Embed Size (px)

Citation preview

ПРИБЫЛЬПРИБЫЛЬНА АКЦИЮНА АКЦИЮ

16

Цели занятияЦели занятия

1. Получить представление о базовой и разводненной прибыли на акцию.

2. Научиться производить расчет прибыли на акцию.

3. Научиться представлять информацию о прибыли на акцию в бухгалтерской отчетности.

МСФО 33МСФО 33МСФО 33 «Прибыль на акцию».

Базовая прибыль на Базовая прибыль на акциюакцию

Базовая прибыль на акцию показывает сумму чистой прибыли (убытка) компании, приходящуюся на одну обыкновенную акцию компании в обращении.

Расчет Расчет базовой прибыли на акциюбазовой прибыли на акцию

Базовая прибыль на акцию равна отношению базовой чистой прибыли к общему количеству обыкновенных акций в обращении

Используемые Используемые показателипоказателиБазовая чистая прибыль - это

чистая прибыль компании за отчетный период, указанная в отчете о прибылях и убытках, за вычетом дивидендов по привилегированным акциям.

Количество обыкновенных акций в обращении определяется на основе средневзвешенного показателя.

Средневзвешенный Средневзвешенный показательпоказатель

Первое правило◦ Акции на начало

периода, плюс количество акций, выпущенных в течение периода в обращение, минус количества акций, выкупленных (приобретенных) в течение периода обществом.

Второе правило◦ Все акции,

включаемые в расчет СКА, предполагаются обращающимися (размещающимися) на одинаковых ценовых условиях.

Дробление акцийДробление акцийДробление

акций - это уменьшение их номинала при соответствующем увеличении количества акций.

Дробление приводит к снижению номинала акции и повышению ликвидности

Консолидация акцийКонсолидация акций

Консолидация акций - это увеличение номинальной стоимости акций при одновременном уменьшении их количества.

Неизменность размера Неизменность размера капиталакапитала

При дроблении (консолидации) акций размер уставного капитала остается неизменным, однако величина прибыли на акцию может существенно измениться.

Премиальные акцииПремиальные акцииОбыкновенные акции могут

размещаться по цене ниже рыночной стоимости.

Такие акции называются «премиальными».

Выпуск премиальных Выпуск премиальных акцийакцийПри выпуске премиальных

акций их количество в обращении увеличивается пропорционально уменьшению их оплаченной стоимости.

Средняя цена равна отношению совокупной стоимости всех обыкновенных акций в обращении к количеству акций в обращении.

Совокупная стоимостьСовокупная стоимостьСовокупная стоимость равна

сумме рыночной стоимости обыкновенных акций, находящихся в обращении до размещения и средств, полученных от размещения обыкновенных акций по цене ниже рыночной стоимости.

РазводнениеРазводнениеприбыли на акциюприбыли на акцию“Разводнение” прибыли на акцию

означает, что у общества есть или могут возникнуть обязательства по выпуску акций в будущем.

Разводнение может быть связано с наличие у компании облигаций, конвертируемых по желанию владельца в акции (“Потенциальными обыкновенными акциями”)

РазводненнаяРазводненнаяприбыль на акциюприбыль на акцию

Величина разводненной прибыли на акцию показывает максимально возможную степень уменьшения прибыли, приходящейся на одну обыкновенную акцию общества, в случае конвертации всех ПОА в обыкновенные акции

Расчет разводненнойРасчет разводненнойприбыли на акциюприбыли на акциюРазводненная прибыль равна

отношению скорректированной базовой прибыли к скорректированному средневзвешенному количеству акций.

Для расчета разводненной прибыли на акцию величина чистой прибыли увеличивается на сумму процентов по облигациям и уменьшается на сумму налоговой экономии

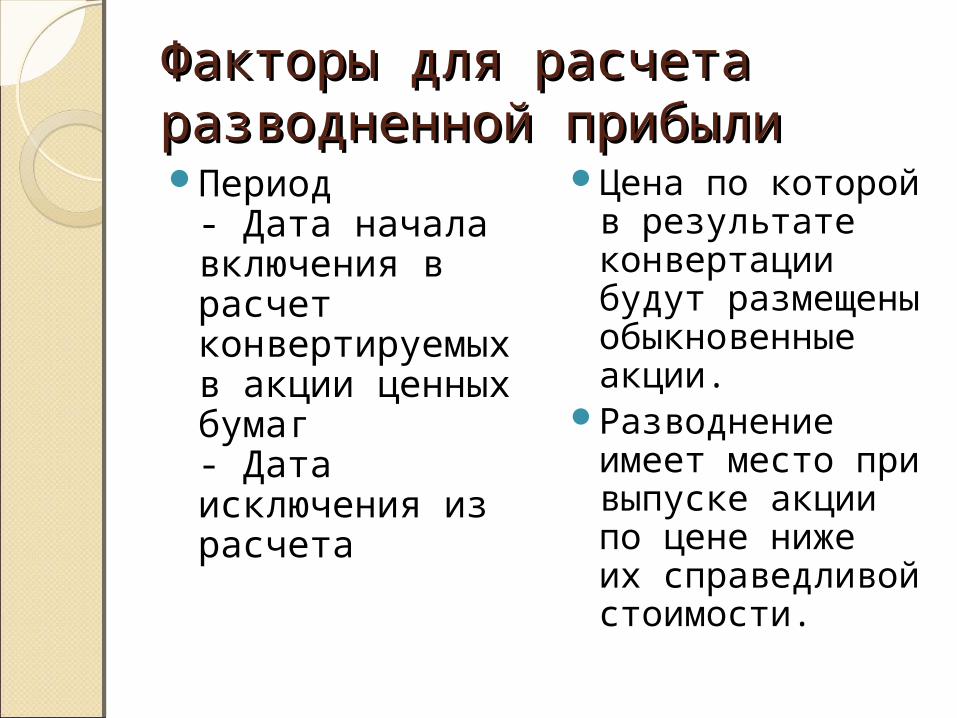

Факторы для расчета Факторы для расчета разводненной прибылиразводненной прибылиПериод

- Дата начала включения в расчет конвертируемых в акции ценных бумаг- Дата исключения из расчета

Цена по которой в результате конвертации будут размещены обыкновенные акции.

Разводнение имеет место при выпуске акции по цене ниже их справедливой стоимости.

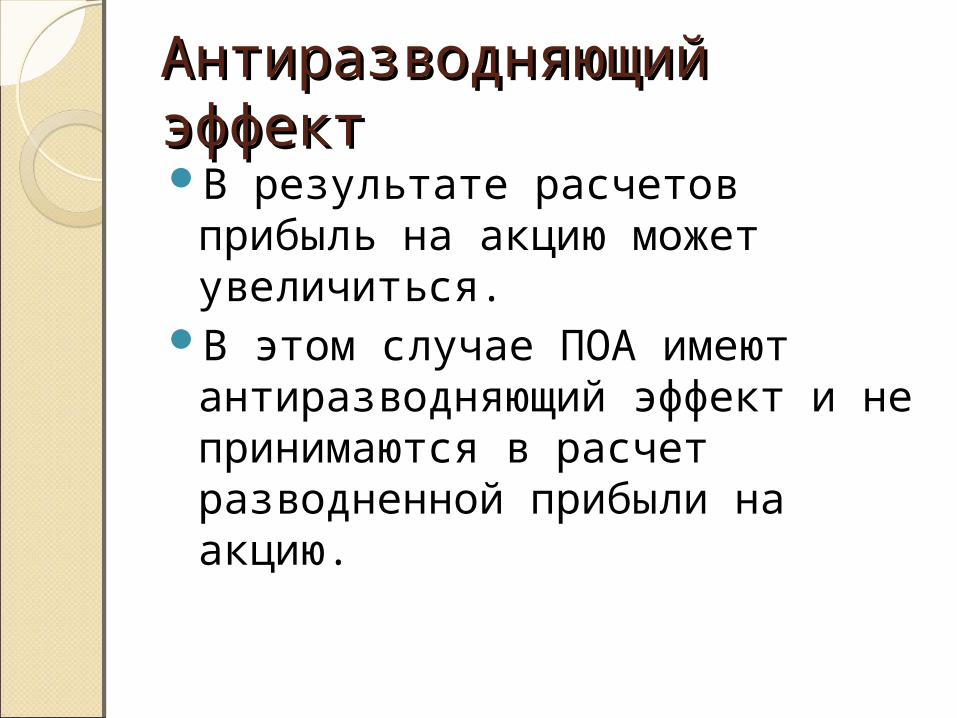

Антиразводняющий Антиразводняющий эффектэффектВ результате расчетов

прибыль на акцию может увеличиться.

В этом случае ПОА имеют антиразводняющий эффект и не принимаются в расчет разводненной прибыли на акцию.

ОпределениеОпределениеэффекта конвертацииэффекта конвертацииДля определения эффекта

конвертации используется «Правило трех шагов».

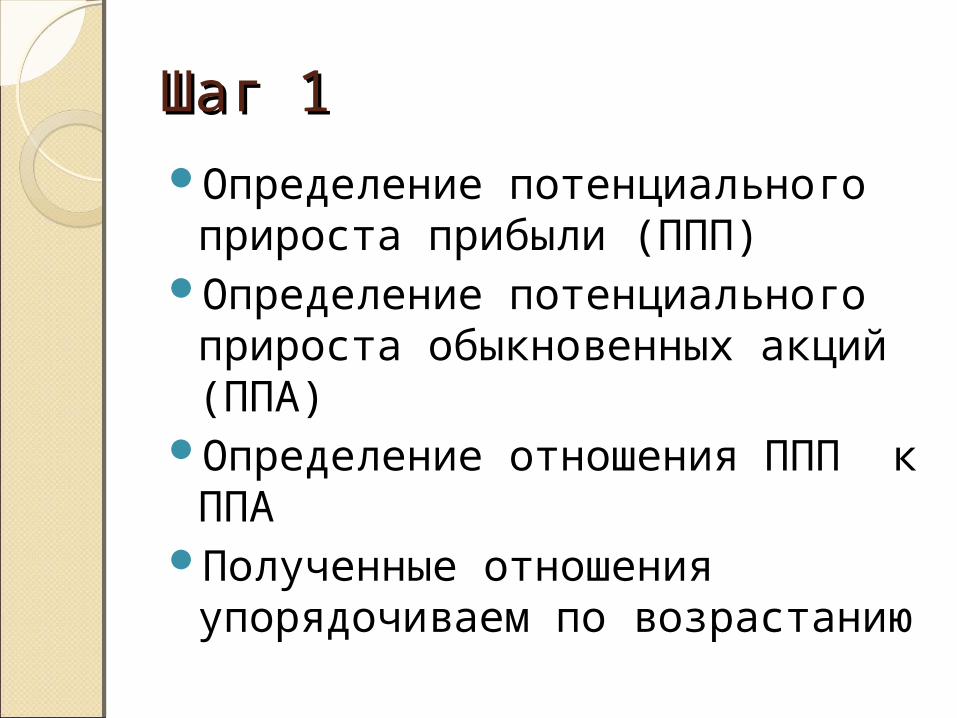

Шаг 1Шаг 1Определение потенциального

прироста прибыли (ППП)Определение потенциального

прироста обыкновенных акций (ППА)

Определение отношения ППП к ППА

Полученные отношения упорядочиваем по возрастанию

Шаг 2Шаг 2В формуле расчета базовой

прибыли на акцию корректируем значения числителя (чистой прибыли) и знаменателя (средневзвешенного количества обыкновенных акций в обращении) для каждого вида и выпуска ПОА отдельно, в последовательности возрастания ППП/ППА.

Шаг 3Шаг 3Анализ полученных значений

скорректированной прибыли на акцию.

Раскрытие информации о Раскрытие информации о прибыли на акциюприбыли на акциюВ отчете о прибылях и убытках:

◦чистая прибыль (убыток);◦базовая прибыль на акцию, а также

величины базовой прибыли и средневзвешенного количества обыкновенных акций, находящихся в обращении;

◦разводненная прибыль на акцию, а также величины скорректированных базовой прибыли и средневзвешенного количества обыкновенных акций в обращении.

Раскрытие информации о Раскрытие информации о премиальных и премиальных и технических выпускахтехнических выпусках◦В результате какого события

произошел выпуск дополнительных обыкновенных акций.

◦Дата выпуска дополнительных акций.◦Основные условия выпуска

дополнительных обыкновенных акций. ◦Количество выпущенных

дополнительных обыкновенных акций.◦Сумма средств, полученных от

размещения дополнительных акций.

Существенные сделкиСущественные сделки

Если после отчетной даты состоялись сделки с обыкновенными акциями и потенциальными обыкновенными акциями, имеющие существенное значение для пользователей бухгалтерской отчетности, информация об этих сделках раскрывается в пояснениях к бухгалтерской отчетности.

Базовая прибыль на Базовая прибыль на акциюакциюБазовая прибыль

на акцию показывает, какова величина чистой прибыли общества, приходящаяся на одну обыкновенную акцию общества в обращении.

Базовая прибыль на акцию определяется как отношение базовой прибыли к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода

РазводненнаяРазводненнаяприбыль на акциюприбыль на акциюРазводненная прибыль на акцию

показывает, какова может быть минимальная величина чистой прибыли, приходящаяся на одну обыкновенную акцию общества в обращении, в случае, если общество выполнит все свои обязательства, имеющиеся на отчетную дату, в отношении выпуска новых акций в обращение.