Embed Size (px)

Citation preview

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 69

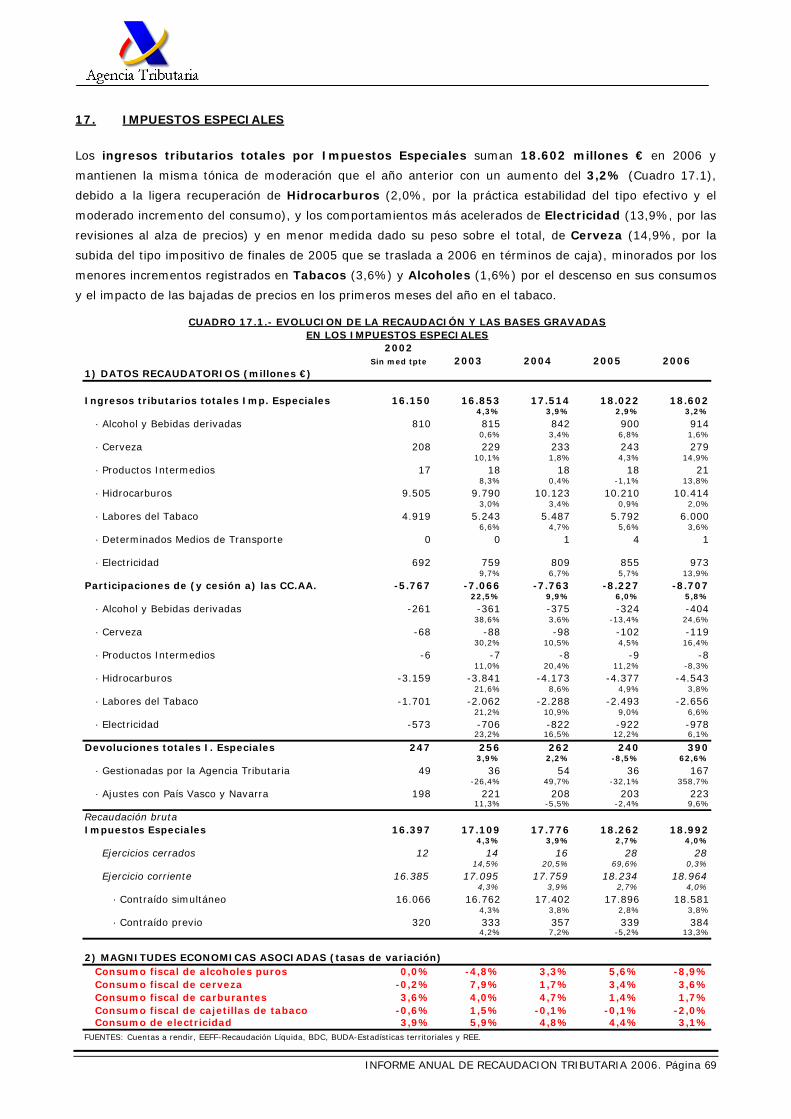

17. IMPUESTOS ESPECIALES

Los ingresos tributarios totales por Impuestos Especiales suman 18.602 millones € en 2006 y

mantienen la misma tónica de moderación que el año anterior con un aumento del 3,2% (Cuadro 17.1),

debido a la ligera recuperación de Hidrocarburos (2,0%, por la práctica estabilidad del tipo efectivo y el

moderado incremento del consumo), y los comportamientos más acelerados de Electricidad (13,9%, por las

revisiones al alza de precios) y en menor medida dado su peso sobre el total, de Cerveza (14,9%, por la

subida del tipo impositivo de finales de 2005 que se traslada a 2006 en términos de caja), minorados por los

menores incrementos registrados en Tabacos (3,6%) y Alcoholes (1,6%) por el descenso en sus consumos

y el impacto de las bajadas de precios en los primeros meses del año en el tabaco.

Sin med tpte 2003 2004 2005 20061) DATOS RECAUDATORIOS (millones €)

Ingresos tributarios totales Imp. Especiales 16.150 16.853 17.514 18.022 18.6024,3% 3,9% 2,9% 3,2%

· Alcohol y Bebidas derivadas 810 815 842 900 9140,6% 3,4% 6,8% 1,6%

· Cerveza 208 229 233 243 27910,1% 1,8% 4,3% 14

· Productos Intermedios 17 18 18 18 28,3% 0,4% -1,1% 13,8%

· Hidrocarburos 9.505 9.790 10.123 10.210 10.4143,0% 3,4% 0,9% 2,0%

· Labores del Tabaco 4.919 5.243 5.487 5.792 6.0006,6% 4,7% 5,6% 3,6%

· Determinados Medios de Transporte 0 0 1 4 1

· Electricidad 692 759 809 855 9739,7% 6,7% 5,7% 13,9%

Participaciones de (y cesión a) las CC.AA. -5.767 -7.066 -7.763 -8.227 -8.70722,5% 9,9% 6,0% 5,8%

· Alcohol y Bebidas derivadas -261 -361 -375 -324 -40438,6% 3,6% -13,4% 24,6%

· Cerveza -68 -88 -98 -102 -11930,2% 10,5% 4,5% 16,4%

· Productos Intermedios -6 -7 -8 -9 -11,0% 20,4% 11,2% -8,3%

· Hidrocarburos -3.159 -3.841 -4.173 -4.377 -4.54321,6% 8,6% 4,9% 3

· Labores del Tabaco -1.701 -2.062 -2.288 -2.493 -2.65621,2% 10,9% 9,0% 6,6%

· Electricidad -573 -706 -822 -922 -97823,2% 16,5% 12,2% 6,1%

Devoluciones totales I. Especiales 247 256 262 240 3903,9% 2,2% -8,5% 62,6%

· Gestionadas por la Agencia Tributaria 49 36 54 36 167-26,4% 49,7% -32,1% 358,7%

· Ajustes con País Vasco y Navarra 198 221 208 203 22311,3% -5,5% -2,4% 9,6%

Recaudación brutaImpuestos Especiales 16.397 17.109 17.776 18.262 18.992

4,3% 3,9% 2,7% 4,0%

Ejercicios cerrados 12 14 16 28 214,5% 20,5% 69,6% 0,3%

Ejercicio corriente 16.385 17.095 17.759 18.234 18.9644,3% 3,9% 2,7% 4,0%

· Contraído simultáneo 16.066 16.762 17.402 17.896 18.5814,3% 3,8% 2,8% 3,8%

· Contraído previo 320 333 357 339 3844,2% 7,2% -5,2% 13,3%

2) MAGNITUDES ECONOMICAS ASOCIADAS (tasas de variación)

,9%

1

8

,8%

8

FUENTES: Cuentas a rendir, EEFF-Recaudación Líquida, BDC, BUDA-Estadísticas territoriales y REE.

2002

CUADRO 17.1.- EVOLUCION DE LA RECAUDACIÓN Y LAS BASES GRAVADASEN LOS IMPUESTOS ESPECIALES

Consumo fiscal de alcoholes puros 0,0% -4,8% 3,3% 5,6% -8,9% Consumo fiscal de cerveza -0,2% 7,9% 1,7% 3,4% 3,6% Consumo fiscal de carburantes 3,6% 4,0% 4,7% 1,4% 1,7% Consumo fiscal de cajetillas de tabaco -0,6% 1,5% -0,1% -0,1% -2,0% Consumo de electricidad 3,9% 5,9% 4,8% 4,4% 3,1%

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 70

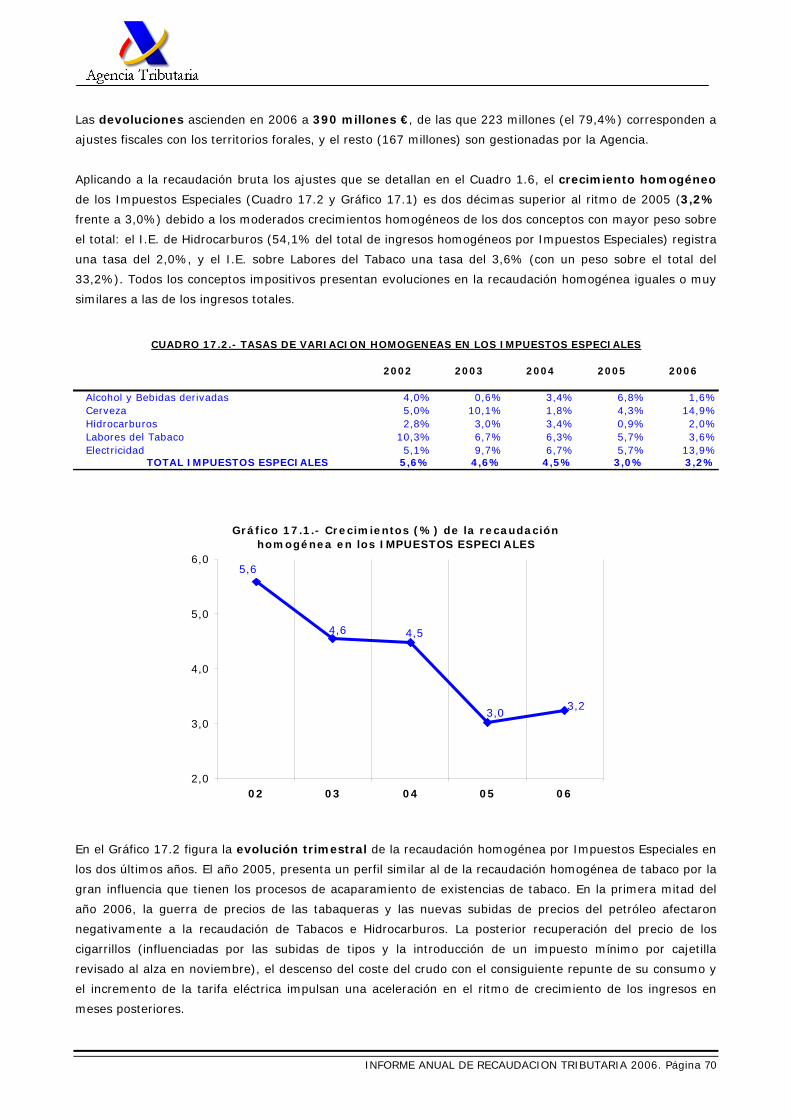

Las devoluciones ascienden en 2006 a 390 millones €, de las que 223 millones (el 79,4%) corresponden a

ajustes fiscales con los territorios forales, y el resto (167 millones) son gestionadas por la Agencia.

Aplicando a la recaudación bruta los ajustes que se detallan en el Cuadro 1.6, el crecimiento homogéneo

de los Impuestos Especiales (Cuadro 17.2 y Gráfico 17.1) es dos décimas superior al ritmo de 2005 (3,2%

frente a 3,0%) debido a los moderados crecimientos homogéneos de los dos conceptos con mayor peso sobre

el total: el I.E. de Hidrocarburos (54,1% del total de ingresos homogéneos por Impuestos Especiales) registra

una tasa del 2,0%, y el I.E. sobre Labores del Tabaco una tasa del 3,6% (con un peso sobre el total del

33,2%). Todos los conceptos impositivos presentan evoluciones en la recaudación homogénea iguales o muy

similares a las de los ingresos totales.

2002 2003 2004 2005 2006

Alcohol y Bebidas derivadas 4,0% 0,6% 3,4% 6,8% 1,6% Cerveza 5,0% 10,1% 1,8% 4,3% 14,9% Hidrocarburos 2,8% 3,0% 3,4% 0,9% 2,0% Labores del Tabaco 10,3% 6,7% 6,3% 5,7% 3,6% Electricidad 5,1% 9,7% 6,7% 5,7% 13,9%

TOTAL IMPUESTOS ESPECIALES 5,6% 4,6% 4,5% 3,0% 3,2%

CUADRO 17.2.- TASAS DE VARIACION HOMOGENEAS EN LOS IMPUESTOS ESPECIALES

Gráfico 17.1.- Crecimientos (%) de la recaudaciónhomogénea en los IMPUESTOS ESPECIALES

3,23,0

4,54,6

5,6

2,0

3,0

4,0

5,0

6,0

02 03 04 05 06

En el Gráfico 17.2 figura la evolución trimestral de la recaudación homogénea por Impuestos Especiales en

los dos últimos años. El año 2005, presenta un perfil similar al de la recaudación homogénea de tabaco por la

gran influencia que tienen los procesos de acaparamiento de existencias de tabaco. En la primera mitad del

año 2006, la guerra de precios de las tabaqueras y las nuevas subidas de precios del petróleo afectaron

negativamente a la recaudación de Tabacos e Hidrocarburos. La posterior recuperación del precio de los

cigarrillos (influenciadas por las subidas de tipos y la introducción de un impuesto mínimo por cajetilla

revisado al alza en noviembre), el descenso del coste del crudo con el consiguiente repunte de su consumo y

el incremento de la tarifa eléctrica impulsan una aceleración en el ritmo de crecimiento de los ingresos en

meses posteriores.

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 71

Gráfico 17.2.- Evolución trimestral (%) recaudación homogénea en los IMPUESTOS ESPECIALES

5,5

4,1

1,8

4,3

-4,9

9,5

3,8

1,4

-6

-4

-2

0

2

4

6

8

10

12

05.I 05.II 05.III 05.IV 06.I 06.II 06.III 06.IV

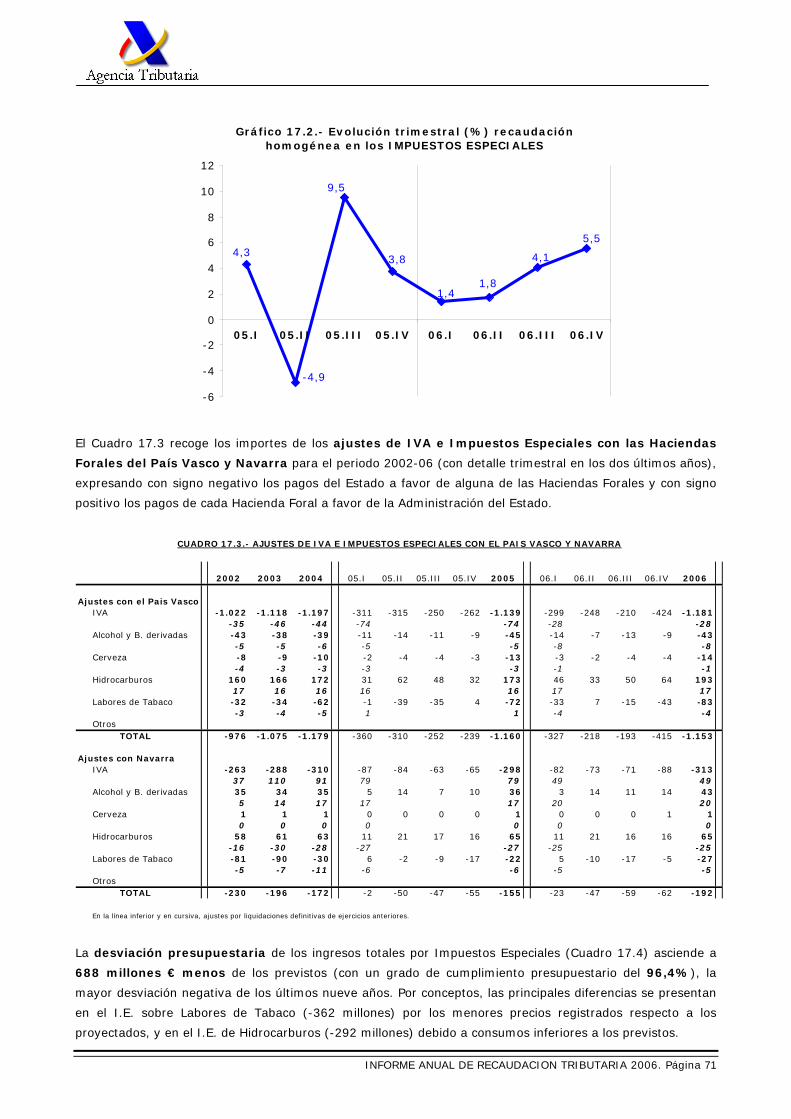

El Cuadro 17.3 recoge los importes de los ajustes de IVA e Impuestos Especiales con las Haciendas

Forales del País Vasco y Navarra para el periodo 2002-06 (con detalle trimestral en los dos últimos años),

expresando con signo negativo los pagos del Estado a favor de alguna de las Haciendas Forales y con signo

positivo los pagos de cada Hacienda Foral a favor de la Administración del Estado.

2002 2003 2004 05.I 05.II 05.III 05.IV 2005 06.I 06.II 06.III 06.IV 2006

Ajustes con el Pais VascoIVA -1.022 -1.118 -1.197 -311 -315 -250 -262 -1.139 -299 -248 -210 -424 -1.181

-35 -46 -44 -74 -74 -28 -28Alcohol y B. derivadas -43 -38 -39 -11 -14 -11 -9 -45 -14 -7 -13 -9 -43

-5 -5 -6 -5 -5 -8 -8Cerveza -8 -9 -10 -2 -4 -4 -3 -13 -3 -2 -4 -4 -14

-4 -3 -3 -3 -3 -1 -1Hidrocarburos 160 166 172 31 62 48 32 173 46 33 50 64 193

17 16 16 16 16 17 17Labores de Tabaco -32 -34 -62 -1 -39 -35 4 -72 -33 7 -15 -43 -83

-3 -4 -5 1 1 -4 -4Otros

TOTAL -976 -1.075 -1.179 -360 -310 -252 -239 -1.160 -327 -218 -193 -415 -1.153

Ajustes con NavarraIVA -263 -288 -310 -87 -84 -63 -65 -298 -82 -73 -71 -88 -313

37 110 91 79 79 49 49Alcohol y B. derivadas 35 34 35 5 14 7 10 36 3 14 11 14 43

5 14 17 17 17 20 20Cerveza 1 1 1 0 0 0 0 1 0 0 0 1 1

0 0 0 0 0 0 0Hidrocarburos 58 61 63 11 21 17 16 65 11 21 16 16 65

-16 -30 -28 -27 -27 -25 -25Labores de Tabaco -81 -90 -30 6 -2 -9 -17 -22 5 -10 -17 -5 -27

-5 -7 -11 -6 -6 -5 -5Otros

TOTAL -230 -196 -172 -2 -50 -47 -55 -155 -23 -47 -59 -62 -192

En la línea inferior y en cursiva, ajustes por liquidaciones definitivas de ejercicios anteriores.

CUADRO 17.3.- AJUSTES DE IVA E IMPUESTOS ESPECIALES CON EL PAIS VASCO Y NAVARRA

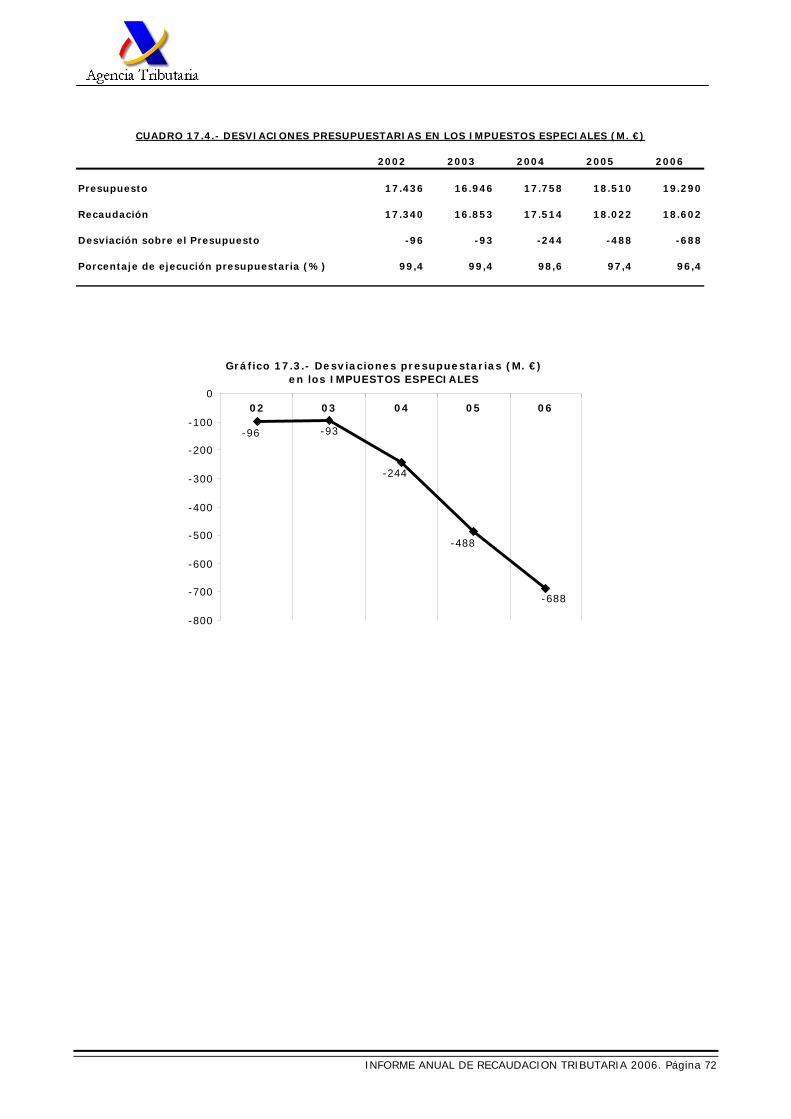

La desviación presupuestaria de los ingresos totales por Impuestos Especiales (Cuadro 17.4) asciende a

688 millones € menos de los previstos (con un grado de cumplimiento presupuestario del 96,4%), la

mayor desviación negativa de los últimos nueve años. Por conceptos, las principales diferencias se presentan

en el I.E. sobre Labores de Tabaco (-362 millones) por los menores precios registrados respecto a los

proyectados, y en el I.E. de Hidrocarburos (-292 millones) debido a consumos inferiores a los previstos.

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 72

2002 2003 2004 2005 2006

Presupuesto 17.436 16.946 17.758 18.510 19.290

Recaudación 17.340 16.853 17.514 18.022 18.602

Desviación sobre el Presupuesto -96 -93 -244 -488 -688

Porcentaje de ejecución presupuestaria (%) 99,4 99,4 98,6 97,4 96,4

CUADRO 17.4.- DESVIACIONES PRESUPUESTARIAS EN LOS IMPUESTOS ESPECIALES (M. €)

Gráfico 17.3.- Desviaciones presupuestarias (M. €) en los IMPUESTOS ESPECIALES

-688

-488

-244

-93-96

-800

-700

-600

-500

-400

-300

-200

-100

002 03 04 05 06

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 73

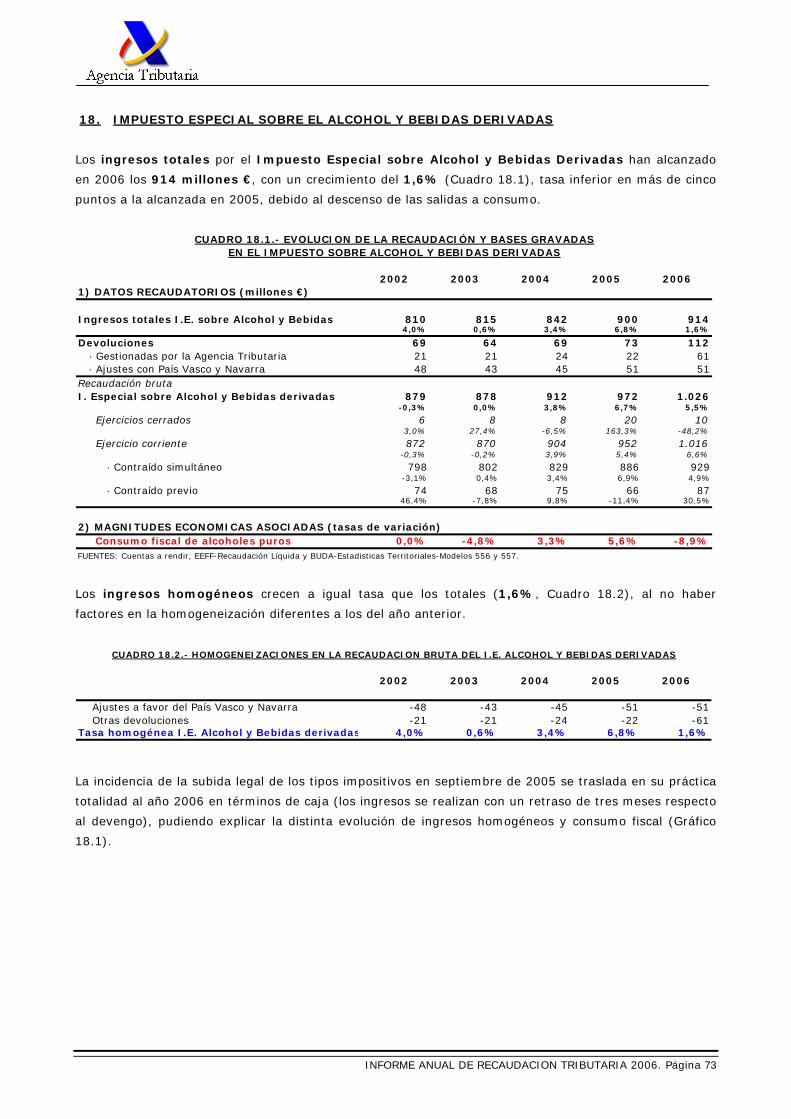

18. IMPUESTO ESPECIAL SOBRE EL ALCOHOL Y BEBIDAS DERIVADAS

Los ingresos totales por el Impuesto Especial sobre Alcohol y Bebidas Derivadas han alcanzado

en 2006 los 914 millones €, con un crecimiento del 1,6% (Cuadro 18.1), tasa inferior en más de cinco

puntos a la alcanzada en 2005, debido al descenso de las salidas a consumo.

Los ingresos homogéneos crecen a igual tasa que los totales (1,6%, Cuadro 18.2), al no haber

factores en la homogeneización diferentes a los del año anterior.

La incidencia de la subida legal de los tipos impositivos en septiembre de 2005 se traslada en su práctica

totalidad al año 2006 en términos de caja (los ingresos se realizan con un retraso de tres meses respecto

al devengo), pudiendo explicar la distinta evolución de ingresos homogéneos y consumo fiscal (Gráfico

18.1).

2002 2003 2004 2005 20061) DATOS RECAUDATORIOS (millones €)

Ingresos totales I.E. sobre Alcohol y Bebidas 810 815 842 900 9144,0% 0,6% 3,4% 6,8% 1,6%

Devoluciones 69 64 69 73 112 · Gestionadas por la Agencia Tributaria 21 21 24 22 61 · Ajustes con País Vasco y Navarra 48 43 45 51 51Recaudación brutaI. Especial sobre Alcohol y Bebidas derivadas 879 878 912 972 1.026

-0,3% 0,0% 3,8% 6,7% 5,

Ejercicios cerrados 6 8 8 20 103,0% 27,4% -6,5% 163,3% -48,2%

Ejercicio corriente 872 870 904 952 1.016-0,3% -0,2% 3,9% 5,4% 6,6%

· Contraído simultáneo 798 802 829 886 929-3,1% 0,4% 3,4% 6,9% 4

· Contraído previo 74 68 75 66 8746,4% -7,8% 9,8% -11,4% 30,5%

2) MAGNITUDES ECONOMICAS ASOCIADAS (tasas de variación)

5%

,9%

FUENTES: Cuentas a rendir, EEFF-Recaudación Líquida y BUDA-Estadisticas Territoriales-Modelos 556 y 557.

CUADRO 18.1.- EVOLUCION DE LA RECAUDACIÓN Y BASES GRAVADASEN EL IMPUESTO SOBRE ALCOHOL Y BEBIDAS DERIVADAS

Consumo fiscal de alcoholes puros 0,0% -4,8% 3,3% 5,6% -8,9%

2002 2003 2004 2005 2006

Ajustes a favor del País Vasco y Navarra -48 -43 -45 -51 -51 Otras devoluciones -21 -21 -24 -22 -61Tasa homogénea I.E. Alcohol y Bebidas derivadas 4,0% 0,6% 3,4% 6,8% 1,6%

CUADRO 18.2.- HOMOGENEIZACIONES EN LA RECAUDACION BRUTA DEL I.E. ALCOHOL Y BEBIDAS DERIVADAS

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 74

Gráfico 18.1.- Crecimiento (%) recaudación y consumos gravados I.E. ALCOHOL Y BEB. DERIVADAS

1,6

6,8

3,4

0,6

4,0

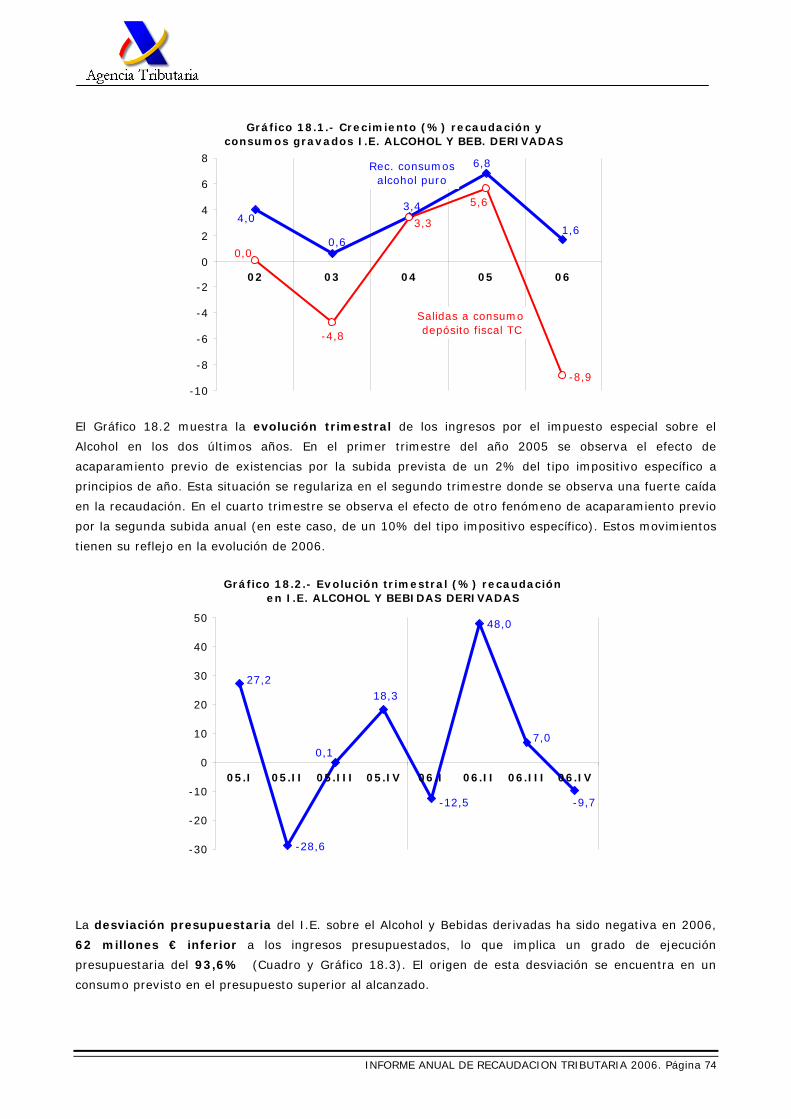

El Gráfico 18.2 muestra la evolución trimestral de los ingresos por el impuesto especial sobre el

Alcohol en los dos últimos años. En el primer trimestre del año 2005 se observa el efecto de

acaparamiento previo de existencias por la subida prevista de un 2% del tipo impositivo específico a

principios de año. Esta situación se regulariza en el segundo trimestre donde se observa una fuerte caída

en la recaudación. En el cuarto trimestre se observa el efecto de otro fenómeno de acaparamiento previo

por la segunda subida anual (en este caso, de un 10% del tipo impositivo específico). Estos movimientos

tienen su reflejo en la evolución de 2006.

La desviación presupuestaria del I.E. sobre el Alcohol y Bebidas derivadas ha sido negativa en 2006,

62 millones € inferior a los ingresos presupuestados, lo que implica un grado de ejecución

presupuestaria del 93,6% (Cuadro y Gráfico 18.3). El origen de esta desviación se encuentra en un

consumo previsto en el presupuesto superior al alcanzado.

Gráfico 18.2.- Evolución trimestral (%) recaudación en I.E. ALCOHOL Y BEBIDAS DERIVADAS

-9,7

7,0

48,0

27,2

-28,6

0,1

18,3

-12,5

-30

-20

-10

0

10

20

30

40

50

05.I 05.II 05.III 05.IV 06.I 06.II 06.III 06.IV

-4,8

0,0

-8,9

5,6

3,3

-10

-8

-6

-4

-2

0

2

4

6

8

02 03 04 05 06

Salidas a consumo depósito fiscal TC

Rec. consumosalcohol puro

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 75

2002 2003 2004 2005 2006

Presupuesto 761 921 867 877 976

Recaudación 810 815 842 900 914

Desviación sobre el Presupuesto 48 -106 -25 23 -62

Porcentaje de ejecución presupuestaria (%) 106,3 88,4 97,2 102,6 93,6

CUADRO 18.3.- DESVIACIONES PRESUPUESTARIAS EN EL I.E. ALCOHOL Y BEBIDAS DERIVADAS (M. €)

Gráfico 18.3.- Desviaciones presupuestarias (M. €) en el I.E. ALCOHOL Y BEBIDAS DERIVADAS

-62

23

-25

-106

48

-120

-100

-80

-60

-40

-20

0

20

40

60

02 03 04 05 06

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 76

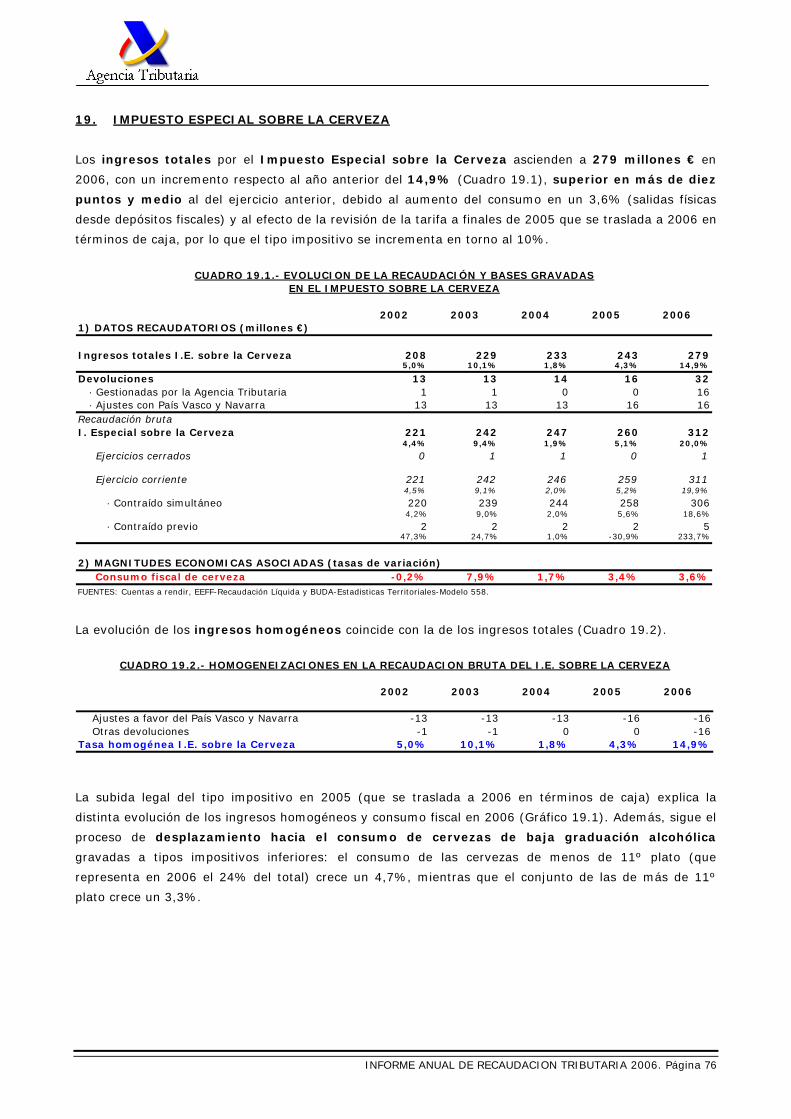

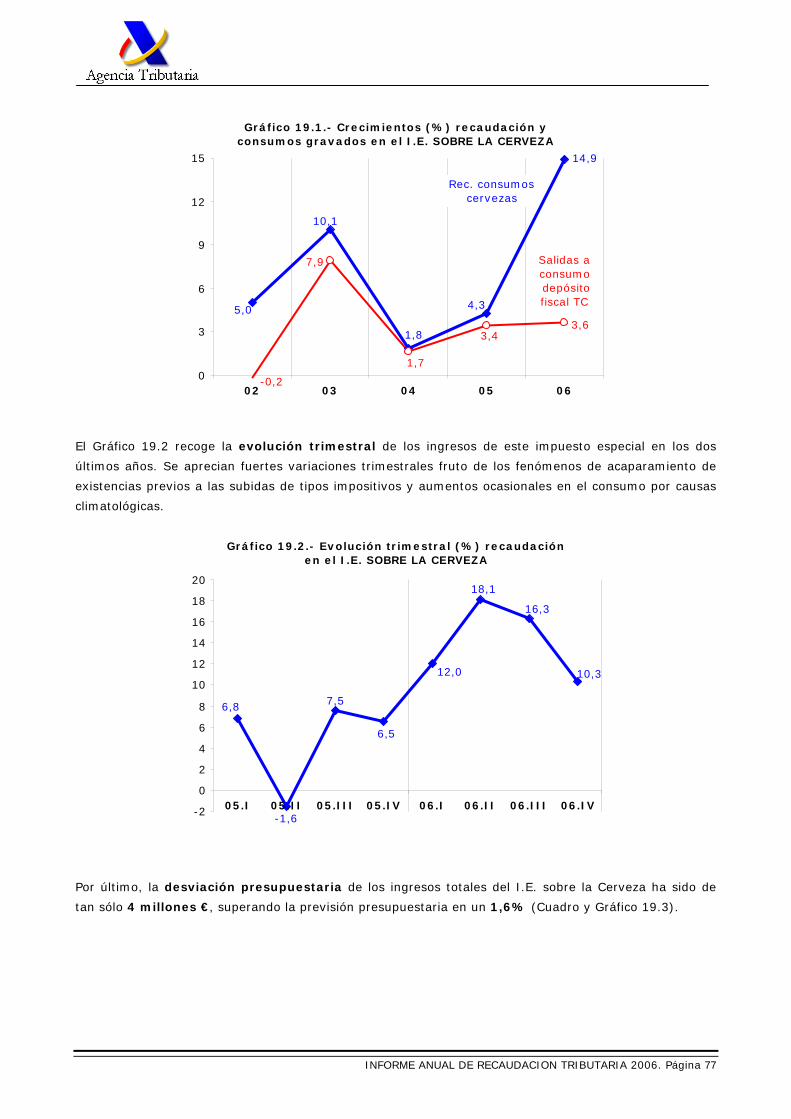

19. IMPUESTO ESPECIAL SOBRE LA CERVEZA

Los ingresos totales por el Impuesto Especial sobre la Cerveza ascienden a 279 millones € en

2006, con un incremento respecto al año anterior del 14,9% (Cuadro 19.1), superior en más de diez

puntos y medio al del ejercicio anterior, debido al aumento del consumo en un 3,6% (salidas físicas

desde depósitos fiscales) y al efecto de la revisión de la tarifa a finales de 2005 que se traslada a 2006 en

términos de caja, por lo que el tipo impositivo se incrementa en torno al 10%.

CUADRO 19.1.- EVOLUCION DE LA RECAUDACIÓN Y BASES GRAVADAS

La evolución de los ingresos homogéneos coincide con la de los ingresos totales (Cuadro 19.2).

La subida legal del tipo impositivo en 2005 (que se traslada a 2006 en términos de caja) explica la

distinta evolución de los ingresos homogéneos y consumo fiscal en 2006 (Gráfico 19.1). Además, sigue el

proceso de desplazamiento hacia el consumo de cervezas de baja graduación alcohólica

gravadas a tipos impositivos inferiores: el consumo de las cervezas de menos de 11º plato (que

representa en 2006 el 24% del total) crece un 4,7%, mientras que el conjunto de las de más de 11º

plato crece un 3,3%.

2002 2003 2004 2005 20061) DATOS RECAUDATORIOS (millones €)

Ingresos totales I.E. sobre la Cerveza 208 229 233 243 2795,0% 10,1% 1,8% 4,3% 14,9%

Devoluciones 13 13 14 16 32 · Gestionadas por la Agencia Tributaria 1 1 0 0 16 · Ajustes con País Vasco y Navarra 13 13 13 16 16Recaudación brutaI. Especial sobre la Cerveza 221 242 247 260 312

4,4% 9,4% 1,9% 5,1% 20,0%

Ejercicios cerrados 0 1 1 0 1

Ejercicio corriente 221 242 246 259 3114,5% 9,1% 2,0% 5,2% 19,9%

· Contraído simultáneo 220 239 244 258 3064,2% 9,0% 2,0% 5,6% 18,6%

· Contraído previo 2 2 2 2 547,3% 24,7% 1,0% -30,9% 233,7%

2) MAGNITUDES ECONOMICAS ASOCIADAS (tasas de variación) Consumo fiscal de cerveza -0,2% 7,9% 1,7% 3,4% 3,6%FUENTES: Cuentas a rendir, EEFF-Recaudación Líquida y BUDA-Estadisticas Territoriales-Modelo 558.

EN EL IMPUESTO SOBRE LA CERVEZA

2002 2003 2004 2005 2006

Ajustes a favor del País Vasco y Navarra -13 -13 -13 -16 -16 Otras devoluciones -1 -1 0 0 -16Tasa homogénea I.E. sobre la Cerveza 5,0% 10,1% 1,8% 4,3% 14,9%

CUADRO 19.2.- HOMOGENEIZACIONES EN LA RECAUDACION BRUTA DEL I.E. SOBRE LA CERVEZA

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 77

Gráfico 19.1.- Crecimientos (%) recaudación y consumos gravados en el I.E. SOBRE LA CERVEZA

14,9

4,3

1,8

10,1

5,0

El Gráfico 19.2 recoge la evolución trimestral de los ingresos de este impuesto especial en los dos

últimos años. Se aprecian fuertes variaciones trimestrales fruto de los fenómenos de acaparamiento de

existencias previos a las subidas de tipos impositivos y aumentos ocasionales en el consumo por causas

climatológicas.

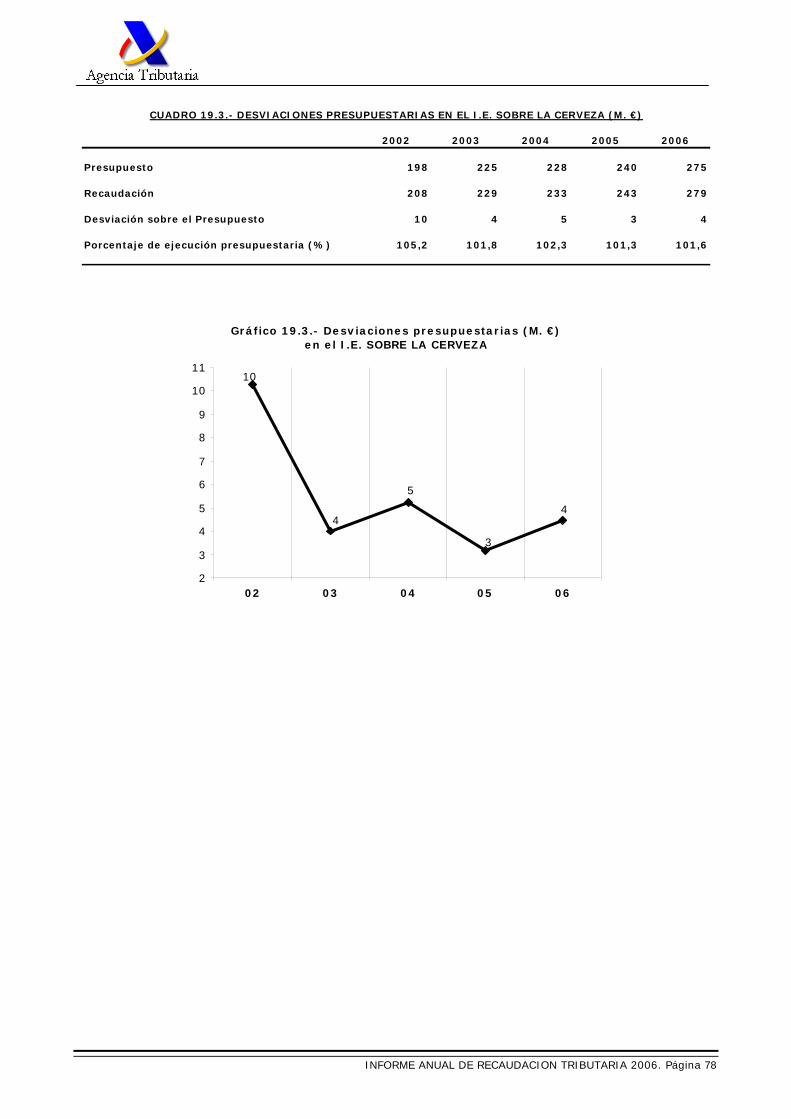

Por último, la desviación presupuestaria de los ingresos totales del I.E. sobre la Cerveza ha sido de

tan sólo 4 millones €, superando la previsión presupuestaria en un 1,6% (Cuadro y Gráfico 19.3).

3,6

7,9

-0,2

3,4

1,70

3

6

9

12

15

02 03 04 05 06

Salidas a consumo depósito fiscal TC

Rec. consumoscervezas

Gráfico 19.2.- Evolución trimestral (%) recaudación en el I.E. SOBRE LA CERVEZA

10,3

16,3

18,1

12,0

7,5

6,5

6,8

-1,6-2

0

2

4

6

8

10

12

14

16

18

20

05.I 05.II 05.III 05.IV 06.I 06.II 06.III 06.IV

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 78

2002 2003 2004 2005 2006

Presupuesto 198 225 228 240 275

Recaudación 208 229 233 243 279

Desviación sobre el Presupuesto 10 4 5 3 4

Porcentaje de ejecución presupuestaria (%) 105,2 101,8 102,3 101,3 101,6

CUADRO 19.3.- DESVIACIONES PRESUPUESTARIAS EN EL I.E. SOBRE LA CERVEZA (M. €)

Gráfico 19.3.- Desviaciones presupuestarias (M. €) en el I.E. SOBRE LA CERVEZA

4

3

5

4

10

2

3

4

5

6

7

8

9

10

11

02 03 04 05 06

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 79

20. IMPUESTO ESPECIAL SOBRE HIDROCARBUROS

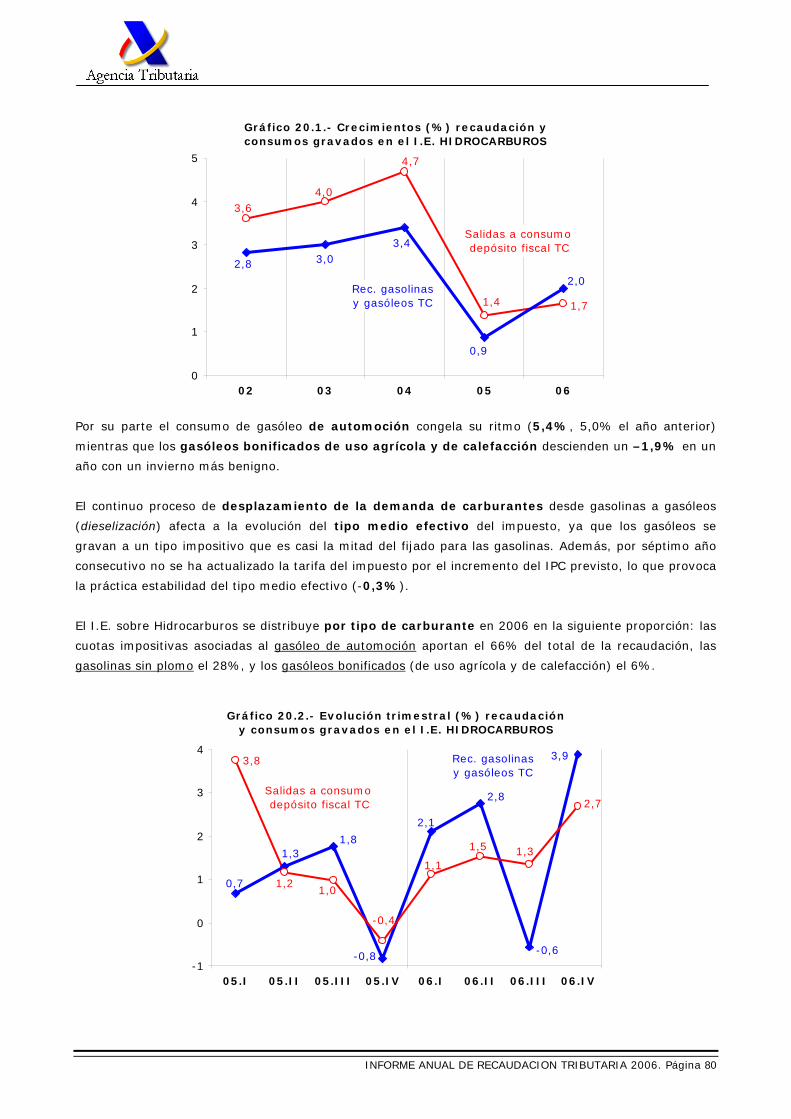

Los ingresos totales del I.E. sobre Hidrocarburos suman en 2006 10.414 millones €, lo que supone

una moderada recuperación frente al crecimiento registrado el año anterior (2,0% frente al 0,9% de

2005, la tasa más baja desde 1997, Cuadro 20.1). Esta evolución se debe a la práctica estabilidad del

tipo efectivo (-0,3%) influido por un menor consumo de gasóleo bonificado (por factores climáticos) y al

efecto positivo de los ajustes forales, mientras que el consumo fiscal de carburantes aumenta de

forma muy leve su ritmo.

CUADRO 20.1.- EVOLUCION DE LA RECAUDACIÓN Y BASES GRAVADAS

Esta es la figura tributaria de mayor peso sobre los ingresos totales por Impuestos Especiales (representa

el 56% en 2006). La tasa de crecimiento del I.E. sobre Hidrocarburos homogéneo coincide con la de

los ingresos totales (2,0%, Cuadro 20.2 y Gráfico 20.1.).

Los consumos de carburantes en territorio común alcanzaron la cifra de 41.003 millones litros en

2006, con un moderado incremento respecto a la tasa registrada el año anterior (1,7% frente a 1,4%).

El consumo de la gasolina sin plomo de 95 I.O. muestra un leve ascenso (1,8%) mientras que la

variedad de 98 I.O. sufre, un año más, una importante caída (-44,5%), de forma que el consumo total

de gasolinas sin plomo frena ligeramente su descenso respecto a 2005 (-5,8%, frente a –7,2%).

2002 2003 2004 2005 20061) DATOS RECAUDATORIOS (millones €)

Ingresos totales I.E. sobre Hidrocarburos 9.505 9.790 10.123 10.210 10.4142,8% 3,0% 3,4% 0,9% 2,0%

Devoluciones 22 40 49 36 58 · Gestionadas por la Agencia Tributaria 6 9 20 9 34 · Ajustes con País Vasco y Navarra 16 30 28 27 25Recaudación brutaI. Especial sobre Hidrocarburos 9.527 9.830 10.171 10.246 10.472

2,7% 3,2% 3,5% 0,7% 2,2%

Ejercicios cerrados 5 4 7 6 13-10,0% -7,4% 65,2% -21,3% 131,8%

Ejercicio corriente 9.523 9.825 10.164 10.241 10.4592,7% 3,2% 3,4% 0,8% 2,1%

· Contraído simultáneo 9.281 9.566 9.901 9.983 10.1812,7% 3,1% 3,5% 0,8% 2,0%

· Contraído previo 241 260 263 258 2782,5% 7,7% 1,3% -2,0% 7,8%

2) MAGNITUDES ECONOMICAS ASOCIADAS (tasas de variación) Gasolina con plomo Gasolina sin plomo 20,9% -2,0% -3,6% -7,2% -5,8% Consumo total de gasolinas -2,2% -2,0% -3,7% -7,2% -5,8% Gasóleo automoción 6,3% 8,0% 7,3% 5,0% 5,4% Gasóleos bonificados 4,3% 0,8% 7,3% 0,6% -1,9% Consumo total de gasóleos 5,7% 6,0% 7,3% 3,8% 3,6% Consumo total de carburantes 3,6% 4,0% 4,7% 1,4% 1,7%FUENTES: Cuentas a rendir, EEFF-Recaudación Líquida y BUDA-Estadisticas Territoriales-Modelo 570.

EN EL IMPUESTO SOBRE HIDROCARBUROS

2002 2003 2004 2005 2006

Ajustes a favor del País Vasco y Navarra -16 -30 -28 -27 -25 Otras devoluciones -6 -9 -20 -9 -34I. Especial sobre Hidrocarburos homogéneo 9.505 9.790 10.123 10.210 10.414

2,8% 3,0% 3,4% 0,9% 2,0%

CUADRO 20.2.- HOMOGENEIZACIONES EN LA RECAUDACION BRUTA DEL I.E. SOBRE HIDROCARBUROS

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 80

Gráfico 20.1.- Crecimientos (%) recaudación y consumos gravados en el I.E. HIDROCARBUROS

4,0

4,7

1,4 1,7

3,6

2,8 3,03,4

0,9

2,0

0

1

2

3

4

5

02 03 04 05 06

Salidas a consumo depósito fiscal TC

Rec. gasolinasy gasóleos TC

Por su parte el consumo de gasóleo de automoción congela su ritmo (5,4%, 5,0% el año anterior)

mientras que los gasóleos bonificados de uso agrícola y de calefacción descienden un –1,9% en un

año con un invierno más benigno.

El continuo proceso de desplazamiento de la demanda de carburantes desde gasolinas a gasóleos

(dieselización) afecta a la evolución del tipo medio efectivo del impuesto, ya que los gasóleos se

gravan a un tipo impositivo que es casi la mitad del fijado para las gasolinas. Además, por séptimo año

consecutivo no se ha actualizado la tarifa del impuesto por el incremento del IPC previsto, lo que provoca

la práctica estabilidad del tipo medio efectivo (-0,3%).

El I.E. sobre Hidrocarburos se distribuye por tipo de carburante en 2006 en la siguiente proporción: las

cuotas impositivas asociadas al gasóleo de automoción aportan el 66% del total de la recaudación, las

gasolinas sin plomo el 28%, y los gasóleos bonificados (de uso agrícola y de calefacción) el 6%.

Gráfico 20.2.- Evolución trimestral (%) recaudación y consumos gravados en el I.E. HIDROCARBUROS

3,9

-0,6

2,8

0,7

1,31,8

-0,8

2,1

2,7

1,31,5

1,0

-0,4

1,1

3,8

1,2

-1

0

1

2

3

4

05.I 05.II 05.III 05.IV 06.I 06.II 06.III 06.IV

Rec. gasolinasy gasóleos TC

Salidas a consumo depósito fiscal TC

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 81

Las variaciones trimestrales de la recaudación y los consumos fiscales de carburantes en los dos

últimos años se recogen en el Gráfico 20.2, donde se aprecia la paulatina recuperación del consumo a lo

largo de 2006 (por los menores incrementos de los precios), siendo éste el factor predominante en la

evolución de la recaudación al permanecer casi invariable el tipo efectivo.

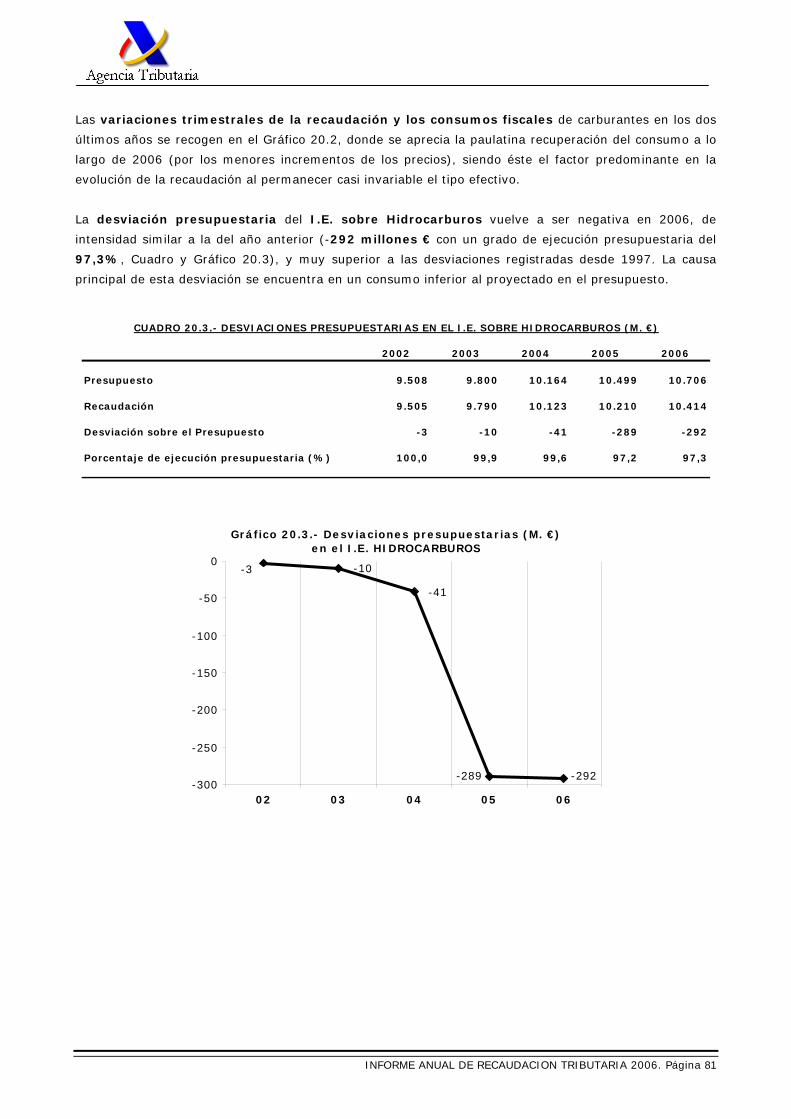

La desviación presupuestaria del I.E. sobre Hidrocarburos vuelve a ser negativa en 2006, de

intensidad similar a la del año anterior (-292 millones € con un grado de ejecución presupuestaria del

97,3%, Cuadro y Gráfico 20.3), y muy superior a las desviaciones registradas desde 1997. La causa

principal de esta desviación se encuentra en un consumo inferior al proyectado en el presupuesto.

2002 2003 2004 2005 2006

Presupuesto 9.508 9.800 10.164 10.499 10.706

Recaudación 9.505 9.790 10.123 10.210 10.414

Desviación sobre el Presupuesto -3 -10 -41 -289 -292

Porcentaje de ejecución presupuestaria (%) 100,0 99,9 99,6 97,2 97,3

CUADRO 20.3.- DESVIACIONES PRESUPUESTARIAS EN EL I.E. SOBRE HIDROCARBUROS (M. €)

Gráfico 20.3.- Desviaciones presupuestarias (M. €) en el I.E. HIDROCARBUROS

-292-289

-41

-10-3

-300

-250

-200

-150

-100

-50

0

02 03 04 05 06

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 82

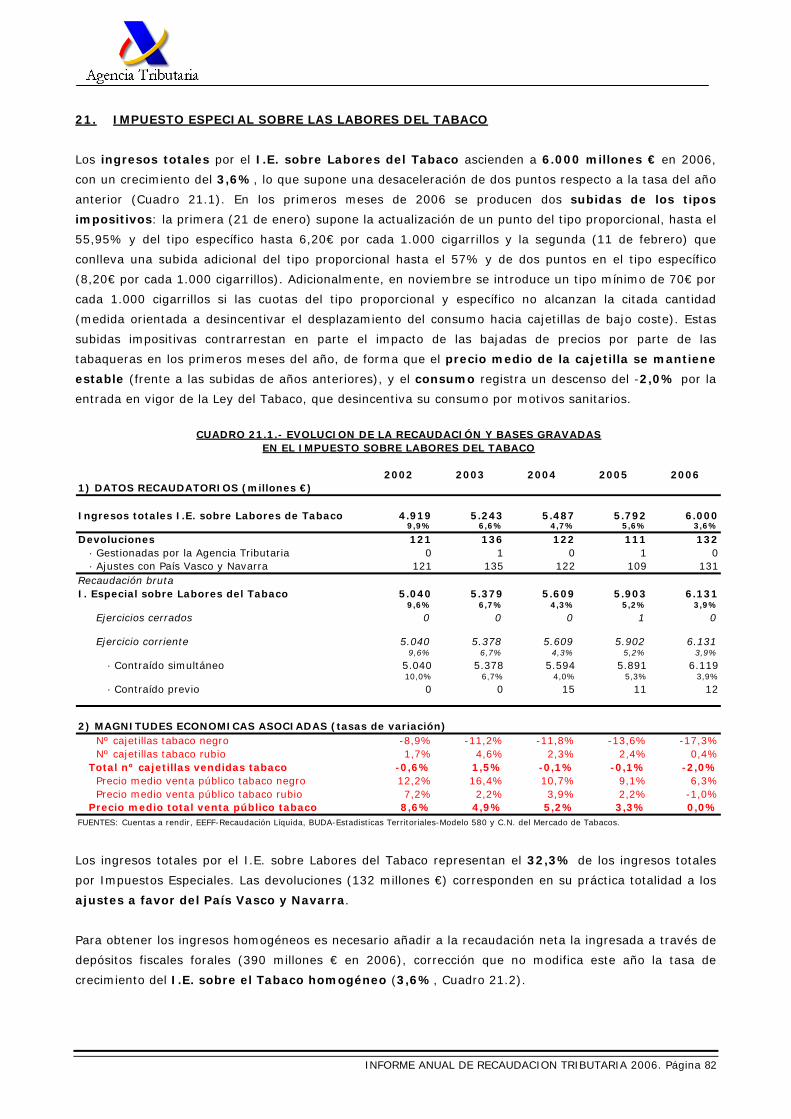

21. IMPUESTO ESPECIAL SOBRE LAS LABORES DEL TABACO

Los ingresos totales por el I.E. sobre Labores del Tabaco ascienden a 6.000 millones € en 2006,

con un crecimiento del 3,6%, lo que supone una desaceleración de dos puntos respecto a la tasa del año

anterior (Cuadro 21.1). En los primeros meses de 2006 se producen dos subidas de los tipos

impositivos: la primera (21 de enero) supone la actualización de un punto del tipo proporcional, hasta el

55,95% y del tipo específico hasta 6,20€ por cada 1.000 cigarrillos y la segunda (11 de febrero) que

conlleva una subida adicional del tipo proporcional hasta el 57% y de dos puntos en el tipo específico

(8,20€ por cada 1.000 cigarrillos). Adicionalmente, en noviembre se introduce un tipo mínimo de 70€ por

cada 1.000 cigarrillos si las cuotas del tipo proporcional y específico no alcanzan la citada cantidad

(medida orientada a desincentivar el desplazamiento del consumo hacia cajetillas de bajo coste). Estas

subidas impositivas contrarrestan en parte el impacto de las bajadas de precios por parte de las

tabaqueras en los primeros meses del año, de forma que el precio medio de la cajetilla se mantiene

estable (frente a las subidas de años anteriores), y el consumo registra un descenso del -2,0% por la

entrada en vigor de la Ley del Tabaco, que desincentiva su consumo por motivos sanitarios.

CUADRO 21.1.- EVOLUCION DE LA RECAUDACIÓN Y BASES GRAVADAS

Los ingresos totales por el I.E. sobre Labores del Tabaco representan el 32,3% de los ingresos totales

por Impuestos Especiales. Las devoluciones (132 millones €) corresponden en su práctica totalidad a los

ajustes a favor del País Vasco y Navarra.

Para obtener los ingresos homogéneos es necesario añadir a la recaudación neta la ingresada a través de

depósitos fiscales forales (390 millones € en 2006), corrección que no modifica este año la tasa de

crecimiento del I.E. sobre el Tabaco homogéneo (3,6%, Cuadro 21.2).

2002 2003 2004 2005 20061) DATOS RECAUDATORIOS (millones €)

Ingresos totales I.E. sobre Labores de Tabaco 4.919 5.243 5.487 5.792 6.0009,9% 6,6% 4,7% 5,6% 3,6%

Devoluciones 121 136 122 111 132 · Gestionadas por la Agencia Tributaria 0 1 0 1 0 · Ajustes con País Vasco y Navarra 121 135 122 109 131Recaudación brutaI. Especial sobre Labores del Tabaco 5.040 5.379 5.609 5.903 6.131

9,6% 6,7% 4,3% 5,2% 3,9%

Ejercicios cerrados 0 0 0 1 0

Ejercicio corriente 5.040 5.378 5.609 5.902 6.1319,6% 6,7% 4,3% 5,2% 3,9%

· Contraído simultáneo 5.040 5.378 5.594 5.891 6.11910,0% 6,7% 4,0% 5,3% 3,9%

· Contraído previo 0 0 15 11 12

2) MAGNITUDES ECONOMICAS ASOCIADAS (tasas de variación) Nº cajetillas tabaco negro -8,9% -11,2% -11,8% -13,6% -17,3% Nº cajetillas tabaco rubio 1,7% 4,6% 2,3% 2,4% 0,4% Total nº cajetillas vendidas tabaco -0,6% 1,5% -0,1% -0,1% -2,0% Precio medio venta público tabaco negro 12,2% 16,4% 10,7% 9,1% 6,3% Precio medio venta público tabaco rubio 7,2% 2,2% 3,9% 2,2% -1,0% Precio medio total venta público tabaco 8,6% 4,9% 5,2% 3,3% 0,0%FUENTES: Cuentas a rendir, EEFF-Recaudación Líquida, BUDA-Estadisticas Territoriales-Modelo 580 y C.N. del Mercado de Tabacos.

EN EL IMPUESTO SOBRE LABORES DEL TABACO

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 83

2002 2003 2004 2005 2006

Cuotas recaudadas en País Vasco y Navarra 221 242 345 374 390 Ajustes a favor del País Vasco y Navarra -121 -135 -122 -109 -131 Otras devoluciones 0 -1 0 -1 0I. Especial sobre Labores de Tabaco homogéneo 5.140 5.485 5.832 6.166 6.389

10,3% 6,7% 6,3% 5,7% 3,6%

CUADRO 21.2.- HOMOGENEIZACIONES EN LA RECAUDACION BRUTA DEL I.E. SOBRE LABORES DE TABACO

El número de cajetillas de cigarrillos que salieron en 2006 de depósito fiscal ascendió a 4.497

millones, lo que implica un descenso del -2,0% respecto a la tasa de 2005 por la medida normativa

comentada (Gráfico 21.1), en sintonía con la evolución de la recaudación homogénea. Por tipo de

labores, se acentúa el descenso del consumo de tabaco negro (-17,3%), mientras que el de tabaco

rubio mantiene un ritmo estable (0,4%).

Gráfico 21.1.- Crecimientos (%) recaudación y consumos gravados en el I.E. LABORES DEL TABACO

Las subidas de tipos impositivos unidas a la guerra de precios de los primeros meses inciden sobre la

evolución mensual del precio medio de la cajetilla que en media se mantiene estable en 2006 (en

torno a los 2,24 euros). Esta estabilidad es fruto del descenso del –1,0% en el tabaco rubio (con

precio medio en 2006 de 2,24 euros), y del incremento en un 6,3% en el negro (con un precio medio de

2,17 euros), de forma que se acentúa el proceso de estrechamiento del diferencial de precios entre los

dos tipos de tabaco.

El continuo aumento del peso del tabaco rubio y su mayor precio medio provocan el incremento de la

participación de las cuotas impositivas de los cigarrillos rubios en el total (en 2006 representan el 89% de

la recaudación por cajetillas de tabaco).

El Gráfico 21.2 muestra la variación trimestral de los ingresos y consumo fiscal de cajetillas de

tabaco, en los que se aprecia la sintonía en sus evoluciones. Destaca la fuerte subida del tercer trimestre

de 2005, por el acaparamiento de existencias previo a las subidas de tipos impositivos en septiembre de

2005, mientras que el efecto de las subidas del primer trimestre de 2006 parece contrarrestado por las

bajadas de precios de las tabaqueras.

1,5

-0,1 -0,1

-2,0

-0,6

10,3

6,76,3

5,7

3,6

-2

0

2

4

6

8

10

12

02 03 04 05 06

Recaudaciónhomogénea

Nº cajetillas vendidas

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 84

Gráfico 21.2.- Evolución trimestral (%) recaudación y consumos gravados en I.E. LABORES DEL TABACO

8,78,3

-5,0

5,9

-12,8

26,7

9,7

1,9

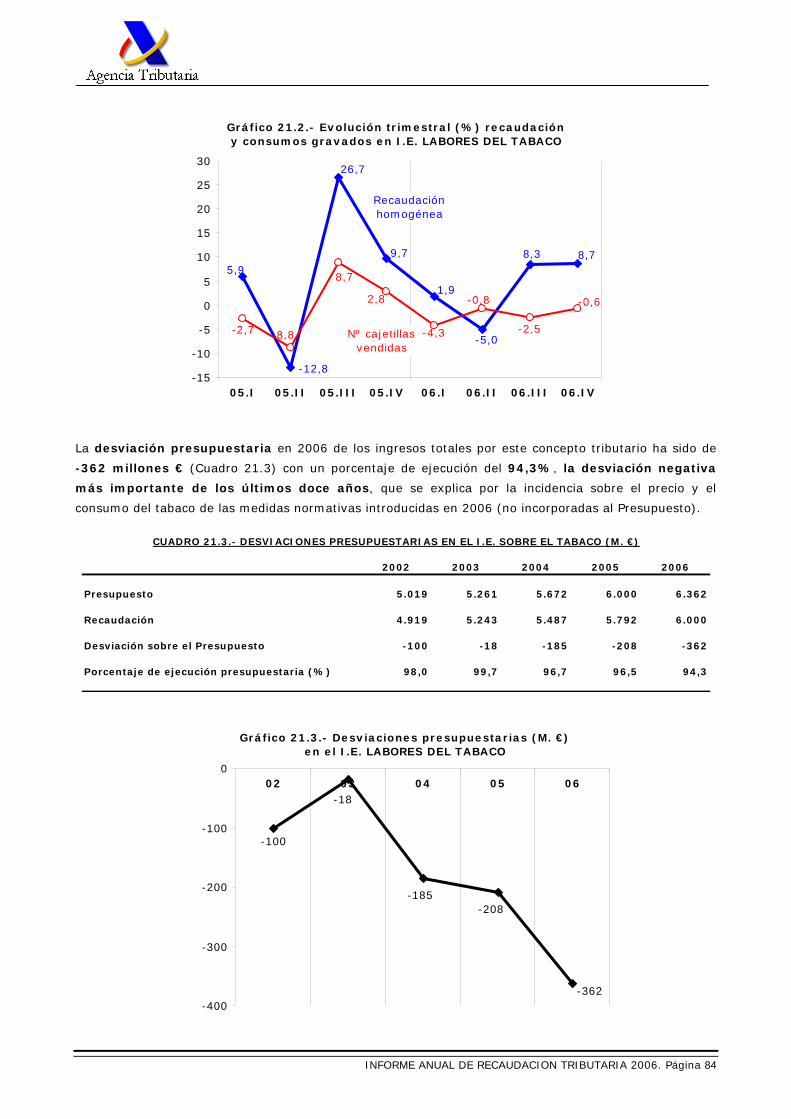

La desviación presupuestaria en 2006 de los ingresos totales por este concepto tributario ha sido de

-362 millones € (Cuadro 21.3) con un porcentaje de ejecución del 94,3%, la desviación negativa

más importante de los últimos doce años, que se explica por la incidencia sobre el precio y el

consumo del tabaco de las medidas normativas introducidas en 2006 (no incorporadas al Presupuesto).

-0,6

-2,5

-0,8

8,7

2,8

-4,3-2,7 -8,8

-15

-10

-5

0

5

10

15

20

25

30

05.I 05.II 05.III 05.IV 06.I 06.II 06.III 06.IV

Recaudaciónhomogénea

Nº cajetillasvendidas

2002 2003 2004 2005 2006

Presupuesto 5.019 5.261 5.672 6.000 6.362

Recaudación 4.919 5.243 5.487 5.792 6.000

Desviación sobre el Presupuesto -100 -18 -185 -208 -362

Porcentaje de ejecución presupuestaria (%) 98,0 99,7 96,7 96,5 94,3

CUADRO 21.3.- DESVIACIONES PRESUPUESTARIAS EN EL I.E. SOBRE EL TABACO (M. €)

Gráfico 21.3.- Desviaciones presupuestarias (M. €) en el I.E. LABORES DEL TABACO

-362

-208-185

-18

-100

-400

-300

-200

-100

002 03 04 05 06

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 85

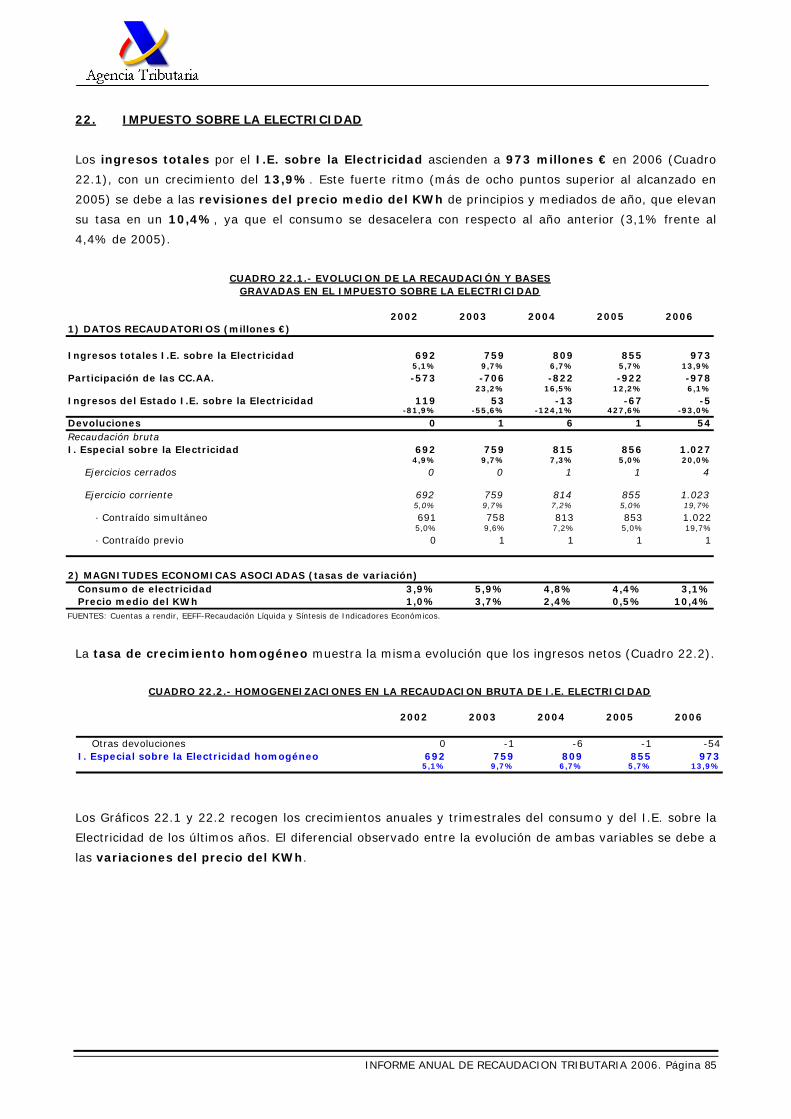

22. IMPUESTO SOBRE LA ELECTRICIDAD

Los ingresos totales por el I.E. sobre la Electricidad ascienden a 973 millones € en 2006 (Cuadro

22.1), con un crecimiento del 13,9%. Este fuerte ritmo (más de ocho puntos superior al alcanzado en

2005) se debe a las revisiones del precio medio del KWh de principios y mediados de año, que elevan

su tasa en un 10,4%, ya que el consumo se desacelera con respecto al año anterior (3,1% frente al

4,4% de 2005).

2002 2003 2004 2005 20061) DATOS RECAUDATORIOS (millones €)

Ingresos totales I.E. sobre la Electricidad 692 759 809 855 9735,1% 9,7% 6,7% 5,7% 13,9%

Participación de las CC.AA. -573 -706 -822 -922 -97823,2% 16,5% 12,2% 6,1%

Ingresos del Estado I.E. sobre la Electricidad 119 53 -13 -67 -5-81,9% -55,6% -124,1% 427,6% -93,0%

Devoluciones 0 1 6 1 54Recaudación brutaI. Especial sobre la Electricidad 692 759 815 856 1.027

4,9% 9,7% 7,3% 5,0% 20,0%

Ejercicios cerrados 0 0 1 1 4

Ejercicio corriente 692 759 814 855 1.0235,0% 9,7% 7,2% 5,0% 19,7%

· Contraído simultáneo 691 758 813 853 1.0225,0% 9,6% 7,2% 5,0% 19,7%

· Contraído previo 0 1 1 1 1

2) MAGNITUDES ECONOMICAS ASOCIADAS (tasas de variación) Consumo de electricidad 3,9% 5,9% 4,8% 4,4% 3,1% Precio medio del KWh 1,0% 3,7% 2,4% 0,5% 10,4%FUENTES: Cuentas a rendir, EEFF-Recaudación Líquida y Síntesis de Indicadores Económicos.

GRAVADAS EN EL IMPUESTO SOBRE LA ELECTRICIDADCUADRO 22.1.- EVOLUCION DE LA RECAUDACIÓN Y BASES

La tasa de crecimiento homogéneo muestra la misma evolución que los ingresos netos (Cuadro 22.2).

2002 2003 2004 2005 2006

Otras devoluciones 0 -1 -6 -1I. Especial sobre la Electricidad homogéneo 692 759 809 855 973

5,1% 9,7% 6,7% 5,7% 13,9%

CUADRO 22.2.- HOMOGENEIZACIONES EN LA RECAUDACION BRUTA DE I.E. ELECTRICIDAD

-54

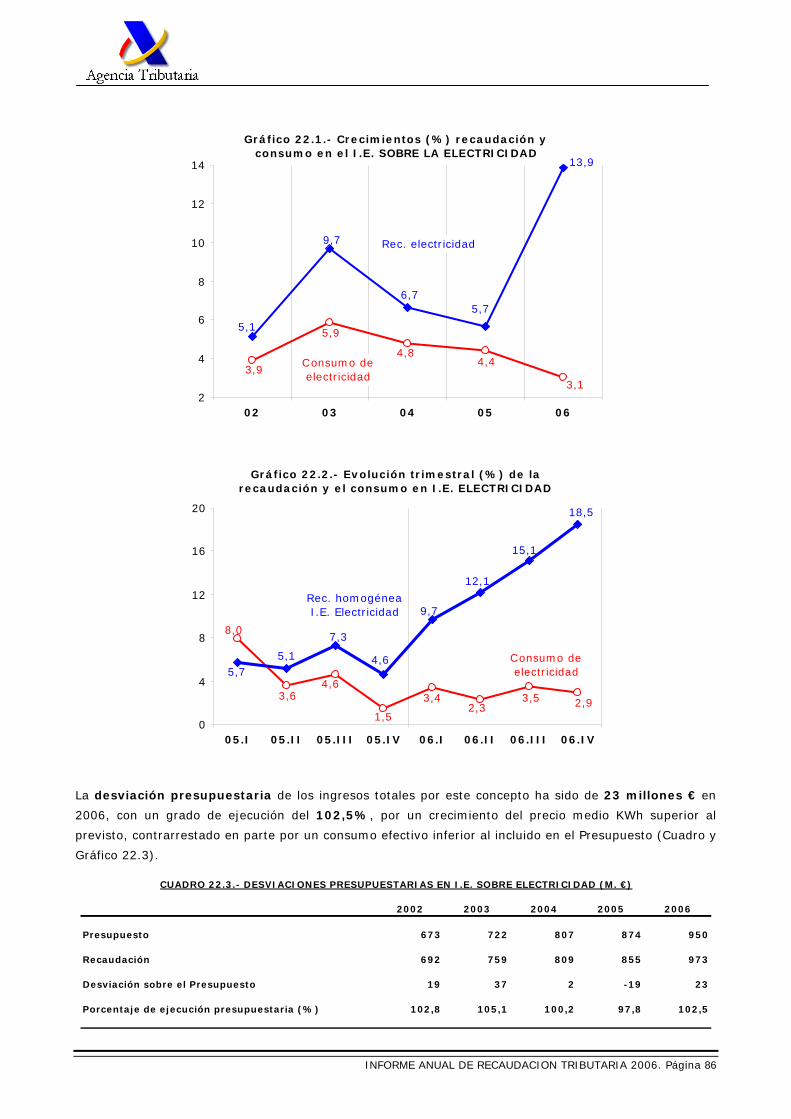

Los Gráficos 22.1 y 22.2 recogen los crecimientos anuales y trimestrales del consumo y del I.E. sobre la

Electricidad de los últimos años. El diferencial observado entre la evolución de ambas variables se debe a

las variaciones del precio del KWh.

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 86

Gráfico 22.1.- Crecimientos (%) recaudación y consumo en el I.E. SOBRE LA ELECTRICIDAD

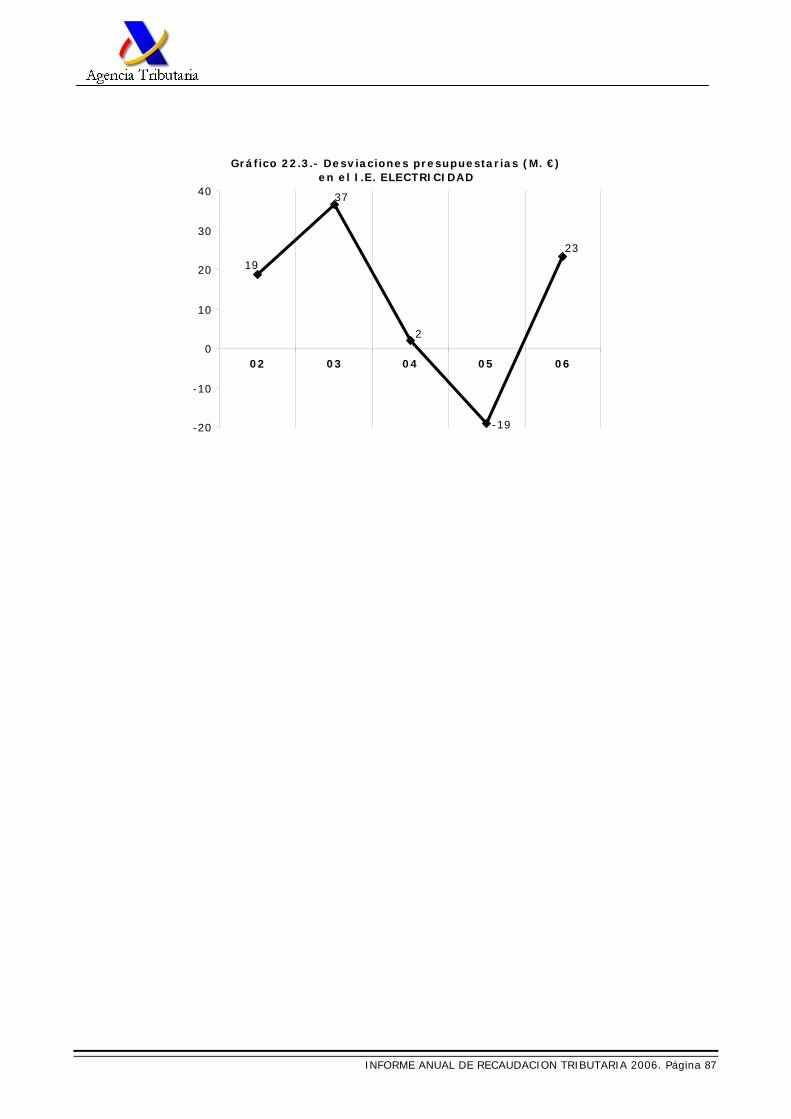

La desviación presupuestaria de los ingresos totales por este concepto ha sido de 23 millones € en

2006, con un grado de ejecución del 102,5%, por un crecimiento del precio medio KWh superior al

previsto, contrarrestado en parte por un consumo efectivo inferior al incluido en el Presupuesto (Cuadro y

Gráfico 22.3).

Gráfico 22.2.- Evolución trimestral (%) de la recaudación y el consumo en I.E. ELECTRICIDAD

2,93,52,3

4,6

1,5

3,4

8,0

3,6

5,7

18,5

15,1

12,1

9,7

4,6

7,3

5,1

0

4

8

12

16

20

05.I 05.II 05.III 05.IV 06.I 06.II 06.III 06.IV

Rec. homogéneaI.E. Electricidad

Consumo deelectricidad

2002 2003 2004 2005 2006

Presupuesto 673 722 807 874 950

Recaudación 692 759 809 855 973

Desviación sobre el Presupuesto 19 37 2 -19 23

Porcentaje de ejecución presupuestaria (%) 102,8 105,1 100,2 97,8 102,5

CUADRO 22.3.- DESVIACIONES PRESUPUESTARIAS EN I.E. SOBRE ELECTRICIDAD (M. €)

3,93,1

4,44,8

5,9

9,7

13,9

5,76,7

5,1

2

4

6

8

10

12

14

02 03 04 05 06

Consumo deelectricidad

Rec. electricidad

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 87

Gráfico 22.3.- Desviaciones presupuestarias (M. €) en el I.E. ELECTRICIDAD

23

-19

2

37

19

-20

-10

0

10

20

30

40

02 03 04 05 06

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 88

23. RESTO CAPITULO II

En este apartado se incluyen las recaudaciones del Impuesto sobre Transmisiones Patrimoniales y Actos

Jurídicos Documentados de Ceuta y Melilla, los Impuestos sobre el Tráfico Exterior, la Tasa por Cotización

de Azúcar e Isoglucosa, el Impuesto sobre las Primas de Seguros y otros impuestos indirectos

extinguidos (Cuadro 23.1). El 99,2% de los ingresos por el resto del Capítulo II se concentra en el

Impuesto sobre Primas de Seguros y los Impuestos sobre el Tráfico Exterior.

El Impuesto sobre Transmisiones Patrimoniales y el Impuesto sobre Actos Jurídicos

Documentados recogen únicamente ingresos de Ceuta y Melilla (10 millones € de ITP y 1 millón € de

AJD en 2006).

La recaudación de los impuestos que gravan el Tráfico Exterior (recursos propios de la Unión Europea)

ha sido en 2006 de 1.595 millones €, un 9,4% más que en 2005. Por componentes, los 1.536 millones

de ingresos de la Tarifa Exterior Común (96,3% del total) suponen un aumento del 12,1% (18,7% en

2005), mientras que los ingresos por Exacciones Agrícolas suman 59 millones € (-32,8%).

La Tasa por Producción de Azúcar e Isoglucosa constituye también un recurso propio de la Unión

Europea y en 2006 sus ingresos se redujeron a 8 millones €, un –70,7% respecto a 2005.

2002 2003 2004 2005 20061) DATOS RECAUDATORIOS (millones €)Recaudación líquidaRestantes conceptos del Capítulo II 1.961 2.169 2.493 2.813 3.007

4,8% 10,6% 15,0% 12,8% 6,9%

· Impuesto sobre Transmisiones Patrimoniales 9 6 7 9 1011,9% -34,4% 12,8% 31,1% 16,9%

· Impuesto sobre Actos Jurídicos Documentados 1 1 1 1 1-14,7% 25,1% -25,2% 4,4% 57,6%

· Impuestos sobre el Tráfico Exterior 923 1.020 1.232 1.458 1.595-3,1% 10,5% 20,8% 18,4% 9,4%

· Tarifa exterior común 887 967 1.154 1.370 1.536-3,5% 9,1% 19,4% 18,7% 12,1%

· Exacciones agrícolas 37 53 78 88 596,3% 45,8% 45,6% 13,5% -32,8%

· Cotización, prod. y alm. de azúcar e isoglucosa 23 18 20 27 8-31,5% -21,7% 12,9% 32,8% -70,7%

· Impuesto sobre las Primas de Seguros 1.004 1.126 1.233 1.314 1.38714,3% 12,2% 9,5% 6,6% 5,6%

· Otros impuestos indirectos 1 -2 0 4 6-139,9% -270,9% -115,2% 1168,4% 41,1%

Devoluciones 16 15 13 8 15Recaudación brutaRestantes conceptos del Capítulo II 1.977 2.184 2.506 2.821 3.023

4,6% 10,5% 14,8% 12,6% 7,1%

Ejercicios cerrados 10 6 8 11 837,0% -41,4% 36,8% 31,1% -27,4%

Ejercicio corriente 1.966 2.178 2.498 2.811 3.0154,4% 10,7% 14,7% 12,5% 7,3%

· Contraído simultáneo 1.959 2.173 2.495 2.806 3.0064,4% 10,9% 14,8% 12,4% 7,1%

· Contraído previo 7 5 3 5 918,9% -30,1% -36,9% 64,5% 77,1%

2) MAGNITUDES ECONOMICAS ASOCIADAS (tasas de variación) Base gravada en el I. Primas de Seguros 14,3% 12,2% 9,5% 6,6% 5,6%FUENTES: Cuentas a rendir y EEFF-Recaudación Líquida.

CUADRO 23.1.- EVOLUCION DE LA RECAUDACIÓNEN EL RESTO DE LOS INGRESOS DEL CAPITULO II

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 89

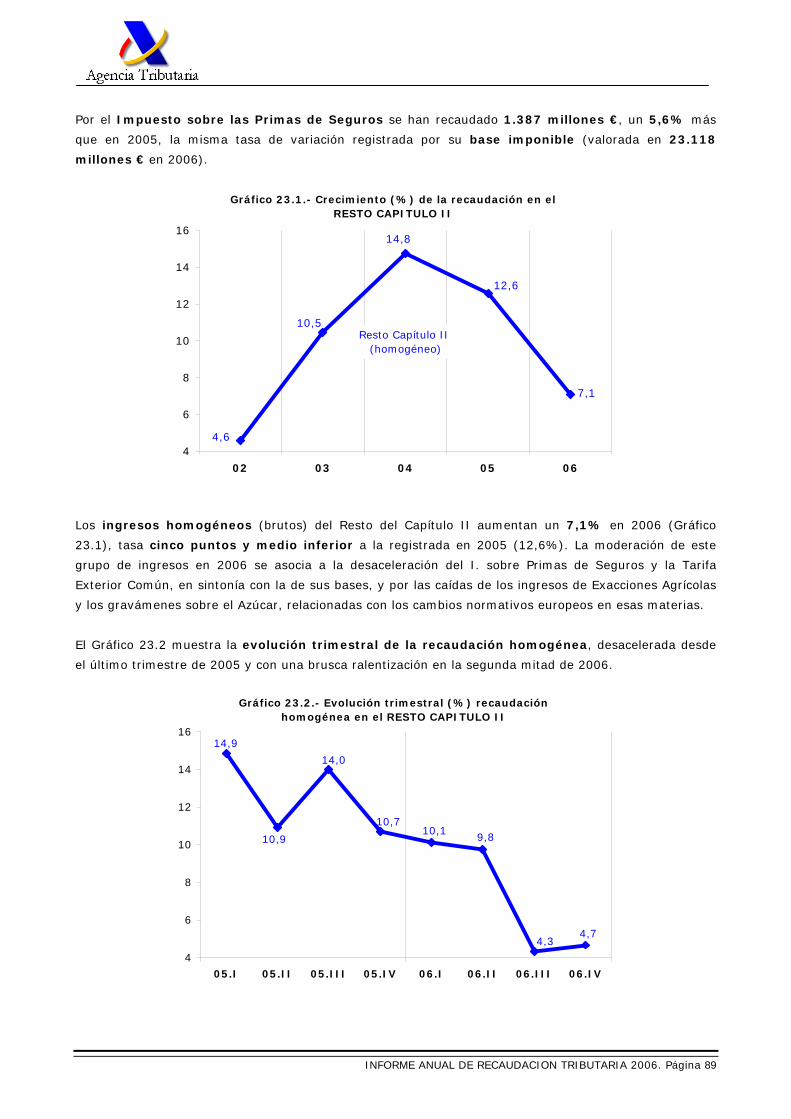

Por el Impuesto sobre las Primas de Seguros se han recaudado 1.387 millones €, un 5,6% más

que en 2005, la misma tasa de variación registrada por su base imponible (valorada en 23.118

millones € en 2006).

Gráfico 23.1.- Crecimiento (%) de la recaudación en el RESTO CAPITULO II

4,6

10,5

14,8

12,6

7,1

4

6

8

10

12

14

16

02 03 04 05 06

Resto Capítulo II (homogéneo)

Los ingresos homogéneos (brutos) del Resto del Capítulo II aumentan un 7,1% en 2006 (Gráfico

23.1), tasa cinco puntos y medio inferior a la registrada en 2005 (12,6%). La moderación de este

grupo de ingresos en 2006 se asocia a la desaceleración del I. sobre Primas de Seguros y la Tarifa

Exterior Común, en sintonía con la de sus bases, y por las caídas de los ingresos de Exacciones Agrícolas

y los gravámenes sobre el Azúcar, relacionadas con los cambios normativos europeos en esas materias.

El Gráfico 23.2 muestra la evolución trimestral de la recaudación homogénea, desacelerada desde

el último trimestre de 2005 y con una brusca ralentización en la segunda mitad de 2006.

Gráfico 23.2.- Evolución trimestral (%) recaudación homogénea en el RESTO CAPITULO II

4,74,3

9,8

14,9

10,9

14,0

10,710,1

4

6

8

10

12

14

16

05.I 05.II 05.III 05.IV 06.I 06.II 06.III 06.IV

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2006. Página 90

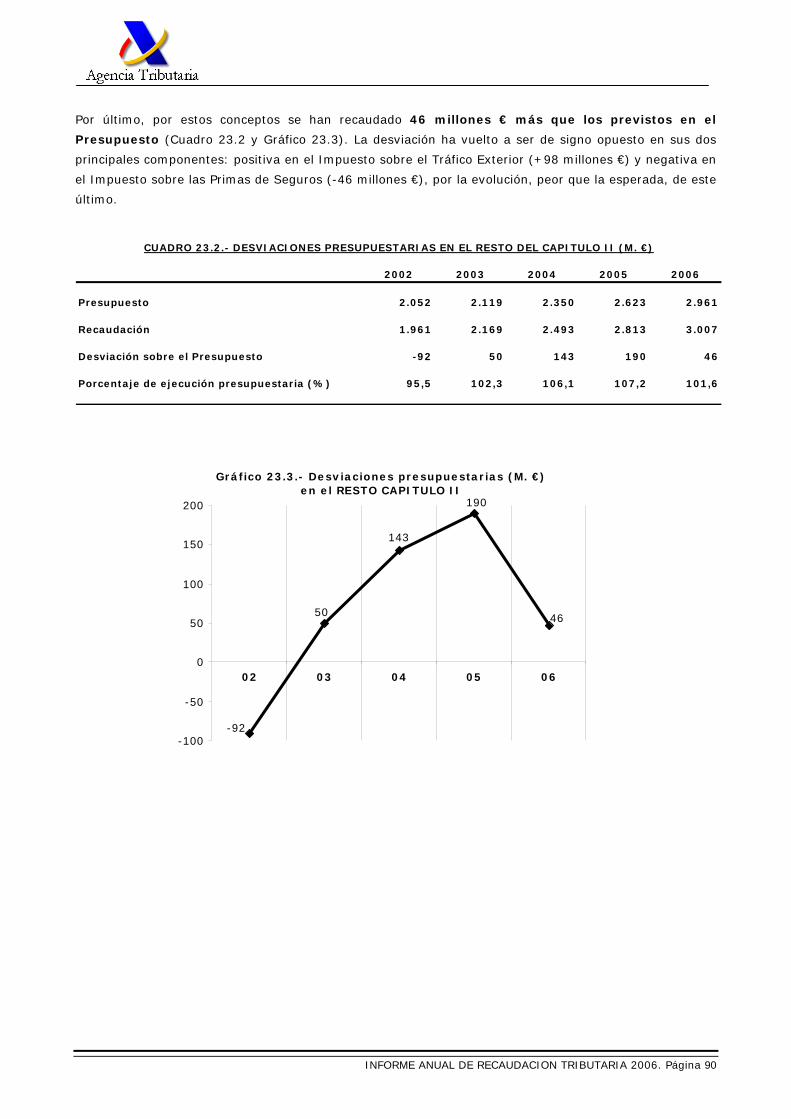

Por último, por estos conceptos se han recaudado 46 millones € más que los previstos en el

Presupuesto (Cuadro 23.2 y Gráfico 23.3). La desviación ha vuelto a ser de signo opuesto en sus dos

principales componentes: positiva en el Impuesto sobre el Tráfico Exterior (+98 millones €) y negativa en

el Impuesto sobre las Primas de Seguros (-46 millones €), por la evolución, peor que la esperada, de este

último.

2002 2003 2004 2005 2006

Presupuesto 2.052 2.119 2.350 2.623 2.961

Recaudación 1.961 2.169 2.493 2.813 3.007

Desviación sobre el Presupuesto -92 50 143 190 46

Porcentaje de ejecución presupuestaria (%) 95,5 102,3 106,1 107,2 101,6

CUADRO 23.2.- DESVIACIONES PRESUPUESTARIAS EN EL RESTO DEL CAPITULO II (M. €)

Gráfico 23.3.- Desviaciones presupuestarias (M. €) en el RESTO CAPITULO II

46

190

143

50

-92-100

-50

0

50

100

150

200

02 03 04 05 06