Embed Size (px)

DESCRIPTION

Segundo Docuemento

Citation preview

Página 1 de 20

Universidad Técnica de Machala

Versión 1.0

ESTUDIO DE

FACTIBILIDAD

Página 2 de 20

Universidad Técnica de Machala

-HISTORIAL DE REVISIONES

-CONTROL DE CAMBIOS

CONTROL DE CAMBIOS

FECHA VERSIÓN DESRIPCIÓN RESPONSABLE

HISTORIAL DE REVISIONES

FECHA VERSIÓN DESRIPCIÓN RESPONSABLE

Página 3 de 20

Universidad Técnica de Machala

ÍNDICE

Contenido

1. Introducción ...................................................................................... 4

1.1 Propósito ...................................................................................... 4

1.2 Visión General .............................................................................. 4

2. Descripción General .......................................................................... 4

3. Estudio de Factibilidad ...................................................................... 4

3.1 Factibilidad Operativa .................................................................. 4

3.2 Factibilidad Técnica ...................................................................... 5

3.3 Factibilidad Económica ................................................................. 6

3.3.1 Análisis Costo - Beneficio ...................................................... 13

3.4 Factibilidad Legal ........................................................................ 18

4. Conclusiones y Recomendaciones .................................................. 19

Anexos ................................................................................................ 20

Página 4 de 20

Universidad Técnica de Machala

DESARROLLO

1. INTRODUCCIÓN

1.1 PROPÓSITO El propósito principal del estudio de factibilidad, es, analizar y estudiar a fondo el

proyecto a realizarse y ver si es posible de realizar de acuerdo a la factibilidad

económica, operativa, técnica y económica, para así ver si el proyecto es posible de

desarrollarlo y si traerá o no beneficios para la empresa.

1.2 VISIÓN GENERAL

La visión general del estudio de factibilidad es de sacar conclusiones para verificar si el

proyecto es posible de desarrollar en términos de costos, y también de verificar si en un

período establecido el sistema generará beneficios para la empresa.

2. DESCRIPCIÓN GENERAL

Un buen estudio de factibilidad, nos dará buenos resultados acerca de la inversión de

nuestro proyecto, es por eso, que se debe analizar profundamente esta parte del

desarrollo del proyecto, ya que debemos tomar cuatro puntos muy importantes que son

las factibilidades económica, operativa, técnica y legal, en donde nos permitirá

establecer todos los reglamentos de nuestro proyecto para así determinar si nuestro

proyecto será de gran beneficio para la empresa.

3. ESTUDIO DE FACTIBILIDAD

El estudio de factibilidad ha sido dividido de acuerdo a los siguientes aspectos:

3.1 FACTIBILIDAD OPERATIVA

El desarrollo del proyecto SIMAC (Sistema Informático de Gestión Administrativa

MARIPROBI CIA. LTDA.), será de mucho beneficio para la empresa, ya que

automatizará procesos del área administrativa de la institución.

El Jefe de Operaciones de la empresa ha manifestado que actualmente no cuentan con

un Sistema propio y eficiente que agilite los procesos que se realizan de manera

cotidiana, por lo que se hace casi indispensable el desarrollo de un Sistema Multiusuario

que permita cumplir con todas las expectativas de la empresa. Para que el Sistema ha desarrollar e implementar tenga un buen funcionamiento

dentro de la empresa, es fundamental la capacitación de todo el personal que labora en

la empresa para que así mantenga conocimientos acerca de las funciones que nos

permitirá realizar.

La persona que manejará el sistema será la Secretaria, la cual estará encargada del

procesamiento de la información, como es la facturación y los registros tanto de

personal y productos.

El Jefe de Operaciones consulta, supervisa y controla el funcionamiento de la empresa

a través de los diferentes reportes que se emiten a través de la secretaria.

Página 5 de 20

Universidad Técnica de Machala

3.2 FACTIBILIDAD TÉCNICA

La factibilidad técnica es el proceso de análisis de los equipos informáticos que se

disponen hasta el momento en la empresa. El área administrativa de la empresa

MARIPROBI, en la actualidad cuenta con 2 computadoras distribuidas de la siguiente

manera:

EQUIPOS INFORMÁTICOS (AREA ADMINISTRATIVA)

CANTIDAD DESCRIPCIÓN CARACTERÍSTICAS

Sistema Operativo: Windows XP Professional Procesador: INTEL Inside Pentium IV Disco Duro: 320 Gigas SATA Memoria RAM: 1 Giga Case: ATX APOLLO 908 Teclado: teclado GENIUS PCI Mouse: mouse con scroll GENIUS PCI Unidad de Lectura: DVD-RW LG - SATA Monitor: LCD LG 19’’ W1942S

Sistema Operativo: Apple MAC Procesador: INTEL Inside Pentium IV Disco Duro: 250 Gigas SATA Memoria RAM: 3 Gigas Case: ATX APOLLO 908 Teclado: APPLE MAC PCI Mouse: APPLE MAC con scroll Unidad de Lectura: DVD-RW APPLE Monitor: LCD APPLE 25’’ pulgadas

Marca: HP Versión: C4480 Tipo: Inyección a tinta Funciones: Impresora, Escáner, Copiadora

Marca: FORZA Versión: 4452,3 Tipo: Regulador Funciones: Regulador de Energía Varios enchufes.

¿ES SUFICIENTE EL HARDWARE ACTUAL DE LA EMPRESA?

No, por que el equipo informático actual sufre de desperfectos y se dañan

periódicamente, por lo que el riesgo de la perdida de información es cada vez mas

grave, además, se necesitarían adquirir computadores nuevos para que así se puedan

realizar los procesos desde varias secciones del Área Administrativa.

¿SERÁ CAPAZ DE LA IMPRESORA ACTUAL DE SOPORTAR EL PROCESO DE

FACTURACIÓN REQUERIDOS EN EL NUEVO SISTEMA?

Si, por que sus características técnicas y funcionales son suficientes para soportar el

gran flujo de impresiones de facturas que se implementará en el sistema.

Página 6 de 20

Universidad Técnica de Machala

¿EL EQUIPO INFORMÁTICO ACTUAL SERA CAPAZ DE SOPORTAR LA

TECNOLOGÍA DE CODIGO DE BARRAS PARA EL REGISTRO DE

PRODUCTOS?

Si, sus características y requerimientos también son suficientes para soportar el registro

de productos a través de código de barras, pero debido a los fallos que sufren

periódicamente las computadoras actuales, es recomendable adquirir nuevos equipos

para evitar contratiempos.

¿ES PRÁCTICA LA TECNOLOGÍA O SOLUCIÓN PROPUESTA?

Si, por que al adquirir nuevos computadores se podrían garantizar el buen

funcionamiento del sistema. Ya que así se podrá realizar el proceso de facturación de

forma más rápida, el registro de productos seria en su totalidad y los procesos serian

muchos más rápidos.

¿LA TECNOLOGIA PROPUESTA SE ENCUENTRA DISPONIBLE EN EL

MERCADO ACTUAL?

Si, ya que existen muchos almacenes en donde se pueden adquirir un sinnúmero de

equipos informáticos y la tecnología propuesta si se encuentra disponible en muchos

establecimientos comerciales.

VER ANEXO 1: COTIZACIÓN DE EQUIPOS INFORMÁTICOS

3.3 FACTIBILIDAD ECONÓMICA

La factibilidad económica es el estudio en donde se analiza todos los costos que tendrá

la realización del proyecto. Ya que así se podrán establecer valores reales que serán

invertidos para la implementación del nuevo Sistema, así como sus beneficios que traerá

en un futuro.

*************DESCRIPCIÓN DEL PROBLEMA ACTUAL:***************

La empresa, en la actualidad cuenta con 1 secretaria, la cual es responsable del manejo

de la información del área administrativa. Al no existir un sistema que pueda agilitar los

procesos, se ocupa mucho mas tiempo haciendo varias tareas administrativas como

facturación, registro de productos, registro de personal, que en la actualidad se lo hace

de forma manual.

PROCESO DE FACTURACIÓN:

En la actualidad, la empresa cuenta con alrededor de 100 clientes que ocupan los

servicios de la empresa constantemente (monitoreo, guardianía, etc.), a nivel local;

Además, existen clientes que adquieren los servicios de la empresa por temporadas

(navidad, año nuevo, carnaval, etc.) en donde se debe realizar la facturación cada mes a

dichos clientes, los cuales, en la actualidad, están registrados de forma manual. Debido

a esto, el proceso de facturación dura de 2 a 3 días seguidos, ya que, al realizar la

facturación manual de cada uno de los clientes, se deben escribir datos redundantes a

mano, y sobre todo, buscar archivo por archivo los datos principales que tienen los

clientes, para realizar la facturación.

Las principales características del proceso de facturación se detallan a continuación:

Numero de Clientes = 100

Numero de Facturas= 100 por mes

Numero de Secretarias= 1

A continuación se detalla el análisis de tiempo y costos del proceso de facturación, tanto

de tipo Manual como automatizado:

Página 7 de 20

Universidad Técnica de Machala

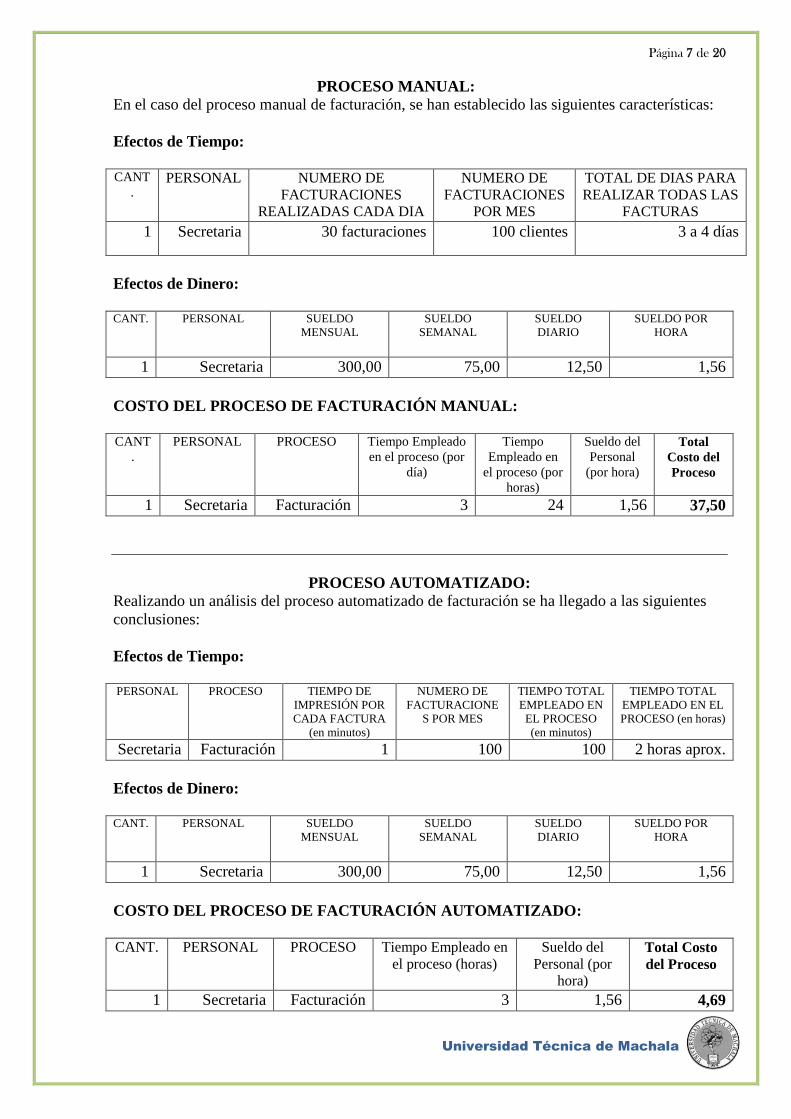

PROCESO MANUAL:

En el caso del proceso manual de facturación, se han establecido las siguientes características:

Efectos de Tiempo:

CANT

. PERSONAL NUMERO DE

FACTURACIONES

REALIZADAS CADA DIA

NUMERO DE

FACTURACIONES

POR MES

TOTAL DE DIAS PARA

REALIZAR TODAS LAS

FACTURAS

1 Secretaria 30 facturaciones 100 clientes 3 a 4 días

Efectos de Dinero:

CANT. PERSONAL SUELDO

MENSUAL

SUELDO

SEMANAL

SUELDO

DIARIO

SUELDO POR

HORA

1 Secretaria 300,00 75,00 12,50 1,56

COSTO DEL PROCESO DE FACTURACIÓN MANUAL:

CANT

.

PERSONAL PROCESO Tiempo Empleado

en el proceso (por

día)

Tiempo

Empleado en

el proceso (por

horas)

Sueldo del

Personal

(por hora)

Total

Costo del

Proceso

1 Secretaria Facturación 3 24 1,56 37,50

PROCESO AUTOMATIZADO:

Realizando un análisis del proceso automatizado de facturación se ha llegado a las siguientes

conclusiones:

Efectos de Tiempo:

PERSONAL PROCESO TIEMPO DE

IMPRESIÓN POR

CADA FACTURA

(en minutos)

NUMERO DE

FACTURACIONE

S POR MES

TIEMPO TOTAL

EMPLEADO EN

EL PROCESO

(en minutos)

TIEMPO TOTAL

EMPLEADO EN EL

PROCESO (en horas)

Secretaria Facturación 1 100 100 2 horas aprox.

Efectos de Dinero:

CANT. PERSONAL SUELDO

MENSUAL

SUELDO

SEMANAL

SUELDO

DIARIO

SUELDO POR

HORA

1 Secretaria 300,00 75,00 12,50 1,56

COSTO DEL PROCESO DE FACTURACIÓN AUTOMATIZADO:

CANT. PERSONAL PROCESO Tiempo Empleado en

el proceso (horas)

Sueldo del

Personal (por

hora)

Total Costo

del Proceso

1 Secretaria Facturación 3 1,56 4,69

Página 8 de 20

Universidad Técnica de Machala

GRAFICO REPRESENTATIVO:

El grafico nos muestra la gran diferencia de valores entre los procesos de facturación manual y

automático, en donde podemos ver la gran ventaja que tiene el proceso de facturación

automatizado y el gran ahorro que beneficiaría a la empresa:

El siguiente gráfico nos muestra la gran diferencia de tiempo que se ahorraría implementando

el proceso de facturación automatizado, en donde también podemos ver una gran ventaja de

ahorro de tiempo en el proceso:

Página 9 de 20

Universidad Técnica de Machala

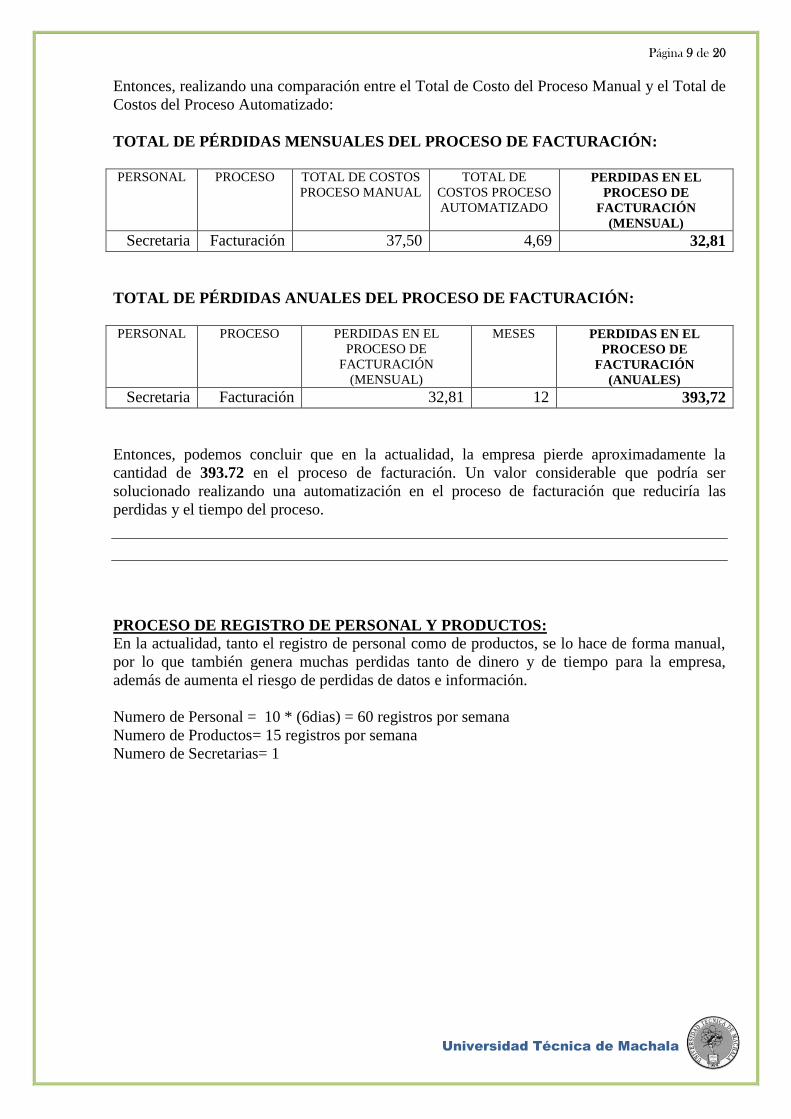

Entonces, realizando una comparación entre el Total de Costo del Proceso Manual y el Total de

Costos del Proceso Automatizado:

TOTAL DE PÉRDIDAS MENSUALES DEL PROCESO DE FACTURACIÓN:

PERSONAL PROCESO TOTAL DE COSTOS

PROCESO MANUAL

TOTAL DE

COSTOS PROCESO

AUTOMATIZADO

PERDIDAS EN EL

PROCESO DE

FACTURACIÓN

(MENSUAL)

Secretaria Facturación 37,50 4,69 32,81

TOTAL DE PÉRDIDAS ANUALES DEL PROCESO DE FACTURACIÓN:

PERSONAL PROCESO PERDIDAS EN EL

PROCESO DE

FACTURACIÓN

(MENSUAL)

MESES PERDIDAS EN EL

PROCESO DE

FACTURACIÓN

(ANUALES)

Secretaria Facturación 32,81 12 393,72

Entonces, podemos concluir que en la actualidad, la empresa pierde aproximadamente la

cantidad de 393.72 en el proceso de facturación. Un valor considerable que podría ser

solucionado realizando una automatización en el proceso de facturación que reduciría las

perdidas y el tiempo del proceso.

PROCESO DE REGISTRO DE PERSONAL Y PRODUCTOS:

En la actualidad, tanto el registro de personal como de productos, se lo hace de forma manual,

por lo que también genera muchas perdidas tanto de dinero y de tiempo para la empresa,

además de aumenta el riesgo de perdidas de datos e información.

Numero de Personal = 10 * (6dias) = 60 registros por semana

Numero de Productos= 15 registros por semana

Numero de Secretarias= 1

Página 10 de 20

Universidad Técnica de Machala

PROCESO MANUAL:

En el caso del proceso manual de registro, se han establecido las siguientes características:

Efectos de Tiempo:

CANT

. PERSONAL NUMERO DE REGISTROS

REALIZADOS CADA

SEMANA

TIEMPO

EMPLEADO POR

CADA REGISTRO

TOTAL DE TIEMPO

PARA REALIZAR LOS

REGISTROS

1 Secretaria 75 5 minutos 7 horas (por semana)

Efectos de Dinero:

CANT. PERSONAL SUELDO

MENSUAL

SUELDO

SEMANAL

SUELDO

DIARIO

SUELDO POR

HORA

1 Secretaria 300,00 75,00 12,50 1,56

COSTO DEL PROCESO DE REGISTRO MANUAL:

CANT. PERSONAL PROCESO Tiempo Empleado

en horas en el

proceso (por

semana)

Sueldo del

Personal (por

hora)

Total Costo del

Proceso (por

semana)

Total Costo

Mensual del

Proceso

1 Secretaria Registros 7 1,56 10,94 43,75

PROCESO AUTOMATIZADO:

Realizando un análisis del proceso automatizado de registros se ha llegado a las siguientes

conclusiones:

Efectos de Tiempo:

PERSONAL PROCESO TIEMPO DE

REGISTRO POR

CADA PERSONA

O PRODUCTO

NUMERO DE

RESGISTROS POR

SEMANA

TIEMPO TOTAL

EMPLEADO EN

EL PROCESO

(en minutos)

TIEMPO TOTAL

EMPLEADO EN EL

PROCESO (en horas)

Secretaria Facturación 2 minutos 75 150 3 horas aprox.

Efectos de Dinero:

CANT. PERSONAL SUELDO

MENSUAL

SUELDO

SEMANAL

SUELDO

DIARIO

SUELDO POR

HORA

1 Secretaria 300,00 75,00 12,50 1,56

COSTO DEL PROCESO DE FACTURACIÓN AUTOMATIZADO:

CANT. PERSONAL PROCESO Tiempo Empleado en

horas en el proceso

(por semana)

Sueldo del

Personal (por hora)

Total Costo del

Proceso (por

semana)

Total

Costo

Mensual

del Proceso

1 Secretaria Registros 3 1,56 4,69 18,75

Página 11 de 20

Universidad Técnica de Machala

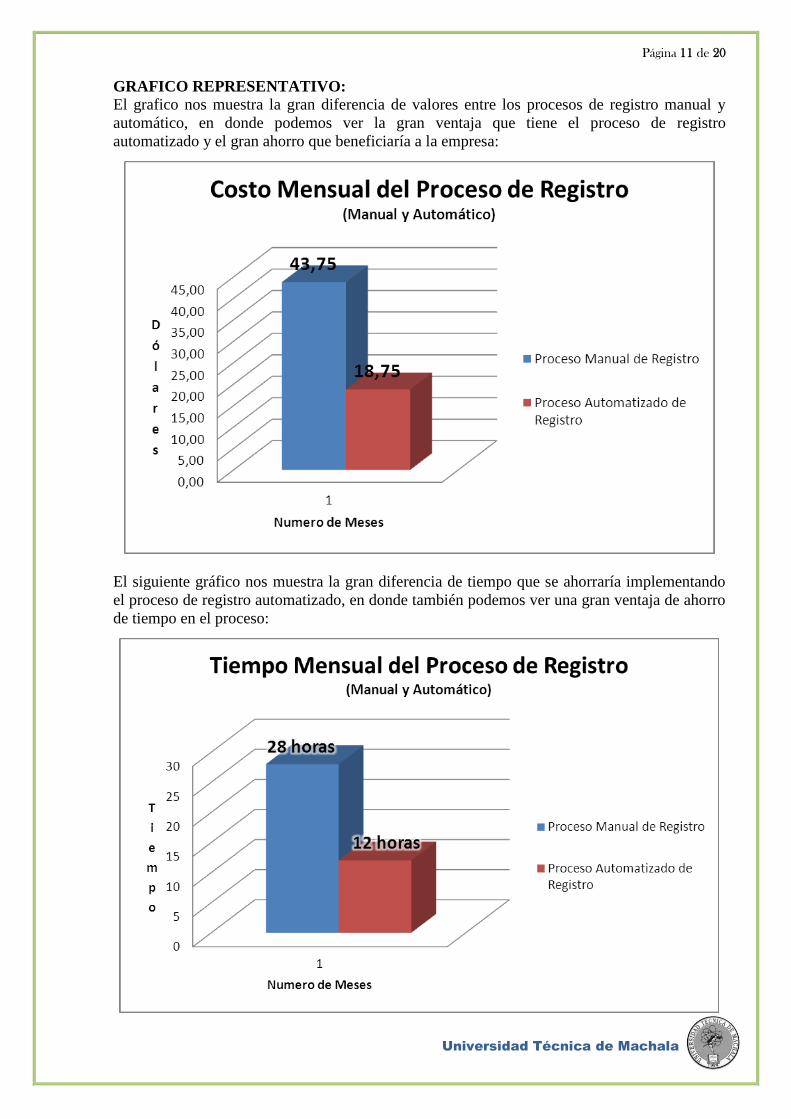

GRAFICO REPRESENTATIVO:

El grafico nos muestra la gran diferencia de valores entre los procesos de registro manual y

automático, en donde podemos ver la gran ventaja que tiene el proceso de registro

automatizado y el gran ahorro que beneficiaría a la empresa:

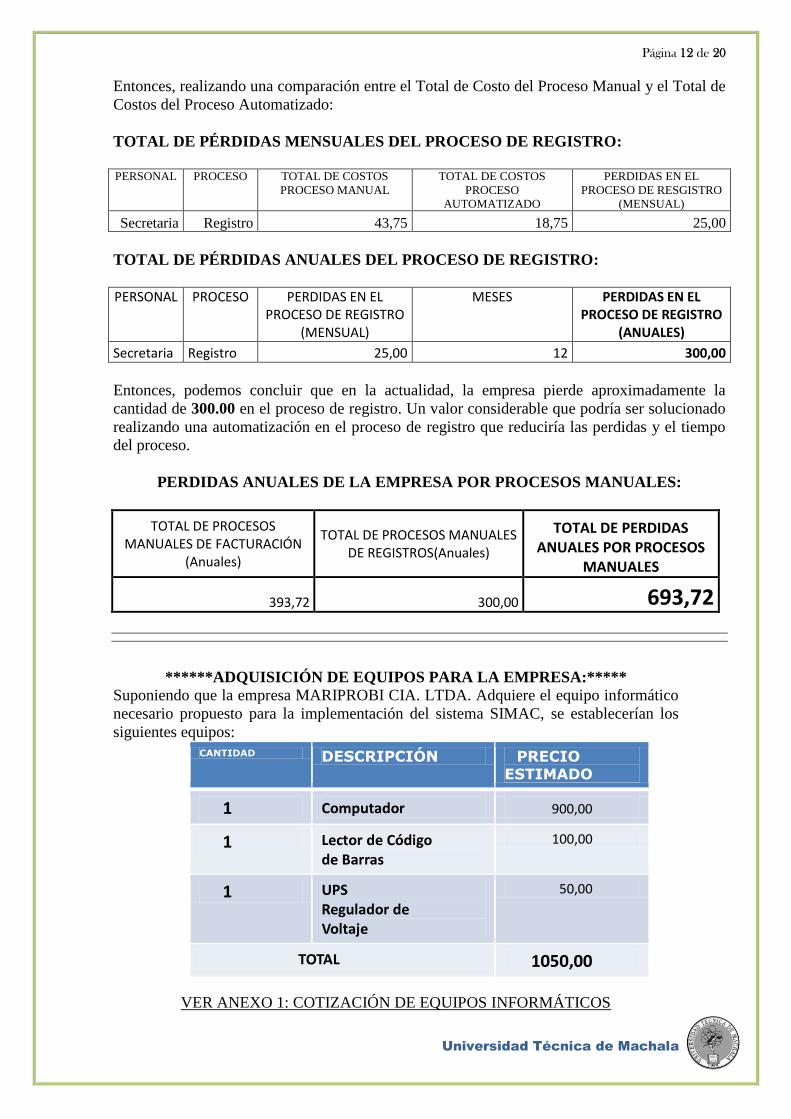

El siguiente gráfico nos muestra la gran diferencia de tiempo que se ahorraría implementando

el proceso de registro automatizado, en donde también podemos ver una gran ventaja de ahorro

de tiempo en el proceso:

Página 12 de 20

Universidad Técnica de Machala

Entonces, realizando una comparación entre el Total de Costo del Proceso Manual y el Total de

Costos del Proceso Automatizado:

TOTAL DE PÉRDIDAS MENSUALES DEL PROCESO DE REGISTRO:

PERSONAL PROCESO TOTAL DE COSTOS

PROCESO MANUAL

TOTAL DE COSTOS

PROCESO

AUTOMATIZADO

PERDIDAS EN EL

PROCESO DE RESGISTRO

(MENSUAL)

Secretaria Registro 43,75 18,75 25,00

TOTAL DE PÉRDIDAS ANUALES DEL PROCESO DE REGISTRO:

PERSONAL PROCESO PERDIDAS EN EL PROCESO DE REGISTRO

(MENSUAL)

MESES PERDIDAS EN EL PROCESO DE REGISTRO

(ANUALES)

Secretaria Registro 25,00 12 300,00

Entonces, podemos concluir que en la actualidad, la empresa pierde aproximadamente la

cantidad de 300.00 en el proceso de registro. Un valor considerable que podría ser solucionado

realizando una automatización en el proceso de registro que reduciría las perdidas y el tiempo

del proceso.

PERDIDAS ANUALES DE LA EMPRESA POR PROCESOS MANUALES:

TOTAL DE PROCESOS MANUALES DE FACTURACIÓN

(Anuales)

TOTAL DE PROCESOS MANUALES DE REGISTROS(Anuales)

TOTAL DE PERDIDAS ANUALES POR PROCESOS

MANUALES

393,72 300,00 693,72

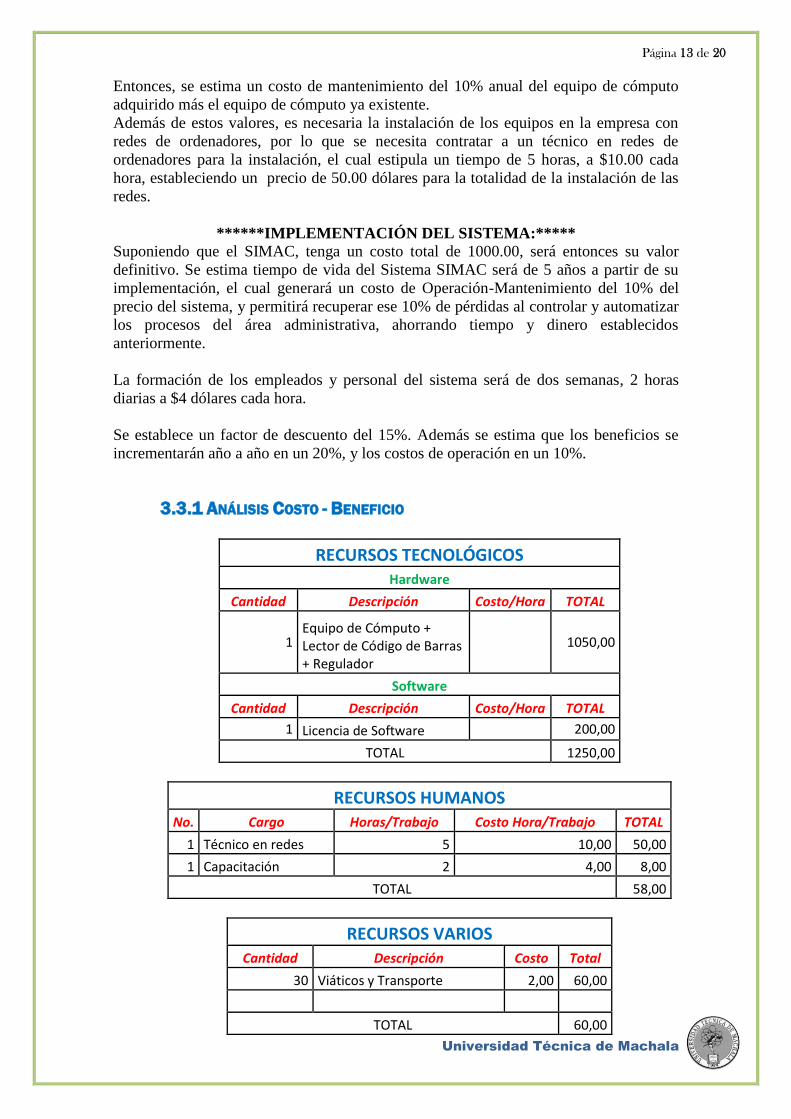

******ADQUISICIÓN DE EQUIPOS PARA LA EMPRESA:*****

Suponiendo que la empresa MARIPROBI CIA. LTDA. Adquiere el equipo informático

necesario propuesto para la implementación del sistema SIMAC, se establecerían los

siguientes equipos:

CANTIDAD DESCRIPCIÓN PRECIO ESTIMADO

900,00

100,00

50,00

VER ANEXO 1: COTIZACIÓN DE EQUIPOS INFORMÁTICOS

Página 13 de 20

Universidad Técnica de Machala

Entonces, se estima un costo de mantenimiento del 10% anual del equipo de cómputo

adquirido más el equipo de cómputo ya existente.

Además de estos valores, es necesaria la instalación de los equipos en la empresa con

redes de ordenadores, por lo que se necesita contratar a un técnico en redes de

ordenadores para la instalación, el cual estipula un tiempo de 5 horas, a $10.00 cada

hora, estableciendo un precio de 50.00 dólares para la totalidad de la instalación de las

redes.

******IMPLEMENTACIÓN DEL SISTEMA:*****

Suponiendo que el SIMAC, tenga un costo total de 1000.00, será entonces su valor

definitivo. Se estima tiempo de vida del Sistema SIMAC será de 5 años a partir de su

implementación, el cual generará un costo de Operación-Mantenimiento del 10% del

precio del sistema, y permitirá recuperar ese 10% de pérdidas al controlar y automatizar

los procesos del área administrativa, ahorrando tiempo y dinero establecidos

anteriormente.

La formación de los empleados y personal del sistema será de dos semanas, 2 horas

diarias a $4 dólares cada hora.

Se establece un factor de descuento del 15%. Además se estima que los beneficios se

incrementarán año a año en un 20%, y los costos de operación en un 10%.

3.3.1 ANÁLISIS COSTO - BENEFICIO

RECURSOS TECNOLÓGICOS Hardware

Cantidad Descripción Costo/Hora TOTAL

1 Equipo de Cómputo + Lector de Código de Barras + Regulador

1050,00

Software

Cantidad Descripción Costo/Hora TOTAL

1 Licencia de Software 200,00

TOTAL 1250,00

RECURSOS HUMANOS No. Cargo Horas/Trabajo Costo Hora/Trabajo TOTAL

1 Técnico en redes 5 10,00 50,00

1 Capacitación 2 4,00 8,00

TOTAL 58,00

RECURSOS VARIOS Cantidad Descripción Costo Total

30 Viáticos y Transporte 2,00 60,00

TOTAL 60,00

Página 14 de 20

Universidad Técnica de Machala

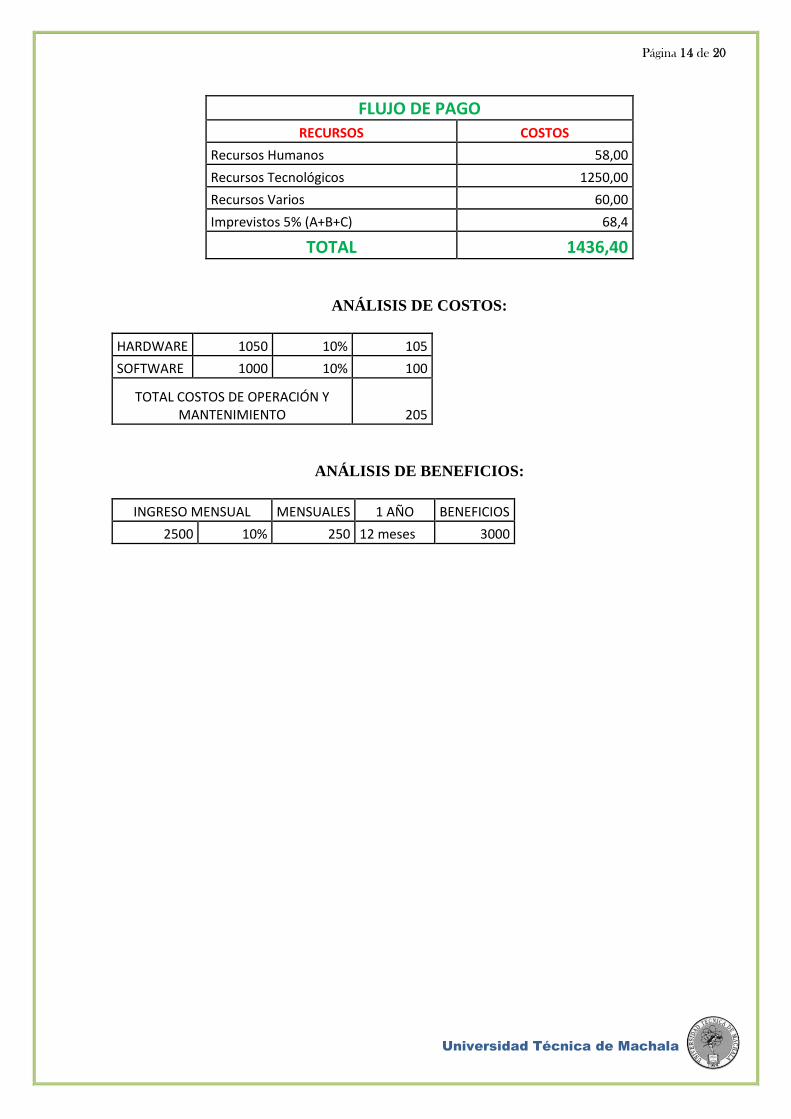

FLUJO DE PAGO

RECURSOS COSTOS

Recursos Humanos 58,00

Recursos Tecnológicos 1250,00

Recursos Varios 60,00

Imprevistos 5% (A+B+C) 68,4

TOTAL 1436,40

ANÁLISIS DE COSTOS:

HARDWARE 1050 10% 105

SOFTWARE 1000 10% 100

TOTAL COSTOS DE OPERACIÓN Y MANTENIMIENTO 205

ANÁLISIS DE BENEFICIOS:

INGRESO MENSUAL MENSUALES 1 AÑO BENEFICIOS

2500 10% 250 12 meses 3000

Página 15 de 20

Universidad Técnica de Machala

1. ANÁLISIS DE AMORTIZACIÓN

ANALISIS DE AMORTIZACIÓN DEL SISTEMA DE INFORMACIÓN

Descripción de cash flow Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

Costo de desarrollo -1545,60

Costo de operación y mantenimiento -205,00 -225,50 -248,05 -272,86 -300,14

Factor de descuento 15% 1 0,870 0,756 0,658 0,572 0,497

Costos de tiempo ajustado (ajustado al valor actual) -1545,60 -178 -171 -163 -156 -149

Costos acumulados en tiempo ajustado a lo largo del tiempo de vida -1545,60 -1724 -1.894 -2.057 -2.213 -2.362

Beneficios obtenidos del funcionamiento del nuevo sistema 0 3000 3600 4320 5184 6220,8

Factor de descuento 15% 1 0,870 0,756 0,658 0,572 0,497

Beneficios en tiempo ajustado (Valor real actual) 0 2609 2722 2840 2964 3093

Beneficios acumulados en tiempo ajustado a lo largo del tiempo de vida 0 2609 5331 8171 11135 14228

Costos + Beneficios acumulados en tiempo ajustado a lo largo del tiempo de vida -1545,60 885 3.437 6.114 8.922 11.866

Período de Amortización en tiempo ajustado 0,7 AÑOS

Página 16 de 20

Universidad Técnica de Machala

2. ANÁLISIS DE RENTABILIDAD DE LA INVERSIÓN (ARI)

Ésta técnica compara la rentabilidad a lo largo de su tiempo de vida del proyecto, es decir, es

un índice que mide la relación existente entre la cantidad que obtiene una empresa de una

inversión y la cantidad invertida.

ARI= Beneficios estimados – Costos estimados

Costos estimados

ARI= 14228.09 – 2362.44

2362.44

Por lo tanto el valor de la rentabilidad del proyecto es:

ARI= 502 %

Página 17 de 20

Universidad Técnica de Machala

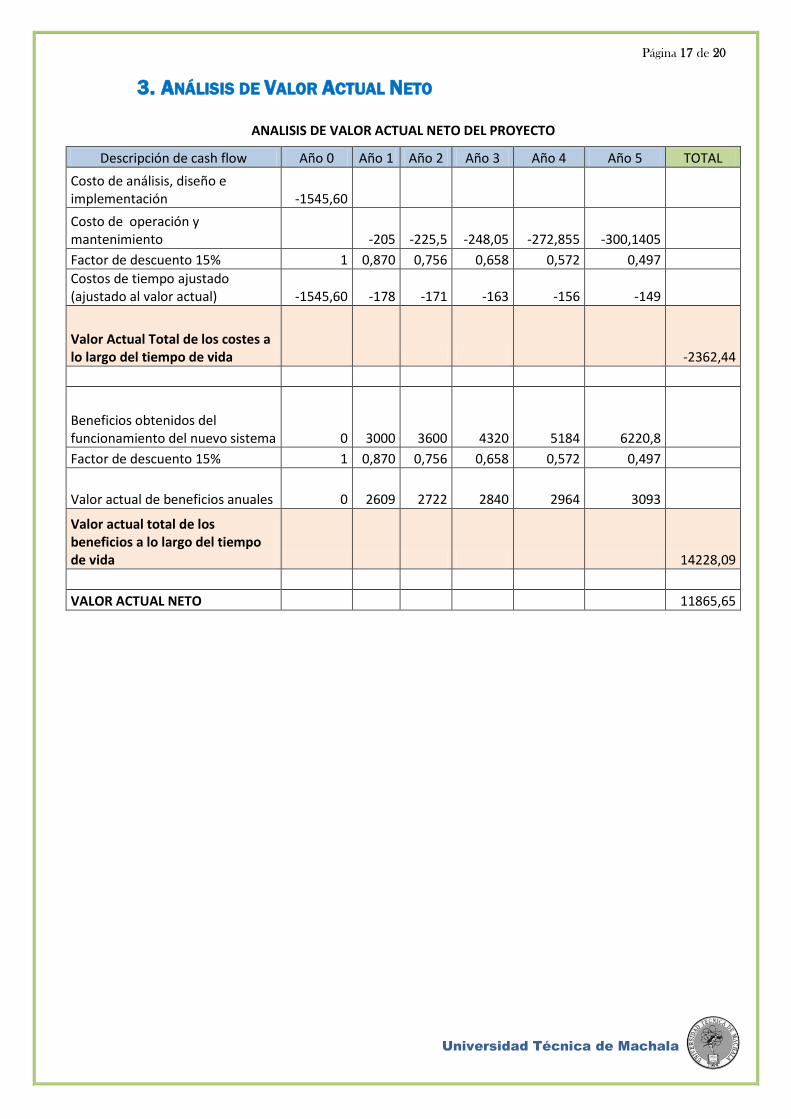

3. ANÁLISIS DE VALOR ACTUAL NETO

ANALISIS DE VALOR ACTUAL NETO DEL PROYECTO

Descripción de cash flow Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 TOTAL

Costo de análisis, diseño e implementación -1545,60

Costo de operación y mantenimiento -205 -225,5 -248,05 -272,855 -300,1405

Factor de descuento 15% 1 0,870 0,756 0,658 0,572 0,497

Costos de tiempo ajustado (ajustado al valor actual) -1545,60 -178 -171 -163 -156 -149

Valor Actual Total de los costes a lo largo del tiempo de vida -2362,44

Beneficios obtenidos del funcionamiento del nuevo sistema 0 3000 3600 4320 5184 6220,8

Factor de descuento 15% 1 0,870 0,756 0,658 0,572 0,497

Valor actual de beneficios anuales 0 2609 2722 2840 2964 3093

Valor actual total de los beneficios a lo largo del tiempo de vida 14228,09

VALOR ACTUAL NETO 11865,65

Página 18 de 20

Universidad Técnica de Machala

3.4 FACTIBILIDAD LEGAL

La Factibilidad Legal nos permitirá establecer las reglas y estatutos del Sistema,

basándonos en los artículos de la LOPD “Ley Orgánica de Protección de Datos”.

Para ello hemos establecido las siguientes lees y normas del Sistema:

Página 19 de 20

Universidad Técnica de Machala

4. CONCLUSIONES Y RECOMENDACIONES

CONCLUSIONES:

Al concluir el Estudio de factibilidad, podremos darnos cuenta d que un buen estudio de

factibilidad nos permitirá establecer con máxima seguridad si el proyecto a desarrollar

será totalmente fiable, es decir, si dispondrá de todos los recursos tanto técnicos,

operativos , económico y legales para su funcionamiento. Es por esto que se debe

realizar un buen estudio de factibilidad para establecer las posibilidades de que el

sistema propuesto será un éxito en la empresa y que será de gran utilidad para todo el

personal de la misma.

RECOMENDACIONES:

- Estudiar todos los problemas posibles de la empresa para así establecer cada uno

de los estudios de factibilidad de la empresa.

- Tratar de lo posible de que todos los valores estimados en el proceso de facilidad

económica sean los mas ciertos posibles para que así se den valores precisos

tantos de costos como de beneficios.

- Realizar gráficos estadísticos para el mejor entendimiento de los análisis de

costo-beneficio en el estudio de factibilidad.

- Leer y tener muy en claro sobre la LOPD (Ley Orgánica de Protección de

Datos), que nos permitirá establecer todos los estatutos y reglas de nuestro

proyecto para así establecer leyes de defensa del autor, así como establecer

sanciones a los que violen estas leyes establecidas en los artículos de la LOPD.

- Estar al día en los avances tecnológicos para así poder establecer nuevas

soluciones novedosas e innovadoras para la realización de un proyecto de

Sistemas de Información.

Página 20 de 20

Universidad Técnica de Machala

ANEXOS

ANEXO 1: COTIZACIÓN DE EQUIPOS INFORMÁTICOS