Embed Size (px)

DESCRIPTION

2005 年铝市场展望. 汇鑫期货经纪有限公司投资管理部 吴伟军. 2005 年 03 月 12 日于沈阳. 提纲. 目前铝市场的现状 2005 年铝市场的基本面格局 2005 年影响铝价涨跌的重点因素分析 个人的一些观点. 一,目前铝市场的现状. 宏观调整短中期利空长期利多 现货价格曾经较长时间低于平均成本 电和氧化铝的供应始终构成铝产量的瓶颈 国际铝价中长期的强势仍能维持 中国目前仍然是净出口国. 一,目前铝市场的现状. 宏观调整短中期利空长期利多 : 宏观调控增加了国内短中期的现货供应量; - PowerPoint PPT Presentation

Citation preview

20052005 年铝市场展望年铝市场展望汇鑫期货经纪有限公司投资管理部汇鑫期货经纪有限公司投资管理部

吴伟军吴伟军20052005年年 0303月月 1212 日于沈阳日于沈阳

提纲提纲一.一.目前铝市场的现状目前铝市场的现状二.二.20052005 年铝市场的基本面格局年铝市场的基本面格局三.三.20052005 年影响铝价涨跌的重点因素分析年影响铝价涨跌的重点因素分析四.四.个人的一些观点个人的一些观点

一,目前铝市场的现状一,目前铝市场的现状1.1. 宏观调整短中期利空长期利多宏观调整短中期利空长期利多2.2. 现货价格曾经较长时间低于平均成本现货价格曾经较长时间低于平均成本3.3. 电和氧化铝的供应始终构成铝产量的瓶电和氧化铝的供应始终构成铝产量的瓶颈颈4.4. 国际铝价中长期的强势仍能维持国际铝价中长期的强势仍能维持5.5. 中国目前仍然是净出口国中国目前仍然是净出口国

一,目前铝市场的现状一,目前铝市场的现状1.1. 宏观调整短中期利空长期利多宏观调整短中期利空长期利多::宏观调控增加了国内短中期的现货供应量;宏观调控增加了国内短中期的现货供应量;宏观调控实质性地限制了铝产能飞速扩张的趋宏观调控实质性地限制了铝产能飞速扩张的趋势,从而从根本上限制了铝产量未来的增长空势,从而从根本上限制了铝产量未来的增长空间;间;目前国内铝产量仍然保持着较高的增长率,这目前国内铝产量仍然保持着较高的增长率,这使得使得 20052005 年铝市场的调控仍将延续,调控的力年铝市场的调控仍将延续,调控的力度甚至可能进一步加强;度甚至可能进一步加强;宏观调控对铝的需求形成的影响并不是太大,宏观调控对铝的需求形成的影响并不是太大,特别是在整个宏观经济软着陆的情况下,国内特别是在整个宏观经济软着陆的情况下,国内房地产行业仍然庞大的在建规模将支撑国内铝房地产行业仍然庞大的在建规模将支撑国内铝的需求。的需求。在不远的将来,中国在进出口方面的地位将由在不远的将来,中国在进出口方面的地位将由目前的出口国转为进口国,国内铝的供需平衡目前的出口国转为进口国,国内铝的供需平衡将最终向缺口转化;将最终向缺口转化;

一, 目前铝市场的现状一, 目前铝市场的现状2.2. 现货价格曾经较长时间低于平均成本:现货价格曾经较长时间低于平均成本:

20042004 年宏观调控导致铝价暴跌之后,铝年宏观调控导致铝价暴跌之后,铝价大多数时间都保持在价大多数时间都保持在 1630016300 的国内铝平的国内铝平均成本线以下,虽然有过两次强劲的反弹,均成本线以下,虽然有过两次强劲的反弹,但是持续的时间都很短。但是持续的时间都很短。到目前为止,构成铝成本的各要素变化不到目前为止,构成铝成本的各要素变化不大,或者略有上涨。大,或者略有上涨。近期铝价再度强劲反弹到近期铝价再度强劲反弹到 1700017000 水平,现水平,现货价格低于成本的状况得到改善。货价格低于成本的状况得到改善。

一,目前铝市场的现状一,目前铝市场的现状3.3. 电和氧化铝的供应始终构成铝产量的瓶颈:电和氧化铝的供应始终构成铝产量的瓶颈:在铝的原材料中,电和氧化铝所占比重目前达在铝的原材料中,电和氧化铝所占比重目前达到了到了 7575 %-%- 8080 %;%;在一定程度上可以说铝是电能的一个“储藏在一定程度上可以说铝是电能的一个“储藏器”。而国内电紧张的格局在器”。而国内电紧张的格局在 20052005 年仍将延续;年仍将延续;电的成本很大一部分是能源成本,能源价格在电的成本很大一部分是能源成本,能源价格在

20052005 年仍将居高不下;年仍将居高不下;国内氧化铝的自给率仅仅国内氧化铝的自给率仅仅 5555 %,需要大量进口%,需要大量进口氧化铝,但政府已经开始对氧化铝的进口严厉氧化铝,但政府已经开始对氧化铝的进口严厉控制;控制;

一,目前铝市场的现状一,目前铝市场的现状4.4. 国际铝价中长期的强势仍能维持国际铝价中长期的强势仍能维持

国际市场铝已经开始明显走强,因为全球国际市场铝已经开始明显走强,因为全球铝市场供需基本面在铝市场供需基本面在 20042004 年发生了实质年发生了实质性转变,全球供过于求的关系到性转变,全球供过于求的关系到 20042004 年年第一次转化为供不应求;第一次转化为供不应求;20052005 年全球铝库存仍将持续下降,各地区年全球铝库存仍将持续下降,各地区的需求都相当旺盛,现货升水比较稳定;的需求都相当旺盛,现货升水比较稳定;铝相对于其它金属补涨的格局已经形成;铝相对于其它金属补涨的格局已经形成;铝和锌是国际基金铝和锌是国际基金 20052005 年最好看的投资年最好看的投资品种;品种;

一,目前铝市场的现状一,目前铝市场的现状5.5. 中国目前仍然是净出口国:中国目前仍然是净出口国:中国政府已经取消了铝中国政府已经取消了铝 88 %的出口退税,并%的出口退税,并且对铝的出口征收且对铝的出口征收 55 %的出口关税,希望能%的出口关税,希望能够实质性限制铝的出口。但是到目前为止,够实质性限制铝的出口。但是到目前为止,中国仍然在出口铝,虽然出口量有了一定下中国仍然在出口铝,虽然出口量有了一定下降。降。有专家预期,有专家预期, 20052005 年全年我国仍然表现为年全年我国仍然表现为净出口国,净出口量将下降到净出口国,净出口量将下降到 2020-- 2525万万吨。吨。从中长期的角度来看,中国由于铝土矿资源从中长期的角度来看,中国由于铝土矿资源的缺乏和需求的旺盛,必然会由铝的净出口的缺乏和需求的旺盛,必然会由铝的净出口国转化为净进口国。中国可能最早在国转化为净进口国。中国可能最早在 20062006年成为铝的净进口国。年成为铝的净进口国。

二,二, 20052005 年铝市场的基本面格年铝市场的基本面格局局A.A. 供给供给1.1. 中国铝的月度产量中国铝的月度产量2.2. 中国铝的月度进出口量中国铝的月度进出口量3.3. 中国铝的库存情况中国铝的库存情况

B.B. 需求需求1.1. 中国铝需求的分布中国铝需求的分布2.2. 中国铝材产量的情况中国铝材产量的情况3.3. 中国房地产行业的情况中国房地产行业的情况4.4. 中国汽车业的情况中国汽车业的情况

二,二, 20052005 年铝市场的基本面格年铝市场的基本面格局局C.C. 中国铝供需平衡表中国铝供需平衡表D.D. 全球铝供需平衡表全球铝供需平衡表E.E. 中国铝现货价格走势中国铝现货价格走势F.F. 对基本面格局的总结对基本面格局的总结

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 A A 供给供给1.1. 中国铝的月度产量:中国铝的月度产量:

2004年国内铝月度产量和增长率图

0100000200000300000400000500000600000700000

月份

实际产量

0.0%

5.0%10.0%

15.0%

20.0%25.0%

30.0%

同比增长率

实际产量 同比增长率

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 A A 供给供给1.1. 中国铝的月度产量:中国铝的月度产量:从图表上可以看到,虽然处于严厉的宏观从图表上可以看到,虽然处于严厉的宏观调控下,调控下, 20042004 年铝的产量增长幅度依然年铝的产量增长幅度依然较大,虽然同比增长的幅度从较大,虽然同比增长的幅度从 66月份就开月份就开始明显下降,但是产量增长的绝对幅度还始明显下降,但是产量增长的绝对幅度还是比较大的,这对国内现货价格形成了较是比较大的,这对国内现货价格形成了较大的压力。大的压力。

20052005年年 11月份的产量增长继续处于较高月份的产量增长继续处于较高的水平,同比增长的水平,同比增长 14.714.7 %。%。

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 A A 供给供给2.2. 中国铝的月度进出口量:中国铝的月度进出口量:

国内原铝月度进出口

0

50000

100000

150000

200000

250000

2004年月份

吨

原铝进口 原铝出口 净出口

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 A A 供给供给2.2. 中国铝的月度进出口量:中国铝的月度进出口量:

从上面的图表可以看到,从上面的图表可以看到, 20042004 年国内的年国内的铝出口量逐月增加,而进口量却逐月萎缩,铝出口量逐月增加,而进口量却逐月萎缩,这使得月度的净出口量大幅增加,这对于这使得月度的净出口量大幅增加,这对于20042004 年铝市场总体上的供需平衡起到了年铝市场总体上的供需平衡起到了较为关键的作用。较为关键的作用。20052005年年 11月份铝的出口量依然较大,这月份铝的出口量依然较大,这出乎市场的预期,出乎市场的预期, 20052005 年铝最终出口量年铝最终出口量的大小依然对年度的平衡有重大的意义。的大小依然对年度的平衡有重大的意义。

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 A A 供给供给3.3. 交易所库存变动情况交易所库存变动情况

上海商品交易所铝库存

020000400006000080000

100000120000140000160000180000

2004

12

年月日

2004

22

年月日

2004

32

年月日

2004

42

年月日

2004

52

年月日

2004

62

年月日

2004

72

年月日

2004

82

年月日

2004

92

年月日

2004

102

年月日

2004

112

年月日

2004

122

年月日

2005

12

年月日

2005

22

年月日

2005

32

年月日

每周

吨

库存量

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 A A 供给供给3.3. 交易所库存变动情况交易所库存变动情况

从从 20042004 年上海交易所的库存变动情况看,上年上海交易所的库存变动情况看,上半年从整体上体现出一个库存持续增加的过程,半年从整体上体现出一个库存持续增加的过程,并且最终导致期货价格出现连续的大幅下跌,并且最终导致期货价格出现连续的大幅下跌,而当现货价格低于而当现货价格低于 1600016000 以下时,从以下时,从 88月份开月份开始,库存出现了持续的下降,而且这种下降的始,库存出现了持续的下降,而且这种下降的速度在年底进一步加快;速度在年底进一步加快;20052005 年随着现货价格的缓慢回升,库存下降年随着现货价格的缓慢回升,库存下降的趋势有所改变,库存已经开始缓慢回升。近的趋势有所改变,库存已经开始缓慢回升。近期价格出现的明显上涨导致库存增长的速度有期价格出现的明显上涨导致库存增长的速度有所加快。所加快。交易所库存的增减与价格的涨跌相关度很高。交易所库存的增减与价格的涨跌相关度很高。

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求1.1. 中国铝需求的分布:中国铝需求的分布:建筑30%

其他15. 57%

交通运输 14. 49%

耐用品0. 18%9. 02%机械

电器电子12. 81%

包装5. 46%

易拉罐2. 46%

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求1.1. 中国铝需求的分布:中国铝需求的分布:

铝的需求主要集中在建筑业和汽车业上,铝的需求主要集中在建筑业和汽车业上,这两个行业所占比重超过了这两个行业所占比重超过了 4545 %。这两%。这两个行业也是国民经济的支柱产业,受宏观个行业也是国民经济的支柱产业,受宏观经济状况的影响较大。而电器电子和包装经济状况的影响较大。而电器电子和包装则比较稳定,这两个行业的高速增长至少则比较稳定,这两个行业的高速增长至少在在 20052005 年仍将延续,所以这两个行业对年仍将延续,所以这两个行业对铝的需求仍将表现为强劲增长。铝的需求仍将表现为强劲增长。

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求2.2. 中国铝材产量的情况中国铝材产量的情况

2003 2004与 年铝材产量比较

0102030405060

月份

万吨

0102030405060

2003年 2004年 同比增长

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求2.2. 中国铝材产量的情况中国铝材产量的情况

20042004 年铝材产量的增长幅度大大超过了铝年铝材产量的增长幅度大大超过了铝的产量增长幅度,这对原铝需求的支撑作的产量增长幅度,这对原铝需求的支撑作用相当明显。用相当明显。20042004 年国内铝材的产能扩张较大,这将对年国内铝材的产能扩张较大,这将对20052005 年铝的需求形成强大的支撑。年铝的需求形成强大的支撑。国家对铝的加工业并没有限制,铝加工业国家对铝的加工业并没有限制,铝加工业从中长期看有广阔的发展前景。从中长期看有广阔的发展前景。20042004 年底开始铝材的产量增长也有所下降年底开始铝材的产量增长也有所下降

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求3.3. 中国房地产行业的情况中国房地产行业的情况

房地产投资情况房地产投资情况中国年度累计房地产投资额

0

2000

4000

6000

8000

10000

12000

月份

亿元

0

10

20

30

40

50

60

实际完成投资额 自年初累计 %实际完成投资额 同比

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求3.3. 中国房地产行业的情况中国房地产行业的情况房地产施工面积情况房地产施工面积情况

中国累计商品房施工面积

020000400006000080000

100000120000140000

月度

万平方米

01020304050

商品房施工面积自年初累计 %累计同比增长

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求3.3. 中国房地产行业概述中国房地产行业概述20042004 年国内房地产的增长依然相当强劲,在建规年国内房地产的增长依然相当强劲,在建规模也相当庞大,这将至少在未来一年的时间内对模也相当庞大,这将至少在未来一年的时间内对铝的消费起到实质性的支撑作用。铝的消费起到实质性的支撑作用。房地产业将是房地产业将是 20052005 年宏观调控的主要领域之一,年宏观调控的主要领域之一,全球包括中国已经进入了一个加息周期,加息对全球包括中国已经进入了一个加息周期,加息对房地产的增长将起到明显的抑制作用。房地产的增长将起到明显的抑制作用。目前中国加息的幅度较小,利率仅仅是从较低水目前中国加息的幅度较小,利率仅仅是从较低水平略有回升而已,目前的利率水平依然较低,这平略有回升而已,目前的利率水平依然较低,这对房地产的增长所起的抑制作用还相当有限。对房地产的增长所起的抑制作用还相当有限。美国加息比我国早,加息幅度也更大,基准利率美国加息比我国早,加息幅度也更大,基准利率已经从已经从 11 %提高到了%提高到了 2.52.5 %的水平,但是依然低%的水平,但是依然低于历史于历史 3.53.5 %的中性水平。在这种情况下,美国%的中性水平。在这种情况下,美国房地产业到现在仍然在强劲增长,无论是从房地房地产业到现在仍然在强劲增长,无论是从房地产价格、房屋销售还是营建许可等数据都可以很产价格、房屋销售还是营建许可等数据都可以很明显的得到印证。明显的得到印证。

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求4.4. 中国汽车业的情况:中国汽车业的情况:

2003 2004与 年汽车产量比较

010203040506070

月份

万辆

-20-1001020304050

2003年 2004年 同比增长

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求4.4. 中国汽车业的情况:中国汽车业的情况:对于汽车业来说,对于汽车业来说, 20042004 年底的日子不好过,年底的日子不好过,销售情况相当疲软,这使得月度产量增长明销售情况相当疲软,这使得月度产量增长明显放缓。显放缓。 20052005年年 11月份产量则有恢复性增长月份产量则有恢复性增长汽车业在铝的需求中约占汽车业在铝的需求中约占 1515 %的比重,汽车%的比重,汽车业的兴衰对于铝的价格有很大的影响。从中业的兴衰对于铝的价格有很大的影响。从中期的角度看,由于汽车业已经列入了国民经期的角度看,由于汽车业已经列入了国民经济的支撑产业,政策上对于汽车业仍然是扶济的支撑产业,政策上对于汽车业仍然是扶持的,只是经过了前两年的高速增长之后,持的,只是经过了前两年的高速增长之后,汽车业的增长速度将放缓,增长的方式将有汽车业的增长速度将放缓,增长的方式将有所改变,但是增长的趋势应该不会改变。所改变,但是增长的趋势应该不会改变。

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局 B B 需求需求对需求的总结:对需求的总结:房地产和汽车业在铝的需求中几乎占据了半房地产和汽车业在铝的需求中几乎占据了半壁江山。虽然壁江山。虽然 20052005 年它们的增速都会有所年它们的增速都会有所下降,但是它们在经济中的支柱地位仍保证下降,但是它们在经济中的支柱地位仍保证它们的稳定增长,从而在中长期上保障对铝它们的稳定增长,从而在中长期上保障对铝的需求仍然呈现出稳步增长态势,只是增长的需求仍然呈现出稳步增长态势,只是增长的速度将有所放缓。铝需求的增长率将由前的速度将有所放缓。铝需求的增长率将由前期的超过期的超过 2020 %下降到%下降到 1010-- 1515 %的水平。%的水平。从另外一个角度来说,目前中国的铝消费总从另外一个角度来说,目前中国的铝消费总量已经超过了量已经超过了 600600万吨,这个基数的增大使万吨,这个基数的增大使得在增长率下降情况下的铝需求绝对增加数得在增长率下降情况下的铝需求绝对增加数量仍然庞大,这将在更长的时期内支撑国内量仍然庞大,这将在更长的时期内支撑国内铝的价格。铝的价格。

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局C.C. 中国铝供需平衡表:(单位:千吨)中国铝供需平衡表:(单位:千吨)数据来源:数据来源: CRUCRU、中国有色金属工业协会、国家海关总署、上交所、中国有色金属工业协会、国家海关总署、上交所

年度 2002 年 2003 年 2004年 2005年f

产量 435.83

556.34

660 700

净进口量 -20.63 -26.36 -65 - 30供应量 415.2 529.9

8596 670

消费量 412.7 512.7 588 650过剩缺口 2.5 17.28 8 20SHFE 库存 0.97 2.8 5 \

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局D.D. 全球铝供需平衡表: 全球铝供需平衡表: 资料来源:资料来源:

CRU (2004CRU (2004 年为预测值年为预测值 )) ,单位:千吨,单位:千吨年度年度 20002000 年年 20012001 年年 20022002 年年 20032003 年年 20042004 年年西方总产量西方总产量 1764617646 1696816968 1754317543 1814518145 1876818768从东方世界净进口量从东方世界净进口量 21222122 27432743 26992699 32753275 33143314西方世界供给西方世界供给 1976819768 1971119711 2024220242 2142121421 2204222042西方世界消费西方世界消费 2049520495 1903519035 1964319643 2046020460 2105421054过剩短缺过剩短缺 -- 727727 676676 598598 961961 8989报告库存报告库存 25232523 30713071 33993399 35553555 //全球供给全球供给 2442224422 2446624466 2609026090 2795027950 2906829068全球消费全球消费 2493524935 2382023820 2523125231 2712427124 2951129511过剩短缺过剩短缺 -512-512 646646 859859 826826 -443-443

二,二, 20052005 年铝市场的基本面格年铝市场的基本面格局局E.E. 中国铝现货价格走势:中国铝现货价格走势:上海长江现货价格

14000144001480015200156001600016400168001720017600180001840018800

日期

价格(元/吨)

现货价格

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局E.E. 中国铝现货价格走势:中国铝现货价格走势:

从从 20042004 年国内铝现货价格的走势情况看,最年国内铝现货价格的走势情况看,最高价格超过了高价格超过了 1800018000 ,而最低价格也仅仅略微,而最低价格也仅仅略微跌破了跌破了 1480014800 水平,这说明国内铝价在水平,这说明国内铝价在 1500015000以下有着相当坚固的支撑,这种支撑主要来源以下有着相当坚固的支撑,这种支撑主要来源于铝成本。在消费并不算太差的情况下,铝厂于铝成本。在消费并不算太差的情况下,铝厂成本以下的惜售足以限制价格的进一步下跌。成本以下的惜售足以限制价格的进一步下跌。20042004 年第四季度,铝价总体保持在年第四季度,铝价总体保持在 1600016000 以以下,而进入下,而进入 20052005 年,铝价站稳了年,铝价站稳了 1600016000 ,并,并且在春节之后稳定在且在春节之后稳定在 1630016300 以上,最近价格则以上,最近价格则进一步上涨到了进一步上涨到了 1670016700 附近。附近。

二,二, 20052005 年铝市场的基本面格局年铝市场的基本面格局F.F. 对基本面的总结对基本面的总结 从总体上看从总体上看 20052005 年国内铝市场的基本面年国内铝市场的基本面情况,仍然呈现出一定的供过于求的状情况,仍然呈现出一定的供过于求的状况。从供给上看,况。从供给上看, 20052005 年的增长幅度会年的增长幅度会明显下降;从需求上看,明显下降;从需求上看, 20052005 年的增长年的增长依然是比较稳定的。但是由于出口的明依然是比较稳定的。但是由于出口的明显下降,显下降, 20052005 年总体上将继续年总体上将继续 20042004 年年过剩的格局。过剩的格局。 在基本面上,供给和出口两个因素的可在基本面上,供给和出口两个因素的可变性较大了,这将对未来的铝价构成最变性较大了,这将对未来的铝价构成最关键的影响,我们将密切关注国内铝在关键的影响,我们将密切关注国内铝在宏观调控的第二年的产量变化以及铝出宏观调控的第二年的产量变化以及铝出口在国家严厉控制下的情况。口在国家严厉控制下的情况。

三,三, 20052005 年影响铝价涨跌的重点年影响铝价涨跌的重点因素分析因素分析1.1. 国内铝厂的平均成本国内铝厂的平均成本2.2. 国家对铝行业的限制性政策极其效应国家对铝行业的限制性政策极其效应3.3. 全球商品市场的走势对铝价的影响全球商品市场的走势对铝价的影响4.4. 国际市场铝价的走势国际市场铝价的走势5.5. 氧化铝价格走势预测:氧化铝价格走势预测:6.6. 美元的走势美元的走势7.7. 电价的走势电价的走势8.8. 铝的需求铝的需求9.9. 人民币的走势人民币的走势

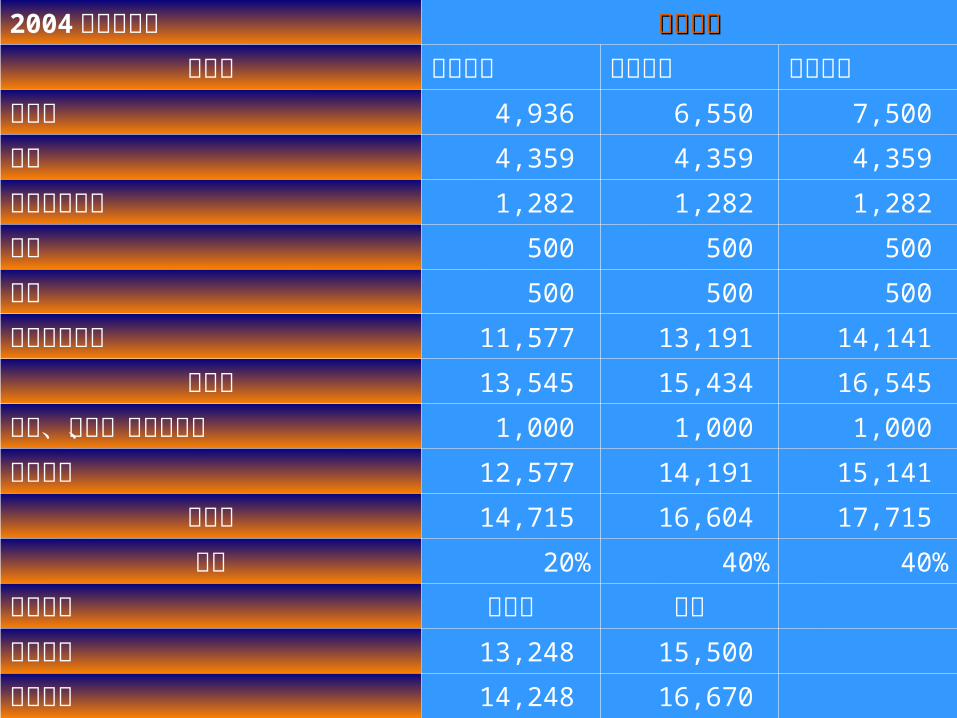

2004年成本构成 光大证券光大证券不含税 国产长单 国产现货 进口现货

氧化铝 4,936 6,550 7,500 电力 4,359 4,359 4,359 碳素等原材料 1,282 1,282 1,282 人工 500 500 500 折旧 500 500 500 生产成本合计 11,577 13,191 14,141

含税价 13,545 15,434 16,545 管理、销售、利息等支出 1,000 1,000 1,000 全部成本 12,577 14,191 15,141

含税价 14,715 16,604 17,715 比例 20% 40% 40%

行业平均 不含税 含税生产成本 13,248 15,500 全部成本 14,248 16,670

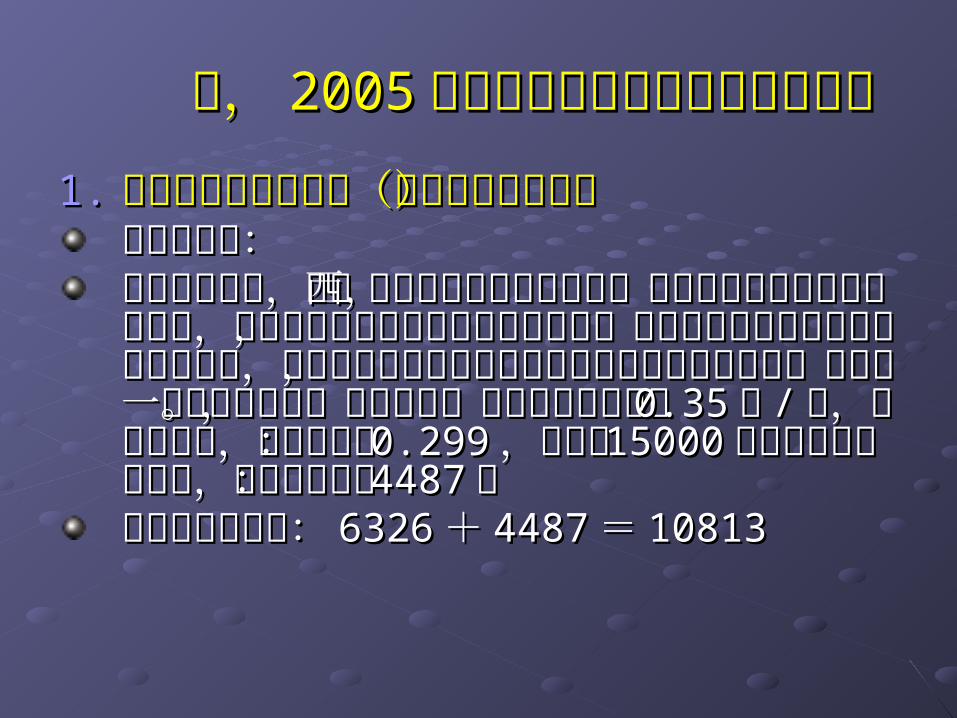

三,三, 20052005 年影响铝价涨跌的重点因年影响铝价涨跌的重点因素分析素分析1.1. 国内铝厂平均成本的计算(以兰州铝业为例)国内铝厂平均成本的计算(以兰州铝业为例)平均的氧化铝价格:平均的氧化铝价格:国内氧化铝长期订单的价格目前是国内氧化铝长期订单的价格目前是 30603060 ,长期订单在,长期订单在国内各厂原材料的来源中并不占大的比率。以兰州铝业国内各厂原材料的来源中并不占大的比率。以兰州铝业来说,比率仅仅来说,比率仅仅 1818 %。长期订单的定价方式是上交所%。长期订单的定价方式是上交所铝当月价格的一定比率确定,目前这个比率大致是铝当月价格的一定比率确定,目前这个比率大致是 1919%。%。现货市场价格。目前中铝的氧化铝现货价格是现货市场价格。目前中铝的氧化铝现货价格是 43304330 。。中铝并不能满足每个铝厂的全部需求,必须采购进口氧中铝并不能满足每个铝厂的全部需求,必须采购进口氧化铝,目前港口的进口氧化铝的价格是化铝,目前港口的进口氧化铝的价格是 46004600-- 48004800 。。从从 20042004 年年度价格来看,可以估计国产氧化铝的均价年年度价格来看,可以估计国产氧化铝的均价为:为: 38003800 ,进口氧化铝均价为:,进口氧化铝均价为: 41004100 ,,综合计算的氧化铝成本为:综合计算的氧化铝成本为: 37003700元元 //吨。除去增值税,吨。除去增值税,则应该是:则应该是: 31633163 ,以,以 22吨氧化铝冶炼吨氧化铝冶炼 11吨铝计算,氧吨铝计算,氧化铝的成本为:化铝的成本为: 63266326 。。

三,三, 20052005 年影响铝价涨跌的重点年影响铝价涨跌的重点因素分析因素分析1.1. 铝厂平均成本的计算(以兰州铝业为例)铝厂平均成本的计算(以兰州铝业为例)平均的电价:平均的电价:目前相对来说,中西部地区的电价相对较低,目前相对来说,中西部地区的电价相对较低,而且有部分铝厂还有自备电厂,但是由于发而且有部分铝厂还有自备电厂,但是由于发电用煤价格的大幅上涨,即使自备电厂的发电用煤价格的大幅上涨,即使自备电厂的发电成本也明显上升,只是有自备电厂的企业电成本也明显上升,只是有自备电厂的企业能够保障自己的用电需求,而不是一个价格能够保障自己的用电需求,而不是一个价格的问题。平均来说,目前的电价应该是的问题。平均来说,目前的电价应该是 0.350.35元元 // 度,除去增值税,则应该是:度,除去增值税,则应该是: 0.2990.299 ,,以平均以平均 1500015000 度的吨耗电标准来说,电的成度的吨耗电标准来说,电的成本为:本为: 44874487 。。以上两项的和为:以上两项的和为: 63266326++ 44874487== 1081310813

三,三, 20052005 年影响铝价涨跌的重点年影响铝价涨跌的重点因素分析因素分析1.1. 铝厂平均成本的计算:(以兰州铝业为例)铝厂平均成本的计算:(以兰州铝业为例)总成本:总成本:总成本的计算有两种,一种是以氧化铝和电价占总成本的计算有两种,一种是以氧化铝和电价占总成本的总成本的 7575 %计算,原铝成本是:%计算,原铝成本是: 1441714417 ,考,考虑到今年氧化铝和电价的上涨比其它成本上涨的虑到今年氧化铝和电价的上涨比其它成本上涨的幅度更大,所以这两项占总成本的比率提高到幅度更大,所以这两项占总成本的比率提高到

8080 %计算,原铝成本为:%计算,原铝成本为: 1351613516另外一种是:根据一般的估计,原铝除去氧化铝另外一种是:根据一般的估计,原铝除去氧化铝和电价之外的直接成本基本上是和电价之外的直接成本基本上是 25002500-- 30003000元左右,主要包括敷料,人工,折旧等。这样原元左右,主要包括敷料,人工,折旧等。这样原铝的成本是:铝的成本是: 1330013300 。管理成本为。管理成本为 :1000:1000 元。元。加上增值税计算对应的市场价格分别是:加上增值税计算对应的市场价格分别是:16867/15813/1556016867/15813/15560 。。

三,三, 20052005 年影响铝价涨跌的重点年影响铝价涨跌的重点因素分析因素分析1.1. 铝厂平均成本的计算:(以兰州铝业为例)铝厂平均成本的计算:(以兰州铝业为例)结论:个人估计,国内铝的平均成本应该在结论:个人估计,国内铝的平均成本应该在

1600016000 以上,情况好一些的企业估计也应该以上,情况好一些的企业估计也应该在在 1560015600 以上,而这种企业的数量应该不多。以上,而这种企业的数量应该不多。总体看来,铝价如果长期维持在总体看来,铝价如果长期维持在 1600016000 以下,以下,必然对国内的产量产生重大的限制,并且实必然对国内的产量产生重大的限制,并且实质性改变国内铝的供需平衡关系。质性改变国内铝的供需平衡关系。另外,由于国内运输紧张和运价的上涨,西另外,由于国内运输紧张和运价的上涨,西部铝厂进口氧化铝的运入和原铝的运来现在部铝厂进口氧化铝的运入和原铝的运来现在都主要靠汽车,这大大增加了沿海地区现货都主要靠汽车,这大大增加了沿海地区现货铝的成本。估计增加的幅度超过了铝的成本。估计增加的幅度超过了 400400元。元。

三,三, 20052005 年影响铝价涨跌的重点年影响铝价涨跌的重点因素分析因素分析2.2. 国家对铝行业的限制性政策极其效应国家对铝行业的限制性政策极其效应取消对电解铝行业的优惠电价;取消对电解铝行业的优惠电价;严格环保要求,对于环保不达标企业的产能坚决严格环保要求,对于环保不达标企业的产能坚决关停,淘汰落后冶炼技术的产能。目前国家环保关停,淘汰落后冶炼技术的产能。目前国家环保总局已经公布了第一批限制产能的铝企业名单;总局已经公布了第一批限制产能的铝企业名单;禁止年产量在禁止年产量在 1010万吨以下的企业进行铝的出口加万吨以下的企业进行铝的出口加工贸易;工贸易;只批准只批准 66家企业从事一般贸易的氧化铝进口;家企业从事一般贸易的氧化铝进口;严格限制原铝新建和扩建产能的审批;严格限制原铝新建和扩建产能的审批;取消铝的出口退税,并且对铝的出口征收取消铝的出口退税,并且对铝的出口征收 55 %的%的出口税。出口税。

三,三, 20052005 年影响铝价涨跌的重点因年影响铝价涨跌的重点因素分析素分析2.2. 国家对铝行业的限制性政策极其效应国家对铝行业的限制性政策极其效应效应分析:这些措施的实质就是对铝厂的产效应分析:这些措施的实质就是对铝厂的产能和产量进行了严格的限制,估计这些措施能和产量进行了严格的限制,估计这些措施在今后一段时间内不会取消,甚至可能进一在今后一段时间内不会取消,甚至可能进一步加大执行的力度。这样国内铝产能增长的步加大执行的力度。这样国内铝产能增长的空间已经受到了严格的限制。空间已经受到了严格的限制。根据有色金属协会的估计,根据有色金属协会的估计, 20042004 年全国原铝年全国原铝的产能为的产能为 800800万吨,而万吨,而 20042004 年全国原铝的年全国原铝的产量为产量为 660660万吨,万吨, 20052005 年的产能不会超过年的产能不会超过

900900万吨,而铝的产量将增长到万吨,而铝的产量将增长到 700700-- 750750万吨。如果价格较长时间保持在万吨。如果价格较长时间保持在 1650016500 以下,以下,考虑到部分中小铝厂的成本较高,加上政府考虑到部分中小铝厂的成本较高,加上政府的严格控制,这部分产能可能面临停工。的严格控制,这部分产能可能面临停工。

三,三, 20052005 年影响铝价涨跌的重点年影响铝价涨跌的重点因素分析因素分析3.3. 全球商品市场的走势对铝价的影响全球商品市场的走势对铝价的影响从目前整个商品市场的价格走势看,特别是从目前整个商品市场的价格走势看,特别是

CRBCRB 指数、黄金、石油等商品市场的先行指指数、黄金、石油等商品市场的先行指标看,整个商品市场依然处于明显的牛市周标看,整个商品市场依然处于明显的牛市周期中,而美元的贬值是这波牛市的导火索,期中,而美元的贬值是这波牛市的导火索,全球经济的高速增长是牛市的推进剂;全球经济的高速增长是牛市的推进剂;从国际市场资金流向来看,今年年初明显有从国际市场资金流向来看,今年年初明显有新的指数型宏观基金介入商品市场的迹象,新的指数型宏观基金介入商品市场的迹象,并且推动各主要商品展开猛烈的牛市行情。并且推动各主要商品展开猛烈的牛市行情。宏观基金的介入程度将从根本上确定商品市宏观基金的介入程度将从根本上确定商品市场长期走势的方向和运行的幅度。场长期走势的方向和运行的幅度。

三,三, 20052005 年影响铝价涨跌的重点因年影响铝价涨跌的重点因素分析素分析4.4. 国际市场铝价的走势:国际市场铝价的走势:从国际市场来看,从国际市场来看, 20042004 年将是铝由供过年将是铝由供过于求到供求缺口的第一年,于求到供求缺口的第一年, 20042004 年的供年的供应缺口估计在应缺口估计在 4545 万吨左右,而万吨左右,而 20032003 年年则是供应过剩则是供应过剩 8383 万吨。基金在铝市场大万吨。基金在铝市场大量建仓的迹象明显,国际市场价格很可能量建仓的迹象明显,国际市场价格很可能在基金的推动下走出一波相对于其它基本在基金的推动下走出一波相对于其它基本金属的补涨行情,这将最终带动国内铝价金属的补涨行情,这将最终带动国内铝价的回升。从美国和日本国内的消费情况看,的回升。从美国和日本国内的消费情况看,

20042004 年的增长相当强劲,到目前为止的年的增长相当强劲,到目前为止的现货升水仍然处于较高的水平,这对国际现货升水仍然处于较高的水平,这对国际铝价构成了坚固的支撑。铝价构成了坚固的支撑。

三,三, 20052005 年影响铝价涨跌的重点年影响铝价涨跌的重点因素分析 因素分析 4.4. 国际市场铝价的走势:国际市场铝价的走势:图形在月线图上已经完成了一个典型的“头图形在月线图上已经完成了一个典型的“头肩底”形态,颈线在肩底”形态,颈线在 17201720 附近,这个颈线于附近,这个颈线于

20042004年年 99 月被长达月被长达 150150 美元的长红所突破,美元的长红所突破,并且在随后的一个月中进行了“回抽”确认。并且在随后的一个月中进行了“回抽”确认。目前基金在铝市场持有大量的多头头目前基金在铝市场持有大量的多头头寸,寸, LmeLme 的铝持仓总量一度超过了的铝持仓总量一度超过了 4949 万手万手(合(合 12251225 万吨)。国际铝价很可能在基金的万吨)。国际铝价很可能在基金的推动下走出一波真正的上涨行情。推动下走出一波真正的上涨行情。整个国际市场从供需关系到资金实力,从技整个国际市场从供需关系到资金实力,从技术走势到库存变化都已经印证国际市场铝的术走势到库存变化都已经印证国际市场铝的强势特征已经形成。强势特征已经形成。

三,三, 20052005 年影响铝价涨跌的重点因素年影响铝价涨跌的重点因素分析分析5.5. 氧化铝价格走势预期:氧化铝价格走势预期:从全球的角度来说,中国需求增长的减缓肯定从全球的角度来说,中国需求增长的减缓肯定会对全球氧化铝的平衡构成一定的影响,但是会对全球氧化铝的平衡构成一定的影响,但是我们也应该看到,全球氧化铝的供需大体是平我们也应该看到,全球氧化铝的供需大体是平衡的,过剩的程度相对于总产量来说是很小的,衡的,过剩的程度相对于总产量来说是很小的,而供给过程中任何一个环节出现的问题都将使而供给过程中任何一个环节出现的问题都将使得氧化铝的供给出现阶段性的紧张,从而推动得氧化铝的供给出现阶段性的紧张,从而推动氧化铝价格的上涨。只要中国的需求仍然正常,氧化铝价格的上涨。只要中国的需求仍然正常,而没有出现下降,那么全球未来一年的氧化铝而没有出现下降,那么全球未来一年的氧化铝供给仍然略显偏紧张,这将有力支撑现货氧化供给仍然略显偏紧张,这将有力支撑现货氧化铝的价格保持在铝的价格保持在 FOB300FOB300美元以上,目前氧化美元以上,目前氧化铝的铝的 FOBFOB 价格仍然接近价格仍然接近 400400美元。美元。

5.5. 中国和全球氧化铝供需平衡表中国和全球氧化铝供需平衡表中国 潜在进口 实际 世界 平衡所需 现货平均价

季度 产量 消费 需求 进口量 产量 消费 市场平衡 美元 /吨Q1'03 1287 2463 1176 1014 13061 13112 -51 228

Q2'03 1366 2659 1293 1549 13634 13471 163 290

Q3'03 1483 2895 1412 1676 13889 13870 19 293

Q4'03 1477 2968 1492 1366 14280 14191 90 355

Q1'04 1470 3046 1577 1215 14118 14212 -94 464

Q2'04 1535 3108 1573 1525 14386 14269 117 470

Q3'04 1594 3142 1548 1555 14619 14448 170 430

Q4'04 1608 3204 1596 1605 14659 14564 95 395

Q1'05 1657 3253 1596 1605 14638 14511 127 380

Q2'05 1759 3351 1592 1605 15054 14816 238 330

Q3'05 1828 3488 1660 1675 15387 15222 165 340

Q4'05 1899 3508 1609 1630 15520 15408 112 350

三,三, 20052005 年影响铝价涨跌的重点因素年影响铝价涨跌的重点因素分析分析6.6. 美元的走势:美元的走势:美元下跌的空间已经不大,美元下跌的空间已经不大, 20052005 年美元将年美元将主要表现为低位的区间振荡,不排除出现较主要表现为低位的区间振荡,不排除出现较为强劲的反弹,美元不会再创新低。为强劲的反弹,美元不会再创新低。根据根据 IMMIMM 市场的基金持仓报告,目前基金的市场的基金持仓报告,目前基金的美元净空头头寸数量已经不大,持仓水平也美元净空头头寸数量已经不大,持仓水平也不算高,从市场期权的情况看,市场对未来不算高,从市场期权的情况看,市场对未来

66 个月的波动率明显偏小,说明市场对未来个月的波动率明显偏小,说明市场对未来半年美元的看法基本中立。半年美元的看法基本中立。美元指数在美元指数在 8080附近是附近是 1616 年来的低位极限位年来的低位极限位置,置, 1616 年中只要四次到达过这个低位置,年中只要四次到达过这个低位置,而且都形成了转势。而且都形成了转势。

三,三, 20052005 年影响铝价涨跌的重点因素分年影响铝价涨跌的重点因素分析析7.7. 电价预期:电价预期:对于电价的预期,基本上比较明确,国内用电紧张对于电价的预期,基本上比较明确,国内用电紧张的格局在的格局在 20052005 年仍将延续,直到年仍将延续,直到 20062006 年才会有年才会有实质性的好转。就价格来说,未来电价仍将上涨,实质性的好转。就价格来说,未来电价仍将上涨,这从近期国家正在逐步调整大城市的居民用电价格这从近期国家正在逐步调整大城市的居民用电价格以及煤电联动就可以看出来。不管以后电价上涨的以及煤电联动就可以看出来。不管以后电价上涨的时间和幅度如何,电价下调的可能性在未来一年内时间和幅度如何,电价下调的可能性在未来一年内基本上不存在。基本上不存在。

20032003 年美国平均电价水平是年美国平均电价水平是 0.610.61元合元合 7.387.38美分,美分,(其中工业用电价格是(其中工业用电价格是 0.410.41元合元合 4.984.98美分,仅占美分,仅占总用电量的总用电量的 2828 %,而中国工业用电量占总量的%,而中国工业用电量占总量的 7070%),美国%),美国 19901990 年到现在的年到现在的 1414 年间平均电价总年间平均电价总体都是上涨的,这说明电价从全球看也是一个逐步体都是上涨的,这说明电价从全球看也是一个逐步上涨的过程,这在经济发展较快的地区更如此。上涨的过程,这在经济发展较快的地区更如此。

三,三, 20052005 年影响铝价涨跌的重点因素分年影响铝价涨跌的重点因素分析析8.8. 铝的需求:铝的需求:从整体上来说,随着中国经济的降温和全球经济从整体上来说,随着中国经济的降温和全球经济的减速,中国铝需求增长的速度肯定要放慢,但的减速,中国铝需求增长的速度肯定要放慢,但是需求的增长依然处于相对的高水平。是需求的增长依然处于相对的高水平。 20052005 年年超过超过 88 %的经济增长水平将有力保障铝需求增长%的经济增长水平将有力保障铝需求增长在在 1010 %以上。全年消费达到%以上。全年消费达到 650650万吨。万吨。在宏观调控下房地产业和汽车业的增长情况,将在宏观调控下房地产业和汽车业的增长情况,将实质性决定铝需求的水平。虽然房地产也可能面实质性决定铝需求的水平。虽然房地产也可能面临进一步的调控,但是无论是从房地产投资、房临进一步的调控,但是无论是从房地产投资、房地产开工、房地产在建规模等数据来看,只要没地产开工、房地产在建规模等数据来看,只要没有特别严厉的调控措施出台,那么上半年铝的需有特别严厉的调控措施出台,那么上半年铝的需求应该是有保障的。求应该是有保障的。从历史看,铝需求与宏观经济的相关度较高。如从历史看,铝需求与宏观经济的相关度较高。如果宏观经济在软着陆的情况下平稳运行,那么铝果宏观经济在软着陆的情况下平稳运行,那么铝需求的增长也是比较稳定的。需求的增长也是比较稳定的。

三,三, 20052005 年影响铝价涨跌的重点因素分年影响铝价涨跌的重点因素分析析9.9. 人民币升值预期人民币升值预期市场关于人民币升值的传闻时断时续,但是政府市场关于人民币升值的传闻时断时续,但是政府对这个问题的态度其实是一贯且明确的,那就是对这个问题的态度其实是一贯且明确的,那就是不会轻易升值。其实人民币升值的预期在铜市场不会轻易升值。其实人民币升值的预期在铜市场已经有所体现,远期合约对伦敦铜的比价总体上已经有所体现,远期合约对伦敦铜的比价总体上处于偏低水平;处于偏低水平;从目前的各方面因素分析,至少在今年上半年,从目前的各方面因素分析,至少在今年上半年,人民币升值的可能性不大。因为人民币升值对于人民币升值的可能性不大。因为人民币升值对于中国经济来说影响实在太大,会对国内的金融市中国经济来说影响实在太大,会对国内的金融市场构成重大的打击,特别是国内的银行业。在国场构成重大的打击,特别是国内的银行业。在国内金融市场能够从容面对这种冲击前,政府改变内金融市场能够从容面对这种冲击前,政府改变现行汇率政策的可能性并不大。现行汇率政策的可能性并不大。美元的企稳和美联储的稳步加息已经开始实质性美元的企稳和美联储的稳步加息已经开始实质性缓解人民币的升值压力。押赌人民币升值的热资缓解人民币的升值压力。押赌人民币升值的热资也已经有撤退的迹象。也已经有撤退的迹象。

四,个人的一些观点四,个人的一些观点1.1. 对对 20052005 年铝市场的投资策略年铝市场的投资策略2.2. 20052005 年铝市场投资机会的特点年铝市场投资机会的特点3.3. 20052005 年铝市场应重点关注的因素年铝市场应重点关注的因素4.4. 对对 20052005 年铝市场的总体看法年铝市场的总体看法

四,个人的一些观点四,个人的一些观点1.1.对对 20052005 年铝市场的总体看法年铝市场的总体看法

铝市场总体将是温和整理的一年,价格铝市场总体将是温和整理的一年,价格区间振荡,波幅不大,应该在区间振荡,波幅不大,应该在 20002000 点之点之间。波动的区域保持在间。波动的区域保持在 1550015500-- 1750017500之间。铝市场将可能仍然缺乏足够的投之间。铝市场将可能仍然缺乏足够的投机资金,因此而缺乏足够的流动性,铝机资金,因此而缺乏足够的流动性,铝市场难以成为市场难以成为 20052005 年的投资热点。国内年的投资热点。国内的铝产量在宏观调控下仍然在顽强增长的铝产量在宏观调控下仍然在顽强增长,而国内的铝出口在政府的限制下同样,而国内的铝出口在政府的限制下同样也在顽强出口。这一正一负因素共同维也在顽强出口。这一正一负因素共同维持国内铝市场的基本平衡。持国内铝市场的基本平衡。

四,个人的一些观点四,个人的一些观点2.2. 对对 20052005 年铝市场的投资策略年铝市场的投资策略耐心等待波动区间的上下位置入市耐心等待波动区间的上下位置入市高抛低吸。铝价的下跌空间是“涨高抛低吸。铝价的下跌空间是“涨出来”的,而铝价的上涨空间则是出来”的,而铝价的上涨空间则是“跌出来”的。从中期的角度来说,“跌出来”的。从中期的角度来说,今年铝价总体表现为振荡行情 今年铝价总体表现为振荡行情

四,个人的一些观点四,个人的一些观点3.3. 20052005 年铝市场投资机会的特点年铝市场投资机会的特点介入相对比较安全,持仓要有一定的介入相对比较安全,持仓要有一定的耐心和时间,获利的空间相对来说不耐心和时间,获利的空间相对来说不是很广阔,需要辅助短线的波动交易。是很广阔,需要辅助短线的波动交易。

四,个人的一些观点四,个人的一些观点4.4. 20052005 年铝市场重点关注的因素年铝市场重点关注的因素

国内宏观调控下经济降温的程度,这将实国内宏观调控下经济降温的程度,这将实质性决定国内的需求情况;从最近召开的质性决定国内的需求情况;从最近召开的两会精神看,政府很可能会出台新的调控两会精神看,政府很可能会出台新的调控政策使得宏观经济有所降温。今年的目标政策使得宏观经济有所降温。今年的目标GDPGDP 仅仅定在仅仅定在 88 %就是一个最好的信号。%就是一个最好的信号。国内产量和出口量国内产量和出口量不必太在意外盘的走势,按照国内的基本不必太在意外盘的走势,按照国内的基本面操作。面操作。

我的期望 2006 年才是铝市场真正的春天,我期待 2006 年的欢呼。

谢谢!谢谢!联系电话:联系电话: 021021-- 6888581068885810电子邮箱:电子邮箱: [email protected]@hxqh.com