Embed Size (px)

Citation preview

조세논단_ 응능과세원칙과 한국의 조세제도실무해설_ 금융기관의 파생상품손익분석

Opinion 회계감사의 투명성이 필요한 때 IASB Compass IFRS 및 IASB 최근 동향 World Story

C E R T I F I E D P U B L I C A C C O U N TA N T

2013 September Vol.244

월간

회계 · 감사 · 세무 · 경영 종합전문지

나를 키우는 말 ‐ 이해인

행복하다고 말하는 동안은

나도 정말 행복해서

마음에 맑은 샘이 흐르고

고맙다고 말하는 동안은

고마운 마음이 새로이 솟아올라

내마음도 더욱 순해지고

아름답다고 말하는 동안은

나도 잠시 아름다운 사람이 되어

마음 한자락이 환해지고

좋은 말이 나를 키우는 걸

나는 말하면서

다시 알지

말은 마음의 초상, 사상의 옷이다. 말하는 사람의 인

격이며 운명이다. 말을 바꾸면 운명도 바뀐다. 어제

뿌린 말의 씨앗이 오늘이고, 오늘 뿌리는 말의 씨앗

이 내일이다. , 말로 입은 상처는 칼에 베인

상처보다 아픈 법이다. 긍정언어에는 파동과 메아리

가 있다. 말에는 아름다운 꽃처럼 색깔이 있다. 끊임

없이 좋은 말로 마음의 밭을 가꾸어야 하는 이유다.

기분 좋은 말은 행복바이러스다. 상대방을 흥겹게 하

고 그 속에서 자신도 자라난다. 행복을 말하면 행복

해지고, 고맙다 말하면 기쁨으로 충만하고, 아름답다

말하면 인생이 환해지는 것 아니겠는가. <편집인>

月刊공인회계사 2013년 9월호(통권244호) / 등록일 · 1993년 5월15일 / 등록번호·서울라 - 09939 / 발행일 · 2013년 9월 5일 / 발행인 겸 편집인·강성원 / 발행처·한국공인회계사회 서울시

서대문구 충정로 7길 12(TEL 3149-0100, FAX 3149-0336) / 편집디자인 · 중앙일보시사미디어(TEL 6416-3985) ● 저널편집위원 신용인 / 김영식 / 이창우 / 조태현 / 정민근 / 김찬홍 / 박기

성 / 박희춘 / 이성우 ● 편집기자 · 박영철 / 이승환 / 만서은 ● 월간 「공인회계사」 는 한국간행물윤리위원회의 윤리강령 및 실천요강을 준수합니다. ● 이 책에 실린 글들은 본회의 견해와 다를

수도 있습니다. ● 이 책의 내용과 관련된 사항에 대하여는 본회 월간 「공인회계사」 홍보팀(TEL. 3149-0272)으로 문의하여 주시기 바랍니다. ● 이 책에 실린 내용을 옮길 때에는 반드시 ‘한국

공인회계사회 월간 「공인회계사」 제○○호(○○년○월)’에서 옮겼음을 밝혀 주시기 바랍니다. ● 한국공인회계사회 홈페이지 www.kicpa.or.kr ● E-mail [email protected]

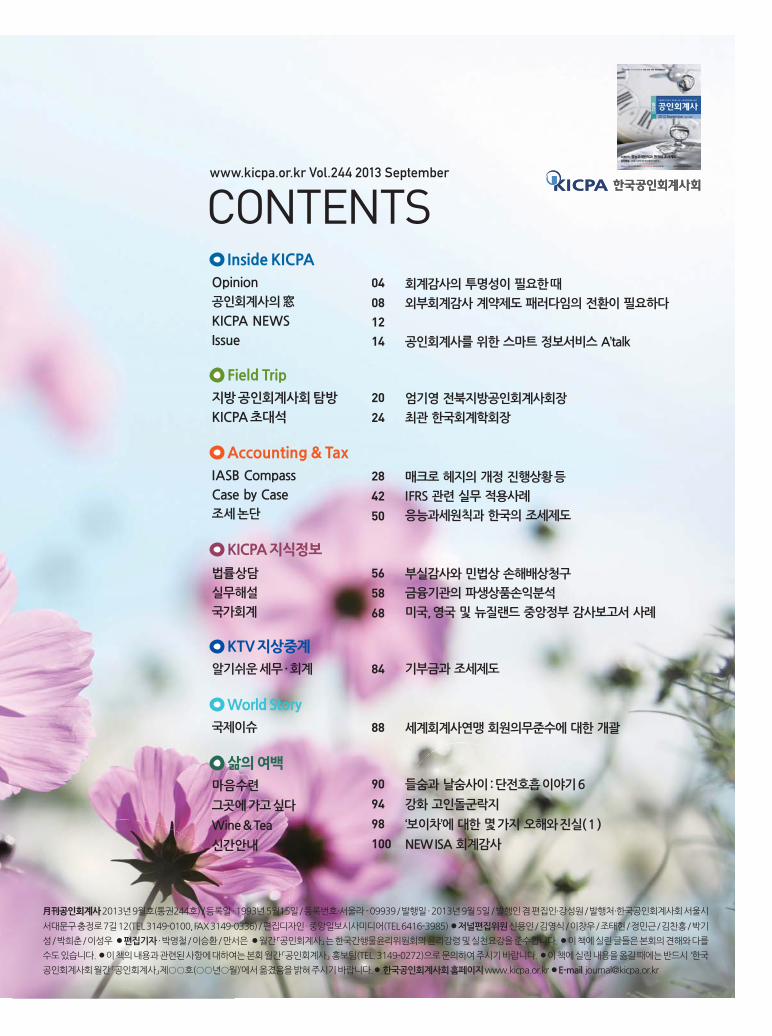

CONTENTSwww.kicpa.or.kr Vol.244 2013 September

04

081214

20

24

28

42

50

56

58

68

84

88

90

94

98

100

회계감사의 투명성이 필요한 때

외부회계감사 계약제도 패러다임의 전환이 필요하다

공인회계사를 위한 스마트 정보서비스 A’talk

엄기영 전북지방공인회계사회장

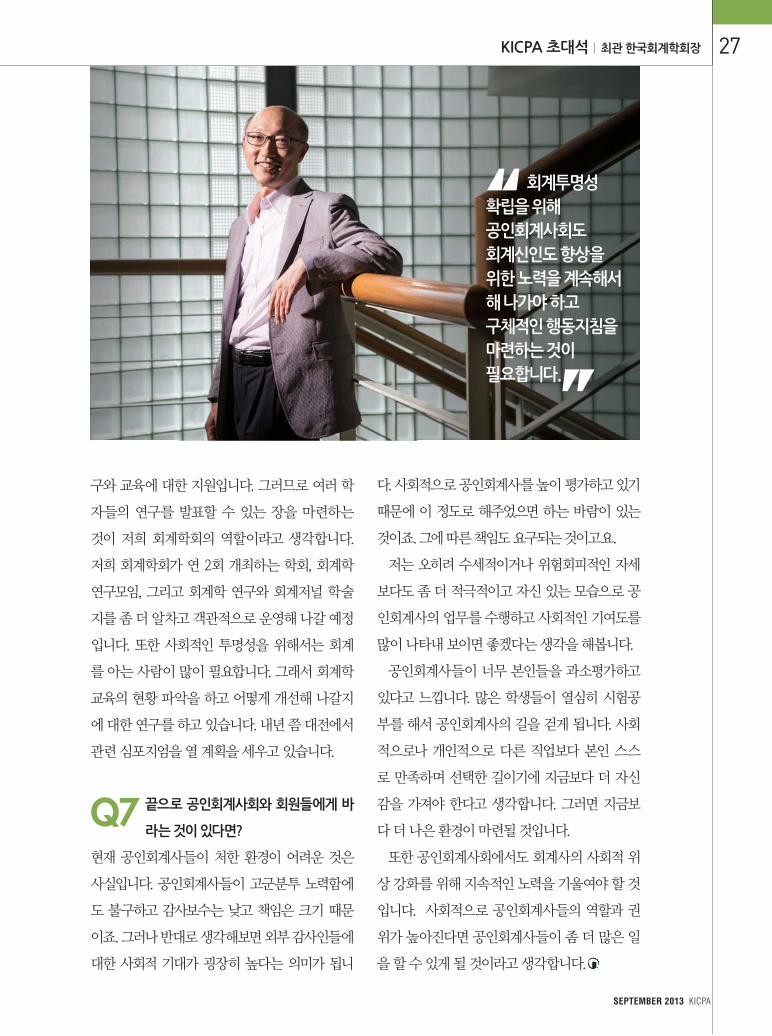

최관 한국회계학회장

매크로 헤지의 개정 진행상황 등

IFRS 관련 실무 적용사례

응능과세원칙과 한국의 조세제도

부실감사와 민법상 손해배상청구

금융기관의 파생상품손익분석

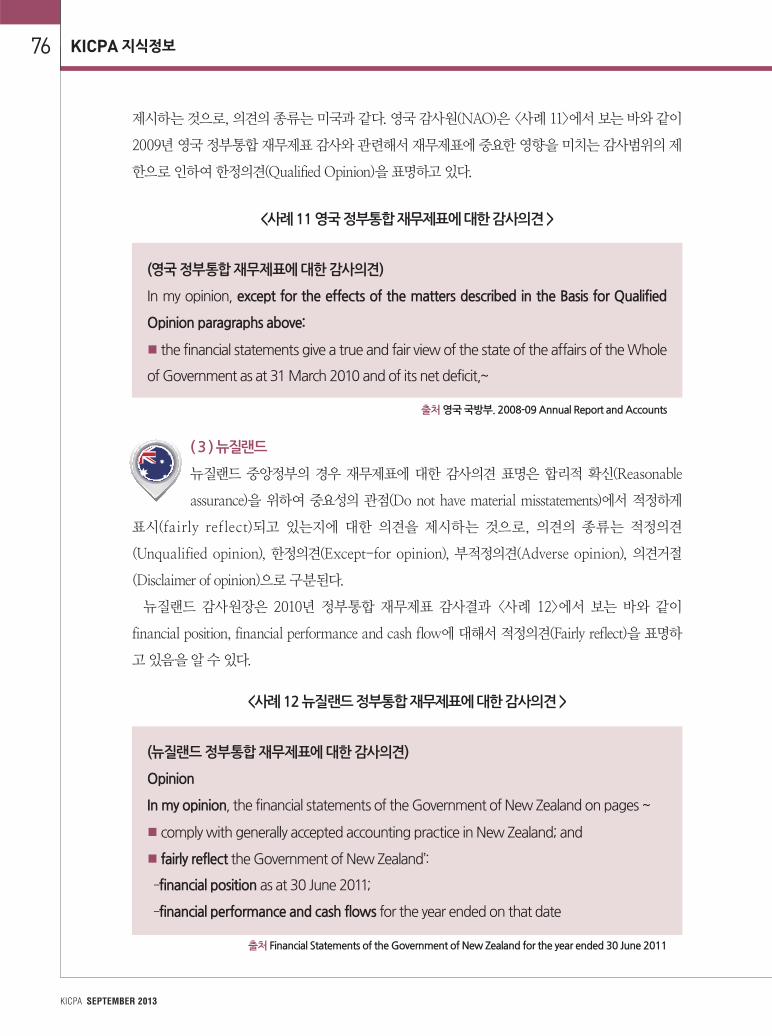

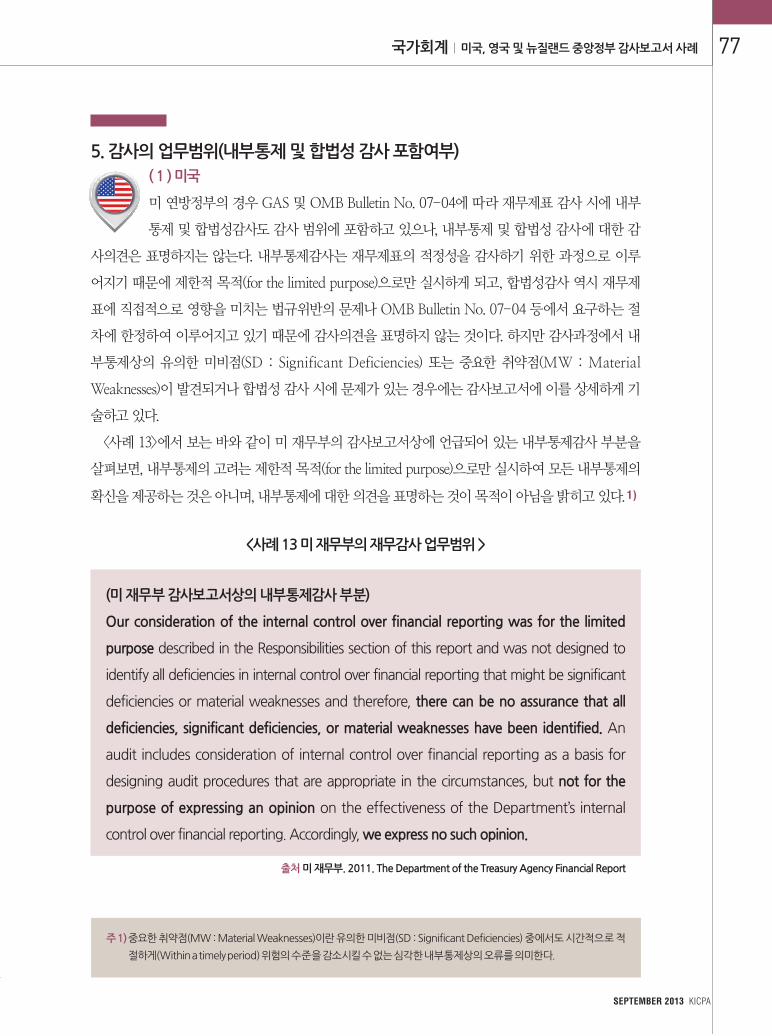

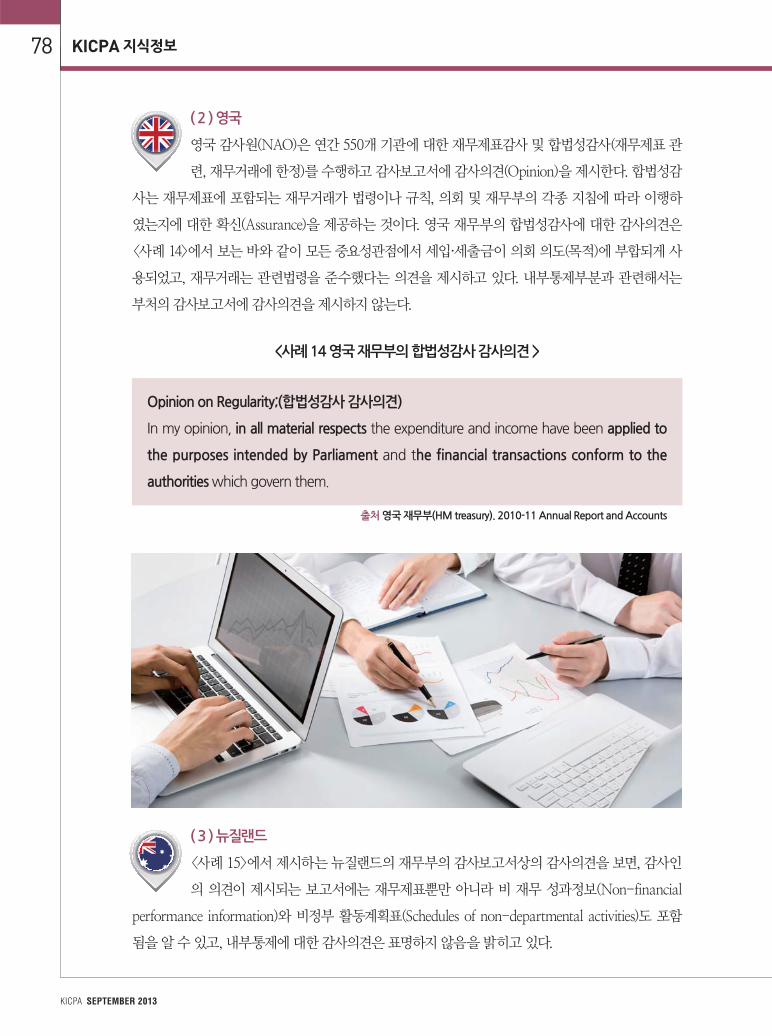

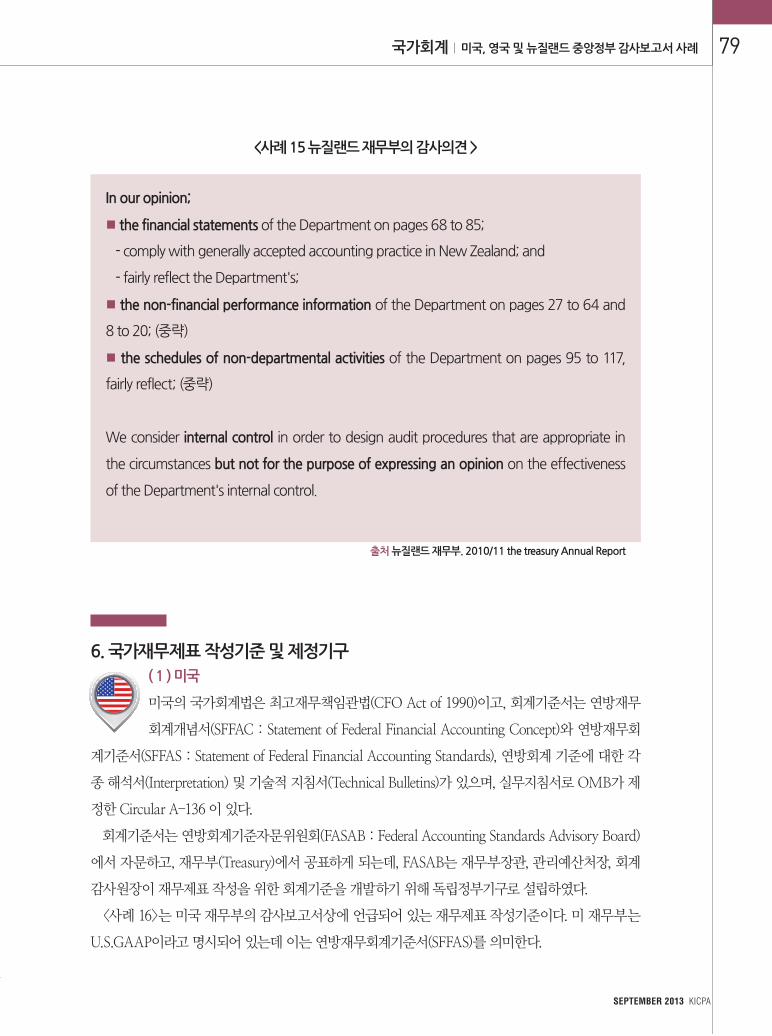

미국, 영국 및 뉴질랜드 중앙정부 감사보고서 사례

기부금과 조세제도

세계회계사연맹 회원의무준수에 대한 개괄

들숨과 날숨사이 : 단전호흡 이야기 6

강화 고인돌군락지

‘보이차’에 대한 몇 가지 오해와 진실( 1 )

NEW ISA 회계감사

Inside KICPA

Opinion공인회계사의 窓

KICPA NEWS

Issue

Field Trip

지방 공인회계사회 탐방

KICPA 초대석

Accounting & Tax

IASB Compass

Case by Case조세 논단

KICPA 지식정보

법률상담

실무해설

국가회계

KTV 지상중계알기쉬운 세무 · 회계

World Story

국제이슈

삶의 여백마음수련

그곳에 가고 싶다

Wine & Tea

신간안내

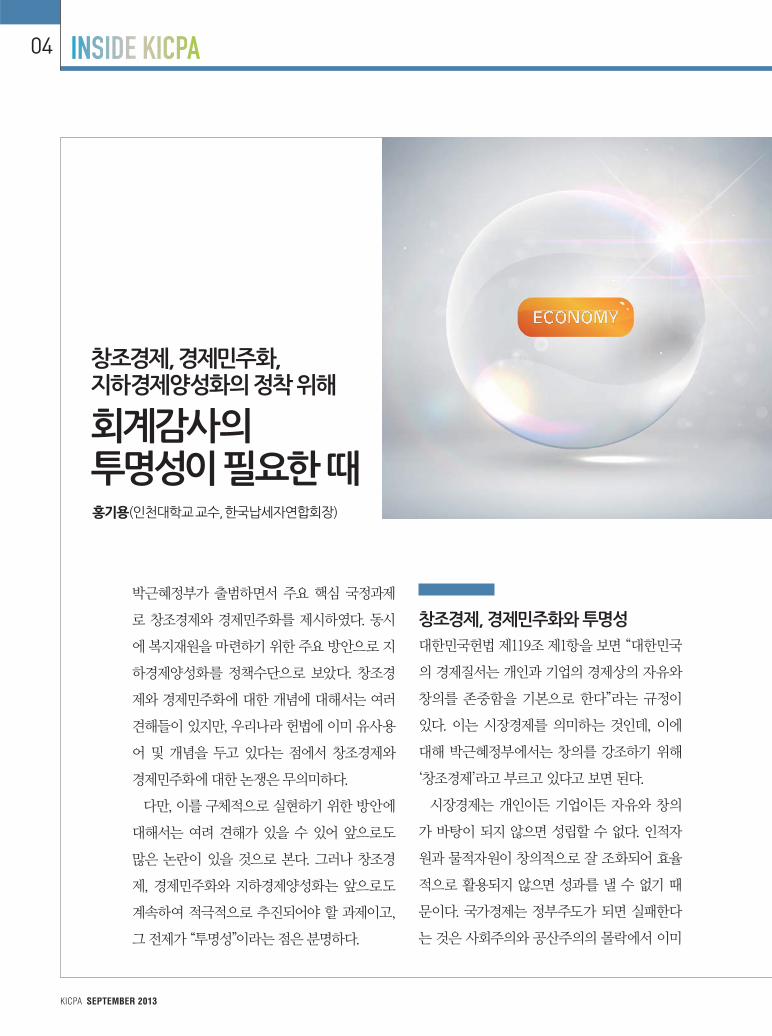

박근혜정부가 출범하면서 주요 핵심 국정과제

로 창조경제와 경제민주화를 제시하였다. 동시

에 복지재원을 마련하기 위한 주요 방안으로 지

하경제양성화를 정책수단으로 보았다. 창조경

제와 경제민주화에 대한 개념에 대해서는 여러

견해들이 있지만, 우리나라 헌법에 이미 유사용

어 및 개념을 두고 있다는 점에서 창조경제와

경제민주화에 대한 논쟁은 무의미하다.

다만, 이를 구체적으로 실현하기 위한 방안에

대해서는 여려 견해가 있을 수 있어 앞으로도

많은 논란이 있을 것으로 본다. 그러나 창조경

제, 경제민주화와 지하경제양성화는 앞으로도

계속하여 적극적으로 추진되어야 할 과제이고,

그 전제가 “투명성”이라는 점은 분명하다.

창조경제, 경제민주화와 투명성

대한민국헌법 제119조 제1항을 보면 “대한민국

의 경제질서는 개인과 기업의 경제상의 자유와

창의를 존중함을 기본으로 한다”라는 규정이

있다. 이는 시장경제를 의미하는 것인데, 이에

대해 박근혜정부에서는 창의를 강조하기 위해

‘창조경제’라고 부르고 있다고 보면 된다.

시장경제는 개인이든 기업이든 자유와 창의

가 바탕이 되지 않으면 성립할 수 없다. 인적자

원과 물적자원이 창의적으로 잘 조화되어 효율

적으로 활용되지 않으면 성과를 낼 수 없기 때

문이다. 국가경제는 정부주도가 되면 실패한다

는 것은 사회주의와 공산주의의 몰락에서 이미

KICPA SEPTEMBER 2013

04 INNNNSSSIDDDDDEEE KKKKKIICCCCCPPPPPPAAAAA

창조경제, 경제민주화, 지하경제양성화의 정착 위해

회계감사의 투명성이 필요한 때홍기용(인천대학교 교수, 한국납세자연합회장)

EEEEEEEEEEEEEEECCCCCCCCCCCCCOOOOOOOOOOOOOONNNNNNNNNNNNNNOOOOOOOOOOOOOMMMMMMMMMMMMMMMMMMMMMYYYYYYEEECCOOONNNOOOMMMYYY

보았다. 그런 면에서 시장경제는 민간이 주도하

되 정부는 보조 내지 조정해 주는 역할에 머물

러야 한다. 창조경제는 경쟁과 창의를 기반으로

민간영역이 주도적으로 추진하면서, 당사자들

의 수요와 공급이 균형을 이루도록 하는 시장경

제를 강조한 것이다.

대한민국헌법 제119조 제2항에서 “국가는 균

형 있는 국민경제의 성장 및 안정과 적정한 소득

의 분배를 유지하고, 시장의 지배와 경제력의 남

용을 방지하며, 경제주체간의 조화를 통한 경제

의 민주화를 위하여 경제에 관한 규제와 조정을

할 수 있다”라는 규정이 있다. 이는 박근혜정부

에서 말하는 경제민주화라는 것을 의미한다고

보면 된다.

경제민주화는 시장경제를 방만하게 놔두지

않고 소득분배가 제대로 이루어지도록 할 뿐만

아니라, 시장이 특정 세력에 집중되지 않도록 하

며, 경제주체 간에 상호 조화를 위해 적절한 규

제와 조정을 해나가는 것을 의미한다.

박근혜대통령은 2013년 6월 중국북경 청화대

의 강연에서 “창조경제에 있어 중요한 것은 사

람이며 이들로부터 창의력과 잠재력이 나오려

면 열심히 일하고 땀 흘려 일할 때 정당한 보상

을 받는다는 믿음이 있어야 한다”고 말했다. 또

한 “불공정성이 있다거나 불합리한 시장이라면

창조경제가 살아날 수 없다”고 지적하면서, “공

정하고 투명한 시장 속에서 자기 꿈을 이뤄나갈

수 있도록 하는 그게 바로 경제민주화이고 창조

경제”라고 말했다.

이는 창조경제와 경제민주화를 제대로 이루

기 위해서는 모든 분야가 “투명성”이 보장되어

야 한다는 것을 강조한 것이다. 즉 “투명성”이 보

장되지 않으면 창조경제와 경제민주화도 제대로

되지 않는다는 것을 의미한다.

지하경제양성화와 투명성

최근 우리나라에서는 복지재원을 마련하기 위

한 방안으로 지하경제양성화 등이 거론되고 있

다. 우리나라의 지하경제규모는 OECD국가의

평균보다 상당히 높다고 평가되고 있다. 지하경

제는 정부통계에 잡히지 않는 것을 말하는 것이

므로, 지하경제를 양성화한다는 것은 쉬운 일이

아니다. 특히 정부가 나서서 지하경제를 모두 찾

아낸다는 것은 더욱 어렵다는 점에서, 민간영역

의 자발적인 협력이 필수적이라고 할 것이다.

경제주체들의 투명성을 얘기할 때 회계전문

가들은 일반적으로 “회계투명성”이라는 용어를

많이 사용한다. 그러나 일반 국민의 입장에서는

이 용어가 마음에 확 다가오지 않는다. 자본주

의에서 돈은 핵심이고, 이 돈의 흐름은 회계제

Opinion 회계감사의 투명성이 필요한 때 05

SEPTEMBER 2013 KICPA

창조경제, 경제민주화와 지하경제양성화는 앞으로도 적극적으로 추진되어야 할 과제이고, 그 전제가 “투명성”이라는 점은 분명하다.

KICPA SEPTEMBER 2013

06 Inside KICPA

도라는 방식으로 측정되고 보고된다는 점에서

“회계투명성”이라는 개념은 깊은 의미가 있다.

그러나 일반 국민의 입장에서는 회계를 직접 처

리하는 것도 아니고 돈의 의미가 내포된 회계를

본능적으로 기피할 수 있다. 그래서 많은 국민

은 “회계투명성”이라는 용어보다는 “세원투명

성” 혹은 “지하경제양성화”라는 용어에 더 민감

한 반응을 보인다. 대부분의 국민은 세금을 내

고 있고 탈세 등에 대한 반감이 깊다는 점에서

이해되는 일이다.

지하경제양성화는 세금이 부과되지 않았거나

소득탈루 혹은 탈세된 것을 찾아내어 세원투명

성을 확보하는 것을 말한다. 따라서 지하경제를

제대로 양성화하기 위해서는 회계투명성이든은

세원투명성이든 사회전반에 대한 “투명성”이 확

보되어야 할 것이다. “투명성”없는 지하경제양

성화는 불가능하다.

회계투명성, 세원투명성과 회계감사

그렇다면 창조경제, 경제민주화, 지하경제양성화

에서 핵심이 되는 “투명성”을 어떻게 확보할 수

있을까? 투명성의 확보는 국민이 모두 나서야만

달성될 수 있는 어려운 과제임이 분명하다. 이점

에서 정부에서는 국무총리산하에 규제개혁위원

회, 공정거래위원회, 감사원 등을 두어 경제주체

들에 대해 투명성과 공정성확보에 일부 직접 나

서고 있다.

또한 정부기관에 대해서는 「국가재정법」, 「예

산회계에 관한 특례법」, 「정부기업예산법」, 「국

가회계법」 등에 의거 예산회계와 정부회계를 하

게 한 후 국회 및 감사원 등을 통해 투명성을 확

인받는다.

그러나 민간영역인 개인이나 기업에 대해서는

정부가 직접 나서서 모든 투명성을 확보한다는

것은 불가능하거나 한계가 있다. 따라서 기업 등

민간영역에 대해서는 「한국채택국제회계기준」,

「중소기업회계기준」 등 회계기준에 기초하여

회계를 하게 한 후 외부회계감사 혹은 내부감사

를 통해 투명성을 확인하도록 하고 있다. 특히 일

정규모 이상의 기업에 대해서는 「주식회사의 외

부감사에 관한 법률」 등을 제정하여 정부가 인

정하는 공인된 자격사인 공인회계사들의 회계감

사를 강제로 받게 하여 투명성을 확보하고 있지

만, 그 외의 경제주체들에 대해서는 강제적으로

투명성을 확보하는 제도가 없다.

법인세를 신고한 법인이 2011년에 46만여 개가

되지만 대기업 등에 속하는 4%정도인 2만여 개

만 외부회계감사를 받고 있는 실정이다. 그러나

경제주체들은 주식회사만 있는 것이 아니고 유

한회사, 합명회사, 합자회사, 외국계회사 등이 있

다. 그 외에도 조합, 학교법인, 의료법인, 사회복지

법인, 종교기관 등 다양하다. 이중 학교법인은 공

인회계사 혹은 회계법인의 감사증명서를 첨부하

도록 하였으나, 대부분의 비영리조직과 유한회사

지하경제를 제대로 양성화하기 위해서는 회계투명성이든 세원투명성이든 사회전반에 대한 “투명성”이 확보되어야 할 것이다. “투명성”없는 지하경제양성화는 불가능하다.

등은 여전히 감사대상에 포함되어 있지 않다. 이

러한 조직들도 모두 헌법 제119조 제2항에 의한

경제민주화를 위해 투명성이 보장될 필요가 있는

것은 당연하다.

자발적 회계감사 등

간접세무조사의 활용

이와 같이 창조경제, 경제민주화 및 지하경제양

성화에서 경제주체들에 대한 “투명성”의 확보는

매우 중요하다. 그렇다면 “투명성”의 제고는 어

떻게 하면 될까? 첫째, 일정규모 이상의 주식회

사, 유한회사, 비영리조직에 대해서는 강제외부

회계감사를 확대 혹은 새로 도입하는 방안이 있

고, 둘째는 개인이나 법인이 자발적으로 외부회

계감사를 받는 경우에는 인세티브를 제공하는

등 간접세무조사를 활용하는 방안이 있다. 이 두

방안을 함께 추진해야 경제주체들에 대한 투명

성이 확보될 수 있는데, 특히 자발적으로 외부회

계감사를 받는 기업을 늘릴 수 있는 방안을 가장

우선적으로 추진할 필요가 있다고 본다.

박근혜정부가 출범한 후 창조경제, 경제민주

화, 지하경제양성화 등이 적극 추진되는 것은

당연하고도 올바른 정책이다. 지난 정부에서도

이를 계속 추진해 왔던 것은 사실이지만, 상대적으로 더

욱 강조됐다는 면에서 의미가 크다고 할 것이다. 창조경

제, 경제민주화, 지하경제양성화가 사회전반에 제대로

정착해서 성공하려면, “투명성”의 확보가 먼저 전제되

어야 한다는 점을 인식하고, 향후 투명성제고를 위한 구

체적인 각종 정책수단들이 적극 추진되길 기대한다.

SEPTEMBER 2013 KICPA

Opinion 회계감사의 투명성이 필요한 때 07

지난 봄 원자력발전소에 대하여 안전성이 결여

된 부품의 납품비리 문제로 전국이 시끄러웠다.

2011년 일본의 후쿠시마 원전사고로 일본 국

민뿐만 아니라 우리나라, 중국 등 아시아·태

평양 국가들의 공포감이 아직 가시지 않은 상

태에서 시험성적서를 위조한 원전부품을 우리

의 고리원전 및 영광원전 등 한국수력원자력에

광범위하게 납품한 사건이 내부자고발로 만천

하에 드러나 원전강국의 하나인 우리나라 국민

들에게 크나큰 불안감을 불러일으켰다. 언론들

이 보도와 분석자료로 연일 대서특필하는 가운

데 사설에서도 획기적 개선조치를 주문하였다.

물론 시험을 실제로 받지 않은 채 시험성적서

를 위조한 것은 당연히 범법행위로 처벌받아야

KICPA SEPTEMBER 2013

08 INNNNSSSIDDDDDEEE KKKKKIICCCCCPPPPPPAAAAA

김광윤 아주대학교 경영대학 교수

외부회계감사 계약제도 패러다임의 전환이 필요하다

하고, 부품을 제조하여 납품하는 기업이 성능

시험검증기관을 직접 선정계약하고 이들로부

터 시험성적서를 받아 제출하도록 하는 구조적

인 문제 또한 개선되어야한다는 것이다.

가만히 듣고 보면 이것이 외부회계감사계약

에도 그대로 적용되는 문제가 아닌가 생각되었

다. 감사대상회사가 감사인(회계법인 또는 감

사반)을 자유선임하여 감사받은 후 감사보고서

를 주주총회와 금융위원회(증권선물위원회)에

제출하며, 금융감독원의 홈페이지에 전자공시

(DART)하도록 하고 있기 때문이다.

평소 대학에서 회계학을 강의하고 회계감리

(Audit Quality Review)실무에 관여하면서 감

사계약제도에 대하여 느껴온 소감도 마찬가지

였다. 현행 감사계약제도는 「주식회사의 외부

감사에 관한 법률」(이하 외감법)에 따라 자유

선임제를 기본으로 하고 있다. 회사가 자유의

사로 매 사업연도 개시일 부터 4개월 이내에 감

사인을 선임하도록 하고 있으며 이때 감사 또는

감사인선임위원회(감사위원회가 설치된 경우

는 감사위원회)의 승인을 받도록 규정하고 있

다. 다만 주권상장법인의 경우는 연속하는 3년

간을 동일감사인으로 하여 선임해야 하며 감사

아닌 감사인선임위원회의 승인을 받아야 한다.

그리고 예외적으로 감사인 미선임이나 회계

처리기준 위반으로 증권선물위원회(이하 증선

위)로부터 감리지적 받은 경우 등에서 감사인

(회계법인)을 증선위가 지정할 수 있도록 하고

있다(외감법 제4조, 제4조의2, 제4조의3).

SEPTEMBER 2013 KICPA

공인회계사의 窓 외부회계감사 계약제도 패러다임의 전환이 필요하다 09

외부감사 계약제도의 변천

역사적으로 우리나라 외부감사계약제도의 변

천을 살펴보면 1981년 이전에는 100%배정제

(1976년 이전에는 재무부 주관, 1977~1981년

은 한국공인회계사회 주관)이었으나, 1982년부

터 50%배정 + 50%자유선임제, 1983년 100%

자유선임제, 1984~1989년 130%자유선임제,

1990년 이후 무제한 자유선임제(예외로 지정

제)로 바뀌어 왔다.1)

자유선임제로 바뀐 명분은 종래의 배정제는

감사인의 독립성은 확보되지만 몇 가지 문제점

이 있다는 것이었다. 첫째, 자본주의 시장경제

하에서는 원칙적으로 당사자 간 계약자치가 근

간이 되어야 한다. 둘째, 공인회계사 개인별 보

수균등화로 인하여 전문가로서의 부단한 연구

와 교육훈련에 동기부여가 되지 않아 자질의

하향평준화가 우려된다. 셋째, 당연히 배정되는

업무로 인해 감사업무가 부업화되면서 개인수

입 제고를 위해 고문·상담업무 등에 치중하는

경향이 생겼다. 넷째, 기업이 대규모화·국제

화 되는데 비하여 필요한 감사업무의 복잡성과

다양성에 부응하는 조직화되고 전문적인 감사

능력이 길러지지 못하여 부실감사가 속출하였

다. 다섯째, 일률적이고 경직된 배정방식으로

인해 기업의 특수성이 무시되어 외국인투자기

업 등에 이중감사의 폐해가 나타났고 초도감사

로 인한 이해부족 등으로 감사의 비능률이 발

생하였다는 점 등이다.

주 1 ) 이윤찬, (특집)대기업과 회계법인 악어와 악어새 사슬 끊어라, 이코노미21, 2006. 5. 2.

KICPA SEPTEMBER 2013

10 INNNNSSSIDDDDDEEE KKKKKIICCCCCPPPPPPAAAAA

오늘의 우리나라 감사시장 현황

여기서 감사보고서라는 제품의 본질적 성격과

자유선임제 도입 후 30년이 지난 오늘의 우리나

라 감사현장실무를 냉정히 살펴볼 필요가 있다.

첫째, 외부감사결과의 최종산물인 감사보고

서는 사적 자치 아래 구입자만이 쓰는 일반경

제재가 아니고 누구나가 쓰는 공공재이다. 감

사비용은 회사가 부담하지만 그 사용은 회사

만이 아니라 투자자, 은행 등 채권자, 정부기관

그리고 대학생 등 일반 대중도 자유롭게 쓸 수

있는 특수성을 가지기 때문이다.

둘째, 감사계약시장이 단순한 갑을관계로 되

어 대가를 지급하는 피감사회사가 갑이 되고

대가를 받는 감사인이 을로 되면서 감사인이

소신대로 감사지적을 하지 못하게 되고 소위

칼자루 아닌 칼끝을 쥐고 감사하는 격이 되어

자료 협조를 잘 못 받아도 차후 감사계약을 유

지하기 위해 적정의견을 줄 수밖에 없는 현실

이 되었다. 업무성격상 감사는 감사인이 피감

사회사보다는 다소 우위의 입장에 서야 유용

하고 신뢰받는 감사보고서가 나오는 구조로

이해관계자 모두는 기대하지 않을까.

셋째, 감사보수와 감사시간의 문제이다. 감

사는 세무나 법률서비스와 달리 의뢰인을 변

호하고 수고했다고 보수를 받는 것이 아니라

공공의 이익을 대신하여 잘한 것과 잘못한 것

을 구별하고 지적한 뒤에 보수를 받는 다소 특

이한 업무인데 이를 공정거래 차원에서 업자

간 담합하지 말라고 표준보수규정을 없애도록

강제하였다. 그 결과 현실에서는 감사품질 평

가에 의한 계약이 아니라 각종 연고에 의한 계

약과 심지어 경쟁입찰방식으로 계약하다가 보

니 덤핑수주까지 이루어지는바, 이는 필연적

으로 감사시간의 투입을 억제하게 되어 부실

감사의 우려가 높아지고 있다. 다수의 연구결

과 우리의 평균감사보수가 선진국의 5분의 1

선에 지나지 않는 것으로 나타나고 있는 가운

데 더욱 열악한 보수에 감사위험은 증권집단

소송 등으로 인해 날로 높아져 회계업계에서

는 감사업무를 3D업종이라고 냉소하며 우수

한 회계사는 감사를 기피한다는 전문이다.

2012년 7월 기준으로 상장사 외부감사의

75.4%를 점하고 있는 Big4 회계법인의 최근 3

년간 사업보고서를 보면 매출이 줄고 순이익

은 반 토막으로 나타나2) 회계업계에서 기득권

그룹으로 일컬어지던 대형회계법인까지도 사

회적으로 유용한 감사보고서 생산이라는 명분

을 외면할 수 없는 실정이다.

넷째, 혹자는 선진 외국에서 외부감사계약에

배정제 아닌 자유선임제가 대세라고 탁상공론

을 하고 있다. 일응 자유시장경제체제에서 일

리가 있는 것처럼 들리지만 우리의 현실은 소

유와 경영이 분리되지 못한 독특한 기업문화

임을 냉엄하게 인식할 필요가 있고 소유경영

자의 추진력을 활용하여 6·25로 인한 파괴에도

불구하고 50여 년 만에 선진 한국경제를 이룩

한 측면도 있다. 그러나 서구 기업들의 회계는

주 2 ) 파이낸셜뉴스, “회계법인 ‘빅4’ 감사시장 싹쓸이” 2013. 8. 12. ; 김대성, 회계업계 불황①, 조세일보, 2013.8.5.

있도록 현재의 외부감사계약제도는 패러다임

전환되어야 한다. 그 방안으로 현행 외감법 제

4조의3에 예외적으로 규정된 외부감사인 지정

제도를 대폭 확대하거나(3→30%) 전면지정제

도(단, 외투기업 등 예외 인정 가능)로 바꿀 것

을 제안하고자 한다. 이때 지정의 주체는 현행

처럼 감리업무를 수행하는 증선위도 좋고 감

사 관련 최고기관인 감사원도 고려할만하다.

무릇 개인 자질에만 맡기지 말고 제도적 환경

개선을 해주어 당사자들은 기득권을 떠나 외부

감사제도의 사회적 가치의 관점에서 쇄신하고,

공정성을 제일의로 삼아 감사제도를 혁신하여

조직화 및 전문화는 법으로 강제된 품질관리감

리(조직감리)와 전문직 연구 · 교육제도를 정부

와 협회차원에서 더욱 강력히 시행해나갈 것을

제언한다. 부디 실효성 있는 외부감사보고서로

이 사회에 유용한 공공( ) 회계사로 인정받

기 바란다.

SEPTEMBER 2013 KICPA

공인회계사의 窓 외부회계감사 계약제도 패러다임의 전환이 필요하다 11

사회에서 신뢰하는 감사보고서가 배출될 수 있도록 현재의 외부감사계약제도는 혁신되어야 한다.

소유자인 자본주가 투자한 자금을 전문경영자

가 사업추진에 적극 사용한 후 대리인으로서

의 성과를 재무제표로 보고하는 시스템이다.

이때 재무제표의 신뢰성을 감사를 통해 평가

할 필요성을 소유자가 인정하고 자율적으로

외부감사제도를 발전시켜온데 비하여, 우리

한국기업들은 소유자가 경영자를 겸하다보니

자기를 지적하는 외부감사를 달갑게 여기지

않고 법에서 강제하면 마지못해 받는 요식행

위로 인식하며 감사 보수를 비용감소요소로

보는 경향이 짙어 국가간 환경차이가 크다.

다섯째, 독립성에 기반한 공정성 확보를 지

상과제로 하는 외부감사의 계약제도 개선을

위해서는 법관과 검사의 업무배당제를 벤치마

킹할 수 있다. 쟁송사건을 접수하면 이해관계

가 상충되지 않도록 기피·회피 등 제척사유가

없는 한 접수순서대로 업무를 배당하여 공정

한 업무처리로 결과에 승복하도록 하는 배당

제도는 과거 선각자의 도입경험을 살리면서

보다 발전된 제도로 보완하여 외부회계감사에

도입할 가치가 있지 않을까.

외부감사인 지정제도 대폭 확대해야

결론적으로 필자는 2013년 국가경쟁력 평가에

서 우리나라 회계투명성 부문 평가가 IMD(58

위/60개국)나 WEF(75위/144개국) 모두 매년

하위권에 머무르고 있는 현실을 엄중히 인식하

고 피감사회사가 감사인을 갑의 입장에서 마음

대로 선임하는 자유선임제는 소유경영자가 많

은 한국 사회에 적합하지 않다고 본다.

시장에서 신뢰하는 감사보고서가 배출될 수

KICPA SEPTEMBER 2013

12 INNNNSSSIDDDDDEEE KKKKKIICCCCCPPPPPPAAAAA

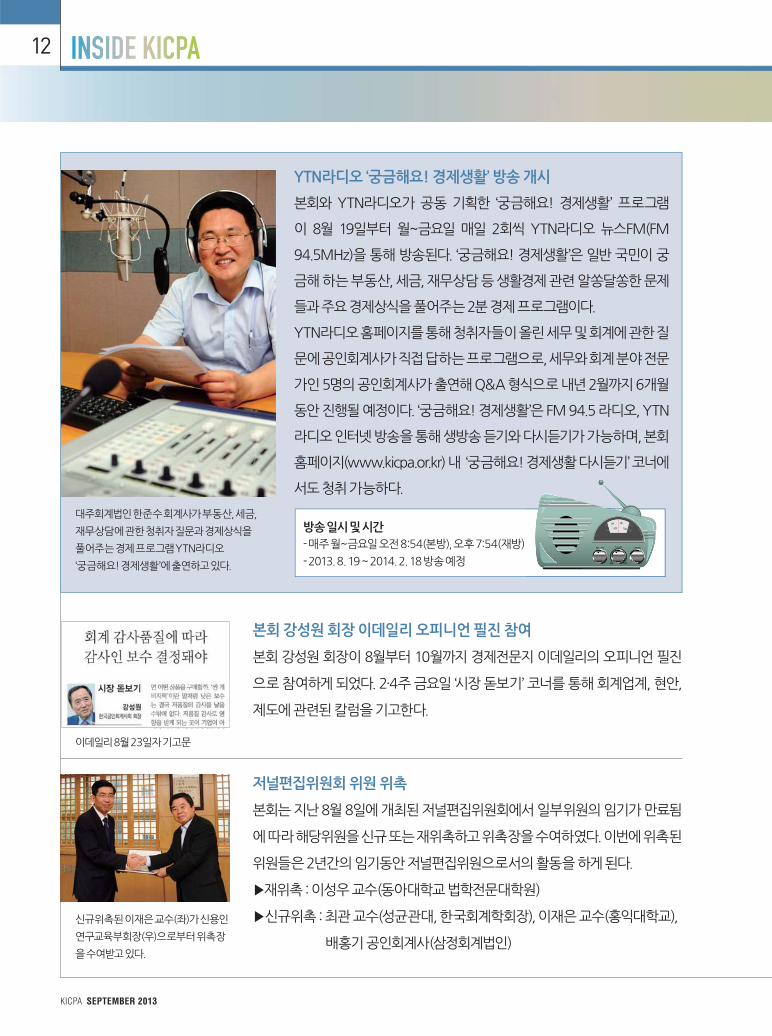

방송 일시 및 시간 - 매주 월~금요일 오전 8:54(본방), 오후 7:54(재방)

- 2013. 8. 19 ~ 2014. 2. 18 방송 예정

대주회계법인 한준수 회계사가 부동산, 세금,

재무상담에 관한 청취자 질문과 경제상식을

풀어주는 경제 프로그램 YTN라디오

‘궁금해요! 경제생활’에 출연하고 있다.

YTN라디오 ‘궁금해요! 경제생활’ 방송 개시

본회와 YTN라디오가 공동 기획한 ‘궁금해요! 경제생활’ 프로그램

이 8월 19일부터 월~금요일 매일 2회씩 YTN라디오 뉴스FM(FM

94.5MHz)을 통해 방송된다. ‘궁금해요! 경제생활’은 일반 국민이 궁

금해 하는 부동산, 세금, 재무상담 등 생활경제 관련 알쏭달쏭한 문제

들과 주요 경제상식을 풀어주는 2분 경제 프로그램이다.

YTN라디오 홈페이지를 통해 청취자들이 올린 세무 및 회계에 관한 질

문에 공인회계사가 직접 답하는 프로그램으로, 세무와 회계 분야 전문

가인 5명의 공인회계사가 출연해 Q&A 형식으로 내년 2월까지 6개월

동안 진행될 예정이다. ‘궁금해요! 경제생활’은 FM 94.5 라디오, YTN

라디오 인터넷 방송을 통해 생방송 듣기와 다시듣기가 가능하며, 본회

홈페이지(www.kicpa.or.kr) 내 ‘궁금해요! 경제생활 다시듣기’ 코너에

서도 청취 가능하다.

본회 강성원 회장 이데일리 오피니언 필진 참여

본회 강성원 회장이 8월부터 10월까지 경제전문지 이데일리의 오피니언 필진

으로 참여하게 되었다. 2·4주 금요일 ‘시장 돋보기’ 코너를 통해 회계업계, 현안,

제도에 관련된 칼럼을 기고한다.

이데일리 8월 23일자 기고문

저널편집위원회 위원 위촉

본회는 지난 8월 8일에 개최된 저널편집위원회에서 일부위원의 임기가 만료됨

에 따라 해당위원을 신규 또는 재위촉하고 위촉장을 수여하였다. 이번에 위촉된

위원들은 2년간의 임기동안 저널편집위원으로서의 활동을 하게 된다.

▶재위촉 : 이성우 교수(동아대학교 법학전문대학원)

▶신규위촉 : 최관 교수(성균관대, 한국회계학회장), 이재은 교수(홍익대학교),

배홍기 공인회계사(삼정회계법인)

신규위촉된 이재은 교수(좌)가 신용인

연구교육부회장(우)으로부터 위촉장

을 수여받고 있다.

경제생활 다시듣기’ 코너에

13

SEPTEMBER 2013 KICPA

강성원 본회 회장(좌)과 이진영 삼일

인포마인 대표(우)가 협약서 체결 후

악수를 나누고 있다.

본회, 삼일인포마인과 업무협약 체결

본회는 지난 8월 6일 본회 2층 대회의실에서 삼일인포마인과 ‘업무협력협약식’

을 가졌다. 이는 AT자격시험의 인지도 확산과 회계 · 세무분야 도서의 발간, 홍

보, 교육에 대해 상호 협력하기 위함이다. 앞으로 두 기관은 AT 자격시험 수험

서 발간 및 보급, 인지도 확산을 위해 상호 협력하고, AT 자격시험 합격자에 대

해 취업지원 노력도 함께 해 나갈 예정이다. 이외에도 AT자격시험의 저변 확대

를 위해 공동으로 홍보 및 마케팅 활동(각종 프로모션, 동영상 촬영 및 홍보 등)

을 수행하기로 했다.

본회, 이투데이와 회계 · 세무 인재양성을 위한 MOU 체결

본회와 이투데이는 20일 서울 동작구 대방동 이투데이 사옥 6층 회의실에서

AT자격시험의 인지도 확산 및 회계 실무 교육 과정 개설과 운영을 위한 협약식

을 가졌다. 이번 업무협약은 미래사회의 중추적 역할을 담당할 유능한 회계 · 세

무 실무자를 양성, 투명경제의 기반 확립을 위해 양 기관이 공동으로 노력하자

는 데 그 취지가 있고, 실무에 즉시 투입 가능한 인재를 양성하는데 기여하고자

함이다. 김상우 이투데이 대표이사는 “앞으로 한국공인회계사회 지정 AT자격

시험 전문 교육기관으로서 자격시험 교육 과정 운영은 물론 합격자에 대한 취업

을 위해 적극 노력하겠다”고 말했다.

(좌로부터)김신용 상무, 황하영 전무,

이종재 부사장, 김상우 이투데이 대

표, 강성원 본회 회장, 이광남 상근부

회장, 김용하 국장

한국회계기준원 ▶ www.kasb.or.kr

서울 중구 세종대로 39 대한상공회의소빌딩 4층 / 02)6050-0150

한국회계기준원 개원 14주년 기념세미나

한국회계기준원은 요율규제활동회계와 비영리조직회계에 관한 기초연구내용을 발표하고 이에 대해 공개 토

론하는 장을 마련하고자 2013년 8월 29일 대한상공회의소 의원회의실에서 개원 14주년 기념세미나를 개최

하였다. 첫 번째 주제인 요율규제활동회계에 대해서는 김완희 교수(가천대학교), 허세봉 전무(삼정회계법인),

김희철 이사(삼정회계법인)가 발표하였으며 김기만 본부장(한국가스공사), 박성호 상무(안진회계법인), 정도진

교수(중앙대학교)가 함께 토론하였다. 두 번째 주제인 비영리조직회계에 대해서는 노희천 교수(숭실대학교),

송승아 교수(서울여자대학교), 윤성만 교수(서울과학기술대학교), 김재호 수석연구원(한국회계기준원)이 발

표하였으며 유영덕 사무총장(태화복지재단), 정영기 교수(홍익대학교), 정은화 팀장(한국가이드스타), 정창모

부대표(삼덕회계법인)가 함께 토론자로 참여하였다.

KICPA SEPTEMBER 2013

14 INNNNSSSIDDDDDEEE KKKKKIICCCCCPPPPPPAAAAA

공인회계사를 위한 스마트 정보서비스

A’talk본회는 스마트폰 사용자 3천만 명 시대를 맞아 회원들에게 편리하고 효율적으로 정보를 전달하기 위하여

스마트폰 기반의 정보제공 애플리케이션인 A’talk(에이톡)을 개발하여 지난 5월부터 서비스를 제공하고

있다. A’talk을 보다 편리하게 사용할 수 있는 방법을 소개한다. <편집자>

SEPTEMBER 2013 KICPA

Issue 공인회계사를 위한 스마트 정보서비스 A’ TALK 15

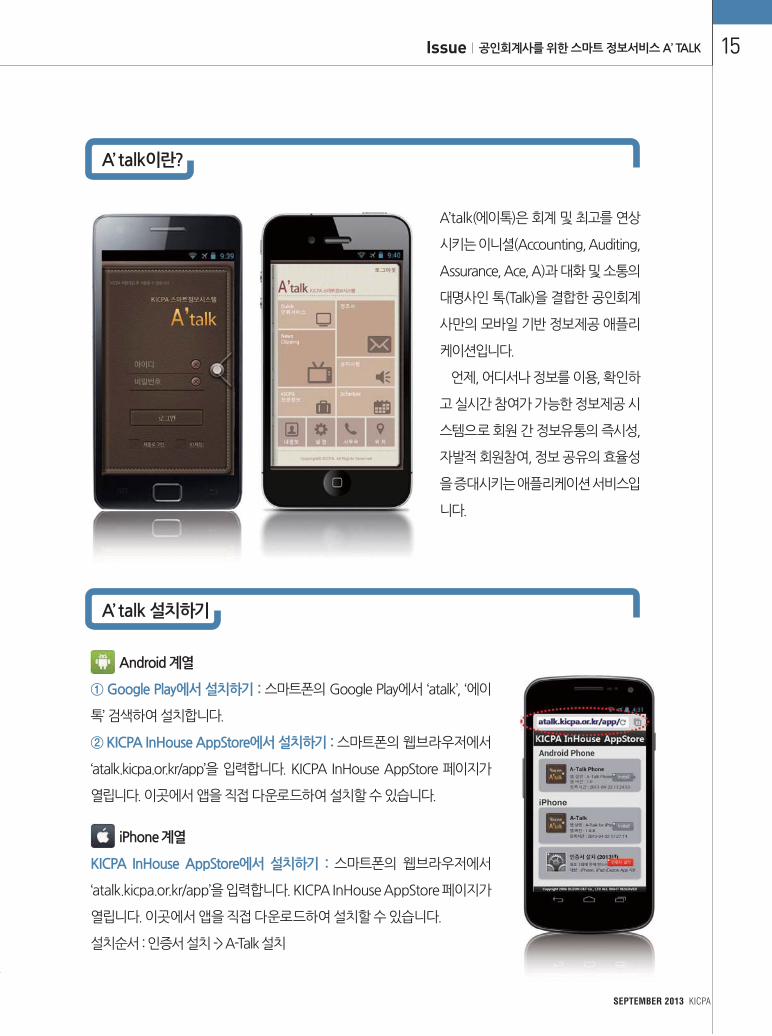

A’ talk이란?

A’ talk 설치하기

Android 계열

① Google Play에서 설치하기 : 스마트폰의 Google Play에서 ‘atalk’, ‘에이

톡’ 검색하여 설치합니다.

② KICPA InHouse AppStore에서 설치하기 : 스마트폰의 웹브라우저에서

‘atalk.kicpa.or.kr/app’을 입력합니다. KICPA InHouse AppStore 페이지가

열립니다. 이곳에서 앱을 직접 다운로드하여 설치할 수 있습니다.

iPhone 계열

KICPA InHouse AppStore에서 설치하기 : 스마트폰의 웹브라우저에서

‘atalk.kicpa.or.kr/app’을 입력합니다. KICPA InHouse AppStore 페이지가

열립니다. 이곳에서 앱을 직접 다운로드하여 설치할 수 있습니다.

설치순서 : 인증서 설치 -> A-Talk 설치

A’talk(에이톡)은 회계 및 최고를 연상

시키는 이니셜(Accounting, Auditing,

Assurance, Ace, A)과 대화 및 소통의

대명사인 톡(Talk)을 결합한 공인회계

사만의 모바일 기반 정보제공 애플리

케이션입니다.

언제, 어디서나 정보를 이용, 확인하

고 실시간 참여가 가능한 정보제공 시

스템으로 회원 간 정보유통의 즉시성,

자발적 회원참여, 정보 공유의 효율성

을 증대시키는 애플리케이션 서비스입

니다.

A’talk 메뉴 살펴보기

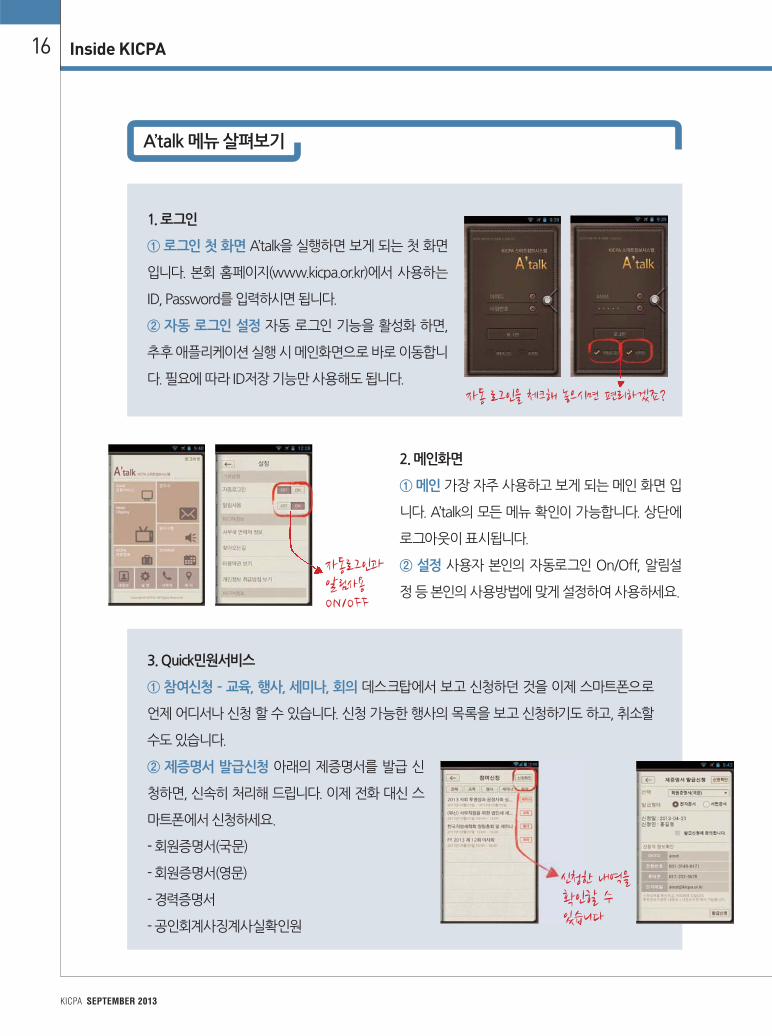

1. 로그인

① 로그인 첫 화면 A’talk을 실행하면 보게 되는 첫 화면

입니다. 본회 홈페이지(www.kicpa.or.kr)에서 사용하는

ID, Password를 입력하시면 됩니다.

② 자동 로그인 설정 자동 로그인 기능을 활성화 하면,

추후 애플리케이션 실행 시 메인화면으로 바로 이동합니

다. 필요에 따라 ID저장 기능만 사용해도 됩니다.

2. 메인화면

① 메인 가장 자주 사용하고 보게 되는 메인 화면 입

니다. A’talk의 모든 메뉴 확인이 가능합니다. 상단에

로그아웃이 표시됩니다.

② 설정 사용자 본인의 자동로그인 On/Off, 알림설

정 등 본인의 사용방법에 맞게 설정하여 사용하세요.

KICPA SEPTEMBER 2013

16 Inside KICPA

3. Quick민원서비스

① 참여신청 – 교육, 행사, 세미나, 회의 데스크탑에서 보고 신청하던 것을 이제 스마트폰으로

언제 어디서나 신청 할 수 있습니다. 신청 가능한 행사의 목록을 보고 신청하기도 하고, 취소할

수도 있습니다.

② 제증명서 발급신청 아래의 제증명서를 발급 신

청하면, 신속히 처리해 드립니다. 이제 전화 대신 스

마트폰에서 신청하세요.

- 회원증명서(국문)

- 회원증명서(영문)

- 경력증명서

- 공인회계사징계사실확인원

SEPTEMBER 2013 KICPA

Issue 공인회계사를 위한 스마트 정보서비스 A’ TALK 17

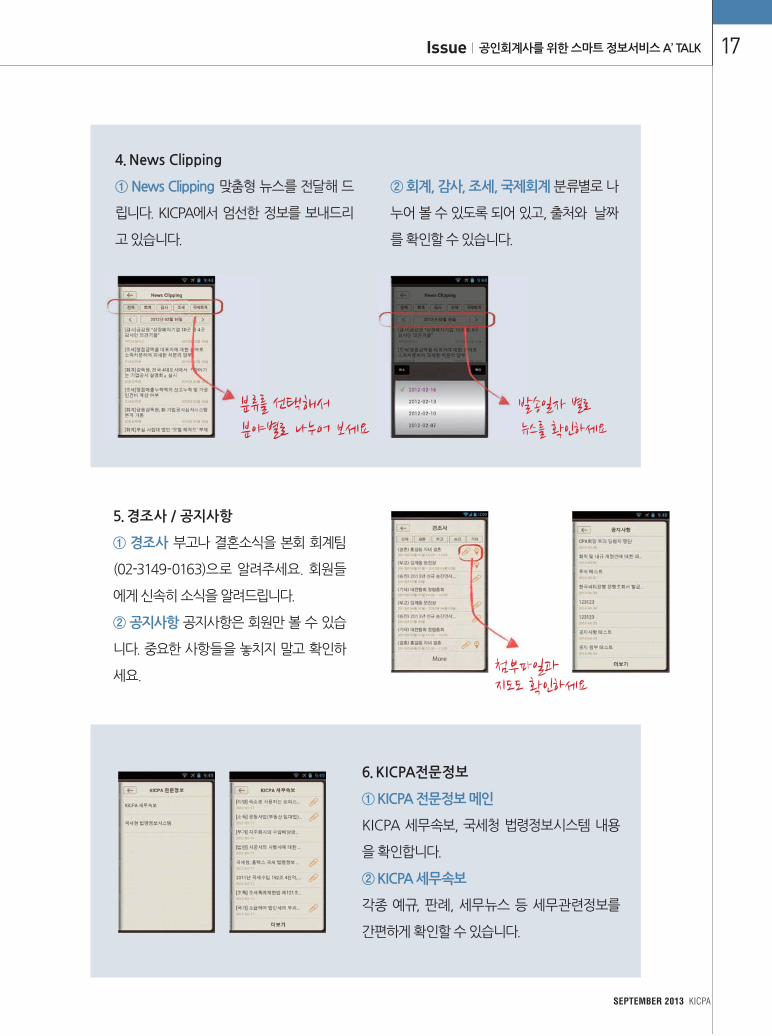

5. 경조사 / 공지사항

① 경조사 부고나 결혼소식을 본회 회계팀

(02-3149-0163)으로 알려주세요. 회원들

에게 신속히 소식을 알려드립니다.

② 공지사항 공지사항은 회원만 볼 수 있습

니다. 중요한 사항들을 놓치지 말고 확인하

세요.

6. KICPA전문정보

① KICPA 전문정보 메인

KICPA 세무속보, 국세청 법령정보시스템 내용

을 확인합니다.

② KICPA 세무속보

각종 예규, 판례, 세무뉴스 등 세무관련정보를

간편하게 확인할 수 있습니다.

4. News Clipping

① News Clipping 맞춤형 뉴스를 전달해 드

립니다. KICPA에서 엄선한 정보를 보내드리

고 있습니다.

② 회계, 감사, 조세, 국제회계 분류별로 나

누어 볼 수 있도록 되어 있고, 출처와 날짜

를 확인할 수 있습니다.

KICPA SEPTEMBER 2013

18 Inside KICPA

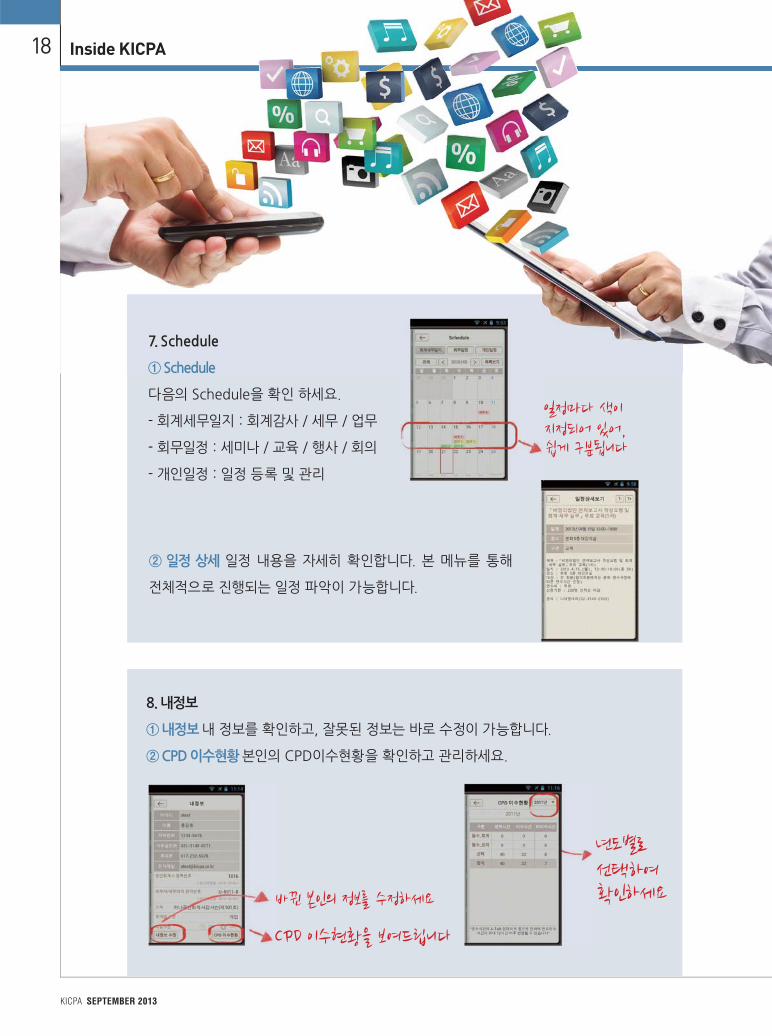

8. 내정보

① 내정보 내 정보를 확인하고, 잘못된 정보는 바로 수정이 가능합니다.

② CPD 이수현황 본인의 CPD이수현황을 확인하고 관리하세요.

7. Schedule

① Schedule

다음의 Schedule을 확인 하세요.

- 회계세무일지 : 회계감사 / 세무 / 업무

- 회무일정 : 세미나 / 교육 / 행사 / 회의

- 개인일정 : 일정 등록 및 관리

② 일정 상세 일정 내용을 자세히 확인합니다. 본 메뉴를 통해

전체적으로 진행되는 일정 파악이 가능합니다.

7. Schedule

① Schedule

Inside KICPA

SEPTEMBER 2013 KICPA

Issue 공인회계사를 위한 스마트 정보서비스 A’ TALK 19

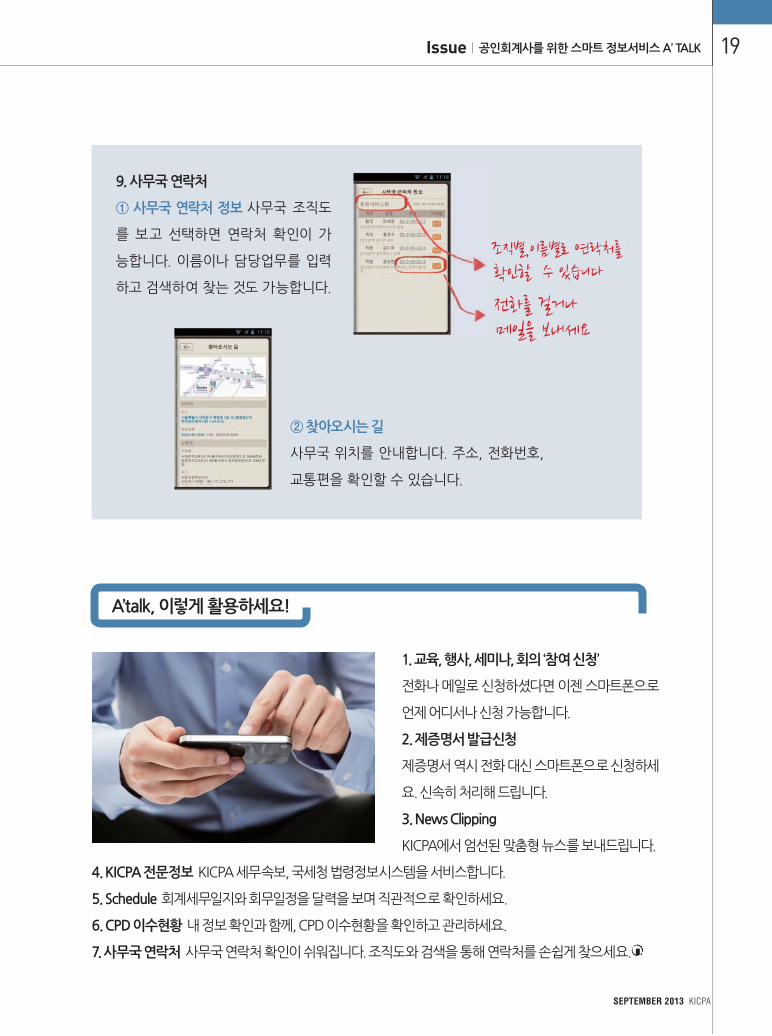

9. 사무국 연락처

① 사무국 연락처 정보 사무국 조직도

를 보고 선택하면 연락처 확인이 가

능합니다. 이름이나 담당업무를 입력

하고 검색하여 찾는 것도 가능합니다.

② 찾아오시는 길

사무국 위치를 안내합니다. 주소, 전화번호,

교통편을 확인할 수 있습니다.

A’talk, 이렇게 활용하세요!

1. 교육, 행사, 세미나, 회의 ‘참여 신청’

전화나 메일로 신청하셨다면 이젠 스마트폰으로

언제 어디서나 신청 가능합니다.

2. 제증명서 발급신청

제증명서 역시 전화 대신 스마트폰으로 신청하세

요. 신속히 처리해 드립니다.

3. News Clipping

KICPA에서 엄선된 맞춤형 뉴스를 보내드립니다.

4. KICPA 전문정보 KICPA 세무속보, 국세청 법령정보시스템을 서비스합니다.

5. Schedule 회계세무일지와 회무일정을 달력을 보며 직관적으로 확인하세요.

6. CPD 이수현황 내 정보 확인과 함께, CPD 이수현황을 확인하고 관리하세요.

7. 사무국 연락처 사무국 연락처 확인이 쉬워집니다. 조직도와 검색을 통해 연락처를 손쉽게 찾으세요.

KICPA SEPTEMBER 2013

20 FFFFIIIEEELLLLLDDD TTTTTTRRRRRRIIIPPPPP

한국공인회계사회 부산, 대구, 광주, 대전, 전북 5곳의 지회가 ‘지방 공인회계사회’로 이름을 바꾸고

새로이 출발한다. 이에 새 얼굴로 지방 회원들을 위해 힘 써나갈 지방 공인회계사회를 탐방하는

코너를 마련했다. 그 네 번째로, 재능기부활동 등 다양한 사회 친화적 노력을 통해 지역사회와

소통하고 있는 엄기영 전북지방공인회계사회장을 만났다. <편집자>

WRITER·PHOTO 홍보팀

전북지방공인회계사회 엄기영 회장

경제전문가로서 역할과 책임을 다할 수 있도록 지원하겠습니다

SEPTEMBER 2013 KICPA

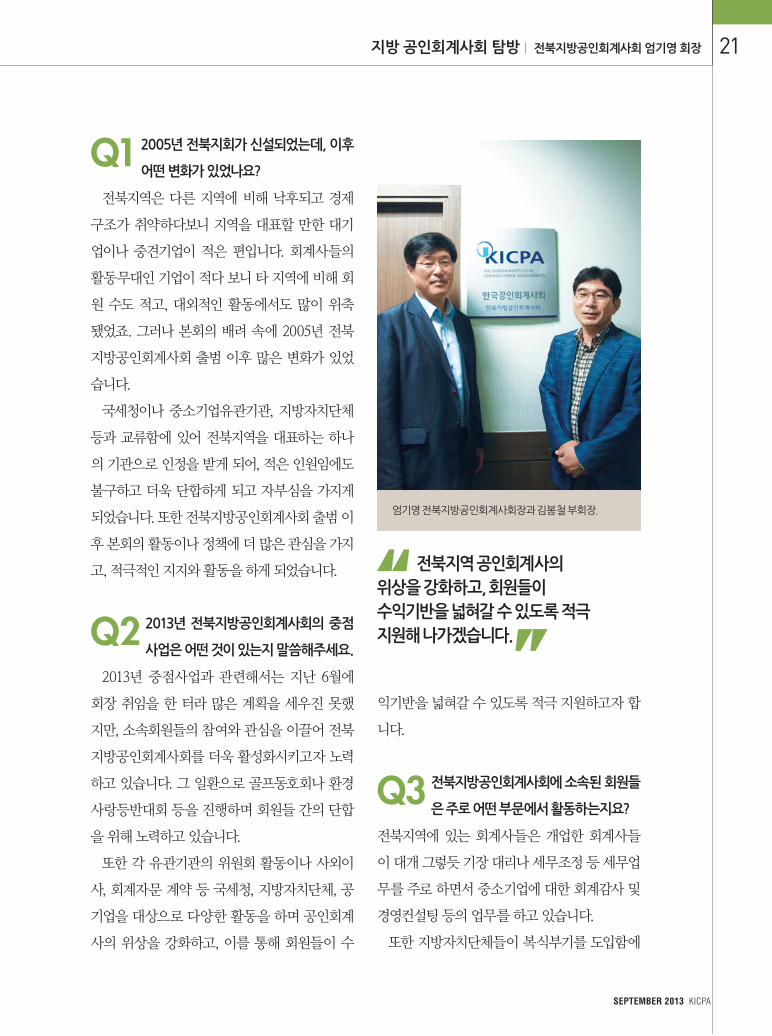

지방 공인회계사회 탐방 전북지방공인회계사회 엄기영 회장 21

Q1 2005년 전북지회가 신설되었는데, 이후

어떤 변화가 있었나요?

전북지역은 다른 지역에 비해 낙후되고 경제

구조가 취약하다보니 지역을 대표할 만한 대기

업이나 중견기업이 적은 편입니다. 회계사들의

활동무대인 기업이 적다 보니 타 지역에 비해 회

원 수도 적고, 대외적인 활동에서도 많이 위축

됐었죠. 그러나 본회의 배려 속에 2005년 전북

지방공인회계사회 출범 이후 많은 변화가 있었

습니다.

국세청이나 중소기업유관기관, 지방자치단체

등과 교류함에 있어 전북지역을 대표하는 하나

의 기관으로 인정을 받게 되어, 적은 인원임에도

불구하고 더욱 단합하게 되고 자부심을 가지게

되었습니다. 또한 전북지방공인회계사회 출범 이

후 본회의 활동이나 정책에 더 많은 관심을 가지

고, 적극적인 지지와 활동을 하게 되었습니다.

Q2 2013년 전북지방공인회계사회의 중점

사업은 어떤 것이 있는지 말씀해주세요.

2013년 중점사업과 관련해서는 지난 6월에

회장 취임을 한 터라 많은 계획을 세우진 못했

지만, 소속회원들의 참여와 관심을 이끌어 전북

지방공인회계사회를 더욱 활성화시키고자 노력

하고 있습니다. 그 일환으로 골프동호회나 환경

사랑등반대회 등을 진행하며 회원들 간의 단합

을 위해 노력하고 있습니다.

또한 각 유관기관의 위원회 활동이나 사외이

사, 회계자문 계약 등 국세청, 지방자치단체, 공

기업을 대상으로 다양한 활동을 하며 공인회계

사의 위상을 강화하고, 이를 통해 회원들이 수

익기반을 넓혀갈 수 있도록 적극 지원하고자 합

니다.

Q3 전북지방공인회계사회에 소속된 회원들

은 주로 어떤 부문에서 활동하는지요?

전북지역에 있는 회계사들은 개업한 회계사들

이 대개 그렇듯 기장 대리나 세무조정 등 세무업

무를 주로 하면서 중소기업에 대한 회계감사 및

경영컨설팅 등의 업무를 하고 있습니다.

또한 지방자치단체들이 복식부기를 도입함에

엄기영 전북지방공인회계사회장과 김봉철 부회장.

전북지역 공인회계사의 위상을 강화하고, 회원들이 수익기반을 넓혀갈 수 있도록 적극 지원해 나가겠습니다.

KICPA SEPTEMBER 2013

22 Field Trip

국세청 등 관계기관들이 세무사나 변호사 등 다

른 전문자격사 단체 및 타 기관과 동등한 단체

장격으로 대우를 해주고 있어 공인회계사 위상

제고에 큰 도움이 되고 있습니다.

Q5본회에서는 수도권 및 지방 지하철에 ‘세

무전문가 공인회계사’ 광고를 게재하는

등 공인회계사의 세무전문성을 알리기 위해 노력

하고 있습니다. 전북지역은 지하철이 없어 시행하

지 못했는데 어떤 홍보를 할 수 있을까요?

지방에서는 아직도 공인회계사는 기장 대리나

세무조정 등의 업무를 하지 않는다고 생각하는

사업자들이 있습니다.

따라 감사나 결산지원 등 출연기관에 대한 감사

및 각종 자문 위원회 활동 등을 활발하게 하고

있습니다.

Q4 2013년 제3회 이사회에서 지회명칭이

‘전북지방공인회계사회’로 바뀌었는데,

회원들의 반응과 함께 그동안 생긴 변화를 소개해

주세요.

전북지회에서 ‘전북지방공인회계사회’로 명칭이

길어져 발음하기는 조금 어렵지만 오랜 숙원사

업이 이루어진 것이기에 대단히 환영하고 잘된

일이라 생각하고 있습니다. 단지 명칭이 바뀌었

을 뿐인데도 ‘지회’라는 명칭을 사용할 때보다

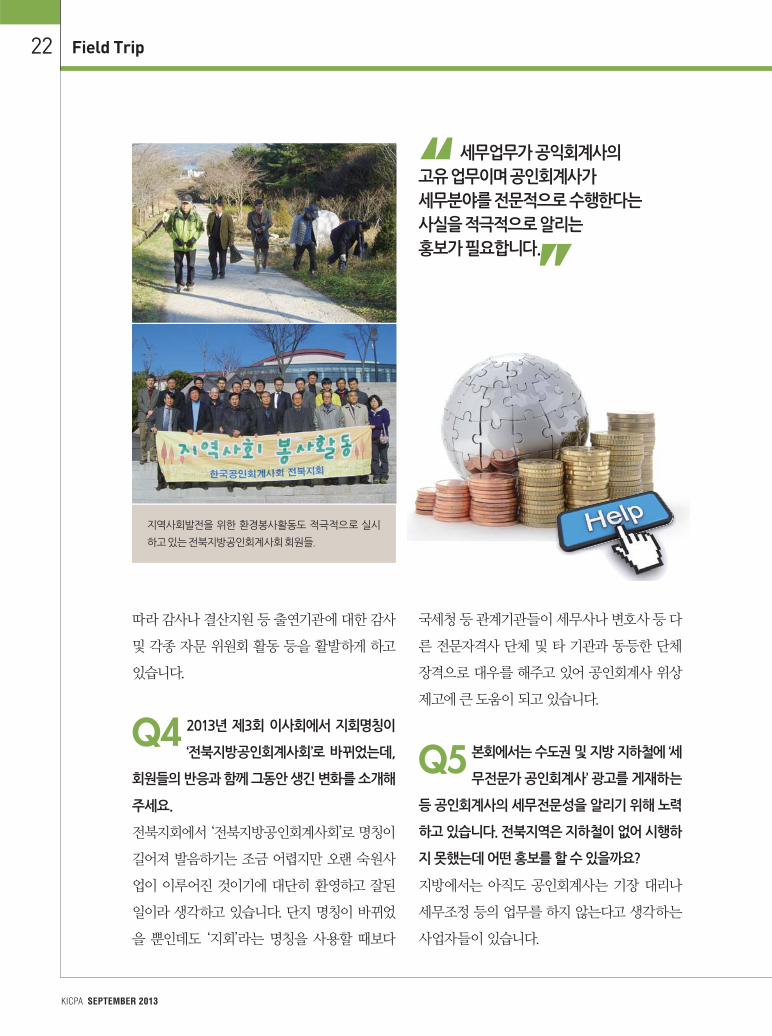

지역사회발전을 위한 환경봉사활동도 적극적으로 실시

하고 있는 전북지방공인회계사회 회원들.

세무업무가 공익회계사의 고유 업무이며 공인회계사가 세무분야를 전문적으로 수행한다는 사실을 적극적으로 알리는 홍보가 필요합니다.

Q7 끝으로 전북지방공인회계사회 소속 회

원들에게 당부하고 싶은 말은?

현재 전북 지역은 열악한 지역경제 여건 속에

서 세무사들과 때로는 동료 회계사들과 경쟁을

펼치며 수익구조가 악화되는 등 많은 어려움을

겪고 있습니다. 또한 회계감사에 대한 높은 요구

와 책임 등이 갈수록 커지고 있는 여건입니다.

이런 때일수록 우리 회원들이 더욱 화합하여 단

결해 정보를 공유해야한다고 생각합니다. 더불

어 우리의 노력과 위험에 부합하는 정당한 보수

를 받을 수 있도록 애쓰고 새로운 업무영역을

개발하기 위해 서로 협력할 때라고 전하고 싶습

니다. 이제는 지역사회로부터 인정받는 만큼 재

능기부 활동 등 다양한 사회 친화적 노력을 기

울여 지역사회와 소통해야 할 것입니다.

공인회계사가 경제전문가로서 주어진 역할과

책임을 다하여 신뢰받고 존경받는 전문가가 될

수 있도록 모두가 노력하길 바라고, 전북지방공

인회계사회의 활동에 회원여러분들의 높은 관

심과 적극적인 참여를 부탁드립니다.

SEPTEMBER 2013 KICPA

지방 공인회계사회 탐방 전북지방공인회계사회 엄기영 회장 23

또한 세무 관련 업무는 세무사가 공인회계사

보다 더 잘 할 거라는 인식을 가진 분들도 많구

요. 이런 잘못을 바로잡기 위해서 세무업무는

공인회계사의 고유 업무이며 세무사보다 공인

회계사가 더욱 전문적으로 수행한다는 사실을

알리는 홍보는 매우 적절하고 유익하다고 생각

합니다. 어떻게 보면 수도권보다 지방은 더욱 세

무전문가 광고가 절실하다고 봅니다. 전북지방

에서는 지하철을 대신해 시내버스나 택시 등 대

중교통을 이용하거나 신문광고를 통한 홍보가

도움이 되지 않을까 생각합니다.

Q6 전북지역을 비롯한 지방 회계업계 발전

을 위해 본회의 정책과 활동에 바라는

점이 있다면?

과거에 비해 본회의 지방공인회계사회에 대

한 관심과 지원이 많아졌다고 생각합니다. 특히

강성원회장님 취임 후 ‘상생발전’, ‘동반성장’을

추진과제로 삼고 개인감사반이나 지방공인회계

사들을 위해 많은 노력을 기울여 주셔서 진심으

로 감사드립니다.

본회에서 사무직원을 위한 실무교육을 실시

하고 있는데, 전북지방은 다른 지역에 비해 회원

수나 사무직원 수가 적다보니 다른 지역만큼 교

육기회를 많이 가지지 못하고 있습니다.

직원들, 기업체 실무자들의 수요에 비해 교육

기회는 절대적으로 부족하고, 저희가 자체적으

로 교육을 실시하기에는 예산과 인력에 애로사

항이 많습니다. 본회에서 실시하는 동일한 교육

이 지방에서도 지속적으로 실시될 수 있기를 바

랍니다.

KICPA SEPTEMBER 2013

24 FFFFIIIEEELLLLLDDD TTTTTTRRRRRRIIIPPPPP

Q1 공인회계사 자격 취득 후 바로 학계로 진

출하셨습니다. 대학교수가 된 계기가 있

으셨나요?

대학시절 졸업을 하고 나면 조금은 자유로운 직

업을 가지고 싶다고 막연히 생각했었죠. 당시 선

배들에게 물어보니 공인회계사는 전문직이라 출

퇴근 시간이 자유롭고, 회계감사 시즌이 아닐 때

는 한가한 편이라고 하더군요.

지금 생각해보면 거짓말에 속은 셈이죠. 어쨌

든 대학 2학년 때 공인회계사 시험을 준비해서

한국회계학회가 올해로 설립 40주년을 맞이했다. 학회는 그동안 회원 수가 꾸준히 증가했고, 유수한 학술지를

발간하는 등 많은 발전을 거듭해 왔다. 앞으로도 회계학회는 회계 분야에 대한 공론의 장이 되고 화계학 연구의

기본적인 방향을 설정하는데 큰 역할을 담당할 계획이다. 회계학회를 이끌고 있는 최관 한국회계학회장을 교수로

재직 중인 성균관대학에서 만났다. <편집자> WRITER 홍보팀 PHOTO 이원근 기자

최관 한국회계학회장

회계연구와 교육 발전에 기여하겠습니다

SEPTEMBER 2013 KICPA

KICPA 초대석 최관 한국회계학회장 25

3학년에 합격을 했습니다. 합격했지만 당시에는

공부를 더 해야겠다는 생각이 들어서 대학원에

진학했습니다. 막상 진학하고 보니 공인회계사보

다 대학교수가 더 자유로워 보이더군요. 석사과

정 졸업 무렵 지도교수님의 소개로 세종대에 교

수직을 맡게 되었고, 이후 유학을 다녀와서 모교

인 성균관대로 오게 되었습니다.

사실 처음 교수를 시작할 무렵에는 재미를 못

느꼈습니다. 너무 정( )적인 직업이었습니다. 그

러나 점차 나이가 들어갈수록 제자들이 많이 생

기고 집필한 논문과 책이 하나 둘씩 늘다 보니

재미가 느껴지더군요. 그렇게 지낸 세월이 벌써

30여 년이 흘렀습니다. 적성에 맞는다면 공인회

계사로 회계사 업무를 하는 것도 좋지만 대학교

수나 변호사 등 다른 쪽으로의 진출을 고려하는

것도 나쁘지 않을 것 같습니다. 대학원이나 박사

과정을 밟는 등 보다 다양한 가능성을 가지고 비

전을 크게 가지는 것도 개인의 역량을 늘리는데

큰 도움이 됩니다.

Q2 회계와 인연을 맺으면서 기억에 남는

것이 있다면?

사실 딱히 떠오르는 것이 있는 것은 아닙니다.

다만 제가 공인회계사 시험을 치를 당시에는 3

차 시험이 있었습니다. 2차를 합격하고 3차 시험

을 준비할 당시 어머니가 편찮으셨어요. 그래서

병원에서 3차 시험을 준비하고 공부한 기억이

많이 남습니다.

또 제가 군대를 가지 않아서 대학원 졸업 후

20대 후반에 교수직을 시작했습니다. 학생들 중

에는 간혹 저보다 나이가 많은 친구들도 있었으

니 참 어린 나이에 시작한 셈이죠. 이런 저에게

모교에 온 후 선배님이신 이효익, 송인만 교수님

계서 학생 교육에 관해서나 화계학 연구에 대해

많이 가르쳐 주시고 이끌어 주셨습니다. 은인과

도 같은 분들입니다.

Q3 국제회계기준 도입 등으로 우리나라 회

계가 사실상 국제적 수준에 이르렀음

에도 불구하고 IMD 회계투명성 지수는 최하위권

에 머무르고 있습니다. 회계투명성 개선을 위해

정부 ·회계업계 ·기업 등에서 어떤 노력이 있어야

한다고 보시나요?

회계라고 하면 하나의 독립적인 요소라고 생각

할 수도 있지만 사실 회계만 동떨어져 있는 것이

아닙니다. 회계는 역사적, 문화적, 정치적, 사회

적, 경제적, 이런 모든 요소가 합쳐져서 생성되는

것입니다. 그러므로 회계기준이나 제도만 개선된

회계학회의 기본역할을 위해 노력하겠다는 최관 회장.

니다. 제 임기 내에도 몇 차례의 심포지엄을 개최

할 예정입니다.

Q5 한국회계학회에서는 ‘회계학연구’, ‘회

계저널’ 등 유수한 논문집을 발간하고

있습니다. 게재 논문 선정 기준을 간략하게 설명

하신다면?

보통 권위 있는 학술지는 논문을 제출 받았을 때

연구자들의 이름을 보지 않고 엄격한 논문 심사

를 하게 됩니다. 저희 회계학회에서도 연구주제

의 중요도(이론적, 실무적 및 교육적 기여도), 내

용의 창의성, 연구방법의 타당성, 논문내용의 효

과적 의사전달, 기타 편집기술상의 요건에 부합

되는 정도를 고려하여 심사하고 있습니다.

저희 회계학회가 발간하고 있는 ‘회계학연구’

와 ‘회계저널’은 회계학에 있어서는 가장 권위있

는 저널로 인정받고 있습니다. 이를 증명해 주듯

이 우리나라 전체 학술지 중 인용 빈도가 높은

학술지 순위를 제공하는 KCI(한국학술지인용

색인)에서 발표하는 영향력 지수에서 각각 하나

는 2위를, 다른 하나도 10위 이내를 차지했습니

다. 이는 회계학회의 자랑이며 큰 자부심을 느끼

고 있습니다.

또한 국제화로 인해 연구자들이 영어로 논문

을 많이 집필하고 있습니다. 이에 회계학 연구와

회계저널에도 영어로 된 논문을 많이 게재하려

고 노력하고 있습니다.

Q6 회장님이 생각하시는 회계분야 발전을

위해 회계학회가 수행해야 할 역할은?

회계학회가 수행해야 하는 기본적인 역할은 연

KICPA SEPTEMBER 2013

26 Field Trip

다 하여 회계투명성 자체를 개선시키는 것은 어

렵습니다.

우리나라는 내부 회계관리제도도 도입하고

2011년부터 IFRS를 도입하였으며 여러 가지 감

리제도도 강화했습니다. 이는 회계기준과 제도

에 있어 우리나라가 다른 어떤 나라보다 뒤떨어

지지 않음을 말해 줍니다. 다만 이것이 사회적으

로 적용되고 시행되는 과정에 있어서 문제가 발

생하는 것 같아요.

공인회계사들의 자기 감사, 감사의 독립성 문

제, 경영자의 윤리적 경영 여부 등 회계투명성에

영향을 끼칠 수 있는 요소들은 여러 가지가 있습

니다. 최근 회계부정 무마 사건 등 분식회계와

관련된 기사들이 회계 불신을 일으키고 있습니

다. 백 가지를 잘해도 한 가지를 잘못하면 평가가

나빠지는 것이죠. 이런 요소들을 하나하나 개선

해 나갈 수 있는 방법을 찾을 수 있는 구체적인

연구가 필요합니다. 그래서 이 부분에 대해서 심

도 있는 조사가 이루어져야 한다고 생각합니다.

Q4 2013년 한국회계학회장으로 취임하셨

습니다. 재임 기간 중 계획하고 있는 회

계학회의 중점사안은 무엇인가요?

회계학회의 큰 행사로 겨울학회 및 여름학회가 있

습니다. 일단 이 두 학회가 잘 치러질 수 있도록 체

계적으로 준비하는 것이 최우선 과제라고 할 수

있겠네요. 그리고 올해는 한국회계학회가 40주년

이 되는 해입니다. 11월 1일에 기념행사를 개최할

예정인데 성공적으로 치를 수 있도록 노력을 기울

일 것입니다. 또한 회계학회는 매년 몇 차례식 최

근의 회계 이슈에 대한 심포지엄을 개최하고 있습

KICPA 초대석 최관 한국회계학회장 27

구와 교육에 대한 지원입니다. 그러므로 여러 학

자들의 연구를 발표할 수 있는 장을 마련하는

것이 저희 회계학회의 역할이라고 생각합니다.

저희 회계학회가 연 2회 개최하는 학회, 회계학

연구모임, 그리고 회계학 연구와 회계저널 학술

지를 좀 더 알차고 객관적으로 운영해 나갈 예정

입니다. 또한 사회적인 투명성을 위해서는 회계

를 아는 사람이 많이 필요합니다. 그래서 회계학

교육의 현황 파악을 하고 어떻게 개선해 나갈지

에 대한 연구를 하고 있습니다. 내년 쯤 대전에서

관련 심포지엄을 열 계획을 세우고 있습니다.

Q7 끝으로 공인회계사회와 회원들에게 바

라는 것이 있다면?

현재 공인회계사들이 처한 환경이 어려운 것은

사실입니다. 공인회계사들이 고군분투 노력함에

도 불구하고 감사보수는 낮고 책임은 크기 때문

이죠. 그러나 반대로 생각해보면 외부 감사인들에

대한 사회적 기대가 굉장히 높다는 의미가 됩니

다. 사회적으로 공인회계사를 높이 평가하고 있기

때문에 이 정도로 해주었으면 하는 바람이 있는

것이죠. 그에 따른 책임도 요구되는 것이고요.

저는 오히려 수세적이거나 위험회피적인 자세

보다도 좀 더 적극적이고 자신 있는 모습으로 공

인회계사의 업무를 수행하고 사회적인 기여도를

많이 나타내 보이면 좋겠다는 생각을 해봅니다.

공인회계사들이 너무 본인들을 과소평가하고

있다고 느낍니다. 많은 학생들이 열심히 시험공

부를 해서 공인회계사의 길을 걷게 됩니다. 사회

적으로나 개인적으로 다른 직업보다 본인 스스

로 만족하며 선택한 길이기에 지금보다 더 자신

감을 가져야 한다고 생각합니다. 그러면 지금보

다 더 나은 환경이 마련될 것입니다.

또한 공인회계사회에서도 회계사의 사회적 위

상 강화를 위해 지속적인 노력을 기울여야 할 것

입니다. 사회적으로 공인회계사들의 역할과 권

위가 높아진다면 공인회계사들이 좀 더 많은 일

을 할 수 있게 될 것이라고 생각합니다.

SEPTEMBER 2013 KICPA

회계투명성 확립을 위해 공인회계사회도 회계신인도 향상을 위한 노력을 계속해서 해 나가야 하고 구체적인 행동지침을 마련하는 것이 필요합니다.

KICPA SEPTEMBER 2013

28 AAACCCCCCCOOOUUUUUNNNTTINNNNGGGGG &&&& TTTTAAAAAXXX

IFRS 및 IASB 동향

매크로 헤지의 개정 진행 상황 등

Ⅰ. 매크로 헤지

❶ 진행경과

↳ IASB는 2013. 4분기에 매크로 헤지에 관한 토론서를 발표하기 위한 마무리 단계에서 부수적인

이슈를 논의 중에 있다. 여기서는 2013.7월에 개최된 IASB 회의의 주요 내용을 요약하고 잠정결정

사항을 정리한다.

한국회계기준원은 현재 IASB에서 진행하는 IFRS 관련 프로젝트의 주요 내용을 매달 업데이트하여

현재 제 · 개정과정에 있거나 향후 제·개정될 가능성이 있는 사안을 사전에 파악하고 국내 이해관계자들의

이해를 확장함과 동시에 의견을 수렴하고자 ‘IFRS 및 IASB 동향’을 매달 싣는다.

IASB Compass IFRS 및 IASB 동향 29

SEPTEMBER 2013 KICPA

❷ IASB 회의 요약

⑴ 기타포괄손익접근법

↳기타포괄손익을 통한 포괄적인 접근방법의 적용가능

성, 장 · 단점 및 예상이슈에 대하여 논의함. 해당 방법

은 ‘실제 순이자 수익’ 표시와 병행가능 하나, 다이내믹

헤지로 인한 평가손익을 기타포괄손익으로 인식한다.

↳기타포괄손익으로 인식할 경우 다음과 같은 이슈를

발생시킬 것으로 예상된다.

• 포트폴리오 재평가 결과 발생한 위험회피수단의 손익은 당기손익으로 인식되어야 한다는 기본

원칙을 위배하는 결과를 가져온다.

• 실무상 적용시 다음과 같은 이슈사항을 발생시킬 것으로 예상된다.

- 내부파생상품으로 인한 손익은 영(0)이 되어야 한다는 원칙이 위험회피수단에 대한 손익을 기

타포괄손익으로 인식해야 함에 따라 위배된다.

- 관련 위험회피수단이 청산·만기시 관련 금액을 당기손익으로 환원해야 하나, 기타포괄손익으

로 인식시 언제 환원해야 하는지에 대한 이슈가 발생한다.

- 비파생상품을 위험회피수단으로 지정한 경우 위험관리대상으로 지정된 위험으로 인한 공정가

치 변동금액 산출이 실무상 어렵다.

• 현재 진행되고 있는 개념체계프로젝트와 일관성을 유지해야 하며, 특히 기타포괄손익의 사용이

개념체계에서 다루어지고 있는 기타포괄손익의 목적 및 용법과 일치해야 한다.

• 해당 회계처리는 관련 규제기관의 규정에 따라 영향을 받을 것으로 예상된다.

↳ 스태프는 당기손익을 통한 접근법과 기타포괄손익을 통한 접근법 모두 Discussion Paper에 포

함시킬 것을 제안하였으며, IASB 또한 이를 통하여 다양하고 유용한 의견을 들을 수 있을 것으로

기대하여 스태프의견에 동의한다.

⑵ 공시

↳ 재무제표이용자의 회사의 위험관리 정책 및 결과에 대한 이해가능성을 높일 수 있는 공시방법

에 대하여 논의하였으며, 스태프는 다음과 같은 네 가지 주제가 유용한 정보를 제공하는데 지침을

제공할 것으로 생각한다.

• 노출된 위험에 대한 정의를 포함한 다이내믹위험관리에 대한 질적 정보

- 내부파생상품으로 인한 손익은 영(0)이 되어야 한다는 원칙이 위험회피수단에 대한 손익을 기

타포괄손익으로 인식함에 따라 위배된다.

KICPA SEPTEMBER 2013

30 Accounting & Tax

• 노출된 위험에 대한 정의를 포함한 다이내믹위험관리에 대한 질적 정보

- 위험관리정책 및 관리되는 위험에 대한 재무제표 이용자의 이해를 증진시킬 수 있는 정보

• 산출된 위험포지션과 포트폴리오 재평가법으로 인한 가치평가에 대한 질적·양적 정보

- 리스크정책과 일관된 위험포지션의 산출방법 및 중요한 가정에 대한 정보

• 다이내믹위험관리정책이 양적·질적 정보에 미치는 영향 및 기업의 성과에 미칠 영향

- 리스크관리정책으로 인하여 당기 및 후속기간에 미칠 영향에 대한 이해를 높이는 정보

↳ 스태프는 해당내용을 토론서에 포함시킬 것을 제안하였고, IASB도 이에 동의한다.

Ⅱ. 금융상품 ‘분류 및 측정’과 ‘기대신용손실’

❶ 진행경과

↳ IASB와 FASB는 ‘기대신용손실’에 대한 공개초안과 금융상품의 ‘분류 및 측정’에 대해 논의함.

여기서는 2013.7.23~24일에 개최된 IASB와 FASB 합동회의의 주요 내용을 요약하고 잠정결정사

항을 정리한다.

❷ IASB 및 FASB 합동회의 요약

⑴ ‘분류 및 측정’- IASB only meeting

① 자기신용(Own credit)규정

↳ (IASB 스태프의 분석) 2012.9월에, IFRS 9 최종본이 발표된 이후에 자기신용규정*만을 조기 적

용할 수 있도록 결정하였으나

* 당기손익인식금융부채로 지정된 금융부채에 대하여 신용위험의 변동으로 인한 공정가치 변동분을 당기손익이 아닌 기타포괄손

익으로 인식하도록 하고 Recycling은 허용하지 아니한다.

• ‘분류 및 측정’ 공개초안에 대한 피드백에서 외부이해관계자들은 IFRS 9 최종본이 발표되기 이전

에 자기신용규정을 적용할 수 있도록 IAS 39의 개정 및 관련 기타포괄손익의 Recycling까지 요청

2009년 2010년 2012.9월2013년 말

(IFRS9 완성 예상)

• 분류&측정IED 피드백‐ IFRS9 최종본 발표이전에 빨리 적용 요청‐ IAS 39 개정 요청‐ Recyding 요청

• IFRS9 (2009) • IFRS9 (2009)‐ 자기신용(Own aredit)규정 포함

• 자기신용규정만 조기적용 허용• 단, IFRS9 최종본이 발표된 이후에만 기능

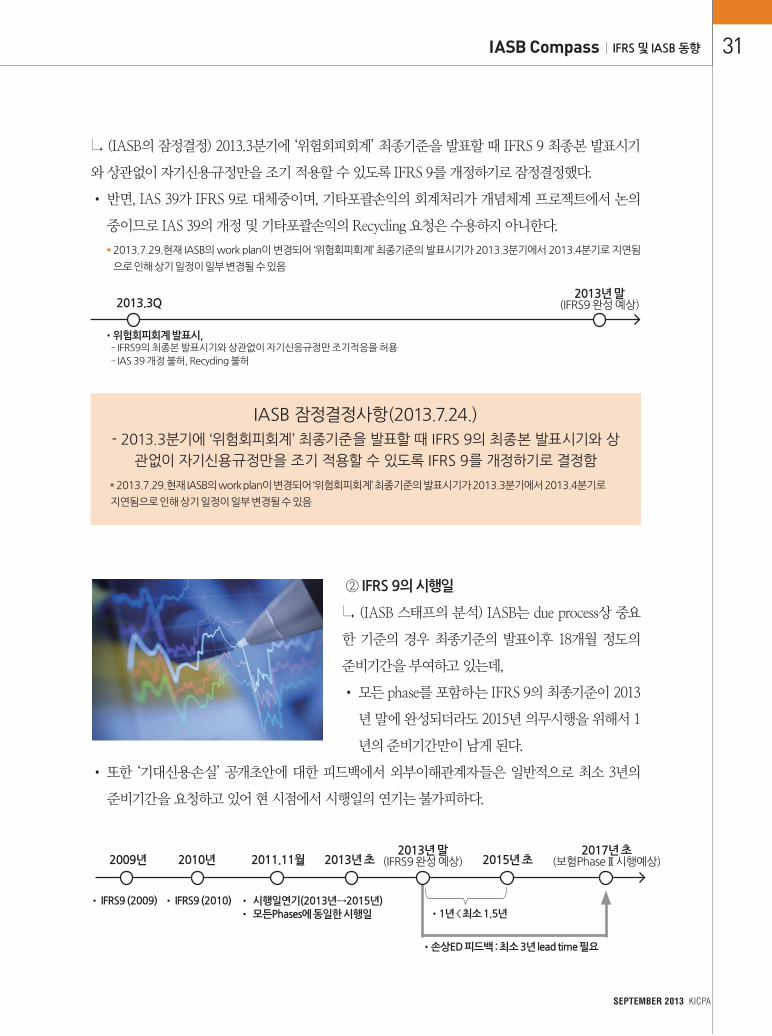

IASB Compass IFRS 및 IASB 동향 31

IASB 잠정결정사항(2013.7.24.)- 2013.3분기에 ‘위험회피회계’ 최종기준을 발표할 때 IFRS 9의 최종본 발표시기와 상

관없이 자기신용규정만을 조기 적용할 수 있도록 IFRS 9를 개정하기로 결정함

* 2013.7.29.현재 IASB의 work plan이 변경되어 ‘위험회피회계’ 최종기준의 발표시기가 2013.3분기에서 2013.4분기로

지연됨으로 인해 상기 일정이 일부 변경될 수 있음

↳ (IASB의 잠정결정) 2013.3분기에 ‘위험회피회계’ 최종기준을 발표할 때 IFRS 9 최종본 발표시기

와 상관없이 자기신용규정만을 조기 적용할 수 있도록 IFRS 9를 개정하기로 잠정결정했다.

• 반면, IAS 39가 IFRS 9로 대체중이며, 기타포괄손익의 회계처리가 개념체계 프로젝트에서 논의

중이므로 IAS 39의 개정 및 기타포괄손익의 Recycling 요청은 수용하지 아니한다.

* 2013.7.29.현재 IASB의 work plan이 변경되어 ‘위험회피회계’ 최종기준의 발표시기가 2013.3분기에서 2013.4분기로 지연됨

으로 인해 상기 일정이 일부 변경될 수 있음

2013.3Q2013년 말

(IFRS9 완성 예상)

• 위험회피회계 발표시,‐ IFRS9의 최종본 발표시기와 상관없이 자기신응규정만 조기적응을 허용‐ IAS 39 개정 불허, Recyding 불허

② IFRS 9의 시행일

↳ (IASB 스태프의 분석) IASB는 due process상 중요

한 기준의 경우 최종기준의 발표이후 18개월 정도의

준비기간을 부여하고 있는데,

• 모든 phase를 포함하는 IFRS 9의 최종기준이 2013

년 말에 완성되더라도 2015년 의무시행을 위해서 1

년의 준비기간만이 남게 된다.

• 또한 ‘기대신용손실’ 공개초안에 대한 피드백에서 외부이해관계자들은 일반적으로 최소 3년의

준비기간을 요청하고 있어 현 시점에서 시행일의 연기는 불가피하다.

2009년 2010년 2013년 초2011.11월 2015년 초2017년 초

(보험PhaseⅡ시행예상)2013년 말

(IFRS9 완성 예상)

• 손상ED 피드백 : 최소 3년 lead time 필요

• IFRS9 (2009) • IFRS9 (2010)• 1년 〈 최소 1.5년

• 시행일연기(2013년→2015년)• 모든Phases에 동일한 시행일

SEPTEMBER 2013 KICPA

KICPA SEPTEMBER 2013

32 Accounting & Tax

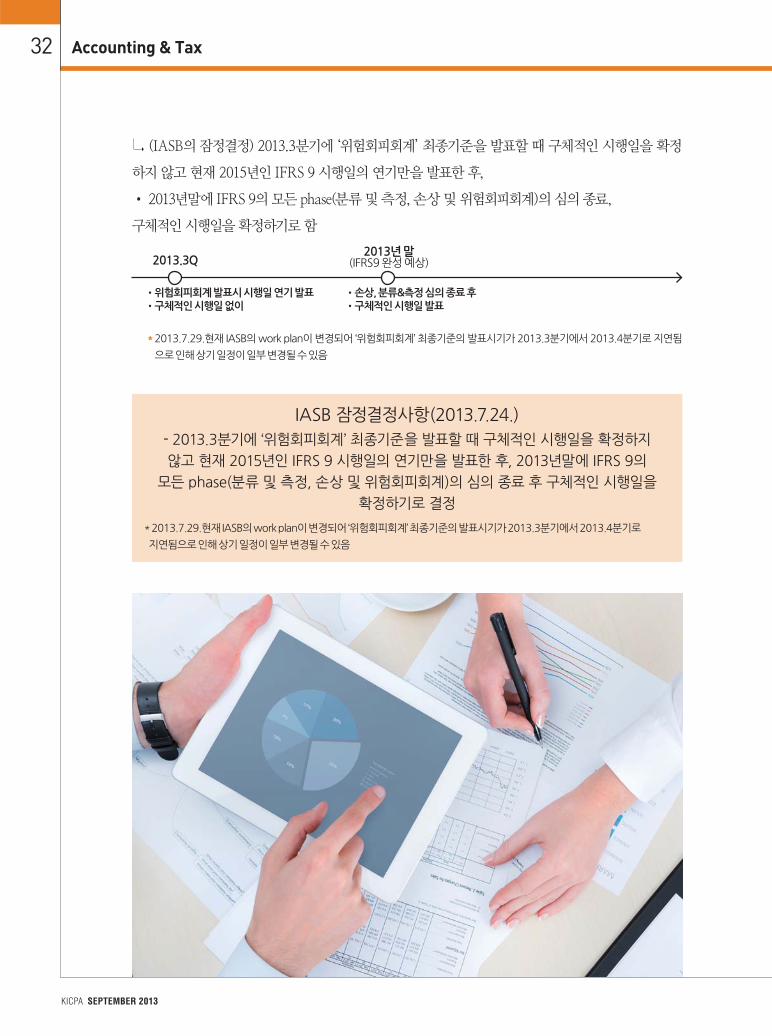

↳ (IASB의 잠정결정) 2013.3분기에 ‘위험회피회계’ 최종기준을 발표할 때 구체적인 시행일을 확정

하지 않고 현재 2015년인 IFRS 9 시행일의 연기만을 발표한 후,

• 2013년말에 IFRS 9의 모든 phase(분류 및 측정, 손상 및 위험회피회계)의 심의 종료,後

구체적인 시행일을 확정하기로 함

2013.3Q2013년 말

(IFRS9 완성 예상)

• 위험회피회계 발표시 시행일 연기 발표• 구체적인 시행일 없이

• 손상, 분류&측정 심의 종료 후• 구체적인 시행일 발표

* 2013.7.29.현재 IASB의 work plan이 변경되어 ‘위험회피회계’ 최종기준의 발표시기가 2013.3분기에서 2013.4분기로 지연됨

으로 인해 상기 일정이 일부 변경될 수 있음

IASB 잠정결정사항(2013.7.24.)- 2013.3분기에 ‘위험회피회계’ 최종기준을 발표할 때 구체적인 시행일을 확정하지

않고 현재 2015년인 IFRS 9 시행일의 연기만을 발표한 후, 2013년말에 IFRS 9의

모든 phase(분류 및 측정, 손상 및 위험회피회계)의 심의 종료 후 구체적인 시행일을

확정하기로 결정

* 2013.7.29.현재 IASB의 work plan이 변경되어 ‘위험회피회계’ 최종기준의 발표시기가 2013.3분기에서 2013.4분기로

지연됨으로 인해 상기 일정이 일부 변경될 수 있음

IASB Compass IFRS 및 IASB 동향 33

⑵ ‘기대신용손실’

① IASB의 Outreach 피드백 요약

↳ Majority : IASB 모형 지지, FASB 모형 반대

• 대여활동의 경제적 실질반영과 실무적용상 어려움을 고려한 적절한 균형 달성

• 신용의 질이 유의적으로 악화된 경우에만 전체기간 기대신용손실을 인식

• 실무적용상 어려움이 예상되나 현행의 신용위험관리시스템의 관련 data를 일정수준 활용할 수

있으므로 적용가능하다.

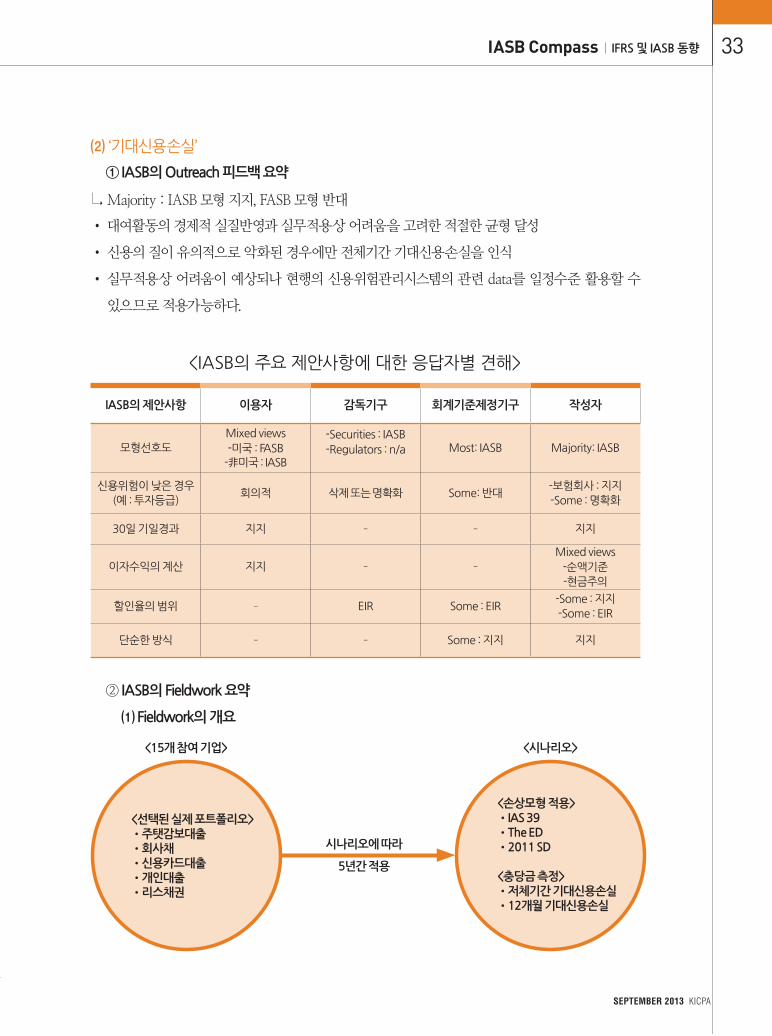

② IASB의 Fieldwork 요약

⑴ Fieldwork의 개요

IASB의 제안사항 이용자 감독기구 회계기준제정기구 작성자

모형선호도Mixed views-미국 : FASB-非미국 : IASB

-Securities : IASB-Regulators : n/a Most: IASB Majority: IASB

신용위험이 낮은 경우(예 : 투자등급)

회의적 삭제 또는 명확화 Some: 반대-보험회사 : 지지-Some : 명확화

30일 기일경과 지지 ‐ ‐ 지지

이자수익의 계산 지지 ‐ ‐

Mixed views-순액기준-현금주의

할인율의 범위 ‐ EIR Some : EIR-Some : 지지-Some : EIR

단순한 방식 ‐ ‐ Some : 지지 지지

<선택된 실제 포트폴리오>•주탯감보대출•회사채•신용카드대출•개인대출•리스채권

<15개 참여 기업> <시나리오>

시나리오에 따라

5년간 적용

<손상모형 적용>•IAS 39•The ED•2011 SD

<충당금 측정>•저체기간 기대신용손실•12개월 기대신용손실

SEPTEMBER 2013 KICPA

<IASB의 주요 제안사항에 대한 응답자별 견해>

KICPA SEPTEMBER 2013

34 Accounting & Tax

⑵ 현행 IAS 39와 공개초안(ED)의 비교

↳ 현행 IAS 39에 비해 ED에서 제안하는 방식이 경제적 상황의 변동에 보다 적시성 있게 반응함

• 모형에 Forward-looking 정보와 거시경제변수를 많이 사용할수록 경제적 상황의 변동에 보다

적시성 있게 반응하며, 경기순환상 호황기와 불황기 모두에 적시성 있게 반응함

• 그러나 Fieldwork의 특성상 이러한 평가가 완전하지 않을 수 있음.

⑶ 충당금의 증가

① 주택담보대출 이외의 포트폴리오

전환시점】

↳ ED에 따른 충당금이 IAS 39에 따른 충당금보다 25%~60% 크게 설정

• 전체기간 기대신용손실로 측정된 충당금만을 비교할 경우 ED에 따른 충당금이 IAS 39에 따른

충당금보다 50%~140% 크게 설정

충당금이 가장 크게 설정되는 경기순환시점 : 최고 불황기】

↳ ED에 따른 충당금이 IAS 39에 따른 충당금보다 50%~150% 크게 설정

• 전체기간 기대신용손실로 측정된 충당금만을 비교할 경우 ED에 따른 충당금이 IAS 39에 따른

충당금보다 110%~210% 크게 설정

② 주택담보대출 포트폴리오

전환시점】

↳ ED에 따른 충당금이 IAS 39에 따른 충당금보다 30%~250% 크게 설정

• 전체기간 기대신용손실로 측정된 충당금만을 비교할 경우 ED에 따른 충당금이 IAS 39에 따른

충당금보다 130%~730% 크게 설정

충당금이 가장 크게 설정되는 경기순환시점 : 최고 불황기】

↳ ED에 따른 충당금이 IAS 39에 따른 충당금보다 80%~400% 크게 설정

• 전체기간 기대신용손실로 측정된 충당금만을 비교할 경우 ED에 따른 충당금이 IAS 39에 따른

충당금보다 450%~540% 크게 설정

③ 최초인식시점에 12개월 기대신용손실과 전체기간 기대신용손실의 차이

↳ 주택담보대출 포트폴리오와 그 이외 포트폴리오 둘 다 최소 100%이상의 차이를 보인다.

Academia

Accountancy Body

Auditor

Individual

Preparer - Bank

Preparer - Bank groupPreparer - other

Preparer - other group

Regulator

Standard Setters

1

Other

Users

2

1312

6

29

2523

21

12

23

8

IASB Compass IFRS 및 IASB 동향 35

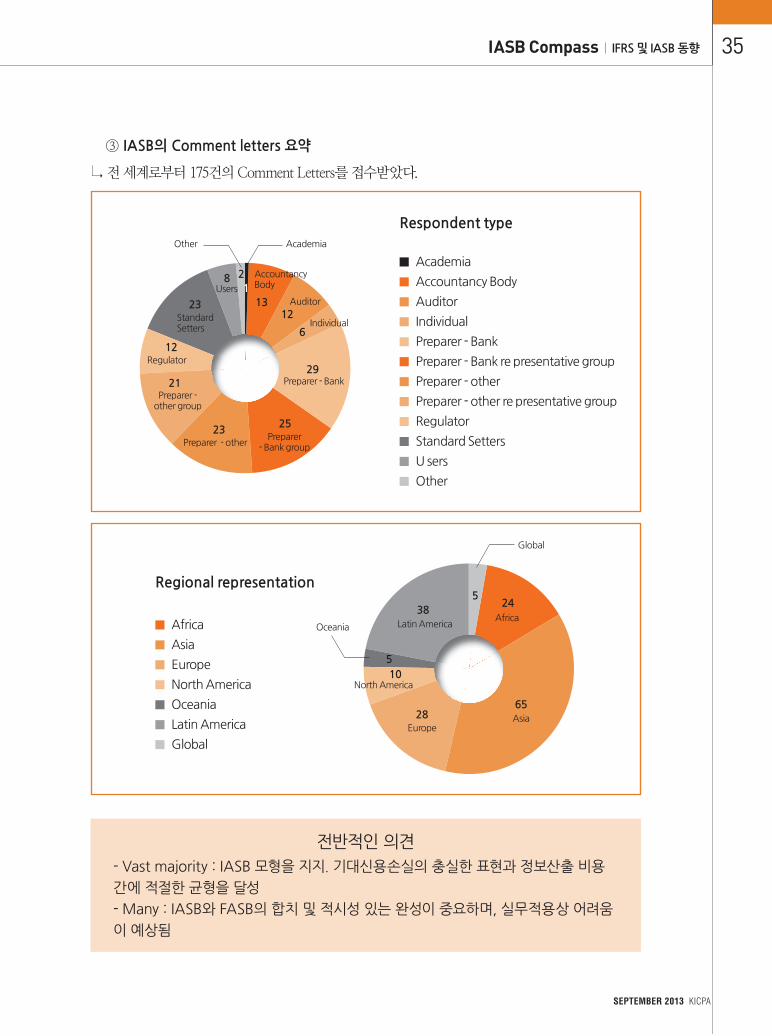

전반적인 의견- Vast majority : IASB 모형을 지지. 기대신용손실의 충실한 표현과 정보산출 비용

간에 적절한 균형을 달성

- Many : IASB와 FASB의 합치 및 적시성 있는 완성이 중요하며, 실무적용상 어려움

이 예상됨

③ IASB의 Comment letters 요약

↳ 전 세계로부터 175건의 Comment Letters를 접수받았다.

Respondent type

▒ Academia

▒ Accountancy Body

▒ Auditor

▒ Individual

▒ Preparer - Bank

▒ Preparer - Bank re presentative group

▒ Preparer - other

▒ Preparer - other re presentative group

▒ Regulator

▒ Standard Setters

▒ U sers

▒ Other

Regional representation

▒ Africa

▒ Asia

▒ Europe

▒ North America

▒ Oceania

▒ Latin America

▒ Global

24

6528

105

385

SEPTEMBER 2013 KICPA

Africa

Global

AsiaEurope

North America

Oceania Latin America

KICPA SEPTEMBER 2013

36 Accounting & Tax

↳ (12개월 기대신용손실) Most: 동의함

• Some : 기대신용손실의 추정에 부도발생가능성(PD)만을 사용하도록 요구하는 것으로 보일 수

있으므로, 다른 방식도 사용할 수 있음을 명확히 할 것을 요청

↳ (신용의 질의 유의적인 악화) Vast majority : 동의하나, 실무적용상 어려움을 우려

↳ (FVOCI-채무상품) Most : 동의함

↳ (신용위험이 낮은 경우(예 : 투자등급) Mixed views

• Most: 기대신용손실의 실무적용상 어려움을 감소시키므로 동의(비금융회사와 보험회사 포함)

• Many : 유의적인 악화의 원칙에 일관되지 아니하며 실무적용상 혼선을 우려

↳ (30일 기일경과) Majority : 동의

• Some : 유의적인 악화의 원칙에 일관되지 아니하며, bright-line 제시에 대한 우려

↳ (할인율) Most : 할인율 선택조항보다 유효이자율로 할인을 요청

↳ (이자수익) Vast majority : Stage 3의 금융상품에 대한 순액기준 이자수익 인식에 개념적으로 동

의하며 현행 IAS 39의 회계처리와도 일관된다.

• Most : 일부 국가의 감독규정과 유사한 현금주의 이자수익 인식을 선호

↳ (시행일) Most : 3년 준비기간 요청

↳ (경과규정) Most : 동의 및 추가적인 명확화 필요

↳ (공시사항) Majority : 현행의 신용위험관리 실무와 일관된 공시를 요구, 경영진의 판단과 가정에

대한 공시에 집중할 필요

IASB Compass IFRS 및 IASB 동향 37

④ FASB의 피드백 요약

↳ 투자자 및 이용자와 작성자 간에 두드러진 견해의 차이를 보인다.

• 투자자의 1/3 및 이용자 : FASB 모형을 선호

• 대부분의 작성자 : IASB 모형을 선호

- 전체기간 기대신용손실의 측정이 가능하나, 포트폴리오를 구성하는 자산의 잔여만기에 걸친 경

제적 상황을 예측해야 하는 실무적 어려움과 신뢰성 있는 측정에 대해 우려한다.

응답자 유형 개수

작성자전문기관회계법인개인감독당국이용자

25464191366

총 Comment letters 362

FASB의 제안사항 투자자 작성자

손상인식의 시점 및 금액 Majority : 동의 Majority : 반대

Forward-looking 정보를 사용한 추정

거의 모두 : 동의 거의 모두 : 동의

취득시 신용이 손상된 자산 거의 만장일치 : 동의 일반적으로 : 동의

FVOCI-채무상품 Mixed views 일반적으로 : 반대

현금주의 이자수익 인식 동의 Mixed views

<응답자 유형>

<FASB의 주요 제안사항에 대한 투자자 견해 vs 작성자 견해>

⑵ 한국회계기준원의 분석

❶ ‘분류 및 측정’

① 자기신용(Own credit)규정

↳ 한국의 경우 IFRS 9를 도입하지 않은 상황에서 IAS 39를 개정하지 않는 한 IFRS 9의 자기신용

규정을 조기 적용하는 것은 불가능하다.

• ‘분류 및 측정’ 공개초안 발표시 국내이해관계자들을 대상으로 서베이를 실시한 결과, 일부 금융

기관을 제외하고는 금융부채를 당기손익인식금융부채로 지정한 경우가 많지 않았으며,

SEPTEMBER 2013 KICPA

KICPA SEPTEMBER 2013

38 Accounting & Tax

- 자기신용규정의 적용으로 인해 국내에 미치는 영향은 크지 않을 것으로 예상된다.

② IFRS 9의 시행일

↳ 현재 2015년으로 예정된 시행일이 연기될 것으로 예상됨에 따라 영향을 받는 기업의 시스템변경

및 영향분석 일정의 재수립이 필요할 것으로 예상되며,

• 회계기준의 변경으로 인한 감독규정, 세법 등의 보완 및 변경 필요성에

대한 검토일정도 일부 수정되어야 할 것으로 예상된다.

③ ‘기대신용손실’

↳ IASB와 FASB가 금년말까지 기대신용손실모형에 대하여 공동으로 논의하

여 프로젝트를 완성할 예정이므로 계속적으로 동향을 모니터링할 예정이다.

Ⅲ. 수익

❶ 진행경과

↳ 2013.2월 IASB와 FASB는 공개초안(ED, 2011년 발표)에 대한 재심의를 대부분 완료하고 최종

수익기준서 발행을 위한 절차를 진행 중에 있음. 또한, 동 과정을 진행하는 동안에 제기된 이슈에

대한 논의 및 적용을 위한 실무 영향을 분석을 진행 중이다.

•여기서는 2013.7.23~24일에 개최된 IASB 회의의 주요 내용을 요약하고 잠정결정사항을 정리한다.

➋ IASB 회의 요약

① 회수가능성

↳ ED(2011년 발표)에서 수익 증가와 수취채권 관리를 개별적으로 분석할 수 있도록 하기 위해서

수익을 회수가 예상되는 대가가 아니라, 자격이 있는 금액으로 측정할 것으로 제안하였다. 그러나

스태프 draft 문단 53.1(b)에서 ‘약속된 대가 금액의 회수가능성에 유의적인 의문이 있을 때, 기업

은 고객에게 가격할인을 제공할 의도가 있다는 것을 나타낸다’고 기술함

↳ 따라서 고객 신용위험으로 인한 가격할인과 손상차손을 어떻게 구별하는지와 실무적으로 어

떻게 적용할 지에 대한 이슈가 발생한다.

↳ IASB는 다음의 대안을 논의하고 가격할인과 손상차손을 구분하는 적용지침을 제시하는 (대안

1)을 채택하기로 잠정 결정했다.

(대안 1) 가격할인과 손상차손을 구분하는 적용지침을 추가 제시

(대안 2) 손상차손을 수익에 인접한 항목으로 표시

(대안 3) 계약 개시시점에 유의적인 신용위험이 있는 경우 가격할인으로 간주

IASB Compass IFRS 및 IASB 동향 39

IASB 잠정결정사항(2013.07.24)- IASB 및 FASB는 가격할인과 손상차손을 별도로 표시하고 가격할인과 손상차손을 구

분하는 적용지침을 추가로 제시하기로 결정

② 제약조건이 있는 경우 최소한의 요건

↳ 불확실성으로 인해 거래가격의 전체 금액을 인식할 수 없을 때, 동 제약조건에 대해 다음과 같

이 논의하였다.

• ED(2011년 발표) : 지적자산에 대한 라이선스 계약이 고객의 매출에 기초한 로열티를 수령하기

로 한 경우, 후속적인 매출이 발생했을 때에만 수익을 인식

• 2012.12월 재심의 : ED(2011년 발표)의 내용을 삭제하고 제약조건의 일반원칙에 따라 변동가

능한 대가의 최소 금액을 동 금액의 유의적인 수익 반환이 예상되지 않을 때 인식

• 2013.7월 : 기간에 걸쳐 충족되는 이행의무와 한 시점에 충족되는 이행의무로 구분하여 한 시

점에 충족되는 이행의무는 더 이상 변동가능하지 않을 때까지 수익인식을 하지 않는 대안과

ED(2011년 발표)의 지적자산에 대한 라이선스 계약 대안을 논의

↳ IASB 스태프는 기간에 걸쳐 충족되는 이행의무와 한 시점에 충족되는 이행의무로 구분하여 한

시점에 충족되는 이행의무는 더 이상 변동가능하지 않을 때까지 수익인식을 하지 않는 대안을 제

안했다.

SEPTEMBER 2013 KICPA

KICPA SEPTEMBER 2013

40 Accounting & Tax

Ⅳ. 유형자산과 무형자산 - 변동수수료

❶ 진행경과

↳ IASB는 구매자의 성과와 연동된 변동수수료를 포함한 모든 변동수수료의 최초인식과 후속회

계처리에 대해 논의 중에 있음. 여기서는 2013.7월에 개최된 IASB 회의의 주요 내용을 요약하고 잠

정결정사항을 정리한다.

➋ IASB 회의 요약

↳ 2013.5월에 발표된 리스공개초안에서 변동리스료의 최초인식에 대한 회계처리를 제시하였고,

2013.1월 변동수수료에 따른 금융부채의 후속회계처리에 대한 잠정적인 방안을 제시함

↳ 스태프는 변동리스료의 최초인식에 대한 회계처리와 후속 회계처리는 동시에 논의되어야 하며,

리스기준서가 확정된 이후로 이에 대한 논의를 연기할 것을 제안함

IASB 결정사항(2013.7.24)- 위원회는 스태프의 제안에 찬성

IASB Compass IFRS 및 IASB 동향 41

SEPTEMBER 2013 KICPA

Ⅴ. 관계기업과 공동기업에 대한 투자- 하향판매로 인한 내부거래 손익 제거

❶ 진행경과

↳ IFRS IC는 지난 1월 지분법 회계처리 질의*를 받아 논의하였으며, 그 결과**를 IASB에 전달했다.

* (질의 요약) 회사의 재무제표에 조인트벤처(지분 50%)에 대한 장부금액이 100이 계상되어 있는 상황에서 조인트벤처에 대한

하향판매로 인해 발생한 이익이 300인 경우

- (view 1) 회사는 조인트 벤처에 대한 장부금액 100만을 제거하여야 하는가? 아니면

- (view 2) 150{ = 300 * (1-0.5)}을 제거하여야 하는가? 150을 제거하는 경우 150과 100의 차이

금액인 50은 어떻게 표시하여야 하는가?

** IFRS IC의 논의 결과는 아래 IASB의 잠정결정과 동일하다.

➋ IASB 회의 요약

↳ 회사가 지분법적용회사에게 하향판매를 실시함에 따라 제거해야하는 내부거래이익이 회사 재무

제표에 인식된 지분법적용회사의 장부금액을 초과하는 경우에도 내부거래이익을 전액 제거하며,

• 지분법적용회사에 대한 장부금액을 초과하여 제거된 금액은 이연이익으로 처리하도록 관련 규

정을 개정하기로 잠정 결정했다.

IASB 잠정결정사항(2013.7.24)- 위원회는 하향판매로 발생한 이익 중 내부거래이익으로 제거하여야 하는 금액이

지분법적용회사에 대한 장부금액을 초과하는 경우에도 전액 제거하며

장부금액과의 차이는 이연이익으로 인식

➋ 한국회계기준원의 분석

↳ 이번 회의에서의 IASB 잠정결정사항은

과거 K-GAAP 및 일반기업회계기준

과 다른 회계처리를 요구하고 있어, 이

와 같이 최종 결정되는 경우 국내 이해

관계자들에 대한 홍보가 필요하다.

차이는 이연이익으로 인식

KICPA SEPTEMBER 2013

42 AAACCCCCCCOOOUUUUUNNNTTINNNNGGGGG &&&& TTTTAAAAAXXX

IFRS 실무사례본 코너는 IFRS의 관련사례를 해설하고 있으며, 본

소개사례는 유일한 답이 아닐 수도 있다. 따라서

소개사례에 대한 이견이 있는 경우 본회 또는

집필자에게 의견개진을 해주기 바란다. <편집자>

기타장기종업원급여는 퇴직급여 및 해고급여

가 아니면서 종업원이 관련 근무용역을 제공

하는 연차 보고기간말 이후 12개월 이전에

전부 결제될 것으로 예상되는 단기종업원급

여가 아닌 종업원급여를 의미한다. 예를 들면

3년의 가득기간이 부여된 보너스는 비록 보너

스가 3년의 가득기간이 종료된 후 즉시 지급

된다고 하더라도, 그 급여는 3년이라는 하나

의 기간에 걸쳐서 가득되기보다는 3~4개의

연차 회계기간에 걸쳐 가득되기 때문에 성격

상 기타장기종업원급여에 해당된다.

기준서 제1019호 ‘종업원급여’는 재측정요

소가 즉시 손익으로 인식되는 것만 제외하고

는 기타장기종업원급여는 확정급여제도와 동

일한 방법으로 측정한다고 설명하고 있다.

어떤 약정하에서는 종업원은 추가적인 근무여부에 따라 일정 금액을 받기도 한다. 예를 들

면, 종업원은 해당 근무연도에 대한 보너스를 부여받지만, 약정에 따라 추가적으로 1년, 2년 또

c a s e 0 1

장기종업원보너스에 대한회계처리 김인영 공인회계사 (삼일회계법인 IFRS Group)

02-3781-9162, [email protected]

는 3년의 기간 동안 근무할 경우에만 보너스를 지급받을 수 있는 약정이 있다. 이러한 성격의 보

너스는 장기종업원급여의 성격을 가지고 있으므로, 확정급여제도와 동일한 방법으로 회계처리

되어야 한다. 일반적으로 이러한 유형의 보너스제도에서는 보험수리적 가정(예를 들면, 사망률,

생존율, 자산수익률 등)이 관련이 없거나, 중요하지 않아, 보험수리적 계산이 필요하지 않을 수

있다. 실무에서는 일반적으로 예상되는 현금흐름의 현재가치를 반영하여 측정할 것이다.

장기종업원보너스가 일정기간에 걸쳐 분할하여 가득되는 경우에 비용을 인식하는 두 가지 방

법을 고려해 볼 수 있다.

방법 ①은 제1019호 문단 70의 원칙에 근거하여 보너스 지급의 근거가 되는 기간(이하 보너스

산정 방식)에 따라 비용을 인식하는 방법이다. 단, 종업원의 근무기간 후반에 귀속되는 급여 수

준이 근무기간 초반에 귀속되는 급여 수준보다 중요하게 높은 경우에는 정액법에 따라 급여를

배분한다.

방법 ②는 부여시점에 여러 개의 구분된 보너스를 지급하는 약정으로 보는 견해이다. 따라서,

개별 보너스 약정은 부여시점부터 각각의 가득기간에 걸쳐 비용으로 인식한다(이하 단계적 가

득법).

사례 1•근무기간에 비례하지 않은 장기종업원보너스

A기업은 종업원에게 근무기간의 성과에 따라 부여되지만, 이후 특정 시점까지 근무할 경우에

만 지급하는 현금보너스 제도를 운영하고 있다. A기업은 20○1년의 성과에 근거하여 종업원에

게 C10,000의 현금보너스를 부여하였다. 이 보너스의 50%는 20○2년 2월말 현재 근무하고

있는 종업원에게 지급될 예정이며, 나머지 50%는 20○2년 12월말 현재 근무하고 있는 종업원

에게 지급될 예정이다.

방법 ①에 따르면 보너스 산정 방식에 기초하여 비용을 인식한다. 즉, 50%의 종업원원가는 20

○1년 1월 1일부터 20○2년 2월 28일까지(14개월)의 기간에 안분하여 인식하고, 나머지 50%는

20○2년 3월 1일부터 20○3년 12월 31일(22개월)에 걸쳐 안분하여 인식한다.

방법 ②에 따르면 종업원은 서로 다른 근무기간에 대한 두 가지의 다른 보너스를 지급받았다

고 볼 수 있으므로, 비용을 각 기간에 따라 인식한다. 즉 50%의 종업원원가는 20○1년 1월 1일

부터 20○2년 2월 28일까지의 기간 동안 안분하여 인식하고 나머지 50%는 20○1년 1월 1일부

터 20○3년 12월 31일까지의 기간 동안 안분하여 인식한다.

Case by Case IFRS 실무사례 43

SEPTEMBER 2013 KICPA

KICPA SEPTEMBER 2013

44 Accounting & Tax

사례 2•가득기간 말, 중요하게 높은 금액이 분할하여 지급되는 장기종업원

보너스다음을 제외하고 위의 사례 1과 상황이 모두 동일하다. 지급 당시 근무하고 있는 종업원에게

만 보너스의 25%가 20○2년 2월말에 지급될 것이며, 나머지 75%는 20○3년말에 지급될

예정이다.

방법 ①에 따르면 보너스 산정 방식에 따라 비용을 인식한다. 그러나, 종업원은 20○3년말에

보너스의 75%를 받기 때문에 근무기간 후반에 받는 급여 수준이 중요하게 높다고 할 수 있으

므로, 문단 70에서 설명하는 근무기간 후반에 귀속되는 급여 수준이 근무기간 초반에 귀속되

는 급여 수준보다 눈에 띄게 높은 경우에는 정액법으로 인식되어야 한다는 원칙에 따라, 보너

스는 정액으로 인식되어야 한다.

방법 ②에 따르면 종업원이 두 근무기간에 대한 개별 보너스를 받은 대가로 근무용역을 제공

하는 것으로 보아 단계적 가득법을 적용한다. 이에 따

르면 개별 보너스에 대한 비용은 각 근무기간 동안

인식되어야 한다. 즉 25%의 종업원원가는 20○1년

1월 1일부터 20○2년 2월 28일까지의 기간 동안 안

분하여 인식하고 나머지 75%는 20○1년 1월 1일부터 20○

3년 12월 31일까지의 기간 동안 안분하여 인식한다.

사례 3•반복적으로 발생하는 장기종업원보너스

A기업은 주요 경영진에게 매년 지급하는 급여의 일부로 3년 동안 매년 말 C20,000의 현금보너

스를 부여하였다. 이를 받기 위한 유일한 조건은 경영진이 지급일 현재 근무하여야 한다는 것이

다. 새롭게 선출된 주요 경영진은 근무 시작 기간부터 이 보너스의 지급 대상이 된다.

방법 ①에 따르면 보너스 산정 방식에 따라 비용을 인식한다. 이는 매년 지급하여야 하는 급

여의 일부이므로, 단기종업원급여와 마찬가지로 회계처리한다. 따라서 3년 동안 매년

Case by Case IFRS 실무사례 45

SEPTEMBER 2013 KICPA

종업원이 추가적으로 근무를 하게 되어 그 성과에 따라 특정 보너스를 받을 수 있는데, 이런 성격의 장기종업원 보너스는 확정급여제도와 동일한 방법으로 회계처리 해야 한다.

C20,000의 비용을 인식하여야 한다.

방법 ②에 따르면 단계적 가득법에 따라 1차연도에는 C20,000을 안분하여 인식하고, 1차 연

도와 2차 연도의 기간에 걸쳐 C20,000을 안분하여 인식하고, 나머지 C20,000을 1, 2, 3차 연

도의 기간에 걸쳐 안분하여 인식한다.

사례 1, 2, 3에서 어느 방법이 적절한 지 여부는 구체적인 약정 내용과 조건을 고려하여 판단

하여야 한다. 예를 들면, 기업이 근로계약의 일부로 매년 반복되는 보너스를 부여하고 있다면

이는 급여에 대한 회계처리와 유사하게 정액으로 인식하는 것이 적절하다. 그러나, 만약 기업

이 보너스를 부여했고, 보너스는 3년의 기간에 걸쳐 분할하여 지급될 것이라면, 이는 종업원이

분할하여 지급될 각 보너스에 대한 근무용역을 제공하는 것으로 보아 일반적으로는 단계적 가

득법에 따라 인식하는 것이 더 적절할 것이다.

KICPA SEPTEMBER 2013

46 Accounting & Tax

최근의 금융위기와 지속적인 경기침체로 많은

기업들이 자산의 손상 문제를 직면하고 있다. 크

게 자산손상에 대한 한국채택국제회계기준의

체계는 금융자산의 손상과 비금융자산의 손상

으로 구분해 볼 수 있으며, 기준서 제1039호 ‘금

융상품 : 인식과 측정’과 기준서 제1036호 ‘자산

손상’에서 각각 그 내용을 다루고 있다.

그러나 세부적으로는 각 기준서의 적용범위

에 해당하는지 여부에 따라 적용기준서가 달

라진다. 이에 따라 손상에 대한 요구사항이 달

리 적용될 수 있으므로, 이하에서는 회사가 가

지고 있는 다양한 지분에 대한 손상검토의 요

구사항을 정리해 보고자 한다.

➊ 매도가능지분증권의 손상검토

매도가능지분증권의 경우 기준서 제1039호의 적용대상인 금융자산으로 동 기준서에 따라 손

상검사를 수행한다. 즉, 동 기준서의 문단59~61의 손상징후를 고려하여 손상의 징후가 있는 경

우 공정가치로 장부금액을 감소시키고 당기손익으로 인식한다. 기준서에서는 여러 손상의 징후

중 지분상품의 공정가치가 원가 이하로 유의적으로 또는 지속적으로 하락하는 경우에는 손상

이 발생하였다는 객관적인 증거가 되므로, 반드시 손상을 인식하도록 하고 있다. 따라서 회사는

유의적 또는 지속적인 하락의 기준을 마련하는 것이 필요할 것이다.

유의할 점은 지속적 또는 유의적 하락인 경우 손상의 징후가 되므로 둘 중 하나에만 해당하

더라도 손상차손이 인식될 것이라는 점이다. 또한, 지속적 하락의 경우는 공정가치가 원가 이하

로 하락하였던 기간을 기준으로 하는 것이며, 원가 이하로 하락하는 추세를 유지하였던 기간을

기준으로 하는 것이 아니라는 점에도 유의하여야 한다. 즉, 공정가치가 상승과 하락을 반복하더

라도 모두 원가 이하에서 일정기간 지속된 것이라면 손상의 징후로 간주된다는 것이다.

매도가능지분증권은 일단 손상이 인식되면 후속적인 공정가치의 상승은 당기손익으로 환입

될 수 없으며 기타포괄손익에 반영되게 되므로, 회사에 부담으로 작용할 수 있다.

➋ 지분법 투자지분과 관련된 손상검토

지분법 투자지분에 대한 손상은 지분법에 대한 기준서인 기준서 제1028호 ‘관계기업과 공동기

박상은 공인회계사(삼일회계법인 IFRS Group)

02-709-0961, [email protected]

c a s e 0 2

지분상품의 분류별 손상검토

업에 대한 투자’에서 별도로 다루고 있다 (문단 40~문단 43).

지분법 투자지분에 대해 지분법을 적용한 후 추가적인 손상을 인식할 필요가 있는지 여부는

기준서 제1039호의 금융자산에 대한 손상의 징후에 따라 판단하며, 이에 따라 손상 검토가 필

요하다고 판단된 경우의 손상검사는 기준서 제1036호에 따른다. 이는 지분의 회수가능액, 즉 사

용가치와 처분부대원가를 차감한 공정가치 중 높은 금액에 따라 인식할 손상차손 금액이 결정

됨을 의미한다.

이때 비교대상이 되는 지분법 투자지분에는 지분법 순투자를 구성하는 관계기업 및 공동기업

에 대한 다른 채권가액을 포함한다. 즉, 예측 가능한 미래에 상환 받을 계획도 없고 상환가능성

도 높지 않은 장기대여금과 같은 항목을 포함한 지분법 투자지분 장부금액과 회수가능액을 비

교하여 손상차손을 인식하는 것이다. 그러나 순투자의 일부를 구성하지 않는 기타 상거래 채권

등은 기준서 제1039호를 적용하여 손상을 인식하면 된다.

지분법 투자지분에 대해 손상차손이 인식되는 경우 동 손상차손은 지분법 투자지분 장부금

액의 일부를 구성하는 어떠한 자산에도 배분되지 않는다. 즉, 영업권 등에 개별적으로 손상이

배분되지 않고 지분법 투자지분에 반영되며, 후속적인 손상차손의 환입도 기준서 제1036호에

따라 손상하지 않았을 경우의 장부금액을 한도로 가능하다.

➌ 연결재무제표에서 종속기업 지분의 손상검사

연결재무제표에서 종속기업 지분은 연결절차에 따라 영업권, 유, 무형 자산 등 해당 계정으로

직접 계상하게 된다. 따라서 영업권, 유, 무형자산에 대한 손상검사를 진행할 경우 손상의 징후

와 측정은 모두 기준서 제1036호에 따라 수행한다. 통상 종속회사에 대한 손상검사는 영업권이

나 유·무형자산을 포함하는 현금창출단위(또는 현금창출단위집단, 이하 현금창출단위로 칭함)

에 대하여 수행하게 되는데, 이에 따라 회수가능액도 동 현금창출단위에 대해 산출되며, 현금창

출단위의 장부금액과 비교하여 손상차손을 측정하게

된다. 즉, 영업권의 가치만을 별도로 산출하는 것이

아님에 유의할 필요가 있다.

이렇게 산출된 손상차손은 현금창출단위의

영업권에 먼저 배부되며, 남은 잔액은 기준서 제

1036호의 적용대상이 되는 자산(일반적으로는

유·무형자산이 될 것임)에 장부금액에 비례하여

배부된다. 영업권에 배부된 손상차손은 향후 환입

되지 않는다.

SEPTEMBER 2013 KICPA

Case by Case IFRS 실무사례 47

48 Accounting & Tax

KICPA SEPTEMBER 2013

➍ 별도재무제표에서의 손상검사

위에서 설명한 연결 및 지분법 지분에 관한 손상의 규정은 연결재무제표에 적용되는 규정이므

로 별도재무제표에서 종속기업이나 관계기업 또는 공동기업 투자지분을 원가로 측정하는 경우

에는 적용되지 않는다.

별도재무제표에서 원가로 측정하는 종속기업, 관계기업, 공동기업 투자지분의 경우 금융자산

의 정의는 충족하지만 기준서 제1039호의 적용범위에서 제외되며, 기준서 제1036호에 따라 손

상검사를 수행하면 된다. 즉, 손상의 징후가 있는 경우 회수가능액(사용가치와 처분부대원가를

차감한 공정가치 중 큰 금액)과 장부금액의 차이를 손상차손으로 인식하고, 후속적인 환입도

손상 전 장부금액을 한도로 허용되는 것이다.

c a s e 0 3

연결그룹 내 금융보증계약의 공정가치 측정이윤경 공인회계사 (삼일회계법인 IFRS Group)

02-3781-9912, [email protected]

B사는 은행으로부터 10억원을 5년 만기

로 차입하였으며, B사의 지배기업인 A사

는 B사가 만기에 차입금을 상환하지 못할

경우 대신 상환하기로 하는 금융보증을 제

공하였다. A사는 동 금융보증과 관련해서

B사로부터 대가를 수취하지 않았으며, 이

계약을 보험계약으로 간주하지 않고 기준

서 제1039호 ‘금융상품 : 인식과 측정’을 적

용하여 회계처리한다. A사가 이 금융보증

계약을 최초로 인식할 때 공정가치는 어떻

게 측정되는가?

금융보증부채는 최초 시점에 공정가치로 측정된다. 연결그룹 내의 기업에게 금융보증을 제공하

는 경우에는 위 사례처럼 대가를 수취하지 않거나 공정가치와 다른 대가를 수취하는 경우가 많

다. 이러한 경우에도 보증을 제공한 기업의 별도재무제표에 금융보증계약은 보통의 금융보증부

채와 마찬가지로 최초 시점에 공정가치로 인식된다.

다만, 대가를 수취하지 않는 경우 금융보증부채의 상대계정은 보통의 금융보증부채와는 달리

미수금이나 현금이 될 수 없으며, 그 실질에 따라 종속기업 등에 대한 투자나 비용으로 회계처

Case by Case IFRS 실무사례 49

SEPTEMBER 2013 KICPA

리한다. 최초 시점의 금융보증부채는 일반적으

로 공정가치가 수수되지 않고, 관찰가능하며

비교가능한 제 3자와의 거래가 없으므로 금융

보증부채의 공정가치를 추정하여 인식한다.

기준서 제1113호 ‘공정가치 측정’이 제시하

는 다양한 가치평가기법은 독립된 당사자 사이

의 거래에서 협상된 것이 아닌 그룹 내 금융보

증계약의 공정가치를 결정할 때에도 다음과 같이 적용될 수 있다.

➊ 유사한 상품의 시장가격 참조

기업이나 그룹 내의 다른 기업이 발행한 것과 동일한 금융보증의 시장가격을 식별할 수는 없을

수도 있다. 그러나 이와 유사한 보증 또는 신용부도스왑(Credit default swap)이나 신용보험 상

품의 시장가격을 식별하는 것은 가능할 수 있으며, 이 가격을 조정하여 금융보증의 공정가치를

추정할 수 있다.

지배기업인 A사가 동일한 신용수준을 가지는 10억원의 5년 만기인 채무상품에 대해 은행 또는

신용보증기관이 발행한 신용보험상품을 식별하는 것은 가능할 수 있고, A사는 그 신용보험상품

의 가격을 기초로 제공한 금융보증계약의 공정가치를 추정할 수 있다. 그러나, 유동성 측면이나

A사의 신용 등급과 은행의 신용 등급의 차이 등을 반영하기 위한 조정은 여전히 필요할 수 있다.

➋ 이자율 차이

이 방법에 따르면, 기업은 보증된 채무와 보증이 없는 채무에 청구되는 이자율의 차이의 가치를 계

산한다. 그 전제는 은행이 포기하려는 이자가 보증을 위해 지급하려는 가격을 나타낸다는 것이다.

종속기업 B사가 A사의 보증이 없었다면 지급했을 이자가 X%이고, 보증 후에 Y%의 이자를 지

급하고 있는 경우, 보증의 공정가치는 보증기간 동안 지급될 이자의 현재가치의 차이로 나타난다.

➌ 할인된 현금흐름 분석(기대가치)

은행이 보증에 대해 지급할 가격을 고려하는 대신에 발행자가 보증 의무를 수용하기 위해 요구할

가격을 고려하는 것도 가능하다. 이는 확률을 조정한 할인된 현금흐름을 분석하여 추정할 수 있다.

종속기업 B사와 동일한 신용등급을 가진 기업들의 과거 채무불이행 확률에 기초하여 추정된

종속기업 B사의 채무불이행 확률이 0.04%이고, 채무불이행 시의 손실은 B사의 자산과 은행에

대한 다른 담보들을 고려하여 50%로 추정되었다고 하자. 이 때, 금융보증부채의 현재가치를 고

려하지 않은 기대가치(공정가치)는 200,000원(=1,000,000,000×0.04%×50%)이 된다.

응능과세원칙은 법적인 측면뿐만 아니라 한국

의 조세제도 측면에서 포괄적으로 검토할 필요

성이 있다. ‘소득이 있는 곳에 세금이 있다’라는

대 전제를 생각해 보면, 소득의 범위를 어디까

지 포함시킬 것인지는 중요한 문제이다. 과거에

는 소득과세에 집중되는 경향이 있었지만 현재

는 소득과세 뿐만 아니라 소비과세, 재산과세

및 자본이득과세 측면까지 확장되고 있다.

따라서 본 연구는 법적인 측면 이외에 응능과세

원칙을 달성하기 위한 제도적 개선방안을 개인

소득과세, 법인소득과세, 소비과세, 그 외 재산

과세 및 국제경제환경과 응능과세원칙의 측면

에서 개선방안을 제시하고자 한다.

개인소득과세와 응능과세원칙▶ 세율구조

개인소득과세 중 응능과세원칙의 관점에서 검

토해 볼 때 현행 세율구조가 응능과세원칙에

부합되는지 검토할 필요가 있다. 능력설에 의한

응능과세원칙을 적용할 경우 소득이 증가할 때

세부담이 증가하는 것은 타당하지만 어느 정도

세부담이 증가해야 되는지에 대한 사회적 합의

는 없다. 현재의 종합소득세 세율구조 하에서

는 과세표준 8,800만원 초과부터 상대적으로

소득세 부담액이 높게 나타나고 있다. 소득이

증가한다고 무조건 한계세율을 증가시키는 것

보다 소득이 일정 소득규모 구간을 넘을 때 한

계세율체감의 법칙을 적용한다면 납세자 입장

에서 볼 때 소득창출의 유인이 있을 것으로 기

50 AAACCCCCCCOOOUUUUUNNNTTINNNNGGGGG &&&& TTTTAAAAAXXX

KICPA SEPTEMBER 2013

응능과세원칙과 한국의 조세제도응능과세원칙이란 세금을 부담할 수 있는

능력만큼 세금을 부담하는 것을 말한다.

일반적으로 응능과세원칙이 달성되면

공평과세도 달성될 수 있다. 응능과세원칙을

달성할 수 있는 방법 중 하나는 소득이 많은

자가 상대적으로 세부담을 더 많이 부담하는

것이다. 그러나 어느 정도 세부담을 많이 해야

되는지에 대해 많은 논란이 있는 것도 사실이다.

정부는 이러한 논란을 해소하기 위해 많은

노력을 해 오고 있지만 여전히 응능과세원칙을

달성하기 위해 제도적 개선이 필요하며 논쟁도

이어지고 있다.

심충진 건국대학교 경영대학 교수

*** 본 논단은 본회의 요청으로 세무와회계저널(2013년 4월 30일)에 게재된 논문을 요약·수정하여 제개한다.

대된다. 미국의 한계세율은 10% 세율부터 시

작해서 소득이 일정구간 초과할 때 마다 한계

세율이 5%, 10%, 3%, 5%, 2% point 씩 증가하

는 6단계 구조(Single일 경우 10%, 15%, 25%,

28%, 33%, 35%)로 되어있다. 이는 소득이 증

가할수록 급격한 한계세율의 증가보다는 증가

폭을 일정수준 이내에서 조정하고 있다.

이는 납세자의 납세순응을 유도하면서 응능

과세원칙을 달성하고 있다고 해석된다. 따라서

우리나라도 소득구간별로 한계세율을 일률적

으로 9% point 증가하기 보다는 응능과세원칙

과 납세순응이 달성될 수 있도록 한계세율의

증가폭을 증가, 감소하는 형태로 변경할 필요

가 있다.

▶ 개인 소득원천별 소득과 응능과세원칙

개인 소득을 발생원천에 관계없이 모두 동일한

소득으로 보아 과세하는 것이 응능과세원칙에

부합하는지는 의문이다. 응능과세원칙은 세부

담능력의 차이를 인정하므로 소득의 원천에 따

라 세부담을 달리하는 것이 타당하지 않을 수

있다. 우리나라 개인소득의 특징은 분류과세를

하고 있으므로 이는 소득의 원천에 따라 조세

부담을 달리하겠다는 것이다. 따라서 근로제공

에 대한 소득과 부동산 양도소득은 그 무게를

달리해야 한다. 응능과세원칙에서 볼 때 소득원

천별로 소득의 무게를 달리할 경우 부동산 양

도소득 중 종합소득세율을 준용하는 규정은

개선해야 한다.

종합소득, 퇴직소득 및 양도소득에 대해 특별

한 경우가 아니면 동일한 누진세율구조를 적용

한다. 따라서 소득의 원천에 따른 세부담의 차

이를 둘 필요가 있다. 일반적으로 보유기간 2년

이상이고 등기 부동산의 양도소득에 대한 세부

담은 종합소득에 대한 세부담과 달리할 필요가

있다. 1) 주식 관련 양도소득에 대한 세부담은 종

합소득 보다는 낮아야 한다. 2)

응능과세원칙을 달성하기 위해 현재의 인별

과세단위에서 미국과 같이 가족단위로까지 과

세단위3)를 확대할 필요가 있다. 과세단위와

조세논단 응능과세원칙과 한국의 조세제도 51

SEPTEMBER 2013 KICPA

주 1 ) 미등기 양도자산에 대한 세율은 60%이며, 2년이상 보유 등기자산의

세율은 종합소득세 세율과 같다.

주 2 ) 자본시장의 육성과 발전을 위해 주식관련 자본이득세는 종합소득세

보다 낮게 부과할 필요가 있다.

주 3 ) 과세단위란 개인이 창출한 소득을 어떠한 단위로 종합과세 할 것인가

를 결정하는 인적단위를 말한다. 현행 소득세법은 개인주의 단위를 원칙으

로 하고 있다. 다만, 동거가족 등 2인 이상이 공동사업을 할 경우 손익분배비

율이 가장 큰 주된 공동사업자의 소득으로 합산하여 과세함으로써 가족단

위를 부분적으로 도입하고 있다.

관련된 쟁점사항은 미국과 같이 다양한 과세단

위(개인단위, 부부합산단위, 부부개별단위, 세

대주단위)가 개인단위 과세보다 더 응능과세원

칙에 부합하는가 하는 것이다.

개인보다 가족이 현실적으로 하나의 소비단

위이므로 가족 혹은 부부를 단위로 과세하는

것이 경제적 실질에 가까워 응능과세 실현에

더 적합하다. 그렇지 않으면 같은 합산소득을

가지는 부부의 경우 부부사이의 소득격차가 크

면 더 많은 세금을 내야하는 과세불평등이 발

생한다. 미국과 같이 합산과세를 하는 부부에

대해서는 개인별과세를 하는 경우와 세율을 달

리하고 또 합산과세를 일률적으로 강제하는 것

보다는 납세자에게 선택권을 부여한다면 위헌

의 문제는 발생하지 않을 것으로 본다.

법인소득과세와 응능과세원칙내국세에서 법인세가 차지하는 비중을 보면

2006년도 25.8%에서 2010년 25.9%로 큰 변

화는 없다. 그러나 현행 법인세율의 구조는 응

능과세의 원칙을 달성하고 있지 않다. 왜냐하면

수입금액 규모별로 법인세부담률(법인세부담

액/과세표준)을 분석하면, 수입금액 20억원 이

하까지는 수입금액이 증가할수록 법인세부담

률이 감소하며, 수입금액 200억원 초과 1,000

억원 이하 구간에서는 법인세부담률이 1.4%

point 정도 밖에 증가하지 않았다. 이러한 원인

중의 하나는 현행 법인세 세율구조가 너무 단

순한 세율구조로 되어 있기 때문이다. 현행 법

52 Accounting & Tax

KICPA SEPTEMBER 2013

인세율이 소득의 차이를 반영하지 못하고 있으

므로 미국과 같이 세율구조(15%부터 39%까

지 8단계)를 세분화하고 최고세율도 최소 30%

로 상향조정할 필요가 있다.

특히, 낮은 법인세율을 이용하여 법인에서 발

생하는 이익을 주주에게 배당하지 않고 사내유

보할 경우 개인과 법인 간의 응능과세의 원칙에

문제가 발생할 수 있다. 예를 들어 법인단계에서

1,000원의 과세소득에 대해 평균 15%의 법인

세부담(150원)을 한다면 850원이 단순히 배당

가능이익일 경우 주주들이 부담하는 한계세율

법적인 측면 이외에 응능과세원칙을 달성하기 위한 제도적 개선방안을 제시하고자 한다.

에 따라 다양하게 배당소득세를 부담하게 된다.

이익을 배당할 경우 소액주주는 14%의 분리

과세(119원)를 부담하면 총 269원의 세부담이

발생하고, 총 조세부담율은 26.9%이다. 그러나

대주주일 경우는 세부담이 소액주주보다 높을

것이다. 그러나 이익을 배당하지 않을 경우 법인

세만 부담하므로 총부담률은 15%이다. 만약

개인사업자라면 1,000원의 과세소득에 대해

평균 소득세부담율은 19.80%.4)이므로 198원

정도의 소득세를 부담하고 있다. 따라서 법인이

배당을 하지 않을 경우 개인사업자와 평균 세부

담에 차이가 있어 응능과세원칙에 부합하지 않

는다. 위 사례에서 보듯이 법인이 이익을 과다

사내 유보할 경우 개인보다 너무 낮은 법인세를

부담하고 있으므로 응능과세원칙에 부합하지

않는다. 따라서 미국에서 실시하고 있으며 과거

우리나라에서도 한 때 적용했던 적정유보초과

소득에 대한 과세를 부활하여 응능과세원칙을

달성할 필요가 있다.

소비과세와 응능과세원칙 부가가치세는 간접세로 납세자의 개인적 상황

을 반영하기 어려운 특성이 있고, 소득에 역진

적인 세부담을 부여하기 때문에 소득세와 다른

소득재분배적 요소를 가지고 있다. 현행 세법에

서는 부가가치세의 역진성을 완화하기 위해 면

세제도를 두고 있으며, 소비지국 과세원칙을 달

성하기 위해 영세율제도를 두고 있다. 특히 보

석류 등 고가의 재화에 대해서는 개별소비세를

조세논단 응능과세원칙과 한국의 조세제도 53

부과하여 응능과세원칙을 달성하고 있다.

현행 면세제도는 저소득자에게는 응능과세

원칙에 부합되지만, 고소득자에게는 역진성이

더 강하게 발생되므로 정부가 기초생활수급자

에게 쿠폰을 발행하여 할인된 가격으로 기초

생활필수품을 구입할 수 있도록 할 필요가 있

다. 부가가치세를 시행하는 대부분의 나라에서

가공식료품과 미가공식료품을 구분하지 않으

며 두 가지 재화사이에 구분하여야 할 경제적

근거도 미흡하여 가공식품에 대해 세법을 개정

할 필요가 있다.

또한 소비비중을 살펴볼 때 미가공식료품보

다 가공식료품의 소비비중이 소득상위계층으

로 갈수록 높아지지 않으므로 가공식료품에

대한 면세제도의 도입 또는 경감세율의 도입이

필요하다. 면세대상품목을 경감세율의 적용으

로 전환하게 되면 세부담이 거의 늘어나지 않으

면서 기존의 면세영역이 사라지게 되며 과세영

역으로 통합되면서 부가가치세 과세거래의 상

호검증 기능(Cross-Check Function)을 완벽하

게 마련할 수 있다. 면세제도를 경감세율제도

로 전환하여 정부의 부가가치세 세수가 어떻게

변화하게 될 것인지에 대해서 별도의 연구가 필

요할 것이다. 그러나 단일세율(10%)에서 벗어

나 고가의 과세대상에 대해서는 탄력세율을

적용하게 된다면 소비의 역진성을 완화하고 응

SEPTEMBER 2013 KICPA

주4 ) 2010년 비사업자 이외의 사업자의 평균 값임(2011년 국세통계연보

참조)

능과세원칙을 실현할 수 있으며 사치성 여부에

상관없이 고가의 소비물품에 대해 과세할 수

있는 장점이 있다. 또한 사치성 고가 소비재에

대한 개별소비세 세율 조정을 통해 응능과세원

칙을 실현할 수 있다.

재산과세 및 국제경제환경과

응능과세원칙▶ 재산과세

기본적으로 재산과세를 응능과세원칙 실현의

관점에서 볼 때 재산과세의 당위성 측면을 먼저

살펴보아야 한다. 지역개발 등을 통해 창출된

재산 가치에 대해 정부가 재산세 등으로 부과할

수 있는지의 여부이다. 재산과세는 납세자의 재

산창출에 국가나 지방정부가 기여한 부분이 있

기 때문에 가능하다. 재산가치의 증대는 해당

재산을 통해 소득창출 가치까지도 증가된다. 소

득창출가치의 증가는 소득과세에서 흡수될 수

있으나 재산가치의 증가는 재산과세를 하지 않

으면 응능과세의 원칙에 부합되지 않는다.

재산과세 대상인 토지의 공시지가가 증가할

수록 실효세율은 증가하고 있으나, 응능과세를

실현하기에는 한계가 있다. 최근 연구에 의하면

공시지가 20억원에서 50억원으로 증가할 경우

주택 보유세의 실효세율은 0.244만큼 증가했으

나, 50억원에서 80억원으로 증가할 경우 0.118

만큼만 증가하여 응능과세원칙에 부합되지 않

는다. 우리나라의 시가대비 주거용 부동산에 대

한 실효세율(세금/시가)이나 소득대비 주거용

54 Accounting & Tax

KICPA SEPTEMBER 2013

부동산의 실효세율(세금/소득)을 검토해 보면

미국, 일본, 캐나다에 비해 약 3배에서 4배 정도

낮은 수준이다. 따라서 고가의 주거용 부동산

에 대한 재산과세 강화가 필요하다.

▶ 국제경제환경과 응능과세원칙

어느 정도 발전단계에 접어든 국가들의 자본시

장의 통합도(Integration Grade)는 매우 높은

수준에 이르게 되었고 국가들 간의 자본소득에

대한 세율인하 경쟁은 가열되는 추세에 있다.

하지만 자본소득의 비과세나 경과세가 필요할

정도로 자본시장은 통합되고 있는지는 의문이

다. 따라서 글로벌 경제화에서 자본소득의 탈세

방지를 위해 국외 금융정보 교환을 위한 제도

적 장치를 강화시킬 필요가 있다. 비록 현재 외

국의 여러 나라들과 이중과세회피와 탈세방지

를 위한 협정이 있다.

하지만 과세당국이 이를 소극적으로 받아들

여 자본소득에 대한 과세의 어려움이 극복될

여지가 존재함에도 불구하고 자본소득에 대한

저율과세를 계속 유지하는 것은 문제가 있다.

보다 근본적으로 조세회피의 문제는 세율이

0%인 경우에나 그 동기를 완전하게 제거시킬

수 있는 것이다. 그러나 자본소득에 대한 저율

과세는 이에 대한 해결책이 되지 못하므로 경제

의 글로벌화 논리에 경도된 자본소득에 대한 세

율인하 추세를 반전시켜서 보다 응능과세원칙

에 충실한 세제를 만들어 나아가야 할 것이다.

맺음말본 연구는 소득과세측면 뿐만 아니라 소비과세

및 재산과세 등을 포함한 전체적인 조세제도

측면에서 응능과세원칙을 달성하기 위해 개선

되어야 할 방향을 제시하였다. 현재 종합소득

이 높을수록 세부담이 높아지는 것은 당연하

지만 이 경우 납세순응도가 낮아질 가능성이

있으므로 일정 소득구간에 대해서는 한계세율

체감의 법칙이 적용될 수 있도록 조정할 필요

가 있다.

응능과세의 원칙은 조세의 공평성을 달성하

기 위한 수단이므로 투기를 통해 얻은 소득과

일반적인 경제활동을 통한 소득을 구분하여

세율을 적용할 필요가 있다. 부동산의 양도소

득에 대한 세부담은 종합소득에 대한 세부담

보다 높아야 할 것이다. 법인의 경우 수입규모

별 법인세 부담률을 분석한 결과 고소득 법인

이 상대적으로 세부담이 낮은 것으로 나타났

다. 따라서 한국도 미국과 같이 법인세 세율구

조를 좀 더 세분화해야 한다.

사내 유보가 많은 법인의 경우에는 개인보다

낮은 세부담을 하고 있는 문제점이 있기에 적정

유보초과소득에 대한 과세를 도입할 필요가 있

다. 부가가치세 면세제도는 역진성을 더 강화시

키는 측면도 있으므로, 정부는 기초생활수급

자에게 쿠폰을 발행하고 면세대상품목을 경감

세율의 대상으로 전환시킬 필요가 있다. 고가

의 소비재화에 대해서는 탄력세율을 적용하여

소비의 역진성을 완화하고 응능과세원칙을 강

화할 필요가 있다.

부동산에 대한 실효세율을 분석한 결과 재

산과세를 강화할 필요가 있고, 경제의 글로벌

화 논리에 경도된 자본소득에 대한 세율인하

추세를 반전시켜 보다 응능과세원칙에 충실한

세제를 만들어 나가는 것이 필요하다. 각 세목

별 세부적인 분석 등은 향후 연구과제로 남기

고자 한다.

조세논단 응능과세원칙과 한국의 조세제도 55

SEPTEMBER 2013 KICPA

응능과세의 원칙은 조세의 공평성을 달성하기 위한 수단이므로 투기를 통해 얻은 소득과 일반적인 경제활동을 통한 소득을 구분하여 세율을 적용할 필요가 있다.

1. 회계사의 부실감사와 투자자의 손해

발생 사이의 인과관계 추정 여부감사인의 손해배상책임을 인정하기 위해서는

감사인의 잘못과 피감사회사, 투자자 등의 손해

사이에 상당인과관계가 있음이 인정되어야 한

다. 판례는 예외적 사유가 없는 이상 회계사의

부실감사와 투자자의 손해발생 사이의 인과관

계를 추정한다.

판례가 인과관계를 인정하는 가장 큰 이유는

주식 투자를 하는 일반 투자자는 그 대상 기업

의 재무상태를 가장 잘 나타내는 감사보고서가

정당하게 작성되어 공표된 것으로 믿고 주가가

당연히 그에 바탕을 두고 형성되었으리라는 생

각 아래 대상 기업의 주식을 거래하기 때문에

분식회계가 행하여진 재무제표에 대한 외부감

사인의 회계감사상의 과실과 금융기관의 기업

어음 매입으로 인한 손해 사이에 인과관계가 인

정 된다고 보는 것이다. (2007. 7. 26. 선고 2006다

20405 등)

그러나 판례는 분식회계 및 부실감사 사실이

밝혀진 후 그로 인한 충격이 가라앉고 그와 같

은 허위정보로 인하여 부풀려진 부분이 모두

제거되어 일단 정상적인 주가가 형성되면 그와

같은 정상주가의 형성일 이후의 주가변동에 대

해서는 달리 특별한 사정이 없는 한 분식회계

및 부실감사 사이의 인과관계를 부정한 바 있

다. (대법원 2007. 10. 25. 선고 2006다16758 판결)

또한 감사인이 피감사회사의 재무제표에 대

한 회계감사를 실시하면서 피감사회사 자금팀

장이 제공한 허위의 조회처 주소를 제대로 확인

하지 않고 예금잔액조회를 하여 자금팀장의 횡

령 등 범행을 발견하지 못한 사안에서, 조회처

주소를 제대로 확인하지 않은 감사인의 잘못과

특정 회계연도에 대한 외부감사가 종료한 후에

자금팀장의 횡령 등 범행이 계속됨으로 인하여

피감사회사에게 확대된 횡령금액 상당의 손해

사이에는 상당인과관계가 없다고 판시하여 감

사인의 배상책임을 부정한 바도 있다. (대법원

2011. 1. 13. 선고 2008다36930 판결)

부실감사와 민법상 손해배상청구

KICPA SEPTEMBER 2013

56 KIICCCCPPPPAAAAAA 지지지지지지식식식식식식정정정정정정정정보보보보보보

본회는 회원의 직무관련 분쟁과 관련하여 법률적으로 취약한

중소형 회계법인 및 개업회원의 고충 해결을 위하여 전문 변호사를

영입하고 법제팀을 확대 개편하여 상시 상담을 진행하고 있다.

이에 직무상 분쟁과 관련한 법률사례를 소개하여 회원들에게

도움될 만한 정보를 제공하고자 한다. <편집자>

WRITER 최광선 변호사(본회 법제팀), [email protected] 박민진 변호사(본회 법제팀), [email protected]

비록 감사인의 부실감사와 투자자의 손해발

생 사이의 인과관계를 추정하고 있는 것이 판례

의 태도일지라도 예외적 사유로 결과발생의 개

연성, 감사인의 의무를 부과하는 법령 기타 행

동규범의 목적, 가해행위의 태양 및 피침해이익

의 성질 등 특별한 사유를 입증하여 인과관계

를 단절시킬 수 있다면 감사인은 배상책임에서

벗어날 수도 있다.

2. 회계법인의 부실감사로 인한 민사상

손해배상 청구에 있어 손해배상액 산정

방법

❶ 회계사가 부실감사를 원인으로 민법상의 불

법행위책임을 부담하는 경우 손해배상액 산정

은 어떻게 이루어지는가.

부실감사를 한 감사인에 대해 민법상 불법행위

책임을 근거로 배상을 구할 수 있는 손해액은

부실감사로 인하여 상실하게 된 주가 상당액이

될 것이다.

이러한 주가 상당액은 특별한 사정이 없는 한

그 부실감사가 밝혀져 거래가 정지되기 직전에

정상적으로 형성된 주가와 부실감사로 인한 거

래정지가 해제되고 거래가 재개 된 후 계속된

하종가를 벗어난 시점에서 정상적으로 형성된

주가와의 차액 상당액으로 산정한다.

그러나 만일 주가가 다시 정상적으로 형성되

기 이전에 매도가 이루어지고 그 가액이 그 후

다시 형성된 정상적인 주가를 초과하는 경우에

는 그 매도가액과의 차액 상당액으로 산정한다.

(1998. 4. 24. 선고 97다32215 등)

그러나 감사인의 민법상의 불법행위책임이 인

정되어 배상책임을 부담하게 된다하더라도 상

대방의 과실이 인정될 경우 그 배상액이 감경될

수 있다.

회사의 재무상태가 회사가 공시한 바와 다르

다는 사실이 밝혀지고 그 후 주가가 지속적으로

하락하였는데도 주식의 매도를 늦추어 손해가

확대된 사안에서 판례는 투자자자들의 과실이

손해의 발생과 확대에 영향을 미쳤다고 볼 수

있으므로 이를 손해액에 참작해야 한다고 판시

하여 손해배상액 산정에 있어 투자자의 과실상

계 가능성을 인정한 판례가 있다. (서울고등법원

2006.11.3. 선고 2005나50043)

❷ 손해배상액에 해당하는 주가 상당액에 대한

감정비용은 누구의 부담으로 하는가.

소송비용이란 당사자가 소송에서 현실적으로

지출한 비용을 말한다. 증인, 감정인에 대한 여

비, 숙박료, 일당, 보수 등은 체당금으로 소송비

용에 해당한다. (민사소송비용규칙 제3조, 4조)

따라서 손해배상액 감정을 위한 감정비용은

소송비용에 해당되고 소송비용은 민사소송법

제98조 패소자부담 원칙에 따라 소송의 패소자

가 부담한다.

결국 소를 제기한 투자자가 패소할 경우 패소

자인 투자자가 감사인이 패소할 경우 패소자인

감사인이 감정비용을 부담해야 한다.

그러나 일부패소의 경우 민사소송법 제101조

에 의해 당사자들이 부담할 소송비용은 법원이

정한다. 따라서 일부패소의 경우 각 당사자가

부담할 소송비용은 법원이 제반사정을 종합하

여 재량에 의해 정할 수 있는 것이고 반드시 청

구액과 인용액의 비율에 따라 정해지는 것은

아니다. (대법원 2007. 7. 12. 2005다38324)

SEPTEMBER 2013 KICPA

법률상담 부실감사와 민법상 손해배상청구 57

KICPA SEPTEMBER 2013

58 KIICCCCPPPPAAAAAA 지지지지지지식식식식식식정정정정정정정정보보보보보보

금융기관의 파생상품손익분석본 원고는 한국금융연수원 발간 <알기 쉽게 풀어쓴 파생상품 손익분석 (민주영 저)>의 내용 중

일부를 발췌 요약한 것입니다.

1. Product Control의 필요성

파생상품의 손익에 대해 논의하기 전에 먼저 간단하게 파생상품의 범위에 대해 확인할 필요가 있다.

파생상품은 기본적으로 금융상품의 일종이다.

금융상품은 기본적으로 본원적 금융상품과 파생적 금융상품으로 나눌 수 있다. 1) 이 중 파생금

융상품은 은행, 증권, 보험 등 금융기관뿐 아니라 제조업에서도 헤지를 위해 다양하게 이용되고 있

다. 논의의 편의상 이하부터는 파생금융상품을 파생상품으로 지칭하도록 하겠다.

파생상품거래는 그 자체만으로 투기적인 목적을 위해 거래되기도 하지만 다른 기초자산을 헤지하

기 위해 거래되는 경우도 많다. 따라서 파생상품의 손익은 기초자산의 손익과 함께 분석되어야 그

의미를 파악할 수 있다.

한편 파생상품손익의 정보는 다양한 정보이용자를 가지고 있다. 파생상품 딜러는 본인의 성과급

민주영 공인회계사, 한국정책금융공사 재무관리실

을 위해 파생상품손익을 확인하고 금융기관의 경영자는 경영성과의 일부로 파생상품손익을 확인

한다. 리스크담당자는 VaR 등의 한도관리를 위해 환포지션 관리자는 외화자산부채에 대한 환포지

션관리를 위해 파생상품손익을 분석한다.

문제는 파생상품은 거래방식, 평가방법 그리고 회계처리까지 복잡하다 보니 그 분석자체가 쉽지

가 않다는 점이다. 실제로 파생상품거래를 수없이 거래하는 금융기관의 경우 그 파생상품의 손익이

재무제표에 어떻게 나타나고 그 의미를 어떻게 분석해야 하는지 모르는 경우가 많다. 예상거래에

대한 현금흐름위험 회피활동을 주로 수행하는 제조업체의 경우도 파생상품의 공정가치변동이 자본

조정과 당기손익에 나누어 회계처리되어 정확한 헤지효과를 분석하기가 쉽지는 않다.

해외 IB의 경우는 이미 이러한 상황에 대한 해결책으로서 Product Control이란 별도의 부서 또는

팀이 있다. 이들은 특별히 파생상품과 관련된 손익을 전문적으로 분석하는 사람들(이하 Product

Controller)이다. 이들은 기본적으로 금융공학지식과 회계지식을 동시에 가지고 있으면서 사전적으

로 거래의 결과가 재무제표에 미치는 영향을 예상한다. 또한 거래의 결과를 분석하여 경영진에게

보고하는 역할도 담당한다.

예를 들면 파생상품과 환포지션관리의 관계, 파생상품과 NIM(Net Interest Margin)과의 관계,

파생상품 부점별 내부거래와 부점별 성과평가에 대해 파악하고 Front부서에서 주장하는 손익과

Back부서에서 기록된 손익과의 차이분석업무 등이 그것이다.

국내 금융업계에서는 아직 이러한 부서나 팀이 신설되기 보다는 파생상품손익이 통제되지 않을

때마다 하나의 TFT가 신설되었다가 해체되곤 한다.

2. 재무회계상 파생상품손익분석

금융기관의 파생상품손익은 재무회계상 분석하는 접근방법이 있고 관리회계상 분석하는 접근방법

이 있는데 여기서는 재무회계상 파생상품손익의 분석구조를 간단하게 살펴보도록 하자.

재무회계상 파생상품관련 손익을 분석함에 있어서 구성요소를 다시 두 가지로 나누어 볼 수 있는

데 첫 번째는 트레이딩 북의 파생상품 관련 손익이고 두 번째는 뱅킹 북의 파생상품 관련 손익이다.

실무해설 금융기관의 파생상품손익분석 59

SEPTEMBER 2013 KICPA

주 1 ) 본원적 금융상품의 예로는 일반적으로 알고 있는 단기매매증권, 매도가능증권, 만기보유증권, 대여금과 수취채권 등이

있다. 파생적 금융상품의 예로는 금융변수를 기초변수로 하는 옵션, 선물 및 선도와 이자율스왑 및 통화스왑을 들 수 있다.

참고로 기초자산이 곡물, 원자재 등 비금융상품이면 상품파생, 기초자산이 금리, 환율 등 금융상품이면 파생금융상품이

라고 한다.

KICPA SEPTEMBER 2013

60 KICPA 지식정보

2 - 1. 트레이딩 북과 뱅킹 북의 구분

트레이딩 북이란 시장리스크 측정대상인 트레이딩 포지션의 포트폴리오를 의미하는데 은행업감독

업무 시행세칙 별표3-2에 따르면 단기 매매차익 획득을 목적으로 보유하는 금융상품과 위험회피

회계가 적용되지 않는 파생상품을 의미한다. 여기서 중요한 사실은 위험회피회계 적용여부에 따라

파생상품이 트레이딩 포지션인지 비트레이딩 포지션인지 분류가 달라진다는 사실이다. 이러한 트레

이딩 포지션은 주로 운용부서에서 거래하게 되고 리스크부서에서는 VaR를 통해 시장리스크를 측

정하여 관리하게 된다.

뱅킹 북이란 트레이딩 포지션이 아닌 금융상품의 포트폴리오를 의미하며, 비트레이딩 포지션이라

고 표현한다. 비트레이딩 포지션은 주로 금융기관 전체의 ALM을 관리하는 자금부서에서 운용하

며 이는 금리리스크를 측정하여 관리하게 된다.

금리리스크는 다음과 같은 2가지 측면(공정가치변동위험, 현금흐름변동위험)에서 접근할 수 있

다. 이자율변동에 따른 공정가치변동위험에 대해서는 ALM의 듀레이션갭을 통해 관리하게 되고 현

금흐름변동위험에 대해서는 NII(Net Interest Income)를 EaR(Earning at Risk)로 측정하거나

NIM(Net Interest Margin) 지표를 통해 관리하게 된다.

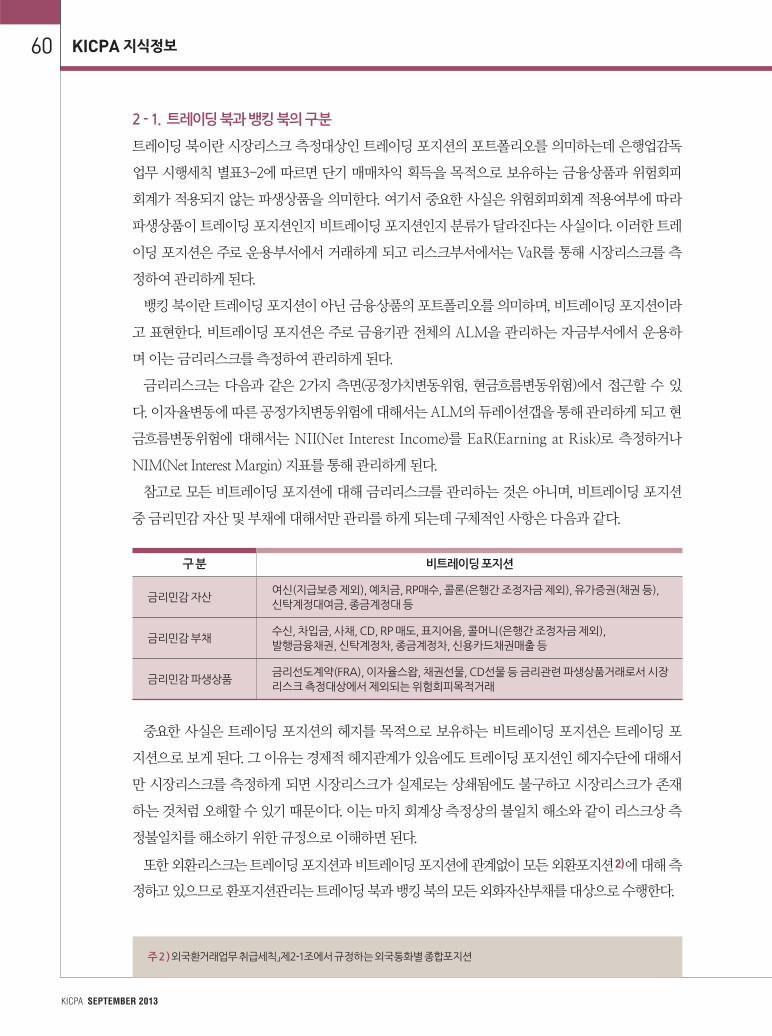

참고로 모든 비트레이딩 포지션에 대해 금리리스크를 관리하는 것은 아니며, 비트레이딩 포지션

중 금리민감 자산 및 부채에 대해서만 관리를 하게 되는데 구체적인 사항은 다음과 같다.

중요한 사실은 트레이딩 포지션의 헤지를 목적으로 보유하는 비트레이딩 포지션은 트레이딩 포

지션으로 보게 된다. 그 이유는 경제적 헤지관계가 있음에도 트레이딩 포지션인 헤지수단에 대해서

만 시장리스크를 측정하게 되면 시장리스크가 실제로는 상쇄됨에도 불구하고 시장리스크가 존재

하는 것처럼 오해할 수 있기 때문이다. 이는 마치 회계상 측정상의 불일치 해소와 같이 리스크상 측

정불일치를 해소하기 위한 규정으로 이해하면 된다.

또한 외환리스크는 트레이딩 포지션과 비트레이딩 포지션에 관계없이 모든 외환포지션 2)에 대해 측

정하고 있으므로 환포지션관리는 트레이딩 북과 뱅킹 북의 모든 외화자산부채를 대상으로 수행한다.

구 분 비트레이딩 포지션

금리민감 자산여신(지급보증 제외), 예치금, RP매수, 콜론(은행간 조정자금 제외), 유가증권(채권 등), 신탁계정대여금, 종금계정대 등

금리민감 부채수신, 차입금, 사채, CD, RP 매도, 표지어음, 콜머니(은행간 조정자금 제외), 발행금융채권, 신탁계정차, 종금계정차, 신용카드채권매출 등

금리민감 파생상품금리선도계약(FRA), 이자율스왑, 채권선물, CD선물 등 금리관련 파생상품거래로서 시장리스크 측정대상에서 제외되는 위험회피목적거래

주 2 ) 외국환거래업무 취급세칙」제2-1조에서 규정하는 외국통화별 종합포지션

SEPTEMBER 2013 KICPA

실무해설 금융기관의 파생상품손익분석 61

이처럼 금융기관에서는 영업활동으로 인해 발생하는 전체 자산 및 부채 포지션의 리스크를 시장

리스크와 금리리스크, 외환리스크, 신용리스크 등으로 나누어 각 부문별로 관리하고 있다.

재무회계상 파생상품관련 손익분석의 목적은 회계상의 외환 및 파생상품손익을 리스크관리 관

점인 트레이딩 북과 뱅킹 북으로 나누고 이에 대한 회계상 손익변동의 설명 및 경제적인 손익과의

차이를 확인하는 것이 주 목적이다.

2 - 2. 트레이딩 북의 파생상품손익분석

먼저 트레이딩 북 상의 파생상품손익 분석 시 몇 가지 포인트를 확인해보기로 하자. 운용부서가 트

레이딩 북을 운용할 때 사용하는 프론트 시스템상의 손익과 이에 대한 회계기록을 하는 회계 시스

템상의 손익 사이에는 여러 가지 차이가 존재하게 된다.

트레이딩 북의 파생상품손익분석의 가장 큰 이슈는 이러한 시스템간 손익의 차이를 분석하는 것

이다. 경제적 손익변동의 원인은 프론트 시스템상으로도 분석이 가능하지만 그 변동금액이 회계상

손익변동과 같지 않을 경우 경영진에게 이에 대한 설명이 필요하기 때문이다. 손익의 차이원인은 대

부분 설명이 가능하지만 각 시스템상의 오류나 로직차이로 인해 설명이 불가능한 부분도 있는데

Product Controller로서는 이러한 설명 불가능한 부분을 최소화하는 것이 목표이다.

가. 평가값의 차이

일반적인 설명가능한 손익차이의 원인은 크게 특정 시점의 자산과 부채를 의미하는 평가값(MtM)과

현금(Cash)으로 나누어 찾아볼 수 있는데 먼저 평가값 측면에서의 차이에 대해서 확인해보도록 하자.

➊ 시장평균환율(MAR)과 종가의 차이

평가값에서 차이가 발생하는 첫 번째 원인은 평가값을 산출하기 위한 투입변수가 프론트 시스템과 회계가

서로 다르기 때문이다. 프론트 시스템에서는 실시간 시장정보를 투입하여 트레이딩 북의 포트폴리오에 대

해 지속적으로 평가하면서 그릭스를 산출하고 이에 대해 동적으로 헤지하게 되는데 회계상으로는 실시간

이 아닌 결산일의 특정시점 예를 들면 오후 4시의 시장정보를 Cut-Off하여 평가해야 한다.

물론 프론트 시스템도 마감절차가 있지만 마감시점이 회계와 차이가 나거나 회계용 시장정보를 프론트용

시장정보와는 별도로 투입하는 절차가 있는 경우 조금씩 차이가 발생하게 된다. 이러한 투입변수의 차이들

은 지속적으로 검토하여 최대한 없애는 것이 원칙이다.

그런데 회계기준상 투입변수가 정해진 경우는 프론트 시스템과 일치시킬 수 없게 된다. 그 대표적인 예가 시

장평균환율(MAR)인데 이는 회계상으로만 사용하고 프론트 시스템상으로는 일반적으로 마감시점의 최근

종가를 사용하게 된다. 이에 따라 모든 외화포지션은 프론트 시스템과 회계시스템간에 원화환산 시 종가와

시장평균환율만큼의 차이가 발생하게 된다. 이러한 차이를 해소하려면 회계상 적용 환율을 종가로 바꾸던

KICPA SEPTEMBER 2013

62 KICPA 지식정보

지 프론트 시스템상 환율을 시장평균환율로 바꾸어야 하는데 현실적으로 둘 다 어렵기 때문에 이러한 차

이는 항상 발생하게 된다. 왜냐하면 회계상 적용환율은 규정상 바꿀 수가 없고 프론트 시스템에서는 동적

으로 정확한 헤지 및 대고객 거래조건을 제시하기 위해서는 최신의 시장정보를 바탕으로 포지션을 유지해

야 하기 때문에 전일 자 시장평균환율을 이용하여 포지션을 계산하기는 힘들기 때문이다. 트레이딩 북 상

외화포지션이 서로 스퀘어가 아닌 경우는 당연히 남는 외화포지션에 대해 회계상 시장평균환율과 프론트

시스템상 종가의 차이만큼 손익의 차이가 발생하는 것은 당연하다. 그런데 외화포지션이 스퀘어인 경우에

도 손익차이가 발생하게 되는데 여기서는 그 원인에 대해서 살펴보도록 하자.

회계상 활성거래시장이 존재하는 장내파생상품의 경우 은행업감독업무시행세칙에 따르면 종가를 적용하

도록 되어있다. 이 경우 장내통화파생상품이 문제가 되는데 예를 들면 통화선물의 경우 선물시장의 종가는

시장평균환율을 기초로 형성된 가격이 아니라 현물환율의 종가를 기초로 형성되는 가격이 된다. 만약에

트레이딩 북에서 외화포지션을 관리함에 있어서 환델타를 장내통화선물과 현물환 또는 장외통화선도의

결합으로 헤지했다면 장내통화선물은 회계상 현물환 종가를 기초로 한 선물가격으로 평가되지만 현물환

과 장외통화선도는 현물환율로 평가되면서 경제적으로는 스퀘어이지만 회계상으로는 적용환율의 개념이

달라 손익의 왜곡이 발생하게 된다.

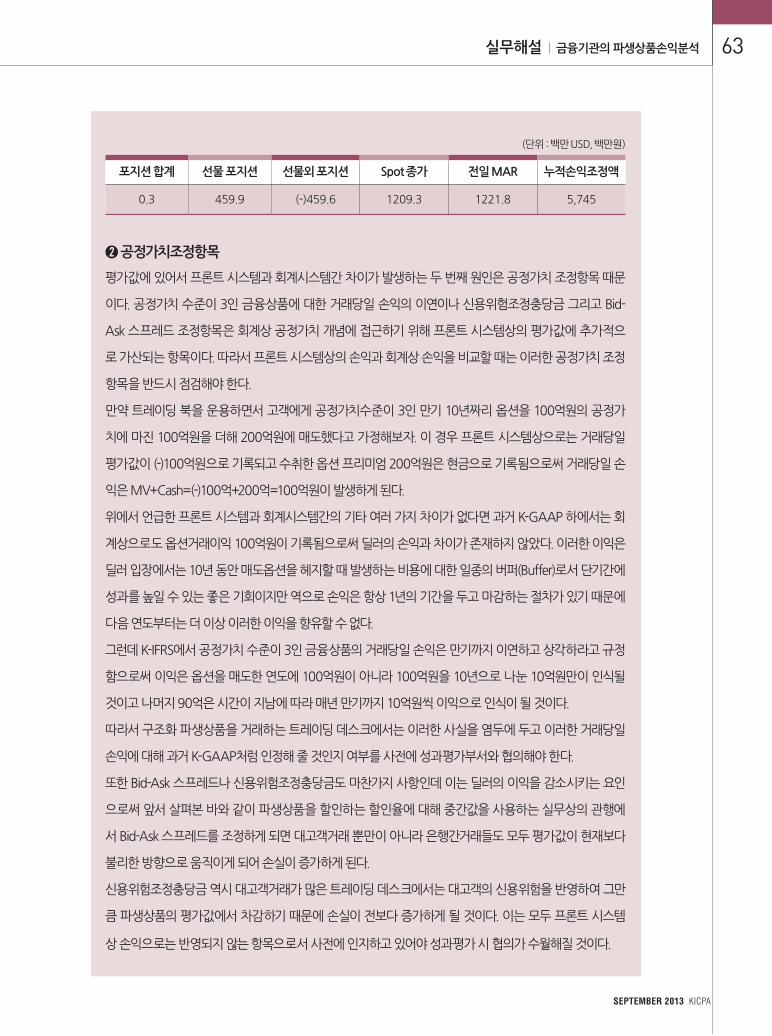

이 경우 관리회계시스템상으로는 선물 외 포지션에 대해 시장평균환율과 종가의 차이를 손익으로 보정해

줌으로써 올바른 성과평가를 할 수가 있다. 오른쪽의 예를 보면 선물포지션과 선물외 포지션의 합계가 0.3

백만 USD으로 외화포지션 잔액이 거의 없음을 알 수 있다. 그런데 선물외 포지션이 (-)459.6백만 USD로 회

계상 전일 시장평균환율로 환산하면 원화기준으로 (-)459.6 X 1221.8=(-)561,539백만원이 된다. 이 금액

을 현물환 종가기준으로 전환해주면 실제 원화금액은 (-)459.6 X 1209.3= (-)555,794백만원으로써 5,745

백만원의 이익이 늘어나게 되고 이러한 이익이 성과평가상 추가되어야 실제 경제적인 상황을 제대로 반영

해주게 되는 것이다.

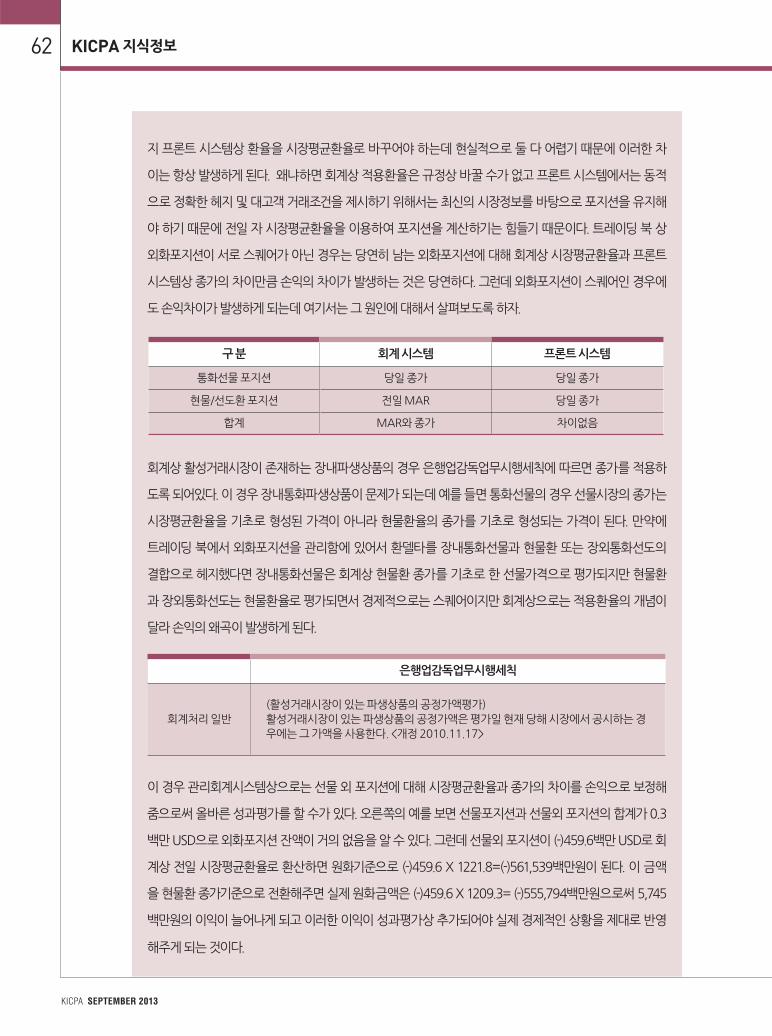

은행업감독업무시행세칙

회계처리 일반(활성거래시장이 있는 파생상품의 공정가액평가)활성거래시장이 있는 파생상품의 공정가액은 평가일 현재 당해 시장에서 공시하는 경우에는 그 가액을 사용한다. <개정 2010.11.17>

구 분 회계 시스템 프론트 시스템

통화선물 포지션 당일 종가 당일 종가

현물/선도환 포지션 전일 MAR 당일 종가

합계 MAR와 종가 차이없음

SEPTEMBER 2013 KICPA

실무해설 금융기관의 파생상품손익분석 63

➋ 공정가치조정항목

평가값에 있어서 프론트 시스템과 회계시스템간 차이가 발생하는 두 번째 원인은 공정가치 조정항목 때문

이다. 공정가치 수준이 3인 금융상품에 대한 거래당일 손익의 이연이나 신용위험조정충당금 그리고 Bid-

Ask 스프레드 조정항목은 회계상 공정가치 개념에 접근하기 위해 프론트 시스템상의 평가값에 추가적으

로 가산되는 항목이다. 따라서 프론트 시스템상의 손익과 회계상 손익을 비교할 때는 이러한 공정가치 조정

항목을 반드시 점검해야 한다.

만약 트레이딩 북을 운용하면서 고객에게 공정가치수준이 3인 만기 10년짜리 옵션을 100억원의 공정가

치에 마진 100억원을 더해 200억원에 매도했다고 가정해보자. 이 경우 프론트 시스템상으로는 거래당일

평가값이 (-)100억원으로 기록되고 수취한 옵션 프리미엄 200억원은 현금으로 기록됨으로써 거래당일 손

익은 MV+Cash=(-)100억+200억=100억원이 발생하게 된다.

위에서 언급한 프론트 시스템과 회계시스템간의 기타 여러 가지 차이가 없다면 과거 K-GAAP 하에서는 회

계상으로도 옵션거래이익 100억원이 기록됨으로써 딜러의 손익과 차이가 존재하지 않았다. 이러한 이익은

딜러 입장에서는 10년 동안 매도옵션을 헤지할 때 발생하는 비용에 대한 일종의 버퍼(Buffer)로서 단기간에

성과를 높일 수 있는 좋은 기회이지만 역으로 손익은 항상 1년의 기간을 두고 마감하는 절차가 있기 때문에

다음 연도부터는 더 이상 이러한 이익을 향유할 수 없다.

그런데 K-IFRS에서 공정가치 수준이 3인 금융상품의 거래당일 손익은 만기까지 이연하고 상각하라고 규정

함으로써 이익은 옵션을 매도한 연도에 100억원이 아니라 100억원을 10년으로 나눈 10억원만이 인식될

것이고 나머지 90억은 시간이 지남에 따라 매년 만기까지 10억원씩 이익으로 인식이 될 것이다.

따라서 구조화 파생상품을 거래하는 트레이딩 데스크에서는 이러한 사실을 염두에 두고 이러한 거래당일

손익에 대해 과거 K-GAAP처럼 인정해 줄 것인지 여부를 사전에 성과평가부서와 협의해야 한다.

또한 Bid-Ask 스프레드나 신용위험조정충당금도 마찬가지 사항인데 이는 딜러의 이익을 감소시키는 요인

으로써 앞서 살펴본 바와 같이 파생상품을 할인하는 할인율에 대해 중간값을 사용하는 실무상의 관행에

서 Bid-Ask 스프레드를 조정하게 되면 대고객거래 뿐만이 아니라 은행간거래들도 모두 평가값이 현재보다

불리한 방향으로 움직이게 되어 손실이 증가하게 된다.

신용위험조정충당금 역시 대고객거래가 많은 트레이딩 데스크에서는 대고객의 신용위험을 반영하여 그만

큼 파생상품의 평가값에서 차감하기 때문에 손실이 전보다 증가하게 될 것이다. 이는 모두 프론트 시스템

상 손익으로는 반영되지 않는 항목으로서 사전에 인지하고 있어야 성과평가 시 협의가 수월해질 것이다.

포지션 합계 선물 포지션 선물외 포지션 Spot 종가 전일 MAR 누적손익조정액

0.3 459.9 (-)459.6 1209.3 1221.8 5,745

(단위 : 백만 USD, 백만원)

KICPA SEPTEMBER 2013

64 KICPA 지식정보

나. 현금의 차이

이제는 현금에서 발생하는 차이의 원인에 대해 살펴보도록 하자. 현금의 경우 전체 금융기관의 자

금을 관리하는 자금부서로 현금포지션을 집중하게 되기 때문에 운용부서에서 관리하는 트레이딩

북 상의 모든 현금은 자금부서와의 내부거래로 본지점계정으로 처리하게 된다.

그런데 이러한 자금부서와의 내부거래는 금융기관 전체의 순이자마진과 이자율위험을 관리하기

위해 설정된 내부이전가격(Fund Transfer Price)에 따라 내부적으로 이자를 주고 받게 되며, 트레이

딩 북상의 손익에는 이러한 FTP에 의한 이자손익도 포함이 된다. 이러한 FTP의 경우 트레이딩 북

에서 발생하는 현금의 과부족 및 만기에 따라 내부콜론 및 내부콜머니 등의 계정으로 관리되는데

금융기관의 FTP정책에 따라 일일복리개념으로 운용이 되거나 상품에 따라 고정FTP로 운용이 되

기도 한다. 문제는 이러한 FTP에 따른 이자손익이 프론트 시스템과 회계 시스템과 정확하게 일치하

지 않는다는 점이다.

그 이유는 여러 가지가 있는데 첫 번째 원인으로는 상기 언급한 적용환율의 차이로 인해 발생하

게 되는데 외화현금이 존재할 경우 이에 대해 프론트 시스템은 종가로 환산한 금액에 대해 FTP를

곱해서 내부이자를 산정하지만 회계 시스템은 시장평균환율로 환산한 금액에 대해 FTP를 곱하게

된다. 따라서 이자를 계산하는 현금금액이 서로 다르기 때문에 이자손익에 있어서 차이가 발생하

게 되는 것이다.

두 번째 원인은 프론트 시스템이 내부 FTP를 적용하는 기능에 있어서 보유 현금이 자동으로

FTP로 Financing되는 기능을 사용하게 되는데 이 기능상의 이자계산방식과 금융기관의 FTP 이자

계산방식이 서로 다른 경우가 많기 때문에 발생하게 된다. 이는 프론트 시스템이 관리회계시스템이

아니기 때문에 현금에 따른 기회비용을 표현함에 있어서 여러 가지 제약조건이 많기 때문이다.

평가값의 차이와 비교했을 때 현금의 차이는 더욱 큰 문제점을 발생시키는데 이는 현금의 경우

계속해서 누적이 되기 때문에 최초의 작은 차이가 점차 확대되는 경향이 있다. 예를 들면 환율차이

SEPTEMBER 2013 KICPA

실무해설 금융기관의 파생상품손익분석 65

로 인해 발생한 현금잔액의 차이는 FTP적용방식에 차이에 따라 더욱 확대되고 매 년 트레이딩 북에

서 현금유입이 늘어나게 되면 이에 대해서도 FTP가 적용되기 때문에 주기적으로 프론트 시스템과

회계 시스템간의 차이를 조정해주는 절차가 필요하게 된다.

기타 프론트 시스템과 회계시스템간의 차이를 발생시키는 요인으로써 프론트 시스템상 딜의 승인

시점과 회계 시스템상 기록시점이 서로 다른 경우인데 주로 연말에나 분기말 결산 시 회계 마감 후

프론트 시스템상 포지션을 승인하게 되면 결산시점의 회계상 손익과 프론트 시스템상의 손익은 차

이가 발생하게 된다. 지금까지 설명가능한 원인에 대해서 간단히 살펴보았는데 설명불가능한 원인

의 대부분은 양 쪽 시스템에서 발생하는 에러 때문에 비정기적으로 발생하는 경우로써 지속적인 검

토과정에서 발견될 수 있다.

다. 프론트 시스템의 손익마감

다음으로는 프론트 시스템의 손익마감과정을 살펴봄으로써 프론트 시스템 상 손익과 회계상 손익

이 어떻게 연결되는지 살펴보도록 하자. 먼저 회계상의 손익은 일반적으로 회계기간으로 설정된 1년

동안 발생한 자산과 부채의 변동금액을 의미하는데 이는 수익과 비용이란 당기손익 계정과목으로

기록된다. 그런데 이 손익은 이번 회계기간의 성과평가를 위해서만 존재하기 때문에 다음 회계기간

의 손익으로 넘어가서는 안된다. 왜냐하면 다음 회계기간의 성과는 그 이전 회계기간의 성과와 분리

하여 평가하기 때문이다.

이를 손익의 마감이라고 하는데 기말이 되면 손익계정으로 발생한 항목들을 모두 재무상태표상

의 자본항목 중 이익잉여금으로 대체하게 된다. 이러한 손익이 자본항목인 이유는 최초 주식발행을

통해 기업을 설립한 이후 매 회계기간마다 경영활동에 따라 변동한 자산과 부채는 결국 주주에게

언젠가 배당으로 지급해야 할 주주의 몫이기 때문이다.

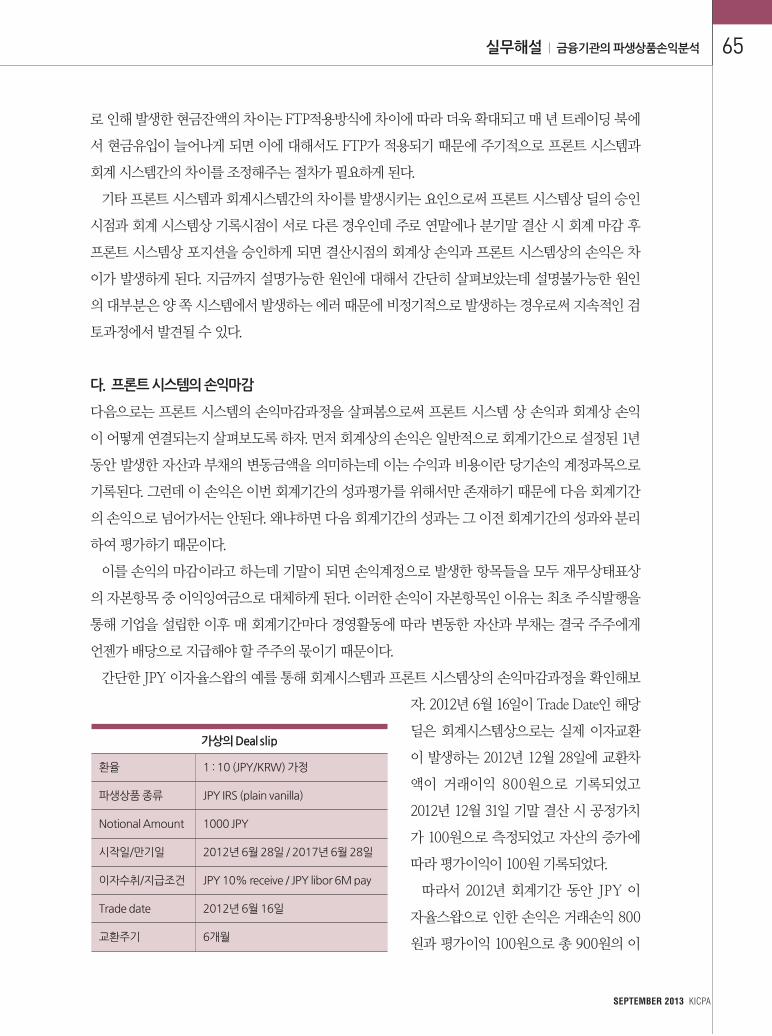

간단한 JPY 이자율스왑의 예를 통해 회계시스템과 프론트 시스템상의 손익마감과정을 확인해보

자. 2012년 6월 16일이 Trade Date인 해당

딜은 회계시스템상으로는 실제 이자교환

이 발생하는 2012년 12월 28일에 교환차

액이 거래이익 800원으로 기록되었고

2012년 12월 31일 기말 결산 시 공정가치

가 100원으로 측정되었고 자산의 증가에

따라 평가이익이 100원 기록되었다.

따라서 2012년 회계기간 동안 JPY 이

자율스왑으로 인한 손익은 거래손익 800

원과 평가이익 100원으로 총 900원의 이

가상의 Deal slip

환율 1 : 10 (JPY/KRW) 가정

파생상품 종류 JPY IRS (plain vanilla)

Notional Amount 1000 JPY

시작일/만기일 2012년 6월 28일 / 2017년 6월 28일

이자수취/지급조건 JPY 10% receive / JPY libor 6M pay

Trade date 2012년 6월 16일

교환주기 6개월

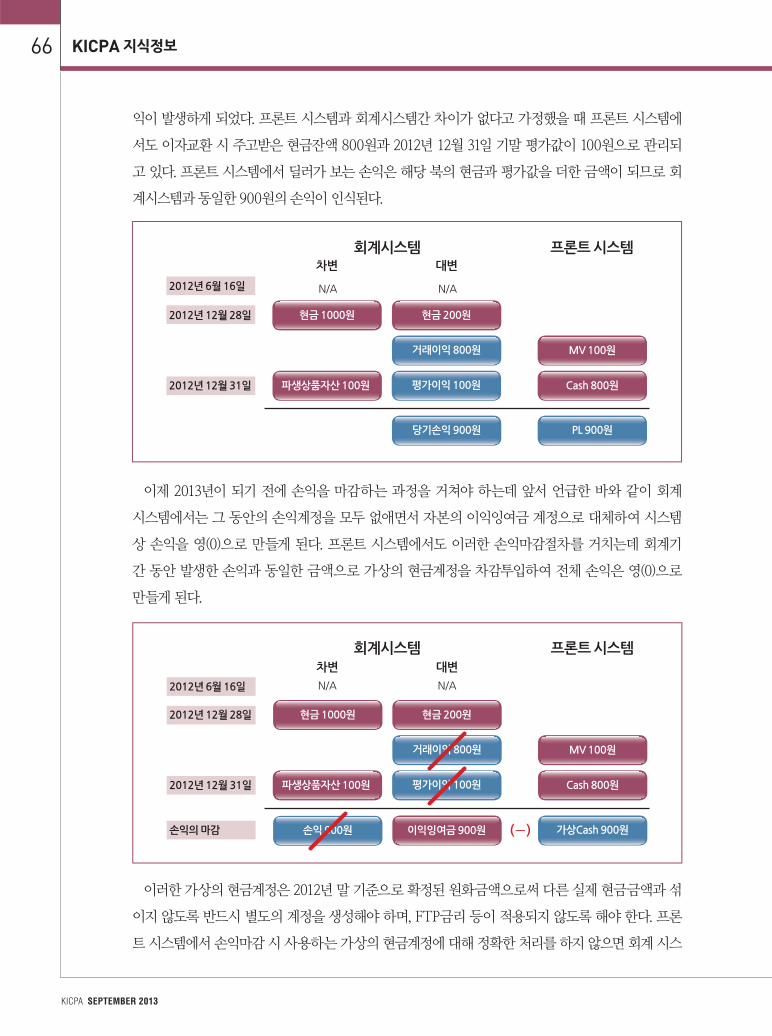

익이 발생하게 되었다. 프론트 시스템과 회계시스템간 차이가 없다고 가정했을 때 프론트 시스템에

서도 이자교환 시 주고받은 현금잔액 800원과 2012년 12월 31일 기말 평가값이 100원으로 관리되

고 있다. 프론트 시스템에서 딜러가 보는 손익은 해당 북의 현금과 평가값을 더한 금액이 되므로 회

계시스템과 동일한 900원의 손익이 인식된다.

이제 2013년이 되기 전에 손익을 마감하는 과정을 거쳐야 하는데 앞서 언급한 바와 같이 회계

시스템에서는 그 동안의 손익계정을 모두 없애면서 자본의 이익잉여금 계정으로 대체하여 시스템

상 손익을 영(0)으로 만들게 된다. 프론트 시스템에서도 이러한 손익마감절차를 거치는데 회계기

간 동안 발생한 손익과 동일한 금액으로 가상의 현금계정을 차감투입하여 전체 손익은 영(0)으로

만들게 된다.

이러한 가상의 현금계정은 2012년 말 기준으로 확정된 원화금액으로써 다른 실제 현금금액과 섞

이지 않도록 반드시 별도의 계정을 생성해야 하며, FTP금리 등이 적용되지 않도록 해야 한다. 프론

트 시스템에서 손익마감 시 사용하는 가상의 현금계정에 대해 정확한 처리를 하지 않으면 회계 시스

KICPA SEPTEMBER 2013

66 KICPA 지식정보

현금 1000원

MV 100원

Cash 800원

PL 900원

회계시스템 프론트 시스템

현금 1000원 현금 200원

거래이익 800원

파생상품자산 100원 평가이익 100원

당기손익 900원

대변

N/A

차변

N/A2012년 6월 16일

2012년 12월 28일

2012년 12월 31일

MV 100원

Cash 800원

가상Cash 900원

회계시스템 프론트 시스템

(|)

현금 1000원 현금 200원

이익잉여금 900원

거래이익 800원

파생상품자산 100원 평가이익 100원

손익 900원

대변

N/A

차변

N/A2012년 6월 16일

2012년 12월 28일

2012년 12월 31일

손익의 마감

템과의 차이를 발생시키는 원인이 되기도 한다.

예를 들어 가상의 현금을 외화현금계정으로 처리하게 되면 실제 포지션이 아닌데 프론트 시스템

상 커버해야 할 외화포지션으로 잡히거나 환율의 변동에 따라 원화로 환산되면서 다음 회계기간의

손익에 영향을 주게 되고 회계시스템과의 손익과 차이가 발생하게 된다. 또한 Financing이 되도록

설정을 한다면 자금부와의 본지점계정과는 관련이 없는 가상의 현금임에도 불구하고 프론트 시스

템상으로는 FTP에 따른 이자를 계산하게 되어 이 역시 다음 회계기간의 회계시스템상 실제 손익과

차이를 발생시키게 된다.

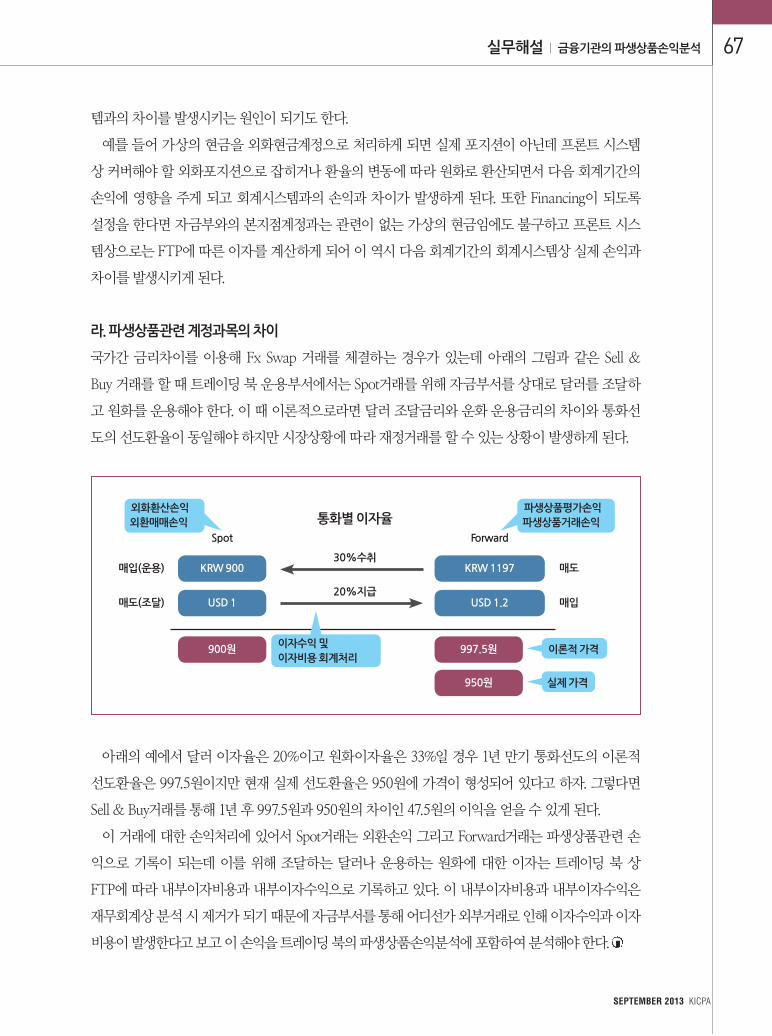

라. 파생상품관련 계정과목의 차이

국가간 금리차이를 이용해 Fx Swap 거래를 체결하는 경우가 있는데 아래의 그림과 같은 Sell &