Embed Size (px)

Citation preview

현대증권 리서치센터 02-6114-2982 [email protected]

Headlines

본 내용은 9월 15-16일자 리포트의 요약으로 상세한 내용은 원본을 참조하시기 바랍니다.

이슈 메모리 반도체 가격 동향

안정적인 업황 전개되는 상황 (박영주)

2

산업 디스플레이 - Overweight(유지)

스마트워치, 내년부터 본격 개화 (김동원, 임민규)

3

소매 - Overweight(유지)

추석경기, 백화점 및 마트 선방한 듯 (이상구, 강재성)

4

기업 KC그린홀딩스 (009440) - BUY(유지)

탄소배출권 거래제 시행은 실적 개선으로 (전용기)

5

2014년 9월 16일 (화)

반도체 Analyst 박영주

02-6114-2951 [email protected]

리서치센터 트위터 @QnA_Research

안정적인 업황 전개되는 상황

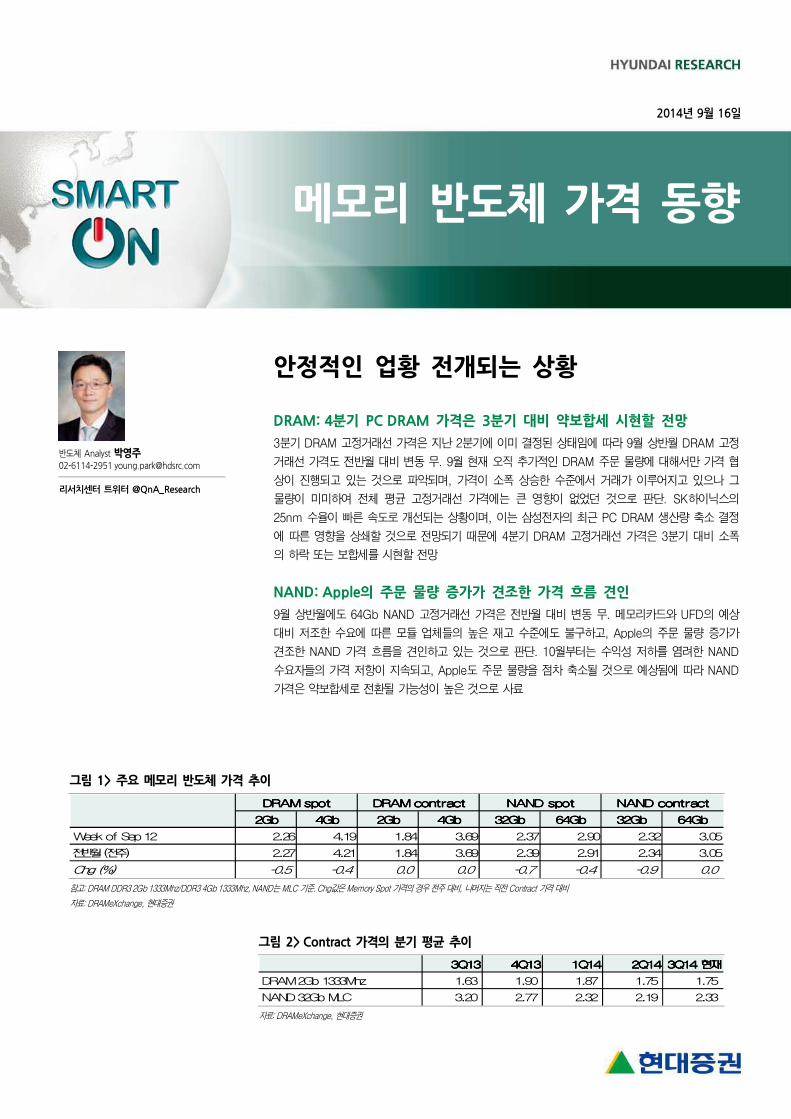

DRAM: 4분기 PC DRAM 가격은 3분기 대비 약보합세 시현할 전망

3분기 DRAM 고정거래선 가격은 지난 2분기에 이미 결정된 상태임에 따라 9월 상반월 DRAM 고정

거래선 가격도 전반월 대비 변동 무. 9월 현재 오직 추가적인 DRAM 주문 물량에 대해서만 가격 협

상이 진행되고 있는 것으로 파악되며, 가격이 소폭 상승한 수준에서 거래가 이루어지고 있으나 그

물량이 미미하여 전체 평균 고정거래선 가격에는 큰 영향이 없었던 것으로 판단. SK하이닉스의

25nm 수율이 빠른 속도로 개선되는 상황이며, 이는 삼성전자의 최근 PC DRAM 생산량 축소 결정

에 따른 영향을 상쇄할 것으로 전망되기 때문에 4분기 DRAM 고정거래선 가격은 3분기 대비 소폭

의 하락 또는 보합세를 시현할 전망

NAND: Apple의 주문 물량 증가가 견조한 가격 흐름 견인

9월 상반월에도 64Gb NAND 고정거래선 가격은 전반월 대비 변동 무. 메모리카드와 UFD의 예상

대비 저조한 수요에 따른 모듈 업체들의 높은 재고 수준에도 불구하고, Apple의 주문 물량 증가가

견조한 NAND 가격 흐름을 견인하고 있는 것으로 판단. 10월부터는 수익성 저하를 염려한 NAND

수요자들의 가격 저항이 지속되고, Apple도 주문 물량을 점차 축소될 것으로 예상됨에 따라 NAND

가격은 약보합세로 전환될 가능성이 높은 것으로 사료

그림 1> 주요 메모리 반도체 가격 추이

2Gb2Gb2Gb2Gb 4Gb4Gb4Gb4Gb 2Gb2Gb2Gb2Gb 4Gb4Gb4Gb4Gb 32Gb32Gb32Gb32Gb 64Gb64Gb64Gb64Gb 32Gb32Gb32Gb32Gb 64Gb64Gb64Gb64Gb

Week of Sep 12 2.26 4.19 1.84 3.69 2.37 2.90 2.32 3.05

전반월 (전주) 2.27 4.21 1.84 3.69 2.39 2.91 2.34 3.05

Chg (%) -0.5 -0.4 0.0 0.0 -0.7 -0.4 -0.9 0.0

DRAM spotDRAM spotDRAM spotDRAM spot DRAM contractDRAM contractDRAM contractDRAM contract NAND spotNAND spotNAND spotNAND spot NAND contractNAND contractNAND contractNAND contract

참고: DRAM DDR3 2Gb 1333Mhz/DDR3 4Gb 1333Mhz, NAND는 MLC 기준. Chg값은 Memory Spot 가격의 경우 전주 대비, 나머지는 직전 Contract 가격 대비

자료: DRAMeXchange, 현대증권

그림 2> Contract 가격의 분기 평균 추이

3Q133Q133Q133Q13 4Q134Q134Q134Q13 1Q141Q141Q141Q14 2Q142Q142Q142Q14 3Q14 3Q14 3Q14 3Q14 현재현재현재현재

DRAM 2Gb 1333Mhz 1.63 1.90 1.87 1.75 1.75

NAND 32Gb MLC 3.20 2.77 2.32 2.19 2.33

자료: DRAMeXchange, 현대증권

2014년 9월 16일

메모리 반도체 가격 동향

디스플레이 Analyst 김동원

02-6114-2913 [email protected]

RA 임민규

02-6114-2953 [email protected]

리서치센터 트위터 @QnA_Research

스마트워치, 내년부터 본격 개화

높은 성장 잠재력 주목

2015년부터 글로벌 스마트워치 시장은 크게 확대될 전망이다. 이는 ① 모바일 업체 (삼성, 애플,

LG, 소니 등)뿐 아니라 기존 시계업체 (태그호이어, 스와치 등)까지도 내년 상반기 내 신규 시장진

입이 예상되고, ② 스마트워치가 스마트기기 성격과 동시에 감성을 추구하는 패션 액세서리 개념도

동시에 내포하고 있어 그만큼 시장의 성장 잠재력이 높기 때문이다. 따라서 시장조사기관 캐널리스

(Canalys)는 내년 스마트워치 글로벌 시장규모를 전년대비 4배 급증한 2,820만대로 전망하고 있다.

패러다임 변화 가능성 상존

'13~14년에 분기 평균 100만대 수준의 판매를 기록한 스마트워치 시장이 내년부터 분기 평균 700

만대 이상 수요가 예상되는 주 요인은 하드웨어 (디스플레이, 배터리 등)와 소프트웨어 (킬러 앱) 기

술이 발전하면서 실용성의 확대가 가능해졌기 때문이다. 최근 당사가 참관한 유럽 가전전시회 (IFA

2014)에서는 스마트워치 (기어S)를 통해 자동차 (BMW i3) 상태를 모니터링하고 원격제어도 시현해

향후 스마트워치가 모든 사물의 허브가 되어 패러다임 변화를 이끌 가능성을 보여주기도 하였다.

한국업체 시장지배력 확대 전망

최근 발표된 스마트워치 (기어S, G워치R, 애플워치)가 기존 제품들과 다른 점은 플렉서블 OLED 패

널 탑재로 배터리 효율과 하드웨어 무게를 동시에 개선하고 기존 스마트기기와 연결성을 강화했다는

점이다. 특히 스마트워치 2대가 스마트폰 1대와 유사한 부가가치 창출이 예상되어 하이엔드 폰의 수

직계열화 구축 장점을 보유한 한국업체들의 향후 시장지배력 확대가 가능할 전망이다. 따라서 LG디

스플레이, LG전자, 에스에프에이, 테라세미콘 등의 수혜가 기대된다.

업종업종업종업종 구성기업구성기업구성기업구성기업 및및및및 지표지표지표지표

투자의견 현주가 목표주가 시가총액 PER (배) PBR (배) ROE (%)

(원) 일자 (원) (십억원) FY2014F FY2015F FY2014F FY2014F

LG디스플레이(034220) BUY 35,150 (9/15) 43,000 12,577.0 19.8 12.1 1.13 5.8

LG전자(066570) BUY 72,800 (9/15) 90,000 12,645.0 14.6 10.5 1.03 7.3

에스에프에이(056190) BUY 42,950 (9/15) 67,000 771.0 12.3 8.7 1.49 12.7

테라세미콘(123100) BUY 16,750 (9/15) 28,000 166.0 17.0 4.0 2.40 15.2

자료: 현대증권

2014년 9월 16일 산업분석

디스플레이

Overweight (유지)

유통 Analyst 이상구

02-6114-2915 [email protected]

RA 강재성

02-6114-2920 [email protected]

리서치센터 트위터 @QnA_Research

추석경기, 백화점 및 마트 선방한 듯

백화점 선물용 수요 호조, 마트도 9월 개선 중

9월 초반 의류 소비도 회복되고 있는 듯

신세계, 이마트 trading 관점 유지

백화점 선물용 수요 호조, 마트도 9월 개선 중

언론에 따르면 추석관련 매출이 2013년 같은 기간 대비 호조를 보인 것으로 보도되었다. 백화

점은 법인 수요 및 이연 소비, 그리고 일부 식품관 리뉴얼 효과로 호조를 보였다. 마트도 8월

경기는 부진하였지만 9월초 매출이 크게 성장을 보였던 것으로 추정된다. 반면 슈퍼마켓은 채

널 특성과 경쟁 증가 등으로 추석 특수를 누리지 못했던 것으로 보인다.

9월 초반 의류 소비도 회복되고 있는 듯

백화점업체의 9월 추석 이후 3일간 매출도 양호한 것으로 보도되었다. 이는 1)상품권 판매 확

대 및 회수, 2)소비심리 개선과 3)날씨 요인도 있는 것으로 판단된다. 2013년 9월에는 초반 2

주간 비 온 날이 많았다. 반면 2014년에는 청명하고 일교차 큰 날씨로 가을 의류 수요가 일찍

발생하고 있기 때문이다. 백화점이 9월 및 4분기 성수기 의류 매출 회복이 지속될 수 있을 지

불투명하다. 이는 부동산경기 감안 시 중산층 이상의 소비 여력이 개선될 수 있을 지 예단하기

어렵기 때문이다. 당사에서는 여전히 고가 소비보다 중저가 합리적 소비가 지속될 것으로 전망

하고 있다.

업종업종업종업종 구성기업구성기업구성기업구성기업 및및및및 지표지표지표지표

투자의견 현주가 목표주가 시가총액 PER (배) PBR (배) ROE (%)

(원) 일자 (원) (십억원) FY2014F FY2015F FY2014F FY2014F

신세계(004170) BUY 235,000 (9/15) 250,000 2,313.0 13.9 13.7 0.91 6.7

이마트(139480) BUY 234,500 (9/15) 290,000 6,536.0 14.2 12.9 0.94 6.8

롯데쇼핑(023530) Marketperform 330,000 (9/15) NA 10,391.0 15.6 14.5 0.58 3.8

현대백화점(069960) Marketperform 158,000 (9/15) NA 3,697.0 14.0 13.8 1.12 8.3

자료: 현대증권

2014년 9월 16일 산업분석

소매

Overweight (유지)

스몰캡총괄/복합기업 Analyst 전용기

02-6114-2916 [email protected]

탄소배출권 거래제 시행은 실적 개선으로

탄소배출권거래제 시행으로 기업들은 이에 대한 대응 준비

탄소배출권 3년간 총수량은 16.86억 KAU로 정해졌고, 15년 총수량이 가장 많고, 17년으로 갈수

록 총수량이 감소하고 있다. 탄소배출권 가격은 산업 및 경기의 회복 정도, 설비증설 등이 영향을

미치고, 배출권 규모가 큰 발전 및 철강 산업 등의 가동율이 영향을 미친다.

배출권 비용을 절감할 수 있는 환경 및 시설 투자가 활발해질 전망

자체 태양광 발전소나 신재생에너지 발전소를 보유하거나 단열기능을 강화하는 투자, 폐열재활용

시설에 대한 투자 등을 통해 CO2 배출을 줄이려는 투자가 늘어날 가성이 높다. 남는 배출권을

매각하여 환경시설에 대한 투자금 회수가 일정부분 가능해지기 때문이다.

KC그린홀딩스 기업들의 이러한 투자에 있어서 직접적인 수혜 가능할 듯

KC솔라에너지는 50MW의 태양광발전소 시공실적을 보유하고 있고, 시공한 발전소 유지보수 규

모도 증가중이다. 폐기물 소각장에 폐열재활용시설에 대한 투자를 통해 이익률이 상승하고 있다.

환경플랜트 저가수주는 마무리 국면으로 하반기 실적 개선 가능

12년 환경플랜트 업체의 치킨게임에서 비롯된 저가수주는 비중이 '13년 2분기 40%에서 올해 2

분기말 기준 대략 18%(수준잔고 3,300억 중 600억원)로 하락하였다. 3분기부터 '12년 말과 '13

년 양호한 수익성의 플랜트가 동시에 기성화됨으로써 실적 턴어라운드가 기대된다. 배출권 거래

제 시행에 따른 전방산업의 상승 싸이클 진입과 하반기와 내년 실적 턴어라운드를 고려하여 목표

주가를 기존 13,000원에서 16,000원으로 23% 상향조정하며 투자의견은 매수를 유지한다.

주가(9/12) 9,160원

목표주가목표주가목표주가목표주가 16,00016,00016,00016,000원원원원((((종전종전종전종전 13,00013,00013,00013,000원원원원))))

업종명/산업명 복합기업

업종 투자의견 Overweight

시가총액 (보통주) 2,055억원

발행주식수 (보통주) 22,434,980주

유동주식비율 51.1%

KOSPI 지수 2,041.86

KOSDAQ 지수 570.65

60일 평균 거래량 630,075주

60일 평균 거래대금 50억원

외국인보유비중 2.0%

수정EPS 성장률(14~16 CAGR) 45.6%

시장 수정EPS 성장률 (3yr CAGR) 22.4%

52주 최고/최저가 (보통주) 12,100원

5,130원

베타(12M, 일간수익률) -0.1

주요주주 이태영 외 7인 47.5%

주가상승률 1개월 3개월 6개월

절대 34.9% 27.6% -14.0%

상대 34.9% 25.7% -18.6%

결산기말결산기말결산기말결산기말 12/12A12/12A12/12A12/12A 12/13A12/13A12/13A12/13A 12/14F12/14F12/14F12/14F 12/15F12/15F12/15F12/15F 12/16F12/16F12/16F12/16F

(적용기준) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C)

매출액 (십억원) 502.6 487.3 423.3 451.6 481.6 영업이익 (십억원) 46.5 20.9 15.5 30.2 37.5 순이익 (십억원) 38.3 14.5 6.9 26.1 32.4 지배기업순이익 (십억원) 23.7 9.3 8.2 23.5 28.4

EPS (원) 1,057 416 372 1,063 1,285 수정EPS (원) 1,057 416 372 1,063 1,285

PER* (배) 3.0-1.8 29.3-6.0 24.6 8.6 7.1 PBR (배) 0.5 0.9 1.3 1.2 1.0 EV/EBITDA (배) 2.3 5.0 6.8 4.3 3.3 배당수익률 (%) 2.4 1.6 1.1 1.1 1.1 ROE (%) 19.2 6.6 5.5 14.3 15.1 ROIC (%) 20.0 6.2 4.0 17.1 21.1

4,000

7,200

10,400

13,600

-40

-20

0

20

40

60

9/13 12/13 3/14 6/14 9/14

시장대비 주가상승률(좌축)

주가(우축)(%) (원)

리서치센터 트위터 @QnA_Research 적용기준: IFRS-C =연결재무제표, IFRS-P =개별재무제표 자료: KC그린홀딩스, 현대증권

2014년 9월 15일 기업분석

KC그린홀딩스 (009440)

BUY (유지)

>> 투자자고지사항

HYUNDAI Research 1

투자자 고지사항 종목명 인수 합병 1년이내 BW/CW/EW 유상증자 주식 등 1% 자사주 ELW 채무이행 계열사 공개매수

업무관련 IPO 인수계약 모집주선 이상보유 취득/처분 발행 유동성공급 보증 관계 사무관련

롯데쇼핑

이마트

LG디스플레이

LG전자

위 종목외 해당사항 없음

당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인함.

투자의견 분류: 산업: Overweight(10%이상), Neutral(-10~10%), Underweight(-10%이상) / 기업: Strong BUY(30%이상), BUY(10~30%), Marketperform(-10~10%), Underperform(-10%이상)

등급: Strong BUY = 4, BUY = 3, Marketperform = 2, Underperform = 1, Blackout/Universe탈락 = 0 ( 주가 -, 목표주가 -)

이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가

그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저

작권은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다.

![Music Biz Weekly Brief 음악산업 주간브리프 2009.1.30∼2009.2.5 제8호 · [관련기사] 로엔엔터, 작년 영업익 2.9억..흑자 전환 이데일리 경제 [2009.02.04]](https://img.pdfslide.tips/doc/110x75/5dd0b16fd6be591ccb623ba7/music-biz-weekly-brief-oe-eeoee-2009130a200925-oe8.jpg)