Embed Size (px)

Citation preview

4

2015年 東京経済の主な動き

第2章 2015 年 東京経済の主な動き

第2章

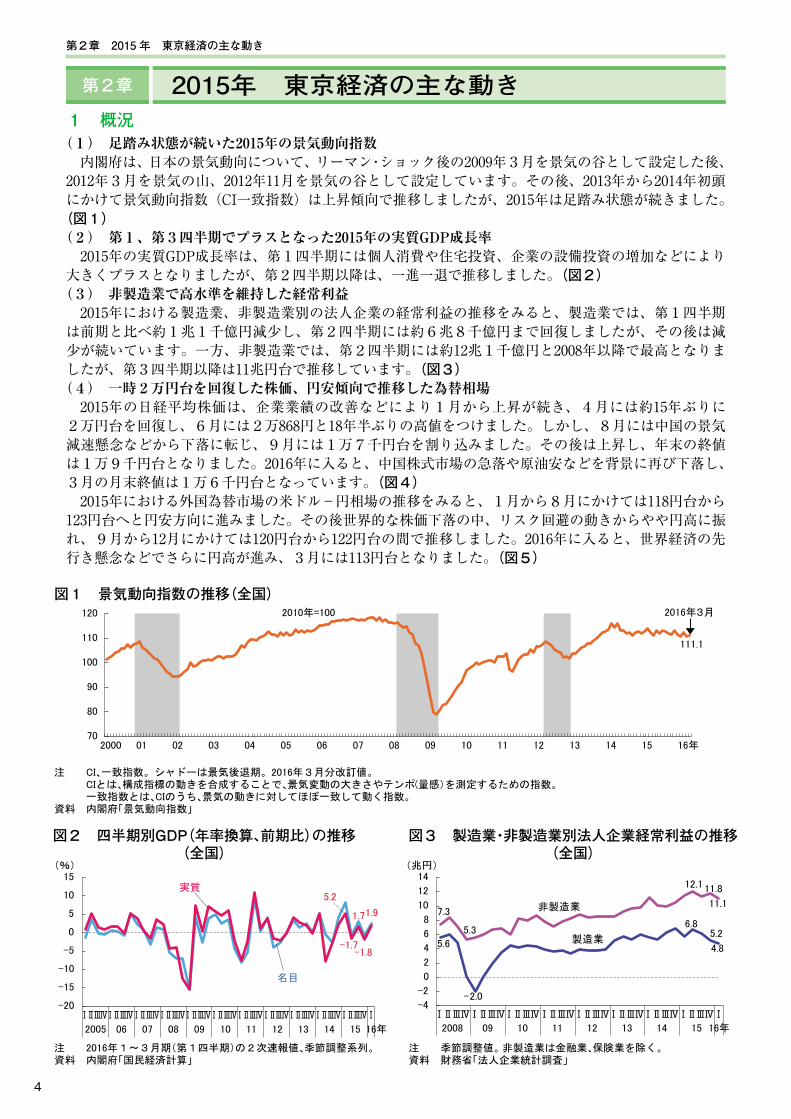

1 概況(1) 足踏み状態が続いた2015年の景気動向指数 内閣府は、日本の景気動向について、リーマン・ショック後の2009年3月を景気の谷として設定した後、2012年3月を景気の山、2012年11月を景気の谷として設定しています。その後、2013年から2014年初頭にかけて景気動向指数(CI一致指数)は上昇傾向で推移しましたが、2015年は足踏み状態が続きました。

(図1)(2) 第1、第3四半期でプラスとなった2015年の実質GDP成長率 2015年の実質GDP成長率は、第1四半期には個人消費や住宅投資、企業の設備投資の増加などにより大きくプラスとなりましたが、第2四半期以降は、一進一退で推移しました。(図2)

(3) 非製造業で高水準を維持した経常利益 2015年における製造業、非製造業別の法人企業の経常利益の推移をみると、製造業では、第1四半期は前期と比べ約1兆1千億円減少し、第2四半期には約6兆8千億円まで回復しましたが、その後は減少が続いています。一方、非製造業では、第2四半期には約12兆1千億円と2008年以降で最高となりましたが、第3四半期以降は11兆円台で推移しています。(図3)

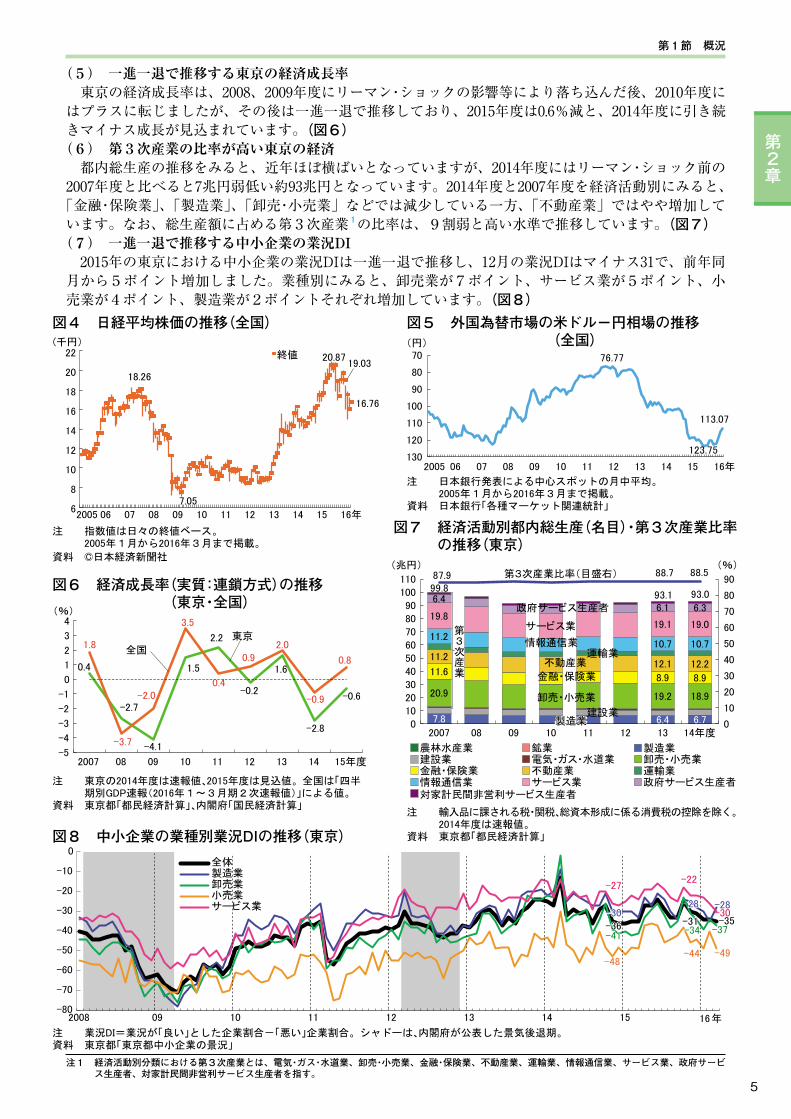

(4) 一時2万円台を回復した株価、円安傾向で推移した為替相場 2015年の日経平均株価は、企業業績の改善などにより1月から上昇が続き、4月には約15年ぶりに2万円台を回復し、6月には2万868円と18年半ぶりの高値をつけました。しかし、8月には中国の景気減速懸念などから下落に転じ、9月には1万7千円台を割り込みました。その後は上昇し、年末の終値は1万9千円台となりました。2016年に入ると、中国株式市場の急落や原油安などを背景に再び下落し、3月の月末終値は1万6千円台となっています。(図4) 2015年における外国為替市場の米ドル-円相場の推移をみると、1月から8月にかけては118円台から123円台へと円安方向に進みました。その後世界的な株価下落の中、リスク回避の動きからやや円高に振れ、9月から12月にかけては120円台から122円台の間で推移しました。2016年に入ると、世界経済の先行き懸念などでさらに円高が進み、3月には113円台となりました。(図5)

図1 景気動向指数の推移(全国)

図2 四半期別GDP(年率換算、前期比)の推移(全国)

図3 製造業・非製造業別法人企業経常利益の推移(全国)

注 CI、一致指数。シャドーは景気後退期。2016年3月分改訂値。 CIとは、構成指標の動きを合成することで、景気変動の大きさやテンポ(量感)を測定するための指数。 一致指数とは、CIのうち、景気の動きに対してほぼ一致して動く指数。資料 内閣府「景気動向指数」

注 2016年1~3月期(第1四半期)の2次速報値、季節調整系列。資料 内閣府「国民経済計算」

注 季節調整値。 非製造業は金融業、保険業を除く。資料 財務省「法人企業統計調査」

111.1

70

80

90

100

110

120

2000 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16年

2016年3月2010年=100

名目

5.2

-1.7

1.7

-1.8

1.9

-20

-15

-10

-5

0

5

10

15

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ

2005 06 07 08 09 10 11 12 13 14 15 16年

(%)

実質

5.6

-2.0

製造業

6.8 5.2

4.8

7.3

5.3

非製造業

12.1 11.8

11.1

-4

-2

0

2

4

6

8

10

12

14

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠ

2008 09 10 11 12 13 14 15 16年

(兆円)

Ⅰ

5

第2章

第1節 概況

(5) 一進一退で推移する東京の経済成長率 東京の経済成長率は、2008、2009年度にリーマン・ショックの影響等により落ち込んだ後、2010年度にはプラスに転じましたが、その後は一進一退で推移しており、2015年度は0.6%減と、2014年度に引き続きマイナス成長が見込まれています。(図6)

(6) 第3次産業の比率が高い東京の経済 都内総生産の推移をみると、近年ほぼ横ばいとなっていますが、2014年度にはリーマン・ショック前の2007年度と比べると7兆円弱低い約93兆円となっています。2014年度と2007年度を経済活動別にみると、「金融・保険業」、「製造業」、「卸売・小売業」 などでは減少している一方、「不動産業」 ではやや増加しています。なお、総生産額に占める第3次産業1の比率は、9割弱と高い水準で推移しています。(図7)

(7) 一進一退で推移する中小企業の業況DI 2015年の東京における中小企業の業況DIは一進一退で推移し、12月の業況DIはマイナス31で、前年同月から5ポイント増加しました。業種別にみると、卸売業が7ポイント、サービス業が5ポイント、小売業が4ポイント、製造業が2ポイントそれぞれ増加しています。(図8)図4 日経平均株価の推移(全国) 図5 外国為替市場の米ドル-円相場の推移

(全国)

図6 経済成長率(実質:連鎖方式)の推移 (東京・全国)

図7 経済活動別都内総生産(名目)・第3次産業比率 の推移(東京)

注 指数値は日々の終値ベース。 2005年1月から2016年3月まで掲載。

資料 ©日本経済新聞社

注 日本銀行発表による中心スポットの月中平均。 2005年1月から2016年3月まで掲載。資料 日本銀行「各種マーケット関連統計」

図8 中小企業の業種別業況DIの推移(東京)

注 東京の2014年度は速報値、2015年度は見込値。全国は「四半 期別GDP速報(2016年1~3月期2次速報値)」による値。資料 東京都「都民経済計算」、内閣府「国民経済計算」

注 輸入品に課される税・関税、総資本形成に係る消費税の控除を除く。 2014年度は速報値。資料 東京都「都民経済計算」

注 業況DI=業況が「良い」とした企業割合-「悪い」企業割合。シャドーは、内閣府が公表した景気後退期。資料 東京都「東京都中小企業の景況」

19.03

16.76

6

8

10

12

14

16

18

20

22

2005 06 07 08 09 10 11 12 13 14 15 16年

(千円)終値

18.26

7.05

20.87 76.77

123.75

113.07

70

80

90

100

110

120

1302005 06 07 08 09 10 11 12 13 14 15 16年

(円)

0.4

-2.7

-4.1

1.5

2.2

-0.2

1.6

-2.8

-0.6

1.8

-3.7

-2.0

3.5

0.4

0.9 2.0

-0.9

0.8

-5

-4

-3

-2

-1

0

1

2

3

4

2007 08 09 10 11 12 13 14 15年度

(%)

全国

東京

7.8 製造業 6.4 6.7建設業

20.9 卸売・小売業 19.2 18.9

11.6 金融・保険業 8.9 8.9

11.2不動産業 12.1 12.2

運輸業

11.2情報通信業 10.7 10.7

19.8サービス業 19.1 19.0

6.4政府サービス生産者 6.1 6.3

87.9 第3次産業比率(目盛右)

第3次産業

88.7 88.5

0

10

20

30

40

50

60

70

80

90

0102030405060708090

100110

(兆円)

2007 08 09 10 11 12 13 14年度

(%)

農林水産業 鉱業 製造業建設業 電気・ガス・水道業 卸売・小売業金融・保険業 不動産業 運輸業情報通信業 サービス業 政府サービス生産者対家計民間非営利サービス生産者

99.893.1 93.0

-31 -35

-28 -28

-37

-48-44 -49

-27-22

-30

-80

-70

-60

-50

-40

-30

-20

-10

0

2008 09 10 11 12 13 14 15 16年

全体製造業卸売業小売業サービス業

-36-30

-41-34

注1 経済活動別分類における第3次産業とは、電気・ガス・水道業、卸売・小売業、金融・保険業、不動産業、運輸業、情報通信業、サービス業、政府サービス生産者、対家計民間非営利サービス生産者を指す。

6

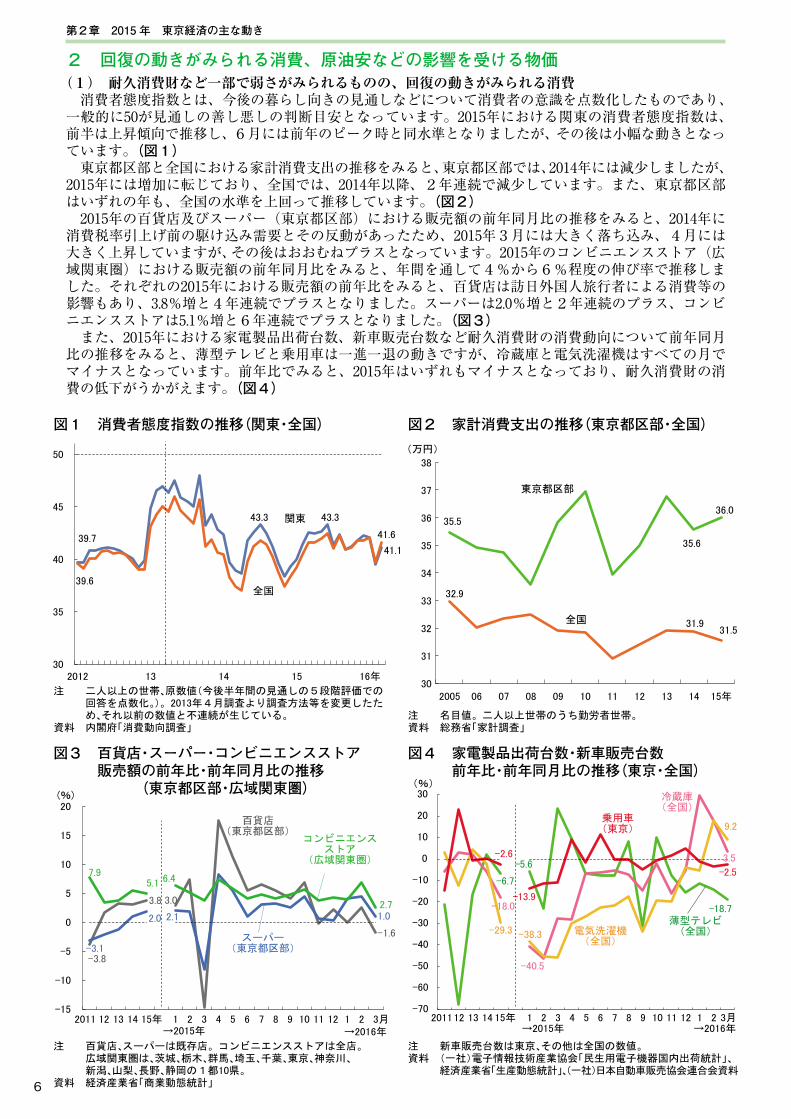

2 回復の動きがみられる消費、原油安などの影響を受ける物価(1) 耐久消費財など一部で弱さがみられるものの、回復の動きがみられる消費 消費者態度指数とは、今後の暮らし向きの見通しなどについて消費者の意識を点数化したものであり、一般的に50が見通しの善し悪しの判断目安となっています。2015年における関東の消費者態度指数は、前半は上昇傾向で推移し、6月には前年のピーク時と同水準となりましたが、その後は小幅な動きとなっています。(図1) 東京都区部と全国における家計消費支出の推移をみると、東京都区部では、2014年には減少しましたが、2015年には増加に転じており、全国では、2014年以降、2年連続で減少しています。また、東京都区部はいずれの年も、全国の水準を上回って推移しています。(図2) 2015年の百貨店及びスーパー(東京都区部)における販売額の前年同月比の推移をみると、2014年に消費税率引上げ前の駆け込み需要とその反動があったため、2015年3月には大きく落ち込み、4月には大きく上昇していますが、その後はおおむねプラスとなっています。2015年のコンビニエンスストア(広域関東圏)における販売額の前年同月比をみると、年間を通して4%から6%程度の伸び率で推移しました。それぞれの2015年における販売額の前年比をみると、百貨店は訪日外国人旅行者による消費等の影響もあり、3.8%増と4年連続でプラスとなりました。スーパーは2.0%増と2年連続のプラス、コンビニエンスストアは5.1%増と6年連続でプラスとなりました。(図3) また、2015年における家電製品出荷台数、新車販売台数など耐久消費財の消費動向について前年同月比の推移をみると、薄型テレビと乗用車は一進一退の動きですが、冷蔵庫と電気洗濯機はすべての月でマイナスとなっています。前年比でみると、2015年はいずれもマイナスとなっており、耐久消費財の消費の低下がうかがえます。(図4)

図1 消費者態度指数の推移(関東・全国) 図2 家計消費支出の推移(東京都区部・全国)

図3 百貨店・スーパー・コンビニエンスストア 販売額の前年比・前年同月比の推移 (東京都区部・広域関東圏)

図4 家電製品出荷台数・新車販売台数 前年比・前年同月比の推移(東京・全国)

注 二人以上の世帯、原数値(今後半年間の見通しの5段階評価での 回答を点数化。)。2013年4月調査より調査方法等を変更したた め、それ以前の数値と不連続が生じている。 資料 内閣府「消費動向調査」

注 名目値。二人以上世帯のうち勤労者世帯。資料 総務省「家計調査」

注 百貨店、スーパーは既存店。コンビニエンスストアは全店。 広域関東圏は、茨城、栃木、群馬、埼玉、千葉、東京、神奈川、 新潟、山梨、長野、静岡の1都10県。資料 経済産業省「商業動態統計」

注 新車販売台数は東京、その他は全国の数値。資料 (一社)電子情報技術産業協会「民生用電子機器国内出荷統計」、 経済産業省「生産動態統計」、(一社)日本自動車販売協会連合会資料

39.7

43.3 関東 43.3

41.6

41.1

39.6 全国

30

35

40

45

50

2012 13 14 15 16年

32.9

全国 31.9 31.5

35.5

東京都区部

35.6

36.0

30

31

32

33

34

35

36

37

38

2005 06 07 08 09 10 11 12 13 14 15年

(万円)

-3.8

3.8 3.0

百貨店(東京都区部)

-1.6

-3.1

2.0 2.1

スーパー(東京都区部)

1.0

7.9 5.1 6.4

コンビニエンスストア

(広域関東圏)

2.7

-15

-10

-5

0

5

10

15

20

2011 12 13 14 15年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(%)

→2015年 →2016年

-6.7

-5.6

薄型テレビ(全国)

-18.7 -18.0

-40.5

冷蔵庫(全国)

3.5

-29.3 -38.3 電気洗濯機(全国)

9.2

-2.6

-13.9

乗用車(東京)

-2.5

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

201112 13 14 15年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(%)

→2015年 →2016年

第2章 2015 年 東京経済の主な動き

7

第2章

第2節 回復の動きがみられる消費、原油安などの影響を受ける物価

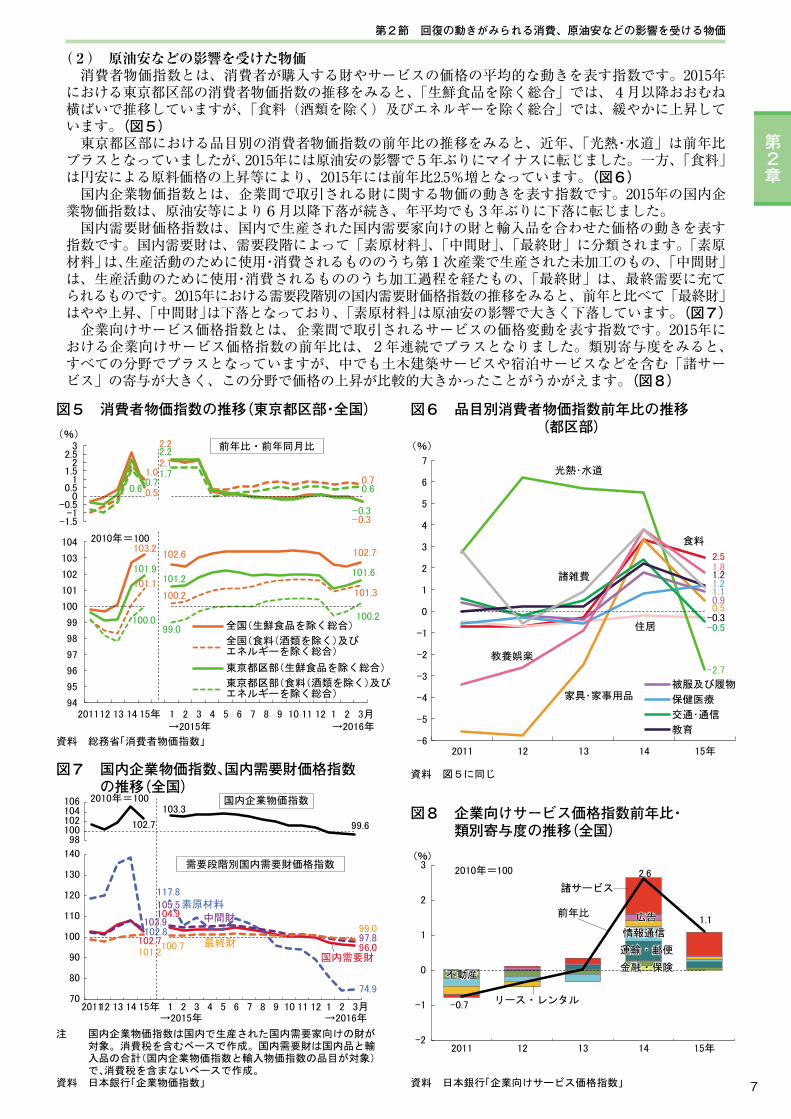

(2) 原油安などの影響を受けた物価 消費者物価指数とは、消費者が購入する財やサービスの価格の平均的な動きを表す指数です。2015年における東京都区部の消費者物価指数の推移をみると、「生鮮食品を除く総合」では、4月以降おおむね横ばいで推移していますが、「食料(酒類を除く)及びエネルギーを除く総合」では、緩やかに上昇しています。(図5) 東京都区部における品目別の消費者物価指数の前年比の推移をみると、近年、「光熱・水道」は前年比プラスとなっていましたが、2015年には原油安の影響で5年ぶりにマイナスに転じました。一方、「食料」は円安による原料価格の上昇等により、2015年には前年比2.5%増となっています。(図6) 国内企業物価指数とは、企業間で取引される財に関する物価の動きを表す指数です。2015年の国内企業物価指数は、原油安等により6月以降下落が続き、年平均でも3年ぶりに下落に転じました。 国内需要財価格指数は、国内で生産された国内需要家向けの財と輸入品を合わせた価格の動きを表す指数です。国内需要財は、需要段階によって「素原材料」、「中間財」、「最終財」に分類されます。「素原材料」は、生産活動のために使用・消費されるもののうち第1次産業で生産された未加工のもの、「中間財」は、生産活動のために使用・消費されるもののうち加工過程を経たもの、「最終財」は、最終需要に充てられるものです。2015年における需要段階別の国内需要財価格指数の推移をみると、前年と比べて「最終財」はやや上昇、「中間財」は下落となっており、「素原材料」は原油安の影響で大きく下落しています。(図7) 企業向けサービス価格指数とは、企業間で取引されるサービスの価格変動を表す指数です。2015年における企業向けサービス価格指数の前年比は、2年連続でプラスとなりました。類別寄与度をみると、すべての分野でプラスとなっていますが、中でも土木建築サービスや宿泊サービスなどを含む「諸サービス」の寄与が大きく、この分野で価格の上昇が比較的大きかったことがうかがえます。(図8)

図5 消費者物価指数の推移(東京都区部・全国) 図6 品目別消費者物価指数前年比の推移 (都区部)

図7 国内企業物価指数、国内需要財価格指数 の推移(全国)

図8 企業向けサービス価格指数前年比・ 類別寄与度の推移(全国)

資料 総務省「消費者物価指数」

資料 図5に同じ

注 国内企業物価指数は国内で生産された国内需要家向けの財が 対象。消費税を含むベースで作成。国内需要財は国内品と輸 入品の合計(国内企業物価指数と輸入物価指数の品目が対象) で、消費税を含まないベースで作成。資料 日本銀行「企業物価指数」 資料 日本銀行「企業向けサービス価格指数」

103.2 102.6 102.7

101.1 100.2 101.3

101.9 101.2

101.6

99.0 100.0 100.2

94

95

96

97

98

99

100

101

102

103

104

201112 13 14 15年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

全国(生鮮食品を除く総合)

全国(食料(酒類を除く)及びエネルギーを除く総合)

東京都区部(生鮮食品を除く総合)

東京都区部(食料(酒類を除く)及びエネルギーを除く総合)

2010年=100

→2015年 →2016年

0.5

1.02.1

0.6

2.2 2.2

-0.3

0.71.7

0.6

-1.5-1

-0.50

0.51

1.52

2.53

(%)前年比・前年同月比

0.7

-0.3

食料

2.5

住居-0.3

光熱・水道

-2.7

家具・家事用品

0.5 0.9

1.2

-0.5

1.2

教養娯楽

1.8 諸雑費

1.1

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

2011 12 13 14 15年

(%)

被服及び履物

保健医療

交通・通信

教育

102.7

103.3 国内企業物価指数

99.6

98100102104106 2010年=100

102.7

104.9

国内需要財96.0

102.8

117.8 素原材料

74.9

103.9

105.5 中間財

97.8

101.2 100.7 最終財

99.0

70

80

90

100

110

120

130

140

201112 13 14 15年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月→2015年 →2016年

需要段階別国内需要財価格指数

金融・保険不動産

運輸・郵便

情報通信

リース・レンタル-0.7

2.6

1.1

-2

-1

0

1

2

3

2011 12 13 14 15年

(%)

前年比

2010年=100

諸サービス

広告

8

図1 生産・在庫・出荷指数の推移(東京・全国) 図2 業種別生産指数の推移(東京)

図3 機械受注額の推移(全国) 図4 工作機械受注額の推移(全国)

注 年は原指数、月々の数値は季節調整済指数。 年の在庫指数は各年12月の値。資料 東京都「工業指数」、経済産業省「鉱工業指数」

注 年は原指数、月々の数値は季節調整済指数。ウェイトの高い 上位5業種を掲載。資料 東京都「工業指数」

注 船舶・電力を除く民需。月々の数値は季節調整値。資料 内閣府「機械受注統計調査報告」 資料 (一社)日本工作機械工業会「工作機械統計」

201112 13 14 15年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月→2015年 →2016年

2011 12 13 14 15年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月→2015年 →2016年

89101

8.5 9.0

0

2

4

6

8

10

12

0

20

40

60

80

100

120

2011 12 13 14 15年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(千億円)(千億円)

→2015年 →2016年

受注額

月額(目盛右)

5.8 2.1

5.2 非製造業

-6.9

10.4 6.5

-3.2

19.7

-30-45

-150

153045

(%)前年比・前月比 製造業

34.8

-11.7

24.7

-29.3

37.1

18.1

12.2

-7.8

-40-30-20-10

01020304050

(%)

外需

内需

前年比・前年同月比

4.2 5.9

9.0 8.9

3.8 内需 5.1

8.3 外需 6.5

0

2

4

6

8

10

12

14

16

0

2

4

6

8

10

12

14

16

2011 12 13 14 15年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(百億円)(千億円)

→2015年 →2016年

月額(目盛右)

13.3

11.612.1

14.8

96.6

98.9

104.9

93.4

97.8

100.9

96.7 97.2

85

90

95

100

105

110

115

120

1252010年平均=100

90.9 92.8

はん用・生産用・業務用機械

95.3

85.3 87.2 印刷業81.6

98.3

108.9 電気機械

83.7

117.6

145.9

化学工業

111.9

139.0137.2

輸送機械138.4

60

80

100

120

140

160 2010年平均=100生産(東京)出荷(東京)在庫(東京)

生産(全国)出荷(全国)在庫(全国)

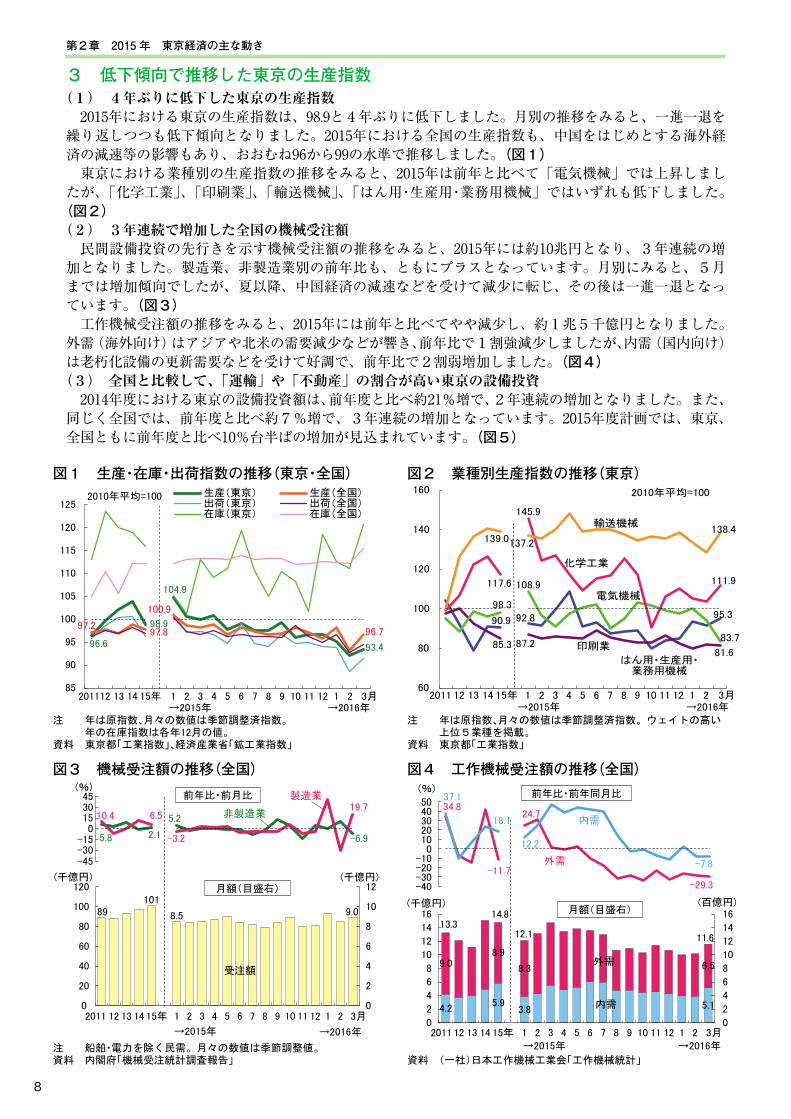

3 低下傾向で推移した東京の生産指数(1) 4年ぶりに低下した東京の生産指数 2015年における東京の生産指数は、98.9と4年ぶりに低下しました。月別の推移をみると、一進一退を繰り返しつつも低下傾向となりました。2015年における全国の生産指数も、中国をはじめとする海外経済の減速等の影響もあり、おおむね96から99の水準で推移しました。(図1) 東京における業種別の生産指数の推移をみると、2015年は前年と比べて「電気機械」では上昇しましたが、「化学工業」、「印刷業」、「輸送機械」、「はん用・生産用・業務用機械」ではいずれも低下しました。

(図2)(2) 3年連続で増加した全国の機械受注額 民間設備投資の先行きを示す機械受注額の推移をみると、2015年には約10兆円となり、3年連続の増加となりました。製造業、非製造業別の前年比も、ともにプラスとなっています。月別にみると、5月までは増加傾向でしたが、夏以降、中国経済の減速などを受けて減少に転じ、その後は一進一退となっています。(図3) 工作機械受注額の推移をみると、2015年には前年と比べてやや減少し、約1兆5千億円となりました。外需(海外向け)はアジアや北米の需要減少などが響き、前年比で1割強減少しましたが、内需(国内向け)は老朽化設備の更新需要などを受けて好調で、前年比で2割弱増加しました。(図4)

(3) 全国と比較して、「運輸」や「不動産」の割合が高い東京の設備投資 2014年度における東京の設備投資額は、前年度と比べ約21%増で、2年連続の増加となりました。また、同じく全国では、前年度と比べ約7%増で、3年連続の増加となっています。2015年度計画では、東京、全国ともに前年度と比べ10%台半ばの増加が見込まれています。(図5)

第2章 2015 年 東京経済の主な動き

9

第3節 低下傾向で推移した東京の生産指数

第2章

図5 設備投資額対前年度増減率の推移 (東京・全国)

図6 業種別設備投資額構成比(東京・全国、2015年度計画)

図7 中小企業の設備投資実施割合の推移(東京) 図8 企業規模別製造業設備投資額 対前年度増減率の推移(全国)

注 原則として資本金1億円以上の民間法人企業。 農業、林業、金融・保険業等を除く。 2015年6月25日を回答期日としたアンケート調査。資料 (株)日本政策投資銀行「首都圏設備投資計画調査」 注、資料 図5に同じ

図9 製造業の設備投資動機ウェイトの推移(全国)

図10 産業別・地域別海外における設備投資額 (全国)

注 後方4四半期移動平均。「全体」は4業種全体。資料 東京都「都内中小企業の設備投資、資金繰り等の状況」

注 金融機関を除く資本金2千万円以上の民間企業。資本金を基準 に、大企業(資本金10億円以上)、中堅企業(同1億円以上10億円 未満)、中小企業(同2千万円以上1億円未満)に区分。16年度は 6月調査の数値。 土地投資額を含みソフトウェア投資額は含まない。資料 日本銀行「全国企業短期経済観測調査」

注 資本金10億円以上の民間法人企業。 農業、林業、金融・保険業等を除く。資料 (株)日本政策投資銀行 「設備投資計画調査」 注、資料 図9に同じ

8.8

全国

3.0

6.9

13.3 10.9

東京 3.2

21.2

14.6

-20-15-10-505

10152025

2005 06 07 08 09 10 11 12 13 14 15年度

(%) 実績 計画

非製造業 84.0

製造業16.0

運輸

33.8

不動産 32.6通信・情報

6.1 卸売・小売

4.6

建設 3.0

サービス 2.9

その他1.0

石油4.0

一般機械2.2

電気機械2.0

化学

1.7

その他

6.1

東京設備投資額

2兆4,362億円

(%)

非製造業 62.8

製造業

37.2

運輸 15.7

通信・情報 12.7

電力9.8

不動産8.4

卸売・小売7.0

リース

2.5

サービス

2.2 その他

4.5

輸送用機械

7.8

7.6

電気機械

4.8

化学

一般機械3.8

鉄鋼2.9

食品

2.4 その他

7.9

全国設備投資額

20兆9,447億円

(%)

15.9 全体18.2 17.2

製造業 23.1

12.4

卸売業

15.3

11.8 小売業 11.0

21.0

サービス業

21.5

5

10

15

20

25

30

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ

2011 12 13 14 15年 16年

(%)

13.9

8.4

12.8

21.0

9.35.88.0

11.5

-17.8

-40

-30

-20

-10

0

10

20

30

2005 06 07 08 09 10 11 12 13 14 15 16年度

大企業製造業中堅製造業中小製造業

(%) 実績 計画

40.4

31.6

30.0

29.3

24.9

23.1

22.8

22.2

11.5

15.7

16.1

15.6

16.8

16.4

16.2

16.4

8.0

7.8

7.3

9.5

9.0

8.8

8.2

9.6

11.0

12.1

11.4

9.8

12.1

11.5

12.4

12.9

16.5

21.2

20.3

23.9

24.7

25.6

25.9

24.4

12.6

11.6

15.0

12.0

12.4

14.6

14.6

14.6

0 20 40 60 80 100

2008

09

10

11

12

13

14

15年度

能力増強

新製品・製品高度化

研究開発

合理化・省力化維持・補修

その他

実績 計画

(%)

30.531.8

14.2 15.5

0

10

20

30

40

50

14年度実績

15年度計画

(千億円) (千億円)

製造業

非製造業47.3

産業別 地域別

44.7

10.5 12.75.0 5.614.1 14.23.3 4.111.8 10.7

0

10

20

30

40

50

14年度実績

15年度計画

その他・不明

中国

アジア(中国除く)

欧州

北米

47.344.7

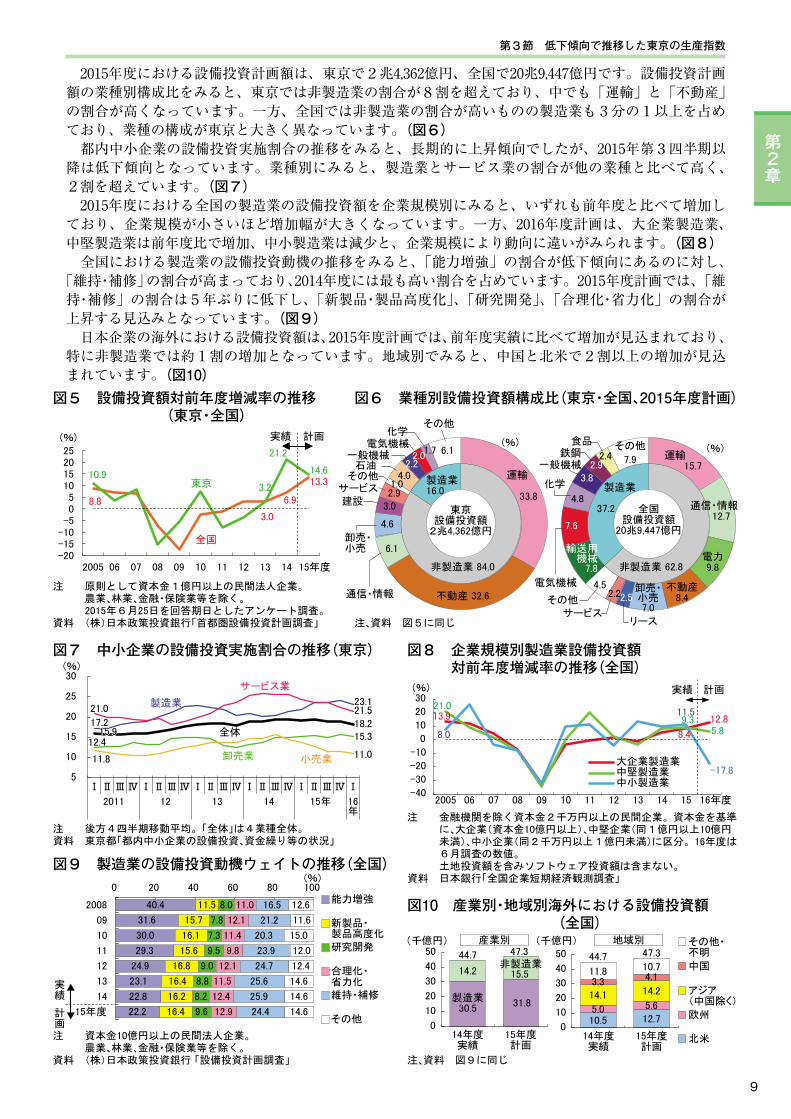

2015年度における設備投資計画額は、東京で2兆4,362億円、全国で20兆9,447億円です。設備投資計画額の業種別構成比をみると、東京では非製造業の割合が8割を超えており、中でも「運輸」と「不動産」の割合が高くなっています。一方、全国では非製造業の割合が高いものの製造業も3分の1以上を占めており、業種の構成が東京と大きく異なっています。(図6) 都内中小企業の設備投資実施割合の推移をみると、長期的に上昇傾向でしたが、2015年第3四半期以降は低下傾向となっています。業種別にみると、製造業とサービス業の割合が他の業種と比べて高く、2割を超えています。(図7) 2015年度における全国の製造業の設備投資額を企業規模別にみると、いずれも前年度と比ベて増加しており、企業規模が小さいほど増加幅が大きくなっています。一方、2016年度計画は、大企業製造業、中堅製造業は前年度比で増加、中小製造業は減少と、企業規模により動向に違いがみられます。(図8) 全国における製造業の設備投資動機の推移をみると、「能力増強」の割合が低下傾向にあるのに対し、「維持・補修」の割合が高まっており、2014年度には最も高い割合を占めています。2015年度計画では、「維持・補修」の割合は5年ぶりに低下し、「新製品・製品高度化」、「研究開発」、「合理化・省力化」の割合が上昇する見込みとなっています。(図9) 日本企業の海外における設備投資額は、2015年度計画では、前年度実績に比べて増加が見込まれており、特に非製造業では約1割の増加となっています。地域別でみると、中国と北米で2割以上の増加が見込まれています。(図10)

10

図1 用途別対前年平均変動率、 基準地平均価格の推移(東京)

図3 用途別着工建築物床面積の推移(東京)

図2 土地取引件数、面積の推移(東京)

図5 オフィス空室率、平均募集賃料(都心5区)

資料 東京都「東京都基準地価格」

図4 大規模オフィスビルの供給量の推移 (都区部)

資料 国土交通省「土地取引規制基礎調査概況調査」

資料 国土交通省「建築着工統計」

注 事務所延床面積1万㎡以上のオフィスビル。都心3区は千代田、 中央、港。2015年の値は速報値。資料 森ビル(株)「東京23区の大規模オフィスビル市場動向調査 <速報版>」

注 都心5区は千代田、中央、港、新宿、渋谷。 基準階面積200坪以上のオフィスビル。年データは各年12月の値。資料 三幸エステート(株)「オフィスマーケット調査月報」

-0.8

3.5 9.9

1.9

-8.7 -3.3 -1.3 -0.6

0.5 1.3 1.3 0.1 6.7

17.2

4.6

-10.8 -5.0 -2.4 -0.8

0.7 2.7 3.3

-10

-20

0

10

20(%)

住宅地 商業地

29.3 住宅地 31.7 32.4

116.4商業地 144.6 155.1

0

50

100

150

200

2005 06 07 08 09 10 11 12 13 14 15年

(万円/㎡)

14.9

土地取引件数

19.2 20.1 1,449

土地取引面積(目盛右)2,410

1,865

0

500

1,000

1,500

2,000

2,500

0

5

10

15

20

25

30

35

2005 06 07 08 09 10 11 12 13 14 15年

(ha)(万件)

2.31.3 1.9

0.80.7

0.6 0.7

0.60.6 0.6

1.51.2 1.0

1.7

1.5 1.1

12.0

住宅 9.2

8.7

19.8

15.614.7

0

5

10

15

20

25

2005 06 07 08 09 10 11 12 13 14 15年

(k㎡)

事務所店舗工場及び作業場倉庫学校の校舎

病院・診療所その他

居住産業併用産業用建築物

69都心3区

70 78

8 その他20区 173177 87

109

020406080

100120140160180200

2005 06 07 08 09 10 11 12 13 14 15年

(万㎡)

20.0 17.3 16.3 16.4

0

5

10

15

20

25

200506070809101112131415年 1 2 3 4 5 6 7 8 9 101112 1 2 3月

(千円/坪)

→2015年 →2016年

平均募集賃料

2.48 3.03

3.99 2.51

02468

(%)

空室率

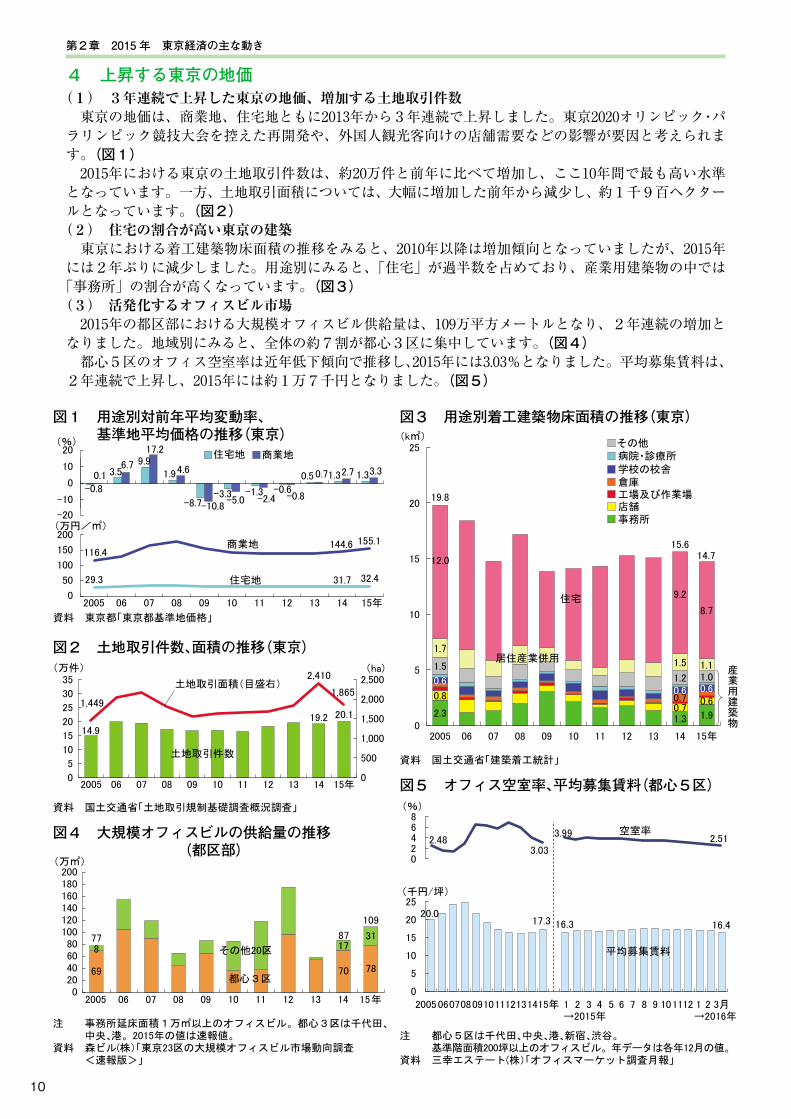

4 上昇する東京の地価(1) 3年連続で上昇した東京の地価、増加する土地取引件数 東京の地価は、商業地、住宅地ともに2013年から3年連続で上昇しました。東京2020オリンピック・パラリンピック競技大会を控えた再開発や、外国人観光客向けの店舗需要などの影響が要因と考えられます。(図1) 2015年における東京の土地取引件数は、約20万件と前年に比べて増加し、ここ10年間で最も高い水準となっています。一方、土地取引面積については、大幅に増加した前年から減少し、約1千9百ヘクタールとなっています。(図2)

(2) 住宅の割合が高い東京の建築 東京における着工建築物床面積の推移をみると、2010年以降は増加傾向となっていましたが、2015年には2年ぶりに減少しました。用途別にみると、「住宅」が過半数を占めており、産業用建築物の中では「事務所」の割合が高くなっています。(図3)(3) 活発化するオフィスビル市場 2015年の都区部における大規模オフィスビル供給量は、109万平方メートルとなり、2年連続の増加となりました。地域別にみると、全体の約7割が都心3区に集中しています。(図4) 都心5区のオフィス空室率は近年低下傾向で推移し、2015年には3.03%となりました。平均募集賃料は、2年連続で上昇し、2015年には約1万7千円となりました。(図5)

第2章 2015 年 東京経済の主な動き

11

第4節 上昇する東京の地価

第2章

図6 利用関係別新設住宅着工戸数の推移(東京) 図7 新築マンション供給戸数・在庫数・ 初月契約率の推移(都区部)

図8 地域別新築マンション1平方メートル当たり 単価の推移(全国)

図9 中古マンション・中古戸建住宅・新築戸建 住宅流通状況の推移(首都圏)

注 給与住宅は会社等が社員等を居住させる目的で建築するもの。資料 国土交通省「住宅着工統計」

注 在庫数は各年年末時点。資料 国土交通省「不動産市場動向マンスリーレポート」

注 首都圏は東京、神奈川、埼玉、千葉。近畿圏は大阪、兵庫、 京都、奈良、滋賀、和歌山。資料 図7に同じ 資料 (公財)東日本不動産流通機構「首都圏不動産流通市場の動向」

9.0 -0.3

-26.6

2.6

-30-20-10

01020304050

(%)

1.9 1.7

4.9 6.5

4.2 4.1

2.0 1.9

1.3 1.4 1.9 1.7 1.3 1.4

4.6 5.5

3.9 3.0

1.6 1.6

0

5

10

15

0

5

10

15

201112 13 1415年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(千戸)(万戸)

持家貸家分譲(マンション)分譲(戸建等)給与

13.114.2

11.5 11.6

→2015年 →2016年

82.4初月契約率 76.9 75.0

60

70

80

90(%)

31.0

20.8 18.5

1.9 2.5 2.8

0

10

20

30

40

2005 06 07 08 09 10 11 12 13 14 15年

(千戸)供給戸数 在庫数

68.5

都区部

87.3

98.7

54.5

首都圏71.1

77.9

42.6

近畿圏52.8

58.2

0

10

20

30

40

50

60

70

80

90

100

2005 06 07 08 09 10 11 12 13 14 15年

(万円/㎡)

11.6

中古マンション新規登録件数

16.3

18.5

5.3

中古戸建住宅新規登録件数 6.5

6.6 5.3

新築戸建住宅新規登録件数

8.2 7.0

2.8 3.3 3.5

1.1 1.1 1.3

0.4 0.5

0.5 0

2

4

6

8

10

12

14

16

18

20

2005 06 07 08 09 10 11 12 13 14 15年度

(万件)

中古戸建住宅成約件数

中古マンション成約件数

新築戸建住宅成約件数

前年比・前年同月比

月別戸数(目盛右)

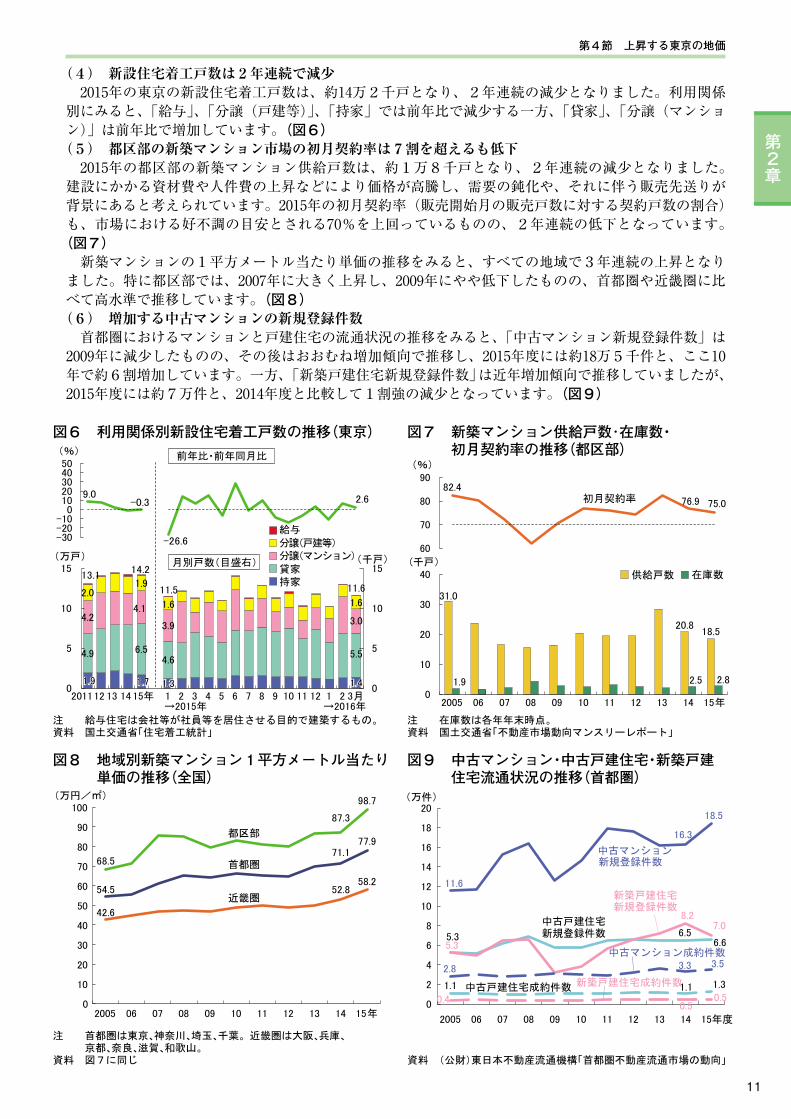

(4) 新設住宅着工戸数は2年連続で減少 2015年の東京の新設住宅着工戸数は、約14万2千戸となり、2年連続の減少となりました。利用関係別にみると、「給与」、「分譲(戸建等)」、「持家」では前年比で減少する一方、「貸家」、「分譲(マンション)」は前年比で増加しています。(図6)

(5) 都区部の新築マンション市場の初月契約率は7割を超えるも低下 2015年の都区部の新築マンション供給戸数は、約1万8千戸となり、2年連続の減少となりました。建設にかかる資材費や人件費の上昇などにより価格が高騰し、需要の鈍化や、それに伴う販売先送りが背景にあると考えられています。2015年の初月契約率(販売開始月の販売戸数に対する契約戸数の割合)も、市場における好不調の目安とされる70%を上回っているものの、2年連続の低下となっています。

(図7) 新築マンションの1平方メートル当たり単価の推移をみると、すべての地域で3年連続の上昇となりました。特に都区部では、2007年に大きく上昇し、2009年にやや低下したものの、首都圏や近畿圏に比べて高水準で推移しています。(図8)

(6) 増加する中古マンションの新規登録件数 首都圏におけるマンションと戸建住宅の流通状況の推移をみると、「中古マンション新規登録件数」は2009年に減少したものの、その後はおおむね増加傾向で推移し、2015年度には約18万5千件と、ここ10年で約6割増加しています。一方、「新築戸建住宅新規登録件数」は近年増加傾向で推移していましたが、2015年度には約7万件と、2014年度と比較して1割強の減少となっています。(図9)

12

図1 民間非金融法人の金融負債残高の推移(全国) 図2 企業資本金規模別金融機関借入金割合 の推移(全国)

図4 中小企業の規模別借入金の金利水準状況 (東京、2015・2016年)

図3 市場金利の推移(全国)

注 簿価・額面ベース。2003年度以前は93SNAベース、2004年度以降 は08SNAベース。年金基金の計上方法の変更等により2004年度 と2005年度との間に不連続が生じている。2015年度は速報値。資料 日本銀行「資金循環統計」

注 金融業、保険業を除く法人企業。各年度末の負債及び純資産 合計に占める金融機関借入金の割合。資料 財務省「法人企業統計」

図5 中小企業の取引金融機関の借入や返済に 対する姿勢(東京、2015・2016年)

注 2005年1月から2016年3月まで掲載。各月末の値。 長期プライムレートは、金融機関が優良企業向けの長期貸出 (1年以上の期間の貸出)に適用する最優遇金利、短期プライム レートは、金融機関が優良企業向けの短期貸出(1年未満の期 間の貸出)に適用する最優遇金利。資料 日本銀行資料

注 上棒:2015年11月調査、下棒:2016年5月調査。 無回答、規模・取引金融機関不明を除く。 製造業、卸売業、小売業、サービス業が調査対象。 小規模:1~9人(製造業、卸売業、サービス業)、1~2人(小売業) 中小規模:10~19人(製造業、卸売業、サービス業)、3~4人(小売業) 中規模:20~49人(製造業、卸売業、サービス業)、5~19人(小売業) 大規模:50人以上(製造業、卸売業、サービス業)、20人以上(小売業)資料 東京都「都内中小企業の事業資金に関する調査」 注、資料 図4に同じ

借入金

債務証券株式等・

投資信託受益証券

企業間・貿易信用

その他

950

886 893

0

100

200

300

400

500

600

700

800

900

1,000

1,100

1990 91 92 93 94 95 96 97 98 99 2000 01 02 03 04 05 06 07 08 09 10 11 12 13 1415年度

(兆円)

1千万円未満

35.0 29.8

27.9

17.5

42.2

1千万円以上1億円未満 27.0 31.4 1億円以上

16.8

0

10

20

30

40

50

60

1990 91 92 93 94 95 96 97 98 99200001 02 03 04 05 06 07 08 09 10 11 12 13 14年度

(%)

短期プライムレート

1.475

長期プライムレート

0.95 0.81.01.21.41.61.82.02.22.42.62.8

2005 06 07 08 09 10 11 12 13 14 15 16年

(年%)

10.8

11.3

12.7

13.2

17.0

19.0

36.7

36.1

31.3

38.7

41.4

50.5

50.0

45.8

45.6

43.1

42.5

37.9

32.0

31.9

26.9

28.7

11.6

17.4

11.2

11.0

12.2

4.4

4.1

5.7

5.6

6.1

3.5

0 20 40 60 80 100

2015年

2016年

2015年

2016年

2015年

2016年

2015年

2016年

1%未満 1%台 2%台 3%台 4%以上

(%)

小規模

中小規模

中規模

大規模

32.8

35.0

43.7

44.4

43.8

47.6

60.1

緩やか 60.9

どちらともいえない 57.0

54.6

44.6

44.0

48.7

46.2

34.7

32.2

10.3

厳しい10.4

11.7

11.5

7.5

6.2

5.2

6.9

0 20 40 60 80 100

2015年

2016年

2015年

2016年

2015年

2016年

2015年

2016年

(%)

小規模

中小規模

中規模

大規模

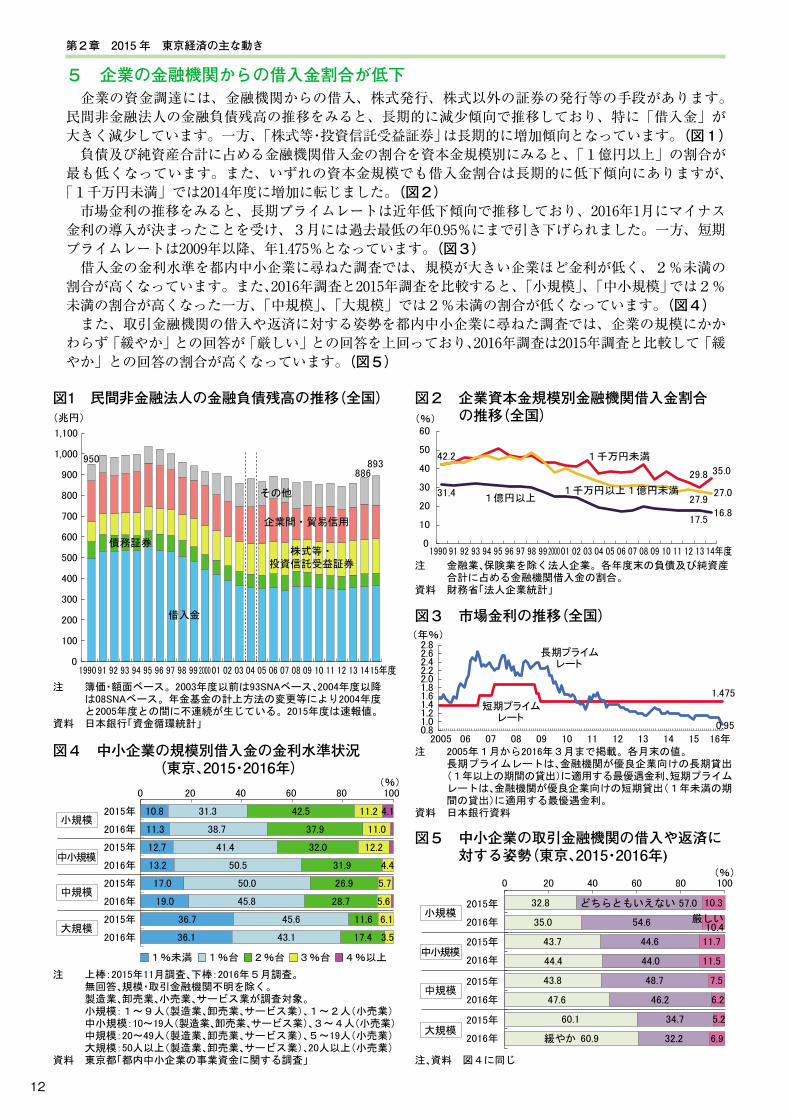

5 企業の金融機関からの借入金割合が低下 企業の資金調達には、金融機関からの借入、株式発行、株式以外の証券の発行等の手段があります。民間非金融法人の金融負債残高の推移をみると、長期的に減少傾向で推移しており、特に「借入金」が大きく減少しています。一方、「株式等・投資信託受益証券」は長期的に増加傾向となっています。(図1) 負債及び純資産合計に占める金融機関借入金の割合を資本金規模別にみると、「1億円以上」の割合が最も低くなっています。また、いずれの資本金規模でも借入金割合は長期的に低下傾向にありますが、「1千万円未満」では2014年度に増加に転じました。(図2) 市場金利の推移をみると、長期プライムレートは近年低下傾向で推移しており、2016年1月にマイナス金利の導入が決まったことを受け、3月には過去最低の年0.95%にまで引き下げられました。一方、短期プライムレートは2009年以降、年1.475%となっています。(図3) 借入金の金利水準を都内中小企業に尋ねた調査では、規模が大きい企業ほど金利が低く、2%未満の割合が高くなっています。また、2016年調査と2015年調査を比較すると、「小規模」、「中小規模」では2%未満の割合が高くなった一方、「中規模」、「大規模」では2%未満の割合が低くなっています。(図4) また、取引金融機関の借入や返済に対する姿勢を都内中小企業に尋ねた調査では、企業の規模にかかわらず「緩やか」との回答が「厳しい」との回答を上回っており、2016年調査は2015年調査と比較して「緩やか」との回答の割合が高くなっています。(図5)

第2章 2015 年 東京経済の主な動き

13

第5節 企業の金融機関からの借入金割合が低下

第2章

図6 中小企業資金繰りDIの推移(東京) 図7 東京信用保証協会信用保証承諾件数・ 金額の推移(東京)

図8 上場企業の株式による資金調達額の推移 (東京証券取引所)

図9 社債による資金調達額の推移(全国)

注 DI=「楽」とする企業の割合-「苦しい」とする企業の割合。 「全体」は4業種全体。資料 東京都「都内中小企業の設備投資・資金繰り等の状況」 資料 東京信用保証協会資料

注 2007年以降は、公募による調達額に新規公開分を含む。資料 (株)東京証券取引所資料

注 国内分。「普通社債」には「資産担保型社債」を含む。 「転換社債型新株予約権付社債」及び「新株予約権付社債」は、 2002年より、商法の改正に伴い従来の「転換社債」及び「新株 引受権付社債」を改称したもの。資料 日本証券業協会「ファクトブック」

製造業-17.7

卸売業

-14.4

小売業

全体 -32.6

サービス業

-17.7

-19.7

-60

-50

-40

-30

-20

-10

0

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠ

2008 09 10 11 12 13 14 15 16年

楽←→

苦しい

20.3

37.0

件数 18.8

8.4 8.2

2.5

5.6

金額(目盛右)

3.1

1.1 1.2

0

1

2

3

4

5

6

0

10

20

30

40

50

60

70

1990 91 92 93 94 95 96 97 98 99200001 02 03 04 05 06 07 08 09 10 11 12 13 1415年度

(兆円)(万件)

公募

第三者割当

優先株式等

1.6

6.2

2.1 2.0

0

1

2

3

4

5

6

7

2000 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15年

(兆円)

株主割当

新株予約権の権利行使

1.8

普通社債

8.78.5

2.7

0.9

5.5

13.0

8.8

11.8

8.6

0

2

4

6

8

10

12

14

1990 91 92 93 94 95 96 97 98 99 200001 02 03 04 05 06 07 08 09 10 11 12 1314年

新株予約権付社債

転換社債型新株予約権付社債

(兆円)

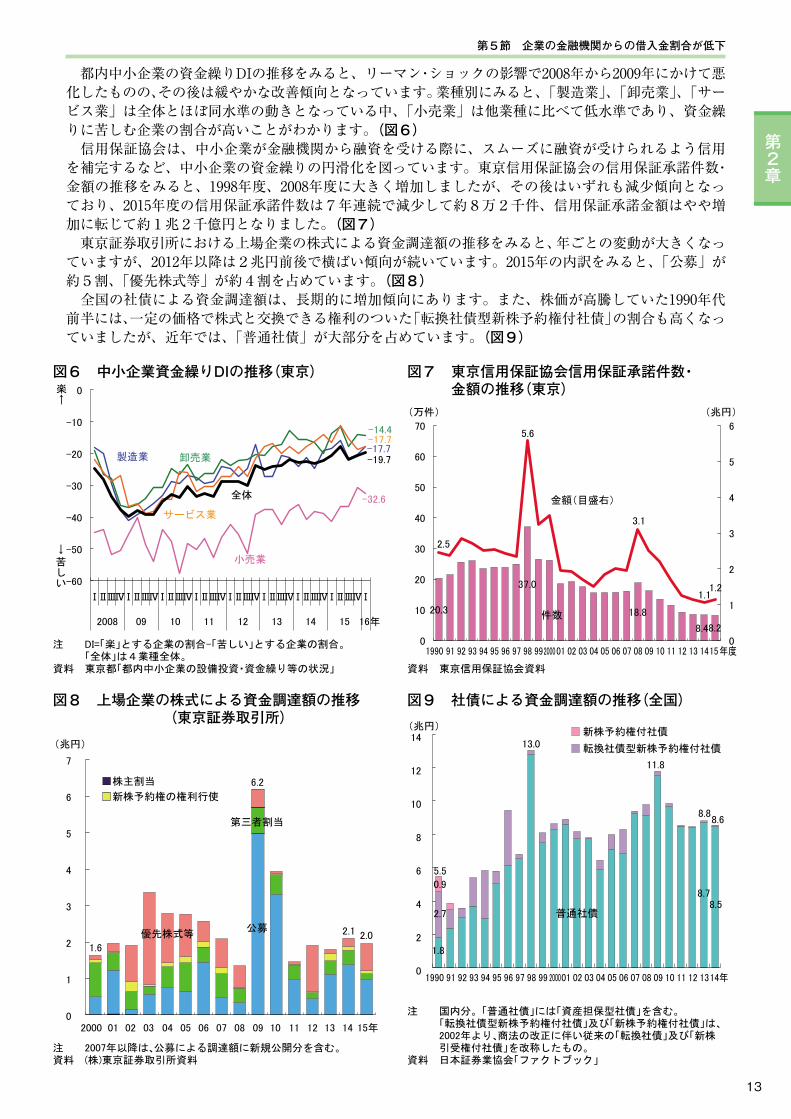

都内中小企業の資金繰りDIの推移をみると、リーマン・ショックの影響で2008年から2009年にかけて悪化したものの、その後は緩やかな改善傾向となっています。業種別にみると、「製造業」、「卸売業」、「サービス業」は全体とほぼ同水準の動きとなっている中、「小売業」は他業種に比べて低水準であり、資金繰りに苦しむ企業の割合が高いことがわかります。(図6) 信用保証協会は、中小企業が金融機関から融資を受ける際に、スムーズに融資が受けられるよう信用を補完するなど、中小企業の資金繰りの円滑化を図っています。東京信用保証協会の信用保証承諾件数・金額の推移をみると、1998年度、2008年度に大きく増加しましたが、その後はいずれも減少傾向となっており、2015年度の信用保証承諾件数は7年連続で減少して約8万2千件、信用保証承諾金額はやや増加に転じて約1兆2千億円となりました。(図7) 東京証券取引所における上場企業の株式による資金調達額の推移をみると、年ごとの変動が大きくなっていますが、2012年以降は2兆円前後で横ばい傾向が続いています。2015年の内訳をみると、「公募」が約5割、「優先株式等」が約4割を占めています。(図8) 全国の社債による資金調達額は、長期的に増加傾向にあります。また、株価が高騰していた1990年代前半には、一定の価格で株式と交換できる権利のついた「転換社債型新株予約権付社債」の割合も高くなっていましたが、近年では、「普通社債」が大部分を占めています。(図9)

14

図1 倒産件数の推移(東京・全国) 図2 負債総額の推移(東京・全国)

図3 倒産企業総従業員数の推移(東京) 図4 産業別倒産件数構成比(東京・全国、2015年)

注 負債額1,000万円以上。資料 東京都「東京の企業倒産状況」((株)東京商工リサーチ調べ) 注、資料 図1に同じ

注、資料 図1に同じ

注 図1に同じ資料 東京都「東京の企業倒産状況」((株)東京商工リサーチ調べ) (株)東京商工リサーチ「全国倒産企業白書」

15.5

8.8 7.2 7.5

1.41.61.8

3.0

0

2

4

6

8

10

12

14

0

2

4

6

8

10

12

14

16

18

200910 11 12 13 14 15年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(百件)(千件)

全国 東京 全国 東京

→2015年 →2016年

3.6

-1.0

-5.9-14.5

-13.1

5.3

-16.5-9.4

東京

全国

-30

-20

-10

0

10

20

30(%)

6.9

2.6 2.1

1.7

3.9

3.1

1.8

0.40.9

0.9

0

1

2

3

4

0

1

2

3

4

5

6

7

8

200910 11 12 13 1415年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(千億円)(兆円)-65.7 -58.8

33.5

681.5

41.3

-43.6 -46.6 12.7 -21.3-100

100

300

500

700600

400

200

0

→2015年 →2016年

東京

全国

(%)

2.3

総従業員数

1.1 1.2 21.0

全国比(目盛右)

21.0 23.9

0

10

20

30

40

50

0

1

2

3

4

5

2005 06 07 08 09 10 11 12 13 14 15年

(万人)

-21.8 -8.4

6.3

-80-60-40-20

0204060

(%)

(%)

前年比

11.3

19.1

製造業

11.8

14.6

11.9

4.2

卸売業

小売業建設業

20.5

15.6

9.5

13.7

4.4 8.2 5.5

7.8 4.63.6

3.9

4.1

5.5

4.9

7.5

7.9

200 40 60 80 100

東京1,797件

全国8,812件

情報

通信業

不動産業,物品賃貸業

学術研究,専門・技術サービス業

宿泊業,飲食サービス業

生活関連サービス業,娯楽業

サービス業

その他

(%)

月別負債総額(目盛右)月別倒産件数(目盛右) 年計年計

前年比・前年同月比 前年比・前年同月比

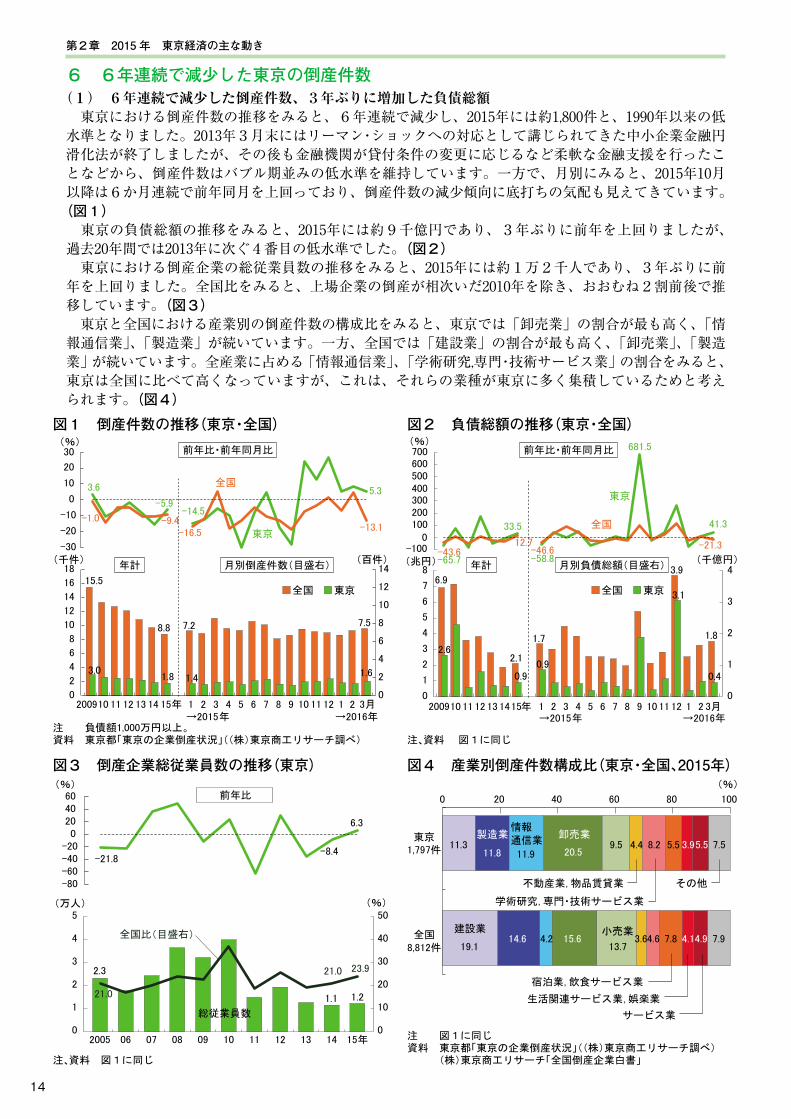

6 6年連続で減少した東京の倒産件数(1) 6年連続で減少した倒産件数、3年ぶりに増加した負債総額 東京における倒産件数の推移をみると、6年連続で減少し、2015年には約1,800件と、1990年以来の低水準となりました。2013年3月末にはリーマン・ショックへの対応として講じられてきた中小企業金融円滑化法が終了しましたが、その後も金融機関が貸付条件の変更に応じるなど柔軟な金融支援を行ったことなどから、倒産件数はバブル期並みの低水準を維持しています。一方で、月別にみると、2015年10月以降は6か月連続で前年同月を上回っており、倒産件数の減少傾向に底打ちの気配も見えてきています。

(図1) 東京の負債総額の推移をみると、2015年には約9千億円であり、3年ぶりに前年を上回りましたが、過去20年間では2013年に次ぐ4番目の低水準でした。(図2) 東京における倒産企業の総従業員数の推移をみると、2015年には約1万2千人であり、3年ぶりに前年を上回りました。全国比をみると、上場企業の倒産が相次いだ2010年を除き、おおむね2割前後で推移しています。(図3) 東京と全国における産業別の倒産件数の構成比をみると、東京では「卸売業」の割合が最も高く、「情報通信業」、「製造業」が続いています。一方、全国では「建設業」の割合が最も高く、「卸売業」、「製造業」が続いています。全産業に占める「情報通信業」、「学術研究,専門・技術サービス業」の割合をみると、東京は全国に比べて高くなっていますが、これは、それらの業種が東京に多く集積しているためと考えられます。(図4)

第2章 2015 年 東京経済の主な動き

15

第2章

第6節 6年連続で減少した東京の倒産件数

図5 地域別倒産件数、負債総額(東京、2015年) 図6 形態別倒産件数の推移(東京)

図7 不況型倒産件数・全体に占める割合の推移 (東京・全国)

図8 要因別チャイナリスク倒産件数構成比 (全国、2015年)

注 負債額1,000万円以上。件数が年間30件以上の区市を掲載。資料 図1に同じ

注 負債額1,000万円以上。民事再生法は2000年4月から施行。 その他には「会社更生法」「商法上の整理」「和議」「その他(内 整理)」を含む。資料 図1に同じ

注 負債額1,000万円以上。不況型倒産は、販売不振、既往のしわ寄せ (赤字累積)、売掛金等回収難の合計。資料 図1に同じ

注 「チャイナリスク」関連の経営破綻は、破綻の原因が次の6項目 のどれかに該当するものを集計。 1.コスト高(人件費、製造コストの上昇、為替変動など) 2.品質問題(不良品、歩留まりが悪い、模倣品、中国生産に対す る不信など) 3.労使問題(ストライキ、工場閉鎖、設備毀損・破棄など) 4.売掛金回収難(サイト延長含む) 5.中国景気減速(株価低迷、中国国内の消費鈍化、インバウンド の落ち込みなど) 6.反日問題(不買、取引の縮小、暴動など)資料 (株)東京商工リサーチ資料

102116

173

119100

157

3,342

1,983

907

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

0

50

100

150

200

250(億円)

件数 負債総額(目盛右)

(件)

千代田

中央

港新宿

文京

台東

墨田

江東

品川

大田

世田谷

渋谷

中野

豊島

荒川

板橋

練馬

足立

葛飾

江戸川

八王子

破産 1.6 1.52.2

銀行取引停止処分 0.2 0.2

2.3 1.9 1.8

0

1

2

3

4

19919293 9495 96 9798 9920000102 0304 05 06 0708 091011 12 131415年

(千件)その他

特別清算

民事再生法

1.6 販売不振

1.41.3

その他1.7 1.61.5

0

1

2

3

4

199192 93 94 95 96 97 98 99 2000 01 02 03 04 05 06 07 08 09 10 11 12 13 1415年

(千件) 不況型倒産件数(東京)

(%)

73.3 東京 81.8 82.2

43.1

全国81.4 81.1

0

20

40

60

80

100

不況型倒産件数の全体に占める割合

13.2

2.6 5.3 6.6

0.0

品質問題

労使問題

売掛金回収難中国景気減速 反日問題

(%)

コスト高 72.4

2015年:76件負債総額:2,346億円(2014年:46件

負債総額:203億円)

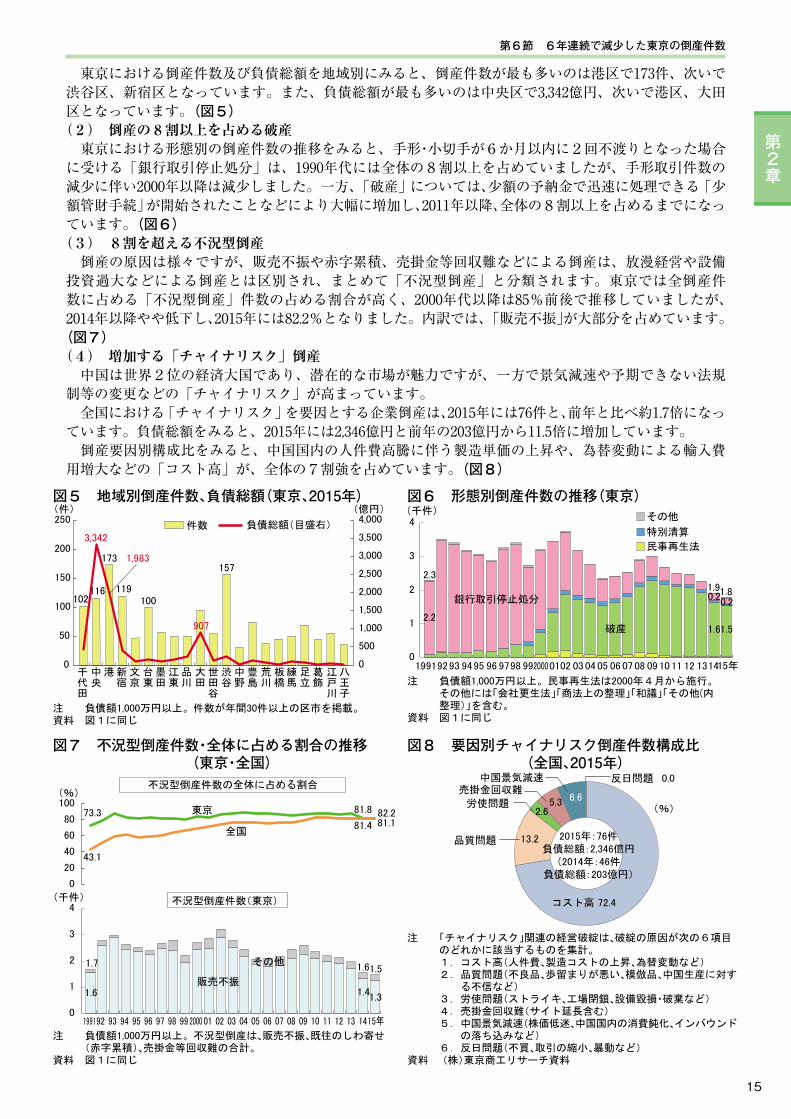

東京における倒産件数及び負債総額を地域別にみると、倒産件数が最も多いのは港区で173件、次いで渋谷区、新宿区となっています。また、負債総額が最も多いのは中央区で3,342億円、次いで港区、大田区となっています。(図5)

(2) 倒産の8割以上を占める破産 東京における形態別の倒産件数の推移をみると、手形・小切手が6か月以内に2回不渡りとなった場合に受ける「銀行取引停止処分」は、1990年代には全体の8割以上を占めていましたが、手形取引件数の減少に伴い2000年以降は減少しました。一方、「破産」については、少額の予納金で迅速に処理できる「少額管財手続」が開始されたことなどにより大幅に増加し、2011年以降、全体の8割以上を占めるまでになっています。(図6)

(3) 8割を超える不況型倒産 倒産の原因は様々ですが、販売不振や赤字累積、売掛金等回収難などによる倒産は、放漫経営や設備投資過大などによる倒産とは区別され、まとめて「不況型倒産」と分類されます。東京では全倒産件数に占める「不況型倒産」件数の占める割合が高く、2000年代以降は85%前後で推移していましたが、2014年以降やや低下し、2015年には82.2%となりました。内訳では、「販売不振」が大部分を占めています。

(図7)(4) 増加する「チャイナリスク」倒産 中国は世界2位の経済大国であり、潜在的な市場が魅力ですが、一方で景気減速や予期できない法規制等の変更などの「チャイナリスク」が高まっています。 全国における「チャイナリスク」を要因とする企業倒産は、2015年には76件と、前年と比べ約1.7倍になっています。負債総額をみると、2015年には2,346億円と前年の203億円から11.5倍に増加しています。 倒産要因別構成比をみると、中国国内の人件費高騰に伴う製造単価の上昇や、為替変動による輸入費用増大などの「コスト高」が、全体の7割強を占めています。(図8)

16

図1 男女別完全失業者数(東京)・完全失業率 (東京・全国)の推移

図2 就職者数(東京)・就職率(東京・全国)の推移

図3 中小企業の雇用人員DIの推移(東京)図4 有効求人数・有効求職者数・有効求人倍率 の推移(東京・全国)

注 全国の2011年の値は、補完推計値。資料 総務省、東京都「労働力調査」

注 就職率=就職者数/新規求職者数×100。 2008年から就職者を正社員と非正社員に分けて記載。資料 東京労働局、厚生労働省業務統計

注 DI=「不足」とする企業の割合-「過剰」とする企業の割合。 「全体」は4業種全体。資料 東京都 「東京都中小企業の景況」

注 月の値は季節調整値。資料 東京労働局、厚生労働省「職業安定業務統計」

23.8 男性 17.0 16.9 17.0 17.9

15.1

女性11.7 10.6 11.5 10.9

5.1

全国3.6 3.4 3.5

3.1

5.5

東京

3.8 3.6

3.8 3.7

0

1

2

3

4

5

6

0

10

20

30

40

50

60

70

2010 11 12 13 14 15年 Ⅰ Ⅱ Ⅲ Ⅳ2015年

(万人) (%)

完全失業率(目盛右)

完全失業者数14.8

就職者数(東京)

正社員 6.7 6.7

非正社員 8.2 7.9

23.5

東京

27.5 28.3

31.4

全国

33.5 33.2

0

5

10

15

20

25

30

35

40

0

5

10

15

20

25

30

35

2005 06 07 08 09 10 11 12 13 14 15年

(万人) (%)

就職率(目盛右)

14.9 14.6

-15.2

5.7

-6.1

10.1

2.6

14.8

-1.8

26.0

-6.0

13.7

-20

-15

-10

-5

0

5

10

15

20

25

30

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ

2010 11 12 13 14 15年

製造業 卸売業

小売業 サービス業

全体

「不足」超

「過剰」超

0.821.75 1.66 東京 1.95

0.65 1.20

1.14

全国

1.30

00.5

11.5

22.5

(倍) 有効求人倍率

313.7

234.0 257.6

409.7

19.8 18.6

33.2 36.2

0510152025303540

0

100

200

300

400

500

201112 13 1415年→2015年 →2016年1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(万人) (万人)年計 月別(目盛右)

有効求職者数(東京)

有効求人数(東京)

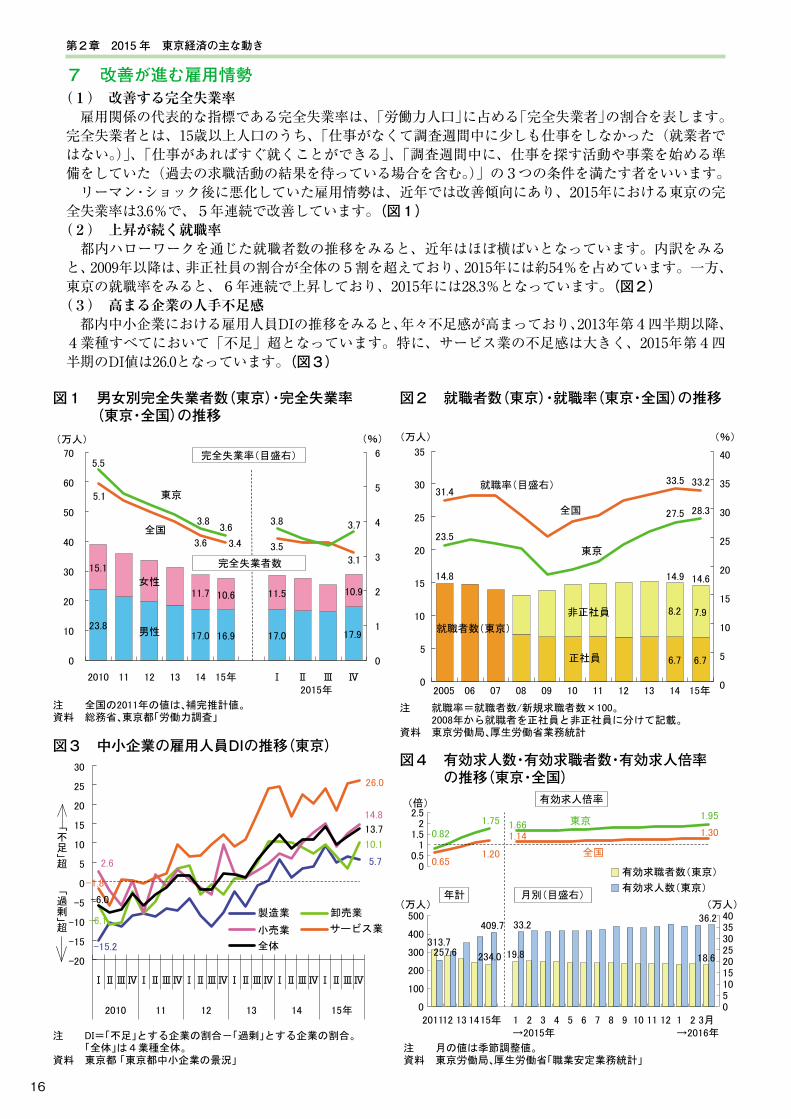

7 改善が進む雇用情勢(1) 改善する完全失業率 雇用関係の代表的な指標である完全失業率は、「労働力人口」に占める「完全失業者」の割合を表します。完全失業者とは、15歳以上人口のうち、「仕事がなくて調査週間中に少しも仕事をしなかった(就業者ではない。)」、「仕事があればすぐ就くことができる」、「調査週間中に、仕事を探す活動や事業を始める準備をしていた(過去の求職活動の結果を待っている場合を含む。)」の3つの条件を満たす者をいいます。 リーマン・ショック後に悪化していた雇用情勢は、近年では改善傾向にあり、2015年における東京の完全失業率は3.6%で、5年連続で改善しています。(図1)

(2) 上昇が続く就職率 都内ハローワークを通じた就職者数の推移をみると、近年はほぼ横ばいとなっています。内訳をみると、2009年以降は、非正社員の割合が全体の5割を超えており、2015年には約54%を占めています。一方、東京の就職率をみると、6年連続で上昇しており、2015年には28.3%となっています。(図2)

(3) 高まる企業の人手不足感 都内中小企業における雇用人員DIの推移をみると、年々不足感が高まっており、2013年第4四半期以降、4業種すべてにおいて「不足」超となっています。特に、サービス業の不足感は大きく、2015年第4四半期のDI値は26.0となっています。(図3)

第2章 2015 年 東京経済の主な動き

17

第2章

第7節 改善が進む雇用情勢

図5 雇用形態別新規求人数・新規求職者数・ 新規求人倍率の推移(東京)

図6 職業別有効求人倍率(東京、2015年)

図7 産業別新規求人数構成比 (東京・全国、2015年)

図8 産業別新規求人数前年比の推移(東京)

資料 東京労働局業務統計

資料 図2に同じ

資料 図5に同じ

注 新規学卒者を除きパートタイムを含む。資料 図5に同じ

53.8 64.4

37.5

88.5 17.7

33.6

13.9

56.0

3.4

8.1

一般

1.2

4.7 5.2

8.0

1.1

3.10

2

4

6

8

10

12

14

16

0

20

40

60

80

100

120

140

160

201112 13 1415年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(万人)(万人)

→2015年 →2016年

左棒:新規求職者数

右棒:新規求人数

1.20

2.36

2.43 一般

1.90

4.03 4.01 4.54

2.55

パート

パート

0

1

2

3

4

5

6(倍)

新規求人倍率

年計 月別(目盛右)2.25

0.45

2.39

4.30

10.48

1.30

2.69 3.81

0.94

0123456789

101112

(倍)

専門的・技術的職業

事務的職業

販売の職業

サービスの職業

保安の職業

生産工程の職業

輸送・機械運転の職業

建設等の職業

運搬・清掃等の職業

4.6

建設業

7.4

3.9

製造業

9.7

7.4

3.0

4.5

5.6

15.3

卸売業,小売業

15.4

13.8

8.7

4.1

4.1

18.3

医療,福祉

21.5

サービス業

16.4

14.1

その他

11.6

10.4

0 20 40 60 80 100(%)

東京12.0万人

全国86.3万人

運輸業,郵便業 生活関連サービス業,娯楽業

宿泊業,飲食サービス業情報通信業

11.6

建設業

0.1

-8.2

20.6

製造業

7.5

0.3

19.2

情報通信業-2.0

-3.4

6.3

運輸業,郵便業-7.9

12.6

8.1 9.0

-13.3

宿泊業,飲食サービス業

21.9

14.7 16.7

生活関連サービス業,娯楽業

-0.7

11.8 10.3

15.1

11.1 7.5

3.2 0.4

-20

-10

0

10

20

30

40

2010 11 12 13 14 15年

卸売業,小売業 医療,福祉 サービス業

(%)

3.1 3.1

7.5

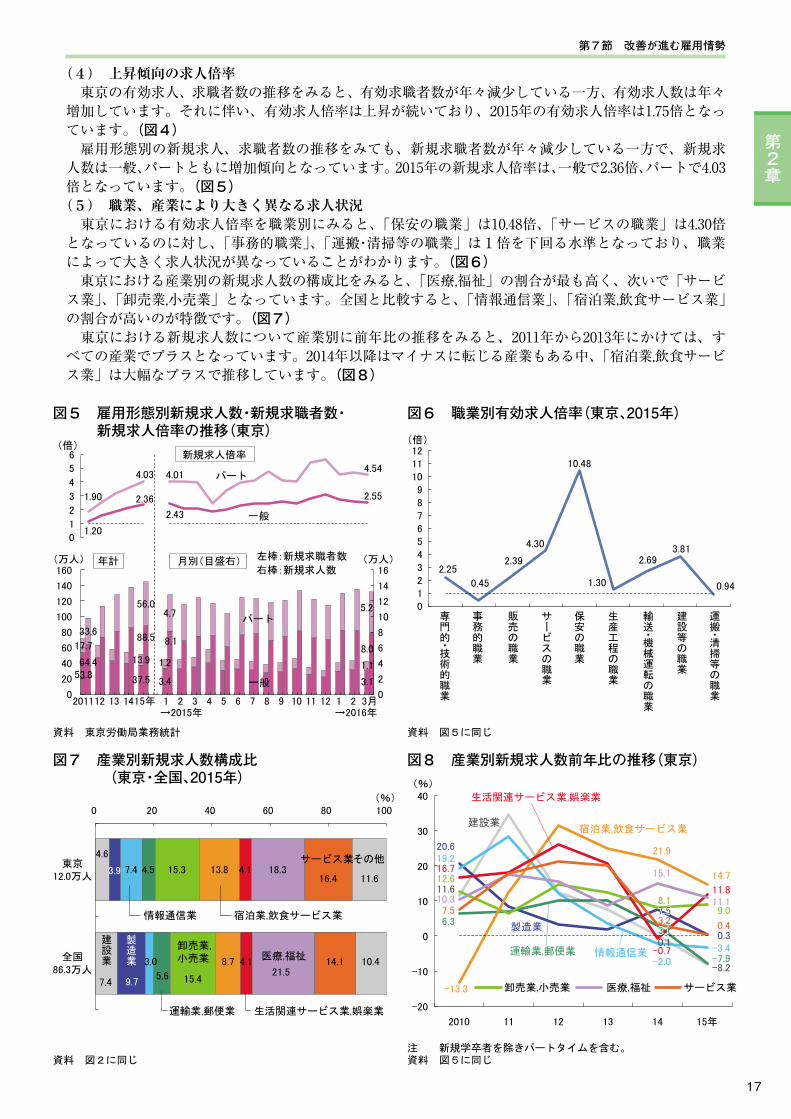

(4) 上昇傾向の求人倍率 東京の有効求人、求職者数の推移をみると、有効求職者数が年々減少している一方、有効求人数は年々増加しています。それに伴い、有効求人倍率は上昇が続いており、2015年の有効求人倍率は1.75倍となっています。(図4) 雇用形態別の新規求人、求職者数の推移をみても、新規求職者数が年々減少している一方で、新規求人数は一般、パートともに増加傾向となっています。2015年の新規求人倍率は、一般で2.36倍、パートで4.03倍となっています。(図5)

(5) 職業、産業により大きく異なる求人状況 東京における有効求人倍率を職業別にみると、「保安の職業」は10.48倍、「サービスの職業」は4.30倍となっているのに対し、「事務的職業」、「運搬・清掃等の職業」は1倍を下回る水準となっており、職業によって大きく求人状況が異なっていることがわかります。(図6) 東京における産業別の新規求人数の構成比をみると、「医療,福祉」の割合が最も高く、次いで「サービス業」、「卸売業,小売業」となっています。全国と比較すると、「情報通信業」、「宿泊業,飲食サービス業」の割合が高いのが特徴です。(図7) 東京における新規求人数について産業別に前年比の推移をみると、2011年から2013年にかけては、すべての産業でプラスとなっています。2014年以降はマイナスに転じる産業もある中、「宿泊業,飲食サービス業」は大幅なプラスで推移しています。(図8)

18

図9 月間現金給与総額の推移(東京・全国) 図10 賞与支給額の推移(東京)

図11 月間総実労働時間の推移(東京・全国) 図12 産業別月間総実労働時間の推移(東京)

注 事業所規模5人以上。資料 東京都、厚生労働省「毎月勤労統計調査」

注 事業所規模30人以上。 資料 東京都「毎月勤労統計調査」

注、資料 図9に同じ注 図9に同じ。資料 図10に同じ

-0.20.1 0.6

全国0.7

1.5

-1.1

0.10.5

東京

1.0

0.1

-5-4-3-2-1012345

(%)前年比・前年同月比

41.2 40.7 33.6

東京

33.4 36.6

31.7 31.4 26.9

全国

26.2 27.9

0

20

40

60

80

201112 13 1415年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(万円)

現金給与総額

→2015年 →2016年

冬季

-3.0-3.0

2.9

夏季

4.24.1

2.6

-20-15-10-505

1015

(%) 前年比

63.5

夏季

61.2 62.5 65.6

冬季

62.2

58.9

0

20

40

60

80

2005 06 07 08 09 10 11 12 13 14 15年

(万円) 賞与支給額

134.8 132.2

123.7 所定内

131.3 136.1

11.2 12.0 11.7

所定外

11.7 12.3 146.0 144.2 135.4 143.0 148.4

0

20

40

60

80

100

120

140

160

2011 12 13 1415年 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3月

(時間)総実労働時間(東京)

1.0

-1.0

1.3

全国-1.9 -1.8

-0.8

0.4 1.3

東京

-4.1 -3.1 -5

0

5

10(%) 所定外 前年比・前年同月比

→2015年 →2016年

148.5 全産業計 145.2

144.2

169.3

建設業174.4

173.6

162.3 製造業 157.7 157.6

164.7 情報通信業

163.3 162.7

171.6

164.1 166.6

142.4 卸売業,小売業 142.3 141.3

151.7 金融業,保険業

154.4 153.1

125.0

医療,福祉

126.2 125.4

111.1

教育,学習支援業

109.9 104.7

120

140

160

180

2005 06 07 08 09 10 11 12 13 14 15年

(時間)

0

運輸業,郵便業

(6) ほぼ横ばいで推移する現金給与総額 東京における月間現金給与総額の推移をみると、2015年には約40万7千円で、前年比では0.1%増とほぼ横ばいとなっています。月別の動きをみると、前年同月比はおおむねプラスとなっています。(図9) 東京における賞与支給額の推移をみると、2009年に夏季、冬季ともに大きく落ち込み、その後はおおむね横ばいとなっています。2015年には、夏季は前年比4.2%増の約62万5千円、冬季は前年比3.0%減の約58万9千円となっています。(図10) 東京における月間総実労働時間の推移をみると、2015年には144.2時間となっており、内訳をみると、就業規則等で定める正規の始業時間から終業時間までの間の「所定内労働時間」は132.2時間、残業や休日出勤等の実労働時間である「所定外労働時間」は12.0時間となっています。景気の動きに左右されやすい「所定外労働時間」の前年比は、0.4%増となっています。「所定外労働時間」の月別の動きをみると、前年同月比でプラスマイナス4%程度の幅で推移しています。(図11) 2015年の東京における産業別の月間総実労働時間の推移をみると、「建設業」、「運輸業,郵便業」、「情報通信業」で長くなっており、160時間を超えています。一方、「教育,学習支援業」、「医療,福祉」、「卸売業,小売業」では全産業計よりも短くなっています。また、2005年と2015年を比較すると、「建設業」では4.3時間長くなっている一方、「教育,学習支援業」では6.4時間短くなっています。(図12)

第2章 2015 年 東京経済の主な動き