Embed Size (px)

Citation preview

I 키움증권 리서치센터 글로벌전략팀

I Global Portfolio Strategist 김중원

02) 3787-5154

2017년 06월 29일 Asset allocation

부채연계 자산배분

현대의 자산배분 전략이 주로 요청되는 연기금이나 보험

사와 퇴직연금 등 잠재부채나 기타 부채를 갖고 있는

기관의 경우 자산뿐만 아니라 부채의 변동에 따른 자산배

분전략이 요구된다.

본 보고서에서는 부채연계 투자전략으로 잉여수익률 모형과

최소적립비율 위험 모형을 통해 부채의 가치 변화에 따른

리스크를 헤징하는 자산배분 방법론을 살펴보고자 한다.

2

목차

I. 부채 연계자산 배분 전략 3

부채 가치 변동을 고려해야 하는 이유 3

II. 부채연계 투자전략 소개 5

전통적 자산배분 모형의 문제점과 대안 5

부채연계 자산배분 전략의 특징 6

III. 부채연계 자산배분 전략: 잉여수익률과 최소적립비율 모형 7

부채헤징 포트폴리오 구축 방법 7

부채헤징 포트폴리오의 기대잉여와 변동성 산출 및 최적화 7

VI. 잉여수익률 모형 9

잉여수익률 모형 기반에 부채연계 자산배분 전략 9

잉여수익률 모형: SaR 최적화 9

SaR(Surplus at Risk) Model 9

듀레이션 매칭: 잉여수익률 모형 9

위험허용한도 제한 : 잉여수익률 및 변동성 10

잉여수익률 모형의 문제점 11

V. FRaR (적립비율 위험) 기반 자산배분 모형 12

FRaR(적립 비율 위험)제약 기반 모형의 개념 12

FRaR(Funding Ratio at Risk) Model 12

듀레이션 매칭 : 적립비율위험 모형 13

위험허용한도 제한 : 적립비율 변화율과 변동성 13

FRaR(적립비율위험) 모형과 SaR(잉여수익률) 모형의 차이 14

Ⅵ. ALM 기반 중장기 자산배분 전략 15

부채헤징 포트폴리오 구축 15

부채헤징 포트폴리오 최적화 16

잉여수익률 모형: 운용자산 비중 채권듀레이션 17

FRaR 모형: 운용자산 비중 및 채권듀레이션 20

SaR 모형과 FRaR 모형 비교 결과 22

본 자료는 투자자의 증권투자를 돕기 위하여 작성된 당사의 저작물입니다. 당사 고객에

한하여 배포되는 자료로서 어떠한 경우에도 복사, 배포, 전송, 변형, 대여될 수 없습니다.

본 조사자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진

것이나, 당사는 그 정확성이나 안전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본

자료는 고객의 증권투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용할 수 없습

니다.

3

Asset allocation

부채연계 자산배분:

잉여수익률과 적립비율위험

I. 부채 연계자산 배분 전략

부채 가치 변동을 고려해야 하는 이유

마코위치로 시작된 전통적 자산배분 전략은 부채를 고려하지 않은 자산 중심의 자

산배분 (Asset Only) 전략이다. 그러나 현대의 자산배분 전략이 주로 요청되는 연

기금이나 보험사와 퇴직연금 등은 자산의 운용을 부채 형태로 조달하는 개념이다.

그러므로 자산뿐만 아니라 부채 가치 변동 리스크를 헤징할 필요가 있다.

일반적으로 부채의 가치는 금리에 의해 변하게 된다. 또한 부채의 규모 역시 신규

부채의 상환이나 조달 등으로 변화될 수 있다. 하지만, 부채의 변화와는 관계 없이

자산 중심의 배분을 할 경우 금리에 따른 부채 가치 변동에 대한 대응에 어려움이

있다.

ALM(Asset Liability Management, 자산부채 종합관리)이란 기관 투자가 및 기업

이 보유하는 자산과 부채를 리스크의 관점에서 합리적으로 관리하는 방법을 의미한

다. 예를 들면 대차 양측의 듀레이션을 동등하게 함으로써 이자율 변동위험을 회피

하고자 하는 방법 등인데 이를 위해서는 부채 가치 변화에 대한 헤징이 필요하다.

부채를 고려하지 않는 자산배분 전략에 경우 기관 및 기업의 자산배분이 부채 가치

변화에 노출된다. 하지만, 부채를 고려한 자산배분은 부채가치 변화를 헷지할 수 있다.

위와 같은 이유로 본 보고서에서는 부채 가치 변화에 대한 헤징 전략을 보유하는

ALM 기반에 부채연계 자산배분 전략을 소개하게 되었다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

4

부채를 고려하지 않는 자산배분(Asset Only)

자료: 키움증권

부채를 고려한 자산배분(Asset Liability Management)

자료: 키움증권

0

1

2

3

4

5

6

0 1 2 3 4 5 6

(가치)

(년)

부채 자산

0

1

2

3

4

5

6

0 1 2 3 4 5 6

(가치)

(년)

부채 자산

2017년 06월 29일

Asset allocation 부채연계 자산배분

5

II. 부채연계 투자전략 소개

전통적 자산배분 모형의 문제점과 대안

마코위치의 평균분산 모형(MVO; mean-variance optimization)에서 시작된 전통적

자산배분 전략은 자산만을 고려하여(Asset Only) 위험을 최소화하는 것이 목적으로

하기 때문에 부채 가치 변화에 대한 헤징 기능이 부재하다.

국내 주요 연기금 등에 사용되는 통상적인 자산배분 전략은 위험한도를 수익률이 물

가상승률 하회할 Shortfall Risk를 자산배분의 목표 위험수준으로 설정하고 있다.

Shortfall Risk 기반에 포트폴리오 위험관리 방법은 포트폴리오의 수익률이 물가상승

률 등 특정 임계 이하로 하락하는 위험을 통제하는 방법이다. 이는 전통적인 자산중

심의 자산배분 방법으로 이러한 경우는 부채의 가치변화로 발생될 수 있는 미래 현금

흐름이나 자금조달의 원천을 방어하지 못하는 단점이 존재한다.

위와 같은 문제의 대안으로 나온 부채연계 투자전략은 최소 비용을 통해 미래 부채의

현금흐름을 안정적 창출을 목표로 한다. 부채연계 투자전략의 방법으로 크게 1) 현금

흐름 일치전략, 2) 듀레이션 매칭전략, 3) 잉여수익률 최적화전략과 4) 최소적립비율

위험제약전략 등이 있다.

부채연계 투자전략

현금흐름 일치전략 듀레이션 매칭전략

잉여수익률 최적화전략 최소적립비율 위험제약전략

2017년 06월 29일

Asset allocation 부채연계 자산배분

6

부채연계 자산배분 전략의 특징

1. 현금흐름의 일치전략 : 현금흐름 일치전략은 부채와 자산의 현금흐름을 일치시키

는 기법으로 이론적으로 완벽한 리스크 관리가 가능하지만 현실에는 부채와 일치 시

킬 수 있는 자산을 찾기가 어렵다는 단점이 존재한다.

예: 생명보험, 퇴직연금 등은 10년 이상의 부채이나 투자 대상인 국내 국공채 및 신

용물은 3-5년물이 대부분이다.

2. 듀레이션 매칭전략 : 듀레이션 매칭전략은 보유한 자산과 부채의 듀레이션을 일치

시켜 이자율 변화에 따른 부채 가치 움직임을 헤징하는 전략을 의미한다. 하지만, 인

플레이션 리스크는 헤징할 수 없다는 단점이 존재한다.

3. 잉여수익률 최적화전략 : 자산과 부채를 연계한 자산배분 전략으로서 잉여금은 자

산과 부채의 차이를 의미한다. 부채와 자산 일부의 변동성을 일치시키기 위해 부채

헤징 포트폴리오를 구성한다. 그리고 나머지 운용자산으로 포트폴리오의 수익률 및

정책적 목표를 관리하는 전략을 의미한다.

4. 최소적립비율 위험제약전략 모형: 적립비율이란 자산을 부채로 나눈 비율이며 이

러한 적립비율의 변화를 설명하는 기대적립비율 변화율은 자산수익률, 조달비용, 적

립비율과 이자율민감도에 의해 결정된다. 최소적립비율 위험제약전략은 자산배분에서

요구되는 적립비율의 임계수준을 설정하고 적립비율 변동성을 최소화해 적립비율이

임계수준 이하로 하락할 확률을 통제한다. 적립비율 변화율 변동성은 자산과 부채가

포함된 부채성장률의 공분산으로 설명되기 때문에 적립비율 변화율을 최소화하고 부

채 가치에 직접적인 영향을 주는 부채성장률, 성장률 변동성과 이자율 민감도를 반영

한다.

본 보고서에서는 부채연계 투자전략으로 잉여수익률 모형과 최소적립비율 위험제약

모형을 통해 부채의 가치 변화에 따른 리스크를 헤징하는 자산배분 방법론을 살펴보

고자 한다.

잉여수익률 또는 최소적립비율 위험 모형 모두 먼저 자산에 변동성을 부채 변동성에

일치시키기 위해 전체 자산 중 일부를 시가 평가되지 않는 비운용자산이 필요하다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

7

III. 부채연계 자산배분 전략: 잉여수익률과 최소적립비율 모형

부채헤징 포트폴리오 구축 방법

부채헤징 포트폴리오는 본 보고서에서 예제로 나오는 잉여수익률 모형과 최소적립비

율위험 제약 모형에 모두 필요하다. 부채헤징 포트폴리오의 비중이 결정되면 이후 잉

여수익률 모형이나 최소적립비율위험 제약 모형에 따라 운용자산의 비중과 채권듀레

이션이 결정된다.

부채헤징 포트폴리오는 부채가 시가 평가되지 않는다는 점을 고려하여 자산의 일부를

부채 변동성에 일치시켜 리스크를 헤징하는 전략이다. 또한, 부채헤징 포트폴리오는

시가평가되지 않는다.

부채헤징 포트폴리오를 산출 방법은 자산과 부채의 공분산을 최소화하면서 기대 부채

헤징 포트폴리오의 수익률을 0 또는 혹은 임계값이 되는 포트폴리오의 비중을 산출

한다. 최적화 방법은 마코위치의 MVO와 동일한 개념이지만 그 대상이 자산이 아니

라 부채를 고려한 잉여수익과 잉여변동성이라는 점에서 차이가 있다.

부채헤징 포트폴리오의 기대잉여와 변동성 산출 및 최적화

부채헤징 포트폴리오는 자산 내 기대수익률을 바탕으로 부채헤징 포트폴리오 기대 수

익률을 산출한다. 앞에서 언급한 것과 같이 부채헤징 포트폴리오 수익률은 자산수익

률에서 부채수익률을 차감함 잉여수익률을 의미한다. 부채헤징 포트폴리오의 자산 별

가중 기대수익률에서 조달금리를 차감해 기대잉여를 산출한다.

자산과 부채의 공분산 추정

조달금리 변동성과 부채헤징 포트폴리오 내 자산군의 변동성, 부채헤징 포트폴리오

내 자산군의 이자율민감도(조달금리 변동에 따른 민감도) 바탕으로 자산과 부채의 공

분산을 추정한다.

공식) 부채헤징 포트폴리오 수익률

E(rs) = μB - μL

공식) 부채헤징 포트폴리오 변동성

σs2= σB

2 + σL2 – 2ΣωBiσBiDL,B,i

주: 부채헤징 포트폴리 구성자산 i

2017년 06월 29일

Asset allocation 부채연계 자산배분

8

부채헤징 포트폴리오 최적화

최적화 목적식 : Min σS

제약조건, Constraint

E(rs) = 정책 잉여수준

주: E(rS) = rA-rL , σS는 잉여수익의 분산

부채헤징 포트폴리오의 최적화는 자산과 부채의 공분산을 최소화하면서 정책목표에

부응하는 기대잉여 수준을 충족하는 것이다. 부채헤징 포트폴리오의 최적화를 통해

구성자산의 비중이 산출되며 부채헤징 포트폴리오의 전체 비중은 구성 자산의 합으로

산출된다. 한편, 금융시장 현실을 반영해 기대잉여 수준을 포함해 제약조건은 추가적

으로 요구될 수 있다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

9

VI. 잉여수익률 모형

잉여수익률 모형 기반에 부채연계 자산배분 전략

마코위치의 전통적 자산배분인 MVO(평균-분산 모형)의 목적이 자산수익률과 자산변

동성의 최적화라면 잉여수익률 모형의 최적화는 자산수익률이 아니라 부채를 고려한

잉여수익률과 잉여변동성을 최적화한다. 부채헤징 포트폴리오의 비중을 산출한 이후

잉여수익률 모형으로 운용자산의 비중과 채권 듀레이션을 결정한다.

잉여수익률 모형: SaR 최적화

잉여수익률 모형의 실무적인 접근으로 SaR(Surplus at Risk) 모형이 통상적으로 사

용된다. 자산배분에 많이 활용되는 VaR(Value at Risk) 모형은 보통 자산에 대한 특

정 기간 손실 가능성을 확률적으로 통제하는 모형이다. 반면, SaR(Surplus at Risk)

은 잉여수익률에 대한 Value at Risk를 통제하는 모형으로 이해할 수 있다.

SaR(Surplus at Risk) Model

SaR을 위해 도출되는 공식은 기본적으로 VaR와 동일한 개념이다. SaR 모형도 VaR

모형과 같이 특정 기간 위험통제 확률값을 충족하는 수준에서 비중을 결정한다. 또

한, rc는 SaR 모형에 임계값이다.

Pr[rs ≤ Smin] < k

(rS – μS) / σS2 = Zk

(Zk는 유의수준 k%에서의 표준정규분포 임계값을 의미한다.)

(rs : 잉여수익률, Smin : 임계 잉여수익률)

듀레이션 매칭: 잉여수익률 모형

SaR 모형은 부채연계 투자전략 중 하나인 듀레이션 매칭을 시행한다. 해당 개념을

잉여수익률 모형에 적용시키는 방법으로 자산과 부채의 듀레이션을 자산과 부채의

적립비율을 바탕으로 일치시킨다. 잉여수익률 모형의 듀레이션 매칭 공식은 아래와

같다.

공식) 잉여수익률 모형의 듀레이션 매칭

ωIDI* + (1 - ωI)D0 = F0

-1DL

위의 식에서 좌변은 최적화 된 자산의 듀레이션이며 우변은 부채 듀레이션이다. 적

립비율과 부채듀레이션을 통해 최적화 된 채권 듀레이션을 산출할 수 있다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

10

여기서 D0은 장부가자산 또는 비운용자산의 듀레이션을 의미한다. D0는 부채헤징

포트폴리오 최적화를 통해 사전적으로 결정된다.

위험허용한도 제한: 잉여수익률 및 변동성

SaR 묘형의 최적화를 위해서는 기대 잉여수익률 및 변동성을 추정해야 한다.

잉여수익률에는 비운용자산인 장부가자산의 수익률도 포함된다. 이를 반영한 전체 자

산의 수익률(rA)은 아래 공식과 같이 표현된다.

공식) 전체 자산 수익률(rA)

rA = ωBrB + ωMrM

주: rB는 장부가자산 수익률, rM는 시가자산 수익률

자산 변동성은 아래와 같이 산출된다.

공식) 전체 자산 변동성(σA2)

σA2 = ωM

2σM2 + ωB

2σB2 + ωMωBDBDM

잉여수익 S0 은 아래와 같이 정의된다.

S0 = A0 – L0

(S0 : 초기 잉여수익, A0 : 초기 총 자산 규모, L0 : 초기 총 부채 규모)

또한 잉여수익의 성장률인 잉여수익률은 아래와 같이 유도된다.

rS = (A1 – A0 – L1 + L0)/ L0

rS = (S1 - S0) / L0

여기서 자산수익률은 시가평가자산과 장부가자산의 가중평균 수익률을 의미한다. 잉

여수익률은 공식에 따라 자산수익률에 적립비율을 적용한 후 조달금리를 차감해 산출

된다. 잉여수익률 모형의 기대 잉여수익률과 변동성을 정리하면 아래와 같다.

공식) 기대 잉여수익률 (rS)

rS = F0rA - rL

공식) 잉여수익률 변동성 (σS2)

σS2 = F0

2 X σA2 + σL

2 – 2F0σAL2

2017년 06월 29일

Asset allocation 부채연계 자산배분

11

즉, 잉여수익률 모형은 잉여수익률(rS)과 잉여수익률의 변동성(σS2)을 통해 최적화 된

비중이 도출된다.

잉여수익률 모형의 문제점

잉여수익 접근법은 부채가 가지고 있는 변동위험 중 조달금리 변동(rL)과 부채의 가치

변동(σL)에 초점을 두었다. 하지만, 신규 차입이나 상환과 같은 부채의 규모가 변하

는 기관에 적용할 경우 부채 규모 변동위험을 적절히 대응하지 못하는 단점이 있다.

그러므로 부채 규모가 변화하는 기관에서는 부채연계 자산배분 전략으로 뒤에서 설명

되는 최소적립비율 위험제약(FRaR) 모형을 고려할 수 있다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

12

V. FRaR (적립비율 위험) 기반 자산배분 모형

FRaR(적립비율 위험)제약 기반 모형의 개념

본 자료에서 소개하는 FRaR (최소적립비율 위험) 기반 자산배분 모형은 한국증권학

회지 제45권 5호에 올라온 ‘적립비율 위험(Funding Ratio at Risk) 제약 기반 자산배

분 모형’을 기반으로 작성하였다. 그러므로 FRaR과 관련된 공식과 정의는 ‘적립비율

위험(Funding Ratio at Risk) 제약 기반 자산배분 모형’을 따른다.

잉여수익률 모형이 부채연계 자산배분 전략을 위해 자산에서 부채를 차감한 잉여수익

개념으로 접근했다면 최소적립비율 위험제약 모형은 부채 대비 자산 비율인 적립비율

(Funding Ratio)을 통해 부채연계 자산배분가 가능하다.

최소적립비율 위험제약 모형은 잉여수익률 모형에는 존재하지 않는 부채증가율(υ)와

이자율민감도(Dν) 등 개념이 존재한다.

최소적립비율 위험제약 모형에서는 적립 상태에 따라 자산이 부채보다 적을 경우는

과소적립, 자산과 부채가 일치하는 경우는 균형적립 상태라고 하며 자산이 부채보다

많은 경우는 과대적립으로 불린다.

FRaR (Funding Ratio at Risk) Model

FRaR 모형도 적립비율에 대한 Value at Risk 모형이 확장된 형태로 이해하면 된다.

Fc 는 적립비율의 임계값이다. (Critical Value) FRaR 모형은 현재 적립비율 F0 이 특

정기간 Fc를 하회할 확률을 통제하는 모형이다. 공식으로 표현하면 아래와 같다.

ωi* ∈ arg Max Σωiµi

(1) Σωi, = 1, ωi, ≥ 0

(2) Pr[rFR ≤ ln(Fc/F0)] < k

(rFR – μFR) / σFR2 = (ln(F1/F0) – μFR) / σFR

2 = Zk

(Zk는 유의수준 k%에서의 표준정규분포 임계값을 의미한다.)

(rFR : 적립비율 변화률, ln(Fc/F0) : 임계 적립비율 변화률)

적립비율위험 기반 자산관리기법 또한 잉여수익률 모형과 동일한 방식으로 최적화를

수행한다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

13

듀레이션 매칭: 적립비율위험 모형

최소적립비율 위험 모형은 듀레이션 매칭이 필요하다. 하지만, 잉여수익률 모델에서

의 듀레이션 매칭과의 차이점은 자산배분과정에서 부채 규모 변화에 영향을 받는다.

듀레이션 매칭에 이자율민감도(Dν) 등에 개념이 존재해 잉여수익률 모형과 차이가

있다. 적립비율 변화율을 최소화하는 운용자산의 듀레이션은 아래 공식과 같이 결정

된다.

공식) 최소적립비율 모형 듀레이션 매칭

ωMDM + ωBDB = DL – (F0-1 -1)Dν

여기서 Dν는 이자율민감도이다. υ는 부채증가율을 의미하는데, 부채의 조달이 신규

로 들어오면 기말에 자산에 포함되는 것으로 가정한다. 혹은 상환이 발생되면 기말에

자산에서 차감되는 것으로 가정한다. 결국, 최소적립비율 기반 자산배분 모형의 듀레

이션 매칭은 부채 규모가 변화되는 기관에 적합하다.

위험허용한도 제한: 적립비율 변화율과 변동성

최소적립비율 모형도 마코위치의 평균분산 모형과 같이 기대수익률과 위험을 최적화

한다. 다만, 그 대상이 자산의 기대수익률과 위험만을 고려한 것이 아니라 부채의 크

기와 연계된 적립비율 변화의 기대수익률과 위험이다. 최소적립비율 위험제약 모형의

기대 적립비율 성장률은 자산과 부채의 성장 공식을 통해 도출된다. 또한, 자산과 부

채의 성장률 공식은 다음과 같다.

공식) 자산과 부채의 성장률

A1 = A0(1 + rA) + L0ν = A0 (1 + rA + F0-1ν)

L1 = L0(1 + rL + ν)

최소적립비율 위험제약 모형에서 자산 성장률은 위에 제시된 자산과 부채의 성장률

공식에 따라 초기적립비율에서 1기의 적립비율이 아래와 같이 도출된다.

공식) 적립비율 1기 (F1)

F1 = F0 (1 + rA + F0-1ν) / (1 + rL + ν)

2017년 06월 29일

Asset allocation 부채연계 자산배분

14

해당 공식에 따라 1기 적립비율의 변화율은 다음과 같다.

공식) 적립비율 변화율(F1 / F0)

ln(F1/F0) = rFR = ln(1+rA+F0-1ν) - ln(1 + rL + ν) ≒ rA - rL + (F0

-1 - 1)ν

1기의 적립비율 변화율이 위 공식과 같을 때 기대적립비율 변화율은 아래와 같이 정의된다.

공식) 기대적립비율 변화율 (µFR)

µFR = µA - µL + (F0-1 - 1)µν

적립비율 변화율 공식에 따라 적립비율 변동성은 아래와 같이 정의된다.

공식) 적립비율 변화율 변동성 (σFR2)

σFR2 = σA

2 + σL2 + (F0

-1 - 1)2σν2 - 2σAL – 2(F0

-1 – 1)σLν + 2(F0-1 – 1)σAν

결국, 최소적립비율 위험제약 모형은 최적화를 수행하기 위해서 적립비율의 변화률

(rFR)과 적립비율 변화률의 변동성(σ2FR)을 통해 부채연계 자산배분을 수행한다.

FRaR(적립비율위험)모형과 SaR(잉여수익률) 모형의 차이

균형적립(적립비율이 100%) 상태일 경우 SaR 모형과 FRaR 모형의 차이는 존재하지

않는다. 하지만, 과소 적립상태나 과대 적립상태 상태에서는 두 모형간의 차이가 뚜

렷이 나타난다.

SaR의 경우 과소적립 및 과대적립에서 조달금리의 변동과 부채의 가치 변동에 초점

을 두었다. 따라서 부채의 크기 변동에 대한 적절한 대응을 할 수 없다. 그러나

FRaR의 경우 과소적립 및 과대적립에서 SaR에서는 반영하지 못한 부채의 크기 변

동을 대응할 수 있다.

즉, FRaR은 부채의 크기 위험을 반영하는 모형으로 부채 규모가 변화되는 기관에 부

채연계 자산배분 전략으로 활용될 수 있다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

15

Ⅵ. ALM 기반 중장기 자산배분 전략

위에서 설명한 부채연계 자산배분 전략의 이해를 돕고자 예제를 통해 설명하고자 한

다.

A라는 기관을 가정한다. ‘가정(1)은 자산과 부채가 일치한 균형 적립비율 상태’를 가

정하고 이후 ‘가정(2): 과소적립 상태’과 ‘가정 (3): 과대적립 상태’에 따라 가정(1)과

위험자산 비중과 듀레이션 변화를 비교해 보고자 한다.

현시점 기관 A는 향후 5년간 중장기 부채연계 자산배분 전략을 수행하고자 한다. 기

관 A는 주식과 채권만을 운용을 한다. 모수추정을 통해 전망한 주식과 채권의 기대수

익률과 변동성은 아래와 같다.

모수추정

기대수익률 듀레이션 변동성

운용자산 주식 6.2% 0 16.1%

채권 2.0% DB* 1.4%

비운용자산 2.2% 3 0.28%

자료: 키움증권 리서치센터, 주) 채권듀레이션(DB*)는 계산을 통해 도출

부채헤징 포트폴리오 구축

부채연계 자산배분을 수행하기 위해서는 우선 부채헤징 포트폴리오를 구축해야 한다.

앞서 언급한 것과 같이 부채의 가치 변화가 시가평가 되지 않는다는 점에서 자산의

일부를 시가 평가되지 않는 장부가자산으로(또는 비운용자산) 배분하고 변동성을 부

채와 매칭시키는 것이다. 잉여수익에 대한 정책적 수준을 사전적으로 제한하여 부채

헤징 포트폴리오의 비중을 산출한다. 또한, A기관의 장부가자산과 조달금리와 변동성

은 아래와 같이 전망한다

(1) 비운용자산의 기대수익과 변동성

자산군 기대수익률 변동성

장부가채권 4.0% 0.6%

금융상품 3.0% 0.4%

조달금리 2.0% 1.5%

자료: 키움증권 리서치센터

(2) 장부가채권, 금융상품 및 조달금리 상관계수

조달금리

장부가채권 0.80

금융상품 0.90

자료: 키움증권 리서치센터

2017년 06월 29일

Asset allocation 부채연계 자산배분

16

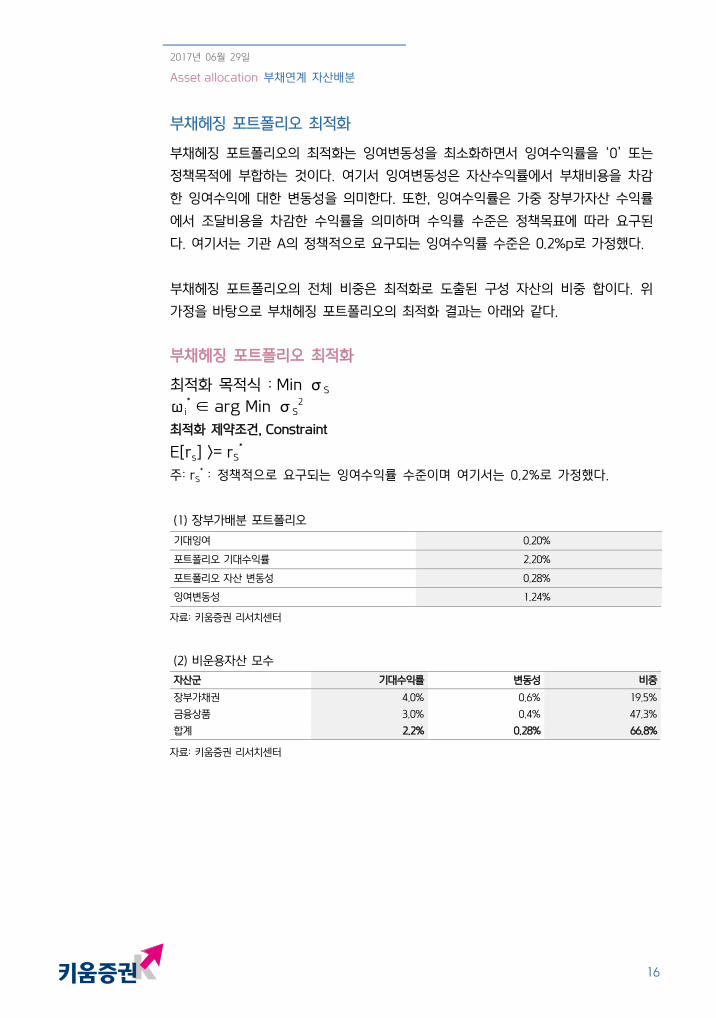

부채헤징 포트폴리오 최적화

부채헤징 포트폴리오의 최적화는 잉여변동성을 최소화하면서 잉여수익률을 ‘0’ 또는

정책목적에 부합하는 것이다. 여기서 잉여변동성은 자산수익률에서 부채비용을 차감

한 잉여수익에 대한 변동성을 의미한다. 또한, 잉여수익률은 가중 장부가자산 수익률

에서 조달비용을 차감한 수익률을 의미하며 수익률 수준은 정책목표에 따라 요구된

다. 여기서는 기관 A의 정책적으로 요구되는 잉여수익률 수준은 0.2%p로 가정했다.

부채헤징 포트폴리오의 전체 비중은 최적화로 도출된 구성 자산의 비중 합이다. 위

가정을 바탕으로 부채헤징 포트폴리오의 최적화 결과는 아래와 같다.

부채헤징 포트폴리오 최적화

최적화 목적식 : Min σS

ωi* ∈ arg Min σS

2

최적화 제약조건, Constraint

E[rs] >= rS*

주: rS* : 정책적으로 요구되는 잉여수익률 수준이며 여기서는 0.2%로 가정했다.

(1) 장부가배분 포트폴리오

기대잉여 0.20%

포트폴리오 기대수익률 2.20%

포트폴리오 자산 변동성 0.28%

잉여변동성 1.24%

자료: 키움증권 리서치센터

(2) 비운용자산 모수

자산군 기대수익률 변동성 비중

장부가채권 4.0% 0.6% 19.5%

금융상품 3.0% 0.4% 47.3%

합계 2.2% 0.28% 66.8%

자료: 키움증권 리서치센터

2017년 06월 29일

Asset allocation 부채연계 자산배분

17

잉여수익률 모형: 운용자산 비중 및 채권듀레이션

부채헤징 포트폴리오 최적화를 통해 비운용자산의 비중이 결정되면 이후 운용자산의

주식과 채권 비중을 결정해야 한다. 또한, 채권 비중이 결정되면 듀레이션 매칭을 통

해 운용자산의 채권듀레이션을 결정할 수 있다.

운용자산 포트폴리오는(또는 시가자산) 기관 A의 정책적인 목표수익과 포트폴리오 전

체 위험수준에 상응하는 방법으로 운용자산의 포트폴리오가 배분된다.

먼저 잉여수익률 모형에서는 기관 A의 전체 위험수준을 잉여수익률 모형에 따른

SaR로 가정한다. SaR 모형을 기반으로 A기관의 정책목표인 중장기 위험수준을 설정

한다. 이후 SaR 모형의 최적화를 통해 기관 A의 정책적 위험수준에 부응되는 주식과

채권 비중을 도출할 수 있다.

본 자료는 동일한 가정 하에서 잉여수익률 모형과 최소적립비율 모형의 결과값을 비

교해 보고자 한다. 비교 대상은 운용자산의 주식비중(위험자산비중)과 채권듀레이션이

다. 또한 이를 위해서는 임계 잉여수익률을 임계 적립비율에 매칭시켜야 한다. 여기

서는 적립비율 변화율에 대응하는 잉여수익률 근사식을 이용했다.

임계 잉여수익률 근사식

rC= F0 x LN(FC/F0) + (F0-1) x µL + (F0

-1) x μν

최소적립비율의 임계값은 현재 적립비율 대비 1.0%p 적립비율 하락으로 가정한다.

위 근사식을 통해 적립상태별로 대응되는 잉여수익률 모형의 임계잉여수익률을 도출

할 수 있다.

SaR 모형 추정을 위한 가정들은 아래와 같다.

기관 A의 SaR 모형 기본 가정

1. 기관 A 가 준수해야 할 위험수준은 근사식을 통해 산출한 잉여수익률

임계값이다.

2. 임계적립비율은 현재 적립비율 대비 1%p 하락하는 값이며 근사식으로

대응되는 임계잉여수익률을 산출한다. .

3. 비운용자산(장부가자산) 비중은 앞서 도출된 66.8%가 할당된다.

4. 또한, 비운용자산의 듀레이션은 3 으로 가정한다.

5. 향후 1 년과 5 년 동안 잉여수익률이 임계 잉여수익률을 하회할 확률을 각각

10%와 5% 이내로 최적화한다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

18

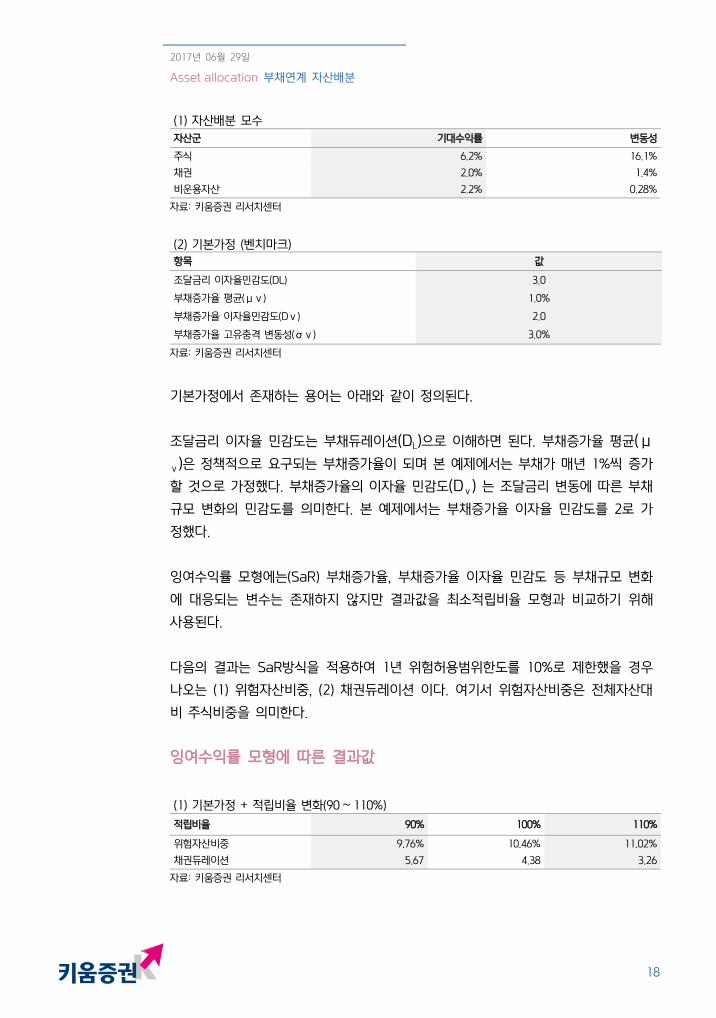

(1) 자산배분 모수

자산군 기대수익률 변동성

주식 6.2% 16.1%

채권 2.0% 1.4%

비운용자산 2.2% 0.28%

자료: 키움증권 리서치센터

(2) 기본가정 (벤치마크)

항목 값

조달금리 이자율민감도(DL) 3.0

부채증가율 평균(μν) 1.0%

부채증가율 이자율민감도(Dν) 2.0

부채증가율 고유충격 변동성(σν) 3.0%

자료: 키움증권 리서치센터

기본가정에서 존재하는 용어는 아래와 같이 정의된다.

조달금리 이자율 민감도는 부채듀레이션(DL)으로 이해하면 된다. 부채증가율 평균(μ

ν)은 정책적으로 요구되는 부채증가율이 되며 본 예제에서는 부채가 매년 1%씩 증가

할 것으로 가정했다. 부채증가율의 이자율 민감도(Dν) 는 조달금리 변동에 따른 부채

규모 변화의 민감도를 의미한다. 본 예제에서는 부채증가율 이자율 민감도를 2로 가

정했다.

잉여수익률 모형에는(SaR) 부채증가율, 부채증가율 이자율 민감도 등 부채규모 변화

에 대응되는 변수는 존재하지 않지만 결과값을 최소적립비율 모형과 비교하기 위해

사용된다.

다음의 결과는 SaR방식을 적용하여 1년 위험허용범위한도를 10%로 제한했을 경우

나오는 (1) 위험자산비중, (2) 채권듀레이션 이다. 여기서 위험자산비중은 전체자산대

비 주식비중을 의미한다.

잉여수익률 모형에 따른 결과값

(1) 기본가정 + 적립비율 변화(90 ~ 110%)

적립비율 90% 100% 110%

위험자산비중 9.76% 10.46% 11.02%

채권듀레이션 5.67 4.38 3.26

자료: 키움증권 리서치센터

2017년 06월 29일

Asset allocation 부채연계 자산배분

19

적립비율 차이에 따른 SaR 모형의 위험자산 비중과 채권듀레이션의 변화를 확인해

보았다. 여기서는 임계잉여수익률은 -1.0%로 가정했다.

SaR 모형으로 최적화한 결과 적립비율이 개선될 수록 위험자산 비중은 확대된다.

반면, 적립비율이 개선될 수록 채권듀레이션은 하락한다.

(2) 부채증가율 평균(μν) 변화

적립비율 90% 110%

부채증가율 -1% 1% 3% -1% 1% 3%

위험자산비중 10.50% 11.87% 13.23% 10.48% 9.34% 8.18%

채권듀레이션 5.82 6.23 6.66 3.18 3.03 2.89

자료: 키움증권 리서치센터

부채증가율 차이에 따른 SaR 모형의 위험자산 추이도 분석해 보았다. SaR 모형은

과소적립 상태일 경우 부채증가율이 증가할 수록 위험자산 비중이 확대된다. 반면,

과대적립 상태일 경우는 부채증가율이 증가할 수록 위험자산 비중은 축소된다.

채권듀레이션은 과소적립 상태일 때 부채증가율이 증가할 수록 채권듀레이션은

확대된다. 반면, 과대적립 상태일 때는 부채증가율이 증가할 수록 채권듀레이션은

하락한다.

부채증가율 변화에 따른 SaR 결과값은 근사식을 통해서 도출된 것이다. SaR 모형에

는 부채증가율 개념이 존재하지 않는다. 즉, SaR 모형에 근사식이 없으면 부채증가율

변화에 따른 차이가 없다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

20

FRaR 모형: 운용자산 비중 및 채권듀레이션

FRaR 모형 역시 SaR 모형과 기본적인 가정은 동일하다. 즉, 부채헤징 포트폴리오를

통해 비운용자산의 비중을 구하고 구해진 비운용자산의 비중을 통해 위험자산비중과

채권듀레이션을 구한다.

전체적인 가정도 SaR과 동일하게 설정한다. 차이점은 전체 위험수준에 대한 제한을

SaR이 아닌 FRaR로 가정한다. 즉, 기대 적립비율 변화율(µFR)과 변동성(σFR)을 위험

통제수치로서 활용한다. 그리고, 듀레이션 매칭에 반영되는 부채 듀레이션을 이자율

민감도와 적립비율이 반영되는 FRaR방식에 맞게 적용시킨다. 본 보고서에서는 최소

적립비율위험 제약 모형에 듀레이션 매칭 공식을 이용된다.

(DL – (F0-1 -1)Dν)

FRaR 모형으로 중기 자산배분을 수행할 때 가정들은 아래와 같다.

기관 A의 FRaR 기본 가정

1. 기관 A 가 준수해야 할 위험수준을 최소적립비율 수준(임계적립비율은) 현재

적립비율 대비 1%p 하락으로 전제한다.

2. 비운용자산(장부가자산) 비중은 본 보고서 예제인 66.8%로 할당한다.

3. 향후 1 년과 5 년 적립비율이 최소적립비율을 하회할 확률을 각각 10%와 5%로

통제한다.

다음의 결과는 FRaR방식을 적용하여 1년 위험허용범위한도를 10%로 제한했을 경우

나오는 (1) 위험자산비중, (2) 채권듀레이션 이다. 여기서 위험자산비중은 전체자산대

비 주식비중을 의미한다.

FRaR 모형에 따른 결과값

(1) 기본가정 + 적립비율 변화(90 ~ 110%)

적립비율 90% 100% 110%

위험자산비중 11.70% 10.49% 9.05%

채권듀레이션 3.60 4.39 4.88

자료: 키움증권 리서치센터

2017년 06월 29일

Asset allocation 부채연계 자산배분

21

적립비율 차이에 따른 FRaR 모형의 위험자산 비중은 적립비율이 개선될 수록 위

험자산 비중은 축소된다. 또한, 적립비율이 개선될 수록 채권듀레이션은 확대된다.

(2) 부채증가율 평균(μν) 변화

적립비율 90% 110%

부채증가율 -1% 1% 3% -1% 1% 3%

위험자산비중 10.30% 11.70% 13.08% 10.23% 9.05% 7.84%

채권듀레이션 3.38 3.60 3.85 5.13 4.88 4.64

자료: 키움증권 리서치센터

부채증가율 차이에 따른 FRaR 모형의 위험자산 추이를 분석했다. FRaR 모형은

과소적립 상태일 경우 부채증가율이 증가할 수록 위험자산 비중은 확대된다. 반면,

과대적립 상태일 경우는 부채증가율이 증가할 수록 위험자산 비중은 축소된다.

채권듀레이션은 과소적립 상태일 때 부채증가율이 증가할 수록 채권듀레이션은

소폭 확대된다. 반면, 과대적립 상태일 때는 부채증가율이 증가할 수록

채권듀레이션은 소폭 하락한다.

(3) 부채증가율 고유충격 변동성(σν) 변화

적립비율 90% 110%

고유충격변동성 1% 3% 5% 1% 3% 5%

위험자산비중 11.91% 11.70% 11.27% 9.24% 9.05% 8.66%

채권듀레이션 3.63 3.60 3.53 4.92 4.88 4.80

자료: 키움증권 리서치센터

부채증가율 고유충격 변동성에 따른 FRaR 모형의 위험자산 추이를 분석했다.

과소적립 상태일 경우 FRaR 모형은 고유충격이 증가할 수록 위험자산 비중이

축소된다. 또한, 채권듀레이션은 고유충격이 증가할 수록 소폭 하락한다.

과대적립 상태일 경우에도 FRaR 모형는 고유충격이 증가할수록 위험자산 비중이

감소한다. 채권듀레이션은 고유충격이 증가할 수록 소폭 하락한다.

2017년 06월 29일

Asset allocation 부채연계 자산배분

22

SaR 모형과 FRaR 모형 비교 결과

본 보고서에서는 부채연계 자산배분 전략에 있어 가장 현실적인 대안인 잉여수익률

모형과 최소적립비율 모형을 비교해 보았다.

적립비율에 따라 SaR 모형과 FRaR 모형의 차이는 과소적립에서는 SaR 모형 대비

FRaR 모형의 위험자산 비중이 더 큰 것으로 나타났다. 반면, 과소적립상태에서 채권

듀레이션은 FRaR 모형이 더 낮은 것으로 나타났다. 과대적립 상태에서는 SaR 모형

의 위험자산 비중이 FRaR 모형 대비 높고 채권듀레이션은 더 낮은 것으로 나타난다.

부채증가율은 과소적립 상태일 때 SaR과 FRaR 모형 모두 부채증가율이 증가할 경

우 위험자산 비중이 확대되는 것으로 나타난다. 반면, 과대 적립상태일 경우는 부채

증가율이 증가할 수록 SaR과 FRaR 모두 위험자산 비중이 축소되는 것으로 나타났

다.

채권듀레이션은 과소적립 상태에서는 부채증가율이 증가할 수록 두 모형 모두 채권듀

레이션이 소폭 확대된다. 반면, 과대적립 상태에서는 부채증가율이 증가할 수록 채권

듀레이션은 소폭 하락한다.

고유충격 변동성은 SaR 모형은 개념이 부재한 관계로 변화가 존재하지 않고 반면,

FRaR 모형은 과소적립과 과대적립 모두 변동성이 확대될 경우 위험자산 비중이 축

소된다.

![[(주)위너스랩] 2016년 1월 중국 심천 제조/부품 업체 탐방, 비즈니스 매칭 프로그램](https://img.pdfslide.tips/doc/110x75/589b98261a28abd63e8b4961/-2016-1--58b0a20a831dc.jpg)