Embed Size (px)

Citation preview

제 1 절 종합균형을 위한 정책조합 개요

- 변동환율제도에서는 환율이 국제수지를 자동적으로 균형을 이루게 하는 역할을 하므로 대내균형만을 도모하면 됨. - 대내 및 대외 균형을 동시에 달성해야 하는 종합균형을 위한 정책조합에 대한 논의는 고정환율제도에 한정 - 여기서도 먼델모형을 중심으로 하되 자본이동이 비교적 자유로운 고정환율제도를 가정하고 종합균형 달성문제를 설명하고자 함 - 이용 가능한 두 가지 정책: 재정정책 및 통화정책* 주의: - 환율이 고정되어 있으므로 환율정책 배제 - 자본이동이 자유로워 통화량 조절이 불가능하므로 이자율을 금융정책 수단으로 간주종합균형의 달성

개념 : 종합균형은 대내균형 및 대외균형이 달성된 상태 - 대내균형: 물가안정 및 완전고용 * 물가는 일정하다고 가정하고 완전고용을 대내균형으로 간주 YF = C(YF) + I(r) + G + X-IM(YF) (16-1) YF: 완전고용소득수준

- 대외균형: 국제수지균형 CA+KA = X-IM(Y) + K(r) = 0

대내균형곡선 유도 대외균형곡선 유도

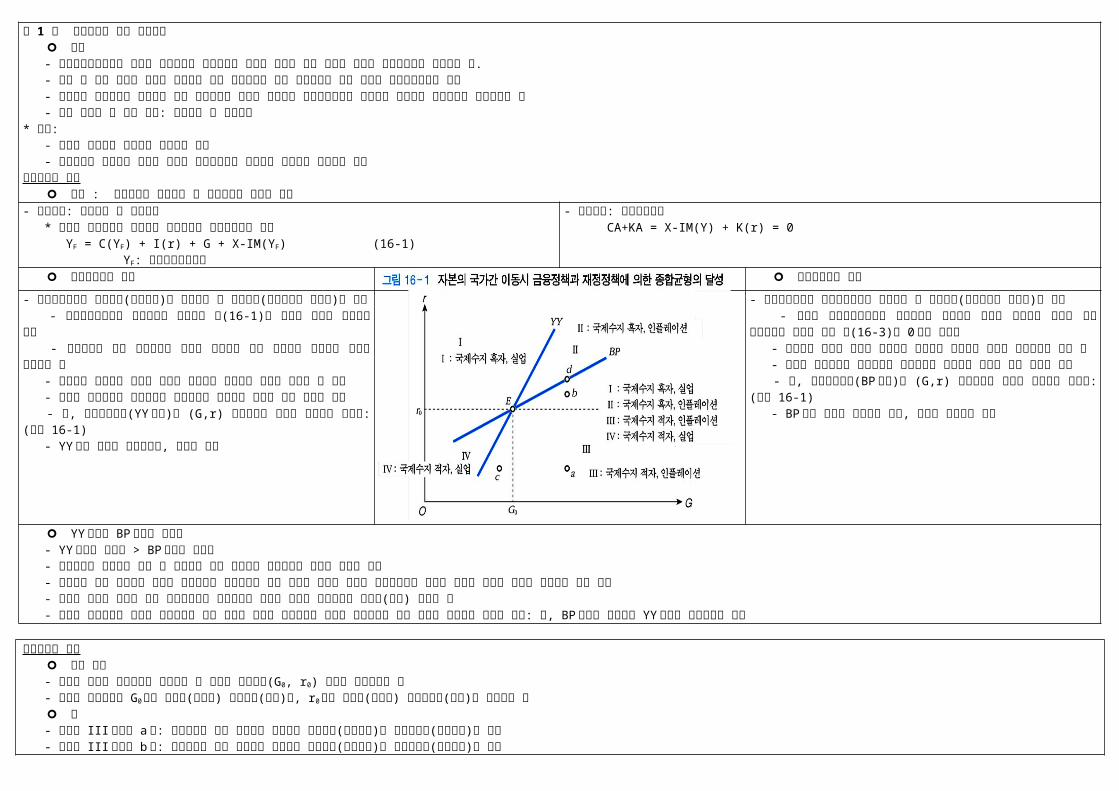

- 대내균형곡선은 대내균형(완전고용)을 달성하는 두 정책수단(정부지출과 이자율)의 조합 - 완전고용상태에서 정부지출이 증가하면 식(16-1)의 우변이 증가해 초과수요 발생 - 초과수요에 따른 인플레이션 압력을 방지하기 위해 총수요를 억제하는 정책을 시행해야 함 - 이자율을 상승시켜 투자를 줄이면 총수요가 억제되어 균형이 회복될 수 있음 - 따라서 대내균형을 만족시키는 정부지출과 이자율의 조합은 양의 관계를 가짐 - 즉, 대내균형곡선(YY 곡선)은 (G,r) 평면상에서 우상향 곡선으로 나타남: (그림 16-1) - YY 곡선 우측은 인플레이션, 좌측은 실업

- 대외균형곡선은 국제수지균형을 달성하는 두 정책수단(정부지출과 이자율)의 조합 - 최초의 완전고용상태에서 정부지출이 증가하면 경기가 과열되어 수입이 늘고 경상수지가 적자로 되어 식(16-3)이 0 보다 작아짐 - 국제수지 균형을 이루기 위해서는 이자율을 상승시켜 자본이 유입되도록 해야 함 - 따라서 대외균형을 만족시키는 정부지출과 이자율의 조합도 양의 관계를 가짐 - 즉, 대외균형곡선(BP 곡선)은 (G,r) 평면상에서 우상향 곡선으로 나타남: (그림 16-1) - BP 곡선 우측은 국제수지 적자, 좌측은 국제수지 흑자

YY 곡선과 BP 곡선의 기울기 - YY 곡선의 기울기 > BP 곡선의 기울기 - 정부지출이 증가하면 대내 및 대외부문 모두 불균형이 발생하므로 이자율 증가가 필요 - 이자율이 일정 크기만큼 상승해 대내균형을 이루었다고 하면 경기가 원래의 상태로 복귀했으므로 수입도 원래의 상태를 회복해 경상수지 균형 회복 - 그러나 이자율 상승에 따른 자본유입으로 자본수지는 흑자가 되므로 대외부문은 불균형(흑자) 상태가 됨 - 따라서 대외부문의 균형을 회복시키기 위한 이자율 상승은 대내부문의 균형을 회복시키기 위한 이자율 상승보다 크기가 작음: 즉, BP 곡선의 기울기는 YY 곡선의 기울기보다 작음

경제정책의 방향 기본 원리

- 현재의 상태를 종합균형을 달성하는 데 필요한 정책규모(G0, r0) 상태로 수렴시켜야 함 - 현재의 재정지출이 G0보다 높으면(낮으면) 재정감축(확대)을, r0보다 높으면(낮으면) 이자율감소(증가)를 실시해야 함

예 - 동일한 III 국면의 a 점: 재정지출은 높고 이자율은 낮으므로 재정감축(긴축재정)과 이자율상승(긴축금융)이 필요 - 동일한 III 국면의 b 점: 재정지출이 높고 이자율도 높으므로 재정감축(긴축재정)과 이자율하락(팽창금융)이 필요 - 동일한 III 국면의 c 점: 재정지출이 낮고 이자율도 낮으므로 재정확대(팽창재정)와 이자율상승(긴축금융)이 필요

- II 국면은 b 점과 동일하고 IV 국면은 c 점과 동일경제정책의 배정

기본 원리 - 재정정책은 대내균형 달성에, 금융정책은 대외균형 달성에 배정 - 반대로 재정정책을 대외균형 달성에, 금융정책을 대내균형 달성에 배정하면 불균형이 더 심화됨

올바른 배정의 예 - (그림 16-2)의 f 점에서 출발: 대외균형을 위해 이자율을 하락시키면 g 로 이동 → 대내균형을 위해 재정을 감축하면 h 로 이동 → … → 궁극적으로 E 로 이동해 대내균형 및 대외균형 달성

잘못된 배정의 예 - 똑같은 f 점에서 출발: 대외균형을 위해 재정확대하면 점선을 따라 오른쪽 BP 곡선상의 점으로 이동 → 대내균형을 위해 이자율을 상승시키면 위쪽 YY 곡선상의 점으로 이동 → … → 점점 균형에서 벗어남

제 2 절 2 국 개방경제 모형에서의 재정·금융정책의 효과 - 기본적인 개방경제 모형은 소규모 개방경제, 즉 외국 혹은 세계시장에 대한 영향이 전혀 없는 작은 국가임을 가정 - 따라서 국제시장의 이자율(r*)을 주어진 것으로 받아들임 - 이를 완화해 미국, EU, 일본 등과 같이 국제시장 이자율에도 영향을 미칠 수 있는 대규모경제를 가정하고 정책효과를 살펴보고자 함 - 설명의 편의상 변동환율제도하에서 자본이동이 완전한 경우, 즉 BP 곡선이 수평인 경우만 고려해 살펴보고자 함: 이는 양국 간의 이자율이 같아짐을 의미( r=r*) - 다른 경우도 쉽게 확장 가능

재정정책의 효과 본국의 경우

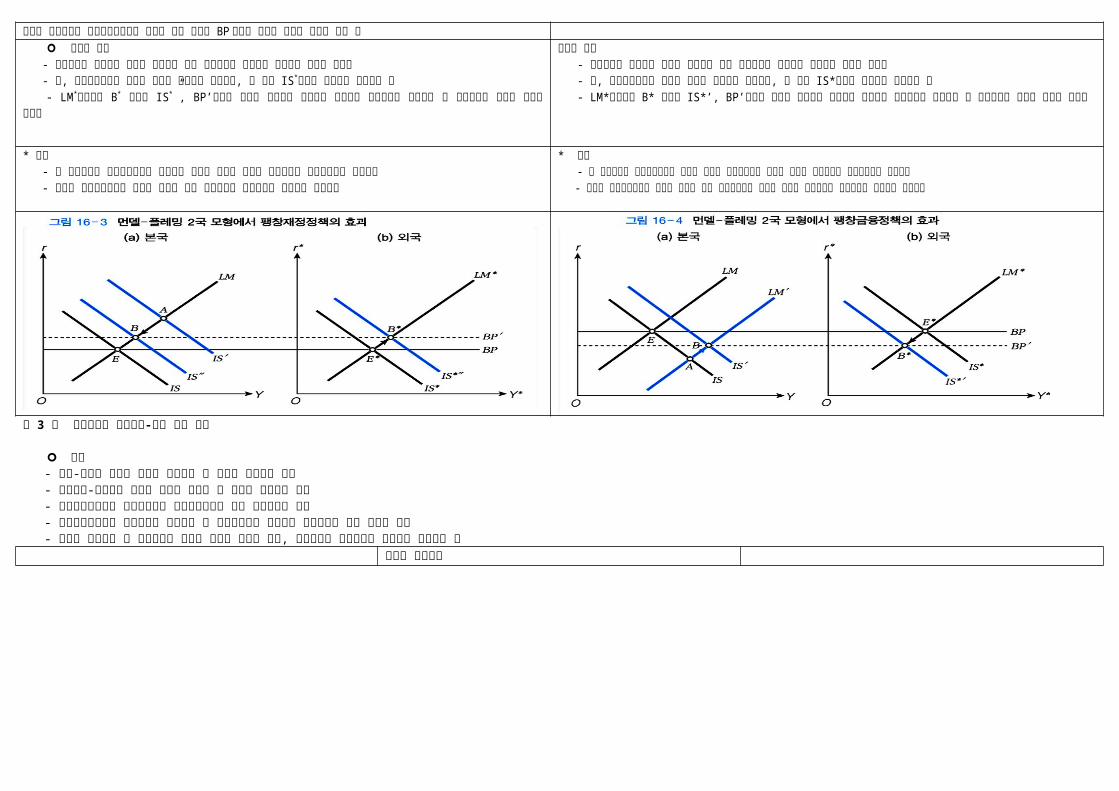

- 팽창재정정책을 시행하면 IS 곡선이 우측으로 이동해(IS’) 1 단계에서의 대내균형은 IS’곡선과 LM 곡선이 만나는 A 점에서 이루어짐: (그림 16-3) - A 점은 BP 곡선의 위쪽에 있으므로 국제수지 흑자: 팽창재정정책에 따른 국내이자율 상승이 대규모의 자본유입을 초래해 국제수지가 흑자로 됨 - 변동환율제도이므로 국제수지 흑자를 조정하기 위해 환율이 즉각적으로 하락 - 환율하락에 따른 경상수지 적자는 IS 곡선을 좌측으로 이동시킴(IS”) - LM 곡선상의 B 점에서 IS”, BP’곡선이 만나면 국제수지 흑자가 소멸되어 대내균형 및 대외균형이 동시에 새롭게 달성됨: 지금은 대규모 경제이므로 국제시장이자율도 영향을 받아 수평의 BP 곡선은 새로운 이자율

금융정책의 효과본국의 경우 - 팽창금융정책을 시행하면 LM 곡선이 우측으로 이동해(LM’) 1 단계에서의 대내균형은 IS 곡선과 LM’곡선이 만나는 A 점에서 이루어짐: (그림 16-4) - A 점은 BP 곡선의 아래쪽에 있으므로 국제수지 적자: 국내이자율 하락이 자본유출을 초래해 국제수지가 적자로 됨 - 변동환율제도이므로 국제수지 적자를 조정하기 위해 환율이 즉각 상승 - 환율상승에 따른 경상수지 흑자는 IS 곡선을 우측으로 이동시킴(IS’) - LM’곡선상의 B 점에서 IS’, BP’곡선이 만나면 국제수지 적자가 소멸되어 대내균형 및 대외균형이 동시에 새롭게 달성됨

수준의 것이 됨 외국의 경우

- 본국에서의 국제수지 흑자를 조절하기 위한 환율하락은 외국에서 정반대의 효과를 가져옴 - 즉, 외국통화가치의 하락을 가져와 순수출이 증가하고, 그 결과 IS*곡선이 우측으로 이동하게 됨 - LM*곡선상의 B* 점에서 IS*”, BP’곡선이 만나면 국제수지 불균형이 소멸되어 외국에서도 대내균형 및 대외균형이 동시에 새롭게 달성됨

외국의 경우 - 본국에서의 국제수지 적자를 조절하기 위한 환율상승은 외국에서 정반대의 효과를 가져옴 - 즉, 외국통화가치의 상승을 가져와 순수출이 감소하고, 그 결과 IS*곡선이 좌측으로 이동하게 됨 - LM*곡선상의 B* 점에서 IS*’, BP’곡선이 만나면 국제수지 불균형이 소멸되어 외국에서도 대내균형 및 대외균형이 동시에 새롭게 달성됨

* 결과 - 한 국가에서의 팽창재정정책은 본국뿐만 아니라 외국의 소득도 증가시키고 국제이자율을 상승시킴 - 반대로 긴축재정정책은 양국의 소득을 모두 감소시키고 국제시장의 이자율도 하락시킴

* 결과 - 한 국가에서의 팽창금융정책은 본국의 소득을 증가시키지만 외국의 소득을 감소시키고 국제이자율을 하락시킴 - 반대로 긴축금융정책은 본국의 소득을 모두 감소시키지만 외국의 소득을 증가시키고 국제시장의 이자율을 상승시킴

제 3 절 개방경제의 균형소득-환율 결정 모형

개요 - 먼델-플레밍 모형은 소득과 이자율을 두 축으로 개방경제 분석 - 균형소득-환율결정 모형은 소득과 환율을 두 축으로 개방경제 분석 - 소규모개방경제의 국내이자율은 이자율평가식에 의해 결정된다고 가정 - 변동환율제도에서 자본이동이 자유로울 때 이자율평가가 성립하면 종합수지는 항상 균형을 이룸 - 따라서 대내균형 및 대외균형을 별도로 취급할 필요가 없고, 재화부문과 통화부문의 균형만을 고려하면 됨

환율과 소득결정

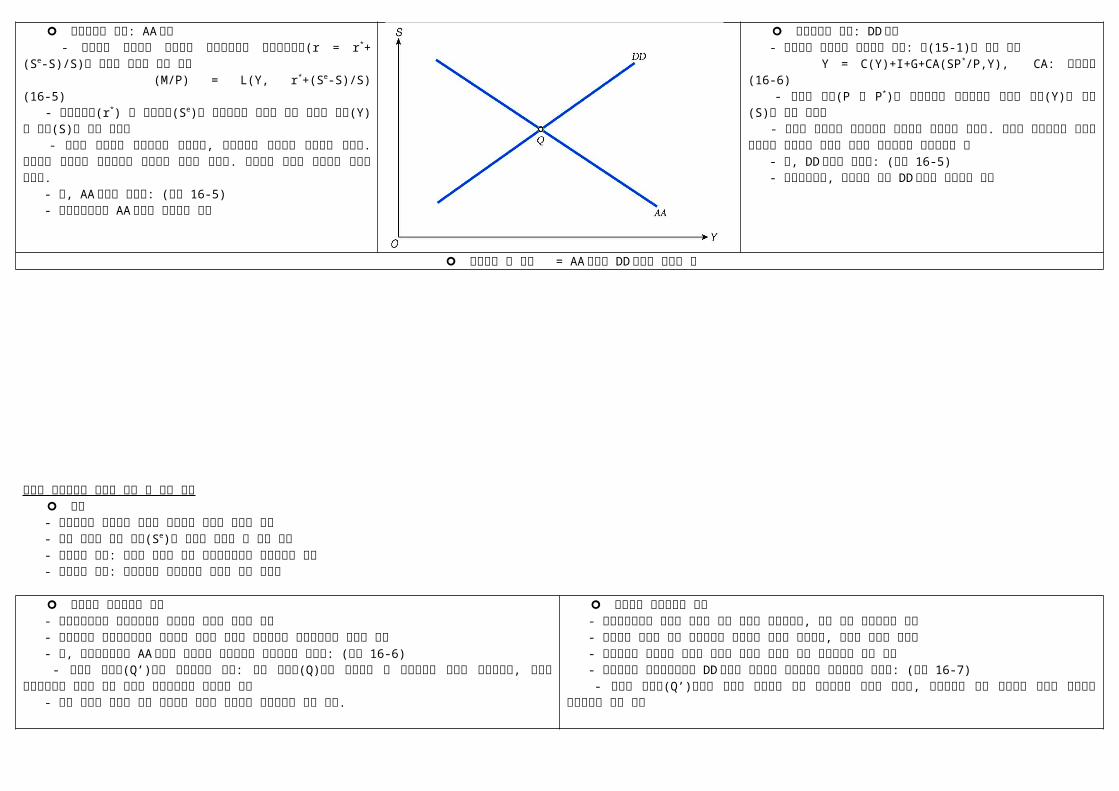

통화부문의 균형: AA 곡선 - 일반적인 통화부문 균형식에 국내이자율을 이자율평가식(r = r*+(Se-S)/S)을 이용해 다음과 같이 대체 (M/P) = L(Y, r*+(Se-S)/S) (16-5) - 외국이자율(r*) 및 예상환율(Se)이 일정하다면 통화에 대한 수요는 소득(Y)과 환율(S)에 의해 결정됨 - 소득이 증가하면 화폐수요가 증가하고, 화폐수요가 증가하면 이자율이 상승함. 이자율이 상승하면 자본유입이 이루어져 환율이 하락함. 종합하면 소득이 증가하면 환율은 하락함. - 즉, AA 곡선은 우하향: (그림 16-5) - 팽창금융정책은 AA 곡선을 우측으로 이동

재화부문의 균형: DD 곡선 - 일반적인 재화부문 균형식과 동일: 식(15-1)을 약간 변형 Y = C(Y)+I+G+CA(SP*/P,Y), CA: 경상수지 (16-6) - 양국의 물가(P 및 P*)가 일정하다면 재화부문의 균형도 소득(Y)과 환율(S)에 의해 결정됨 - 환율이 상승하면 경상수지가 개선되어 총수요가 증가함. 따라서 재화부문의 균형을 유지하기 위해서는 소득이 상승해 초과수요를 해소시켜야 함 - 즉, DD 곡선은 우상향: (그림 16-5) - 팽창재정정책, 물가하락 등은 DD 곡선을 우측으로 이동

균형환율 및 소득 = AA 곡선과 DD 곡선이 만나는 점

일시적 경제정책의 변화와 환율 및 소득 변화 개요

- 정책변화가 일시적인 경우와 영구적인 경우를 구분해 설명 - 이는 환율에 대한 예상(Se)이 다르게 반응할 수 있기 때문 - 일시적인 경우: 아무런 반응이 없고 장기균형환율과 동일하다고 가정 - 영구적인 경우: 예상환율을 정책변화의 내용에 따라 수정함

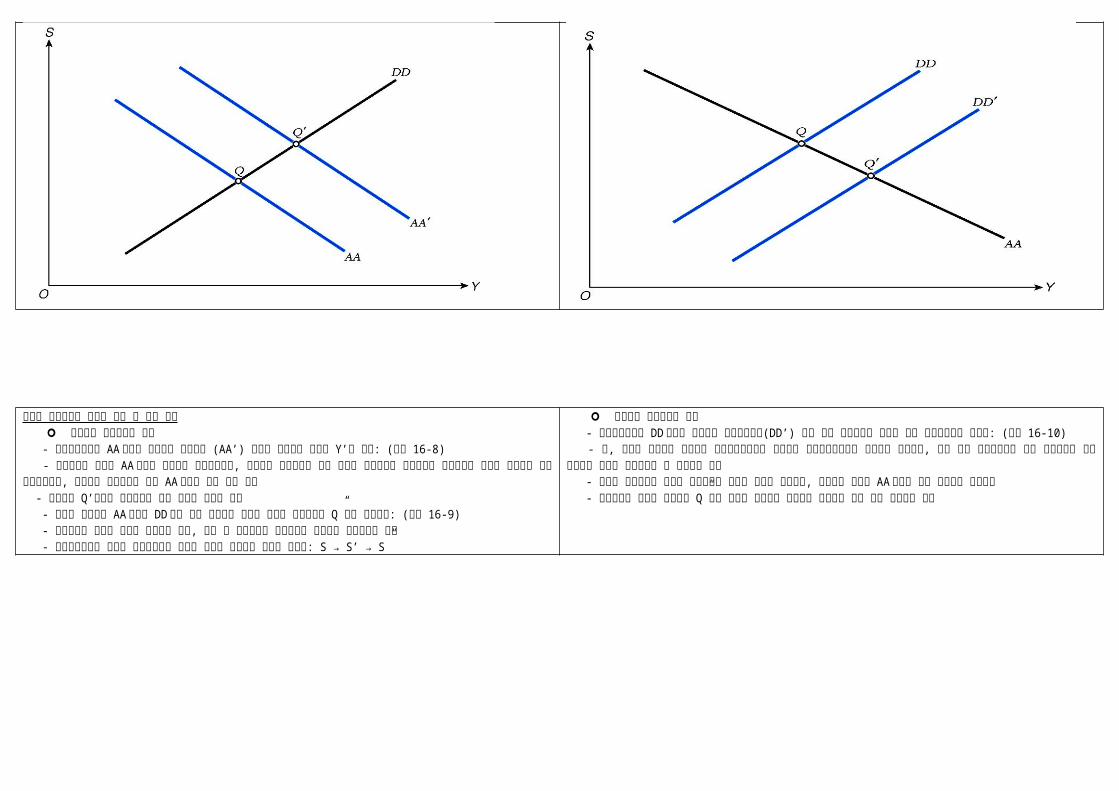

일시적인 금융정책의 변화 - 팽창금융정책은 국내이자율을 하락시켜 자본이 해외로 유출 - 자본유출로 국내통화가치가 절하되고 환율이 상승해 경상수지가 개선됨으로써 소득이 증가 - 즉, 팽창금융정책은 AA 곡선을 이동시켜 환율상승과 소득증가를 가져옴: (그림 16-6) - 새로운 균형점(Q’)에서 경상수지는 흑자: 원래 균형점(Q)에서 경상수지 및 자본수지가 균형을 이루었는데, 새로운 균형점에서는 이전에 비해 환율이 상승했으므로 경상수지 흑자 - 이는 이자율 하락에 따른 자본수지 적자로 상쇄되어 종합수지는 항상 균형.

일시적인 재정정책의 변화 - 팽창재정정책은 총수요 확대를 통해 소득을 증가시키고, 이에 따라 통화수요도 증대 - 통화수요 증대로 인한 국내이자율 상승으로 자본이 유입되고, 따라서 환율이 하락함 - 환율하락은 경상수지 악화를 야기해 총수요 확대에 따른 소득증가를 일부 상쇄 - 결과적으로 팽창재정정책은 DD 곡선을 이동시켜 환율하락과 소득증가를 가져옴: (그림 16-7) - 새로운 균형점(Q’)에서는 환율이 하락함에 따라 경상수지가 적자로 되지만, 자본유입에 따른 자본수지 흑자로 상쇄되어 종합수지는 항상 균형

영구적 경제정책의 변화와 환율 및 소득 변화 영구적인 금융정책의 변화

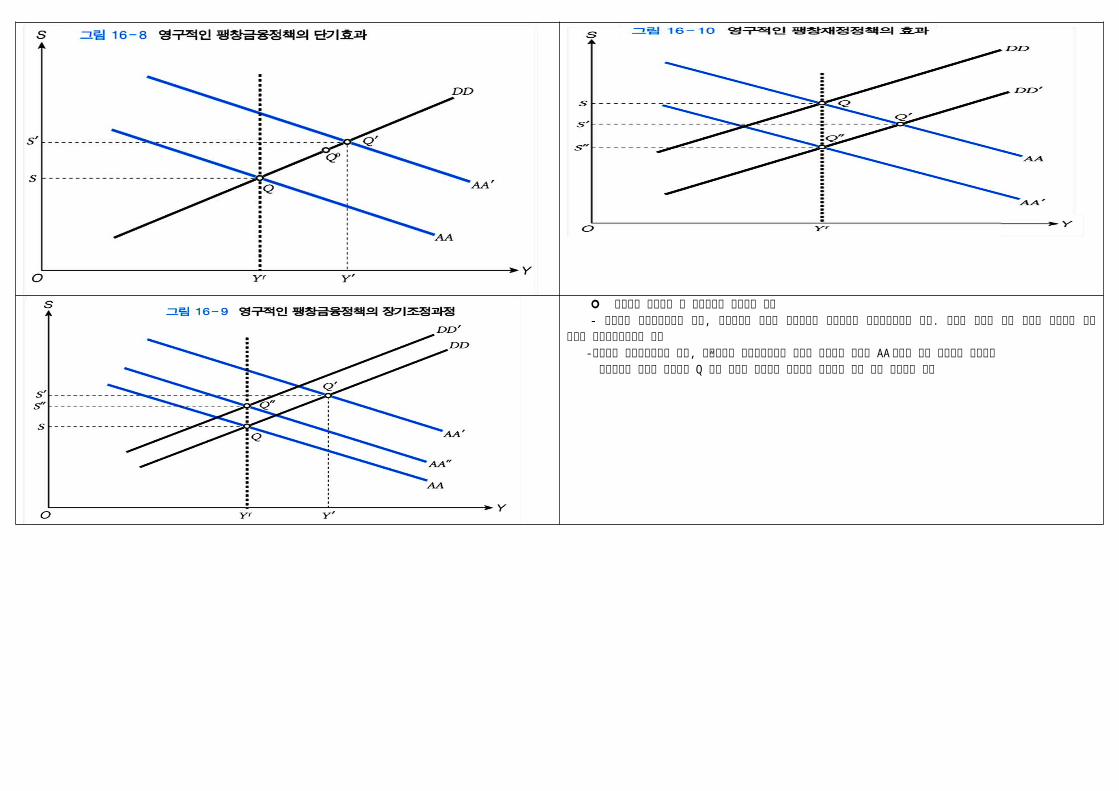

- 팽창금융정책은 AA 곡선을 우측으로 이동시켜 (AA’) 환율이 상승하고 소득이 Y’로 증대: (그림 16-8) - 예상환율의 상승은 AA 곡선을 우측으로 이동시키는데, 영구적인 통화공급은 그에 비례해 장기환율을 상승시키고 장기환율과 동일한 예상환율 또한 상승시키므로, 일시적인 통화공급에 비해 AA 곡선이 더욱 많이 이동 - 단기균형 Q’에서는 인플레이션 압력 때문에 물가가 상승 - 물가가 상승하면 AA 곡선과 DD 곡선 모두 좌측으로 이동해 새로운 장기균형은 Q”에서 이루어짐: (그림 16-9) - 결과적으로 영구적 통화량 증가만큼 환율, 물가 등 명목변수만 비례적으로 증가하고 실질변수는 불변 - 장기조정과정은 물가의 단기경직성에 근거한 환율의 오버슈팅 현상을 보여줌: S → S’ → S”

영구적인 재정정책의 변화 - 팽창재정정책은 DD 곡선을 우측으로 이동시키지만(DD’) 이에 따라 예상환율이 반응해 즉각 장기균형으로 조정됨: (그림 16-10) - 즉, 물가가 경직적인 상황에서 팽창재정정책으로 총수요가 완전고용소득수준 이상으로 확대되면, 이는 지속 불가능하므로 결국 환율하락에 따른 경상수지 감소로 조정되어야 할 것이라고 예상 - 따라서 민간부문은 환율이 장기적으로 하락할 것으로 예상하고, 예상환율 하락은 AA 곡선을 즉시 좌측으로 이동시킴 - 결과적으로 새로운 장기균형 Q”에서 환율만 예상환율 변화만큼 하락하고 다른 모든 변수들은 불변

영구적인 금융정책 및 재정정책의 조정과정 차이 - 영구적인 팽창금융정책의 경우, 통화공급의 확대로 소득수준이 단기적으로 완전고용수준을 초과. 시간이 흐름에 따라 물가가 상승하고 소득 수준이 완전고용수준으로 복귀 -영구적인 팽창재정정책의 경우, 민간부문이 장기균형환율의 절상을 예상하기 때문에 AA 곡선을 즉시 좌측으로 이동시킴 결과적으로 새로운 장기균형 Q”에서 환율만 예상환율 변화만큼 하락하고 다른 모든 변수들은 불변