Embed Size (px)

Citation preview

IT의 발달로 연결비용 및 거래 리스크가 하락하며 공유경제가 등장했다. 가장 큰 변화가 기대되는 부분은 차량공유 시장이다.

자율주행차와 결합하며 큰 폭의 비용 절감이 가능할 것으로 기대되기 때문이다. 대형 기관투자자들과 IT플랫폼 업체들은 이미

제2의 아마존 탄생에 베팅했다. 분기 조단위 적자를 기록하는 우버 가치가 대부분의 완성차 업체들을 넘어서고 있다는 사실에

주목하자.

차량공유 플랫폼의 가치는 비효율 개선에 있다. 비싼 돈을 주고 구입한 차가 대부분의 시간 동안 주차장에 방치되어 있다는

사실은 우리에게 낯설지 않다. 택시와 승객 사이의 비효율도 존재한다. 차량공유 플랫폼은 연결이 어려운 특정 시간과 장소를

극복하는 합리적 수요/공급 조절기능을 제공한다. 단순히 택시를 대체하는 비즈니스가 아니다. 기존 교통 시스템을 보완하며

대중 교통과 차량 소유 영역까지 침투한다. 새로운 가치가 만들어 지고 있는 것이다.

차량 공유 플랫폼의 미래 성장 전략은 크게 3가지로 압축된다. 1) 자율주행차, 2) 성장동력 다각화, 3) 데이터 기반의

구독모델이다. 흥미로운 점은 모든 요소가 치밀하게 연결되어 있다는 점이다. 자율주행차는 단가 하락을 위한 첫 번째 단추다.

이후 다양한 모빌리티 서비스가 데이터와 연계되며 구독모델을 통한 깊은 해자를 구축할 수 있다. 회원 증가와 함께 이질적인

서비스들에게서 동시에 발생하는 규모의 경제는 파급력이 크다. 우리는 이미 익숙한 승자의 이름을 알고 있다. 아마존과

넷플릭스다.

현재 차량공유 업체들이 구축한 네트워크 효과는 시간이 지나면 약해질 수 있다. 자율주행차가 본격화 되면 각 지역별로 대형

로봇택시 회사들이 등장해 자체 앱을 사용하거나 지방정부의 대중교통 시스템과 통합될 가능성이 있기 때문이다. 대중교통까지

연계된 폭넒은 모빌리티 서비스를 선제적으로 구축해 일정부분 위험을 완화시킬 필요가 있다.

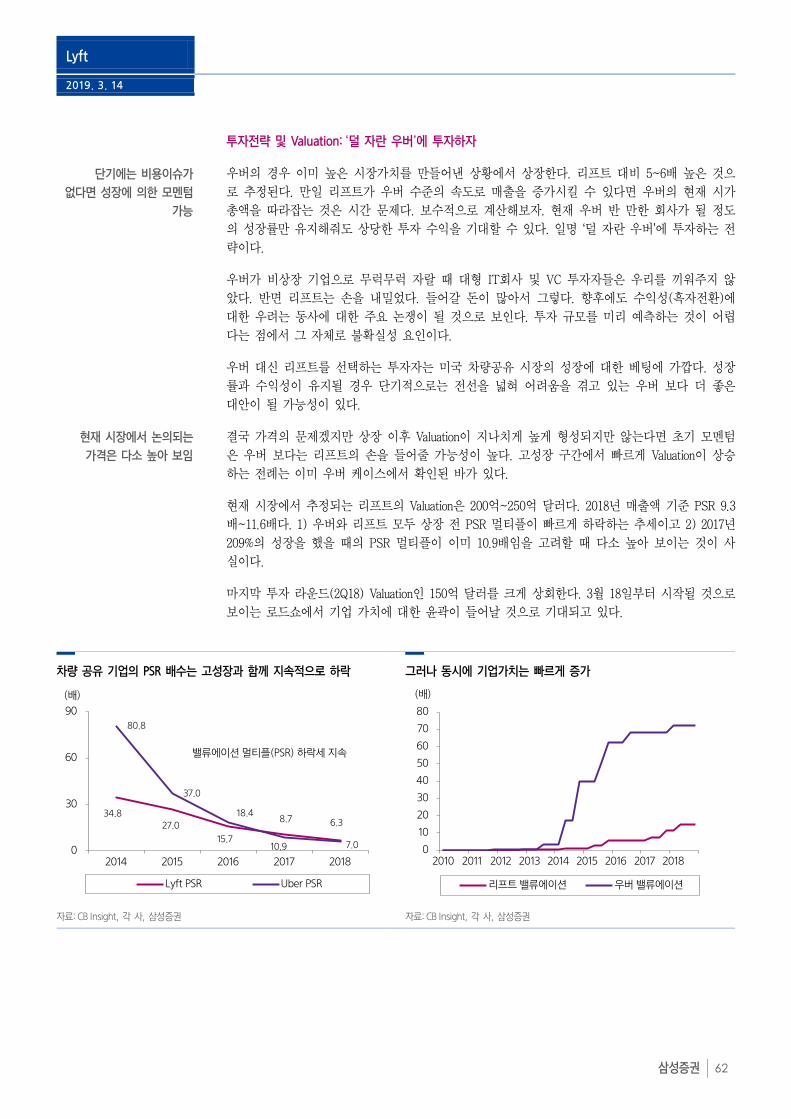

리프트와 우버가 예정대로 상장된다면 어디에 투자해야 할까? 우선 상장 직후 형성되는 가격이 가장 중요할 것이다. 가격

변수를 제외하면 초기 모멘텀은 성장성이 유지되는 리프트가 우버 대비 클 것으로 예상된다. 그러나 장기적으로는 글로벌

네트워크 구축에 성공한 우버의 성장 스토리가 더 견고하다는 판단이다. 기본적으로 플랫폼 기업은 상장 이후 큰 변동성을

동반하는 경우가 많다. 보수적인 투자를 권고한다.

Part 1 공유경제의 꽃: 차량공유 산업

Part 2 왜 차량공유 플랫폼인가?

Part 3 차량공유는 시작에 불과. 추가 모멘텀은?

Part 4 Risk 요인: 네트워크 효과 약화 가능성

Part 5 투자전략: 단기는 리프트 장기는 우버

잘 알려진 세계 최대 차량공유 기업이다. 설립 이후 합법성과 수익성에 대한 수많은 논란에도 불구하고 현재 시장에서 추정되는

가치는 1,200억달러에 이른다. 주력 서비스인 우버X(일반 승차 공유)를 필두로 최근에는 음식배달 서비스 ‘우버이츠’를 비롯해

이동에 관련된 모든 영역으로 확장하며 미래를 준비하고 있다. 향후 연간 30% 매출성장을 가정할 경우 2023년 전후로 흑자

전환이 가능해 보인다. 먼저 상장 예정인 리프트의 가격을 확인하며 투자에 대한 방향성을 고민해 보자.

우버의 대항마로 부상하며 주목 받고 있는 세계 3위(미국 2위)의 차량공유 기업이다. 특징적인 부분은 친근한 이미지와 함께

커뮤니티 가치를 강조한다는 점이다. 이는 우버 스캔들을 기점으로 미국 내 시장 점유율을 빠르게 높이는 계기가 되었다. 또한

알파벳, GM에게 대형 투자를 이끌어 내며 우버의 견제를 극복할 수 있었다. 빠르게 성장하고 있어 적정 가격에 상장될 경우

초반 모멘텀은 우버보다 클 수 있다. 확장을 위한 비용 증가를 얼마나 적절하게 관리할 수 있는지 여부가 관건이다.

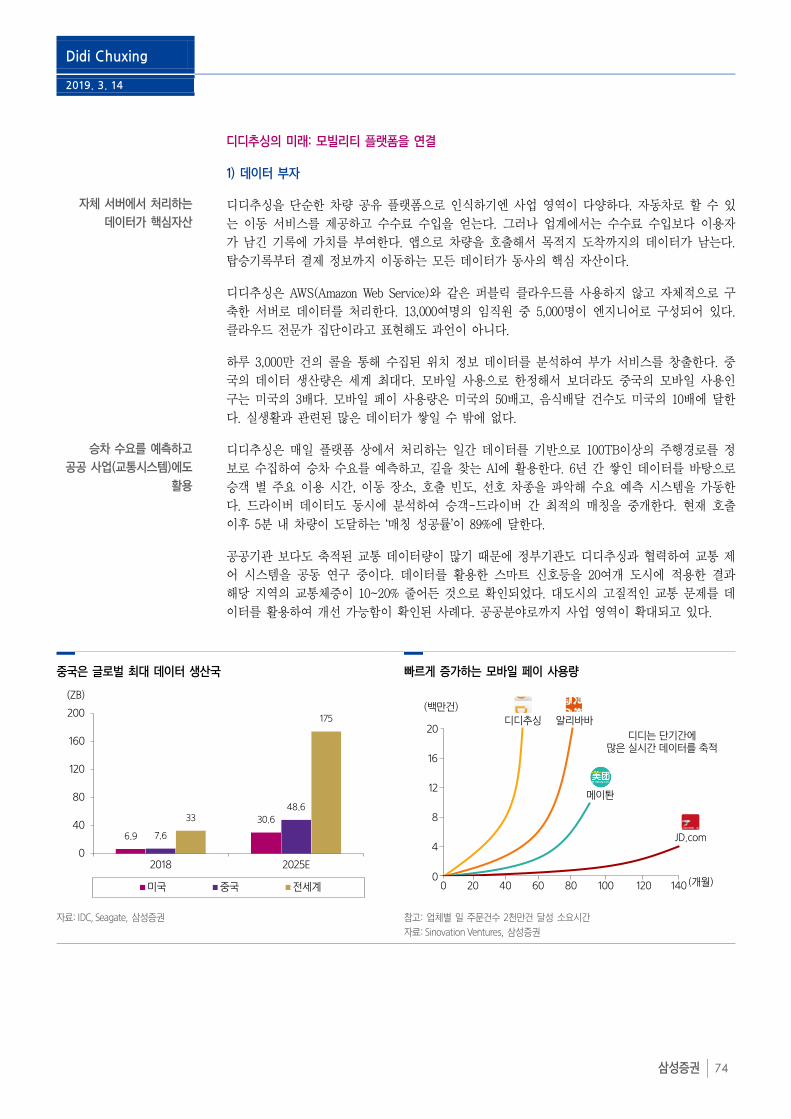

이용자 수 5.5억명, 하루 승차 횟수 3,000만회에 달하는 최다규모의 차량공유 플랫폼이다. 중국시장 점유율은 92.5%에 달한다.

택시, 자동차, 대리운전, 자전거 이외 대중교통(버스/지하철)과 같은 공공 서비스 영역까지 침투하며 중국 내 이동과 관련된 모든

서비스를 제공한다. 전기차, 자율주행차로 모빌리티의 프레임이 이동되면서 영향력이 확대되고 있다. IPO계획은 잠정

중단되었지만 리프트와 우버가 성공적으로 상장된다면 많은 관심과 함께 기업가치의 재평가가 기대된다.

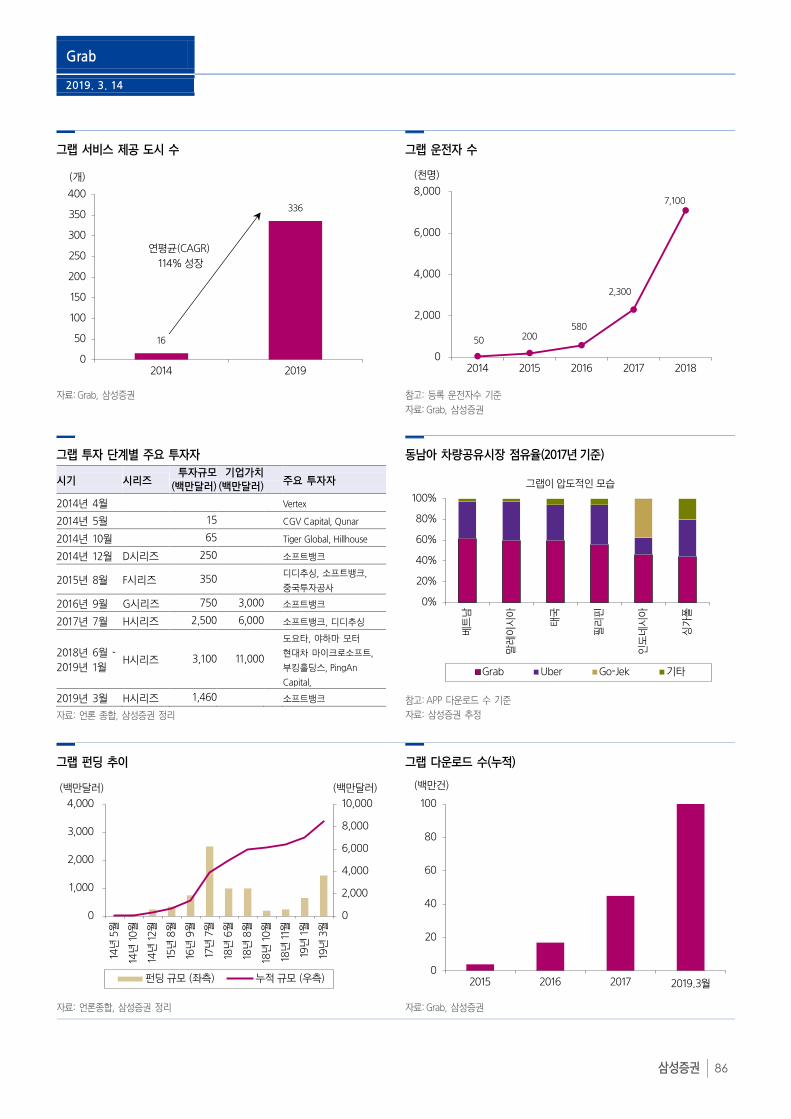

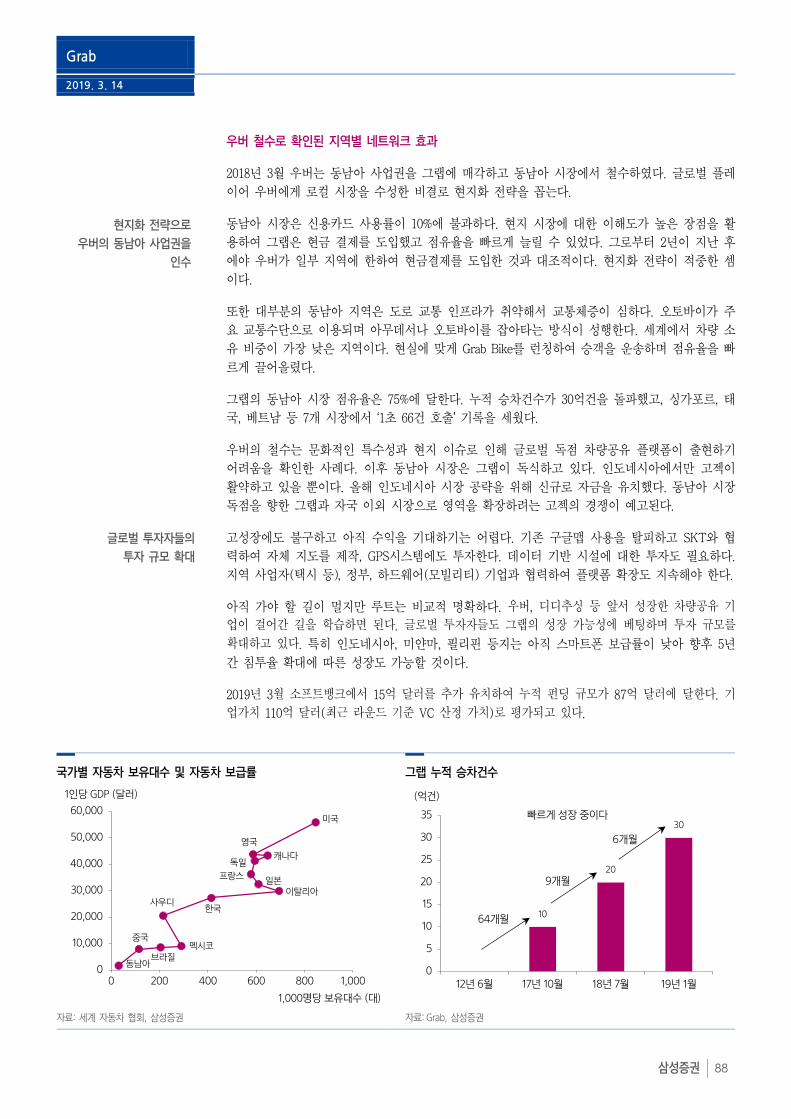

동남아시아에서 우버를 철수시키고 지역 강자로 성장했다. 현지화(Grab bike, 현금결제) 전략으로 점유율을 빠르게 끌어올렸다.

신용정보가 부족한 동남아 시장에서 모빌리티 결제 데이터를 기반으로 Grab pay를 런칭하고 핀테크 분야로 빠르게 확장하고

있다. 고성장 중이지만 아직 수익을 기대하기는 어렵다. 데이터 인프라 투자가 진행 중이고 인도네시아 기반의 고젝과 경쟁하며

플랫폼 확장도 지속해야 하기 때문이다. 다양한 글로벌 투자자들이 그랩의 성장 가능성에 베팅하며 투자 규모를 확대하고 있다.

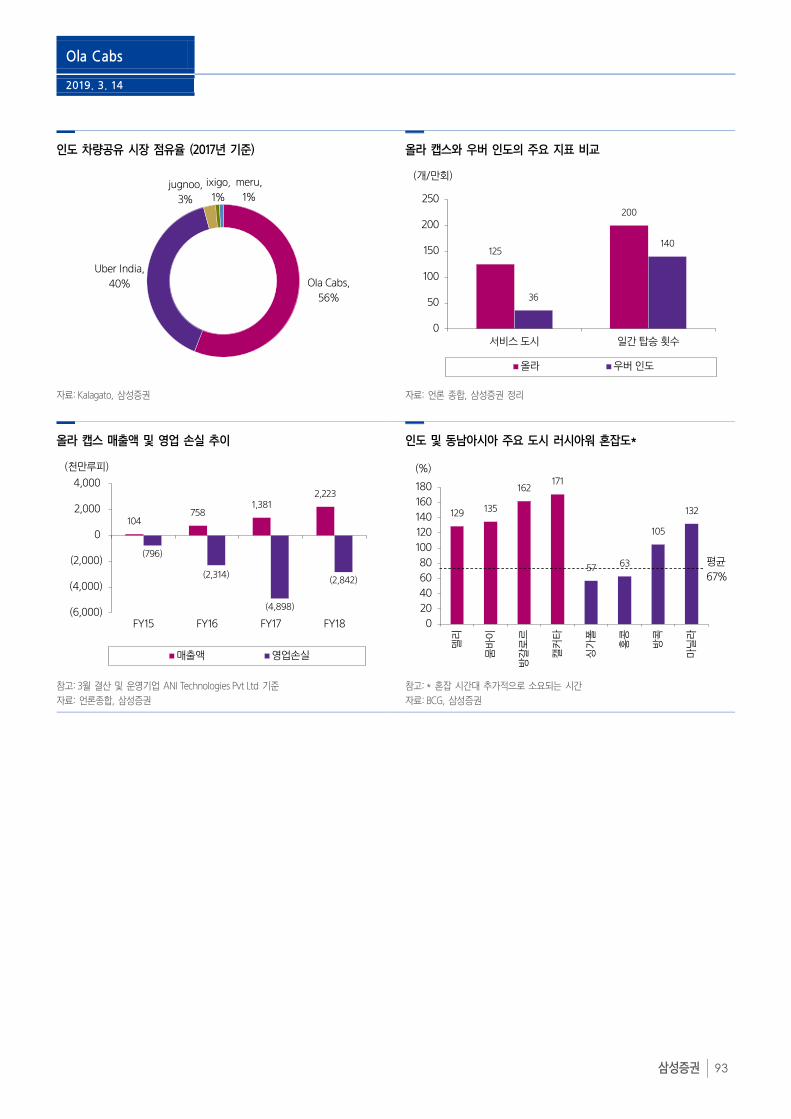

동사는 인도 최대 차량공유 업체다. 시장점유율 56.2%로 우버(39.6%)를 상회한다. 인도 시장이 중요한 이유는 어마어마한

잠재력 때문이다. 인구 증가와 경제 성장으로 교통 수요는 크게 증가한 반면 대중교통을 포함한 교통 인프라는 낙후되어 있다.

차량 소유도 일반적이지 않다. 그러나 노동력은 풍부하다. 차량 공유에 이보다 더 적합할 수 없는 환경이다. 인도시장의 높은

성장성을 고려하면 제2의 플립카트(인도 최대 전자상거래 업체로 월마트가 인수)가 될 가능성은 여전히 열려있다.

Uber Technologies l The lord of the mobility

Lyft l 부뚜막에 먼저 오른 고양이

DiDi Chuxing l All about mobility

Grab l 우버 잡고 동남아를 움켜쥐다

Ola Cabs l 우버만 이기면 Ola 는 더 올라

안녕하세요 삼성증권 김중한, 이현정, 임은영, 이종욱, 이영진 입니다.

“Future of Mobility” 시리즈 리포트의 첫 시작은 차량공유입니다. 우버와 리프트 상장을 앞두고 논의가 필요한 시점입니다.

우버로 대표되는 차량공유 시장은 우리 사회의 뜨거운 감자입니다.

누구에게는 생존권이 달린 문제이기에 사회적인 통합을 만들어 내는 과정은 쉽지 않아 보입니다.

미래는 여전히 불확실 합니다. 그러나 확실한 것은 결국 피할 수 없는 변화라는 사실입니다.

미국, 중국, 일본을 포함한 많은 국가와 거대 기업들은 이미 발 빠르게 움직이고 있습니다. 단순한 차량공유 시장이 아

닌 모빌리티 혁명이란 세상의 큰 변화를 감지했기 때문입니다. 많은 투자 기회들도 함께 만들어지고 있습니다.

모든 게 명확해 질 때는 이미 늦었을 가능성이 크다는 판단입니다. 사회적 합의건 투자건 마찬가지일 것입니다.

차량공유 기업의 가치에 대한 의견은 아직도 논란의 중심에 있습니다.

분기에만 수조원의 적자를 기록하는 기업의 상장가치가 100조원을 상회할 것으로 예상되고 있습니다. 제2의 아마존 탄

생에 대한 기대감과 버블에 대한 우려가 교차하는 시점입니다.

적자는 언제까지 지속될 것인가? 실질 기업가치는 어느 정도일까? 많은 의문들이 존재합니다.

정답은 없지만 누군가는 답을 해야 합니다. 다가올 투자 기회를 잡기 위해서는 판단의 기준이 필요하기 때문입니다.

차량공유 산업은 역사가 길지 않습니다. 관련 업체들은 비상장 기업으로 접근 가능한 정보가 제한적입니다.

그러나 현재까지 알려진 퍼즐을 하나씩 맞춰가며 오히려 차량공유의 핵심 원리와 경쟁력을 고민할 수 있었습니다.

추후에도 추가적인 데이터와 함께 철저한 검증이 뒷받침 되어야 합니다.

큰 기회만큼이나 불확실성과 위험을 동반하는 투자이기 때문입니다.

본 보고서를 시작으로 향후 차량공유 시장에서 큰 기회를 발견하시는데 도움이 되시길 희망합니다.

김중한 Analyst 글로벌주식팀 [email protected] 02 2020 7293

이현정 Analyst 글로벌주식팀 [email protected] 02 2020 7026

임은영 Analyst 자동차 [email protected] 02 2020 7727

이종욱 Analyst 전기전자 [email protected] 02 2020 7793

이영진 Research Associate 글로벌주식팀 [email protected] 02 2020 7377

Part 1. 공유경제의 꽃: 차량공유 산업 p6

1) 공유경제(Sharing Economy)의 대두

2) 공유 자체로는 부족하다: 오포의 교훈

3) 글로벌 차량공유 산업 현황

4) 지역별 강자의 출현

Part 2. 왜 차량공유 플랫폼인가? p14

1) 문제를 개선하는 기업이 돈을 번다

2) 단순히 택시를 대체하는 것이 아니다. 새로운 가치 창출

Part 3. 차량공유는 시작에 불과. 추가 모멘텀은? p18

1) 자율주행차: 대박 혹은 생존을 위한 선택

2) 성장 동력 다각화: 모빌리티 플랫폼의 확장성에 주목하자

3) 운송네트워크 기업의 비장의 무기 ‘데이터’

Part 4. Risk 요인: 네트워크 효과 약화 가능성 p25

Part 5. 투자전략: 단기는 리프트 장기는 우버 p27

기업분석

Uber Technologies p29

Lyft p51

DiDi Chuxing p65

Grab p83

Ola Cabs p91

Contents

글로벌 차량공유

2019. 3. 14

삼성증권 6

0

50

100

150

200

250

도요타

폭스바겐

우버

다임러

디디추싱

BMW

GM

혼다자동차

테슬라

SAIC

(십억달러)

1,200억 달러(시장추정)

720억달러 (최종라운드 by VC)

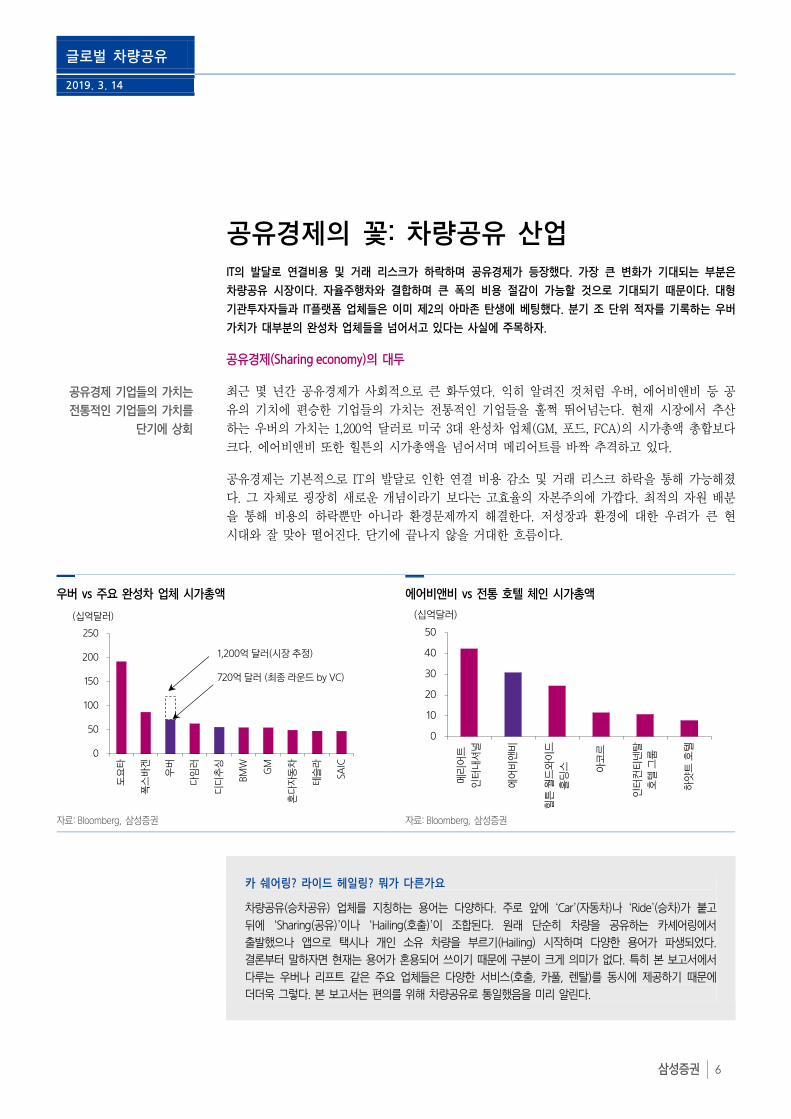

공유경제의 꽃: 차량공유 산업

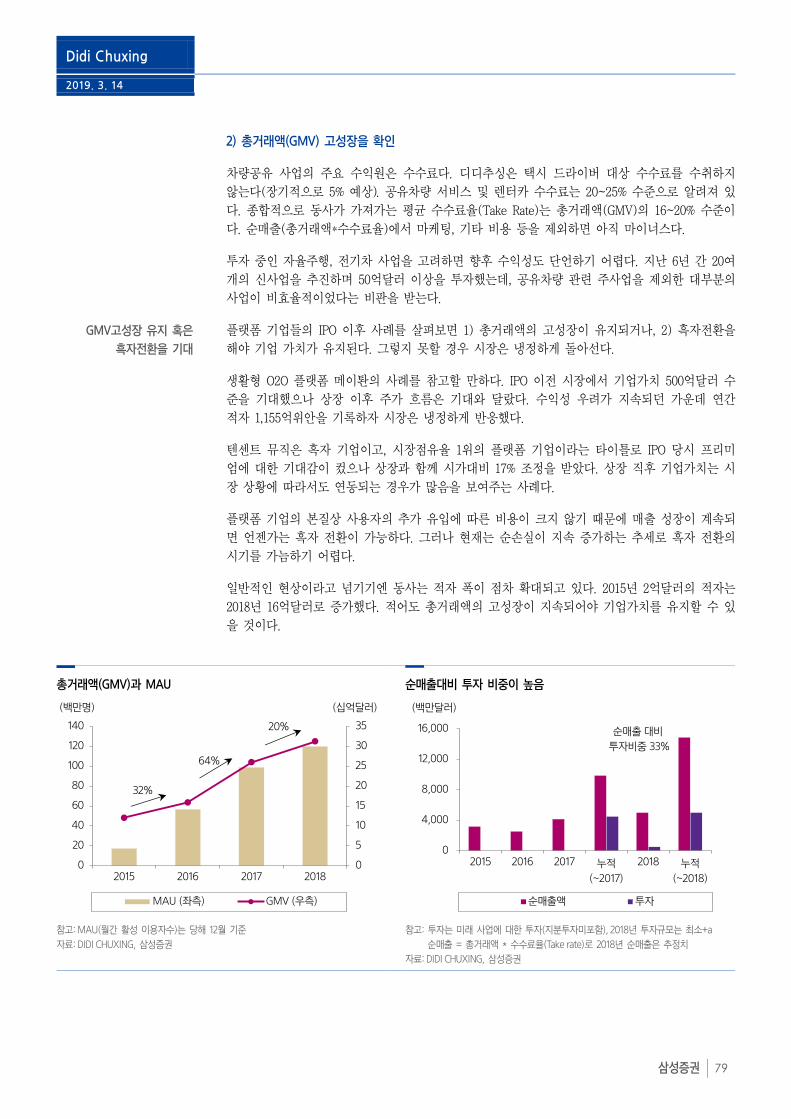

IT의 발달로 연결비용 및 거래 리스크가 하락하며 공유경제가 등장했다. 가장 큰 변화가 기대되는 부분은

차량공유 시장이다. 자율주행차와 결합하며 큰 폭의 비용 절감이 가능할 것으로 기대되기 때문이다. 대형

기관투자자들과 IT플랫폼 업체들은 이미 제2의 아마존 탄생에 베팅했다. 분기 조 단위 적자를 기록하는 우버

가치가 대부분의 완성차 업체들을 넘어서고 있다는 사실에 주목하자.

공유경제(Sharing economy)의 대두

최근 몇 년간 공유경제가 사회적으로 큰 화두였다. 익히 알려진 것처럼 우버, 에어비앤비 등 공

유의 기치에 편승한 기업들의 가치는 전통적인 기업들을 훌쩍 뛰어넘는다. 현재 시장에서 추산

하는 우버의 가치는 1,200억 달러로 미국 3대 완성차 업체(GM, 포드, FCA)의 시가총액 총합보다

크다. 에어비앤비 또한 힐튼의 시가총액을 넘어서며 메리어트를 바짝 추격하고 있다.

공유경제는 기본적으로 IT의 발달로 인한 연결 비용 감소 및 거래 리스크 하락을 통해 가능해졌

다. 그 자체로 굉장히 새로운 개념이라기 보다는 고효율의 자본주의에 가깝다. 최적의 자원 배분

을 통해 비용의 하락뿐만 아니라 환경문제까지 해결한다. 저성장과 환경에 대한 우려가 큰 현

시대와 잘 맞아 떨어진다. 단기에 끝나지 않을 거대한 흐름이다.

우버 vs 주요 완성차 업체 시가총액 에어비앤비 vs 전통 호텔 체인 시가총액

자료: Bloomberg, 삼성증권 자료: Bloomberg, 삼성증권

카 쉐어링? 라이드 헤일링? 뭐가 다른가요

차량공유(승차공유) 업체를 지칭하는 용어는 다양하다. 주로 앞에 ‘Car’(자동차)나 ‘Ride’(승차)가 붙고

뒤에 ‘Sharing(공유)’이나 ‘Hailing(호출)’이 조합된다. 원래 단순히 차량을 공유하는 카셰어링에서

출발했으나 앱으로 택시나 개인 소유 차량을 부르기(Hailing) 시작하며 다양한 용어가 파생되었다.

결론부터 말하자면 현재는 용어가 혼용되어 쓰이기 때문에 구분이 크게 의미가 없다. 특히 본 보고서에서

다루는 우버나 리프트 같은 주요 업체들은 다양한 서비스(호출, 카풀, 렌탈)를 동시에 제공하기 때문에

더더욱 그렇다. 본 보고서는 편의를 위해 차량공유로 통일했음을 미리 알린다.

공유경제 기업들의 가치는

전통적인 기업들의 가치를

단기에 상회

0

10

20

30

40

50

메리어트

인터내셔널

에어비앤비

힐튼

월드와이드

홀딩스 아코르

인터컨티넨탈

호텔

그룹

하얏트

호텔

(십억달러)

글로벌 차량공유

2019. 3. 14

삼성증권 7

공유 자체로는 부족하다: 오포의 교훈

공유경제는 공유 그 자체로는 생존을 담보하기 어렵다. 기존 경쟁자를 뛰어넘는 가치를 만들어

내야 한다. 대부분 공유경제를 표방하는 기업들의 강점은 주로 속도에 있다. 단기간에 개인을 연

결시켜 네크워크 효과를 만들어 내기 때문에 빠른 성장이 가능하다. 일단 사용자를 잔뜩 모아두

면 뭐라도 돈 벌 구석이 생기기 마련이다.

초기 적자를 감수할 수 있는 대규모 투자는 정해진 공식이다. 돈을 태워야 더 빠르다. 대형 투자

이슈로 인한 마케팅 효과는 보너스다. 기존 플레이어의 입장에서 보면 상당히 껄끄럽다. 원치 않

는 치킨게임을 해야 한다. 적의 뒤에 서있는 대형 투자자들이 얄밉다.

그러나 정교한 비즈니스모델이 뒷받침되지 않는다면 생각보다 쉽게 무너질 수 있다. 최근 파산

을 신청한 중국 2위 자전거 공유업체 오포의 몰락은 참고할 만 하다. 알리바바 등 유수의 투자

자로부터 총 22억 달러(9라운드)에 달하는 대형 투자를 받으며 승승장구 했지만 결국 버티지 못

했다. 경쟁심화와 성장둔화로 인한 자금사정 악화가 이유였다.

지속 가능한 수익모델을 발굴하는 데 실패한 회사의 말로는 정해져 있다. 시간의 문제일 뿐이다.

결국 돈을 벌 수 있느냐가 중요하다. 특히 수요, 공급에 정부가 개입할 여지가 큰 주거, 교통 분

야의 경우 리스크가 더욱 크다. 대부분 공유업체의 성장은 정부(규제)와의 싸움이다. 규제의 칼

날이 들이닥치기 전에 안정적으로 곳간을 채우는 법을 배워야 한다.

규제의 파고를 넘어 일정부분 성장을 달성하면 본격적인 서비스 경쟁에 들어가야 한다. 에어비

앤비는 최근 호텔과 럭셔리 숙소 예약으로 확장하며 추가적인 성장을 모색하기 시작했다. 숙박

예약을 넘어서 주택 설계 및 건축 사업에도 진출할 예정이다. 공유경제를 기반으로 다져진 네트

워크와 브랜드 파워를 기반으로 기존 업체의 영역에 본격적으로 침투하게 된다.

마치 온라인 유통업체들이 온라인과 오프라인을 결합한 옴니채널(Omni-Channel)이 대세가 된 것

과 유사한 움직임이다. IT에 대한 이해도가 높고 몸집이 가벼운(Asset-Light) 공유 플랫폼 업체들

이 유리해 보인다. 기업 가치에 반영된 현재 시장의 컨센서스 또한 그러하다.

공유경제 비즈니스 모델의 성장 공식: IT 인프라 + 대규모 투자

자료: 삼성증권

도입기

IT 인프라

성숙기성장기

대규모 투자

빠른 성장

대규모 적자

안정적 성장

안정적 수익

공유경제 기업의 강점은

IT와 투자가 결합되며

나타나는 빠른 성장

지속 가능한 비즈니스

모델을 발굴하는 것이 중요

글로벌 차량공유

2019. 3. 14

삼성증권 8

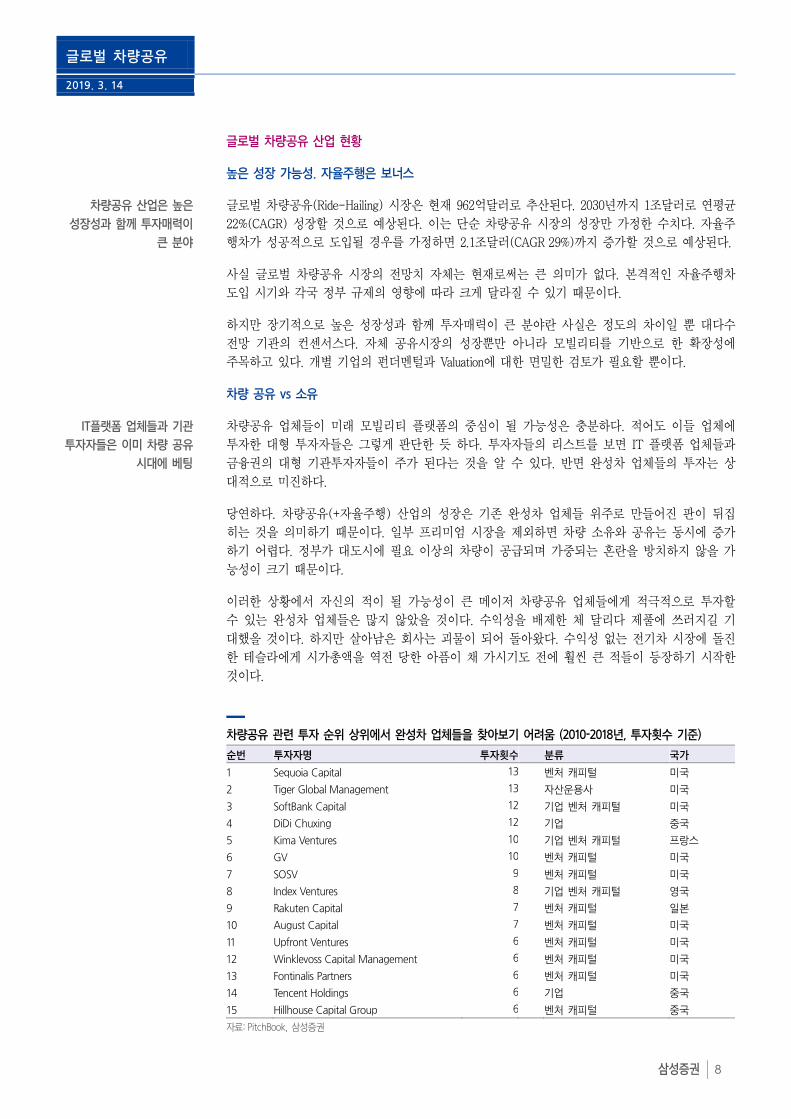

글로벌 차량공유 산업 현황

높은 성장 가능성. 자율주행은 보너스

글로벌 차량공유(Ride-Hailing) 시장은 현재 962억달러로 추산된다. 2030년까지 1조달러로 연평균

22%(CAGR) 성장할 것으로 예상된다. 이는 단순 차량공유 시장의 성장만 가정한 수치다. 자율주

행차가 성공적으로 도입될 경우를 가정하면 2.1조달러(CAGR 29%)까지 증가할 것으로 예상된다.

사실 글로벌 차량공유 시장의 전망치 자체는 현재로써는 큰 의미가 없다. 본격적인 자율주행차

도입 시기와 각국 정부 규제의 영향에 따라 크게 달라질 수 있기 때문이다.

하지만 장기적으로 높은 성장성과 함께 투자매력이 큰 분야란 사실은 정도의 차이일 뿐 대다수

전망 기관의 컨센서스다. 자체 공유시장의 성장뿐만 아니라 모빌리티를 기반으로 한 확장성에

주목하고 있다. 개별 기업의 펀더멘털과 Valuation에 대한 면밀한 검토가 필요할 뿐이다.

차량 공유 vs 소유

차량공유 업체들이 미래 모빌리티 플랫폼의 중심이 될 가능성은 충분하다. 적어도 이들 업체에

투자한 대형 투자자들은 그렇게 판단한 듯 하다. 투자자들의 리스트를 보면 IT 플랫폼 업체들과

금융권의 대형 기관투자자들이 주가 된다는 것을 알 수 있다. 반면 완성차 업체들의 투자는 상

대적으로 미진하다.

당연하다. 차량공유(+자율주행) 산업의 성장은 기존 완성차 업체들 위주로 만들어진 판이 뒤집

히는 것을 의미하기 때문이다. 일부 프리미엄 시장을 제외하면 차량 소유와 공유는 동시에 증가

하기 어렵다. 정부가 대도시에 필요 이상의 차량이 공급되며 가중되는 혼란을 방치하지 않을 가

능성이 크기 때문이다.

이러한 상황에서 자신의 적이 될 가능성이 큰 메이저 차량공유 업체들에게 적극적으로 투자할

수 있는 완성차 업체들은 많지 않았을 것이다. 수익성을 배제한 체 달리다 제풀에 쓰러지길 기

대했을 것이다. 하지만 살아남은 회사는 괴물이 되어 돌아왔다. 수익성 없는 전기차 시장에 돌진

한 테슬라에게 시가총액을 역전 당한 아픔이 채 가시기도 전에 훨씬 큰 적들이 등장하기 시작한

것이다.

차량공유 관련 투자 순위 상위에서 완성차 업체들을 찾아보기 어려움 (2010-2018년, 투자횟수 기준)

순번 투자자명 투자횟수 분류 국가

1 Sequoia Capital 13 벤처 캐피털 미국

2 Tiger Global Management 13 자산운용사 미국

3 SoftBank Capital 12 기업 벤처 캐피털 미국

4 DiDi Chuxing 12 기업 중국

5 Kima Ventures 10 기업 벤처 캐피털 프랑스

6 GV 10 벤처 캐피털 미국

7 SOSV 9 벤처 캐피털 미국

8 Index Ventures 8 기업 벤처 캐피털 영국

9 Rakuten Capital 7 벤처 캐피털 일본

10 August Capital 7 벤처 캐피털 미국

11 Upfront Ventures 6 벤처 캐피털 미국

12 Winklevoss Capital Management 6 벤처 캐피털 미국

13 Fontinalis Partners 6 벤처 캐피털 미국

14 Tencent Holdings 6 기업 중국

15 Hillhouse Capital Group 6 벤처 캐피털 중국

자료: PitchBook, 삼성증권

차량공유 산업은 높은

성장성과 함께 투자매력이

큰 분야

IT플랫폼 업체들과 기관

투자자들은 이미 차량 공유

시대에 베팅

글로벌 차량공유

2019. 3. 14

삼성증권 9

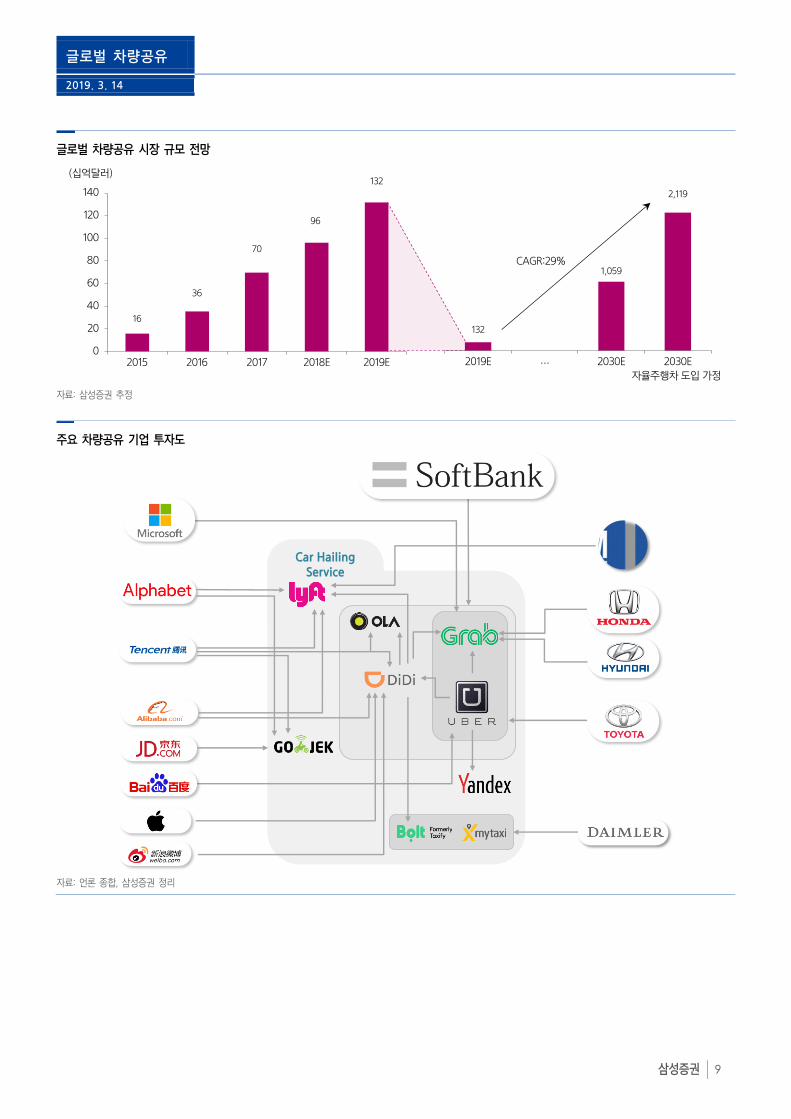

글로벌 차량공유 시장 규모 전망

자료: 삼성증권 추정

주요 차량공유 기업 투자도

자료: 언론 종합, 삼성증권 정리

Car Hailing Service

132

1,059

2,119

2019E … 2030E 2030E

CAGR:29%

자율주행차도입가정

16

36

70

96

132

0

20

40

60

80

100

120

140

2015 2016 2017 2018E 2019E

(십억달러)

글로벌 차량공유

2019. 3. 14

삼성증권 10

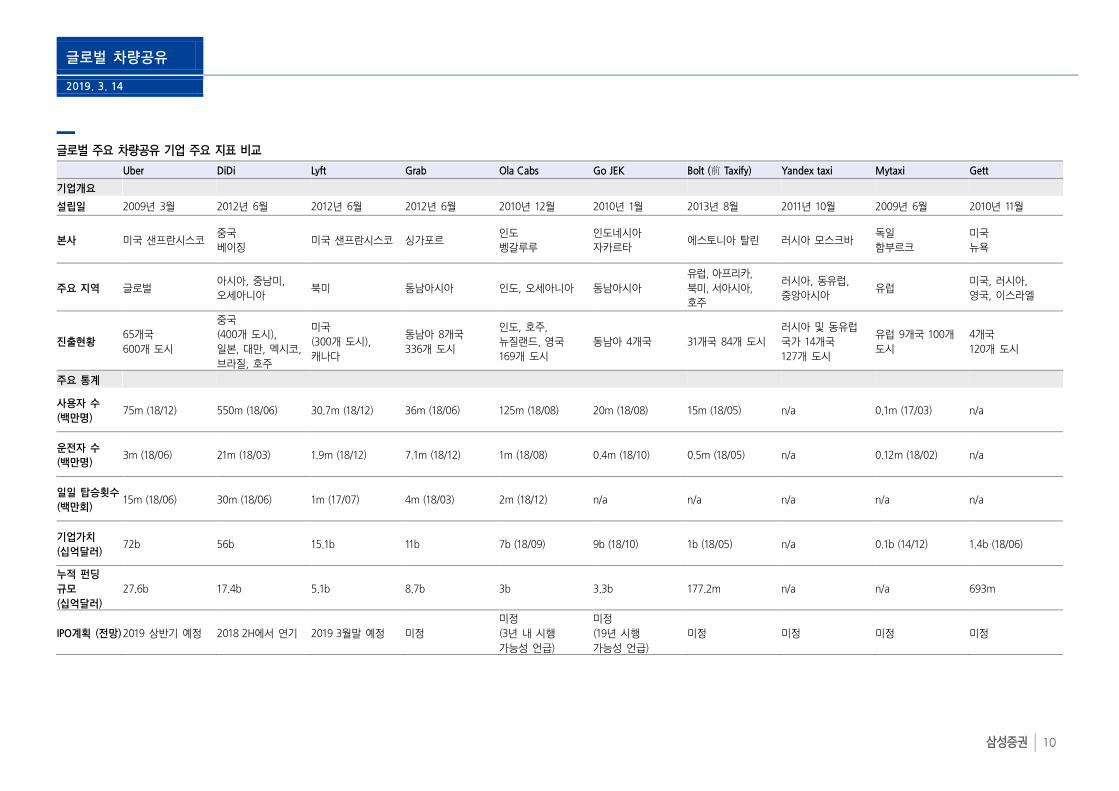

글로벌 주요 차량공유 기업 주요 지표 비교

Uber DiDi Lyft Grab Ola Cabs Go JEK Bolt (前 Taxify) Yandex taxi Mytaxi Gett

기업개요

설립일 2009년 3월 2012년 6월 2012년 6월 2012년 6월 2010년 12월 2010년 1월 2013년 8월 2011년 10월 2009년 6월 2010년 11월

본사 미국 샌프란시스코 중국

베이징 미국 샌프란시스코 싱가포르

인도

벵갈루루

인도네시아

자카르타 에스토니아 탈린 러시아 모스크바

독일

함부르크

미국

뉴욕

주요 지역 글로벌 아시아, 중남미,

오세아니아 북미 동남아시아 인도, 오세아니아 동남아시아

유럽, 아프리카,

북미, 서아시아,

호주

러시아, 동유럽,

중앙아시아 유럽

미국, 러시아,

영국, 이스라엘

진출현황 65개국

600개 도시

중국

(400개 도시),

일본, 대만, 멕시코,

브라질, 호주

미국

(300개 도시),

캐나다

동남아 8개국

336개 도시

인도, 호주,

뉴질랜드, 영국

169개 도시

동남아 4개국 31개국 84개 도시

러시아 및 동유럽

국가 14개국

127개 도시

유럽 9개국 100개

도시

4개국

120개 도시

주요 통계

사용자 수

(백만명) 75m (18/12) 550m (18/06) 30.7m (18/12) 36m (18/06) 125m (18/08) 20m (18/08) 15m (18/05) n/a 0.1m (17/03) n/a

운전자 수

(백만명) 3m (18/06) 21m (18/03) 1.9m (18/12) 7.1m (18/12) 1m (18/08) 0.4m (18/10) 0.5m (18/05) n/a 0.12m (18/02) n/a

일일 탑승횟수

(백만회) 15m (18/06) 30m (18/06) 1m (17/07) 4m (18/03) 2m (18/12) n/a n/a n/a n/a n/a

기업가치

(십억달러) 72b 56b 15.1b 11b 7b (18/09) 9b (18/10) 1b (18/05) n/a 0.1b (14/12) 1.4b (18/06)

누적 펀딩

규모

(십억달러)

27.6b 17.4b 5.1b 8.7b 3b 3.3b 177.2m n/a n/a 693m

IPO계획 (전망) 2019 상반기 예정 2018 2H에서 연기 2019 3월말 예정 미정

미정

(3년 내 시행

가능성 언급)

미정

(19년 시행

가능성 언급)

미정 미정 미정 미정

글로벌 차량공유

2019. 3. 14

삼성증권 11

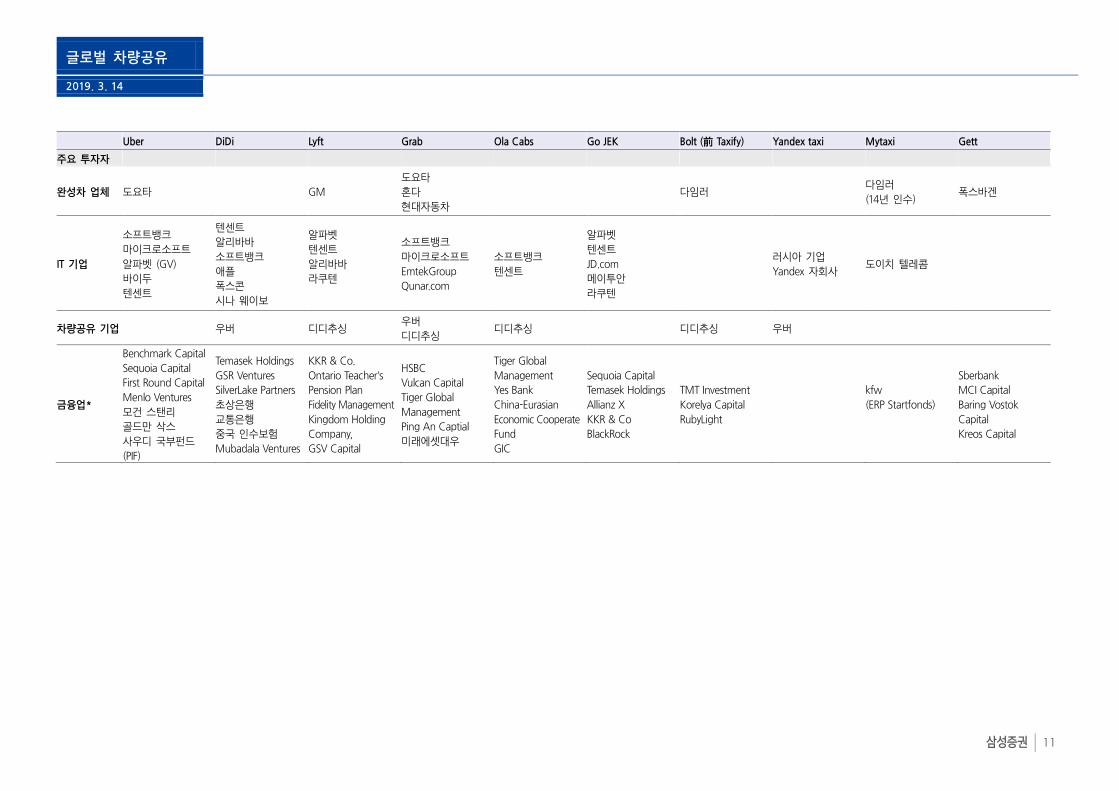

Uber DiDi Lyft Grab Ola Cabs Go JEK Bolt (前 Taxify) Yandex taxi Mytaxi Gett

주요 투자자

완성차 업체 도요타 GM

도요타

혼다

현대자동차

다임러 다임러

(14년 인수) 폭스바겐

IT 기업

소프트뱅크

마이크로소프트

알파벳 (GV)

바이두

텐센트

텐센트

알리바바

소프트뱅크

애플

폭스콘

시나 웨이보

알파벳

텐센트

알리바바

라쿠텐

소프트뱅크

마이크로소프트

EmtekGroup

Qunar.com

소프트뱅크

텐센트

알파벳

텐센트

JD.com

메이투안

라쿠텐

러시아 기업

Yandex 자회사 도이치 텔레콤

차량공유 기업 우버 디디추싱 우버

디디추싱 디디추싱 디디추싱 우버

금융업*

Benchmark Capital

Sequoia Capital

First Round Capital

Menlo Ventures

모건 스탠리

골드만 삭스

사우디 국부펀드

(PIF)

Temasek Holdings

GSR Ventures

SilverLake Partners

초상은행

교통은행

중국 인수보험

Mubadala Ventures

KKR & Co.

Ontario Teacher's

Pension Plan

Fidelity Management

Kingdom Holding

Company,

GSV Capital

HSBC

Vulcan Capital

Tiger Global

Management

Ping An Captial

미래에셋대우

Tiger Global

Management

Yes Bank

China-Eurasian

Economic Cooperate

Fund

GIC

Sequoia Capital

Temasek Holdings

Allianz X

KKR & Co

BlackRock

TMT Investment

Korelya Capital

RubyLight

kfw

(ERP Startfonds)

Sberbank

MCI Capital

Baring Vostok

Capital

Kreos Capital

글로벌 차량공유

2019. 3. 14

삼성증권 12

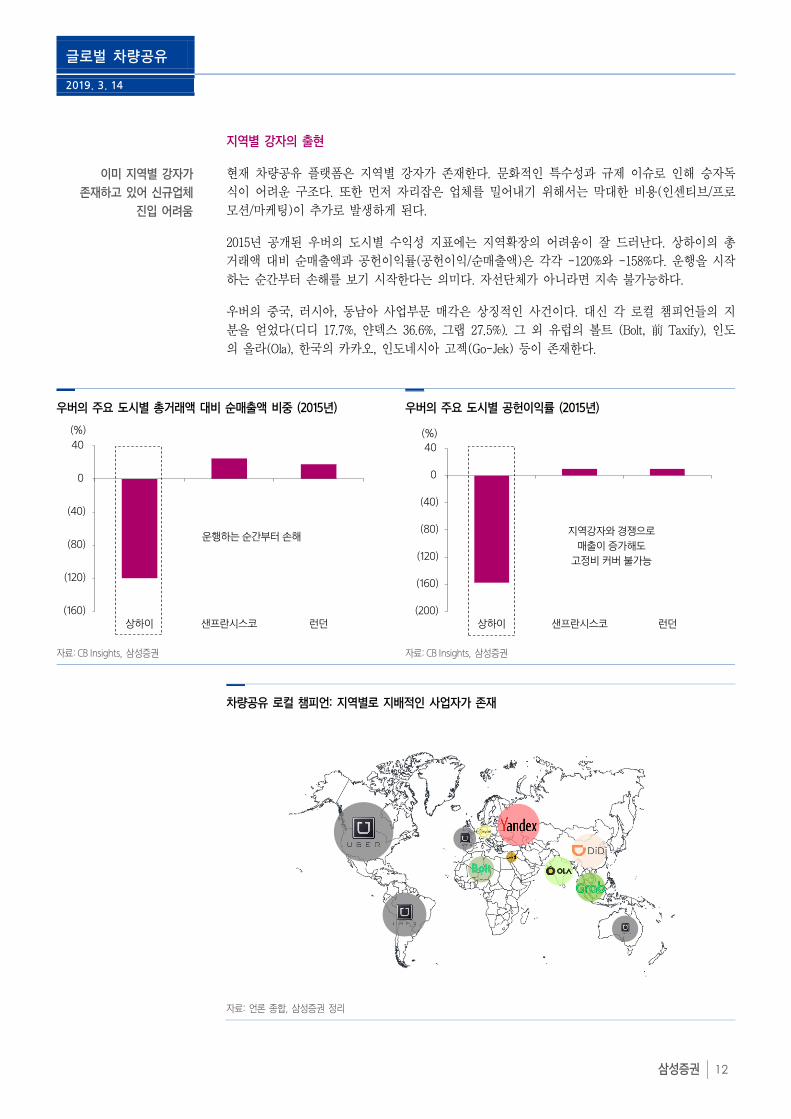

지역별 강자의 출현

현재 차량공유 플랫폼은 지역별 강자가 존재한다. 문화적인 특수성과 규제 이슈로 인해 승자독

식이 어려운 구조다. 또한 먼저 자리잡은 업체를 밀어내기 위해서는 막대한 비용(인센티브/프로

모션/마케팅)이 추가로 발생하게 된다.

2015년 공개된 우버의 도시별 수익성 지표에는 지역확장의 어려움이 잘 드러난다. 상하이의 총

거래액 대비 순매출액과 공헌이익률(공헌이익/순매출액)은 각각 -120%와 -158%다. 운행을 시작

하는 순간부터 손해를 보기 시작한다는 의미다. 자선단체가 아니라면 지속 불가능하다.

우버의 중국, 러시아, 동남아 사업부문 매각은 상징적인 사건이다. 대신 각 로컬 챔피언들의 지

분을 얻었다(디디 17.7%, 얀덱스 36.6%, 그랩 27.5%). 그 외 유럽의 볼트 (Bolt, 前 Taxify), 인도

의 올라(Ola), 한국의 카카오, 인도네시아 고젝(Go-Jek) 등이 존재한다.

우버의 주요 도시별 총거래액 대비 순매출액 비중 (2015년) 우버의 주요 도시별 공헌이익률 (2015년)

자료: CB Insights, 삼성증권 자료: CB Insights, 삼성증권

차량공유 로컬 챔피언: 지역별로 지배적인 사업자가 존재

자료: 언론 종합, 삼성증권 정리

이미 지역별 강자가

존재하고 있어 신규업체

진입 어려움

(160)

(120)

(80)

(40)

0

40

상하이 샌프란시스코 런던

(%)

운행하는순간부터손해

(200)

(160)

(120)

(80)

(40)

0

40

상하이 샌프란시스코 런던

(%)

지역강자와경쟁으로

매출이증가해도

고정비커버 불가능

글로벌 차량공유

2019. 3. 14

삼성증권 13

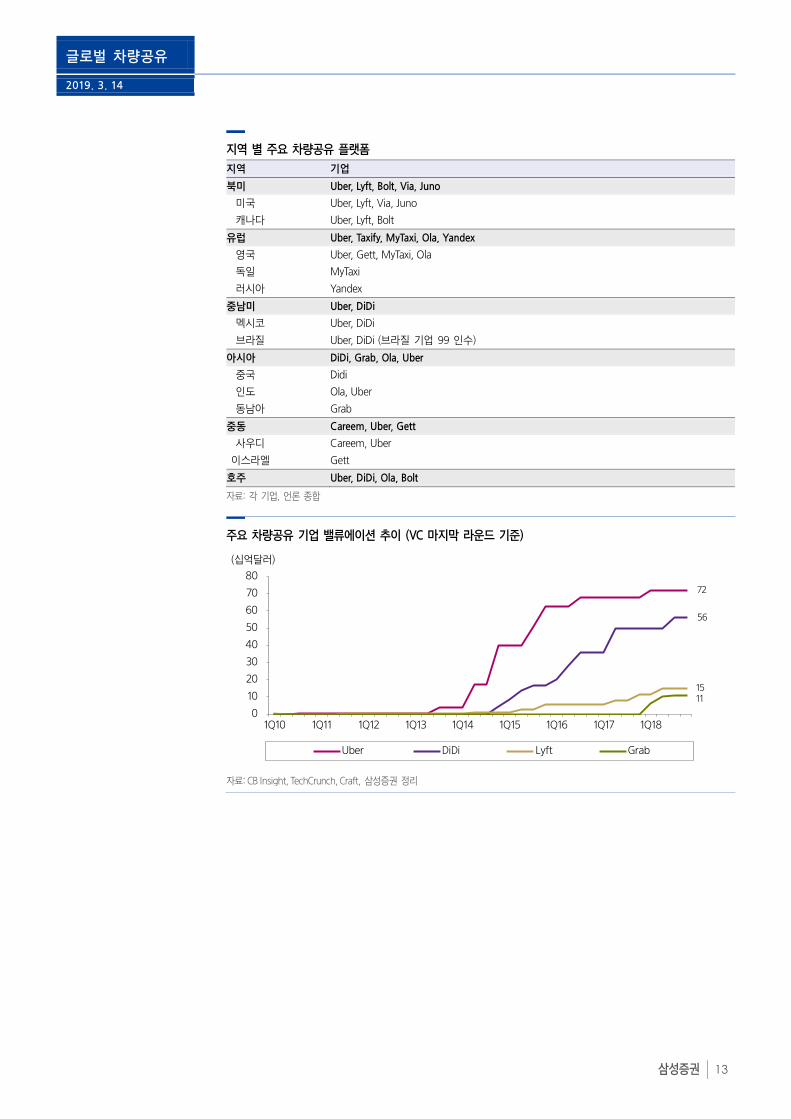

지역 별 주요 차량공유 플랫폼

지역 기업

북미 Uber, Lyft, Bolt, Via, Juno

미국 Uber, Lyft, Via, Juno

캐나다 Uber, Lyft, Bolt

유럽 Uber, Taxify, MyTaxi, Ola, Yandex

영국 Uber, Gett, MyTaxi, Ola

독일 MyTaxi

러시아 Yandex

중남미 Uber, DiDi

멕시코 Uber, DiDi

브라질 Uber, DiDi (브라질 기업 99 인수)

아시아 DiDi, Grab, Ola, Uber

중국 Didi

인도 Ola, Uber

동남아 Grab

중동 Careem, Uber, Gett

사우디 Careem, Uber

이스라엘 Gett

호주 Uber, DiDi, Ola, Bolt

자료: 각 기업, 언론 종합

주요 차량공유 기업 밸류에이션 추이 (VC 마지막 라운드 기준)

자료: CB Insight, TechCrunch, Craft, 삼성증권 정리

72

56

15 11

0

10

20

30

40

50

60

70

80

1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

Uber DiDi Lyft Grab

(십억달러)

글로벌 차량공유

2019. 3. 14

삼성증권 14

왜 차량공유 플랫폼인가?

차량공유 플랫폼의 가치는 비효율 개선에 있다. 비싼 돈을 주고 구입한 차가 대부분의 시간 동안 주차장에

방치되어 있다는 사실은 우리에게 낯설지 않다. 택시와 승객 사이의 비효율도 존재한다. 차량공유 플랫폼은

연결이 어려운 특정 시간과 장소를 극복하는 합리적 수요/공급 조절기능을 제공한다. 단순히 택시를

대체하는 비즈니스가 아니다. 기존 교통 시스템을 보완하며 대중 교통과 차량 소유 영역까지 침투한다.

새로운 가치가 만들어 지고 있는 것이다.

문제를 개선하는 기업이 돈을 번다

차량공유 플랫폼이 주목 받는 이유는 큰 수준의 효율성 개선이 가능할 것으로 기대되기 때문이

다. 문제가 클수록 개선했을 때 얻는 이익 또한 크다. 유니콘 기업 목록 상위를 차량공유 플랫폼

업체들이 지배하고 있는 이유다.

개인의 이동에 주 목적이 있는 자동차(승용차)의 경우 크게 두 가지 문제가 있다. 비싸고(High

cost) 활용도가 낮다(Low utilization).

전통적인 경제에서 차는 집과 함께 우리가 보유할 수 있는 대표적인 자산이었다. 이동의 자유를

보장해 주며 타 이동수단 대비 문전연결성 측면에서 장점이 있다. 하지만 그만큼 비싸다. 미국에

서 차량을 보유하는 비용은 평균적으로 일년에 10,000달러에 달한다. 1인당 GDP의 약 16%를 차

지한다. 의료비가 차지하는 비중(17%)과 맞먹는다.

그러나 비싼 비용에도 불구하고 활용도는 낮다. 포춘지에 따르면 차량의 평균 이용률은 5% 수준

이다. 나머지 95%의 시간은 주차장에 방치되어 있는 것이다. 차를 보유한 사람이라면 대부분 고

개를 끄덕일 수 밖에 없다. 주차비와 주차공간 낭비는 덤이다. 미국에서 주차를 위해 사용되는

공간은 5,200 제곱마일에 육박한다. 코네티컷주(5,543 제곱마일)와 비슷한 면적이다. 엄청난 비

효율이 발생하고 있다.

전세계 유니콘 기업 Top10중 3개는 차량공유 기업 미국 자동차 소유비용(10,000달러) 부문별 비중

자료: PitchBook, 삼성증권 자료: Kelly Blue Book, The balance, 삼성증권

참고: 자동차 구입비 포함. 미국 자동차 평균 보유기간 6년 가정

차량 소유의 근본적인 문제:

비싸고 활용도가 낮음

차량구입비,

61%

론, 5%

보험비, 13%

유류비, 11%

수리비, 10%150

72 56

31 30 25 21 21 20 15

0

40

80

120

160

An

t Fi

nan

cial

Ub

er

Did

i Ch

uxi

ng

Air

bn

b

Tou

tiao

Spac

eX

WeW

ork

Pala

nti

r Te

ch

Stri

pe

Lyft

(십억달러)

글로벌 차량공유

2019. 3. 14

삼성증권 15

드라이버와 승객 사이에도 비효율이 발생하긴 마찬가지다. 택시 기사의 경우 차량 이용률은

30%~50% 수준이다. 이마저도 콜택시 센터를 이용하거나 길거리에서 직접 수요를 찾아야 한다.

승객의 경우 기본적으로 유동성 부족에 시달린다. 붐비는 시간대 짧은 거리 이동은 승차거부의

아픔으로 귀결된다. 도시가 아닐 경우에는 택시 자체를 발견하기가 어렵다.

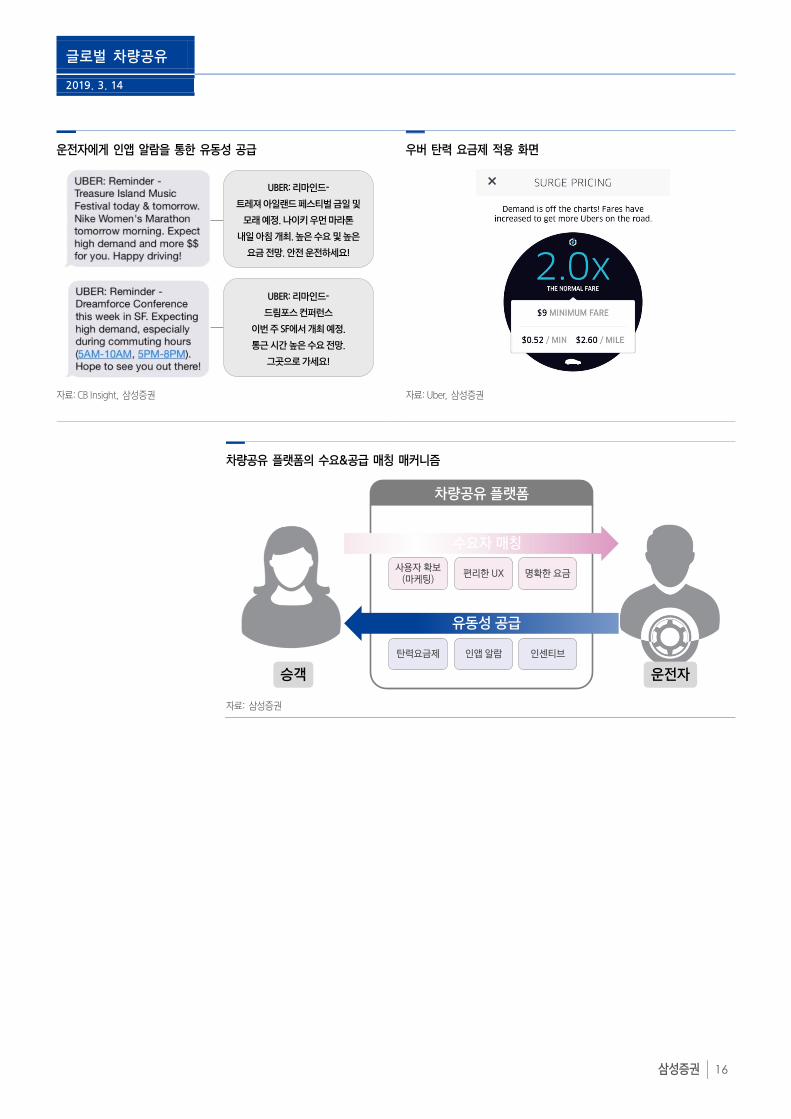

차량공유 플랫폼은 이 같은 비효율을 개선한다. 드라이버는 앱을 통해 쉽게 승객을 찾을 수 있

다. 탄력 요금제(Surge pricing), 인센티브, 인앱 알람(In-App alarm)은 수요에 최적화된 유동성을

공급한다. 자연스럽게 수요/공급 매칭이 원활해 지며 네트워크 효과는 커지게 된다. 드라이버와

승객 모두 Win-Win 게임이다.

우버 요금 체계

구분 비고

Base fare (기본요금) 차량 탑승 시 지불하는 기본요금. 도시에 따라 상이

Per Minute 탑승시간 단위 당 요금

Per Mile 탑승거리 단위 당 요금

Cancellation fee (취소 수수료)

드라이버가 운행 수락 → 시간에 맞춰(5분 이내) 운행 시작 → 5분 후에 라이더가 승차 요청 취소 시

(일부 도시는 승차 요청 후 2분 이상 지나서 취소한 라이더에게 수수료 부과)

드라이버 파트너가 도착하고 5분 이내에 라이더가 픽업 위치에 도착하지 않은 경우

Booking fee (예약 수수료) 미국 내에서 UberX 또는 Uber pool 이용 시 적용되는 정액 수수료. 규정 준수, 안전강화 운영 비용 충당 등으로 사용

Minimum fare (최소요금) 탑승 시간 및 거리가 일정 수준 이하의 여정에서 부과되는 최소한의 요금

Other fee (추가요금) 통행료, 주차료, 합승서비스에 대한 정부 수수료, 장거리 픽업 수수료, 차량 클리닝 비용, 대기시간 수수료 등

Surge price (탄력요금)

악천후, 출퇴근시간, 특별 이벤트 등으로 인해 지역의 라이더 수요가 증가. (라이더 수요 > 드라이버 공급)

탄력 배수(Surge Multiple)를 적용해 높게 변경된 가격으로 운행, 드라이버의 배차 증가를 유도

라이더들은 앱을 통해 인상된 가격을 인지. 탄력요금을 지불 하거나 가격 하락 시 까지 기다림

탄력 배수는 도시별 / 상황별로 상이하며 1) 기본요금, 2) 시간 당 요금, 3) 거리 당 요금에만 적용

자료: Uber, 삼성증권 정리

우버 탄력 요금제 예시

자료: Uber, 삼성증권 정리

차량공유 플랫폼은 승객과

기사 모두 Win-Win 게임

0.5 0.751.0

1.51.5

2.25

0

2

4

6

8

10

일반요금 탄력요금

Booking fee Other fee Per Minute Per Mile Base fare

탄력배수 1.5x 가정시

(USD)

$7.5

$9.0

글로벌 차량공유

2019. 3. 14

삼성증권 16

운전자에게 인앱 알람을 통한 유동성 공급 우버 탄력 요금제 적용 화면

자료: CB Insight, 삼성증권 자료: Uber, 삼성증권

차량공유 플랫폼의 수요&공급 매칭 매커니즘

자료: 삼성증권

사용자확보(마케팅)

편리한 UX 명확한요금

탄력요금제 인앱알람 인센티브

차량공유 플랫폼

승객 운전자

유동성 공급

수요자 매칭

UBER: 리마인드-

트레져 아일랜드 페스티벌 금일 및

모래 예정. 나이키 우먼 마라톤

내일 아침 개최. 높은 수요 및 높은

요금 전망. 안전 운전하세요!

UBER: 리마인드-

드림포스 컨퍼런스

이번 주 SF에서 개최 예정.

통근 시간 높은 수요 전망.

그곳으로 가세요!

글로벌 차량공유

2019. 3. 14

삼성증권 17

단순히 택시를 대체하는 것이 아니다: 새로운 가치 창출

여러 가지 논란에도 불구하고 우버를 필두로 한 차량공유 업체들의 가치가 폭발적으로 증가하는

것은 분명한 이유가 있다. 특히 1) 택시 요금이 비싸거나, 2) 대중교통 발달이 미비하거나, 3) 풍

부한 노동력 공급이 가능한 지역이 유리하다. 차량공유 플랫폼은 기존 교통 시스템의 미비했던

부분을 파고든다.

미국 차량공유 및 택시 승객 수 추이를 보면 차량 공유가 단순히 택시시장을 대체하는 제로섬게

임이 아니란 것을 알 수 있다. 1990년부터 2012년까지 택시 탑승 횟수는 연평균 2%씩 점진적으

로 상승해 왔다.

동일 성장률을 가정하면 차량공유 업체를 제외 시 2018년 기준 택시의 연간 탑승횟수는 16억회

로 추정된다. 그러나 2018년 차량공유업체와 택시를 합친 연간탑승 횟수는 48억회에 달한다. 차

량공유가 택시를 대체하고도 약 32억회의 추가 이용이 발생했단 의미다. 새로운 가치가 창출되

고 있다.

현재 차량공유가 전체 교통 시장에서 차지하는 비중은 2%에 불과하다. 향후 택시를 시작으로 대

중교통과 자동차구입을 점차 대체하며 차량공유의 비중은 2030년 15%까지 상승할 것으로 전망

된다.

미국 연간 승객 탑승 횟수 추이

자료: Bruce Schaller, 삼성증권

차량공유는 초기 택시시장 잠식을 시작으로 점차 대중교통과 차량소유 감소에 영향

자료: 삼성증권

Stage 1 Stage 2 Stage 3

택시시장 잠식 차량 소유 감소대중교통 침투

효용 ↑비용 ↓네트워크 효과↑

차량공유 플랫폼은 기존

교통 시스템을 보완

0

1

2

3

4

5

6

1990 2000 2012 2016 2017 2018

택시 차량공유(택시시장잠식) 차량공유(자체성장)

(십억명)

새로운가치창출

글로벌 차량공유

2019. 3. 14

삼성증권 18

차량 공유는 시작에 불과. 추가 모멘텀은?

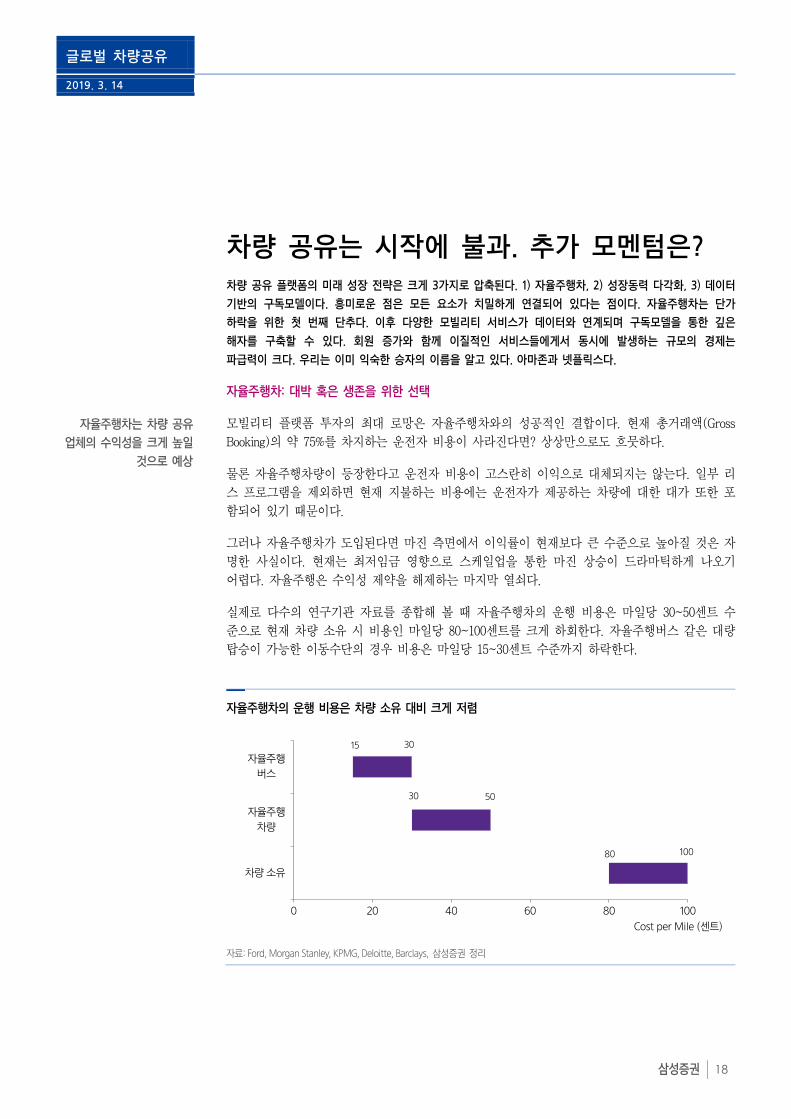

차량 공유 플랫폼의 미래 성장 전략은 크게 3가지로 압축된다. 1) 자율주행차, 2) 성장동력 다각화, 3) 데이터

기반의 구독모델이다. 흥미로운 점은 모든 요소가 치밀하게 연결되어 있다는 점이다. 자율주행차는 단가

하락을 위한 첫 번째 단추다. 이후 다양한 모빌리티 서비스가 데이터와 연계되며 구독모델을 통한 깊은

해자를 구축할 수 있다. 회원 증가와 함께 이질적인 서비스들에게서 동시에 발생하는 규모의 경제는

파급력이 크다. 우리는 이미 익숙한 승자의 이름을 알고 있다. 아마존과 넷플릭스다.

자율주행차: 대박 혹은 생존을 위한 선택

모빌리티 플랫폼 투자의 최대 로망은 자율주행차와의 성공적인 결합이다. 현재 총거래액(Gross

Booking)의 약 75%를 차지하는 운전자 비용이 사라진다면? 상상만으로도 흐뭇하다.

물론 자율주행차량이 등장한다고 운전자 비용이 고스란히 이익으로 대체되지는 않는다. 일부 리

스 프로그램을 제외하면 현재 지불하는 비용에는 운전자가 제공하는 차량에 대한 대가 또한 포

함되어 있기 때문이다.

그러나 자율주행차가 도입된다면 마진 측면에서 이익률이 현재보다 큰 수준으로 높아질 것은 자

명한 사실이다. 현재는 최저임금 영향으로 스케일업을 통한 마진 상승이 드라마틱하게 나오기

어렵다. 자율주행은 수익성 제약을 해제하는 마지막 열쇠다.

실제로 다수의 연구기관 자료를 종합해 볼 때 자율주행차의 운행 비용은 마일당 30~50센트 수

준으로 현재 차량 소유 시 비용인 마일당 80~100센트를 크게 하회한다. 자율주행버스 같은 대량

탑승이 가능한 이동수단의 경우 비용은 마일당 15~30센트 수준까지 하락한다.

자율주행차의 운행 비용은 차량 소유 대비 크게 저렴

자료: Ford, Morgan Stanley, KPMG, Deloitte, Barclays, 삼성증권 정리

자율주행차는 차량 공유

업체의 수익성을 크게 높일

것으로 예상

0 20 40 60 80 100

차량소유

자율주행

차량

자율주행

버스

Cost per Mile (센트)

15 30

30 50

80 100

글로벌 차량공유

2019. 3. 14

삼성증권 19

협상력

Asset-Heavy Model

보유비용

⇧ ⇧ ⇧Utilization

Risk

Asset-Light Model

Growth Risk⇧ ⇧ ⇧

추가매출 성장

자율주행 비용에 대한 추정은 지역별, 개인별 편차가 클 수밖에 없다. 제반 비용(차량가격, 보험,

규제)이 천차만별이다. 자율주행차 종류와 도입 시기에 따른 추정치 변화도 크다. 그러나 확실한

것은 비용적인 메리트가 크다는 것이다. 장기적으로 돈을 벌기 위해 운전하는 사람들은 사라질

것이다. 이는 차량공유 업체들 또한 동일한 운명이다.

우버 같은 차량공유 플랫폼들이 자율주행차 개발에 총력을 기울이는 이유는 명확하다. 수익성

극대화를 떠나 생존을 위한 선택이다. 내가 안 하면 남이 한다. 대형IT(웨이모)나 완성차 업체들

이 자율주행차 그룹(fleet)을 운영하기 시작하면 가격 측면에서 경쟁이 어렵기 때문이다.

모빌리티 플랫폼은 스스로 자율주행차를 보유할지 순수 플랫폼 기업으로 남을지를 선택해야 한

다. 선단을 늘릴수록 지금의 가벼운 자산(Asset-Light) 모델에서 멀어지게 된다. 이는 곧 보유비

용과 자산 활용도(Utilization risk) 측면에서 위험이 증가한다는 것을 의미한다. 반면 추가적인 매

출 성장 기회 및 로봇택시 업체와의 협상력은 증가할 것이다. 모든 리스크를 감수할 필요는 없

다. 단지 회사의 전략적 방향에 부합하는 적절한 밸런스가 요구될 뿐이다.

자산 모델 별 특성과 리스크 요인 분석

자료: 삼성증권

모빌리티 플랫폼은 향후

자율주행차를 직접

보유할지를 선택해야 함

글로벌 차량공유

2019. 3. 14

삼성증권 20

성장 동력 다각화: 모빌리티 플랫폼의 확장성에 주목하자

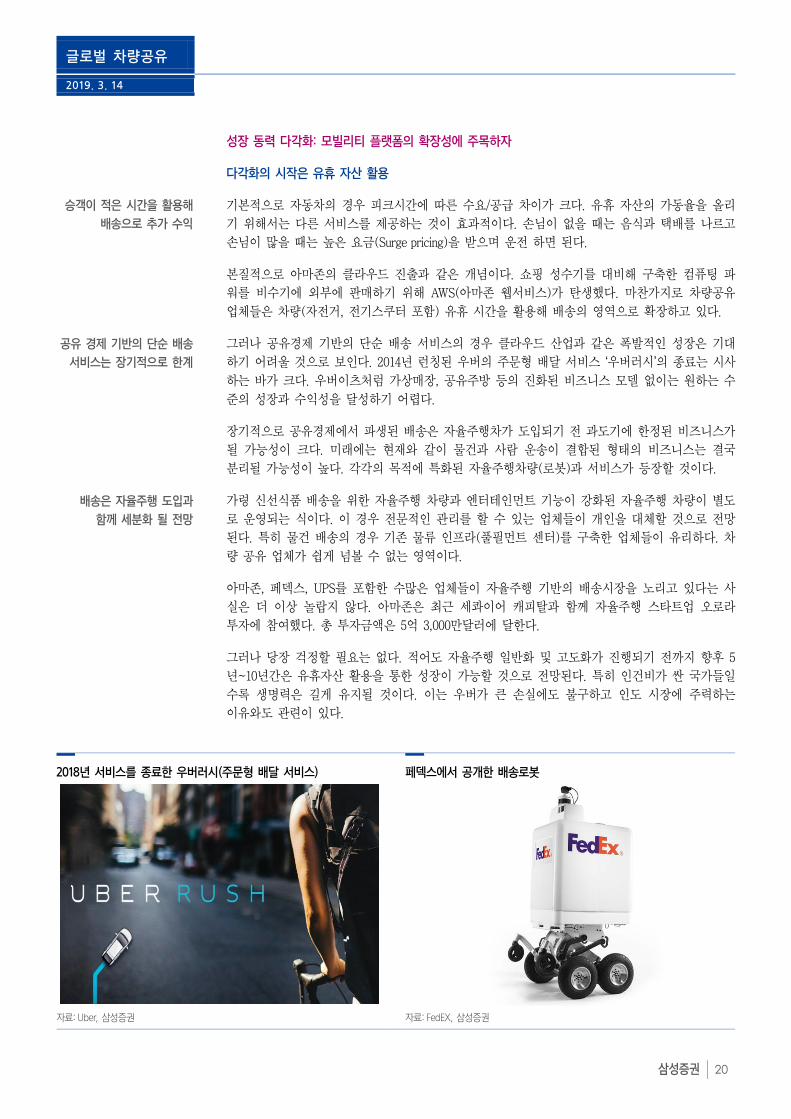

다각화의 시작은 유휴 자산 활용

기본적으로 자동차의 경우 피크시간에 따른 수요/공급 차이가 크다. 유휴 자산의 가동율을 올리

기 위해서는 다른 서비스를 제공하는 것이 효과적이다. 손님이 없을 때는 음식과 택배를 나르고

손님이 많을 때는 높은 요금(Surge pricing)을 받으며 운전 하면 된다.

본질적으로 아마존의 클라우드 진출과 같은 개념이다. 쇼핑 성수기를 대비해 구축한 컴퓨팅 파

워를 비수기에 외부에 판매하기 위해 AWS(아마존 웹서비스)가 탄생했다. 마찬가지로 차량공유

업체들은 차량(자전거, 전기스쿠터 포함) 유휴 시간을 활용해 배송의 영역으로 확장하고 있다.

그러나 공유경제 기반의 단순 배송 서비스의 경우 클라우드 산업과 같은 폭발적인 성장은 기대

하기 어려울 것으로 보인다. 2014년 런칭된 우버의 주문형 배달 서비스 ‘우버러시’의 종료는 시사

하는 바가 크다. 우버이츠처럼 가상매장, 공유주방 등의 진화된 비즈니스 모델 없이는 원하는 수

준의 성장과 수익성을 달성하기 어렵다.

장기적으로 공유경제에서 파생된 배송은 자율주행차가 도입되기 전 과도기에 한정된 비즈니스가

될 가능성이 크다. 미래에는 현재와 같이 물건과 사람 운송이 결합된 형태의 비즈니스는 결국

분리될 가능성이 높다. 각각의 목적에 특화된 자율주행차량(로봇)과 서비스가 등장할 것이다.

가령 신선식품 배송을 위한 자율주행 차량과 엔터테인먼트 기능이 강화된 자율주행 차량이 별도

로 운영되는 식이다. 이 경우 전문적인 관리를 할 수 있는 업체들이 개인을 대체할 것으로 전망

된다. 특히 물건 배송의 경우 기존 물류 인프라(풀필먼트 센터)를 구축한 업체들이 유리하다. 차

량 공유 업체가 쉽게 넘볼 수 없는 영역이다.

아마존, 페덱스, UPS를 포함한 수많은 업체들이 자율주행 기반의 배송시장을 노리고 있다는 사

실은 더 이상 놀랍지 않다. 아마존은 최근 세콰이어 캐피탈과 함께 자율주행 스타트업 오로라

투자에 참여했다. 총 투자금액은 5억 3,000만달러에 달한다.

그러나 당장 걱정할 필요는 없다. 적어도 자율주행 일반화 및 고도화가 진행되기 전까지 향후 5

년~10년간은 유휴자산 활용을 통한 성장이 가능할 것으로 전망된다. 특히 인건비가 싼 국가들일

수록 생명력은 길게 유지될 것이다. 이는 우버가 큰 손실에도 불구하고 인도 시장에 주력하는

이유와도 관련이 있다.

차

2018년 서비스를 종료한 우버러시(주문형 배달 서비스) 페덱스에서 공개한 배송로봇

자료: Uber, 삼성증권 자료: FedEX, 삼성증권

승객이 적은 시간을 활용해

배송으로 추가 수익

공유 경제 기반의 단순 배송

서비스는 장기적으로 한계

배송은 자율주행 도입과

함께 세분화 될 전망

글로벌 차량공유

2019. 3. 14

삼성증권 21

(2,000)

(1,500)

(1,000)

(500)

0

500

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

우버 리프트

(백만달러)2,465

대부분의기업이 지속적인적자기록중

하나로는 먹고 살기 어렵다

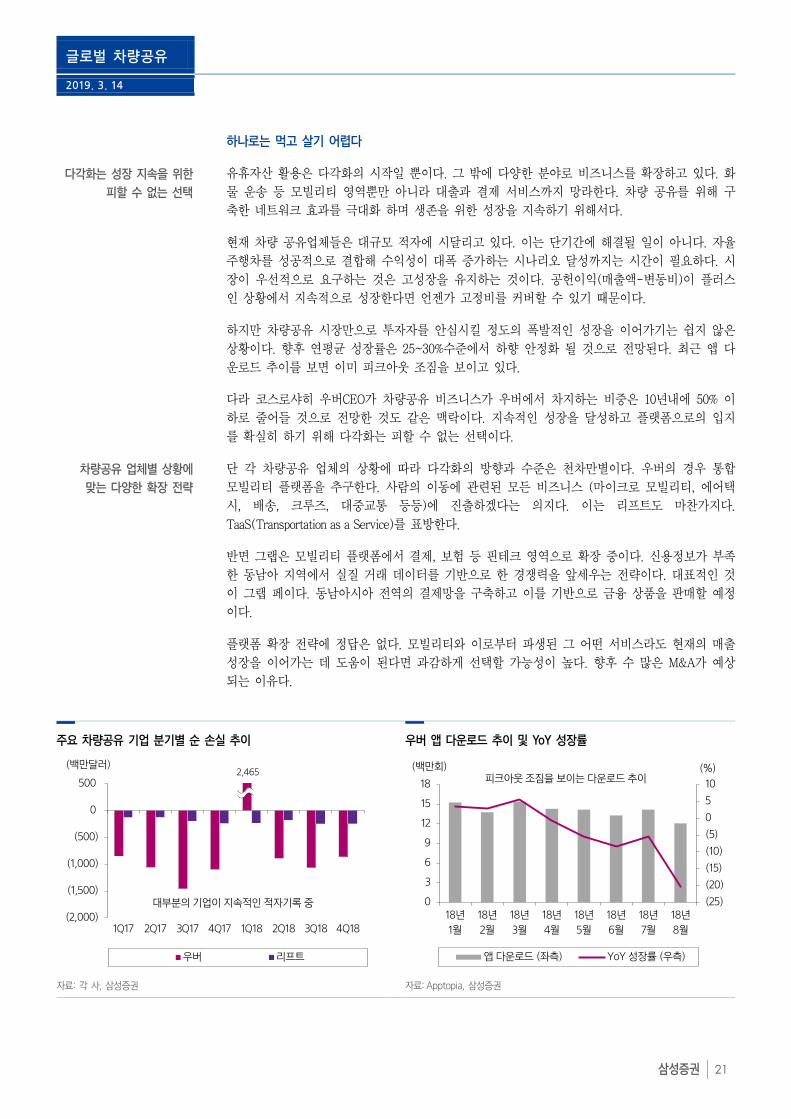

유휴자산 활용은 다각화의 시작일 뿐이다. 그 밖에 다양한 분야로 비즈니스를 확장하고 있다. 화

물 운송 등 모빌리티 영역뿐만 아니라 대출과 결제 서비스까지 망라한다. 차량 공유를 위해 구

축한 네트워크 효과를 극대화 하며 생존을 위한 성장을 지속하기 위해서다.

현재 차량 공유업체들은 대규모 적자에 시달리고 있다. 이는 단기간에 해결될 일이 아니다. 자율

주행차를 성공적으로 결합해 수익성이 대폭 증가하는 시나리오 달성까지는 시간이 필요하다. 시

장이 우선적으로 요구하는 것은 고성장을 유지하는 것이다. 공헌이익(매출액-변동비)이 플러스

인 상황에서 지속적으로 성장한다면 언젠가 고정비를 커버할 수 있기 때문이다.

하지만 차량공유 시장만으로 투자자를 안심시킬 정도의 폭발적인 성장을 이어가기는 쉽지 않은

상황이다. 향후 연평균 성장률은 25~30%수준에서 하향 안정화 될 것으로 전망된다. 최근 앱 다

운로드 추이를 보면 이미 피크아웃 조짐을 보이고 있다.

다라 코스로샤히 우버CEO가 차량공유 비즈니스가 우버에서 차지하는 비중은 10년내에 50% 이

하로 줄어들 것으로 전망한 것도 같은 맥락이다. 지속적인 성장을 달성하고 플랫폼으로의 입지

를 확실히 하기 위해 다각화는 피할 수 없는 선택이다.

단 각 차량공유 업체의 상황에 따라 다각화의 방향과 수준은 천차만별이다. 우버의 경우 통합

모빌리티 플랫폼을 추구한다. 사람의 이동에 관련된 모든 비즈니스 (마이크로 모빌리티, 에어택

시, 배송, 크루즈, 대중교통 등등)에 진출하겠다는 의지다. 이는 리프트도 마찬가지다.

TaaS(Transportation as a Service)를 표방한다.

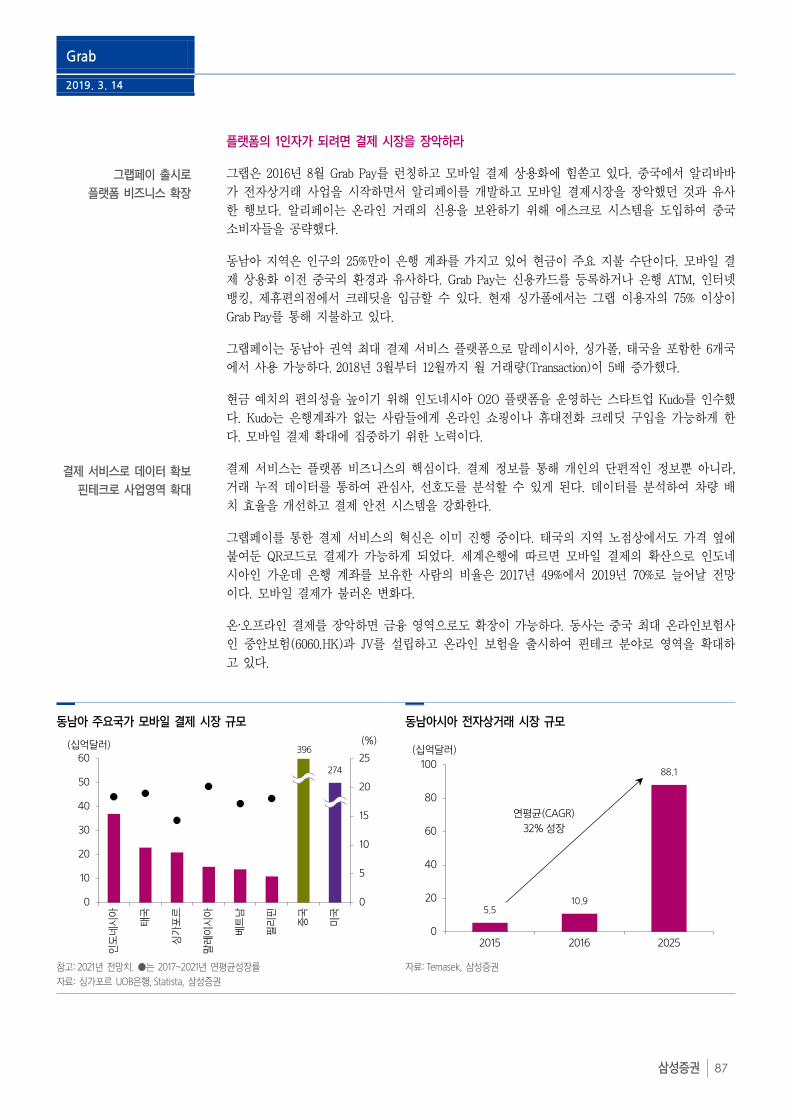

반면 그랩은 모빌리티 플랫폼에서 결제, 보험 등 핀테크 영역으로 확장 중이다. 신용정보가 부족

한 동남아 지역에서 실질 거래 데이터를 기반으로 한 경쟁력을 앞세우는 전략이다. 대표적인 것

이 그랩 페이다. 동남아시아 전역의 결제망을 구축하고 이를 기반으로 금융 상품을 판매할 예정

이다.

플랫폼 확장 전략에 정답은 없다. 모빌리티와 이로부터 파생된 그 어떤 서비스라도 현재의 매출

성장을 이어가는 데 도움이 된다면 과감하게 선택할 가능성이 높다. 향후 수 많은 M&A가 예상

되는 이유다.

차

주요 차량공유 기업 분기별 순 손실 추이 우버 앱 다운로드 추이 및 YoY 성장률

자료: 각 사, 삼성증권 자료: Apptopia, 삼성증권

다각화는 성장 지속을 위한

피할 수 없는 선택

차량공유 업체별 상황에

맞는 다양한 확장 전략

(25)

(20)

(15)

(10)

(5)

0

5

10

0

3

6

9

12

15

18

18년

1월

18년

2월

18년

3월

18년

4월

18년

5월

18년

6월

18년

7월

18년

8월

앱다운로드 (좌측) YoY 성장률 (우측)

(백만회) (%)피크아웃조짐을보이는다운로드추이

글로벌 차량공유

2019. 3. 14

삼성증권 22

운송네트워크 기업 비장의 무기 ‘데이터’

데이터와 구독 모델의 연계

차량공유 업체들의 높은 Valuation이 정당화 되는 이유 중 한가지로 데이터를 꼽는다. 차량 공유

서비스 자체는 장기적으로 범용화(Commoditize)될 가능성이 크다. 향후 우버, 디디추싱, 리프트의

차별화는 얼마나 데이터를 확보하고 이를 레버리지 삼아 적절한 비즈니스 모델을 먼저 구축할

수 있냐에 달려있다.

데이터가 중요한 이유는 구독모델 기반의 모빌리티 서비스와 연계되기 때문이다. 우버 라이드

패스는 실질적인 운송 데이터를 기반으로 만들어졌다. 한달 기준 15~25달러의 요금을 지불하면

혼잡한 시간에도 평소 요금으로 이용 가능하다. 아직 과도기적인 형태다.

그러나 자율주행시대 모빌리티 플랫폼은 결국 구독 모델을 선택할 가능성이 높다. 장기적으로

자율주행차 기술의 일반화로 운행단가 하락이 일상화 될수록 차별화가 어려워 지기 때문이다.

모빌리티의 특성상 일정한 수요가 정기적으로 발생한다는 점도 비용 하락과 함께 구독모델로의

전환 가능성을 높여주는 요인이다. 대중교통에서 정기권은 이미 흔하게 사용된다.

이커머스 시장 초기에 아마존과 이베이가 사이좋게 등장했지만 지금은 격차가 크다. 구독 모델

은 스케일업을 먼저 만들어낸 기업이 선택할 수 있는 가장 강력한 진입장벽이다. 아마존 프라임

과 넷플릭스의 위세가 대단한 이유다.

제2의 아마존이 탄생할 수 있는 환경

단일 규모의 경제(하나의 물건이나 서비스 가격의 하락)로 승부했던 기업들이 아마존에게 패배

한 이유는 명확하다. 아마존이 보유한 ‘초 규모의 경제’를 넘어서기 어려웠기 때문이다. 프라임

멤버 한명이 증가할 때 마다 아마존이 제공하는 다양한 서비스(배송, 이메일, 음악, 영화, 클라우

드, 홀푸드 할인 등)에 대해 동시에 규모의 경제가 발생하게 된다.

향후 모빌리티 플랫폼은 차량 공유를 넘어 다양한 서비스들(배송, 이동식 식료품점, 의료 서비

스)로 확장될 것이다. 구독 모델의 강점이 점차 뚜렷해지는 환경이 만들어 지고 있다는 의미다.

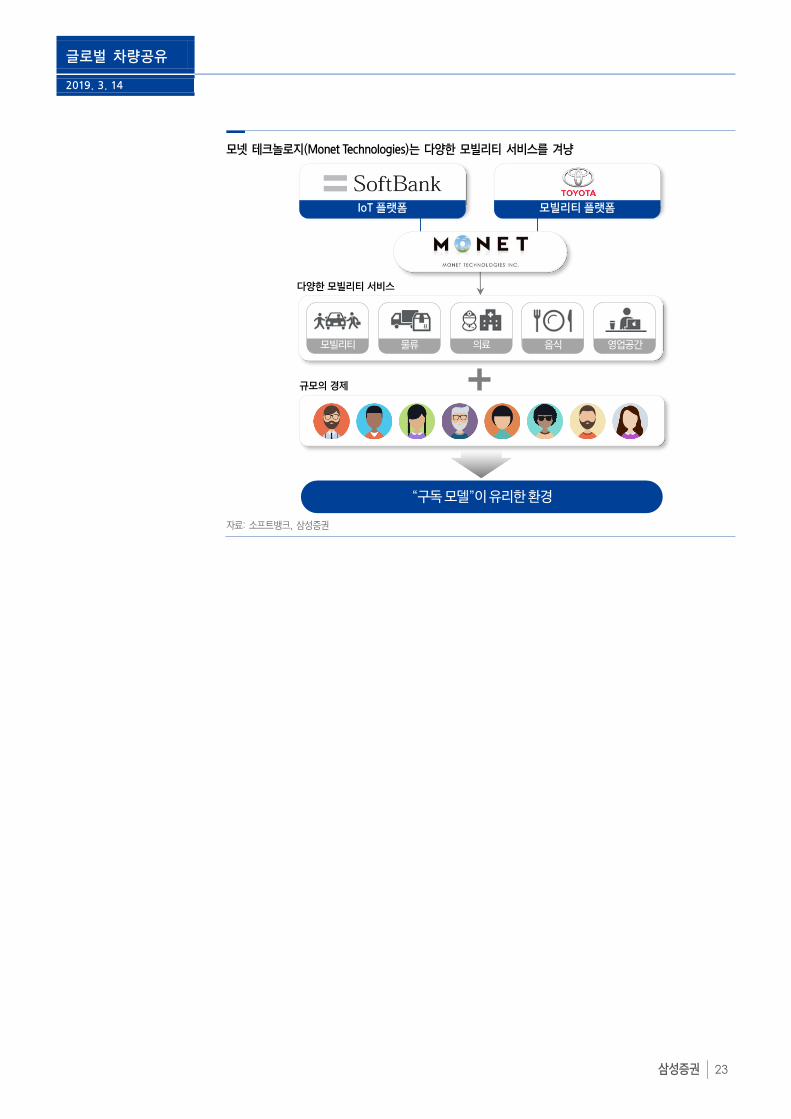

소프트뱅크는 도요타와 주문형 차량 서비스 제공 회사 모넷 테크놀로지 설립을 천명하며 발 빠

르게 움직이고 있다. 모넷은 도요타가 구축한 모빌리티 서비스 플랫폼(MSPF)과 소프트뱅크의

사물인터넷(IoT) 플랫폼을 연동하는 일을 담당하게 된다. 모빌리티 서비스가 본격화 될 것에 베

팅한 것이다.

단기에는 도요타와 함께 일본 내에서 서비스 기반을 구축할 것이다. 그러나 소프트뱅크는 우버

(지분율: 15%), 디디추싱(17%), 그랩(30% 이상 추정), 올라(26%)의 주요 투자자다. 실질 고객 접

점을 가진 우버를 포함한 차량공유 업체들의 역할이 커질 가능성이 높다.

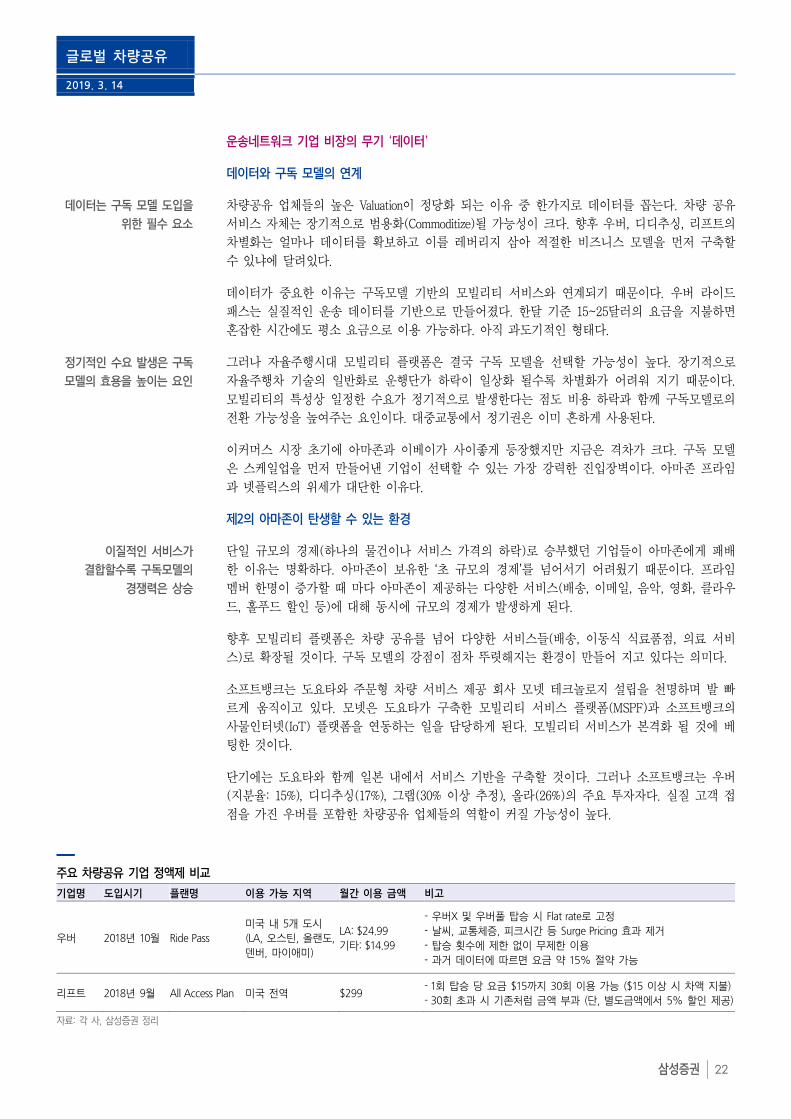

주요 차량공유 기업 정액제 비교

기업명 도입시기 플랜명 이용 가능 지역 월간 이용 금액 비고

우버 2018년 10월 Ride Pass

미국 내 5개 도시

(LA, 오스틴, 올랜도,

덴버, 마이애미)

LA: $24.99

기타: $14.99

- 우버X 및 우버풀 탑승 시 Flat rate로 고정

- 날씨, 교통체증, 피크시간 등 Surge Pricing 효과 제거

- 탑승 횟수에 제한 없이 무제한 이용

- 과거 데이터에 따르면 요금 약 15% 절약 가능

리프트 2018년 9월 All Access Plan 미국 전역 $299 - 1회 탑승 당 요금 $15까지 30회 이용 가능 ($15 이상 시 차액 지불)

- 30회 초과 시 기존처럼 금액 부과 (단, 별도금액에서 5% 할인 제공)

자료: 각 사, 삼성증권 정리

데이터는 구독 모델 도입을

위한 필수 요소

정기적인 수요 발생은 구독

모델의 효용을 높이는 요인

이질적인 서비스가

결합할수록 구독모델의

경쟁력은 상승

글로벌 차량공유

2019. 3. 14

삼성증권 23

모넷 테크놀로지(Monet Technologies)는 다양한 모빌리티 서비스를 겨냥

자료: 소프트뱅크, 삼성증권

IoT 플랫폼

다양한 모빌리티 서비스

모빌리티 플랫폼

모빌리티 물류 의료 음식 영업공간

규모의 경제

“구독모델”이유리한환경

글로벌 차량공유

2019. 3. 14

삼성증권 24

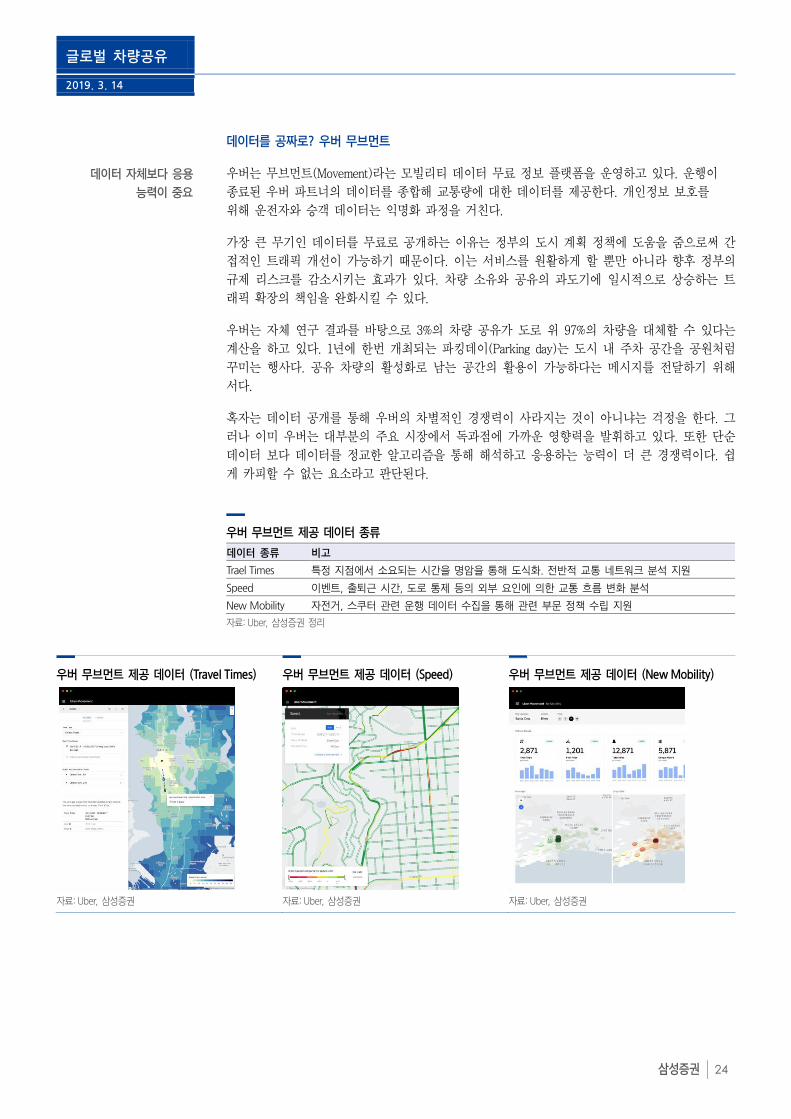

데이터를 공짜로? 우버 무브먼트

우버는 무브먼트(Movement)라는 모빌리티 데이터 무료 정보 플랫폼을 운영하고 있다. 운행이

종료된 우버 파트너의 데이터를 종합해 교통량에 대한 데이터를 제공한다. 개인정보 보호를

위해 운전자와 승객 데이터는 익명화 과정을 거친다.

가장 큰 무기인 데이터를 무료로 공개하는 이유는 정부의 도시 계획 정책에 도움을 줌으로써 간

접적인 트래픽 개선이 가능하기 때문이다. 이는 서비스를 원활하게 할 뿐만 아니라 향후 정부의

규제 리스크를 감소시키는 효과가 있다. 차량 소유와 공유의 과도기에 일시적으로 상승하는 트

래픽 확장의 책임을 완화시킬 수 있다.

우버는 자체 연구 결과를 바탕으로 3%의 차량 공유가 도로 위 97%의 차량을 대체할 수 있다는

계산을 하고 있다. 1년에 한번 개최되는 파킹데이(Parking day)는 도시 내 주차 공간을 공원처럼

꾸미는 행사다. 공유 차량의 활성화로 남는 공간의 활용이 가능하다는 메시지를 전달하기 위해

서다.

혹자는 데이터 공개를 통해 우버의 차별적인 경쟁력이 사라지는 것이 아니냐는 걱정을 한다. 그

러나 이미 우버는 대부분의 주요 시장에서 독과점에 가까운 영향력을 발휘하고 있다. 또한 단순

데이터 보다 데이터를 정교한 알고리즘을 통해 해석하고 응용하는 능력이 더 큰 경쟁력이다. 쉽

게 카피할 수 없는 요소라고 판단된다.

우버 무브먼트 제공 데이터 종류

데이터 종류 비고

Tra el Times 특정 지점에서 소요되는 시간을 명암을 통해 도식화. 전반적 교통 네트워크 분석 지원

Speed 이벤트, 출퇴근 시간, 도로 통제 등의 외부 요인에 의한 교통 흐름 변화 분석

New Mobility 자전거, 스쿠터 관련 운행 데이터 수집을 통해 관련 부문 정책 수립 지원

자료: Uber, 삼성증권 정리

우버 무브먼트 제공 데이터 (Travel Times) 우버 무브먼트 제공 데이터 (Speed) 우버 무브먼트 제공 데이터 (New Mobility)

자료: Uber, 삼성증권 자료: Uber, 삼성증권 자료: Uber, 삼성증권

데이터 자체보다 응용

능력이 중요

글로벌 차량공유

2019. 3. 14

삼성증권 25

Risk 요인: 네트워크 효과 약화 가능성

현재 차량공유 업체들이 구축한 네트워크 효과는 시간이 지나면 약해질 수 있다. 자율주행차가 본격화 되면

각 지역별로 대형 로봇택시 회사들이 등장해 자체 앱을 사용하거나 지방정부의 대중교통 시스템과 통합될

가능성이 있기 때문이다. 대중교통까지 연계된 폭넒은 모빌리티 서비스를 선제적으로 구축해 일정부분

위험을 완화시킬 필요가 있다.

독과점 약화 시나리오는?

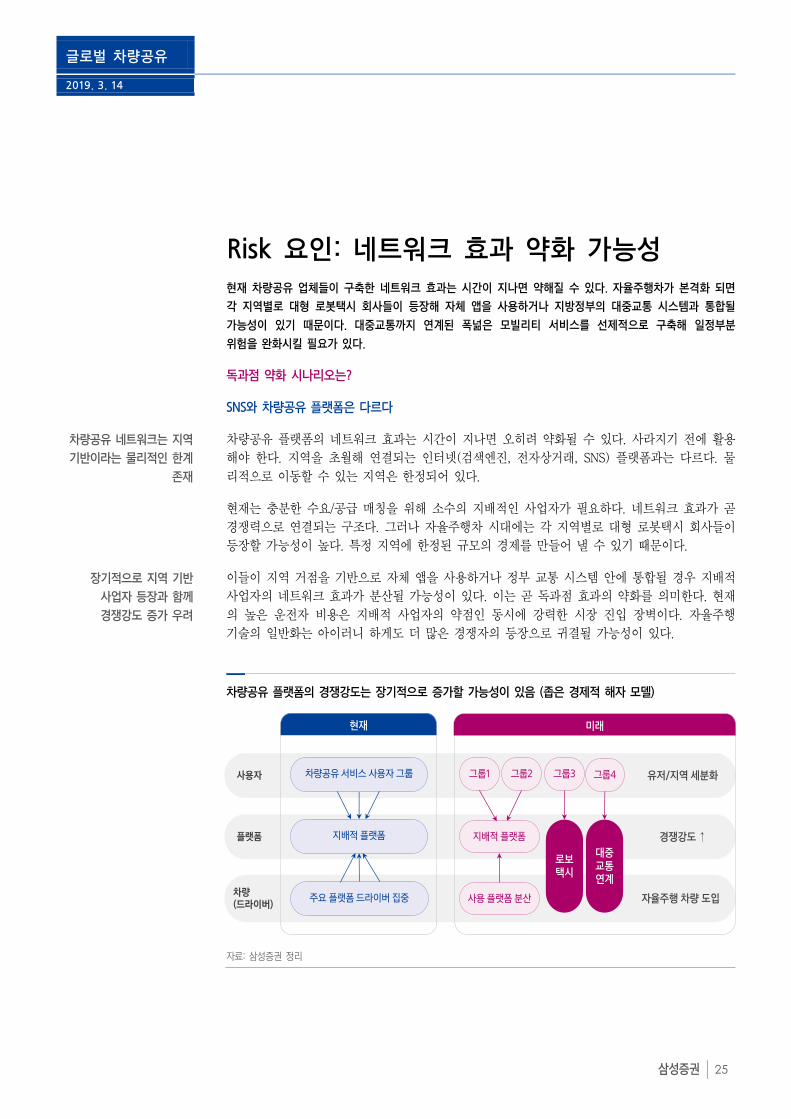

SNS와 차량공유 플랫폼은 다르다

차량공유 플랫폼의 네트워크 효과는 시간이 지나면 오히려 약화될 수 있다. 사라지기 전에 활용

해야 한다. 지역을 초월해 연결되는 인터넷(검색엔진, 전자상거래, SNS) 플랫폼과는 다르다. 물

리적으로 이동할 수 있는 지역은 한정되어 있다.

현재는 충분한 수요/공급 매칭을 위해 소수의 지배적인 사업자가 필요하다. 네트워크 효과가 곧

경쟁력으로 연결되는 구조다. 그러나 자율주행차 시대에는 각 지역별로 대형 로봇택시 회사들이

등장할 가능성이 높다. 특정 지역에 한정된 규모의 경제를 만들어 낼 수 있기 때문이다.

이들이 지역 거점을 기반으로 자체 앱을 사용하거나 정부 교통 시스템 안에 통합될 경우 지배적

사업자의 네트워크 효과가 분산될 가능성이 있다. 이는 곧 독과점 효과의 약화를 의미한다. 현재

의 높은 운전자 비용은 지배적 사업자의 약점인 동시에 강력한 시장 진입 장벽이다. 자율주행

기술의 일반화는 아이러니 하게도 더 많은 경쟁자의 등장으로 귀결될 가능성이 있다.

차량공유 플랫폼의 경쟁강도는 장기적으로 증가할 가능성이 있음 (좁은 경제적 해자 모델)

자료: 삼성증권 정리

차량공유 네트워크는 지역

기반이라는 물리적인 한계

존재

장기적으로 지역 기반

사업자 등장과 함께

경쟁강도 증가 우려

사용자

플랫폼

차량(드라이버)

현재

유저/지역 세분화

로보택시

차량공유서비스사용자그룹

주요플랫폼드라이버집중

지배적플랫폼

미래

그룹1

지배적플랫폼

사용플랫폼분산

대중교통연계

자율주행 차량 도입

경쟁강도 ↑

그룹2 그룹3 그룹4

글로벌 차량공유

2019. 3. 14

삼성증권 26

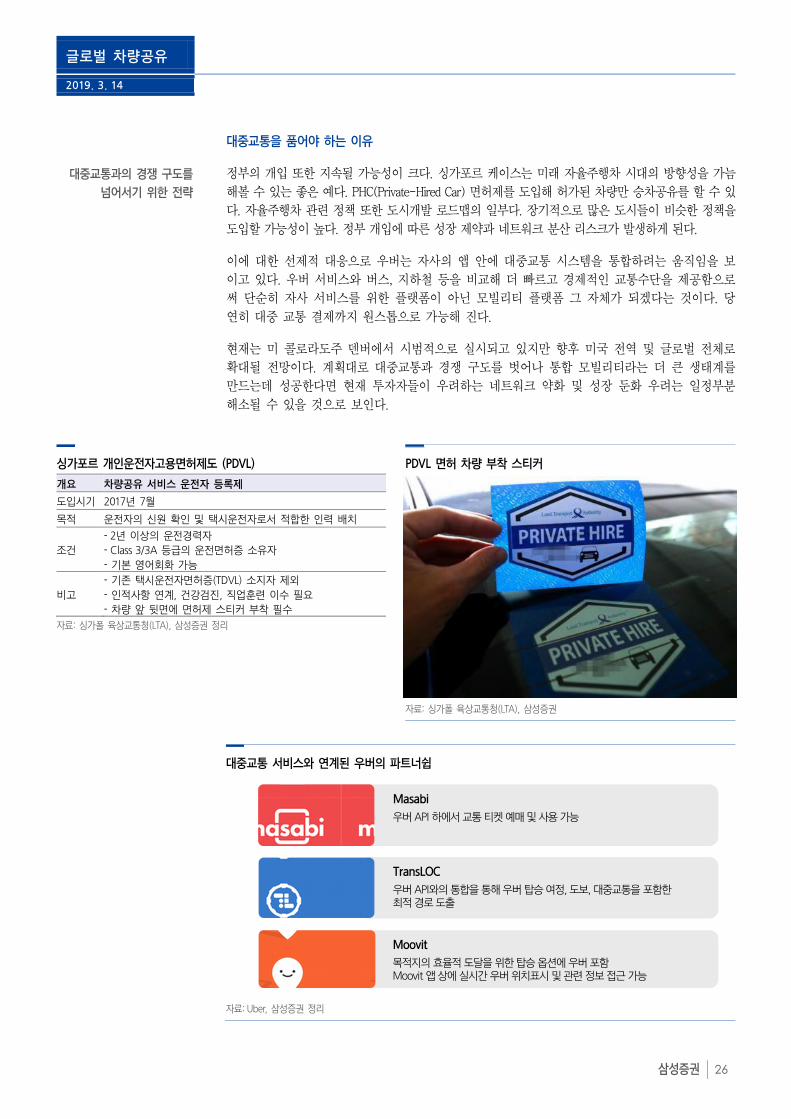

대중교통을 품어야 하는 이유

정부의 개입 또한 지속될 가능성이 크다. 싱가포르 케이스는 미래 자율주행차 시대의 방향성을 가늠

해볼 수 있는 좋은 예다. PHC(Private-Hired Car) 면허제를 도입해 허가된 차량만 승차공유를 할 수 있

다. 자율주행차 관련 정책 또한 도시개발 로드맵의 일부다. 장기적으로 많은 도시들이 비슷한 정책을

도입할 가능성이 높다. 정부 개입에 따른 성장 제약과 네트워크 분산 리스크가 발생하게 된다.

이에 대한 선제적 대응으로 우버는 자사의 앱 안에 대중교통 시스템을 통합하려는 움직임을 보

이고 있다. 우버 서비스와 버스, 지하철 등을 비교해 더 빠르고 경제적인 교통수단을 제공함으로

써 단순히 자사 서비스를 위한 플랫폼이 아닌 모빌리티 플랫폼 그 자체가 되겠다는 것이다. 당

연히 대중 교통 결제까지 원스톱으로 가능해 진다.

현재는 미 콜로라도주 덴버에서 시범적으로 실시되고 있지만 향후 미국 전역 및 글로벌 전체로

확대될 전망이다. 계획대로 대중교통과 경쟁 구도를 벗어나 통합 모빌리티라는 더 큰 생태계를

만드는데 성공한다면 현재 투자자들이 우려하는 네트워크 약화 및 성장 둔화 우려는 일정부분

해소될 수 있을 것으로 보인다.

싱가포르 개인운전자고용면허제도 (PDVL)

개요 차량공유 서비스 운전자 등록제

도입시기 2017년 7월

목적 운전자의 신원 확인 및 택시운전자로서 적합한 인력 배치

조건

- 2년 이상의 운전경력자

- Class 3/3A 등급의 운전면허증 소유자

- 기본 영어회화 가능

비고

- 기존 택시운전자면허증(TDVL) 소지자 제외

- 인적사항 연계, 건강검진, 직업훈련 이수 필요

- 차량 앞 뒷면에 면허제 스티커 부착 필수

자료: 싱가폴 육상교통청(LTA), 삼성증권 정리

PDVL 면허 차량 부착 스티커

자료: 싱가폴 육상교통청(LTA), 삼성증권

대중교통 서비스와 연계된 우버의 파트너쉽

자료: Uber, 삼성증권 정리

대중교통과의 경쟁 구도를

넘어서기 위한 전략

Masabi

우버 API 하에서교통티켓예매및사용가능

TransLOC

우버 API와의통합을통해우버탑승여정, 도보, 대중교통을포함한최적경로도출

Moovit

목적지의효율적도달을위한탑승옵션에우버포함Moovit 앱상에실시간우버위치표시및관련정보접근가능

글로벌 차량공유

2019. 3. 14

삼성증권 27

투자전략: 단기는 리프트 장기는 우버

리프트와 우버가 예정대로 상장된다면 어디에 투자해야 할까? 우선 상장 직후 형성되는 가격이 가장 중요할

것이다. 가격변수를 제외하면 초기 모멘텀은 성장성이 유지되는 리프트가 우버 대비 클 것으로 예상된다.

그러나 장기적으로는 글로벌 네트워크 구축에 성공한 우버의 성장 스토리가 더 견고하다는 판단이다.

기본적으로 플랫폼 기업은 상장 이후 큰 변동성을 동반하는 경우가 많다. 보수적인 투자를 권고한다.

대박 가능성 = 높은 위험

계획대로 2019년 상반기 중 리프트와 우버가 차례로 상장된다면 어떤 투자전략을 가져가야 할

까? 가격변수를 제외할 경우 단기적으로 보면 리프트가, 장기적으로 보면 우버가 유리할 확률이

높다고 판단된다. 성장성이 이슈가 될 가능성이 크기 때문이다.

우선 리프트의 경우 아직 우버 대비 성장성이 높게 유지되고 있다는 점이 강점이다. 향후 비용

부분에서 컨트롤이 잘 이루어진다면 매출액 증가와 함께 Valuation 상승이 가능할 것이다.

단 장기적으로 몸집이 커질수록 매출 둔화 혹은 비용 증가 둘 중 하나를 강요 받는 상황에 놓일

가능성이 크다. 리프트는 우버처럼 글로벌 네트워크가 아닌 미국 단일 시장에 집중된 비즈니스

구조를 가지고 있기 때문에 이를 극복 하는 것이 관건이다.

우버의 경우 현재 국내외 경쟁 증가로 인한 순매출액 둔화 추세가 지속되고 있다. 글로벌로 전

선을 넓인 영향으로 당장은 수수료율 하락 등의 부작용이 있지만 장기적으로는 우버의 해자를

더욱 견고하게 만드는 바탕이 될 것이다. 타이밍 상으로도 리프트 상장 이후 시장의 반응을 미

리 볼 수 있다는 점에서 유리한 측면이 있다.

2017년, 2018년 상장된 주요 플랫폼 기업들(스냅, 스포티파이, 아이치이, 핀더더, 메이퇀)은 상장

이후 큰 수준의 변동성을 경험했다. 차량공유 기업들 또한 플렛폼 비즈니스다. 변동성이 큰 분야

의 투자라는 사실을 염두 할 필요가 있다.

특히 고밸류를 받는 성장기업의 특성상 경기둔화, 미중 무역분쟁 등 매크로 이슈에 영향을 크게

받는 경향이 있다. 기본적으로 과감한 베팅 보다는 보수적인 투자가 요구된다. 향후 구체적인 재

무제표가 공개된 시점에서 면밀한 검토를 통한 추가적인 검증이 필요하다. 자세한 투자 전략은

각 회사에 기술된 부분을 참고하기 바란다.

시장은 성장성에 민감하게

반응할 가능성이 높음

기본적으로 플랫폼 기업은

상장이후 변동성이 크다는

점을 염두할 필요

글로벌 차량공유

2019. 3. 14

삼성증권 28

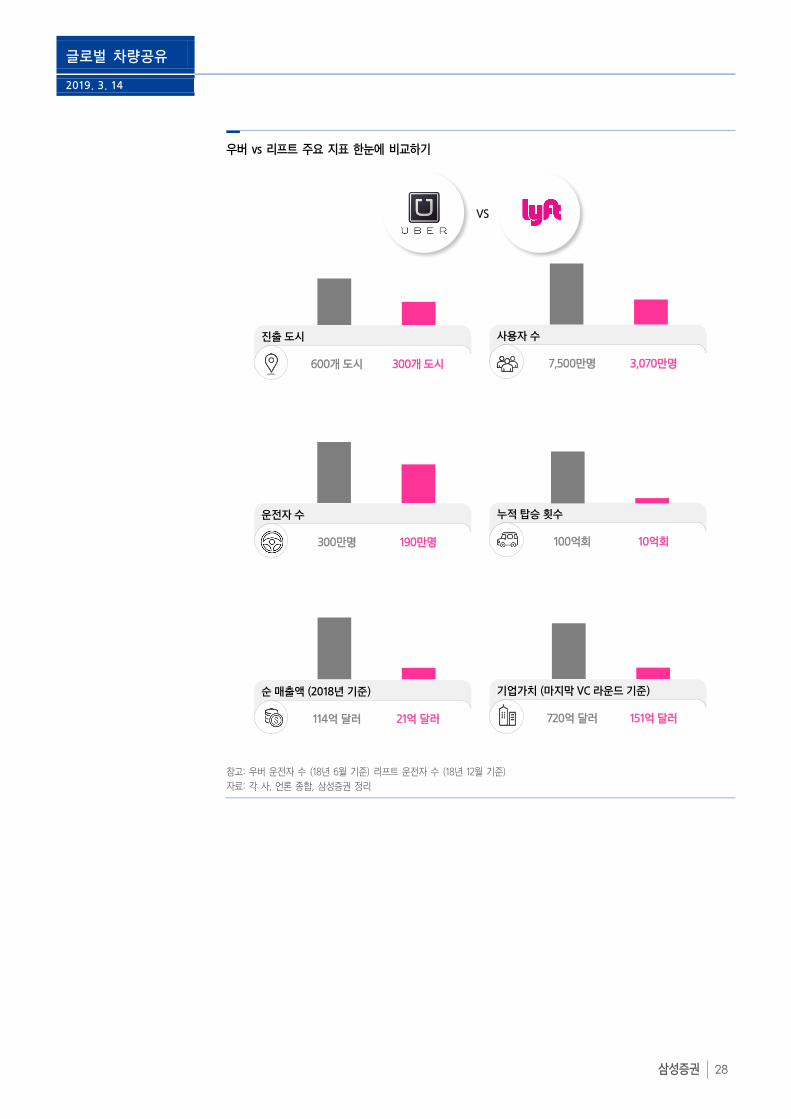

우버 vs 리프트 주요 지표 한눈에 비교하기

참고: 우버 운전자 수 (18년 6월 기준) 리프트 운전자 수 (18년 12월 기준)

자료: 각 사, 언론 종합, 삼성증권 정리

누적 탑승 횟수

100억회 10억회

운전자 수

300만명 190만명

기업가치 (마지막 VC 라운드 기준)

720억 달러 151억달러

순 매출액 (2018년 기준)

114억 달러 21억 달러

사용자 수

7,500만명 3,070만명

진출 도시

600개도시 300개도시

VS

글로벌 차량공유

2019. 3. 14

삼성증권 29

2018. 3. 14

Uber Technologies (Private)

The lord of the mobility

WHAT’S THE STORY

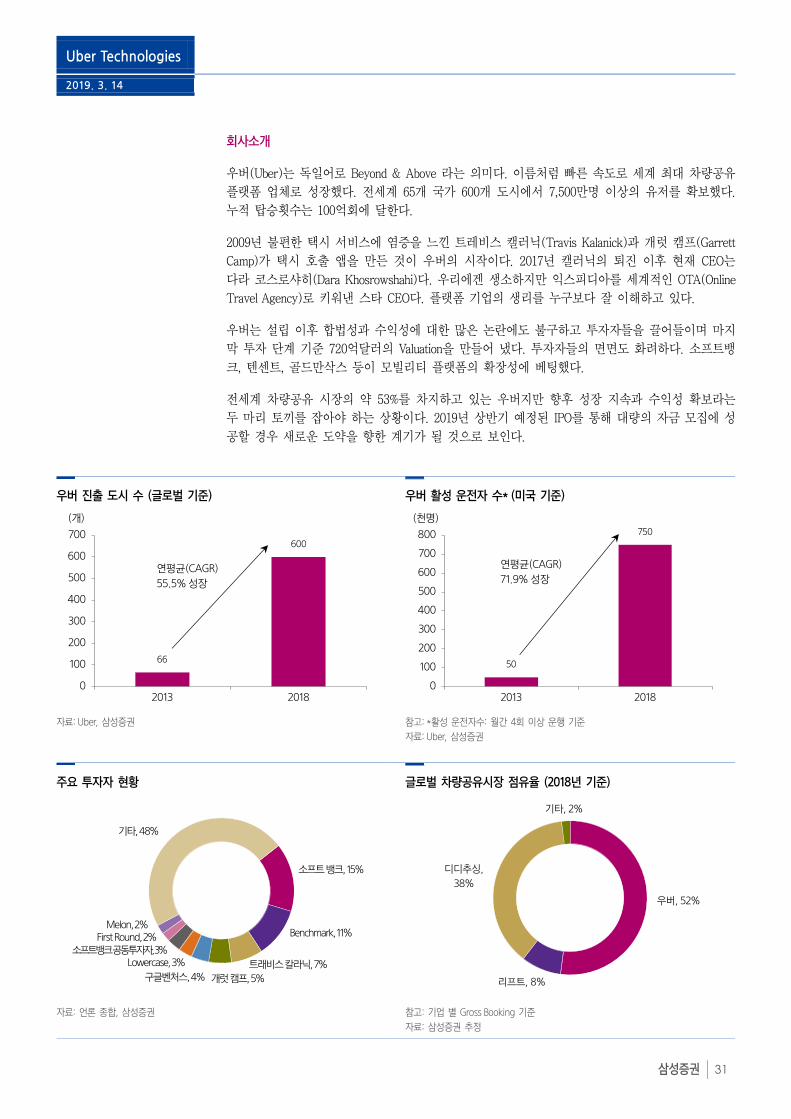

차량공유 끝판왕: 세계 최대 차량공유 기업으로 전세계 65개 국가 600개 도시에서

7,500만명 이상의 유저를 확보했다. 누적 탑승횟수는 100억회에 달한다. 설립 이후 합

법성과 수익성에 대한 많은 논란에도 불구하고 IPO를 앞둔 현재 시장에서 추정되는

가치는 1,200억달러에 이른다.

우버의 현재와 미래: 동사의 주력 서비스는 라이드 헤일링이다. 일반 승차 공유부터 프

리미엄, 카풀 등 다양한 서비스를 제공한다. 그 중 우버X는 일반인이 드라이버로 참여

하는 진정한 의미의 승차공유 서비스다. 2012년 이후 폭발적으로 성장하며 총 승차량

의 80%를 점유한다. 동사의 진화는 여기서 멈추지 않는다. 이동에 관련된 모든 비즈

니스(마이크로 모빌리티, 배달, 물류, 에어택시)로 확장하며 미래를 준비하고 있다. 최

근에는 음식배달 서비스 ‘우버이츠’가 가상주방과 결합해 빠른 성장을 보여주고 있다.

확고해지는 지배적 사업 지위: 동사는 전세계 차량공유 업체 중 글로벌 모빌리티 플랫폼

에 가장 가깝다. 지분투자를 통한 간접 진출을 고려하면 주요 시장 대부분을 커버한

다. 국경과 지역을 넘나들며 다양한 모빌리티 서비스를 하나의 플랫폼 안에서 서비스

할 수 있게 되는 것이다. 현재 이루어지는 투자들은 미래에 강력한 해자를 구축하기

위한 사전 작업이다.

신규 면허 발급 중단(총량규제), 최저임금 등 규제 환경에서도 상대적 우위를 지닌다.

우월한 네트워크 효과는 높은 차량 이용률(Utilization rates)로 이어지기 때문이다. 생

산성은 떨어지는데 비용이 고정(최저임금 효과)되는 후발주자들이 불리해지는 것이다.

짧은 고통을 감내하면 달콤한 독과점의 과실은 더욱 커질 수 있다.

흑자 전환이 가능할까?: 동사의 공헌이익(순매출액-변동비)은 플러스다. 매출 성장이 계

속되는 이상 언젠가는 고정비를 커버하며 이익이 발생할 것이다. 주요 도시별 공헌이

익 평균치 8%를 대입해 향후 연간 30%의 매출성장을 가정할 경우 2023년 전후로 흑

자 전환이 가능해 보인다. 우버 CEO 다라 코스로샤히가 3~5년 안에 우버가 이익으로

돌아설 것이라는 인터뷰를 한 것은 그리 무리한 주장이 아니라고 추측된다.

Valuation & 투자전략: 최근 글로벌 경기둔화와 레이트사이클 우려로 전반적인 플랫폼

기업들에 대한 눈높이가 조정되었다. 최근 발표된 4분기 매출성장 둔화 추세 지속여

부도 지켜봐야 한다. 이를 감안해 추정된 동사의 적정 가치는 985억달러 수준이다. 시

장에서 언급되었던 1,200억 달러의 가치를 받기 위한 PSR은 2018년 기준 10.6배에 이

른다. 2018년 기준 주요 인터넷 기업 PSR 중간값인 5.3배를 크게 상회한다.

상장 이후 동사 주가의 변동성은 커질 수 있어 주의가 필요하다. 장기간 투자해온 자

금들의 엑싯 가능성과 함께 소수 VC주도로 평가된 가치에 대해 다양한 의견이 반영

되는 과정이 수반되기 때문이다. 우버보다 조금 빠르게 시장에 상장될 것으로 예상되

는 리프트가 반가운 이유다. 동사는 업계 선도 지위를 지닌 글로벌 플랫폼이다. 리프

트의 성장률이 더 높다는 것을 감안해도 Valuation 멀티플은 크게 벌어지지 않을 가능

성이 높다.

김중한

Analyst

02 2020 7293

이영진

Research Associate

02 2020 7737

AT A GLANCE

상장 예정시기 2019 년 상반기

기업가치 (by VC) 720억 달러

매출액 (2018 년 기준) 114억 달러

주요 주주현황 1) 소프트뱅크 (15%) 2) Benchmark (11%) 3) 트래비스 칼라닉 (7%)

Uber Technologies

2019. 3. 14

삼성증권 31

소프트뱅크, 15%

Benchmark,11%

트래비스칼라닉, 7%

개럿캠프, 5%구글벤처스,4%

Lowercase, 3%소프트뱅크공동투자자,3%

First Round, 2%Melon, 2%

기타, 48%

회사소개

우버(Uber)는 독일어로 Beyond & Above 라는 의미다. 이름처럼 빠른 속도로 세계 최대 차량공유

플랫폼 업체로 성장했다. 전세계 65개 국가 600개 도시에서 7,500만명 이상의 유저를 확보했다.

누적 탑승횟수는 100억회에 달한다.

2009년 불편한 택시 서비스에 염증을 느낀 트레비스 캘러닉(Travis Kalanick)과 개럿 캠프(Garrett

Camp)가 택시 호출 앱을 만든 것이 우버의 시작이다. 2017년 캘러닉의 퇴진 이후 현재 CEO는

다라 코스로샤히(Dara Khosrowshahi)다. 우리에겐 생소하지만 익스피디아를 세계적인 OTA(Online

Travel Agency)로 키워낸 스타 CEO다. 플랫폼 기업의 생리를 누구보다 잘 이해하고 있다.

우버는 설립 이후 합법성과 수익성에 대한 많은 논란에도 불구하고 투자자들을 끌어들이며 마지

막 투자 단계 기준 720억달러의 Valuation을 만들어 냈다. 투자자들의 면면도 화려하다. 소프트뱅

크, 텐센트, 골드만삭스 등이 모빌리티 플랫폼의 확장성에 베팅했다.

전세계 차량공유 시장의 약 53%를 차지하고 있는 우버지만 향후 성장 지속과 수익성 확보라는

두 마리 토끼를 잡아야 하는 상황이다. 2019년 상반기 예정된 IPO를 통해 대량의 자금 모집에 성

공할 경우 새로운 도약을 향한 계기가 될 것으로 보인다.

우버 진출 도시 수 (글로벌 기준) 우버 활성 운전자 수* (미국 기준)

자료: Uber, 삼성증권 참고: *활성 운전자수: 월간 4회 이상 운행 기준

자료: Uber, 삼성증권

주요 투자자 현황 글로벌 차량공유시장 점유율 (2018년 기준)

자료: 언론 종합, 삼성증권 참고: 기업 별 Gross Booking 기준

자료: 삼성증권 추정

66

600

0

100

200

300

400

500

600

700

2013 2018

(개)

연평균(CAGR)

55.5% 성장

50

750

0

100

200

300

400

500

600

700

800

2013 2018

(천명)

연평균(CAGR)

71.9% 성장

우버, 52%

리프트, 8%

디디추싱,

38%

기타, 2%

Uber Technologies

2019. 3. 14

삼성증권 32

우버의 현재: 라이드 헤일링 서비스

우버의 핵심 서비스는 승용차 라이드 헤일링이다. 사용자의 필요에 맞춰 프리미엄, 카풀 등 다양

한 서비스를 제공한다.

1) 우버X: 택시보다 싸고 편리하다면 결과는 정해져 있다

우버X는 전문 운전자(택시기사)가 아닌 일반인을 드라이버로 고용하는 진정한 의미의 승차 공유

서비스다. 2012년 런칭 이후 폭발적으로 성장하며 현재 우버 가치를 견인한 일등 공신이다.

흔히 사람들이 우버를 부른다고 할 때는 우버X일 가능성이 높다. 우버의 스탠다드 옵션으로 현

재 총 운행량의 약 80%를 점유하는 것으로 추정된다.

우버X의 가장 큰 경쟁력은 무엇보다 가격이다. 특히 택시 요금이 높은 미국 대도시의 경우 파급

력이 컸다. 편리한데 가격이 비슷하다면 쓰지 않을 이유가 없다. 많은 사용자와 운전자가 유입되

는 선순환이 만들어지자 비용은 더욱 낮아졌다.

이미 2017년 뉴욕의 일간 우버 탑승 횟수는 택시를 추월하기 시작했다. 2018년 뉴욕의 일간 우

버 탑승 횟수는 약 50만번으로 택시(30만번)를 크게 앞지르고 있다. 향후에도 격차는 지속적으

로 확대될 전망이다.

2) 우버블랙(Uber Black): 프리미엄 서비스를 제공하는 우버의 개국공신

우버블랙은 한국에도 잘 알려진 프리미엄 라이딩 서비스다. 전문 라이선스를 갖춘 기사와 고급

차량을 매칭해준다. 비용이 비싸다는 단점이 있다.

초기 우버 서비스 확장의 일등 공신이었지만 현재는 우버X에게 왕좌를 넘겨줬다. 실제로 2016년

기준 약 20%의 드라이버가 우버블랙으로 등록되어 있지만 전체 운행에서 차지하는 비중은

6%로 다소 미미했다.

현재는 일반인의 승차 공유가 금지된 지역에서 우버X를 보완해 주는 역할이다. 향후에도 프리미

엄 라이드 헤일링 서비스에 대한 수요는 제한적일 것으로 판단된다.

미국 내 주요 도시 우버 및 택시 요금 비교 뉴욕시 우버 및 택시 일간 탑승 횟수 추이

참고: 각 도시별 주요 공항에서 시내 주요 지역까지 운행 기준

자료: RideGuru, 삼성증권

자료: NYC Taxi & Limousine Commission, 삼성증권

우버X(일반인 승차공유)는

총 운행량의 80% 차지

프리미엄 라이드 서비스

수요는 제한적일 것으로

전망

0

10

20

30

40

50

60

70

80

Boston Chicago Dallas LA NYC

우버요금 (UberX기준) 택시요금

(USD)

뉴욕우버 요금은택시요금과 큰차이가없다

0

100

200

300

400

500

600

2015 2016 2017 2018

Uber 택시

(천회)

뉴욕에서우버 일간탑승횟수는 택시를추월

Uber Technologies

2019. 3. 14

삼성증권 33

20%

80%

수익 손실

아직까지는손실의 비중이높다

3) 우버풀(Uber Pool): 잠재력은 충분하다

우버풀은 목적지를 경유하는 다수의 탑승객이 비용을 분담하는 개념이다. 드라이버는 차량 활용

을 극대화 할 수 있다. 승객은 약간의 불편을 감수하는 대신 비용을 아낄 수 있다. 요금과 편의

성 측면에서 택시와 대중교통 사이에 위치하는 서비스다.

카풀 형태의 비즈니스에서 가장 중요한 것은 1) 많은 탑승객 수요, 2) 정교한 루트 설정 알고리

즘이다. 기본적으로 서비스에 대한 수요가 많아야 추가로 합승하는 사람에 대해 적절한 요금 부

과가 가능하다. 수요가 작을 경우 사람을 끌어들이기 위해 할인된 가격을 제시할 수 밖에 없다.

이는 곧 회사의 수익성 악화를 의미한다.

탑승객 입장에서는 아무리 저렴한 가격을 지불하더라도 다른 사람을 태우고 내리는 과정에서 시

간이 소요된다면 서비스에 대한 편익이 감소할 것이다. 정교한 루트를 통해 탑승객을 만족시켜

야 서비스의 재구매가 일어날 확률이 높아진다.

우버풀은 2016년 기준 약 20% 내외의 승차량을 점유하고 있는 것으로 알려져 있다. 그러나 수익

성 측면에서는 크게 도움이 되지 않는 상황이다. 뉴욕에서 진행된 49번의 실험 중 대다수의 경

우 순매출액 기준 손실이 발생했다.

그러나 여전히 잠재력은 크다. 승용차의 경우 합승 가능한 사람의 수가 2~4명으로 제약될 수 밖

에 없지만 박스 형태의 자율주행 셔틀이 운행될 경우 더욱 많은 사람들이 비용을 분담할 수 있

다. 향후 맵핑 기술과 경로 알고리즘이 정교해지며 마진 상승에 기여할 가능성이 크다.

요금 비교: 우버X vs 우버블랙 vs 우버풀 우버풀 운행 수익 및 손실 비중

참고: 뉴욕 JFK 공항에서 타임스퀘어까지 여정 기준. Pool은 최초 탑승 승객 요금

자료: RideGuru, 삼성증권

참고: 1명의 드라이버의 5주간 49회 운행 기준

자료: CB Insights, 삼성증권

우버풀(카풀) 서비스의

수익성은 현재까지 미미

그러나 잠재력 높음

57 63

110

0

20

40

60

80

100

120

Pool UberX Black

(USD)

Uber Technologies

2019. 3. 14

삼성증권 34

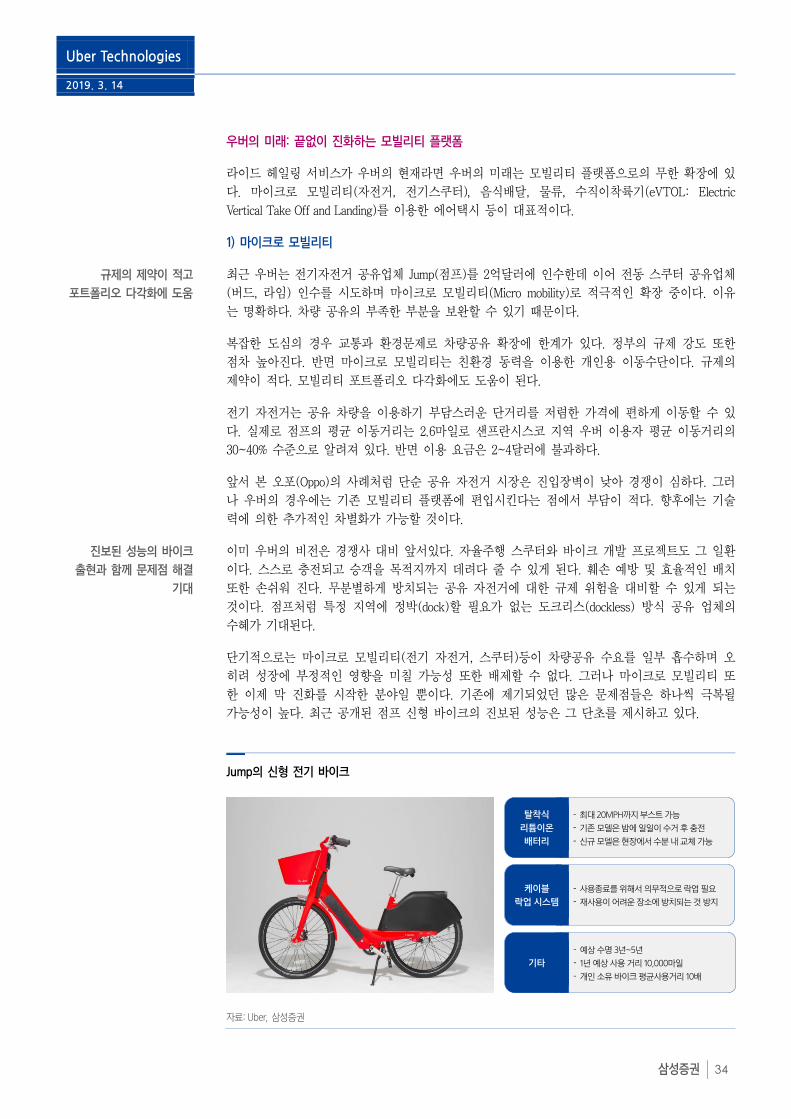

우버의 미래: 끝없이 진화하는 모빌리티 플랫폼

라이드 헤일링 서비스가 우버의 현재라면 우버의 미래는 모빌리티 플랫폼으로의 무한 확장에 있

다. 마이크로 모빌리티(자전거, 전기스쿠터), 음식배달, 물류, 수직이착륙기(eVTOL: Electric

Vertical Take Off and Landing)를 이용한 에어택시 등이 대표적이다.

1) 마이크로 모빌리티

최근 우버는 전기자전거 공유업체 Jump(점프)를 2억달러에 인수한데 이어 전동 스쿠터 공유업체

(버드, 라임) 인수를 시도하며 마이크로 모빌리티(Micro mobility)로 적극적인 확장 중이다. 이유

는 명확하다. 차량 공유의 부족한 부분을 보완할 수 있기 때문이다.

복잡한 도심의 경우 교통과 환경문제로 차량공유 확장에 한계가 있다. 정부의 규제 강도 또한

점차 높아진다. 반면 마이크로 모빌리티는 친환경 동력을 이용한 개인용 이동수단이다. 규제의

제약이 적다. 모빌리티 포트폴리오 다각화에도 도움이 된다.

전기 자전거는 공유 차량을 이용하기 부담스러운 단거리를 저렴한 가격에 편하게 이동할 수 있

다. 실제로 점프의 평균 이동거리는 2.6마일로 샌프란시스코 지역 우버 이용자 평균 이동거리의

30~40% 수준으로 알려져 있다. 반면 이용 요금은 2~4달러에 불과하다.

앞서 본 오포(Oppo)의 사례처럼 단순 공유 자전거 시장은 진입장벽이 낮아 경쟁이 심하다. 그러

나 우버의 경우에는 기존 모빌리티 플랫폼에 편입시킨다는 점에서 부담이 적다. 향후에는 기술

력에 의한 추가적인 차별화가 가능할 것이다.

이미 우버의 비전은 경쟁사 대비 앞서있다. 자율주행 스쿠터와 바이크 개발 프로젝트도 그 일환

이다. 스스로 충전되고 승객을 목적지까지 데려다 줄 수 있게 된다. 훼손 예방 및 효율적인 배치

또한 손쉬워 진다. 무분별하게 방치되는 공유 자전거에 대한 규제 위험을 대비할 수 있게 되는

것이다. 점프처럼 특정 지역에 정박(dock)할 필요가 없는 도크리스(dockless) 방식 공유 업체의

수혜가 기대된다.

단기적으로는 마이크로 모빌리티(전기 자전거, 스쿠터)등이 차량공유 수요를 일부 흡수하며 오

히려 성장에 부정적인 영향을 미칠 가능성 또한 배제할 수 없다. 그러나 마이크로 모빌리티 또

한 이제 막 진화를 시작한 분야일 뿐이다. 기존에 제기되었던 많은 문제점들은 하나씩 극복될

가능성이 높다. 최근 공개된 점프 신형 바이크의 진보된 성능은 그 단초를 제시하고 있다.

Jump의 신형 전기 바이크

자료: Uber, 삼성증권

규제의 제약이 적고

포트폴리오 다각화에 도움

진보된 성능의 바이크

출현과 함께 문제점 해결

기대

- 최대 20MPH까지부스트가능

- 기존모델은밤에일일이수거후충전

- 신규모델은현장에서수분내교체가능

- 사용종료를위해서의무적으로락업필요

- 재사용이어려운장소에방치되는것방지

- 예상수명 3년~5년

- 1년예상사용거리 10,000마일

- 개인소유바이크평균사용거리 10배

탈착식

리튬이온

배터리

케이블

락업 시스템

기타

Uber Technologies

2019. 3. 14

삼성증권 35

2) 우버이츠(Uber Eats)

우버이츠는 음식 배달 서비스를 제공한다. 상장을 앞두고 주목 받는 우버의 신무기다. 4Q18기준

총거래액 25억달러를 기록하며 전년동기대비 108% 고성장을 기록했다. 총거래액의 약 17.6%를

차지하며 단기간에 회사의 핵심 서비스로 자리잡았다.

배달 주체는 우버 드라이버다(오토바이, 자전거 선택 가능). 손님이 뜸한 시간을 활용할 수 있다.

기존 네트워크를 활용해 추가 수익을 만들어낸다. 배달 요금은 거리에 비례한다(요금 정책은 국

가별로 상이). 회사도 운전자도 이익이다. 운전자는 자연스럽게 플랫폼에 종속된다.

우버 이츠의 경쟁력은 데이터 기반의 IT인프라다. 가장 효율적인 경로를 분석해 주문자와 드라

이버를 매칭한다. 주문자 입장에서는 같은 루트를 공유하는 배달끼리 비용을 쉐어할 수 있다. 우

버풀이 저렴한 것과 동일한 원리다. 배달 과정을 실시간으로 볼 수 있으며 평소 주문 내역을 바

탕으로 메뉴 추천도 받을 수 있다.

우버가 레스토랑에게 부가하는 수수료는 30% 수준이다. 만원 짜리 햄버거를 주문하면 삼천원을

우버가 가져가는 것이다. 불만의 소리도 적지 않다. 고마진에 높은 회전율이 가능한 메뉴가 아니

라면 오히려 손실이 날 수 있다.

그러나 우버이츠의 성장은 불만을 압도한다. 1위 사업자인 그럽허브의 시장 점유율을 잠식하며

2018년 3월 기준 21.4%의 시장 점유율을 달성했다. 타 배달서비스와 비교해도 눈에 띄는 점유율

상승이다. 비싼 수수료 이상의 가치를 제공하고 있다는 의미다.

우버이츠를 경쟁력을 이해하는데 있어 중요한 개념은 ‘가상 매장’이다. 가령 A란 카페는 기존 주

방 인프라를 활용해 B라는 햄버거 전문점을 우버이츠에 열 수 있다. B 햄버거 가게는 말 그대

로 온라인에만 존재하는 ‘가상 매장’이 되는 것이다.

기존 레스토랑 임장에서는 오프라인 확장 비용이나 배달 인프라 없이도 새로운 매출확대의 기회

가 된다. 조금이라도 주방 인프라 유휴자원이 있는 레스토랑이라면 충분히 매력을 느낄 수 있는

서비스다.

우버이츠는 각 지역의 배달 데이터를 분석해 가상 매장에게 제공한다. 특정 지역의 소비자들이

치킨을 자주 검색하지만 주변에서 치킨을 배달해주는 매장이 부족할 경우가 있을 것이다. 이때

우버이츠는 레스토랑 중 닭 요리를 취급하는 곳에 치킨을 판매할 것을 권유할 수 있다.

우버이츠의 점유율은 지속 상승추세

참고: 미국 배달 시장 기준

자료: Second Measure, 삼성증권

떠오르는 신무기:

우버이츠(음식배달 서비스)

단순 배달이 아닌

'가상 매장' 과 결합한

IT 서비스

49.7

21.4

0

10

20

30

40

50

60

70

17년 8월 17년 9월 17년 10월 17년 11월 17년 12월 18년 1월 18년 2월 18년 3월

Grubhub Uber Eats DoorDash Postmates Caviar Amazon

(%)

Uber Technologies

2019. 3. 14

삼성증권 36

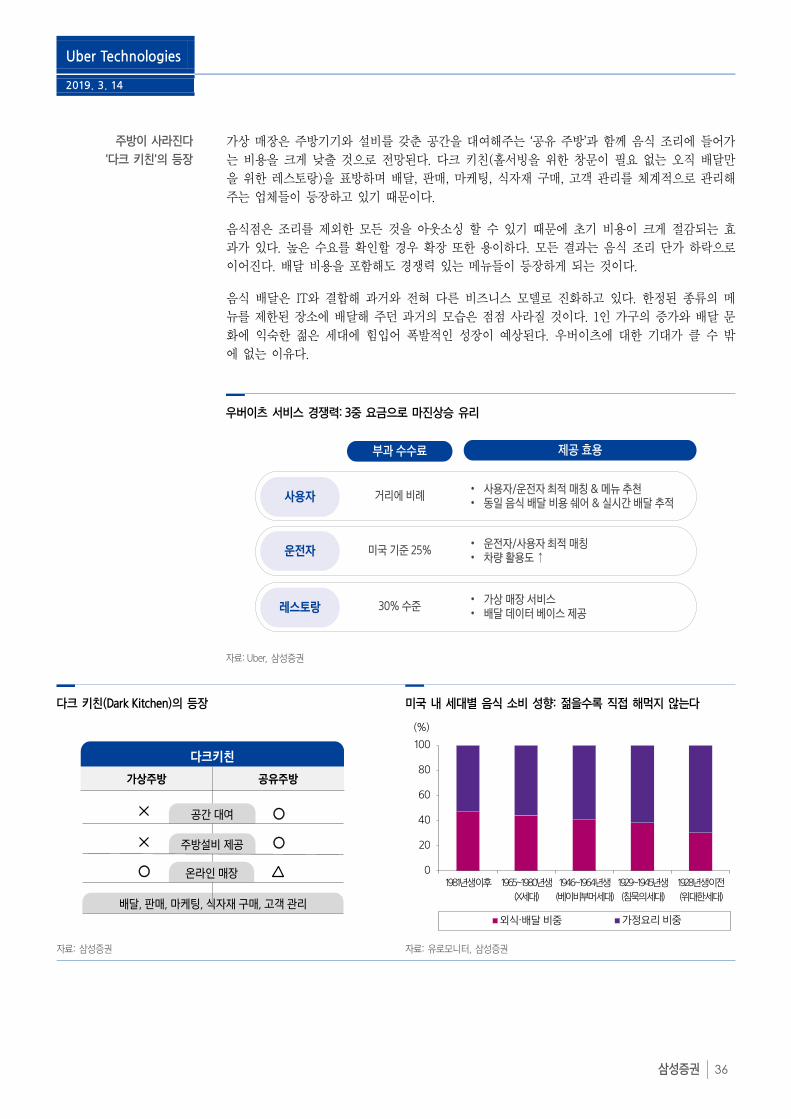

가상 매장은 주방기기와 설비를 갖춘 공간을 대여해주는 ‘공유 주방’과 함께 음식 조리에 들어가

는 비용을 크게 낮출 것으로 전망된다. 다크 키친(홀서빙을 위한 창문이 필요 없는 오직 배달만

을 위한 레스토랑)을 표방하며 배달, 판매, 마케팅, 식자재 구매, 고객 관리를 체계적으로 관리해

주는 업체들이 등장하고 있기 때문이다.

음식점은 조리를 제외한 모든 것을 아웃소싱 할 수 있기 때문에 초기 비용이 크게 절감되는 효

과가 있다. 높은 수요를 확인할 경우 확장 또한 용이하다. 모든 결과는 음식 조리 단가 하락으로

이어진다. 배달 비용을 포함해도 경쟁력 있는 메뉴들이 등장하게 되는 것이다.

음식 배달은 IT와 결합해 과거와 전혀 다른 비즈니스 모델로 진화하고 있다. 한정된 종류의 메

뉴를 제한된 장소에 배달해 주던 과거의 모습은 점점 사라질 것이다. 1인 가구의 증가와 배달 문

화에 익숙한 젊은 세대에 힘입어 폭발적인 성장이 예상된다. 우버이츠에 대한 기대가 클 수 밖

에 없는 이유다.

우버이츠 서비스 경쟁력: 3중 요금으로 마진상승 유리

자료: Uber, 삼성증권

다크 키친(Dark Kitchen)의 등장 미국 내 세대별 음식 소비 성향: 젊을수록 직접 해먹지 않는다

자료: 삼성증권 자료: 유로모니터, 삼성증권

부과 수수료

사용자

운전자

거리에비례

30% 수준

미국기준 25%

레스토랑

제공 효용

• 사용자/운전자최적매칭 & 메뉴추천• 동일음식배달비용쉐어 & 실시간배달추적

• 운전자/사용자최적매칭• 차량활용도↑

• 가상매장서비스• 배달데이터베이스제공

가상주방

배달, 판매, 마케팅, 식자재구매, 고객관리

◯

공유주방

다크키친

◯

◯

공간대여

주방설비 제공

온라인매장

주방이 사라진다

'다크 키친'의 등장

0

20

40

60

80

100

1981년생이후 1965~1980년생

(X세대)

1946~1964년생

(베이비부머세대)

1929~1945년생

(침묵의세대)

1928년생이전

(위대한세대)

외식∙배달비중 가정요리비중

(%)

Uber Technologies

2019. 3. 14

삼성증권 37

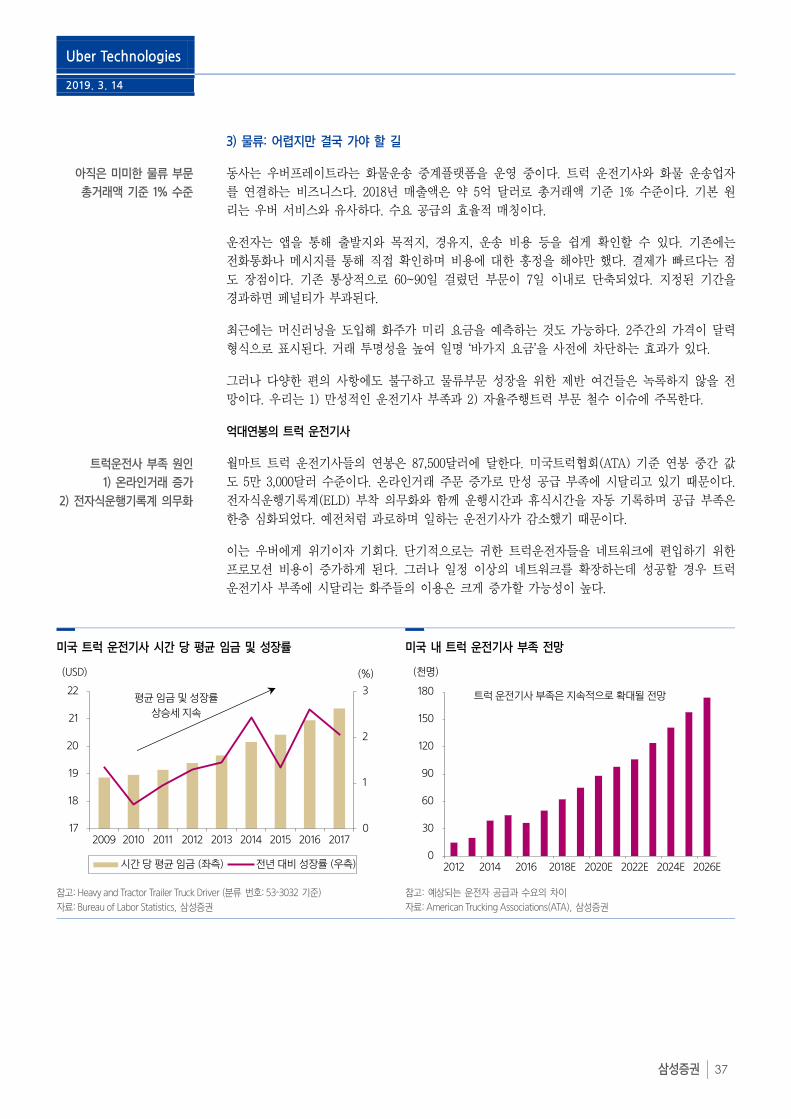

3) 물류: 어렵지만 결국 가야 할 길

동사는 우버프레이트라는 화물운송 중계플랫폼을 운영 중이다. 트럭 운전기사와 화물 운송업자

를 연결하는 비즈니스다. 2018년 매출액은 약 5억 달러로 총거래액 기준 1% 수준이다. 기본 원

리는 우버 서비스와 유사하다. 수요 공급의 효율적 매칭이다.

운전자는 앱을 통해 출발지와 목적지, 경유지, 운송 비용 등을 쉽게 확인할 수 있다. 기존에는

전화통화나 메시지를 통해 직접 확인하며 비용에 대한 흥정을 해야만 했다. 결제가 빠르다는 점

도 장점이다. 기존 통상적으로 60~90일 걸렸던 부문이 7일 이내로 단축되었다. 지정된 기간을

경과하면 페널티가 부과된다.

최근에는 머신러닝을 도입해 화주가 미리 요금을 예측하는 것도 가능하다. 2주간의 가격이 달력

형식으로 표시된다. 거래 투명성을 높여 일명 ‘바가지 요금’을 사전에 차단하는 효과가 있다.

그러나 다양한 편의 사항에도 불구하고 물류부문 성장을 위한 제반 여건들은 녹록하지 않을 전

망이다. 우리는 1) 만성적인 운전기사 부족과 2) 자율주행트럭 부문 철수 이슈에 주목한다.

억대연봉의 트럭 운전기사

월마트 트럭 운전기사들의 연봉은 87,500달러에 달한다. 미국트럭협회(ATA) 기준 연봉 중간 값

도 5만 3,000달러 수준이다. 온라인거래 주문 증가로 만성 공급 부족에 시달리고 있기 때문이다.

전자식운행기록계(ELD) 부착 의무화와 함께 운행시간과 휴식시간을 자동 기록하며 공급 부족은

한층 심화되었다. 예전처럼 과로하며 일하는 운전기사가 감소했기 때문이다.

이는 우버에게 위기이자 기회다. 단기적으로는 귀한 트럭운전자들을 네트워크에 편입하기 위한

프로모션 비용이 증가하게 된다. 그러나 일정 이상의 네트워크를 확장하는데 성공할 경우 트럭

운전기사 부족에 시달리는 화주들의 이용은 크게 증가할 가능성이 높다.

미국 트럭 운전기사 시간 당 평균 임금 및 성장률 미국 내 트럭 운전기사 부족 전망

참고: Heavy and Tractor Trailer Truck Driver (분류 번호: 53-3032 기준)

자료: Bureau of Labor Statistics, 삼성증권

참고: 예상되는 운전자 공급과 수요의 차이

자료: American Trucking Associations(ATA), 삼성증권

아직은 미미한 물류 부문

총거래액 기준 1% 수준

트럭운전사 부족 원인

1) 온라인거래 증가

2) 전자식운행기록계 의무화

0

1

2

3

17

18

19

20

21

22

2009 2010 2011 2012 2013 2014 2015 2016 2017

시간당 평균임금 (좌측) 전년대비 성장률 (우측)

(USD) (%)

평균임금 및성장률

상승세지속

0

30

60

90

120

150

180

2012 2014 2016 2018E 2020E 2022E 2024E 2026E

(천명)

트럭운전기사 부족은지속적으로확대될전망

Uber Technologies

2019. 3. 14

삼성증권 38

자율주행트럭 개발 중단

우버의 물류부문은 단거리 화물운송 중계 이후 장거리 화물운송, 자율주행트럭 운행으로 발전되

는 통합 로드맵을 기반으로 설계되었다. 기획 단계부터 차량 공유와 마찬가지로 사업을 완성하

는 핵심 요인을 자율주행이라고 판단한 것이다.

높은 운전자 비용과 군집주행 등을 통한 연료비 절감 측면에서 볼 때 상용차의 자율주행도입 잠

재력은 승용차 시장 못지 않다. 우버 또한 2016년 자율주행트럭 스타트업 오토(Otto)를 6억 8천

만달러에 인수하며 경쟁에 뛰어들었다. 2017년 5월 우버 프레이트 런칭 시점보다 빠르다.

문제는 오토의 창업자인 안토니 레반다우스키가 이전 직장인 웨이모에서 14만개의 자율주행관련

파일을 유출한 혐의로 피소되며 발생했다. 혐의가 인정되자 우버는 합의를 위해 2억 4,500만 달

러의 주식을 알파벳에 넘겨야 했다. 자율주행트럭 조직은 해체되었으며 관련 인력은 자율주행택

시부문과 통합되었다.

이는 법률적인 이슈뿐만 아니라 2018년 3월 발생한 우버 자율주행차 사망사고 이후 효율성 제고

및 상장을 앞두고 비용절감 차원에서 이루어진 조치로 판단된다. 우버 프레이트 네트워크를 확

장하는 초기 단계이기 때문에 매출 성장에는 큰 영향이 없을 것으로 보인다. 그러나 장기적으로

자율주행트럭 기술의 중요도를 고려할 때 관련 인력의 충원이나 타 회사 인수를 통해 다시 재개

될 가능성이 클 것으로 판단된다.

자율주행 도입을 통한 상용차 부문 긍정적 요소

자료: Continental, 삼성증권

상용차의 자율주행도입

잠재력을 고려하면 재개될

가능성이 큼

운전기사 피로도 감소

정속 운전, 공기 저항 감소: 연비 15% 증가

차간 간격 감소(50m → 15m)로 원활한 교통 흐름

안전

절약

교통체증 완화

Uber Technologies

2019. 3. 14

삼성증권 39

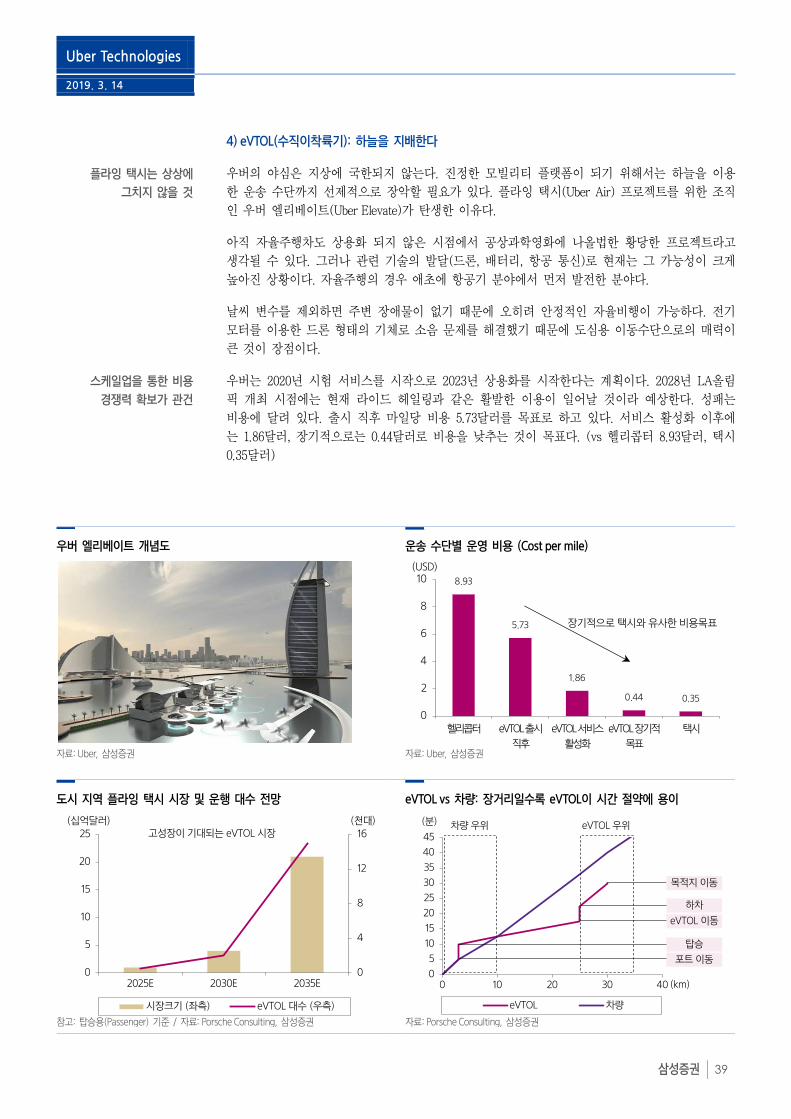

4) eVTOL(수직이착륙기): 하늘을 지배한다

우버의 야심은 지상에 국한되지 않는다. 진정한 모빌리티 플랫폼이 되기 위해서는 하늘을 이용

한 운송 수단까지 선제적으로 장악할 필요가 있다. 플라잉 택시(Uber Air) 프로젝트를 위한 조직

인 우버 엘리베이트(Uber Elevate)가 탄생한 이유다.

아직 자율주행차도 상용화 되지 않은 시점에서 공상과학영화에 나올법한 황당한 프로젝트라고

생각될 수 있다. 그러나 관련 기술의 발달(드론, 배터리, 항공 통신)로 현재는 그 가능성이 크게

높아진 상황이다. 자율주행의 경우 애초에 항공기 분야에서 먼저 발전한 분야다.

날씨 변수를 제외하면 주변 장애물이 없기 때문에 오히려 안정적인 자율비행이 가능하다. 전기

모터를 이용한 드론 형태의 기체로 소음 문제를 해결했기 때문에 도심용 이동수단으로의 매력이

큰 것이 장점이다.

우버는 2020년 시험 서비스를 시작으로 2023년 상용화를 시작한다는 계획이다. 2028년 LA올림

픽 개최 시점에는 현재 라이드 헤일링과 같은 활발한 이용이 일어날 것이라 예상한다. 성패는

비용에 달려 있다. 출시 직후 마일당 비용 5.73달러를 목표로 하고 있다. 서비스 활성화 이후에

는 1.86달러, 장기적으로는 0.44달러로 비용을 낮추는 것이 목표다. (vs 헬리콥터 8.93달러, 택시

0.35달러)

우버 엘리베이트 개념도 운송 수단별 운영 비용 (Cost per mile)

자료: Uber, 삼성증권 자료: Uber, 삼성증권

도시 지역 플라잉 택시 시장 및 운행 대수 전망 eVTOL vs 차량: 장거리일수록 eVTOL이 시간 절약에 용이

참고: 탑승용(Passenger) 기준 / 자료: Porsche Consulting, 삼성증권 자료: Porsche Consulting, 삼성증권

플라잉 택시는 상상에

그치지 않을 것

스케일업을 통한 비용

경쟁력 확보가 관건

0

4

8

12

16

0

5

10

15

20

25

2025E 2030E 2035E

시장크기 (좌측) eVTOL 대수 (우측)

(십억달러) (천대)고성장이기대되는 eVTOL 시장

8.93

5.73

1.86

0.44 0.35

0

2

4

6

8

10

헬리콥터 eVTOL 출시

직후

eVTOL 서비스

활성화

eVTOL 장기적

목표

택시

(USD)

장기적으로택시와 유사한비용목표

0

5

10

15

20

25

30

35

40

45

0 10 20 30 40

eVTOL 차량

(분)

(km)

포트이동

탑승

eVTOL 이동

하차

목적지이동

차량우위 eVTOL 우위

Uber Technologies

2019. 3. 14

삼성증권 40

우버의 역할은 나사와의 협업을 통한 운행 노선 관리 및 통신 시스템 구축이다. 또한 주정부를

포함한 다양한 이해관계자들을 설득하고 조율해야 한다. 항공기 제작은 보잉, 앰브러러, 카렘 에

어크래프트, 벨 헬리콥터, 피피스트럴 등 5개 제조사에게 일임한다.

단기적인 매출과 Valuation에 미치는 영향은 크지 않을 것으로 보인다. 우버가 제시하는 타임라인

과 비용이 현실적이지 않다는 비판 또한 존재한다. 그러나 이동수단으로서의 혁신성과 다양한

우버 모빌리티 서비스와의 결합을 고려하면 시간이 지날수록 다른 경쟁자들과의 차별화를 만들

어낼 가능성이 크다.

이미 다임러와 인텔, 포르쉐, 에어버스 등 다양한 회사들이 에어택시 개발을 선언하며 다가올 새

로운 모빌리티 트렌드에 적극 대응하고 있다. 선도적 플랫폼 사업자인 우버의 영향력이 강화될

수 있는 환경이 조성되고 있는 것이다.

승객용 드론 및 에어 택시 제조사 현황

국가 제조사 모델명 개발시기

현재 진행 상태 모델 세부 사항

시제품 테스트 생산 완성시기 최대 항속

(Km/H)

최대거리

(Km)

연료

수직이착륙

여부

중국 EHANG 14 2014 2018 10 30 배터리 O

독일 E-VOLO* Volocopter 2012 2018 100 100 배터리 O

네덜란드 PAL-V PAL-V 2001 2018 180 400 휘발유 X

독일 LILIUM Lilium 2014 2019 300 300 배터리 O

미국 TERRAFUGIA** Transition 2006 2019 185 640 휘발유/배터리 X

슬로바키아 AEROMOBIL FlyingCar 2010 2020 360 750 휘발유 X

프랑스 AIRBUS/Audi PopUP 2016 2020 n/a n/a 배터리 O

프랑스 AIRBU Vahana 2016 2020 n/a 200 배터리 O

미국 AURORA(Boeing) eVTOL 1989 2020 n/a n/a 배터리 O

미국 MOLLER Skycar 1983 2020 450 850 하이브리드 O

영국 VRCO NeoCraft 2016 2020 340 340 배터리 O

미국 JOBY AVIATION S2 2009 n/a 320 320 배터리 O

미국 ZEE.AERO Zee 2010 n/a n/a n/a 배터리 O

참고: * E-VOLO: 2017년 다임러 주도 3,000만 달러 자금 투자 받음 / 인텔: Volocopter의 무인 기술 담당

** TERRAFUGIA: 2018년 길리자동차에 의해 인수

자료: Deloitte, 삼성증권

우버 엘리베이트 항공기 제작 관련 주요 파트너 기업

기업명 기업 개요

Bell Helicopter

- 80년 이상의 업력을 보유한 수직이착륙 항공기 주요 생산기업

- 최근 가장 진보한 회전익 디자인의 V-280 및 V-247 틸트 로터 공개

- CES 2019 행사에서 우버와 협력을 통한 실제 크기의 eVTOL 공개

Aurora Flight Science - 보잉의 자회사로 무인시스템 및 항공기 부문의 선도기업

- 우버 에어 런칭 목표에 맞춰 본사 지역(버지니아)에서 실제 크기 항공기 시범 운행 진행 중

Pipistrel Vertical Solutions

- 최초 완전 전기 항공기 Alpha Electro의 제조사

- 2011년 슬로베니아에서 설립되어, NASA 주관 Green Flight 대회 수상으로 두각

- 차별화된 저소음 추진 시스템의 eVTOL 개발 중

EmbraerX

- Embraer의 사업부로 차세대 항공 모빌리티 콘셉트에 집중

- 기존 상업 및 통근용 제트기 제작 경험 기반의 뛰어난 엔지니어링 능력 보유

- 최근 우버 Elevate Summit 2018에서 항공기 콘셉트 공개

Karem Aircraf

- 미국 캘리포니아에서 설립된 고정익 및 회전익 항공기 개발 및 생산 기업

- 고정익 항공기의 속도와 헬리콥터의 공중선회 능력의 접목한 Optimum Speed Tiltroter(OSTR) 기술 보유

- OSTR 기술 활용한 eVTOL 솔루션 Butterfly를 통해 효율적 운행 추구. 현재 모형 크기의 항공기 테스트 중

자료: Uber, 삼성증권

장기적으로 차별화 요인이

될 것으로 기대. 냉소적으로

볼 필요는 없음

Uber Technologies

2019. 3. 14

삼성증권 41

600

400

336300

169

0

100

200

300

400

500

600

700

우버 디디추싱 그랩 리프트 올라캡스

(개)

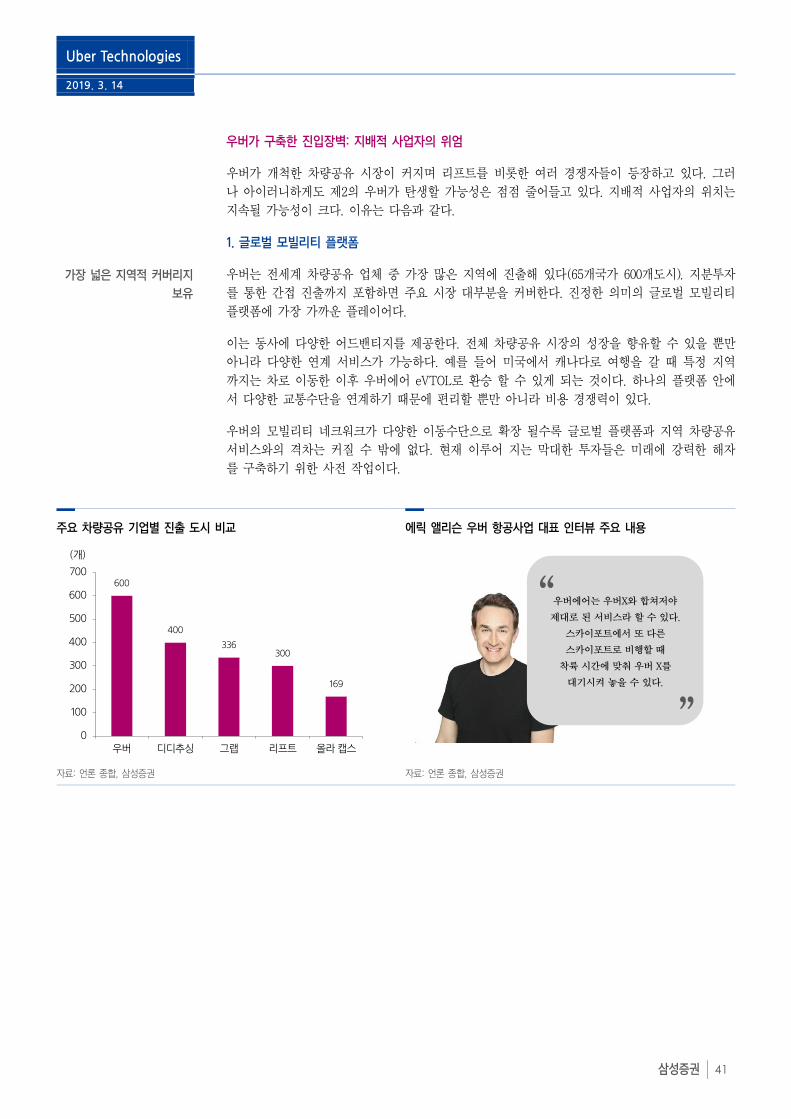

우버가 구축한 진입장벽: 지배적 사업자의 위엄

우버가 개척한 차량공유 시장이 커지며 리프트를 비롯한 여러 경쟁자들이 등장하고 있다. 그러

나 아이러니하게도 제2의 우버가 탄생할 가능성은 점점 줄어들고 있다. 지배적 사업자의 위치는

지속될 가능성이 크다. 이유는 다음과 같다.

1. 글로벌 모빌리티 플랫폼

우버는 전세계 차량공유 업체 중 가장 많은 지역에 진출해 있다(65개국가 600개도시). 지분투자

를 통한 간접 진출까지 포함하면 주요 시장 대부분을 커버한다. 진정한 의미의 글로벌 모빌리티

플랫폼에 가장 가까운 플레이어다.

이는 동사에 다양한 어드밴티지를 제공한다. 전체 차량공유 시장의 성장을 향유할 수 있을 뿐만

아니라 다양한 연계 서비스가 가능하다. 예를 들어 미국에서 캐나다로 여행을 갈 때 특정 지역

까지는 차로 이동한 이후 우버에어 eVTOL로 환승 할 수 있게 되는 것이다. 하나의 플랫폼 안에

서 다양한 교통수단을 연계하기 때문에 편리할 뿐만 아니라 비용 경쟁력이 있다.

우버의 모빌리티 네크워크가 다양한 이동수단으로 확장 될수록 글로벌 플랫폼과 지역 차량공유

서비스와의 격차는 커질 수 밖에 없다. 현재 이루어 지는 막대한 투자들은 미래에 강력한 해자

를 구축하기 위한 사전 작업이다.

주요 차량공유 기업별 진출 도시 비교 에릭 앨리슨 우버 항공사업 대표 인터뷰 주요 내용

자료: 언론 종합, 삼성증권 자료: 언론 종합, 삼성증권

우버에어는 우버X와 합쳐저야

제대로 된 서비스라 할 수 있다.

스카이포트에서 또 다른

스카이포트로 비행할 때

착륙 시간에 맞춰 우버 X를

대기시켜 놓을 수 있다.

”

“

가장 넓은 지역적 커버리지

보유

Uber Technologies

2019. 3. 14

삼성증권 42

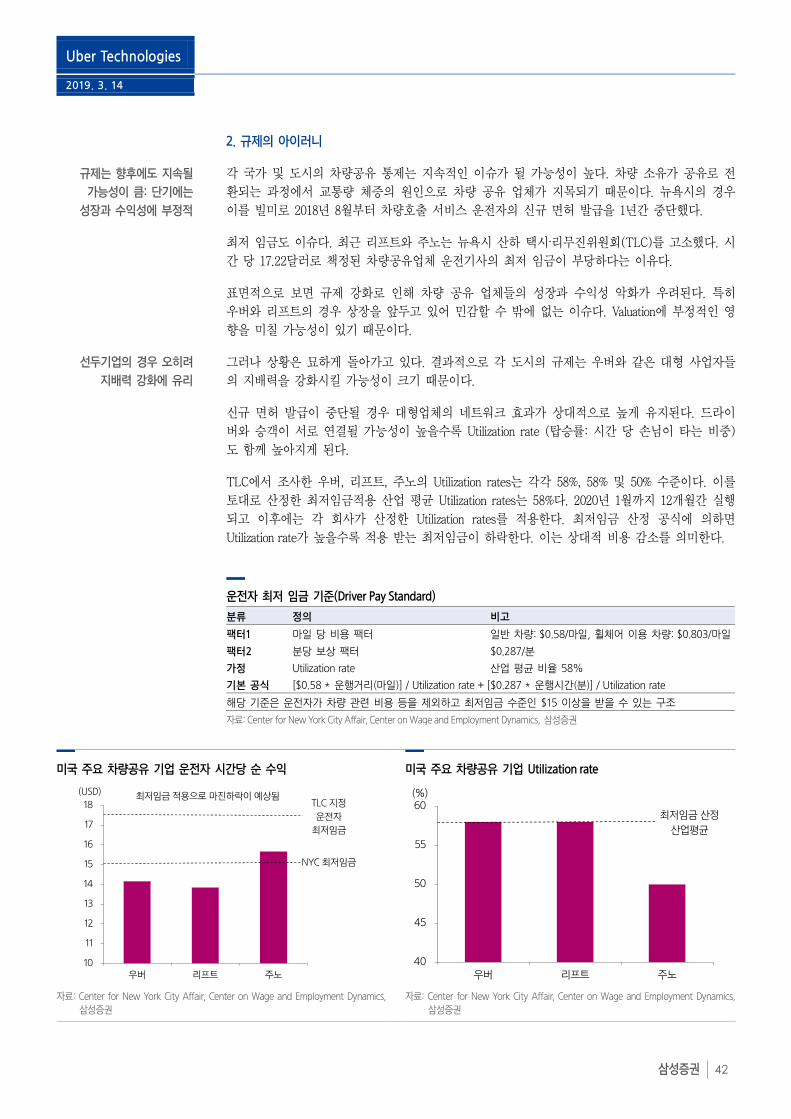

2. 규제의 아이러니

각 국가 및 도시의 차량공유 통제는 지속적인 이슈가 될 가능성이 높다. 차량 소유가 공유로 전

환되는 과정에서 교통량 체증의 원인으로 차량 공유 업체가 지목되기 때문이다. 뉴욕시의 경우

이를 빌미로 2018년 8월부터 차량호출 서비스 운전자의 신규 면허 발급을 1년간 중단했다.

최저 임금도 이슈다. 최근 리프트와 주노는 뉴욕시 산하 택시∙리무진위원회(TLC)를 고소했다. 시

간 당 17.22달러로 책정된 차량공유업체 운전기사의 최저 임금이 부당하다는 이유다.

표면적으로 보면 규제 강화로 인해 차량 공유 업체들의 성장과 수익성 악화가 우려된다. 특히

우버와 리프트의 경우 상장을 앞두고 있어 민감할 수 밖에 없는 이슈다. Valuation에 부정적인 영

향을 미칠 가능성이 있기 때문이다.

그러나 상황은 묘하게 돌아가고 있다. 결과적으로 각 도시의 규제는 우버와 같은 대형 사업자들

의 지배력을 강화시킬 가능성이 크기 때문이다.

신규 면허 발급이 중단될 경우 대형업체의 네트워크 효과가 상대적으로 높게 유지된다. 드라이

버와 승객이 서로 연결될 가능성이 높을수록 Utilization rate (탑승률: 시간 당 손님이 타는 비중)

도 함께 높아지게 된다.

TLC에서 조사한 우버, 리프트, 주노의 Utilization rates는 각각 58%, 58% 및 50% 수준이다. 이를

토대로 산정한 최저임금적용 산업 평균 Utilization rates는 58%다. 2020년 1월까지 12개월간 실행

되고 이후에는 각 회사가 산정한 Utilization rates를 적용한다. 최저임금 산정 공식에 의하면

Utilization rate가 높을수록 적용 받는 최저임금이 하락한다. 이는 상대적 비용 감소를 의미한다.

운전자 최저 임금 기준(Driver Pay Standard)

분류 정의 비고

팩터1 마일 당 비용 팩터 일반 차량: $0.58/마일, 휠체어 이용 차량: $0.803/마일

팩터2 분당 보상 팩터 $0.287/분

가정 Utilization rate 산업 평균 비율 58%

기본 공식 [$0.58 * 운행거리(마일)] / Utilization rate + [$0.287 * 운행시간(분)] / Utilization rate

해당 기준은 운전자가 차량 관련 비용 등을 제외하고 최저임금 수준인 $15 이상을 받을 수 있는 구조

자료: Center for New York City Affair, Center on Wage and Employment Dynamics, 삼성증권

미국 주요 차량공유 기업 운전자 시간당 순 수익 미국 주요 차량공유 기업 Utilization rate

자료: Center for New York City Affair, Center on Wage and Employment Dynamics, 삼성증권

자료: Center for New York City Affair, Center on Wage and Employment Dynamics, 삼성증권

규제는 향후에도 지속될

가능성이 큼: 단기에는

성장과 수익성에 부정적

선두기업의 경우 오히려

지배력 강화에 유리

40

45

50

55

60

우버 리프트 주노

(%)

최저임금산정

산업평균

10

11

12

13

14

15

16

17

18

우버 리프트 주노

(USD)

NYC 최저임금

TLC 지정

운전자

최저임금

최저임금적용으로 마진하락이예상됨

Uber Technologies

2019. 3. 14

삼성증권 43

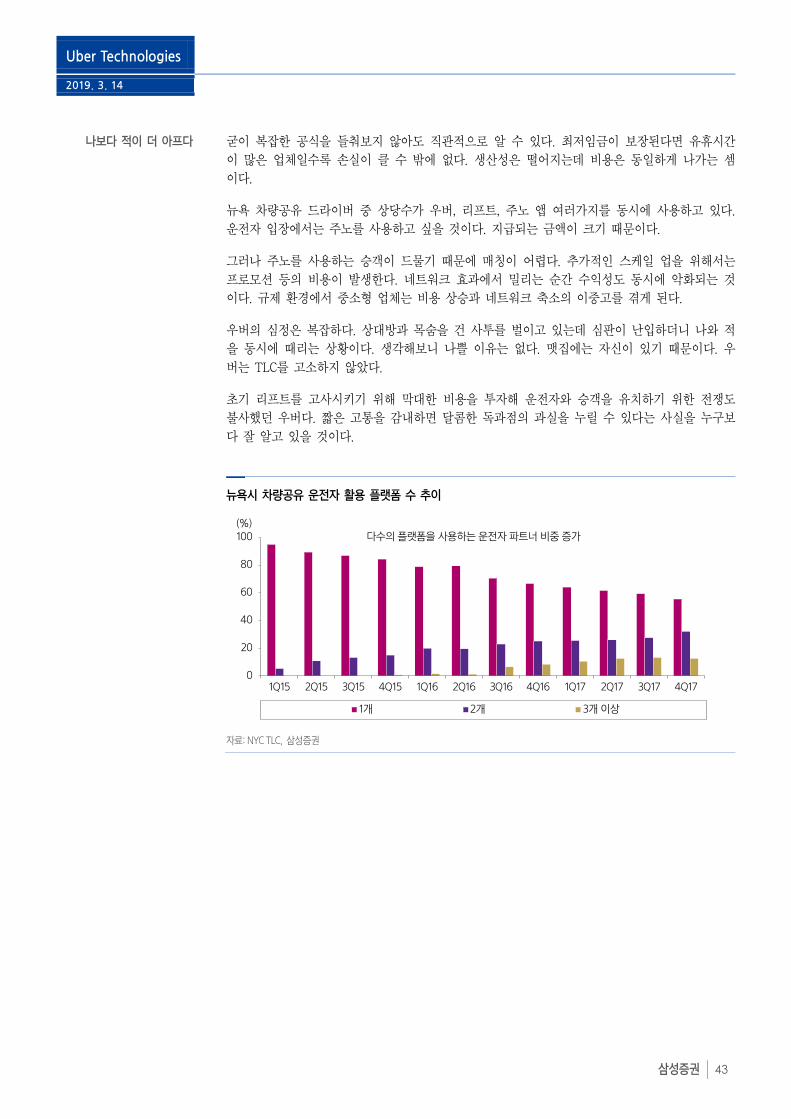

굳이 복잡한 공식을 들춰보지 않아도 직관적으로 알 수 있다. 최저임금이 보장된다면 유휴시간

이 많은 업체일수록 손실이 클 수 밖에 없다. 생산성은 떨어지는데 비용은 동일하게 나가는 셈

이다.

뉴욕 차량공유 드라이버 중 상당수가 우버, 리프트, 주노 앱 여러가지를 동시에 사용하고 있다.

운전자 입장에서는 주노를 사용하고 싶을 것이다. 지급되는 금액이 크기 때문이다.

그러나 주노를 사용하는 승객이 드물기 때문에 매칭이 어렵다. 추가적인 스케일 업을 위해서는

프로모션 등의 비용이 발생한다. 네트워크 효과에서 밀리는 순간 수익성도 동시에 악화되는 것

이다. 규제 환경에서 중소형 업체는 비용 상승과 네트워크 축소의 이중고를 겪게 된다.

우버의 심정은 복잡하다. 상대방과 목숨을 건 사투를 벌이고 있는데 심판이 난입하더니 나와 적

을 동시에 때리는 상황이다. 생각해보니 나쁠 이유는 없다. 맷집에는 자신이 있기 때문이다. 우

버는 TLC를 고소하지 않았다.

초기 리프트를 고사시키기 위해 막대한 비용을 투자해 운전자와 승객을 유치하기 위한 전쟁도

불사했던 우버다. 짧은 고통을 감내하면 달콤한 독과점의 과실을 누릴 수 있다는 사실을 누구보

다 잘 알고 있을 것이다.

뉴욕시 차량공유 운전자 활용 플랫폼 수 추이

자료: NYC TLC, 삼성증권

나보다 적이 더 아프다

0

20

40

60

80

100

1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17

1개 2개 3개이상

(%)다수의플랫폼을 사용하는운전자파트너 비중증가

Uber Technologies

2019. 3. 14

삼성증권 44

수익/비용 구조 분석: 돈을 벌 수 있을까?

대중은 우버의 대규모 투자소식과 기업가치에 놀란다. 하지만 어마어마한 적자 규모에 두 번 놀

란다. 동사의 2018년 4분기 손순실은 1조원에 육박한다. 아무리 성장성과 미래가치가 큰 기업이

라고 하지만 정말 수익을 만들어 낼 수 있을지에 대한 우려는 우버를 꼬리표처럼 따라다닌다.

우버의 적자는 어디에서 비롯되는 것일까? 가장 큰 부분을 차지하는 것은 역시 운전자 관련 비

용이다. 총거래액(Gross Booking) 기준 약 75~80%를 차지한다. 우버가 가져가는 수수료율(Take

rate)은 20~25%다. 여기에서 마케팅, 보험, 기타 비용등을 제외하면 영업이익이 된다. 아직까지

는 마이너스다.

동사는 소프트웨어 회사와 유사한 측면이 있다. 초기 확장 국면을 넘기면 추가적인 유저를 확보

하는데 들어가는 비용이 상대적으로 작다. 실제로 우버의 매출 구조는 역이탈율(Negative Churn)

을 가지는 것으로 알려져 있다. 신규 + 기존 유저로부터 벌어드리는 매출액이 앱을 지우거나 조

금 사용해서 발생하는 손실보다 크다는 의미다. 성장만 한다면 이익이 빠르게 증가하는 구조다.

그렇다면 우버는 언제쯤 이익을 만들어 낼 수 있을까? 우선 공헌이익(순매출액-변동비)이 플러

스라면 매출성장이 계속되는 이상 언젠가는 이익이 발생할 것이다. 고정비는 결국 커버될 것이

기 때문이다.

우버의 주요 도시별 공헌이익률 레인지는 3~12%다. 평균치인 8%를 대입해 향후 연간 30%의 순

매출액 성장을 가정할 경우 2023년 기준 고정비를 제외하면 34억달러의 이익이 추가로 발생한

다. 2017년 기준 순손실이 44.7억달러, 2018년 기준 순손실이 33.8억달러(일회성 지분 매각이익

제외)로 감소하는 추세임을 감안할 때 2023년이면 흑자 전환이 가능할 것으로 보인다.

아직 공개된 재무제표 정보가 제한적이라는 한계는 있지만, 우버 CEO 다라 코스로샤히가 3~5년

안에 우버가 이익으로 돌아설 것이라는 가정을 하는 것이 그리 무리한 주장은 아니라는 사실을

추측해 볼 수 있다.

우버의 주요 도시 별 공헌이익률 (2015년 기준) 매출성장에 따른 추가 이익 추이

자료: CB insights, 삼성증권 참고: 공헌이익률 8% 및 순매출액 성장률(YoY) 30% 가정

자료: WSJ, 삼성증권 추정

1.2

1.5

2.0

2.6

3.4

0

1

2

3

4

2019F 2020F 2021F 2022F 2023F

(십억달러)

운전자 관련 비용이

총거래액의 75~80% 차지

연간 30% 순매출액 성장

지속될 경우 2023년 전후

흑자전환 예상

0

3

5

8

10

13

스톡홀름

요하네스버그

샌프란시스코

런던

찰스턴

워싱턴

DC

멜버른

뉴욕

보스턴

파리

시카코

시드니

애틀란타

멕시코시티

마이애미

미니애나폴리스

휴스턴

볼티모어

피닉스

시애틀

(%)

중간값: 8%

Uber Technologies

2019. 3. 14

삼성증권 45

(100)

(50)

0

50

100

스냅

스포티파이

핀더더

아이치이

텐센트뮤직

메이투완

디엔핑

고점 기준 변동율 저점기준변동율

(%) 최근상장 인터넷기업은높은 변동성을보임

184

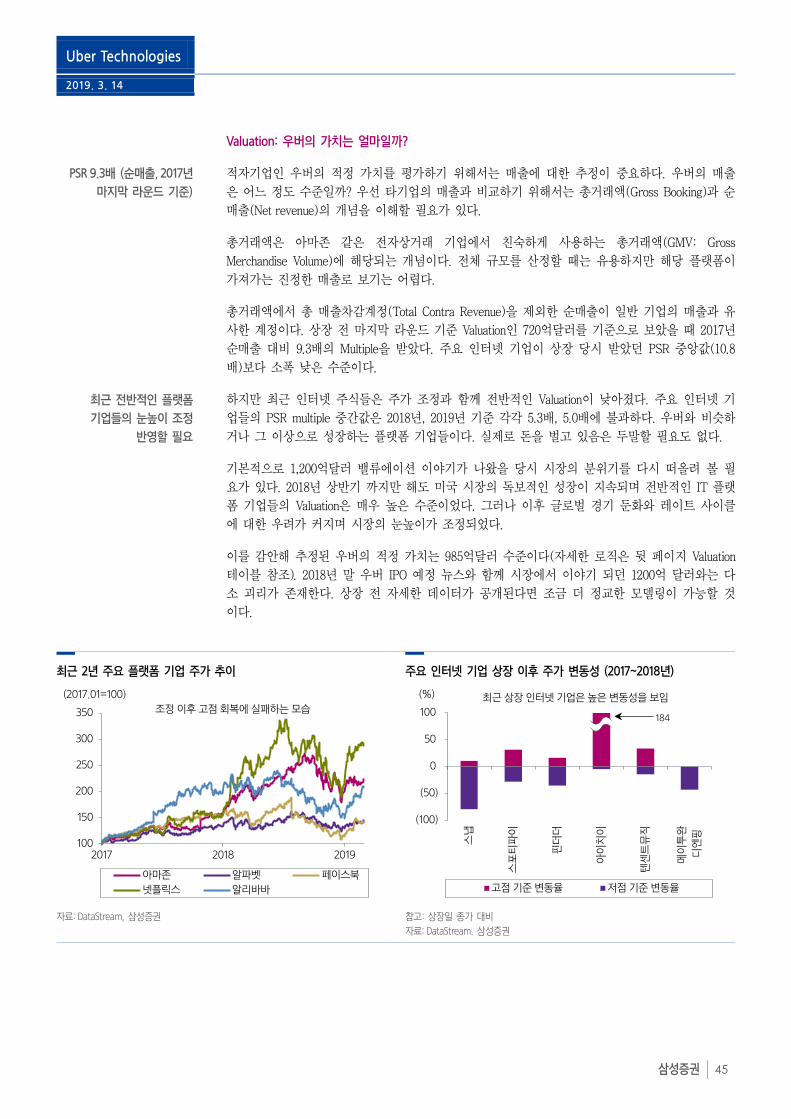

Valuation: 우버의 가치는 얼마일까?

적자기업인 우버의 적정 가치를 평가하기 위해서는 매출에 대한 추정이 중요하다. 우버의 매출

은 어느 정도 수준일까? 우선 타기업의 매출과 비교하기 위해서는 총거래액(Gross Booking)과 순

매출(Net revenue)의 개념을 이해할 필요가 있다.

총거래액은 아마존 같은 전자상거래 기업에서 친숙하게 사용하는 총거래액(GMV: Gross

Merchandise Volume)에 해당되는 개념이다. 전체 규모를 산정할 때는 유용하지만 해당 플랫폼이

가져가는 진정한 매출로 보기는 어렵다.

총거래액에서 총 매출차감계정(Total Contra Revenue)을 제외한 순매출이 일반 기업의 매출과 유

사한 계정이다. 상장 전 마지막 라운드 기준 Valuation인 720억달러를 기준으로 보았을 때 2017년

순매출 대비 9.3배의 Multiple을 받았다. 주요 인터넷 기업이 상장 당시 받았던 PSR 중앙값(10.8

배)보다 소폭 낮은 수준이다.

하지만 최근 인터넷 주식들은 주가 조정과 함께 전반적인 Valuation이 낮아졌다. 주요 인터넷 기

업들의 PSR multiple 중간값은 2018년, 2019년 기준 각각 5.3배, 5.0배에 불과하다. 우버와 비슷하

거나 그 이상으로 성장하는 플랫폼 기업들이다. 실제로 돈을 벌고 있음은 두말할 필요도 없다.

기본적으로 1,200억달러 밸류에이션 이야기가 나왔을 당시 시장의 분위기를 다시 떠올려 볼 필

요가 있다. 2018년 상반기 까지만 해도 미국 시장의 독보적인 성장이 지속되며 전반적인 IT 플랫

폼 기업들의 Valuation은 매우 높은 수준이었다. 그러나 이후 글로벌 경기 둔화와 레이트 사이클

에 대한 우려가 커지며 시장의 눈높이가 조정되었다.

이를 감안해 추정된 우버의 적정 가치는 985억달러 수준이다(자세한 로직은 뒷 페이지 Valuation

테이블 참조). 2018년 말 우버 IPO 예정 뉴스와 함께 시장에서 이야기 되던 1200억 달러와는 다

소 괴리가 존재한다. 상장 전 자세한 데이터가 공개된다면 조금 더 정교한 모델링이 가능할 것

이다.

최근 2년 주요 플랫폼 기업 주가 추이 주요 인터넷 기업 상장 이후 주가 변동성 (2017~2018년)

자료: DataStream, 삼성증권 참고: 상장일 종가 대비

자료: DataStream. 삼성증권

100

150

200

250

300

350

2017 2018 2019

아마존 알파벳 페이스북

넷플릭스 알리바바

(2017.01=100)

조정이후고점회복에실패하는모습

최근 전반적인 플랫폼

기업들의 눈높이 조정

반영할 필요

PSR 9.3배 (순매출, 2017년

마지막 라운드 기준)

Uber Technologies

2019. 3. 14

삼성증권 46

우버 매출 추정

(백만달러/달러) 2013 2014 2015 2016 2017 2018 2019E

총거래액 800 2,900 8,900 20,000 36,978 50,199 65,259

(YoY, % 263 207 125 85 36 30

순매출액 103 495 1,690 3,700 7,778 11,359 14,767

(YoY, %) 381 241 119 110 46 30

총 탑승 횟수 (백만회) 64 195 787 1,778 3,838 5,373 6,985

(YoY, %) 204.7 303.6 125.9 115.9 40.0 30.0

일간 탑승 횟수 (백만회) 0.15 0.54 2.19 494 10.66 13.91 19.09

(YoY, %) 260.0 305.6 125.6 115.8 30.5 37.2

마일 당 비용 3.3 3.3 2.5 2.4 2.2 2.1 2.0

여정 당 평균 마일 4.0 4.5 4.5 4.5 4.5 4.5 4.6

여정 당 비용 13.2 14.9 11.3 10.8 9.9 9.5 9.2

여정 당 비용* (추정) 12.5 14.9 11.3 11.2 9.6 9.3 93

수수료율** (%) 12.9 17.1 19.0 18.5 21.0 22.6 22.6

참고: * 여정 당 비용(추정): 총 매출액/총 탑승 횟수 ** 수수료율: 총거래액/순매출액

자료: 언론 종합, 삼성증권 추정

우버 PSR Valuation

(백만달러) 2018 2019E 평균

순매출액 11,359 14,767 13,063

적용 PSR (배) * 8.1 7.1 7.6

적정가치 91,614 105,431 98,522

Bull case (2019년 매출 성장률 35% 가정, 적용 PSR 2018년 10.8배, 2019년 9.3배) 132,405

Bear case (2019년 매출 성장률 25% 가정. 적용 PSR 2018년 5.3배, 2019년 5.0배) 65,857

참고: PSR Valuation: 최근 분기(4Q18)까지 영업이익과 순이익 적자 기록 감안한 Valuation 방식 선정

* 2018년 PSR: 주요 인터넷 기업 상장연도 PSR 중간값과 현재 주요 인터넷 기업 2018년 예상 PSR 중간값의 평균

* 2019년 PSR: 주요 인터넷 기업 상장 1년후 PSR 중간값과 현재 주요 인터넷 기업 2019년 예상 PSR 중간값의 평균

자료: Uber, Bloomberg, 삼성증권 추정

우버 Peer* Valuation

상장 이후 Sales Multiples 2018년 및 2019년 Sales Multiples

(배) 상장연도 상장연도+1 2018 2019E

아마존 (AMZN US) 9.8 28.0 3.2 3.0

알파벳 (GOOGL US) 16.1 19.8 5.3 5.1

트립어드바이저 (TRIP US) 5.3 7.8 4.6 4.1

페이스북 (FB US) 12.4 17.7 6.7 7.1

그럽허브 (GRUB US) 11.7 5.7 6.9 5.1

알리바바 (BABA US) 16.9 12.5 1.3 1.2

넷플릭스 (NFLX US) 1.6 5.1 7.4 7.8

부킹홀딩스 (BKNG US) 16.1 0.2 5.4 4.9

텐센트 (700 HK) 7.6 10.7 8.8 8.4

익스피디아 (EXPE US) 3.9 3.1 1.5 1.5

Median 10.8 9.3 5.3 5.0

참고: *우버 Peer: 주요 인터넷 기업

3/12일 종가 기준

자료: Bloomberg, 삼성증권

Uber Technologies

2019. 3. 14

삼성증권 47

투자전략: 리프트 IPO를 믿으셔야 합니다

우버 투자는 대박일까 쪽박일까? 결국에는 가격의 문제일 가능성이 크다. 우버는 장기적으로 알

파벳과 함께 모빌리티 플랫폼의 지배자가 될 가능성이 높은 기업 중 하나다. 당연히 투자자들의

높은 관심과 함께 많은 투자수요가 예상된다.

그러나 비싼 가격에 진입한다면 단기에는 낭패를 볼 가능성이 있어 주의가 필요하다. 가령 시장

에서 회자되는 가격인 1,200억달러 수준의 Valuation에서 매수하는 것은 일정부분 리스크를 감수

해야 할 것으로 판단된다.

최근 발표된 동사의 2018년 4분기 매출액은 30.2억 달러로 전년동기대비 25% 상승했다. 2018년

전체 매출액 성장률은 46%로 나쁘지 않지만 문제는 성장률 둔화 추세가 꽤나 가파르다는 것이

다. (1Q: 70% → 2Q: 63% → 3Q: 38% → 4Q: 25%)

최근 시장의 기대치를 하회하는 매출성장을 보인 플랫폼 기업들의 주가는 여지없이 약세 흐름을

보였다. 대표적인 예가 스냅이다. 상장 이후 주가하락률은 -60%에 이른다. 우버가 1,200억달러

수준의 가치를 받기 위한 PSR은 2018년 기준 10.6배에 이른다. 2018년 기준 주요 인터넷 기업

PSR 중간값 5.3배를 크게 상회하는 수치다.

적자 기업의 경우 높은 Valuation을 정당화 하기 위해서는 고성장을 유지해야 한다. 아직까지 큰

적자를 기록하고 있는 우버는 두말할 필요가 없다. 가뜩이나 경기둔화 우려가 커지고 있는 현

상황에서 가치를 증명할 수 있는 가장 중요한 수단이다.

상장 이후 우버의 변동성은 커질 수 있다. 장기간 투자해온 자금들의 엑싯 가능성과 함께 그간

소수 VC 주도로 평가된 가치에 대해 다양한 의견들이 반영되는 과정이 수반될 것이기 때문이다.

하지만 걱정할 필요는 없다. 리프트 IPO란 모범 답안이 먼저 등장할 것으로 기대되기 때문이다.

동사는 업계 선도 지위와 글로벌 플랫폼이란 강점을 가지고 있다. 리프트의 성장률이 더 높다는

점을 감안해도 Valuation 멀티플은 크게 벌어지지 않을 가능성이 높다.

주요 인터넷 기업 PSR 및 매출 성장률 (2018년 기준)

참고: 알리바바(BABA US)는 3월 결산, 텐센트(700 HK)는 전망치 기준

자료: Bloomberg, 삼성증권

0

20

40

60

80

100

120

0

2

4

6

8

10

텐센트

넷플릭스

리프트

그럽허브

페이스북

우버

부킹홀딩스

알파벳

트립어드바이저

아마존

익스피디아

알리바바

PSR (좌측) 매출성장률 (우측)

(배) (%)

최근 성장률 둔화 추세를

주시할 필요

상장 이후 변동성 클 수

있음. 리프트 IPO란 모범

답안 참고 가능

Uber Technologies

2019. 3. 14

삼성증권 48

15

18

21

24

(2)

(1)

0

1

2

3

4

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

순매출액(좌측) 순손실(좌측) 수수료율(우측)

(십억달러) (%)

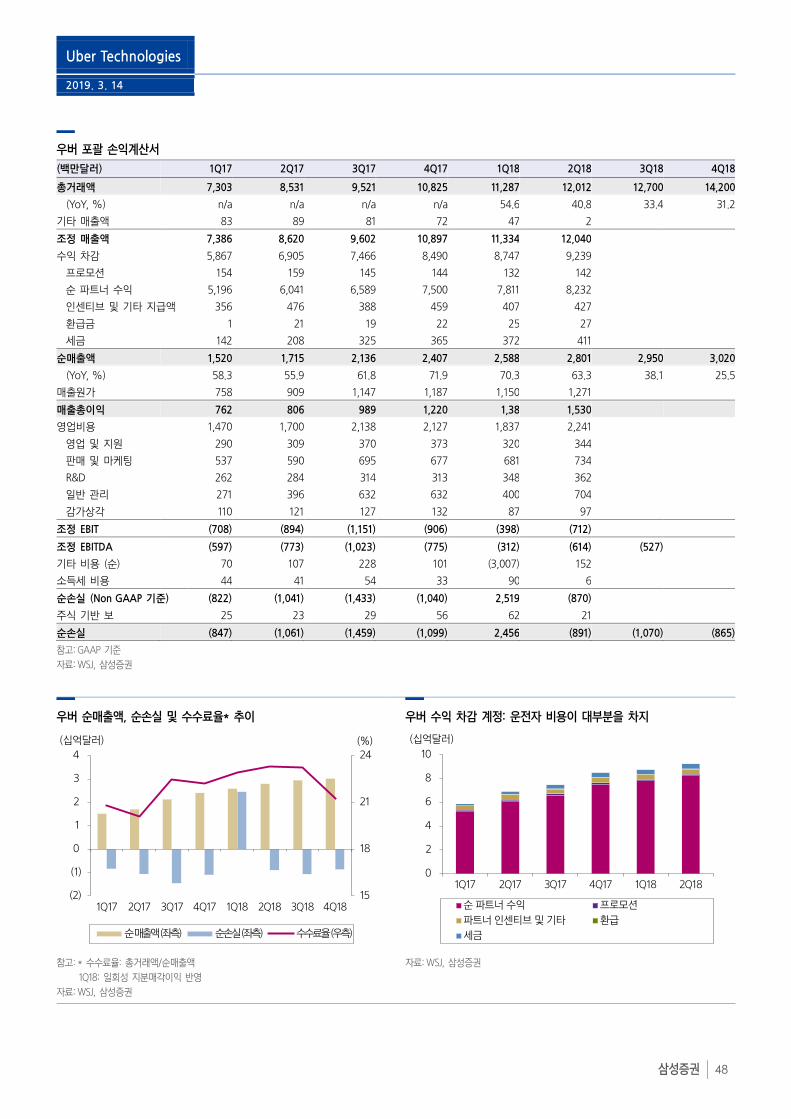

우버 포괄 손익계산서

(백만달러) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

총거래액 7,303 8,531 9,521 10,825 11,287 12,012 12,700 14,200

(YoY, %) n/a n/a n/a n/a 54.6 40.8 33.4 31.2

기타 매출액 83 89 81 72 47 2

조정 매출액 7,386 8,620 9,602 10,897 11,334 12,040

수익 차감 5,867 6,905 7,466 8,490 8,747 9,239

프로모션 154 159 145 144 132 142

순 파트너 수익 5,196 6,041 6,589 7,500 7,811 8,232

인센티브 및 기타 지급액 356 476 388 459 407 427

환급금 1 21 19 22 25 27

세금 142 208 325 365 372 411

순매출액 1,520 1,715 2,136 2,407 2,588 2,801 2,950 3,020

(YoY, %) 58.3 55.9 61.8 71.9 70.3 63.3 38.1 25.5

매출원가 758 909 1,147 1,187 1,150 1,271

매출총이익 762 806 989 1,220 1,38 1,530

영업비용 1,470 1,700 2,138 2,127 1,837 2,241

영업 및 지원 290 309 370 373 320 344

판매 및 마케팅 537 590 695 677 681 734

R&D 262 284 314 313 348 362

일반 관리 271 396 632 632 400 704

감가상각 110 121 127 132 87 97

조정 EBIT (708) (894) (1,151) (906) (398) (712)

조정 EBITDA (597) (773) (1,023) (775) (312) (614) (527)

기타 비용 (순) 70 107 228 101 (3,007) 152

소득세 비용 44 41 54 33 90 6

순손실 (Non GAAP 기준) (822) (1,041) (1,433) (1,040) 2,519 (870)

주식 기반 보 25 23 29 56 62 21

순손실 (847) (1,061) (1,459) (1,099) 2,456 (891) (1,070) (865)

참고: GAAP 기준

자료: WSJ, 삼성증권

우버 순매출액, 순손실 및 수수료율* 추이 우버 수익 차감 계정: 운전자 비용이 대부분을 차지

참고: * 수수료율: 총거래액/순매출액

1Q18: 일회성 지분매각이익 반영

자료: WSJ, 삼성증권

자료: WSJ, 삼성증권

0

2

4

6

8

10

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18

순파트너 수익 프로모션

파트너인센티브 및기타 환급

세금

(십억달러)

Uber Technologies

2019. 3. 14

삼성증권 49

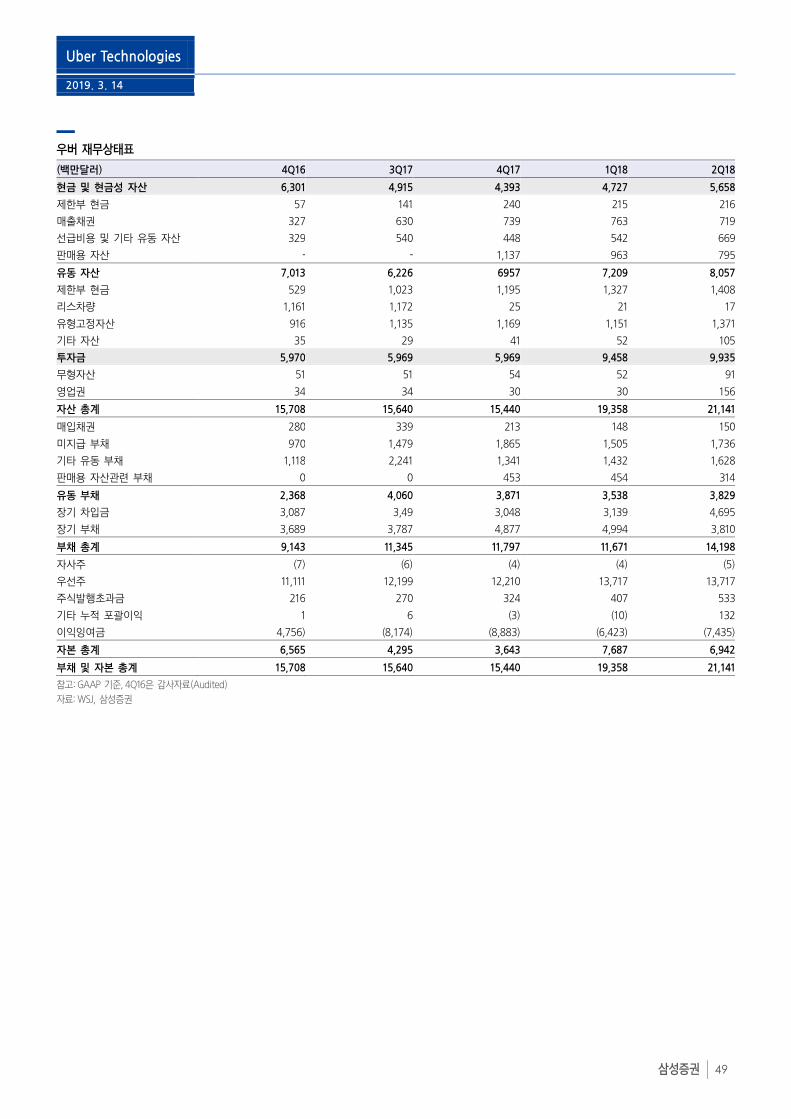

우버 재무상태표

(백만달러) 4Q16 3Q17 4Q17 1Q18 2Q18

현금 및 현금성 자산 6,301 4,915 4,393 4,727 5,658

제한부 현금 57 141 240 215 216

매출채권 327 630 739 763 719

선급비용 및 기타 유동 자산 329 540 448 542 669

판매용 자산 - - 1,137 963 795

유동 자산 7,013 6,226 6957 7,209 8,057

제한부 현금 529 1,023 1,195 1,327 1,408

리스차량 1,161 1,172 25 21 17

유형고정자산 916 1,135 1,169 1,151 1,371

기타 자산 35 29 41 52 105

투자금 5,970 5,969 5,969 9,458 9,935

무형자산 51 51 54 52 91

영업권 34 34 30 30 156

자산 총계 15,708 15,640 15,440 19,358 21,141

매입채권 280 339 213 148 150

미지급 부채 970 1,479 1,865 1,505 1,736

기타 유동 부채 1,118 2,241 1,341 1,432 1,628

판매용 자산관련 부채 0 0 453 454 314

유동 부채 2,368 4,060 3,871 3,538 3,829

장기 차입금 3,087 3,49 3,048 3,139 4,695

장기 부채 3,689 3,787 4,877 4,994 3,810

부채 총계 9,143 11,345 11,797 11,671 14,198

자사주 (7) (6) (4) (4) (5)

우선주 11,111 12,199 12,210 13,717 13,717

주식발행초과금 216 270 324 407 533

기타 누적 포괄이익 1 6 (3) (10) 132

이익잉여금 4,756) (8,174) (8,883) (6,423) (7,435)

자본 총계 6,565 4,295 3,643 7,687 6,942

부채 및 자본 총계 15,708 15,640 15,440 19,358 21,141

참고: GAAP 기준, 4Q16은 감사자료(Audited)

자료: WSJ, 삼성증권

Uber Technologies

2019. 3. 14

삼성증권 50

우버 현금흐름표

(백만달러) 3Q17 4Q17 1Q18 2Q18

영업활동에서의 현금흐름

순손실 (1,459) (,099) 2,456 (891)

영업활동관련 기타조정

감가상각비 127 132 87 97

대손충당금 25 18 12 9

주식지분보상 26 54 61 21

사업부 매각 수익 - - (2,936) (11)

파생상품 공정가치 변화 135 17 - 35

채무증권 할인 증가 63 67 72 76

대물채권(PIK) 이자 31 19 18 18

미실현 외환거래 (14) (6) (12) 61

차량 처분 차(이익) 15 (10) 6 -

리스 차량 상각/손상 123 100 20 25

지분법손실 - - - 24

투자자산 이자수익 - - - (34)

기타 14 65 (149)

영업 자산 및 부채 변화

매출채권 (172) (135) 15 (33)

선급비용 및 기타 자산 (155) (78) (164) (163)

매입채무 (182) (14) (65) 17

미지급비용 및 기타 부채 1,039 710 303 543

영업자산 및 부채 변동 531 483 89 364

영업활동으로 인한 순현금 (384) (160) (277) (163)

투자활동에서의 현금흐름

유형자산 취득 (107) 94 (209) (117)

리스차량 취득 (94) 27 -

리스차량 처분 - - 100 100

무역자산 및 지적 재산권 취득 (2) (3) - -

Yandex 투자 - - (345) -

리스차량 보험원가 6 5 2 -

사업 인수 (순 현금가액) - - - (64)

Misson Bay JV 배당 - - - 7

투자활동으로 인한 순현금 (196) 124 (452) (74)

재무활동에서의 현금흐름

주식 옵션 행사 1 - 15 0

자사주 매입 (49) (24) (7) (2)

주식 담보 직원 대출 - 2 0 (1)

JV 청산에 따른 분납 - - 19 -

장기 차입금 상환 (3) (3) (3) (3)

리볼빙 차입금 변화 55 (39) (77) (120)

전환 우선주 발행 (비용 제외) - - 1,250 0

중장기 대출 (비용 제외) - - - 1,478

자본리스 지급액 - - (19) (23)

재무활동으로 인한 순현금 4 (64) 1,177 1,349

현금 환율 효과 14 (8) 2 (103)

현금 및 현금성 등가물 순증가 (563) (109) 451 1,009

기초 현금 및 현금성 자산 6,642 6,079 10 6,269

기말 현금 및 현금성 자산 6,079 5,90 6,269 7,282

참고: GAAP 기준,

자료: WSJ, 삼성증권

Uber Technologies

2019. 3. 14

삼성증권 51

2019. 3. 14

삼성증권 52

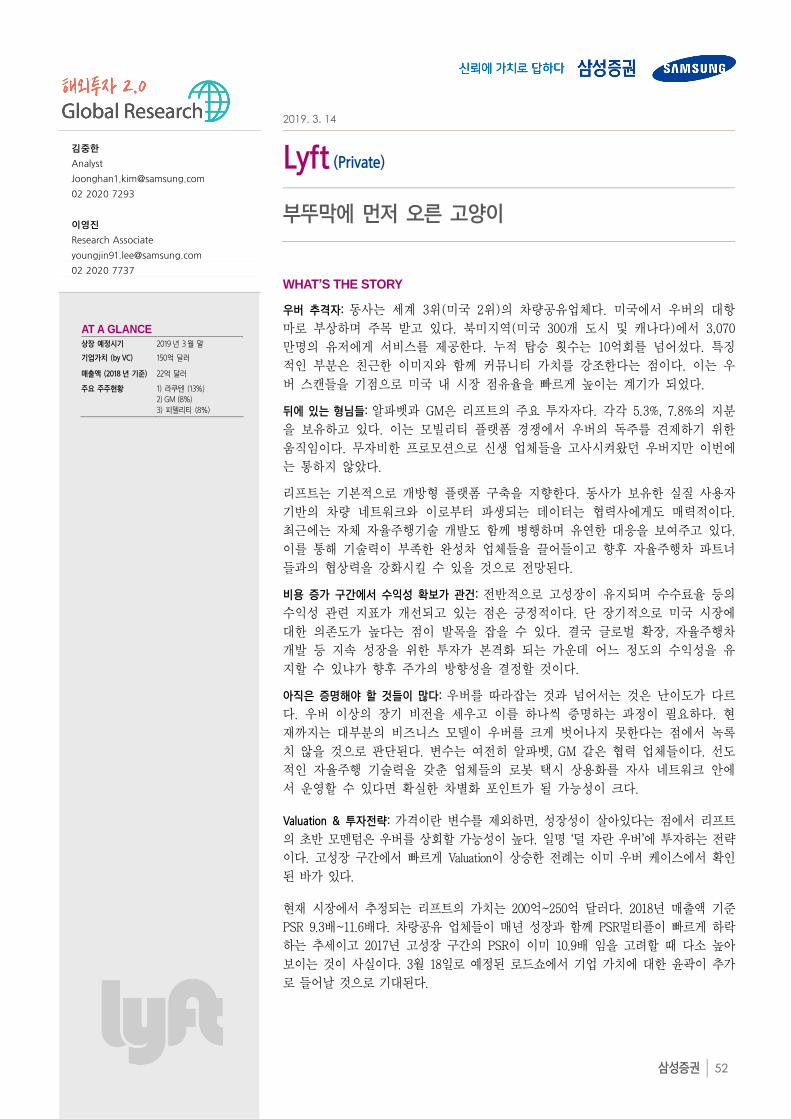

Lyft (Private)

부뚜막에 먼저 오른 고양이

WHAT’S THE STORY

우버 추격자: 동사는 세계 3위(미국 2위)의 차량공유업체다. 미국에서 우버의 대항

마로 부상하며 주목 받고 있다. 북미지역(미국 300개 도시 및 캐나다)에서 3,070

만명의 유저에게 서비스를 제공한다. 누적 탑승 횟수는 10억회를 넘어섰다. 특징

적인 부분은 친근한 이미지와 함께 커뮤니티 가치를 강조한다는 점이다. 이는 우

버 스캔들을 기점으로 미국 내 시장 점유율을 빠르게 높이는 계기가 되었다.

뒤에 있는 형님들: 알파벳과 GM은 리프트의 주요 투자자다. 각각 5.3%, 7.8%의 지분

을 보유하고 있다. 이는 모빌리티 플랫폼 경쟁에서 우버의 독주를 견제하기 위한

움직임이다. 무자비한 프로모션으로 신생 업체들을 고사시켜왔던 우버지만 이번에

는 통하지 않았다.

리프트는 기본적으로 개방형 플랫폼 구축을 지향한다. 동사가 보유한 실질 사용자

기반의 차량 네트워크와 이로부터 파생되는 데이터는 협력사에게도 매력적이다.

최근에는 자체 자율주행기술 개발도 함께 병행하며 유연한 대응을 보여주고 있다.

이를 통해 기술력이 부족한 완성차 업체들을 끌어들이고 향후 자율주행차 파트너

들과의 협상력을 강화시킬 수 있을 것으로 전망된다.

비용 증가 구간에서 수익성 확보가 관건: 전반적으로 고성장이 유지되며 수수료율 등의

수익성 관련 지표가 개선되고 있는 점은 긍정적이다. 단 장기적으로 미국 시장에

대한 의존도가 높다는 점이 발목을 잡을 수 있다. 결국 글로벌 확장, 자율주행차

개발 등 지속 성장을 위한 투자가 본격화 되는 가운데 어느 정도의 수익성을 유

지할 수 있냐가 향후 주가의 방향성을 결정할 것이다.

아직은 증명해야 할 것들이 많다: 우버를 따라잡는 것과 넘어서는 것은 난이도가 다르

다. 우버 이상의 장기 비전을 세우고 이를 하나씩 증명하는 과정이 필요하다. 현

재까지는 대부분의 비즈니스 모델이 우버를 크게 벗어나지 못한다는 점에서 녹록

치 않을 것으로 판단된다. 변수는 여전히 알파벳, GM 같은 협력 업체들이다. 선도

적인 자율주행 기술력을 갖춘 업체들의 로봇 택시 상용화를 자사 네트워크 안에

서 운영할 수 있다면 확실한 차별화 포인트가 될 가능성이 크다.

Valuation & 투자전략: 가격이란 변수를 제외하면, 성장성이 살아있다는 점에서 리프트

의 초반 모멘텀은 우버를 상회할 가능성이 높다. 일명 ‘덜 자란 우버’에 투자하는 전략

이다. 고성장 구간에서 빠르게 Valuation이 상승한 전례는 이미 우버 케이스에서 확인

된 바가 있다.

현재 시장에서 추정되는 리프트의 가치는 200억~250억 달러다. 2018년 매출액 기준

PSR 9.3배~11.6배다. 차랑공유 업체들이 매년 성장과 함께 PSR멀티플이 빠르게 하락

하는 추세이고 2017년 고성장 구간의 PSR이 이미 10.9배 임을 고려할 때 다소 높아

보이는 것이 사실이다. 3월 18일로 예정된 로드쇼에서 기업 가치에 대한 윤곽이 추가

로 들어날 것으로 기대된다.

김중한

Analyst

02 2020 7293

이영진

Research Associate

02 2020 7737

AT A GLANCE

상장 예정시기 2019 년 3 월 말

기업가치 (by VC) 150억 달러

매출액 (2018 년 기준) 22억 달러

주요 주주현황 1) 라쿠텐 (13%) 2) GM (8%) 3) 피델리티 (8%)

Lyft

2019. 3. 14

삼성증권 53

회사소개

리프트(Lyft)는 우버, 디디추싱에 이은 세계 3위 규모의 차량 공유(라이드헤일링) 기업이다. 미국

시장에서 우버의 대항마로 급격히 성장하며 전세계 투자자들의 주목을 받고 있다. 글로벌 플랫

폼을 지향하는 우버와는 다르게 북미 시장에 집중하고 있다. 미국 300개 도시 및 캐나다 지역에

서 3,070만명의 유저에게 서비스를 제공한다. 누적 탑승횟수는 10억회를 넘어섰다.

동사는 여러 면에서 우버와 비교될 수 밖에 없다. 라이드헤일링에 집중된 서비스 자체는 우버와

큰 차이가 없다. 특징적인 부분은 소비자에게 친근한 이미지로 다가간다는 것이다. 핑크색 콧수

염을 붙인 익살스러운 차량을 사용하는 이유다.

운전자의 프로필에 고향, 좋아하는 음악 정보 등의 업데이트를 통해 커뮤니티 가치를 강조하기

도 한다. ‘개인 운전 비서’ 이미지를 형상화 한 우버의 고급스러운 브랜드 전략과 상반된다.

이는 현재 소비의 주축으로 떠오른 밀레니얼 세대에게 어필할 수 있는 전략이란 점에서 영리한

포지셔닝이다. 이들은 기업의 사회적인 가치에 민감하다. 전반적인 서비스 만족도가 비슷하다면

착해 보여서 손해 볼 이유는 없다.

리프트 서비스 제공 도시 수 (미국 기준) 리프트 차량 탑승 횟수

자료: Lyft, 삼성증권

자료: Lyft, 삼성증권

친근함을 강조하기 위한 운전자 프로필 꾸준히 성장하는 활성 사용자수* 및 활성 사용자수 당 매출액

자료: Lyft, 삼성증권 참고: *활성 사용자수: 분기당 한번이라도 사용한 경험이 있는 이용자

자료: Lyft, 삼성증권

10

300

0

50

100

150

200

250

300

350

2013 2018

(개)

연평균 (CAGR)

97.4% 성장

2.7

1,000

0

200

400

600

800

1,000

1,200

2013 2018

(백만회)

연평균 (CAGR)

226.4% 성장

10

15

20

25

30

35

40

0

5

10

15

20

1Q16

2Q16

3Q16

4Q

16

1Q17

2Q17

3Q17

4Q

17

1Q18

2Q18

3Q18

4Q

18

활성사용자수(좌측) 활성사용자수당매출액(우측)

(백만명) (USD)

Lyft

2019. 3. 14

삼성증권 54

깔끔하고 럭셔리한 이미지를 표방하는 우버 홈페이지

자료: Uber, 삼성증권

반면 리프트의 홈페이지는 ‘차를 가진 친구’란 슬로건과 함께 친근한 이미지를 사용

자료: Lyft, 삼성증권

Lyft

2019. 3. 14

삼성증권 55

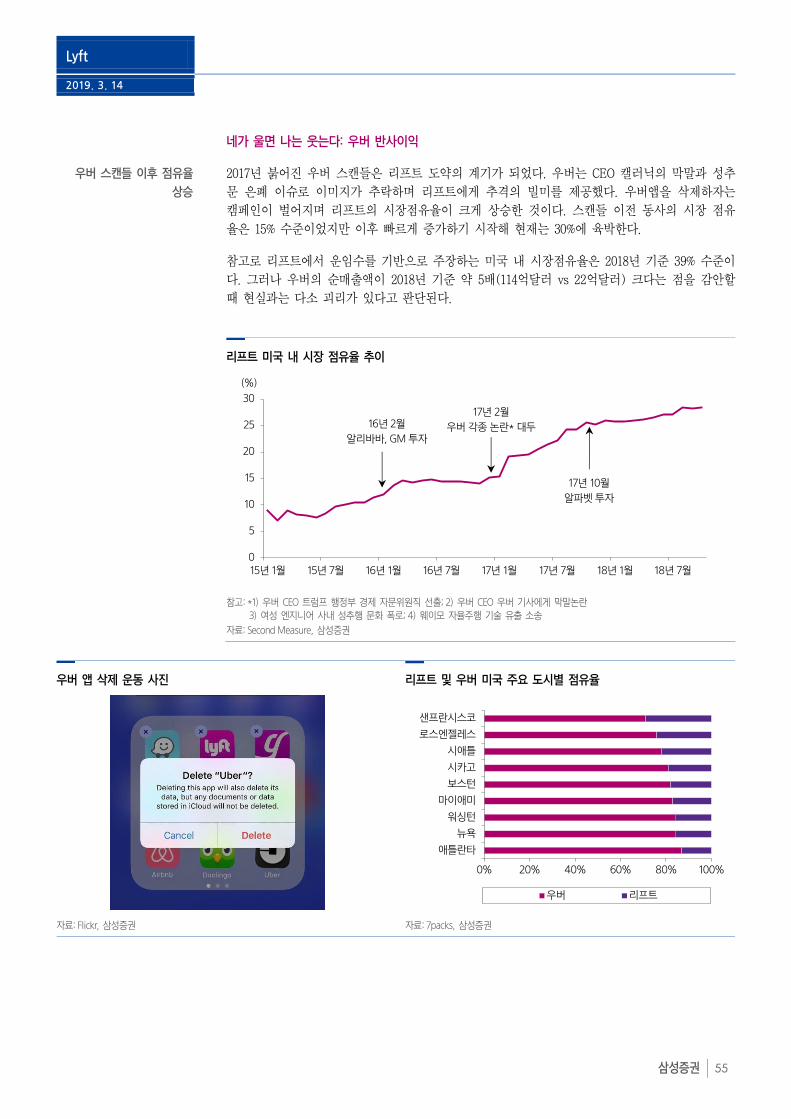

네가 울면 나는 웃는다: 우버 반사이익

2017년 붉어진 우버 스캔들은 리프트 도약의 계기가 되었다. 우버는 CEO 캘러닉의 막말과 성추

문 은폐 이슈로 이미지가 추락하며 리프트에게 추격의 빌미를 제공했다. 우버앱을 삭제하자는

캠페인이 벌어지며 리프트의 시장점유율이 크게 상승한 것이다. 스캔들 이전 동사의 시장 점유

율은 15% 수준이었지만 이후 빠르게 증가하기 시작해 현재는 30%에 육박한다.

참고로 리프트에서 운임수를 기반으로 주장하는 미국 내 시장점유율은 2018년 기준 39% 수준이

다. 그러나 우버의 순매출액이 2018년 기준 약 5배(114억달러 vs 22억달러) 크다는 점을 감안할

때 현실과는 다소 괴리가 있다고 판단된다.

리프트 미국 내 시장 점유율 추이

참고: *1) 우버 CEO 트럼프 행정부 경제 자문위원직 선출; 2) 우버 CEO 우버 기사에게 막말논란 3) 여성 엔지니어 사내 성추행 문화 폭로; 4) 웨이모 자율주행 기술 유출 소송

자료: Second Measure, 삼성증권

우버 앱 삭제 운동 사진 리프트 및 우버 미국 주요 도시별 점유율

자료: Flickr, 삼성증권 자료: 7packs, 삼성증권

0

5

10

15

20

25

30

15년 1월 15년 7월 16년 1월 16년 7월 17년 1월 17년 7월 18년 1월 18년 7월

(%)

16년 2월

알리바바, GM 투자

17년 10월

알파벳투자

17년 2월

우버각종 논란* 대두

0% 20% 40% 60% 80% 100%

애틀란타

뉴욕

워싱턴

마이애미

보스턴

시카고

시애틀

로스엔젤레스

샌프란시스코

우버 리프트

우버 스캔들 이후 점유율

상승

Lyft

2019. 3. 14

삼성증권 56

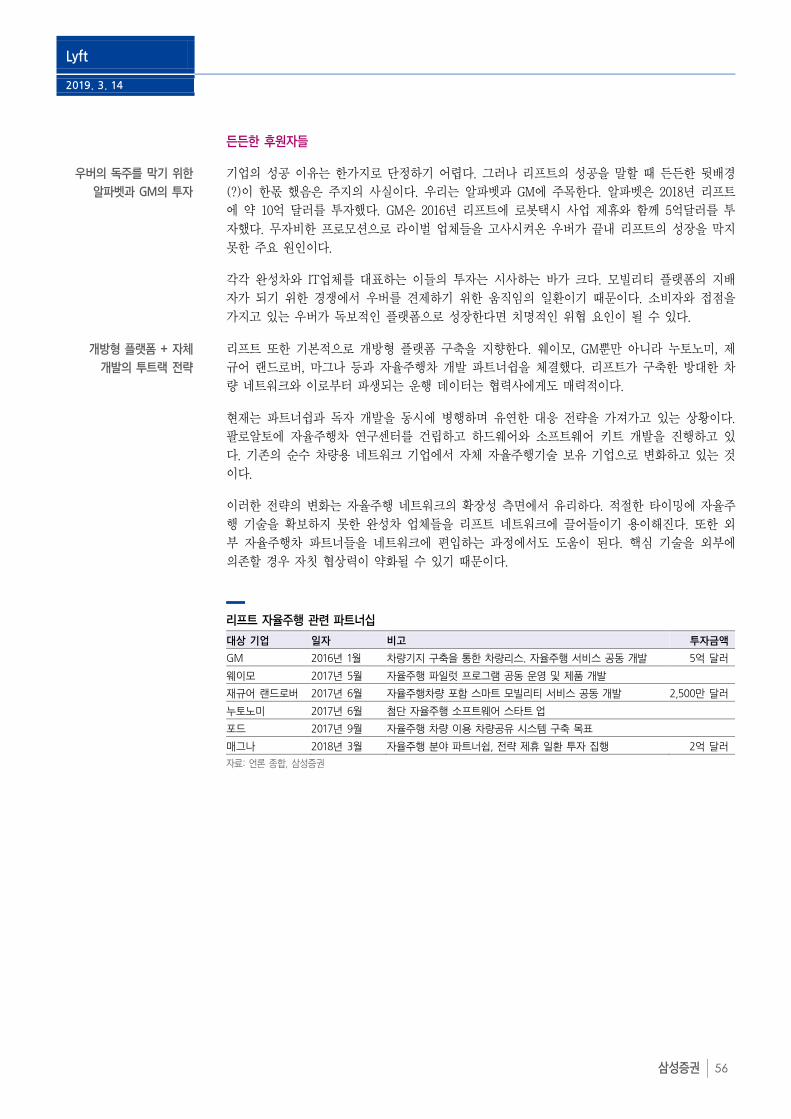

든든한 후원자들

기업의 성공 이유는 한가지로 단정하기 어렵다. 그러나 리프트의 성공을 말할 때 든든한 뒷배경

(?)이 한몫 했음은 주지의 사실이다. 우리는 알파벳과 GM에 주목한다. 알파벳은 2018년 리프트

에 약 10억 달러를 투자했다. GM은 2016년 리프트에 로봇택시 사업 제휴와 함께 5억달러를 투

자했다. 무자비한 프로모션으로 라이벌 업체들을 고사시켜온 우버가 끝내 리프트의 성장을 막지

못한 주요 원인이다.

각각 완성차와 IT업체를 대표하는 이들의 투자는 시사하는 바가 크다. 모빌리티 플랫폼의 지배

자가 되기 위한 경쟁에서 우버를 견제하기 위한 움직임의 일환이기 때문이다. 소비자와 접점을

가지고 있는 우버가 독보적인 플랫폼으로 성장한다면 치명적인 위협 요인이 될 수 있다.

리프트 또한 기본적으로 개방형 플랫폼 구축을 지향한다. 웨이모, GM뿐만 아니라 누토노미, 제

규어 랜드로버, 마그나 등과 자율주행차 개발 파트너쉽을 체결했다. 리프트가 구축한 방대한 차

량 네트워크와 이로부터 파생되는 운행 데이터는 협력사에게도 매력적이다.

현재는 파트너쉽과 독자 개발을 동시에 병행하며 유연한 대응 전략을 가져가고 있는 상황이다.

팔로알토에 자율주행차 연구센터를 건립하고 하드웨어와 소프트웨어 키트 개발을 진행하고 있

다. 기존의 순수 차량용 네트워크 기업에서 자체 자율주행기술 보유 기업으로 변화하고 있는 것

이다.

이러한 전략의 변화는 자율주행 네트워크의 확장성 측면에서 유리하다. 적절한 타이밍에 자율주

행 기술을 확보하지 못한 완성차 업체들을 리프트 네트워크에 끌어들이기 용이해진다. 또한 외

부 자율주행차 파트너들을 네트워크에 편입하는 과정에서도 도움이 된다. 핵심 기술을 외부에

의존할 경우 자칫 협상력이 약화될 수 있기 때문이다.

리프트 자율주행 관련 파트너십

대상 기업 일자 비고 투자금액

GM 2016년 1월 차량기지 구축을 통한 차량리스. 자율주행 서비스 공동 개발 5억 달러

웨이모 2017년 5월 자율주행 파일럿 프로그램 공동 운영 및 제품 개발

재규어 랜드로버 2017년 6월 자율주행차량 포함 스마트 모빌리티 서비스 공동 개발 2,500만 달러

누토노미 2017년 6월 첨단 자율주행 소프트웨어 스타트 업

포드 2017년 9월 자율주행 차량 이용 차량공유 시스템 구축 목표

매그나 2018년 3월 자율주행 분야 파트너쉽, 전략 제휴 일환 투자 집행 2억 달러

자료: 언론 종합, 삼성증권

우버의 독주를 막기 위한

알파벳과 GM의 투자

개방형 플랫폼 + 자체

개발의 투트랙 전략

Lyft

2019. 3. 14

삼성증권 57

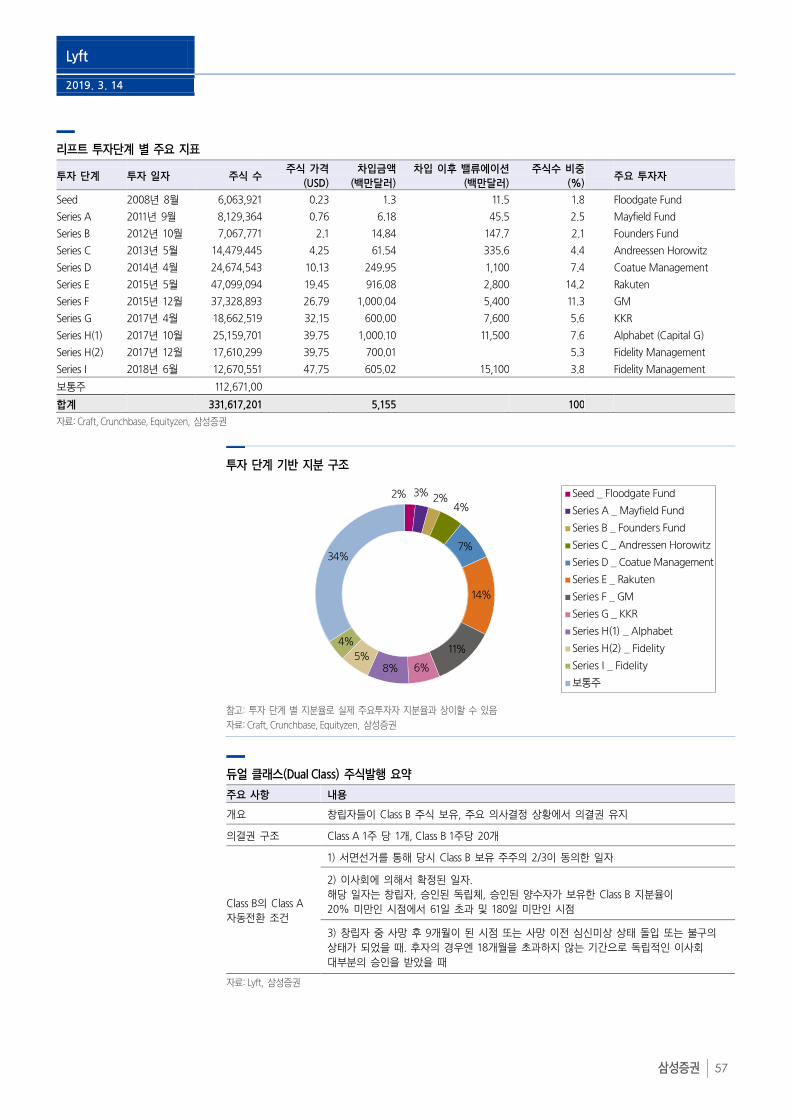

리프트 투자단계 별 주요 지표

투자 단계 투자 일자 주식 수 주식 가격

(USD)

차입금액

(백만달러)

차입 이후 밸류에이션

(백만달러)

주식수 비중

(%) 주요 투자자

Seed 2008년 8월 6,063,921 0.23 1.3 11.5 1.8 Floodgate Fund

Series A 2011년 9월 8,129,364 0.76 6.18 45.5 2.5 Mayfield Fund

Series B 2012년 10월 7,067,771 2.1 14.84 147.7 2.1 Founders Fund

Series C 2013년 5월 14,479,445 4.25 61.54 335.6 4.4 Andreessen Horowitz

Series D 2014년 4월 24,674,543 10.13 249.95 1,100 7.4 Coatue Management

Series E 2015년 5월 47,099,094 19.45 916.08 2,800 14.2 Rakuten

Series F 2015년 12월 37,328,893 26.79 1,000.04 5,400 11.3 GM

Series G 2017년 4월 18,662,519 32.15 600.00 7,600 5.6 KKR

Series H(1) 2017년 10월 25,159,701 39.75 1,000.10 11,500 7.6 Alphabet (Capital G)

Series H(2) 2017년 12월 17,610,299 39.75 700.01 5.3 Fidelity Management

Series I 2018년 6월 12,670,551 47.75 605.02 15,100 3.8 Fidelity Management

보통주 112,671, 00

합계 331,617,201 5,155 100

자료: Craft, Crunchbase, Equityzen, 삼성증권

투자 단계 기반 지분 구조

참고: 투자 단계 별 지분율로 실제 주요투자자 지분율과 상이할 수 있음

자료: Craft, Crunchbase, Equityzen, 삼성증권

듀얼 클래스(Dual Class) 주식발행 요약

주요 사항 내용

개요 창립자들이 Class B 주식 보유, 주요 의사결정 상황에서 의결권 유지

의결권 구조 Class A 1주 당 1개, Class B 1주당 20개

Class B의 Class A

자동전환 조건

1) 서면선거를 통해 당시 Class B 보유 주주의 2/3이 동의한 일자

2) 이사회에 의해서 확정된 일자.

해당 일자는 창립자, 승인된 독립체, 승인된 양수자가 보유한 Class B 지분율이

20% 미만인 시점에서 61일 초과 및 180일 미만인 시점

3) 창립자 중 사망 후 9개월이 된 시점 또는 사망 이전 심신미상 상태 돌입 또는 불구의

상태가 되었을 때. 후자의 경우엔 18개월을 초과하지 않는 기간으로 독립적인 이사회

대부분의 승인을 받았을 때

자료: Lyft, 삼성증권

2% 3% 2%4%

7%

14%

11%

6%8%5%

4%

34%

Seed _ Floodgate Fund

Series A _ Mayfield Fund

Series B _ Founders Fund

Series C _ Andressen Horowitz

Series D _ Coatue Management

Series E _ Rakuten

Series F _ GM

Series G _ KKR

Series H(1) _ Alphabet

Series H(2) _ Fidelity

Series I _ Fidelity

보통주

Lyft

2019. 3. 14

삼성증권 58

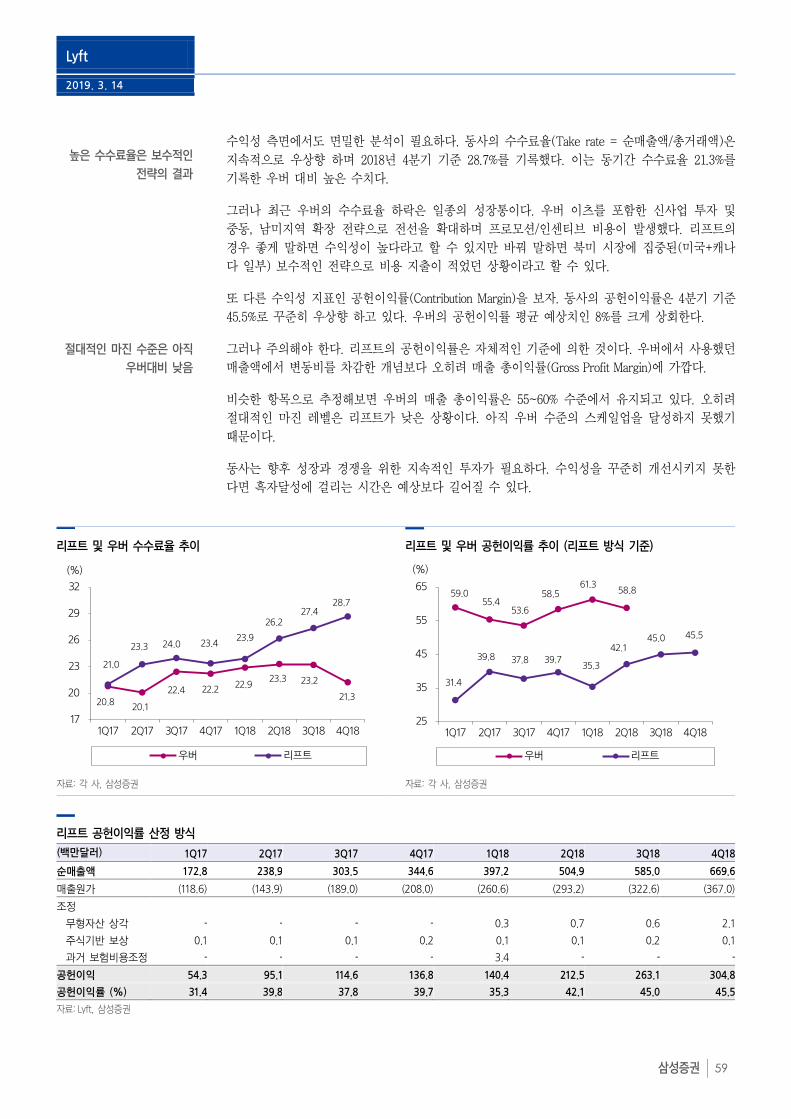

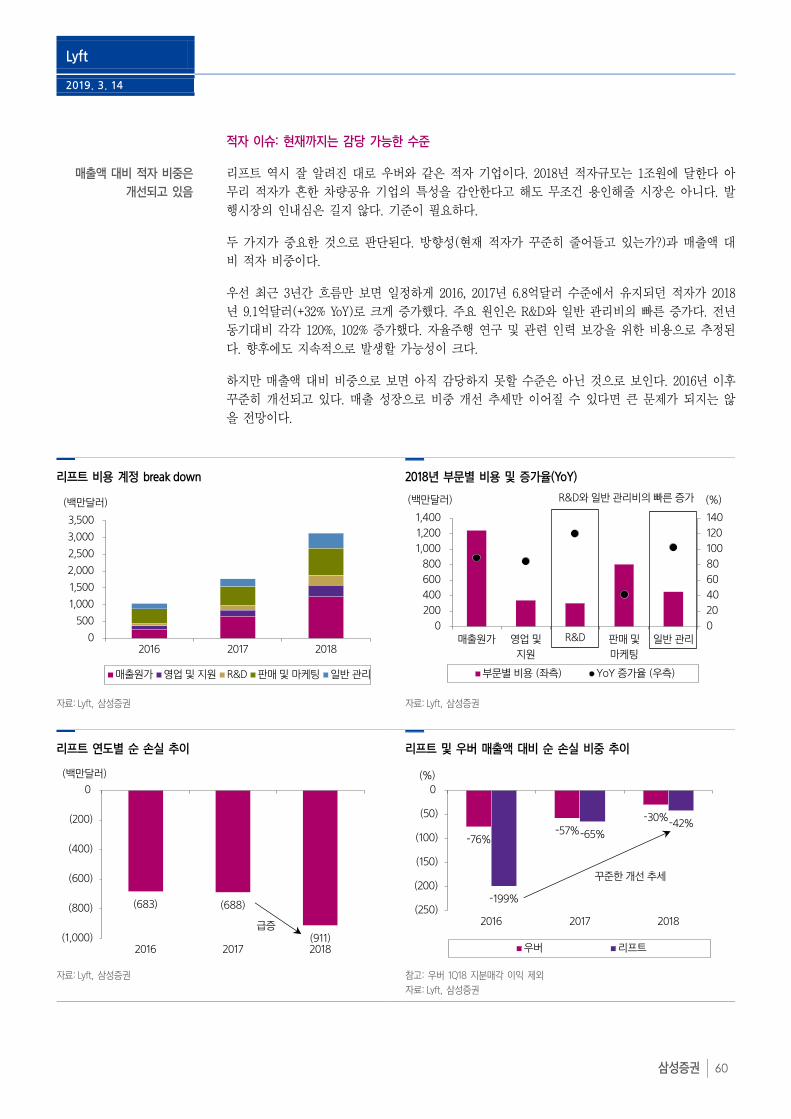

성장과 수익성 체크포인트

현재 전반적인 고성장이 유지되고 있다는 점은 긍정적이다. 특히 미국 내에서 우버의 강력한 독

점적 지위를 무너뜨린 것은 상당히 고무적인 결과다. 알파벳, GM의 백업과 우버 스캔들을 감안

해도 마찬가지다.