Embed Size (px)

Citation preview

Vol.61 No.2 工場管理24

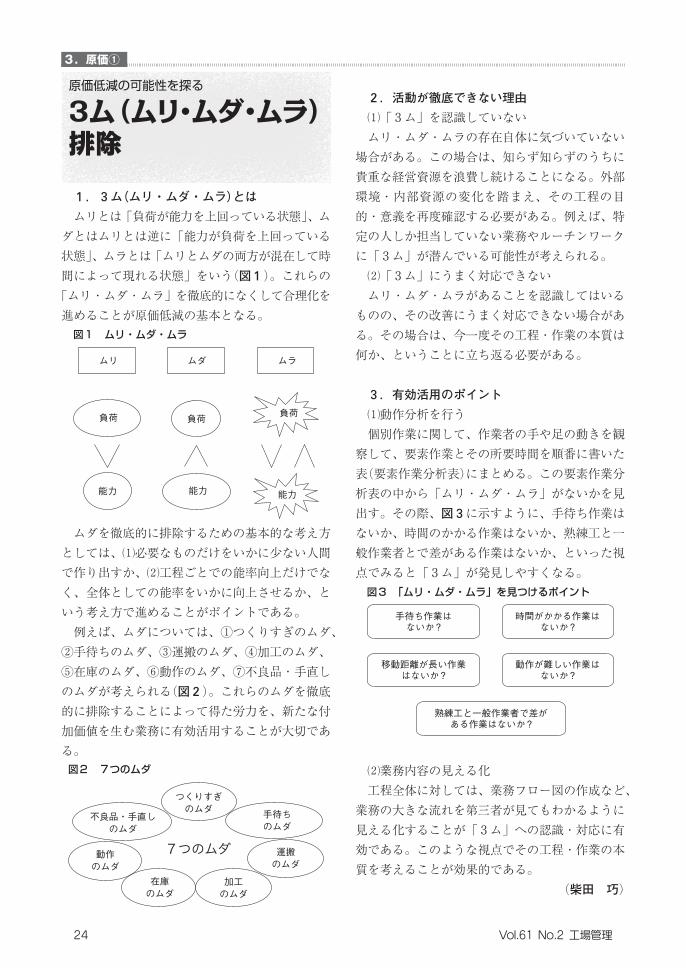

1.3ム(ムリ・ムダ・ムラ)とは ムリとは「負荷が能力を上回っている状態」、ムダとはムリとは逆に「能力が負荷を上回っている状態」、ムラとは「ムリとムダの両方が混在して時間によって現れる状態」をいう(図1)。これらの「ムリ・ムダ・ムラ」を徹底的になくして合理化を進めることが原価低減の基本となる。図1 ムリ・ムダ・ムラ

ムリ ムダ ムラ

負荷 負荷 負荷

能力 能力 能力

ムダを徹底的に排除するための基本的な考え方としては、⑴必要なものだけをいかに少ない人間で作り出すか、⑵工程ごとでの能率向上だけでなく、全体としての能率をいかに向上させるか、という考え方で進めることがポイントである。 例えば、ムダについては、①つくりすぎのムダ、②手待ちのムダ、③運搬のムダ、④加工のムダ、⑤在庫のムダ、⑥動作のムダ、⑦不良品・手直しのムダが考えられる(図2)。これらのムダを徹底的に排除することによって得た労力を、新たな付加価値を生む業務に有効活用することが大切である。図2 7つのムダ

つくりすぎのムダ

不良品・手直しのムダ

動作のムダ

在庫のムダ

加工のムダ

運搬のムダ

手待ちのムダ

7つのムダ

2.活動が徹底できない理由 ⑴「3ム」を認識していない ムリ・ムダ・ムラの存在自体に気づいていない場合がある。この場合は、知らず知らずのうちに貴重な経営資源を浪費し続けることになる。外部環境・内部資源の変化を踏まえ、その工程の目的・意義を再度確認する必要がある。例えば、特定の人しか担当していない業務やルーチンワークに「3ム」が潜んでいる可能性が考えられる。 ⑵「3ム」にうまく対応できない ムリ・ムダ・ムラがあることを認識してはいるものの、その改善にうまく対応できない場合がある。その場合は、今一度その工程・作業の本質は何か、ということに立ち返る必要がある。

3.有効活用のポイント ⑴動作分析を行う 個別作業に関して、作業者の手や足の動きを観察して、要素作業とその所要時間を順番に書いた表(要素作業分析表)にまとめる。この要素作業分析表の中から「ムリ・ムダ・ムラ」がないかを見出す。その際、図3に示すように、手待ち作業はないか、時間のかかる作業はないか、熟練工と一般作業者とで差がある作業はないか、といった視点でみると「3ム」が発見しやすくなる。図3 「ムリ・ムダ・ムラ」を見つけるポイント

手待ち作業はないか?

時間がかかる作業はないか?

移動距離が長い作業はないか?

動作が難しい作業はないか?

熟練工と一般作業者で差がある作業はないか?

⑵業務内容の見える化 工程全体に対しては、業務フロー図の作成など、業務の大きな流れを第三者が見てもわかるように見える化することが「3ム」への認識・対応に有効である。このような視点でその工程・作業の本質を考えることが効果的である。 (柴田 巧)

3.原価①

原価低減の可能性を探る

3ム(ムリ・ムダ・ムラ)排除

工場管理 2015/02 25

❖特集❖ 超現場力獲得! キーワード50

1.原価指標とは 製造業では、製品をつくるのにいくらかかっているかを把握する必要がある。この、製品をつくるのに必要な費用を製造原価といい、製造原価には、表1に示すように、形態別に大きく分けて材料費・労務費・製造経費があり、それぞれ、製造に必要な材料、人、設備やエネルギーなどにかかる要素を指す。これらは、決算書の製造原価報告書に表され、その企業がモノづくりをするために、材料を調達するのにいくらかかったか、人件費がいくらかかったか、設備やエネルギーなどの経費がいくらかかったかを知ることができる。 一方、ある特定の製品をつくるのにどのくらいの費用がかかるかを製品個別に計算するという視点から、製造直接費・製造間接費という分類もある(表1)。例えば、ある製品だけに必要な材料や人員に関する費用は直接材料費や直接労務費となり、複数の製品に共通で使用される設備に関する費用は間接経費となる。

表1 製造原価の分類

製品との関連における分類製造直接費 製造間接費

形態別分類

材料費 直接材料費 間接材料費

労務費 直接労務費 間接労務費

経費 直接経費 間接経費

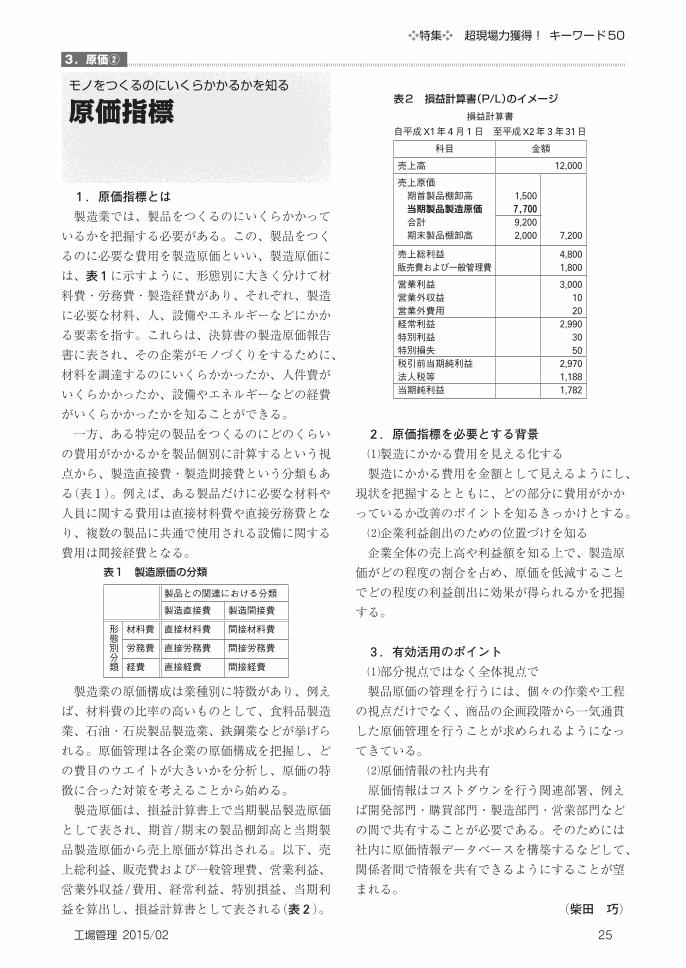

製造業の原価構成は業種別に特徴があり、例えば、材料費の比率の高いものとして、食料品製造業、石油・石炭製品製造業、鉄鋼業などが挙げられる。原価管理は各企業の原価構成を把握し、どの費目のウエイトが大きいかを分析し、原価の特徴に合った対策を考えることから始める。 製造原価は、損益計算書上で当期製品製造原価として表され、期首 /期末の製品棚卸高と当期製品製造原価から売上原価が算出される。以下、売上総利益、販売費および一般管理費、営業利益、営業外収益 /費用、経常利益、特別損益、当期利益を算出し、損益計算書として表される(表2)。

表2 損益計算書(P/L)のイメージ損益計算書

自平成X1年4月1日 至平成X2年3年 31日科目 金額

売上高 12,000

売上原価 期首製品棚卸高 1,500 当期製品製造原価 7,700 合計 9,200 期末製品棚卸高 2,000 7,200

売上総利益 4,800販売費および一般管理費 1,800

営業利益 3,000営業外収益 10営業外費用 20経常利益 2,990特別利益 30特別損失 50税引前当期純利益 2,970法人税等 1,188当期純利益 1,782

2.原価指標を必要とする背景 ⑴製造にかかる費用を見える化する 製造にかかる費用を金額として見えるようにし、現状を把握するとともに、どの部分に費用がかかっているか改善のポイントを知るきっかけとする。 ⑵企業利益創出のための位置づけを知る 企業全体の売上高や利益額を知る上で、製造原価がどの程度の割合を占め、原価を低減することでどの程度の利益創出に効果が得られるかを把握する。

3.有効活用のポイント ⑴部分視点ではなく全体視点で 製品原価の管理を行うには、個々の作業や工程の視点だけでなく、商品の企画段階から一気通貫した原価管理を行うことが求められるようになってきている。 ⑵原価情報の社内共有 原価情報はコストダウンを行う関連部署、例えば開発部門・購買部門・製造部門・営業部門などの間で共有することが必要である。そのためには社内に原価情報データベースを構築するなどして、関係者間で情報を共有できるようにすることが望まれる。 (柴田 巧)

3.原価②

モノをつくるのにいくらかかるかを知る

原価指標

Vol.61 No.2 工場管理26

1.個別原価計算とは ⑴適用される生産形態 個別原価計算は、顧客の注文に応じて種類の異なる製品を個別的に生産するような製造業に適用される原価計算の方法である。具体的には、機械製造業や、建設業、造船業などに適用される。受注生産形態の場合は、注文ごとに異なる製品を製造するため、それぞれの製造原価の金額は異なってくる。そのため、製造した製品毎の原価を集計して計算を必要がある。その計算方法を個別原価計算という。 ⑵個別原価計算の方法 個別製品の原価の構成は、それぞれの製品ごとの材料費、労務費、経費となる。この3つの費用のことを原価の3要素という(表1)。原価の3要素には、それぞれ製造直接費と製造間接費とに分けることができる。製造直接費とは、その特定の製品のために個別的に発生したことが明らかな原価である。製造間接費は、2種類以上の製品の製造のために共通的に発生した原価要素である。この製造間接費を一定の配賦基準によって割り当てることを配賦という。

表1 原価の3要素

材料費直接材料費 原材料、素材など

間接材料費 工場消耗品など

労務費直接労務費 直接製造にかかる労務費間接労務費 その他の労務費

経費直接経費 外注加工費など

間接経費 修繕費、工場賃借料など

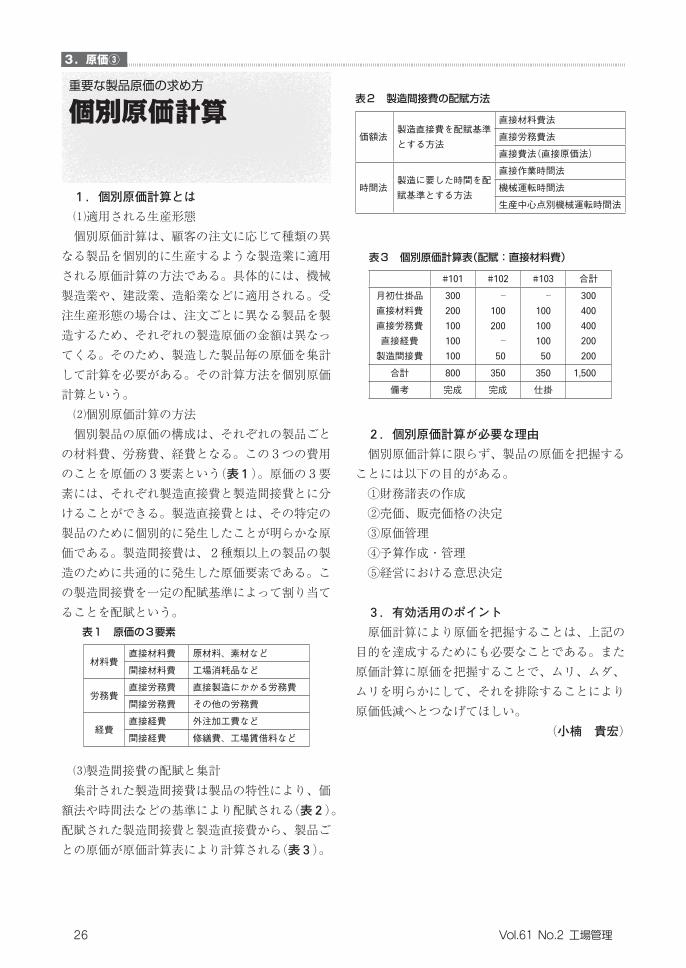

⑶製造間接費の配賦と集計 集計された製造間接費は製品の特性により、価額法や時間法などの基準により配賦される(表2)。配賦された製造間接費と製造直接費から、製品ごとの原価が原価計算表により計算される(表3)。

表2 製造間接費の配賦方法

価額法製造直接費を配賦基準とする方法

直接材料費法直接労務費法直接費法(直接原価法)

時間法製造に要した時間を配賦基準とする方法

直接作業時間法機械運転時間法生産中心点別機械運転時間法

表3 個別原価計算表(配賦:直接材料費)

#101 #102 #103 合計月初仕掛品直接材料費直接労務費直接経費製造間接費

300200100100100

─100200─50

─10010010050

300400400200200

合計 800 350 350 1,500

備考 完成 完成 仕掛

2.個別原価計算が必要な理由 個別原価計算に限らず、製品の原価を把握することには以下の目的がある。 ①財務諸表の作成 ②売価、販売価格の決定 ③原価管理 ④予算作成・管理 ⑤経営における意思決定

3.有効活用のポイント 原価計算により原価を把握することは、上記の目的を達成するためにも必要なことである。また原価計算に原価を把握することで、ムリ、ムダ、ムリを明らかにして、それを排除することにより原価低減へとつなげてほしい。 (小楠 貴宏)

重要な製品原価の求め方

個別原価計算

3.原価③