Embed Size (px)

Citation preview

PRINCÍPIOSPaula Freire

2015

PRINCÍPIOS E IMUNIDADES

�A Constituição impõe restrições,freios ao Poder de Tributar conferidopor ela aos Entes Políticos:

�São eles os Princípios Tributários eas Imunidades.

�Princípios expressam garantias aocontribuinte.

�STF: são como se fossem cláusulaspétreas.

PRINCÍPIOS CONSTITUCIONAIS

TRIBUTÁRIOS:

� Princípios Gerais:

� Legalidade: Segundo o disposto no art.150, IC.F., a instituição ou a majoração de tributossó pode se dar mediante lei.

� Apesar de não expressamente dito na CF, o CTNregulou sua aplicação, estendendo a exigência delei também para a extinção e redução de tributo,definição de alíquotas, Base de cálculo,penalidades pecuniárias e previsão de hipótesesde extinção, suspensão e exclusão do créditotributário.

EXIGE-SE LEI PARA: (ART. 150,ICF/88 E 97, CTN)

� INSTITUIR TRIBUTOS

� EXTINGUIR TRIBUTOS� MAJORAR TRIBUTOS

� REDUZIR TRIBUTOS� FIXAR ALÍQUOTAS� DETERMINAR BASE DE CÁLCULO� INSTITUIR NOVAS HIPÓTESES DEINCIDÊNCIA

� COMINAR PENALIDADES� SUSPENSÃO, EXTINÇÃO E EXCLUSÃO DOCRÉDITO TRIBUTÁRIO

LEI ORDINÁRIA

� Para criar tributo, a regra geral é que a lei a quese refere a CF/88 é a lei ORDINÁRIA (comum):cujo processo elaborativo não requer maioriaabsoluta. Sendo assim, o tributo será criado oumajorado por lei ordinária (LO federal, LOestadual, LO municipal).

� Ex. IPTU foi instituído por lei ordináriamunicipal; IPVA foi instituído por lei ordináriaestadual, IR foi instituído por lei ordináriafederal.

� Porém, há exceções! E quais são elas?

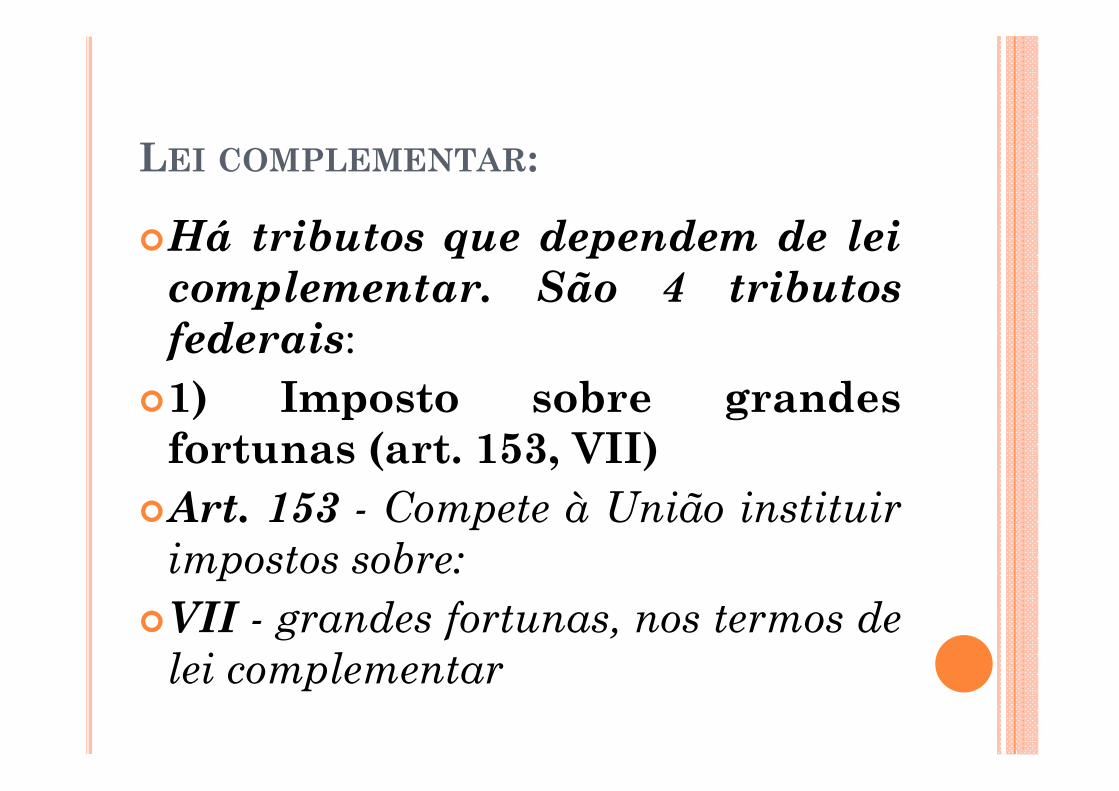

LEI COMPLEMENTAR:

�Há tributos que dependem de leicomplementar. São 4 tributosfederais:

�1) Imposto sobre grandesfortunas (art. 153, VII)

�Art. 153 - Compete à União instituirimpostos sobre:

�VII - grandes fortunas, nos termos delei complementar

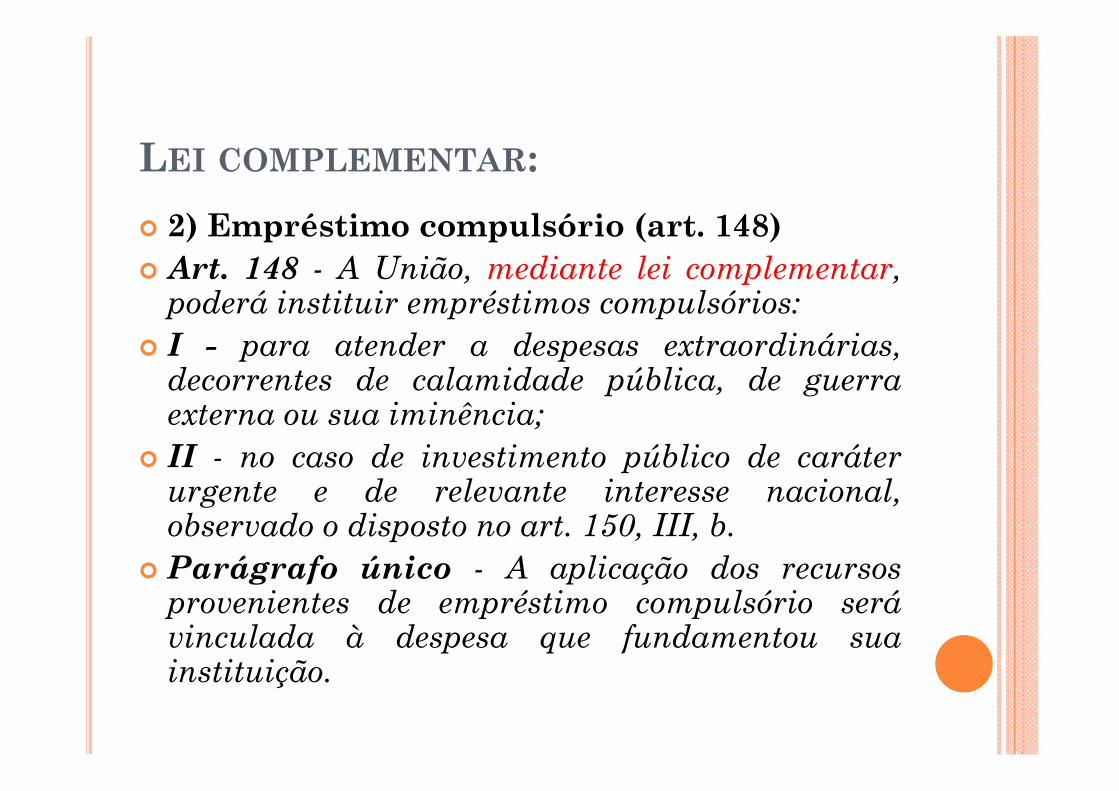

LEI COMPLEMENTAR:

� 2) Empréstimo compulsório (art. 148)� Art. 148 - A União, mediante lei complementar,

poderá instituir empréstimos compulsórios:� I - para atender a despesas extraordinárias,

decorrentes de calamidade pública, de guerraexterna ou sua iminência;

� II - no caso de investimento público de caráterurgente e de relevante interesse nacional,observado o disposto no art. 150, III, b.

� Parágrafo único - A aplicação dos recursosprovenientes de empréstimo compulsório serávinculada à despesa que fundamentou suainstituição.

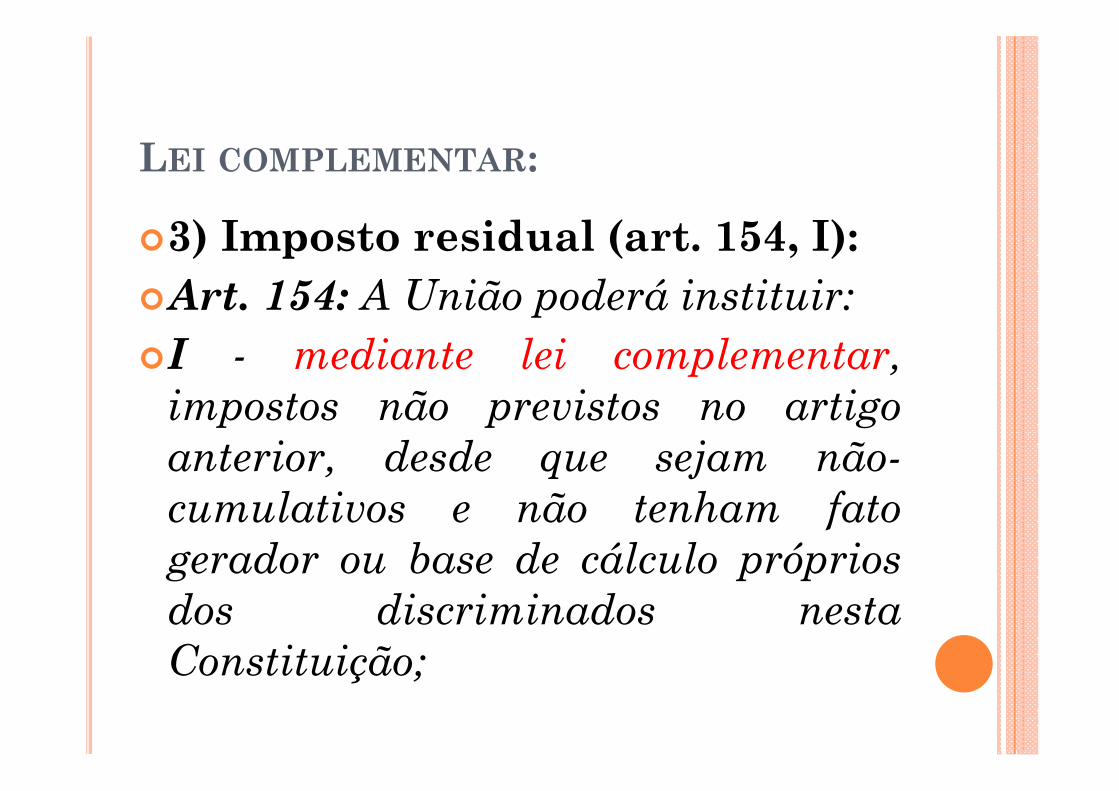

LEI COMPLEMENTAR:

�3) Imposto residual (art. 154, I):�Art. 154: A União poderá instituir:�I - mediante lei complementar,

impostos não previstos no artigoanterior, desde que sejam não-cumulativos e não tenham fatogerador ou base de cálculo própriosdos discriminados nestaConstituição;

LEI COMPLEMENTAR:

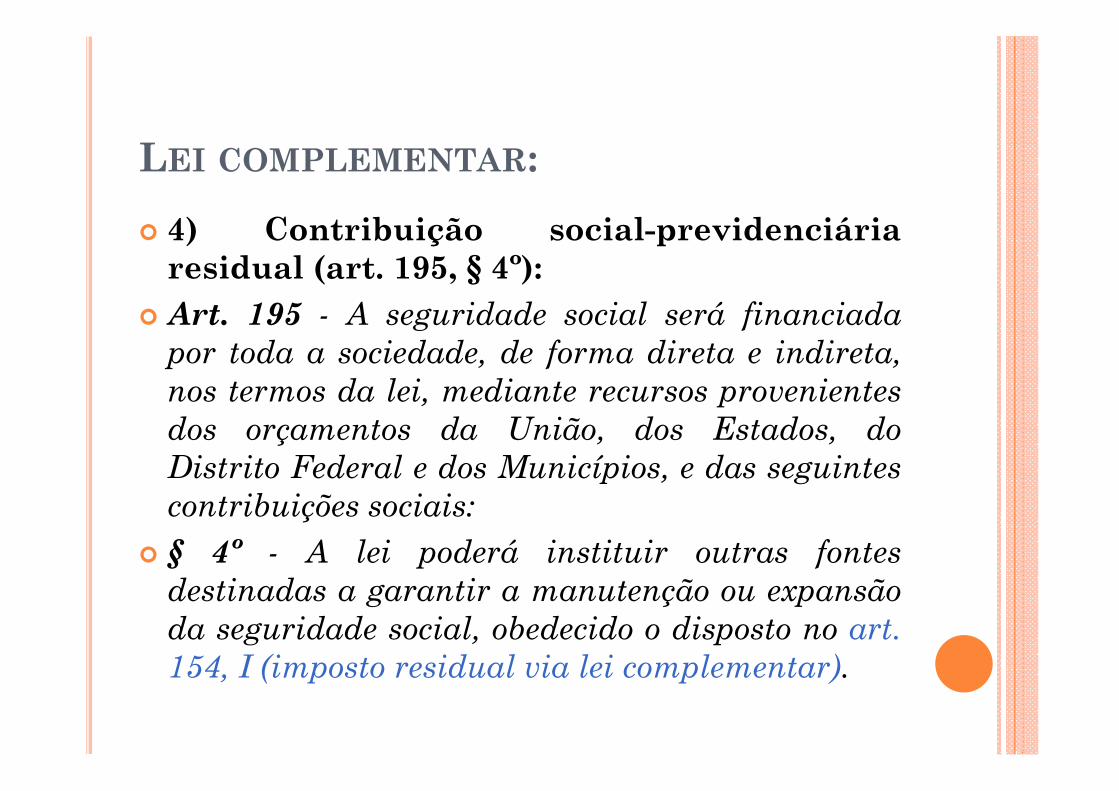

� 4) Contribuição social-previdenciáriaresidual (art. 195, § 4º):

� Art. 195 - A seguridade social será financiadapor toda a sociedade, de forma direta e indireta,nos termos da lei, mediante recursos provenientesdos orçamentos da União, dos Estados, doDistrito Federal e dos Municípios, e das seguintescontribuições sociais:

� § 4º - A lei poderá instituir outras fontesdestinadas a garantir a manutenção ou expansãoda seguridade social, obedecido o disposto no art.154, I (imposto residual via lei complementar).

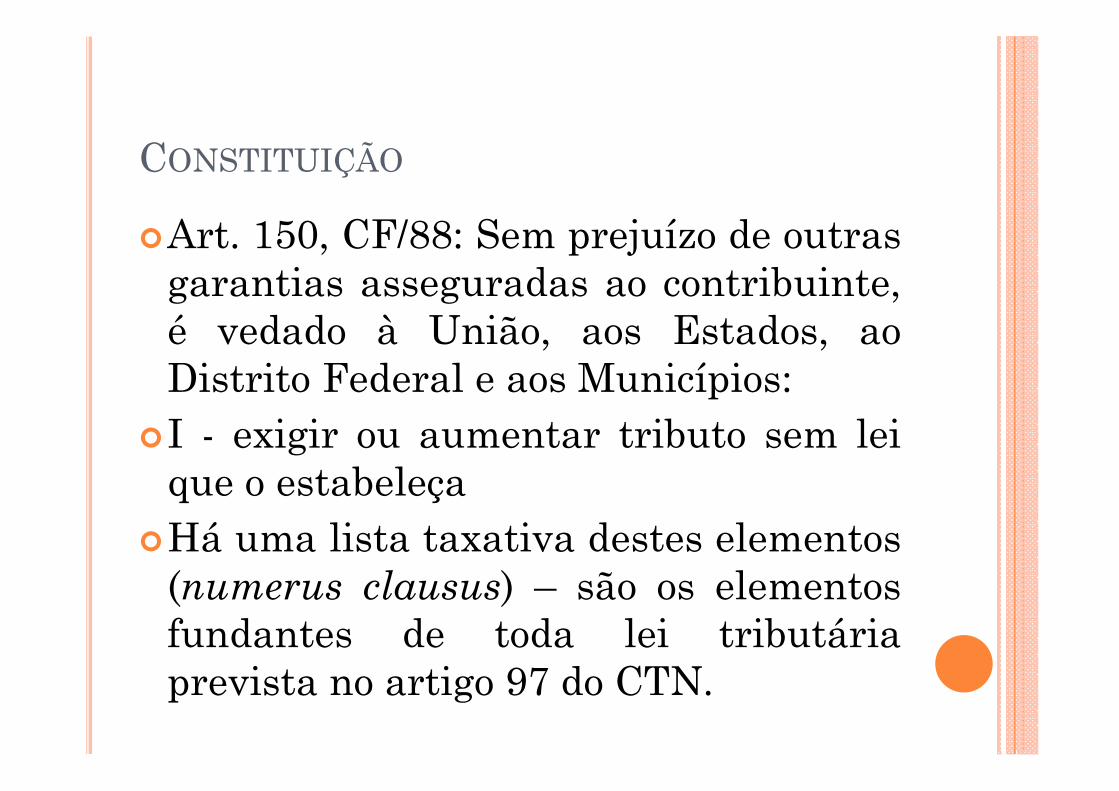

CONSTITUIÇÃO

�Art. 150, CF/88: Sem prejuízo de outrasgarantias asseguradas ao contribuinte,é vedado à União, aos Estados, aoDistrito Federal e aos Municípios:

�I - exigir ou aumentar tributo sem leique o estabeleça

�Há uma lista taxativa destes elementos(numerus clausus) – são os elementosfundantes de toda lei tributáriaprevista no artigo 97 do CTN.

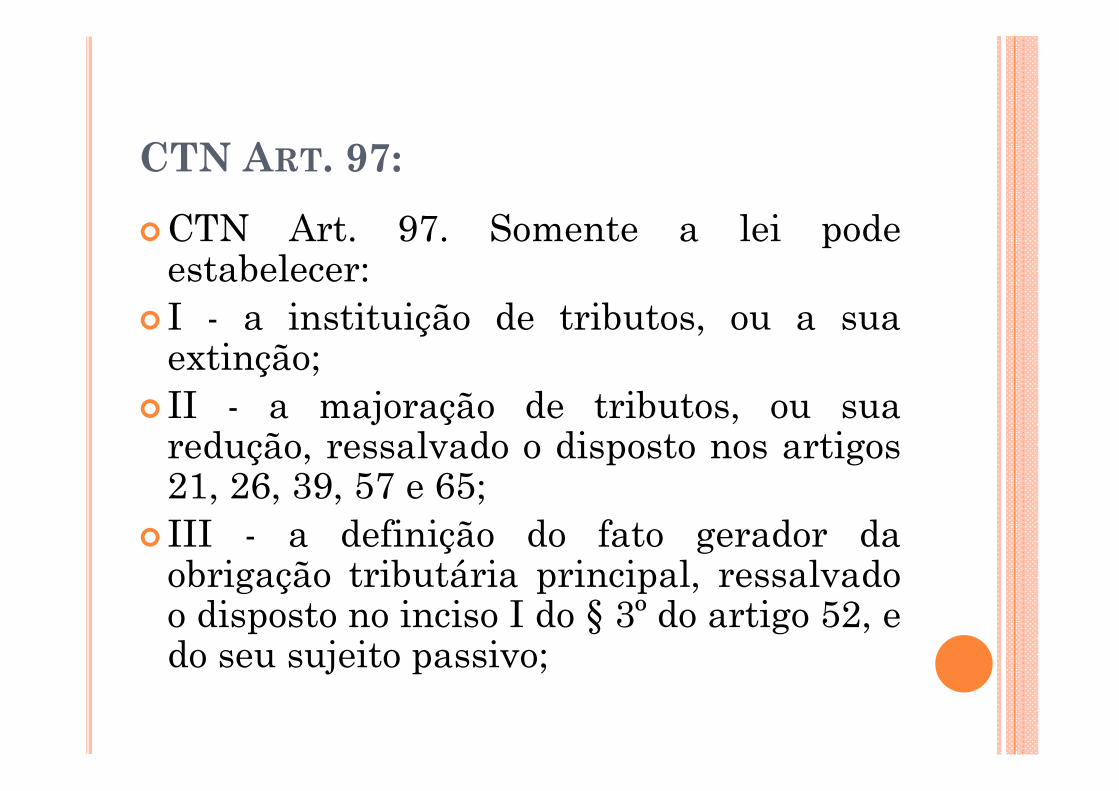

CTN ART. 97:

�CTN Art. 97. Somente a lei podeestabelecer:

� I - a instituição de tributos, ou a suaextinção;

� II - a majoração de tributos, ou suaredução, ressalvado o disposto nos artigos21, 26, 39, 57 e 65;

� III - a definição do fato gerador daobrigação tributária principal, ressalvadoo disposto no inciso I do § 3º do artigo 52, edo seu sujeito passivo;

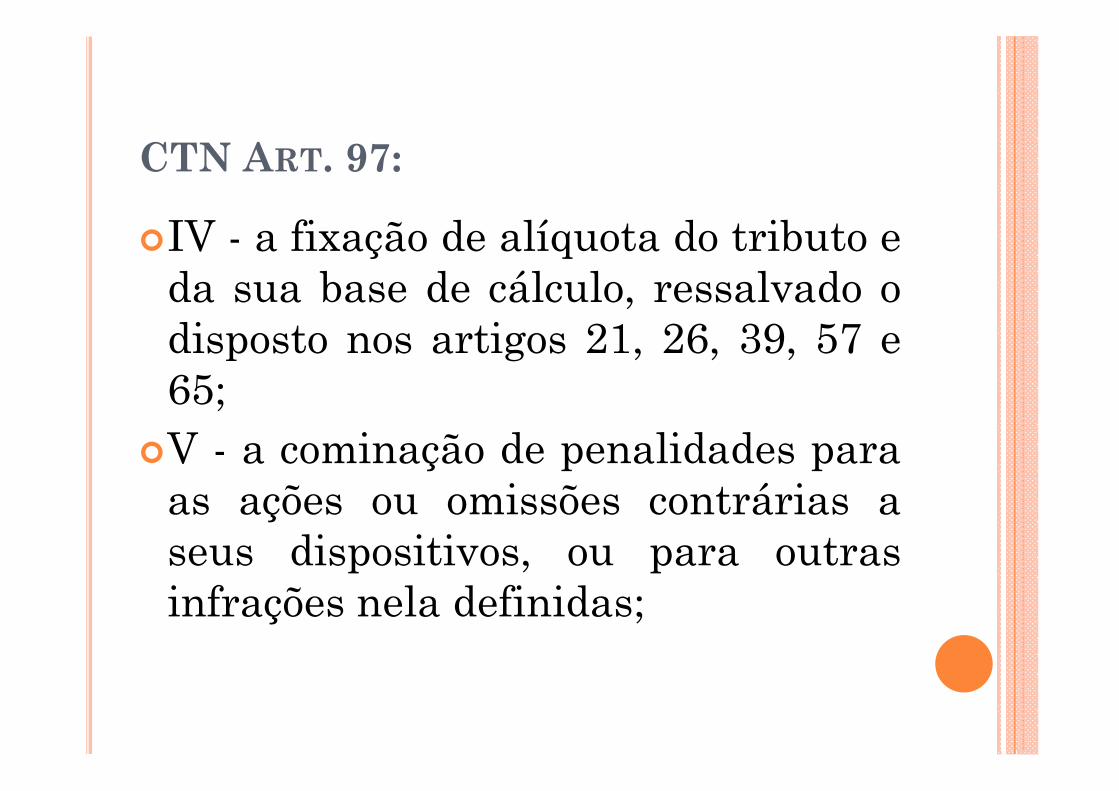

CTN ART. 97:

�IV - a fixação de alíquota do tributo eda sua base de cálculo, ressalvado odisposto nos artigos 21, 26, 39, 57 e65;

�V - a cominação de penalidades paraas ações ou omissões contrárias aseus dispositivos, ou para outrasinfrações nela definidas;

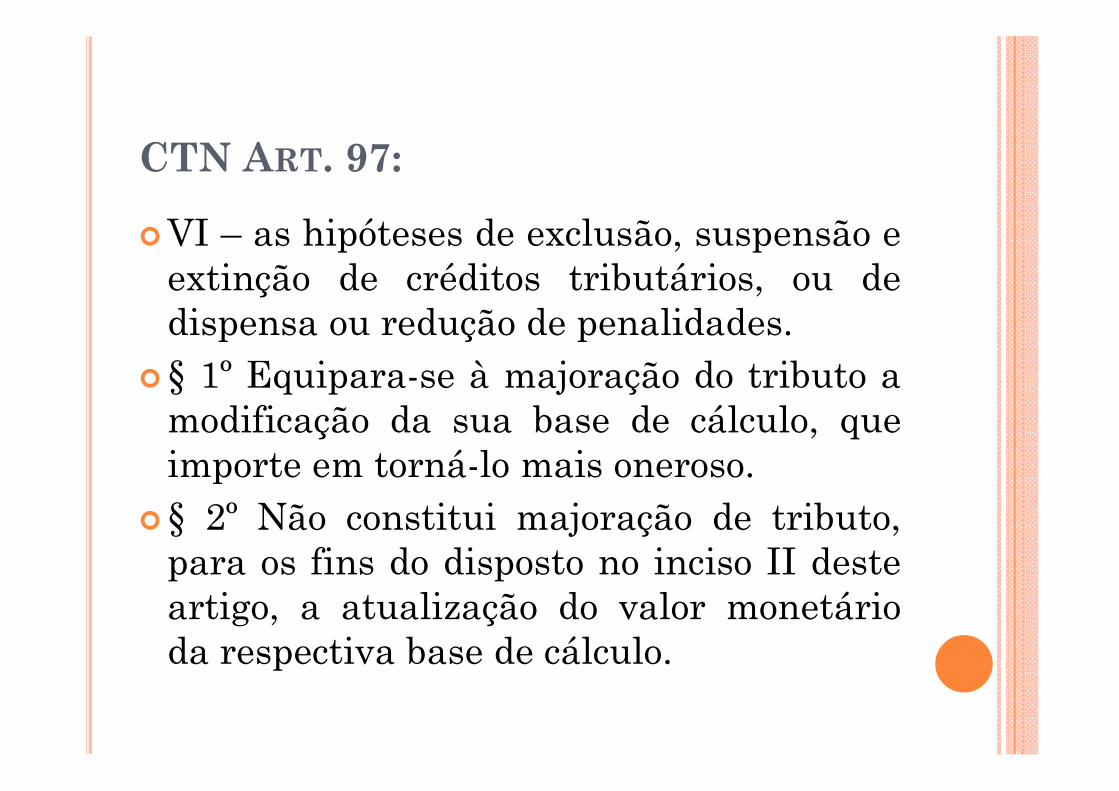

CTN ART. 97:

�VI – as hipóteses de exclusão, suspensão eextinção de créditos tributários, ou dedispensa ou redução de penalidades.

�§ 1º Equipara-se à majoração do tributo amodificação da sua base de cálculo, queimporte em torná-lo mais oneroso.

�§ 2º Não constitui majoração de tributo,para os fins do disposto no inciso II desteartigo, a atualização do valor monetárioda respectiva base de cálculo.

NÃO OBEDECEM A LEGALIDADE

�No entanto, há elementos que nãoestão previstos no rol taxativo do art.97 do CTN (não fazem parte datipologia cerrada), não devemobediência à legalidade estrita(passam ao largo desta). Exemplo:

�Prazo para pagamento dotributo

�Obrigação acessória�Atualização da base de cálculo

PRAZO PARA PAGAMENTO DO TRIBUTO

� Pode ser disciplinado por atoinfralegal?

�Por não fazer parte desta tipologiafechada, ato infralegal podedisciplinar prazo para pagamento detributo – o STF assim tambémentende (não faz parte da listaconstante do artigo 97).Entendimento ESAF, VUNESP,CESP UNB.

OBRIGAÇÃO ACESSÓRIA

�São os deveres instrumentais e osdeveres não patrimoniais, que são aprópria obrigação principal.� A obrigação acessória pode estarligada a um ato infralegal?

�Sim, conforme art. 113, § 2º do CTN,que menciona a legislação tributáriae não a lei em sentido estrito.

ART. 113, CTN:

�Art. 113: A obrigação tributária éprincipal ou acessória.

�§ 1º A obrigação principal surge com aocorrência do fato gerador, tem por objetoo pagamento de tributo ou penalidadepecuniária e extingue-se juntamente com ocrédito dela decorrente.

�§ 2º A obrigação acessória decorrente dalegislação tributária e tem por objeto asprestações, positivas ou negativas, nelaprevistas no interesse da arrecadação ouda fiscalização dos tributos.

ATUALIZAÇÃO DA BASE DE CÁLCULO

�Utilização de índices oficiais decorreção monetária do período.

�A majoração do tributo deverespeitar a legalidade estrita, aopasso que para atualizar a base decálculo significa que um atoinfralegal (ex. decreto municipal)pode fazê-lo.

�Conforme art. 97, §§ 1° e 2°, CTN

ART. 97, §§ 1° E 2°, CTN

�Art. 97, § 1º Equipara-se àmajoração do tributo a modificaçãoda sua base de cálculo, que importeem torná-lo mais oneroso.

�§ 2º Não constitui majoração detributo, para os fins do disposto noinciso II deste artigo, a atualizaçãodo valor monetário da respectivabase de cálculo.

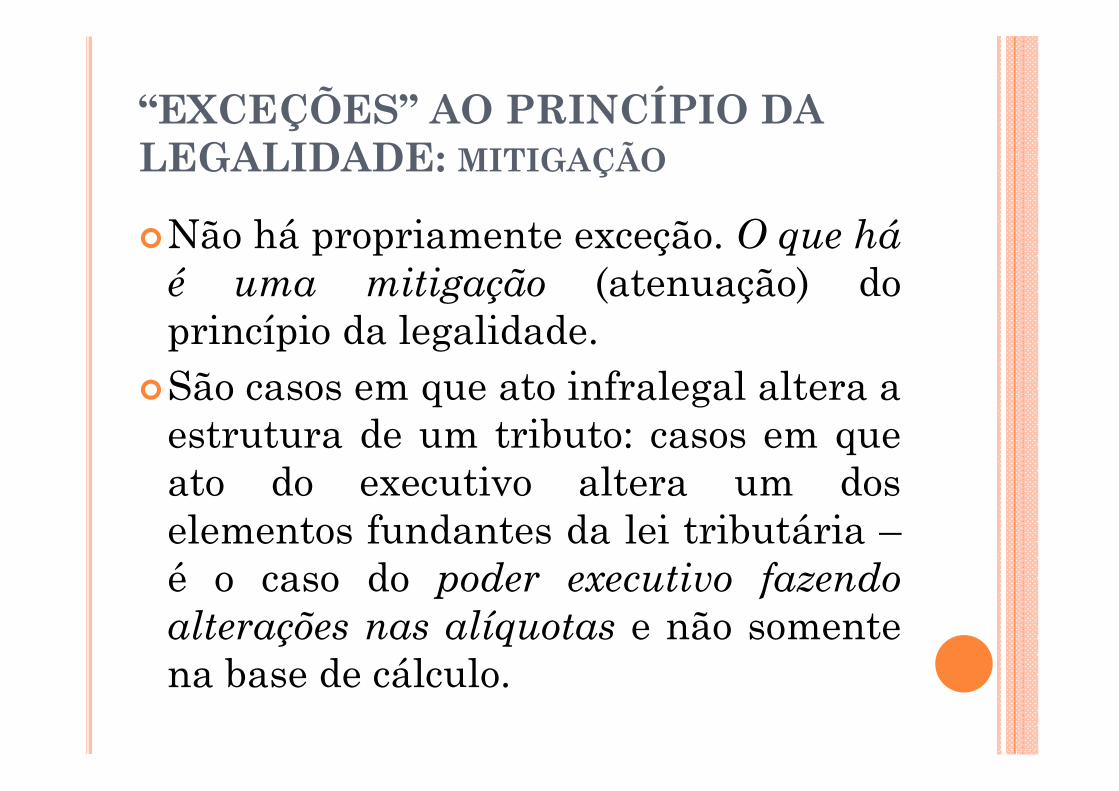

“EXCEÇÕES” AO PRINCÍPIO DA LEGALIDADE: MITIGAÇÃO

�Não há propriamente exceção. O que háé uma mitigação (atenuação) doprincípio da legalidade.

�São casos em que ato infralegal altera aestrutura de um tributo: casos em queato do executivo altera um doselementos fundantes da lei tributária –é o caso do poder executivo fazendoalterações nas alíquotas e não somentena base de cálculo.

“EXCEÇÕES” AO PRINCÍPIO DA LEGALIDADE: MITIGAÇÃO

�Casos tradicionais: Nos termos do art.153 § 1º CF/88, são exceções aoprincípio da legalidade os seguintestributos:

�II, IE, IPI e IOF, CIDE combustíveis eICMS combustíveis.

�O Poder Executivo pode alterar asalíquotas desses tributos, comoinstrumento do controle da economia,desde que respeitados os fixados em lei.

ART. 153, CF/88:

�Art. 153. Compete à União instituirimpostos sobre:

�I – importação de produtosestrangeiros;

�II – exportação, para o exterior, deprodutos nacionais;

�ou nacionalizados;�III – renda e proventos de qualquernatureza;

ART. 153, CF/88:

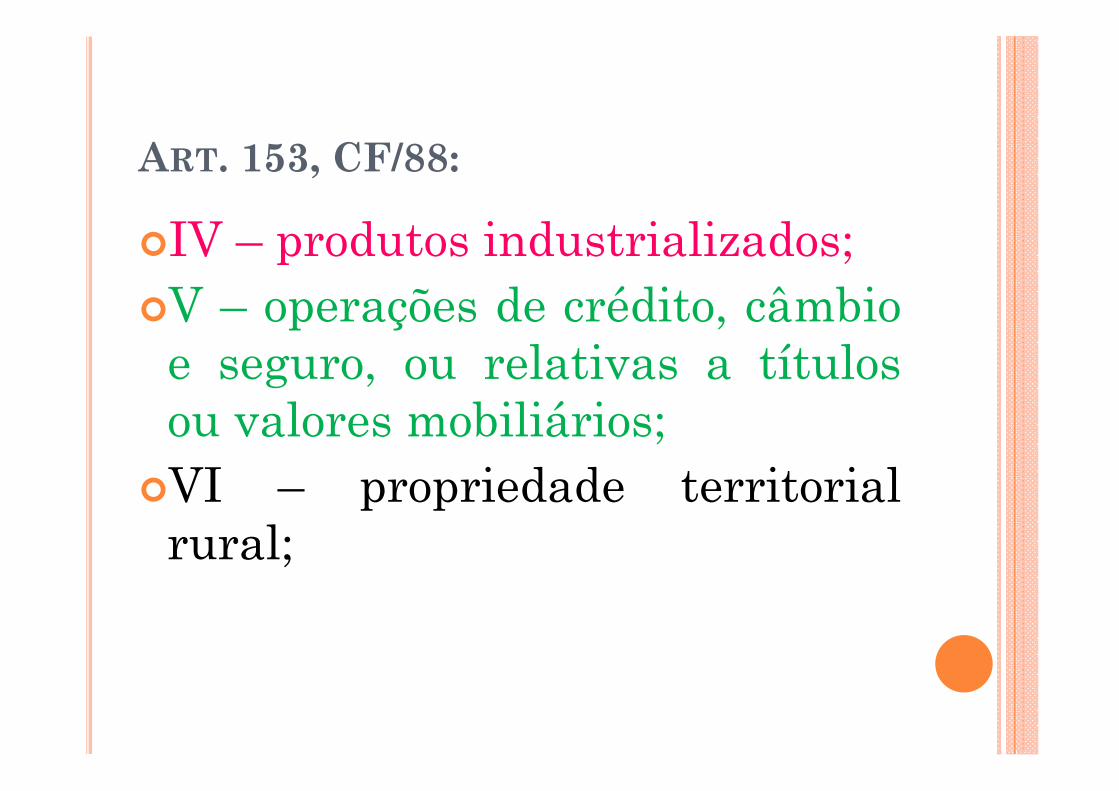

�IV – produtos industrializados;�V – operações de crédito, câmbioe seguro, ou relativas a títulosou valores mobiliários;

�VI – propriedade territorialrural;

ART. 153, CF/88:

�VII – grandes fortunas, nostermos de lei complementar.

�§ 1º: É facultado ao PoderExecutivo, atendidas ascondições e os limitesestabelecidos em lei, alteraras alíquotas dos impostosenumerados nos incisos I, II, IV eV.

ATENÇÃO:

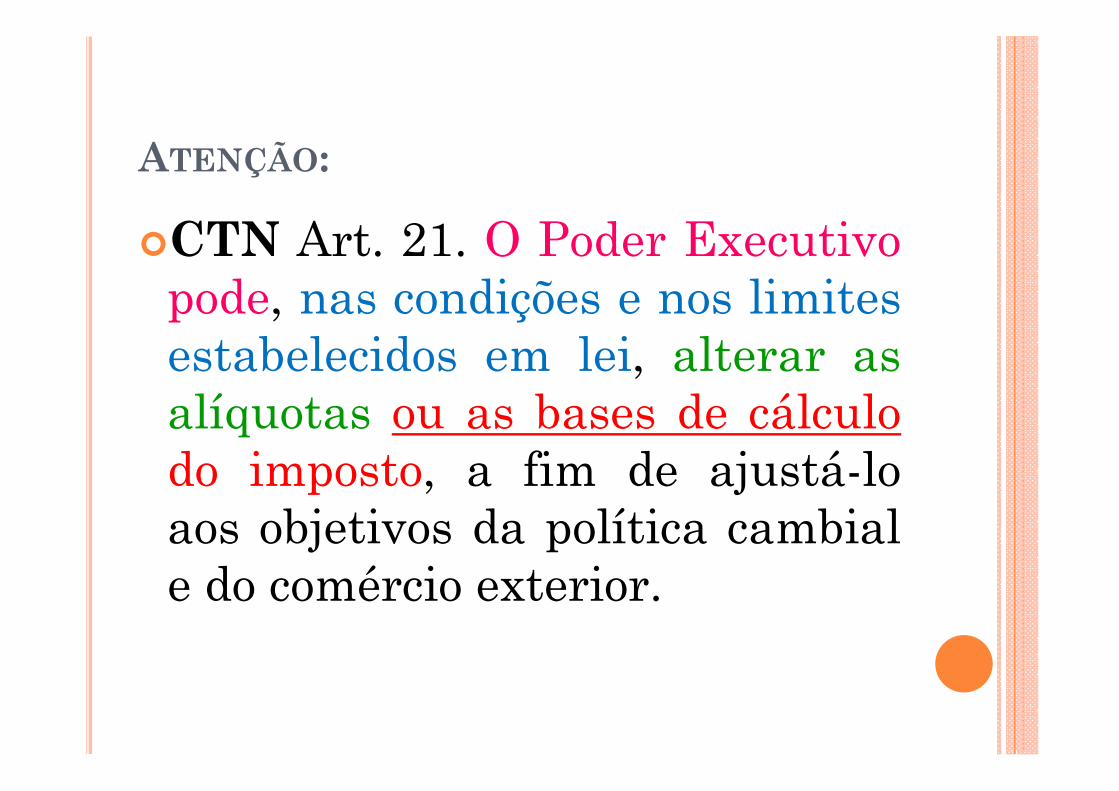

�CTN Art. 21. O Poder Executivopode, nas condições e nos limitesestabelecidos em lei, alterar asalíquotas ou as bases de cálculodo imposto, a fim de ajustá-loaos objetivos da política cambiale do comércio exterior.

MUITO CUIDADO!!!

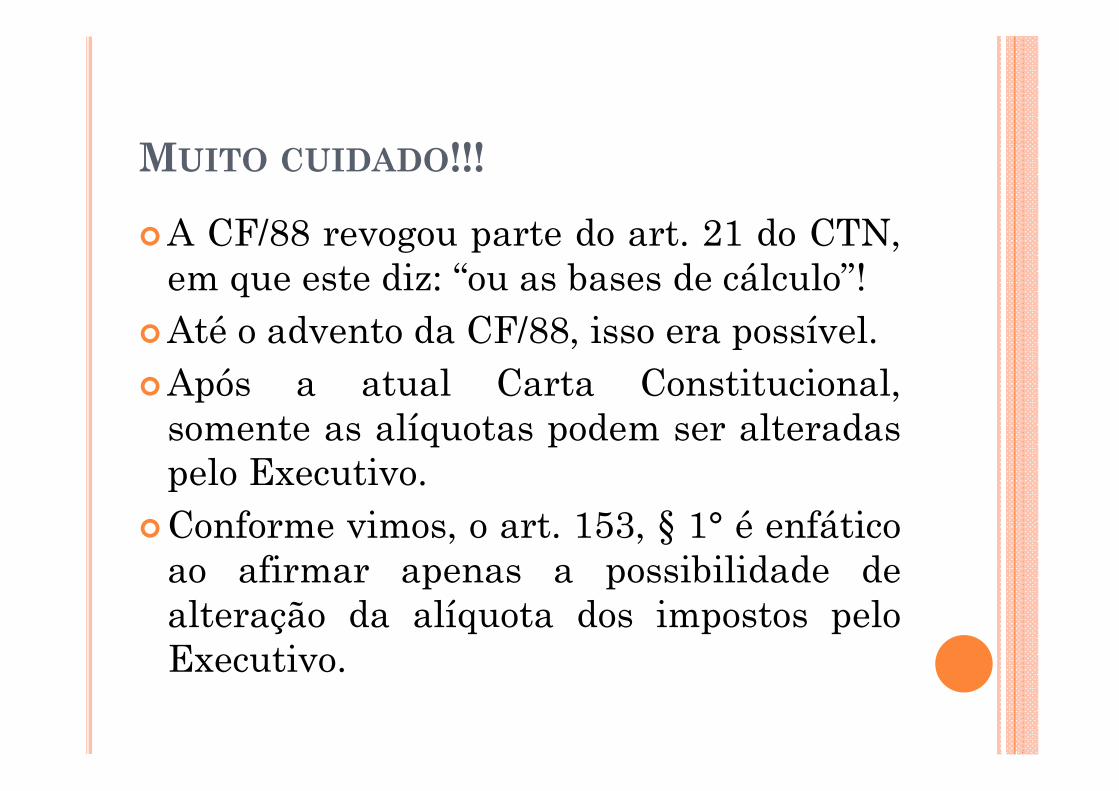

�A CF/88 revogou parte do art. 21 do CTN,em que este diz: “ou as bases de cálculo”!

�Até o advento da CF/88, isso era possível.�Após a atual Carta Constitucional,somente as alíquotas podem ser alteradaspelo Executivo.

�Conforme vimos, o art. 153, § 1° é enfáticoao afirmar apenas a possibilidade dealteração da alíquota dos impostos peloExecutivo.

(CESPE/FISCAL/INSS/98):

�O Poder Executivo dispõe dafaculdade de alterar as alíquotas e asbases de cálculo dos impostos deimportação, de exportação, sobreprodutos industrializados e sobreoperações de crédito, câmbio eseguros, ou relativas a títulos evalores mobiliários.

GABARITO:

�Errado. Não existe a possibilidadede alterar bases de cálculo por ato doPoder Executivo.

�Essa faculdade existia sob aConstituição de 1967, mas deixou deexistir com a de 1988.

�Portanto, o ponto em que o CTN falaem alteração de base de cálculo peloPode Executivo foi revogado pelaCF/88.

(ESAF/AFTN/96):

�O princípio da legalidade não seaplica, em toda sua extensão, aosimpostos de importação e exportação,ao imposto sobre produtosindustrializados e ao imposto sobreoperações financeiras.

GABARITO:

�Verdadeira. Conforme art. 153, §1º, da CF/88.

�Conforme as exceções estabelecidaspelo art. 153, § 1º, da CF/88:

�1) Se não houver lei estabelecendo ascondições e os limites de atuação doPoder Executivo, este não poderáexercer essa competência de alteraralíquotas desses impostos.

GABARITO:

� 2) A CF/88 não diz por meio de que ato doPoder Executivo alterará as alíquotas dessesimpostos.

�A doutrina defende que precisa ser umdecreto, ato privativo do Presidente daRepública, na esfera federal, mas não háconsenso. Para concurso, devemos adotarposicionamento de que outros atosadministrativos, como uma portaria deMinistro, podem também alterar alíquotasdesses impostos, desde que isso estejaautorizado pela lei que estabeleça ascondições e os limites de atuação do PoderExecutivo.

COMENTÁRIOS AO GABARITO:

�Na prática, as alíquotas do IPI e doIOF são sempre alteradas pordecreto, mas as do II e IE costumamser modificadas por portaria doMinistro da Fazenda.

�A modificação de alíquotas por meiode MP não se enquadra nessahipótese de “ressalva” ao princípio dalegalidade, pois a MP tem força delei.

COMENTÁRIOS AO GABARITO:

�Logo, se o Executivo alterar alíquotade um desses impostos por meio deMP, não estará sujeito a limites econdições previstos na lei a que serefere o art. 153, § 1º, CF/88, nemestaremos diante de uma hipótese de“exceção” ao princípio da legalidade.

FUNDAMENTO AXIOLÓGICO:

�Por que tais tributos são “exceções”ao princípio da legalidade?

�Porque regulam o mercado e aeconomia do país (extrafiscalidade).

�Não são arrecadatórios, sãoregulatórios. É preciso certaflexibilidade.

�Ex. Decreto aumentando o IOF (DL6339/08).

ATENÇÃO:

�A EC 33/2001 fez previsão demais 02 exceções:

�A CIDE combustível: art. 177§4.º, I, b CF/88.

�ICMS combustível: Art. 155,§4º, IV, c, CF/88 – único tributoque não é federal.

CIDE COMBUSTÍVEL (ART. 177, §4º, I, BCF/88)

�A lei que instituir contribuição deintervenção no domínio econômico relativaàs atividades de importação oucomercialização de petróleo e seusderivados, gás natural e seus derivados eálcool combustível deverá atender aosseguintes requisitos:

� I – a alíquota da contribuição poderá ser:�b) reduzida e restabelecida por ato do

Poder Executivo, não se lhe aplicando odisposto no art. 150, III, b;

CIDE COMBUSTÍVEL (ART. 177, §4º, I, BCF/88)

�Essa prerrogativa já foi exercidaalgumas vezes pelo Executivo,todas elas por meio de decreto doPresidente da República.

�Ela não se aplica a nenhumaoutra CIDE (contribuição deintervenção no domínioeconômico).

CIDE COMBUSTÍVEL (ART. 177, §4º, I, BCF/88)

�A criação da CIDE-combustíveis e afixação de suas alíquotas sempre exige lei.

�Uma vez estabelecidas as alíquotas, oExecutivo pode, por decreto, reduzi-las,podendo, em outro momento, restabelecê-la, até que atinja o valor fixado pela lei.Não pode, absolutamente, ultrapassaresse valor. Pode fazê-lo quantas vezesquiser, desde que sempre respeite as oteto das alíquotas fixado pela lei.

CIDE COMBUSTÍVEIS

�Lei 10.336/2001 foi a que instituieste tributo – não é a EC que criou otributo, tão somente fez a previsãodeste.

�Obs.: O que justifica esteflexibilidade é o fato de que a CIDE,assim como os 04 anteriores, é umtributo extrafiscal.

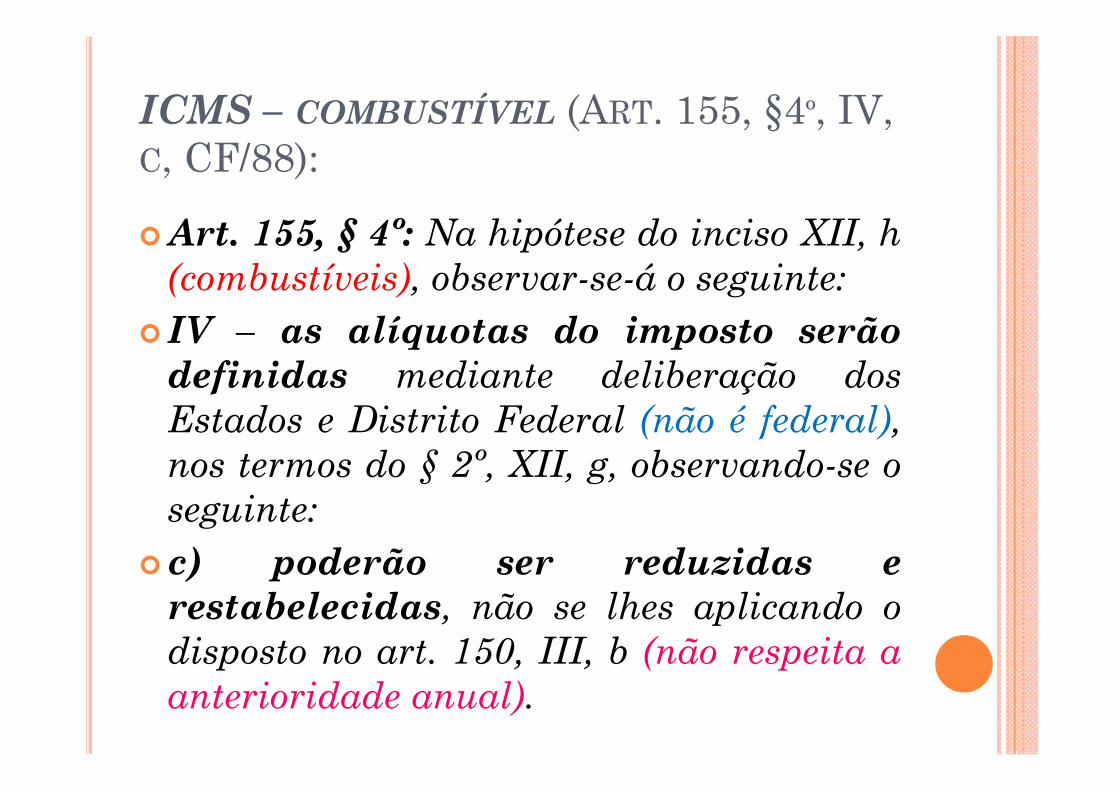

ICMS – COMBUSTÍVEL (ART. 155, §4º, IV, C, CF/88):

�Art. 155, § 4º: Na hipótese do inciso XII, h(combustíveis), observar-se-á o seguinte:

� IV – as alíquotas do imposto serãodefinidas mediante deliberação dosEstados e Distrito Federal (não é federal),nos termos do § 2º, XII, g, observando-se oseguinte:

�c) poderão ser reduzidas erestabelecidas, não se lhes aplicando odisposto no art. 150, III, b (não respeita aanterioridade anual).

ICMS – COMBUSTÍVEL

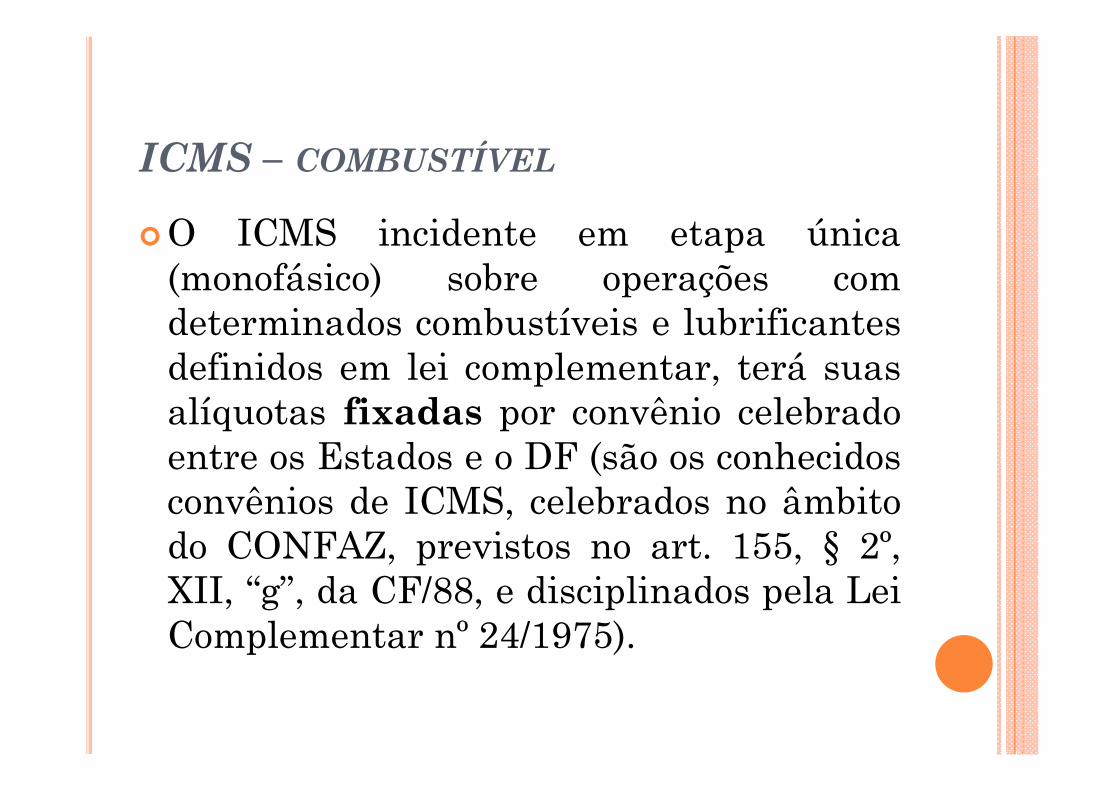

�O ICMS incidente em etapa única(monofásico) sobre operações comdeterminados combustíveis e lubrificantesdefinidos em lei complementar, terá suasalíquotas fixadas por convênio celebradoentre os Estados e o DF (são os conhecidosconvênios de ICMS, celebrados no âmbitodo CONFAZ, previstos no art. 155, § 2º,XII, “g”, da CF/88, e disciplinados pela LeiComplementar nº 24/1975).

ICMS – COMBUSTÍVEL

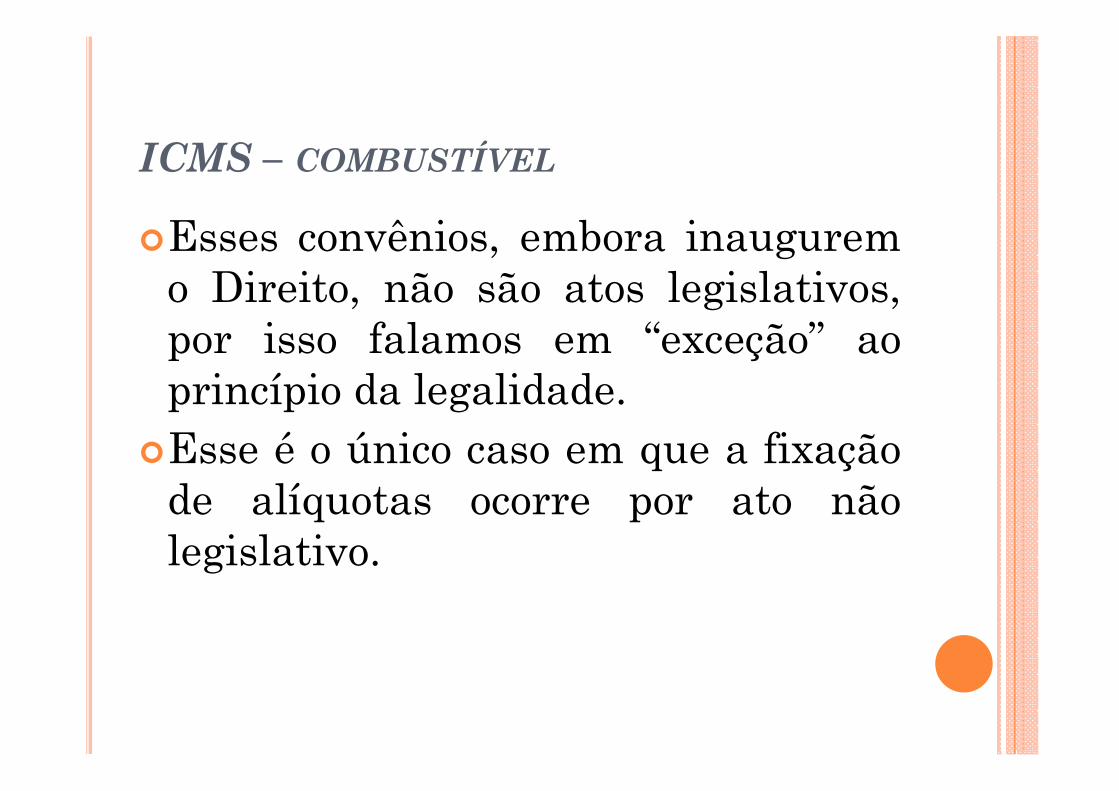

�Esses convênios, embora inauguremo Direito, não são atos legislativos,por isso falamos em “exceção” aoprincípio da legalidade.

�Esse é o único caso em que a fixaçãode alíquotas ocorre por ato nãolegislativo.

ICMS – COMBUSTÍVEL

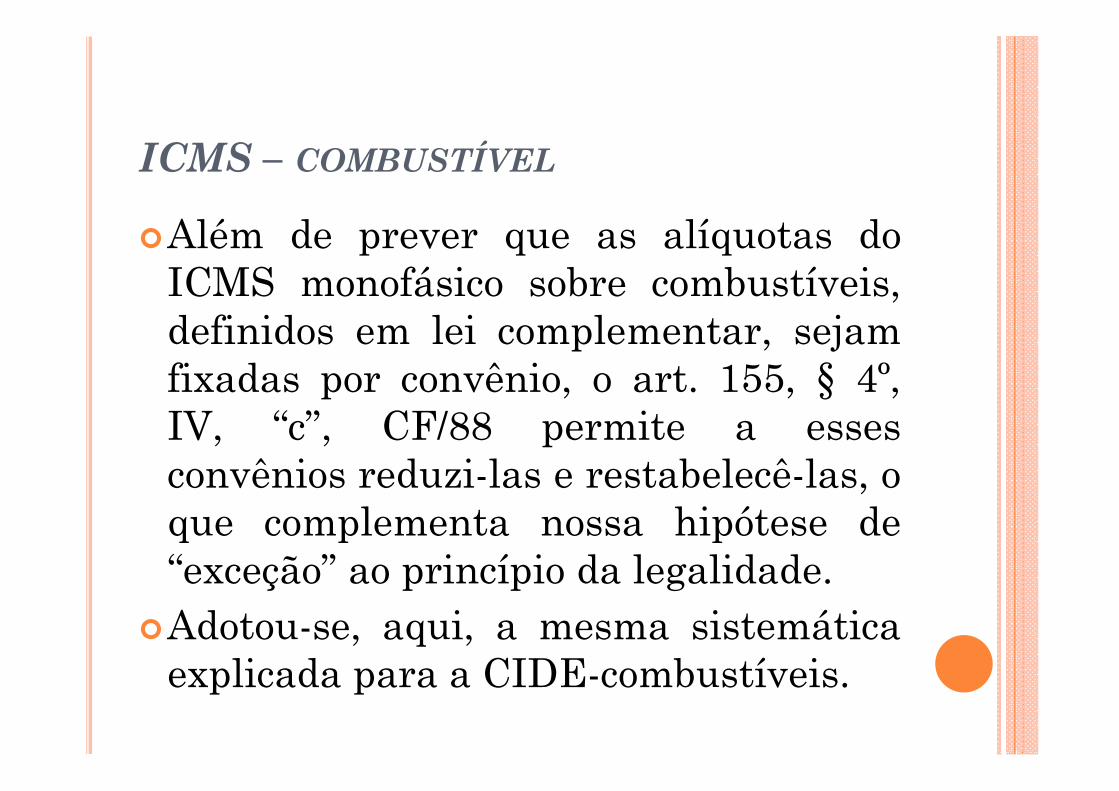

�Além de prever que as alíquotas doICMS monofásico sobre combustíveis,definidos em lei complementar, sejamfixadas por convênio, o art. 155, § 4º,IV, “c”, CF/88 permite a essesconvênios reduzi-las e restabelecê-las, oque complementa nossa hipótese de“exceção” ao princípio da legalidade.

�Adotou-se, aqui, a mesma sistemáticaexplicada para a CIDE-combustíveis.

ICMS – COMBUSTÍVEL: EM SÍNTESE...

�É o único caso que se pode falar emexceção propriamente dita – nesteexemplo não é uma lei que trata daalíquota: as alíquotas sãooriginariamente previstas em atos dopoder executivo, qual seja, convêniosinterestaduais – CONFAZ.

�Por este fato, ele é bastante criticadopela doutrina – deveria a alíquotaser instituída por lei.

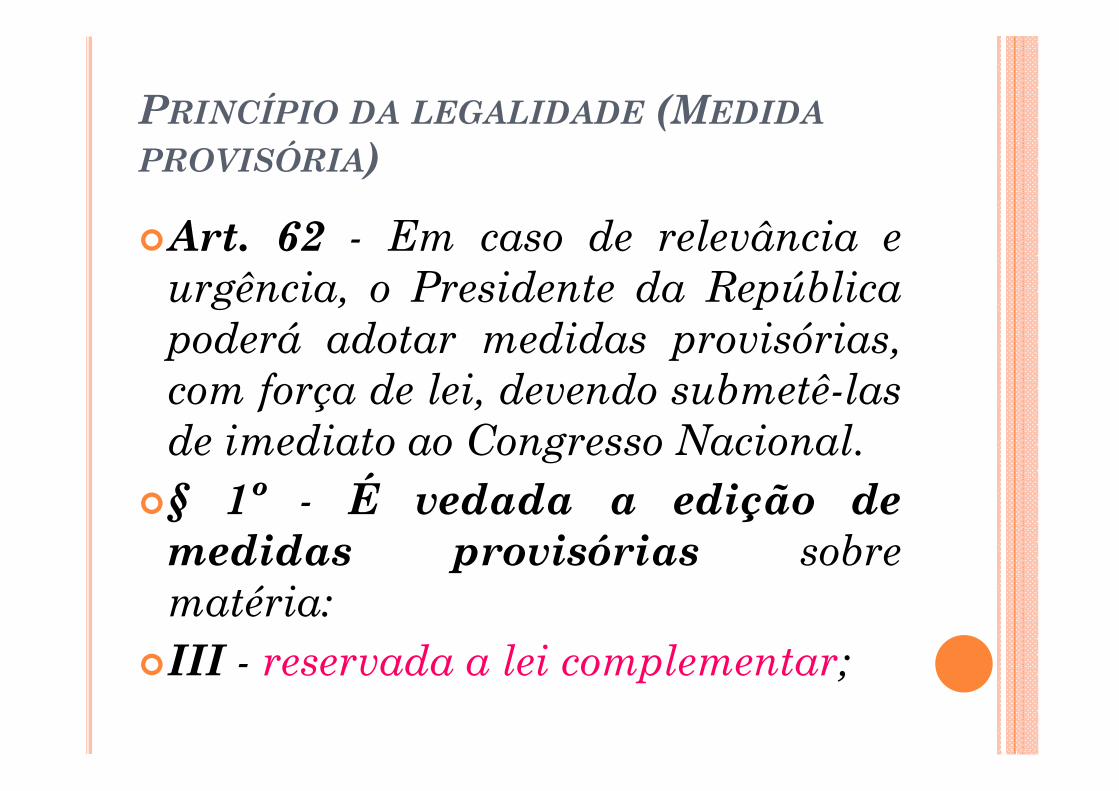

PRINCÍPIO DA LEGALIDADE (MEDIDA

PROVISÓRIA)

�Devemos lembrar de outra emendaconstitucional de suma importânciaquanto ao tema:

�Emenda 32/2001 e o princípio dalegalidade (Medida provisória)

�Art. 62 - Em caso de relevância eurgência, o Presidente da Repúblicapoderá adotar medidas provisórias, comforça de lei, devendo submetê-las deimediato ao Congresso Nacional.

PRINCÍPIO DA LEGALIDADE (MEDIDA

PROVISÓRIA)

�Art. 62, § 2º - Medida Provisória queimplique instituição ou majoração deimpostos, exceto os previstos nosarts. 153, I, II, IV, V, (II, IE, IPI eIOF) e 154, II (ImpostosExtraordinários), só produzirá efeitosno exercício financeiro seguinte sehouver sido convertida em lei até oúltimo dia daquele em que foieditada (principio da anterioridade).

PRINCÍPIO DA LEGALIDADE (MEDIDA

PROVISÓRIA)

�A EC 32/01 colocou dentro da CF/88a possibilidade de Medida Provisóriacriar e aumentar impostos no Brasil.

�Técnica e juridicamente, por ser umato normativo do poder executivo,MP não poderia instituir ou majorartributos.

�No entanto, a EC 32/01constitucionalizou esseentendimento jurisprudencial.

PRINCÍPIO DA LEGALIDADE (MEDIDA

PROVISÓRIA)

�Crítica: O legislativo (povo) éque deverá tributar.

�Portanto, fere a segurançajurídica (para grande parte dadoutrina).

�Para STF, entretanto, oentendimento é diverso –autoriza MP criando imposto.

PRINCÍPIO DA LEGALIDADE (MEDIDA

PROVISÓRIA)

�Há MP que está aumentando IR.Isso é constitucional?

�Sim, pois a EC 32/2001, alterouo art. 62, § 2º, é constitucional.

PRINCÍPIO DA LEGALIDADE (MEDIDA

PROVISÓRIA)

�Atentar que MP pode criar ouaumentar impostos, e não tributos –a CF/88 somente fala em impostos.

�Segundo o STF, mesmo antes daEC/32, já era pacífico o aumento ouinstituição de TRIBUTO, via MP.

�MP 164/04: instituiu o PISimportação – COFINS importação.

PRINCÍPIO DA LEGALIDADE (MEDIDA

PROVISÓRIA)

�Há alguma limitação à atuação deMP criando ou majorando tributos?

� Sim. Pois “onde a lei complementarimperar, a medida provisória nãoirá apitar” – art. 62, §1º, III CR/88.

�Razão pela qual o quorumdiferenciado da lei complementarser contrário ao imediatismo damedida provisória.

PRINCÍPIO DA LEGALIDADE (MEDIDA

PROVISÓRIA)

�Art. 62 - Em caso de relevância eurgência, o Presidente da Repúblicapoderá adotar medidas provisórias,com força de lei, devendo submetê-lasde imediato ao Congresso Nacional.

�§ 1º - É vedada a edição demedidas provisórias sobrematéria:

�III - reservada a lei complementar;

PORTANTO:

�Não se podem criar por meio deMP:

�IEG (grandes fortunas);�Empréstimos compulsórios;�Impostos residuais;�Contribuições sociaisprevidenciárias residuais.

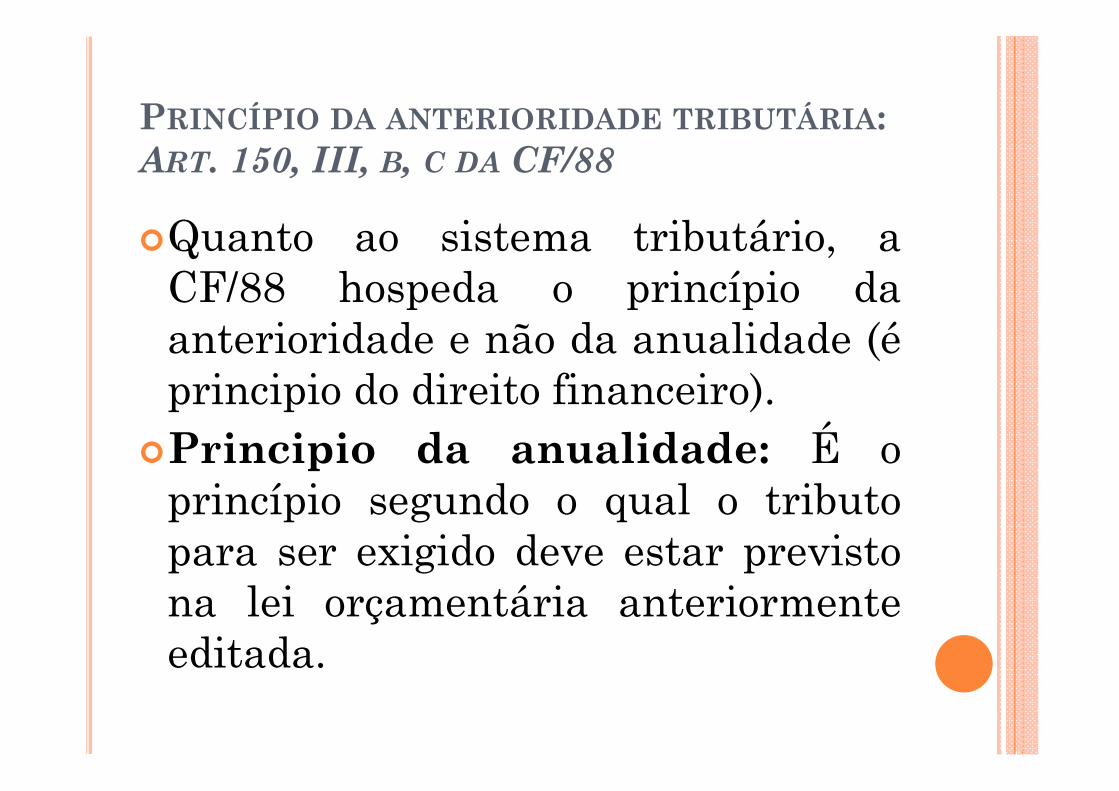

PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA: ART. 150, III, B, C DA CF/88

�Quanto ao sistema tributário, aCF/88 hospeda o princípio daanterioridade e não da anualidade (éprincipio do direito financeiro).

�Principio da anualidade: É oprincípio segundo o qual o tributopara ser exigido deve estar previstona lei orçamentária anteriormenteeditada.

PRINCÍPIO DA ANTERIORIDADE

TRIBUTÁRIA:

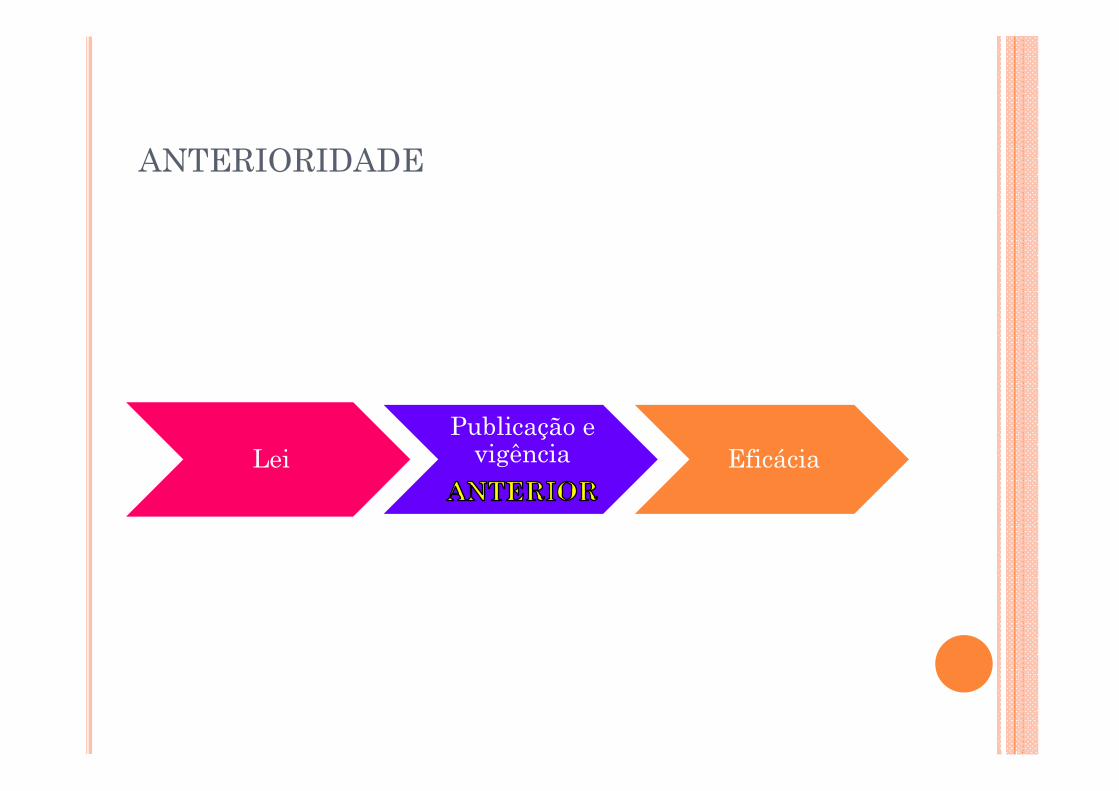

Adiamento da eficácia da lei tributária.Princípio da eficácia diferida.Diferir = adiar, postergar.VETOR AXIOLÓGICO: SEGURANÇA JURÍDICA.

ANTERIORIDADE

Lei Publicação e vigência Eficácia

PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA: ART. 150, III, B, C DA CF/88

�Na anterioridade deparamo-nos com“Elementos de índole temporal” –quando o tributo será exigido.

�O elemento axiológico quejustifica este princípio é, assim comono princípio da legalidade, asegurança jurídica (não é a justiça).

� O princípio da anterioridade visaevitar a chamada tributação desupetão – princípio da não surpresa.

PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA: ART. 150, III, B, C DA CF/88

�Art. 150 - Sem prejuízo de outrasgarantias asseguradas ao contribuinte,é vedado à União, aos Estados, aoDistrito Federal e aos Municípios:

�III - cobrar tributos:�b) no mesmo exercício financeiro em

que haja sido publicada a lei que osinstituiu ou aumentou (anterioridadeanual - de exercício);

PRINCÍPIO DA ANTERIORIDADE

TRIBUTÁRIA:

�“União, Estados, Município e DF sópodem exigir o tributo no exercíciofinanceiro posterior a publicação dalei”.

�Exercício financeiro = ano fiscal =ano civil (1º de janeiro a 31 dedezembro)

�O princípio da anterioridade anualsempre existiu no que tange amajoração e criação de tributos.

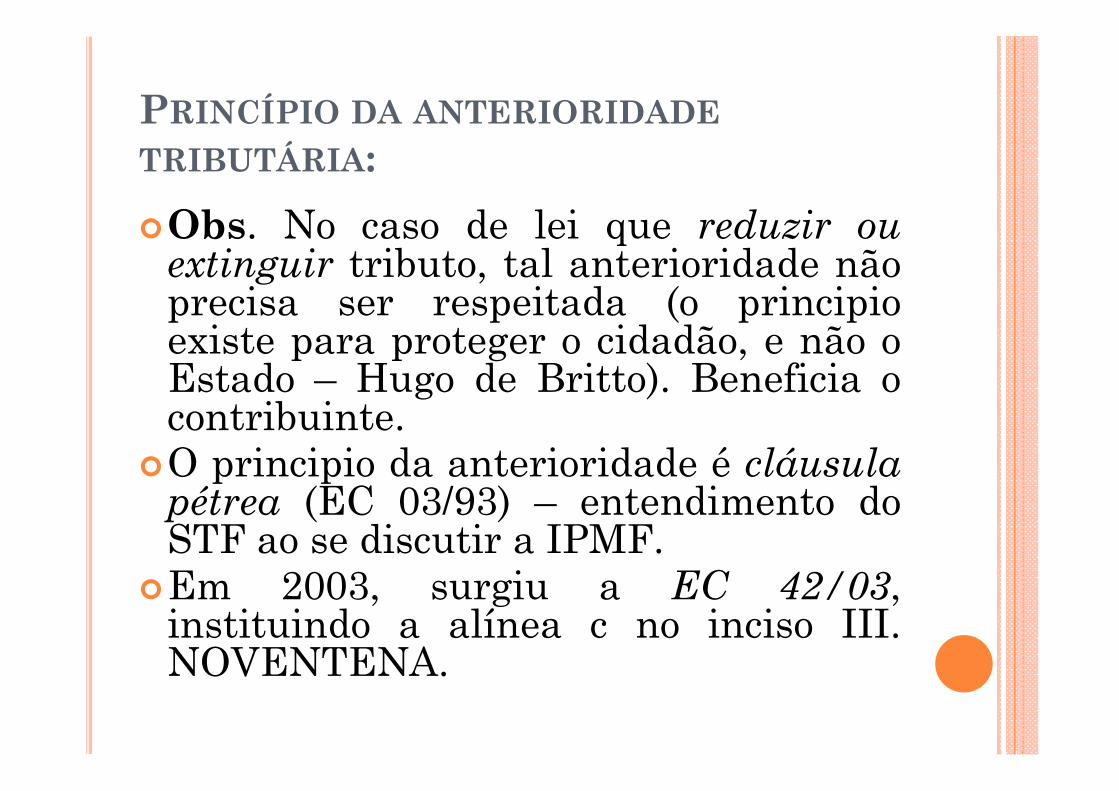

PRINCÍPIO DA ANTERIORIDADE

TRIBUTÁRIA:

�Obs. No caso de lei que reduzir ouextinguir tributo, tal anterioridade nãoprecisa ser respeitada (o principioexiste para proteger o cidadão, e não oEstado – Hugo de Britto). Beneficia ocontribuinte.

�O principio da anterioridade é cláusulapétrea (EC 03/93) – entendimento doSTF ao se discutir a IPMF.

�Em 2003, surgiu a EC 42/03,instituindo a alínea c no inciso III.NOVENTENA.

ANTERIORIDADE NONAGESIMAL (ART. 150, III, C, CF/88:

�Art. 150, III, c) antes que decorridosde noventa dias da data em que hajasido publicada a lei que os instituiuou aumentou, observado o dispostona alínea b.

�Anterioridade privilegiada,qualificada, nonagesimal.

ANTERIORIDADE NONAGESIMAL (ART. 150, III, C, CF/88:

�Traz outro elemento temporal: Lei –incidência – 90 dias (anterioridadenonagesimal) – entre a publicação e aincidência deve haver o período de 90dias.

�Tal período passou a ser respeitado apartir de 2004.

�Obs.: desde 2004 – temos a anterioridadeanual + anterioridade nonagesimal. Antesdisso, somente a anual.

ART. 150, III, CF/88:

Art. 150, III

Alínea “b”: sempre existiu. Anterioridade anual/de

exercício: a lei gera efeitos em 1° de janeiro do ano

seguinte.

Alínea “c”: a partir da EC 42/03. Anterioridade

nonagesimal/qualificada. A lei incide no 91° dia a partir de sua publicação.

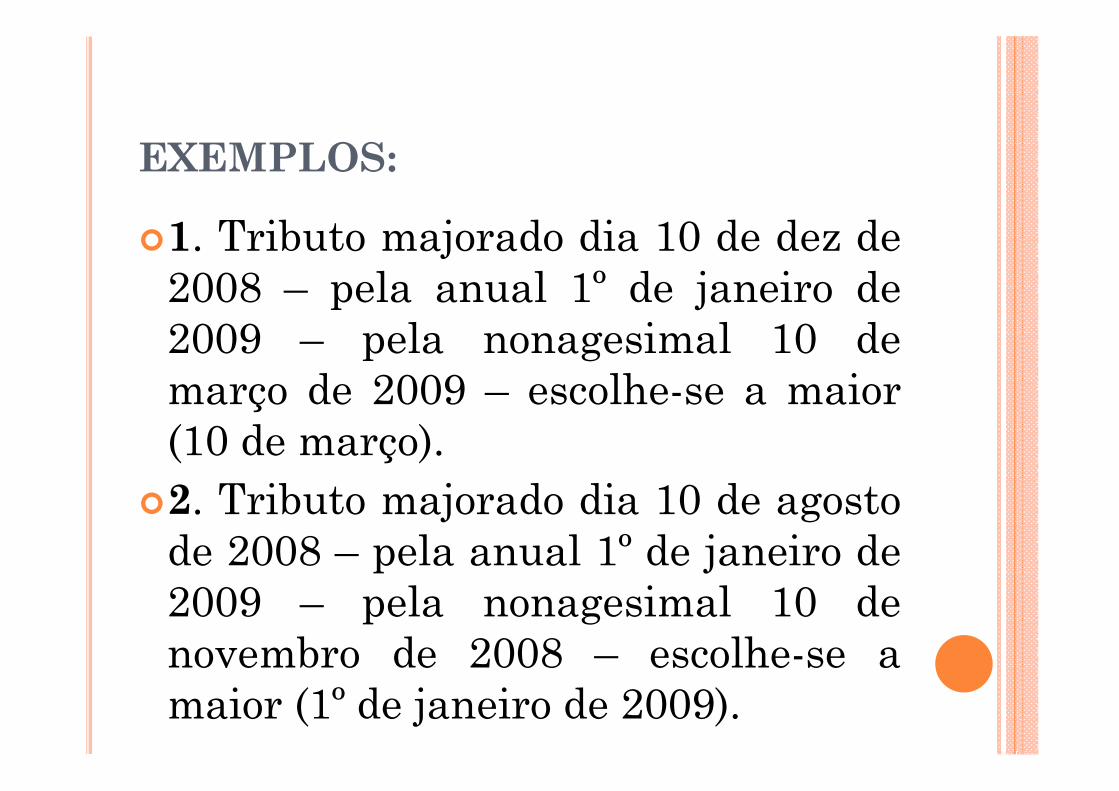

EXEMPLOS:

�1. Tributo majorado dia 10 de dez de2008 – pela anual 1º de janeiro de2009 – pela nonagesimal 10 demarço de 2009 – escolhe-se a maior(10 de março).

�2. Tributo majorado dia 10 de agostode 2008 – pela anual 1º de janeiro de2009 – pela nonagesimal 10 denovembro de 2008 – escolhe-se amaior (1º de janeiro de 2009).

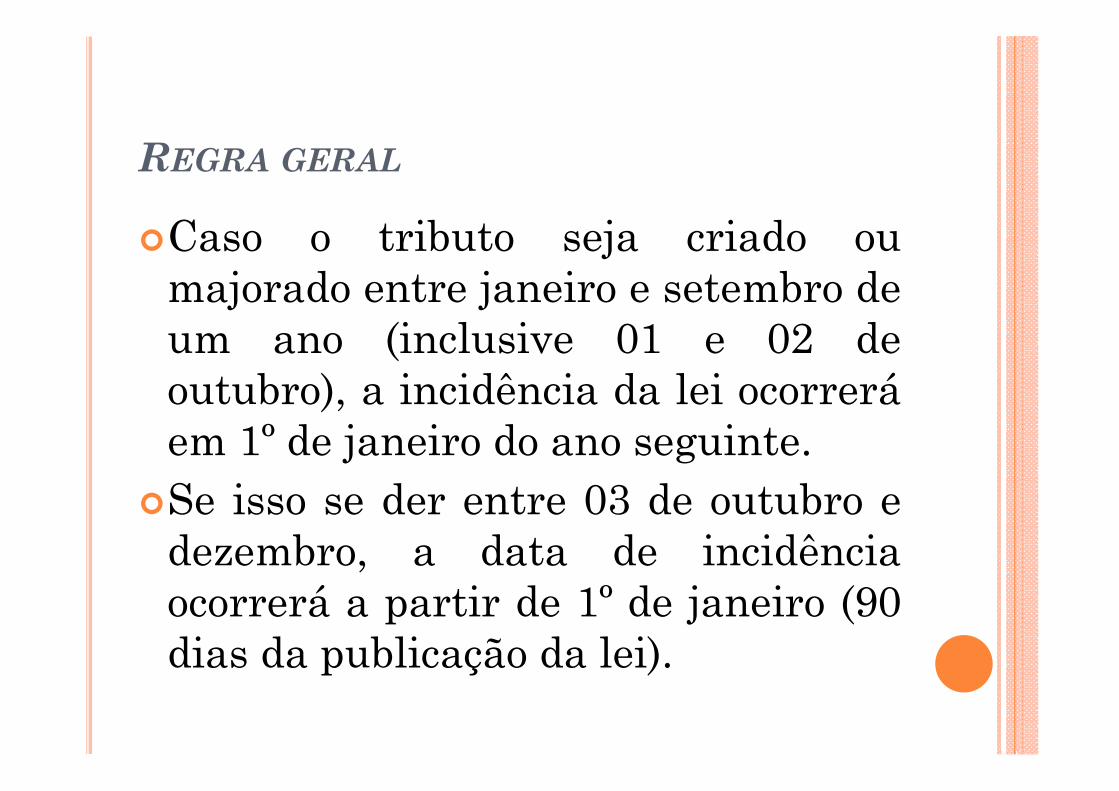

REGRA GERAL

�Caso o tributo seja criado oumajorado entre janeiro e setembro deum ano (inclusive 01 e 02 deoutubro), a incidência da lei ocorreráem 1º de janeiro do ano seguinte.

�Se isso se der entre 03 de outubro edezembro, a data de incidênciaocorrerá a partir de 1º de janeiro (90dias da publicação da lei).

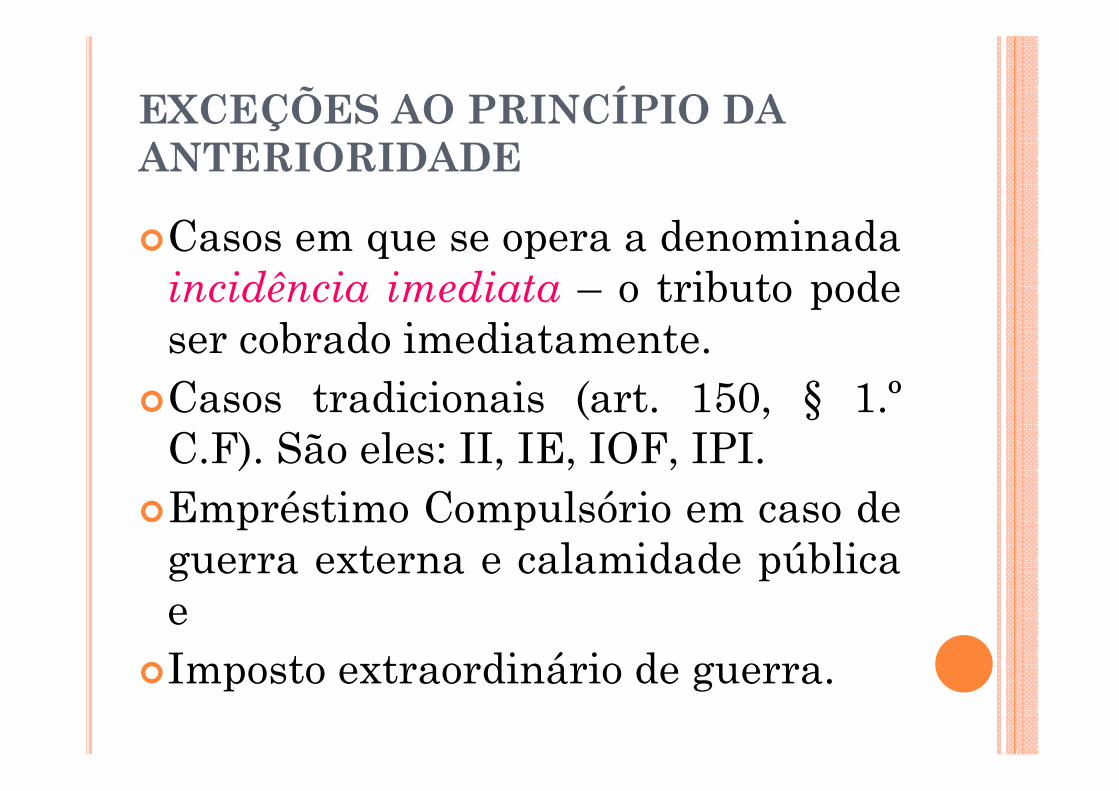

EXCEÇÕES AO PRINCÍPIO DA ANTERIORIDADE

�Casos em que se opera a denominadaincidência imediata – o tributo podeser cobrado imediatamente.

�Casos tradicionais (art. 150, § 1.ºC.F). São eles: II, IE, IOF, IPI.

�Empréstimo Compulsório em caso deguerra externa e calamidade públicae

�Imposto extraordinário de guerra.

ART. 150, §1º CF/88:

�Dispõe o art. 150 § 1º CF: “A vedação do150, III, b, não se aplica aos tributosprevistos nos arts. 148, I, 153, I, II, IV eV; e 154, II e a vedação do inciso III, c(anterioridade nonagesimal), não seaplica aos tributos previstos nos arts.148, I, 153, I, II, III e V; e 154, II, nem àfixação da base de cálculo dos impostosprevistos nos arts. 155, III (IPVA), e156, I (IPTU).

COM A EC 33/01:

�CIDE Combustível.�ICMS Combustível.

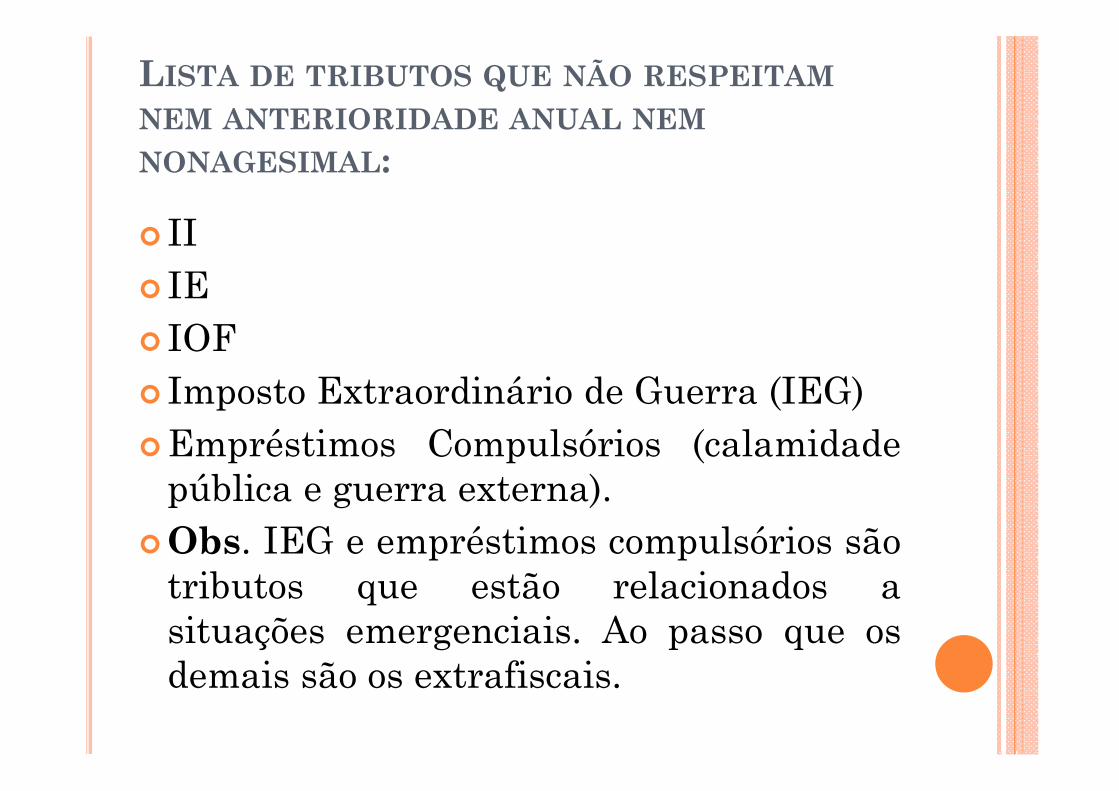

LISTA DE TRIBUTOS QUE NÃO RESPEITAM

NEM ANTERIORIDADE ANUAL NEM

NONAGESIMAL:

� II� IE� IOF� Imposto Extraordinário de Guerra (IEG)�Empréstimos Compulsórios (calamidadepública e guerra externa).

�Obs. IEG e empréstimos compulsórios sãotributos que estão relacionados asituações emergenciais. Ao passo que osdemais são os extrafiscais.

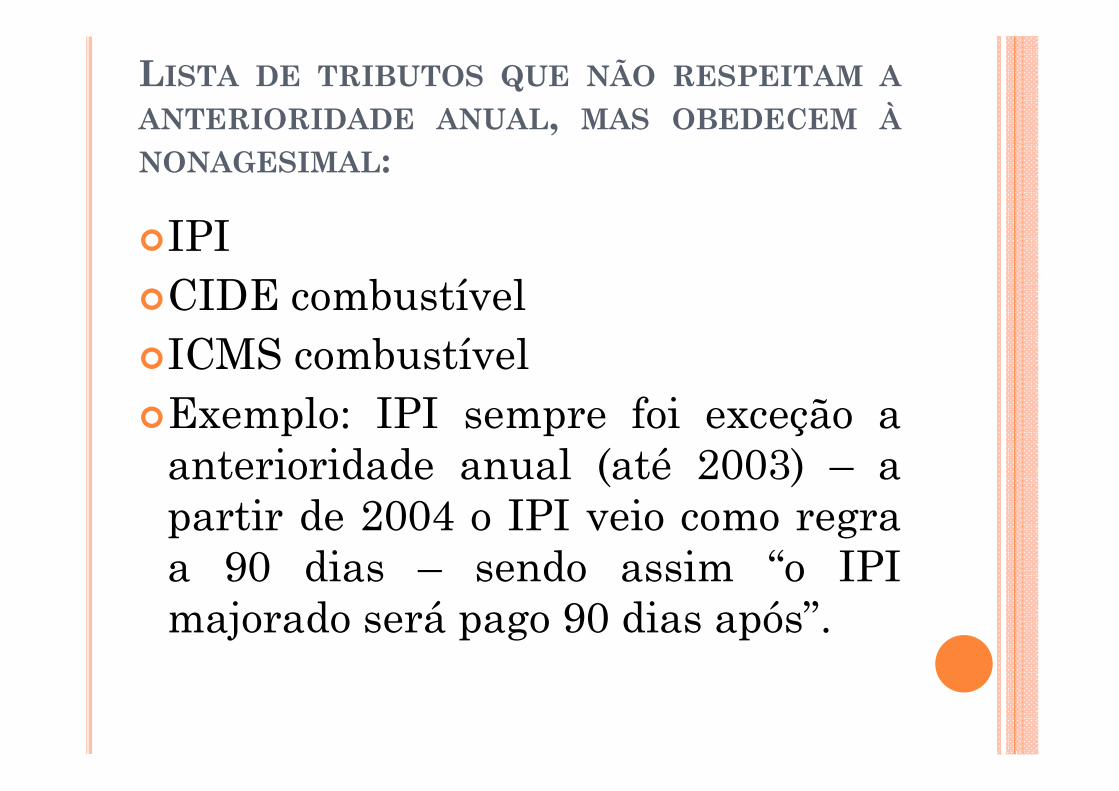

LISTA DE TRIBUTOS QUE NÃO RESPEITAM A

ANTERIORIDADE ANUAL, MAS OBEDECEM À

NONAGESIMAL:

�IPI�CIDE combustível�ICMS combustível�Exemplo: IPI sempre foi exceção aanterioridade anual (até 2003) – apartir de 2004 o IPI veio como regraa 90 dias – sendo assim “o IPImajorado será pago 90 dias após”.

EXCEÇÕES À ANTERIORIDADE ANUAL

(OBSERVA A NONAGESIMAL)

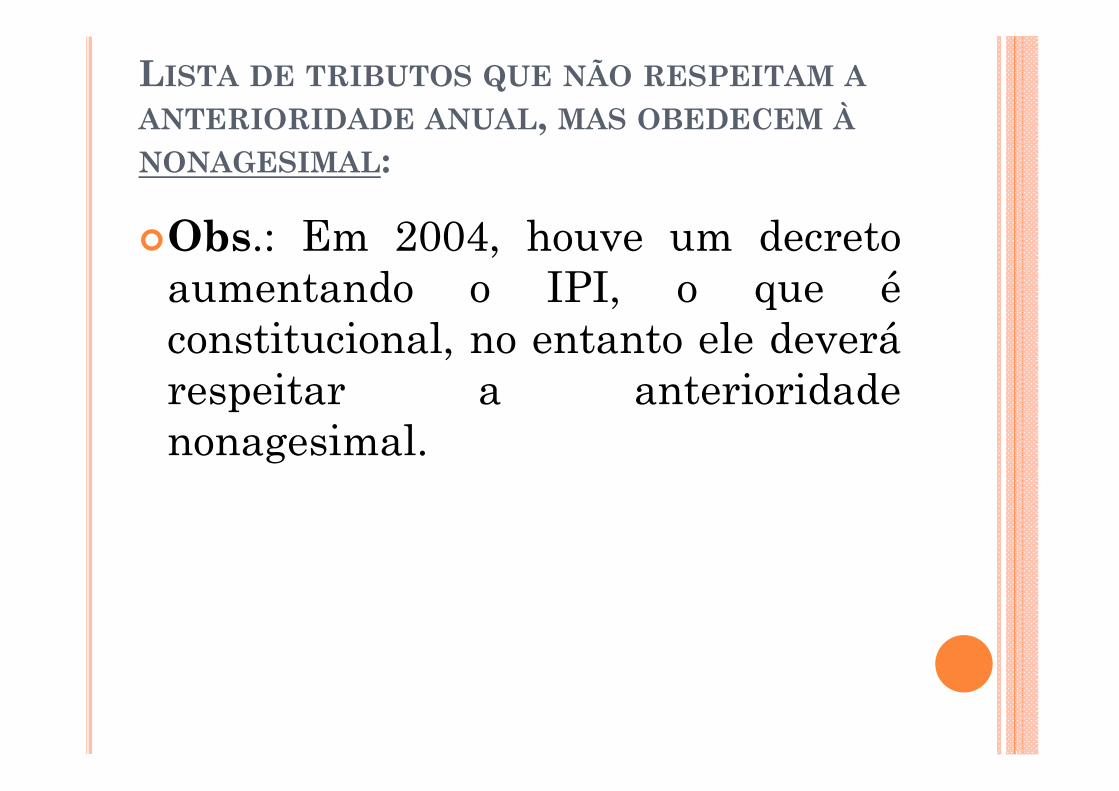

LISTA DE TRIBUTOS QUE NÃO RESPEITAM A

ANTERIORIDADE ANUAL, MAS OBEDECEM À

NONAGESIMAL:

�Obs.: Em 2004, houve um decretoaumentando o IPI, o que éconstitucional, no entanto ele deverárespeitar a anterioridadenonagesimal.

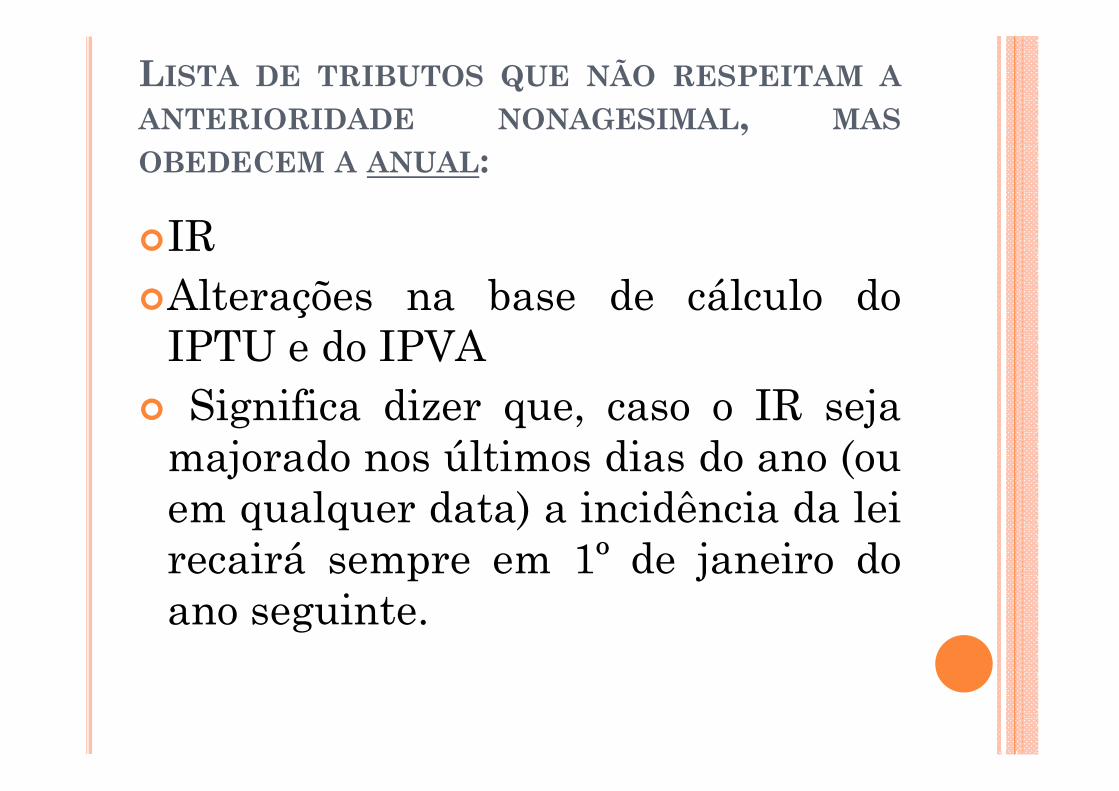

LISTA DE TRIBUTOS QUE NÃO RESPEITAM A

ANTERIORIDADE NONAGESIMAL, MAS

OBEDECEM A ANUAL:

�IR�Alterações na base de cálculo doIPTU e do IPVA

� Significa dizer que, caso o IR sejamajorado nos últimos dias do ano (ouem qualquer data) a incidência da leirecairá sempre em 1º de janeiro doano seguinte.

EXCEÇÕES À ANTERIORIDADE

NONAGESIMAL (OBEDECE À ANUAL):

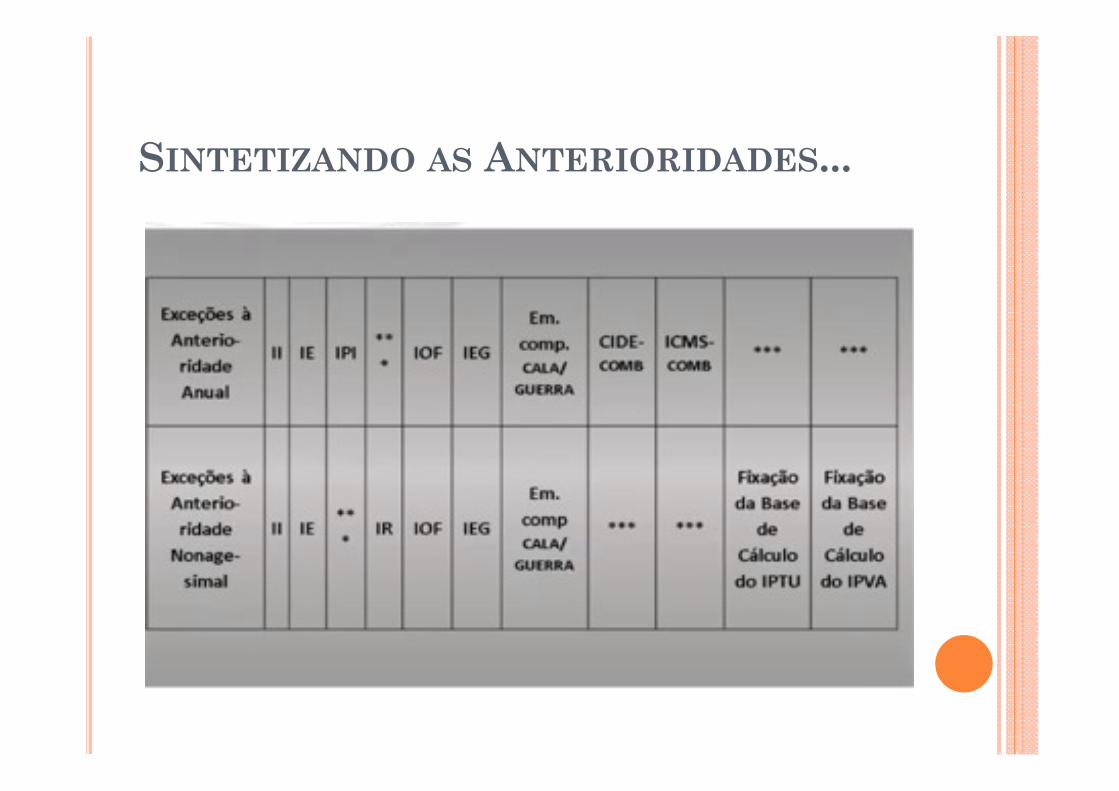

SINTETIZANDO AS ANTERIORIDADES...

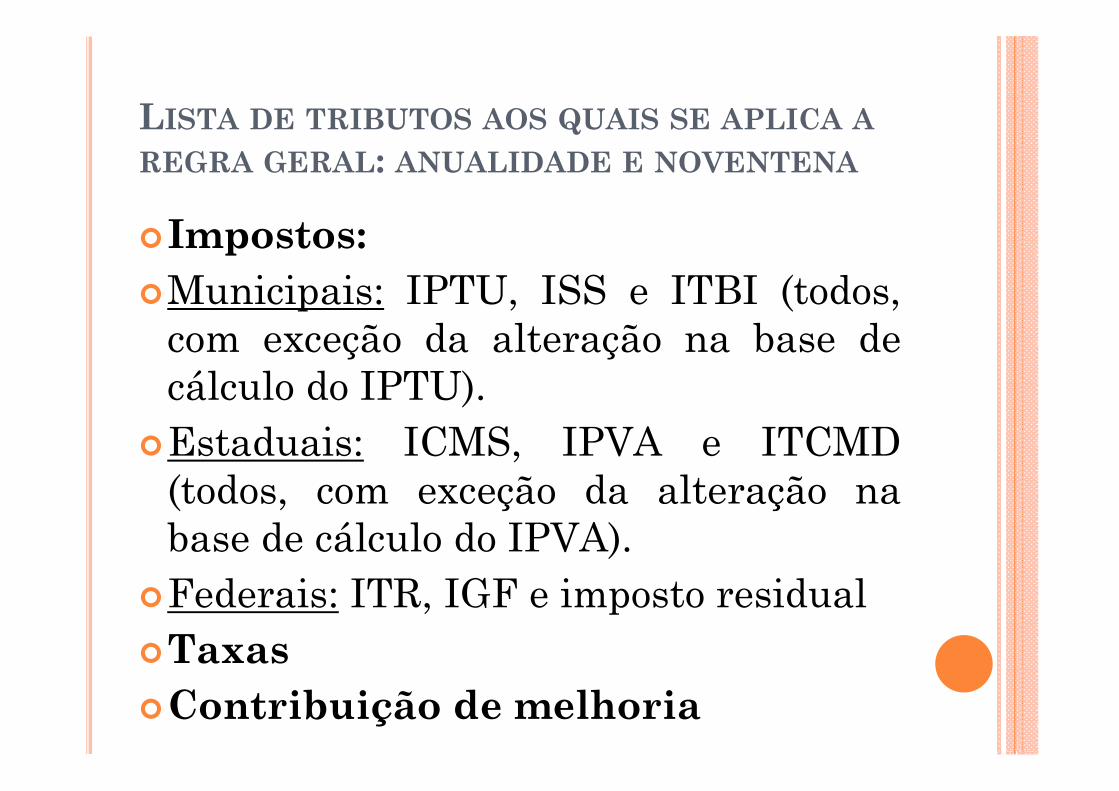

LISTA DE TRIBUTOS AOS QUAIS SE APLICA A

REGRA GERAL: ANUALIDADE E NOVENTENA

�Impostos:�Municipais: IPTU, ISS e ITBI (todos,com exceção da alteração na base decálculo do IPTU).

�Estaduais: ICMS, IPVA e ITCMD(todos, com exceção da alteração nabase de cálculo do IPVA).

�Federais: ITR, IGF e imposto residual�Taxas�Contribuição de melhoria

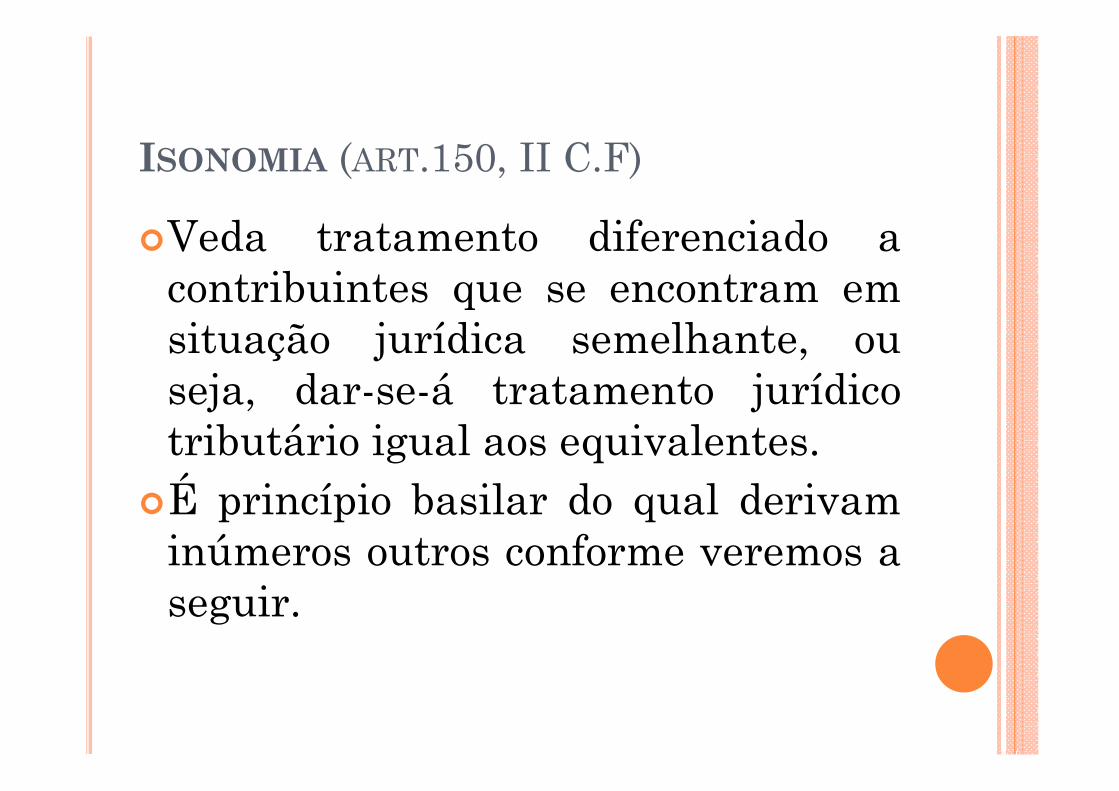

ISONOMIA (ART.150, II C.F)

�Veda tratamento diferenciado acontribuintes que se encontram emsituação jurídica semelhante, ouseja, dar-se-á tratamento jurídicotributário igual aos equivalentes.

�É princípio basilar do qual derivaminúmeros outros conforme veremos aseguir.

CF/88: ART. 150, II:

�Sem prejuízo de outras garantiasasseguradas ao contribuinte, é vedado àUnião, aos Estados, ao Distrito Federal eaos Municípios:

� II - instituir tratamento desigual entrecontribuintes que se encontrem emsituação equivalente, proibida qualquerdistinção em razão de ocupaçãoprofissional ou função por eles exercida,independentemente da denominaçãojurídica dos rendimentos, títulos oudireitos;

CF/88: ART. 150, II:

�É vedado aos entes tributantes instituirtratamento desigual entre contribuintesque se encontrem em situaçãoequivalente.

�O legislador tratou a isonomia tributáriade forma negativa, ao contrário daisonomia genérica; ou seja, tal comandoproclama negativamente o que se dispôsafirmativamente no caput do artigo 5º daCF/88, pois usa a expressão “é vedado”.

ISONOMIA GENÉRICA DO ART. 5°, CF\088:

�Art. 5º: Todos são iguais perantea lei, sem distinção de qualquernatureza, garantindo-se aosbrasileiros e aos estrangeirosresidentes no País ainviolabilidade do direito à vida,à liberdade, à igualdade, àsegurança e à propriedade, nostermos seguintes:

ISONOMIA

�O que se busca com este princípio(elemento axiológico) é homenagear ajustiça (justiça fiscal/distributiva).

�Na legalidade e anterioridade o que sebusca é a segurança jurídica.

�Obs.: a igualdade tributária é relativa,somente podendo ser alcançada pelotratamento igual aos tributariamenteiguais e desigual aos tributariamentedessemelhantes.

ISONOMIA TRIBUTÁRIA:

�Este princípio requer ainterpretação para acompreensão do conteúdopresente no comandoconstitucional. Logo, vem apergunta:

�Quem são os iguais para finstributários?

ISONOMIA TRIBUTÁRIA:

�Os iguais serão determinados apartir da interpretação objetiva dofato gerador, sendo desimportantesos aspectos externos ao fatoimponível.

�Nessa medida, não importa verificarse o ato praticado é juridicamenteválido, nem mesmo se os seus efeitossão relevantes. Assim dispõe oartigo 118 do CTN.

ART. 118, CTN:

�A definição legal do fato gerador éinterpretada abstraindo-se:

�I – da validade jurídica dos atosefetivamente praticados peloscontribuintes, responsáveis, outerceiros, bem como da natureza doseu objeto ou dos seus efeitos;

�II – dos efeitos dos fatos efetivamenteocorridos

ART. 118, CTN:

�Logo, não importa, para a realizaçãodo fato gerador, se o ato éjuridicamente válido ou não (se oobjeto é lícito, se houve vício doconsentimento, etc.), na hipótese doinciso I, que podemos citar comoexemplo a tributação da renda dobicheiro.

ART. 118, CTN:

�Tampouco importam, para efeito daocorrência do fato gerador, se seusefeitos sobrevieram ou não, na hipótesedo inciso II, que seria o caso, por ex., doempresário que vendeu a prazo umamercadoria. Haverá incidência deICMS, independentemente doadimplemento deste cliente.

�Ou seja, o empresário deverá pagar otributo.

�Lembrar do princípio do pecunia nonolet.

EM SÍNTESE:

�Tributam-se quaisquer pessoas quetenham realizado o fato gerador.

�Ou seja: “A capacidade tributáriapassiva é plena” (art. 126, caput,CTN).

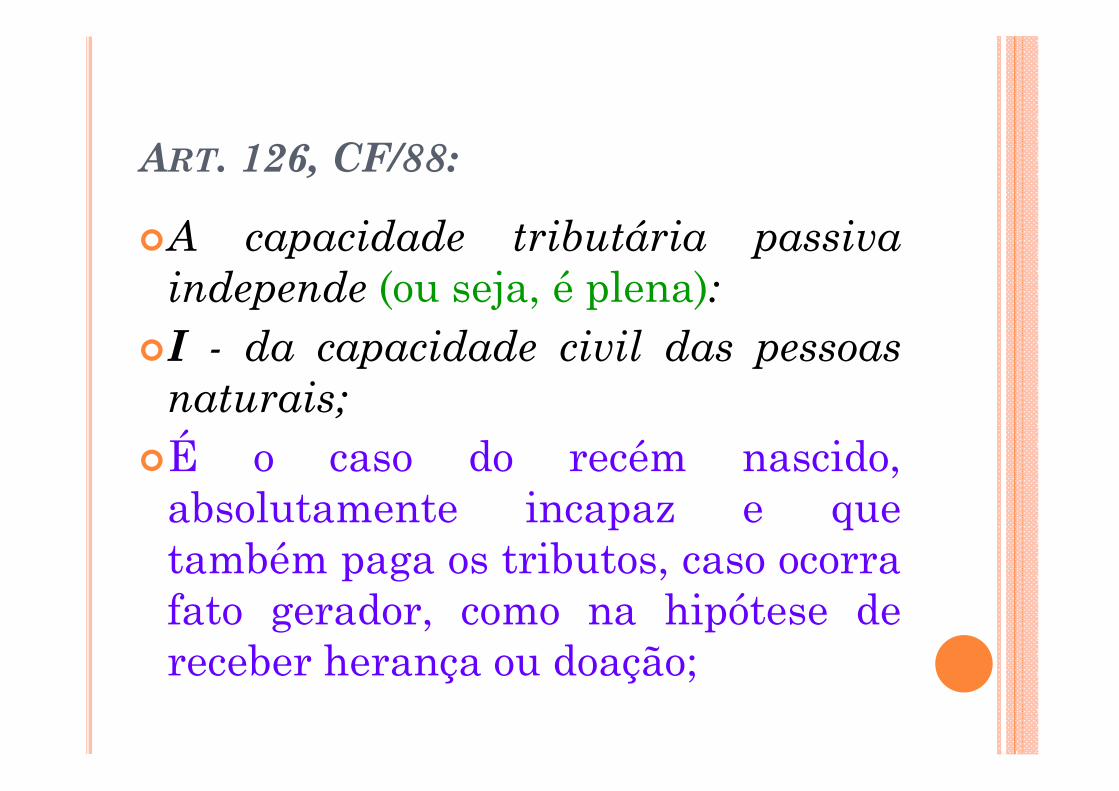

ART. 126, CF/88:

�A capacidade tributária passivaindepende (ou seja, é plena):

�I - da capacidade civil das pessoasnaturais;

�É o caso do recém nascido,absolutamente incapaz e quetambém paga os tributos, caso ocorrafato gerador, como na hipótese dereceber herança ou doação;

ART. 126, CF/88:

� II - de achar-se a pessoa natural sujeita amedidas que importem privação oulimitação do exercício de atividades civis,comerciais ou profissionais, ou daadministração direta de seus bens ounegócios e;

�São os casos de um presidiário que ganhana mega-sena, devendo pagar os tributosincidentes no recebimento do prêmio ou doadvogado sem a devida inscrição na ordemprestando serviços, realiza fato gerador doISS e deverá pagá-lo.

ART. 126, CF/88:

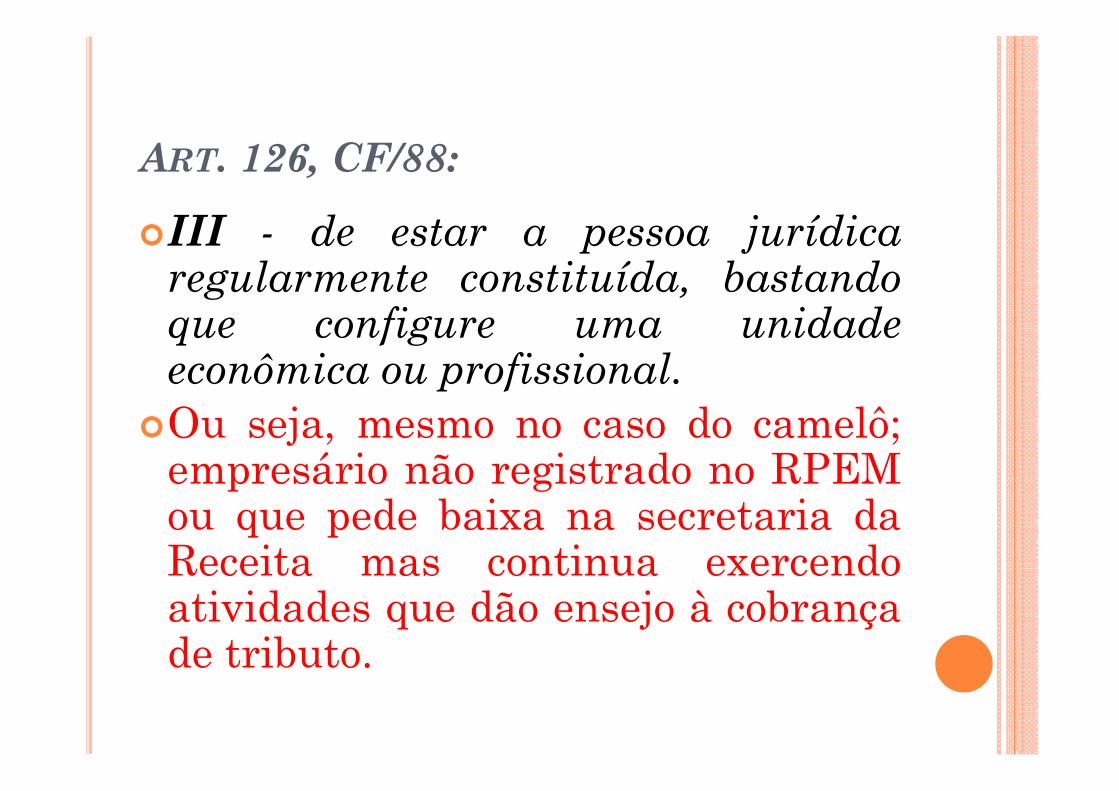

�III - de estar a pessoa jurídicaregularmente constituída, bastandoque configure uma unidadeeconômica ou profissional.

�Ou seja, mesmo no caso do camelô;empresário não registrado no RPEMou que pede baixa na secretaria daReceita mas continua exercendoatividades que dão ensejo à cobrançade tributo.

ISONOMIA E CAPACIDADE

CONTRIBUTIVA

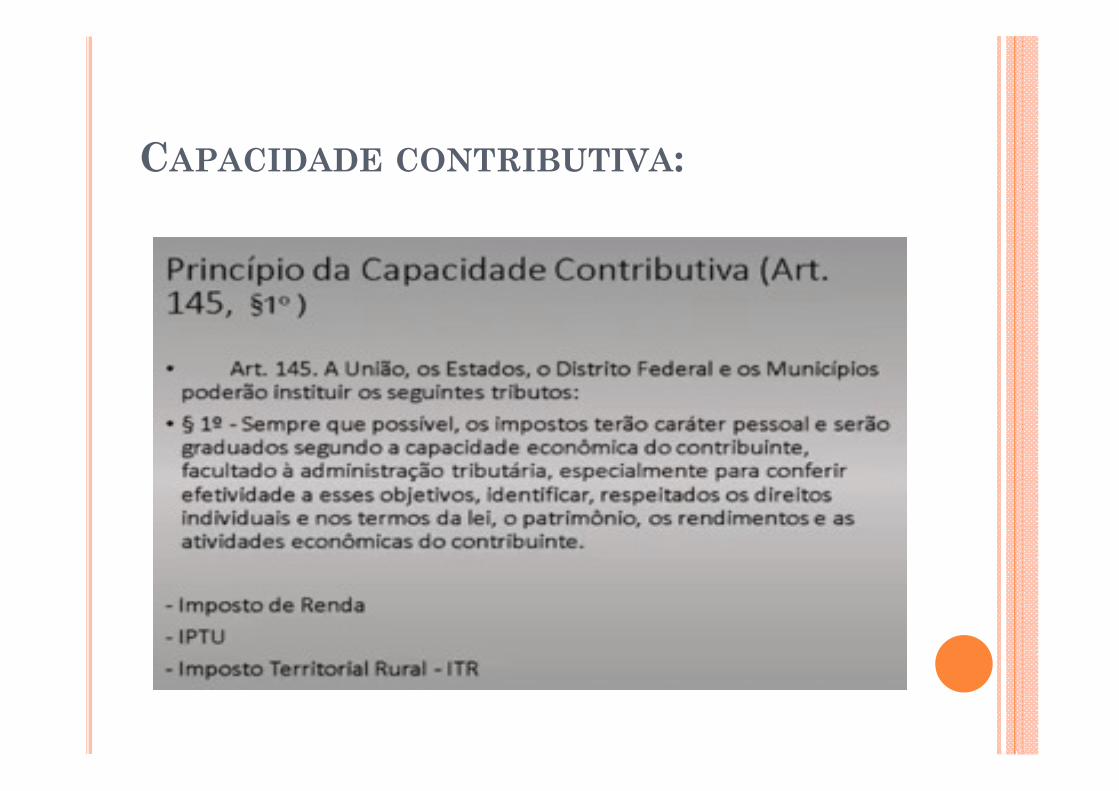

�A exata compreensão da isonomiatributária requer o estudo de umprincípio correlato, ou seja, oprincípio da capacidadecontributiva (art. 145, §1º daCR/88).

�Logo, a capacidade contributiva estáinterligada ao o princípio daisonomia tributária, sendo umcorolário desta.

ISONOMIA E CAPACIDADE

CONTRIBUTIVA

�Art. 145, § 1º: Sempre que possível, osimpostos terão caráter pessoal e serãograduados segundo a capacidadeeconômica do contribuinte, facultado àadministração tributária, especialmentepara conferir efetividade a esses objetivos,identificar, respeitados os direitosindividuais e nos termos da lei, opatrimônio, os rendimentos e as atividadeseconômicas do contribuinte.

CAPACIDADE CONTRIBUTIVA:

PRIMEIRO ENFOQUE (PRINCÍPIO DA CAPACIDADE ECONÔMICA): CF 145 § 1º

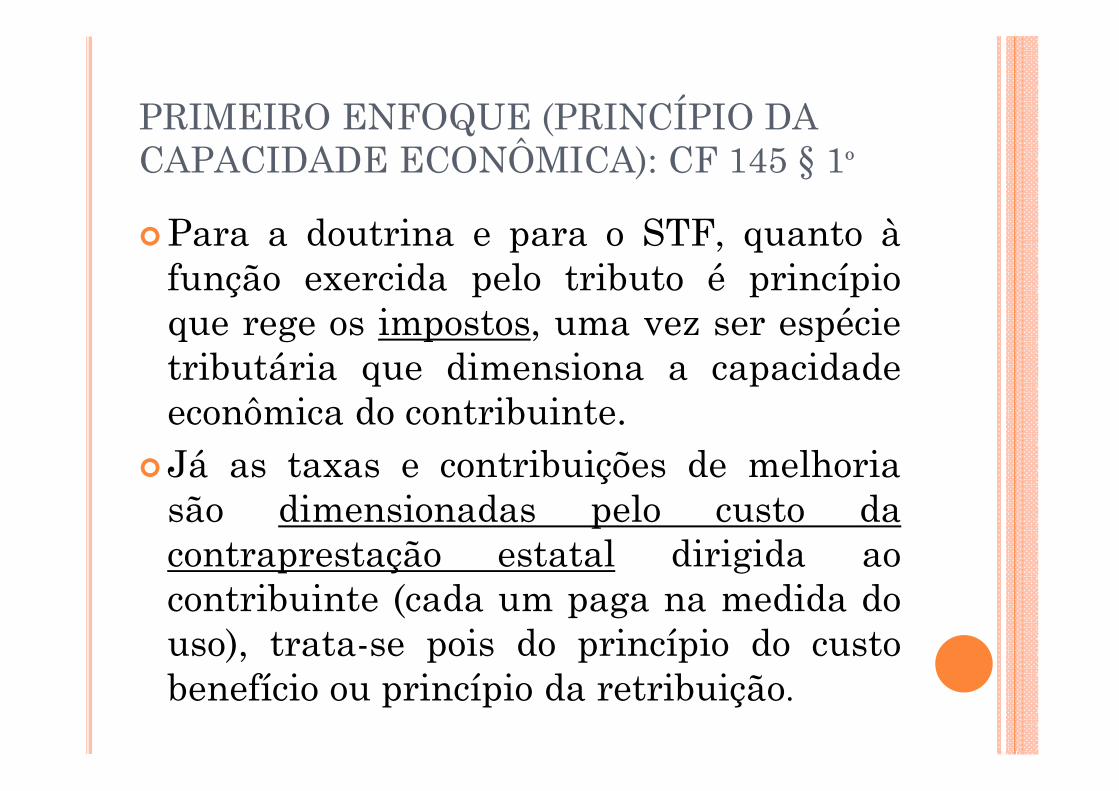

�Para a doutrina e para o STF, quanto àfunção exercida pelo tributo é princípioque rege os impostos, uma vez ser espécietributária que dimensiona a capacidadeeconômica do contribuinte.

�Já as taxas e contribuições de melhoriasão dimensionadas pelo custo dacontraprestação estatal dirigida aocontribuinte (cada um paga na medida douso), trata-se pois do princípio do custobenefício ou princípio da retribuição.

SEGUNDO ENFOQUE

�Consagração da JUSTIÇA FISCAL, navisão do STF, o art. 145 § 1º CF traduz oprincípio da capacidade contributiva e seestenderia a todos os tributos de forma ase tributar em função da verdadeiracapacidade de cada contribuinte suportaro ônus da carga tributária.

�Tal objetivo poderá ser alcançado, dentreoutros artifícios, mediante a concessão debenefícios fiscais, incentivos fiscais eisenções àqueles que estão em situaçãodesvantajosa em relação aos demais.

SEGUNDO ENFOQUE

�Em relação às taxas e contribuiçõesde melhoria, esta justiça fiscaltambém se faria através de umcritério justo de rateio dosrespectivos custos.

�Portanto, duas pessoas quedemonstrem capacidade econômicano seu fato gerador tributário, nempor isso terão capacidadecontributiva de igual proporção.

OBSERVAÇÕES IMPORTANTES:

�1) O texto constitucional faz menção aExpressão “IMPOSTOS”, referindo-setão somente a uma espécie de tributos,qual seja: os impostos.

�A CF/46 previa o princípio com aexpressão tributos (art. 202). Com asemendas constitucionais posteriores, talartigo foi revogado, indicando que amatéria desapareceu das constituições de67 e 69, retomando o curso na CF/88.

OBSERVAÇÕES IMPORTANTES:

�O STF tem estendido o princípio dacapacidade contributiva a outras espéciestributárias, por exemplo, às taxas.

�Exemplo: taxa de fiscalização dosmercados de título e valores mobiliários –taxa considerada constitucional pelasúmula 665, STF.

� SÚMULA Nº 665:�É constitucional a Taxa de Fiscalização

dos Mercados de Títulos e ValoresMobiliários instituída pela Lei 7.940/89.

STF:

�COSIP (Contribuição para o custeiodo serviço de iluminação pública): asalíquotas podem ser progressivas,conforme o consumo de energiaelétrica do imóvel.

�Taxas de serviços judiciários.Pessoas “pobres na acepção jurídica”são isentas.

OBSERVAÇÕES IMPORTANTES:

�Expressão “SEMPRE QUEPOSSÍVEL”: o postulado deve seraplicado de acordo com aspossibilidades técnicas de cadaimposto.

�Assim, não significa que o princípiopoderá ser aplicado ou não.

“SEMPRE QUE POSSÍVEL”...

�Não há facultatividade na suaaplicação.

�Logo, cabe ao estudioso descobrir osmeios de exteriorização dacapacidade contributiva.

�Segundo Ricardo Lobo Torres, oprincípio deverá sempre ser aplicado,de acordo com as possibilidadestécnicas de cada imposto.

PRINCÍPIO DA CAPACIDADE

CONTRIBUTIVA

� Este princípio requer meios de exteriorização,que são técnicas de incidência de alíquotas,variáveis ou não, perante bases de cálculo.

� São essas técnicas:� 1) Progressividade

� 2) Proporcionalidade

� 3) Seletividade

� Etc.

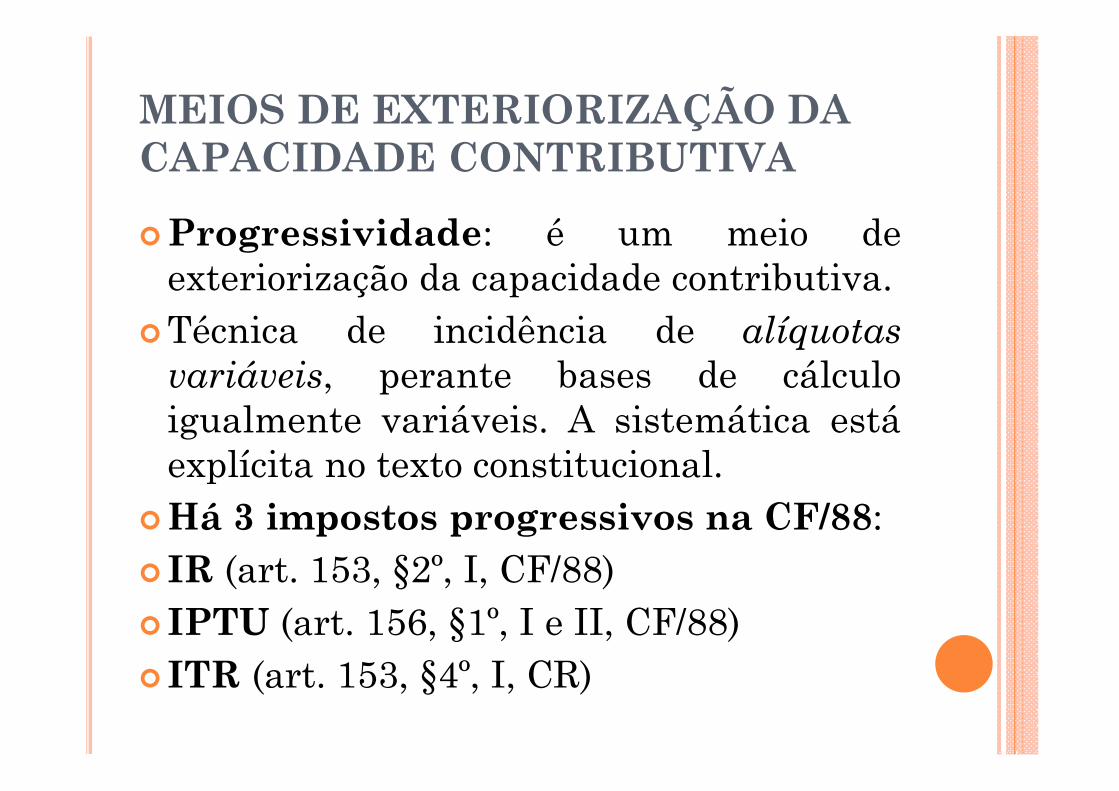

MEIOS DE EXTERIORIZAÇÃO DA CAPACIDADE CONTRIBUTIVA

�Progressividade: é um meio deexteriorização da capacidade contributiva.

�Técnica de incidência de alíquotasvariáveis, perante bases de cálculoigualmente variáveis. A sistemática estáexplícita no texto constitucional.

�Há 3 impostos progressivos na CF/88:� IR (art. 153, §2º, I, CF/88)� IPTU (art. 156, §1º, I e II, CF/88)� ITR (art. 153, §4º, I, CR)

PROGRESSIVIDADE: 1) IR (ART. 153, §2º, I, CR)

�Art. 153 - Compete à União instituirimpostos sobre:

�III - renda e proventos de qualquernatureza;

�§ 2º - O imposto previsto no incisoIII:

�I - será informado pelos critérios dageneralidade, da universalidade e daprogressividade, na forma da lei;

TRÊS CRITÉRIOS INFORMADORES DO IR:

� Generalidade: significa que o IRdeverá incidir sobre todas aspessoas (sujeição passiva)

� Universalidade: é aquele queincide sobre todas as rendas (basede cálculo)

� Progressividade: O intuito daprogressividade no IR éeminentemente arrecadatória(progressividade fiscal).

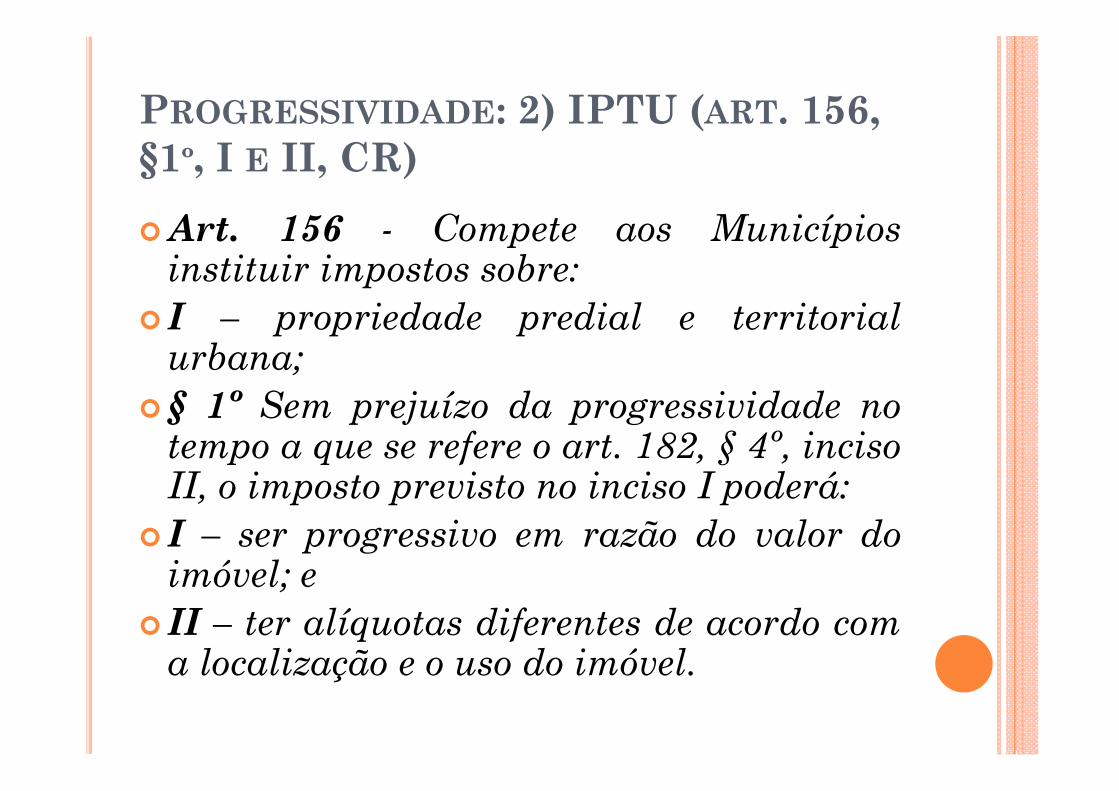

PROGRESSIVIDADE: 2) IPTU (ART. 156, §1º, I E II, CR)

�Art. 156 - Compete aos Municípiosinstituir impostos sobre:

� I – propriedade predial e territorialurbana;

�§ 1º Sem prejuízo da progressividade notempo a que se refere o art. 182, § 4º, incisoII, o imposto previsto no inciso I poderá:

� I – ser progressivo em razão do valor doimóvel; e

� II – ter alíquotas diferentes de acordo coma localização e o uso do imóvel.

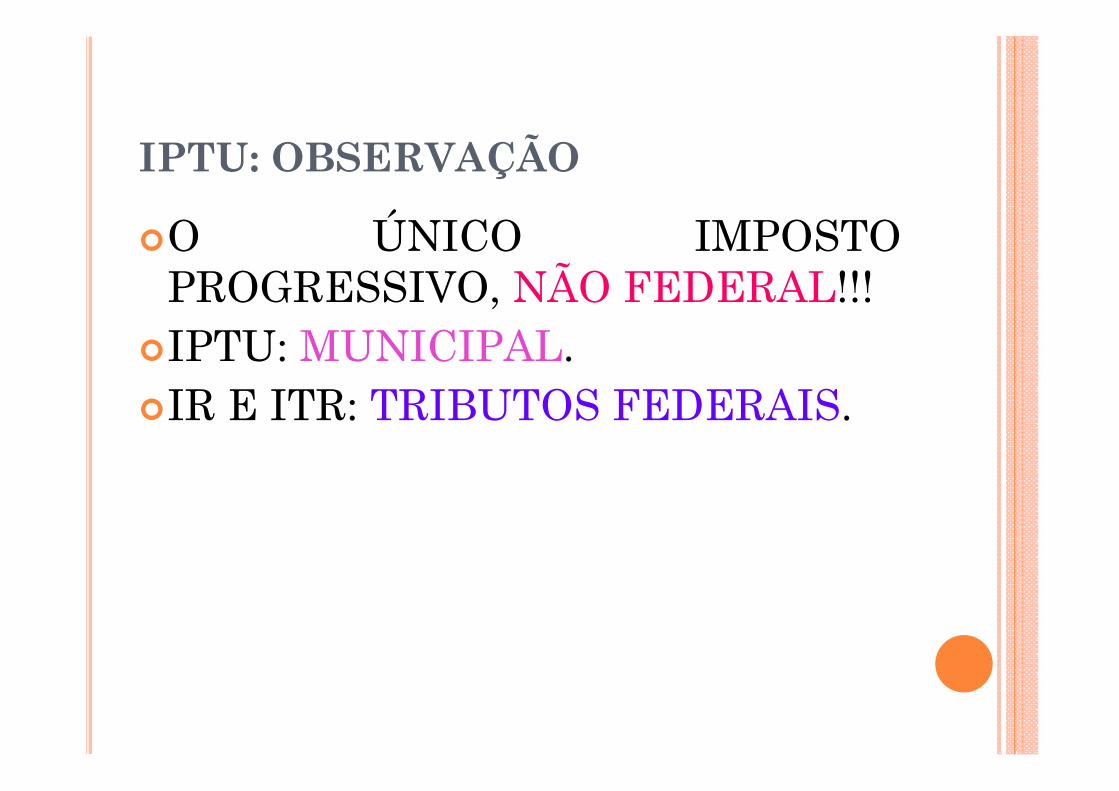

IPTU: OBSERVAÇÃO

�O ÚNICO IMPOSTOPROGRESSIVO, NÃO FEDERAL!!!

�IPTU: MUNICIPAL.�IR E ITR: TRIBUTOS FEDERAIS.

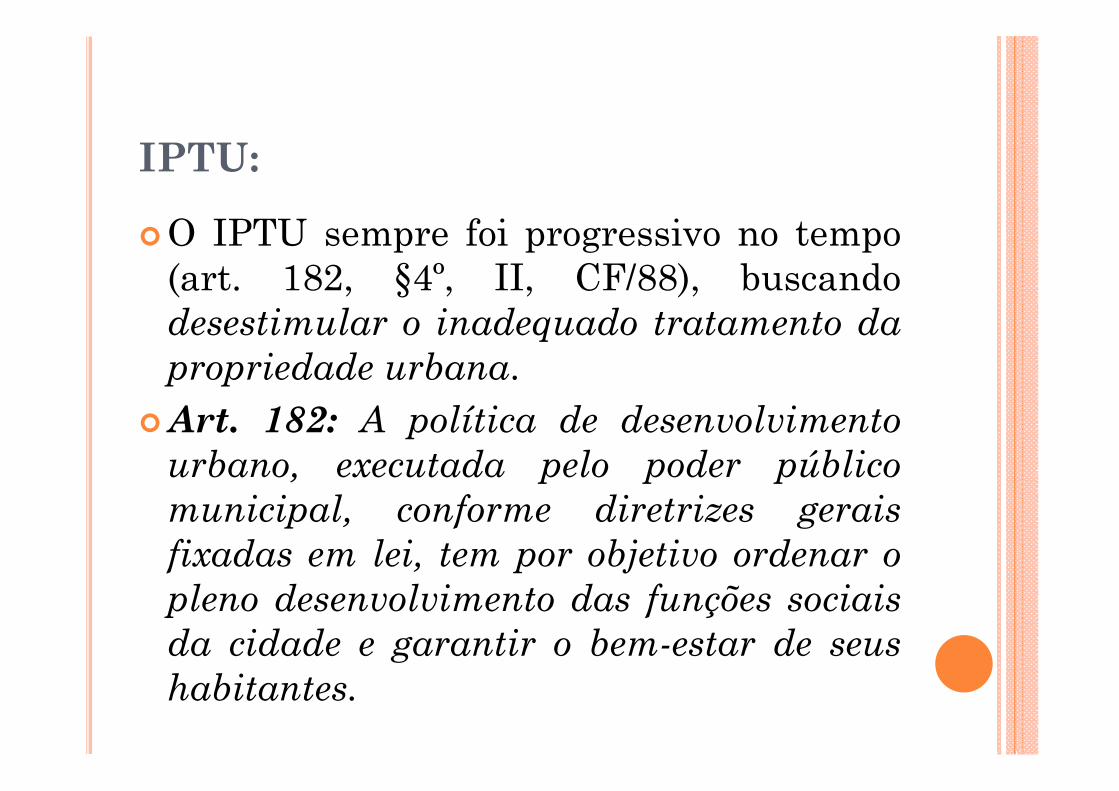

IPTU:

�O IPTU sempre foi progressivo no tempo(art. 182, §4º, II, CF/88), buscandodesestimular o inadequado tratamento dapropriedade urbana.

�Art. 182: A política de desenvolvimentourbano, executada pelo poder públicomunicipal, conforme diretrizes geraisfixadas em lei, tem por objetivo ordenar opleno desenvolvimento das funções sociaisda cidade e garantir o bem-estar de seushabitantes.

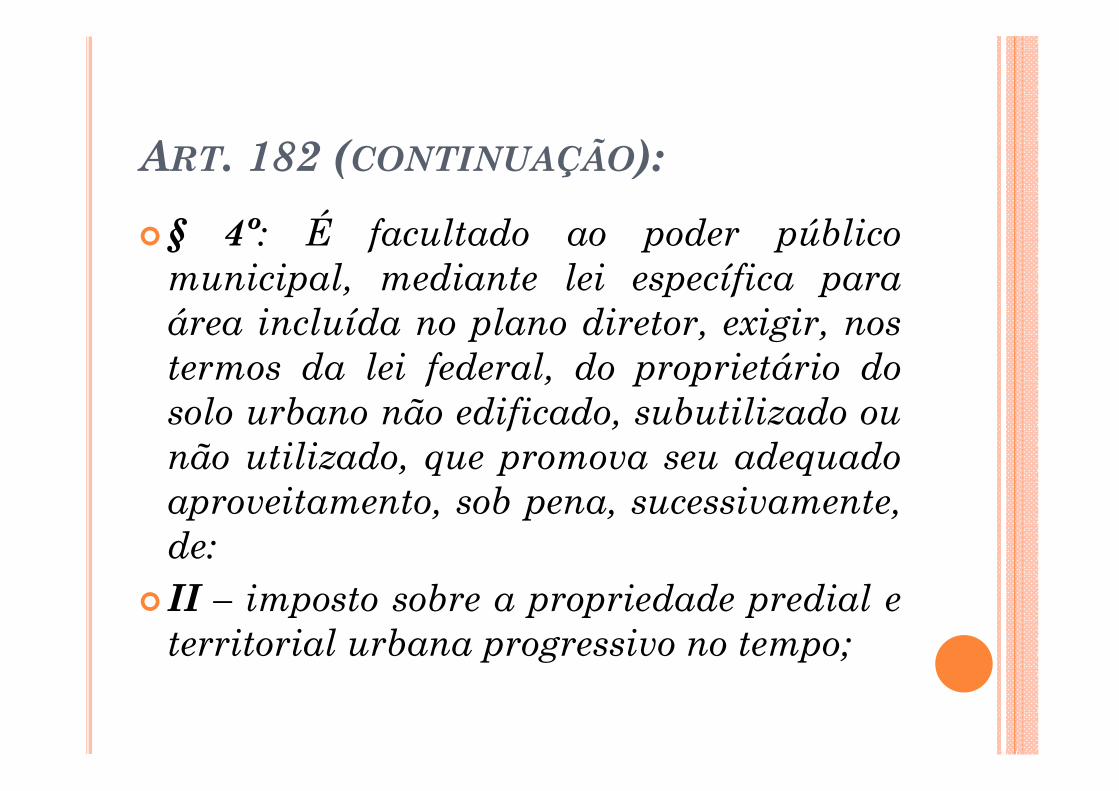

ART. 182 (CONTINUAÇÃO):

�§ 4º: É facultado ao poder públicomunicipal, mediante lei específica paraárea incluída no plano diretor, exigir, nostermos da lei federal, do proprietário dosolo urbano não edificado, subutilizado ounão utilizado, que promova seu adequadoaproveitamento, sob pena, sucessivamente,de:

� II – imposto sobre a propriedade predial eterritorial urbana progressivo no tempo;

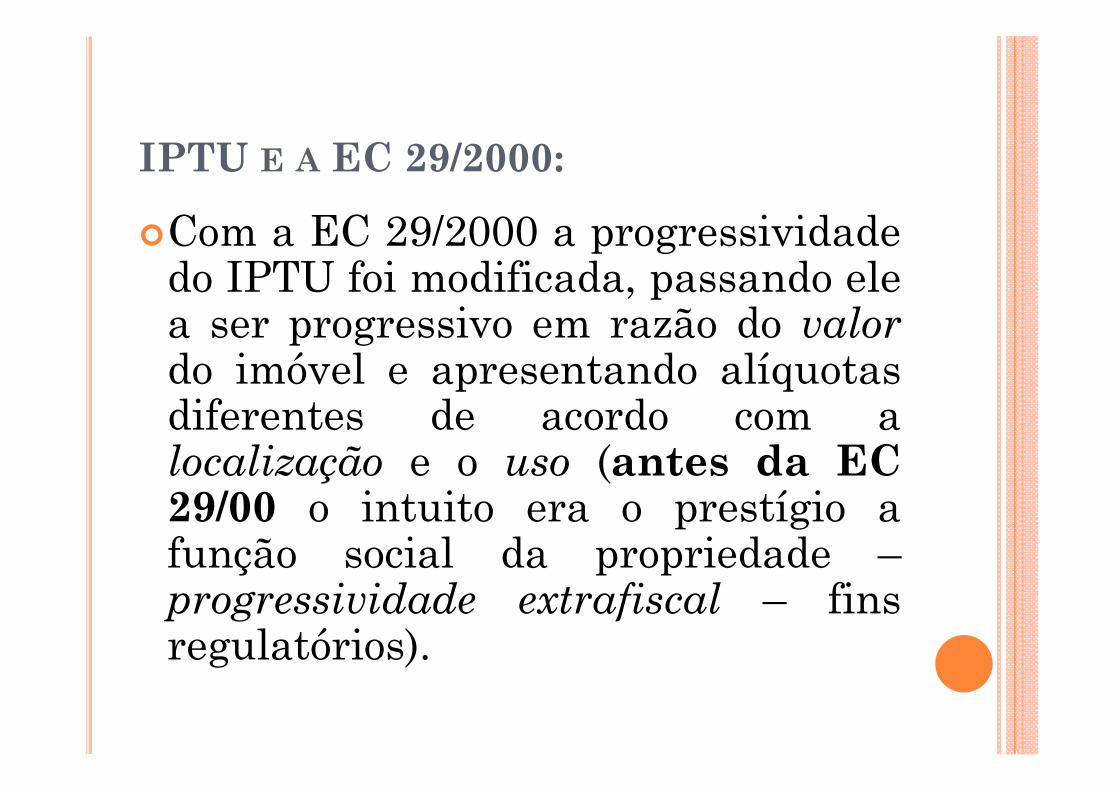

IPTU E A EC 29/2000:

�Com a EC 29/2000 a progressividadedo IPTU foi modificada, passando elea ser progressivo em razão do valordo imóvel e apresentando alíquotasdiferentes de acordo com alocalização e o uso (antes da EC29/00 o intuito era o prestígio afunção social da propriedade –progressividade extrafiscal – finsregulatórios).

IPTU E A EC 29/2000:

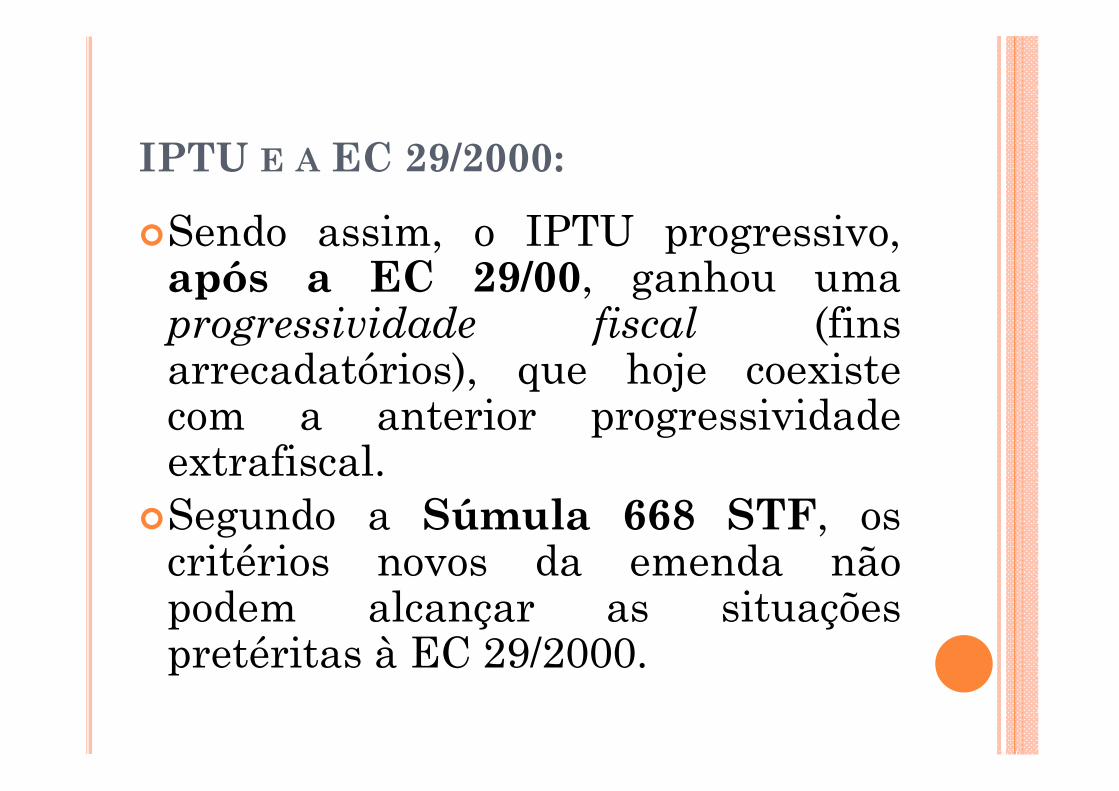

�Sendo assim, o IPTU progressivo,após a EC 29/00, ganhou umaprogressividade fiscal (finsarrecadatórios), que hoje coexistecom a anterior progressividadeextrafiscal.

�Segundo a Súmula 668 STF, oscritérios novos da emenda nãopodem alcançar as situaçõespretéritas à EC 29/2000.

SÚMULA Nº 668, STF:

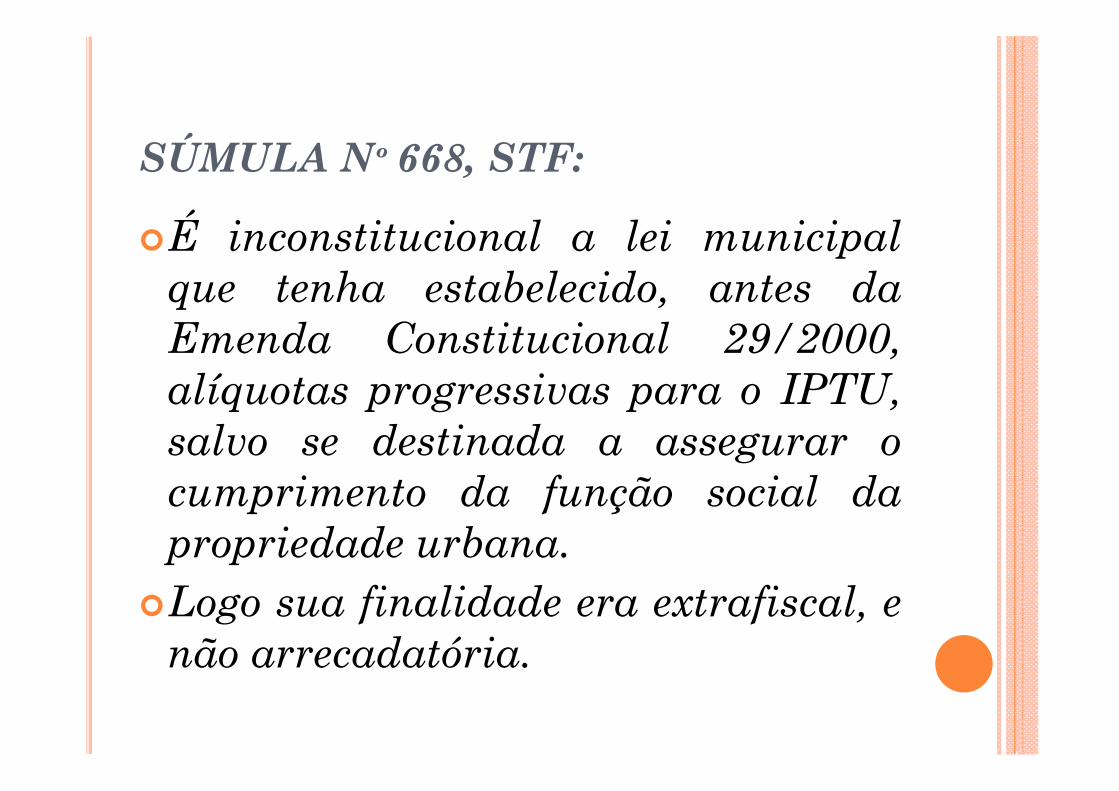

�É inconstitucional a lei municipalque tenha estabelecido, antes daEmenda Constitucional 29/2000,alíquotas progressivas para o IPTU,salvo se destinada a assegurar ocumprimento da função social dapropriedade urbana.

�Logo sua finalidade era extrafiscal, enão arrecadatória.

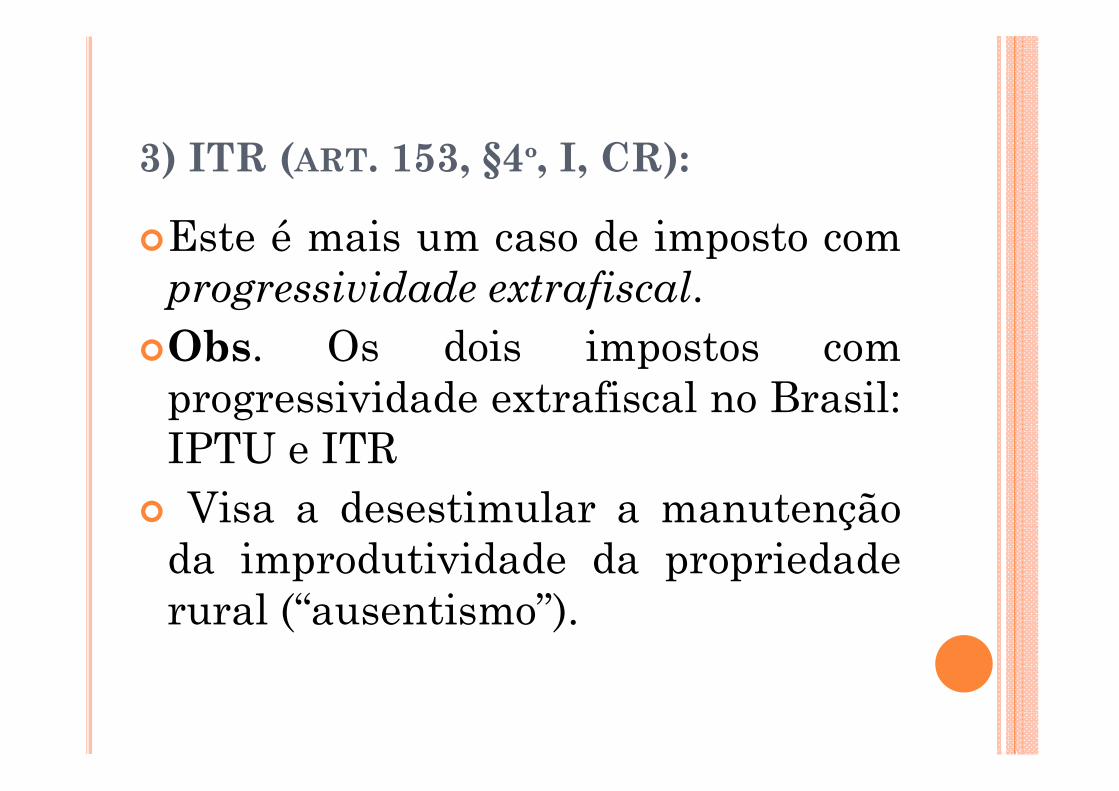

PROGRESSIVIDADE: 3) ITR (ART. 153, §4º, I, CR):

�Art. 153 - Compete à União instituirimpostos sobre:

�VI - propriedade territorial rural;�§ 4º - O imposto previsto no inciso VI

do caput:�I – será progressivo e terá suas

alíquotas fixadas de forma adesestimular a manutenção depropriedades improdutivas;

3) ITR (ART. 153, §4º, I, CR):

�Este é mais um caso de imposto comprogressividade extrafiscal.

�Obs. Os dois impostos comprogressividade extrafiscal no Brasil:IPTU e ITR

� Visa a desestimular a manutençãoda improdutividade da propriedaderural (“ausentismo”).

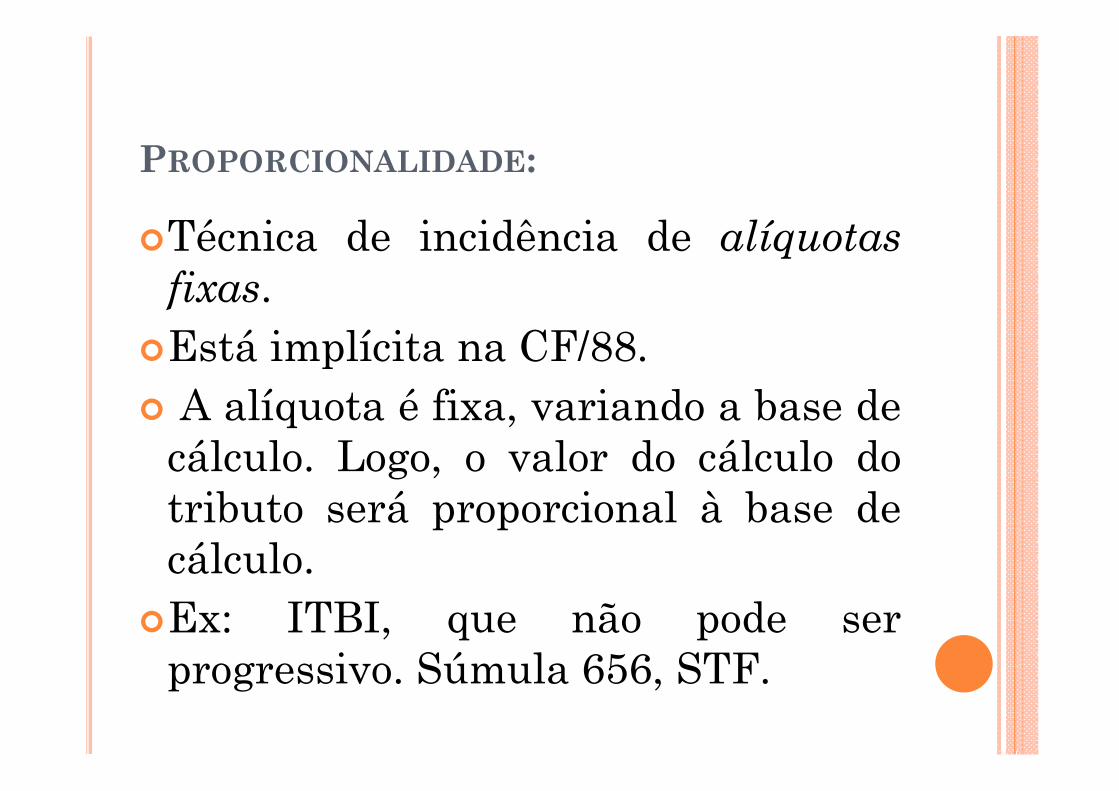

PROPORCIONALIDADE:

�Técnica de incidência de alíquotasfixas.

�Está implícita na CF/88.� A alíquota é fixa, variando a base decálculo. Logo, o valor do cálculo dotributo será proporcional à base decálculo.

�Ex: ITBI, que não pode serprogressivo. Súmula 656, STF.

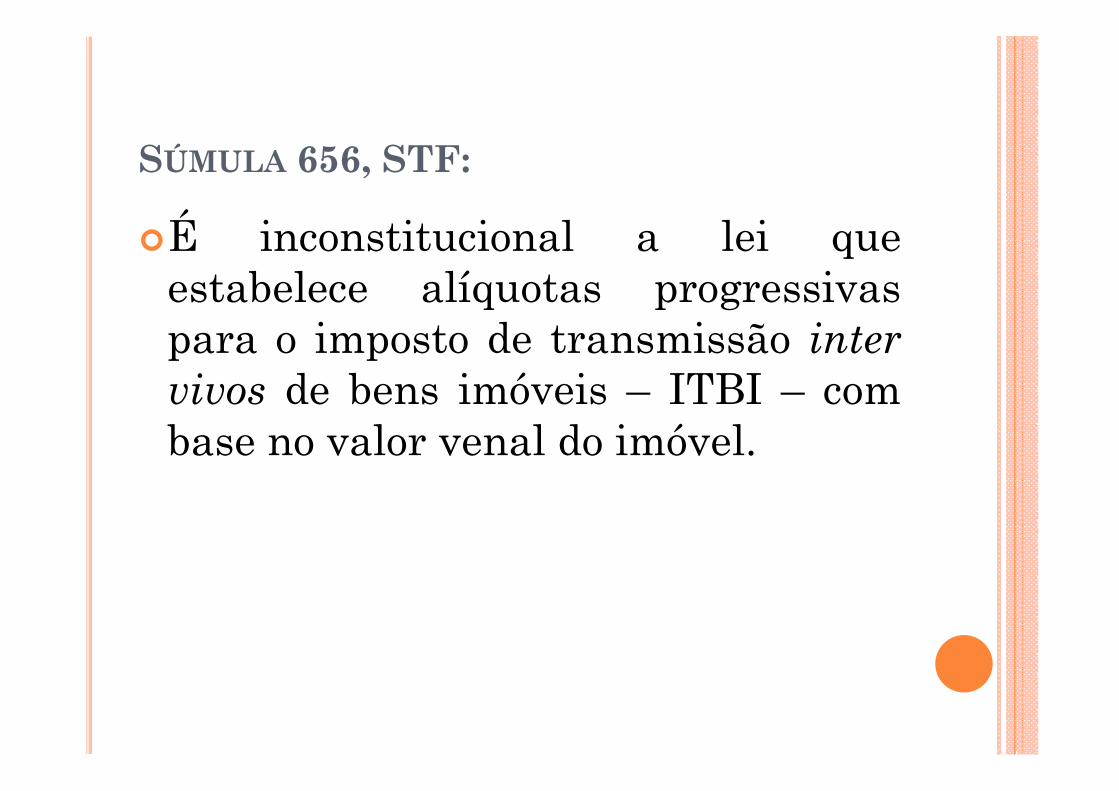

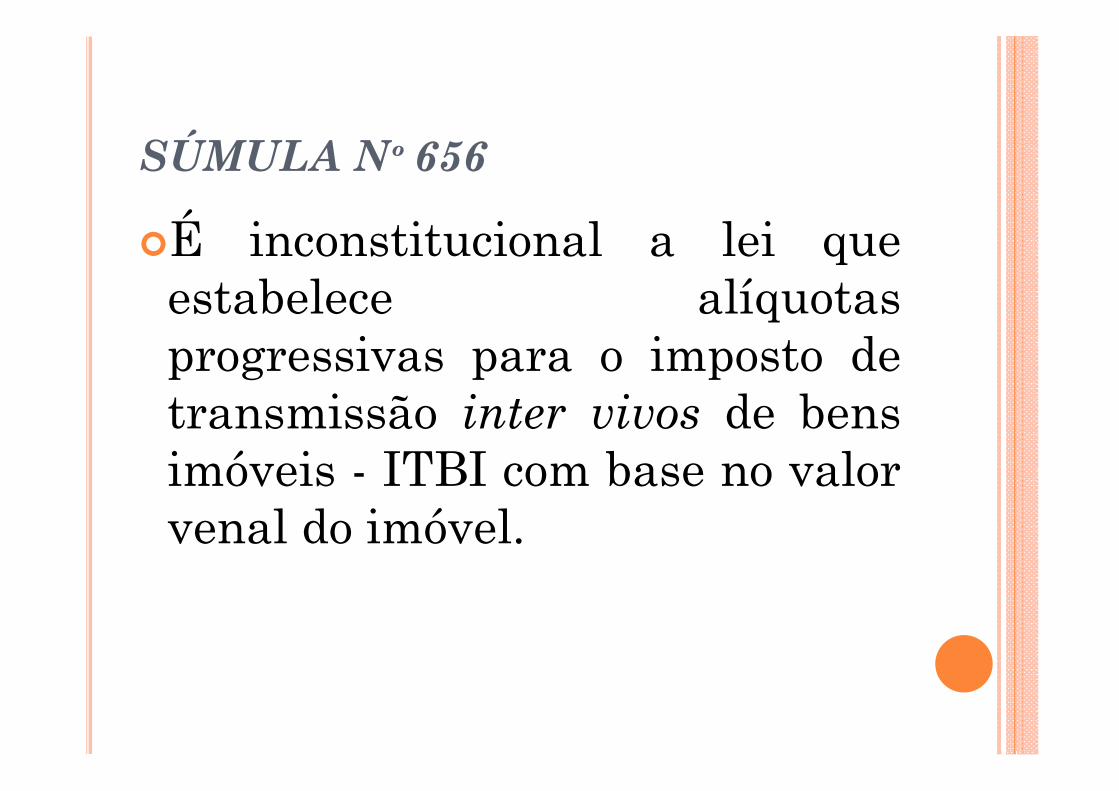

SÚMULA 656, STF:

�É inconstitucional a lei queestabelece alíquotas progressivaspara o imposto de transmissão intervivos de bens imóveis – ITBI – combase no valor venal do imóvel.

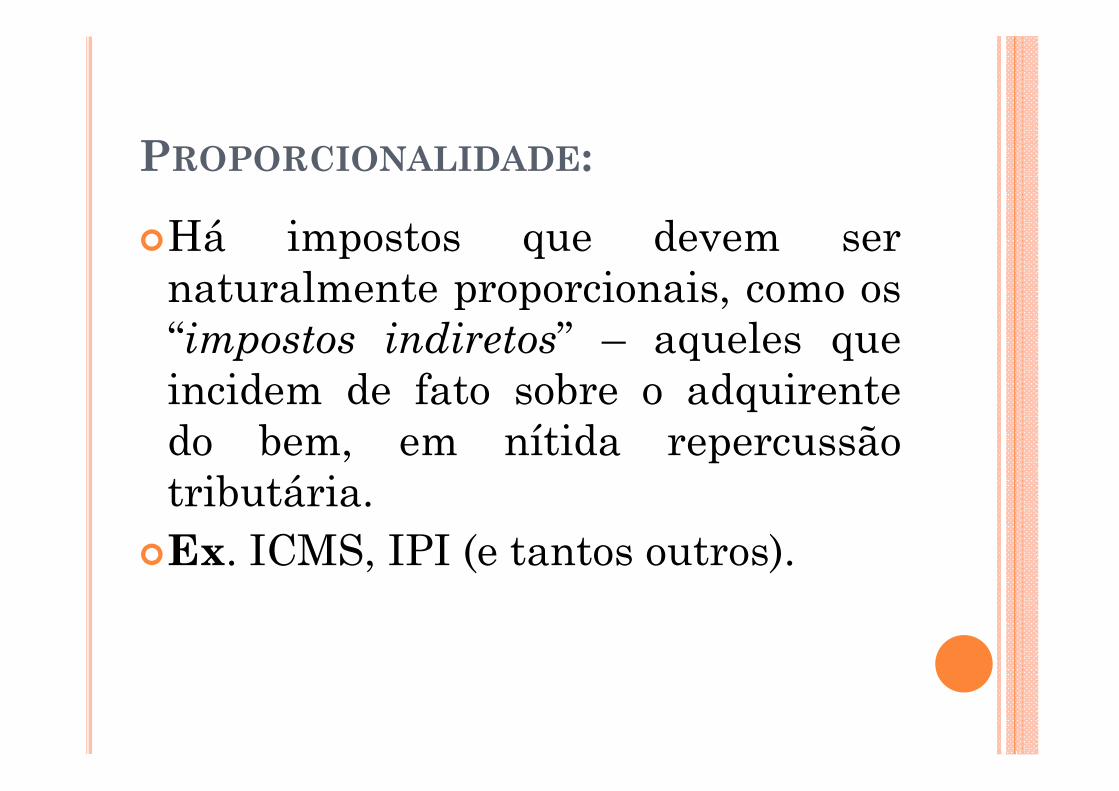

PROPORCIONALIDADE:

�Há impostos que devem sernaturalmente proporcionais, como os“impostos indiretos” – aqueles queincidem de fato sobre o adquirentedo bem, em nítida repercussãotributária.

�Ex. ICMS, IPI (e tantos outros).

SELETIVIDADE:

�Seletividade: técnica de incidênciade alíquotas que variam na razãoinversa da essencialidade do bem.

�Quanto mais essencial menor aalíquota. Por quê?

SELETIVIDADE:

�Esta técnica visa buscar a justiçafiscal; para combater a regressividadeno nosso sistema (“quem ganha maispaga menos; quem ganha menos pagamais”).

�Há dois impostos seletivosprevistos na CF/88: ICMS e IPI.Tendem a onerar mais os produtossupérfluos (cosméticos, perfumes etc.)ou nocivos (bebidas alcoólicas, cigarrosetc.).

ICMS (ART. 155, §2º, III, CR)

� Seletividade facultativa – “poderá”.

� Art. 155 - Compete aos Estados e ao DistritoFederal instituir impostos sobre:

� II - operações relativas à circulação demercadorias e sobre prestações de serviços detransporte interestadual e intermunicipal e decomunicação, ainda que as operações e asprestações se iniciem no exterior.

� § 2º - O imposto previsto no inciso II atenderá aoseguinte:

� III - poderá ser seletivo, em função daessencialidade das mercadorias e dos serviços;

IPI (ART. 153, §3º, I, CF/88):

�Seletividade obrigatória – “será”.� Art. 153 - Compete à União instituir

impostos sobre:�IV - produtos industrializados;�§ 3º - O imposto previsto no inciso IV:�I - será seletivo, em função da

essencialidade do produto;

SINTETIZANDO...

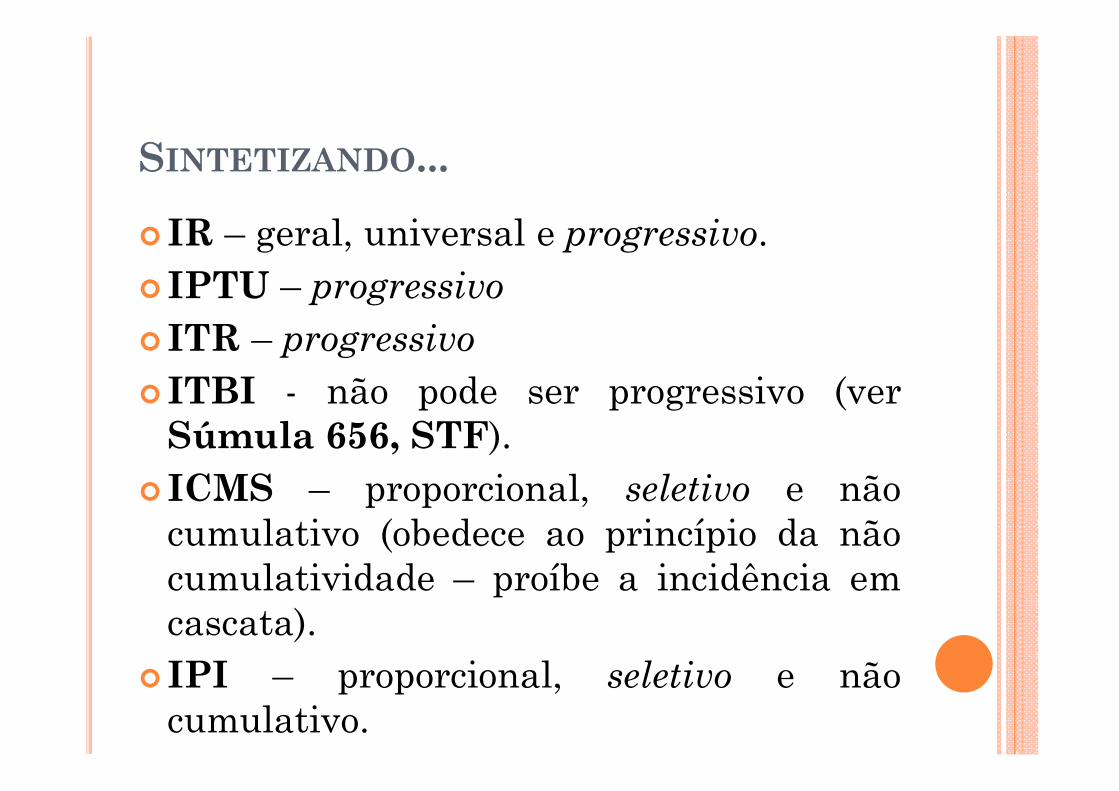

� IR – geral, universal e progressivo.� IPTU – progressivo� ITR – progressivo� ITBI - não pode ser progressivo (ver

Súmula 656, STF).� ICMS – proporcional, seletivo e nãocumulativo (obedece ao princípio da nãocumulatividade – proíbe a incidência emcascata).

� IPI – proporcional, seletivo e nãocumulativo.

SÚMULA Nº 656

�É inconstitucional a lei queestabelece alíquotasprogressivas para o imposto detransmissão inter vivos de bensimóveis - ITBI com base no valorvenal do imóvel.

IRRETROATIVIDADE:

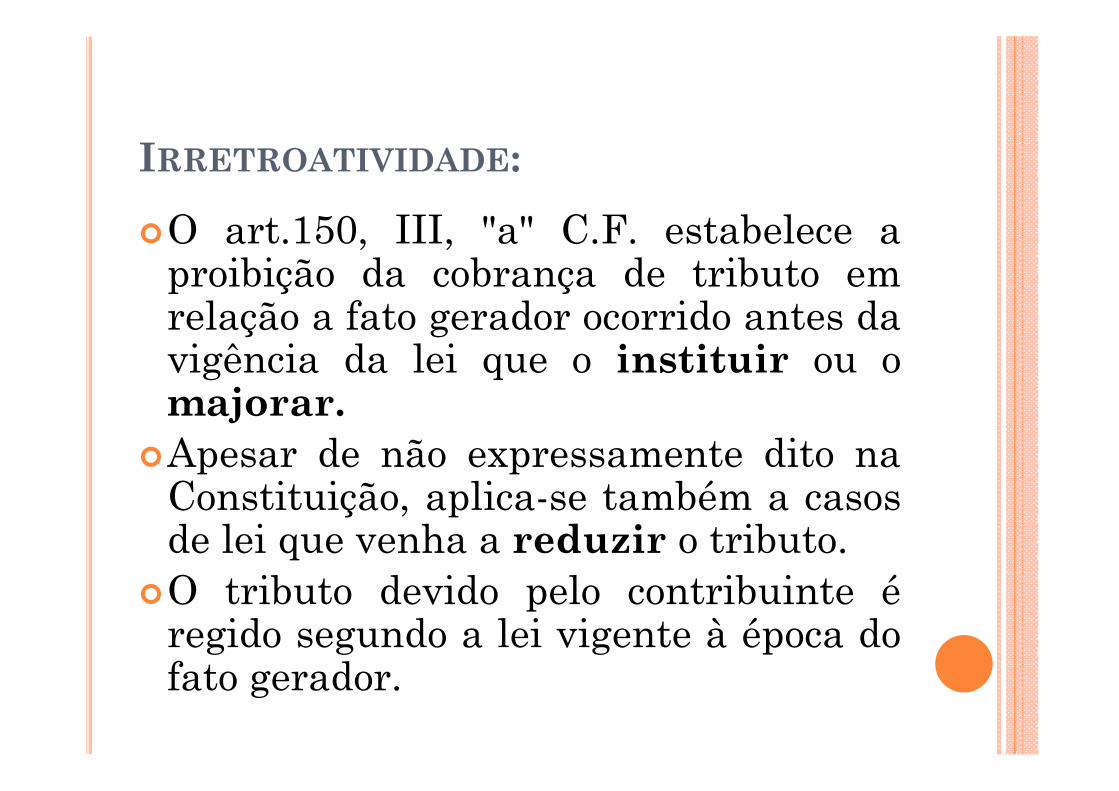

�O art.150, III, "a" C.F. estabelece aproibição da cobrança de tributo emrelação a fato gerador ocorrido antes davigência da lei que o instituir ou omajorar.

�Apesar de não expressamente dito naConstituição, aplica-se também a casosde lei que venha a reduzir o tributo.

�O tributo devido pelo contribuinte éregido segundo a lei vigente à época dofato gerador.

ART. 150, CF/88:

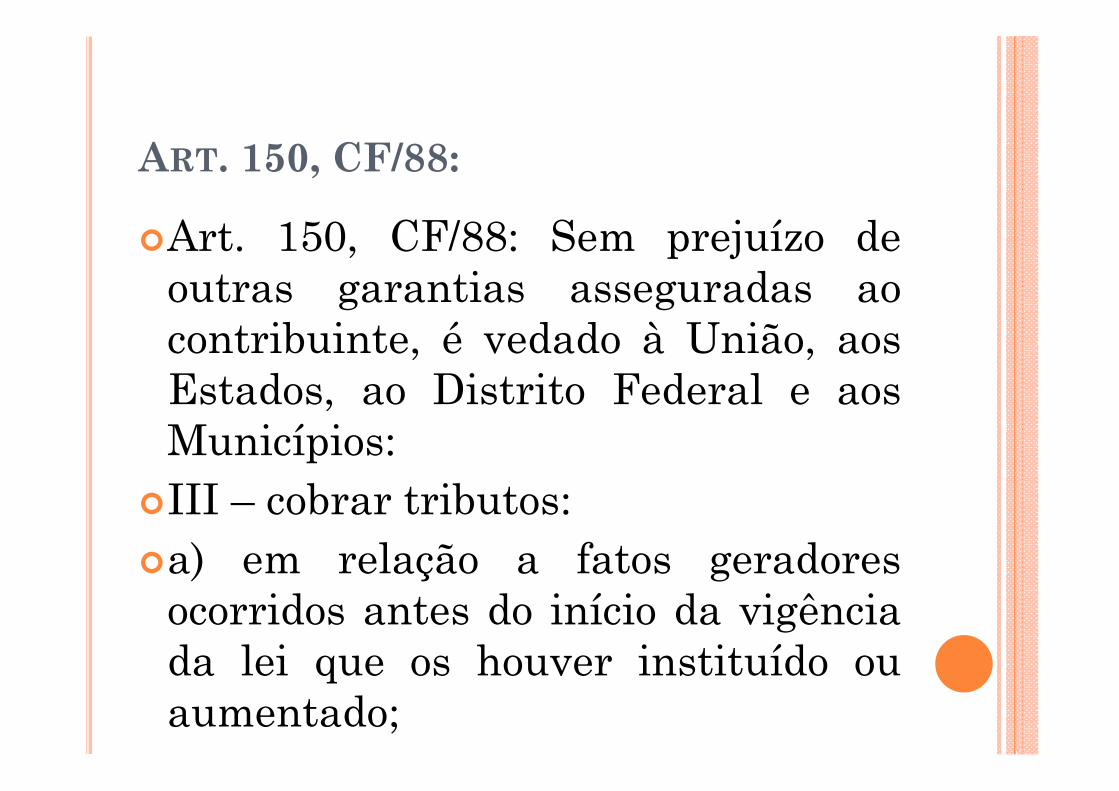

�Art. 150, CF/88: Sem prejuízo deoutras garantias asseguradas aocontribuinte, é vedado à União, aosEstados, ao Distrito Federal e aosMunicípios:

�III – cobrar tributos:�a) em relação a fatos geradoresocorridos antes do início da vigênciada lei que os houver instituído ouaumentado;

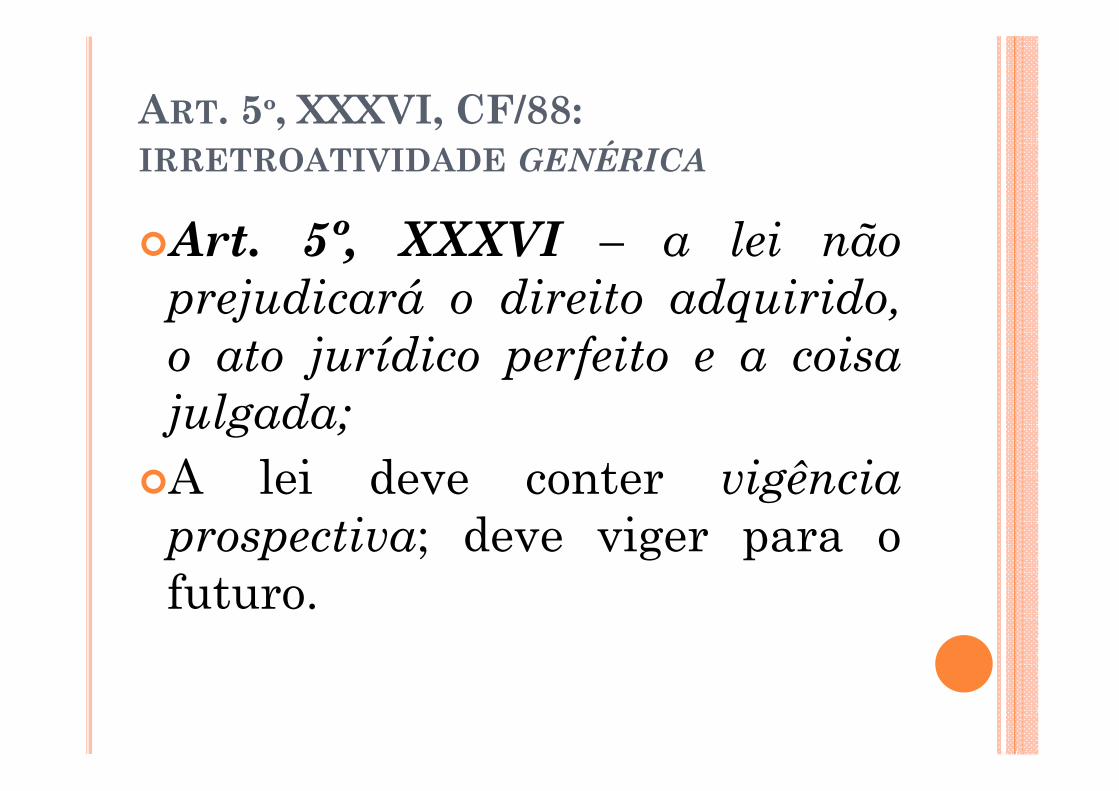

ART. 5º, XXXVI, CF/88: IRRETROATIVIDADE GENÉRICA

�Art. 5º, XXXVI – a lei nãoprejudicará o direito adquirido,o ato jurídico perfeito e a coisajulgada;

�A lei deve conter vigênciaprospectiva; deve viger para ofuturo.

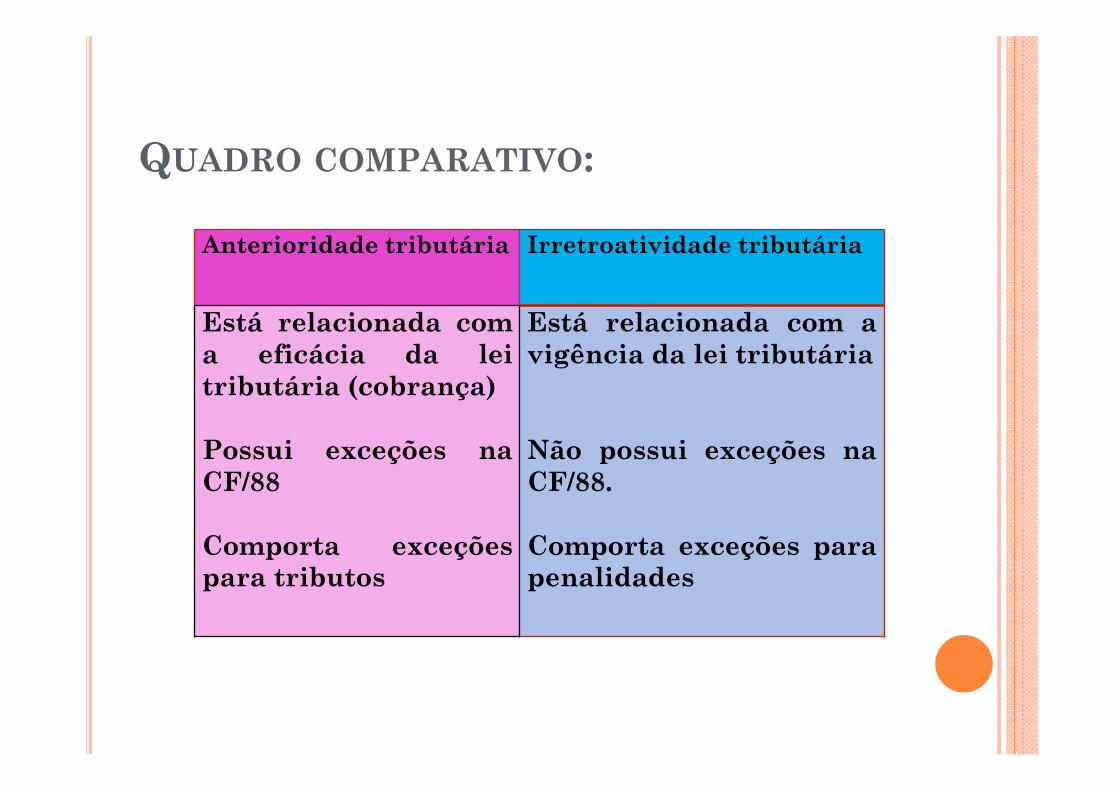

QUADRO COMPARATIVO:

Anterioridade tributária Irretroatividade tributária

Está relacionada coma eficácia da leitributária (cobrança)

Possui exceções naCF/88

Comporta exceçõespara tributos

Está relacionada com avigência da lei tributária

Não possui exceções naCF/88.

Comporta exceções parapenalidades

IRRETROATIVIDADE:

�Elemento axiológico a segurançajurídica.

�“É vedada a cobrança de tributos emrelação a fatos geradores ocorridosantes do início da vigência da lei que oshouver instituído ou aumentado”.

�A maioria das leis tributárias nãopossuem período de vacatio legis (entraem vigência no dia da publicação). Aeficácia, por seu turno é diferida,adiada.

IRRETROATIVIDADE:

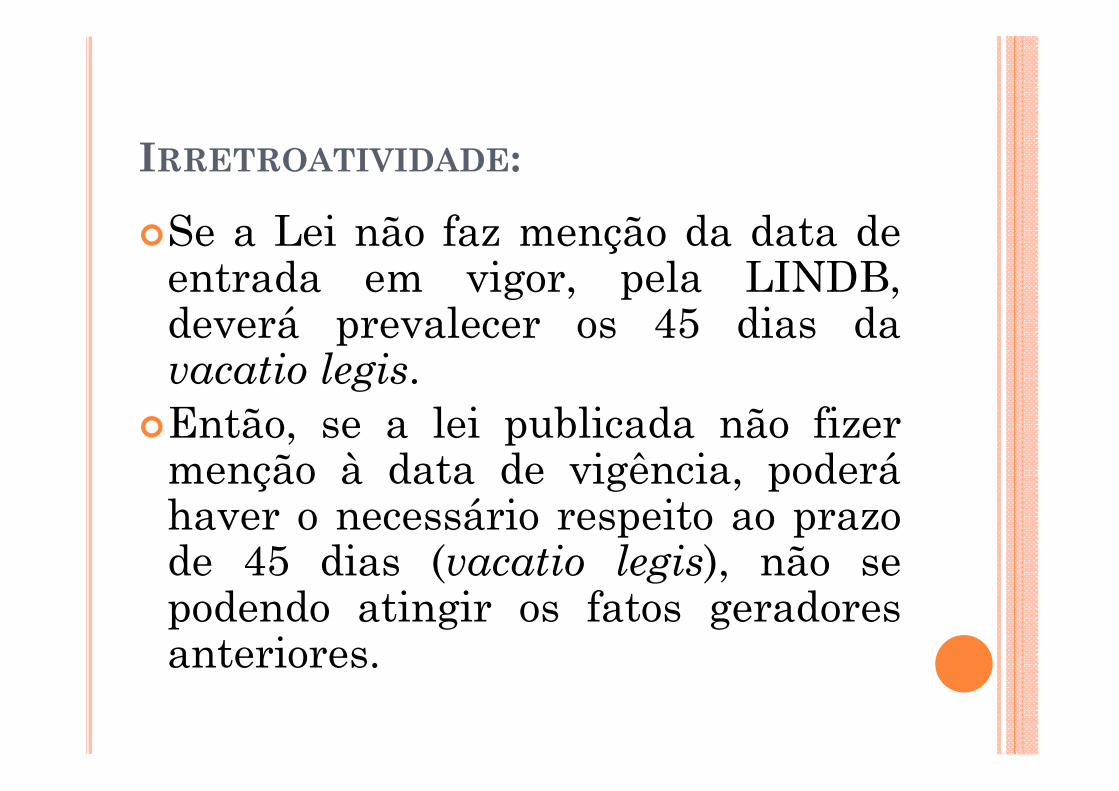

�Se a Lei não faz menção da data deentrada em vigor, pela LINDB,deverá prevalecer os 45 dias davacatio legis.

�Então, se a lei publicada não fizermenção à data de vigência, poderáhaver o necessário respeito ao prazode 45 dias (vacatio legis), não sepodendo atingir os fatos geradoresanteriores.

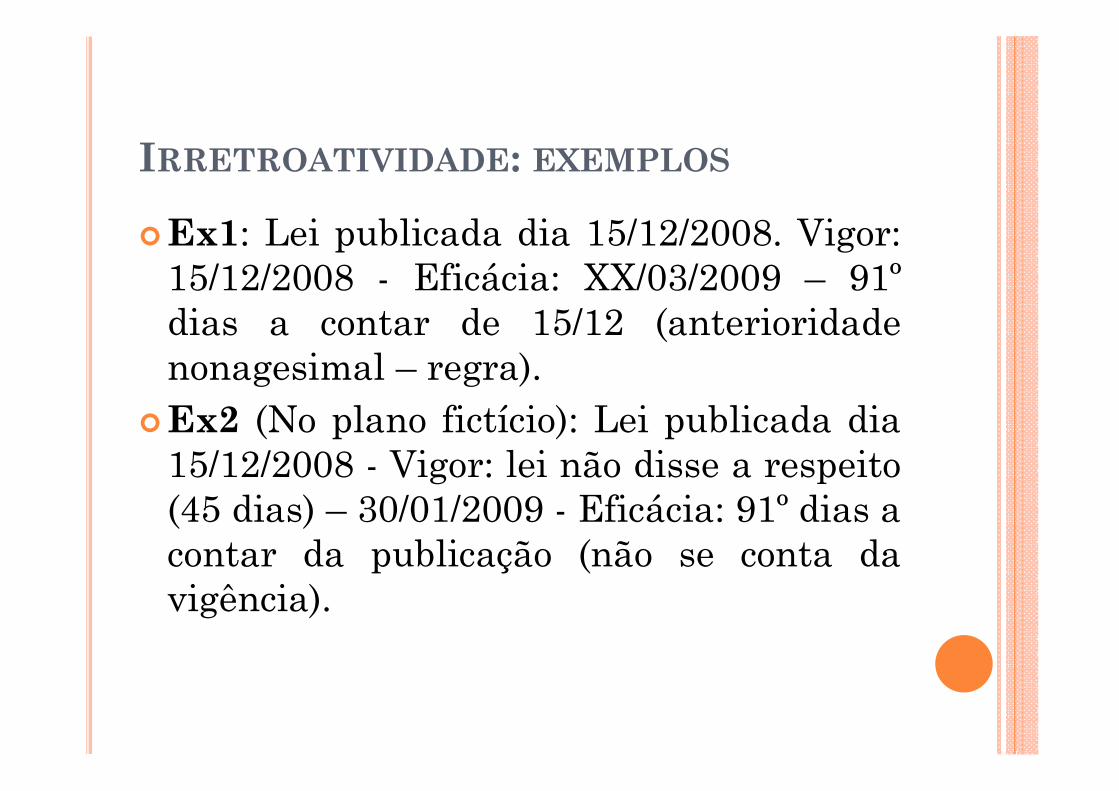

IRRETROATIVIDADE: EXEMPLOS

�Ex1: Lei publicada dia 15/12/2008. Vigor:15/12/2008 - Eficácia: XX/03/2009 – 91ºdias a contar de 15/12 (anterioridadenonagesimal – regra).

�Ex2 (No plano fictício): Lei publicada dia15/12/2008 - Vigor: lei não disse a respeito(45 dias) – 30/01/2009 - Eficácia: 91º dias acontar da publicação (não se conta davigência).

O PRINCÍPIO DA IRRETROATIVIDADE

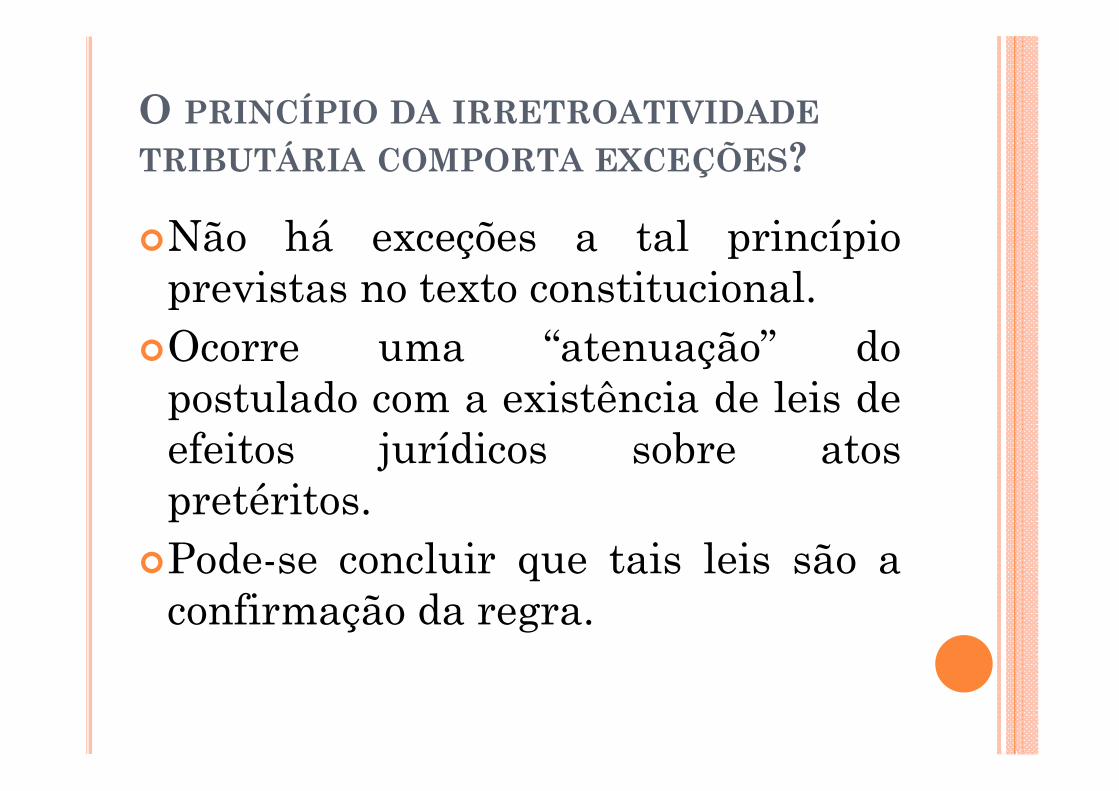

TRIBUTÁRIA COMPORTA EXCEÇÕES?

�Não há exceções a tal princípioprevistas no texto constitucional.

�Ocorre uma “atenuação” dopostulado com a existência de leis deefeitos jurídicos sobre atospretéritos.

�Pode-se concluir que tais leis são aconfirmação da regra.

IRRETROATIVIDADE

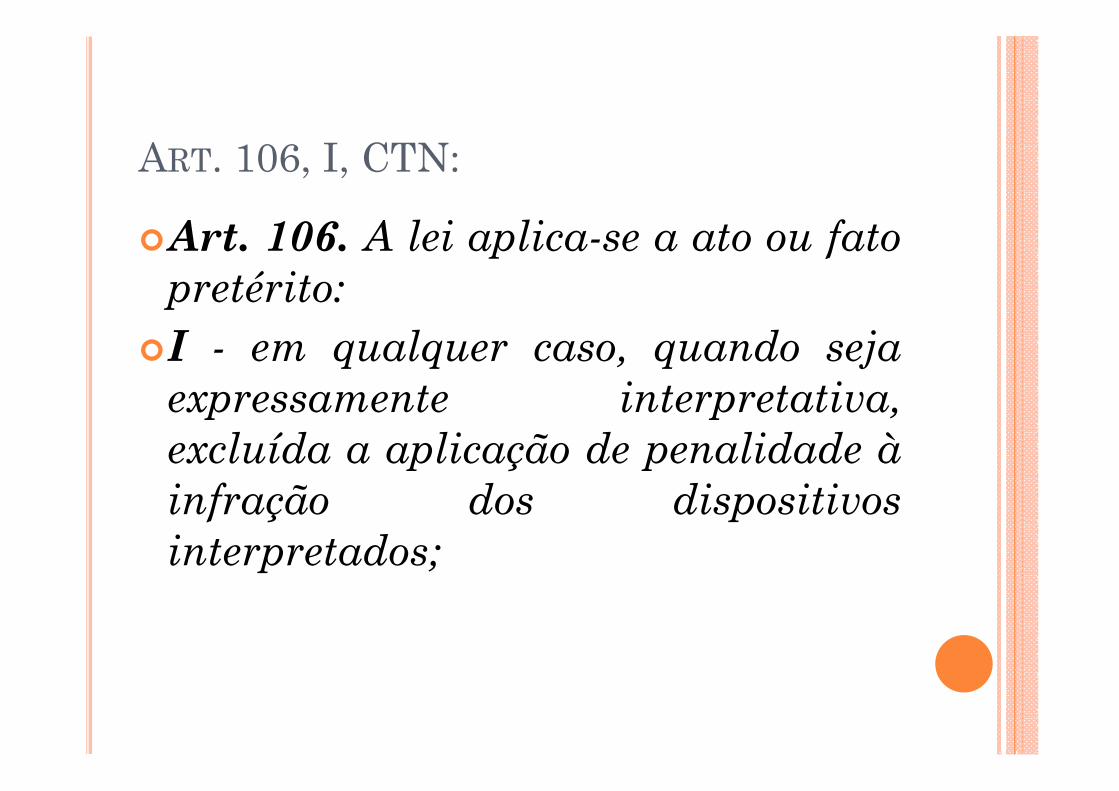

�Lei de efeitos jurídicos sobre atospretéritos (art. 106, I e II do CTN) -02 são os casos de leis produtoras deefeitos jurídicos sobre atospretéritos:

�Inciso I – lei interpretativa (emqualquer caso, desde que, sobre opretexto de interpretar, não inflijapenalidade).

ART. 106, I, CTN:

�Art. 106. A lei aplica-se a ato ou fatopretérito:

�I - em qualquer caso, quando sejaexpressamente interpretativa,excluída a aplicação de penalidade àinfração dos dispositivosinterpretados;

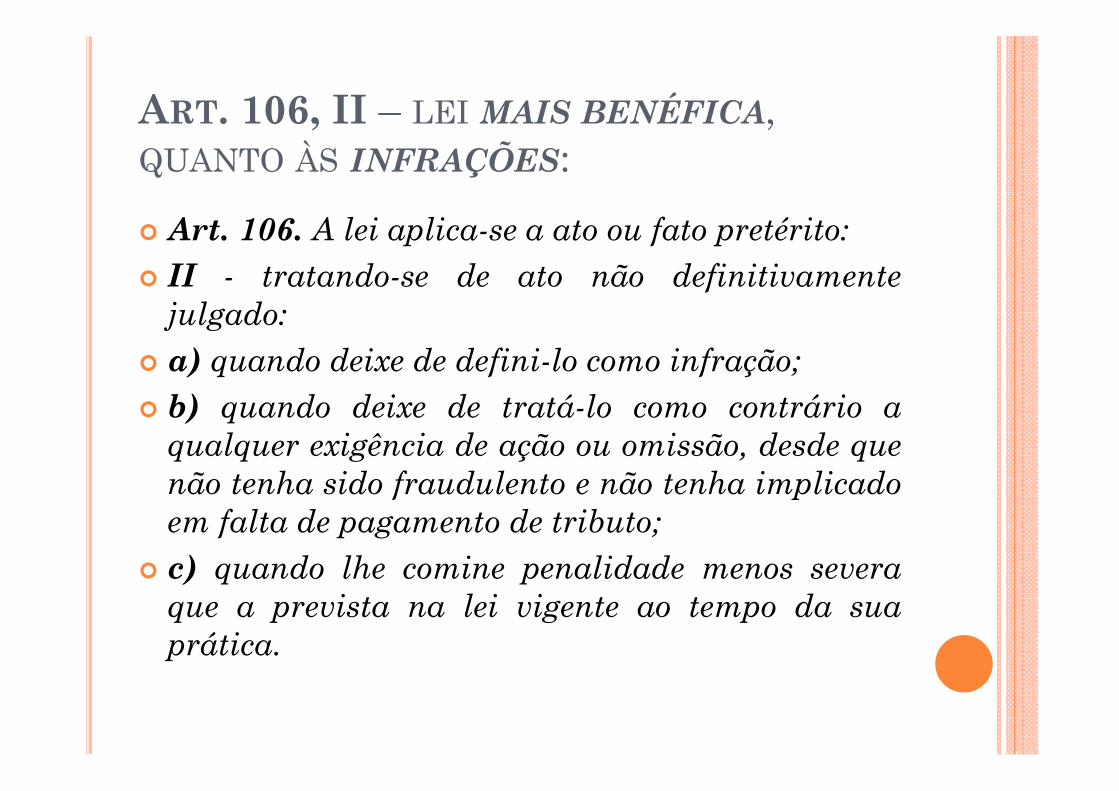

ART. 106, II – LEI MAIS BENÉFICA, QUANTO ÀS INFRAÇÕES:

� Art. 106. A lei aplica-se a ato ou fato pretérito:� II - tratando-se de ato não definitivamente

julgado:� a) quando deixe de defini-lo como infração;� b) quando deixe de tratá-lo como contrário a

qualquer exigência de ação ou omissão, desde quenão tenha sido fraudulento e não tenha implicadoem falta de pagamento de tributo;

� c) quando lhe comine penalidade menos severaque a prevista na lei vigente ao tempo da suaprática.

(IR)RETROATIVIDADE:

�Se a lei for mais benéfica ela deveráretroagir. Obs.

�Como visto, tecnicamente não é exceção –é a mais pura regra do princípio dairretroatividade.

�É o “princípio da benignidade”.�Alíneas: a, b e c.�Alínea a: quando a lei deixa de definir oato ou fato como infração.

ART. 106, II, CTN:

� Alínea b: a 1ª parte é reprodução em outraspalavras da alínea “a”; já a parte final da alínea“b” significa que se o ato for fraudulento ouimplicar falta de pagamento a lei benigna não iráretroagir (seria um benefício a quem não paga otributo).

� Alínea c: é a alínea mais importante – aqui residetoda a celeuma da matéria (enseja inúmerasdiscussões no judiciário). Refere-se à lei queprevê multa menos severa (multa menor). Nestecaso esta lei poderá ser retroativa.

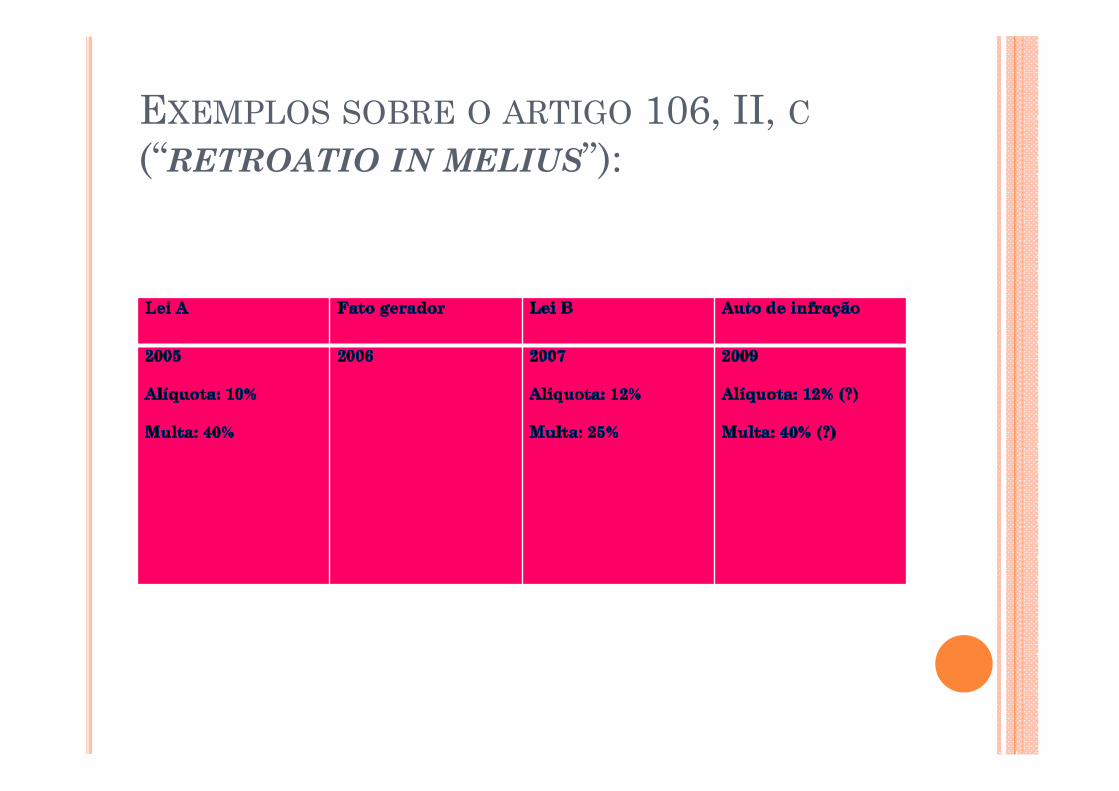

EXEMPLOS SOBRE O ARTIGO 106, II, C(“RETROATIO IN MELIUS”):

RETROATIVIDADE

� Tal ato de infração é constitucional?� Não. O correto seria o auto de infração se utilizarda alíquota de 10% e multa de 25%.

� Explicação: Nas “exceções” ao princípio dairretroatividade nada consta sobre alíquota, mastão somente sobre lei interpretativa e lei maisbenéfica no que tange a “infração/penalidade”– sendo assim a alíquota será sempre a domomento do Fato Gerador. Pelo exemplo será aalíquota da lei A (10%).

�

RETROATIVIDADE

� Ainda pelo exemplo – a lei B deve ser aplicaretroativamente já que a penalidade é maisbenéfica (alínea c). Desse modo, a multa do autode infração será a da lei B (25%)*.

� Obs. Atenção para armadilha de concurso –respeito à condição:

� *Esse percentual de multa (25%) só estarácorreto se: “o ato não estiver definitivamentejulgado”.

APLICA-SE O PRINCÍPIO DA BENIGNIDADE

“EM QUALQUER CASO”?

� Não; em qualquer caso somente para o inciso I.� Art. 106, I - em qualquer caso, quando seja

expressamente interpretativa, excluída aaplicação de penalidade à infração dosdispositivos interpretados;

� Para o inciso II a regra é outra: “Ato nãodefinitivamente julgado” – significa ato pendentede julgamento.

ESTA PENDÊNCIA DE JULGAMENTO É NA

ÓRBITA ADMINISTRATIVA OU NA ÓRBITA

JUDICIAL?

� Muito se discutiu na doutrina quanto aomomento em que o ato se mostravadefinitivamente julgado, uma vez que,ultrapassada esta data, ainda que sobrevindomulta mais benéfica, esta não poderia seraplicada.

� Para Aliomar Baleeiro, a definitividade pode sedar tanto na órbita administrativa quanto naórbita judicial, e não apenas na 1ª (Auditor fiscal– ESAF 2005). Na trilha de Aliomar Baleeiro,seguiu o STJ (REsp. 295.762/RS).

ART. 144, CAPUT, CTN:

� Obs. Se a questão disser que já houve o trânsitoem julgado, a lei posterior mais benéfica não seráaplicada.

� Art. 144, caput, CTN:� “O lançamento reporta-se à data da ocorrência do

fato gerador da obrigação e rege-se pela lei entãovigente, ainda que posteriormente modificada ourevogada (princípio da irretroatividade – aplica-se a legislação ao momento do fato gerador).

�

ART. 144, §1º, CTN:

� Art. 144, §1º: Aplica-se ao lançamento alegislação que, posteriormente à ocorrência do fatogerador da obrigação, tenha instituído novoscritérios de apuração ou processos de fiscalização(1), ampliado os poderes de investigação dasautoridades administrativas (2), ou outorgado aocrédito maiores garantias ou privilégios (3), exceto(é a volta do caput), neste último caso, para oefeito de atribuir responsabilidade tributária aterceiros (4).

SITUAÇÕES

� Situação prevista no caput: aplica-se a legislaçãodo momento do fato gerador (princípio dairretroatividade – lei posterior não irá retroagirpara atingir fatos pretéritos).

� Situações 1, 2 e 3 previstas no §1º: aplica-se alegislação do momento do lançamento (e não domomento do fato gerador) – lei posterior iráretroagir para atingir fatos pretéritos.

SITUAÇÕES

� Estas situações (lei retroagindo) tratam deaspectos procedimentais ou formais darelação jurídico tributária (lei do momento dolançamento).

� Nenhuma destas situações trata da substância darelação jurídico tributária (substância éalíquota e multa – quando então aplica-se aregra: lei do momento do fato gerador – regra dairretroatividade).

EXCEÇÃO

� A exceção do §1º (situação 4): “efeito de atribuirresponsabilidade tributária a terceiro” – quandoa legislação incluir pessoa no polo passivo –penetra-se na substância da relação jurídicotributário (quando então aplica-se a regra –aplica-se a lei do momento do fato gerador –princípio da irretroatividade).

CASO:

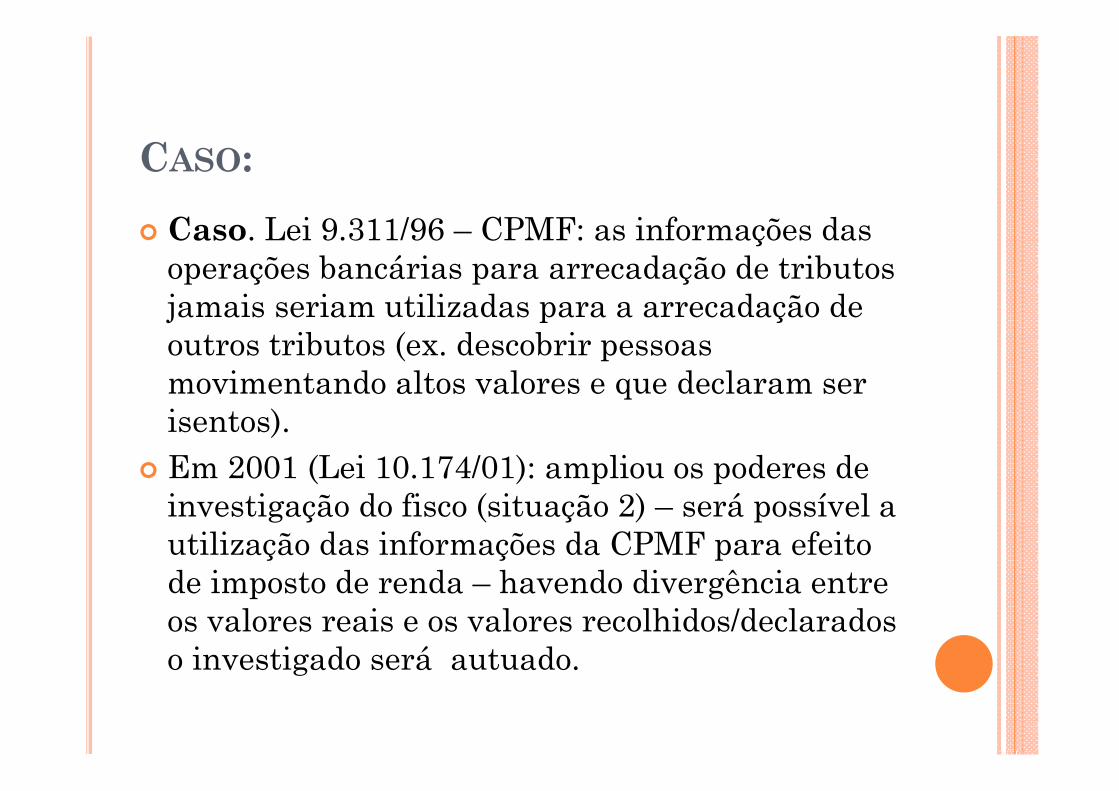

� Caso. Lei 9.311/96 – CPMF: as informações das operações bancárias para arrecadação de tributos jamais seriam utilizadas para a arrecadação de outros tributos (ex. descobrir pessoas movimentando altos valores e que declaram ser isentos).

� Em 2001 (Lei 10.174/01): ampliou os poderes de investigação do fisco (situação 2) – será possível a utilização das informações da CPMF para efeito de imposto de renda – havendo divergência entre os valores reais e os valores recolhidos/declarados o investigado será autuado.

CASO CPMF:

� No entanto questiona-se se esta legislação aplica-se a fatos geradores pretéritos?

� R. Sim, pois a lei irá retroagir nestes casos (o art.144, §1º assim permite – inclusive este também éo entendimento do STJ).

CASO JULGADO:

� O parágrafo 1º do artigo 144, CTN teve aplicaçãoconforme o disposto na lei 10.174/2001 que,alterando a legislação da CPMF, permitiu autilização das informações bancárias para atributação do imposto de renda.

� O STJ (1ª e 2ª turmas) entendeu que amencionada lei detinha cunho procedimental e,nesta medida, poderia ter aplicação imediata(possibilidade de se valer de movimentaçõesbancárias anteriores a 2001).

� STJ - RHC 015185 - Data da Publicação14/02/2008