Embed Size (px)

Citation preview

2016년 1월 3인 3색 전략 • 65Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

위안화 약세구간 증시접근

지난 2015년 하반기부터 역외 위안화(CNH)와 위안화 현물(CNY) 스프레드는 예전과 다른 변동성을 보이고 있다. 위안화 약세 기

대가 시장의 선제적 가격반영을 이끄는 것으로 풀이된다. 달라진 양상을 보이는 작년 하반기부터 위안화 약세구간의 업종별 평균

성과를 보면 자동차와 IT, 증시방어적 업종이 양호한 초과성과를 기록했다.

위안화는 지난 3년간 실질 실효환율이 주요국 중에 두 번째로 상승률이 높았던 통화이다. 위안화 약세압력이 좀 더 이어질 수 있

다는 점에서 대비가 필요하다. 최근 위안화와 원화의 동조화 흐름이 강해지고 있다는 점과 여전히 안정성이 주요한 팩터라는 점

에서 원화약세와 증시방어에 유리한 업종으로 접근이 상대적으로 나은 성과로 이어질 것으로 기대한다.

원화약세 환경에서 수출주

수출업황 부진은 여전하지만, 내수주 강세가 2년 넘게 계속되면서 수출주와 밸류에이션 격차가 과도해졌다는 점과 최근 환율의

변화 흐름은 수출주 반전의 계기로 작동하고 있다. 수출주와 내수주의 밸류에이션 추이를 보면 둘 간의 격차는 지난 10년래 가장

크게 확대되어 있다.

반면, 분기별 영업이익과 분기별 영업활동 현금흐름은 올해 들어 수출주가 내수주를 넘어선 것으로 확인된다. 수출주가 내수주

보다 실적이 나아진 이유는 환율효과 때문이지만, 저성장 시대에 원화환산 실적 상승이라도 무시할 수 없다. 수출업황은 여전히

부진하지만, 낮은 밸류에이션 위치에서 상대적으로 나은 실적은 수출주 반전을 지지할 것으로 기대한다.

안정적인 것이 편하다

수익성, 재무건전성, 이익안정성과 같은 질적인 측면이 양호한 종목들로 구성된 퀄리티 주가지수는 최근 꾸준한 상승이 확인되고

있다. 실적변동성이 낮은 종목들의 상대성과는 최근 개선흐름이 뚜렷하다. 한계기업 구조조정과 실적변동성 높은 4분기 실적시즌

앞두고 안정적 흐름 보이는 종목들 중심으로 접근은 유효해 보인다.

수출주에 거는 기대

Summary

2016년 1월 3인 3색 전략 • 66Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

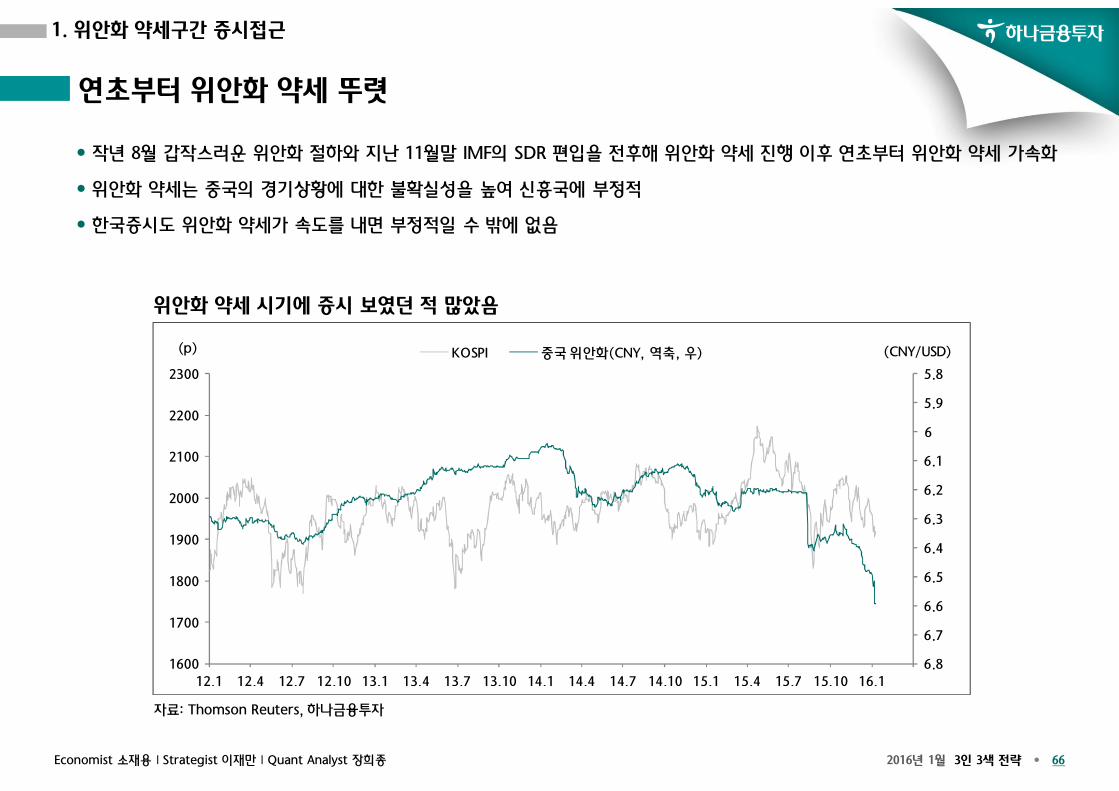

위안화 약세 시기에 증시 보였던 적 많았음

작년 8월 갑작스러운 위안화 절하와 지난 11월말 IMF의 SDR 편입을 전후해 위안화 약세 진행 이후 연초부터 위안화 약세 가속화

위안화 약세는 중국의 경기상황에 대한 불확실성을 높여 신흥국에 부정적

한국증시도 위안화 약세가 속도를 내면 부정적일 수 밖에 없음

자료: Thomson Reuters, 하나금융투자

연초부터 위안화 약세 뚜렷

1. 위안화 약세구간 증시접근

5.8

5.9

6

6.1

6.2

6.3

6.4

6.5

6.6

6.7

6.81600

1700

1800

1900

2000

2100

2200

2300

12.1 12.4 12.7 12.10 13.1 13.4 13.7 13.10 14.1 14.4 14.7 14.10 15.1 15.4 15.7 15.10 16.1

KOSPI 중국 위안화(CNY, 역축, 우) (CNY/USD)(p)

2016년 1월 3인 3색 전략 • 67Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

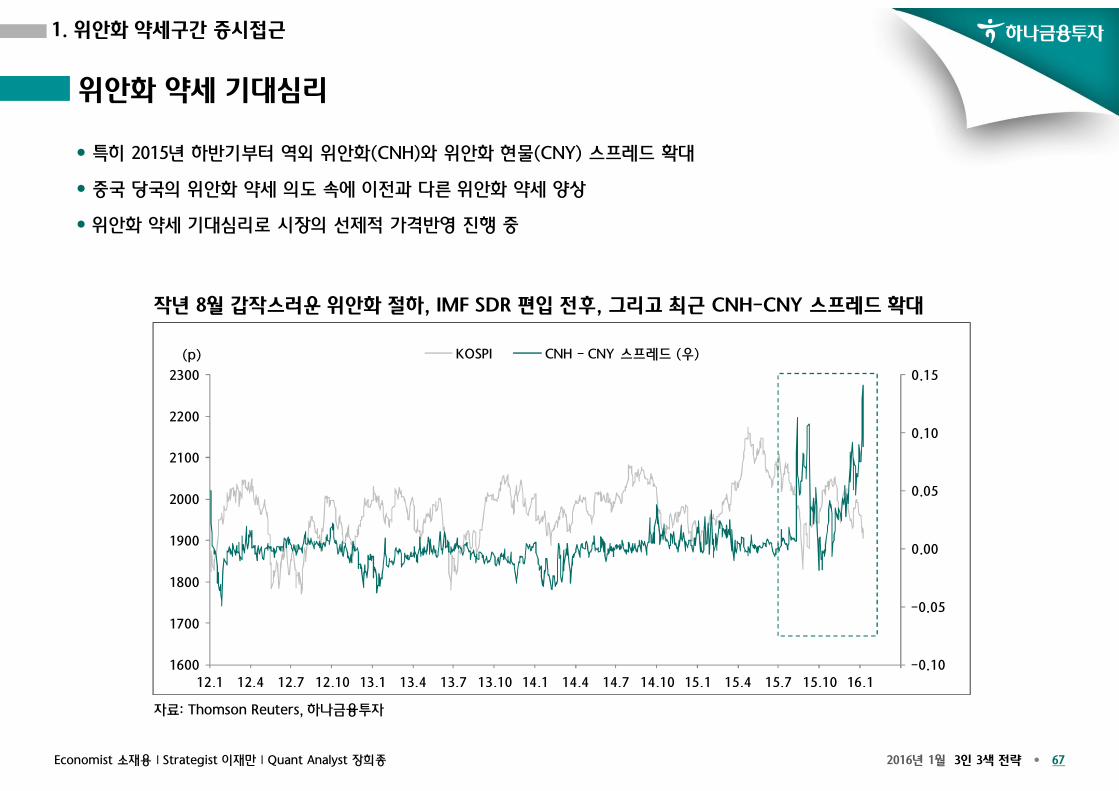

작년 8월 갑작스러운 위안화 절하, IMF SDR 편입 전후, 그리고 최근 CNH-CNY 스프레드 확대

특히 2015년 하반기부터 역외 위안화(CNH)와 위안화 현물(CNY) 스프레드 확대

중국 당국의 위안화 약세 의도 속에 이전과 다른 위안화 약세 양상

위안화 약세 기대심리로 시장의 선제적 가격반영 진행 중

자료: Thomson Reuters, 하나금융투자

위안화 약세 기대심리

1. 위안화 약세구간 증시접근

-0.10

-0.05

0.00

0.05

0.10

0.15

1600

1700

1800

1900

2000

2100

2200

2300

12.1 12.4 12.7 12.10 13.1 13.4 13.7 13.10 14.1 14.4 14.7 14.10 15.1 15.4 15.7 15.10 16.1

KOSPI CNH - CNY 스프레드 (우)(p)

2016년 1월 3인 3색 전략 • 68Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

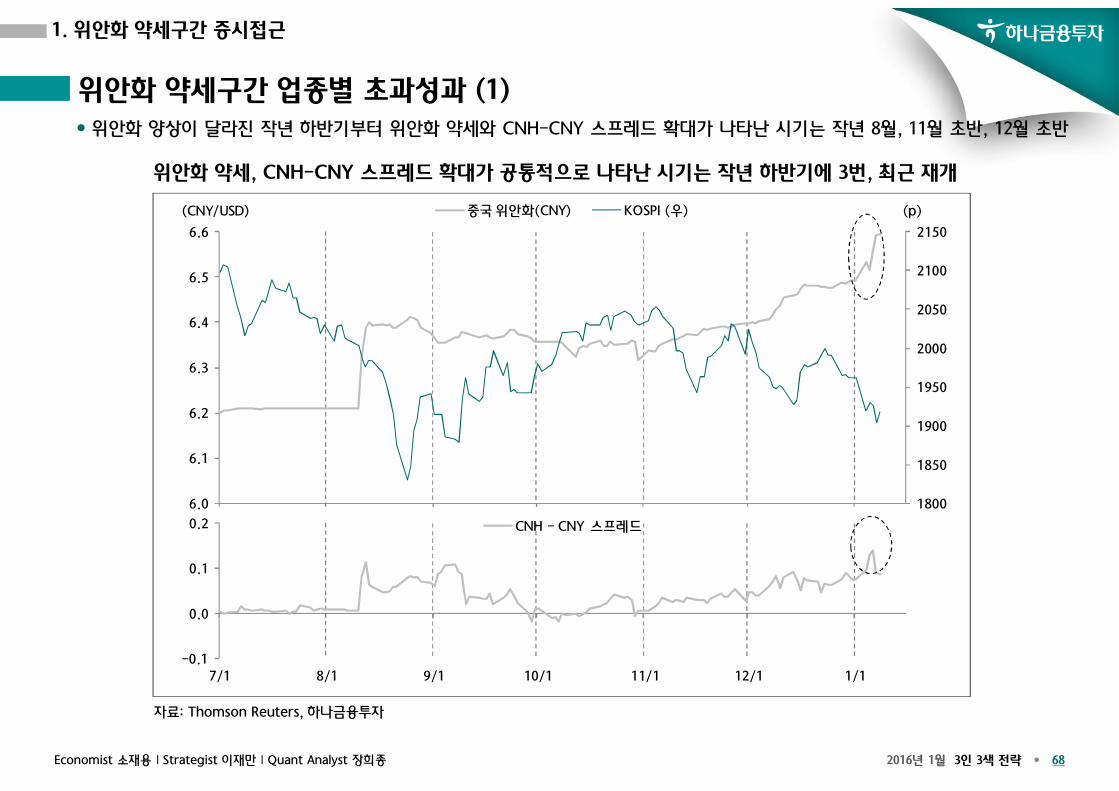

위안화 약세, CNH-CNY 스프레드 확대가 공통적으로 나타난 시기는 작년 하반기에 3번, 최근 재개

위안화 양상이 달라진 작년 하반기부터 위안화 약세와 CNH-CNY 스프레드 확대가 나타난 시기는 작년 8월, 11월 초반, 12월 초반

자료: Thomson Reuters, 하나금융투자

위안화 약세구간 업종별 초과성과 (1)

1. 위안화 약세구간 증시접근

-0.1

0.0

0.1

0.2

7/1 8/1 9/1 10/1 11/1 12/1 1/1

CNH - CNY 스프레드

1800

1850

1900

1950

2000

2050

2100

2150

6.0

6.1

6.2

6.3

6.4

6.5

6.6

중국 위안화(CNY) KOSPI (우) (p)(CNY/USD)

2016년 1월 3인 3색 전략 • 69Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

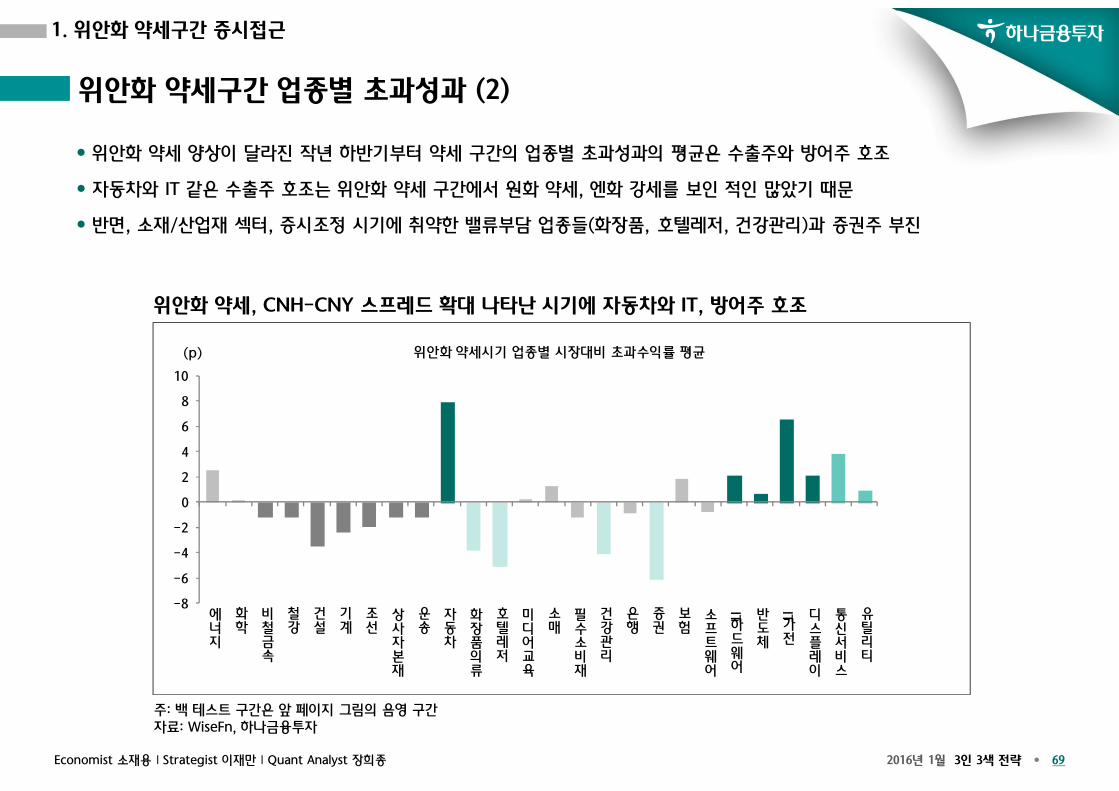

위안화 약세, CNH-CNY 스프레드 확대 나타난 시기에 자동차와 IT, 방어주 호조

위안화 약세 양상이 달라진 작년 하반기부터 약세 구간의 업종별 초과성과의 평균은 수출주와 방어주 호조

자동차와 IT 같은 수출주 호조는 위안화 약세 구간에서 원화 약세, 엔화 강세를 보인 적인 많았기 때문

반면, 소재/산업재 섹터, 증시조정 시기에 취약한 밸류부담 업종들(화장품, 호텔레저, 건강관리)과 증권주 부진

주: 백 테스트 구간은 앞 페이지 그림의 음영 구간자료: WiseFn, 하나금융투자

위안화 약세구간 업종별 초과성과 (2)

1. 위안화 약세구간 증시접근

-8

-6

-4

-2

0

2

4

6

8

10

에너지

화학

비철금속

철강

건설

기계

조선

상사자본재

운송

자동차

화장품의류

호텔레저

미디어교육

소매

필수소비재

건강관리

은행

증권

보험

소프트웨어

IT

하드웨어

반도체

IT

가전

디스플레이

통신서비스

유틸리티

위안화 약세시기 업종별 시장대비 초과수익률 평균(p)

2016년 1월 3인 3색 전략 • 70Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

주: 막대그래프 색 구분은 앞 페이지 그림과 동일자료: WiseFn, 하나금융투자

자동차/IT, 통신 업종 위안화 약세 구간에서 상위권 수 많아 소재/산업재 섹터, 호텔레저, 증권주 하위권 횟수 많은 편

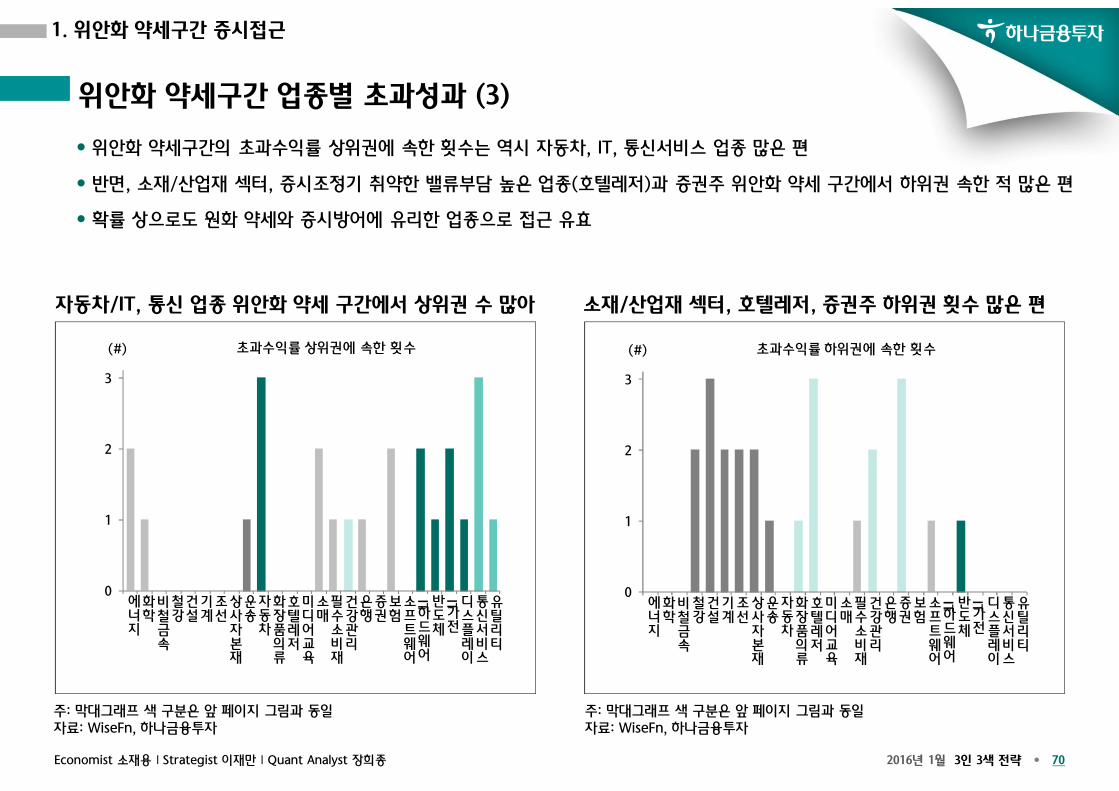

위안화 약세구간의 초과수익률 상위권에 속한 횟수는 역시 자동차, IT, 통신서비스 업종 많은 편

반면, 소재/산업재 섹터, 증시조정기 취약한 밸류부담 높은 업종(호텔레저)과 증권주 위안화 약세 구간에서 하위권 속한 적 많은 편

확률 상으로도 원화 약세와 증시방어에 유리한 업종으로 접근 유효

주: 막대그래프 색 구분은 앞 페이지 그림과 동일자료: WiseFn, 하나금융투자

위안화 약세구간 업종별 초과성과 (3)

1. 위안화 약세구간 증시접근

0

1

2

3

에너지

화학비철금속

철강건설기계조선상사자본재

운송자동차

화장품의류

호텔레저

미디어교육

소매필수소비재

건강관리

은행증권보험소프트웨어

IT

하드웨어

반도체

IT

가전

디스플레이

통신서비스

유틸리티

초과수익률 상위권에 속한 횟수(#)

0

1

2

3

에너지

화학비철금속

철강건설기계조선상사자본재

운송자동차

화장품의류

호텔레저

미디어교육

소매필수소비재

건강관리

은행증권보험소프트웨어

IT

하드웨어

반도체

IT

가전

디스플레이

통신서비스

유틸리티

초과수익률 하위권에 속한 횟수(#)

2016년 1월 3인 3색 전략 • 71Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

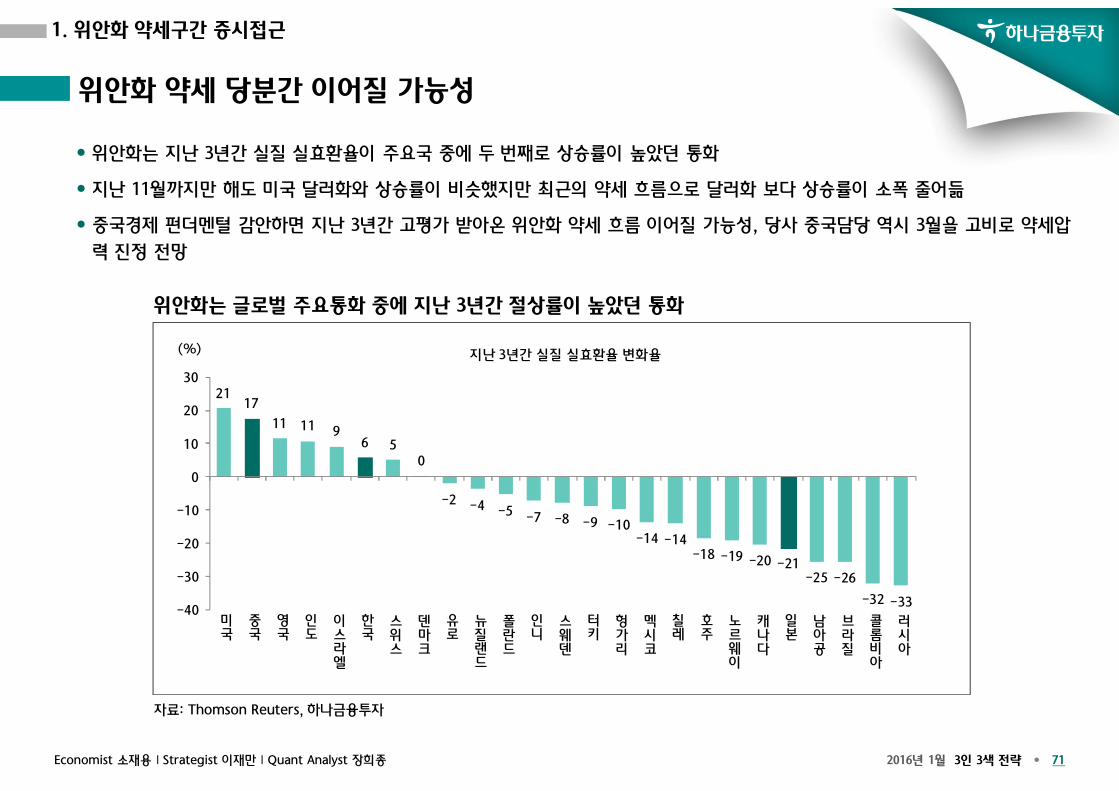

위안화는 글로벌 주요통화 중에 지난 3년간 절상률이 높았던 통화

위안화는 지난 3년간 실질 실효환율이 주요국 중에 두 번째로 상승률이 높았던 통화

지난 11월까지만 해도 미국 달러화와 상승률이 비슷했지만 최근의 약세 흐름으로 달러화 보다 상승률이 소폭 줄어듦

중국경제 펀더멘털 감안하면 지난 3년간 고평가 받아온 위안화 약세 흐름 이어질 가능성, 당사 중국담당 역시 3월을 고비로 약세압

력 진정 전망

자료: Thomson Reuters, 하나금융투자

위안화 약세 당분간 이어질 가능성

1. 위안화 약세구간 증시접근

2117

11 11 96 5

0

-2 -4 -5 -7 -8 -9 -10-14 -14

-18 -19 -20 -21-25 -26

-32 -33-40

-30

-20

-10

0

10

20

30

미국

중국

영국

인도

이스라엘

한국

스위스

덴마크

유로

뉴질랜드

폴란드

인니

스웨덴

터키

헝가리

멕시코

칠레

호주

노르웨이

캐나다

일본

남아공

브라질

콜롬비아

러시아

지난 3년간 실질 실효환율 변화율(%)

2016년 1월 3인 3색 전략 • 72Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

자료: Thomson Reuters, 하나금융투자

달러 대비 원화/엔화/위안화(본토, 역외)의 2013년초 대비 추이 원화의 엔화와 위안화(본토, 역외) 상관계수 추이

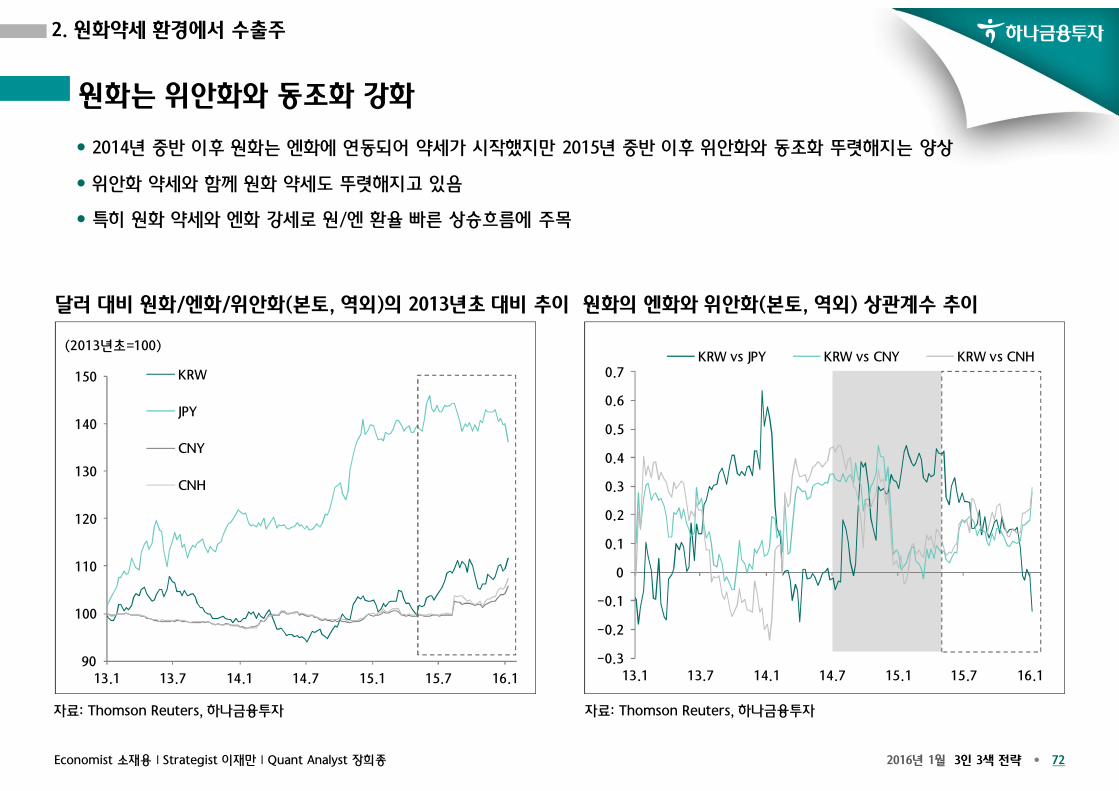

2014년 중반 이후 원화는 엔화에 연동되어 약세가 시작했지만 2015년 중반 이후 위안화와 동조화 뚜렷해지는 양상

위안화 약세와 함께 원화 약세도 뚜렷해지고 있음

특히 원화 약세와 엔화 강세로 원/엔 환율 빠른 상승흐름에 주목

자료: Thomson Reuters, 하나금융투자

원화는 위안화와 동조화 강화

2. 원화약세 환경에서 수출주

-0.3

-0.2

-0.1

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

13.1 13.7 14.1 14.7 15.1 15.7 16.1

KRW vs JPY KRW vs CNY KRW vs CNH

90

100

110

120

130

140

150

13.1 13.7 14.1 14.7 15.1 15.7 16.1

KRW

JPY

CNY

CNH

(2013년초=100)

2016년 1월 3인 3색 전략 • 73Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

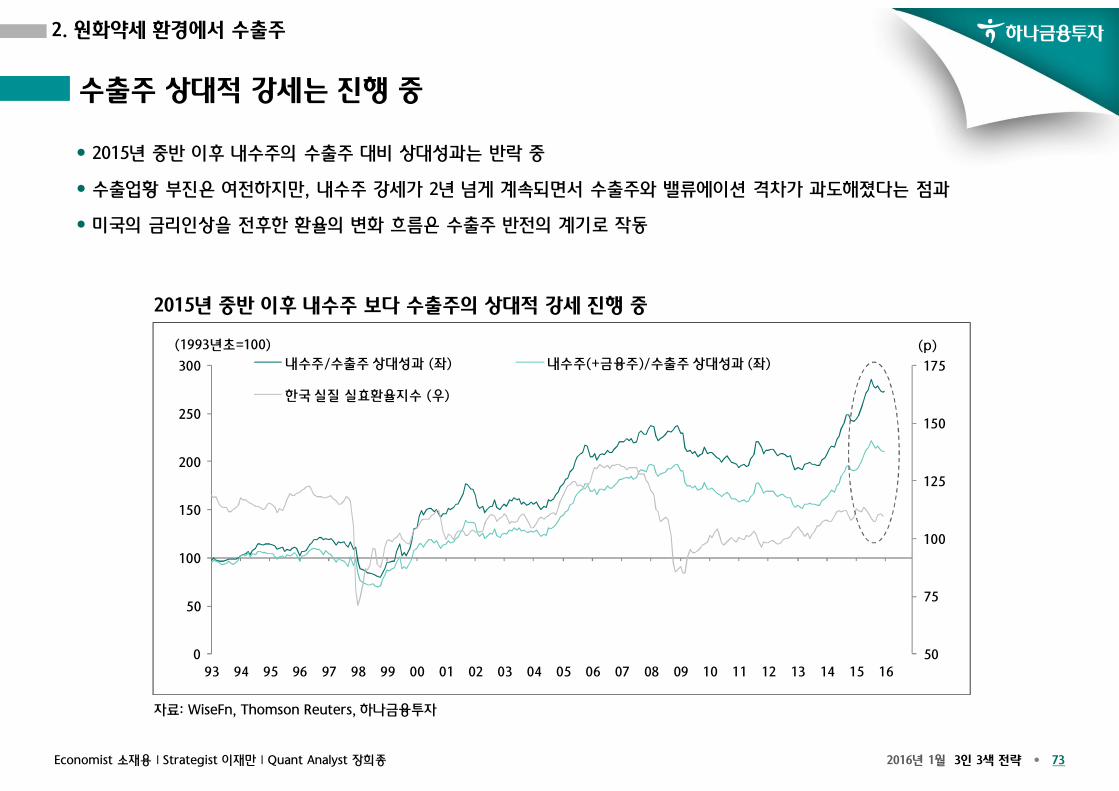

2015년 중반 이후 내수주 보다 수출주의 상대적 강세 진행 중

2015년 중반 이후 내수주의 수출주 대비 상대성과는 반락 중

수출업황 부진은 여전하지만, 내수주 강세가 2년 넘게 계속되면서 수출주와 밸류에이션 격차가 과도해졌다는 점과

미국의 금리인상을 전후한 환율의 변화 흐름은 수출주 반전의 계기로 작동

자료: WiseFn, Thomson Reuters, 하나금융투자

수출주 상대적 강세는 진행 중

2. 원화약세 환경에서 수출주

50

75

100

125

150

175

0

50

100

150

200

250

300

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

내수주/수출주 상대성과 (좌) 내수주(+금융주)/수출주 상대성과 (좌)

한국 실질 실효환율지수 (우)

(1993년초=100) (p)

2016년 1월 3인 3색 전략 • 74Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

자료: WiseFn, 하나금융투자

수출주와 내수주의 PER 추이 수출주와 내수주의 PBR 추이

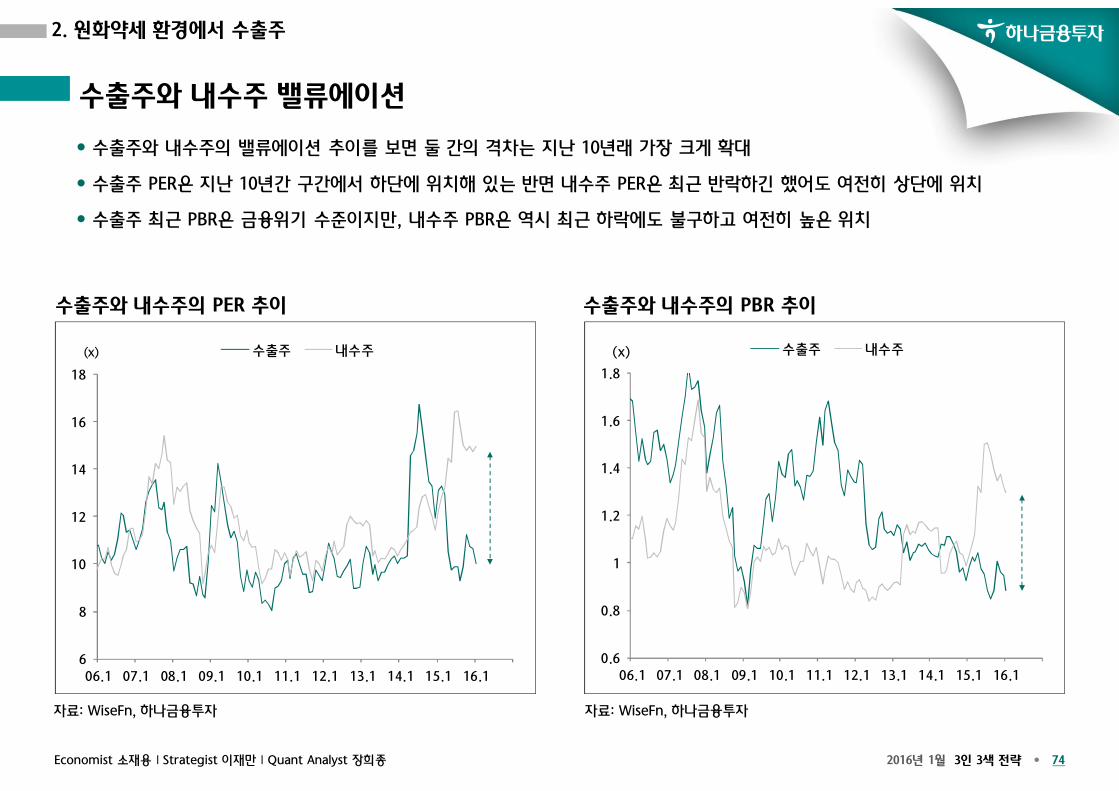

수출주와 내수주의 밸류에이션 추이를 보면 둘 간의 격차는 지난 10년래 가장 크게 확대

수출주 PER은 지난 10년간 구간에서 하단에 위치해 있는 반면 내수주 PER은 최근 반락하긴 했어도 여전히 상단에 위치

수출주 최근 PBR은 금융위기 수준이지만, 내수주 PBR은 역시 최근 하락에도 불구하고 여전히 높은 위치

자료: WiseFn, 하나금융투자

수출주와 내수주 밸류에이션

2. 원화약세 환경에서 수출주

6

8

10

12

14

16

18

06.1 07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

수출주 내수주(x)

0.6

0.8

1

1.2

1.4

1.6

1.8

06.1 07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

수출주 내수주(x)

2016년 1월 3인 3색 전략 • 75Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

자료: WiseFn, 하나금융투자

수출주와 내수주의 분기별 영업이익과 4분기 전망치 수출주와 내수주의 분기별 영업활동 현금흐름

분기별 영업이익과 영업활동 현금흐름은 2015년 들어 수출주가 더 나은 상황

영업이익 2015년 4분기 전망치는 수출주는 3분기 보다 소폭 개선, 내수주는 반락

수출주 업황회복은 아니지만, 낮은 밸류에 상대적으로 나은 실적은 상대성과 호조를 지지할 듯

자료: WiseFn, 하나금융투자

수출주와 내수주 실적

2. 원화약세 환경에서 수출주

0

2

4

6

8

10

12

14

16

3

10

6 9 12 3

11

6 9 12 3

12

6 9 12 3

13

6 9 12 3

14

6 9 12 3

15

6 9 12

수출주 내수주(조원)

0

5

10

15

20

25

3

10

6 9 12 3

11

6 9 12 3

12

6 9 12 3

13

6 9 12 3

14

6 9 12 3

15

6 9

수출주 내수주(조원)

2016년 1월 3인 3색 전략 • 76Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

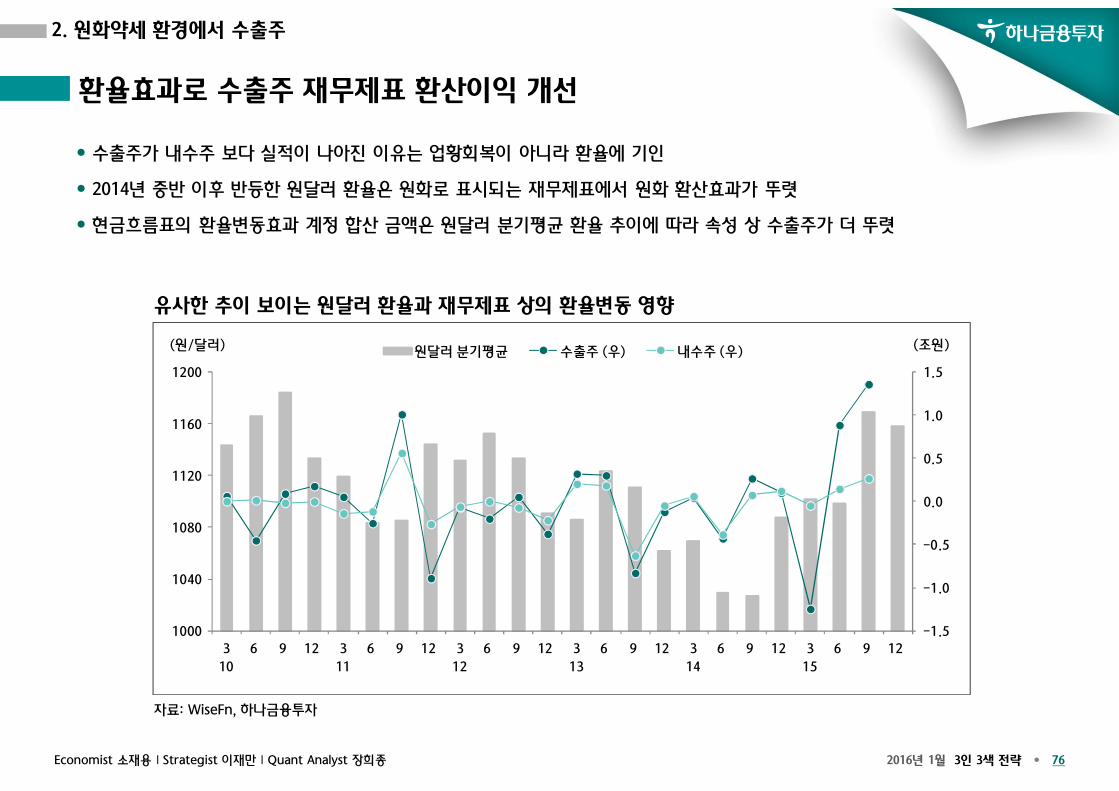

유사한 추이 보이는 원달러 환율과 재무제표 상의 환율변동 영향

수출주가 내수주 보다 실적이 나아진 이유는 업황회복이 아니라 환율에 기인

2014년 중반 이후 반등한 원달러 환율은 원화로 표시되는 재무제표에서 원화 환산효과가 뚜렷

현금흐름표의 환율변동효과 계정 합산 금액은 원달러 분기평균 환율 추이에 따라 속성 상 수출주가 더 뚜렷

자료: WiseFn, 하나금융투자

환율효과로 수출주 재무제표 환산이익 개선

2. 원화약세 환경에서 수출주

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

1000

1040

1080

1120

1160

1200

3

10

6 9 12 3

11

6 9 12 3

12

6 9 12 3

13

6 9 12 3

14

6 9 12 3

15

6 9 12

원달러 분기평균 수출주 (우) 내수주 (우) (조원)(원/달러)

2016년 1월 3인 3색 전략 • 77Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

자료: WiseFn, 하나금융투자

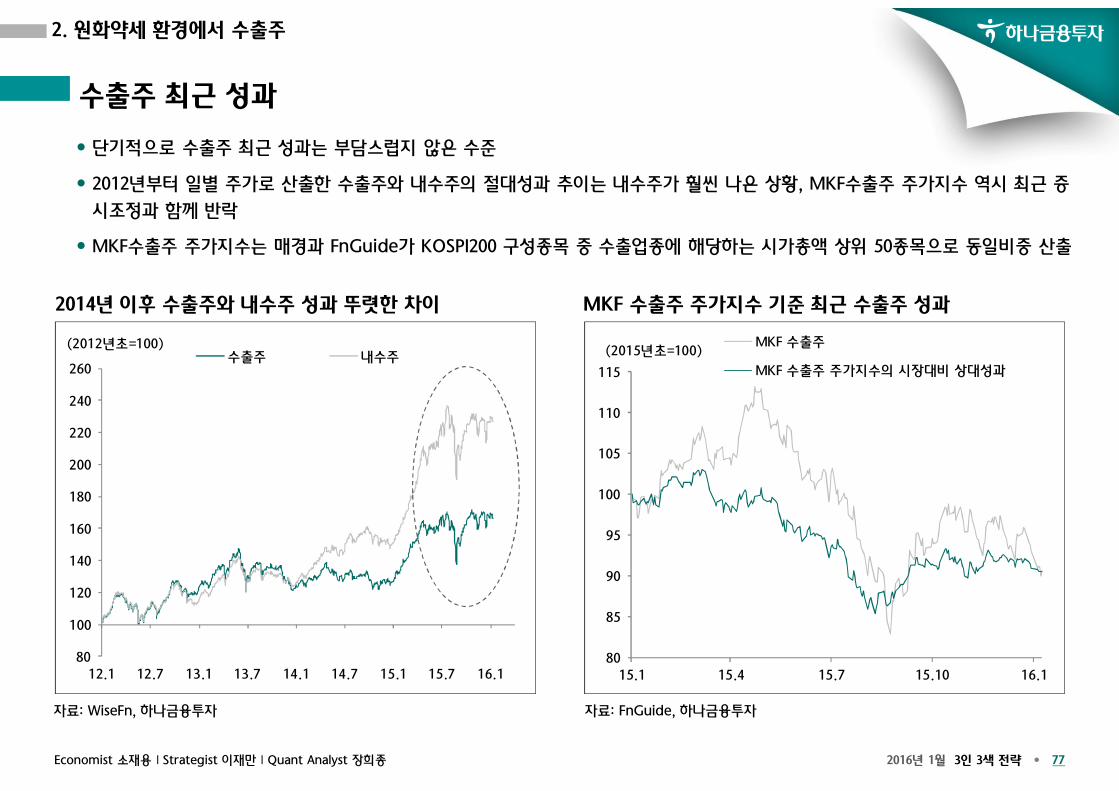

2014년 이후 수출주와 내수주 성과 뚜렷한 차이 MKF 수출주 주가지수 기준 최근 수출주 성과

단기적으로 수출주 최근 성과는 부담스럽지 않은 수준

2012년부터 일별 주가로 산출한 수출주와 내수주의 절대성과 추이는 내수주가 훨씬 나은 상황, MKF수출주 주가지수 역시 최근 증

시조정과 함께 반락

MKF수출주 주가지수는 매경과 FnGuide가 KOSPI200 구성종목 중 수출업종에 해당하는 시가총액 상위 50종목으로 동일비중 산출

자료: FnGuide, 하나금융투자

수출주 최근 성과

2. 원화약세 환경에서 수출주

80

85

90

95

100

105

110

115

15.1 15.4 15.7 15.10 16.1

MKF 수출주

MKF 수출주 주가지수의 시장대비 상대성과

(2015년초=100)

80

100

120

140

160

180

200

220

240

260

12.1 12.7 13.1 13.7 14.1 14.7 15.1 15.7 16.1

수출주 내수주(2012년초=100)

2016년 1월 3인 3색 전략 • 78Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

자료: WiseFn, 하나금융투자

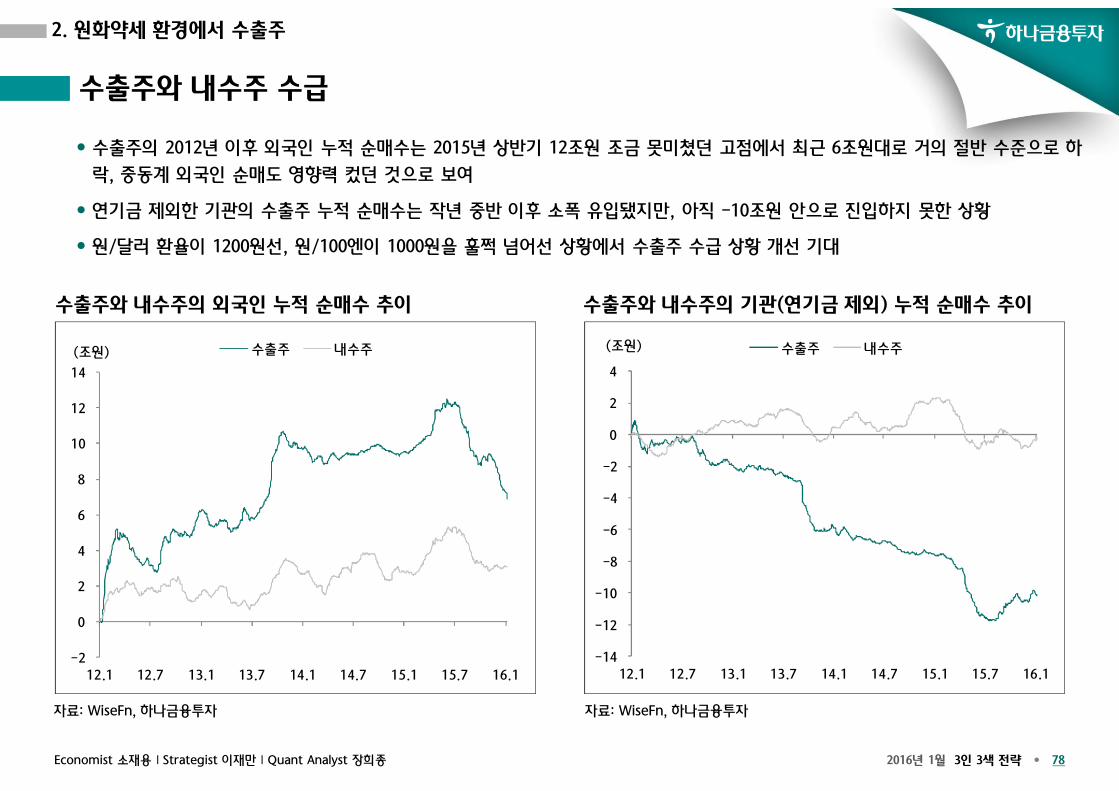

수출주와 내수주의 외국인 누적 순매수 추이 수출주와 내수주의 기관(연기금 제외) 누적 순매수 추이

수출주의 2012년 이후 외국인 누적 순매수는 2015년 상반기 12조원 조금 못미쳤던 고점에서 최근 6조원대로 거의 절반 수준으로 하

락, 중동계 외국인 순매도 영향력 컸던 것으로 보여

연기금 제외한 기관의 수출주 누적 순매수는 작년 중반 이후 소폭 유입됐지만, 아직 -10조원 안으로 진입하지 못한 상황

원/달러 환율이 1200원선, 원/100엔이 1000원을 훌쩍 넘어선 상황에서 수출주 수급 상황 개선 기대

자료: WiseFn, 하나금융투자

수출주와 내수주 수급

2. 원화약세 환경에서 수출주

-14

-12

-10

-8

-6

-4

-2

0

2

4

12.1 12.7 13.1 13.7 14.1 14.7 15.1 15.7 16.1

수출주 내수주(조원)

-2

0

2

4

6

8

10

12

14

12.1 12.7 13.1 13.7 14.1 14.7 15.1 15.7 16.1

수출주 내수주(조원)

2016년 1월 3인 3색 전략 • 79Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

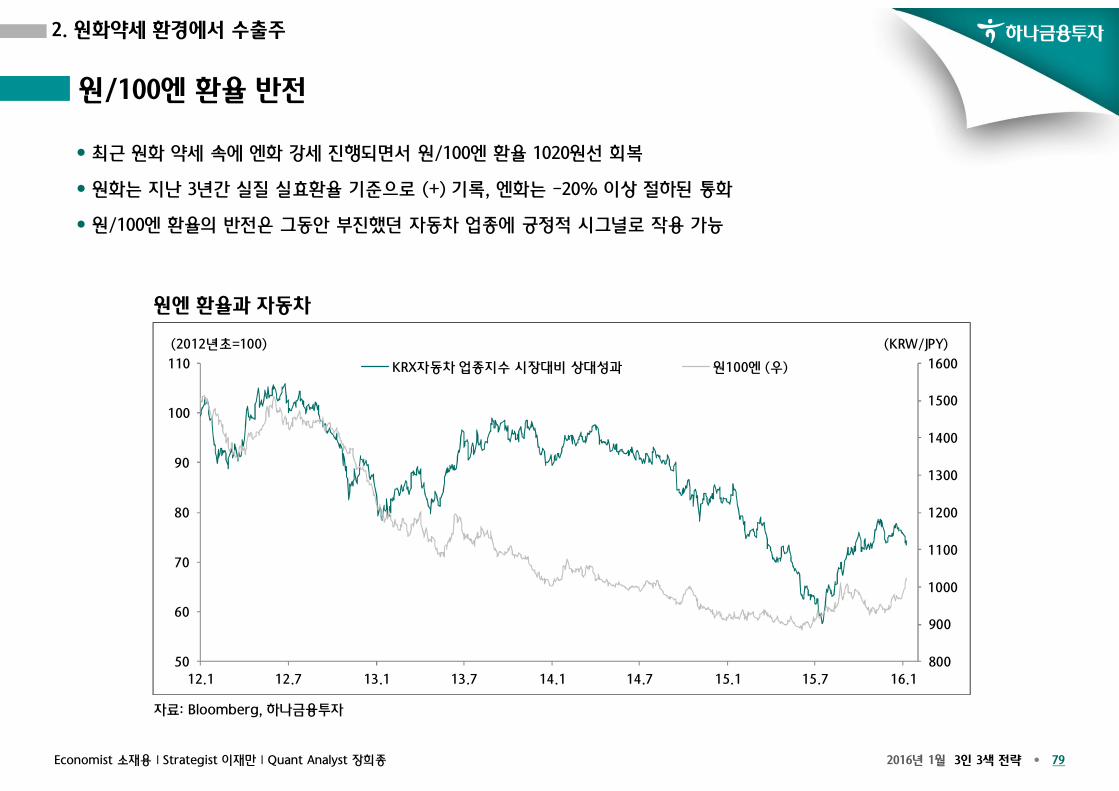

원엔 환율과 자동차

최근 원화 약세 속에 엔화 강세 진행되면서 원/100엔 환율 1020원선 회복

원화는 지난 3년간 실질 실효환율 기준으로 (+) 기록, 엔화는 -20% 이상 절하된 통화

원/100엔 환율의 반전은 그동안 부진했던 자동차 업종에 긍정적 시그널로 작용 가능

자료: Bloomberg, 하나금융투자

원/100엔 환율 반전

2. 원화약세 환경에서 수출주

800

900

1000

1100

1200

1300

1400

1500

1600

50

60

70

80

90

100

110

12.1 12.7 13.1 13.7 14.1 14.7 15.1 15.7 16.1

KRX자동차 업종지수 시장대비 상대성과 원100엔 (우)

(2012년초=100) (KRW/JPY)

2016년 1월 3인 3색 전략 • 80Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

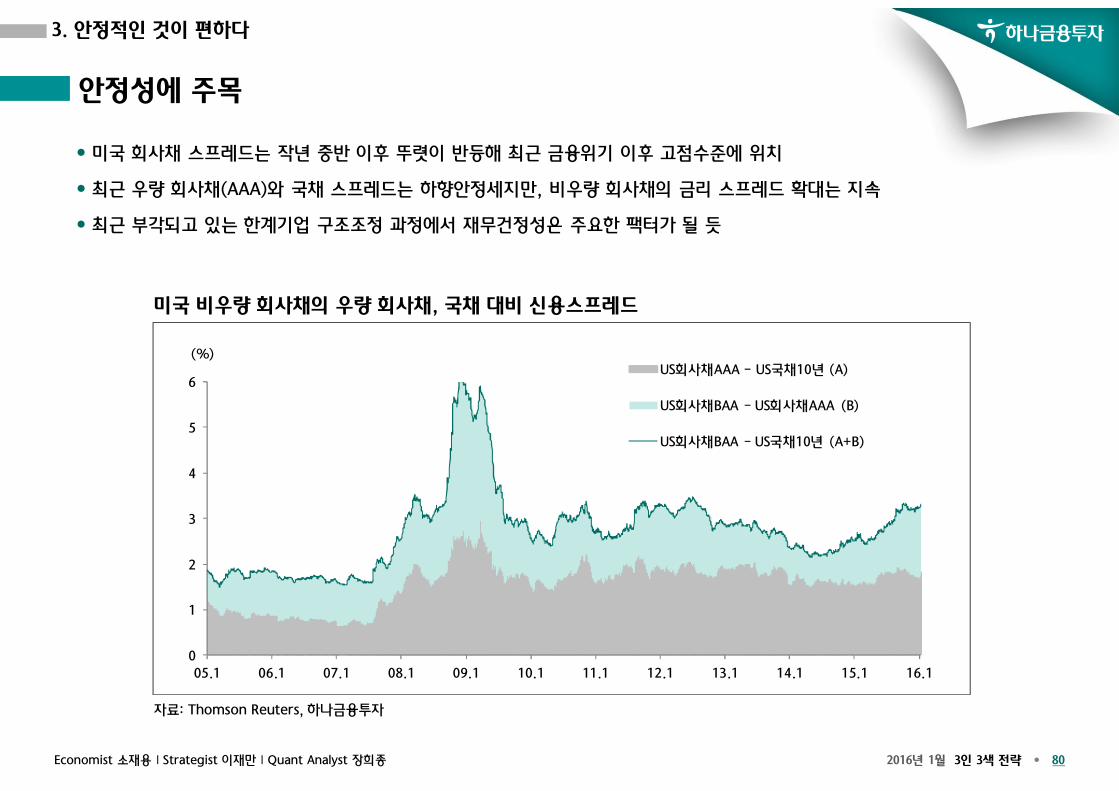

미국 비우량 회사채의 우량 회사채, 국채 대비 신용스프레드

미국 회사채 스프레드는 작년 중반 이후 뚜렷이 반등해 최근 금융위기 이후 고점수준에 위치

최근 우량 회사채(AAA)와 국채 스프레드는 하향안정세지만, 비우량 회사채의 금리 스프레드 확대는 지속

최근 부각되고 있는 한계기업 구조조정 과정에서 재무건정성은 주요한 팩터가 될 듯

자료: Thomson Reuters, 하나금융투자

안정성에 주목

3. 안정적인 것이 편하다

0

1

2

3

4

5

6

05.1 06.1 07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1

US회사채AAA - US국채10년 (A)

US회사채BAA - US회사채AAA (B)

US회사채BAA - US국채10년 (A+B)

(%)

2016년 1월 3인 3색 전략 • 81Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

자료: WiseFn, 하나금융투자

한국증시 Quality주가지수 시장대비 양호한 성과 지속 퀄리티 지수 구성종목들의 주가모멘텀 고려한 접근 유효

자료: WiseFn, 하나금융투자

한국증시 퀄리티 인덱스 증시방어와 장기성과 긍정적

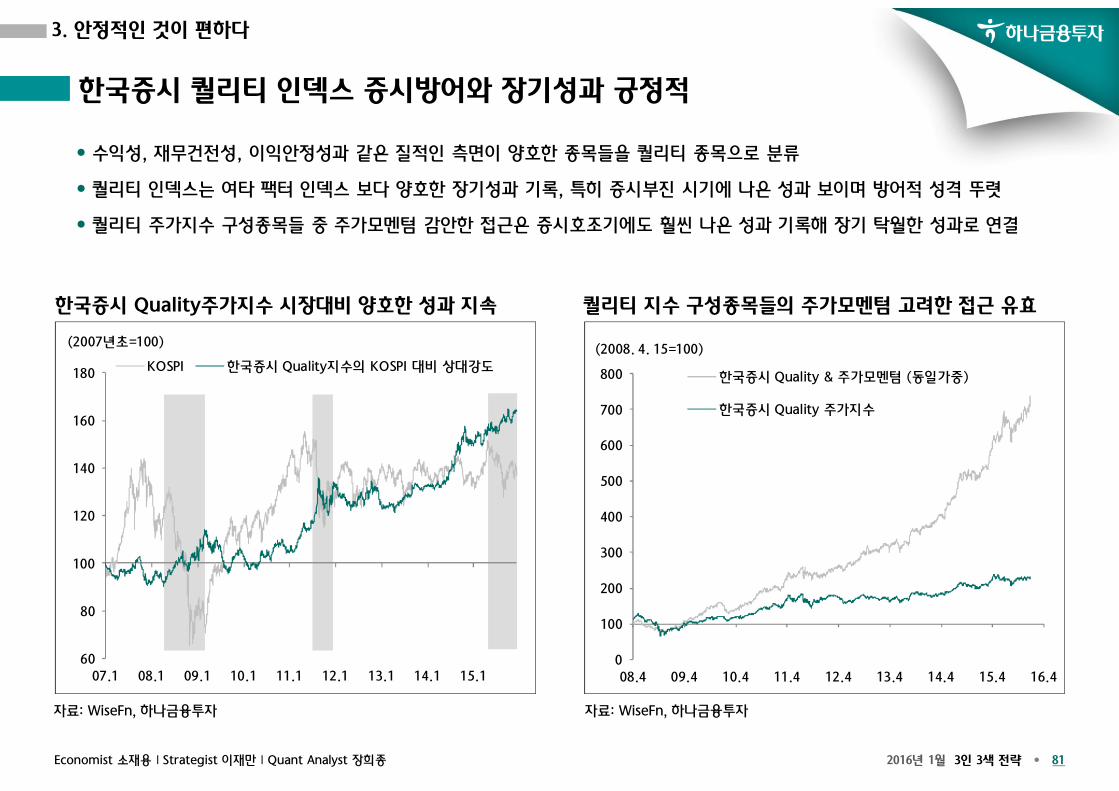

수익성, 재무건전성, 이익안정성과 같은 질적인 측면이 양호한 종목들을 퀄리티 종목으로 분류

퀄리티 인덱스는 여타 팩터 인덱스 보다 양호한 장기성과 기록, 특히 증시부진 시기에 나은 성과 보이며 방어적 성격 뚜렷

퀄리티 주가지수 구성종목들 중 주가모멘텀 감안한 접근은 증시호조기에도 훨씬 나은 성과 기록해 장기 탁월한 성과로 연결

3. 안정적인 것이 편하다

60

80

100

120

140

160

180

07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1

KOSPI 한국증시 Quality지수의 KOSPI 대비 상대강도

(2007년초=100)

0

100

200

300

400

500

600

700

800

08.4 09.4 10.4 11.4 12.4 13.4 14.4 15.4 16.4

한국증시 Quality & 주가모멘텀 (동일가중)

한국증시 Quality 주가지수

(2008. 4. 15=100)

2016년 1월 3인 3색 전략 • 82Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

자료: WiseFn, 하나금융투자

퀄리티 주가지수 구성종목들

퀄리티 주가지수 구성종목들

퀄리티 주가지수는 분기별 재무제표의 실제치 기준으로 수익성, 재무건전성, 이익안정성을 기준으로 구성종목 산출

3. 안정적인 것이 편하다

순번 종목번호 종목명 ROE (%) 부채비율 (%) 이익안정성 순번 종목번호 종목명 ROE (%) 부채비율 (%) 이익안정성

1 A051600 한전KPS 30.3 34.6 0.19 19 A028150 GS홈쇼핑 10.5 41.4 1.05

2 A021240 코웨이 28.7 48.1 0.49 20 A005180 빙그레 5.5 26.7 0.19

3 A000660 SK하이닉스 27.4 41.3 5.23 21 A003550 LG 7.7 35.2 0.27

4 A090430 아모레퍼시픽 17.9 31.0 0.26 22 A005440 현대그린푸드 6.9 34.0 0.28

5 A035720 다음카카오 14.6 14.4 9.40 23 A104700 한국철강 6.3 28.7 7.91

6 A035250 강원랜드 14.2 20.9 0.13 24 A051910 LG화학 8.5 42.1 0.20

7 A010130 고려아연 11.5 14.5 0.20 25 A011170 롯데케미칼 11.1 52.4 0.81

8 A033780 KT&G 18.2 36.2 0.34 26 A007310 오뚜기 12.8 63.6 0.15

9 A012750 에스원 17.6 38.0 0.25 27 A003300 한일시멘트 8.4 48.0 2.67

10 A036570 엔씨소프트 12.2 24.1 0.31 28 A051900 LG생활건강 24.9 103.8 0.10

11 A002790 아모레G 10.0 25.3 0.38 29 A012330 현대모비스 12.7 65.5 0.18

12 A005930 삼성전자 12.5 36.4 0.34 30 A093050 LF 7.4 49.4 0.22

13 A000100 유한양행 9.0 30.9 0.23 31 A004370 농심 6.2 44.4 3.57

14 A023160 태광 3.6 11.6 3.97 32 A069960 현대백화점 7.6 53.1 0.14

15 A056190 에스에프에이 7.6 27.5 0.78 33 A068270 셀트리온 8.3 55.6 0.44

16 A014620 성광벤드 5.2 19.6 0.77 34 A036490 OCI머티리얼즈 18.0 81.8 9.13

17 A006280 녹십자 10.4 38.2 0.35 35 A069260 휴켐스 8.3 58.7 0.13

18 A035420 NAVER 24.4 83.1 1.14

2016년 1월 3인 3색 전략 • 83Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

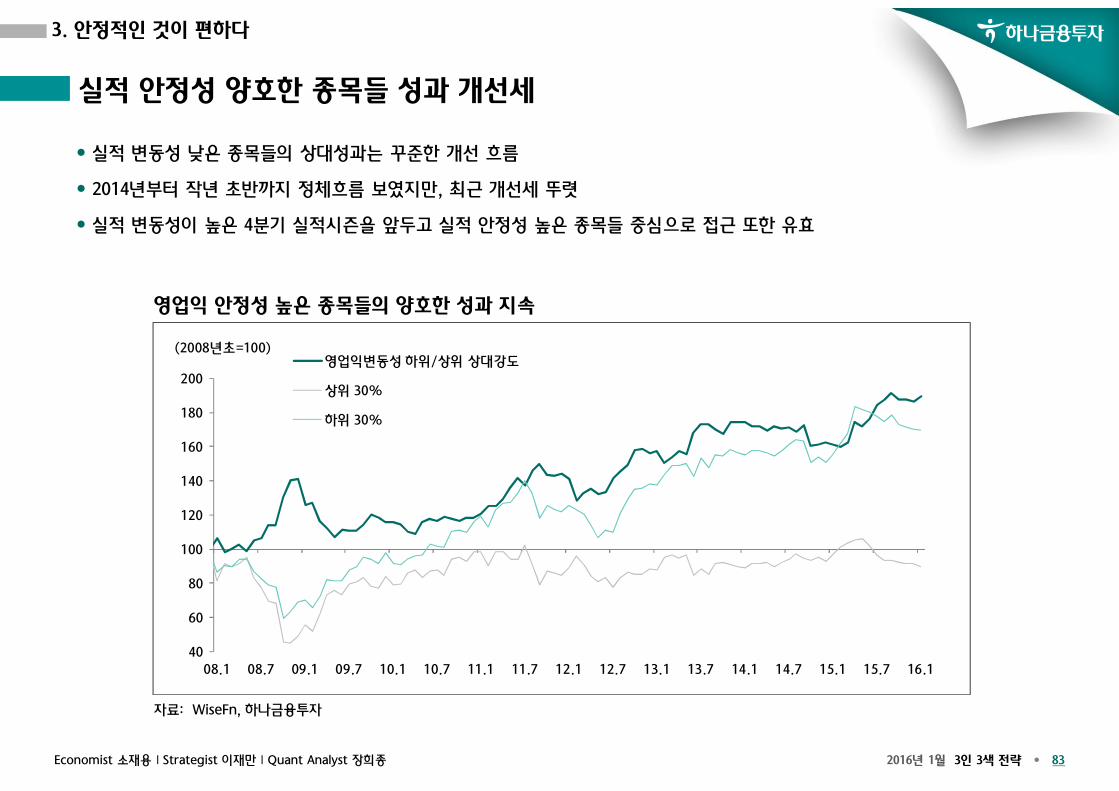

영업익 안정성 높은 종목들의 양호한 성과 지속

실적 변동성 낮은 종목들의 상대성과는 꾸준한 개선 흐름

2014년부터 작년 초반까지 정체흐름 보였지만, 최근 개선세 뚜렷

실적 변동성이 높은 4분기 실적시즌을 앞두고 실적 안정성 높은 종목들 중심으로 접근 또한 유효

자료: WiseFn, 하나금융투자

실적 안정성 양호한 종목들 성과 개선세

3. 안정적인 것이 편하다

40

60

80

100

120

140

160

180

200

08.1 08.7 09.1 09.7 10.1 10.7 11.1 11.7 12.1 12.7 13.1 13.7 14.1 14.7 15.1 15.7 16.1

영업익변동성 하위/상위 상대강도

상위 30%

하위 30%

(2008년초=100)

2016년 1월 3인 3색 전략 • 84Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

자료: WiseFn, 하나금융투자

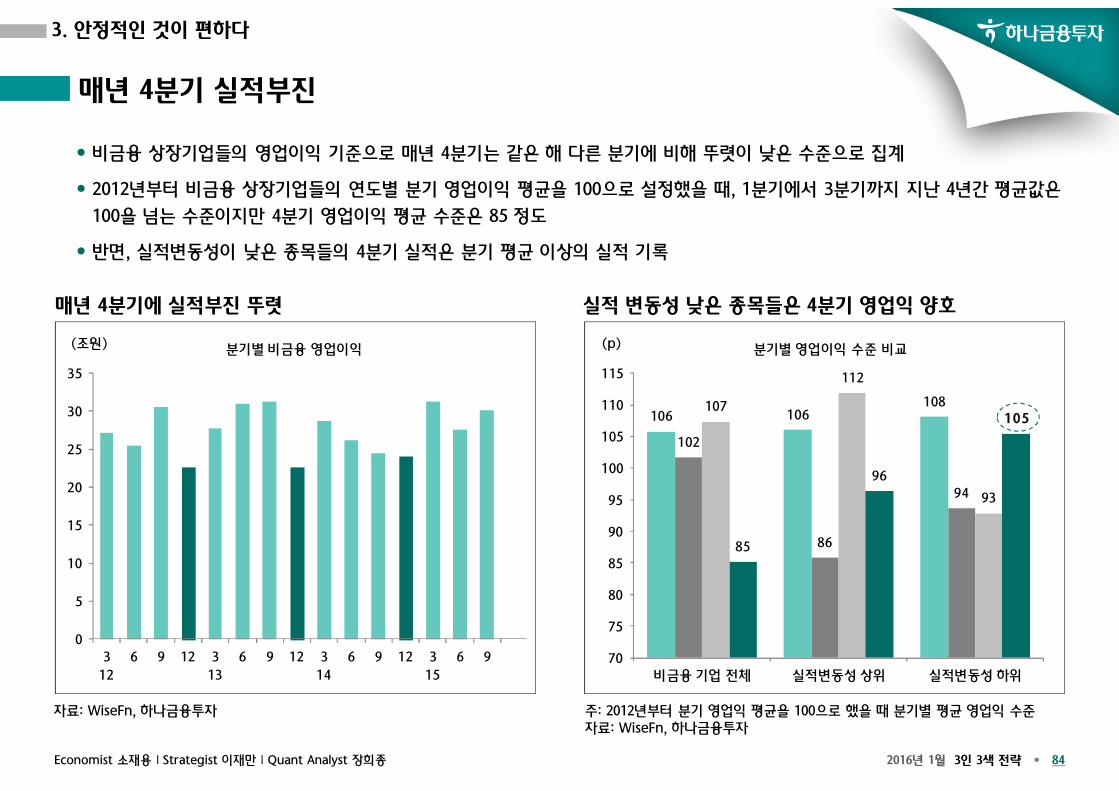

매년 4분기에 실적부진 뚜렷 실적 변동성 낮은 종목들은 4분기 영업익 양호

주: 2012년부터 분기 영업익 평균을 100으로 했을 때 분기별 평균 영업익 수준자료: WiseFn, 하나금융투자

매년 4분기 실적부진

비금융 상장기업들의 영업이익 기준으로 매년 4분기는 같은 해 다른 분기에 비해 뚜렷이 낮은 수준으로 집계

2012년부터 비금융 상장기업들의 연도별 분기 영업이익 평균을 100으로 설정했을 때, 1분기에서 3분기까지 지난 4년간 평균값은

100을 넘는 수준이지만 4분기 영업이익 평균 수준은 85 정도

반면, 실적변동성이 낮은 종목들의 4분기 실적은 분기 평균 이상의 실적 기록

3. 안정적인 것이 편하다

0

5

10

15

20

25

30

35

3

12

6 9 12 3

13

6 9 12 3

14

6 9 12 3

15

6 9

분기별 비금융 영업이익(조원)

106 106108

102

86

94

107

112

93

85

96

105

70

75

80

85

90

95

100

105

110

115

비금융 기업 전체 실적변동성 상위 실적변동성 하위

분기별 영업이익 수준 비교(p)

2016년 1월 3인 3색 전략 • 85Economist 소재용 I Strategist 이재만 I Quant Analyst 장희종

주: 음영은 퀄리티지수 구성종목에도 포함되는 종목들자료: WiseFn, 하나금융투자

실적 안정성 양호한 것들 중 최근 이익전망치 개선흐름 보이는 종목들

실적 안정성 높은 종목들

실적 안정성 양호한 종목들 중에서 2016년과 작년 4분기 영업이익 전망치 상향 흐름 종목들

3. 안정적인 것이 편하다

종목번호 종목명2016E 영업익

(십억원)주간 변화율

(%)4주간 변화율

(%)8주간 변화율

(%)

A000100 유한양행 100 0.00 1.03 -1.18

A002380 KCC 336 0.00 0.97 4.78

A004370 농심 121 0.00 0.41 11.77

A005850 에스엘 81 1.41 1.41 10.65

A006280 녹십자 114 -0.01 0.04 -1.74

A007310 오뚜기 157 0.00 4.21 5.46

A007690 국도화학 67 1.52 1.52 -1.99

A015760 한국전력 10,503 0.81 1.21 2.97

A030520 한글과컴퓨터 36 0.07 0.07 -1.79

A035250 강원랜드 666 -0.19 0.13 0.16

A051900 LG생활건강 811 0.37 0.86 2.33

A066570 LG전자 1,531 4.40 7.16 7.66

A069960 현대백화점 421 0.08 0.44 0.93

A079160 CJ CGV 96 0.76 0.76 1.15