Embed Size (px)

DESCRIPTION

博爱家园项目财务管理. 陕西 2011 年 1 月. 培训内容. 一、救灾管理基本原则 二、各级红会职责 三、项目财务管理 四、监督检查 五、督导中发现的问题. 一、救灾管理基本原则. (一)尊重意愿,专款专用。用于汶川地震灾后恢复重建。 (二)统一规划,依法使用。依法用于红十字会独立自主开展的重建项目。 (三)突出重点,科学安排。灾后恢复重建的资金实行项目管理。 (四)公开透明,加强监督。符合红十字会宗旨,应有明显的红十字会名称和标识及红十字会指定的相关内容。. 二、各级红会职责. (一)中国红十字会总会职责 制定相关财务管理制度; - PowerPoint PPT Presentation

Citation preview

博爱家园项目财务管理博爱家园项目财务管理

陕西2011年 1 月

一、救灾管理基本原则一、救灾管理基本原则二、各级红会职责二、各级红会职责三、项目财务管理三、项目财务管理四、监督检查四、监督检查五、督导中发现的问题五、督导中发现的问题

培训内容

一、救灾管理基本原则一、救灾管理基本原则 (一)尊重意愿,专款专用。用于汶川(一)尊重意愿,专款专用。用于汶川地震灾后恢复重建。地震灾后恢复重建。

(二)统一规划,依法使用。依法用于(二)统一规划,依法使用。依法用于红十字会独立自主开展的重建项目。红十字会独立自主开展的重建项目。

(三)突出重点,科学安排。灾后恢复(三)突出重点,科学安排。灾后恢复重建的资金实行项目管理。重建的资金实行项目管理。

(四)公开透明,加强监督。符合红十(四)公开透明,加强监督。符合红十字会宗旨,应有明显的红十字会名称和字会宗旨,应有明显的红十字会名称和标识及红十字会指定的相关内容。标识及红十字会指定的相关内容。

二、各级红会职责二、各级红会职责 (一)中国红十字会总会职责(一)中国红十字会总会职责 制定相关财务管理制度;制定相关财务管理制度; 负责组织财务人员培训;负责组织财务人员培训; 对省级项目办经费拨付及使用情况进行对省级项目办经费拨付及使用情况进行督导,抽查项目点的经费使用情况;督导,抽查项目点的经费使用情况;

负责预算及财务报告的审核;负责预算及财务报告的审核; 配合进行项目审计及财务督导工作。配合进行项目审计及财务督导工作。

二、各级红会职责二、各级红会职责 (二)省级红十字会职责(二)省级红十字会职责 完成本省项目的财务管理工作,参与预完成本省项目的财务管理工作,参与预算编制,并按预算管好用好资金;算编制,并按预算管好用好资金;

负责本省项目资金的拨付及核算;负责本省项目资金的拨付及核算; 负责对本省各项目点财务人员的培训;负责对本省各项目点财务人员的培训; 负责指导、监督本省各项目点的财务核负责指导、监督本省各项目点的财务核算工作,对所管辖的项目点的经费使用算工作,对所管辖的项目点的经费使用情况进行督导和评估;情况进行督导和评估;

负责本省报表的审核汇总上报;负责本省报表的审核汇总上报; 配合进行项目审计及财务督导工作配合进行项目审计及财务督导工作。

二、各级红会职责二、各级红会职责 (三)市、县级红十字会(项目点)(三)市、县级红十字会(项目点) 负责本项目点的财务管理工作,按要求进负责本项目点的财务管理工作,按要求进行账务设置,正确核算项目资金和资产;行账务设置,正确核算项目资金和资产;

参与预算编制,按预算支付资金;参与预算编制,按预算支付资金; 负责项目点的财务报表编制和报送工作;负责项目点的财务报表编制和报送工作; 配合进行项目审计及财务督导工作。配合进行项目审计及财务督导工作。

(一)、预算管理

(二)、固定资产管理

(三)、财务审核

三、项目财务管理三、项目财务管理

1 、预算编制的原则及要求:

采取财务部门与业务部门相结合、自下而上编制、自上而下审批的方式进行。 应本着提高资金使用效率,实事求是的原则,以需求量为依据编制。 明确预算责任人和工作完成时间。 按规定时间上报,经财务负责人和项目负责人共同签章。

(一)、预算管理(一)、预算管理

预算编制的职责及程序:

(一)、预算管理(一)、预算管理

区县红会

地市红会 省红会 总会

赈救部总会

执委会

项目计划

编制预算

审核、汇总

所辖项目点预算

审核、汇总

各省预算

审核、上报

(一)、预算管理(一)、预算管理

区县红会

地市红会 省红会 总会

赈救部总会

执委会

2、预算审批

3 、预算执行:

各级财务部门严格按照批复的预算、、用款计划及项目执行进度拨付资金;

各项目点必须按总会批复的预算和用款各项目点必须按总会批复的预算和用款计划进行各类费用的支出。计划进行各类费用的支出。

(一)、预算管理(一)、预算管理

4 、预算调整:

项目预算一经批复后,一般不予调整。因突发事件等客观原因影响预算执行的,须按规定程序报批。

预算调整申请采取由下而上逐级上报、由上而下逐级批复的方式;

预算调整必须经总会批准后执行;

(一)、预算管理(一)、预算管理

预算调整必须有书面申请和书面批复;

预算调整申请及批复书必须发送至各业务相关单位和部门;

预算调整方案应由业务部门和财务部门方案应由业务部门和财务部门共同制定。共同制定。

(一)、预算管理(一)、预算管理

1 、定义:

使用项目资金购置的、接受项目捐赠的、或总会调拨的;

使用年限在一年以上;单位价值在规定标准以上;使用过程中基本保持原有物质形态。

单位价值不足规定标准,但耐用时间在一年以上,批量( 5 件及以上)购置、捐赠或调拨的同类物资。

(二)、固定资产管理(二)、固定资产管理

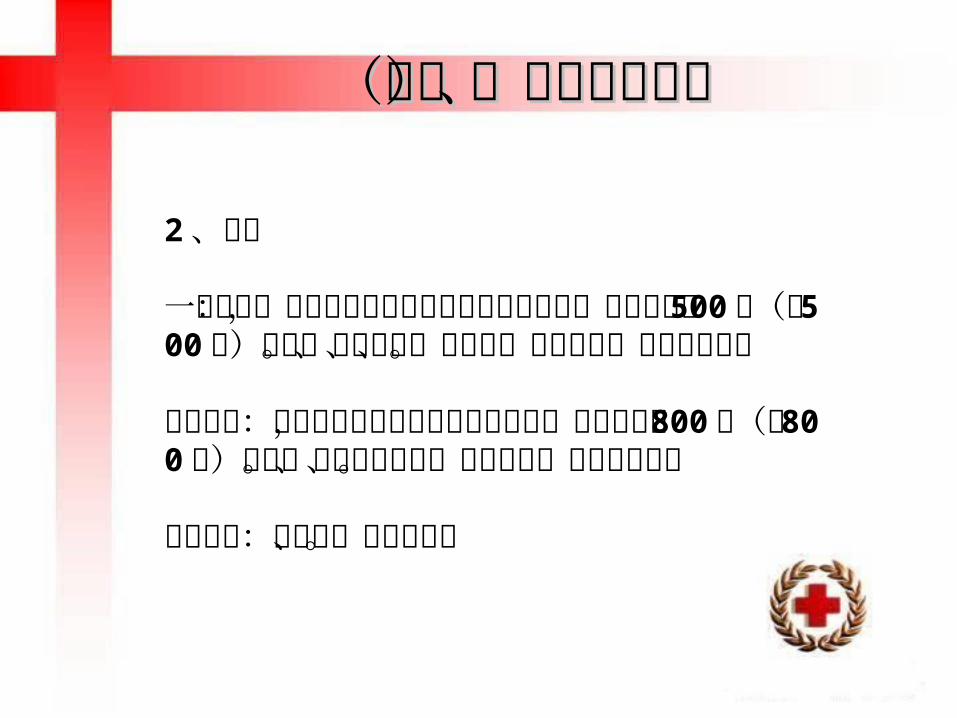

2、分类

一般设备:项目办公和事务用的通用性设备等,单位价值在 500 元(含 500 元)以上。包括电脑、打印机、移动硬盘、办公家具等。

专用设备:具有专门性能和专门用途的设备,单位价值在 800 元(含 800 元)以上。包括各种仪器、机械设备、医疗设备等。

交通工具:如汽车、摩托车等。

(二)、固定资产管理(二)、固定资产管理

3 、购置:

必须在批复的预算范围内进行;

避免关联方交易的侵害,必须有两位以上人员经办;

一次性购置在 RMB50万元(含 50万元)以上的大宗采购,必须进行招投标;

采购工作应有纪检监察部门或审计部门参与。

(二)、固定资产管理(二)、固定资产管理

4 、验收:

自购的固定资产,须由采购部门、资产使用部门共同验收,在《项目物资验收单》签字;

调入的固定资产,由项目点组织资产管理人员、资产使用人员、财务人员组成验收小组共同验收,在《项目物资验收单》签字。

(二)、固定资产管理(二)、固定资产管理

5 、管理与使用:

收到固定资产时,对固定资产进行验收,填写《项目物资验收单》,相关人员签字盖章。对调入的固定资产,必须在《项目物资调拨单》上签字盖章。由固定资产使用部门填制《项目固定资产登记表》。项目资产管理部门凭上述单据记录《项目固定资产辅助账》。财务部门凭上述单据进行账务记录。

(二)、固定资产管理(二)、固定资产管理

固定资产调拨:

总会采购固定资产发往相关项目点时,总会填制《项目物资下拨通知单》,各级红会凭《通知单》、《验收单》、《登记表》和《调拨单》进行账务处理。 各红会之间的固定资产调拨,视金额不同由相关各级项目负责人批准后方可进行实物转移,并填制《调拨单》。 调出资产的红会资产管理部门及财务部门凭《调拨单》和《验收单》进行账务减值处理。 严禁将本项目固定资产调拨给非本项目的项目点或执行单位使用。

(二)、固定资产管理(二)、固定资产管理

固定资产使用部门须指定专人管理固定资产。

项目资产管理部门应登记《项目固定资产辅助账》,并进行日常管理。

项目财务部门应按固定资产种类设置明细账,进行固定资产明细核算。

项目财务部门会同资产管理部门每年对项目固定资产实地盘点清查不得少于一次,并编制《项目固定资产核查表》。

(二)、固定资产管理(二)、固定资产管理

6、盘盈、盘亏、报废及其他

项目盘盈的固定资产,在财务账面上作增值处理。

对确已不存在或已损毁不能再使用的固定资产,由资产管理部门和财务部门同时作减值处理,并逐级上报。

固定资产报废须写书面申请,并填制《项目固定资产报废审批表》,经相应各级项目负责人审批后方可报废。残值入项目收入。

(二)、固定资产管理(二)、固定资产管理

1、拨款

2、购置设备

3、利息及剩余资金使用

(三)、财务核算(三)、财务核算

总会分两次拨付项目款至省级红会:第一次按照省级红会上报的预算和签订的协议拨付全部资金的 75%,第二次按照省级红会上报的财务报告拨付剩余的 25%。

省级红会根据各项目点的执行进度分阶段下拨项目款。

拨款拨款

本项目购置设备应按照《中华人民共和国政府采购法》的规定组织实施,本着“等价择优、等优择价、就近采购”的原则,严格采购规程,严肃采购纪律,确保采购资金的使用安全和使用效益。尽量选择政府采购网上的供应商。也可以选择三家报价的方式。谁购置,谁管理。

设备购置设备购置

本项目资金产生的利息只能用于本项目救灾活动相关支出,不得用于其它项目或弥补财政经费不足。因低价中标等产生的项目资金结余款,要重新报预算,总会批准后执行。

利息及剩余资金的使用利息及剩余资金的使用

定义:按预算对开展项目活动产生的费用进行报账。

原则:程序的规范性

票据的有效性

资料的完整性

项目费用报销项目费用报销

项目费用报销项目费用报销1 、程序的规范性:

业务人员需填制《项目费用支出结算单》,并提供合法、合规的票据及资料;

经办人和证明人在发票背面签字;

《费用支出结算单》和附属材料报项目负责人签批;

将签批完整的《费用支出结算单》和附属材料送交财务部门;

财务人员审核后予以结算。

2、票据的有效性:

带有税务局监制章的有效发票;发票信息和票据完整(中奖区);使用付款人发票联进行账务处理。

对确实无法获取合法票据的,要说明理由和证明人签字,经单位负责人批准后方可入账。

项目费用报销项目费用报销

项目费用报销项目费用报销3 、资料的完整性:

以培训费为例:

有经办人及证明人签字的有效发票;有经办人和项目负责人签字的费用支出结算单;预算明细、培训内容、及培训通知;参加培训人员签到单;培训费结算清单;费用超标的,须按单位规定的签批权限进行签字批准。

使用用友 NC财务软件进行账务处理,及时录入会计凭证。

按照总会下发的会计科目核算。

会计核算会计核算

各级红会必须开设总会项目专用银行账户。账户已设立的单位,须建立独立的账套,专门核算总会项目的账套。

如特殊原因,不能开设独立账户,须建立独立账套,专门核算总会项目账套。

财务建帐财务建帐

(一)、内部控制检查

1.总会财务部门对各省项目点的项目资金使 用情况进行监督、检查和评估,并抽查 县项目点的资金使用情况;

2.各省级红会财务部门对本省项目点的项 目资金使用情况进行监督、检查和评估;

3.对各级项目的检查和审计均需出具检查、 评估报告,对相关问题应提出切实可行 的改进建议。

四、监督检查四、监督检查

(二)内部控制及财务评价指标及检查内容

1.是否进行了预算编制、执行、分析、考核等环节的管理; 2.预算执行情况评价指标; 3.会计凭证、会计账簿和财务会计报告的处理程序是否正确,会计档案保管是否合规,会计工作人员交接是否符合《会计法》有关 规定,会计人员岗位责任制是否健全和执行; 4.会计核算分析,包括出纳核算、会计记账的差错率,库存现金、 银行存款的准确率; 5.不相容职务是否由财务人员分别负责; 6.财产保全措施的分析; 7.是否建立和完善了内部报告制度; 8.是否使用 NC财务系统核算,注意并加强了财务电子信息系统的输入与输出、文件储存与保管、网络安全等方面的控制。

四、监督检查四、监督检查

1 、账务处理不及时,未在 NC中及时录入凭证。2 、部分经费未按预算执行,调整预算应逐级上报总会批准。3 、重建项目要按照协议和开工进度及时拨款,部分项目资金拨付比较迟缓。4 、凭证中所附原始资料不完整,项目合同书等。

五、督导中发现的问题五、督导中发现的问题

联系电话: 84025890-3152电子邮件: [email protected]联系电话: 64023452电子邮件: [email protected]