Embed Size (px)

DESCRIPTION

Автокорреляция. Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или в пространстве (перекрестные данные). - PowerPoint PPT Presentation

Citation preview

Автокорреляция

Автокорреляция (последовательная корреляция) определяется как корреляция междунаблюдаемыми показателями, упорядоченнымивовремени(временныеряды)иливпространстве(перекрестныеданные).

Положительная автокорреляция вызываетсянаправленным постоянным воздействиемнекоторыхнеучтенныхвмоделифакторов.

Примеравтокорреляции

• Отрицательнаяавтокорреляцияфактическиозначает,чтозаположительнымотклонениемследуетотрицательноеинаоборот

Основныепричины,вызывающиепоявлениеавтокорреляции:

-ошибкиспецификации;-инерциювизмененииэкономическихпоказателей;-эффектпаутины;-сглаживаниеданных.

Ошибки спецификации• Неучетвмоделикакой-либоважнойобъясняющей

переменнойлибонеправильныйвыборформызависимостиобычноприводитксистемнымотклонениямточекнаблюденийотлиниирегрессии,чтоможетобусловитьавтокорреляцию.

Пример АнализируетсязависимостьпредельныхиздержекМС отобъемавыпускаQ.• Еслидляееописаниявместореальнойквадратичной

моделиМС =β0+β1Q+β2Q2 + εвыбратьлинейнуюмодельМС=β0+β1Q+ε,тосовершаетсяошибкаспецификации.

Инерция• Многиеэкономическиепоказатели(например,ин

фляция,безработица,ВНПит.п.)обладаютопределеннойцикличностью,связаннойсволнообразностьюделовойактивности.Действительно,экономическийподъемприводиткростузанятости,сокращениюинфляции,увеличениюВНПит.д.Этотростпродолжаетсядотехпор,покаизменениеконъюнктурырынкарядаэкономическиххарактеристикнеприведеткзамедлениюроста,затемостановкеидвижениювспятьрассматриваемыхпоказателей.Влюбомслучаеэтатрансформацияпроисходитнемгновенно,аобладаетопределеннойинертностью.

Эффект паутины• Вомногихпроизводственныхидругихсферахэкономическиепоказателиреагируютнаизменениеэкономическихусловийсзапаздыванием(временнымлагом).Например,предложениесельскохозяйственнойпродукцииреагируетнаизменениеценысзапаздыванием(равнымпериодусозреванияурожая).Большаяценасельскохозяйственнойпродукциивпрошедшемгодувызовет(скореевсего)ееперепроизводствовтекущемгоду,а,следовательно,ценананееможетснизитсяит.д.

Сглаживание данных

• Зачастуюданныепонекоторомупродолжительномувременномупериодуполучаютусреднениемданныхпосоставляющимегоподынтервалам.Этоможетпривестикопределенномусглаживаниюколебаний,которыеимелисьвнутрирассматриваемогопериода,чтовсвоюочередьможетпослужитьпричинойавтокорреляции.

Последствия автокорреляции1.Оценкипараметров,оставаясьлинейнымиинесмещенными,перестаютбытьэффективными.Следовательно,ониперестаютобладатьсвойстваминаилучшихлинейныхнесмещенныхоценок.2.Дисперсииоценокявляютсясмещенными.Частодисперсии,вычисляемыепостандартнымформулам,являютсязаниженными,чтовлечетзасобойувеличениеt-статистик.Этоможетпривестикпризнаниюстатистическизначимымиобъясняющиепеременные,которыевдействительноститаковымимогутинеявляться.

3.Оценкадисперсиирегрессииявляетсясмещеннойоценкойистинногозначенияσ2 , вомногихслучаяхзанижаяего.4.Всилувышесказанноговыводыпоt- иF-статистикам,определяющимзначимостькоэффициентоврегрессийикоэффициентадетерминации,возможно,будутневерными.Вследствиеэтогоухудшаютсяпрогнозныекачествамодели.

Обнаружение автокорреляции

• Всилунеизвестностизначенийпараметровуравнениярегрессиинеизвестнымибудуттакжеиистинныезначенияотклоненийεt. Поэтомувыводыобихнезависимостиосуществляютсянаосновеоценокet, t = 1,2, ..., Т, полученныхизэмпирическогоуравнениярегрессии.

Методыопределенияавтокорреляции:

• графический метод;• метод рядов;• критерий Дарбина—Уотсона;

Графический метод• Необходимоувязатьотклоненияet смоментамиt ихполучения(ихпорядковыминомерамиi).Дляэтойцелистроятсятакназываемыепоследовательно-временныеграфики:поосиабсциссобычнооткладываютсялибовремя(момент)получениястатистическихданных,либопорядковыйномернаблюдения,апоосиординат—отклоненияεt (либооценкиотклоненийet).

Примерпримененияграфическогометода

Вывод• Нарис.а—г имеютсяопределенныесвязимежду

отклонениями,т.е.автокорреляцияимеетместо.Отсутствиезависимостинарис.д скореевсегосвидетельствуетоботсутствииавтокорреляции.

• Например,нарис.4,б отклонениявначалевосновномотрицательные,затемположительные,потомсноваотрицательные.Этосвидетельствуетоналичиимеждуотклонениямиопределеннойзависимости.Болеетого,можноутверждать,чтовэтомслучаеимеетместоположительнаяавтокорреляцияостатков.Онастановитсявесьманаглядной,еслиграфикнарис.б дополнитьграфикомзависимостиet отet-1.

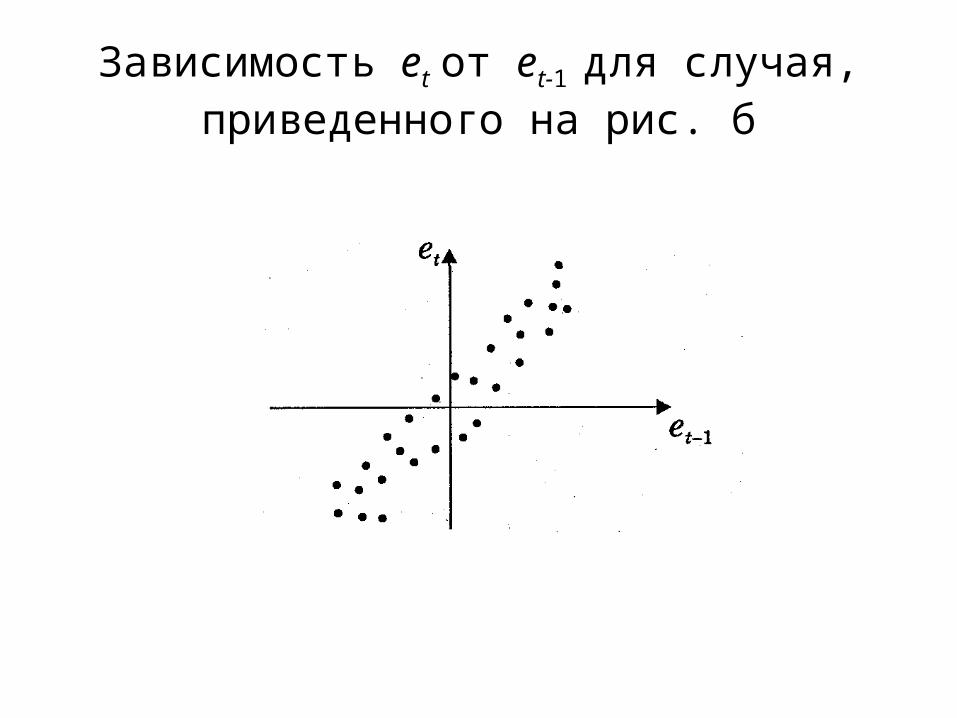

Зависимостьet отet-1дляслучая,приведенногонарис.б

• ПодавляющеебольшинствоточекнаэтомграфикерасположеновIиIII четвертяхдекартовойсистемыкоординат,подтверждаяположительнуюзависимостьмеждусоседнимиотклонениями.

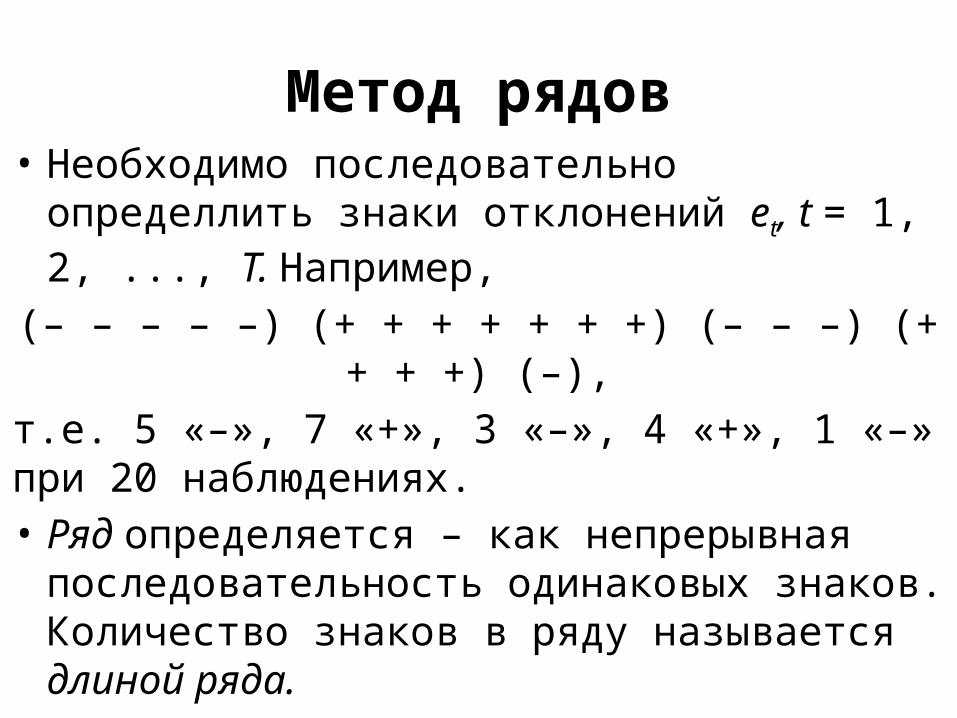

Метод рядов• Необходимопоследовательноопределлитьзнакиотклоненийet, t =1,2,...,Т. Например,

(–––––)(+++++++)(–––)(++++)(–),т.е.5«–»,7«+»,3«–»,4«+»,1«–»при20наблюдениях.• Ряд определяется–какнепрерывнаяпоследовательностьодинаковыхзнаков.Количествознаковврядуназываетсядлиной ряда.

Визуальноераспределениезнаковсвидетельствуетонеслучайномхарактересвязеймеждуотклонениями.Еслирядовслишкоммалопосравнениюсколичествомнаблюденийn, товполневероятнаположительнаяавтокорреляция.Еслижерядовслишкоммного,товероятнаотрицательнаяавтокорреляция.• Дляболеедетальногоанализапредлагаетсяследующая

процедура.Пусть• п —объемвыборки;• п1 —общееколичествознаков«+»прип наблюдениях

(количествоположительныхотклоненийet);

• п2 —общееколичествознаков«-»прип наблюдениях(количествоотрицательныхотклоненийet);

• k —количестворядов.

Придостаточнобольшомколичественаблюдений(n1 > 10,п2 >10)иотсутствииавтокорреляцииСВk имеетасимптотическинормальноераспределениес

Тогда,еслиM(k) –uα/2 D(k) < k < M(k) + uα/2 D(k),

тогипотезаоботсутствииавтокорреляциинеотклоняется.

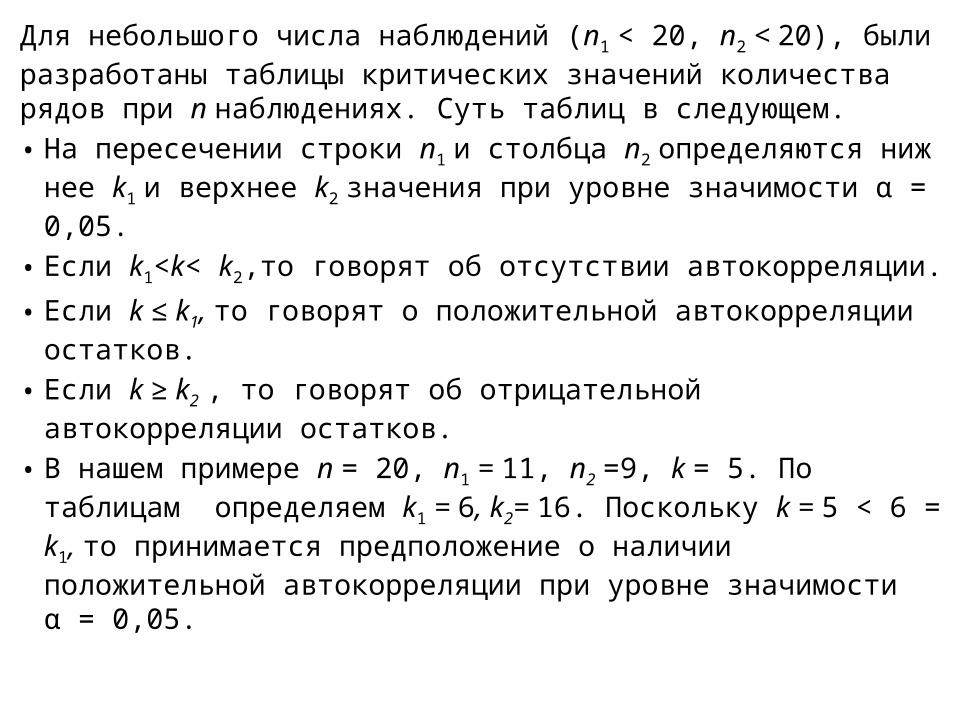

Длянебольшогочисланаблюдений(п1 <20,п2 < 20),былиразработанытаблицыкритическихзначенийколичестварядовприn наблюдениях.Сутьтаблицвследующем.• Напересечениистрокиn1 истолбцаn2 определяютсяниж

нееk1 иверхнееk2 значенияприуровнезначимостиα=0,05.

• Еслиk1<k<k2,тоговорятоботсутствииавтокорреляции.

• Еслиk ≤ k1, тоговорятоположительнойавтокорреляцииостатков.

• Еслиk ≥ k2 ,тоговорятоботрицательнойавтокорреляцииостатков.

• Внашемпримереn =20,n1 = 11,п2 =9,k =5.Потаблицамопределяемk1 = 6, k2= 16.Посколькуk = 5<6=k1, топринимаетсяпредположениеоналичииположительнойавтокорреляцииприуровнезначимостиα=0,05.

Критерий Дарбина—Уотсона

• МетодопределенияавтокорреляциинаосновестатистикиДарбина—Уотсона(DW) состоитвтом,чтонаосновевычисленнойстатистикиDW Дарбина—Уотсонаделаетсявыводобавтокорреляции.

• СтатистикаДарбина—Уотсонатесносвязанасвыборочнымкоэффициентомкорреляции:

• Такимобразом,0≤DW ≤ 4,иеезначениямогутуказатьнаналичиелибоотсутствиеавтокорреляции.Действительно,если≈0(автокорреляцияотсутствует),тоDW ≈2.Если≈1(положительнаяавтокорреляция),тоDW ≈0.Если≈–1(отрицательнаяавтокорреляция),тоDW ≈4.

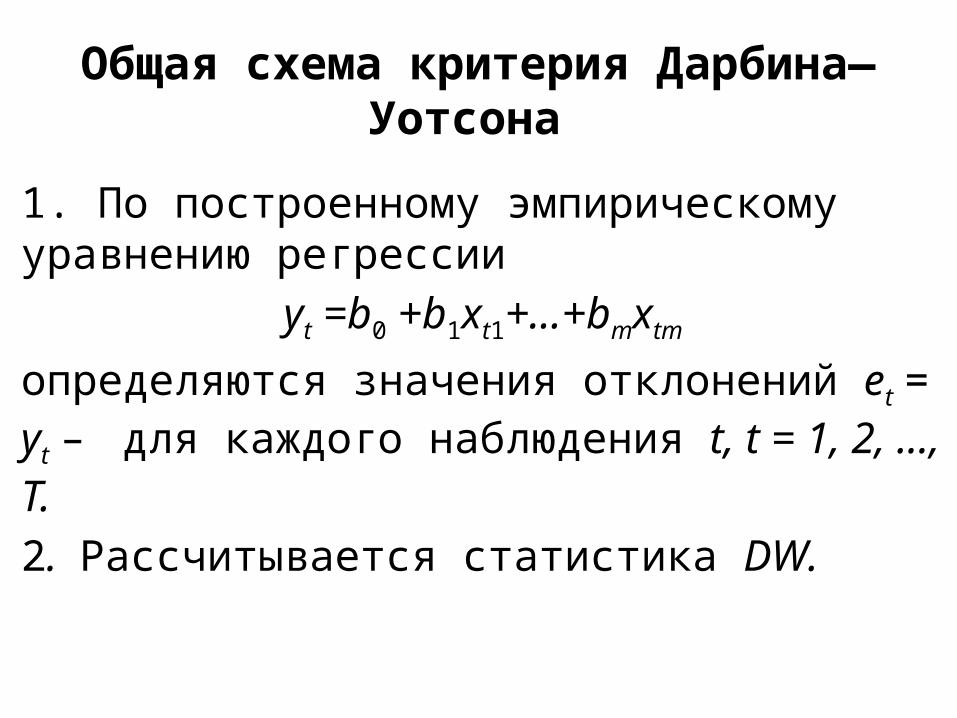

Общая схема критерия Дарбина—Уотсона

1.Попостроенномуэмпирическомууравнениюрегрессии

yt =b0 +b1хt1+...+bтхtm

определяютсязначенияотклоненийet =yt – длякаждогонаблюденияt, t = 1, 2, ..., Т.2. РассчитываетсястатистикаDW.

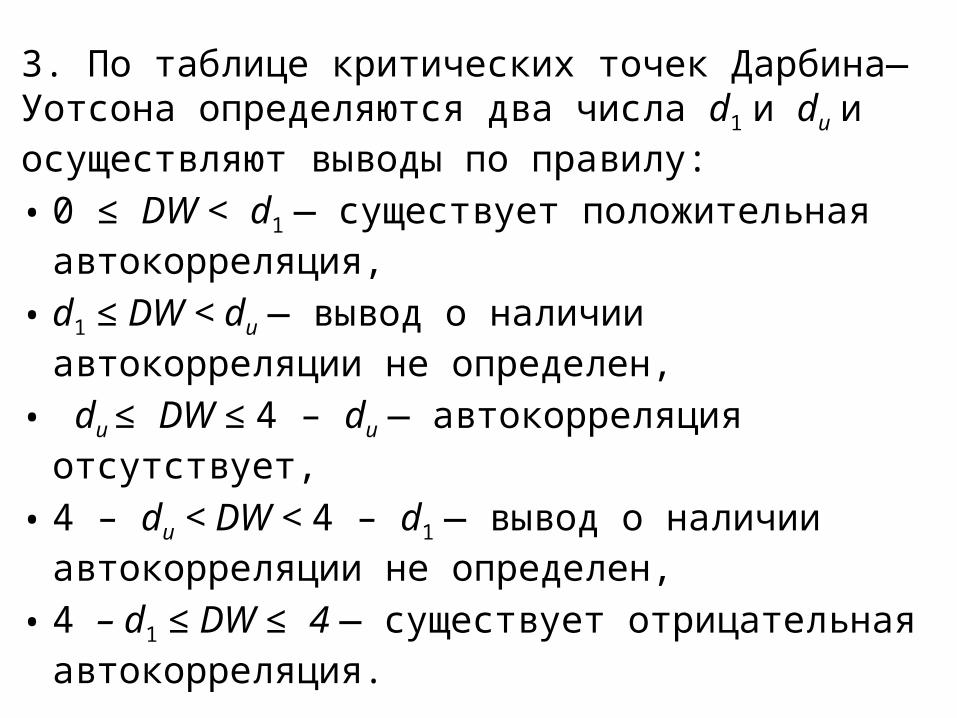

3.ПотаблицекритическихточекДарбина—Уотсонаопределяютсядвачислаd1 иdu иосуществляютвыводыпоправилу:• 0≤DW <d1 —существуетположительнаяавтокорреляция,

• d1 ≤ DW < du —выводоналичииавтокорреляциинеопределен,

• du ≤DW ≤ 4–du —автокорреляцияотсутствует,

• 4–du < DW < 4–d1 —выводоналичииавтокорреляциинеопределен,

• 4– d1 ≤ DW ≤4 —существуетотрицательнаяавтокорреляция.

ПрииспользованиикритерияДарбина—Уотсонанеобходимоучитыватьследующиеограничения:1.КритерийDW применяетсялишьдлятехмоделей,которыесодержатсвободныйчлен.2.Предполагается,чтослучайныеотклоненияεt определяютсяпоитерационнойсхеме:εt =ρεt-1+vt, называемойавторегрессионнойсхемойпервогопорядкаАЕ(1). Здесьvt —случайныйчлен.3.Статистическиеданныедолжныиметьодинаковуюпериодичность(т.е.недолжнобытьпропусковвнаблюдениях).,

4.КритерийДарбина—Уотсонанеприменимдлярегрессионныхмоделей,содержащихвсоставеобъясняющихпеременныхзависимуюпеременнуюсвременнымлагомводинпериод,т.е.длятакназываемыхавторегрессионных моделей вида:

yt =β0 + β1хt1+...+ β тхtm+γ yt-1+ εt .

Дляавторегрессионныхмоделейразработаныспециальныетестыобнаруженияавтокорреляции,вчастностиh-статистикаДарбина,котораяопределяетсяпоформуле

где—оценкаρавторегрессиипервогопорядка,D(g) —выборочнаядисперсиякоэффициентаприлаговойпеременнойyt-1 ,n — числонаблюдений.

gnD

nh

1~

Прибольшомобъемевыборкиn исправедливостинулевойгипотезыН0: ρ=0статистикаh имеетстандартизированноенормальноераспределение.Поэтомупозаданномууровнюзначимостиαопределяетсякритическаяточкаuα/2изусловияФ(uα/2) =(1-α)/2исравниваетсяh сuα/2.Если> uα/2, тонулеваягипотезаоботсутствииавтокорреляциидолжнабытьотклонена.Впротивномслучаеонанеотклоняется.

• Отметим,чтообычнозначениерассчитываетсяпоформуле=1-0,5DW,aD(g) равнаквадратустандартнойошибки

оценкиg коэффициентаγ.Поэтомуh легковычисляетсянаосноведанныхоцененнойрегрессии.

• Основнаяпроблемаприиспользованииэтоготестазаключаетсявневозможностивычисленияh приnD(g) > 1.

Методы устранения автокорреляции

• Используетсяавторегрессионноепреобразование.

• Влинейнойрегрессионноймоделинаиболеецелесообразнымипростымпреобразованиемявляетсяавторегрессионная схема первого порядка AR(1).

РассмотриммодельпарнойлинейнойрегрессииY = β0 + β1x+ ε.

• Тогданаблюдениямt и(t -1)соответствуют:yt = β0 + β1 xt +et,

yt-1 = β0 + β1xt-1 +et-1.

Пустьслучайныеотклоненияподверженывоздействиюавторегрессиипервогопорядка:

εt =ρεt-1+vt,

гдеvt , t = 2,3,...,Т—случайныеотклонения,удовлетворяющиевсемпредпосылкамМНК,акоэффициентρизвестен.

Послепреобразованийполучим:yt –ρyt-1 = β0 (1–ρ)+ β1 (xt – xt-1) +(εt – εt-1)

Положив

получим:

1,, 0*01

*1

*tttttt xxxyyy

ttt vxy *1

*0

*

• Таккакпопредположениюкоэффициентρизвестен,тоочевидно,yt* , xt*, vt вычисляютсядостаточнопросто.Всилутогочтослучайныеотклоненияvt удовлетворяютпредпосылкамМНК,оценкиβ0*иβ1будутобладатьсвойстваминаилучшихлинейныхнесмещенныхоценок.

Недостатки1)Напрактикезначениекоэффициентаρобычнонеизвестноиегонеобходимооценивать.

2)Данныйспособвычисленияуt*, хt* приводиткпотерепервогонаблюдения(еслимынеобладаемпредшествующимемунаблюдением).Числостепенейсвободыуменьшитсянаединицу,чтоприбольшихвыборкахнетаксущественно,нопрималыхвыборкахможетпривестикпотереэффективности.

Поправка Прайса-Винстена

12*

112*

1 1,1 yyxx

• Авторегрессионноепреобразованиеможетбытьобобщенонапроизвольноечислообъясняющихпеременных,т.е.использованодляуравнениямножественнойрегрессии.

• АвторегрессионноепреобразованиепервогопорядкаAR(1) можетбытьобобщенонапреобразованияболеевысокихпорядковAR(2), AR(3) ит.д.

Определение ρ на основе статистики Дарбина—Уотсона

• СтатистикаДарбина—Уотсонатесносвязанаскоэффициентомкорреляциимеждусоседнимиотклонениямичерезсоотношение(2):

1

12

ttee

rDW

• Вкачествеоценкикоэффициентаρможетбытьвзяткоэффициентr =ret,e(t-1)

• Этотметодоцениваниявесьманеплохприбольшомчисленаблюдений.Вэтомслучаеоценкаrпараметраρбудетдостаточноточной.

21DW

r

Метод Кохрана—Оркатта1.ОцениваетсяпоМНКлинейнаярегрессияидлянееопределяютсяоценкиet отклоненийεt,t =1,2,...,Т.

2. Сиспользованиемавторегрессионной схемы первого порядка оцениваетсярегрессионнаязависимость

et =ρ1et-1+vt,

• гдеρ1—оценкакоэффициентаρ.

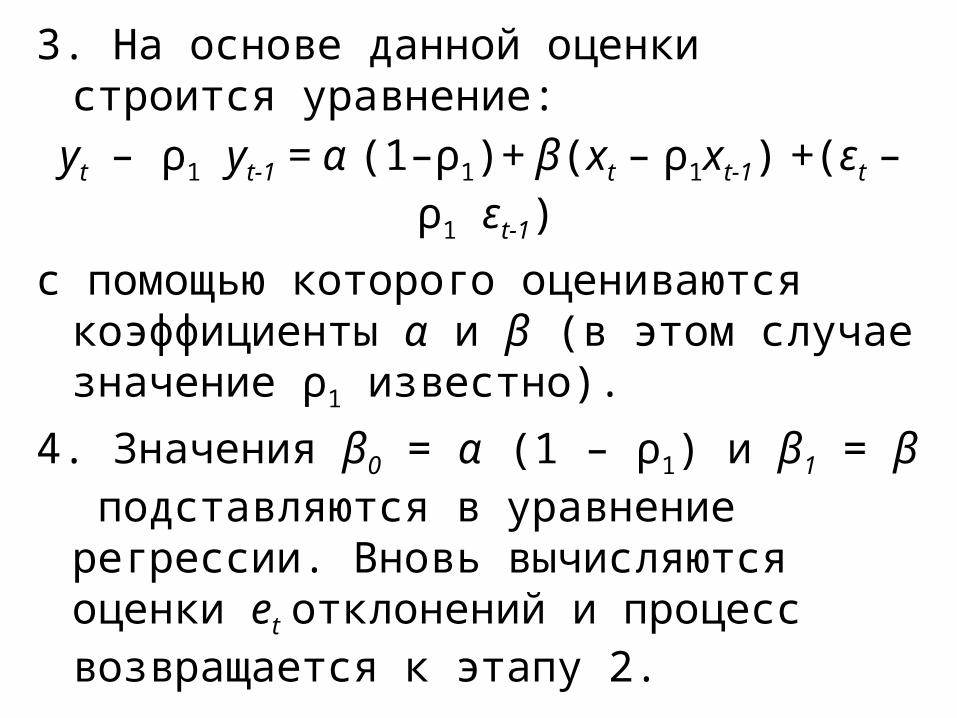

3.Наосноведаннойоценкистроитсяуравнение:yt –ρ1yt-1 = α (1–ρ1)+ β(xt – ρ1xt-1) +(εt – ρ1εt-1)

спомощьюкоторогооцениваютсякоэффициентыαиβ(вэтомслучаезначениеρ1известно).

4.Значенияβ0=α(1–ρ1)иβ1=βподставляютсявуравнениерегрессии.Вновьвычисляютсяоценкиet отклоненийипроцессвозвращаетсякэтапу2.

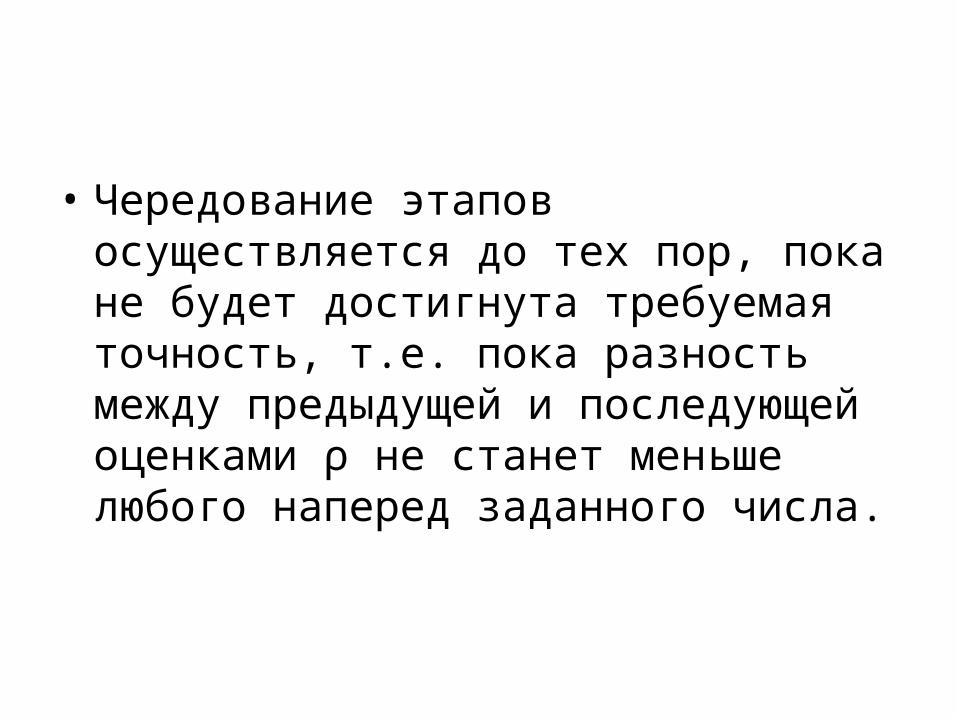

• Чередованиеэтаповосуществляетсядотехпор,поканебудетдостигнутатребуемаяточность,т.е.покаразностьмеждупредыдущейипоследующейоценкамиρнестанетменьшелюбогонапередзаданногочисла.

Метод Хилдрета—Лу

Поданномуметодурегрессияyt –ρyt-1 = β0 (1–ρ)+ β1 (xt – xt-1) +(εt – ε t-1)

оцениваетсядлякаждоговозможногозначенияρизотрезка[-1,1]слюбымшагом(например,0,001; 0,01 ит.д.).Величинаρ1,дающаянаименьшуюстандартнуюошибкурегрессии,принимаетсявкачествеоценкикоэффициентаρ.Изначенияβ0иβ1оцениваютсяизуравнениярегрессииименносданнымзначениемρ1.

Этотитерационныйметодширокоиспользуетсявпакетахприкладныхпрограмм.

Метод первых разностейВ случае,когдаестьоснованиесчитать,чтоавтокорреляцияотклоненийоченьвелика,можноиспользоватьметодпервыхразностей.

Длявременныхрядовхарактернаположительнаяавтокорреляцияостатков.Поэтомупривысокойавтокорреляцииполагаютр=1,и,следовательно,уравнениепринимаетвид

yt –yt-1 = β1 (xt – xt-1) +(εt – ε t-1)илиyt –yt-1 = β1 (xt – xt-1) +vt

ОбозначивΔyt=yt –yt-1,Δxt = xt – xt-1,

получимΔyt = β1Δxt + vt.

ИзэтогоуравненияпоМНК оцениваетсякоэффициентβ1.Заметим,чтокоэффициентβ0вданномслучаенеопределяетсянепосредственно.ОднакоизМНКизвестно,чтоβ0=у – β1x.

Вслучаеρ=–1,можнополучитьследующееуравнениерегрессии:

yt +yt-1 =2 β0 + β1 (xt – xt-1) +vt

или0,5(yt +yt-1) =β0 + 0,5β1 (xt – xt-1) +vt

Однакометодпервыхразностейпредполагаетслишкомсильноеупрощение(ρ=±1).

Поэтомуболеепредпочтительнымиявляютсяприведенныевышеитерационныеметоды.

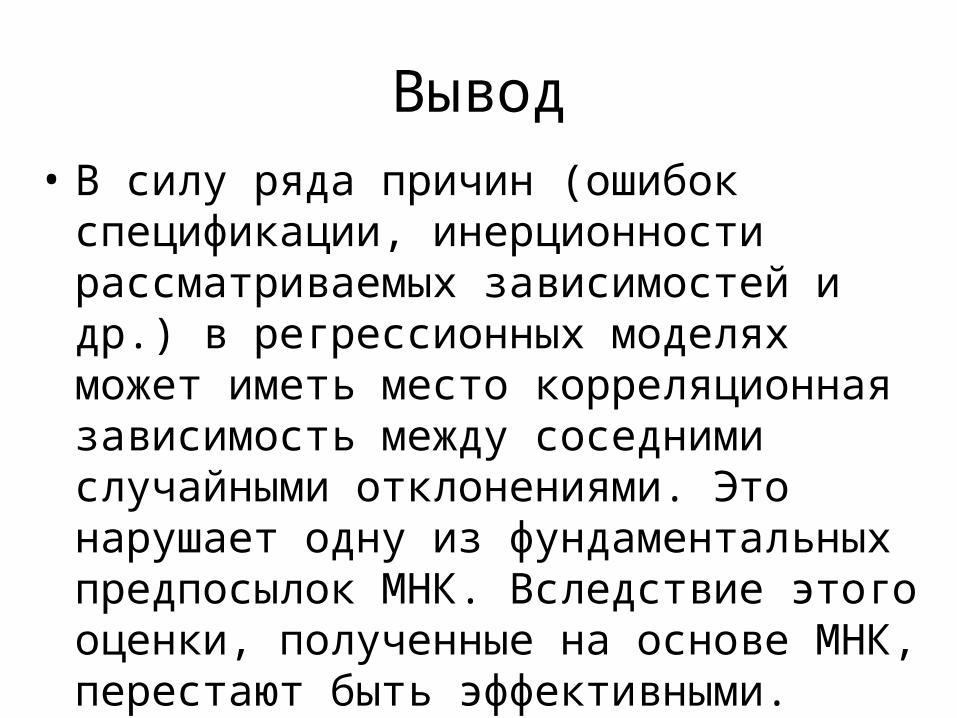

Вывод• Всилурядапричин(ошибокспецификации,инерционностирассматриваемыхзависимостейидр.)врегрессионныхмоделяхможетиметьместокорреляционнаязависимостьмеждусоседнимислучайнымиотклонениями.ЭтонарушаетоднуизфундаментальныхпредпосылокМНК.Вследствиеэтогооценки,полученныенаосновеМНК,перестаютбытьэффективными.

• Этоделаетненадежнымивыводыпозначимостикоэффициентоврегрессииипокачествусамогоуравнения.

• Поэтомудостаточноважнымявляетсяумениеопределитьналичиеавтокорреляциииустранитьэтонежелательноеявление.Существуетнесколькометодовопределенияавтокорреляции,средикоторыхбыливыделеныграфический,методрядов,критерийДарбина—Уотсона.

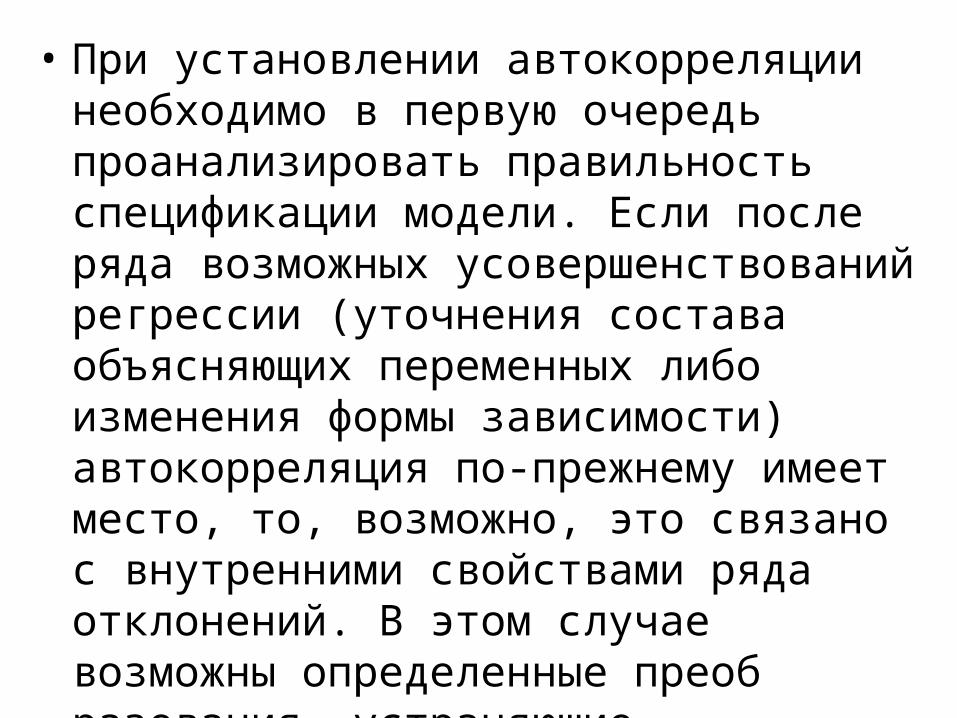

• Приустановленииавтокорреляциинеобходимовпервуюочередьпроанализироватьправильностьспецификациимодели.Еслипослерядавозможныхусовершенствованийрегрессии(уточнениясоставаобъясняющихпеременныхлибоизмененияформызависимости)автокорреляцияпо-прежнемуимеетместо,то,возможно,этосвязаносвнутреннимисвойствамирядаотклонений.Вэтомслучаевозможныопределенныепреобразования,устраняющиеавтокорреляцию.

• СрединихвыделяетсяавторегрессионнаясхемапервогопорядкаAR(1),которая,впринципе,можетбытьобобщенакотораяможетбытьобобщенаинасхемыболеевысокихпорядковвтораятретьяит.д.Дляпримененияуказанныхсхемнеобходимооценитькоэффициенткорреляциимеждуотклонениями.

• Этоможетбытьсделаноразличнымиметодами:наосновестатистикиДарбина—Уотсона,Кохрана-Оркатта,Хилдрета-Луидр.

• Вслучаеналичиясредиобъясняющихпеременныхлаговойзависимойпеременнойналичиеавтокорреляцииустанавливаетсяспомощьюh-статистикиДарбина.АдляееустранениявэтомслучаепредпочтителенметодХилдрета—Лу.

ПРИМЕР ПОСТРОЕНИя МОДЕЛИ ПАРНОЙ КОРРЕЛЯЦИИ

• Рассмотримпостроениеаналитическойзависимостьвыработки,приходящейсянаодногорабочегооткоэффициентатекучестикадров.Статистическиеданныеприведенывтабл.

Наблюдениеi

Результативный признак

y

Фактор x

Наблюдениеi

Результативный признак

y

Фактор x

1 10,3 0,15 10 5,3 0,26

2 9,6 0,18 11 5,8 0,23

3 8,9 0,19 12 5 0,37

4 4,7 0,44 13 5,1 0,57

5 6,3 0,35 14 4,3 0,37

6 5,4 0,28 15 4,6 0,28

7 6,5 0,23 16 6,3 0,24

8 5,1 0,36 17 7,7 0,28

9 6,2 0,42 18 7 0,26

0

2

4

6

8

10

12

0 0,1 0,2 0,3 0,4 0,5 0,6

Коэффициент текучести

Вы

ра

бо

тка

• Анализируяполекорреляций,задаемсягипотезойосуществованиимеждурассматриваемымивеличинамилинейнойзависимостивида

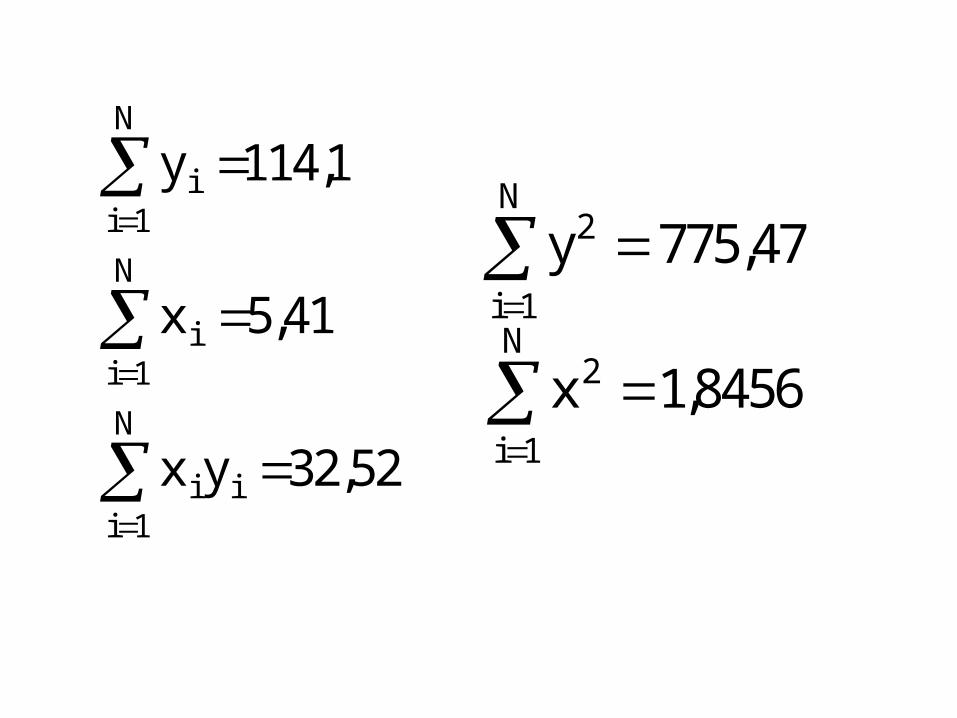

y=a+bx.Длявычислениякоэффициентоврегрессиипредварительновычислимвеличины:

y

x

x y

ii

N

ii

N

i ii

N

1

1

1

114 1

5 41

32 52

,

,

,

y

x

i

N

i

N

2

1

2

1

775 47

1 8456

,

,

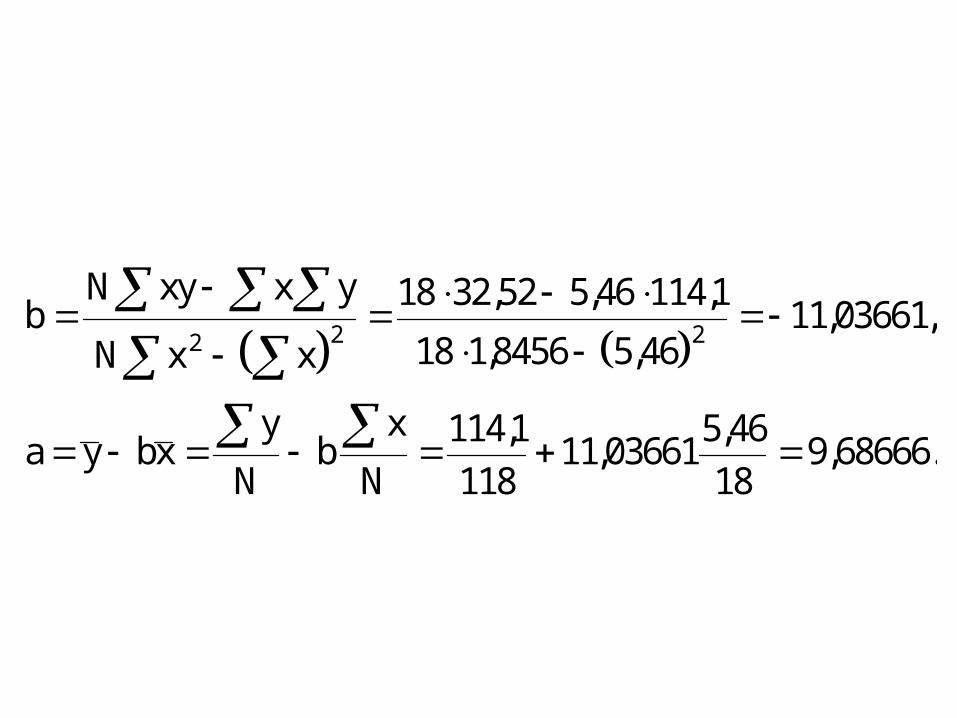

b

N xy x y

N x x

a y bxy

Nb

x

N

2 2 2

18 32 52 5 46 114 1

18 1 8456 5 4611 03661

114 1

11811 03661

5 46

189 68666

, , ,

, ,, ,

,,

,, .

Такимобразом,линейнаязависимостьбудетописыватьсязависимостьювида

y=9,68666-11,03661x.• Находимкоэффициенткорреляциимеждуизучаемымивеличинами

r

N x y x y

N x x N y y

i i i ii

N

i

N

i

N

i ii

N

i

N

i ii

N

i

N

111

2 2

11

2 2

11

2 2

18 32 52 5 46 114 1

18 1 8456 5 46 18 775 47 114 10 66

( ) ( )

, , ,

, , , ,,

r

N x y x y

N x x N y y

i i i ii

N

i

N

i

N

i ii

N

i

N

i ii

N

i

N

111

2 2

11

2 2

11

2 2

18 32 52 5 46 114 1

18 1 8456 5 46 18 775 47 114 10 66

( ) ( )

, , ,

, , , ,,

• Знакминусукоэффициентакорреляциипоказываетнаобратнопропорциональнуюсвязьмеждуизучаемымивеличинами.

Исследованиемодели• Оценимзначимостьполученногокоэффициентакорреляции,проверивсправедливостьнулевойгипотезы.Вкачествекоторойиспользуетсяпредположениеоравенственулюкоэффициентакорреляции

x

NrP

1

1 96

18 10 475 0 66

,, , .

• Вывод: нулеваягипотезанеподтвердиласьисвязьмеждурассматриваемымивеличинамисуществует.

• Проведемпроверкузначимостикоэффициентоврегрессиипоформулам

t ta b 2 3339 2 6591, , , .

• НаходимтабличноезначениекритерияСтьюдента.Длявероятности5%ичислестепенейсвободыf=N-2=16(числонаблюденийминусчислокоэффициентовуравнениярегрессии)t=2,12,асвероятностью2%-t=2,567.Такимобразом,полученныерезультатысвидетельствуютотом,чтокоэффициентылинейногоуравнениярегрессииaиbсвероятностью95%будутотличныотнуля

• Еслижетребуетсяповышеннаястепеньвероятности(этохарактернодляособоответственныхрасчетов),тополученнаямодельнеотвечаетэтимтребованиям,таккакгипотезаоботличиикоэффициентоврегрессииотнулянеподтвердилась,тоесть,и,следовательно,свероятностью2%коэффициент«a»уравнениярегрессиибудетравнятьсянулю.

• НайдемоценкузначимостиуравнениярегрессииспомощьюкритерияФишера.Сэтойцельюопределимпоформуле

где-дисперсияфактическихзначенийзависимогопеременного;N-n-1=f1;N-1=f2-числостепенейсвободы.

.м„Т

Y

D

DF

• Почислустепенейсвободы,задавшисьвероятностью,можноопределитьтабличноезначениекритерияФишера.ЕслиF≥Fтабл,тоуравнениерегрессиисчитаетсязначимым,т.е.уравнениебудетдаватьдостаточнонадежныепрогнозыиможетбытьиспользовано.

• ЗначениекритерияФишераFрасчетное=1,5811

длястепенейсвободы

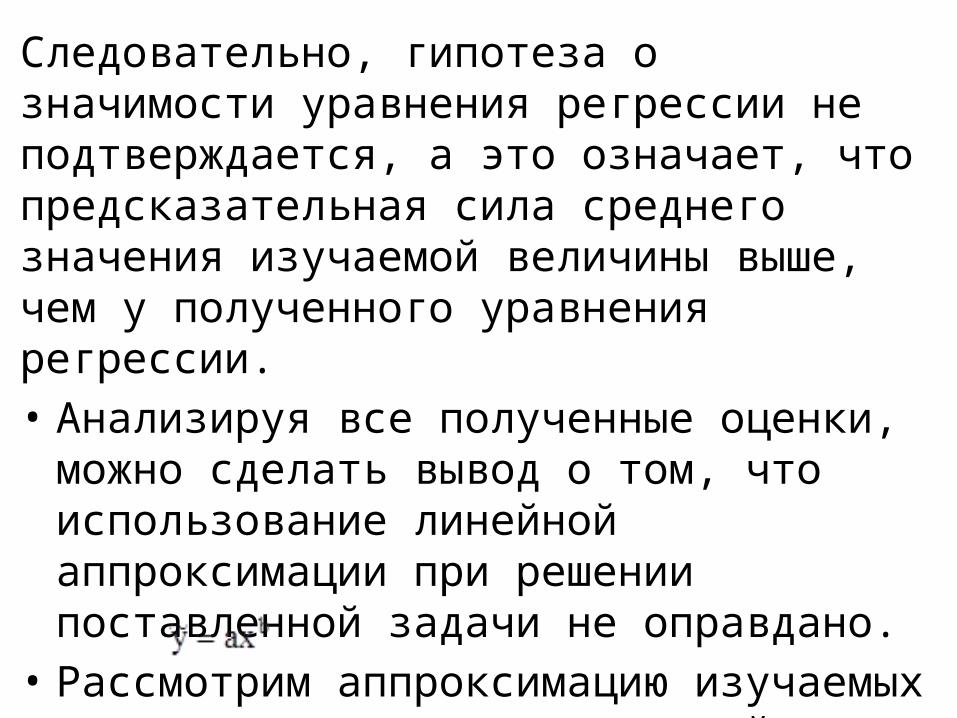

Такимобразом,Fрасчетное<Fтабл

Следовательно,гипотезаозначимостиуравнениярегрессиинеподтверждается,аэтоозначает,чтопредсказательнаясиласреднегозначенияизучаемойвеличинывыше,чемуполученногоуравнениярегрессии.• Анализируявсеполученныеоценки,можносделатьвыводотом,чтоиспользованиелинейнойаппроксимацииприрешениипоставленнойзадачинеоправдано.

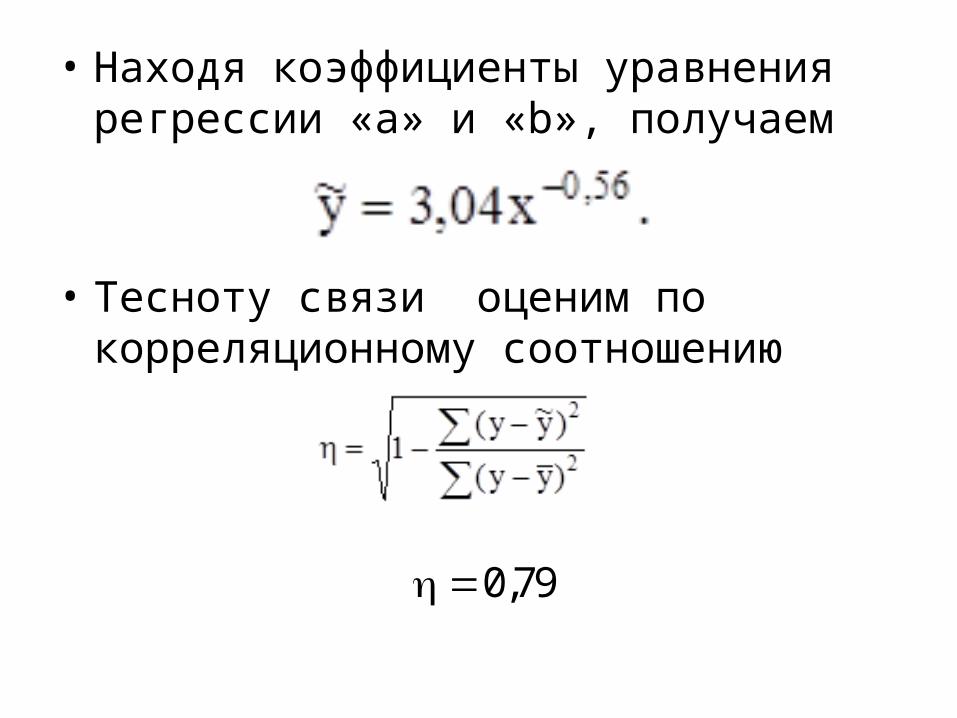

• Рассмотримаппроксимациюизучаемыхвеличинприпомощистепеннойзависимостивида

• Находякоэффициентыуравнениярегрессии«a»и«b»,получаем

• Теснотусвязиоценимпокорреляционномусоотношению

0 79,

• Оценим значимость полученногокоэффициента корреляции, проверивсправедливостьнулевойгипотезы

• Такимобразом,нулеваягипотезанеподтвердиласьисвязьмеждурассматриваемымивеличинамисуществует.

• Проведемпроверкузначимостикоэффициентоврегрессии.Дляиспользованияформулы,справедливойтолькодлялинейныхсоотношений,проведемпредварительнуюлинеаризациюуравнения,врезультатеполучим

• Применяякэтомулинеаризованномусоотношениюформулу,получим

• НаходимтабличноезначениекритерияСтьюдентаI.Привероятности5%ичислестепенейсвободыf=N-2=16(числонаблюденийминусчислокоэффициентовуравнениярегрессии)t=2,12,асвероятностью2%-t=2,567.

• Такимобразом,полученныерезультатысвидетельствуютотом,чтокоэффициентыстепенногоуравнениярегрессииaиbсвероятностью95%будутотличныотнуля

t t итабл ас р , , , ,2 12 2 5764 2 12 3 0011

• Полученнаямодельиприповышенномзначениивероятности(98%)сохраняетзначимостькоэффициентоврегрессии

и,следовательно,являетсяболеепредпочтительнойпосравнениюслинейной.

• НайдемоценкузначимостиуравнениярегрессииспомощьюкритерияФишера.Сэтойцельюопределимзначениекритерия

длястепенейсвободы

Такимобразом,Fрасчетное≥Fтабл

• Следовательно,гипотезаозначимостиуравнениярегрессииподтверждается,аэтоозначает,чтопредсказательнаясиласреднегозначенияизучаемойвеличиныниже,чемуполученногоуравнениярегрессии

ПОСТРОЕНИЕ МНОЖЕСТВЕННОЙ КОРРЕЛЯЦИОННОЙ МОДЕЛИ

• Рассмотримсовокупноевлияниенауровеньпроизводительноститрудадвухфакторов:текучестирабочихкадровиуровнямеханизациистроительно-монтажныхработ.

• Введемследующиеобозначения:y-производительностьтруданаодногоработающего,тыс.руб./год;x1-текучестьрабочихкадров,%;

x2-уровеньмеханизациистроительно-монтажныхработ,%.

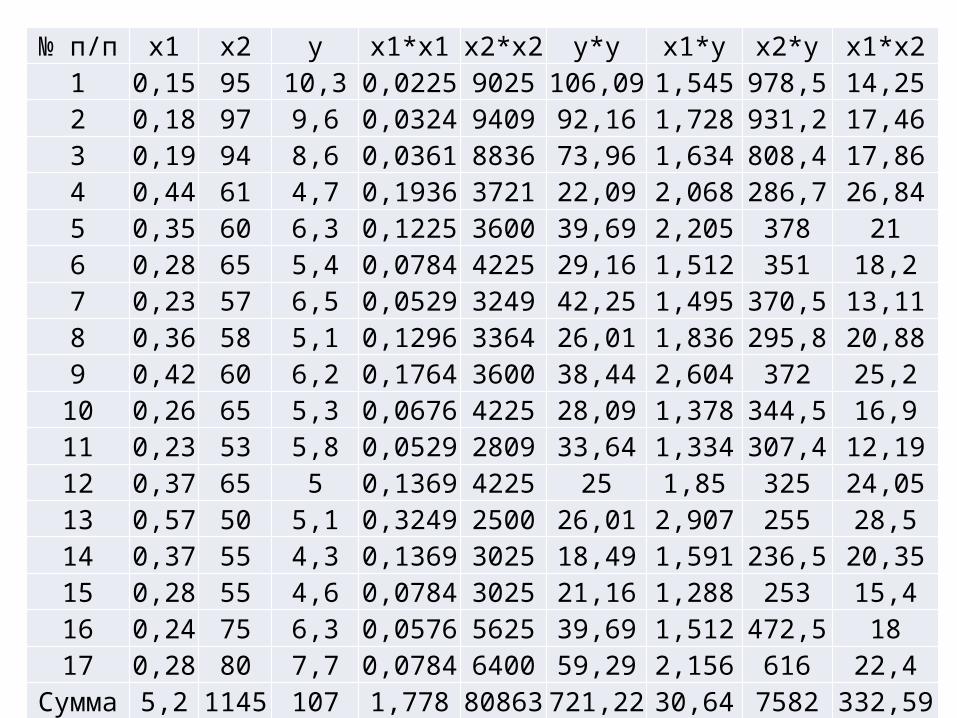

Исходныестатистическиеданныеприведенывтаблице

№п/п x1 x2 y x1*x1 x2*x2 y*y x1*y x2*y x1*x21 0,15 95 10,3 0,0225 9025 106,09 1,545 978,5 14,252 0,18 97 9,6 0,0324 9409 92,16 1,728 931,2 17,463 0,19 94 8,6 0,0361 8836 73,96 1,634 808,4 17,864 0,44 61 4,7 0,1936 3721 22,09 2,068 286,7 26,845 0,35 60 6,3 0,1225 3600 39,69 2,205 378 216 0,28 65 5,4 0,0784 4225 29,16 1,512 351 18,27 0,23 57 6,5 0,0529 3249 42,25 1,495 370,5 13,118 0,36 58 5,1 0,1296 3364 26,01 1,836 295,8 20,889 0,42 60 6,2 0,1764 3600 38,44 2,604 372 25,210 0,26 65 5,3 0,0676 4225 28,09 1,378 344,5 16,911 0,23 53 5,8 0,0529 2809 33,64 1,334 307,4 12,1912 0,37 65 5 0,1369 4225 25 1,85 325 24,0513 0,57 50 5,1 0,3249 2500 26,01 2,907 255 28,514 0,37 55 4,3 0,1369 3025 18,49 1,591 236,5 20,3515 0,28 55 4,6 0,0784 3025 21,16 1,288 253 15,416 0,24 75 6,3 0,0576 5625 39,69 1,512 472,5 1817 0,28 80 7,7 0,0784 6400 59,29 2,156 616 22,4

Сумма 5,2 1145 107 1,778 80863 721,22 30,643 7582 332,59

• Сцельюопределениятеснотысвязимеждуизучаемымиявлениямииисключениямультиколлинеарности,находимкоэффициентыпарнойкорреляцииизаписываемихввидематрицы

• Анализируятеснотусвязимеждуизучаемымивеличинами,можносделатьвывод,чтосвязьдостаточнообусловлена,таккакпарныекоэффициентыкорреляциимеждурезультативнойвеличинойyифакторнымипризнакамиравны-0,66и0,896соответственно.

• Парныйкоэффициенткорреляциимеждуфакторнымипризнакамиравен-0,666,чтониже0,85и,следовательно,этипоказателиможновключатьвмодель,таккакпринятосчитать,чтоявлениемультколлинеарностивданномслучаеотсутствует,хотяэтотвопросинуждаетсявдополнительномисследовании.

• Какправило,парныекоэффициентыпроверяютназначимостьспомощьюнулевойгипотезыпокритериюСтьюдента.Осуществивпроверкунулевойгипотезы,приходимквыводу,чтонулеваягипотезанеподтверждаетсядлявсехтрехпарныхкоэффициентовсвероятностью90%идаже95%.Этосвидетельствуетотом,чтовсекоэффициентызначимыирассматриваемыекорреляционныесвязисуществуют.

Отдельнымвопросомстоитсвязьмеждуфакторнымипризнаками,котораявданномслучаедостаточновысока,новсе-такименьшерекомендованногопорога0,85,такчтовключениеэтихфактороввцеломбудетобосновано.Будемаппроксимироватьрезультативныйпризнаквлинейномвиде,тоестьуравнениерегрессииприметвид:

гдеa0,a1,a2-коэффициентыуравнениярегрессии,определяемыепометодунаименьшихквадратов.

• Системаалгебраическихуравненийдляопределениякоэффициентоврегрессии

Решаяэтусистемунаходим

тогдауравнениерегрессиизапишетсяввиде

Находиммножественныйкоэффициенткорреляции,получаемR=0,9.

a a a и0 1 21 444 3 049 0 089 , , , , ,

Исследованиемодели