Embed Size (px)

DESCRIPTION

述說數項財富管理小常識. 鄭廳宜 2008 年 1 月 6 日. 課程綱要. 序言 主題一:信託的介紹 主題二:資產證券化與相關商品 主題三:風險管理-風險值介紹. 序言. 財富管理應同時包含 1. 財富的創造 2. 風險的管理 3. 稅賦的規劃 4. 保險的保障 5. 退休的考量 6. 財產的移轉 財富管理必須做到 點、線、面 的三層次. 信託的介紹. 信託的基本架構. 信託財產. 管理、處分. 財產收益. 移轉信託財產. 交付信託利益. 受託人 ( 信託部 ). 受益人. 委託人. 簽訂契約. 規範信託行為. 監督. - PowerPoint PPT Presentation

Citation preview

1

述說數項財富管理小常識

鄭廳宜

2008 年 1 月 6 日

2

課程綱要 序言 主題一:信託的介紹 主題二:資產證券化與相關商品 主題三:風險管理-風險值介紹

3

財富管理應同時包含 1. 財富的創造 2. 風險的管理 3. 稅賦的規劃 4. 保險的保障 5. 退休的考量 6. 財產的移轉 財富管理必須做到 點、線、面 的三層次

序言

4

信託的介紹

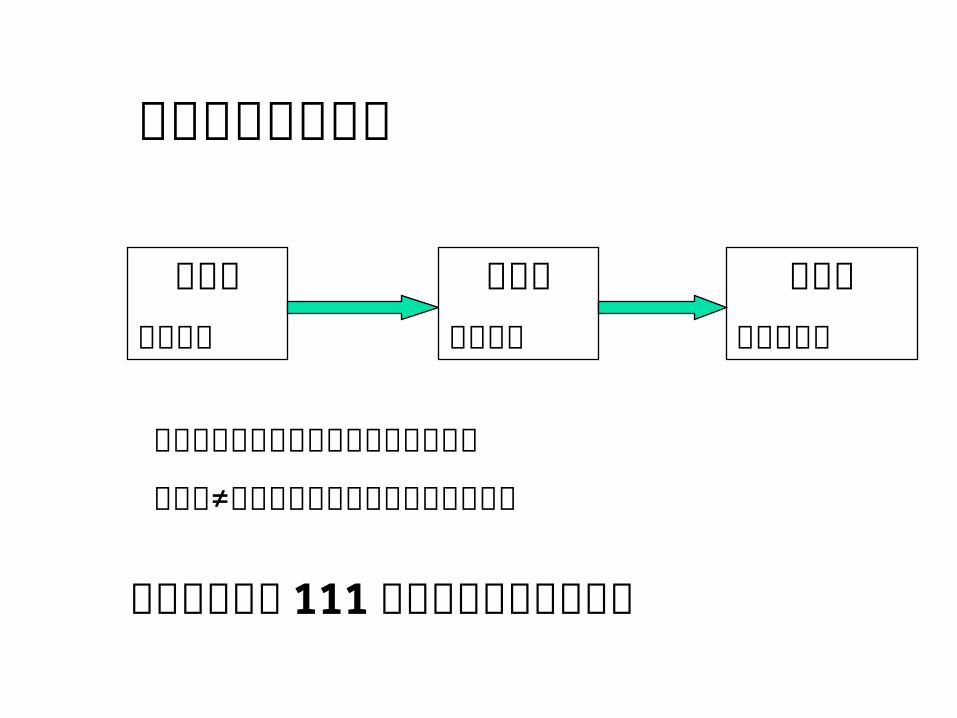

信託的基本架構

委託人

信託財產

受益人受託人

( 信託部 )

信託契約

移轉信託財產 交付信託利益

管理、處

分

規範信託行

為

簽訂契約

簽 訂 契 約信託監察人

財產收益

監督

信託的特性 達成財產獨立性 保持財產隱密 專業的管理與經營 延續個人資產管理的能力與方式 避免財產因繼承而分散 合法的進行稅賦規劃

信託的類型 自益信託與他益信託 特定信託、指定信託與不指定信託 金錢信託、有價證券信託、不動產信託…… 私益信託與公益信託

7

金錢信託

金錢信託基本架構

委託人出錢的人

受託人管理運用

受益人收到錢的人

委託人=受益人(自益信託)無贈與稅

委託人≠受益人(他益信託)需考慮贈與稅

利用每人每年 111 萬元贈與額來進行信託

金錢信託五大確定 信託目的:提供全體受益人(子女)未來生活、教育及創業資金來源。

信託財產:金錢(每年 111 萬元額度內) 信託受益人:委託人子女 信託開始與結束:信託開始於簽約時,結束於當委託人發生繼承時。

信託利益分配 :按契約所訂之受益比例分配。

信託財產管理方式 100% 銀行存款,或 70% 銀存 +30% 國內基金,或 70% 銀存 +30% 國外基金 等 依信託目的訂定信託財產管理運用範圍及標的

(包含特定與指定用途信託)

金錢信託財產管理方式 (舉例) 銀行存款

初次運用 : 預留信託財產 15% 左右於信託專戶供臨時所需,其餘存放一年期定存,利率固定。

後續管理 : 定存到期日,依初次運用方式辦理。 國內基金

初次運用 : 平均投資最近三個月績效前三名之國內股票型基金。

後續管理 : 每年一月、七月檢視一次,若是三個月績效落出十名外,贖回該基金,所得款項再平均投資最近三個月績效前三名之國內股票型基金。

國外基金 由客戶自行指定 ( 最多二支 )

信託專戶餘額不足信託分配的時候 辦理解約定存 / 基金贖回。 其解約順序為定期存款 / 國內基金 / 國外基金

信託財產分配 生活費:約定定期定額分配(依契約約定) 教育補助費、醫療費用:憑繳費通知單或單據影本申請,屬於實支實付

信託結束後受益分配:信託到期,依信託契約所訂之受益比例分配分配剩餘信託財產。

(委託人於信託期間可隨時變更信託受益比例)

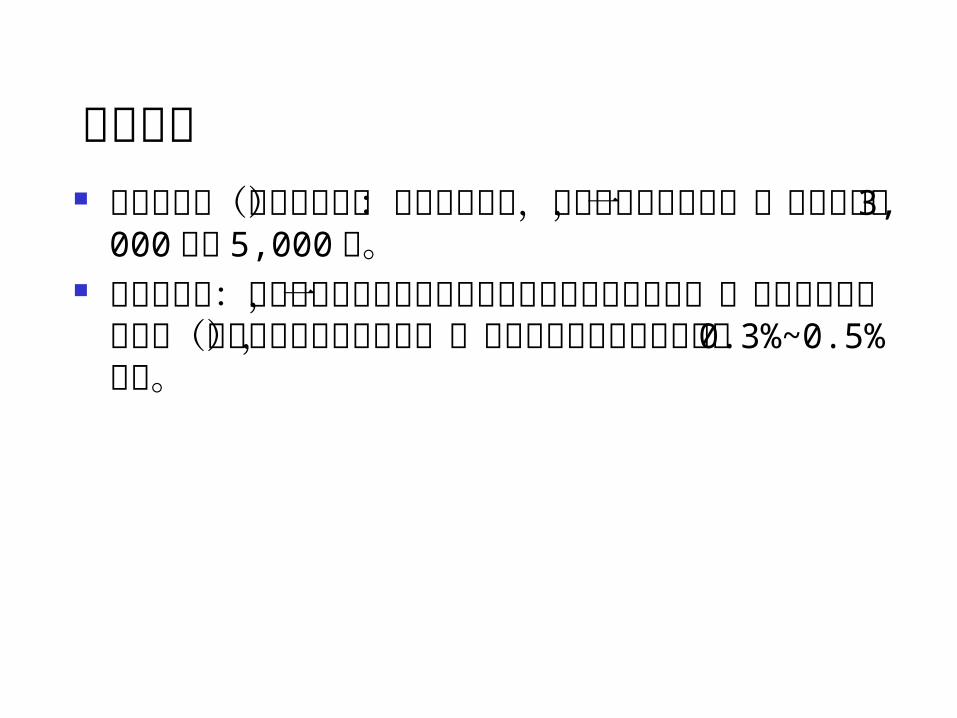

相關費用 簽約手續費(契約成立費) :屬於單筆費用,於契

約成立時收取,一般制式約為 3,000 元至 5,000 元。 信託管理費:委託人交付金錢進入信託專戶後才開

始計算收取,一般為每半年計算收取(由信託財產內自動扣取),其年管理費率為信託財產之 0.3%~0.5% 計收。

14

不動產信託

15

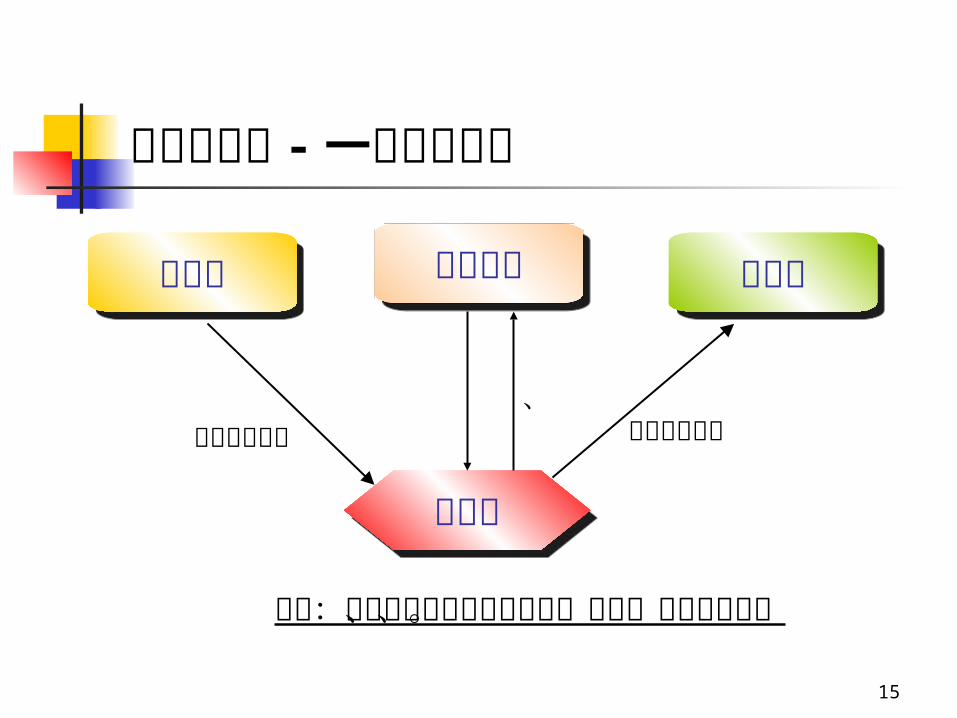

不動產信託 - 一般管理運用

受益人受益人

受託人受託人

委託人委託人

簽訂信託契約

信託財產信託財產

交付信託

財產

管理、運用

處分

返還信託財產

效益:依照委託人的意旨來管理、運用、處分不動產。

16

不動產信託 - 買賣交易安全

買方買方

受託人受託人

賣方賣方不動產買賣契約

交付不動 產

交付不動產

交付價金交付價金

效益:可以加強不動產買賣雙方的信任度,並增加交易成功的機率。

17

不動產信託 - 地主、建商合建貸款契約

合建契約

融資機構

委託人建設公司委託人建設公司

委託人地主

信託銀行

營造公司

建築經理公司

依分屋協議書或受益權約定書表分配建商與地主應有之房地產產權

簽訂信託契約移轉信託財產

金錢契約

土地契約受益權分

配

按工程進度支付價款

1. 評估規劃2. 工程進度查核3. 信託專戶請款

委任關係

工程驗收

簽訂營建承攬契約 / 工程驗收

效益: 1. 確保土地產權一致,使工程順利進行。 2. 興建資金由公正第三人管理,可以確保工程順利完成。

18

股權信託

19

股權信託的架構架構為:信託本金(交付信託的股票)自益,信託孳息(股票股利及現金股利)他益。 (移轉給子女)

委託人受益人 ( 子

女 )

委託人受託銀行信託

股票

信託股票

股利

20

生前進行贈與,避免日後課徵過高之遺產稅。 傳統每年 111 萬元的贈與方式緩不濟急。 累積子女未來的經濟基礎與資金能力。 不影響您董監事持股比例。 仍掌握財產(股票)控制權。 因應強制集保規定

為什麼要做股權信託?!

21

舉例說明信託期間: 3 年信託財產: 2,000 張 (2,000,000 股 ) , 假設現在股價(淨值) $15 。「法定贈與總額」是依郵政儲金匯業局一年期定期儲蓄固定利率複利折算現值計算 (假設為 2.15%) 。

假設未來 3 年內每年發放 股票股利 $1 元,現金股利每股 $1 元

22

節稅效果

規劃方式 移轉股票( 股 ) 移轉現金 總移轉金額 應納稅負

一般贈與( 不做股權信託 )

662,000 股 $6,620,000 $16,550,000

$3,322,000

股權信託 $17,998

節稅效果高達 $3,304,002

23

具有配發股利之公司。 (股票股利及現金股利) 進行時 機在就是在利率屬於低檔 (利率仍處於 低檔時 ) 。 在目前股價屬於低價格或以公司淨值計算(降低信託資產規模,並同時降低贈與稅) 準備進行 IPO而因應強制集保規定

什麼公司股票有利進行股權信託及進行時機為何?

24

保險金信託-讓您的保險更保險

25

爲什麼要買保險 ? 是為了…

人情的壓力 理財投資需 求

還是… 想盡對子女未盡了的責任 延續對家人無盡的愛與責任

26

該怎麼辦 ?

社會意外事件頻傳,之前桃園大園空難、九二一地震、……,新聞常報導為了保險金大打出手、翻臉不認人、不 肖親友覬覦著那一大筆資產、年 紀輕輕拿到大筆資金就恣意揮霍……。

除了遺留鉅額保險金之外,也留下一堆問題,您心愛的子女該怎麼辦??

27

保險金信託流程圖

保險公司

信託委託人

( 保險受益人 )

受託人

受託銀行信託受益人

( 信託委託人 )

要保人

保險受益人批註

信託契約 依約支付

保險金

28

保險要保人 保險受益人

信託委託人 信託受益人

保險關

係

信託關係

保險

信託

自益

保單批註

29

保險金信託能幫您做什麼 ? 保險金進入信託專戶,不肖親友無可奈何。 受益人的生活費、教育費、醫療費用均於信託契

約中妥善安排。 鉅額保險金於信託專戶內投資保守標的,不會被

一次提領,不必害怕受益人被騙或胡亂花用。 待受益人成年心智成熟後再歸還財產。依您的意願,繼續為您照顧心愛的人

30

保險金信託分析 遺贈稅法規定人 壽保險不計入遺產總額。再加上保險金

信託為自益信託, 故無贈與稅發生。 由小朋友成立保險金信託契約,約定給付方式,確保該

筆保險金不會遭受挪用。由於這部份金額龐大,故可約定運用方式為: 固定每月支付生活費(事先約定)。 支付教育費-由繳費單申請。 支付醫療費-書面申請 其他 -父母其他的期望

約定到一定日期(比如年滿三十五歲後),才將剩餘信託財產(保險金)返還交付小朋友。

31

資產證券化及其相關商品

32

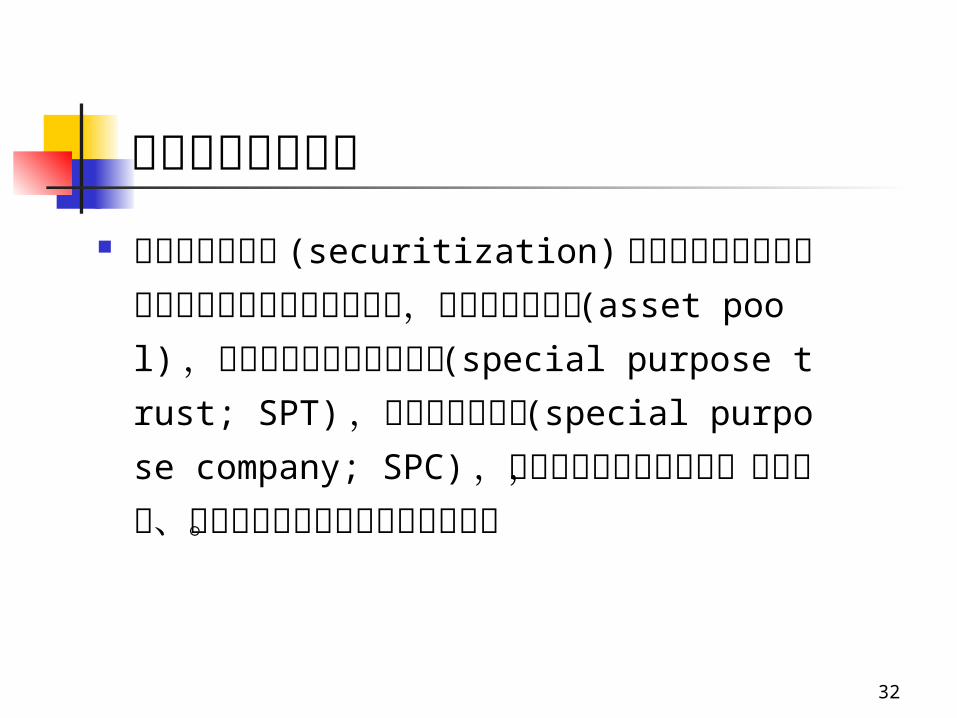

資產證券化的定義 所謂資產證券化 (securitization)係指將金融機

構或企業可產生穩定現金流量之資產,匯集成資產群組 (asset pool) ,透過移轉予特殊目的信託 (special purpose trust; SPT) ,或特殊目的公司 (special purpose company; SPC) ,包裝架構成單位化證券,予以訂價、承 銷出售予投資人之過程與架構。

33

資產證券化的基本架構

34

資產證券化的參與機構 借款人 創始機構 受託機構 服務機構 信評機構 信用加強機制 承銷機構 主辦機構 投資者

35

何謂金融資產證券化?

就是銀行金融機構或一般企業將企業貸款、住宅貸款、應收帳款、信用 卡債權等資產,經由特殊目的信託 (SPT) ,重新包裝成單位化、小額化之證券形式,向一般投資者銷售。

36

債務人的屬性。 債務人違約風險、提前 還款風險。 資產池的數量與相關性。 現金流量的進出時點 (Time mismatch) 。 信用增強方式。 證券化種類 (tranches) 、期間及利率。 發行成本, 以及採行私募或公開發行。

金融資產證券化規劃注意事項

37

不動產證券化 不動產證券化條例於九十二年七月二十三日公佈施行。

其架構主要分為 不動產投資信託 (REIT)

及 不動產資產信託 (REAT)

38

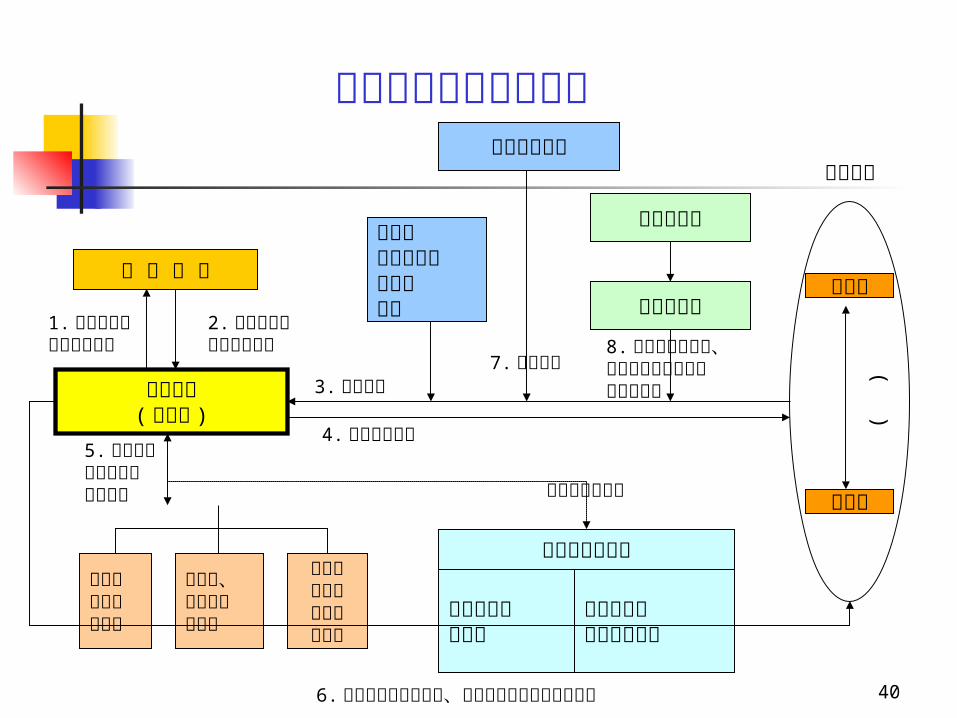

何謂不動產資產信託證券化?

就是委託人將持有之建物、土地及其 租金收入,經由不動產資產信託方式,交付受託機構,以重新包裝成單位化、小額化之證券形式,向一般投資者進行銷售。

39

不動產資產信託流程圖

主 管 機 關

信用增強或評等機構

信託監察人

會計師專業估價者承銷商律師

受託機構(信託業 )

投資人

投資人

不動產管理 機構

上市(

櫃)

買

賣

受益人會議

1. 申請募集或私募受益證券

2. 主管機關核准或申報生效

6. 發行受益證券

5. 收取價款

8. 委任管理不動產

3. 訂定契約及不動產信託移轉

4. 信用增強或信用評等

11. 召集受益人會議、執行受益人會議決議及代為訴訟

證券市場

10. 分配受益證券之利益、孳息或其他收益予各受益人

委託人(不動產業主 )

7. 給付出售受益證券價款

9. 收取不動產收益

40

不動產投資信託流程圖

主 管 機 關

信用評等機構

信託監察人

不動產、不動產相關權利

會計師專業估價者承銷商律師

其他主管機關核准投資標的

不動產相關有價證券

受託機構(信託業 )

投資人

投資人

建築開發業營造業

不動產管理 機構

建築經理業不動產租賃業

上市(

櫃)

買

賣

受益人會議

1. 申請募集或私募受益證券

2. 主管機關核准或申報生效

4. 發行受益證券

3. 收取價款

委任管理不動產

5. 基金投資運用及收取投資收益

7. 信用評等8. 召集受益人會議、執行受益人會議決議及代為訴訟

證券市場

6. 分配受益證券之利益、孳息或其他收益予各受益人

41

稅賦規劃 ( 稅率可由 40%降至 6%)

1. 當不進行不動產 證券化

委託人 ( 客戶 )

淨租金所得租金收入 25%公司營業稅率 或40% 個人所得稅率

2. 當進行不動產 證券化租金

受益憑證債息

進行不動

產證券化

委託人

投資人

專業規劃

(

由委託人

角色轉為

投資人)

債息收入 淨租金所得6% 分離課稅稅率

42

有關建物 與土地的現在與未來價值。 租金收入是 否穩定。 承租戶數量、租金償付能力與違約風險。 現金流量的進出時點 (Time mismatch) 。 信用增強方式。 證券化種類 (tranche) 、期間及利率。 發行成本, 以及採行私募或公開發行。

不動產證券化規劃注意事項

43

風險管理-風險值的介紹

44112/04/20 44

風險管理循環

衡量

辨識監控

報告

風險值的介紹風險值的介紹

45

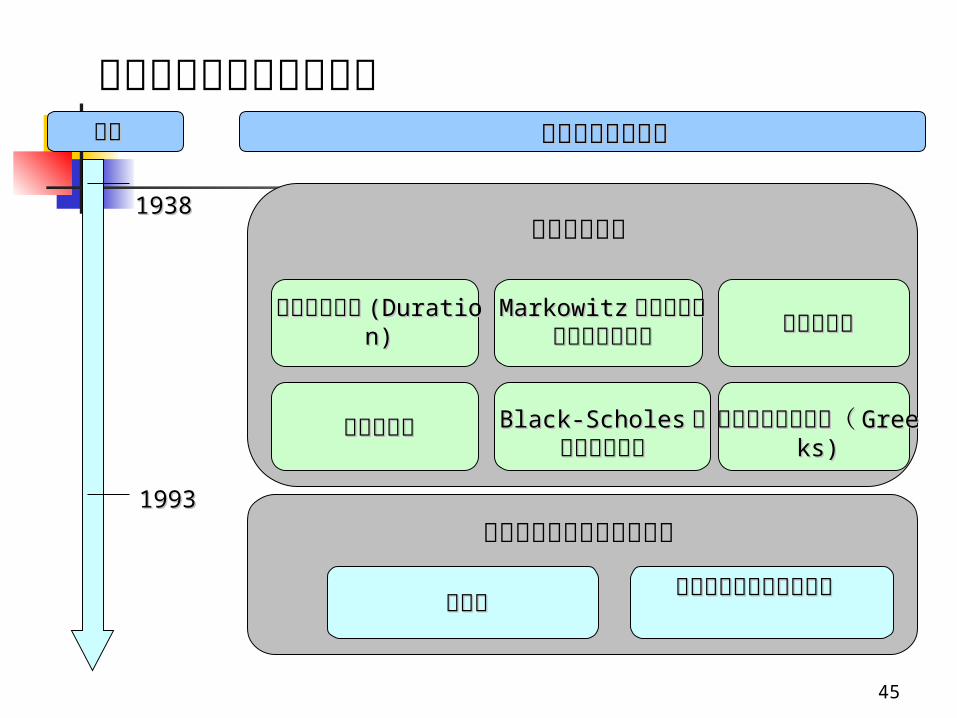

市場風險衡量方法之發展時間時間 市場風險衡量方市場風險衡量方

法法19381938

19931993

財務理論發展財務理論發展

近代市場風險衡量方法發展近代市場風險衡量方法發展

債券存續期間債券存續期間 (Durat(Duration)ion)

Black-ScholesBlack-Scholes 選擇選擇權評價模型權評價模型

MarkowitzMarkowitz 平均數變平均數變異數投資組合理論異數投資組合理論

多因子模型多因子模型

單因子模型單因子模型

風險值風險值 市場風險與信用風市場風險與信用風險整合險整合

衍生性商品敏感度衍生性商品敏感度(( Greeks)Greeks)

46

市場風險衡量方法之發展 ( 續) -傳統衡量方式

股票名稱 Beta 值 部位市值

1101 台泥 1.27 20,000,00

0

2412 中華電 0.6

30,000,000

2317 鴻海 1.34 50,000,00

0

總計 1.10 100,000,00

0

股票投資組合股票投資組合 債券投資組合債券投資組合

整體投資組合之風險為整體投資組合之風險為

公債名稱 PV01 部位市值

92央債甲二

48,407

498,821,500

92央債甲六

109,051

1,242,543,750

94央債甲二

93,192

393,648,800

總計 250,650

2,135,014,050

註註 11 : : BetaBeta值為股票之 報酬率波動相對於大盤報酬率波動之幅度,若值為股票之 報酬率波動相對於大盤報酬率波動之幅度,若 BetaBeta值為值為 11 ,則表示大盤上漲(下,則表示大盤上漲(下跌)跌) 1%1% 時,該股票之報酬率亦上漲(下跌時,該股票之報酬率亦上漲(下跌 )1%)1% 。。

註註 22 :: PV01PV01 表示當利率向上或向下移動表示當利率向上或向下移動 0.01%0.01% 時,該債券價值變動之幅度。時,該債券價值變動之幅度。

註註 11 註註 22

47

市場風險衡量方法之發展 ( 續) - 風險值股票投資組合股票投資組合 債券投資組合債券投資組合

整體投資組合之風險值為整體投資組合之風險值為 13,241,22413,241,224 元元

股票名稱 風險值 部位市值

1101 台泥 1,313,895

20,000,000

2412 中華電

1,016,798

30,000,000

2317 鴻海 2,986,631

50,000,000

總計 5,317,325

100,000,000

公債名稱 風險值 部位市值

92央債甲二 1,851,328

498,821,500

92央債甲六 4,611,581

1,242,543,750

94央債甲二 1,460,990

393,648,800

總計 7,923,899

2,135,014,050

48

市場風險衡量方法之發展 ( 續)傳統風險衡量方法 風險值

兩者比較

評估基礎不一致,無法比較不同金融商品之風險。

無法將不同金融商品之風險無法相加。

無法將風險與績效相比較。

未考慮市場波動情形。 未考慮金融商品報酬

之機率分配。

風險值以金額表示,可比較不同金融商品之風險大小。

可將不同金融商品之風險值相加。

由於風險值與交易損益皆以金額表示,故可將風險與績效相比較。

考慮市場波動情形。 考慮金融商品報酬

之機率分配。

49

風險值定義 何謂風險值-風險值為正常市場情形下,在一定期間內 ( 例如: 1天或 1

0天內)及一定之信賴區間下 ( 例如: 99% )之最大可能發生之損失。 舉例來說,若 A子公司在 99% 信賴區間下,其 1天之風險值為 3,000 萬,則表示 100 個營業日內,可能有 1天之損失會超過 3,000 萬。

0

2

4

6

8

10

12

14

16

-26 -20 -14 -8 -2 4 10 16 22 28

( )每日損益 百萬元

天數

1%1%

機機

率率

風險值

風險值

50

風險值之計算方法 變異數-共變異數法:假設金融商品之報酬率分配為常態分配 下,利用風險因子的波動度及相關係數 來計算風險值。

歷史模擬法:由實際的歷史資料,來推估未來價格可能的變動情形 ,此種方法會假設未來評估期間內各風險因子的變動情況與過去相同。

蒙地卡羅模擬法:假設金融商品的價格變動服從某種隨機過程的型態,因此可以藉由電腦模擬,產生幾千次可能價格的路徑,並依此建構金融商品的報酬分配,進 而推估其風險值。

51

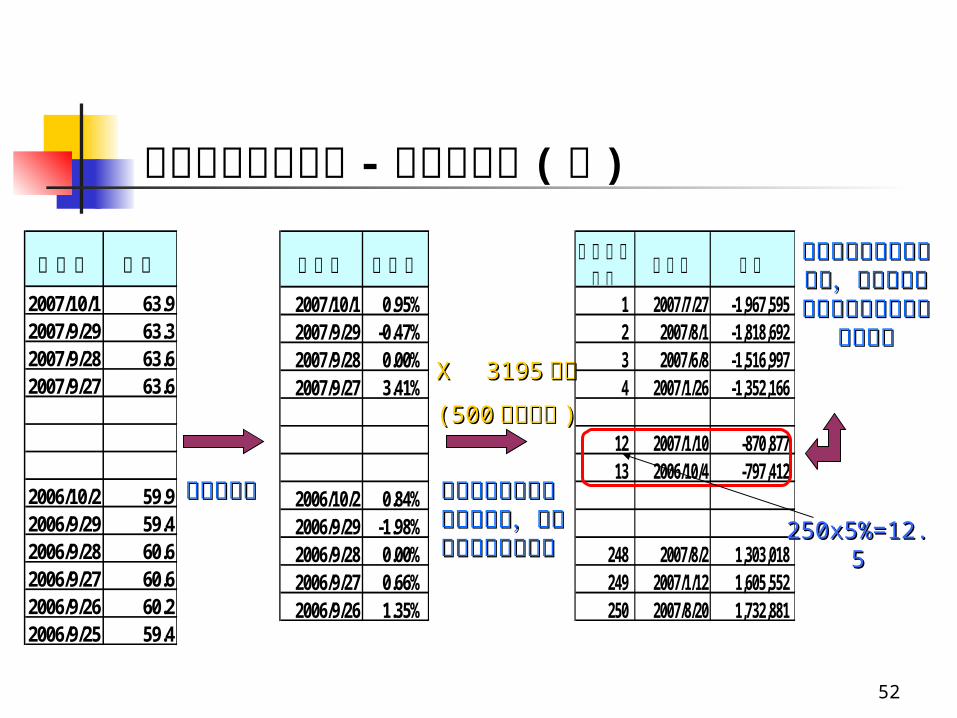

風險值之計算方法 ( 續) -歷史模擬法歷史模擬法之計算方法-以台積電 (2330) 股票為例 假設信賴區間為 95% 。 計算過去 250 個交易日之台積電股票報酬率。 將過去 250 個交易日之台積電股票報酬率乘上該檔股票目前之部位市值,即可得到該交易部位過去 250 日之損益。

將過去 250 個交易日之損益排序,取排名第 12位及第 13位之損失 (250*5%=12.5) ,並計算此兩日損失之平均值,此一平均值即為歷史模擬法下之單日風險值。

52

風險值之計算方法 -歷史模擬法 ( 續 )

計算報計算報酬率酬率

每日報酬率每日報酬率乘上交易 部乘上交易 部位市值,並位市值,並將每日損益將每日損益金額排序金額排序

計算此兩日計算此兩日損失之平均損失之平均值,此平均值,此平均值即為歷史值即為歷史模擬法下之模擬法下之單日風險值單日風險值

交易日 價格

2007/10/1 63.92007/9/29 63.32007/9/28 63.62007/9/27 63.6

2006/10/2 59.92006/9/29 59.42006/9/28 60.62006/9/27 60.62006/9/26 60.22006/9/25 59.4

XX 31953195 萬元萬元

(500(500 張台積電張台積電 ))

交易日 報酬率

2007/10/1 0.95%2007/9/29 -0.47%2007/9/28 0.00%2007/9/27 3.41%

2006/10/2 0.84%2006/9/29 -1.98%2006/9/28 0.00%2006/9/27 0.66%2006/9/26 1.35%

損益大小排序

交易日 損益

1 2007/7/27 -1,967,5952 2007/8/1 -1,818,6923 2007/6/8 -1,516,9974 2007/1/26 -1,352,166

12 2007/1/10 -870,87713 2006/10/4 -797,412

248 2007/8/2 1,303,018249 2007/1/12 1,605,552250 2007/8/20 1,732,881

250x5%=12.5250x5%=12.5

53

風險值之分散效果說明 若直接相加三種產品之最大損失為 400 ,但若以整體部位而言,其最大損失僅為 290 。

股票、債券、外 匯之相關係數 不等於 1 ,因此並不會同時產生最大損失,故整體部位即產生風險分散之效果。

股票 債券 外匯 總計

2007/7/1 100 30 20 150

2007/7/2 50 50 100 200

2007/7/3 80 100 35 2152007/7/4 30 60 20 110

2007/7/5 200 50 40 290

可能最大損失 200 100 100 290

部位可能最大損失日期

54112/04/20 54

報告完畢 敬請指教 !謝謝 !!

![(Numbers) (Intervals) (Inequalities)hchu/Calculus/Calculus[102]-01.pdf · (3) 介紹指數函數, 對數函數, 三角函數與反三角函數 1.1 數 (Numbers)、 區間 (Intervals)、](https://img.pdfslide.tips/doc/110x75/5fc730defb45134fef16b3ad/numbers-intervals-inequalities-hchucalculuscalculus102-01pdf-3-coe.jpg)