Embed Size (px)

DESCRIPTION

استاندارد شماره 7 حسابداریحسابداري مخارج تحقيق و توسعه

Citation preview

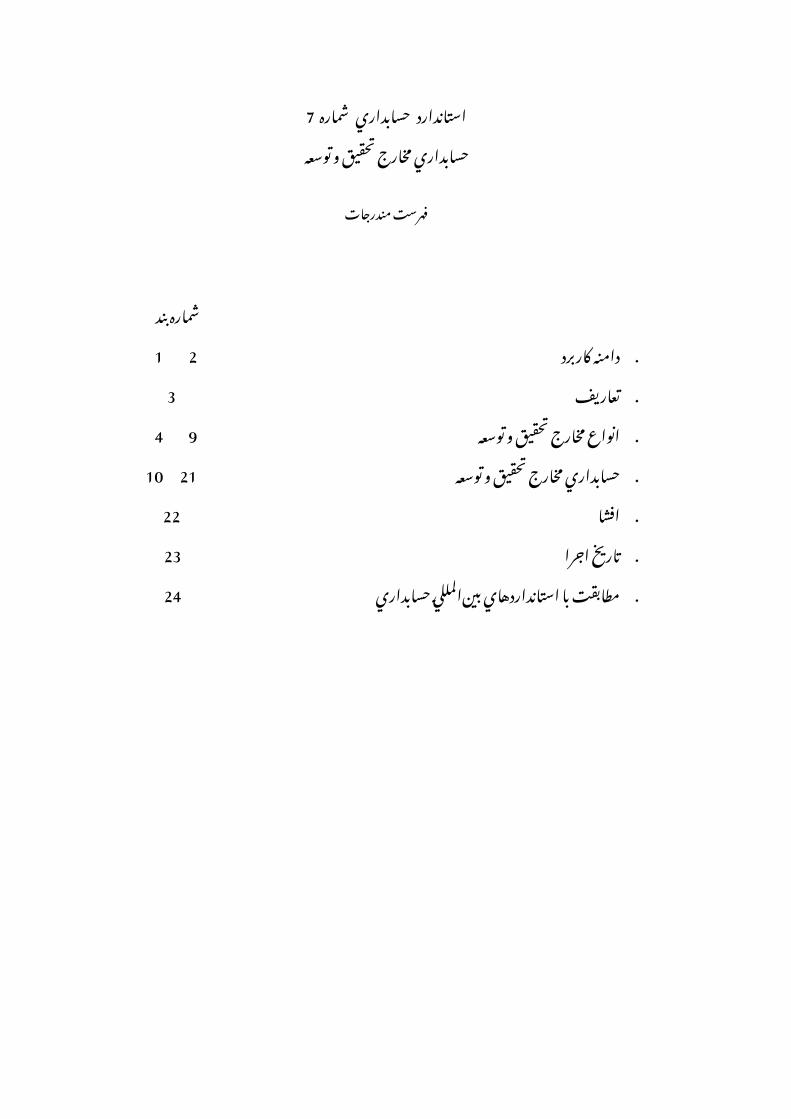

7 شماره حسابداري استانداردتوسعه و تحقيق مخارج حسابداري

مندرجات فهرست

بنـد شماره1ـ2 كاربرد دامنه. 3 تعاريف. 4ـ9توسعه و تحقيق مخارج انواع. 10ـ21 توسعه و تحقيق مخارج حسابداري. 22 افشا. 23 اجرا تاريخ. 24 حسابداري بينالمللي استانداردهاي با مطابقت.

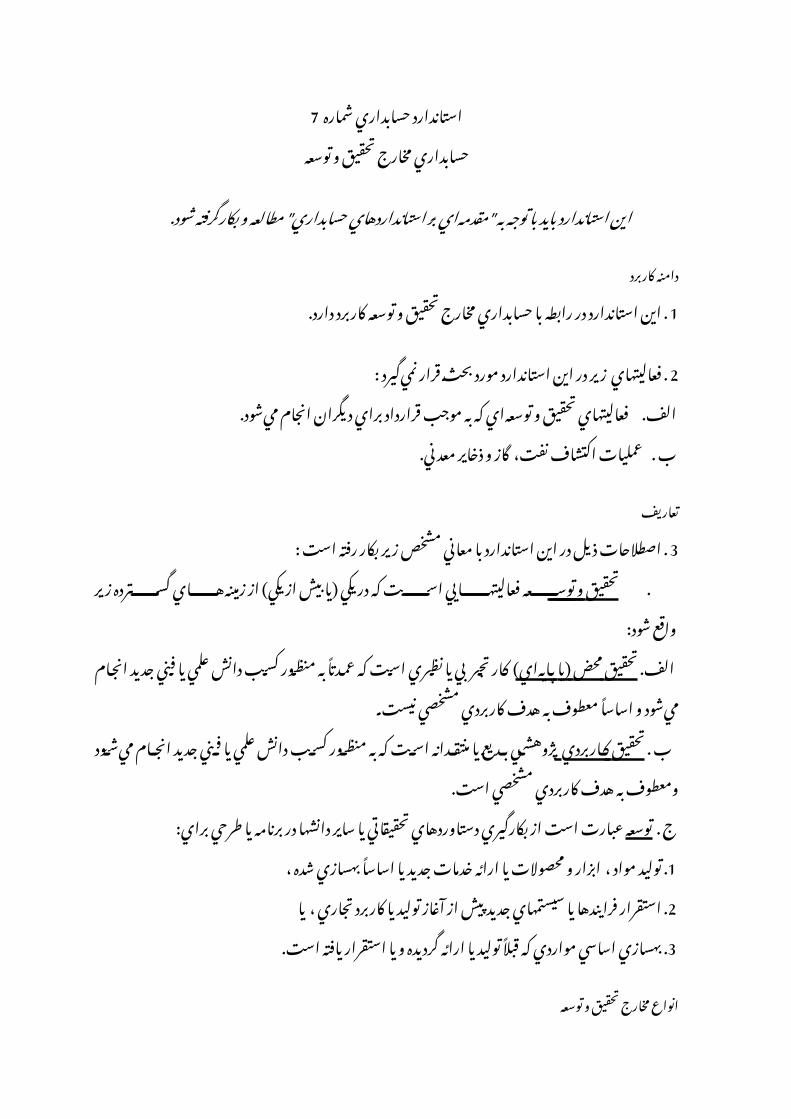

7 شماره حسابداري استانداردتوسعه و تحقيق مخارج حسابداري

حســابداري" اســتانداردهاي بــر "مقــدمهاي به تــوجه بــا بايــد اســتاندارد اين شود. بكارگرفته و مطالعه

كاربرد دامنهدارد. كاربرد توسعه و تحقيق مخارج حسابداري با رابطه در استاندارد اين.1

: نميگيرد قرار بحث مورد استاندارد اين در زير .فعاليتهاي2فعاليتهايالف. انجام ديگران براي قرارداد موجب به كه توسعهاي و تحقيق

ميشود.معدني. ذخاير و گاز نفت، اكتشاف عمليات. ب

تعاريف: است رفته بكار زير مشخص معاني با استاندارد اين در ذيل اصطالحات.3 تحقيق. توسعه و زيــر گســترده زمينههــاي يكي(از از بيش )يا يكي در كه است فعاليتهايي

شود: واقعتحقيقالف. محض )يا پايهاي( W كه است نظري يا تجربي كار دانش كســب منظــور به عمدتا

W و ميشود انجام جديد فني يا علمي نيست. مشخصي كاربردي هدف به معطوف اساساتحقيق. ب كاربردي فني يا علمي دانش كسب منظور به كه است منتقدانه يا بديع پژوهشي

است. مشخصي كاربردي هدف به ومعطوف ميشود انجام جديديــا برنــامه در دانشــها سـاير يا تحقيقاتي دستاوردهاي بكارگيري از است عبارت توسعـه. ج

براي: طرحيW يا جديد خدمات ارائـه يا محصوالت و ابزار ، مواد .توليد1 ، شده بهسازي اساسايا ، تجاري كاربرد يا توليد آغاز از پيش جديد سيستمهاي يا فرايندها .استقرار2 W كه مواردي اساسي .بهسازي3 است. يافته استقرار يا و گرديده ارائه يا توليد قبال

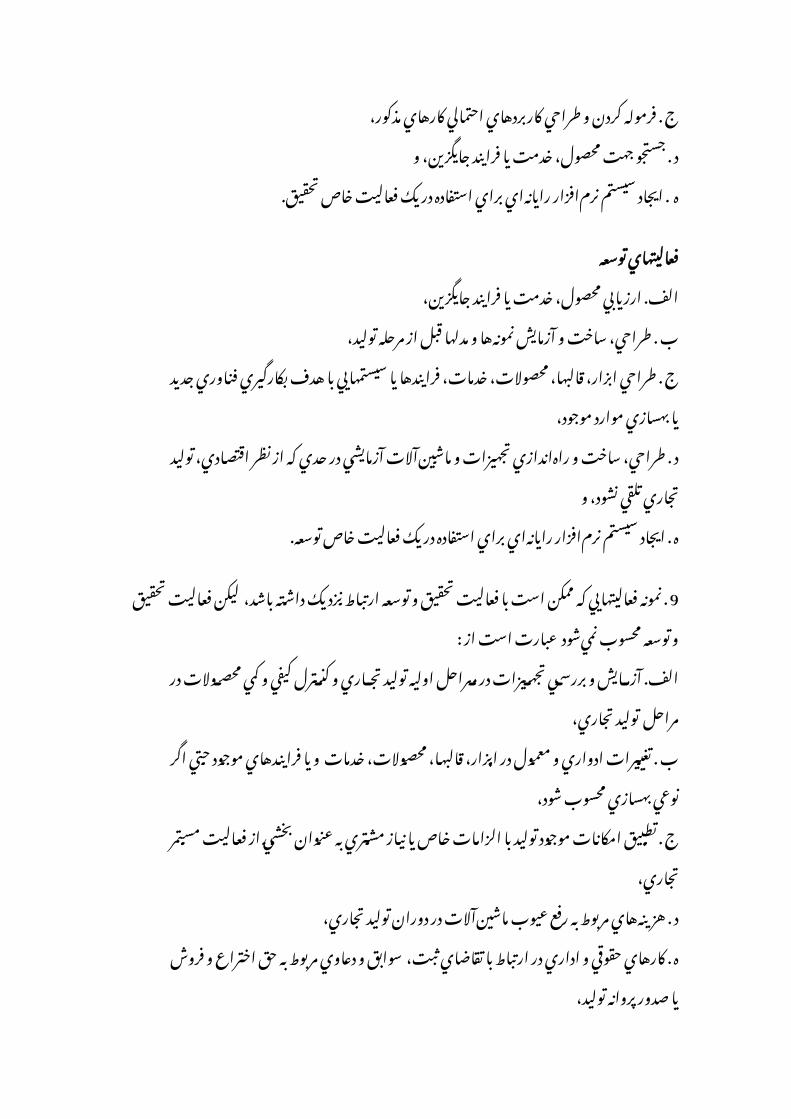

توسعه و تحقيق مخارج انواعجمله از فعاليتهـــا، از وســـيعي طيف حاضـــر حـــال در توســـعه و تحقيق .اصـــطالح4

و تحقيق مختلف انــواع بــراي كه ميگــيرد.تعــاريفي بــر در را خــدمات بخش فعاليتهــايســازمان اســتفاده مــورد تعــاريف مبتــنيبر اســت رفته بكــار اســتاندارد اين در توســعهدرخصــوص آمار گردآوري براي جهاني مقياسي در كه است اقتصادي توسعه و همكاري

ــده در توســعه ميرود.واژه بكــار موضــوع اين ــا مــرتبط فعاليتهــاي برگيرن گســترش بW كه نــوآوري فاقــد جديــد توليــدي واحــدهاي ايجــاد يــا و موجــود توليدي واحدهاي معمــوالنميباشد. ميگردد، اطالق آن به غيره و تكميل و توسعه توسعه، طرح قبيل از عناويني

ــازمان و تجاري واحد فعاليت نوع به اغلب توسعه و تحقيق مخارج .طبقهبندي5 آن سمحض، تحقيقــات كلي گــروه ســه به ميتوان را مخارجي چنين دارد.بااينحال، بستگي

كرد. طبقهبندي توسعه و كاربردي تحقيقات

اســت، ممكن مخــارج اين از بــرخي و اســت مشــكل اغلب بــاال گروههــاي .مرزبندي6كه اســت صــادق مواردي در ويژه به امر باشد.اين دارا را گروه يك از بيش خصوصياتو شود توليد مرحله وارد توسعه و تحقيق فرايند طي از پس جديد، خدمات يا محصوالتباشد. داشته را توسعه و توليد خصوصيت دو هر مربوط فعاليتهاي

وجــود تحقيق، بــر مبتني غير فعاليتهاي از توسعه و تحقيق فعاليتهاي تشخيص .مالك7ــادي مسير از نظر، مورد فعاليت فعاليتهاست.اگر اين در نوآوري مهم عامل نبود يا و ع

W يابد، راه جديد عرصههاي به و شود جدا خود يكنواخت تحقيق فعاليتهــاي نــوع از معموالو تحقيق فعــاليت كنــد، تبعيت يــافته اســتقرار الگــوي يك از هرگاه ليكن است، توسعه و

نميشود. محسوب توسعه

W كه فعاليتهـا از .نمـونهاي8 عبـارت ميشـود، تلقي توسـعه و تحقيق فعـاليت معمـوالاز: است

تحقيق فعاليتهايدانش به دســتيابي به معطــوف كه كارهايي ساير و نظري تجربي، الف.كارهاي

باشد، موجود دانش پيشبرد يا جديدمذكور، دانش كاربرد موارد كشف جهت در .كنكاش بمذكور، كارهاي احتمالي كاربردهاي طراحي و كردن .فرموله جو جايگزين، فرايند يا خدمت محصول، جهت .جستجو دتحقيق. خاص فعاليت يك در استفاده براي رايانهاي نرمافزار سيستم .ايجاد ه

توسعه فعاليتهايجايگزين، فرايند يا خدمت محصول، الف.ارزيابي

توليد، مرحله از قبل مدلها و نمونهها آزمايش و ساخت .طراحي، بهــدف بــا سيســتمهايي يــا فرايندها خدمات، محصوالت، قالبها، ابزار، .طراحي ج

موجود، موارد بهسازي يا جديد فناوري بكارگيرياز كه حــدي در آزمايشي ماشينآالت و تجهيزات راهاندازي و ساخت .طراحي، د

و نشود، تلقي تجاري توليد اقتصادي، نظرتوسعه. خاص فعاليت يك در استفاده براي رايانهاي نرمافزار سيستم .ايجاد ه

داشــته نــزديك ارتبــاط توســعه و تحقيق فعاليت با است ممكن كه فعاليتهايي .نمونه9: از است عبارت نميشود محسوب توسعه و تحقيق فعاليت ليكن باشد،

و كيفي كنــترل و تجــاري توليــد اوليه مراحل در تجهيزات بررسي و الف.آزمايشتجاري، توليد مراحل در محصوالت كمي

يــا و خــدمات محصــوالت، قالبهــا، ابــزار، در معمــول و ادواري .تغيــيرات بشود، محسوب بهسازي نوعي اگر حتي موجود فرايندهاي

بخشي عنوان به مشتري نياز يا خاص الزامات با توليد موجود امكانات .تطبيق جتجاري، مستمر فعاليت ازتجاري، توليد دوران در ماشينآالت عيوب رفع به مربوط .هزينههاي دمربــوط دعــاوي و ســوابق ثبت، تقاضاي با ارتباط در اداري و حقوقي .كارهاي هتوليد، پروانه صدور يا فروش و اختراع حق بهــايي، ســاخت، جهت طراحي(در و ساخت مهندسي جمله )از .فعاليتهايي و جابج

بــا ارتبــاط در تنهــا كه آنهايي بهجز تأسيسات و تجهيزات راهاندازي يا جديد آرايششود، انجام خاصي توسعه و تحقيق پروژه

و بازار، وضعيت .بررسي زهــزينه فــروش، يــا اداري روشهاي بهبود براي رايانهاي سيستم توسعه و .ايجاد ح

هزينههــاي و توسعه و تحقيق خاص فعاليت با مرتبط غير رايانهاي نرمافزار اجارهموجود. نرمافزاري سيستم بهبود مستمر

توسعه و تحقيق مخارج حسابداري(بايد19 بند در اشاره مورد اقالم استثناي )به كاربردي و محض تحقيق مخارج.10. شود شناسايي هزينه عنوان به وقوع، دوره در

مخارج.11 عمليات از بخشي عنوان به ميتوان را كاربردي و محض تحقيقات مــوقعيت حفظ و تجــاري واحــد فعــاليت ســطح نگهداشت الزمه كه كرد تلقي مستمري

ــايج از خاصي مالي دوره نميرود انتظار است.چون آن رقابتي ــد مخــارج اين نت بهرهمنميشود. منعكس زيان و سود صورت در وقوع دوره در مخارجي چنين لذا گردد،

اغلب.12 از را بهتر كيفيت داراي و جديد خدمات يا محصوالت توسعه ميتوان W تميز كاربردي و محض تحقيقات ــود انجام هنگامي مخارج اينگونه داد.معموال كه ميشــد افزايش صورت به )خواه حاصل آتي منافع نيز و تجاري نظر از پروژه موفقيت و درآم

باشــد. انتظار مورد معقول، گونهاي به هزينه(، كاهش صورت به خواه و مربوط، سودــوان به باشد بازيافت قابل كه حدي تا بايد يادشده مخارج بنابراين، شناســايي دارايي عن

شود. منظور زيان و سود به هزينه شناخت معيارهاي براساس آتي دورههاي در تا گردد

زير شرايط كليه وجود صورت در مگر ، شود هزينه وقوع دوره در بايد توسعه مخارج.13ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــد كه را آن بايكرد: شناسايي دارايي عنوان به

، باشد شده ومشخص تعريف روشني به و بوده موجود پروژهايالف. اندازهگيري قابل اتكاپذير بهگونهاي و تشخيص قابل جداگانه بهطور مربوط مخارج. ب

باشد،شده ارزيابي مثبت ، معقولي اطمينان با ، زير جهات از ، پروژهاي چنين ماحصل. ج

باشد:و ، فني نظر از آن پذيري امكان ــ )از بــازار احتمــالي شــرايط نظــير ، عواملي پرتو در تجاري نظر از آن نهايي تداوم قابليت ــ

ــوانين ازمصرفكننده حمايت به مربوط قوانين ، عمومي افكار رقيب(، محصوالت جمله وقزيست،يا محيط

در تجــاري واحــد بــراي فراينــد يــا محصــول بودن استفاده قابل از معقول اطمينان حصول ــ ، باشد داخلي استفاده هدف كه شرايطي

مــيزان از بيش مبــالغي ، مربــوط آتي درآمــدهاي كه رود انتظار چنين معقول گونهاي .به د و پــروژه توســعه بعــدي )مخــارج بعدي تحملشده مخارج و توسعه مخارج بازيافت جهت الزم

و ، ميكند مربوط(ايجاد اداري و فروش ، توليد مخارجكــافي منــابع ، گــردش در ســرمايه در الزم افزايش گونه هر تأمين و پروژه تكميل .جهت ه

باشد. انتظار مورد معقول گونهاي به ، آن به دسترسي يا موجود

14 . ،13 بند يادشدهدر شرايط در دارايي عنــوان به مــيزاني تــا بايــد را توســعه مخــارج باشد. داشته وجود معقول اطمينان آن بازيافت به نسبت كه كرد شناسايي

اسـت.ارزيـابي موجـود تـوجهي قـابل ذاتي ابهامـات ،13 بنـد در مندرج مالحظات .در15سـطوح بـا مختلفي افـراد همكـاري نيازمنـد مالي، و تجاري فني، نظر از پروژه تداوم قابليت

ــركيب خواهــد مختلف قضــاوت ــود.ت ــبر ارزيابيهــاي ب اســت ممكن افــراد اين متفــاوت و معتدهد. دست به آتي منافع ميزان و وجود درخصوص را متفاوتي بسيار ارزيابيهاي

اغلب آتي منــافع گــيرد، قــرار مدنظر ابهامات اين بررسي در احتياط خصوصيت .چنانچه16دارايي عنــوان به را توســعه مخــارج شــناخت نميتوانــد كه است مبهم آنقدر توسعه طرحهاي

واجــد توســعه عمــده طرحهــاي از تعدادي است ممكن خاصي صنايع در كند.بااينحال، توجيهبــا همــراه و موجــود شواهد براساس چنانچه ترتيب، اين باشد.به13 بند در مندرج معيارهاي

اســت، يادشــده معيارهــاي واجــد توسعه طرحهاي مخارج كه شود قضاوت چنين الزم، احتياطميشود. شناسايي دارايي عنوان به مخارج اين

17 . .اســتهالك كــرد مستهلك را آن بايد شود شناسايي دارايي عنوان به توسعه مخارج اگرشروع سيستم يا فرايند ، خدمت ، محصول كاربرد يا تجاري توليد آغاز با بايد توسعه مخارجممكن مــذكور .مبناي يابد تخصيص مالي دورههاي از هريك به ، سيستماتيك برمبنايي و شودــد زماني مدت يا سيستم يا فرايند خدمت، محصول، از استفاده يا فروش ميزان است كه باش. گيرد قرار استفاده مورد يا رسد فروش به مذكور موارد ميرود انتظار

18 . هــر پايــان در بايــد ، است شده شناسايي دارايي عنوان به كه پروژه هر توسعه مخارجدارايي عنوان به مخارج شناخت توجيهكننده شرايط كه مواردي .در شود بررسي مالي دوره

به ، پــروژه به پــروژه ، بايد مخارج اين ، باشد ترديد قابل يا نداشته (وجود13 بند در )مندرج. شود هزينه بالفاصله ، نميشود بازيافت كه ميزاني

19 . تــأمين منظــور به كه نامشــهودي داراييهــاي و مشــهود ثابت داراييهاي شده تمام بهايــا خريــداري مــالي دوره چنــد طي توســعه و تحقيق فعاليتهــاي جهت الزم تســهيالت ســاخته ي. شود مستهلك ، آنها مفيد عمر طول در و منظور سرمايهاي مخارج جزء بايد ، ميشود

داراييهــاي اســت ممكن توســعه، و تحقيق فعاليتهاي جهت الزم وسايل تأمين منظور .به20W داراييها اين از شود.استفاده ساخته يا خريداري نامشهودي داراييهاي و مشهود ثابت ــوال معم

سـرمايهاي مخـارج جـزء بايـد را آنها ترتيب، اين انجاميد.به خواهد طول به مالي دوره چنديندر ميشود مستهلك صورت اين به كه كرد.مبلغي مستهلك مفيدشان عمر طول در و منظور

ميشود. افشا مربوط استاندارد طبق و منظور توسعه و تحقيق مخارج جزء مالي، صورتهاي

W كه توسعهاي مخارج.21 برگشــت دارايي حســاب به نبايد است شده منظور هزينه به قبالبــود گرديــده آنهــا كــردن منظــور هــزينه به بــاعث كه اطمينــاني عـدم مــوارد اگر حتي ، شود

باشد. شده برطرف

افشا22 . نظــر از فعاليتهــا اين ، توســعه و تحقيق پروژههــاي در ذاتي ابهامــات وجود عليرغم

در زيــر مــوارد اســت الزم اين اســت.بنــابر اهميت داراي تجاري واحد آتي وضعيت پيشبينيشود: افشا توضيحي يادداشتهاي

رويهالف. يا مفيد عمر استهالك، روشهاي جمله )از توسعه و تحقيق مخارج حسابداري ارائه "نحــوه عنوان با1 شماره حسابداري استاندارد توسعه(طبق مخارج استهالك نرخهاي

"، مالي صورتهايمزبور است.مبلغ شده منظور دوره زيان و سود به كه توسعه و تحقيق مخارج مجموع. ب

W جـاري دوره طي كه "مبـالغي به بايد از انتقـالي "مبـالغ شـده"و منظـور هـزينه به مسـتقيماو ، شود دارايي"تفكيك حساب

توسعه(. )مخارج دارايي حساب گردش. ج در نامشــهود داراييهــاي جــزء بايد است شده شناسايي دارايي عنوان به كه توسعهاي مخارج

يابد. انعكاس ترازنامه

اجرا تاريختاريخ از آنها مالي دوره كه مالي صورتهاي كليه مورد در استاندارد اين الزامات.23

الزماالجراست. ميشود، شروع آن از بعد و1/1/1380

حسابداري بينالمللي استانداردهاي با مطابقتبا38 شماره حسابداري بينالمللي استاندارد مفاد استاندارد، الزاماتاين اجراي با.24

ميشود. رعايت نيز نامشهود داراييهاي عنوان