Embed Size (px)

Citation preview

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________123 7. Modeli ocjene rizičnosti poduzeća

7. POGLAVLJE: Modeli ocjene rizičnosti poduzeća

Sadržaj poglavlja:

7. Modeli ocjene rizičnosti poduzeća 124

7.1. Subjektivna ocjena 125

7.2. Kreditni scoring 129

7.3. Neki poznati modeli ocjene rizičnosti poduzeća 131

7.3.1. Beaver model 134

7.3.2. Altmanov z-score model 135

7.3.3. ZETA model kreditnog rizika 137

7.3.4. Zmijewski model 139

7.3.5. Springate model 139

7.3.6. Fulmer model 140

7.3.7. Kralicekov Quicktest 141

7.4. Zadaci - modeli ocjene rizičnosti poduzeća 143

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________124 7. Modeli ocjene rizičnosti poduzeća

7. Modeli ocjene rizičnosti poduzeća

S obzirom na to da kreditni rizik posljednjih godina raste, od izuzetnog su

značaja postali modeli za ocjenu rizičnosti zato što daju donosiocima odluke uvid i

potrebno znanje da se suoče s nastupajućim rizicima.

Modeli kreditnog rizika traže odgovor na slijedeće pitanje: S obzirom na

proteklo iskustvo i pretpostavke o budućnosti, koji je rizik da obećani tijek gotovine

neće dolaziti? Mnogo odvojenih elemenata ulazi u konstrukciju modela kreditnog

rizika:99

1. Moraju biti postavljene veze izmeñu varijabli za koje se smatra da utječu na

rizik neplaćanja. Tu je potrebno znanje teorije.

2. Za izradu formalnog modela, mora biti primijenjen skup alata i metode za

procjenu odnosno simulaciju ishoda. U ovoj su fazi ključni podaci.

3. Mora biti primijenjena serija testova kako bi se utvrdilo da li se zaista dobiveni

model ponaša prema očekivanjima.

Cilj novih kredit skoring modela koji se razvijaju upotrebom različitih metodologija je

povećanje preciznosti što znači dodjeljivanje što više kredita kreditno sposobnim

zajmotražiteljima čega je posljedica povećanje dobiti i odbijanje što više kreditno

nesposobnih zajmotražitelja što znači smanjenje gubitaka.

Područja primjene financijskih modela100:

1. Odobravanje kredita

Modeli se koriste samostalno ili zajedno sa sistemom individualnog

prosuñivanja u odobravanju potrošačkih kredita. U posljednje vrijeme takvi

modeli se koriste za odobravanje kredita malim poduzetnicima kao i za prvi

hipotekarni kredit.

2. Odreñivanje kreditnog rejtinga

Kvantitativni modeli se koriste za izvoñenje rejtinga obveznice.

3. Odreñivanje cijene kredita

Modeli kreditnog rizika mogu biti upotrijebljeni za odreñivanje premije rizika

koji se treba naplatiti kao mjera vjerojatnosti i veličine gubitka.

99

Caouette,J.B., Altman,E.I., Narayanan,P., Managing Credit Risk, op.cit., p. 104 100

Ibidem, p. 105

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________125 7. Modeli ocjene rizičnosti poduzeća

4. Rana financijska upozorenja

Kreditni modeli se upotrebljavaju radi ranog otkrivanja potencijalnih problema

u portfelju kako bi se poduzele rane korektivne mjere.

5. Kreditni modeli se mogu upotrebljavati za odabiranje one imovine iz cijele

aktive radi konstruiranja portfelja koji je prihvatljiv investitorima ili radi

postizanja minimalne kreditne kvalitete potrebne za ostvarivanje željenog

kreditnog rejtinga.

6. Strategije prikupljanja dugovanja

Kreditni modeli mogu biti upotrebljeni za definiranje najbolje strategije praćenja

i prikupljanja dugovanja. Oni mogu pokazati koji je najpovoljniji način

djelovanja prema svakom komitentu.

Poslovni krediti se odobravaju poduzećima radi pomoći u financiranju obrtnih

sredstava (potraživanja i zalihe), radi kupovine opreme te radi ostalih legitimnih

poslovnih potreba. Postoji onoliko tipova poslovnih kredita koji se odobravaju

poduzećima koliko postoji različitih poduzeća zajmotražitelja. Poduzeća mogu koristiti

kredite za financiranje kratkoročnih potreba kao što su privremene potrebe za

obrtnim sredstvima ili za financiranje dugoročnih potreba kao što je kupovina nove

opreme. Potrošački krediti se odobravaju pojedincima za upotrebu pri kupovini

raznovrsnih potrošačkih dobara (kupovina automobila, revolving krediti, kreditne

kartice).

7.1. Subjektivna ocjena

Subjektivna analiza ili klasična kreditna analiza obuhvaća analizu klijenta koju

obavlja skupina eksperata. Kao što sama riječ govori, takva analiza počiva na

subjektivnoj procjeni kvalitetno obučenih profesionalaca - kreditnih referenata i

analitičara koji se obrazuju i godinama stječu iskustvo radeći ocjenu zajmotražitelja u

financijskim institucijama. Odluka koju donose je osobna budući da je temeljena na

osnovi smjernica i analitičkih tehnika, ali se ne može isključiti iskustvo odnosno

«osjećaj» kreditnih referenata prilikom svakog ocjenjivanja pojedinog zajmotražitelja.

Iskustvo starijih kreditnih referenata je vrlo vrijedno.

Kako bi došao do subjektivne ocjene, analitičar ima na raspolaganju

standardne analitičke tehnike za procjenu vjerojatnosti da će poduzeće odnosno

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________126 7. Modeli ocjene rizičnosti poduzeća

fizička osoba udovoljiti nastupajućim obvezama. Jedan od mogućih pristupa je

analiza i vrednovanje klijenata sa 5101 odnosno 6102 točki motrišta, takozvana 5K ili

6K103 analiza koja uključuje: karakter, kapacitet, kapital, kolateral, uvjeti i kontrole104.

Kreditni referent se koristi različitim postupcima kako bi utvrdio kreditnu

sposobnost zajmotražitelja. Neki analitički postupci koji se koriste za utvrñivanje

kreditne sposobnosti poduzeća su slijedeći105:

1. Metode usporedne analize

Kreditni analitičari se kod ove analize uglavnom oslanjaju na bilancu i na račun

dobiti i gubitka gdje kompariraju poslovanje jednog poduzeća prema poduzeću

iz iste grane ili prema nekim referentnim vrijednostima.

2. Metoda analize trenda

Kako bi se napravila ova analiza analitičari se koriste bilancom i računom

dobiti i gubitka tako da usporede nekoliko uzastopnih godina. Pri tome

bilančne stavke, te stavke iz računa dobiti i gubitka prikazuju kako u

apsolutnim tako i u relativnim vrijednostima kao stope odnosno indekse

godišnjih promjena.

3. Metode analize omjera

Ova je metoda zasnovana na analiziranju financijskih omjera gdje se najčešće

koriste omjeri likvidnosti, zaduženosti, profitabilnosti, te pokazatelji

sposobnosti otplate kredita.106

4. Metode analize izvješća o financijskoj snazi poduzeća

Ova je metoda utemeljena na analizi rekonstruirane bilance, a sastoji se od

bilance, računa dobiti i gubitka te projekcije tijeka gotovine.

5. Analiza tijeka gotovine

Ova analiza prikazuje novčane primitke i novčane izdatke iz čega se dobije

stanje o prinosnoj snazi angažiranih novčanih sredstava. Banke i drugi

kreditori imaju više povjerenja u ona poduzeća koja mogu dokazati koliko im je

sredstava potrebno, u što će tražena sredstva biti uložena i odakle će biti

vraćena.

101

Ross, S.A., Westerfield, R.W., Jordan, B.D., op.cit., p. 625 102

Jakovčević, D., op.cit., p. 123 103

u literaturi je moguće pronaći 3K, 4K, 5K ili 6K analizu; u ovom se radu navodi svih 6 karakteristika koje se

ispituju 104

više o 6K analizi pogledajte u poglavlju 1. Kreditna politika poduzeća 105

Kovačević, J., Analiza kreditne sposobnosti, Ekonomski analitičar, Zagreb, 1992, p. 44-54 106

financijski omjeri koji se najčešće koriste su navedeni cf.infra točka 2.1.2. Financijski omjeri kao temelj

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________127 7. Modeli ocjene rizičnosti poduzeća

6. Pro forma financijskih izvješća

Ovdje se radi o analitičkom instrumentu koji se koristi kod provjere kreditnog

zahtjeva u smislu financijskog prognoziranja.

7. Metode predviñanja

Ove metode služe za davanje predviñanja za razdoblje od 5 do 10 godina.

Sastavni dijelovi projekcije su najčešće: tijek gotovine, pokusna bilanca te

račun dobiti i gubitka.

Klasična kreditna analiza se mijenja i razvija u skladu s fundamentalnim

promjenama koje se dogañaju u bankarskom poslu. Kroz vrijeme se pokazalo da je

klasična kreditna analiza zaista neophodna i dragocjena, ali i problematična te da

ima mnoge ozbiljne nedostatke. Najvažniji meñu njima su slijedeći:

1. Klasična kreditna analiza koju provodi stručnjak je dobra koliko je dobar

stručnjak. Naime, različiti bankari odnosno kreditni analitičari analizirajući

jedan te isti dokument mogu doći do različitih zaključaka. Ako banka uposli

kreditnog referenta komu nedostaju osnovni talenti i karakter, to dovodi do

problema, bez obzira na to kako je dobar bio proces obrazovanja i

obučavanja.

2. Sistem temeljen na radu eksperata vrlo je skup za održavanje.

3. Banka cijelo vrijeme mora imati dovoljno eksperata za nastali volumen posla.

4. Banka mora neprestano ulagati u obrazovanje novih stručnjaka.

5. Svaka banka sumnjičavo gleda na eksperte druge banke.

6. Često se dogaña da centrala jedne banke ima paralelan skup pravila i

zahtjeva koje oni koriste, a koji su iznad onoga što je prihvaćeno u

podružnicama te banke. Preklapanje i neefikasnost, koji su rezultat takvog

načina rada, uzrokuju ozbiljne troškovne probleme u mnogim bankama.

7. Klasična kreditna analiza često zna uljuljati banku u lažnu sigurnost

neuspijevajući je zaštititi od sistematskog rizika.

8. Iako se puno stručnjaka kontinuirano obrazuje za obavljanje kreditne analize,

banke često doživljavaju ozbiljne kreditne probleme. Naime, dok su neke

financijske institucije uspjele u kreiranju vrlo efektivnih sustava stručnjaka,

neke nisu dovoljno uložile u razvoj svojih ekspertiza jer su možda naišle na

jače organizacijske potrebe. Ima i takvih slučajeva gdje su neke banke mnogo

uložile u ljude koji su nakon nekog vremena otišli raditi dalje.

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________128 7. Modeli ocjene rizičnosti poduzeća

9. Mnoge banke su otkrile da je vrlo teško zadržati tržišni udio bez povećanja

rizika. Naime, bolji komitenti uspiju pronaći jeftiniji izvor financiranja. No,

klasična kreditna analiza ne omogućuje kvalitetno upravljanje kreditnim

rizikom.

10. Klasična kreditna analiza je vrlo tijesno povezana s birokratskim načinom

rada. Zbog hijerarhijske strukture banka je pogodno tlo za konvencionalan

pristup. No, u današnjim tržišnim uvjetima banka nagrañuje agilnost,

sofisticiranost i fleksibilnost.

11. Razlika izmeñu klasične bankovne prakse i financijske realnosti se sve više

povećava. Većina banaka se i dalje oslanja na godišnji izvještaj svakog kredita

bazirajući svoju analizu na objavljenim financijskim izvještajima. No, ti izvještaji

su već zastarjeli kada doñu do banke. Prijavljeni brojevi mogu pokazati samo

vrlo malo od stvarnog rizika kojeg kompanija nosi u buduće razdoblje.

Što se tiče problema koje uzrokuje klasična kreditna analiza, treba istaknuti da su

mnogi kreditni gubici koje su banke pretrpjele rezultat pretjerane koncentracije

portfelja u odreñenim sektorima. Naime, klasična kreditna analiza se bazira na

naputku da svaki kredit treba biti napravljen prema nekim normama. Mudar bankar

pokušava izgraditi snažan kreditni portfelj pažljivo odreñujući veličinu kredita svim

individualnim zajmotražiteljima tako da svaki od njih predstalja prihvatljivi rizik. Oni su

koncentracijski rizik odreñivali limitiranjem veličine rizika svakog pojedinog

zajmotražitelja. No, ta se metoda pokazala neadekvatnom u odreñivanju veličine

kreditnog rizika. Kreditni ciklus pogoršava tendenciju prema koncentraciji.

Koncentracija portfelja se širi i na ljudski faktor. Kako bi osoba postala stručnjak,

mora se fokusirati na relativno uzak skup kompanija unutar jedne industrije. U tom

slučaju je nemoguće stvoriti diverzificirani kreditni portfelj. Nadalje, banke su davale

kredite na tržištima koja su mnogo rizičnija nego ona za koja je dizajnirana klasična

kreditna analiza. K tome, klasičan pristup sagrañen na komitentima i odnosima s

njima, ima tendenciju da proizvede koncentraciju rizika. Problem se pojavljuje kada

postoji signifikantna korelacija izmeñu različitih zajmotražitelja. U modernom svijetu,

donošenje dobre kreditne odluke na osnovi slučaj po slučaj jednostavno nije

dovoljno. Može se dogoditi da se financijsko zdravlje zajmotražitelja odjednom

promijeni, a da se to nije moglo predvidjeti u trenutku davanja kredita.

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________129 7. Modeli ocjene rizičnosti poduzeća

7.2. Kreditni scoring

U prethodnom poglavlju navedeni su glavni nedostaci koje uzrokuje primjena

subjektivnog načina ocjene kreditne sposobnosti zajmotražitelja odnosno klasična

kreditna analiza. Unazad nekoliko zadnjih desetljeća, izazvane spomenutim

problemima i nedostacima, započele su promjene u cjelokupnom poslovanju banke.

Naime, klasična kreditna analiza se pokazala nedovoljnom za upravljanjem kreditnim

rizikom. Stoga su se u zadnjih 20 godina pojavile nove tehnike, a čije je pojavljivanje

uvjetovano slijedećim107:

� Deregulacija, što je potaklo financijske inovacije i omogućilo novim subjektima

ulaz na tržište

� Širenje kreditnih tržišta

� Pomak s pozajmljivanja temeljenog na bilanci na pozajmljivanje temeljeno na

tijeku gotovine

� Porast izvanbilančnih rizika

� Smanjivanje zarada na kreditima što je prisililo banke da istraže jeftinije načine

mjerenja i upravljanja kreditnim rizikom

� Sekuritizacija, što je potaklo i ubrzalo razvoj efikasinijih i standardiziranijih

alata za kreditni rizik

� Napredak u financijskoj teoriji što je dalo nove načine gledanja na kreditni rizik

U proteklom desetljeću, inovacije su promijenile klasičnu kreditnu analizu u

dva fundamentalna smjera.108 Što se tiče transakcija, razvoj davanja kredita na

temelju imovine je popločao put za pojavljivanjem osiguranog financiranja i

sekuritizacije. Što se tiče kreditnog managementa, niz prednosti je napravljeno u

kvantifikaciji kreditnog rizika. Kreditni skoring modeli, 'rejting' sustavi, kreditni rizici

bazirani na tržišnoj vrijednosti, portfelj modeli itd. Dugo se smatralo da je upravljanje

kreditnim rizikom umjetnost. No, današnja metodologija daje prizvuk znanosti. No i

dalje tu postoji nedostatak preciznosti i sigurnosti. Možda se u ovoj fazi razvoja,

upravljanje kreditnim rizikom može opisati u obliku inženjeringa, gdje se modeli

stvaraju radi prevencije financijskog neuspjeha ili radi pružanja zaštite od njih.

107

Caouette,J.B., Altman,E.I., Narayanan,P., Managing Credit Risk, op.cit, p. 102 108

Ibidem, p. 94

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________130 7. Modeli ocjene rizičnosti poduzeća

Modeli kreditnog rizika su naročito važni danas zato što daju donosiocima

odluke uvid i potrebno znanje da se suoče s nastupajućim rizicima. Naime, u

uvjetima gdje su zarade male i gdje stalno postoji pritisak za smanjivanje troškova,

kada banka posluje na različitim geografskim područjima s mnogo zaposlenih,

kvantitativni modeli kreditnog rizika svojom objektivnošću svakako pomažu u

donošenju pravilnih poslovnih odluka.

Ono što je svakako važno istaknuti jest da se klasična kreditna analiza mijenja

i razvija u skladu s fundamentalnim promjenama koje se dogañaju u bankarskom

poslu.109 Naime, kada su u pitanju krediti poduzećima, prvotno je banka financirala

radni kapital i trgovinu, a krediti su bili osigurani aktivom ili drugim oblicima kolaterala.

K tome, banke su tradicionalno davale jednogodišnje ili kraće zajmove kako bi

omogućile svojim komitentima da podmire svoje sezonske potrebe. Banke su bile

fokusirane na radni kapital nastojeći odrediti da li će biti dovoljno sredstava da bi se

otplatio kredit ako posao propadne što zapravo znači da su kreditni analitičari

detaljno analizirali bilancu stanja, ali su zanemarivali račun dobiti i gubitka. No, u

zadnjih 50-ak godina dogodio se pomak pa su banke prešle sa financiranja radnog

kapitala na financiranje fiksne aktive. Budući da se dug mora isplatiti u gotovini,

bankari su shvatili da se treba fokusirati na tijek gotovine zajmotražitelja.

Statistički utemeljen kredit skoring sistem omogućuje financijskim institucijama

da automatski prihvate ili odbace rutinske odluke te da preostalo vrijeme poklone

onim zajmotražiteljima koji su granični slučajevi i kod kojih nije sasvim jasno treba li

ih odbaciti ili prihvatiti. Banka može koristiti samo kreditni skoring, a može i dopuniti

skor sa skupom pravila koji su bazirani na specifičnim potrebama, zahtjevima i

karakteristikama financijske institucije, a može se uvesti i prethodno procesiranje koje

podrazumijeva svojstvene kriterije.110

Financijske institucije i kreditne organizacije upotrebljavaju različite alate i

sustave kojima se služe radi donošenja odluka o tome odobriti li kredit ili ne. Iz

perspektive upravljanja rizicima, najvažniji alat je postao kredit skoring kao statistički

izveden alat za donošenje odluka koji obuhvaća skor-karticu i skup statističkih

pokazatelja.111 Predviñanje kreditne sposobnosti zajmotražitelja je od izuzetnog

109

Tintor, J., Potraživanja, kreditna sposobnost i zarada, Poslovna analiza i upravljanje, Zagreb, 1996, p. 3-8 110

Rowland,J., Credit Scoring – Big Opportunities for Small and Start-up Businesses, Credit World, Sep/Oct95,

Vol.84, Issue 1, p. 21-25 111

McNab, H., Wynn, A., Principles nad Preactice of Consumer Credit Risk Management, CIB Publishing,

Canterbury, 2000, p.5

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________131 7. Modeli ocjene rizičnosti poduzeća

značaja za svakog kreditora. Naime, odobravanje kredita zajmotražitelju koji će

kasniti u plaćanju ili koji uopće neće u cijelosti vratiti kredit rezultira gubicima za

kreditora dok, s druge strane, odbijanje zajmotražitelja koji je potencijalno dobar

rezultira manjom zaradom za kreditora.112 Kreditni skoring je sistem dodjeljivanja

bodova zajmotražitelju čiji zbroj predstavlja numeričku vrijednost koja pokazuje koliko

je vjerojatno da zajmotražitelj kasni u otplati kredita.113 Kredit skoring sistem

dodjeljuje jednu kvantitativnu mjeru, nazvanu skor, potencijalnom komitentu

predstavljajući buduće ponašanje u otplati dodijeljenog kredita. Analitičari koji

razvijaju skoring sisteme identificiraju one karakteristike komitenata koje najbolje

predviñaju otplatu kredita. Statističkim procedurama dodjeljuju svakoj karakteristici

numeričku vrijednost tako da skoring sistem mjeri relativnu važnost dane

karakteristike u točnom predviñanju otplate.

Kreditni skoring omogućuje kreditnim managerima da:114

1. Bolje upravljaju rizikom omogućavajući preciznije i konzistentnije odluke.

2. Smanje operativne troškove štedeći vrijeme zaposlenika.

3. Implementiraju konzistentan sistem donošenja kreditnih odluka i kreditnu

politiku na različitim lokacijama i brojnom pučanstvu.

7.3. Neki poznati modeli ocjene rizičnosti poduzeća

Poduzeća uzimaju poslovne kredite radi pomoći u financiranju obrtnih

sredstava (potraživanja i zalihe), radi kupovine opreme te radi ostalih legitimnih

poslovnih potreba. Ima onoliko tipova poslovnih kredita koji se odobravaju

poduzećima koliko ima različitih poduzeća zajmotražitelja. Poduzeća mogu koristiti

kredite za financiranje kratkoročnih potreba kao što su privremene potrebe za

obrtnim sredstvima ili za financiranje dugoročnih potreba kao što je kupovina nove

opreme. Bilo da se radi o jednom ili o drugom obliku kredita, kreditni referent mora

provesti detaljnu analizu prije odobravanja kredita. Proces procjene kreditnog rizika

poduzeća koje traži kredit prije 30-ak godina se obavljao upotrebom znanja ekperata

koji se sastojao u pregledavanju financijskih izvještaja poduzeća, poslovnog plana te

112

Hancock, S., Developing a More Accurate and Efficient Scorecard, Credit Control, Vol. 20, No. 8, 1999, p.

10-15 113

Mays, E., op.cit., p. 89 114

Rowland,J., op.cit.

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________132 7. Modeli ocjene rizičnosti poduzeća

razgovora s vlasnikom poduzeća. Rezultat takvog procesa je rasporeñivanje

poduzeća u jednu od rizičnih kategorija koje označavaju odobravanje ili odbijanje

kreditnog zahtjeva. No, takvi sistemi nisu bili dovoljni kako bi se donosile odluke u

sve složenijoj bankarskoj praksi. Stoga su se počeli razvijati statistički modeli. U

univarijatnim kredit skoring sistemima, donosioci odluke u financijskim institucijama

usporeñuju različite financijske pokazatelje zajmotražitelja s industrijskim normama

odnosno normama grane djelatnosti. Beaver115 prezentira moderan statistički model

za predviñanje financijskog neuspjeha. Kod korištenja multivarijatnih modela, ključne

računovodstvene varijable se kombiniraju kako bi se proizveo skor kreditnog rizika ili

mjera vjerojatnosti da će komitent kasniti u plaćanju. Do sada se najviše primjenjivala

diskriminacijska analiza koju slijedi logit regresija. Prvi model u kojemu počinje

primjena takvog pristupa bio je Altmanov Z-skor model116 koji koristi multivarijatni

pristup koji uključuje omjerne i kategorijalne vrijednosti koje se kombiniraju kako bi se

dobila mjera, nazvana skor kreditnog rizika, koja najbolje diskriminira izmeñu

uspješnih i neuspješnih poduzeća. Scott117 je komparirao brojne empirijske modele s

teorijskim modelima. On je zaključio da ZETA model najbliže aproksimira njegov

teoretski model bankrota. Svrha ZETA modela118 bila je analizirati i testirati

klasificiranje poduzeća na ona koja će bankrotirati i na ona koja neće bankrotirati.

Zmijewski119 razvija model za predviñanje bankrota u koji uključuje mjere uspješnosti

poslovanja, zaduženosti i likvidnosti poduzeća. Springate120 model je razvijen 1978.

godine po uzoru na Altmanov, ali prilagoñen kanadskom tržištu. Fulmer121 je takoñer

primjenom stepwise višestruke diskriminacijske analize napravio model korištenjem

financijskih omjera koji predviña bankrot poduzeća. Bardos122 odabire metodologiju

statističkog kredit skoringa kako bi odredila rizik neuspjeha poduzeća. Upotrijebila je

Fisherovu linearnu diskriminacijsku analizu čiji se princip sastoji u pronalasku

115

Beaver,W., Financial Ratios as Predictors of Failure, Empirical Research in Accounting, 1966 116

Altman,E.I., Financial Ratios, Disriminant Analysis and the Prediction of Corporate Bankruptcy, Journal of

Finance 23, 1968, p.189-209 117

Scott, J., The Probability of Bancruptcy, Journal of Banking and Finance 5, 1981, p. 317-344 118

Altman, E.I., Haldeman, R.G., Narayanan, P., ZETA Analysis, Journal of Banking and Finance, 1, 1977, p.

29-54 119

Zmijewski, M., E., Methodological issues related to the estimation of financial distress prediction models,

Journal of Accounting Research 24 120

Springate, Gordon L.V., "Predicting the Possibility of Failure in a Canadian Firm". Unpublished M.B.A.

Research Project, Simon Fraser University, January 1978. 121

Fulmer, John G. Jr., Moon, James E., Gavin, Thomas A., Erwin, Michael J., "A Bankruptcy Classification

Model For Small Firms". Journal of Commercial Bank Lending (July 1984): pp. 25-37 122

Bardos, M., Detecting the Risk of Company Failure, Journal of Banking and Finance, 22, 1998, p. 1-13

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________133 7. Modeli ocjene rizičnosti poduzeća

optimalne granice izmeñu uspješnih i neuspješnih poduzeća. Platt i Platt123 koriste

logit regresiju kako bi otkrili jesu li za predviñanje bankrota poduzeća bolji financijski

omjeri u odnosu na industriju od jednostavnih financijskih omjera poduzeća. Johnsen

i Melicher124 upotrebljavaju multinomne logit modele kako bi predvidjeli bankrot

poduzeća. Altman, Marco i Varetto125 na uzorku talijanskih banaka usporeñuju

rezultate u identificiranju poduzeća s financijskim poteškoćama dobivene

diskriminacijskom analizom i neuralnim mrežama. Piramuthu126 se bavi upotrebom

neuralnih mreža i 'fuzzy' sistema pri donošenju odluka o odobravanju kredita

poduzećima.

Ekonomski pritisci koji su rezultirali iz povećane potražnje za kreditima zajedno

s povećanom konkurencijom poduzeća na tržištu, te razvijanje kompjutorske

tehnologije dovelo je do razvoja statističkih kredit skoring modela kako bi bio

potpomognut proces donošenja odluka vezanih uz odobravanje kredita. Standardne

statističke metode korištene u industriji razvoja skor-kartica su: diskriminacijska

analiza, linearna regresija, logistička regresija i stablo odlučivanja. U univarijatnim

kredit skoring modelima različiti financijski pokazatelji zajmotražitelja usporeñuju se s

industrijskim normama odnosno normama grane djelatnosti. Kod korištenja

multivarijatnih modela, ključne računovodstvene varijable se kombiniraju kako bi se

proizveo skor kreditnog rizika ili mjera vjerojatnosti da će komitent kasniti u plaćanju.

Ako skor kreditnog rizika odnosno vjerojatnost da će doći do kašnjenja zauzme

vrijednost iznad odabrane kritične vrijednosti, zajmotražitelj će biti odbijen ili

podvrgnut pomnoj kontroli. Najuobičajeniji oblik diskriminacijske analize pokaušava

pronaći linearnu funkciju knjigovodstvenih i tržišnih varijabli koja najbolje diskriminira

izmeñu dvije grupe zajmotražitelja – onih koji plaćaju i onih koji ne plaćaju. To

zahtijeva analizu skupa varijabli kako bi se maksimizirala varijanca izmeñu grupa i

minimizirala varijanca unutar grupe. Slično tome, logit analiza koristi skup

knjigovodstvenih varijabli za predviñanje vjerojatnosti da će zajmotražitelj kasniti u

plaćanju, pretpostavljajući da je ta vjerojatnost logistički distribuirana.

123

Platt, H.D., Platt, M.B., A Linear Programming Aproach to Bond Portfolio Selection, Economic Financial

Computing, 1991, p.71-84, citirano u: Altman,E.I., Saunders,A., Credit Risk Measurement: Development Over

the last 20 Years, Journal of Banking and Finance, 21, 1998, p.1721-1742 124

Johnsen, T., Melicher, R.W., Predicting Corporate Bankruptcy and Financial Distress: Information Value

Added by Multinomial Logit Models, Journal of Economics and Business, 1994, p. 269-286 125

Altman, E.I., Marco, G., Varetto, F., Corporate Disteress Diagnosis: Comparison Using Linear Discriminant

Analysis and Neural Networks (the Italian Experience), Journal of Banking and Finance, 18, 1994, p. 505-529 126

Piramuthu,S., Financial Credit-Risk Evaluation with Neural and Nerofuzzy Systems, European Journal of

Operational Research, 112, 1999, p.310-312

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________134 7. Modeli ocjene rizičnosti poduzeća

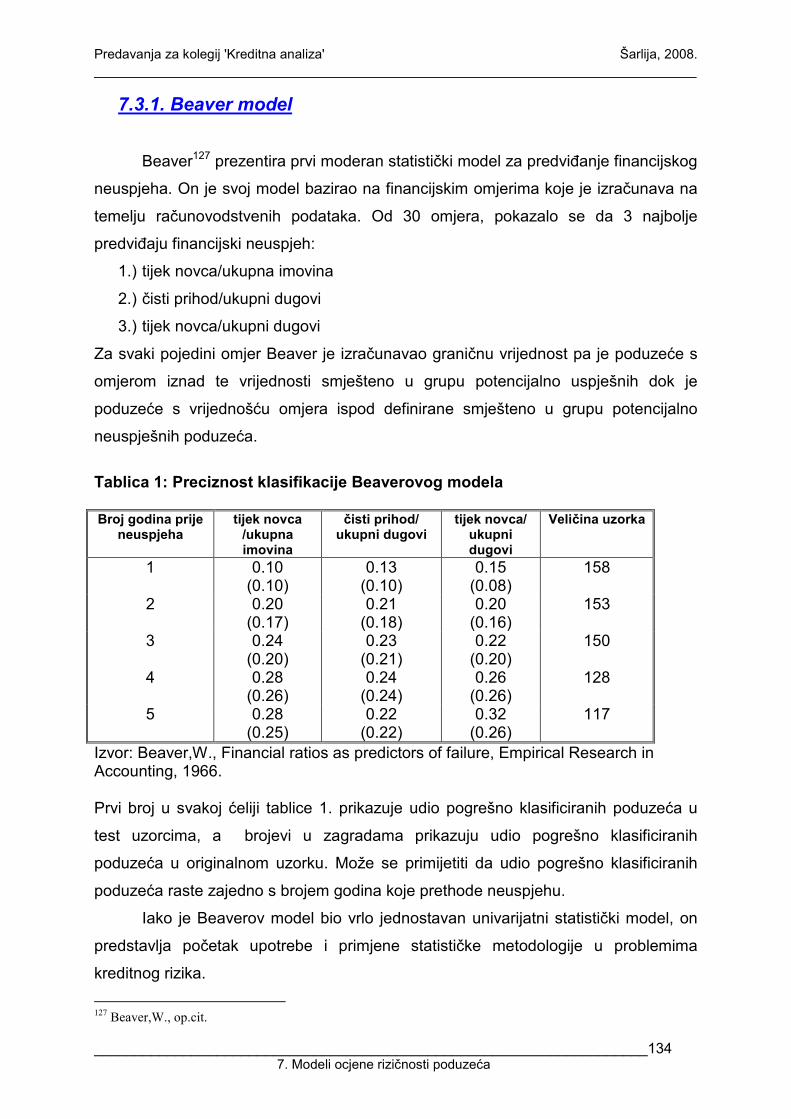

7.3.1. Beaver model

Beaver127 prezentira prvi moderan statistički model za predviñanje financijskog

neuspjeha. On je svoj model bazirao na financijskim omjerima koje je izračunava na

temelju računovodstvenih podataka. Od 30 omjera, pokazalo se da 3 najbolje

predviñaju financijski neuspjeh:

1.) tijek novca/ukupna imovina

2.) čisti prihod/ukupni dugovi

3.) tijek novca/ukupni dugovi

Za svaki pojedini omjer Beaver je izračunavao graničnu vrijednost pa je poduzeće s

omjerom iznad te vrijednosti smješteno u grupu potencijalno uspješnih dok je

poduzeće s vrijednošću omjera ispod definirane smješteno u grupu potencijalno

neuspješnih poduzeća.

Tablica 1: Preciznost klasifikacije Beaverovog modela Broj godina prije

neuspjeha tijek novca

/ukupna imovina

čisti prihod/ ukupni dugovi

tijek novca/ ukupni dugovi

Veličina uzorka

1 0.10 (0.10)

0.13 (0.10)

0.15 (0.08)

158

2 0.20 (0.17)

0.21 (0.18)

0.20 (0.16)

153

3 0.24 (0.20)

0.23 (0.21)

0.22 (0.20)

150

4 0.28 (0.26)

0.24 (0.24)

0.26 (0.26)

128

5 0.28 (0.25)

0.22 (0.22)

0.32 (0.26)

117

Izvor: Beaver,W., Financial ratios as predictors of failure, Empirical Research in Accounting, 1966. Prvi broj u svakoj ćeliji tablice 1. prikazuje udio pogrešno klasificiranih poduzeća u

test uzorcima, a brojevi u zagradama prikazuju udio pogrešno klasificiranih

poduzeća u originalnom uzorku. Može se primijetiti da udio pogrešno klasificiranih

poduzeća raste zajedno s brojem godina koje prethode neuspjehu.

Iako je Beaverov model bio vrlo jednostavan univarijatni statistički model, on

predstavlja početak upotrebe i primjene statističke metodologije u problemima

kreditnog rizika.

127

Beaver,W., op.cit.

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________135 7. Modeli ocjene rizičnosti poduzeća

7.3.2. Altmanov z-score model

Prvi model u kojemu počinje primjena multivarijatnog pristupa bio je Altmanov

Z-skor model.128 On koristi multivarijatni pristup koji uključuje omjerne i kategorijalne

vrijednosti koje se kombiniraju kako bi se dobila mjera, nazvana skor kreditnog rizika,

koja najbolje diskriminira izmeñu poduzeća koja su neuspješna i onih koja su

uspješna. Očekuje se da će neuspješna poduzeća imati kretanje financijskih omjera

drugačije no što to imaju financijski zdrava poduzeća. I kod Altmanovog modela se

definira granična vrijednost na temelju koje financijska institucija donosi odluku.

Naime, zahtjevi za kredit se prihvaćaju ako je Z-skor poduzeća iznad definiranog Z-

skora i obrnuto.

Istraživanje koje je proveo Altman napravljeno je na uzorku koji se sastojao od

33 neuspješna i 33 uspješna poduzeća. Kao rezultat višestruke diskriminacijske

analize, dobiveni su slijedeći financijski omjeri:

1.) obrtni kapital/ukupna imovina (X1)

Mjera neto likvidnosti u odnosu na ukupnu kapitalizaciju. Firma koja doživljava

operativne gubitke imat će smanjenje tekuće imovine prema ukupnoj imovini.

2.) zadržana zarada/ukupna imovina (X2)

Kod relativno mladih firmi će ovaj omjer biti niži jer one nisu imale vremena

kumulirati dobit.

3.) dobit/ukupna imovina (X3)

Kako se egzistencija poduzeća bazira na mogućnosti firme da svojim

sredstvima ostvari zaradu, ovaj je omjer naročito prikladan za zaključivanje o

mogućnosti bankrota poduzeća.

4.) tržišna vrijednost vlastitog kapitala /knjigovodstvena vrijednost pasive (X4)

Ovaj omjer pokazuje koliko sredstva poduzeća gube na svojoj vrijednosti prije

no što obveze premaše imovinu i poduzeće postane nesolventno.

5.) prodaja/ukupna imovina (X5)

Rezultirajuća diskriminacijska funkcija:129

54321999,0006,0033,0014,0012,0 XXXXXZ ++++= (3.1)

128

Altman,E.I., Financial Ratios, Disriminant Analysis and the Prediction of Corporate Bankruptcy, op.cit. 129

Ibidem

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________136 7. Modeli ocjene rizičnosti poduzeća

Donja granična vrijednost iznosi 1.81, što znači da će poduzeća čiji je Z-skor ispod te

granice bankrotirati, dok je gornja granična vrijednost 2.99 iznad koje poduzeća neće

bankrotirati. Za skorove izmeñu 1.81 i 2.99 su pronañene greške u originalnom

uzorku. Preciznost kojom model diskriminira izmeñu uspješnih i neuspješnih

poduzeća 1 godinu prije bankrota iznosi 95%, a dvije godine prije bankrota 82%.

Altman je 1993 revidirao originalan model kako bi se mogao napraviti skor za

privatna poduzeća, zamjenjujući tržišnu vrijednost knjigovodstvenom vrijednosti

prilikom izračunavanja X4. Rezultat toga je Z'-skor model:130

54321998,0420,0107,3847,0717,0' XXXXXZ ++++= (3.2)

Donja granica iznosi Z'=1.23. Poduzeća ispod te granice se smatraju takvima da će

bankrotirati, pa im neće biti odobren kredit, a gornja granica Z'=2.90 predstavlja

granicu iznad koje se poduzeće smatra uspješnim.

Dakle, uz originalni model, kasnije su razvijena još dva oblika: model A Z-

score, koji se odnosi na proizvodna poduzeća u privatnom vlasništvu, i model B Z-

score, koji obuhvaća ostala (neproizvodna) poduzeća. Vrijednost Z-score-a se može

kretati u rasponu od -4,0 do +8,0, a oblici modela se razlikuju u granicama

vjerojatnosti odlaska u stečaj, kao što je prikazano sljedećom tablicom.

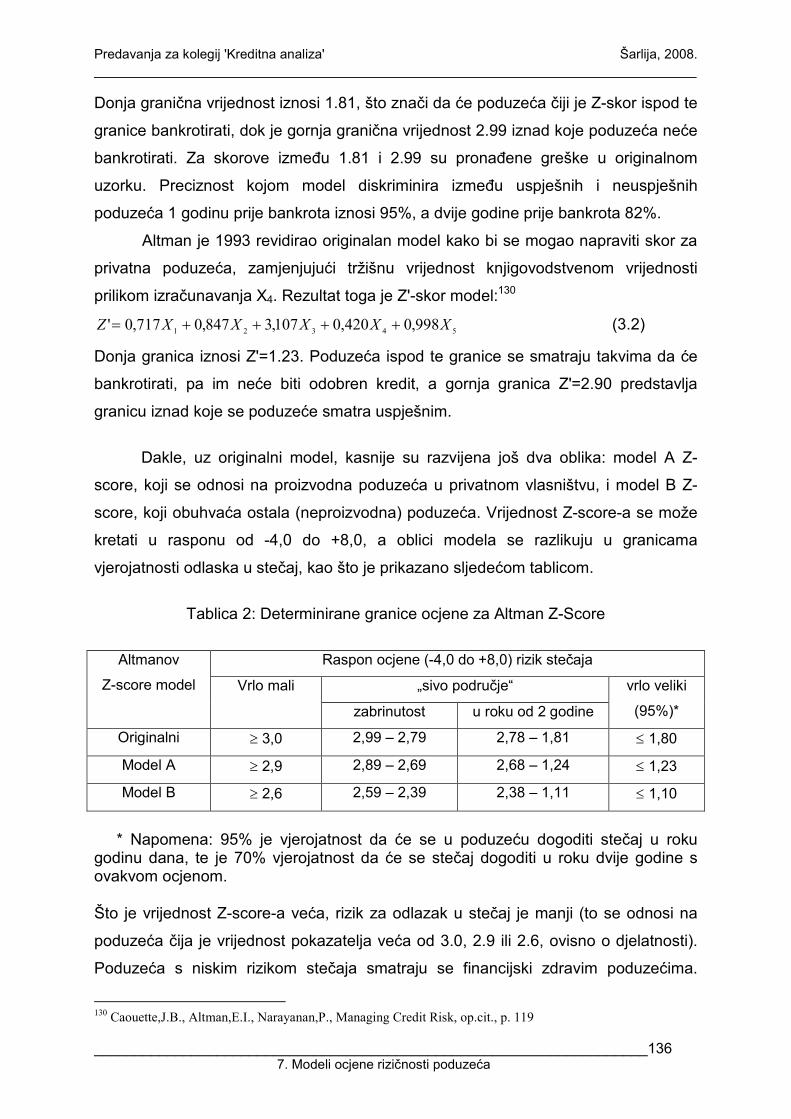

Tablica 2: Determinirane granice ocjene za Altman Z-Score

Raspon ocjene (-4,0 do +8,0) rizik stečaja

„sivo područje“

Altmanov

Z-score model Vrlo mali

zabrinutost u roku od 2 godine

vrlo veliki

(95%)*

Originalni ≥ 3,0 2,99 – 2,79 2,78 – 1,81 ≤ 1,80

Model A ≥ 2,9 2,89 – 2,69 2,68 – 1,24 ≤ 1,23

Model B ≥ 2,6 2,59 – 2,39 2,38 – 1,11 ≤ 1,10

* Napomena: 95% je vjerojatnost da će se u poduzeću dogoditi stečaj u roku godinu dana, te je 70% vjerojatnost da će se stečaj dogoditi u roku dvije godine s ovakvom ocjenom.

Što je vrijednost Z-score-a veća, rizik za odlazak u stečaj je manji (to se odnosi na

poduzeća čija je vrijednost pokazatelja veća od 3.0, 2.9 ili 2.6, ovisno o djelatnosti).

Poduzeća s niskim rizikom stečaja smatraju se financijski zdravim poduzećima.

130

Caouette,J.B., Altman,E.I., Narayanan,P., Managing Credit Risk, op.cit., p. 119

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________137 7. Modeli ocjene rizičnosti poduzeća

Ukoliko se vrijednost Z-scora nalazi u tzv. „sivom području“, riječ je o poduzeću

podložnom stečaju ali on se neće dogoditi bar unutar godinu ili dvije. Poduzeća sa

niskom vrijednosti pokazatelja karakterizira izrazito nepovoljna financijska situacija i

visok rizik odlaska u stečaj. Obzirom da je Altmanov model nastao kao rezultat

empirijskih istraživanja, prigovara mu se nedovoljna teorijska utemeljenost u izbora

pokazatelja. Prilikom primjene Altmanovog modela u našim uvjetima posebno je

važno imati na umu kako su ponderi i navedene usporedne veličine rezultat

istraživanja američkog gospodarstva sedamdesetih godina prošlog stoljeća.

Meñutim, kontinuirano praćenje Z-score-a u odreñenim vremenskim razdobljima, te

primjena dobivenih vrijednosti u horizontalnoj analizi dat će korisnu sliku o kretanju

financijske snage poduzeća tijekom vremena.

Izražen formulom, Z-score izgleda ovako:

A) za poduzeća u državnom vlasništvu

Z-score = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5

A) za poduzeća u privatnom vlasništvu

Z'-score = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5

7.3.3. ZETA model kreditnog rizika

Nakon Z-skor modela Altman, Haldeman i Narayanan131 kreiraju ZETA model.

Svrha ZETA modela, koji je kreiran 1977, bila je analizirati i testirati klasificiranje

poduzeća na ona koja će bankrotirati i na ona koja neće. Model je uspješan u

klasificiranju poduzeća 5 godina prije bankrota na uzorku proizvodnih i trgovačkih

poduzeća. Prosječna visina imovine analiziranih poduzeća bila je približno 100

milijuna dolara. Niti jedno poduzeće nije bilo slabije od 20 milijuna dolara u aktivi.

Točnost modela iznosi više od 90% za klasificiranje poduzeća jednu godinu

prije bankrota i 70% pet godina prije bankrota.

Iako je uzorak bio sastavljen od proizvodnih i trgovačkih poduzeća, to nije

negativno utjecalo na rezultat. Uzorak za ovo istraživanje sastojao se od 53 131

Altman, E.I., Haldeman, R.G., Narayanan, P., ZETA Analysis, op.cit.

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________138 7. Modeli ocjene rizičnosti poduzeća

neuspješna poduzeća od kojih je 29 proizvodnih i 24 trgovačkih, te od 58 uspješnih

poduzeća meñu kojima je bilo 32 proizvodna i 26 trgovačkih poduzeća.

Analizirano je 27 varijabli132 dok se konačan model sastoji od sljedećih sedam:

1.) Povrat na imovinu – dobit/ukupna imovina

2.) Stabilnost zarade

3.) Dobit/ukupne plaćene kamate

4.) Kumulativna profitabilnost – zadržana zarada/ukupna imovina

Ovo je najvažnija varijabla u modelu. Ona uključuje starost poduzeća,

dividendnu politiku kao i profitabilnost mjerenu tijekom vremena

5.) Likvidnost – ukupna tekuća aktiva/ukupna tekuća pasiva

6.) Kapitalizacija – vlasnički kapital/ukupni kapital

Obe su vrijednosti mjerene kao 5 godišnji prosjek ukupne tržišne vrijednosti.

7.) Veličina poduzeća – mjerena ukupnom imovinom poduzeća

Upotrebljena je multivarijatna diskriminacijska analiza uz primjenu linearne i

kvadratne strukture. Točnost linearnog modela, za klasificiranje poduzeća jednu

godinu prije bankrota, iznosi 96.2% za grupu neuspješnih poduzeća i 89.7% za grupu

uspješnih poduzeća. Kod kvadratne strukture, točnost za uspješna poduzeća iznosi

91.4%, a za neuspješna 94.3%. Prema očekivanjima, točnost se smanjuje za

neuspješna poduzeća kako podaci postaju udaljeniji od bankrota. Najznačajnija

razlika izmeñu kvadratne i linearne strukture je u testiranju test uzoraka za grupu

neuspješnih poduzeća. Ovdje se linearni model pokazao puno uspješnijim za razliku

od kvadratnog koji bilježi pogrešku preko 50% za bankrote pet godina ranije.

ZETA model ima veću točnost u odnosu na Z-skor model u klasifikaciji

neuspješnih poduzeća u razdoblju od 2 do 5 godina prije bankrota, dok je točnost za

prvu godinu gotovo jednaka za oba modela. Z-model je pokazao nešto veću točnost

u odnosu na ZETA model u klasificiranju uspješnih poduzeća za razdoblje od dvije

godine u slučaju kada je moguća direktna usporedba.

132

lista svih varijabli nalazi se u cf. Altman, E.I., Haldeman, R.G., Narayanan, P., ZETA Analysis, op.cit., p. 54

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________139 7. Modeli ocjene rizičnosti poduzeća

7.3.4. Zmijewski model

Zmijewski133 model za predviñanje bankrota razvijen je 1984. godine. U svom

izračunu uključuje pokazatelje koji mjere uspješnost poslovanja, zaduženost i

likvidnost poduzeća134. Zmijewski model temelji se na podacima 800 poduzeća koja

nisu bankrotirala i 40 poduzeća čije je poslovanje završilo bankrotom135, a pri izradi

modela upotrebljena je probit analiza.

Osnovna jednadžba modela glasi:

X = - 4,3 – 4,5X1 + 5,7X2 – 0,004X3

gdje X1, X2, X3 predstavljaju najznačajnije varijable:

X1 = neto dobit / ukupna imovina,

X2 = ukupni dug / ukupna imovina,

X3 = kratkotrajna imovina / kratkoročne obveze.

Odluka se donosi izračunavanje vjerojatnosti za postizanje statusa neispunjavanja

obveza na sljedeći način:

OREadjustedSCeP

−+

=1

1

Ako je dobivena vjerojatnost veća od 0,5, tada poduzeće ima velike šanse za

bankrot.

7.3.5. Springate model

Springate136 model je razvijen 1978. po uzoru na Altmanov, ali prilagoñen

kanadskim tržišnim uvjetima. Pri izradi modela korištena je step-wise multiple

discriminate analysis. Analizom uzorka od 40 poduzeća izabrano je 19 financijskih

pokazatelja koji omogućuju razlikovanje “zdravih” poduzeća od onih kojima prijeti

133

Zmijewski, M., E., Methodological issues related to the estimation of financial distress prediction models,

Journal of Accounting Research 24 134

Navedena kombinacija pokazatelja ne proizlazi isključivo iz teorijske osnove, već je nastala kao rezultat

prijašnjih studija. 135

Omjer 40:800 korišten pri razvoju Zmijewski modela zapravo je najčešće korišten omjer u istraživanjima

ovakve vrste. 136

Springate, Gordon L.V., "Predicting the Possibility of Failure in a Canadian Firm". Unpublished M.B.A.

Research Project, Simon Fraser University, January 1978.

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________140 7. Modeli ocjene rizičnosti poduzeća

bankrot. Model procjenjuje financijsko stanje poduzeća sa 92,5% sigurnošću (kasnija

testiranja modela utvrdila su da je sigurnost izmeñu 83% i 88%).

Varijable u modelu su:

X1 = obrtni kapital/ukupna imovina

X2 = dobit prije kamata i poreza/ukupna imovina

X3 = dobit prije poreza/kratkoročne obveze

X4 = prihodi od prodaje/ukupna imovina

Z = -4.3 - 4.5X1 + 5.7X2 – 0.004X3

Ako je Z < 0.862, to označava prijetnju financijskog neuspjeha.

7.3.6. Fulmer model

Fulmer137 model nastao je metodom step-wise multiple discriminate analysis

računato je 40 financijskih pokazatelja na uzroku od 60 poduzeća – 30 uspješnih i 30

čije poslovanje je završilo bankrotom (prosječna vrijednost imovine iznosila je

455000$). Model procjenjuje vjerojatnost odlaska u bankrot u roku godine dana sa

98% sigurnošću, te odlazak u bankrot u razdoblju dužem od 1 godine sa 81%

sigurnošću.

Varijable u modelu su:

V1 = zadržana dobit/ukupna imovina

V2 = prihod od prodaje/ukupna imovina

V3 = dobit prije poreza/glavnica

V4 = novčani tok/ukupan dug

V5 = dug/ukupna imovina

V6 = kratkoročne obveze/ukupna imovina

V7 = log(ukupna materijalna imovina)

V8 = obrtni kapital/ukupni dug

V9 =log(dobit prije poreza i kamata/kamate)

137

Fulmer, John G. Jr., Moon, James E., Gavin, Thomas A., Erwin, Michael J., "A Bankruptcy Classification

Model For Small Firms". Journal of Commercial Bank Lending (July 1984): pp. 25-37

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________141 7. Modeli ocjene rizičnosti poduzeća

Osnovna formula modela glasi:

H = 5.528V1 + 0.212V2 + 0.073V3

+ 1.270V4 - 0.120V5 + 2.335V6

+ 0.575V7 + 1.083V8 + 0.894V9

- 6.075

Ako je H < 0, to označava prijetnju financijskog neuspjeha.

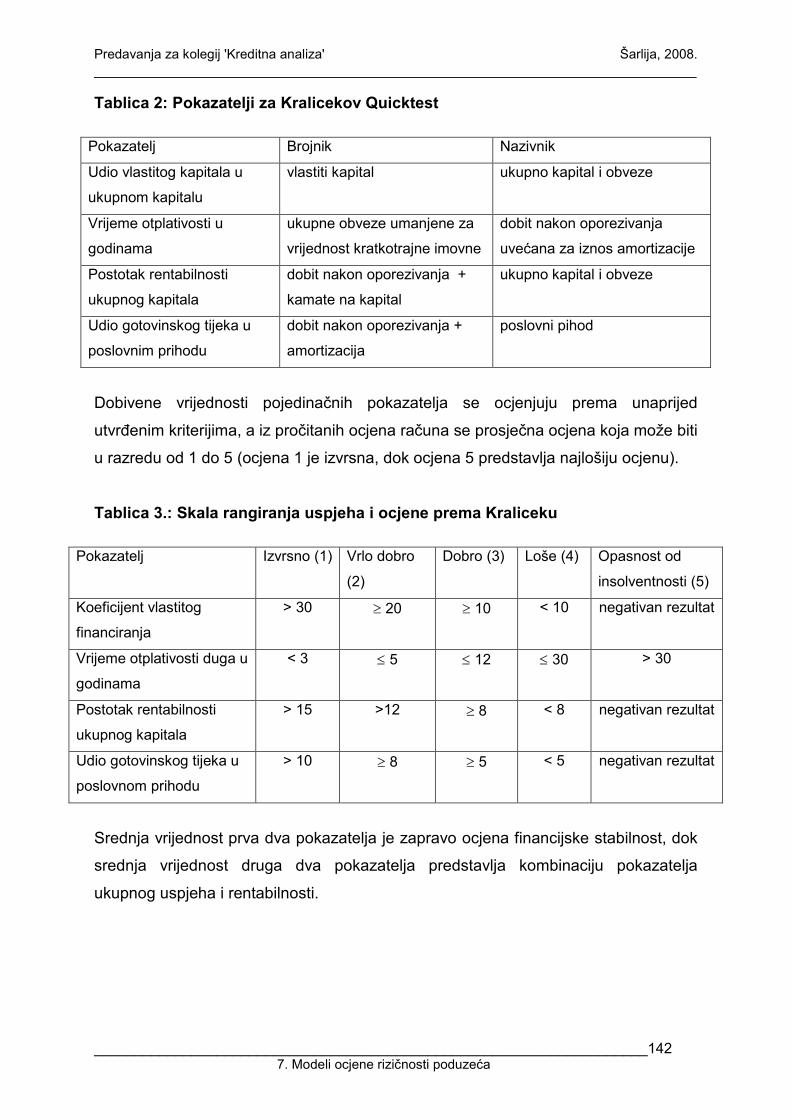

7.3.7. Kralicekov Quicktest

Za razliku od Altmanovog modela koji podrazumijeva uglavnom statične pokazatelje,

Kralicekov Quicktest se podjednako oslanja na statične i dinamične pokazatelje.

Kreator ovog analitičkog financijskog testa je Austrijanac Peter Kralicek, a praktična

uporaba ovog testa više je ograničena na zemlje Srednje Europe. Svrha modela je

procjenjivanje financijske uspješnosti poduzeća i rentabilnosti sredstava. Pomoću

četiri zasebna odnosa kojima mjeri rizičnost financiranja, likvidnost, rentabilnost i

uspjeh, Quicktest daje jedinstvenu ocjenu od 1 do 5, pri čemu je 1 najveća ocjena.

Izračun pokazatelja je neovisan o djelatnosti u kojoj poduzeće posluje. Veličine koje

ulaze u izračun pokazatelja su:

• kratkotrajna imovina,

• zalihe,

• vlastiti kapital,

• ukupne obveze,

• ukupno kapital i obveze,

• poslovni prihodi,

• kamate na kapital,

• amortizacija, te

• dobit nakon oporezivanja.

Sve navedene veličine moguće je pronaći u finacijskim izvještajima bilanca i račun

dobiti i gubitka. Postupak izračuna podrazumijeva, slično kao i u Altmanovom

modelu, stavljanje u odnos odreñenih veličina i to na način prikazan u tablici:

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________142 7. Modeli ocjene rizičnosti poduzeća

Tablica 2: Pokazatelji za Kralicekov Quicktest

Pokazatelj Brojnik Nazivnik

Udio vlastitog kapitala u

ukupnom kapitalu

vlastiti kapital ukupno kapital i obveze

Vrijeme otplativosti u

godinama

ukupne obveze umanjene za

vrijednost kratkotrajne imovne

dobit nakon oporezivanja

uvećana za iznos amortizacije

Postotak rentabilnosti

ukupnog kapitala

dobit nakon oporezivanja +

kamate na kapital

ukupno kapital i obveze

Udio gotovinskog tijeka u

poslovnim prihodu

dobit nakon oporezivanja +

amortizacija

poslovni pihod

Dobivene vrijednosti pojedinačnih pokazatelja se ocjenjuju prema unaprijed

utvrñenim kriterijima, a iz pročitanih ocjena računa se prosječna ocjena koja može biti

u razredu od 1 do 5 (ocjena 1 je izvrsna, dok ocjena 5 predstavlja najlošiju ocjenu).

Tablica 3.: Skala rangiranja uspjeha i ocjene prema Kraliceku

Pokazatelj Izvrsno (1) Vrlo dobro

(2)

Dobro (3) Loše (4) Opasnost od

insolventnosti (5)

Koeficijent vlastitog

financiranja

> 30 ≥ 20 ≥ 10 < 10 negativan rezultat

Vrijeme otplativosti duga u

godinama

< 3 ≤ 5 ≤ 12 ≤ 30 > 30

Postotak rentabilnosti

ukupnog kapitala

> 15 >12 ≥ 8 < 8 negativan rezultat

Udio gotovinskog tijeka u

poslovnom prihodu

> 10 ≥ 8 ≥ 5 < 5 negativan rezultat

Srednja vrijednost prva dva pokazatelja je zapravo ocjena financijske stabilnost, dok

srednja vrijednost druga dva pokazatelja predstavlja kombinaciju pokazatelja

ukupnog uspjeha i rentabilnosti.

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________143 7. Modeli ocjene rizičnosti poduzeća

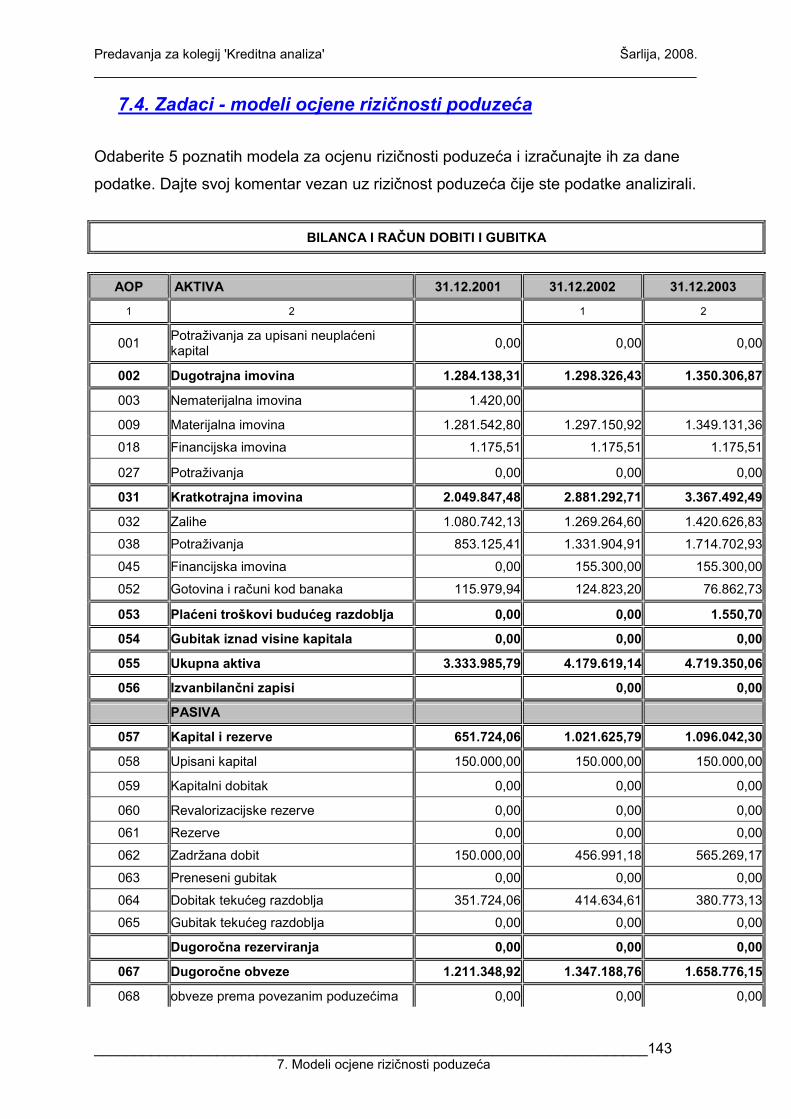

7.4. Zadaci - modeli ocjene rizičnosti poduzeća

Odaberite 5 poznatih modela za ocjenu rizičnosti poduzeća i izračunajte ih za dane

podatke. Dajte svoj komentar vezan uz rizičnost poduzeća čije ste podatke analizirali.

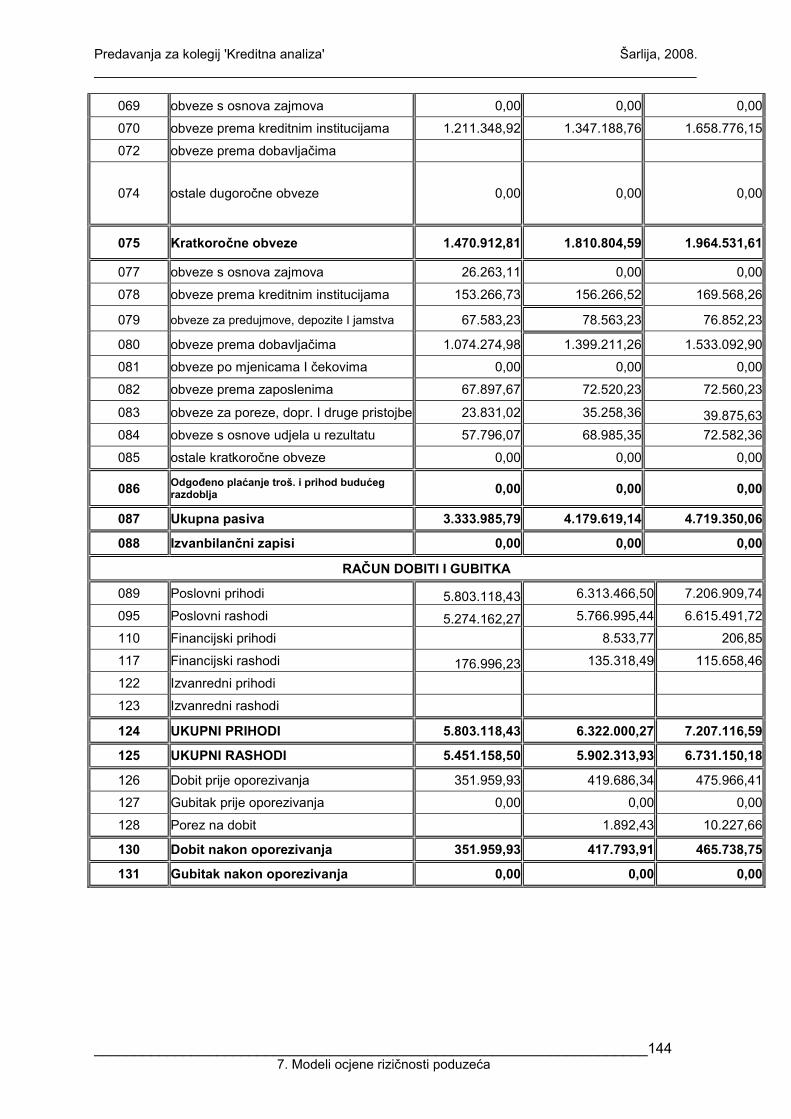

BILANCA I RAČUN DOBITI I GUBITKA

AOP AKTIVA 31.12.2001 31.12.2002 31.12.2003

1 2 1 2

001 Potraživanja za upisani neuplaćeni kapital

0,00 0,00 0,00

002 Dugotrajna imovina 1.284.138,31 1.298.326,43 1.350.306,87

003 Nematerijalna imovina 1.420,00

009 Materijalna imovina 1.281.542,80 1.297.150,92 1.349.131,36

018 Financijska imovina 1.175,51 1.175,51 1.175,51

027 Potraživanja 0,00 0,00 0,00

031 Kratkotrajna imovina 2.049.847,48 2.881.292,71 3.367.492,49

032 Zalihe 1.080.742,13 1.269.264,60 1.420.626,83

038 Potraživanja 853.125,41 1.331.904,91 1.714.702,93

045 Financijska imovina 0,00 155.300,00 155.300,00

052 Gotovina i računi kod banaka 115.979,94 124.823,20 76.862,73

053 Plaćeni troškovi budućeg razdoblja 0,00 0,00 1.550,70

054 Gubitak iznad visine kapitala 0,00 0,00 0,00

055 Ukupna aktiva 3.333.985,79 4.179.619,14 4.719.350,06

056 Izvanbilančni zapisi 0,00 0,00

PASIVA

057 Kapital i rezerve 651.724,06 1.021.625,79 1.096.042,30

058 Upisani kapital 150.000,00 150.000,00 150.000,00

059 Kapitalni dobitak 0,00 0,00 0,00

060 Revalorizacijske rezerve 0,00 0,00 0,00

061 Rezerve 0,00 0,00 0,00

062 Zadržana dobit 150.000,00 456.991,18 565.269,17

063 Preneseni gubitak 0,00 0,00 0,00

064 Dobitak tekućeg razdoblja 351.724,06 414.634,61 380.773,13

065 Gubitak tekućeg razdoblja 0,00 0,00 0,00

Dugoročna rezerviranja 0,00 0,00 0,00

067 Dugoročne obveze 1.211.348,92 1.347.188,76 1.658.776,15

068 obveze prema povezanim poduzećima 0,00 0,00 0,00

Predavanja za kolegij 'Kreditna analiza' Šarlija, 2008. __________________________________________________________________________

____________________________________________________________________144 7. Modeli ocjene rizičnosti poduzeća

069 obveze s osnova zajmova 0,00 0,00 0,00

070 obveze prema kreditnim institucijama 1.211.348,92 1.347.188,76 1.658.776,15

072 obveze prema dobavljačima

074 ostale dugoročne obveze 0,00 0,00 0,00

075 Kratkoročne obveze 1.470.912,81 1.810.804,59 1.964.531,61

077 obveze s osnova zajmova 26.263,11 0,00 0,00

078 obveze prema kreditnim institucijama 153.266,73 156.266,52 169.568,26

079 obveze za predujmove, depozite I jamstva 67.583,23 78.563,23 76.852,23

080 obveze prema dobavljačima 1.074.274,98 1.399.211,26 1.533.092,90

081 obveze po mjenicama I čekovima 0,00 0,00 0,00

082 obveze prema zaposlenima 67.897,67 72.520,23 72.560,23

083 obveze za poreze, dopr. I druge pristojbe 23.831,02 35.258,36 39.875,63

084 obveze s osnove udjela u rezultatu 57.796,07 68.985,35 72.582,36

085 ostale kratkoročne obveze 0,00 0,00 0,00

086 Odgoñeno plaćanje troš. i prihod budućeg razdoblja 0,00 0,00 0,00

087 Ukupna pasiva 3.333.985,79 4.179.619,14 4.719.350,06

088 Izvanbilančni zapisi 0,00 0,00 0,00

RAČUN DOBITI I GUBITKA

089 Poslovni prihodi 5.803.118,43 6.313.466,50 7.206.909,74

095 Poslovni rashodi 5.274.162,27 5.766.995,44 6.615.491,72

110 Financijski prihodi 8.533,77 206,85

117 Financijski rashodi 176.996,23 135.318,49 115.658,46

122 Izvanredni prihodi

123 Izvanredni rashodi

124 UKUPNI PRIHODI 5.803.118,43 6.322.000,27 7.207.116,59

125 UKUPNI RASHODI 5.451.158,50 5.902.313,93 6.731.150,18

126 Dobit prije oporezivanja 351.959,93 419.686,34 475.966,41

127 Gubitak prije oporezivanja 0,00 0,00 0,00

128 Porez na dobit 1.892,43 10.227,66

130 Dobit nakon oporezivanja 351.959,93 417.793,91 465.738,75

131 Gubitak nakon oporezivanja 0,00 0,00 0,00

![Modeli za ocjenu rizičnosti...Narayanan, P., ZETA analysis, Journal of Banking and Finance 1, 1977.] Chessermodel Šarlija: Kreditna analiza Neki poznati scoringmodeli (2/2) Zmijewskimodel](https://img.pdfslide.tips/doc/110x75/5f4632cbab12222fa5150c4e/modeli-za-ocjenu-rizi-narayanan-p-zeta-analysis-journal-of-banking-and.jpg)