Embed Size (px)

Citation preview

8o Encontro Anual de Usuários

RETROSPECTIVA

PERSPECTIVAS

SOLUÇÕES

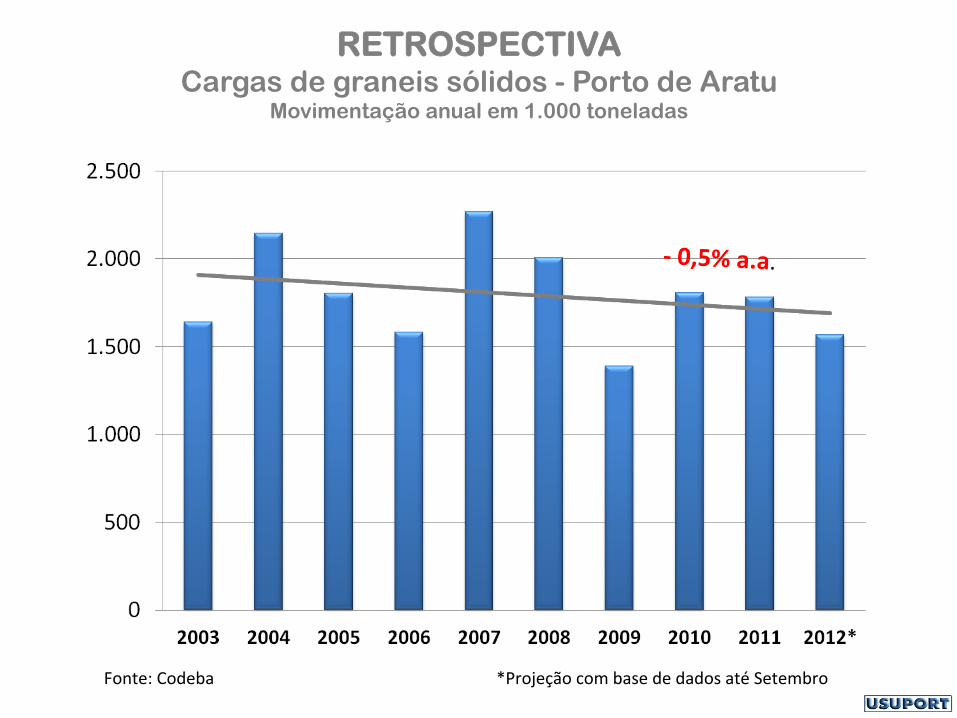

RETROSPECTIVA Cargas de graneis sólidos - Porto de Aratu

Movimentação anual em 1.000 toneladas

Fonte: Codeba *Projeção com base de dados até Setembro

-‐ 0,5% a.a.

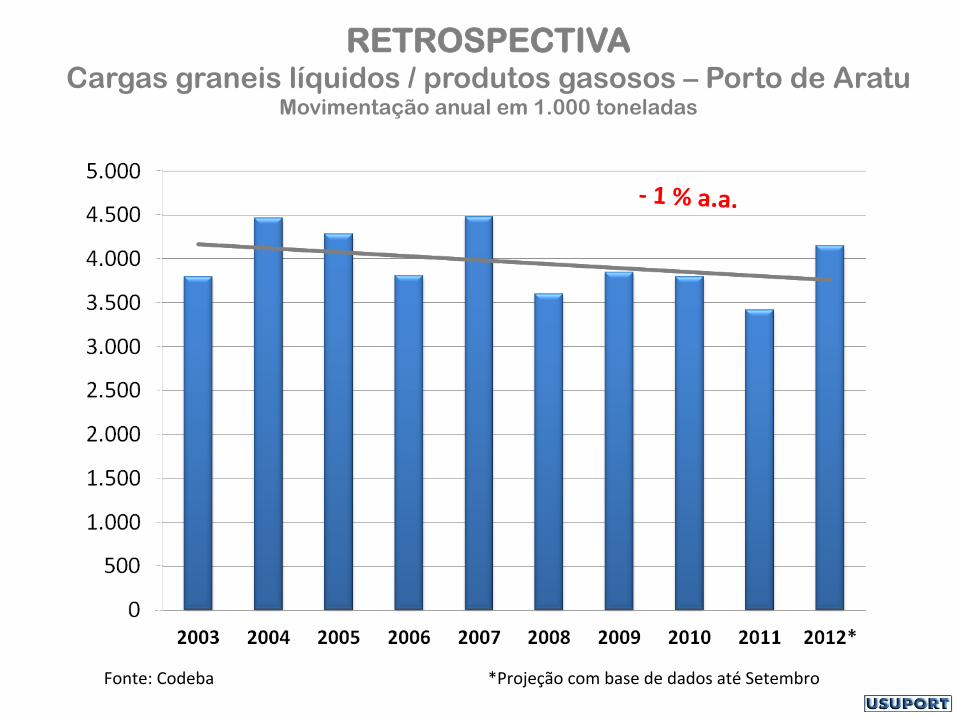

RETROSPECTIVA Cargas graneis líquidos / produtos gasosos – Porto de Aratu

Movimentação anual em 1.000 toneladas

Fonte: Codeba *Projeção com base de dados até Setembro

-‐ 1 % a.a.

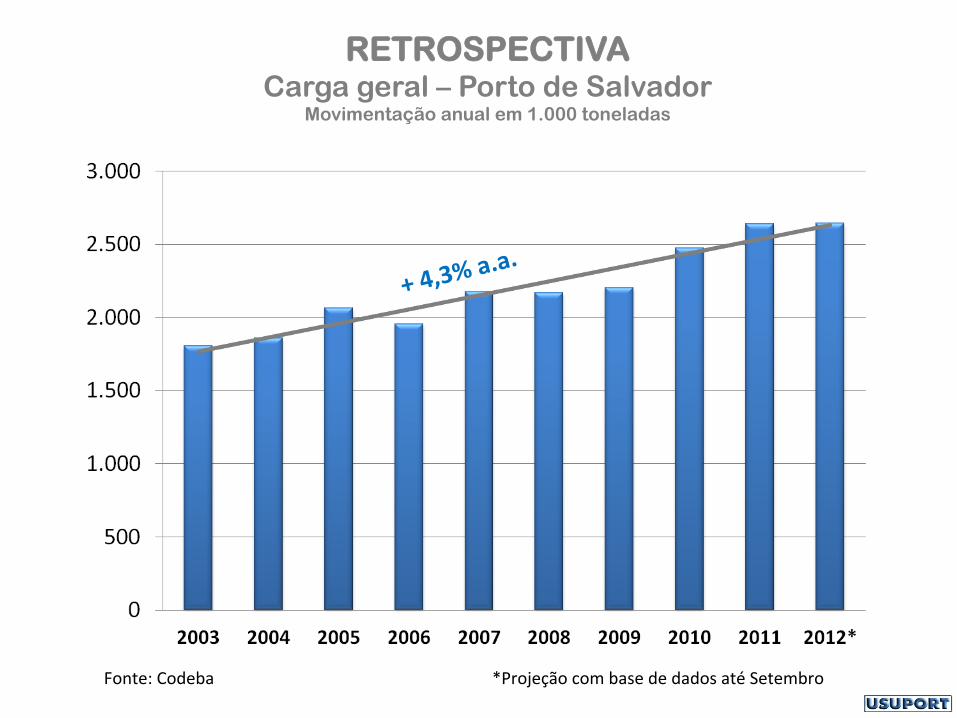

RETROSPECTIVA Carga geral – Porto de Salvador

Movimentação anual em 1.000 toneladas

Fonte: Codeba *Projeção com base de dados até Setembro

+ 4,3% a.a.

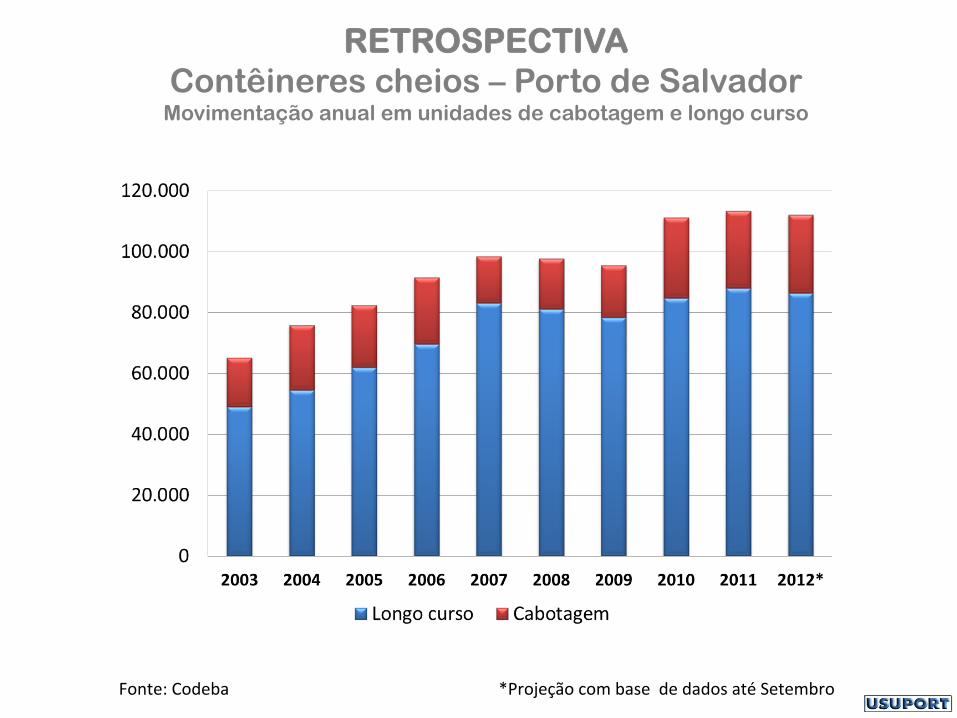

RETROSPECTIVA

Contêineres cheios – Porto de Salvador Movimentação anual em unidades de cabotagem e longo curso

Fonte: Codeba *Projeção com base de dados até Setembro

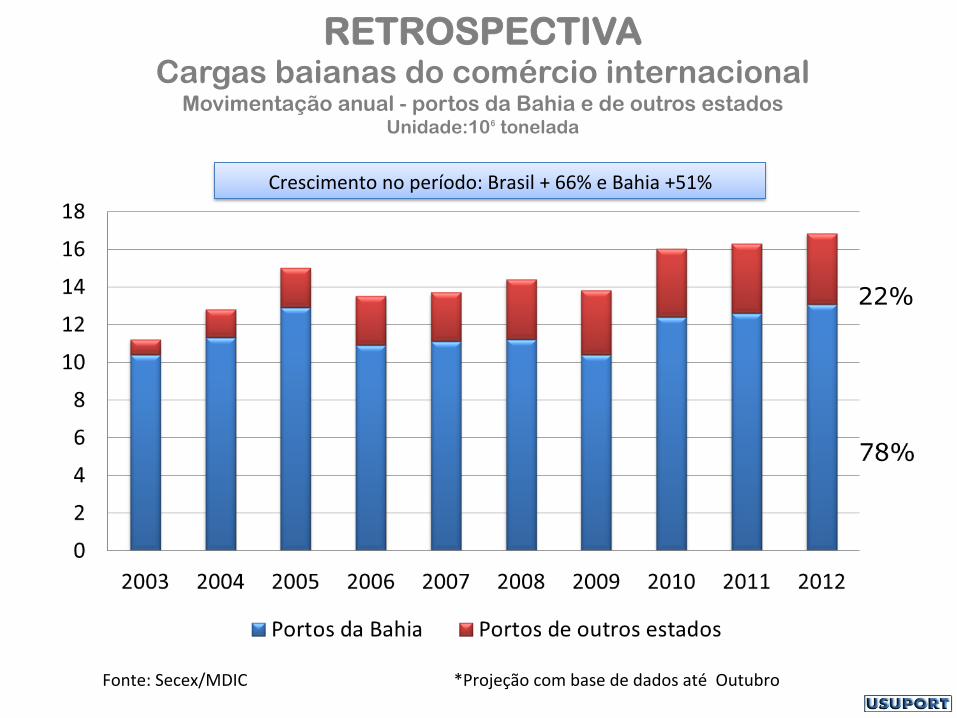

RETROSPECTIVA Cargas baianas do comércio internacional

Movimentação anual - portos da Bahia e de outros estados Unidade:10⁶ tonelada

Fonte: Secex/MDIC *Projeção com base de dados até Outubro

22%

Crescimento no período: Brasil + 66% e Bahia +51%

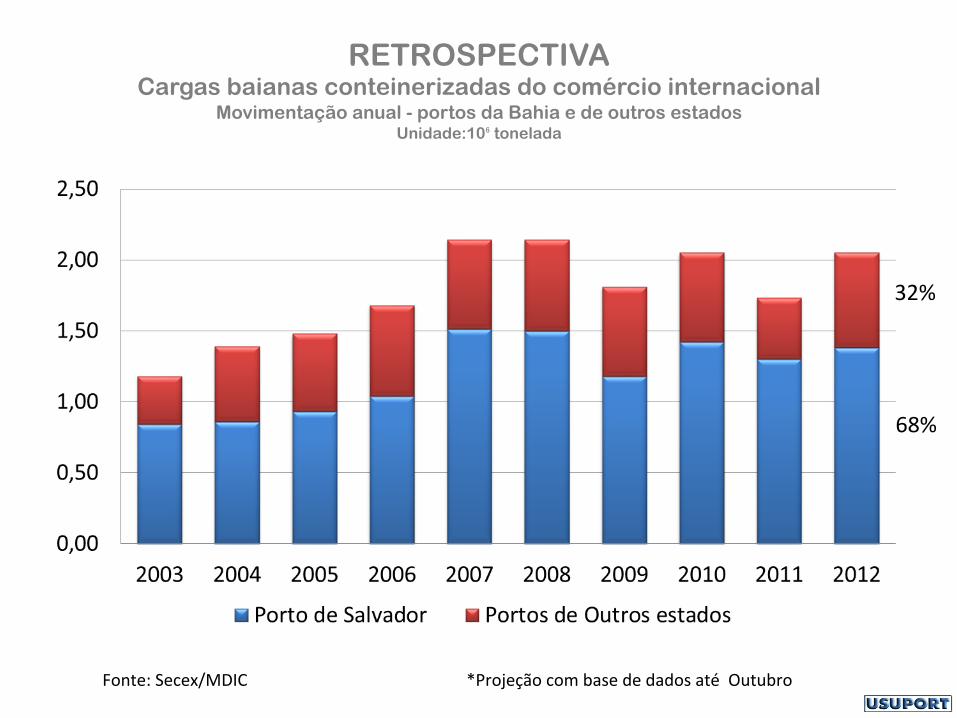

RETROSPECTIVA Cargas baianas conteinerizadas do comércio internacional

Movimentação anual - portos da Bahia e de outros estados Unidade:10⁶ tonelada

Fonte: Secex/MDIC *Projeção com base de dados até Outubro

32%

68%

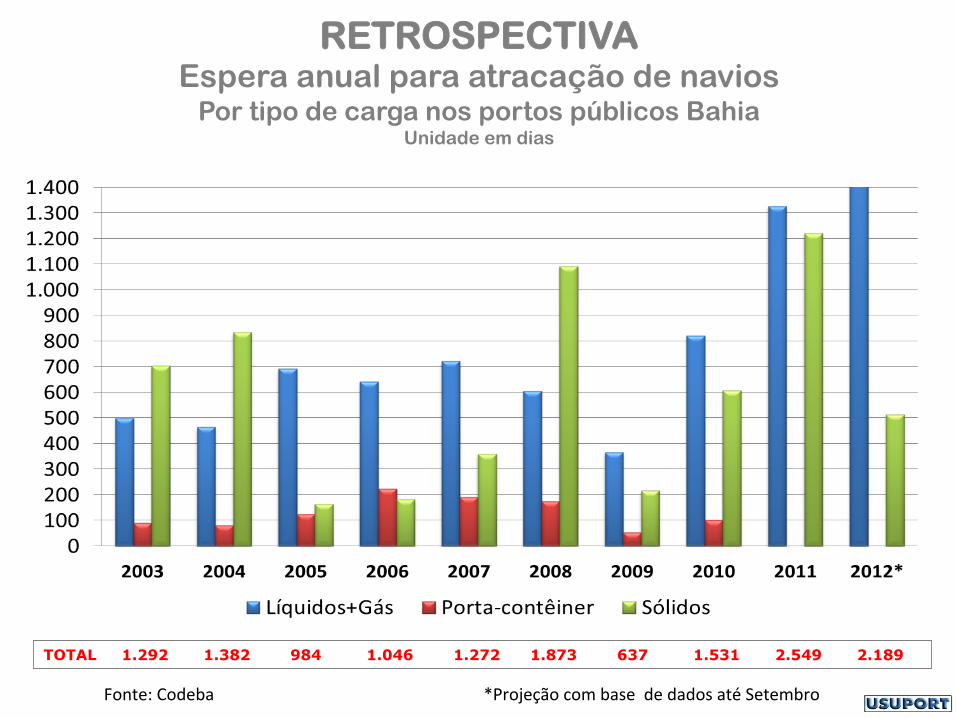

RETROSPECTIVA Espera anual para atracação de navios

Por tipo de carga nos portos públicos Bahia Unidade em dias

Fonte: Codeba *Projeção com base de dados até Setembro

TOTAL 1.292 1.382 984 1.046 1.272 1.873 637 1.531 2.549 2.189

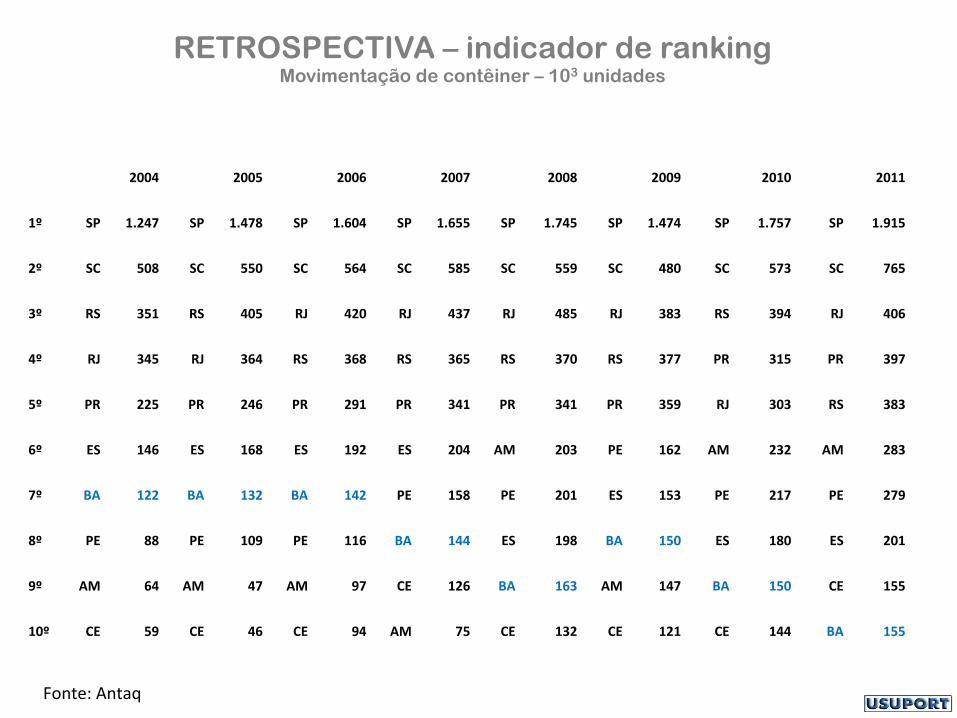

RETROSPECTIVA – indicador de ranking Movimentação de contêiner – 103 unidades

Fonte: Antaq

2004 2005 2006 2007 2008 2009 2010 2011

1º SP 1.247 SP 1.478 SP 1.604 SP 1.655 SP 1.745 SP 1.474 SP 1.757 SP 1.915

2º SC 508 SC 550 SC 564 SC 585 SC 559 SC 480 SC 573 SC 765

3º RS 351 RS 405 RJ 420 RJ 437 RJ 485 RJ 383 RS 394 RJ 406

4º RJ 345 RJ 364 RS 368 RS 365 RS 370 RS 377 PR 315 PR 397

5º PR 225 PR 246 PR 291 PR 341 PR 341 PR 359 RJ 303 RS 383

6º ES 146 ES 168 ES 192 ES 204 AM 203 PE 162 AM 232 AM 283

7º BA 122 BA 132 BA 142 PE 158 PE 201 ES 153 PE 217 PE 279

8º PE 88 PE 109 PE 116 BA 144 ES 198 BA 150 ES 180 ES 201

9º AM 64 AM 47 AM 97 CE 126 BA 163 AM 147 BA 150 CE 155

10º CE 59 CE 46 CE 94 AM 75 CE 132 CE 121 CE 144 BA 155

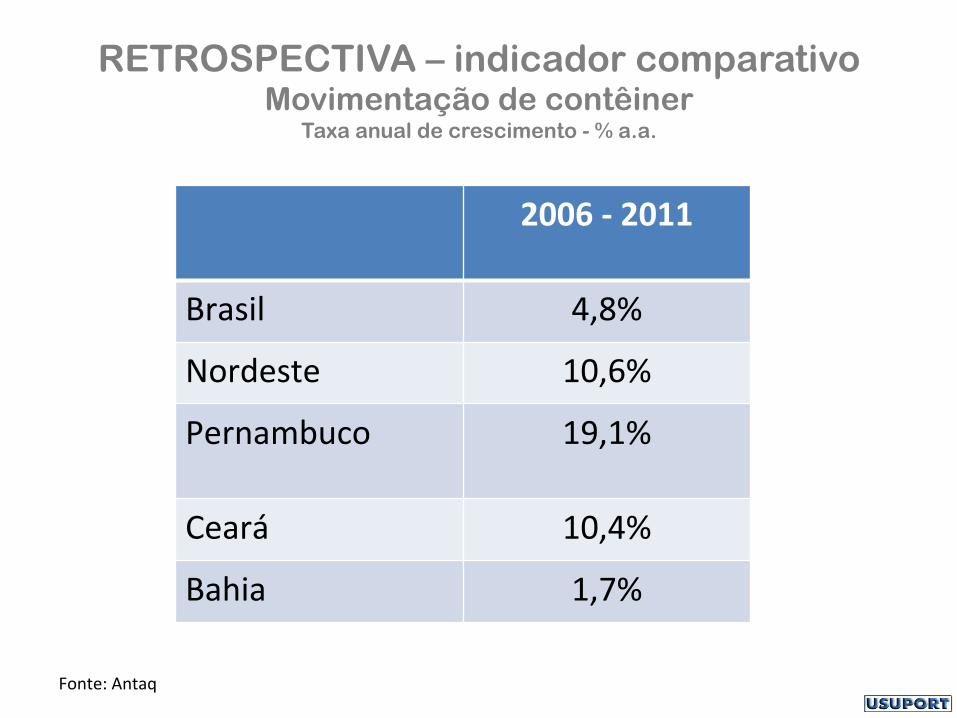

RETROSPECTIVA – indicador comparativo Movimentação de contêiner

Taxa anual de crescimento - % a.a.

2006 -‐ 2011

Brasil 4,8%

Nordeste 10,6%

Pernambuco 19,1%

Ceará 10,4%

Bahia 1,7%

Fonte: Antaq

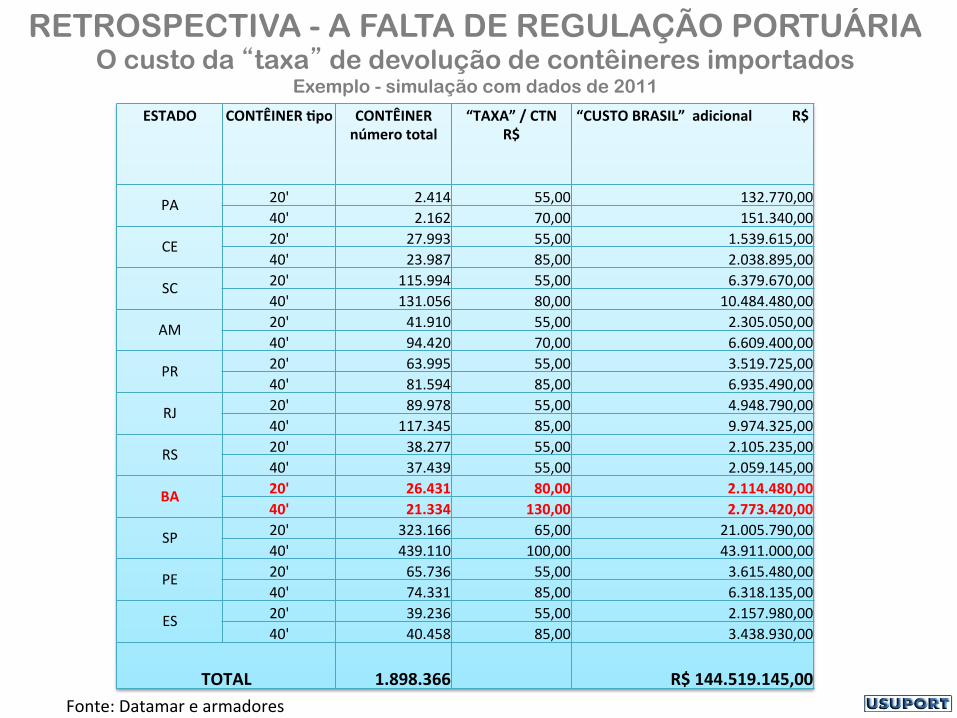

RETROSPECTIVA - A FALTA DE REGULAÇÃO PORTUÁRIA O custo da “taxa” de devolução de contêineres importados

Exemplo - simulação com dados de 2011

ESTADO CONTÊINER Bpo CONTÊINER número total

“TAXA” / CTN R$

“CUSTO BRASIL” adicional R$

PA 20' 2.414 55,00 132.770,00 40' 2.162 70,00 151.340,00

CE 20' 27.993 55,00 1.539.615,00 40' 23.987 85,00 2.038.895,00

SC 20' 115.994 55,00 6.379.670,00 40' 131.056 80,00 10.484.480,00

AM 20' 41.910 55,00 2.305.050,00 40' 94.420 70,00 6.609.400,00

PR 20' 63.995 55,00 3.519.725,00 40' 81.594 85,00 6.935.490,00

RJ 20' 89.978 55,00 4.948.790,00 40' 117.345 85,00 9.974.325,00

RS 20' 38.277 55,00 2.105.235,00 40' 37.439 55,00 2.059.145,00

BA 20' 26.431 80,00 2.114.480,00 40' 21.334 130,00 2.773.420,00

SP 20' 323.166 65,00 21.005.790,00 40' 439.110 100,00 43.911.000,00

PE 20' 65.736 55,00 3.615.480,00 40' 74.331 85,00 6.318.135,00

ES 20' 39.236 55,00 2.157.980,00 40' 40.458 85,00 3.438.930,00

TOTAL 1.898.366 R$ 144.519.145,00 Fonte: Datamar e armadores

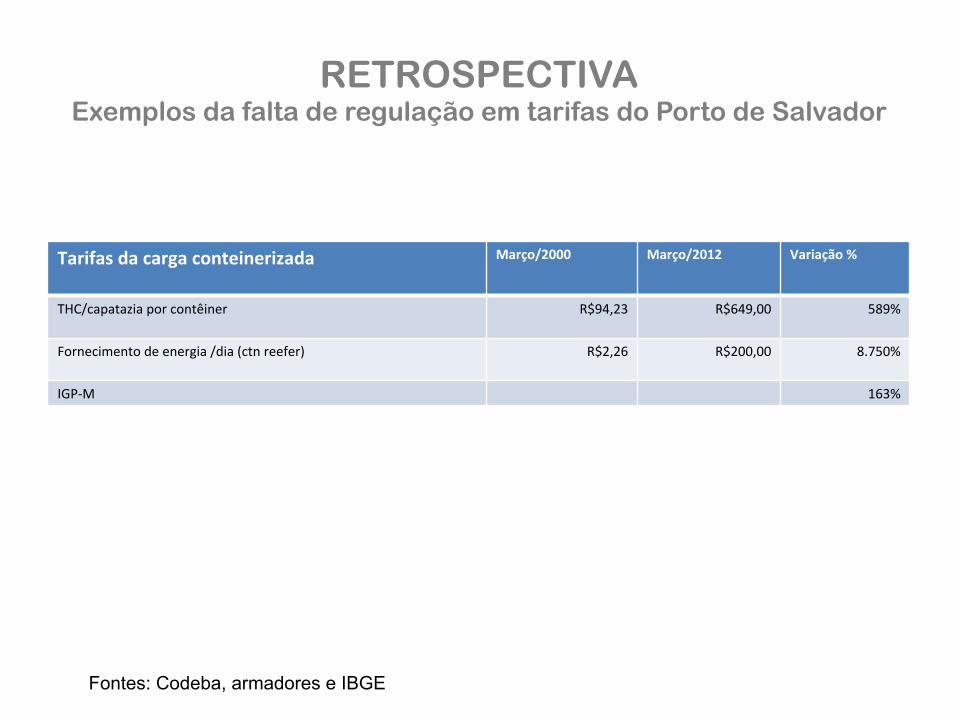

RETROSPECTIVA Exemplos da falta de regulação em tarifas do Porto de Salvador

Tarifas da carga conteinerizada Março/2000 Março/2012 Variação %

THC/capatazia por contêiner R$94,23 R$649,00 589%

Fornecimento de energia /dia (ctn reefer) R$2,26 R$200,00 8.750%

IGP-‐M 163%

Fontes: Codeba, armadores e IBGE

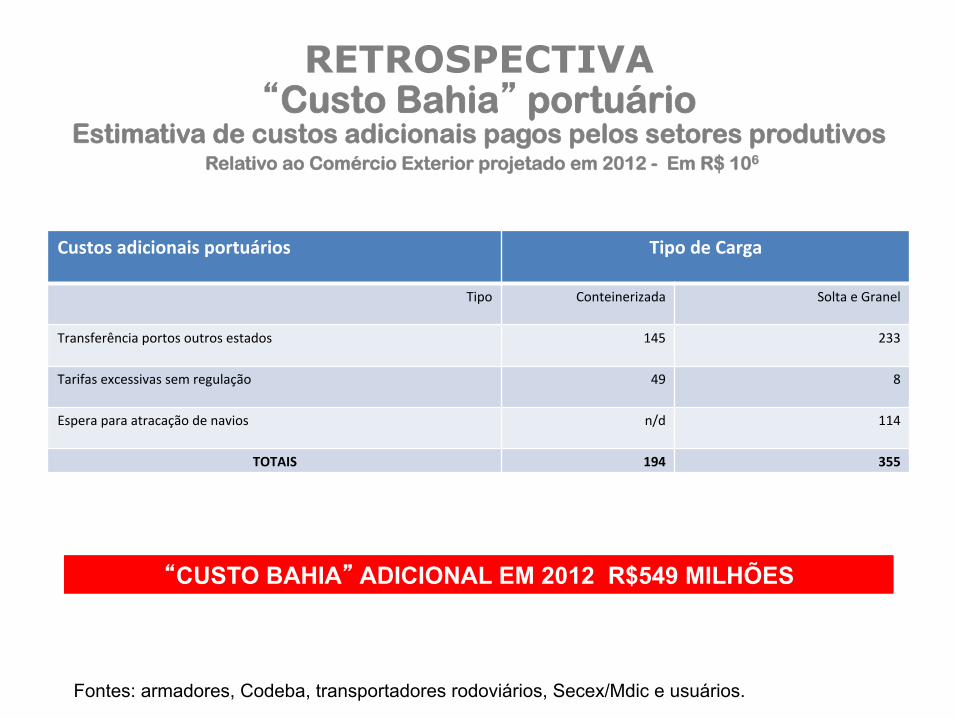

RETROSPECTIVA “Custo Bahia” portuário

Estimativa de custos adicionais pagos pelos setores produtivos Relativo ao Comércio Exterior projetado em 2012 - Em R$ 106

Custos adicionais portuários Tipo de Carga

Tipo Conteinerizada Solta e Granel

Transferência portos outros estados 145 233

Tarifas excessivas sem regulação 49 8

Espera para atracação de navios n/d 114

TOTAIS 194 355

“CUSTO BAHIA” ADICIONAL EM 2012 R$549 MILHÕES

Fontes: armadores, Codeba, transportadores rodoviários, Secex/Mdic e usuários.

RETROSPECTIVA Os impactos do monopólio de movimentação de cargas

conteinerizadas para a competitividade da Bahia Experiência de mais de uma década

Condutas do

Monopólio

THC preço acima do contrato

Preço adicional de segurança ISPS Code

Cobrança de armazenagem compulsória

Preço adicional de hora extra

Preço adicional da THC2

Venda casada de serviços

Redução prazo de

franquia de 10 p/ 7 dias embarque

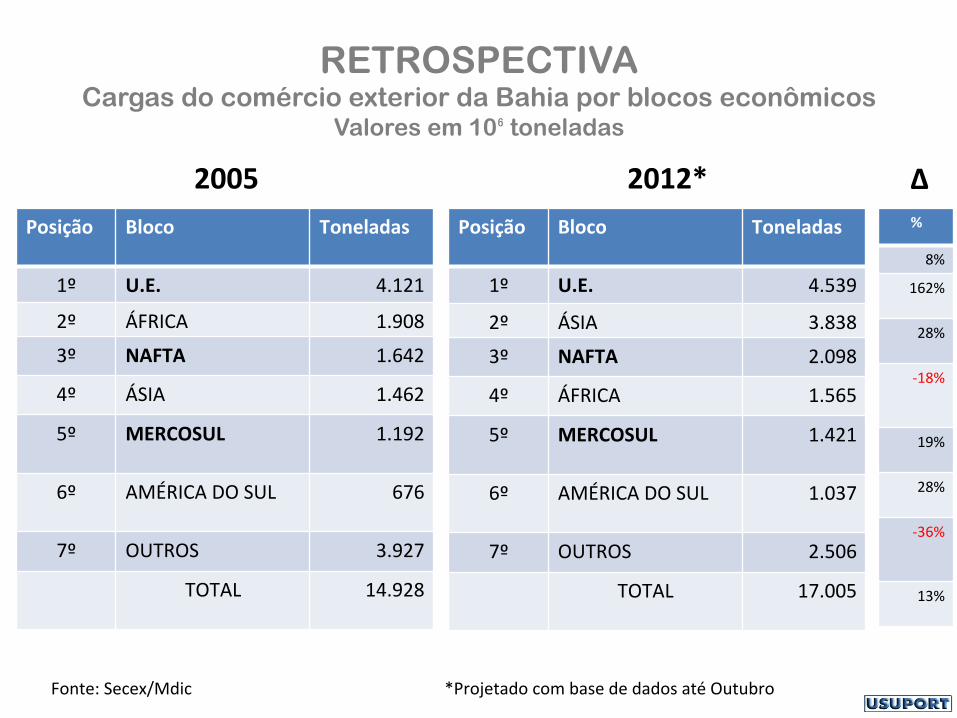

RETROSPECTIVA Cargas do comércio exterior da Bahia por blocos econômicos

Valores em 10⁶ toneladas

2005 Posição Bloco Toneladas

1º U.E. 4.121

2º ÁFRICA 1.908

3º NAFTA 1.642

4º ÁSIA 1.462

5º MERCOSUL 1.192

6º AMÉRICA DO SUL 676

7º OUTROS 3.927

TOTAL 14.928

2012* Posição Bloco Toneladas

1º U.E. 4.539

2º ÁSIA 3.838

3º NAFTA 2.098

4º ÁFRICA 1.565

5º MERCOSUL 1.421

6º AMÉRICA DO SUL 1.037

7º OUTROS 2.506

TOTAL 17.005

%

8%

162%

28%

-‐18%

19%

28%

-‐36%

13%

Fonte: Secex/Mdic *Projetado com base de dados até Outubro

Δ

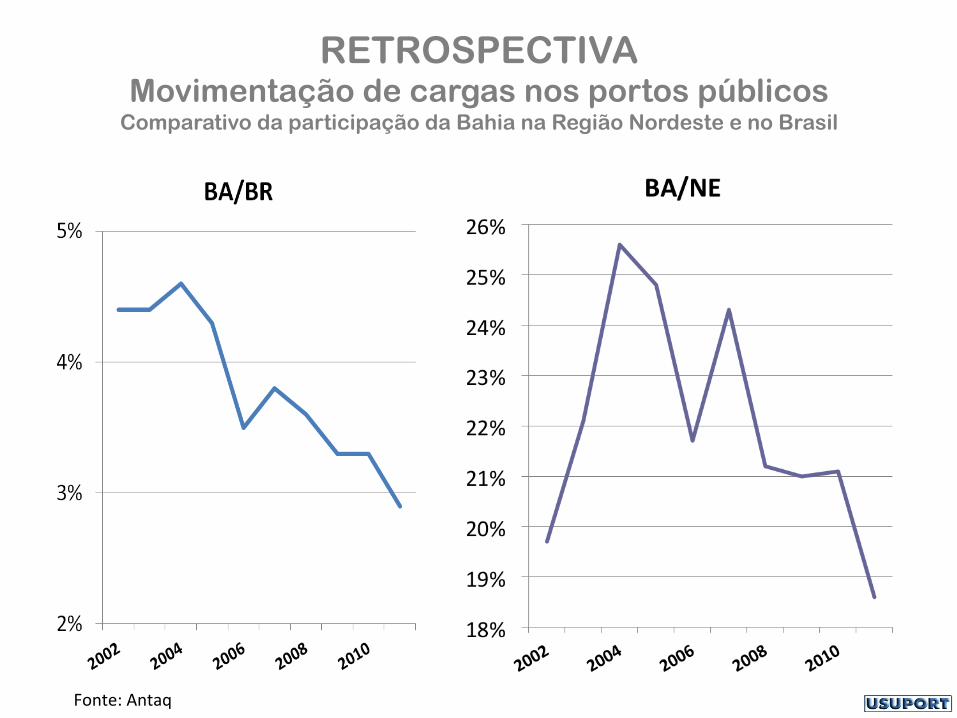

RETROSPECTIVA Movimentação de cargas nos portos públicos

Comparativo da participação da Bahia na Região Nordeste e no Brasil

Fonte: Antaq

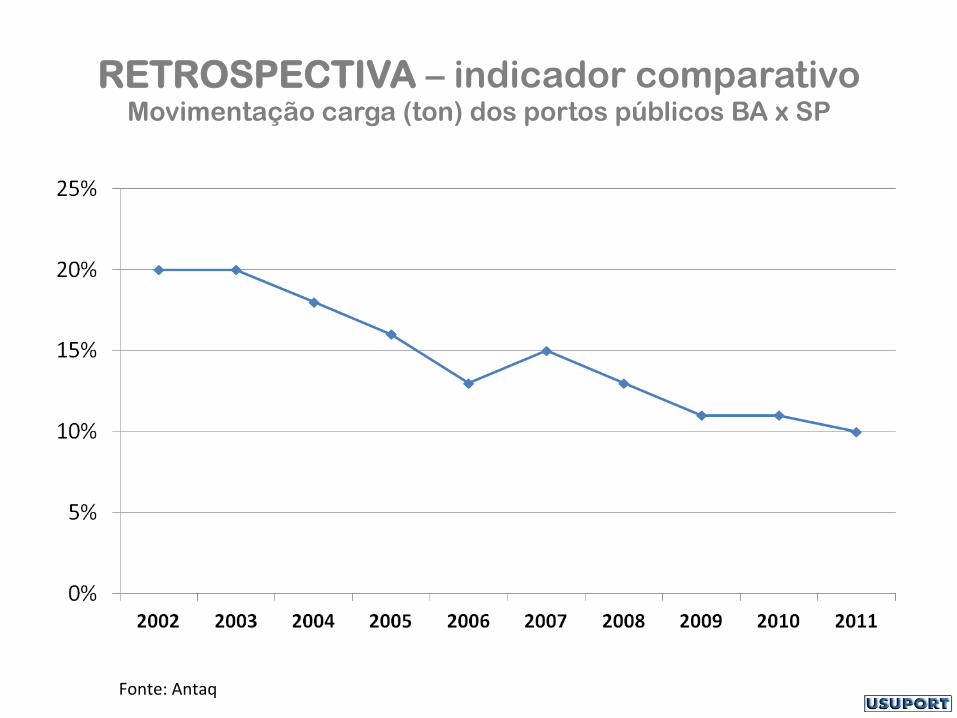

RETROSPECTIVA – indicador comparativo Movimentação carga (ton) dos portos públicos BA x SP

Fonte: Antaq

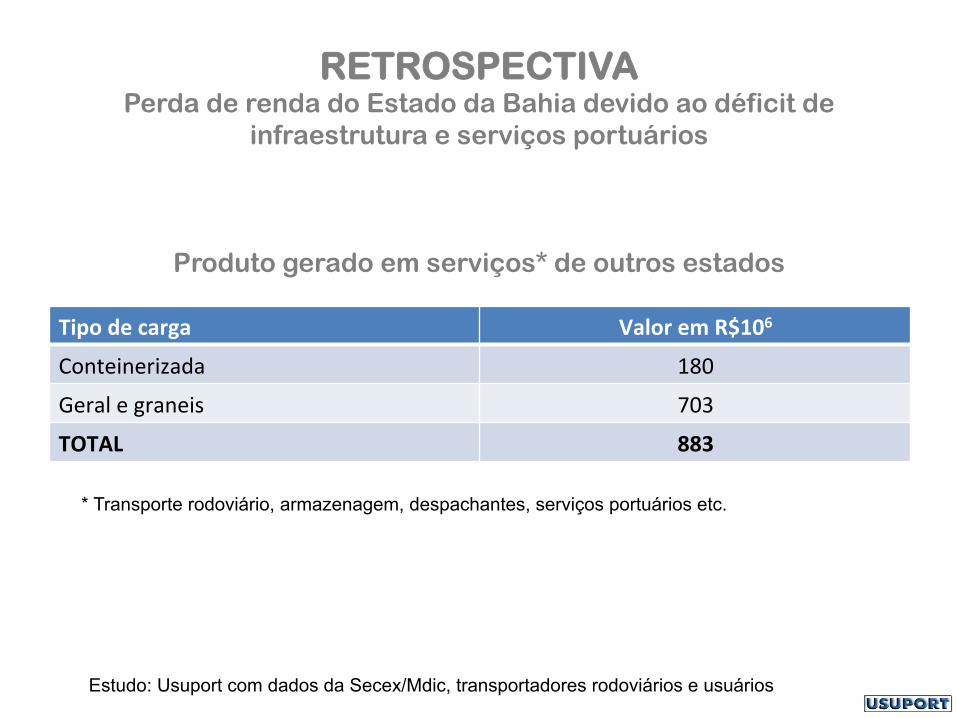

RETROSPECTIVA Perda de renda do Estado da Bahia devido ao déficit de

infraestrutura e serviços portuários

Produto gerado em serviços* de outros estados

Tipo de carga Valor em R$106

Conteinerizada 180

Geral e graneis 703

TOTAL 883

Estudo: Usuport com dados da Secex/Mdic, transportadores rodoviários e usuários

* Transporte rodoviário, armazenagem, despachantes, serviços portuários etc.

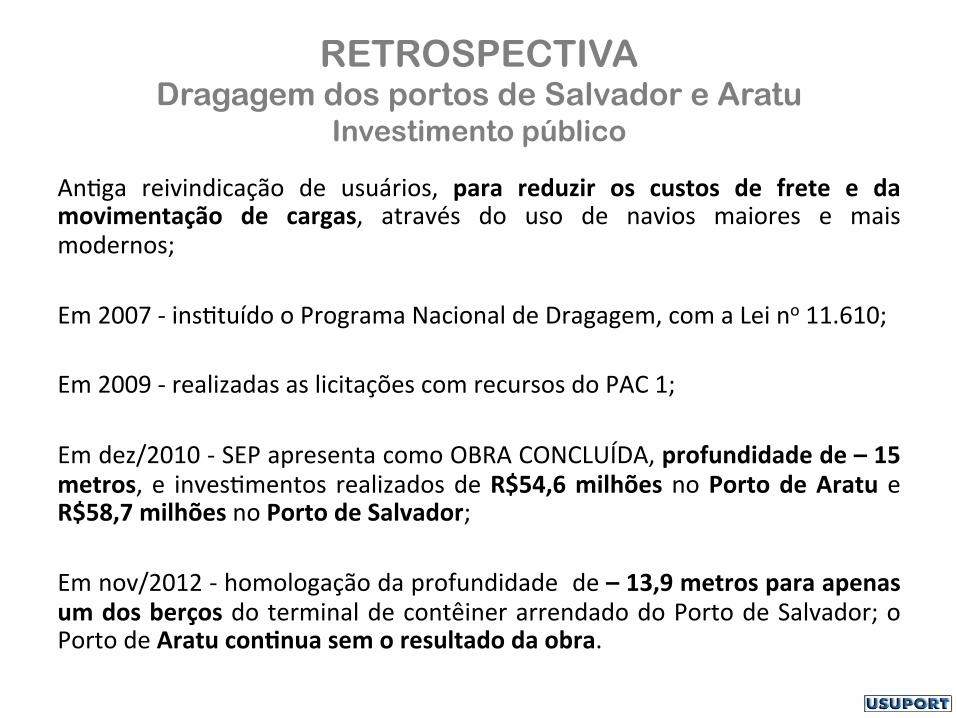

RETROSPECTIVA Dragagem dos portos de Salvador e Aratu

Investimento público

Anmga reivindicação de usuários, para reduzir os custos de frete e da movimentação de cargas, através do uso de navios maiores e mais modernos; Em 2007 -‐ insmtuído o Programa Nacional de Dragagem, com a Lei no 11.610; Em 2009 -‐ realizadas as licitações com recursos do PAC 1; Em dez/2010 -‐ SEP apresenta como OBRA CONCLUÍDA, profundidade de – 15 metros, e invesmmentos realizados de R$54,6 milhões no Porto de Aratu e R$58,7 milhões no Porto de Salvador; Em nov/2012 -‐ homologação da profundidade de – 13,9 metros para apenas um dos berços do terminal de contêiner arrendado do Porto de Salvador; o Porto de Aratu conBnua sem o resultado da obra.

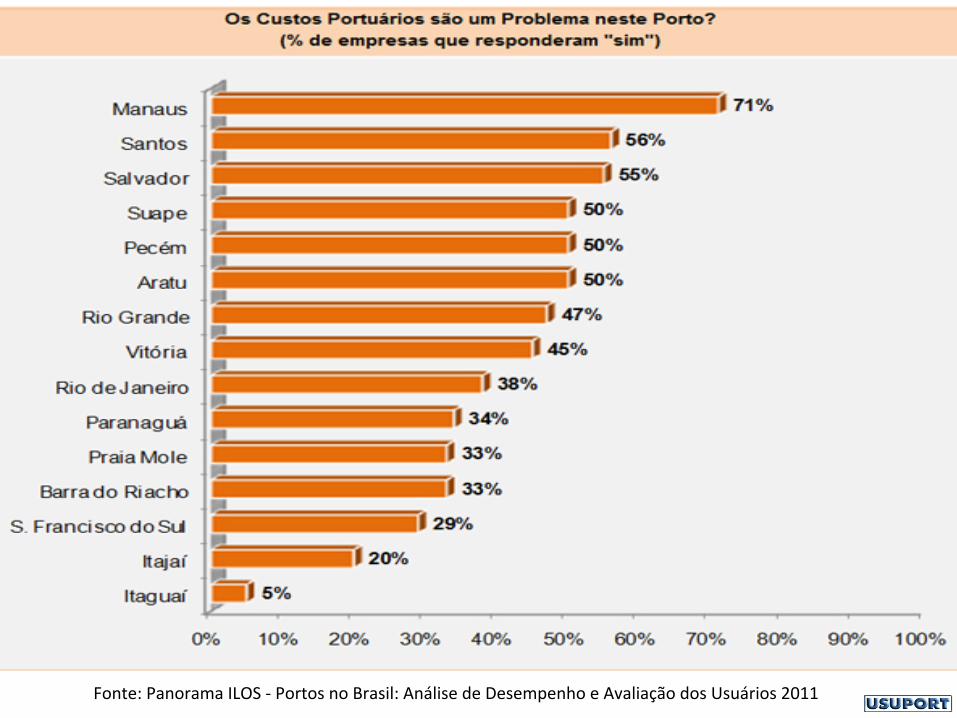

Fonte: Panorama ILOS -‐ Portos no Brasil: Análise de Desempenho e Avaliação dos Usuários 2011

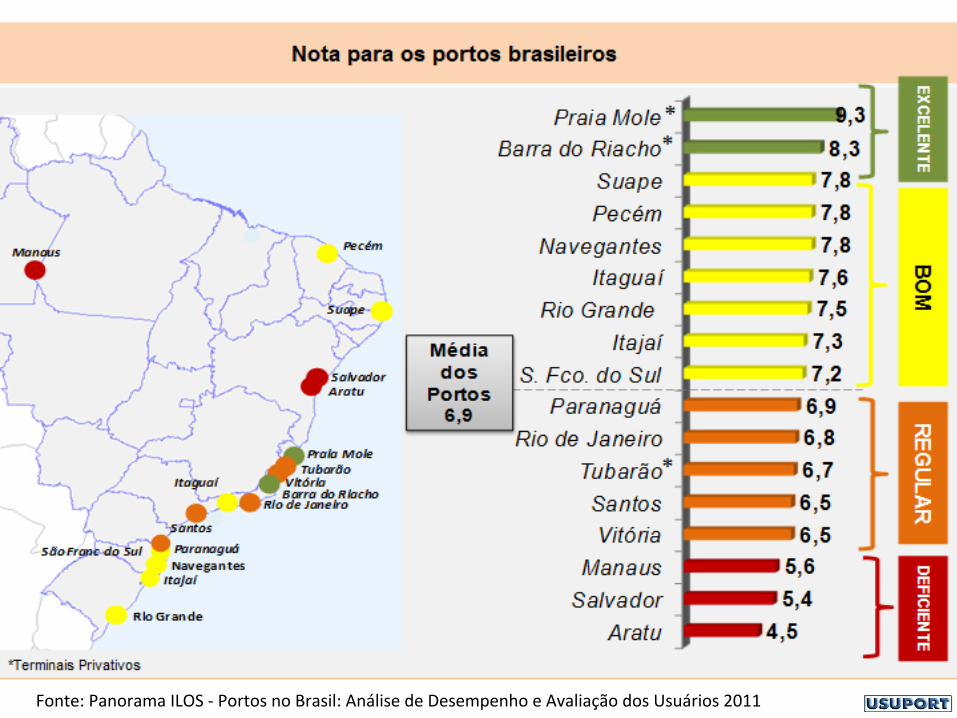

Fonte: Panorama ILOS -‐ Portos no Brasil: Análise de Desempenho e Avaliação dos Usuários 2011

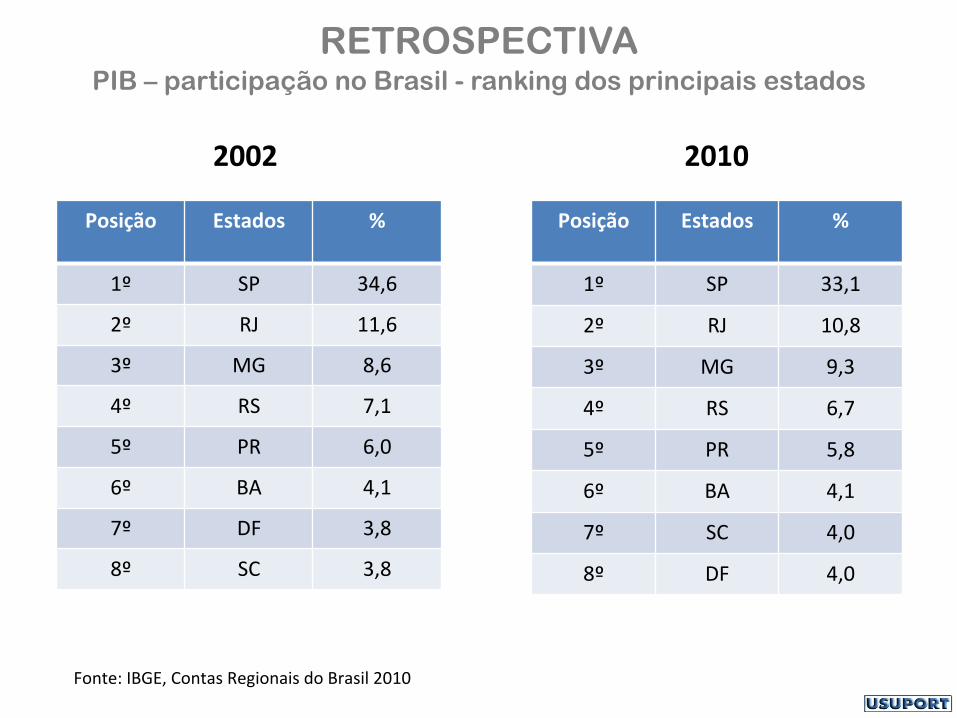

RETROSPECTIVA PIB – participação no Brasil - ranking dos principais estados

2002

Posição Estados %

1º SP 34,6

2º RJ 11,6

3º MG 8,6

4º RS 7,1

5º PR 6,0

6º BA 4,1

7º DF 3,8

8º SC 3,8

2010

Posição Estados %

1º SP 33,1

2º RJ 10,8

3º MG 9,3

4º RS 6,7

5º PR 5,8

6º BA 4,1

7º SC 4,0

8º DF 4,0

Fonte: IBGE, Contas Regionais do Brasil 2010

RETROSPECTIVA – indicador de investimentos Potencial de Crescimento nos próximo 10-15 anos

Base: valores, quantidades e produtividade dos ativos

PORTO ÍNDICE*

Sepemba/Itaguaí – RJ 10,00

Santos – SP 3,76

Suape – PE 2,32

Pecém -‐ CE 1,98

Rio Grande – RS 1,52

Paranaguá – PR 1,16

Rio de Janeiro -‐ RJ 0,23

Manaus – AM 0,21

Itajaí – SC 0,21

São Francisco do Sul – SC 0,18

Salvador – BA 0,08

Vitória – ES 0,03

Fonte: Estudo da AECOM, 2012 *Valores representam gradação entre 0 e 10

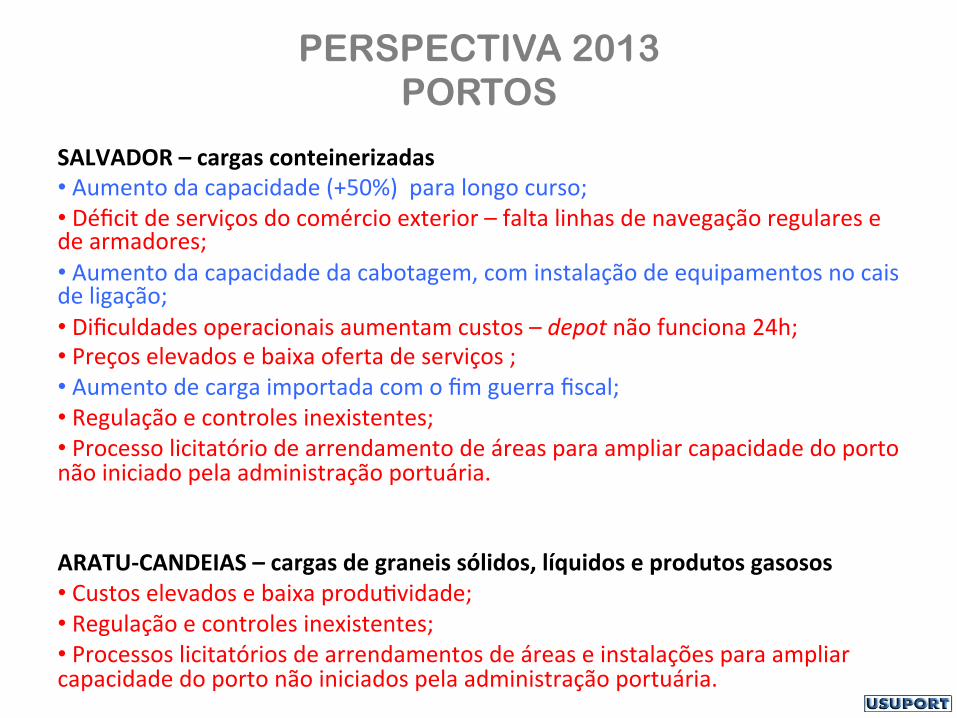

PERSPECTIVA 2013 PORTOS

SALVADOR – cargas conteinerizadas • Aumento da capacidade (+50%) para longo curso; • Déficit de serviços do comércio exterior – falta linhas de navegação regulares e de armadores; • Aumento da capacidade da cabotagem, com instalação de equipamentos no cais de ligação; • Dificuldades operacionais aumentam custos – depot não funciona 24h; • Preços elevados e baixa oferta de serviços ; • Aumento de carga importada com o fim guerra fiscal; • Regulação e controles inexistentes; • Processo licitatório de arrendamento de áreas para ampliar capacidade do porto não iniciado pela administração portuária.

ARATU-‐CANDEIAS – cargas de graneis sólidos, líquidos e produtos gasosos • Custos elevados e baixa produmvidade; • Regulação e controles inexistentes; • Processos licitatórios de arrendamentos de áreas e instalações para ampliar capacidade do porto não iniciados pela administração portuária.

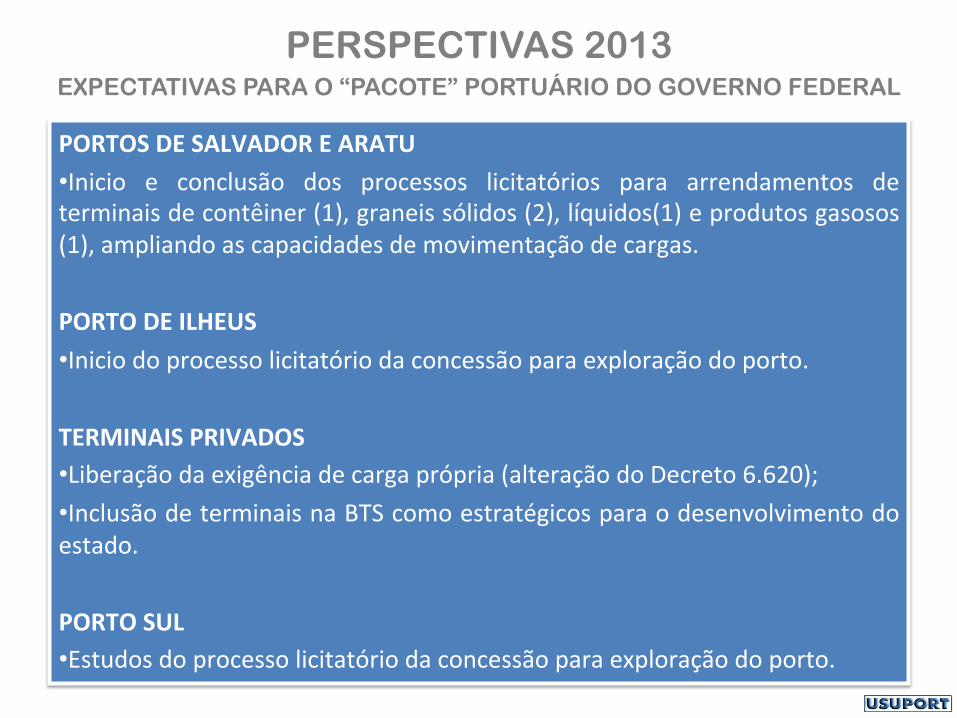

PERSPECTIVAS 2013 EXPECTATIVAS PARA O “PACOTE” PORTUÁRIO DO GOVERNO FEDERAL

PORTOS DE SALVADOR E ARATU • Inicio e conclusão dos processos licitatórios para arrendamentos de terminais de contêiner (1), graneis sólidos (2), líquidos(1) e produtos gasosos(1), ampliando as capacidades de movimentação de cargas. PORTO DE ILHEUS • Inicio do processo licitatório da concessão para exploração do porto. TERMINAIS PRIVADOS • Liberação da exigência de carga própria (alteração do Decreto 6.620); • Inclusão de terminais na BTS como estratégicos para o desenvolvimento do estado. PORTO SUL • Estudos do processo licitatório da concessão para exploração do porto.

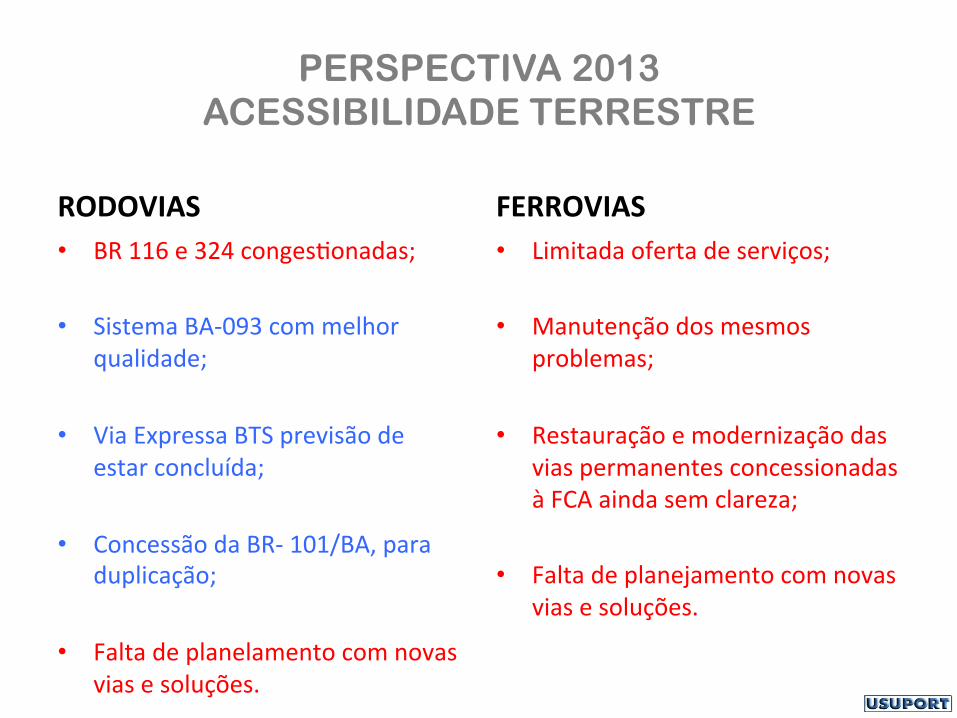

PERSPECTIVA 2013 ACESSIBILIDADE TERRESTRE

RODOVIAS • BR 116 e 324 congesmonadas;

• Sistema BA-‐093 com melhor qualidade;

• Via Expressa BTS previsão de estar concluída;

• Concessão da BR-‐ 101/BA, para duplicação;

• Falta de planelamento com novas vias e soluções.

FERROVIAS • Limitada oferta de serviços;

• Manutenção dos mesmos problemas;

• Restauração e modernização das vias permanentes concessionadas à FCA ainda sem clareza;

• Falta de planejamento com novas vias e soluções.

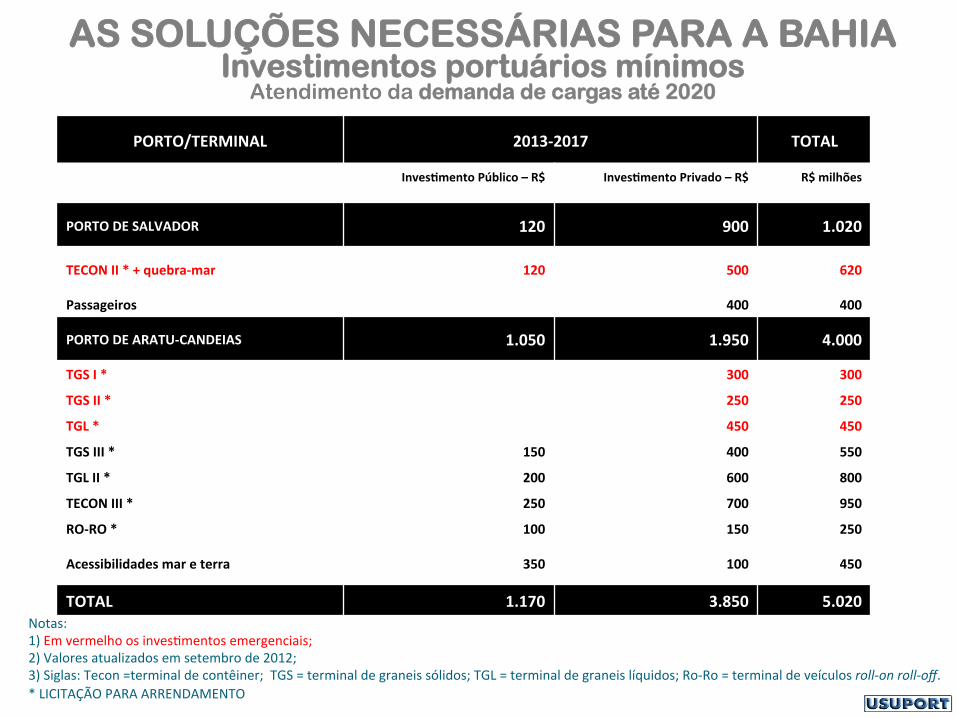

AS SOLUÇÕES NECESSÁRIAS PARA A BAHIA Investimentos portuários mínimos

Atendimento da demanda de cargas até 2020

PORTO/TERMINAL 2013-‐2017 TOTAL

InvesBmento Público – R$ InvesBmento Privado – R$ R$ milhões

PORTO DE SALVADOR 120 900 1.020

TECON II * + quebra-‐mar 120 500 620

Passageiros 400 400

PORTO DE ARATU-‐CANDEIAS 1.050 1.950 4.000

TGS I * 300 300

TGS II * 250 250

TGL * 450 450

TGS III * 150 400 550

TGL II * 200 600 800

TECON III * 250 700 950

RO-‐RO * 100 150 250

Acessibilidades mar e terra 350 100 450

TOTAL 1.170 3.850 5.020 Notas: 1) Em vermelho os invesmmentos emergenciais; 2) Valores atualizados em setembro de 2012; 3) Siglas: Tecon =terminal de contêiner; TGS = terminal de graneis sólidos; TGL = terminal de graneis líquidos; Ro-‐Ro = terminal de veículos roll-‐on roll-‐off. * LICITAÇÃO PARA ARRENDAMENTO

Fim

Muito obrigado!

ASSOCIAÇÃO DE USUÁRIOS DOS PORTOS DA BAHIA

Paulo Roberto Batista Villa Diretor Executivo

Camila Gedeon

Coordenadora Administrativo-financeiro

Aldina Ventin

Assessoria de Comunicação

Anderson Teixeira

Estagiário de Economia

Avenida da França, 164 – sala 309 40010-000 Salvador Bahia Telefax +55 71 3241 7337

E-mail [email protected]

Visite nosso website: usuport.org.br