Embed Size (px)

Citation preview

01

♳簿記について「帳簿

4

に記4

録すること」を広い意味で簿記といいます。帳簿とはノートのようなもの,記録とは書き残すことをいいます。また,狭い意味での「簿記」という言葉は,誰が,何を,どのように,何のために記録するかについて限定したものを指し,ここでは,この狭い意味での簿記について学習します。

1.簿記とは次のような一連の手続きやルールを「簿記」とよんでいます。

⑴ 企業とは目的をもって活動する組織を企業といいます。もうけることが目的であるかどうか(営利企業と非営利企業),公の組織であるかどうか

(公企業と私企業),どのような活動を行っているか(商品売買業,サービス業,製造販売業,金融業など),また,成り立ちや規模(株式会社,個人企業など)などにより,さまざまな分類がなされます。それぞれの企業が,それぞれのルールに従って,簿記の手続きを行います。簿記には,商品売買業などで用いられる商業簿記,製造業などで用いられる工業簿記などがありますが,このテキストでは,「小規模の個人企業が営む商品売買業」を前提とする商業簿記を学習していきます。

簿記の基礎T h e m e

Date.1 / Date.2 / Date.3 /

簿記とは何か,その目的や概要,「簿記の5要素」など,これからの学習に必要な基礎知識を学びます。

C h e c kC h e c k

⑴企業が,⑵毎日の活動等を,⑶帳簿に記録し,⑷役立てること

2

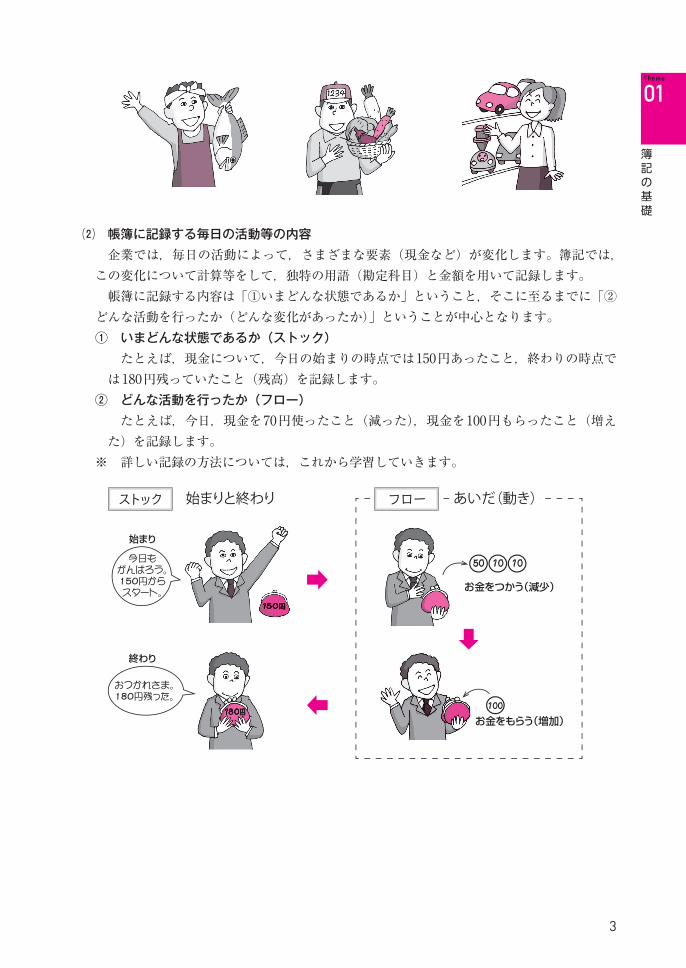

⑵ 帳簿に記録する毎日の活動等の内容企業では,毎日の活動によって,さまざまな要素(現金など)が変化します。簿記では,この変化について計算等をして,独特の用語(勘定科目)と金額を用いて記録します。帳簿に記録する内容は「①いまどんな状態であるか」ということ,そこに至るまでに「②どんな活動を行ったか(どんな変化があったか)」ということが中心となります。① いまどんな状態であるか(ストック)

たとえば,現金について,今日の始まりの時点では150円あったこと,終わりの時点では180円残っていたこと(残高)を記録します。

② どんな活動を行ったか(フロー)たとえば,今日,現金を70円使ったこと(減った),現金を100円もらったこと(増え

た)を記録します。※ 詳しい記録の方法については,これから学習していきます。

ストック 始まりと終わり あいだ(動き)

おつかれさま。180円残った。

終わり

始まり

お金をつかう(減少)

お金をもらう(増加)

今日もがんばろう。150円からスタート。

フロー

3

01Theme

簿記の基礎

⑶ 帳簿に記録する簿記で用いる帳簿には,毎日の活動を日付順(発生順)に記録しておくもの(仕訳帳)や,項目ごとに集計し直したもの(元帳),その他細かい内容を記録するために設けられるもの(補助簿)などがあります。

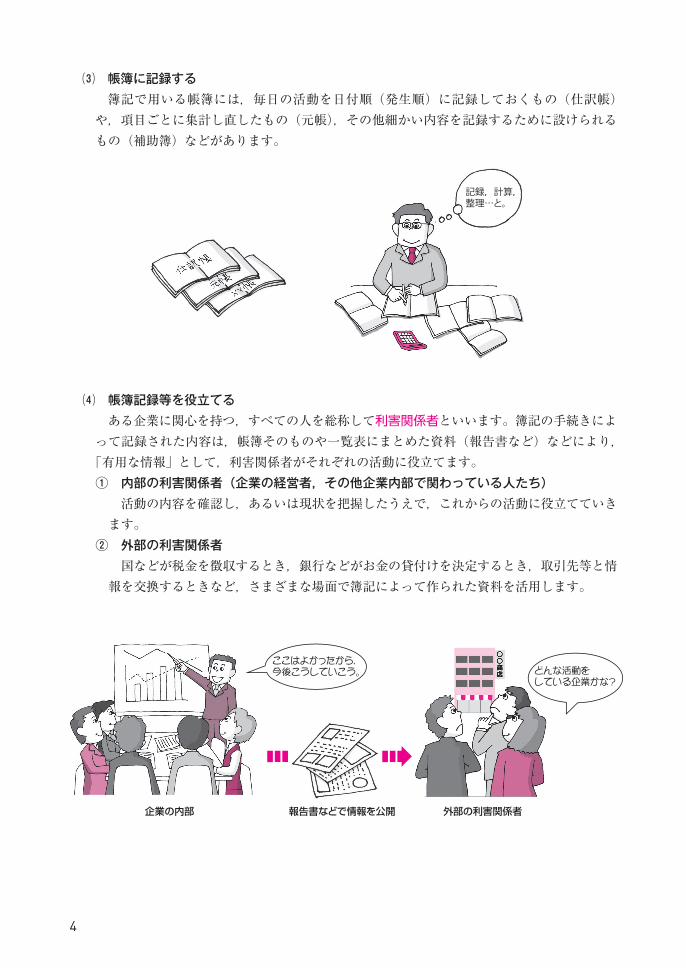

⑷ 帳簿記録等を役立てるある企業に関心を持つ,すべての人を総称して利害関係者といいます。簿記の手続きによって記録された内容は,帳簿そのものや一覧表にまとめた資料(報告書など)などにより,「有用な情報」として,利害関係者がそれぞれの活動に役立てます。① 内部の利害関係者(企業の経営者,その他企業内部で関わっている人たち)

活動の内容を確認し,あるいは現状を把握したうえで,これからの活動に役立てていきます。② 外部の利害関係者

国などが税金を徴収するとき,銀行などがお金の貸付けを決定するとき,取引先等と情報を交換するときなど,さまざまな場面で簿記によって作られた資料を活用します。

記録,計算,整理…と。

ここはよかったから,今後こうしていこう。

企業の内部 報告書などで情報を公開 外部の利害関係者

どんな活動をしている企業かな?

4

2.簿記の目的簿記の主な目的は次の2つです。この2つの目的のために,さまざまなルールが設けられ,帳簿記録や資料作成等の手続きを行っていきます。 ⑴ 一定時点の財政状態を明らかにすること

財政状態とは,企業に「いま(一定時点において),何がいくらあるのか」を表すものです。企業は,財政状態の報告書として貸

たい借しゃく

対たい

照しょう

表ひょう

(Balance Sheet:B/S)を作成します。貸借対照表には,現金や預金の現在の残高,所有する建物などの現在の価値,借金の有無,元

もと

手で

などを表示します。 ⑵ 一定期間の経営成績を明らかにすること

経営成績とは,企業が「一定期間に,どんな活動をし,その結果いくらもうかったのか(または損したのか)」を表すものです。企業は,経営成績の報告書として損

そん益えき

計けい

算さん

書しょ

(Profit and Loss Statement:P/L)を作成します。損益計算書には,企業活動によって行われた支出や収入の内容などを表示します。

B/SとP/Lを作ろう!!

簿記の目的

5

01Theme

簿記の基礎

2財務諸表と簿記の5要素簿記の目的は,一定時点の財政状態と一定期間の経営成績を明らかにすることです。そのために貸借対照表と損益計算書の2つの報告書を作成します。この報告書をまとめて財務諸表

(Financial Statements:F/S)といいます。

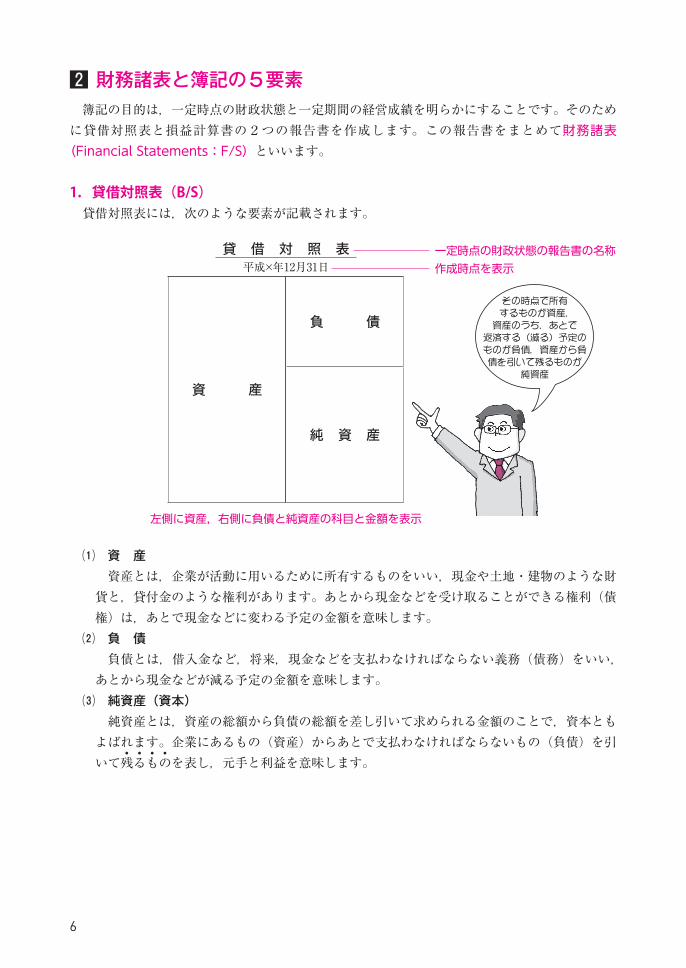

1.貸借対照表(B/S)貸借対照表には,次のような要素が記載されます。

⑴ 資 産資産とは,企業が活動に用いるために所有するものをいい,現金や土地・建物のような財貨と,貸付金のような権利があります。あとから現金などを受け取ることができる権利(債権)は,あとで現金などに変わる予定の金額を意味します。

⑵ 負 債負債とは,借入金など,将来,現金などを支払わなければならない義務(債務)をいい,あとから現金などが減る予定の金額を意味します。

⑶ 純資産(資本)純資産とは,資産の総額から負債の総額を差し引いて求められる金額のことで,資本ともよばれます。企業にあるもの(資産)からあとで支払わなければならないもの(負債)を引いて残るもの

4 4 4 4

を表し,元手と利益を意味します。

貸 借 対 照 表平成×年12月31日

資 産

負 債

純 資 産

一定時点の財政状態の報告書の名称作成時点を表示

その時点で所有するものが資産,資産のうち,あとで

返済する(減る)予定のものが負債,資産から負債を引いて残るものが

純資産

左側に資産,右側に負債と純資産の科目と金額を表示

6

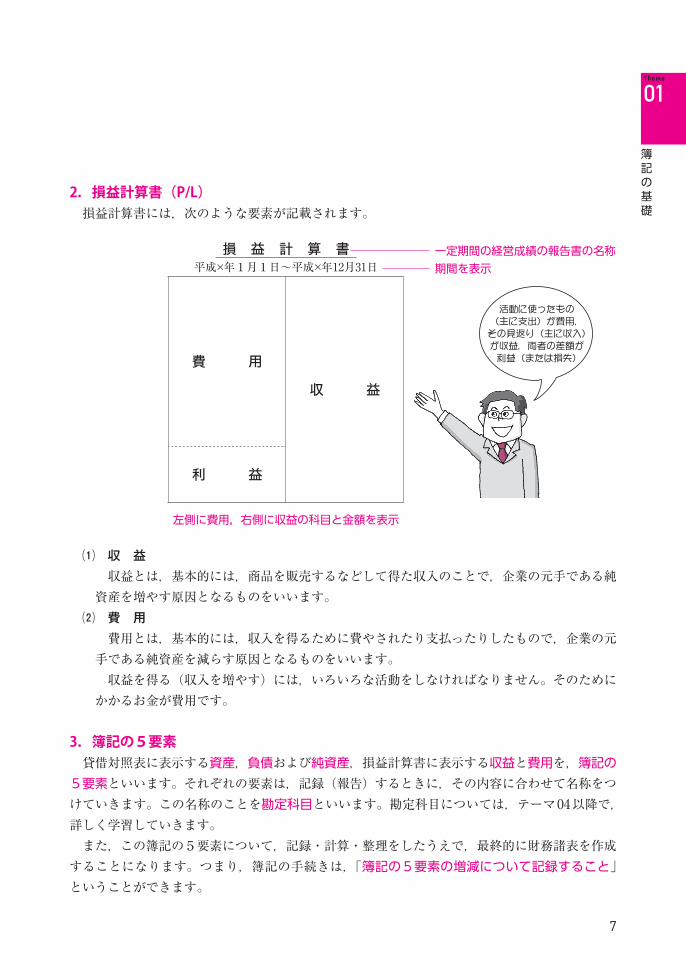

2.損益計算書(P/L)損益計算書には,次のような要素が記載されます。

⑴ 収 益収益とは,基本的には,商品を販売するなどして得た収入のことで,企業の元手である純資産を増やす原因となるものをいいます。

⑵ 費 用費用とは,基本的には,収入を得るために費やされたり支払ったりしたもので,企業の元手である純資産を減らす原因となるものをいいます。収益を得る(収入を増やす)には,いろいろな活動をしなければなりません。そのためにかかるお金が費用です。

3.簿記の5要素貸借対照表に表示する資産,負債および純資産,損益計算書に表示する収益と費用を,簿記の5要素といいます。それぞれの要素は,記録(報告)するときに,その内容に合わせて名称をつけていきます。この名称のことを勘定科目といいます。勘定科目については,テーマ04以降で,詳しく学習していきます。また,この簿記の5要素について,記録・計算・整理をしたうえで,最終的に財務諸表を作成することになります。つまり,簿記の手続きは,「簿記の5要素の増減について記録すること」ということができます。

活動に使ったもの(主に支出)が費用,その見返り(主に収入)が収益,両者の差額が利益(または損失)

損 益 計 算 書平成×年1月1日〜平成×年12月31日

費 用

収 益

利 益

一定期間の経営成績の報告書の名称

左側に費用,右側に収益の科目と金額を表示

期間を表示

7

01Theme

簿記の基礎

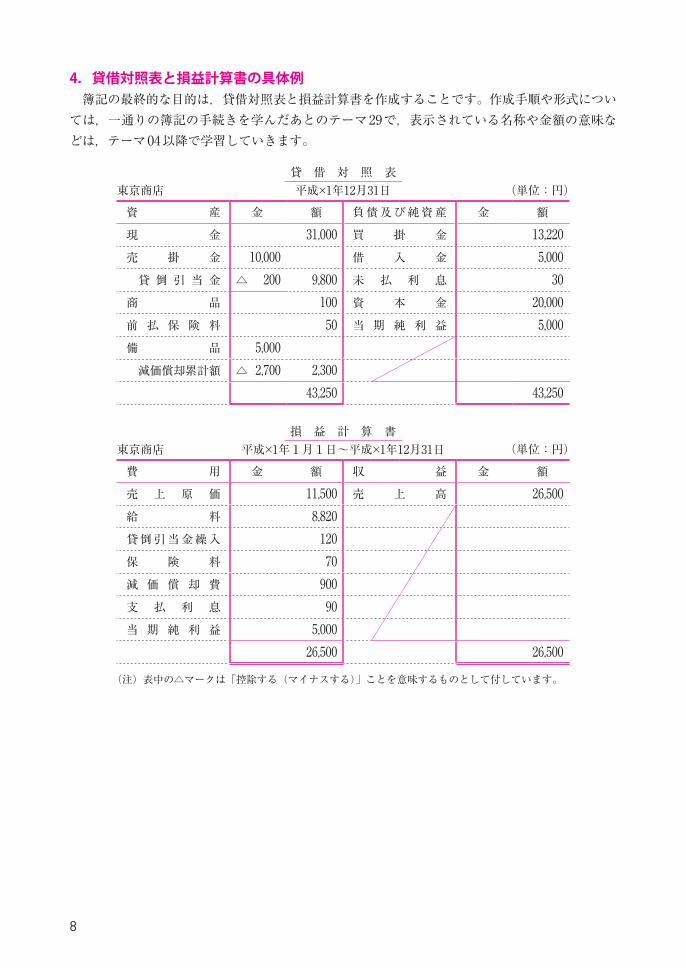

4.貸借対照表と損益計算書の具体例簿記の最終的な目的は,貸借対照表と損益計算書を作成することです。作成手順や形式につい

ては,一通りの簿記の手続きを学んだあとのテーマ29で,表示されている名称や金額の意味などは,テーマ04以降で学習していきます。

(注)表中の△マークは「控除する(マイナスする)」ことを意味するものとして付しています。

資 産 金 額 負 債 及 び 純 資 産 金 額

現 金 31,000 買 掛 金 13,220売 掛 金 10,000 借 入 金 5,000 貸 倒 引 当 金 △ 200 9,800 未 払 利 息 30商 品 100 資 本 金 20,000前 払 保 険 料 50 当 期 純 利 益 5,000備 品 5,000 減価償却累計額 △ 2,700 2,300

43,250 43,250

東京商店貸 借 対 照 表

(単位:円)平成×1年12月31日

費 用 金 額 収 益 金 額

売 上 原 価 11,500 売 上 高 26,500給 料 8,820貸 倒 引 当 金 繰 入 120保 険 料 70減 価 償 却 費 900支 払 利 息 90当 期 純 利 益 5,000

26,500 26,500

(単位:円)損 益 計 算 書

東京商店 平成×1年1月1日〜平成×1年12月31日

8

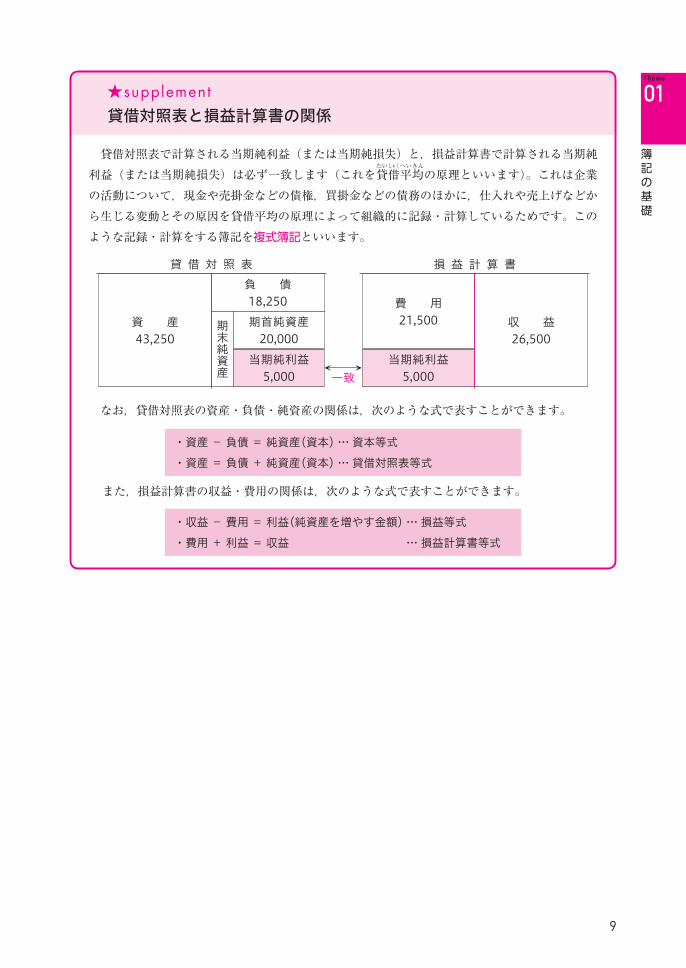

貸借対照表と損益計算書の関係★supplement

貸借対照表で計算される当期純利益(または当期純損失)と,損益計算書で計算される当期純利益(または当期純損失)は必ず一致します(これを貸

たい

借しゃく

平へい

均きん

の原理といいます)。これは企業の活動について,現金や売掛金などの債権,買掛金などの債務のほかに,仕入れや売上げなどから生じる変動とその原因を貸借平均の原理によって組織的に記録・計算しているためです。このような記録・計算をする簿記を複式簿記といいます。

なお,貸借対照表の資産・負債・純資産の関係は,次のような式で表すことができます。

また,損益計算書の収益・費用の関係は,次のような式で表すことができます。

貸 借 対 照 表

資 産43,250

負 債18,250期首純資産

20,000

当期純利益5,000

期末純資産

損 益 計 算 書

費 用21,500 収 益

26,500当期純利益

5,000一致

・資産 - 負債 = 純資産(資本) … 資本等式

・資産 = 負債 + 純資産(資本) … 貸借対照表等式

・収益 - 費用 = 利益(純資産を増やす金額) … 損益等式

・費用 + 利益 = 収益 … 損益計算書等式

9

01Theme

簿記の基礎

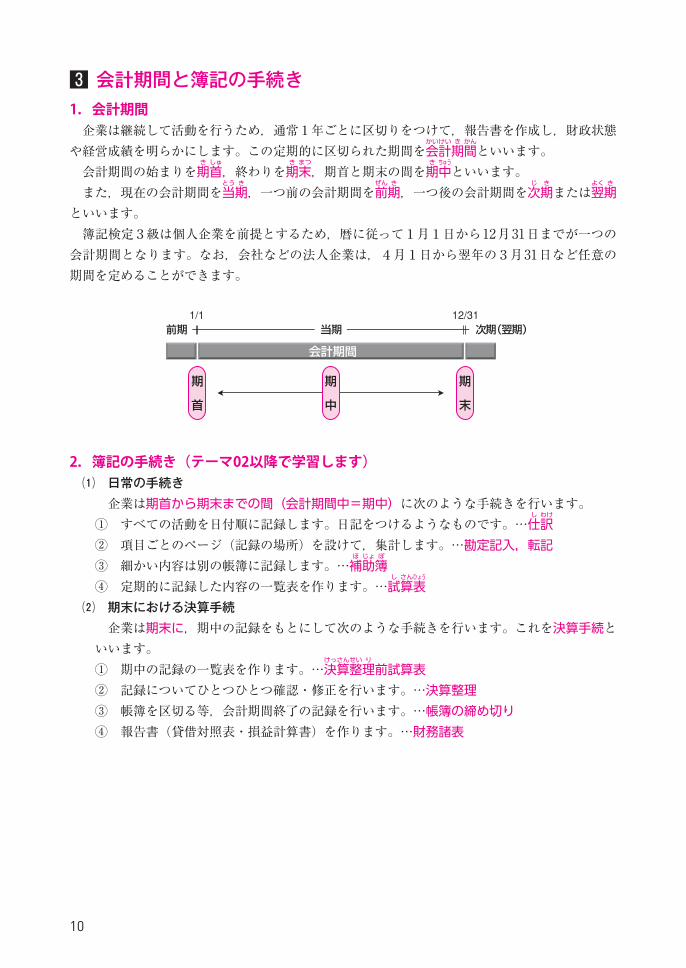

3会計期間と簿記の手続き1.会計期間企業は継続して活動を行うため,通常1年ごとに区切りをつけて,報告書を作成し,財政状態や経営成績を明らかにします。この定期的に区切られた期間を会

かい計けい期き間かんといいます。

会計期間の始まりを期き首しゅ,終わりを期

き末まつ,期首と期末の間を期

き中ちゅうといいます。

また,現在の会計期間を当とう期き,一つ前の会計期間を前

ぜん期き,一つ後の会計期間を次

じ期きまたは翌

よく期き

といいます。簿記検定3級は個人企業を前提とするため,暦に従って1月1日から12月31日までが一つの会計期間となります。なお,会社などの法人企業は,4月1日から翌年の3月31日など任意の期間を定めることができます。

2.簿記の手続き(テーマ02以降で学習します) ⑴ 日常の手続き

企業は期首から期末までの間(会計期間中=期中)に次のような手続きを行います。① すべての活動を日付順に記録します。日記をつけるようなものです。…仕

し訳わけ

② 項目ごとのページ(記録の場所)を設けて,集計します。…勘定記入,転記③ 細かい内容は別の帳簿に記録します。…補

ほ助じょ簿ぼ

④ 定期的に記録した内容の一覧表を作ります。…試し算さん表ひょう

⑵ 期末における決算手続企業は期末に,期中の記録をもとにして次のような手続きを行います。これを決算手続といいます。① 期中の記録の一覧表を作ります。…決

けっ算さん整せい理り前試算表

② 記録についてひとつひとつ確認・修正を行います。…決算整理③ 帳簿を区切る等,会計期間終了の記録を行います。…帳簿の締め切り④ 報告書(貸借対照表・損益計算書)を作ります。…財務諸表

10

基本例題01� 解答・解説260ページ

次の文章等の中の空欄①~⑩に適切な語句を記入しなさい。1.簿記の目的は,( ① )と( ② )を明らかにすることです。2�.①を明らかにする報告書として( ③ )を,②を明らかにする報告書として( ④ )を作成します。3.③および④は次のような内容を表示します。

4�.簿記は,企業の経営者はもちろんのこと,外部の( ⑩ )に対しても有用な情報を提供する,重要な役割を果たす手続きです。

①( )②( )③( )④( ) ⑤( )⑥( )⑦( )⑧( ) ⑨( )⑩( )

( ③ )

( ⑤ )( ⑥ )

( ⑦ )

( ④ )

( ⑨ )( ⑧ )

当期純利益

簿記とは,次のようなことをいう。① 企業の活動をルールに従って記録・計算・整理して,利害関係者に対し有

用な情報を提供する一連の手続き。② 企業が5要素の増減を記録する手続き。

企業の財政状態および経営成績を明らかにすることを目的として,貸借対照表に載せる資産・負債・純資産の各項目,損益計算書に載せる収益・費用の各項目について,会計期間中の増減を記録・計算等する。

ここがPOINT

11

01Theme

簿記の基礎

02 記帳のルールT h e m e

Date.1 / Date.2 / Date.3 /

「仕訳」「転記」「決算」など,記帳手続や,記録に用いる帳簿の種類などについて学習します。C h e c kC h e c k

♳記帳のルール簿記では,帳簿に記入(記録)する手続きを「記帳する」といいます。

1.取 引簿記で記録する内容は,原則として,簿記の5要素の増減です。これを「簿記上の取引」といいますが,「一般にいう取引」とは少し異なります。

〈「簿記上の取引」と「一般にいう取引」の違い(○=取引,×=取引ではない)〉

つまり,簿記では,「取引」を「記録することがら」という意味で用います。

事 例 簿記上 一般商品を仕入れる,代金を現金で支払う ○ ○商品を電話で注文する × ○現金や商品が紛失する,盗難にあう ○ ×

基本例題02 解答・解説260ページ

下記の1.~4.のうち簿記上の取引にならないものを番号で答えなさい。1.1カ月後に現金100,000円を借り入れる契約をした。2.地震により商品50,000円が破損したので,廃棄処分した。3.店の現金のうち30,000円が紛失した。4.従業員を1カ月250,000円の給料で雇い入れた。

契約・注文 商品の売買 紛失・盗難

一般的な取引

簿記上の取引

12

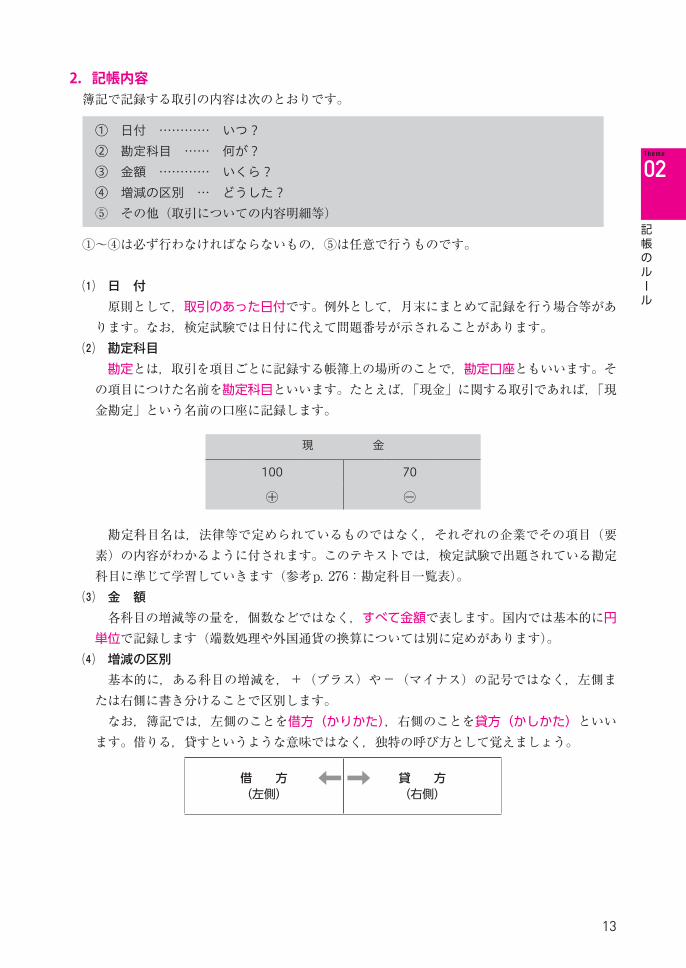

2.記帳内容簿記で記録する取引の内容は次のとおりです。

①~④は必ず行わなければならないもの,⑤は任意で行うものです。

⑴ 日 付原則として,取引のあった日付です。例外として,月末にまとめて記録を行う場合等があ

ります。なお,検定試験では日付に代えて問題番号が示されることがあります。 ⑵ 勘定科目

勘定とは,取引を項目ごとに記録する帳簿上の場所のことで,勘定口座ともいいます。その項目につけた名前を勘定科目といいます。たとえば,「現金」に関する取引であれば,「現金勘定」という名前の口座に記録します。

勘定科目名は,法律等で定められているものではなく,それぞれの企業でその項目(要素)の内容がわかるように付されます。このテキストでは,検定試験で出題されている勘定科目に準じて学習していきます(参考p. 276:勘定科目一覧表)。

⑶ 金 額各科目の増減等の量を,個数などではなく,すべて金額で表します。国内では基本的に円単位で記録します(端数処理や外国通貨の換算については別に定めがあります)。

⑷ 増減の区別基本的に,ある科目の増減を,+(プラス)や-(マイナス)の記号ではなく,左側ま

たは右側に書き分けることで区別します。なお,簿記では,左側のことを借方(かりかた),右側のことを貸方(かしかた)といい

ます。借りる,貸すというような意味ではなく,独特の呼び方として覚えましょう。

① 日付 ………… いつ?② 勘定科目 …… 何が?③ 金額 ………… いくら?④ 増減の区別 … どうした?⑤ その他(取引についての内容明細等)

借 方(左側)

貸 方(右側)

現 金

100 70

⊕ ⊖

13

02Theme

記帳のルール

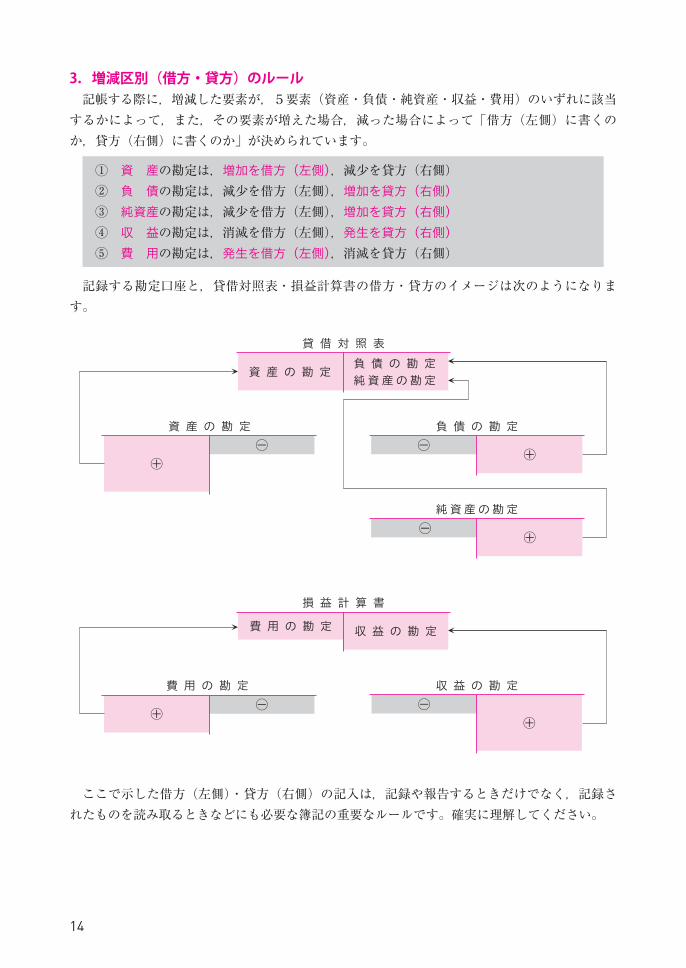

3.増減区別(借方・貸方)のルール記帳する際に,増減した要素が,5要素(資産・負債・純資産・収益・費用)のいずれに該当するかによって,また,その要素が増えた場合,減った場合によって「借方(左側)に書くのか,貸方(右側)に書くのか」が決められています。

記録する勘定口座と,貸借対照表・損益計算書の借方・貸方のイメージは次のようになります。

ここで示した借方(左側)・貸方(右側)の記入は,記録や報告するときだけでなく,記録されたものを読み取るときなどにも必要な簿記の重要なルールです。確実に理解してください。

① 資 産の勘定は,増加を借方(左側),減少を貸方(右側)② 負 債の勘定は,減少を借方(左側),増加を貸方(右側)③ 純資産の勘定は,減少を借方(左側),増加を貸方(右側)④ 収 益の勘定は,消滅を借方(左側),発生を貸方(右側)⑤ 費 用の勘定は,発生を借方(左側),消滅を貸方(右側)

⊕⊖

資 産 の 勘 定

⊕⊖収 益 の 勘 定

貸 借 対 照 表

資 産 の 勘 定負 債 の 勘 定純資産の勘定

損 益 計 算 書

費 用 の 勘 定 収 益 の 勘 定

負 債 の 勘 定⊖ ⊕

費 用 の 勘 定

⊕ ⊖

純資産の勘定

⊕⊖

14

![[簿記3級] 現金過不足](https://img.pdfslide.tips/doc/110x75/5589f3ded8b42aac6e8b46e4/-5589f3ded8b42aac6e8b46e4.jpg)

![[簿記3級] 有価証券](https://img.pdfslide.tips/doc/110x75/5589f34dd8b42ab26e8b46b1/-5589f34dd8b42ab26e8b46b1.jpg)