Embed Size (px)

Citation preview

Advanced Closing – Benchmarking2014

| Advanced Closing – Benchmarking2 | Advanced Closing – Benchmarking

Advanced Closing – Benchmarking | 3Advanced Closing – Benchmarking |

Inhalt

Executive Summary 4

Studienteilnehmer 8

Aufbau der Auswertungen der Studie 10

Ergebnisse unserer Studie 12

4.1 Überblick über die Gesamtergebnisse der Abschlusstätigkeiten im Konzernabschluss 13 4.2 Hauptziel des Konzernabschlusses 16 4.3 Überblick über die Gesamtergebnisse der Abschlusstätigkeiten im Einzelabschluss 18

Weitere ausgewählte Ergebnisse der Studie 20

5.1 Zusammenhang zwischen dem Formalisierungsgrad und der Qualität des Abschlussprozesses 21 5.2 Shared Service Centers 22 5.3 Erhebung/Nutzung von Key Performance Indicators (KPIs) 24 Typische Optimierungspotenziale und Leading Practices ausgewählter Prozesse 26 6.1 Purchase-to-Pay- und Order-to-Cash-Prozesse 30 6.2 Konzernabschluss 36 6.3 Operative Intercompany-Prozesse und Intercompany-Abstimmung 37

Optimierung der Überwachung des Abschlussprozesses (Advanced Monitoring) 38

Autoren der Studie und Ansprechpartner 42

Anhang 44

Unsere Lösungen zur Optimierung der Finanzbuchhaltung 45

Vorgehensweise zur Optimierung der Teilprozesse am Beispiel der Intercompany-Abstimmung (Advanced Operations) 47

1

2

3

4

5

6

7

8

| Advanced Closing – Benchmarking

Executive Summary

Advanced Closing – Benchmarking | 5

Wir freuen uns, Ihnen unsere Bechmark-Studie 2014 in der jetzt vor- liegenden zweiten Auflage vorzustellen. Der Trend zur Beschleunigung der Abschlusserstellung und zur Optimierung der Prozesse bei gleichzeitiger Kostenreduktion hält nach wie vor an.

Die aktuelle Studie zeigt, dass die befragten Unternehmen im Vergleich zur Befragung vor zwei Jahren (erste Auflage der Studie) sehr viel schneller bei der Erstellung ihrer Jahresrechnung geworden sind. Im Schnitt erstellen die Unternehmen ihre konsolidierte Jahresrechnung 19 Tage schneller als im 2012. Die massive Beschleunigung ist darauf zurückzuführen, dass im Vergleich zu vor zwei Jahren doppelt so viele Unternehmen (30 Prozent) Teile ihres Abschlussprozesses vor dem eigentlichen Bilanzstichtag abschliessen (Hardclose).

Die Erhebung zeigt grosse Unterschiede zwischen den befragten Unter- nehmen, wenn es um die Zeitspanne der Berichterstattung geht. Während die schnellsten 25 Prozent in der Lage sind, die Konzernrechnung inner-halb von 20 Tagen (Studie 2012: 22 Tage) abzuschliessen, benötigen die 25 Prozent langsamsten Unternehmen dafür mindestens 51 Arbeits- tage (Studie 2012: 78 Tage). Der Spitzenreiter erstellt seine Konzern-rechnung innerhalb von 3 Tagen. Das langsamste Unternehmen benötigt dazu 100 Tage.

Ziel dieser Erhebung ist es, Unternehmen konkrete Hinweise auf Optimierungsbereiche innerhalb ihres Abschlusserstellungsprozesses zu liefern. Nur wenn sämtliche Teilprozesse innerhalb der Finanzbuch-haltung optimal aufeinander abgestimmt sind, kann der Abschluss dauerhaft und stabil beschleunigt werden, ohne dass darunter die Qualität leidet.

Neben dem Trend zur Beschleunigung lassen sich aus der Erhebung folgende Schlüsse ziehen:

Je grösser umso schnellerWie erwartet, besteht eine Korrelation zwischen der Grösse der Unter-nehmung und der Geschwindigkeit der Erstellung der Konzernrechnung. Unternehmen mit einer Umsatzgrösse von bis zu CHF 100 Mio. benötigen im Durchschnitt 36 Arbeitstage für die Erstellung der Konzernrechnung. Grossunternehmen mit einem Umsatz von über CHF 1 Mrd. benötigen dazu 9 Arbeitstage weniger.

1

| Advanced Closing – Benchmarking6

Eine weitere Korrelation besteht zwischen der Grösse des Unternehmens und dem angewendeten Rechnungslegungsstandard. Während kleinere Unternehmen mehrheitlich nach den Regeln des Obligationenrechts (OR) abschliessen, wenden mittelgrosse und Grossunternehmen haupt-sächlich einen anerkannten Standard wie Swiss GAP FER oder IFRS an. Unternehmen, die nach Swiss GAP FER abschliessen, weisen das grösste Verbesserungspotenzial aufWir haben festgestellt, dass Unternehmen, die nach den Regeln von Swiss GAAP FER abschliessen, bei der Erstellung der Konzernrechnung wesentlich mehr Zeit benötigen als Unternehmen, die ihre Konzern - rechnung nach dem Obligationenrecht (OR) oder nach IFRS abschliessen. Es handelt sich dabei typischerweise um Unternehmen mit einem konsoli-dierten Umsatz zwischen CHF 100 Mio. und CHF 500 Mio.

Wir führen dies darauf zurück, dass die meisten FER-Anwender den Nutzen von qualitativ hochstehenden Finanzinformationen durchaus erkannt haben, jedoch die notwendigen Investitionen für eine Effizienz-steigerung des Abschlusserstellungsprozesses (noch) nicht getätigt haben oder als nicht notwendig erachten.

Die Qualität des Abschlusserstellungsprozesses lässt sich durch eine gute Planung und Dokumentation verbessernAus den erhobenen Daten lässt sich eine Korrelation zwischen der selbst beurteilten Qualität des Abschlusserstellungsprozesses auf der einen Seite und der Güte der Planung und Dokumentation des Prozesses auf der anderen Seite ableiten. Je besser der Abschlusserstellungsprozess geplant und dokumentiert ist, desto besser wird er von der Finanz ab- teilung eingeschätzt.

Hohes Optimierungspotenzial in der AbschlusserstellungPraktisch alle befragten Unternehmen sehen Optimierungspotenziale bei der Abschlusserstellung. Der meistgenannte Optimierungsbereich (wurde von 30 Prozent aller Unternehmen genannt) ist der Einsatz von (IT-)Finanztools. An zweiter Stelle liegt die Erstellung der Geldfluss-rechnung (28 Prozent). Dies ist insofern erstaunlich, als dass 26 Prozent der befragten Unternehmen einen Abschluss nach OR erstellen und somit nicht verpflichtet sind, ein Cashflow-Statement zu erstellen. Auf Platz 3 folgen ex aequo die Kontrollen im Konsolidierungsprozess und die Einhaltung der Fristen beim Jahresabschluss (je 24 Prozent) – zwei Bereiche, die sich durch eine sorgfältige Planung und eine gute Prozess-dokumentation relativ leicht entschärfen liessen.

2

3

4

Advanced Closing – Benchmarking | 7

Höherer Automatisierungsgrad des Purchase-to-Pay (P2P) und Order-to-Cash (O2C) Prozesses verkürzt die Dauer des gesamten Abschlusserstellungsprozesses substanziellWir konnten feststellen, dass jene Unternehmen, die ihren P2P- bzw. ihren O2C-Prozess stark automatisiert haben, signifikant schneller in der Abschlusserstellung sind. In Zahlen: Im Schnitt (Medianunternehmen) erstellen diese Unternehmen ihren Einzelabschluss 7 Tage schneller als die restlichen Unternehmen.

Dieses Ergebnis deckt sich mit unserer Praxiserfahrung, nach der standardisierte und automatisierte Prozesse schneller und wesentlich weniger fehleranfällig sind.

5

| Advanced Closing – Benchmarking

Studienteilnehmer

Die Verantwortlichen der Finanzab- teilungen der angeschriebenen Unter- nehmen wurden gebeten, einen Frage-bogen auszufüllen, um Trends in ihrer finanziellen Berichterstattung und den zugrunde liegenden Finanzprozessen zu eruieren. Der Fragebogen enthielt eine Reihe von Fragen sowohl in Bezug auf den zeitlichen Ablauf der Finanzbericht - er stattung als auch im Hinblick auf Detail- angaben zum Rechnungswesen und auf mögliche Verbesserungspotenziale im Abschlussprozess.

Advanced Closing – Benchmarking | 9

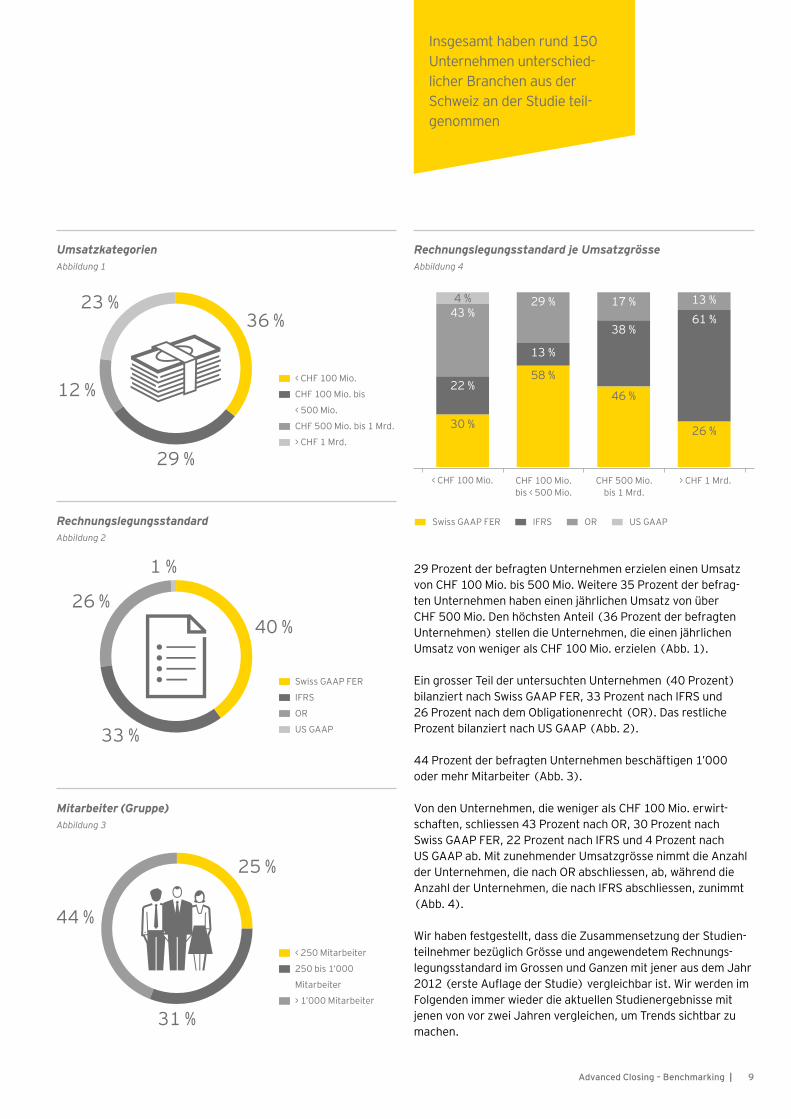

29 Prozent der befragten Unternehmen erzielen einen Umsatzvon CHF 100 Mio. bis 500 Mio. Weitere 35 Prozent der befrag- ten Unternehmen haben einen jährlichen Umsatz von überCHF 500 Mio. Den höchsten Anteil (36 Prozent der befragten Unternehmen) stellen die Unternehmen, die einen jährlichen Umsatz von weniger als CHF 100 Mio. erzielen (Abb. 1).

Ein grosser Teil der untersuchten Unternehmen (40 Prozent)bilanziert nach Swiss GAAP FER, 33 Prozent nach IFRS und26 Prozent nach dem Obligationenrecht (OR). Das restlicheProzent bilanziert nach US GAAP (Abb. 2).

44 Prozent der befragten Unternehmen beschäftigen 1’000oder mehr Mitarbeiter (Abb. 3).

Von den Unternehmen, die weniger als CHF 100 Mio. erwirt-schaften, schliessen 43 Prozent nach OR, 30 Prozent nach Swiss GAAP FER, 22 Prozent nach IFRS und 4 Prozent nach US GAAP ab. Mit zunehmender Umsatzgrösse nimmt die Anzahl der Unternehmen, die nach OR abschliessen, ab, während die Anzahl der Unternehmen, die nach IFRS abschliessen, zunimmt (Abb. 4).

Wir haben festgestellt, dass die Zusammensetzung der Studien-teilnehmer bezüglich Grösse und angewendetem Rechnungs-legungsstandard im Grossen und Ganzen mit jener aus dem Jahr 2012 (erste Auflage der Studie) vergleichbar ist. Wir werden im Folgenden immer wieder die aktuellen Studienergebnisse mit jenen von vor zwei Jahren vergleichen, um Trends sichtbar zu machen.

Umsatzkategorien

Abbildung 1

Mitarbeiter (Gruppe)

Abbildung 3

█ < CHF 100 Mio.█ CHF 100 Mio. bis

< 500 Mio.█ CHF 500 Mio. bis 1 Mrd.█ > CHF 1 Mrd.

Rechnungslegungsstandard

Abbildung 2

Insgesamt haben rund 150 Unternehmen unterschied- licher Branchen aus der Schweiz an der Studie teil- genommen

█ < 250 Mitarbeiter█ 250 bis 1’000

Mitarbeiter█ > 1’000 Mitarbeiter

36 %

29 %

23 %

12 %

25 %

44 %

31 %

█ Swiss GAAP FER█ IFRS█ OR█ US GAAP

Rechnungslegungsstandard je Umsatzgrösse

Abbildung 4

█ Swiss GAAP FER █ IFRS █ OR █ US GAAP

< CHF 100 Mio.

30 %

58 %

46 %

26 %

CHF 500 Mio. bis 1 Mrd.

22 %

13 %

38 %61 %43 %

29 % 17 % 13 %4 %

> CHF 1 Mrd. CHF 100 Mio. bis < 500 Mio.

40 %

1 %

26 %

33 %

| Advanced Closing – Benchmarking

Aufbau der Auswertungen der Studie

Advanced Closing – Benchmarking | 11

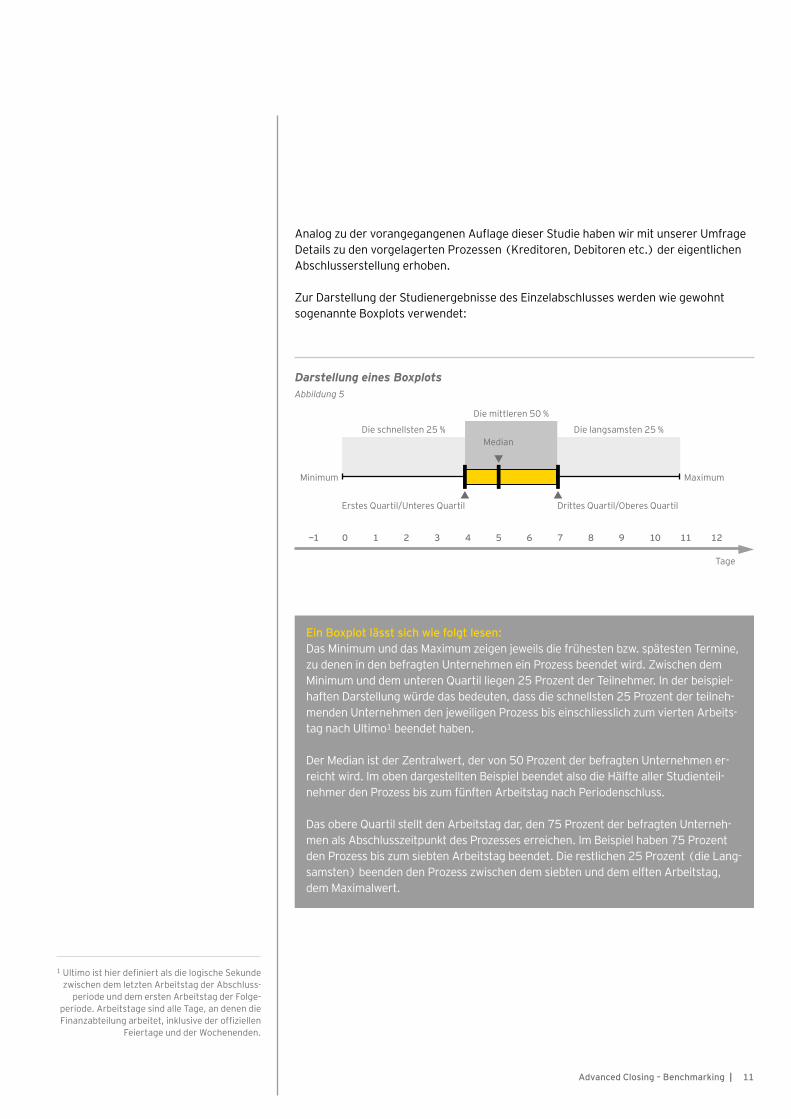

Analog zu der vorangegangenen Auflage dieser Studie haben wir mit unserer UmfrageDetails zu den vorgelagerten Prozessen (Kreditoren, Debitoren etc.) der eigentlichenAbschlusserstellung erhoben.

Zur Darstellung der Studienergebnisse des Einzelabschlusses werden wie gewohntsogenannte Boxplots verwendet:

Darstellung eines Boxplots

Abbildung 5

Ein Boxplot lässt sich wie folgt lesen: Das Minimum und das Maximum zeigen jeweils die frühesten bzw. spätesten Termine, zu denen in den befragten Unternehmen ein Prozess beendet wird. Zwischen dem Minimum und dem unteren Quartil liegen 25 Prozent der Teilnehmer. In der beispiel-haften Darstellung würde das bedeuten, dass die schnellsten 25 Prozent der teilneh-menden Unternehmen den jeweiligen Prozess bis einschliesslich zum vierten Arbeits-tag nach Ultimo1 beendet haben.

Der Median ist der Zentralwert, der von 50 Prozent der befragten Unternehmen er-reicht wird. Im oben dargestellten Beispiel beendet also die Hälfte aller Studienteil-nehmer den Prozess bis zum fünften Arbeitstag nach Periodenschluss.

Das obere Quartil stellt den Arbeitstag dar, den 75 Prozent der befragten Unterneh-men als Abschlusszeitpunkt des Prozesses erreichen. Im Beispiel haben 75 Prozent den Prozess bis zum siebten Arbeitstag beendet. Die restlichen 25 Prozent (die Lang-samsten) beenden den Prozess zwischen dem siebten und dem elften Arbeitstag, dem Maximalwert.

1 Ultimo ist hier definiert als die logische Sekunde zwischen dem letzten Arbeitstag der Abschluss-

periode und dem ersten Arbeitstag der Folge - periode. Arbeitstage sind alle Tage, an denen die Finanzabteilung arbeitet, inklusive der offiziellen

Feiertage und der Wochenenden.

Die schnellsten 25 % Die langsamsten 25 %

Die mittleren 50 %

−1 0 1 2 3 4 5 6 7 8 9 10 11 12

Median

MaximumMinimum

Tage

Drittes Quartil/Oberes QuartilErstes Quartil/Unteres Quartil

| Advanced Closing – Benchmarking

Ergebnisse unserer Studie

Advanced Closing – Benchmarking | 13

Abbildung 6, 7 und 8 zeigen für die Jahre 2014 und 2012 die benötigten Tage bis zum Erreichen von wesentlichen Meilensteinen im Prozess der Abschlusserstellung. Als Meilensteine wurden definiert:

• Erhalt der Reporting Packages der Einzelgesellschaften• Fertigstellung der Konzernrechnung inklusive Anhang• Abschluss der Prüfung der Jahresrechnung durch den Wirtschaftsprüfer• Abhalten der Generalversammlung

Überblick über die Gesamt- ergebnisse

der Abschluss-tätigkeiten

im Konzern- abschluss

4.1

Das erste Quartil zeigt die schnellsten 25 Prozent der befragten Unternehmen. Dasheisst, 25 Prozent der befragten Unternehmen erhielten im 2014 spätestens zehn Arbeitstage (2012: 15 Arbeitstage) nach Periodenende die Reporting Packages der in den Konzernabschluss einzubeziehenden Tochtergesellschaften. Nach weiteren zehn Tagen lagen im 2014 die Konzernabschlüsse bereit und nach weiteren acht Tagen waren die Prüfungshandlungen des externen Revisors abgeschlossen. 43 Tage später bzw. 71 Arbeitstage nach Bilanzstichtag fanden die Generalversammlungen statt.

Die Hälfte der befragten Unternehmen benötigten im 2014 höchstens 18 Arbeitstage bis zum Erhalt der Reporting Packages von den Tochtergesellschaften (Studie 2012: 31 Arbeitstage) und weitere acht Arbeitstage (Studie 2012: 14 Arbeitstage) bis zur Erstellung der Konzernrechnung.

Das dritte Quartil stellt die Obergrenze der schnellsten 75 Prozent der befragten Unter-nehmen dar; lediglich die verbleibenden 25 Prozent der befragten Unternehmen habenim 2014 für die Erstellung der Konzernrechnung länger als 50 Tage gebraucht (Studie 2012: 77 Tage).

Benötigte Tage zum Erreichen von wesentlichen Meilensteinen im Prozess der Abschlusserstellung

Abbildung 6

Erstes Quartil

Median

Drittes Quartil

20 40 60 80 100 120 0

43810

5914818

6381040

140 Tage

10

Erhalt der Reporting PackagesErstellung Konzernabschluss Konzernabschlussprüfung durch externe RevisionGeneralversammlung findet statt

| Advanced Closing – Benchmarking14

Resultate 2014 – Benötigte Tage zum Erreichen von wesentlichen Meilensteinen im Prozess der Abschlusserstellung

Abbildung 7

Erstes Quartil

Median

Drittes Quartil

20 40 60 80 100 120 0

43810

5914818

6381040

140 Tage

10

Resultate 2012 – Benötigte Tage zum Erreichen von wesentlichen Meilensteinen im Prozess der AbschlusserstellungAbbildung 8

Erstes Quartil

Median

Drittes Quartil

0

51815

61101431

110142255

201 Tage12010080604020

7

Erhalt der Reporting PackagesErstellung Konzernabschluss Konzernabschlussprüfung durch externe RevisionGeneralversammlung findet statt

Im Vergleich zu vor zwei Jahren erstellen die Unter-nehmen ihren Jahresab-schluss deutlich schneller

Ein Vergleich der Resultate aus dem Jahr 2012 mit den aktuellen Resultaten zeigt, dass die befragten Unternehmen ihren Konzernabschluss signifikant schneller abschliessen konnten.

Das Medianunternehmen erhielt das Reporting Package 13 Arbeitstage früher und erstellte den Konzernabschluss 19 Arbeitstage schneller als 2012. Des Weiteren schloss der Konzernprüfer seine Arbeiten beim Medianunternehmen 15 Tage früher ab als im Vergleich zu unserer Studie im 2012. Die Generalversammlung fand bei den schnellsten 50 Prozent spätestens 99 Arbeitstage nach dem Bilanzstichtag und somit im Schnitt 17 Tage früher als 2012 statt (Abb. 7 und 8).

Erhalt der Reporting PackagesErstellung Konzernabschluss Konzernabschlussprüfung durch externe RevisionGeneralversammlung findet statt

Advanced Closing – Benchmarking | 15

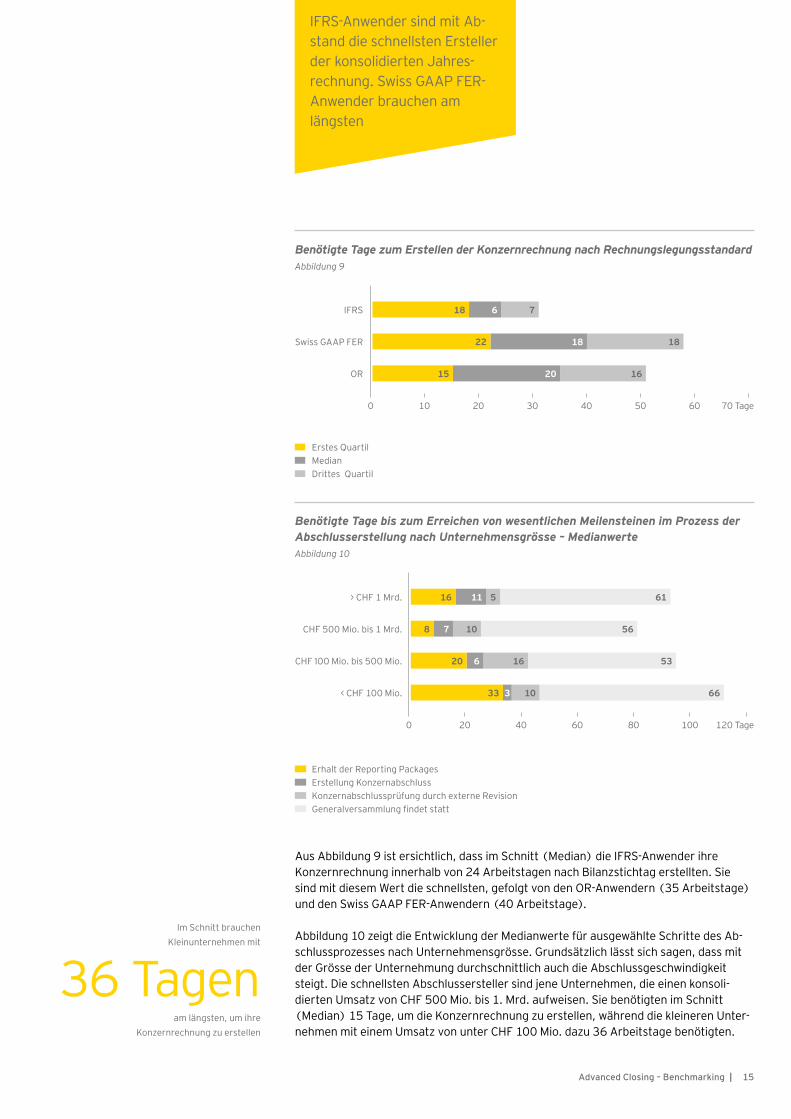

Benötigte Tage zum Erstellen der Konzernrechnung nach RechnungslegungsstandardAbbildung 9

20 40 60 80 100 120 Tage 0

Erhalt der Reporting PackagesErstellung KonzernabschlussKonzernabschlussprüfung durch externe RevisionGeneralversammlung findet statt

56

61

10

5

7

11

8

16

5316620

6610333

CHF 100 Mio. bis 500 Mio.

> CHF 1 Mrd.

CHF 500 Mio. bis 1 Mrd.

< CHF 100 Mio.

Aus Abbildung 9 ist ersichtlich, dass im Schnitt (Median) die IFRS-Anwender ihre Konzernrechnung innerhalb von 24 Arbeitstagen nach Bilanzstichtag erstellten. Sie sind mit diesem Wert die schnellsten, gefolgt von den OR-Anwendern (35 Arbeitstage) und den Swiss GAAP FER-Anwendern (40 Arbeitstage).

Abbildung 10 zeigt die Entwicklung der Medianwerte für ausgewählte Schritte des Ab-schlussprozesses nach Unternehmensgrösse. Grundsätzlich lässt sich sagen, dass mit der Grösse der Unternehmung durchschnittlich auch die Abschlussgeschwindigkeit steigt. Die schnellsten Abschlussersteller sind jene Unternehmen, die einen konso li-dierten Umsatz von CHF 500 Mio. bis 1. Mrd. aufweisen. Sie benötigten im Schnitt (Median) 15 Tage, um die Konzernrechnung zu erstellen, während die kleineren Unter-nehmen mit einem Umsatz von unter CHF 100 Mio. dazu 36 Arbeitstage benötigten.

IFRS

Swiss GAAP FER

OR

10 20 30 40 50 60 0

718

181822

162015

70 Tage

6

Erstes QuartilMedianDrittes Quartil

Benötigte Tage bis zum Erreichen von wesentlichen Meilensteinen im Prozess der Abschlusserstellung nach Unternehmensgrösse – Medianwerte Abbildung 10

Im Schnitt brauchen Kleinunternehmen mit

36 Tagen am längsten, um ihre

Konzernrechnung zu erstellen

IFRS-Anwender sind mit Ab-stand die schnellsten Erstellerder konsolidierten Jahres- rechnung. Swiss GAAP FER-Anwender brauchen amlängsten

| Advanced Closing – Benchmarking16

Für die meisten Unternehmen (41 Prozent) stellt die konsolidierte Jahresrechnung in erster Linie ein Führungsinstrument für die Geschäftsleitung dar. Für 36 Prozent ist die Konzernrechnung vor allem ein Informationsinstrument zugunsten der Investoren. Nur 20 Prozent der befragten Unternehmung erstellen lediglich aufgrund von gesetzlichen Vorschriften eine konsolidierte Jahresrechnung.

Unter den Gesellschaften, die angegeben haben, dass die Konzernrechnung in erster Linie ein Führungsinstrument sei, befinden sich vor allem Unternehmen, die nach einem True and Fair View Standard (IFRS, US GAAP oder Swiss GAAP FER) abschliessen.

Weitere genannte Hauptziele des Konzernabschlusses sind die Ermittlung von Kenn-zahlen (KPIs) sowie die Erhöhung der Transparenz für Investoren und weitere Stakeholder.

Hauptziel des Konzern-

abschlusses

4.2

Hauptziele des Konzernabschlusses Abbildung 11

Führungs-instrument

41 %

20 %

36 %

3 %Erfüllung der gesetz-lichen Vorschriften

Informations-instrument

Andere

0 %

10 %

20 %

30 %

40 %

50 %

Nur eine Minderheit der befragten Unternehmen erstellt lediglich aufgrund von gesetzlichen Vor- schriften eine konsolidierte Jahresrechnung. Unter diesen Unternehmen bilden die OR-Anwender die grösste Gruppe

Advanced Closing – Benchmarking |

| Advanced Closing – Benchmarking18

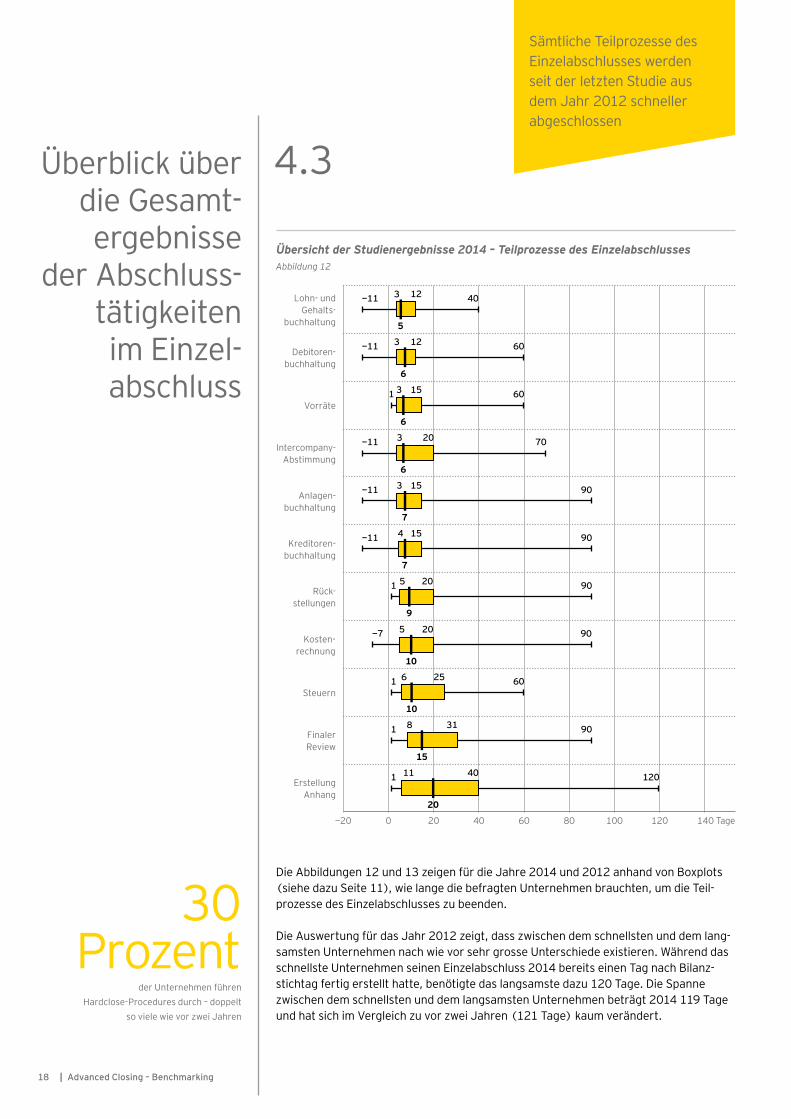

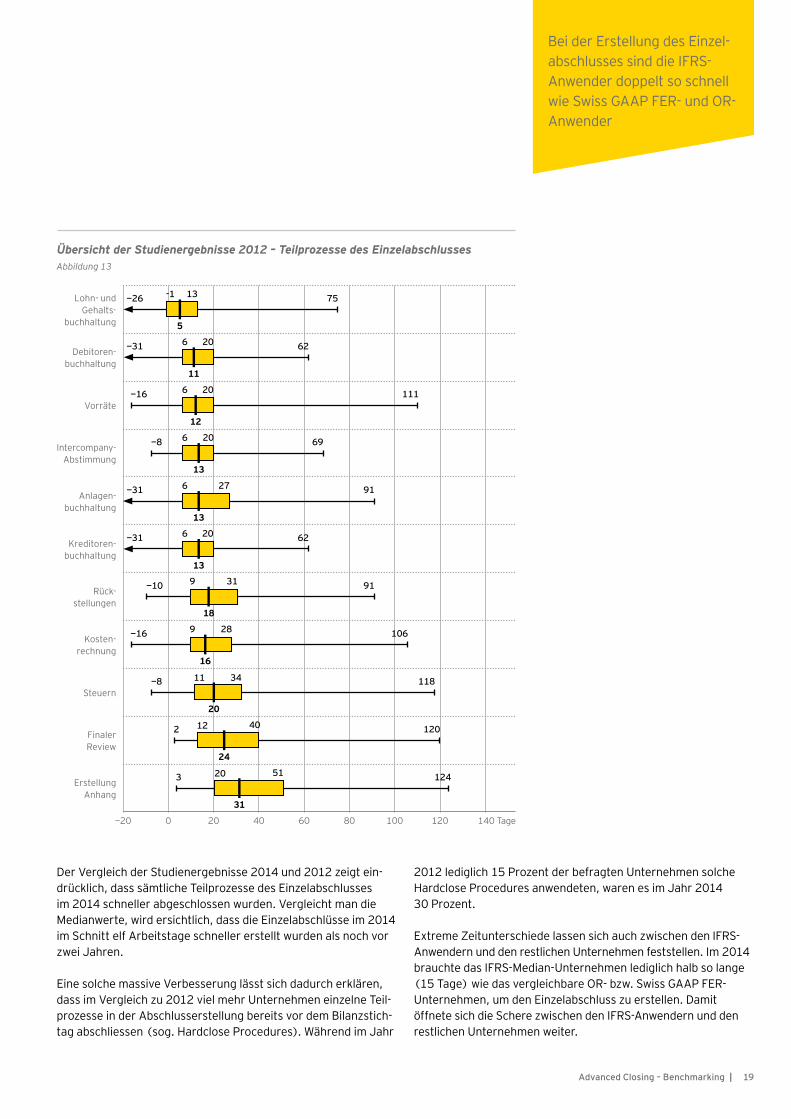

Die Abbildungen 12 und 13 zeigen für die Jahre 2014 und 2012 anhand von Boxplots (siehe dazu Seite 11), wie lange die befragten Unternehmen brauchten, um die Teil-prozesse des Einzelabschlusses zu beenden.

Die Auswertung für das Jahr 2012 zeigt, dass zwischen dem schnellsten und dem lang-samsten Unternehmen nach wie vor sehr grosse Unterschiede existieren. Während das schnellste Unternehmen seinen Einzelabschluss 2014 bereits einen Tag nach Bilanz-stichtag fertig erstellt hatte, benötigte das langsamste dazu 120 Tage. Die Spanne zwischen dem schnellsten und dem langsamsten Unternehmen beträgt 2014 119 Tage und hat sich im Vergleich zu vor zwei Jahren (121 Tage) kaum verändert.

Überblick über die Gesamt- ergebnisse

der Abschluss-tätigkeiten im Einzel- abschluss

4.3

Übersicht der Studienergebnisse 2014 – Teilprozesse des EinzelabschlussesAbbildung 12

Intercompany- Abstimmung

Kosten- rechnung

Vorräte

Rück- stellungen

Steuern

Finaler Review

Erstellung Anhang

−20 0 20 40 60 80 100 120 140 Tage

1 11 40 120

−11 3 12 40

5

1 6 25 60

10

1 5 20 90

9

1 3 15 60

6

−7 5 20 90

10

−11 3 20 70

6

−11 3 12 60

6

−11 3 15 90

7

8 31 90

15

1

20

Lohn- und Gehalts-

buchhaltung

−11 4 15 90

7

Kreditoren- buchhaltung

Anlagen- buchhaltung

Debitoren- buchhaltung

Sämtliche Teilprozesse desEinzelabschlusses werdenseit der letzten Studie aus dem Jahr 2012 schneller abgeschlossen

30 Prozent

der Unternehmen führen Hardclose-Procedures durch – doppelt

so viele wie vor zwei Jahren

Advanced Closing – Benchmarking | 19

Bei der Erstellung des Einzel-abschlusses sind die IFRS- Anwender doppelt so schnell wie Swiss GAAP FER- und OR-Anwender

Debitoren- buchhaltung

Intercompany- Abstimmung

Kosten- rechnung

Rück- stellungen

Steuern

Finaler Review

Erstellung Anhang

−20 0 20 40 60 80 100 120

2

3

12

20

40

51

120

124

11 34 118

−10 9 31 91

−16 9 28 106

−8 6 20 69

−31

−26

6

-1

20

13

62

75

20

18

16

13

11

5

Vorräte−16 6 20 111

12

−8

24

31

Lohn- und Gehalts-

buchhaltung

−31 6 20 62

13

Kreditoren- buchhaltung

−31 6 27 91

13

Anlagen- buchhaltung

Übersicht der Studienergebnisse 2012 – Teilprozesse des Einzelabschlusses Abbildung 13

Der Vergleich der Studienergebnisse 2014 und 2012 zeigt ein-drücklich, dass sämtliche Teilprozesse des Einzelabschlusses im 2014 schneller abgeschlossen wurden. Vergleicht man die Medianwerte, wird ersichtlich, dass die Einzelabschlüsse im 2014 im Schnitt elf Arbeitstage schneller erstellt wurden als noch vor zwei Jahren. Eine solche massive Verbesserung lässt sich dadurch erklären, dass im Vergleich zu 2012 viel mehr Unternehmen einzelne Teil-prozesse in der Abschlusserstellung bereits vor dem Bilanzstich-tag abschliessen (sog. Hardclose Procedures). Während im Jahr

2012 lediglich 15 Prozent der befragten Unternehmen solche Hardclose Procedures anwendeten, waren es im Jahr 2014 30 Prozent.

Extreme Zeitunterschiede lassen sich auch zwischen den IFRS- Anwendern und den restlichen Unternehmen feststellen. Im 2014 brauchte das IFRS-Median-Unternehmen lediglich halb so lange (15 Tage) wie das vergleichbare OR- bzw. Swiss GAAP FER- Unternehmen, um den Einzelabschluss zu erstellen. Damit öffnete sich die Schere zwischen den IFRS-Anwendern und den restlichen Unternehmen weiter.

140 Tage

| Advanced Closing – Benchmarking

Weitere ausgewählte Ergebnisse der Studie

Advanced Closing – Benchmarking |

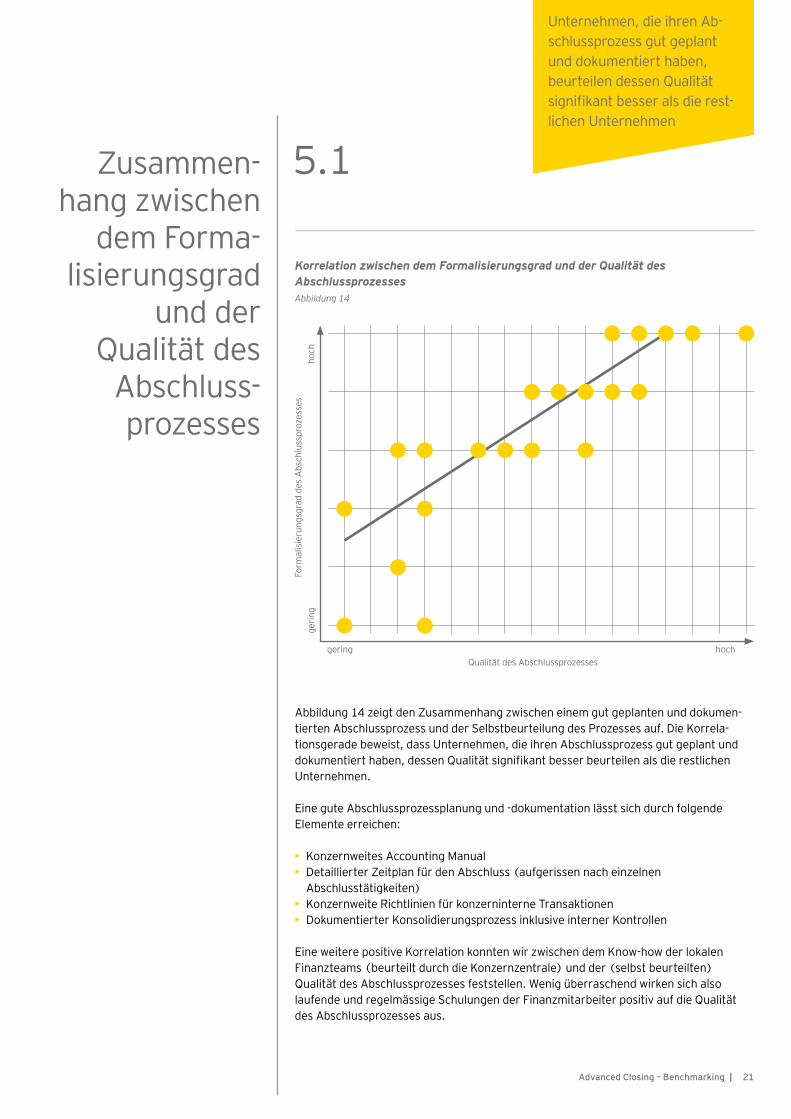

Abbildung 14 zeigt den Zusammenhang zwischen einem gut geplanten und dokumen-tierten Abschlussprozess und der Selbstbeurteilung des Prozesses auf. Die Korrela-tionsgerade beweist, dass Unternehmen, die ihren Abschlussprozess gut geplant und dokumentiert haben, dessen Qualität signifikant besser beurteilen als die restlichen Unternehmen.

Eine gute Abschlussprozessplanung und -dokumentation lässt sich durch folgende Elemente erreichen:

• Konzernweites Accounting Manual• Detaillierter Zeitplan für den Abschluss (aufgerissen nach einzelnen

Abschlusstätigkeiten)• Konzernweite Richtlinien für konzerninterne Transaktionen• Dokumentierter Konsolidierungsprozess inklusive interner Kontrollen

Eine weitere positive Korrelation konnten wir zwischen dem Know-how der lokalen Finanzteams (beurteilt durch die Konzernzentrale) und der (selbst beurteilten) Qualität des Abschlussprozesses feststellen. Wenig überraschend wirken sich also laufende und regelmässige Schulungen der Finanzmitarbeiter positiv auf die Qualität des Abschlussprozesses aus.

Korrelation zwischen dem Formalisierungsgrad und der Qualität des Abschlussprozesses Abbildung 14

Unternehmen, die ihren Ab-schlussprozess gut geplant und dokumentiert haben, beurteilen dessen Qualität signifikant besser als die rest-lichen Unternehmen

hochgering

gerin

gho

ch

21

5.1Zusammen-hang zwischen

dem Forma-lisierungsgrad

und der Qualität des

Abschluss-prozesses

Qualität des Abschlussprozesses

Form

alis

ieru

ngsg

rad

des

Abs

chlu

sspr

ozes

ses

| Advanced Closing – Benchmarking22

In den letzten Jahren haben sich immer mehr Unternehmen entschlossen, die Finanz-buchhaltungsprozesse vollständig oder teilweise einem Shared Service Center zu über-tragen. Um die erwarteten Effizienzsteigerungen erreichen zu können und ein Shared Service Center erfolgreich in die Prozessabläufe zu integrieren, kann es erheblichen Anpassungsbedarf geben und folgende Voraussetzungen müssen erfüllt sein:

Zunächst müssen sowohl die Unternehmensführung als auch das Top management aktiv und vorausschauend die Einführung eines Shared Service Center unterstützen, um eine breite Akzeptanz im Unternehmen zu schaffen. Des Weiteren verhilft ein Shared Service Center nur dann zur Effizienzsteigerung, wenn die zu zentralisierenden Prozesse und Schnittstellen einen hohen Grad an Automatisierung, Standardisierung und Harmoni-sierung aufweisen. Beispielhaft am Purchase-to-Pay-Prozess verdeutlicht, müssen die Prozesse vom Einkauf über das Lager bis hin zur Kreditorenbuchhaltung aufeinander abgestimmt und standardisiert sein, um eine Zentralisierung der Teilprozesse zu er-möglichen. Ebenso hat der Automatisierungsgrad im Prozess Auswirkungen auf die effi-ziente Nutzung des Shared Service Center. Es besteht der Anspruch, dass Tätigkeiten durch kurze Kommunikations- und Informationswege (Systeme, Plattformen, Portale etc.) schnell ausgetauscht und von Dritten bearbeitet werden können. Nur mithilfe standardisierter Prozesse können Effizienzsteige rungen und letztlich auch Kostener-sparnisse erzielt werden. Bei einer reinen Verlagerung von Prozessen in ein Shared Service Center, ohne vorherige Harmonisierung und Nutzung von Workflows, ist keine schnelle Prozesseffizienz zu erwarten.

Shared Service Center: Je grösser desto öfters genutzt.Fast jeder zweite IFRS- Anwender nutzt ein Shared Service Center

5.2Shared Service Centers

Advanced Closing – Benchmarking | 23

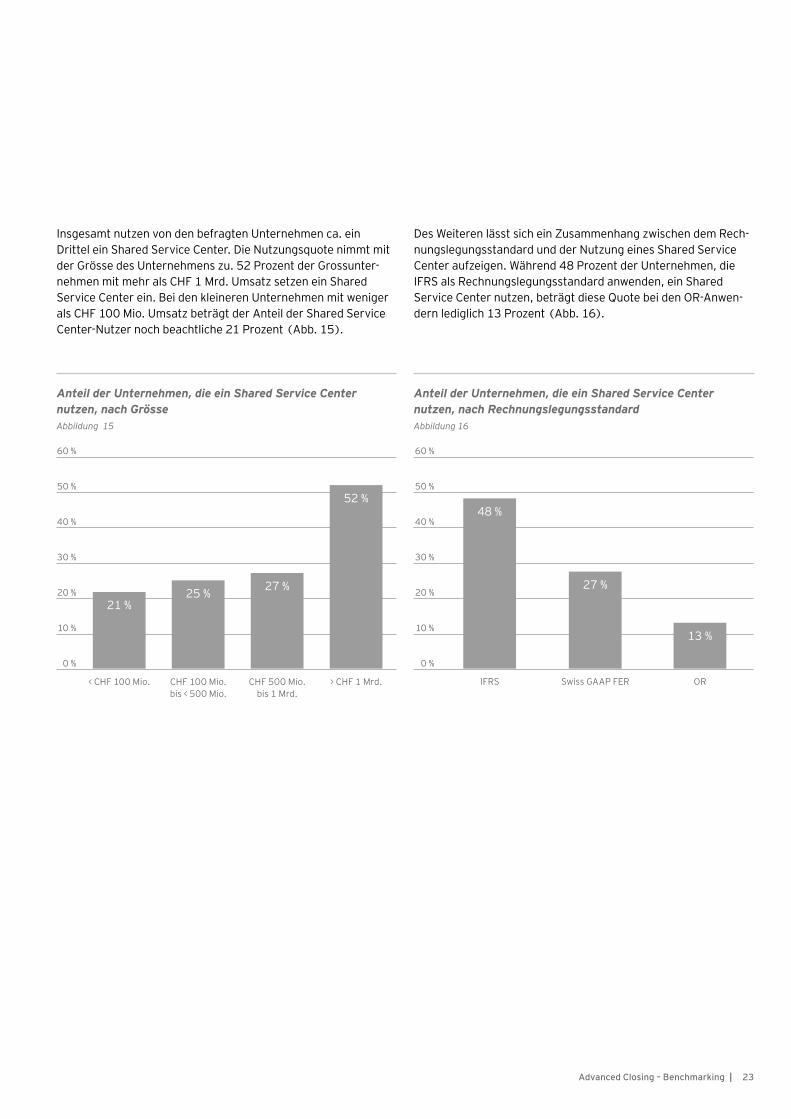

Insgesamt nutzen von den befragten Unternehmen ca. ein Drittel ein Shared Service Center. Die Nutzungsquote nimmt mit der Grösse des Unternehmens zu. 52 Prozent der Grossunter-nehmen mit mehr als CHF 1 Mrd. Umsatz setzen ein Shared Service Center ein. Bei den kleineren Unternehmen mit weniger als CHF 100 Mio. Umsatz beträgt der Anteil der Shared Service Center-Nutzer noch beachtliche 21 Prozent (Abb. 15).

Des Weiteren lässt sich ein Zusammenhang zwischen dem Rech-nungslegungsstandard und der Nutzung eines Shared Service Center aufzeigen. Während 48 Prozent der Unternehmen, die IFRS als Rechnungslegungsstandard anwenden, ein Shared Service Center nutzen, beträgt diese Quote bei den OR-Anwen-dern lediglich 13 Prozent (Abb. 16).

Anteil der Unternehmen, die ein Shared Service Center nutzen, nach Grösse

Abbildung 15

Anteil der Unternehmen, die ein Shared Service Center nutzen, nach RechnungslegungsstandardAbbildung 16

IFRS

0 %

10 %

20 %

30 %

40 %

50 %

60 %

48 %

27 %

13 %

Swiss GAAP FER OR< CHF 100 Mio.

21 %25 % 27 %

52 %

CHF 100 Mio. bis < 500 Mio.

CHF 500 Mio. bis 1 Mrd.

> CHF 1 Mrd.

0 %

10 %

20 %

30 %

40 %

50 %

60 %

| Advanced Closing – Benchmarking24

IFRS-Anwender erheben durchschnittlich 28 KPIs – fast doppelt so viele wie die rest-lichen Unternehmen

5.3Erhebung/Nutzung von Key

Performance Indicators

(KPIs)

In vielen Unternehmensbereichen ist es heutzutage selbstverständlich, den Fortschrittbzw. den Erfüllungsgrad hinsichtlich wichtiger Zielsetzungen oder kritischer Erfolgs-faktoren innerhalb einer Organisation mittels Schlüsselkennzahlen – sogenannten Key Performace Indicators, kurz KPIs – zu messen bzw. zu ermitteln.

Der Vorteil der Implementierung von KPIs im Rechnungswesen liegt darin, auf Abwei-chungen und Fehlentwicklungen schnell reagieren zu können. Gerade die für die Ab-schlusserstellung relevanten Zielparameter Zeit, Qualität und Kosten lassen sich mitkonkreten Kennzahlen gut und verhältnismässig einfach messen. Voraussetzung dafürist, dass die definierten KPIs schnell und aus aktuellen Messwerten ermittelt werden,damit schnellstmöglich die Störungsbeseitigung vorgenommen werden kann. Darüberhinaus sind gezielte Prozessoptimierungen durch Rückkopplungen jederzeit möglich.In einer Shared Service Center-Umgebung sind KPIs unabdingbar für die Messung derEffizienz der Massenverarbeitung und für Zwecke des internen und externen Bench- markings.

Advanced Closing – Benchmarking | 25

Die durchschnittliche Anzahl der erhobenen KPIs über alle von uns befragten Unternehmen beträgt 21. Es lässt sich kein ein-deutiger Trend zwischen der Grösse des Unternehmens und der Anzahl der erhobenen KPIs feststellen (Abb. 17).

Hingegen stellen wir fest, dass IFRS-Anwender mit durchschnitt-lich 28 fast doppelt so viele KPIs erheben wie die restlichen Unternehmen (Abb. 18).

< CHF 100 Mio.

0

5

10

15

20

25

30

16

2423 23

Durchschnittliche Anzahl der gemessenen KPIs nach Unternehmensgrösse

Abbildung 17

Durchschnittliche Anzahl der gemessenen KPIs nach RechnungslegungsstandardAbbildung 18

CHF 100 Mio. bis < 500 Mio.

CHF 500 Mio. bis 1 Mrd.

> CHF 1 Mrd. IFRS

0

5

10

15

20

25

30

28

18

15

Swiss GAAP FER OR

| Advanced Closing – Benchmarking

Typische Optimierungs- potenziale ...

Advanced Closing – Benchmarking | 27

... und Leading Practices

ausgewählter Prozesse

Das Ergebnis unserer Befragung der teilnehmenden Unternehmen unterstützt unsere Erfahrungen aus der Praxis, dass gerade in den genannten Bereichen oftmals die grössten Optimierungspotenziale liegen.

30 %

23 %

16 %

28 %

22 %

12 %

24 %

20 %

24 %

20 %

Genannte Optimierungspotenziale – die Top Ten

Abbildung 19

Die Teilnehmer der Studie sehen im Bereich der Abschlusserstellung folgende Optimie-rungspotenziale (Mehrfachnennungen waren möglich).

87 Prozent

der befragten Unternehmen haben Verbesserungspotenziale in ihrem

Abschlussprozess identifiziert

█ Swiss GAAP FER█ IFRS█ OR

Erstellung des Anhangs

Verwendung von (IT-)Finanztools

Erstellung der Geldflussrechnung

Einhalten der Fristen beim Jahresabschluss

Know-how der Mitarbeiter in der Finanzabteilung

Kontrollen im Konsolidierungsprozess

Berechnung und Ausweis der latenten Steuern

Qualität der rapportierten Daten

Durchführen von Impairment Tests

Zeitliche Anlieferung der Reportings der lokalen Finanzteams

Fast jedes Dritte Unternehmen sieht in der Verwendung von (IT-)Finanztools und bei der Erstellung der Geldflussrech-nung ein Verbesserungs- potenzial

| Advanced Closing – Benchmarking28

Praktisch alle befragten Unternehmen (87 Prozent) sehen Verbesserungspotenziale in ihrem Abschlussprozess. An erster Stelle steht die Verwendung von (IT-)Finanztools, gefolgt von der Erstellung der Geldflussrechnung und dem Einhalten der vorge-gebenen Fristen innerhalb des Abschlussprozesses bzw. den Kontrollen im Konsolidierungsprozess.

Während bei den IFRS-Anwendern besonders häufig (33 Pro-zent) das Know-how der Mitarbeiter als verbesserungswürdig eingestuft wurde, sehen die OR-Anwender bei der Einhaltung der gesetzten Fristen das grösste Verbesserungspotenzial (31 Prozent).

Wir konnten allgemein feststellen, dass mittelgrosse Unter-nehmen mit einem Umsatz zwischen CHF 100 Mio. und 500 Mio. am meisten Verbesserungspotenziale identifiziert haben. In dieser Gruppe von Unternehmen steht der Einsatz von (IT-) Finanztools an erster Stelle (35 Prozent), gefolgt von der Er-stellung der Geldfluss rechnung (30 Prozent) und der Erstellung des Anhangs (28 Prozent).

Bei den kleineren Unternehmen mit einem Umsatz von weniger als CHF 100 Mio. sind 25 Prozent (Spitzenreiter) der befragten Unternehmen der Meinung, dass die Kontrollen innerhalb des Konsolidierungsprozesses verbesserungswürdig sind. Auf den Plätzen 2 und 3 folgen die Erstellung der Geldflussrechnung (22 Prozent) sowie die Verwendung von (IT-)Finanztools (14 Prozent).

Grossunternehmen mit einem Umsatz von mehr als CHF 1 Mrd. haben angegeben, bei der Erstellung des Anhangs sowie beim Einsatz von (IT-)Finanztools das grösste Verbesserungs potenzial zu haben (jeweils 40 Prozent), gefolgt vom Erstellen der Geld-flussrechnung (30 Prozent).

Erstaunlich ist, dass die Erstellung der Geldflussrechnung derart oft als Verbesserungspotenzial genannt wurde. Bedenkt man, dass rund ein Viertel der Studienteilnehmer OR-Anwender und somit nicht verpflichtet sind, ein Cashflow-Statement zu erstellen, erstaunt dies umso mehr. Unter Berücksichtigung dieser Tat-sache rückt das Erstellen der Geldflussrechnung auf Platz 1 der Verbesserungspotenziale. Rund 40 Prozent der IFRS- und Swiss GAAP FER-Anwender sehen bei der Erstellung der Geldflussrech-nung Verbesserungspotenziale. Diese hohe Quote lässt sich da-durch erklären, dass die üblichen Konsolidierungssoftwares die Erstellung der Geldflussrechnung nur mangelhaft unterstützen bzw. eine integrierte Softwarelösung sehr auf wendig ist. Die Praxis zeigt, dass das Cashflow-Statement in den meisten Fällen mithilfe von Excel erstellt wird und somit fehler anfällig ist.

Um eine sinnvolle Optimierung/Standardisierung der Prozesse durchzuführen, ist regelmässig der Blick auf die gesamte Prozess-kette, vom auslösenden Geschäftsvorfall in der Vorabteilung über die Buchhaltung, Abschlusserstellung und Konsolidierung bis hin zum Geschäftsbericht, zu richten (siehe auch Abbildung 20).

40 Prozent der IFRS- und Swiss GAAP FER-Anwender sehen ein Verbesserungspotenzial bei der Erstellung der Geldflussrechnung

Advanced Closing – Benchmarking | 29

Finanzfunktion im Gesamtkontext

Abbildung 20

Advanced Closing

strategisch

Unternehmenssteuerung

Tran

spar

enz

Einkauf Produktion Vertrieb

IT QM . . . HR Treasury

operativ

Abl

aufp

lanu

ng

Entscheidungsunterstützung

Planung und Reporting Kontrollsystem

Erstellung von Finanzinformationen

Rechnungswesen/Controlling

Benchmarking

Informationen in ausreichender Qualität und zur richtigen Zeit

Effizienz steigern und Werte schaffen

Ein isolierter Blick auf einen Teilprozess oder Prozessschritt führt oftmals dazu, dass die gewünschte Optimierung des Prozesses nicht optimal gestaltet werden kann. Durch ineffiziente iterative Informationsbeschaffungsprozesse und durch mangelnde Infor-mationsbereitstellung werden die eigentlichen Wertschöpfungs-aktivitäten im Unternehmen gebremst. Die Finanzfunktion und ihre Prozesse sollten daher immer im Gesamtunternehmens -

kontext betrachtet werden. Daneben sind in Optimierungspro-jekten weitere Herausforderungen wie z. B. die Komplexität der Projekte, lange Implementierungszeiten und in Teilen hoher Widerstand einzelner betroffener Mitarbeiter zu meistern. Regel-mässige Updates und Informationen an die Mitarbeiter führen zu einem positiven Gesamtergebnis.

| Advanced Closing – Benchmarking

Zahlungseingang

Rechnungsausgang

Auftragserbringung

Auftr

agseingang

Mah

nwes

enWaren- und

Beda

rfsfre

igabe

und

Beste

llungBedarfsmeldung

Rechnungs- und

Wareneingang Zahlungs

ausg

ang

30

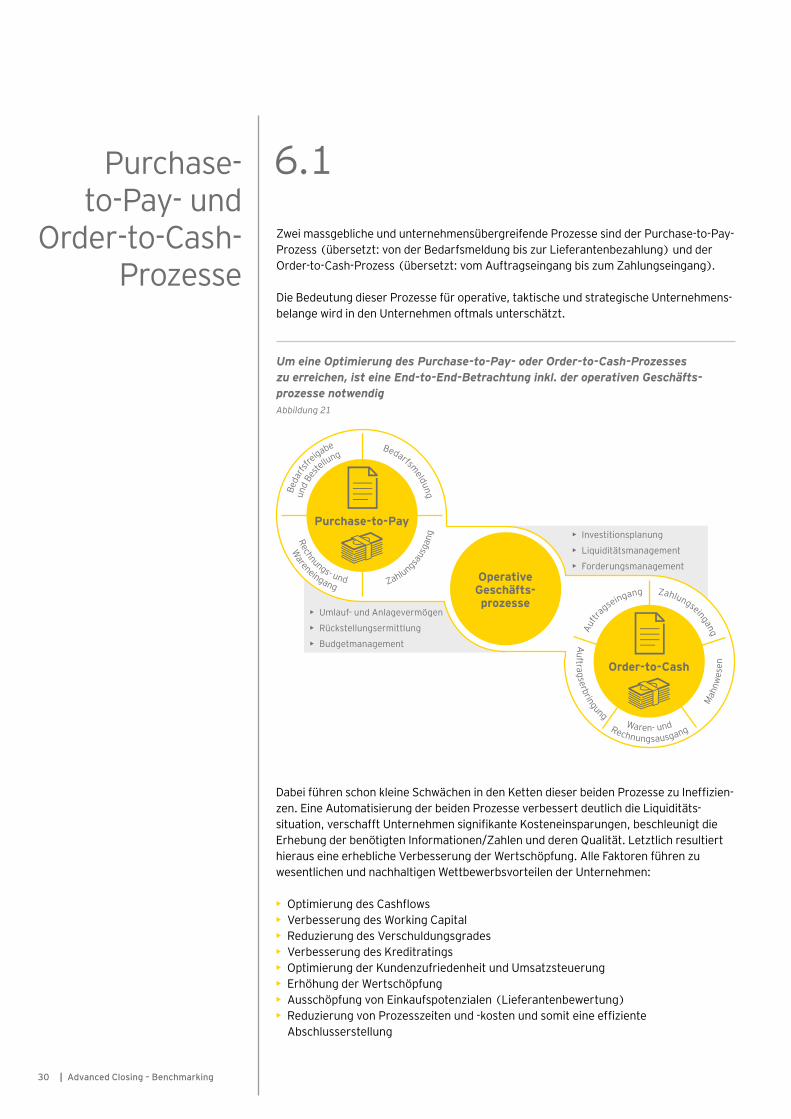

Zwei massgebliche und unternehmensübergreifende Prozesse sind der Purchase-to-Pay- Prozess (übersetzt: von der Bedarfsmeldung bis zur Lieferantenbezahlung) und der Order-to-Cash-Prozess (übersetzt: vom Auftragseingang bis zum Zahlungseingang).

Die Bedeutung dieser Prozesse für operative, taktische und strategische Unternehmens-belange wird in den Unternehmen oftmals unterschätzt.

Purchase- to-Pay- und

Order-to-Cash-Prozesse

6.1

Um eine Optimierung des Purchase-to-Pay- oder Order-to-Cash-Prozesses zu erreichen, ist eine End-to-End-Betrachtung inkl. der operativen Geschäfts- prozesse notwendig

Abbildung 21

Dabei führen schon kleine Schwächen in den Ketten dieser beiden Prozesse zu Ineffizien-zen. Eine Automatisierung der beiden Prozesse verbessert deutlich die Liquiditäts-situation, verschafft Unternehmen signifikante Kosteneinsparungen, beschleunigt die Erhebung der benötigten Informationen/Zahlen und deren Qualität. Letztlich resultiert hieraus eine erhebliche Verbesserung der Wertschöpfung. Alle Faktoren führen zu wesentlichen und nachhaltigen Wettbewerbsvorteilen der Unternehmen:

• Optimierung des Cashflows• Verbesserung des Working Capital• Reduzierung des Verschuldungsgrades• Verbesserung des Kreditratings• Optimierung der Kundenzufriedenheit und Umsatzsteuerung• Erhöhung der Wertschöpfung• Ausschöpfung von Einkaufspotenzialen (Lieferantenbewertung)• Reduzierung von Prozesszeiten und -kosten und somit eine effiziente

Abschlusserstellung

Purchase-to-Pay• Investitionsplanung

• Liquiditätsmanagement

• ForderungsmanagementOperative Geschäfts-prozesse

Order-to-Cash

• Umlauf- und Anlagevermögen

• Rückstellungsermittlung

• Budgetmanagement

Advanced Closing – Benchmarking | 31

| Advanced Closing – Benchmarking32

Zahlungs-ausgang

Rechnungs-eingangWareneingang

Genehmigung/ Bestellung

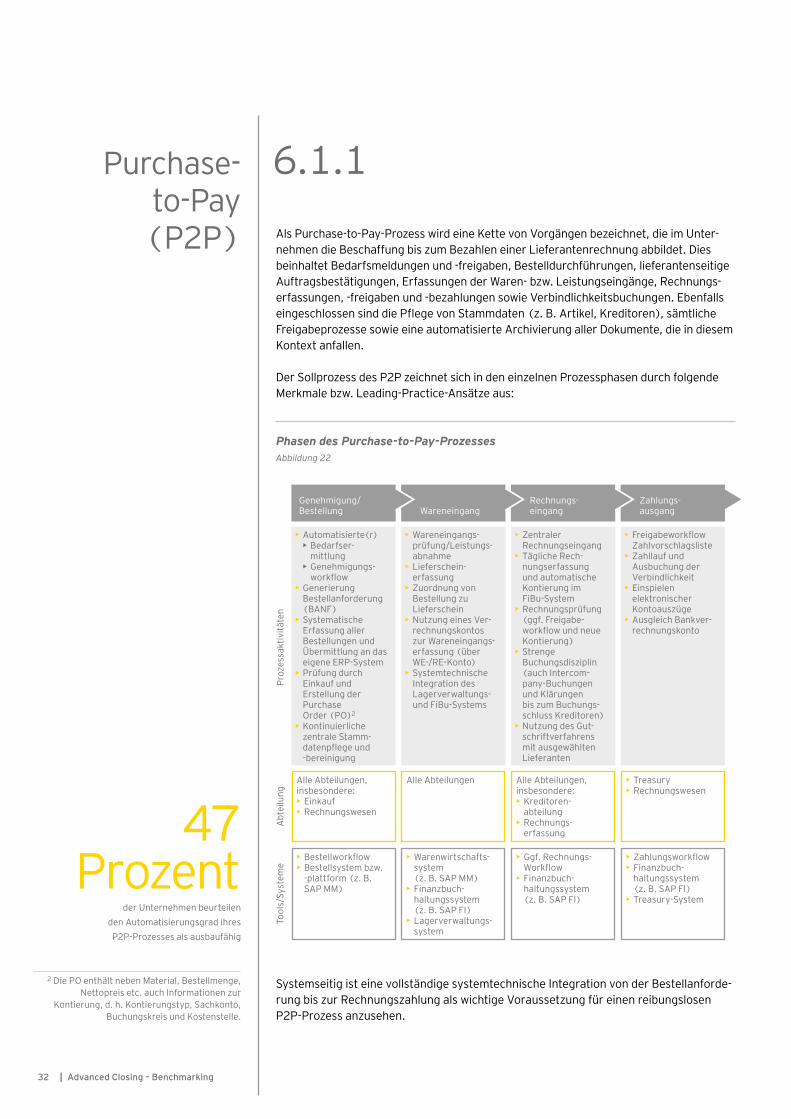

Als Purchase-to-Pay-Prozess wird eine Kette von Vorgängen bezeichnet, die im Unter-nehmen die Beschaffung bis zum Bezahlen einer Lieferantenrechnung abbildet. Dies beinhaltet Bedarfsmeldungen und -freigaben, Bestelldurchführungen, lieferantenseitige Auftragsbestätigungen, Erfassungen der Waren- bzw. Leistungseingänge, Rechnungs-erfassungen, -freigaben und -bezahlungen sowie Verbindlichkeitsbuchungen. Ebenfalls eingeschlossen sind die Pflege von Stammdaten (z. B. Artikel, Kreditoren), sämtliche Freigabeprozesse sowie eine automatisierte Archivierung aller Dokumente, die in diesem Kontext anfallen.

Der Sollprozess des P2P zeichnet sich in den einzelnen Prozessphasen durch folgende Merkmale bzw. Leading-Practice-Ansätze aus:

Purchase- to-Pay (P2P)

6.1.1

Phasen des Purchase-to-Pay-Prozesses

Abbildung 22

Proz

essa

ktiv

itäte

n

• Wareneingangs- prüfung/Leistungs- abnahme• Lieferschein- erfassung• Zuordnung von Bestellung zu Lieferschein • Nutzung eines Ver- rechnungskontos zur Wareneingangs- erfassung (über WE-/RE-Konto)• Systemtechnische Integration des Lagerverwaltungs- und FiBu-Systems

• Zentraler Rechnungseingang• Tägliche Rech- nungserfassung und automatische Kontierung im FiBu-System• Rechnungsprüfung (ggf. Freigabe- workflow und neue Kontierung)• Strenge Buchungsdisziplin (auch Intercom- pany-Buchungen und Klärungen bis zum Buchungs- schluss Kreditoren)• Nutzung des Gut- schriftverfahrens mit ausgewählten Lieferanten

Systemseitig ist eine vollständige systemtechnische Integration von der Bestellanforde-rung bis zur Rechnungszahlung als wichtige Voraussetzung für einen reibungslosen P2P-Prozess anzu sehen.

• Automatisierte(r) • Bedarfser- mittlung • Genehmigungs- workflow• Generierung Bestellanforderung (BANF)• Systematische Erfassung aller Bestellungen und Übermittlung an das eigene ERP-System• Prüfung durch Einkauf und Erstellung der Purchase Order (PO)2

• Kontinuierliche zentrale Stamm- datenpflege und -bereinigung

• Freigabeworkflow Zahlvorschlagsliste• Zahllauf und Ausbuchung der Verbindlichkeit• Einspielen elektronischer Kontoauszüge• Ausgleich Bankver- rechnungskonto

Alle Abteilungen, insbesondere:• Einkauf• Rechnungswesen

Abt

eilu

ng

Alle Abteilungen Alle Abteilungen, insbesondere:• Kreditoren- abteilung• Rechnungs- erfassung

• Treasury• Rechnungswesen

• Bestellworkflow• Bestellsystem bzw. -plattform (z. B. SAP MM)

Tool

s/Sy

stem

e

• Warenwirtschafts- system (z. B. SAP MM)• Finanzbuch- haltungssystem (z. B. SAP FI)• Lagerverwaltungs- system

• Ggf. Rechnungs- Workflow• Finanzbuch- haltungssystem (z. B. SAP FI)

• Zahlungsworkflow• Finanzbuch- haltungssystem (z. B. SAP FI)• Treasury-System

2 Die PO enthält neben Material, Bestellmenge, Nettopreis etc. auch Informationen zur

Kontierung, d. h. Kontierungstyp, Sachkonto, Buchungskreis und Kostenstelle.

47 Prozent

der Unternehmen beurteilen den Automatisierungsgrad ihres P2P-Prozesses als ausbaufähig

Advanced Closing – Benchmarking | 33

Wie unsere Studie zeigt, führt eine konsequente Umsetzung der oben genannten Ansätze zu einer sowohl effektiven als auch effizienten Gestaltung und Beschleunigung der Prozesse, zum Beispiel im Bereich der Anlagebuchhaltung, der Kreditorenbuch-haltung und der Rückstellungsermittlung, und somit zu einer Optimierung der Abschlusserstellung im Ganzen. Die Auswertung der Daten zeigt, dass Unternehmen, die ihren P2P-Prozess stark automatisiert und integriert haben, ihren Einzelabschluss im Schnitt (Medianunternehmen) acht Tage schneller als die ande-ren Unternehmen erstellen.

Von den befragten Unternehmen schätzen 53 Prozent den Auto-matisierungsgrad ihres P2P-Prozesses als gut oder sehr gut ein. 34 Prozent beurteilen den Prozess als genügend und 13 Prozent als ungenügend. Damit schätzen etwa die Hälfte der befragten Unternehmen den Automatisierungsgrad als ausbaufähig ein.Allgemein kann gesagt werden, dass mit zunehmender Unter-nehmensgrösse der Automatisierungsgrad besser eingestuft wird.

Grad der Automatisierung des P2P-Prozesses Abbildung 23

< 25 %25–80 %> 80 %

5 %

23 %

72 %

Anteil der Bestellungen, die

direkt über ein web-basiertes Tool auf dem

Einkaufsportal des Zulieferers aufge-

geben werden

57 % 33 %

10 %

Anteil der Bestellungen, die im ERP-System erfasst werden

Bestellung Wareneingang

50 % 50 %

JaNein

Lagersystem ist in das

FiBu-System integriert

Rechnungseingang

10 %

21 %

69 %

Verwendung eines Lastschrift- verfahrens (LSV)

bei den wichtigsten Lieferanten

JaNeinTeilweise

Rechnungsausgleich

JaNeinTeilweise

10 %

45 % 45 %

Es erfolgt täglich ein auto-

matischer Übertrag der Zahlungsausgänge

auf den Bankkonten in das FiBu-

System

Unternehmen, die ihren P2P-Prozess stark automati-siert und integriert haben, sind in der Lage, ihren Ab-schluss substanziell schneller zu erstellen

| Advanced Closing – Benchmarking34

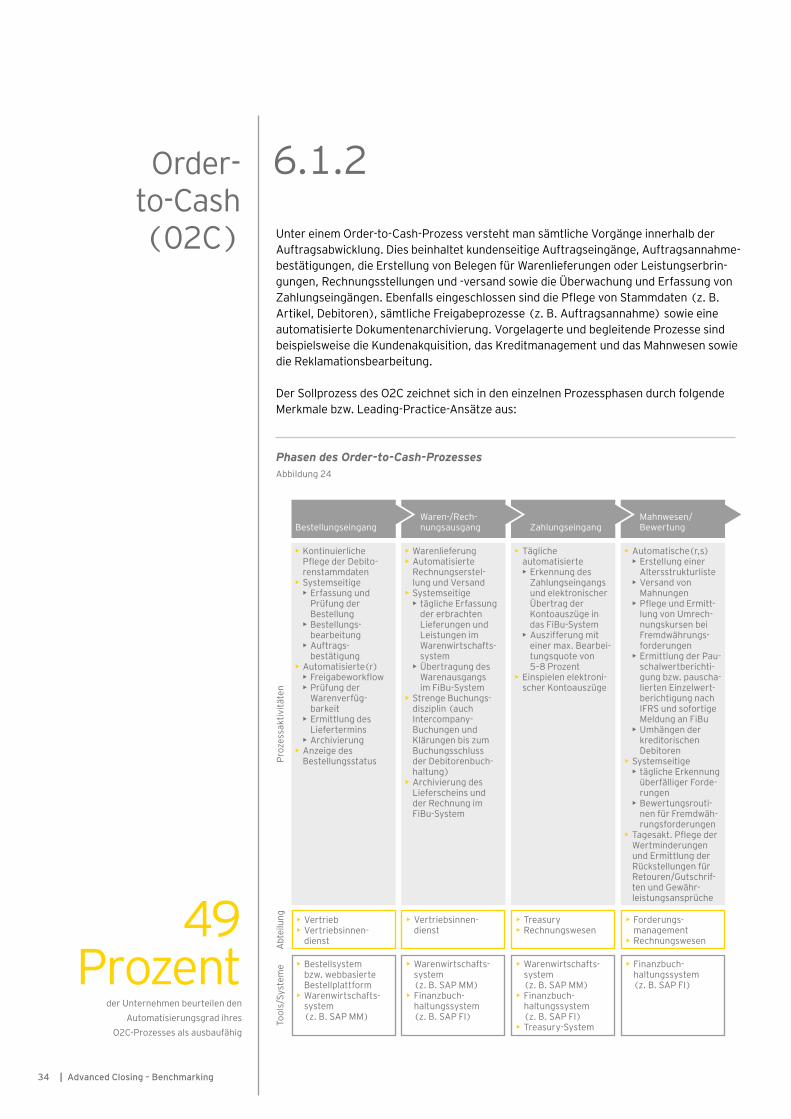

Unter einem Order-to-Cash-Prozess versteht man sämtliche Vorgänge innerhalb der Auftrags abwicklung. Dies beinhaltet kundenseitige Auftragseingänge, Auftragsannahme- be stätigungen, die Erstellung von Belegen für Warenlieferungen oder Leistungserbrin-gungen, Rechnungsstellungen und -versand sowie die Überwachung und Erfassung von Zahlungs eingängen. Ebenfalls eingeschlossen sind die Pflege von Stammdaten (z. B. Artikel, Debitoren), sämtliche Freigabeprozesse (z. B. Auftragsannahme) sowie eine automatisierte Dokumentenarchivierung. Vorgelagerte und begleitende Prozesse sind beispielsweise die Kundenakquisition, das Kreditmanagement und das Mahnwesen sowie die Reklamationsbearbeitung.

Der Sollprozess des O2C zeichnet sich in den einzelnen Prozessphasen durch folgende Merkmale bzw. Leading-Practice-Ansätze aus:

Order- to-Cash (02C)

6.1.2

Phasen des Order-to-Cash-Prozesses

Abbildung 24

Mahnwesen/ BewertungZahlungseingang

Waren-/Rech -nungsausgangBestellungseingang

Proz

essa

ktiv

itäte

n

• Warenlieferung• Automatisierte Rechnungserstel- lung und Versand• Systemseitige • tägliche Erfassung der erbrachten Lieferungen und Leistungen im Warenwirtschafts- system • Übertragung des Warenausgangs im FiBu-System• Strenge Buchungs- disziplin (auch Intercompany- Buchungen und Klärungen bis zum Buchungsschluss der Debitorenbuch- haltung) • Archivierung des Lieferscheins und der Rechnung im FiBu-System

• Tägliche automatisierte • Erkennung des Zahlungseingangs und elektronischer Übertrag der Kontoauszüge in das FiBu-System • Auszifferung mit einer max. Bearbei- tungsquote von 5–8 Prozent• Einspielen elektroni- scher Kontoauszüge

• Kontinuierliche Pflege der Debito- renstammdaten• Systemseitige • Erfassung und Prüfung der Bestellung • Bestellungs- bearbeitung • Auftrags- bestätigung• Automatisierte(r) • Freigabeworkflow • Prüfung der Warenverfüg- barkeit • Ermittlung des Liefertermins • Archivierung• Anzeige des Bestellungsstatus

• Automatische(r,s) • Erstellung einer Altersstrukturliste • Versand von Mahnungen • Pflege und Ermitt- lung von Umrech- nungskursen bei Fremdwährungs- forderungen • Ermittlung der Pau- schalwertberichti- gung bzw. pauscha- lierten Einzelwert- berichtigung nach IFRS und sofortige Meldung an FiBu • Umhängen der kreditorischen Debitoren• Systemseitige • tägliche Erkennung überfälliger Forde- rungen • Bewertungsrouti- nen für Fremdwäh- rungsforderungen• Tagesakt. Pflege der Wertminderungen und Ermittlung der Rückstellungen für Retouren/Gutschrif- ten und Gewähr- leistungsansprüche

• Vertrieb• Vertriebsinnen- dienstA

btei

lung • Vertriebsinnen-

dienst• Treasury• Rechnungswesen

• Forderungs- management• Rechnungswesen

• Bestellsystem bzw. webbasierte Bestellplattform• Warenwirtschafts- system (z. B. SAP MM)

Tool

s/Sy

stem

e • Warenwirtschafts- system (z. B. SAP MM)• Finanzbuch- haltungssystem (z. B. SAP FI)

• Warenwirtschafts- system (z. B. SAP MM)• Finanzbuch- haltungssystem (z. B. SAP FI)• Treasury-System

• Finanzbuch- haltungssystem (z. B. SAP FI)

49 Prozent

der Unternehmen beurteilen den Automatisierungsgrad ihres

O2C-Prozesses als ausbaufähig

Advanced Closing – Benchmarking | 35

Wie auch im P2P-Prozess ist eine vollständige systemtechnische Integration vom Angebot/Bestelleingang bis zum Geldeingang eine zentrale Voraussetzung für einen reibungslosen O2C-Pro-zess. Nur durch eine vollständige Verzahnung, Automatisierung und Optimierung sind ein effizienter Prozess und folglich eineeffiziente Abschlusserstellung im Ganzen gewährleistet.

Von den befragten Unternehmen schätzen 51 Prozent den Auto-matisierungsgrad ihres O2C-Prozesses als gut oder sehr gut ein. 25 Prozent beurteilen den Prozess als genügend und 24 Prozent als ungenügend. Damit schätzen etwa die Hälfte der befragten

Unternehmen den Automatisierungsgrad als ausbaufähig ein. Analog zum P2P-Prozess gilt auch hier: Je grösser das Unter-nehmen ist, desto besser wird der Automatisierungsgrad ein- gestuft.

Durch einen hohen Automatisierungsgrad im O2C-Prozess lässt sich auch eine Beschleunigung des Abschlusses beobachten. Unternehmen, die ihren O2C-Prozess stark automatisiert und integriert haben, schliessen im Schnitt (Medianunternehmen) ihren Einzelabschluss sechs Tage schneller ab als die anderen Unter nehmen.

Unternehmen, die ihren O2C-Prozess stark automatisiert und integriert haben, sind in der Lage, ihren Abschluss substanziell schneller zu erstellen

Grad der Automatisierung des O2C-Prozesses Abbildung 25

< 25 %25–80 %> 80 %

Bestelleingang15 %

71 %

14 %Anteil der Bestellungen, die im ERP-System erfasst werden

< 25 %25–80 %> 80 %

Warenausgang/Rechnungsausgang

19 %

66 %

15 %

Anteil der Rechnungen, die

automatisch (aus-gelöst durch den Warenausgang)

generiert werden

Zahlungseingang

JaNeinTeilweise

10 %

34 %

56 %

13 %

24 %

63 %

Es erfolgt täglich ein auto-

matischer Übertrag der Zahlungseingänge auf den Bankkonten

in das FiBu-System

20 %

27 %

53 %

20 % 16 %

64 %

Es erfolgt täglich eine auto-matisierte Aus-

zifferung mit einer Fehlerquote von max. 15–20 %

Automatisiertes Mahnwesen

Verwendung eines Lastschrift- verfahrens (LSV)

bei den wichtigsten

Kunden

Nicht ganz unerwartet konnten wir feststellen, dass die Liste jener Unternehmen, die ihren P2P-Prozess stark automatisiert haben, praktisch identisch mit der Liste der Unternehmen ist,

welche die Automatisierung ihres O2C-Prozesses stark vorange-trieben haben.

| Advanced Closing – Benchmarking

Konzernanhang und Konzern-jahresbericht

Erstellen von Konzern- und Gesamtergeb-nisrechnung, Bilanz, Cash- flow-Rechnung, EK

Ein wesentlicher Hebel für den reibungslosen Ablauf des Prozesses der Konsolidierung liegt in der Qualität der Reporting Packages der Tochtergesellschaften. In der Praxis führen Inkonsistenzen, Fehler und Lücken in den Reporting Packages zu Rückfragen und langwierigen Abstimmungsrunden zwischen der Konsolidierungsabteilung und den Gesellschaften und verlangsamen so den Prozess der Konsolidierung.

Leading-Practice-Konsolidierungsprozesse zeichnen sich besonders durch einen Null- Fehler-Ansatz bei den Reporting Packages der Gesellschaften aus. Ein solcher Ansatz setzt voraus, dass die Verantwortung für die Datenvalidierung ausschliesslich auf der Ebene der Tochtergesellschaften liegt und dass systemtechnisch sichergestellt ist, dass die Übermittlung von Daten nur bei Einhaltung sämtlicher Validierungsregeln möglich ist (Front-End-Datenprüfung vor Datenübermittlung). Darüber hinaus werden bei Leading- Practice-Konzernen Meldedaten für das Reporting Package direkt aus dem ERP in das Konsolidierungssystem importiert, d. h., es werden keine zusätzlichen Reportingtools genutzt. Dazu muss ein vollständiges Kontenmapping zwischen den ERP-Konten der Einzelgesellschaften und den Reportingzeilen des Konsolidierungssystems gegeben sein und im optimalen Fall ein konzernweiter, einheitlicher Kontenplan genutzt werden.

Des Weiteren hängt die Qualität der Daten von einem einheitlichen und klaren Verständ-nis der zu liefernden Inhalte bei den entsprechenden Mitarbeitern der Tochtergesell-schaften ab. Eine gut verständliche, aktuelle und webbasierte Konzernrichtlinie zu den Berichtsanforderungen und konzerneinheitlichen Standards (idealerweise mit Bezug zur Applikation) reduziert zeitintensive Rückfragen auf ein Minimum.

• Übernahme von Vortragswerten aus dem System• Weitestgehend automatische Konsolidierungsbuchungen; wichtig sind dabei die Nutzung

von konzernweit einheitlichen Konten- bzw. Positionsplänen und die Schlüsselung von Intercompany-Buchungen beispielsweise durch die Mitgabe von Partnerkennzeichen

• Manuelle Buchungen nur in Ausnahmefällen• Definition eines Workflows inklusive des dazugehörigen Freigabeverfahrens für

manuelle Konsolidierungsbuchungen• Automatische Auswertung von Notes- bzw. Anhangangaben, Erstellung von Spiegeln

und im Idealfall weitgehende Ermittlung des Konzern-Cashflow-Statements aus den Angaben der Reporting Packages

• Durchführung von weiter gehenden Analysen (Soll/Ist) der zu berichtenden Daten auf der Ebene der Tochtergesellschaften (idealerweise Berichterstattung bereits im Rahmen des Vormonatsreportings)

• Stringentes Monitoring des gesamten Prozesses inklusive definierter Sanktions- und Eskalationsprozeduren

Konzern-abschluss

6.2

36

Abschlussprozess Konsolidierung

Abbildung 26

Durchführung der Konsolidie-rungsschritte

Einlesen der Reporting Packages, Erstellen der Summenbilanz

Erhalt der Reporting Packages

Die Konsolidierung selbst könnenLeading-Practice-Unternehmen bei

guter Datenqualität innerhalb von

1–3 Tagen

durchführen, wenn die nebenstehenden

Voraussetzungen erfüllt sind:

Das Medianunternehmen braucht acht Tage, um die Konsolidierung durchzuführen. Wir sind der Meinung, dass diese Zeitspanne stark ver-kürzt werden kann

Advanced Closing – Benchmarking | 37

Je internationaler ein Konzern aufgestellt ist, desto umfangreicher sind in der Regel seine Intercompany-Beziehungen. Der grenzübergreifende Waren- und Leistungsver-kehr, konzerninterne Umlagen und Weiterbelastungen, Transferpreismechanismen und Konzernfinanzierungsströme werden über Intercompany-Prozesse abgebildet und sind gleichzeitig die Treiber für ihre Komplexität.

Oftmals hat eine Optimierung der Intercompany-Prozesse allerdings nicht höchste Priorität bei den Unternehmen, da diese Prozesse als nicht wertschöpfend beurteilt werden. Dabei wird verkannt, dass diese Prozesse die Markteintritte in Länder ermög-lichen und damit die zentralen Kundenanforderungen erfüllen.

41 Prozent unserer Studienteilnehmer sind mit ihrem Intercompany-Abstimmungs-prozess nicht zufrieden. Der hohe Prozentsatz zeigt, dass dieser Prozess bei vielen Unternehmen ein wesentlicher Zeit- und Kostentreiber im Rahmen der Abschlusser-stellung ist.

Ausgangspunkt eines optimierten Intercompany-Abstimmungsprozesses sind die beiden Prozesse P2P und O2C, siehe Kapitel 6.1. Ohne die Optimierung dieser beiden Prozesse ist eine Verbesserung des Intercompany-Abstimmungsprozesses nur sehr eingeschränkt möglich.

Grundlegende Voraussetzungen für einen effizienten Prozess zur Intercompany- Abstimmung sind die Vorgabe von organisatorischen Rahmenbedingungen (Richtlinien und Verfahrensanweisungen), eine klare Kommunikation der existierenden Regelungen und eine konsequente Verfolgung bei deren Nichtbeachtung.

In den Rahmenbedingungen sollten u. a. folgende Punkte enthalten sein:

• Schaffung von eindeutigen und in allen Konzerngesellschaften konsistenten Kontierungsrichtlinien und Incoterms

• Definition eines Umlagehandbuchs (Berechnungsgrundlage der Umlagen, Umlagezeitpunkte, Abstimmung der Umlagen etc.)

• Nutzung eines konzernweit einheitlichen Kontenplans• Existenz eines konzernweit verbindlichen Abstimmungsprozesses inkl. Terminplan• Aktuelles Intercompany-Stammdatenmanagement• Buchungen per iDOC oder Einsatz buchungskreisübergreifender

Buchungsvorschlagslisten• Vollständige Nutzung von Partnerkennzeichen

Darüber hinaus ist nach unseren Erfahrungen der Einsatz eines Intercompany-Abstim-mungstools sinnvoll. Hier steht eine Vielzahl von Systemen zur Auswahl. Sie reichen von einfachen Tabellenkalkulationen, mit denen Abstimmungsmatrizen aufgesetzt werden können, bis hin zu komplexen, webbasierten Datenbanken. Inzwischen bieten viele Unternehmen aus dem Umfeld der ERP- und Konsolidierungssoftwareanbieter entsprechende Zusatzmodule an.

OperativeIntercompany-Prozesse und

Intercompany-Abstimmung

6.3

41 Prozent

der Studienteilnehmer sind mit Ihrem Inter company-

Abstimmungsprozess unzufrieden

| Advanced Closing – Benchmarking

Optimierung der Überwachung ...

Advanced Closing – Benchmarking | 39

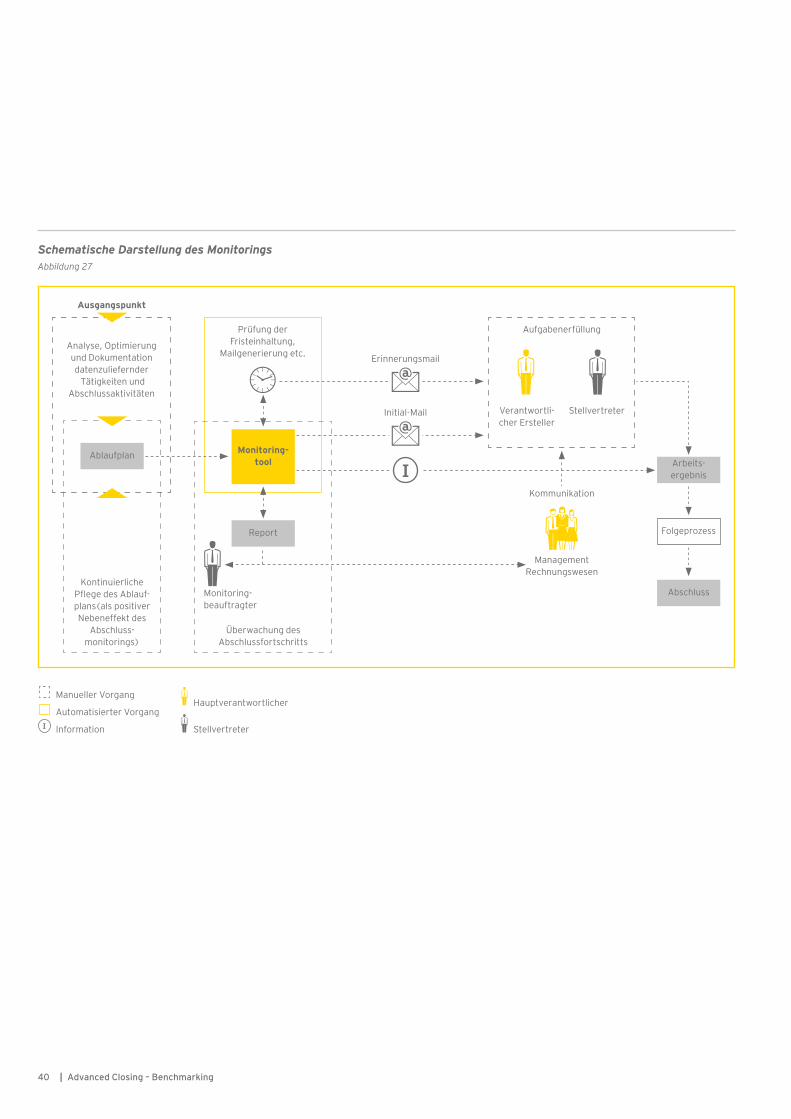

Bei der Erstellung des internen und externen Reportings sind aufgrund der Vielzahl von Aktivitäten effektive und effiziente Planungs-, Steuerungs- und Überwachungsprozesse unverzichtbar.

Die heutigen Aktivitäten bei der Erstellung des internen und externen Reportings beste-hen nahezu unabhängig von der Unternehmensgrösse aus ca. 600 bis 1’000 einzelnen Tätigkeiten. Diese Aktivitäten sind innerhalb und ausserhalb (z. B. Abteilungen Einkauf, Personal, Vertrieb, Steuer, Recht) des Rechnungswesens gelagert. Das Beziehungs-geflecht unter diesen Aktivitäten ist umfangreich, komplex und zumeist unzureichend transparent. Somit sind selbst noch so gute Einzelprozesse im Verbund ohne ein detail-liertes systemseitig gestütztes Monitoring nicht steuerbar. Erst ein geeignetes Monito-ring versetzt Unternehmen in die Lage, ihre Abschlussprozesse besser zu steuern, Pro-zessschwachstellen zu identifizieren, den Abschlusserstellungsprozess zu beschleuni- gen und Kosten der Finanzfunktionen einzusparen.

In der Praxis ergeben sich häufig die folgenden Herausforderungen:

• Teils vage definierte Aufgaben, insbesondere an Abteilungsschnittstellen• Intransparenz hinsichtlich Aufgabenstellung und -inhalten, Abhängigkeiten,

Verantwortlichkeiten, Lieferzeitpunkten sowie Daten- und Informationsflüssen• Terminüberschreitungen werden nicht unmittelbar und standardisiert kommuniziert• Kein zentraler, aggregierter Überblick über den Prozessfortschritt• Extrem aufwendige manuelle Statuspflege und -aufbereitung• Keine aktive Steuerung der Aufgaben sowie deren Termineinhaltung und -erinnerung• Keine (automatische) Information, sobald eine Tätigkeit gestartet werden kann• Ausfallrisiken, z. B. wegen fehlender Stellvertreterregelung • Heterogene IT-Landschaft im Abschlusserstellungsprozess partizipierender Instanzen• Keine zentrale Steuerung automatischer IT-Läufe (z. B. AfA-Buchung)

Es empfiehlt sich, diesen Herausforderungen mithilfe eines Monitoringtools zu begeg-nen, das eine Abschlusssteuerung basierend auf einem detaillierten Ablaufplan und einer klar definierten Aufgabenstellung samt Start- und Endzeitpunkten, Verantwort-lichkeiten und Abhängigkeiten sicherstellt. Siehe Abbildungen 27 und 28 für beispiel-hafte Anforderungen.

... des Abschluss-prozesses

(Advanced Monitoring)

Die Erstellung des internen und externen Reportings benötigt ca.

600 bis 1’000

Einzelschritte – ohne geeignetes Monitoring ist dieser Prozess kaum steuerbar

| Advanced Closing – Benchmarking40

Schematische Darstellung des Monitorings

Abbildung 27

Erinnerungsmail

Ausgangspunkt

Analyse, Optimierung und Dokumentation datenzuliefernder Tätigkeiten und

Abschlussaktivitäten

Ablaufplan

Kontinuierliche Pflege des Ablauf-plans(als positiver Nebeneffekt des

Abschluss- monitorings)

Überwachung des Abschlussfortschritts

Prüfung der Fristeinhaltung,

Mailgenerierung etc.

Report

Monitoring-tool

Monitoring- beauftragter

Arbeits-ergebnis

Folgeprozess

Abschluss

Initial-Mail

Kommunikation

Management Rechnungswesen

Aufgabenerfüllung

Verantwortli-cher Ersteller

Stellvertreter

Manueller Vorgang

Automatisierter Vorgang

Information

Hauptverantwortlicher

Stellvertreter

Advanced Closing – Benchmarking | 41

Das Monitoringtool informiert sämtliche Abschlussbeteiligten – innerhalb und ausserhalb der Finanzfunktionen – über bevor-stehende Termine und Inhalte. Diese vermerken die Fertig-stellung oder mögliche Verspätungen im Tool, das die Einträge

Typische Anforderungen an ein Monitoringtool Abbildung 28

Definition und (vollständige) Charakterisierung einzelner Aktivitäten

Definition von Rollen (Tracker/User) und Verantwortlichkeiten (inklusive Stellvertretung)

Automatisierte Mailgenerierung (Initial- und Erinnerungsmail)

Automatisierte Prüfungen von Statuseingaben und Fristeinhaltung

Multi-User-Access zur Statuseingabe (User) und Statusverwaltung (Tracker)

Produktionskalender (z. B. für Feiertage und Umrechnung generischer Terminangaben)

Automatisierte Erstellung von Statusübersichten (Ampelfunktion)

Parallele Durchführung mehrerer Abschlüsse (z. B. Jahres- und Monatsabschluss)

(Teil-)Automatisierte Eskalationsmechanismen (z. B. bei ausbleibendem Tracking)

Plausibilitätskontrollen (z. B. Einträge vollständig, Mailversand erfolgt)

Definition inhaltlicher Abhängigkeiten zwischen Aktivitäten (Versenden frühestmöglicher Starttermine, Aufzeigen nicht abgeschlossener Vorgänge)

Speicherung historischer Trackingdaten (zu Analysezwecken und beispielsweise Abbau einzelner Belastungsspitzen)

Toolseitige Unterscheidung der Abschlussart auf der Basis einzelner Aktivitäten

Web-Access (Priorität abhängig von Gesellschafts-/Konzernstruktur)

Vernetzung dezentraler Trackingtools auf Einzelabschlussebene und hin zum Konzern

Steuerung systemseitiger Läufe (z. B. Anstoss von Abschreibungsläufen in SAP)

1.2.3.4.5.6.7.8.9.

10.11.

12.

13.14.15.16.Priorität

Hoch Mittel Niedrig

wiederum auswertet, aggregiert und gezielte Statusberichte für die unterschiedlichen Adressatenebenen von der Team- über die Ab teilungsleitung bis hin zum Management und zum Ver-waltungsrat bereitstellt.

| Advanced Closing – Benchmarking38403222181412106

Autoren der Studie und Ansprechpartner

Advanced Closing – Benchmarking | 3943

Roger MüllerPartnerFinancial Accounting Advisory Services

Ernst & Young AGMaagplatz 1 CH -8010 Zürich, Schweiz

Office +41 58 286 33 96 Mobile +41 58 289 33 [email protected]

Johannes BachmannAssistant ManagerFinancial Accounting Advisory Services

Ernst & Young AGMaagplatz 1 CH -8010 Zürich, Schweiz

Office +41 58 286 42 87 Mobile +41 58 289 42 [email protected]

Tünde LukácsSenior ConsultantFinancial Accounting Advisory Services

Ernst & Young AGMaagplatz 1 CH -8010 Zürich, Schweiz

Office +41 58 286 33 46 Mobile +41 58 286 33 [email protected]

Advanced Closing – Benchmarking |

Olivier MangeSenior ManagerFinancial Accounting Advisory Services

Ernst & Young AGMaagplatz 1 CH -8010 Zürich, Schweiz

Office +41 58 286 33 62 Mobile +41 58 289 33 [email protected]

| Advanced Closing – Benchmarking46403222181412106

Anhang

Advanced Closing – Benchmarking | 45

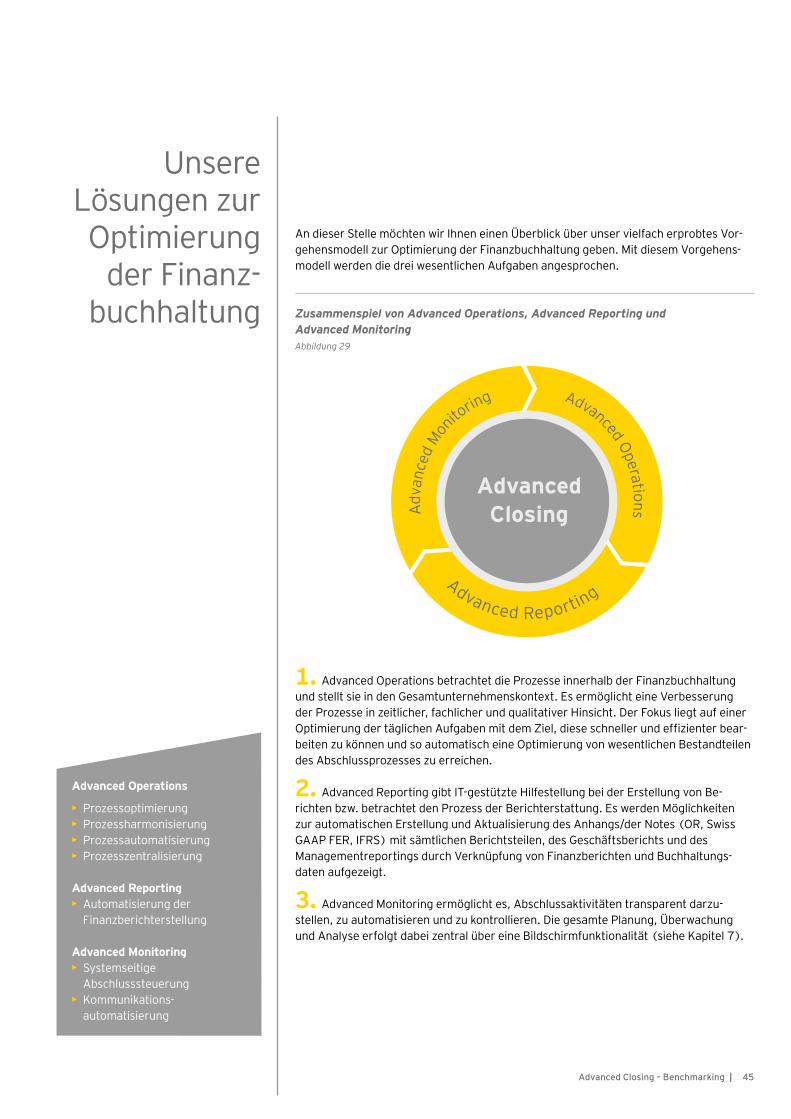

An dieser Stelle möchten wir Ihnen einen Überblick über unser vielfach erprobtes Vor-gehensmodell zur Optimierung der Finanzbuchhaltung geben. Mit diesem Vorgehens-modell werden die drei wesentlichen Aufgaben angesprochen.

Unsere Lösungen zur Optimierung

der Finanz-buchhaltung Zusammenspiel von Advanced Operations, Advanced Reporting und

Advanced Monitoring

Abbildung 29

Advanced Operations betrachtet die Prozesse innerhalb der Finanzbuchhaltung und stellt sie in den Gesamtunternehmenskontext. Es ermöglicht eine Verbesserung der Prozesse in zeitlicher, fachlicher und qualitativer Hinsicht. Der Fokus liegt auf einer Optimierung der täglichen Auf gaben mit dem Ziel, diese schneller und effizienter bear-beiten zu können und so automatisch eine Optimierung von wesent lichen Bestandteilen des Abschlussprozesses zu erreichen.

Advanced Reporting gibt IT-gestützte Hilfestellung bei der Erstellung von Be-richten bzw. betrachtet den Prozess der Berichterstattung. Es werden Möglichkeiten zur automatischen Erstellung und Aktualisierung des Anhangs/der Notes (OR, Swiss GAAP FER, IFRS) mit sämt lichen Berichtsteilen, des Geschäftsberichts und des Managementreportings durch Verknüpfung von Finanzberichten und Buchhaltungs-daten aufgezeigt.

Advanced Monitoring ermöglicht es, Abschlussaktivitäten transparent darzu-stellen, zu automatisieren und zu kontrollieren. Die gesamte Planung, Überwachung und Analyse erfolgt dabei zentral über eine Bildschirmfunktionalität (siehe Kapitel 7).

1.

2.

3.

Advanced Operations

• Prozessoptimierung• Prozessharmonisierung• Prozessautomatisierung• Prozesszentralisierung

Advanced Reporting• Automatisierung der

Finanzberichterstellung

Advanced Monitoring• Systemseitige

Abschlusssteuerung• Kommunikations-

automatisierung

| Advanced Closing – Benchmarking

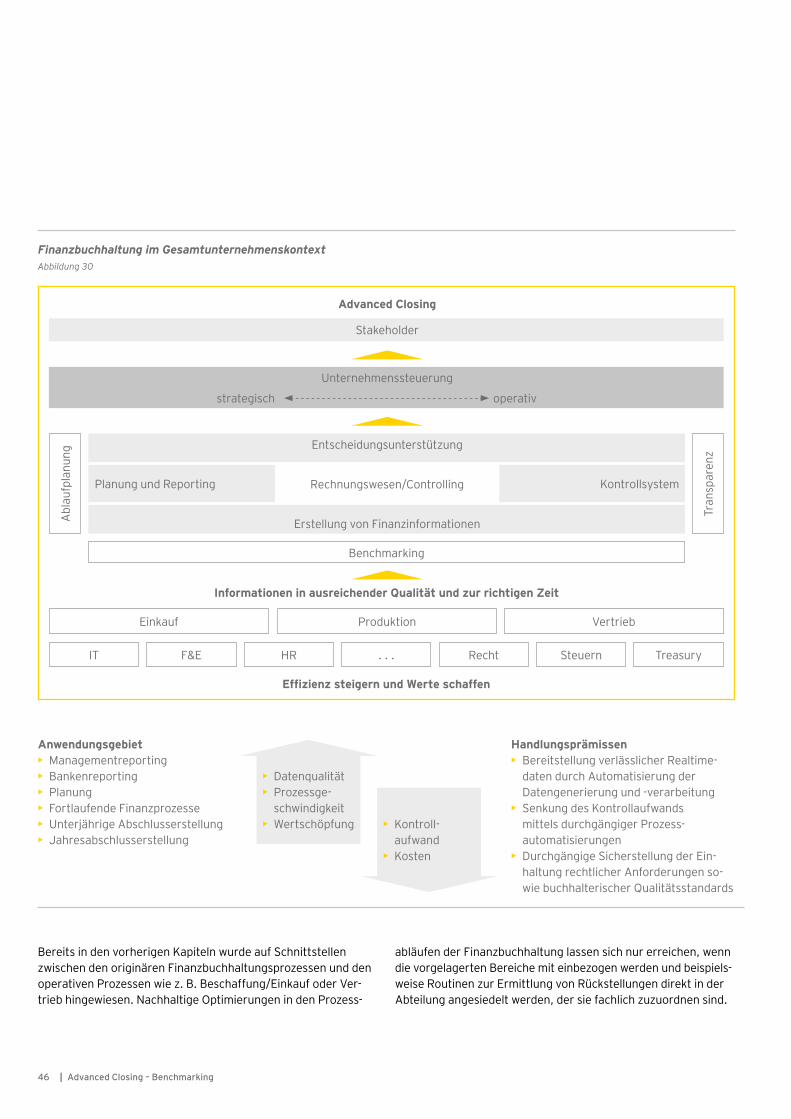

Finanzbuchhaltung im Gesamtunternehmenskontext

Abbildung 30

46

Advanced Closing

strategisch

Unternehmenssteuerung

Tran

spar

enz

Einkauf Produktion Vertrieb

IT F&E HR . . . Recht Steuern Treasury

operativ

Abl

aufp

lanu

ng

Entscheidungsunterstützung

Planung und Reporting Kontrollsystem

Erstellung von Finanzinformationen

Rechnungswesen/Controlling

Benchmarking

Informationen in ausreichender Qualität und zur richtigen Zeit

Effizienz steigern und Werte schaffen

Bereits in den vorherigen Kapiteln wurde auf Schnittstellen zwischen den originären Finanzbuchhaltungsprozessen und den operativen Prozessen wie z. B. Beschaffung/Einkauf oder Ver-trieb hinge wiesen. Nachhaltige Optimierungen in den Prozess-

abläufen der Finanzbuchhaltung lassen sich nur erreichen, wenn die vorge lagerten Bereiche mit einbezogen werden und beispiels-weise Routinen zur Ermittlung von Rückstellungen direkt in der Ab teilung angesiedelt werden, der sie fachlich zuzuordnen sind.

Stakeholder

Anwendungsgebiet• Managementreporting• Bankenreporting• Planung• Fortlaufende Finanzprozesse• Unterjährige Abschlusserstellung • Jahresabschlusserstellung

Handlungsprämissen • Bereitstellung verlässlicher Realtime-

daten durch Automatisierung der Datengenerierung und -verarbeitung

• Senkung des Kontrollaufwands mittels durchgängiger Prozess- automatisierungen

• Durchgängige Sicherstellung der Ein-haltung rechtlicher Anforderungen so-wie buchhalterischer Qualitätsstandards

• Datenqualität• Prozessge-

schwindigkeit• Wertschöpfung • Kontroll-

aufwand• Kosten

Advanced Closing – Benchmarking |

Vorgehens- weise zur

Optimierung der Teil-

prozesse am Beispiel der

Intercompany-Abstimmung

(Advanced Operations)

Grundsätzlich ist unser Vorgehen in die in Abbildung 31 dargestellten fünf Phasen unterteilt. Die mittleren Phasen bestimmen den wesentlichen Teil des Optimierungs- prozesses.

Das nachfolgende Praxisbeispiel aus dem Bereich der Intercompany-Abstimmung zeigt exemplarisch Methoden und Ergebnisse auf.

Im Rahmen der Quick-Check-Analyse wird mithilfe des sogenannten Bewertungs-diamanten eine erste Istbewertung der Intercompany-Abstimmung eines Konzerns mit ca. 40 Einzelgesellschaften und einem Gesamtumsatz von ca. CHF 1 Mrd. vor-genommen.

Fünf-Phasen-Modell Abbildung 31

Sustain Kontinuierliche Verbesserung

Deliver Umsetzung der Massnahmen

Design Identifizierung von Massnahmen

Diagnose Quick-Check- und Detailanalyse

Identify Kick-off-Meeting

47

| Advanced Closing – Benchmarking

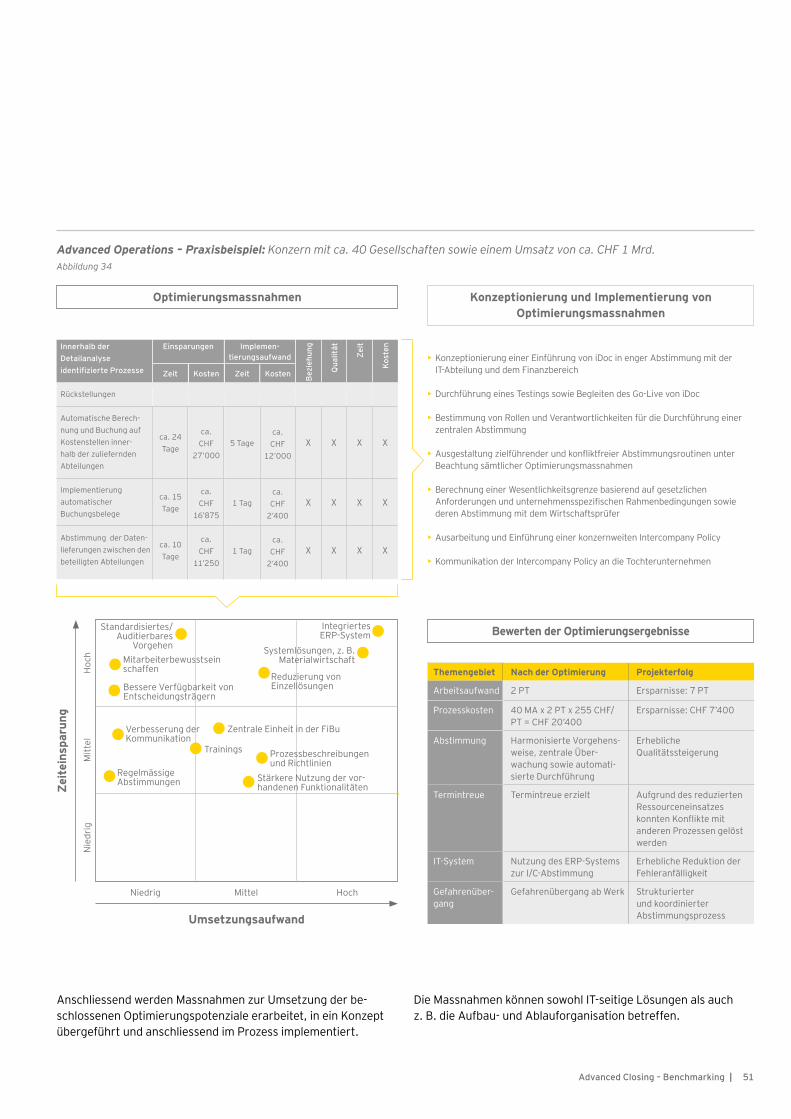

Advanced Operations – Praxisbeispiel: Konzern mit ca. 40 Gesellschaften sowie einem Umsatz von ca. CHF 1 Mrd.Abbildung 32

Niedrig Mittel Hoch

Ergebnisse der Quick-Check-Analyse

• Erhebliche Verzögerungen

• Statt 5 Arbeitstagen gemäss Plan werden 9 Arbeitstage benötigt. • Die Fristen des Intercompany-Abstimmungsplans werden nicht eingehalten.

• Somit ergibt sich eine signifikante Kostenüberschreitung von mehr als 80 Prozent.

• Plan: 40 MA x 5 PT x 255 CHF/PT = CHF 51’000 • Ist: 40 MA x 9 PT x 255 CHF/PT = CHF 91’800

• Identifizierte Gründe

• Mehrere manuelle Abstimmungsrunden werden benötigt. Diese werden weder zentral koordiniert noch werden deren Ergebnisse konzernweit kommuniziert. • Eine fehlende zentrale Steuerung durch die Gruppe hat einen konzernübergreifend inkonsistenten Abstimmungsprozess zur Folge. • Intercompany-Geschäftsvorfälle werden abweichend erfasst.

Quick-Check-Analyse

Aktivitäten

Jahresabschluss• Bewertung vorh. Investments• Inventur (Gemeinkostenrate)• Inventur (Bewertung)• Rückstellungen• Manuelle Anpassungen• Steuerbewertung• Gewinn- und

ErgebnisabführungsvertragKonzernabschluss• Geschäftsbereich Mischwerke• Vergleich/Plausibilitätsprüfung

Herstellerleasing• Umsatzrealisierung nach IFRS• Umgliederung/Neubewertung• Finanzinstrumente• Schuldenkonsolidierung• Notes

Oktober

1 2 3 4

Februar

1 2 3

Januar

1 2 3 4

. . .

Ziel: Optimaler Trade-off zwischen den vier Dimensionen

Effektivität• Erfüllung rechtlicher Anforde -

rungen• Qualität ermittelter Daten etc.

Flexibilität• Ressourcen• Prozesse• Management • Organisation

Ein optimaler Trade-off ist charakterisiert durch den maximalen Flächeninhalt des farbigen Vierecks unter Beachtung der prozessabhängigen Priorität (niedrig, mittel und hoch) der einzelnen Dimensionen.

Prozessbewertung mittels Bewertungsdiamant

Transparenz• Organisationsstruktur• Rollen und Verantwortlichkeiten etc.

Effizienz• Automatisierung• Optimaler Ressourceneinsatz• Optimaler Trade-off zwischen

Genauigkeit und Aufwand etc.

– o +

Einschätzung der Istsituation aufgrund des Quick-Checks

Effektivität

Effizienz + Flexibilität–

Transparenz

+

Bewertungs-diamant

Aktueller Status

Optimierungsbedarf

Effektivität

Effizienz + Flexibilität–

Transparenz

+

Bewertungs-diamant

Angestrebter Status

■ Geplante Dauer ■ Verzögerung

o

o

48

Advanced Closing – Benchmarking |

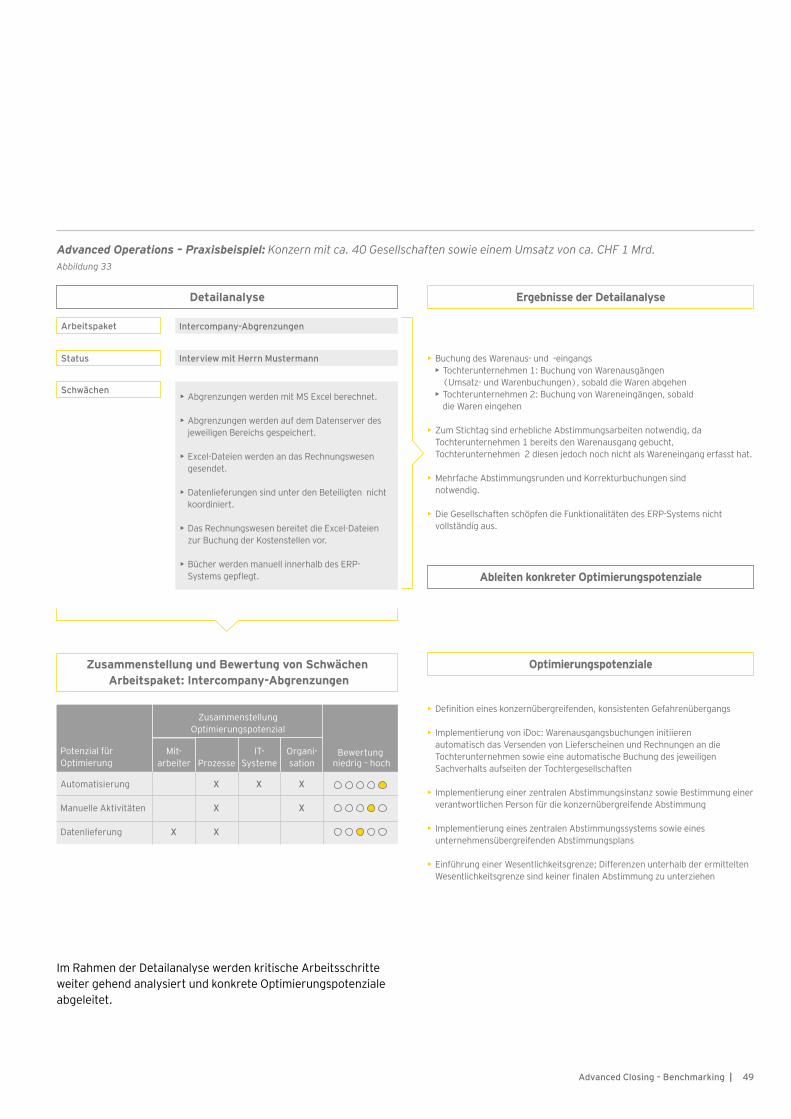

Advanced Operations – Praxisbeispiel: Konzern mit ca. 40 Gesellschaften sowie einem Umsatz von ca. CHF 1 Mrd. Abbildung 33

• Buchung des Warenaus- und -eingangs • Tochterunternehmen 1: Buchung von Warenausgängen (Umsatz- und Warenbuchungen), sobald die Waren abgehen • Tochterunternehmen 2: Buchung von Wareneingängen, sobald die Waren eingehen

• Zum Stichtag sind erhebliche Abstimmungsarbeiten notwendig, da Tochterunternehmen 1 bereits den Warenausgang gebucht, Tochterunternehmen 2 diesen jedoch noch nicht als Wareneingang erfasst hat.

• Mehrfache Abstimmungsrunden und Korrekturbuchungen sind notwendig.

• Die Gesellschaften schöpfen die Funktionalitäten des ERP-Systems nicht vollständig aus.

Ableiten konkreter Optimierungspotenziale

Ergebnisse der Detailanalyse

Optimierungspotenziale

• Definition eines konzernübergreifenden, konsistenten Gefahrenübergangs

• Implementierung von iDoc: Warenausgangsbuchungen initiieren automatisch das Versenden von Lieferscheinen und Rechnungen an die Tochterunternehmen sowie eine automatische Buchung des jeweiligen Sachverhalts aufseiten der Tochtergesellschaften

• Implementierung einer zentralen Abstimmungsinstanz sowie Bestimmung einer verantwortlichen Person für die konzernübergreifende Abstimmung

• Implementierung eines zentralen Abstimmungssystems sowie eines unternehmensübergreifenden Abstimmungsplans

• Einführung einer Wesentlichkeitsgrenze; Differenzen unterhalb der ermittelten Wesentlichkeitsgrenze sind keiner finalen Abstimmung zu unterziehen

Detailanalyse

Arbeitspaket Intercompany-Abgrenzungen

Status Interview mit Herrn Mustermann

Schwächen• Abgrenzungen werden mit MS Excel berechnet.

• Abgrenzungen werden auf dem Datenserver des jeweiligen Bereichs gespeichert.

• Excel-Dateien werden an das Rechnungswesen gesendet.

• Datenlieferungen sind unter den Beteiligten nicht koordiniert.

• Das Rechnungswesen bereitet die Excel-Dateien zur Buchung der Kostenstellen vor.

• Bücher werden manuell innerhalb des ERP-Systems gepflegt.

Zusammenstellung und Bewertung von Schwächen Arbeitspaket: Intercompany-Abgrenzungen

Potenzial für Optimierung

Zusammenstellung Optimierungspotenzial

Mit-arbeiter Prozesse

IT- Systeme

Organi- sation

Bewertung niedrig – hoch

Automatisierung

Manuelle Aktivitäten

Datenlieferung X

X

X

X

X X

X

49

Im Rahmen der Detailanalyse werden kritische Arbeitsschritte weiter gehend analysiert und konkrete Optimierungspotenziale abgeleitet.

| Advanced Closing – Benchmarking

Advanced Closing – Benchmarking | 51

Advanced Operations – Praxisbeispiel: Konzern mit ca. 40 Gesellschaften sowie einem Umsatz von ca. CHF 1 Mrd.Abbildung 34

Konzeptionierung und Implementierung von Optimierungsmassnahmen

• Konzeptionierung einer Einführung von iDoc in enger Abstimmung mit der IT-Abteilung und dem Finanzbereich

• Durchführung eines Testings sowie Begleiten des Go-Live von iDoc

• Bestimmung von Rollen und Verantwortlichkeiten für die Durchführung einer zentralen Abstimmung

• Ausgestaltung zielführender und konfliktfreier Abstimmungsroutinen unter Beachtung sämtlicher Optimierungsmassnahmen

• Berechnung einer Wesentlichkeitsgrenze basierend auf gesetzlichen Anforderungen und unternehmensspezifischen Rahmenbedingungen sowie deren Abstimmung mit dem Wirtschaftsprüfer

• Ausarbeitung und Einführung einer konzernweiten Intercompany Policy

• Kommunikation der Intercompany Policy an die Tochterunternehmen

Bewerten der Optimierungsergebnisse

Optimierungsmassnahmen

Niedrig Mittel Hoch

Umsetzungsaufwand

Nie

drig

Mitt

elH

och

Zei

tein

spar

ung

Standardisiertes/Auditierbares

Vorgehen

Integriertes ERP-System

Systemlösungen, z. B. Materialwirtschaft

Stärkere Nutzung der vor- handenen Funktionalitäten

Regelmässige Abstimmungen

Trainings

Zentrale Einheit in der FiBu

Prozessbeschreibungen und Richtlinien

Reduzierung von Einzellösungen

Verbesserung der Kommunikation

Bessere Verfügbarkeit von Entscheidungsträgern

Mitarbeiterbewusstsein schaffen

Innerhalb der Detailanalyseidentifizierte Prozesse

Einsparungen

Zeit Kosten

Implemen- tierungsaufwand

Rückstellungen

Automatische Berech-nung und Buchung auf Kostenstellen inner- halb der zuliefernden Abteilungen

Implementierung automatischer Buchungsbelege

Abstimmung der Daten-lieferungen zwischen den beteiligten Abteilungen

Bez

iehu

ng

Qua

lität

Zeit

Kos

ten

Zeit Kosten

ca. 24 Tage

ca. 15 Tage

ca. 10 Tage

ca. CHF

27’000

ca. CHF

16’875

ca. CHF

11’250

5 Tage

1 Tag

1 Tag

ca. CHF

12’000

ca. CHF

2’400

ca. CHF

2’400

X

X

X

X

X

X

X

X

X

X

X

X

Themengebiet Nach der Optimierung Projekterfolg

Arbeitsaufwand 2 PT. Ersparnisse: 7 PT

Prozesskosten 40 MA x 2 PT x 255 CHF/ PT = CHF 20’400

Ersparnisse: CHF 7’400

Abstimmung Harmonisierte Vorgehens-weise, zentrale Über- wachung sowie automati-sierte Durchführung

Erhebliche Qualitätssteigerung

Termintreue Termintreue erzielt Aufgrund des reduzierten Ressourceneinsatzes konnten Konflikte mit anderen Prozessen gelöst werden

IT-System Nutzung des ERP-Systems zur I/C-Abstimmung

Erhebliche Reduktion der Fehleranfälligkeit

Gefahrenüber- gang

Gefahrenübergang ab Werk Strukturierter und koordinierter Abstimmungsprozess

Anschliessend werden Massnahmen zur Umsetzung der be-schlossenen Optimierungs potenziale erarbeitet, in ein Konzept übergeführt und anschliessend im Prozess implementiert.

Die Massnahmen können sowohl IT-seitige Lösungen als auch z. B. die Aufbau- und Ablauforganisation betreffen.

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im ÜberblickDie globale EY-Organisation ist einer der Marktführer in der Wirtschafts-prüfung, Steuerberatung, Transaktionsberatung und Managementberatung. Wir fördern mit unserer Erfahrung, unserem Wissen und unseren Dienstleis-tungen weltweit die Zuversicht und die Vertrauensbildung in die Finanz-märkte und die Volkswirtschaften. Für diese Herausforderung sind wir dank gut ausgebildeter Mitarbeitender, starker Teams sowie ausgezeichneter Services und Kundenbeziehungen bestens gerüstet. „Building a better working world“: Unser globales Versprechen ist es, gewinnbringend den Fort-schritt voranzutreiben – für unsere Mitarbeitenden, unsere Kunden und die Gesellschaft.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Kunden. Weitere Informationen finden Sie auf unserer Website: www.ey.com.

Die EY-Organisation ist in der Schweiz durch die Ernst & Young AG, Basel, an zehn Standorten sowie in Liechtenstein durch die Ernst & Young AG, Vaduz, vertreten. „EY“ und „wir“ beziehen sich in dieser Publikation auf die Ernst & Young AG, Basel, ein Mitgliedsunternehmen von Ernst & Young Global Limited.

© 2014 Ernst & Young AGAll Rights Reserved.

BKR 1411-305 ED None

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht. Obwohl sie mit grösstmöglicher Sorgfalt erstellt wurde, kann sie nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen. Es besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität. Es liegt am Leser zu bestimmen, ob und inwiefern die zur Ver-fügung gestellte Information im konkreten Fall relevant ist. Jegliche Haftung seitens der Ernst & Young AG und/oder anderer Mitgliedsunternehmen der globalen EY-Organisation wird ausgeschlossen. Bei jedem spezifischen Anliegen empfehlen wir den Beizug eines geeigneten Beraters.

www.ey.com/ch

![PythonBrasil[8] closing](https://img.pdfslide.tips/doc/110x75/558dffd31a28abba0d8b47d0/pythonbrasil8-closing.jpg)