Embed Size (px)

Citation preview

L Accroître la visibilité et la disponibilité

de son cash

Les Journées de l’AFTE 2014 es ateliers – Grand auditorium

Valérie SAINSAULIEU Franz ZURENGER

Bruno AMADEI Directeur financements et trésorerie LVMH

Guillaume DEVAUX Associé audit Mazars

19 novembre

JOURNEES DE L’AFTEAtelier – 19 novembre 2014

Cas

h M

anag

em

en

t Accroître la visibilité et la disponibilité de son cash

Bruno Amadei – LVMHGuillaume Devaux – Mazars

Cas

h M

anag

em

en

tSommaire

Introduction| Cash, Cash Trap, Cash dormant… comprendre son actif

Comment accroître la visibilité du cash ?

| Les prévisions

| Existe-t-il un « bon » modèle pour le cash ?

Sécuriser son cash| Accroître sa disponibilité

| Maitriser ses risques

2LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

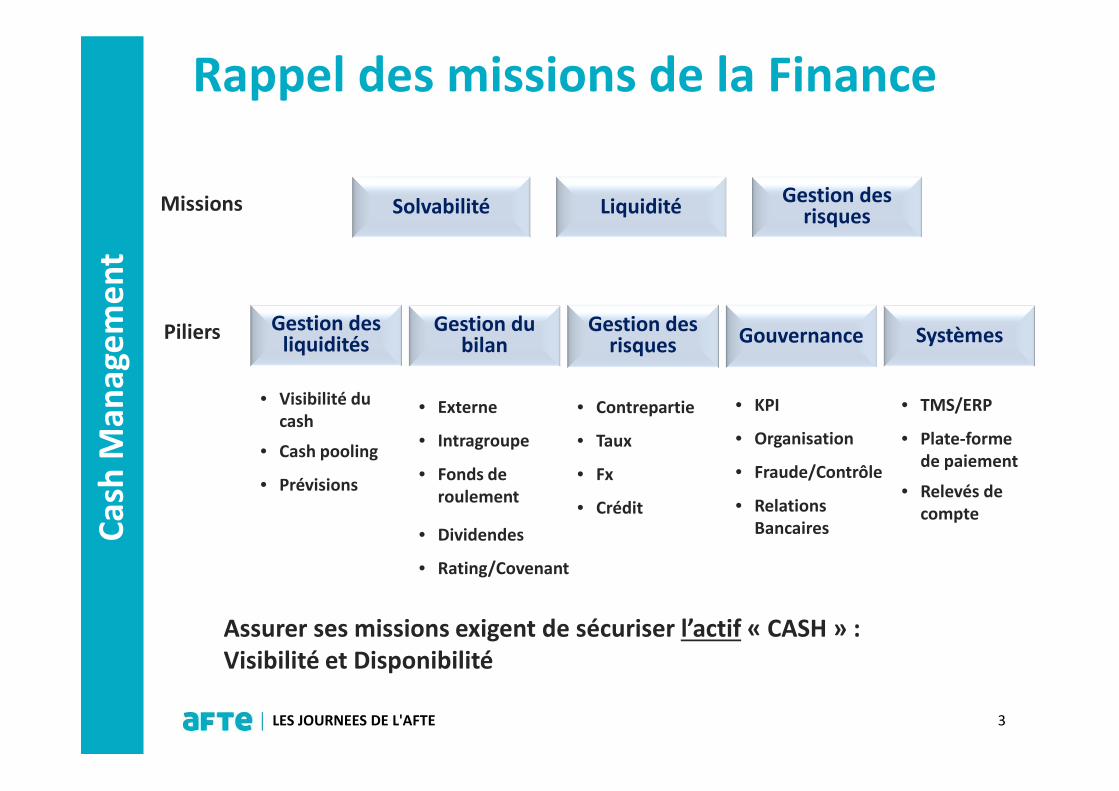

tRappel des missions de la Finance

3LES JOURNEES DE L'AFTE

Solvency Liquidity Gestion des risques

Missions

Gestion des liquidités

Gestion du bilan

Gestion des risques Gouvernance SystèmesPiliers

• Visibilité du cash

• Cash pooling

• Prévisions

• Externe

• Intragroupe

• Fonds de roulement

• Dividendes

• Rating/Covenant

• Contrepartie

• Taux

• Fx

• Crédit

• KPI

• Organisation

• Fraude/Contrôle

• Relations Bancaires

• TMS/ERP

• Plate-forme de paiement

• Relevés de compte

Solvabilité Liquidité

Assurer ses missions exigent de sécuriser l’actif « CASH » : Visibilité et Disponibilité

Cas

h M

anag

em

en

tComprendre son business

| Quels actifs à financer : timing / maturité / cycles / marges opérationnelles

| Quelle organisation : centrale / locale

| Sensibilité de l’entreprise au cash- Culture

- Rating / Covenants

- Risque clients

- Attente Fournisseurs / Marchés

| Besoins des actionnaires

| Relations bancaires

| Capacité de financement

| Fiscalité

4LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

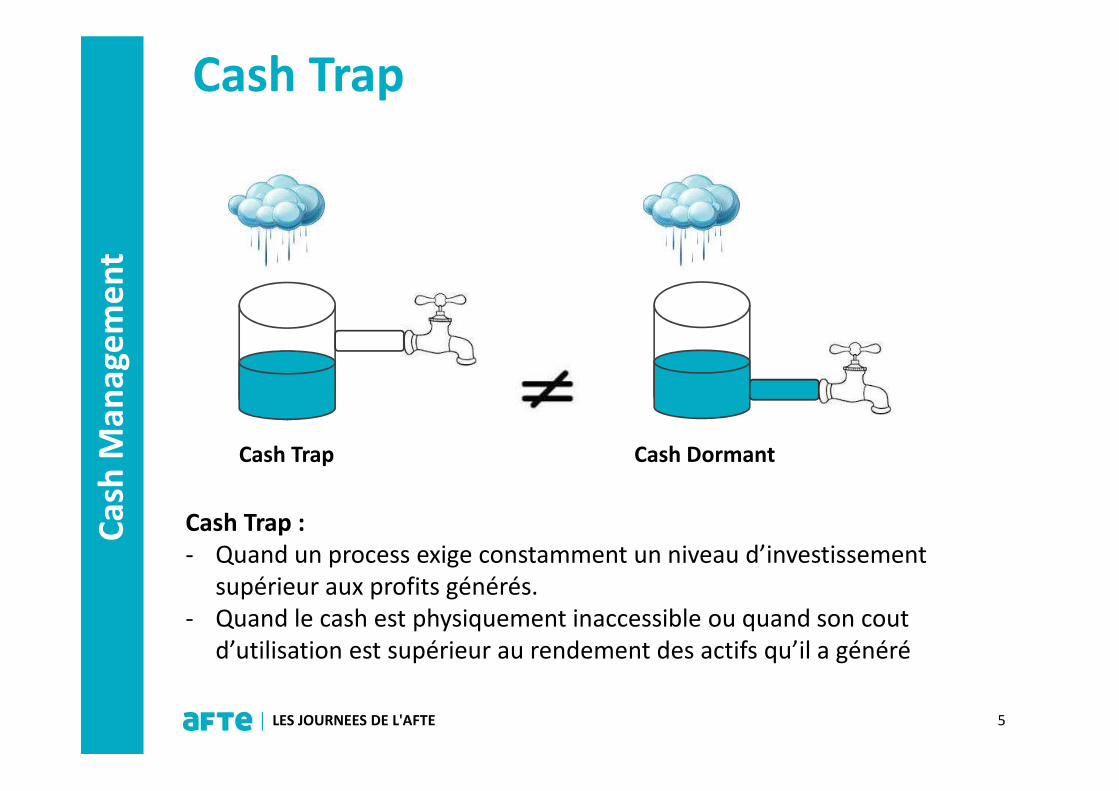

tCash Trap

5LES JOURNEES DE L'AFTE

Cash Trap Cash Dormant

Cash Trap : - Quand un process exige constamment un niveau d’investissement

supérieur aux profits générés.- Quand le cash est physiquement inaccessible ou quand son cout

d’utilisation est supérieur au rendement des actifs qu’il a généré

Cas

h M

anag

em

en

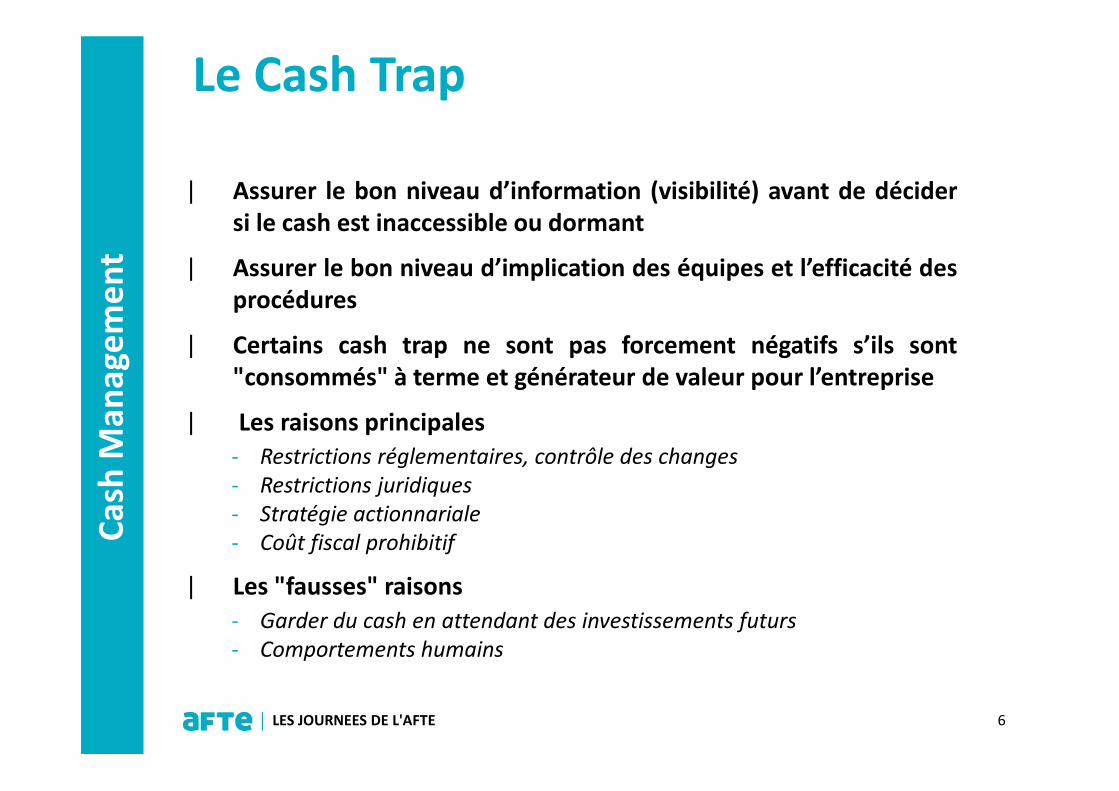

tLe Cash Trap

| Assurer le bon niveau d’information (visibilité) avant de décidersi le cash est inaccessible ou dormant

| Assurer le bon niveau d’implication des équipes et l’efficacité desprocédures

| Certains cash trap ne sont pas forcement négatifs s’ils sont"consommés" à terme et générateur de valeur pour l’entreprise

| Les raisons principales- Restrictions réglementaires, contrôle des changes

- Restrictions juridiques

- Stratégie actionnariale

- Coût fiscal prohibitif

| Les "fausses" raisons

- Garder du cash en attendant des investissements futurs

- Comportements humains

6LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

tLes conséquences du Cash Trap

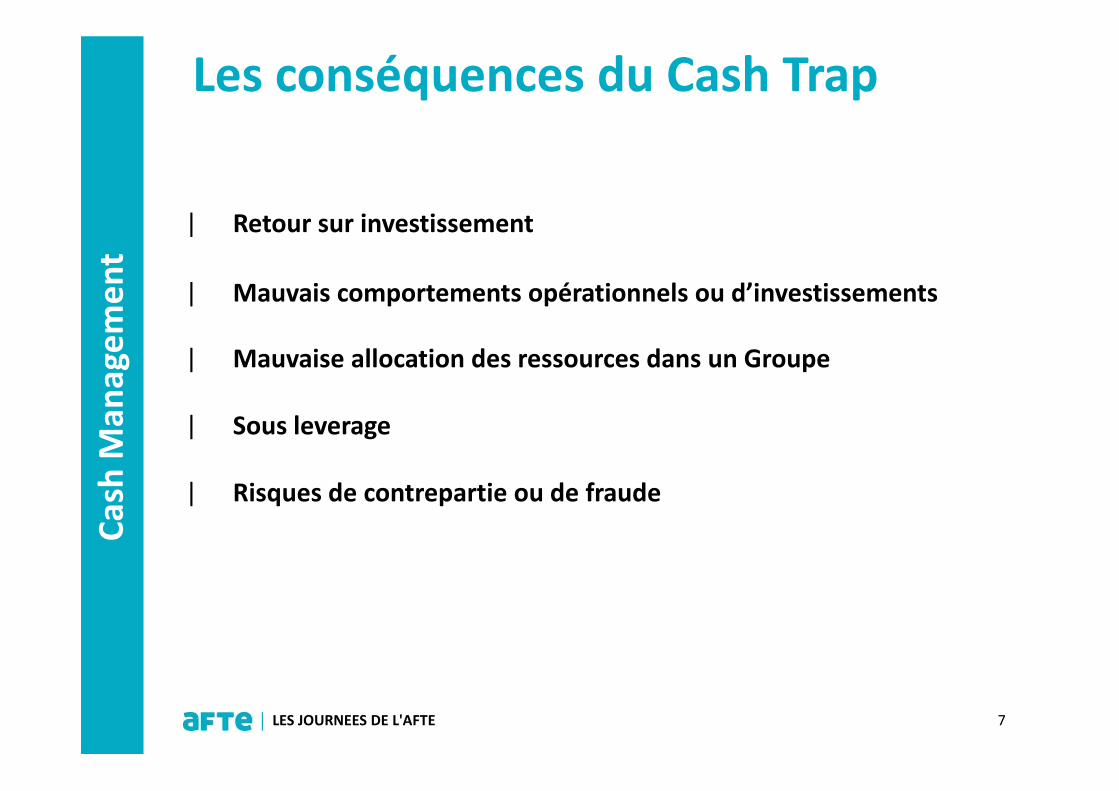

| Retour sur investissement

| Mauvais comportements opérationnels ou d’investissements

| Mauvaise allocation des ressources dans un Groupe

| Sous leverage

| Risques de contrepartie ou de fraude

7LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

tComment accroitre la visibilité du cash ?

8LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

tPrévisions de trésorerie

La santé financière de l’entreprise détermine souvent en pratique la fréquence à laquelle les prévisions de trésorerie sont réalisées

9LES JOURNEES DE L'AFTE

Rythme annuel jusqu’à quasi-quotidien suivant l’objectif recherché :

� l’activité

� les besoins de financements

� la trésorerie disponible

Travail d’équipe

Santé financière

Activité

Marges

État des clients

BFR

Besoin de trésorerie

Cas

h M

anag

em

en

t

10LES JOURNEES DE L'AFTE

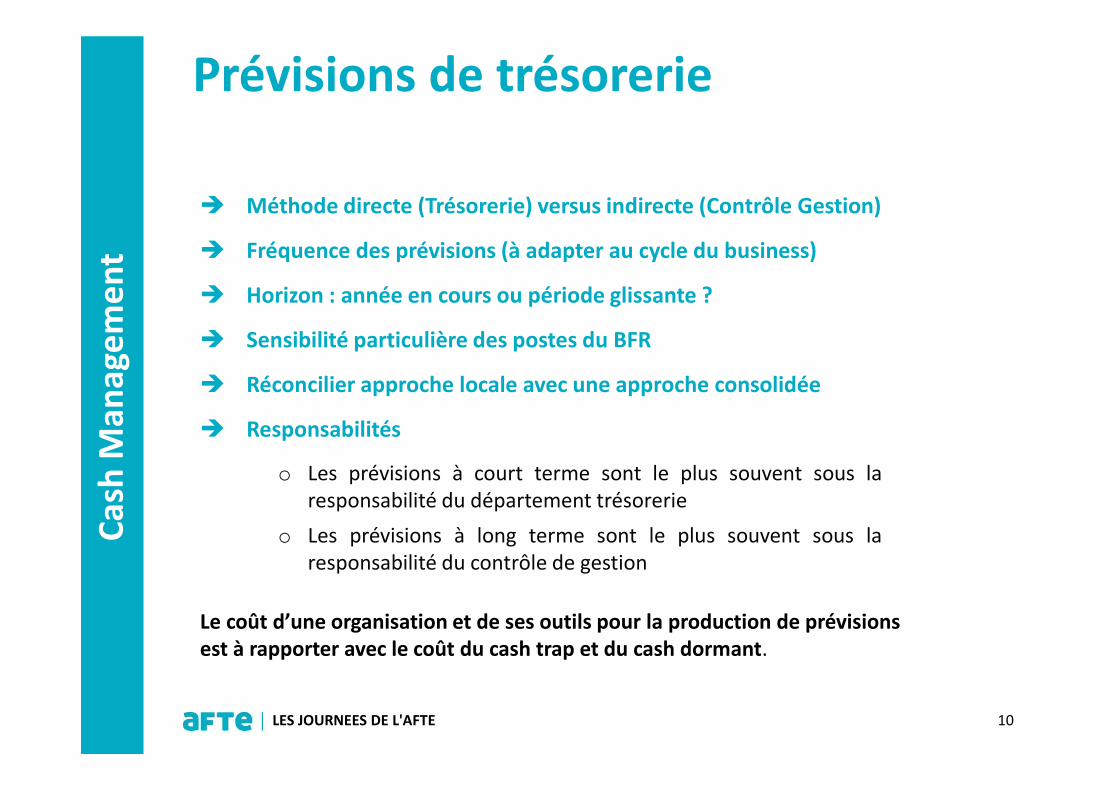

� Méthode directe (Trésorerie) versus indirecte (Contrôle Gestion)

� Fréquence des prévisions (à adapter au cycle du business)

� Horizon : année en cours ou période glissante ?

� Sensibilité particulière des postes du BFR

� Réconcilier approche locale avec une approche consolidée

� Responsabilités

o Les prévisions à court terme sont le plus souvent sous laresponsabilité du département trésorerie

o Les prévisions à long terme sont le plus souvent sous laresponsabilité du contrôle de gestion

Prévisions de trésorerie

Le coût d’une organisation et de ses outils pour la production de prévisions est à rapporter avec le coût du cash trap et du cash dormant.

Cas

h M

anag

em

en

t

11LES JOURNEES DE L'AFTE

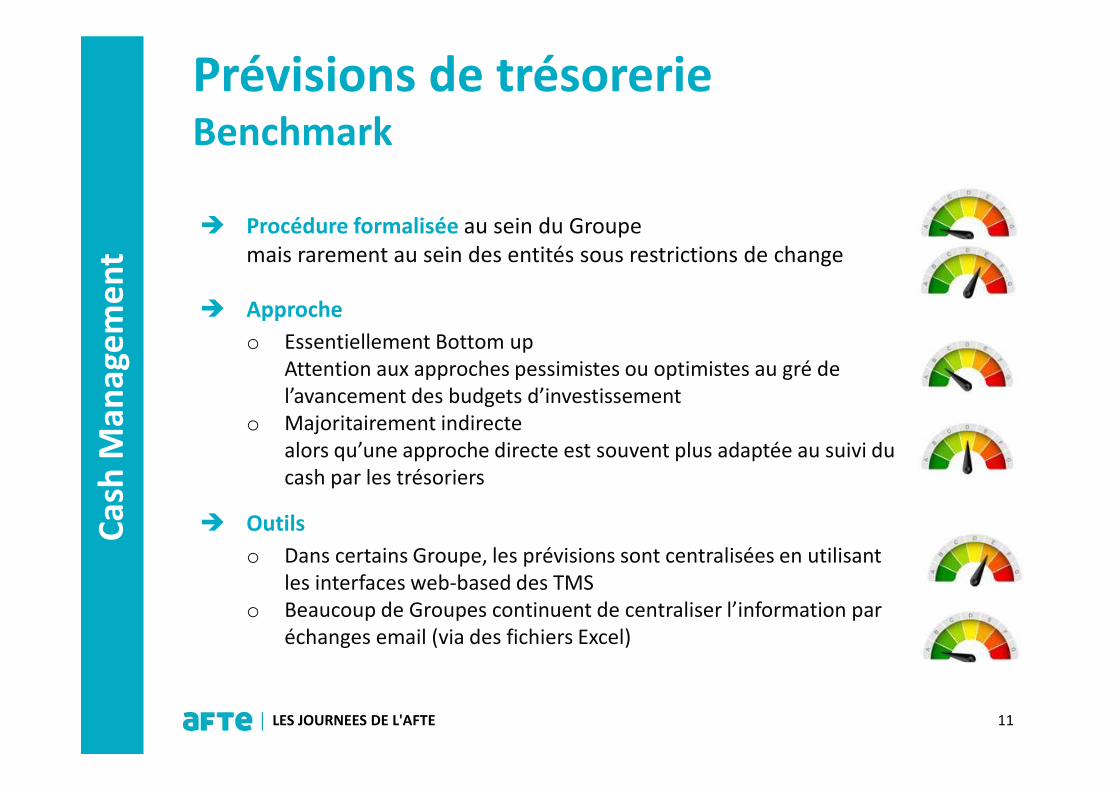

� Procédure formalisée au sein du Groupe mais rarement au sein des entités sous restrictions de change

� Approche

o Essentiellement Bottom upAttention aux approches pessimistes ou optimistes au gré de l’avancement des budgets d’investissement

o Majoritairement indirecte alors qu’une approche directe est souvent plus adaptée au suivi du cash par les trésoriers

� Outils

o Dans certains Groupe, les prévisions sont centralisées en utilisant les interfaces web-based des TMS

o Beaucoup de Groupes continuent de centraliser l’information par échanges email (via des fichiers Excel)

Prévisions de trésorerie Benchmark

Cas

h M

anag

em

en

t

12LES JOURNEES DE L'AFTE

Les prévisions à long terme restent rares mais elles sont primordiales dans la gestion du cash bloqué

| D’autres sujets d’actualité mobilisent beaucoup les trésoriers : cashpooling, passage aux moyens de paiement européens

| Coût de la réalisation de prévisions de trésorerie efficaces, que ce soitfinancièrement ou en termes de temps et de mobilisation des effectifs

| Preuve de l’efficacité des prévisions de trésorerie à long terme et auniveau consolidé ?

| Intérêt de ces prévisions si l’activité de l’entreprise est stable et qu’ellen’a pas de problème de liquidité ?

Nous ne disposons pas, à ce jour, des éléments qui nous permettraient de

travailler [à horizon un an]: ni en termes de logiciels, ni en termes de

données budgétaires.Didier Lo Nobile, trésorier EMEA de Gemalto

Prévisions de trésorerieEt les prévisions à long terme ?

Cas

h M

anag

em

en

t

13LES JOURNEES DE L'AFTE

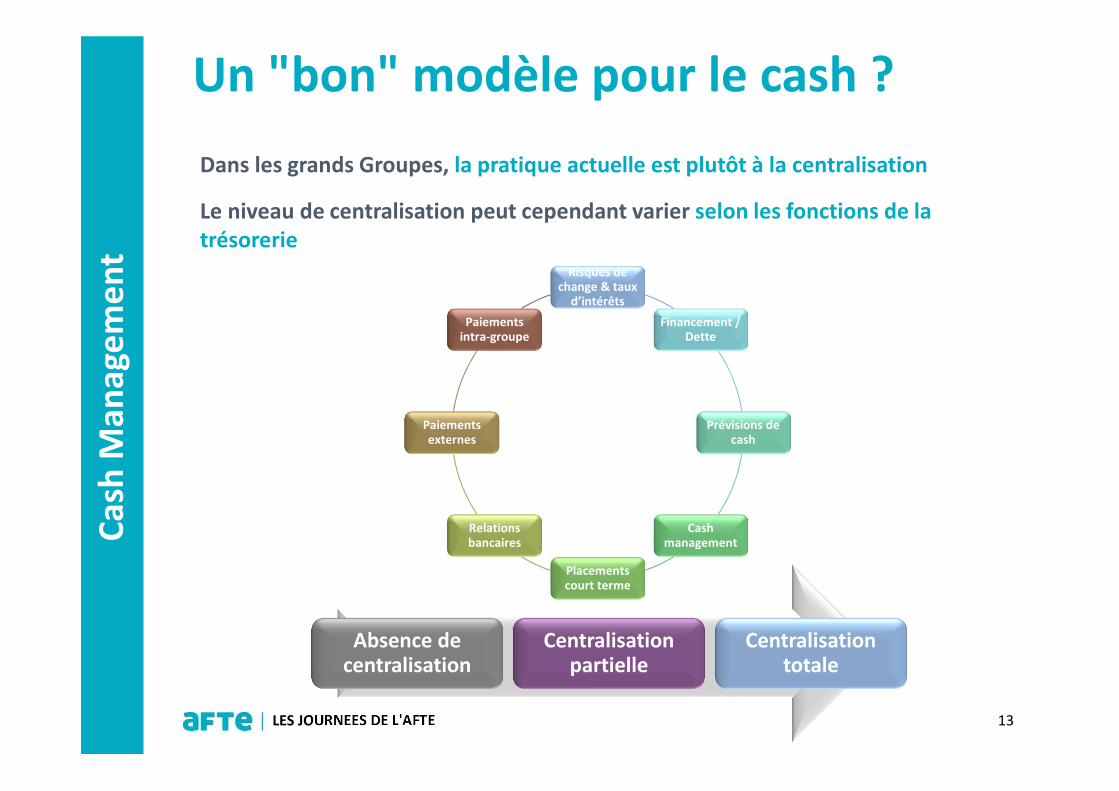

Dans les grands Groupes, la pratique actuelle est plutôt à la centralisation

Le niveau de centralisation peut cependant varier selon les fonctions de la trésorerie

Un "bon" modèle pour le cash ?

Absence de centralisation

Centralisation partielle

Centralisation totale

Risques de change & taux

d’intérêts

Financement / Dette

Prévisions de cash

Cash management

Placements court terme

Relations bancaires

Paiements externes

Paiements intra-groupe

Cas

h M

anag

em

en

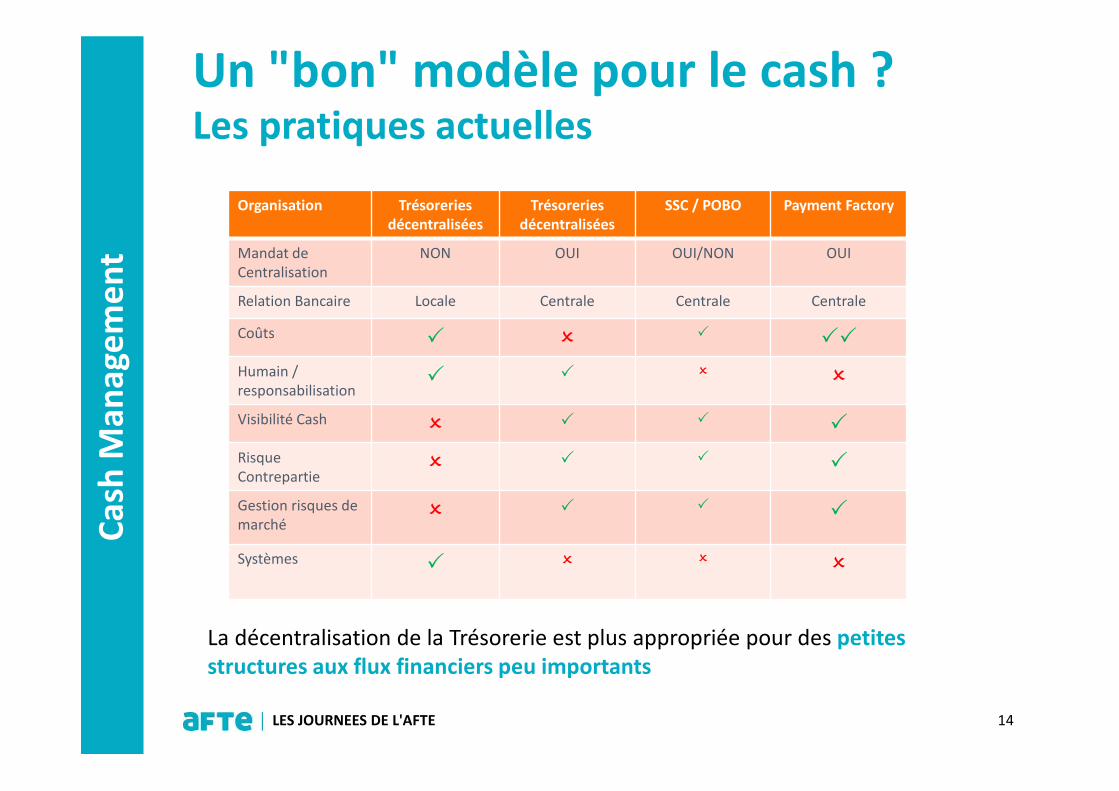

tUn "bon" modèle pour le cash ? Les pratiques actuelles

14LES JOURNEES DE L'AFTE

Organisation Trésoreries décentralisées

Trésoreries décentralisées

SSC / POBO Payment Factory

Mandat de Centralisation

NON OUI OUI/NON OUI

Relation Bancaire Locale Centrale Centrale Centrale

Coûts � � � ��

Humain / responsabilisation

� � � �

Visibilité Cash � � � �

Risque Contrepartie

� � � �

Gestion risques de marché

� � � �

Systèmes � � � �

La décentralisation de la Trésorerie est plus appropriée pour des petites structures aux flux financiers peu importants

Cas

h M

anag

em

en

tVisibilité sur le cashBenchmark

15LES JOURNEES DE L'AFTE

Dans la plupart des Groupes, le trésorier dispose d’une visibilité quotidiennedu cash sur :

| Les sociétés intégrées dans le cash-pooling ; et/ou

| Les banques pour lesquelles les relevés bancaires sont intégrésautomatiquement au travers d’un logiciel de communication bancaire

o L’intégration automatique des relevés bancaires internationaux MT940peut s’avérer complexe à paramétrer (avec la nécessité en général demettre en place de contrôles de second niveau renforcés)

| Opportunité de développer une plateforme de e-banking comprenant ounon les pays faisant l’objet de restrictions ?

Il est ainsi souvent nécessaire d’attendre les reportings mensuels pour avoirune vision consolidée du cash au niveau du Groupe :

| Les informations sont alors remontées au travers du processus duconsolidation mensuel

| Le suivi des dividendes est un moyen de réconcilier le monde poolé du mondenon-poolé

Cas

h M

anag

em

en

tUn "bon" modèle pour le cash ? Benchmark des pratiques actuelles

Procédure interne de typologie des placements autorisés

• Restrictions de placement systématiques pour les filiales non centralisées

• Tout placement fait localement doit être validé en amont par la trésorerie centrale

Les principaux critères cités sont :

• Équivalents de trésorerie

• Qualité de la contrepartie (rating)

• Risque pays ou sectoriel

16LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

tAccroître la visibilité du Cash

17LES JOURNEES DE L'AFTE

Exemple de la plateforme Sapphire

Cas

h M

anag

em

en

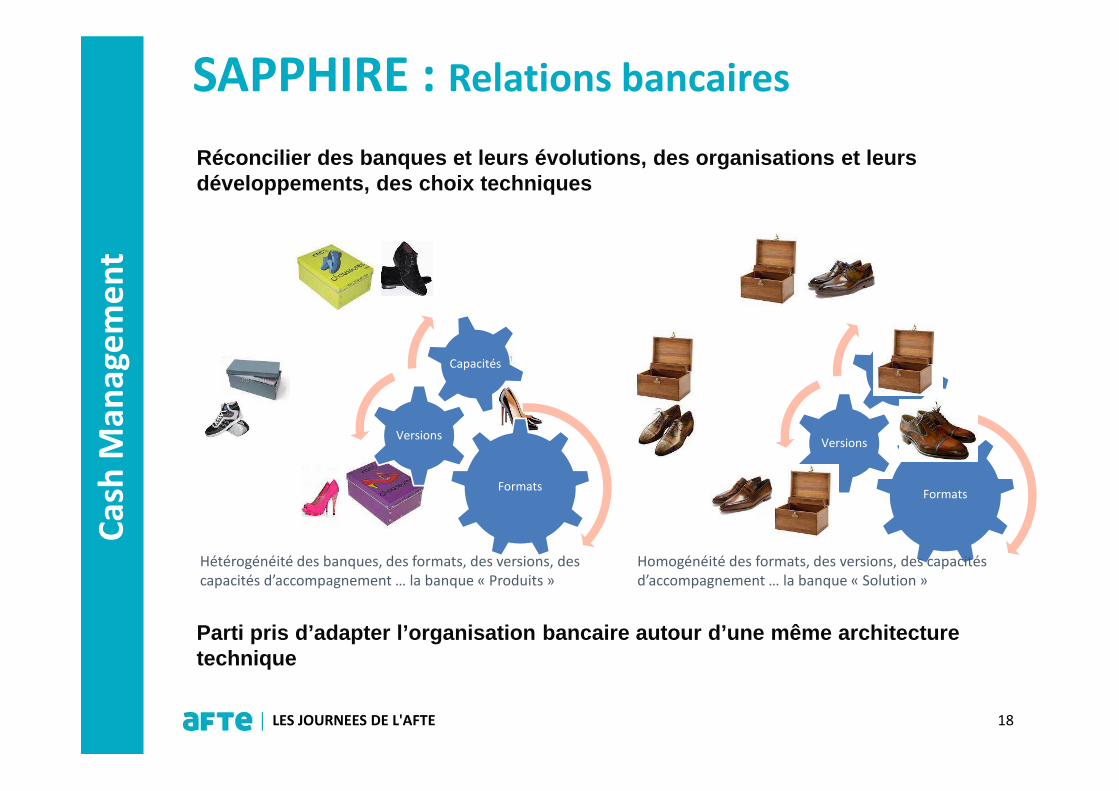

tSAPPHIRE : Relations bancaires

18LES JOURNEES DE L'AFTE

Formats

Versions

Capacités

Hétérogénéité des banques, des formats, des versions, des capacités d’accompagnement … la banque « Produits »

Formats

Versions

Capacités

Homogénéité des formats, des versions, des capacités d’accompagnement … la banque « Solution »

Parti pris d’adapter l’organisation bancaire autour d’une même architecture technique

Réconcilier des banques et leurs évolutions, des organisations et leurs développements, des choix techniques

Cas

h M

anag

em

en

tSAPPHIRE : Plate forme Sapphire

19LES JOURNEES DE L'AFTE

Au départ, choix d’une architecture

Choix des banques par géographie, compatibles avec la plateforme

Diffusion des relations bancaires dans la société

Mise en place de la plateforme en même temps que la mise en place oudéveloppement des poolings quand ils existent ou migration bancaire

Mode Projets géographiques, uniformisation des interfaces ERP

Diffusion "Best Practices" : 4 yeux, signataires,réconciliations, suppression fax, Cash net

Meilleur contrôle des coûts

Plus qu’un "e banking" :Services, Mobilité, Communauté

Cas

h M

anag

em

en

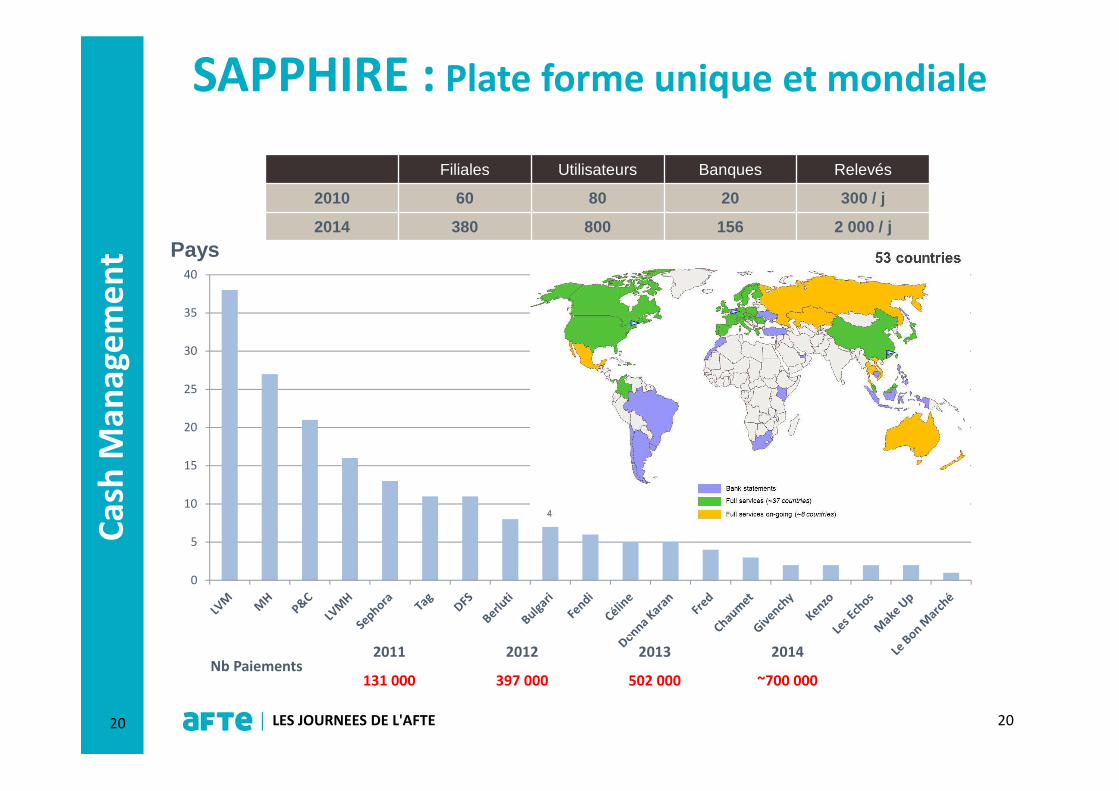

tSAPPHIRE : Plate forme unique et mondiale

20LES JOURNEES DE L'AFTE20

Pays

Filiales Utilisateurs Banques Relevés

2010 60 80 20 300 / j

2014 380 800 156 2 000 / j

0

5

10

15

20

25

30

35

40

Nb Paiements2011 2012 2013 2014

131 000 397 000 502 000 ~700 000

Cas

h M

anag

em

en

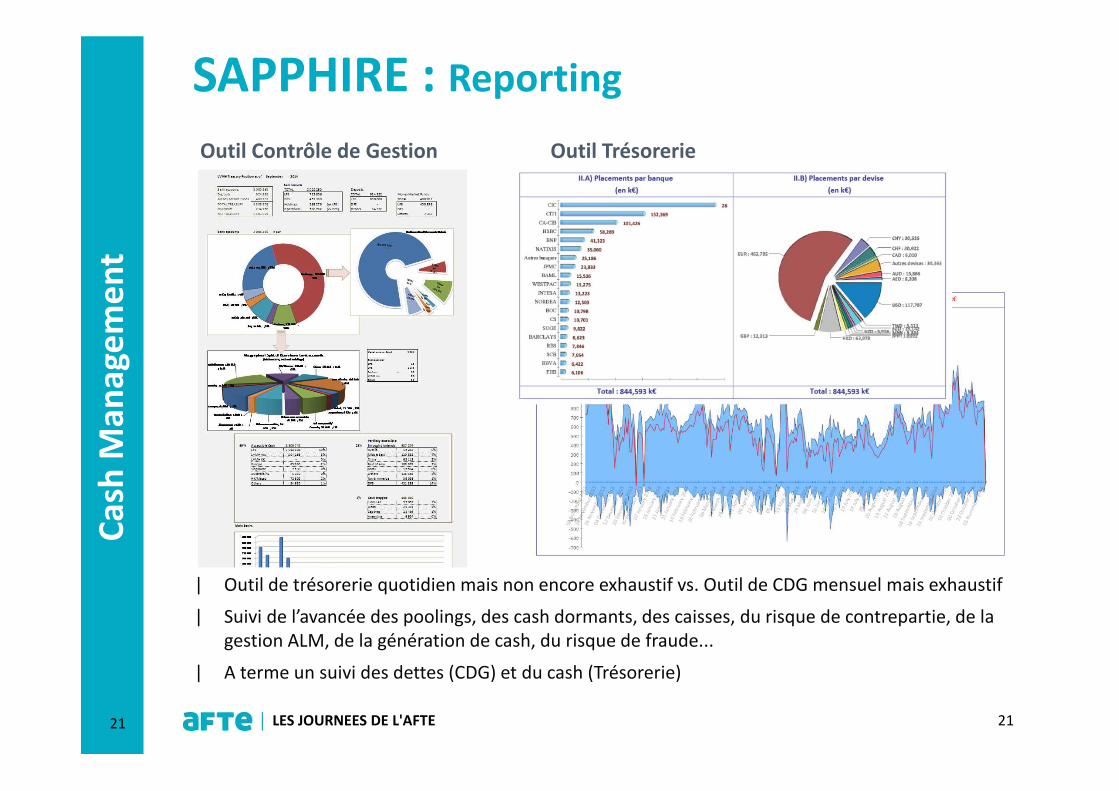

tSAPPHIRE : Reporting

21LES JOURNEES DE L'AFTE21

Outil Contrôle de Gestion Outil Trésorerie

| Outil de trésorerie quotidien mais non encore exhaustif vs. Outil de CDG mensuel mais exhaustif

| Suivi de l’avancée des poolings, des cash dormants, des caisses, du risque de contrepartie, de la gestion ALM, de la génération de cash, du risque de fraude...

| A terme un suivi des dettes (CDG) et du cash (Trésorerie)

Cas

h M

anag

em

en

tSécuriser son cash

22LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

t

| Politique de prix de transfert

| Structures juridiques (trappes à dividendes, accords d’actionnariat…)

| Gestion du bilan

| Politique de financement

| Gestion du BFR

| Gestion de la relation bancaire

23LES JOURNEES DE L'AFTE

On ne gère pas le cash, mais le Cash Net

Sécuriser son cash en accroissant sa disponibilité

Cas

h M

anag

em

en

tSécuriser son cash en accroissant sa disponibilité

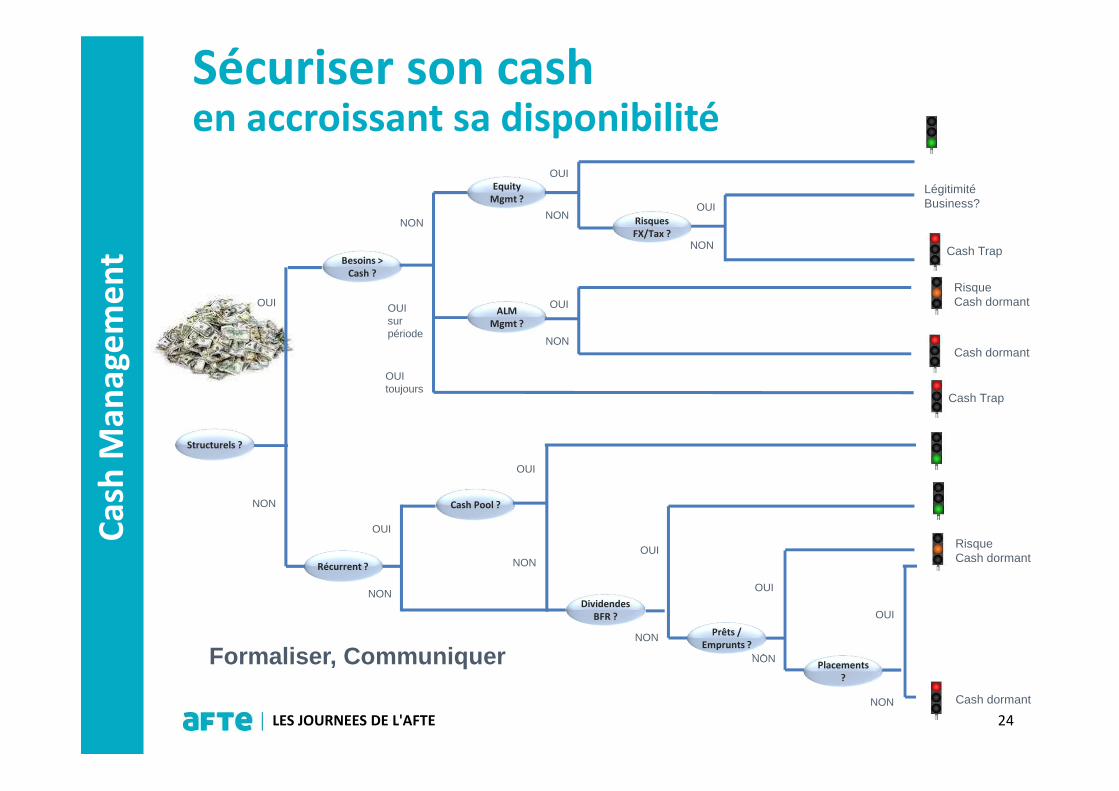

24LES JOURNEES DE L'AFTE

Récurrent ?

Besoins > Cash ?

EquityMgmt ?

ALM Mgmt ?

Cash Pool ?

Dividendes BFR ?

Placements ?

Risques FX/Tax ?

Structurels ?

LégitimitéBusiness?

Cash Trap

RisqueCash dormant

Cash dormant

Cash Trap

RisqueCash dormant

Cash dormant

OUI

NON

NON

OUI

NONOUI

NON

OUIsurpériode

OUItoujours

OUI

NON

OUI

NON

OUI

NONOUI

NON

OUI

NON

OUI

NON

Prêts / Emprunts ?

Formaliser, Communiquer

Cas

h M

anag

em

en

tSécuriser son cash Gestion du bilan

| Génération de cash

| Accumulation de cash : Bilan ou cash dormant ?

| Ne financer ses investissements que par le cash revient à nefinancer que par equity dont le coût peut être supérieur à la dette

| Valeur de la dette pour l’entreprise (déductibilité intérêt ; Pressionsur l’organisation)

| Allocation des ressources de l’entreprise pour les actifs les plusrentables

| Intérêt des dividendes : gestion des remontées, acomptes ettiming

| Faut il couvrir son cash structurel en devise ?

25LES JOURNEES DE L'AFTE

Accumulation de cashRéinvestissement

Retour du cash au porteurs de dette ouactionnaires (dividendes ou rachats d’actions)

Cas

h M

anag

em

en

tSécuriser son cash Politique de financement

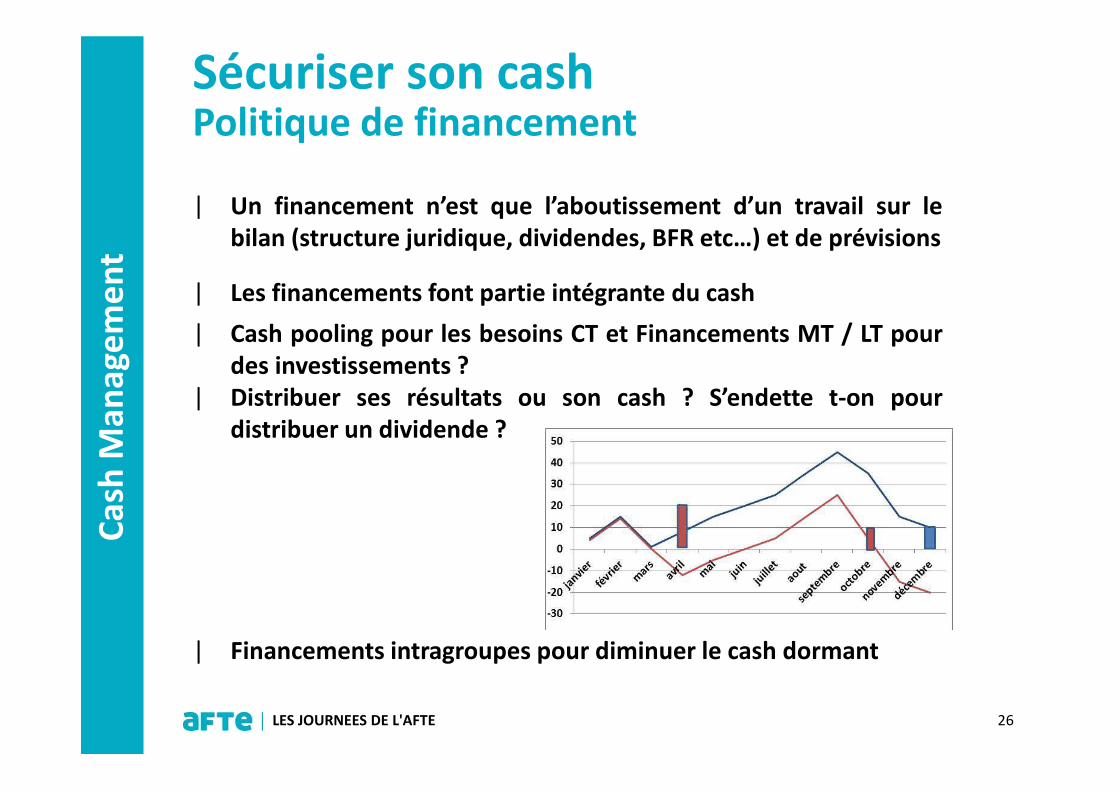

| Un financement n’est que l’aboutissement d’un travail sur lebilan (structure juridique, dividendes, BFR etc…) et de prévisions

| Les financements font partie intégrante du cash

| Cash pooling pour les besoins CT et Financements MT / LT pourdes investissements ?

| Distribuer ses résultats ou son cash ? S’endette t-on pourdistribuer un dividende ?

| Financements intragroupes pour diminuer le cash dormant

26LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

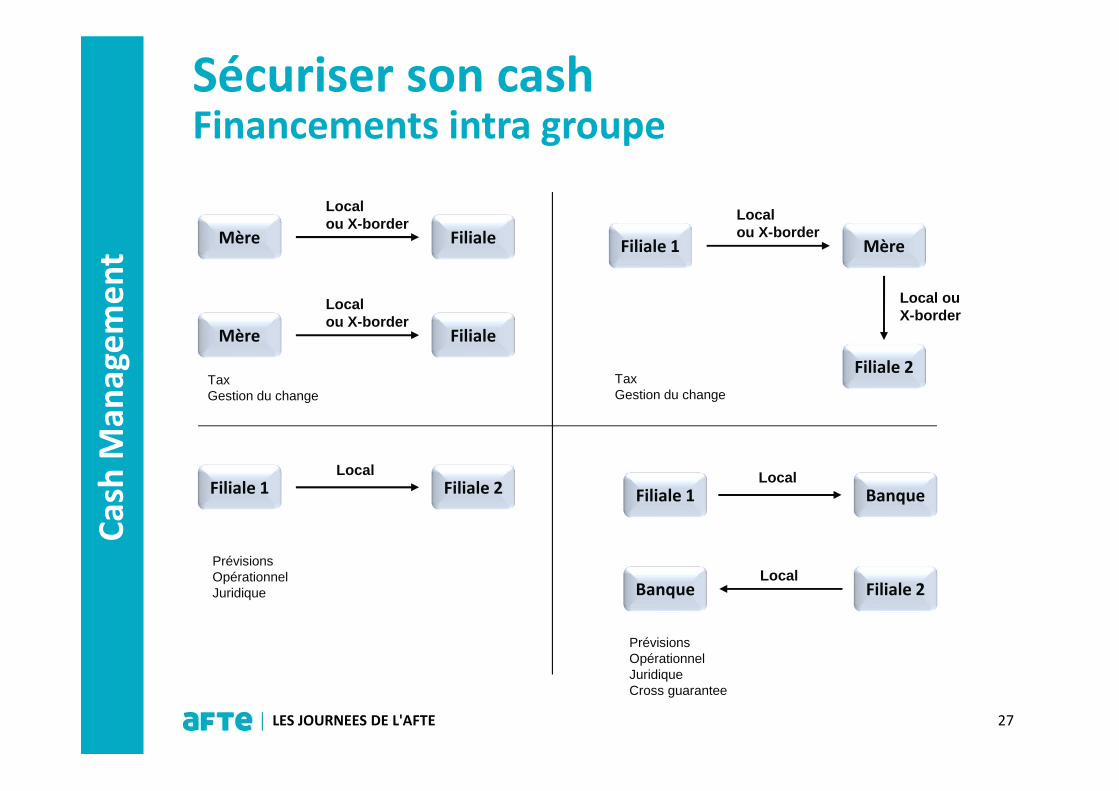

tSécuriser son cash Financements intra groupe

27LES JOURNEES DE L'AFTE

Filiale 1 Mère

Local ou X-border

Filiale 2

Local ou X-border

Filiale 1 BanqueLocal

Filiale 2BanqueLocal

Filiale 1Local

Filiale 2

Mère Filiale

Local ou X-border

TaxGestion du change

TaxGestion du change

PrévisionsOpérationnelJuridique

PrévisionsOpérationnelJuridiqueCross guarantee

Mère Filiale

Local ou X-border

Cas

h M

anag

em

en

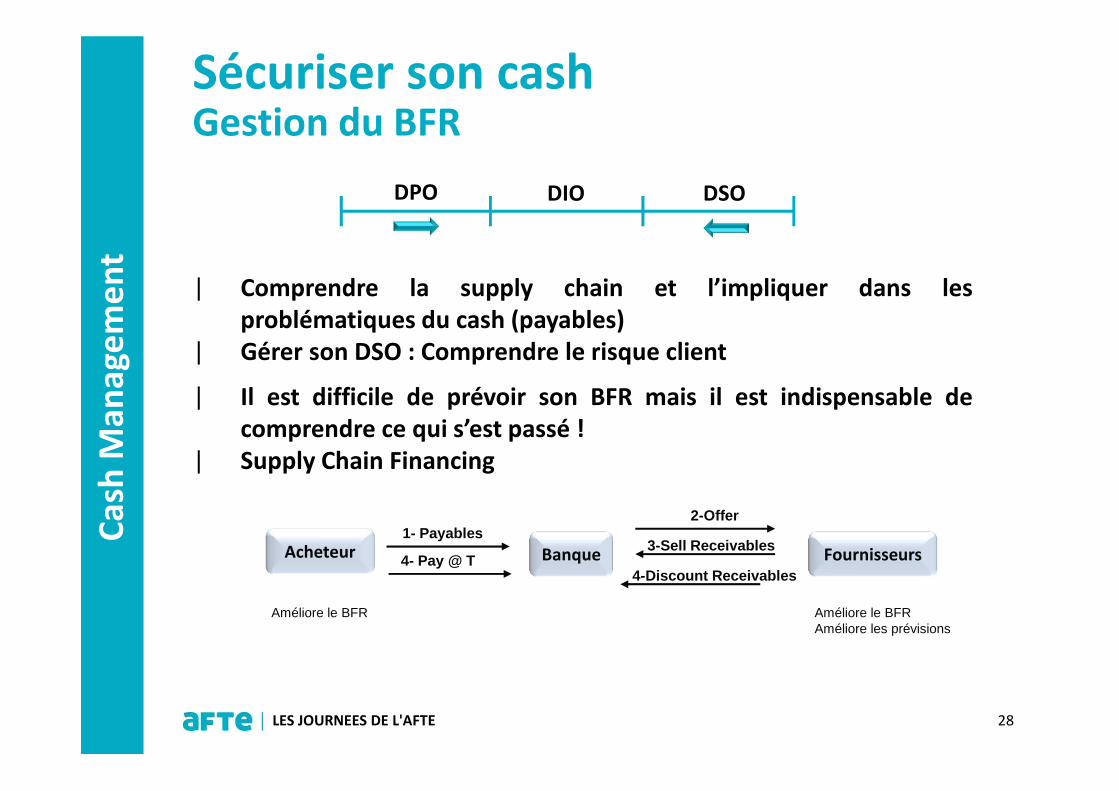

tSécuriser son cash Gestion du BFR

| Comprendre la supply chain et l’impliquer dans lesproblématiques du cash (payables)

| Gérer son DSO : Comprendre le risque client

| Il est difficile de prévoir son BFR mais il est indispensable decomprendre ce qui s’est passé !

| Supply Chain Financing

28LES JOURNEES DE L'AFTE

DPO DIO DSO

Acheteur Banque1- Payables

Fournisseurs

2-Offer

3-Sell Receivables4- Pay @ T

Améliore le BFR Améliore le BFRAméliore les prévisions

4-Discount Receivables

Cas

h M

anag

em

en

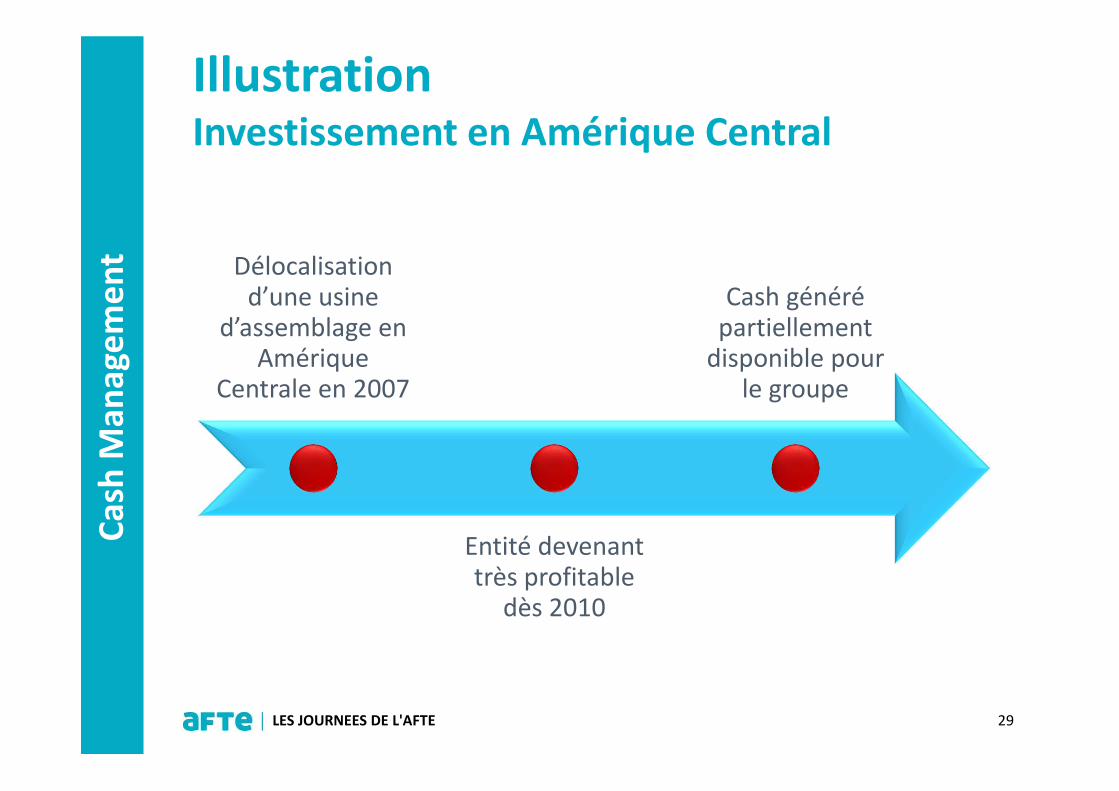

tIllustrationInvestissement en Amérique Central

29LES JOURNEES DE L'AFTE

Délocalisation d’une usine

d’assemblage en Amérique

Centrale en 2007

Entité devenant très profitable

dès 2010

Cash généré partiellement

disponible pour le groupe

Cas

h M

anag

em

en

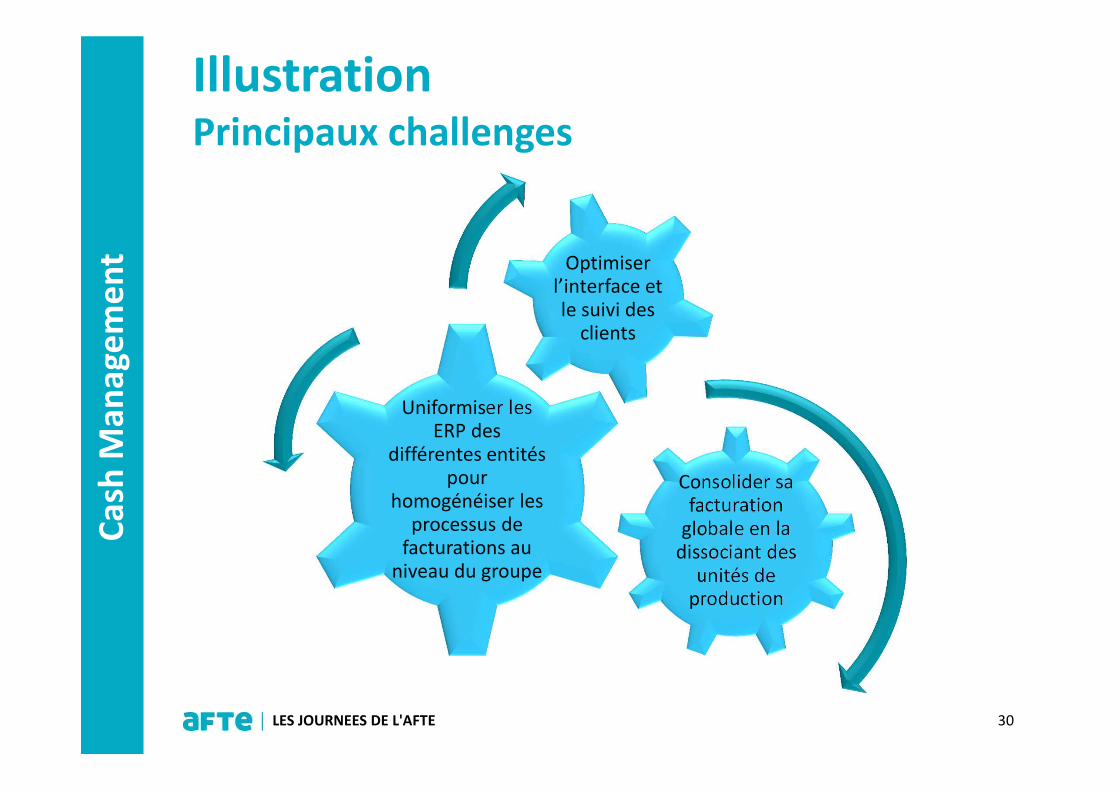

tIllustrationPrincipaux challenges

30LES JOURNEES DE L'AFTE

Consolider sa facturation

globale en la dissociant des

unités de production

Uniformiser les ERP des

différentes entités pour

homogénéiser les processus de

facturations au niveau du groupe

Optimiser l’interface et le suivi des

clients

Cas

h M

anag

em

en

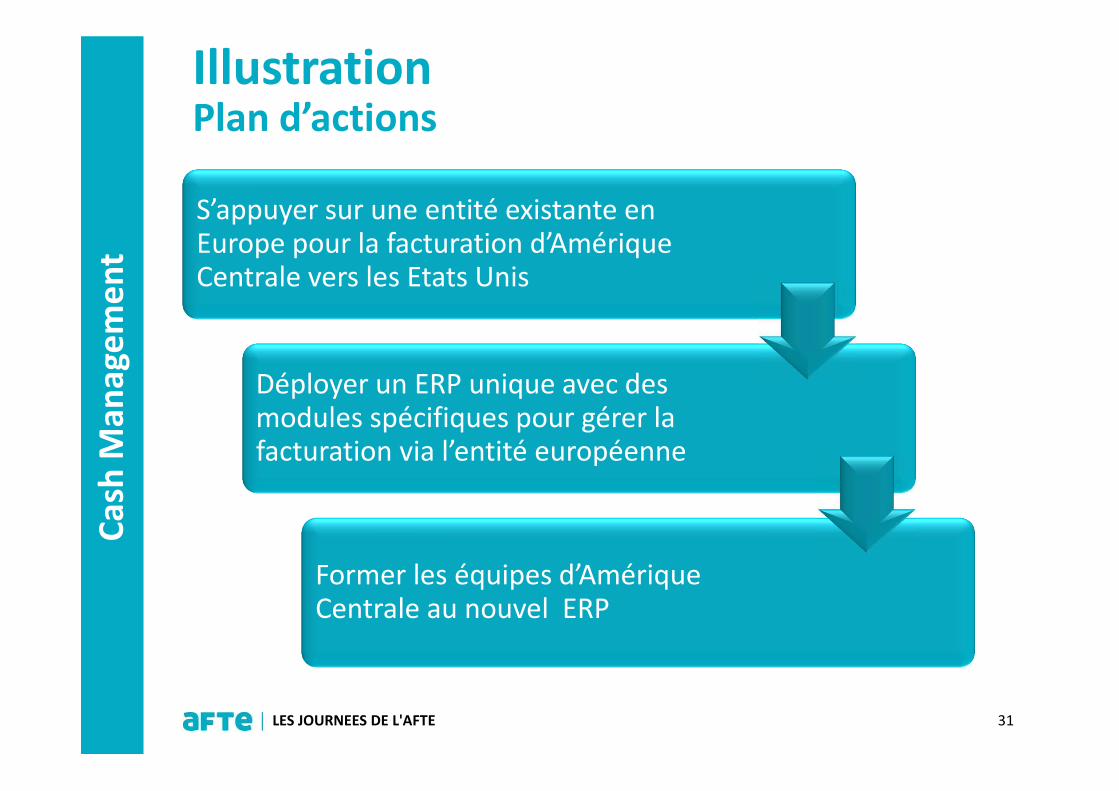

tIllustrationPlan d’actions

31LES JOURNEES DE L'AFTE

S’appuyer sur une entité existante en Europe pour la facturation d’Amérique Centrale vers les Etats Unis

Déployer un ERP unique avec des modules spécifiques pour gérer la facturation via l’entité européenne

Former les équipes d’Amérique Centrale au nouvel ERP

Cas

h M

anag

em

en

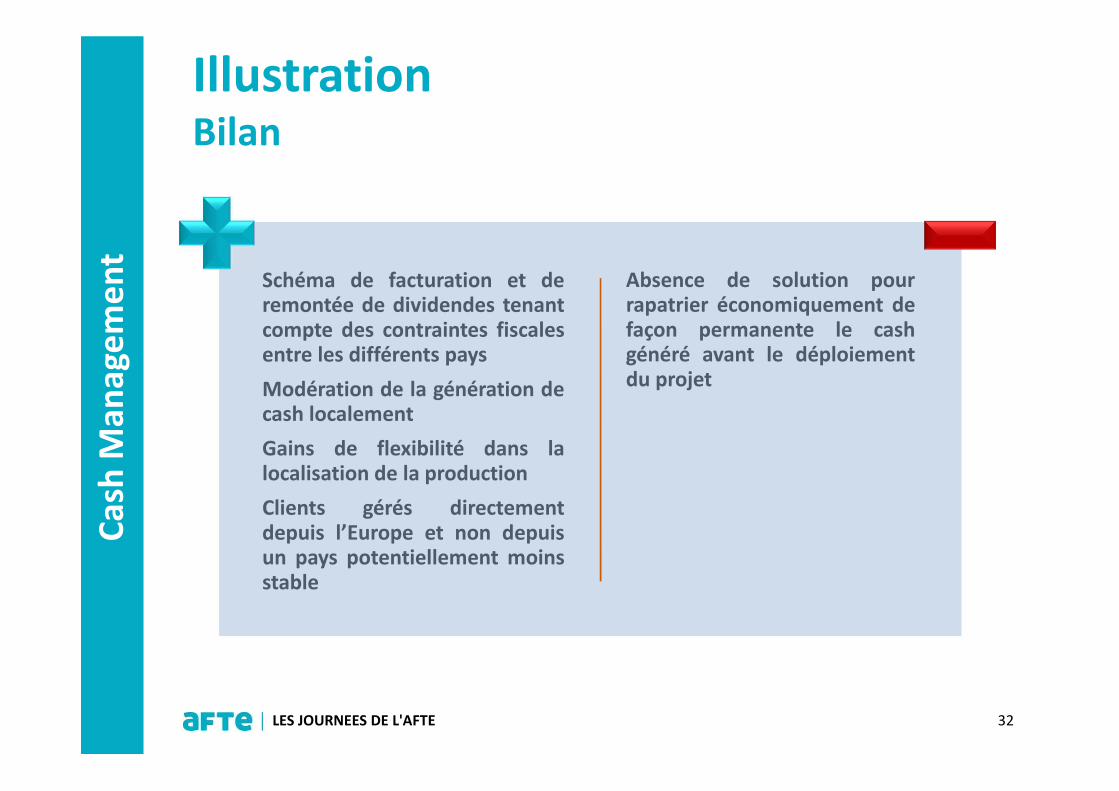

tIllustrationBilan

Schéma de facturation et deremontée de dividendes tenantcompte des contraintes fiscalesentre les différents pays

Modération de la génération decash localement

Gains de flexibilité dans lalocalisation de la production

Clients gérés directementdepuis l’Europe et non depuisun pays potentiellement moinsstable

Absence de solution pourrapatrier économiquement defaçon permanente le cashgénéré avant le déploiementdu projet

32LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

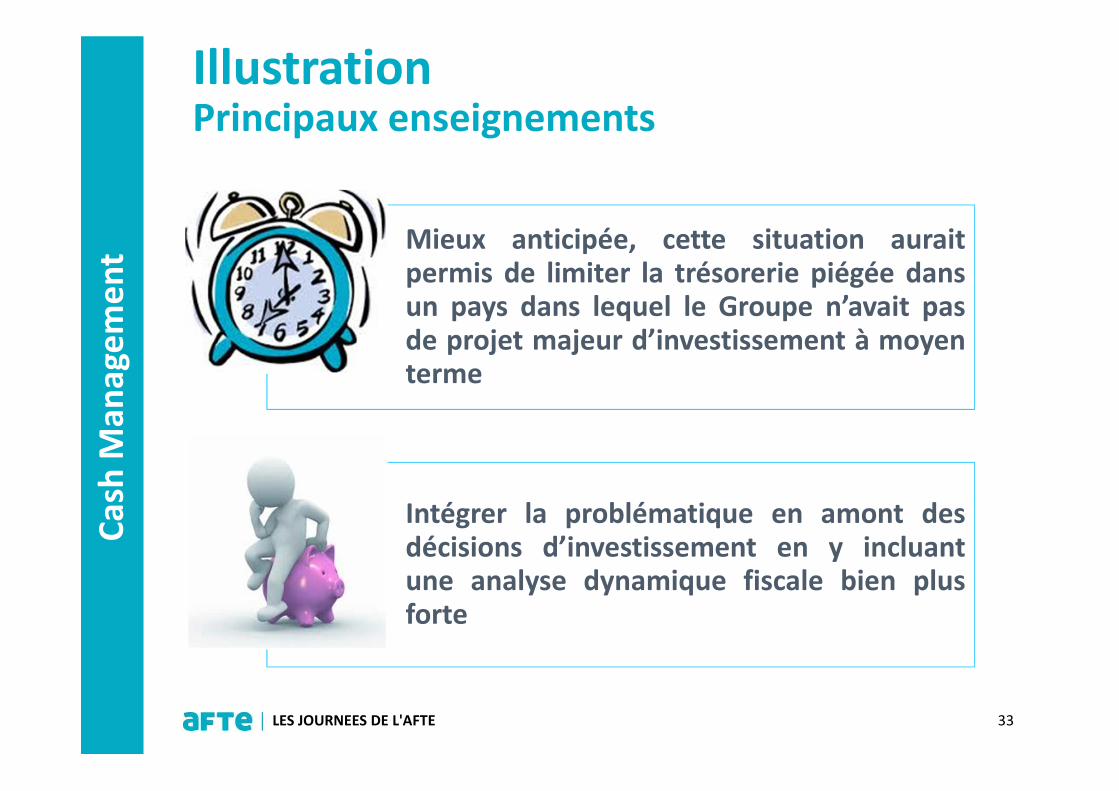

tIllustrationPrincipaux enseignements

33LES JOURNEES DE L'AFTE

Mieux anticipée, cette situation auraitpermis de limiter la trésorerie piégée dansun pays dans lequel le Groupe n’avait pasde projet majeur d’investissement à moyenterme

Intégrer la problématique en amont desdécisions d’investissement en y incluantune analyse dynamique fiscale bien plusforte

Cas

h M

anag

em

en

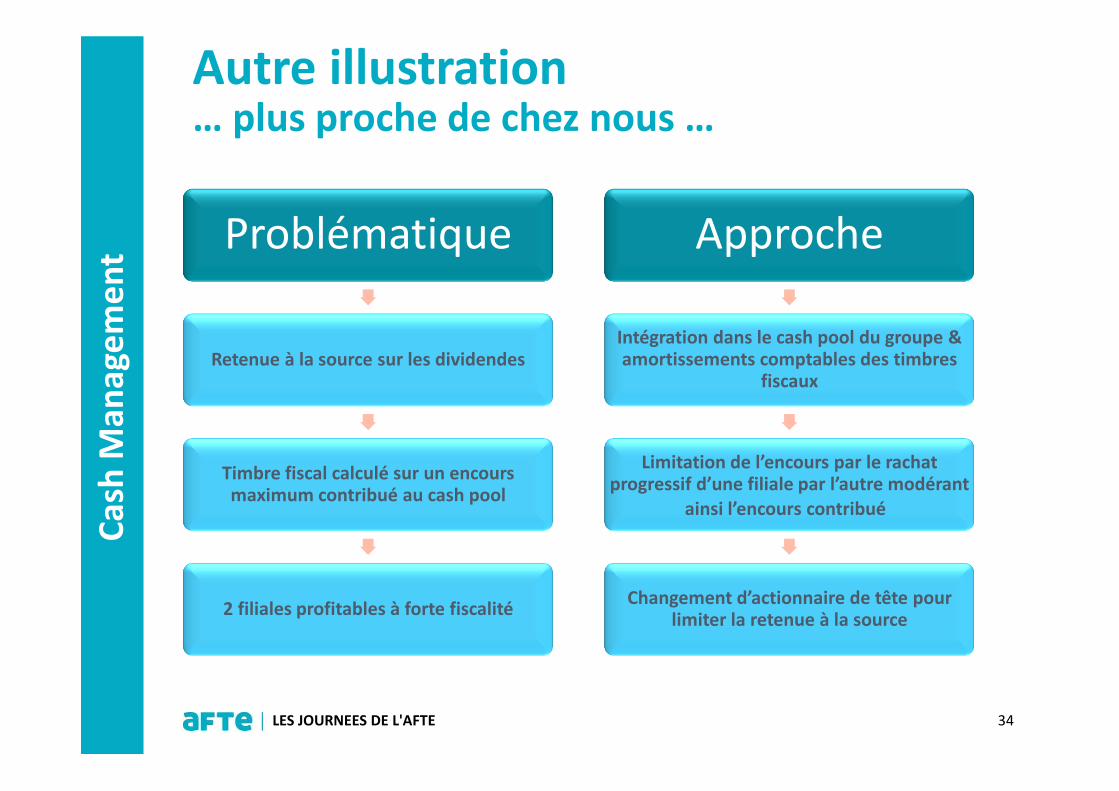

tAutre illustration… plus proche de chez nous …

34LES JOURNEES DE L'AFTE

Problématique

Retenue à la source sur les dividendes

Timbre fiscal calculé sur un encours maximum contribué au cash pool

2 filiales profitables à forte fiscalité

Approche

Intégration dans le cash pool du groupe & amortissements comptables des timbres

fiscaux

Limitation de l’encours par le rachat progressif d’une filiale par l’autre modérant

ainsi l’encours contribué

Changement d’actionnaire de tête pour limiter la retenue à la source

Cas

h M

anag

em

en

t

| La Fraude : Visibilité Cash et réconciliations

| Risques de contrepartie et risques souverains

o Le rendement du cash doit toujours être net du risque de contrepartie et risque

pays, et du cout de funding.

o Communiquer sur le risque brut et le risque net (exemple : retrancher l’inflation

locale et le CDS de la contrepartie si sub investment grade ?

| Cas des pays fermés

o Y a-t-il des alternatives au cash ?

| Impacts Covenants (Liquidity Ratio)

| Impact Ratings (Haircut sur le Cash)

35LES JOURNEES DE L'AFTE

Sécuriser son cash en diminuant les risques

Cas

h M

anag

em

en

t

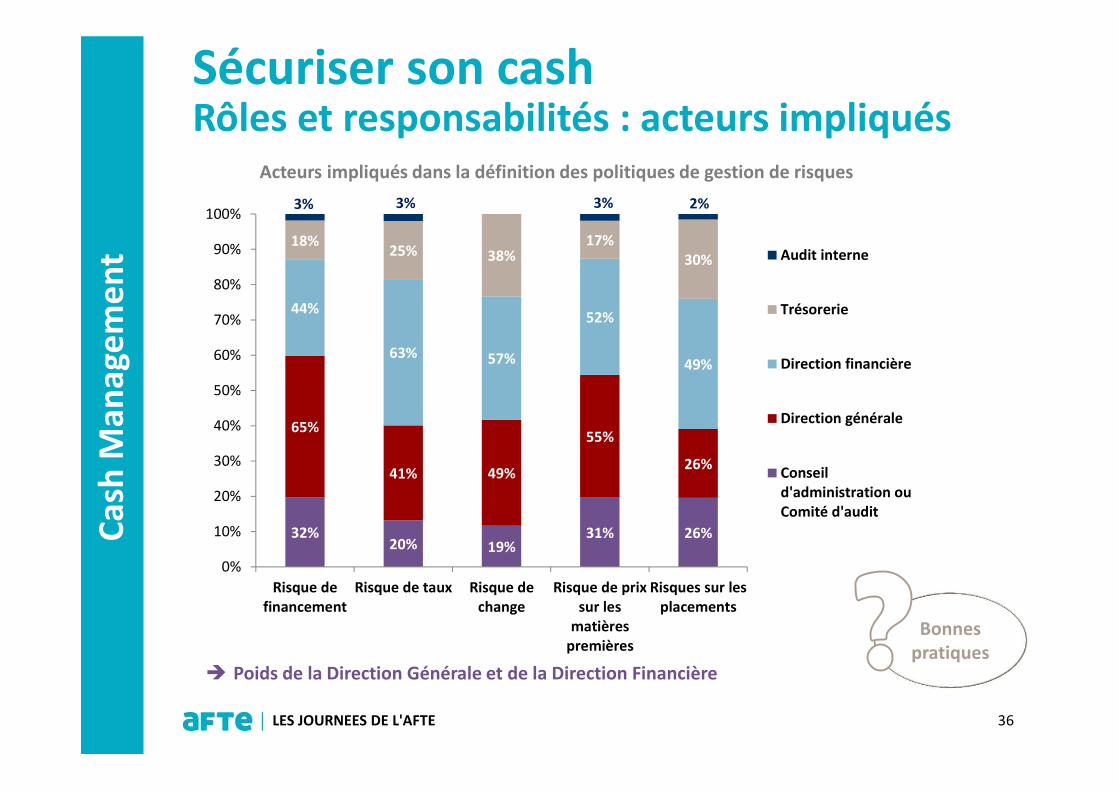

Acteurs impliqués dans la définition des politiques de gestion de risques

32%20% 19%

31% 26%

65%

41% 49%

55%

26%

44%

63% 57%

52%

49%

18%25% 38%

17%30%

3% 3% 3% 2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Risque definancement

Risque de taux Risque dechange

Risque de prixsur les

matièrespremières

Risques sur lesplacements

Audit interne

Trésorerie

Direction financière

Direction générale

Conseild'administration ouComité d'audit

Bonnes pratiques

� Poids de la Direction Générale et de la Direction Financière

36LES JOURNEES DE L'AFTE

Sécuriser son cash Rôles et responsabilités : acteurs impliqués

Cas

h M

anag

em

en

t

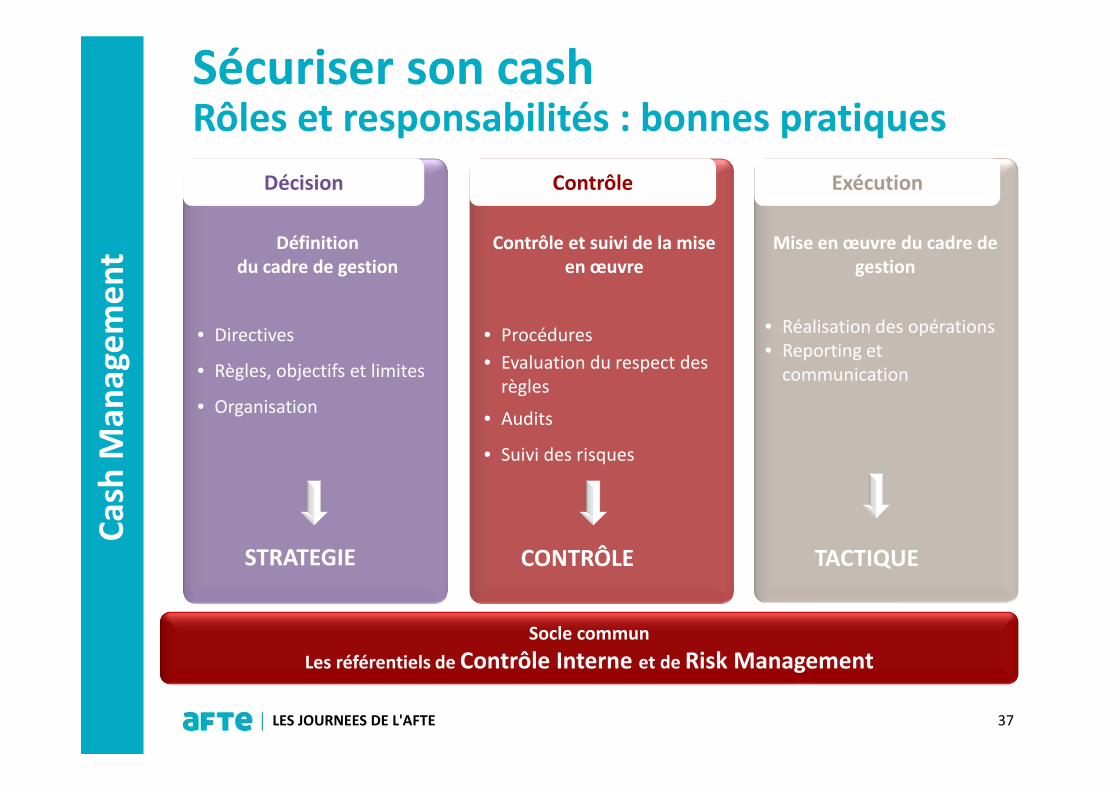

Décision Contrôle Exécution

Définition du cadre de gestion

• Directives

• Règles, objectifs et limites

• Organisation

Contrôle et suivi de la mise en œuvre

• Procédures

• Evaluation du respect des règles

• Audits

• Suivi des risques

STRATEGIE CONTRÔLE

Mise en œuvre du cadre de gestion

• Réalisation des opérations• Reporting et

communication

TACTIQUE

Socle commun

Les référentiels de Contrôle Interne et de Risk Management

37LES JOURNEES DE L'AFTE

Sécuriser son cash Rôles et responsabilités : bonnes pratiques

Cas

h M

anag

em

en

t

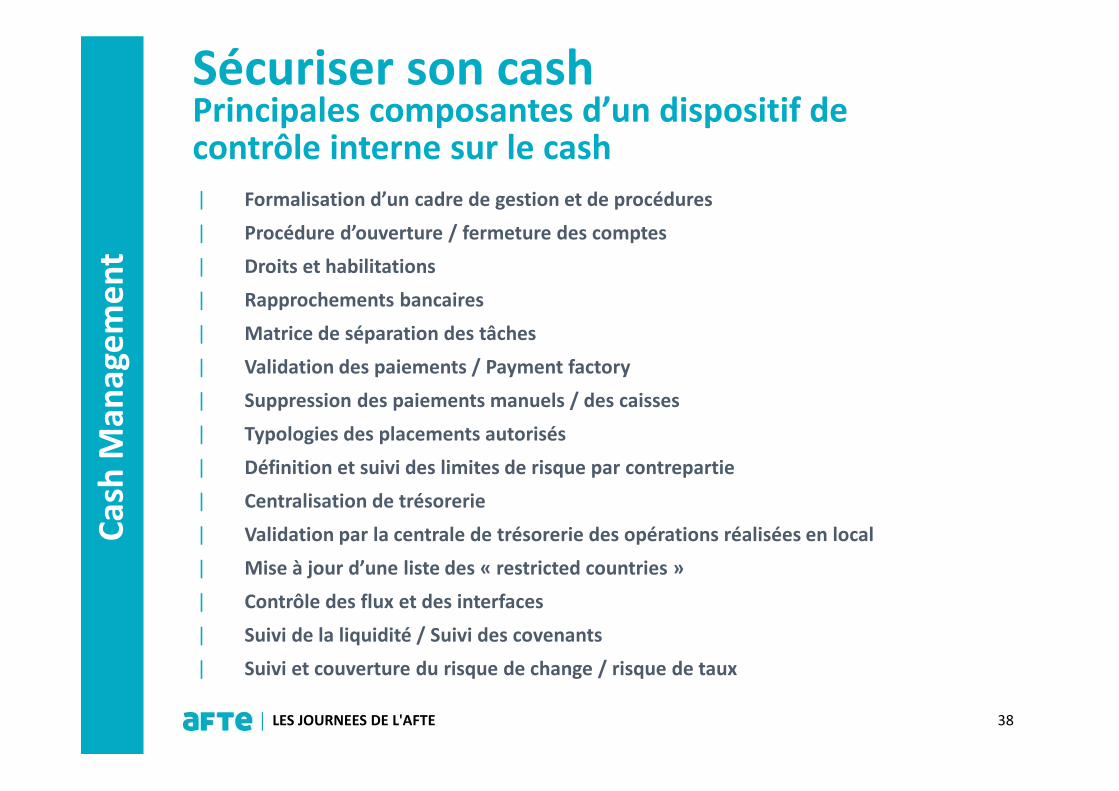

38LES JOURNEES DE L'AFTE

Sécuriser son cash Principales composantes d’un dispositif de contrôle interne sur le cash

| Formalisation d’un cadre de gestion et de procédures

| Procédure d’ouverture / fermeture des comptes

| Droits et habilitations

| Rapprochements bancaires

| Matrice de séparation des tâches

| Validation des paiements / Payment factory

| Suppression des paiements manuels / des caisses

| Typologies des placements autorisés

| Définition et suivi des limites de risque par contrepartie

| Centralisation de trésorerie

| Validation par la centrale de trésorerie des opérations réalisées en local

| Mise à jour d’une liste des « restricted countries »

| Contrôle des flux et des interfaces

| Suivi de la liquidité / Suivi des covenants

| Suivi et couverture du risque de change / risque de taux

Cas

h M

anag

em

en

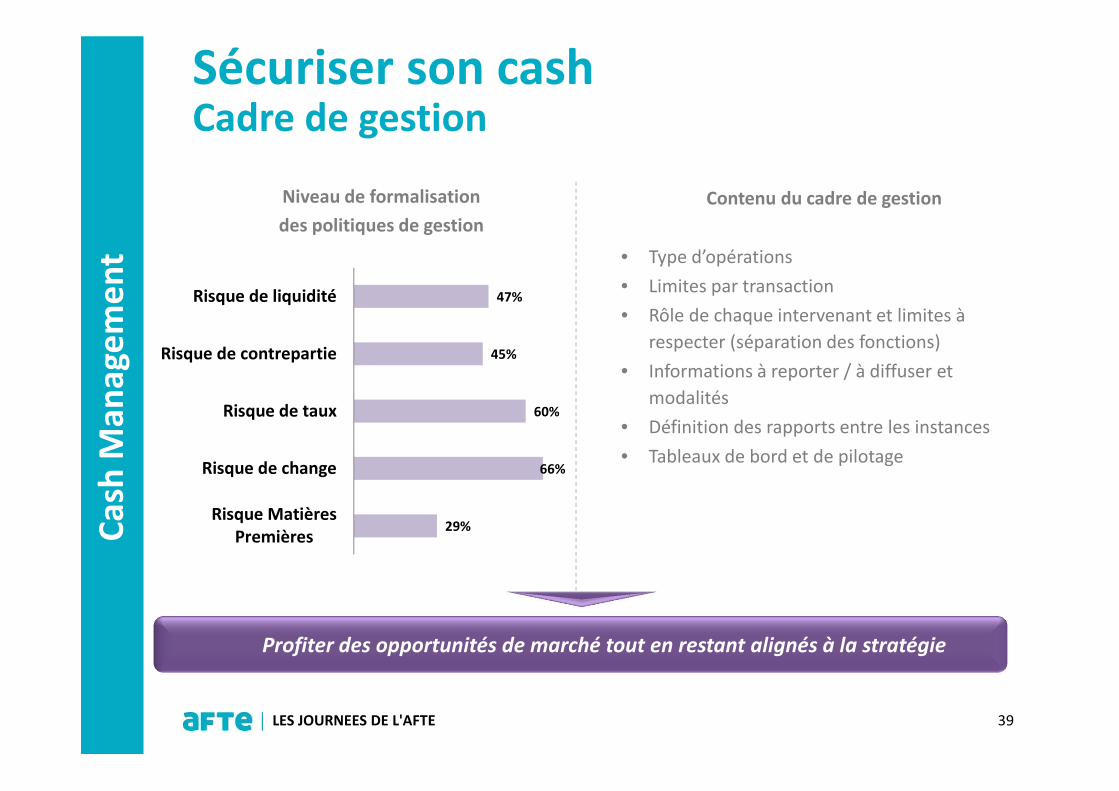

t

Niveau de formalisation

des politiques de gestion

47%

45%

60%

66%

29%

Risque de liquidité

Risque de contrepartie

Risque de taux

Risque de change

Risque MatièresPremières

Contenu du cadre de gestion

• Type d’opérations

• Limites par transaction

• Rôle de chaque intervenant et limites à

respecter (séparation des fonctions)

• Informations à reporter / à diffuser et

modalités

• Définition des rapports entre les instances

• Tableaux de bord et de pilotage

Profiter des opportunités de marché tout en restant alignés à la stratégie

39LES JOURNEES DE L'AFTE

Sécuriser son cash Cadre de gestion

Cas

h M

anag

em

en

tConclusion

| Ne pas confondre cash trap et cash dormant

| L’organisation du business et du bilan sont les outils principaux delutte contre le cash trap. La visibilité du cash est indispensablepour en assurer sa mise en application.

| Le rôle du trésorier doit être multidisciplinaire pour minimiser lesrisques associés au cash• Compréhension du business et de la politique financière• Connaissances : juridiques, règlementaires et fiscales• Implication de la Supply chain et du credit management• Maitrise des contraintes de change et financements locaux

• Suivi des risques de contreparties et de placement

– et… ne pas oublier la capacité de fédérer différents acteurs

| Si l’entreprise est sensible au cash, le trésorier doit être associé àtoutes ces fonctions.

40LES JOURNEES DE L'AFTE

Cas

h M

anag

em

en

tAccroître la visibilité et la disponibilité de son cash

41LES JOURNEES DE L'AFTE

« Le budget n'est pas le coffre-fort, mais un arrosoir, plus il puise et répand l'eau, plus un pays prospère » (Balzac)