Embed Size (px)

Citation preview

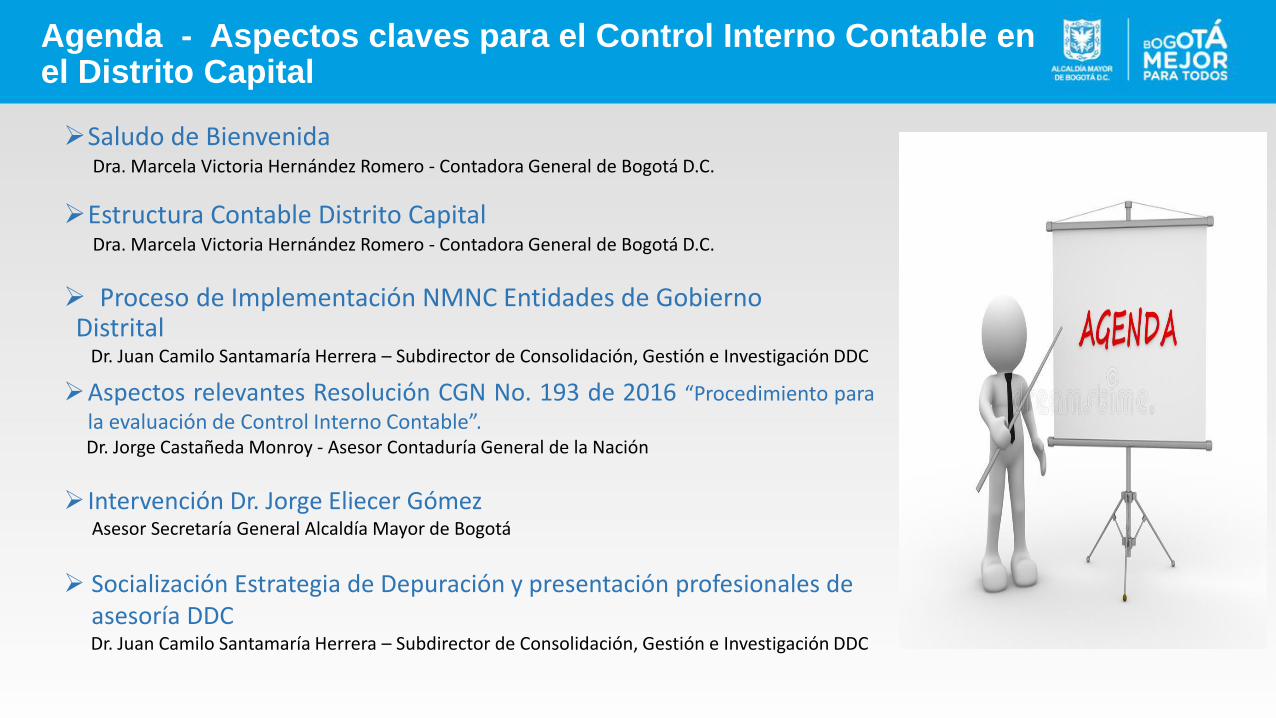

Agenda - Aspectos claves para el Control Interno Contable en el Distrito Capital

➢Saludo de BienvenidaDra. Marcela Victoria Hernández Romero - Contadora General de Bogotá D.C.

➢Estructura Contable Distrito CapitalDra. Marcela Victoria Hernández Romero - Contadora General de Bogotá D.C.

➢ Proceso de Implementación NMNC Entidades de Gobierno Distrital

Dr. Juan Camilo Santamaría Herrera – Subdirector de Consolidación, Gestión e Investigación DDC

➢Aspectos relevantes Resolución CGN No. 193 de 2016 “Procedimiento parala evaluación de Control Interno Contable”.Dr. Jorge Castañeda Monroy - Asesor Contaduría General de la Nación

➢ Intervención Dr. Jorge Eliecer Gómez Asesor Secretaría General Alcaldía Mayor de Bogotá

➢ Socialización Estrategia de Depuración y presentación profesionales de asesoría DDCDr. Juan Camilo Santamaría Herrera – Subdirector de Consolidación, Gestión e Investigación DDC

Estructura Contable Distrito Capital

SECRETARIA DISTRITAL DE HACIENDA

DIRECCIÓN DISTRITAL DE CONTABILIDAD

SECTOR GOBIERNO GENERALEmpresasEstablecimientos

Públicos y Ente

Universitario Autónomo

Sector Central y

Localidades

Estructura de Consolidación Estados Financieros

SECTOR PÚBLICO DISTRITAL

SECTOR GOBIERNO GENERAL

BOGOTÁ D.C.

EmpresasEstapúblicos

y UD

Sector

Central y

Localidades

CALIFICADORAS DE RIESGO

Usuarios de los Estados Contables Consolidados

SECTOR PÚBLICO DISTRITAL

BOGOTÁ D.C.

SECTOR GOBIERNO GENERAL

ADMINISTRACIÓN DISTRITAL

13 Societarias 7 No Societarias

Clasificación por composición Patrimonial

Empresas Distritales

• Participación Directa en 9 empresas (Primer Orden)

• Participación indirecta en 4 empresas (Segundo y tercer orden)

SUBREDES

EEB GAS

Empresas Distritales y Corporaciones Mixtas

Corporaciones Mixtas: Bogotá Región y

EAGATEEB GAS

Aplicación Nuevo Marco Normativo

Grupo IGobierno General

Grupo II

SUBREDES

ICBIS (Corporación Mixta)|

Proceso de Implementación NMNC para Entidades de Gobierno Distrital

SECRETARIA DISTRITAL DE HACIENDA

DIRECCIÓN DISTRITAL DE CONTABILIDAD

Identificación de entidades

REFERENTE DISTRITAL REFERENTE NO DISTRITAL

Entidades Públicas Distritales

Entidades de Gobierno Distritales

Entes Públicos Distritales

Empresas Públicas Distritales

Entidades de Gobierno no Distritales

Empresas Públicas no Distritales

Entidad Contable Pública Bogotá D.C.

Secretarías de Despacho

Departamentos Administrativos

DADEP - DASC

UAECOB

Órganos de control y Concejo

Fondos de Desarrollo Local

FPPB

ENTES PÚBLICOS DE GOBIERNO DISTRITAL

ECP Bogotá D.C.

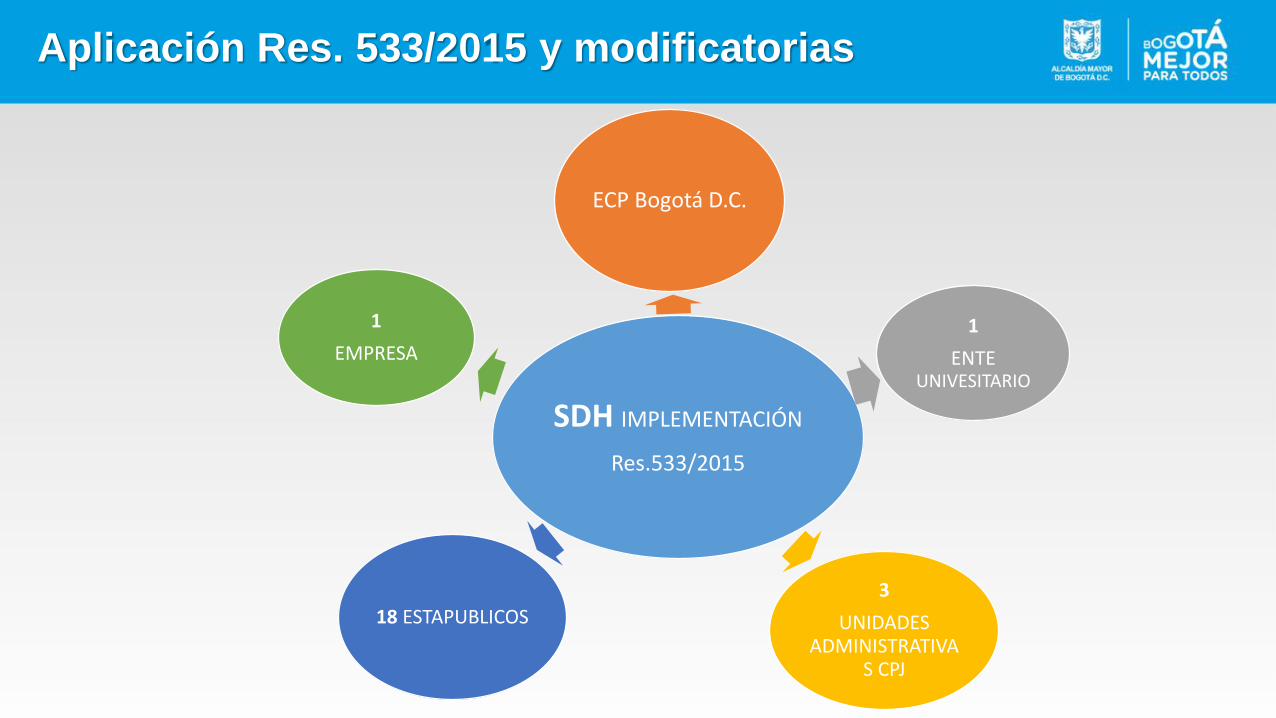

Aplicación Res. 533/2015 y modificatorias

SDH IMPLEMENTACIÓN

Res.533/2015

ECP Bogotá D.C.

1

ENTE UNIVESITARIO

3

UNIDADES ADMINISTRATIVA

S CPJ

18 ESTAPUBLICOS

1

EMPRESA

Normatividad Emitida

Directivas 007/2016, 001/2017 y 005/2017.

Cartas Circulares.

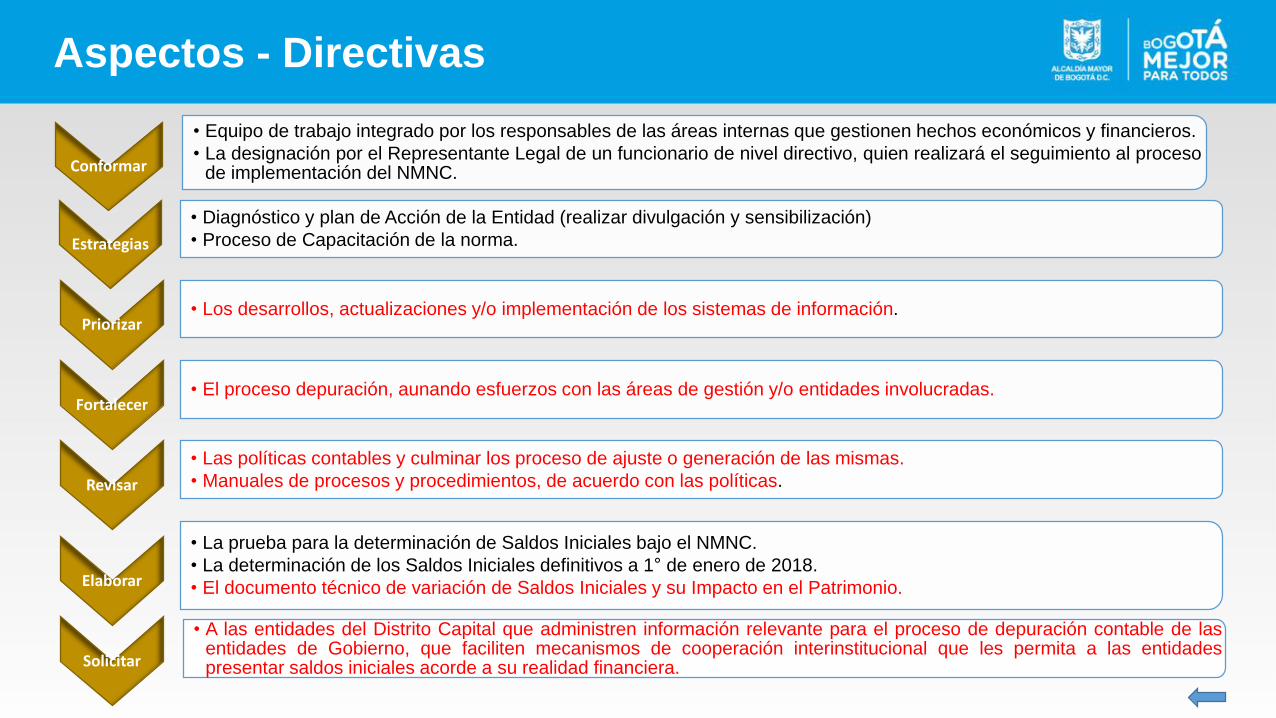

Aspectos - Directivas

Conformar

• Equipo de trabajo integrado por los responsables de las áreas internas que gestionen hechos económicos y financieros.

• La designación por el Representante Legal de un funcionario de nivel directivo, quien realizará el seguimiento al procesode implementación del NMNC.

Estrategias

• Diagnóstico y plan de Acción de la Entidad (realizar divulgación y sensibilización)

• Proceso de Capacitación de la norma.

Priorizar• Los desarrollos, actualizaciones y/o implementación de los sistemas de información.

Fortalecer• El proceso depuración, aunando esfuerzos con las áreas de gestión y/o entidades involucradas.

Revisar

• Las políticas contables y culminar los proceso de ajuste o generación de las mismas.

• Manuales de procesos y procedimientos, de acuerdo con las políticas.

Elaborar

• La prueba para la determinación de Saldos Iniciales bajo el NMNC.

• La determinación de los Saldos Iniciales definitivos a 1° de enero de 2018.

• El documento técnico de variación de Saldos Iniciales y su Impacto en el Patrimonio.

Solicitar

• A las entidades del Distrito Capital que administren información relevante para el proceso de depuración contable de lasentidades de Gobierno, que faciliten mecanismos de cooperación interinstitucional que les permita a las entidadespresentar saldos iniciales acorde a su realidad financiera.

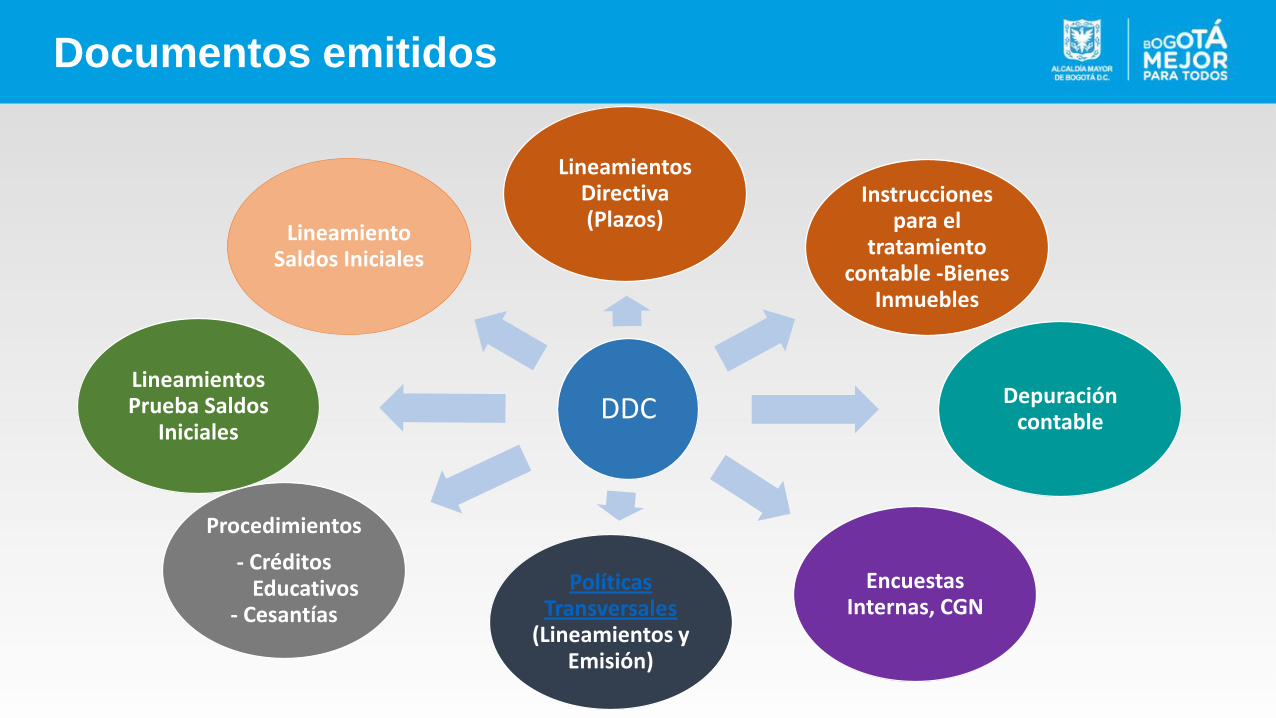

Documentos emitidos

DDC

Lineamientos Directiva (Plazos)

Instrucciones para el

tratamiento contable -Bienes

Inmuebles

Depuración contable

Encuestas Internas, CGN

Políticas Transversales

(Lineamientos y Emisión)

Procedimientos

- Créditos Educativos

- Cesantías

Lineamientos Prueba Saldos

Iniciales

Lineamiento Saldos Iniciales

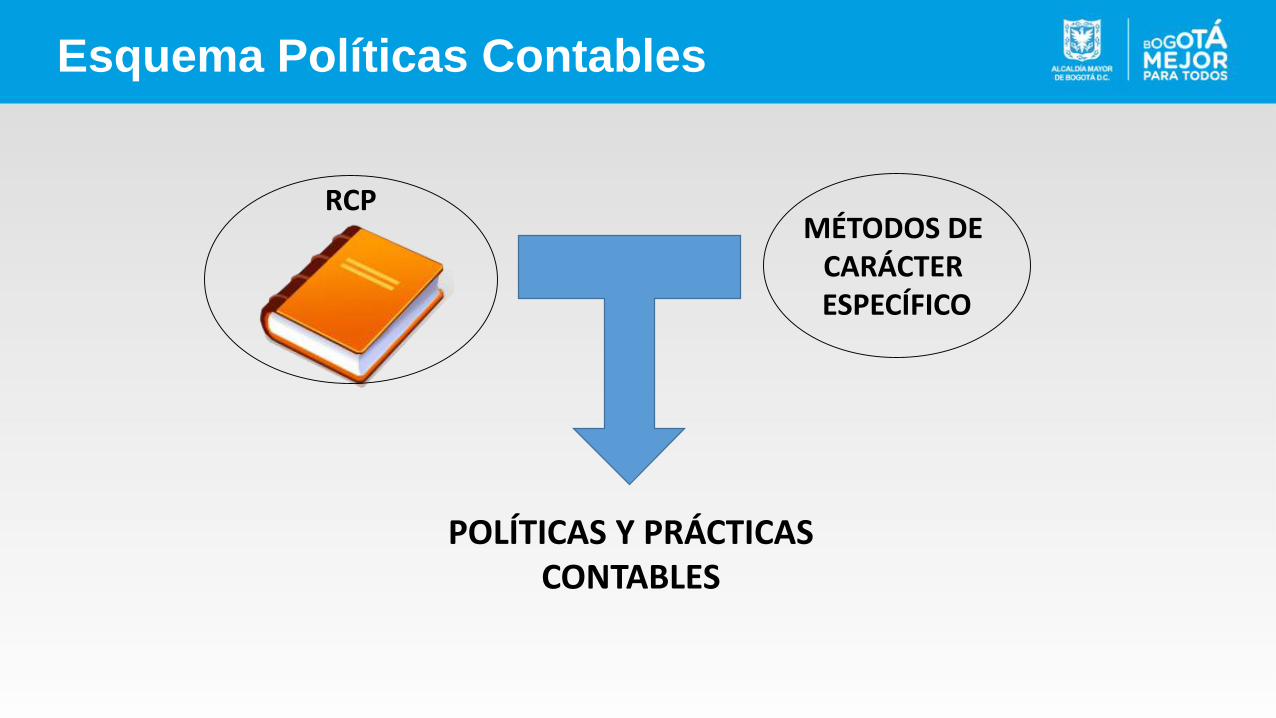

RCP

POLÍTICAS Y PRÁCTICAS CONTABLES

MÉTODOS DE CARÁCTER ESPECÍFICO

Esquema Políticas Contables

Políticas contables ECP BOGOTA D.C.

Políticas contables

transversales

Políticas contables de la ECP y políticas

específicas (anexos)

Referente transversales

Manual de políticas de la ECP Bogotá

D.C.

Guías transversales de aplicación

Emitido mediante la Resolución No. 68 del 31/05/2018

Políticas TransversalesC

C N

o. 4

4/2

01

6 ✓Guía deTransición alNuevo MarcoNormativo paralas Entidadesdel Gobiernodel DistritoCapital.

✓PolíticacontablePropiedades,Planta yEquipo BienesMuebles

✓Beneficios alos Empleados– Guía para lamedición delreconocimiento porpermanencia.

CC

No

. 50

/20

16 ✓Deterioro de

Bienes Muebles e Inmuebles

✓Bienes Históricos y Culturales

✓Provisiones,PasivosContingentes yActivosContingentes -Guía para elCálculo de suEstimación.

CC

No

. 55

/20

17 ✓Política transversal de Activos Intangibles

CC

No

. 58

/20

17 ✓Política

transversal de Ingresos

CC

No

. 63

/20

17 ✓Política

Contable de Cuentas por Cobrar

✓Guía para la estimación del Deterioro de CXC

✓Anexo guía para la estimación del deterioro de CXC

CIR

CU

LAR

CO

NJU

NTA

DA

DEP

–B

IEN

ES IN

MU

EBLE

S (B

I) ✓CC No. 001/2016 Instrucciones tratamiento contable BI –NMNC

✓CC No. 01/2017 Flujo de información para el reconocimiento de SI de BI

ENTES Y ENTIDADES PÚBLICAS DISTRITALES

Jornadas de Sensibilización,contextualización, asesoría entemas específicos

✓Representantes Legales

✓ Funcionarios Entidades

Apoyo proceso de Implementación NMNC

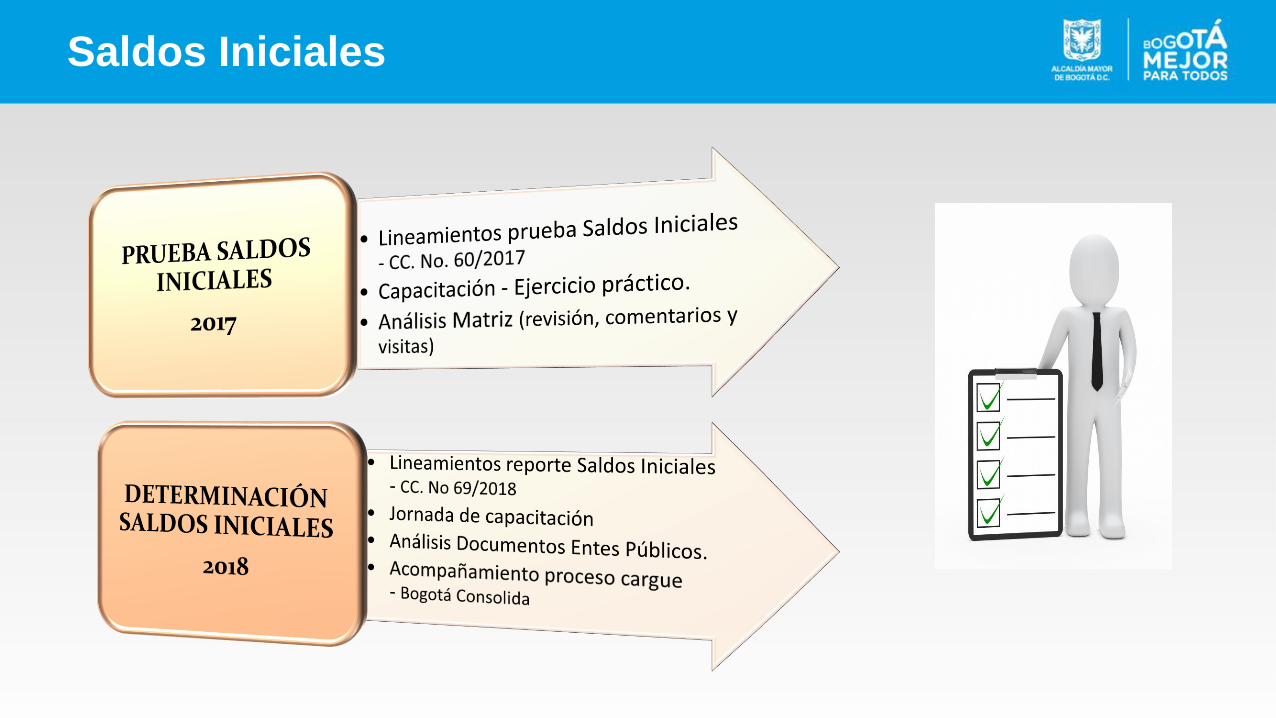

Saldos Iniciales

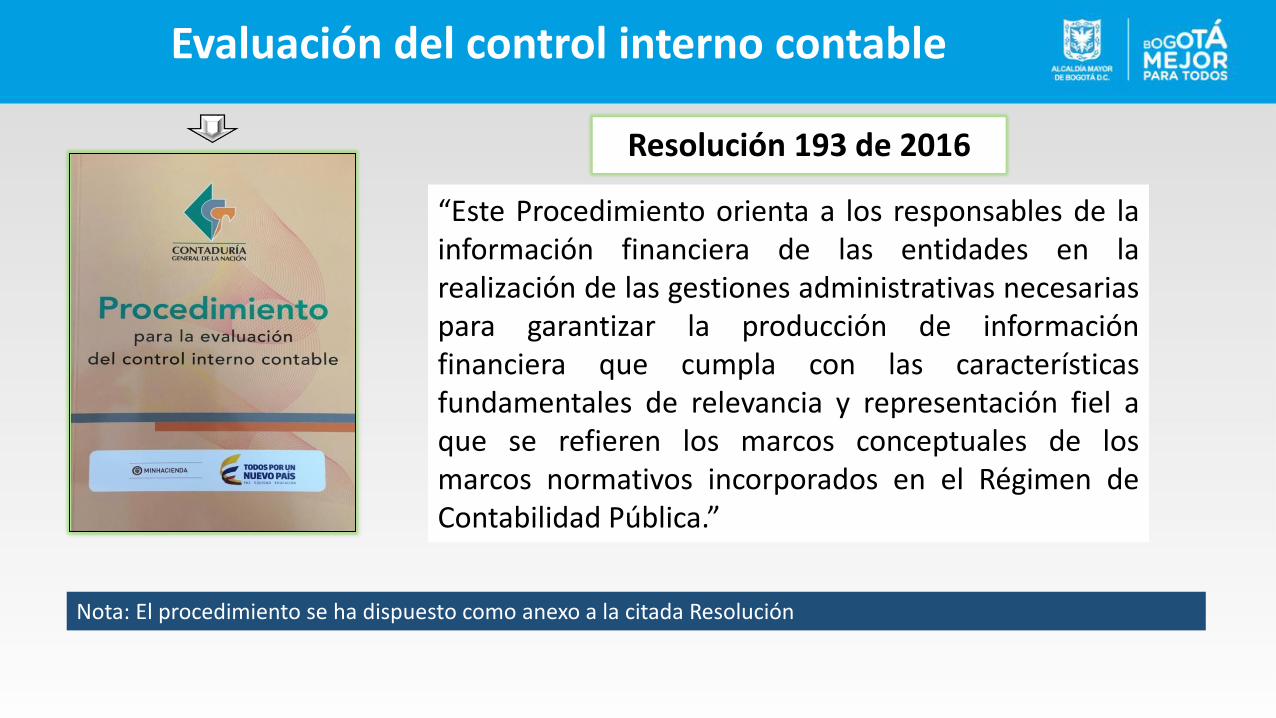

Aspectos relevantes Resolución No.193 de 2016 CGN“Procedimiento para la evaluación de Control Interno Contable”.

SECRETARIA DISTRITAL DE HACIENDA

DIRECCIÓN DISTRITAL DE CONTABILIDAD

“Este Procedimiento orienta a los responsables de lainformación financiera de las entidades en larealización de las gestiones administrativas necesariaspara garantizar la producción de informaciónfinanciera que cumpla con las característicasfundamentales de relevancia y representación fiel aque se refieren los marcos conceptuales de losmarcos normativos incorporados en el Régimen deContabilidad Pública.”

Resolución 193 de 2016

Nota: El procedimiento se ha dispuesto como anexo a la citada Resolución

Evaluación del control interno contable

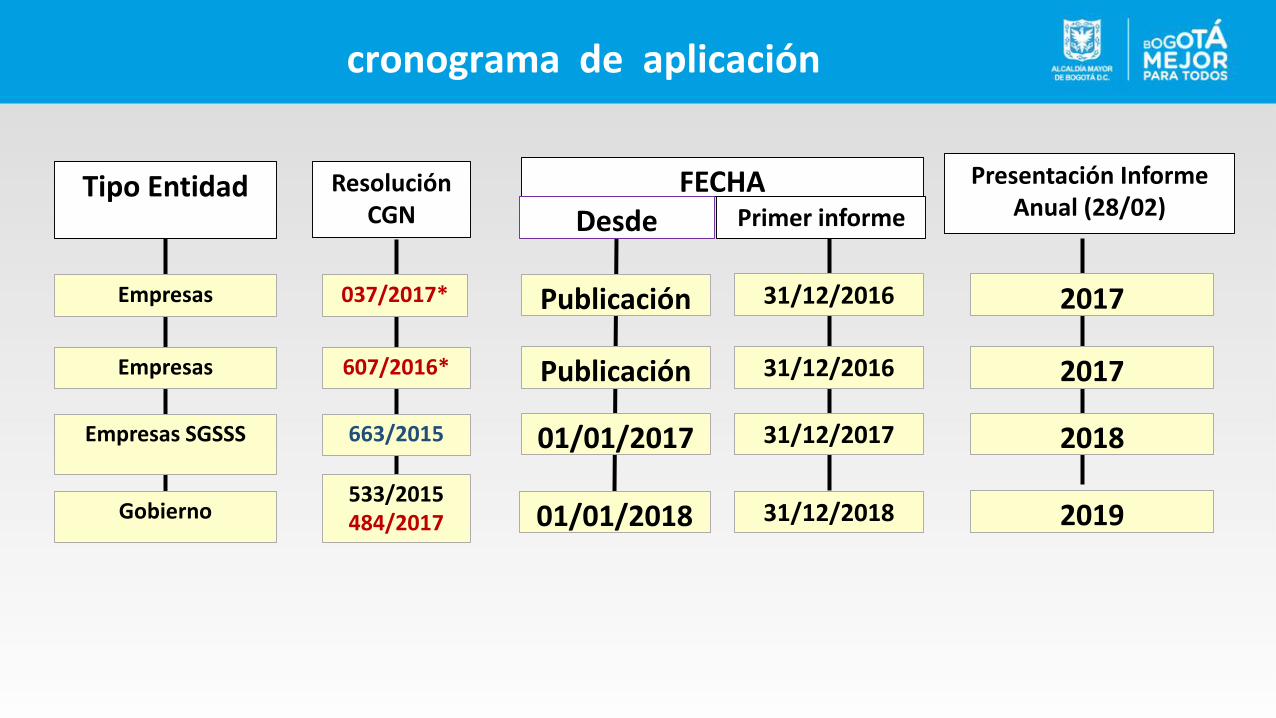

Tipo Entidad

Empresas

FECHA

Publicación

Desde Primer informe

31/12/2016

Resolución CGN

037/2017* 2017

Presentación Informe Anual (28/02)

Empresas Publicación 31/12/2016607/2016* 2017

Empresas SGSSS 01/01/2017 31/12/2017663/2015 2018

Gobierno 01/01/2018 31/12/2018533/2015484/2017 2019

cronograma de aplicación

▪ Medir del grado confianza delControl Interno en el ProcesoContable

▪ Establecer los elementos básicos deevaluación y seguimientopermanente que deben realizar losjefes de control interno

▪ Prevenir los riesgos asociados a lagestión contable

✓ Determinar la existencia decontroles,

✓ Comprobar la efectividad de lomismos

Para la prevención y neutralización delriesgo asociado a la gestión contable, yasí establecer el grado de confianza quese le puede otorgar.

¿Cuál es el objetivo? ¿Para qué?

Evaluación del control interno contable

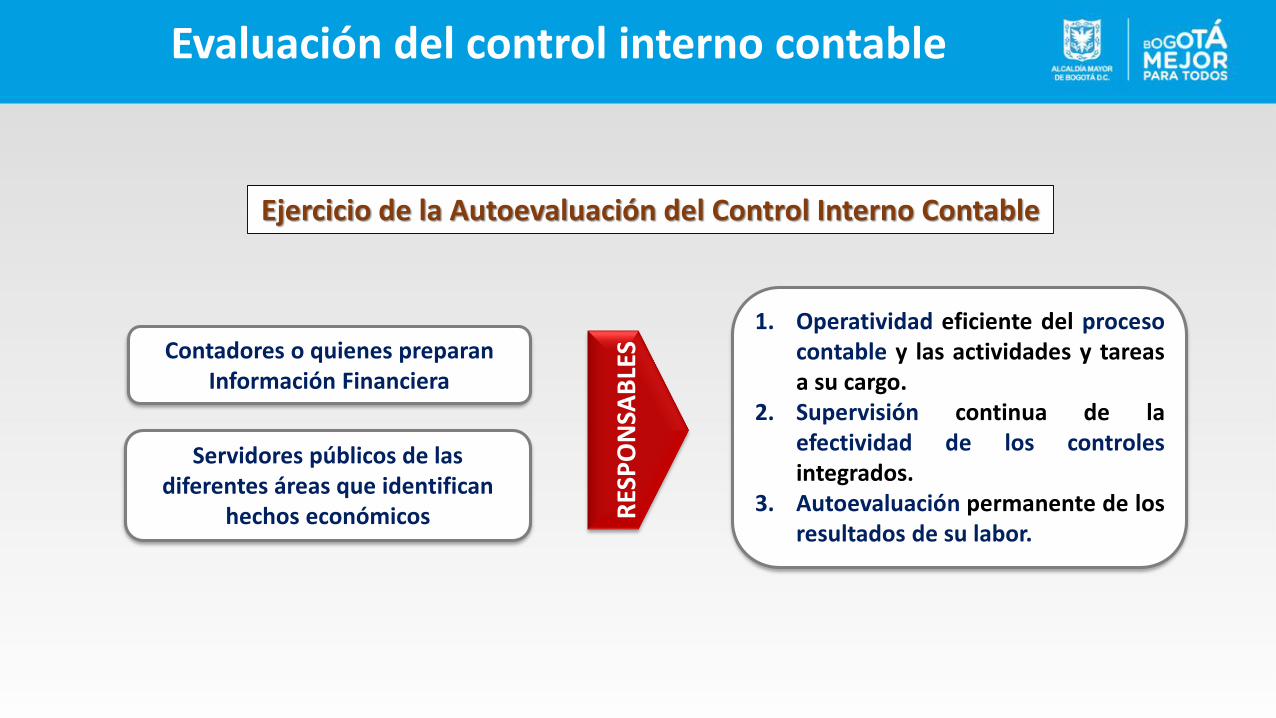

Contadores o quienes preparan Información Financiera

Servidores públicos de las diferentes áreas que identifican

hechos económicos RES

PO

NSA

BLE

S

1. Operatividad eficiente del procesocontable y las actividades y tareasa su cargo.

2. Supervisión continua de laefectividad de los controlesintegrados.

3. Autoevaluación permanente de losresultados de su labor.

Ejercicio de la Autoevaluación del Control Interno Contable

Evaluación del control interno contable

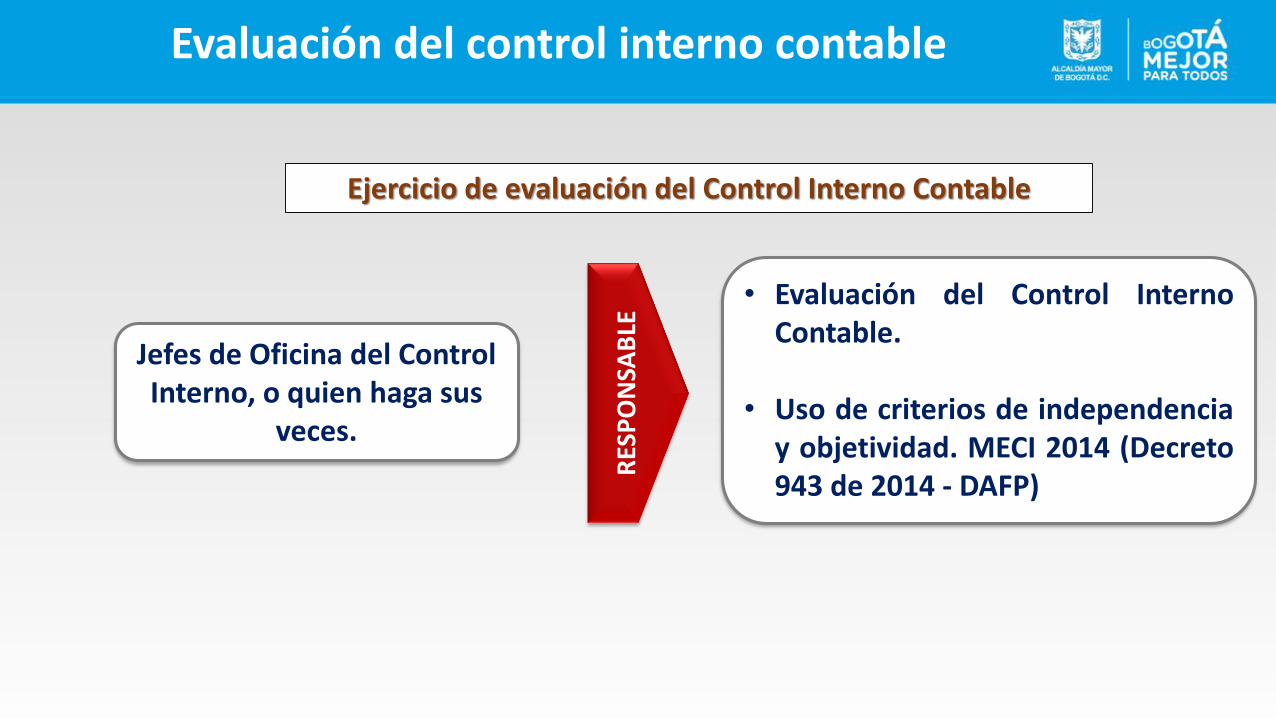

Jefes de Oficina del Control Interno, o quien haga sus

veces.

RES

PO

NSA

BLE

• Evaluación del Control InternoContable.

• Uso de criterios de independenciay objetividad. MECI 2014 (Decreto943 de 2014 - DAFP)

Ejercicio de evaluación del Control Interno Contable

Evaluación del control interno contable

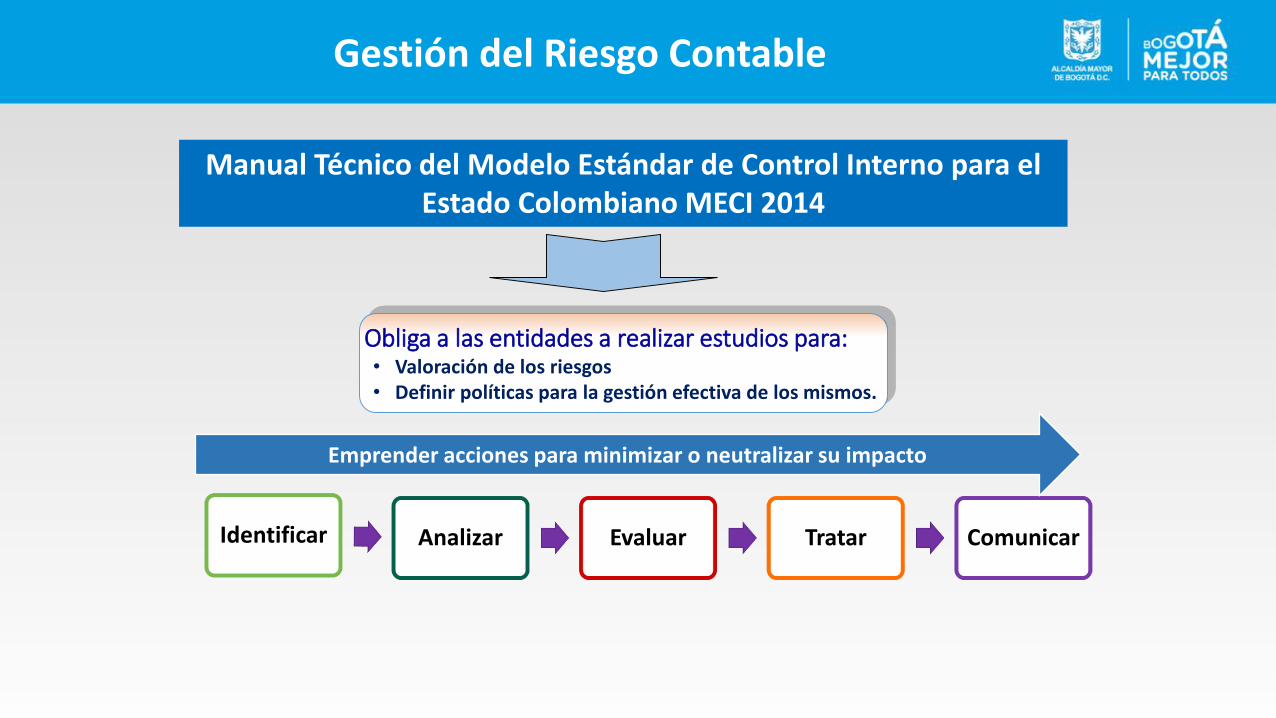

Obliga a las entidades a realizar estudios para:• Valoración de los riesgos• Definir políticas para la gestión efectiva de los mismos.

Identificar Analizar Evaluar Tratar Comunicar

Emprender acciones para minimizar o neutralizar su impacto

Manual Técnico del Modelo Estándar de Control Interno para el Estado Colombiano MECI 2014

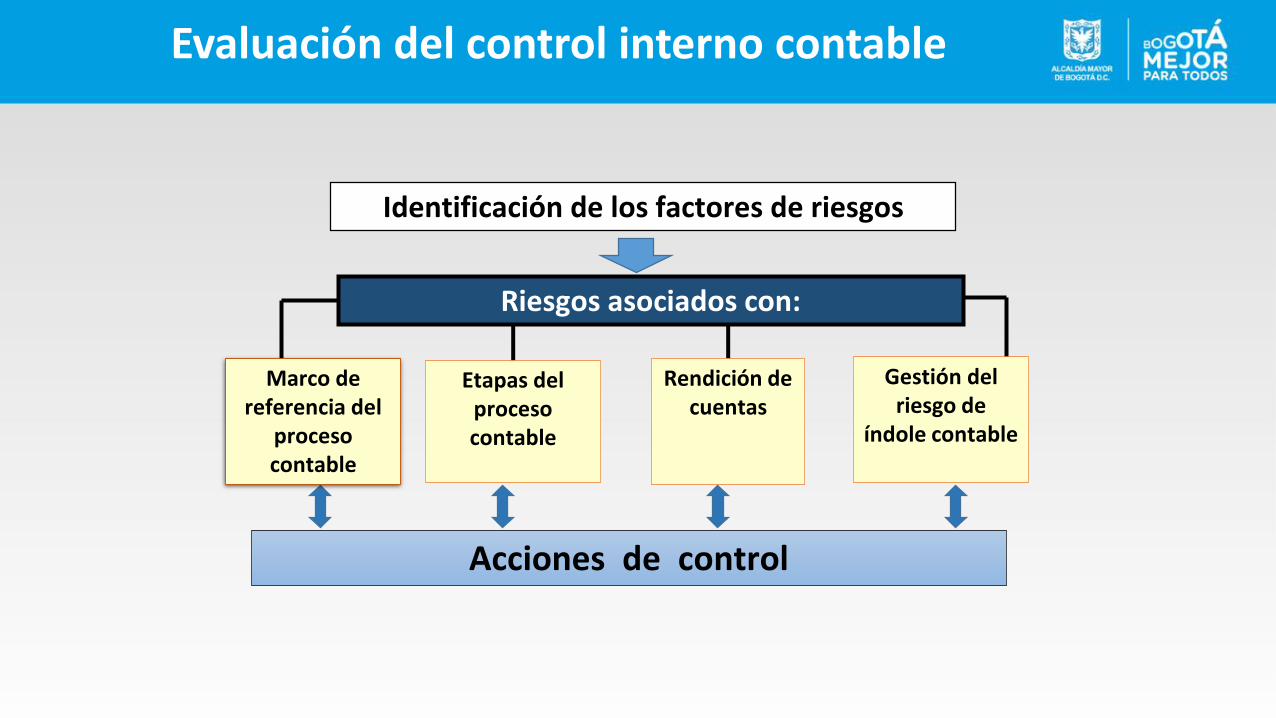

Gestión del Riesgo Contable

Identificación de los factores de riesgos

Riesgos asociados con:

Acciones de control

Rendición de cuentas

Marco de referencia del

proceso contable

Etapas del proceso contable

Gestión del riesgo de

índole contable

Evaluación del control interno contable

3.2 Elementos y actividades de control interno para gestionar el

riesgo contable

3.2.1. Estructura del área contable y gestión por procesos▪ Diseñar y mantener en la estructura organizacional, los procesos necesarios para

la administración del sistema contable.▪ Acciones tendientes a determinar la forma como circula la información desde los

diferentes procesos hacia el proceso contable.

3.2.2 Herramientas de mejora continua y sostenibilidad de la calidad de lainformación financiera.▪ Comité de Sostenibilidad Contable▪ Implementación de herramientas sustentadas en políticas, procedimientos,

directrices, instructivos, lineamientos o reglas de negocio.

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

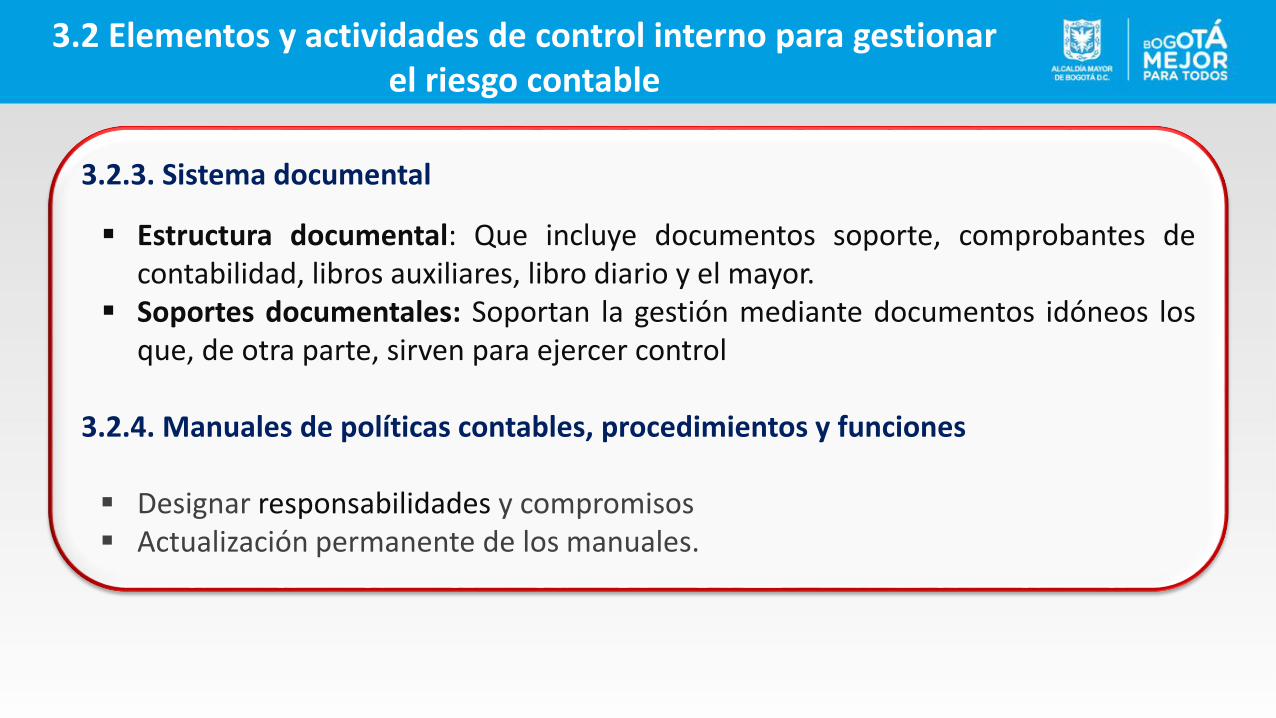

3.2.3. Sistema documental

▪ Estructura documental: Que incluye documentos soporte, comprobantes decontabilidad, libros auxiliares, libro diario y el mayor.

▪ Soportes documentales: Soportan la gestión mediante documentos idóneos losque, de otra parte, sirven para ejercer control

3.2.4. Manuales de políticas contables, procedimientos y funciones

▪ Designar responsabilidades y compromisos▪ Actualización permanente de los manuales.

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

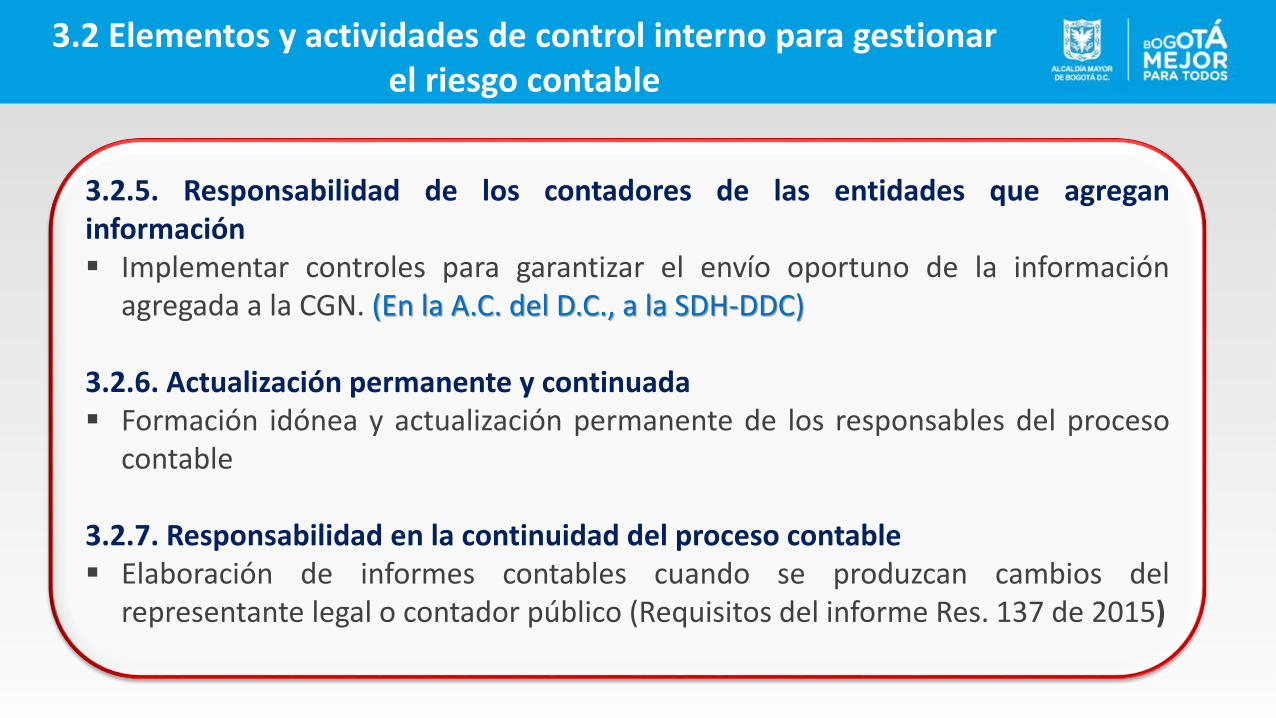

3.2.5. Responsabilidad de los contadores de las entidades que agreganinformación▪ Implementar controles para garantizar el envío oportuno de la información

agregada a la CGN. (En la A.C. del D.C., a la SDH-DDC)

3.2.6. Actualización permanente y continuada▪ Formación idónea y actualización permanente de los responsables del proceso

contable

3.2.7. Responsabilidad en la continuidad del proceso contable▪ Elaboración de informes contables cuando se produzcan cambios del

representante legal o contador público (Requisitos del informe Res. 137 de 2015)

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

3.2.8. Eficiencia de los sistemas de información▪ Sistema implementado deberá garantizar eficiencia y eficacia en el procesamiento

y generación de la información financiera.

3.2.9. Coordinación entre las diferentes dependencias▪ Diferentes dependencias son los proveedores de los insumos para el proceso

contable, por tanto tienen el compromiso de suministrar datos sobre los hechoseconómicos de manera oportuna y con las características necesarias para quepuedan ser procesados adecuadamente.

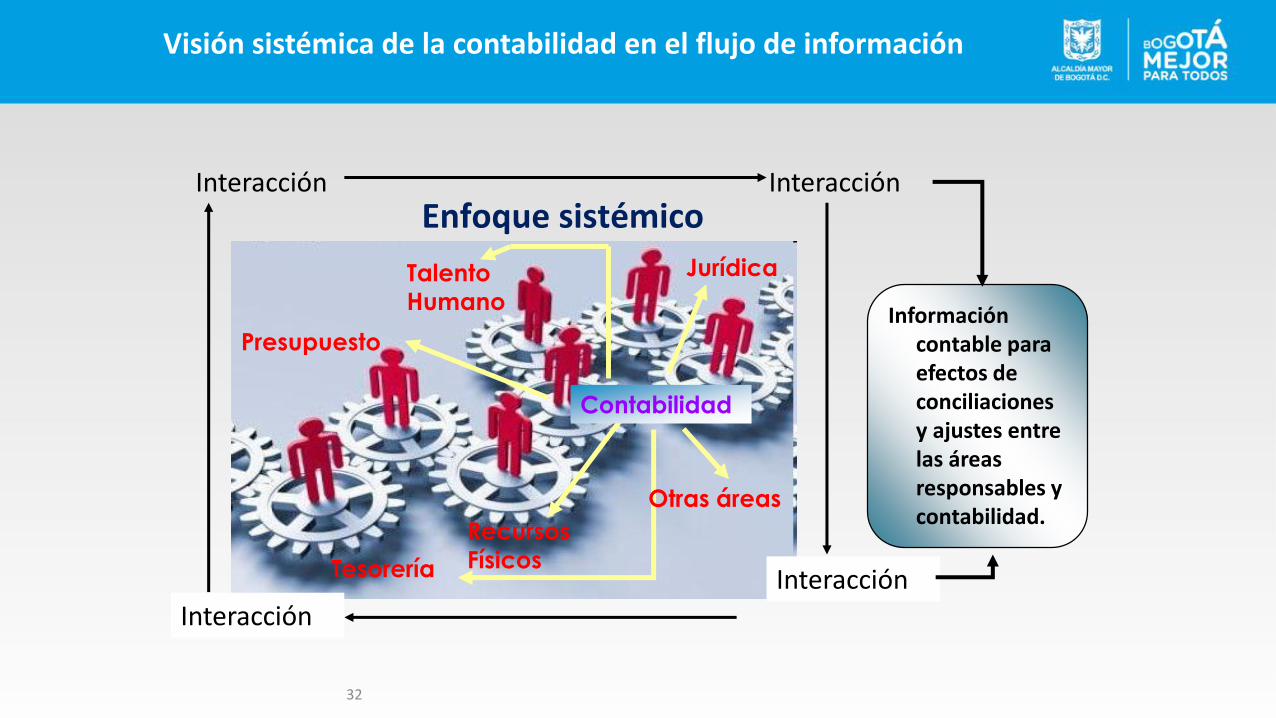

▪ La visión sistémica de la contabilidad exige responsabilidad por parte de quienesejecutan procesos diferentes al contable.

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

32

Visión sistémica de la contabilidad en el flujo de información

Información contable para efectos de conciliaciones y ajustes entre las áreas responsables y contabilidad.

SINERGÍA

Tesorería

Contabilidad

Talento

Humano

Recursos

Físicos

Presupuesto

Jurídica

Interacción Interacción

InteracciónInteracción

Otras áreas

Enfoque sistémico

3.2.10. Registro de la totalidad de las operaciones▪ Definición de una política institucional que señale el compromiso de cada uno

de los procesos para el suministro de datos para garantizar el registro detodas las operaciones independientemente de su cuantía y relación con elcometido estatal

3.2.11. Individualización de bienes, derechos y obligaciones▪ Identificarse de manera individual, bien sea por las áreas contables, o bien

por otras dependencias que administren las bases de datos que contenganesta información.

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

3.2.12. Reconocimiento de estimaciones▪ De acuerdo con el marco normativo que le sea aplicable.

3.2.13. Actualización de los valores▪ Criterios definidos en el marco normativo aplicable.

3.2.14. Análisis, verificación y conciliación de información▪ Información contable vs Fuentes de datos diferentes dependencias

3.2.15. Depuración contable permanente▪Depurar las cifras y demás datos contenidos en los estados

financieros para reflejar la realidad económica.

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

35

3.2.15 Depuración contable permanente y sostenible

Cuando la información financiera no refleje su realidad económica se debenadelantar la gestión para depurar las cifras y demás datos contenidos en losestados financieros. Asimismo, las entidades adelantarán las accionespertinentes para depurar la información financiera e implementar los controlesque sean necesarios a fin de mejorar la calidad de la información.

En todo caso, se deberán realizar las acciones administrativas necesarias paraevitar que la información financiera revele situaciones tales como:

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

36

3.2.15 Depuración contable permanente y sostenible

En todo caso, se deberán realizar las acciones administrativas necesarias para evitar que lainformación financiera revele situaciones tales como:

Bienes y Derechos

a) Valores que afecten la situación financiera y no representen derechos o bienes para la entidad;b) Derechos que no es posible hacer efectivos mediante la jurisdicción coactiva;c) Derechos respecto de los cuales no es posible ejercer cobro, por cuanto opera alguna causal relacionada

con su extinción;d) Derechos e ingresos reconocidos, sobre los cuales no existe probabilidad de flujo hacia la entidad;e) Valores respecto de los cuales no haya sido legalmente posible su imputación a alguna persona por la

pérdida de los bienes o derechos que representan;

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

37

3.2.15 Depuración contable permanente y sostenible

Obligaciones

a) Obligaciones reconocidas sobre las cuales no existe probabilidad de salida de recursos, que incorporan beneficios económicos futuros o potencial de servicio;

b) Obligaciones reconocidas que han sido condonadas o sobre las cuales ya no existe derecho exigible de cobro;

c) Obligaciones que jurídicamente se han extinguido, o sobre las cuales la Ley ha establecido su cruce o eliminación.

Cuando la información financiera se encuentre afectada por una o varias de las anteriores situaciones,deberán adelantarse las acciones correspondientes para concretar la baja en cuentas y proceder a laexclusión de dichas partidas de los libros de contabilidad, según la norma aplicable en cada caso particular.

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

3.2.16. Cierre contable

▪ Estrategias administrativas para cierre integral de la informaciónproducida en las diferentes dependencias de la entidad.

3.2 Elementos y actividades de control interno para gestionar el riesgo contable

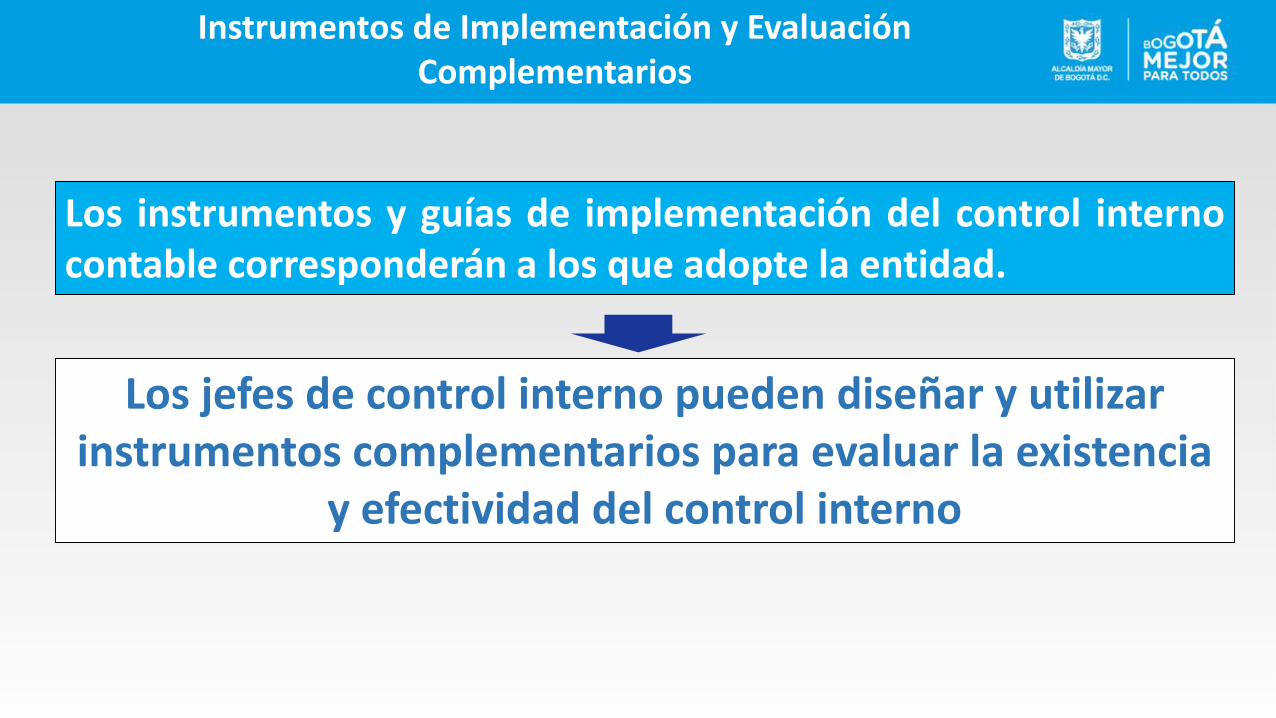

Los instrumentos y guías de implementación del control internocontable corresponderán a los que adopte la entidad.

Los jefes de control interno pueden diseñar y utilizar instrumentos complementarios para evaluar la existencia

y efectividad del control interno

Instrumentos de Implementación y Evaluación Complementarios

4

0

CALIFICACIÓN DEL CONTROL INTERNO CONTABLE

4

1

4.1. Valoración cuantitativa

42

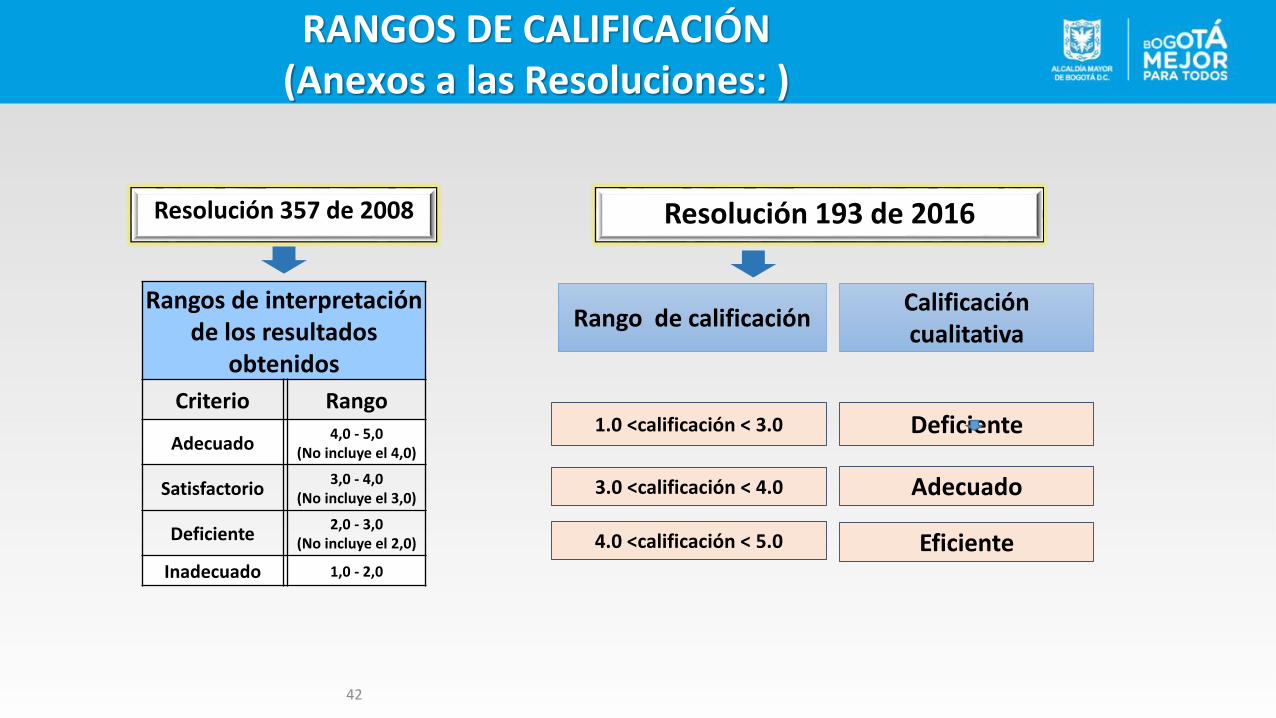

RANGOS DE CALIFICACIÓN(Anexos a las Resoluciones: )

Rango de calificación

1.0 <calificación < 3.0

3.0 <calificación < 4.0

4.0 <calificación < 5.0

Calificación cualitativa

Deficiente

Adecuado

Eficiente

Rangos de interpretación de los resultados

obtenidos

Criterio Rango

Adecuado4,0 - 5,0

(No incluye el 4,0)

Satisfactorio3,0 - 4,0

(No incluye el 3,0)

Deficiente2,0 - 3,0

(No incluye el 2,0)

Inadecuado 1,0 - 2,0

Resolución 357 de 2008 Resolución 193 de 2016

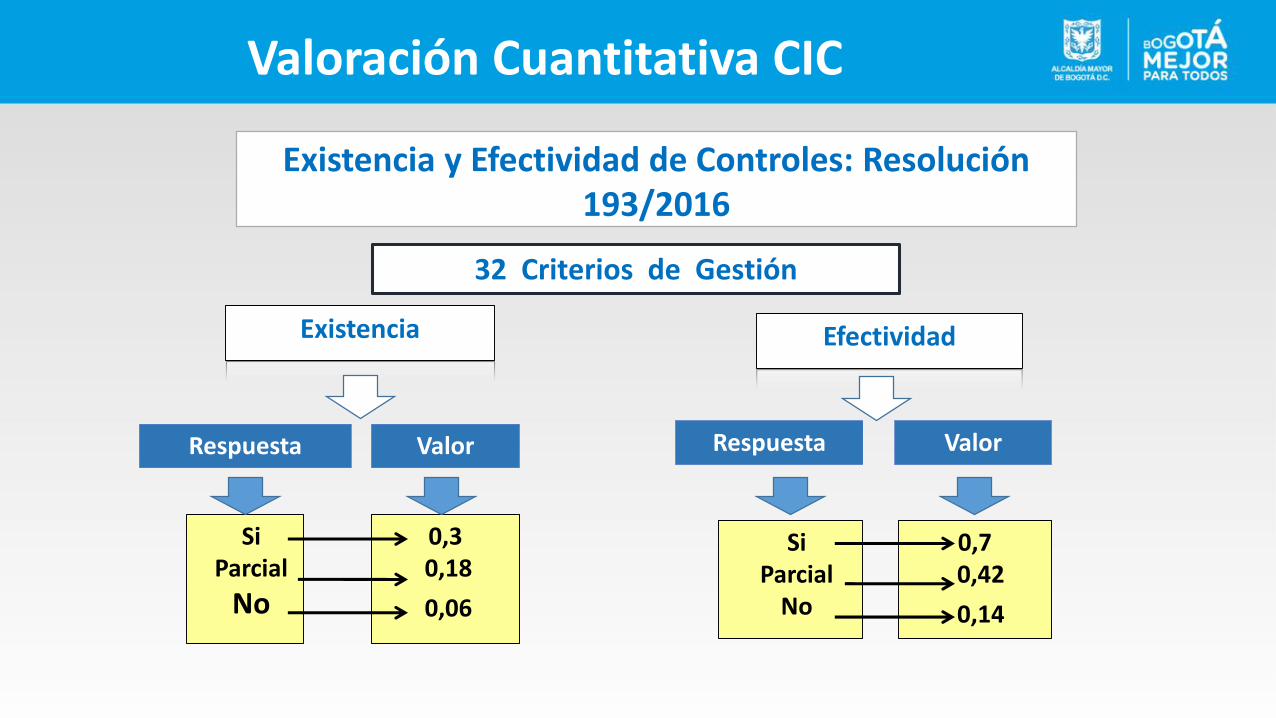

Existencia y Efectividad de Controles: Resolución 193/2016

32 Criterios de Gestión

Existencia

Respuesta Valor

SiParcial

No

0,30,18

0,06

Efectividad

Respuesta Valor

SiParcial

No

0,70,42

0,14

Valoración Cuantitativa CIC

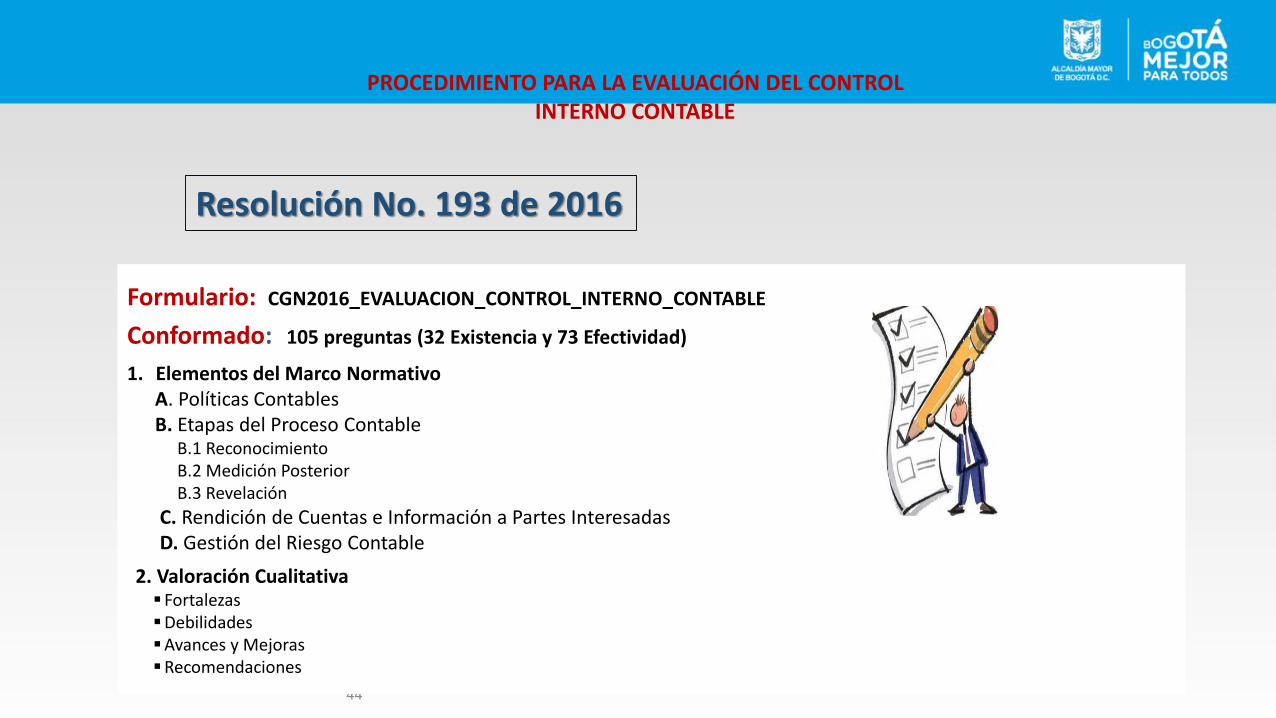

44

Formulario: CGN2016_EVALUACION_CONTROL_INTERNO_CONTABLE

Conformado: 105 preguntas (32 Existencia y 73 Efectividad)

1. Elementos del Marco NormativoA. Políticas ContablesB. Etapas del Proceso Contable

B.1 ReconocimientoB.2 Medición PosteriorB.3 Revelación

C. Rendición de Cuentas e Información a Partes InteresadasD. Gestión del Riesgo Contable

2. Valoración Cualitativa▪ Fortalezas▪Debilidades▪Avances y Mejoras▪Recomendaciones

PROCEDIMIENTO PARA LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE

Resolución No. 193 de 2016

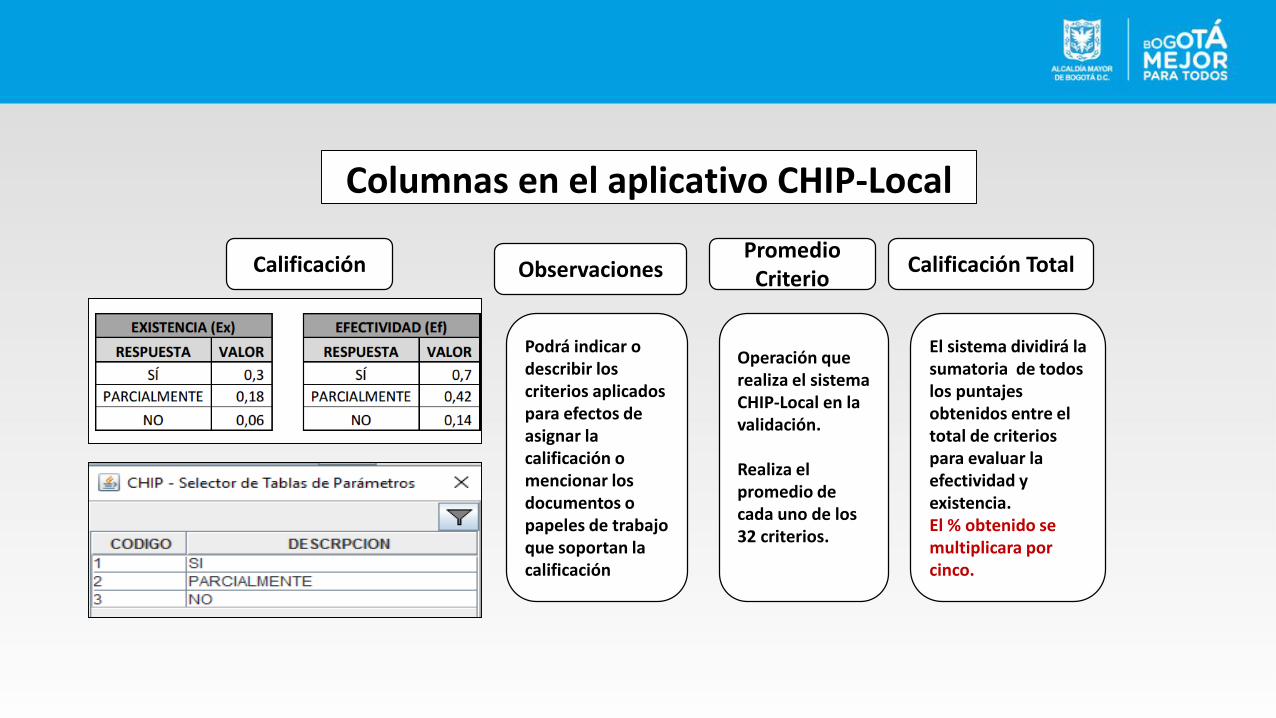

Calificación ObservacionesPromedio

CriterioCalificación Total

Podrá indicar o describir los criterios aplicados para efectos de asignar la calificación o mencionar los documentos o papeles de trabajo que soportan la calificación

Operación que realiza el sistema CHIP-Local en la validación.

Realiza el promedio de cada uno de los 32 criterios.

El sistema dividirá la sumatoria de todos los puntajes obtenidos entre el total de criterios para evaluar la efectividad y existencia. El % obtenido se multiplicara por cinco.

Columnas en el aplicativo CHIP-Local

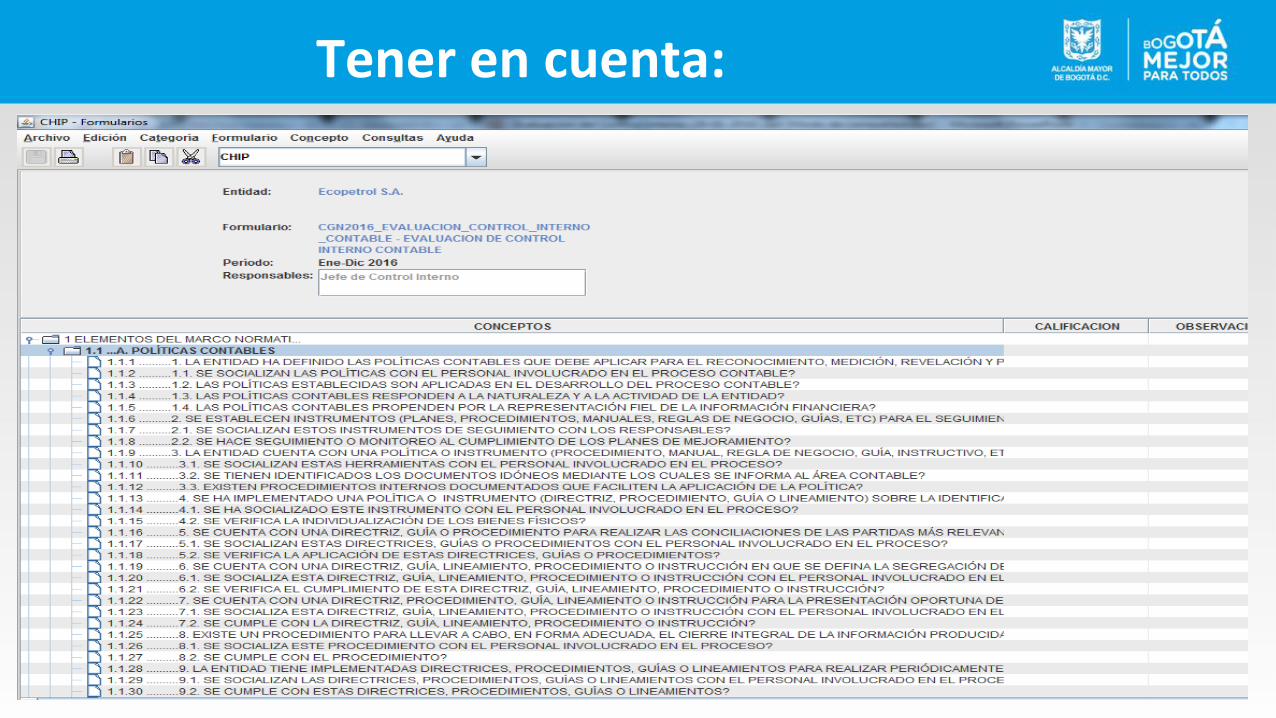

Tener en cuenta:

4

7

4.2. Valoración cualitativa

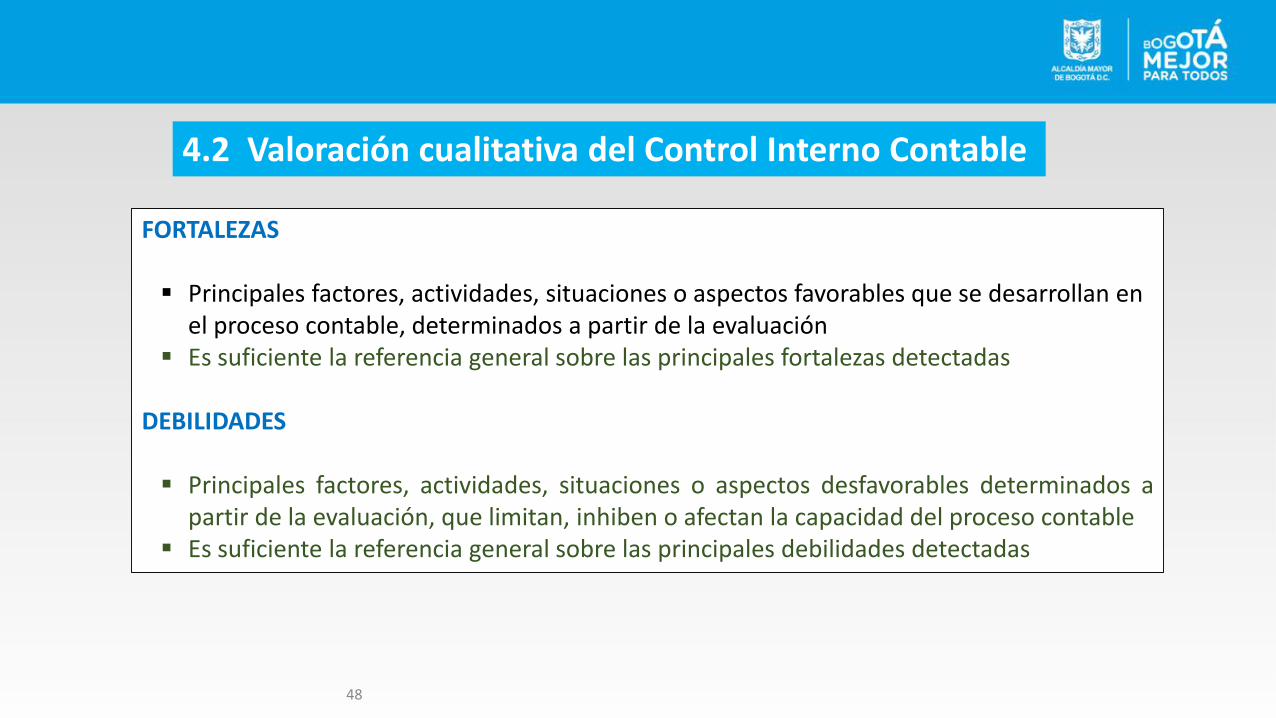

48

FORTALEZAS

▪ Principales factores, actividades, situaciones o aspectos favorables que se desarrollan en el proceso contable, determinados a partir de la evaluación

▪ Es suficiente la referencia general sobre las principales fortalezas detectadas

DEBILIDADES

▪ Principales factores, actividades, situaciones o aspectos desfavorables determinados apartir de la evaluación, que limitan, inhiben o afectan la capacidad del proceso contable

▪ Es suficiente la referencia general sobre las principales debilidades detectadas

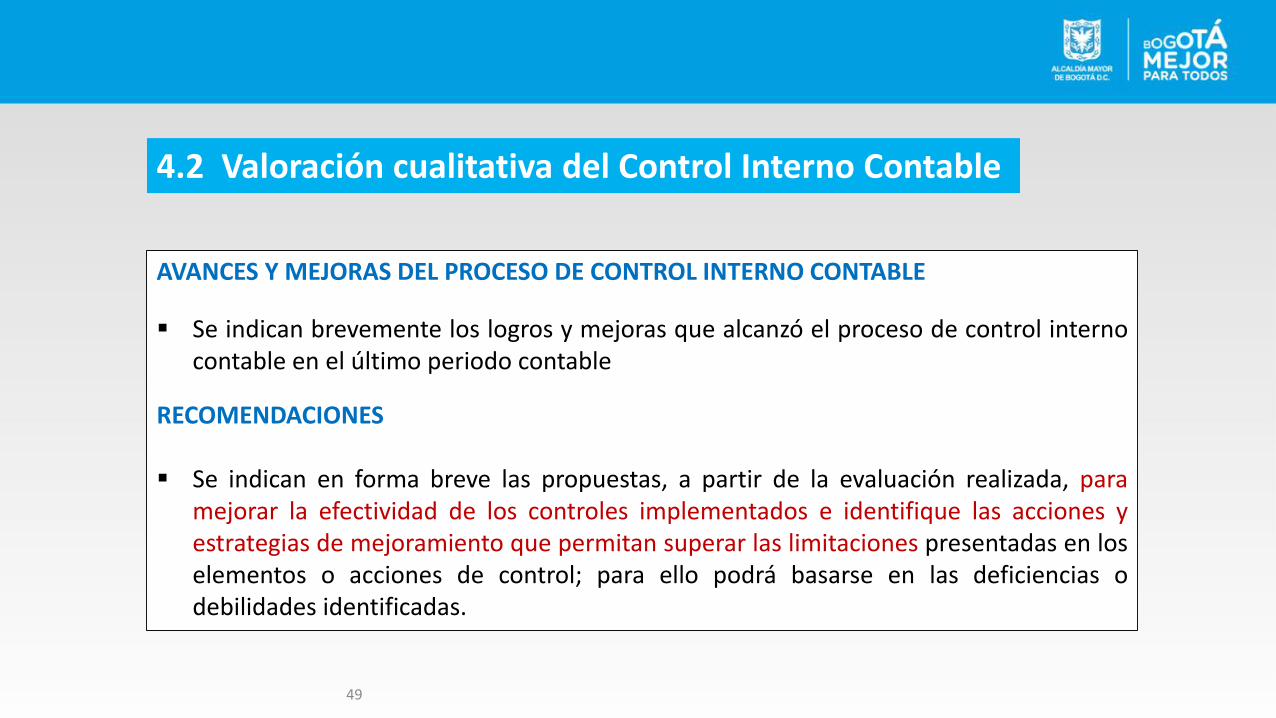

4.2 Valoración cualitativa del Control Interno Contable

49

AVANCES Y MEJORAS DEL PROCESO DE CONTROL INTERNO CONTABLE

▪ Se indican brevemente los logros y mejoras que alcanzó el proceso de control internocontable en el último periodo contable

RECOMENDACIONES

▪ Se indican en forma breve las propuestas, a partir de la evaluación realizada, paramejorar la efectividad de los controles implementados e identifique las acciones yestrategias de mejoramiento que permitan superar las limitaciones presentadas en loselementos o acciones de control; para ello podrá basarse en las deficiencias odebilidades identificadas.

4.2 Valoración cualitativa del Control Interno Contable

Por su atención, muchas gracias!!!!

Aplicación del Sistema de Control Interno según Dec. 648 de 2017

SECRETARIA DISTRITAL DE HACIENDA

DIRECCIÓN DISTRITAL DE CONTABILIDAD

SUBDIRECCIÓN CONSOLIDACIÓN, GESTIÓN E INVESTIGACIÓN

Socialización Estrategia de Depuración

SECRETARIA DISTRITAL DE HACIENDA

DIRECCIÓN DISTRITAL DE CONTABILIDAD

SUBDIRECCIÓN CONSOLIDACIÓN, GESTIÓN E INVESTIGACIÓN

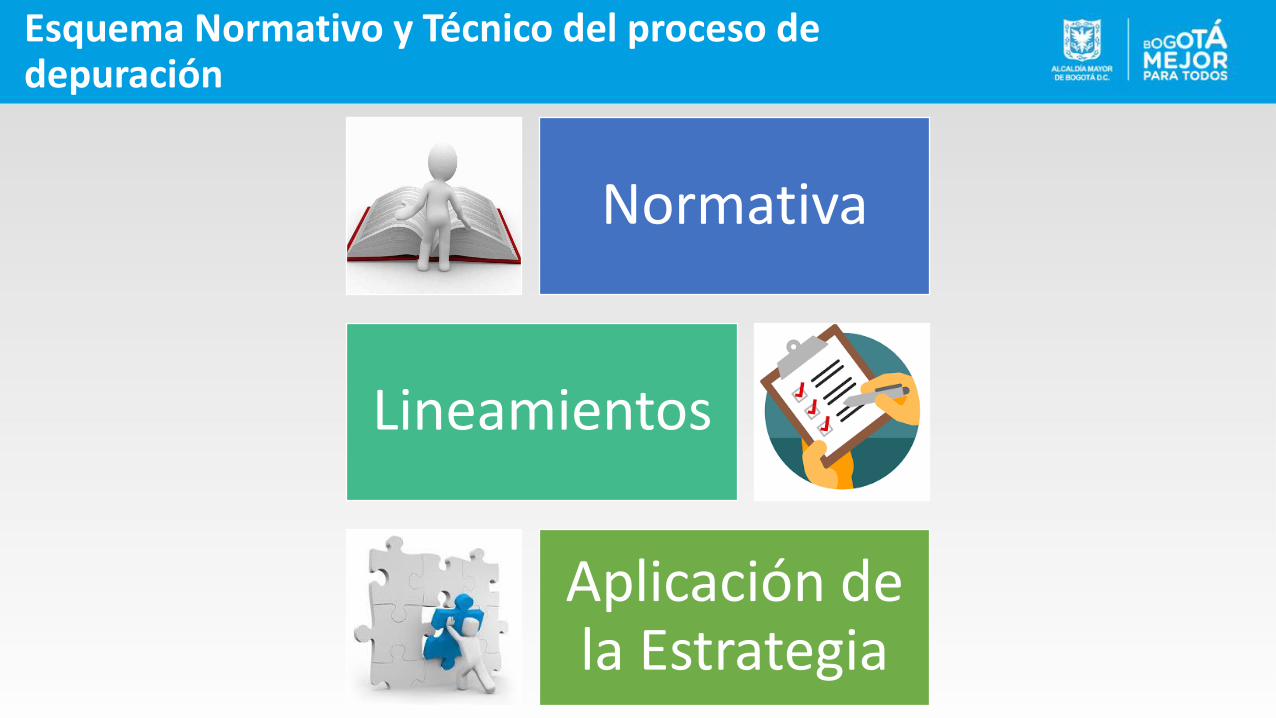

Normativa

Lineamientos

Aplicación de la Estrategia

Esquema Normativo y Técnico del proceso de depuración

Esquema Normativo

Ley 1819 de 2016 – Bogotá D.C.

Resolución CGN No. 193 de 2016

Resolución CGN No. 107 de 2017 - Bogotá D.C.

Instructivo No. 002 de 2015

Carta Circular DDC No. 074 de 2018 – Acompañamiento PSC

Carta Circular CGN No. 002 de 2018

Decreto Distrital No. 397 de 2011 - RI Cartera Bogotá D.C

Directiva No. 001 y 005 de 2017 Alcaldía Mayor de Bogotá

• Doctrina Contable Pública CGN, Lineamientos para el proceso de depuración contable

Documentos adicionales:

No

rma

tiva

Depuración de Información

Financiera de los periodos

2017 y anteriores

2018

Para efectos de depuración de los bienes, derechos u obligaciones de los periodos 2017 y anteriores, los entes

públicos distritales deben aplicar la Resolución 107 de 2017

Carta Circular No. 002 de 2018, depuración contable permanente

sostenible. Res. 193 de 2016 numeral 3.2.15.

Entes Públicos Distritales

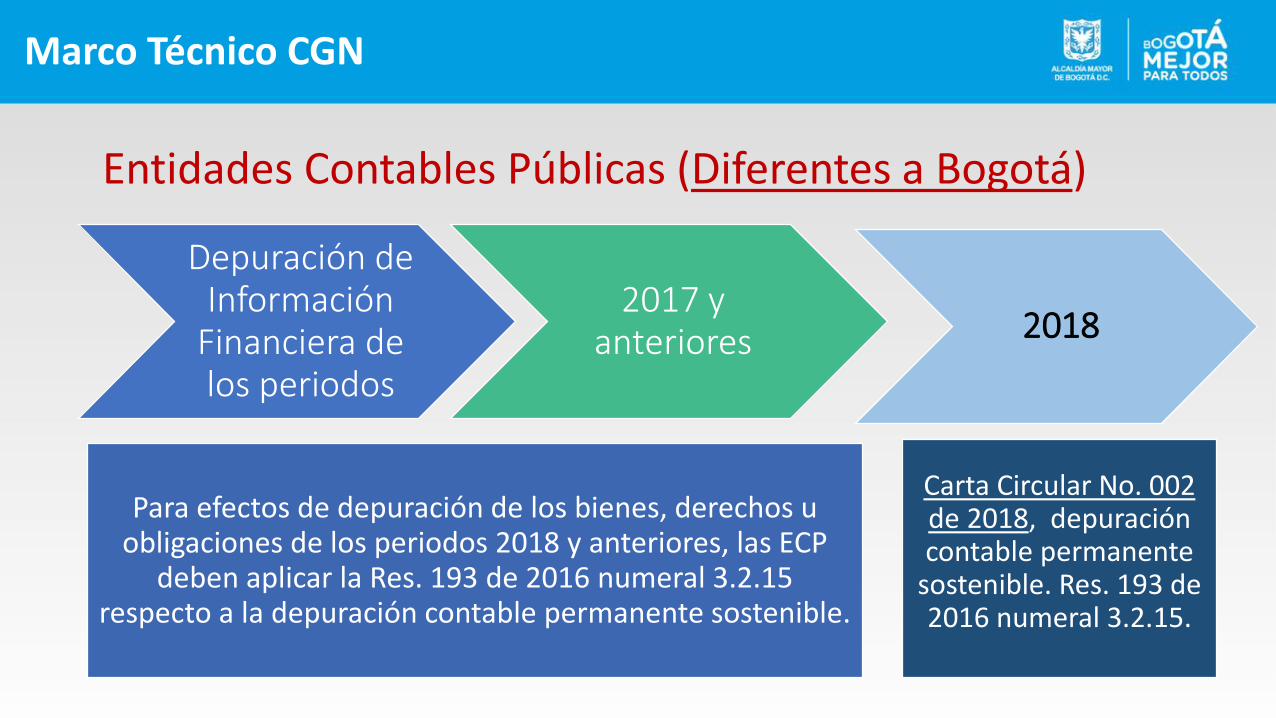

Marco Técnico CGN

Depuración de Información

Financiera de los periodos

2017 y anteriores 2018

Para efectos de depuración de los bienes, derechos u obligaciones de los periodos 2018 y anteriores, las ECP

deben aplicar la Res. 193 de 2016 numeral 3.2.15 respecto a la depuración contable permanente sostenible.

Entidades Contables Públicas (Diferentes a Bogotá)

Carta Circular No. 002 de 2018, depuración contable permanente

sostenible. Res. 193 de 2016 numeral 3.2.15.

Marco Técnico CGN

Orientación DDC

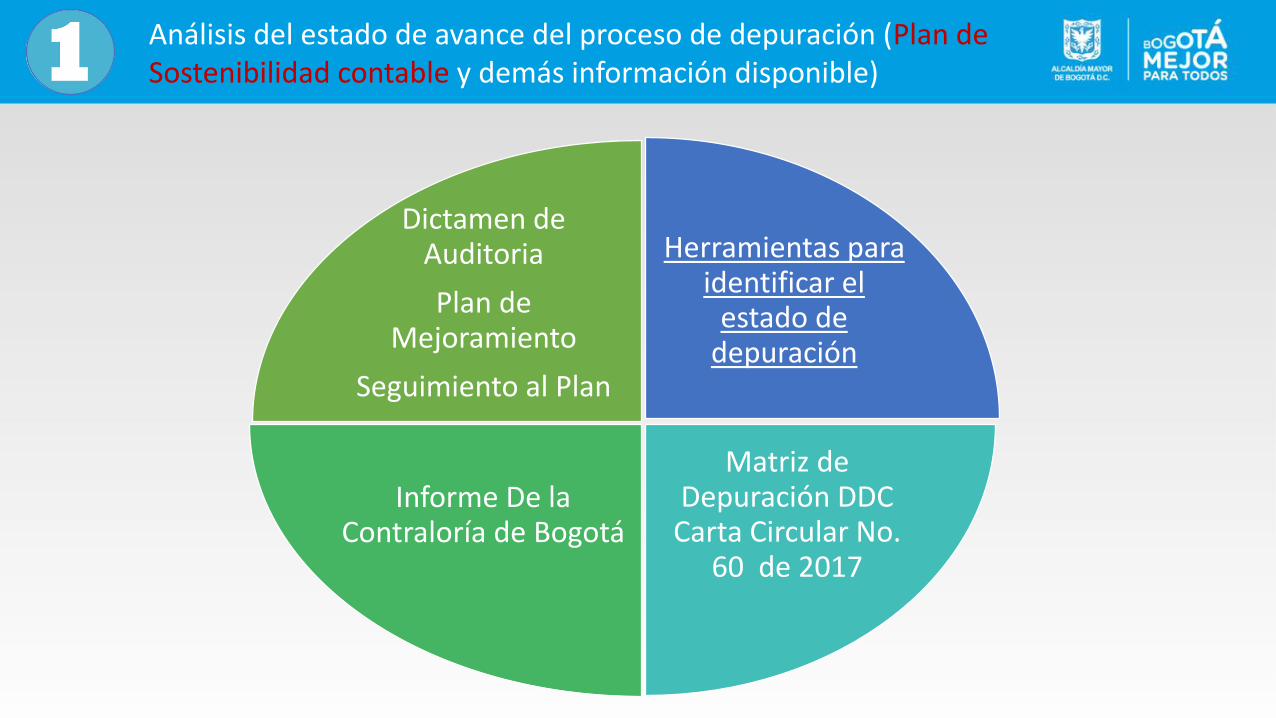

Análisis del estado de avance del proceso de depuración (Plan de Sostenibilidad contable y demás información disponible).

Acompañamiento y Recomendaciones derivadas de la revisión inicial.

Seguimiento y Recomendaciones de mejora al proceso contable.

Herramientas para identificar el

estado de depuración

Matriz de Depuración DDC

Carta Circular No. 60 de 2017

Informe De la Contraloría de Bogotá

Dictamen de Auditoria

Plan de Mejoramiento

Seguimiento al Plan

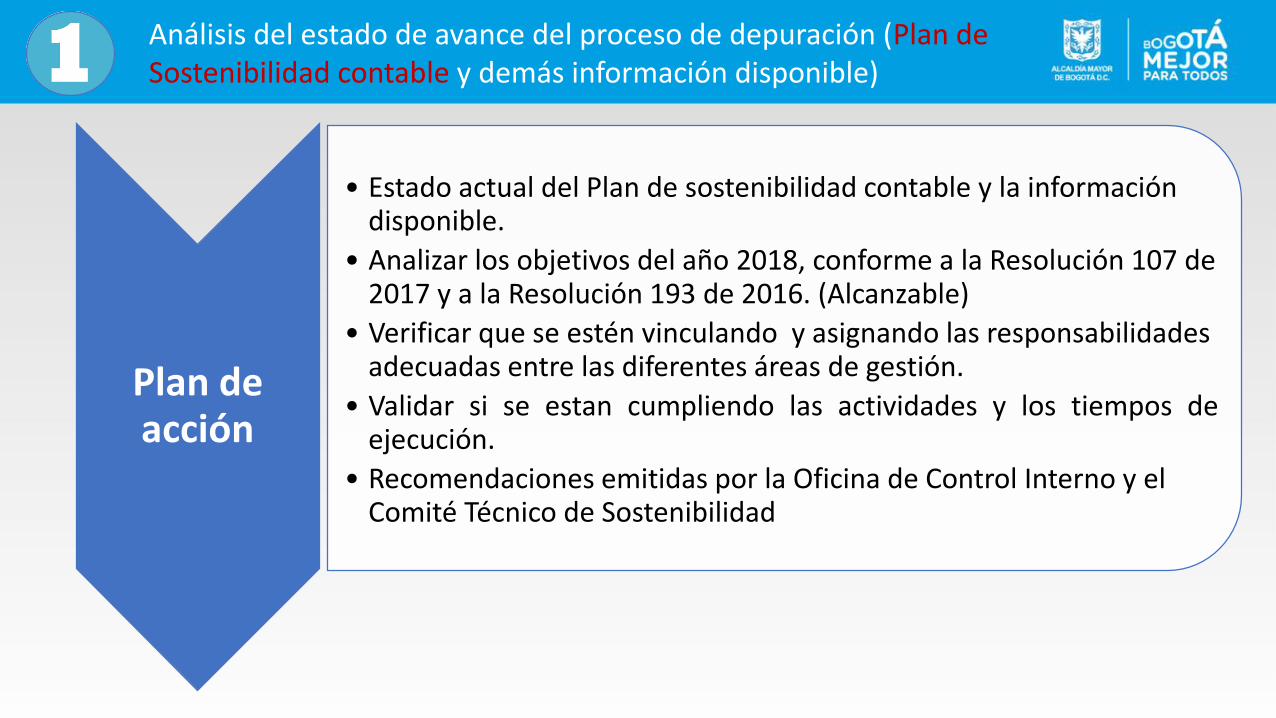

Análisis del estado de avance del proceso de depuración (Plan de Sostenibilidad contable y demás información disponible)

Plan de acción

• Estado actual del Plan de sostenibilidad contable y la información disponible.

• Analizar los objetivos del año 2018, conforme a la Resolución 107 de 2017 y a la Resolución 193 de 2016. (Alcanzable)

• Verificar que se estén vinculando y asignando las responsabilidades adecuadas entre las diferentes áreas de gestión.

• Validar si se estan cumpliendo las actividades y los tiempos deejecución.

• Recomendaciones emitidas por la Oficina de Control Interno y el Comité Técnico de Sostenibilidad

Análisis del estado de avance del proceso de depuración (Plan de Sostenibilidad contable y demás información disponible)

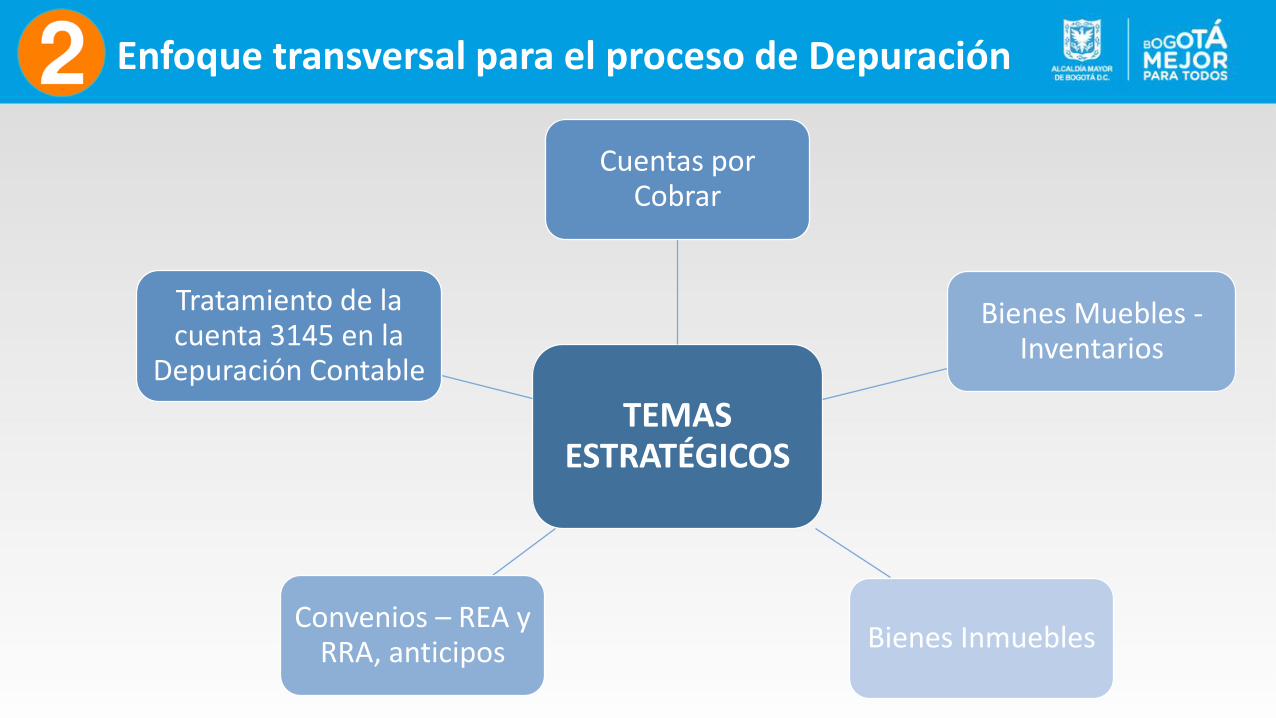

TEMAS ESTRATÉGICOS

Cuentas por Cobrar

Bienes Muebles -Inventarios

Bienes InmueblesConvenios – REA y

RRA, anticipos

Tratamiento de la cuenta 3145 en la

Depuración Contable

Enfoque transversal para el proceso de Depuración

Seguimiento y Recomendaciones de mejora al proceso contable. (Visita Posterior)

Verificación del cumplimiento de los compromisos

Recomendar fortalecer los procesos que no cuentan con soporte documental.

Incentivar la comunicación y coordinación entre las diferentes áreas de gestión

Sugerir la implementación de controles que propendan al aseguramiento de las cualidades de la información financiera.

Oficina de Control Interno ¿Qué se espera?

• Comprender el origen de la situación: Problemática

actual – solución a futuro (políticas de operación)

• Identificar y resaltar el papel de las áreas de gestión, en

el proceso contable.

• Brindar apoyo en las acciones que permitan posicionar la

información contable como herramienta para la toma de

decisiones: de la teoría a la práctica

Presentación profesionales de asesoría DDC

SECRETARIA DISTRITAL DE HACIENDA

DIRECCIÓN DISTRITAL DE CONTABILIDAD

SUBDIRECCIÓN CONSOLIDACIÓN,GESTIÓN E INVESTIGACIÓN

Profesional de Asesoría

JAIRO ANTONIO ROJAS CASTIBLANCO

Tel. 3385401

correo: [email protected]

FONDO DE PRESTACIONES ECONÓMICAS, CESANTÍAS Y PENSIONES

FONDO PÚBLICO DE PENSIONES DE BOGOTÁ

SUBREDES INTEGRADAS DE SALUD

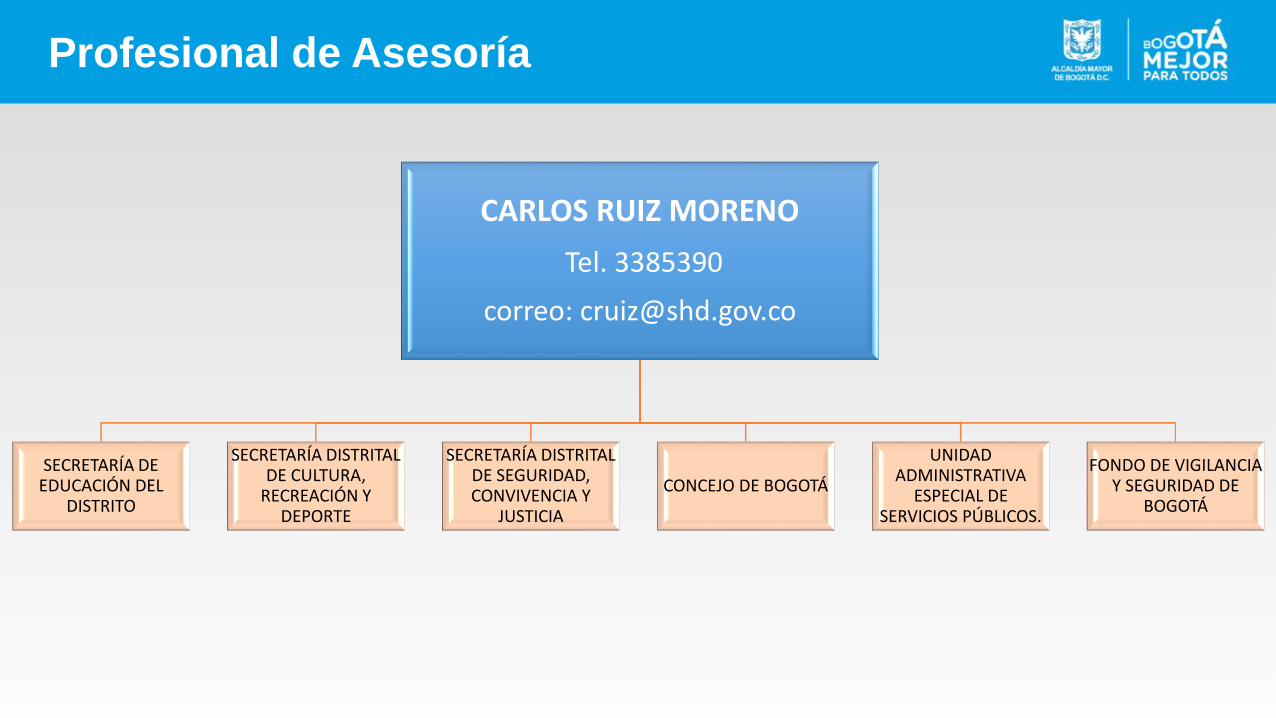

Profesional de Asesoría

CARLOS RUIZ MORENO

Tel. 3385390

correo: [email protected]

SECRETARÍA DE EDUCACIÓN DEL

DISTRITO

SECRETARÍA DISTRITAL DE CULTURA,

RECREACIÓN Y DEPORTE

SECRETARÍA DISTRITAL DE SEGURIDAD, CONVIVENCIA Y

JUSTICIA

CONCEJO DE BOGOTÁ

UNIDAD ADMINISTRATIVA

ESPECIAL DE SERVICIOS PÚBLICOS.

FONDO DE VIGILANCIA Y SEGURIDAD DE

BOGOTÁ

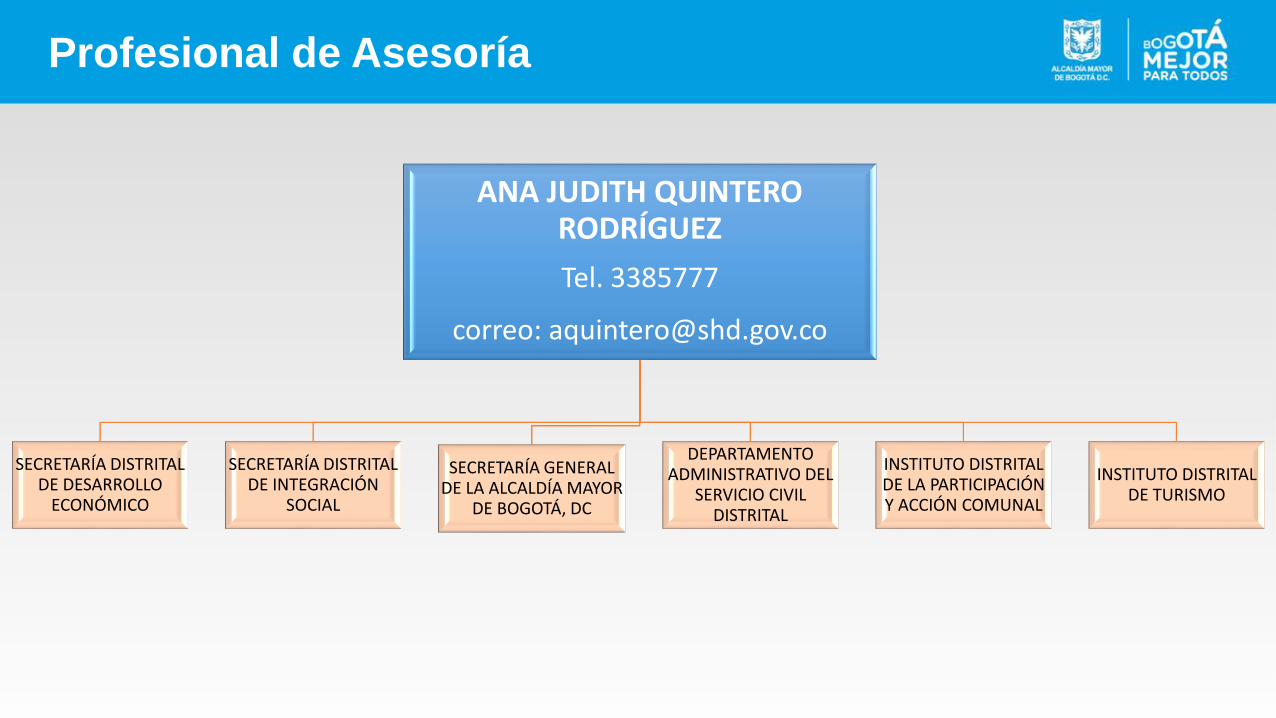

Profesional de Asesoría

ANA JUDITH QUINTERO RODRÍGUEZ

Tel. 3385777

correo: [email protected]

SECRETARÍA DISTRITAL DE DESARROLLO

ECONÓMICO

SECRETARÍA DISTRITAL DE INTEGRACIÓN

SOCIAL

SECRETARÍA GENERAL DE LA ALCALDÍA MAYOR

DE BOGOTÁ, DC

DEPARTAMENTO ADMINISTRATIVO DEL

SERVICIO CIVIL DISTRITAL

INSTITUTO DISTRITAL DE LA PARTICIPACIÓN Y ACCIÓN COMUNAL

INSTITUTO DISTRITAL DE TURISMO

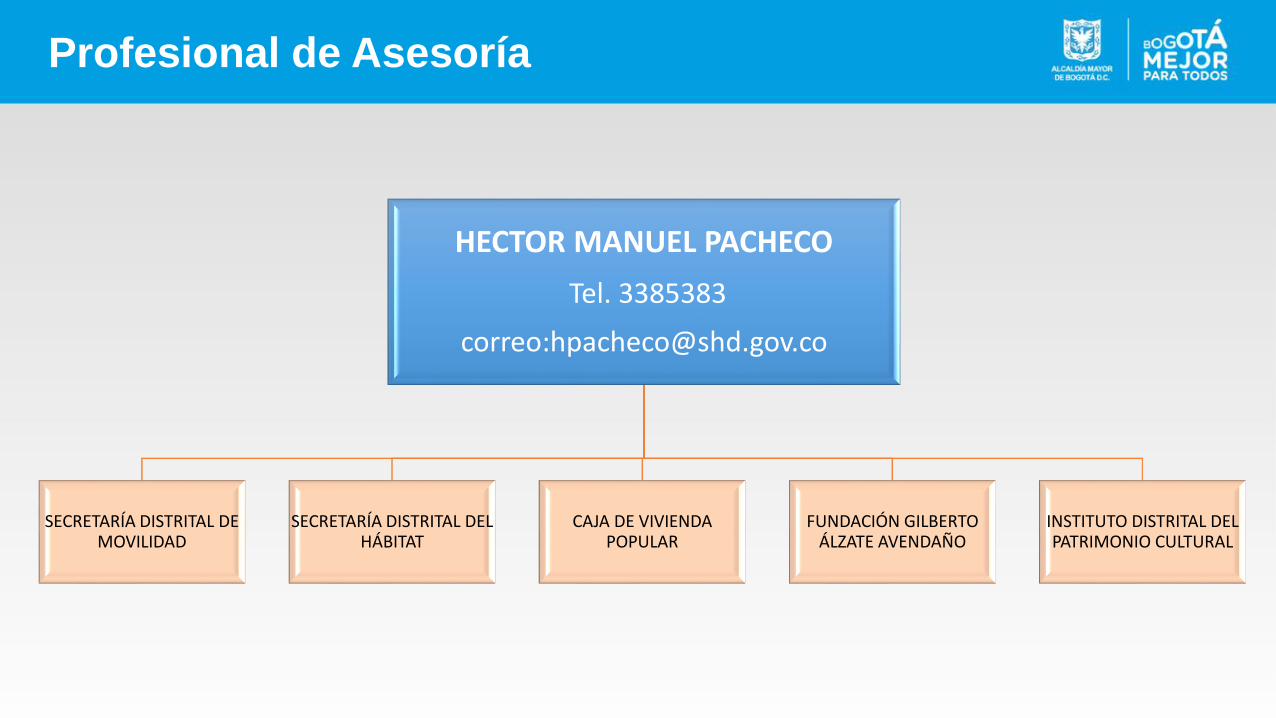

Profesional de Asesoría

HECTOR MANUEL PACHECO

Tel. 3385383

correo:[email protected]

SECRETARÍA DISTRITAL DE MOVILIDAD

SECRETARÍA DISTRITAL DEL HÁBITAT

CAJA DE VIVIENDA POPULAR

FUNDACIÓN GILBERTO ÁLZATE AVENDAÑO

INSTITUTO DISTRITAL DEL PATRIMONIO CULTURAL

Profesional de Asesoría

BERNARDO FLOREZ RIVERA

Tel. 3385393

correo: [email protected]

SECRETARÍA DISTRITAL DE AMBIENTE

DEPARTAMENTO ADMINISTRATIVO DE LA DEFENSORÍA DEL

ESPACIO PÚBLICO

PERSONERÍA DE BOGOTA D.C.

INSTITUTO DISTRITAL DE GESTIÓN DE

RIESGOS Y CAMBIO CLIMÁTICO

INSTITUTO DISTRITAL DE RECREACIÓN Y

DEPORTE

UNIVERSIDAD DISTRITAL FRANCISCO

JOSÉ DE CALDAS

Profesional de Asesoría

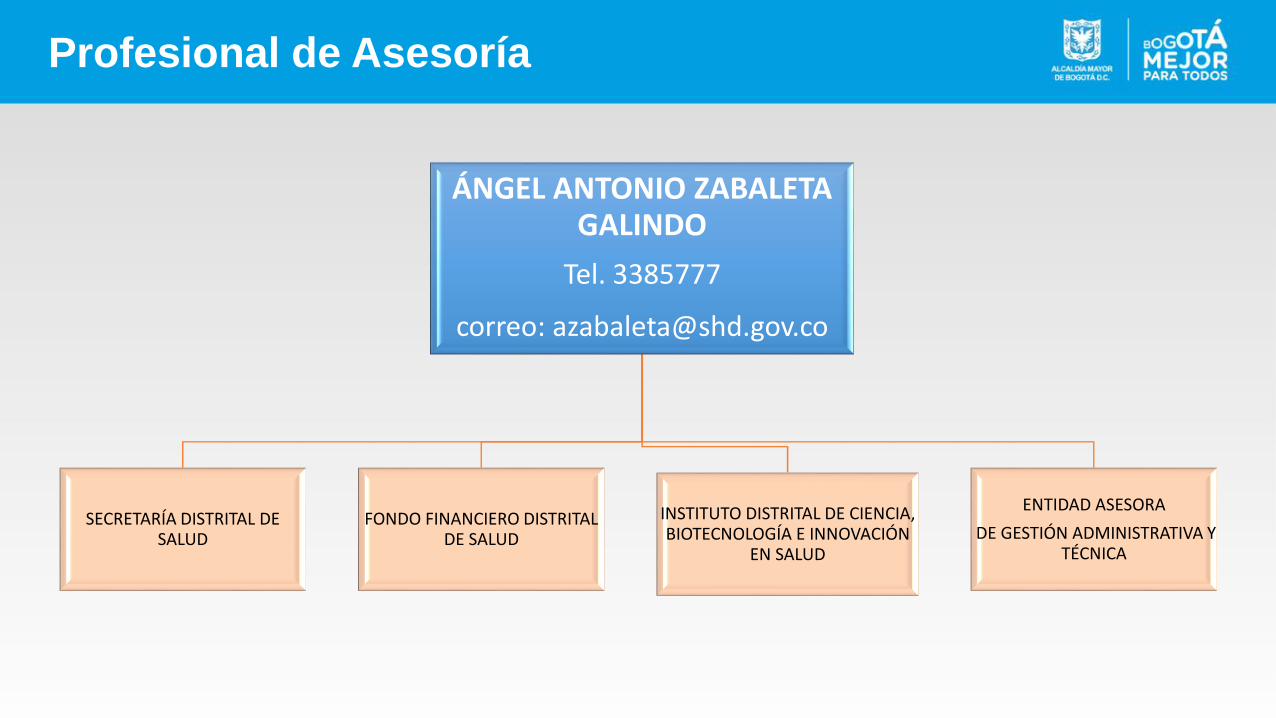

ÁNGEL ANTONIO ZABALETA GALINDO

Tel. 3385777

correo: [email protected]

SECRETARÍA DISTRITAL DE SALUD

FONDO FINANCIERO DISTRITAL DE SALUD

INSTITUTO DISTRITAL DE CIENCIA, BIOTECNOLOGÍA E INNOVACIÓN

EN SALUD

ENTIDAD ASESORA

DE GESTIÓN ADMINISTRATIVA Y TÉCNICA

Profesional de Asesoría

SARA CONSTANZA LARA FALLA

Tel. 3385798

correo: [email protected]

SECRETARÍA DISTRITAL DE HACIENDAEMPRESAS

(17)

Profesional de Asesoría

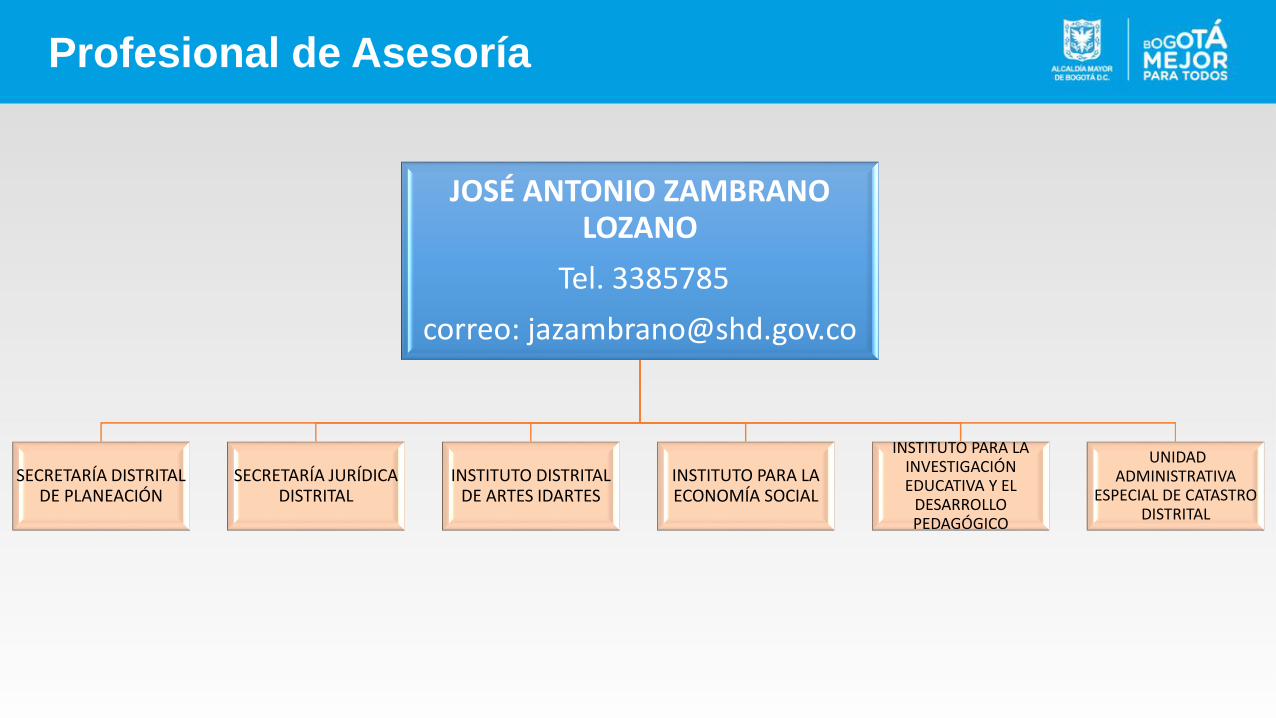

JOSÉ ANTONIO ZAMBRANO LOZANO

Tel. 3385785

correo: [email protected]

SECRETARÍA DISTRITAL DE PLANEACIÓN

SECRETARÍA JURÍDICA DISTRITAL

INSTITUTO DISTRITAL DE ARTES IDARTES

INSTITUTO PARA LA ECONOMÍA SOCIAL

INSTITUTO PARA LA INVESTIGACIÓN EDUCATIVA Y EL

DESARROLLO PEDAGÓGICO

UNIDAD ADMINISTRATIVA

ESPECIAL DE CATASTRO DISTRITAL

Profesional de Asesoría

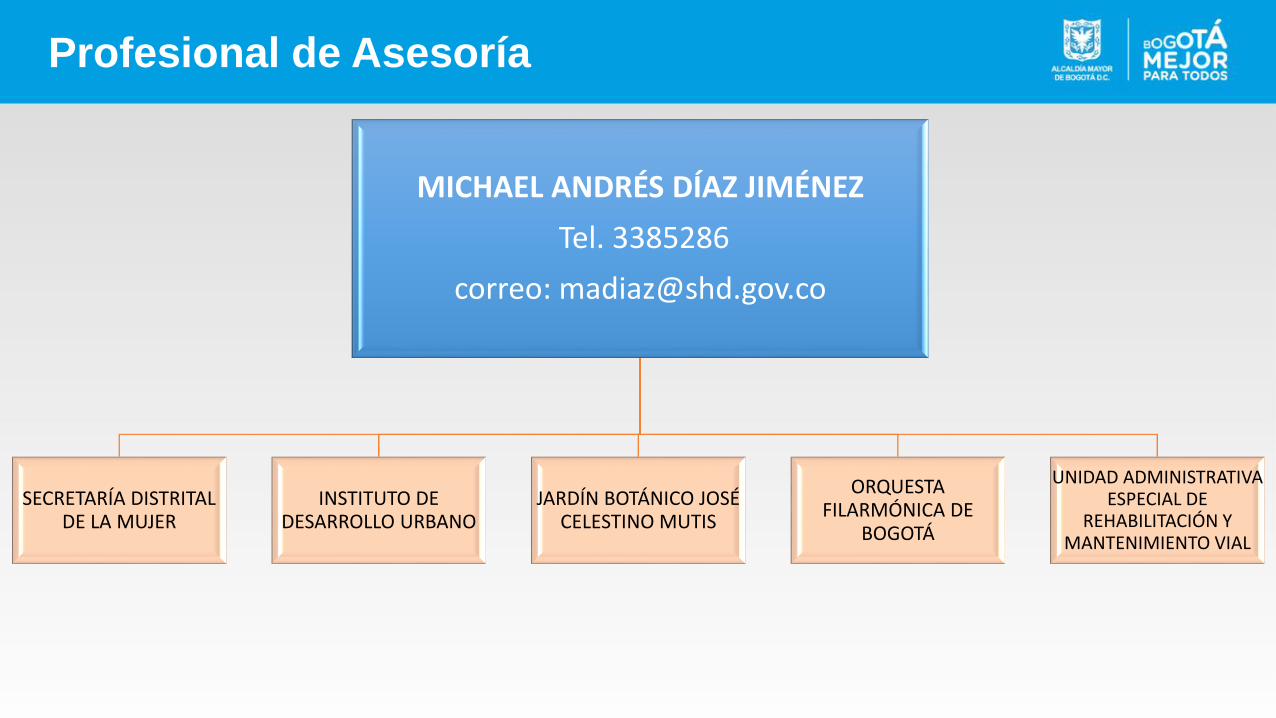

MICHAEL ANDRÉS DÍAZ JIMÉNEZ

Tel. 3385286

correo: [email protected]

SECRETARÍA DISTRITAL DE LA MUJER

INSTITUTO DE DESARROLLO URBANO

JARDÍN BOTÁNICO JOSÉ CELESTINO MUTIS

ORQUESTA FILARMÓNICA DE

BOGOTÁ

UNIDAD ADMINISTRATIVA ESPECIAL DE

REHABILITACIÓN Y MANTENIMIENTO VIAL

Profesional de Asesoría

ANGELA PATRICIA BALLESTEROS ARDILA

Tel. 3385797

correo: [email protected]

UAECOBCONTRALORÍA DE

BOGOTÁ D.C. VEEDURÍA DISTRITAL

INSTITUTO DISTRITAL DE PROTECCIÓN Y

BIENESTAR ANIMAL

INSTITUTO PARA LA PROTECCIÓN DE LA

NIÑEZ Y LA JUVENTUD

Profesional de Asesoría

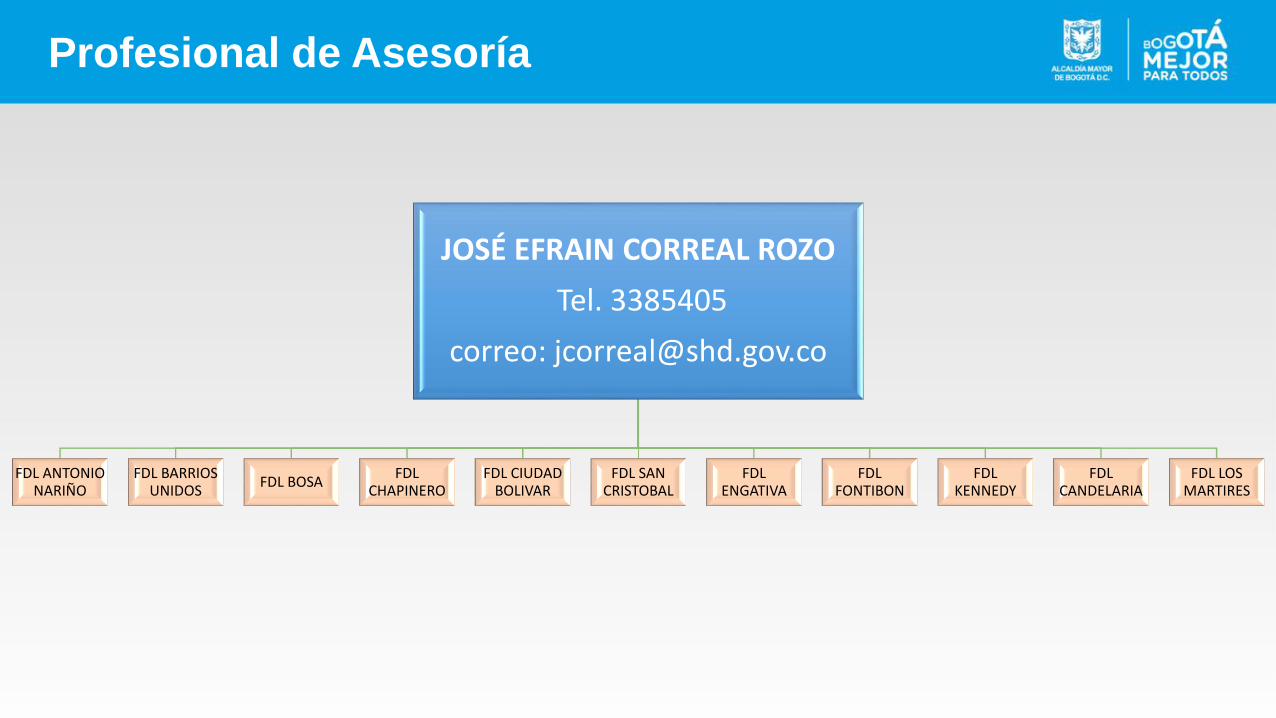

JOSÉ EFRAIN CORREAL ROZO

Tel. 3385405

correo: [email protected]

FDL ANTONIO NARIÑO

FDL BARRIOS UNIDOS

FDL BOSAFDL

CHAPINEROFDL CIUDAD

BOLIVARFDL SAN

CRISTOBALFDL

ENGATIVAFDL

FONTIBONFDL

KENNEDYFDL

CANDELARIAFDL LOS

MARTIRES

Profesional de Asesoría

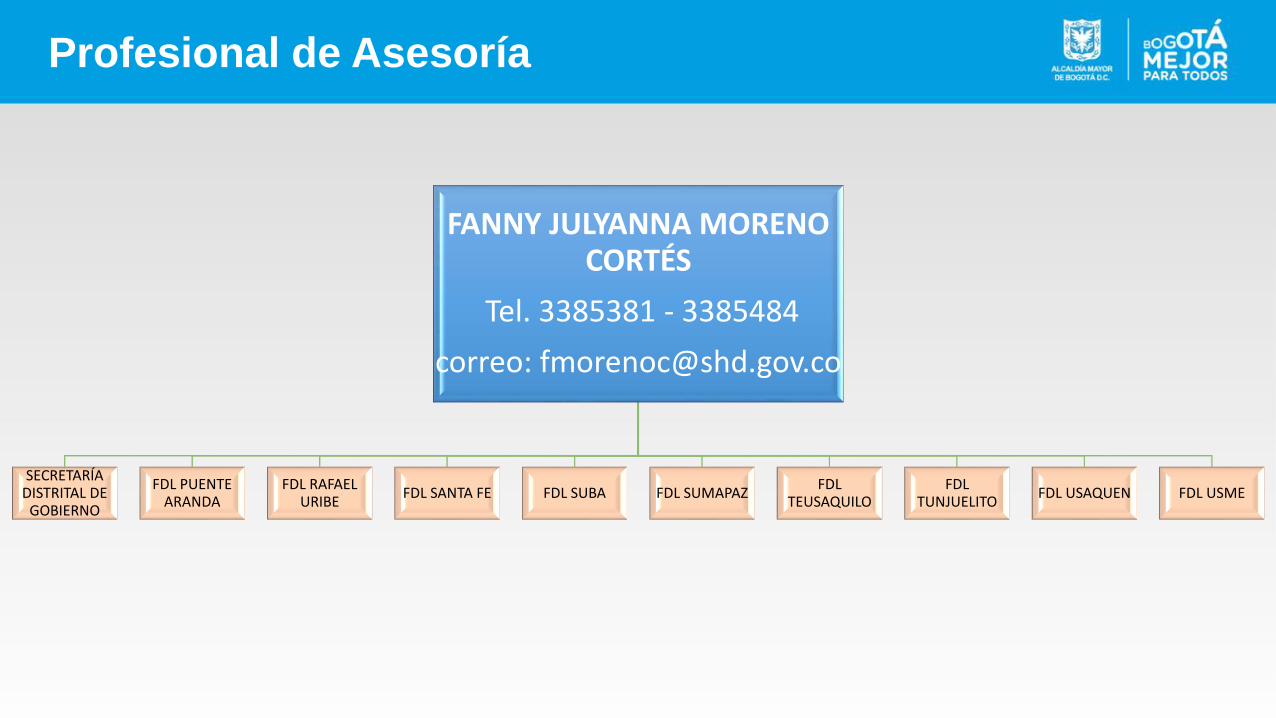

FANNY JULYANNA MORENO CORTÉS

Tel. 3385381 - 3385484

correo: [email protected]

SECRETARÍA DISTRITAL DE

GOBIERNO

FDL PUENTE ARANDA

FDL RAFAEL URIBE

FDL SANTA FE FDL SUBA FDL SUMAPAZFDL

TEUSAQUILO FDL

TUNJUELITOFDL USAQUEN FDL USME

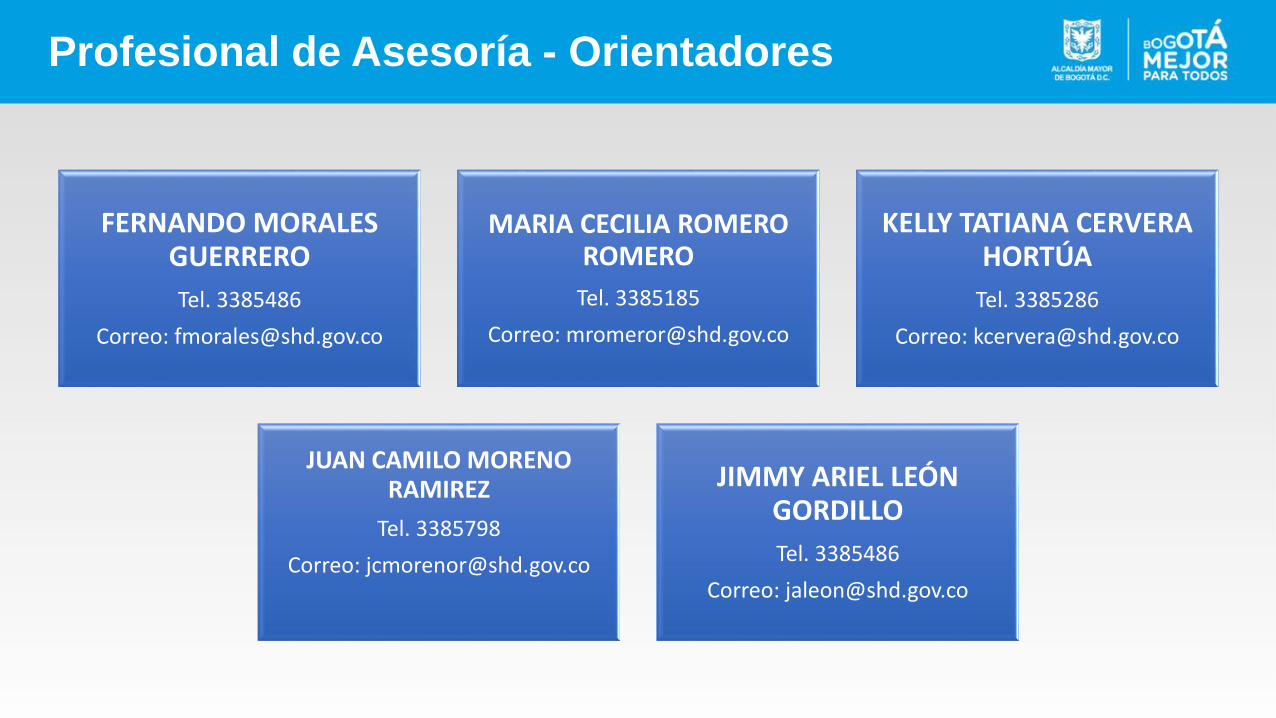

Profesional de Asesoría - Orientadores

FERNANDO MORALES GUERRERO

Tel. 3385486

Correo: [email protected]

MARIA CECILIA ROMERO ROMERO

Tel. 3385185

Correo: [email protected]

KELLY TATIANA CERVERA HORTÚA

Tel. 3385286

Correo: [email protected]

JUAN CAMILO MORENO RAMIREZ

Tel. 3385798

Correo: [email protected]

JIMMY ARIEL LEÓN GORDILLO

Tel. 3385486

Correo: [email protected]