Embed Size (px)

Citation preview

UPM-Kymmene OyjOrdinarie bolagsstämma 2009Verkställande direktörens översikt

Jussi Pesonen25 mars 2009

UPM 2

År 2008

Lönsamheten för UPM:s verksamhet var svag – kostnaderna för virke och energi steg över € 300 miljoner– pappersleveranserna sjönk med 7% - priserna steg med 2%

UPM förberedde sig för en omgivning med långsam tillväxt– betydelsen av kostnadseffektivitet, kassaflöde och en stark balans

betonades– pappersbruket i Kajana och massafabriken i Tervasaari stängdes– hela UPM:s organisation förnyades och förenklades– inom affärsområdet Etiketter påbörjades en omorganisering av

verksamheten i Europa– varulagren krymptes och antalet nya investeringar minskades

Verksamhetens nya struktur ger företaget bättre möjligheter än tidigare att dra nytta av sina konkurrensfördelar

UPM 3

INNEHÅLL

Beredskap för omgivning med långsam tillväxt

Resultat 2008

Marknadsläget

Strategi

BEREDSKAP FÖR OMGIVNINGMED LÅNGSAM TILLVÄXT

UPM 5

10 000

15 000

20 000

25 000

30 000

35 000

Personalvid slutetav 2003

Personalvid slutetav 2008

6 000

7 000

8 000

9 000

10 000

2003 2008

BEREDSKAP FÖR OMGIVNING MED LÅNGSAM TILLVÄXTLönsamheten förbättrades märkbart

€ miljoner

-17%

Personal Försäljning

Sålda enhet-er

Fortlöpandeverksamhet

+16%

Fortlöpandeverksamhet

Sålda enhet-er

UPM 6

8 000

8 500

9 000

9 500

10 000

10 500

11 000

11 500

12 000

12 500

13 000

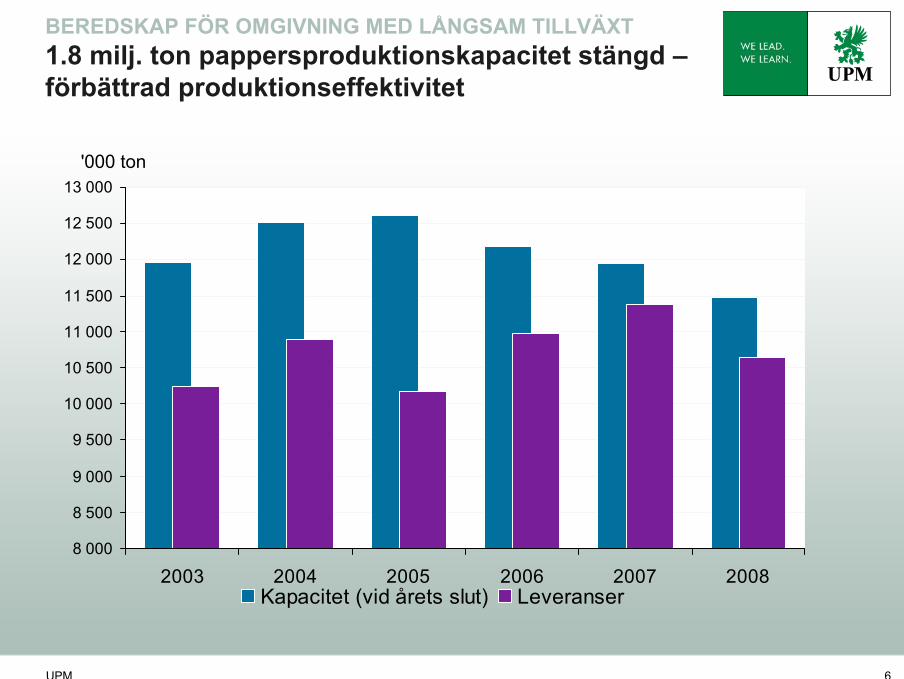

2003 2004 2005 2006 2007 2008Kapacitet (vid årets slut) Leveranser

BEREDSKAP FÖR OMGIVNING MED LÅNGSAM TILLVÄXT 1.8 milj. ton pappersproduktionskapacitet stängd –förbättrad produktionseffektivitet

'000 ton

UPM 7

Chapelle

Shotton

Kajaani

Kaipola

Schwedt

Schongau

Steyrermühl

Transporter

Energi och fiber

Övriga kostnader

RCP

Råfiber

BEREDSKAP FÖR OMGIVNING MED LÅNGSAM TILLVÄXT Kajana:

Direkta kostnaderper ton

Konkurrenskraftiga tidningspappersbruk belägna nära kunden och som använder returfiber

0 %

100 %

Local RCPbruk

Kajanatidningsp.

UPM 8

BEREDSKAP FÖR OMGIVNING MED LÅNGSAM TILLVÄXT Fasta kostnader* 16% lägre än 2003 - rörliga kostnader har stigit märkbart

70

80

90

100

110

120

2003 2004 2005 2006 2007 2008

( * Kostnader för papper (inkl. massa) per levererat ton

Rörliga kostnader

Kostnadertotalt

Fasta kostnader

+13%

+4%

-16%

2003 = 100

UPM 9

16,3

14,1

9,2

4,4 4,85,6

8,57,5

4,9

0

2

4

6

8

10

12

14

16

18

2000 2001 2002 2003 2004 2005 2006 2007 2008

BEREDSKAP FÖR OMGIVNING MED LÅNGSAM TILLVÄXT Starkt växande rörliga kostnader stoppade lönsamhetens förbättring

%

Målsättning 2006:

Rörelsevinstmarginalen

över 10% år 2008

Rörelsevinstmarginal i % (exkl. engångsposter och förändringar i marknadsvärdet på skog)

RESULTAT 2008

UPM 11

RESULTAT 2008Faktorer som inverkat på resultatet för år 2008

Förhållandet efterfrågan-utbud förbättrades för grafiska papper– nedläggningarna av kapacitet i Europa överskred minskningen i efterfrågan– priset på papper och plywood steg

Kostnaderna för virke och energi steg– minskade fasta kostnader räckte inte för att kompensera

kostnadsstegringen

Rörelsevinst exkl. engångsposter 513 (835) miljoner euro

Åtgärder för upprätthållande av finansiell marginal– strama kriterier för strategiska investeringar– minskat rörelsekapital– ny kassaflödesbaserad dividendpolitik

UPM 12

24,983

628

0.42

513

-489

24

12.7

1,206

9,461

2008

1,546Driftsbidrag (EBITDA), milj. €

15.4% av omsättningen

867Nettokassaflöde från den löpande verksamheten, milj. €

26,352Personal vid slutet av perioden

835Rörelsevinst exkl. engångsposter, mlj. €

-352Engångsposter, netto

1.00Resultat per aktie exkl. engångsposter, €

483Rörelsevinst, milj. €

10,035Omsättning, milj. €

2007

RESULTAT 2008Nyckeltal 2008

UPM 13

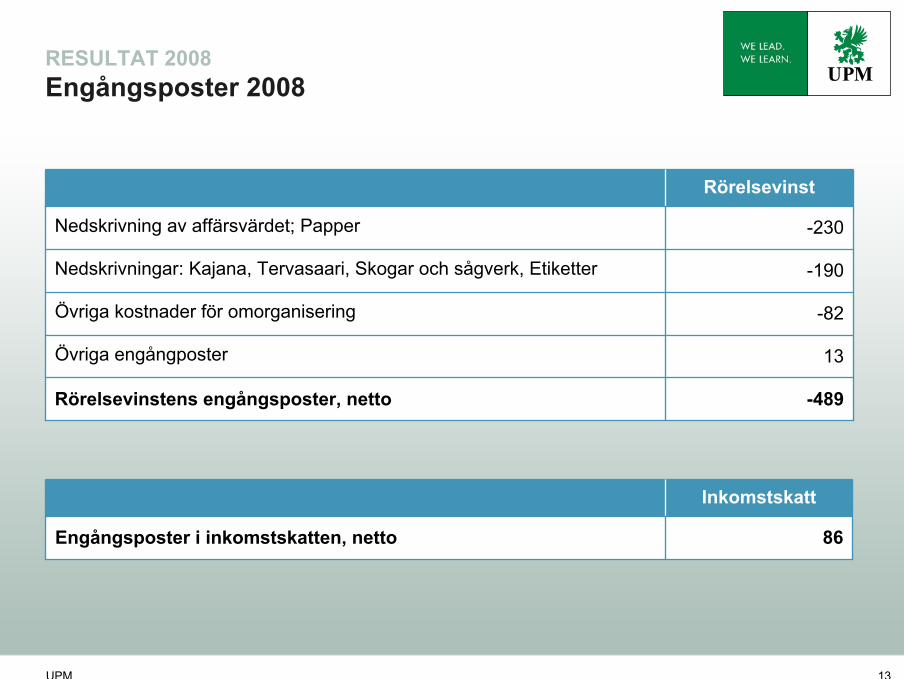

RESULTAT 2008 Engångsposter 2008

-230Nedskrivning av affärsvärdet; Papper

-190Nedskrivningar: Kajana, Tervasaari, Skogar och sågverk, Etiketter

-82Övriga kostnader för omorganisering

13Övriga engångposter

-489Rörelsevinstens engångsposter, netto

Rörelsevinst

86Engångsposter i inkomstskatten, netto

Inkomstskatt

UPM 14

0

100

200

300

400

500

600

700

800

900

1 000

Rörelsevinst2007

Rörelsevinst2008

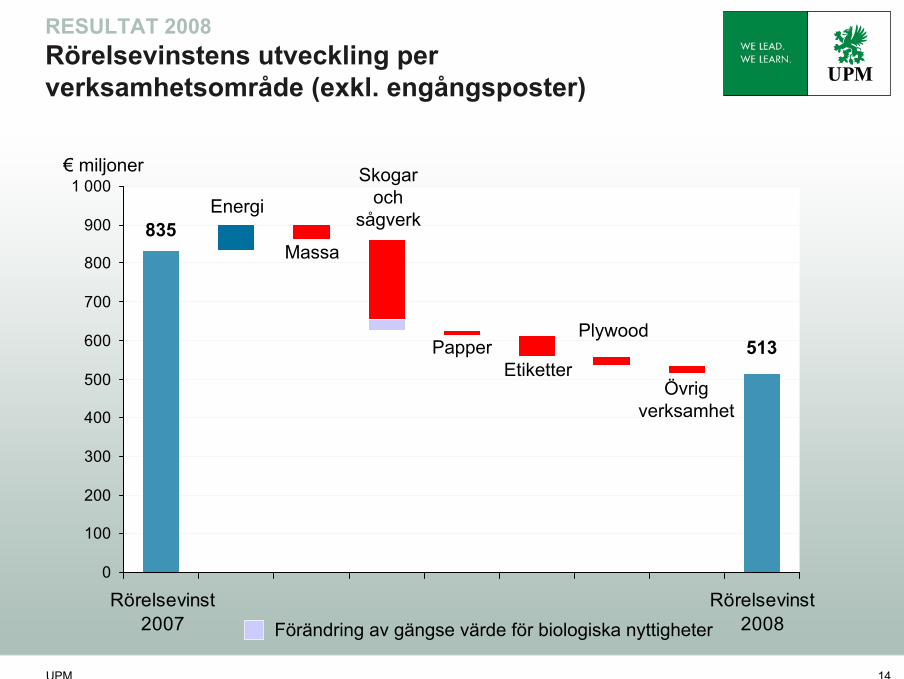

RESULTAT 2008 Rörelsevinstens utveckling per verksamhetsområde (exkl. engångsposter)

835

513

Energi

Massa

Skogaroch

sågverk

PapperEtiketter

Plywood

Övrigverksamhet

Förändring av gängse värde för biologiska nyttigheter

€ miljoner

UPM 15

RESULTAT 2008 Rörelsevinstens utveckling (exkl. engångsposter)

0

100

200

300

400

500

600

700

800

900

1 000

Rörelsevinst2007

Rörelsevinst2008

€ miljoner

463

756

Förändring av gängse värde för biologiska nyttigheter

835

513

Priser,valutor

Leveranser

Virkes-kostnader

Energi-kostnader

ÖvrigaIntresse-

bolag

UPM 16

RESULTAT 2008 Försvagad ekonomi påverkade efterfrågan på alla UPM:s produkter

-6

-4

-2

0

2

4

6

8

10

12

97 98 99 00 01 02 03 04 05 06 07 08 09e-6

-4

-2

0

2

4

6

8

10

12

Efterfrågan på grafiska papper BNP Reklam*

Tillväxt i % från föregånde år

* dagstidningar, tidskrifter* dagstidningar, tidskrifterKällor: Cepiprint, Cepifine, ZenithOptimedia, Concensus Forecast, EU Commission

2009eBNP -1,9

UPM 17

30 000

35 000

40 000

45 000

50 000

55 000

60 000

2003 2004 2005 2006 2007 2008e

Västeuropa Östeuropa Kapacitet

RESULTAT 2008 Efterfråge-utbudsbalansen för papper förbättrades år 2008

'000 ton Produktionskapacitet och efterfrågan på grafiskt papper i Europa

Källor: Cepiprint, Cepifine, PPI

0%

-7%

Efterfrågan år 2008 var på2006 års nivå

Kapaciteten minskat3.8 mt sedan år 2006

UPM 18

10

11

12

13

14

15

16

17

18

19

20

2004 2005 2006 2007 2008 2009

RESULTAT 2008 Kostnader – virkespriserna i Finland fortfarande höga

Rotpriset på massaved i Finland, € / m³

Källa: Metla

UPM's virkespriser

förväntas sjunka med fördröjning

Björk

Furu

6 mån medeltal med6 mån fördröjning

UPM 19

0

10

20

30

40

50

60

70

80

90

100

2004 2005 2006 2007 2008 20090

15

30

45

60

75

90

105

120

135

150

RESULTAT 2008 Energikostnaderna steg t.o.m. Q4 2008, marknadspriserna började sjunka

Elektricitet €/MWh

Källor: NordPool, EEX

Olja $/bl

ElektricitetNordic

ElektricitetTyskland

Olja (Brent) UPM's energikostnader förväntas minska med fördröjning

UPM 20

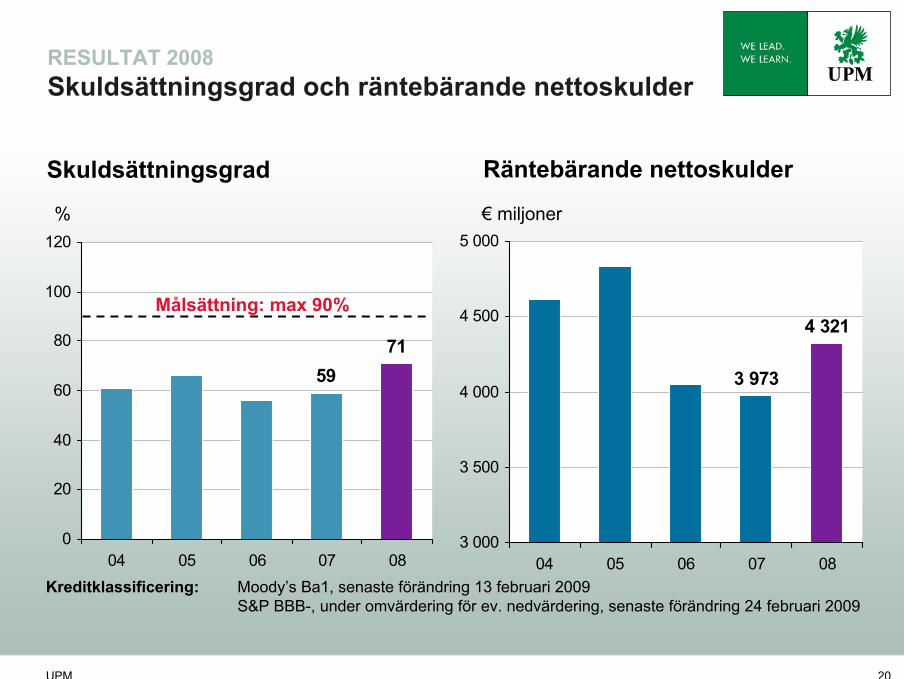

4 321

3 973

3 000

3 500

4 000

4 500

5 000

04 05 06 07 08

7159

0

20

40

60

80

100

120

04 05 06 07 08

Skuldsättningsgrad Räntebärande nettoskulder

Kreditklassificering: Moody’s Ba1, senaste förändring 13 februari 2009S&P BBB-, under omvärdering för ev. nedvärdering, senaste förändring 24 februari 2009

% € miljoner

Målsättning: max 90%

RESULTAT 2008 Skuldsättningsgrad och räntebärande nettoskulder

UPM 21

0

200

400

600

800

1 000

2004 2005 2006 2007 2008 2009e

RESULTAT 2008 Investeringar

Strategiska investeringar Operativa investeringar

milj. €

Avskrivningar

Appr.400

551

708

Strama kriterier för strategiska investeringar

UPM 22

RESULTAT 2008 Ekonomiska målsättningar betonar betydelsen av kassaflödet

Nya långsiktiga ekonomiska målrörelsevinstmarginalen över 10 % avkastningen på eget kapital (ROE) minst 5 procentenheter över avkastningen från 10-årig riskfri placeringskuldsättningsgrad max 90 %

De nya målen betonarbetydelsen av kassafödetbetydelsen av finansiell marginal och lägre skuldermålsättningen är att uppfylla kriterierna för en "investment grade" låntagare

5,4

7,4

3,4

8,3

0

2

4

6

8

10

12

04 05 06 07 08

%

Ny rörelsevinstmarginalmålsättning

ROE målsättning

Rörelsevinstmarginal

Avkastning på eget kapital

UPM 23

RESULTAT 2008 Dividend och operativt kassaföde

Ny dividendpolitik

minst en tredjedel av det operativa kassaflödet miskat med operativa investeringarminimidividenden räknas utgående från ett 3 års glidande medeltal

Dividendförslag för 2008

€ 0.40 per aktie 0

200

400

600

800

1000

1200

1400

04 05 06 07 080,0

0,4

0,8

1,2

1,6

2,0

2,4

2,8Kassaflöde, milj. € € per aktie

Operativt kassaflöde minskat med operativa investeringar

Operativa investeringar

Minimidividend enligt den nya politiken

MARKNADSLÄGET

UPM 25

Marknadsläget

Den ekonomiska tillväxten på UPM:s huvudmarknader krymper

Efterfrågan av UPM:s produkter har försvagats- pappersleveranserna i början av Q1/09 klart lägre än Q4/08- efterfrågan på självhäftande laminat sjunkit något sedan i fjol- efterfrågan på plywood klart lägre än i fjol

Pappersleveransernas medelpris stigit från Q4/08 nivå

Koncernens virkeskostnader och övriga kostnader för råmaterial fortfarande på en hög nivå – på årsnivå förväntas kostnaderna sjunka

UPM:s produktionslinjer följer som bäst ett flexibelt förfaringssätt på alla marknader

UPM 26

-9,0

-7,4

-5,9

-4,3

-2,8

-1,2

0,3

1,9

3,4

5,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009-25

-20

-15

-10

-5

0

5

10

15

20

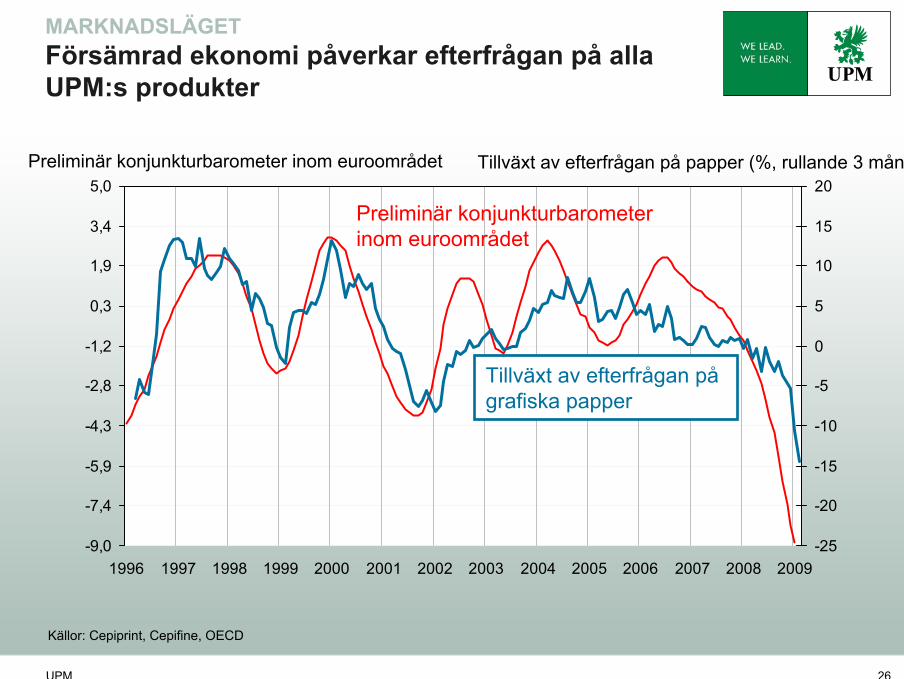

MARKNADSLÄGETFörsämrad ekonomi påverkar efterfrågan på alla UPM:s produkter

Tillväxt av efterfrågan på papper (%, rullande 3 mån)

Källor: Cepiprint, Cepifine, OECD

Preliminär konjunkturbarometer inom euroområdet

Tillväxt av efterfrågan pågrafiska papper

Preliminär konjunkturbarometerinom euroområdet

UPM 27

MARKNADSLÄGETEfterfrågan på grafiska papper i Europa klart lägre än Q4 2008

0

400

800

1 200

1 600

2 000

2 400

2 800

3 200

3 600

4 000

Jan Feb Mar Apr Mai Jun Jul Aug Sep Okt Nov Dec

'000

ton

2009 2008 2007

jan - feb. '09

vs.

jan - feb. '08-23%WFU*-24%WFC*-31%Ctd m-11%SC-17%News

1,0 '07 vs. '06

'08 vs. '07-2,2

-22,1-22 -22'09 vs. '08

Källor: Cepiprint/fine, UPM:s appr. *) export från östeuropa fr.o.m. 2005 -> exkl. Ryssland och övrig export

UPM 28

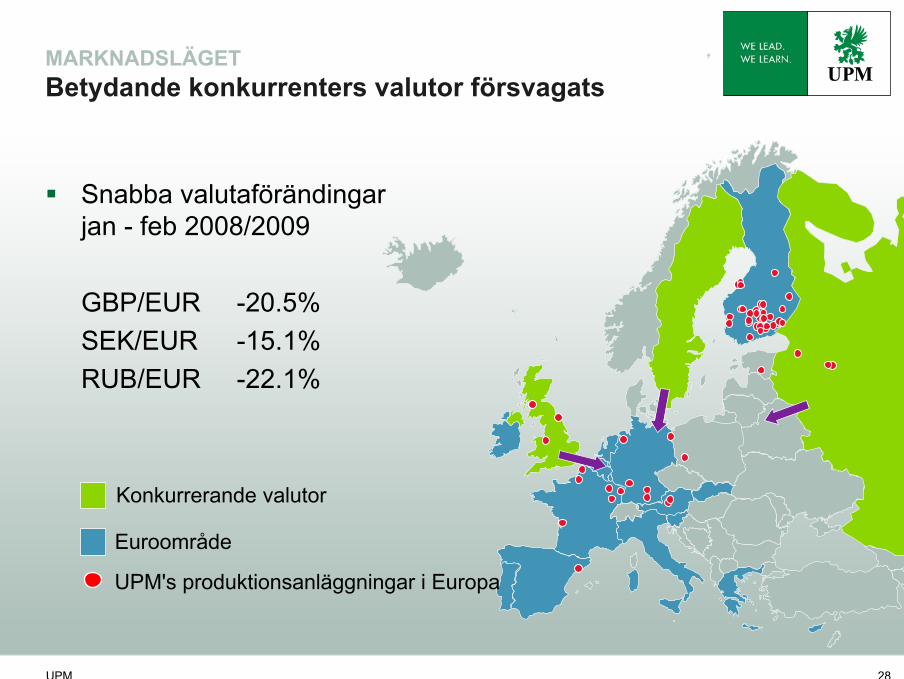

MARKNADSLÄGETBetydande konkurrenters valutor försvagats

Snabba valutaförändingarjan - feb 2008/2009

GBP/EUR -20.5%SEK/EUR -15.1%RUB/EUR -22.1%

UPM's produktionsanläggningar i Europa

Konkurrerande valutor

Euroområde

STRATEGI

UPM 30

Vi skapar mervärde av förnybara och återandvändbara råvaror. Affärsverksamhet som berör fiberbaserade material och energi samt långt förädlade material är vår kärnverksamhet.

Inom den moderna skogsindustrin skapar kostnadseffektivitet, förmåga till förändring och innovationer av högsta kvalitet nya marknader. Utgående från detta utvecklar vi intelligenta, hållbara produkter och lösningar för våra kunder i hela världen.

VISION

En föregångare inom den nya skogsindustrin.

VERKSAMHETSIDÉ

UPM 31

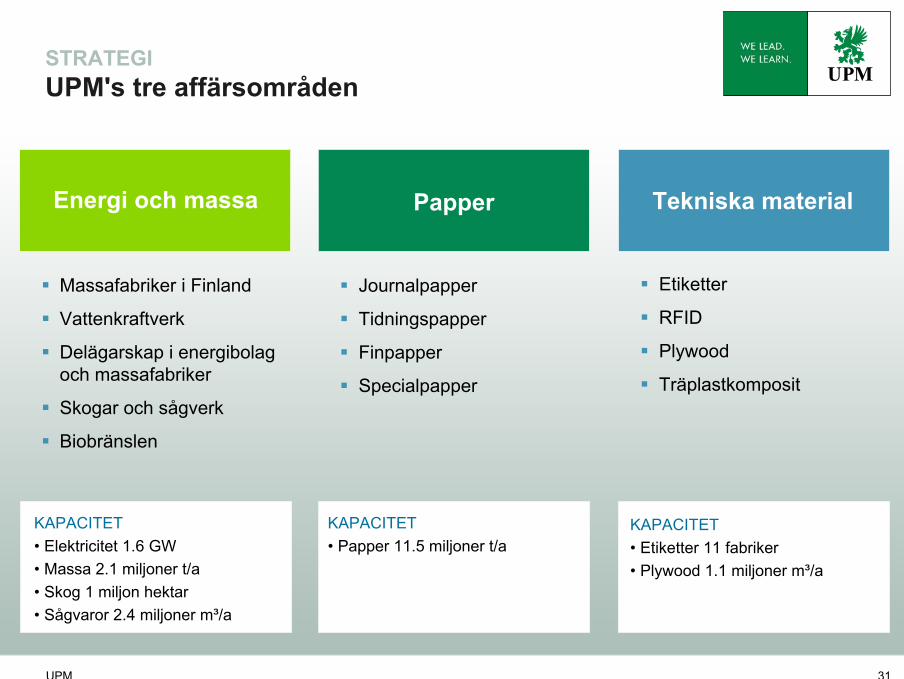

STRATEGIUPM's tre affärsområden

Massafabriker i Finland

Vattenkraftverk

Delägarskap i energibolag och massafabriker

Skogar och sågverk

Biobränslen

Journalpapper

Tidningspapper

Finpapper

Specialpapper

Etiketter

RFID

Plywood

Träplastkomposit

KAPACITET• Elektricitet 1.6 GW• Massa 2.1 miljoner t/a • Skog 1 miljon hektar• Sågvaror 2.4 miljoner m³/a

KAPACITET• Papper 11.5 miljoner t/a

Energi och massa Papper Tekniska material

KAPACITET• Etiketter 11 fabriker • Plywood 1.1 miljoner m³/a

UPM 32

Nya affärsverksam-hetsområden

Lönsamhet I Europa

Nya tillväxtmarknader

STRATEGIStrategiska prioriteter

UPM 33

STRATEGIEnergi och massa

ENERGIM€

omsättning 478rörelsevinst 175

MASSAM€

omsättning 944rörelsevinst 148

M€omsättning 1,920rörelsevinst -23

Tillväxt inom produktion av konkurrenskraftig, CO2 fri energiÖka andel av konkurrenskraftig massaStärka bolagets position på skogsbiomassamarknaderna

SKOGAR OCH SÅGVERK

UPM 34

STRATEGIEnergi och massa

UTVECKLING OCH TILLVÄXT:

Biomassabaserad energi samt kärn-

och vattenkraft

Tillväxtmöjligheter för massa

Utveckling inom biobränslen

BÄTTRE PRODUKTIONS-

STRUKTUR:

En betydande del av UPM's strategiska

investeringar i energi sedan år 2003

Investeringar i kostnads-konkurrenskraftig massa

Nedläggning av olönsam massakapacitet

MÅLSÄTTNING:

Tillväxt inom konkurrenskraftig,

CO2 frienergiproduktion

Öka andel av konkurrenskraftig

massa

Affärsverksamheten energi och massa skall utvecklas som en marknadsbaserad affärsverksamhet

UPM 35

En föregångare inom energieffektivitet och bioenergi

30%12%

ca.1%

UPM i Finland

STRATEGIAtt förbättra miljöeffektiviteten är en viktig del av UPM:s energistrategi

andel avCO2 utsläpp

producerar förnybar energi

elektricitets-konsumption

UPM 36

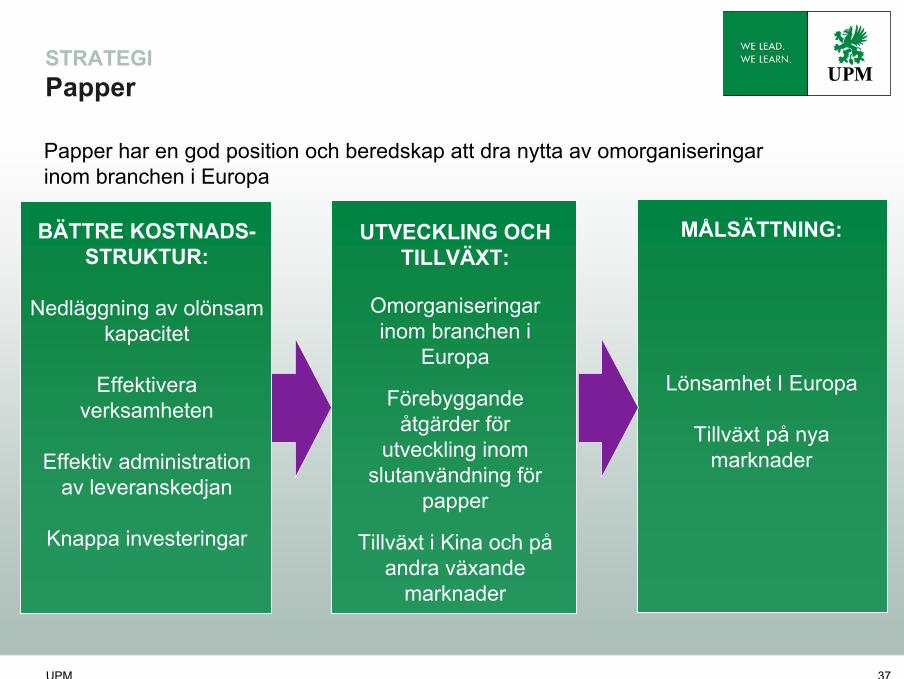

STRATEGI Papper

Lönsamhet i Europa: kostnadsledarskap, knappa investeringarTillväxt i Kina och på andra växande marknader Omorganiseringar inom branchen i Europa

PAPPERM€

omsättning 7,011rörelsevinst 250

UPM 37

STRATEGIPapper

UTVECKLING OCH TILLVÄXT:

Omorganiseringar inom branchen i

Europa

Förebyggande åtgärder för

utveckling inom slutanvändning för

papper

Tillväxt i Kina och påandra växande

marknader

BÄTTRE KOSTNADS-STRUKTUR:

Nedläggning av olönsam kapacitet

Effektivera verksamheten

Effektiv administration av leveranskedjan

Knappa investeringar

MÅLSÄTTNING:

Lönsamhet I Europa

Tillväxt på nya marknader

Papper har en god position och beredskap att dra nytta av omorganiseringar inom branchen i Europa

UPM 38

STRATEGITekniska material

ETIKETTERM€

omsättning 959rörelsevinst 2

PLYWOODM€

omsättning 530rörelsevinst 25

NY AFFÄRSVERKSAMHET- RFID - UPM ProFi

Målsättning är en ledande position inom självhäftande laminat Tillväxt inom plywood Utvecklande av ny affärsverksamhet

UPM 39

STRATEGIEtiketter

BÄTTRE KOSTNADS-STRUKTUR:

Omstrukturering av verksamheten i Europa

BÄTTRE PRODUKTIONS-

STRUKTUR:

Changshu, China2006

Dixon, USA2008

Wroclaw, Polen 2008

MÅLSÄTTNING:

Kostnadsledarskap

Lönsam tillväxt genom nya produkt-

och servicelanseringar

Affärsområdet Etiketter en kostnadskonkurrenskraftig växande affärsverksamhet

UPM 40

STRATEGI Biomassans värdekedja erbjuder stora strategiska möjligheter

Skogs-biomassa

• skogsvård• avverkning• sortering• torkning

Massavedför massa och papper

PlywoodSågade trävaror

MassaPapperKartong

ElektricitetVärmeBiodiesel

Timmer för trävaror

AvverkningsavfallMindra trädStubbar

Energi-integrering

Åter-användning

UPM 41