Embed Size (px)

Citation preview

BAB : 4BAB : 4 ANALISA AKTIVITAS INVESTASIANALISA AKTIVITAS INVESTASI

Makna investasi, bisa dalam bentuk modal Makna investasi, bisa dalam bentuk modal kerja dan dalam bentuk aktiva tetap.kerja dan dalam bentuk aktiva tetap.

Makna modal kerja kerja ada beberapa konsep, yaitu :Makna modal kerja kerja ada beberapa konsep, yaitu :

a.a. Konsep kuantitatif; Total aktiva lancar.Konsep kuantitatif; Total aktiva lancar.

b.b. Konsep kualitatif; TAL-THL.Konsep kualitatif; TAL-THL.

c.c. Konsep fungsional; Dana dalam menghasilkan Konsep fungsional; Dana dalam menghasilkan pendapatan.pendapatan.

Investasi bisa dalam bentuk kas, piutang Investasi bisa dalam bentuk kas, piutang dan persediaan dan persediaan

INVESTASI DALAM KASINVESTASI DALAM KAS

Manajemen kas merupakan Manajemen kas merupakan bagaimana cara mengelola kas dengan bagaimana cara mengelola kas dengan baik dan sangat berperan dalam baik dan sangat berperan dalam menentukan kelancaran kegiatan menentukan kelancaran kegiatan perusahaan, oleh karena itu kas harus perusahaan, oleh karena itu kas harus direncanakan dan diawasi dengan baik, direncanakan dan diawasi dengan baik, baik penerimaannya (sumber sumbernya) baik penerimaannya (sumber sumbernya) dan penggunaannya (pengeluarannya).dan penggunaannya (pengeluarannya).

Kas merupakan aktiva yang paling Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur likuid atau merupakan salah satu unsur modal kerja yang paling tinggi modal kerja yang paling tinggi likuiditasnya.likuiditasnya.

Manajemen keuangan berkaitan dgn Manajemen keuangan berkaitan dgn bagaimana mendapatkan dan mengelola bagaimana mendapatkan dan mengelola asset agar sejalan dgn tujuan perusahaan asset agar sejalan dgn tujuan perusahaan yaitu meningkatkan penghasilan pemilik dan yaitu meningkatkan penghasilan pemilik dan meningkatkan asset perusahaan.meningkatkan asset perusahaan.

- Peran manajemen keuangan tidaklah terbatas Peran manajemen keuangan tidaklah terbatas pd persoalan bagaimana mendapatkan dana pd persoalan bagaimana mendapatkan dana (kas), namun juga mencakup permasalahan (kas), namun juga mencakup permasalahan bagaimana mengalokasikan dan bagaimana mengalokasikan dan mendistribusikan asset secara tepat pd mendistribusikan asset secara tepat pd berbagai alternatif investasi. berbagai alternatif investasi.

- Pd akhirnya peran manajemen keuangan - Pd akhirnya peran manajemen keuangan berkaitan dgn permasalahan penentuan berkaitan dgn permasalahan penentuan persentase pendapatan yg dibagikan kepada persentase pendapatan yg dibagikan kepada pemegang saham dan berapa besar yg pemegang saham dan berapa besar yg ditahan dlm perusahaan, stabilitas, deviden, ditahan dlm perusahaan, stabilitas, deviden, stock deviden maupun pembelian kembali stock deviden maupun pembelian kembali saham.saham.

Ada tiga peran lingkup Ada tiga peran lingkup manajemen keuangan:manajemen keuangan:

1.1. Membuat analisa dan Membuat analisa dan perencanaan pembelanjaan perencanaan pembelanjaan perusahaan.perusahaan.

2. Merencanakan penanaman modal 2. Merencanakan penanaman modal dalam aktivadalam aktiva

3. Merancang struktur keuangan 3. Merancang struktur keuangan dan struktur modal perusahaan.dan struktur modal perusahaan.

Keputusan Keuangan dan Fungsi manajemen Keputusan Keuangan dan Fungsi manajemen KeuanganKeuangan

Para individu dalam menjalankan aktivitasnya Para individu dalam menjalankan aktivitasnya harus mengambil berbagai keputusan keuangan. harus mengambil berbagai keputusan keuangan. Keputusan2 yang perlu diambil dapat dibagi menjadi Keputusan2 yang perlu diambil dapat dibagi menjadi tiga yaitu :tiga yaitu :

1.1. Keputusan KonsumsiKeputusan Konsumsi; berapa jumlah yang akan ; berapa jumlah yang akan dikonsumsi untuk setiap periode ?, apakah diawal dikonsumsi untuk setiap periode ?, apakah diawal atau akhir periode ?atau akhir periode ?

2.2. Keputusan investasiKeputusan investasi, bagaimana kelebihan , bagaimana kelebihan penghasilan mereka akan diinvestasikan ? Tersedia penghasilan mereka akan diinvestasikan ? Tersedia dari berbagai alternatif yang dipilih, spt deposito, dari berbagai alternatif yang dipilih, spt deposito, beli tanah dll.beli tanah dll.

3.3. Keputusan PendanaanKeputusan Pendanaan, bagaimana mendanai , bagaimana mendanai konsumsi dan investasi tersebut ? Kalau seseorang konsumsi dan investasi tersebut ? Kalau seseorang menginginkan mobil/rumah tidak dibayar tunai, menginginkan mobil/rumah tidak dibayar tunai, maka individu tersebut akan mencari sumber maka individu tersebut akan mencari sumber pembiayaan yang dirasa paling menguntungkan spt pembiayaan yang dirasa paling menguntungkan spt pinjaman dengan bunga yang paling murah dari pinjaman dengan bunga yang paling murah dari bank untuk beli apartemen kemudian disewakan dll.bank untuk beli apartemen kemudian disewakan dll.

Bagi perusahaan juga sama yaitu Bagi perusahaan juga sama yaitu memerlukan berbagai kekayaan spt : memerlukan berbagai kekayaan spt : bangunan, mesin, persediaan bahan baku, bangunan, mesin, persediaan bahan baku, dll untuk menjalankan operasinya. Untuk itu dll untuk menjalankan operasinya. Untuk itu perusahaan perlu mencari sumber dana perusahaan perlu mencari sumber dana untuk membiayai kebutuhan operasi untuk membiayai kebutuhan operasi tersebut. Dalam suatu organisasi, tersebut. Dalam suatu organisasi, pengaturan kegiatan keuangan sering pengaturan kegiatan keuangan sering disebut sebagai disebut sebagai manajemen keuanganmanajemen keuangan..

Selain dari pada itu manajemen Selain dari pada itu manajemen keuangan menyangkut kegiatan keuangan menyangkut kegiatan perencanaan, analisis, dan pengendalian perencanaan, analisis, dan pengendalian kegiatan keuangan, yang biasanya dipimpin kegiatan keuangan, yang biasanya dipimpin oleh seorang direktur/manajer keuangan.oleh seorang direktur/manajer keuangan.

Ada dua kegiatan utama manajer keuangan :Ada dua kegiatan utama manajer keuangan :

1.1. Kegiatan menggunakan dana (allocatioan of Kegiatan menggunakan dana (allocatioan of funds).funds).

2.2. Kegiatan mencari pendanaan (raising funds).Kegiatan mencari pendanaan (raising funds).

Dua kegiatan utama tersebut sebagai Dua kegiatan utama tersebut sebagai fungsi keuangan. Manajer keuangan perlu fungsi keuangan. Manajer keuangan perlu memperoleh dana dari pasar keuangan atau memperoleh dana dari pasar keuangan atau financial market. Pasar keuangan financial market. Pasar keuangan menunjukkan pertemuan antara permintaan menunjukkan pertemuan antara permintaan dan penawaran akan dana.dan penawaran akan dana.

Secara praktis dana dipisahkan menjadi Secara praktis dana dipisahkan menjadi dana jangka pendek (pasarnya disebut dana jangka pendek (pasarnya disebut sebagai pasar uang/money market) dan dana sebagai pasar uang/money market) dan dana jangka panjang (pasarnya disebut pasar jangka panjang (pasarnya disebut pasar modal/capital market).modal/capital market).

MANAJEMEN PIUTANG DAGANG & PERSEDIAAN BARANGMANAJEMEN PIUTANG DAGANG & PERSEDIAAN BARANG

Fokus dalam manajemen piutang dagang Fokus dalam manajemen piutang dagang adalah mencakup beberapa isu al:adalah mencakup beberapa isu al:

1.1. Faktor yang mempengaruhi besarnya piutang.Faktor yang mempengaruhi besarnya piutang.2.2. Kebijakan pemberian piutang.Kebijakan pemberian piutang.3.3. Monitoring posisi piutang dagang.Monitoring posisi piutang dagang.

Sedangkan dalam manajemen persediaan, Sedangkan dalam manajemen persediaan, isu yang dibicarakan adalah :isu yang dibicarakan adalah :

1.1. Tipe tipe persediaan.Tipe tipe persediaan.2.2. Penentuan tingkat persediaan yang optimal.Penentuan tingkat persediaan yang optimal.3.3. Sistem pengendalian persediaan. Sistem pengendalian persediaan.

Investasi dalam piutang dagang dan persediaan Investasi dalam piutang dagang dan persediaan

mempunyai konsekwensi manfaat dan biaya.mempunyai konsekwensi manfaat dan biaya.

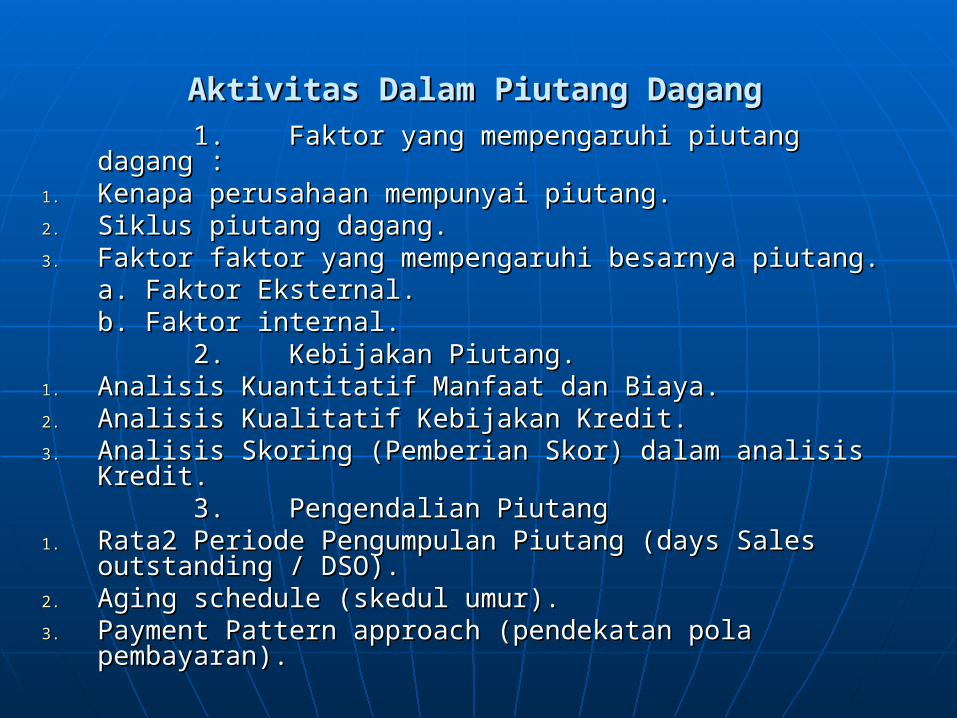

Aktivitas Dalam Piutang DagangAktivitas Dalam Piutang Dagang

1.1. Faktor yang mempengaruhi piutang dagang :Faktor yang mempengaruhi piutang dagang :1.1. Kenapa perusahaan mempunyai piutang.Kenapa perusahaan mempunyai piutang.2.2. Siklus piutang dagang.Siklus piutang dagang.3.3. Faktor faktor yang mempengaruhi besarnya piutang.Faktor faktor yang mempengaruhi besarnya piutang.

a. Faktor Eksternal.a. Faktor Eksternal.b. Faktor internal.b. Faktor internal.

2.2. Kebijakan Piutang.Kebijakan Piutang.1.1. Analisis Kuantitatif Manfaat dan Biaya.Analisis Kuantitatif Manfaat dan Biaya.2.2. Analisis Kualitatif Kebijakan Kredit.Analisis Kualitatif Kebijakan Kredit.3.3. Analisis Skoring (Pemberian Skor) dalam analisis Kredit. Analisis Skoring (Pemberian Skor) dalam analisis Kredit.

3. 3. Pengendalian PiutangPengendalian Piutang1.1. Rata2 Periode Pengumpulan Piutang (days Sales Rata2 Periode Pengumpulan Piutang (days Sales

outstanding / DSO).outstanding / DSO).2.2. Aging schedule (skedul umur).Aging schedule (skedul umur).3.3. Payment Pattern approach (pendekatan pola pembayaran).Payment Pattern approach (pendekatan pola pembayaran).

Contoh Contoh Manajemen Piutang DagangContoh Contoh Manajemen Piutang Dagang

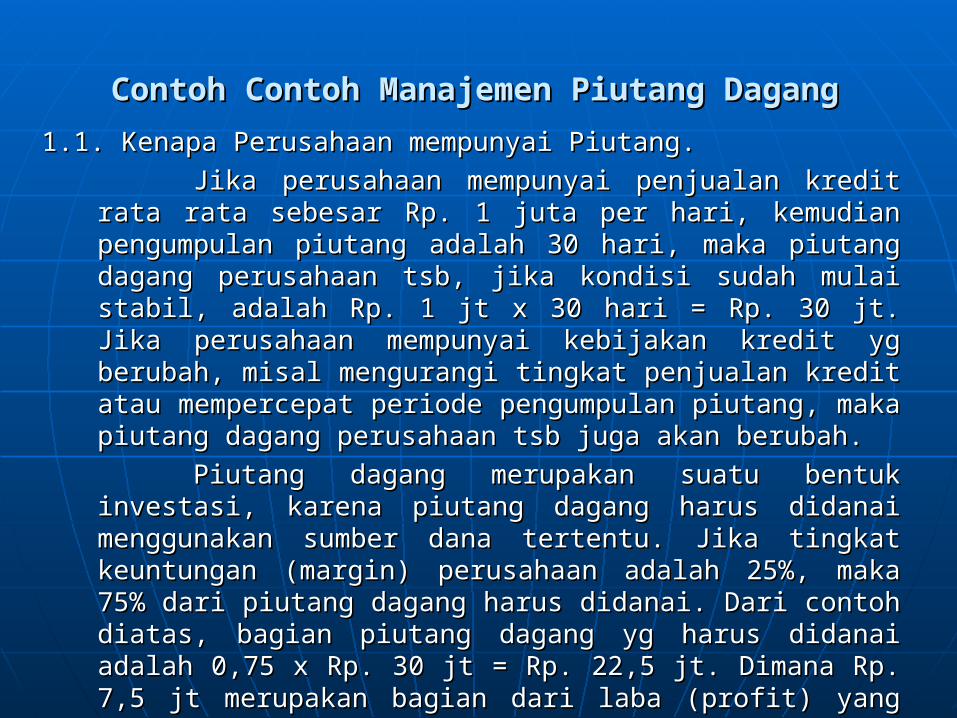

1.1. Kenapa Perusahaan mempunyai Piutang.1.1. Kenapa Perusahaan mempunyai Piutang.

Jika perusahaan mempunyai penjualan kredit rata Jika perusahaan mempunyai penjualan kredit rata rata sebesar Rp. 1 juta per hari, kemudian pengumpulan rata sebesar Rp. 1 juta per hari, kemudian pengumpulan piutang adalah 30 hari, maka piutang dagang perusahaan piutang adalah 30 hari, maka piutang dagang perusahaan tsb, jika kondisi sudah mulai stabil, adalah Rp. 1 jt x 30 hari tsb, jika kondisi sudah mulai stabil, adalah Rp. 1 jt x 30 hari = Rp. 30 jt. Jika perusahaan mempunyai kebijakan kredit yg = Rp. 30 jt. Jika perusahaan mempunyai kebijakan kredit yg berubah, misal mengurangi tingkat penjualan kredit atau berubah, misal mengurangi tingkat penjualan kredit atau mempercepat periode pengumpulan piutang, maka piutang mempercepat periode pengumpulan piutang, maka piutang dagang perusahaan tsb juga akan berubah.dagang perusahaan tsb juga akan berubah.

Piutang dagang merupakan suatu bentuk investasi, Piutang dagang merupakan suatu bentuk investasi, karena piutang dagang harus didanai menggunakan karena piutang dagang harus didanai menggunakan sumber dana tertentu. Jika tingkat keuntungan (margin) sumber dana tertentu. Jika tingkat keuntungan (margin) perusahaan adalah 25%, maka 75% dari piutang dagang perusahaan adalah 25%, maka 75% dari piutang dagang harus didanai. Dari contoh diatas, bagian piutang dagang harus didanai. Dari contoh diatas, bagian piutang dagang yg harus didanai adalah 0,75 x Rp. 30 jt = Rp. 22,5 jt. yg harus didanai adalah 0,75 x Rp. 30 jt = Rp. 22,5 jt. Dimana Rp. 7,5 jt merupakan bagian dari laba (profit) yang Dimana Rp. 7,5 jt merupakan bagian dari laba (profit) yang tidak perlu didanai.tidak perlu didanai.

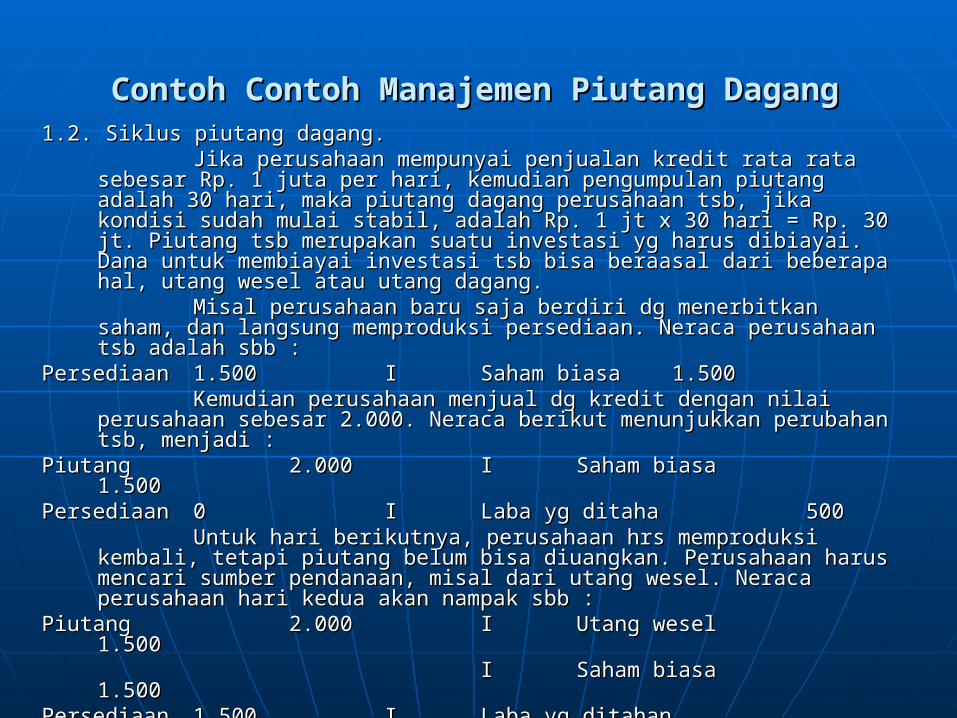

Contoh Contoh Manajemen Piutang DagangContoh Contoh Manajemen Piutang Dagang1.2. Siklus piutang dagang.1.2. Siklus piutang dagang.

Jika perusahaan mempunyai penjualan kredit rata rata sebesar Jika perusahaan mempunyai penjualan kredit rata rata sebesar Rp. 1 juta per hari, kemudian pengumpulan piutang adalah 30 hari, maka Rp. 1 juta per hari, kemudian pengumpulan piutang adalah 30 hari, maka piutang dagang perusahaan tsb, jika kondisi sudah mulai stabil, adalah Rp. piutang dagang perusahaan tsb, jika kondisi sudah mulai stabil, adalah Rp. 1 jt x 30 hari = Rp. 30 jt. Piutang tsb merupakan suatu investasi yg harus 1 jt x 30 hari = Rp. 30 jt. Piutang tsb merupakan suatu investasi yg harus dibiayai. Dana untuk membiayai investasi tsb bisa beraasal dari beberapa dibiayai. Dana untuk membiayai investasi tsb bisa beraasal dari beberapa hal, utang wesel atau utang dagang.hal, utang wesel atau utang dagang.

Misal perusahaan baru saja berdiri dg menerbitkan saham, dan Misal perusahaan baru saja berdiri dg menerbitkan saham, dan langsung memproduksi persediaan. Neraca perusahaan tsb adalah sbb :langsung memproduksi persediaan. Neraca perusahaan tsb adalah sbb :

PersediaanPersediaan 1.5001.500 II Saham biasaSaham biasa 1.5001.500Kemudian perusahaan menjual dg kredit dengan nilai perusahaan Kemudian perusahaan menjual dg kredit dengan nilai perusahaan

sebesar 2.000. Neraca berikut menunjukkan perubahan tsb, menjadi :sebesar 2.000. Neraca berikut menunjukkan perubahan tsb, menjadi :PiutangPiutang 2.0002.000 II Saham biasaSaham biasa

1.5001.500PersediaanPersediaan 00 II Laba yg ditaha Laba yg ditaha 500 500

Untuk hari berikutnya, perusahaan hrs memproduksi kembali, Untuk hari berikutnya, perusahaan hrs memproduksi kembali, tetapi piutang belum bisa diuangkan. Perusahaan harus mencari sumber tetapi piutang belum bisa diuangkan. Perusahaan harus mencari sumber pendanaan, misal dari utang wesel. Neraca perusahaan hari kedua akan pendanaan, misal dari utang wesel. Neraca perusahaan hari kedua akan nampak sbb :nampak sbb :

PiutangPiutang 2.0002.000 II Utang weselUtang wesel1.5001.500

II Saham biasaSaham biasa1.5001.500

PersediaanPersediaan 1.5001.500 II Laba yg ditahanLaba yg ditahan 500 500

Contoh Contoh Manajemen Piutang DagangContoh Contoh Manajemen Piutang Dagang

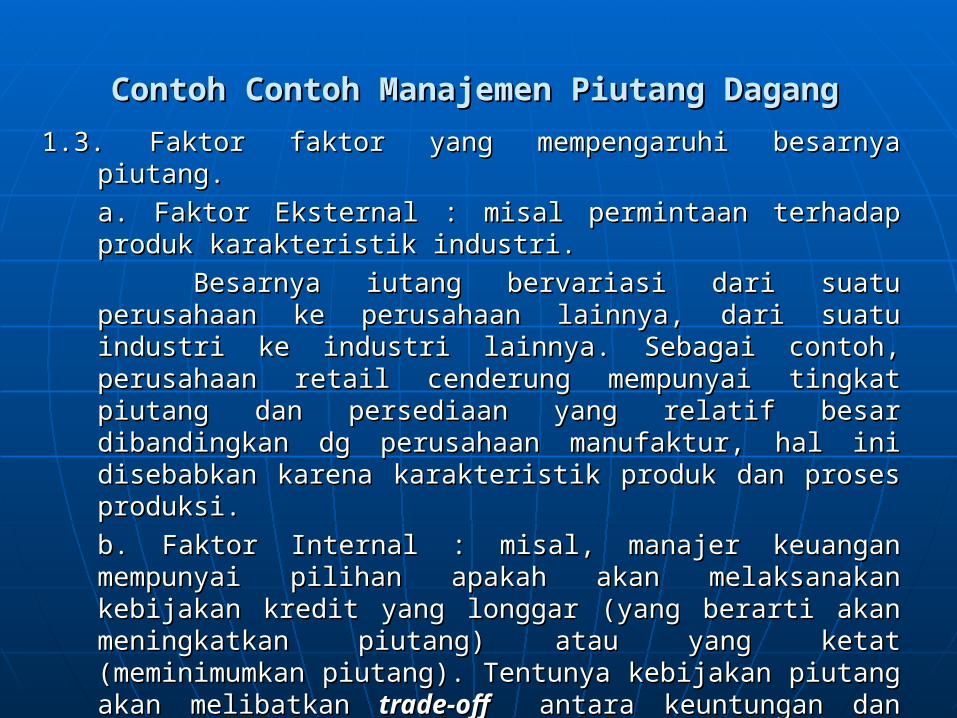

1.3. Faktor faktor yang mempengaruhi besarnya piutang.1.3. Faktor faktor yang mempengaruhi besarnya piutang.

a. Faktor Eksternal : misal permintaan terhadap produk a. Faktor Eksternal : misal permintaan terhadap produk karakteristik industri.karakteristik industri.

Besarnya iutang bervariasi dari suatu perusahaan Besarnya iutang bervariasi dari suatu perusahaan ke perusahaan lainnya, dari suatu industri ke industri ke perusahaan lainnya, dari suatu industri ke industri lainnya. Sebagai contoh, perusahaan retail cenderung lainnya. Sebagai contoh, perusahaan retail cenderung mempunyai tingkat piutang dan persediaan yang relatif mempunyai tingkat piutang dan persediaan yang relatif besar dibandingkan dg perusahaan manufaktur, hal ini besar dibandingkan dg perusahaan manufaktur, hal ini disebabkan karena karakteristik produk dan proses disebabkan karena karakteristik produk dan proses produksi.produksi.

b. Faktor Internal : misal, manajer keuangan mempunyai b. Faktor Internal : misal, manajer keuangan mempunyai pilihan apakah akan melaksanakan kebijakan kredit yang pilihan apakah akan melaksanakan kebijakan kredit yang longgar (yang berarti akan meningkatkan piutang) atau longgar (yang berarti akan meningkatkan piutang) atau yang ketat (meminimumkan piutang). Tentunya kebijakan yang ketat (meminimumkan piutang). Tentunya kebijakan piutang akan melibatkan piutang akan melibatkan trade-off trade-off antara keuntungan antara keuntungan dan biaya (resiko).dan biaya (resiko).

Kebijakan promosi pada tingkat tertentu juga dapat Kebijakan promosi pada tingkat tertentu juga dapat mempengaruhi piutang perusahaan, karena adanya mempengaruhi piutang perusahaan, karena adanya peningkatan penjualan.peningkatan penjualan.

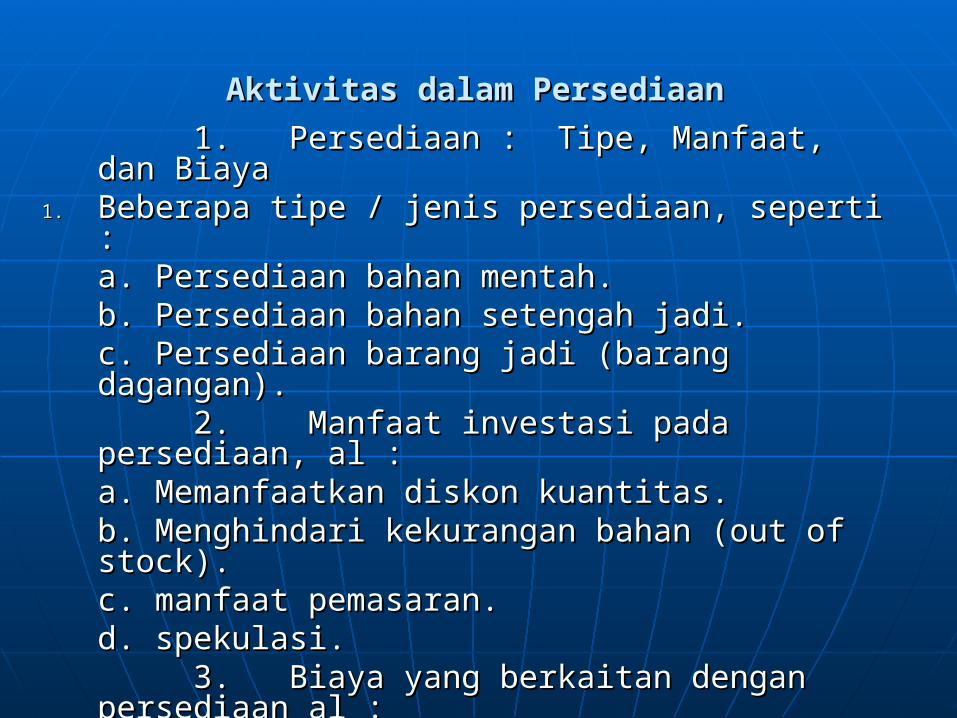

Aktivitas dalam PersediaanAktivitas dalam Persediaan

1.1. Persediaan : Tipe, Manfaat, dan Persediaan : Tipe, Manfaat, dan BiayaBiaya

1.1. Beberapa tipe / jenis persediaan, seperti :Beberapa tipe / jenis persediaan, seperti :a. Persediaan bahan mentah.a. Persediaan bahan mentah.b. Persediaan bahan setengah jadi.b. Persediaan bahan setengah jadi.c. Persediaan barang jadi (barang dagangan). c. Persediaan barang jadi (barang dagangan).

2.2. Manfaat investasi pada persediaan, Manfaat investasi pada persediaan, al :al :a. Memanfaatkan diskon kuantitas.a. Memanfaatkan diskon kuantitas.b. Menghindari kekurangan bahan (out of stock).b. Menghindari kekurangan bahan (out of stock).c. manfaat pemasaran.c. manfaat pemasaran.d. spekulasi. d. spekulasi.

3. 3. Biaya yang berkaitan dengan Biaya yang berkaitan dengan persediaan al :persediaan al :a. Biaya investasi.a. Biaya investasi.b. Biaya penyimpanan.b. Biaya penyimpanan.c. Biaya order.c. Biaya order.

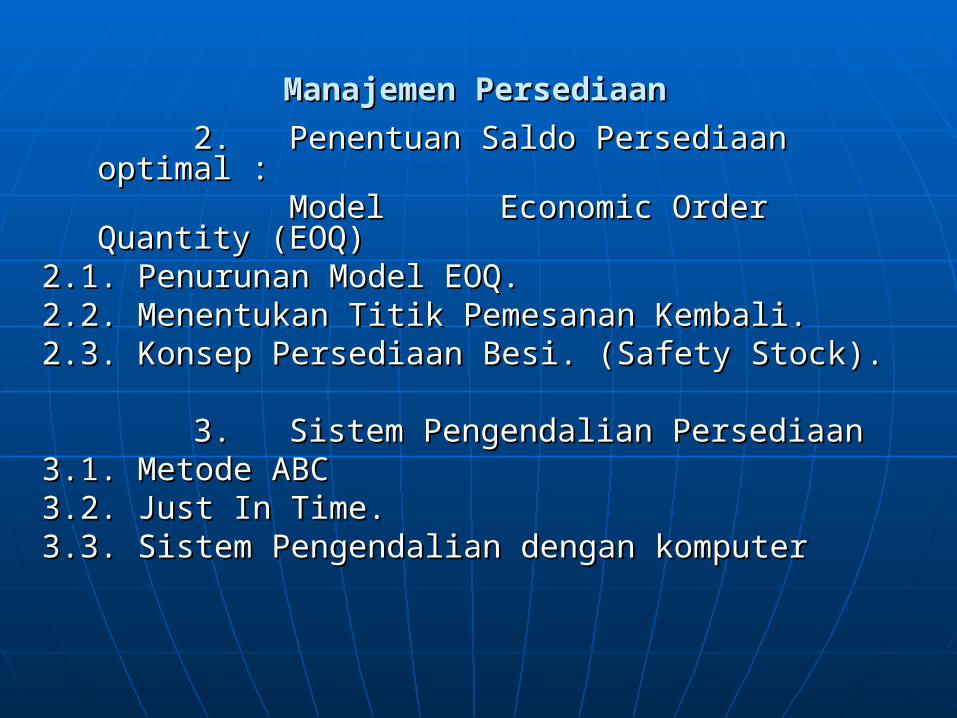

Manajemen PersediaanManajemen Persediaan

2.2. Penentuan Saldo Persediaan optimal : Penentuan Saldo Persediaan optimal : Model Economic Order Quantity Model Economic Order Quantity

(EOQ)(EOQ)2.1. Penurunan Model EOQ.2.1. Penurunan Model EOQ.2.2. Menentukan Titik Pemesanan Kembali.2.2. Menentukan Titik Pemesanan Kembali.2.3. Konsep Persediaan Besi. (Safety Stock). 2.3. Konsep Persediaan Besi. (Safety Stock).

3.3. Sistem Pengendalian PersediaanSistem Pengendalian Persediaan3.1. Metode ABC3.1. Metode ABC3.2. Just In Time.3.2. Just In Time.3.3. Sistem Pengendalian dengan komputer3.3. Sistem Pengendalian dengan komputer

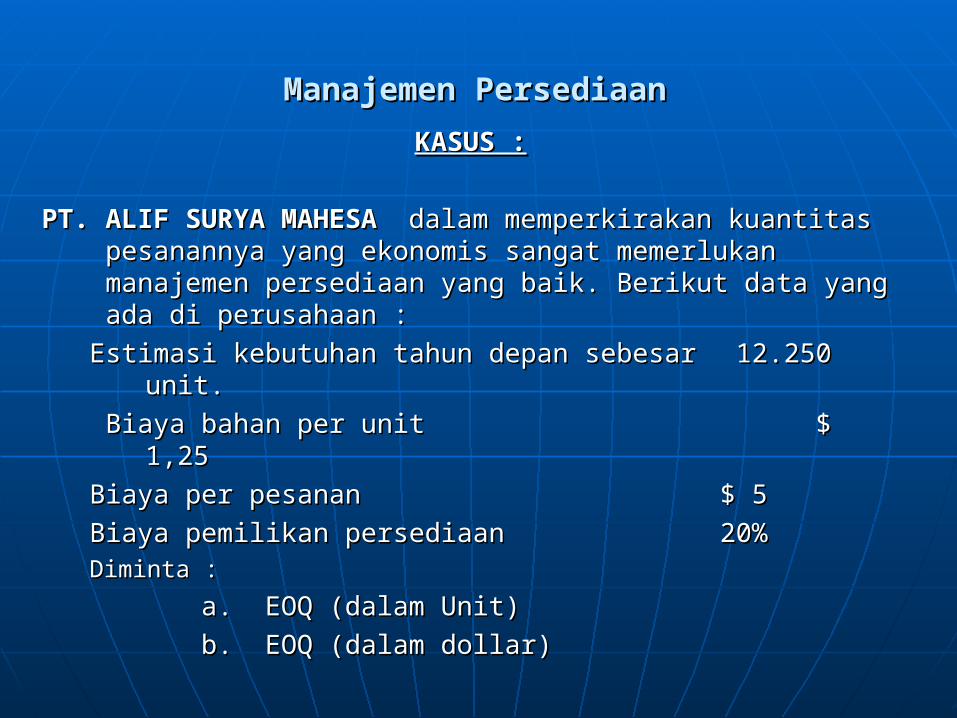

Manajemen PersediaanManajemen Persediaan

KASUS :KASUS :

PT. ALIF SURYA MAHESA PT. ALIF SURYA MAHESA dalam memperkirakan kuantitas dalam memperkirakan kuantitas pesanannya yang ekonomis sangat memerlukan pesanannya yang ekonomis sangat memerlukan manajemen persediaan yang baik. Berikut data yang ada manajemen persediaan yang baik. Berikut data yang ada di perusahaan :di perusahaan :

Estimasi kebutuhan tahun depan sebesarEstimasi kebutuhan tahun depan sebesar 12.250 unit. 12.250 unit.

Biaya bahan per unit Biaya bahan per unit $ 1,25$ 1,25

Biaya per pesananBiaya per pesanan $ 5$ 5

Biaya pemilikan persediaan Biaya pemilikan persediaan 20%20%Diminta :Diminta :

a. EOQ (dalam Unit)a. EOQ (dalam Unit)

b. EOQ (dalam dollar)b. EOQ (dalam dollar)

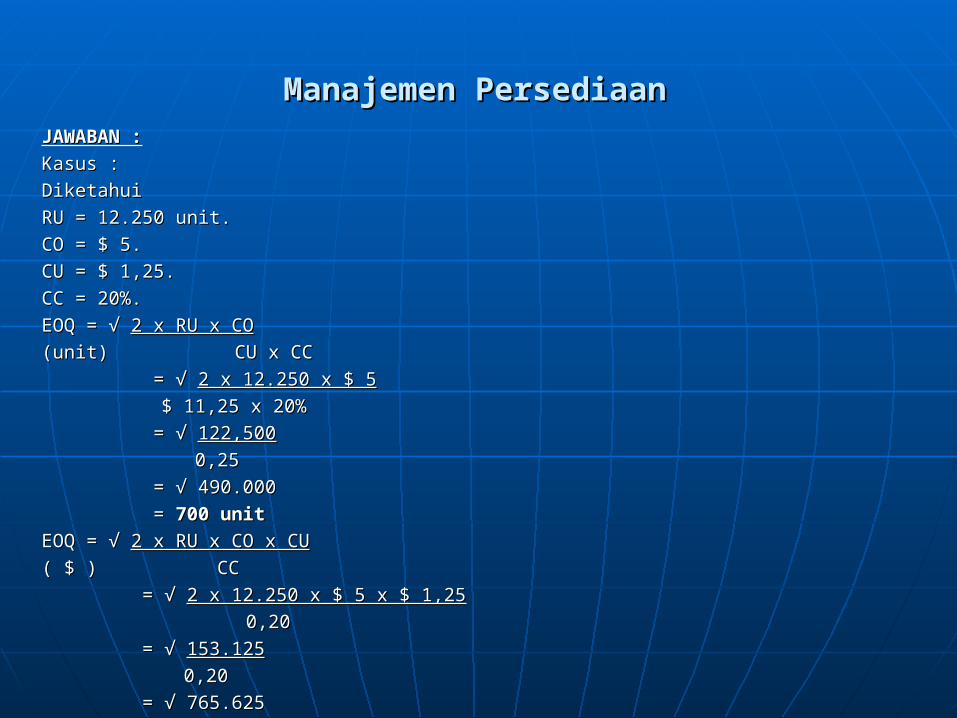

Manajemen PersediaanManajemen PersediaanJAWABAN :JAWABAN :

Kasus :Kasus :

Diketahui Diketahui

RU = 12.250 unit.RU = 12.250 unit.

CO = $ 5.CO = $ 5.

CU = $ 1,25.CU = $ 1,25.

CC = 20%.CC = 20%.

EOQ = √ EOQ = √ 2 x RU x CO2 x RU x CO

(unit)(unit) CU x CC CU x CC

= √ = √ 2 x 12.250 x $ 52 x 12.250 x $ 5

$ 11,25 x 20%$ 11,25 x 20%

= √ = √ 122,500122,500

0,250,25

= √ 490.000= √ 490.000

= = 700 unit700 unit

EOQ = √ EOQ = √ 2 x RU x CO x CU2 x RU x CO x CU

( $ )( $ ) CC CC

= √ = √ 2 x 12.250 x $ 5 x $ 1,252 x 12.250 x $ 5 x $ 1,25

0,200,20

= √ = √ 153.125153.125

0,200,20

= √ 765.625= √ 765.625

== $ 875 $ 875

Pengertian investasi modal (Capital Pengertian investasi modal (Capital Investment) adalah penanaman dana / modal Investment) adalah penanaman dana / modal dalam kurun waktu jangka panjang. Sumber dana dalam kurun waktu jangka panjang. Sumber dana bisa dari hutang dan dari modal sendiri.bisa dari hutang dan dari modal sendiri.

Faktor2 yg perlu diperhatikan dalam Faktor2 yg perlu diperhatikan dalam investasi modal :investasi modal :

1.1. Adanya usul usul investasi (dari dept. keuangan, Adanya usul usul investasi (dari dept. keuangan, marketing (distribusi baru), produksi (mesin baru) marketing (distribusi baru), produksi (mesin baru) dll.dll.

2.2. Estimasi arus kas dari usul2 investasi tsb.Estimasi arus kas dari usul2 investasi tsb.

3.3. Evaluasi arus kas tsb.Evaluasi arus kas tsb.

4.4. Memilih proyek2 yg sesuai dg kriteria tertentu.Memilih proyek2 yg sesuai dg kriteria tertentu.

5.5. Monitoring dan penilaian thd proyek tsb.Monitoring dan penilaian thd proyek tsb.

Untuk maksud2 analisis, suatu proyek Untuk maksud2 analisis, suatu proyek (rencana investasi) bisa dimasukkan ke dalam (rencana investasi) bisa dimasukkan ke dalam salah satu klasifikasi berikut ini :salah satu klasifikasi berikut ini :

a.a. Pengenalan proyek baru atau pembuatan Pengenalan proyek baru atau pembuatan produk baru.produk baru.

b.b. Penggantian peralatan atau pabrik.Penggantian peralatan atau pabrik.c.c. Penelitian dan pengembangan.Penelitian dan pengembangan.d.d. Eksplorasi dll.Eksplorasi dll.

Contoh kasus investasi modal :Contoh kasus investasi modal :Manajer keuangan PT. UJANG sedang Manajer keuangan PT. UJANG sedang mempertimbangkan untuk melakukan investasi mempertimbangkan untuk melakukan investasi proyek “X” yg memerlukan dana sebesar Rp. 1 proyek “X” yg memerlukan dana sebesar Rp. 1 M. Apa yg harus dilakukan ?M. Apa yg harus dilakukan ?

Beberapa hal yg perlu dipertimbangkan atas Beberapa hal yg perlu dipertimbangkan atas investasi tsb :investasi tsb :

1. Menaksir arus kas dari proyek X tsb sesuai umur 1. Menaksir arus kas dari proyek X tsb sesuai umur ekonomisnya.ekonomisnya.

2. Menentukan tingkat keuntungan yg layak untuk 2. Menentukan tingkat keuntungan yg layak untuk proyek tsb (dg memperhatikan resikonya).proyek tsb (dg memperhatikan resikonya).

3. Menggunakan tingkat bunga tsb untuk 3. Menggunakan tingkat bunga tsb untuk menghitung present value taksiran arus kas menghitung present value taksiran arus kas proyek X.proyek X.

4. Menghitung Net Present Value (NPV) proyek tsb 4. Menghitung Net Present Value (NPV) proyek tsb yaitu selisih antara present value arus kas proyek yaitu selisih antara present value arus kas proyek tsb dengan nilai investasinya. Apabila NPV lebih tsb dengan nilai investasinya. Apabila NPV lebih besar dari nol, investasi tsb akan dijalankan.besar dari nol, investasi tsb akan dijalankan.

NPV menunjukkan tambahan kemakmuran NPV menunjukkan tambahan kemakmuran pemilik perusahaan.pemilik perusahaan.

Nilai perusahaan sama dengan harga saham Nilai perusahaan sama dengan harga saham per lembar dikalikan dg jumlah lembar saham.per lembar dikalikan dg jumlah lembar saham.

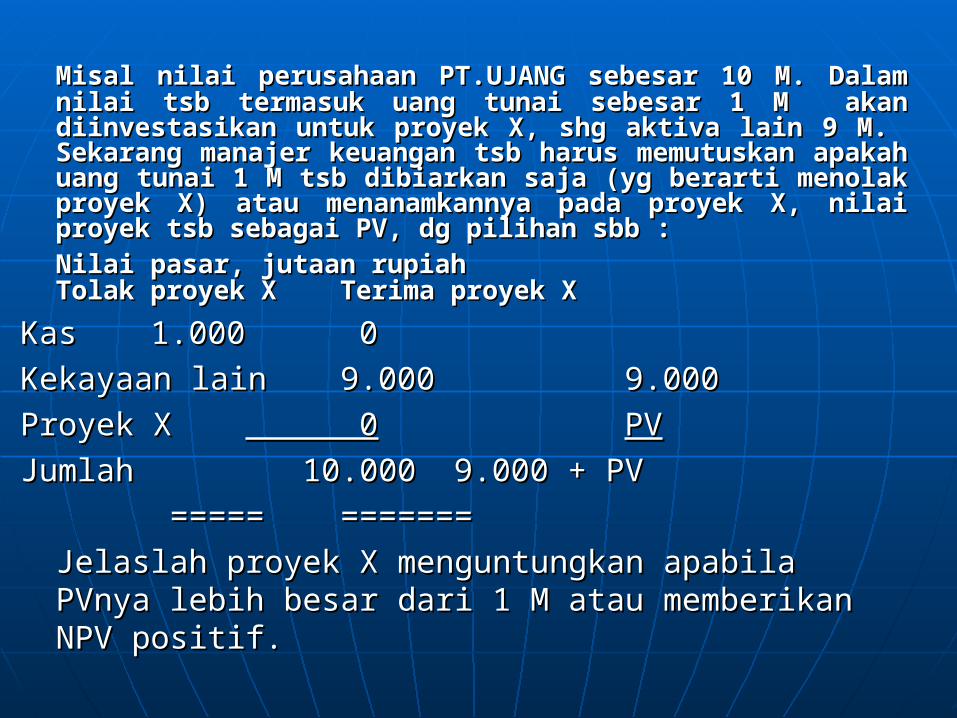

Misal nilai perusahaan PT.UJANG sebesar 10 M. Misal nilai perusahaan PT.UJANG sebesar 10 M. Dalam nilai tsb termasuk uang tunai sebesar 1 M akan Dalam nilai tsb termasuk uang tunai sebesar 1 M akan diinvestasikan untuk proyek X, shg aktiva lain 9 M. diinvestasikan untuk proyek X, shg aktiva lain 9 M. Sekarang manajer keuangan tsb harus memutuskan Sekarang manajer keuangan tsb harus memutuskan apakah uang tunai 1 M tsb dibiarkan saja (yg berarti apakah uang tunai 1 M tsb dibiarkan saja (yg berarti menolak proyek X) atau menanamkannya pada proyek X, menolak proyek X) atau menanamkannya pada proyek X, nilai proyek tsb sebagai PV, dg pilihan sbb :nilai proyek tsb sebagai PV, dg pilihan sbb :

Nilai pasar, jutaan rupiahNilai pasar, jutaan rupiahTolak proyek XTolak proyek X Terima proyek XTerima proyek X

KasKas 1.0001.000 0 0

Kekayaan lainKekayaan lain9.0009.000 9.0009.000

Proyek XProyek X 0 0 PVPV

JumlahJumlah 10.000 10.000 9.000 + PV 9.000 + PV

========== ==============

Jelaslah proyek X menguntungkan apabila Jelaslah proyek X menguntungkan apabila PVnya lebih besar dari 1 M atau memberikan NPV PVnya lebih besar dari 1 M atau memberikan NPV positif.positif.

Beberapa hal yg perlu diperhatikan Beberapa hal yg perlu diperhatikan dalam menaksir arus kas :dalam menaksir arus kas :

1. Taksiran arus kas atas dasar setelah pajak. 1. Taksiran arus kas atas dasar setelah pajak. Yang dinikmati pemilik perusahaan adalah kas Yang dinikmati pemilik perusahaan adalah kas masuk bersih setelah pajak.masuk bersih setelah pajak.

2. Taksiran arus kas atas dasar incremental atau 2. Taksiran arus kas atas dasar incremental atau selisih. Peluncuran produk baru mengurangi selisih. Peluncuran produk baru mengurangi penjualan produk lama pada segmen pasar yg penjualan produk lama pada segmen pasar yg sama, shg akan mengurangi kas masuk dari sama, shg akan mengurangi kas masuk dari produk lama.produk lama.

3. Taksiran arus kas yang timbul karena 3. Taksiran arus kas yang timbul karena keputusan investasi. Lebih terfokus pada keputusan investasi. Lebih terfokus pada profitabilitas investasi.profitabilitas investasi.

4. Jangan memasukkan sunk costs (biaya yg 4. Jangan memasukkan sunk costs (biaya yg telah terjadi shg tidak akan berubah karena telah terjadi shg tidak akan berubah karena keputusan yg akan kita ambil). Apa yg telah keputusan yg akan kita ambil). Apa yg telah terjadi tidak mungkin berubah karena terjadi tidak mungkin berubah karena keputusan yg kita ambil. Hanya biaya yg keputusan yg kita ambil. Hanya biaya yg berubah karena keputusan kitalah yg relevan berubah karena keputusan kitalah yg relevan dalam analisis.dalam analisis.

Misal untuk pengembangan produk baru, Misal untuk pengembangan produk baru, telah dikeluarkan biaya riset dan pengembangan telah dikeluarkan biaya riset dan pengembangan senilai 10 M. Seandainya perusahaan akan senilai 10 M. Seandainya perusahaan akan memproduksi produk baru tsb, apakah biaya riset memproduksi produk baru tsb, apakah biaya riset dan pengembangan ini harus dimasukkan sebagai dan pengembangan ini harus dimasukkan sebagai komponen investasi ? Arus kas yg relevan dalam komponen investasi ? Arus kas yg relevan dalam penilaian investasi adalah arus kas yg tejadi penilaian investasi adalah arus kas yg tejadi apabila investasi tsb dilaksanakan dan tidak apabila investasi tsb dilaksanakan dan tidak terjadi apabila tidak dilaksanakan. terjadi apabila tidak dilaksanakan.

Misal untuk pembuatan produk tsb Misal untuk pembuatan produk tsb diperlukan mesin tertentu senilai 30 M. Arus kas diperlukan mesin tertentu senilai 30 M. Arus kas untuk membeli mesin ini relevan dlm perhitungan untuk membeli mesin ini relevan dlm perhitungan karena arus kas tsb akan terjadi kalau karena arus kas tsb akan terjadi kalau memutuskan untuk membuat produk baru tsb, dan memutuskan untuk membuat produk baru tsb, dan tidak terjadi kalau tidak membuat produk baru. tidak terjadi kalau tidak membuat produk baru. Sebaliknya pengeluaran biaya R&D telah Sebaliknya pengeluaran biaya R&D telah dilakukan, dan apapun keputusan (artinya dilakukan, dan apapun keputusan (artinya melaksanakan atau tidak proyek tsb) kita tidak melaksanakan atau tidak proyek tsb) kita tidak akan merubah arus kas itu, karena itu arus kas ini akan merubah arus kas itu, karena itu arus kas ini tidak relevan dalam penilaian investasi. Biaya yg tidak relevan dalam penilaian investasi. Biaya yg telah kita keluarkan disebut sunk cost, dimana telah kita keluarkan disebut sunk cost, dimana kita tidak bisa merubah keputusan kita karenanya kita tidak bisa merubah keputusan kita karenanya tidak relevan.tidak relevan.

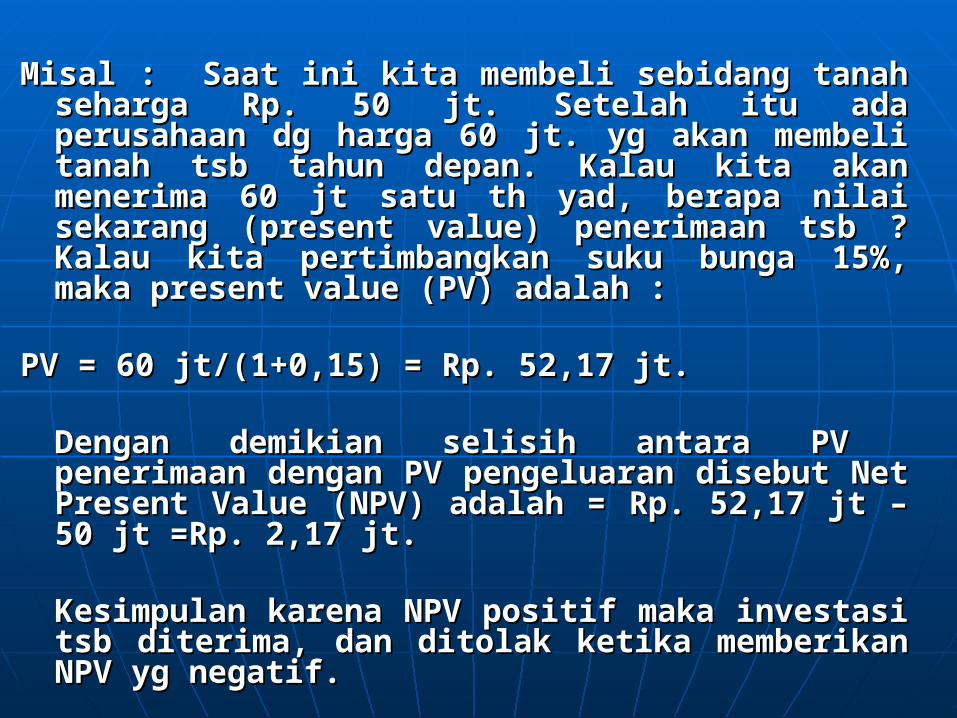

Misal : Saat ini kita membeli sebidang tanah Misal : Saat ini kita membeli sebidang tanah seharga Rp. 50 jt. Setelah itu ada perusahaan seharga Rp. 50 jt. Setelah itu ada perusahaan dg harga 60 jt. yg akan membeli tanah tsb dg harga 60 jt. yg akan membeli tanah tsb tahun depan. Kalau kita akan menerima 60 jt tahun depan. Kalau kita akan menerima 60 jt satu th yad, berapa nilai sekarang (present satu th yad, berapa nilai sekarang (present value) penerimaan tsb ? Kalau kita value) penerimaan tsb ? Kalau kita pertimbangkan suku bunga 15%, maka pertimbangkan suku bunga 15%, maka present value (PV) adalah :present value (PV) adalah :

PV = 60 jt/(1+0,15) = Rp. 52,17 jt.PV = 60 jt/(1+0,15) = Rp. 52,17 jt.

Dengan demikian selisih antara PV Dengan demikian selisih antara PV penerimaan dengan PV pengeluaran disebut penerimaan dengan PV pengeluaran disebut Net Present Value (NPV) adalah = Rp. 52,17 jt Net Present Value (NPV) adalah = Rp. 52,17 jt – 50 jt =Rp. 2,17 jt.– 50 jt =Rp. 2,17 jt.

Kesimpulan karena NPV positif maka Kesimpulan karena NPV positif maka investasi tsb diterima, dan ditolak ketika investasi tsb diterima, dan ditolak ketika memberikan NPV yg negatif.memberikan NPV yg negatif.