Embed Size (px)

Citation preview

AKUNTANSI DAN KEUANGAN

SYARIAH

SESI 9: Akuntansi Akad Mudharabah

Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA

DEFINISI

2

Secara harfiah mudharabah berasal dari kata dharb di muka bumi yang artinya melakukan

perjalanan yang umumnya untuk berniaga dan berperang

disebut juga sebagai al qiraadh, karena diambil dari kata muqaaradhah yang artinya penyamaan dan penyeimbangan

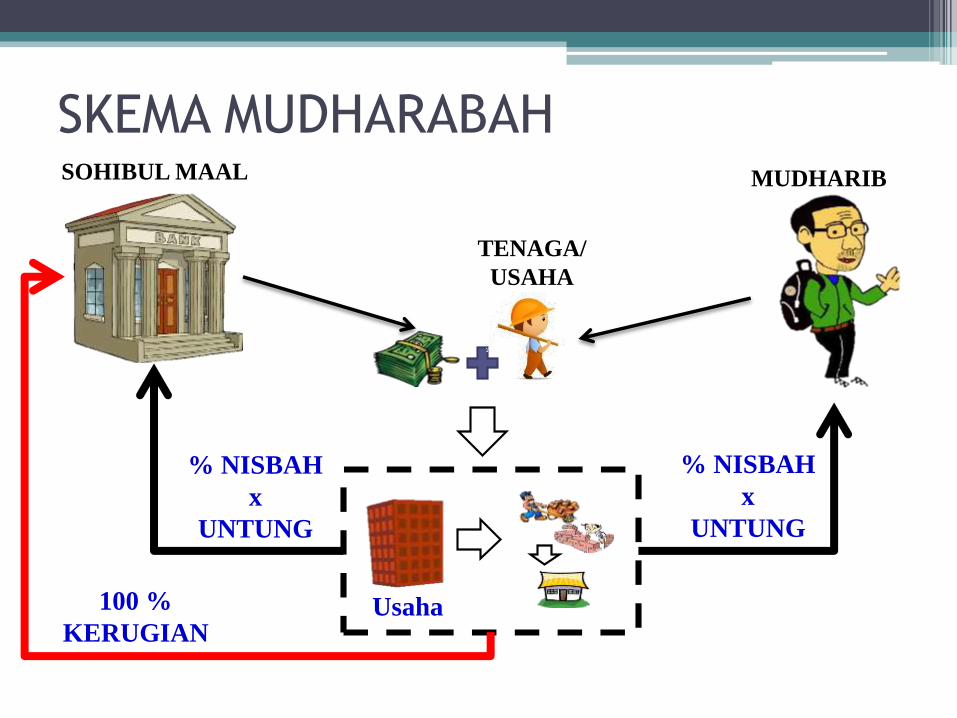

akad kerjasama usaha antara dua pihak dimana pihakpertama (pemilik dana) menyediakan seluruh dana,sedangkan pihak kedua (pengelola dana) bertindakselaku pengelola, dan keuntungan usaha dibagi diantara mereka sesuai kesepakatan sedangkan kerugianfinansial hanya ditanggung oleh pemilik dana. (PSAK105,par 4)

SKEMA MUDHARABAH

TENAGA/

USAHA

Usaha

% NISBAH

x

UNTUNG

% NISBAH

x

UNTUNG

100 %

KERUGIAN

SOHIBUL MAAL MUDHARIB

4

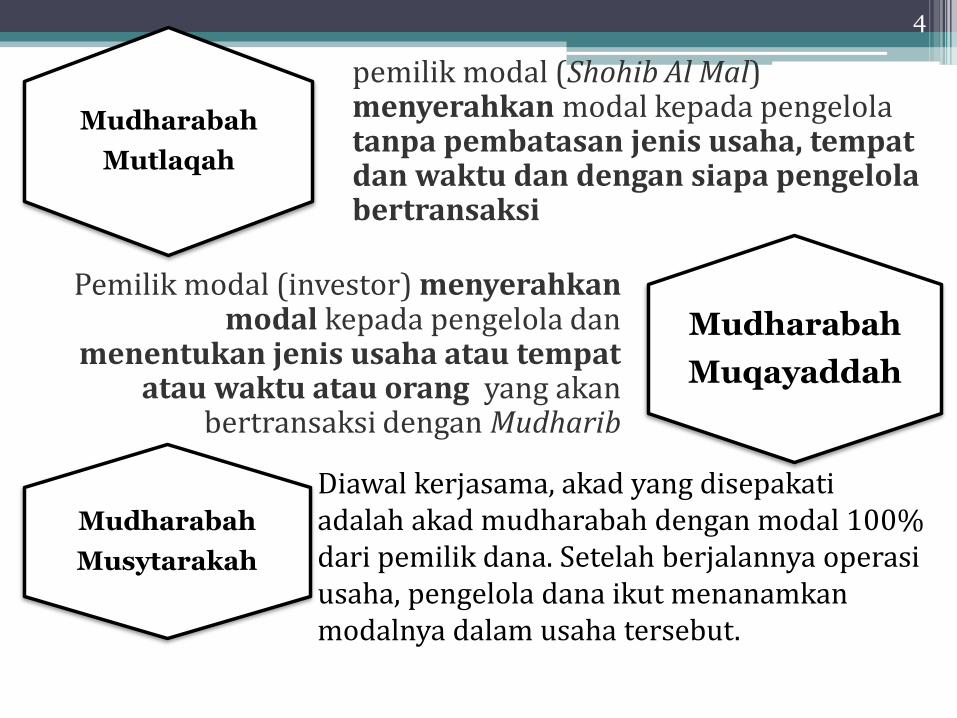

Mudharabah

Mutlaqah

pemilik modal (Shohib Al Mal) menyerahkan modal kepada pengelola tanpa pembatasan jenis usaha, tempat dan waktu dan dengan siapa pengelola bertransaksi

Mudharabah

Muqayaddah

Pemilik modal (investor) menyerahkan modal kepada pengelola dan

menentukan jenis usaha atau tempat atau waktu atau orang yang akan

bertransaksi dengan Mudharib

Mudharabah

Musytarakah

Diawal kerjasama, akad yang disepakati adalah akad mudharabah dengan modal 100% dari pemilik dana. Setelah berjalannya operasi usaha, pengelola dana ikut menanamkanmodalnya dalam usaha tersebut.

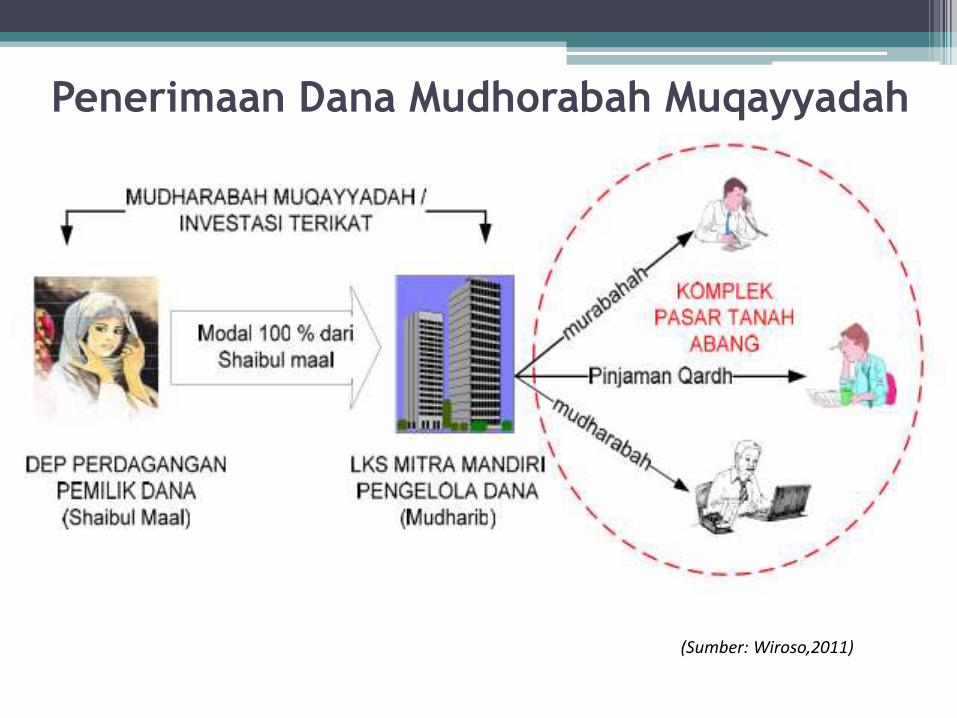

Penerimaan Dana Mudhorabah Muqayyadah

5

(Sumber: Wiroso,2011)

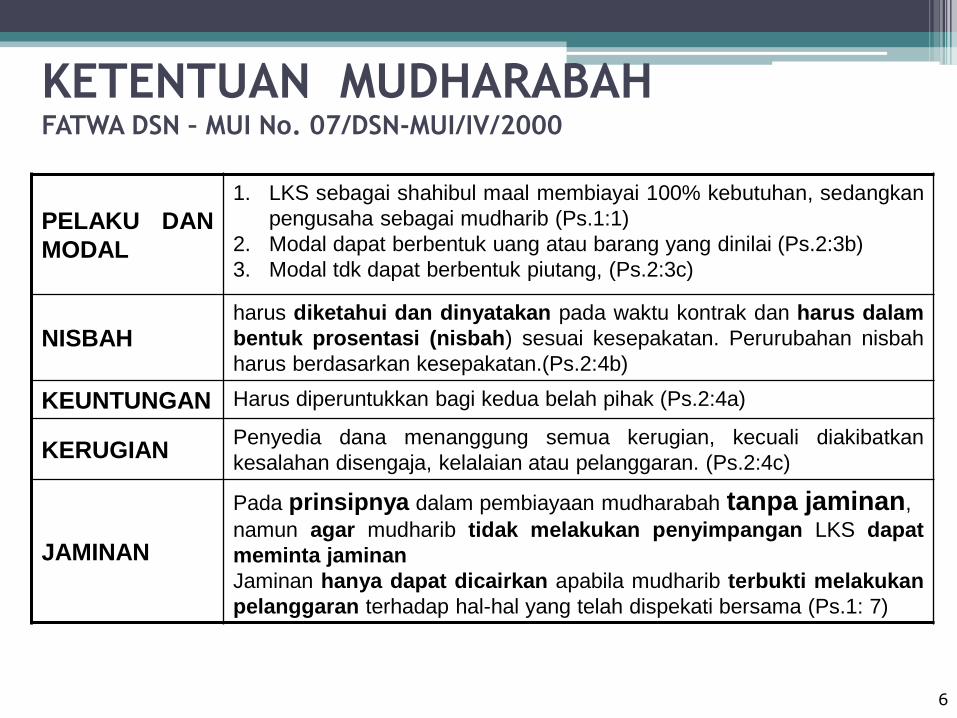

PELAKU DAN

MODAL

1. LKS sebagai shahibul maal membiayai 100% kebutuhan, sedangkan

pengusaha sebagai mudharib (Ps.1:1)

2. Modal dapat berbentuk uang atau barang yang dinilai (Ps.2:3b)

3. Modal tdk dapat berbentuk piutang, (Ps.2:3c)

NISBAHharus diketahui dan dinyatakan pada waktu kontrak dan harus dalam

bentuk prosentasi (nisbah) sesuai kesepakatan. Perurubahan nisbah

harus berdasarkan kesepakatan.(Ps.2:4b)

KEUNTUNGAN Harus diperuntukkan bagi kedua belah pihak (Ps.2:4a)

KERUGIANPenyedia dana menanggung semua kerugian, kecuali diakibatkan

kesalahan disengaja, kelalaian atau pelanggaran. (Ps.2:4c)

JAMINAN

Pada prinsipnya dalam pembiayaan mudharabah tanpa jaminan,

namun agar mudharib tidak melakukan penyimpangan LKS dapat

meminta jaminan

Jaminan hanya dapat dicairkan apabila mudharib terbukti melakukan

pelanggaran terhadap hal-hal yang telah dispekati bersama (Ps.1: 7)

KETENTUAN MUDHARABAHFATWA DSN – MUI No. 07/DSN-MUI/IV/2000

6

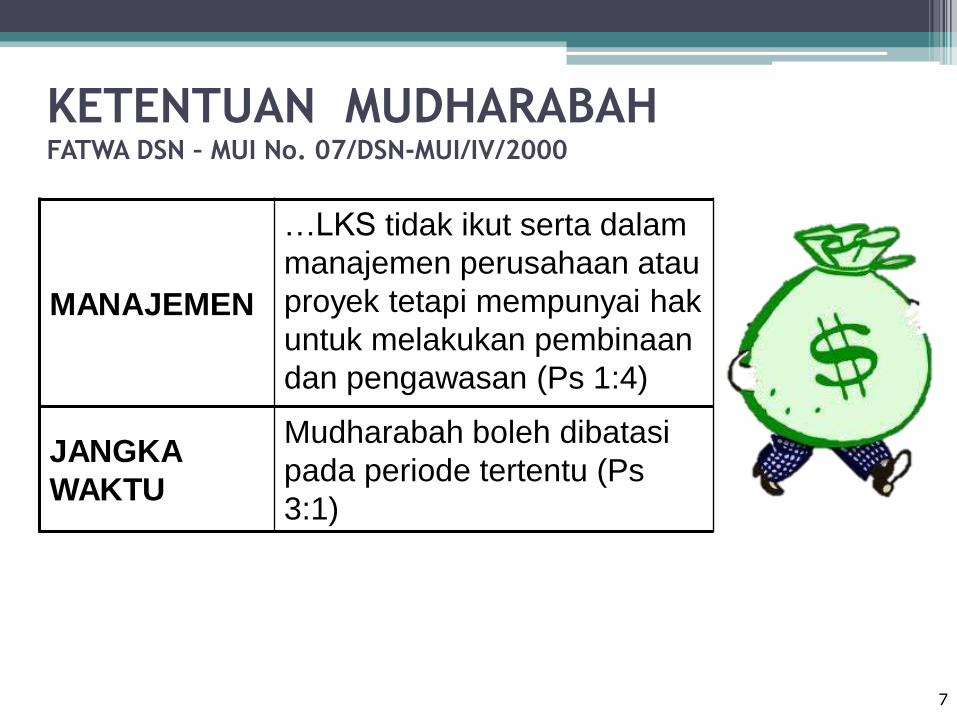

MANAJEMEN

…LKS tidak ikut serta dalam

manajemen perusahaan atau

proyek tetapi mempunyai hak

untuk melakukan pembinaan

dan pengawasan (Ps 1:4)

JANGKA

WAKTU

Mudharabah boleh dibatasi

pada periode tertentu (Ps

3:1)

7

KETENTUAN MUDHARABAHFATWA DSN – MUI No. 07/DSN-MUI/IV/2000

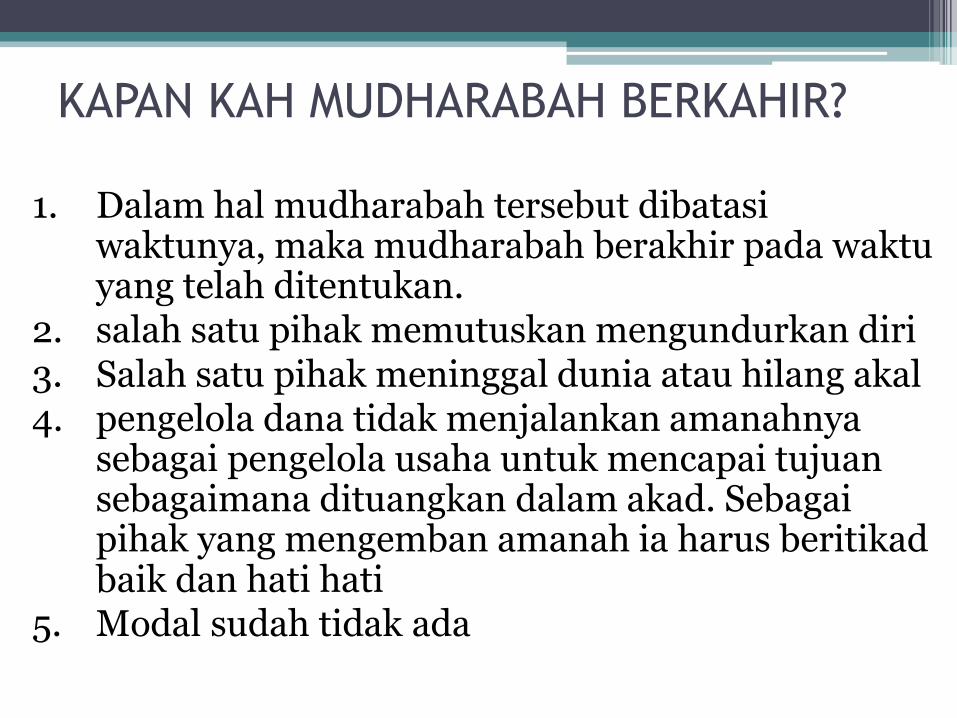

KAPAN KAH MUDHARABAH BERKAHIR?

8

1. Dalam hal mudharabah tersebut dibatasi waktunya, maka mudharabah berakhir pada waktu yang telah ditentukan.

2. salah satu pihak memutuskan mengundurkan diri3. Salah satu pihak meninggal dunia atau hilang akal4. pengelola dana tidak menjalankan amanahnya

sebagai pengelola usaha untuk mencapai tujuan sebagaimana dituangkan dalam akad. Sebagai pihak yang mengemban amanah ia harus beritikad baik dan hati hati

5. Modal sudah tidak ada

BAGAIMANA DENGAN....?

9

Mudharabah di mudharabahkan kembali {MudharabatulMudharib ( ضاربمضاربة الم )}..?

Renovasi rumah denganmenggunakan produk bankber akad mudharabah...?

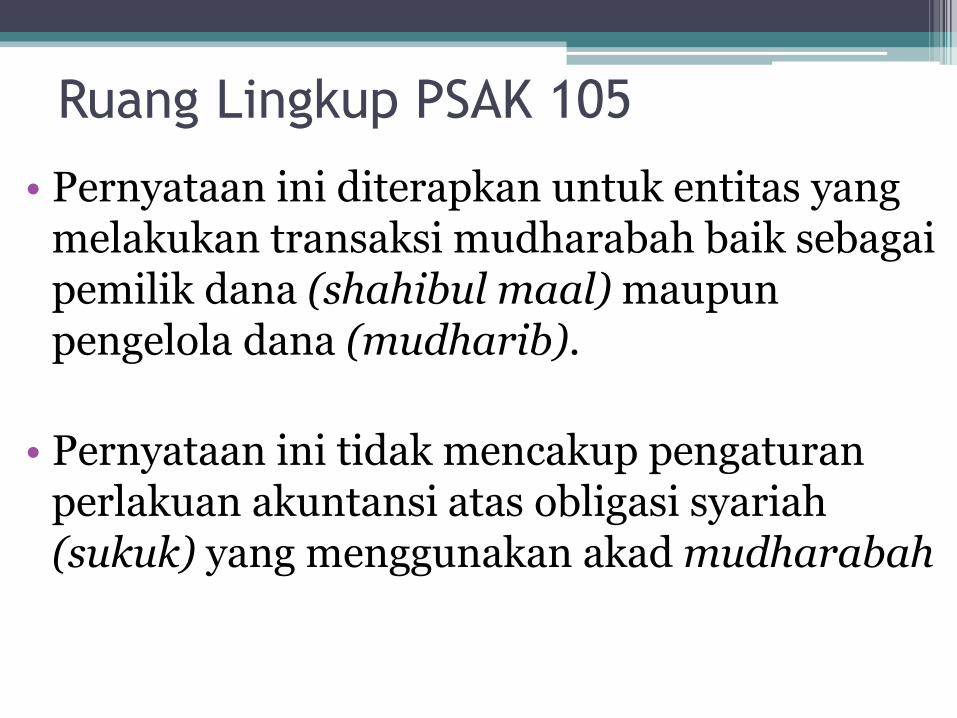

Ruang Lingkup PSAK 105

• Pernyataan ini diterapkan untuk entitas yang melakukan transaksi mudharabah baik sebagaipemilik dana (shahibul maal) maupunpengelola dana (mudharib).

• Pernyataan ini tidak mencakup pengaturanperlakuan akuntansi atas obligasi syariah (sukuk) yang menggunakan akad mudharabah

Penerapan PSAK 105

SOHIBUL MAAL

MUDHARIB

MUDHARIB

SOHIBUL MAAL

AKUNTANSI

PEMILIK DANA

AKUNTANSI

PEMILIK DANA

AKUNTANSI

PENGELOLA DANA

AKUNTANSI

PENGELOLA DANA

PenghimpunanDana

PenyaluranDana

Modal Mudharabah

diakui sebagai“investasimudharabah”pada saatpembayaran kas ataupenyerahan asetnonkas kepadapengelola dana. (psak 105, prgf12)

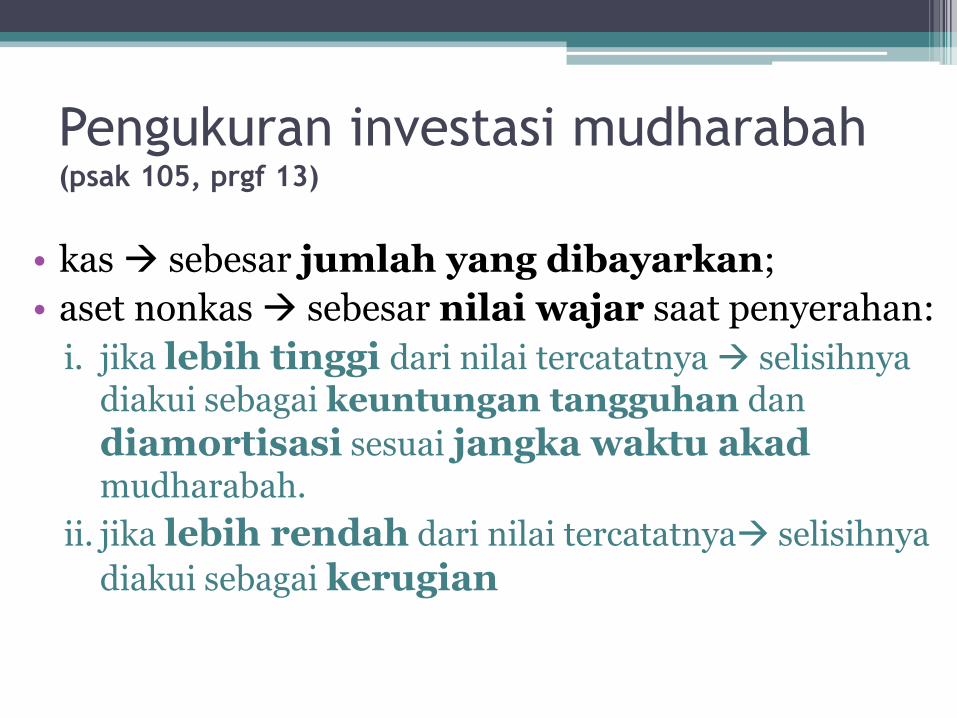

Pengukuran investasi mudharabah(psak 105, prgf 13)

• kas sebesar jumlah yang dibayarkan;

• aset nonkas sebesar nilai wajar saat penyerahan:

i. jika lebih tinggi dari nilai tercatatnya selisihnyadiakui sebagai keuntungan tangguhan dan

diamortisasi sesuai jangka waktu akadmudharabah.

ii. jika lebih rendah dari nilai tercatatnya selisihnya

diakui sebagai kerugian

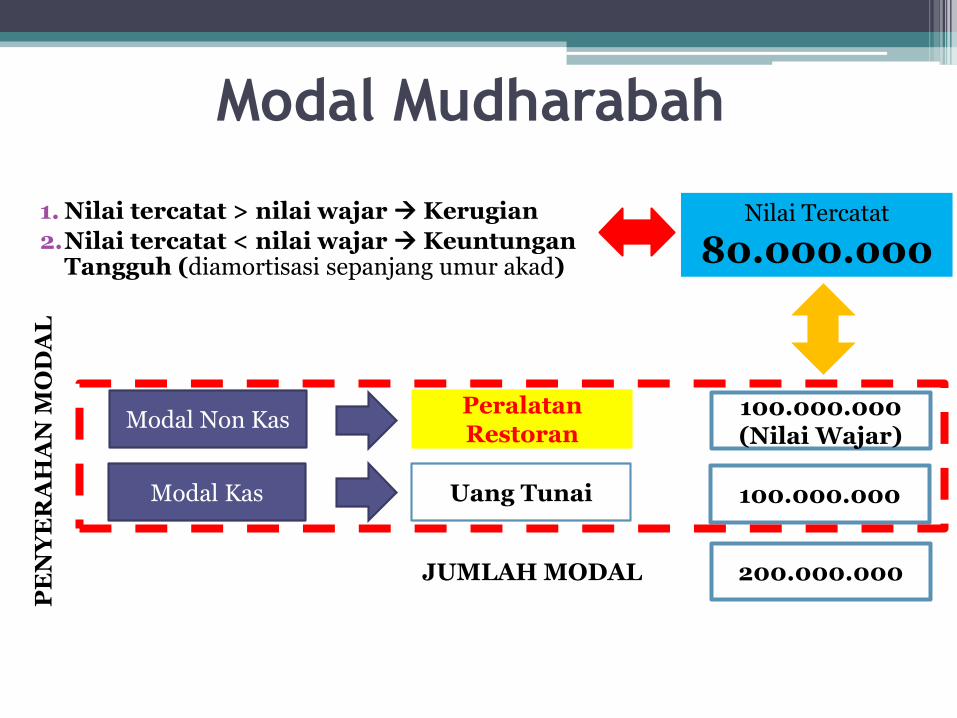

Modal Mudharabah

1. Nilai tercatat > nilai wajar Kerugian

2.Nilai tercatat < nilai wajar KeuntunganTangguh (diamortisasi sepanjang umur akad)

Modal Non Kas

Modal Kas

PeralatanRestoran

Uang Tunai

100.000.000(Nilai Wajar)

100.000.000

200.000.000

Nilai Tercatat

80.000.000

JUMLAH MODAL

PE

NY

ER

AH

AN

MO

DA

L

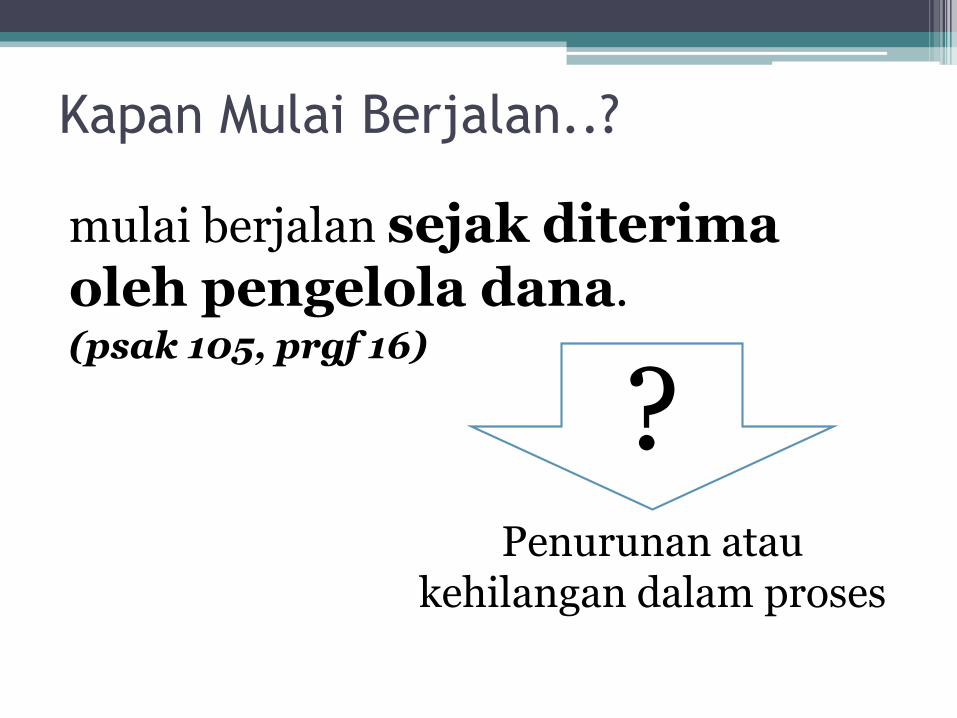

Kapan Mulai Berjalan..?

mulai berjalan sejak diterimaoleh pengelola dana. (psak 105, prgf 16)

?Penurunan atau

kehilangan dalam proses

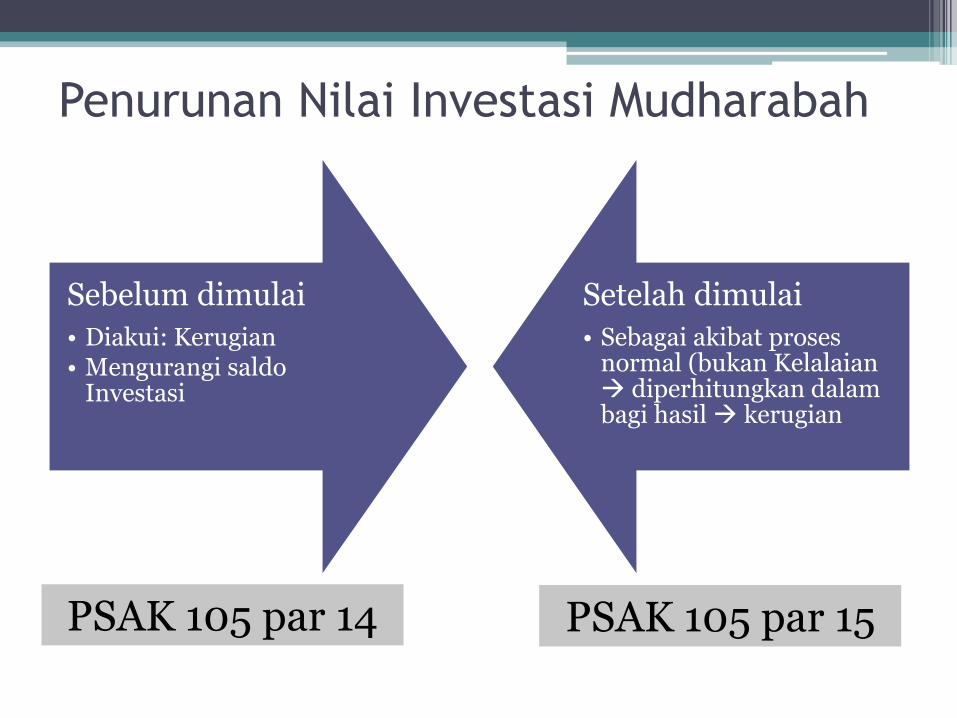

Penurunan Nilai Investasi Mudharabah

Sebelum dimulai

• Diakui: Kerugian• Mengurangi saldo

Investasi

Setelah dimulai

• Sebagai akibat proses normal (bukan Kelalaian diperhitungkan dalambagi hasil kerugian

PSAK 105 par 14 PSAK 105 par 15

Penyusutan Investasi Mudharabah

(Aset Nonkas)

merupakan kerugian tidaklangsung yang mengurangi jumlahinvestasi, namun diperhitunganpada saat pembagian bagi hasil. (psak 105, prgf 17)

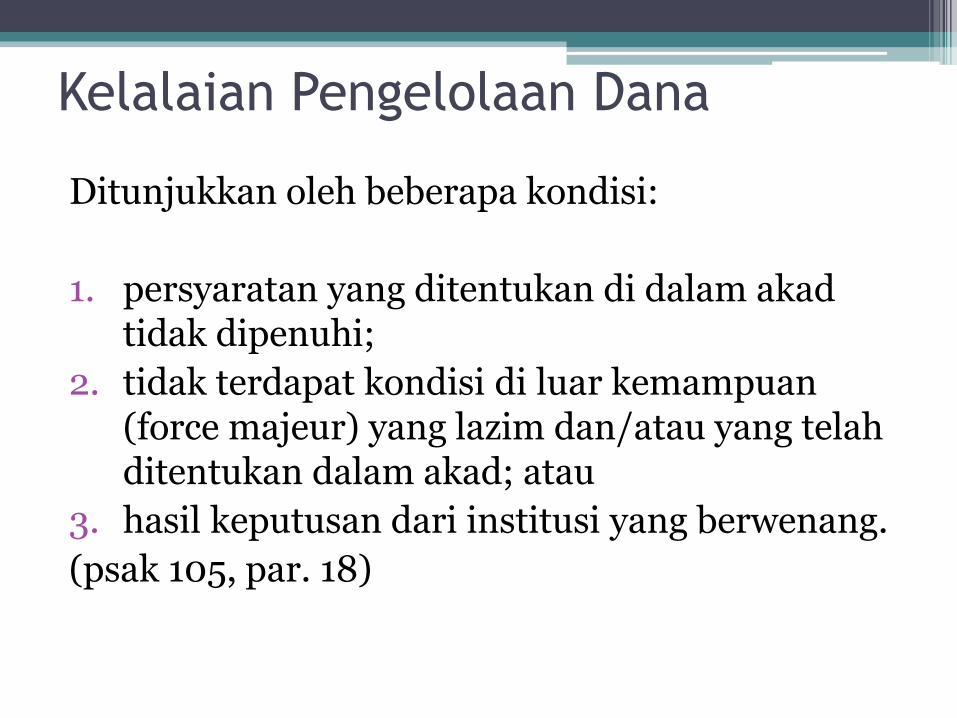

Kelalaian Pengelolaan Dana

Ditunjukkan oleh beberapa kondisi:

1. persyaratan yang ditentukan di dalam akadtidak dipenuhi;

2. tidak terdapat kondisi di luar kemampuan(force majeur) yang lazim dan/atau yang telahditentukan dalam akad; atau

3. hasil keputusan dari institusi yang berwenang.

(psak 105, par. 18)

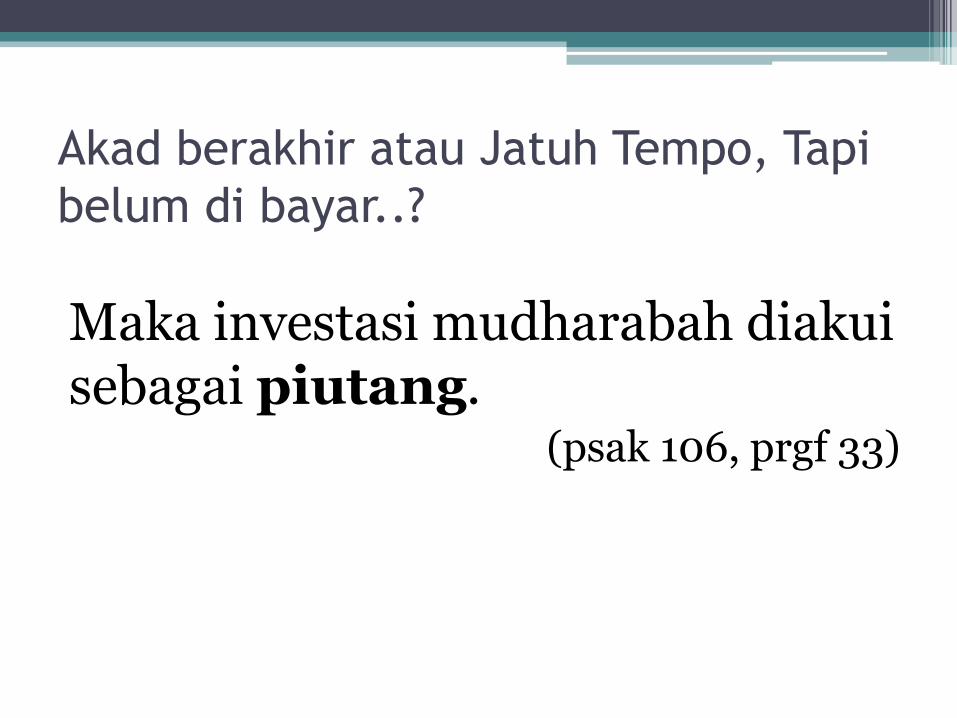

Akad berakhir atau Jatuh Tempo, Tapi

belum di bayar..?

Maka investasi mudharabah diakuisebagai piutang.

(psak 106, prgf 33)

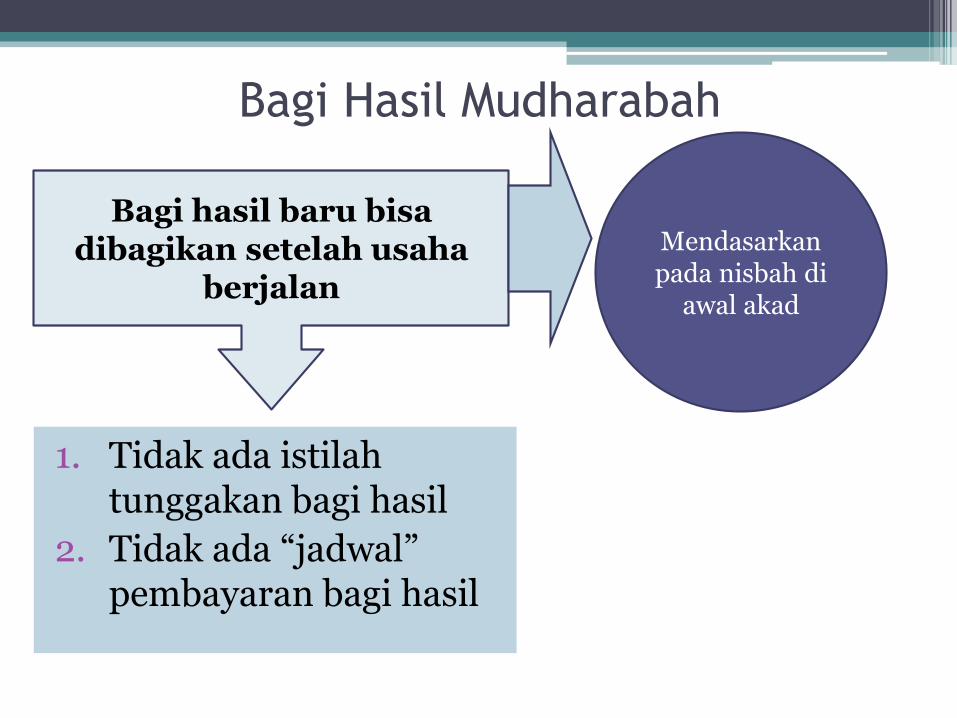

Bagi Hasil Mudharabah

1. Tidak ada istilahtunggakan bagi hasil

2. Tidak ada “jadwal” pembayaran bagi hasil

Bagi hasil baru bisadibagikan setelah usaha

berjalan

Mendasarkanpada nisbah di

awal akad

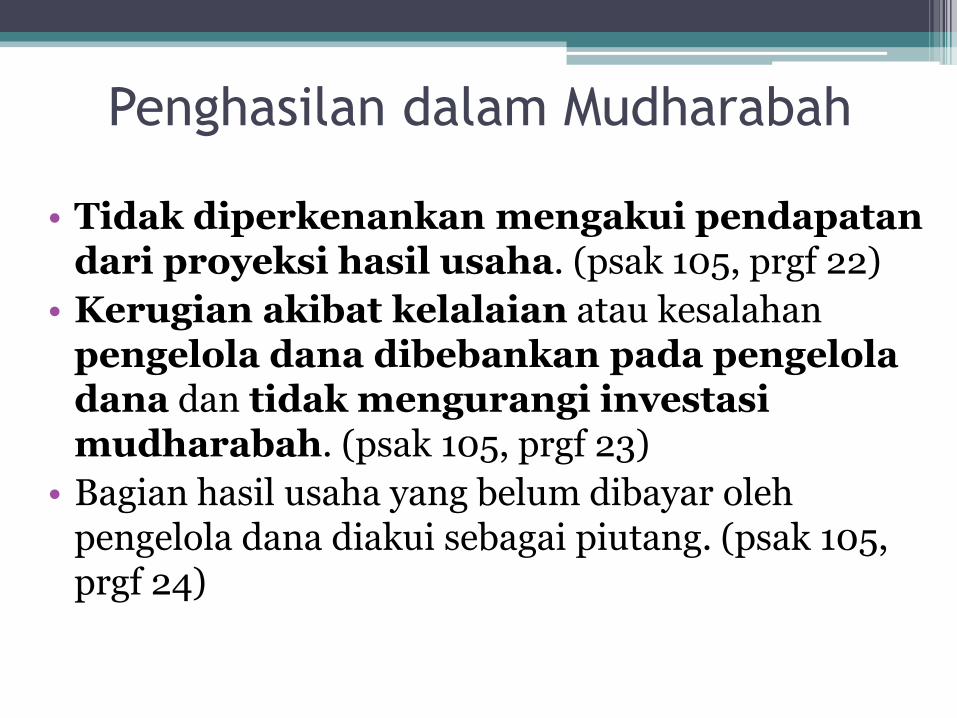

Penghasilan dalam Mudharabah

• Tidak diperkenankan mengakui pendapatandari proyeksi hasil usaha. (psak 105, prgf 22)

• Kerugian akibat kelalaian atau kesalahan pengelola dana dibebankan pada pengeloladana dan tidak mengurangi investasimudharabah. (psak 105, prgf 23)

• Bagian hasil usaha yang belum dibayar olehpengelola dana diakui sebagai piutang. (psak 105, prgf 24)

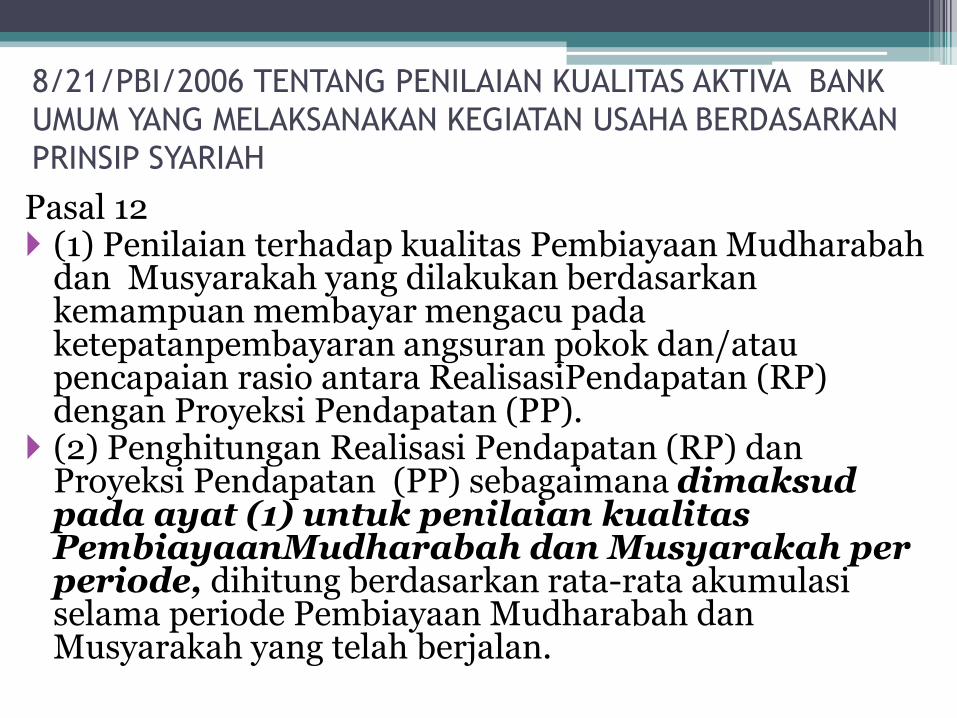

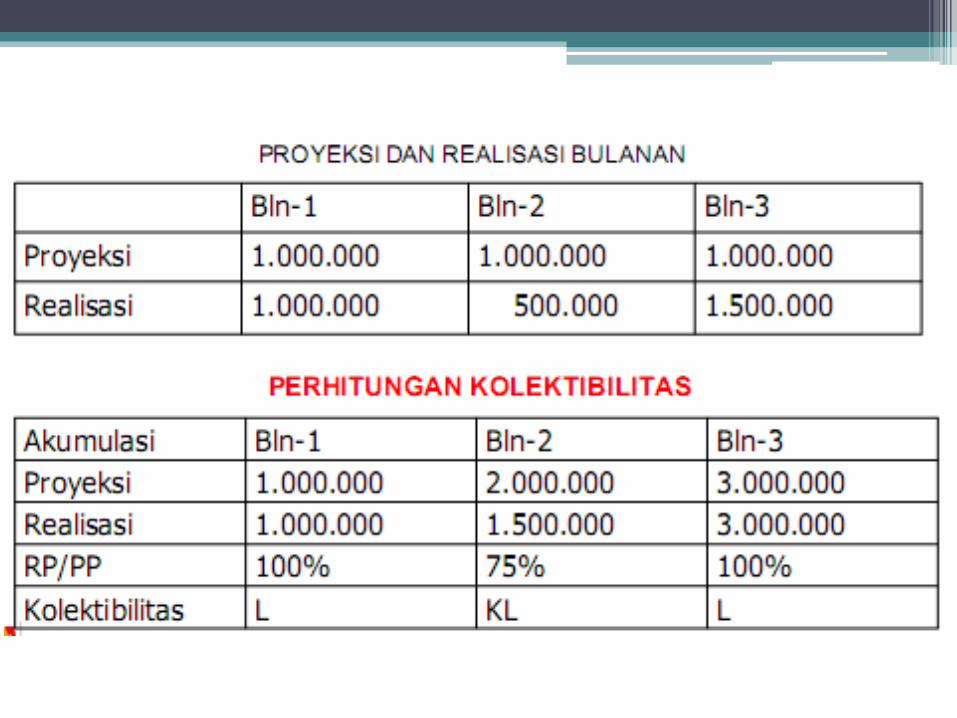

8/21/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BANK

UMUM YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN

PRINSIP SYARIAH

24

Pasal 12 (1) Penilaian terhadap kualitas Pembiayaan Mudharabah

dan Musyarakah yang dilakukan berdasarkan kemampuan membayar mengacu pada ketepatanpembayaran angsuran pokok dan/atau pencapaian rasio antara RealisasiPendapatan (RP) dengan Proyeksi Pendapatan (PP).

(2) Penghitungan Realisasi Pendapatan (RP) dan Proyeksi Pendapatan (PP) sebagaimana dimaksud pada ayat (1) untuk penilaian kualitas PembiayaanMudharabah dan Musyarakah per periode, dihitung berdasarkan rata-rata akumulasi selama periode Pembiayaan Mudharabah dan Musyarakah yang telah berjalan.

FUNGSI PROYEKSI PENDAPATAN

25

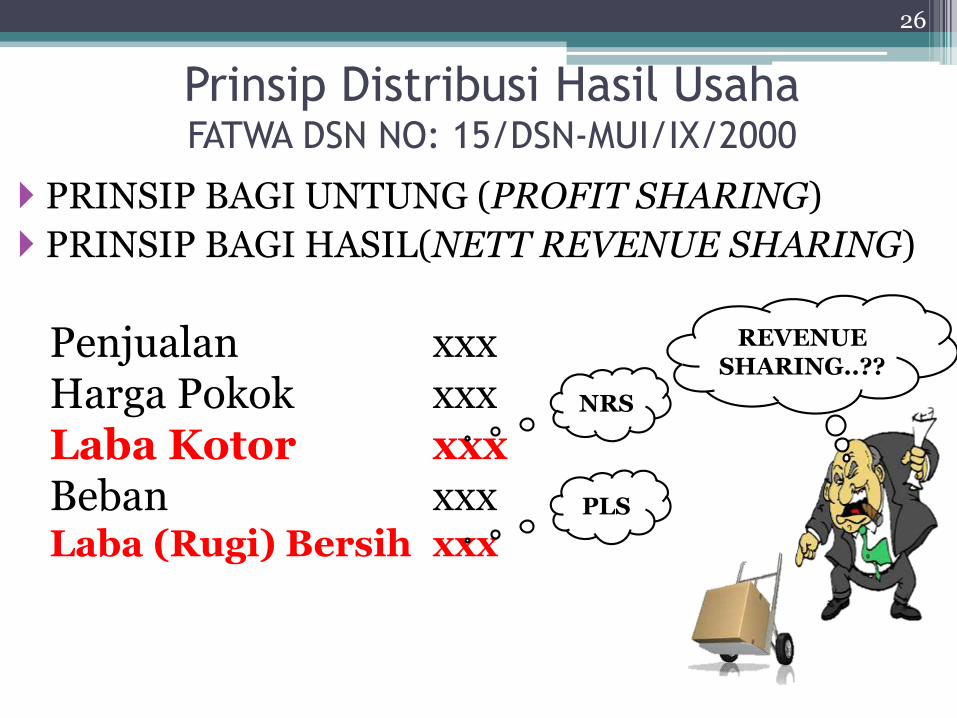

Prinsip Distribusi Hasil UsahaFATWA DSN NO: 15/DSN-MUI/IX/2000

PRINSIP BAGI UNTUNG (PROFIT SHARING)

PRINSIP BAGI HASIL(NETT REVENUE SHARING)

26

Penjualan xxxHarga Pokok xxxLaba Kotor xxxBeban xxxLaba (Rugi) Bersih xxx

NRS

PLS

REVENUE SHARING..??

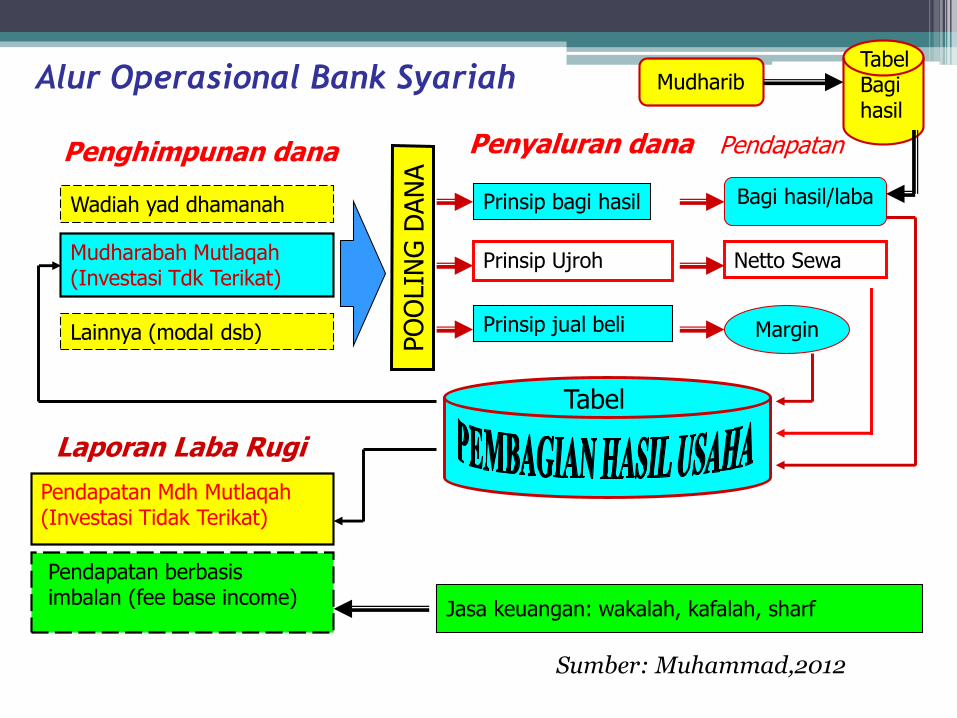

Alur Operasional Bank Syariah

Lainnya (modal dsb)

Prinsip bagi hasil

Prinsip jual beli

Bagi hasil/laba

Margin

Penghimpunan dana Penyaluran dana Pendapatan

Laporan Laba Rugi

Pendapatan Mdh Mutlaqah(Investasi Tidak Terikat)

Pendapatan berbasisimbalan (fee base income)

Mudharabah Mutlaqah(Investasi Tdk Terikat)

Jasa keuangan: wakalah, kafalah, sharf

Tabel

Wadiah yad dhamanah

Tabel Bagi hasil

Mudharib

Prinsip Ujroh Netto Sewa

Sumber: Muhammad,2012

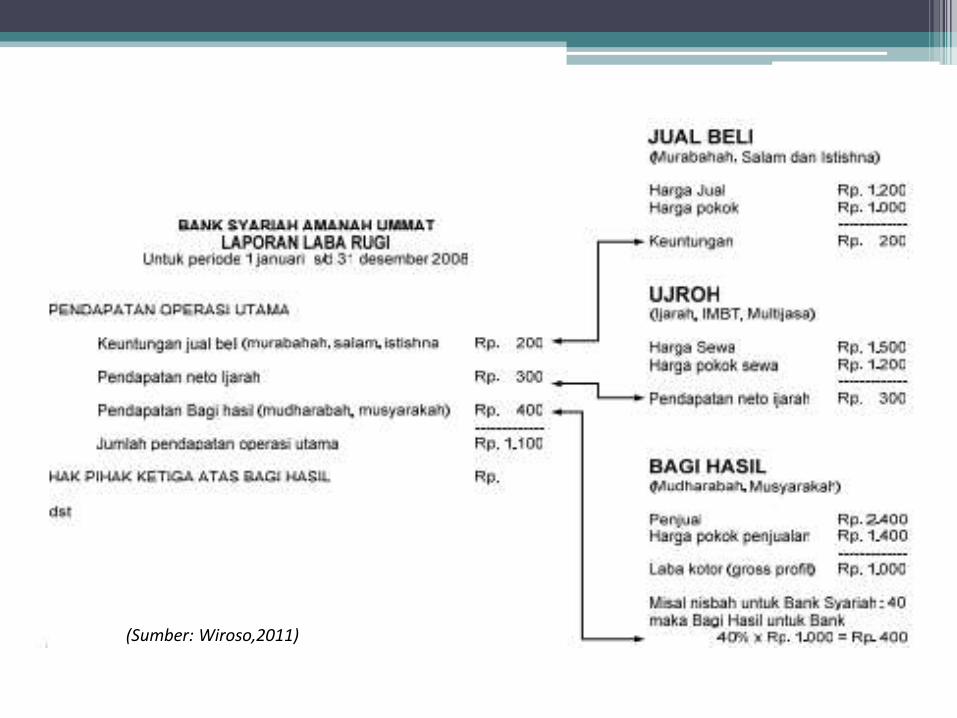

GROSS PROFIT PADA BANK SYARIAH

28

(Sumber: Wiroso,2011)

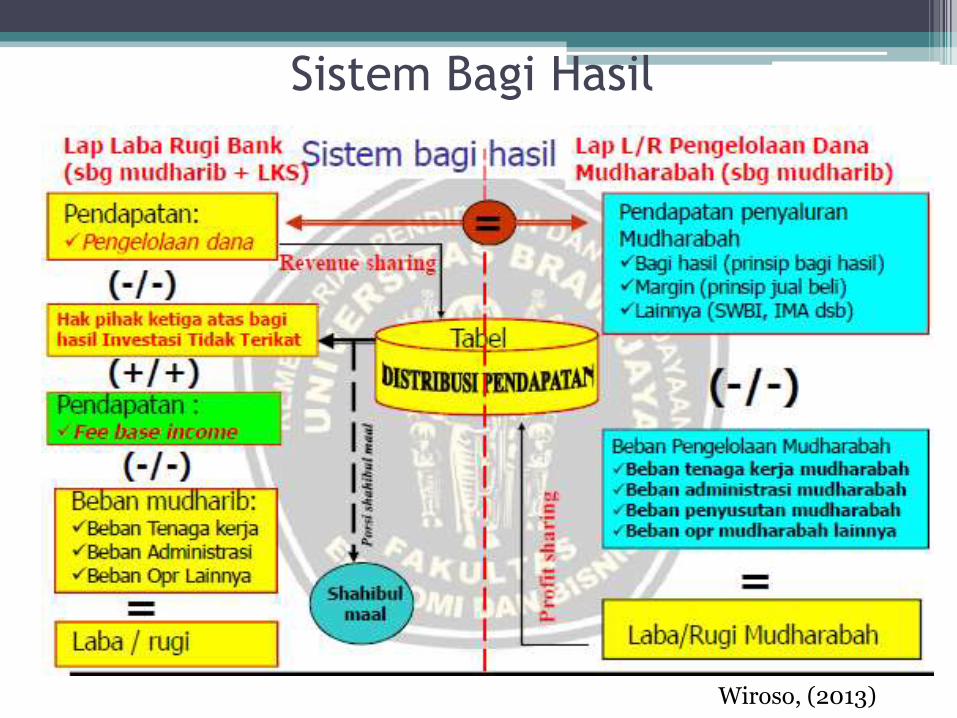

Sistem Bagi Hasil

Wiroso, (2013)

Bagaimana dengan

Mudharabah

Musytarakah…?

Mudharabah Musytarakah (PSAK 105 par 31-35)

• Jika pengelola dana juga menyertakan dana dalammudharabah musytarakah, maka penyaluran dana milik pengelola dana diakui sebagai “investasimudharabah”. (psak 105, prgf 31)

• Akad mudharabah musytarakah merupakanperpaduan antara akad mudharabah dan akadmusyarakah. (psak 105, prgf 32)

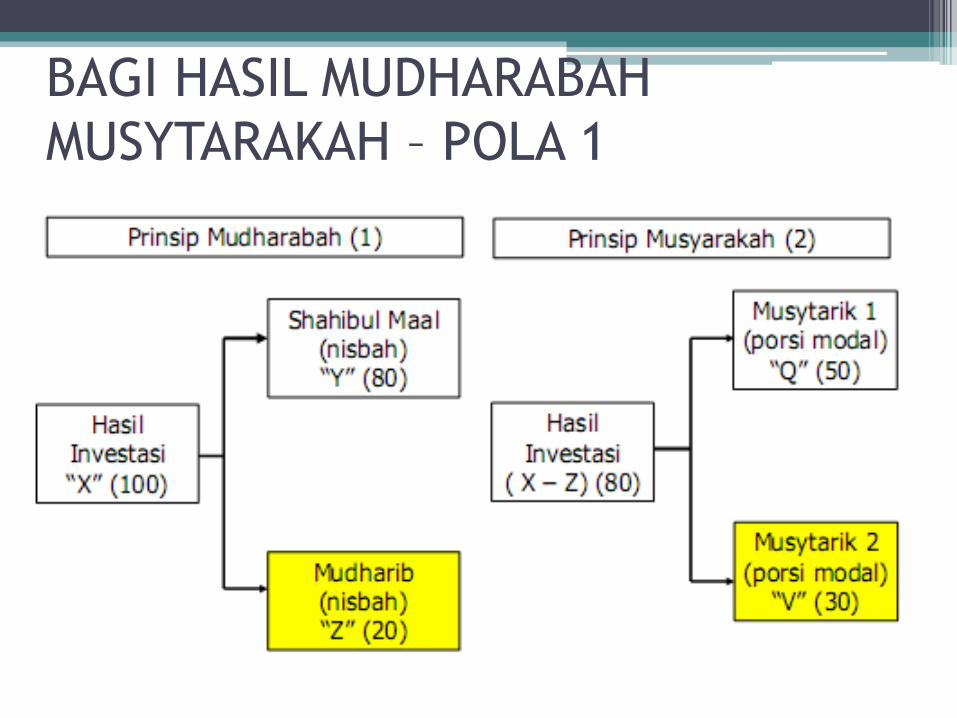

BAGI HASIL MUDHARABAH

MUSYTARAKAH – POLA 1

32

33

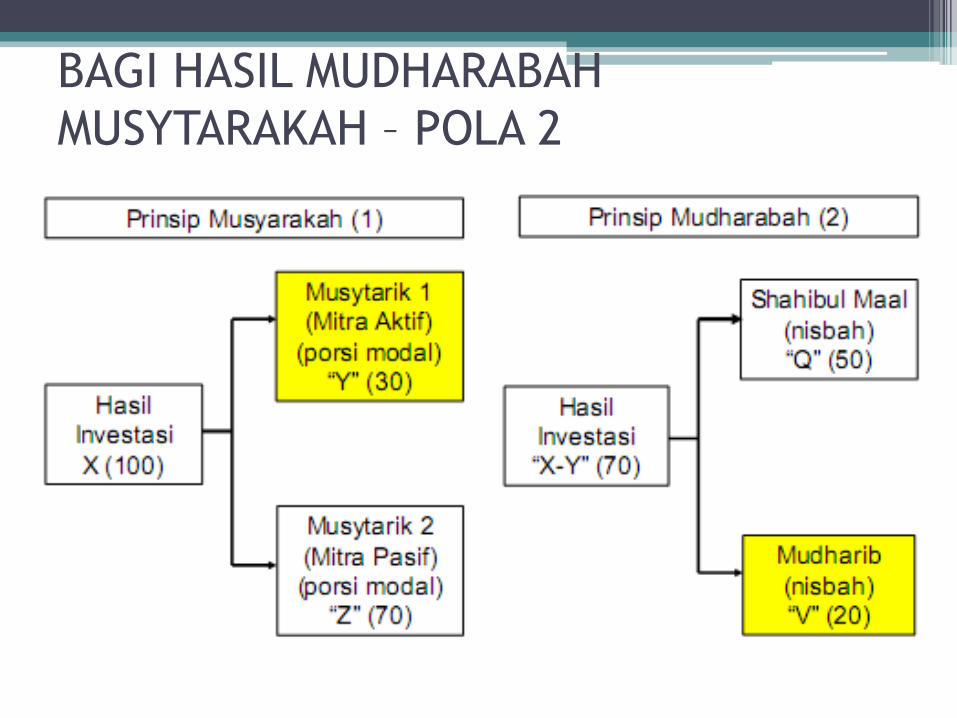

BAGI HASIL MUDHARABAH

MUSYTARAKAH – POLA 2

34

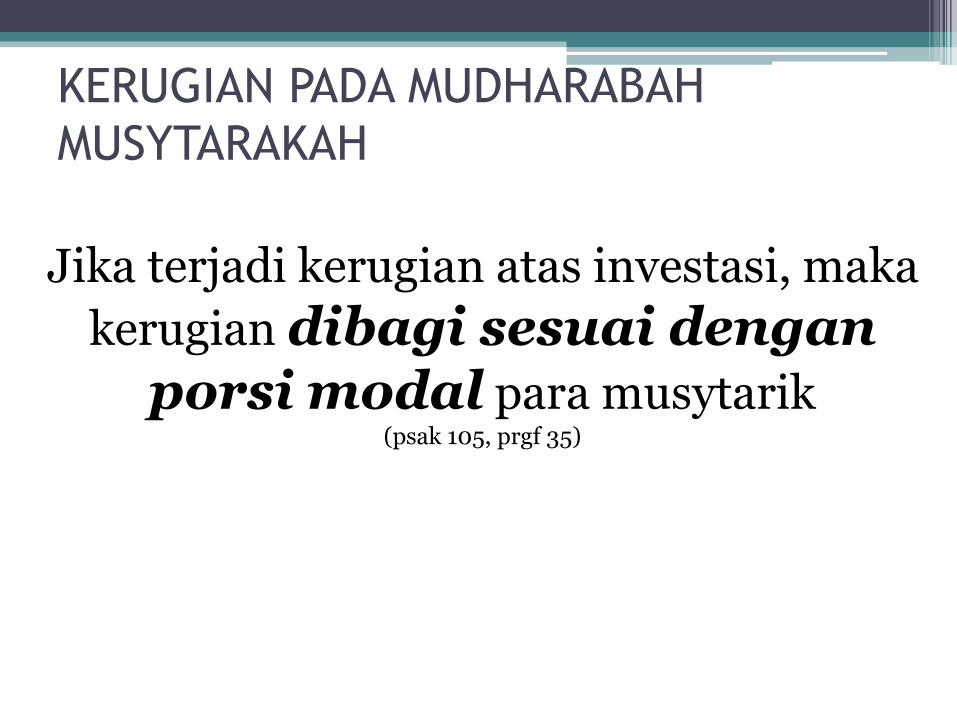

Jika terjadi kerugian atas investasi, maka

kerugian dibagi sesuai dengan porsi modal para musytarik

(psak 105, prgf 35)

KERUGIAN PADA MUDHARABAH

MUSYTARAKAH

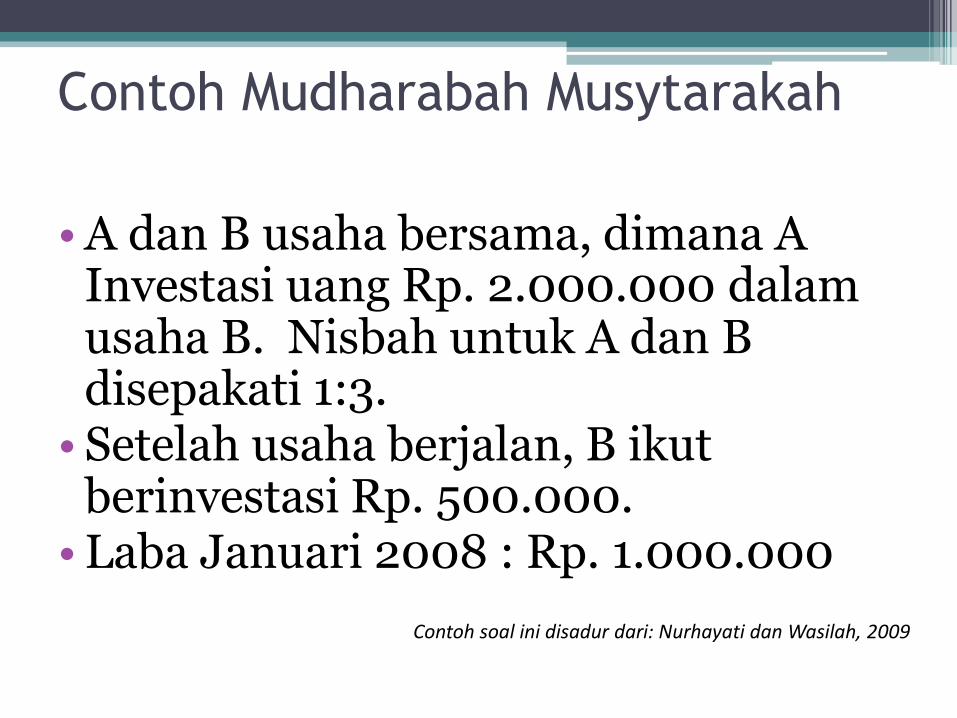

Contoh Mudharabah Musytarakah

• A dan B usaha bersama, dimana A Investasi uang Rp. 2.000.000 dalamusaha B. Nisbah untuk A dan B disepakati 1:3.

• Setelah usaha berjalan, B ikutberinvestasi Rp. 500.000.

• Laba Januari 2008 : Rp. 1.000.000

Contoh soal ini disadur dari: Nurhayati dan Wasilah, 2009

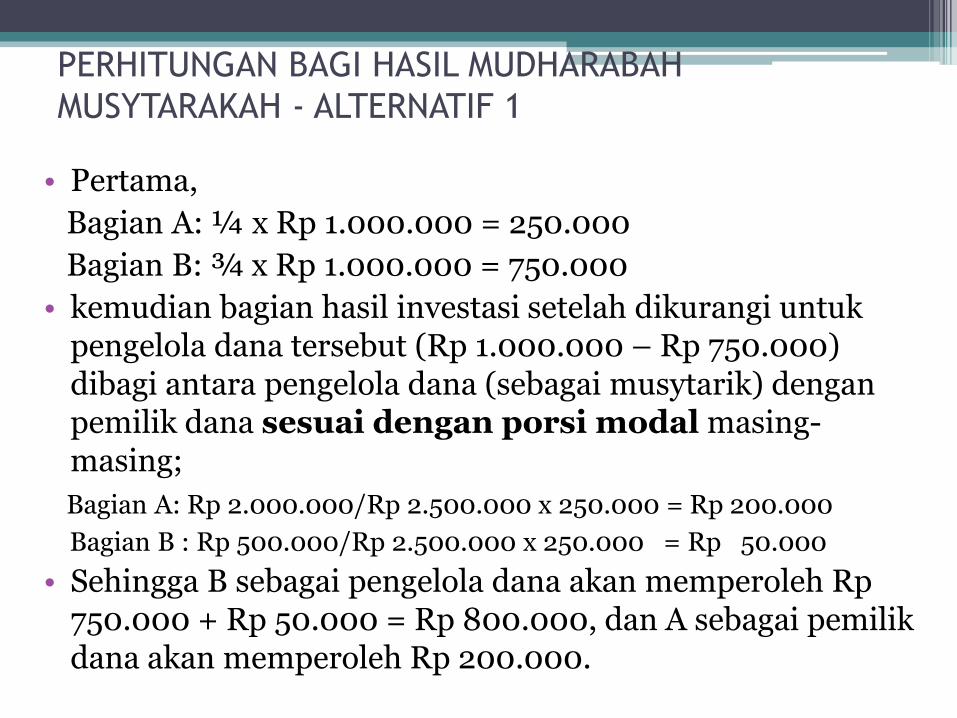

PERHITUNGAN BAGI HASIL MUDHARABAH

MUSYTARAKAH - ALTERNATIF 1

• Pertama,

Bagian A: ¼ x Rp 1.000.000 = 250.000

Bagian B: ¾ x Rp 1.000.000 = 750.000

• kemudian bagian hasil investasi setelah dikurangi untukpengelola dana tersebut (Rp 1.000.000 – Rp 750.000) dibagi antara pengelola dana (sebagai musytarik) dengan pemilik dana sesuai dengan porsi modal masing-masing;

Bagian A: Rp 2.000.000/Rp 2.500.000 x 250.000 = Rp 200.000

Bagian B : Rp 500.000/Rp 2.500.000 x 250.000 = Rp 50.000

• Sehingga B sebagai pengelola dana akan memperoleh Rp750.000 + Rp 50.000 = Rp 800.000, dan A sebagai pemilik dana akan memperoleh Rp 200.000.

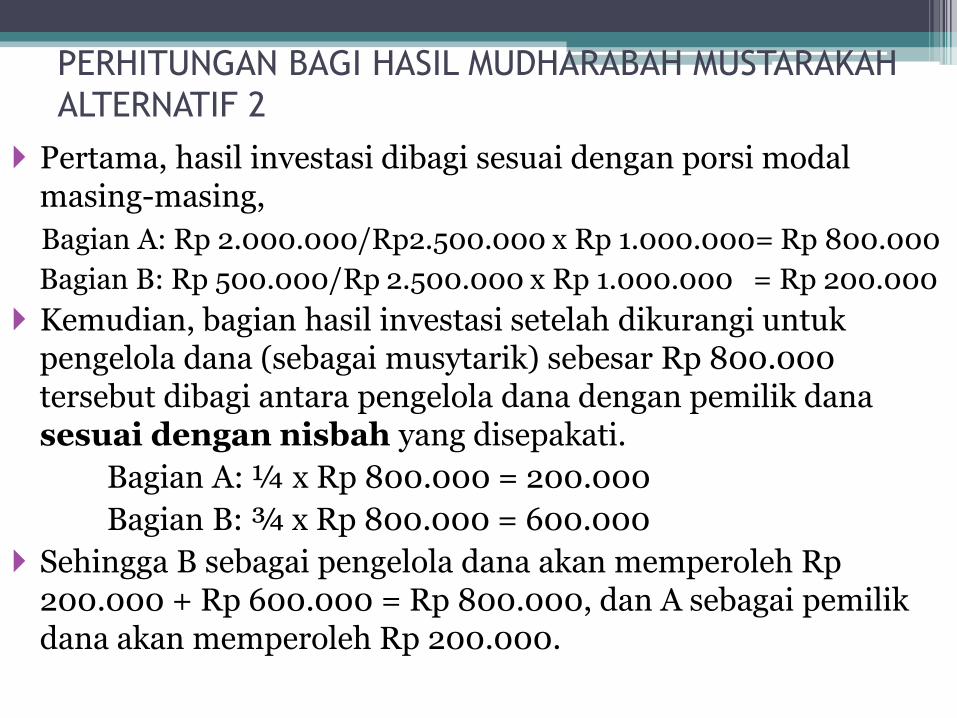

PERHITUNGAN BAGI HASIL MUDHARABAH MUSTARAKAH

ALTERNATIF 2

Pertama, hasil investasi dibagi sesuai dengan porsi modal masing-masing,

Bagian A: Rp 2.000.000/Rp2.500.000 x Rp 1.000.000= Rp 800.000

Bagian B: Rp 500.000/Rp 2.500.000 x Rp 1.000.000 = Rp 200.000

Kemudian, bagian hasil investasi setelah dikurangi untukpengelola dana (sebagai musytarik) sebesar Rp 800.000 tersebut dibagi antara pengelola dana dengan pemilik danasesuai dengan nisbah yang disepakati.

Bagian A: ¼ x Rp 800.000 = 200.000

Bagian B: ¾ x Rp 800.000 = 600.000

Sehingga B sebagai pengelola dana akan memperoleh Rp200.000 + Rp 600.000 = Rp 800.000, dan A sebagai pemilik dana akan memperoleh Rp 200.000.

Dana Mudharabah

• diakui sebagai “dana syirkahtemporer” sebesar jumlah kas atau

nilai wajar aset nonkas yang diterima.

• Pada akhir periode akuntansi diukursebesar nilai tercatatnya. (psak 105, prgf25)

Pendapatan Mudharib

• Pengelola dana mengakui pendapatan atas

penyaluran dana syirkah temporer secara “brutosebelum dikurangi dengan bagian hakpemilik dana” (psak 105, prgf 27)

• Bagi hasil mudharabah dapat menggunakan:

▫ Bagi Laba Profit Sharing

▫ Bagi Hasil Net Revenue Sharing psak 105, prgf 28)

• “Hak pihak ketiga atas bagi hasil dana syirkahtemporer” yang sudah diumumkan tapi belumdibagikan kewajiban (psak 105, prgf 29)

Penyajian (PSAK 105 par 36- 37)

• Pemilik dana menyajikan investasi mudharabahdalam laporan keuangan sebesar nilai tercatat.

• Pengelola dana menyajikan transaksi mudharabahdalam laporan keuangan▫ dana syirkah temporer dari pemilik dana disajikan

sebesar nilai tercatatnya untuk setiap jenismudharabah;

▫ bagi hasil dana syirkah temporer yang sudahdiperhitungkan dan telah jatuh tempo tetapibelum diserahkan kepada pemilik dana disajikansebagai kewajiban; dan

▫ bagi hasil dana syirkah temporer yang sudahdiperhitungkan tetapi belum jatuh tempo disajikandalam pos bagi hasil yang belum dibagikan.

• Pemilik dana mengungkapkan hal-hal terkait transaksimudharabah, tetapi tidak terbatas, pada:

▫ rincian jumlah investasi mudharabah berdasarkan jenisnya;

▫ enyisihan kerugian investasi mudharabah selama periodeberjalan; dan

▫ pengungkapan yang diperlukan sesuai PSAK 101: PenyajianLaporan Keuangan Syariah.

• Pengelola dana mengungkapkan hal-hal terkait transaksimudharabah, tetapi tidak terbatas, pada:

▫ rincian dana syirkah temporer yang diterima berdasarkanjenisnya;

▫ penyaluran dana yang berasal dari mudharabah muqayadah;

▫ pengungkapan yang diperlukan sesuai PSAK 101: PenyajianLaporan Keuangan Syariah

Pengungkapan (PSAK 105 par 38- 39)

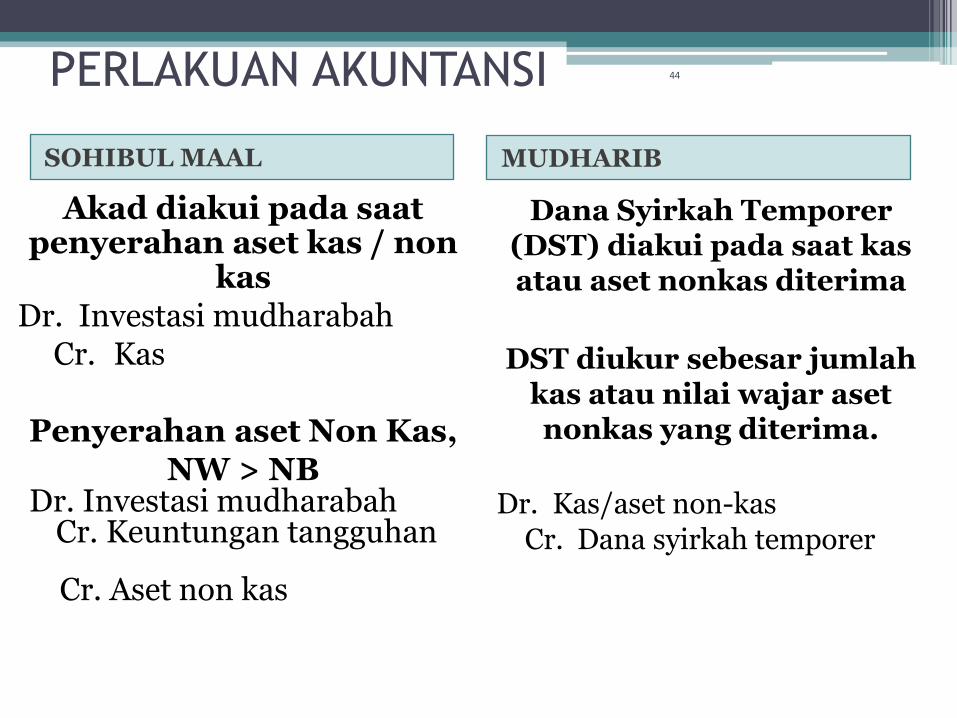

AKUNTANSI MUDHARABAH:

KOMPARASI

PERLAKUAN AKUNTANSI

SOHIBUL MAAL MUDHARIB

Akad diakui pada saat penyerahan aset kas / non

kasDr. Investasi mudharabah

Cr. Kas

Penyerahan aset Non Kas, NW > NB

Dr. Investasi mudharabahCr. Keuntungan tangguhan

Cr. Aset non kas

Dana Syirkah Temporer(DST) diakui pada saat kas atau aset nonkas diterima

DST diukur sebesar jumlah kas atau nilai wajar aset nonkas yang diterima.

Dr. Kas/aset non-kas

Cr. Dana syirkah temporer

44

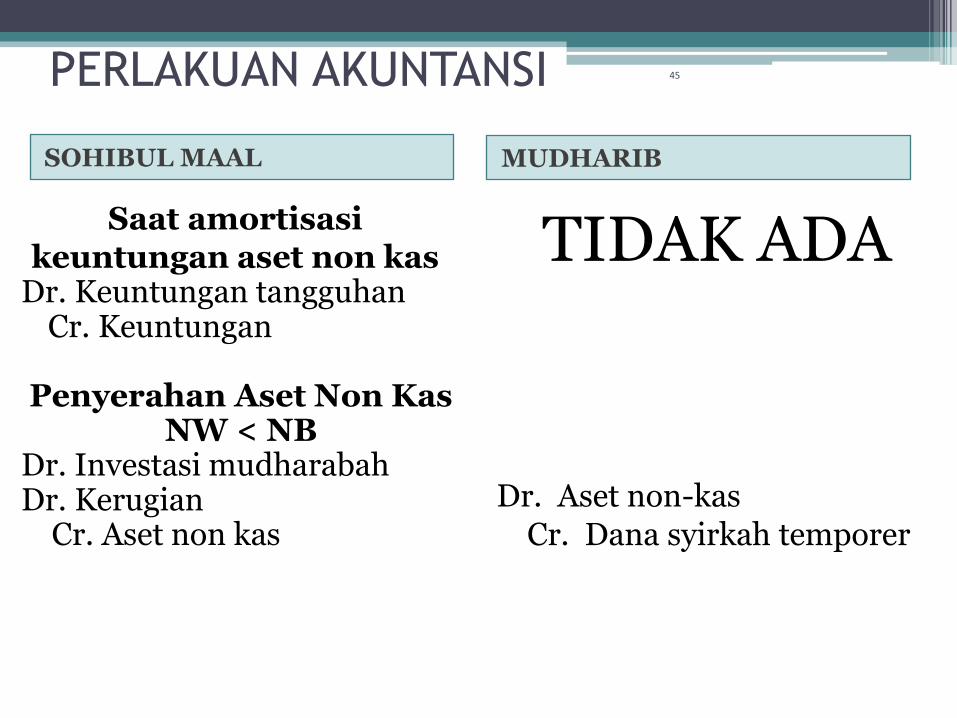

PERLAKUAN AKUNTANSI

SOHIBUL MAAL MUDHARIB

Saat amortisasi keuntungan aset non kas

Dr. Keuntungan tangguhanCr. Keuntungan

Penyerahan Aset Non KasNW < NB

Dr. Investasi mudharabahDr. Kerugian

Cr. Aset non kas

TIDAK ADA

Dr. Aset non-kasCr. Dana syirkah temporer

45

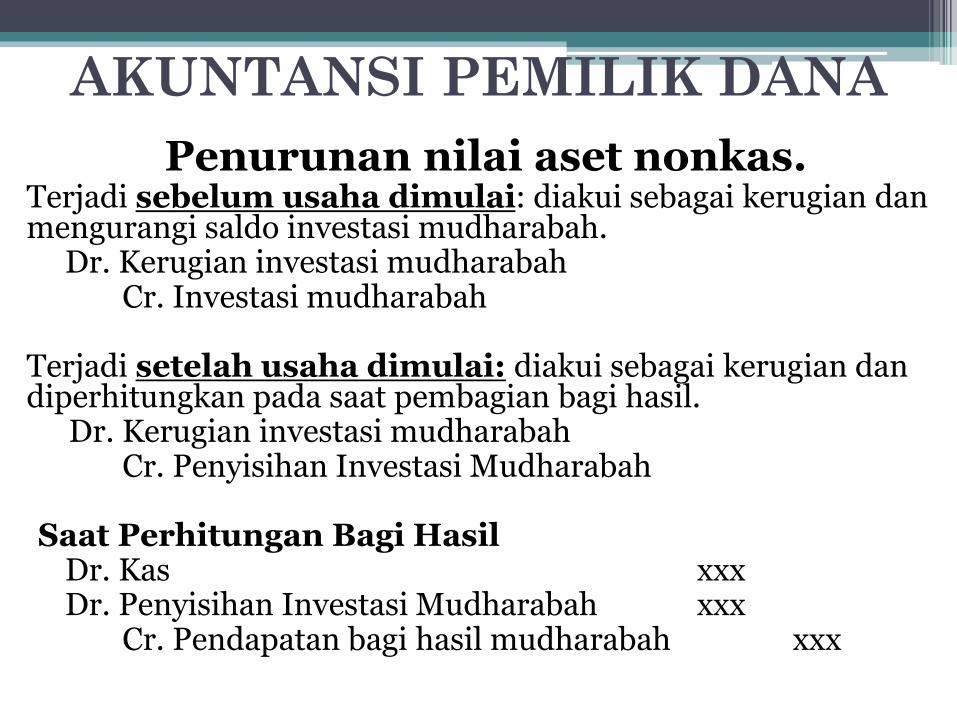

Penurunan nilai aset nonkas.Terjadi sebelum usaha dimulai: diakui sebagai kerugian dan mengurangi saldo investasi mudharabah.

Dr. Kerugian investasi mudharabah Cr. Investasi mudharabah

Terjadi setelah usaha dimulai: diakui sebagai kerugian dandiperhitungkan pada saat pembagian bagi hasil.

Dr. Kerugian investasi mudharabahCr. Penyisihan Investasi Mudharabah

Saat Perhitungan Bagi HasilDr. Kas xxx Dr. Penyisihan Investasi Mudharabah xxx

Cr. Pendapatan bagi hasil mudharabah xxx

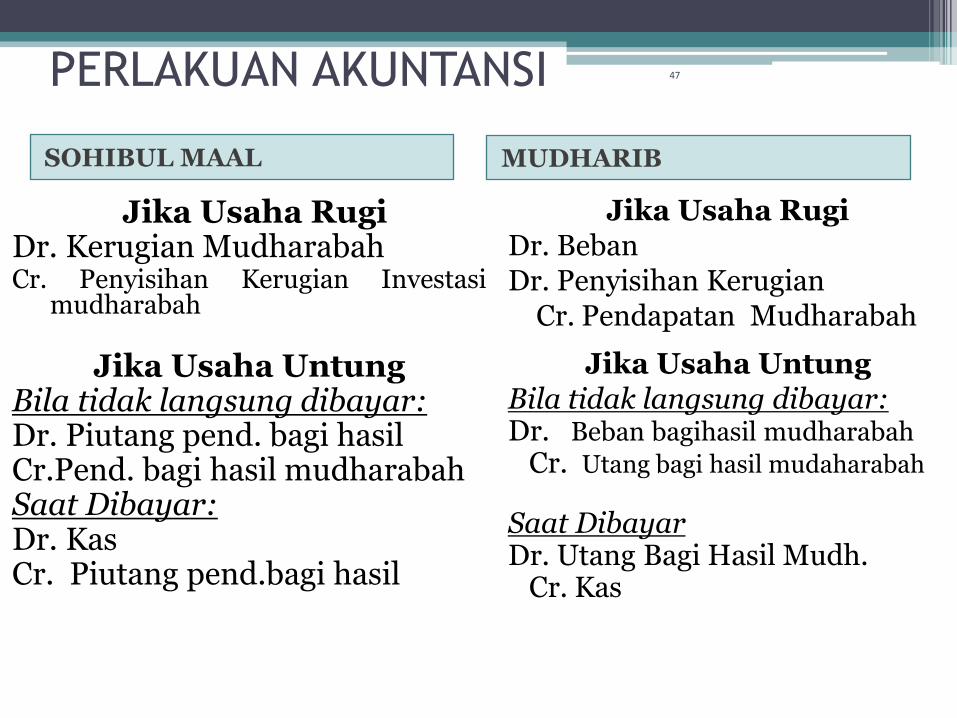

AKUNTANSI PEMILIK DANA

PERLAKUAN AKUNTANSI

SOHIBUL MAAL MUDHARIB

Jika Usaha RugiDr. Kerugian MudharabahCr. Penyisihan Kerugian Investasi

mudharabah

Jika Usaha UntungBila tidak langsung dibayar:Dr. Piutang pend. bagi hasilCr.Pend. bagi hasil mudharabah Saat Dibayar:Dr. KasCr. Piutang pend.bagi hasil

Jika Usaha RugiDr. BebanDr. Penyisihan Kerugian

Cr. Pendapatan Mudharabah

Jika Usaha Untung Bila tidak langsung dibayar:Dr. Beban bagihasil mudharabah

Cr. Utang bagi hasil mudaharabah

Saat DibayarDr. Utang Bagi Hasil Mudh.

Cr. Kas

47

Mencatat pendapatan dan beban pada saat usaha dijalankan

Dr Kas/Piutang xxx

Cr. Pendapatan xxx

Dr Beban xxx

Cr. Kas/utang xxx

Jurnal penutup untuk pendapatan dan beban: UNTUNG

Dr. Pendapatan xxx

Cr. Pendapatan yang belum dibagikan xxxCr. Beban xxx

Jurnal penutup untuk pendapatan dan beban: RUGI

Dr. Pendapatan xxx

Dr. Penyisihan kerugian xxx

Cr. Beban xxx

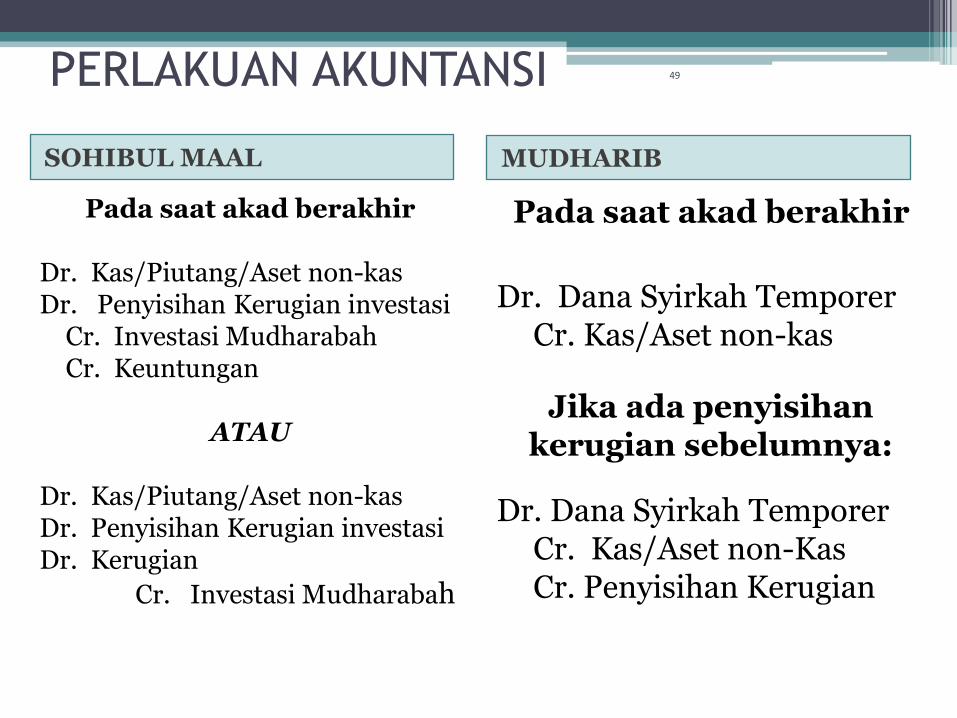

AKUNTANSI PENGELOLA DANA

PERLAKUAN AKUNTANSI

SOHIBUL MAAL MUDHARIB

Pada saat akad berakhir

Dr. Kas/Piutang/Aset non-kasDr. Penyisihan Kerugian investasi

Cr. Investasi MudharabahCr. Keuntungan

ATAU

Dr. Kas/Piutang/Aset non-kasDr. Penyisihan Kerugian investasiDr. Kerugian

Cr. Investasi Mudharabah

Pada saat akad berakhir

Dr. Dana Syirkah Temporer Cr. Kas/Aset non-kas

Jika ada penyisihan kerugian sebelumnya:

Dr. Dana Syirkah Temporer Cr. Kas/Aset non-Kas Cr. Penyisihan Kerugian

49