Embed Size (px)

DESCRIPTION

Akuntansi Internasional - Perencanaan Dan Pengendalian Manajerial

Citation preview

PERENCANAAN DAN

PENGENDALIAN MANAJERIAL

Annisha Fitri P.S 125020300111107

Siska Nurmayasari 125020300111112

Diana Rachmawati 125020301111038

PEMBUATAN MODEL USAHA

Mencakup empat dimensi utama.1. Identifikasi faktor utama yang relevan

terhadap kemajuan perusahaan di masa depan

2. Merumuskan teknik yg memadai utk meramal perkembangan masa depan

3. Mengembangkan sumber data untuk mendukung pilihan strategis

4. Mentranslasikan pilihan tertentu menjadi tindakan spesifik

ALAT PERENCANAAN

Analisis WOTS-UP

PENGANGGARAN MODAL

Keputusan untuk melakukan investasi luar negeri merupakan elemen yang sangat penting dalam strategi global sebuah perusahaan mutinasional

Perbedaan dalam hukum pajak, sistem akuntansi, laju inflasi, risiko nasionalisasi, dsb

Penyesuaian model perencanaan multinasional dari tradisional:1. Menentukan pengembalian yang relevan

untuk investasi multinasional

2. Mengukur ekspektasi arus kas

3. Menghitung biaya modal perusahaan multinasional.

PERSPEKTIF IMBALAN KEUANGAN

Haruskah manajer keuangan internasional mengevaluasi ekspektasi

tingkat pengembalian investasi dari sudut pandang proyek luar negeri atau dari sudut pandang induk perusahaan?

PENGUKURAN HASIL TERDUGA

Terdapat kompleksitas yang harus dipertimbangkan:1. Arus kas Proyek versus induk perusahaan

2. Arus kas induk perusahaan yang terkait dengan pendanaan

3. Pendanaan yang bersubsidi

4. Risiko politik

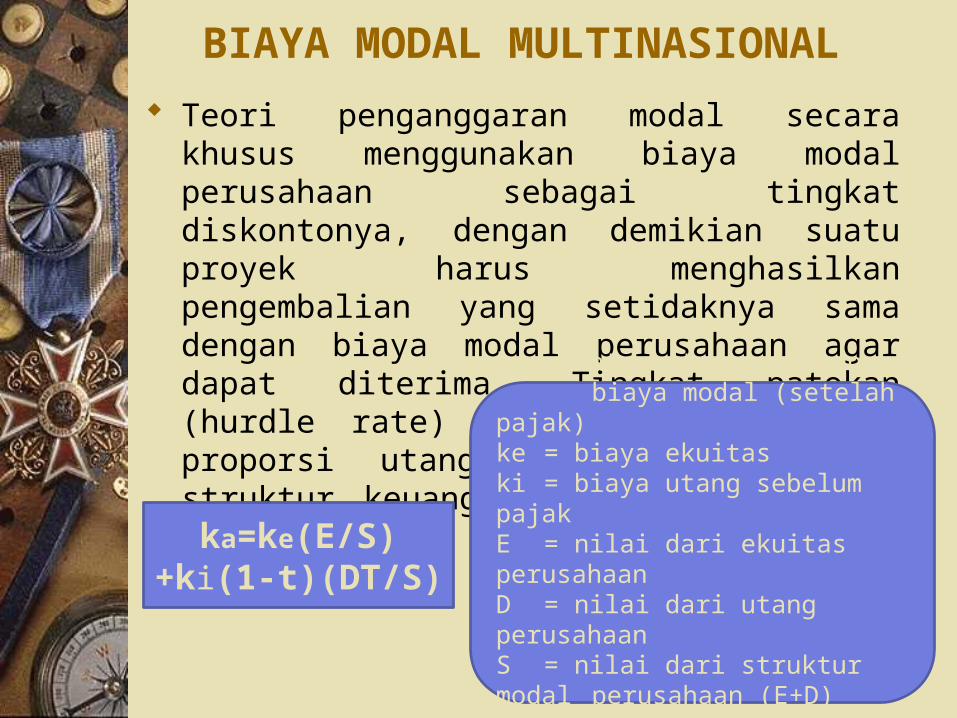

BIAYA MODAL MULTINASIONAL

Teori penganggaran modal secara khusus menggunakan biaya modal perusahaan sebagai tingkat diskontonya, dengan demikian suatu proyek harus menghasilkan pengembalian yang setidaknya sama dengan biaya modal perusahaan agar dapat diterima. Tingkat patokan (hurdle rate) ini berkaitan dengan proporsi utang dan ekuitas dalam struktur keuangan perusahaan sebagai berikut:

ka=ke(E/S)+ki(1-t)(DT/S)

ka = rata-rata tertimbang biaya modal (setelah pajak)

ke = biaya ekuitaski = biaya utang sebelum pajakE = nilai dari ekuitas perusahaanD = nilai dari utang perusahaanS = nilai dari struktur modal perusahaan (E+D)t = tingkat bunga marjinal

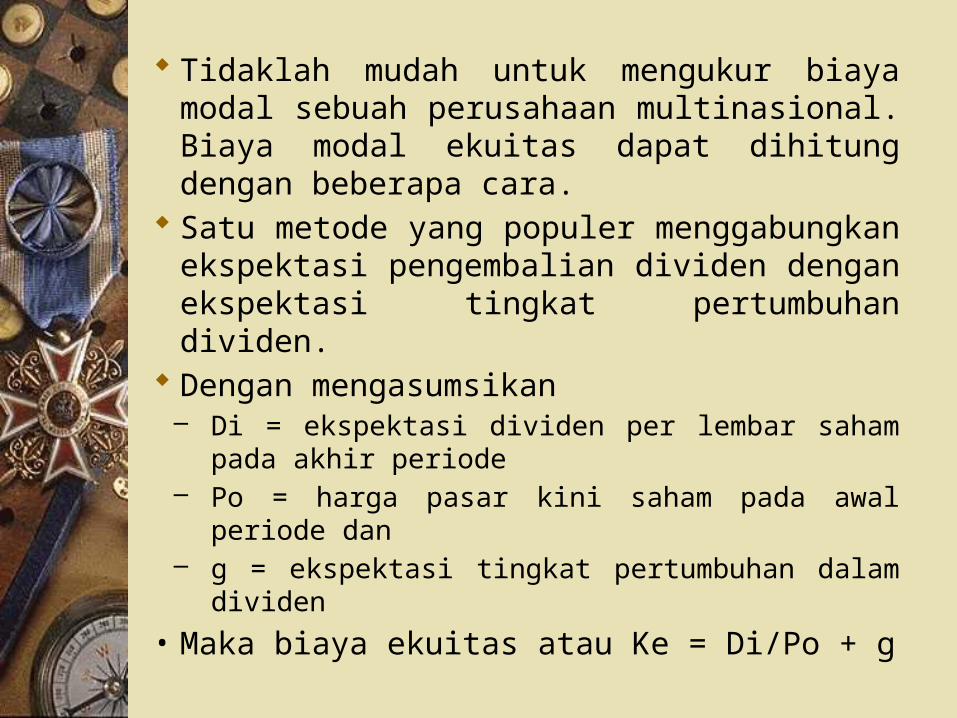

Tidaklah mudah untuk mengukur biaya modal sebuah perusahaan multinasional. Biaya modal ekuitas dapat dihitung dengan beberapa cara.

Satu metode yang populer menggabungkan ekspektasi pengembalian dividen dengan ekspektasi tingkat pertumbuhan dividen.

Dengan mengasumsikan– Di = ekspektasi dividen per lembar saham pada

akhir periode– Po = harga pasar kini saham pada awal periode dan – g = ekspektasi tingkat pertumbuhan dalam dividen

• Maka biaya ekuitas atau Ke = Di/Po + g

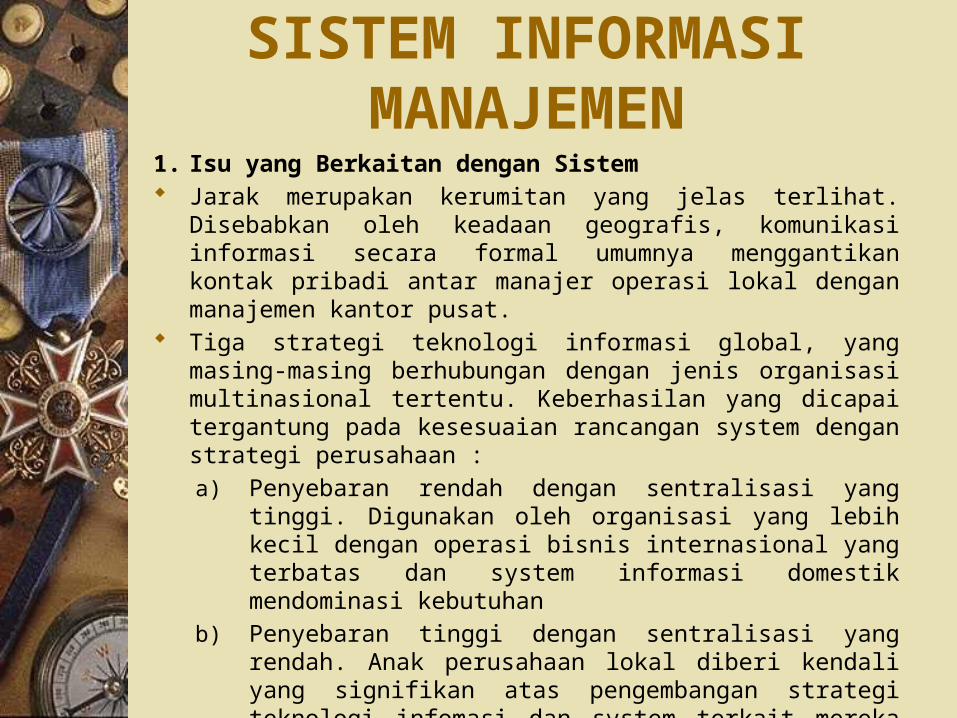

SISTEM INFORMASI MANAJEMEN

1. Isu yang Berkaitan dengan Sistem Jarak merupakan kerumitan yang jelas terlihat. Disebabkan oleh keadaan

geografis, komunikasi informasi secara formal umumnya menggantikan kontak pribadi antar manajer operasi lokal dengan manajemen kantor pusat.

Tiga strategi teknologi informasi global, yang masing-masing berhubungan dengan jenis organisasi multinasional tertentu. Keberhasilan yang dicapai tergantung pada kesesuaian rancangan system dengan strategi perusahaan :

a) Penyebaran rendah dengan sentralisasi yang tinggi. Digunakan oleh organisasi yang lebih kecil dengan operasi bisnis internasional yang terbatas dan system informasi domestik mendominasi kebutuhan

b) Penyebaran tinggi dengan sentralisasi yang rendah. Anak perusahaan lokal diberi kendali yang signifikan atas pengembangan strategi teknologi infomasi dan system terkait mereka sendiri.

c) Penyebaran tinggi dengan sentralisasi yang tinggi. Disini strategi teknologi informasi global lokal dijalankan oleh perusahaan global dengan aliansi strategi di seluruh dunia. System informasi dirancang untuk mencerminkan kebutuhan perusahaan yang disesuaikan dengan keadaan lokal.

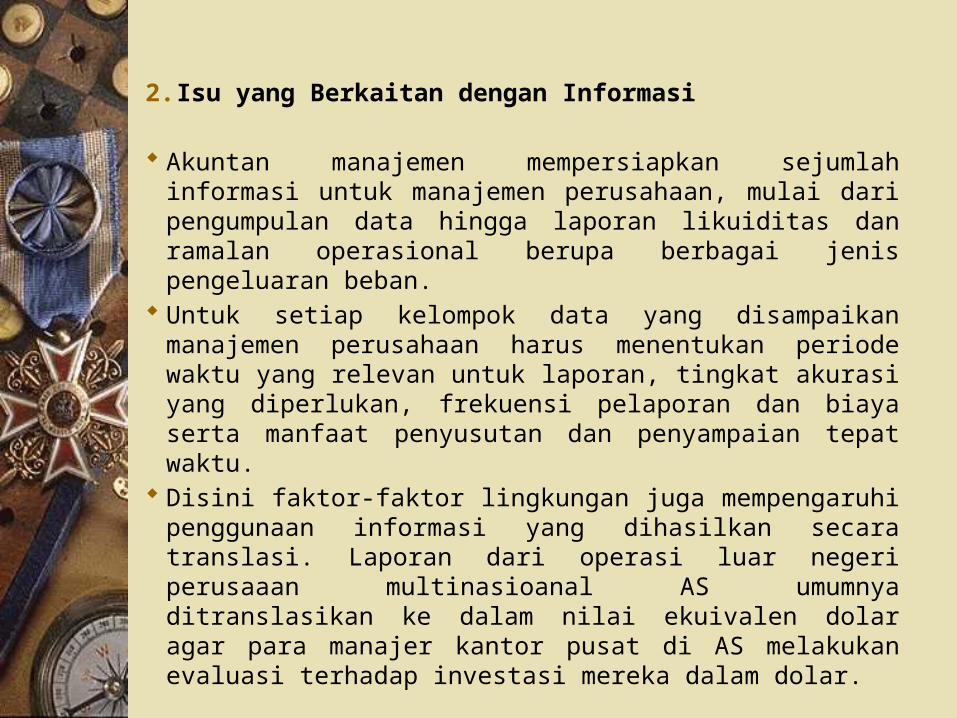

2. Isu yang Berkaitan dengan Informasi

Akuntan manajemen mempersiapkan sejumlah informasi untuk manajemen perusahaan, mulai dari pengumpulan data hingga laporan likuiditas dan ramalan operasional berupa berbagai jenis pengeluaran beban.

Untuk setiap kelompok data yang disampaikan manajemen perusahaan harus menentukan periode waktu yang relevan untuk laporan, tingkat akurasi yang diperlukan, frekuensi pelaporan dan biaya serta manfaat penyusutan dan penyampaian tepat waktu.

Disini faktor-faktor lingkungan juga mempengaruhi penggunaan informasi yang dihasilkan secara translasi. Laporan dari operasi luar negeri perusaaan multinasioanal AS umumnya ditranslasikan ke dalam nilai ekuivalen dolar agar para manajer kantor pusat di AS melakukan evaluasi terhadap investasi mereka dalam dolar.

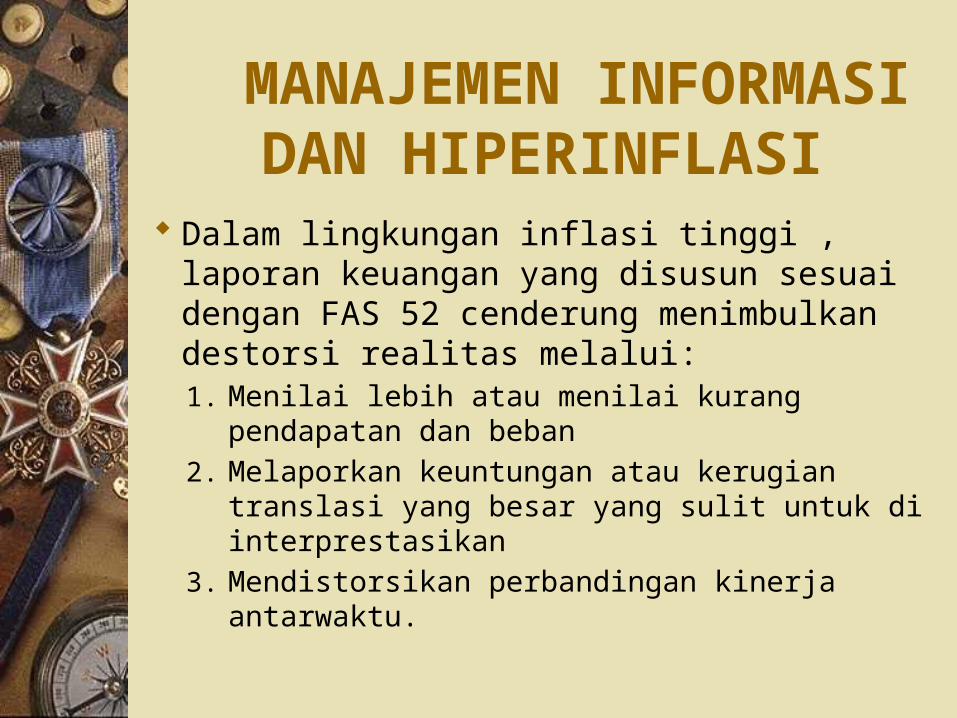

MANAJEMEN INFORMASI DAN HIPERINFLASI

Dalam lingkungan inflasi tinggi , laporan keuangan yang disusun sesuai dengan FAS 52 cenderung menimbulkan destorsi realitas melalui:1. Menilai lebih atau menilai kurang pendapatan dan

beban

2. Melaporkan keuntungan atau kerugian translasi yang besar yang sulit untuk di interprestasikan

3. Mendistorsikan perbandingan kinerja antarwaktu.

MASALAH PENGENDALIAN KEUANGAN

Pertimbangan atas identifikasi pengendalian sosial penting karena memungkinkan para manajer keuangan untuk :

1. Mengimplementasikan strategi keuangan global sebuah MNE

2. Mengevaluasi sejauh mana strategi yang terpilih memberikan kontribusi dalam pencapaian tujuan-tujuan perusahaan.

3. Memberikan motivasi kepada manajemen dan karyawan untuk mencapai tujuan-tujuan keuangan perusahaan seefektif dan seefisien mungkin.

Sistem pengendalian keuangan merupakan system pengukuran kauntitatif

dan komunikasi yang memfasilitasi penegndalian melalui :

1. Komunikasi tujuan-tujuan keuangan secara tepat di dalam organisasi

2. Memperinci kriteria dan standar dalam evaluasi kinerja

3. Mengawasi kinerja

4. Mengkomunikasikan penyimpanan antara kinerja aktual dan neraca kepada pihak-pihak yang bertanggung jawab.

Pengendalian Multinasional vs. Domestik

Penelitian menunjukkan sistem yang digunakan kebanyakan MNC untuk mengendalikan usaha luar negri identik dengan sistem perusahaan domestik.

Terjadi karena adanya:– Perbedaan lingkungan– Budaya dan lingkungan

bisnis– Kesulitan bahasa

Penganggaran Operasional

Perubahan nilai tukar antara mata uang lokal dan mata uang negara asal MNC bisa mengubah pengukuran kinerja.

Pengendalian jaringan kerja usaha domestik dan luat negri membutuhkan anggaran yang diungkapkan dalam mata uang induk untuk perbandingan

Tiga nilai yang mungkin bisa diukur dalam pencatatan penganggaran periode awal:– Nila di tempat

berpengaruh ketika anggaran dibentuk

– Nilai diharapkan masih berlaku pada anggaran periode akhir (nilai proyeksi)

– Nilai pada akhir periode jika anggaran diperbarui kapan pun nilai tukar berubah (nilai akhir)

Analisis Perbuahan Nilai Tukar Varians kinerja diukur dalam

mata uang lokal dan mencerminkan perbedaan antara angka menurut anggaran dan angka aktual

Varian volume dan harga atas penjualan dan harga penjualan akan mencerminkan varians yang dihitung berdasarkan sudut pandang perusahaan lokal.

Pengaruh perubahan kurs dihitung dengan mengalihkan hasil aktual yang dilaporkan dalam mata uang induk perusahaan dengan perubahan kurs selama periode anggaran

PENETAPAN BIAYA STRATEGIS

Banyak perusahaan mengguakan standar penetapan dengan memperkirakan seberapa besar biaya produksi dari sebuah produk sebagai dasar penetapan harga jual

Tetapi, di Jepang banyak perusahaan menggunakan penetapan biaya dengan target pembiayaan atau disebut sistem kaizen

Sistem kaizen didasari dengan perancangan dan pembentukan produk yang dikehendaki untuk menjamin kesuksesan pasar

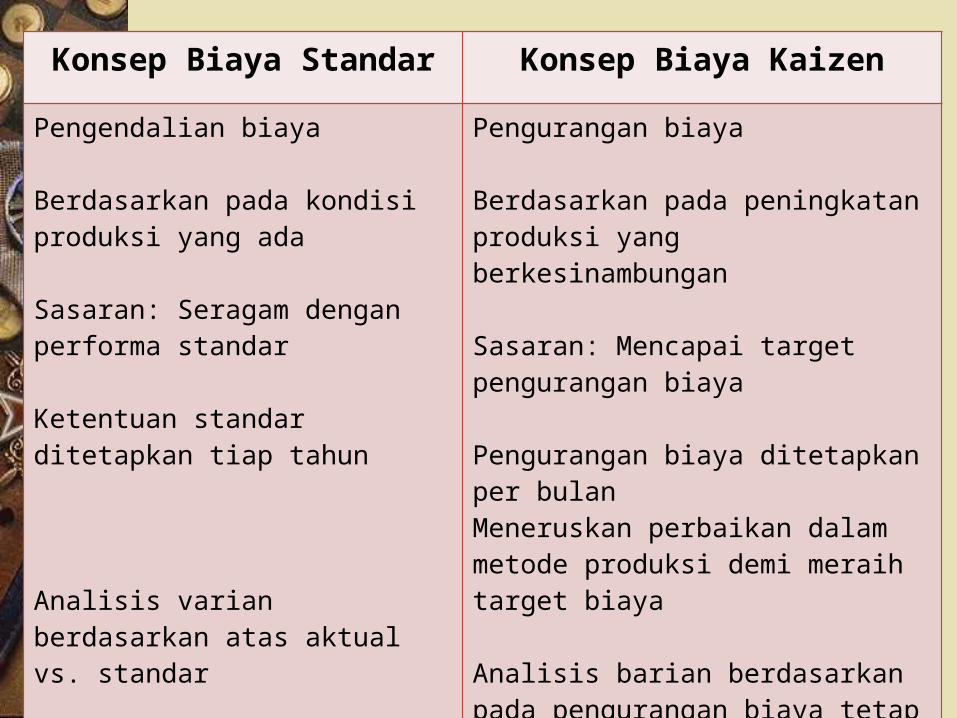

Konsep Biaya Standar Konsep Biaya Kaizen

Pengendalian biaya

Berdasarkan pada kondisi produksi yang ada

Sasaran: Seragam dengan performa standar

Ketentuan standar ditetapkan tiap tahun

Analisis varian berdasarkan atas aktual vs. standar

Menginvestigasi ketika standar tidak tercapai

Pengurangan biaya

Berdasarkan pada peningkatan produksi yang berkesinambungan

Sasaran: Mencapai target pengurangan biaya

Pengurangan biaya ditetapkan per bulanMeneruskan perbaikan dalam metode produksi demi meraih target biaya

Analisis barian berdasarkan pada pengurangan biaya tetap

Menginvestigasi ketika target biaya tidak tercapai

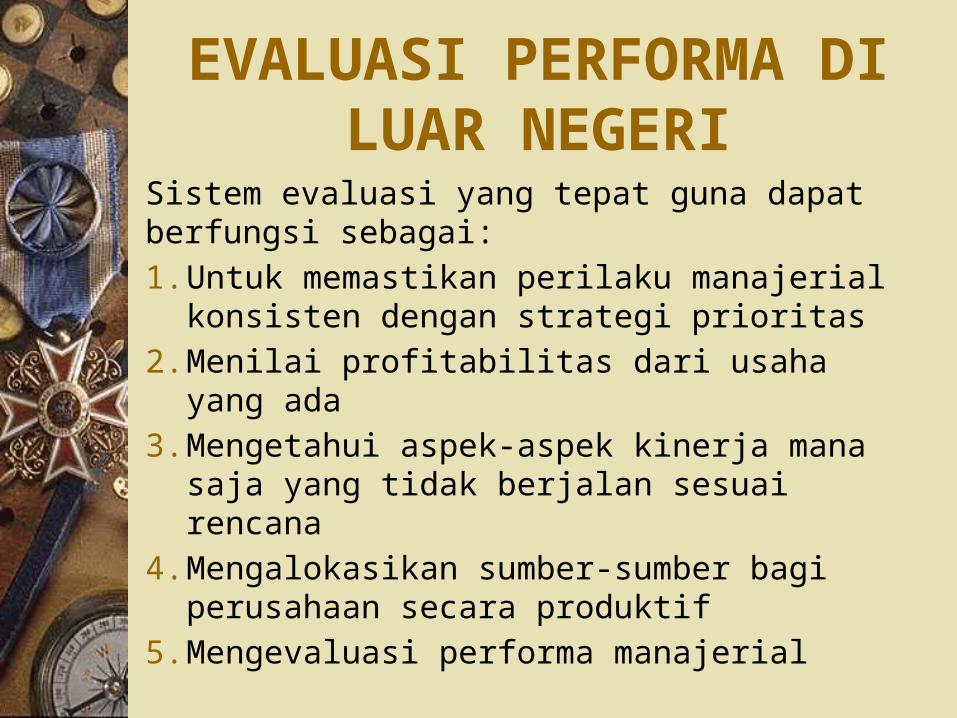

EVALUASI PERFORMA DI LUAR NEGERI

Sistem evaluasi yang tepat guna dapat berfungsi sebagai:

1. Untuk memastikan perilaku manajerial konsisten dengan strategi prioritas

2. Menilai profitabilitas dari usaha yang ada

3. Mengetahui aspek-aspek kinerja mana saja yang tidak berjalan sesuai rencana

4. Mengalokasikan sumber-sumber bagi perusahaan secara produktif

5. Mengevaluasi performa manajerial

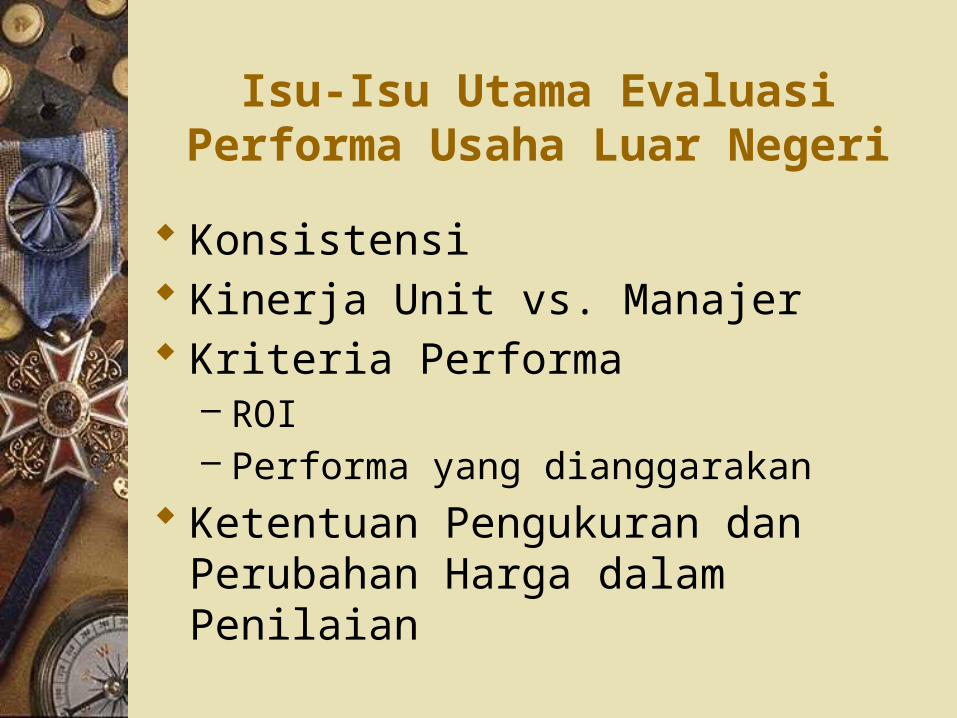

Isu-Isu Utama Evaluasi Performa Usaha Luar Negeri

Konsistensi Kinerja Unit vs. Manajer Kriteria Performa

– ROI– Performa yang dianggarakan

Ketentuan Pengukuran dan Perubahan Harga dalam Penilaian

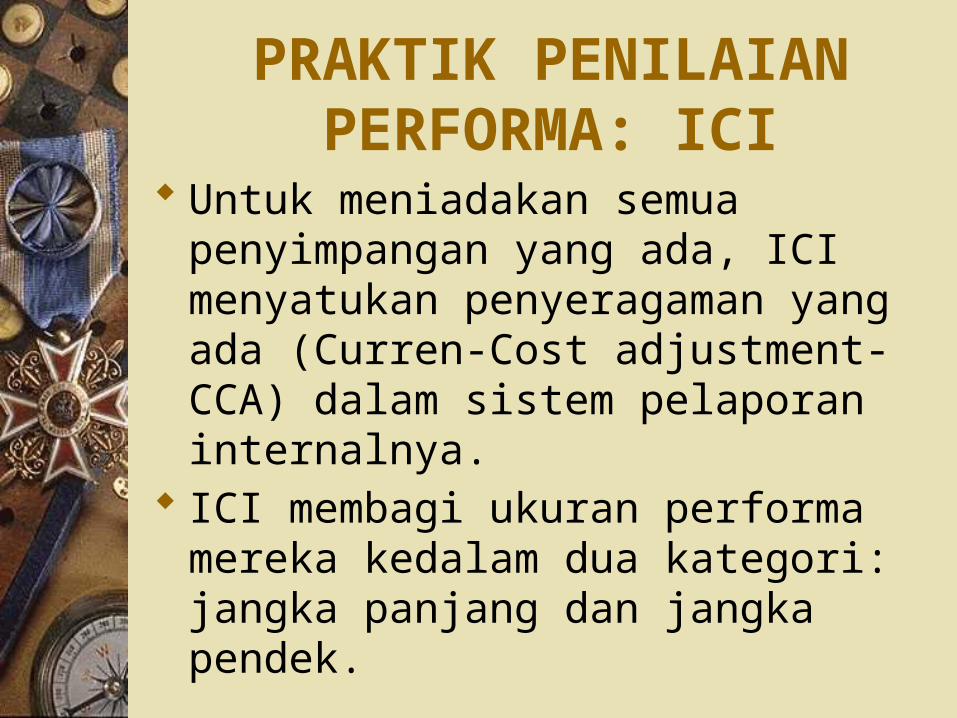

PRAKTIK PENILAIAN PERFORMA: ICI

Untuk meniadakan semua penyimpangan yang ada, ICI menyatukan penyeragaman yang ada (Curren-Cost adjustment-CCA) dalam sistem pelaporan internalnya.

ICI membagi ukuran performa mereka kedalam dua kategori: jangka panjang dan jangka pendek.

Pengaruh Valuta Asing

ICI menggunakan sebuah perkiraan nilai pertukaran untuk menyusun anggaran dan nilai periode akhir aktual untuk mengukur performa.

ICI yakin bahwa perubahan nilai tukar lebih berpengaruh daripada kepastian pengukuran akuntansi.

Analisis selanjutnya menemukan bahwa sangatlah penting untuk menentukan akibat nyata dari fluktuasi mata uang.

STANDART PERFORMA

Menyeragamkan ROI perusahaan dengan sebuah indeks angka risiko yang berkembang di setiap negara.

Perbandingan performa aktual dengan anggaran

Tujuh Pedoman yang berguna dalam menilai hasil usaha luar negeri:– Cabang perusahaan luar negeri tidak bisa

dinilai sebagai pusat keuntungan independen– Kriteria laba modal perusahaan harus

didukung sesuai dengan performa yang objektif sesuai lingkungan usaha luar negeri

– Menentukan target yang jelas dengan mempertimbangka lingkungan internal dan eksternal cabang perusaaah di luar negeri

– Penilaian penyimpangan performa usaha luar negeri

– Manajer perusahaan cabang tidak bertanggung jawab untuk hasil diluar kendali

– Mengukur kinerja manajer cabang dalam menyusun target-target yang ingin dicapai oleh perusahaan cabang luar negeri

– Pengukuran performa ganda baik finansial dan non-finansial

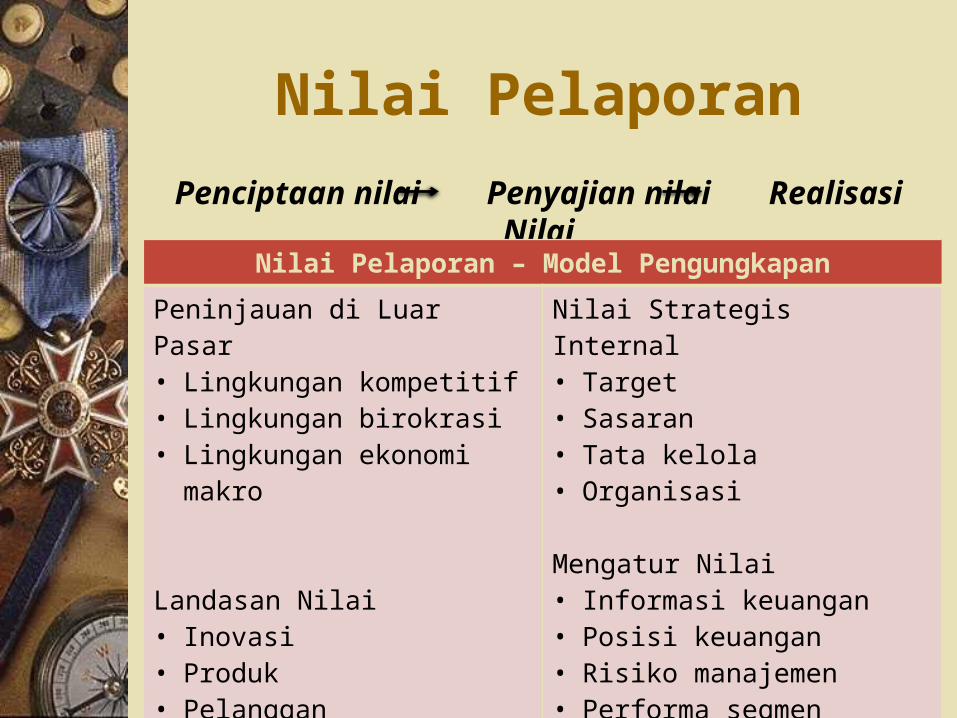

Nilai Pelaporan

Penciptaan nilai Penyajian nilai Realisasi Nilai

Nilai Pelaporan – Model Pengungkapan

Peninjauan di Luar Pasar• Lingkungan kompetitif• Lingkungan birokrasi• Lingkungan ekonomi makro

Landasan Nilai• Inovasi• Produk• Pelanggan• Rantai persediaan• Masyarakat

Nilai Strategis Internal• Target• Sasaran• Tata kelola• Organisasi

Mengatur Nilai• Informasi keuangan• Posisi keuangan• Risiko manajemen• Performa segmen