Embed Size (px)

Citation preview

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 1/25

BAB I

PENDAHULUAN

1.1 Latar Belakang

Untuk memenuhi kebutuhan hidupnya yang beragam, manusia dapat membeli atau

melakukan barter untuk memperoleh aset yang dibutuhkannya. Selain itu manusia juga

dapat menyewa aset yang diperlukannya, untuk dapat menggunakan atau mengambil

manfaat dari aset yang disewanya.

Akad sewa menyewa seperti ini merupakan salah satu contoh dari akad ijarah. Ijarah

adalah akad pemindahan hak guna (manfaat) atas suatu aset atau jasa sementara hak

kepemilikan aset tetap pada pemberi sewa.

Sebaliknya penyewa atau pengguna jasa memiliki kewajiban membayar sewa atau

upah. embahasan meliputi pengertian, jenis, ketentuan syariah, perlakuan akuntansi

dan ilustrasi kasus akad ijarah.

1.2 Rumusan Masalah

!. Apa pengertian dari Akad Ijarah "

#. Apa saja jenis Akad Ijarah "

$. %asar Syariah untuk Akad Ijarah "

&. Apa perbedaan Ijarah dengan 'easing "

. agaimana perlakuan akuntansi (SA* !+) "

-. Ilustrasi Akuntansi *asus Ijarah "

1.3 Manfaat Penulisan

!. Untuk mengetahui pengertian Akad Ijarah

#. Untuk mengetahui jenis Akad Ijarah

$. Untuk mengetahui dasar syariah Akad Ijarah

&. Untuk mengetahui perbedaan Ijarah dengan 'easing

. Untuk mengetahui perlakuan akuntansi Akad Ijarah (SA* !+)-. Untuk mengetahui ilustrasi akuntansi kasus Ijarah

!

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 2/25

BAB II

PEMBAHAAN

2.1 Pengertian Aka! I"arah

enurut Sayyid Sabi/ dalam 0ikih Sunah, al Ijarah berasal dari kata al Ajru yang

berarti al1Iwadhu (ganti2kompensasi). Ijarah dapat didefinisikan sebagai akad

pemindahan hak guna (manfaat) atas suatu barang atau jasa, dalam waktu tertentu

dengan pemindahan kepemilikan atas barang itu sendiri. 3adi ijarah dimaksudkan

untuk mengambil manfaat atas suatu barang atau jasa (mempekerjakan seseorang)

dengan jalan penggantian (membayar sewa atau upah sejumlah tertentu).

%ari pengertian diatas, ijarah sejenis dengan akad jual beli namun yang

dipindahkan bukan hak kepemilikannya tapi hak guna atau manfaat, manfaat dari

suatu aset atau dari jasa 2 pekerjaan.

Aset yang disewakan (objek ijarah) dapat berupa rumah, mobil, peralatan dan lain

sebagainya, karena yang ditransfer adalah manfaat dari suatu aset, sehingga segala

sesuatu yang dapat ditransfer manfaatnya dapat menjadi objek ijarah, karena

mengambil manfaatnya berarti memilikinya. entuk lain dari objek ijarah adalah

adalah manfaat dari suatu jasa yang berasal dari hasil karya atau dari pekerjaan

seseorang. 4ontoh 5 6ona Sarah menggunakan jasa penjahit Isma, atau Isma

mempekerjakan 7lin. 8ubungan pekerja dan pemberi kerja (upah9mengupah)

termasuk dalam akad ijarah, dan pengguna jasa harus membayar upah.

Akad ijarah mewajibkan pemberi sewa untuk menyediakan aset yang dapat

digunakan atau dapat diambil manfaat darinya selama periode akad dan memberikan

hak kepada pemberi sewa untuk menerima upah sewa (ujrah). isalnya menyewakan

'4%, maka '4% tersebut harus dapat digunakan, bukan '4% yang rusak yang tidak

#

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 3/25

dapat diambil manfaat darinya. Apabila setelah akad terdapat kerusakan sebelum

digunakan dan sedikitpun waktu belum berlalu maka akad dapat dikatakan batal atau

pemberi sewa harus mengganti dengan aset sejenis lainnya.

Apabila terjadi kerusakan yang mengakibatkan penurunan nilai kegunaan dari aset

yang disewakan dan bukan disebabkan kelalaian penyewa, pemberi sewa

berkewajiban menanggung biaya pemeliharaannya selama periode akad atau

menggantinya dengan aset sejenis. ada hakikatnya pemberi sewa berkewajiban untuk

menyiapkan aset yang disewakan dalam kondisi yang dapat diambil manfaat darinya.

enyewa merupakan pihak yang menggunakan 2 mengambil manfaat atas aset

sehingga penyewa berkewajiban membayar sewa dan menggunakan aset sesuai

dengan kesepakatan (jika ada), tidak bertentangan dengan syariah dan merawat atau

menjaga keutuhan aset tersebut. Apabila kerusakan terjadi karena kelalaian penyewa

maka ia berkewajiban menggantinya atau memperbaikinya. Selama masa perbaikan,

masa sewa tidak bertambah. emberi sewa dapat meminta penyewa untuk

menyerahkan jaminan atas ijarah untuk menghindari resiko kerugian (7% SA* !+).

%alam kontrak, tidak boleh dipersyaratkan biaya pemeliharaan akan ditanggung

penyewa karena hal ini dapat menimbulkan ketidakpuasan (gharar). 8anya biaya

pemeliharaan rutin dan tidak material yang dapat ditanggung penyewa, seperti ganti

busi pada mobil yang disewa.

Seperti yang telah dijelaskan diatas, penyewa dan pengguna jasa atau pemberi

kerja berkewajiban membayarkan sejumlah tertentu berupa sewa atau upah sesuai

dengan akad. egitu harga itu disepakati maka sepanjang masa akad tidak boleh

berubah. isalnya 5 A menyewakan rumahnya kepada dengan harga sewa :p #+jt

untuk waktu # tahun. %alam Akad Ijarah, rumah tetap milik A, mempunyai hak

untuk menggunakan rumah tersebut selama # tahun, dan berkewajiban membayar

$

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 4/25

:p #+ juta. Sepanjang masa akad yaitu # tahun, harga sewa tidak boleh berubah yaitu

tetap :p #+ juta. 6amun apabila kontrak diperpanjang, maka atas kontrak yang baru

ini boleh saja harga berubah bisa sama, lebih tinggi atau lebih rendah.

engalihan kontrak atau aset yang disewa kemudian disewakan kembali pada

pihak lain boleh dilakukan baik dengan harga sama, lebih tinggi atau lebih rendah

asalkan pemberi sewa mengijinkannya. 6amun bila disewakan kembali kepada

pemberi sewa, maka syaratnya adalah kedua akad (yaitu dari pemberi sewa ke

penyewa pertama atau dari penyewa pertama ke penyewa berikutnya yang tidak lain

pemberi sewa sendiri) harus tunai. 8al ini untuk menghindari transaksi sejenis bai al

innah yang dilarang secara syariah.

embayaran sewa dapat dibayar dimuka, ditangguhkan atau pun diangsur sesuai

kesepakatan antara pemberi sewa dan penyewa. Apabila yang disepakati adalah

pembayaran tangguh dan terjadi penundaan pembayaran akibat penyewa lalai (bukan

karena tidak mampu secara finansial), maka dapat dikenakan denda, yang akan

digunakan sebagai dana kebajikan.

Apabila atas ijarah dibayarkan uang muka, dan penyewa membatalkan akad maka

uang muka tersebut menjadi hak pemberi sewa. 'ebih disarankan agar hak pemberi

sewa adalah sebesar opportunity cost yang ditimbulkannya, yaitu uang yang bisa

didapatkannya dengan menyewakan kepada pihak lain sehingga selisih antara uang

muka dan opportunity costnya dikembalikan kepada penyewa.

Akad Ijarah memiliki resiko berupa gagal bayar dari penyewa, aset ijarah rusak,

atau penyewa menghentikan akad sehingga pemberi sewa harus mencari penyewa

baru.

Akad Ijarah hendaknya memuat aturan tentang jangka waktu akad, besarnya sewa

atau upah, cara pembayaran sewa atau upah (dimuka, angsuran atau di akhir),

&

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 5/25

peruntukan aset yang disewakan dan hal lainnya yang dianggap penting. egitu

kontrak disetujui maka ia bersifat mengikat kedua belah pihak dan apabila ada

perubahan pada isi kontrak harus disepakati keduanya. Setelah akad ditandatangani,

pemberi sewa tidak dapat menyewakan aset yang telah disewakannya pada pihak lain

untuk periode akad yang sama.

erjanjian mulai berlaku efektif ketika penyewa dapat menggunakan aset yang

disewanya bukan saat penandatanganan kontrak, sebaliknya pada saat itu pemberi

sewa berhak menerima pembayaran sewa atau upah.

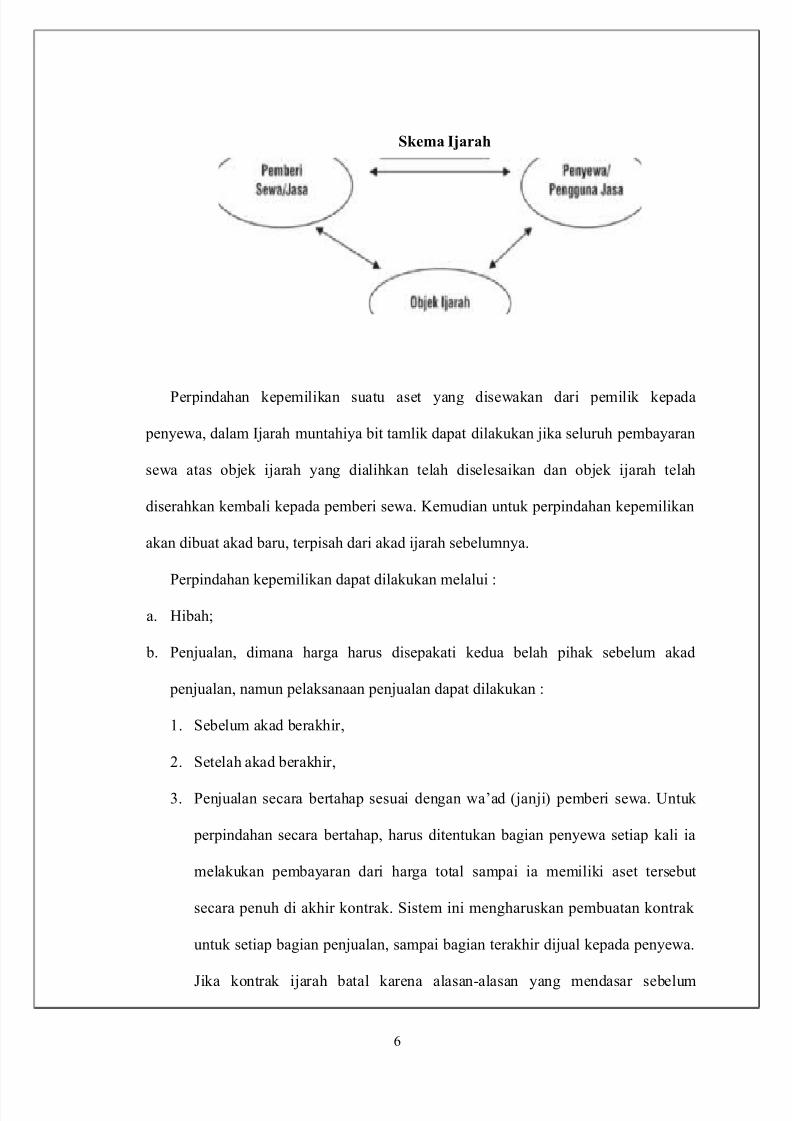

2.2 #enis Aka! I"arah

1. Ber!asarkan $%"ek &ang Dise'akan

erdasarkan objek yang disewakan, ijarah dapat dibagi #, yaitu 5

!) anfaat atas aset yang tidak bergerak seperti rumah atau aset bergerak seperti

mobil, motor, pakaian dan sebagainya.

#) anfaat atas jasa berasal dari hasil karya atau dari pekerjaan seseorang.

2. Ber!asarkan PA( 1)*

erdasarkan SA* !+, ijarah dapat dibagi menjadi $, namun yang telah dikenal

secara luas adalah dua jenis ijarah yang disebutkan pertama, yaitu 5

!) Ijarah merupakan sewa menyewa objek ijarah tanpa perpindahan resiko dan

manfaat yang terkait kepemilikan aset terkait, dengan atau tanpa wa1ad untuk

memindahkan kepemilikan dari pemilik (mu’jir) kepada penyewa (musta’jir)

pada saat tertentu.

#) Ijarah uttahiya it ;amlik adalah ijarah dengan wa1ad (janji) perpindahan

kepemilikan aset yang diijarahkan pada saat tertentu.

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 6/25

kema I"arah

erpindahan kepemilikan suatu aset yang disewakan dari pemilik kepada

penyewa, dalam Ijarah muntahiya bit tamlik dapat dilakukan jika seluruh pembayaran

sewa atas objek ijarah yang dialihkan telah diselesaikan dan objek ijarah telah

diserahkan kembali kepada pemberi sewa. *emudian untuk perpindahan kepemilikan

akan dibuat akad baru, terpisah dari akad ijarah sebelumnya.

erpindahan kepemilikan dapat dilakukan melalui 5

a. 8ibah<

b. enjualan, dimana harga harus disepakati kedua belah pihak sebelum akad

penjualan, namun pelaksanaan penjualan dapat dilakukan 5

!. Sebelum akad berakhir,

#. Setelah akad berakhir,

$. enjualan secara bertahap sesuai dengan wa1ad (janji) pemberi sewa. Untuk

perpindahan secara bertahap, harus ditentukan bagian penyewa setiap kali ia

melakukan pembayaran dari harga total sampai ia memiliki aset tersebut

secara penuh di akhir kontrak. Sistem ini mengharuskan pembuatan kontrak

untuk setiap bagian penjualan, sampai bagian terakhir dijual kepada penyewa.

3ika kontrak ijarah batal karena alasan9alasan yang mendasar sebelum

-

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 7/25

perpindahan kepemilikan secara penuh kepada penyewa, aset yang disewanya

menjadi milik bersama penyewa dan pemberi sewa secara proporsional.

c. 3ual dan ijarah adalah transaksi menjual objek ijarah kepada pihak lain, dan

kemudian menyewa kembali objek ijarah tersebut yang telah dijual tersebut.

Alasan dilakukanya transaksi tersebut bisa saja sipemilik aset membutuhkan uang

sementara ia masih memerlukan manfaat dari aset tersebut. ;ransaksi jual dan

ijarah harus merupakan transaksi yang terpisah dan tidak saling bergantung

(ta1allu/) sehingga harga jual harus dilakukan pada nilai wajar dan penjual akan

mengakui keuntungan atau kerugian atau pada periode terjadinya penjualan dalam

laporan laba rugi. *euntungan atau kerugian yang timbul dari transaksi jual tidak

dapat diakui sebagai pengurang atau penambah beban ijarah yang muncul karena

ia menjadi penyewa.

d. Ijarah9lanjut menyewakan labih lanjut kepada pihak lain atas aset yang

sebelumnya disewa dari pemilik. 3ika suatu entitas menyewa objek ijarah untuk

disewa9lanjutkan, maka entitas mengakui sebagai beban ijarah (sewa tangguhan)

untuk pembayaran ijarah jangka panjang dan sebagai beban ijarah untuk sewa

jangka pendek.

2.3 Dasar &ariah

Sumber hukum akad ijarah

!. Al/ur1an, sebagai firman A''A8 S=; 5

>apakah mereka yang membagi9bagi rahmat tuhanmu" *ami telah menetukan

antara mereka penghidupan mereka dalam kehidupan dunia, dan kami telah

meninggikan sebagian mereka atas sebagian yang lain beberapa derajat, agar

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 8/25

sebagian mereka dapat mempergunakan yang lain. %an rahmat tuhanmu lebih

baik dari apa yang mereka kumpulkan.1 ?:. &$5$#)

>dan jika kamu ingin anakmu disusukan oleh orang lain, maka tidak dosa bagimu

apabila kamu memberikan pembayaran menurut yang patut. ertakwalah kamu

kepada A''A8 dan ketahuilah bahwa A''A8 maha melihat apa yang kamu

kerjakan.@ (?S. #5##$)

>salah seorang dari kedua wanita itu berkata wahai ayahku mabilah ia sebagai

orang yang bekerja (pada kita), sesungguhnya orang yang paling baik untuk

bekerja (pada kita) adalah orang yang kuat lagi dapat dipercaya.@ (?S. #5#-)

#. As9sunah

%iriwayatkan dari ibnu abbas, bahwa :asulullah SA= bersabda 5 >berbekamlah

kamu, kemudian berikanlah olehmu upahnya kepada tukang bekam itu.@ (8:.

ukhari dan uslim)

%ari ibnu umar, bahwa :asulullah SA= bersabda 5 >berikanlah upah pekerja

sebelum keringatnya kering.@ (8:. Ibnu ajah)

>barang siapa mempekerjakan, beritahukanlah upahnya.@ (8:. BAbd ar9raCCa/

dari Abu 8urairah dan Abu Sa1id al9khudri)

%ari saad bid abi wa//ash r.a., bahwa :asulullah bersabda5 >dahulu kami

menyewa tanah dengan (jalan membayar) dari tanaman yang tumbuh. 'alu

:asulullah melarang kami cara itu dan memerintahkan kami agar membayarnya

dengan uang emas atau perak.@ (8:. 6asa1i)

%ari abu hurairah r.a dari 6abi SA= beliau bersabda 5 >Allah ta1ala berfirman 5

ada tiga golongan yang pada hari kiamat (kelak) aku akan menjadi musuh

mereka5 (pertama) seorang laki9laki yang mengucapkan sumpah karena aku

kemudian ia curang, (kedua) seorang laki9laki yang menjual seorang merdeka lalu

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 9/25

dimakan harganya, dan (ketiga) seorang laki9laki yang mempekerjakan seorang

buruh lalu sang buruh mengerjakan tugas dengan sempurna, namun ia tidak

memberikan upahnya.@ (8asan5 Irwa9ul Dhalil no5!&E dan 0athul ari IF5&!

6o ###)

>:asulullah melarang dua bentuk akad sekaligus dalam satu objek.@ (8:. Ahmad

dari ibnu mas1ud)

Rukun !an ketentuan s&ari+ah i"arah

:ukun ijarah ada tiga macam, yaitu5

!. elaku yang terdiri atas pemberi sewa2pemberi jasa2lessor2mu1jjir dan

penyewa2pengguna jasa2lessee2musta1jjir.

#. Gbjek akad ijarah berupa5 manfaat asset2ma1jur dan pembayaran sewa5 atau

manfaat jasa dan pembayaran upah.

$. Ijab *abul2serah terima

*etentuan syari1ah5

!. elaku harus cakap hokum dan baligh

#. Gbjek akad ijarah

a. anfaat asset2jasa adalah sebagai berikut5

9 8arus bisa dinilai dan dapat dilaksanakan dalam kontrak, misalnya sewa

computer, maka computer itu harus dapat berfungsi sebagaimana

mestinya dan tidak rusak.

9 8arus yang bersifat dibolehkan secara syariah (tidak diharamkan)< maka

ijarah atas objek sewa yang melanggar perintah Allah tidak sah.

isalnya mengupah seseorang untuk membunuh, menyewakan rumah

untuk tempan main judi atau menjual khamar dan lain sebagainya.

E

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 10/25

9 %apat dialihkan secara syariah, contoh manfaat yang tidak dapat

dialihkan secara syariah sehingga tidak sah akadnya5

⋅ *ewajiban sholat, puasa tidak dapat dialihkan karena ia merupakan

kewajiban setiap indiHidu (fardhu1ain9lihat ab #)

⋅ empekerjakan seorang untuk membaca Al9/ur1an dan pahalanya

(manfaatnya) ditujukan untuk orang tertentu, karena pahala2nilai

kebaikan akan kembali pada yang membacanya, sehingga tidak ada

manfaat yang dialihkan.

⋅ arang yang dapat habis dikonsumsi tidak dapat dijadikan objek

ijarah karena mengambil manfaat darinya sama saja dengan

memilikinya2menguasainya. isalnya makanan2minuman2buah9

buahan atau uang (kas), jika mengambil manfaat darinya berarti

menggunakanya.

⋅8arus dikenali secara spesifik sedemikian rupa untuk menghilangkan

ketidaktahuan yang dapat menimbulkan sengketa, misalnya kondisi

fisik mobil yang disewa. Untuk mengetahui kejelasan manfaat dari

suatu asset dapat dilakukan identifikasi fisik.

⋅ 3angka waktu penggunaan manfaat ditentukan dengan jelas misalnya

# tahun.

b. Sewa dan Upah yaitu sesuatu yang dijanjikan dan dibayar penyewa atau

pengguna jasa kepada pemberi sewa atas pemberi jasa sebagai pembayaran

atas manfaat asset atau jasa yang digunakanya5

9 8arus jelas besaranya dan diketahui oleh para pihak yang berakad.

isalnya berkah toserba merekrut karyawanya yang ditugaskan sebagai

pramuniaga (hubunganya adalah pekerja dan pemberi kerja) dan gaji

!+

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 11/25

yang disepakati sebesar :p. # juta perbulan. ;idak boleh menyatakan

gajinya tergantung dari penjualan perusahaan karena besaranya menjadi

tidak pasti.

9 oleh dibayarkan dalam bentuk jasa (manfaat lain) dari jenis yang

serupa dengan objek akad.

9 ersifat fleksibel, dalam arti dapat berbeda untuk ukuran waktu, tempat

dan jarak serta lainya yang berbeda. isalnya, sewa atas mobil yang

jenisnya sama misalnya innoHa #++-, di 3akarta sewa perhari :p.

++.+++ sedangkan di ogyakarta :p. &++.+++, atau menyewakan toko

kalau digunakan untuk pakaian harga sewanya :p. #+ juta per tahun tapi

kalau digunakan untuk bengkel :p. # juta per tahun atau sewa took

untuk ! tahun :p. # juta tapi kalau # tahun :p. & juta begitu disepakati

maka harga sewa akan mengikat dan tidak boleh berubah selama masa

akad.

c. *etentuan syariah untuk ijarah muntahiya bit tamlik

9 ihak yang melakukan ijarah muntahiya bit tamlik harus melaksanakan

akad ijarah terlebih dahulu. Akad pemindahan kepemilikan, baik dengan

jual beli atau pemberian, hanya dapat dilakukan setelah berakhirnya akad

ijarah.

9 3anji pemindahan kepemilikan yang disepakati di awal akad ijarah

adalah wa1ad, yang hukumnya tidak mengikat. Apabila janji itu ingin

dilaksanakan, maka harus ada akad pemindahan kepemilikan yang

dilakukan setelah berakhirnya akad ijarah.

!!

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 12/25

$. Ijab ?abul

Adalah pernyataan dan ekspresi saling rida2rela diantara pihak9pihak pelaku

akad yang dilakukan secara Herbal, tertulis, melalui korespondesi atau

menggunakan cara9cara komunikasi modern.

erakhirnya akad ijarah 5

a. eriode akad sudah selesai sesuai perjanjian, namun kontrak masih dapat

berlaku walaupun dalam perjanjian sudah selesai dengan beberapa alas an,

misalnya keterlambatan masa panen jika menyewakan lahan untuk pertanian,

maka dimungkinkan berakhirnya akad setelah panen selesai (sayyid sabbi/,

#++).

b. eriode akad belum selesai tetapi pemberi sewa dan penyewa sepakat

menghentikan akad ijarah

c. ;erjadi kerusakan asset

d. enyewa tidak dapat membayar sewa

e. Salah satu pihak meninggal dan ahli waris tidak berkeinginan untuk

meneruskan akad karena memberatkanya. *alau ahli waris merasa tidak

masalah maka akad tetap berlangsung. *ecuali akadnya adalah upah menyusui

maka bila sang bayi atau yang menyusui meninggal maka akadnya menjadi

batal.

2., Per%e!aan I"arah !engan Leasing

Ada orang berpendapat ijarah sama dengan leasing, padahal pendapat ini tidak

sepenuhnya benar, *arim (#++$) mencoba membandingkan ijarah dengan leasing

sebagai berikut 5

!#

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 13/25

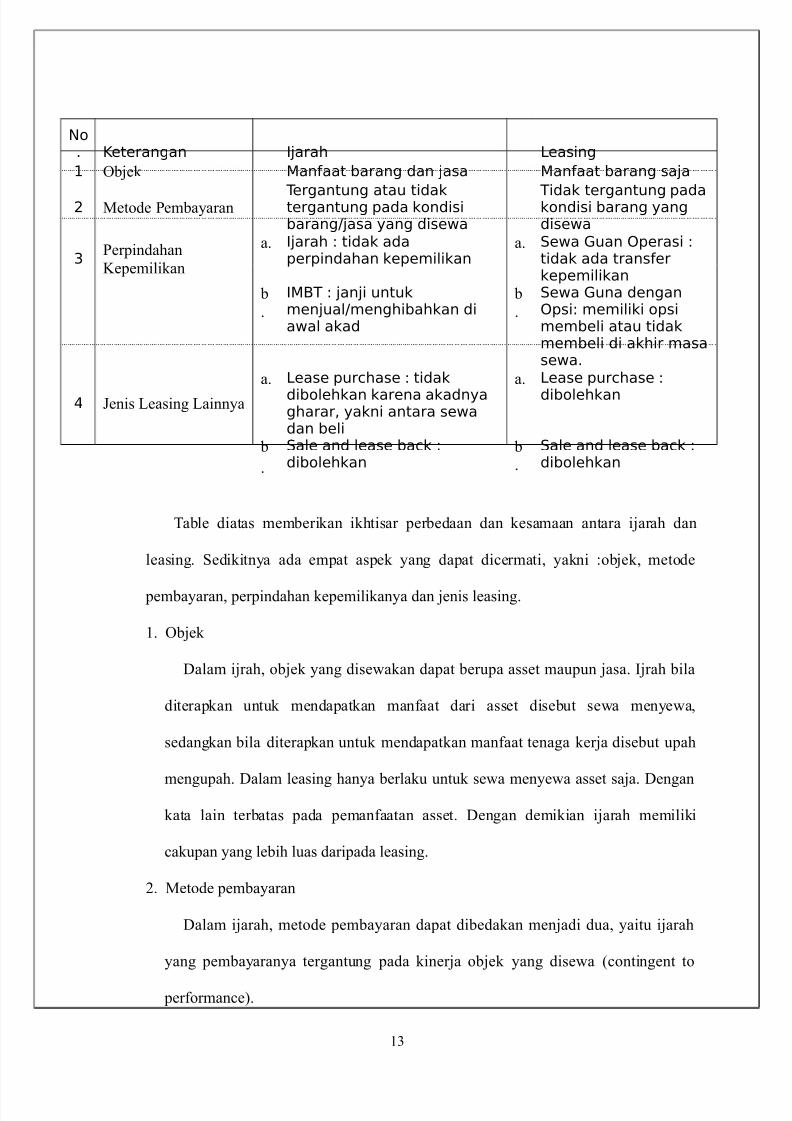

No. Keterangan Ijarah Leasing

1 Gbjek Manfaat barang dan jasa Manfaat barang saja

2 etode embayaran Tergantung atau tidaktergantung pada kondisibarang/jasa yang disewa

Tidak tergantung padakondisi barang yangdisewa

3erpindahan

*epemilikan

a. Ijarah tidak adaperpindahan kepe!i"ikan

a. #ewa $uan %perasi tidak ada transferkepe!i"ikan

b

.

IM&T janji untuk!enjua"/!enghibahkan diawa" akad

b

.

#ewa $una dengan%psi !e!i"iki opsi!e!be"i atau tidak!e!be"i di akhir !asasewa.

' 3enis 'easing 'ainnya

a. Lease pur(hase tidak

dibo"ehkan karena akadnyagharar) yakni antara sewadan be"i

a. Lease pur(hase

dibo"ehkan

b

.

#a"e and "ease ba(k dibo"ehkan

b

.

#a"e and "ease ba(k dibo"ehkan

;able diatas memberikan ikhtisar perbedaan dan kesamaan antara ijarah dan

leasing. Sedikitnya ada empat aspek yang dapat dicermati, yakni 5objek, metode

pembayaran, perpindahan kepemilikanya dan jenis leasing.

!. Gbjek

%alam ijrah, objek yang disewakan dapat berupa asset maupun jasa. Ijrah bila

diterapkan untuk mendapatkan manfaat dari asset disebut sewa menyewa,

sedangkan bila diterapkan untuk mendapatkan manfaat tenaga kerja disebut upah

mengupah. %alam leasing hanya berlaku untuk sewa menyewa asset saja. %engan

kata lain terbatas pada pemanfaatan asset. %engan demikian ijarah memiliki

cakupan yang lebih luas daripada leasing.

#. etode pembayaran

%alam ijarah, metode pembayaran dapat dibedakan menjadi dua, yaitu ijarah

yang pembayaranya tergantung pada kinerja objek yang disewa (contingent to

performance).

!$

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 14/25

$. erpindahan kepemilikan

ada dasarnya akad ijarah sama seperti operating lease, yakni dipindahkan

adalah manfaat dari asset yang disewakan. Untuk jenis akad ijarah muntahiya bit

tamlik (I;), kepemilikan asset tetap pada pemberi sewa diawal akad berjanji

(wa1ad) kepada pihak penyewa. engalihan hak milik pada asset yang

bersangkutan dapat dilakukan dengan menjual atau dengan menghibahkanya. Atas

pemindahan kepemilikan tersebut akan dibuatkan akad secara terpisah.

Sementara dalam leaseing, jenis leasing tergantung pada sisi pemberi sewa dan

penyewa. %ari sisi pemberi sewa, secara umum dikenal & jenis leasing< yaitu

financial lease, sales type lease, operating lease, dan leHerage lease. Sedangkan dari

sisi penyewa, dikenal # jenis yaitu operating lease dan capital lease.

&. 3enis leasing lainya

J urchase lease

J Sale and lease back (al bai1 isumma Biadatul ijarah atau jual dan ijarah)

2.- PERLA(UAN A(UNANI A(AD I#ARAH

Akuntansi untuk pemberi sewa (SA* !+)

!. iaya perolehan, untuk objek ijarah baik asset berwujud maupun tidak berwujud,

diakui saat objek ijarah diperoleh sebesar biaya perolehan. Asset tersebut harus

memenuhi syarat sebagai berikut5

a. *emungkinan besar perusahaan akan memperoleh manfaat ekonomis masa

depan dari asset tersebut, dan biaya perolehanya dapat diukur secara andal

3urnal 5

%r. asset ijarah KKK

!&

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 15/25

*r. *as2utang KKK

#. enyusutan, jika asset ijarah tersebut dapat disusutkan2diamortisasi maka

penyusutan atau amortisasinya diperlakukan sama untuk asset sejenis selama

umur manfaat (umur ekonomisnya). 3ika asset ijarah untuk akad jenis I;

maka masa manfaat yang digunakan untuk menghitung penyusutan adalah

periode akad I;.

3urnal 5

%r. biaya penyusutan KKK

*r. Akumulasi penyusutan KKK

$. endapatan sewa, diakui pada saat manfaat atas asset telah diserahkan kepada

penyewa pada akhir periode pelaporan. 3ika manfaat telah diserahkan tapi

perusahaan belum menerima uang, maka akan diakui sebagai piutang pendapatan

sewa dan diukur sebesar nilai yang dapat direalisasikan.

3urnal 5

%r. kas2piutang sewa KKK

*r. endapatan sewa KKK

&. iaya perbaikan objek ijarah, adalah tanggungan pemilik, tetapi pengeluaranya

dapat dilakukan oleh pemilik secara langsung atau dilakukan oleh penyewa atas

persetujuan pemilik.

a. 3ika perbaikan rutin yang dilakukan penyewa dengan persetujuan pemilik

maka diakui sebagai beban pemilik pada saat terjadinya.

3urnal 5

%r. biaya perbaikan KKK

*r. Utang KKK

!

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 16/25

b. 3ika perbaikan tidak rutin atas objek ijarah yang dilakukan oleh penyewa

diakui pada saat terjadinya.

3urnal 5

%r. biaya perbaikan KKK

*r. *as2utang2perbaika KKK

c. %alam ijarah muntahiya bit tamlik melalui penjualan secara bertahap, biaya

perbaikan objek ijarah yang dimaksut dalam huruf (a) dan (b) ditanggung

pemilik maupun penyewa sebanding dengan bagian kepemilikan masing9

masing atas objek ijarah.

3urnal 5

%r. biaya perbaikan KKK

*r. *as2utang2perlengkapan KKK

. erpindahan kepemilikan objek ijarah dalam ijarah muntahiya bit tamlik dapat

dilakukan dengan cara5

a. 8ibah, maka jumlah tercatat objek ijarah diakui sebagai beban

3urnal5

%r. eban ijarah KKK

%r. Akumulasi penyusutan KKK

*r. Asset ijarah KKK

b. enjualan sebelum berakhirnya masa, sebesar sisa cicilan sewa atau jumlah

yang disepakati, maka selisih antara harga jual dan jumlah tercatat objek ijarah

diakui sebagai keuntungan atau kerugian.

!-

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 17/25

3urnal 5

%r. kas2piutang KKK

%r. akumulasi penyusutan KKK

%r. kerugianL KKK

*r. *euntunganLL KKK

*r. Asset ijarah KKK

Ljika nilai buku lebih besar dari harga jual

LLjika nilai buku lebih kecil dari harga jual

c. enjualan setelah selesai masa akad, maka selisih antara harga jual dan jumlah

tercatat objek ijarah diakui sebagai keuntungan atau kerugian.

3urnal 5

%r. kas KKK

%r. kerugianL KKK

%r. akumulasi penyusutan KKK

*r. *euntunaganLL KKK

*r. Asset ijarah KKK

Ljika nilai buku lebih besar dari harga jual

LLjika harga buku lebih kecil dari harga jual

d. enjualan objek ijarah secara bertahap, maka5

o Selisih antara harga jual dan jumlah tercatat sebagian objek ijarah yang

telah dijual diakui sebagai keuntungan atau kerugian.

!

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 18/25

3urnal5

%r. kas KKK

%r. kerugianL KKK

%r. akumulasi penyusutan KKK

*r. *euntunganLL KKK

*r. Asset ijarah KKK

Ljika nilai buku lebih besar dari harga jual

LLjika nilai buku lebih kecil dari harga jual

o agian objek ijarah yang tidak dibeli penyewa diakui sebagai asset tidak

lancar atau asset lancar sesuai dengan tujuan penggunaan asset tersebut.

3urnal5

%r. asset lancar2tidak lancar KKK

%r. akumulasi penyusutan KKK

*r. Asset ijarah KKK

Seluruh beban maupun keuntungan2kerugian yang timbul akibat penjualan

ijarah tersebut diakui sebagai beban2keuntungan2kerugian pada periode

berjalan. *euntungan2kerugian yang timbul tidak dapat diakui sebagai

pengurang atau penambah dari beban ijarah.

-. enyajian, pendapatan ijarah disajikan secara neto setelah dikurangi beban9beban

yang terkait, misalnya beban penyusutan, beban pemeliharaan dan perbaikan, dan

sebagainya.

. engungkapan, pemilik mengungkapkan dalam laporan keuangan terkait

transaksi ijarah dan ijarah muntahiya bit tamlik, tetapi tidak terbatas pada5

a. enjelasan umum isi akad yang signifikan yang meliputi tetapi tidak terbatas

pada5

!

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 19/25

9 *eberadaan wa1ad pengalihan kepemilikan dan mekanisme yang

digunakan (jika ada wa1ad pengalihan kepemilikan)

9 embatasan9pembatasan, misalnya ijarah lanjut<

9 Agunan yang digunakan (jika ada)

b. 6ilai perolehan dan akumulasi penyusutan untuk setiap kelompok asset

ijarah< dan

c. *eberadaan transaksi jual dan ijarah (jika ada).

Akuntansi untuk penyewa (musta1jir)

!) eban sewa, diakui selama masa akad pada saat manfaat atas aset terima

diterima.

3urnal pencatatan5

%r. eban sewa KKK

*r. *as2utang KKK

Untuk pengakuan sewa di ukur sebesar jumlah yang harus dibayar atas

manfaat yang telah diterima.

#) iaya pemeliharaan objek ijarah, yang disepakati dalam akad menjadi

tanggungan penyewa diakui sebagai beban pada saat terjadinya.

Sedangkan dalam ijarah muntahiya bit tamlik melalui penjualan objek

ijarah secara bertahap, biaya pemeliharaan objek ijarah yang menjadi

beban penyewa akan meningkat sejalan dengan peningkatan kepemilikan

objek ijarah.

3urnal5

%r. eban pemeliharaan ijarah KKK

*r. *as2utang2perlengkapan KKK

!E

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 20/25

3urnal pencatatan atas biaya pemeliharaan yang menjadi tanggungan

pemberi sewa tapi dibayarkan terlebih dahulu oleh penyewa.

%r. iutang KKK

*r. *as2utang2perlengkapan KKK

$) erpindahan kepemilikan, dalam ijarah muntahiya bit tamlik dapat

dilakukan dengan cara5

a. 8ibah, maka penyewa mengakui aset dan keuntungan sebesar nilai

wajar objek ijarah yang diterima.

3urnal 5

%r. Aset nonkas (eks ijarah) KKK

*r.*euntungan KKK

b. embelian sebelum masa akad berakhir, maka penyewa mengakui

aset sebesar pembayaran sisa cicilan sewa atau jumlah yang

disepakati.

3urnal5

%r. Aset nonkas (eks. Ijarah) KKK

*r. *as KKK

c. embelian setelah masa akad berakhir, maka penyewa mengakui

aset sebesar pembayaran yang disepakati5

3urnal5

%r. Aset nonkas (eks ijarah) KKK

*r. *as KKK

d. embelian objek ijarah secara bertahap, maka penyewa mengakui

aset sebesar pembayaran objek ijarah yang diterima.

3urnal5

#+

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 21/25

%r. Aset nonkas (eks ijarah) KKK

*r. *as KKK

*r. Utang KKK

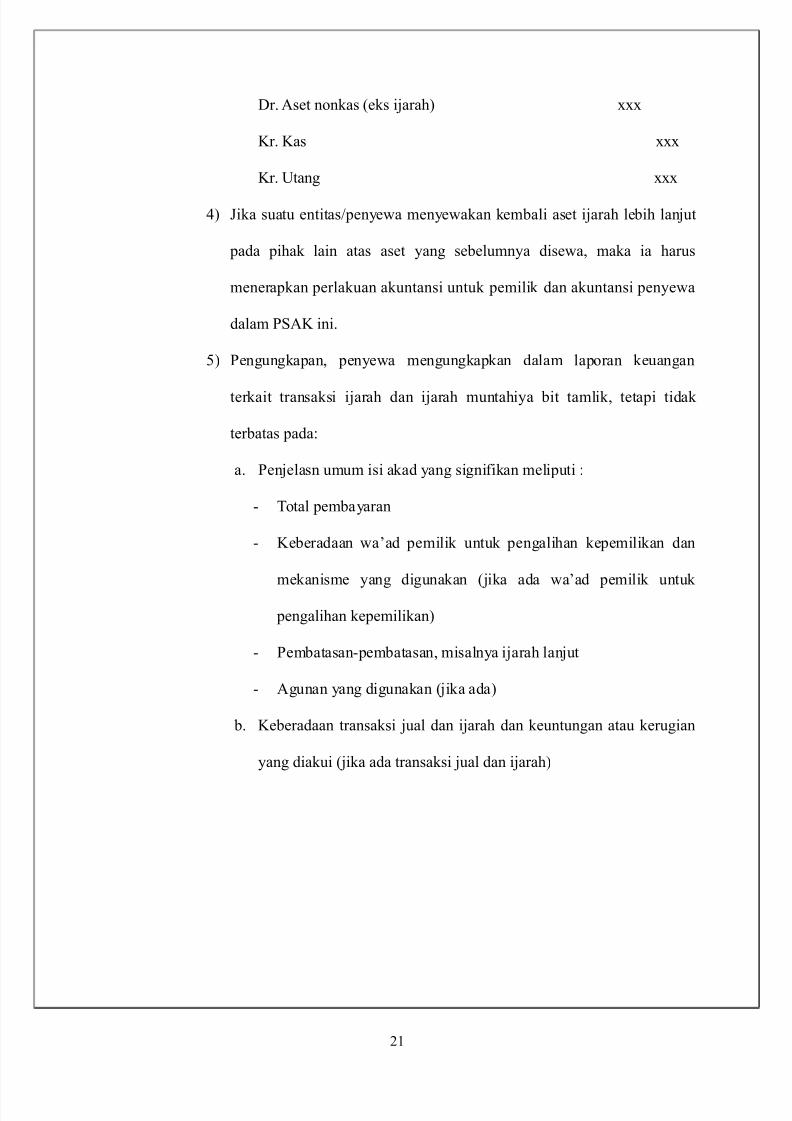

&) 3ika suatu entitas2penyewa menyewakan kembali aset ijarah lebih lanjut

pada pihak lain atas aset yang sebelumnya disewa, maka ia harus

menerapkan perlakuan akuntansi untuk pemilik dan akuntansi penyewa

dalam SA* ini.

) engungkapan, penyewa mengungkapkan dalam laporan keuangan

terkait transaksi ijarah dan ijarah muntahiya bit tamlik, tetapi tidak

terbatas pada5

a. enjelasn umum isi akad yang signifikan meliputi 5

9 ;otal pembayaran

9 *eberadaan wa1ad pemilik untuk pengalihan kepemilikan dan

mekanisme yang digunakan (jika ada wa1ad pemilik untuk

pengalihan kepemilikan)

9 embatasan9pembatasan, misalnya ijarah lanjut

9 Agunan yang digunakan (jika ada)

b. *eberadaan transaksi jual dan ijarah dan keuntungan atau kerugian

yang diakui (jika ada transaksi jual dan ijarah)

#!

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 22/25

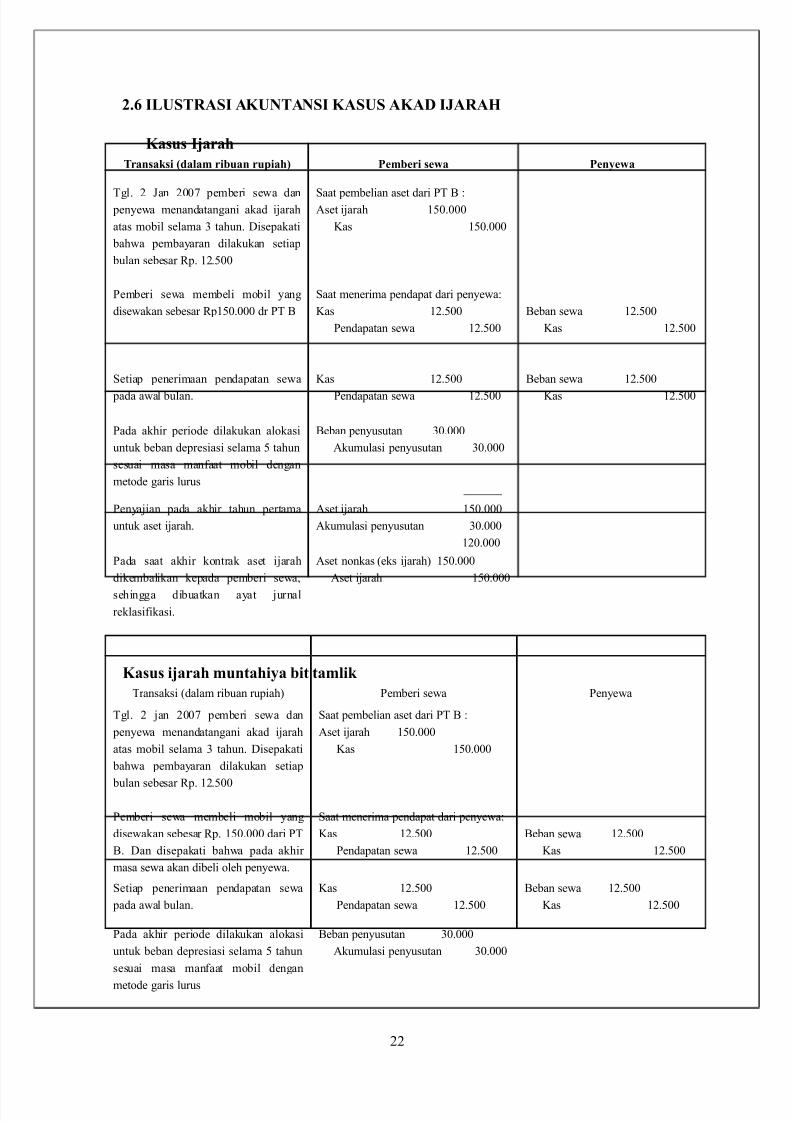

2./ ILURAI A(UNANI (AU A(AD I#ARAH

(asus I"arah

ransaksi 0!alam ri%uan ruiah Pem%eri se'a Pen&e'a

;gl. # 3an #++ pemberi sewa dan penyewa menandatangani akad ijarah

atas mobil selama $ tahun. %isepakati

bahwa pembayaran dilakukan setiap

bulan sebesar :p. !#.++

emberi sewa membeli mobil yang

disewakan sebesar :p!+.+++ dr ;

Saat pembelian aset dari ; 5Aset ijarah !+.+++

*as !+.+++

Saat menerima pendapat dari penyewa5

*as !#.++

endapatan sewa !#.++

eban sewa !#.++

*as !#.++

Setiap penerimaan pendapatan sewa

pada awal bulan.

*as !#.++

endapatan sewa !#.++

eban sewa !#.++

*as !#.++

ada akhir periode dilakukan alokasi

untuk beban depresiasi selama tahun

sesuai masa manfaat mobil dengan

metode garis lurus

eban penyusutan $+.+++

Akumulasi penyusutan $+.+++

enyajian pada akhir tahun pertama

untuk aset ijarah.

Aset ijarah !+.+++

Akumulasi penyusutan $+.+++

!#+.+++

ada saat akhir kontrak aset ijarah

dikembalikan kepada pemberi sewa,

sehingga dibuatkan ayat jurnal

reklasifikasi.

Aset nonkas (eks ijarah) !+.+++

Aset ijarah !+.+++

(asus i"arah muntahi&a %it tamlik

;ransaksi (dalam ribuan rupiah) emberi sewa enyewa

;gl. # jan #++ pemberi sewa dan

penyewa menandatangani akad ijarah

atas mobil selama $ tahun. %isepakati

bahwa pembayaran dilakukan setiap

bulan sebesar :p. !#.++

emberi sewa membeli mobil yang

disewakan sebesar :p. !+.+++ dari ;

. %an disepakati bahwa pada akhir

masa sewa akan dibeli oleh penyewa.

Saat pembelian aset dari ; 5

Aset ijarah !+.+++

*as !+.+++

Saat menerima pendapat dari penyewa5

*as !#.++

endapatan sewa !#.++

eban sewa !#.++

*as !#.++

Setiap penerimaan pendapatan sewa

pada awal bulan.

*as !#.++

endapatan sewa !#.++

eban sewa !#.++

*as !#.++

ada akhir periode dilakukan alokasi

untuk beban depresiasi selama tahun

sesuai masa manfaat mobil dengan

metode garis lurus

eban penyusutan $+.+++

Akumulasi penyusutan $+.+++

##

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 23/25

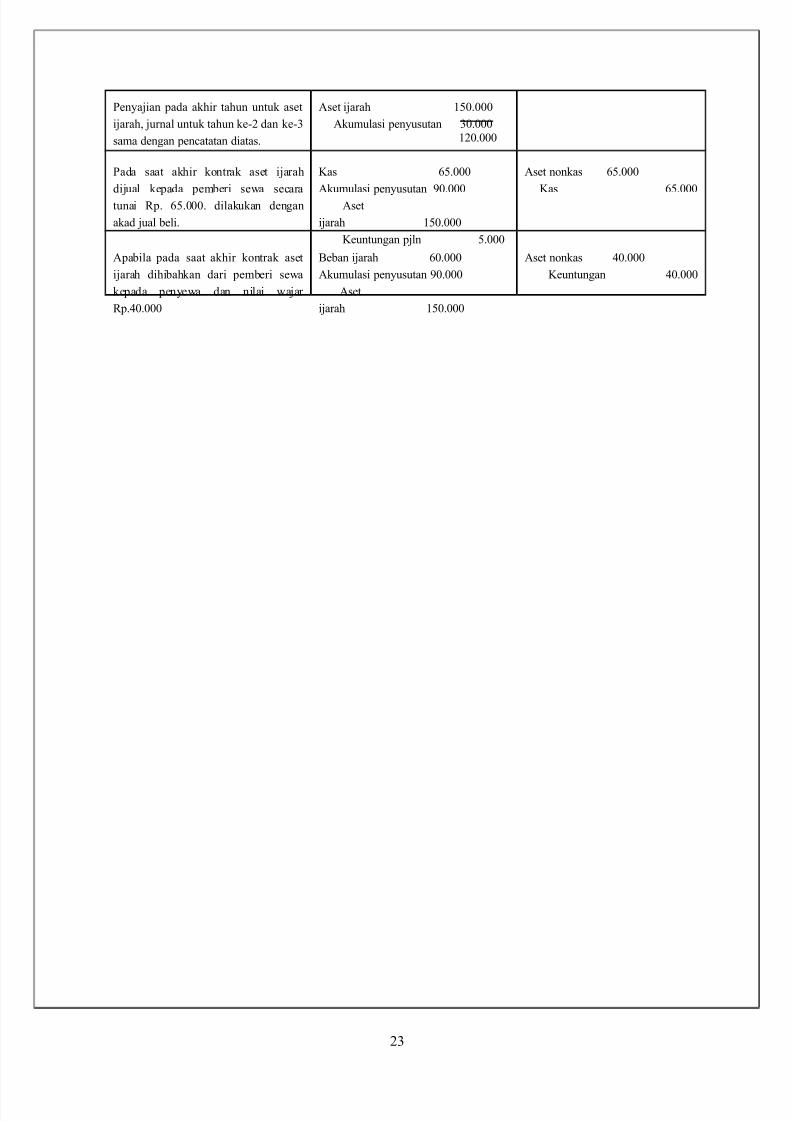

enyajian pada akhir tahun untuk aset

ijarah, jurnal untuk tahun ke9# dan ke9$

sama dengan pencatatan diatas.

Aset ijarah !+.+++

Akumulasi penyusutan $+.+++

!#+.+++

ada saat akhir kontrak aset ijarah

dijual kepada pemberi sewa secara

tunai :p. -.+++. dilakukan dengan

akad jual beli.

*as -.+++

Akumulasi penyusutan E+.+++

Aset

ijarah !+.+++

*euntungan pjln .+++

Aset nonkas -.+++

*as -.+++

Apabila pada saat akhir kontrak aset

ijarah dihibahkan dari pemberi sewa

kepada penyewa dan nilai wajar

:p.&+.+++

eban ijarah -+.+++

Akumulasi penyusutan E+.+++

Aset

ijarah !+.+++

Aset nonkas &+.+++

*euntungan &+.+++

#$

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 24/25

BAB III

PENUUP

3.1 (EIMPULAN

enurut sayyid sabi/ dalam fikih sunah, al ijarah berasal dari kata al ajru yang

berarti al Biwadhu (ganti2kompensasi). Ijarah dapat di definisikan sebagai akad

pemindahan hak guna (manfaat) atas suatu barang atau jasa, dalam waktu tertentu

dengan pembayaran upah sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan

atas suatu barang atau jasa (mempekerjakan seseorang) dengan jalan penggantian

(membayar sewa atau upah sejumlah tertentu).

%ari pengertian diatas, ijarah sejenis dengan akad jual beli namun yang

dipindahkan bukan hak kepemilikanya tapi hak guna atau manfaat, manfaat dari suatu

aset atau dari jasa2pekerjaan.

#&

8/16/2019 Akuntansi Syariah Ijarah

http://slidepdf.com/reader/full/akuntansi-syariah-ijarah 25/25

DAAR PUA(A

Al9/ur1anul karim dan terjemahnya. ;afsir.

Sri 6urhayati9wasilah, Akuntansi Syariah di Indonesia. 3akarta5 Salemba 7mpat.

www.ekonomisyariah.net.

www.islamicfinance.com