Embed Size (px)

Citation preview

ALGODON:Revista de laSituación Mundial

ComitéConsultivoInternacionaldel Algodón

Volumen 56 - Número 6Julio-Agosto 2003

Contenido

RESUMEN DE LAS PERSPECTIVAS ALGODONERAS ..................................................................... 3Más lento el crecimiento del consumo en 2003/04 ........................................................................... 3

RECUPERACION DE LOS PRECIOS DEL ALGODON EN 2002/03 ...................................................... 5Producción y precios por tipo ........................................................................................................... 6Efecto de las tasas de cambio ......................................................................................................... 7Precios del algodón comparados con los de los cultivos competidores ............................................ 8Se reduce el margen de hilatura ....................................................................................................... 8Oscilación en los precios del poliéster ............................................................................................. 8

RESEÑA DE 2002/03 ........................................................................................................................... 9Alza marcada del consumo enChina (c) es la clave de los precios .................................................................................................10Asia oriental se enfrenta a una fuerte competencia ......................................................................... 11Consumo sobre la producción en el Asia meridional ........................................................................13Desciende la producción en Asia central .........................................................................................14Producción y consumo en el Oriente Medio ....................................................................................15Desciende la producción en Africa ..................................................................................................16Merma la producción y aumenta el consumo en el norte de Africa ..................................................16Reducida cosecha en la zona de la CFA .........................................................................................16Tropiezos en la producción y el consumo en Europa.......................................................................17Desciende la producción algodonera en Norteamérica ....................................................................19Baja la producción en el hemisferio sur ...........................................................................................21

CUADROSSuministro y consumo de algodón mundial — 1999-2004 ................................................................ 2Suministro y consumo de algodón por país 2002/03 .......................................................................22Suministro y consumo de algodón por país 2003/04 .......................................................................24

SUMINISTRO Y CONSUMO DE ALGODON MUNDIAL1 de agosto de 2003

Año comienza el 1 de agosto1999 2000 2001 2002 2003 2004

Est. Proy. Proy. Millones de toneladas métricas

EXISTENCIAS INICIALES TOTAL MUNDIAL 10.697 10.095 9.663 10.630 8.82 8.07 CHINA (CONTINENTAL) 5.023 3.812 2.987 2.730 1.89 1.62 ESTADOS UNIDOS 0.858 0.852 0.000 1.622 1.22 0.98 EXPORTADORES NETOS 2.751 2.762 3.092 3.850 3.17 2.73 IMPORTADORES NETOS 1/ 7.945 7.332 6.571 6.780 5.65 5.34PRODUCCION TOTAL MUNDIAL 19.090 19.461 21.505 19.142 20.49 21.78 CHINA (CONTINENTAL) 3.829 4.420 5.320 4.920 5.74 6.11 ESTADOS UNIDOS 3.694 3.742 4.420 3.747 3.57 3.80 INDIA 2.652 2.380 2.686 2.312 2.68 2.77 PAKISTAN 1.911 1.816 1.802 1.700 1.80 1.85 UZBEKISTAN 1.128 0.975 1.055 1.033 0.94 0.99 TURQUIA 0.791 0.880 0.922 0.900 0.92 0.93 OTROS 5.084 5.248 5.300 4.531 4.83 5.34CONSUMO TOTAL MUNDIAL 19.646 19.890 20.202 20.963 21.23 21.62 CHINA (CONTINENTAL) 4.700 5.200 5.600 6.300 6.60 6.86 INDIA 2.939 2.924 2.910 2.939 2.98 3.03 UE, EUROP. CENTR. Y TURQUIA 2.427 2.363 2.441 2.453 2.42 2.42 ASIA ORIENTAL Y AUSTRALIA 2.094 2.075 2.127 2.062 2.03 2.01 PAKISTAN 1.698 1.764 1.883 2.034 2.07 2.12 ESTADOS UNIDOS 2.230 1.929 1.676 1.589 1.43 1.36 BRASIL 0.852 0.873 0.830 0.760 0.78 0.81 CEI 0.561 0.657 0.669 0.667 0.69 0.72 OTROS 2.146 2.105 2.065 2.158 2.24 2.30EXPORTACIONES TOTAL MUNDIAL 6.107 5.857 6.471 6.577 6.43 6.52 ESTADOS UNIDOS 1.470 1.472 2.395 2.569 2.39 2.33 UZBEKISTAN 0.893 0.800 0.810 0.809 0.69 0.71 ZONA CFA 0.771 0.755 0.756 0.825 1.01 0.99 AUSTRALIA 0.696 0.849 0.662 0.550 0.39 0.43 GRECIA 0.310 0.244 0.290 0.275 0.25 0.28 SIRIA 0.252 0.212 0.198 0.125 0.20 0.17 CHINA (CONTINENTAL) 0.370 0.097 0.074 0.165 0.10 0.10IMPORTACIONES TOTAL MUNDIAL 6.057 5.759 6.166 6.588 6.43 6.52 ASIA ORIENTAL Y AUSTRALIA 2.052 1.995 2.148 2.025 1.90 1.93 UE, EUROP. CENTR. Y TURQUIA 1.652 1.453 1.602 1.411 1.36 1.36 CEI 0.316 0.412 0.412 0.412 0.41 0.41 SUDAMERICA 0.525 0.316 0.242 0.339 0.27 0.36 CHINA (CONTINENTAL) 0.030 0.052 0.098 0.700 0.70 0.75DESBALANCE DE COMERCIO 2/ -0.050 -0.097 -0.305 0.011 0.00 0.00AJUSTE DE EXISTENCIAS 3/ 0.004 0.094 -0.032 -0.004 0.00 0.00EXISTENCIAS FINALES TOTAL MUNDIAL 10.095 9.663 10.630 8.817 8.07 8.23 CHINA (CONTINENTAL) 3.812 2.987 2.730 1.885 1.62 1.52 ESTADOS UNIDOS 0.852 1.307 1.622 1.219 0.98 1.11 EXPORTADORES NETOS 2.762 3.092 3.850 3.171 2.73 3.02 IMPORTADORES NETOS 1/ 7.332 6.571 6.780 5.645 5.34 5.22EXIST.CIERRE/USO 4/ 0.40 0.45 0.54 0.51 0.48 0.50INDICE A COTLOOK 5/ 52.80 57.20 41.80 55.70 61* 59*

1/ Incluye Brasil, China (c), Colombia, India, México, Pakistán, Turquía, e importadores tradicionales.2/ La diferencia entre las importaciones y exportaciones mundiales se explica por la inclusión de borra y desperdicios, cambios de peso durante el transporte, diferencias en informe de períodos y errores de medida.3/ Diferencia entre existencias calculadas y actuales. Se anticipan cantidades adicionales en temporadas siguientes.4/ Existencias mundiales de cierre [excepto China (c)], menos exportaciones netas de China (c), dividido entre consumo mundial [excepto China (c)].5/ Centavos de dólar estadounidenses por libra. Las estimaciones para 2003/04 y 2004/05 se basan en comercio neto de China (c) y relación de existencias de cierre a uso mundial de algodón, excepto China (c).*/95% Intervalo de confianza es de 12 centavos por libra alrededor de cada estimación.

Julio - Agosto 2003 3

ALGODON (ISSN 0010-9754) es una publicación bimestral de la Secretaría del Comité Consultivo Internacional del Algodón, 1629 K Street,N.W., Suite 702, Washington, DC 20006 (EE.UU.) Editor: Gérald Estur <[email protected]>. Traducción al castellano: Esther Tato-Borja. Arte ycomposición: Carmen S. León. Precio de suscripción: US$190.00 (edición impresa). Copyright © ICAC 2003. Prohibida la reproducciónparcial o total sin el consentimiento de la Secretaría.

RESUMEN DE LAS PERSPECTIVAS ALGODONERASMás lento el crecimiento del

consumo en 2003/04La producción mundial decayó en 2,4 millones de toneladas(11%) en 2002/03 hasta quedar en 19,1 millones de toneladas.El consumo mundial aumentó en 800.000 toneladas (4%) a lacifra récord de 21 millones de toneladas. Debido a que el ritmodel consumo superó el de la producción en 1,9 millones detoneladas, las existencias finales mundiales se redujeron a unos8,8 millones de toneladas al 31 de julio de 2003, su nivel másbajo desde 1994/95. Por primera vez en ocho temporadas, lasexistencias finales fuera de China (continental) mermaron enun millón de toneladas en 2002/03, partiendo de la cifra tope detodos los tiempos de 7,9 millones de toneladas en 2001/02. Lasimportaciones netas de China (continental) sobrepasaron elmedio millón de toneladas en 2002/03, habiendo experimenta-do un marcado ascenso partiendo de las 25.000 toneladas re-gistradas en 2001/02. Por ende, el Indice A del Cotlook, medidade los precios internacionales del algodón, promedió 55,7 cen-tavos la libra en 2002/03, a saber, 14 centavos (33%) por enci-ma del promedio más bajo en 29 años registrado la temporadaanterior. Sin embargo, por la quinta temporada consecutiva,los precios permanecieron por debajo del promedio de 70 cen-tavos la libra, mantenido durante 30 años.Precios más altos combinados con una economía mundial pocopujante deberán hacer que la producción mundial aumente yse reduzca el ritmo de crecimiento del consumo mundial en2003/04. No obstante, se pronostica que la producción perma-necerá por debajo del consumo, lo que conducirá a una reduc-ción ulterior de las existencias finales mundiales.Durante el primer semestre de 2003, los precios internaciona-les se hallaron en su nivel óptimo para ese período del añodesde 1998. Además de los precios más elevados, la produc-

ción de algodón sigue estimulada por factores estructurales.Los avances tecnológicos, incluida la ingeniería genética, ha-cen que los costos de producción del algodón en todo el mun-do vayan en descenso. Las medidas gubernamentales que pro-tegen a los productores y exportadores de algodón persistenen varios países. De ahí que la superficie algodonera mundialvaya en ascenso para alcanzar unos 33 millones de hectáreasen 2003/04, lo que significa un aumento del 9% en compara-ción con la sembrada en 2002/03.Las siembras en el hemisferio norte sufrieron demoras signifi-cativas en varias zonas productoras de algodón importantespero el tiempo mejoró en julio. En cambio, las condicionesmeteorológicas estuvieron mejores que de costumbre en laIndia, Turquía, y la zona del franco africano. Se espera que elrendimiento promedio mundial disminuya de 638 kilogramospor hectárea en 2002/03 a 627 kilogramos por hectárea en lapresente temporada. Según los pronósticos, la producciónmundial algodonera aumentará en 1,4 millones de toneladas(7%) hasta 20,5 millones de toneladas en 2003/04, para conver-tirse en la tercera mayor cosecha de la historia. Se consideraque la producción de China (continental) crecerá en 800.000toneladas, para un aumento del 16%, y la de la India deberáaumentar en 350.000 toneladas. La producción de los EstadosUnidos, sin embargo, se espera que merme en unas 150.000toneladas (-5%).Durante las últimas cinco temporadas, las predicciones delCCIA sobre la producción mundial hechas durante esta épocadel año para la temporada siguiente se sobrepasaron en unaocasión (en 300.000 toneladas en 1998/99), fueron inferioresen dos ocasiones (por 400.000 toneladas en 2000/01 y 1,2 mi-llones de toneladas en 2001/02) y estuvieron acertadas en lastemporadas de 1999/00 y 2002/03.

INDICE A DEL COTLOOK

0

25

50

75

100

70/71 75/76 80/81 85/86 90/91 95/96 00/01

Promedio estación, en centavos EE.UU. por libra

Promedio de 30 años1973/74 – 2002/03

EXISTENCIAS FINALES

0

2

4

6

8

10

12

80/81 85/86 90/91 95/96 00/01

Millones de toneladas

China (c) Otros

4 ALGODON

El consumo mundial de algodón se ve afectado por el desem-peño de la economía mundial. Los países industriales repre-sentan la mayor parte de los aumentos en el consumo mundialdel algodón al nivel del usuario final. El FMI ha anunciado queel PIB de las economías desarrolladas crecerá a un ritmo relati-vamente lento del 1,9% en 2003 y 2,9% en 2004. El consumo dealgodón también sufrirá el efecto negativo del aumento de losprecios del algodón. De no haber variación en los demás fac-tores, una disminución del 20% en los precios puede traducirse,como promedio, en un aumento del 1% en el consumo mundialalgodonero, luego de transcurrido un año. Por el contrario, elprecio promedio internacional durante la primera mitad de 2003estuvo 40% por encima del promedio de la primera mitad de2002. Mientras tanto, el Indice del Cotlook para la Hilaza au-mentó en sólo un 18%, lo cual sugiere que se ha producidouna erosión de la rentabilidad en la industria de la hilatura.Además, la Federación Internacional de Fabricantes de Texti-les (ITMF, por sus siglas en inglés) informa que las existenciasmundiales de hilaza aumentaron en casi un 10% durante elúltimo trimestre de 2002 y el primer trimestre de 2003.Los precios del algodón también están aumentando respectode los precios de las demás fibras. Los precios del poliésterdescendieron abruptamente después de febrero de 2003, lle-gando a menos de 50 centavos la libra en Asia. Al propio tiem-po, la industria de las fibras sintéticas está invirtiendo en nue-

vas tecnologías para desarrollar nuevos productos con la in-tención de emular con el algodón mientras supera algunas desus características. Por ello se espera que la participación delalgodón en el mercado reanude su tendencia descendiente.El resultado final es que se pronostica que la tasa de creci-miento del uso industrial mundial de algodón se reduzca del4% en 2002/03 a cerca del 1% en 2003/04. No obstante, seespera que el consumo mundial alcance la cifra récord de 21,2millones de toneladas.La industria textil de China (continental) continuará desempe-ñando el papel de motor impulsor del uso industrial mundial.Sin embargo, se espera que la tasa de crecimiento del consumoindustrial en China (continental) decaiga del 15% en 2002/03 aun 5% en 2003/04. El consumo en China (continental) deberáalcanzar los 6,6 millones de toneladas, para un aumento de300.000 toneladas en comparación con la temporada 2002/03.El consumo en el resto del mundo, según los pronósticos, sesituará en 14,6 millones de toneladas ya que los descensos enlos países desarrollados compensarán con creces los aumen-tos anunciados en la India, Pakistán y Turquía.Durante las últimas cinco temporadas, las predicciones delCCIA sobre el consumo mundial hechas durante esta épocadel año para la temporada siguiente fueron inferiores en tresocasiones (entre 300.000 y 600.000 toneladas) y se sobrepasa-ron en dos ocasiones (en 100.000 y 700.000 toneladas).Se estima que las exportaciones mundiales de algodón dismi-nuyan a 6,4 millones de toneladas en 2003/04, quedando pordebajo de la cifra récord de 6,6 millones de toneladas la tempo-rada pasada. Las exportaciones de los Estados Unidos debe-rán descender del nivel sin precedentes de 2,6 millones detoneladas en 2002/03 (39% de las exportaciones mundiales) asólo 2,4 millones de toneladas en la presente temporada. Seespera que China (continental) importe 700.000 toneladas, lamisma cantidad que en 2002/03, y que exporte 100.000 tonela-das.Las existencias finales mundiales deberán descender 700.000toneladas en 2003/04 a un total de 8,1 millones de toneladas.Fuera de China (continental) se espera una merma en las exis-

USO INDUSTRIAL MUNDIAL

-4

-2

0

2

4

6

8

10

80/81 85/86 90/91 95/96 00/01

Cambio en % (año por año)

RAZON EXISTENCIAS A CONSUMO: MUNDO MENOS CHINA (C)

30

40

50

60

86/87 91/92 96/97 01/02

Porcentaje

SUMINISTRO Y CONSUMO MUNDIAL

10

15

20

80/81 85/86 90/91 95/96 00/01

Millones de toneladas

Producción Uso industrial

Julio - Agosto 2003 5

tencias finales de 500.000 toneladas y la razón de existencias auso fuera de China (continental) deberá descender del 51% en2002/03 al 48% en la actual temporada.Los pronósticos sobre la oferta y la demanda sugieren que elpromedio del Indice A del Cotlook para la temporada alcanzarálos 61 centavos la libra en 2003/04, cinco centavos más que elpromedio de 2002/03 y el más alto desde 1997/98. Las proyec-

ciones iniciales indican que la producción mundial será supe-rior al consumo en 2004/05 y que el promedio del Indice A delCotlook caerá a 59 centavos la libra. Los pronósticos hechospor el CCIA sobre el Indice A del Cotlook en esta época del añopara la temporada siguiente resultaron sobreestimados en cua-tro ocasiones (entre 5 y 20 centavos) y subestimados en unaocasión (por 3 centavos en 2002/03).

RECUPERACION DE LOS PRECIOS DELALGODON EN 2002/03

Por Gérald Estur, CCIA

Los precios internacionales del algodón se comportaron demanera muy inestable durante las últimas cinco temporadas ypermanecieron muy por debajo del promedio de largo plazo. ElIndice A del Cotlook cayó de 68 centavos la libra en agosto de1998 a 44 centavos la libra en diciembre de 1999. En diciembrede 2000, ascendió a 66 centavos la libra antes de derrumbarse,a 35 centavos la libra a fines de octubre de 2001, el cual fue elnivel más bajo desde principios de noviembre de 1972. El reme-dio para los bajos precios fueron los bajos precios, que obliga-ron a recortar la producción y estimularon el consumo. Losprecios del algodón se recuperaron a unos 62 centavos la libraen marzo de 2003, para un aumento del 76% en 16 meses. Fueése el nivel más alto en términos nominales para ese períododel año desde 1998.Impulsado por la reducción de las existencias previstas y encombinación con las altísimas importaciones de China (conti-nental) en 2002/03, el Indice A del Cotlook aumentó 12 centa-vos (24%), de 49,60 centavos la libra el primer día de la tempo-rada a su nivel más alto en dos años, 61,65 centavos la libra enmarzo de 2003. Los precios perdieron 4 centavos en mayo,empujados hacia abajo por las inquietudes fugaces acerca delos posibles efectos de la epidemia atípica de SARS sobre elconsumo de China (continental). Sin embargo, los precios enjulio rebotaron a unos 60 centavos la libra. El nivel del Indice Adel Cotlook fluctuó entre un punto bajo de 48,15 centavos la

libra a mediados de septiembre y un punto alto de 61,65 centa-vos la libra. El intervalo de 13,5 centavos la libra fue aproxima-damente el mismo que en 2001/02 (12,3 centavos la libra, losprecios aumentaron de 35 a 47,3 centavos la libra). El promediode 55,7 centavos la libra para la temporada en 2002/03 fue su-perior en 14 centavos (33%) al de la temporada anterior (41,8centavos la libra). Sin embargo, permaneció por debajo delpromedio de 30 años, 70 centavos la libra por quinta tempora-da consecutiva.El contrato cercano de Nueva York se elevó de 47 centavos lalibra a comienzos de agosto de 2002 a unos 60 centavos enmarzo de 2003, su nivel más alto desde mediados de febrero de2001. Descendieron a 49 centavos en mayo antes de escalar denuevo a 60 centavos en julio. La diferencia de base entre elIndice A del Cotlook y el contrato cercano a término (precio deajuste del día anterior) promedió 5,2 centavos la libra durante2002/03, a saber, un poco superior a los 4,80 centavos la libradurante 2001/02. La diferencia de base fluctuó entre 0,1 y 12,1centavos la libra. La variación total en la diferencia de baseentre el Indice A del Cotlook y Nueva York durante 2002/03, 12centavos, representó aproximadamente el 60% de la variaciónentre los precios a término de Nueva York para el mismo perío-do. En 2001/02, la variación en la diferencia de base representóel 25% de la variación en los precios a término. Las fluctuacio-nes en la diferencia de base reducen los posibles beneficios de

INDICE A DEL COTLOOKCentavos EE.UU. por libra

30

40

50

60

70

80

90

Ago 97 Ago 98 Ago 99 Ago 00 Ago 01 Ago 02

DIFERENCIA DE BASE

Indice A del Cotlook menos el Contrato cercano a término de NY en centavos EE.UU. por libra

-15

-10

-5

0

5

10

15

Ene 00 Ene 01 Ene 02 Ene 03

6 ALGODON

cobertura para los algodones no provenientes de los EstadosUnidos en el mercado a término de Nueva York.En 2002/03, las disposiciones de competitividad comercial delprograma agrícola de los Estados Unidos tuvieron muchísimoéxito en cuanto a evitar que se acumulara el algodón en elpréstamo de la CCC (Corporación de Créditos de ProductosBásicos), lo que hizo posible que el algodón estadounidensese vendiera en el mercado internacional sin reparar en cuantoa sus costos reales de producción y sin límite alguno sobreprecio o volumen. El precio neto de los Estados Unidos; esdecir, precio mundial ajustado (AWP, por sus siglas en inglés)menos la tasa de préstamo y el pago por competitividad co-mercial, por calidad de base (SLM 1-1/16” en lugares promedioestadounidenses) subió de 33 centavos la libra al principio detemporada, a 44 centavos la libra en junio. El promedio de 39centavos la libra para la temporada estuvo 17 centavos pordebajo del promedio del Indice A del Cotlook para la tempora-da en 2002/03. En 2001/02, el precio neto promedio en los Esta-dos Unidos fue 26 centavos la libra, 16 centavos por debajodel promedio del Indice A del Cotlook para la temporada. Lasubvención en términos prácticos promedió 13 centavos lalibra, la mitad de la cantidad promedio en 2001/02. La tasa depago del Paso 2 ascendió de cero en octubre de 2002 a unos 8centavos en julio y promedió 4,2 centavos la libra en 2002/03,dos centavos por encima de la tasa de pago promedio del Paso2 durante la temporada anterior. La eliminación del umbral de1,25 centavos la libra según la ley agrícola de 2002, contribuyóa que las exportaciones estadounidenses alcanzaran la cifrarécord de 2,6 millones de toneladas en 2002/03.

Producción y precios por tipoLa producción algodonera mundial mermó en 2,4 millones detoneladas (11%), a 19,1 millones de toneladas en 2002/03. Lasexportaciones mundiales ascendieron al volumen sin prece-dentes de 6,6 millones de toneladas, es decir, el 35% de laproducción.La producción mundial de algodón extrafino se estima en740.000 toneladas en 2002/03, inferior en 60.000 toneladas (7%)a la cifra máxima de los últimos nueve años alcanzada en 2001/

02. Sin embargo, la sobreoferta condujo a un descenso en losprecios del algodón extrafino, mientras que los precios delalgodón upland iban en alza. Los precios del algodón extrafi-no representados por las cotizaciones del Pima de los EE.UU.en el Cotton Outlook, se redujeron de 94 centavos la libra acomienzos de agosto de 2002 a 85 centavos la libra para finesde año. Durante igual período, el Indice A del Cotlook ganó 6centavos la libra. Por consiguiente, la prima para el algodónPima comparada con el Indice A del Cotlook bajó de 44 centa-vos la libra a 30 centavos la libra. Los importadores aprove-charon la prima reducida para sustituir un poco de algodónextrafino en lugar del fino upland, dado que en la última cate-goría predominó una situación estrecha entre la oferta y de-manda. El consumo mundial y las exportaciones se mostraronmuy vinculados a los precios. Las exportaciones de algodónextrafino en 2002/03 saltaron a 435.000 toneladas, para un au-mento de 145.000 toneladas (50%). Las cotizaciones del Pimarebotaron a 110 centavos la libra en julio y la prima para elalgodón Pima se amplió a 50 centavos la libra. La tasa de pagopor competitividad a las hilanderías y a los exportadores esta-dounidenses de Pima de los EE.UU., se elevó de 7,5 centavosla libra en agosto de 2002 a 18 centavos la libra en enero de2003, dando un impulso a las exportaciones de Pima de losEE.UU. La tasa cayó a cero en junio.Según estimaciones, la producción de algodón fino ascendióa unos 1,7 millones de toneladas en 2002/03, para una mermade 400.000 toneladas (18%) en comparación con la producciónde la temporada precedente. En las exportaciones de algodónfino, el descenso estimado parte de casi un millón de tonela-das en 2000/01, pasa a 800.000 toneladas en 2001/02 hastallegar a 625.000 toneladas en la presente temporada, cerca del10% de las exportaciones mundiales. Los precios del algodónfino representados por las cotizaciones del Valle de San Joa-quín (SJV, por sus siglas en ingles) de los EE.UU., en el CottonOutlook siguen las fluctuaciones de los contratos a término deNueva York. Las cotizaciones subieron de 64,50 centavos alinicio de la temporada a 73,50 centavos la libra en marzo de2003, antes de descender a 64 centavos en mayo, para luegorebotar a 73,50 centavos la libra en julio.

TASAS DEL PAGO DEL PASO 2

Centavos EE.UU. por libra

0

5

10

15

Ene 97 Ene 98 Ene 99 Ene 00 Ene 01 Ene 02 Ene 03

PRECIOS DEL ALGODONPOR TIPO

Cotizaciones del Cotton Outlook en centavos EE.UU. por libra

0

50

100

150

200

Ago 00 Ago 01 Ago 02

Indice A Indice B Pima EE.UU. SJV

Julio - Agosto 2003 7

La producción de algodón mediano-alto se estima en 2,8 millo-nes de toneladas en 2002/03, cerca de unas 500.000 toneladas(15%) menos que en 2001/02 y el 15% de la producción mun-dial. Las exportaciones de algodón mediano-alto se estiman en1,4 millones de toneladas en 2002/03, igual que en 2001/02. Elalgodón mediano-alto representa cerca del 21% de las exporta-ciones mundiales. Entre agosto de 2002 y marzo de 2003, losprecios para el algodón mediano-alto representados por el pro-medio de las cotizaciones del Cotton Outlook para las de Cali-fornia/Arizona de los Estados Unidos, Middling australiano yStrict Middling de Africa francoparlante, aumentaron en 12centavos la libra, de 56 centavos la libra a 68 centavos la libra.Los precios del algodón mediano-alto decayeron a 56 centa-vos la libra en mayo pero rebotaron a 67 centavos en julio.La categoría mediana está formada por unos 16 orígenes quese emplean para calcular el Indice A del Cotlook. La produc-ción de algodón mediano descendió en cerca de 1,2 millonesde toneladas (16%) a unos 6,6 millones de toneladas en 2002/03, es decir, el 35% de la producción algodonera total. Lasexportaciones de algodón mediano se estiman en unos 2,4millones de toneladas, es decir, inferiores en 400.000 toneladas(17%) a las registradas la temporada anterior. El algodón me-diano representa el 36% de las exportaciones mundiales. Lacotización para el algodón del tipo Memphis en el Cotton Out-look fue retirada a mediados de noviembre debido a que seagotaron las disponibilidades de dicho algodón para la expor-tación. La cotización más barata de los Estados Unidos para elresto de la temporada fue la de California/Arizona, que pudieracategorizarse como mediano-alto.Según estimaciones, la producción de algodón de conteo grue-so sufrió una merma de 100.000 toneladas (1,5%) en 2002/03,para situarse en unos 6,5 millones de toneladas, es decir, 34%de la producción. Las exportaciones de algodón de conteogrueso se estiman en unos 1,3 millones de toneladas, es decir,250.000 toneladas por encima de las cifras de 2001/02 y cercadel 19% de las exportaciones mundiales. Los precios del algo-dón de conteo grueso representados por el Indice B del Cot-look promediaron 52,4 centavos la libra en 2002/03, lo que sig-nifica un ascenso a partir de los 38,95 centavos la libra alcanza-dos en 2001/02. La diferencia entre los Indices A y B promedió3,3 centavos la libra en 2002/03, fluctuando entre un nivel bajode 0,75 centavos y uno alto de 6,4 centavos la libra. Sin embar-go el Indice B del Cotlook resulta menos representativo de losprecios al contado y menos estable que el Indice A debido aque es el promedio de las tres cotizaciones más baratas deocho estilos, mientras que el Indice A, que es el índice dereferencia, es el promedio de las cinco cotizaciones más bara-tas de 16 orígenes.El Indice A del Cotlook para 2003/04 (Indice A del Cotlook aTérmino) fue presentado a finales de abril de 2003 en 63,60centavos la libra, con una prima de 2,7 centavos sobre el Indi-ce A del Cotlook de 2002/03 (Indice A del Cotlook Corriente). ElIndice A del Cotlook de 2003/04 en julio andaba por los 63centavos la libra.

Efecto de las tasas de cambioLa apreciación del dólar de los Estados Unidos fue un factorimportantísimo en la deflación de los precios de los productosbásicos desde 1995 hasta 2001. La tendencia alcista se invirtióen 2002. El dólar estadounidense se debilitó con posterioridada febrero de 2002, después de elevarse en cerca del 40% desde1995 frente a la mayoría de las principales monedas. En dieci-siete meses, el dólar estadounidense perdió un 22% frente aleuro (y el franco CFA, que está fijado al euro), 21% frente aldólar australiano, 20% frente a la rupia indonesia, 12% frente alyen japonés, y 11% frente al won coreano. No obstante, elvalor del dólar estadounidense no decreció tanto frente a lasmonedas de las principales fuentes de importaciones de texti-les de los Estados Unidos. La moneda estadounidense perdióun 4% frente a la rupia paquistaní, 5% frente a la rupia india,6% frente al baht tailandés y 2% frente al dólar de China(Taiwán). En contraste, a finales de julio de 2003, el dólar de losEstados Unidos había ganado el 6% frente a la lira turca, 14%frente al peso mexicano, 19% frente al real brasileño, 20% fren-te al guaraní paraguayo y 36% frente al peso argentino, encomparación con los tipos de cambio de febrero de 2002.Las fluctuaciones en los tipos de cambio afectan los preciosdel algodón convertidos a monedas locales. Durante un perío-do de 17 meses que concluyó en julio de 2003, el Indice A delCotlook subió un 38%, de 43,5 centavos la libra a 60 centavos.El dólar más débil compensa parcialmente el alza en los preciosdel algodón en términos nacionales. Los más seriamente afec-tados son los países productores de la zona de la ComunidadFinanciera Africana, la Unión Europea y Australia. Durante elpasado año, el Indice A del Cotlook subió un 38%, pero eldólar perdió un 22% frente al euro, los precios del algodóncotizados en euros y francos CFA ganaron sólo el 7%. Losprecios en dólares australianos se elevaron un 8% en el año.La debilidad del dólar redujo el costo de las importaciones.Los precios internacionales del algodón, en términos naciona-les, aumentaron un 10% en Indonesia, 22% en Japón y 23% enla República de Corea. China (continental), China (Taiwán),India, Pakistán y Tailandia se vieron menos afectados ya quesus monedas ganaron menos del 6% frente al dólar de los

TASA DE CAMBIO DEL US$ *

100

110

120

130

140

150

95 96 97 98 99 00 01 02 03

Indice (1995 =100)

* Tasa de cambio real y efectivo (Promedio trimestral); Fuente: FMI

8 ALGODON

Estados Unidos. Dado que el yuán de China (continental) estáprácticamente fijado al dólar estadounidense, el dólar más dé-bil de hecho mejora la competitividad de las exportaciones deChina (continental) frente a muchos de sus competidores. Porel contrario, el dólar más fuerte es beneficioso para las exporta-ciones pero perjudica las importaciones. Los precios interna-cionales en moneda nacional se elevaron un 46% en Turquía,58% en México, 64% en Brasil, 65% en Paraguay, y 88% enArgentina.

Precios del algodón comparadoscon los de los cultivos competidoresEl aumento en la superficie sembrada de algodón en 2003/04 esresultado de la elevación de los precios, que ahora se encuen-tran por encima de los costos de producción de muchos pro-ductores y han mejorado el margen de ganancias para el algo-dón comparado con otros cultivos con los que compite. Acomienzos de 2003, los precios del algodón resultaban másatractivos que hace un año, al comparárselos con los del maíz,el trigo, el arroz, el azúcar y el frijol de soja.

Se reduce el margen de hilaturaEl Indice de Hilaza del Cotlook, indicador de los precios deexportación de hilazas de algodón de conteo en la gama de los20 y los 30 procedentes de India, Pakistán, Indonesia, EstadosUnidos y Turquía, promedió 94 desde agosto de 2002 a juliode 2003, para un incremento del 11% en comparación con elpromedio de 2001/02 y una merma del 6% respecto del prome-dio para el año 2000. En comparación, el Indice A del Cotlookpromedió 56 centavos la libra en 2002/03, para un aumento del

33% sobre el registrado en la última temporada y un descensodel 5% en relación con el promedio del 2000. El margen teóricode hilatura se amplió en 2001/02, preparando el camino para elfuerte aumento en el uso industrial en 2002/03. Sin embargo, elmargen de ganancia de la industria de la hilatura se deterioróen 2002/03 y fue aproximadamente el mismo que en el 2000.

Oscilación en los preciosdel poliéster

Los precios de las fibras sintéticas subieron marcadamentedesde septiembre de 2002 para hallarse en su punto más altoen marzo de 2003 cuando, al ponerse por las nubes los preciosdel petróleo crudo debido a las tensiones en el Oriente Medio,subieron los precios de los productos petroquímicos emplea-dos en la producción de las fibras sintéticas, si bien los insu-mos representan menos del 25% del costo de producción delpoliéster. Las cotizaciones en el Cotton Outlook del poliésterentregado a las fábricas en China (Taiwán) aumentaron en un39%, de un equivalente de 37 centavos la libra en septiembrede 2002 a 51,5 centavos la libra en marzo de 2003. Las cotizacio-nes para el poliéster paquistaní en el Cotton Outlook subieronun 35%, de un equivalente de 46 centavos la libra en octubrede 2002 a 63 centavos la libra en marzo. Sin embargo, los pre-cios del poliéster cayeron rápidamente al finalizar la guerra enIraq y para junio ya habían recuperado el nivel de septiembrede 2002.

MARGEN DE HILATURA DE ALGODON

60

70

80

90

100

110

Ene 01 Ju -01 Ene 02 Jul 02 Ene 03

Indice de Hilaza del Cotlook Indice A del Cotlook

2000 = 100

PRECIOS DEL POLIESTERCotizaciones del Cotton Outlook en centavos EE.UU. por libra

30

40

50

60

70

80

Ago 97 Ago 98 Ago 99 Ago 00 Ago 01 Ago 02

China (Taiwán) Pakistán

7-Feb-02 17-Jul-03 % cambio 7-Feb-02 17-Jul-03 % cambio

43,5 60 38%

Argentina 2,03 2,77 36% 0,88 1,66 88%

Australia 1,96 1,54 -21% 0,85 0,92 8%

Brasil 2,41 2,865 19% 1,05 1,72 64%

Corea 1320 1175 -11% 574 705 23%

China (c) 8,28 8,28 0% 3,60 4,97 38%

India 48,51 46,2 -5% 21,1 27,7 31%

Indonesia 10325 8235 -20% 4491 4941 10%

Japón 134 118 -12% 58 71 22%

México 9,2 10,5 14% 3,98 6,27 58%

Pakistán 60,2 57,8 -4% 26,2 34,7 32%

Paraguay 4850 5800 20% 2110 3480 65%

Taiwán 35,0 34,4 -2% 15,2 20,6 36%

Tailandia 44,1 41,7 -6% 19,2 25,0 30%

Turquía 1,306.000 1,379.000 6% 568.110 827.400 46%

Zona CFA 761 590 -22% 331 354 7%

Zona Euro 1,16 0,90 -22% 0,50 0,54 7%

Efectos de las tasas de cambio sobre los precios de las monedas nacionales

Moneda nacional/lb

cents/lb

Moneda nacional Indice A

Julio - Agosto 2003 9

RESEÑA DE 2002/03Por Gérald Estur, CCIA

Las medidas gubernamentales en muchos países impidieron lareducción de la superficie algodonera acorde con la caída delos precios internacionales en 2001. En el momento de la siem-bra los precios estaban en su nivel más bajo, en términos no-minales, para ese período del año desde 1973. Además, losprecios fueron considerablemente inferiores al costo de pro-ducción para la mayoría de los productores. Sin embargo, lasuperficie algodonera mundial se redujo en sólo un 11% en2002/03 quedando en algo menos de 30 millones de hectáreas,la cifra más baja desde 1986/87. Se estima que el 22% de lasuperficie total dedicada al algodón se sembró con variedadestransgénicas en 2002/03, lo que representa un aumento porencima del 17% en 2001/02 y del 2% registrado en 1996/97.El tiempo en el hemisferio norte se comportó en general demanera menos favorable que en 2001 y El Niño tuvo un efectoadverso severo sobre el hemisferio sur. El rendimiento mundialdescendió a unos 638 kilogramos por hectárea, inferior en 4kilogramos al registrado en 2001/02 pero, de todos modos, elsegundo mejor rendimiento que se conoce. El rendimiento mun-dial se estancó por debajo de los 600 kilogramos por hectáreadurante el decenio de 1990. Sin embargo, cuando se excluyenChina (continental) y Brasil, el rendimiento promedio en 2002/03 no mostró mejoría respecto del promedio durante los años90.La producción mundial descendió en 2,4 millones de tonela-das, o sea 11%, a 19,1 millones de toneladas en 2002/03. Laproducción mermó en la mayoría de los países, habiéndoseexperimentado los mayores descensos en China (continental),los Estados Unidos, India y Australia, mientras que la produc-ción aumentó en Brasil. Los 5 mayores productores, a saber,China (continental), EE.UU., India, Pakistán y Uzbekistán ge-neraron el 72% de la producción mundial en 2002/03 (13,7 mi-llones de toneladas). El 92% de la producción mundial provinodel hemisferio norte y los países en desarrollo produjeron el76% del total (14,6 millones de toneladas).

El consumo mundial del algodón aumentó en un 4% (800.000toneladas) hasta alcanzar los 21 millones de toneladas por pri-mera vez en 2002/03, impulsado por un salto de 700.000 tonela-das en China (continental). El consumo industrial del algodónaumentó significativamente en Pakistán y Turquía pero con-tinuó descendiendo en la mayoría de los países desarrollados.La participación del algodón en el mercado de uso de fibrastextiles al nivel mundial permaneció en cerca del 41% en 2002.El consumo creciente impulsó las exportaciones de algodónmundiales al nivel récord de 6,6 millones de toneladas en 2002/03 (34% de la producción mundial), para un aumento de 100.000toneladas en relación con la temporada anterior. Gracias a unmarcado aumento en los envíos de China (continental), conlos que más que se compensaron las reducciones en las expor-taciones al resto del mundo, las exportaciones de los EstadosUnidos se dispararon hasta alcanzar la cifra sin precedentes de2,6 millones de toneladas, es decir, 200.000 toneladas más queen 2001/02. La participación de los Estados Unidos en las ex-portaciones mundiales llegó al 39%. China (continental) seconvirtió nuevamente en el mayor importador del mundo con

RENDIMIENTO MUNDIAL DE ALGODON

0

200

400

600

800

80/81 85/86 90/91 95/96 00/01

Kilogramos por hectárea

PRODUCCION MUNDIAL DE ALGODON

0 1 2 3 4 5 6

China (c)

EE.UU.

India

Pakistán

Uzbekistán

Turquía

Brasil

Australia

Zona CFA

Otros

Millones de toneladas

2002/03

2001/02

USO INDUSTRIAL

0

5

10

15

20

80/81 85/86 90/91 95/96 00/01

Millontes de toneladas

China (c) Otros

10 ALGODON

unas 700.000 toneladas. Excepción hecha de los Estados Uni-dos, los 13 países principales consumidores fueronimportadores netos de algodón.Las existencias finales mundiales decayeron en 1,8 millones detoneladas hasta llegar al nivel más bajo en ocho años de 8,8millones de toneladas para el 31 de julio de 2003. Las existen-cias finales se redujeron en 800.000 toneladas en China (conti-nental). Fuera de China (continental) sufrieron por primera vezun descenso luego de ascender durante siete temporadas con-secutivas. Si bien la razón de existencias a uso fuera de China(continental) se redujo en 3 puntos porcentuales en 2002/03,se mantuvo por encima del promedio del 40% registrado du-rante los 90.Los precios internacionales del algodón experimentaron unalza en 2002/03 pero permanecieron considerablemente infe-riores al promedio de 30 años de 70 centavos la libra por quintatemporada consecutiva. El Indice A del Cotlook promedió 55,70centavos la libra en 2002/03, lo que refleja un aumento de 13,9centavos (33%) sobre el promedio más bajo que se haya regis-trado en 2001/02. El repentino aumento en las importacionesnetas de China (continental), de 25.000 toneladas a más de500.000 toneladas, sumó unos 10 centavos al alza en el prome-dio del Indice A del Cotlook para la temporada.El valor conjunto de la producción algodonera mundial ascen-dió a unos US$23.500 millones en 2002/03, lo que representaun aumento de US$3.700 millones respecto del valor de la tem-porada precedente. En términos reales, el ingreso promediomundial se estima en unos US$800 por hectárea. Esa cifra esinferior a la de antes de 1998/99, pese a las mejoras en el rendi-miento mundial.El apoyo a los precios y el ingreso directo que proporcionaronlos gobiernos a la industria algodonera fue de unos US$3.800millones en 2002/03 en todo el mundo, es decir, US$2.000 millo-nes menos que en 2001/02. Los niveles de apoyo inferioresson resultado de una menor producción y de precios de mer-cado más elevados. Ocho países ofrecieron apoyo a los pre-cios e ingreso directo en 2002/03, del orden de entre US$2.000millones en los Estados Unidos y US$7 millones en México. Elapoyo de emergencia prestado en seis países en desarrollo

durante la temporada anterior se descontinuó. Cerca del 55%de la producción mundial en 2002/03 disfrutó de programas deapoyo a los precios o ingreso directo, a saber, una reducciónde 18 puntos porcentuales en comparación con 2001/02.

Alza marcada del consumo enChina (c) es la clave de los precios

Los precios internos en China (continental) decayeron en 2001y la superficie sembrada de algodón se redujo en un 13% en2002/03, a unos 4,2 millones de hectáreas. El rendimiento pro-medio alcanzó la cifra récord de cerca de 1.177 kilogramos porhectárea, lo que significa un alza partiendo de los 1.100 kilo-gramos por hectárea registrados durante las dos temporadasanteriores. La producción decayó en 400.000 toneladas (8%) a4,92 millones de toneladas en 2002/03, lo que representa el26% del total mundial. La producción descendió en un 3% enXinjiang, a poco más de 1,5 millones de toneladas, y decayó enun 9% en las provincias orientales. En 2002/03, cerca del 51%de la superficie total de China (continental) se sembró conalgodón Bt o variedades resistentes a los herbicidas.La industria textil en China (continental) ha estado desempe-ñando la función de motor impulsor para el resto del mundo.La producción total de hilaza en China (continental) permane-ció estable en 5,5 millones de toneladas entre 1996/97 y 1998/99 mientras que la participación de las fibras sintéticas aumen-tó a expensas de la del algodón. La producción de hilaza sedisparó a 8,8 millones de toneladas en 2002/03, un 19% supe-rior a la de 2001/02. China (continental) fue importador neto decerca de 250.000 toneladas de hilaza de algodón en 2002/03. Elconsumo de algodón, incluidos los usos no industriales y lahilatura de las “industrias caseras”, se estimó en unos 6,3 mi-llones de toneladas en 2001/02, es decir, superior en 700.000toneladas (14%) a lo registrado en la temporada anterior. Des-de 1999/00, el consumo de algodón de China (continental) au-mentó en 1,6 millones de toneladas (34%). Durante el mismoperíodo, el consumo de algodón fuera de China (continental)descendió en unas 300.000 toneladas (2%) a 14,7 millones detoneladas. Por ende, la participación de China (continental) enel consumo industrial mundial aumentó de 24% a 30%. China

EXPORTACIONES MUNDIALES

0

2

4

6

8

80/81 85/86 90/91 95/96 00/01

Milloneas de toneladas

EE.UU. Otros

ALGODON: CHINA (C)

0

2

4

6

80/81 85/86 90/91 95/96 00/01

Millones de toneladas

Producción Uso industrial

Julio - Agosto 2003 11

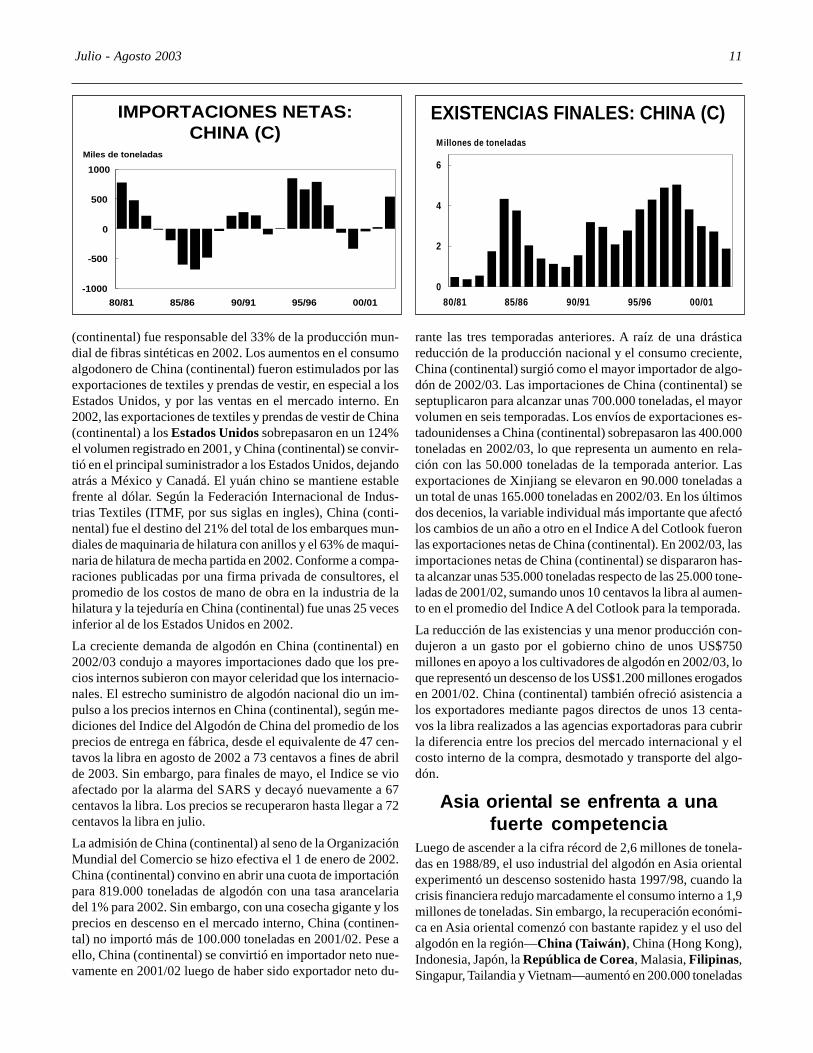

(continental) fue responsable del 33% de la producción mun-dial de fibras sintéticas en 2002. Los aumentos en el consumoalgodonero de China (continental) fueron estimulados por lasexportaciones de textiles y prendas de vestir, en especial a losEstados Unidos, y por las ventas en el mercado interno. En2002, las exportaciones de textiles y prendas de vestir de China(continental) a los Estados Unidos sobrepasaron en un 124%el volumen registrado en 2001, y China (continental) se convir-tió en el principal suministrador a los Estados Unidos, dejandoatrás a México y Canadá. El yuán chino se mantiene establefrente al dólar. Según la Federación Internacional de Indus-trias Textiles (ITMF, por sus siglas en ingles), China (conti-nental) fue el destino del 21% del total de los embarques mun-diales de maquinaria de hilatura con anillos y el 63% de maqui-naria de hilatura de mecha partida en 2002. Conforme a compa-raciones publicadas por una firma privada de consultores, elpromedio de los costos de mano de obra en la industria de lahilatura y la tejeduría en China (continental) fue unas 25 vecesinferior al de los Estados Unidos en 2002.La creciente demanda de algodón en China (continental) en2002/03 condujo a mayores importaciones dado que los pre-cios internos subieron con mayor celeridad que los internacio-nales. El estrecho suministro de algodón nacional dio un im-pulso a los precios internos en China (continental), según me-diciones del Indice del Algodón de China del promedio de losprecios de entrega en fábrica, desde el equivalente de 47 cen-tavos la libra en agosto de 2002 a 73 centavos a fines de abrilde 2003. Sin embargo, para finales de mayo, el Indice se vioafectado por la alarma del SARS y decayó nuevamente a 67centavos la libra. Los precios se recuperaron hasta llegar a 72centavos la libra en julio.La admisión de China (continental) al seno de la OrganizaciónMundial del Comercio se hizo efectiva el 1 de enero de 2002.China (continental) convino en abrir una cuota de importaciónpara 819.000 toneladas de algodón con una tasa arancelariadel 1% para 2002. Sin embargo, con una cosecha gigante y losprecios en descenso en el mercado interno, China (continen-tal) no importó más de 100.000 toneladas en 2001/02. Pese aello, China (continental) se convirtió en importador neto nue-vamente en 2001/02 luego de haber sido exportador neto du-

rante las tres temporadas anteriores. A raíz de una drásticareducción de la producción nacional y el consumo creciente,China (continental) surgió como el mayor importador de algo-dón de 2002/03. Las importaciones de China (continental) seseptuplicaron para alcanzar unas 700.000 toneladas, el mayorvolumen en seis temporadas. Los envíos de exportaciones es-tadounidenses a China (continental) sobrepasaron las 400.000toneladas en 2002/03, lo que representa un aumento en rela-ción con las 50.000 toneladas de la temporada anterior. Lasexportaciones de Xinjiang se elevaron en 90.000 toneladas aun total de unas 165.000 toneladas en 2002/03. En los últimosdos decenios, la variable individual más importante que afectólos cambios de un año a otro en el Indice A del Cotlook fueronlas exportaciones netas de China (continental). En 2002/03, lasimportaciones netas de China (continental) se dispararon has-ta alcanzar unas 535.000 toneladas respecto de las 25.000 tone-ladas de 2001/02, sumando unos 10 centavos la libra al aumen-to en el promedio del Indice A del Cotlook para la temporada.La reducción de las existencias y una menor producción con-dujeron a un gasto por el gobierno chino de unos US$750millones en apoyo a los cultivadores de algodón en 2002/03, loque representó un descenso de los US$1.200 millones erogadosen 2001/02. China (continental) también ofreció asistencia alos exportadores mediante pagos directos de unos 13 centa-vos la libra realizados a las agencias exportadoras para cubrirla diferencia entre los precios del mercado internacional y elcosto interno de la compra, desmotado y transporte del algo-dón.

Asia oriental se enfrenta a unafuerte competencia

Luego de ascender a la cifra récord de 2,6 millones de tonela-das en 1988/89, el uso industrial del algodón en Asia orientalexperimentó un descenso sostenido hasta 1997/98, cuando lacrisis financiera redujo marcadamente el consumo interno a 1,9millones de toneladas. Sin embargo, la recuperación económi-ca en Asia oriental comenzó con bastante rapidez y el uso delalgodón en la región—China (Taiwán), China (Hong Kong),Indonesia, Japón, la República de Corea, Malasia, Filipinas,Singapur, Tailandia y Vietnam—aumentó en 200.000 toneladas

IMPORTACIONES NETAS:CHINA (C)

Miles de toneladas

-1000

-500

0

500

1000

80/81 85/86 90/91 95/96 00/01

EXISTENCIAS FINALES: CHINA (C)

0

2

4

6

80/81 85/86 90/91 95/96 00/01

Millones de toneladas

12 ALGODON

entre 1997/98 y 1999/00, rebotando a 2,1 millones de toneladas.El consumo general descendió en cerca del 3% en 2002/03 porla competencia creciente que enfrentaba la región de parte deChina (continental). El consumo industrial continúa despla-zándose de China (Taiwán), la República de Corea y Japón aIndonesia, Tailandia y Vietnam, y también a China (continen-tal).El uso del algodón en China (Hong Kong) continuó en des-censo sostenido de un tope de 240.000 toneladas en 1988/89 a96.000 toneladas en 2001/02. Se estima que el uso industrial seelevó a unas 100.000 toneladas en 2002/03. Las hilanderías deHong Kong, que producen principalmente conteos de mechasabiertas, han estado enfrentando fuerte competencia de lashilazas importadas de China (continental), Pakistán, India eIndonesia. Sin embargo, la competitividad de las exportacio-nes mejoró en 2002/03 ya que el dólar de Hong Kong estáprácticamente fijado al dólar estadounidense. El promedio delos costos por operador/hora en la industria de la hilatura y latejeduría en 2002 fue 10 veces superior al promedio en China(continental) y un 59% inferior al promedio en los EstadosUnidos.El consumo en China (Taiwán) alcanzó la cifra récord de 480.000toneladas en 1986/87 y se derrumbó a 250.000 toneladas en1994/95. Luego de un alza ligera a 295.000 toneladas en 1999/00, el uso del algodón en China (Taiwán) descendió en 2000/01a 250.000 toneladas. Los hilanderos se aprovecharon de losprecios inusitadamente bajos en 2001/02 para importar 333.000toneladas y el consumo industrial se elevó a 280.000 tonela-das. El uso industrial y las importaciones mermaron en 2002/03a unas 260.000 toneladas. El dólar de Taiwán ganó un 2% fren-te al de los Estados Unidos entre febrero de 2002 y julio de2003. Durante el pasado decenio, la industria de la hilatura deChina (Taiwán) gradualmente ha ido mejorando sus equipos yaumentando su eficiencia operativa, al tiempo que reubica sushusos más antiguos en fábricas situadas en China (continen-tal) y otros países de Asia sudoriental, en especial Indonesia,para aprovechar el menor costo de mano de obra. En 2002, loscostos de mano de obra en la industria de la hilatura taiwanesaeran 12 veces superiores al costo promedio en China (conti-nental).

En 1997/98, el uso industrial en Indonesia descendió a 440.000toneladas por primera vez en veinticuatro temporadas, pero serecuperó rápidamente a la cifra récord de 530.000 toneladas en2000/01, incentivado por el sector de los textiles orientado alas exportaciones. Las importaciones saltaron a unas 570.000toneladas en 2000/01, colocando Indonesia a la cabeza de losimportadores en el mundo. Debido al entorno político-econó-mico inestable e incierto, el consumo del algodón descendió aunas 500.000 toneladas en 2002/03, igualándose a las importa-ciones. Australia, los Estados Unidos y la zona de la CFA fue-ron los principales suministradores de algodón importado. Laindustria textil local encaró mayor competencia en sus princi-pales mercados de exportación así como también en el merca-do interno, en especial de China (continental), dado que larupia indonesia ganó un 20% frente al dólar de los EstadosUnidos entre febrero de 2002 y julio de 2003. En 2002, los cos-tos de mano de obra en la industria de la hilatura indonesiafueron inferiores en cerca del 12% al promedio en China (con-tinental). Indonesia ha adoptado el algodón transgénico. Laproducción, empero, fue mínima, sólo 5.000 toneladas, que re-presentan meramente el 1% del consumo interno en 2002/03.El uso industrial en Japón descendió casi sostenidamente deun tope de 760.000 toneladas en 1988/89 a unas 205.000 tone-ladas en 2002/03, lo que representó una merma de 25.000 tone-ladas en relación con la temporada anterior. El descenso sedebió a la reducción en la manufactura nacional causada por elalza en las importaciones de productos terminados, en espe-cial de China (continental). El yen japonés ganó un 12% frenteal dólar de los Estados Unidos entre febrero de 2002 y julio de2003. Las hilanderías japonesas continúan operando fábricasen otros países de Asia con costos de mano de obra más ba-jos, al tiempo que las decisiones corporativas y de compra sehacen en Japón. En 2002, los costos de mano de obra en laindustria de la hilatura japonesa eran cerca de 40 veces supe-riores al promedio en China (continental) y 50% superiores alcosto en los Estados Unidos.El consumo de algodón en la República de Corea descendiódel tope de 455.000 toneladas en 1988/89 a una sima de 300.000toneladas en 1997/98. Gracias a la mejoría de la economía local,el uso industrial ascendió a 340.000 toneladas en 2001/02. Sinembargo, en 2002/03, el uso industrial descendió a unas 325.000toneladas, igualándose a las importaciones, debido al influjocreciente al mercado interno de productos de algodón másbaratos importados de Indonesia y China (continental); entretanto, la demanda de los mercados tradicionales en Japón yChina (Hong Kong) se redujo. El won coreano ganó un 11%frente al dólar de los Estados Unidos entre febrero de 2002 yjulio de 2003. La reestructuración de la industria de la hilaturacontinuó con el desmantelamiento o traslado a ultramar de loshusos más viejos. En 2002, los costos de mano de obra en laindustria de la hilatura coreana fueron casi 10 veces superio-res al promedio en China (continental) y 60% inferiores al cos-to en los Estados Unidos.Luego de un sostenido aumento a 77.000 toneladas en 1996/97, el uso del algodón en Filipinas descendió a 40.000 tonela-

USO INDUSTRIAL: ASIA DEL ESTE

0

1

2

3

80/81 85/86 90/91 95/96 00/01

Millones de toneladas

Julio - Agosto 2003 13

das en 1997/98. El uso industrial se recuperó a 58.000 tonela-das en 1999/00 pero decayó a unas 45.000 toneladas en 2002/03, lo que representó una disminución de 5.000 toneladas res-pecto de la temporada anterior. La industria textil filipina de-pende en alto grado del mercado interno, que da cuenta demás del 80% de sus ventas. La producción local de algodón seestima en unas 1.000 toneladas y representa sólo el 2% delconsumo interno en 2002/03.En 1998/99, el consumo de algodón en Tailandia aumentómarcadamente de 290.000 toneladas, su nivel más bajo en 10años, a 415.000 toneladas en 2001/02, lo que representó 55.000toneladas más que en la temporada anterior. El consumo in-dustrial se estima que permaneció en el mismo nivel en 2002/03. El sector textil tailandés está orientado tanto al mercadointerno como a la exportación y ha aumentado la capacidad dehilatura. Para hacer frente a los costos de producción crecien-tes y a la competencia cada vez mayor de otros países, Tailandiaha ido mejorando la calidad de sus hilazas y sus productostextiles con fines de exportación. En 2002, los costos de manode obra en la industria de la hilatura en Tailandia fueron casi eldoble que los costos promedio en China (continental). El bahttailandés ganó un 12% frente al dólar de los Estados Unidosentre febrero de 2002 y julio de 2003. Según estimaciones, lasimportaciones totalizaron unas 410.000 toneladas en 2002/03,lo que representó una merma de 33.000 toneladas respecto de2001/02. La producción de algodón en Tailandia se estima enunas 14.000 toneladas en 2002/03, lo que representa el 5% delconsumo interno.El consumo en Vietnam siguió creciendo rápidamente a partirde 18.000 toneladas en 1992/93, hasta alcanzar unas 105.000toneladas en 2002/03, para un aumento de 7.000 toneladas res-pecto de 2001/02. Las inversiones en maquinaria textil conti-núan a buen paso, incluido el mejoramiento de equipos menosmodernos y la instalación de nuevas maquinarias. Las expor-taciones de hilaza de Vietnam han experimentado un marcadoaumento en los últimos cuatro años, lo que ha disparado lademanda de algodón e incentivado a muchas hilanderías aaumentar su capacidad. Vietnam amplió considerablemente susventas de textiles y prendas de vestir a los EE.UU. La produc-ción algodonera de Vietnam ha venido aumentadosostenidamente desde 1995 hasta alcanzar las 13.000 tonela-das en 2002/03, o sea, el 12% del consumo interno.El consumo de algodón en Malasia, según estimaciones, su-frió un descenso de 3.000 toneladas hasta situarse en 58.000toneladas en 2002/03. Malasia no es productor y todo el algo-dón se importa. Se estima que el consumo de algodón enMyanmar asciende a unas 44.000 toneladas en 2002/03 y quela producción es de 56.000 toneladas.

Consumo sobre la producción enel Asia meridional

La producción de algodón en Asia meridional descendió400.000 toneladas, es decir 11%, a 4,1 millones de toneladas en2002/03. La producción total alcanzó un récord de 4,8 millones

de toneladas en 1995/96. El consumo en el Asia meridionalaumentó en 200.000 toneladas (4%) a unos 5,3 millones detoneladas en 2002/03.Después de alcanzar la cifra sin precedentes de 3 millones detoneladas en 1996/97, la producción algodonera de la Indiapromedió sólo 2,65 millones de toneladas durante las cincotemporadas siguientes. La superficie algodonera se redujo enun 13%, quedando en 7,6 millones de hectáreas en 2002/03, lacifra mas baja en nueve años, debido a que los precios inter-nos estuvieron 25% por debajo del año anterior en el momentode la siembra. Se informó que el mes de julio fue el más seco enlos últimos 100 años, pero las lluvias durante el mes de agosto,trajeron el necesitado alivio a la mayor parte de las tierras algo-doneras. La India tiene, sin lugar a dudas, la mayor superficiededicada al cultivo del algodón en todo el mundo, cerca de lacuarta parte del total, pero su rendimiento promedio es menosde la mitad del promedio mundial, a pesar de que una partesignificativa del algodón se cultiva con regadío. En 2002/03 sedio la aprobación oficial para la introducción en escala comer-cial del algodón Bt y se sembraron híbridos Bt en una superfi-cie muy limitada (42.000 hectáreas). Se estima que el rendi-miento promedio será de 305 kilogramos por hectárea en 2002/03, prácticamente el mismo de 2001/02. La India tiene en vigorun mecanismo de apoyo mínimo a los precios. Como los pre-cios del mercado quedaron por encima de los precios mínimosdel mecanismo de apoyo, no se ha brindado ninguna asisten-cia a los agricultores.El consumo en la India, el segundo consumidor del mundodesde que superó a los Estados Unidos en 1995/96, aumentó enun 1% en 2002/03 para alcanzar unos 2,94 millones de tonela-das, el mismo que en 1999/00. El algodón está perdiendo terre-no frente a las fibras sintéticas y las exportaciones indias detextiles tienen que hacer frente a una fuerte competencia deChina (continental), Pakistán y Turquía. La rupia india avanzó5% frente al dólar estadounidense entre febrero del 2002 yjulio de 2003. En 2002, el costo de mano de obra en la industriaindia de la hilatura y la tejeduría era 96% más bajo que el de losEstados Unidos. En 2002, la India fue el destino del 14% deltotal de los embarques de maquinaria de hilatura con anillos,

ALGODON: INDIA

0

1

2

3

80/81 85/86 90/91 95/96 00/01

Millones de toneladas

Producción Uso industrial

14 ALGODON

pero sólo el 2% de los embarques de hilatura de mecha partida.En 2002/03, la India fue importador neto de algodón, con im-portaciones de unas 420.000 toneladas, principalmente de losEstados Unidos y Africa occidental, y exportaciones de 10.000toneladas. El precio fue uno de los factores que alentó la im-portación, pero la falta local de los algodones de calidad querequieren las fábricas que trabajan para la exportación, así comolas condiciones de financiación más favorables ofrecidas poralgunos países exportadores de algodón, también se hicieronsentir.La producción en Pakistán alcanzó un récord de 2,2 millonesde toneladas en 1991/92. Sin embargo, desde entonces la pro-ducción ha estado oscilando entre 1,4 y 1,9 millones de tonela-das. En años recientes, el país ha tenido que lidiar con la esca-sez de agua para el regadío debido a la sequía y a precipitacio-nes monzónicas más bajas que las esperadas. Sin embargo, lasuperficie algodonera no se ha visto tan afectada como la de lacaña de azúcar y el arroz ya que requiere una cantidad muchomenor de agua. La superficie sembrada de algodón se redujoen un 13% a 2,7 millones de hectáreas en 2002/03. El rendimien-to aumentó de 580 kilogramos por hectárea a unos 625 kilogra-mos por hectárea en 2002/03. La producción se redujo a 1,7millones de toneladas en 2002/03, a saber, 100.000 toneladas(6%) menos que en la temporada anterior.El consumo de algodón en Pakistán aumentósignificativamente por cuarta temporada consecutiva impul-sado por las exportaciones de textiles e hilazas. El uso indus-trial del algodón aumentó de 1,5 millones de toneladas en 1998/99 a más de 2 millones de toneladas en 2002/03, es decir, 150.000toneladas (8%) más que en la temporada anterior. Pakistánsobrepasó a los Estados Unidos como tercer país consumidoren el mundo en 2001/02. En 2002/03 el sector textil paquistanícontinúo su modernización y la asimilación de productos demayor valor agregado mejorando, a la vez, su comercializaciónen el extranjero particularmente en los Estados Unidos. En2002, Pakistán fue el destino del 14% de todos los embarquesde maquinaria de hilatura con anillos, pero los embarques alpaís de maquinaria de hilatura de mecha partida fueron despre-ciables. La rupia paquistaní ganó un 4% frente al dólar de losEstados Unidos entre febrero del 2002 y julio de 2003. En 2002,

el costo de mano de obra en la industria de la hilatura y latejeduría en Pakistán era el 2% del costo en los Estados Uni-dos. Pakistán fue importador neto de algodón en 2002/03, conimportaciones de unas 200.000 toneladas y exportaciones de50.000 toneladas.El sector textil en Bangladesh permaneció fuerte, impulsadopor las exportaciones a los Estados Unidos y la Unión Europea.El consumo de algodón aumentó de modo continuo de 50.000toneladas en 1985/86 a unas 232.000 toneladas en 2002/03, esdecir, 12.000 toneladas más que en la temporada anterior. En2002, el costo de mano de obra en la industria de la hilatura y latejeduría en Bangladesh fue sólo el 2% del costo en los Esta-dos Unidos. La producción de Bangladesh permaneció en unas15.000 toneladas en 2002/03.

Desciende la producción enAsia central

En 2002/03, la producción algodonera de Asia central se redu-jo en unas 75.000 toneladas, es decir, el 5%, a unos 1,5 millonesde toneladas. La superficie algodonera se contrajo en un 3% a2,45 millones de hectáreas y los rendimientos mermaron a cer-ca de 620 kilogramos por hectárea.La producción algodonera en Uzbekistán, punto máximo de1,7 millones de toneladas en 1988/89, y cayó a un millón detoneladas una década después. La superficie sembrada se re-dujo ligeramente a 1,42 millones de hectáreas en 2002/03, y elrendimiento promedio se mantuvo en unos 727 kilogramos porhectárea. Por ende, la producción descendió en 22.000 tonela-das, a 1.033.000 toneladas, incluidas 17.000 toneladas de algo-dón extrafino. El consumo local subió en 5.000 toneladas hastaalcanzar la cifra récord de 225.000 toneladas en 2002/03, a loque contribuyó el reemplazo gradual de la maquinaria obsoletacon nuevos equipos de hilatura. Las exportaciones uzbecaspermanecieron inalteradas en 810.000 toneladas en 2002/03.Uzbekistán fue el segundo mayor exportador del mundo. Ru-sia se mantiene como el mayor consumidor de algodón uzbeco.La República de Corea, Alemania, Francia, Polonia, Turquíay Vietnam son los otros destinos importantes de las exporta-ciones.

ALGODON: PAKISTAN

0

1

2

3

80/81 85/86 90/91 95/96 00/01

Milloneas de toneladas

Producción Uso industrial

ALGODON: UZBEKISTAN

0

500

1000

1500

2000

80/81 85/86 90/91 95/96 00/01

Producción Uso industrial

Miles de toneladas

Julio - Agosto 2003 15

La producción algodonera cayó en 46.000 toneladas (20%) enTurkmenistán a unas 148.000 toneladas en 2002/03, el nivelmás bajo en seis años, incluidas unas 15.000 toneladas dealgodón extrafino. El rendimiento estimado fue inferior a los300 kilogramos por hectárea, el más bajo de todos los tiempos.Con un consumo interno que, según estimaciones, fue de75.000 toneladas, las exportaciones de algodón descendieronde 128.000 toneladas a unas 75.000 toneladas.La superficie algodonera en Tayikistán aumentó en un 4%,269.000 hectáreas en 2002/03 y el consumo estimado fue de615 kilogramos por hectárea, a saber, superior en 50 kilogra-mos al de la temporada anterior. La producción ascendió de145.000 toneladas a 165.000 toneladas, su nivel más alto desde1994/95, incluidas 33.000 toneladas de algodón extrafino. Elconsumo industrial aumentó a 18.000 toneladas, a saber, 3.000toneladas más, y las exportaciones alcanzaron las 140.000 to-neladas, para un aumento de 23.000 toneladas.La superficie algodonera de Kazajstán se redujo en un 10% a165.000 hectáreas en 2002/03. El rendimiento promedio des-cendió de 770 kilogramos por hectárea a unos 690 kilogramospor hectárea. Por ende, la producción cayó en un 20%; de142.000 toneladas a 114.000 toneladas en 2002/03. El uso in-dustrial se estima en unas 4.000 toneladas.La producción algodonera en Kirguistán descendió a 25.000toneladas en 2002/03, para una baja de 10.000 toneladas. Encontraposición, la producción de Azerbaiyán aumentó en 1.000toneladas, hasta alcanzar las 31.000 toneladas.

Producción y consumo en elOriente Medio

La producción algodonera en el Oriente Medio descendió en150.000 toneladas (11%), hasta situarse en 1,3 millones de to-neladas en 2002/03. El rendimiento promedio, según las esti-maciones, es de 1.115 kilogramos por hectárea, lo que repre-senta una reducción en relación con la cifra récord de 1.160kilogramos en 2001/02. El uso industrial del algodón en el Orien-te Medio aumentó en 50.000 toneladas, es decir, 3%, hastatotalizar la cifra sin precedentes de 1,65 millones de toneladasen 2002/03.La producción algodonera en Israel mermó en 3.000 tonela-das, a 18.500 toneladas, en 2002/03. La mayoría de las 12.000hectáreas fueron sembradas con algodón Pima. El rendimientopromedio se estima en 1.540 kilogramos por hectárea. Se pro-dujeron 16.500 toneladas de Pima y 2.000 toneladas de Acala.El uso industrial israelí fue de menos de 1.000 toneladas.En Siria, debido a la falta de agua para regadío y a la decisióndel gobierno de limitar el volumen que se beneficia del precioasegurado al productor, la superficie sembrada se contrajo enun 28% en 2002/03, hasta llegar a 186.000 hectáreas, la menorextensión desde 1991/92. Según estimaciones, el rendimientoes de 1.320 kilogramos por hectárea y la producción cayó a245.000 toneladas, para una merma de 100.000 toneladas (29%),la cifra más baja en 7 años. El uso industrial del algodón au-

mentó a 120.000 toneladas, lo que representa 5.000 toneladasmás. Siria se ha convertido en un gran exportador de hilaza dealgodón, por lo que las exportaciones de algodón bajaronsustancialmente a unas 125.000 toneladas en 2002/03, a saber,75.000 toneladas por debajo de las exportaciones de 2001/02.Los principales destinos del algodón sirio son Turquía, Italiay España.La producción de algodón en Irán cayó de 125.000 toneladasen 2001/02 a unas 90.000 toneladas en 2002/03, el volumen másbajo en 10 años. Debido a la sequía y a la competencia concultivos más remunerativos en la mayor superficie bajo rega-dío, las siembras se redujeron en un 22% y el rendimiento pro-medio nacional cayó a 565 kilogramos por hectárea. El consu-mo interno descendió de 120.000 toneladas en 2001/02 a unas100.000 toneladas.La superficie algodonera en Turquía aumentó en un 4%, a721.000 hectáreas en 2002/03. Sin embargo, el rendimiento pro-medio se redujo de 1.330 a 1.250 kilogramos por hectárea, porcausa de lluvias tardías. La producción de algodón mermó en22.000 toneladas, es decir, un 2%, hasta situarse en 900.000toneladas. El gobierno turco mantuvo el pago de una prima alos cultivadores de algodón equivalente a cinco centavos es-tadounidenses el kilogramo de algodón en rama producido en2002/03. La prima totalizó US$57 millones en apoyo a los culti-vadores para la temporada. El consumo de algodón en Turquíabajó a 1,15 millones de toneladas en 2000/01 debido a reduc-ciones en la demanda interna causadas por la severa crisiseconómica y financiera. La brusca devaluación de la lira turcaa principios de 2001 hizo más competitivas las exportacionesde textiles. La moneda nacional perdió un 6% frente al dólar delos Estados Unidos entre febrero de 2002 y julio de 2003. En2002, los costos de mano de obra en la industria de la hilaturay la tejeduría fueron 86% inferiores a los de los Estados Uni-dos. El consumo industrial saltó a 1,3 millones de toneladas en2001/02 y aumentó otro 5% a cerca de 1,37 millones de tonela-das en 2002/03. Turquía realizó el 8% del total de envíos demaquinaria para la hilatura con anillo y el 14% de los de rotoresde mecha partida en 2002. La diferencia entre la producción yel consumo condujo a un marcado ascenso en las importacio-nes: de 385.000 toneladas en 2000/01 a unas 625.000 toneladas

ALGODON: TURQUIA

0

500

1000

1500

80/81 85/86 90/91 95/96 00/01

Producción Uso industrial

Miles de toneladas

16 ALGODON

en 2001/02. Si bien las importaciones descendieron a unas500.000 toneladas en 2002/03, Turquía fue el segundo mayorimportador de algodón, a la par de Indonesia. Los EstadosUnidos, Grecia, Siria y el Asia central son los principales su-ministradores de algodón a Turquía. En 2002/03, Turquía fue eltercer mayor importador de algodón estadounidense con car-gamentos de cerca de 325.000 toneladas.

Desciende la producción en AfricaLa producción de algodón en Africa alcanzó la cifra récord de1,8 millones de toneladas en 2001/02. La producción mermó un8% quedando en 1,6 millones de toneladas en 2002/03, lo queequivale al 8% de la producción mundial. Africa cuenta con el15% de la superficie mundial dedicada al algodón (4,6 millonesde hectáreas) pero el rendimiento promedio, estimado en 360kilogramos por hectárea, estuvo 44% por debajo del promediomundial de 638 kilogramos por hectárea en 2002/03. Además,cerca del 90% de la superficie africana se cultiva en secanocontrastando con el resto del mundo donde dos terceras par-tes de las tierras algodoneras se hacen en regadío. El consumototal de algodón en Africa se calcula en unas 555.000 tonela-das en 2002/03, para un aumento de 30.000 toneladas, perosiempre inferior al 3% del consumo mundial.

Merma la producción y aumenta elconsumo en el norte de Africa

La producción en el norte de Africa se redujo a unas 373.000toneladas en 2002/03 para una pérdida de 15.000 toneladas(4%). Sin embargo, el uso industrial subió vertiginosamentede 242.000 toneladas a 275.000 toneladas, para un aumento del14%.La superficie algodonera en Egipto aumentó en 1% alcanzan-do un total de unas 311.000 hectáreas. Sin embargo, los rendi-mientos se redujeron en un 9% hasta unos 935 kilogramos porhectárea y la producción se contrajo de 317.000 toneladas a291.000 toneladas, incluidas 67.000 toneladas de variedadesde fibra extra larga (para un aumento de 16.000 toneladas, osea, del 31%) y 221.000 toneladas de variedades de fibra larga(para una disminución de 41.000 toneladas, o sea, del 16%).

Las ventas al exterior del algodón egipcio se vieron impulsa-das por la reducción del 20% en los precios oficiales inicialesen comparación con los de 2001/02. Los embarques de expor-tación crecieron muy significativamente, de 84.000 toneladas aunas 165.000 toneladas, la mayor cifra de exportación desde1983/84, incluidas unas 53.000 toneladas de variedades de fi-bra extra larga.En 2002/03, el gobierno dedicó US$33 millones para ayudar afinanciar la diferencia entre los precios del mercado y los pre-cios que se pagaban a los productores. El uso industrial inter-no del algodón se redujo de 330.000 toneladas en 1991/92 a154.000 toneladas en 2001/02. Los subsidios a la industria egip-cia de la hilatura aumentaron el consumo industrial en un 20%,alcanzando unas 185.000 toneladas en 2002/03. Se estima quelas importaciones aumenten en cerca de 9.000 toneladas paraalcanzar un total de 15.000 toneladas. Los costos de mano deobra en la hilatura fueron 93% menos que en los Estados Uni-dos en 2002.La superficie en Sudán aumentó un 25% en 2002/03 para alcan-zar las 158.000 hectáreas. Sin embargo, ese aumento se vioparcialmente comprometido por las mermas en los rendimien-tos, que cayeron de 565 kilogramos por hectárea a 515 kilogra-mos por hectárea. La producción total aumentó en 10.000 to-neladas hasta 81.000 toneladas en 2002/03. La producción dealgodón extrafino se duplicó alcanzando las 50.000 toneladas.Las exportaciones pasaron de 63.000 toneladas a unas 79.000toneladas, incluidas 33.000 toneladas de algodón extrafino. Elconsumo industrial interno se mantuvo inalterado en 3.000toneladas.Las industrias de la hilatura de los demás países del norte deAfrica no estuvieron operando a toda capacidad en 2002/03.Marruecos consumió 44.00 toneladas, Argelia 22.000 tonela-das y Túnez 20.000 toneladas.

Reducida cosecha en lazona de la CFA

La producción algodonera en los once países de la zona de laCFA se redujo en 150.000 toneladas quedando en 707.000 to-neladas en 2000/01, la cifra más baja en cinco años. La reduc-ción fue resultado de los bajos precios internacionales y agra-vados por dificultades institucionales en algunos de los paí-ses. En 2001/02 hubo un fuerte repunte y la superficie algodo-nera se remontó un 35% para alcanzar los 2,3 millones de hec-táreas, llevando la producción a un nivel récord de más de unmillón de toneladas. Las siembras de algodón permanecieroninalteradas en 2002/03 a pesar de las condiciones de sequía alinicio de las siembras y la baja de los precios a los productoresen algunos países. Sin embargo, el rendimiento promedio cayópor debajo de los 400 kilogramos por hectárea, para una mermadel 9%, y la producción general se redujo en 100.000 toneladaspara quedar en 900.000 toneladas en 2002/03. La guerra civil enCôte d’Ivoire imposibilitó las exportaciones por el puerto deAbidján, lo cual también afectó a los países vecinos sin litoral.Se estima que las exportaciones de la temporada serán de unas

PRODUCCION: AFRICA DEL NORTE

0

250

500

750

1000

80/81 85/86 90/91 95/96 00/01

Miles de toneladas

Julio - Agosto 2003 17

825.000 toneladas, incluidos los embarques pendientes de lacosecha anterior. El consumo total interno en la zona de la CFAse redujo a 26.000 toneladas, menos del 3% de la producción.Los países productores de la zona de la CFA también se vieronafectados por la apreciación de su moneda común, que porestar fijada al euro aumentó respecto del dólar de EstadosUnidos. Como el dólar retrocedió un 22% frente al euro entrefebrero de 2002 y julio de 2003, los precios del algodón enfrancos de la CFA aumentaron en sólo 6%.En Mali, la producción se redujo en un 24%, de la cifra récordde 240.000 toneladas a sólo 182.000 toneladas en 2002/03. Losdesórdenes civiles que estaban afectando al puerto principalde Abidján demoraron la realización de embarques, teniendoque recurrir a otros puertos, con lo que aumentaronsignificativamente los costos de transportación. Se estima quelas exportaciones, incluidos los embarque que quedaron pen-dientes de la abundante cosecha anterior, alcanzaron la cifrade 170.000 toneladas, y las existencias finales aumentaronsignificativamente en 2002/03. El apoyo de emergencia quebrindó el gobierno de Mali a los productores algodoneros en2001/02 se descontinuó en 2002/03.La producción de algodón de Burkina Faso aumentó en un8%: de 158.000 a una cifra récord de 170.000 toneladas en 2002/03. Los embarques por el puerto de Abidján quedaron inte-rrumpidos y Burkina Faso tuvo que embarcar por otros puer-tos en Togo, Benín y Ghana, aumentando así sus costos detransporte.En Côte d’Ivoire se esperaba una cosecha extraordinaria en2002/03, pero la guerra civil resultó un serio impedimento altransporte y a la infraestructura de desmotado. La comerciali-zación de algodón en rama se vio también perturbada por laguerra. Según estimaciones, la producción ascendió al equi-valente de 150.000 toneladas en 2002/03, es decir, un 13% me-nos que la cifra récord de 173.000 toneladas en la temporadaanterior. Durante la temporada se logró desmotar menos de100.000 toneladas y las exportaciones quedaron en unas 110.000toneladas, incluidos los embarques de la cosecha anterior. Eluso industrial se redujo de 17.000 toneladas a unas 8.000 tone-ladas en 2002/03. El gobierno de Côte d’Ivoire aumentó suasistencia a la producción algodonera de US$8 millones en

2001/02 a unos US$14 millones en 2002/03, el equivalente de 2y 4 centavos estadounidenses la libra, respectivamente.La producción de algodón en Benín se redujo un 19%, cayen-do de un récord de 172.000 toneladas a 139.000 toneladas en2002/03. El consumo interno se estima en 5.000 toneladas. Elapoyo de emergencia que brindó el gobierno de Benín a losproductores de algodón en 2001/02 se descontinuó en 2002/03.Camerún sufrió una pérdida en su producción algodonera del8%, cayendo de una cifra récord de 102.000 toneladas en 2001/02 a 94.000 toneladas, mientras su uso industrial se estimó enunas 4.000 toneladas.En Togo, la producción de algodón aumentó de 70.000 tonela-das en 2001/02 a 76.000 toneladas en 2002/03.En Chad, la producción aumentó de 68.000 en 2001/02 a 70.000toneladas.La producción algodonera en Senegal aumentó en 1.000 tone-ladas en 2002/03 para un total de 16.000 toneladas. En la Repú-blica Centroafricana, la producción se redujo de 14.000 tonela-das al equivalente de 7.000 toneladas en 2002/03, pero ni esacantidad reducida pudo ser desmotada debido a los disturbiospolíticos.La superficie algodonera en los demás países africanossubsaharianos, incluidos los productores del hemisferio sur,cayó de 2 millones de hectáreas a unos 1.8 millones de hectá-reas en 2002/03. El rendimiento promedio se ha estimado enalgo menos de 200 kilogramos por hectárea, sólo la mitad delrendimiento promedio de la zona de la CFA. Se estima que laproducción sólo llegue a 360.000 toneladas en 2002/03, a sa-ber, 20,000 toneladas menos que en la temporada anterior. Elconsumo se estima en 115.000 toneladas.En el Africa occidental angloparlante, la producción de Nigeriase contrajo de 60.000 toneladas en 2001/02 a unas 55.000 tone-ladas en 2002/03, mientras que el uso industrial aumentó en3.000 toneladas para alcanzar unas 53.000 toneladas. Se pro-nostica que Ghana producirá unas 7.000 toneladas en 2002/03,para un aumento de 1.000 toneladas, y el consumo deberásituarse en las 4.000 toneladas, para una merma de 1.000 tone-ladas.

Tropiezos en la producción y elconsumo en Europa

Como resultado de una política más estricta respecto de laproducción más allá de la cantidad máxima garantizada, la pro-ducción algodonera en la Unión Europea se contrajo de unrécord de 567.000 toneladas en 2000/01 a 542.000 toneladas en2001/02 y a unas 470.000 toneladas estimadas en 2002/03. Laproducción en 2002/03 representó el 54% del uso industrial dela UE.Los productores en Grecia y España reciben asistencia en vir-tud de la Política Agrícola Común (CAP, por sus siglas eninglés) de la Unión Europea. Los pagos de apoyo se hacen a la

PRODUCCION: ZONA CFA

0

250

500

750

1000

80/81 85/86 90/91 95/96 00/01

Miles de toneladas

18 ALGODON