Embed Size (px)

Citation preview

III JORNADAS DE

ECONOMÍA CRÍTICA

14, 15 y 16 de Octubre de 2010 | Rosario

LA MACROECONOMÍA EN LA POST-CONVERTIBILIDAD

EMMANUEL ALVAREZ AGIS - CRISTIAN GIRARD - AXEL KICILLOF - FEDERICO MARONGIU

La macroeconomía en la post-Convertibilidad*

Emmanuel Alvarez Agisi

Cristian Girardii Axel Kicillofiii Federico Marongiuiv

1. Introducción

Para encuadrar el presente artículo es conveniente situar el período de análisis dentro de una perspectiva histórica amplia. Remontémonos por un instante a la década de 1970. La política económica implementada por la dictadura militar a partir de marzo de 1976 vino a poner fin a la etapa conocida como de Industrialización por Sustitución de Importaciones (ISI). 1 Se inició así un largo ciclo signado por el retroceso de la producción de manufacturas destinadas al mercado interno. Desde entonces, las medidas instrumentadas por los sucesivos gobiernos (ya sea dictatoriales o democráticos) fueron variadas y abarcaron todas las esferas de la acción estatal. No obstante, es posible señalar un factor común que -con variable intensidad- se sostuvo a lo largo de casi tres décadas y orientó de un modo u otro los distintos programas: el sistemático repliegue del Estado en materia de planificación, control y gestión directa de la economía. Con apoyatura en la teoría económica ortodoxa, que acostumbra atribuir el grueso de las dificultades económicas que enfrentan los países al exceso de gasto público y a una pretendida e intrínseca ineficiencia del gobierno, no sólo se procedió a desarticular gradualmente las prestaciones clásicas del Estado benefactor, sino que también -y especialmente- a suprimir la batería de incentivos y mecanismos de protección ante la competencia externa que habían contribuido a forjar y a apuntalar a un sector manufacturero de considerable densidad e importancia.

En el contexto de esta larga etapa, las políticas económicas de la década de 1990 constituyen la expresión más acabada y la verdadera culminación del “proyecto desindustrializador”. Durante estos años, la retirada del Estado cobró un impulso vigoroso a través de un salvaje programa de privatización de las empresas y servicios públicos, alcanzando incluso al sistema estatal de jubilaciones en su conjunto. Al mismo tiempo se desregularon prácticamente todos los campos de la actividad productiva local en el contexto de una indiscriminada apertura de la economía al mercado mundial, dando lugar a una libertad sin precedentes tanto para el tránsito de bienes cómo para los flujos financieros internacionales. * Una versión del presente artículo forma parte del libro CENDA (2010) “La economía argentina en la post-Convertibilidad (2002-2010). La anatomía del nuevo patrón de crecimiento y la encrucijada actual”, editorial Cara o Ceca, en prensa. El trabajo se ha beneficiado con los comentarios de los miembros de CENDA. i UBA, UNQ, SID, CENDA. ii UBA, CENDA. iii UBA, CONICET, CENDA. iv UBA, CENDA. 1 Un antecedente previo que ya anunciaba el final de este patrón de crecimiento fue el llamado “Rodrigazo”, un paquete de medidas instrumentado en junio de 1975 que estipulaba una devaluación superior al 150% y una duplicación de las tarifas de los servicios públicos.

1

El generalizado proceso de ajuste, apertura, liberalización y desregulación se enmarcó en una tendencia mundial que estaba operando en esta dirección. Las economías centrales -con la Gran Bretaña de Margaret Thatcher y los Estados Unidos de Ronald Reagan como casos paradigmáticos- pusieron en marcha desde mediados de la década de 1970 un proceso de similar espíritu anti-estatal y anti-trabajador como respuesta a la crisis del sistema de Bretton Woods. Este fenómeno reflejó el feroz resurgimiento -tanto en la academia como en el ámbito de la política económica- del liberalismo y el fundamentalismo de mercado como corriente hegemónica, luego del predominio del “Consenso Keynesiano” durante la Edad de Oro del capitalismo. A partir de entonces, el denominado “Consenso de Washington” vino precisamente a resumir las recomendaciones de política de la crecientemente influyente doctrina conocida como neoliberalismo para los países de América Latina después de la crisis de la deuda de los años de 1980.2

Desde el punto de vista macroeconómico, que es el que aquí interesa resaltar, el programa que implementó y sostuvo Carlos Menem desde la presidencia y Domingo Cavallo desde el Ministerio de Economía tuvo como piedra angular a la política cambiaria. Una vez iniciado el proceso de fuerte desregulación, privatización, apertura y ajuste presupuestario (alimentado durante los primeros años por los fondos provenientes de la venta de las empresas públicas), el Parlamento aprobó en 1991 la Ley de Convertibilidad N° 23.928. El propósito inmediato del programa de Convertibilidad fue detener la escalada inflacionaria que en 1989 había hecho crecer los precios hasta rozar una estratosférica tasa del 5.000% anual. Para frenar la espiralización de los precios se adoptó un régimen de tipo de cambio fijo que ataba por tiempo indeterminado la moneda local a la divisa norteamericana a razón de un peso por dólar. En la esfera dineraria el esquema se completaba con la subordinación de la base monetaria al movimiento de las reservas internacionales, la dolarización de los contratos y la prohibición de la indexación automática de los contratos (en especial de los laborales).3

Con estas simples reglas se buscaba terminar con las tres causas que, según la perspectiva ortodoxa, se encontraban detrás del incremento de los precios: el descontrol en la emisión monetaria, en especial cuando se originaba en la monetización del déficit fiscal; los “desmedidos” aumentos salariales; y las expectativas de devaluación. En rigor, se trató de un gigantesco programa de ajuste “dinámico” establecido por ley, que limitaba (o más bien impedía) la aplicación de políticas monetarias y fiscales expansivas y, en general, restringía la adopción de cualquier tipo de política redistributiva.

2 El célebre artículo de Williamson (1990) enumera un esquemático decálogo de medidas consideradas indispensables por la ortodoxia académica y política (cuya voz cantante fueron los organismos de crédito multilaterales) para impulsar el crecimiento económico en los países que se encontraban jaqueados por profundos desequilibrios macroeconómicos y un insostenible nivel de endeudamiento externo. Los diez principios eran: disciplina fiscal; reordenamiento de las prioridades del gasto público; reforma impositiva; liberalización de las tasas de interés; tasa de cambio competitiva; liberalización del comercio internacional; liberalización de la entrada de inversiones extranjeras directas; privatización de las empresas públicas; desregulación de los mercados y defensa de los derechos de propiedad. Al respecto, cabe mencionar que Argentina fue considerada un “alumno ejemplar” por los organismos internacionales de crédito durante gran parte de la década de 1990, por aplicar a rajatabla políticas de este tipo. 3 La ley estableció en su Artículo N° 1 que en todo momento, “las reservas del Banco Central de la Republica Argentina en oro y divisas extranjeras serán afectadas al respaldo de la base monetaria”. El Artículo N° 7 prohibía la indexación de los contratos y el Artículo N° 11 modificaba el Código Civil para dar validez plena a los contratos en moneda extranjera.

2

Lo cierto es que el paquete de medidas implementado logró su objetivo inmediato aunque, como quedaría claro más adelante, lo hizo a través de un canal completamente distinto al anunciado por sus creadores. Ya desde la puesta en marcha del programa, la moneda local se encontraba significativamente apreciada (Porta, 1995), y en los primero años de vigencia de la Convertibilidad el grado de apreciación se incrementó por el crecimiento de los precios internos. La combinación de sobrevaluación cambiaria y apertura comercial que se extendió en el tiempo resultó ser un ancla efectiva para los precios internos de los bienes transables, pero también determinó un crecimiento acelerado de las importaciones, que se quintuplicaron entre 1991 y 1994. Sin lugar a dudas, éste fue el núcleo de la política de desindustrialización.

El éxito en la contención inflacionaria fue tan veloz como rotundo, y le otorgó un gran prestigio al programa económico desde sus inicios. Sin embargo, los múltiples y temibles “efectos secundarios” del amargo remedio anti-inflacionario pronto se fueron manifestando con crudeza. Por un lado, la plaza local se convirtió en presa fácil para el juego de los capitales especulativos: la estabilidad cambiaria combinada con una tasa de interés comparativamente elevada reforzó el ingreso de flujos destinados a los negocios financieros. Parte del empresariado local -de origen nacional y extranjero- pronto comenzó a dedicarse a esta rentable actividad. La mecánica especulativa era simple pero no por ello menos redituable: aprovechando las condiciones favorables, se tomaban créditos en el exterior y se colocaban las divisas obtenidas en el mercado local; una vez realizada la ganancia, los fondos acumulados se convertían nuevamente en dólares (comprados con pesos sobrevaluados) que posteriormente se giraban al exterior. De esta forma, se accedía a ganancias extraordinariamente altas en dólares, superiores a las que ofrecían los mercados financieros internacionales. Otro tanto ocurrió con los prestadores de servicios públicos privatizados, que cobraban internamente tarifas internacionalmente elevadas en dólares y luego remitían al exterior sus beneficios multiplicados por el abaratamiento de la divisa. Así, la combinación de apertura con sobrevaluación cambiaria se convirtió en una fuente de negocios financieros y en la ruina para la producción local.

Las nuevas reglas de política económica, por su parte, dejaban maniatado al sector público. Obligado a garantizar la paridad cambiaria y sin posibilidades de expandir la oferta monetaria o de incentivar el uso del crédito, el Estado debía perseguir desesperadamente un resultado fiscal superavitario mediante el ajuste de sus gastos, tarea que se emprendió con entusiasmo pero con poco éxito. Mientras tanto, el recurrente déficit de cuenta corriente junto con la salida de divisas hacia el exterior (“fuga de capitales”) generaban fuertes presiones devaluatorias de la moneda argentina, que el Estado debía conjurar para mantener la regla cambiaria. Luego de haber agotado los recursos provenientes de las privatizaciones, la creciente necesidad de dólares debió ser aplacada mediante el exponencial crecimiento del endeudamiento externo, fenómeno que fue posible gracias al cambio en la dirección de las corrientes mundiales de capitales, que -a diferencia de la década de 1980- en la nueva coyuntura se encontraban a disposición de los países periféricos. En términos esquemáticos, el Estado se endeudaba para obtener dólares que luego volcaba masivamente al mercado cambiario para mantener la paridad artificial que se había fijado. Esas divisas

3

abaratadas eran luego apropiadas por los beneficiarios del esquema y nuevamente giradas al exterior.

En lo que respecta a la estructura productiva, la tendencia a la desindustrialización iniciada en la década de 1970 se aceleró y profundizó. El efecto más devastador sobre lo que a esta altura quedaba del tejido manufacturero provino precisamente de la combinación entre la apertura de la cuenta corriente y la apreciación cambiaria propia del régimen convertible. A grandes trazos, el nivel del tipo de cambio contribuyó a que la producción nacional se encareciera en relación a la extranjera, estimulando las importaciones e impidiendo que alcanzara niveles adecuados de competitividad. De este modo se potenció el sesgo de la economía hacia un perfil estructural vinculado con las finanzas, los servicios y con la producción primaria, actividad que logró sobrevivir e incluso expandirse gracias a las extraordinarias condiciones agroecológicas de las tierras argentinas. 4 Desde el punto de vista social, el avance de la desindustrialización tuvo como resultado el acusado deterioro de las condiciones de vida de los trabajadores, el sistemático incremento del desempleo y el aumento sin precedentes de los niveles de pobreza. Para peor, estas tendencias fueron reforzadas por una batería de reformas “pro-mercado”, entre las cuales se destacan una serie de medidas que apuntaba a flexibilizar el mercado laboral, cuya rigidez era vista como el principal determinante del creciente desempleo que afectaba a la población económicamente activa. Esta trayectoria de vertiginoso retroceso contrastaba notoriamente con el enriquecimiento de las clases y sectores nacionales y extranjeros favorecidos por el régimen macroeconómico, que consiguieron multiplicar y girar al exterior la riqueza generada en el país gracias a la conversión de los pesos en divisas a un tipo de cambio apreciado.

En consecuencia, el régimen de Convertibilidad consiguió sobrevivir durante una década al costo de acumular fuertes desequilibrios económicos y sociales. Sostener la sobrevaluación cambiaria significó un esfuerzo continuo y creciente para el Estado. Especialmente hacia el final del ciclo, el sector público recurrió asiduamente al endeudamiento externo ante el agotamiento de otros recursos, lo que fue posible mientras las condiciones financieras internacionales lo permitieron. No obstante, luego de una recesión de tres años, el esquema hizo eclosión en 2001, desencadenándose así una de las crisis más profundas de la historia argentina.5

En este artículo nos proponemos estudiar la etapa que se inicia a partir del estallido de la Convertibilidad. A menudo, tanto a nivel nacional como mundial, el pasaje de una fase económica a otra viene precedido por una gran crisis. La Gran Depresión de los años de 1930 o la llamada crisis del petróleo de la década de 1970 funcionaron como

4 También lograron subsistir una porción del sector agroindustrial y ciertas empresas muy concentradas o transnacionalizadas, algunas de las cuales obtuvieron importantes beneficios de los regímenes especiales de promoción o accedieron a insumos a precio subsidiado (como el caso de la energía para la industria metalúrgica). 5 Menem perdió las elecciones generales de 1999 a manos de una coalición encabezada por la Unión Cívica Radical (UCR). El gobierno del presidente electo Fernando De la Rúa prosiguió con las políticas económicas de la década de 1990, en particular con el régimen de Convertibilidad. Para sostener el esquema cambiario se intentó profundizar el ajuste presupuestario. Luego del efímero paso de Ricardo López Murphy por el Ministerio de Economía, José Luis Machinea implementó desde esa cartera una reducción de los salarios estatales y de las jubilaciones del 13%. En medio de una ya declarada recesión y con la suspensión de los pagos de la deuda en puerta, De la Rúa designó a Domingo Cavallo, emblemático Ministro de Menem, al mando de la gestión económica. El presidente no pudo terminar su mandato y debió renunciar luego de su frustrado intento de contener una revuelta popular con una represión que dejó un saldo de casi cuarenta muertos.

4

bisagras históricas, trayendo consigo profundas transformaciones económicas a escala global. Este análisis puede reproducirse para la Argentina. El interrogante central que se pretende abordar aquí es el siguiente: ¿marcó la gran crisis de 2001-2002 el final de las tres décadas de desindustrialización en el país? O, dicho de otra forma, ¿puede hablarse de la configuración de un nuevo patrón de crecimiento en la economía argentina durante el período 2003-2009? Y, si así fuera, ¿cuáles son los principales determinantes de tal transformación?

Estas preguntas no pueden tener, desde luego, respuestas unánimes ni definitivas. En primer lugar, si se tratara efectivamente de una nueva fase para el capitalismo argentino, debería percibirse un cambio notable en la estructura productiva de la economía. No obstante, cualquier proceso de estas características requiere forzosamente de un período mucho más prolongado para expresarse con plenitud. De manera que si tal transformación se encuentra en curso, a esta altura podrían observarse a lo sumo algunos indicios de que este movimiento se encuentra en un estado incipiente. Es por eso que desde el punto de vista analítico nos abocaremos a señalar los distintos elementos de ruptura con la etapa anterior (en particular con la década de 1990), así como los puntos de continuidad. Pero una vez hecho esto, es necesario identificar con precisión cuáles son los ejes centrales de la nueva etapa, lo que implica caracterizar el nuevo patrón de crecimiento y sus determinantes fundamentales. Precisamente, sobre este último problema ya existen considerables controversias entre los economistas.

El trabajo se organiza del siguiente modo. En la primera sección se analiza la trayectoria de algunas de las variables macroeconómicas más relevantes. El énfasis está puesto en la comparación de la etapa actual con la década de 1990. Como se mostrará, es posible comprobar la existencia de cambios significativos que merecen una particular explicación económica. Entre ellos se destaca una serie de evidentes quiebres con la dinámica propia del período de la Convertibilidad, como la reversión del proceso de destrucción del tejido industrial que derivó en niveles inéditos de desocupación y pobreza en el país. No obstante, también es posible observar algunos importantes rasgos de continuidad con la etapa anterior, vinculados con los niveles salariales, la precariedad del empleo y, fundamentalmente, la composición del Producto. A su vez, en base a la evidencia disponible, el período de estudio puede dividirse en dos sub-etapas bien diferenciadas. La primera abarca el quinquenio que va de 2003 a 2007 y está signada por un extraordinario crecimiento del Producto Interno Bruto (PIB) y un relativo consenso entre las clases sociales en respecto al curso de la economía nacional, por lo que la hemos bautizado etapa rosa. A partir de 2008 comenzó una segunda fase, en la que el crecimiento se desaceleró y comenzaron a evidenciarse conflictos abiertos y progresivas tensiones. En la segunda sección se ofrece una caracterización de la lógica de funcionamiento del nuevo patrón de crecimiento. A tal fin, el período de la post-Convertibilidad se divide en dos sub-etapas: la etapa de elevado crecimiento de 2003-2007 y la fase de desaceleración de 2008-2009. En la tercera sección se examinan con detalle los determinantes del aumento de los precios (fundamentalmente desde el año 2007), ya que la explicación del fenómeno inflacionario se convirtió en uno de los principales puntos en disputa. Finalmente, en la última sección se retoman los aspectos más relevantes de las post-Convertibilidad y se

5

presentan los elementos que consideramos centrales para la comprensión del período y para la definición de una salida a la actual encrucijada del patrón de crecimiento vigente.

2. La evolución de la economía en la post-Convertibilidad: quiebres y continuidades con la década de 1990

El principal objetivo de esta sección es destacar algunos de los puntos de fuerte contraste entre la década de 1990 y la etapa de la post-Convertibilidad desde una perspectiva esencialmente empírica. Señalaremos también ciertos elementos de continuidad entre ambos períodos. Por último, a través de la colección de variables seleccionadas, se podrá también apreciar cómo a partir del año 2008 se produjo un cambio en la tendencia del primer quinquenio de la post-Convertibilidad. Por lo tanto, en esta sección nos referiremos de forma descriptiva exclusivamente a los “hechos estilizados” que distinguen a estas etapas, sin analizar por el momento las causas que ocasionaron estos acontecimientos. El breve análisis abarcará sólo diez aspectos de la economía: tasa de crecimiento del PIB, tasa de desocupación, salario real, crecimiento sectorial, balanza comercial, superávit fiscal, endeudamiento externo, reservas internacionales, tipo de cambio real y tasa de interés.

Gráfico N° 1. Tasa de crecimiento anual del Producto Interno Bruto, 1991-2009. En porcentajes.

5,8%7,7%

-0,7%

8,7%9,8%8,3%

5,4%

-2,7%

5,2%3,8%

-2,9%-4,0%

-9,3%

8,4%8,5% 8,2%

8,3%6,3%

1,0%

-15%

-10%

-5%

0%

5%

10%

15%

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

En

porc

enta

jes

(%)

Fuente: Elaboración propia sobre la base del Ministerio de Economía.

Entre 2003 y 2007, la economía argentina creció a una tasa promedio del 8,5% anual acumulativo, marcando una tendencia que contrasta claramente con el período del régimen de tipo de cambio fijo (Gráfico N° 1). Si se consideran los diez años de Convertibilidad, el crecimiento promedio anual fue de 3,4%, mientras que si se excluyen los tres años finales de recesión alcanzó el 6,2% anual. En consecuencia,

6

desde el punto de vista de la expansión de la producción puede apreciarse una primera y fundamental diferencia con la década de 1990. Más aún, el período 2003-2007 se destaca como el quinquenio de mayor crecimiento de la economía argentina en los últimos cien años. A partir de 2008, no obstante, el ritmo de incremento del PIB se hizo más lento, alcanzando el 6,3% durante ese año y el 1% en 2009.6

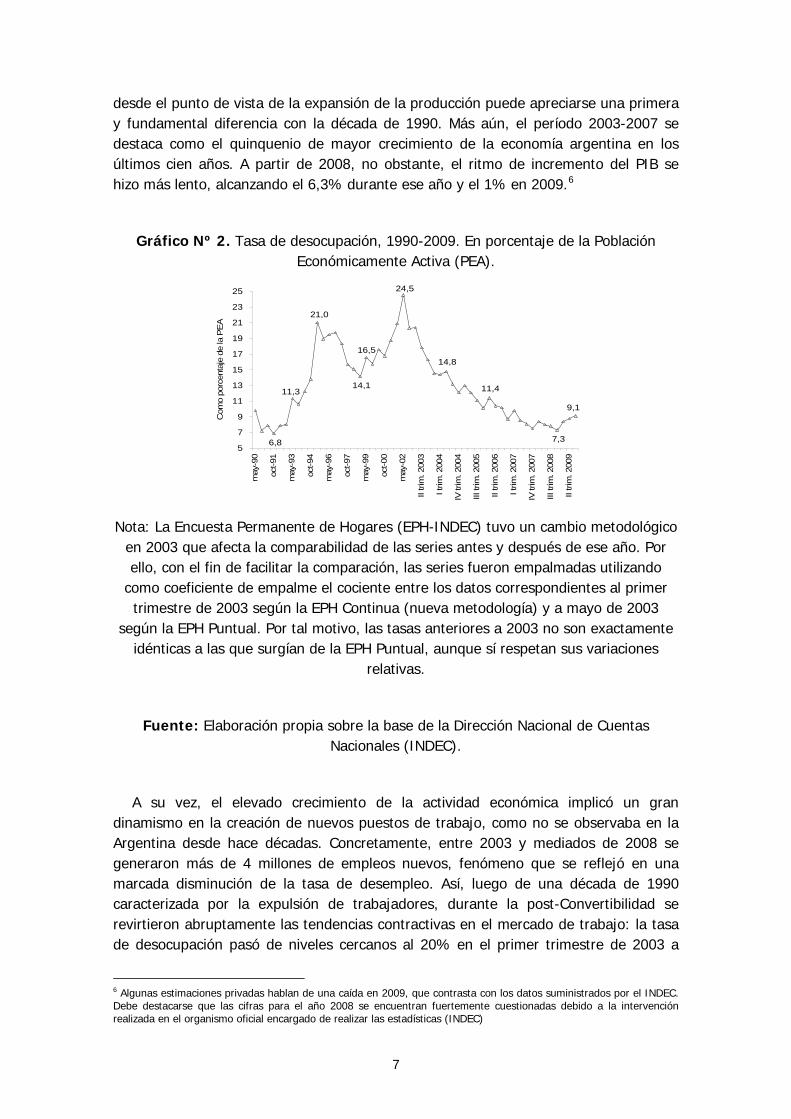

Gráfico Nº 2. Tasa de desocupación, 1990-2009. En porcentaje de la Población Económicamente Activa (PEA).

9,1

7,3

11,4

14,8

24,5

16,5

14,1

21,0

11,3

6,85

7

9

11

13

15

17

19

21

23

25

may

-90

oct-9

1

may

-93

oct-9

4

may

-96

oct-9

7

may

-99

oct-0

0

may

-02

II tri

m. 2

003

I trim

. 200

4

IV tr

im. 2

004

III tr

im. 2

005

II tri

m. 2

006

I trim

. 200

7

IV tr

im. 2

007

III tr

im. 2

008

II tri

m. 2

009

Com

o po

rcen

taje

de

la P

EA

Nota: La Encuesta Permanente de Hogares (EPH-INDEC) tuvo un cambio metodológico en 2003 que afecta la comparabilidad de las series antes y después de ese año. Por ello, con el fin de facilitar la comparación, las series fueron empalmadas utilizando

como coeficiente de empalme el cociente entre los datos correspondientes al primer trimestre de 2003 según la EPH Continua (nueva metodología) y a mayo de 2003

según la EPH Puntual. Por tal motivo, las tasas anteriores a 2003 no son exactamente idénticas a las que surgían de la EPH Puntual, aunque sí respetan sus variaciones

relativas.

Fuente: Elaboración propia sobre la base de la Dirección Nacional de Cuentas Nacionales (INDEC).

A su vez, el elevado crecimiento de la actividad económica implicó un gran dinamismo en la creación de nuevos puestos de trabajo, como no se observaba en la Argentina desde hace décadas. Concretamente, entre 2003 y mediados de 2008 se generaron más de 4 millones de empleos nuevos, fenómeno que se reflejó en una marcada disminución de la tasa de desempleo. Así, luego de una década de 1990 caracterizada por la expulsión de trabajadores, durante la post-Convertibilidad se revirtieron abruptamente las tendencias contractivas en el mercado de trabajo: la tasa de desocupación pasó de niveles cercanos al 20% en el primer trimestre de 2003 a

6 Algunas estimaciones privadas hablan de una caída en 2009, que contrasta con los datos suministrados por el INDEC. Debe destacarse que las cifras para el año 2008 se encuentran fuertemente cuestionadas debido a la intervención realizada en el organismo oficial encargado de realizar las estadísticas (INDEC)

7

valores inferiores al 10% en 2007 (Gráfico Nº 2). Sin embargo, a partir de 2008 también comenzó a notarse la desaceleración del ritmo de creación de empleo, al punto de registrarse un leve incremento de la tasa de desocupación (en un contexto de crisis mundial).

Gráfico Nº 3. Evolución de los salarios reales registrados, 1995-2009. En número índice base 2001 = 100.

117,6

108,5

112,0

91,3

78,4

100,0

70

75

80

85

90

95

100

105

110

115

120I-1

995

I-199

6

I-199

7

I-199

8

I-199

9

I-200

0

I-200

1

I-200

2

I-200

3

I-200

4

I-200

5

I-200

6

I-200

7

I-200

8

I-200

9

En n

úmer

o ín

dice

IV T

rim.-

2001

=100

Fuente: Elaboración propia sobre la base del Ministerio de Trabajo (OEDE), EPH-INDEC, IPC-INDEC e IPC-7 provincias (CENDA).

Los cambios de tendencia en el crecimiento y el empleo se reflejan también en la trayectoria de los salarios reales. En este aspecto, el rasgo distintivo de la década de 1990 había sido el estancamiento de la capacidad de compra de los salarios, es decir, el virtual congelamiento del salario real. La recesión que se inició en 1998 y que desembocó en la crisis de 2001 y en la posterior devaluación del peso en 2002 determinó una de las más espectaculares reducciones del poder adquisitivo del salario de la historia argentina. Por el contrario, los salarios reales de la economía crecieron el 48% desde 2003 hasta fines de 2009. El Gráfico Nº 3 muestra nuevamente cómo a partir de 2008 se produjo una reducción del ritmo de incremento de las remuneraciones reales.7

Sin embargo, lo que parece ser un sustancial avance en las condiciones de vida de los trabajadores queda relativizado por la dificultad que ha tenido el poder adquisitivo de los salarios para superar los valores alcanzados durante la década de 1990. Más

7 En lo que respecta al IPC se utilizan dos series: una proporcionada por el INDEC y la otra, de elaboración propia, calculada en base a la información de las Direcciones Provinciales de Estadística de siete provincias (IPC-7 provincias). A partir de 2007 las variaciones de ambas series comienzan a diferir sustancialmente a raíz de la intervención del organismo oficial de estadísticas. El IPC-7 provincias es elaborado a partir de los IPC calculados en los aglomerados de Jujuy, Neuquén, Paraná, Rawson-Trelew, Salta, Santa Rosa y Viedma, generados por las Direcciones Provinciales de Estadística correspondientes. Se seleccionaron los IPC de estos aglomerados debido a que no estaban incluidos en la primera etapa del programa IPC-Nacional y se mantuvieron al margen de la intervención del IPC-INDEC. El índice se realiza ponderando los índices de cada aglomerado según el peso del gasto de consumo de los hogares residentes en cada provincia (sobre la base de la Encuesta Nacional de Gastos de los Hogares 1996/1997). Si bien los índices utilizados se calculan a partir de metodologías diferentes de la que utilizaba el INDEC para el IPC-GBA y se basan en canastas de productos en muchos casos desactualizadas, su evolución hasta diciembre de 2006 es similar a la de los datos oficiales.

8

aún, pese al fuerte crecimiento que experimentó la economía en los últimos años, los salarios reales son relativamente bajos en comparación con la etapa de la sustitución de importaciones.

Gráfico Nº 4. Tasas de crecimiento del Producto en sectores seleccionados, 1991-2008. En porcentajes.

1,0%

11,0

%

6,1%

2,0%

10,8

%

5,4%

3,0%

6,9%

8,4%

0%

2%

4%

6%

8%

10%

12%

1991-2001 2002-2006 2006-2008

Industria manufacturera Producción de bienes Producción de servicios

Fuente: Elaboración propia sobre la base de la Dirección Nacional de Cuentas Nacionales del Ministerio de Economía.

Por otra parte, si bien la etapa bajo análisis no es lo suficientemente prolongada como para dar lugar a una transformación radical de la estructura productiva, la orientación de la producción mostró un cambio relevante entre la década de 1990 y la fase de la post-Convertibilidad. En el Gráfico Nº 4 pueden apreciarse las tasas de crecimiento de la industria manufacturera, de los sectores productores de bienes y de los sectores productores de servicios en ambas etapas. Entre 1991 y 2001, la industria manufacturera creció a una tasa del 1% anual y el sector servicios al 3%. Durante el período 2002-2008, en cambio, la industria creció al 11% (por encima del promedio de la economía), mientras que los servicios se expandieron a una tasa menor (6,9%). Como en las dimensiones analizadas previamente, la reorientación hacia la producción de manufacturas también se debilitó en los últimos años.

9

Gráfico N° 5. Exportaciones, importaciones y saldo de balanza comercial, 1990-2009. En millones de dólares corrientes.

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

En m

illone

s de

dol

ares

cor

rient

es.

ExportacionesImportacionesSaldo

Fuente: Elaboración propia sobre la base de la Dirección Nacional de Cuentas Nacionales (INDEC).

Otro de los rasgos distintivos de la etapa de la post-Convertibilidad respecto de la década anterior es la reversión del signo de la balanza comercial, que pasó de ser sistemáticamente deficitaria a tener saldos fuertemente positivos. A partir de 2003 se registró un notable incremento de las exportaciones, que crecieron de un promedio anual de U$S 20.645 millones entre 1991 y 2001 a U$S 46.121 millones entre 2003 y 2008, año en el que alcanzaron la cifra récord de U$S 70.043 millones (Gráfico N° 5). Entre los dos últimos años de la serie (2008 y 2009), el cambio de tendencia se registró a través de una caída notable tanto de las importaciones como de las exportaciones, por lo que no se observó una modificación sustantiva del saldo de la balanza comercial.

10

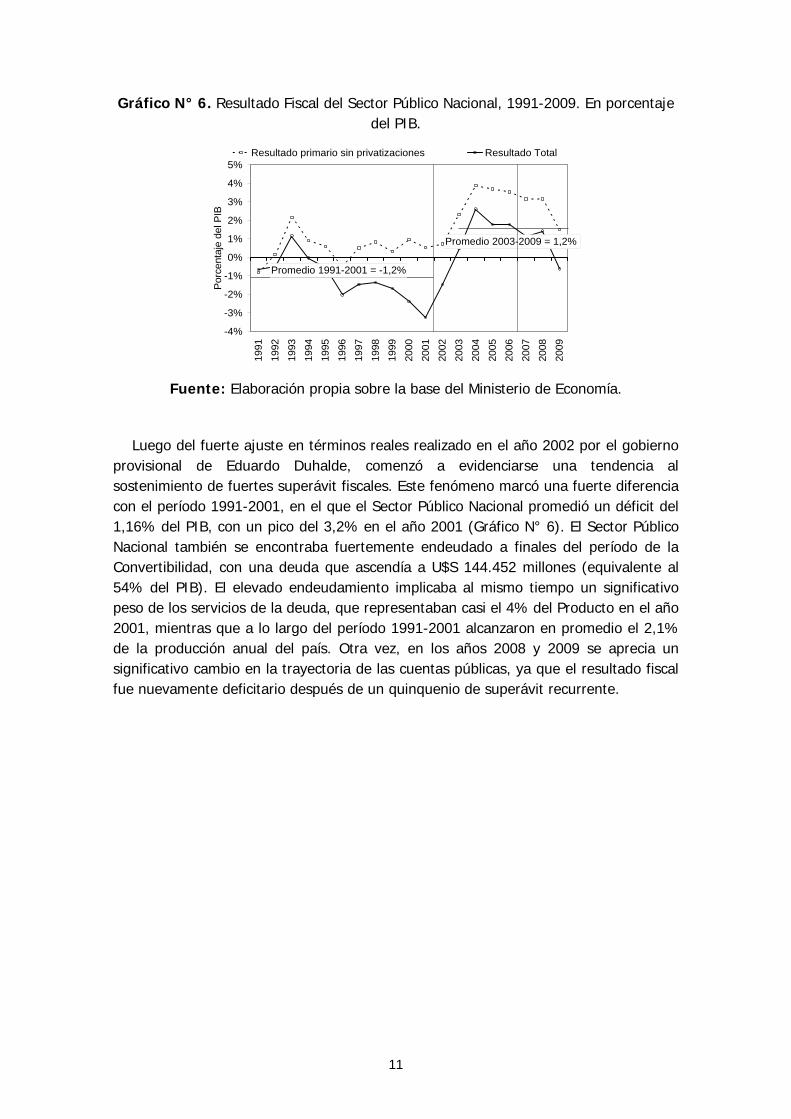

Gráfico N° 6. Resultado Fiscal del Sector Público Nacional, 1991-2009. En porcentaje del PIB.

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Porc

enta

je d

el P

IB

Resultado primario sin privatizaciones Resultado Total

Promedio 1991-2001 = -1,2%

Promedio 2003-2009 = 1,2%

Fuente: Elaboración propia sobre la base del Ministerio de Economía.

Luego del fuerte ajuste en términos reales realizado en el año 2002 por el gobierno provisional de Eduardo Duhalde, comenzó a evidenciarse una tendencia al sostenimiento de fuertes superávit fiscales. Este fenómeno marcó una fuerte diferencia con el período 1991-2001, en el que el Sector Público Nacional promedió un déficit del 1,16% del PIB, con un pico del 3,2% en el año 2001 (Gráfico N° 6). El Sector Público Nacional también se encontraba fuertemente endeudado a finales del período de la Convertibilidad, con una deuda que ascendía a U$S 144.452 millones (equivalente al 54% del PIB). El elevado endeudamiento implicaba al mismo tiempo un significativo peso de los servicios de la deuda, que representaban casi el 4% del Producto en el año 2001, mientras que a lo largo del período 1991-2001 alcanzaron en promedio el 2,1% de la producción anual del país. Otra vez, en los años 2008 y 2009 se aprecia un significativo cambio en la trayectoria de las cuentas públicas, ya que el resultado fiscal fue nuevamente deficitario después de un quinquenio de superávit recurrente.

11

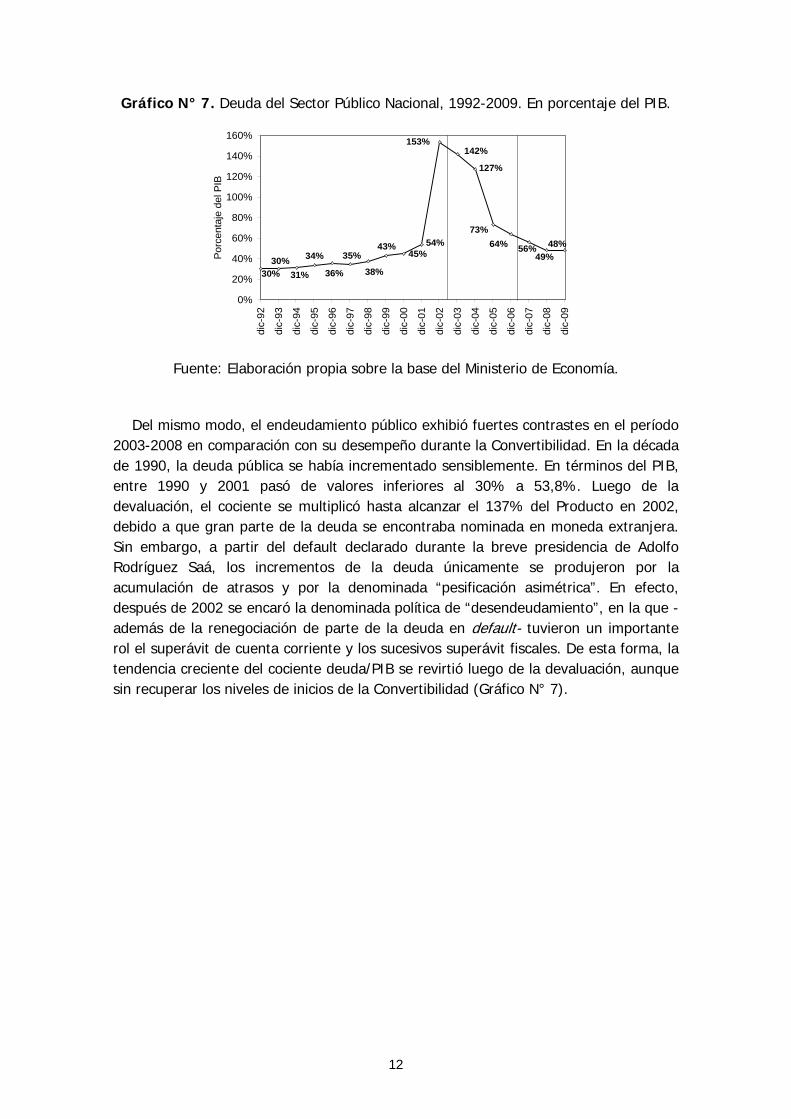

Gráfico N° 7. Deuda del Sector Público Nacional, 1992-2009. En porcentaje del PIB.

30%30%

31%

34%

36%

35%

38%

43%45%

54%

153%142%

127%

73%64% 56%

49%48%

0%

20%

40%

60%

80%

100%

120%

140%

160%

dic-

92

dic-

93

dic-

94

dic-

95

dic-

96

dic-

97

dic-

98

dic-

99

dic-

00

dic-

01

dic-

02

dic-

03

dic-

04

dic-

05

dic-

06

dic-

07

dic-

08

dic-

09

Porc

enta

je d

el P

IB

Fuente: Elaboración propia sobre la base del Ministerio de Economía.

Del mismo modo, el endeudamiento público exhibió fuertes contrastes en el período 2003-2008 en comparación con su desempeño durante la Convertibilidad. En la década de 1990, la deuda pública se había incrementado sensiblemente. En términos del PIB, entre 1990 y 2001 pasó de valores inferiores al 30% a 53,8%. Luego de la devaluación, el cociente se multiplicó hasta alcanzar el 137% del Producto en 2002, debido a que gran parte de la deuda se encontraba nominada en moneda extranjera. Sin embargo, a partir del default declarado durante la breve presidencia de Adolfo Rodríguez Saá, los incrementos de la deuda únicamente se produjeron por la acumulación de atrasos y por la denominada “pesificación asimétrica”. En efecto, después de 2002 se encaró la denominada política de “desendeudamiento”, en la que -además de la renegociación de parte de la deuda en default- tuvieron un importante rol el superávit de cuenta corriente y los sucesivos superávit fiscales. De esta forma, la tendencia creciente del cociente deuda/PIB se revirtió luego de la devaluación, aunque sin recuperar los niveles de inicios de la Convertibilidad (Gráfico N° 7).

12

Gráfico Nº 8. Reservas internacionales del Banco Central de la República Argentina, 1996-2009. En millones de dólares corrientes.

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

Ene

-96

Jul-9

6Ene

-97

Jul-9

7Ene

-98

Jul-9

8Ene

-99

Jul-9

9Ene

-00

Jul-0

0Ene

-01

Jul-0

1Ene

-02

Jul-0

2Ene

-03

Jul-0

3Ene

-04

Jul-0

4Ene

-05

Jul-0

5Ene

-06

Jul-0

6Ene

-07

Jul-0

7Ene

-08

Jul-0

8Ene

-09

Jul-0

9Ene

-10

En

millon

es d

e dó

lare

s co

rrie

ntes

.

Fuente: Elaboración propia sobre la base de Banco Central de la República Argentina.

Por sus características intrínsecas, el plan de Convertibilidad puso en fuerte tensión la capacidad de la economía de acumular reservas. Con la moneda nacional fuertemente sobrevaluada fue necesario responder a una sostenida demanda de divisas que fueron “fugadas” de la economía argentina, así como al creciente consumo de bienes de importación, pagos de intereses y dividendos. Una de las principales dificultades del esquema -que contribuyó a su final- fue que el gobierno debía proveer los dólares necesarios para mantener la paridad en el nivel fijado (uno a uno), incluso en momentos en que la salida de capitales se intensificaba por la coyuntura internacional (como durante la crisis del Tequila) y se producían verdaderas corridas cambiarias. El gobierno se veía empujado a obtener estas divisas mediante el endeudamiento externo progresivo. Estos movimientos y tensiones se reflejaron en las reservas del Banco Central (BCRA). Luego de la devaluación de 2002, en cambio, la tendencia se invirtió y al igual que en otros países de la región se observó un crecimiento sostenido de las reservas. Tal inflexión respondió a la existencia de un superávit comercial significativo y ni siquiera se vio interrumpida cuando el gobierno recurrió a las reservas para afrontar con grandes sumas sus compromisos externos (pago de deuda). El Gráfico Nº 8 muestra la fuerte recuperación de las reservas en la etapa de post-Convertibilidad, así como la desaceleración de su ritmo de crecimiento desde 2008.

13

Gráfico Nº 9. Tasas de interés reales, 1996-2008. En porcentaje.

Fuente: Elaboración propia sobre la base del Banco Central de la República Argentina, INDEC e IPC-7 Provincias (CENDA).

En lo que respecta al sendero seguido por las tasas de interés locales, también existe una clara diferencia entre la década de 1990 y la post-Convertibilidad. La tasa de interés real pasó de elevados niveles positivos a volverse negativa durante buena parte del período posterior a la devaluación. De esta forma, el rendimiento de los activos financieros ni siquiera compensaba la suba del nivel general de precios, lo que significó la pérdida de atractivo para las colocaciones financieras y una mayor rentabilidad relativa de las inversiones productivas. A partir de 2008 se registró un incremento de la tasa de interés real, al punto que en 2009 dejó de ser negativa en términos reales (Gráfico Nº 9).

Gráfico Nº 10. Tipo de Cambio Real Multilateral, 1999-2009. En número índice base enero 1999 = 100.

Fuente: Elaboración propia sobre la base de CEI, EUROSTAT, Bancos Centrales, INDEC e IPC-7 provincias (CENDA).

14

La maxidevaluación de la moneda doméstica a principios de 2002 puso fin al régimen de tipo de cambio fijo de la Convertibilidad y dio paso a un esquema de flotación cambiaria. Siguió un período de depreciación controlada, en el cual el tipo de cambio nominal evolucionaba en consonancia con el incremento de los niveles de precios domésticos. La política cambiaria a partir de 2003 ha sido en esencia opuesta a la de la Convertibilidad, período en que el tipo de cambio apreciado sirvió fundamentalmente como ancla nominal de los precios y como seguro de cambio para el proceso de fuerte endeudamiento que se mantendría durante una década. En el Gráfico Nº 10 se aprecia un cambio sustantivo en el nivel del tipo de cambio real, dividiendo claramente dos etapas distintas: el período de “dólar bajo” del régimen de Convertibilidad y la actual etapa de “dólar alto”. Resalta también en el gráfico la relativa apreciación de la moneda, que empezó a manifestarse a partir de 2008 y sólo fue revertida parcialmente en 2009.

Los diez gráficos analizados ponen de manifiesto, en primer lugar, que la crisis de 2001 funcionó como un punto de inflexión, dando lugar a una significativa modificación de algunas de las tendencias que habían caracterizado al régimen de Convertibilidad, entendido como la culminación de la larga etapa de desindustrialización iniciada a mediados de la década de 1970. Estas diferencias nos permiten referirnos a la irrupción de un nuevo patrón de crecimiento durante la post-Convertibilidad. Indudablemente, algunos de los principales rasgos del desempeño de la economía dan cuenta de una transformación muy definida. Entre ellos deben mencionarse especialmente la aceleración del ritmo de crecimiento, la sustancial reducción de la tasa de desocupación, el sistemático superávit fiscal y comercial, la tasa de interés negativa en términos reales, la reducción del peso de la deuda externa y la acumulación de reservas.

Sin embargo, el mayor crecimiento relativo de la industria en relación con los servicios dista mucho de haber sido suficiente para modificar sustancialmente la matriz productiva argentina, marcada a fuego por treinta años de desindustrialización sistemática. Ciertamente, la composición del Producto no ha variado significativamente, ya que la industria manufacturera explica el 17% del PIB, una proporción similar a la de fines de la década de 1990. Al mismo tiempo, el grueso de las exportaciones argentinas sigue originándose en el sector primario, ya que las manufacturas de origen industrial representan el 31% del total, tal como lo hacían en el año 2001. Otro tanto puede decirse de las condiciones de vida de los trabajadores, que si bien se han beneficiado con la evolución positiva de los salarios reales durante la etapa de post-Convertibilidad, este efecto resultó claramente insuficiente cuando se realiza una comparación en términos históricos. En este mismo terreno, pese a la elevada creación de puestos de trabajo y la reducción de la desocupación, el empleo no registrado sigue afectando a cerca de un 35% de los asalariados, como lo hacía en vísperas de la debacle de la Convertibilidad.

Las series analizadas, por otro lado, además de poner en evidencia la existencia de estas dos etapas diferenciadas, dejan ver también cómo a partir del año 2008 se produjo una reversión en la trayectoria de algunas de las variables más transcendentes del patrón de crecimiento de la post-Convertibilidad. Dedicaremos el resto del artículo

15

al análisis de los rasgos distintivos del nuevo patrón de crecimiento y, por otra parte, a la discusión de sus principales limitaciones. Son estas últimas las que dieron lugar en los últimos años al debilitamiento que se observa en sus principales directrices.

3. El nuevo patrón de crecimiento

En esta sección se ensaya una explicación de los principales rasgos del nuevo patrón de crecimiento que surgió a partir de la devaluación de 2002. Se intenta dar cuenta de los determinantes y mecanismos que operaron virtuosamente durante una fase inicial (la etapa rosa), caracterizada principalmente por el fortísimo crecimiento de la economía cercano al 8,5% anual acumulativo durante un quinquenio. De este modo es posible establecer con claridad los contrastes más importantes con la década de 1990.

Luego del vigoroso repunte y posterior ciclo de alta expansión económica que siguió al colapso de la Convertibilidad, a partir del año 2008 el nuevo esquema comenzó a mostrar claras señales de conflicto y declinación, lo que se reflejó en una dinámica más pobre de las principales variables macroeconómicas. Estas perturbaciones internas precedieron a la irrupción de la violenta crisis mundial aún en curso. Es por eso que en la siguiente sección se analizará en detalle lo que muchos han dado en llamar la etapa de “agotamiento del modelo” de la post-Convertibilidad.8

La colección de variables que presentamos en la sección anterior parece abonar la hipótesis de que entre la década de 1990 y la siguiente se produjo un verdadero cambio de fase. Probablemente sea prematuro sostener que se trató de una transformación estructural, proceso que -por otra parte- requeriría indudablemente un lapso más prolongado de desarrollo. Sin embargo, de ningún modo puede pasarse por alto que algunas de las principales tendencias de la fase de desindustrialización han, cuando menos, dejado de actuar y profundizarse. Tal es el caso de la sistemática expulsión de trabajadores del mercado laboral, de la reducción de la participación de las manufacturas en el Producto Interno Bruto (PIB), del crónico déficit fiscal y comercial, del crecimiento exponencial de la deuda externa y de la sistemática pérdida de reservas internacionales.

Por más determinantes que sean estas rupturas con la etapa anterior, tampoco deben ignorarse los definidos elementos de continuidad, entre los que se destaca el nivel históricamente bajo de los salarios reales. Ciertamente, pese al intenso crecimiento post-devaluación, la remuneración real al trabajo sólo ha logrado superar

8 En lo que sigue preferimos emplear las palabras “esquema” o “patrón” en lugar de la más extendida “modelo”. Esta última categoría parece hacer referencia a la posibilidad siempre presente de aplicar un determinado programa económico con prescindencia de toda determinación histórica y, en particular, del estado del conflicto y la fuerza relativa de las distintas clases sociales, como si se tratara de un recetario preconcebido que se inserta desde afuera del proceso económico y social. Asimismo, nos inclinamos por el término “patrón de crecimiento antes que “modelo macroeconómico”, ya que pretendemos enfatizar el carácter dinámico y general de los procesos económicos. En este sentido, entendemos que la denominación de “modelo macroeconómico” parece limitarse exclusivamente a la descripción del estado en el corto plazo de algunas variables seleccionadas y no a su evolución en el tiempo.

16

en un 17% el deprimido nivel que registraba a fines de la Convertibilidad (2001). Así, el poder adquisitivo de los trabajadores se encuentra muy por debajo de los picos de una serie más larga y, en particular, de los salarios reales vigentes durante la etapa de industrialización por sustitución de importaciones (ISI). Entre los restantes aspectos que tampoco han mutado sobresale la persistencia del empleo precario e informal, la orientación predominantemente primaria de las exportaciones y la recurrente tendencia a la fuga de capitales (ya sea sistemática u ocasional).

Con todo, la irrupción de un nuevo patrón de crecimiento ha producido el enfrentamiento entre sus fervientes detractores y sus entusiastas defensores. Entre los críticos se encuentran quienes esperan cambios mucho más drásticos en relación a la década de 1990 y quienes, en las antípodas, añoran que se inicie sin demoras la restauración hegemónica de las políticas neoliberales. Más allá de los deseos de los diversos protagonistas del debate político y económico actual, tanto las transformaciones señaladas como los rasgos invariantes obligan a buscar una explicación acerca de las causas que las determinaron. Sólo así podrá comprenderse cuáles son los límites y potencialidades del “nuevo esquema”.

Cuando se revisa la literatura que abordó la cuestión en estos años, lo primero que resalta -aunque no siempre sea confesado- es que la pujante recuperación de la economía después de la crisis de 2001-2002 tomó por sorpresa a prácticamente la totalidad de los analistas. Este desconcierto generalizado tiene su origen en el hecho de que, después de una década de obstinada supervivencia del esquema cambiario del uno a uno, tanto en el campo de la ortodoxia como de la heterodoxia los economistas parecían haberse convencido (con beneplácito unos y con resignación los otros) de que no existía una salida posible (o conveniente) para el régimen de Convertibilidad. No obstante, una vez que transcurrieron algunos años desde la devaluación y la tendencia al acelerado crecimiento -lejos de decaer- se consolidaba, comenzaron a surgir diversas interpretaciones sobre los nuevos hechos y sus determinantes.

En primer lugar hay que destacar que durante la etapa de la post-Convertibilidad algunos factores del contexto internacional se tornaron extremadamente favorables para la economía argentina, lo que sin duda sirvió de impulso para la rápida reactivación doméstica. El intenso crecimiento de la economía mundial y regional y los ventajosos términos de intercambio sobresalen como los aspectos centrales del nuevo escenario.9 Pero junto con el cambio en la tendencia de estas variables exógenas, se observaron al mismo tiempo sensibles transformaciones en algunos de los principales vectores de la política económica local. En efecto, los gobiernos que se sucedieron rápidamente en el inestable período de la crisis (2001-2003) y luego el presidente Néstor Kirchner (2003-2007) y su sucesora y actual mandataria Cristina Fernández de Kirchner introdujeron una serie de novedades en el terreno de las políticas públicas, que contrastan notoriamente con las medidas características del período de la Convertibilidad. Entre el paquete de políticas económicas implementado, el rol protagónico lo desempeñó la propia devaluación, ya que en sí misma significó la extinción del régimen de Convertibilidad; posteriormente, esta medida se vio reforzada

9 Los términos de intercambio se definen como la relación entre los precios de las exportaciones y de las importaciones de un país.

17

y extendida en el tiempo por el deliberado sostenimiento de un tipo de cambio alto. Pero también hay que mencionar a la cesación de pagos y posterior reestructuración de los compromisos externos, la instauración de planes sociales de alcance masivo, las políticas de ingresos,10 los controles de precios, la reaparición de los impuestos a las exportaciones (“retenciones”), las (moderadas) políticas proteccionistas y las (escasas) re-estatizaciones de empresas anteriormente privatizadas. El factor común de todas estas medidas es su claro corte “intervencionista” o “estatista”, visiblemente contrapuesto al espíritu de época que reinaba durante Convertibilidad y -más en general- durante el cuarto de siglo que siguió al golpe de Estado de 1976.

De esta forma, durante la post-Convertibilidad se registraron simultáneamente transformaciones en algunas tendencias mundiales y significativos cambios en las políticas implementadas en el frente interno. Ambos procesos, analíticamente separables pero íntimamente vinculados, llevaron a una buena parte de quienes han intentado bucear en los determinantes del formidable crecimiento de la economía durante el período o bien a enfatizar el papel preponderante de los factores externos, o bien a destacar el rol crucial de las políticas públicas domésticas.

Al inicio de la nueva etapa, los principales exponentes de la ortodoxia y otrora defensores del régimen de Convertibilidad trataron de explicar la rápida reactivación de la economía utilizando una ilustrativa metáfora: el crecimiento experimentado podía asimilarse al “rebote del gato muerto” (“the dead cat bounce”). Esta alegoría proviene de la jerga bursátil y se refiere a la intensa -aunque efímera- recuperación que suelen mostrar los papeles después de experimentar una fuerte caída. Para el caso de la economía argentina, la expresión fue popularizada por la entonces directora del Fondo Monetario Internacional (FMI), Anne Krueger. Según este punto de vista, la profunda crisis de 2001-2002 debía provocar necesariamente un mecánico rebote posterior, como si también fuese posible aplicarle a la economía una automática ley física según la cual todo lo que baja debe luego subir.

Sin embargo, a contrapelo del pronóstico poco alentador sobre la sustentabilidad del proceso de recuperación económica que se desprende de la teoría del rebote, año tras año volvieron a verificarse tasas de crecimiento del orden del 8% o 9% anual. Fue entonces cuando desde esa misma corriente intelectual (la ortodoxia local y extranjera) comenzó a recurrirse a otra metáfora, esta vez de origen náutico. La economía estaría ahora siendo empujada natural y pasivamente por un recio “viento de cola”. Según esta interpretación, la acelerada expansión debe atribuirse casi exclusivamente a las condiciones internacionales favorables para el crecimiento argentino. El argumento se basa en última instancia en un hecho irrefutable: la indudable mejoría de la situación externa del país. Tanto la producción mundial como el comercio global crecieron con renovada intensidad y, a la vez, los precios internacionales favorecieron a las 10 La política de ingresos en la etapa de la post-Convertibilidad tuvo un marcado corte intervencionista que negó el rol del mercado como mecanismo de asignación eficiente de los recursos sociales. En particular se destaca la recuperación de la política de Salario Mínimo Vital y Móvil (SMVM); los aumentos de las remuneraciones y el otorgamiento de sumas fijas por decreto para los trabajadores asalariados registrados; y los ajustes de la jubilación mínima y la ley de movilidad automática de los haberes. En lo que respecta a los planes sociales, dos hitos marcaron al período de la post-Convertibilidad: en 2002 el Programa Jefes y Jefas de Hogar Desocupados y en 2009 la universalización de la asignación por hijo (Asignación Universal por Hijo para Protección Social). Ambas políticas se destacan por su alcance masivo en momentos donde la situación económica de los sectores de bajos ingresos se encontraba seriamente deteriorada.

18

exportaciones argentinas. Más aún, la evidencia a la que se apelaba para corroborar la hipótesis era que otros países de la región (y los países denominados “emergentes” como un todo) compartieron la bonanza durante el mismo período. En esta línea, diversos y sofisticados análisis intentaron sostener que la causa primaria del excelente desempeño económico del país y de la región radicaba íntegramente en factores exógenos (fundamentalmente en la dirección y la magnitud de los flujos internacionales de capital y en los beneficiosos términos de intercambio) (ver Calvo, 2006; Izquierdo, 2008).

Nuevamente, sea por rebote o por tracción externa, para la ortodoxia lo ocurrido en Argentina nada tiene de particular y, sobre todo, está exento de toda influencia de la política económica doméstica. Peor aún, mientras que los avances se atribuyen al empuje mundial, las políticas implementadas durante el período no habrían conseguido otra cosa que empeorar las cosas y desperdiciar una excelente oportunidad. Dicho de otro modo, las condiciones mundiales favorables podrían haberse aprovechado al máximo si se aplicaba un programa económico de raigambre librecambista similar al que se implementó en la década de 1990. Desde este ángulo, las medidas tomadas después de la devaluación mediante la redoblada intervención del Estado lo único que lograron fue “distorsionar” los valores de equilibrio “naturales” de las variables económicas, con efectos desastrosos para la economía y la sociedad. Tal sería el caso de la política cambiaria, de los impuestos a las exportaciones, de los subsidios y de los intentos de control de las tarifas de los servicios públicos y de algunos de los precios internos.

El sustento teórico de esta interpretación es sencillo y se basa estrictamente en las premisas de la ortodoxia. El motor de la economía se ubica principalmente en las inversiones privadas; es por eso que el crecimiento de largo plazo depende de los incentivos y señales proporcionadas por los precios de mercado y de su previsibilidad en el futuro. Así, cuando el Estado interviene para modificar el tipo de cambio o, más en general, cualquier precio de la economía, lo único que logra es poner un freno a la producción y la inversión privada, pues no pueden darse garantías sólidas de que tal estado de cosas vaya a sostenerse en el tiempo. De manera que, por un lado, se despilfarran recursos para modificar ciertos parámetros y, por el otro, este accionar logra exactamente lo contrario de lo que se propone, ya que en la práctica obstaculiza (y en el extremo detiene) el desarrollo económico. Vulgarmente, esta situación se conoce como “inseguridad jurídica” o “mal clima de negocios”. Ni qué hablar de los presuntos “atentados contra la propiedad privada” (léase las nacionalizaciones de empresas previamente privatizadas, la estatización del sistema privado de jubilaciones o, incluso, el intento de imposición de regímenes tributarios particulares).

Por estas líneas transcurre -esquemáticamente- el ataque de la ortodoxia contra toda política de industrialización, de fomento del mercado interno y de redistribución del ingreso y la riqueza. Es que según la teoría convencional las variables económicas se dirigen naturalmente a sus niveles de equilibrio y nada se gana con impedir que lo hagan; tarde o temprano, empleando el tristemente célebre término de Celestino Rodrigo, los precios deberán “sincerarse”. Al sostener que el curso de la economía es de inexorable crecimiento en el largo plazo, siempre que se respete la libertad de los

19

mercados, los defensores del liberalismo abogan en realidad por la no intervención del Estado en todos los niveles. Como se mostrará, muchas de las políticas aplicadas después de la devaluación caen de lleno dentro de esta crítica ortodoxa.

3.1. La etapa rosa (2003-2007)

Contrariamente a la caracterización de la ortodoxia y a la tesis de la “nueva oportunidad desperdiciada” por la aplicación de políticas de intervención (que algunos denominan incluso, lisa y llanamente, “populistas”), el cambio de estadio en el ciclo mundial fue una condición de esencial importancia para la actual etapa, pero las medidas implementadas ocuparon al mismo tiempo un lugar determinante en la orientación que tomó el nuevo patrón de crecimiento (así como en la determinación de sus límites). Dicho de otro modo, el ciclo de expansión mundial durante la etapa 2003-2007 vino acompañado de un pujante crecimiento del comercio internacional, una reducción de las tasas de interés y de elevados precios en términos históricos para los productos de exportación de la economía argentina, principalmente los agropecuarios. La conjunción de estos fenómenos aportó al país un flujo incrementado de riqueza durante ese período. Dentro de ese cuadro internacional, el papel de la política económica no consistió únicamente en modificar los precios relativos sino que, más específicamente, permitió canalizar esa riqueza disponible en una determinada dirección y no en otra. De aquí provienen los principales indicios respecto a la existencia de cambios en la estructura económica del país.

Para realizar una caracterización acabada del nuevo patrón de crecimiento resulta relevante enfatizar la importancia de tres factores de índole local que le imprimieron su particular perfil dentro del contexto mundial favorable: la política cambiaria, los efectos de la crisis 2001-2002 y los impuestos al comercio exterior.

En primer lugar, en una economía pequeña, abierta y marcadamente desindustrializada como la de la Argentina de comienzos del siglo XXI, el tipo de cambio constituye una de las variables centrales de todo esquema económico. El sostenimiento del uno a uno durante la década de 1990 consiguió limar por completo la competitividad de una producción doméstica que -en general- contaba con una productividad menor a la mundial. Es por esto que luego de la devaluación las autoridades realizaron un permanente esfuerzo para evitar una nueva etapa de apreciación cambiaria, manteniendo un tipo de cambio favorable para la industria local. De la política del dólar barato de la Convertibilidad se pasó a una política de dólar caro que implicó en los hechos una verdadera protección cambiaria de la industria, posibilitando el desarrollo de determinadas producciones domésticas en sectores que habían virtualmente desaparecido durante la etapa previa.11

En segundo lugar, la oportunidad para el surgimiento de una (re)naciente industria sustitutiva se vio reforzada por dos elementos estructurales remanentes del período anterior: por un lado, la existencia de una considerable capacidad productiva ociosa; 11 La referencia clásica sobre los efectos económicos de la sobrevaluación de la moneda en Argentina es Diamand (1972).

20

por el otro, la abundante oferta de mano de obra desocupada y dispuesta a trabajar a niveles salariales extremadamente bajos, ya que las remuneraciones habían sido devastadas por la crisis y la devaluación. Esto vino además acompañado por un cambio en la dinámica de las tasas de interés, que pasaron de ser sumamente elevadas durante la Convertibilidad a adoptar valores negativos en términos reales, desincentivando así las colocaciones financieras y -como ocurriera en la etapa de industrialización sustitutiva- favoreciendo también a la inversión productiva. Sobre esta base comenzó a expandirse vigorosamente la producción local con una altísima elasticidad empleo-producto. Vale decir que se abrió un espacio de rentabilidad para las producciones intensivas en mano de obra y destinadas al mercado interno que ya no debían competir con importaciones encarecidas considerablemente por la nueva paridad cambiaria.

El tercer pilar del esquema está dado por los impuestos a las exportaciones. En un contexto de precios internacionales crecientes de las materias primas, la devaluación de la moneda debería haberse reflejado necesariamente en un aumento de los precios de los productos primarios, tanto los importados como los exportables, también en el mercado interno. Sin embargo, la aplicación de derechos de exportación (retenciones) consiguió moderar el incremento de los precios de los productos transables y, por consiguiente, el impacto del tipo de cambio y los precios mundiales en los ingresos reales domésticos.

Veamos en términos estilizados cómo interactúan estos tres elementos (tipo de cambio, capacidad ociosa, retenciones) y cuáles son sus consecuencias para la economía local. Las exportaciones nacionales están principalmente compuestas por productos primarios. Argentina es competitiva a escala mundial en la producción agropecuaria debido a las condiciones agroambientales extremadamente favorables con las que cuenta. Esto significa que los costos de producción de estos bienes se ubican marcadamente por debajo del promedio mundial. En general, pero especialmente cuando su precio se eleva debido a cambios en las condiciones del mercado internacional, se genera una ganancia extraordinaria (más precisamente, renta agraria) que ingresa en la economía argentina a través del comercio exterior. De no mediar ninguna política estatal, la entrada incrementada de divisas tendería a deprimir el tipo de cambio, es decir, produciría una apreciación de la moneda doméstica. Simultáneamente, el encarecimiento de estos artículos, que en buena son alimentos (bienes salario), reduciría el poder adquisitivo del salario. Situaciones de estas características han sido bautizadas en la literatura como “enfermedad holandesa”, en referencia a los efectos del empinado incremento del precio del petróleo en la década de 1960 sobre la economía de los Países Bajos. Si se la trató como una enfermedad es porque tiende a dañar seriamente la capacidad del país de producir bienes industriales. En el episodio de Holanda, el incremento del precio del petróleo perjudicó a la industria doméstica a través de la sobrevaluación de la moneda por exceso de divisas y el consiguiente abaratamiento de las importaciones. El caso

21

argentino cuenta con una nota adicional, pues los productos de exportación forman parte de la canasta de consumo, lo que afecta directamente al salario real.12

Ciertamente, si los elevados precios de los productos primarios de exportación fueran directamente absorbidos por el sector agroexportador y el producto del superávit comercial fuera volcado al mercado cambiario, se presentaría una permanente tendencia a la apreciación de la moneda, lo que perjudicaría a la producción industrial interna. Sin ir más lejos, este fenómeno fue característico de la década de 1990, donde la apreciación cambiaria no se sostuvo únicamente por la fuente de divisas del comercio exterior sino también por una gigantesca entrada de capitales. En este sentido, Argentina experimentó una variedad si se quiere todavía más aguda de la enfermedad holandesa durante la Convertibilidad. Este fenómeno impactó con dureza sobre el remanente del tejido industrial, ya que la apreciación estuvo acompañada por la apertura indiscriminada y el desmantelamiento de todos los mecanismos de protección y promoción industrial, lo que marcó la virtual desaparición de numerosas ramas productivas que habían prosperado durante la etapa de la industrialización y ya habían sido fuertemente golpeadas por las diversas políticas aplicadas desde la década de 1970.

A grandes rasgos, la Convertibilidad de la moneda combinada con la apertura comercial abarató las importaciones y desmoronó la competitividad de la industria al tiempo que generaba una intensa sed de divisas para sostener el uno a uno. Esta necesidad de dólares fue saciada primero con el remate de las empresas públicas (privatizaciones) y luego con una espiral de endeudamiento externo que alimentaba a un sector público con déficit fiscal crónico. El ajuste de las cuentas públicas, a su vez, se convirtió en el pretexto para la desarticulación y el deterioro de casi todas las prestaciones sociales del Estado. Como resultado, al cabo de una década de Convertibilidad, los trabajadores sufrían las mayores tasas de desempleo, pobreza e indigencia de la historia nacional. Luego de diez años de Convertibilidad, ante la imposibilidad de sostener la paridad cambiaria pese a los intentos desesperados de profundizar el ajuste fiscal y la degradante sumisión a los prestamistas internacionales, en 2001 estalló la crisis más profunda de la que se tenga memoria.

Durante la post-Convertibilidad, en cambio, la política cambiaria modificó diametralmente su carácter. Uno de los principales objetivos de la acción gubernamental (en realidad su fin casi excluyente) fue impedir la apreciación de la moneda. Para hacerlo, el Gobierno empleó diversos recursos que evitaron que las divisas originadas en el superávit comercial se volcaran al mercado cambiario, abaratando consecuentemente el dólar y encareciendo el peso, es decir, empujando hacia una sobrevaluación de la moneda. Aquí es donde entran en juego las retenciones. La aplicación de impuestos a las exportaciones permitió que el Estado retuviera una porción de esa riqueza y, a la vez, evitó las presiones a la baja del tipo de cambio. Una parte de esos recursos se acumuló en las arcas del Banco Central en forma de divisas (reservas internacionales). Otra porción alimentó el mercado de

12 El artículo clásico sobre la enfermedad holandesa es Corden y Neary (1982). En este trabajo se muestra como en la experiencia de los Países Bajos se presentó el efecto favorable de un incremento de riqueza pero, como contrapartida, su moneda (el florín) se apreció sustancialmente, perjudicando notablemente la competitividad de las exportaciones no petroleras y dando lugar a un proceso de desindustrialización

22

crédito y contribuyó a elevar el gasto público, dos mecanismos que adicionalmente fomentan la demanda interna para las producciones protegidas por el tipo de cambio elevado.

Pero no se agotan aquí los efectos de la conjunción del tipo de cambio con las retenciones durante la post-Convertibilidad. La nueva paridad cambiaria imprimía presiones alcistas sobre los precios internos de los productos primarios, debido a la posibilidad de los exportadores de equiparar los ingresos medios por ventas en el mercado interno con los obtenidos en el mercado externo. Ante esta situación, la introducción de retenciones a las exportaciones no sólo permitió mejorar la situación del fisco y aliviar el exceso de divisas, sino que principalmente funcionó como una herramienta que desvinculó parcialmente el precio interno de productos que forman parte de la canasta básica de consumo (bienes-salario) de su precio internacional, que se veía incrementado por el doble accionar de la devaluación y de la tendencia alcista en el mercado mundial (que como veremos más adelante se agudizó a partir de 2007).

Desde el punto de vista de la matriz productiva, la política de dólar caro tuvo también efectos determinantes. Como reflejo en espejo invertido de la época de la Convertibilidad, las producciones manufactureras domésticas se vieron decisivamente apalancadas. El dólar alto significó un espaldarazo para las exportaciones locales (que vieron multiplicada su rentabilidad). Pero también, al encarecerse los productos importados a raíz de la barrera de protección cambiaria, lograron desarrollarse algunas producciones locales con una apetitosa tasa de ganancia. Se desencadenó así un incipiente proceso de reindustrialización sustitutiva apoyado además en el tercero de los pilares que hemos señalado: la existencia de elevado desempleo y capacidad instalada ociosa. A partir de 2003 se pusieron en producción algunas de las plantas existentes o se amplió el volumen del producto sin necesidad de recurrir a voluminosas inversiones, al tiempo que la exorbitante desocupación imperante mantenía relativamente deprimido el salario. En consecuencia, una elevada tasa de ganancia que superaba marcadamente al rendimiento de las colocaciones financieras permitió reavivar numerosas producciones intensivas en mano de obra, lo que a su vez explica el crecimiento acelerado con una alta elasticidad-empleo del PIB. Estas actividades estaban destinadas fundamentalmente a satisfacer al mercado interno, aunque en algunos casos, ayudadas por el tipo de cambio favorable y los reducidos salarios (especialmente en dólares), lograron penetrar en algunos mercados de exportación. Cuando la desocupación comenzó a ceder los trabajadores consiguieron paulatinos incrementos salariales, mejorando su poder adquisitivo también gracias a los impuestos a las exportaciones que contenían los precios de los bienes transables.

Se estableció así un esquema virtuoso que fomentaba simultáneamente a las producciones exportables y a la industria destinada a abastecer el mercado doméstico, que se encontraba en un proceso de apretado crecimiento con el sostenido aumento del empleo y el salario. Entretanto, también se modificó una de las coordenadas más relevantes del período de desindustrialización: el rojo endémico de las cuentas públicas. Desde la devaluación en adelante, con los salarios creciendo más lentamente que el PIB, los ingresos públicos se engrosaron muy rápidamente alimentados tanto por las retenciones a las exportaciones como por los impuestos a la producción y al

23

consumo internos, que se elevaban a tasas aceleradas. De manera que, después de décadas de constricción, el presupuesto del gobierno se encontró con un inédito superávit. A partir de esta súbita afluencia de recursos reaparecieron las políticas fiscales expansivas y de asistencia al crédito (lo que permitió también mantener una tasa de interés real negativa), muchas de ellas dirigidas también a dar un espaldarazo a la producción o a la demanda doméstica.

Sin embargo, no todo el superávit se orientó a la actividad interna, sino que una parte de los recursos públicos debía volcarse al mercado cambiario para sostener el tipo de cambio buscado. El gobierno estaba compelido a comprar dólares sistemáticamente para evitar la apreciación de la moneda. Mientras que en la década de 1990 el Estado sufrió una permanente necesidad de captar dólares para mantener el artificial uno a uno, divisas que supo obtener en los mercados financieros mundiales y a través de la venta de su patrimonio, en la post-Convertibilidad el gobierno se convirtió en demandante neto de moneda extranjera, lo que produjo una acumulación creciente de reservas en el Banco Central. Esto posibilitó, a su vez, que se llevara adelante una política de “desendeudamiento”, ya que al igual que muchos de los países periféricos, nuestra economía se convirtió en receptora de dólares que se emplearon en parte para pagar intereses y cancelar deuda contraída en la fase anterior, luego de una de las moratorias y quitas más espectaculares de la historia.

En síntesis, tanto el ritmo del crecimiento como la modificación en la composición de la producción y la intensidad del proceso de inversiones que tuvo lugar no se explican fundamentalmente por el “clima de negocios” o por la “seguridad jurídica”, sino por un elemento mucho más concreto y objetivo: la elevada rentabilidad que se alcanzó en determinados sectores en base a las nuevas condiciones imperantes. Las altas tasas de ganancia se originaron básicamente en el salto de la paridad cambiaria (que a su vez significó una fuerte depresión salarial posterior a la crisis), la reducción de la tasa de interés, los precios relativos sostenidos por las medidas que se implementaron y los elevados precios internacionales (parte de cuyos frutos -la renta de la tierra- fue canalizada hacia el sector manufacturero a través de las retenciones, el gasto público y los controles de precios, entre otros mecanismos). Es definitivamente la tasa de ganancia y no la “estabilidad de las variables macroeconómicas” o el carácter republicano de las instituciones lo que permite comprender la dinámica expansiva del nuevo patrón de crecimiento. En definitiva, luego del auge del sector financiero y de servicios, el acusado crecimiento de las importaciones y la expulsión de trabajadores de la década de 1990 se abrió paso un esquema que dio lugar a la producción de bienes orientados al comercio exterior pero también con una dinámica propia de crecimiento en la producción industrial destinada a abastecer el mercado interno. Esta nueva etapa se apoyó en ciertas condiciones mundiales pero exigió también una participación activa del Estado en la regulación de la economía y en la asignación de los recursos (en particular los excedentes del comercio exterior) para generar y sostener nuevos espacios de rentabilidad.

Desde la consolidación del nuevo patrón de desarrollo, los economistas han iniciado un debate que en la mayoría de los casos giró en torno de cuestiones eminentemente técnicas principalmente asociadas con el manejo monetario, en lugar de centrarse en

24

los mecanismos de captación y asignación de la riqueza o de los instrumentos que aseguran la industrialización del país. Tal es la inclinación de la teoría económica predominante (de cuño liberal), que abandonó casi por completo las temáticas de la planificación del desarrollo. También quedó fuera de los estudios económicos convencionales el examen de la dinámica seguida por la tasa de ganancia, una variable que llamativamente no es tenida en cuenta por la macroeconomía convencional. Por el contrario, en el campo de la macroeconomía ortodoxa y la mayor parte de la heterodoxa, el análisis de este proceso se limitó a la discusión acerca de los instrumentos adecuados para influir sobre el tipo de cambio y sobre su sostenibilidad (estabilidad). La mayor parte de la literatura basó sus estudios en dos elementos: por un lado, la política monetaria y cambiaria; por el otro, los efectos secundarios del tipo de cambio alto13. En este contexto, el grueso del debate giró alrededor del llamado “Trilema de la Imposibilidad de la Política Monetaria” (Mundell, 1963), que establece que la autoridad monetaria sólo es capaz de controlar una de las siguientes tres variables: el tipo de cambio nominal, la tasa de interés doméstica o la libre movilidad internacional del capital. Específicamente, en un escenario donde no existen controles sobre la cuenta capital, la política monetaria deberá optar por controlar o bien el tipo de cambio nominal o bien la tasa de interés local. Por lo tanto, toda vez que se intente establecer una meta para el tipo de cambio real, este objetivo se encontrará sobredeterminado. Sobre la base de esta argumentación se cuestionó la posibilidad de ejercer un control efectivo sobre el tipo de cambio en las circunstancias de la economía argentina. Contra esta tesis se intentó probar, en un plano analítico, que era efectivamente factible sostener una determinada paridad mediante una combinación de intervenciones estratégicas del Banco Central en el mercado de cambio y de operaciones de venta de títulos (esterilización).

No obstante, esta discusión pasa por alto el contenido de esas operaciones monetarias y cambiarias (es decir, las transferencias entre diversos sectores), que es la clave para comprender las peculiaridades del patrón de crecimiento de la post-Convertibilidad. Desde una perspectiva clásica y estructuralista (hoy supuestamente “pasada de moda”, pero esencial a la hora de analizar un proceso de elevado crecimiento en una economía periférica), la expansión de la producción de bienes para el mercado local se explica fundamentalmente por la canalización de riqueza desde el agro hacia la industria, ayudada por la vigencia de una tasa de interés real negativa, y secundariamente del agro hacia los asalariados (debido a las retenciones a las exportaciones). Lo cierto es que -a la par de la política de alimentos baratos- se desplegaron diversas medidas de regulación tarifaria y de subsidios a determinados sectores (en particular a la energía eléctrica y el gas). Ambos elementos, en última instancia, constituyeron ventajas para la industria, ya que permitieron mantener salarios bajos en términos nominales junto con costos de insumos clave en niveles reducidos.

Es cierto que el objetivo de mantener el dólar caro conlleva una intervención sistemática del gobierno en el mercado de divisas. Pero esta no es una cuestión exclusivamente vinculada con la técnica monetaria, sino de los flujos y los usos del

13 Ver, por ejemplo, Frenkel (2007).

25

excedente, en un contexto de tendencia a la apreciación. El gobierno se ve obligado a comprar divisas para deprimir su precio. Para hacerlo, necesita disponer de pesos que pueden provenir, en primer lugar, del superávit fiscal, que de esta forma se transforma en reservas en dólares del Banco Central. Si aún así no fuera suficiente, quedan dos caminos para sostener elevado el nivel del tipo de cambio: la emisión o el endeudamiento. Las metas monetarias establecidas por el Banco Central limitaron la emisión, de manera que también se recurrió a la colocación de títulos públicos. Visto aisladamente, en lugar de tratarse de una transferencia de riqueza, esta última operación puede entenderse simplemente como un proceso de “esterilización”, es decir, la emisión de títulos para absorber pesos. Pero en rigor, se está desviando una masa de divisas hacia las arcas del Estado a través del endeudamiento. Contrariamente, cuando bajo el régimen de Convertibilidad el Estado se dedicaba a sostener la sobrevaluación del peso, volcaba los recursos que captaba, por así decir, a la subvención de la compra de divisas. Por eso, los que adquirían dólares veían abaratadas sus compras o su ahorro en el exterior. De ahí que fuera muy provechoso valorizar el capital en Argentina y luego acumular dólares abaratados, tal como consiguieron hacer unos pocos beneficiarios del esquema (fundamentalmente el sector financiero y los propietarios de las empresas privatizadas). Lo opuesto ocurrió en la post-Convertibilidad, cuando el Estado encareció las divisas, desalentando las importaciones y los negocios especulativos.

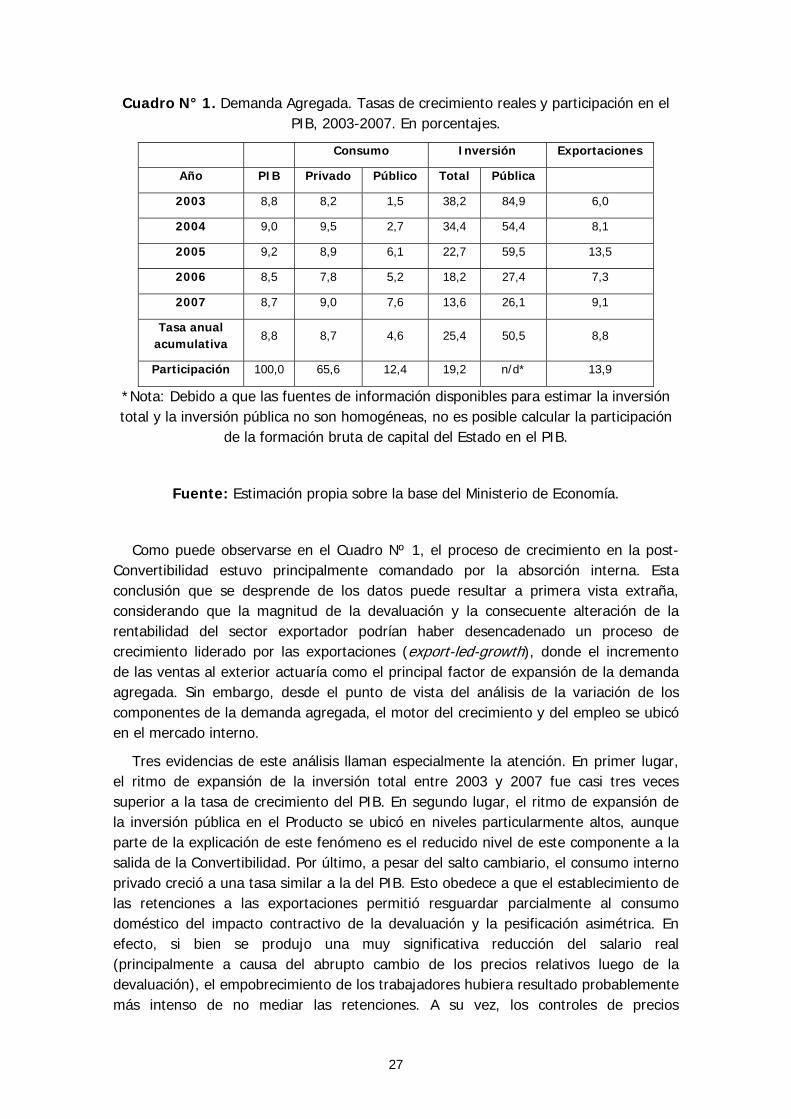

Otro punto que generó polémica refiere al motor de la expansión del PIB. Para algunos, los elevados precios mundiales deberían haber generado una fuerte tracción del lado de las exportaciones, dando lugar a un crecimiento “guiado por las exportaciones”. Para comprender más en detalle cuáles fueron las fuentes de este crecimiento, resulta conveniente desagregar la demanda agregada en sus principales componentes, como se hace en el Cuadro Nº 1.

26

Cuadro N° 1. Demanda Agregada. Tasas de crecimiento reales y participación en el PIB, 2003-2007. En porcentajes.

Consumo Inversión Exportaciones

Año PIB Privado Público Total Pública

2003 8,8 8,2 1,5 38,2 84,9 6,0

2004 9,0 9,5 2,7 34,4 54,4 8,1

2005 9,2 8,9 6,1 22,7 59,5 13,5

2006 8,5 7,8 5,2 18,2 27,4 7,3

2007 8,7 9,0 7,6 13,6 26,1 9,1

Tasa anual acumulativa

8,8 8,7 4,6 25,4 50,5 8,8

Participación 100,0 65,6 12,4 19,2 n/d* 13,9