Embed Size (px)

Citation preview

Materia:Excell 2

Tema:Amortizaciones

Facultad de Ciencias Administrativas

Integrantes

• Holger Bryan Solórzano

Salazar

• René Antonio Santana Merchán • Fernando Xavier Ramírez

Cevallos • Thania Mariuxi Vásquez Acosta

Índice

• AmortizaciónConceptualización

• Métodos de amortización: Sistema francés, Sistema americano,

Sistema alemán• Fondos de amortización• Tablas del fondo de amortización• Agotamiento• Operaciones leasing para financiamiento

de activos

AMORTIZACIONES

• Amortizar es el proceso de cancelar una deuda con sus intereses por medio de pagos periódicos

OBJETIVOS1) Explicar que es amortización y los

componentes de la tabla de amortización.

2) Identificar situaciones en las que se aplican estos conceptos.

3) Construir tablas de amortización cuando la deuda está expresada en pesos para los diferentes sistemas de amortización.

• 4) Construir tablas de amortización cuando la deuda está expresada en moneda extranjera y se requiere manejarla en pesos

Métodos de Amortización

1) Sistema Francés

2) Sistema Alemán

3) Sistema Americano

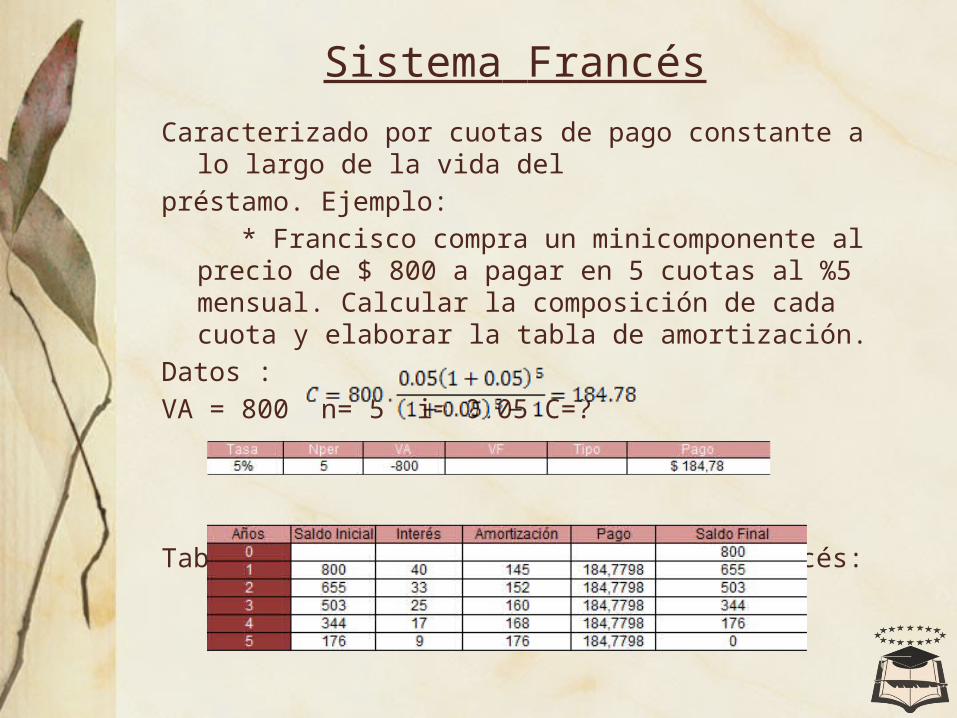

Sistema Francés

Caracterizado por cuotas de pago constante a lo largo de la vida del

préstamo. Ejemplo: * Francisco compra un minicomponente al precio

de $ 800 a pagar en 5 cuotas al %5 mensual. Calcular la composición de cada cuota y elaborar la tabla de amortización.

Datos : VA = 800 n= 5 i= 0.05 C=?

Tabla de amortización por el método Francés:

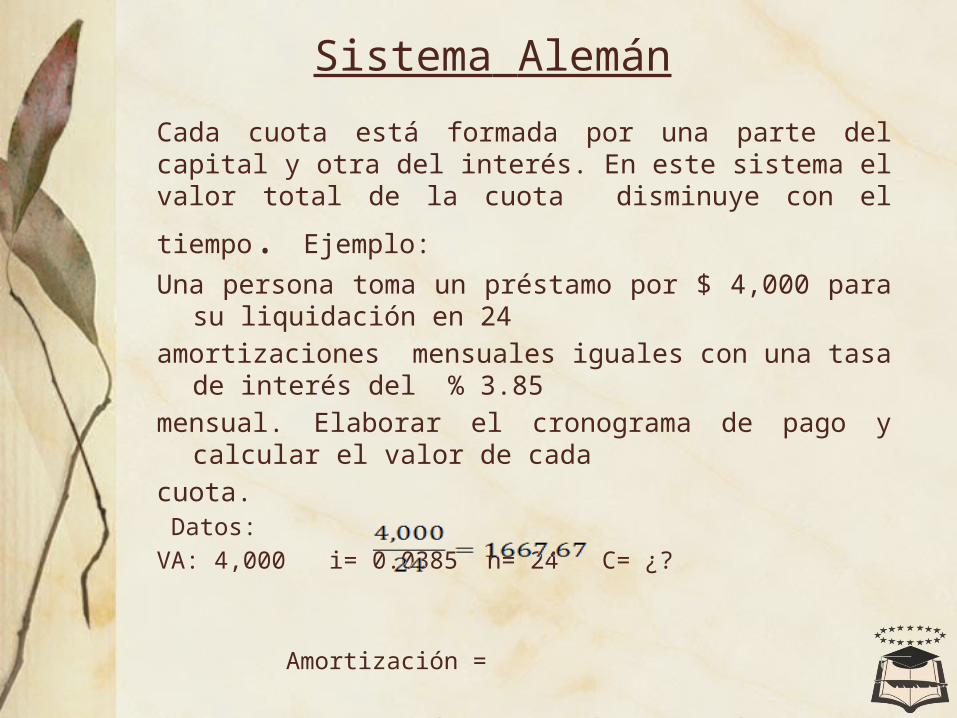

Sistema Alemán

Cada cuota está formada por una parte del capital y otra del interés. En este sistema el valor total de la

cuota disminuye con el tiempo. Ejemplo:

Una persona toma un préstamo por $ 4,000 para su liquidación en 24

amortizaciones mensuales iguales con una tasa de interés del % 3.85

mensual. Elaborar el cronograma de pago y calcular el valor de cada

cuota. Datos:VA: 4,000 i= 0.0385 n= 24 C= ¿?

Amortización =

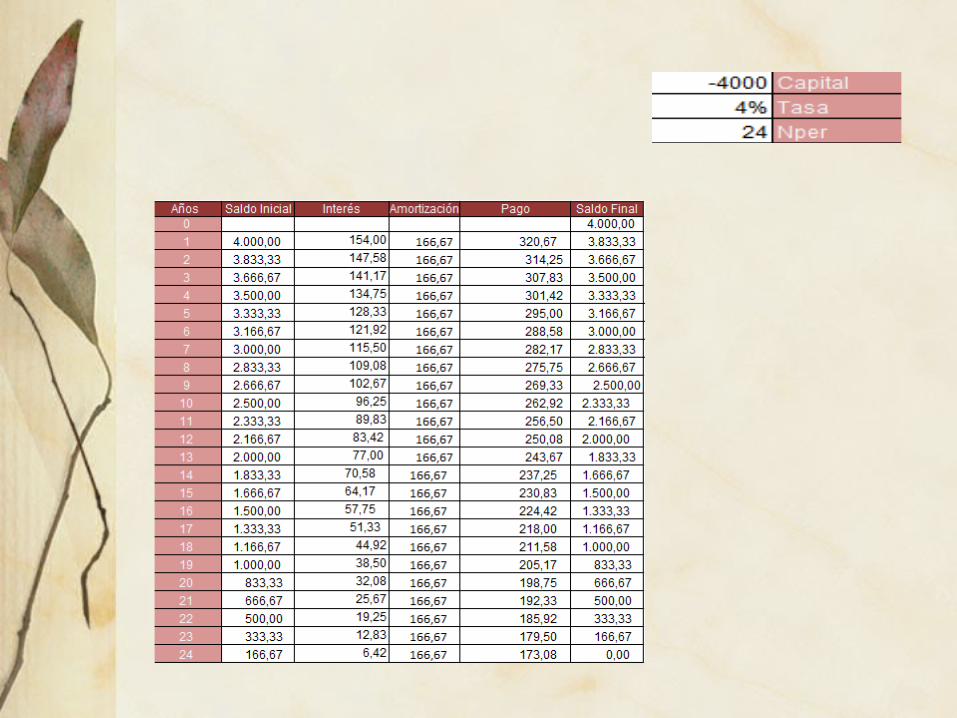

Tabla de amortización por el método Alemán :

Sistema AmericanoConsiste en el pago periódico de intereses,

devolviendo el capital en una sola cuota al final de la vida del préstamo, esto

quiere decir que el capital a apagar es siempre el mismo . Ejemplo:Préstamo a 2 años de 21.601 con cuotas semestrales

y una tasa nominal del 8% i= 0.08/2= 0.04Las cuotas del interés se calculan aplicando el tipo de

interés al capital pendiente anterior que en este caso siempre será el total

prestado ya

que no se amortiza el capital Cuota del Interés:0.04* 21.604 = 864.04

Fondo de Amortización

• Fondo de amortización es una cantidad que va acumulándose mediante pagos periódicos los cuales devengan cierto interés, de tal modo que en determinado número de periodos obtenga un valor prefijado.

Cálculo

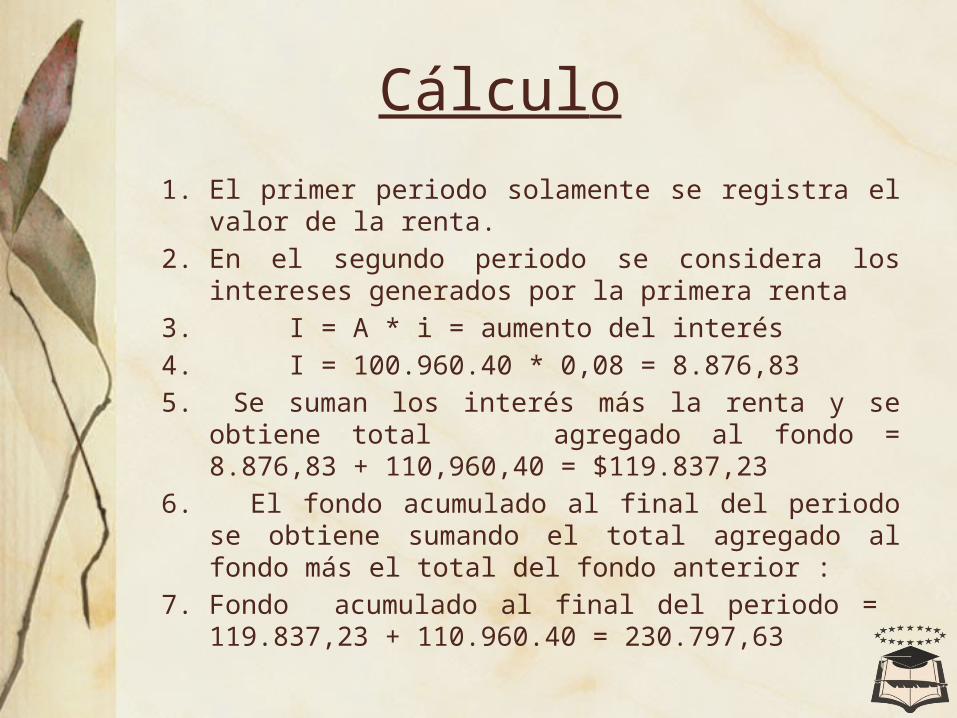

1. El primer periodo solamente se registra el valor de la renta.

2. En el segundo periodo se considera los intereses generados por la primera renta

3. I = A * i = aumento del interés4. I = 100.960.40 * 0,08 = 8.876,835. Se suman los interés más la renta y se obtiene

total agregado al fondo = 8.876,83 + 110,960,40 = $119.837,23

6. El fondo acumulado al final del periodo se obtiene sumando el total agregado al fondo más el total del fondo anterior :

7. Fondo acumulado al final del periodo = 119.837,23 + 110.960.40 = 230.797,63

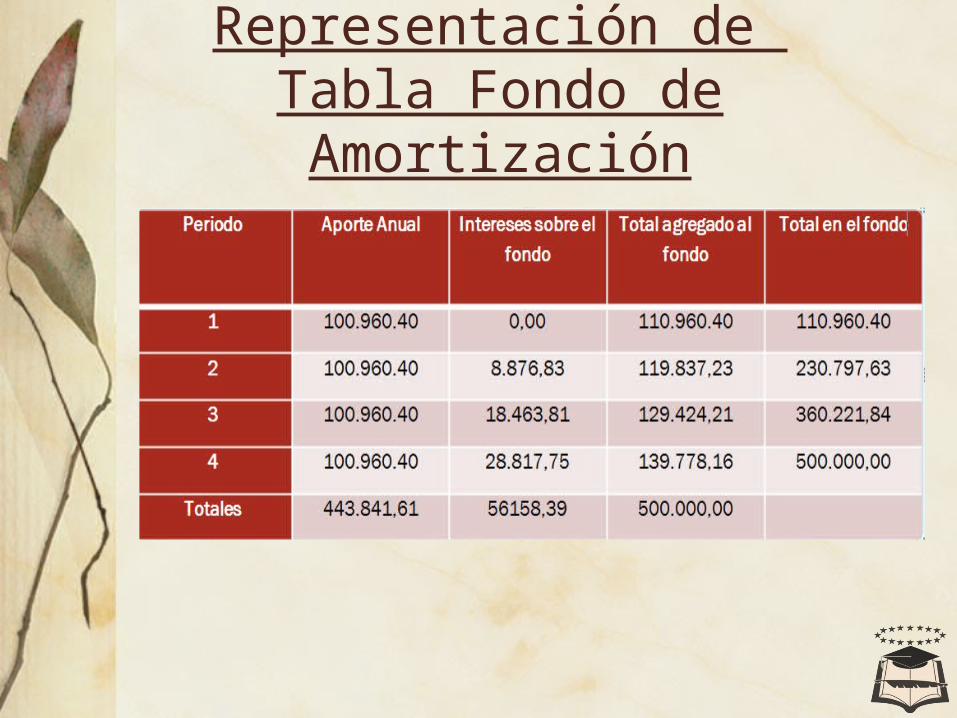

Representación de Tabla Fondo de Amortización

Amortización por factor de agotamiento. Modificación de las condiciones de la

amortización

Consiste en amortizar los inmovilizados afectos a una determinada

explotación en función del agotamiento de los recursos de esa

explotación. Un ejemplo típico son las minas.Supongamos que una empresa propietaria de una

mina amortiza sus inmovilizados en función de la explotación que

todavía se puede hacer de esa mina. Se espera que la mina dará en el futuro

1.000.000.000 de toneladas de mineral. Este año se han extraído

50.000.000 de toneladas. La empresa posee un inmovilizado adquirido por

50.000 Euros, que al final del periodo de explotación de la mina todavía

estará en condiciones de funcionamiento, pero que ya no podrá

ser utilizado nuevamente.

Amortización por Factor Agotamiento

Consiste en amortizar los inmovilizados afectos a una determinada explotación en función del agotamiento de los recursos de esa explotación. Un ejemplo típico son las minas.

El agotamiento por costos, al cual se hace referencia algunas veces como agotamiento de factor, se basa en el nivel de actividad o uso, no en el tiempo, como en la depreciación.

Éste puede aplicarse a la mayoría de los recursos naturales. El factor de agotamiento por costos para el año t, p,, es la razón del costo inicial de la propiedad con respecto al número estimado de unidades recuperables.

El cargo por agotamiento anual es p, veces el uso del año o el volumen de actividad. El agotamiento basado en el costo acumulado no puede exceder el costo inicial total del recurso.

Si se estima nuevamente la capacidad de la propiedad en algún año futuro, se calcula un nuevo factor de agotamiento de costos con base en la cantidad no agotada y la nueva estimación de capacidad.

El agotamiento porcentual, el segundo método de agotamiento, es una consideración especial dada para recursos naturales. Cada año puede agotarse un porcentaje constante dado del ingreso bruto del recurso siempre que éste no exceda el 50% del ingreso gravable de la compañía. Entonces, anualmente la cantidad agotada se calcula como: Porcentaje de la cantidad agotada = porcentaje X ingreso bruto de la propiedad

Leasing Definición

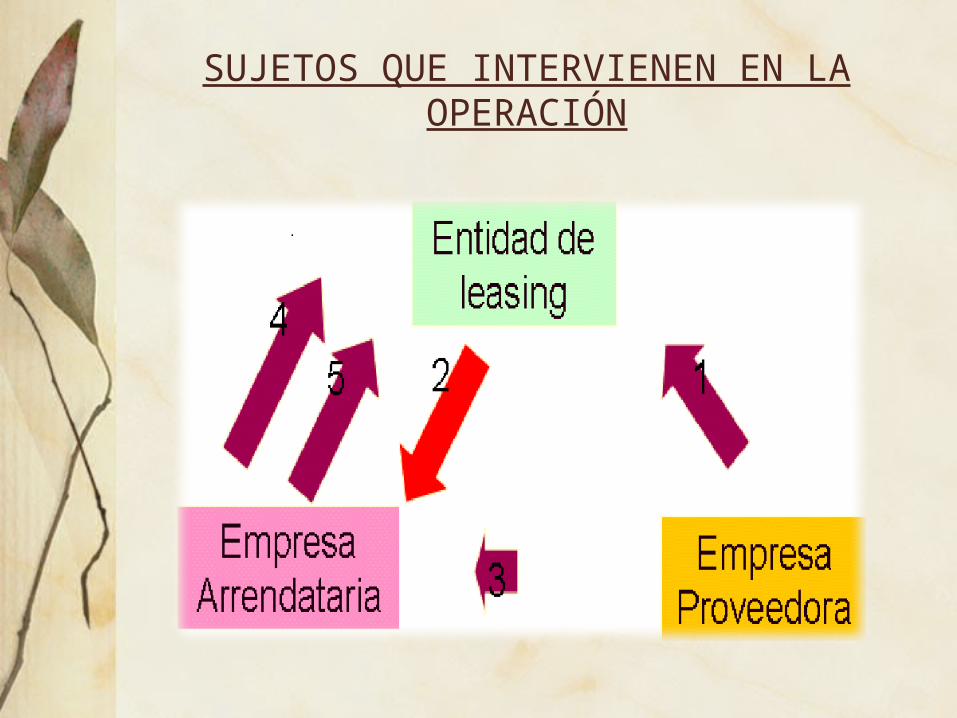

• Sujetos que intervienen en la operación

• La entidad de leasing, que actúa como intermediario.

• Puede ser una sociedad especializada en operaciones de leasing o un banco, caja de ahorros ocooperativa de crédito.

• El arrendatario. Es quien necesita disponer de un determinado bien. Suscribe el contrato de leasing para disfrutar de la posesión del bien, adquiriendo su propiedad si ejercita la opción de compra.

• El proveedor. Vende el bien a la entidad de leasing. Lo usual es que el arrendatario seleccione el bien y el proveedor, siendo la entidad de leasing quien adquiere el bien

El leasing es una forma de financiación de bienes, muebles o inmuebles, que consiste en la cesión por parte del propietario de dichos bienes de los derechos de uso a otro agente, cobrando en contrapartida una tasa de arrendamiento y cediendo al usuario una opción de compra sobre los bienes en cuestión.

SUJETOS QUE INTERVIENEN EN LA OPERACIÓN

BIBLIOGRAFÍA• Aplicaciones Financieras de Excel Con Matemáticas

FinancierasBy César Aching Gúzman

• Libro de Curso de Matemática Financiera

Por Ma C GUTIERREZ LOZANO • Productos financieros básicos y su cálculo

By Rafael Domingo Martínez Carrasco • Documento Google Drive : Ejemplo de Sistema

Francés y Alemánhttps

://docs.google.com/document/preview?hgd=1&id=1P9R_jNYR-e6mUUgWCQobtwKKavXHuMEOeWumpoN5OiU