Embed Size (px)

Citation preview

Amrahbank Açıq Səhmdar Cəmiyyəti

31 dekabr 2013-cü il tarixinə Beynəlxalq Maliyyə Hesabatı Standartlarına Uyğun Maliyyə Hesabatları və Müstəqil Auditorun Hesabatı

MÜNDƏRİCAT MÜSTƏQİL AUDİTORUN HESABATI MALİYYƏ HESABATLARI Maliyyə Vəziyyəti haqqında Hesabat ...................................................................................................................... 1 Mənfəət və ya Zərər və Sair Məcmu Gəlir haqqında Hesabat ................................................................................ 2 Səhmdar Kapitalında Dəyişikliklər haqqında Hesabat ............................................................................................ 3 Pul Vəsaitlərinin Hərəkəti haqqında Hesabat ......................................................................................................... 4 Maliyyə Hesabatları üzrə Qeydlər 1 Giriş ........................................................................................................................................................... 5 2 Bankın Əməliyyat Mühiti ............................................................................................................................ 5 3 Əsas Uçot Siyasətlərinin Qısa Xülasəsi ..................................................................................................... 6 4 Uçot Siyasətinin Tətbiqi Zamanı Əhəmiyyətli Ehtimallar və Mülahizələr .................................................. 13 5 Yeni və ya Yenidən İşlənmiş Standartların və Onlara Dair Şərhlərin Tətbiqi ........................................... 14 6 Yeni Uçot Qaydaları ................................................................................................................................ 15 7 Pul Vəsaitləri və Onların Ekvivalentləri və AMB-də Yerləşdirilmiş Məcburi Ehtiyatlar .............................. 18 8 Digər Banklardan Alınacaq Vəsaitlər ....................................................................................................... 19 9 Müştərilərə Verilmiş Kreditlər və Avanslar ............................................................................................... 20 10 Satıla Bilən İnvestisiya Qiymətli Kağızları ................................................................................................ 28 11 Əmlak, Avadanlıqlar və Qeyri-Maddi Aktivlər .......................................................................................... 29 12 Sair Aktivlər ............................................................................................................................................. 30 13 Digər Banklara Ödəniləcək Vəsaitlər ....................................................................................................... 30 14 Müştəri Hesabları .................................................................................................................................... 30 15 Müddətli Borc Öhdəlikləri ......................................................................................................................... 31 16 Sair Maliyyə Öhdəlikləri ........................................................................................................................... 32 17 Sair Öhdəliklər ......................................................................................................................................... 32 18 Nizamnamə Kapitalı ................................................................................................................................ 32 19 Faiz Gəlirləri və Xərcləri........................................................................................................................... 33 20 Haqq və Komissiya Gəlirləri və Xərcləri ................................................................................................... 34 21 İnzibati və Sair Əməliyyat Xərcləri ........................................................................................................... 34 22 Mənfəət Vergisi ........................................................................................................................................ 35 23 Səhm üzrə Mənfəət ................................................................................................................................. 36 24 Seqmentlər üzrə Təhlil ............................................................................................................................. 36 25 Maliyyə Risklərinin İdarə Edilməsi ........................................................................................................... 44 26 Kapitalın İdarə Edilməsi ........................................................................................................................... 53 27 Şərti Öhdəliklər ........................................................................................................................................ 53 28 Maliyyə Alətlərinin Ədalətli Dəyəri ........................................................................................................... 55 29 Maliyyə Alətlərinin Qiymətləndirmə Kateqoriyaları üzrə Təqdim Edilməsi ............................................... 57 30 Əlaqəli Tərəflərlə Əməliyyatlar ................................................................................................................. 58 31 Hesabat Dövründən Sonra Baş Vermiş Hadisələr ................................................................................... 60

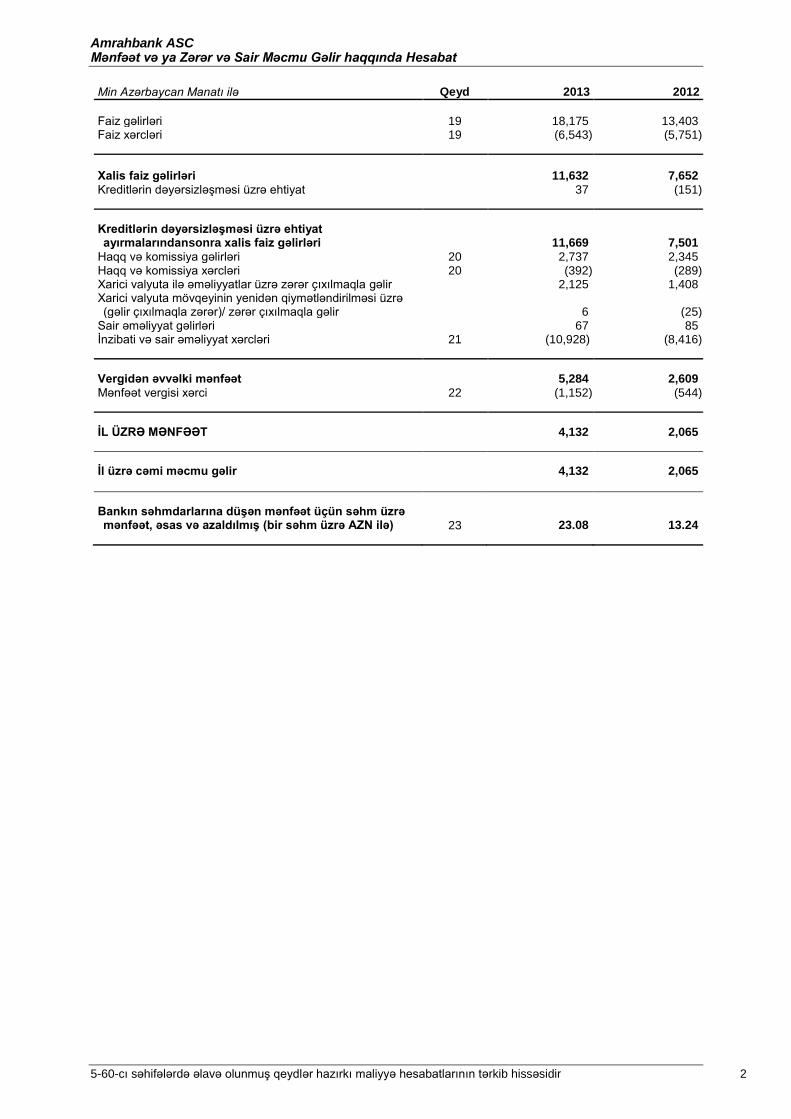

Amrahbank ASC Mənfəət və ya Zərər və Sair Məcmu Gəlir haqqında Hesabat

5-60-cı səhifələrdə əlavə olunmuş qeydlər hazırkı maliyyə hesabatlarının tərkib hissəsidir 2

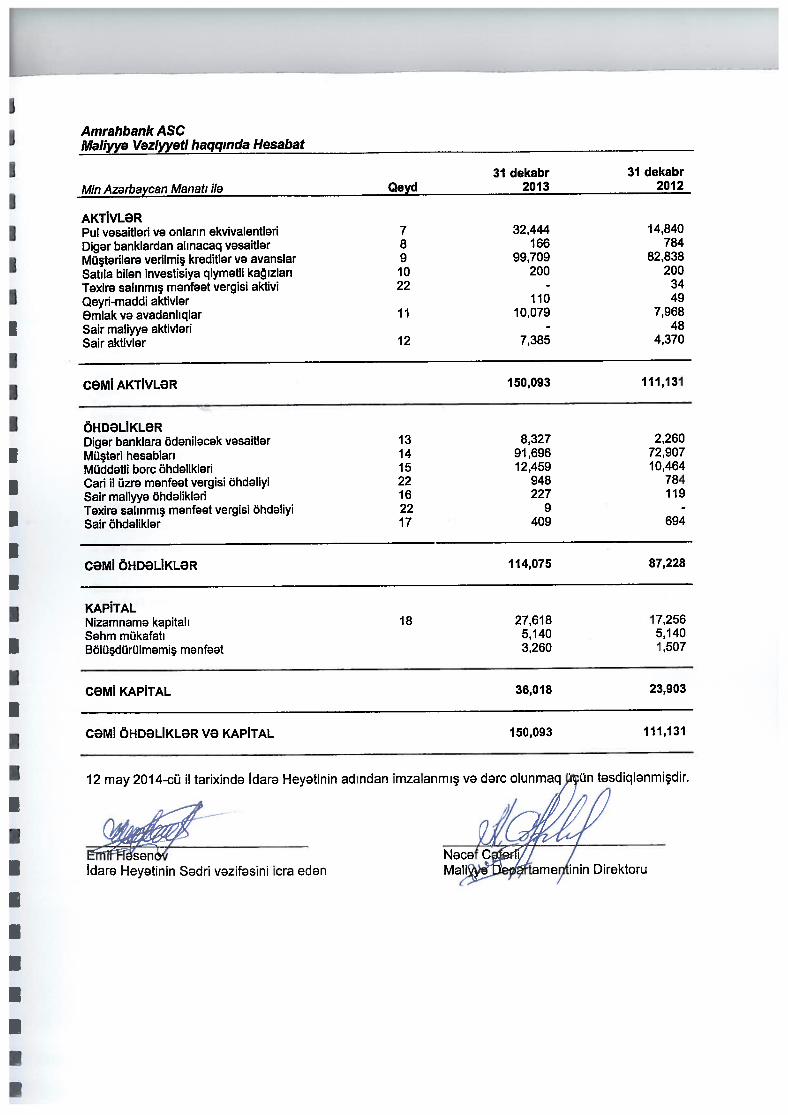

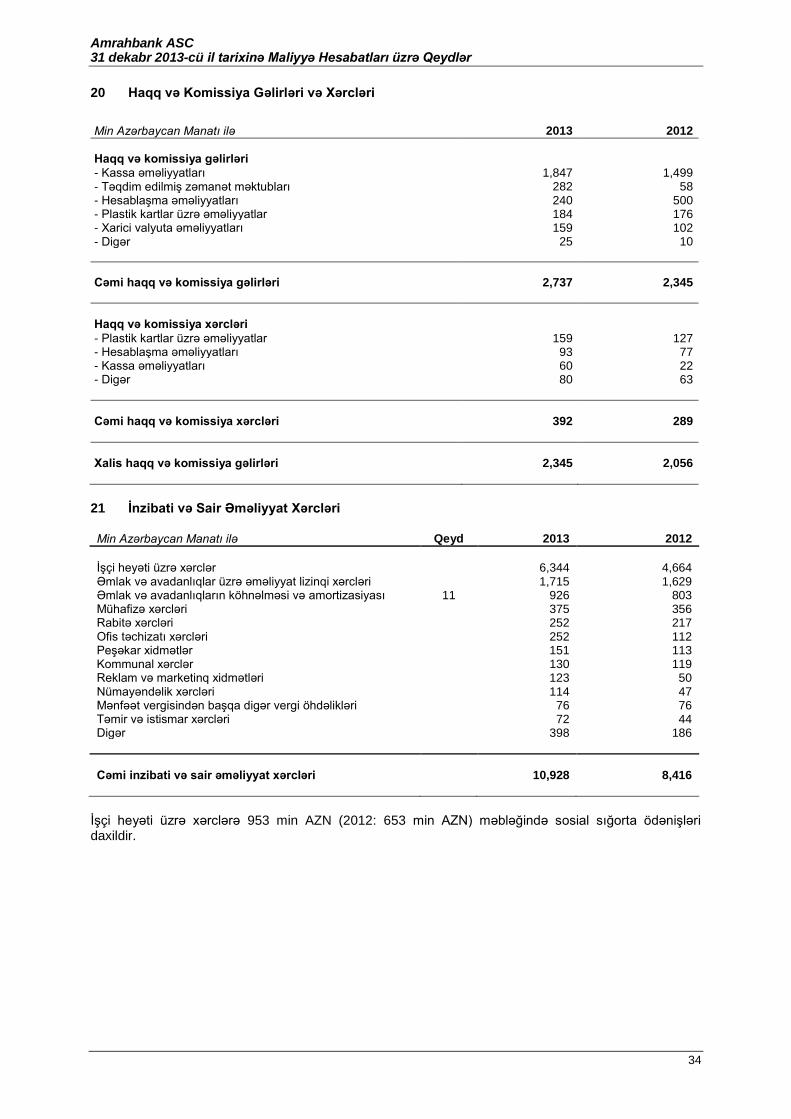

Min Azərbaycan Manatı ilə Qeyd 2013 2012

Faiz gəlirləri 19 18,175 13,403

Faiz xərcləri 19 (6,543) (5,751)

Xalis faiz gəlirləri

11,632 7,652

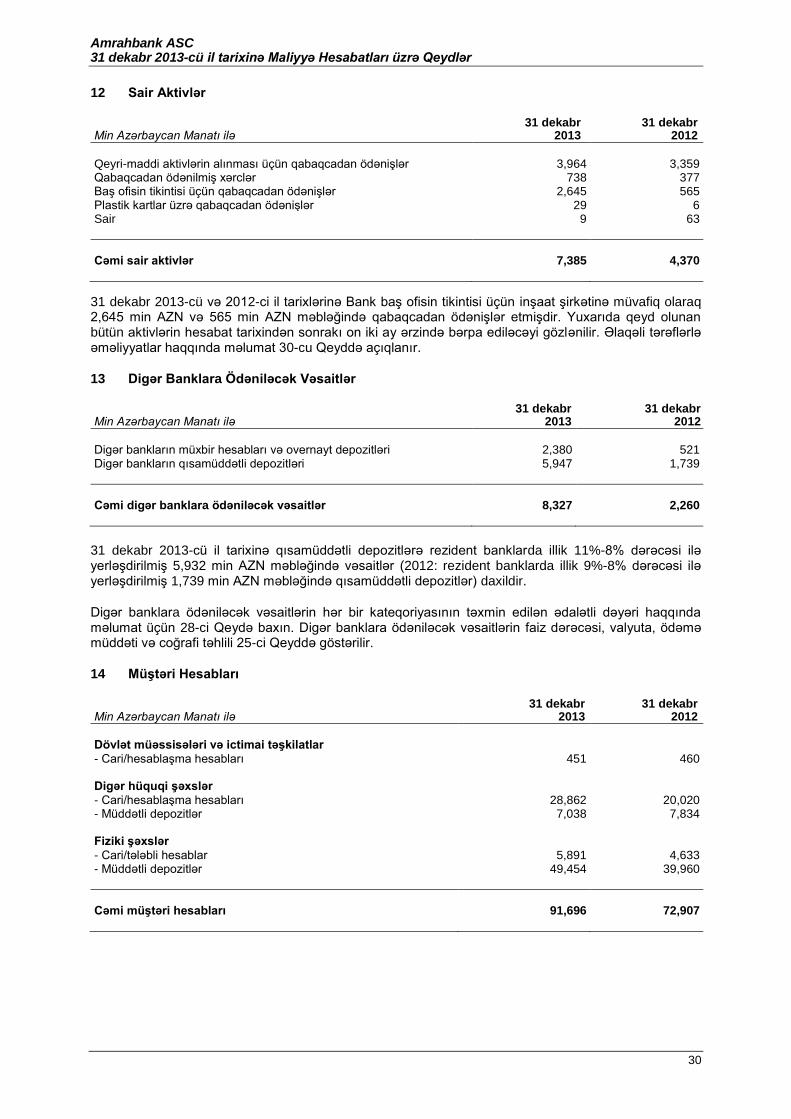

Kreditlərin dəyərsizləşməsi üzrə ehtiyat

37 (151)

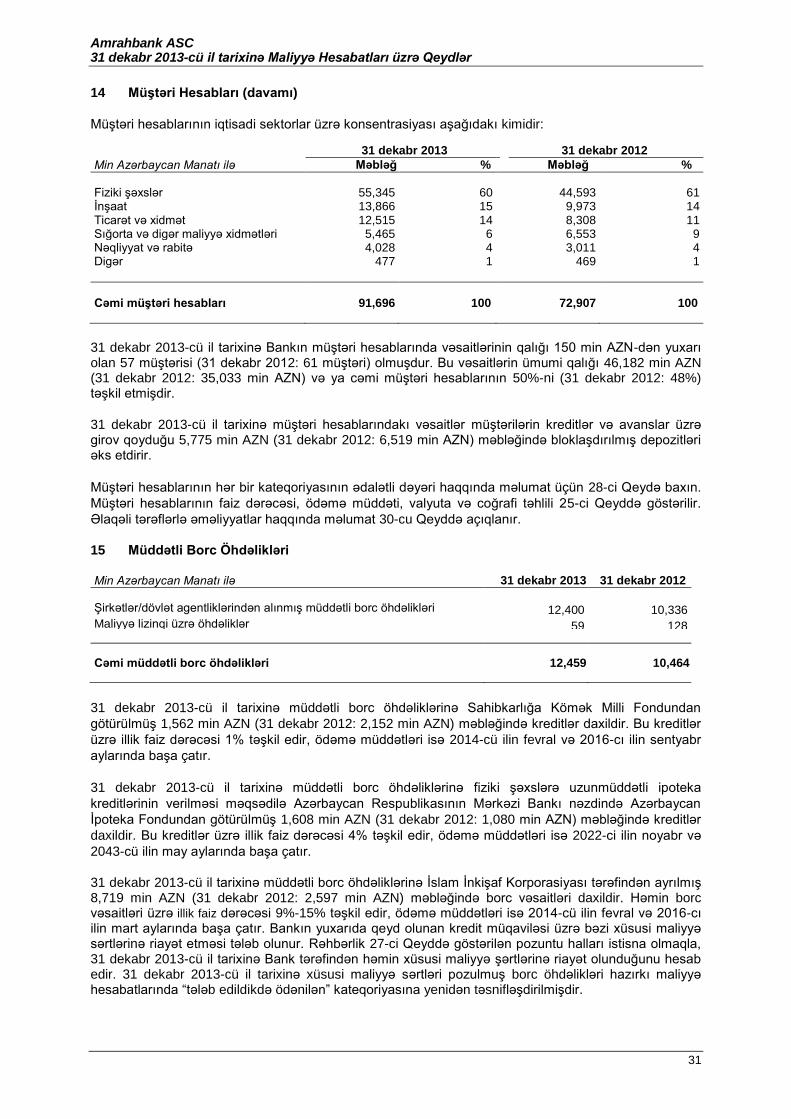

Kreditlərin dəyərsizləşməsi üzrə ehtiyat

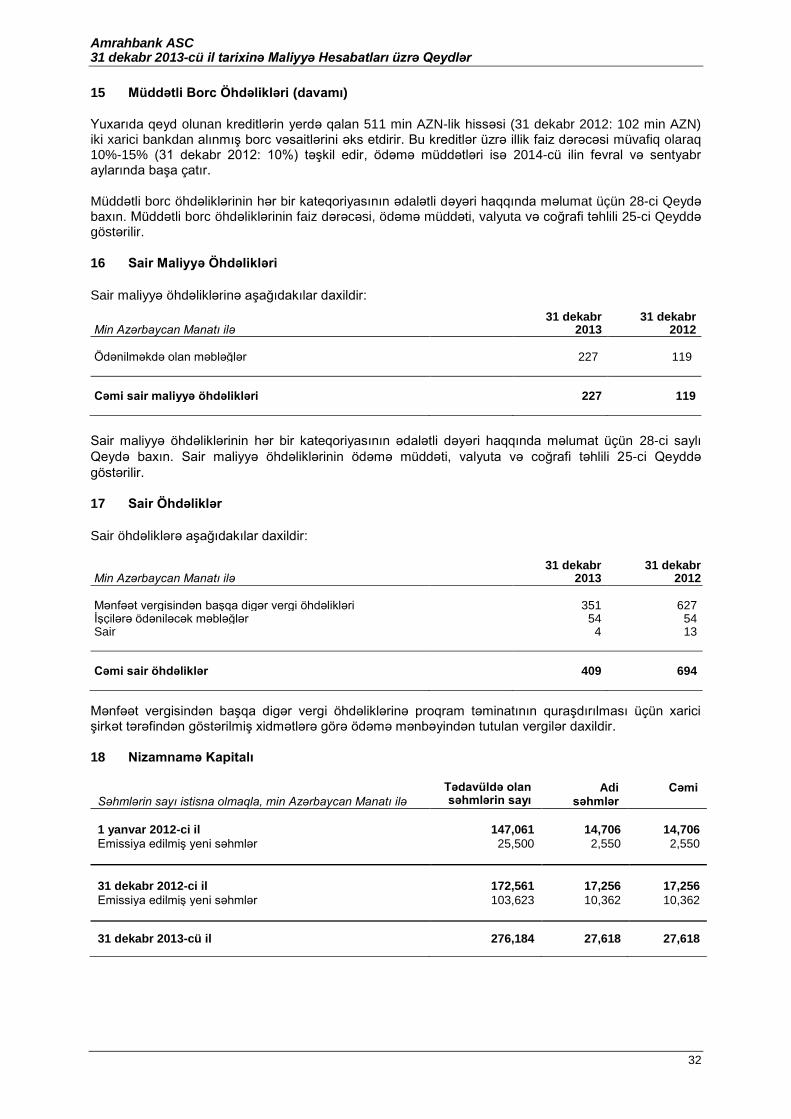

ayırmalarındansonra xalis faiz gəlirləri

11,669 7,501

Haqq və komissiya gəlirləri 20 2,737 2,345 Haqq və komissiya xərcləri 20 (392) (289) Xarici valyuta ilə əməliyyatlar üzrə zərər çıxılmaqla gəlir

2,125 1,408

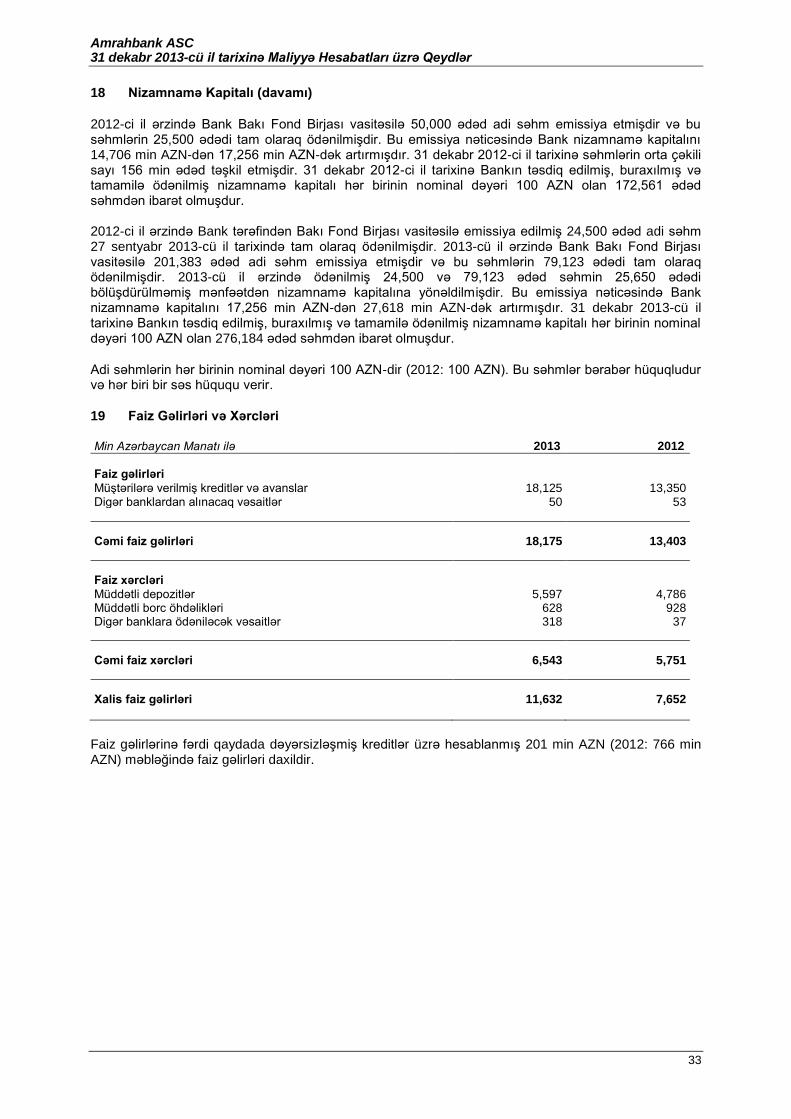

Xarici valyuta mövqeyinin yenidən qiymətləndirilməsi üzrə (gəlir çıxılmaqla zərər)/ zərər çıxılmaqla gəlir

6 (25)

Sair əməliyyat gəlirləri

67 85 İnzibati və sair əməliyyat xərcləri 21 (10,928) (8,416)

Vergidən əvvəlki mənfəət

5,284 2,609

Mənfəət vergisi xərci 22 (1,152) (544)

İL ÜZRƏ MƏNFƏƏT

4,132 2,065

İl üzrə cəmi məcmu gəlir

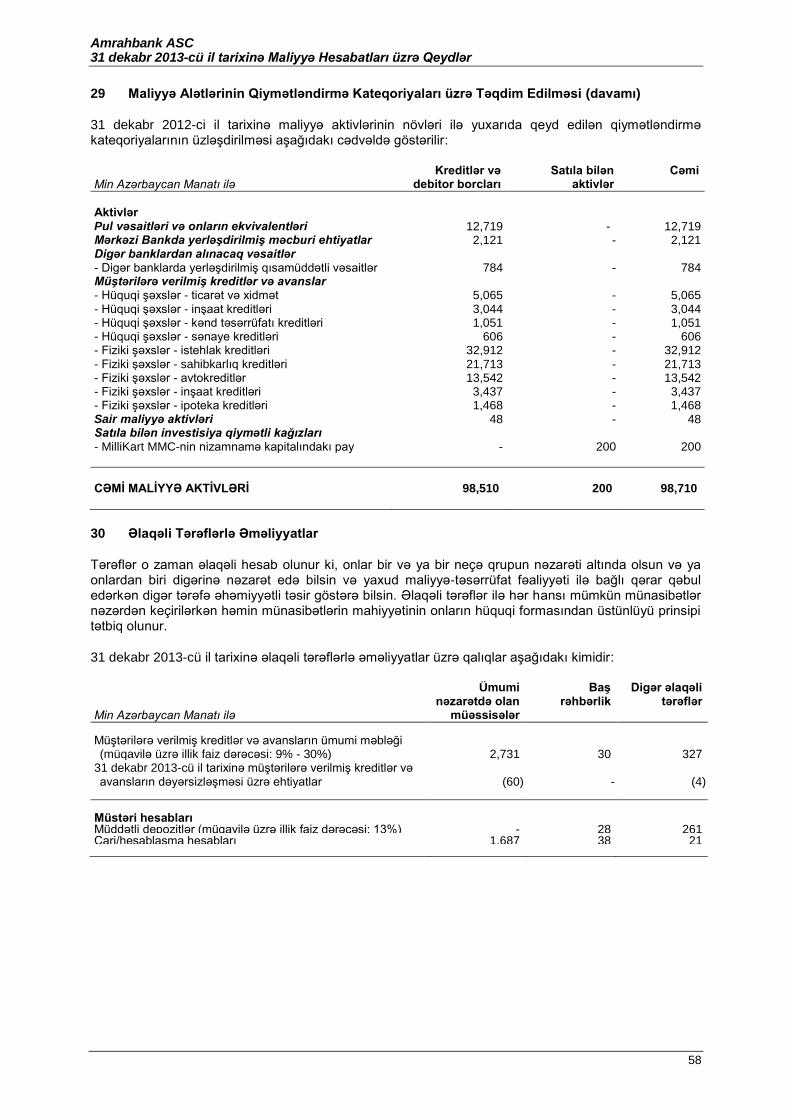

4,132 2,065

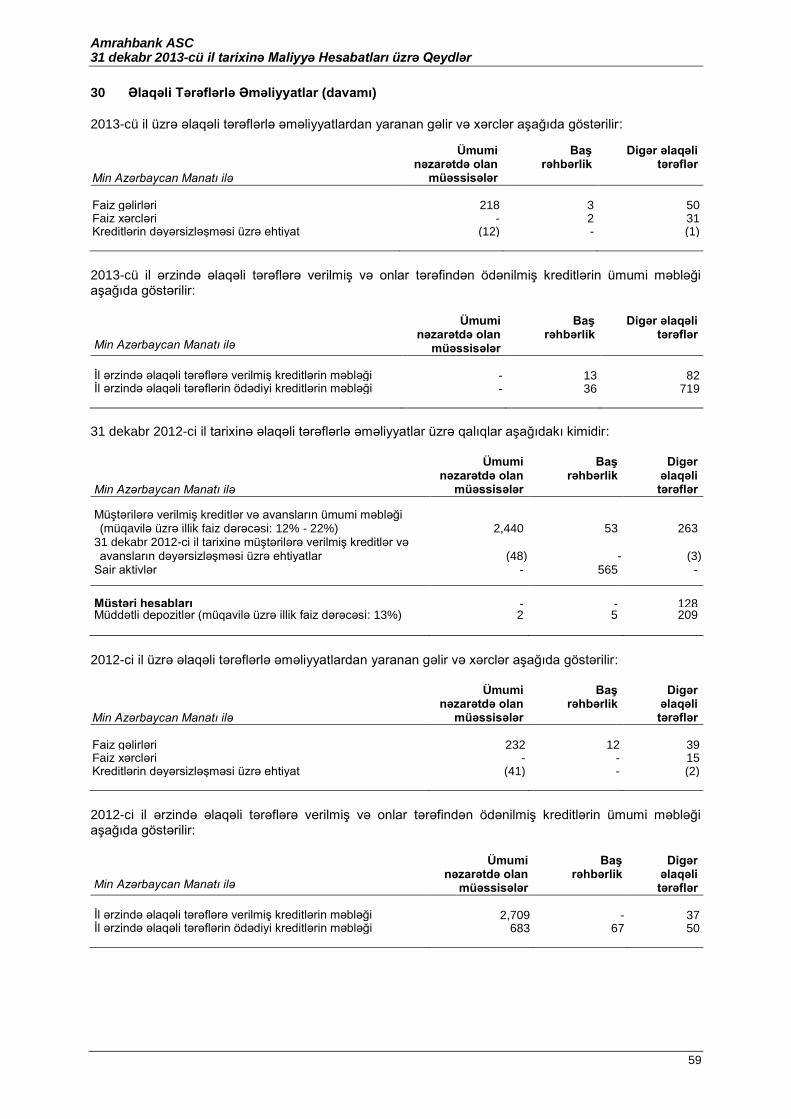

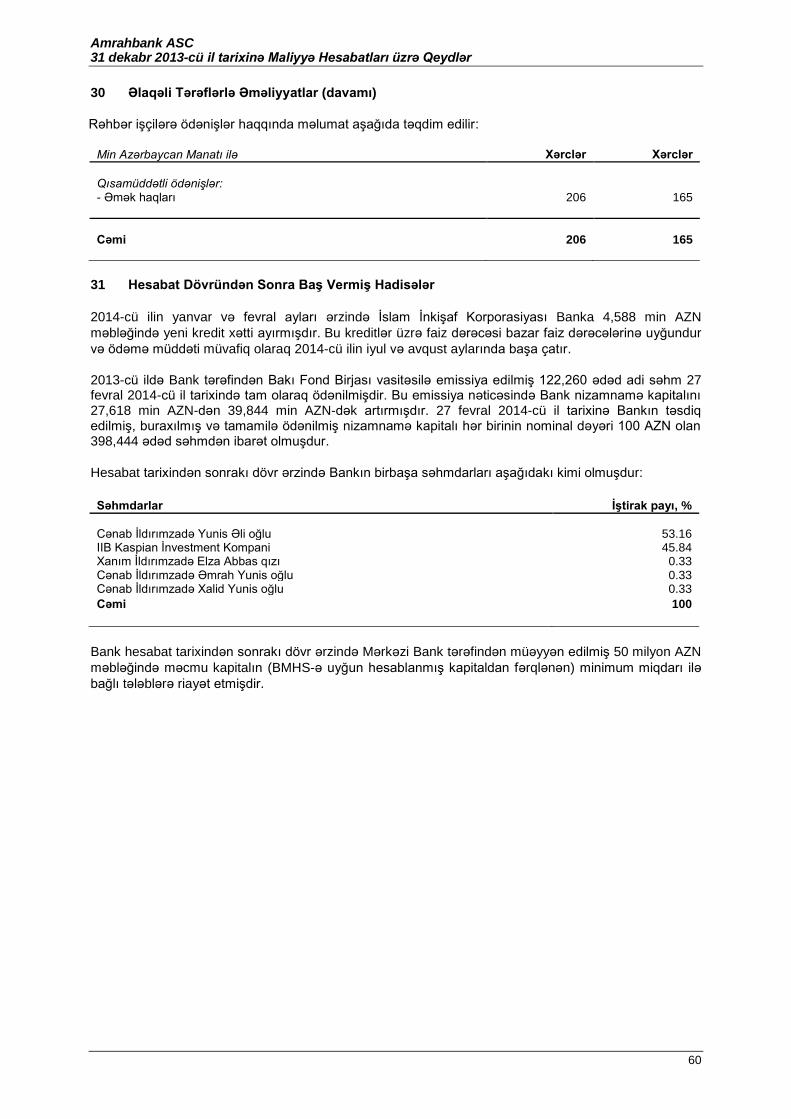

Bankın səhmdarlarına düşən mənfəət üçün səhm üzrə mənfəət, əsas və azaldılmış (bir səhm üzrə AZN ilə) 23 23.08 13.24

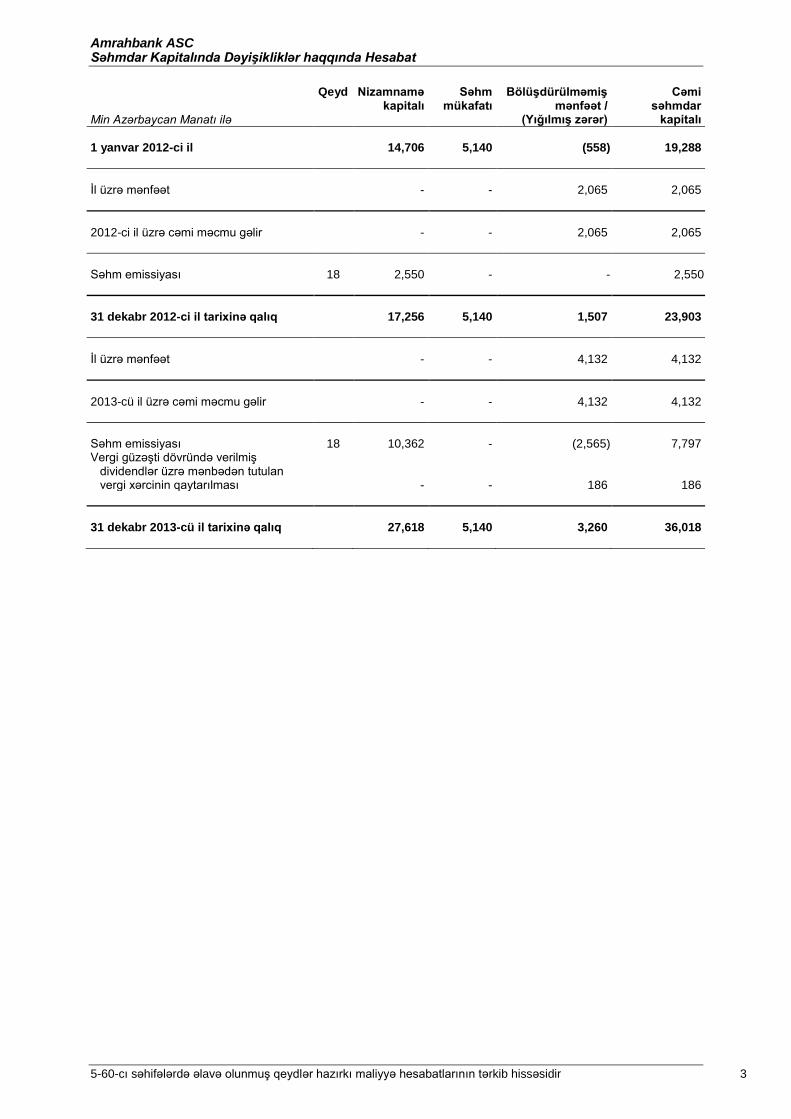

Amrahbank ASC Səhmdar Kapitalında Dəyişikliklər haqqında Hesabat

5-60-cı səhifələrdə əlavə olunmuş qeydlər hazırkı maliyyə hesabatlarının tərkib hissəsidir 3

Min Azərbaycan Manatı ilə

Qeyd Nizamnamə kapitalı

Səhm mükafatı

Bölüşdürülməmiş mənfəət /

(Yığılmış zərər)

Cəmi səhmdar

kapitalı

1 yanvar 2012-ci il

14,706 5,140 (558) 19,288

İl üzrə mənfəət - - 2,065 2,065

2012-ci il üzrə cəmi məcmu gəlir - - 2,065 2,065

Səhm emissiyası 18 2,550 - - 2,550

31 dekabr 2012-ci il tarixinə qalıq

17,256 5,140 1,507 23,903

İl üzrə mənfəət - - 4,132 4,132

2013-cü il üzrə cəmi məcmu gəlir - - 4,132 4,132

Səhm emissiyası 18 10,362 - (2,565) 7,797

Vergi güzəşti dövründə verilmiş dividendlər üzrə mənbədən tutulan vergi xərcinin qaytarılması - - 186 186

31 dekabr 2013-cü il tarixinə qalıq 27,618 5,140 3,260 36,018

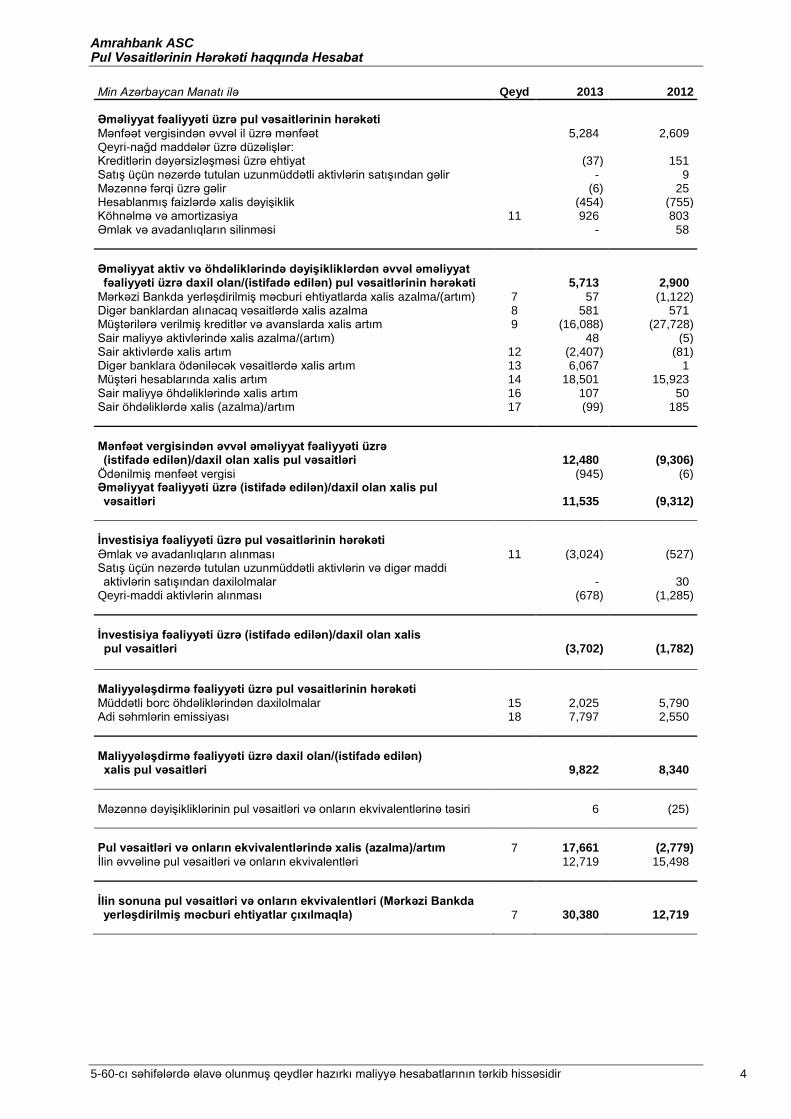

Amrahbank ASC Pul Vəsaitlərinin Hərəkəti haqqında Hesabat

5-60-cı səhifələrdə əlavə olunmuş qeydlər hazırkı maliyyə hesabatlarının tərkib hissəsidir 4

Min Azərbaycan Manatı ilə Qeyd 2013 2012

Əməliyyat fəaliyyəti üzrə pul vəsaitlərinin hərəkəti

Mənfəət vergisindən əvvəl il üzrə mənfəət

5,284 2,609 Qeyri-nağd maddələr üzrə düzəlişlər:

Kreditlərin dəyərsizləşməsi üzrə ehtiyat

(37) 151 Satış üçün nəzərdə tutulan uzunmüddətli aktivlərin satışından gəlir

- 9

Məzənnə fərqi üzrə gəlir

(6) 25 Hesablanmış faizlərdə xalis dəyişiklik

(454) (755)

Köhnəlmə və amortizasiya 11 926 803 Əmlak və avadanlıqların silinməsi

- 58

Əməliyyat aktiv və öhdəliklərində dəyişikliklərdən əvvəl əməliyyat

fəaliyyəti üzrə daxil olan/(istifadə edilən) pul vəsaitlərinin hərəkəti

5,713 2,900

Mərkəzi Bankda yerləşdirilmiş məcburi ehtiyatlarda xalis azalma/(artım) 7 57 (1,122) Digər banklardan alınacaq vəsaitlərdə xalis azalma 8 581 571 Müştərilərə verilmiş kreditlər və avanslarda xalis artım 9 (16,088) (27,728) Sair maliyyə aktivlərində xalis azalma/(artım)

48 (5)

Sair aktivlərdə xalis artım 12 (2,407) (81) Digər banklara ödəniləcək vəsaitlərdə xalis artım 13 6,067 1 Müştəri hesablarında xalis artım 14 18,501 15,923 Sair maliyyə öhdəliklərində xalis artım 16 107 50 Sair öhdəliklərdə xalis (azalma)/artım 17 (99) 185

Mənfəət vergisindən əvvəl əməliyyat fəaliyyəti üzrə

(istifadə edilən)/daxil olan xalis pul vəsaitləri

12,480 (9,306)

Ödənilmiş mənfəət vergisi

(945) (6) Əməliyyat fəaliyyəti üzrə (istifadə edilən)/daxil olan xalis pul vəsaitləri

11,535 (9,312)

İnvestisiya fəaliyyəti üzrə pul vəsaitlərinin hərəkəti

Əmlak və avadanlıqların alınması 11 (3,024) (527) Satış üçün nəzərdə tutulan uzunmüddətli aktivlərin və digər maddi aktivlərin satışından daxilolmalar

- 30

Qeyri-maddi aktivlərin alınması (678) (1,285)

İnvestisiya fəaliyyəti üzrə (istifadə edilən)/daxil olan xalis

pul vəsaitləri

(3,702) (1,782)

Maliyyələşdirmə fəaliyyəti üzrə pul vəsaitlərinin hərəkəti

Müddətli borc öhdəliklərindən daxilolmalar 15 2,025 5,790 Adi səhmlərin emissiyası 18 7,797 2,550

Maliyyələşdirmə fəaliyyəti üzrə daxil olan/(istifadə edilən)

xalis pul vəsaitləri

9,822 8,340

Məzənnə dəyişikliklərinin pul vəsaitləri və onların ekvivalentlərinə təsiri 6 (25)

Pul vəsaitləri və onların ekvivalentlərində xalis (azalma)/artım 7 17,661 (2,779)

İlin əvvəlinə pul vəsaitləri və onların ekvivalentləri

12,719 15,498

İlin sonuna pul vəsaitləri və onların ekvivalentləri (Mərkəzi Bankda

yerləşdirilmiş məcburi ehtiyatlar çıxılmaqla) 7 30,380 12,719

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

5

1 Giriş

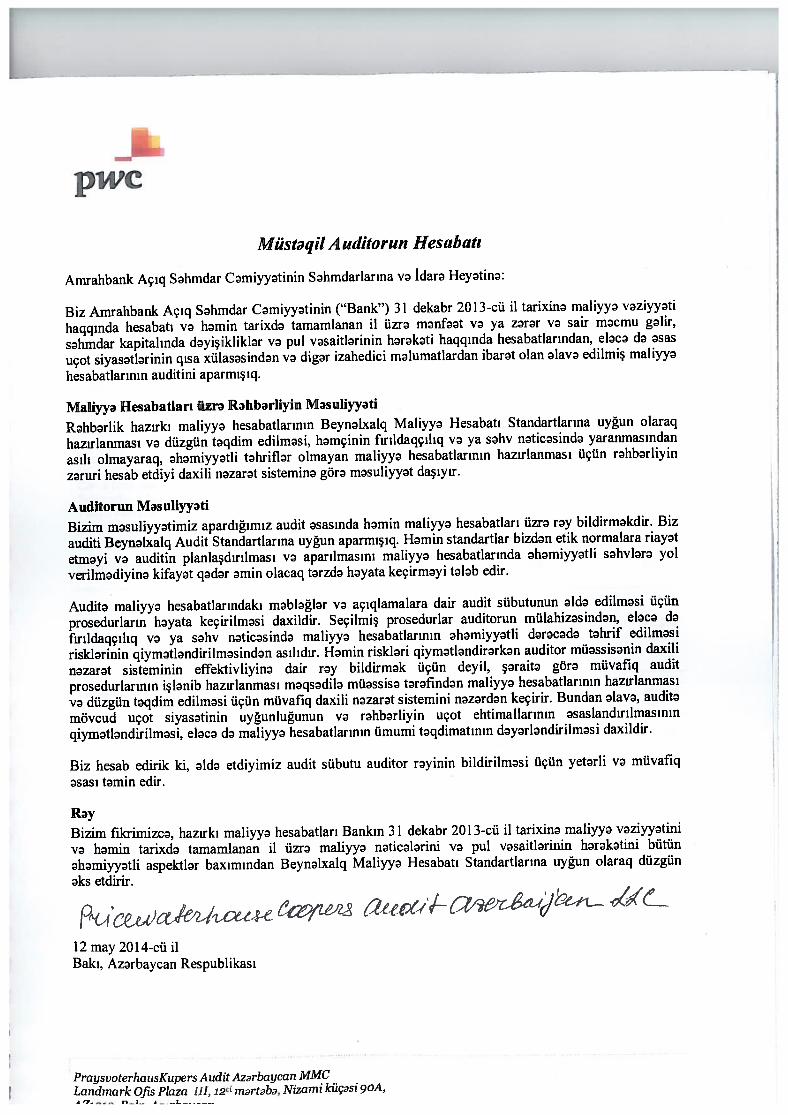

Amrahbank Açıq Səhmdar Cəmiyyətinin (“Bank”) 31 dekabr 2013-cü il tarixində tamamlanan il üçün hazırkı maliyyə hesabatları Beynəlxalq Maliyyə Hesabatı Standartlarına uyğun hazırlanmışdır.

Bank Azərbaycan Respublikasında təsis olunub və bu ölkədə fəaliyyət göstərir. Bank 1 dekabr 1993-cü il tarixində Azərbaycan Respublikasının qanunvericiliyinə uyğun olaraq yaradılmış və 28 dekabr 1993-cü il tarixində Azərbaycan Respublikasının Mərkəzi Bankı (“Mərkəzi Bank”) tərəfindən qeydiyyata alınmışdır. 14 iyul 2004-cü il tarixində “Amrahbank Məhdud Məsuliyyətli Kommersiya Bankı” hüquqi statusunu və adını dəyişərək “Amrahbank Açıq Səhmdar Cəmiyyəti” adlanmışdır. Bank Azərbaycan Respublikasının Mərkəzi Bankının 171 saylı lisenziyası əsasında fəaliyyət göstərir.

31 dekabr 2013-cü və 2012-ci il tarixlərinə Bankın birbaşa səhmdarları aşağıdakı kimi olmuşdur:

31 dekabr 2013 31 dekabr 2012 Səhmdarlar İştirak payı, % İştirak payı, %

Cənab İldırımzadə Yunis Əli oğlu 68.10 57.40 IIB Kaspian İnvestment Kompani 30.64 41.76 Xanım İldırımzadə Elza Abbas qızı 0.42 0.28 Cənab İldırımzadə Əmrah Yunis oğlu 0.42 0.28 Cənab İldırımzadə Xalid Yunis oğlu 0.42 0.28 Cəmi 100 100

Bankın son nəzarətedici tərəfi nizamnamə kapitalında 68.10% iştirak payına sahib olan cənab İldırımzadə Yunis Əli oğludur.

Bankın əsas fəaliyyəti. Bankın əsas fəaliyyəti Azərbaycan Respublikasında hüquqi və fiziki şəxslər üçün bank xidmətlərinin göstərilməsindən ibarətdir. Bank 29 dekabr 2006-cı il tarixli “Əmanətlərin sığortalanması haqqında” Azərbaycan Respublikasının Qanununda nəzərdə tutulan əmanətlərin sığortalanması üzrə dövlət proqramında iştirak edir. Əmanətlərin Sığortalanması Fondu fiziki şəxslərin 30,000 AZN-dən çox olmayan bütün əmanətləri üzrə kompensasiya ödənilməsinə zəmanət verir.

Bankın Azərbaycan Respublikasında 20 filialı (31 dekabr 2012: 19 filial) və 2 şöbəsi (31 dekabr 2012: 3 şöbə) fəaliyyət göstərir. 31 dekabr 2013-cü il tarixinə Bankın 506 nəfər işçisi vardır (31 dekabr 2012: 310 nəfər).

Bankın hüquqi ünvanı və fəaliyyət göstərdiyi yer. Bankın hüquqi ünvanı aşağıdakı kimidir:

Yusif Səfərov küçəsi 16,

AZ1025, Bakı Azərbaycan Respublikası

Təqdimat valyutası. Hazırkı maliyyə hesabatlarındakı məbləğlər min Azərbaycan Manatı ilə (“AZN”) ifadə olunmuşdur.

2 Bankın Əməliyyat Mühiti

Azərbaycan Respublikası. Azərbaycan Respublikasında inkişaf etməkdə olan bazar iqtisadiyyatına xas xüsusiyyətlər formalaşmaqdadır. Azərbaycanın iqtisadiyyatı neft və qaz qiymətlərindəki dəyişikliklərə qarşı xüsusilə həssasdır. Azərbaycan Respublikasının hüquq, vergi və tənzimləyici qanunvericiliyi inkişaf etməkdə davam edir və müxtəlif şərhlərə məruz qalır.

Maliyyə bazarlarında davam edən qeyri-müəyyənlik və qeyri-sabitlik, həmçinin digər risklər Azərbaycan Respublikasının maliyyə və korporativ sektoruna əhəmiyyətli dərəcədə mənfi təsir göstərə bilər. Rəhbərlik qüvvədə olan mühasibat uçotu standartlarına uyğun olaraq "çəkilmiş zərər" modelindən istifadə etməklə, kreditlərin dəyərsizləşməsi üzrə ehtiyatların səviyyəsini müəyyən etmişdir. Bu standartlar keçmiş hadisələr nəticəsində yaranmış dəyərsizləşmə üzrə ehtiyatların tanınmasını tələb edir və belə hadisələrin baş vermə ehtimalından asılı olmayaraq, gələcək hadisələr, o cümlədən iqtisadi mühitdəki gələcək dəyişikliklər nəticəsində yarana bilən dəyərsizləşmə üzrə zərərlərin tanınmasını qadağan edir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

6

2 Bankın Əməliyyat Mühiti (davamı)

Bu səbəbdən, maliyyə aktivlərinin dəyərsizləşməsi üzrə yekun zərərlər ehtiyatların mövcud səviyyəsindən əhəmiyyətli dərəcədə fərqli ola bilər. 4-cü Qeydə baxın.

Azərbaycan iqtisadiyyatının gələcək inkişafı kənar amillərdən, eləcə də iqtisadi artımın qorunub saxlanması, habelə vergi, hüquq və normativ bazaya dəyişikliklərin edilməsi üçün hökumətin həyata keçirdiyi daxili tədbirlərdən asılıdır. Rəhbərlik mövcud işgüzar və iqtisadi şəraitdə Bankın fəaliyyətinin davamlılığını və inkişafını təmin etmək üçün bütün lazımi tədbirlərin görüldüyünü hesab edir.

3 Əsas Uçot Siyasətlərinin Qısa Xülasəsi

Maliyyə hesabatlarının tərtibatının əsasları. Bankın maliyyə hesabatları Beynəlxalq Maliyyə Hesabatı

Standartlarına (“BMHS”) uyğun olaraq, maliyyə alətlərinin ilkin olaraq ədalətli dəyərlə tanınması, satıla

bilən maliyyə aktivlərinin və mənfəət və zərər vasitəsilə ədalətli dəyərlə əks etdirilmiş maliyyə alətlərinin

yenidən qiymətləndirilməsi üzrə düzəlişləri nəzərə alan ilkin dəyər metoduna əsasən hazırlanmışdır.

Hazırkı maliyyə hesabatlarının hazırlanmasında istifadə edilən əsas uçot siyasətləri aşağıda göstərilir.

Həmin uçot siyasətləri başqa cür göstərilmədiyi hallarda bütün dövrlərə müvafiq şəkildə tətbiq

edilmişdir.

Maliyyə alətləri - əsas qiymətləndirmə üsulları. Təsnifat formalarından asılı olaraq maliyyə alətləri ədalətli dəyərlə və ya amortizasiya edilmiş dəyərlə qeydə alınır. Həmin qiymətləndirmə üsulları aşağıda göstərilir.

Ədalətli dəyər əməliyyatın həyata keçirilməsində maraqlı olan, yaxşı məlumatlandırılmış və bir birindən asılı olmayan alıcı və satıcı arasında aktivin mübadilə edilə bildiyi və ya öhdəliyin yerinə yetirildiyi məbləğdir. Ədalətli dəyər fəal bazarda alınıb satılan maliyyə aktivləri üzrə cari tələb qiymətini və maliyyə öhdəlikləri üzrə cari təklif qiymətini əks etdirir. Ədalətli dəyər fəal bazarda alınıb satılan maliyyə aktivləri üzrə cari tələb qiymətini və maliyyə öhdəlikləri üzrə cari təklif qiymətini əks etdirir. Bir-birini əvəzləşdirən bazar riskləri olan aktiv və öhdəliklər ilə əlaqədar Bank qarşılıqlı surətdə əvəzləşdirilən risklər üzrə ədalətli dəyər göstəricilərinin müəyyən edilməsi üçün orta bazar qiymətlərindən istifadə edə bilər və xalis açıq mövqeyə müvafiq tələb və təklif qiyməti tətbiq edə bilər. Maliyyə aləti fəal bazarda o zaman sərbəst surətdə alınıb satıla bilən aktivlər kimi qəbul edilir ki, onların qiymətləri haqqında məlumat fond birjasında və ya digər maliyyə təşkilatından sərbəst və müntəzəm şəkildə əldə edilə bilsin və bu zaman həmin qiymətlər könüllü şəkildə bazar şərtləri çərçivəsində həyata keçirilən real və müntəzəm əməliyyatları əks etdirsin.

Bazar qiymətləri mövcud olmayan maliyyə alətlərinin ədalətli dəyərini müəyyən etmək üçün pul

axınlarının diskontlaşdırılması modeli, könüllü şəkildə həyata keçirilən ən son əməliyyatlar haqqında

məlumata əsaslanan modellər kimi qiymətləndirmə üsullarından, eləcə də investisiya qoyulan

müəssisələr haqqında maliyyə məlumatlarının təhlilindən istifadə edilir. Qiymətləndirmə üsulları

müşahidə edilə bilən bazar məlumatları ilə dəstəklənməyən fərziyyələrin istifadə olunmasını tələb edə

bilər. Bu fərziyyələrin hər hansı birinin mümkün alternativ variantla əvəz edilməsi nəticəsində mənfəət,

gəlir, aktiv və öhdəlik məbləğlərinin əhəmiyyətli dərəcədə dəyişməsinə səbəb olacaq hallar barədə

məlumat hazırkı maliyyə hesabatlarında açıqlanır.

İlkin dəyər alış tarixinə aktivi almaq üçün ödənilmiş pul vəsaitlərini və ya onların ekvivalentlərinin məbləğini və yaxud verilmiş digər resursların ədalətli dəyərini əks etdirir və əməliyyat xərclərini ehtiva edir. İlkin dəyərlə qiymətləndirmə yalnız bazar qiymətləri olmayan və ədalətli dəyəri etibarlı şəkildə ölçülə bilməyən pay alətlərindəki investisiyalara, eləcə də açıq bazarda alınıb-satılmayan və pay alətləri ilə ödənilməli və onlara bağlı olan derivativlərə tətbiq edilir.

Əməliyyat xərcləri əlavə xərcləri əks etdirir və birbaşa olaraq maliyyə alətinin alışı, buraxılması və ya satışı ilə əlaqəlidir. Əlavə xərc əməliyyat həyata keçirilmədiyi təqdirdə yaranmayan xərclərdir. Əməliyyat xərclərinə agentlərə (satış üzrə agentlər kimi fəaliyyət göstərən işçilər daxil olmaqla), məsləhətçilərə, brokerlərə və dilerlərə ödənilmiş haqq və komissiyalar, tənzimləyici orqanlar və fond birjalarına ödəmələr, eləcə də mülkiyyət hüququnun köçürülməsi üzrə vergilər və rüsumlar daxildir. Əməliyyat xərclərinə borc öhdəlikləri üzrə mükafat və ya diskontlar, maliyyələşdirmə xərcləri, daxili inzibati və ya saxlama xərcləri daxil edilmir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

7

3 Əsas Uçot Siyasətlərinin Qısa Xülasəsi (davamı)

Amortizasiya edilmiş dəyər əsas məbləğin ödənilməsi çıxılmaqla, lakin hesablanmış faizləri daxil etməklə, maliyyə aktivləri üçün isə dəyərsizləşmə zərərləri üzrə hər hansı silinməni çıxmaqla aktivlərin ilkin dəyərini əks etdirir. Hesablanmış faizlərə ilkin uçot zamanı təxirə salınmış əməliyyat xərclərinin və effektiv faiz metodundan istifadə etməklə ödəniş məbləği üzrə hər hansı mükafat və ya diskontun amortizasiyası daxildir. Hesablanmış faiz gəlirləri və faiz xərcləri, o cümlədən hesablanmış kupon gəlirləri və amortizasiya edilmiş diskont və ya mükafat (verilmə zamanı təxirə salınmış komissiyalar daxil olmaqla, əgər varsa) ayrıca göstərilmir və maliyyə vəziyyəti haqqında hesabatda müvafiq maddələrin balans dəyərinə daxil edilir.

Effektiv faiz metodu maliyyə alətinin balans dəyəri üzrə sabit faiz dərəcəsinin (effektiv faiz dərəcəsi) təmin edilməsi üçün faiz gəlirləri və ya xərclərinin müvafiq dövr ərzində uçota alınması metodudur. Effektiv faiz dərəcəsi, təxmin edilən gələcək pul ödənişlərini və ya daxilolmaları (kreditlər üzrə gələcək zərərlər istisna olmaqla) maliyyə alətinin gözlənilən fəaliyyət müddəti ərzində və ya müvafiq hallarda daha qısa müddət ərzində maliyyə alətinin xalis balans dəyərinə diskontlaşdıran dəqiq dərəcədir. Effektiv faiz dərəcəsi maliyyə aləti üçün nəzərdə tutulan dəyişkən faiz dərəcəsi üzrə kredit spredini əks etdirən mükafatlar və ya diskont və yaxud bazar qiymətlərindən asılı olaraq müəyyən edilməyən digər dəyişkən amillər istisna olmaqla, faiz dərəcələrinin növbəti dəyişdirilmə tarixinə qədər dəyişkən faizli alətlər üzrə pul vəsaitlərinin hərəkətini diskont etmək üçün istifadə edilir. Bu cür mükafatlar və ya diskontlar maliyyə alətinin gözlənilən tədavül müddəti ərzində amortizasiya edilir. Diskont dəyərinin hesablanmasına müqavilə tərəfləri arasında ödənilmiş və ya alınmış effektiv faiz dərəcəsinin tərkib hissəsini təşkil edən bütün komissiyalar daxildir.

Maliyyə alətlərinin ilkin tanınması. Ticarət qiymətli kağızları, derivativlər və mənfəət və ya zərər vasitəsilə ədalətli dəyərlə əks etdirilmiş digər maliyyə alətləri ədalətli dəyərdə qeydə alınır. Bütün digər maliyyə alətləri əməliyyat məsrəfləri də daxil olmaqla ilkin olaraq ədalətli dəyərdə qeydə alınır. İlkin tanınma zamanı ədalətli dəyər ən yaxşı olaraq əməliyyat qiyməti ilə sübut edilir. İlkin tanınma zamanı yalnız ədalətli dəyər ilə əməliyyat qiyməti arasında fərq olduqda yaranan mənfəət və ya zərər qeydə alınır. Ədalətli dəyər eyni maliyyə aləti ilə aparılan digər cari bazar əməliyyatlarının müşahidəsi və yaxud həmin bazarlardan əldə edilən məlumatlara əsaslanan qiymətləndirmə üsulu ilə sübut edilir.

Qanunvericilik və ya mövcud bazar qaydaları ilə müəyyən edilmiş vaxt çərçivəsində alınıb-satılması nəzərdə tutulan maliyyə aktivləri (“standart şərltərlə həyata keçirilən” alış və satışlar) Qrupun maliyyə aktivini almaq və ya satmaq öhdəliyini qəbul etdiyi əməliyyat tarixində qeydə alınır. Alış üzrə bütün digər əməliyyatlar müəssisənin həmin maliyyə aləti üzrə müqavilə tərəfi olduqda tanınır.

Maliyyə aktivlərinin tanınmasının dayandırılması. Bank aşağıdakı hallarda maliyyə aktivlərinin tanınmasını dayandırır: (a) aktivlər geri alındıqda və ya bu aktivlərlə əlaqədar pul vəsaitlərinin hərəkəti üzrə hüquqların müddəti başa çatdıqda və ya (b) Bank maliyyə aktivlərindən daxil olan pul vəsaitlərinin axını üzrə mülkiyyət hüququnu ötürdükdə və ya ötürülmə haqqında müqavilə bağladıqda və bu zaman (i) həmin aktivlərin mülkiyyət hüququ ilə əlaqədar bütün risk və faydaları əsas etibarilə başqa tərəfə ötürdükdə və ya (ii) bu aktivlərin mülkiyyət hüququ ilə əlaqədar bütün risk və faydaları əsas etibarilə ötürmədikdə və ya saxlamadıqda, lakin, həmin aktivlər üzrə nəzarət hüququnu özündə saxlamadıqda. Nəzarət qarşı tərəfin öz mülkiyyətində olan aktivi satış üzrə məhdudiyyətlər qoymadan əlaqəli olmayan üçüncü tərəfə satmaq üçün praktiki imkana malik olmadığı hallarda saxlanılır.

Pul vəsaitləri və onların ekvivalentləri. Pul vəsaitləri və onların ekvivalentləri pul vəsaitlərinin

əvvəlcədən məlum olan məbləğinə asan çevrilə bilən və dəyərin cüzi dəyişməsi kimi riskə məruz qalan

qoyuluşlardır. Pul vəsaitləri və onların ekvivalentlərinə Mərkəzi Bankdakı məcburi ehtiyatlar və ilkin

ödəniş müddəti üç aydan az olan banklararası depozitlər daxildir. Verilmə tarixində istifadəsi üç aydan

çox müddətə məhdudlaşdırılmış vəsaitlər pul vəsaitləri və onların ekvivalentlərinə aid edilmir.

Mərkəzi Bankda yerləşdirilmiş məcburi ehtiyatlar. Mərkəzi Bankda yerləşdirilmiş məcburi ehtiyatlar

amortizasiya edilmiş dəyərdə qeydə alınmaqla, Bankın gündəlik əməliyyatlarını maliyyələşdirmək üçün

nəzərdə tutulmayan məcburi ehtiyat depozitlərini əks etdirir və bu səbəbdən pul vəsaitlərinin hərəkəti

haqqında hesabatın tərtib edilməsi məqsədilə pul vəsaitləri və onların ekvivalentlərinə aid edilmir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

8

3 Əsas Uçot Siyasətlərinin Qısa Xülasəsi (davamı)

Digər banklardan alınacaq vəsaitlər. Digər banklardan alınacaq vəsaitlər müəyyən edilmiş və ya

müəyyən edilə bilən tarixlərdə ödənilmək şərtilə Bank tərəfindən kontragent banklara avans şəklində

nağd pul verildiyi zaman qeydə alınır. Bu zaman, Bank yaranmış sərbəst surətdə alınıb satıla bilməyən

qeyri-derivativ debitor borcları üzrə alqı-satqı əməliyyatı aparmaq niyyətində olmur. Digər banklardan

alınacaq vəsaitlər amortizasiya edilmiş dəyərlə əks etdirilir.

Müştərilərə verilmiş kreditlər və avanslar. Müştərilərə verilmiş kreditlər və avanslar müəyyən edilmiş

və ya müəyyən edilə bilən tarixlərdə ödənilmək şərtilə Bank tərəfindən müştərilərə avans şəklində nağd

pul verildiyi zaman qeydə alınır. Bu zaman Bank yaranmış sərbəst surətdə alınıb satıla bilməyən qeyri-

derivativ debitor borcları üzrə alqı-satqı əməliyyatı aparmaq niyyətində olmur. Müştərilərə verilmiş

kreditlər və avanslar amortizasiya edilmiş dəyərlə əks etdirilir.

Amortizasiya edilmiş dəyərlə tanınan maliyyə aktivlərinin dəyərsizləşməsi. Maliyyə aktivinin ilkin

uçotundan sonra baş vermiş bir və ya bir neçə halın (“zərər halları”) nəticəsində yaranmış və etibarlı

şəkildə təxmin edilə bilən maliyyə aktivi və ya maliyyə aktivləri qrupu üzrə daxil olacaq pul vəsaitlərinin

məbləğinə və ya dövrünə təsir göstərən dəyərsizləşmə üzrə zərərlər il üzrə mənfəət və ya zərərə aid

edilir. Ayrıca qiymətləndirilən maliyyə aktivi (əhəmiyyətindən asılı olmayaraq) ilə əlaqədar

dəyərsizləşmə üzrə zərərin baş verməsinə dair Bankda obyektiv dəlil olmadıqda, həmin aktiv analoji

kredit riskinə malik olan maliyyə aktivləri qrupuna aid edilir və dəyərsizləşməyə görə birlikdə

qiymətləndirilir. Maliyyə aktivinin dəyərsizləşməsi məsələsinə baxarkən Bankın nəzərə aldığı əsas

amillər həmin aktivin vaxtı keçmiş statusu və hər hansı girov təminatının realizasiya oluna bilməsidir.

Dəyərsizləşmə üzrə zərərin baş verməsinə dair obyektiv əlamətlərin mövcud olmasını müəyyən edən

əsas meyarlar aşağıda göstərilir:

- hər hansı ödənişin gecikdirilməsi və bu zaman gecikdirilmiş ödənişin hesablaşma sistemlərindəki gecikmə ilə izah edilə bilməməsi;

- borcalanın əhəmiyyətli maliyyə çətinlikləri ilə üzləşməsi və bunun Qrupun borcalan haqqında maliyyə məlumatları ilə təsdiqlənməsi;

- borcalanın müflisləşməsi və ya onun maliyyə strukturunun yenidən təşkil edilməsi riskinə məruz qalması;

- borcalana təsir göstərən milli və ya yerli iqtisadi şəraitin dəyişməsi nəticəsində onun ödəniş statusunda mənfi dəyişikliklərin baş verməsi; və ya

- girovun dəyərinin bazar şərtlərinin pisləşməsi nəticəsində əhəmiyyətli dərəcədə aşağı düşməsi.

Aktivlər üçün dəyərsizləşmə üzrə zərərlərin kollektiv şəkildə qiymətləndirilməsi məqsədilə maliyyə

aktivləri analoji kredit risk xüsusiyyətlərinə əsasən qruplaşdırılır. Həmin xüsusiyyətlər qiymətləndirilən

aktivlərin müqavilə üzrə şərtlərinə uyğun olaraq borcalanlar tərəfindən bütün məbləğlərin ödənilməsi

qabiliyyətinin göstəricisi olmaqla, bu cür aktivlər qrupu üzrə gələcək pul vəsaitləri hərəkətinin təxmin

edilməsi üçün uyğundur.

Dəyərsizləşməyə qarşı məcmu şəkildə qiymətləndirilən maliyyə aktivləri qrupundakı pul vəsaitlərinin

gələcək hərəkəti, həmin aktivlərlə bağlı müqavilə üzrə pul vəsaitlərinin hərəkətinə, keçmişdə baş vermiş

zərər halları nəticəsində yaranacaq vaxtı keçmiş borcların həcminə dair rəhbərlikdə mövcud olan

statistikaya və vaxtı keçmiş borcların geri qaytarılması nailiyyətinə əsasən müəyyən edilir. Keçmiş

dövrlərə təsir göstərməyən cari şəraitin təsirini əks etdirmək və cari dövrdə mövcud olmayan keçmiş

hadisələrin təsirini aradan qaldırmaq məqsədilə, keçmiş illərin statistikası müşahidə edilə bilən cari

məlumatlara əsasən tənzimlənir.

Amortizasiya edilmiş dəyərlə uçota alınan dəyərsizləşmiş maliyyə aktivi ilə bağlı şərtlərə yenidən

baxılarsa və ya bu şərtlər borcalanın və yaxud borcverənin maliyyə vəziyyətindəki çətinliklərə görə

dəyişərsə, dəyərsizləşmənin uçotu şərtlərin dəyişməsindən əvvəlki effektiv faiz dərəcəsinə əsaslanır.

Şərtlərinə yenidən baxılmış aktivin tanınmasının dayandırılması zamanı risk və faydalar əhəmiyyətli

dərəcədə dəyişərsə, yeni aktiv ədalətli dəyərlə tanınır. Bu, adətən ilkin və yeni gözlənilən nağd pul

axınlarının cari dəyərləri arasındakı fərq əhəmiyyətli olduqda müşahidə olunur.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

9

3 Əsas Uçot Siyasətlərinin Qısa Xülasəsi (davamı)

Aktivin balans dəyərini effektiv faiz dərəcəsilə diskont edilmiş gələcək pul vəsaitləri hərəkətinin cari dəyərinə (kreditlər üzrə baş verməmiş gələcək zərərlər istisna olmaqla) bərabərləşdirmək üçün aktivlər üçün dəyərsizləşmə üzrə zərərlər ehtiyat hesablarında qeydə alınır. Girov qoyulmuş maliyyə aktivi üzrə təxmin edilən gələcək pul vəsaitləri hərəkətinin cari dəyərinin hesablanması girovun alınması və satılması ilə bağlı məsrəflər çıxılmaqla, girov nəticəsində yarana bilən (girovun olub-olmaması ehtimal edildikdə) pul vəsaitlərinin hərəkətini əks etdirir.

Dəyərsizləşmə üzrə zərərin məbləği sonrakı dövrdə baş vermiş hadisəyə görə azalarsa və həmin

azalma obyektiv olaraq zərərin qeydə alınmasından sonra baş vermiş hadisəyə (məsələn, borcalanın

kredit reytinqinin artması kimi) aid edilərsə, əvvəl qeydə alınmış dəyərsizləşmə üzrə zərər il üzrə

mənfəət və zərər hesabına yaradılmış ehtiyata düzəliş etməklə bərpa edilir.

Aktivlər qaytarıla bilmədikdə onlar, aktivin və ya onun hissəsinin bərpa olunması üçün bütün zəruri

prosedurların tamamlanmasından və zərərin məbləğinin müəyyən edilməsindən sonra müvafiq zərər

ehtiyatından silinir. Əvvəllər silinmiş məbləğlərin bərpa edilməsi il üzrə mənfəət və ya zərərdə

dəyərsizləşmə üzrə zərərin azaldılması kimi uçota alınır.

Kreditlərlə bağlı sair öhdəliklər. Bank kreditlərin verilməsi üçün maliyyə zəmanətləri və öhdəlikləri

buraxır. Maliyyə zəmanətləri müştərinin üçüncü şəxslər qarşısında öz öhdəliklərini yerinə yetirə

bilmədiyi və kreditlər kimi eyni kredit riskinə məruz qaldığı halda, ödənişlərin aparılması üzrə dəyişilməz

öhdəlikləri əks etdirir. Kreditlərin verilməsi üzrə maliyyə zəmanətləri və öhdəlikləri əvvəlcə qaydaya görə

əldə edilmiş komissiya gəlirləri ilə təsdiqlənən ədalətli dəyərlə qeydə alınır. Həmin məbləğ öhdəliyin

qüvvədə olduğu müddət ərzində düz xətt metodu ilə amortizasiya edilir. Bu metod Bankın xüsusi kredit

müqaviləsi imzalayacağı və onu qısa müddətdə satmayacağı ehtimal edildikdə tətbiq edilmir; bu cür

kreditlərin verilməsi öhdəlikləri üzrə komissiya gəlirləri təxirə salınmaqla, kreditin ilkin uçotu zamanı

onun balans dəyərinə daxil edilir. Hər bir hesabat dövrünün sonunda öhdəliklər (i) ilkin uçot zamanı

amortizasiya olunmamış məbləğin qalığı və (ii) hər bir hesabat dövrünün sonunda öhdəliyin yerinə

yetirilməsi üçün tələb olunan xərclər üzrə ən yaxşı təxminlərdən daha yüksək olanı ilə ölçülür.

Satıla bilən investisiya qiymətli kağızlar. Bu kateqoriyaya Bankın qeyri-müəyyən müddət ərzində

saxlamaq niyyəti olan və likvidliyin saxlanması üzrə tələblərdən asılı olaraq və ya faiz dərəcələri,

valyuta məzənnələri və ya səhmlərin qiymətinin dəyişməsi nəticəsində satıla bilən investisiya qiymətli

kağızları daxildir.

Satıla bilən investisiya qiymətli kağızları ədalətli dəyərlə əks etdirilir. Satıla bilən borc qiymətli kağızları

üzrə faiz gəlirləri effektiv faiz metodu ilə hesablanır və il üzrə mənfəət və ya zərərdə qeydə alınır. Satıla

bilən pay alətləri üzrə dividendlər Bankın ödənişləri əldə etmək hüququ müəyyən edildikdə və

dividendlərin əldə edilməsi ehtimalı yarandıqda il üzrə mənfəət və zərərdə əks etdirilir. Ədalətli

dəyərdəki dəyişikliklərin bütün digər elementləri investisiyanın tanınmasının dayandırılması və ya

dəyərsizləşməsi anınadək sair məcmu gəlirlərdə əks etdirilir. Satıla bilən qiymətli kağızlar üzrə tanınma

dayandırılarkən əvvəllər sair məcmu gəlir kateqoriyasına aid edilmiş mənfəət və ya zərər kapitaldan il

üzrə mənfəət və ya zərərə yenidən təsnifləşdirilir.

Dəyərsizləşmə üzrə zərərlər satıla bilən investisiya qiymətli kağızlarının ilkin uçotundan sonra baş

vermiş bir və ya bir neçə halın (“zərər halları”) nəticəsində yarandıqda il üzrə mənfəət və ya zərərdə əks

etdirilir. Pay qiymətli kağızların ədalətli dəyərinin onun alış dəyərindən əhəmiyyətli dərəcədə və ya uzun

müddət ərzində aşağı olması həmin qiymətli kağızların dəyərsizləşməsini göstərir. Alış dəyəri ilə cari

ədalətli dəyər arasında fərq kimi müəyyən edilən dəyərsizləşmə üzrə yığılmış zərər, ilkin olaraq mənfəət

və ya zərərdə əks etdirilən həmin aktivin dəyərsizləşməsi üzrə zərəri çıxmaqla, sair məcmu gəlirlər

kateqoriyasından il üzrə mənfəət və ya zərərə yenidən təsnifləşdirilir. Pay alətlərinin dəyərsizləşməsi

üzrə zərər bərpa edilmir və sonrakı gəlirlər sair məcmu gəlirlər kimi qeydə alınır. Satıla bilən qiymətli

kağızlar kimi təsnifləşdirilmiş borc alətlərinin ədalətli dəyəri hesabat tarixindən sonrakı dövr ərzində

artarsa və həmin artım obyektiv olaraq dəyərsizləşmə üzrə zərərin mənfəət və ya zərər kimi uçota

alınmasından sonra baş vermiş hadisəyə aid edilə bilərsə, dəyərsizləşmə üzrə zərər il üzrə mənfəət və

ya zərər hesabına bərpa edilir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

10

3 Əsas Uçot Siyasətlərinin Qısa Xülasəsi (davamı)

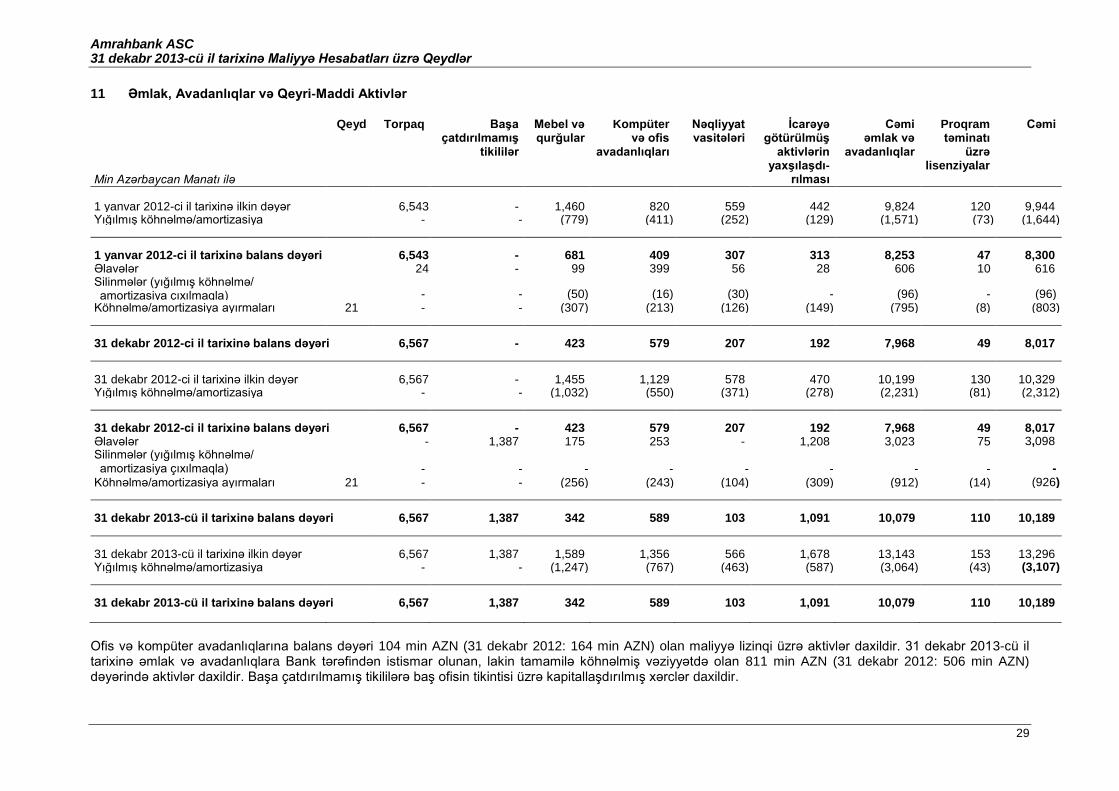

Əmlak və avadanlıqlar. Əmlak və avadanlıqlar hər hansı yığılmış amortizasiya və ehtiyac yaranarsa, dəyərsizləşmə üzrə zərərlər çıxılmaqla, ilkin dəyərdə uçota alınır. Kiçik həcmli təmir və istismar xərcləri çəkildiyi zaman xərcə silinir.

Rəhbərlik hər bir hesabat dövrünün sonunda əmlak və avadanlıqlar üzrə dəyərsizləşmə əlamətlərinin mövcud olub-olmadığını qiymətləndirir. Əgər bu cür əlamətlər mövcud olarsa, rəhbərlik bərpa dəyərini təxmin edir. Aktivin bərpa dəyəri onun satışı üzrə məsrəflər çıxılmaqla, ədalətli dəyəri və istifadə dəyərindən daha yüksək olan dəyəridir. Aktivin balans dəyəri onun bərpa dəyərinə qədər azaldılır və dəyərsizləşmə üzrə zərər dəyərsizləşmə məbləğinin kapital hesabında göstərilən əvvəlki ilin yenidən qiymətləndirmə ehtiyatından artıq olan həcmdə il üzrə mənfəət və ya zərərə aid edilir. Aktivin satışı üzrə məsrəflər çıxılmaqla ədalətli dəyəri və ya onun istifadə dəyərini qiymətləndirmək üçün istifadə edilmiş təxminlərdə dəyişiklik baş verdiyi təqdirdə, əvvəlki illərdə tanınmış dəyərsizləşmə üzrə zərər ləğv edilir.

Əmlak və avadanlıqların silinməsindən yaranan mənfəət və ya zərər, gəlirin məbləği ilə balans dəyəri

arasındakı fərq kimi müəyyən edilir və il üzrə mənfəət və ya zərərə daxil edilir (sair əməliyyat gəlirləri və

ya xərclərinin tərkibində).

Amortizasiya. Torpaq üçün amortizasiya hesablanmır. Digər əsas vəsaitlər üzrə amortizasiya düz xətt

metoduna əsasən, yəni əsas vəsaitlərin təxmini faydalı istifadə müddəti ərzində aşağıdakı illik

amortizasiya dərəcələrini tətbiq etməklə aktivlərin ilkin dəyərini onların qalıq dəyərinədək azaltmaqla

hesablanır:

Faydalı istifadə müddəti Ofis və kompüter avadanlıqları 4 il Mebel, qurğular və sair 4 il Nəqliyyat vasitələri 4 il İcarəyə götürülmüş aktivlərin yaxşılaşdırılması 3 il

Aktiv faydalı istifadə müddətinin sonunda nəzərdə tutulan vəziyyətə uyğun olduqda, onun satışı ilə bağlı

ehtimal olunan xərclər çıxıldıqdan sonra, Bank tərəfindən əldə oluna biləcək qiymətləndirilmiş məbləğ

aktivin qalıq dəyəridir. Aktivlərin qalıq dəyəri və faydalı istifadə müddəti hər hesabat dövrünün sonunda

nəzərdən keçirilir və lazım olduqda dəyişdirilir.

Qeyri-maddi aktivlər. Qudvildən başqa, Bankın qeyri-maddi aktivləri müəyyən faydalı istifadə müddətinə malik olmaqla əsasən kapitallaşdırılmış proqram təminatından və lisenziyalardan ibarətdir.

Proqram təminatı üzrə əldə edilmiş lisenziyalar onların alınması və tətbiq edilməsi üçün çəkilmiş

xərclərin əsasında kapitallaşdırılır. Bank tərəfindən nəzarət olunan identifikasiya edilə bilən unikal

proqram təminatı ilə birbaşa əlaqəli olan tərtibat xərcləri, çəkilmiş xərclərdən artıq olan əlavə iqtisadi

səmərə gətirəcəyi halda qeyri-maddi aktivlər kimi tanınır. Kapitallaşdırılmış xərclərə proqram təminatını

tərtib edən işçilərə sərf olunan xərclər və ümumi təsərrüfat xərclərinin müvafiq hissəsi daxildir. Proqram

təminatı ilə əlaqədar bütün sair xərclər (məsələn, texniki dəstək xərcləri) çəkildiyi zaman xərcə silinir.

Kapitallaşdırılmış proqram təminatı təxmin edilən faydalı istifadə müddəti (1-10 il) ərzində düz xətt

metoduna əsasən amortizasiya olunur.

Əməliyyat lizinqi. Bank lizinqalan qismində çıxış etdikdə və lizinq obyektlərinin mülkiyyət hüququ ilə bağlı risk və gəlirlər lizinqverən tərəfindən Banka ötürülmədikdə, əməliyyat lizinqi müqavilələri üzrə cəmi ödənişlər lizinqin müddəti ərzində düz xətt metoduna əsasən il üzrə mənfəət və zərərə (icarə xərclərinə) aid edilir.

Digər müqavilələrdə nəzərdə tutulan lizinq a) müqavilənin yerinə yetirilməsi müəyyən aktiv və ya

aktivlərin istifadəsi ilə əlaqəli olub-olmadıqda və b) müqavilədə aktivdən istifadə hüququnun ötürülməsi

nəzərdə tutulub-tutulmadıqda ayrılır.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

11

3 Əsas Uçot Siyasətlərinin Qısa Xülasəsi (davamı)

Maliyyə lizinqi üzrə öhdəliklər. Bank lizinqalan qismində çıxış etdikdə və mülkiyyət hüququ ilə

əlaqədar bütün risk və faydalar Banka ötürüldükdə, lizinqə verilmiş aktivlər lizinq münasibətlərinin

yarandığı tarixdən lizinqə verilmiş aktivlərin ədalətli dəyəri ilə minimum lizinq ödənişlərinin cari

dəyərindən daha aşağı olanı ilə əmlak və avadanlıqların tərkibində qeydə alınır. Hər bir lizinq ödənişi

maliyyə lizinqi üzrə borc qalığından daimi faiz dərəcəsinin təmin edilməsi məqsədilə öhdəliyin yerinə

yetirilməsi və maliyyə xərcləri arasında qismən bölüşdürülür. Gələcək maliyyə xərcləri çıxılmaqla, lizinq

üzrə müvafiq öhdəliklər “maliyyə lizinqi üzrə öhdəliklər” sətrinə daxil edilir. Faiz xərcləri effektiv faiz

metoduna əsasən lizinqin müddəti ərzində il üzrə mənfəət və ya zərərə aid edilir. Maliyyə lizinqi

müqaviləsinə əsasən əldə edilmiş aktivlər onların faydalı istifadə müddəti ərzində və ya Bank lizinq

müddətinin sonuna həmin aktiv üzrə mülkiyyət hüququ əldə edəcəyinə kifayət qədər əmin olmadıqda,

daha qısa olan lizinq müddəti ərzində amortizasiya edilir.

Digər banklara ödəniləcək vəsaitlər. Digər banklara ödəniləcək vəsaitlər kontragent banklar

tərəfindən Banka nağd pul və ya sair aktivlər verildiyi zaman qeydə alınır. Qeyri-derivativ maliyyə

öhdəlikləri amortizasiya edilmiş dəyərlə uçota alınır. Bank verdiyi borcları geri aldıqda, həmin borc

öhdəlikləri maliyyə vəziyyəti haqqında hesabatdan silinir və öhdəliyin balans dəyəri ilə ödənilmiş məbləğ

arasındakı fərq borcun ödənilməsi üzrə yaranan gəlir və ya xərclərə aid edilir.

Müştəri hesabları. Müştəri hesabları fiziki şəxslər, dövlət müəssisələri və ya hüquqi şəxslər qarşısında

olan qeyri-derivativ maliyyə öhdəliklərini əks etdirir və amortizasiya edilmiş dəyərlə qeydə alınır.

Müddətli borc öhdəlikləri. Müddətli borc öhdəliklərinə rezident maliyyə institutları tərəfindən sabit ödəmə müddəti və sabit faiz dərəcələri ilə verilmiş kreditlər daxildir. Müddətli borc öhdəlikləri amortizasiya edilmiş dəyərlə qeydə alınır.

Mənfəət vergisi. Hazırkı maliyyə hesabatlarında mənfəət vergisi qüvvədə olan və ya hesabat dövrünün sonuna qüvvəyə minmiş yerli qanunvericiliyə uyğun olaraq hesablanmışdır. Mənfəət vergisi xərci cari və təxirə salınmış mənfəət vergisindən ibarətdir və bu və ya digər dövrdə vergi təsiri bilavasitə kapitalda qeydə alınan əməliyyatlar istisna olmaqla, sair məcmu gəlirlərdə və ya birbaşa olaraq kapitalda qeydə alınır.

Cari mənfəət vergisi, cari və əvvəlki dövrlər üzrə vergiyə cəlb edilən mənfəət və ya zərər ilə əlaqədar vergi orqanlarına ödəniləcək və ya onlardan geri alınacaq məbləği təşkil edir. Vergiyə cəlb edilən mənfəət və ya zərər maliyyə hesabatlarının müvafiq vergi bəyannamələrinin təqdim olunmasından əvvəl təsdiqləndiyi halda təxmini göstəricilərə əsasən hesablanır. Mənfəət vergisindən başqa digər vergilər inzibati və sair əməliyyat xərcləri kimi qeydə alınır.

Təxirə salınmış mənfəət vergisi öhdəlik metodundan istifadə etməklə, aktiv və öhdəliklərin vergi bazası və maliyyə hesabatlarının hazırlanması məqsədləri üçün onların balans dəyəri arasında yaranan keçmiş illərin vergi zərəri və bütün müvəqqəti fərqlər üçün hesablanır. İlkin uçot zamanı istisna hal olaraq, əgər əməliyyat maliyyə mənfəəti və vergiyə cəlb edilən mənfəətə təsir göstərmirsə, aktiv və öhdəliyin ilkin qeydə alınması nəticəsində yaranan müvəqqəti fərqlər üzrə təxirə salınmış vergi hesablanmır (biznes birləşməsi halları istisna olmaqla). Təxirə salınmış vergi qalıqları qüvvədə olan və ya hesabat dövrünün sonunda qüvvəyə minmiş vergi dərəcələrinə əsasən müvəqqəti fərqlərin qaytarılacağı və ya keçmiş illərdən yığılmış vergi zərərlərinin istifadə ediləcəyi dövrdə tətbiq edilməli vergi dərəcələrindən istifadə etməklə hesablanır.

Gəlirdən çıxılan müvəqqəti fərqlər üzrə təxirə salınmış vergi aktivləri və keçmiş illərin vergi zərərləri vergi tutulan gələcək gəlirlərin yaranması və bu gəlirlər üzrə çıxılmaların istifadə edilməsi ehtimalını nəzərə alaraq tanınır.

Nizamnamə kapitalı. Adi səhmlər kapital kimi təsnifləşdirilir. Yeni səhmlərin emissiyası ilə birbaşa əlaqəli olan əlavə məsrəflər kapitalda daxilolmaların azalması kimi (vergi çıxılmaqla) göstərilir. Alınmış məbləğin ədalətli dəyərinin buraxılmış səhmlərin nominal dəyərindən artıq olan hissəsi kapitalda səhm mükafatı kimi qeydə alınır.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

12

3 Əsas Uçot Siyasətlərinin Qısa Xülasəsi (davamı)

Gəlir və xərclərin tanınması. Bütün borc alətləri üzrə faiz gəlirləri və xərcləri effektiv faiz metodundan istifadə etməklə hesablama metodu ilə qeydə alınır. Bu metoda əsasən, faiz gəlirləri və xərclərinə müqavilə tərəfləri arasında ödənilmiş və ya alınmış və effektiv faiz dərəcəsinin tərkib hissəsi olan bütün komissiya və haqlar, sövdələşmə xərcləri, eləcə də bütün digər mükafat və ya güzəştlər daxildir. Effektiv faiz dərəcəsinə aid olan komissiya haqlarına maliyyə aktivinin yaradılması və ya alınması, yaxud maliyyə öhdəliyinin (məsələn, ödəmə qabiliyyətinin qiymətləndirilməsi, zəmanətlərin və ya girovun dəyərləndirilməsi və qeydə alınması, maliyyə alətinin təqdim edilməsi şərtlərinin razılaşdırılması və sövdələşmə sənədlərinin hazırlanması haqları) buraxılması ilə əlaqədar əldə edilmiş və ya ödənilmiş komissiya haqları daxildir.

Bazar faiz dərəcələri ilə kreditlərin verilməsi üzrə öhdəlik üçün Bank tərəfindən əldə edilmiş komissiya haqları, Bankın xüsusi kredit müqaviləsini imzalayacağı ehtimal edildikdə və kreditin verilməsindən sonra qısa müddət ərzində onun realizasiyasını planlaşdırmadıqda effektiv faiz dərəcəsinin tərkib hissəsi hesab edilir. Bank kreditlərin verilməsi üzrə öhdəlikləri mənfəət və ya zərər vasitəsilə ədalətli dəyərlə əks etdirilmiş maliyyə öhdəlikləri kimi təsnifləşdirmir.

Xarici valyutanın çevrilməsi. Bankın funksional və təqdimat valyutası Azərbaycan Respublikasının milli valyutası olan Azərbaycan Manatıdır (“AZN”).

Monetar aktivlər və öhdəliklər Mərkəzi Bankın müvafiq hesabat dövrünün sonuna qüvvədə olan rəsmi

valyuta məzənnəsinə uyğun olaraq Bankın funksional valyutasına çevrilir. Bu cür əməliyyatlar üzrə

hesablaşmaların həyata keçirilməsi və monetar aktiv və öhdəliklərin Mərkəzi Bankın ilin sonuna

müəyyən etdiyi rəsmi məzənnə ilə Bankın funksional valyutasına çevrilməsi nəticəsində yaranan gəlir

və zərər mənfəət və ya zərərdə (xaric valyuta mövqeyinin yenidən qiymətləndirilməsi üzrə zərər

çıxılmaqla gəlir kimi) tanınır. İlin sonuna qüvvədə olan məzənnə ilə çevrilmə ilkin dəyərlə

qiymətləndirilən qeyri-monetar maddələrə tətbiq edilmir. Xarici valyutada olan və ədalətli dəyərlə

qiymətləndirilən qeyri-monetar maddələr, o cümlədən pay alətləri ədalətli dəyərin müəyyən edildiyi

tarixə qüvvədə olan məzənnələrdən istifadə etməklə təqdimat valyutasına çevrilir.

31 dekabr 2013-cü il tarixinə xarici valyuta qalıqlarının çevrilməsi üçün istifadə olunan rəsmi valyuta

məzənnəsi: 1 ABŞ dolları = 0.7845 AZN (2012: 1 ABŞ dolları = 0.7850 AZN). Gəlir və xərclərin

çevrilməsi üçün istifadə olunan rəsmi valyuta məzənnələri: 1 ABŞ dolları = 0.7845 AZN (2012: 1 ABŞ

dolları = 0.7856 AZN).

Səhm üzrə mənfəət. Səhm üzrə mənfəət Bankın səhmdarlarının mənfəət və ya zərərini hesabat ili ərzində dövriyyədə olan adi səhmlərin orta sayına bölməklə hesablanır.

İşçilər üzrə xərclər və müvafiq ayırmalar. Əmək haqları, Azərbaycan Respublikası Dövlət Sosial Müdafiə Fonduna ödənişlər, məzuniyyət və xəstəlik vərəqələri üzrə illik ödənişlər, mükafatlar və pul şəklində olmayan imtiyazlar Bankın işçiləri tərəfindən müvafiq xidmətlər göstərildikdə hesablanır. Bankın yerli qanunvericiliyə uyğun olaraq müəyyən edilmiş haqlar üzrə Dövlət Sosial Müdafiə Fonduna ödənişlərdən başqa pensiya və analoji ödənişləri həyata keçirmək üçün hər hansı hüquqi və ya işgüzar praktikadan yaranan öhdəliyi yoxdur.

Seqmentlər üzrə hesabat. Seqmentlər üzrə hesabat Bankın fəaliyyəti ilə bağlı qərarları qəbul edən səlahiyyətli şəxsə təqdim edilən daxili hesabatlara əsasən hazırlanır. Gəlirləri, maliyyə nəticələri və ya aktivləri bütün seqmentlərin on faizini və ya artıq hissəsini təşkil edən seqmentlər ayrıca şəkildə açıqlanır.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

13

4 Uçot Siyasətinin Tətbiqi Zamanı Əhəmiyyətli Ehtimallar və Mülahizələr

Bank növbəti maliyyə ili ərzində hesabatlarda əks etdirilən məbləğlərə və aktiv və öhdəliklərin balans dəyərinə təsir göstərən ehtimallar və mülahizələr irəli sürür. Həmin ehtimallar və mülahizələr müntəzəm olaraq rəhbərliyin təcrübəsinə və digər amillərə, həmçinin rəhbərliyin fikrincə mövcud şəraitə uyğun olaraq əsaslandırılmış gələcək hadisələr üzrə təxminlərə əsasən təhlil edilir. Uçot siyasətinin tətbiqi zamanı rəhbərlik həmçinin peşəkar mülahizələr və ehtimallar irəli sürür. Maliyyə hesabatlarında əks etdirilən məbləğlərə daha çox təsir göstərən peşəkar mülahizələr və növbəti maliyyə ili ərzində aktiv və öhdəliklərin balans dəyərinə əhəmiyyətli düzəlişlərin edilməsinə səbəb olan ehtimallara aşağıdakılar daxildir:

Kreditlər və avansların dəyərsizləşməsi üzrə zərərlər. Bank müntəzəm olaraq kredit portfeli üzrə dəyərsizləşmənin mövcudluğunu müəyyən etmək üçün onu təhlil edir. Dəyərsizləşmə üzrə zərərin il üzrə mənfəət və zərərdə əks etdirilməsini müəyyən edərkən, Bank kredit portfelində konkret bir kreditin dəyərində azalmanın müşahidə edilməsindən əvvəl kredit portfeli üzrə pul vəsaitlərinin təxmin edilən hərəkətində ölçülə bilən azalmanı əks etdirən nəzərə çarpan əlamətlərin mövcudluğunu müəyyən etmək üçün peşəkar mülahizələr irəli sürür. Bu göstəricilərə, qrupdakı borcalanların ödəniş statusunda və ya qrupdakı aktivlər üzrə öhdəliklərin yerinə yetirilməməsi ilə əlaqədar ölkə səviyyəsində və ya yerli iqtisadi şərtlərdə mənfi dəyişikliyin olduğunu əks etdirən müşahidə edilə bilən məlumatlar daxildir. Rəhbərlik gələcək pul vəsaitləri hərəkətinin proqnozlaşdırılması üçün istifadə edilən kredit portfelindəki aktivlər ilə analoji kredit riskinə və dəyərsizləşmə üzrə obyektiv əlamətlərə malik aktivlər ilə əlaqədar əvvəlki ilin zərərləri haqqında məlumata əsaslanan təxminlər irəli sürür. Gələcək pul vəsaitləri hərəkətinin məbləğini və müddətini təxmin edərkən istifadə edilən metodologiya və mülahizələr, təxmini və həqiqi zərərlər arasındakı hər hansı fərqi azaltmaq məqsədilə müntəzəm olaraq nəzərdən keçirilir. Faktiki və təxmin edilən zərərlər arasındakı fərqlərin 10% artması və ya azalması kreditlərin dəyərsizləşməsi üzrə zərərlərin müvafiq olaraq 292 min AZN (2012: 230 min AZN) artmasına və ya azalmasına gətirib çıxara bilər. Ayrı-ayrı əhəmiyyətli kreditlərin dəyərsizləşməsi üzrə zərərlər, kreditin ödənilməsini və müvafiq kredit üzrə girov qoyulmuş hər hansı aktivin realizasiyasını nəzərə alaraq, həmin ayrı-ayrı kreditlər üzrə diskont edilmiş gələcək pul vəsaitlərinin hərəkəti üzrə təxminlərə əsasən hesablanır. Faktiki zərərlər və pul vəsaitlərinin məbləği və müddəti arasındakı fərqlərə görə yarana bilən ayrı-ayrı əhəmiyyətli kreditlər üzrə diskont edilmiş gələcək pul vəsaitlərinin hərəkəti arasında 10% artım və ya azalma olarsa, bu, müvafiq olaraq kreditlərin dəyərsizləşməsi üzrə zərərin 116 min AZN (2012: 78 min AZN) artmasına və ya azalmasına gətirib çıxara bilər.

Əlaqəli tərəflərlə əməliyyatların ilkin uçotu. Bank adi fəaliyyəti gedişində əlaqəli tərəflərlə əməliyyatlar aparır. 39 saylı BMS-ə uyğun olaraq maliyyə alətləri ilkin olaraq ədalətli dəyərdə uçota alınmalıdır. Lakin həmin əməliyyatların bazar və ya qeyri-bazar faiz dərəcələrində həyata keçirilməsini müəyyən etmək məqsədilə bu cür əməliyyatlar üçün aktiv bazar mövcud olmadıqda peşəkar mülahizələrdən istifadə etmək lazım gəlir. Mülahizələrin irəli sürülməsinin əsasını əlaqəli olmayan tərəflərlə analoji əməliyyatların qiymətinin müəyyən edilməsi və effektiv faiz dərəcəsinin təhlili təşkil edir. Əlaqəli tərəflərlə əməliyyatların şərtləri haqqında məlumat 30-cu Qeyddə açıqlanır.

Müddətli borc öhdəlikləri. Bank yerli borcverənlərin təklif etdiyi faiz dərəcələrinə nisbətən hökumətdən daha aşağı faiz dərəcələri ilə uzunmüddətli borc vəsaitləri cəlb edir. Bank bu cür vəsait hesabına ayrı-ayrı müştərilərə (xüsusi kreditləşdirmə proqramları çərçivəsində) güzəştli dərəcələr ilə kreditlər vermək imkanındadır. Rəhbərlik bu cür maliyyə alətlərinin ilkin uçotu zamanı yarana biləcək ədalətli dəyər üzrə gəlir və ya zərəri nəzərə almışdır. Həmin əməliyyatlar əlaqəli tərəflərlə aparılmadığına görə, rəhbərlik həmin vəsaitlərin və müvafiq kreditlərin bazar faiz dərəcələrinə uyğun olduğunu və ilkin uçot zamanı gəlir və ya zərərin yaranmadığını hesab edir. Belə bir mülahizə irəli sürərkən, rəhbərlik həmçinin həmin maliyyə alətlərinin ayrıca bazar seqmenti yaratdığını nəzərə almışdır.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

14

5 Yeni və ya Yenidən İşlənmiş Standartların və Onlara Dair Şərhlərin Tətbiqi

Aşağıdakı yeni standartlar və onlara dair şərhlər 1 yanvar 2013-cü il tarixindən Bank üçün qüvvəyə minmişdir:

BMHS 13 “Ədalətli dəyərlə qiymətləndirmə” (2011-ci ilin may ayında dərc edilmişdir və 1 yanvar

2013-cü il və ya bu tarixdən sonra başlayan illik dövrlər üçün qüvvəyə minir) BMHS-yə uyğun

vahid ədalətli dəyər anlayışının, məlumatların açıqlanması üzrə tələblərin və ədalətli dəyərin

qiymətləndirilməsi mənbələrinin tətbiqi ilə əlaqədar olaraq, ədalətli dəyər haqqında məlumat

açıqlamalarının uyğunluğu və keyfiyyətinin təkmilləşdirilməsini təmin edir.

BMS 1 “Maliyyə hesabatlarının təqdimatı” Standartına Dəyişiklik (2011-ci ilin iyun ayında dərc edilmişdir və 1 iyul 2012-ci il və ya bu tarixdən sonra başlayan illik dövrlər üçün qüvvəyə minir) sair məcmu gəlirlərdə göstərilən maddələrin açıqlanması qaydasına dəyişiklik etmişdir. Bu dəyişikliklərə əsasən müəssisələr sair məcmu gəlirlərdə göstərilən maddələrin gələcəkdə mənfəət və ya zərərə yenidən təsnifləşdirilməsi baxımından onları iki kateqoriyaya bölməlidirlər. 1 saylı BMS-də təklif edilən hesabatın adı indi “mənfəət və ya zərər və sair məcmu gəlir haqqında hesabat” kimi dəyişdirilmişdir. Yenidən işlənmiş standart maliyyə hesabatlarının təqdimatında dəyişikliyə gətirib çıxarmışdır, lakin əməliyyatların və ya qalıqların qiymətləndirilməsinə hər hansı təsir göstərməmişdir.

“Açıqlama – Maliyyə aktivləri və maliyyə öhdəliklərinin qarşılıqlı əvəzləşdirilməsi” – BMHS 7-yə

dəyişiklik (2011-ci ilin dekabr ayında dərc edilmişdir və 1 yanvar 2013-cü il və ya bu tarixdən

sonra başlayan illik dövrlər üçün qüvvəyə minir). Bu dəyişiklik müəssisənin maliyyə hesabatlarının

istifadəçilərinə əvəzləşdirmə hüququ daxil olmaqla, əvəzləşdirmə haqqında razılaşmaların təsirini və ya

potensial təsirini qiymətləndirmək imkanı yaradan açıqlamalar tələb edir.

Beynəlxalq Maliyyə Hesabatı Standartlarının təkmilləşdirilməsi (2012-ci ilin may ayında dərc

edilmişdir və 1 yanvar 2013-cü il tarixində başlayan illik dövrlər üçün qüvvəyə minir).

Təkmilləşdirmələr beş standarta edilmiş dəyişikliklərdən ibarətdir. 1 saylı BMHS (i) BMHS-yə uyğun

maliyyə hesabatlarının hazırlanmasına yenidən başlayan müəssisələrin təkrar olaraq 1 saylı BMHS-ni

tətbiq edə bilməsi və ya bütün BMHS-ləri sanki onların tətbiqini heç zaman dayandırmamış kimi

retrospektiv qaydada tətbiq edə bilməsini dəqiqləşdirir və (ii) BMHS-ni ilk dəfə qəbul edən müəssisələri

23 saylı BMS “Borc vəsaitləri üzrə xərclər” standartının retrospektiv tətbiqindən azad edir. Yenidən

işlənmiş 1 saylı BMS retrospektiv düzəlişlər, uçot siyasətindəki dəyişikliklər və ya təqdimat məqsədləri

üçün təsnifləşdirmələrin əhəmiyyətli təsirinə görə dövrün əvvəlinə təqdim edilmiş üçüncü balansın

dəstəklənməsi üçün izahedici qeydlərin tələb olunmadığını aydınlaşdırır. Lakin izahedici qeydlər

müəssisələrin könüllü olaraq əlavə müqayisəli hesabatlar təqdim etmək qərarına gəldiyi halda tələb

olunur. Yenidən işlənmiş 16 saylı BMS-yə uyğun olaraq, bir dövrdən artıq istifadə edilmiş xidmət

avadanlıqları mal-material ehtiyatları kimi deyil, əsas vəsait kimi təsnifləşdirilməlidir. Yenidən işlənmiş

32 saylı BMS-yə uyğun olaraq sahibkarlara ödənişlər ilə bağlı müəyyən vergi məbləğləri 12 saylı BMS

ilə daim tələb olunduğu kimi mənfəət və zərər hesabatında uçota alınmalıdır. Yenidən işlənmiş 34 saylı

BMS onun tələblərinin 8 saylı BMHS-yə uyğunlaşdırılmasını əks etdirir. 34 saylı BMS fəaliyyət seqmenti

üzrə cəmi aktiv və öhdəliklərin həcmi ilə bağlı məlumatların müntəzəm olaraq yalnız fəaliyyətlə bağlı

qərar qəbul edən səlahiyyətli şəxsə təqdim olunduğu və sonuncu illik maliyyə hesabatlarının

imzalandığı tarixdən həmin məbləğlərdə əhəmiyyətli dəyişikliyin olduğu halda, maliyyə hesabatlarında

açıqlanmasını tələb edir.

Yenidən işlənmiş digər standartlar və onlara dair şərhlər: BMHŞK 20 "Hasilat mərhələsində açıq

işlənmə zamanı emal məsrəfləri" emal işləri nəticəsində yaranan mənfəətin uçota alınma vaxtını və

qaydasını nəzərdə tutur. Bu şərh Bankın maliyyə hesabatlarına təsir göstərməmişdir. 2012-ci ilin mart

ayında dərc edilmiş və 1 yanvar 2013-cü il tarixində başlayan illik dövrlər üçün qüvvəyə minmiş BMHS

1-ə dəyişikliklər “Beynəlxalq Maliyyə Hesabatı Standartlarının ilk dəfə qəbul edilməsi - Dövlət

subsidiyaları” BMHS-i ilk dəfə qəbul edən müəssisələri dövlətdən bazar faiz dərəcəsindən aşağı faizlə

götürülmüş kreditlər ilə bağlı uçot tələblərini tam şəkildə retrospektiv qaydada tətbiq etmək tələbindən

azad edir. Bu dəyişiklik Bankın fəaliyyətinə şamil edilmir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

15

6 Yeni Uçot Qaydaları

Bankın 1 yanvar 2014-cü il tarixinə və ya bu tarixdən sonra başlayan illik hesabat dövrləri üçün məcburi

xarakter daşıyan və ya Bank tərəfindən vaxtından əvvəl tətbiq edilməyən bəzi yeni standartlar və onlara

dair şərhlər dərc olunmuşdur.

BMHS 9 “Maliyyə Alətləri: Təsnifləşdirmə və Qiymətləndirmə”. 2009-cu ilin noyabr ayında dərc

edilmiş və 2010-cu ilin oktyabr, 2011-ci ilin dekabr və 2013-cü ilin noyabr aylarında dəyişiklik edilmiş

standartın əsas fərqləri aşağıda göstərilir:

Maliyyə aktivləri iki qiymətləndirmə kateqoriyasına təsnifləşdirilməlidir: ilkin tanınmadan sonra ədalətli dəyərlə qiymətləndirilən aktivlər və ilkin tanınmadan sonra amortizasiya edilmiş dəyərdə qiymətləndirilən aktivlər. Qiymətləndirmə metodunun seçilməsi ilkin tanınma zamanı həyata keçirilməlidir. Təsnifləşdirmə müəssisənin maliyyə alətlərinin idarə edilməsi üzrə biznes modeldən və alət üzrə müqavilədə nəzərdə tutulan nağd pul axınlarının xüsusiyyətindən asılıdır.

Maliyyə aləti yalnız borc aləti olduğu halda, ilkin tanınmadan sonra amortizasiya edilmiş dəyərdə qiymətləndirilir. Eyni zamanda bu aktiv aşağıdakı tələblərə cavab verməlidir: (i) müəssisənin biznes modelinin məqsədi aktivi saxlamaq yolu ilə onun yaratdığı nağd pul axınlarını əldə etməklə bərabər (ii) aktivin yaratdığı nağd pul axınları yalnız əsas məbləği və faiz ödənişlərini əks etdirməlidir (yəni, maliyyə aləti yalnız ‘kreditin baza xüsusiyyətlərinə’ malik olmalıdır). Bütün digər borc alətləri mənfəət və ya zərər vasitəsilə ədalətli dəyərlə qiymətləndirilməlidir.

Bütün pay alətləri ilkin tanınmadan sonra ədalətli dəyərlə qiymətləndirilməlidir. Satış üçün nəzərdə tutulan pay alətləri mənfəət və ya zərər vasitəsilə ədalətli dəyərlə qiymətləndirilməlidir. İlkin tanınma zamanı digər pay alətləri üzrə ədalətli dəyərlə yenidən qiymətləndirmədən yaranan realizasiya edilməmiş və edilmiş gəlir və xərclərin mənfəət və ya zərərdə deyil, sair məcmu gəlirlərdə əks etdirilməsi ilə bağlı son qərar qəbul edilə bilər. Ədalətli dəyərlə yenidən qiymətləndirmə üzrə gəlir və xərclər mənfəət və ya zərərə aid edilmir. Bu seçim hər bir maliyyə aləti üçün fərdi qaydada tətbiq edilə bilər. Dividendlər investisiya üzrə gəlirləri əks etdirdiyinə görə mənfəət və ya zərərə daxil edilməlidir.

Maliyyə öhdəliklərinin təsnifləşdirilməsi və qiymətləndirilməsi ilə bağlı 39 saylı BMS-in əksər tələbləri dəyişdirilmədən 9 saylı BMHS-yə köçürülmüşdür. Əsas fərq ondan ibarətdir ki, müəssisə mənfəət və ya zərər vasitəsilə ədalətli dəyərlə qeydə alınan maliyyə öhdəliklərinin kredit risklərindəki dəyişikliklərin effektini sair məcmu gəlirlərin tərkibində açıqlamalıdır.

Hecinq uçotunu risklərin idarə edilməsi ilə daha sıx əlaqələndirmək üçün uçot ilə bağlı tələblərə dəyişikliklər edilmişdir. Hazırda standart makrohecinq hallarının uçotunu nəzərdə tutmadığına görə, o, şirkətlərə BMHS 9-da təsvir edilən hecinqin uçotu tələblərini tətbiq etmək və BMS 39-un bütün heclərə tətbiqini davam etdirmək kimi uçot siyasəti arasında seçim imkanı verir.

2013-cü ilin noyabr ayında BMHS 9-a edilmiş dəyişikliklərə əsasən bu standartın məcburi qüvvəyə

minmə tarixi ləğv edilmiş və nəticədə onun tətbiqi könüllü xarakter daşımışdır. Bank BMHS 9-un

mövcud versiyasını tətbiq etməyi planlaşdırmır.

Maliyyə aktivləri və maliyyə öhdəliklərinin qarşılıqlı əvəzləşdirilməsi – 32 saylı BMS-yə dəyişiklik

(2011-ci ilin dekabr ayında dərc edilmişdir və 1 yanvar 2014-cü il və ya bu tarixdən sonra

başlayan illik dövrlər üçün qüvvəyə minir). Bu dəyişiklik bəzi əvəzləşdirmə meyarlarının tətbiqi

zamanı müəyyən edilmiş uyğunsuzluqların aradan qaldırılması üçün 32 saylı BMS-in tətbiqi üzrə

təlimatı əlavə edir. Buna “əvəzləşdirmə üçün hazırda qanunvericiliklə müəyyən edilmiş hüquqa malikdir”

anlayışının izahı və brutto əsasda hesablaşma aparılan bəzi sistemlərin netto əsasda hesablaşma

aparılan sistemlərə ekvivalent hesab edilməsi daxildir. Hazırda Bank bu standartın onun maliyyə

hesabatlarına təsirini qiymətləndirir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

16

6 Yeni Uçot Qaydaları (davamı)

BMHŞK 21 “Yığımlar” (20 may 2013-cü il tarixində dərc edilmişdir və 1 yanvar 2014-cü il

tarixində başlayan illik dövrlər üçün qüvvəyə minir). Bu şərh mənfəət vergisi olmayan yığımların

ödənilməsi üzrə öhdəliklərin uçota alınmasını təsvir edir. Yığımların ödənilməsi ilə nəticələnən öhdəlik

yaradan hadisə dedikdə qanunvericiliyə əsasən yığımın ödənilməsi üzrə öhdəliyin yaranmasına gətirib

çıxaran hadisə nəzərdə tutulur. İqtisadi səbəblərə görə müəssisənin gələcəkdə öz fəaliyyətini davam

etdirmək məcburiyyəti və ya maliyyə hesabatlarını fasiləsiz fəaliyyət prinsipinə əsasən hazırlaması faktı

yığımların ödənilməsi üzrə öhdəlik yaratmır. Aralıq və illik dövrlər üçün maliyyə hesabatlarının

hazırlanması üçün eyni uçot prinsipi tətbiq edilir. Bu şərhin ətraf mühitə çirkləndirici maddələrin

atılmasına görə nəzərdə tutulmuş kvotaların satışı proqramlarından irəli gələn öhdəliklərə tətbiqi

məcburi xarakter daşımır. Hazırda Bank bu standartın onun maliyyə hesabatlarına təsirini

qiymətləndirir.

BMS 36-ya Dəyişikliklər – Qeyri-maliyyə aktivləri üzrə bərpa edilə bilən məbləğ haqqında

məlumatın açıqlanması (2013-cü ilin may ayında dərc edilmişdir və 1 yanvar 2014-cü il tarixində

başlayan illik dövrlər üçün qüvvəyə minir; əgər BMHS 13 eyni uçot və müqayisə dövrü üçün

tətbiq edilərsə, bu dəyişikliklərin vaxtından əvvəl tətbiqinə icazə verilir). Bu dəyişikliklər bərpa

edilə bilən məbləğ haqqında məlumatın açıqlanması tələbinin ləğv edilməsini nəzərdə tutur, lakin bu

zaman pul vəsaiti yaradan vahid qudvil və ya qeyri-müəyyən istifadə müddətinə malik olan qeyri-maddi

aktivlərdən ibarət olmalı və bu aktivlər üzrə hər hansı dəyərsizləşmə yaranmamalıdır. Hazırda Bank bu

standartın onun maliyyə hesabatlarına təsirini qiymətləndirir.

BMS 19-a Dəyişikliklər – “Müəyyən edilmiş ödənişlər üzrə pensiya planı: İşçilər tərəfindən

ödənişlər” (2013-cü ilin noyabr ayında dərc edilmişdir və 1 iyul 2014-cü il tarixində başlayan illik

dövrlər üçün qüvvəyə minir). Bu standarta edilmiş dəyişikliklərə əsasən işçi tərəfindən ödənişlərin

məbləği onun əmək stajının sayından asılı deyilsə, müəssisələr işçilər tərəfindən ödənişləri xidmətin

göstərildiyi bütün dövrlərə tətbiq etmək əvəzinə işçinin müvafiq xidmətləri göstərdiyi dövrdə xidmətlərin

dəyərinin azalması kimi tanımaq imkanı əldə edir. Hazırda Bank bu standartın onun maliyyə

hesabatlarına təsirini qiymətləndirir.

2012-ci ildə dərc edilmiş BMHS-lərin illik təkmilləşdirilməsi (2013-cü ilin dekabr ayında dərc

edilmişdir və başqa tarix göstərilmədiyi halda, 1 iyul 2014-cü il tarixində başlayan illik dövrlər

üçün qüvvəyə minir). Təkmilləşdirmələr yeddi standarta edilmiş dəyişikliklərdən ibarətdir:

Yenidən işlənmiş BMHS 2 "keçid şərtləri" anlayışına aydınlıq gətirir və "icra şərtləri" və "xidmət şərtləri"

anlayışlarını ayrıca izah edir; Bu dəyişiklik təqdim olunma tarixi 1 iyul 2014-cü il və ya bu tarixdən

sonraya təsadüf edən səhm əsasında ödənişlər üçün qüvvəyə minir.

Yenidən işlənmiş BMHS 3 maliyyə aləti anlayışına uyğun olan şərti ödəniş üzrə öhdəliyin BMS 32-də

nəzərdə tutulan anlayışlara əsasən maliyyə öhdəliyi və ya kapital kimi təsnifləşdirilməsinə və kapital

olmayan maliyyə və qeyri-maliyyə xarakterli bütün şərti ödənişlərin hər bir hesabat tarixində ədalətli

dəyərdə qiymətləndirilməsinə, ədalətli dəyər üzrə dəyişikliklərin isə mənfəət və ya zərərdə

tanınınmasına aydınlıq gətirir. BMHS 3-ə dəyişikliklər alış tarixi 1 iyul 2014-cü il və ya bu tarixdən

sonraya təsadüf edən müəssisələrin birləşməsi üçün qüvvəyə minir.

Yenidən işlənmiş BMHS 8-ə uyğun olaraq fəaliyyət seqmentlərini ümumiləşdirərkən rəhbərliyin irəli

sürdüyü mülahizələrin açıqlanması, o cümlədən ümumiləşdirilmiş seqmentlərin oxşar iqtisadi

xüsusiyyətlərə malik olduğunu müəyyən edərkən ümumiləşdirilmiş seqmentlərin və iqtisadi göstəricilərin

təsviri verilməli və seqment aktivləri hesabatda göstərildikdə seqment aktivləri ilə müəssisənin aktivləri

arasında üzləşdirmə aparılmalıdır.

BMHS 13-ün əsaslarına edilmiş dəyişiklik BMS 39-un bəzi bəndlərinin BMHS 13 dərc olunduqdan sonra

diskontlaşdırmanın təsirinin əhəmiyyətli olmadığı hallarda qısamüddətli debitor və kreditor borclarının

hesab-fakturada göstərilən məbləğdə qiymətləndirilməsi imkanını aradan qaldırmaq məqsədilə

silinmədiyini izah edir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

17

6 Yeni Uçot Qaydaları (davamı)

Yenidən işlənmiş BMS 16 və BMS 38 müəssisənin yenidənqiymətləndirmə modelindən istifadə etdiyi

halda ümumi balans məbləğinin və yığılmış amortizasiyanın necə qeydə alınmasını izah edir.

Yenidən işlənmiş BMS 24-ə uyğun olaraq hesabat verən müəssisəyə və ya hesabat verən müəssisənin

baş müəssisəsinə (“idarəedici müəssisə”) əsas rəhbər işçilər üzrə xidmətlər göstərən və göstərilmiş

xidmətlərə görə idarəedici müəssisə tərəfindən hesablanmış məbləğlərin açıqlanmasını tələb edən

müəssisə də əlaqəli tərəf hesab olunur.

2013-cü ildə dərc edilmiş BMHS-lərin illik təkmilləşdirilməsi (2013-cü ilin dekabr ayında dərc

edilmişdir və başqa tarix göstərilmədiyi halda, 1 iyul 2014-cü il tarixində başlayan illik dövrlər

üçün qüvvəyə minir). Təkmilləşdirmələr dörd standarta edilmiş dəyişikliklərdən ibarətdir.

BMHS 1-in əsaslarına edilmiş dəyişiklik standartın yeni versiyasının hələ məcburi xarakter

daşımadığını, lakin vaxtından əvvəl tətbiq oluna bilməsini izah edir; BMHS-i ilk dəfə tətbiq edən

müəssisə bu standartın əvvəlki və ya yeni versiyasından o şərtlə istifadə edə bilər ki, hesabatda

göstərilən bütün dövrlərə eyni standart tətbiq edilsin.

BMHS 3-ə edilmiş dəyişikliyə əsasən bu standart BMHS 11-ə uyğun olaraq hər hansı birgə fəaliyyətin

yaradılmasının uçotuna tətbiq edilmir. Bu dəyişiklik həmçinin, standartın tətbiqi ilə bağlı istisnanın yalnız

birgə fəaliyyətin öz maliyyə hesabatlarına ais olduğunu aydınlaşdırır.

BMHS 13-ə edilmiş dəyişiklik bu standartda müəssisəyə maliyyə aktivləri və maliyyə öhdəlikləri

qrupunun ədalətli dəyərini xalis şəkildə qiymətləndirmək imkanı verən portfel ilə bağlı istisnanın BMS 39

və ya BMHS 39 çərçivəsində bütün müqavilələrə (qeyri-maliyyə obyektlərinin alqı-satqısı müqavilələri

daxil olmaqla) tətbiq olunduğunu izah edir.

BMS 40-a edilmiş dəyişiklik BMS 40 ilə BMHS 3-ün qarşılıqlı şəkildə istisna olunmadığını aydınlaşdırır.

BMS 40 üzrə təlimat hesabat hazırlayanalara investisiya mülkiyyəti ilə mülkiyyətçinin istifadəsində olan

əmlak arasında fərqi anlamağa kömək edir. Hesabatı hazırlayanlar həmçinin investisiya mülkiyyətinin

alışının müəssisələrin birləşməsi əməliyyatı olub-olmadığın müəyyən etmək üçün BMHS 3-də nəzərdə

tutulan təlimatı öyrənməlidir.

Yuxarıda başqa cür nəzərdə tutulmadığı təqdirdə, yeni standartlar və şərhlərin Bankın maliyyə

hesabatlarına əhəmiyyətli dərəcədə təsiri gözlənilmir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

18

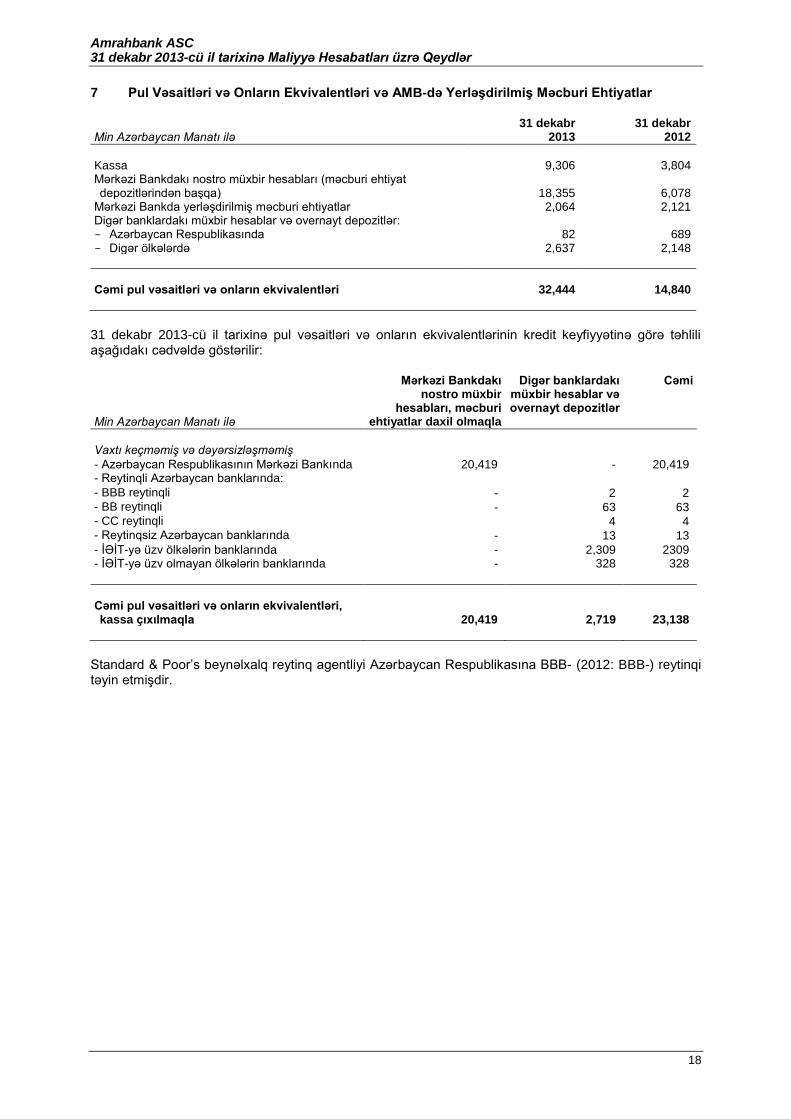

7 Pul Vəsaitləri və Onların Ekvivalentləri və AMB-də Yerləşdirilmiş Məcburi Ehtiyatlar

Min Azərbaycan Manatı ilə 31 dekabr

2013 31 dekabr

2012

Kassa 9,306 3,804 Mərkəzi Bankdakı nostro müxbir hesabları (məcburi ehtiyat depozitlərindən başqa) 18,355 6,078

Mərkəzi Bankda yerləşdirilmiş məcburi ehtiyatlar 2,064 2,121 Digər banklardakı müxbir hesablar və overnayt depozitlər: - Azərbaycan Respublikasında 82 689 - Digər ölkələrdə 2,637 2,148

Cəmi pul vəsaitləri və onların ekvivalentləri 32,444 14,840

31 dekabr 2013-cü il tarixinə pul vəsaitləri və onların ekvivalentlərinin kredit keyfiyyətinə görə təhlili aşağıdakı cədvəldə göstərilir:

Min Azərbaycan Manatı ilə

Mərkəzi Bankdakı nostro müxbir

hesabları, məcburi ehtiyatlar daxil olmaqla

Digər banklardakı müxbir hesablar və overnayt depozitlər

Cəmi

Vaxtı keçməmiş və dəyərsizləşməmiş

- Azərbaycan Respublikasının Mərkəzi Bankında 20,419 - 20,419 - Reytinqli Azərbaycan banklarında: - BBB reytinqli - 2 2 - BB reytinqli - 63 63 - CC reytinqli 4 4 - Reytinqsiz Azərbaycan banklarında - 13 13

- İƏİT-yə üzv ölkələrin banklarında - 2,309 2309 - İƏİT-yə üzv olmayan ölkələrin banklarında - 328 328

Cəmi pul vəsaitləri və onların ekvivalentləri, kassa çıxılmaqla 20,419 2,719 23,138

Standard & Poor’s beynəlxalq reytinq agentliyi Azərbaycan Respublikasına BBB- (2012: BBB-) reytinqi təyin etmişdir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

19

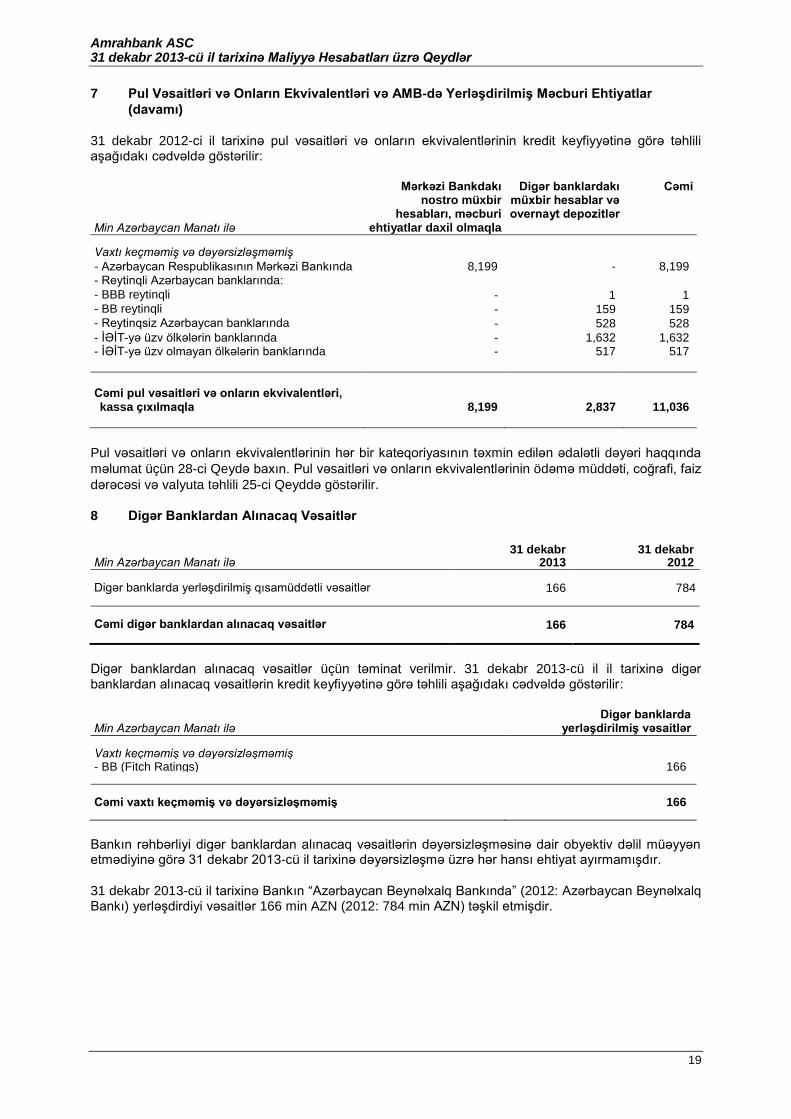

7 Pul Vəsaitləri və Onların Ekvivalentləri və AMB-də Yerləşdirilmiş Məcburi Ehtiyatlar

(davamı)

31 dekabr 2012-ci il tarixinə pul vəsaitləri və onların ekvivalentlərinin kredit keyfiyyətinə görə təhlili aşağıdakı cədvəldə göstərilir:

Min Azərbaycan Manatı ilə

Mərkəzi Bankdakı nostro müxbir

hesabları, məcburi ehtiyatlar daxil olmaqla

Digər banklardakı müxbir hesablar və overnayt depozitlər

Cəmi

Vaxtı keçməmiş və dəyərsizləşməmiş

- Azərbaycan Respublikasının Mərkəzi Bankında 8,199 - 8,199 - Reytinqli Azərbaycan banklarında: - BBB reytinqli - 1 1 - BB reytinqli - 159 159 - Reytinqsiz Azərbaycan banklarında - 528 528

- İƏİT-yə üzv ölkələrin banklarında - 1,632 1,632 - İƏİT-yə üzv olmayan ölkələrin banklarında - 517 517

Cəmi pul vəsaitləri və onların ekvivalentləri, kassa çıxılmaqla 8,199 2,837 11,036

Pul vəsaitləri və onların ekvivalentlərinin hər bir kateqoriyasının təxmin edilən ədalətli dəyəri haqqında

məlumat üçün 28-ci Qeydə baxın. Pul vəsaitləri və onların ekvivalentlərinin ödəmə müddəti, coğrafi, faiz

dərəcəsi və valyuta təhlili 25-ci Qeyddə göstərilir.

8 Digər Banklardan Alınacaq Vəsaitlər

Min Azərbaycan Manatı ilə 31 dekabr

2013 31 dekabr

2012

Digər banklarda yerləşdirilmiş qısamüddətli vəsaitlər 166 784

Cəmi digər banklardan alınacaq vəsaitlər 166 784

Digər banklardan alınacaq vəsaitlər üçün təminat verilmir. 31 dekabr 2013-cü il il tarixinə digər banklardan alınacaq vəsaitlərin kredit keyfiyyətinə görə təhlili aşağıdakı cədvəldə göstərilir:

Min Azərbaycan Manatı ilə Digər banklarda

yerləşdirilmiş vəsaitlər

Vaxtı keçməmiş və dəyərsizləşməmiş - BB (Fitch Ratings) 166 Cəmi vaxtı keçməmiş və dəyərsizləşməmiş 166

Bankın rəhbərliyi digər banklardan alınacaq vəsaitlərin dəyərsizləşməsinə dair obyektiv dəlil müəyyən etmədiyinə görə 31 dekabr 2013-cü il tarixinə dəyərsizləşmə üzrə hər hansı ehtiyat ayırmamışdır.

31 dekabr 2013-cü il tarixinə Bankın “Azərbaycan Beynəlxalq Bankında” (2012: Azərbaycan Beynəlxalq Bankı) yerləşdirdiyi vəsaitlər 166 min AZN (2012: 784 min AZN) təşkil etmişdir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

20

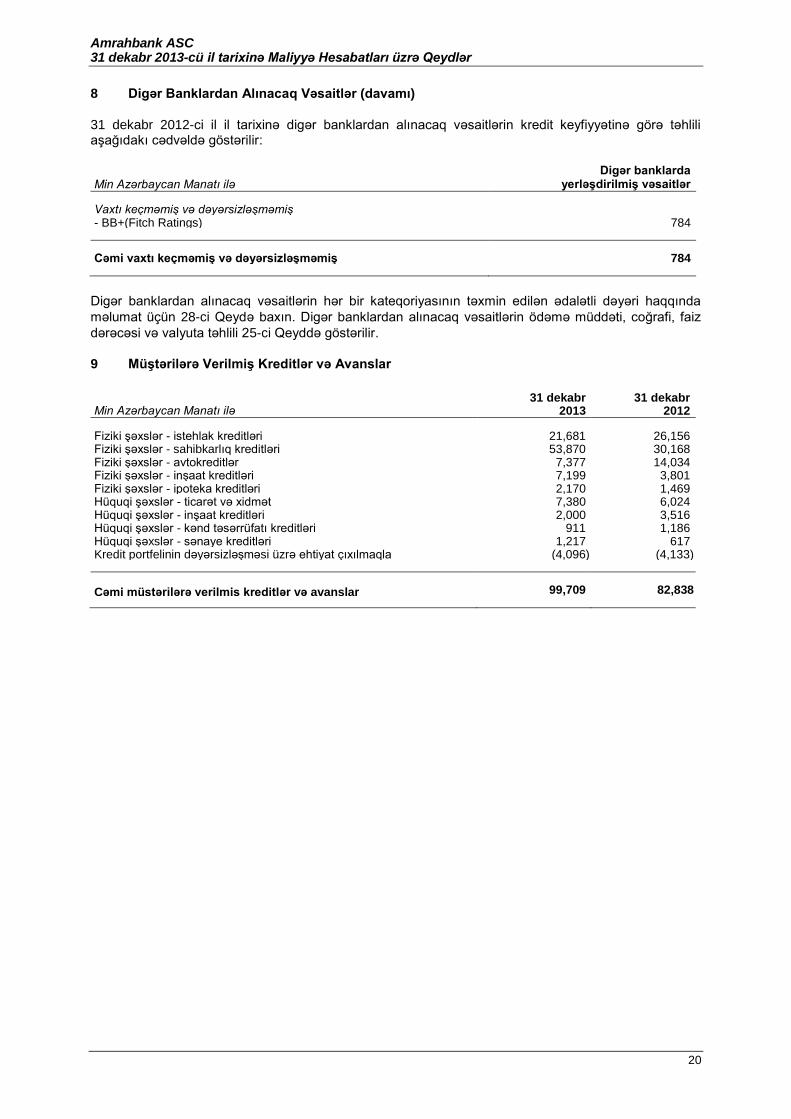

8 Digər Banklardan Alınacaq Vəsaitlər (davamı)

31 dekabr 2012-ci il il tarixinə digər banklardan alınacaq vəsaitlərin kredit keyfiyyətinə görə təhlili aşağıdakı cədvəldə göstərilir:

Min Azərbaycan Manatı ilə Digər banklarda

yerləşdirilmiş vəsaitlər

Vaxtı keçməmiş və dəyərsizləşməmiş - BB+(Fitch Ratings) 784 Cəmi vaxtı keçməmiş və dəyərsizləşməmiş 784

Digər banklardan alınacaq vəsaitlərin hər bir kateqoriyasının təxmin edilən ədalətli dəyəri haqqında

məlumat üçün 28-ci Qeydə baxın. Digər banklardan alınacaq vəsaitlərin ödəmə müddəti, coğrafi, faiz

dərəcəsi və valyuta təhlili 25-ci Qeyddə göstərilir.

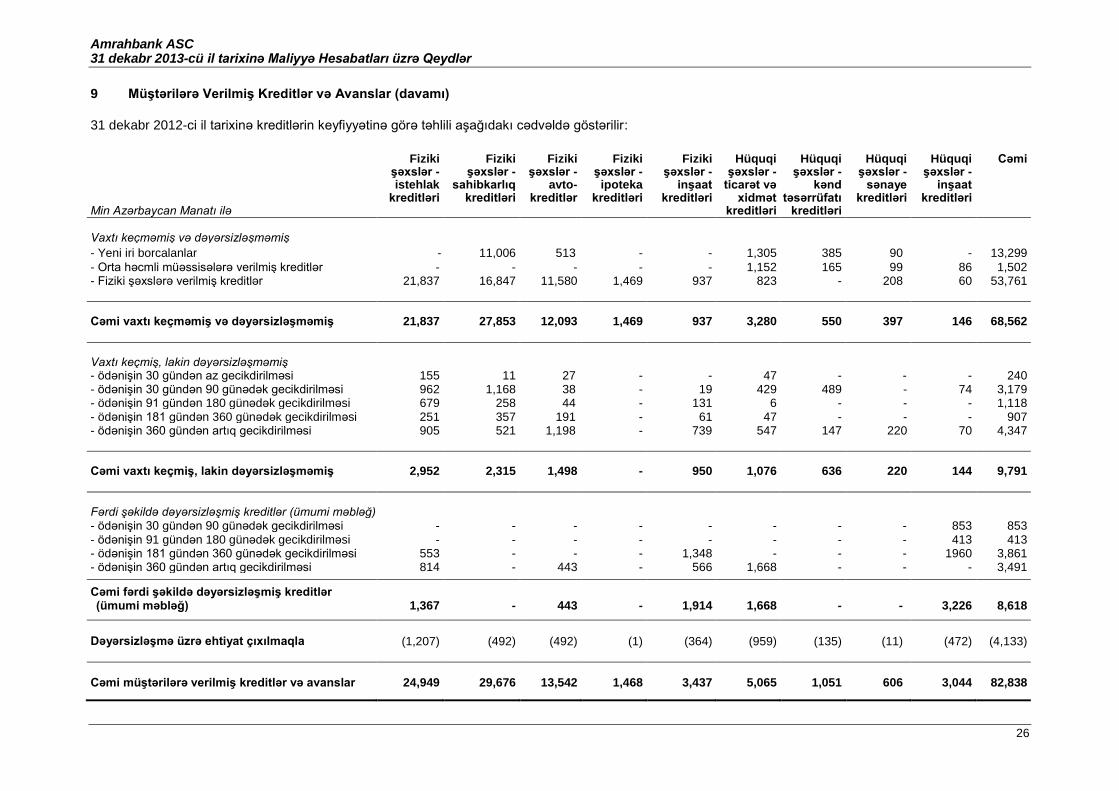

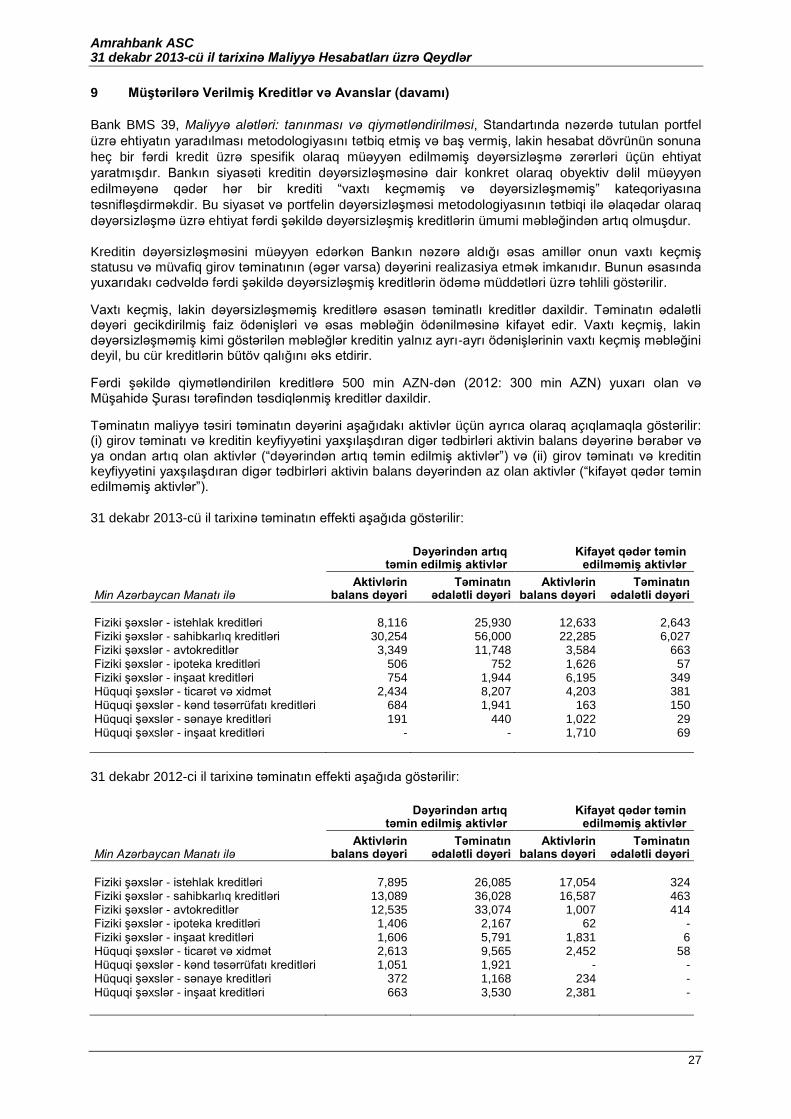

9 Müştərilərə Verilmiş Kreditlər və Avanslar

Min Azərbaycan Manatı ilə 31 dekabr

2013 31 dekabr

2012

Fiziki şəxslər - istehlak kreditləri 21,681 26,156

Fiziki şəxslər - sahibkarlıq kreditləri 53,870 30,168 Fiziki şəxslər - avtokreditlər 7,377 14,034 Fiziki şəxslər - inşaat kreditləri 7,199 3,801 Fiziki şəxslər - ipoteka kreditləri 2,170 1,469 Hüquqi şəxslər - ticarət və xidmət 7,380 6,024 Hüquqi şəxslər - inşaat kreditləri 2,000 3,516 Hüquqi şəxslər - kənd təsərrüfatı kreditləri 911 1,186 Hüquqi şəxslər - sənaye kreditləri 1,217 617 Kredit portfelinin dəyərsizləşməsi üzrə ehtiyat çıxılmaqla (4,096) (4,133) Cəmi müştərilərə verilmiş kreditlər və avanslar 99,709 82,838

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

21

9 Müştərilərə Verilmiş Kreditlər və Avanslar (davamı)

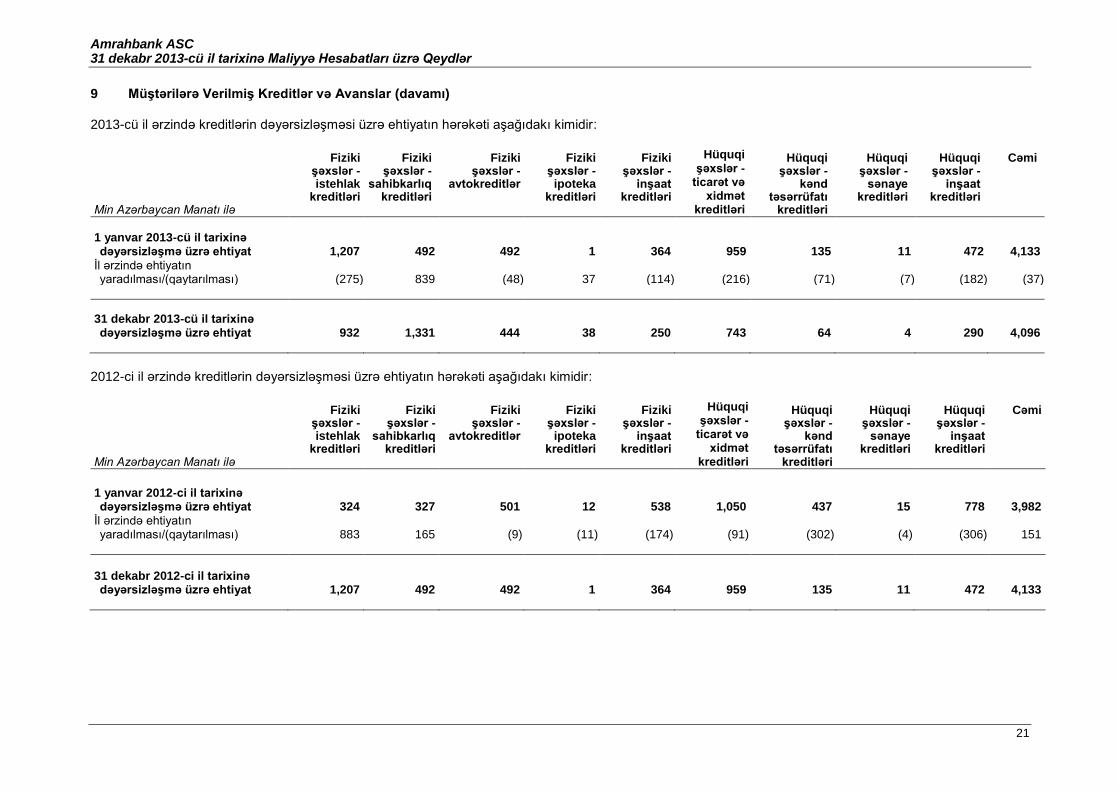

2013-cü il ərzində kreditlərin dəyərsizləşməsi üzrə ehtiyatın hərəkəti aşağıdakı kimidir:

Min Azərbaycan Manatı ilə

Fiziki şəxslər - istehlak

kreditləri

Fiziki şəxslər -

sahibkarlıq kreditləri

Fiziki şəxslər -

avtokreditlər

Fiziki şəxslər -

ipoteka kreditləri

Fiziki şəxslər -

inşaat kreditləri

Hüquqi şəxslər -

ticarət və xidmət

kreditləri

Hüquqi şəxslər -

kənd təsərrüfatı

kreditləri

Hüquqi şəxslər -

sənaye kreditləri

Hüquqi şəxslər -

inşaat kreditləri

Cəmi

1 yanvar 2013-cü il tarixinə dəyərsizləşmə üzrə ehtiyat 1,207 492 492 1 364 959 135 11 472 4,133

İl ərzində ehtiyatın yaradılması/(qaytarılması) (275) 839 (48) 37 (114) (216) (71) (7) (182) (37)

31 dekabr 2013-cü il tarixinə dəyərsizləşmə üzrə ehtiyat 932 1,331 444 38 250 743 64 4 290 4,096

2012-ci il ərzində kreditlərin dəyərsizləşməsi üzrə ehtiyatın hərəkəti aşağıdakı kimidir:

Min Azərbaycan Manatı ilə

Fiziki şəxslər - istehlak

kreditləri

Fiziki şəxslər -

sahibkarlıq kreditləri

Fiziki şəxslər -

avtokreditlər

Fiziki şəxslər -

ipoteka kreditləri

Fiziki şəxslər -

inşaat kreditləri

Hüquqi şəxslər -

ticarət və xidmət

kreditləri

Hüquqi şəxslər -

kənd təsərrüfatı

kreditləri

Hüquqi şəxslər -

sənaye kreditləri

Hüquqi şəxslər -

inşaat kreditləri

Cəmi

1 yanvar 2012-ci il tarixinə dəyərsizləşmə üzrə ehtiyat 324 327 501 12 538 1,050 437 15 778 3,982

İl ərzində ehtiyatın yaradılması/(qaytarılması) 883 165 (9) (11) (174) (91) (302) (4) (306) 151

31 dekabr 2012-ci il tarixinə dəyərsizləşmə üzrə ehtiyat 1,207 492 492 1 364 959 135 11 472 4,133

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

22

9 Müştərilərə Verilmiş Kreditlər və Avanslar (davamı)

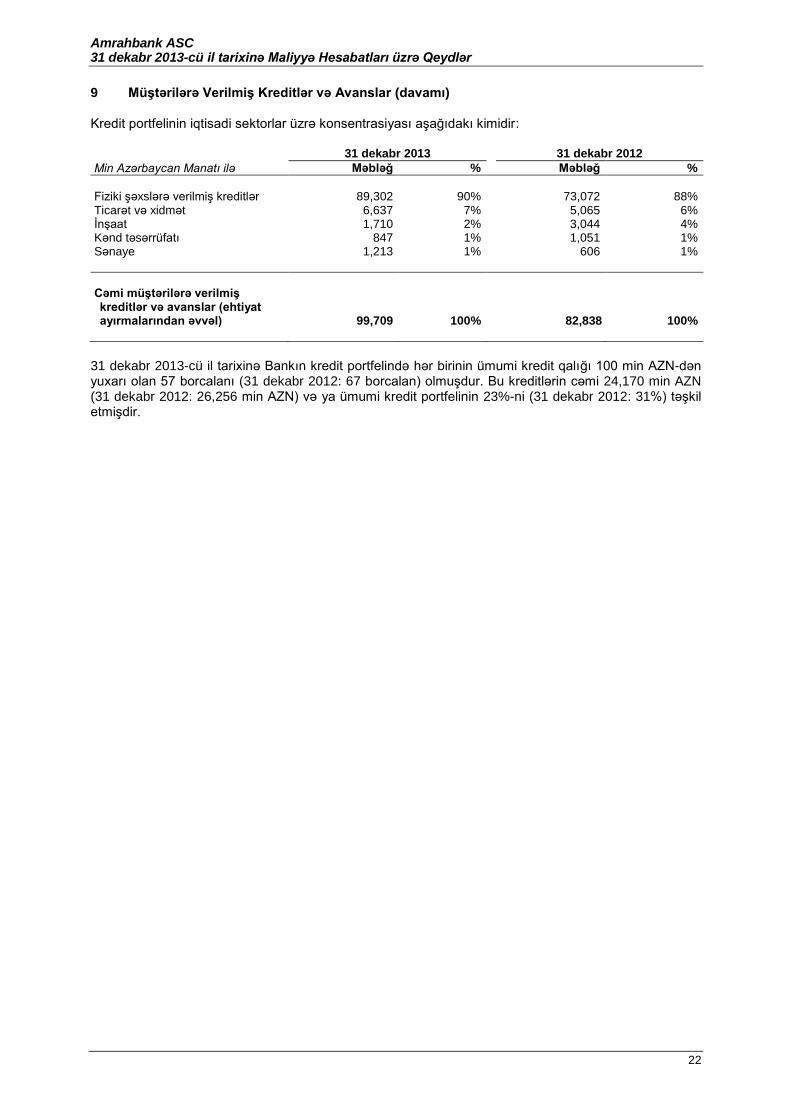

Kredit portfelinin iqtisadi sektorlar üzrə konsentrasiyası aşağıdakı kimidir:

Min Azərbaycan Manatı ilə

31 dekabr 2013 31 dekabr 2012

Məbləğ % Məbləğ %

Fiziki şəxslərə verilmiş kreditlər 89,302 90% 73,072 88% Ticarət və xidmət 6,637 7% 5,065 6% İnşaat 1,710 2% 3,044 4% Kənd təsərrüfatı 847 1% 1,051 1% Sənaye 1,213 1% 606 1%

Cəmi müştərilərə verilmiş kreditlər və avanslar (ehtiyat ayırmalarından əvvəl) 99,709 100% 82,838 100%

31 dekabr 2013-cü il tarixinə Bankın kredit portfelində hər birinin ümumi kredit qalığı 100 min AZN-dən yuxarı olan 57 borcalanı (31 dekabr 2012: 67 borcalan) olmuşdur. Bu kreditlərin cəmi 24,170 min AZN (31 dekabr 2012: 26,256 min AZN) və ya ümumi kredit portfelinin 23%-ni (31 dekabr 2012: 31%) təşkil etmişdir.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

23

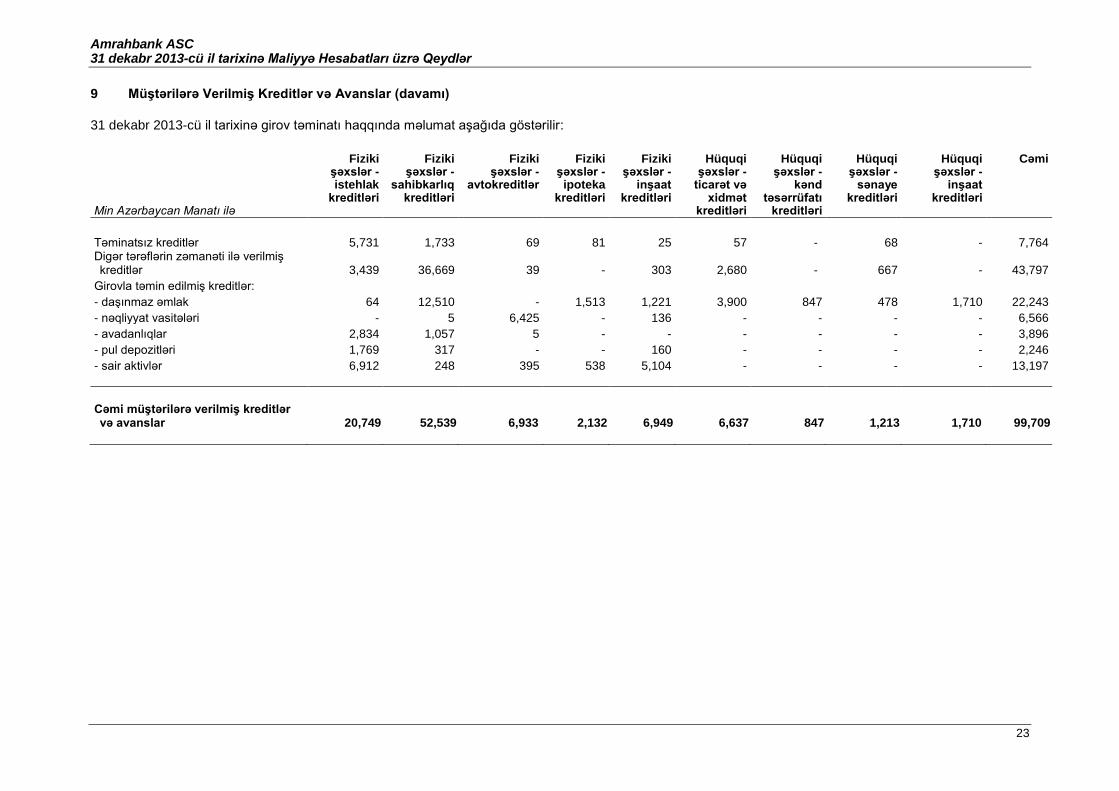

9 Müştərilərə Verilmiş Kreditlər və Avanslar (davamı)

31 dekabr 2013-cü il tarixinə girov təminatı haqqında məlumat aşağıda göstərilir:

Min Azərbaycan Manatı ilə

Fiziki şəxslər - istehlak

kreditləri

Fiziki şəxslər -

sahibkarlıq kreditləri

Fiziki şəxslər -

avtokreditlər

Fiziki şəxslər -

ipoteka kreditləri

Fiziki şəxslər -

inşaat kreditləri

Hüquqi şəxslər -

ticarət və xidmət

kreditləri

Hüquqi şəxslər -

kənd təsərrüfatı

kreditləri

Hüquqi şəxslər -

sənaye kreditləri

Hüquqi şəxslər -

inşaat kreditləri

Cəmi

Təminatsız kreditlər 5,731 1,733 69 81 25 57 - 68 - 7,764 Digər tərəflərin zəmanəti ilə verilmiş kreditlər 3,439 36,669 39 - 303 2,680 - 667 - 43,797

Girovla təmin edilmiş kreditlər:

- daşınmaz əmlak 64 12,510 - 1,513 1,221 3,900 847 478 1,710 22,243

- nəqliyyat vasitələri - 5 6,425 - 136 - - - - 6,566

- avadanlıqlar 2,834 1,057 5 - - - - - - 3,896

- pul depozitləri 1,769 317 - - 160 - - - - 2,246

- sair aktivlər 6,912 248 395 538 5,104 - - - - 13,197

Cəmi müştərilərə verilmiş kreditlər və avanslar 20,749 52,539 6,933 2,132 6,949 6,637 847 1,213 1,710 99,709

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

24

9 Müştərilərə Verilmiş Kreditlər və Avanslar (davamı)

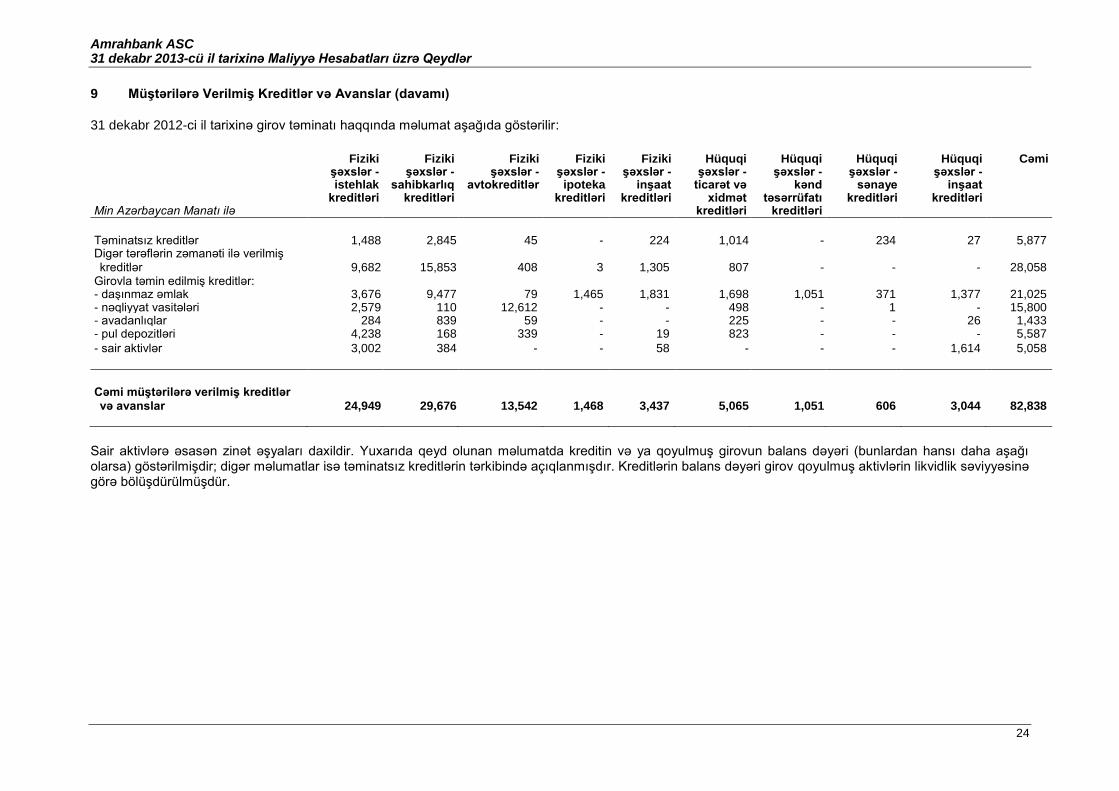

31 dekabr 2012-ci il tarixinə girov təminatı haqqında məlumat aşağıda göstərilir:

Min Azərbaycan Manatı ilə

Fiziki şəxslər - istehlak

kreditləri

Fiziki şəxslər -

sahibkarlıq kreditləri

Fiziki şəxslər -

avtokreditlər

Fiziki şəxslər -

ipoteka kreditləri

Fiziki şəxslər -

inşaat kreditləri

Hüquqi şəxslər -

ticarət və xidmət

kreditləri

Hüquqi şəxslər -

kənd təsərrüfatı

kreditləri

Hüquqi şəxslər -

sənaye kreditləri

Hüquqi şəxslər -

inşaat kreditləri

Cəmi

Təminatsız kreditlər 1,488 2,845 45 - 224 1,014 - 234 27 5,877 Digər tərəflərin zəmanəti ilə verilmiş kreditlər

9,682

15,853 408 3 1,305 807 - - - 28,058

Girovla təmin edilmiş kreditlər: - daşınmaz əmlak 3,676 9,477 79 1,465 1,831 1,698 1,051 371 1,377 21,025 - nəqliyyat vasitələri 2,579 110 12,612 - - 498 - 1 - 15,800 - avadanlıqlar 284 839 59 - - 225 - - 26 1,433 - pul depozitləri 4,238 168 339 - 19 823 - - - 5,587

- sair aktivlər 3,002 384 - - 58 - - - 1,614 5,058

Cəmi müştərilərə verilmiş kreditlər və avanslar 24,949 29,676 13,542 1,468 3,437 5,065 1,051 606 3,044 82,838

Sair aktivlərə əsasən zinət əşyaları daxildir. Yuxarıda qeyd olunan məlumatda kreditin və ya qoyulmuş girovun balans dəyəri (bunlardan hansı daha aşağı olarsa) göstərilmişdir; digər məlumatlar isə təminatsız kreditlərin tərkibində açıqlanmışdır. Kreditlərin balans dəyəri girov qoyulmuş aktivlərin likvidlik səviyyəsinə görə bölüşdürülmüşdür.

Amrahbank ASC 31 dekabr 2013-cü il tarixinə Maliyyə Hesabatları üzrə Qeydlər

25

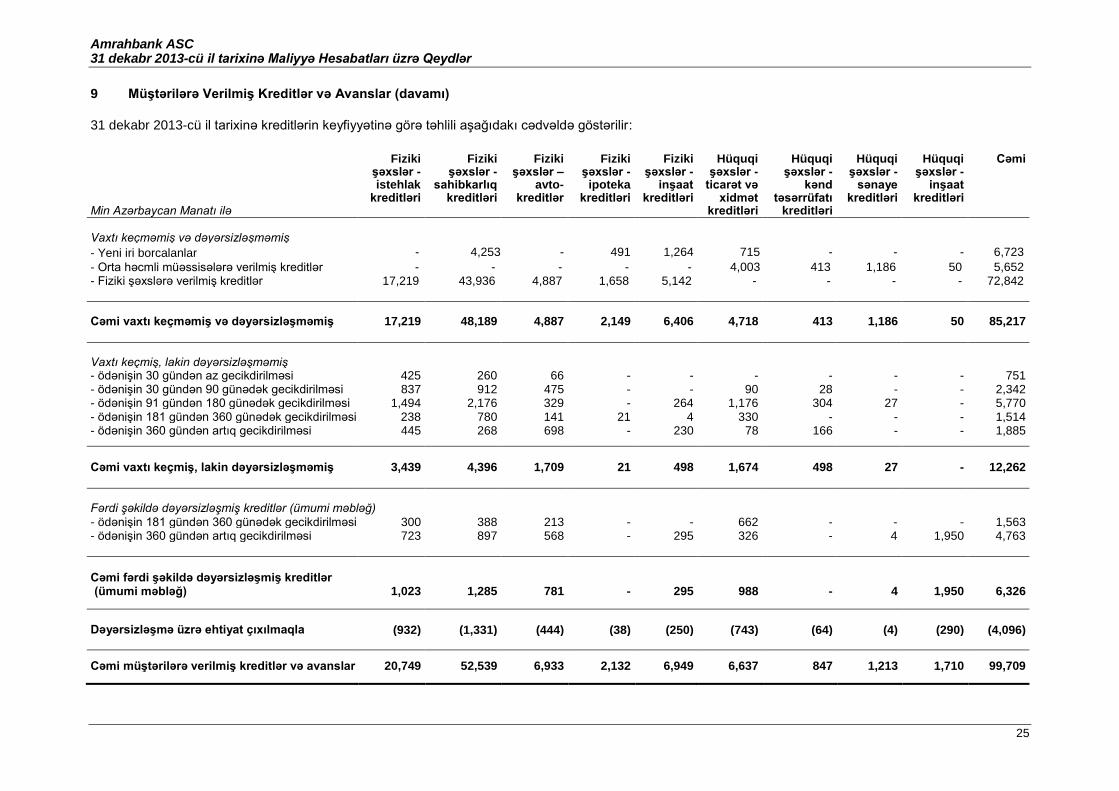

9 Müştərilərə Verilmiş Kreditlər və Avanslar (davamı)

31 dekabr 2013-cü il tarixinə kreditlərin keyfiyyətinə görə təhlili aşağıdakı cədvəldə göstərilir:

Min Azərbaycan Manatı ilə

Fiziki şəxslər - istehlak

kreditləri

Fiziki şəxslər -

sahibkarlıq kreditləri

Fiziki şəxslər –

avto-kreditlər

Fiziki şəxslər -

ipoteka kreditləri

Fiziki şəxslər -

inşaat kreditləri

Hüquqi şəxslər -

ticarət və xidmət

kreditləri

Hüquqi şəxslər -

kənd təsərrüfatı

kreditləri

Hüquqi şəxslər -

sənaye kreditləri

Hüquqi şəxslər -

inşaat kreditləri

Cəmi

Vaxtı keçməmiş və dəyərsizləşməmiş

- Yeni iri borcalanlar - 4,253 - 491 1,264 715 - - - 6,723

- Orta həcmli müəssisələrə verilmiş kreditlər - - - - - 4,003 413 1,186 50 5,652 - Fiziki şəxslərə verilmiş kreditlər 17,219 43,936 4,887 1,658 5,142 - - - - 72,842

Cəmi vaxtı keçməmiş və dəyərsizləşməmiş 17,219 48,189 4,887 2,149 6,406 4,718 413 1,186 50 85,217

Vaxtı keçmiş, lakin dəyərsizləşməmiş - ödənişin 30 gündən az gecikdirilməsi 425 260 66 - - - - - - 751 - ödənişin 30 gündən 90 günədək gecikdirilməsi 837 912 475 - - 90 28 - - 2,342 - ödənişin 91 gündən 180 günədək gecikdirilməsi 1,494 2,176 329 - 264 1,176 304 27 - 5,770 - ödənişin 181 gündən 360 günədək gecikdirilməsi 238 780 141 21 4 330 - - - 1,514 - ödənişin 360 gündən artıq gecikdirilməsi 445 268 698 - 230 78 166 - - 1,885

Cəmi vaxtı keçmiş, lakin dəyərsizləşməmiş 3,439 4,396 1,709 21 498 1,674 498 27 - 12,262