Embed Size (px)

Citation preview

i

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

“ANÁLISE EMPÍRICA DOS FATORES DETERMINANTES DO PRÊMIO DE FINANCIAMENTO EXTERNO E SUA

RELAÇÃO COM O CICLO DE NEGÓCIO DAS CORPORAÇÕES NO BRASIL”.

AALLBBEERRTTOO RROONNCCHHII NNEETTOO ORIENTADOR: PROF. DR. FERNANDO NASCIMENTO DE OLIVEI RA

Rio de Janeiro, 29 de outubro de 2010.

ii

“ANÁLISE EMPÍRICA DOS FATORES DETERMINANTES DO PRÊM IO DE FINANCIAMENTO EXTERNO E SUA RELAÇÃO COM O CICLO DE NEGÓCIO

DAS CORPORAÇÕES NO BRASIL”

ALBERTO RONCHI NETO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Economia Empresarial

ORIENTADOR: PROF. DR. FERNANDO NASCIMENTO DE OLIVEIRA

Rio de Janeiro, 29 de outubro de 2010.

iii

“ANÁLISE EMPÍRICA DOS FATORES DETERMINANTES DO PRÊM IO DE FINANCIAMENTO EXTERNO E SUA RELAÇÃO COM O CICLO DE NEGÓCIO

DAS CORPORAÇÕES NO BRASIL”

ALBERTO RONCHI NETO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Economia Empresarial

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

PROF. DR. FERNANDO NASCIMENTO DE OLIVEIRA (Orientador) Instituição: IBMEC _____________________________________________________

PROF. DR. CLAUDIO HENRIQUE DA SILVEIRA BARBEDO Instituição: IBMEC _____________________________________________________

PROF. DR. LUCIANO VEREDA OLIVEIRA Instituição: PUC-Rio

Rio de Janeiro, 29 de outubro de 2010.

iv

FICHA CATALOGRÁFICA

M 332.4981

O48a

Ronchi Neto,Alberto. “Análise Empírica dos Fatores Determinantes do Prêmio de Financiamento Externo e sua relação como ciclo de negócio das corporações no Brasil”. Faculdades IBMEC,2010:Rio de Janeiro. Páginas.

Dissertação apresentada ao Curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia.

Área de concentração: Economia Empresarial. Orientação: Dr.Prof.. FERNANDO NASCIMENTO DE OLIVEIRA 1.Ciclos de Negócios. – Corporações. I.Ronchi Neto,Alberto . II. Dr.Prof. Oliveira,Fernando Nascimento (Orientador). III. Título.

v

DEDICATÓRIA

Aos meus pais.

vi

AGRADECIMENTOS

Aos colegas da DIPLA/Previ, que na convivência diária me permitem aprender com cada um

deles. Em particular aos amigos Álvaro, Átila, Bruno, Emerson, Fernando, Florentino,

Gabriel, Júlio, Luciana Lima, Luciana Marques, Newton, Serone, Valéria e Victor, pelos

cafezinhos e almoços regados a bons papos. Em especial a Marcus, Vitor Paulo e Cecília pela

oportunidade de participar dessa equipe e compreensão nos momentos mais intensos na

elaboração dessa dissertação.

Aos professores e demais funcionários do IBMEC/RJ, pelas aulas enriquecedoras e excelente

estrutura oferecida.

Ao meu orientador, Fernando Nascimento de Oliveira, pela sua participação, atenção e apoio

na elaboração dessa dissertação.

A Luciano Vereda e Claudio Barbedo pela honra concedida de terem feito parte da minha

banca examinadora.

Aos amigos Domingos, Eliane, FH, Fugi, Caiça, Henrique, Juninho e Marcelo. Em especial

ao amigo e companheiro de república João Paulo, que além da amizade na convivência diária,

realizou comentários e sugestões ao trabalho.

vii

A Adriana, pelo amor, carinho e apoio incondicional. Obrigado por fazer parte da minha vida.

A toda minha família. Meus sobrinhos Isabella, Vinicius, Renan e João Pedro. Meu irmão

Carlinhos e minha irmã Gisa. Em especial aos meus pais, Carlos Alberto e Nair, aos quais

meu amor, respeito e gratidão são imensuráveis.

viii

RESUMO

O prêmio de financiamento externo consiste na variável chave na formulação teórica do canal

do crédito. Esse trabalho evidencia a existência de fatores determinantes comuns entre o

prêmio de financiamento externo e a probabilidade de insolvência de corporações e avalia em

diferentes níveis a sensibilidade do ciclo de negócio das empresas às variações do prêmio de

financiamento externo. Os resultados sinalizam um canal do crédito ativo no Brasil.

Palavras Chave: Mecanismos de Transmissão de Política Monetária, Canal do Crédito,

Imperfeições do Mercado de Crédito.

ix

ABSTRACT

The external finance premium is the key variable in credit channel’s theoretical background.

We find empirical evidences supporting a relationship between the external finance premium

and firm’s default probability and appraise in different levels the sensitivity of business cycle

to the external finance premium. The results indicate a credit channel working in Brazil.

Key Words: Monetary Transmission Mechanism, Credit Channel, Credit Market

Imperfections.

x

LISTA DE FIGURAS

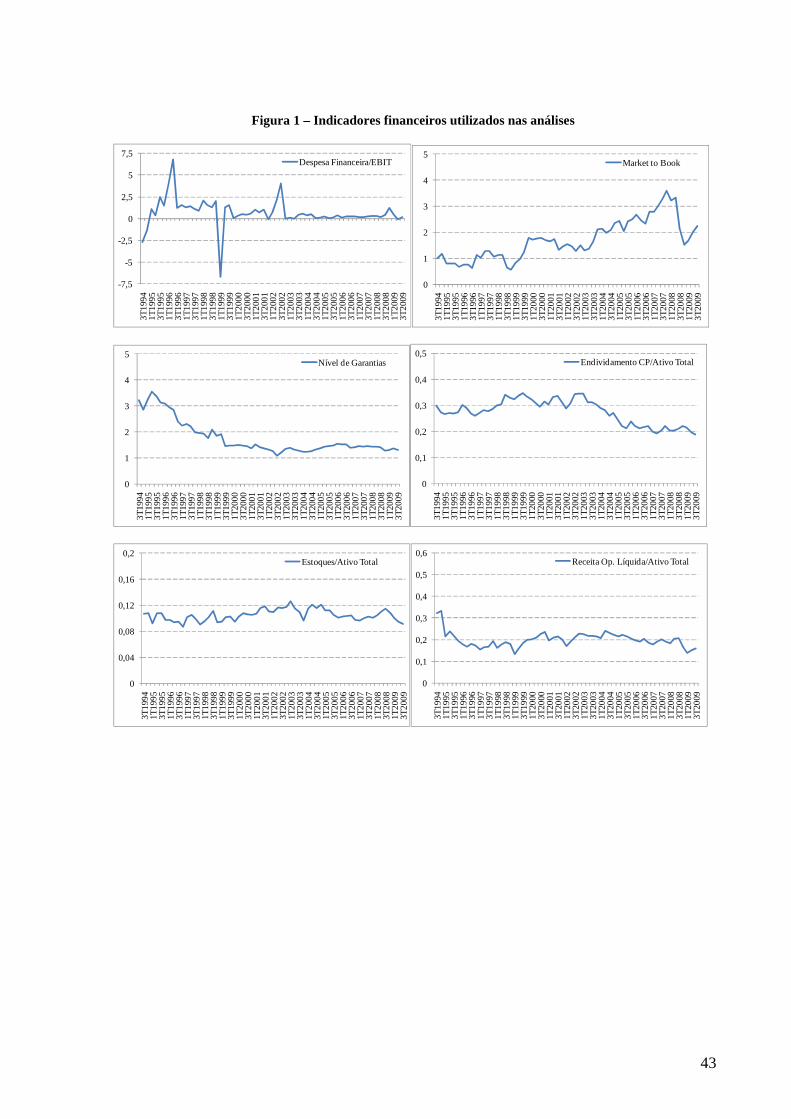

Figura 1 – Indicadores financeiros utilizados nas análises ....................................................... 43 Figura 2 – Função de Kaplan Meier avaliando a probabilidade de insolvência em relação à

duração do evento para a amostra total de empresas ........................................................ 51 Figura 3 – Função de Kaplan Meier avaliando a probabilidade de insolvência em relação à

duração do evento entre empresas solventes e insolventes .............................................. 51

Figura 4 – Gráficos para a probabilidade de insolvência condicional avaliada na média: Despesa Financeira/EBIT e Market to Book .................................................................... 53

Figura 5 – Gráficos para a probabilidade de insolvência condicional avaliada na média: Nível de Garantias e Endividamento de Curto Prazo/Ativo Total ............................................. 53

Figura 6 – Gráfico para a probabilidade de insolvência condicional avaliada na média: Estoque/Ativo Total .......................................................................................................... 53

xi

LISTA DE TABELAS Tabela 1 – Indicadores financeiros ........................................................................................... 42 Tabela 2 – Estatísticas descritivas dos indicadores financeiros ............................................... 44 Tabela 3 – Empresas utilizadas na amostra .............................................................................. 46 Tabela 4 – Matriz de correlação dos indicadores financeiros .................................................. 47 Tabela 5 – Testes para a média: empresas solventes x empresas insolventes .......................... 47

Tabela 6 – Testes para a média: empresas com rating x empresas sem rating ........................ 49 Tabela 7 – Modelos de probabilidade não-linear para apurar a relação entre a probabilidade de

insolvência e as imperfeições existentes no mercado de crédito ...................................... 52

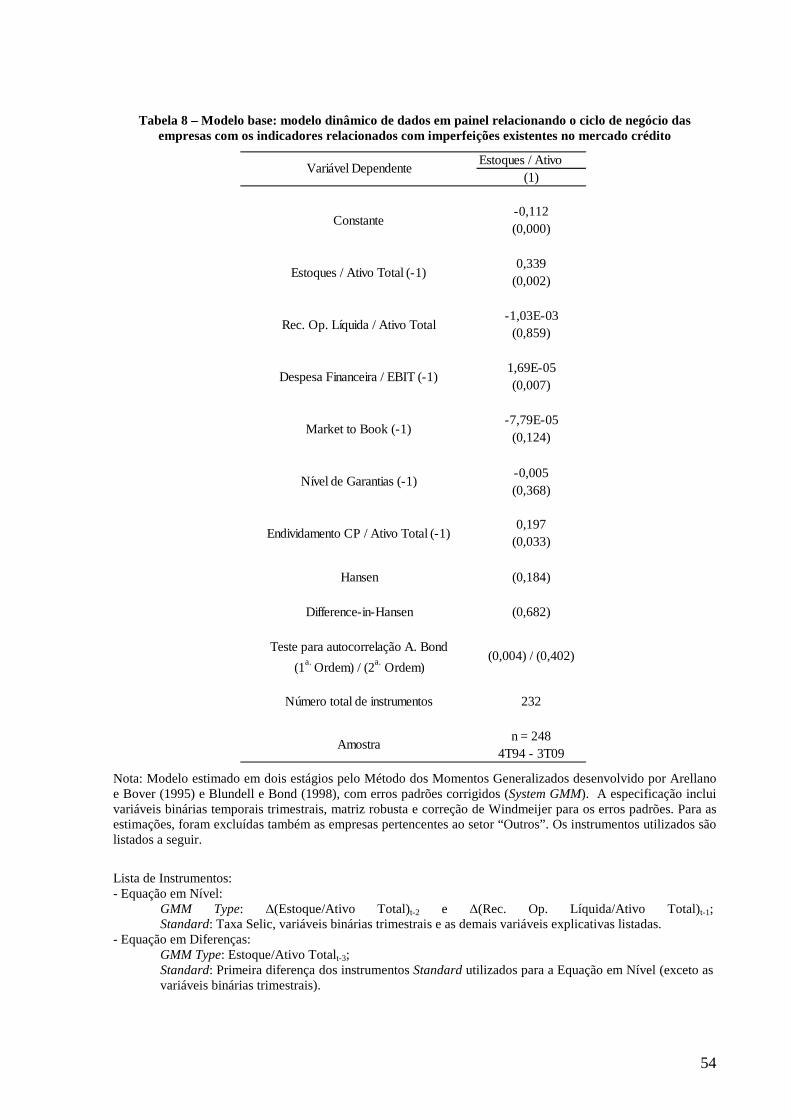

Tabela 8 – Modelo base: modelo dinâmico de dados em painel relacionando o ciclo de negócio das empresas com os indicadores relacionados com imperfeições existentes no mercado crédito ................................................................................................................ 54

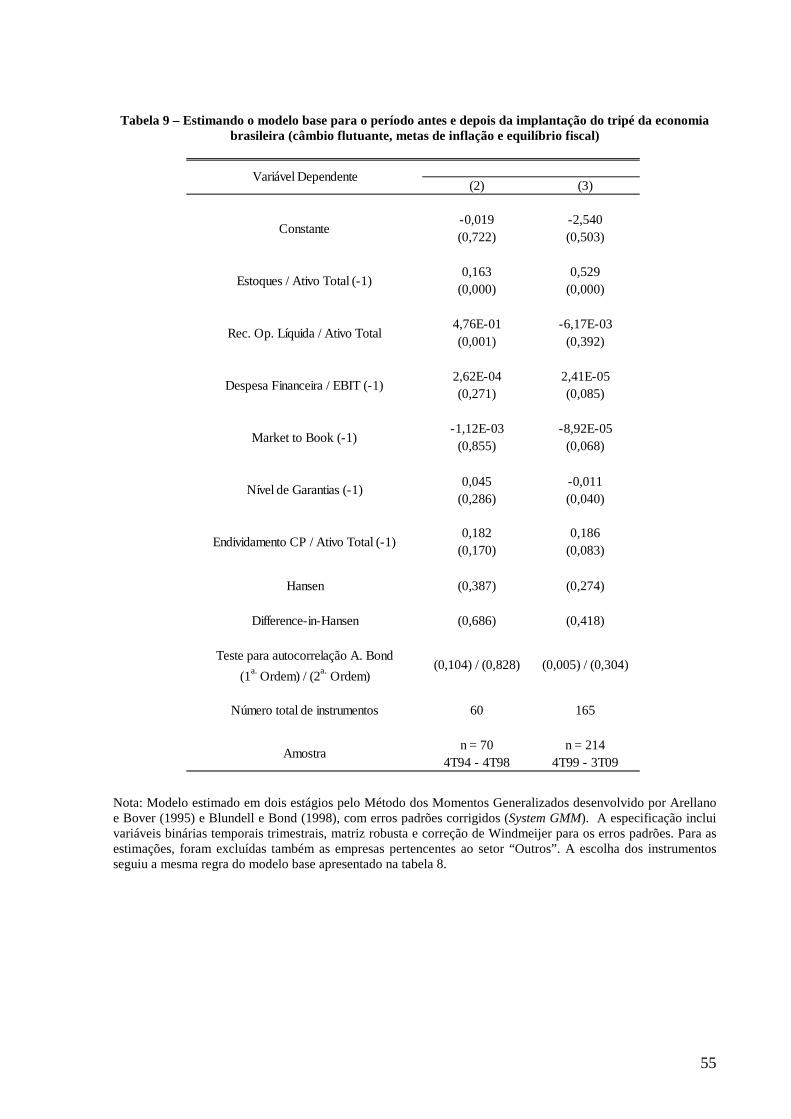

Tabela 9 – Estimando o modelo base para o período antes e depois da implantação do tripé da economia brasileira (câmbio flutuante, metas de inflação e equilíbrio fiscal) ................. 55

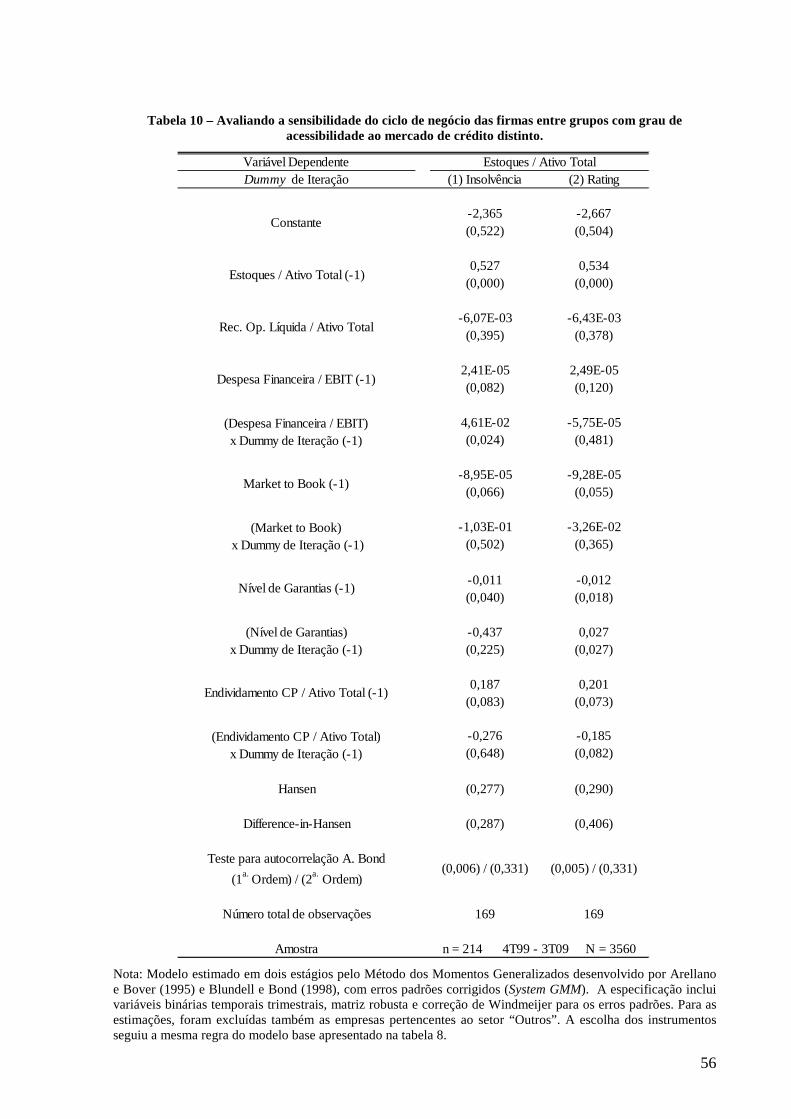

Tabela 10 – Avaliando a sensibilidade do ciclo de negócio das firmas entre grupos com grau de acessibilidade ao mercado de crédito distinto.............................................................. 56

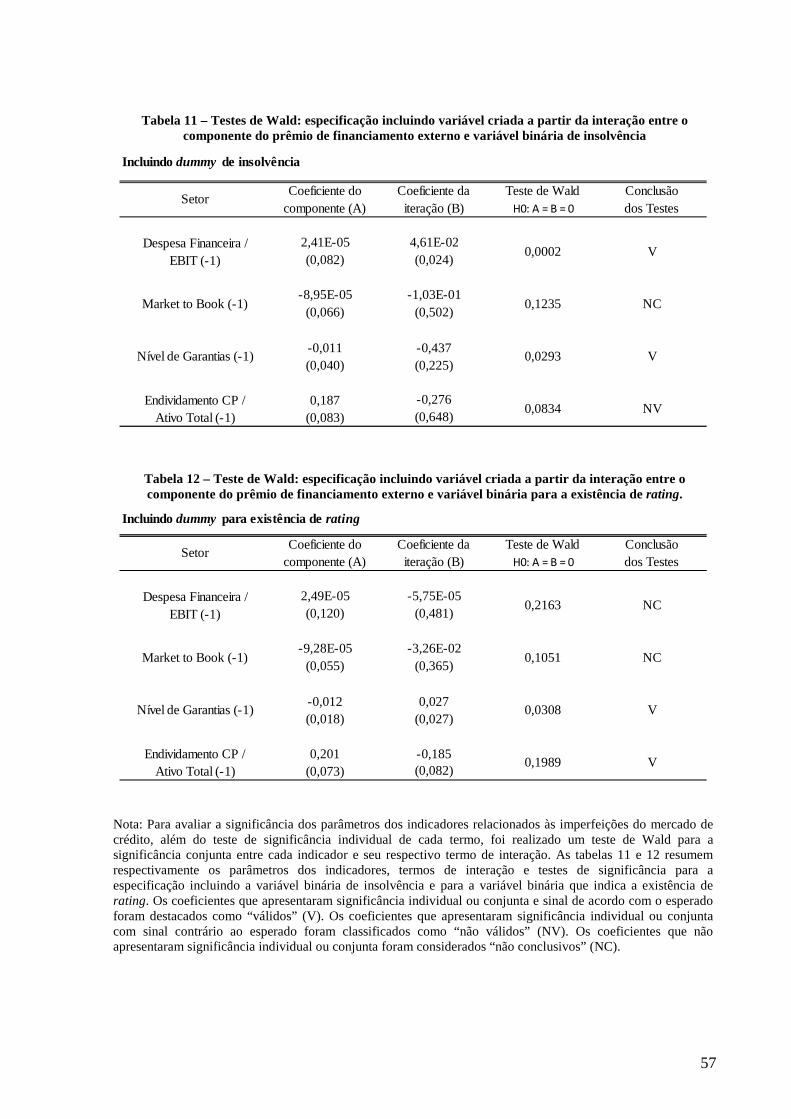

Tabela 11 – Testes de Wald: especificação incluindo variável criada a partir da interação entre o componente do prêmio de financiamento externo e variável binária de insolvência .... 57

Tabela 12 – Teste de Wald: especificação incluindo variável criada a partir da interação entre o componente do prêmio de financiamento externo e variável binária para a existência de rating. ............................................................................................................................... 57

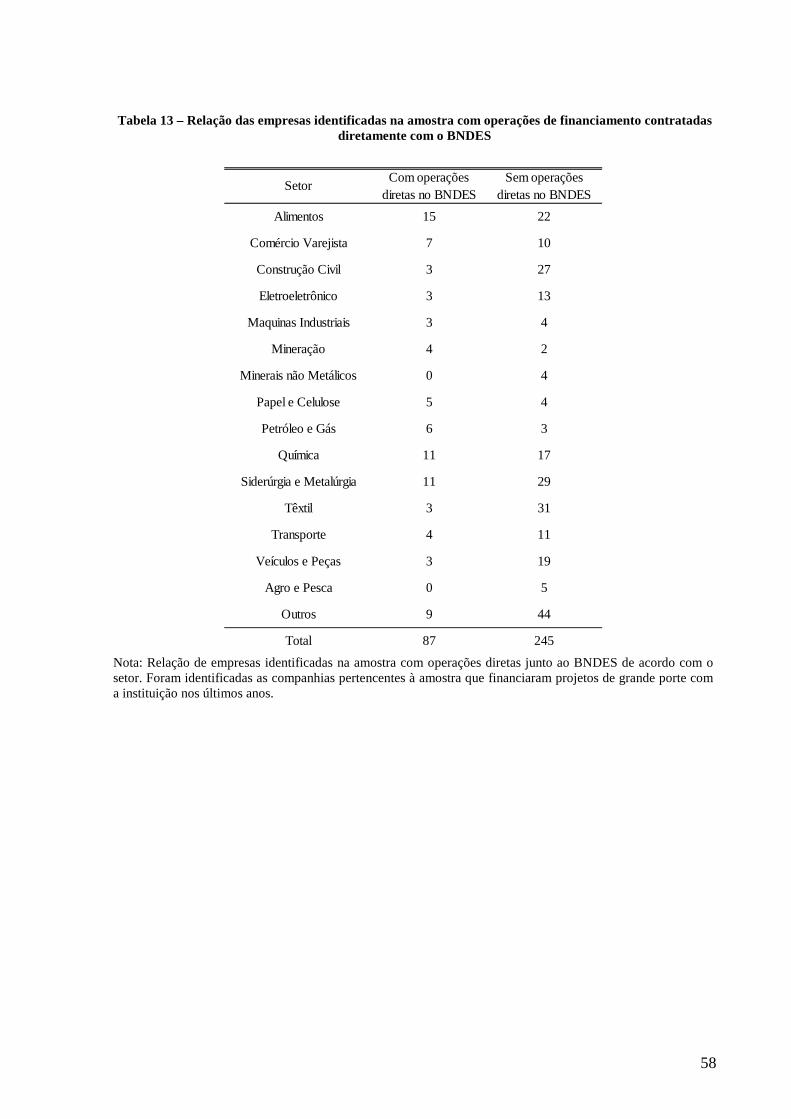

Tabela 13 – Relação das empresas identificadas na amostra com operações de financiamento contratadas diretamente com o BNDES ........................................................................... 58

Tabela 14 – Avaliando o “efeito BNDES” ............................................................................... 59 Tabela 15 – Teste de Wald: especificação incluindo variável criada a partir da interação entre

o componente do prêmio de financiamento externo e a variável binária BNDES. .......... 60

Tabela 16 – Avaliando a sensibilidade dos setores às imperfeições do mercado de crédito Despesa Financeira/EBIT ................................................................................................. 61

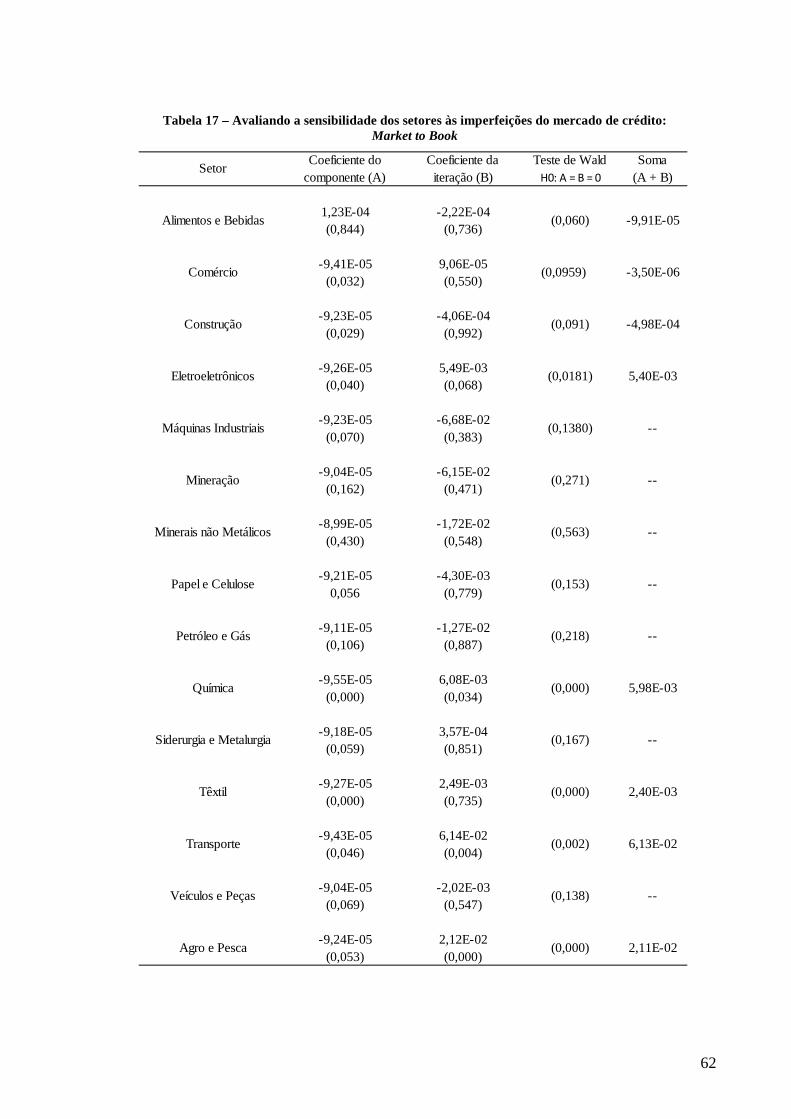

Tabela 17 – Avaliando a sensibilidade dos setores às imperfeições do mercado de crédito: Market to Book ................................................................................................................. 62

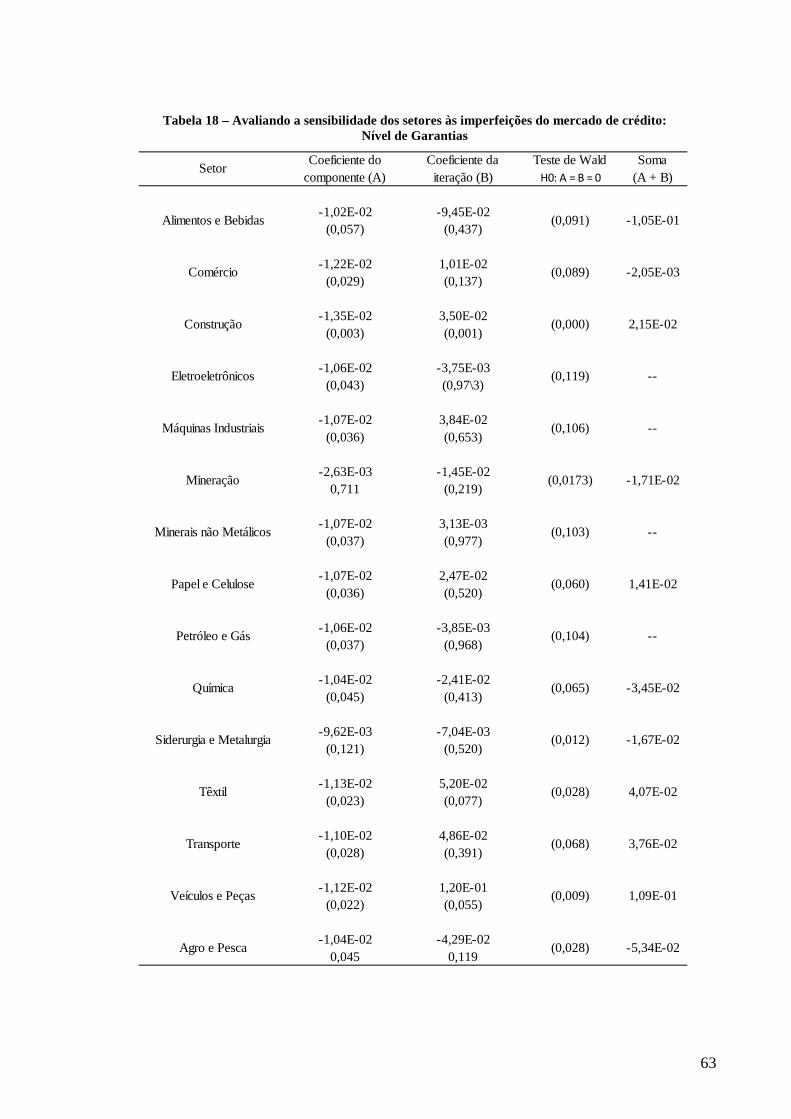

Tabela 18 – Avaliando a sensibilidade dos setores às imperfeições do mercado de crédito: Nível de Garantias ............................................................................................................ 63

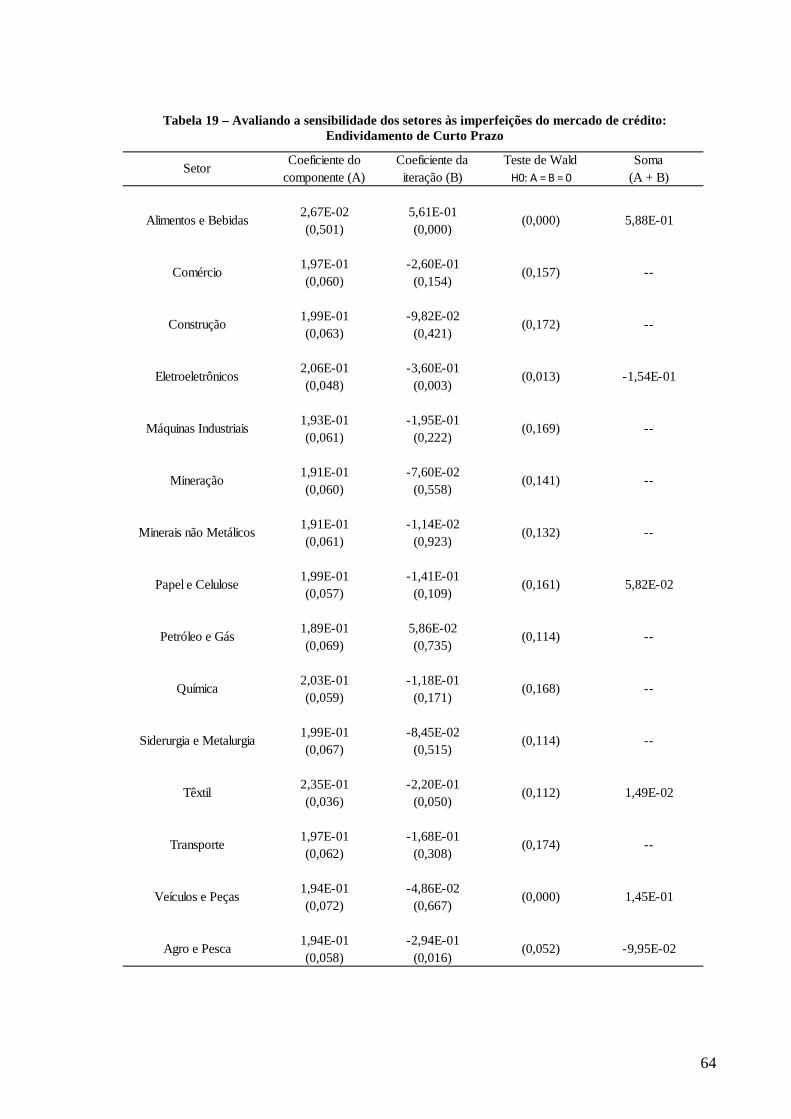

Tabela 19 – Avaliando a sensibilidade dos setores às imperfeições do mercado de crédito: Endividamento de Curto Prazo ......................................................................................... 64

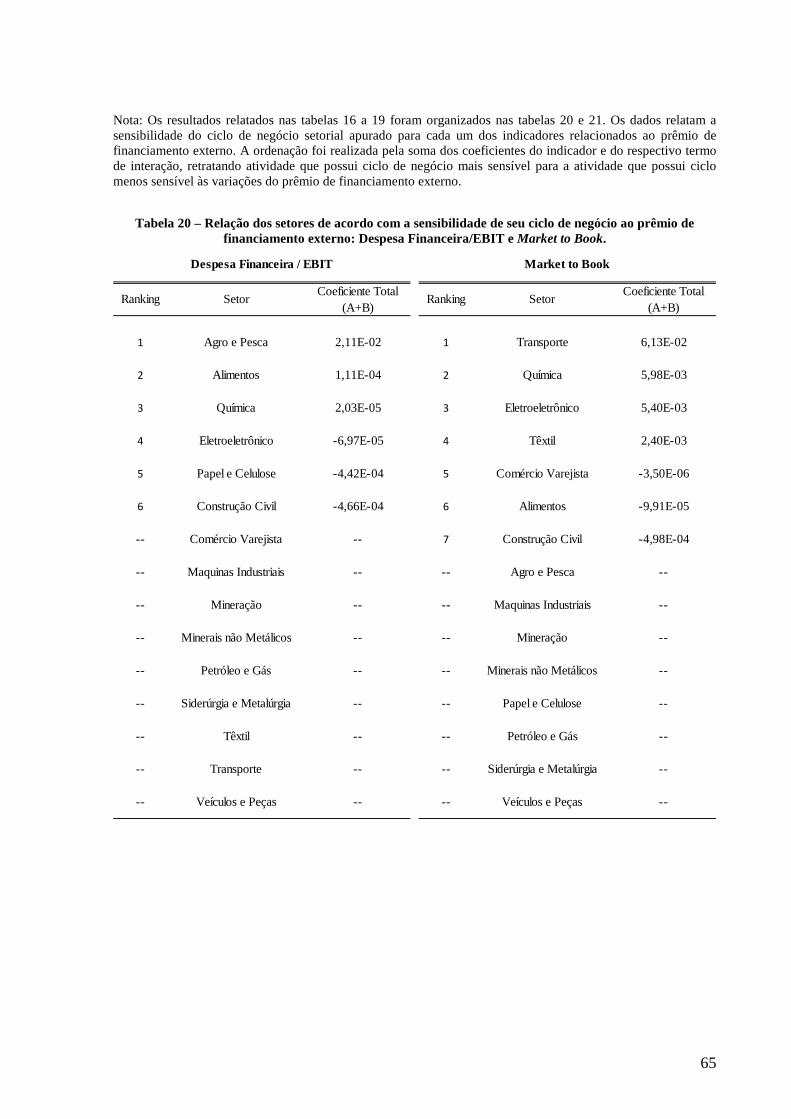

Tabela 20 – Relação dos setores de acordo com a sensibilidade de seu ciclo de negócio ao prêmio de financiamento externo: Despesa Financeira/EBIT e Market to Book. ............ 65

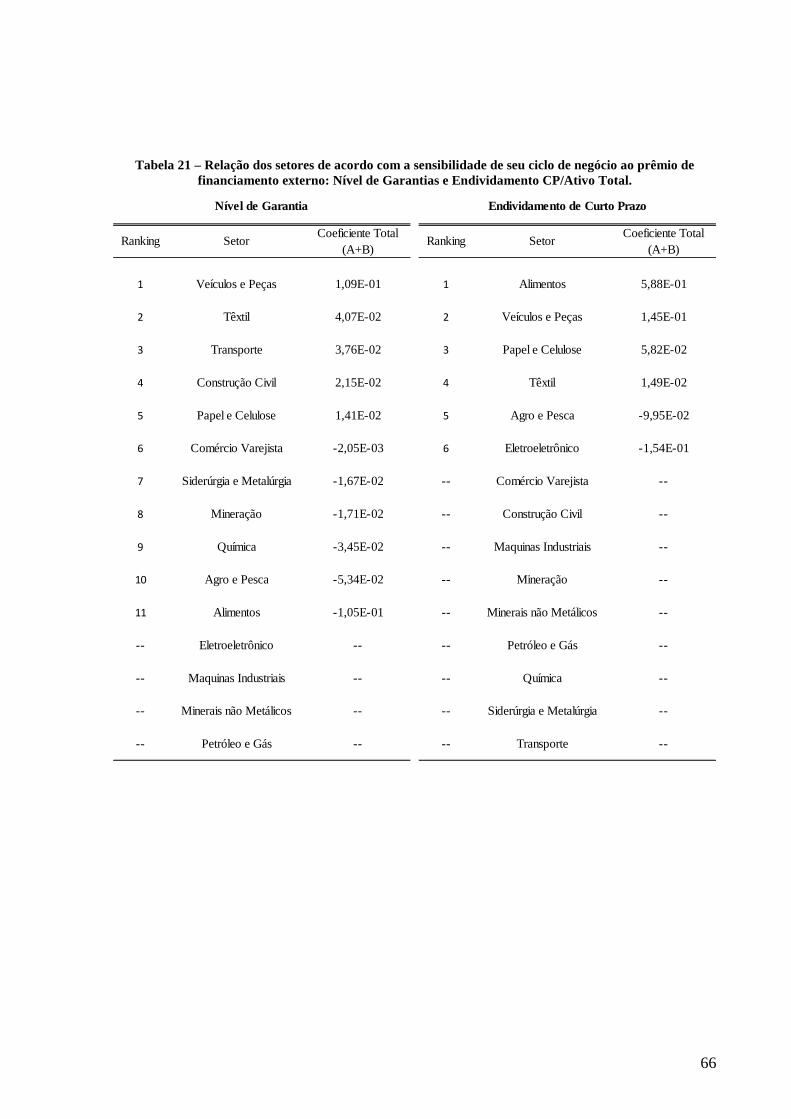

Tabela 21 – Relação dos setores de acordo com a sensibilidade de seu ciclo de negócio ao prêmio de financiamento externo: Nível de Garantias e Endividamento CP/Ativo Total. .......................................................................................................................................... 66

xii

LISTA DE ABREVIATURAS Bovespa Bolsa de Valores de São Paulo

CVM Comissão de Valores Mobiliários

BDI Boletim Diário de Informações

xiii

SUMÁRIO

1 INTRODUÇÃO .................................................................................................. 1

2 REVISÃO DA LITERATURA ............................. ............................................... 5

2.1 O canal do crédito .................................................................................................................................... 5

2.2 Critérios de classificação para avaliar o acesso das firmas ao mercado de crédito ............................ 7

3 DESCRIÇÃO DOS DADOS ............................... ............................................. 13

4 ANÁLISE EMPÍRICA .................................. .................................................... 18

4.1 O prêmio de financiamento externo e os fatores determinantes da insolvência ............................... 18

4.2 Relação entre o ciclo de negócio e o prêmio de financiamento externo ............................................. 21

5 ANÁLISE DE ROBUSTEZ ............................... ............................................... 27

5.1 Relação entre o ciclo de negócio e o prêmio de financiamento externo antes e após a implantação do tripé da economia brasileira baseado no câmbio flutuante, metas de inflação e equilíbrio fiscal ........... 27

5.2 Análise da sensibilidade do ciclo de negócio das empresas de acordo com o grau de acessibilidade ao mercado de crédito ......................................................................................................................................... 28

5.3 Análise do “efeito BNDES” ................................................................................................................... 32

5.4 Análise da sensibilidade do ciclo de negócio setorial ao prêmio de financiamento externo ............. 35

6 CONCLUSÃO ......................................... ........................................................ 38

REFERÊNCIAS BIBLIOGRÁFICAS ........................ ................................................. 40

xiv

1

1 INTRODUÇÃO

No Brasil, o canal do crédito consiste em um fenômeno recente. A elevada inflação no

período anterior ao Plano Real impedia o desenvolvimento do mercado de crédito. Mesmo

após a estabilização dos preços, a alta volatilidade dos juros reais devido aos choques externos

e internos recorrentes que atingiam a economia ainda desestimulava esse processo. Nos

últimos anos, a remoção gradual dos fatores que tornavam o país suscetível a esses choques

possibilitou a redução das taxas de juros e aumento da oferta de crédito. Nesse contexto,

cresce a relevância do canal do crédito. Avaliar como esse mecanismo atua sobre o ciclo de

negócio das empresas contribui para mensurar a eficácia da política monetária.

A teoria do canal do crédito ressalta como imperfeições do mercado de crédito potencializam

os efeitos da política monetária. Dentro dessa perspectiva, a variável chave consiste no prêmio

de financiamento externo, que é a diferença entre os custos dos recursos obtidos de terceiros e

o custo de oportunidade dos recursos gerados internamente. Entretanto, como ressalta Graeve

(2008), uma dificuldade inerente aos trabalhos empíricos que analisam o canal do crédito é

que o prêmio de financiamento externo é uma variável não observável.

Com isso, a maioria dos trabalhos empíricos que busca testar esse canal de transmissão de

política monetária impõe aproximações para o prêmio de financiamento externo e verifica

distinções das respostas do ciclo de negócio e decisões de investimento entre grupos de firmas

2

divididos de acordo com as restrições encontradas no acesso ao mercado de crédito. Gertler e

Gilchrist (1994) e Oliveira (2008), por exemplo, utilizam indicadores financeiros para refletir

a dinâmica do prêmio de financiamento externo e o tamanho das empresas para medir o grau

de acesso ao mercado de crédito, focando respectivamente a economia norte-americana e a

economia brasileira. Ambos os trabalhos relatam que firmas pequenas possuem ciclo de

negócio mais sensível ao prêmio de financiamento externo. Destacam esse resultado como

evidência favorável à existência de um canal do crédito ativo nessas economias.

Nesse contexto, o presente trabalho utiliza um grupo de indicadores financeiros usualmente

relacionados às imperfeições existentes no mercado de crédito para (1) evidenciar a existência

de fatores determinantes comuns entre o prêmio de financiamento externo e a probabilidade

de insolvência das corporações e (2) avaliar em diferentes níveis a sensibilidade do ciclo de

negócio das empresas às variações do prêmio de financiamento externo.

Nas análises, foi utilizado um painel não balanceado construído a partir das demonstrações

contábeis de empresas de capital aberto não financeiras listadas na Bovespa entre o terceiro

trimestre de 1994 e o terceiro trimestre de 2009. A insolvência e a existência de rating em

escala global para a dívida de longo prazo foram os critérios utilizados para mensurar o acesso

das empresas ao mercado de crédito. O conceito de insolvência adotado foi o início de um

procedimento legal de concordata ou falência. Essas informações foram obtidas no Boletim

Diário de Informações (BDI) da Bovespa e no cadastro de companhias abertas da CVM. A

existência de rating foi apurada nas listas de empresas acompanhadas divulgadas pelas

agências de risco Fitch Ratings, Moodys e Standard & Poors. A amostra abrange 332

empresas. Desse total foram identificadas 12 firmas insolventes e 37 firmas com rating.

3

Considerando que empresas que se tornaram insolventes ao longo do tempo devem ter se

deparado com maiores restrições no acesso ao mercado de crédito, a probabilidade de

insolvência deve ser diretamente proporcional ao prêmio de financiamento externo.

Empregando modelos Logit e Complementary Log Log para relacionar uma variável binária

criada para as empresas insolventes e os indicadores utilizados para refletir a variável não

observável foram obtidas evidências que sinalizam a validade dessa hipótese.

Na seqüência esses indicadores foram inseridos em um modelo dinâmico de dados em painel

System GMM para relacionar o ciclo de negócio e o prêmio de financiamento externo. Testes

de robustez realizados com esse modelo evidenciaram que: (1) o canal do crédito ganhou

força no país após implantação do tripé câmbio flutuante, metas de inflação e equilíbrio fiscal;

(2) empresas insolventes e sem rating possuem ciclo de negócio mais sensível ao prêmio de

financiamento externo; (3) empresas com acessos às operações diretas do BNDES apresentam

ciclo menos sensível ao prêmio de financiamento externo; e (4) setores tradicionalmente

pulverizados e com histórico de problemas financeiros apresentaram ciclo mais sensível ao

prêmio de financiamento externo.

No que diz respeito à relação entre o prêmio de financiamento externo e a probabilidade de

insolvência e a utilização da insolvência como critério para refletir as imperfeições do

mercado de crédito, não foram encontrados trabalhos semelhantes na literatura, tornando esses

itens inéditos. A existência de rating já foi utilizada em estudos direcionados à economia

americana, como Gilchrist e Himmelberg (1995, 1998). Entretanto, não foi identificado o uso

desse critério em análises focando o canal do crédito no Brasil.

Em síntese, os exercícios empíricos evidenciaram a existência de um canal do crédito ativo na

economia brasileira.

4

O trabalho foi estruturado da seguinte forma: o segundo capítulo traz a revisão da literatura,

focando a descrição da teoria do canal do crédito e os principais critérios utilizados para

classificar as empresas de acordo com seu acesso ao mercado de crédito. O terceiro capítulo

concentra a descrição e tratamento dos dados. O quarto capítulo é dedicado à análise

empírica. No quinto capítulo são realizados os testes de robustez. O sexto capítulo foi

reservado à conclusão e às considerações finais.

5

2 REVISÃO DA LITERATURA

2.1 O CANAL DO CRÉDITO

De acordo com Bernanke e Gertler (1995), surgem basicamente dois mecanismos através dos

quais choques monetários afetariam o prêmio de financiamento externo. O primeiro deles, o

canal dos empréstimos bancários, foca especificamente os possíveis efeitos da política

monetária sobre o volume de crédito ofertado pelas instituições financeiras. O segundo, o

canal do balanço patrimonial, explora o impacto potencial da política monetária sobre o

balanço patrimonial dos tomadores de recursos no mercado de crédito. Esses mecanismos são

conhecidos de uma maneira ampla como canal do crédito.

Em relação ao canal dos empréstimos bancários, uma redução na oferta monetária provoca

um declínio nos depósitos bancários, reduzindo o nível de reservas das instituições financeiras

disponível para empréstimos. Mesmo que essa redução não implique uma restrição total ao

crédito, custos associados à procura por novas fontes de recursos e ao estabelecimento de

relacionamento com novos credores elevariam os custos de agência envolvidos nas

contratações de crédito subseqüentes, elevando o prêmio de financiamento externo.

Adicionalmente, como os depósitos bancários não possuem um substituto perfeito, a

reposição do capital perdido no varejo pelos bancos gera um custo adicional, que também

impacta o prêmio de financiamento externo. Por sua vez, a elevação do prêmio de

6

financiamento externo impactaria negativamente a demanda por crédito, o nível de

investimentos e, consequentemente, a atividade real.

No canal do balanço patrimonial, políticas monetárias contracionistas, relacionadas a um

aumento da taxa de juros, afetam adversamente a posição financeira das firmas ao menos em

três formas: (1) reduz o preço dos ativos, diminuindo o valor das garantias concedidas ou

passíveis de concessão para a obtenção de crédito; (2) aumenta os gastos com juros, reduzindo

o fluxo de caixa das companhias; e (3) reduz o nível de consumo, afetando os lucros e

novamente impactando o fluxo de caixa das empresas nos períodos subseqüentes.

A deterioração do balanço patrimonial das empresas aumenta o temor dos credores pelo calote

e eleva o rigor das análises para concessão de crédito. Ademais, a redução no valor líquido

das firmas eleva o risco moral envolvido na administração das companhias na medida em que

o valor da participação que os proprietários possuem é menor, incentivando investimentos

mais arriscados. Esses movimentos elevam o prêmio de financiamento externo no mercado de

crédito, restringindo a oferta de empréstimos, o nível de investimentos, e por fim, a demanda

agregada.

Segundo Mishkin (1995), entre esses mecanismos, o canal do balanço patrimonial tem se

destacado pela racionalidade existente na sua formulação teórica. Entre os elementos que

garantem esse maior prestígio ao canal do balanço patrimonial, encontram-se: (1) a maior

racionalidade com relação ao efeito dos preços dos ativos enfatizado na escola monetarista e;

(2) o fato que, ao contrário da formulação existente nas visões tradicionais da transmissão da

política monetária, é a taxa de juros nominal de curto prazo, e não a taxa de juros real de

longo prazo, que conduz os efeitos dos choques monetários à atividade real.

7

2.2 CRITÉRIOS DE CLASSIFICAÇÃO PARA AVALIAR O ACESSO DAS FIRMAS AO MERCADO DE CRÉDITO

Grande parte dos trabalhos empíricos encontrados na literatura procura evidenciar a existência

de um canal do crédito ativo avaliando o conceitual teórico do canal do balanço patrimonial.

O caminho usualmente seguido tem buscado obter evidências sobre a importância dos

mecanismos de propagação financeira para o setor corporativo, analisando distinções das

respostas dos ciclos de negócios e decisões de investimento entre grupos de firmas distintos.

Os critérios de diferenciação dos grupos de análise normalmente são definidos a priori,

levando em consideração características que estariam correlacionadas com o grau de

acessibilidade das empresas ao mercado de crédito.

Gertler e Gilchrist (1994) testam o conceitual teórico do canal do balanço patrimonial

avaliando empiricamente a importância dos mecanismos financeiros de propagação sobre o

ciclo de negócio de um grupo de firmas não financeiras norte-americanas. Para isso, utilizam

o tamanho da firma, mensurado através do valor do ativo, como uma medida de acessibilidade

das empresas ao mercado de crédito. Segundo os autores, o tamanho da empresa seria uma

aproximação para os fatores primitivos que estão realmente relacionados com o acesso das

firmas ao mercado de crédito e com o prêmio de financiamento externo: tempo de existência,

grau de risco idiossincrático e capacidade de oferecer garantias. Em média, empresas com

essas características seriam empresas de pequeno porte.

Em seu trabalho, consideram quatro variáveis: estoques, vendas, dívida de curto prazo e razão

cobertura sobre juros. De acordo com os autores, o nível estoques, além de sua importância

para a explicação do ciclo de negócio, auxilia controlando para os efeitos relacionados com a

existência de imperfeições no mercado de crédito, que por sua vez dificultam a redução da

produção pelas empresas em momentos de retração nas vendas. O nível de vendas é utilizado

8

como um indicador para o nível de atividade da firma. A inclusão da dívida de curto prazo é

justificada pela relevância desse indicador no financiamento de estoques e outros custos

variáveis. Por fim, o indicador cobertura sobre juros busca capturar as condições financeiras

das empresas1.

Oliveira (2008) realiza um estudo muito próximo ao realizado por Gertler e Gilchrist (1994),

adotando o tamanho das empresas com uma medida do seu acesso ao mercado de crédito,

porém focando a economia brasileira. As análises empíricas são realizadas com uma base de

dados de empresas públicas obtida entre o terceiro trimestre de 1994 e o terceiro trimestre de

2006. Na análise de robustez, os exercícios são repetidos com uma base de dados anuais de

empresas privadas obtida entre 1994 e 2006. Um ponto interessante nesse trabalho consiste na

adição de fatores visando descrever características das firmas relacionadas à existência de

custos de agência nas relações de crédito. Além das variáveis usuais para controle do ciclo de

negócio e posição financeira das firmas (receitas operacionais, estoques, dívida de curto prazo

e razão cobertura sobre juros), são incluídos o indicador Market to Book e a razão entre ativos

fixos e ativos totais como controles para custos de agência.

O indicador Market to Book2, que consiste na razão entre o valor de mercado e o valor

contábil da firma, retrataria o potencial de crescimento atribuído à empresa pelo mercado.

Quanto maior o potencial de crescimento estipulado pelo mercado, maior a suscetibilidade da

firma a choques de política monetária. A razão entre os ativos fixos e ativos totais fornecem

uma medida da capacidade das empresas em oferecer garantias. Quanto menor esse quociente,

1 Bernanke e Gertler (1995) também utilizam o indicador cobertura sobre juros, a razão entre as despesas com juros e os lucros verificados entre firmas não-financeiras, para apurar a condição financeira das corporações.

Facilidade na apuração, elevada correlação com o nível de deterioração do balanço patrimonial das firmas e resultados de estudos empíricos demonstrando efeitos significativos entre movimentos da cobertura sobre juros e fatores de demanda entre empresas sujeitas a imperfeições no mercado de crédito consistem nas justificativas colocadas pelos autores para embasar o uso do indicador para essa finalidade. 2 Muitos trabalhos interpretam o indicador Market to Book como uma medida para o Q de Tobin.

9

maiores os custos de agência. Por sua vez, quanto maiores os custos de agência, maior o

prêmio de financiamento externo na economia. Da mesma forma que Gertler e Gilchrist

(1994), o autor evidencia que firmas pequenas são mais sensíveis a choques monetários do

que empresas grandes, o que implica em indícios favoráveis à existência de um canal do

crédito operante no Brasil.

Ao invés de focar na relação entre o ciclo de negócio das firmas e choques de política

monetária em ambientes com imperfeições no mercado de crédito, muitos trabalhos focam a

relação entre o investimento corporativo e a disponibilidade de recursos internos para testar a

presença de ambientes com restrições de financiamento. Geralmente, esses estudos também

dividem a amostra de firmas de acordo com a suscetibilidade a imperfeições de mercado

utilizando critérios definidos a priori e comparam a sensibilidade investimento-fluxo de

caixa3 entre as diferentes sub-amostras.

Fazzari, Hubbard e Petersen (1988) foram um dos primeiros a avaliar a sensibilidade

investimento-fluxo de caixa das empresas. Utilizando uma base de dados composta por dados

financeiros de empresas manufatureiras com ações negociadas em bolsa apurados entre 1970

e 1984 nos EUA, classificam esse conjunto de firmas de acordo com o nível de distribuição de

dividendos, medido através do indicador dividend payout.

Argumentam que em empresas com demanda por financiamentos superior à disponibilidade

de recursos internos, se o prêmio de financiamento externo for pequeno, os investimentos

seriam pouco afetados, dado que essa demanda poderia ser satisfeita com recursos de

terceiros. Entretanto, quando há um prêmio de financiamento externo mais significativo, a

3 O fluxo de caixa das empresas consiste na aproximação usual utilizada na literatura para a disponibilidade de recursos internos.

10

retenção de lucros ganha importância, pois seria mais oneroso financiar os investimentos com

recursos de terceiros.

Considerando a premissa de que o nível de distribuição de dividendos está diretamente

relacionado ao grau de restrições que as empresas enfrentam no mercado de crédito,

encontram resultados que sugerem que as decisões de investimento das empresas com

maiores restrições de financiamento são mais sensíveis à disponibilidade de recursos internos

do que as com menores restrições de financiamento. Assim, concluem que a sensibilidade

investimento-fluxo de caixa das empresas aumenta monotonicamente com o grau de restrições

que elas enfrentam.

Tendo como objetivo investigar se a sensibilidade investimento-fluxo de caixa realmente

fornece uma medida confiável para o grau de restrições enfrentado pelas empresas, Kaplan e

Zingales (1997) encontram evidências que invalidam os resultados encontrados por Fazzari,

Hubbard e Petersen (1988), dando início a um interessante debate na literatura que se estende

por Fazzari, Hubbard e Petersen (2000) e Kaplan e Zingales (2000).

Partindo de uma amostra de 49 empresas não-financeiras identificadas a partir do trabalho de

Fazzari, Hubbard e Petersen (1988) como tendo, a priori, maior sensibilidade investimento-

fluxo de caixa, Kaplan e Zingales (1997) dividem as firmas ano a ano de acordo com o grau

de restrições de financiamento, baseando-se em informações qualitativas e quantitativas

obtidas em documentos de divulgação (cartas aos acionistas, discussões sobre a gestão de

operações e liquidez, financial statements e relatórios anuais) e dados financeiros das

empresas. Contrariando os estudos anteriores, concluem que as decisões de investimento das

empresas expostas a um menor grau de restrições de financiamento são mais sensíveis à

disponibilidade de recursos internos.

11

Utilizando dados de 1317 empresas dos EUA para o período de 1987 a 1994 e empregando a

metodologia de análise discriminante múltipla para classificar as empresas de acordo com o

grau de restrições, Cleary (1999) obteve resultados semelhantes ao de Kaplan e Zingales

(1997). Utilizou indicadores financeiros como liquidez corrente, a razão entre a dívida de

longo prazo e ativo, cobertura sobre juros, entre outros, para refletir o prêmio pago pelas

empresas no mercado de crédito.

Cleary (2006) investigou a interação entre as medidas mais comuns de classificação de

restrição de financiamento das empresas, tentando identificar as que mais afetam os

investimentos. As medidas focalizadas foram: a distribuição de dividendos; o tamanho da

empresa; e um índice semelhante ao de Cleary (1999), baseado em uma análise discriminante

múltipla, que envolveu uma série de indicadores financeiros das empresas. Os resultados

encontrados sugerem que as medidas de classificação das restrições de financiamento das

empresas baseadas em tamanho ou distribuição de dividendos podem estar relacionadas

também ao status financeiro das empresas, que, por sua vez, constituiria o efeito mais

importante para a sensibilidade do investimento à disponibilidade de recursos internos nas

empresas.

Gilchrist e Himmelberg (1995, 1998) desenvolvem um modelo vetores auto-regressivos com

dados em painel (panel data VAR) incorporando a existência de imperfeições de mercado,

através do qual procuram identificar e quantificar a influência de fatores fundamentalistas

(retorno esperado/valor presente do investimento) e financeiros (disponibilidade de recursos

interna e externamente) nas decisões de investimento corporativo.

Na análise de robustez do modelo, além de utilizar o tamanho e o nível de distribuição de

dividendos como critérios para verificar a suscetibilidade das empresas às imperfeições de

12

mercado, adotam também a existência ou não de ratings apurados por agências classificadoras

de risco para títulos emitidos pelas companhias. Segundo os autores, como a maioria das

firmas que emitem dívida obtém um rating para seus títulos, esse último critério possibilita

dividir a amostra entre grupos que emitiram e não emitiram títulos no passado. A não emissão

de títulos de dívida implicaria que a firma possui maiores restrições no acesso ao mercado de

crédito. Consistentemente com a teoria que enfatiza as imperfeições existentes no mercado

financeiro, verificam que empresas pequenas e sem rating respondem de maneira mais forte

aos fatores financeiros.

No contexto interno, Terra (2003) apura evidências para o Brasil em maior consonância com

os resultados encontrados por Fazzari, Hubbard e Petersen (1988). A autora utiliza um painel

de dados não balanceado para o período entre 1986 a 1997 e observa o tamanho da empresa, a

dependência de financiamento estrangeiro e o fato da empresa ser doméstica ou multinacional

como critérios de classificação para o nível de restrições de financiamento.

Por outro lado, utilizando um painel de dados não balanceado composto por informações

financeiras de 565 empresas com ações negociadas na Bolsa de Valores de São Paulo

(BOVESPA) apurados de 2001 a 2005 e adotando o tamanho das empresas como medida para

o grau de restrições enfrentado pelas companhias no acesso ao mercado de crédito, Aldrighi e

Bisinha (2010) revela que empresas de grande porte apresentam maior dependência dos

fluxos de caixa para efetivar seus investimentos. Assim, ao contrário de Terra (2003), esse

resultado corrobora o trabalho de Kaplan e Zingales (1997).

13

3 DESCRIÇÃO DOS DADOS

As informações utilizadas nas análises foram extraídas do banco de dados compilado pela

empresa Economática e da CVM. Inicialmente, foram coletados dados do balanço patrimonial

de 628 empresas de capital aberto com ações negociadas na Bovespa entre o terceiro trimestre

de 1994 e o terceiro trimestre de 2009.

Para cada empresa foram construídos os seguintes indicadores: Despesa Financeira/EBIT,

Market to Book, Nível de Garantias, Endividamento de Curto Prazo/Ativo Total,

Estoque/Ativo Total e Receita Operacional Líquida/Ativo Total.4

Os indicadores Despesa Financeira/EBIT e Endividamento de Curto Prazo/Ativo Total têm

como objetivo controlar para a situação financeira da firma. Os indicadores Market to Book e

Nível de Garantias expressam custos de agência com os quais as empresas se deparam no

mercado de crédito5. Esses quatro indicadores, em conjunto, foram utilizados para refletir a

dinâmica do prêmio de financiamento externo. Os indicadores Estoque/Ativo Total e Receita

Operacional Líquida/Ativo Total foram utilizados para refletir o ciclo de negócio das firmas.

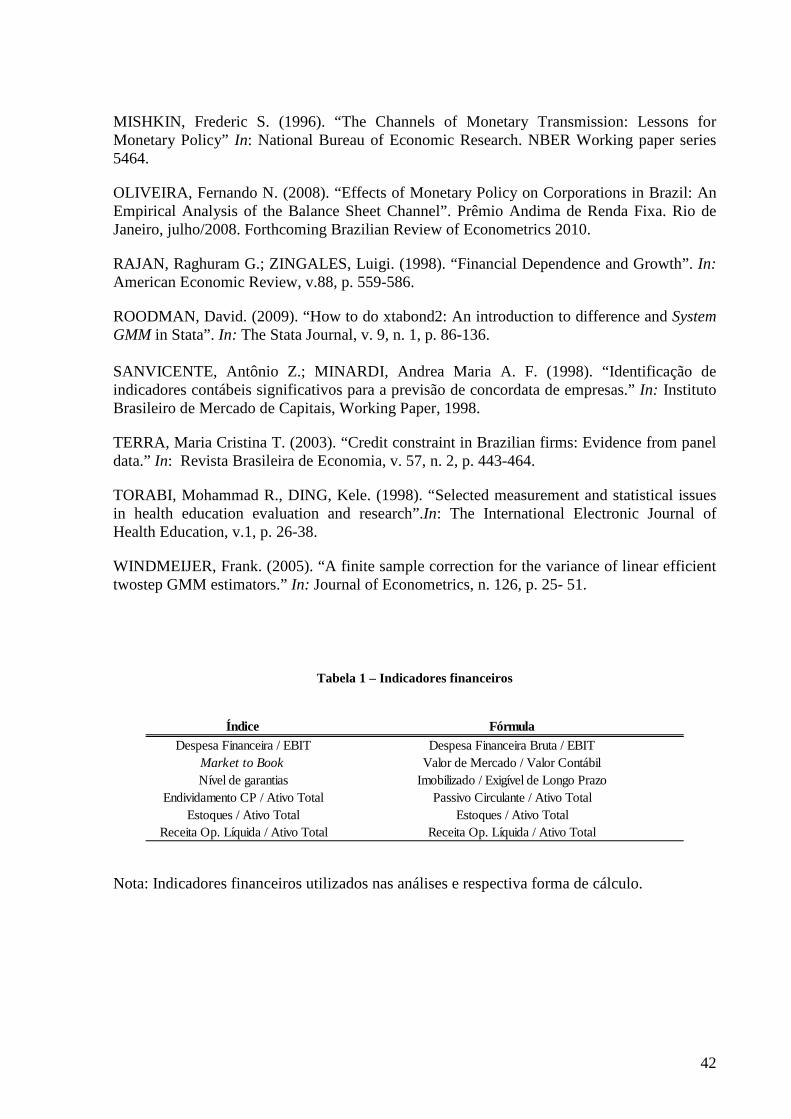

Na Tabela 1 encontra-se a forma como esses indicadores foram calculados.

4 A escolha desses indicadores seguiu estudos como Gertler e Gilchrist (1994) e Oliveira (2008). 5 O indicador Market to Book reflete o potencial de crescimento ou ganhos futuros que o mercado atribui às empresas. O indicador Nível de Garantias sinaliza a capacidade das empresas em oferecer garantias para obter novos empréstimos.

14

Os critérios de classificação a priori escolhidos para medir o nível de acesso das empresas ao

mercado de crédito foram a insolvência e a existência de rating em escala global para a dívida

de longo prazo.

O conceito de insolvência adotado é o início de um procedimento legal de concordata ou

falência6. Esse estado foi apurado por meio da observação do relatório Boletim Diário de

Informação (BDI), publicado pela Bovespa. Adicionalmente, foram classificadas como

insolventes as empresas que durante o período de análise constaram no cadastro de

companhias abertas da CVM na situação de falidas. Definiu-se como momento de ocorrência

do evento de default o trimestre em que a empresa passou a ter suas ações negociadas como

concordatária ou que passou a constar no cadastro da CVM como falida, sendo criada uma

variável binária com valor igual a um para o estado de insolvência e zero caso contrário. A

premissa é que as empresas que se tornaram insolventes teriam se deparado com maiores

custos de agência ao longo do tempo.

As companhias com rating em escala global para sua dívida de longo prazo7 foram

identificadas nas listas de empresas acompanhadas divulgadas por três agências de risco:

Fitch Ratings, Moodys e Standard & Poors. Foi criada uma variável binária para esse critério,

sendo atribuído o valor igual a um caso a empresa possua rating para sua dívida de longo

prazo divulgada por pelo menos duas das três agências de risco citadas e zero caso contrário.

Empresas com rating divulgado por agências de classificação de risco possuem acesso a um

número maior de fontes de financiamento, e conseqüentemente, seriam menos expostas às

imperfeições existentes no mercado de crédito.

6 Sanvincente e Minardi (1998) e Brito e Neto (2008) utilizam esse conceito para identificar empresas solventes e insolventes. Ambos os trabalhos buscam desenvolver um modelo para avaliar o risco de crédito de empresas no Brasil. 7 Esse critério se aproxima ao adotado por Gilchrist e Himmelberg (1995, 1998).

15

Foram excluídas da amostra: (1) as empresas para as quais não foi possível calcular em

nenhum dos trimestres os indicadores selecionados para as análises; (2) as empresas

pertencentes ao setor financeiro, que possuem uma estrutura de capital distinta em relação às

empresas do setor real; e (3) as empresas pertencentes aos setores de Telecomunicações e

Energia Elétrica, que tradicionalmente detêm um ciclo de negócio menos sensível às

variações de mercado.

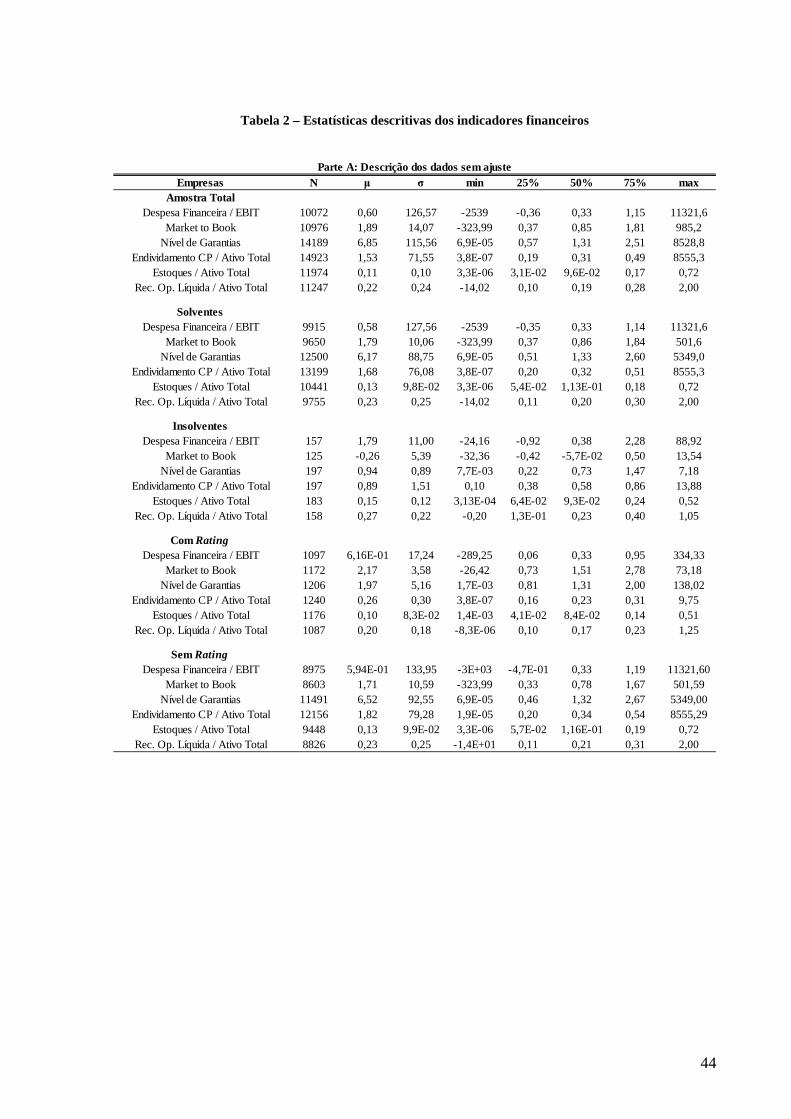

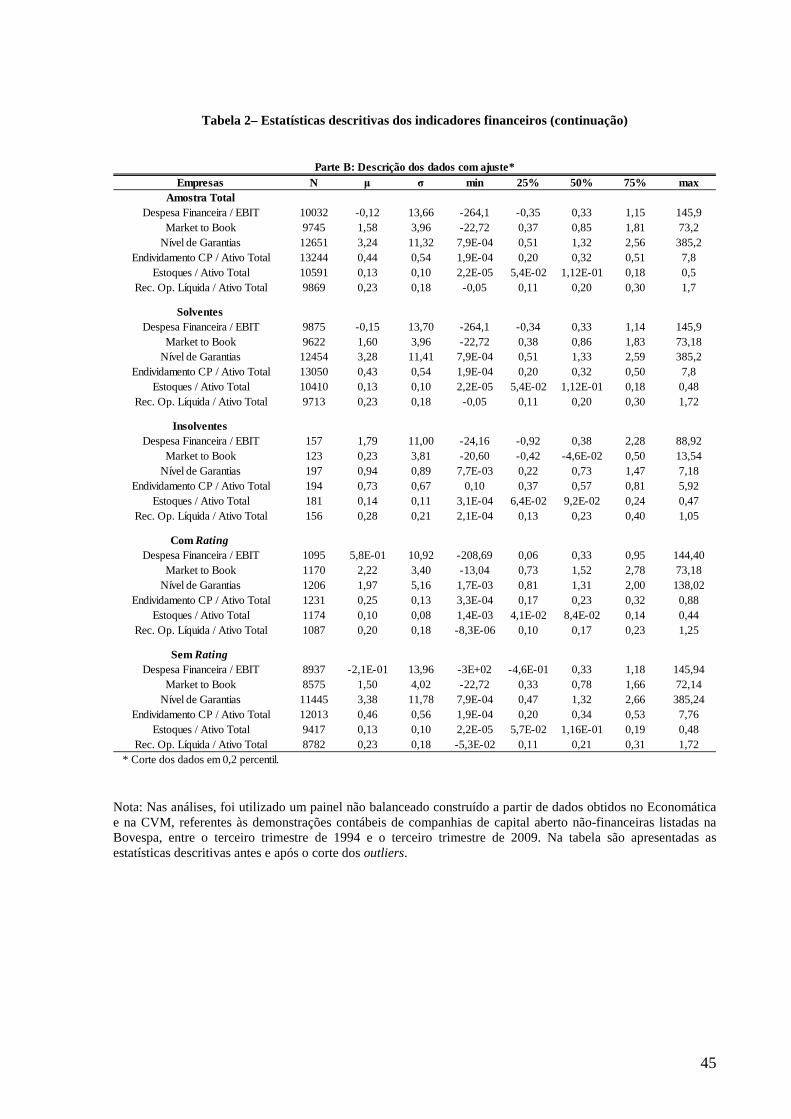

A Tabela 2 relaciona um conjunto de estatísticas descritivas para a amostra total e para a

amostra dividida de acordo com os critérios. Na “Parte A” dessa tabela, pode-se verificar a

existência de outliers entre os indicadores selecionados para a análise. Em virtude desse fato,

para evitar viés nos resultados das estimações, foram excluídos da amostra 0,2 percentil de

todos os indicadores. A Parte B da Tabela 2 contempla as estatísticas descritivas para os

indicadores selecionados para a análise após a exclusão dos outliers.

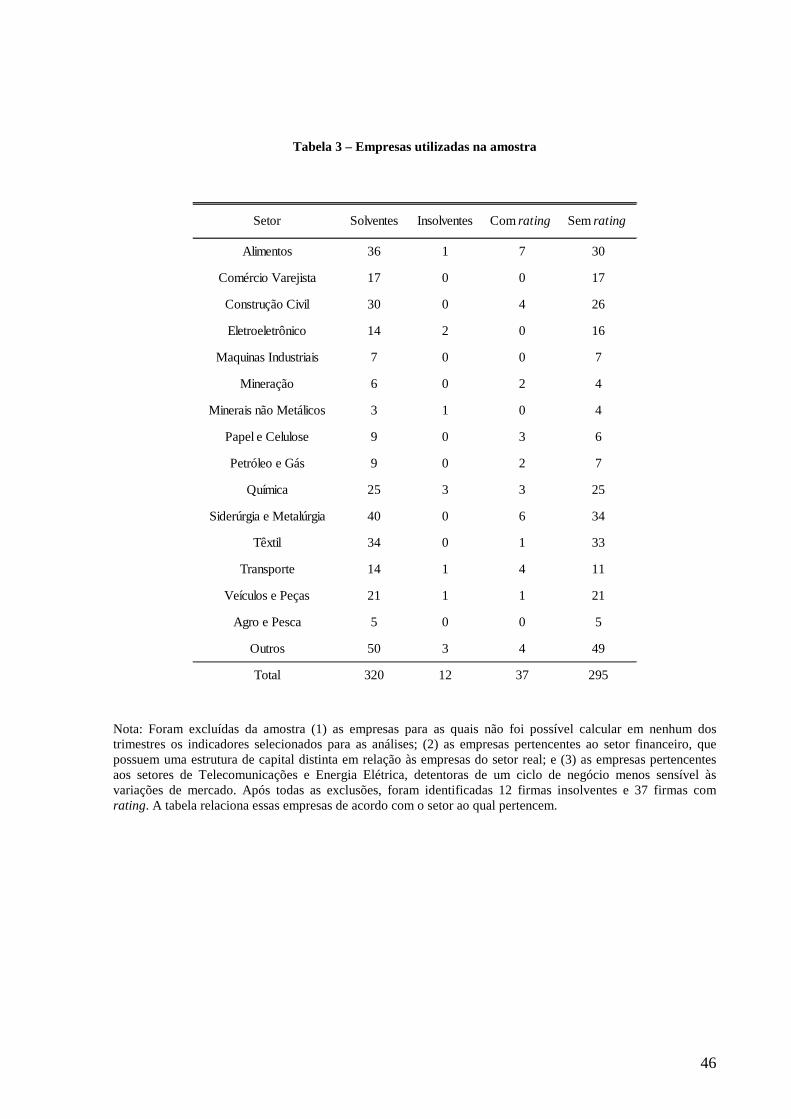

Após todas as exclusões, foi obtido um painel não balanceado composto por 332 empresas.

Desse total, foram identificadas 12 empresas insolventes e 37 empresas com rating. A Tabela

3 relaciona a quantidade de empresas identificadas em cada um dos critérios, bem como o

setor ao qual pertencem. Foi adotada a divisão setorial do Economática.

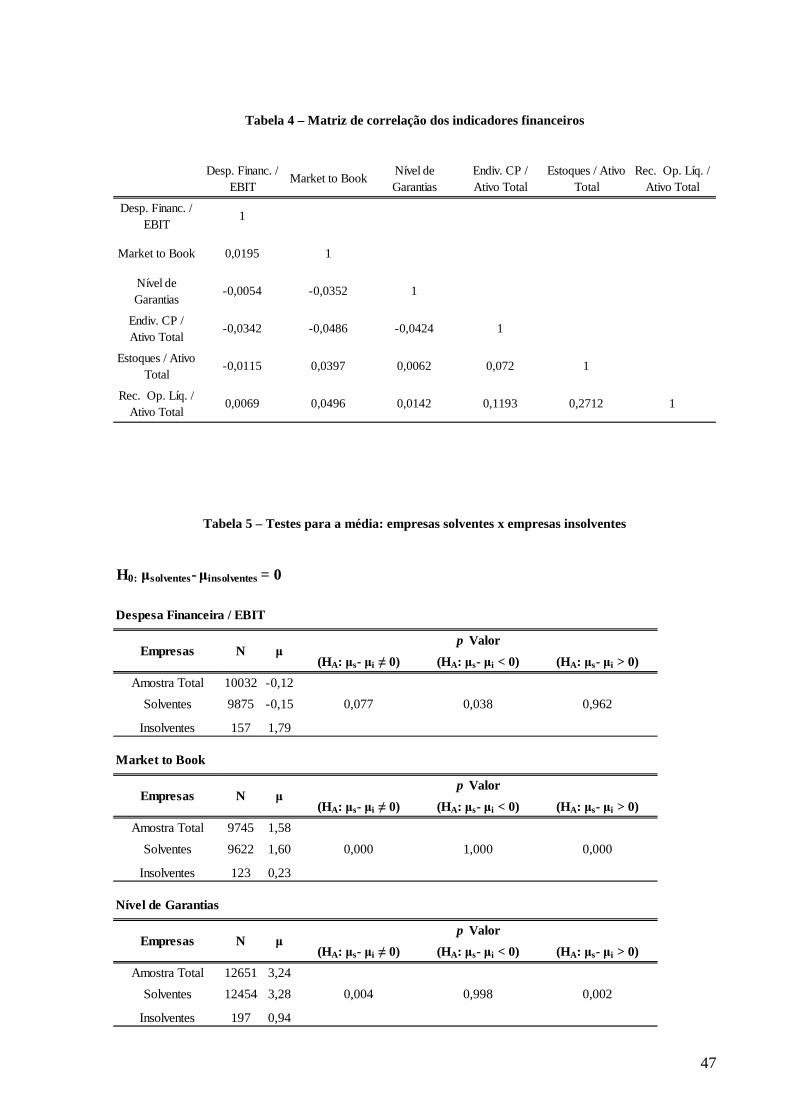

A Tabela 4 traz a matriz de correlação dos indicadores. Com exceção da observada entre os

indicadores Estoque/Ativo Total e Receita Operacional Líquida/Ativo Total, todas as demais

correlações apresentaram valores abaixo de 0,1.

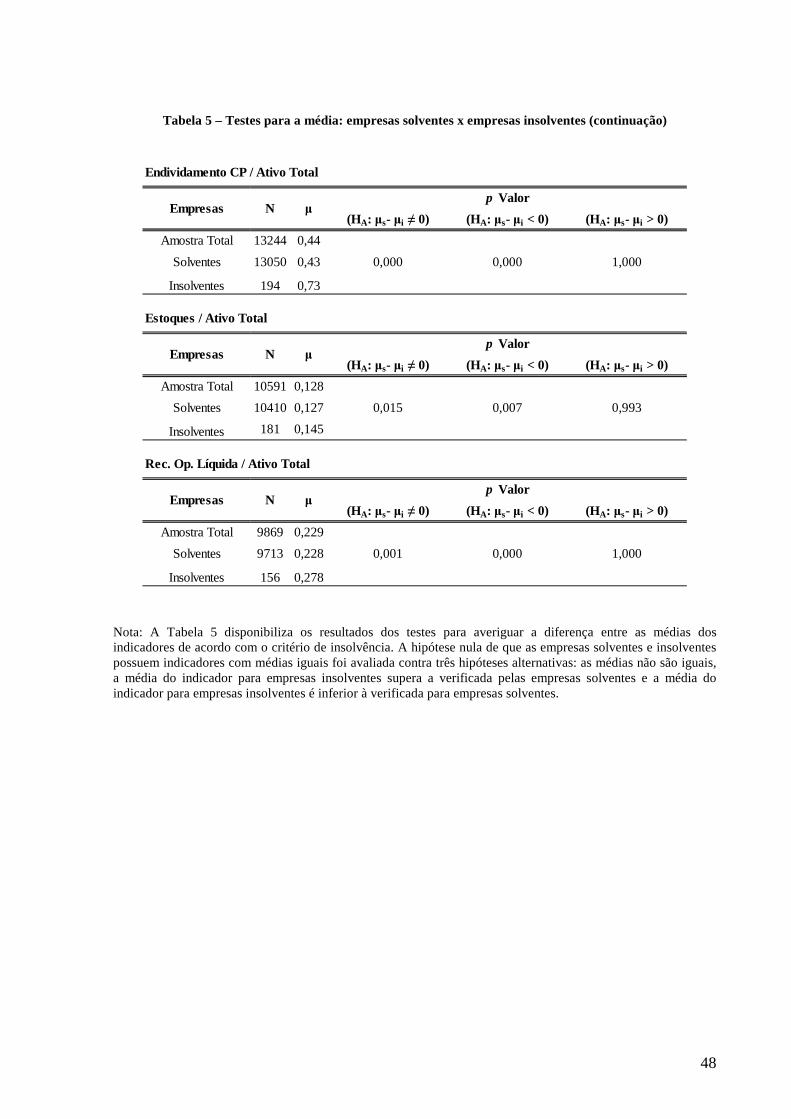

Nas Tabelas 5 e 6 são disponibilizados os resultados dos testes para averiguar a diferença

entre as médias dos indicadores de acordo com os critérios adotados para medir o grau de

acesso das empresas ao mercado de crédito. A hipótese nula de que as empresas solventes e

16

insolventes possuem indicadores com médias iguais foi avaliada contra três hipóteses

alternativas: as médias não são iguais, a média do indicador para empresas insolventes supera

a verificada pelas empresas solventes e a média do indicador para empresas insolventes é

inferior à verificada para empresas solventes. O mesmo exercício foi realizado para empresas

com e sem rating em escala global para sua dívida de longo prazo.

Na comparação entre empresas insolventes e solventes, considerando um nível de

significância de 10%, os testes apontaram que as médias dos indicadores Despesa

Financeira/EBIT, Endividamento de Curto Prazo/EBIT, Estoque/Ativo Total e Receita

Operacional Líquida/Ativo Total para empresas insolventes superam as verificadas para

empresas solventes. De forma oposta, as médias dos indicadores Nível de Garantias e Market

to Book para empresas solventes superam as médias observadas para empresas insolventes.

Todos os resultados estão em linha à premissa de acessibilidade ao mercado de crédito.

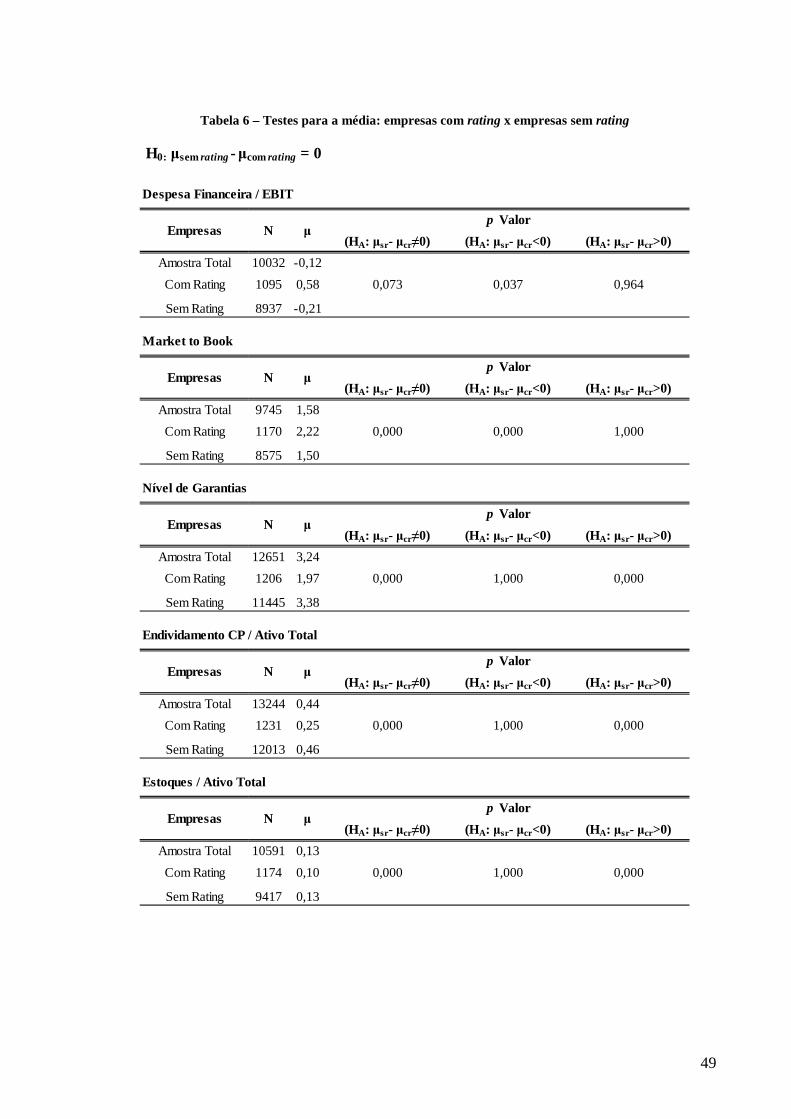

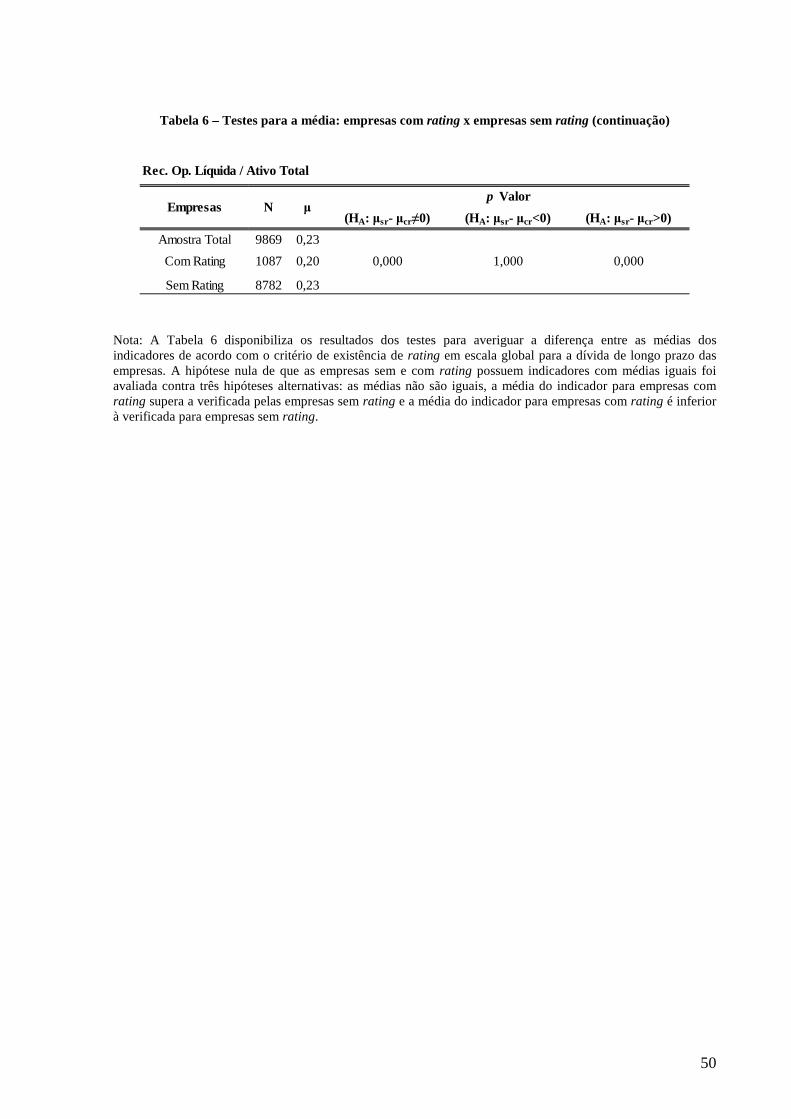

No caso da existência ou não de rating para a dívida de longo prazo das empresas, os testes

apontaram que as médias dos indicadores Nível de Garantias, Estoque/Ativo Total,

Endividamento de Curto Prazo/Ativo Total e Receita Operacional Líquida/Ativo Total para

empresas sem rating superam a média observada para as empresas com rating. No caso dos

indicadores Despesa Financeira/EBIT e Market to Book, a média para empresas com rating

superam a média observada para as empresas sem rating. O resultado contrário ao esperado

para os indicadores Nível de Garantias e Despesa Financeira/EBIT pode ser minimizado, uma

vez que a mediana entre as empresas com e sem rating pouco diferiram.8

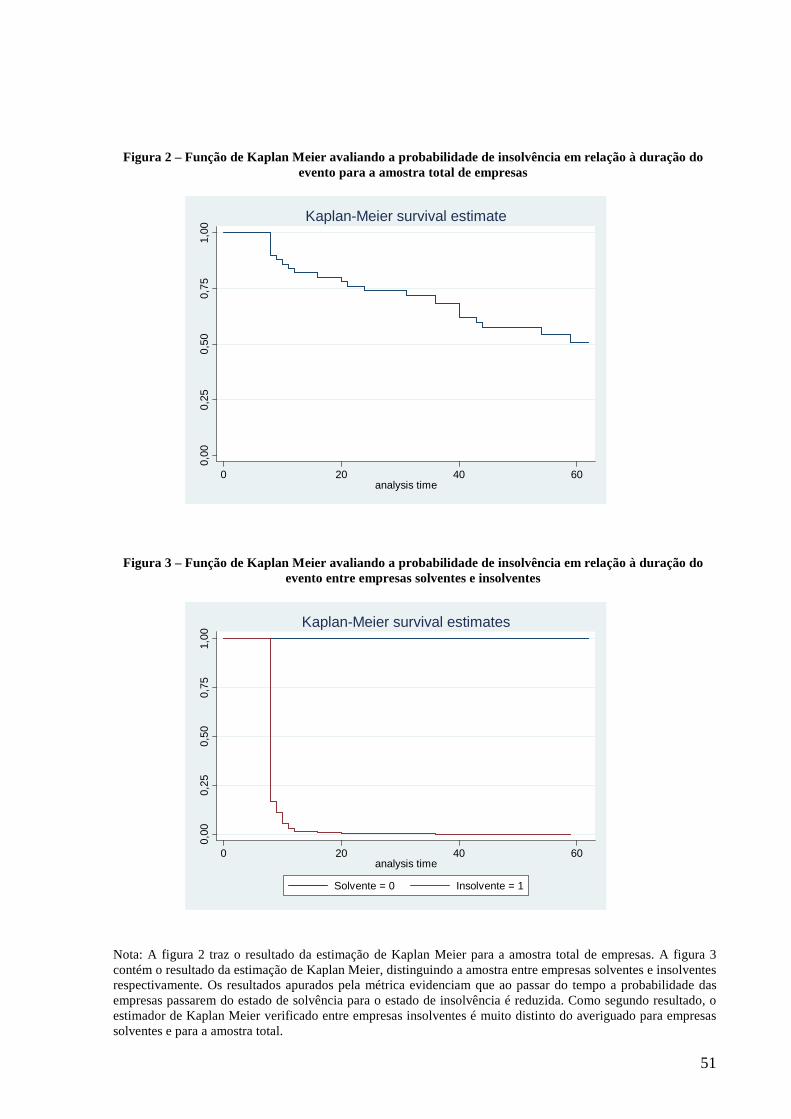

Devido à pequena quantidade de empresas insolventes, foi o empregado a estimação de

Kaplan Meier como um teste não paramétrico para referendar os resultados dos testes

8 Observar tabela 2.

17

paramétricos realizados para a média dos indicadores financeiros9. A figura 2 traz o resultado

da estimação de Kaplan Meier para a amostra total de empresas. A figura 3 contém o

resultado da estimação de Kaplan Meier, diferenciando a amostra entre empresas solventes e

insolventes respectivamente.

Os resultados apurados pela métrica evidenciam que ao passar do tempo a probabilidade das

empresas passarem do estado de solvência para o estado de insolvência é reduzida. Essa

dinâmica retrata a maior probabilidade de insolvência esperada para empresas mais jovens, o

que por sua vez ilustra um dos fatores primitivos relacionados com o nível de restrições

enfrentados pelas firmas em seu acesso ao mercado de crédito citado por Gertler e Gilchrist

(1994), o tempo de existência. Como segundo resultado, o estimador de Kaplan Meier

verificado entre empresas insolventes é muito distinto do averiguado para empresas solventes

e para a amostra total.

9 De acordo com Torabi e Ding (1998) testes paramétricos são aconselháveis em situações com pequenas amostras.

18

4 ANÁLISE EMPÍRICA

4.1 O PRÊMIO DE FINANCIAMENTO EXTERNO E OS FATORES DETERMINANTES DA INSOLVÊNCIA

De acordo com a teoria do canal do crédito, existe uma relação inversamente proporcional

entre a situação financeira das empresas e o prêmio de financiamento externo. Por outro lado,

muitos trabalhos já demonstraram que indicadores utilizados para representar a situação

econômico-financeira das empresas possuem poder preditivo para identificar o risco de

crédito corporativo10. Essas relações sugerem a existência de fatores determinantes comuns

entre o prêmio de financiamento externo e a probabilidade de insolvência das empresas.

Para avaliar essa hipótese foram aplicados os modelos de probabilidade não-linear Logit e

Complementary Log Log relacionando a probabilidade de insolvência e indicadores

financeiros selecionados para ilustrar o nível de imperfeições existentes no mercado de

crédito. O resultado desse exercício pode apresentar evidências favoráveis ao uso do critério

de insolvência para medir o grau de acesso das empresas ao mercado de crédito e validar os

indicadores financeiros selecionados para refletir a dinâmica do prêmio de financiamento

externo.

10 Sanvincente e Minardi (1998) e Brito e Neto (2008), entre outros.

19

A regressão Logit é a técnica tradicionalmente aplicada em modelos de previsão para a

insolvência, apresentando vantagens em relação às técnicas concorrentes11. Para sua

aplicação, a variável dependente sofre uma transformação logística, sendo convertida em uma

razão de probabilidades e posteriormente em uma variável de base logarítmica12. No exercício

proposto, o modelo Logit possui a seguinte forma:

νββββββ ++++++=

−ECPNGMBDFEE

p

p5432101

ln (1)

, onde

E = Estoque/Ativo Total;

DFE = Despesa Financeira/EBIT (inverso do indicador cobertura sobre juros), visando

controlar para a posição financeira individual das firmas;

MB = Market to Book (razão entre o valor de mercado e o patrimônio líquido), visando

controlar para o potencial de crescimento atribuído pelo mercado às empresas;

NG = Nível de Garantias (razão entre o ativo fixo e o exigível a longo prazo), visando

controlar para a capacidade individual das empresas em oferecer garantias reais;

ECP = Endividamento de Curto Prazo/Ativo Total (razão entre o passivo circulante e o ativo

total), visando controlar para o nível de alavancagem das empresas;

11 Ver Brito e Neto (2008). 12 Para a regressão Logit, Pr(d=1/X) = exp(Xβ)/(1+ exp(Xβ)).

20

ν = termo de erro aleatório.

Segundo Cameron e Trivedi (2005), o modelo Complementary Log Log é o mais adequado

em situações onde um dos resultados consiste em um evento raro13. Essa técnica assume uma

distribuição assimétrica para o termo aleatório ν . Para sua aplicação, a variável dependente

também sofre uma transformação, sendo convertida em um combinatório de exponenciais e

depois transformada em uma variável de base logarítmica14. A especificação do modelo

Complementary Log Log possui a seguinte forma:

νββββββ ++++++=−− ECPNGMBDFEEp 543210))1ln(ln( (2)

Os modelos foram estimados com dados empilhados (pooled cross sections) e erros-padrões

robustos ajustados para correlação intra-empresa (cluster). A Tabela 7 traz os parâmetros

obtidos em ambas as especificações. Os resultados apresentados pelo modelo Logit e

Complementary Log Log pouco diferiram.

As duas técnicas apresentaram todas variáveis significativas a um nível de 10%, com exceção

do Nível de Garantias. Analisando os resultados sob o conceitual teórico do canal do crédito,

todos indicadores apresentaram o sinal esperado.

Os indicadores Market to Book e Nível de Garantias, que são relacionados respectivamente ao

potencial de crescimento e capacidade das empresas em oferecer garantias, possuem

13 Tipicamente, o modelo Logit estima de forma mais acurada os efeitos marginais e probabilidades preditas quando os eventos analisados possuem proporção mais próxima a ½. Como na amostra final foram identificadas apenas 12 empresas insolventes contra um total de 320 empresas solventes, resultando em 92 eventos de insolvência contra 6690 eventos de solvência, a aplicação dessa técnica para efeitos comparativos é justificável. 14 Para a regressão Complementary Log Log: Pr(d=1/X) =1- exp(-exp(Xβ)). Para pequenos valores de probabilidade, a transformação Complementary Log Log é próxima à transformação logística. Conforme o valor da probabilidade aumenta, a transformação Complementary Log Log tende ao infinito de forma mais lenta comparativamente a transformação logística.

21

coeficientes negativos, indicando que quanto maiores os valores assumidos por essas

variáveis, menor a probabilidade de insolvência.

Os indicadores Despesa Financeira/EBIT, Endividamento de Curto Prazo/Ativo Total e

Estoque/Ativo Total possuem coeficientes positivos, sinalizando que quanto maior o valor

dessas variáveis, maior a probabilidade de insolvência. Os dois primeiros indicadores refletem

a situação financeira das empresas, enquanto a razão entre os estoques e o ativo total reflete o

ciclo de negócio das firmas. Entre todas as variáveis explicativas, o indicador Estoque/Ativo

Total foi o que apresentou o coeficiente de maior magnitude.

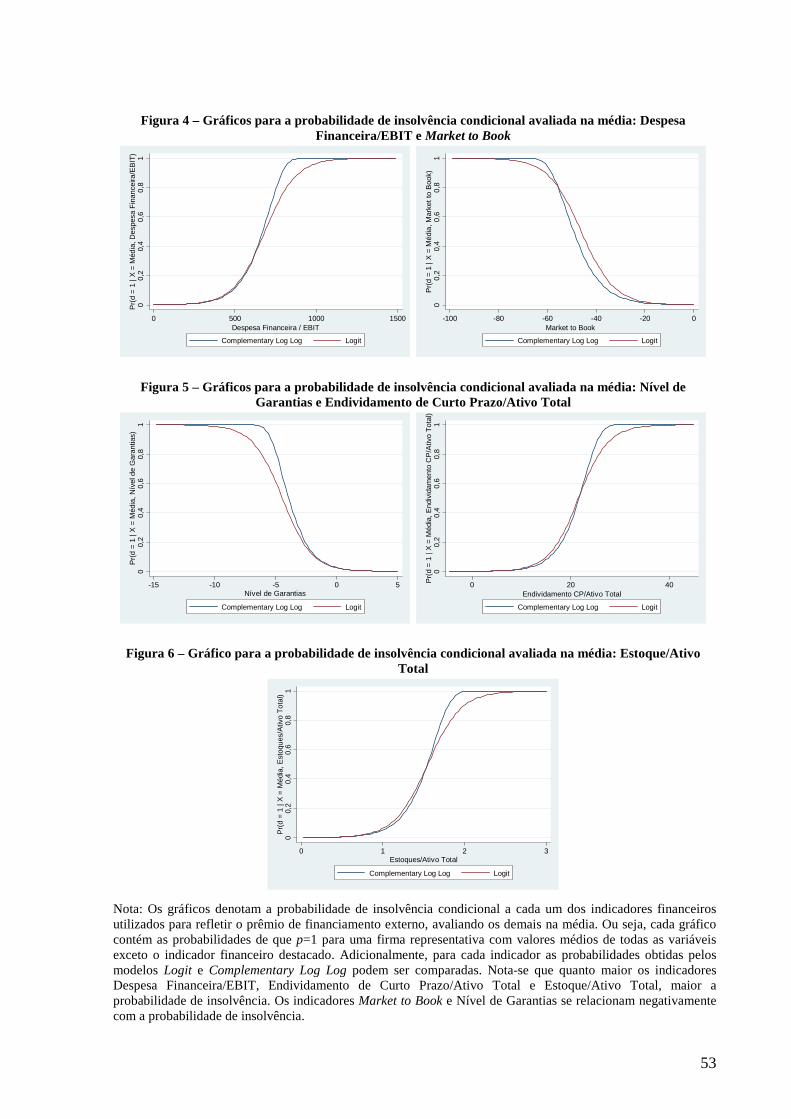

Nas figuras 4 a 6 essas relações podem ser verificadas com maior clareza. Foi calculada a

probabilidade de insolvência condicional para cada um dos indicadores financeiros utilizados

para refletir o prêmio de financiamento externo, avaliando os demais na média. Ou seja, as

probabilidades de insolvência para uma firma representativa com valores médios de todas as

variáveis exceto o indicador financeiro destacado. Para cada indicador as probabilidades

obtidas pelos modelos Logit e Complementary Log Log podem ser comparadas.

4.2 RELAÇÃO ENTRE O CICLO DE NEGÓCIO E O PRÊMIO DE FINANCIAMENTO EXTERNO

Para avaliar a relação entre o ciclo de negócio do setor corporativo e o prêmio de

financiamento externo, foi construído um modelo dinâmico de dados em painel estimado em

dois estágios pelo Método dos Momentos Generalizados desenvolvido por Arellano e Bover

(1995) e Blundell e Bond (1998), também conhecido como System GMM. Esse método é uma

extensão do estimador Arellano-Bond15.

15 Desenvolvido por Holt-Eakin, Newey, and Rosen (1988) e Arellano and Bond (1991), o estimador de Arellano-Bond também é conhecido como Difference GMM.

22

Da mesma forma que seu precursor, utiliza instrumentos para resolver problemas de

endogeneidade gerados em sua construção. Entretanto, o System GMM combina um sistema

de regressões em diferenças com uma regressão em nível e permite corrigir problemas que

podem ocorrer com o estimador Arellano-Bond quando os instrumentos utilizados são

fracamente correlacionados com as variáveis explicativas. Para as equações em diferenças,

utilizam a defasagem dos níveis como instrumentos. Para a equação em nível, são utilizadas

as defasagens das primeiras diferenças como instrumentos.

Um fato reconhecido amplamente na literatura que trata dessa classe de modelos é que quanto

maior a persistência das séries utilizadas como instrumentos, menor a correlação entre a

primeira diferença dessas séries e suas defasagens em níveis. Por sua vez, a utilização de

instrumentos fracos influencia o desempenho do estimador GMM original em grandes e

pequenas amostras. Em grandes amostras, a variância dos coeficientes estimados aumenta

assintoticamente. Em pequenas amostras, particularmente quando a quantidade de períodos é

reduzida, a utilização de instrumentos fracos pode viesar os coeficientes. O estimador System

GMM supõe pressupostos adicionais ao Arellano-Bond, como a não existência de correlação

entre a primeira diferença das variáveis instrumentais e os efeitos individuais não observáveis.

Essa hipótese permite a utilização de mais instrumentos, o que por sua vez pode proporcionar

melhoras às estimações16.

A variável dependente escolhida para representar o ciclo de negócio das firmas foi o

indicador Estoque/Ativo Total. Na estimação de um processo univariado de primeira ordem

(AR(1)) para essa variável utilizando toda a amostra (3T1994-3T2009), o termo auto-

16 Entre outros trabalhos, Bobba e Coviello (2006) e Biondi e Toneto (2008) ressaltam esses pontos originalmente expostos por Blundell e Bond (1998). Roodman (2009) proporciona uma revisão sobre os modelos dinâmicos de dados em painel estimados pelo Método dos Momentos Generalizados e demonstra como aplicar esses estimadores por meio do programa Stata.

23

regressivo apresentou coeficiente em torno de 0,3, demonstrando algum grau de

persistência17. Esse resultado implica que a primeira diferença do indicador Estoque/Ativo

Total deve apresentar baixa correlação com suas defasagens em nível, o que resultaria em

instrumentos fracos.

No exercício aqui proposto, mesmo que a dimensão temporal não possa ser considerada

pequena, reduzindo o risco de viés, a utilização do estimador System GMM pode proporcionar

ganhos em termos de eficiência. Adicionalmente, como não foram constatados trabalhos

empíricos que estudassem o comportamento do ciclo de negócio corporativo aplicando esse

método, a sua utilização pode ser considerada mais uma contribuição à literatura contida

nesse trabalho.

A próxima equação denota a especificação do modelo base:

itititttitt

titttitttitttitttitt

ECPNG

MBDFEREE

νηδββββββ

++∆+∆+∆+∆+∆+∆+=∆

−−−−

−−−−−−−−

1,4,61,4,5

1,4,41,4,3,4,21,4,10,4, (3)

, onde:

titt E ,4, −∆ = variação em relação ao mesmo trimestre do ano anterior do indicador

Estoque/Ativo Total;

titt R ,4, −∆ = variação em relação ao mesmo trimestre do ano anterior do indicador Receita

Operacional Líquida/Ativo Total, incluída com o objetivo de controlar para o nível de vendas

das empresas;

17 Esses resultados não foram relatados integralmente devido a limitações de espaço, mas podem ser disponibilizados a pedidos.

24

titt DFE ,4, −∆ = variação em relação ao mesmo trimestre do ano anterior do indicador Despesa

Financeira/EBIT (inverso do indicador cobertura sobre juros), visando controlar para a

posição financeira individual das firmas;

titt MB ,4, −∆ = variação em relação ao mesmo trimestre do ano anterior do indicador Market to

Book (razão entre o valor de mercado e o patrimônio líquido da empresa), visando controlar

para o potencial de crescimento das empresas;

titt NG ,4, −∆ = variação em relação ao mesmo trimestre do ano anterior do indicador Nível de

Garantias (razão entre o ativo fixo e o exigível a longo prazo), visando controlar para a

capacidade individual das empresas em oferecer garantias reais;

titt ECP,4, −∆ = variação em relação ao mesmo trimestre do ano anterior do indicador

Endividamento de Curto Prazo/Ativo Total (razão entre o passivo circulante e o ativo total),

visando controlar para o nível de alavancagem das empresas;

iη = efeito individual não-observável das firmas;

itν = termo de erro aleatório.

Foram adotados como pressupostos as seguintes condições: 0)()( =×= iitit EE ηνν ,

0)/( =itit XE ν e 0)( =× jsitE νν (para todos jistji ≠,,,, ), onde itX representa o conjunto de

regressores. Para tornar mais provável a hipótese de não correlação entre os erros das firmas,

em todas as estimações foram incluídas variáveis binárias temporais para remover choques

25

específicos que podem ter afetado as empresas conjuntamente em algum período18. Para

eliminar efeitos ligados a fatores sazonais, todos os indicadores financeiros são variações em

relação ao mesmo trimestre do ano anterior. Todas as especificações foram estimadas com

matriz robusta e correção de Windmeijer para os erros padrões.

A razão Receita Operacional Líquida/Ativo Total foi incluída como uma das variáveis

explicativas do modelo para retratar o nível de vendas das empresas e possibilitar uma medida

mais aderente para o ciclo de negócio das firmas19. As demais variáveis explicativas incluídas

no modelo são os indicadores selecionados para refletir o prêmio de financiamento externo.

Conforme comentado anteriormente, por construção, a estimação por meio do System GMM

exige a instrumentalização da regressão. Para a equação em primeira diferença foram

aplicadas defasagens dos regressores em nível. Para a equação em nível, foram aplicados os

regressores em primeira diferença. Outros instrumentos utilizados foram as variáveis binárias

trimestrais e a taxa Selic. Para evitar a proliferação dos instrumentos, a inclusão foi limitada à

segunda defasagem.20

A tabela 8 resume os parâmetros estimados. O teste de Hansen e o teste Difference-in-

Hansen possuem como hipótese nula a validade dos instrumentos utilizados e a validade da

inclusão da condição de momento adicional demandada pelo System GMM, respectivamente.

18 Segundo Roodman (2009), a inclusão de variáveis binárias temporais torna mais provável o pressuposto de independência dos erros idiossincráticos entre os indivíduos. 19 Gertler e Gilchrist (1994) destacam que após controlar para o nível de vendas, variações no nível de estoques são capazes de refletir a impossibilidade de redução da produção em momentos de retração nas vendas relacionada à existência de imperfeições no mercado de crédito. 20 Segundo Cameron e Trivedi (2005), para um número de períodos moderado ou grande, deve haver uma defasagem máxima da variável dependente utilizada como instrumento (yi,t) que não seja maior que a quarta defasagem dessa variável (yi,t-4).

26

Ambos os testes não rejeitam a hipótese nula.21 Considerando os resultados apontados pelo

modelo, dentro de um nível de significância de 10%, os indicadores Receita Operacional

Líquida/Ativo Total, Market to Book e Nível de Garantias não apresentaram coeficientes

estatisticamente significativos.

Em relação às variáveis estatisticamente significativas, o indicador Estoque/Ativo Total

defasado apresentou coeficiente positivo com valor entre zero e um (0,339). Esse resultado

indica que o nível de estoques das firmas segue um processo estacionário e exibe persistência

em sua dinâmica.

Entre os indicadores relacionados às imperfeições existentes no mercado de crédito, Despesa

Financeira/EBIT e Endividamento de Curto Prazo/ Ativo Total também apresentaram

coeficientes com os sinais esperados e significativos. Quanto maior as despesas financeiras

em relação à geração de caixa da empresa, maiores restrições deverão ser verificadas no

acesso ao mercado de crédito. Quanto maior o endividamento de curto prazo da empresa,

maior risco é atribuído às suas operações. Ambos indicadores são diretamente proporcionais

ao prêmio de financiamento externo, que de acordo com o esperado pelo referencial teórico

do canal do crédito, seria positivamente correlacionado com o acúmulo de estoques nas

firmas.

Os demais indicadores não apresentaram coeficientes estatisticamente significativos.

21 Tanto o teste de Hansen quanto o teste Difference-in-Hansen possuem sua confiabilidade reduzida caso o número de instrumentos seja elevado. Entretanto, realizando os testes para conjuntos menores de instrumentos, a validade observada se manteve.

27

5 ANÁLISE DE ROBUSTEZ

Para avaliar o modelo dinâmico de dados em painel apresentado na seção anterior, foram

realizados os seguintes experimentos:

1. Estimação do modelo no período anterior e posterior à implantação do tripé da economia brasileira, apoiado no câmbio flutuante, metas de inflação e equilíbrio fiscal;

2. Análise da sensibilidade do ciclo de negócio das firmas de acordo com o grau de acessibilidade ao mercado de crédito, medido através da insolvência e da existência de rating em escala global para a dívida de longo prazo das empresas;

3. Análise do “efeito BNDES”;

4. Análise da sensibilidade do ciclo de negócio setorial ao prêmio de financiamento externo.

Os resultados desses exercícios são apresentados nas próximas seções. A escolha dos

instrumentos para as especificações apresentadas na seqüência seguiu a mesma regra aplicada

na construção do modelo base.

5.1 RELAÇÃO ENTRE O CICLO DE NEGÓCIO E O PRÊMIO DE FINANCIAMENTO EXTERNO ANTES E APÓS A IMPLANTAÇÃO DO TRIPÉ DA ECONOMIA BRASILEIRA BASEADO NO CÂMBIO FLUTUANTE, METAS DE INFLAÇÃO E EQUILÍBRIO FISCAL

O modelo foi avaliado em dois períodos: antes e após a implantação do tripé da economia

brasileira, baseado no regime de câmbio flutuante, metas de inflação e equilíbrio fiscal. Essa

28

questão é importante para o canal do crédito, uma vez que a política monetária sofreu

alterações significativas no segundo período destacado. Esse evento também pode ter afetado

a dinâmica do prêmio de financiamento externo no Brasil. A tabela 9 exprime o resultado de

ambas as especificações.

As únicas variáveis significativas para o período antes da implantação do tripé na economia

são as relacionadas ao próprio ciclo de negócio: a variável dependente defasada e o indicador

Receita Operacional Líquida/Ativo Total. Os indicadores financeiros relacionados ao prêmio

de financiamento externo não apresentaram coeficientes significativos.

No período após a mudança, os resultados da estimação apresentaram melhora. Apenas o

indicador Receita Operacional Líquida/Ativo Total não atingiu o nível de significância de

10%. Todos os indicadores selecionados para refletir o prêmio de financiamento externo

foram significativos e apresentaram o sinal esperado. O resultado evidencia um canal de

crédito operante após a mudança do regime cambial e o estabelecimento do sistema de metas

de inflação.

5.2 ANÁLISE DA SENSIBILIDADE DO CICLO DE NEGÓCIO DAS EMPRESAS DE ACORDO COM O GRAU DE ACESSIBILIDADE AO MERCADO DE CRÉDITO

O objetivo desse exercício é verificar se empresas com maiores restrições no acesso ao

mercado de crédito possuem um ciclo de negócio mais sensível às variações do prêmio de

financiamento externo. Nesse trabalho, foram adotados dois critérios a priori para classificar

as firmas de acordo com seu grau de acesso ao mercado de crédito: a insolvência e a

existência de rating em escala global atribuído para a dívida de longo prazo das empresas.

Para avaliar essa sensibilidade, foram criadas as seguintes variáveis binárias:

29

• I: assume o valor um caso a empresa tenha se tornado insolvente ao longo do tempo e

valor zero caso contrário;

• r: assume o valor um caso a empresa possua rating em escala global atribuída para sua

dívida de longo prazo e valor zero caso contrário.

Para cada um desses critérios, foi criada uma especificação do modelo base apresentado na

seção anterior, incluindo variáveis criadas a partir do produto entre os indicadores que

representam as imperfeições existentes no mercado de crédito e a respectiva variável binária

construída para refletir aspectos qualitativos que alterariam a intensidade da resposta das

empresas às mudanças desse estado. As equações (4) e (5) denotam, respectivamente, as

especificações referentes ao critério da insolvência e ao critério da existência de rating:

itititttitt

titttitttitttitt

titttitttitttitttitt

ECPIECP

NGINGMBIMB

DFEIDFEREE

νηδδδδδδ

δδδδδ

++∆+∆+∆+∆+∆+∆

+∆+∆+∆+∆+=∆

−−−−

−−−−−−−−

−−−−−−−−

)*(

)*()*(

)*(

1,4,101,4,9

1,4,81,4,71,4,61,4,5

1,4,41,4,3,4,21,4,10,4,

(4)

itititttitt

titttitttitttitt

titttitttitttitttitt

ECPrECP

NGrNGMBrMB

DFErDFEREE

νηϕϕϕϕϕϕ

ϕϕϕϕϕ

++∆+∆+∆+∆+∆+∆+

∆+∆+∆+∆+=∆

−−−−

−−−−−−−−

−−−−−−−−

)*(

)*()*(

)*(

1,4,101,4,9

1,4,81,4,71,4,61,4,5

1,4,41,4,3,4,21,4,10,4,

(5)

Os pressupostos assumidos e a regra para escolha dos instrumentos são os mesmos aplicados

ao modelo base.

Quanto maior o nível de restrições que as empresas enfrentam no mercado de crédito, maior

deve ser a sensibilidade em relação ao prêmio de financiamento externo. Dessa forma, o

interesse principal desse exercício recai sobre a significância e sinal dos indicadores

30

selecionados para refletir o prêmio de financiamento externo e no respectivo termo de

interação. As empresas com maior grau de restrição devem apresentar um ciclo de negócio

mais sensível às variações dos fatores relacionados ao prêmio de financiamento externo.

Para a especificação que inclui a variável binária de insolvência, espera-se que o sinal do

coeficiente do termo de interação seja igual ao do respectivo indicador. Ou seja, se o sinal do

coeficiente do indicador é positivo, o sinal do coeficiente do termo de interação também deve

ser positivo. Isso significa que o estado de insolvência amplifica a sensibilidade do ciclo de

negócio das empresas às imperfeições existentes no mercado de crédito.

Como a variável binária que denota a existência de rating, ao contrário da variável binária de

insolvência, possui o valor um para empresas que enfrentam menores restrições no acesso ao

mercado de crédito, espera-se que o coeficiente do termo de interação apresente sinal

contrário ao apresentado pelo seu respectivo indicador.

A tabela 10 resume os resultados de ambas as especificações. As especificações foram

estimadas para o período após a mudança do regime cambial no Brasil. Nota-se que todos os

indicadores mantiveram coeficientes significantes e com o mesmo sinal apresentado no

modelo base.

Para avaliar a significância dos parâmetros dos indicadores relacionados às imperfeições do

mercado de crédito, além do teste de significância individual de cada termo, foi realizado um

teste de Wald para a significância conjunta entre cada indicador e seu respectivo termo de

interação.

31

Para facilitar a visualização do resultado da análise, as tabelas 11 e 12 resumem

respectivamente os parâmetros dos indicadores, termos de interação e testes de significância

para a especificação incluindo a variável binária de insolvência e a variável binária que indica

a existência de rating. Os coeficientes que apresentaram significância individual ou conjunta e

sinal de acordo com o esperado foram destacados como “válidos” (V). Os coeficientes que

apresentaram significância individual ou conjunta com sinal contrário ao esperado foram

classificados como “não válidos” (NV). Os coeficientes que não apresentaram significância

individual ou conjunta foram considerados “não conclusivos” (NC).

No caso da especificação considerando o estado de insolvência foram considerados válidos os

indicadores relacionados à situação financeira e à capacidade de oferecer garantias das

empresas. O resultado verificado para o indicador Market to Book não foi conclusivo. O

coeficiente do termo de interação do indicador que se refere ao endividamento de curto prazo

não apresentou significância individual, mas apresentou significância conjunta. Entretanto,

como o sinal verificado para seu coeficiente foi diferente do esperado, o resultado foi

classificado como “não válido”.

Em relação à especificação que considera a existência de rating, os indicadores Nível de

Garantias e Endividamento de Curto Prazo/Ativo Total apresentaram resultados válidos. Os

testes para os demais indicadores foram não conclusivos.

Com exceção do indicador Market to Book, todos os demais indicadores relacionados com o

prêmio de financiamento externo apresentaram ao menos um resultado válido para os critérios

a priori adotados. Essas relações indicam, em algum grau, a influência das imperfeições

existentes no mercado de crédito sobre o ciclo de negócio das empresas.

32

5.3 ANÁLISE DO “EFEITO BNDES”

Uma peculiaridade com relação ao mercado de crédito no Brasil consiste na atuação do

BNDES (Banco Nacional de Desenvolvimento Econômico e Social). Essa instituição é uma

peça chave na implementação das políticas industriais do Governo e consiste no principal

provedor de financiamentos de longo prazo no país. As condições dos recursos oriundos do

BNDES normalmente destoam do ofertado no mercado de crédito pelas demais instituições

financeiras, apresentando não apenas menores taxas, mas também prazos mais longos. Além

disso, as taxas de juros cobradas pelo BNDES são apenas marginalmente afetadas pela taxa de

juros nominal de curto prazo, principal instrumento de política monetária dentro do sistema de

política monetária vigente.

Dentro desse contexto, torna-se plausível supor que empresas com acesso significativo a esses

recursos devam apresentar maior resiliência às variações do prêmio de financiamento externo.

Para avaliar essa hipótese, o método utilizado foi análogo ao aplicado na seção anterior.

Observando informações divulgadas pelo BNDES sobre suas operações diretas, foram

identificadas as companhias pertencentes à amostra que financiaram projetos de grande porte

com a instituição nos últimos anos. A tabela 13 relaciona essas empresas por setor. Fazendo

uso dessas informações, foi criada uma variável binária seguindo como regra:

• BNDES: assume o valor um caso a empresa tenha contratado operações de grande

porte diretamente com o BNDES e valor zero caso contrário.

33

A equação (6) denota a especificação do modelo base incluindo um termo de interação

construído a partir do produto entre a variável binária BNDES e cada um dos indicadores

relacionados às imperfeições existentes no mercado de crédito:

itititt

titttitttitt

titttitttitt

titttitttitttitt

ECPBNDES

ECPNGBNDESNG

MBBNDESMBDFEBNDES

DFEREE

νηγγγγ

γγγγγγγ

++∆+∆+∆+∆

+∆+∆+∆+∆+∆+∆+=∆

−−

−−−−−−

−−−−−−

−−−−−−

)*(

)*(

)*()*(

1,4,10

1,4,91,4,81,4,7

1,4,61,4,51,4,4

1,4,3,4,21,4,10,4,

(6)

Mais uma vez, o interesse principal do exercício recai sobre a significância e sinal dos

indicadores, em conjunto com seu respectivo termo de interação. Devido à regra seguida na

construção da variável binária BNDES, espera-se que o sinal do termo de interação seja

contrário ao do respectivo indicador. Isso significa que a atuação do BNDES consegue

amenizar a sensibilidade do ciclo de negócio das empresas às imperfeições existentes no

mercado de crédito.

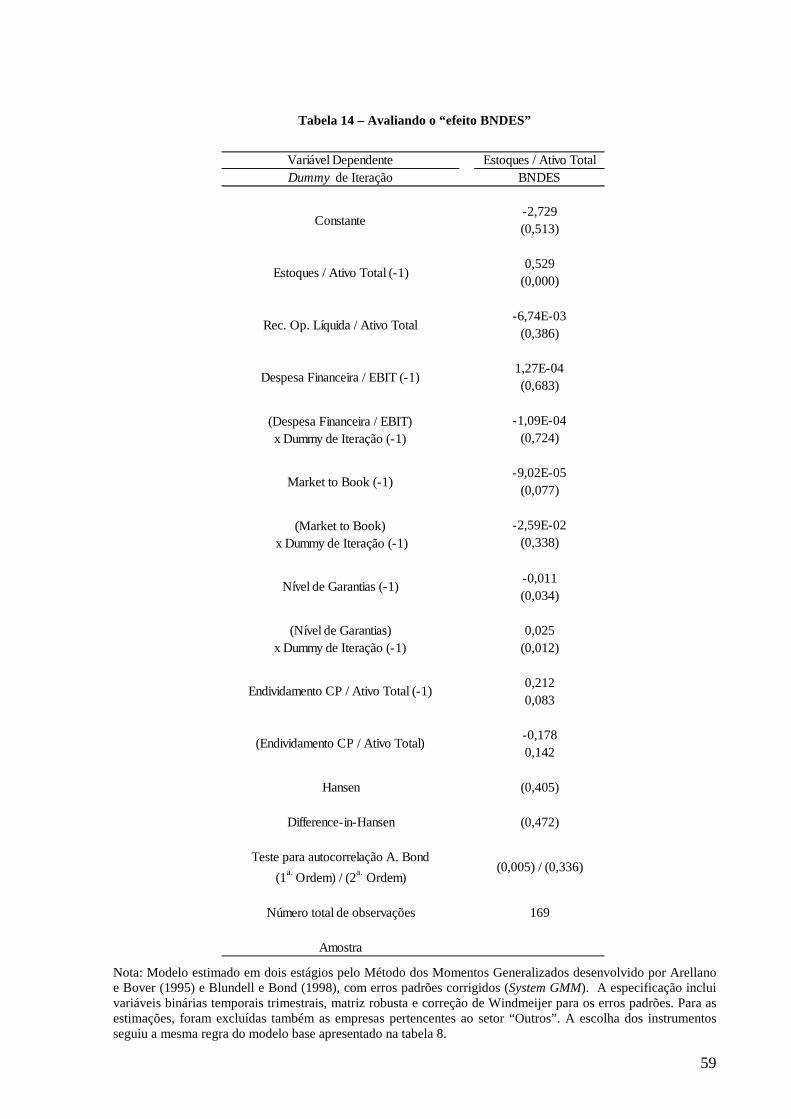

A tabela 14 resume os parâmetros do modelo. Seguindo o exercício anterior, a especificação

foi estimada para o período após a implantação do tripé econômico no Brasil.

Comparativamente ao modelo base, o indicador Despesa Financeira/EBIT foi o único a perder

significância. Os testes de Hansen e Difference-in-Hansen mais uma vez confirmam a

validade dos instrumentos utilizados e a condição de momento adicional gerada pelo System

GMM.

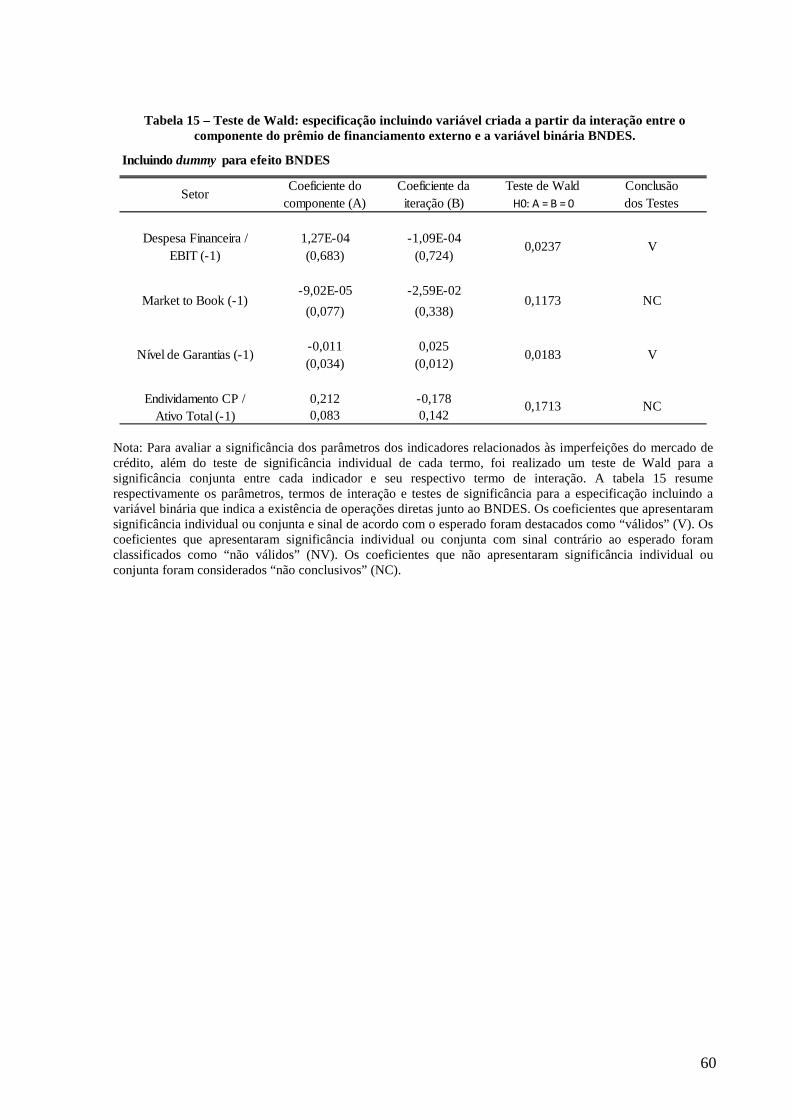

A tabela 15 resume os parâmetros dos indicadores, termos de interação e testes de

significância para as variáveis relacionadas às imperfeições existentes no mercado de crédito.

Os indicadores foram classificados seguindo a mesma regra adotada para a análise da

sensibilidade das empresas em relação aos critérios de acessibilidade ao mercado de crédito:

34

os coeficientes que apresentaram significância individual ou conjunta e sinal de acordo com o

esperado foram destacados como “válidos” (V); os coeficientes que apresentaram

significância individual ou conjunta com sinal contrário ao esperado foram classificados como

“não válidos” (NV); os coeficientes que não apresentaram significância individual ou

conjunta foram considerados “não conclusivos” (NC).

Embora o indicador Despesa Financeira/EBIT não tenha apresentado significância

individualmente, o teste de Wald para a significância conjunta com seu termo de interação

rejeitou a hipótese nula onde os coeficientes seriam iguais a zero, o que permitiu a validação

dessa variável. O indicador Nível de Garantias também foi classificado como válido,

apresentando coeficientes significativos em todos os testes. O resultado verificado para os

demais indicadores não foram conclusivos.

Esse resultado sinaliza que a atuação do BNDES no mercado de crédito em alguma medida

torna o ciclo de negócio das empresas mais resiliente às variações do prêmio de

financiamento externo. A validação dos indicadores relacionados à condição financeira e à

capacidade das empresas de oferecer garantias é intuitiva. Conforme destacado anteriormente,

geralmente o BNDES oferta recursos em condições mais favoráveis comparativamente às

demais instituições atuantes no mercado de crédito interno. Adicionalmente, praticamente

todos os recursos oriundos dessa instituição são destinados a financiamentos de longo prazo

ligados a projetos de investimento. Dessa forma, uma maior participação desses recursos na

composição do endividamento da empresa deve ser refletida em uma melhor condição

financeira e maior capacidade para efetuar novos investimentos, reduzindo a sensibilidade do

ciclo de negócio das firmas às variações do prêmio de financiamento externo.

35

5.4 ANÁLISE DA SENSIBILIDADE DO CICLO DE NEGÓCIO SETORIAL AO PRÊMIO DE FINANCIAMENTO EXTERNO

Uma vez identificado um canal do crédito em funcionamento, as discussões devem se

concentrar em questões micro. Nesse sentido, o conhecimento sobre como os diversos setores

da economia respondem às imperfeições existentes no mercado de crédito ganha importância

na condução da política monetária e na formulação de políticas industriais verticais.

Seguindo a metodologia adotada nas últimas seções, foram criados termos de interação a

partir do produto entre os indicadores relacionados às imperfeições existentes no mercado de

crédito e variáveis binárias criadas para cada um dos setores existentes na amostra. Nesse

caso, esse exercício permitiu elencar os setores que possuem nível de atividade mais

suscetível às variações do prêmio de financiamento externo.

A amostra selecionada para esse trabalho contemplou 15 setores da economia: Agro e Pesca,

Alimentos e Bebidas, Comércio, Construção, Eletroeletrônicos, Máquinas Industriais,

Mineração, Minerais não Metálicos, Papel e Celulose, Petróleo e Gás, Química, Siderurgia e

Metalurgia, Têxtil, Transporte, e por último, Veículos e Peças.

Para obter as sensibilidades do ciclo de negócio das atividades, foi estimada uma

especificação para cada setor. Para que os coeficientes apurados sejam comparáveis, as

variáveis e os instrumentos utilizados foram os mesmos em todas as especificações. A

equação (7) denota a especificação do modelo base incluindo o termo de interação:

itititttitt

titttitttitttitt

titttitttitttitttitt

ECPSECP

NGSNGMBSMB

DFESDFEREE

νηγγγγγγ

γγγγγ

++∆+∆+∆+∆+∆+∆

+∆+∆+∆+∆+=∆

−−−−

−−−−−−−−

−−−−−−−−

)*(

)*()*(

)*(

1,4,101,4,9

1,4,81,4,71,4,61,4,5

1,4,41,4,3,4,21,4,10,4,

(7)

36

A variável binária setorial é representada na equação pelo termo S. Após avaliar a

significância dos coeficientes dos indicadores e seu respectivo termo de interação, eles foram

somados quando constatada a validade (V) e descartados caso tenham se mostrado não

conclusivos (NC). Diferentemente dos exercícios realizados nas seções anteriores, o objetivo

dessa análise é puramente empírica. Como inicialmente não existe uma hipótese teórica a ser

testada, a denominação “não válida” não é aplicável.

Devido a limitações de espaço, ao invés de reportar integralmente todas as quinze

especificações, optou-se por expor apenas os coeficientes objetos de análise desta seção22. De

uma forma geral, semelhante ao observado nos exercícios anteriores, a defasagem do

indicador Estoque/Ativo Total continuou apresentando coeficiente significativo, positivo e

inferior a um. Os testes Hansen e Difference-in-Hansen continuaram a não rejeitar a hipótese

nula de validade dos instrumentos e dos momentos amostrais adicionais do System GMM.

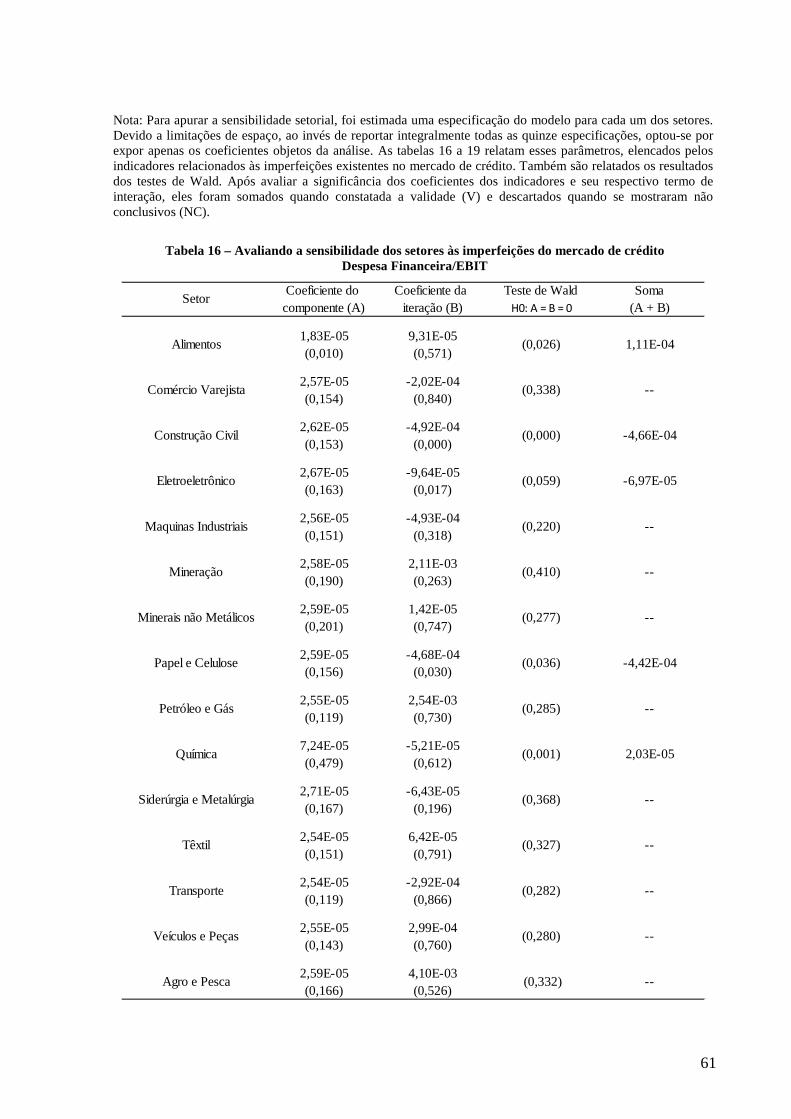

As tabelas 16 a 19 denotam respectivamente os coeficientes estimados para os indicadores e

termos de interação dos indicadores Despesa Financeira/EBIT, Market to Book, Nível de

Garantias e Endividamento de Curto Prazo/Ativo Total. As tabelas 20 e 21 elencam, de

acordo com o valor da soma entre os coeficientes objetos da análise, os setores com ciclos de

negócio mais sensível para cada um dos indicadores relacionados às imperfeições existentes

no mercado de crédito.

Observando as tabelas 20 e 21, o setor que mais apresentou coeficientes positivos foi o Têxtil,

com três registros (Market to Book, Nível de Garantias e Endividamento de Curto Prazo/Ativo

Total). Na seqüência, figurando duas vezes, encontram-se os setores Alimentos e Bebidas

(Despesa Financeira/EBIT e Endividamento de Curto Prazo/Ativo Total), Química (Despesa

22 Esses resultados poderão ser disponibilizados a pedidos.

37

Financeira/EBIT e Market to Book), Transporte (Market to Book e Nível de Garantias),

Veículos e Peças (Nível de Garantias e Endividamento de Curto Prazo/Ativo Total) e Papel e

Celulose (Nível de Garantias e Endividamento de Curto Prazo/Ativo Total). Por último,

figurando apenas uma vez, encontram-se os setores Agro e Pesca (Despesa Financeira/EBIT),

Eletroeletrônicos (Market to Book) e Construção (Nível de Garantias).

De uma forma geral, as atividades mais citadas são tradicionalmente marcadas por maior

pulverização. Os setores Têxtil, Química, Veículos e Peças, Eletroeletrônicos e Agro e Pesca.

Os demais setores que comparecem nessa lista (Alimentos e Bebidas, Papel e Celulose e

Transporte) não costumam ser representados por empresas pequenas. Entretanto, companhias

pertencentes aos três setores já apresentaram problemas com relação à administração de seu

endividamento, principalmente decorrente de perdas com operações de hedge cambial.

As atividades que mais comparecem na outra ponta da tabela foram observadas duas vezes:

Eletroeletrônicos (Despesa Financeira/EBIT e Endividamento de Curto Prazo/Ativo Total),

Construção (Despesa Financeira/EBIT e Market to Book), Comércio (Market to Book e Nível