Embed Size (px)

Citation preview

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 1-11

http://ejournal-s1.undip.ac.id/index.php/dbr

¹ Septama Hardanto Putro, M. Chabachib

ANALISIS FAKTOR YANG MEMPENGARUHI PENGGUNAAN

INSTRUMEN DERIVATIF SEBAGAI PENGAMBILAN KEPUTUSAN

HEDGING (Studi Kasus Pada Perusahaan Automotive and Allied Products Yang Terdaftar Di

BEI Periode 2006-2010)

Septama Hardanto Putro, M. Chabachib¹

Jurusan Manajemen Fakultas Ekonomika dan Bisnis Universitas Diponegoro

Jl. Prof. Soedharto SH Tembalang, Semarang 50239, Phone: +622476486851

ABSTRACT

This research aims to predict the probability of variables that influence the use of

derivative instruments as hedging activities in firms. The advantage of firms that knowing

which variables is most influence the probability the use of derivative instruments as

hedging activities, the firms could protect themselves from loss, that caused from market

risk fluctuation, after that firms can increase their value as a result avoid the risk. The

population in this research are the type of business manufacturing firms Automotive and

Allied Products listed on the Stock Exchange Indonesia during the period 2006 to 2010.

This research used logistic regressions analysis technique, to find sets of variables that

affect the probability the use of derivative instruments as hedging activities. Variables used

in this research are Debt Equity Ratio, Growth Opportunity, and Firm Size. Test results

used logistic regressions method, showed that the five of variables used in this research

there are three variables that affect the probability of firms to use derivative instruments

for hedging activities. Those variables that affect the hedging activity are Debt Equity

Ratio, Growth Opportunity, and Firm Size.

Keywords: Financial Risk Management, Derivative Instruments, Hedging

PENDAHULUAN Salah satu ciri dari era globalisasi ditandai dengan adanya perdagangan bebas.

Perdagangan bebas yang dihadapi yaitu semakin meningkatnya persaingan serta gejolak harga

pasar yang membuat ketidakpastian atau risiko usaha semakin meningkat dalam mempertahankan

usahanya. Baik usaha kecil, menengah, dan besar berlomba-lomba untuk mempertahankan

usahanya tersebut dengan berbagai cara untuk menyesuaikan dengan kondisi yang terjadi. Risiko tersebut memiliki dua karakteristik, pertama merupakan ketidakpastian atas

terjadinya suatu peristiwa, dan kedua merupakan ketidakpastian yang bila terjadi akan

menimbulkan kerugian (Djojosoedarso, 1999). Dari beberapa kutipan di atas, dapat saya simpulkan

Risiko adalah perubahan atau penyimpangan dari hasil yang sudah diperkirakan atau diharapkan,

menjadi sesuatu yang tidak pasti, dan bahkan dapat membuat perkiraan tersebut hilang atau

mengalami kerugian.

Contoh kerugian adalah keuangan perusahaan dalam laporan keuangan suatu perusahaan

manufaktur yang menunjukkan perusahaan tersebut mendapatkan beban lebih besar akibat

eksposur valuta asing. Dalam laporan keuangan tercantum bahwa terdapat kerugian akibat nilai

tukar mata uang asing yang mempengaruhi besaran laba yang seharusnya lebih besar apabila tidak

terkena dampak nilai tukar mata uang asing tersebut. Dampak dari kerugian nilai tukar mata uang

asing tersebut bisa dirasakan secara luas, mulai dari penurunan laba perusahaan, penurunan laba

per saham, dan diikuti dengan penurunan harga saham di pasar modal, apabila penurunan harga

saham tersebut terjadi, kemungkinan dapat mempengaruhi jumlah investor menjadi menurun, dan

perusahaan akan kehilangan saluran pendanaan. Risiko-risiko tersebut tidak dapat langsung

dicegah kapan munculnya, pasti akan langsung mempengaruhi kondisi perusahaan tersebut, namun

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 2

2

perusahaan tetap dapat menanggulangi risiko dengan berbagai cara dan pengelolaan berbagai cara

penanggulangan risiko inilah yang disebut manajemen risiko (Djojosoedarso, 1999). Jenis risiko dapat diketahui oleh perusahaan dengan mengukur terlebih dahulu eksposur

yang dapat dialami perusahaan. Eksposur adalah objek yang rentan terhadap resiko dan berdampak

pada kinerja perusahaan apabila resiko yang diprediksikan benar-benar terjadi. Eksposur yang

paling umum berkaitan dengan ukuran keuangan, misalnya harga saham, laba, pertumbuhan

penjualan dan sebagainya.

Salah satu cara untuk meminimalisir risiko finansial adalah dengan metode hedging atau

lindung nilai seperti yang sudah disebutkan Djojosoedarso (1999) sebagai salah satu cara untuk

menanggulangi risiko. Lindung nilai atau dalam bahasa Inggris disebut hedge dalam dunia

keuangan dapat diartikan sebagai suatu investasi yang dilakukan khususnya untuk mengurangi atau

meniadakan risiko pada suatu investasi lain. Lindung nilai adalah suatu strategi yang diciptakan

untuk mengurangi timbulnya risiko bisnis yang tidak terduga, di samping tetap dimungkinkannya

memperoleh keuntungan dari invetasi tersebut. Prinsip hedging adalah menutupi kerugian posisi

aset awal dengan keuntungan dari posisi instrumen hedging. Sebelum melakukan hedging, hedger

hanya memegang sejumlah aset awal. Setelah melakukan hedging, hedger memegang sejumlah

aset awal dan instrumen hedging-nya disebut portfolio hedging (Sunaryo, 2009).

Aktivitas hedging dilakukan dengan menggunakan instrumen derivatif, derivatif

merupakan kontrak perjanjian antara dua pihak untuk menjual dan membeli sejumlah barang (baik

komoditas, maupun sekuritas) pada tanggal tertentu di masa yang akan datang dengan harga yang

telah disepakati pada saat ini. Perlu diketahui bahwa underlying instruments dalam derivatif tidak

terbatas pada aktiva finansial saja, seperti saham, warrants, dan obligasi, tetapi bisa terdapat pada

komoditas, logam berharga, indeks saham, tingkat suku bunga, dan kurs nilai tukar (Utomo, 2000).

Produk turunan derivatif juga termasuk jenis risiko yang dapat dialihkan oleh aktivitas hedging.

Hasil penelitian terdahulu terkait faktor yang mempengaruhi hedging, masih terdapat inkonsistensi

hasil (misalnya Nance, Smith, dan Smithson, 1993; Nguyen dan Faff, 2003; Spano, 2005; Triki,

2005; Ameer, 2010; Guniarti,2011) sehingga perlu dilakukan penelitian lebih lanjut untuk

mendapatkan hasil yang lebih konsisten pada perusahaan yang berbeda.

Penelitian ini bertujuan untuk menganalisis dan menemukan bukti empiris pengaruh Debt

Equity Ratio, Financial Distress, Growth Opportunity, Liquidity, dan Firm Size terhadap

probabilitas pengambilan keputusan hedging.

KERANGKA PEMIKIRAN TEORITIS DAN PERUMUSAN HIPOTESIS

Eksposur Valuta Asing Eksposur valuta asing adalah kepekaan perubahan dalam nilai riil asset, kewajiban atau

pendapatan operasi yang dinyatakan dalam mata uang domestik terhadap perubahan kurs yang

tidak terantisipasi (Levi, 2001). Eksposur valuta asing akan dialami oleh perusahaan yang

melakukan dan/atau menerima pendapatan dalam valuta asing (Yuliati, 2002). Ditinjau dari

dampak dan pengaruhnya, terdapat tiga macam eksposur valuta asing, yaitu:

Eksposur tansaksi mengukur perubahan pada nilai transaksi karena terdapat perbedaan

antara kurs valuta asing pada saat transaksi disepakati dan saat transaksi diselesaikan/dipenuhi. Jadi

eksposur ini berhubungan dengan transaksi-transaksi yang sudah ada, tetapi belum jatuh tempo

(Yuliati, 2002). Nilai aliran kas masuk perusahaan yang diterima dalam berbagai denominasi mata

uang asing akan ditentukan oleh kurs valuta asing, pada saat penerimaan dikonversikan ke mata

uang yang dikehendaki. Demikian juga dengan aliran kas keluar yang dibayarkan dalam

denominasi mata uang asing, nilainya akan tergantung pada kurs valuta asing saat pembayaran

akan dilakukan. Eksposur transaksi dapat terjadi disebabkan oleh penggunaan transaksi kredit atau

meminjam dana yang pelunasannya dinyatakan dalam mata uang asing. Eksposur transaksi dapat

dilakukan dengan melakukan kontrak hedging valuta asing atau menempuh strategi operasi

tertentu (Madura, 2006). Kontrak hedging valuta asing bisa dilakukan di pasar forward,

pasar futures, pasar uang, opsi, dan kesepakatan swap. Eksposur operasi mengukur setiap perubahan pada nilai sekarang perusahaan yang

disebabkan oleh perubahan aliran kas operasi, karena perubahan yang tidak terduga pada kurs

valuta asing. Analisis eksposur operasi bertujuan untuk mengetahui dampak dari perubahan kurs

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 3

3

valuta asing (yang tak terduga) terhadap kegiatan operasi dan posisi bersaing perusahaan. Eksposur

operasi memiliki kesamaan dengan eksposur transaksi, yaitu berhubungan dengan perubahan aliran

kas karena fluktuasi kurs valuta asing. Akan tetapi, eksposur operasi mempunyai cakupan yang

lebih luas dari eksposur transaksi dan dampaknya terhadap eksistensi perusahaan yang lebih

fundamental dari eksposur transaksi dan eksposur akuntansi (Yuliati, 2002).

Eksposur akuntansi tidak menimbulkan perubahan pada aliran kas riil perusahaan.

Eksposur ini timbul saat sebuah perusahaan membuat laporan keuangan konsolidasi dari seluruh

anak perusahaannya yang tersebar di berbagai negara (Yuliati, 2002). Cara yang ditempuh untuk

mengelola eksposur akuntansi adalah balance sheet hedge. Cara ini berupaya menetralisir eksposur

dengan menyeimbangkan sisi kekayaan dan kewajiban perusahaan, pada arah yang berlawanan.

Selain balance sheet hedge, juga terdapat teknik lain yakni contractual hedge tetapi hasil yang

diperoleh seringkali melibatkan unsur spekulatif.

Hedging Lindung nilai atau hedging, atau hedge merupakan istilah yang sangat popular dalam

perdagangan berjangka. Dimana hedging merupakan salah satu fungsi ekonomi dari perdagangan

berjangka, yaitu transfer of risk. Hedging merupakan suatu strategi untuk mengurangi risiko

kerugian yang diakibatkan oleh turun-naiknya harga. Menurut Paul Merrick (1998) seperti dikutip

oleh Kusmanto, hedging atau hedge didefinisikan sebagai berikut: “A hedge is one or more traders

perfomed in order to protect an existing market exsposure against market movement”. Jadi pada

dasarnya hedging merupakan suatu cara produsen atau investor untuk melindungi posisi suatu asset

atau (underlying assets) dari risiko perubahan pasar. Instrumen derivatif untuk melakukan aktivitas

hedging, antara lain:

Opsi Adalah suatu kontrak derivatif dengan disertai pilihan (hak) untuk menjual atau

membeli sesuatu sesuai dengan yang tertera di kontrak tersebut. Opsi dikatakan sebagai efek

derivatif yang berarti hanya akan mempunyai nilai selagi terhubung ke aset finansial yang

bersangkutan setiap jenis opsi mempunyai masa hidup pasar tertentu, sehingga kalau masa hidup

pasarnya sudah habis, maka efek derivatif tersebut sudah tidak ada nilainya.

Future adalah pertukaran janji dagang untuk membeli atau menjual suatu aset di masa

depan pada harga yang sudah ditentukan lebih dulu. Perbedaan antara future dan opsi adalah jika

pemegang kontrak opsi mempunyai pilihan apakah ia akan melakukan pengiriman atau tidak,

sedangkan kontrak future adalah janji pasti untuk mengirimkan gandum pada harga jual tetap.

Forward Adalah persetujuan untuk membeli atau menjual suatu aset di masa depan pada harga

yang disepakati. Kontrak forward adalah kontrak future yang disesuaikan dengan kebutuhan.

Swap adalah pengaturan oleh kedua belah pihak untuk menukar suatu aliran arus kas untuk

aliran lainnya. Swap tingkat bunga, perusahaan akan membayar atau menukar swap pembayaran

tetap untuk pembayaran lain yang terikat pada tingkat bunga. Maka jika tingkat bunga naik,

meningkatkan beban bunga perusahaan atas utang berbunga mengambangnya, arus kas dari

kesepakatan swap juga akan naik, menutup paparannya (Marcus, 2006). Swap adalah perjanjian

antara dua pihak untuk saling menukar aliran (arus) kas (cash flow) secara periodik selama periode

tertentu pada masa mendatang menurut aturan yang disepakati.

Debt Equity Ratio Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi

kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang

digunakan untuk membayar hutang. Debt to Equity Ratio (DER) merupakan perbandingan antara

total hutang yang dimiliki perusahaan dengan total ekuitasnya. Secara matematis Debt to Equity

Ratio (DER) dapat diformulasikan sebagai berikut (Ang, 1997).

Semakin tinggi Debt to Equity Ratio (DER) menunjukkan komposisi total hutang (jangka

pendek maupun jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga

berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Ang, 1997).

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 4

4

Financial Distress Financial Distress adalah suatu pengukuran yang mengindikasikan kesulitan dalam

pengembalian hutang kepada kreditur, atau dapat disebut sebagai pengukur kebangkrutan

perusahaan (Wikipedia). Salah satu pengukuran financial distress dapat diterangkan dari

perhitungan Z-Score yang dikemukakan oleh Edward I. Altman. Pada tahun 1968 Altman meneliti

manfaat laporan keuangan sebagai pengukur kinerja dalam memprediksi kecenderungan

kebangkrutan dan ketidakbangkrutan perusahaan, yang sekarang dikenal sebagai Altman Z-Score.

Perusahaan yang memiliki nilai Z-Score yang rendah mengindikasikan perusahaan

tersebut tergolong tidak sehat, atau kecenderungan kebangkrutannya tinggi, hal tersebut membuat

perusahaan tersebut akan lebih berhati-hati dalam mengelola keuangannnya.

Growth Opportunity Growth Opportunity yang tinggi menunjukkan peluang perusahaan untuk maju kian besar. Proksi

pengukuran variabel Growth Opportunity pada penelitian ini adalah perbandingan antara MVE

(market value of equity) dan BVE (book value of equity). Secara matematis dapat diformulasikan

sebagai berikut:

Kesempatan Pertumbuhan Perusahaan yang tinggi menunjukkan nilai pasar yang semakin

baik di antara perusahaan lainnya.

Liquidity Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban yang harus segera

dipenuhi (Sutrisno, 2000). Likuiditas adalah menunjukan kemampuan suatu perusahaan untuk

memenuhi kewajiban pada saat ditagih, perusahaan yang mampu memenuhi kewajiban

keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaaan “likuid” (Munawir,

1981).

Rasio likuiditas yang mengukur kemampuan likuiditas jangka pendek perusahaan

diproksikan dengan current ratio. Aktiva lancar umumnya meliputi kas, sekuritas, piutang usaha,

dan persediaan. Kewajiban lancar atau hutang lancar terdiri atas utang lancar, wesel tagih jangka

pendek,utang jatuh tempo yang kurang dari satu tahun, akrual pajak, dan beban-beban akrual

lainnya (terutama gaji).

Firm Size Besar kecilnya suatu perusahaan membuat pengambilan keputusannya pun berbeda-beda.

Besarnya ukuran perusahaan dapat mempengaruhi kemudahan suatu perusahaan dalam

memperoleh sumber pendanaan baik eksternal maupun internal (Short dan Keasy, 1999). Semakin

besar suatu perusahaan risiko yang diterima pun semakin besar, mereka cenderung lebih banyak

melakukan aktivitas hedging untuk melindungi aset mereka. Karena dampak yang ditimbulkan

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 5

5

suatu risiko dalam perusahaan besar lebih berdampak besar, maka mereka akan memberlakukan

suatu manajemen risiko yang lebih ketat dibandingkan perusahaan kecil. Ukuran perusahaan (Firm

Size) diproksikan melalui:

Kerangka Pemikiran

Pengaruh Debt Equity Ratio terhadap Hedging Penggunaan hutang diyakini mampu mengungkit kemampuan perusahaan untuk

meningkatkan kinerja perusahaan. Ketersediaan dana tersebut mampu menjalankan perusahaan

untuk berbagai kebutuhan, seperti kebutuhan operasional, ekspansi usaha, dan lain-lain. Karena

terpenuhinya dana tersebut, maka perusahaan dapat memperoleh keuntungan yang lebih besar.

Namun semakin tinggi proporsi tingkat hutang terhadap modal sendiri, maka akan berpengaruh

terhadap besaran risiko yang semakin besar.

Penggunaan hutang yang lebih besar dibandingkan dengan kuantitas modal yang

dimiliki tersebut menimbulkan permasalahan baru yaitu meningkatnya biaya

kebangkrutan, biaya keagenan, tingkat pengembalian bunga yang lebih tinggi, dan

terciptanya asimetri informasi sesuai dengan pernyataan Franco Modigliani dan Milton

Miller (Teori MM). Dengan risiko yang semakin besar tersebut, maka perusahaan perlu

untuk mengambil keputusan yang strategis terkait manajemen risiko agar meloloskan

perusahaan dari adanya risiko tersebut yang dapat membuat perusahaan bangkrut. Salah

satu tindakan dalam manajemen risiko adalah penggunaan instrumen derivatif untuk

aktivitas hedging (Clark, Judge, Ngai ; 2006 dan Batram, Brown, dan Fehle ; 2006).

Semakin tinggi rasio hutang terhadap modal sendiri atau debt to equity ratio yang

ditanggung perusahaan, sehingga semakin besar tindakah hedging yang perlu dilakukan

untuk mengurangi dampak buruk risio tersebut, sehingga semakin besar tingkat debt to

equity ratio yang diterima perusahaan, semakin besar peluang perusahaan untuk

mengambil keputusan hedging.

H₁ : Debt Equity Ratio(DER) berpengaruh positif terhadap Hedging

Pengaruh Financial Distress terhadap Hedging Altman Z-Score adalah pengukur kinerja dalam memprediksi kecenderungan kebangkrutan

dan ketidakbangkrutan perusahaan. Apabila nilai hasil perhitungan menunjukkan angka yang

rendah, maka perusahaan tersebut termasuk dalam perusahaan yang mempunyai kemungkinan

kebangkrutan, hal tersebut membuat perusahaan tersebut akan lebih berhati-hati dalam mengelola

keuangannnya, sehingga lebih memungkinkan untuk mencari suatu mekanisme pengalihan risiko

yaitu aktivitas hedging.

Jadi ketika nilai Z-Score Altman menurun perusahaan akan terdorong untuk melakukan

aktivitas hedging sehingga dapat diketahui bahwa hubungan antara nilai Z-Score Altman dengan

aktivitas hedging adalah berhubungan negatif. Hal ini sesuai dengan penelitian yang dilakukan oleh

Triki (2005) dan (Guniarti, 2011).

H₂ : Financial Distress berpengaruh negatif terhadap Hedging

Pengaruh Growth Opportunity terhadap Hedging Perusahaan yang memiliki kesempatan pertumbuhan yang tinggi menunjukkan bahwa

perusahaan tersebut mempunyai probabilitas untuk tumbuh dan digemari oleh para calon investor,

untuk menjawab kesempatan yang sudah ditunjukkan, perusahaan membutuhkan tambahan dana,

agar perusahaan tersebut tumbuh. Salah satu cara mendapatkan sumber dana dengan cepat untuk

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 6

6

membiayai tumbuhnya perusahaan adalah memasukkan sumber hutang ke dalam struktur modal

perusahaan. Perusahaan yang memiliki pertumbuhan yang pesat cenderung menggunakan hutang

sebagai sumber pendanaan yang lebih besar dibandingkan perusahaan yang memiliki pertumbuhan

yang lambat (Baskin, 1989; Weston dan Brigham, 1984).

Hutang merupakan salah satu cara efektif untuk mendapatkan suntikan dana secara cepat,

namun hal tersebut akan membawa dampak baru, yaitu adanya risiko tambahan dari penggunaan

hutang tersebut, yaitu seperti fluktuatifnya suatu komoditas, valuta asing, dan suku bunga. Dengan

semakin besarnya kesempatan pertumbuhan perusahaan, hal tersebut mendorong semakin tingginya

hutang dari pihak eksternal dan semakin tinggi risiko kesulitan keuangan maka tindakan lindung

nilai atau hedging yang dilakukan juga akan semakin banyak. Sesuai dengan hasil penelitian yang

dilakukan oleh Nance, Smith, dan Smithson (1993). menyatakan bahwa perusahaan yang memiliki

tingkat kesempatan pertumbuhan yang tinggi akan semakin banyak melakukan aktivitas hedging

dalam usaha untuk melindungi risiko-risiko yang merugikan. Berdasarkan uraian diatas maka dapat

diperoleh hipostesis yaitu :

H₃ : Net Profit Margin (NPM) berpengaruh positif terhadap Return Saham

Pengaruh Liquidity terhadap Hedging Rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan yang diproksi

dengan current ratio. Current ratio merupakan salah satu rasio likuiditas yang bertujuan untuk

melihat besarnya aktiva lancar relatif terhadap utang lancarnya.

Nilai CR yang tinggi dari suatu perusahaan akan mengurangi ketidakpastian bagi investor,

namun mengindikasikan adanya dana yang menganggur (idle cash) sehingga akan mengurangi

tingkat profitabilitas perusahaan, akibatnya ROA juga semakin kecil (Priharyanto, 2009). Apabila

tingkat profitabilitas menurun menunjukkan perusahaan tersebut tidak mampu menggunakan

dananya dengan maksimal untuk mendapatkan laba atau profit. Adanya eksposur transaksi

memperburuk penurunan profitabilitas tersebut, dikarenakan eksposur transaksi mempengaruhi

aliran kas jangka pendek perusahaan, apabila pembayaran transaksi dilakukan dengan

menggunakan denominasi kurs valuta asing, nilainya akan lebih besar apabila valuta asing

mengalami apresiasi terhadap mata uang domestik, sehingga risiko meningkat. Dengan demikian

semakin tinggi nilai likuiditas maka semakin rendah aktivitas hedging yang dilakukan karena risiko

kesulitan keuangan yang muncul cenderung rendah dan sebaliknya (Spano, 2004). Berdasarkan

uraian diatas maka dapat diperoleh hipostesis yaitu :

H4 : Liquidity berpengaruh positif terhadap Hedging

Pengaruh Firm Size terhadap Hedging

Sama halnya dengan Pertumbuhan Perusahaan yang cepat akan menimbulkan

risiko-risiko yang mengganggu aktivitas perusahaan. Ukuran Perusahaan pun demikian,

semakin besar suatu perusahaan, maka aktivitas perusahaan tidak hanya melibatkan

perdagangan dalam negeri, namun juga menggunakan jalinan bisnis mancanegara.

Hubungan bisnis dengan perusahaan yang berada di luar negeri pun biasanya berkaitan

dengan perjanjian dagang, pinjaman hutang, persaingan, dan lain-lain. Operasional yang

mencakup berbagai negara akan menimbulkan eksposur valuta asing dan adanya risiko

fluktuasi nilai tukar mata uang.

Semakin besar suatu perusahaan semakin besar risiko yang timbul, maka semakin

mungkin perusahaan untuk melakukan hedging. Perusahaan yang lebih besar akan lebih

banyak melakukan aktivitas hedging dibandingkan dengan perusahaan dengan ukuran yang

lebih kecil. Berdasarkan uraian diatas maka dapat diperoleh hipostesis yaitu :

H5 : Firm Size berpengaruh positif terhadap Hedging

METODE PENELITIAN

Variabel Penelitian Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data untuk

semua variabel yaitu Hedging, Debt Equity Ratio, Financial Distress, Growth Opportunity,

Liquidity, dan Firm Size yang terdaftar di Bursa Efek Indonesia. Data sekunder ini diperoleh

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 7

7

dengan metode pengamatan laporan keuangan konsolidasi Automotive and Allied Products selama

pengamatan dari tahun 2006 sampai dengan tahun 2010.

Dalam penelitian ini, melihat laporan keuangan tahunan konsolidasi perusahaan automotive

and allied products yang terdaftar di BEI periode 2006-2010, apabila perusahaan menggunakan

instrumen derivatif sebagai aktivitas hedging, diberi angka 1 sebagai kategori bahwa perusahaan

melakukan aktivitas hedging, dan diberi angka 0 apabila perusahaan tidak melakukan penggunaan

instrumen derivatif sebagai aktivitas hedging.

Penentuan Sampel Populasi dalam penelitian ini adalah perusahaan pada industri Automotive and Allied

Products sebanyak 15 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2006 sampai

2010. Teknik pengambilan sampel dilakukan menggunakan metode purposive sampling dengan

kriteria:

a. Perusahaan manufaktur dengan jenis Automotive and Allied Products yang terdaftar di

Bursa Efek Indonesia pada periode tahun 2006 – 2010.

b. Perusahaan Automotive and Allied Products yang secara kontinyu melaporkan data

keuangan pada periode tahun 2006 – 2010.

Metode Analisis

Teknik analisis data yang dilakukan dalam penelitian ini adalah regresi logistik. Regresi

Logistik dilakukan ketika peneliti ingin menguji apakah probabilitas terjadinya variabel

terikat dapat diprediksi dengan variabel bebasnya (Ghozali, 2007). Teknik analisis regresi

logistik tidak memerlukan asumsi normalitas data dan uji asumsi klasik pada variabel

bebasnya. Regresi logistik tidak memiliki asumsi normalitas atas variabel independen yang

digunakan dalam model, artinya variabel penjelasannya tidak harus memiliki distribusi

normal, linier, maupun memiliki varian yang sama dalam setiap grip. Gujarati (2003)

menyatakan bahwa regresi logistik mengabaikan heteroscedacity artinya variabel dependen

tidak memerlukan homoscedacity untuk masing-masing variabel independen.. Persamaan

regresi tersebut adalah sebagai berikut :

Model umum regresi logistik menurut Hair et al (1995):

( )

atau

Keterangan:

p = probabilitas variabel dependen

e = logaritma natural

= konstanta regresi

= koefisien regresi

= variabel independen

HASIL PENELITIAN DAN PEMBAHASAN

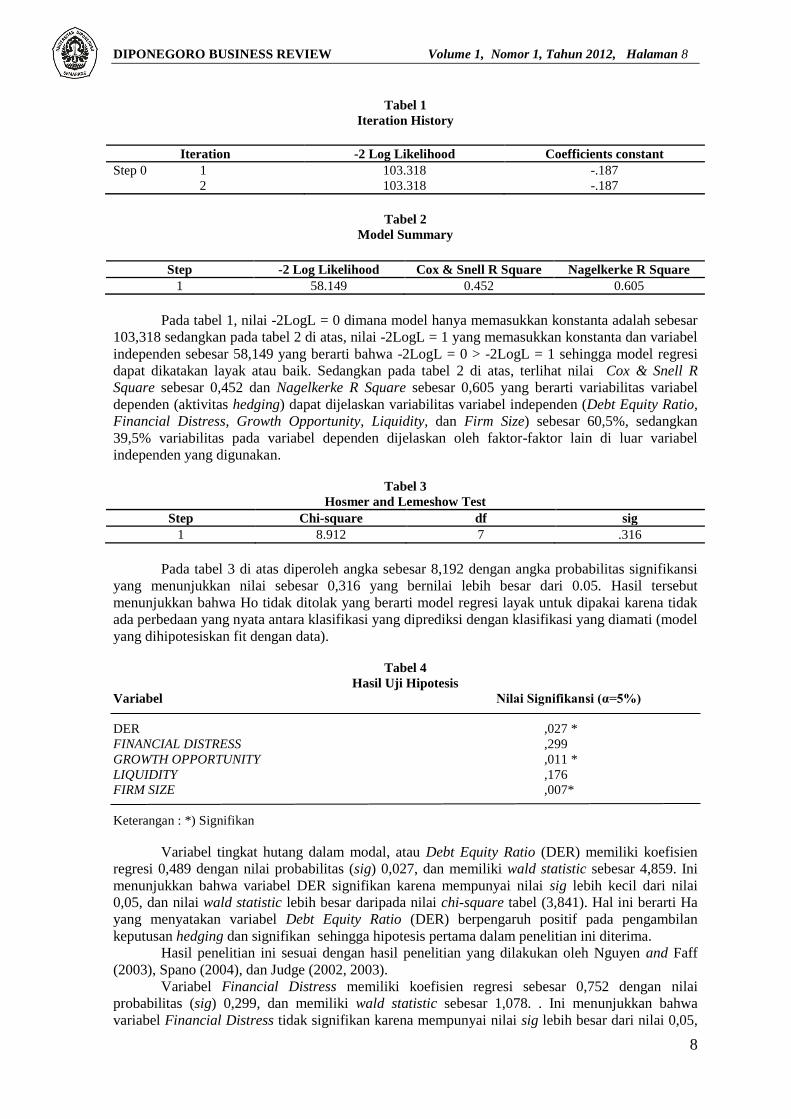

Pembahasan Hasil Penelitian Analisis pertama yang dilakukan adalah menilai kelayakan keseluruhan model (overall

model fit) dengan memasukkan dua tabel, yang pertama dengan nilai -2LogL block number = 0

(model yang hanya memasukkan konstanta dan yang kedua dengan nilai -2LogL block number = 1

(model yang memasukkan konstanta dan variabel independen), berikut tabel-tabel overall model fit

test.

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 8

8

Tabel 1

Iteration History

Iteration -2 Log Likelihood Coefficients constant

Step 0 1 103.318 -.187

2 103.318 -.187

Tabel 2

Model Summary

Step -2 Log Likelihood Cox & Snell R Square Nagelkerke R Square

1 58.149 0.452 0.605

Pada tabel 1, nilai -2LogL = 0 dimana model hanya memasukkan konstanta adalah sebesar

103,318 sedangkan pada tabel 2 di atas, nilai -2LogL = 1 yang memasukkan konstanta dan variabel

independen sebesar 58,149 yang berarti bahwa -2LogL = 0 > -2LogL = 1 sehingga model regresi

dapat dikatakan layak atau baik. Sedangkan pada tabel 2 di atas, terlihat nilai Cox & Snell R

Square sebesar 0,452 dan Nagelkerke R Square sebesar 0,605 yang berarti variabilitas variabel

dependen (aktivitas hedging) dapat dijelaskan variabilitas variabel independen (Debt Equity Ratio,

Financial Distress, Growth Opportunity, Liquidity, dan Firm Size) sebesar 60,5%, sedangkan

39,5% variabilitas pada variabel dependen dijelaskan oleh faktor-faktor lain di luar variabel

independen yang digunakan.

Tabel 3

Hosmer and Lemeshow Test

Step Chi-square df sig

1 8.912 7 .316

Pada tabel 3 di atas diperoleh angka sebesar 8,192 dengan angka probabilitas signifikansi

yang menunjukkan nilai sebesar 0,316 yang bernilai lebih besar dari 0.05. Hasil tersebut

menunjukkan bahwa Ho tidak ditolak yang berarti model regresi layak untuk dipakai karena tidak

ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati (model

yang dihipotesiskan fit dengan data).

Tabel 4

Hasil Uji Hipotesis

Variabel Nilai Signifikansi (α=5%)

DER ,027 *

FINANCIAL DISTRESS ,299

GROWTH OPPORTUNITY ,011 *

LIQUIDITY ,176

FIRM SIZE ,007*

Keterangan : *) Signifikan

Variabel tingkat hutang dalam modal, atau Debt Equity Ratio (DER) memiliki koefisien

regresi 0,489 dengan nilai probabilitas (sig) 0,027, dan memiliki wald statistic sebesar 4,859. Ini

menunjukkan bahwa variabel DER signifikan karena mempunyai nilai sig lebih kecil dari nilai

0,05, dan nilai wald statistic lebih besar daripada nilai chi-square tabel (3,841). Hal ini berarti Ha

yang menyatakan variabel Debt Equity Ratio (DER) berpengaruh positif pada pengambilan

keputusan hedging dan signifikan sehingga hipotesis pertama dalam penelitian ini diterima.

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Nguyen and Faff

(2003), Spano (2004), dan Judge (2002, 2003).

Variabel Financial Distress memiliki koefisien regresi sebesar 0,752 dengan nilai

probabilitas (sig) 0,299, dan memiliki wald statistic sebesar 1,078. . Ini menunjukkan bahwa

variabel Financial Distress tidak signifikan karena mempunyai nilai sig lebih besar dari nilai 0,05,

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 9

9

dan nilai wald statistic lebih kecil daripada nilai chi-square tabel (3,841). Hal ini berarti bahwa Ha

yang menyatakan bahwa variabel Financial Distress berpengaruh negatif terhadap pengambilan

keputusan hedging sehingga hipotesis kedua dalam penelitian ini ditolak.

Hasil tersebut memiliki kesesuaian tanda dengan penelitian yang dilakukan oleh Triki

(2005).

Variabel tingkat Kesempatan Pertumbuhan Perusahaan, atau Growth Opportunity memiliki

koefisien regresi sebesar 11,914 dengan nilai probabilitas (sig) 0,011, dan memiliki wald statistic

sebesar 6,447. Ini menunjukkan bahwa variabel Growth signifikan karena mempunyai nilai sig

lebih kecil dari nilai 0,05, dan nilai wald statistic lebih besar daripada nilai chi-square tabel

(3,841). Hal ini berarti Ha yang menyatakan variabel Kesempatan Pertumbuhan Perusahaan

(Growth Opportunity) berpengaruh positif pada pengambilan keputusan hedging dan signifikan

sehingga hipotesis ketiga dalam penelitian ini diterima.

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Nance Smith dan

Smithson (1993), dan Ameer (2010).

Variabel tingkat likuiditas perusahaan (Liquidity) memiliki koefisien regresi sebesar 0,795

dengan nilai probabilitas (sig) 0,345, dan memiliki wald statistic sebesar 1,828. Ini menunjukkan

bahwa variabel tingkat likuiditas perusahaan (Liquidity) berpengaruh positif namun tidak signifikan

karena mempunyai nilai sig lebih besar dari nilai 0,05, dan nilai wald statistic lebih kecil daripada

nilai chi-square tabel (3,841). Hal ini berarti bahwa Ha yang menyatakan bahwa variabel tingkat

likuiditas perusahaan (Liquidity) berpengaruh positif terhadap pengambilan keputusan hedging

sehingga hipotesis Keempat dalam penelitian ini ditolak.

Hasil memiliki keseuaian tanda dengan penilitan yang dilakukan oleh Clark and Judge

(2005).

Variabel Ukuran Perusahaan (Firm Size) memiliki koefisien regresi sebesar 1,436 dengan

nilai probabilitas (sig) 0,007 dan memiliki wald statistic sebesar 7,382. Ini menunjukkan bahwa

variabel Firm Size signifikan karena mempunyai nilai sig lebih kecil dari nilai 0,05, dan nilai wald

statistic lebih besar daripada nilai chi-square tabel (3,841). Hal ini berarti Ha yang menyatakan

variabel Ukuran Perusahaan (Firm Size) berpengaruh positif pada pengambilan keputusan hedging

dan signifikan sehingga hipotesis kelima dalam penelitian ini diterima.

Hasil tersebut sesuai dengan hasil penelitian yang dilakukan oleh Nance, Smith, dan

Smithson (1993), Nguyen dan Faff (2002,2003), Spano (2004), Klimczak (2008), Ameer (2010), ,

serta Guniarti (2011).

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan Dari jumlah sampel sebanyak 15 perusahaan manufaktur dengan jenis usaha Automotive

and Allied Products yang terdaftar di Bursa Efek Indonesia yang memiliki aktivitas hedging,

didapatkan 8 perusahaan (53,33%) dan sisanya 7 perusahaan (46,67%) tidak melakukan aktivitas

hedging.

Hasil pengujian dengan regresi logistik untuk model analisis selama amatan 2006 – 2010

menunjukkan prosentasi kebenaran model ketepatan prediksi sebesar 81,3% yang menunjukkan

bahwa penelitian ini cukup baik karena mendekati ketepatan 100%. Kemudian hasil uji goodness of

fit yang ditunjukkan dari hasil perhitungan Hosmer and Lemeshow Test yaitu sebesar 0,316 yang

bernilai lebih besar dari 0.05. Hasil tersebut menunjukkan bahwa Ho tidak ditolak yang berarti

model regresi layak untuk dipakai karena tidak ada perbedaan yang nyata antara klasifikasi yang

diprediksi dengan klasifikasi yang diamati.

Berdasarkan hasil pengujian hipotesis dalam penelitian ini dengan menggunakan metode

analisis regresi logistik menunjukkan bahwa variabel debt equity ratio, growth opportunity, dan

firm size secara konsisten berpengaruh signifikan terhadap probabilitas aktivitas hedging dengan

instrumen derivatif dengan tingkat signifikansi kurang dari 0,05. Sedangkan variabel financial

distress dan liquidity menunjukkan hasil yang tidak signifikan terhadap probabilitas aktivitas

hedging dengan instrumen derivatif dengan tingkat signifikansi lebih besar dari 0,05.

Keterbatasan

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 10

10

Penelitian ini memiliki beberapa keterbatasan, antara lain, variabilitas variabel independen

(Debt Equity Ratio, Financial Distress, Growth Opportunity, Liquidity, dan Firm Size) hanya dapat

menjelaskan variabilitas variabel dependen (aktivitas hedging) sebesar 60,5%, artinya masih

terdapat 39,5% variabilitas variabel independen lainnya yang dapat digunakan selain variabel

independen yang sudah digunakan dlm penelitian ini, variabel independen yang digunakan

merupakan hasil perhitungan rasio keuangan yang dinilai hanya dari aspek internal perusahaan,

tanpa menggunakan faktor eksternal perusahaan, selain itu penelitian ini hanya menunjukkan

perusahaan yang menggunakan instumen derivatif secara keseluruhan, belum mampu membedakan

penggunaan jenis instrumen derivatif masing-masing perusahaan.

Saran

Implikasi Teoritis Variabel Debt Equity Ratio menunjukkan hasil adanya pengaruh positif dan signifikan

terhadap pengambilan instrumen derivatif sebagai sarana lindung nilai atau hedging. Temuan ini

mendukung hasil penelitian yang dilakukan oleh Nguyen dan Faff (2003), Spano (2004), dan

Klimczak (2008) yang menyatakan pendapat bahwa variabel Debt Equity Ratio berpengaruh positif

terhadap hedging. Namun temuan penelitian ini tidak mendukung penelitian yang dilakukan oleh

Triki (2005) yang menyatakan bahwa DER berpengaruh negatif terhadap hedging. Variabel Financial Distress menunjukkan hasil adanya pengaruh positif namun tidak

signifikan terhadap pengambilan instrumen derivatif sebagai sarana lindung nilai atau hedging.

Temuan ini mempunyai kesamaan tanda dengan hasil penelitian yang dilakukan oleh Nance Smith

dan Smithson (1993), namun temuan penelitian ini tidak memiliki kesamaan tanda dengan

penelitian yang dilakukan oleh Spano (2004), Clark, Judge dan Ngai (2005), dan Guniarti (2011)

yang menyatakan bahwa variabel Financial Distress memiliki pengaruh negatif terhadap hedging.

Variabel Growth Opportunity menunjukkan hasil adanya pengaruh positif dan signifikan

terhadap pengambilan instrumen derivatif sebagai sarana lindung nilai atau hedging. Temuan ini

mendukung hasil penelitian yang dilakukan oleh Nance, Smith, dan Smithson (1993) yang

menyatakan pendapat bahwa variabel Growth Opportunity berpengaruh positif terhadap hedging.

Namun temuan penelitian ini tidak mendukung hasil penelitian yang dilakukan oleh Ameer (2010)

yang menyatakan bahwa variabel Growth Opportunity memiliki pengaruh negatif terhadap

hedging.

Variabel Liquidity menunjukkan hasil adanya pengaruh positif namun tidak signifikan

terhadap pengambilan instrumen derivatif sebagai sarana lindung nilai atau hedging. Temuan ini

memiliki kesamaan tanda dengan penelitian yang dilakukan oleh Clark dan Judge (2005). Namun

temuan penelitian ini tidak memiliki kesamaan tanda dengan penelitian yang dilakukan oleh Spano

(2004), dan Batram, Brown dan Fehle (2006) yang menyatakan bahwa variabel Liquidity

berpengaruh negatif terhadap hedging.

Variabel Firm Size menunjukkan hasil adanya pengaruh positif dan signifikan terhadap

pengambilan instrumen derivatif sebagai sarana lindung nilai atau hedging. Temuan ini mendukung

hasil penelitian yang dilakukan oleh Nance, Smith, dan Smithson (1993), Spano (2004), Ameer

(2010), dan Guniarti (2011). Namun temuan ini tidak mendukung hasil penelitian yang dilakukan

oleh Triki (2005) yang menyatakan bahwa variabel firm size berpengaruh negatif terhadap hedging.

Implikasi Manajerial

Bagi perusahaan yang akan melakukan pengambilan instrumen derivatif sebagai sarana

hedging diharapkan untuk memperhatikan informasi internal perusahaan yakni Growth

Opportunity, Firm Size dan Debt Equity Ratio. Karena dalam penelitian ini variabel Growth

Opportunity memiliki pengaruh terbesar dan signifikan terhadap hedging diikuti oleh Firm Size dan

Debt Equity Ratio. Hal ini perlu dilakukan dikarenakan mencegah perusahaan mendapat risiko

eksposur valuta asing yang seharusnya dapat dialihkan oleh penggunaan instumen derivatif sebagai

sarana hedging, dan mencegah perusahaan untuk mengeluarkan biaya derivatif dengan tidak

memberikan manfaat yang diharapkan.

Bagi investor yang akan melakukan investasi ke berbagai perusahaan manufaktur dengan

yang terdaftar di Bursa Efek Indonesia dapat memperhitungkan terlebih dahulu variabel debt

equity, growth opportunity, dan firm size yang dimiliki perusahaan tersebut. Bila nilai yang

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 11

11

ditunjukkan oleh perhitungan variabel tersebut menunjukkan angka yang relatif tinggi

dibandingkan dengan perusahaan lain, namun perusahaan tersebut belum melakukan aktivitas

hedging maka perusahaan tersebut berisiko terjadinya kesulitan keuangan karena risiko yang

diterima perusahaan lebih besar.

Kemudian bagi akademisi, penelitian ini dapat membantu memudahkan analisis berkaitan

dengan aktivitas hedging pada perusahaan manufaktur dengan jenis usaha Automotive and Allied

Products yang terdaftar di Bursa Efek Indonesia yang memiliki risiko. Selain itu, hasil penelitian

diharapkan dapat memberikan tambahan pengetahuan serta dapat memberikan kontribusi dalam

penelitian lain tentang penggunaan instrumen derivatif sebagai aktivitas hedging.

Saran untuk penelitian mendatang Menggunakan variabel-variabel internal perusahaan lainnya, seperti tingkat penjualan,

jumlah pajak penghasilan, pertumbuhan perusahaan, arus kas perusahaan, kepemilikan manajerial,

sehingga model penelitian yang dihasilkan memiliki ketepatan lebih tinggi.

Menggunakan rentang waktu penelitian yang lebih panjang, sehingga lebih mampu

menjelaskan keseluruhan variabel yang diteliti.

Menggunakan variabel makro ekonomi atau variabel eksternal perusahaan yang diduga

berpengaruh terhadap eksposur dan pengambilan keputusan hedging pada perusahaan, seperti

pendapatan nasional, risiko bisnis, stabilitas keamanan, kebijakan politik dan pemerintah,

perkembangan pasar uang dan pasar modal.

REFERENSI

Ameer, Rashid. 2010. “Determinant of Corporate Hedging Practices in Malaysia”.International

Business Research. Vol 3 No 2 April (120-130)

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Mediasoft: Indonesia

Aretz, Kevin. 2009. Corporate Hedging and Shareholder Value. JEL

Bartram, Shonke M, Gregory W Brown & Frank R Fehle, 2006. “International Evidence on

Financial Derivatives Usage”. Working Paper, Lancaster University, Lancaster, UK

Baskin, J. 1989. “An Empirical Investigation of The Packing Order Hypothesys”. Financial

Management Journal. Vol 18 (26-35)

Brigham, Eugene F and Joel F Houston. 2006. Manajemen Keuangan. Erlangga: Jakarta

Chen, Long. 2006. On the Relation between the Market-to-Book Ratio, Growth. JEL Classification:

G32

Clark Ephraim and Amrit Judge. 2005. “Motives for Corporate Hedging:Evidence from the UK”.

Working Paper, Middlesex University, London, UK

Clark Ephraim, Amrit Judge, & Wing Sang. 2006. “The Determinants of Corporate Hedging: An

Empirical Study of Hong Kong and Chinese Firms”. Working Paper, Middlesex

University, London, UK

Djojosoedarso, Soeisno. 1999. Prinsip-Prinsip Manajemen Risiko dan Asuransi. Jakarta: Salemba

Empat

Ederington, Louis H. 1979. The Hedging Performance of the New Futures Markets. The Journal of

Finance (4-8)

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. BP Undip:

Semarang

Gujarati, Damodar N. 2003. Ekonometrika Dasar. Jakarta: Erlangga

Guniarti, Fay. 2011. Faktor-Faktor yang Mempengaruhi Aktivitas Hedging dengan Instrumen

Derivatif Valuta Asing (Studi Kasus pada Perusahaan Nonfinancial yang Terdaftar di BEI

periode 2007-2009). Tesis Tidak Dipublikasikan Fakultas Ekonomi Universitas

Diponegoro. Semarang

Hair, Jr, Joseph F, Ralph E. Anderson, Ronald L. Tatman, and William C. Black. 1995.

Multivariate Data Analysis with Reading 5th ed. New York: MacMilan Publishing

Company

Halim, Abdul . 2003. Analisis Investasi. Jakarta: Salemba Empat

Houston, Brigham. 2006. Fundamentals of Financial Management. Jakarta: Salemba Empat

DIPONEGORO BUSINESS REVIEW Volume 1, Nomor 1, Tahun 2012, Halaman 12

12

Judge, Amrit.2002. “Why do Firms Hedge? A Review of the Evidence”. Working Paper, Middlesex

University, London, UK

Kertonegoro Sentanoe. 1996. Manajemen Risiko dan Asuransi. Jakarta: PT Toko Gunung Agung

Klimczak, Karol Marek. 2008. Corporate Hedging and Risk Management Theory. The Journal of

Risk Finance. Vol 9 No 1 (20-39)

Kuncoro, Mudrajad. 2001. Metode Kuantitatif Teori dan Aplikasi untuk Bisnis dan Ekonomi.

Yogyakarta: AMP YKPN

Levi, Maurice D. 2001. Keuangan Internasional. Diterjemahkan Handoyo Prasetyo.

Yogyakarta:Andi

Marcus, Brealey Myers. 2006. Dasar-Dasar Manajemen Keuangan. Jakarta: Erlangga

Mishkin, Frederic S. 2008. Ekonomi, Uang, Perbankan, dan Pasar Keuangan. Jakarta: Salemba

Empat

Munawir, S. 1981. Analisa Laporan Keuangan. Jogyakarta: Liberty

Nance, Deana R et all. 1993.”On the Determinants of Corporate Hedging”. The Journal of

Finance. Vol XLVIII No 1 March (267-284)

Salvatore, Dominic. 1997. Ekonomi Internasional. Jakarta: Erlangga

Short, Helen dan Kevin Keasy. 1999. “Managerial Ownership and the Performance of Firms:

Evidence from the UK”. Journal of Corporate Finance Vol 5

Sudiyatno, Bambang. 2010. TOBIN’S Q DAN ALTMAN Z-SCORE SEBAGAI INDIKATOR

PENGUKURAN KINERJA. Kajian Akuntansi (9-21)

Sunaryo, T. 2009. Manajemen Risiko Financial. Jakarta: Salemba Empat

Sutrisno, M.M. 2000. Manajemen Keuangan. Yogyakarta: Erlangga

Utomo, Lisa Linawati. 2000. Instrumen derivatif: Pengenalan dalam strategi Manajemen Risiko

Keuangan. Jurnal Akuntansi dan Keuangan. Vol 2 No 1 (53-68)

Weston, J.F dan Copeland, T.E. 1997. Manajemen Pendanaan 9th ed. Jakarta: Penerbit Bina Rupa

Aksara

Yuliati, Sri Handayu dan Handoyo Prasetyo. 2002. Dasar-dasar Manajemen Keuangan

Internasional. Yogyakarta:Andi

www.bi.go.id

www.id.wikipedia.org