Embed Size (px)

Citation preview

ANALISIS FINANCIERO DEL MUNICIPIO DE “EL ENCANTO”

CARLOS ARTURO ROJAS

JOSE RAUL PEDRAZA

ANDRES SANTANALOPEZ

GIOVANI ESPINOSA

ESCUELA SUPERIOR DE ADMINISTRACION PÚBLICA

FINANZAS PÚBLICAS

VII SEMESTRE

20011

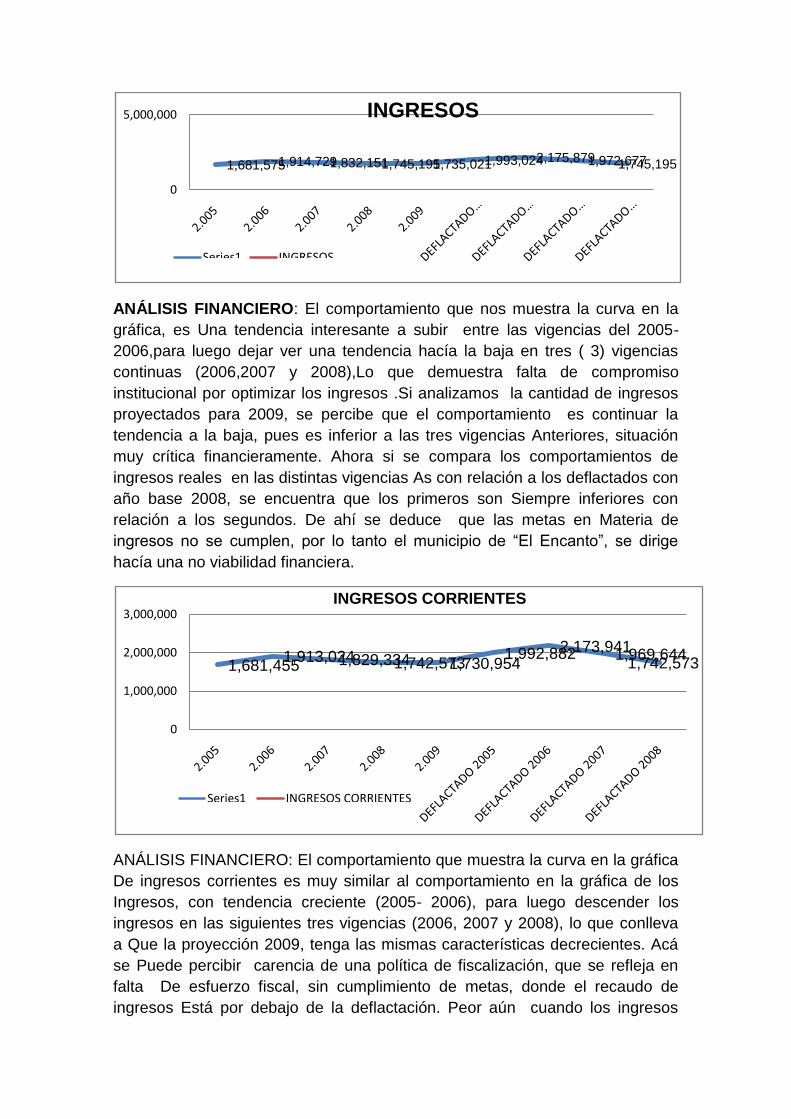

ANÁLISIS FINANCIERO: El comportamiento que nos muestra la curva en la

gráfica, es Una tendencia interesante a subir entre las vigencias del 2005-

2006,para luego dejar ver una tendencia hacía la baja en tres ( 3) vigencias

continuas (2006,2007 y 2008),Lo que demuestra falta de compromiso

institucional por optimizar los ingresos .Si analizamos la cantidad de ingresos

proyectados para 2009, se percibe que el comportamiento es continuar la

tendencia a la baja, pues es inferior a las tres vigencias Anteriores, situación

muy crítica financieramente. Ahora si se compara los comportamientos de

ingresos reales en las distintas vigencias As con relación a los deflactados con

año base 2008, se encuentra que los primeros son Siempre inferiores con

relación a los segundos. De ahí se deduce que las metas en Materia de

ingresos no se cumplen, por lo tanto el municipio de “El Encanto”, se dirige

hacía una no viabilidad financiera.

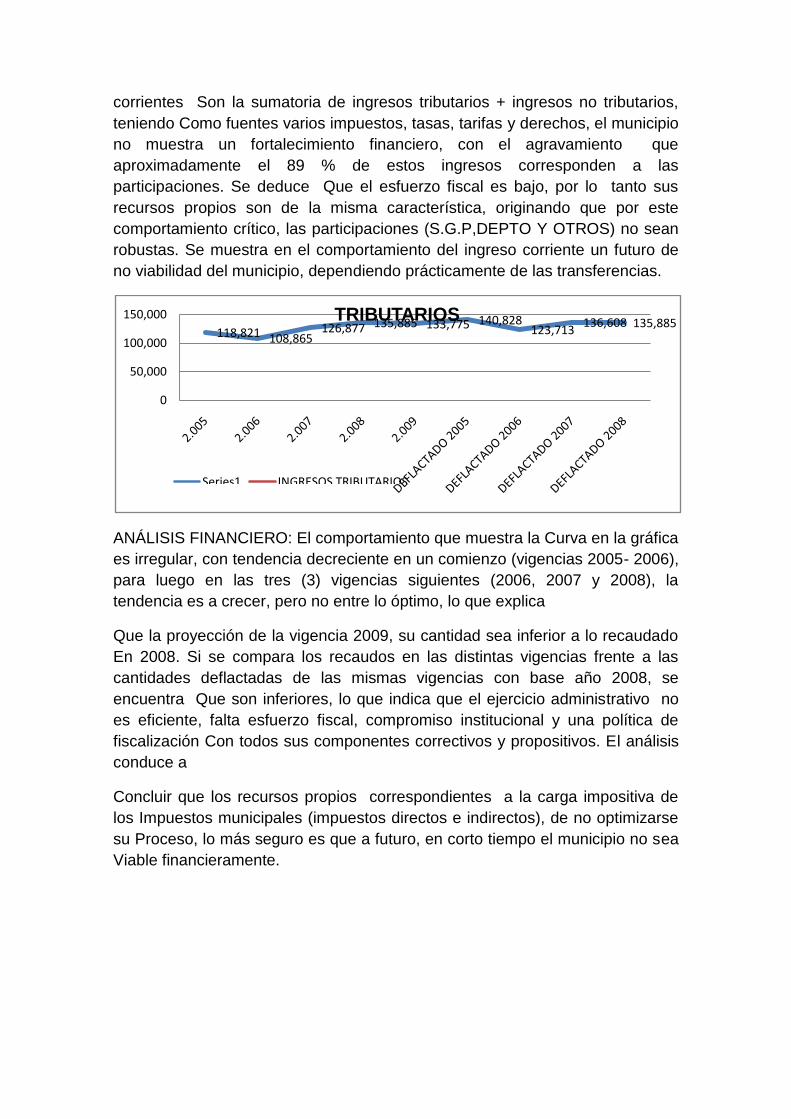

ANÁLISIS FINANCIERO: El comportamiento que muestra la curva en la gráfica

De ingresos corrientes es muy similar al comportamiento en la gráfica de los

Ingresos, con tendencia creciente (2005- 2006), para luego descender los

ingresos en las siguientes tres vigencias (2006, 2007 y 2008), lo que conlleva

a Que la proyección 2009, tenga las mismas características decrecientes. Acá

se Puede percibir carencia de una política de fiscalización, que se refleja en

falta De esfuerzo fiscal, sin cumplimiento de metas, donde el recaudo de

ingresos Está por debajo de la deflactación. Peor aún cuando los ingresos

1,681,5751,914,7291,832,1511,745,1951,735,0211,993,0242,175,8791,972,6771,745,195

0

5,000,000 INGRESOS

Series1 INGRESOS

1,681,4551,913,0241,829,3341,742,5731,730,954

1,992,8822,173,9411,969,644

1,742,573

0

1,000,000

2,000,000

3,000,000INGRESOS CORRIENTES

Series1 INGRESOS CORRIENTES

corrientes Son la sumatoria de ingresos tributarios + ingresos no tributarios,

teniendo Como fuentes varios impuestos, tasas, tarifas y derechos, el municipio

no muestra un fortalecimiento financiero, con el agravamiento que

aproximadamente el 89 % de estos ingresos corresponden a las

participaciones. Se deduce Que el esfuerzo fiscal es bajo, por lo tanto sus

recursos propios son de la misma característica, originando que por este

comportamiento crítico, las participaciones (S.G.P,DEPTO Y OTROS) no sean

robustas. Se muestra en el comportamiento del ingreso corriente un futuro de

no viabilidad del municipio, dependiendo prácticamente de las transferencias.

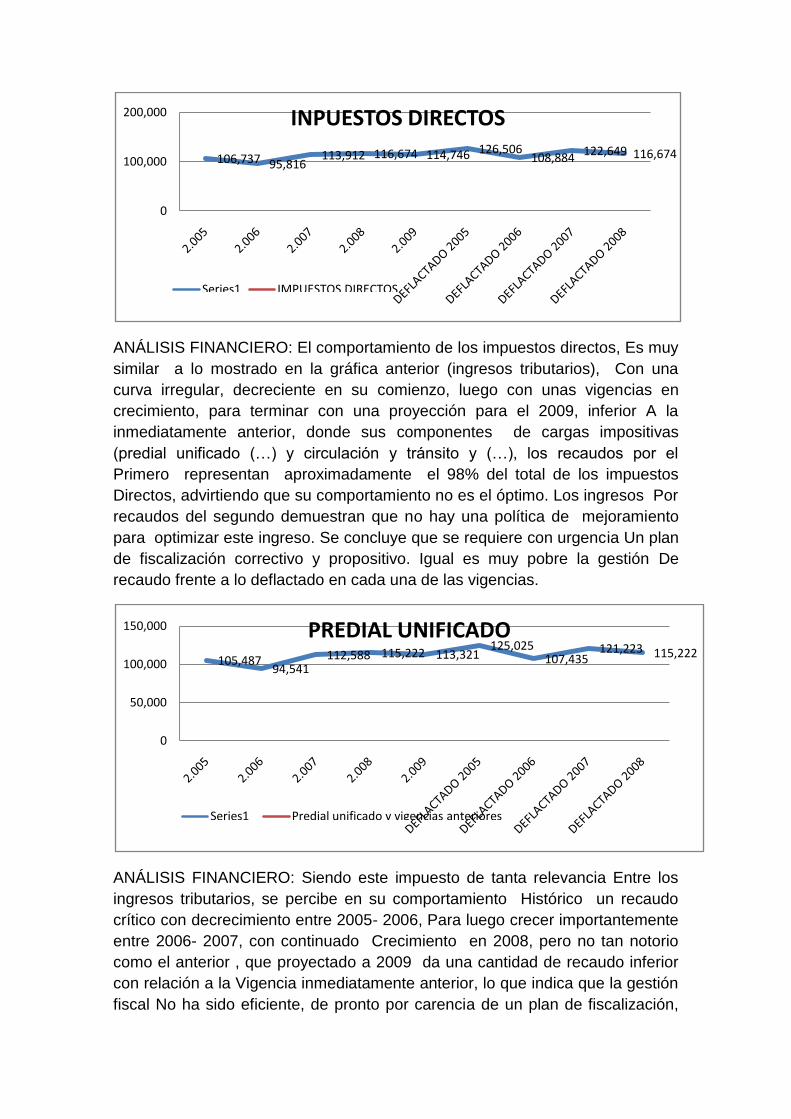

ANÁLISIS FINANCIERO: El comportamiento que muestra la Curva en la gráfica

es irregular, con tendencia decreciente en un comienzo (vigencias 2005- 2006),

para luego en las tres (3) vigencias siguientes (2006, 2007 y 2008), la

tendencia es a crecer, pero no entre lo óptimo, lo que explica

Que la proyección de la vigencia 2009, su cantidad sea inferior a lo recaudado

En 2008. Si se compara los recaudos en las distintas vigencias frente a las

cantidades deflactadas de las mismas vigencias con base año 2008, se

encuentra Que son inferiores, lo que indica que el ejercicio administrativo no

es eficiente, falta esfuerzo fiscal, compromiso institucional y una política de

fiscalización Con todos sus componentes correctivos y propositivos. El análisis

conduce a

Concluir que los recursos propios correspondientes a la carga impositiva de

los Impuestos municipales (impuestos directos e indirectos), de no optimizarse

su Proceso, lo más seguro es que a futuro, en corto tiempo el municipio no sea

Viable financieramente.

118,821 108,865126,877 135,885 133,775 140,828

123,713136,608 135,885

0

50,000

100,000

150,000 TRIBUTARIOS

Series1 INGRESOS TRIBUTARIOS

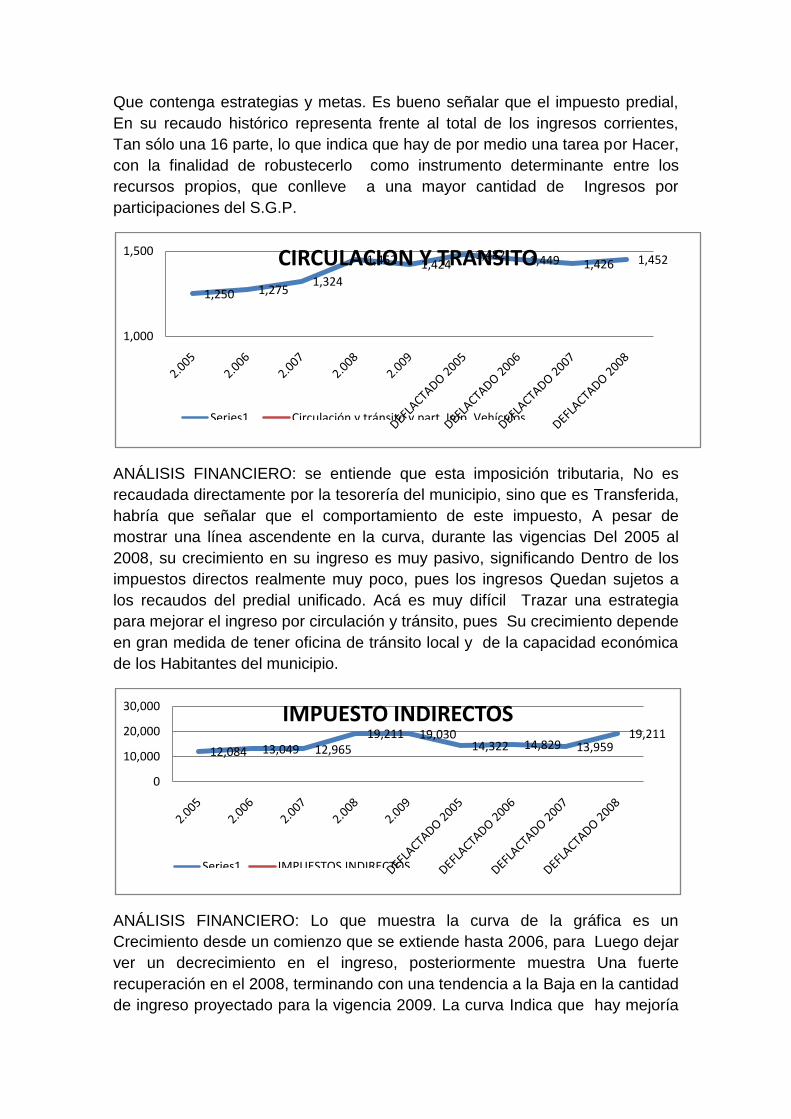

ANÁLISIS FINANCIERO: El comportamiento de los impuestos directos, Es muy

similar a lo mostrado en la gráfica anterior (ingresos tributarios), Con una

curva irregular, decreciente en su comienzo, luego con unas vigencias en

crecimiento, para terminar con una proyección para el 2009, inferior A la

inmediatamente anterior, donde sus componentes de cargas impositivas

(predial unificado (…) y circulación y tránsito y (…), los recaudos por el

Primero representan aproximadamente el 98% del total de los impuestos

Directos, advirtiendo que su comportamiento no es el óptimo. Los ingresos Por

recaudos del segundo demuestran que no hay una política de mejoramiento

para optimizar este ingreso. Se concluye que se requiere con urgencia Un plan

de fiscalización correctivo y propositivo. Igual es muy pobre la gestión De

recaudo frente a lo deflactado en cada una de las vigencias.

ANÁLISIS FINANCIERO: Siendo este impuesto de tanta relevancia Entre los

ingresos tributarios, se percibe en su comportamiento Histórico un recaudo

crítico con decrecimiento entre 2005- 2006, Para luego crecer importantemente

entre 2006- 2007, con continuado Crecimiento en 2008, pero no tan notorio

como el anterior , que proyectado a 2009 da una cantidad de recaudo inferior

con relación a la Vigencia inmediatamente anterior, lo que indica que la gestión

fiscal No ha sido eficiente, de pronto por carencia de un plan de fiscalización,

106,737 95,816113,912 116,674 114,746 126,506

108,884122,649 116,674

0

100,000

200,000 INPUESTOS DIRECTOS

Series1 IMPUESTOS DIRECTOS

105,48794,541

112,588 115,222 113,321125,025

107,435121,223 115,222

0

50,000

100,000

150,000 PREDIAL UNIFICADO

Series1 Predial unificado y vigencias anteriores

Que contenga estrategias y metas. Es bueno señalar que el impuesto predial,

En su recaudo histórico representa frente al total de los ingresos corrientes,

Tan sólo una 16 parte, lo que indica que hay de por medio una tarea por Hacer,

con la finalidad de robustecerlo como instrumento determinante entre los

recursos propios, que conlleve a una mayor cantidad de Ingresos por

participaciones del S.G.P.

ANÁLISIS FINANCIERO: se entiende que esta imposición tributaria, No es

recaudada directamente por la tesorería del municipio, sino que es Transferida,

habría que señalar que el comportamiento de este impuesto, A pesar de

mostrar una línea ascendente en la curva, durante las vigencias Del 2005 al

2008, su crecimiento en su ingreso es muy pasivo, significando Dentro de los

impuestos directos realmente muy poco, pues los ingresos Quedan sujetos a

los recaudos del predial unificado. Acá es muy difícil Trazar una estrategia

para mejorar el ingreso por circulación y tránsito, pues Su crecimiento depende

en gran medida de tener oficina de tránsito local y de la capacidad económica

de los Habitantes del municipio.

ANÁLISIS FINANCIERO: Lo que muestra la curva de la gráfica es un

Crecimiento desde un comienzo que se extiende hasta 2006, para Luego dejar

ver un decrecimiento en el ingreso, posteriormente muestra Una fuerte

recuperación en el 2008, terminando con una tendencia a la Baja en la cantidad

de ingreso proyectado para la vigencia 2009. La curva Indica que hay mejoría

1,250 1,2751,324

1,452 1,4241,482 1,449 1,426 1,452

1,000

1,500 CIRCULACION Y TRANSITO

Series1 Circulación y tránsito y part. Imp. Vehículos

12,084 13,049 12,96519,211 19,030

14,322 14,829 13,95919,211

0

10,000

20,000

30,000 IMPUESTO INDIRECTOS

Series1 IMPUESTOS INDIRECTOS

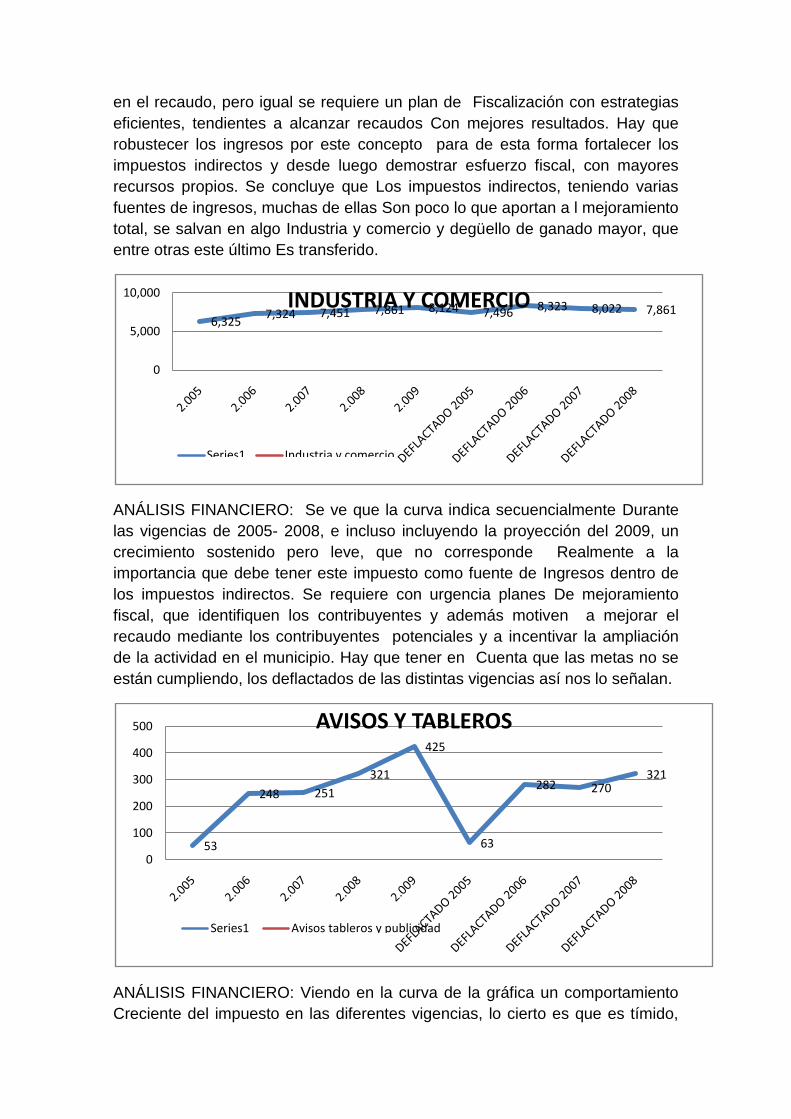

en el recaudo, pero igual se requiere un plan de Fiscalización con estrategias

eficientes, tendientes a alcanzar recaudos Con mejores resultados. Hay que

robustecer los ingresos por este concepto para de esta forma fortalecer los

impuestos indirectos y desde luego demostrar esfuerzo fiscal, con mayores

recursos propios. Se concluye que Los impuestos indirectos, teniendo varias

fuentes de ingresos, muchas de ellas Son poco lo que aportan a l mejoramiento

total, se salvan en algo Industria y comercio y degüello de ganado mayor, que

entre otras este último Es transferido.

ANÁLISIS FINANCIERO: Se ve que la curva indica secuencialmente Durante

las vigencias de 2005- 2008, e incluso incluyendo la proyección del 2009, un

crecimiento sostenido pero leve, que no corresponde Realmente a la

importancia que debe tener este impuesto como fuente de Ingresos dentro de

los impuestos indirectos. Se requiere con urgencia planes De mejoramiento

fiscal, que identifiquen los contribuyentes y además motiven a mejorar el

recaudo mediante los contribuyentes potenciales y a incentivar la ampliación

de la actividad en el municipio. Hay que tener en Cuenta que las metas no se

están cumpliendo, los deflactados de las distintas vigencias así nos lo señalan.

ANÁLISIS FINANCIERO: Viendo en la curva de la gráfica un comportamiento

Creciente del impuesto en las diferentes vigencias, lo cierto es que es tímido,

6,3257,324 7,451 7,861 8,124 7,496 8,323 8,022 7,861

0

5,000

10,000 INDUSTRIA Y COMERCIO

Series1 Industria y comercio

53

248 251

321

425

63

282 270321

0

100

200

300

400

500 AVISOS Y TABLEROS

Series1 Avisos tableros y publicidad

Lo que origina unos recaudos bajos, que no corresponden a su rol de una

Fuente importante de ingresos. Todo indica que la actividad comercial en el

Municipio es pequeña, por lo tanto hay que aprovechar a lo máximo,

identificando los contribuyentes en su totalidad, manejando planes de

incentivación para el pago e impulsando estrategias institucionales de

ampliación De la actividad comercial

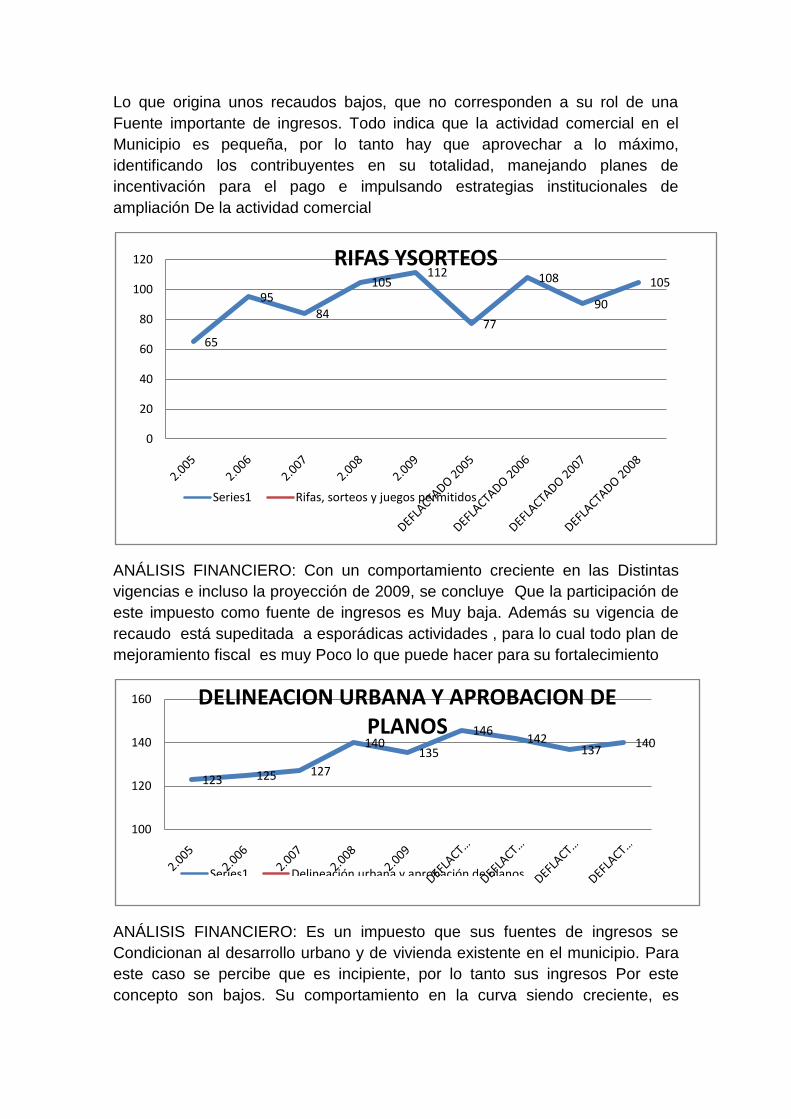

ANÁLISIS FINANCIERO: Con un comportamiento creciente en las Distintas

vigencias e incluso la proyección de 2009, se concluye Que la participación de

este impuesto como fuente de ingresos es Muy baja. Además su vigencia de

recaudo está supeditada a esporádicas actividades , para lo cual todo plan de

mejoramiento fiscal es muy Poco lo que puede hacer para su fortalecimiento

ANÁLISIS FINANCIERO: Es un impuesto que sus fuentes de ingresos se

Condicionan al desarrollo urbano y de vivienda existente en el municipio. Para

este caso se percibe que es incipiente, por lo tanto sus ingresos Por este

concepto son bajos. Su comportamiento en la curva siendo creciente, es

65

9584

105112

77

108

90

105

0

20

40

60

80

100

120 RIFAS YSORTEOS

Series1 Rifas, sorteos y juegos permitidos

123 125 127

140135

146142

137140

100

120

140

160 DELINEACION URBANA Y APROBACION DE PLANOS

Series1 Delineación urbana y aprobación de planos

tímido, por lo que hay es que adelantar estrategias para un desarrollo Urbano y

de vivienda dentro de la legalidad, para de esta forma los Tributos se recauden

a un 100%, sin olvidar la implementación de una política de incentivación del

pago.

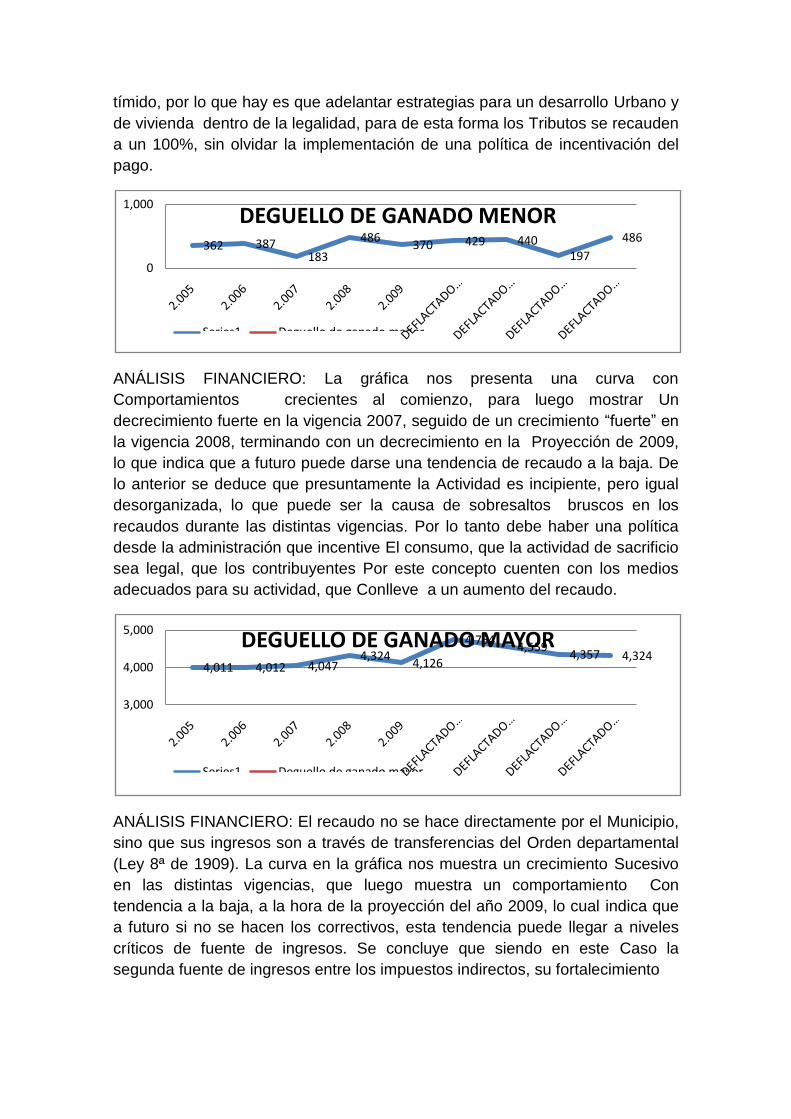

ANÁLISIS FINANCIERO: La gráfica nos presenta una curva con

Comportamientos crecientes al comienzo, para luego mostrar Un

decrecimiento fuerte en la vigencia 2007, seguido de un crecimiento “fuerte” en

la vigencia 2008, terminando con un decrecimiento en la Proyección de 2009,

lo que indica que a futuro puede darse una tendencia de recaudo a la baja. De

lo anterior se deduce que presuntamente la Actividad es incipiente, pero igual

desorganizada, lo que puede ser la causa de sobresaltos bruscos en los

recaudos durante las distintas vigencias. Por lo tanto debe haber una política

desde la administración que incentive El consumo, que la actividad de sacrificio

sea legal, que los contribuyentes Por este concepto cuenten con los medios

adecuados para su actividad, que Conlleve a un aumento del recaudo.

ANÁLISIS FINANCIERO: El recaudo no se hace directamente por el Municipio,

sino que sus ingresos son a través de transferencias del Orden departamental

(Ley 8ª de 1909). La curva en la gráfica nos muestra un crecimiento Sucesivo

en las distintas vigencias, que luego muestra un comportamiento Con

tendencia a la baja, a la hora de la proyección del año 2009, lo cual indica que

a futuro si no se hacen los correctivos, esta tendencia puede llegar a niveles

críticos de fuente de ingresos. Se concluye que siendo en este Caso la

segunda fuente de ingresos entre los impuestos indirectos, su fortalecimiento

362 387183

486370 429 440

197

486

0

1,000DEGUELLO DE GANADO MENOR

Series1 Deguello de ganado menor

4,011 4,012 4,0474,324

4,126

4,7544,559

4,357 4,324

3,000

4,000

5,000DEGUELLO DE GANADO MAYOR

Series1 Deguello de ganado mayor

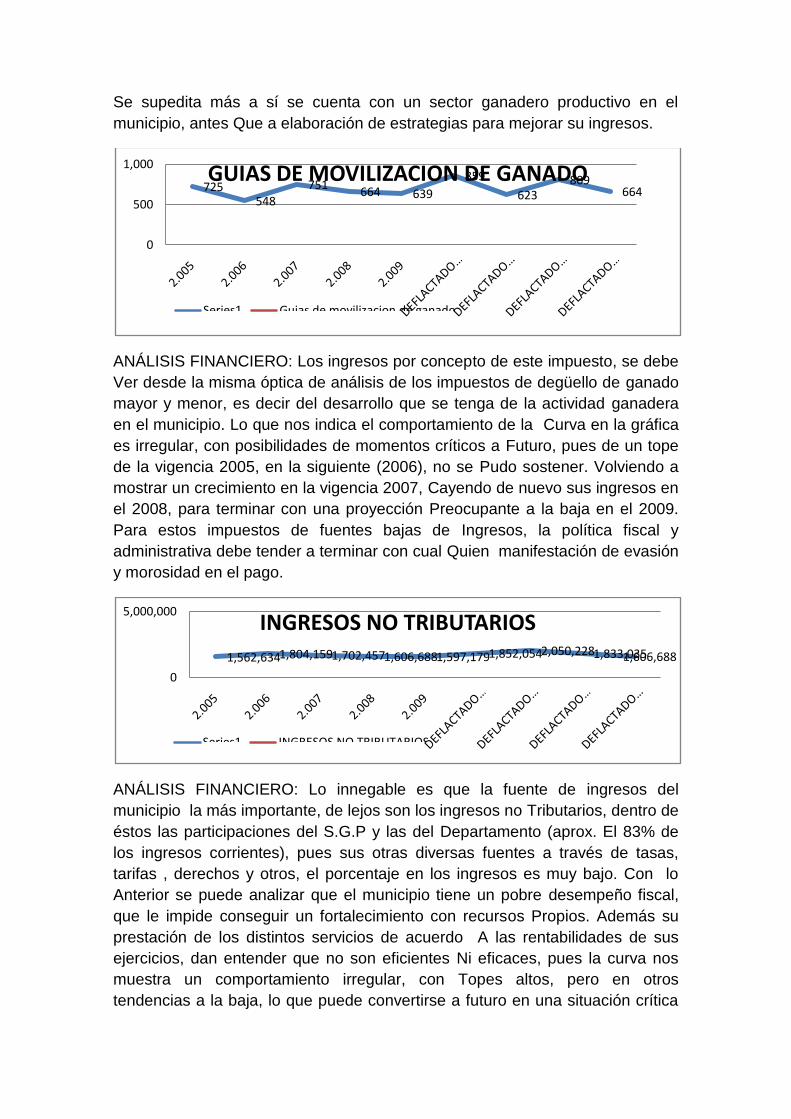

Se supedita más a sí se cuenta con un sector ganadero productivo en el

municipio, antes Que a elaboración de estrategias para mejorar su ingresos.

ANÁLISIS FINANCIERO: Los ingresos por concepto de este impuesto, se debe

Ver desde la misma óptica de análisis de los impuestos de degüello de ganado

mayor y menor, es decir del desarrollo que se tenga de la actividad ganadera

en el municipio. Lo que nos indica el comportamiento de la Curva en la gráfica

es irregular, con posibilidades de momentos críticos a Futuro, pues de un tope

de la vigencia 2005, en la siguiente (2006), no se Pudo sostener. Volviendo a

mostrar un crecimiento en la vigencia 2007, Cayendo de nuevo sus ingresos en

el 2008, para terminar con una proyección Preocupante a la baja en el 2009.

Para estos impuestos de fuentes bajas de Ingresos, la política fiscal y

administrativa debe tender a terminar con cual Quien manifestación de evasión

y morosidad en el pago.

ANÁLISIS FINANCIERO: Lo innegable es que la fuente de ingresos del

municipio la más importante, de lejos son los ingresos no Tributarios, dentro de

éstos las participaciones del S.G.P y las del Departamento (aprox. El 83% de

los ingresos corrientes), pues sus otras diversas fuentes a través de tasas,

tarifas , derechos y otros, el porcentaje en los ingresos es muy bajo. Con lo

Anterior se puede analizar que el municipio tiene un pobre desempeño fiscal,

que le impide conseguir un fortalecimiento con recursos Propios. Además su

prestación de los distintos servicios de acuerdo A las rentabilidades de sus

ejercicios, dan entender que no son eficientes Ni eficaces, pues la curva nos

muestra un comportamiento irregular, con Topes altos, pero en otros

tendencias a la baja, lo que puede convertirse a futuro en una situación crítica

725548

751664 639

859

623809

664

0

500

1,000GUIAS DE MOVILIZACION DE GANADO

Series1 Guias de movilizacion de ganado

1,562,6341,804,1591,702,4571,606,6881,597,1791,852,0542,050,2281,833,0351,606,688

0

5,000,000INGRESOS NO TRIBUTARIOS

Series1 INGRESOS NO TRIBUTARIOS

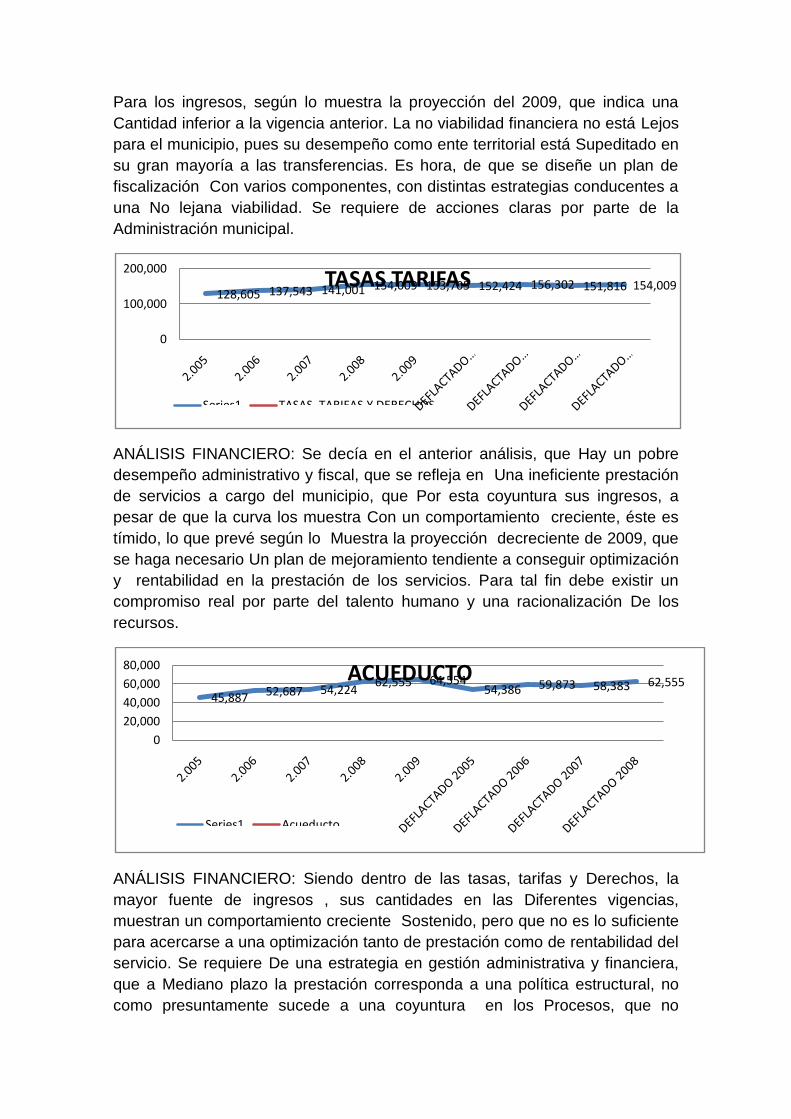

Para los ingresos, según lo muestra la proyección del 2009, que indica una

Cantidad inferior a la vigencia anterior. La no viabilidad financiera no está Lejos

para el municipio, pues su desempeño como ente territorial está Supeditado en

su gran mayoría a las transferencias. Es hora, de que se diseñe un plan de

fiscalización Con varios componentes, con distintas estrategias conducentes a

una No lejana viabilidad. Se requiere de acciones claras por parte de la

Administración municipal.

ANÁLISIS FINANCIERO: Se decía en el anterior análisis, que Hay un pobre

desempeño administrativo y fiscal, que se refleja en Una ineficiente prestación

de servicios a cargo del municipio, que Por esta coyuntura sus ingresos, a

pesar de que la curva los muestra Con un comportamiento creciente, éste es

tímido, lo que prevé según lo Muestra la proyección decreciente de 2009, que

se haga necesario Un plan de mejoramiento tendiente a conseguir optimización

y rentabilidad en la prestación de los servicios. Para tal fin debe existir un

compromiso real por parte del talento humano y una racionalización De los

recursos.

ANÁLISIS FINANCIERO: Siendo dentro de las tasas, tarifas y Derechos, la

mayor fuente de ingresos , sus cantidades en las Diferentes vigencias,

muestran un comportamiento creciente Sostenido, pero que no es lo suficiente

para acercarse a una optimización tanto de prestación como de rentabilidad del

servicio. Se requiere De una estrategia en gestión administrativa y financiera,

que a Mediano plazo la prestación corresponda a una política estructural, no

como presuntamente sucede a una coyuntura en los Procesos, que no

128,605 137,543 141,001 154,009 153,705 152,424 156,302 151,816 154,009

0

100,000

200,000TASAS TARIFAS

Series1 TASAS, TARIFAS Y DERECHOS

45,887 52,687 54,22462,555 64,554

54,386 59,873 58,383 62,555

0

20,000

40,000

60,000

80,000 ACUEDUCTO

Series1 Acueducto

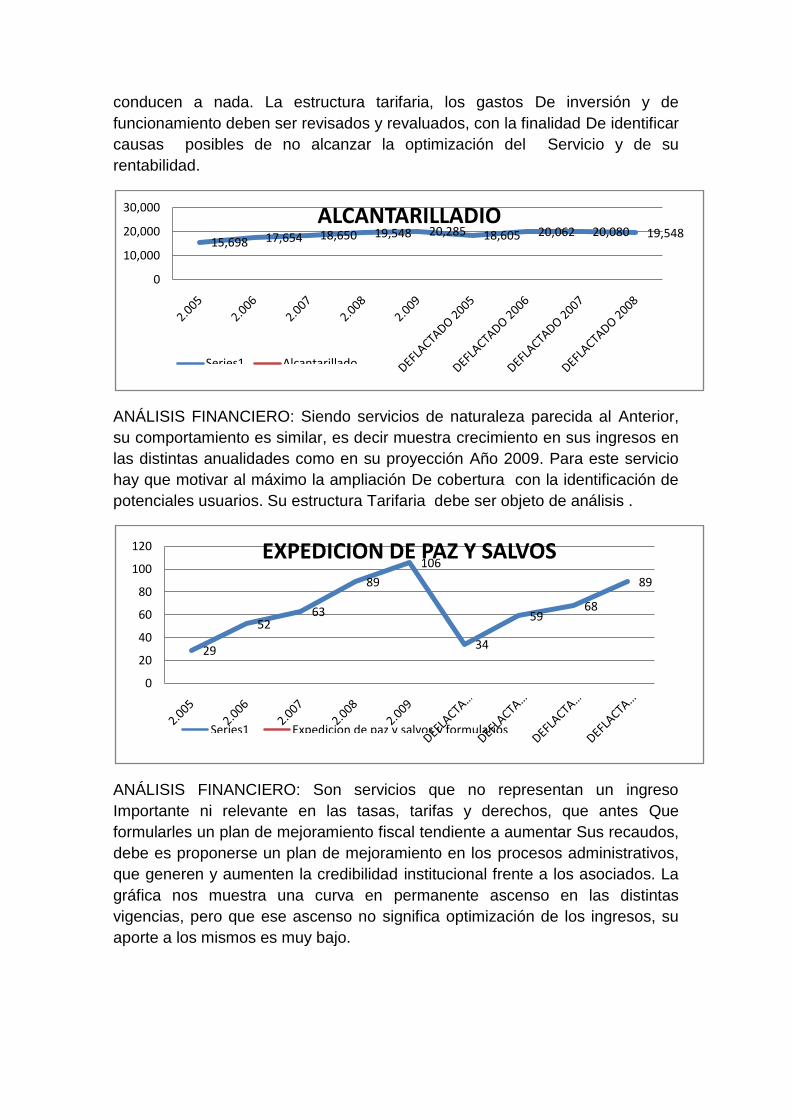

conducen a nada. La estructura tarifaria, los gastos De inversión y de

funcionamiento deben ser revisados y revaluados, con la finalidad De identificar

causas posibles de no alcanzar la optimización del Servicio y de su

rentabilidad.

ANÁLISIS FINANCIERO: Siendo servicios de naturaleza parecida al Anterior,

su comportamiento es similar, es decir muestra crecimiento en sus ingresos en

las distintas anualidades como en su proyección Año 2009. Para este servicio

hay que motivar al máximo la ampliación De cobertura con la identificación de

potenciales usuarios. Su estructura Tarifaria debe ser objeto de análisis .

ANÁLISIS FINANCIERO: Son servicios que no representan un ingreso

Importante ni relevante en las tasas, tarifas y derechos, que antes Que

formularles un plan de mejoramiento fiscal tendiente a aumentar Sus recaudos,

debe es proponerse un plan de mejoramiento en los procesos administrativos,

que generen y aumenten la credibilidad institucional frente a los asociados. La

gráfica nos muestra una curva en permanente ascenso en las distintas

vigencias, pero que ese ascenso no significa optimización de los ingresos, su

aporte a los mismos es muy bajo.

15,698 17,654 18,650 19,548 20,285 18,605 20,062 20,080 19,548

0

10,000

20,000

30,000 ALCANTARILLADIO

Series1 Alcantarillado

29

5263

89

106

34

5968

89

0

20

40

60

80

100

120 EXPEDICION DE PAZ Y SALVOS

Series1 Expedicion de paz y salvos y formularios

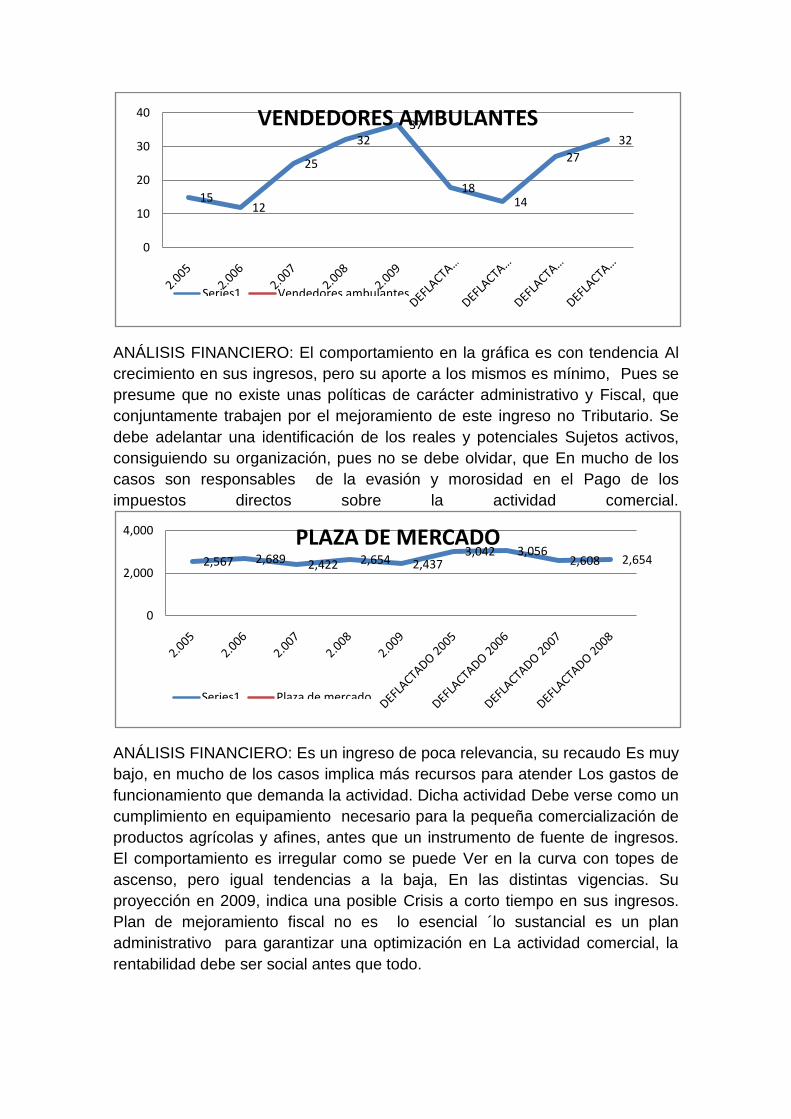

ANÁLISIS FINANCIERO: El comportamiento en la gráfica es con tendencia Al

crecimiento en sus ingresos, pero su aporte a los mismos es mínimo, Pues se

presume que no existe unas políticas de carácter administrativo y Fiscal, que

conjuntamente trabajen por el mejoramiento de este ingreso no Tributario. Se

debe adelantar una identificación de los reales y potenciales Sujetos activos,

consiguiendo su organización, pues no se debe olvidar, que En mucho de los

casos son responsables de la evasión y morosidad en el Pago de los

impuestos directos sobre la actividad comercial.

ANÁLISIS FINANCIERO: Es un ingreso de poca relevancia, su recaudo Es muy

bajo, en mucho de los casos implica más recursos para atender Los gastos de

funcionamiento que demanda la actividad. Dicha actividad Debe verse como un

cumplimiento en equipamiento necesario para la pequeña comercialización de

productos agrícolas y afines, antes que un instrumento de fuente de ingresos.

El comportamiento es irregular como se puede Ver en la curva con topes de

ascenso, pero igual tendencias a la baja, En las distintas vigencias. Su

proyección en 2009, indica una posible Crisis a corto tiempo en sus ingresos.

Plan de mejoramiento fiscal no es lo esencial ´lo sustancial es un plan

administrativo para garantizar una optimización en La actividad comercial, la

rentabilidad debe ser social antes que todo.

1512

25

3237

1814

27

32

0

10

20

30

40 VENDEDORES AMBULANTES

Series1 Vendedores ambulantes

2,567 2,689 2,422 2,654 2,4373,042 3,056

2,608 2,654

0

2,000

4,000 PLAZA DE MERCADO

Series1 Plaza de mercado

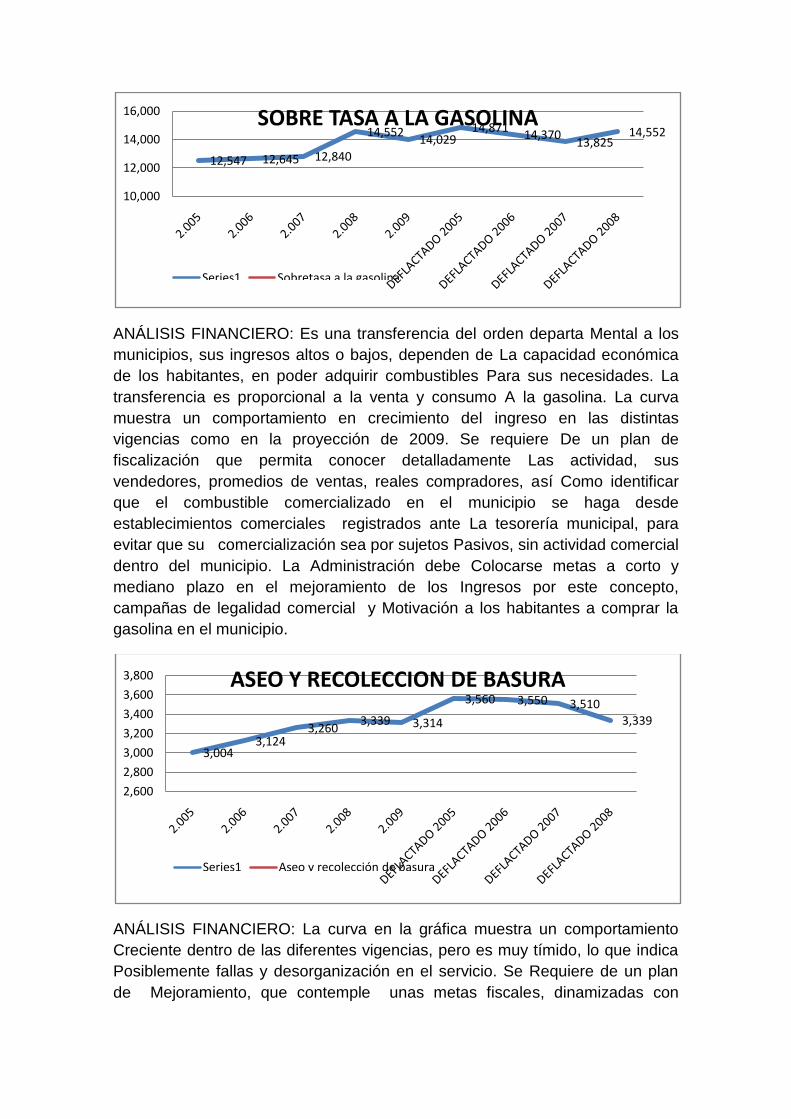

ANÁLISIS FINANCIERO: Es una transferencia del orden departa Mental a los

municipios, sus ingresos altos o bajos, dependen de La capacidad económica

de los habitantes, en poder adquirir combustibles Para sus necesidades. La

transferencia es proporcional a la venta y consumo A la gasolina. La curva

muestra un comportamiento en crecimiento del ingreso en las distintas

vigencias como en la proyección de 2009. Se requiere De un plan de

fiscalización que permita conocer detalladamente Las actividad, sus

vendedores, promedios de ventas, reales compradores, así Como identificar

que el combustible comercializado en el municipio se haga desde

establecimientos comerciales registrados ante La tesorería municipal, para

evitar que su comercialización sea por sujetos Pasivos, sin actividad comercial

dentro del municipio. La Administración debe Colocarse metas a corto y

mediano plazo en el mejoramiento de los Ingresos por este concepto,

campañas de legalidad comercial y Motivación a los habitantes a comprar la

gasolina en el municipio.

ANÁLISIS FINANCIERO: La curva en la gráfica muestra un comportamiento

Creciente dentro de las diferentes vigencias, pero es muy tímido, lo que indica

Posiblemente fallas y desorganización en el servicio. Se Requiere de un plan

de Mejoramiento, que contemple unas metas fiscales, dinamizadas con

12,547 12,645 12,840

14,55214,029

14,87114,370

13,82514,552

10,000

12,000

14,000

16,000 SOBRE TASA A LA GASOLINA

Series1 Sobretasa a la gasolina

3,0043,124

3,2603,339 3,314

3,560 3,550 3,5103,339

2,600

2,800

3,000

3,200

3,400

3,600

3,800 ASEO Y RECOLECCION DE BASURA

Series1 Aseo y recolección de basura

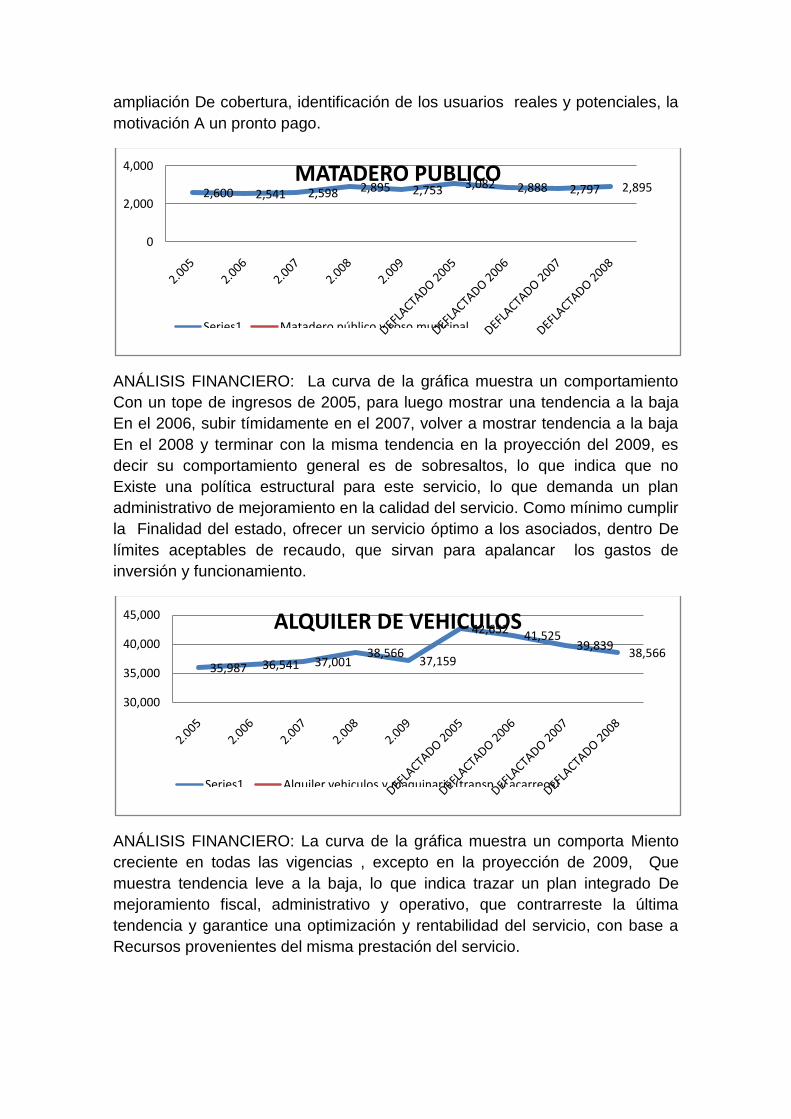

ampliación De cobertura, identificación de los usuarios reales y potenciales, la

motivación A un pronto pago.

ANÁLISIS FINANCIERO: La curva de la gráfica muestra un comportamiento

Con un tope de ingresos de 2005, para luego mostrar una tendencia a la baja

En el 2006, subir tímidamente en el 2007, volver a mostrar tendencia a la baja

En el 2008 y terminar con la misma tendencia en la proyección del 2009, es

decir su comportamiento general es de sobresaltos, lo que indica que no

Existe una política estructural para este servicio, lo que demanda un plan

administrativo de mejoramiento en la calidad del servicio. Como mínimo cumplir

la Finalidad del estado, ofrecer un servicio óptimo a los asociados, dentro De

límites aceptables de recaudo, que sirvan para apalancar los gastos de

inversión y funcionamiento.

ANÁLISIS FINANCIERO: La curva de la gráfica muestra un comporta Miento

creciente en todas las vigencias , excepto en la proyección de 2009, Que

muestra tendencia leve a la baja, lo que indica trazar un plan integrado De

mejoramiento fiscal, administrativo y operativo, que contrarreste la última

tendencia y garantice una optimización y rentabilidad del servicio, con base a

Recursos provenientes del misma prestación del servicio.

2,600 2,541 2,598 2,895 2,753 3,082 2,888 2,797 2,895

0

2,000

4,000 MATADERO PUBLICO

Series1 Matadero público y coso municipal

35,987 36,541 37,00138,566

37,159

42,652 41,52539,839

38,566

30,000

35,000

40,000

45,000 ALQUILER DE VEHICULOS

Series1 Alquiler vehiculos y maquinaria (transp. y acarreos)

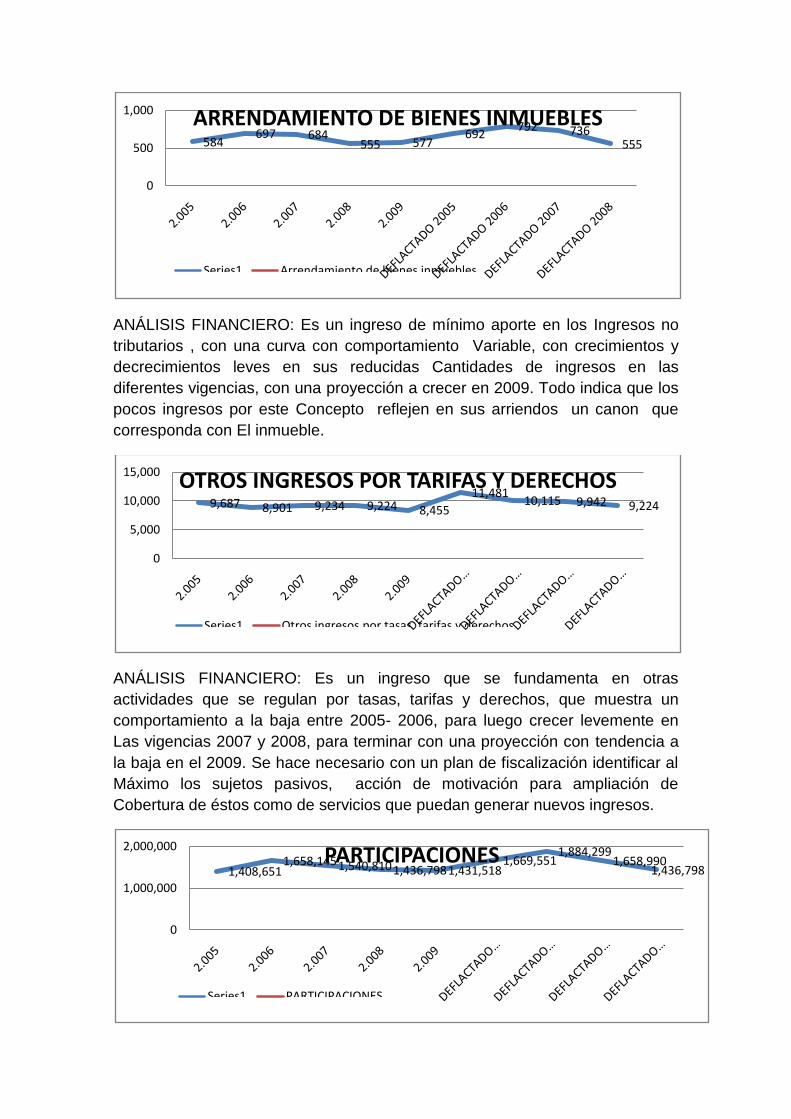

ANÁLISIS FINANCIERO: Es un ingreso de mínimo aporte en los Ingresos no

tributarios , con una curva con comportamiento Variable, con crecimientos y

decrecimientos leves en sus reducidas Cantidades de ingresos en las

diferentes vigencias, con una proyección a crecer en 2009. Todo indica que los

pocos ingresos por este Concepto reflejen en sus arriendos un canon que

corresponda con El inmueble.

ANÁLISIS FINANCIERO: Es un ingreso que se fundamenta en otras

actividades que se regulan por tasas, tarifas y derechos, que muestra un

comportamiento a la baja entre 2005- 2006, para luego crecer levemente en

Las vigencias 2007 y 2008, para terminar con una proyección con tendencia a

la baja en el 2009. Se hace necesario con un plan de fiscalización identificar al

Máximo los sujetos pasivos, acción de motivación para ampliación de

Cobertura de éstos como de servicios que puedan generar nuevos ingresos.

584697 684

555 577692

792 736555

0

500

1,000 ARRENDAMIENTO DE BIENES INMUEBLES

Series1 Arrendamiento de bienes inmuebles

9,687 8,901 9,234 9,224 8,455

11,48110,115 9,942 9,224

0

5,000

10,000

15,000 OTROS INGRESOS POR TARIFAS Y DERECHOS

Series1 Otros ingresos por tasas, tarifas y derechos

1,408,6511,658,1451,540,8101,436,7981,431,518

1,669,5511,884,299

1,658,9901,436,798

0

1,000,000

2,000,000PARTICIPACIONES

Series1 PARTICIPACIONES

ANÁLISIS FINANCIERO: Son los recursos de ingresos más importantes Que

se conocen dentro de los ingresos corrientes, pues su aporte es

Aproximadamente el 83%, que son transferidos a través de la nación Por el

S.GP. (forzosa asignación y libre destinación), por el departamento Y otros . El

monto de los ingresos por concepto de las participaciones, se Debe o depende

de la capacidad del esfuerzo fiscal y de los indicadores De gestión por parte

del municipio. A mayor ingreso de recursos propios Mayores participaciones. El

comportamiento de la curva muestra un Ejercicio fiscal deficiente y poco eficaz,

pues al comienzo se da un crecimiento importante (entre 2005-2006), para

luego mostrar una tendencia A la baja en las vigencias 2007 y 2008, que

afecta la proyección del 2009, aspecto que permite analizar que si la tendencia

a bajar persiste, Se puede llegar a un momento crítico en los ingresos por

participaciones, Que de no corregirse con un plan de fiscalización

contundente en estrategias y metas para mejorar los recursos propios a través

de esfuerzo fis Cal y calidad de la gestión administrativa, en corto tiempo el

municipio se Encontrará en una no viabilidad financiera.

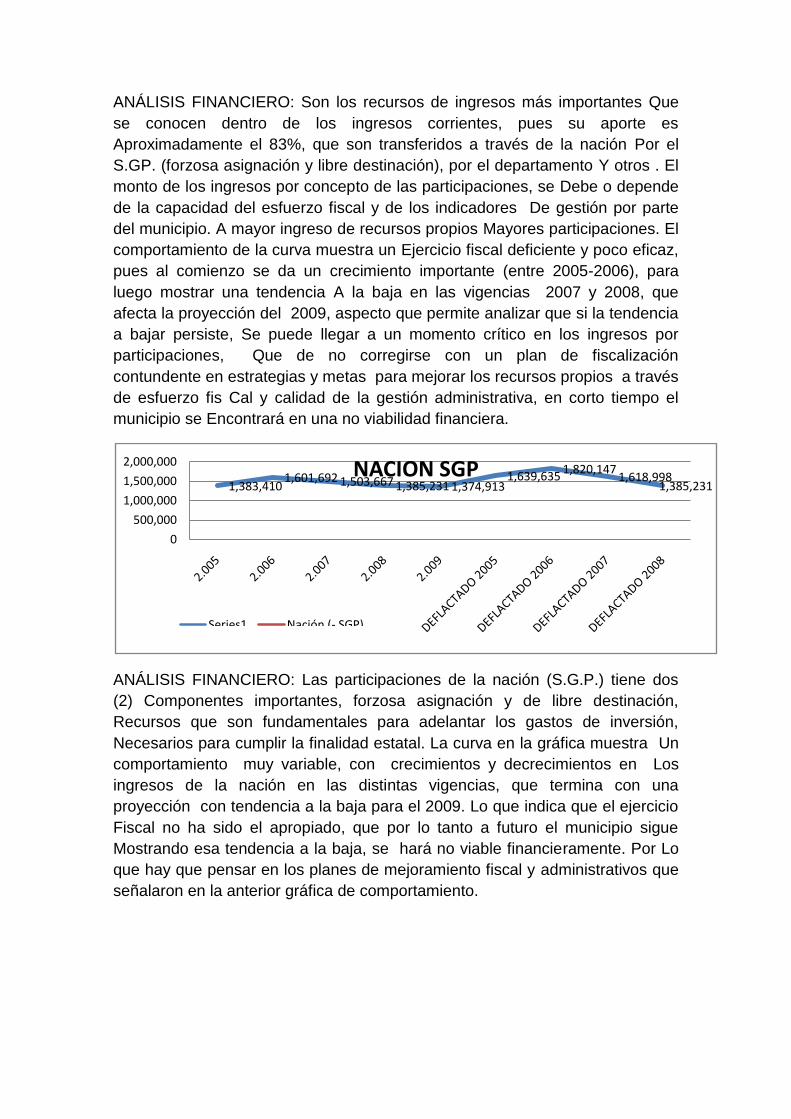

ANÁLISIS FINANCIERO: Las participaciones de la nación (S.G.P.) tiene dos

(2) Componentes importantes, forzosa asignación y de libre destinación,

Recursos que son fundamentales para adelantar los gastos de inversión,

Necesarios para cumplir la finalidad estatal. La curva en la gráfica muestra Un

comportamiento muy variable, con crecimientos y decrecimientos en Los

ingresos de la nación en las distintas vigencias, que termina con una

proyección con tendencia a la baja para el 2009. Lo que indica que el ejercicio

Fiscal no ha sido el apropiado, que por lo tanto a futuro el municipio sigue

Mostrando esa tendencia a la baja, se hará no viable financieramente. Por Lo

que hay que pensar en los planes de mejoramiento fiscal y administrativos que

señalaron en la anterior gráfica de comportamiento.

1,383,4101,601,692 1,503,667 1,385,231 1,374,913

1,639,6351,820,147

1,618,9981,385,231

0

500,000

1,000,000

1,500,000

2,000,000 NACION SGP

Series1 Nación (- SGP)

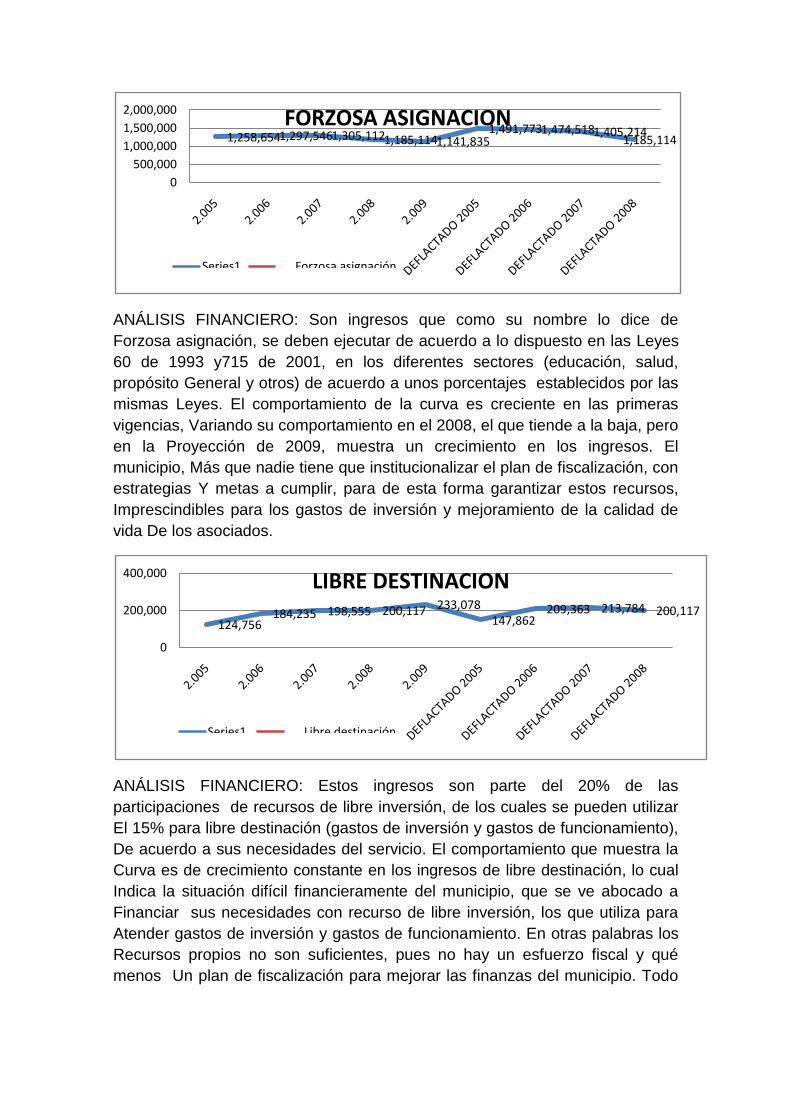

ANÁLISIS FINANCIERO: Son ingresos que como su nombre lo dice de

Forzosa asignación, se deben ejecutar de acuerdo a lo dispuesto en las Leyes

60 de 1993 y715 de 2001, en los diferentes sectores (educación, salud,

propósito General y otros) de acuerdo a unos porcentajes establecidos por las

mismas Leyes. El comportamiento de la curva es creciente en las primeras

vigencias, Variando su comportamiento en el 2008, el que tiende a la baja, pero

en la Proyección de 2009, muestra un crecimiento en los ingresos. El

municipio, Más que nadie tiene que institucionalizar el plan de fiscalización, con

estrategias Y metas a cumplir, para de esta forma garantizar estos recursos,

Imprescindibles para los gastos de inversión y mejoramiento de la calidad de

vida De los asociados.

ANÁLISIS FINANCIERO: Estos ingresos son parte del 20% de las

participaciones de recursos de libre inversión, de los cuales se pueden utilizar

El 15% para libre destinación (gastos de inversión y gastos de funcionamiento),

De acuerdo a sus necesidades del servicio. El comportamiento que muestra la

Curva es de crecimiento constante en los ingresos de libre destinación, lo cual

Indica la situación difícil financieramente del municipio, que se ve abocado a

Financiar sus necesidades con recurso de libre inversión, los que utiliza para

Atender gastos de inversión y gastos de funcionamiento. En otras palabras los

Recursos propios no son suficientes, pues no hay un esfuerzo fiscal y qué

menos Un plan de fiscalización para mejorar las finanzas del municipio. Todo

1,258,6541,297,5461,305,1121,185,1141,141,8351,491,7731,474,5181,405,214

1,185,114

0

500,000

1,000,000

1,500,000

2,000,000 FORZOSA ASIGNACION

Series1 Forzosa asignación

124,756184,235 198,555 200,117 233,078

147,862209,363 213,784 200,117

0

200,000

400,000 LIBRE DESTINACION

Series1 Libre destinación

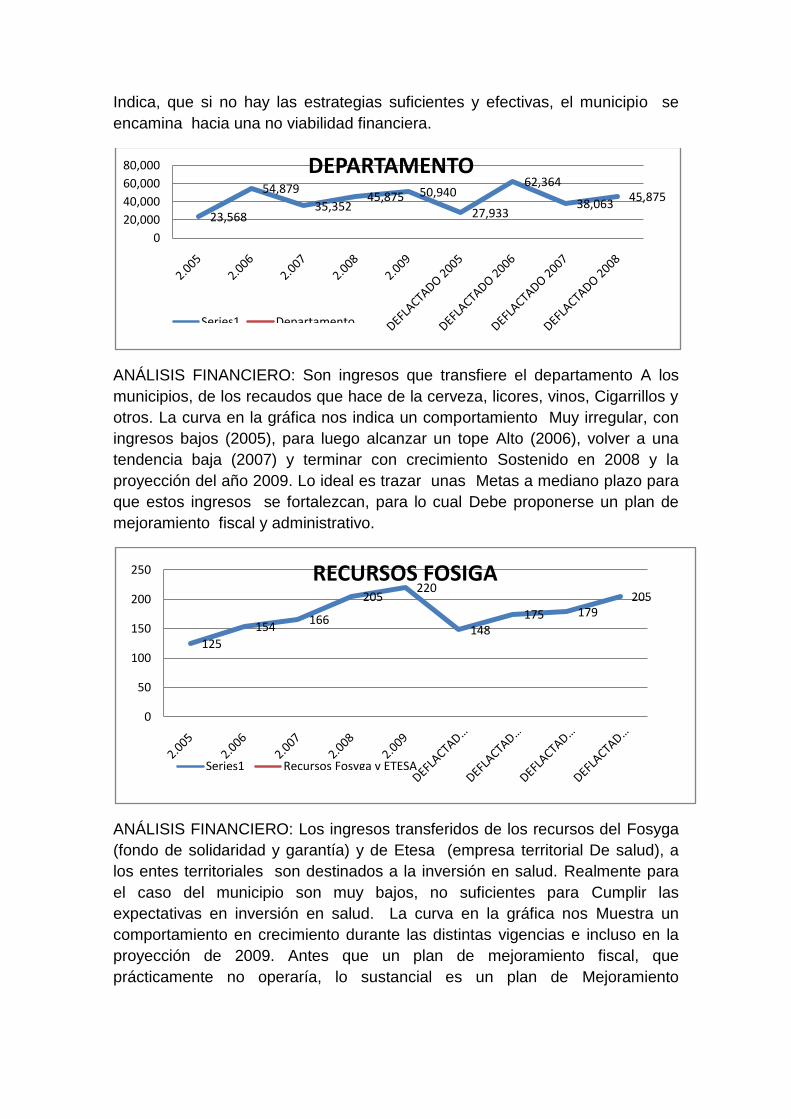

Indica, que si no hay las estrategias suficientes y efectivas, el municipio se

encamina hacia una no viabilidad financiera.

ANÁLISIS FINANCIERO: Son ingresos que transfiere el departamento A los

municipios, de los recaudos que hace de la cerveza, licores, vinos, Cigarrillos y

otros. La curva en la gráfica nos indica un comportamiento Muy irregular, con

ingresos bajos (2005), para luego alcanzar un tope Alto (2006), volver a una

tendencia baja (2007) y terminar con crecimiento Sostenido en 2008 y la

proyección del año 2009. Lo ideal es trazar unas Metas a mediano plazo para

que estos ingresos se fortalezcan, para lo cual Debe proponerse un plan de

mejoramiento fiscal y administrativo.

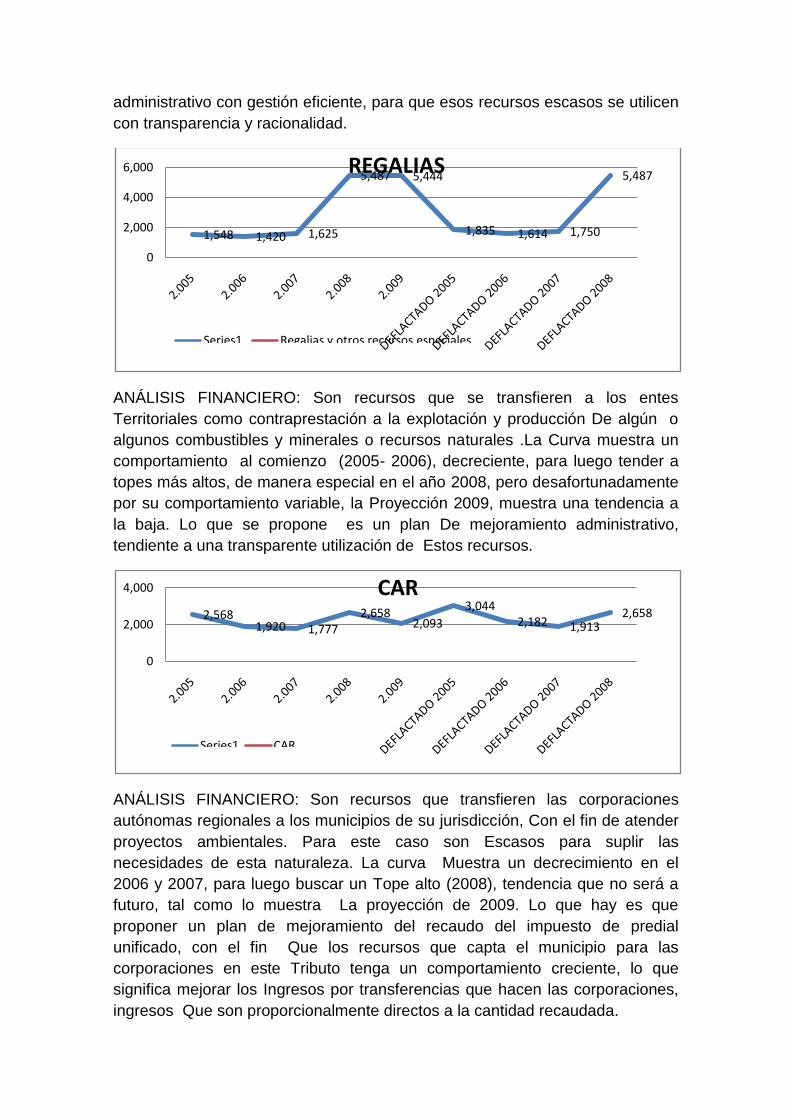

ANÁLISIS FINANCIERO: Los ingresos transferidos de los recursos del Fosyga

(fondo de solidaridad y garantía) y de Etesa (empresa territorial De salud), a

los entes territoriales son destinados a la inversión en salud. Realmente para

el caso del municipio son muy bajos, no suficientes para Cumplir las

expectativas en inversión en salud. La curva en la gráfica nos Muestra un

comportamiento en crecimiento durante las distintas vigencias e incluso en la

proyección de 2009. Antes que un plan de mejoramiento fiscal, que

prácticamente no operaría, lo sustancial es un plan de Mejoramiento

23,568

54,879

35,35245,875 50,940

27,933

62,364

38,06345,875

0

20,000

40,000

60,000

80,000 DEPARTAMENTO

Series1 Departamento

125

154166

205220

148175 179

205

0

50

100

150

200

250 RECURSOS FOSIGA

Series1 Recursos Fosyga y ETESA

administrativo con gestión eficiente, para que esos recursos escasos se utilicen

con transparencia y racionalidad.

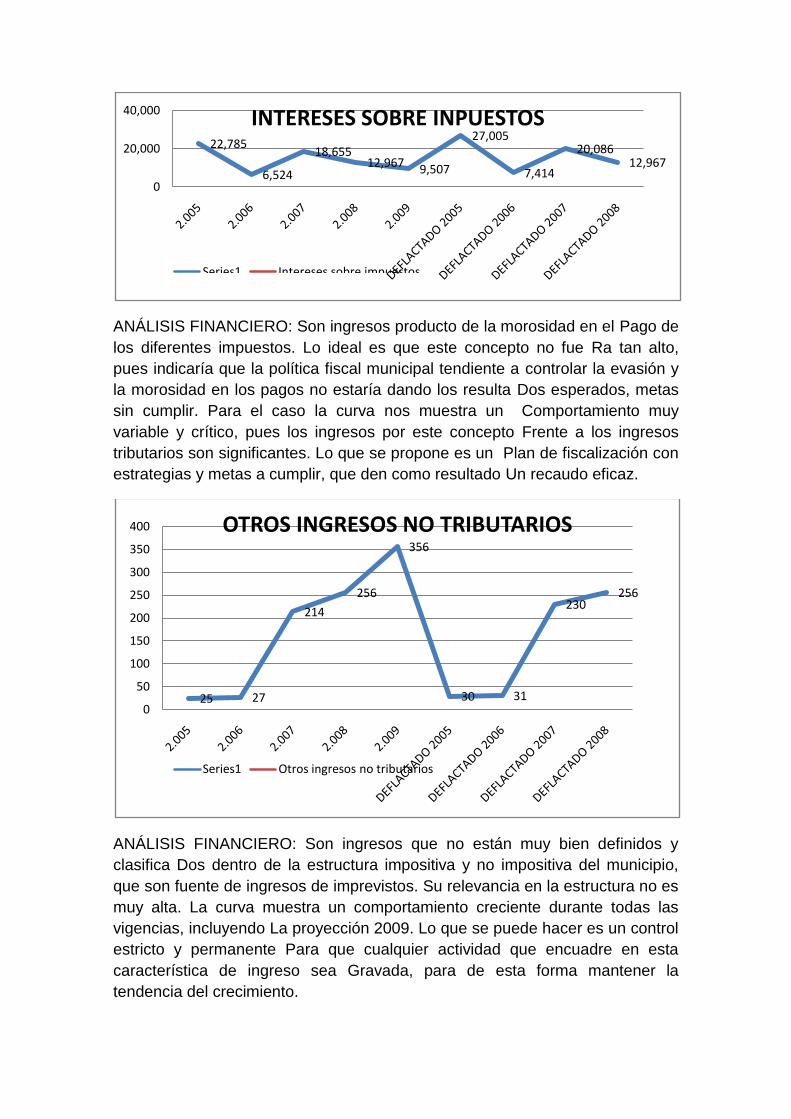

ANÁLISIS FINANCIERO: Son recursos que se transfieren a los entes

Territoriales como contraprestación a la explotación y producción De algún o

algunos combustibles y minerales o recursos naturales .La Curva muestra un

comportamiento al comienzo (2005- 2006), decreciente, para luego tender a

topes más altos, de manera especial en el año 2008, pero desafortunadamente

por su comportamiento variable, la Proyección 2009, muestra una tendencia a

la baja. Lo que se propone es un plan De mejoramiento administrativo,

tendiente a una transparente utilización de Estos recursos.

ANÁLISIS FINANCIERO: Son recursos que transfieren las corporaciones

autónomas regionales a los municipios de su jurisdicción, Con el fin de atender

proyectos ambientales. Para este caso son Escasos para suplir las

necesidades de esta naturaleza. La curva Muestra un decrecimiento en el

2006 y 2007, para luego buscar un Tope alto (2008), tendencia que no será a

futuro, tal como lo muestra La proyección de 2009. Lo que hay es que

proponer un plan de mejoramiento del recaudo del impuesto de predial

unificado, con el fin Que los recursos que capta el municipio para las

corporaciones en este Tributo tenga un comportamiento creciente, lo que

significa mejorar los Ingresos por transferencias que hacen las corporaciones,

ingresos Que son proporcionalmente directos a la cantidad recaudada.

1,548 1,420 1,625

5,487 5,444

1,835 1,614 1,750

5,487

0

2,000

4,000

6,000 REGALIAS

Series1 Regalias y otros recursos especiales

2,5681,920 1,777

2,6582,093

3,0442,182 1,913

2,658

0

2,000

4,000 CAR

Series1 CAR

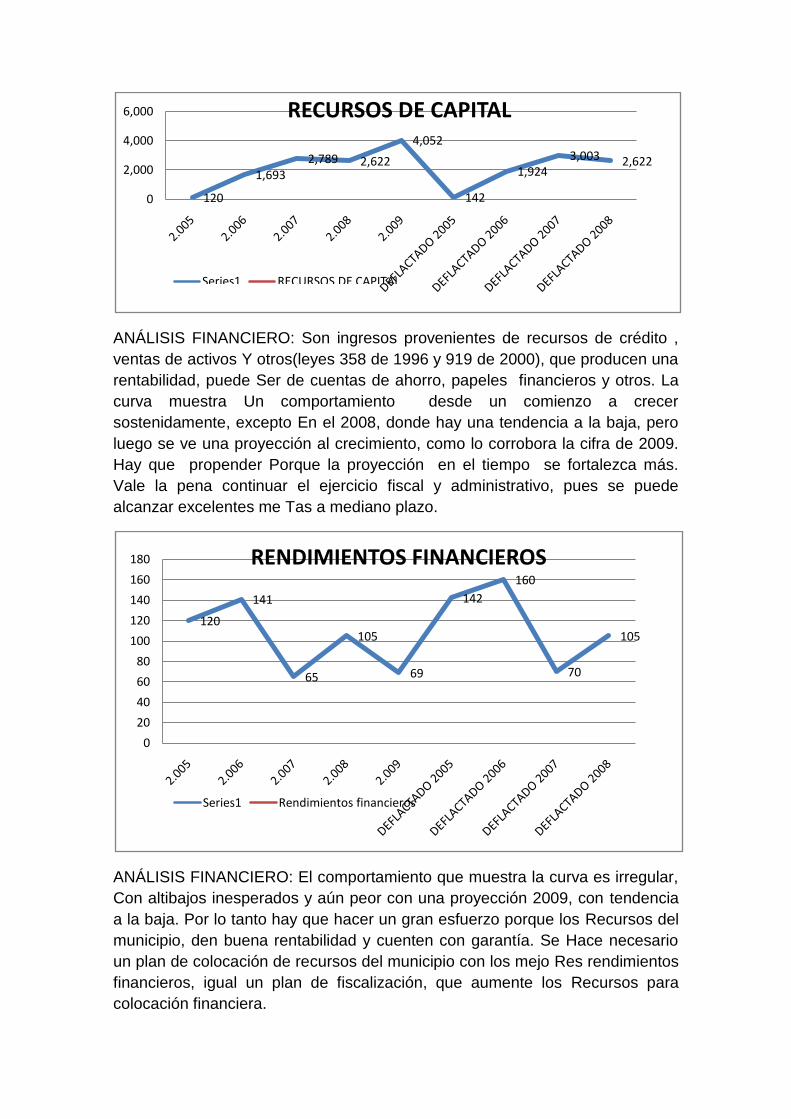

ANÁLISIS FINANCIERO: Son ingresos producto de la morosidad en el Pago de

los diferentes impuestos. Lo ideal es que este concepto no fue Ra tan alto,

pues indicaría que la política fiscal municipal tendiente a controlar la evasión y

la morosidad en los pagos no estaría dando los resulta Dos esperados, metas

sin cumplir. Para el caso la curva nos muestra un Comportamiento muy

variable y crítico, pues los ingresos por este concepto Frente a los ingresos

tributarios son significantes. Lo que se propone es un Plan de fiscalización con

estrategias y metas a cumplir, que den como resultado Un recaudo eficaz.

ANÁLISIS FINANCIERO: Son ingresos que no están muy bien definidos y

clasifica Dos dentro de la estructura impositiva y no impositiva del municipio,

que son fuente de ingresos de imprevistos. Su relevancia en la estructura no es

muy alta. La curva muestra un comportamiento creciente durante todas las

vigencias, incluyendo La proyección 2009. Lo que se puede hacer es un control

estricto y permanente Para que cualquier actividad que encuadre en esta

característica de ingreso sea Gravada, para de esta forma mantener la

tendencia del crecimiento.

22,785

6,524

18,65512,967 9,507

27,005

7,414

20,08612,967

0

20,000

40,000 INTERESES SOBRE INPUESTOS

Series1 Intereses sobre impuestos

25 27

214

256

356

30 31

230256

0

50

100

150

200

250

300

350

400 OTROS INGRESOS NO TRIBUTARIOS

Series1 Otros ingresos no tributarios

ANÁLISIS FINANCIERO: Son ingresos provenientes de recursos de crédito ,

ventas de activos Y otros(leyes 358 de 1996 y 919 de 2000), que producen una

rentabilidad, puede Ser de cuentas de ahorro, papeles financieros y otros. La

curva muestra Un comportamiento desde un comienzo a crecer

sostenidamente, excepto En el 2008, donde hay una tendencia a la baja, pero

luego se ve una proyección al crecimiento, como lo corrobora la cifra de 2009.

Hay que propender Porque la proyección en el tiempo se fortalezca más.

Vale la pena continuar el ejercicio fiscal y administrativo, pues se puede

alcanzar excelentes me Tas a mediano plazo.

ANÁLISIS FINANCIERO: El comportamiento que muestra la curva es irregular,

Con altibajos inesperados y aún peor con una proyección 2009, con tendencia

a la baja. Por lo tanto hay que hacer un gran esfuerzo porque los Recursos del

municipio, den buena rentabilidad y cuenten con garantía. Se Hace necesario

un plan de colocación de recursos del municipio con los mejo Res rendimientos

financieros, igual un plan de fiscalización, que aumente los Recursos para

colocación financiera.

120

1,6932,789 2,622

4,052

142

1,9243,003 2,622

0

2,000

4,000

6,000 RECURSOS DE CAPITAL

Series1 RECURSOS DE CAPITAL

120

141

65

105

69

142

160

70

105

0

20

40

60

80

100

120

140

160

180 RENDIMIENTOS FINANCIEROS

Series1 Rendimientos financieros

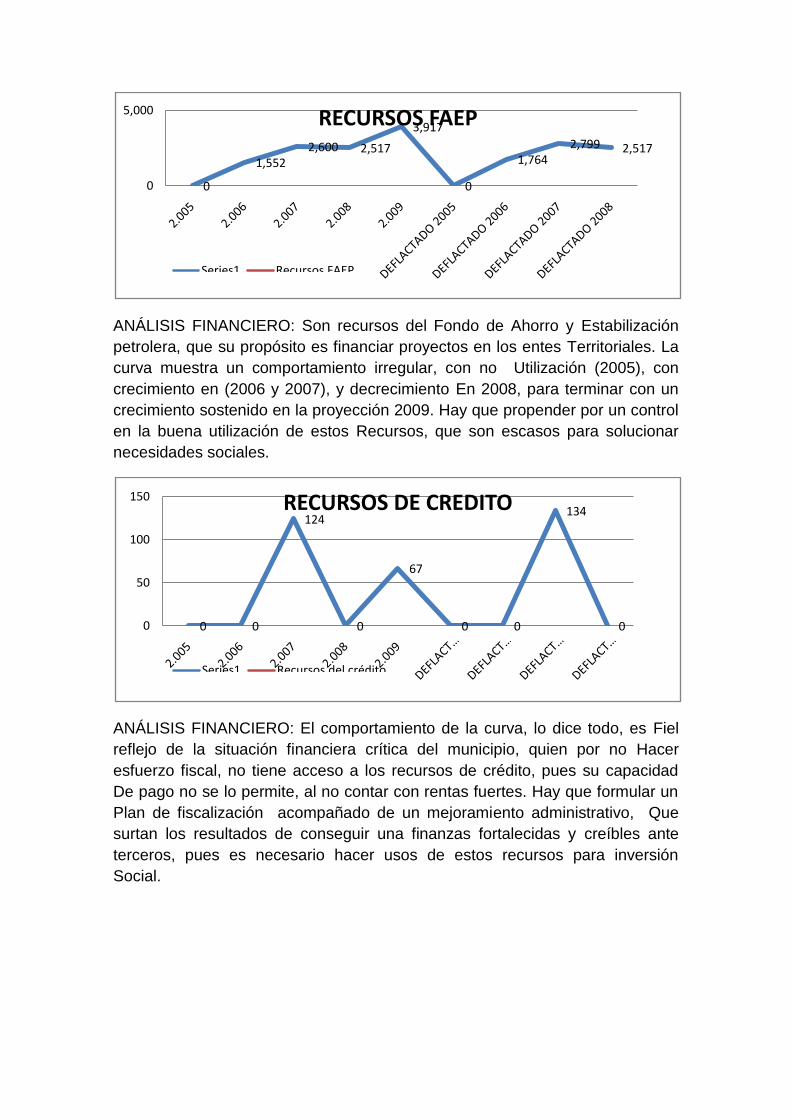

ANÁLISIS FINANCIERO: Son recursos del Fondo de Ahorro y Estabilización

petrolera, que su propósito es financiar proyectos en los entes Territoriales. La

curva muestra un comportamiento irregular, con no Utilización (2005), con

crecimiento en (2006 y 2007), y decrecimiento En 2008, para terminar con un

crecimiento sostenido en la proyección 2009. Hay que propender por un control

en la buena utilización de estos Recursos, que son escasos para solucionar

necesidades sociales.

ANÁLISIS FINANCIERO: El comportamiento de la curva, lo dice todo, es Fiel

reflejo de la situación financiera crítica del municipio, quien por no Hacer

esfuerzo fiscal, no tiene acceso a los recursos de crédito, pues su capacidad

De pago no se lo permite, al no contar con rentas fuertes. Hay que formular un

Plan de fiscalización acompañado de un mejoramiento administrativo, Que

surtan los resultados de conseguir una finanzas fortalecidas y creíbles ante

terceros, pues es necesario hacer usos de estos recursos para inversión

Social.

0

1,5522,600 2,517

3,917

0

1,7642,799 2,517

0

5,000 RECURSOS FAEP

Series1 Recursos FAEP

0 0

124

0

67

0 0

134

00

50

100

150 RECURSOS DE CREDITO

Series1 Recursos del crédito

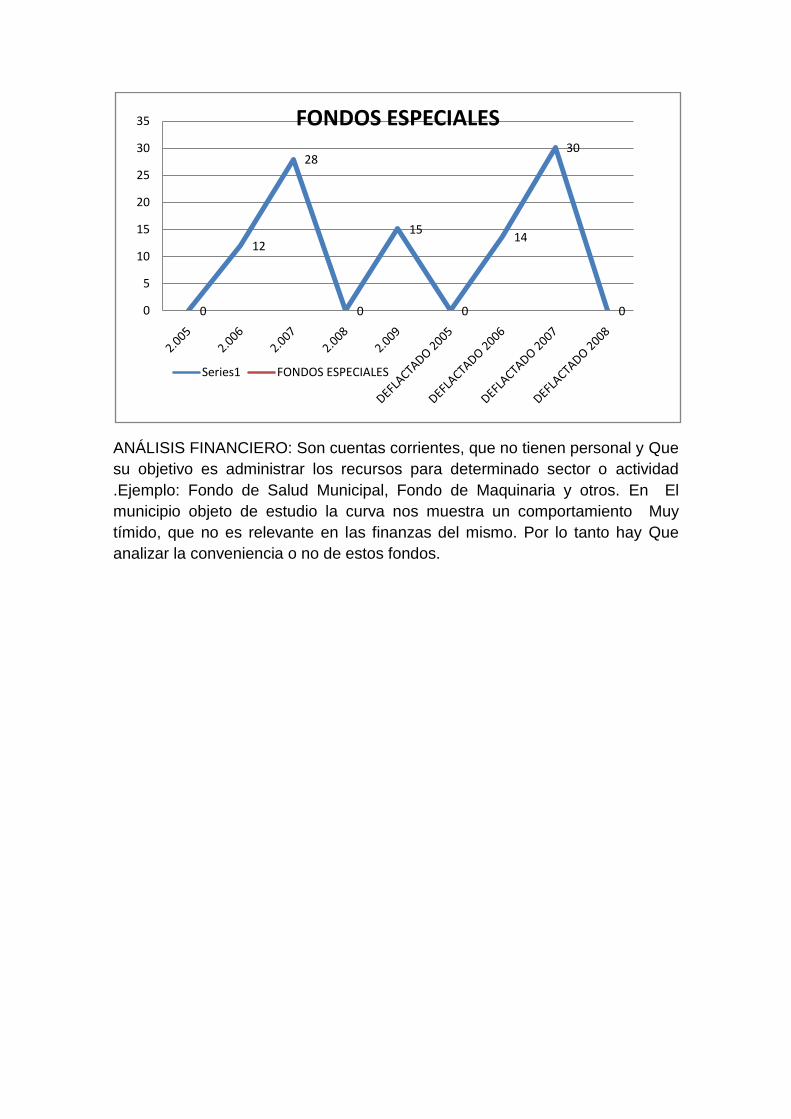

ANÁLISIS FINANCIERO: Son cuentas corrientes, que no tienen personal y Que

su objetivo es administrar los recursos para determinado sector o actividad

.Ejemplo: Fondo de Salud Municipal, Fondo de Maquinaria y otros. En El

municipio objeto de estudio la curva nos muestra un comportamiento Muy

tímido, que no es relevante en las finanzas del mismo. Por lo tanto hay Que

analizar la conveniencia o no de estos fondos.

0

12

28

0

15

0

14

30

00

5

10

15

20

25

30

35 FONDOS ESPECIALES

Series1 FONDOS ESPECIALES

SITUACIÓN FINANCIERA Y RECOMENDACIONES

Lo que se puede extractar y comprender de la lectura sobre los diferentes

ingresos y recaudos en el Municipio de “El Encanto” es que el estado financiero

del municipio es crítico, en el ejercicio en las diferentes vigencias lo demuestra

así, con comportamientos irregulares en los distintos ingresos, no se percibe un

ingreso importante por concepto de recursos propios, lo que incide de manera

fundamental que los recursos no tributarios por Participaciones (S.G.P. Y

DEPTO) sean proporcionales a este esfuerzo fiscal. La ineficiencia en el

recaudo del impuesto predial unificado es notoria, tan sólo es el 8% de los

ingresos corrientes, igual situación se percibe por concepto del otro impuesto

directo (circulación y tránsito), como en los impuestos indirectos que gravan las

actividades de industria y comercio.

Si analizamos lo correspondiente a las tasas, tarifas y derechos, la situación

financiera es preocupante, así muestre los ingresos por este concepto una

línea ascendente, que entre otras es muy tímida en cada vigencia, su

representación en recursos con relación al monto total de los ingresos no

tributarios, siendo los grandes esfuerzos resultados de las participaciones.

La caracterización financiera del municipio, nos indica sin lugar a dudas la

carencia de un instrumento institucional de fiscalización, que contenga un

conjunto de tareas, acciones y medidas desde la unidad administrativa

tributaria del municipio, que logre en los contribuyentes un cumplimiento

integral, cabal y oportuno con sus obligaciones tributarias, ya sean sustanciales

como es el pago de la obligación o de carácter formal como implementar

registros de contribuyentes y otros instrumentos conducentes a la organización

de la información, como herramienta tendiente a reducir los niveles de evasión

y de morosidad.

Hay que tener en cuenta, que una de las causas de no pago y pago retardado,

no sea que los contribuyentes consideren que pagar los impuestos no se refleja

en beneficios para la sociedad, que se desvían a intereses personales. Por lo

tanto la administración municipal debe adelantar un modelo de plan de

fiscalización para promover el recaudo y las actividades generadoras del

mismo, para lo que se requiere alcanzar mayor eficiencia y eficacia desde su

unidad tributaria, bajo principios de igualdad, neutralidad, simplicidad y

celeridad, que origine en los contribuyentes credibilidad.

Una de las metas de la administración de “El Encanto”, debe ser disminuir

hasta lo posible la brecha entre el recaudo potencial y el recaudo real,

igualmente incrementar la participación de los ingresos tributarios, en relación

con el total de ingresos del municipio, con tal mejora se puede garantizar una

sana y apropiada financiación del gasto.

Otra política de fiscalización es lograr que los contribuyentes se sientan más

cercanos a la administración, facilitándoles el cumplimento de sus obligaciones

tributarias. Buscar que los sujetos pasivos de la carga impositiva contribuyan

de acuerdo a su capacidad de pago, pues grave sería deducir que la apatía de

los contribuyentes se debe a la violación de los límites establecidos en el hecho

generador y de la base gravable.

La efectividad de la función fiscalizadora se hace real, cuando la administración

municipal por medio de herramientas logra crear climas propicios, para que los

contribuyentes comprendan que se pueden originar unos riesgos reales, para

aquellos que no cumplen sus obligaciones o las cumplen de manera errónea,

falsa e incompleta.

Se debe dar una importancia sustancial a la identificación de contribuyentes

desconocidos, a los contribuyentes que presentan las declaraciones en forma

incorrecta y contribuyentes que estando registrados, que no pagan o no lo

hacen oportunamente, para que una vez direccionados hacia la cultura

tributaria de pago, se conviertan en sujetos permanentes en sus compromisos

de esta índole.

Por último, después de analizar financieramente al municipio, tanto en sus

ingresos tributarios y no tributarios (ingresos corrientes),se determina que

adolece en todo su cuerpo de tributación y otros ingresos de fallas sustanciales

y endémicas, que hace urgente implementar unos aspectos de orden

administrativo y fiscal, que su carencia son la causa de un bajo ingreso de las

cargas impositivas, de las prestaciones de servicios , de las participaciones y

de la poca posibilidad de rendimientos financieros como de acceso a recursos

para financiar sus necesidades sociales, que de no hacerse el municipio en

corto plazo estaría a puertas de una no viabilidad financiera, como

consecuencia de un déficit fiscal cada día más crítico. Las recomendaciones se

centran en los siguientes puntos:

Un registro integral del contribuyente

Una base confiable de datos

Procedimientos ágiles e idóneos que faciliten la determinación del

impuesto

Selección objetivas de causas para la elaboración del plan de

fiscalización.

Profesionalización de los funcionarios responsables de la tributación,

que conlleve a un mejor manejo del proceso y a un más eficaz recaudo.

Estructura eficiente para el manejo de la información tributaria.

Tratamiento de la problemática financiera del municipio, desde un

contexto estructural.