Embed Size (px)

Citation preview

ANALISIS KOMPARATIF PENENTUAN PORTOFOLIO

OPTIMAL DENGAN SINGLE INDEX MODEL (SIM)

DAN RANDOM MODEL

(Studi pada Bursa Efek Indonesia periode 2013-2016)

Diajukan Untuk Memenuhi Tugas dan Syarat – Syarat

Guna Mendapatakan Gelar Sarjana Ekonomi Jurusan Manajemen

Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun oleh :

Novi Khoerul Umam

B100140407

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2018

i

ii

iii

1

ANALISIS KOMPARATIF PENENTUAN PORTOFOLIO

OPTIMAL DENGAN SINGLE INDEX MODEL (SIM)

DAN RANDOM MODEL

(Studi pada Bursa Efek Indonesia periode 2013-2016)

ABSTRAK

Tujuan dari penelitian ini adalah untuk penentuan portofolio dengan

menggunakan indeks tunggal yang dapat memberikan hasil optimal daripada

portofolio secara acak. Jenis penelitian ini adalah penelitian deskriptif dengan

pendekatan kuantitatif. Metode pengambilan sampel proporsive sampling bahwa

semua perusahaan atau emiten yang terdaftar dalam Indeks Syariah Jakarta (JII)

untuk 6 periode pengamatan dimulai Desember 2013 sampai Novenber 2016.

Data yang digunakan adalah harga penutupan bulanan selama periode

pengamatan. Dari perhitungan menggunakan single index model untuk

menghasilkan 6 perusahaan portofolio dan kandidat potensial adalah AKRA,

TLKM, UNVR, UNTR, ADRO, INTP INDF, ASII, dan KLBF dengan total return

portofolio sebesar 0,024203. Sedangkan penentuan portofolio acak menggunakan

teori fama, ada 10 perusahaan untuk diversifikasi optimal yaitu LPKR, AKRA,

WIKA, ASII, LSIP, SMGR, ADRO UNVR, KLBF, dan KLBF dengan total

return 0,014078738. Analisis menunjukkan bahwa penentuan portofolio saham

dengan menggunakan single index model dapat menghasilkan tingkat

pengembalian optimal dibandingkan dengan penentuan portofolio saham acak.

Dapat disimpulkan bahwa, penentuan portofolio dengan menggunakan single

index model akan dapat memberikan return yang optimal atau maksimal

dibandingkan dengan penentuan portofolio dengan random model atau acak.

Kata Kunci: portofolio, single index model, random model

ABSTRACT

The purpose of this study is to determine the portfolio by using a single

index that can provide optimal results. The type of this research is descriptive

research with quantitative approach. The method used is proportional sampling

that all companies or issuers listed in Jakarta Islamic Index (JII) for 6 period

from 2013 to Novenber 2016. The data used is the monthly closing price during

the observation period. From the calculation results using a single method to

produce 6 portfolio companies and potential candidates AKRA, TLKM, UNVR,

UNTR, ADRO, INTP INDF, ASII, and KLBF with total return portfolio of

0.024203. By determining random portfolio using fama theory, there are 10

companies for optimal diversification ie LPKR, AKRA, WIKA, ASII, LSIP, SMGR,

ADRO UNVR, KLBF, and KLBF with total return 0.014078738. Dynamic

analysis with model. It can be concluded that the determination of the portfolio

2

using single index model will be able to give optimal or maximum return

compared to the determination of portfolio with random or random model.

Keywords: portfolio, single index model, random model

1. PENDAHULUAN

Pasar modal memiliki peranan penting sebagai salah satu tempat investasi

keuangan dalam dunia perekonomian. Selain itu, pasar modal juga

merupakan tempat untuk mempertemukan pihak - pihak yang mempunyai

kelebihan dana atau lander dan pihak yang membutuhkan dana atau

borrower (Hartono 2016:33). Adanya pasar modal dapat membantu pihak

lander dan borrower melakukan kegiatan bisnis dengan efisien dan efektif.

Ada alasan yang logis membuat investor lebih menyukai berinvestasi

dalam financialasset, yaitu lebih likuid, lebih mudah dalam melakukan

diversifikasi (pemilihan saham) dan mudah dalam merubah kombinasi dari

saham yang dibeli. Investasi pada saham menawarkan tingkat

pertumbuhan keuntungan (return) yang cepat dengan risiko (risk) yang

juga sebanding. Untuk memperoleh tingkat keuntungan yang tinggi, maka

investor harus berani menanggung risiko yang tinggi juga. Keuntungan

dan risiko memainkan peran penting dalam membuat keputusan investasi

(Mary dan Rathika, 2016). Jadi dengan melakukan analisis portofolio,

seorang investor harus bersikap rasional dalam memilih dan menentukan

strategi untuk meminimalkan risiko dan memaksimalkan return.

Karakteristik investasi pada saham salah satunya adalah kemudahan

untuk melakukan diversifikasi. Diversifikasi dimaksudkan untuk

menurunkan risiko. Dengan diversifikasi, apabila salah satu nilai saham

yang dimiliki jatuh maka akan dapat terkompensasi oleh nilai saham yang

lain. Dasar yang digunakan dalam pembentukkan portofolio adalah dengan

memilih portofolio yang optimal (Hartono, 2106:367). Jakarta Islamic

Index (JII) adalah indeks dari kumpulan saham-saham (30 perusahaan)

yang terseleksi berdasarkan seleksi syariah (shariah screening) dan

berdasarkan kinerja di pasar modal. JII yang diluncurkan pada tahun 2000

adalah salah satu indeks yang dapat dijadikan patokan (benchmark) dalam

menilai saham-saham yang dapat dijadikan dalam pilihan investasi secara

syariah. Analisis portofolio pada kelompok saham JII dilakukan untuk

menemukan perusahaan yang paling optimal sebagai objek investasi,

dimana sebagai hasil akhir analisis portofolio akan terpilih beberapa

perusahaan sebagai objek investasi saham karena memiliki portofolio yang

optimal. Pemilihan beberapa perusahaan tersebut beradasrkan kriteria

tingkat keuntungan yang paling tinggi dan risiko yang paling rendah.

Portofolio optimal dapat ditentukan dengan model Markowitz atau dengan

Single Index Model.

Berdasarkan uraian diatas, peneliti akan menggunakan single index

model, karena lebih sederhana dibandingkan model Markowitz. Sehingga

penelitian ini merumuskan masalah apakah analisis portofolio dengan

3

single index model dapat memperoleh portofolio optimal pada kelompok

saham Jakarta Islamic Index di Bursa Efek Indonesia dan apakah

penentuan portofolio dengan single index model dapat memperoleh

portofolio yang optimal dibandingkan penentuan dengan random model.

maka tujuan dari penelitian ini yaitu, menganalisis penentuan portofolio

yang optimal dengan menggunakan single index model dan random model.

2. METODE PENELITIAN

Jenis penelitian ini adalah penelitian yang didasarkan atas data

sekunder terhadap objek penelitian. Data sekunder merupakan informasi

yang dikumpulkan bukan untuk kepentingan studi yang sedang dilakukan

saat ini tetapi untuk beberapa tujuan yang lain (Shanty, 2013). Dalam

penelitian ini data yang digunakan adalah data sekunder yang diperoleh

dari pengamatan saham yang masuk dalam JII (Jakarta Islamic Indeks)

selama lima periode pengamatan mulai dari Desember 2013 – November

2016, data harga saham penutupan (closing price) bulanan selama lima

periode yang dipublikasikan oleh BEI, serta laporan Bank Indonesia atas

perkembangan bunga deposito bulanan selama lima periode sebagai risk

free rate. Sumber data yang didapatkan berasal dari publikasi Devisi Riset

dan Pengembangan BEI serta publikasi dari Bank Indonesia yang berupa

laporan bunga deposito bulanan.

Populasi merupakan keseluruhan dari kebijakan untuk diteliti

(Navisa, 2010) Data yang diambil dalam penelitian ini adalah data

sekunderyang meliputi harga saham, Indeks Syariah (JII), dan tingkat suku

bunga. Pengambilan sampel menggunakan metode pruporsive sampling

yaitu seluruh perusahaan yang masuk dalam perhitungan Jakarta Islamic

Index (JII) secara berturut turut selama periode pengamatan, Desember

2013 sampai dengan November 2016.

Tabel 3.1 Jumlah Sampel

Keterangan Jumlah

Jumlah Perusahaan JII yang terdaftar di BEI selama

Desember tahun 2013 – November tahun 2016 (30 x 6

periode)

180

Perusahaan yang terdaftar secara berturut-turut 19

Perusahaan yang tidak konsisten masuk dalam periode

pengamatan

161

Jumlah Sampel 19

Jenis data yang dipakai data sekunder dari Sumber Data yang

didapatkan berasal dari publikasi Devisi Riset dan Pengembangan Bursa

Efek Indonesia serta publikasi dari Bank Indonesia yang berupa laporan

bunga deposito bulanan. Data yang diperoleh kemudian dianalisis dan

ditentukan saham mana yang akan dipilih untuk menentukan portofolio

yang optimal baik menggunakan single index model dan random model.

4

2.1 Single Index Model

Penggunaan pendekatan single index model dengan persamaan

berikut (Elton dan Gruber, 1995) :

Ri = αi + βi . RM + ei

Keterangan:

Rit = return sekuritaske-i

αi = suatu variabel acak yang menunjukkan komponen dari

returnsekuritas ke-i yang independen terhadap kinerja pasar

βi = koefisien yang mengukur perubahan Ri akibat dari perubahan

Rm

Rmt = tingkat return pasar

ei = residual error saham i pada periode t yang merupakan

selisihantara Rit yang diharapkan dengan Rit riil

Selanjutnya dengan membandingkan antara Excess Return to

Beta (ERB) yng merupakan kelebihan pengembalian atas tingkat

keuntungan bebas risiko pada asset lain dengan Cut-off rate (Ci).

Cut-off rate (Ci) itu sendiri tidak lain adalah merupakan

perbandingan antara varian return pasar dengan sensitivitas saham

individu terhadap varian error saham.

ERB =𝐸 𝑅𝑖 −𝑅𝑓

𝐵𝑖

Keterangan:

E(Ri) = return ekspektasi berdasarkan single index model

untuk sekuritas ke-i

Rf = risk free rate

βi = beta saham i

Cut-off rate (Ci) dengan formula sebagai berikut (Elton &

Gruber,1995):

𝐶𝑖 =𝜎𝑚2

(𝐸 𝑅𝑖 − 𝑅𝑓)𝛽𝑗

𝜎2𝑖𝑗=1

1 + 𝜎𝑚2 (

𝛽𝑖2

𝜎𝑒𝑖2 )

𝑖𝑗=1

Keterangan:

Ci = Cut-off rate

𝜎𝑚2 = varian pasar

βi = beta saham

𝜎𝑒𝑖2 = varian dari residual error saham

𝛽𝑖2 = kuadrat beta saham

5

2.2 Random Model

Sampel penelitian dapat dikatakan random apabila dan hanya

bila setiap variabel dalam populasi dapat mewakili kesempatan

yang sama untuk diikutsertakan ke dalam sampel yang

bersangkutan. Teknik pemilihan saham yang akan dijadikan

kandidat portofolio secara random dalam penelitian ini akan dipilih

sebanyak n saham dengan menggunakan proses random, acak yang

diberikan dalam penomoran setiap saham.

Hal tersebut disebabkan oleh kenyataan bahwa proses random

yang dibuat dan dinyatakan dalam daftar saham secara random

yang disusun oleh berbagai institusi ilmiah adalah jauh lebih baik

pembentuknnya dari pada tabel yang kita buat sendiri (Dajan,

1987). Langkah pertama, memberikan nomer urut pada setiap

saham. Langkah kedua, mengumpulkan saham-saham pada satu

kolom, langkah ketiga mengambil 10 saham secara acak kemudian

dipisah dari sampel saham secara random. Setelah itu akan didapat

saham-saham yang diperoleh secara random.

2.3 Membandingkan return portofolio antara saham-saham yang

menjadi kandidat portofolio secara random dengan saham-saham

yang menjadi kandidat portofolio menggunakan single index

model.

Pengujian hipotesis dalam penelitian ini adalah membandingkan

hasil dari perhitungan expected return portofolio single index model

dengan expected return portofolio model random. Hasil dari perhitungan

tersebut apakah ada perbedaan diantara kedua model dalam memperoleh

expected return portofolio secara optimal. Untuk kriteria pengambilan

keputusan yaitu jika tidak ada perbedaan expected return portofolio antara

penentuan portofolio dengan menggunakan single index model dengan

model random, maka Ho diterima. Namun jika ada perbedaan expected

return portofolio antara penentuan portofolio dengan menggunakan single

index model dengan model random, maka Ho ditolak.

3. HASIL DAN PEMBAHASAN

Dalam penelitian ini, saham-saham yang digunakan adalah saham-

saham yang masuk dalam bursa efek JII yang terdiri dari 30 perusahaan.

Adapun penentuan sampel penelitian ini menggunakan metode purposive

sampling dengan melalui proses pengamatan. Hasil pengamatan selama

periode Desember 2013 – November 2016 terdapat 19 perusahaan yang

berturut-turut masuk dalam daftar perhitungan JII. Berikut saham

perusahaan yang membentuk portofolio:

6

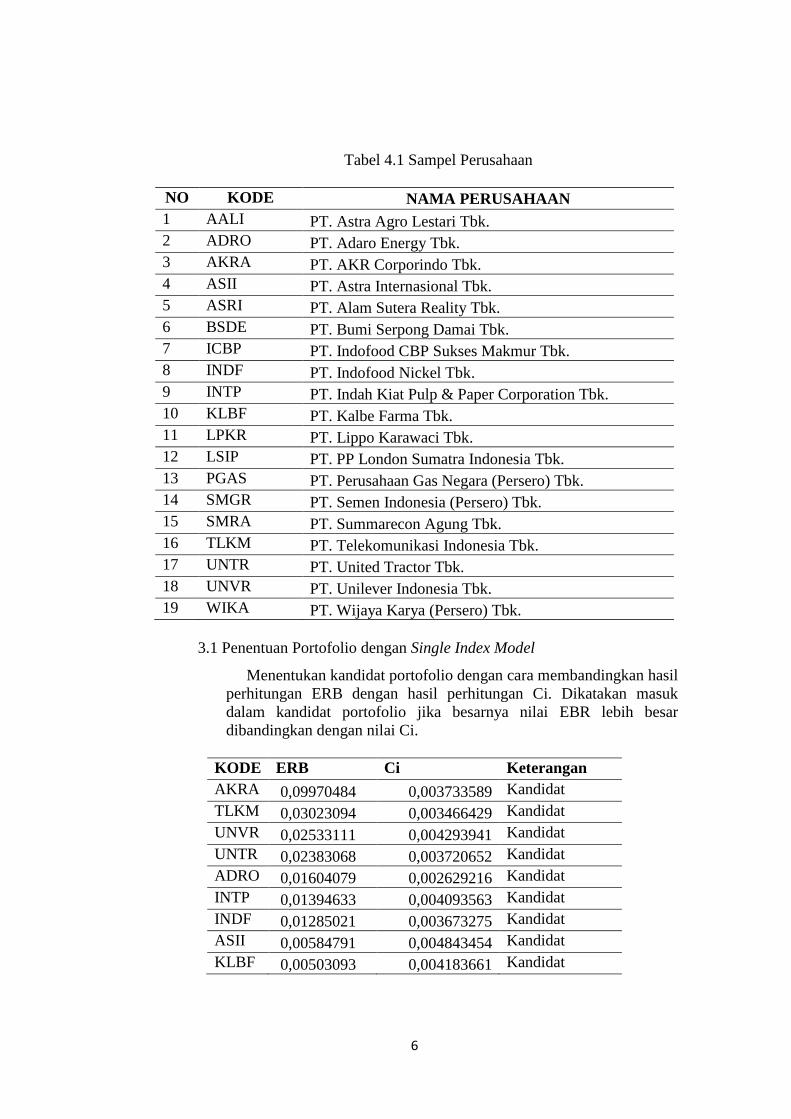

Tabel 4.1 Sampel Perusahaan

NO KODE NAMA PERUSAHAAN

1 AALI PT. Astra Agro Lestari Tbk.

2 ADRO PT. Adaro Energy Tbk.

3 AKRA PT. AKR Corporindo Tbk.

4 ASII PT. Astra Internasional Tbk.

5 ASRI PT. Alam Sutera Reality Tbk.

6 BSDE PT. Bumi Serpong Damai Tbk.

7 ICBP PT. Indofood CBP Sukses Makmur Tbk.

8 INDF PT. Indofood Nickel Tbk.

9 INTP PT. Indah Kiat Pulp & Paper Corporation Tbk.

10 KLBF PT. Kalbe Farma Tbk.

11 LPKR PT. Lippo Karawaci Tbk.

12 LSIP PT. PP London Sumatra Indonesia Tbk.

13 PGAS PT. Perusahaan Gas Negara (Persero) Tbk.

14 SMGR PT. Semen Indonesia (Persero) Tbk.

15 SMRA PT. Summarecon Agung Tbk.

16 TLKM PT. Telekomunikasi Indonesia Tbk.

17 UNTR PT. United Tractor Tbk.

18 UNVR PT. Unilever Indonesia Tbk.

19 WIKA PT. Wijaya Karya (Persero) Tbk.

3.1 Penentuan Portofolio dengan Single Index Model

Menentukan kandidat portofolio dengan cara membandingkan hasil

perhitungan ERB dengan hasil perhitungan Ci. Dikatakan masuk

dalam kandidat portofolio jika besarnya nilai EBR lebih besar

dibandingkan dengan nilai Ci.

KODE ERB Ci Keterangan

AKRA 0,09970484 0,003733589 Kandidat

TLKM 0,03023094 0,003466429 Kandidat

UNVR 0,02533111 0,004293941 Kandidat

UNTR 0,02383068 0,003720652 Kandidat

ADRO 0,01604079 0,002629216 Kandidat

INTP 0,01394633 0,004093563 Kandidat

INDF 0,01285021 0,003673275 Kandidat

ASII 0,00584791 0,004843454 Kandidat

KLBF 0,00503093 0,004183661 Kandidat

7

Dari tabel diatas dapat diketahui bahwa terdapat 9 saham yang

memnuhi kriteria untuk masuk ke dalam pembentukkan portofolio

optimal, karena nilai ERB dari masing-masing saham tersebut lebih

besar dari nilai masing-masing cut-off point (C*). Saham-saham

tersebut adalah AKRA, TLKM, UNVR, UNTR, ADRO, INTP, INDF,

ASII, dan KLBF.

Sakal tertimbang (𝑍1) dan proporsi (𝑊1) digunakan untuk

mengetahui berapakah proporsi dana terbaik dalam portofolio

tersebut.

𝑍1 =𝛽𝑖

𝜎𝑒𝑖2 (𝐸𝑅𝐵𝑖 − 𝐶∗)

𝑊1 =𝑍1

𝑍1𝑘𝑗=1

𝛼𝑝𝑖 = 𝛼𝑖 ×𝑊1

𝛽𝑝𝑖 = 𝛽𝑖 ×𝑊1

𝜎𝑒𝑝2 = 𝜎𝑒𝑖

2 ×𝑊1

KODE 𝒁𝟏 𝑾𝟏 𝜶𝒑𝒊 𝜷𝒑𝒊 𝝈𝒆𝒑𝟐

AKRA 3,858015 0,142108 0,004274 0,03654 0,000898

TLKM 8,375544 0,308509 0,007374 0,223922 0,000679

UNVR 5,522739 0,203427 0,003525 0,117007 0,000434

UNTR 2,493563 0,091849 0,001454 0,049675 0,000378

ADRO 1,395052 0,051386 0,000956 0,0612 0,000491

INTP 1,453288 0,053531 0,000774 0,053593 0,000336

INDF 3,310713 0,121948 0,001814 0,146365 0,000354

ASII 0,668451 0,024622 0,000164 0,037579 5,65E-05

KLBF 0,071088 0,002618 1,44E-05 0,002869 7,57E-06

Jumlah 27,14845 1 0,020349 0,728749 0,003634

Dari perhitungan diatas, diperoleh proporsi dana masing-masing

saham yaitu AKRA sebesar 14,2108%, TLKM sebesar 30,8509%,

UNVR sebesar 20,3427%, UNTR sebesar 9,1849%, ADRO sebesar

5,1386%, INTP sebesar 5,3531%, INDF sebesar 12,1948%, ASII

sebesar 2,4622% dan KLBF sebesar 0,2618%. Untuk perhitungan

return portofolio dihasilkan alpha portofolio sebesar 0,020349 dan

beta portofolio sebesar 0,728749.

Perhitungan expected return portofolio menggunakan single index

model (SIM) dapat dihitung dengan rumus: 𝐸(𝑅𝑝) = 𝛼𝑝 + 𝛽𝑝 × 𝐸(𝑅𝑚 )

𝜎𝑝2 = 𝛽𝑝

2 × 𝜎𝑚2 + 𝜎𝑒𝑝

2

8

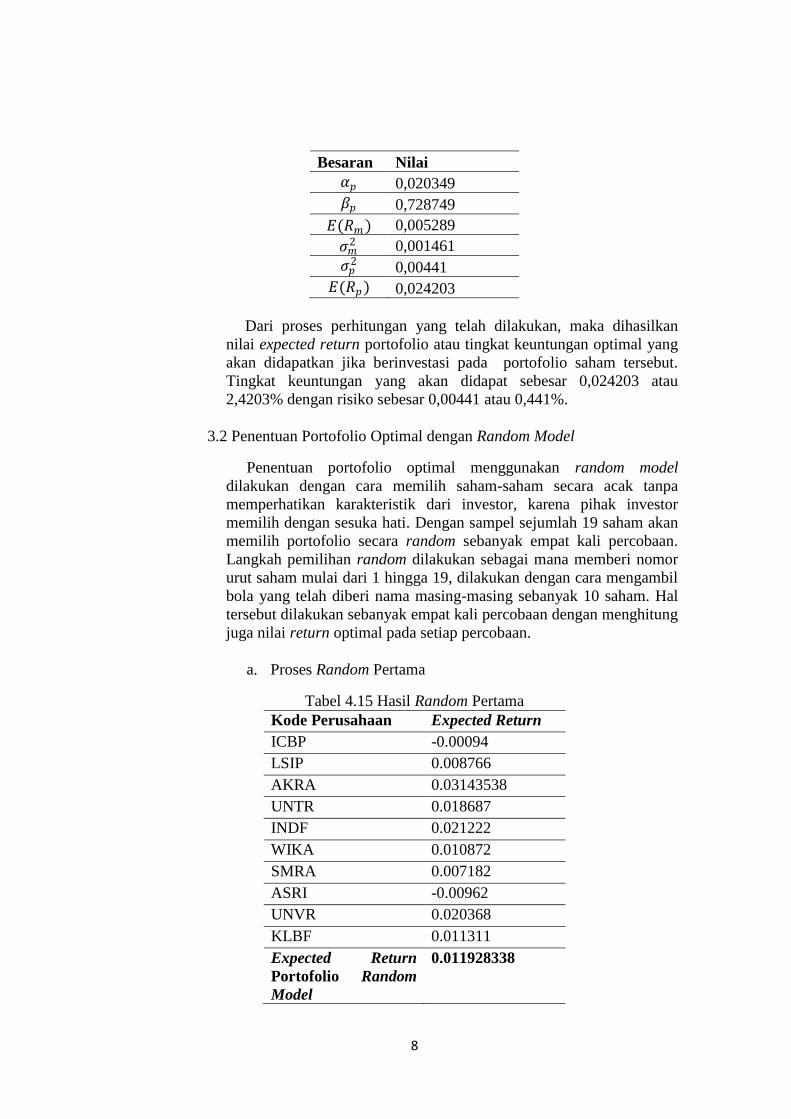

Besaran Nilai

𝛼𝑝 0,020349

𝛽𝑝 0,728749

𝐸(𝑅𝑚) 0,005289

𝜎𝑚2 0,001461

𝜎𝑝2 0,00441

𝐸(𝑅𝑝) 0,024203

Dari proses perhitungan yang telah dilakukan, maka dihasilkan

nilai expected return portofolio atau tingkat keuntungan optimal yang

akan didapatkan jika berinvestasi pada portofolio saham tersebut.

Tingkat keuntungan yang akan didapat sebesar 0,024203 atau

2,4203% dengan risiko sebesar 0,00441 atau 0,441%.

3.2 Penentuan Portofolio Optimal dengan Random Model

Penentuan portofolio optimal menggunakan random model

dilakukan dengan cara memilih saham-saham secara acak tanpa

memperhatikan karakteristik dari investor, karena pihak investor

memilih dengan sesuka hati. Dengan sampel sejumlah 19 saham akan

memilih portofolio secara random sebanyak empat kali percobaan.

Langkah pemilihan random dilakukan sebagai mana memberi nomor

urut saham mulai dari 1 hingga 19, dilakukan dengan cara mengambil

bola yang telah diberi nama masing-masing sebanyak 10 saham. Hal

tersebut dilakukan sebanyak empat kali percobaan dengan menghitung

juga nilai return optimal pada setiap percobaan.

a. Proses Random Pertama

Tabel 4.15 Hasil Random Pertama

Kode Perusahaan Expected Return

ICBP -0.00094

LSIP 0.008766

AKRA 0.03143538

UNTR 0.018687

INDF 0.021222

WIKA 0.010872

SMRA 0.007182

ASRI -0.00962

UNVR 0.020368

KLBF 0.011311

Expected Return

Portofolio Random

Model

0.011928338

9

Penentuan Kandidat portofolio dengan random model

dilakukan dengan cara mengambil bola sebanyak 10 buah sehingga

didapat saham sesuai pada tabel diatas. Dalam percobaan pertama

untuk penentuan kandidat portofolio hanya dapat menghasilakn

total expected return sebesar 0,011928338. Jika dibandingan

dengan total expected return menggunakan single index model

sebesar 0,024203 jauh lebih besar nilainya dari pada total expected

return model random. Walaupun dalam single index model hanya

terbentuk oleh 9 saham pada kandidat portofolio mampu

menghasilkan total expected return yang optimal.

b. Proses Random Kedua

Tabel 4.16 Hasil Random Kedua

Kode Perusahaan Expected Return

SMGR 0.005236

WIKA 0.010872

INDF 0.021222

PGAS -0.02186

UNTR 0.018687

ADRO 0.024903

ICBP -0.00094

KLBF 0.011311

INTP 0.0197611

LSIP 0.008766

Expected Return

Portofolio Model

Random

0.00979581

Penentuan Kandidat portofolio dengan model random

dilakukan dengan cara mengambil bola sebanyak 10 buah sehingga

didapat saham sesuai pada tabel diatas. Dalam percobaan kedua

untuk penentuan kandidat portofolio hanya dapat menghasilakn

total expected return sebesar 0,00979581. Jika dibandingan dengan

total expected return menggunakan single index model sebesar

0,024203 jauh lebih besar nilainya dari pada total expected return

model random. Walaupun dalam single index model hanya

terbentuk oleh 9 saham pada kandidat portofolio mampu

menghasilkan total expected return yang optimal.

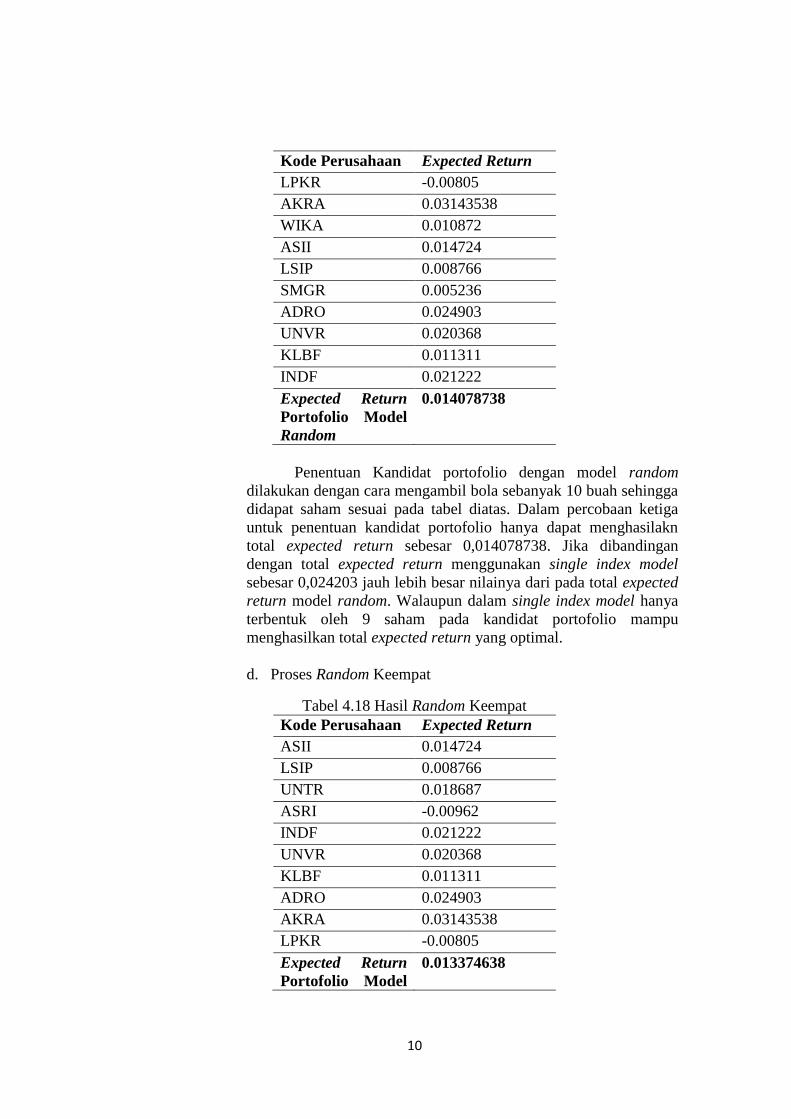

c. Proses Random Ketiga

Tabel 4.17. Hasil Random Ketiga

10

Kode Perusahaan Expected Return

LPKR -0.00805

AKRA 0.03143538

WIKA 0.010872

ASII 0.014724

LSIP 0.008766

SMGR 0.005236

ADRO 0.024903

UNVR 0.020368

KLBF 0.011311

INDF 0.021222

Expected Return

Portofolio Model

Random

0.014078738

Penentuan Kandidat portofolio dengan model random

dilakukan dengan cara mengambil bola sebanyak 10 buah sehingga

didapat saham sesuai pada tabel diatas. Dalam percobaan ketiga

untuk penentuan kandidat portofolio hanya dapat menghasilakn

total expected return sebesar 0,014078738. Jika dibandingan

dengan total expected return menggunakan single index model

sebesar 0,024203 jauh lebih besar nilainya dari pada total expected

return model random. Walaupun dalam single index model hanya

terbentuk oleh 9 saham pada kandidat portofolio mampu

menghasilkan total expected return yang optimal.

d. Proses Random Keempat

Tabel 4.18 Hasil Random Keempat

Kode Perusahaan Expected Return

ASII 0.014724

LSIP 0.008766

UNTR 0.018687

ASRI -0.00962

INDF 0.021222

UNVR 0.020368

KLBF 0.011311

ADRO 0.024903

AKRA 0.03143538

LPKR -0.00805

Expected Return

Portofolio Model

0.013374638

11

Random

Penentuan Kandidat portofolio dengan random model

dilakukan dengan cara mengambil bola sebanyak 10 buah sehingga

didapat saham sesuai pada tabel diatas. Dalam percobaan keempat

untuk penentuan kandidat portofolio hanya dapat menghasilakn

total expected return sebesar 0,013374638. Jika dibandingan

dengan total expected return menggunakan single index model

sebesar 0,024203 jauh lebih besar nilainya dari pada total expected

return model random. Walaupun dalam single index model hanya

terbentuk oleh 9 saham pada kandidat portofolio mampu

menghasilkan total expected return yang optimal.

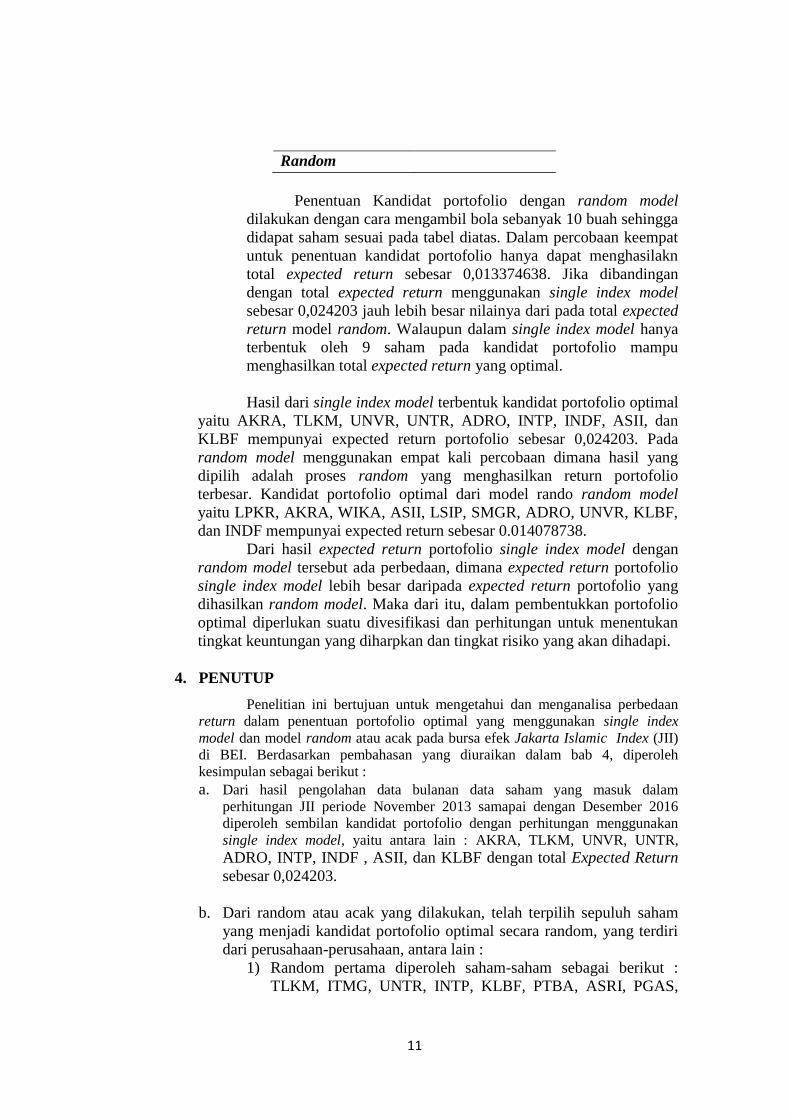

Hasil dari single index model terbentuk kandidat portofolio optimal

yaitu AKRA, TLKM, UNVR, UNTR, ADRO, INTP, INDF, ASII, dan

KLBF mempunyai expected return portofolio sebesar 0,024203. Pada

random model menggunakan empat kali percobaan dimana hasil yang

dipilih adalah proses random yang menghasilkan return portofolio

terbesar. Kandidat portofolio optimal dari model rando random model

yaitu LPKR, AKRA, WIKA, ASII, LSIP, SMGR, ADRO, UNVR, KLBF,

dan INDF mempunyai expected return sebesar 0.014078738.

Dari hasil expected return portofolio single index model dengan

random model tersebut ada perbedaan, dimana expected return portofolio

single index model lebih besar daripada expected return portofolio yang

dihasilkan random model. Maka dari itu, dalam pembentukkan portofolio

optimal diperlukan suatu divesifikasi dan perhitungan untuk menentukan

tingkat keuntungan yang diharpkan dan tingkat risiko yang akan dihadapi.

4. PENUTUP

Penelitian ini bertujuan untuk mengetahui dan menganalisa perbedaan

return dalam penentuan portofolio optimal yang menggunakan single index

model dan model random atau acak pada bursa efek Jakarta Islamic Index (JII)

di BEI. Berdasarkan pembahasan yang diuraikan dalam bab 4, diperoleh

kesimpulan sebagai berikut :

a. Dari hasil pengolahan data bulanan data saham yang masuk dalam

perhitungan JII periode November 2013 samapai dengan Desember 2016

diperoleh sembilan kandidat portofolio dengan perhitungan menggunakan

single index model, yaitu antara lain : AKRA, TLKM, UNVR, UNTR,

ADRO, INTP, INDF , ASII, dan KLBF dengan total Expected Return

sebesar 0,024203.

b. Dari random atau acak yang dilakukan, telah terpilih sepuluh saham

yang menjadi kandidat portofolio optimal secara random, yang terdiri

dari perusahaan-perusahaan, antara lain :

1) Random pertama diperoleh saham-saham sebagai berikut :

TLKM, ITMG, UNTR, INTP, KLBF, PTBA, ASRI, PGAS,

12

ASII, dan CPIN dengan total Expected Return sebesar

0,0094021.

2) Random kedua diperoleh saham-saham sebagai berikut :

LPKR, ICBP, PGAS, SMGR, LPIS, UNVR, UNTR, ADRO,

KLBF, dan AALI dengan total Expected Return sebesar

0,01407.

3) Random ketiga diperoleh saham-saham sebagai berikut : CPIN,

UNTR, TLKM, LPKR, LPIS, ASII, ADRO, INDF, SMGR, dan

KLBF dengan total Expected Return sebesar 0,01131.

4) Random keempat diperoleh saham-saham sebagai berikut :

AALI, ICBP, CPIN, INDF, LPIS, PTBA, ADRO, INTP,

UNTR, dan ASRI dengan total Expected Return sebesar

0,01337.

c. Dapat disimpulkan bahwa penentuan portofolio dengan menggunakan

single index model akan dapat memberikan return yang optimal atau

maksimal dibandingkan dengan penentuan portofolio dengan random

model atau acak.

d. Dapat juga disimpulkan bahwa seorang investor yang akan atau ingin

berinvestasi dipasar modal dalam jual beli saham harus mempunyai

perkiraan masa depan yang tajam dalam melakukan analisis dalam

menentukan portofolio sahamnya untuk memperoleh return yang

optimal atau maksimal dengan risiko tertentu, atau sesuai dengan apa

yang menjadi harapan investor.

DAFTAR PUSTAKA

Dahlan, Sayudi., Topowijono dan Zahroh Z.A. 2013. Penggunaan Single

Index Model Dalam Analisis Portofolio untuk Meminimumkan Risiko bagi

Investor di Pasar Modal, Jurnal Administrasi Bisnis (JAB). Vol.6 No.2 p:1-

10.

Hallinan, Kelly. 2011. The Role of Emerging Market in Investment

Portofolios, Thesis.University of Connecticut, Digital Commons@Uconn.

Hartono, Jogiyanto. 2016. Teori Portofolio dan Analisis Investasi:

Edisi Kesepuluh.Yogyakarta:BPFE-Yogyakarta.

Hartanto, Jogiyanto. 2014. Teori dan Praktik Portofolio dengan Excel.

Jogyakarta. Salemba empat.

Kewal, Suramaya Suci. 2013. Pembentukan Portofolio Optimal Saham-saham

Pada Periode Bullish di Bursa Efek Indonesia. Jurnal Economia. Vol.9 No.1

p:81-91.

Mary, J. Francis dan G. Rathika. 2015. The Single Index Model and The

Construction of Optimal Portfolio with CNXPHARMA Scrip, International

Journal of Management. Vol. 6 No.1 p:87-96.

13

Mirah dan Trisnadi wijaya. 2013. Analisis Model Indeks Tunggal Portofolio

Saham di Bursa Efek Indonesia (BEI) Periode 2009-2011, eprints.mdp.ac.id.

p:1-10.

Nofri, Yossi Zul. 2012. Analisis Pembentukan Portoflio Optimal Saham dengan

Menggunakan Single Indeks Model dan Random Model di BEI.

Pasaribu, Rowland Bismark Fernando. 2013. Pembentukan Portofolio

Saham Optimal dengan Model Indeks Tunggal: Forming Bulanan Periode 2007

pada Saham LQ 45. Corporate Finance Working Paper Universitas Gundarma

No.003, p:1-15.

Sukarno, M. 2007. Analisis Pembentukan Portofolio Optimal Saham

Menggunakan Single Indeks di Bursa Efek Jakarta. Tesis. Universitas

Diponegoro Semarang.

Susanti. 2012. Analisis Pembentukan Portofolio Optimal Saham

dengan Menggunakan Model Indeks Tunggal (Studi pada Saham LQ-45

di Bursa Efek Indonesia Periode Agustus 2009 – Juli 2012), Artikel

Ilmiah di Publishing oleh Universitas Sumatera Utara. p:1-13.

Wahyudi, Henry Dwi. 2002. Analisis Investasi dan Penentuan Portofolio

Saham Optimal di Bursa Efek Jakarta (Studi Komparatif Penggunaan Model

Indeks Tunggal dan Model Random pada Saham-saham Indeks LQ-45

periode 1997- 2000). Tesis, Program Magister Manajemen Universitas

Diponegoro.

Wibowo, Windi Martya., Sri Mangesti Rahayu, dan Maria Goretti Wi Endang

N.P. 2014. Penerapan Model Indeks Tunggal untuk Menetapkan Komposisi

Portofolio Optimal (Studi pada Saham-saham LQ-45 yang Listing di Bursa

Efek Indonesia (BEI) Tahun 2010-2012), Jurnal Administrasi Bisnis.

Vol.9 No.1 p:1-9.