Embed Size (px)

Citation preview

ANALISIS PEMBIAYAAN MURABAHAH UNIT MIKRO PADA

BANK RAKYAT INDONESIA SYARIAH KANTOR CABANG

PEMBANTU UNGARAN

Oleh:

RAFI HELMI FARIZQI

NIM: 201-13-012

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga untuk

memenuhi salah satu syarat Guna memperoleh

Gelar Ahli Madya Jurusan DIII Perbankan Syariah

IAIN SALATIGA

2016

ii

iii

iv

v

vi

ABSTRAK

Helmi Farizqi, Rafi. 2016.Analisis Pembiayaan Murabahah Unit Mikro Pada

Bank Rakyat Indonesia Syariah Kantor Cabang Pembantu Ungaran.

Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam Program Studi D3-

Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Faqih Nabhan, S.E,

M.M

Perkembangan perbankan syari‟ah di Indonesia saat ini merupakan suatu

perwujudan dari kebutuhan masyarakat. Bank BRI Syariah salah satu lembaga

keuangan yang menggunakan prinsip syariah, mempunyai produk pembiayaan

murabahah. Dimana pihak pegawai maupun calon nasabah dituntut untuk

menggunakan sistem operasional yang harus dipatuhi dan dapat dijadikan alat

untuk memberikan pembiayaan kepada calon nasabah. Tujuan penelitian ini

untuk mengetahui alur proses, analisa kelayakan dan strategi penanganan

pembiayaan bermasalah di bank BRIS Syariah KCP Ungaran.

Penelitian ini merupakan penelitian dengan menggunakan metode

kualitatif. Data dalam penelitian ini didapatkan melalui observasi, wawancara dan

studi pustaka. Dari data yang didapatkan digunakan oleh penulis sebagai bahan

analisis yang disesuaikan dengan konsep aplikasi pada bank BRI Syariah KCP

Ungaran. Setelah dilakukan analisis kemudian di tarik kesimpulan dan

memberikan saran-saran.

Berdasarkan penelitian dibawah bahwa alur proses pembiayaan

murabahah pada bank BRI Syariah KCP Ungaran memiliki alur proses

yang sistematis dengan beberapa tahapan yang dilakukan oleh masing-masing

bagian. Penggunaan analisa 5C+1S yang diterapkan menjadi tombak penting

dalam prosedur pembiayaan murabahah untuk mengurangi resiko pada saat

pemberian pembiayaan kepada calon nasabah. Cara untuk mengurangi

pembiayaan bermasalah bank BRI Syariah dengan menggunakan tahapan

monitoring collection padasaat proses angsuran oleh nasabah apabila masih terjadi

macet maka dilakukan restrukturisasi pembiayaan kepada nasabah sampai

Anggunan Yang Diambil Alih (AYDA).

Alur proses yang diterapkanpihak bank BRI Syariah sudah memenuhi

kritria yang baik bagi bank dengan ditambahkan analisa kelayakan pembiayaan

harus lebih terperinci, dengan menambahkan prinsip 7P (personality, party,

perpose, prospek, payment, profitability dan protection) dan strategi yang

diterapkan pada bank BRI Syariah dalam penanganan pembiayaan bermasalah

sudah memenuhi kemanan bagi bank

Kata kunci:Analisis Pembiayaan, Proses, Murabahah, Kelayakan, Strategi

Penanganan Pembiayaan Bermasalah

vii

KATA PENGANTAR

Denganmemanjatkan Alhamdulillah puji syukur kepada Allah SWT yang

telah memberikan rahmat serta hidayahnya sehingga Tugas Akhir tentang

“Analisa Pembiayaan Murabahah Unit Mikro pada Bank Rakyat Indonesia

Syariah Cabang Pembantu Ungaran” dapat di selesaikan dengan baik.

Tugas Akhir ini merupakan salah satu persyaratan yang harus yang harus

dipenuhi semua Mahasiswa DIII Perbankan Syari‟ah di Institut Agama Islam

Negeri Salatiga untuk memperoleh gelar Ahli Madya.

Atas bantuan dari berbagai pihak yang telah memberikan apa yang telah

dibutuhkan dalam penulisan Tugas Akhir ini, penulis mengucapkan terimakasih

kepada :

1. Allah SWT yang telah memberikan kelancaran dalam penulisan Tugas

Akhir ini.

2. Bapak Dr. Rahmad Hariyadi, M. Pd. selaku Rektor IAIN Salatiga.

3. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

4. Bapak Drs. Alfred L., M.Si. selaku Ketua Jurusan DIII Perbankan Syari‟ah

yang senantiasa memberikan pengarahan.

5. Ibu Hikmah Endraswati, S.E., M.Siselaku pembimbing Akademik IAIN

Salatiga.

6. Bapak Dr. FaqihNabhan, M.M. selaku pembimbing Penulisan Tugas Akhir

sehingga dapat berjalan dengan lancar.

7. Seluruh Dosen DIII Perbankan Syariah IAIN Salatiga yang telah

memberikan ilmu pengetahuan sebagai penulisan Tugas Akhir ini.

8. Bapak, ibu serta kakakku yang telah memberikan dukungan dan

memberikan motivasi dalam penulisan Tugas Akhir ini, sehingga penulis

dapat menyelesaikan dengan baik.

9. Pimpinan Bank BRI Syariah Cabang Pembantu Ungaran yang telah

memberikan ijin untuk penulisan Tugas Akhir ini.

10. Staf dan karyawan Bank BRI Syariah Cabang Pembantu Ungaran yang

telah banyak membantu dalam mneyelesaikan tugas Akhir ini.

viii

11. Semua pihak yang telah memberikan bantuannya dalam menyelesaikan

Tugs Akhir ini.

Dalam penulisan tugas Akhir ini penulis menyadari masih banyak kekurangan.

Oleh sebab itu kritik dan saran yang baik sangat penulis harapkan agar dalam

penulisan dikemudian hari dapat menghasilkan karya yang baik. Semoga Tugas

Akhir ini dapat bermanfaat bagi para pembaca semua pihak.

Salatiga, 15 September 2016

Penulis

Rafi Helmi Farizqi

ix

HALAMAN PERSEMBAHAN

Alhamdulillah hirobbil „alamin puji syukur senantiasa aku panjatkan kehadirat

Allah SWT Tugas Akhir ini kupersembahkan karya ini kepada :

1. Bapak dan Ibu ( Mubarok dan Sugiyarni ) saya ucapkan banyak terimakasih

atas kasih sayang yang diberikan, atas do‟anya yang selalu menyertai setiap

hariku. Nasehat dan motivasinya yang menjadikan penguat tekad untuk

memjadi yang terbaik.

2. Buat kakak tercinta( Gading Apriyani W. ) terimakasih atas nasehat dan

bantuannya.

3. Buat teman-teman D3 seperjuangan yang selalu bersama dan menyemangati

dalam pengerjaan Tugas Akhirini.

4. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu dalam penulisan Tugas Akhir ini. Penulis hanya menghaturkan

sebuah ucapan terimakasih yang sebanyak-banyaknya. Seiring doa semoga

Allah senantiasa member rahmat dan keselamatan kepada kita semua. Amin

x

MOTTO

“Maka sesungguhnya bersama kesulitan ada kemudahan. Sesungguhnya bersama

kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu

urusan), tetaplah bekerja keras (untuk urusan yang lain). Dan hanya kepada

Tuhanmulah engkau berharap.” (QS. Al-Insyirah,6-8)

“Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang di rebut

manusia ialah menundukan diri sendiri”. (IbuKartini)

“Dengarlah pengalaman dari orang lain, maka kamu akan memiliki pengalaman

lebih dari orang lain”. (Rafi Helmi Farizqi)

xi

DAFTAR ISI

HALAMAN JUDUL ............................................................................................ i

LEMBAR PERSETUJUAN ........................................................................... ii

LEMBAR PENGESAHAN ........................................................................ iii

LEMBAR KEASLIAN ................................................................................ iv

LEMBAR BEBAS PLAGIASI .................................................................... v

ABSTRAK ................................................................................................... vi

KATA PENGANTAR ................................................................................. vii

HALAMAN PERSEMBAHAN .................................................................. viii

MOTTO ....................................................................................................... ix

DAFTAR ISI ................................................................................................ x

DAFTAR TABEL ........................................................................................ xiv

DAFTAR GAMBAR ................................................................................... xv

DAFTAR LAMPIRAN ............................................................................... xvi

BAB 1 : PENDAHULUAN

A. Latar Belakang ......................................................... 1

B. Rumusan Masalah .................................................... 5

C. Tujuan Penulisan ...................................................... 5

D. Metode Penelitian ..................................................... 6

E. Sistematika Penulisan ............................................... 9

BAB II : KAJIAN PUSTAKA

A. Tinjauan Pustaka ...................................................... 11

B. Kerangka Teoritik..................................................... 12

xii

1. Bank Syariah ..................................................... 12

a. Pengertian Bank Syariah ............................ 12

b. Konsep Bank Syariah ................................. 13

c. Tujuan Bank Syariah .................................. 14

d. Karakteristik Bank Syariah ........................ 15

e. Prinsip–prinsip Operasional

Bank Syariah .............................................. 16

2. Akad .................................................................. 17

a. Pengertian Akad ......................................... 17

b. Rukun dan Syarat Perikatan Islam ............ 18

3. Pembiayaan ....................................................... 20

a. Pengertian Pembiayaan .............................. 20

b. Tujuan Pembiayaan .................................... 21

c. Fungsi Pembiayaan .................................... 23

d. Prinsip – prinsip Pembiayaan ..................... 24

e. Jaminan ...................................................... 26

f. Faktor Penyebab Pembiayaan

Bermasalah ................................................. 26

4. Murabahah ......................................................... 27

a. Pengertian Murabahah ............................... 27

b. Dasar Hukum ............................................. 27

c. Syarat Ba‟i al-murabahah .......................... 29

d. Tujuan atau manfaat pembiayaan

xiii

murabahah ................................................. 29

e. Penerapam Murabahah pada Bank

Syariah........................................................ 30

BAB III : LAPORAN OBJEK

A. Gambaran Umum ..................................................... 33

B. Visi dan Misi BRI Syariah ....................................... 33

C. Sejarah dan Perkembangan ...................................... 34

D. Struktur Organisasi ................................................... 36

E. Produk – produk BRI Syariah .................................. 37

F. Job Diskripsi ............................................................. 55

BAB IV : ANALISIS

A. Analisa Alur Proses Pembiayaan Unit Mikro .......... 64

B. Analisis Kelayakan PembiayaanMikro

Pada BRI Syariah Kcp. Ungaran .............................. 76

C. Analisis Penanganan Pembiayan

Bermasalah ............................................................... 85

BAB V : PENUTUP

A. KESIMPULAN ....................................................... 96

B. SARAN ................................................................... 97

DAFTAR PUSTAKA .................................................................................. 99

LAMPIRAN

xiv

DAFTAR TABEL

Tabel 1.1 : Perbedaanantara Bank Syariahdan Bank Konvensional ......... 13

Tabel 2.1 : Produk-Produk Pembiayaan ................................................... 20

Tabel 3.1 : Nilai penyusutan produk 75 iB ............................................... 81

Tabel 4.1 : Nilai penyusutan produk500iB ............................................... 82

Tabel 5.1 : Proses hari collection .............................................................. 87

Tabel 6.1 : Jenis Restructuring Pembiayaan ............................................. 90

xv

DAFTAR GAMBAR

Gambar 1.1 : Skema Pembiayaan Murabahah ............................................. 30

Gambar 2.1 : Struktur Organisasi ................................................................. 36

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Bukti Lembar Konsultasi

Lampiran 2 : Daftar Riwayat Hidup

Lampiran 3 : Produk-produk BRIS KCP Ungaran

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan perbankan mempunyai peranan penting dalam

perekonomian suatu negara. Perbankan mempunyai kegiatan yang

mempertemukan pihak yang membutuhkan dana dan pihak yang

mempunyai kelebihan dana. Melalui kegiatan pinjaman, bank berusaha

memenuhi kebutuhan masyarakat bagi kelancaran usahanya, sedangkan

dengan kegiatan penyimpanan dana, bank berusaha menawarkan kepada

masyarakat akan keamanan dananya dengan jasa lain yang akan diperoleh

(Julius, 1999: 1).

Pada prinsipnya bank konvensional dan bank syariah mempunyai

kesamaan yaitu lembaga keuangan yang bertujuan untuk menghimpun

dana dari masyarakat dan menyalurkan dana kepada masyarakat. Namun

dalam operasionalnya bank konvensional menjalankannya dengan

berpedoman bunga, sedangkan bank syariah tidak terpengaruh oleh tingkat

rate bunga karena operasional yang dilakukan menggunakan prinsip bagi

hasil yang bebas bunga. Dengan kata lain, bank syariah adalah lembaga

keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa

lainnya dalam lalu lintas pembayaran serta peredaran uang yang

mengoprasikannya disesuaikan dengan prinsip syariat islam (Muhamad,

2004).

2

Perkembangan perbankan syari‟ah di Indonesia saat ini merupakan

suatu perwujudan dari kebutuhan masyarakat.Sistem perbankan yang

sesuai dengan prinsip-prinsip syari‟ah islam sehingga mampu

menyediakan suatu macam-macam produk yang bervariasi dan banyak

diminati oleh masyarakat. Salah satu produknya ialah pembiayaan mikro

merupakan pembiayaan bank kepada nasabah yang diperuntukkan kepada

nasabah yang telah mempunyai usaha kecil dan membutuhkan

pengembangan untuk usahanya.Bank syariah dalam menyalurkan

pembiayaan juga membutuhkan tahap-tahap dan analisis yang matang

terhadap calon nasabah.Tahap terpenting dalam pembiayaan yaitu analisis

kelayakan yang menjadi tombak dalam meminimalisir terjadinya

pembiayaan bermasalah.

Di Bank Rakyat Indonesia Syariah produk pembiayaan mikro

merupakan akad pembiayaan murabahah.Murabahah adalah jual beli

barang pada harga asal ditambah dengan keuntungan yang

disepakati.Dalam transaksi ini, pihak penjual harus memberitahukan

kepada pihak pembeli tentang harga pokok barang yang menjadi objek jual

beli.Ba‟i al-murabahah dapat diterapkan pada pembiayaan secara pesanan.

Penjual tidak akan melakukan pengadaan barang selama tidak ada

pemesanan dari calon pembeli (Ridwan, 2007: 79). Pada produk

pembiayaan mikro 25 iB mempunyai perbedaan dalam persyaratan dan

pelayanan yang dibelikan kepada nasabah, dengan persyaratan surat ijin

3

usaha calon nasabah sudah dapat memenuhi persyaratan yang ada tanpa

ada jaminan yg diberikan.

Dasar hukum jual beli terdapat ada surat An-Nisa ayat 29

yang artinya: “ Hai orang-orang yang beriman, jangan kamu

memakan hartasesamamu dengan batil, kecuali dengan jalan perniagaan

yang berlaku suka sama suka diantara kamu. Dan janganlah kamu

membunuh dirimusendiri, sesungguhnya Allah Maha Penyayang

kepadamu” (QS 4:29).

Bank Rakyat Indonesia Syariah juga menyediakan bermacam-

macam produk perbankan, meliputi produk dana, produk jasa, dan produk

pelayanan yang selalu berusaha untuk bertahan, bersaing dan menguasai

pasar untuk memenuhi kebutuhan para debitur yang sangat beragam

jenisnya.

Produk pembiayaan iB Unit Mikro yang hanya diterapkan dalam

bank BRI Syariah KCP Ungaran karena memenuhi seluruh ekonomi

konsumtif yang dilakukan dengan kredit. Kredit merupakan suatu kalimat

yang diambil dari bahasa latin yaitu kreditum yang berarti kepercayaan

atau kebenaran atau crede yang berarti saya percaya. Kepercayaan ini

4

berdasarkan atas sebuah perjanjian bank yang dilakukan secara sah di

depan pejabat kredit yang berwenang maupun dilakukan tanpa ketentuan

hukum yang kuat.

Tujuan dan maksud dengan adanya produk pembiayaan iB Unit

Mikro salah satunya yaitu memberikan pemahaman atas fasilitas

pembiayaan iB Unit Mikro yang menggunakan akadMurabahah. Produk

pembiayaan iB Unit Mikro diharapkan akan menjadi salah satu produk

pembiayaan konsumen yang mampu memenuhi kebutuhan masyarakat

sekaligus meningkatkan pertumbuhan Bank Rakyat Indonesia secara

signifikan.

Berdasarkan latar belakang di atas, penulis merasa tertarik untuk

mengkaji mengenai alur proses dan strategi analisis bank BRI Syariah

Cabang Pembantu Ungaran dalam menganalisis kelayakan pembiayaan

mikro. Tahap ini juga akan menjadi faktor yang membantu pihak internal

bank dalam mengambil keputusan. Dengan prosedur dan analisis yang

baik maka tingkat risiko pembiayaan bermasalah menjadi kecil, maka dari

itu peneliti tertarik untuk melakukan penelitian yang berjudul “ANALISIS

PEMBIAYAAN MURABAHAH UNIT MIKRO PADA BANK

RAKYAT INDONESIA SYARIAH CABANG PEMBANTU

UNGARAN”

5

B. Rumusan Masalah

Berdasarkan pada latar belakang masalah diatas, maka dapat

dirumuskan masalah yang akan dibahas sebagai berikut :

1. Bagaimana proses pembiayaan Unit Mikro pada BRI Syariah

Kantor Cabang Pembantu Ungaran ?

2. Bagaimana Analisis kelayakanpembiayaan Unit Mikro

Dengan Akad Murabahah pada BRI Syariah Kantor Cabang

Pembantu Ungaran ?

3. Bagaimana strategi penanganan dan penyelesaian

pembiayaan bermasalah Unit Mikro di BRI syariah Kantor

Cabang Pembantu Ungaran ?

C. Tujuan dan Kegunaan

Tujuan merupakan hal-hal yang akan dicapai sebagai upaya pemecahan

masalah. Tujuan dari penulisan karya ilmiah ini adalah :

1. Untuk mengetahui proses pembiayaan Unit Mikro pada BRI

Syariah Kantor Cabang Pembantu Ungaran.

2. Untuk mengetahui bagaimana Analisis kelayakan

pembiayaan Unit Mikro Dengan Akad Murabahah pada BRI

Syariah Kantor Cabang Pembantu Ungaran

3. Untuk mengetahui cara strategi penanganan dan penyelesaian

pembiayaan bermasalah di BRI syariah Kantor Cabang

Pembantu Ungaran.

6

Kegunaan dari penulian Tugas Akhir ini adalah :

1. Bagi peneliti dan akademisi

Penelitian ini berguna sebagai salah satu syarat untuk

memperoleh gelar diploma tiga dan bisa menjadi bahan referensi,

pemecahan masalah mengenai pembiayaan murabahah. Selain itu

juga dapat digunakan sebagai bahan referensi bagi peneliti- peneliti

yang akan datang apabila akan mengangkat tema yang sejenis.

2. Bagi Bank Rakyat Indonesia Syariah

Penelitian ini dapat dijadikan sebagai bahan referensi untuk

membandingkan antara teori dengan pembiayaan murabahah yang

ada dalam praktek perbankan.

3. Bagi Pembaca

Diharapkan penelitian ini dapat digunakan sebagai tambahan

informasi, pengetahuan dan referensi untuk dapat diambil

menfaatnya oleh para penulis.

4. Bagi Fakultas

Sebagai tambahan bahan referensi di perpustakaan kampus

khususnya bagi mahasiswa yang menyusun tugas akhir tentang

pembiayaan murabahah.

D. Metode Penelitian

Dalam penulisan tugas akhir, penulis akan menggunakan metode

penelitian yaitu metode kualitatif. Metode penelitian Kualitatif menurut

Denzin dan Lincoln 1987 pada buku Metodologi Penelitian Kualitatif

7

(Moleong, 2011:5) adalah penelitian yang menggunakan latar ilmiah,

dengan maksud menafsirkan fenomena yang terjadi dan dilakukan dengan

jalan melibatkan berbagai metode yang ada.

1) Teknik Pengumpulan Data

Metode pengumpulan data sebagai berikut :

a. Metode observasi

Observasi yaitu metode yang menyaratkan pencatatan dan

perekaman sistematis mengenai sebuah peristiwa, artefak-artefak

dan perilaku-perilaku informan yang terjadi dalam situasi tertentu

(Daymon, 2008:321).Dalam metode observasi penulis melakukan

pengamatan langsung di lapangan yaitu BRI Syariah Kcp.

Ungaran.

b. Metode wawancara

Yaitu proses memperoleh keterangan dengan cara

melakukan tanya jawab secara langsung dengan responden

(pegawai) yang berkaitan langsung dengan obyek penelitian

(Nazir, 1988:234). Pada metode wawancara penulis melakukan

wawancara kepada karyawan BRI Syariah Kantor Cabang

Pembantu Ungaran.

c. Metode studi pustaka

Yaitu sebuah proses mencari berbagai literature atau studi

yang berhubungan dengan penelitian yang akan dilakukan

(Martono, 2011:46).

8

2) Sumber data

Ada dua jenis sumber data yang digunakan penulis yaitu :

a. Data Primer

Yaitu data yang diperoleh peneliti secara langsung (dari

tangan pertama).Dalam penelitian ini yang termasuk dalam data

primer adalah data yang diperoleh melalui observasi langsung

dengan pihak BRI Syariah Kantor Cabang Pembantu

Ungaran.Sumber Observasi dalam penelitian ini adalah orang yang

mengetahui tentang konsep pembiayaan pada BRI Syariah Kantor

Cabang Pembantu Ungaran tersebut adalah Bapak Agus

Supriyanto, Erwin Pratomo selaku Acounting Officer Mikro dan

Kharis Fikhri selaku Account Officer Mikro. Data primer dalam

penelitian ini meliputi :

1) Jenis-jenis produk pembiayaan Unit Mikro Murabahah

pada BRI Syariah Kantor Cabang Pembantu Ungaran.

2) Proses-proses pembiayaan Unit Mikro Dengan Akad

Murabahah pada BRI Syariah Kantor Cabang Pembantu

Ungaran.

3) Strategi penanganan dan penyelesaian pembiayaan

bermasalah di BRI syariah Kantor Cabang Pembantu

Ungaran.

9

b. Data Sekunder

Yaitu data yang diperoleh dari sumber yang sudah ada.

Data sekunder yang diperoleh penulis meliputi :

1) Sejarah dan Profil Bank Rakyat Indonesia Syariah

2) Produk-produk Bank Rakyat Indonesia Syariah

3) Dokumen-dokumen yang berkaitan dengan Pembiayaan

Murabahah yaitu Buku Pedoman Pengelolaan

Pembiayaan, Laporan Keuangan, akad pembiayaan dan

dokumen-dokumen mengenai proses pembiayaan pada

BRI Syariah Kantor Cabang Pembantu Ungaran..

4) Analisis kelayakan pembiayaan Murabahah pada BRI

Syariah Kantor Cabang Pembantu Ungaran.

E. SISTEMATIKA PENULISAN

Untuk mempermudah penelitian ini akan disusun dalam lima bab

dengan tahapan sebagai berikut:

BAB I. PENDAHULUAN

Dalam bab ini akan diuraikan latar belakang masalah,

rumusan masalah, tujuan dan kegunaan penelitian, tinjauan

pustaka, metode penelitian serta sistematika penulisan.

BAB II. PEMBAHASAN UMUM TENTANG PEMBIAYAAN

MURABAHAH

10

Dalam bab ini diuraikan penelitian terdahulu sebagai

tinjauan pustaka dan landasan teori yang mendasari

penelitian ini.

BAB III. GAMBARAN UMUM TENTANG BANK RAKYAT

INDONESIA SYARIAH

Dalam bab ini akan diuraikan mengenai gambaran umum

profil perusahaan Bank Rakyat Indonesia Syariah, sejarah

berdirinya, visi misi, prinsip operasional, nilai-nilai

perusahaan, struktur organisasi dan produk-produk bank

Rakyat Indonesia syariah kantor cabang pembantu

Ungaran.

BAB IV. ANALISA DAN PEMBAHASAN

Dalam bab ini diuraikan mengenai Mekanisme, Proses,

Tahap Pengajuan, kelayakan pembiayaan Unit Mikro di

Bank Rakyat Indonesia Syariah Mandiri. Strategi

penanganan dan penyelesaian pembiayaan bermasalah Unit

Mikro di BRI syariah Kantor Cabang Pembantu Ungaran ?

BAB V. PENUTUP

Dalam bab ini akan diuraikan mengenai kesimpulan

yangmerupakan penyajian singkat dari keseluruhan

hasilpenelitian yang diperoleh dalam pembahasan juga

mengenai keterbatasan serta saran yang diberikan kepada

peneliti selanjutnya yang tertarik meneliti hal yang sama.

11

BAB II

KAJIAN PUSTAKA

A. TINJAUAN PUSTAKA

Berdasarkan penelitian pembiayaanmurababah Buana (2014)

ditemukan berupakendala-kendala yang ada pada produk pembiayaan Griya

iB Hasanah pada BNI Syariah.Diantaranya ada persaingan antar bank,

pembiayaan macet, gaji markup, target tidak terpenuhi, dan permintaan

pembiayaan dengan harga real berbeda. Kebijakan - kebijakan harus diambil

untuk mengatasi kendala - kendala yang ada pada produk pembiayaan Griya

IB Hasanah pada bank BNI Syariah Cabang Pembantu Ungaran yaitu lebih

selektif memilih nasabah dan lebih memperhatikan data-data dengan

melakukan verifikasi dan validasi yang lebih akurat.

Selanjutnya dalam penelitiannya Jaelani (2015)ditemukan aplikasi

akad jual beli murabahah pada produk pembiayaan mikro dilakukan sebelum

barang yang menjadi objek jual beli secara prinsip belum menjadi hak milik

bank. Mekanisme pembiayaan Mikro yang dilakukan BSM KCP Semarang

Timur untuk calon nasabahnya yang ingin mengajukan pembiayaan yaitu

meliputi: Character, Capacity, Capital, Collateral, Condition.

Dalam penelitian pembiayaan murabahah amirawati (2014) ditemukan

prosedur penilaian pembiayaan adalah bank menilai terlebih dahulu dari sisi

kualitas nasabah apakah baik apa tidak dalam pengajauan pembiayaan.

Penilaian nasabah dapat dilakukan pada saat wawancara langsung dengan

12

calon nasabah dan pengumpulan data-data perlengkapan pembiayaan iB

Muamalat Multiguna yang sudah ditentukan dari pihak bank. Prosedur

minimalisir terjadinya kredit macet adalah dengan harus mengetahui baik

buruknya nasabah yang mengajukan pembiayaan apakah bisa kedepannya bisa

mengembalikan pembiayaan tersebut apa tidak dengan menggunakan surat

peringatan I, II, dan III apabila nasabah sudah tidak bisa membayar

kewajibanya.

Pada penelitian ini menjelaskan prosedur pembiayaan Mudharabah

pada Bank Rakyat IndonesiaSyariah KCP Ungaran, dalam prosedur

pembiayaan Unit Mikro dijelaskan bahwa Bank Rakyat Indonesia Syariah

KCP Ungaran ada beberapa tahapan untuk sampai proses pencairan. Penelitian

ini juga menjelaskan analisis 5C + 1S sebagai untuk mengetahui layak

tidaknya calon nasabah dalam pengajuan pembiayaan.Selain itu dalam

penelitian ini juga menjelaskanstrategi penanganan dan penyelesaian

pembiayaan bermasalah Unit Mikro pada Bank Rakyat Indonesia syariah

kantor cabang pembantu Ungaran.

B. KERANGKA TEORITIK

1. BANK

a. Pengertian Bank Syariah

Menurut Kasmir (2005:8) bank diartikan sebagai lembaga

keuangan yang kegiatan usahanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke mayarakat

serta memberikan jasa-jasa lainya.Sistem yang digunakan oleh

13

bank ada dua yaitu sistem yang berdasarkan bunga dan sistem non

bunga atau syariah. Bank konvensional adalah bank yang dasar

operasionalnya menggunakan sistem bunga, sedang bank yang

tanpa bunga disebut dengan bank Syariah. Bank Islam atau

selanjutnya disebut dengan bank syariah yang menurut Muhamad

(2014:2) adalah bank yang beroperasi dengan tidak mengandalkan

pada bunga dan produknya dikembangkan berlandaskan Al-Qur‟an

dan Hadis Nabi Saw.

Tabel 1.1

Perbedaan antara Bank Syariah dan Bank Konvensional

Keterangan Bank Syariah Bank Konvensional

Akad dan Aspek

Legalitas

Hukum Islam dan

Hukum Positif

Hukum Positif

Lembaga

Penyelesaian

Sangketa

BASYARNAS BANI

Struktur Organisasi Ada Dewan Syariah

Nasional (DSN) dan

Dewan Pengawas

Syariah (DPS)

Tidak ada DSN dan

DPS

Investasi Halal Halal dan Haram

Prinsip Operasional Bagi Hasil, jual beli,

sewa

Perangkat bunga

Tujuan Profit dan Falah

oriented

Profit oriented

Hubungan Nasabah Kemitraan Debitor dan Kditor

Sumber: Wirdyaningsih.,et al 2006:39

b. Konsep Bank syariah

Bank syariah sebagai salah satu solusi perbankan merupakan

lembaga bank yang dikelola berdasarkan nilai, prinsip,dan konsep

14

syariah dengan filsafah dasar mencari keridhoan Allah untuk

memperoleh kebajiakan dunia dan diakhirat dengan berusaha untuk

menjauhkan unsur riba yaitu melipatgandakan secara otomatis

pinjaman/simpanan hanya karena berjalanya waktu (Qs. Ali Imran

130)

c. Tujuan Bank Syariah

Bank syariah memiliki tujuan yang lebih luas dibandingkan dengan

bank konvensional, berkaitan dengan keberadaanya sebagai

institusi komersial dan kewajiban moral yang disandangnya. Selain

bertujuan meraih keuntungan sebagaimana layaknya bank

konvensional pada umumnya, menurut Wibowo (2005:37) bank

syariah juga bertujuan sebagai berikut yaitu:

1) Menyediakan lembaga keuangan perbankan sebagai sarana

meningkatkan kualitas kehidupan sosial ekonomi masyarakat.

2) Meningkatkan partisipasi masyarakat banyak dalam proses

pembangunan karena keengganan sebagian masyarakat untuk

berhubungan dengan bank yang disebabkan oleh sikap

menghindari bunga telah terjawab oleh bank syariah.

3) Membentuk masyarakat agar berpikirsecara ekonomis dan

berperilaku bisnis untuk meningkatkan kualitas hidupnya.

4) Berusaha bahwa metode bagi hasil pada bank syariah dapat

beroperasi, tembuh, dan berkembang melebihi bank-bank

dengan metode lain.

15

d. Karakteristik Bank Syariah

Bank syariah memiliki beberapa karakteristik tertentu yang

membedakanya dengan bank konvensional pada umunya, yaitu

Menurut Wibowo (2005:37-38) sebagai berikut:

1) Metode bunga digantikan dengan metode bagi hasil (profit and

loss sharing)

2) Bank syariah menggunakan mode pembiayaan menurut islam.

3) Dalam hal bank mengalami kerugian, nasabah penyimpanan

dana mungkin kehilangan dananya, menurut perbandingan

pembagian laba/rugi.

4) Beban biaya atas pelayanan bank syariah diepakati bersama

pada saat akad peminjaman atau pembiayaan, dinyatakan

dalam bentuk nominal dengan istilah sesuai dengan peroduk

yang ditawarkan.

5) Dihindarkanya penggunaan presentase atas peminjaman kredit

dalam menentukan biaya utang karena akan mengikat dan

membebani sisa utang walaupun masa berlakunya kontrak

telah selesai.

6) Proporsi bagi hasil didasarkan atas jumlah keuntungan usaha

yang diperoleh debitur.

7) Bank syariah tidak menjanjikan jumlah keuntungan yang pasti

kepada nasabah penyimpan dana yang menyimpan dananya

16

dalam bentuk giro wadi‟ah maupun tabungan/deposito

mudharabah.

8) Prinsip penjaminan (collateral)tidak dominan dalam

pemberian kredit di bank syariah.

9) Bank syariah tidak menjadikan uang sebagai komoditi.

e. Prinsip-Prinsip Operasional Bank Syariah

Menurut Muhamad (2014:24) prinsip-prinsip oprasional bank

syariah yang dapat ditemukan produk-produk lembaga lembaga

keuangan bank syariah ada lima yaitu :

1) Prinsip Simpanan Murni (al-Wadiah)

Prinsip simpanan murni merupakan fasilitas yang diberikan

oleh Bank Islam untuk memberikan kesempatan kepada pihak

yang kelebihan dana untuk menyimpan dananya dalam bentuk

al-Wadiah.

2) Bagi hasil (Syirkah)

Sistem ini adalah suatu system yang meliputi tata cara

pembagian hasil usaha antara penyedia dana dengan pengelola

dana.

3) Prinsip Jual Beli (at-Tijarah)

Prinsip ini merupakan suatu system yang menerapkan tata cara

jual beli, dimana bank akan membeli terlebih dahulu barang

yang dibutuhkan atau mengankat nasabah sebagai agen bank

melakukan pembelian barang atas nama bank, kemudian bank

17

menjual barang tersebut kepada nasabah dengan harga

sejumlah harga beli ditambah keuntungan(margin).

4) Prinsip Sewa (al-Ijarah)

Prinsip ini secara garis besar terbagi kepada dua jenis: (1)

Ijarah, sewa murni, seperti halnya penyewaan traktor dan alat-

alat produk lainya (Operating lease). (2) Bai al takjiri atau

Ijarah al muntahiya bit tamlik merupakan penggabungan sewa

dan beli, dimana si penyewa mempunyai hak untuk memiliki

barang pada akhir masa sewa (financial lease).

5) Prinsip Fee/Jasa (al-Ajr walumullah)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang di

berikan oleh pihak bank seperti Bank Garansi, Kliring, Inkaso,

Jasa Transfer, dan lain-lain.

2. AKAD

a. Pengertian akad

Menurut Wirdyaningsih.,et al (2006:93) akad adalah pertalian

antara ijab dan kabul yang dibenarkan oleh syara‟ yang

menimbulkan akibat hukum terhadap objeknya.Secara khusus akad

berarti keterikatan antara ijab (pernyataan penawaran/pemindahan

kepemilikan) dan qobul (pernyataan penerimaan kepemilikan)

dalam lingkup yang disyaratkan dan berpengaruh pada

sesuatuAscarya (2013: 35).

18

b. Rukun dan Syarat Perikatan Islam

Dalam melaksanakan suatu perikatan Islam harus memenuhi rukun

dan syarat yang seusai dengan hukumislam. Menurut

Wirdyaningsih.,et al (2006:94-100) Rukun adalah suatu unsur yang

merupakan bagian tidak terpisahkan dari suatu perbuatan tersebut

dan ada atau tidaknya sesuatu itu dan Syarat adalah sesuatu yang

tergantung padanya keberadaan hukum syar‟i dan ia berada di luar

hukum pun tidak ada. Jumhur ulama berpendapat bahwa rukun dan

syarat terdiri dari :

1. Al- Aqidain (Subjek Perikatan)

Al-aqidain adalah para pihak yang melakukan akad sebagai

suatu perbuatan hukum yang mengemban hak dan kewajiban

2. Mahallul‟Aqd (Objek Perikatan)

Objek perikatan dalam islam dikenal dengan istilah Mahallul

„Aqd. Syarat-syarat yang harus dipenuhi dalam Mahallul „Aqd

adalah sebagai berikut :

a) Objek Perikatan telah ada ketika akad dilangsungkan

b) Objek perikatan akad harus jelas dan dikenali

c) Objek perikaan dibenarkan oleh syariah

d) Objek dapat diserahterimakan

3. Maudhu‟ul „Aqd (Tujuan Perikatan)

Maudhu‟ul „Aqd adalah tujuan dari perikatan yang dilakukan

oleh para pihak. Syarat-syarat yang harus dipenuhi agar suatu

19

tujuan akad di pandang sah dan mempunyaiakibat hukum, yaitu

antara lain :

a) Tujuan akad tidak merupakan kewajiban yang telah ada

atas pihak-pihak yang bersangkutan tanpa akad yang

diadakan.

b) Tujuan harus berlangsung adanya hingga berakhirnya

pelaksanaan akad.

c) Tujuan akad harus dibenarkan syara‟.

4. Sighat al-„Aqd

Pada rukun ke empat ini,Sighat al-„Aqdadalah berupa ijab dan

kobul. Syarat-syarat yang harus dipenuhi agar suatu tujuan

akad di pandang sah dan mempunyai akibat hukum, yaitu

antara lain :

a) Jala‟ul ma‟na, yaitu tujuan yang terkandung dalam

pernyataan itu jelas, sehingga dapat dipaham jenis akad

yang di kehendaki.

b) Tawafuq, yaitu adanya kesesuaian anatara ijab dan Kabul.

c) Jazmul iradataini, yaitu antara ijab dan Kabul menunjukan

kehendak para pihak secara pasti, tidak ragu-ragu, dan tidak

terpaksa.

20

3. PEMBIAYAAN

a. Pengertian pembiayaan

Menurut Muhammad, Abdulkadir, Rilda Murniati

(2000:58) Pembiayaan adalah kegiatan usaha meminjamkan dana

kepada masyarakat dalam bentuk kredit (hutang).

Menurut Antonio (2001:160) Pembiayaan merupakan salah

satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana

untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit

unit.

Menurut Muhamad (2014:302) Pembiayaan dalam

perbankan syariah atau isitilah teknisnya aktiva produktif, menurut

ketentuan bank Indonesia adalah penanaman dana Bank Syariah

baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan,

piutang, Qardh, surat berharga syariah, penempatan, penyertaan

modal, penyertaan modal sementara, komitmen dan kontinjensi

pada rekening administratif serta sertifikat wadiah Bank Indonesia.

Tabel 2.1

Produk-Produk Pembiayaan

Produk/Jasa Akad

Modal Kerja Mudharabah, Musyarakah, Murabahah

Investasi Mudharabah, Musyarakah, Murabahah

Pembiayaan Proyek Mudharabah, Musyarakah, Murabahah

Pengadaan barang investasi Murabahah

Pembiayaan Peralatan Murabahah

Pembiayaan Aset Tetap Murabahah

Dilanjutkan….

21

Lanjutan Tabel 2.1

Pengadaan Barang konsumsi Murabahah

Pembiayaan Properti Murabahah

Pembiayaan

Rumah/Toko/Kantor Murabahah

Pembiayaan Kendaraan

Bermotor Murabahah

Pembiayaan Komputer Murabahah

Pembiayaan Pabrik Mesin Murabahah/Istishna

Pemesanan Barang Investasi Istishna

Renovasi Istishna

Pembiayaan Talangan Qardh

Pembiayaan Pendidikan Ijarah

Pinjaman Kebajikan Qardhul Hasan

Gadai Rahn/Qardh

Takeover/Transfer Service Hawalah

Pertanian Salam

Sumber: Ascarya2012:244

b. Tujuan Pembiayaan

Menurut Ridwan (2007:96-97) secara umum pembiayaan memiliki

fungsi sebagai berikut :

1) Meningkatkan daya guna uang

Dana yang ditempatkan oleh para shaibul maal pada bank

syariah dalam bentuk tabungan, deposito, giro serta bentuk

lainnya. Dana tersebut oleh bank akan ditingkatkan daya guna,

sehingga mampu meningkatkan produktifitas.

2) Meningkatkan daya guna barang

a) Dengan bantuan bank syari‟ah, produsen dapat

meningkatkan kemampuan produksinnya, mengolah bahan

mentah menjadi barang jadi sehingga mampu merubah

dan meningkatkan daya guna barang.

22

b) Pendistribusian barang hasil produksi bisa sampai kepada

konsumen yang membutuhkan.

3) Meningkatkan peredaran uang

Pembiayaan yang disalurkan melalui berbagai rekening para

pengusaha dapat menciptkan peredaran uang giral dan uang

kartal.

4) Menimbulkan kegairahan berusaha

Masalah keterbatasan modal, dalam memulai atau

mengembangkan usahadapat diatasi dengan adannya

pembiayaan. Masyarakat yang berpotensi mengembangkan

usahannya dapat bekerja sama dengan bank syari‟ah untuk

mencukupi kebutuhan modal usahannya.

5) Menjaga stabilitas ekonomi nasional

Dalam kondisi ekonomi yang kurang normal, maka masalah

yang sering muncul meliputi: melambungkan inflasi, lesunnya

gairah ekspor, rendahnya nilai investasi serta masalah makro

ekonomi lainnya.

6) Meningkatkan pendapatan nasional

Pembiayaan yang sudah disalurkan kepada para pengusaha

akan mampu meningkatkan produktifitas dan aktifitas

ekonomi. Hal ini akan membawa pada peningkatan pendapatan

dan kemakmuran.

23

7) Sebagai alat hubungan ekonomi internasional

Pemberian pembiayaan dan jaminan (garansi bank),

akanmampu meningkatkan hubungan kerjasama perdagangan

antara satu negara dengan negara lainnya.

c. Fungsi Pembiayaan

Menurut Muhamad (2014:304-308) ada beberapa fungsi dari

pembiayaan yang diberikan oleh bank syariah kepada masyarakat

penerima, diantaranya:

1) Meningkatkan daya guna uang

Para penabung menyimpang uangnya di bank dalam bentuk

giro, tabungan dan deposito.Uang tersebut dalam presentase

tertentu ditingkatkan kegunaanya oleh bankguna suatu usaha

peningkatan produktifitas.

2) Meningkatkan daya guna barang

a) Produsen dengan bantuanpembiayaan dapat memproduksi

bahan mentah menjadi bahan jadi sehingga utility dari

bahan tersebut meningkat.

b) Produsen dengan bantuan pembiayan dapat memindahkan

barang dari suatu tempat yang kegunaanya kurang ketempat

yang lebih bermanfaat.

3) Meningkatkan peredaran uang

Melalui pembiayaan, peredaran uang kertal maupun giral akan

lebih berkembang oleh karena pembiayaan menciptakan suatu

24

kegairahan berusaha sehingga penggunaan uang akan

bertambah baik kualitatif apalagi secara kuantitatif.

4) Menimbulkan kegairahan usaha

Setiap manusia adalah mahluk yang selalu melakukan kegiatan

ekonomi yaitu berusaha untuk memenuhi kebutuhanya.

Kegiatan usaha yang sesuai dengan dinamikanya akan selalu

meningkat.

5) Stabilitas ekonomi

Dalam ekonomi yang kurang sehat, langkah-langkah stabilitas

pada dasarnya diarahkan pada usaha-usaha untuk antara lain:

a) Pengendalian Inflasi

b) Peningkatan ekspor

c) Rehabilitasi prasarana

d) Pemenuhan kebutuhan-kebutuhan pokok rakyat

6) Sebagai Jembatan untuk meningkatkan pendapatan nasional

Para usahawan yang memperoleh pembiayaan tentu saja

berusaha untuk menigkatkan usahanya.

7) Sebagai alat hubungan ekonomi internasional

Bank sebagai lembaga kredit/pembiayaan tidak saja bergerak di

dalam negri tapi juga luar negeri.

d. Peinsip-prinsip pembiayaan

Dalam pemberian pembiayaan ada dasar pertimbangan

pemberian kredit adalah hasil penilaian berdasarkan konsep

25

5CMenurut Muhammad, Abdulkadir, Rilda Murniati (2000:61-62)

menjelaskan pengertian analisa 5C yaitu :

1) Character

Penilaian terhadap character perlu dilakukan untuk mengetahui

itikad baik dan kejujuran nasabah calon debitur untuk

membayar kembali kredit yang di terimanya.

2) Capacity

Penilaian terhadap Capacity perlu dilakukan untuk mengetahui

kemampuan calon debitur untuk membayar kembali kredit serta

bunganya.

3) Capital

Penilaian terhadap Capital perlu dilakukan untuk mengetahui

jumlah modal yang dimiliki calon debitur cukup memadai

untuk menjalankan usahanya.

4) Collateral

Penilaian terhadap Collateral perlu dilakukan untuk

mengetahui nilai barang jaminan yang diserahkan calon debitur

untuk menutupi risiko kegagalan pengembalian kredit yang

akan diperolehnya.

5) Condition

Penilaian terhadap Condition perlu dilakukan untuk

mengetahui tujuan kondisi pada suatu saat di suatu daerah yang

mungkin mempengaruhi kelancaran usaha calon debitur.

26

e. Jaminan

Menurut Muhammad (2004:109) meminta jaminan atas

uang pada dasarnya bukanlah sesuatu yang tercela, jaminan adalah

satu cara untuk memastikan bahwa hak-hak kreditur tidak akan

dihilangkan, dan untuk menghindar diri dari “memakan harta orang

dengan cara bathil”.

Menurut Antonio (2001:105) pada dasarnya, jaminan

bukanlah suatu rukun atau syarat yang mutlak dipenuhi dalam bai

al-murabahah, demikian juga dalam murabahah.

f. Faktor Penyebab Pembiayaan Bermasalah

Faktor-faktor yang menyebabkan pembiayaan bermasalah yang ada

di bank menurut Kasmir (2003: 102) yaitu:

1) Dari pihak perbankan

Dalam hal ini pihak analisis kredit kurang teliti baik dalam

mengecek kebenaran dan keaslian dokumen maupun salah

dalam melakukan perhitungan dengan rasio-rasio yang ada.

Akibatnya apa yang harusnya terjadi, tidak diprediksi

sebelumnya. Kemacetan suatu kredit dapat pula terjadi akibat

kolusi dari pihak analisis kredit dengan pihak debitur sehingga

dalam analisisnya dilakukan secara tidak obyektif

2) Dari pihak nasabah

Kemacetan kredit yang disebabkan oleh nasabah diakibatkan 2

hal, yaitu:

27

a) Adanya unsur kesengajaan. Artinya nasabah sengaja tidak

mau membayar kewajibannya kepada bank sehingga

kredit yang diberikan dengan sendiri macet.

b) Adanya unsur ketidaksengajaan. Artinya nasabah memiliki

kemauan untuk membayar akan tetapi tidak mampu

dikarenakan usaha yang dibiayai terkena musibah

misalnya kebanjiran atau kebakaran.

4. MURABAHAH

a. Pengertian murabahah

Menurut Muhamad (2014:46) Murabahah adalah transaksi

jual beli suatu barang sebesar harga perolehan barang ditambah

dengan margin yang disepakati oleh para pihak, dimana penjual

menginformasikan terlebih dahulu harga perolehan kepada

pembeli.

b. Dasar Hukum

1) Al-Quran

Landasan Hukum bay‟al-murabahah mengindukpada asal

hukum jual beli yaitu halal menurut Dahlan,Ahmad (2012:190).

Qs. Al-Baqarah (2) ayat 275.

Artinya: “… Allah menghalalkan jual beli dan mengharamkan

riba…”

28

Landasan hukum bay‟ Al-Murabahah juga didasarkan ada

kewajiban membantu seseorang kepada yang lainnya dalam

bermuamalah secara umum dengan cara transaksi secara tangguh.

Firman Allah Swt. Dalam QS.Al-Baqarah (2) ayat 280.

Artinya: “Dan jika (orang yang berhutang itu) dalam kesukaran,

maka berilah tangguh sampai berkelapangan…”

2) Sunnah

Dalam pendapat Muhamad (2000:23) Hadis-hadis

Rosulyang dapat dijadikan rujukan dasar akad transaksi al-

murabahah, adalah:

“Dari Rafaah bin Rafie r.a bahwa rosululah saw. Pernah ditanya

pekerjaan apakah yang paling mulia, Rosulullah aw. Menjawab:

pekerjaan seseorang dengan tanganya dan setiap jualbeli yang

mabrur” (HR. Albazzar, Imam Hakim mengkatagorikanya sahih)

“Dari Abu Said al-hudriyyi bahwa Rosullulah saw. Bersabda:

Sesungguhnya jual beli itu harus dilakukan secara suka sama

suka” (HR. Al-Baihaqi, Ibnu Majah, dan Sahih menurut Ibn

Hibban)

“Perdagangan yangjujur dan benar berada di surga bersama para

nabi, siddiqin dan syuhada” (Imam Tirmizi berkata hadis ini

hasan)

29

c. SyaratBa‟i al-Murabahah

Menurut Antonio (2001:102) ada lima syarat dalam akad ba‟i al-

Murabahah yaitu:

1) Penjual memberi tahu biaya modal kepada nasabah.

2) Kontrak petama harus sah sesuai dengan rukun yang

ditetapkan.

3) Kontrak harus bebas dari riba.

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat

atas barang sesudah pembelian.

5) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.

d. Tujuan atau manfaat pembiayaan murabahah

Menurut Dahlan (2012,47) ada beberapa tujuan atau manfaat dalam

pembiayaan murabahah yaitu:

1) Bagi Bank

a) Sebagai salah satu bentuk penyaluran dana;

b) Memperoleh pendapatan dalam bentuk margin

2) Bagi Nasabah

a) Merupakan salah satu alternatif untuk memperoleh barang

tertentu melalui pembiayaan dari bank;

b) Dapat mengangsur pembiayaan dengan jumlah angsuran

yang tidak akan berubah selama masa perjanjian.

30

e. Penerapam Murabahah pada Bank Syariah

Menurut Dahlan (2012,191-193) Pembiayaan dengan prinsip jual

beli diaplikasikan dalam skim murabahah(Deferred payment sale),

yaitu pembelian barang oleh bank untuk nasabah dalam rangka

pemenuhan kebutuan produksi (inventory) dengan pembayaran

ditangguhkan dalam jangka dibawah satu tahun (short run

financing).

Gambar 1.1

Praktik Skema Pembiayaan Murabahah

Gambar 1.1:Praktik Skema pembiayaan murabahah

Sumber Dahlan, 2012 : 192

Gambar di atas dapat dijelaskan:

1) Nasabah mengajukan pembiayaan dalam bentuk barang. Dalam

tahap ini antara bank dan nasabah melakukan negosiasi dalam:

31

a) Teknis dan spesifikasi barang atau objek yang dibutuhkan

oleh nasabah.

b) Nominal harga barang yang dibutuhkan serta estimasi

kemampuan nasabah untuk membayar secara tangguh.

c) Jangka waktu pembiayaan.

Penentuan jangka waktu didasarkan pada kemampuan

nasabah dalam mengangsur cicilan dari harga barang yang

akan dibeli. Serta jangka waktuperjantian akan berpengaruh

pada mark-up price atau profit margin yang akan diambil

oleh bank.

2) a. a Bank membeli barang yang dibutuhkan oleh nasabah

kepadasupplier sesuai yang telah disepakati pada negosiasi.

b Supplier bersama-sama dengan pihak bank mengirim barang

kepada nasabah.

Setelah barang terkirim kepada nasabah, dan terdapat syarat

nasabah untuk melengkapi segala persyaratan yang tertuang

dalam perjanjian formal, maka dalam aspek ini disebut telah

terjadi asas formalisme.

3) Nasabah membayar keuntungan (Ribhun) dan cicilan harga

pokok barang yang dibeli. Waktu pembayaran sesuai dengan

kesepakatan, tetapi biasanya setiap bulan.

32

4) Akhir akad sesuai dengan kesepakatan pada negosiasi.

Barang sudah menjadi milik nasabah sebagaimana pada jual

beli.

33

BAB III

LAPORANOBJEK

A. GAMBARAN UMUM

Salah satu kantor cabang BRI Syariah berada di kota Semarang,

tepatnya di Jl. Pandanaran 127 Semarang Jawa Tengah Indonesia.

Sedangkan Kantor cabang pembantu atau KCP yang tersebar di Kabupaten

Semarang kurang lebih sekitar tujuh kantor yang salah satunya KCP BRI

Syariah Ungaran yang terletak di Ruko Ungaran Square NO. 3,Jl.

Diponegoro 745Semarang.

B. VISI DAN MISI BRIS SYARIAH

Visi: “Menjadi bank ritel modern terkemuka dengan ragam

layanan finansial sesuai kebutuhan nasabah dengan

jangkauan termudah untuk kehidupan lebih bermakna”.

Misi: a. Memahami keragaman individu dan mengakomodasi

beragam kebutuhan finansial nasabah.

b. Menyediakan produk dan layanan yang mengedepankan

etika sesuai dengan prinsip-prinsip syariah.

c. Menyediakan akses ternyaman melalui berbagai sarana

kapan pun dan dimana pun.

d. Memungkinkan setiap individu untuk meningkatkan

kualitas hidup dan menghadirkan ketenteraman pikiran.

BRISyariah mempunyai motto yang berbunyi “Bersama Wujudkan

Harapan Bersama” sebagai perwujudan dari visi dan misi BRISyariah

34

sendiri yang mempunyai arti bahwa BRISyariah ingin menjelaskan

bahwa seluruh stake holder BRISyariah baik internal (seluruh

karyawan) maupun external (nasabah) merupakan instrument yang

penting dalam rangka mewujudkan seluruh harapan stake holder.

C. SEJARAH DAN PERKEMBANGAN

Berawal dari akuisisi Bank Jasa Arta oleh Bank Rakyat Indonesia

pada tanggal 19 Desember 2007 dan kemudian diikuti dengan perolehan

izin dari Bank Indonesia untuk mengubah kegiatan usaha Bank Jasa

Arta dari bank umum konvesional menjadi bank umum yang

menjalankan kegiatan usaha berdasarkan prinsip syariah pada tanggal 16

Oktober 2008, maka lahirlah Bank umum syariah yang diberi nama PT

Bank Syariah BRI (yang kemudian disebut dengan nama BRISyariah)

pada tanggal 17 November 2008. Nama BRISyariah dipilih untuk

menggambarkan secara langsung hubungan Bank dengan PT Bank Rakyat

Indonesia (Persero) Tbk, selanjutnya disebut Bank Rakyat Indonesia,

yang merupakan salah satu Bank terbesar di Indonesia. BRISyariah

merupakan anak perusahaan dari Bank Rakyat Indonesia yang akan

melayani kebutuhan perbankan masyarakat Indonesia dengan

menggunakan prinsip-prinsip syariah. Pada tanggal 19 Desember 2008,

telah ditandatangani akta pemisahan unit usaha syariah.

Penandatanganan akta pemisahan telah dilakukan oleh Bp. Sofyan Basir

selaku Direktur Utama Bank Rakyat Indonesia dan Bp. Ventje

Rahardjoselaku Direktur Utama BRISyariah, sebagaimana akta

35

pemisahan No. 27 tanggal 19 Desember 2008 dibuat di hadapan notaris

Fathiah HelmiSH di Jakarta. Peleburan unit usaha syariah Bank Rakyat

Indonesia kedalam BRISyariah iniberlaku efektif pada tanggal 1 Januari

2009.Setelah peleburan, total aset BRISyariah mencapai Rp

1.466.664.279.742

Sejarah singkat BRI Syariah KCP Ungaran beroperasi awal mula pada

10 Desember 2010 yang saat itu nama nya adalah Kantor Kas (KK) BRI

Syariah Ungaran. Yang mana pada saaat itu sistem kepengurusan dan

segala bentuk kebijakan masih menginduk pada kantor cabang yang

berada di semarang, saat itu pada tahun 2010-2011 KK BRI Syariah

ungaran di pimpin oleh Bapak Arya. Kemudian pada tahun selanjutnya

hingga 2012 kepemimpinan digantikan oleh Bapak Mustofa Kamal yang

mana saat itu juga masih berstatus KK sehingga masih satu induk dengan

kantor cabang. Memasuki akhir tahun 2012, kepemimpinan beralih kepada

Ibu Rudicahyani dan sistem pada Kantor Kas mulai berubah menjadi

Kantor Cabang Pembantu (KCP) BRI Syariah Ungaran.Pada pertengahan

2014 kepemimpinan KCP oleh Ibu Rudicahyani berakhir digantikan oleh

Bapak Addy Wiguna sampai tahun akhir 2015 dan digantikan oleh Bapak

Rahadi Kristiyanto.

36

D. STRUKTUR ORGANISASI

Gambar 2.1 :Struktur Organisasi BRI Syariah KCP Ungaran

Sumber :BRIS KCP Ungaran, 2016

Susunan Pengelola BRI Syariah KCP Ungaran adalah,

Pimpinan Cabang Pembantu :Rahadi Kristiyanto

Unit Head : Agus Suprayitno

Branch Operation Supervior : Dhani M Anisya

Account Officer Mikro : Siti Masitoh

Sapto Eko Andryasworo

Erva Sovianto

Erwin Pratomo

Kharis Fikhri

Teller : Rosella Evi Kumala

Security : Toha

Supriyanto

Office Boy : Agus Ari Syaifudin

Customer Service : Niken Septiana Dewi

PINCAPEM

UH

AOM

TELLER

SECURITY OB CS

37

E. PRODUK-PRODUK BRISyariah

1. Produk Simpanan

a. Tabungan Faedah BRI Syariah

Produk simpanan dari BRISyariah yang menggunakan akad

Wadi‟ah yad dhamanah untuk nasabah perorangan yang

menginginkan kemudahan transaksi keuangan sehari-hari.

1) Fasilitas/Keunggulan :

(a). Ringan setoran awal Rp. 100.000,-

(b). Gratis biaya administrasi bulanan

(c). Gratis biaya Kartu ATM Bulanan

(d). Biaya tarik tunai murah di seluruh jaringan ATM

BRI, Bersama & Prima*)

(e). Biaya transfer murah atas jaringan ATM BRI,

Bersama & Prima*)

(f). Biaya Cek Saldo murah di jaringan ATM BRI,

Bersama & Prima*)

(g). Biaya debit prima murah*)

Dilengkapi dengan berbagai fasilitas e-channel berupa SMS

Banking, Mobile Banking, Internet Banking.

*) Jika saldo sebelum transaksi lebih besar sama dengan Rp

500.000,- maka diskon 50% untuk biaya transaksi e-channel

2) Syarat &ketentuan :

(a). Melampirkan fotokopi KTP (Kartu Tanda Penduduk)

38

(b). Melampirkan NPWP (Nomor Pokok wajib Pajak)

3) Biaya :

(a). Biaya administrasi bulanan tabungan : GRATIS

(b). Biaya administrasi bulanan kartu ATM : GRATIS

(c). Biaya rekening pasif : GRATIS

(d). Biaya re-aktivasi rekening pasif : GRATIS

(e). Biaya penggantian buku tabungan karena habis :

GRATIS

(f). Biaya penggantian buku tabungan karena hilang/rusak

: Rp5.000,-

(g). Biaya pembuatan kartu ATM karena rusak/hilang :

Rp15.000,-

(h). Biaya dibawah saldo minimum : Rp12.500,-

(i). Biaya penutupan rekening : Rp25.000,-

4) Fitur :

(a). Setoran awal : Rp100.000,-

(b). Saldo mínimum : Rp50.000,-

(c). Info saldo, info mutasi 5 transaksi terakhir, ganti PIN,

transfer, dan registrasi SMS banking melalui ATM.

(d). Pembayaran tagihan rutin Telkom PSTN, Telkom

Flexy, Telkom Speedy (Internet), Telkomsel Halo,

XL, Smartfren, Axis, dan Esia, PLN Taglist, Telkom

vision, Indosat

39

(e). Pembayaran PLN Nontaglis (tunggakan, denda,

tambah daya, dan lainnya

(f). Pembelian pulsa prabayar Simpati, AS, XL,

Smartfren, Axis, Esia, dan Indosat

(g). Pembelian token PLN Prepaid

(h). Pembayaran SPP TK Khadijah Surabaya, SD

Khadijah Surabaya SD Al Muttaqin Tasikmalaya,

SMP Khadijah Surabaya, SMA Khadijah Surabaya,

SMAN 10 Padang, SMA 7 Yogya, STIKES Aisyiyah

Yogya, UNISBA, UIN Suska Riau, Univ. Syiah

Kuala Aceh, Universitas Riau, Madrasah Mualimin

Yogya, Yayasan Panca Budi, Al-Azhar BSD Jakarta.

(i). Donasi Zakat, Infaq, Shodaqoh, Qurban, dan Wakaf

(j). Transfer ke rekening di jaringan BRILink, ATM

Bersama, dan ATM PRIMA

(k). Belanja menggunakan Debit Prima

(l). Pembelian token PLN Prepaid

(m). Pembayaran pembelian tiket KAI dan Merpati

(n). Pembayaran SPP

b. Tabungan Haji BRI Syariah iB

Produk simpanan dari BRISyariah yang menggunakan Akad

Mudharabah Muthlaqah bagi calon jemaah Haji Reguler yang

40

bertujuan untuk memenuhi kebutuhan Biaya Perjalanan

Ibadah Haji (BPIH).

1) Fasilitas / Keunggulan :

(a). Mata uang IDR

(b). Dapat bertransaksi di seluruh jaringan Kantor Cabang

BRISyariah secara online

(c). Gratis Asuransi jiwa dan kecelakaan

(d). Bagi hasil yang kompetitif

(e). Pemotongan zakat secara otomatis dari bagi hasil

yang Anda dapatkan

(f). Online dengan SISKOHAT

(g). Kemudahan dalam merencanakan persiapan ibadah

haji Anda

2) Syarat dan Ketentuan

(a). Melampirkan fotokopi KTP (Kartu Tanda Penduduk)

(b). Melampirkan fotokopi NPWP (Nomor Pokok Wajib

Pajak)

3) Biaya:

(a). Biaya administrasi bulanan tabungan : GRATIS

(b). Biaya rekening pasif : Rp10.000,-

(c). Biaya re-aktivasi rekening pasif : GRATIS

(d). Biaya penggantian buku tabungan karena habis :

GRATIS

41

(e). Biaya penggantian buku tabungan karena hilang/rusak

: Rp 5.000,-

(f). Biaya dibawah saldo minimum : GRATIS

(g). Biaya penutupan rekening : Rp 25.000,-

4) Fitur:

(a). Setoran awal Rp50.000,-

(b). Setoran berikutnya Rp10.000,-

(c). Saldo minimal Rp 50.000,-

(d). Dana tidak dapat ditarik sewaktu-waktu

(e). Tidak mendapat Kartu ATM

c. Tabungan Impian Syariah BRI Syariah

Produk simpanan berjangka akad Mudharabah Muthlaqahdari

BRISyariah untuk nasabah perorangan yang dirancang untuk

mewujudkan impian nasabahnya (kurban, pendidikan, liburan,

belanja) dengan terencana memakai mekanisme autodebet

setoran rutin bulanan.

1) Syarat dan Ketentuan:

(a). Melampirkan fotokopi KTP (Kartu Tanda Penduduk)

(b). Melampirkan fotokopi NPWP (Nomor Pokok Wajib

Pajak)

(c). Memiliki produk Tabungan Faedah BRISyariah iB

sebagai rekening induk

42

2) Biaya :

(a). Biaya penutupan rekening sebelum jatuh tempo : Rp

50.000,-

(b). Biaya administrasi bulanan : GRATIS

(c). Biaya premi asuransi : GRATIS

(d). Biaya autodebet setoran rutin : GRATIS

(e). Biaya gagal audebet : GRATIS

3) Fitur :

(a). Minimum setoran awal Rp 50.000,-

(b). Minimum setoran rutin bulanan Rp 50.000,- dan

kelipatanya

(c). Jangka waktu 12 – 24 bulan (kelipatan 12 bulanan)

atau hingga usia Penabung saat jatuh tempo maks. 65

tahun

(d). Dana hanya dapat ditarik pada saat jatuh tempo

melalui rek. induk

(e). Dapat dilakukan pemotongan zakat secara otomatis

dari bagi hasil yang Anda dapatkan

(f). Tidak dapat dilakukan perubahan jangka waktu, nilai

setoran rutin bulanan, rek induk

(g). Dapat dilakukan setoran non-rutin

43

4) Manfaat Asuransi

Jumlah manfaat asuransi yang diberikan secara

sekaligus sebesar akumulasi sisa setoran rutin bulanan

yang belum dibayarkan hingga jatuh tempo, maksimum

Rp 750.000.000,-/Nasabah jika :

(a). Tahun pertama kepesertaan, jumlah manfaat asuransi

diberikan jika Nasabah meninggal karena kecelakaan.

(b). Pada tahun kedua atau selanjutnya kepesertaan,

jumlah manfaat asuransi diberikan jika Nasabah

meninggal karena kecelakaan maupun bukan karena

kecelakaan.

Jika Nasabah meninggal dunia karena kecelakaan, maka

jumlah manfaat asuransi yang diberikan :

(a). Jika jangka waktu tabungan 1 tahun sampai 5 tahun,

sebesar 5x setoran rutin bulanan, maksimum Rp

25.000.000,-

(b). Jika jangka waktu tabungan 6 tahun sampai 10 tahun,

sebesar 10x setoran rutin bulanan, maksimum Rp

50.000.000,-

(c). Jika jangka waktu tabungan 11 tahun sampai 20

tahun, sebesar 20x setoran rutin bulanan, maksimum

Rp 100.000.000,-

44

d. Tabungan Ku

Tabungan akad Wadi‟ah yad dhamanah untuk perorangan

dengan persyaratan mudah dan ringan yang diterbitkan secara

bersama oleh bank-bank di Indonesia guna menumbuhkan

budaya menabung serta meningkatkan kesejahteraan

masyarakat.

Syarat dan ketentuan :

1) Melampirkan fotokopi KTP (Kartu Tanda Penduduk)

2) Melampirkan NPWP (Nomor Pokok wajib Pajak)

Biaya :

1) Biaya administrasi bulanan tabungan : GRATIS

2) Biaya rekening pasif : Rp 2,000,-

3) Biaya re-aktivasi rekening pasif : GRATIS

4) Biaya penggantian buku tabungan karena habis :

GRATIS

5) Biaya penggantian buku tabungan karena hilang/rusak

: GRATIS

6) Biaya dibawah saldo minimum : GRATIS

7) Biaya penutupan rekening : Rp20.000,-

Fitur :

1) Setoran awal : Rp20.000,-

2) Saldo berikutnya : Rp 10,000,-

3) Saldo mengendap : Rp 20.000,-

45

4) Tidak diberikan kartu ATM

5) Jumlah minimum penarikan dana Tabungan melalui

counter adalah Rp 100.000,-

e. Simpanan Pelajar (SimPel) BRI Syariah

SimPel iB kependekan dari Simpanan Pelajar iB adalah

tabungan untuk siswa yang diterbitkan secara nasional oleh

bank-bank di Indonesia dengan persyaratan mudah dan

sederhana serta fitur yang menarik, dalam rangka edukasi dan

inklusi keuanganuntuk mendorong budaya menabung sejak

dini.

1) Persyaratan :

(a). Perjanjian Kerja Sama antara BRISyariah dengan

Sekolah

(b). Mengisi kelengkapan Aplikasi Pembukaan Rekening

SimPel iB.

(c). Melengkapi dokumen pembukaan rekening. (Siswa :

Kartu Keluarga/NISN/NIS dan Orang Tua/Wali :

KTP)

2) Fitur :

(a). Akad : Wadi‟ah.

(b). Setoran awal minimal Rp1.000,-

(c). Minimal setoran selanjutnya Rp1.000,-

(d). Saldo mínimum Rp1.000,-

46

(e). Limit penarikan Rp500.000,-/hari

(f). Dapat diberikan kartu ATM (Optional)

(g). Dapat diberikan fasilitas e-channel berupa

MobileBRIS, SMSBRIS, dan phone phone banking

(callBRIS).

3) Biaya :

(a). Biaya administrasi tabungan GRATIS

(b). Biaya dibawah saldo mínimum GRATIS

(c). Biaya rekening dormant Rp1.000,-/bulan ( dikenakan

apabila rekening tidak aktif transaksi selama 12

bulan)

(d). Biaya penggantian buku tabungan saat pembukaan

rekening atau karena habis GRATIS

(e). Biaya penggantian buku tabungan karena hilang/rusak

Rp. 5.000,-

(f). Biaya pembuatan kartu ATM Rp5.000,-

(g). Biaya penggantian kartu ATM karena hilang/rusak

Rp.15.000,

(h). Biaya penutupan rekening Rp1.000,-

4) Keunggulan :

(a). Setoran awal ringan

(b). Biaya murah

(c). Bebas biaya administrasi

47

(d). Memperoleh kartu ATM (optional)

(e). GRATIS fitur faedah (transaksi melalui ATM melalui

jaringan BRI, PRIMA dan, Bersama)

(f). Memperoleh buku Tabungan

(g). Diberikan bonus sesuai kebijakan Bank

(h). Rekening dapat diberikan fasilitas layanan autodebet

berdasarkan standing instruction, pembayaran tagihan

rutin, zakat/infaq/sedekah, autosweep, dan

sebagainya.

5) Manfaatsiswa :

(a). Edukasi keuangan bagi siswa

(b). Mendorong budaya gemar menabung

(c). Melatih pengelolaan keuangan sejak dini

6) Manfaatorang tua :

(a). Memberi edukasi tentang produk tabungan

(b). Mengajarkan kemandirian anak dalam mengelola

keuangan

(c). Memudahkan orang tua untuk mengontrol

pengeluaran anak

7) Sekolah :

(a). Sarana edukasi praktis keuangan dan perbankan bagi

siswa dan guru

(b). Menumbuhkan budaya menabung di sekolah

48

(c). Sarana sistem pembayaran dan pengelolaan keuangan

yang efektif dan efisien di lingkungan sekolah

f. Giro BRI Syariah

Produk simpanan akadWadi‟ah yad dhamanahdari

BRISyariah bagi nasabah perorangan maupun perusahaan

untuk kemudahan transaksi bisnis sehari-hari dimana

penarikan dana menggunakan cek & bilyet giro.

1) Fasilitas / Keunggulan :

(a). Dapat bertransaksi di seluruh jaringan Kantor Cabang

BRISyariahsecara online

(b). Kemudahan bertransaksi bisnis sehari-hari

(c). Buku cek dan bilyet giro sebagai media penarikan

(d). Dapat diberikan bonus sesuai kebijakan Bank

(e). Pemotongan zakat secara otomatis dari bonus yang

diterima

(f). Tersedia layanan transaksi perbankan non tunai tanpa

hambatan waktu maupun tempat. (Cash Management

System)

2) Syarat dan Ketentuan:

(a). Untuk nasabah perorangan, melampirkan fotokopi

KTP (Kartu Tanda Penduduk)

49

(b). Untuk nasabah non-perorangan, melampirkan

dokumen sesuai dengan ketentuan yang berlaku di

BRISyariah

3) Biaya:

(a). Biaya administrasi Rp. 10.000,-

(b). Biaya saldo dibawah minimum Rp. 20.000,-

(c). Biaya Penutupan rekening Rp. 25.000,-

4) Fitur:

(a). Setoran awal Rp 2.500.000 (perorangan) ; Rp

5.000.000,- (perusahaan)

(b). Saldo minimum Rp 500.000,-

(c). Tidak mendapatkan kartu ATM

g. Deposito BRI Syariah

Produk investasi berjangkaakad Mudharabah Muthlaqah dari

BRISyariah bagi nasabah perorangan maupun perusahaan

yang memberikan keuntungan optimal.

1) Fasilitas / Keunggulan:

(a). Automatic Roll Over dengan kapitalisasi

(b). Automatic Roll Over tanpa kapitalisasi

(c). Break deposito (dikenakan biaya break)

(d). Bagi Hasil yang kompetitif

(e). Dapat dilakukan pemotongan zakat secara otomatis

dari bagi hasil yang Anda dapatkan

50

(f). Pemindahbukuan otomatis setiap bulan dari bagi hasil

yang didapat ke rekening Tabungan atau Giro di

BRISyariah

(g). Dapat diperpanjang secara otomatis dengan nisbah

bagi hasil sesuai yang berlaku pada saat diperpanjang

(h). Dapat dijadikan sebagai jaminan pembiayaan

2) Syarat dan Ketentuan:

(a). Untuk nasabah perorangan, melampirkan fotokopi

KTP (Kartu Tanda Penduduk)

(b). Untuk nasabah non-perorangan, melampirkan

dokumen sesuai dengan ketentuan yang berlaku di

BRISyariah

(c). Memiliki produk Tabungan Faedah BRISyariah

iB/Giro BRISyariah iB

3) Biaya:

(a). Biaya break deposito Rp 100.000,-

(b). Minimum penempatan Rp 2.500.000,- (Dua Juta Lima

Ratus Ribu Rupiah)

(c). Tersedia pilihan jangka waktu 1, 3, 6, dan 12 bulan

2. Produk Pembiayaan

BRI Syariah KCP Ungaran menyediakan produk pembiayaan

berupa Unit Mikro yang terbagi dalam tiga kategori yaitu mikro 25

iB, 75 iB, dan 500 iB.

51

a. Mikro 25 iB

Segment mikro/kecil dari plafond Rp.5.000.000 sd

Rp.25.000.000 diperuntukkan kepada pedagang, pengusaha di

pasar atau lingkungan pasar yang jarak tempat usahanya

masuk dalam radius 5 Km dari kantor Unit Mikro yang telah

ditetapkan bank dengan tanpa agunan.

Pembiayaan ini tidak mengenal segmentasi artinya masal, dan

untuk yang ingin mengajukan pembiayaan diharuskan dengan

ketentuan peminjaman minimal 6 bulan dan maksimal 24

bulan.

1) Persyaratan Umum Pengajuan Pembiayaan:

(a). Warga negara Indonesia (WNI) asli yang berdomisili

atau bertempat tinggal di Indonesia.

(b). Sudah berusia minimal 21 tahun atau sudah menikah

dengan ketentuan usia diatas 18 tahun.

(c). Wiraswasta yang menjalankan jenis usaha sesuai

prinsip syariah.

(d). Usaha sudah berjalan paling tidak selama minimal

selama 3 tahun untuk Unit Mikro 25iB.

(e). Kredit pinjaman yang diajukan digunakan untuk

memenuhi kebutuhan modal kerja atau investasi.

(f). Memiliki usaha yang tetap.

52

(g). Terdapat adanya biaya administrasi yang disesuaikan

dengan syarat dan ketentuan yang berlaku.

2) Persyaratan dokumen umum:

(a). Fotokopi KTP Calon nasabah & pasangan.

(b). Kartu Keluarga & Akta Nikah.

(c). Akta Cerai/ Surat Kematian (Pasangan).

(d). Surat Izin Usaha/ Surat Keterangan Usaha.

b. Mikro 75 iB

Segment mikro/kecil dari plafond Rp.25.000.000 sd

Rp.75.000.000 diperuntukkan kepada pedagang, pengusaha di

pasar atau lingkungan pasar yang jarak tempat usahanya

masuk dalam radius 10 Km dari kantor Unit Mikro yang telah

ditetapkan bank dengan agunan.

Pembiayaan ini tidak mengenal segmentasi artinya masal, dan

untuk yang ingin mengajukan pembiayaan diharuskan dengan

ketentuan peminjaman minimal 6 bulan dan maksimal 24

bulan.

1) Persyaratan Umum Pengajuan Pembiayaan:

(a). Warga negara Indonesia (WNI) asli yang berdomisili

atau bertempat tinggal di Indonesia.

(b). Sudah berusia minimal 21 tahun atau sudah menikah

dengan ketentuan usia diatas 18 tahun.

53

(c). Wiraswasta yang menjalankan jenis usaha sesuai

prinsip syariah.

(d). Usaha sudah berjalan paling tidak selama minimal

selama 2 tahun untuk Unit Mikro 75iB.

(e). Kredit pinjaman yang diajukan digunakan untuk

memenuhi kebutuhan modal kerja atau investasi.

(f). Memiliki usaha yang tetap.

(g). Terdapat adanya biaya administrasi yang disesuaikan

dengan syarat dan ketentuan yang berlaku.

2) Persyaratan dokumen umum:

(a). Fotokopi KTP Calon nasabah & pasangan.

(b). Kartu Keluarga & Akta Nikah.

(c). Akta Cerai/ Surat Kematian (Pasangan).

(d). Surat Izin Usaha/ Surat Keterangan Usaha.

(e). Copy NPWP

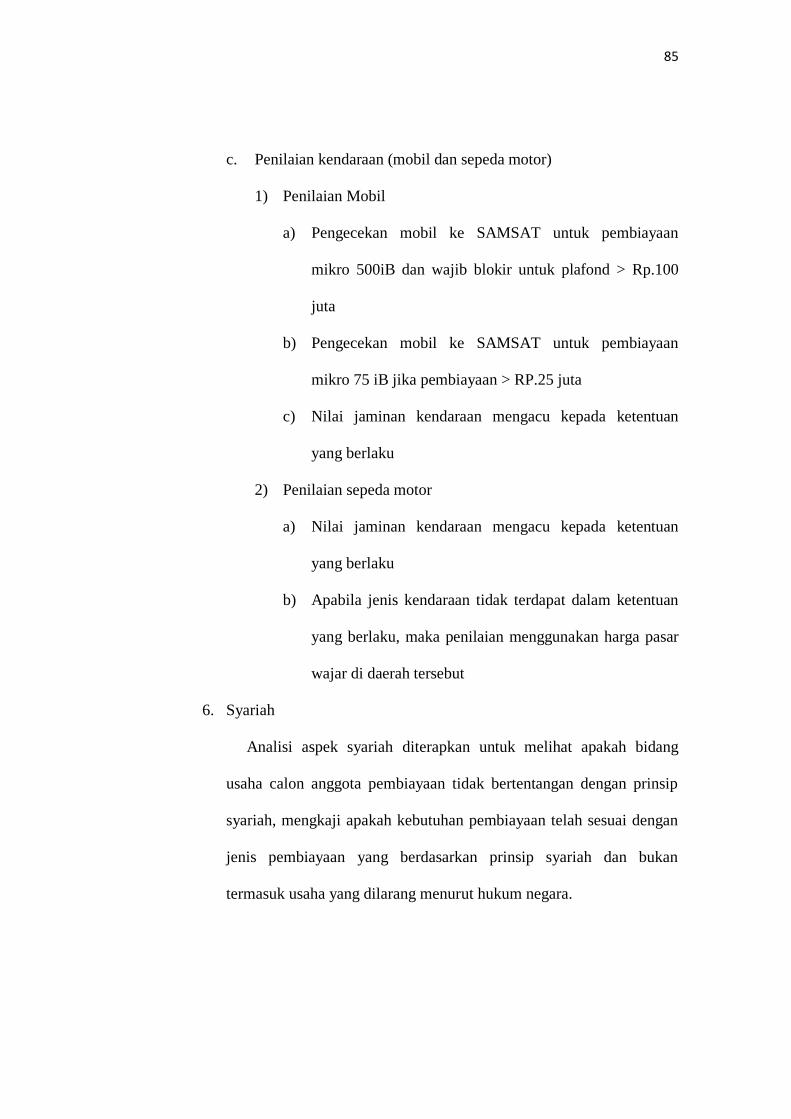

3) Jaminan atau Agunan:

(a). Sertivikat hak milik

(b). BPKB (surat kepemilikan kendaraan)

(c). Tanah Kosong

(d). Kios, Lapal, Los, Dasaran

(e). Tanah dan Bangunan

(f). Deposito BRIS

54

c. Mikro 500 iB

Segment mikro/kecil dari plafond Rp.75.000.000 sd

Rp.500.000.000 diperuntukkan kepada pedagang, pengusaha

di pasar atau lingkungan pasar yang jarak tempat usahanya

masuk dalam radius 10 Km dari kantor Unit Mikro yang telah

ditetapkan bank dengan agunan.

Pembiayaan ini tidak mengenal segmentasi artinya masal, dan

untuk yang ingin mengajukan pembiayaan diharuskan dengan

ketentuan peminjaman minimal 6 bulan dan maksimal 24

bulan.

1) Persyaratan Umum Pengajuan Pembiayaan:

(a). Warga negara Indonesia (WNI) asli yang berdomisili

atau bertempat tinggal di Indonesia.

(b). Sudah berusia minimal 21 tahun atau sudah menikah

dengan ketentuan usia diatas 18 tahun.

(c). Wiraswasta yang menjalankan jenis usaha sesuai

prinsip syariah.

(d). Usaha sudah berjalan paling tidak selama minimal

selama 2 tahun untuk Unit Mikro 500 iB.

(e). Kredit pinjaman yang diajukan digunakan untuk

memenuhi kebutuhan modal kerja atau investasi.

(f). Memiliki usaha yang tetap.

55

(g). Terdapat adanya biaya administrasi yang disesuaikan

dengan syarat dan ketentuan yang berlaku.

2) Persyaratan dokumen umum:

(a). Fotokopi KTP Calon nasabah & pasangan.

(b). Kartu Keluarga & Akta Nikah.

(c). Akta Cerai/ Surat Kematian (Pasangan).

(d). Surat Izin Usaha/ Surat Keterangan Usaha.

(e). Copy NPWP

3) Jaminan atau Agunan:

(a). Sertivikat hak milik

(b). BPKB (surat kepemilikan kendaraan)

(c). Tanah Kosong

(d). Kios, Lapal, Los, Dasaran

(e). Tanah dan Bangunan

(f). Deposito BRIS

F. JOB DISKRIPSI

Perbankansyariah berbadan hukum Lembaga Keuangan SyariahKCP

BRI Syariah Ungaran terdiri dari karyawan yang mempunyai tugas dan

tanggung jawab sebagai berikut :

a. PINCAPEM (Pemimpin Cabang Pembantu)

Di BRI Syariah KCP Ungaran Pemimpin Cabang Pembantu tugas dan

wewenangnya adalah sebagai berikut :

56

1) Mengawasi serta melakukan koordinasi terhadap kegiatan

operasionalnya.

2) Memonitor kegiatan operasional perbankaan syariah.

3) Melakukan pengembangan kegiatan operasional.

4) Observasi atas kinerja karyawan.

5) Memberikan solusi terhadap semua masalah.

6) Memberi penilaian terhadap kinerja karyawan.

b. UH (Unit Head)

Di BRI Syariah KCP Ungaran Unit Head tugas dan wewenangnya

adalah sebagai berikut :

1) Melakukan pelayanan dan pembinaan kepada anggota.

2) Menyusun rencana pembiayaan.

3) Menerima berkas pengajuan pembiayaan.

4) Melakukan Analisis pembiayaan.

5) Mengajukan berkas pembiayaan hasil Analisis kepada

komisipembiayaan.

6) Melakukan administrasipembiayaan.

7) Melakukan pembinaan anggota pembiayaan agar tidak macet.

8) Membuat laporan perkembangan pembiayaan

9) Membuat akad pembiayaan.

c. BOS (Branch Operation Supervior)

Di BRI Syariah KCP Ungaran Branch Operation Supervior tugas dan

wewenangnya adalah sebagai berikut :

57

1) Mengkoordinir kegiatan pelayanan dan transaksi operasional

tellerdan customerservice sehingga kebutuhan nasabah dapat

terpenuhi dantidak ada transaksi yang tertunda penyelesaiannya

untuk mencapai service excellent (Implementasi Fungsi Service

Profider)

2) Memberikandukungan kepada Operation Manager, Pimpinan

Cabang, dan semua Grup di BRIS , berupa :

a) Menyediakan layanan operasi front office yang akurat dan

tepat waktu secara konsisten.

b) Menyetujui atau otorisasi transaksi layanan operasi front

office sesuai kewenangannya.

c) Membimbingteller dan Customer Service dalam

melaksanakan tugasnya.

d) Sebagainarasumber dalam layanan operasi front office baik

untuk internal Bank maupun dengan jaringan bank eksternal

lainnya.

e) Membangun Team Work dan komunikasi yang efektifdi

front officekantor cabang.

3) Membina dan melatih teller dan Customer Service agardapat

melaksanakan tugasnya dengan baik dan benar.

4) Betanggung jawab terhadap kebersihan lingkungankerja

terutamahalaman,banking hall dan area kerja teller, customer

58

service danarea front office lainnya, seperti tempat duduk

nasabah, tempataplikasi dan brosur.

5) Mengelola perasional tellerdan customer servicekantor cabang.

6) Melakukankoordinasi internal dan eksternal perusahaan

khususnyayang terkait dengan operasional front officekantor

cabang.

7) Melakukan sosialisasi kepada Teller dan customer service serta

pihak terkait lainnya dalam rangka implementasi kebijakan dan

aturan yang berlaku untuk setiap layanan operasi front office di

kantor cabang.

8) Membentuk Team Work yang solid dan komunikasi yang

efektif di Operasional front office kantor cabang serta

pengembangan karier dan pelatihan yang dibutuhkan oleh

karyawan front office di kantor cabang.

d. AOM (Account Officer Mikro)

Di BRI Syariah KCP Ungaran Account Officer Mikro tugas dan

wewenangnya adalah sebagai berikut :

1) Prospek (Mencari nasabah) dan melakukan Penjualan Produk-

produk Mikro serta pre-screening untuk calon-calon nasabah

sebelum dokumen-dokumen di berikan.

2) Mendapat referensi nasabah dengan menilai karakteristik, jaminan

dan riwayat pembiayaan.

59

3) Menganalisa karakteristik nasabah yang akan melakukan

pembiayaan pada produk.

4) Menilai jaminannasabah yang sesuai dengan Standar

Operationalbank yang berlaku.

5) Memproses pembiayaan sampai semua berkas yang deperlukan

untuk syarat dan ketentuan pada akad pembiayaan.

6) Melakukan proses Cash Pick Up dan kunjungan nasabah untuk

memastikan pembayaran angsuran nasabah secara tepat waktu

7) Melakukan collection dana sampai 30 Hari, jika lebih dari 30 hari

proses collection akan di serahkan colls

8) MelakukanVerifikasi usaha nasabah, verifikasi jaminan, verifikasi

karakter nasabah, dll

e. Teller

Di BRI Syariah KCP Ungaran Tellertugas dan wewenangnya adalah

sebagai berikut :

1) Melayani nasabah untuk transaksi setor dan penarikan tunai dan

non tunai serta transaksi lainnya sesuai aturan dan SLA yang

ditetapkanuntuk mencapai service excellent – Implementasi

fungsi Service Profider.

2) Memberikan dukungan kepada Supervisor layanan, Operation

Manager, Pimpinan Cabang, berupa :

60

a) Memproseslayananoperasi baik tunai maupun non tunai yang

dilakukan nasabah di teller, dengan akurat dan tepat waktu

secara konsisten.

b) Sebagai nara sumber dalam layanan operasi tunai dan

non tunai sesuai kewenangan dan tanggung jawabnya.

c) Menjadi bagiandari timoperation yang solid,

dapatbekerjasama dan berkomunikasi secara efektif.

3) Melaksanakan dan bertanggung jawab atas transaksi

operasionaltunai dan non tunai yang diprosesnya berdasarkan

instruksi nasabah dan kebijakan serta aturan yang telah

ditetapkan.

4) Memperhatikan dan menjaga kebersihan lingkungankerja

terutama counter teller dan kondisi khasanah.

5) Memahami produk dan layanan yang diberikan terkait dengan

operasi teller.

6) Melaksanakan dan bertanggung jawab kepada supervisor dalam

rangka implementasi kebijakan dan aturan yang berlaku untuk

setiap layanan operasi front office di kantor cabang.