Embed Size (px)

Citation preview

i

ANALISIS PERAN INSPEKTORAT KABUPATEN SEBAGAI

AUDITOR INTERNAL

“ Studi Kasus di Kabupaten Klaten”

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Romalasari Torar

142114115

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

PERSEMBAHAN

Jalanni … Nikmati …

Dan Syukuri …

Skripsi ini kupersembahkan untuk:

Allah Bapa, Yesus Kristus, dan Bunda Maria

Bapa Yohanes Torar dan Mama Elisabeth Noni

Kakak Yanto Torar, kakak Rikar Torar, kakak Atry Torar,

kakak Tuty Torar, dan Adik Anggi Torar

Sahabat-Sahabatku

Serta teman-teman Akuntansi angkatan 2014

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan

judul: Analisis Peran Inspektorat Kabupaten sebagai Auditor Internal (Studi Kasus di

Kabupaten Klaten) dan dimajukan untuk diuji pada tanggal 13 Juli 2018 adalah hasil

karya saya sendiri.

Dengan ini menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak

keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin,

atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan

atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai

tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya

salin tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan

pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan

ini saya menyatakan menarik skripsi yag saya ajukan sebagai hasil tulisan saya

sendiri ini. Bila kemudian terbukti bahwa saya kemudian melakukan tindakan

menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri,

berarti gelar dan ijasa yang telah diberikan Universitas batal saya terima.

Yogyakarta, 31 Juli 2018

Yang membuat pernyataan,

Romalasari Torar

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Romalasari Torar

Nomor Mahasiswa : 142114115

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PERAN INSPEKTORAT KABUPATEN SEBAGAI

AUDITOR INTERNAL

(Studi Kasus di Kabupaten Klaten)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata

Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain,

mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan

mempublikasikannya di internet atau media lain untuk kepentingan akademis

tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya

selama mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 31 Juli 2018

Yang menyatakan

Romalasari Torar

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis panjatkan kepada Bapa Allah, Yesus

Kristus, dan Bunda Maria yang telah melimpahkan rahmat-Nya kepada penulis

sehingga dapat menyelesaikan skripsi ini yang berjudul Analisis Peran Inspektorat

Kabupaten sebagai Auditor Internal (Pengawas, Konsultan, Katalistor) studi kasus di

Kabupaten Klaten dengan baik. Penulis skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini, penulis banyak mendapat bantuan, bimbingan,

dukungan dan arahan dari berbagai pihak. Oleh karena itu pada kesempatan ini

dengan penuh kerendahan hati, penulis mengucapkan terima kasih yang tak terhingga

kepada:

1. Bapa Allah, Yesus Kristus, dan Bunda Maria yang selalu memberkati dan

menerangi penulis selama menyelesaikan skripsi.

2. Johannes Eka Priyatama, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma

Yogyakarta yang telah memberikan kesempatan penulis untuk menimbah ilmu

3. Lisia Apriani S.E., M.Si., Ak., QIA., CA selaku dosen pembimbing Skripsi,

sekaligus pembimbing akademik yang telah meluangkan waktu, memberikan

dukungannya dan senantiasi memberikan arahan serta masukan yang sangat

berharga demi terwujudnya skripsi ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

4. Ibu Diah selaku Staf Inspektorat Kabupaten Klaten yang memberikan

kesempatan kepada penulis untuk melakukan penelitian, dan telah banyak

membantu pengumpulan data yang dibutuhkan dalam penyelesaian skripsi ini.

5. Bapak Satpam kantor Bupati Klaten yang telah membantu penulis untuk

menyebarkan kuesioner

6. Kedua orang tua Bapak Yohanes Torar dan Ibu Elisabeth Noni yang telah

memberikan dukungan dan selalu mendoakan penulis hingga skripsi ini dapat

selesai

7. Kakak Yulianto W. Torar, kakak Rikardus F. Torar, kakak Yustina M. Torar,

kakak Marselina A Torar dan adik Christina A. Torar yang telah dengan sabar

mendukung, memberikan penguatan, dan mendoakan peneliti.

8. Teman Fati yang selalu membantu penulis dikala susah mengerjakan skripsi dan

teman-teman seperjuangan kelas MPAT kelas C (Arie, Elisa, Fosa, Keyza, Maya,

Meri, Rina, Ririn, Rosi, dan Yeni) yang selalu memberikan dorongan dalam

menyelesaikan skripsi ini.

9. Teman-teman seperjuangan Andes, Ayu, Fau, Herlin, Jelin, Susan, Shela, Riska,

Tita, Novy, Hilda, Viny serta semua teman-teman kelas C Program Studi

Akuntansi Fakultas Ekonomi angkatan 2014 yang telah memberikan semangat,

dan perhatiannya selama penulis skripsi ini.

10. Kakak Mecil, Fely, Ririn, Cholin, Yansen yang senantiasa menyempatkan waktu

untuk menemani penulis selama penelitian

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

11. Sahabat-sahabatku SUNNY yang selalu memberikan dukungan, semangat, dan

doa penulis selama menyelesaikan skripsi.

12. Kakak Yopi yang senantiasa selalu mendengarkan keluh kesah penulis, dan

selalu memberikan masukan selama menyelesaikan skripsi.

13. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah hadir

dalam membantu proses penyusunan skripsi dan menyelesaikan perkuliahan.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena

itu penulis mengharapkan kritik dan saran yang membangun. Semoga skripsi ini

dapat bermanfaat bagi pembaca.

Yogyakarta, 31 July 2018

Penulis,

Romalasari Torar

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ............................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ..................................................... ii

HALAMAN PENGESAHAN ................................................................................ iii

HALAMAN PERSEMBAHAN ............................................................................ iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................................. v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ............................... vi

HALAMAN KATA PENGANTAR ..................................................................... vii

HALAMAN DAFTAR ISI ...................................................................................... x

HALAMAN DAFTAR TABEL ........................................................................... xii

HALAMAN DAFTAR GAMBAR ...................................................................... xiii

ABSTRAK ........................................................................................................... xiv

ABSTRACT ............................................................................................................. xv

BAB I PENDAHULUAN ........................................................................................ 1

A. Latar Belakang Masalah ...................................................................... 1

B. Rumusan Masalah ................................................................................ 3

C. Tujuan Penelitian ................................................................................. 3

D. Manfaat Penelitian ............................................................................... 3

E. Sistematika Penulisan .......................................................................... 4

BAB II KAJIAN PUSTAKA ................................................................................... 7

A. Audit Internal ....................................................................................... 7

B. Tujuan dan Ruang Lingkup Audit Internal .......................................... 8

C. Jenis Audit Sektor Publik..................................................................... 9

1. Audit Keuangan ............................................................................. 9

2. Audit Kepatuhan .......................................................................... 10

3. Audit Kinerja/ Audit Operasional ................................................ 10

4. Audit Investigasi .......................................................................... 11

D. Peran Auditor Internal........................................................................ 12

1. Peran Auditor Internal sebagai Pengawas.................................... 12

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

2. Peran Auditor Internal sebagai Konsultan ................................... 13

3. Peran Auditor Internal sebagai Katalis ........................................ 14

E. Peran Auditor Internal Sektor Publik ................................................. 14

F. Standar Profesi Auditor Internal ........................................................ 15

1. Independensi dan Objektivitas ..................................................... 15

2. Kompetensi .................................................................................. 16

3. Program Audit Internal ................................................................ 16

4. Pelaksanaan Penugasan Audit Internal ........................................ 17

BAB III METODE PENELITIAN......................................................................... 19

A. Jenis Penelitian................................................................................... 19

B. Tempat dan Waktu Penelitian ............................................................ 19

C. Subyek dan Obyek Penelitian ............................................................ 19

D. Teknik Pengumpulan Data ................................................................. 19

E. Variabel Penelitian ............................................................................. 21

F. Teknik Analisis Data.......................................................................... 22

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ...................................... 25

A. Gambaran Umum Inspektorat Kabupaten Klaten ............................. 25

B. Stuktur Organisasi Inspektorat Kabupaten Klaten ............................ 26

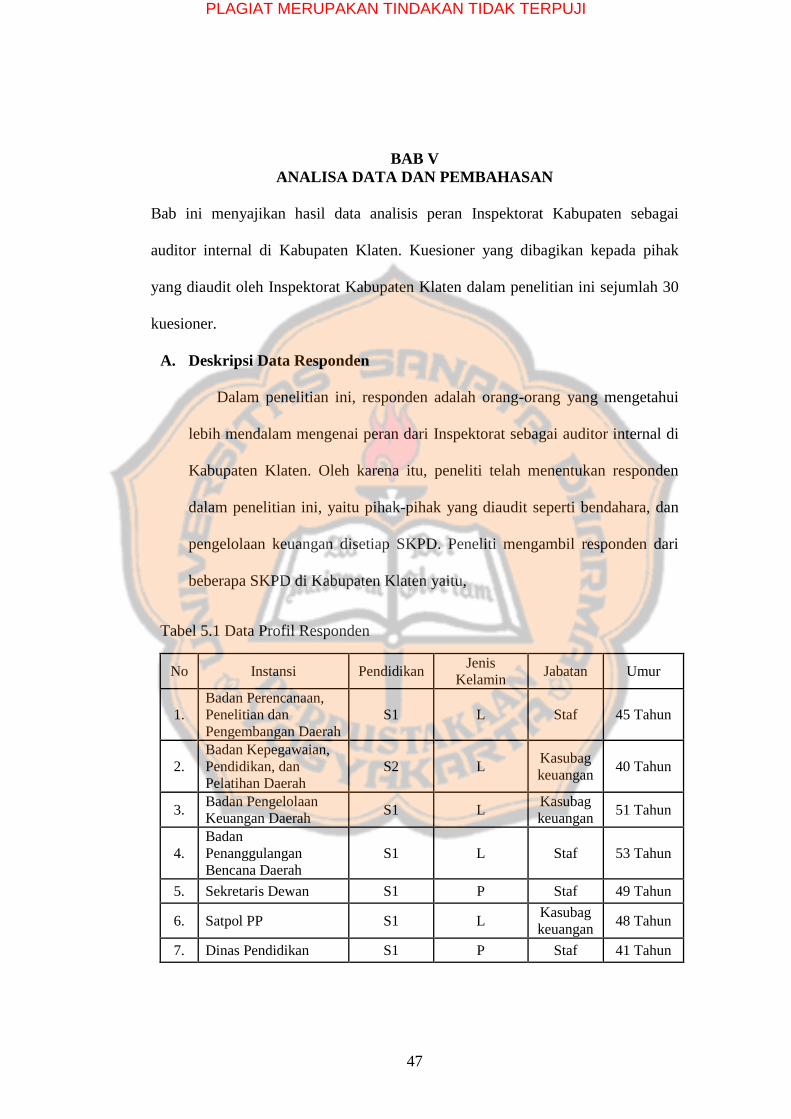

BAB V ANALISA DATA DAN PEMBAHASAN ............................................... 48

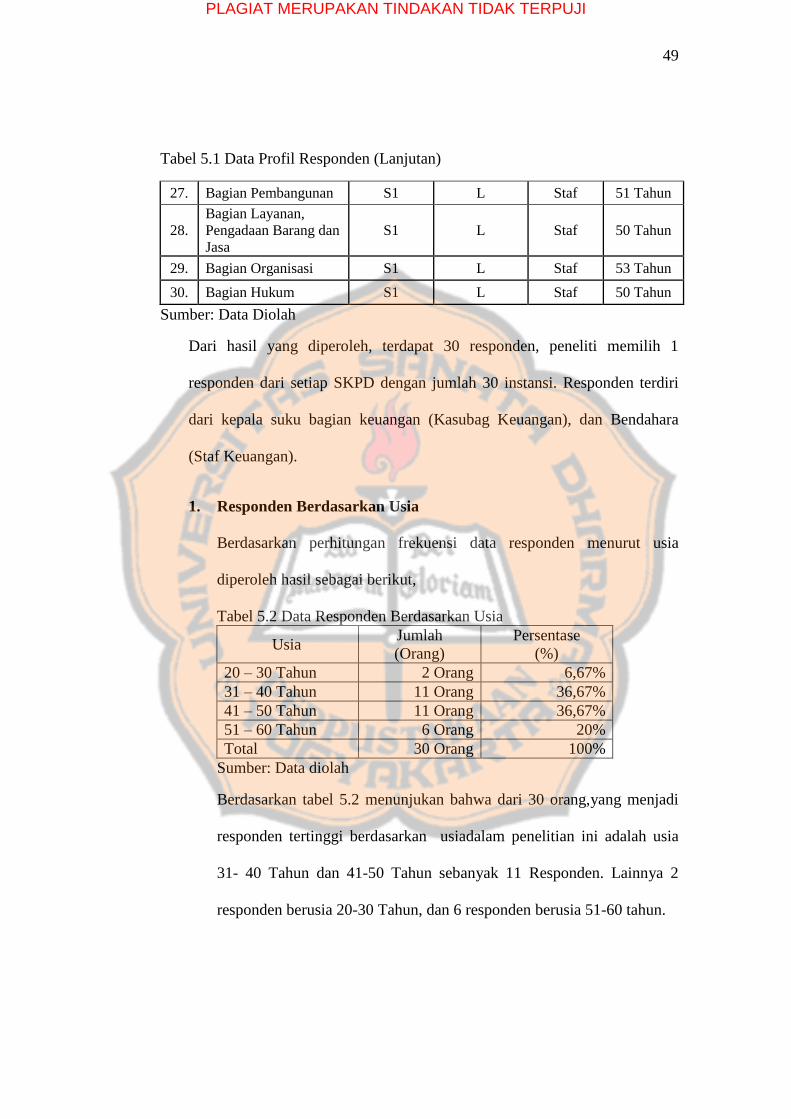

A. Deskripsi Data Responden ......................................................................... 48

1. Responden Berdasarkan Usia ............................................................... 50

2. Responden Berdasarkan Jenis Kelamin ............................................... 51

3. Responden Berdasarkan Lama Bekerja ............................................... 51

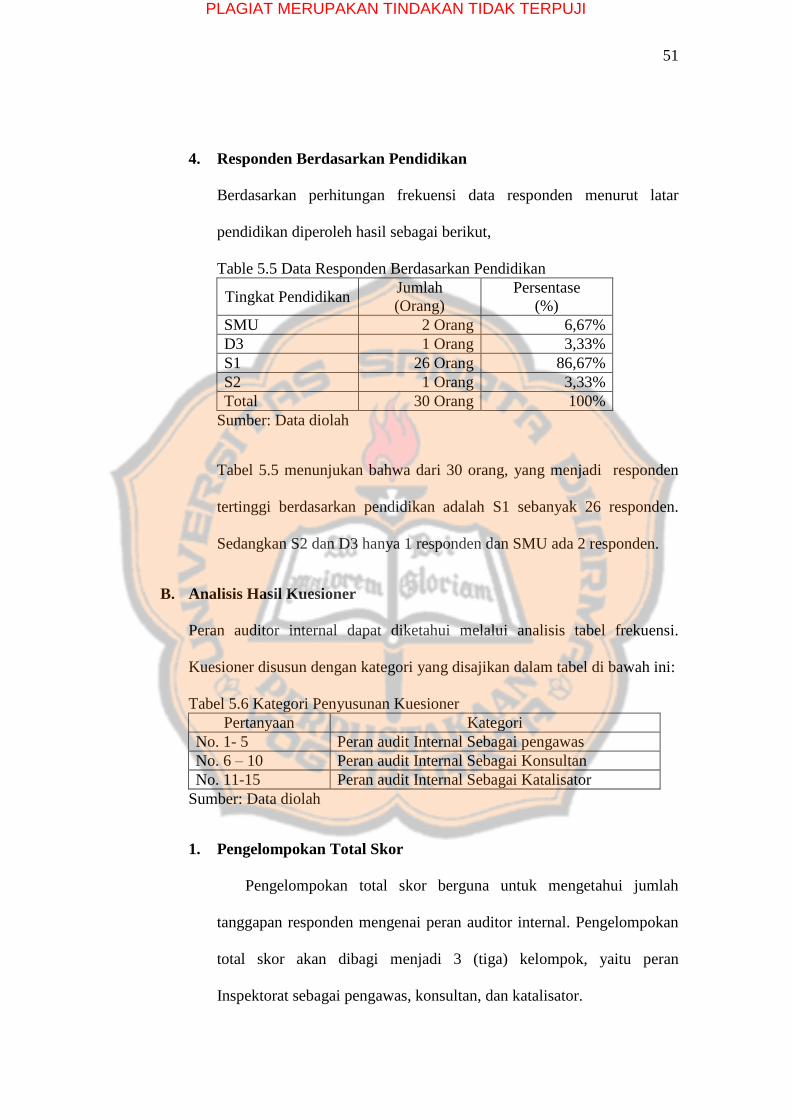

4. Responden Berdasarkan Pendidikan .................................................... 52

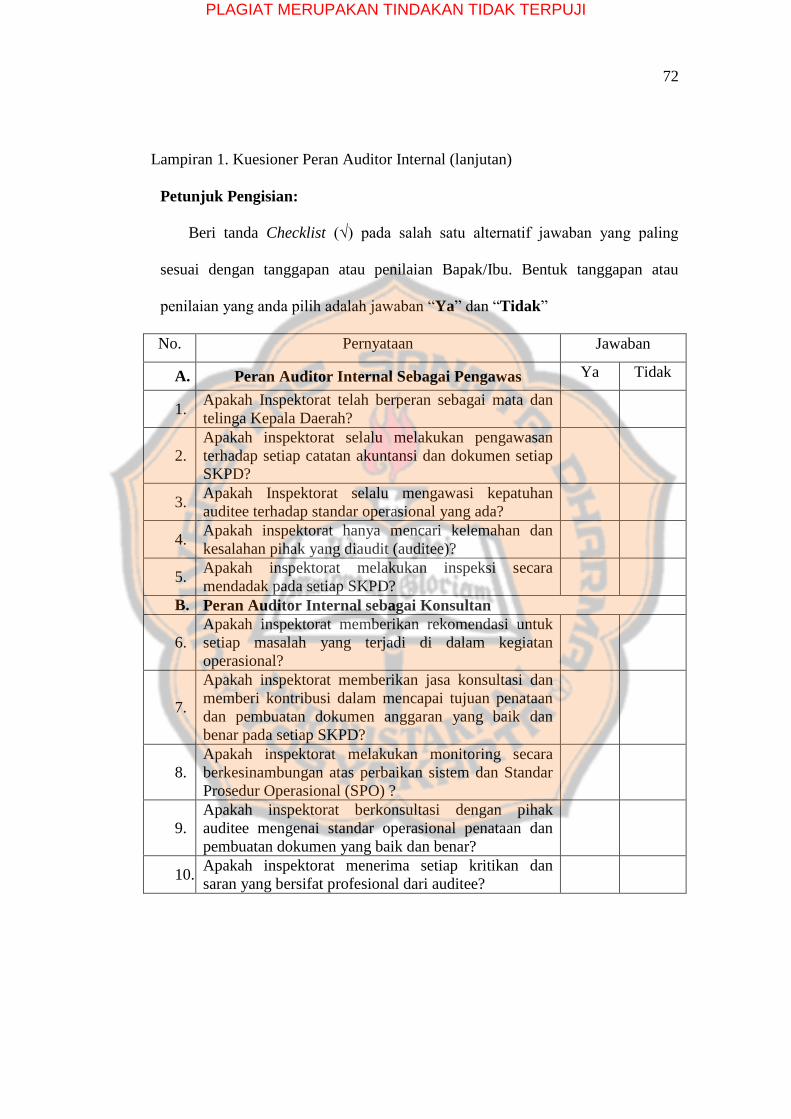

B. Analisis Hasil Kuesioner ............................................................................ 52

1. Pengelompokan Total Skor .................................................................. 52

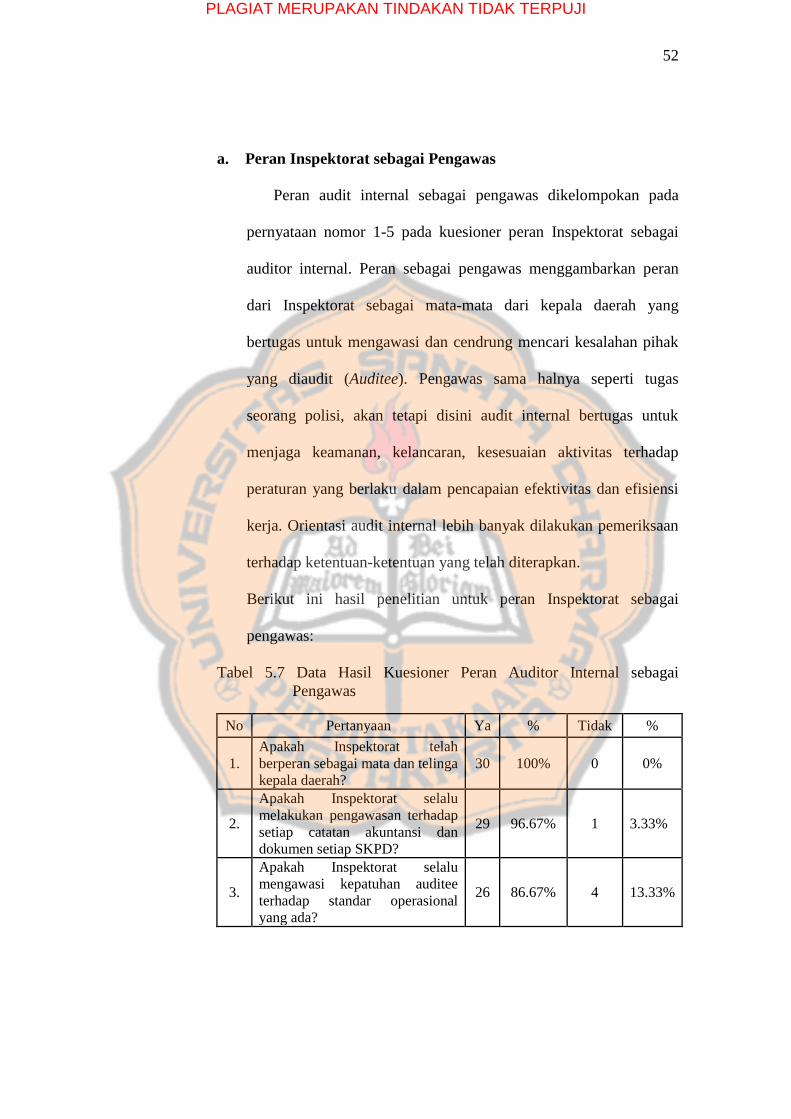

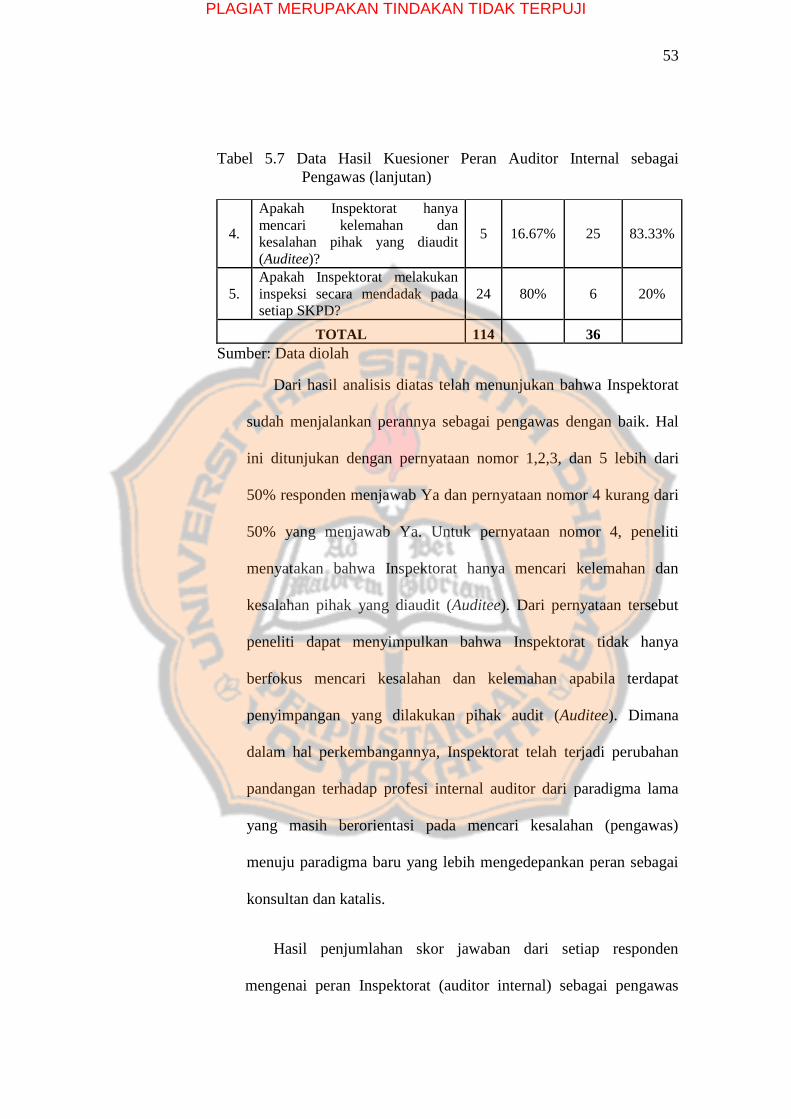

a. Peran Inspektorat sebagai Pengawas .............................................. 53

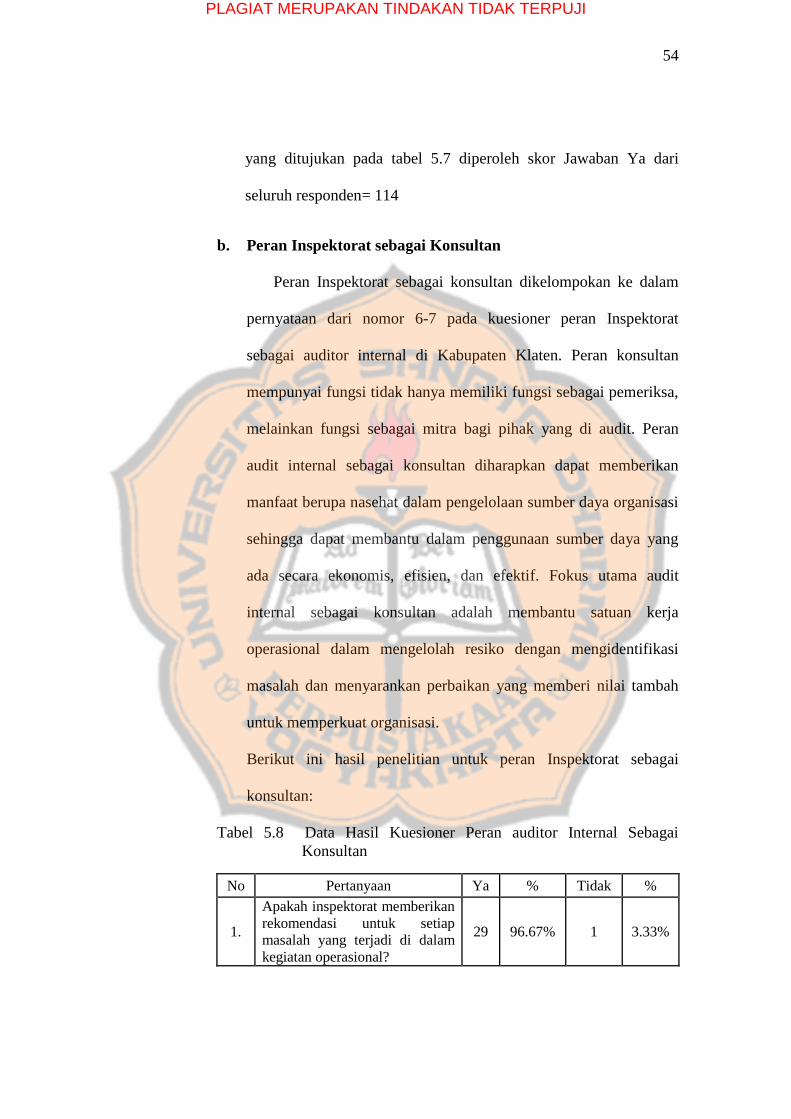

b. Peran Inspektorat sebagai Konsultan ............................................. 55

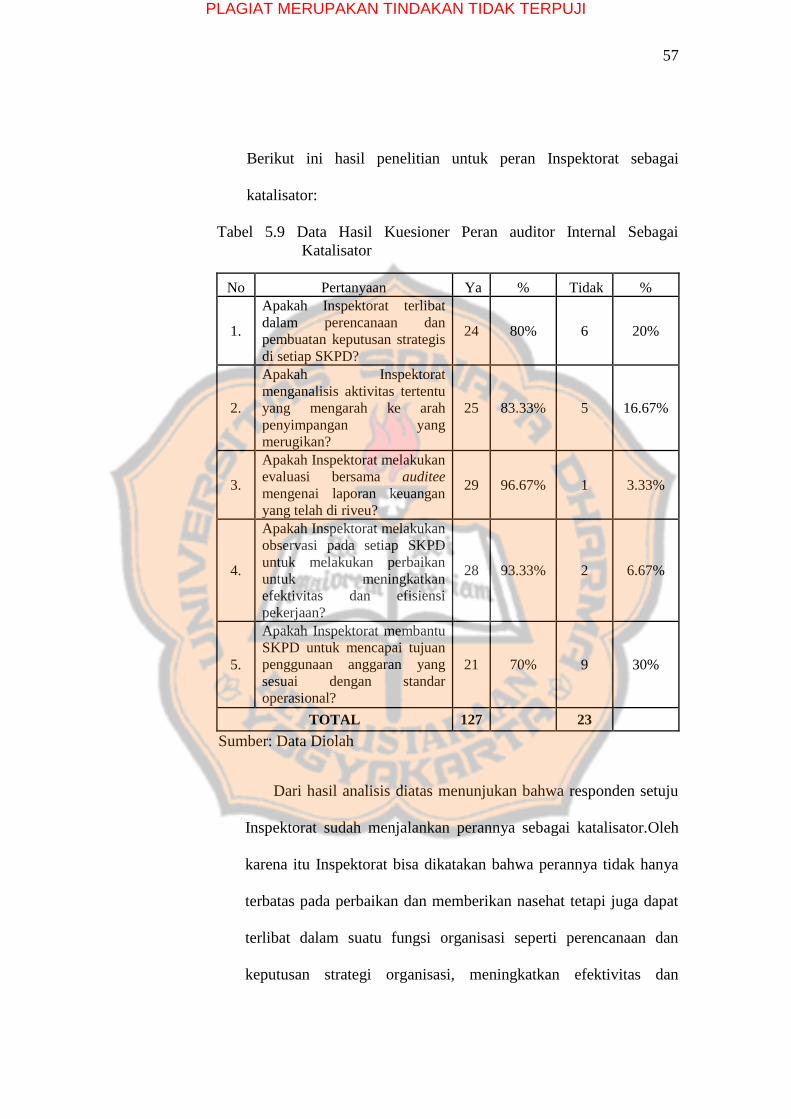

c. Peran Inspektorat sebagai Katalisator ............................................ 57

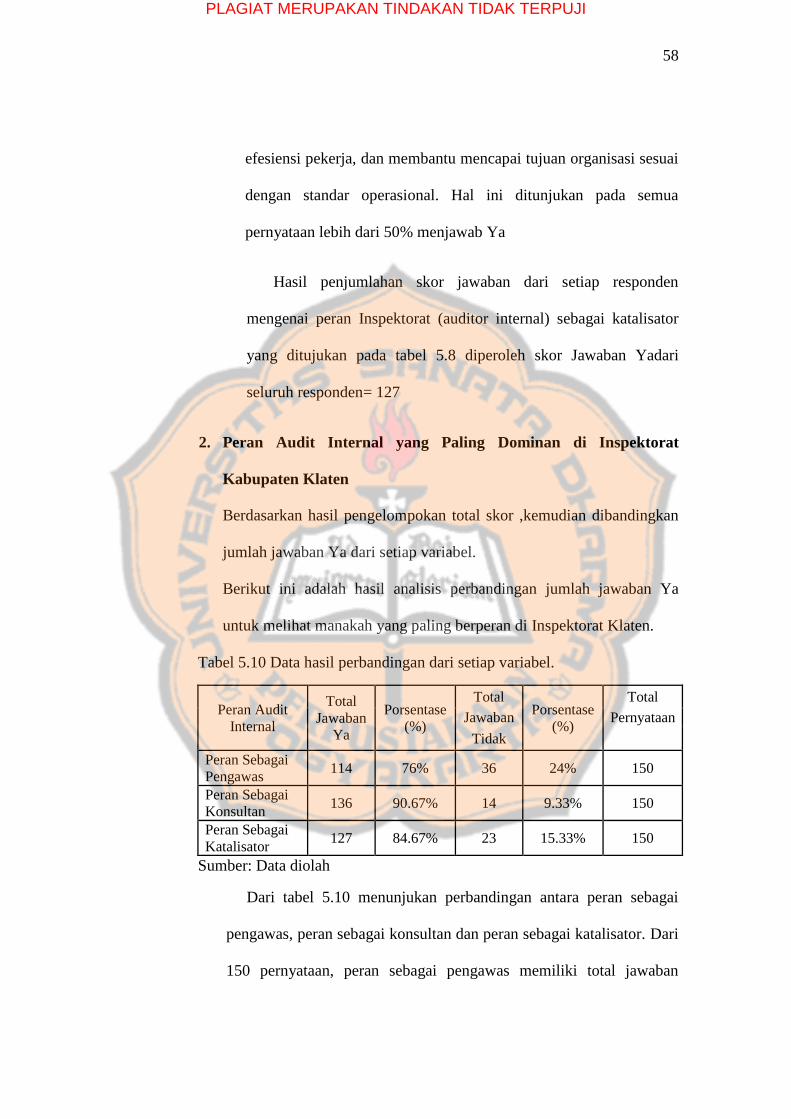

2. Peran Audit Internal yang Paling Dominan di Inspektorat .................. 59

C. Pembahasan ................................................................................................ 62

BAB VI PENUTUP ............................................................................................... 65

A. Kesimpulan ............................................................................................... 65

B. Keterbatasan Penelitian .............................................................................. 66 C. Saran .......................................................................................................... 66

DAFTAR PUSTAKA ............................................................................................ 67

LAMPIRAN .......................................................................................................... 69

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR TABEL

Halaman

Tabel 3.1 Variabel Peran Auditor Internal .......................................................... 20

Tabel 5.1 Data Profil Responden ........................................................................ 47

Tabel 5.2 Data Responden Berdasarkan Usia ..................................................... 49

Tabel 5.3 Data Responden Berdasarkan Jenis Kelamin ...................................... 50

Tabel 5.4 Data Responden Berdasarkan Lama Bekerja ...................................... 50

Tabel 5.5 Data Responden Berdasarkan Pendidikan .......................................... 51

Tabel 5.6 Kategori Penyusunan Kuesioner ......................................................... 51

Tabel 5.7 Data Hasil Kuesioner Peran Auditor Internal sebagai Pengawas ....... 52

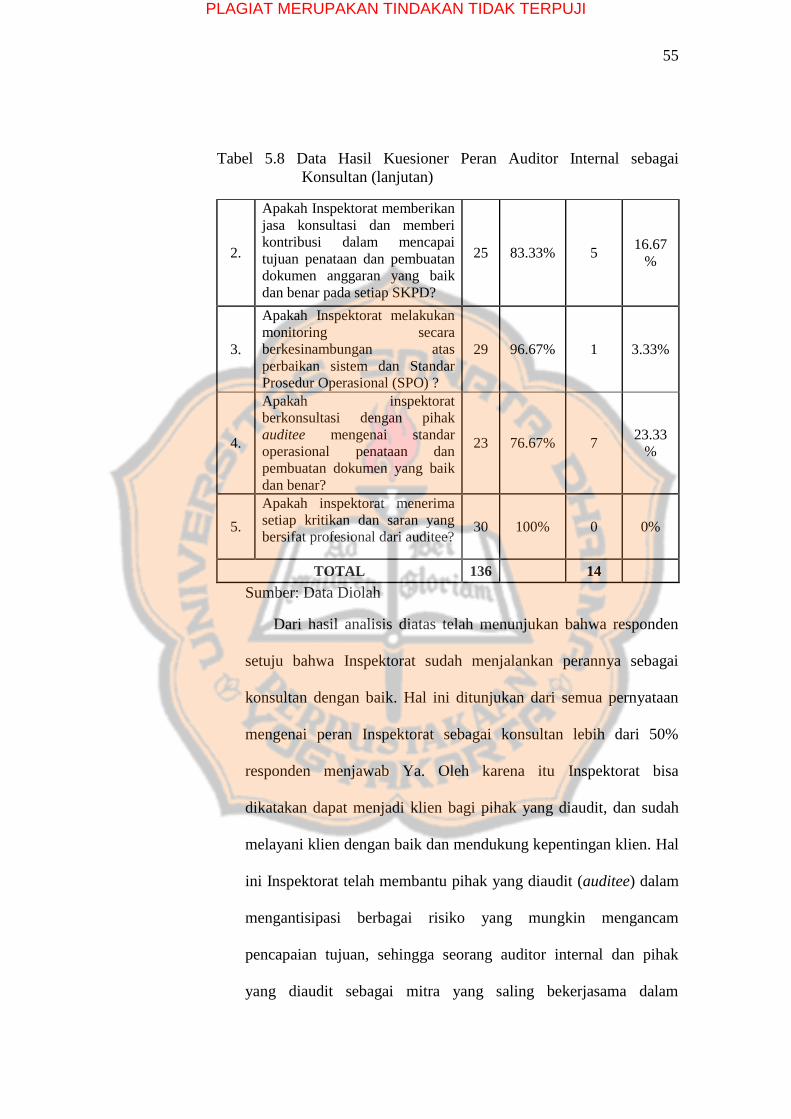

Tabel 5.8 Data Hasil Kuesioner Peran Auditor Internal sebagai Konsultan ....... 54

Tabel 5.9 Data Hasil Kuesioner Peran Auditor Internal sebagai Katalisator ...... 57

Tabel 5.10 Data Hasil Perbandingan dari Setiap Variabel .................................... 58

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR GAMBAR

Halaman

Gambar 4.1 Bagan Struktur Organisasi Inspektorat Kabupaten Klaten .................. 27

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

ABSTRAK

ANALISIS PERAN INSPEKTORAT KABUPATEN SEBAGAI

AUDITOR INTERNAL

Studi Kasus di Kabupaten Klaten

Romalasari Torar

NIM: 142114115

Universitas Sanata Dharma

Yogyakarta

2014

Audit internal merupakan fungsi penilaian independen dalam sebuah organisasi

yang bertujuan untuk menguji dan mengevaluasi dari semua kegiatan-kegiatan yang

dilakukan organisasi tersebut, sehingga manajemen puncak dapat memiliki sumber

informasi dari setiap unit yang dimilikinya Tujuan penelitian ini yaitu untuk

menganalisis peran Inspektorat Kabupaten Klaten sebagai auditor internal, dalam

hal ini peran sebagai pengawas, konsultan, dan katalisator. Jenis penelitian yang

dilakukan adalah studi kasus di Kabupaten Klaten.

Teknik pengumpulan data yang digunakan dalam penelitian ini meliputi

wawancara dan kuesioner. Responden penelitian yaitu Satuan Kerja Perangkat

Daerah (SKPD) di Kabupaten Klaten sebagai pihak yang diaudit oleh Inspektorat

Kabupaten Klaten. Jumlah responden penelitian 30 responden. Teknik analisis yang

digunakan adalah Deskriptif kualitatif.

Hasil penelitian ini menunjukan bahwa, peran yang paling dominan di

Inspektorat Kabupaten Klaten adalah peran auditor internal sebagai konsultan.

Inspektorat Kabupaten Klaten telah memberikan jasa konsultasi kepada pihak yang

diaudit dan memberi kontribusi dalam mencapai tujuan penataan dan pembuatan

dokumen anggaran yang baik serta melakukan monitoring secara berkesinambungan

atas perbaikan Standar Prosedur Operasional (SPO).

Kata kunci: Auditor internal, Inspektorat, katalisator, konsultan, pengawas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

ABSTRACT

THE ANALYSIS OF THE ROLE OF REGENCY INSPECTORATE AS

INTERNAL AUDITOR

A Case Study in Klaten Regency

Romalasari Torar

Student Number: 142114115

Sanata Dharma University

Yogyakarta

2014

Internal audit is an independent appraisal function within organization that

aim to examine and evaluate of all activities done by the organization, so the top

of management can have a source of information from each unit. The purpose of

this study is to analyze the role of inspectorate of Klaten regency as internal

auditor, in this case the role as watchdog, consultant, and catalyst. The amount

of respondents is thirty respondents. The type of this study was a case study in

Klaten.

The data collection techniques used in this study were interview and

questionnaires. The respondents are the Regional Work Unit (SKPD) in Klaten

regency which audited by the inspectorate of Klaten regency. Qualitative

descriptive was the analysis technique used in this study.

The result of this study showed that the most dominant role in inspectorate

of Klaten regency is the role of internal auditor as a consultant. The Inspectorate

of Klaten regency provides consulting services to the auditee and contributes in

achieving the purpose of arrangement and preparing proper budget documents as

well as monitoring the improvement of Standard Operating Procedures (SOP)

continuously.

Keywords: Internal Auditor, Inspectorate, catalyst, consultant, watchdog.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan. Maka

otonomi daerah merupakan upaya pemberdayaan daerah dalam pengambilan

keputusan daerah secara lebih leluasa untuk mengelola sumber daya yang

dimiliki sesuai dengan kepentingan, prioritas, dan potensi daerah sendiri.

Pemerintah harus bisa mempertanggungjawabkan pengelolaan keuangan

daerahnya. Audit internal merupakan fungsi penilaian independen dalam

sebuah organisasi yang bertujuan untuk menguji dan mengevaluasi dari

semua kegiatan-kegiatan yang dilakukan organisasi tersebut, sehingga

manajemen puncak dapat memiliki sumber informasi dari setiap unit yang

dimilikinya. Untuk itu pemeriksa internal atau audit internal akan melakukan

analisis, penilaian dan memberi rekomendasi serta saran-saran. Suatu instansi

pemerintah dapat melaksanakan kegiatan sesuai dengan tugas dan fungsinya

secara efektif, efisien, serta sesuai dengan rencana, kebijakan yang telah

ditetapkan, dan ketentuannya dengan melalui audit internal. Selain itu audit

internal atas penyelenggaraan pemerintahan diperlukan untuk mendorong

terwujudnya good governance.

Pada sektor pemerintahan daerah di Indonesia, fungsi audit internal

dilakukan oleh aparat Inspektorat daerah, yaitu Inspektorat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

Provinsi/Kabupaten/Kota yang bertanggung jawab langsung kepada kepala

daerah. Berdasarkan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007

pasal 3 ayat 2 tentang Pedoman Teknis Organisasi dan Tata Kerja Inspektorat

Provinsi dan Kabupaten/Kota, menyatakan bahwa Inspektorat daerah

Kabupaten/Kota mempunyai tugas melakukan pengawasan terhadap

pelaksanaan urusan pemerintahan di daerah Kabupaten/Kota, pelaksanaan

urusan pemerintah desa.

Awalnya auditor internal berperan sebagai pengawas atau mata dan

telinga kepala daerah karena kepala daerah membutuhkan kepastian terkait

dengan pelaksanaan kebijakan yang telah ditetapkan untuk menghindari

tindakan menyimpang yang merugikan seperti pengeolaan anggaran yang

tidak efektif dan efisien. Temuan penyimpangan dalam proses audit dianalisis

oleh auditor internal mengenai proses yang harus dilaksanakan sehingga

penyimpangan tersebut dapat dicegah. Dengan adanya paradigma baru saat

ini, Inspektorat daerah tidak lagi hanya berperan sebagai pengawas tetapi juga

menjadi sosok konsultan pendamping dimana auditee juga dapat

berkonsultasi kepada auditor internal mengenai proses yang harus

dilaksanakan sehingga tidak terdapat penyimpangan. Proses konsultasi ini

tidak menempatkan auditor sebagai sumber solusi dari permasalahan auditee,

tetapi solusi juga dapat berasal dari auditte. Selain sebagai konsultan internal,

auditor internal juga di harap mampu berperan sebagai katalisator bagi kinerja

auditee. Peran katalisator untuk memberikan jasa manajemen dan saran-saran

yang bersifat konstruktif dan dapat diaplikasikan bagi kemajuan perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Peran sebagai katalisator lebih fokus menetralisir semua resiko-resiko yang

mengancam organisasi dalam waktu jangka panjang. Hal tersebut memberi

nilai tambah dan manfaat berupa rekomendasi perbaikan terhadap masalah

yang dihadapi oleh pemerintah daerah.

B. Rumusan Masalah

Berdasarkan latar belakang di atas dan mengingat betapa pentingnya peran

audit internal pada sebuah organisasi termaksud di pemerintah daerah, maka

penulis ingin merumuskan masalah penelitian, bagaimana peran auditor

internal yang ada di Inspektorat Kabupaten Klaten?

C. Tujuan Penelitan

Penelitian ini bertujuan untuk mengetahui peran yang ada di Inspektorat

Kabupaten Klaten dalam hal ini sebagai pengawas, konsultan, dan katalisator.

D. Manfaat Penelitian

1. Bagi Inspektorat

Memberikan gambaran tentang peran auditor internal yang sesungguhnya

sehingga dapat meningkatkan kinerja dan fungsinya.

2. Bagi Universitas Sanata Dharma

a. Memberikan tambahan referensi kepada Universitas Sanata Dharma

terkait topik audit internal.

b. Memberikan informasi tambahan kepada peneliti selanjutnya yang

ingin mengangkat topik ini sebagai topik penelitiannya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

3. Bagi Penulis

Memberikan pengetahuan tambahan bagi penulis terkait analisa peran

Inspektorat sebagai auditor internal.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat

penelitian, serta sistematika penulisan.

BAB II KAJIAN PUSTAKA

Bab ini menguraikan tentang teori-teori dan konsep yang

mendukung penelitian penulis tentang analisis peran audit

internal dalam pemerintah daerah.

BAB III METODE PENELITIAN

Bab ini menguraikan tentang jenis penelitian, tempat dan

waktu penelitian, subjek, objek, teknik pengumpulan data,

variabel penelitian serta teknik analisa data.

BAB IV GAMBARAN UMUM

Bab ini menguraikan tentang gambaran umum objek penelitian

yang meliputi: sejarah Inspektorat, visi, misi, struktur

organisasi, dan deskripsi pekerjaan dari bidang yang

bersangkutan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

BAB V ANALISA DATA DAN PEMBAHASAN

Bab ini menguraikan tentang hasil analisa data beserta

pembahasannya yang diperoleh dari pengolahan data dengan

menggunakan metode dan teknik yang sesuai dengan teori

yang telah ada.

BAB VI PENUTUP

Bab ini menguraikan tentang kesimpulan, keterbatasan

penelitian dan saran bagi Inspektorat ataupun peneliti

selanjutnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BAB II

KAJIAN PUSTAKA

A. Audit Internal

Institute of Internal Auditor (IIA) dalam Sawyer (2005:9) mendefinisikan

audit internal sebagai suatu fungsi penilai independen yang ada dalam

organisasi untuk memeriksa dan mengevaluasi aktivitas organisasi sebagai

pemberian jasa kepada organisasi. Audit internal melakukan aktivitas

pemberian keyakinan serta konsultasi yang independen dan obyektif, yang

dirancang untuk menambah nilai dan memperbaiki operasi organisasi.

Menurut Andayani (2008:2) audit internal sebagai kegiatan assurance

dan konsultasi yang independen dan objektif yang dirancang untuk

memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi.

Audit internal membantu organisasi untuk mencapai tujunnya melalui suatu

pedekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan

efektivitas pengelolaan resiko, pengendalian, dan proses governance.

Sawyer dkk (2005:10) mendefinisikan audit internal adalah

Sebuah penilaian yang sistematis dan objektif yang dilakukan auditor

internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi

untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat

dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi

dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur

internal yang bias diterima telah diikuti; (4) kriteria operasi yang memuaskan

telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis;

dan (6) tujuan organisasi telah dicapai secara efektif. Semua dilakukan

dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu

anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Dari definisi diatas menyimpulkan bahwa yang dimaksudkan dengan

audit internal adalah kegiatan mengontrol lingkungan organisasi oleh

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

seseorang yang memiliki keterampilan dalam menganalisis, menilai,

memberikan rekomendasi, untuk meningkatkan efisiensi dan keefektivitasan

kegiatan usaha organisasi.

B. Tujuan dan Ruang Lingkup Audit Internal

Andayani (2008:3), menjelaskan tujuan audit internal meliputi

penganalisisan, konsultasi, menilai anggota-anggota organisasi atas

keefektifitasan dalam melaksanakan tanggung jawab mereka,

menginformasikan tindakan-tindakan yang telah direview dan memberikan

rekomendasi.

Tugiman (1997 : 99) tujuan pelaksanaan audit internal adalah membantu

para anggota orgasisasi agar mereka dapat melaksanakan tanggungjawabnya

secara efektif. Untuk hal tersebut, auditor internal akan memberikan berbagai

analisis, penilaian, rekomendasi, petunjuk, dan informasi sehubungan dengan

kegiatan yang sedang diperiksa. Tujuan pemeriksaan mencangkup pula usaha

mengembangkan pengendalian yang efektif dengan biaya wajar. Anggota

organisasi yang dibantu dengan adanya audit internal mencangkup seluruh

tingkatan manajemen dan dewan.

Ruang lingkup pemeriksaan internal menilai keefektifan sistem

pengendalian internal serta pengevaluasian terhadap kelengkapan dan

keefektifan sistem pengendalian internal yang dimiliki organisasi, serta

kualitas pelaksanaan tanggung jawab yang diberikan. Pemeriksaan internal

harus:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

1. Mereview keandalan (reliabilitas dan integritas) informasi finansial dan

operasional serta cara yang dipergunakan untuk mengidentifikasi,

mengukur, mengklasifikasi, dan melaporkan informasi tersebut

2. Mereview bebagai sistem yang telah ditetapkan untuk memastikan

kesesuaiannya dengan berbagai kebijaksanaan, rencana prosedur, hukum,

dan peraturan yang dapat berakibat penting terhadap kegiatan organisasi

serta harus menentukan apakah organisasi telah mencapai kesesuaian

dengan hal-hal tersebut

3. Mereview berbagai cara yang dipergunakan untuk melindungi harta dan,

bila dipandang perlu, memverifikasi keberadaan harta-harta tersebut

4. Menilai keekonomisan dan keefesiensinan penggunaan berbagai sumber

daya

5. Mereview berbagai operasi atau program untuk menilai apakah hasilnya

akan kosisten dengan tujuan dan sasaran yang telah ditetapkan dan

apakah kegiatan atau program tersebut dilaksanakan sesuai dengan yang

direncanakan

C. Jenis Audit Sektor Publik

Bastian (2007:44-49), Jenis-jenis audit yang dilaksanakan atas semua

kegiatan pemerintahan:

1. Audit keuangan

Audit keuangan yang dimaksudkan adalah audit atas laporan

keuangan dan audit terhadap aspek keuangan tertentu. Tujuan pengujian

atas laporan keuangan oleh auditor adalah untuk mengekspresikan suatu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

opini yang jujur mengenai posisi keuangan, hasil operasi, dan arus kas

yang disesuaikan dengan prinsip akuntansi yang berlaku umum. Laporan

auditor merupakan media yang mengekspresikan opini auditor.

Audit atas laporan keuangan bertujuan untuk memberikan informasi

kepada pihak-pihak yang berkepentingan tentang kesesuaian antara

laporan keuangan dengan standar akuntansi yang berlaku. Audit terhadap

aspek keuangan tertentu adalah audit aspek tertentu pengelolaan keuangan

yang diselenggarakan oleh instansi pemerintah atas dana yang dibiaya oleh

APBN/APBD dalam rangka memberikan keuakinan yang memadai bahwa

pengelolaan keuangan telah dilaksanakan sesuai dengan tolak ukur yang

telah ditetapkan sebagaimana ketentuan yang berlaku agar tujuan

pengelolaan keuangan tepat sasaran.

2. Audit kepatuhan

Audit kepatuhan didesain untuk memastikan bahwa pengendalian

internal yang digunakan atau diandalkan oleh auditor pada praktiknya

dapat berfungsi dengan baik dan sesuai dengan sistem, prosedur,

peraturan, keuangan yang telah ditetapkan. Kriteria yang digunakan dalam

audit ketaatan adalah peraturan perundang-undangan yang berlaku.

3. Audit Kinerja/ Audit Operasional

Audit kinerja adalah pemeriksaan secara objektif dan sistematik

terhadap berbagai macam bukti, untuk dapat melakukan penilaian secara

independen atas kinerja entitas atau program/kegiatan pemerintah yang di

audit. Dengan audit kinerja ini, peningkatan tingkat akuntabilitas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

pemerintah dalam proses pengambilan keputusan oleh pihak yang

bertanggung jawab akan mendorong pengawasan dan kemudian tindakan

koreksi. Audit kinerja ini mencangkup audit tentang ekonomi, efisiensi,

dan program.

4. Audit Investigasi

Audit investigasi adalah kegiatan pemeriksaan dengan lingkup

tertentu, yang tidak dibatasi periodenya, dan lebih spesifik pada area-area

pertanggungjawaban yang diduga mengandung inefisiensi atau indikasi

penyalahgunaan wewenang, denga hasil audit berupa rekomendasi untuk

ditindaklanjuti tergantung pada derajat penyimpangan wewenang yang

ditemukan.

Tujuan audit investigasi adalah mencari temuan lebih lanjut atas

temuan audit sebelumnya, serta melaksanakan audit untuk membuktikan

kebenaran berdasarkan pengaduan atau informasi dari masyarakat.

Tanggung jawab pelaksanaan audit investigasi ada pada lembaga audit

atau satuan pengawas. Prosedur dan teknik audit investigasi mengacu pada

standar auditing, dan penyesuaian dilakukan sesuai dengan keadaan yang

dihadapi. Dalam merencanakan dan melaksanakan audit investigasi,

auditor menggunakan sikap yang profesional. Sumber informasi audit

investigasi adalah:

a. Pengembagan temuan audit sebelumnya

b. Adanya pengaduan dari masyarakat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

c. Adanya permintaan dari Dewan Komsaris atau DPR untuk melakukan

audit, misalnya karena adanya dugaan penyelewengan oleh

manajemen/pejabat.

D. Peran Auditor Internal

Tampubolon (2005:1), menjelaskan fungsi internal audit akhir-akhir ini

telah dan akan terus berkembang secara dramatis. Dikatakan dramatis bukan

saja karena terkait dengan kecepatan perubahan dimaksudkan, tetapi juga atas

sifat perusahan itu sendiri yang menuntut perubahan paradigm dari para

pemakainnya.

Secara umum ada beberapa peran yang dijalankan oleh auditor internal

dalam melaksakan tugasnya, yaitu peran auditor internal sebagai pengawas,

konsultan, dan katalis. Ketiga peran auditor internal tersebut dapat dikatakan

sebagai peran utama yang dijalankan oleh auditor internal pada perusahaan.

1. Peran Auditor Internal sebagai Pengawas

Tampubolon (2005: 1) menyatakan bahwa ada beberapa peran dari

auditor internal salah satunya adalah peran sebagai “watchdog” pada

awalnya audit intern lebih banyak berperan sebagai mata dan telinga

manajemen karena manajemen butuh kepastian bahwa kebijakan yang

ditetapkan tidak akan dilaksanakan secara menyimpang oleh pegawai.

Peran ini merupakan peran yang dilkukan oleh auditor internal sejak

dahulu. Orientasi audit internal lebih banyak dilakukan pemeriksaan

terhadap tingkat kepatuhan para pelaksana terhadap ketentuan tingkat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

kepatuhan para pelaksana terhadap ketentuan yang ada. Namun secara

berangsur-angsur peran ini mulai ditinggalkan.

Peran sebagai pengawas, auditor akan melakukan aktivitas inspeksi,

observasi, perhitungan, dan pengujian transaksi yang bertujuan untuk

memastikan kepatuhan pada ketentuan, peraturan, atau kebijakan yang

telah ditetapkan.

2. Peran Auditor Internal Sebagai Konsultan

Tampubolon (2005: 2) mengatakan peran audit sebagai konsultan

wajib melayani dengan baik dan mendukung kepentingan klien sambil

mempertahankan loyalitasnya ke perusahaan. Fokus utama audit intern

adalah membantu satuan kerja operasional mengelolah resiko dengan

mengidentifikasi masalah dan menyarankan perbaikan yang memberi nilai

tambah untuk memperkuat organisasi.

Menurut Sawyer (2003: 40-41) audit internal merupakan pihak yang

pantas melaksanakan jasa ini karena dianggap memiliki pengalaman,

keahlian investigasi, dan kemampuan analitis. Rekomendasi dari jasa

auditor internal sebagai konsultan harus dilaporkan kepada manajemen

sebagai bahan perimbangan dalam pengambilan keputusan, dan bahwa

konsultasi merupakan jasa pemberian saran, bukan bagian dari proses

manajemen. Jasa konsultasi harus dapat menghasilkan nilai tambah bagi

manajemen dan organisasi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

3. Peran Auditor Internal Sebagai Katalis

Tampubolon (2005:2) mengatakan bahwa auditor internal

dimungkinkan untuk memiliki peran sebagai katalisator yang akan ikut

menentukan tujuan perusahaan. Peran ini juga memungkinkan perusahaan

untuk mengarahkan manajemen agar sesuai dengan program dan tujuan

yang telah dibuat oleh perusahaan. Pekerjaan auditor dalam melaksanakan

perannya sebagai katalis berkaitan dengan pemberian jaminan kualitas dan

berperan sebagai fasilitator serta agen perubahan di dalam suatu organisasi

E. Peran Auditor Internal Sektor Publik

Menurut Sekolah Tinggi Akuntansi Negara (2007: 4) Audit internal

sektor publik adalah audit yang dilakukan di lingkungan organisasi/lembaga

yang bergerak dibidang penyediaan barang dan jasa publik, yaitu barang dan

jasa yang dibutuhkan oleh masyarakat pada umumnya, seperti jalan raya,

rumah, sekolah, rumah sakit, tempat ibadah, dan sebagainya.

Auditor internal di pemerintahan, dalam hal ini adalah inspektorat jendral

yang bertanggungjawab langsung kepada menteri/pimpinan lembaga,

inspektorat provinsi yang bertanggungjawab langsung kepada gubernur dan

inspektorat kabupaten/kota yang bertanggungjawab langsung kepada

bupati/walikota.Inspektorat memiliki peran yang sangat penting di dalam

pemerintahan, yaitu sebagai pengawasan intern.

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah peran audit internal adalah melakukan

seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam

rangka memberikan keyakinan yang memadai bahwa kegiatan telah

dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara efektif

dan efisien untuk kepentingan pimpinan dalam mewujudkan tata

kepemerintahan yang baik.

F. Standar Profesi Auditor Internal

Dalam melaksanakan pekerjaannya auditor internal bekerja sesuai

dengan kode etik berupa standar professional audit internal yang merupakan

acuan dalam melaksanakan aktivitas pemeriksaan. Standar profesi juga harus

dipenuhi oleh auditor internal dalam melaksanakan pekerjaannya pada

dasarnya mempunyai kegunaan utama yaitu untuk memberikan pengertian

tentang peran dan tanggungjawab audit internal kepada seluruh tindakan

manajemen, dewan direksi, badan-badan publik, auditor eksternal, dan

organisasi-organisasi profesi yang berkaitan.

Menurut pasal 53 Peraturan Pemerintah Nomor 60 Tahun 2008 tentang

Sistem Pengendalian Intern Pemerintah bahwa standar audit disusun oleh

organisasi profesi auditor dengan mengacu pada pedoman yang ditetapkan.

1. Independensi dan Objektivitas

Independensi adalah kebebasan dari kondisi yang mengancam

kemampuan aktivitas audit intern untuk melaksanakan tanggungjawab

audit intern secara objektif.

Objektivitas adalah sikap mental tidak memihak yang memungkinkan

auditor untuk melakukan penugasan sedemikian rupa sehingga auditor

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

percaya pada hasil kerjanya dan tidak ada kompromi kualitas yang

dibuat.

2. Kompetensi

Kompetensi adalah kemampuan yang dimiliki oleh seorang auditor untuk

menerapkan pengetahuan dan pengalaman yang dimilikinnya dalam

melakukan audit sehingga auditor tersebut dapat melaksanakan audit

dengan teliti dan cermat. Seorang auditor internal harus memiliki

pendidikan, pengetahuan, keahlian dak keterampilan, pengalaman, dan

kompetensi lainnya yang diperlukan untuk melaksanakan

tanggungjawabnya.

3. Program Audit Internal

Untuk dapat melakukan audit yang sistematis dan terarah, pada saat audit

dimulai, auditor internl terlebih dahulu menyusun suatu perencanaan atau

program audit yang akan dilakukan. Program audit internal adalah

rencana terperinci mengenai tindakan-tindakan yang akan dilakukan

dalam pemeriksaan dan merupakan petunjuk bagi auditor internal dalam

melakukan pemeriksaan. Program audit internal ini sangat penting karena

merupakan suau landasan atau pedoman terhadap kegiatan-kegiatan yang

akan dilaksanakan oleh auditor internal untuk mencapai tujuan yang

ditetapkan. Program audit ini dapat dipergunakan sebagai alat

perencanaan dan pengawasan yang efektif atas pekerjaan audit secara

keseluruhan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

4. Pelaksanaan Penugasan Audit Internal

Pelaksanaan penugasan audit internal tersebut dapat dijelaskan sebagai

berikut:

a. Mengidentifikasi Informasi

Auditor harus mengidentifikasi informasi audit intern yang cukup,

kompeten, dan relevan. Informasi yang cukup berkaitan dengan

jumlah informasi yang dapat dijadikan sebagai dasar untuk

penarikan suatu kesimpulan.Informasi disebut kompeten jika

informasi tersebut dapat diandalkan untuk menjamin kesesuaian

dengan faktanya.Sedangkan informasi disebut relevan jika informasi

tersebut secara logis mendukung argument yang berhubungan

dengan tujuan dan kesimpulan.

b. Menganalisis dan mengevaluasi informasi

Auditor harus mendasarkan kesimpulan dan hasil penugasan audit

intern pada analisis dan evaluasi informasi yang tepat. Selain untuk

mendukung simpulan auditor dan hasil penugasan audit intern,

informasi yang diidentifikasi, dianalisi, dan dievaluasi meliputi pula

informasi yang mendukung adanya kelemahan dalam sistem

pengendalian intern serta informasi yang mendukung adanya

ketidakpatuhan terhadap peraturan perundang-undangan,

kecurangan, dan ketidakpatuhan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

c. Laporan Hasil Audit

Penyusunan hasil audit merupakan tahap yang paling penting dari

seluruh proses audit internal karena dalam laporan ini audtor internal

menggolongkan seluruh hasil pekerjaannya dan merupakan realisasi

dari tanggungjawab auditor untuk menginformasikan hasil

pengukuran aktivitas organisasi.

d. Tindak Lanjut Hasil Audit

Tindak lanjut yaitu tindakan yang dilaksanakan oleh objek yang

diperiksa sesuai dengan rekomendasi yang dikemukakan audit

internal dalam laporan hasil audit dengan tujuan guna memperbaiki

kekurangan yang tercantum di dalamnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus dengan melakukan

penelitian di Kabupaten Klaten. Studi kasus adalah penelitian yang rinci

mengenai suatu objek tertentu selama kurun waktu tertentu dengan cukup

mendalam dan menyeluruh termaksud lingkungan dan kondisi masa lalunya

(Umar 2007:23). Teknik analisis data yang digunakan adalah deskriptif

kualitatif.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Kabupaten Klaten.

2. Waktu penelitian

Waktu penelitian dilakukan dari bulan Maret 2018-April 2018

C. Subyek dan Obyek Penelitian

1. Subjek penelitian adalah Satuan Kerja Perangkat Daerah (SKPD)

Kabupaten Klaten

2. Obyek Penelitian adalah Inspektorat selaku auditor internal Kabupaten

Klaten.

D. Teknik Pengumpulan Data

Dalam penelitian ini penulis akan menggunakan sumber data primer untuk

menunjang penelitiannya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

Data primer merupakan data yang diambil langsung dari subyek penelitian.

Data ini didapat dari:

1. Wawancara

Wawancara merupakan proses tanya jawab lisan yang diarahkan pada

permasalahan tertentu. Dalam tahap ini peneliti akan melakukan

wawancara terhadap pihak Inspektorat. Data yang akan didapatkan dari

teknik pengumpulan data ini berkaitan dengan sejarah umum, dan struktur

organisasi Inspektorat Kabupaten Klaten.

2. Kuesioner

Kuesioner merupakan teknik pengumpulan data dengan cara membuat

daftar-daftar pertanyaan yang dibuat sesuai dengan data yang ingin

didapatkan oleh peneliti. Data yang ingin peneliti dapatkan dalam

penelitian ini berkaitan dengan peran Inspektorat sebagai auditor internal.

Kuesioner terdiri dari 15 pernyataan dan responden diminta untuk memilih

salah satu jawaban yang menurut responden sesuai, dengan memberi tanda

check List .

Kuesioner penelitian di ambil dari beberapa indikator mengenai peran

auditor internal sebagai pengawas, konsultan, dan katalisator dari teori-

teori menurut para ahli yaitu Tampubolon (2005) dan Sawyer (2003).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

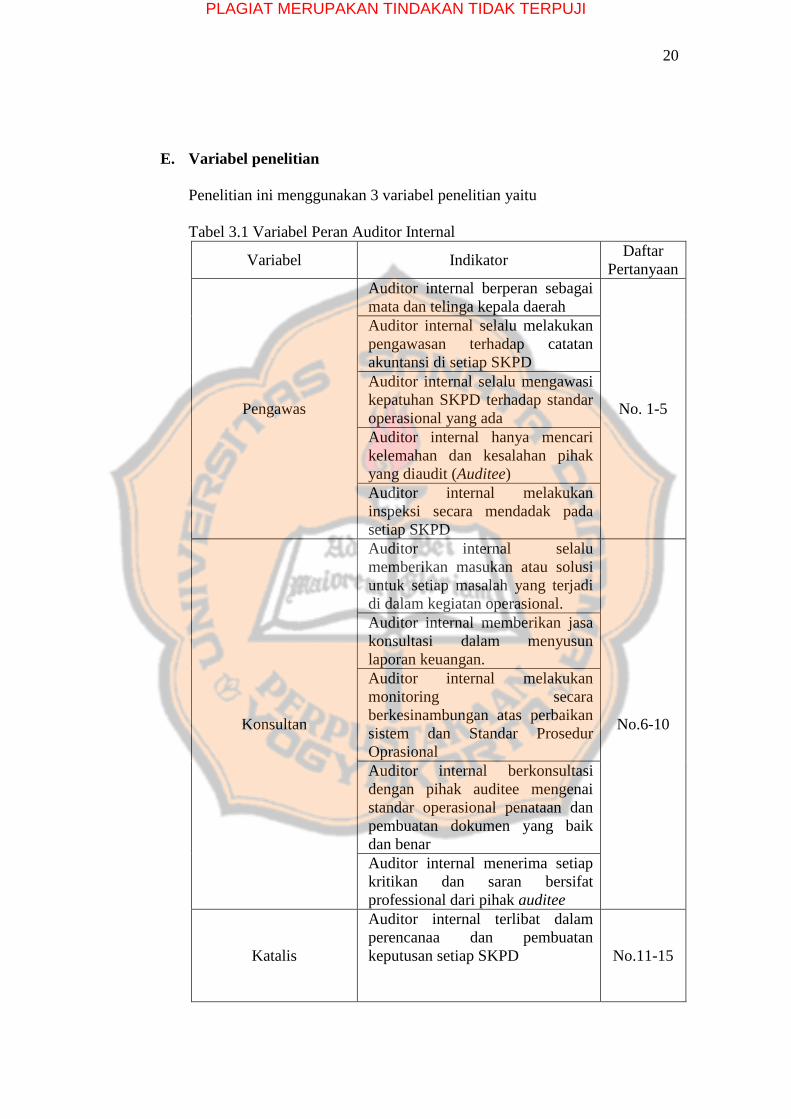

E. Variabel penelitian

Penelitian ini menggunakan 3 variabel penelitian yaitu

Tabel 3.1 Variabel Peran Auditor Internal

Variabel Indikator Daftar

Pertanyaan

Pengawas

Auditor internal berperan sebagai

mata dan telinga kepala daerah

No. 1-5

Auditor internal selalu melakukan

pengawasan terhadap catatan

akuntansi di setiap SKPD

Auditor internal selalu mengawasi

kepatuhan SKPD terhadap standar

operasional yang ada

Auditor internal hanya mencari

kelemahan dan kesalahan pihak

yang diaudit (Auditee)

Auditor internal melakukan

inspeksi secara mendadak pada

setiap SKPD

Konsultan

Auditor internal selalu

memberikan masukan atau solusi

untuk setiap masalah yang terjadi

di dalam kegiatan operasional.

No.6-10

Auditor internal memberikan jasa

konsultasi dalam menyusun

laporan keuangan.

Auditor internal melakukan

monitoring secara

berkesinambungan atas perbaikan

sistem dan Standar Prosedur

Oprasional

Auditor internal berkonsultasi

dengan pihak auditee mengenai

standar operasional penataan dan

pembuatan dokumen yang baik

dan benar

Auditor internal menerima setiap

kritikan dan saran bersifat

professional dari pihak auditee

Katalis

Auditor internal terlibat dalam

perencanaa dan pembuatan

keputusan setiap SKPD

No.11-15

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

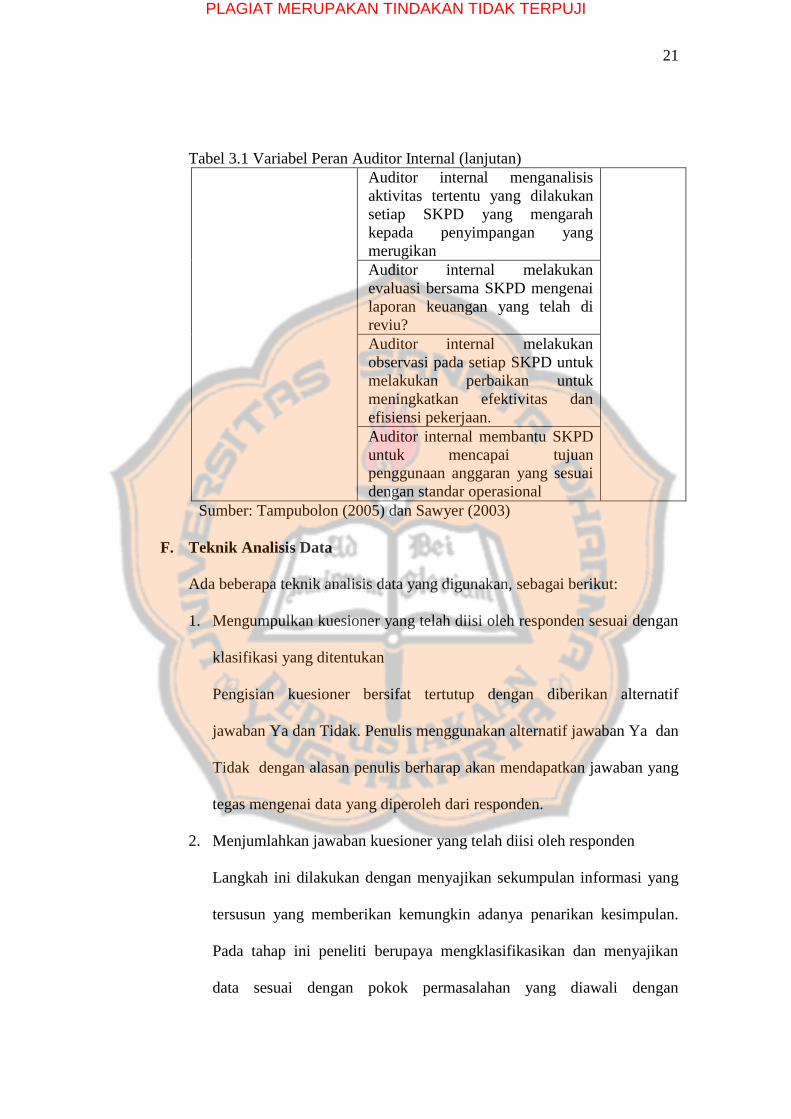

Tabel 3.1 Variabel Peran Auditor Internal (lanjutan)

Auditor internal menganalisis

aktivitas tertentu yang dilakukan

setiap SKPD yang mengarah

kepada penyimpangan yang

merugikan

Auditor internal melakukan

evaluasi bersama SKPD mengenai

laporan keuangan yang telah di

reviu?

Auditor internal melakukan

observasi pada setiap SKPD untuk

melakukan perbaikan untuk

meningkatkan efektivitas dan

efisiensi pekerjaan.

Auditor internal membantu SKPD

untuk mencapai tujuan

penggunaan anggaran yang sesuai

dengan standar operasional

Sumber: Tampubolon (2005) dan Sawyer (2003)

F. Teknik Analisis Data

Ada beberapa teknik analisis data yang digunakan, sebagai berikut:

1. Mengumpulkan kuesioner yang telah diisi oleh responden sesuai dengan

klasifikasi yang ditentukan

Pengisian kuesioner bersifat tertutup dengan diberikan alternatif

jawaban Ya dan Tidak. Penulis menggunakan alternatif jawaban Ya dan

Tidak dengan alasan penulis berharap akan mendapatkan jawaban yang

tegas mengenai data yang diperoleh dari responden.

2. Menjumlahkan jawaban kuesioner yang telah diisi oleh responden

Langkah ini dilakukan dengan menyajikan sekumpulan informasi yang

tersusun yang memberikan kemungkin adanya penarikan kesimpulan.

Pada tahap ini peneliti berupaya mengklasifikasikan dan menyajikan

data sesuai dengan pokok permasalahan yang diawali dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

pengkodean pada setiap subpokok permasalahan untuk menghitung

jumlah Ya dan Tidak dari informasi yang telah didapatkan dari dokumen

berupa kuesioner.

Untuk menarik kesimpulan dari informasi yang didapatkan penulis akan

menghitung jumlah jawaban Ya dan Tidak dari ketiga variabel yaitu:

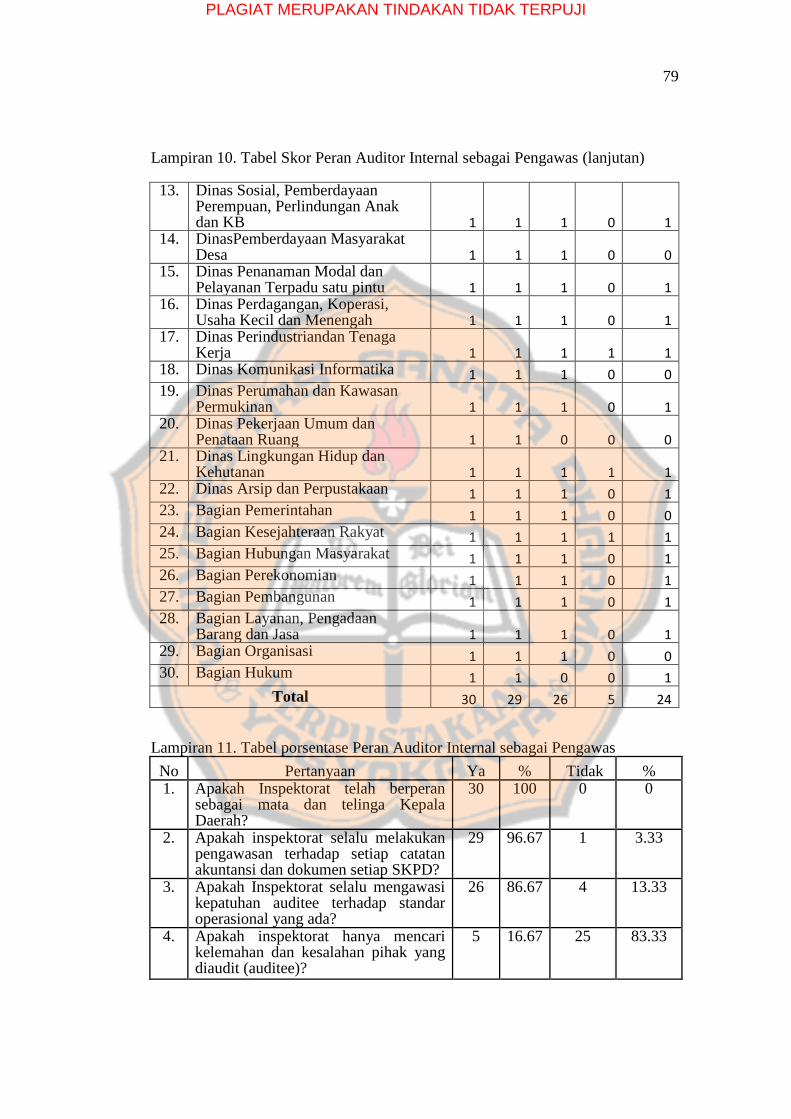

a. Pertanyaan dari nomor 1 - 5 menjelaskan tentang peran Inspektorat

sebagai pengawas.

b. pertanyaan dari nomor 6 – 10 menjelaskan tentang peran Inspektorat

sebagai konsultan.

c. Pertanyaan dari nomor 11 – 15 menjelaskan tentang peran

Inspektorat sebagai katalis.

Jumlah jawaban Ya dari ketiga variabel (pengawas, konsultan, dan

katalisator) akan dibandingkan. Jumlah jawaban Ya terbanyak dianggap

sebagai peran audit internal yang paling dominan di Inspektorat

Kabupaten Klaten.

3. Menganalisis jawaban kuesioner.

Peneliti akan menganalisis total jawaban yang telah di hitung. Total

Jawaban Ya yang dibandingkan akan menghasilkan pembahasan

mengenai peran auditor internal yang dominan dalam Inspektorat

Kabupaten Klaten menurut pihak yang diaudit. Selain itu, keterangan

yang ada dalam kuesioner akan membantu peneliti dalam menganalisis

lebih mendalam tentang seberapa jauh peran Inspektorat Kabupaten

Klaten sebagai auditor Internal.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

4. Menarik Kesimpulan

Kesimpulan adalah tahap akhir dalam proses analisa data. Pada bagian

ini peneliti mengutarakan kesimpulan data-data yang telah diperoleh.

Kegiatan ini dimaksudkan untuk mencari makna data yang

dikumpulkan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

BAB IV

GAMBARAN UMUM INSPEKTORAT KABUPATEN KLATEN

A. Gambaran umum Inspektorat Kabupaten Klaten

Inspektorat kabupaten Klaten dibentuk berdasarkan peraturan daerah

berdasarkan peraturan Bupati Klaten Nomor 43 Tahun 2016 tentang Kedudukan

Susunan Organisasi Tugas dan Fungsi Serta Tata Kerja Inspektorat Kabupaten

Klaten. Tugas pokok Inspektorat Kabupaten Klaten adalah melaksanakan urusan

rumah tangga daerah dibidang pengawasan daerah dan tugas pembantu yang

diberikan oleh pemerintah pusat atau pemerintah provinsi Jawa Tengah dibidang

pengawasan. Untuk melaksanakan tugas pokok tersebut, inspektorat kabupaten

Klaten menyelenggarakan fungsi:

1. Perumusan kebijaksanaan teknis sesuai dengan bidang pengawasan daerah

dalam pelayanan penunjang penyelenggaraan pemerintah daerah

2. Pelaksanaan pemeriksaan terhadap penyelenggaraan urusan pemerintah

daerah, pemerintah desa/kelurahan yang meliputi bidang pemerintahan,

pembinaan aparatur, ekonomi dan pembangunan, sejahteraan sosial,

keuangan dan kekayaan Negara dan daerah,

3. Koordinasi pengawasan dengan unit kerja terkait dalam lingkungan

pemerintah daerah

4. Pengujian dan penelitian atas hasil laporan setiap unsur dan atau unit kerja

dilingkungan pemerintah kabupaten.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

5. Pelaksanaan pengusutan kebenaran laporan atau pengaduan terhadap

penyimpangan atau penyalahgunaan dibidang pemerintah, aparatur,

ekonomi dan pembangunan, kesejahteraan sosial, keuangan dan kekayaan,

6. Pelaksanaan pelayanan teknis administrasi dan fungsional.

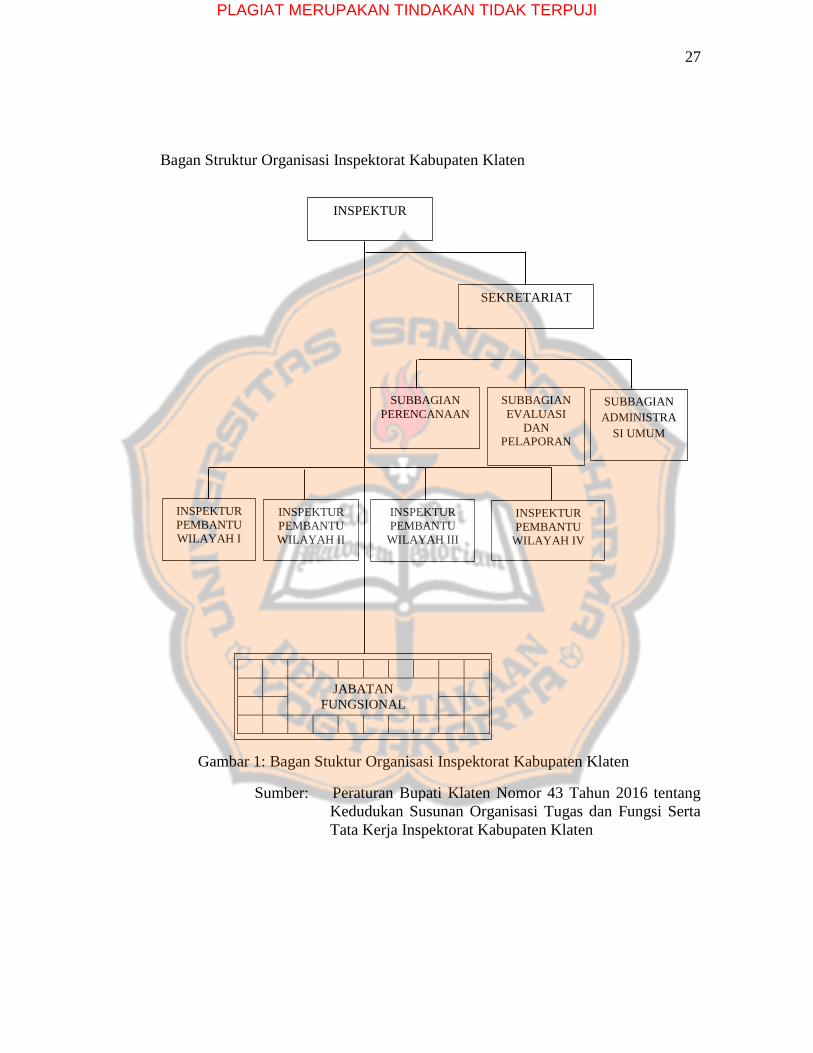

B. Struktur Organisasi Inspektorat Kabupaten Klaten

Kepala Inspektorat adalah Inspektur Kabupaten Klaten. Inspektorat

merupakan unsur pengawas penyelenggaraan Pemerintah Daerah. Inspektorat

dipimpin oleh seorang Inspektur yang berkedudukan dibawah dan bertanggung

jawab kepada Bupati melalui Sekretaris Daerah. Inspektorat mempunyai tugas

membantu Bupati membina dan mengawasi pelaksanaan urusan pemerintahan

yang menjadi kewenangan daerah dan tugas pembantuan oleh perangkat daerah.

Dalam melaksanakan tugasnya setiap pimpinan dan Jabatan Fungsional

Inspektorat, wajib menerapkan prinsip koordinasi, integrasi dan sinkronisasi

baik dalam lingkungan Inspektorat maupun antar perangkat daerah di

lingkungan Pemerintah Daerah. Setiap pimpinan wajib mengawasi bawahannya

masing-masing dan bila terjadi penyimpangan harus mengambil langkah-

langkah yang diperlukan sesuai dengan ketentuan peraturan perundang-

undangan.

Bertanggung jawab untuk memimpin, mengoordinasikan dan

memberikan bimbingan, serta petunjuk pelaksanaan tugas kepada bawahannya.

Setiap pimpinan wajib mengikuti dan mematuhi petunjuk serta bertanggung

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

jawab kepada atasan masing-masing dan menyiapkan laporan berkala tepat pada

waktunya. Laporan yang diterima oleh pimpinan dari bawahannya, wajib diolah

dan dipergunakan sebagai bahan penyusunan laporan lebih lanjut serta untuk

memberikan petunjuk kepada bawahan. Susunan ornanisasi Inspektorat

Kabupaten Klaten terdiri dari:

1. Inspektur

2. Sekretaris

a. Subbagian perencanaan,

b. Subbagian evaluasi dan pelaporan

c. Subbagian administrasi dan umum

3. Inspektur pembantu wilayah I

4. Inspektur pembantu wilayah II

5. Inspektur pembantu wilayah III

6. Inspektur pembantu wilayah IV

7. Kelompok jabatan fungsional.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

Bagan Struktur Organisasi Inspektorat Kabupaten Klaten

Gambar 1: Bagan Stuktur Organisasi Inspektorat Kabupaten Klaten

Sumber: Peraturan Bupati Klaten Nomor 43 Tahun 2016 tentang

Kedudukan Susunan Organisasi Tugas dan Fungsi Serta

Tata Kerja Inspektorat Kabupaten Klaten

INSPEKTUR

SEKRETARIAT

SUBBAGIAN

EVALUASI

DAN

PELAPORAN

SUBBAGIAN

ADMINISTRA

SI UMUM

SUBBAGIAN

PERENCANAAN

INSPEKTUR

PEMBANTU

WILAYAH IV

INSPEKTUR

PEMBANTU

WILAYAH III

INSPEKTUR

PEMBANTU

WILAYAH II

INSPEKTUR

PEMBANTU

WILAYAH I

JABATAN

FUNGSIONAL

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

Adapun penjelas mengenai tugas pokok, fungsi dan tata kerja Inspektorat Kabupaten

Klaten dari bagan di atas adalah sebagai berikut:

1. Inspektur

Inspektur mempunyai tugas memimpin penyelenggaraan pemerintahan

daerah di bidang pengawasan, meliputi pengambilan kebijakan dalam

pengawasan terhadap pelaksanaan urusan pemerintahan daerah, pelaksanaan

pembinaan atas penyelenggaraan pemerintah desa dan pelaksanaan urusan

pemerintah daerah. Rincian tugas sebagai berikut:

a. Mengoordinasikan penyusunan program Inspektorat dengan memberikan

arahan kepada Sekretaris dan Inspektur Pembantu mengacu pada

indikator kinerja utama, rencana pembangunan jangka panjang daerah,

rencana pembangunan jangka menengah daerah, rencana kerja

pemerintah daerah dan rencana strategis Kabupaten, kebijakan Bupati dan

kondisi obyektif sesuai ketentuan yang berlaku

b. Mengoordinasikan penyusunan kebijakan, pedoman, dan petunjuk teknis

bidang pengawasan

c. Mengoordinasikan pekerjaan yang sifatnya segera atas gangguan dan

atau bencana dan mengoordinasikan laporan kinerja Inspektorat

d. Memberikan saran, masukan kepada Bupati melalui Sekretaris

Daerah di bidang pengawasan dan merumuskan kebijakan dan fasilitasi

pengawasan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

e. Mengoordinasikan pemeriksaan, pengusutan, pengujian dan penilaian

tugas pengawasan

f. Mengoordinasikan pengawasan internal terhadap kinerja dan keuangan

melalui audit, reviu, evaluasi, pemantauan dan kegiatan pengawasan

lainnya.

g. Mengoordinasikan pengawasan untuk tujuan tertentu atas penugasan

Bupati dan mengoordinasikan penyusunan laporan hasil pengawasan.

h. Mendistribusikan tugas kepada bawahan sesuai bidangnya berdasarkan

ketentuan yang berlaku

i. Mengusulkan, menunjuk, menetapkan dan melaksanakan pembinaan

penjabat pengelolaan keuangan

j. Membina bawahan dalam pencapaian program dinas dengan memberi

petunjuk pemecahan masalah agar bawahan mampu melaksanakan tugas

jabatan sesuai dengan ketentuan yang berlaku

k. Mengevaluasi dan mengendalikan pelaksanaan kegiatan pada tahun yang

sudah dan sedang berjalan berdasarkan rencana dan realisasi sebagai

bahan dalam penyusunan sasaran tahun berikutnya

l. Menilai pencapaian sasaran kinerja pegawai yang menjadi

bawahannya dengan jalan memantau dan mengevaluasi sasaran kinerja

pegawai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

m. Melaksanakan koordinasi dengan perangkat daerah dalam rangka

kelancaran pelaksanaan tugas dan melaksanakan kerjasama dengan

pihak lain dalam rangka kelancaran pelaksanaan tugas

n. Menginventarisasi permasalahan-permasalahan yang berhubungan

dengan bidang pengawasan

o. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugas dan fungsinya

p. Melaporkan hasil pertanggungjawaban pelaksanaan tugas/kegiatan

kepada Bupati melalui Sekretaris Daerah.

2. Sekretariat

Sekretaris yang mempunyai tugas melaksanakan sebagian tugas

Inspektur dalam merumuskan kebijakan, mengoordinasikan, membina dan

mengendalikan kegiatan perencanaan, monitoring, evaluasi, pelaporan,

keuangan, umum dan kepegawaian. Rincian tugas sebagai berikut:

a. Menghimpun, mempelajari peraturan perudang-undangan, kebijakan,

pedoman dan petunjuk teknis perencanaan, monitoring, evaluasi,

pelaporan, keuangan, umum, dan kepegagawaian

b. Mengoordinasikan tugas perencanaan, monitoring, evaluasi, pelaporan,

keuangan, umum dan kepegawaian

c. Mengoordinasikan penyusunan rencana program kegiatan sekretariat

berdasarkan peraturan perundang-undangan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

d. Mengoordinasikan, menyiapkan rumusan kebijakan strategis program dan

kegiatan dalam rangka penyusunan anggaran pendapatan dan belanja

Inspektorat

e. Mengoordinasikan bahan penyusunan evaluasi dan pelaporan program

dan kegiatan Inspektorat

f. Mengoordinasikan penyusunan Laporan Kinerja Inspektorat dan

mengoordinasikan bahan rancangan peraturan perundang-undangan di

bidang Pengawasan

g. Menyiapkan bahan koordinasi dan pengendalian rencana dan program

kerja pengawasan

h. Menghimpun, mengelola, menilai dan menyimpan hasil pengawasan dari

aparat pengawas fungsional daerah

i. Menyusun bahan data dalam rangka pembinaan teknis fungsional dan

menyusun, mengiventarisasi dan mengoordinasikan data dalam rangka

penatausahaan proses penanganan pengaduan

j. Mengoordinasikan, menyampaikan informasi, publikasi dan hubungan

masyarakat serta layanan pengaduan masyarakat dan mengoordinasikan

penyusunan mekanisme sistem prosedur kerja Inspektorat

k. Memberikan usul dan saran kepada atasan sesuai bidang tugasnya dan

melaksanakan pembinaan, bimbingan, pengawasan dan pengendalian agar

pelaksanaan tugas dapat berjalan dengan lancar

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

l. Menilai pencapaian sasaran kinerja pegawai bawahannya dengan

jalan memantau dan mengevaluasi hasil kerja pegawai

m. Mengevaluasi dan menginventarisasi permasalahan yang berhubungan

dengan pelaksanaan tugas serta mencari alternatif pemecahan masalah

n. Melaksanakan koordinasi dan kerjasama sesuai bidang tugasnya dalam

rangka kelancaran pelaksanaan tugas dan melaksanakan tugas lain yang

diberikan oleh atasan terkait dengan tugas dan fungsinya kemudian

melaporkan hasil pelaksanaan tugas/kegiatan kepada atasan.

3. Subbagian Perencanaan

Kepala subbagian perencanaan yang mempunyai tugas menyiapkan bahan

penyusunan dan pengendalian rencana/program kerja pengawasan,

menghimpun dan menyiapkan rancangan peraturan perundang-undangan,

dokumentasi dan pengelolahan data pengawasan. Rincian tugasnya sebagai

berikut:

a. Menyiapkan bahan kebijakan dan petunjuk teknis subbagian perencanaan

sesuai peraturan perundang-undangan yang berlaku

b. Menyusun rencana program dan kegiatan pengawasan dan fasilitasi

pengawasan

c. Membagi tugas-tugas pada subbagian perencanaan dan pelaporan

kepada bawahannya

d. Menyiapkan dokumentasi dan pengolahan data pengawasan

e. Pelaksanaan Sistem Pengendalian Intern.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

f. Mencari, mengumpulkan, mengolah data dan informasi serta menyusun

Indikator Kinerja Utama, Rencana Pembangunan Jangka Menengah

Daerah, Rencana Strategis, Rencana Kerja Pemerintah Daerah dan

Rencana Kerja Dinas sesuai perundang-undangan yang berlaku

g. Menyiapkan bahan dan penyusunan Kebijakan Umum Anggaran, Prioritas

dan Plafon Anggaran Sementara, Rencana Kerja dan Anggaran, Dokumen

Pelaksanaan Anggaran Inspektorat

h. Mengevaluasi pelaksanaan kegiatan berdasarkan rencana dan realisasi

sebagai bahan penyusunan sasaran berikutnya

i. Menyiapkan bahan perubahan, penggeseran dan perhitungan program

kerja akibat adanya perubahan, penggeseran dan perhitungan anggaran

Inspektorat

j. Menghimpun, mengolah dan menganalisa data serta penyajian data

statistik hasil kegiatan Inspektorat

k. Melaksanakan pembinaan, bimbingan dan pengawasan kepada bawahan

agar pelaksanaan tugas dapat berjalan dengan lancar

l. Menilai pencapaian sasaran kinerja pegawai bawahannya dengan jalan

memantau dan mengevaluasi hasil kerja pegawai

m. Mengevaluasi dan menginventariskan permasalahan yang berhubungan

dengan pelaksanaan tugas serta mencari alternative pemecahan masalah

n. Melaksanakan koordinasi dan kerjasama sesuai bidang tugasnya dalam

rangka kelancaran pelaksanaan tugas, melaksanakan tugas lainnya yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

diberikan oleh atasan terkait dengan tugas dan fungsinya dan melaporkan

hasil pelaksanaan/tugas kegiatan kepada atasan.

4. Subbagian Evaluasi dan Pelaporan

Kepala Subbagian, mempunyai tugas menyiapkan bahan penyusunan,

menghimpun, mengolah, menilai dan menyimpan laporan hasil pengawasan

dari aparat pengawasan dan melakukan administrasi pengaduan masyarakat

serta menyusun laporan kegiatan pengawasan. Rincian tugasnya sebagai

berikut:

a. Menyiapkan bahan kebijakan dan petunjuk teknis subbagian evaluasi dan

pelaporan sesuai peraturan perundang-undangan yang berlaku

b. Menyusun rencana program kegiatan, evaluasi dan laporan Inspektorat

c. Membagi pelaksanaan tugas kepada bawahannya

d. Melaksanakan penanggulangan gratifikasi.

e. Mengiventarisasi hasil pengawasan dan tindak lanjut hasil pengawasan;

f. Mengadministrasi laporan hasil pengawasan, melaksanakan evaluasi

laporan hasil pengawasan, menyusun statistik hasil pengawasan, dan

menyelenggarakan kerjasama pengawasan

g. Menyusun laporan kinerja Inspektorat

h. Melaksanakan pembinaan, bimbingan dan pengawasan kepada bawahan

agar pelaksanaan tugas dapat berjalan dengan lancar

i. Menilai pencapaian sasaran kinerja pegawai bawahannya dengan jalan

memantau dan megevaluasi hasil kerja pegawai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

j. Mengevaluasi dan menginventariskan permasalahan yang berhubungan

dengan pelaksanaan tugas serta mencari alternative pemecahan masalah

k. Melaksanakan koordinasi dan kerjasama sesuai bidang tugasnya dalam

rangka kelancaran pelaksanaan tugas, melaksanakan tugas lain yang

diberikan oleh atasan terkait dengan tugas dan fungsinya dan melaporkan

hasil pelaksanaan tugas/kegiatan kepada atasan.

5. Subbagian Administrasi Umum

Kepala Subbagian administrasi Umum yang mempunyai tugas urusan

kepegawaian, keuangan, penatausahaan, surat menyurat dan menyiapkan

bahan penyusunan, menghimpun, mengolah, dan menilai serta urusan rumah

tangga. Rincian tugas sebagai berikut:

a. Menyiapkan bahan kebijakan dan petunjuk teknis subbagian umum dan

kepegawaian sesuai peraturan perundang-undangan yang berlaku

b. Menyusun rencana program kegiatan dan laporan pelaksanaan kegiatan

subbagian Administrasi dan Umum Inspektorat dan membagi pelaksanaan

tugas kepada bawahannya

c. Penyelesaian Laporan Harta Kekayaan Aparatur Sipil Negara (LHKSN)

d. Mengelola administrasi, inventarisasi, pengkajian, analisis pelaporan

e. Menyiapkan bahan, merencanakan, mengelola data dan informasi yang

berhubungan dengan urusan umum, kepegawaian dan keuangan sebagai

bahan penyusunan kebijakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

f. Melaksanakan administrasi surat menyurat, ekspedisi, penggandaan,

kearsipan, pengadaan alat tulis kantor, akomodasi rapat, pertemuan,

upacara, penerimaan tamu serta pengadaan dan pemeliharaan

perlengkapan rumah tangga dan barang inventaris

g. Menyusun bahan publikasi dan hubungan masyarakat dan menyusun data

dan informasi serta layanan pengaduan masyarakat

h. Menyiapkan bahan rancangan peraturan perundang-undangan dan

advokasi hukum

i. Menyusun mekanisme sistem prosedur kerja dinas;

j. Menyiapkan kebutuhan dan melaksanakan pemeliharaan kendaraan dinas

k. Mengatur dan mengelola penggunaan kendara dinas serta perlengkapan

perjalanan dinas

l. Mengatur dan mengelola tata ruang kantor, kebersihan, ketertiban,

kemanan, kenyamanan, dan keserasian ruang kantor

m. Melaksanakan administrasi umum kepegawaian, meliputi menyiapkan

bahan dan mengusulkan Kartu Pegawai, Kartu Istri, Kartu Suami,

Tabungan Asuransi Pegawai Negeri, Asuransi Kesehatan dan izin cuti

n. Menyusun Analisis Jabatan, Analisis Beban Kerja dan Evaluasi Jabatan

Dinas

o. Menyiapkan bahan usulan pengembangan karir pegawai, meliputi

kebutuhan pegawai/formasi pegawai, usulan untuk menduduki jabatan,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

tugas belajar/izin belajar, ujian dinas, pendidikan dan latihan, serta

pemberian penghargaan dan tanda jasa

p. Menyiapkan bahan usulan mutasi pegawai meliputi kenaikan pangkat,

kenaikan gaji berkala, pemindahan/mutasi, pemberhentian dan pensiun,

penyesuaian ijazah dan Sasaran Kinerja Pegawai

q. Menyiapkan, menghimpun dan mengelola data pegawai serta menyusun

Daftar Urut Kepangkatan

r. Meneliti dan memverifikasi kelengkapan SPP yang diajukan bendahara

dan menyiapkan SPM atas dasar SPP yang diajukan bendahara

s. Melaksanakan verifikasi SPJ dan menyiapkan bahan pengesaha SPJ dan

melaksanakan verifikasi harian atas pengeluaran, melaksanakan akuntansi

keuangan dan menyiapkan bahan laporan prognosis dan anggaran

t. Menyiapkan bahan dan menyusun laporan pertanggungjawaban keuangan,

menyiapkan bahan dan menyusun data informasi dibidang keuangan,

menyiapkan bahan monitoring, evaluasi dan pelaporan dibidang

keuangan, menyiapkan bahan dan menyusun laporan realisasi anggaran,

menyiapkan bahan dan menyusun laporan kinerja program dibidang

keuangan, menyiapkan usulan pejabat pengelola keuangan dan barang

u. Melaksanakan pembinaan, bimbingan dan pengawasan kepada bawahan

agar pelaksanaan tugas dapat berjalan dengan lancar dan menilai

pencapaian sasaran kinerja pegawai bawahannya dengan jalan memantau

dan mengevaluasi hasil kerja pegawai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

v. Mengevaluasi dan menginventarisasi permasalahan yang berhubungan

dengan pelaksanaan tugas serta mencari alternatif pemecahan masalah dan

w. Melaksanakan koordinasi dan kerjasama sesuai bidang tugasnya dalam

rangka kelancaran pelaksanaan tugas, melaksanakan tugas lain yang

diberikan oleh atasan terkait dengan tugas dan fungsinya dan melaporkan

hasil pelaksanaan tugas/kegiatan kepada atasan.

6. Inspektur Pembantu Wilayah I

Inspektur Pembantu yang mempunyai tugas melaksanakan sebagian tugas

Inspektur dibidang pengawasan terhadap pelaksanaan urusan pemerintahan

daerah dan kasus pengaduan di Wilayah I. Rincian tugasnya sebagai berikut:

a. Menghimpun, mempelajari peraturan perundang-undangan, kebijakan,

pedoman dan petunjuk teknis di bidang Pengawasan

b. Mengoordinasikan tugas di bidang Pengawasan di wilayah I

c. Mengoordinasikan penyusunan rencana program kegiata bidang

pengawasan di wilayah I berdasarkan peraturan perundang- undangan

d. Mengoordinasikan, menyiapkan rumusan kebijakan strategis program dan

kegiatan dalam rangka penyusunan anggaran bidang pengawasan di

wilayah I

e. Mengusulkan program pengawasan di wilayah I

f. Pengelolaan tugas dan fungsi, keuangan barang, kepegawaian terhadap

penyelenggaraan urusan pemerintah daerah dan penyelengaraan

pemerintahan desa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

g. Reviu rencana kerja anggaran, reviu laporan keuangan, dan reviu laporan

kinerja instansi pemerintah

h. Evaluasi sistem pengendalian internal

i. Pengaduan masyarakat dan pemeriksaan dengan tujuan tertentu,

pemeriksaan terpadu

j. Mengawal pelaksanaan reformasi birokrasi

k. Pengawasan dalam rangka percepatan menuju good governance, clean

government dan pelayanan publik

l. Penyusunan peraturan perundang-undangan bidang pengawasan,

penyusunan pedoman/standar dibidang pengawasan

m. Koordinasi program pengawasan, pemeriksaan hibah/ bantuan sosial,

pendampingan, asistensi dan fasilitasi, tugas pembantuan dan alokasi

dana desa

n. Pelaksanakan pembinaan, bimbingan, pengawasan dan pengendalian agar

pelaksanaan tugas dapat berjalan dengan lancar

o. Menilai pencapaian sasaran kinerja pegawai bawahannya dengan jalan

memantau dan mengevaluasi hasil kerja pegawai

p. Mengevaluasi dan menginventarisasi permasalahan yang berhubungan

dengan pelaksanaan tugas serta mencari alternatif pemecahan masalah

q. Melaksanakan koordinasi dan kerjasama sesuai bidang tugasnya dalam

rangka kelancaran pelaksanaan tugas, melaksanakan tugas lain yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

diberikan oleh atasan terkait dengan tugas dan fungsinya dan melaporkan

hasil pelaksanaan tugas/kegiatan kepada atasan.

7. Inspektur Pembantu Wilayah II

Inspektur Pembantu yang mempunyai tugas melaksanakan sebagian tugas

Inspektur di bidang pengawasan terhadap pelaksanaan urusan pemerintahan

daerah dan kasus pengaduan di Wilayah II. Rincian tugasnya sebagai berikut:

a. Menghimpun, mempelajari peraturan perundang-undangan, kebijakan,

pedoman dan petunjuk teknis di bidang pengawasan

b. Mengoordinasikan tugas di bidang pengawasan di wilayah II

c. Mengoordinasikan penyusunan rencana program kegiatan bidang

pengawasan di wilayah II berdasarkan peraturan perundang- undangan

d. Mengoordinasikan, menyiapkan rumusan kebijakan strategis program dan

kegiatan dalam rangka penyusunan anggaran bidang pengawasan di

wilayah II

e. Mengusulkan program pengawasan di wilayah II

f. Pengelolaan tugas dan fungsi, keuangan barang, kepegawaian terhadap

penyelenggaraan urusan pemerintah daerah dan penyelengaraan

pemerintahan desa

g. Reviu rencana kerja anggaran, reviu laporan keuangan, dan reviu laporan

kinerja instansi pemerintah

h. Evaluasi sistem pengendalian internal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

i. Pengaduan masyarakat dan pemeriksaan dengan tujuan tertentu,

pemeriksaan terpadu

j. Mengawal pelaksanaan reformasi birokrasi

k. Pengawasan dalam rangka percepatan menuju pemerintahan yang baik

(good governance), pemerintahan yang bersih (clean government) dan

pelayanan publik

l. Penyusunan peraturan perundang-undangan bidang pengawasan,

penyusunan pedoman/standar dibidang pengawasan

m. Koordinasi program pengawasan, pemeriksaan hibah/bantuan sosial,

pendampingan, asistensi dan fasilitasi, tugas pembantuan dan alokasi

dana desa

n. Pelaksanakan pembinaan, bimbingan, pengawasan dan pengendalian agar

pelaksanaan tugas dapat berjalan dengan lancar

o. Menilai pencapaian sasaran kinerja pegawai bawahannya dengan jalan

memantau dan mengevaluasi hasil kerja pegawai

p. Mengevaluasi dan menginventarisasi permasalahan yang berhubungan

dengan pelaksanaan tugas serta mencari alternatif pemecahan masalah

q. Melaksanakan koordinasi dan kerjasama sesuai bidang tugasnya dalam

rangka kelancaran pelaksanaan tugas, melaksanakan tugas lain yang

diberikan oleh atasan terkait dengan tugas dan fungsinya dan melaporkan

hasil pelaksanaan tugas/kegiatan kepada atasan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

8. Inspektur Pembantu Wilayah III

Inspektur Pembantu Wilayah III yang mempunyai tugas melaksanakan

sebagian tugas Inspektur di bidang pengawasan terhadap pelaksanaan urusan

pemerintahan daerah dan kasus pengaduan di Wilayah III. Rincian tugasnya

sebagai berikut:

a. Menghimpun, mempelajari peraturan perundang-undangan, kebijakan,

pedoman dan petunjuk teknis di bidang pengawasan

b. Mengoordinasikan tugas di bidang pengawasan di wilayah III

c. Mengoordinasikan penyusunan rencana program kegiatan bidang

pengawasan di wilayah III berdasarkan peraturan perundang- undangan

d. Mengoordinasikan, menyiapkan rumusan kebijakan strategis program dan

kegiatan dalam rangka penyusunan anggaran bidang pengawasan di

wilayah III

e. Mengusulkan program pengawasan di wilayah III

f. Pengelolaan tugas dan fungsi, keuangan barang, kepegawaian terhadap

penyelenggaraan urusan pemerintah daerah dan penyelengaraan

pemerintahan desa

g. Reviu rencana kerja anggaran, reviu laporan keuangan, dan reviu laporan

kinerja instansi pemerintah

h. Evaluasi sistem pengendalian internal

i. Pengaduan masyarakat dan pemeriksaan dengan tujuan tertentu,

pemeriksaan terpadu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

j. Mengawal pelaksanaan reformasi birokrasi

k. Pengawasan dalam rangka percepatan menuju pemerintahan yang baik

(good governance), pemerintahan yang bersih (clean government) dan

pelayanan publik

l. Penyusunan peraturan perundang-undangan bidang pengawasan,

penyusunan pedoman/standar dibidang pengawasan

m. Koordinasi program pengawasan, pemeriksaan hibah/bantuan sosial,

pendampingan, asistensi dan fasilitasi, tugas pembantuan dan alokasi

dana desa

n. Pelaksanakan pembinaan, bimbingan, pengawasan dan pengendalian agar

pelaksanaan tugas dapat berjalan dengan lancar

o. Menilai pencapaian sasaran kinerja pegawai bawahannya dengan jalan

memantau dan mengevaluasi hasil kerja pegawai

p. Mengevaluasi dan menginventarisasi permasalahan yang berhubungan

dengan pelaksanaan tugas serta mencari alternatif pemecahan masalah

q. Melaksanakan koordinasi dan kerjasama sesuai bidang tugasnya dalam

rangka kelancaran pelaksanaan tugas, melaksanakan tugas lain yang

diberikan oleh atasan terkait dengan tugas dan fungsinya dan melaporkan

hasil pelaksanaan tugas/kegiatan kepada atasan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

9. Inspektur Pembantu Wilayah IV

Inspektur Pembantu yang mempunyai tugas melaksanakan sebagian tugas

Inspektur di bidang pengawasan terhadap pelaksanaan urusan pemerintahan

daerah dan kasus pengaduan di Wilayah IV. Rincian tugasnya sebagai berikut:

a. Menghimpun, mempelajari peraturan perundang-undangan, kebijakan,

pedoman dan petunjuk teknis di bidang pengawasan

b. Mengoordinasikan tugas di bidang pengawasan di wilayah IV

c. Mengoordinasikan penyusunan rencana program kegiatan bidang

pengawasan di wilayah II berdasarkan peraturan perundang- undangan

d. Mengoordinasikan, menyiapkan rumusan kebijakan strategis program dan

kegiatan dalam rangka penyusunan anggaran bidang pengawasan di

wilayah IV

e. Mengusulkan program pengawasan di wilayah IV

f. Pengelolaan tugas dan fungsi, keuangan barang, kepegawaian terhadap

penyelenggaraan urusan pemerintah daerah dan penyelengaraan

pemerintahan desa

g. Reviu rencana kerja anggaran, reviu laporan keuangan, dan reviu laporan

kinerja instansi pemerintah

h. Evaluasi sistem pengendalian internal

i. Pengaduan masyarakat dan pemeriksaan dengan tujuan tertentu,

pemeriksaan terpadu

j. Mengawal pelaksanaan reformasi birokrasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

k. Pengawasan dalam rangka percepatan menuju pemerintahan yang baik

(good governance), pemerintahan yang bersih (clean government) dan

pelayanan publik

l. Penyusunan peraturan perundang-undangan bidang pengawasan,

penyusunan pedoman/standar dibidang pengawasan

m. Koordinasi program pengawasan, pemeriksaan hibah/bantuan sosial,

pendampingan, asistensi dan fasilitasi, tugas pembantuan dan alokasi

dana desa

n. Pelaksanakan pembinaan, bimbingan, pengawasan dan pengendalian agar

pelaksanaan tugas dapat berjalan dengan lancar

o. Menilai pencapaian sasaran kinerja pegawai bawahannya dengan jalan

memantau dan mengevaluasi hasil kerja pegawai

p. Mengevaluasi dan menginventarisasi permasalahan yang berhubungan

dengan pelaksanaan tugas serta mencari alternatif pemecahan masalah

q. Melaksanakan koordinasi dan kerjasama sesuai bidang tugasnya dalam

rangka kelancaran pelaksanaan tugas, melaksanakan tugas lain yang

diberikan oleh atasan terkait dengan tugas dan fungsinya dan melaporkan

hasil pelaksanaan tugas/kegiatan kepada atasan.

10. Jabatan Fungsional

Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang terbagi

dalam beberapa kelompok sesuai dengan bidang keahliannya, diangkat dari

Pegawai Negeri Sipil berdasarkan ketentuan peraturan Perundang-undangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

Setiap Jabatan Fungsional dipimpin oleh seorang tenaga fungsional senior

yang diangkat oleh Bupati diantara tenaga fungsional yang ada. Jumlah