Embed Size (px)

Citation preview

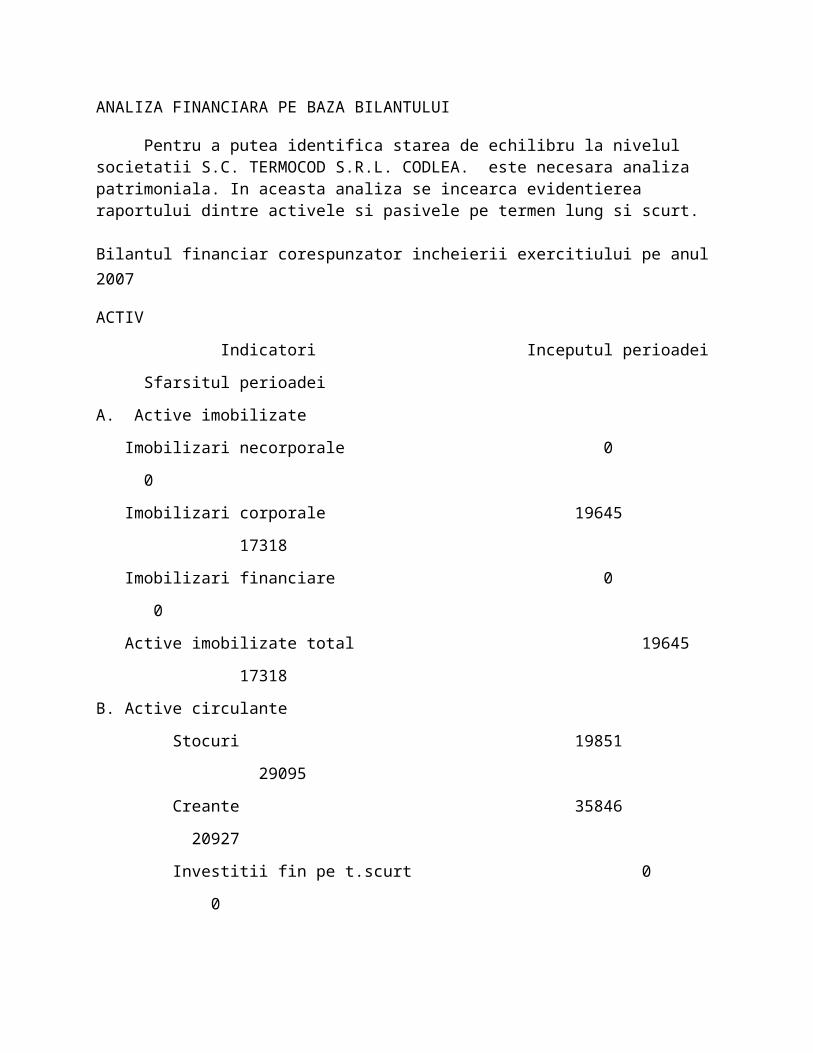

ANALIZA FINANCIARA PE BAZA BILANTULUI

Pentru a putea identifica starea de echilibru la nivelul societatii S.C. TERMOCOD S.R.L. CODLEA. este necesara analiza patrimoniala. In aceasta analiza se incearca evidentierea raportului dintre activele si pasivele pe termen lung si scurt.

Bilantul financiar corespunzator incheierii exercitiului pe anul 2007

ACTIV

Indicatori Inceputul perioadei Sfarsitul perioadei

A. Active imobilizate

Imobilizari necorporale 0 0

Imobilizari corporale 19645 17318

Imobilizari financiare 0 0

Active imobilizate total 19645 17318

B. Active circulante

Stocuri 19851 29095

Creante 35846 20927

Investitii fin pe t.scurt 0 0

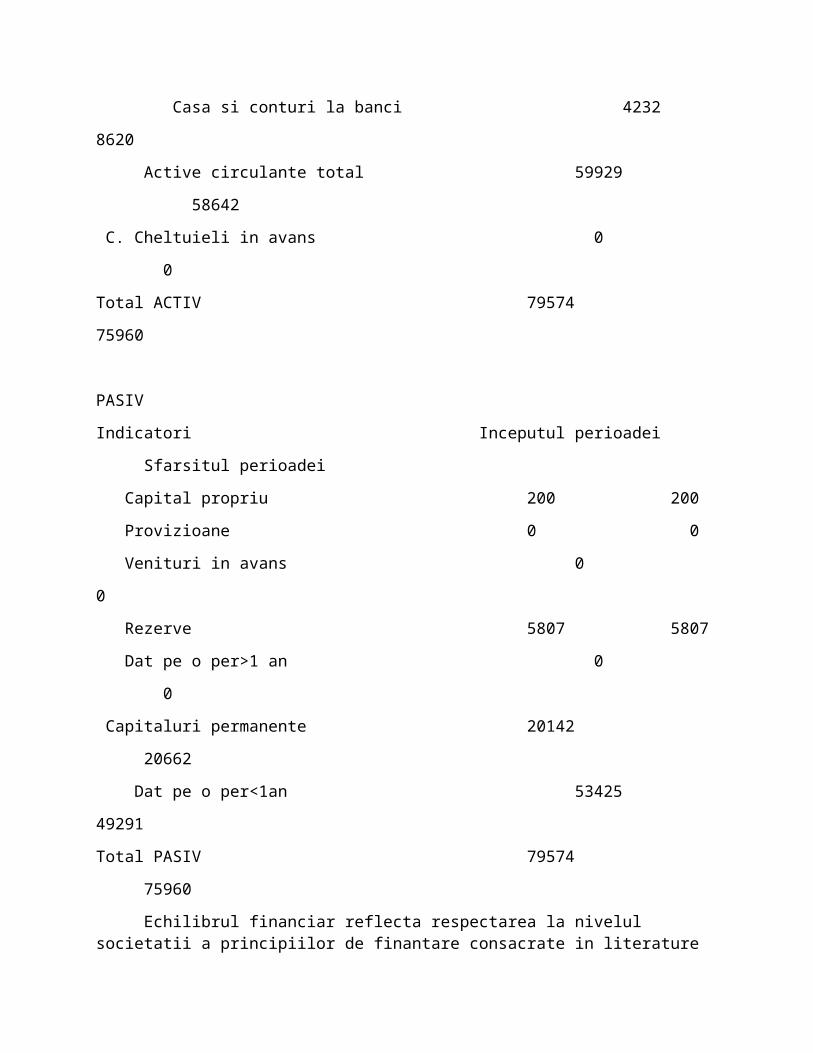

Casa si conturi la banci 4232 8620

Active circulante total 59929 58642

C. Cheltuieli in avans 0 0

Total ACTIV 79574 75960

PASIV

Indicatori Inceputul perioadei Sfarsitul perioadei

Capital propriu 200 200

Provizioane 0 0

Venituri in avans 0 0

Rezerve 5807 5807

Dat pe o per>1 an 0 0

Capitaluri permanente 20142 20662

Dat pe o per<1an 53425 49291

Total PASIV 79574 75960

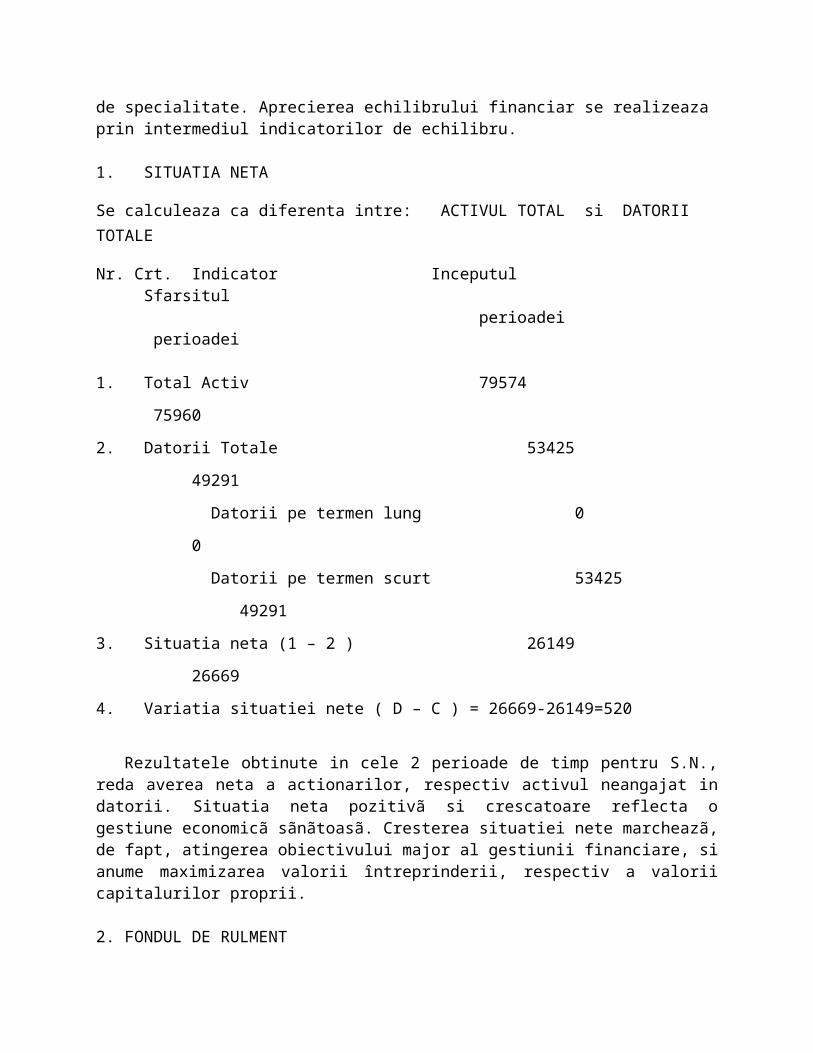

Echilibrul financiar reflecta respectarea la nivelul societatii a principiilor de finantare consacrate in literature de specialitate. Aprecierea echilibrului financiar se realizeaza prin intermediul indicatorilor de echilibru.

1. SITUATIA NETA

Se calculeaza ca diferenta intre: ACTIVUL TOTAL si DATORII TOTALE

Nr. Crt. Indicator Inceputul Sfarsitul perioadei perioadei

1. Total Activ 79574 75960

2. Datorii Totale 53425 49291

Datorii pe termen lung 0 0

Datorii pe termen scurt 53425 49291

3. Situatia neta (1 – 2 ) 26149 26669

4. Variatia situatiei nete ( D – C ) = 26669-26149=520

Rezultatele obtinute in cele 2 perioade de timp pentru S.N., reda averea neta a actionarilor, respectiv activul neangajat in datorii. Situatia neta pozitivã si crescatoare reflecta o gestiune economicã sãnãtoasã. Cresterea situatiei nete marcheazã, de fapt, atingerea obiectivului major al gestiunii financiare, si anume maximizarea valorii întreprinderii, respectiv a valorii capitalurilor proprii.

2. FONDUL DE RULMENT

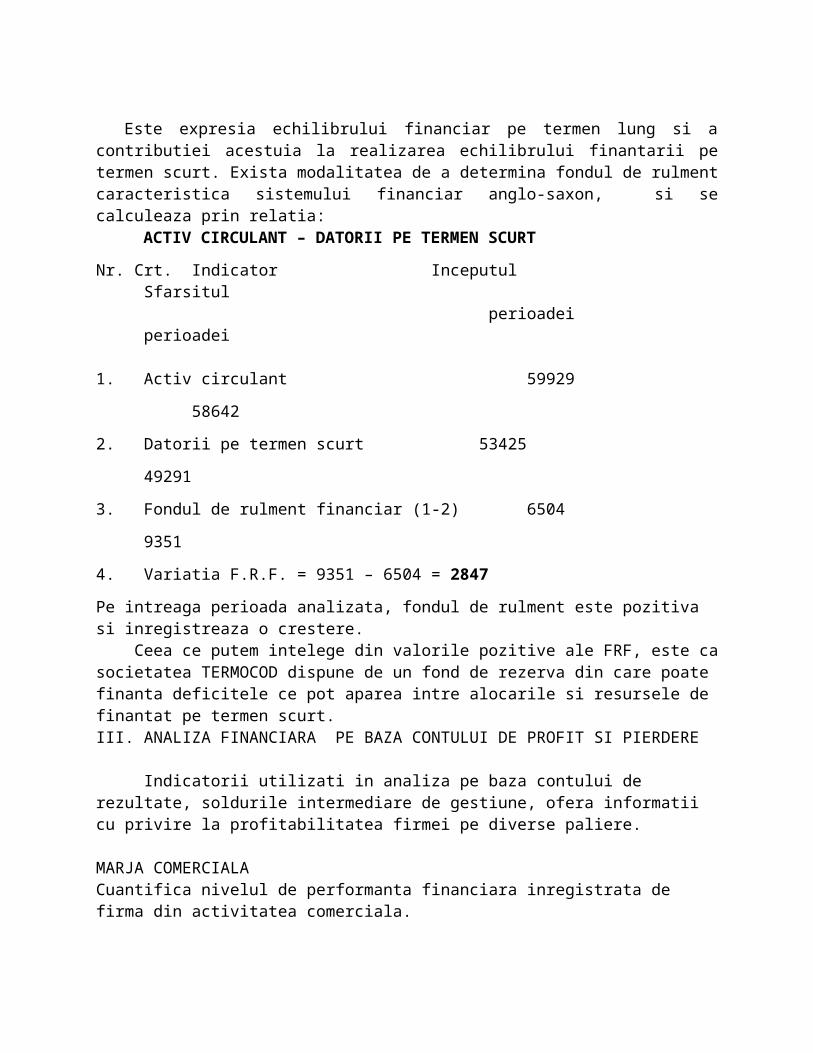

Este expresia echilibrului financiar pe termen lung si a contributiei acestuia la realizarea echilibrului finantarii pe termen scurt. Exista modalitatea de a determina fondul de rulment caracteristica sistemului financiar anglo-saxon, si se calculeaza prin relatia:

ACTIV CIRCULANT – DATORII PE TERMEN SCURT

Nr. Crt. Indicator Inceputul Sfarsitul perioadei perioadei

1. Activ circulant 59929 58642

2. Datorii pe termen scurt 53425 49291

3. Fondul de rulment financiar (1-2) 6504 9351

4. Variatia F.R.F. = 9351 – 6504 = 2847

Pe intreaga perioada analizata, fondul de rulment este pozitiva si inregistreaza o crestere. Ceea ce putem intelege din valorile pozitive ale FRF, este ca societatea TERMOCOD dispune de un fond de rezerva din care poate finanta deficitele ce pot aparea intre alocarile si resursele de finantat pe termen scurt.

III. ANALIZA FINANCIARA PE BAZA CONTULUI DE PROFIT SI PIERDERE

Indicatorii utilizati in analiza pe baza contului de rezultate, soldurile intermediare de gestiune, ofera informatii cu privire la profitabilitatea firmei pe diverse paliere.

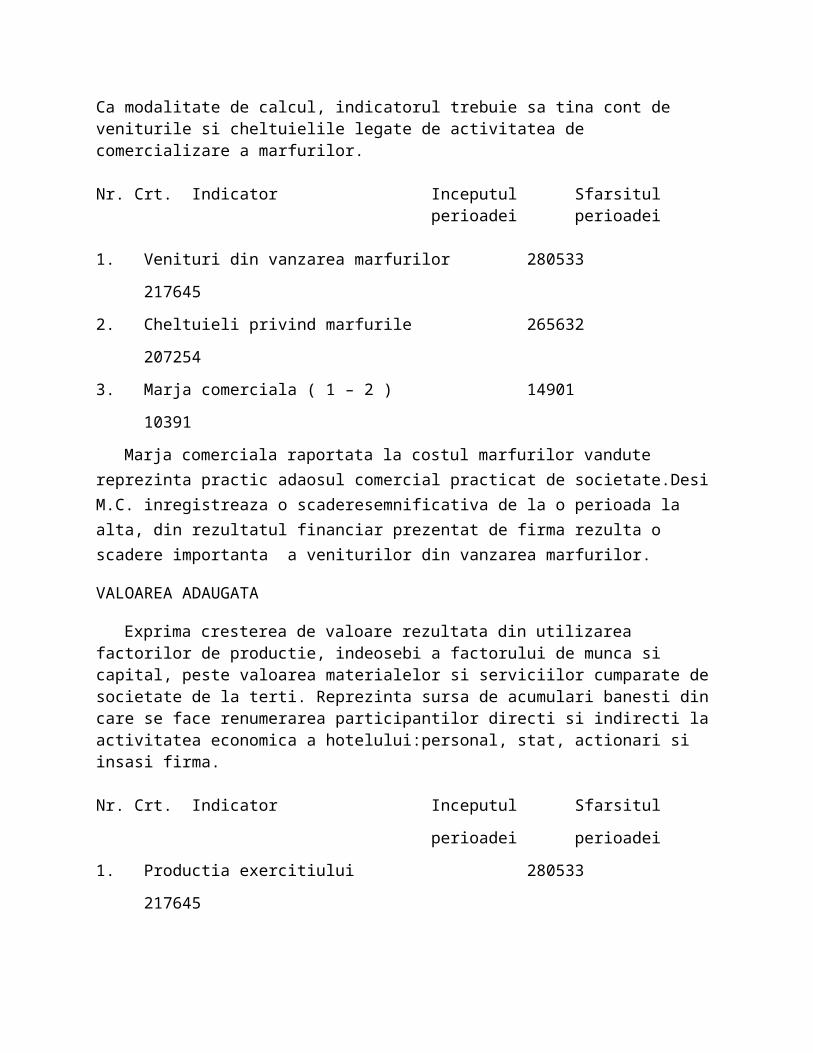

MARJA COMERCIALACuantifica nivelul de performanta financiara inregistrata de firma din activitatea comerciala.Ca modalitate de calcul, indicatorul trebuie sa tina cont de veniturile si cheltuielile legate de activitatea de comercializare a marfurilor.

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Venituri din vanzarea marfurilor 280533 217645

2. Cheltuieli privind marfurile 265632 207254

3. Marja comerciala ( 1 – 2 ) 14901 10391

Marja comerciala raportata la costul marfurilor vandute reprezinta practic adaosul comercial practicat de societate.Desi M.C. inregistreaza o scaderesemnificativa de la o perioada la alta, din rezultatul financiar prezentat de firma rezulta o scadere importanta a veniturilor din vanzarea marfurilor.

VALOAREA ADAUGATA

Exprima cresterea de valoare rezultata din utilizarea factorilor de productie, indeosebi a factorului de munca si capital, peste valoarea materialelor si serviciilor cumparate de societate de la terti. Reprezinta sursa de acumulari banesti din care se face renumerarea participantilor directi si indirecti la activitatea economica a hotelului:personal, stat, actionari si insasi firma.

Nr. Crt. Indicator Inceputul Sfarsitul

perioadei perioadei

1. Productia exercitiului 280533 217645

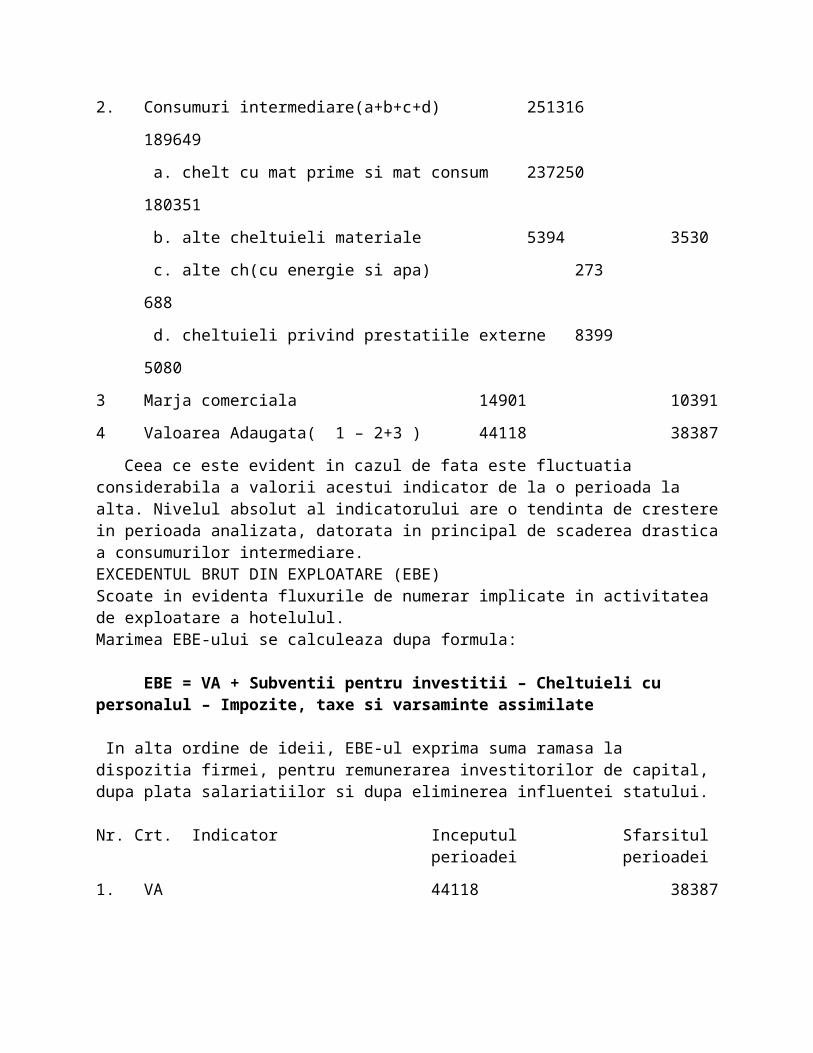

2. Consumuri intermediare(a+b+c+d) 251316 189649

a. chelt cu mat prime si mat consum 237250 180351

b. alte cheltuieli materiale 5394 3530

c. alte ch(cu energie si apa) 273 688

d. cheltuieli privind prestatiile externe 8399 5080

3 Marja comerciala 14901 10391

4 Valoarea Adaugata( 1 – 2+3 ) 44118 38387

Ceea ce este evident in cazul de fata este fluctuatia considerabila a valorii acestui indicator de la o perioada la alta. Nivelul absolut al indicatorului are o tendinta de crestere in perioada analizata, datorata in principal de scaderea drastica a consumurilor intermediare.EXCEDENTUL BRUT DIN EXPLOATARE (EBE)Scoate in evidenta fluxurile de numerar implicate in activitatea de exploatare a hotelulul.Marimea EBE-ului se calculeaza dupa formula:

EBE = VA + Subventii pentru investitii – Cheltuieli cu personalul – Impozite, taxe si varsaminte assimilate

In alta ordine de ideii, EBE-ul exprima suma ramasa la dispozitia firmei, pentru remunerarea investitorilor de capital, dupa plata salariatiilor si dupa eliminerea influentei statului.

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. VA 44118 38387

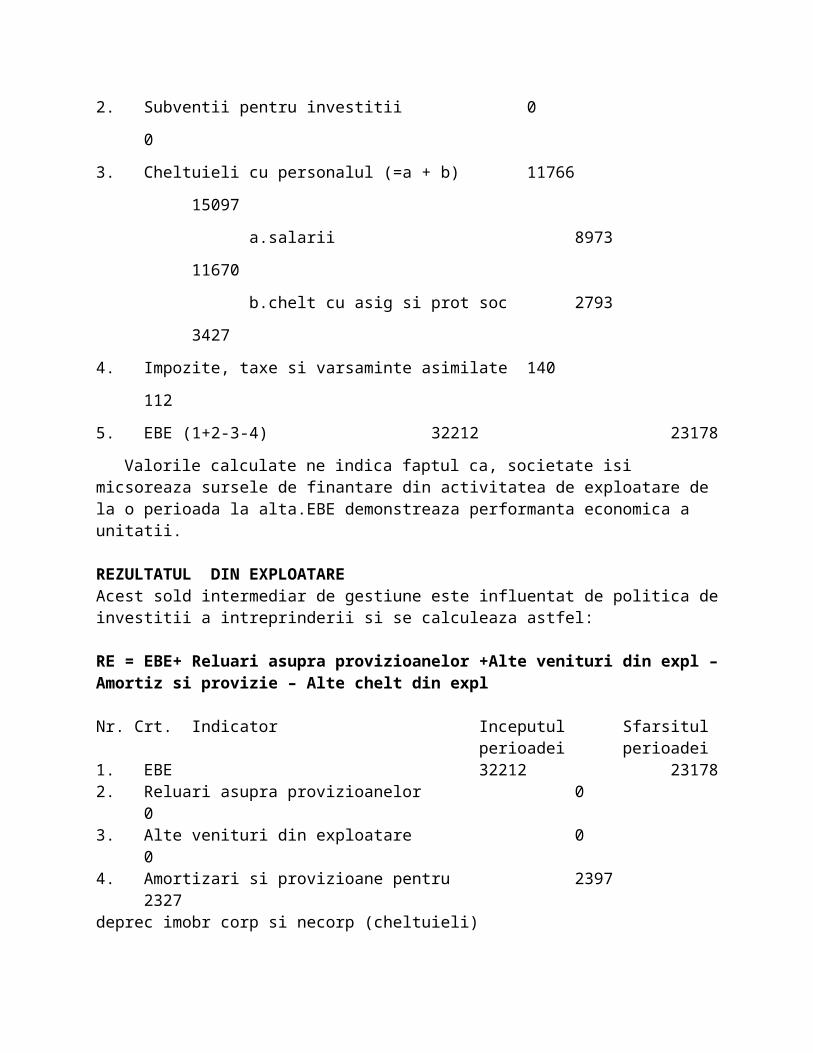

2. Subventii pentru investitii 0 0

3. Cheltuieli cu personalul (=a + b) 11766 15097

a.salarii 8973 11670

b.chelt cu asig si prot soc 2793 3427

4. Impozite, taxe si varsaminte asimilate 140 112

5. EBE (1+2-3-4) 32212 23178

Valorile calculate ne indica faptul ca, societate isi micsoreaza sursele de finantare din activitatea de exploatare de la o perioada la alta.EBE demonstreaza performanta economica a unitatii.

REZULTATUL DIN EXPLOATAREAcest sold intermediar de gestiune este influentat de politica de investitii a intreprinderii si se calculeaza astfel:

RE = EBE+ Reluari asupra provizioanelor +Alte venituri din expl – Amortiz si provizie – Alte chelt din expl

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

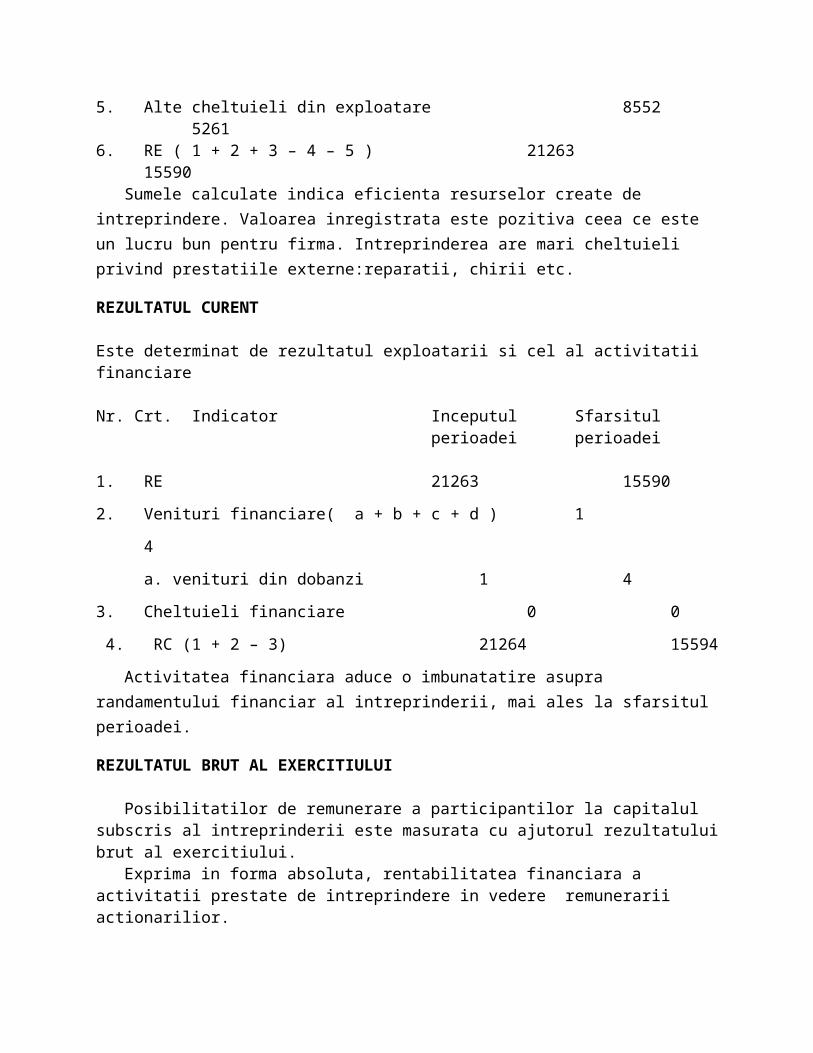

1. EBE 32212 231782. Reluari asupra provizioanelor 0 03. Alte venituri din exploatare 0 04. Amortizari si provizioane pentru 2397 2327deprec imobr corp si necorp (cheltuieli)5. Alte cheltuieli din exploatare 8552 52616. RE ( 1 + 2 + 3 – 4 – 5 ) 21263 15590

Sumele calculate indica eficienta resurselor create de intreprindere. Valoarea inregistrata este pozitiva ceea ce este un lucru bun pentru firma. Intreprinderea are mari cheltuieli privind prestatiile externe:reparatii, chirii etc.

REZULTATUL CURENT

Este determinat de rezultatul exploatarii si cel al activitatii financiare

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. RE 21263 15590

2. Venituri financiare( a + b + c + d ) 1 4

a. venituri din dobanzi 1 4

3. Cheltuieli financiare 0 0

4. RC (1 + 2 – 3) 21264 15594

Activitatea financiara aduce o imbunatatire asupra randamentului financiar al intreprinderii, mai ales la sfarsitul perioadei.

REZULTATUL BRUT AL EXERCITIULUI

Posibilitatilor de remunerare a participantilor la capitalul subscris al intreprinderii este masurata cu ajutorul rezultatului brut al exercitiului.

Exprima in forma absoluta, rentabilitatea financiara a activitatii prestate de intreprindere in vedere remunerarii actionarilior.

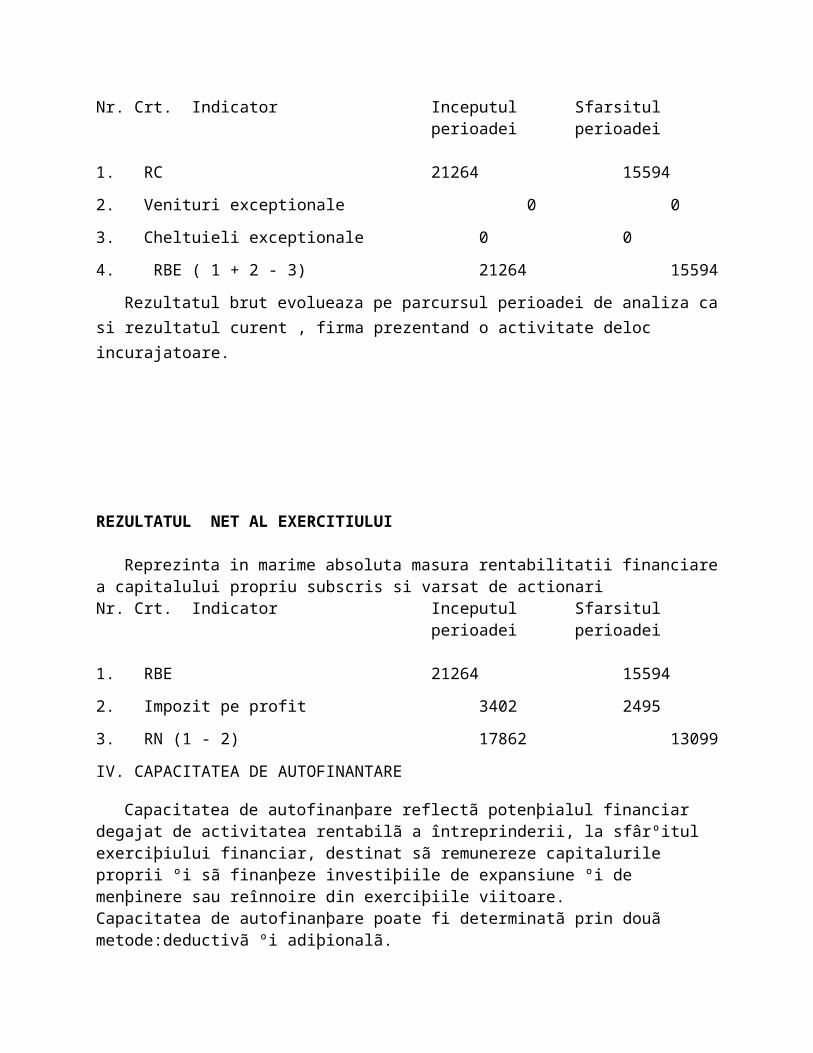

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. RC 21264 15594

2. Venituri exceptionale 0 0

3. Cheltuieli exceptionale 0 0

4. RBE ( 1 + 2 - 3) 21264 15594

Rezultatul brut evolueaza pe parcursul perioadei de analiza ca si rezultatul curent , firma prezentand o activitate deloc incurajatoare.

REZULTATUL NET AL EXERCITIULUI

Reprezinta in marime absoluta masura rentabilitatii financiare a capitalului propriu subscris si varsat de actionariNr. Crt. Indicator Inceputul Sfarsitul

perioadei perioadei

1. RBE 21264 15594

2. Impozit pe profit 3402 2495

3. RN (1 - 2) 17862 13099

IV. CAPACITATEA DE AUTOFINANTARE

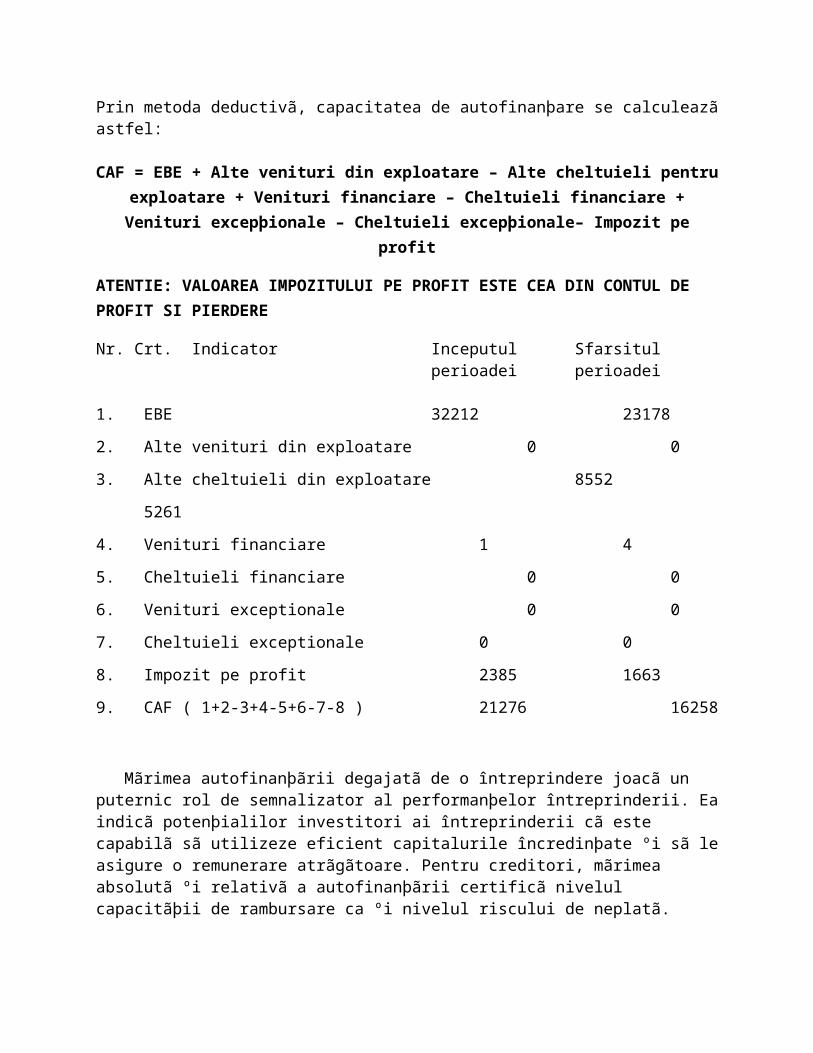

Capacitatea de autofinanþare reflectã potenþialul financiar degajat de activitatea rentabilã a întreprinderii, la sfârºitul exerciþiului financiar, destinat sã remunereze capitalurile proprii ºi sã finanþeze investiþiile de expansiune ºi de menþinere sau reînnoire din exerciþiile viitoare.Capacitatea de autofinanþare poate fi determinatã prin douã metode:deductivã ºi adiþionalã.Prin metoda deductivã, capacitatea de autofinanþare se calculeazã astfel:

CAF = EBE + Alte venituri din exploatare – Alte cheltuieli pentru exploatare + Venituri financiare – Cheltuieli financiare + Venituri excepþionale – Cheltuieli excepþionale–

Impozit pe profit

ATENTIE: VALOAREA IMPOZITULUI PE PROFIT ESTE CEA DIN CONTUL DE PROFIT SI PIERDERE

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. EBE 32212 23178

2. Alte venituri din exploatare 0 0

3. Alte cheltuieli din exploatare 8552 5261

4. Venituri financiare 1 4

5. Cheltuieli financiare 0 0

6. Venituri exceptionale 0 0

7. Cheltuieli exceptionale 0 0

8. Impozit pe profit 2385 1663

9. CAF ( 1+2-3+4-5+6-7-8 ) 21276 16258

Mãrimea autofinanþãrii degajatã de o întreprindere joacã un puternic rol de semnalizator al performanþelor întreprinderii. Ea indicã potenþialilor investitori ai întreprinderii cã este capabilã

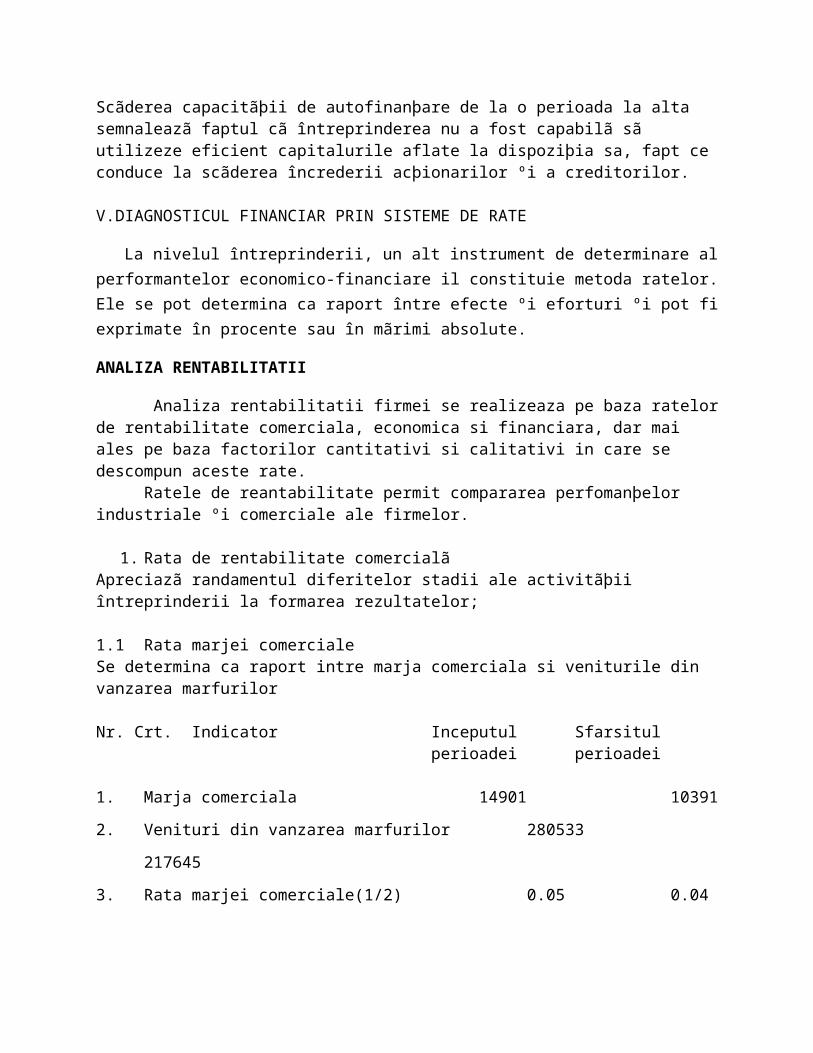

sã utilizeze eficient capitalurile încredinþate ºi sã le asigure o remunerare atrãgãtoare. Pentru creditori, mãrimea absolutã ºi relativã a autofinanþãrii certificã nivelul capacitãþii de rambursare ca ºi nivelul riscului de neplatã.Scãderea capacitãþii de autofinanþare de la o perioada la alta semnaleazã faptul cã întreprinderea nu a fost capabilã sã utilizeze eficient capitalurile aflate la dispoziþia sa, fapt ce conduce la scãderea încrederii acþionarilor ºi a creditorilor.

V.DIAGNOSTICUL FINANCIAR PRIN SISTEME DE RATE

La nivelul întreprinderii, un alt instrument de determinare al performantelor economico-financiare il constituie metoda ratelor. Ele se pot determina ca raport între efecte ºi eforturi ºi pot fi exprimate în procente sau în mãrimi absolute.

ANALIZA RENTABILITATII

Analiza rentabilitatii firmei se realizeaza pe baza ratelor de rentabilitate comerciala, economica si financiara, dar mai ales pe baza factorilor cantitativi si calitativi in care se descompun aceste rate. Ratele de reantabilitate permit compararea perfomanþelor industriale ºi comerciale ale firmelor.

1. Rata de rentabilitate comercialãApreciazã randamentul diferitelor stadii ale activitãþii întreprinderii la formarea rezultatelor;

1.1 Rata marjei comercialeSe determina ca raport intre marja comerciala si veniturile din vanzarea marfurilor

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Marja comerciala 14901 10391

2. Venituri din vanzarea marfurilor 280533 217645

3. Rata marjei comerciale(1/2) 0.05 0.04

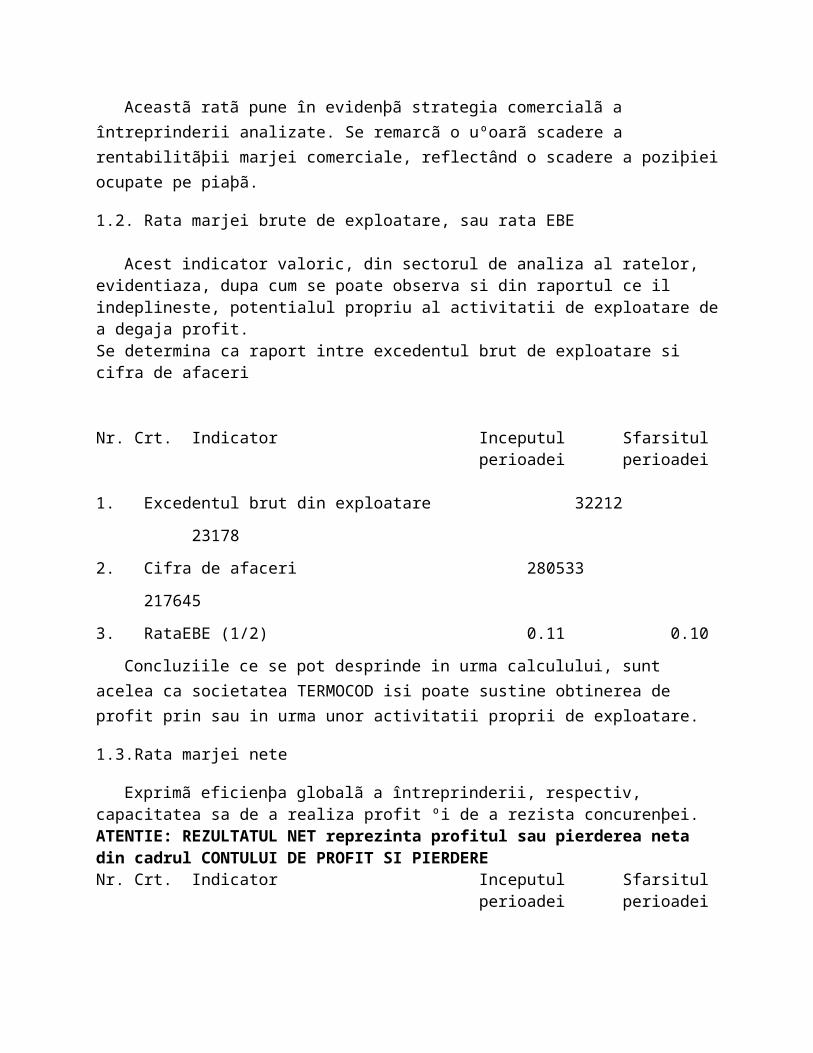

Aceastã ratã pune în evidenþã strategia comercialã a întreprinderii analizate. Se remarcã o uºoarã scadere a rentabilitãþii marjei comerciale, reflectând o scadere a poziþiei ocupate pe piaþã.

1.2. Rata marjei brute de exploatare, sau rata EBE

Acest indicator valoric, din sectorul de analiza al ratelor, evidentiaza, dupa cum se poate observa si din raportul ce il indeplineste, potentialul propriu al activitatii de exploatare de a degaja profit.Se determina ca raport intre excedentul brut de exploatare si cifra de afaceri

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Excedentul brut din exploatare 32212 23178

2. Cifra de afaceri 280533 217645

3. RataEBE (1/2) 0.11 0.10

Concluziile ce se pot desprinde in urma calculului, sunt acelea ca societatea TERMOCOD isi poate sustine obtinerea de profit prin sau in urma unor activitatii proprii de exploatare.

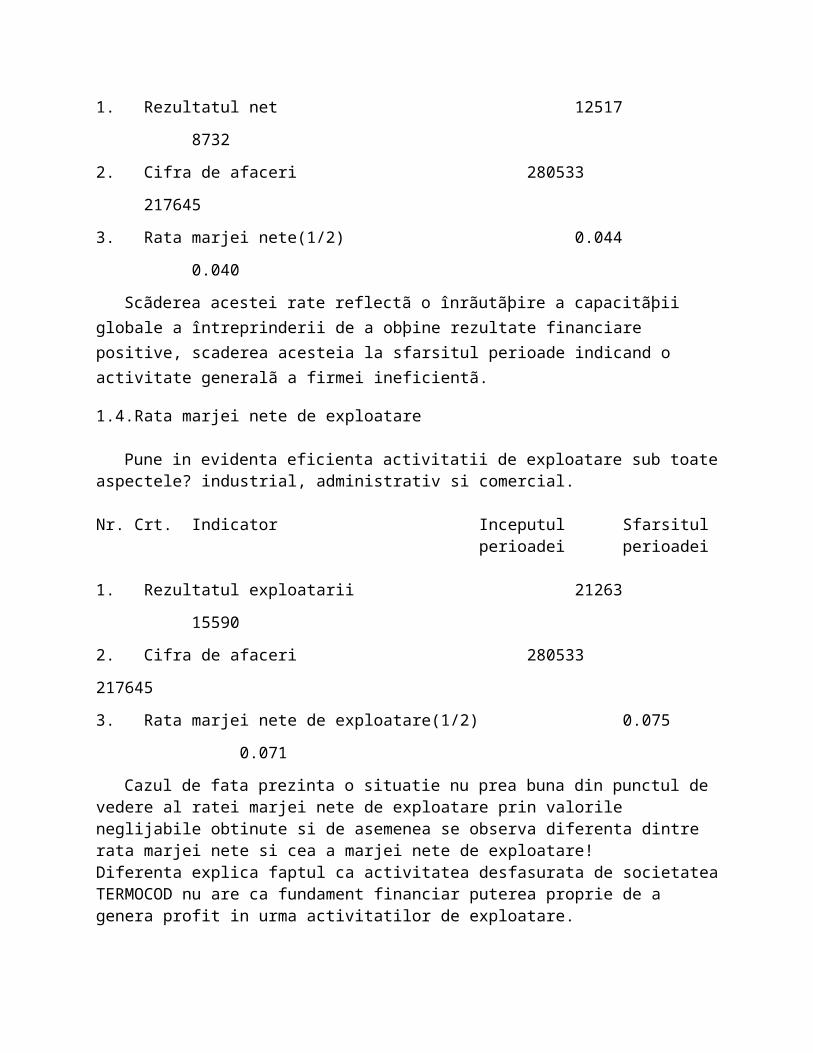

1.3.Rata marjei nete

Exprimã eficienþa globalã a întreprinderii, respectiv, capacitatea sa de a realiza profit ºi de a rezista concurenþei.ATENTIE: REZULTATUL NET reprezinta profitul sau pierderea neta din cadrul CONTULUI DE PROFIT SI PIERDERENr. Crt. Indicator Inceputul Sfarsitul

perioadei perioadei

1. Rezultatul net 12517 8732

2. Cifra de afaceri 280533 217645

3. Rata marjei nete(1/2) 0.044 0.040

Scãderea acestei rate reflectã o înrãutãþire a capacitãþii globale a întreprinderii de a obþine rezultate financiare positive, scaderea acesteia la sfarsitul perioade indicand o activitate generalã a firmei ineficientã.

1.4.Rata marjei nete de exploatare

Pune in evidenta eficienta activitatii de exploatare sub toate aspectele? industrial, administrativ si comercial.

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Rezultatul exploatarii 21263 15590

2. Cifra de afaceri 280533 217645

3. Rata marjei nete de exploatare(1/2) 0.075 0.071

Cazul de fata prezinta o situatie nu prea buna din punctul de vedere al ratei marjei nete de exploatare prin valorile neglijabile obtinute si de asemenea se observa diferenta dintre rata marjei nete si cea a marjei nete de exploatare!Diferenta explica faptul ca activitatea desfasurata de societatea TERMOCOD nu are ca fundament financiar puterea proprie de a genera profit in urma activitatilor de exploatare.

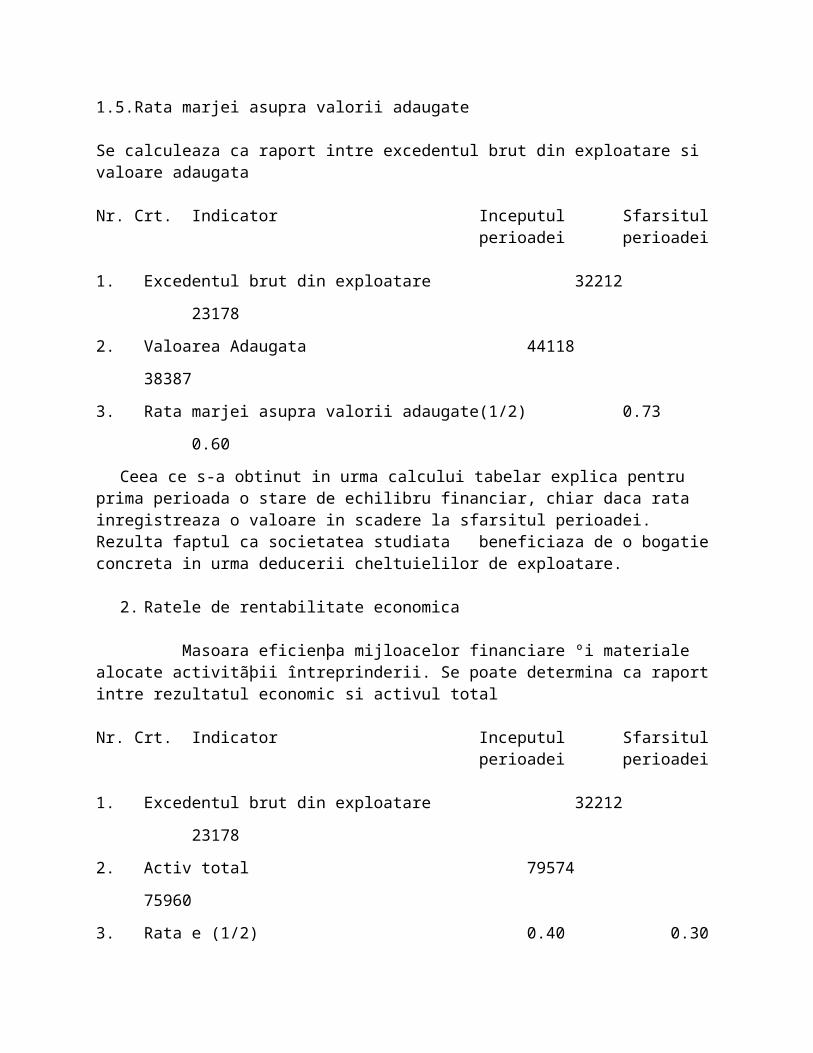

1.5.Rata marjei asupra valorii adaugate

Se calculeaza ca raport intre excedentul brut din exploatare si valoare adaugata

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Excedentul brut din exploatare 32212 23178

2. Valoarea Adaugata 44118 38387

3. Rata marjei asupra valorii adaugate(1/2) 0.73 0.60

Ceea ce s-a obtinut in urma calcului tabelar explica pentru prima perioada o stare de echilibru financiar, chiar daca rata inregistreaza o valoare in scadere la sfarsitul perioadei. Rezulta faptul ca societatea studiata beneficiaza de o bogatie concreta in urma deducerii cheltuielilor de exploatare.

2. Ratele de rentabilitate economica

Masoara eficienþa mijloacelor financiare ºi materiale alocate activitãþii întreprinderii. Se poate determina ca raport intre rezultatul economic si activul total

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Excedentul brut din exploatare 32212 23178

2. Activ total 79574 75960

3. Rata e (1/2) 0.40 0.30

In termeni reali rentabilitatea economicã trebuie sã depãºeascã rata inflaþiei, deoarece întreprinderea trebuie sã îºi menþinã substanþa economicã, ea trebuie sã remunereze capitalul investit, dar sã acopere ºi riscul economic ºi financiar pe care ºi-i l-au asumat acþionarii ºi creditorii.Rentabilitatea economicã trebuie sã permitã întreprinderii reînnoirea si creºterea activitãþii sale, într-o perioadã cât mai scurtã. Judecand dupa rezultatele obtinute in tabelul de mai sus, constatam faptul ca unitatea analizata se inscrie in parametrii functionali.

3.Ratele de rentabilitate financiara

Ratele de rentabilitate financiare mãsoarã capacitatea întreprinderii de a degaja profitul net prin utilizarea capitalului propriu. Rentabilitatea financiarã reflectã scopul final al activitãþii economice, deoarce evidenþiazã remunerarea acþionarilor prin dividende ºi prin creºterea rezervelor. Rentabilitatea financiarã trebuie sã evidenþieze rentabilitatea factorului muncã corelat cu structura investiþiilor ºi cu randamentul investiþiilor:

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Rezultatul net 12517 8732

2. Capital propriu 200 200

3. Rata de rentabilitate financiara (1/2) 62.58 43.66

Valorile mari obtinute pot fi interepretate ca fiind un mod de a atrage atentia asupra propriei afaceri prin a degaja un profit remarcabil care ar putea atrage posibili investitori.

RATELE STRUCTURII FINANCIARE

Ratele structurii financiare sunt de trei tipuri:

A. Ratele echilibrului financiar:

Reprezintã expresia realizãrii echilibrului financiar pe termen lung ºi a echilibrului funcþional, evidenþiind existenþa sau inexistenþa fondului de rulment, nevoii de fond de rulment ºi a trezoreriei nete. În acest sens vom avea urmãtoarele grupe de rate:

1. Rate de finantare: • evidenþiazã modalitatea de finanþare a investiþiilor, ce pot fi strategice, de modernizare, de exploatare sau de echilibru. Se pot determina urmãtoarele rate:

a. Rata de finanþare a imobilizãrilor

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Capitaluri permanente 20142 20662

2. Active imobilizate total 19645 17318

3. RFR (1/2) 1.025 1.19

Aceastã ratã înregistra valori supraunitare, ceea ce înseamnã cã totalitatea activelor imobilizate este finanþatã din resurse permanente, iar creºterea valorii raportului semnifica o ameliorare a structurii de finanþare.

B. Rate de indatorare

Aceste rate se folosesc în analiza lichiditate-exigibilitate, evidenþiind gradul de îndatorare pe care îl are întreprinderea.

a. Rata levierului

Este o ratã care aratã autonomia financiarã a firmei, indicând gradul în care angajamentele pe termen scurt ºi lung sunt garantate de cãtre capitalurile proprii

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Datorii Totale 53425 49291

Datorii pe termen scurt 53425 49291

2. Capital propriu 200 200

3. L ( 1/2) 267.125 246.455

Rezultatele obtinute in cele 2 perioade de timp analizate dovedesc situatia deloc incurajatoare a unitatii. Si mai mult decat atat, orice banca,in baza valorii levierului, nu va acorda unitatii noastre nici un fel de credit.

b. Rata datoriei financiare

Conform raportului pe care il indeplineste, aceasta reda gradul de indatorare al societati pe termen lung.

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Datorii Totale 53425 49291

Datorii pe termen scurt 53425 49291

2. Capitaluri permanente 20142 20662

3. RDF ( 1/2) 2.65 2.35

Observam ca valoarea raportului este mai mare decat 0,5, ceea ce inseamana inregistrarea unei rate nesatisfacatoare. Se poate concluziona ca angajamentele bancare ale firmei pe termen lung si mediu nu pot fi garantate de capitalurile permanente.

c. Rata autonomiei financiare

Reda gradul de independenta financiara al societatii. Se calculeaza prin raportarea capitalurilor proprii la capitalurile permanente

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Capital propriu 200 2002. Capitaluri permanente 20142 206623. RAF ( 1/2) 0.01 0.01

Desi nivelul acestei rate este constant si acest rezultat ne arata ca societatea nu este independenta din punc de vedere financiar.

d. Rata de prelevare a cheltuielior financiare

Este o rata ce separa societatile falimentare de cele sanatoase

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Cheltuieli financiare 0 0

2. EBE 32212 23178

3. RPC ( 1/2) 0.00 0.00

Indicele obtinut esti mai mic decat 0,6, asa cum cere o situatie normala de functionare.

C. Indicatori de structura

a. Rata activelor imobilizate

Se calculeaza dupa formula:

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Active imobilizate 19645 17318

2. Total ACTIV 79574 75960

3. RAI( 1/2) 0.24 0.22

Masoara gradul de investire a capitalului fix. Nivelul ei este scazutt datorita ponderii reduse a echipamentelor, utilajelor, a dotarilor tehnice si instalatiilor.Aceastã ratã a înregistrat totusi o uºoarã scãdere la sfarsitul perioadei comparativ cu inceputul perioadei, scãzând astfel ponderea activelor imobilizate în totalul activelor.

b. Rata activelor circulanteExprima ponderea in totalul activelor a capitalului circulant.Se calculeaza dupa formula:

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Active circulante total 59929 58642

2. Total ACTIV 79574 75960

3. RAC( 1/2) 0.75 0.77

Nivelul stocurilor si al disponibilitatile banesti creste. Rata activelor circulante creste de la o perioada la alta ca urmare a cresterii ponderii stocurilor si disponibilitatilor.

c. Rata stabilitatii financiare

Este o rata ce reflecta legatura dintre capitalurile permanente de care unitatea dispune si totalul pasiv

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Capitaluri permanente 20142 20662

2. Total PASIV 79574 75960

3. RSF( 1/2) 0.25 0.27

Nivelul ratei, in perioada analizata, inregistreaza o tendinta de imbunatatire, ca urmare a cresterii capitalurilor permanente. Capitalurile permanente sunt cele care sustin o parte din activitatea desfasurata de TERMOCOD. Totusi aceasta institutie economica este constransa de termene de plata reduse.

d. Rata autonomiei financiare globale

Este cea care va indica in mod global potentialul societatii de a-si asigura echilibrului financiar prin propriile forte.

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Capital propriu 200 200

2. Total PASIV 79574 75960

3. RAFG( 1/2) 0.0025 0.0026

Se considera ca existenta unui capital propriu de cel putin 1/3 din pasivul total constituie o premisa esentiala pentru autonomia financiara a societatii. Rata obtinuta vine sa intareasca realitatea de care beneficiaza aceasta societate si anume aceea ca nu este autonoma din punct de vedere financiar, lucru observabil in nivelul datoriilor pe termen scurt care au o pondere ridicata in total pasiv.

RATE PRIVIND ROTATIA CAPITALURILORMasoara atat viteza de transformare a activelor in lichiditati cat si cea de reinnoire a datoriilor.a. Durata de incasare a creantelorNr. Crt. Indicator Inceputul Sfarsitul

perioadei perioadei1. Creante 35846 209272. Cifra de afaceri neta 280533 2176453. DIC( 1/2) 0.127 0.1

Indicatorul, exprimat in zile, reprezinta durata de timp medie in care se realizeaza transformarea creantelor in lichiditati. Perioada in care societatea va putea beneficia de surse de finantare concrete, creste.

b. Renumerarea factorului munca

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Cheltuieli cu personalul (= a + b) 11766 15097

2 a.salarii 8973 11670

b.cheltuieli cu asigurarile si protectia sociala 2793 3427

2. Valoarea Adaugata 44118 38387

3. R fm ( 1/2) 0.26 0.39

S-a obtinut un rezultat semnificativ. Nivelul acestei rate, pune in pericol renumerarea celorlalti factori participanti la realizarea valorii adaugate. Rezultatul atesta de asemenea situatia dezechilibrata din punct de vedere financiar a societatii.

c. Renumerarea macroeconomiei

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. Impozite, taxe si varsaminte asimilate 140 112

2. Valoarea Adaugata 44118 38387

3. RM ec ( 1/2) 0.003 0.003

Aceasta rata defineste gradul de fiscalitate care apasa asupra intreprinderii si a ramurii de activitate din care acesta face parte.

d. Renumerarea capitalului imprumutat

Nr. Crt. Indicator Inceputul Sfarsitulperioadei perioadei

1. cheltuieli privind dobanzile 0 0

2. Valoarea Adaugata 44118 38387

3. R ( 1/2) 0 0

Valorile nule pentru acest indicator determina si defineste inca o data autonomia financiara de care beneficiaza unitatea, ca factor de putere si rezistenta in perimetrul activitatilor economice!