Embed Size (px)

DESCRIPTION

Analiza finansijskih izveštaja. Zorka Pharma a.d. Šabac Zdravlje, Leskovac. Zorka Pharma a.d. Šabac. osnovana 1976.g. , proizvodnja farmaceutskih proizvoda većinski vlasnik Hemofarm iz Vršca 550 zaposlenih Ticker – ZOPH Cena akcije 30.09.2007. – 2.110 din - PowerPoint PPT Presentation

Citation preview

Analiza finansijskih izveštaja

Zorka Pharma a.d. Šabac

Zdravlje, Leskovac

Zorka Pharma a.d. Šabac

osnovana 1976.g. , proizvodnja farmaceutskih proizvoda

većinski vlasnik Hemofarm iz Vršca 550 zaposlenihTicker – ZOPHCena akcije 30.09.2007. – 2.110 dinTržišna kapitalizacija – 133.04 mil Eur

Struktura vlasništva

većinski vlasnik Hemofarm 78% (Hemofarm je 2006.g. preuzet od strane nemačke kompanije Stada)

Akcijski fond 12%institucionalni investitori 2%fizička lica (zaposleni) 7%

Položaj u grani

tržišno učešće je 13%konkurenti Hemofarm, Galenika, ZdravljeZorka Pharma ima registrovanih oko 100

preparatanajveće tržišno učešće u preparatima za

tretman nervnog sistema i psiho-farmako preparata (40%)

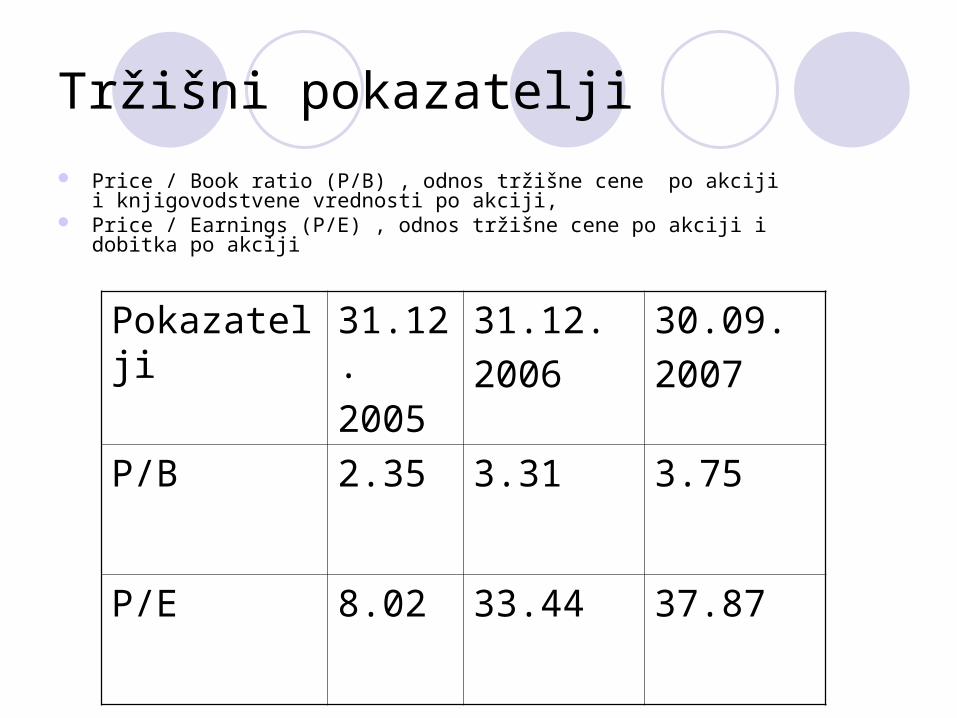

Tržišni pokazatelji

Price / Book ratio (P/B) , odnos tržišne cene po akciji i knjigovodstvene vrednosti po akciji,

Price / Earnings (P/E) , odnos tržišne cene po akciji i dobitka po akciji

Pokazatelji 31.12.

2005

31.12.

2006

30.09.

2007

P/B 2.35 3.31 3.75

P/E 8.02 33.44 37.87

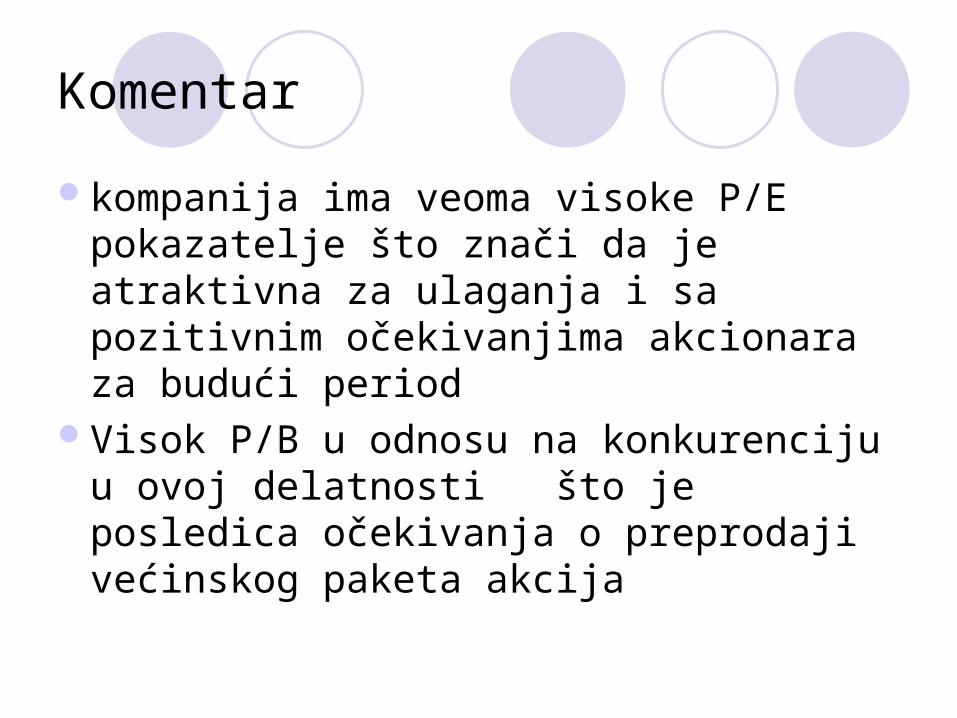

Komentar

kompanija ima veoma visoke P/E pokazatelje što znači da je atraktivna za ulaganja i sa pozitivnim očekivanjima akcionara za budući period

Visok P/B u odnosu na konkurenciju u ovoj delatnosti što je posledica očekivanja o preprodaji većinskog paketa akcija

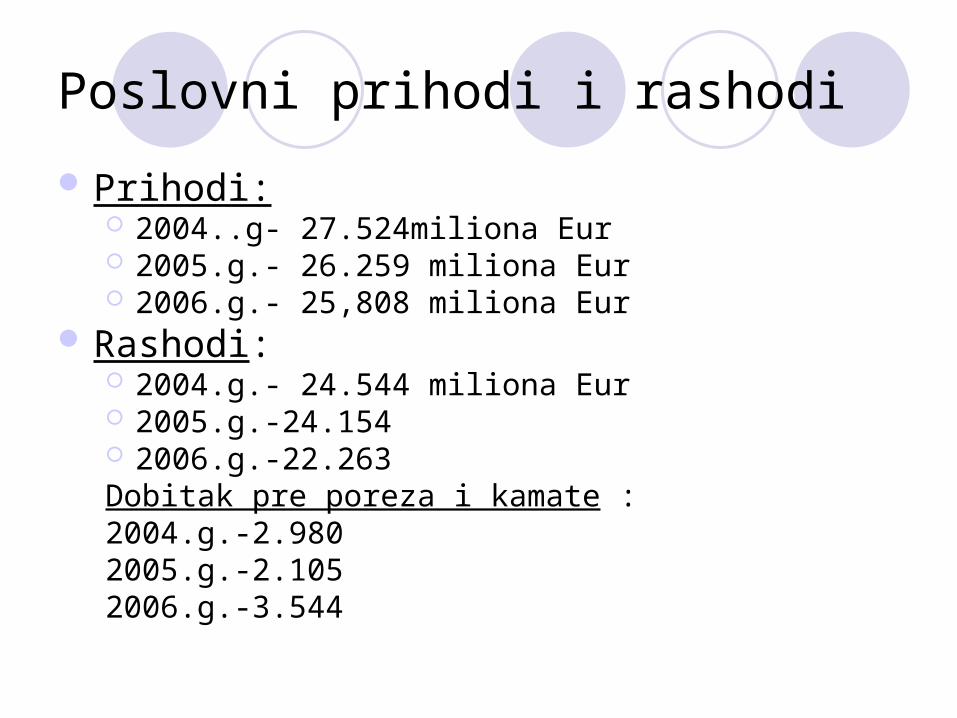

Poslovni prihodi i rashodi

Prihodi: 2004..g- 27.524miliona Eur 2005.g.- 26.259 miliona Eur 2006.g.- 25,808 miliona Eur

Rashodi: 2004.g.- 24.544 miliona Eur 2005.g.-24.154 2006.g.-22.263Dobitak pre poreza i kamate :2004.g.-2.9802005.g.-2.1052006.g.-3.544

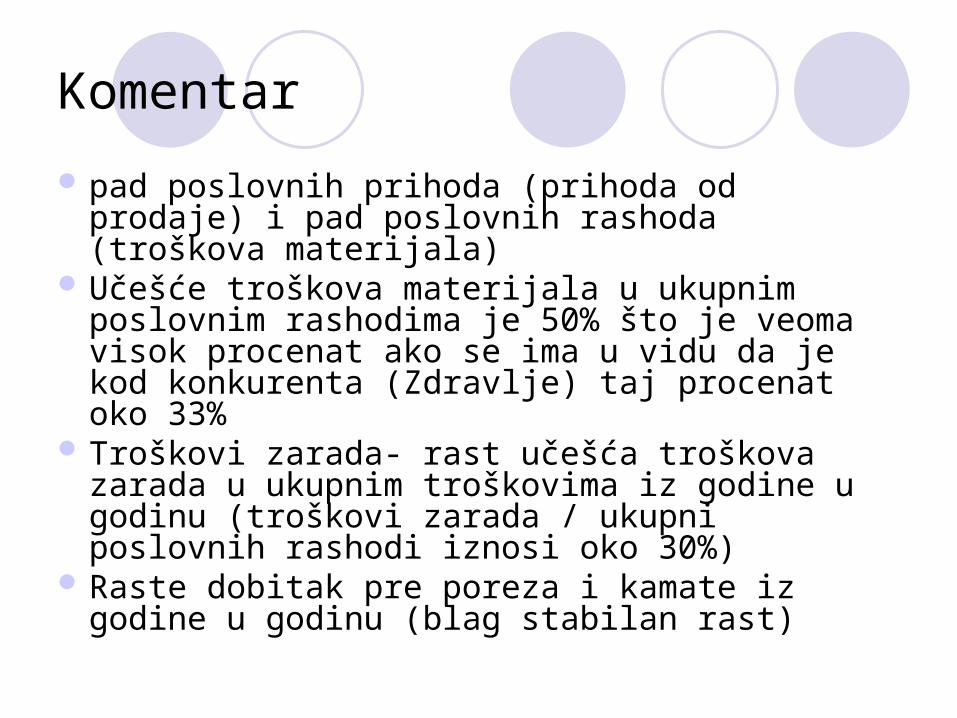

Komentar

pad poslovnih prihoda (prihoda od prodaje) i pad poslovnih rashoda (troškova materijala)

Učešće troškova materijala u ukupnim poslovnim rashodima je 50% što je veoma visok procenat ako se ima u vidu da je kod konkurenta (Zdravlje) taj procenat oko 33%

Troškovi zarada- rast učešća troškova zarada u ukupnim troškovima iz godine u godinu (troškovi zarada / ukupni poslovnih rashodi iznosi oko 30%)

Raste dobitak pre poreza i kamate iz godine u godinu (blag stabilan rast)

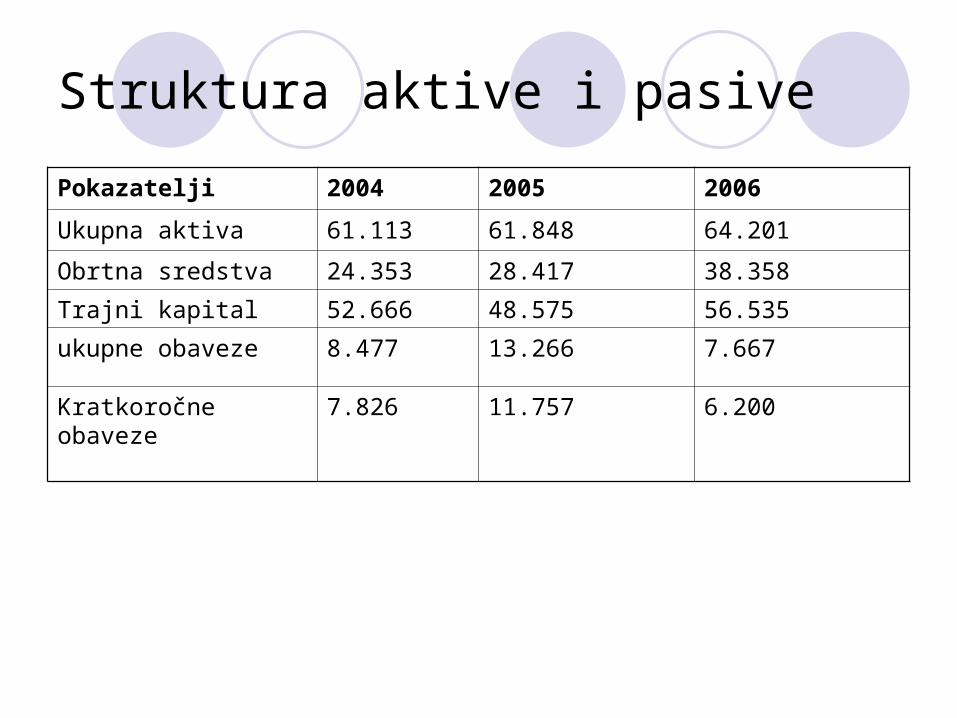

Struktura aktive i pasive

Pokazatelji 2004 2005 2006

Ukupna aktiva 61.113 61.848 64.201

Obrtna sredstva 24.353 28.417 38.358

Trajni kapital 52.666 48.575 56.535

ukupne obaveze 8.477 13.266 7.667

Kratkoročne obaveze 7.826 11.757 6.200

Komentar

Kompanija beleži porast učešća ukupne aktive u strukturi bilansa stanja (ulaganje u rast i razvoj)

Porast obrtnih sredstva je značajan Došlo je do značajnog smanjenja zaduženosti (pad

ukupnih obaveza, kao i značajan pad kratkoročnih obaveza u strukturi pasive)

Nije bilo značajnijih promena u strukturi kapitala (blago povećanje učešća zadržanog dobitka)

Obaveze iz 2005 u 2006 godini su skoro prepolovljene (vraćanje kredita, smanjenje zaduženosti)

kraktoročne obaveze su niske što ostavlja prostor za rast

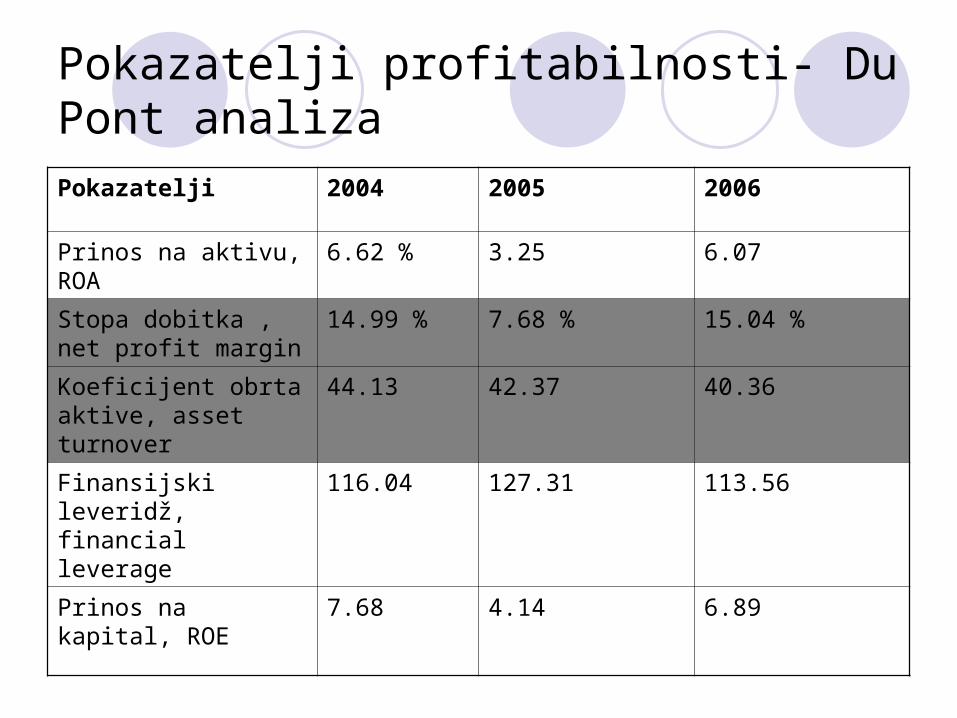

Pokazatelji profitabilnosti- Du Pont analizaPokazatelji 2004 2005 2006

Prinos na aktivu, ROA 6.62 % 3.25 6.07

Stopa dobitka , net profit margin

14.99 % 7.68 % 15.04 %

Koeficijent obrta aktive, asset turnover

44.13 42.37 40.36

Finansijski leveridž, financial leverage

116.04 127.31 113.56

Prinos na kapital, ROE 7.68 4.14 6.89

Komentar

poboljšani pokazatelji profitabilnosti u odnosu na 2005.g., prinos na kapital skoro 7% što je veći prinos nego kod ostalih konkurenata u grani

stopa dobitka je na nivou od 15%malo usporeniji obrt aktive nego u 2005. i

2004.g.

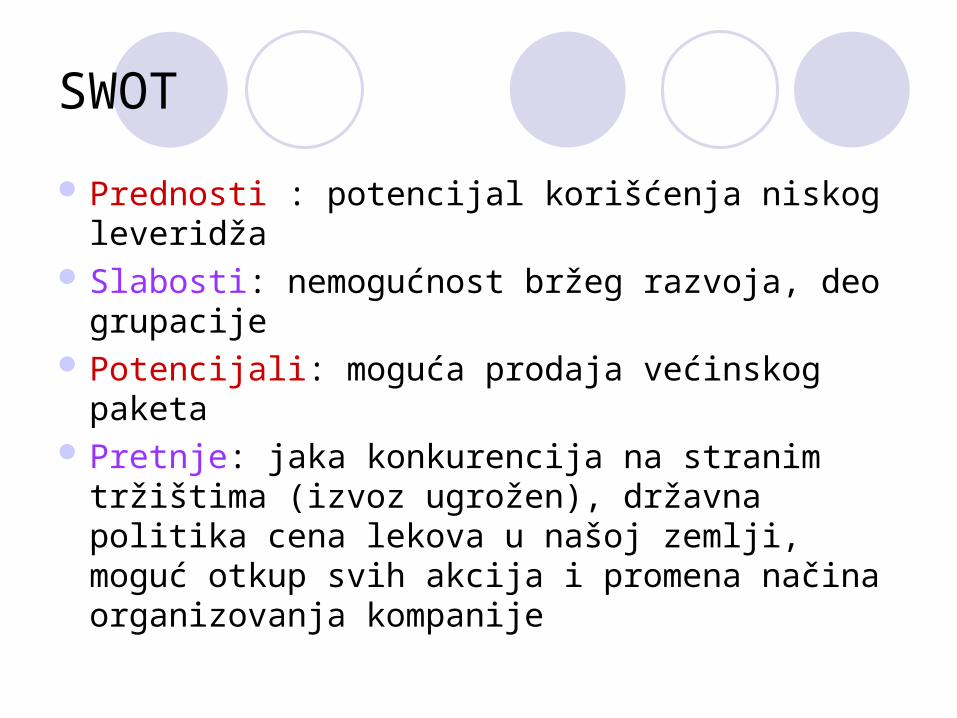

SWOT

Prednosti : potencijal korišćenja niskog leveridža Slabosti: nemogućnost bržeg razvoja, deo

grupacije Potencijali: moguća prodaja većinskog paketa Pretnje: jaka konkurencija na stranim tržištima

(izvoz ugrožen), državna politika cena lekova u našoj zemlji, moguć otkup svih akcija i promena načina organizovanja kompanije

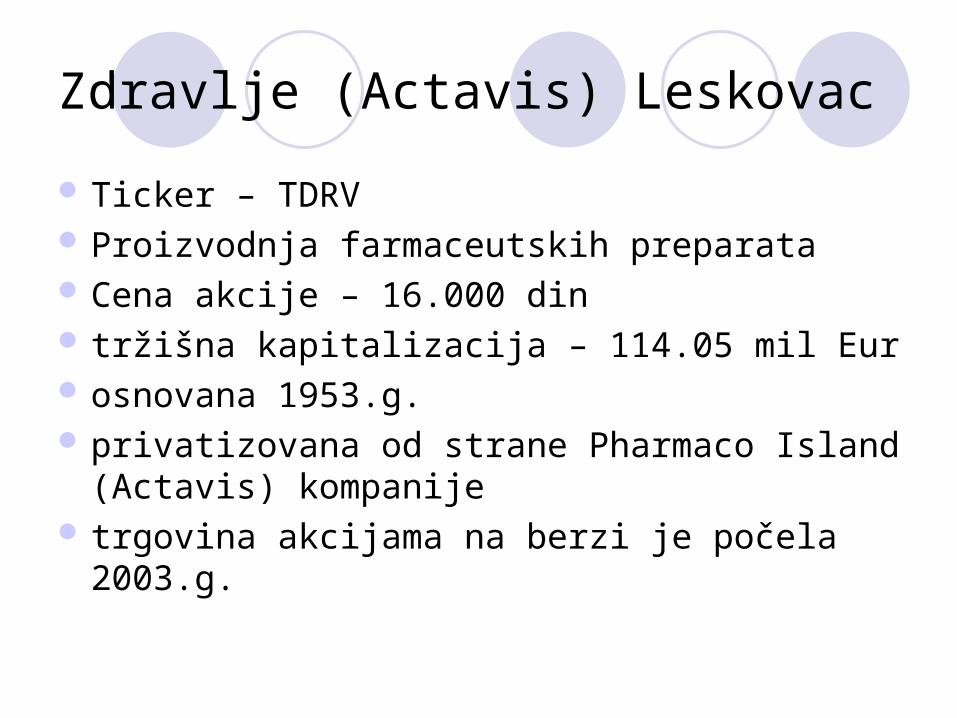

Zdravlje (Actavis) Leskovac

Ticker – TDRV Proizvodnja farmaceutskih preparata Cena akcije – 16.000 din tržišna kapitalizacija – 114.05 mil Eur osnovana 1953.g. privatizovana od strane Pharmaco Island

(Actavis) kompanije trgovina akcijama na berzi je počela 2003.g.

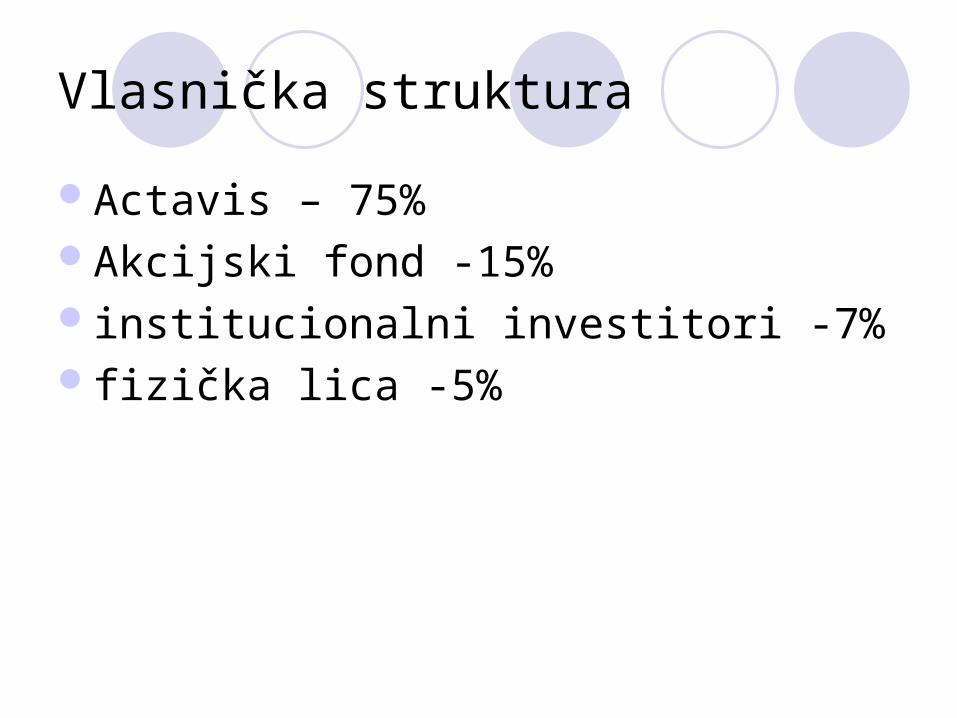

Vlasnička struktura

Actavis – 75%Akcijski fond -15%institucionalni investitori -7%fizička lica -5%

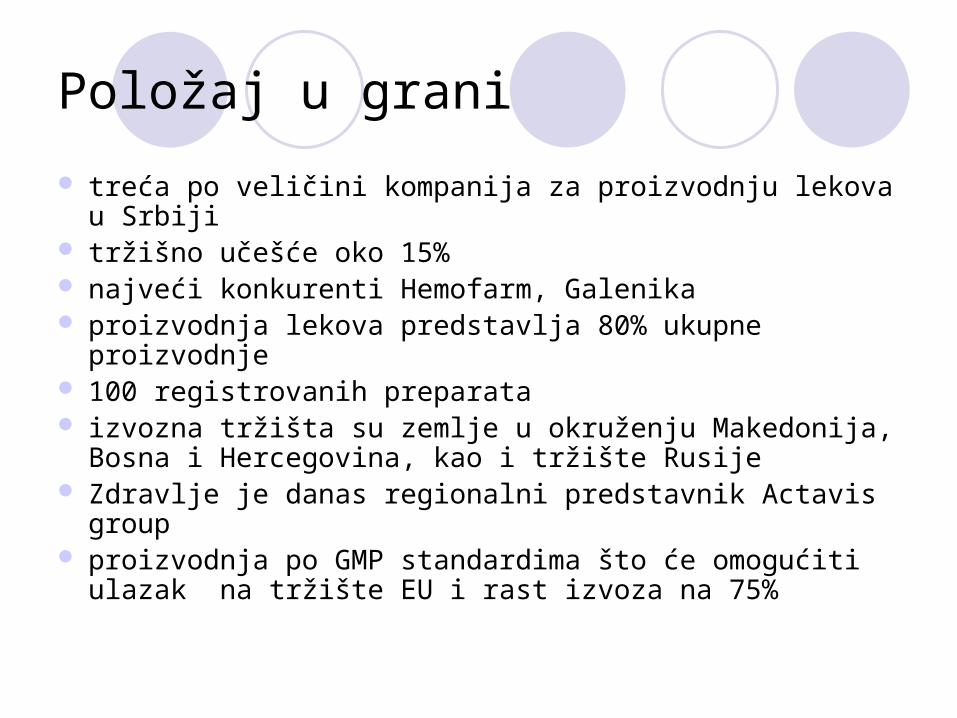

Položaj u grani

treća po veličini kompanija za proizvodnju lekova u Srbiji tržišno učešće oko 15% najveći konkurenti Hemofarm, Galenika proizvodnja lekova predstavlja 80% ukupne proizvodnje 100 registrovanih preparata izvozna tržišta su zemlje u okruženju Makedonija, Bosna

i Hercegovina, kao i tržište Rusije Zdravlje je danas regionalni predstavnik Actavis group proizvodnja po GMP standardima što će omogućiti

ulazak na tržište EU i rast izvoza na 75%

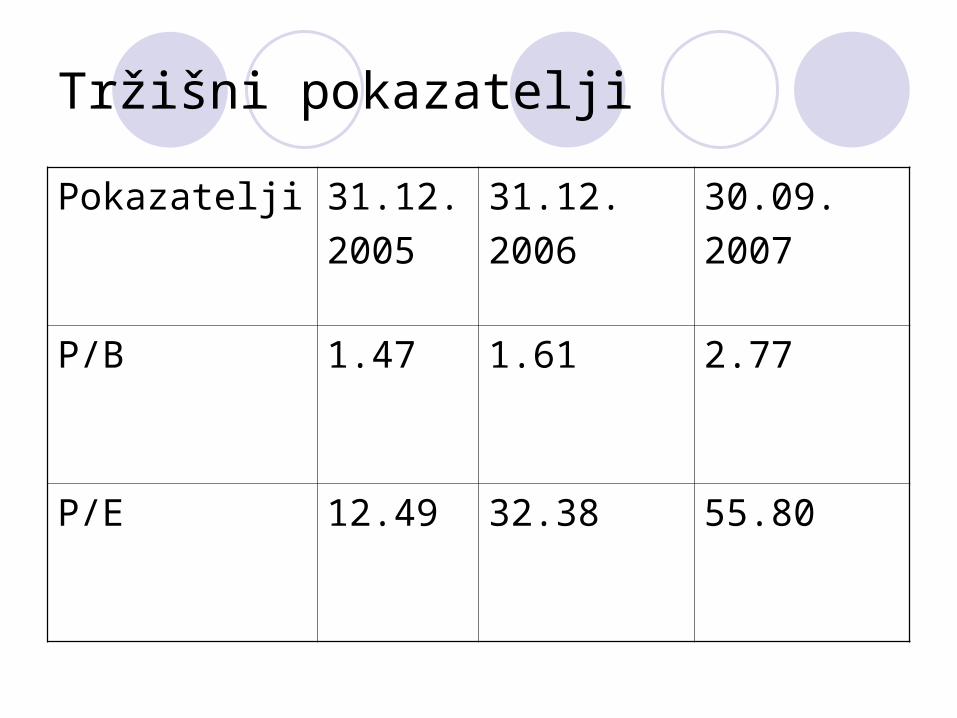

Tržišni pokazatelji

Pokazatelji 31.12.

2005

31.12.

2006

30.09.

2007

P/B 1.47 1.61 2.77

P/E 12.49 32.38 55.80

Komentar

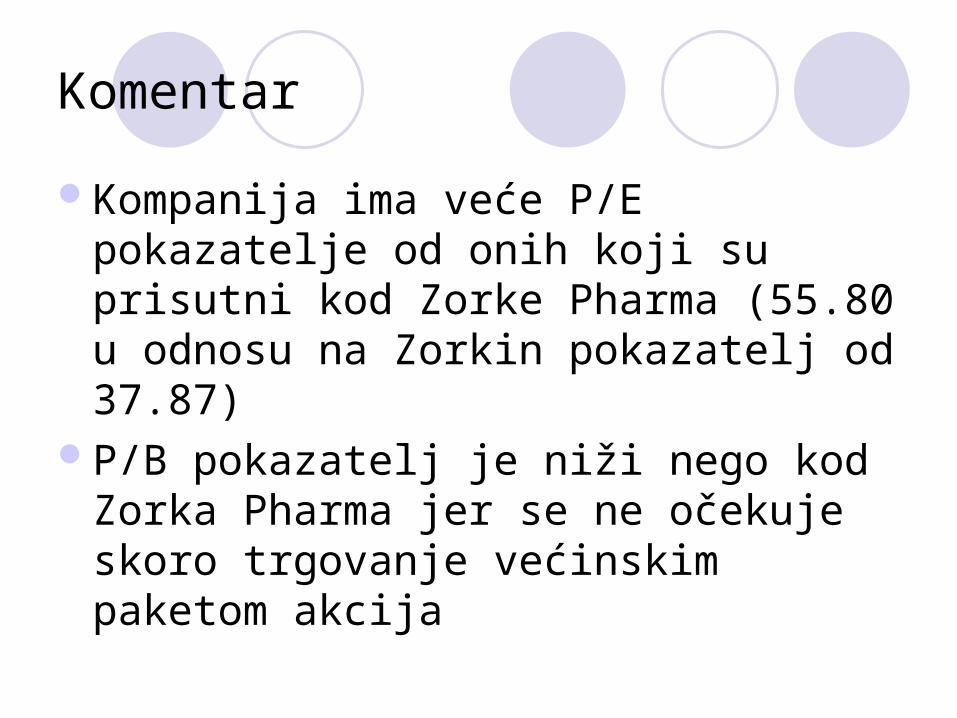

Kompanija ima veće P/E pokazatelje od onih koji su prisutni kod Zorke Pharma (55.80 u odnosu na Zorkin pokazatelj od 37.87)

P/B pokazatelj je niži nego kod Zorka Pharma jer se ne očekuje skoro trgovanje većinskim paketom akcija

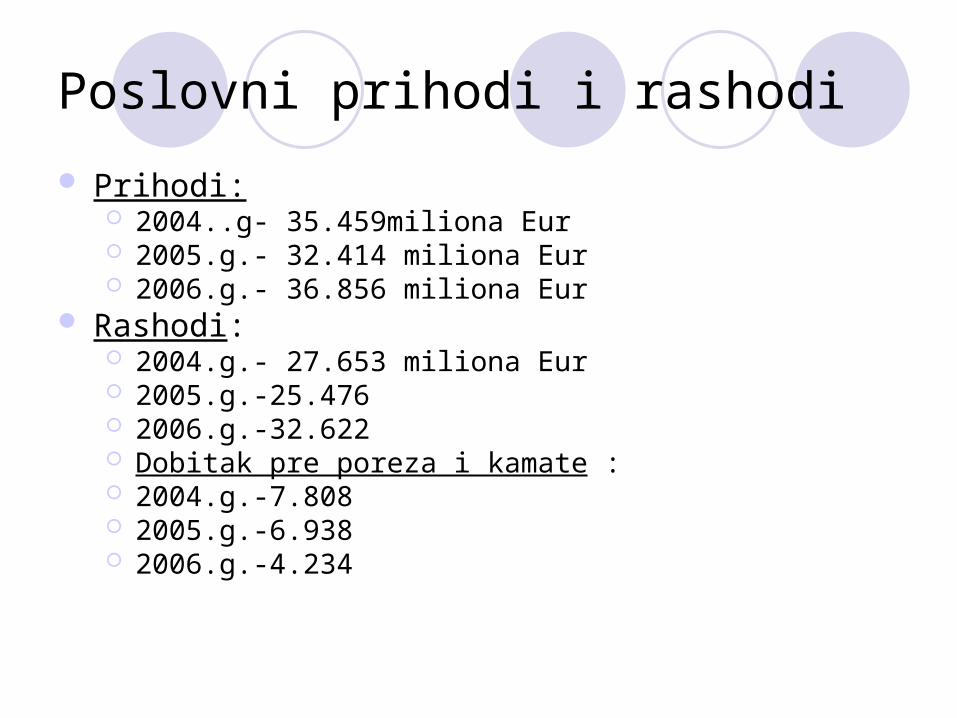

Poslovni prihodi i rashodi

Prihodi: 2004..g- 35.459miliona Eur 2005.g.- 32.414 miliona Eur 2006.g.- 36.856 miliona Eur

Rashodi: 2004.g.- 27.653 miliona Eur 2005.g.-25.476 2006.g.-32.622 Dobitak pre poreza i kamate : 2004.g.-7.808 2005.g.-6.938 2006.g.-4.234

Komentar

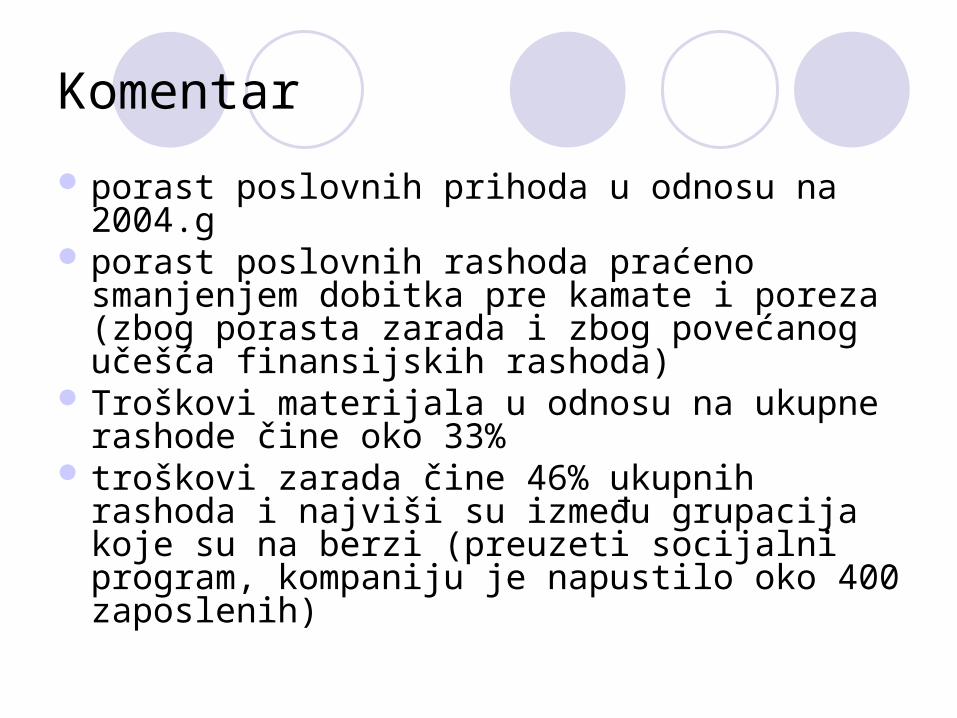

porast poslovnih prihoda u odnosu na 2004.g porast poslovnih rashoda praćeno smanjenjem

dobitka pre kamate i poreza (zbog porasta zarada i zbog povećanog učešća finansijskih rashoda)

Troškovi materijala u odnosu na ukupne rashode čine oko 33%

troškovi zarada čine 46% ukupnih rashoda i najviši su između grupacija koje su na berzi (preuzeti socijalni program, kompaniju je napustilo oko 400 zaposlenih)

Struktura aktive i pasive

Pokazatelji 2004 2005 2006

Ukupna aktiva 51.154 57.991 69.555

Obrtna sredstva 20.829 25.063 29.268

Trajni kapital 35.928 36.805 41.297

ukupne obaveze 15.226 21.168 28.258

Kratkoročne obaveze 4.927 5.342 8.549

Komentar

povećanje ukupne aktive (investicije u rast i razvoj)

povećanje ukupnih obaveza posebno dugoročnih zbog ispunjenja uslova vezanih za prodaju lekova na evropskom tržištu (standardi)

Pokazatelji profitabilnosti

Pokazatelji 2004 2005 2006

Prinos na aktivu, ROA 6.56 7.47 2.95

Stopa dobitka , net profit margin

9.59 13.53 5.62

Koeficijent obrta aktive, asset turnover

68.37 55.26 52.52

Finansijski leveridž, financial leverage

142 157 168

Prinos na kapital, ROE 9.34 11.78 4.97

Komentar

ROA i ROE beleže pad vrednosti u 2006.g. što je posledica smanjenja stope dobitka kao i umanjenja obrta aktive

SWOT

Prednosti: razvojni potencijal kompanije potpomognut snagom članice Actavis grupe

Slabosti: nedovoljna likvidnost akcijePotencijali: regionalni centar Actavisa,

inovirana opremaPretnje: jaka konkurencija na stranim

tržištima, državna kontrola cene lekova