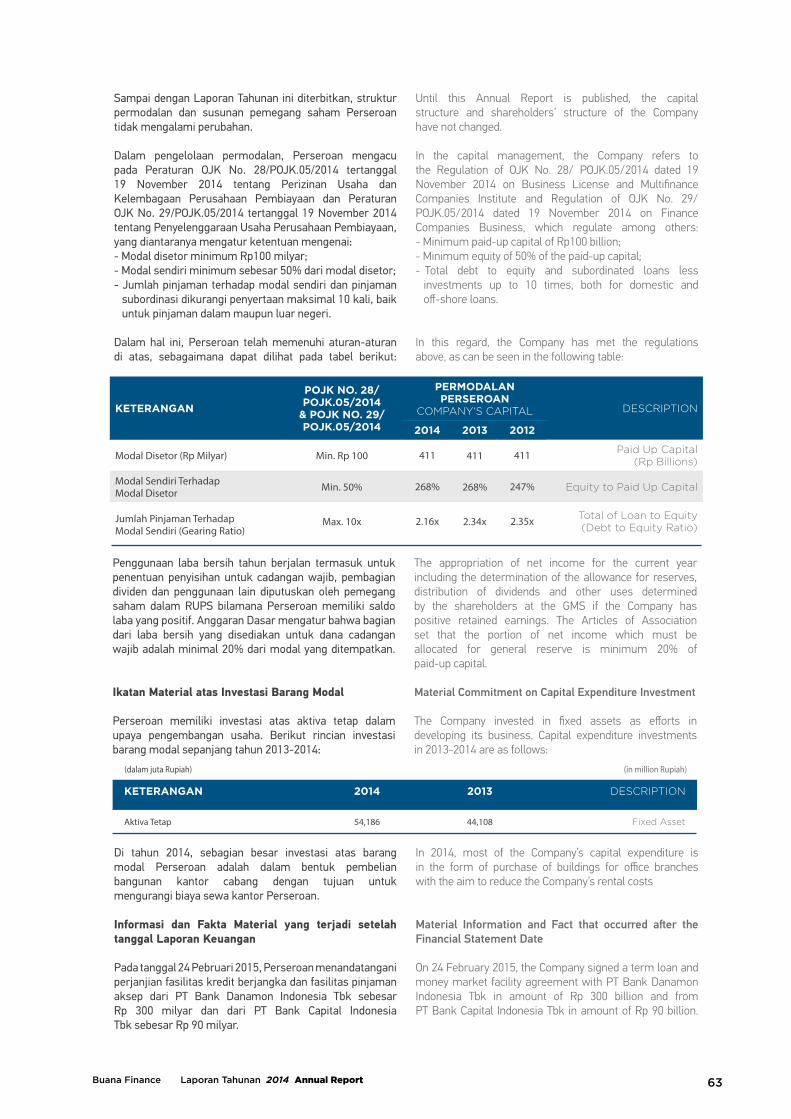

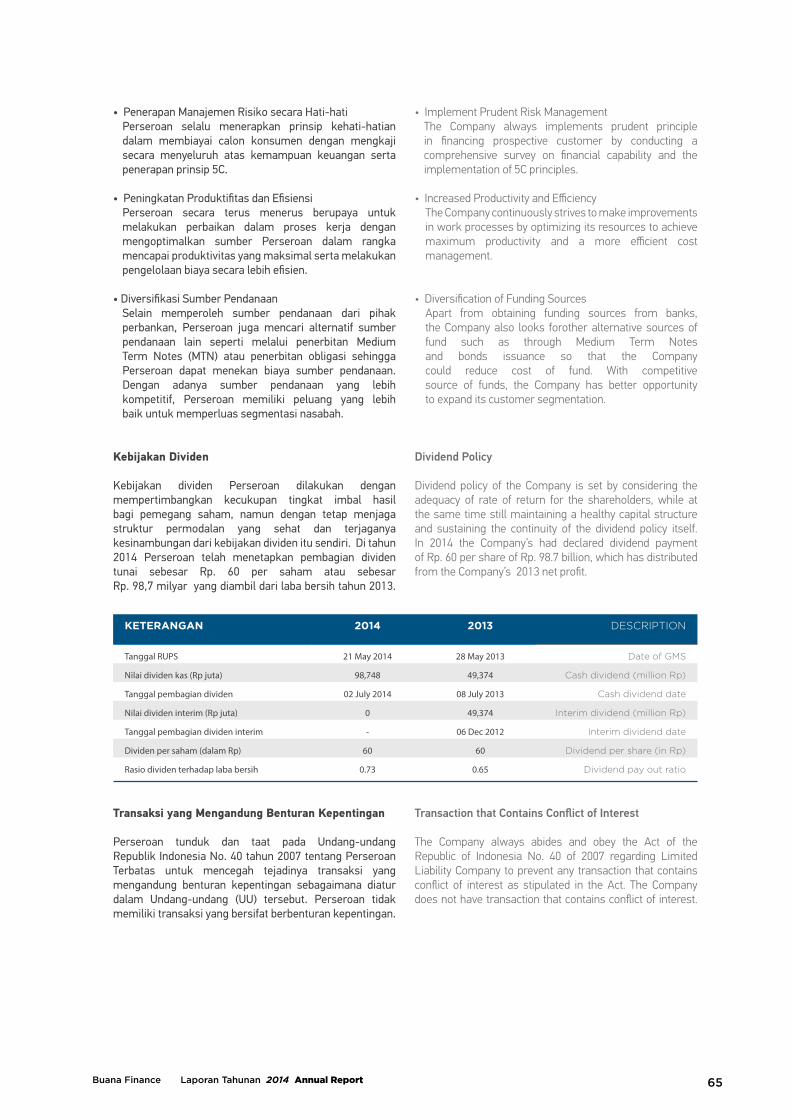

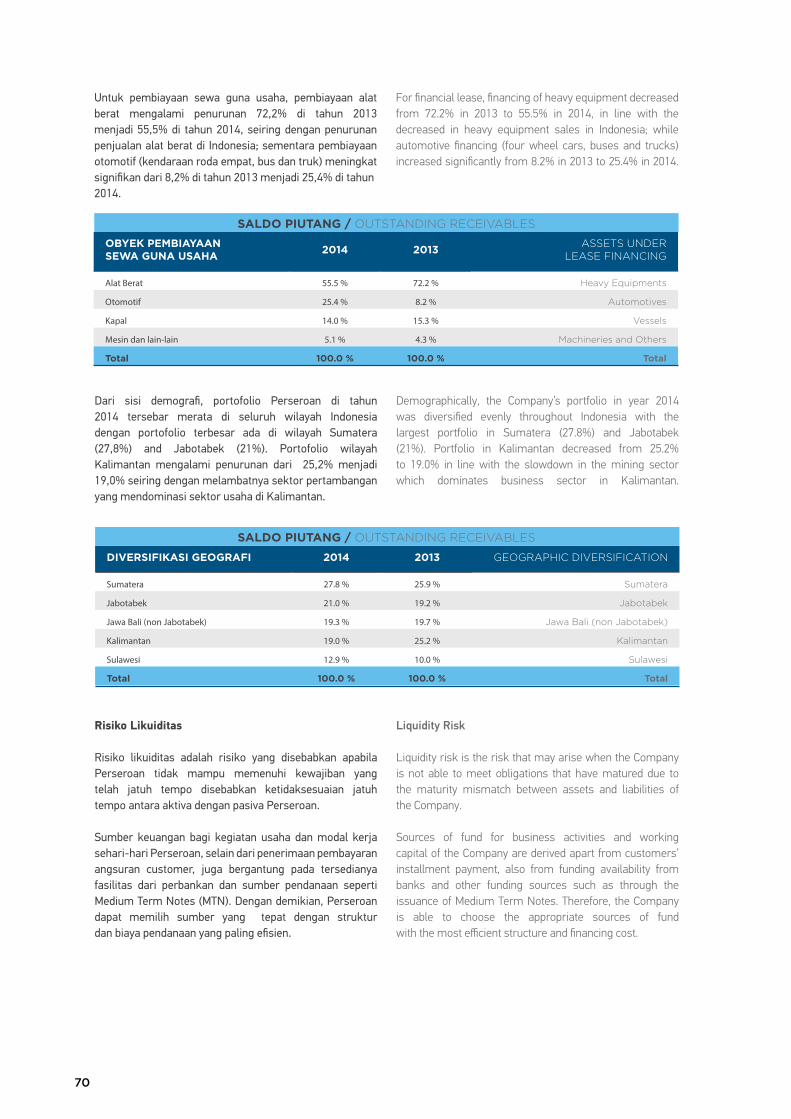

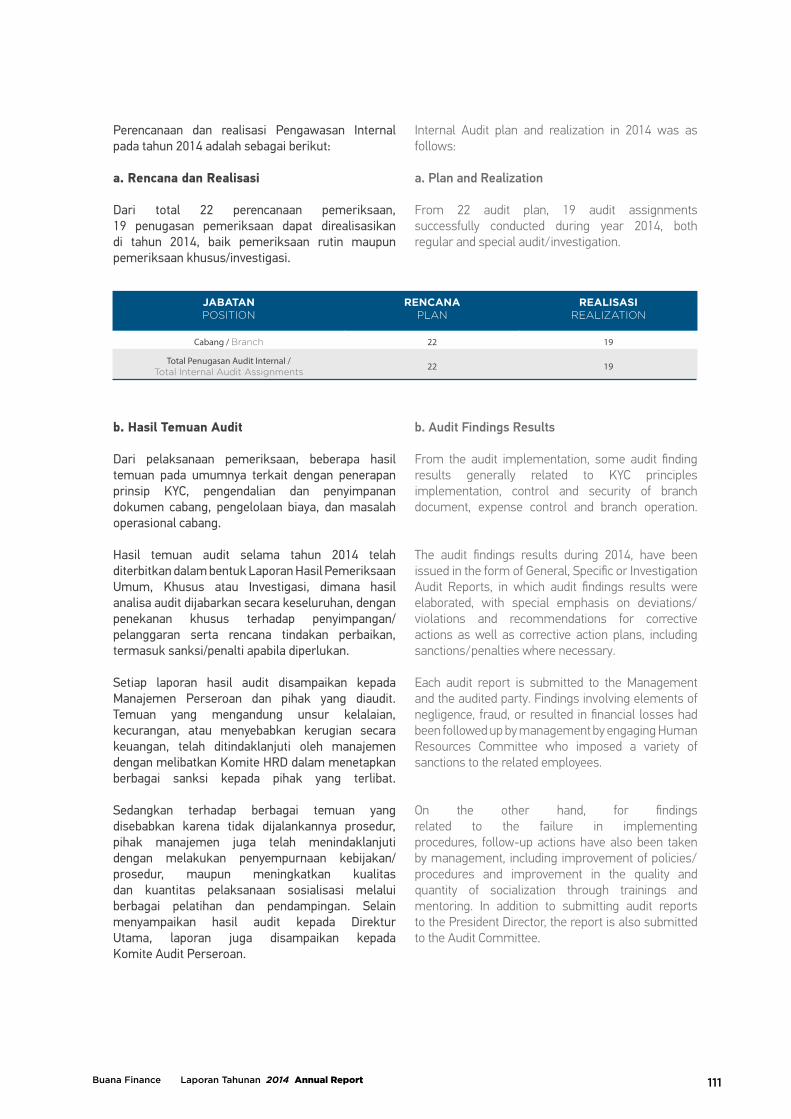

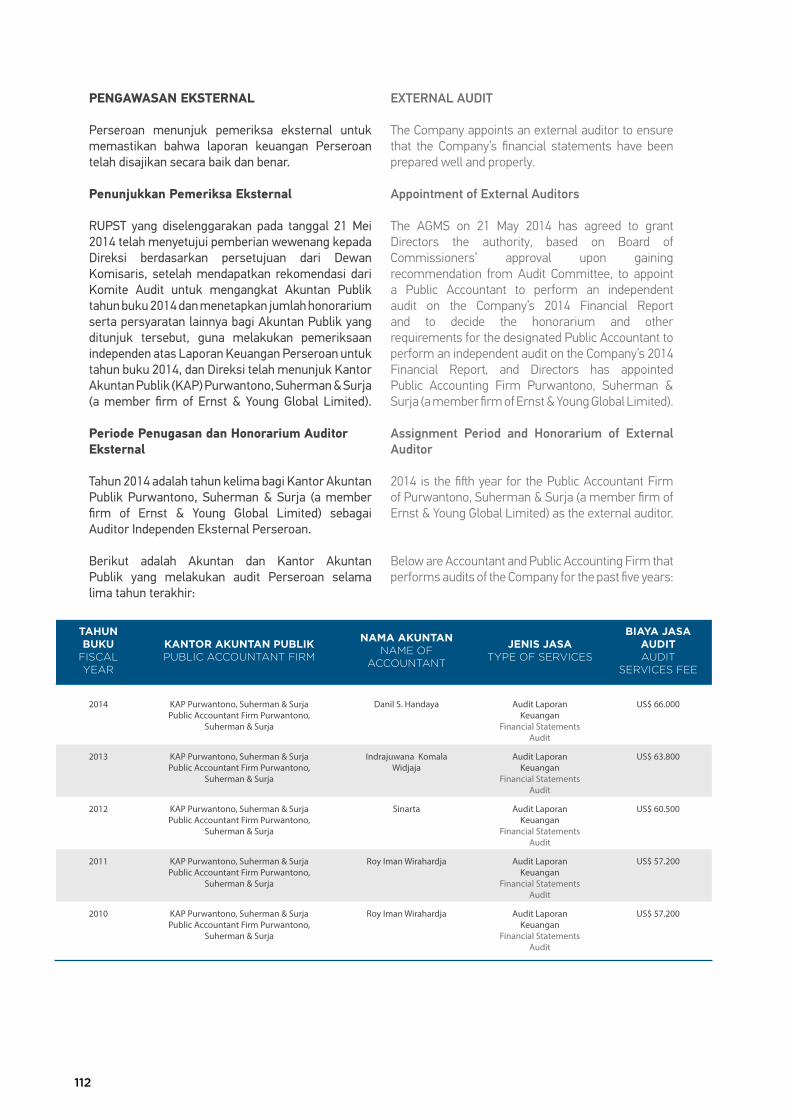

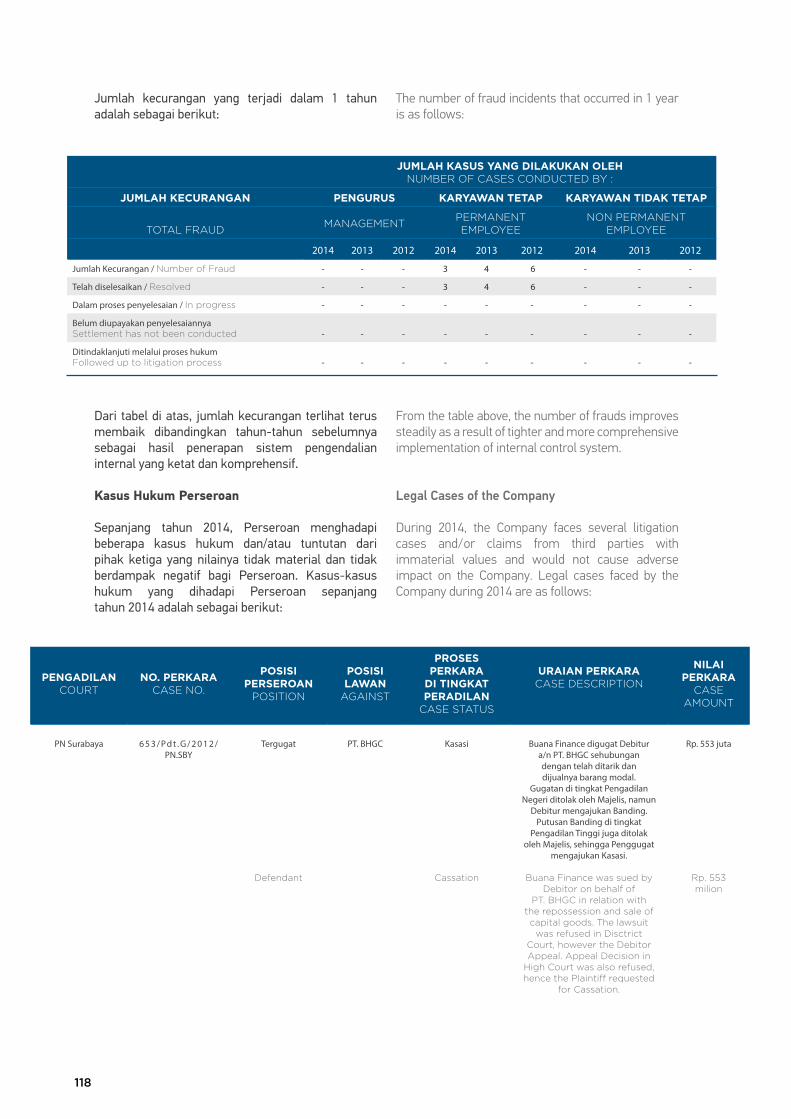

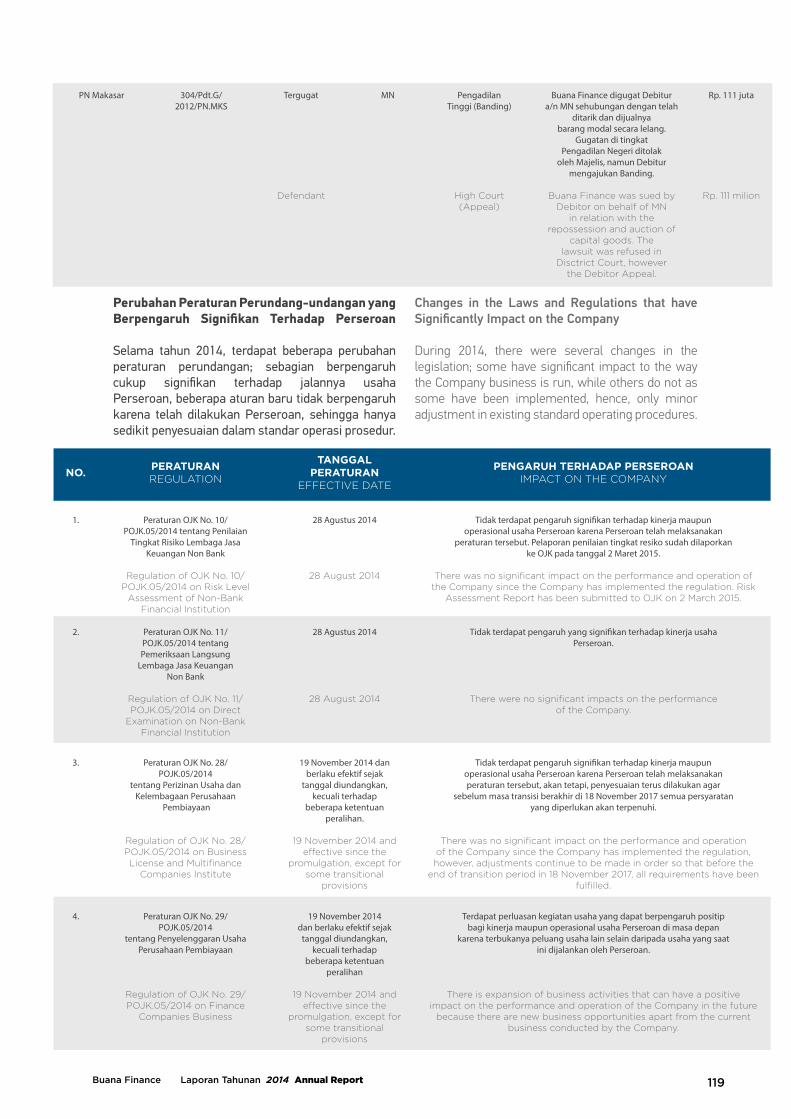

Embed Size (px)

Citation preview

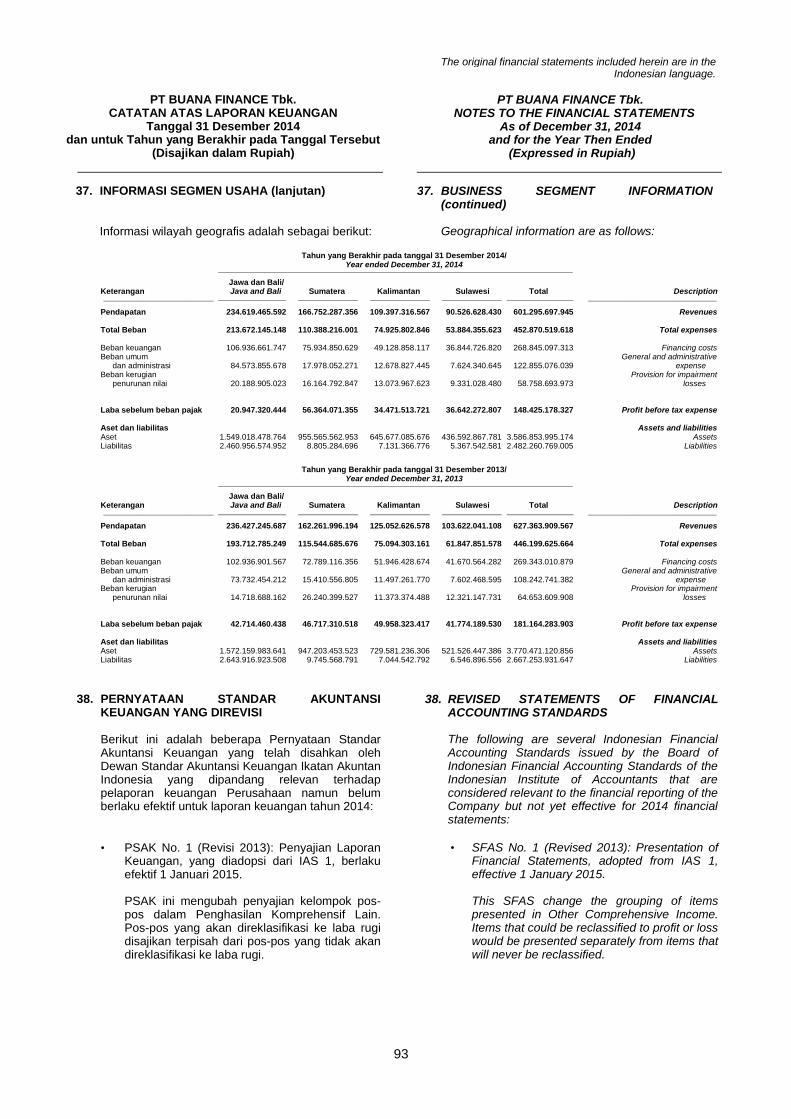

2014A

nnual Report

Laporan Tahunan

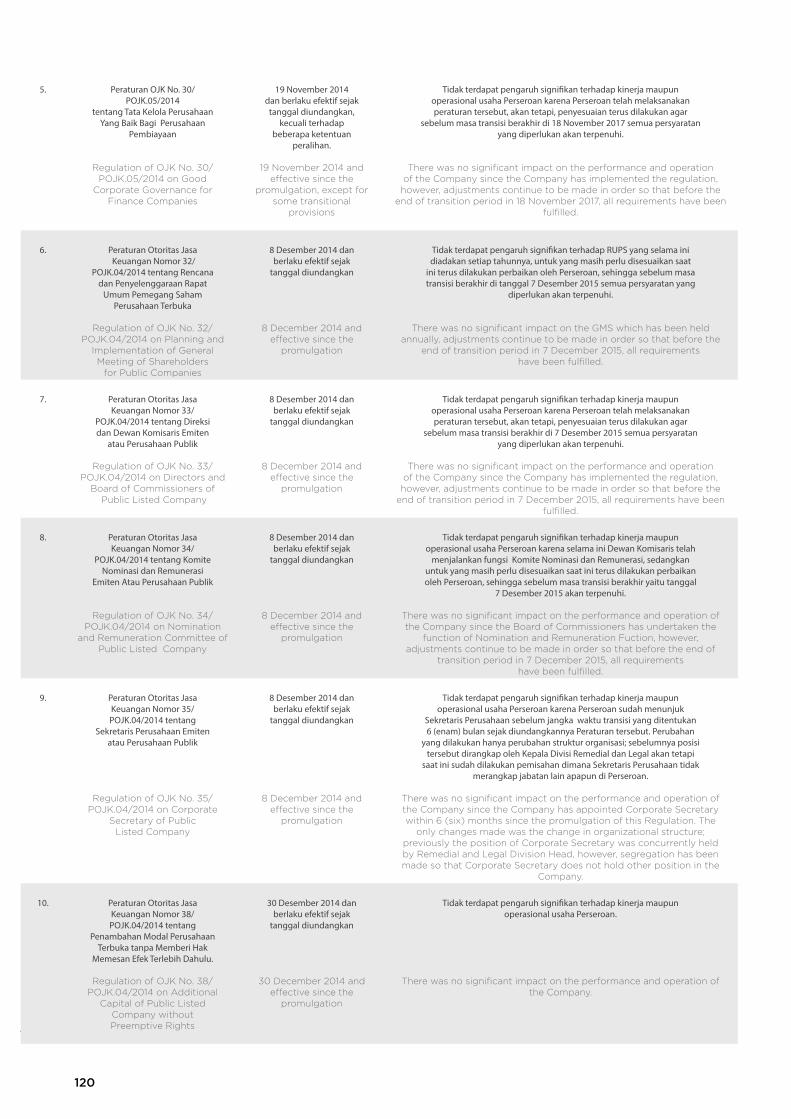

PT BUANA FINANCE TBK

Jl. Jend. Sudirman Kav. 21Jakarta 12920Phone : 021 - 5208066Fax : 021 - 5208055

2014A

nnual Report

Laporan Tahunan

Buana Finance Laporan Tahunan 2014 Annual Report 1

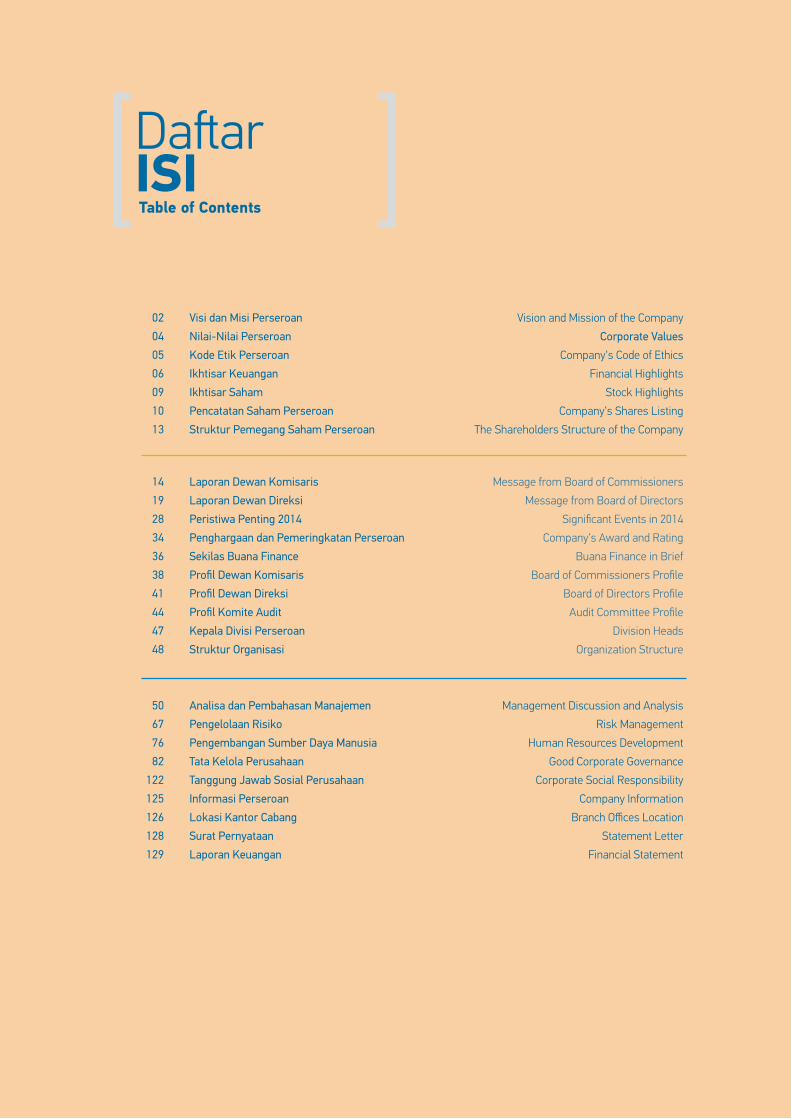

Daftar ISITable of Contents

02

04

05

06

09

10

13

Visi dan Misi Perseroan

Nilai-Nilai Perseroan

Kode Etik Perseroan

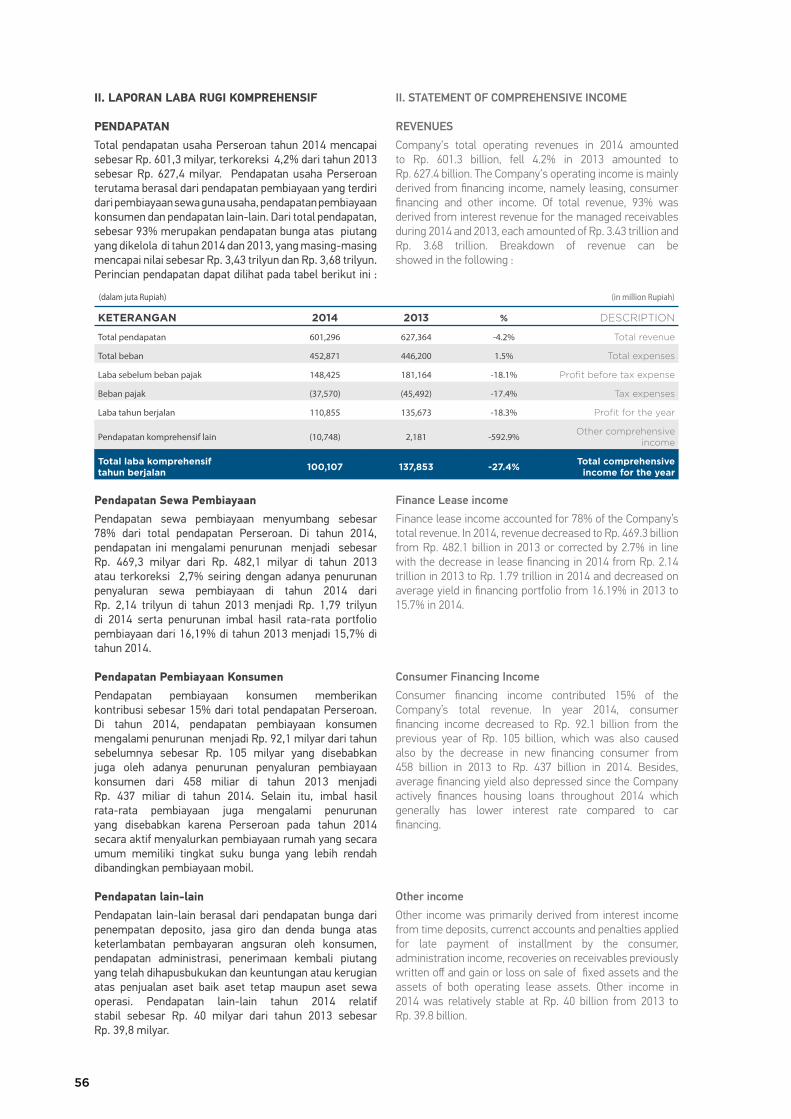

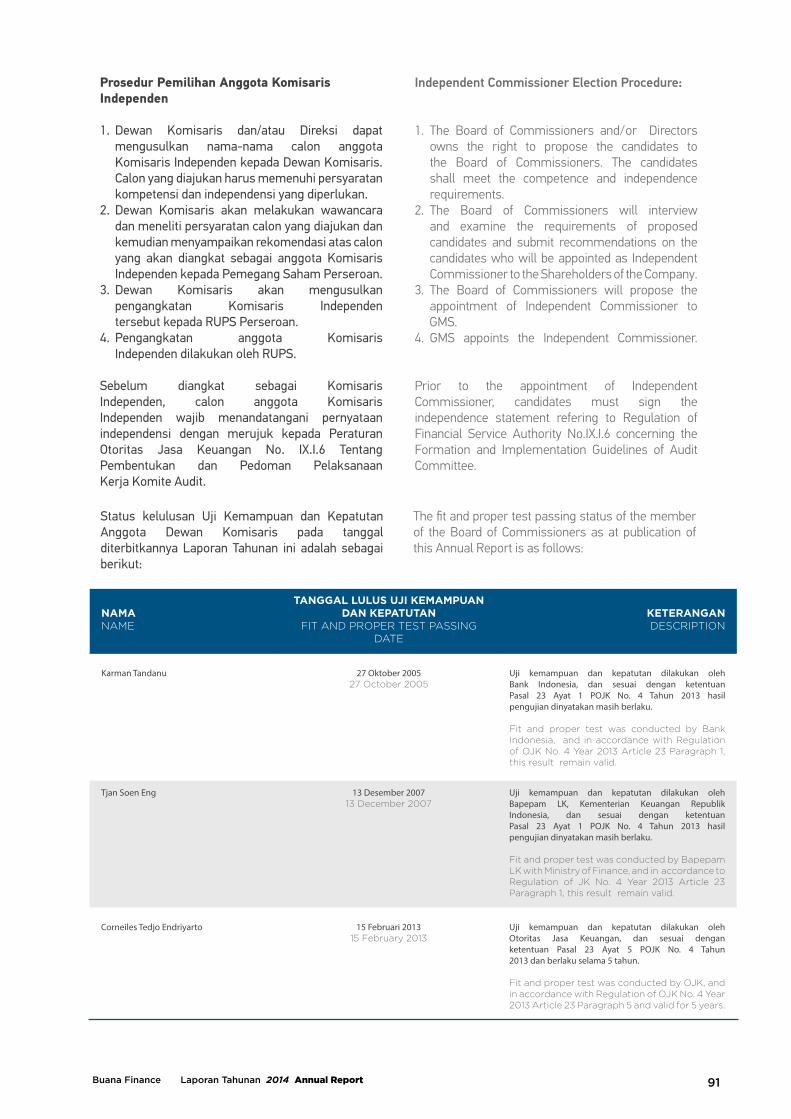

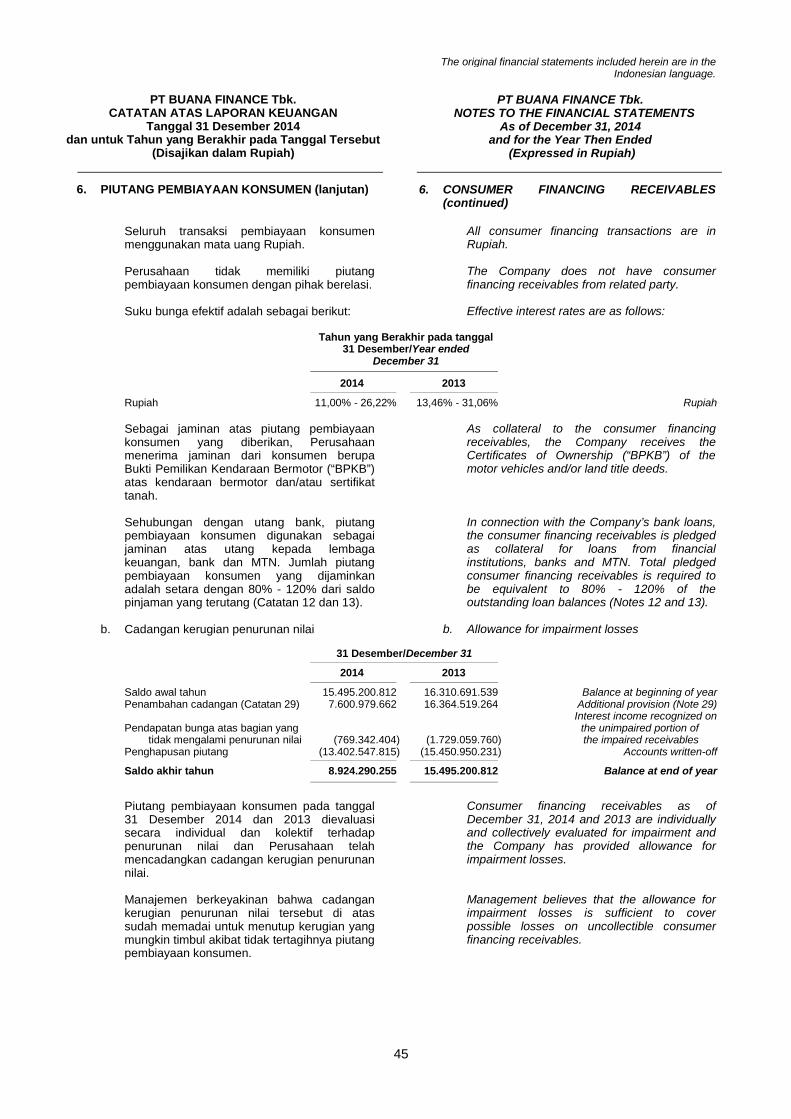

Ikhtisar Keuangan

Ikhtisar Saham

Pencatatan Saham Perseroan

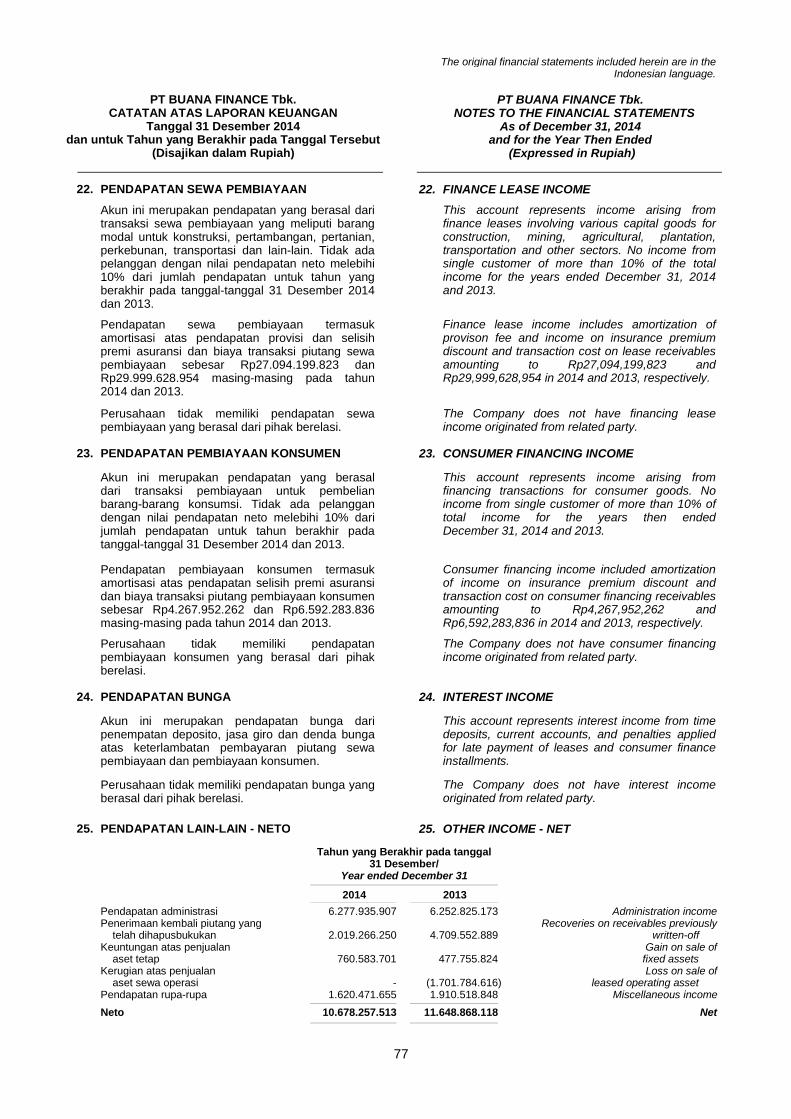

Struktur Pemegang Saham Perseroan

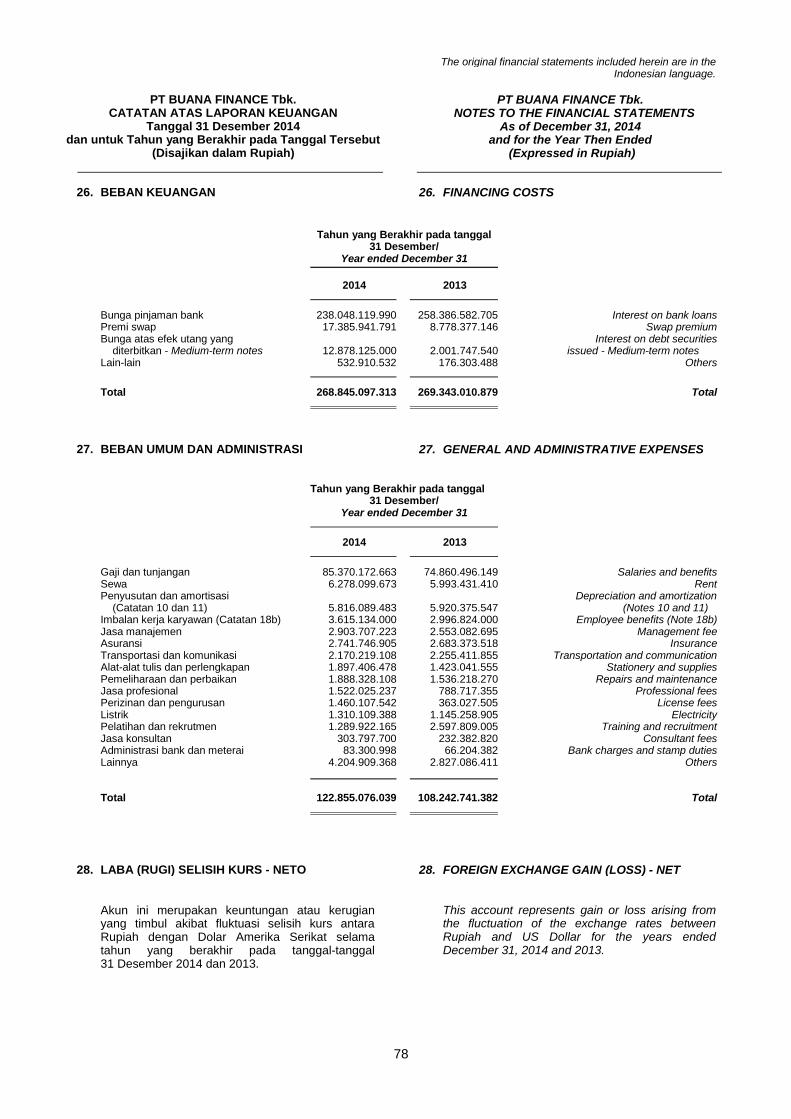

Vision and Mission of the Company

Corporate Values

Company‘s Code of Ethics

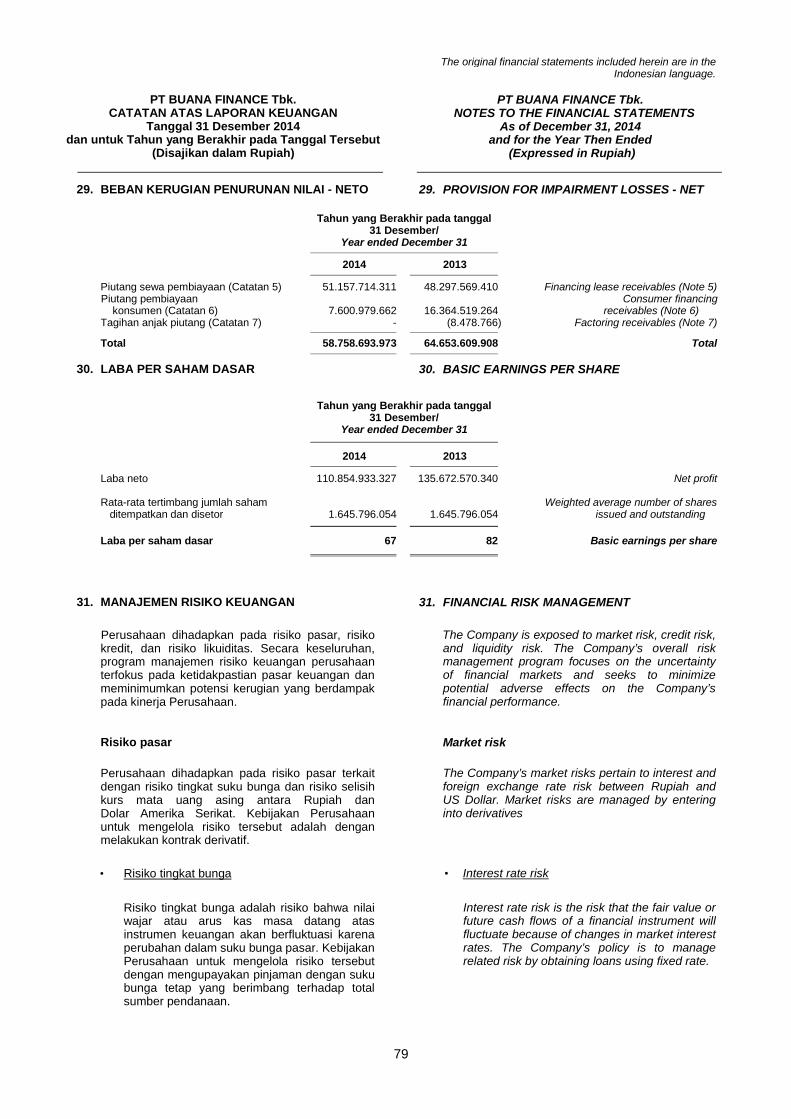

Financial Highlights

Stock Highlights

Company‘s Shares Listing

The Shareholders Structure of the Company

14

19

28

34

36

38

41

44

47

48

Laporan Dewan Komisaris

Laporan Dewan Direksi

Peristiwa Penting 2014

Penghargaan dan Pemeringkatan Perseroan

Sekilas Buana Finance

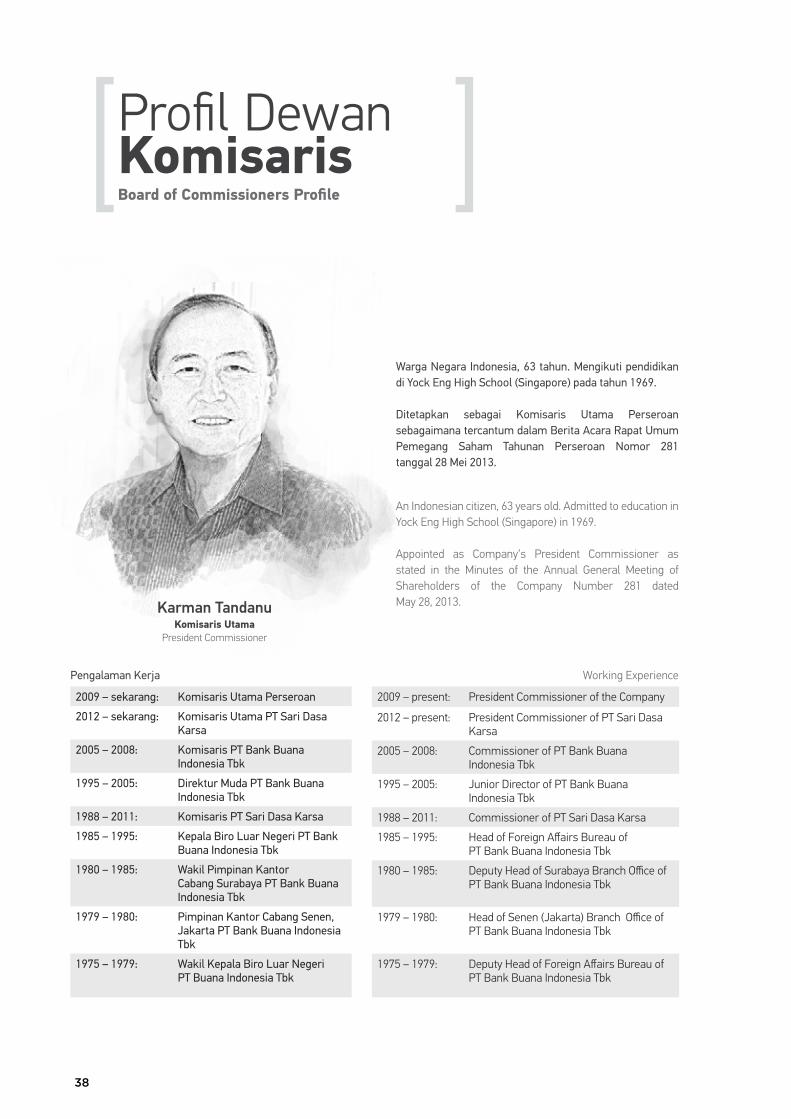

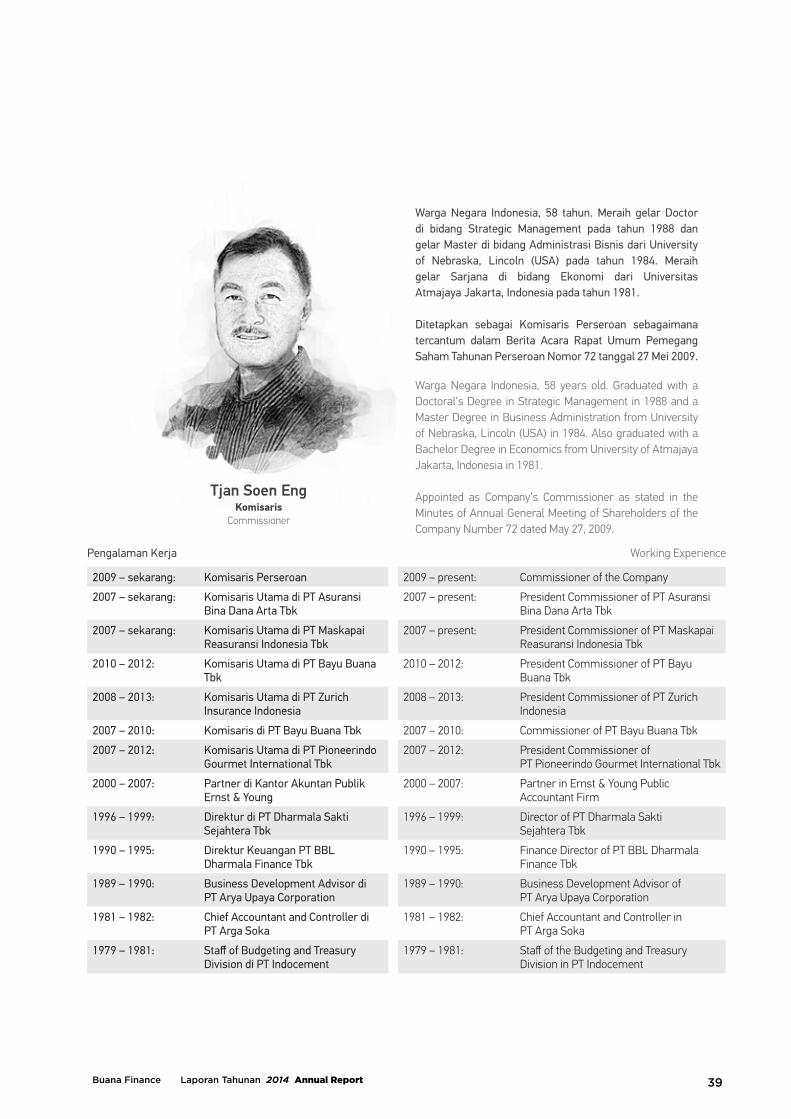

Profil Dewan Komisaris

Profil Dewan Direksi

Profil Komite Audit

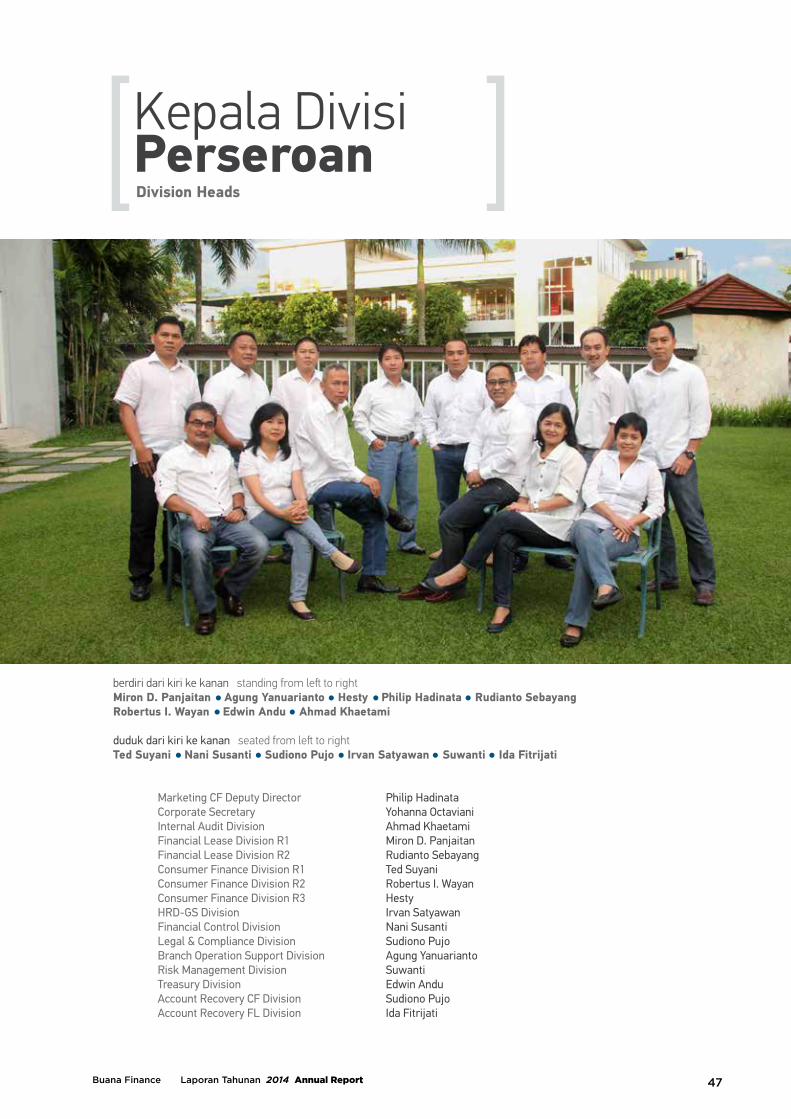

Kepala Divisi Perseroan

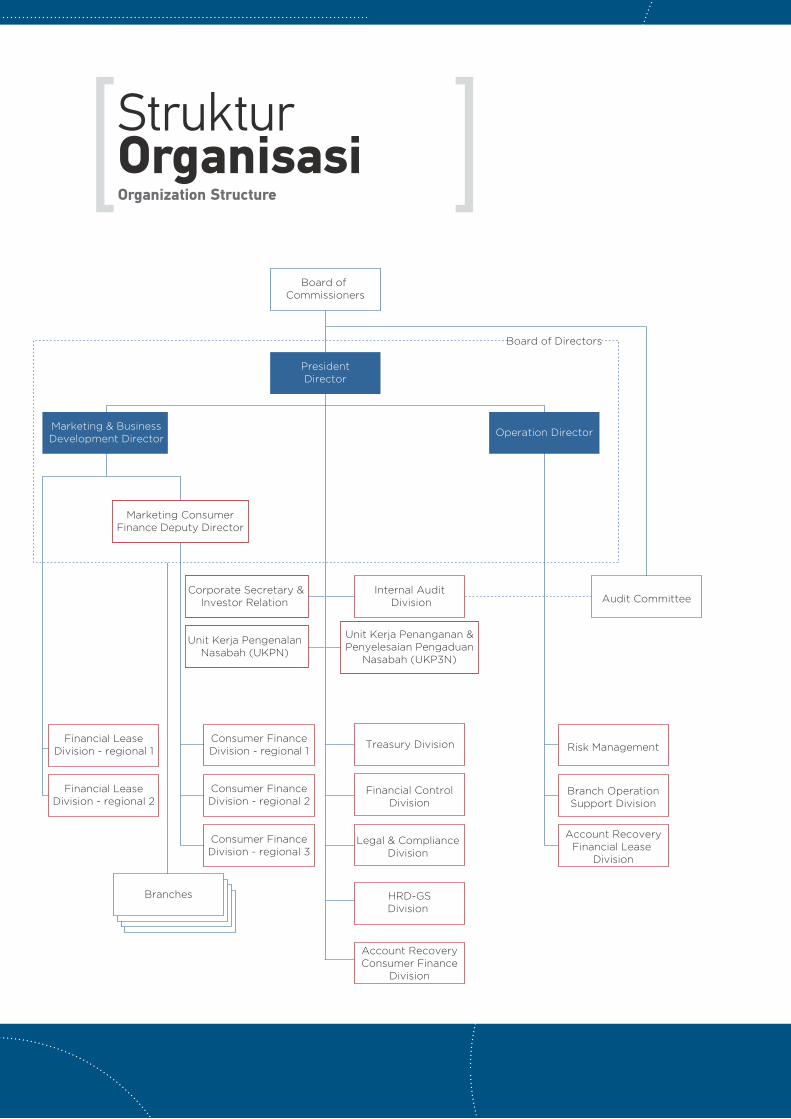

Struktur Organisasi

Message from Board of Commissioners

Message from Board of Directors

Significant Events in 2014

Company‘s Award and Rating

Buana Finance in Brief

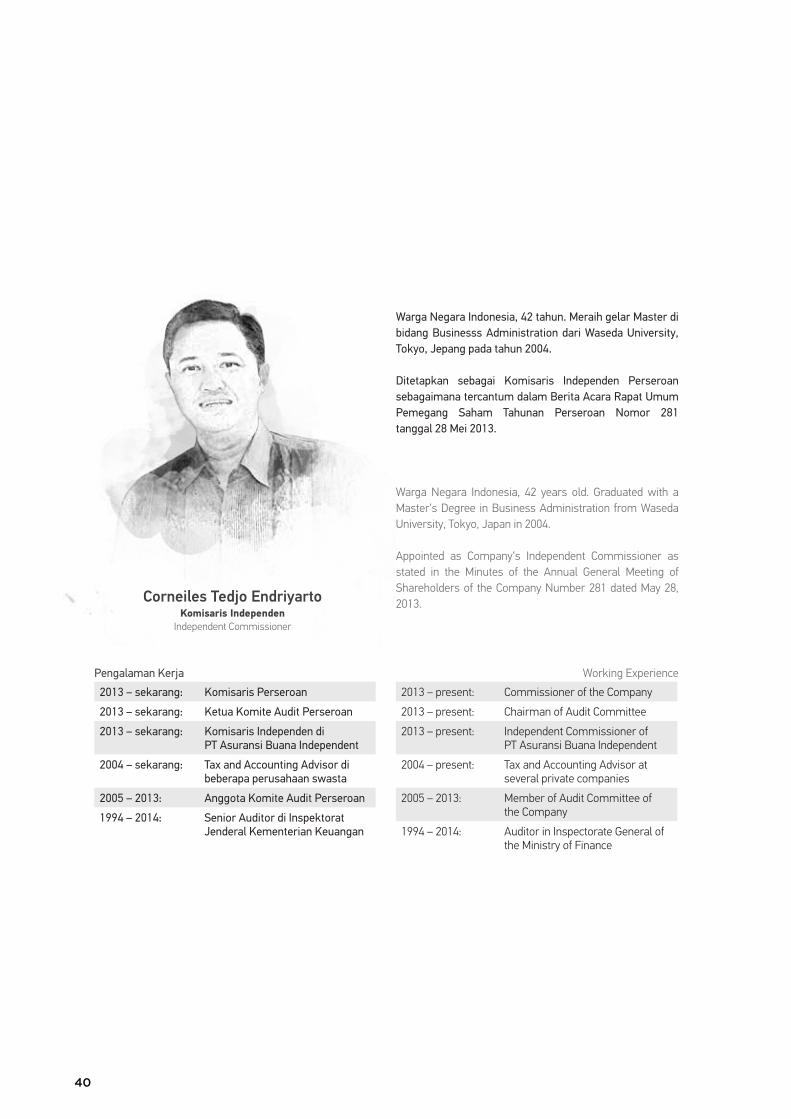

Board of Commissioners Profile

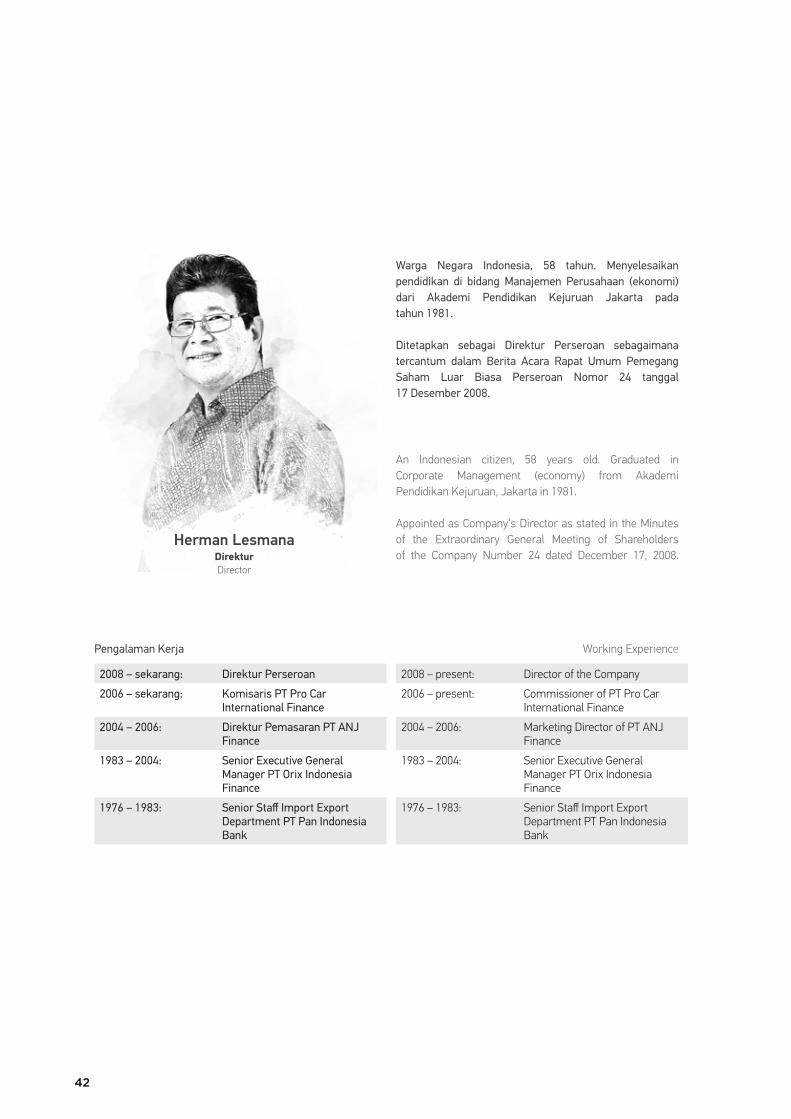

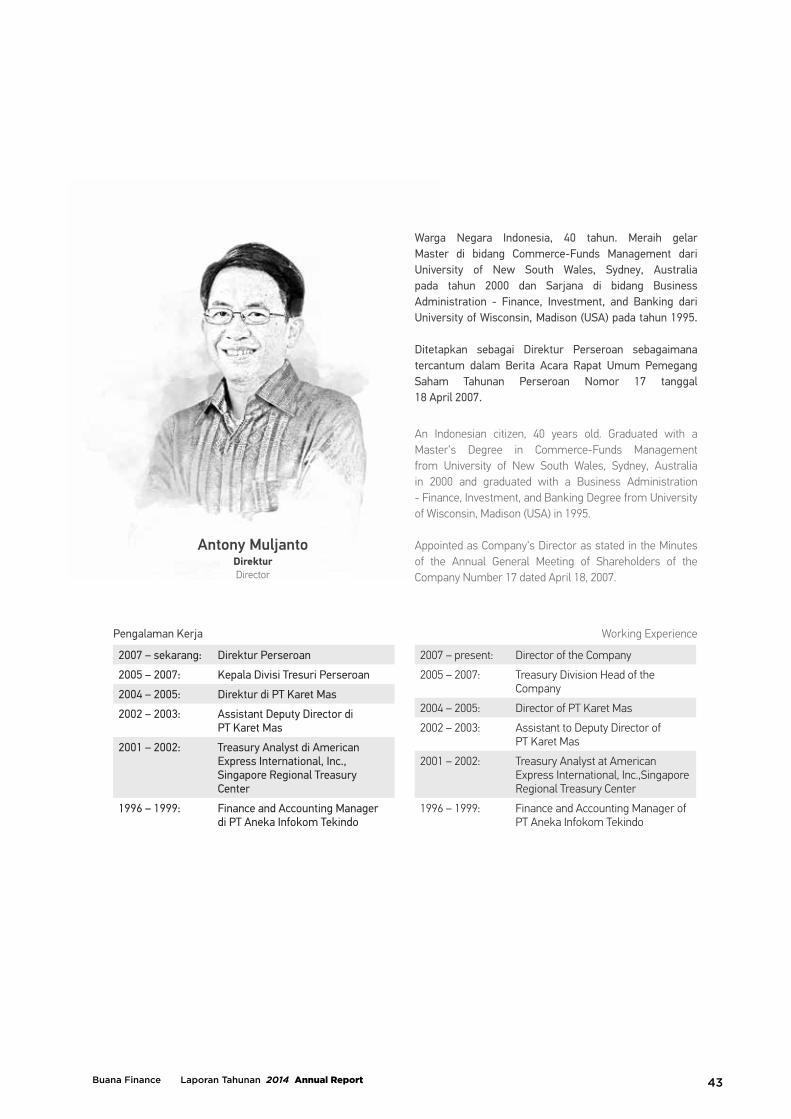

Board of Directors Profile

Audit Committee Profile

Division Heads

Organization Structure

50

67

76

82

122

125

126

128

129

Analisa dan Pembahasan Manajemen

Pengelolaan Risiko

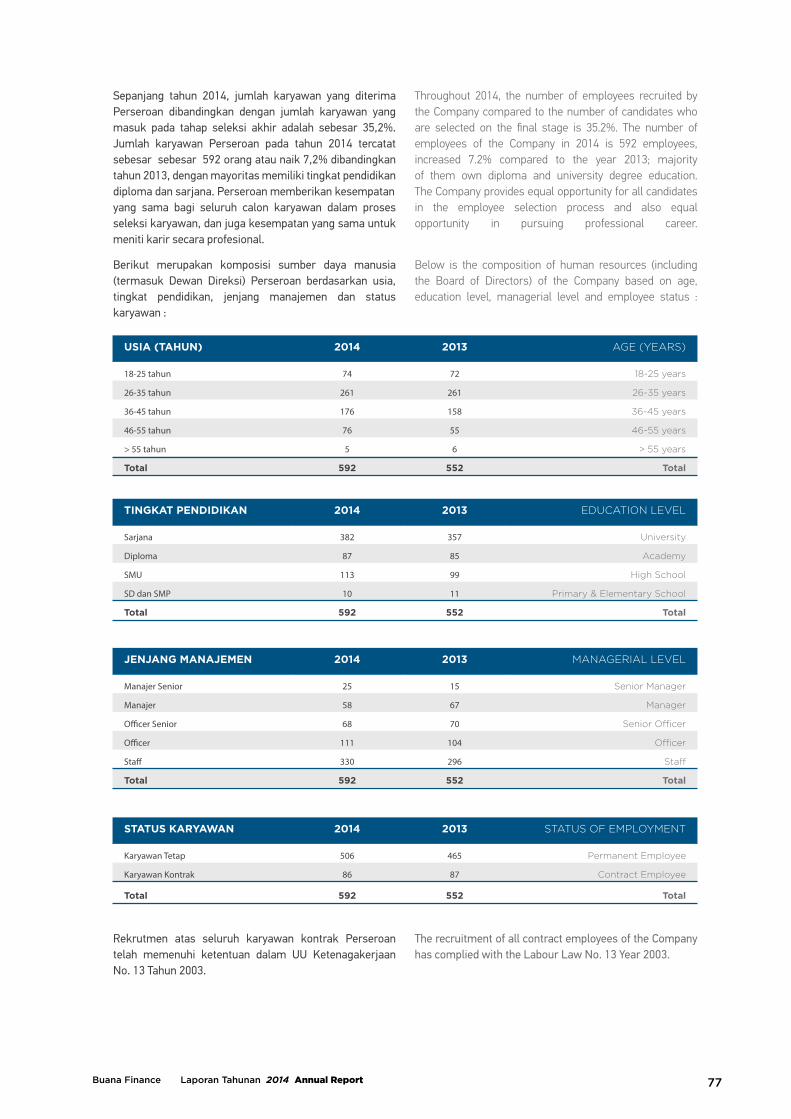

Pengembangan Sumber Daya Manusia

Tata Kelola Perusahaan

Tanggung Jawab Sosial Perusahaan

Informasi Perseroan

Lokasi Kantor Cabang

Surat Pernyataan

Laporan Keuangan

Management Discussion and Analysis

Risk Management

Human Resources Development

Good Corporate Governance

Corporate Social Responsibility

Company Information

Branch Offices Location

Statement Letter

Financial Statement

2

Visi KamiOur Vision

“Menjadi perusahaan jasa keuangan yang paling diminati untuk penyediaan layanan solusi keuangan yang inovatif, dan menjadi tolak ukur bagi industri.”

“To be the most preferred financecompany providing innovative financial solution and becoming a benchmark inthe industry.”

Perseroan fokus pada industri pembiayaan, dengan menyediakan layanan keuangan dalam bentuk pembiayaan konsumen dan sewa guna usaha, serta terus mengembangkan berbagai bentuk layanan keuangan lainnya, memberikan solusi yang lebih baik sesuai dengan standar dan kebutuhan pasar melalui pengembangan produk, proses, tehnologi dan layanan.

The Company focuses on the financing industry, by providing financial services in the form of consumer and lease financing, as well as continuously develops various forms of financial services, provides better solutions in accordancewith the standards and market needs through the development of products, processes, technology and services.

Melalui berbagai pengembangan dan proses perbaikan secara terus menerus, Perseroan ingin memposisikan dirinya sebagai salah satu standar baru dalam industri keuangan dengan memberikan produk dan layanan dengan kualitas terbaik, menjadi patokan bagi pelaku bisnis dalam membangun kerjasama, serta menciptakan pertumbuhan bisnis dan pencapaian keuangan yang lebih baik.

Through various development and continuous improvement process , the Company eager to put itself as one of the new standard in financing industry by providing the best quality products and services, be the benchmark for business communities in building partnership, as well as creating better business growth and financial performance.

“Paling diminati” berarti menjadi yang lebih dahulu dipikirkan, diinginkan dan diprioritaskan baik oleh pelanggan, karyawan, pemegang saham maupun para pemangku kepentingan lainnya.

“Most preferred” means to be the first thought, desired, and prioritized by customers, employees, shareholders and other stakeholders.

LAYANAN SOLUSI KEUANGAN YANG INOVATIF INNOVATIVE FINANCIAL SOLUTION

TOLAK UKUR BAGI INDUSTRI BENCHMARK IN THE INDUSTRY

PERUSAHAAN JASA KEUANGAN YANG PALING DIMINATI

THE MOST PREFERRED FINANCE COMPANY

Buana Finance Laporan Tahunan 2014 Annual Report 3

Misi KamiOur Mission

• Menciptakan hubungan jangka panjang yang saling menguntungkan dengan para pelanggan, pemasok, dan kreditur bereputasi baik danterpercaya.

• Menyediakan berbagai produk dan jasa keuangan yang inovatif, bersaing dan memiliki nilai tambah tinggi, didukung oleh sistem dan teknologi terkini dan handal.

• Mengoptimalkan semua sumber daya yang tersedia untuk memperkokoh bisnis kami.

• Memberikan keuntungan terbaik kepada para penanam modal.

• Menciptakan lingkungan kerja yang sangat baik untuk mengembangkan potensi karyawan.

• Menjalankan bisnis-bisnis kami sesuai dengan Tata Kelola Perusahaan Terbaik dan Praktik Profesi Terbaik.

• Create long-term mutual beneficial relationships with reputable and trustworthy customers,suppliers, and creditors.

• Deliver innovative, competitive and high value-added products and services, leveraged by robust system and cutting-edge technology.

• Optimize all available resources to strengthen our business.

• Provide excellent return to our investors.

• Create great environment for our employee tounleash their potential.

• Conduct our business in adherence to GoodCorporate Governance and Best Practices.

Nilai-Nilai PerseroanCorporate Values

HASRAT UNTUK UNGGULKeinginan yang mendalam untuk melampaui standar keberhasilan dan hasil bisnis yang tinggi, sikap pantang menyerah dalam menyelesaikan pekerjaan, memilki keberanian, inovasi dan kreatifitas untuk memenangkan persaingan.

BERTUJUAN MENCAPAI KESEMPURNAANTekad untuk bekerja dengan lebih baik dalam bentuk peningkatan kualitas dan memperoleh hasil secara lebih baik, berani berkompetisi, mengambil inisiatif dalam pengembangan diri, serta selalu berusaha memperbaiki cara dan proses kerja.

SEMANGAT MELAYANIMenunjukkan keinginan kuat untuk membantu dan melayani pelanggan, bersikap proaktif agar dapat memenuhi kebutuhan bahkan melebihi harapan pelanggan.

KERJASAMA TIMKemampuan untuk bekerjasama dengan orang lain dan menjadi bagian dari suatu tim, saling mempercayai, memiliki komitmen dan tujuan bersama, serta menghormati orang lain.

INTEGRITASBersikap jujur, dapat dipercaya dan diandalkan, bertindak konsisten sesuai dengan nilai dan etika bisnis Perseroan.

PASSION FOR wINNINGStrong desire to exceed the standards of success and high business results, perseverance in completing tasks, have the courage, innovation and creativity to win the competition.

AIM FOR ExCELLENCEDetermination to work better in the form of quality improvements, ability to achieve higher results, courage to compete, have the initiatives for self-development, and always try to improve the way of work and working processes.

SPIRIT TO SERVEShow a strong desire to help and serve customers, be proactive in meeting the needs or even exceed customers’ expectations.

TEAMwORKAbility to cooperate with others and be a part of a team, having mutual trust, has the same commitment and goals, respect others.

INTEGRITYHonest, trustworthy and reliable, act consistently in accordance with the Company’s values and work ethics.

P

A

S

T

I

4

KEPATUHAN DAN ETIKA Setiap karyawan wajib memahami dan mentaati setiap kebijakan, peraturan yang berlaku atau petunjuksehubungan dengan jabatan atau posisinya dalamhirarki organisasi. Beberapa hal lain yang diatur terkaitdalam pelaksanaan etika adalah tata penampilan dankepantasan cara berpakaian, yang harus mencerminkan nilai profesional.

PENEGAKAN KODE ETIKSetiap karyawan wajib untuk memahami danmelaksanakan kode etik perusahaan serta melaporkan apabila terjadi pelanggaran terhadap kode etik. Pelanggaran terhadap kode etik Perseroan dapat dikenakan sanksi dalam bentuk perdata maupun pidana sesuai dengan prosedur dan ketentuan yang berlaku, dan pada tingkat tertentu dapat mengakibatkan pemutusan hubungan kerja.

ComplianCe and ethiCsEvery employee is required to understand and comply with every regulations, policies or guidance withrespect to their title or position in the organization structure. Other matters which are governed by the implementation of ethics are the performance and appropriateness of office attire, which should reflect professional values.

Code of ethiCs enforCementEvery employee is required to understand and implement the code of ethics and report any violation of the code of ethics. Violations of the Company’s code of ethics may be subjected to civil or criminal sanction in accordance with the procedures and prevailing regulations, and at a certain level may result in termination.

Kode Etik PerseroanCompany‘s Code of Ethics

Kode etik merupakan pedoman dasar dan panduan bagi setiap karyawan Perseroan, yang terkait dengan masalah kepatutan dan kepantasan berdasarkan nilai-nilai integritas, hati nurani, kesadaran diri, profesionalisme, serta nama baik dari setiap individu maupun Perseroan. Kode etik menjadi dasar sikap dan tindakan etis yang berlaku bagi seluruh karyawan Peseroan, dengan mengacu pada prinsip dasar dari visi dan misi Perseroan.Beberapa kode etik yang diatur dalam Kode Etik Perseroan adalah sebagai berikut :

MENGHINDARI PERTENTANGAN KEPENTINGANSetiap karyawan harus menghindari situasi pertentangan antara kepentingan pribadi dengan kepentingan Perseroan. Kode etik ini secara umum mengatur mengenai hubungan antara karyawan dengan Perseroan, hubungan antara karyawan dengan pihak ketiga (nasabah, suplier, relasi, rekanan) dan hubungan antar karyawan. Beberapa hal yang diatur dalam kode etik ini antara lain :- Perlindungan dan penggunaan hak milik Perseroan- Hubungan keluarga antar karyawan- Tata cara pelayanan pelanggan- Pengadaan barang dan jasa - Pemberian dan penerimaan bingkisan kepada atau dari

pihak lain

PENANGANAN INFORMASIKode etik ini secara umum mengatur tentang mekanisme pengamanan informasi, pelaporan informasi serta penyampaian informasi. Namun Perseroan sebagai perusahaan publik juga memiliki mekanisme penyampaian informasi kepada para pemangku kepentingan terkait dengan keterbukaan informasi yang memang harus disampaikan dan diketahui oleh publik.

Codes of ethics contitutes basic rules and guidance for all employees of the Company, which are related to the issue of propriety and m orality based on values of integrity, conscience, self-awareness, professionalism, and reputation of each individual or the Company. Codes of ethics become basic attitudes and ethical actions which apply to all employees of the Company, by referring to the basic principles of the Company‘s vision and mission. Some code of ethics covered by the Company’s Code of Ethics areas follows:

avoiding ConfliCt of interestEach employee must avoid conflict of interest between personal and the Company’s interest. This code generally governs the relationship between employees and the Company, the relationship between employees and third parties (customers, suppliers, associates, and partners) as well as relationship between employees. Some matters governed by this code of ethics, among others:- Protection and utilisation of Company’s properties- Family relations between employees- Customer Services Procedures- Procurement of goods and services - Giving and receiving gifts to or from other parties

information managementThis code generally governs the mechanism of information security, information reporting and information delivery. However, the Company as a public company also has its own mechanism in communicating information relevant to stakeholders which has to be delivered and acknowledged by public.

Buana Finance Laporan Tahunan 2014 Annual Report 5

6

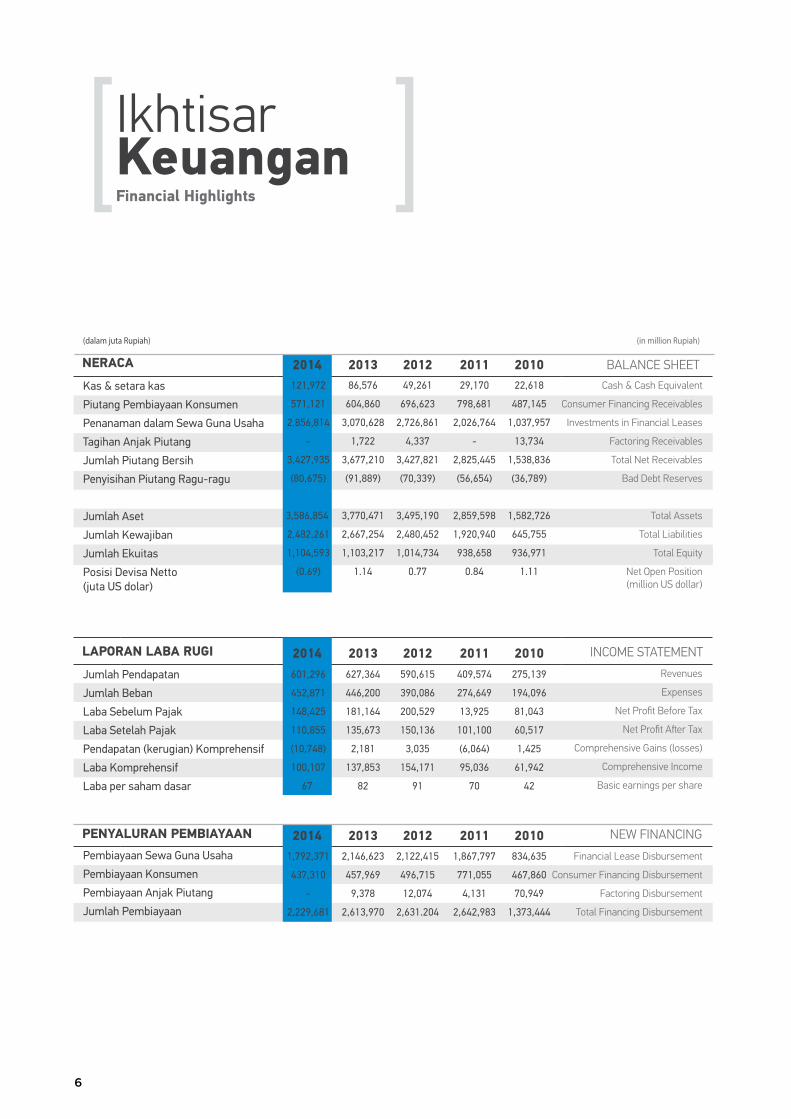

Ikhtisar KeuanganFinancial Highlights

PENYALURAN PEMBIAYAAN NEW FINANCING

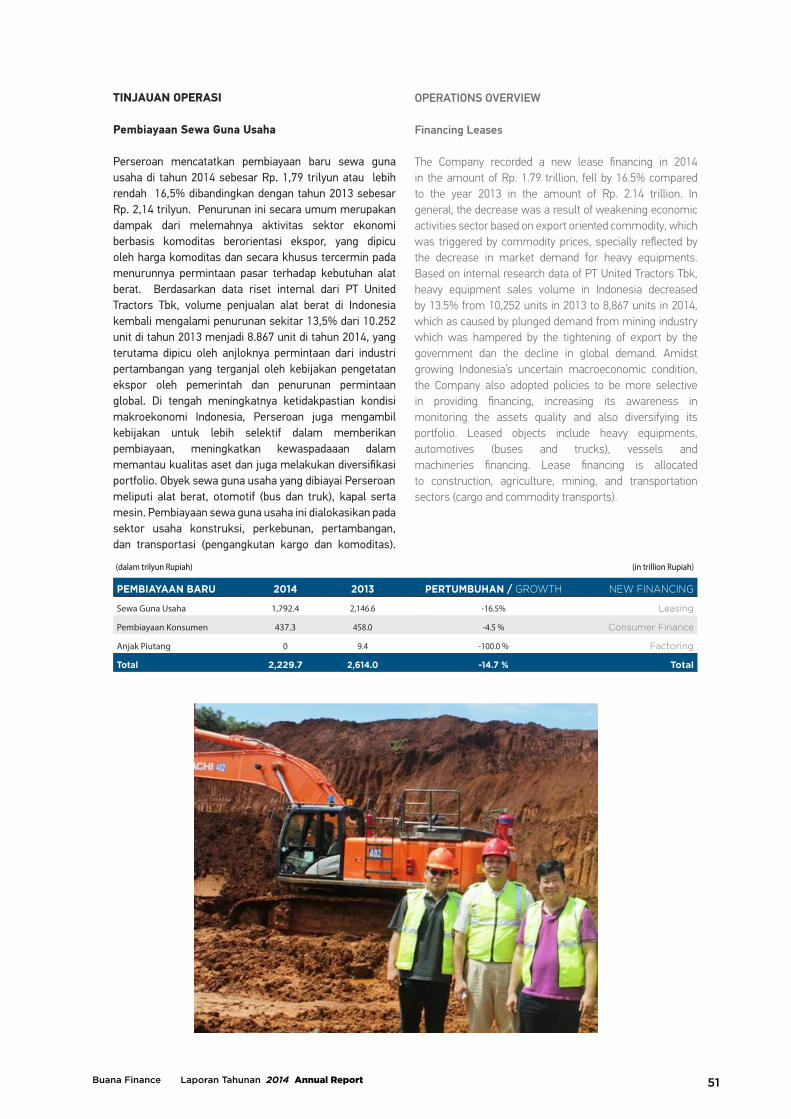

Pembiayaan Sewa Guna Usaha

Pembiayaan Konsumen

Pembiayaan Anjak Piutang

Jumlah Pembiayaan

Financial Lease Disbursement

Consumer Financing Disbursement

Factoring Disbursement

Total Financing Disbursement

2013 2012 2011 20102,146,623

457,969

9,378

2,613,970

2,122,415

496,715

12,074

2,631.204

1,867,797

771,055

4,131

2,642,983

834,635

467,860

70,949

1,373,444

2014 1,792,371

437,310

-

2,229,681

NERACA BALANCE SHEET

Kas & setara kas

Piutang Pembiayaan Konsumen

Penanaman dalam Sewa Guna Usaha

Tagihan Anjak Piutang

Jumlah Piutang Bersih

Penyisihan Piutang Ragu-ragu

Jumlah Aset

Jumlah Kewajiban

Jumlah Ekuitas

Posisi Devisa Netto(juta US dolar)

Cash & Cash Equivalent

Consumer Financing Receivables

Investments in Financial Leases

Factoring Receivables

Total Net Receivables

Bad Debt Reserves

Total Assets

Total Liabilities

Total Equity

Net Open Position(million US dollar)

2013 2012 2011 201086,576

604,860

3,070,628

1,722

3,677,210

(91,889)

3,770,471

2,667,254

1,103,217

1.14

49,261

696,623

2,726,861

4,337

3,427,821

(70,339)

3,495,190

2,480,452

1,014,734

0.77

29,170

798,681

2,026,764

-

2,825,445

(56,654)

2,859,598

1,920,940

938,658

0.84

22,618

487,145

1,037,957

13,734

1,538,836

(36,789)

1,582,726

645,755

936,971

1.11

2014

Jumlah Pendapatan

Jumlah Beban

Laba Sebelum Pajak

Laba Setelah Pajak

Pendapatan (kerugian) Komprehensif

Laba Komprehensif

Laba per saham dasar

Revenues

Expenses

Net Profit Before Tax

Net Profit After Tax

Comprehensive Gains (losses)

Comprehensive Income

Basic earnings per share

2013 2012 2011 2010627,364

446,200

181,164

135,673

2,181

137,853

82

590,615

390,086

200,529

150,136

3,035

154,171

91

409,574

274,649

13,925

101,100

(6,064)

95,036

70

275,139

194,096

81,043

60,517

1,425

61,942

42

LAPORAN LABA RUGI INCoME STATEMENT2014 601,296

452,871

148,425

110,855

(10,748)

100,107

67

(dalam juta Rupiah) (in million Rupiah)

121,972

571,121

2,856,814

-

3,427,935

(80,675)

3,586,854

2,482,261

1,104,593

(0.69)

Buana Finance Laporan Tahunan 2014 Annual Report 7

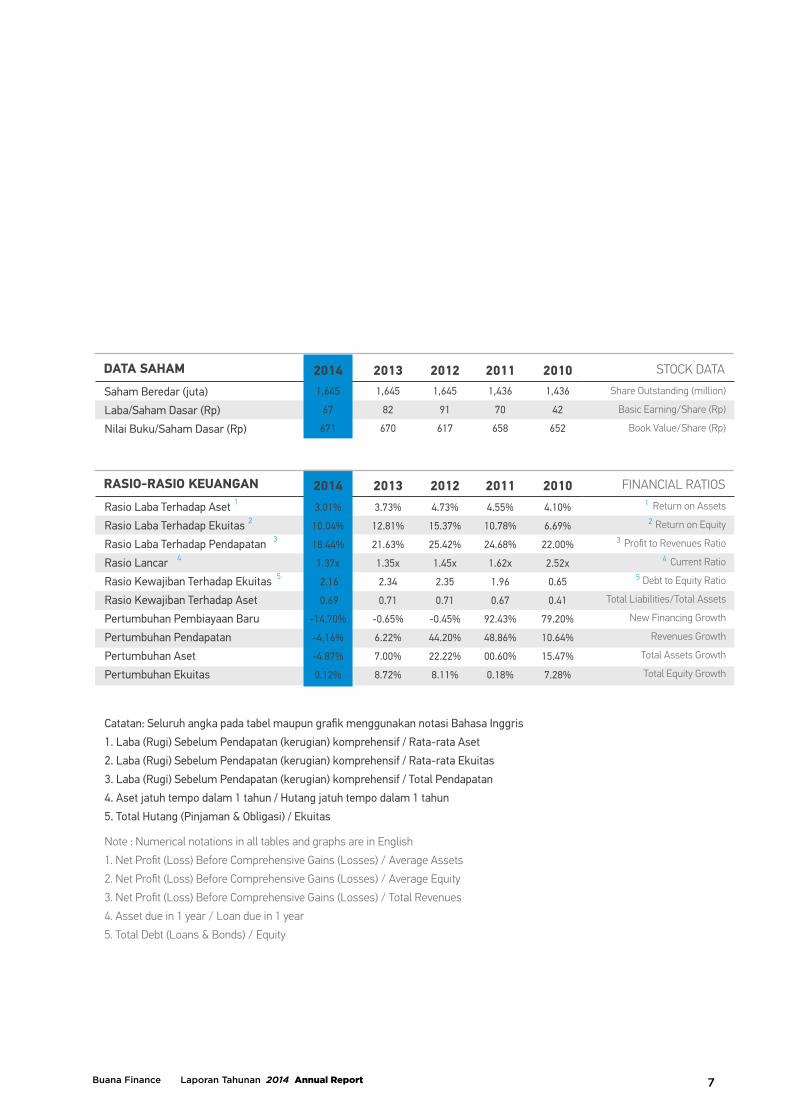

Saham Beredar (juta)

Laba/Saham Dasar (Rp)

Nilai Buku/Saham Dasar (Rp)

Rasio Laba Terhadap Aset

Rasio Laba Terhadap Ekuitas

Rasio Laba Terhadap Pendapatan

Rasio Lancar

Rasio Kewajiban Terhadap Ekuitas

Rasio Kewajiban Terhadap Aset

Pertumbuhan Pembiayaan Baru

Pertumbuhan Pendapatan

Pertumbuhan Aset

Pertumbuhan Ekuitas

Catatan: Seluruh angka pada tabel maupun grafik menggunakan notasi Bahasa Inggris

1. Laba (Rugi) Sebelum Pendapatan (kerugian) komprehensif / Rata-rata Aset

2. Laba (Rugi) Sebelum Pendapatan (kerugian) komprehensif / Rata-rata Ekuitas

3. Laba (Rugi) Sebelum Pendapatan (kerugian) komprehensif / Total Pendapatan

4. Aset jatuh tempo dalam 1 tahun / Hutang jatuh tempo dalam 1 tahun

5. Total Hutang (Pinjaman & Obligasi) / Ekuitas

Note : Numerical notations in all tables and graphs are in English

1. Net Profit (Loss) Before Comprehensive Gains (Losses) / Average Assets

2. Net Profit (Loss) Before Comprehensive Gains (Losses) / Average Equity

3. Net Profit (Loss) Before Comprehensive Gains (Losses) / Total Revenues

4. Asset due in 1 year / Loan due in 1 year

5. Total Debt (Loans & Bonds) / Equity

Share Outstanding (million)

Basic Earning/Share (Rp)

Book Value/Share (Rp)

Return on Assets

Return on Equity

Profit to Revenues Ratio

Current Ratio

Debt to Equity Ratio

Total Liabilities/Total Assets

New Financing Growth

Revenues Growth

Total Assets Growth

Total Equity Growth

2013

2013

2012

2012

2011

2011

2010

2010

1,645

82

670

3.73%

12.81%

21.63%

1.35x

2.34

0.71

-0.65%

6.22%

7.00%

8.72%

1,645

91

617

4.73%

15.37%

25.42%

1.45x

2.35

0.71

-0.45%

44.20%

22.22%

8.11%

1,436

70

658

4.55%

10.78%

24.68%

1.62x

1.96

0.67

92.43%

48.86%

00.60%

0.18%

1,436

42

652

4.10%

6.69%

22.00%

2.52x

0.65

0.41

79.20%

10.64%

15.47%

7.28%

DATA SAHAM STOCK DATA

Rasio-Rasio keuangan FINANCIAL RATIOS

2014

2014 1

2

3

4

5

1

2

3

4

5

1,645

67

671

3.01%

10.04%

18.44%

1.37x

2.16

0.69

-14.70%

-4.16%

-4.87%

0.12%

8

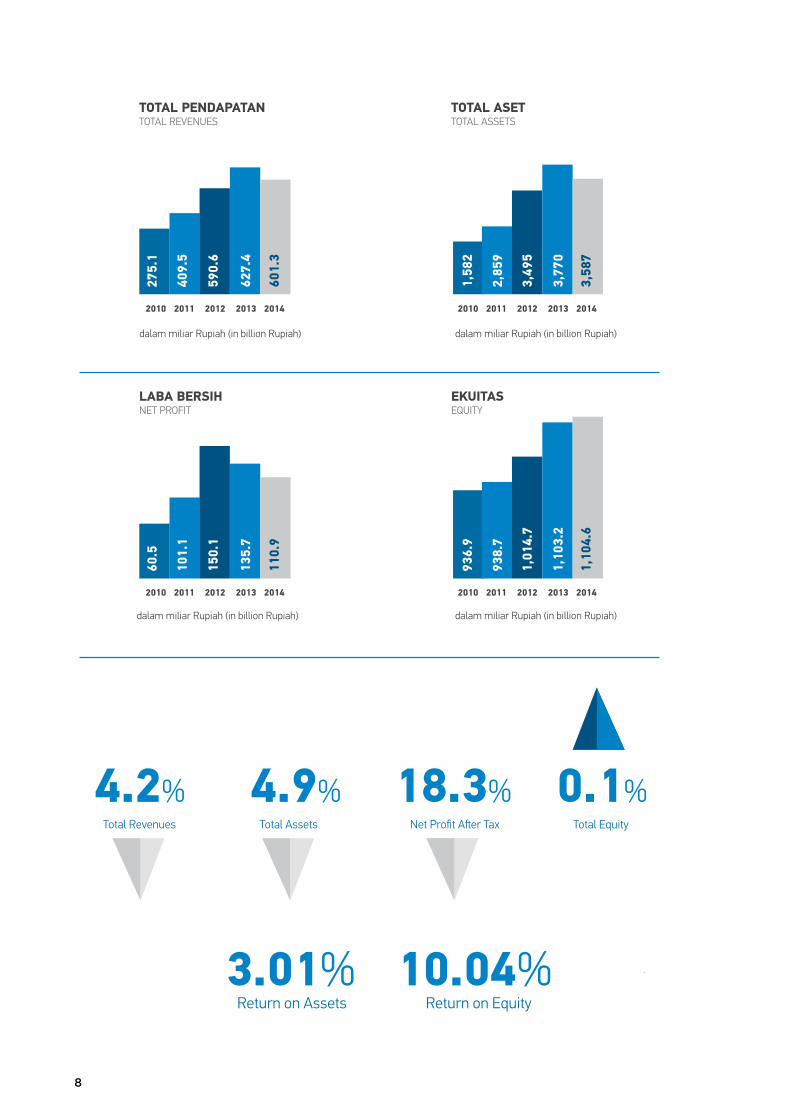

Dalam Juta Rupiah (in Million Rupiah) Dalam Juta Rupiah (in Million Rupiah)

Dalam Juta Rupiah (in Million Rupiah) Dalam Juta Rupiah (in Million Rupiah)

6.2% 7.9% 8.7%9.6%Total Revenue Total Asset Total Revenue

2010 2011 2012 2013 2014

2010 2011 2012 2013 2014

2010 2011 2012 2013 2014

2010 2011 2012 2013 2014

TOTAL PENDAPATAN

LABA BERSIH

TOTAL ASET

EKUITAS

TOTAL REVENUES

NET PROFIT

TOTAL ASSETS

EqUITY

275.

160

.5

1,58

293

6.9

409.

510

1.1

2,85

993

8.7

590.

615

0.1

3,49

51,

014.

7

627.

4

601.

3

135.

7

110.

9

3,77

0

3,58

7

1,10

3.2

1,10

4.6

dalam miliar Rupiah (in billion Rupiah) dalam miliar Rupiah (in billion Rupiah)

dalam miliar Rupiah (in billion Rupiah)dalam miliar Rupiah (in billion Rupiah)

18.3% 0.1%4.2% 4.9%Total EquityTotal AssetsTotal Revenues Net Profit After Tax

3.01%Return on Assets

10.04%Return on Equity

Buana Finance Laporan Tahunan 2014 Annual Report 9

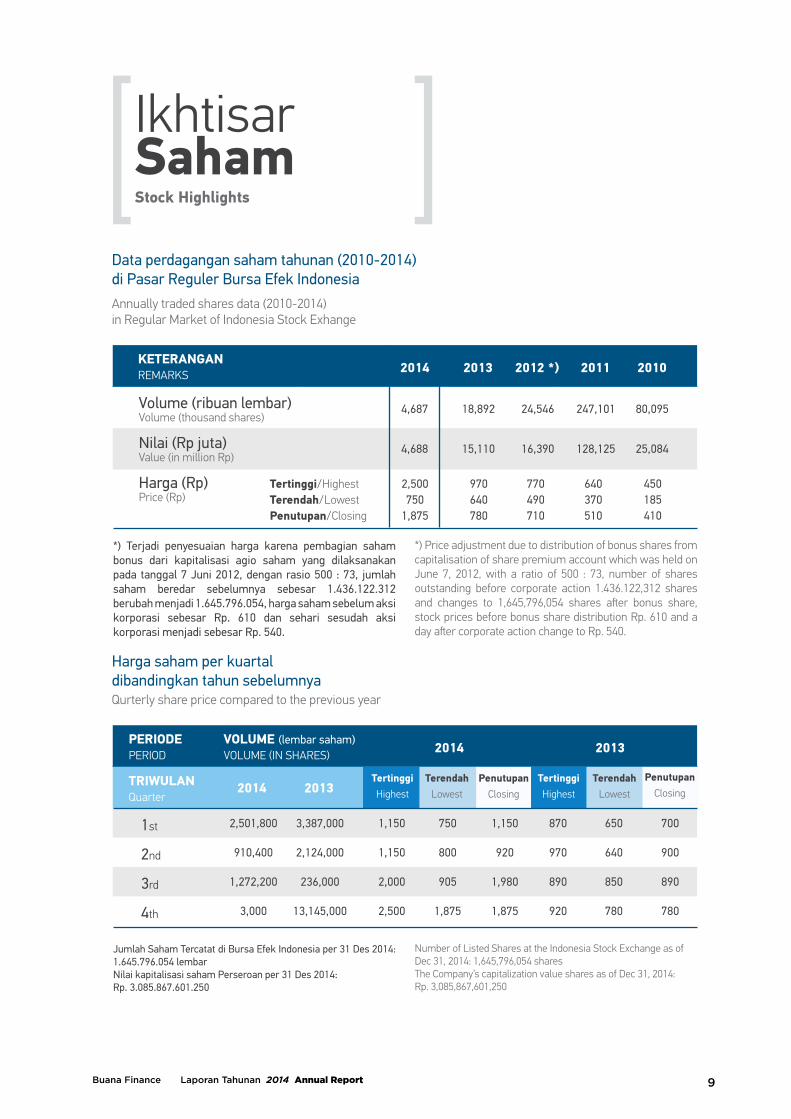

Ikhtisar SahamStock Highlights

Data perdagangan saham tahunan (2010-2014)di Pasar Reguler Bursa Efek Indonesia

Harga saham per kuartaldibandingkan tahun sebelumnya

Annually traded shares data (2010-2014)in Regular Market of Indonesia Stock Exhange

qurterly share price compared to the previous year

Volume (ribuan lembar)

Nilai (Rp juta)

Harga (Rp) Tertinggi/HighestTerendah/LowestPenutupan/Closing

REMARKS

PERIOD VOLUME (IN SHARES)

quarter

970640780

18,892

15,110

24,546

16,390

247,101

128,125

80,095

25,084

770490710

640370510

450185410

2013

2013

2013

2012 *) 2011 2010KETERANGAN

PERIODE VOLUME (lembar saham)

TRIwULAN

2014

2014

2014

*) Terjadi penyesuaian harga karena pembagian saham bonus dari kapitalisasi agio saham yang dilaksanakan pada tanggal 7 Juni 2012, dengan rasio 500 : 73, jumlah saham beredar sebelumnya sebesar 1.436.122.312 berubah menjadi 1.645.796.054, harga saham sebelum aksi korporasi sebesar Rp. 610 dan sehari sesudah aksi korporasi menjadi sebesar Rp. 540.

Jumlah Saham Tercatat di Bursa Efek Indonesia per 31 Des 2014: 1.645.796.054 lembarNilai kapitalisasi saham Perseroan per 31 Des 2014: Rp. 3.085.867.601.250

*) Price adjustment due to distribution of bonus shares from capitalisation of share premium account which was held on June 7, 2012, with a ratio of 500 : 73, number of shares outstanding before corporate action 1.436.122,312 shares and changes to 1,645,796,054 shares after bonus share, stock prices before bonus share distribution Rp. 610 and a day after corporate action change to Rp. 540.

Number of Listed Shares at the Indonesia Stock Exchange as ofDec 31, 2014: 1,645,796,054 sharesThe Company’s capitalization value shares as of Dec 31, 2014:Rp. 3,085,867,601,250

PenutupanClosing

TertinggiHighest

TertinggiHighest

TerendahLowest

TerendahLowest

PenutupanClosing

1st

2nd

3rd

4th

3,387,000

2,124,000

236,000

13,145,000

870

970

890

920

650

640

850

780

700

900

890

780

2,500750

1,875

4,687

4,688

1,150

920

1,980

1,875

750

800

905

1,875

1,150

1,150

2,000

2,500

2,501,800

910,400

1,272,200

3,000

Volume (thousand shares)

Value (in million Rp)

Price (Rp)

10

Pencatatan Saham Perseroandi Bursa Efek IndonesiaCompany‘s Shares Listing at the Indonesia Stock Exchange

No KETERANGANJumlAh SAhAm

(lEmbAR)ToTal ShareS

TANGGAl PENcATATANliSTing DaTe

remarkS

1 Penawaran Umum Perdana 2,500,000 07 May 1990 initial Public offering

2 Pencatatan Saham Pendiri 12,500,000 16 Jan 1991 Company listing

3 Saham Bonus(dari kapitalisasi agio saham) 12,000,000 30 Nov 1993

Bonus Shares(from capitalisation of share

premium account)

4 Penawaran Umum Terbatas 18,000,000 31 May 1994 right issue

5 Saham Bonus(dari kapitalisasi agio saham) 45,000,000 20 June 1995

Bonus Shares(from capitalisation of share

premium account)

6 Pemecahan Nilai Nominal Saham 90,000,000 26 July 1999 Stock Split

7

Pencatatan Saham TambahanTanpa Hak Memesan EfekTerlebih Dulu (dari Konversi Hutang ke Ekuitas)

270,000,000 05 Feb 2004additional listing without

Pre-emptive rights(from Debt to equity Conversion)

8 Konversi Waran Seri 02 1,384,500 25 Feb 2005 Warrant ii Conversion

9 Konversi Waran Seri 02 100,000 11 May 2005 Warrant ii Conversion

10 Konversi Waran Seri 02 47,866,747 21 Nov 2005 Warrant ii Conversion

11 Pemecahan Nilai Nominal Saham 499,351,247 05 Oct 2006 Stock Split

12Penyesuaian Waran karenapemecahan nilai nominalsaham

14,934,467 05 Oct 2006 Warrant adjustmentas the result of stock split

13 Saham Bonus(dari kapitalisasi agio saham) 399,480,997 28 May 2007

Bonus Shares(from capitalisation of share

premium account)

14Penyesuaian Warankarena pembagian saham bonus

11,947,573 28 May 2007 Warrant adjustmentdue to distribution of bonus shares

15 Konversi Waran Seri 02 32,766,983 30 June 2008 Warrant ii Conversion

16 Konversi Waran Seri 02 5,171,838 30 Dec 2008 Warrant ii Conversion

17 Saham Bonus(dari kapitalisasi agio saham) 209,673,742 24 May 2012

Bonus Shares(from capitalisation of share

premium account

Jumlah Saham Beredar(31 Des 2014) 1,645,796,054 outstanding Shares

(December 31, 2014)

Buana Finance Laporan Tahunan 2014 Annual Report 11

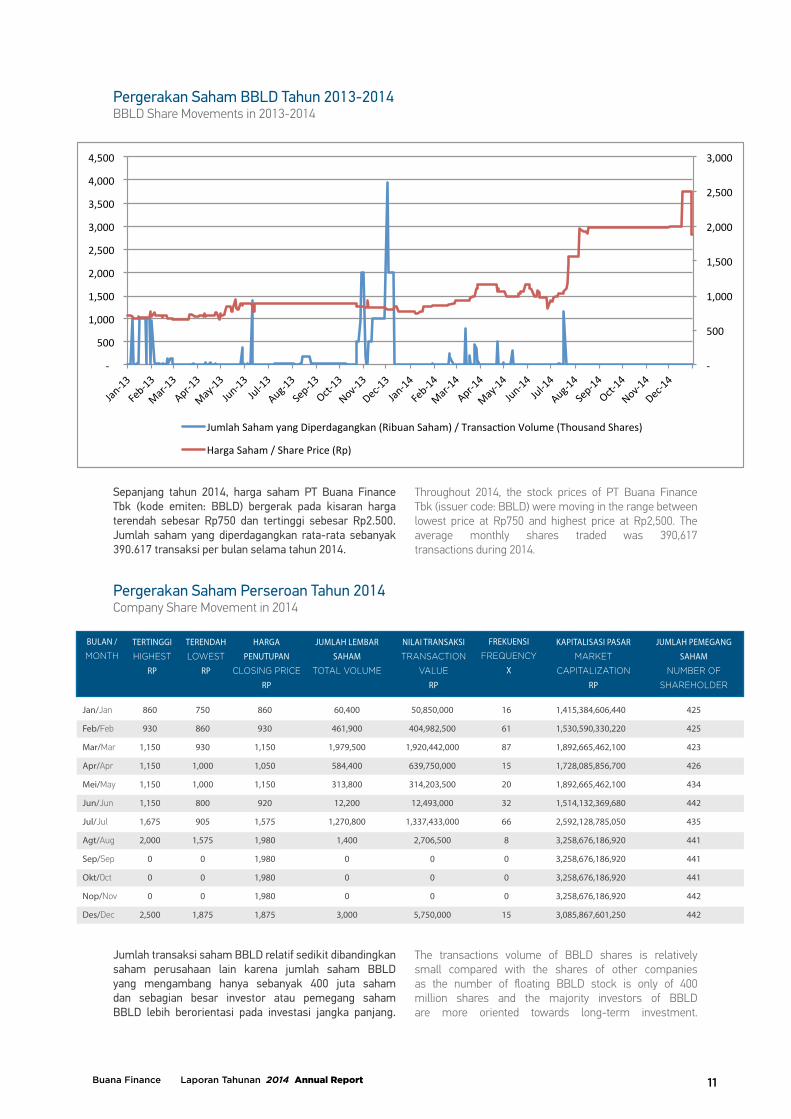

Pergerakan Saham BBLD Tahun 2013-2014BBLD Share Movements in 2013-2014

Sepanjang tahun 2014, harga saham PT Buana Finance Tbk (kode emiten: BBLD) bergerak pada kisaran harga terendah sebesar Rp750 dan tertinggi sebesar Rp2.500. Jumlah saham yang diperdagangkan rata-rata sebanyak 390.617 transaksi per bulan selama tahun 2014.

Jumlah transaksi saham BBLD relatif sedikit dibandingkan saham perusahaan lain karena jumlah saham BBLD yang mengambang hanya sebanyak 400 juta saham dan sebagian besar investor atau pemegang saham BBLD lebih berorientasi pada investasi jangka panjang.

Throughout 2014, the stock prices of PT Buana Finance Tbk (issuer code: BBLD) were moving in the range between lowest price at Rp750 and highest price at Rp2,500. The average monthly shares traded was 390,617 transactions during 2014.

The transactions volume of BBLD shares is relatively small compared with the shares of other companies as the number of floating BBLD stock is only of 400 million shares and the majority investors of BBLD are more oriented towards long-term investment.

Pergerakan Saham Perseroan Tahun 2014Company Share Movement in 2014

Jan/Jan

Feb/Feb

Mar/Mar

Apr/Apr

Mei/May

Jun/Jun

Jul/Jul

Agt/Aug

Sep/Sep

Okt/oct

Nop/Nov

Des/Dec

BUlAN /

monTh

860

930

1,150

1,150

1,150

1,150

1,675

2,000

0

0

0

2,500

TERTiNggi

higheST

RP

750

860

930

1,000

1,000

800

905

1,575

0

0

0

1,875

TERENDAH

loWeST

RP

860

930

1,150

1,050

1,150

920

1,575

1,980

1,980

1,980

1,980

1,875

HARgA

PENUTUPAN

CloSing PriCe

RP

60,400

461,900

1,979,500

584,400

313,800

12,200

1,270,800

1,400

0

0

0

3,000

JUMlAH lEMBAR

SAHAM

ToTal Volume

50,850,000

404,982,500

1,920,442,000

639,750,000

314,203,500

12,493,000

1,337,433,000

2,706,500

0

0

0

5,750,000

NilAi TRANSAKSi

TranSaCTion

Value

RP

16

61

87

15

20

32

66

8

0

0

0

15

FREKUENSi

FrequenCy

X

1,415,384,606,440

1,530,590,330,220

1,892,665,462,100

1,728,085,856,700

1,892,665,462,100

1,514,132,369,680

2,592,128,785,050

3,258,676,186,920

3,258,676,186,920

3,258,676,186,920

3,258,676,186,920

3,085,867,601,250

KAPiTAliSASi PASAR

markeT

CaPiTalizaTion

RP

425

425

423

426

434

442

435

441

441

441

442

442

JUMlAH PEMEgANg

SAHAM

numBer oF

ShareholDer

-‐

500

1,000

1,500

2,000

2,500

3,000

-‐

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

Jan-‐13

Feb-‐13

Mar-‐13

Apr-‐13

May-‐13

Jun-‐13

Jul-‐13

Aug-‐13

Sep-‐13

Oct-‐13

Nov-‐13

Dec-‐13

Jan-‐14

Feb-‐14

Mar-‐14

Apr-‐14

May-‐14

Jun-‐14

Jul-‐14

Aug-‐14

Sep-‐14

Oct-‐14

Nov-‐14

Dec-‐14

Jumlah Saham yang Diperdagangkan (Ribuan Saham) / TransacKon Volume (Thousand Shares)

Harga Saham / Share Price (Rp)

12

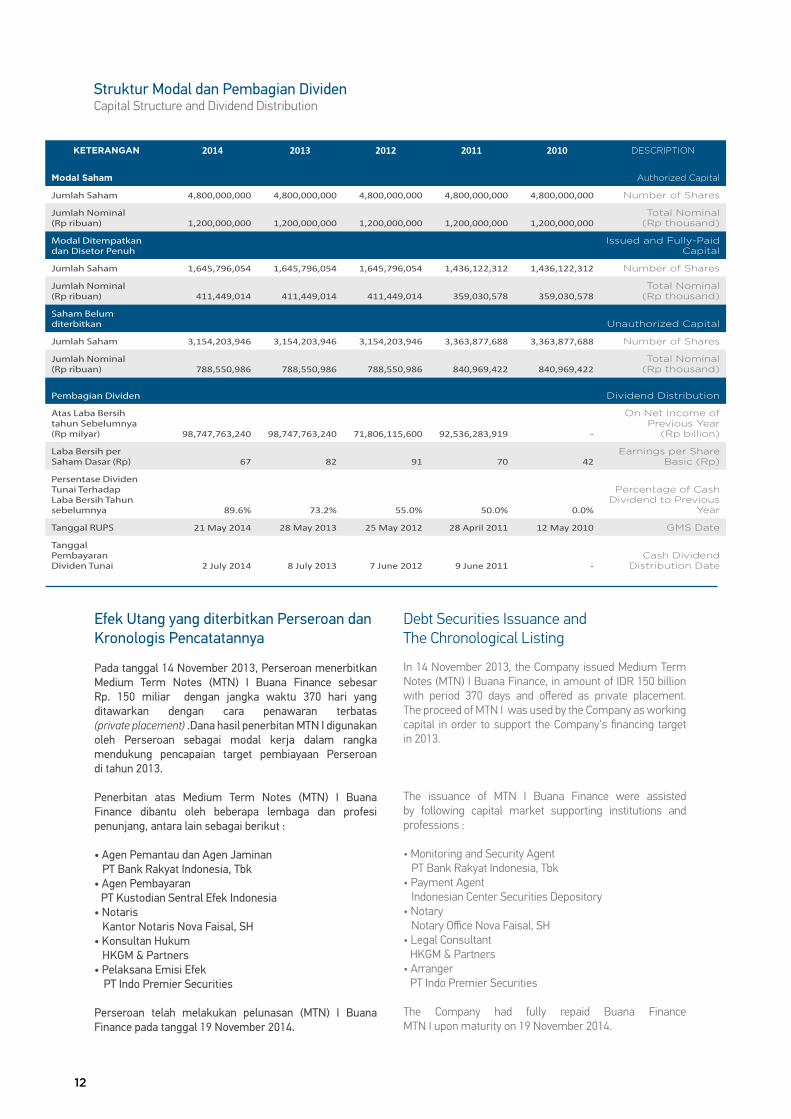

Struktur Modal dan Pembagian DividenCapital Structure and Dividend Distribution

KETERANGAN 2014 2013 2012 2011 2010 DeSCriPTion

modal Saham authorized Capital

Jumlah Saham 4,800,000,000 4,800,000,000 4,800,000,000 4,800,000,000 4,800,000,000 number of Shares

Jumlah Nominal (Rp ribuan) 1,200,000,000 1,200,000,000 1,200,000,000 1,200,000,000 1,200,000,000

Total nominal (rp thousand)

Modal Ditempatkan dan Disetor Penuh

issued and Fully-Paid Capital

Jumlah Saham 1,645,796,054 1,645,796,054 1,645,796,054 1,436,122,312 1,436,122,312 number of Shares

Jumlah Nominal (Rp ribuan) 411,449,014 411,449,014 411,449,014 359,030,578 359,030,578

Total nominal (rp thousand)

Saham Belum diterbitkan unauthorized Capital

Jumlah Saham 3,154,203,946 3,154,203,946 3,154,203,946 3,363,877,688 3,363,877,688 number of Shares

Jumlah Nominal (Rp ribuan) 788,550,986 788,550,986 788,550,986 840,969,422 840,969,422

Total nominal (rp thousand)

Pembagian Dividen Dividend Distribution

Atas laba Bersih tahun Sebelumnya (Rp milyar) 98,747,763,240 98,747,763,240 71,806,115,600 92,536,283,919 -

on net income of Previous year

(rp billion)

laba Bersih per Saham Dasar (Rp) 67 82 91 70 42

earnings per Share Basic (rp)

Persentase Dividen Tunai Terhadap laba Bersih Tahun sebelumnya 89.6% 73.2% 55.0% 50.0% 0.0%

Percentage of Cash Dividend to Previous

year

Tanggal RUPS 21 May 2014 28 May 2013 25 May 2012 28 April 2011 12 May 2010 gmS Date

Tanggal Pembayaran Dividen Tunai 2 July 2014 8 July 2013 7 June 2012 9 June 2011 -

Cash Dividend Distribution Date

Efek Utang yang diterbitkan Perseroan dan Kronologis Pencatatannya

Pada tanggal 14 November 2013, Perseroan menerbitkan Medium Term Notes (MTN) I Buana Finance sebesar Rp. 150 miliar dengan jangka waktu 370 hari yang ditawarkan dengan cara penawaran terbatas (private placement) .Dana hasil penerbitan MTN I digunakan oleh Perseroan sebagai modal kerja dalam rangka mendukung pencapaian target pembiayaan Perseroan di tahun 2013.

Penerbitan atas Medium Term Notes (MTN) I Buana Finance dibantu oleh beberapa lembaga dan profesi penunjang, antara lain sebagai berikut :

• Agen Pemantau dan Agen JaminanPT Bank Rakyat Indonesia, Tbk

• Agen PembayaranPT Kustodian Sentral Efek Indonesia

• NotarisKantor Notaris Nova Faisal, SH

• Konsultan HukumHKGM & Partners

• Pelaksana Emisi Efek PT Indo Premier Securities

Perseroan telah melakukan pelunasan (MTN) I Buana Finance pada tanggal 19 November 2014.

Debt Securities Issuance and The Chronological Listing

In 14 November 2013, the Company issued Medium Term Notes (MTN) I Buana Finance, in amount of IDR 150 billion with period 370 days and offered as private placement.The proceed of MTN I was used by the Company as working capital in order to support the Company‘s financing target in 2013.

The issuance of MTN I Buana Finance were assistedby following capital market supporting institutions and professions :

• Monitoring and Security AgentPT Bank Rakyat Indonesia, Tbk

• Payment AgentIndonesian Center Securities Depository

• NotaryNotary Office Nova Faisal, SH

• Legal ConsultantHKGM & Partners

• ArrangerPT Indo Premier Securities

The Company had fully repaid Buana Finance MTN I upon maturity on 19 November 2014.

Buana Finance Laporan Tahunan 2014 Annual Report 13

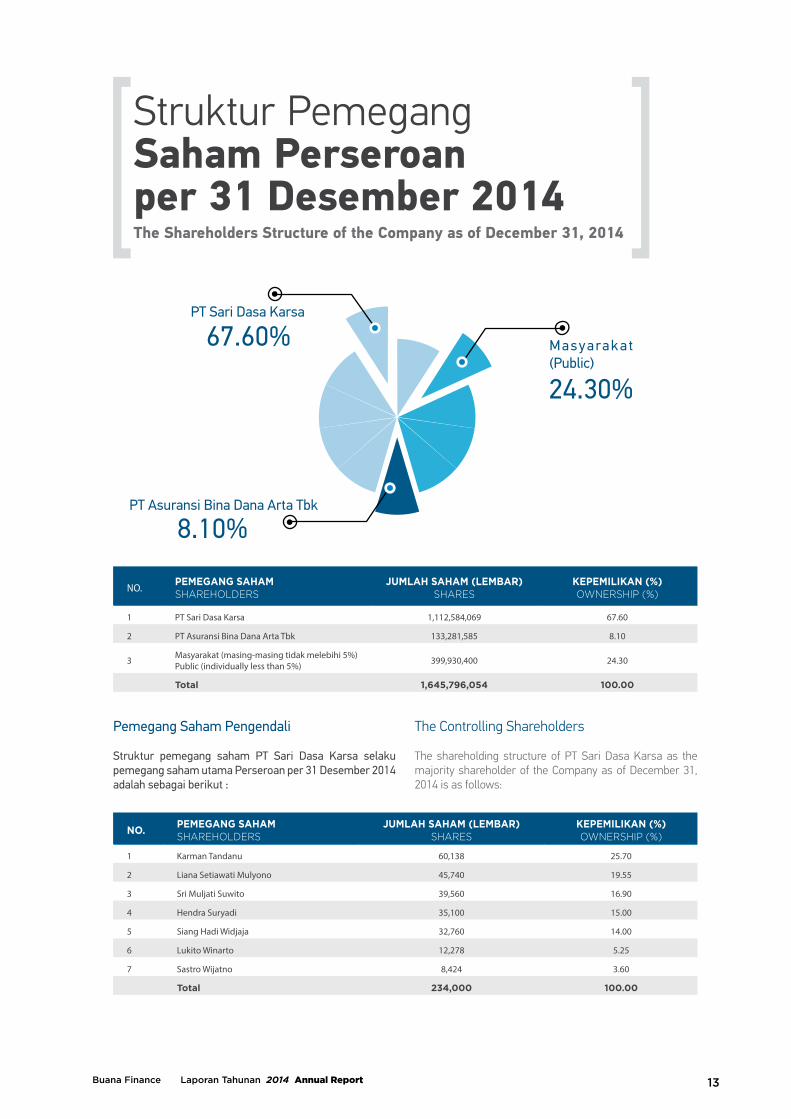

Struktur Pemegang Saham Perseroan per 31 Desember 2014The Shareholders Structure of the Company as of December 31, 2014

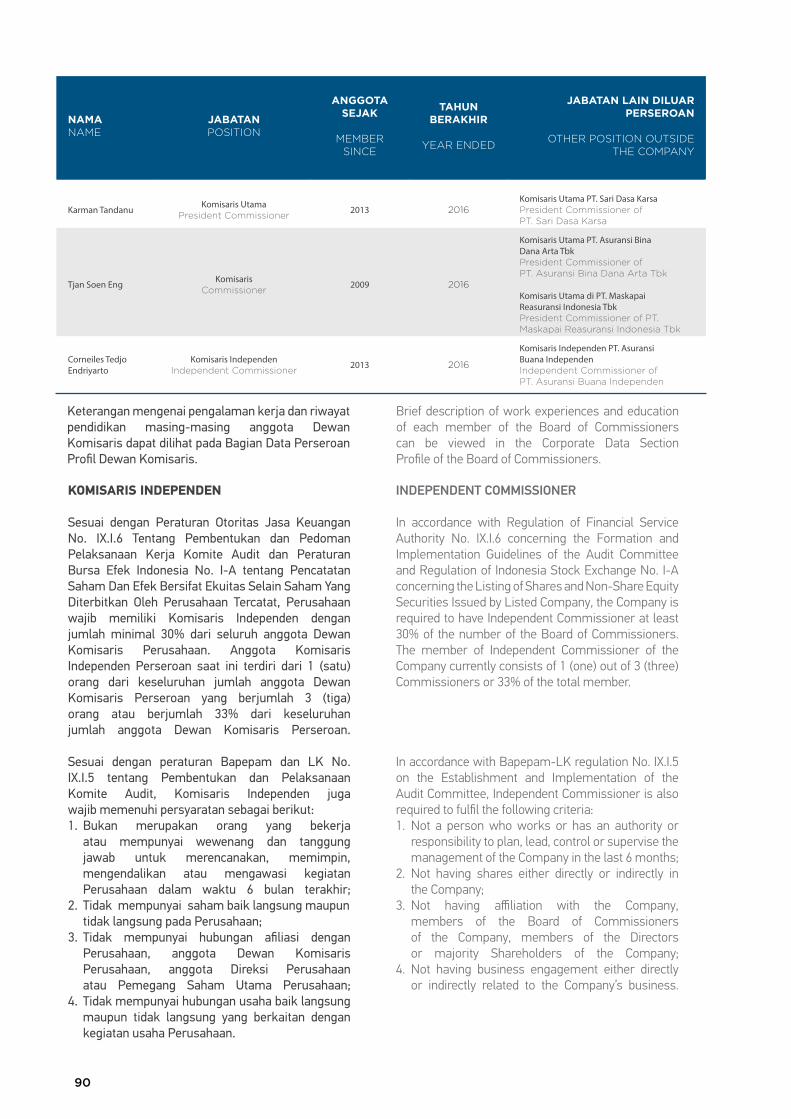

Pemegang Saham Pengendali

Struktur pemegang saham PT Sari Dasa Karsa selakupemegang saham utama Perseroan per 31 Desember 2014adalah sebagai berikut :

The Controlling Shareholders

The shareholding structure of PT Sari Dasa Karsa as themajority shareholder of the Company as of December 31,2014 is as follows:

NO. PEmEGANG SAhAmShareholDerS

JumlAh SAhAm (lEmbAR)ShareS

KEPEmiliKAN (%)oWnerShiP (%)

1 PT Sari Dasa Karsa 1,112,584,069 67.60

2 PT Asuransi Bina Dana Arta Tbk 133,281,585 8.10

3 Masyarakat (masing-masing tidak melebihi 5%)Public (individually less than 5%) 399,930,400 24.30

Total 1,645,796,054 100.00

No. PEmEGANG SAhAmShareholDerS

JumlAh SAhAm (lEmbAR)ShareS

KEPEmiliKAN (%)oWnerShiP (%)

1 Karman Tandanu 60,138 25.70

2 liana Setiawati Mulyono 45,740 19.55

3 Sri Muljati Suwito 39,560 16.90

4 Hendra Suryadi 35,100 15.00

5 Siang Hadi Widjaja 32,760 14.00

6 lukito Winarto 12,278 5.25

7 Sastro Wijatno 8,424 3.60

Total 234,000 100.00

PT Sari Dasa Karsa

67.60%

24.30%

8.10%

Masyarakat (Public)

PT Asuransi Bina Dana Arta Tbk

14

Laporan Dewan KomisarisMessage from Board of Commissioners

Karman tandanuCorneiles tedjo endriyartotjan soen engKomisaris Utama

President CommissionerKomisaris Independen

Independent CommissionerKomisaris

Commissioner

PARA PEMEGANG SAHAM YANG TERHORMAT,

Puji syukur kepada Tuhan Yang Maha Esa, di tengah

gejolak ekonomi dan politik Indonesia selama tahun 2014,

Perseroan tetap dapat menunjukkan kemampuannya

mengambil peluang yang timbul di tengah tantangan

pertumbuhan ekonomi yang minim. Secara global,

selama tahun 2014 pertumbuhan ekonomi dunia tidaklah

setinggi yang diharapkan sebelumnya. Dibandingkan

tahun 2013, pertumbuhan ekonomi dunia selama tahun

2014 hanya terpaut 0,1% yaitu dari 2,5 % menjadi 2,6%.

Bila dibandingkan dengan pertumbuhan ekonomi sejak

tahun 2009, pertumbuhan tahun ini dapat dikatakan

tidaklah buruk, akan tetapi belum cukup baik untuk

mengatakan telah terjadi perbaikan ekonomi secara global.

dear shareholders,

Praise to the Lord, the Almighty, in the midst of economic

and political turmoil in Indonesia in 2014, the Company

managed to show its ability to seize opportunities that

arose amid challenges posed by dismal economic

growth. In general, global economic growth in 2014 was

not as high as previously expected. Compared to that of

2013, the rate of global economic growth only improved

by 0.1% from 2.5% to 2.6%. Judged against the rate of

economic growth since 2009, this year‘s growth was

arguably quite decent, even though not strong enough to

justify that a global economic recovery had taken place.

Buana Finance Laporan Tahunan 2014 Annual Report 15

Dari data pertumbuhan ekonomi di kawasan Asia Timur

dan Pasifik, tampak jelas bahwa kawasan Asia Timur dan

Pasifik menjadi kawasan dengan pertumbuhan ekonomi

tertinggi di dunia. Pertumbuhan ekonomi rata-rata dalam

kawasan adalah sebesar 6,4%, dengan Tiongkok tetap

sebagai negara dengan pertumbuhan ekonomi tertinggi

yaitu sebesar 7,4% dengan sedikit penurunan dari 7,7% di

tahun 2013. Walaupun penurunan pertumbuhan Tiongkok

hanya 0,3%, akan tetapi karena besarnya transaksi

perdagangannya dan ketergantungan pasar dunia, maka

nilai sebesar itu tetaplah sangat mempengaruhi penurunan

pertumbuhan ekonomi dalam kawasan (dan dunia).

Dengan faktor pertumbuhan ekonomi global yang sangat

minim, penurunan ekonomi Tiongkok serta ditambah lagi

faktor penurunan harga minyak dunia dan komoditas,

kinerja pertumbuhan ekonomi Indonesia selama tahun

2014 dapat dikatakan tidaklah terlalu buruk. Walaupun

pertumbuhan ekonomi Indonesia masih di bawah target

pemerintah sebesar 5,5%, pencapaian pertumbuhan

5,2 % tetap patut disyukuri. Dengan pertumbuhan ekonomi

yang 5,2 % Indonesia menempatkan diri pada urutan atas

pertumbuhan ekonomi dunia, dan berada di atas rata-rata

pertumbuhan ekonomi negara-negara berkembang (4,4%).

Kondisi perkembangan ekonomi Indonesia ini, menurut

data dari Badan Pusat Statistik utamanya dipengaruhi

oleh pertumbuhan industri pengolahan dilanjutkan dengan

sektor perdagangan dan pertanian. Sedangkan sektor

infrastruktur walaupun memiliki pengaruh di bawah

ketiga jenis industri di atas, tetap memiliki pertumbuhan

yang cukup baik yaitu sebesar 6,97% atau lebih tinggi dari

pertumbuhan tahun 2013 sebesar 6,11%. Pertumbuhan

ini disebabkan oleh gencarnya pembangunan hotel,

pelabuhan dan jalan di seluruh wilayah Indonesia.

Sedangkan sektor pertambangan hingga tahun 2014

tampaknya masih dalam fase perlambatan akibat dari

implementasi Undang-Undang No. 4 tahun 2009 tentang

Mineral Tambang dan Batubara. Pada tahun 2014 ini

pertumbuhan sektor pertambangan hanya 0,55% atau

lebih rendah dari pertumbuhan tahun 2013 sebesar 1,74%.

Dampak dari berbagai gejolak dan tantangan semua ini

tentu secara langsung dan tidak langsung mempengaruhi

kondisi industri pembiayaan, dimana menjadi fokus

utama usaha Perseroan. Pada tahun 2014 ini, pencapaian

realisasi pembiayaan Perseroan masih dibawah

target yang ditentukan yaitu mencapai 74,33% dari

Economic growth data in East Asia and Pacific region

clearly showed that East Asia and Pacific region ranked

highest in the world in terms of regional economic growth.

The average economic growth in the region stood at 6.4%,

with China consistently registered the highest economic

growth of 7.4%, though at a slower pace from 7.7% in 2013.

Although the decline in China‘s growth was merely 0.3%,

but given its huge trades volume and influence over global

market, such a slight decrease dealt a considerable blow to

weaken the economic growth in the region (and the world).

Considering a dismal growth in the global economy,

slowing growth in China‘s economy, coupled with the

decline in global prices of oil and commodities, Indonesia‘s

economic performance in 2014 actually was not really bad.

Although Indonesia‘s economic growth was still below the

government‘s target rate of 5.5%, growth of 5.2% was still

something to be grateful for. With an economic growth of

5.2%, Indonesia globally ranked among the top in terms

of economic growth, and was performing better than the

average economic growth of developing countries (4.4%).

According to the data from the Central Statistics Agency

(BPS), the condition of Indonesia‘s economic progress

was mainly influenced by the growth of processing

industry, followed by trade and agriculture sectors.

Despite having a lower impact than the three industries

mentioned before, the infrastructure sector also showed

quite a good performance, recording a 6.97% of growth or

higher than 6.11% in 2013. This growth was attributable

to the buzzling development of hotels, ports and roads

throughout Indonesia. On the other hand, throughout 2014,

the mining sector still showed a period of slow growth as

a result of the implementation of Law No. 4 of 2009 on

Mineral and Coal Mining. In 2014, the mining sector barely

grew by 0.55% or lower than the growth in 2013 of 1.74%.

Ultimately, such volatile and challenging situation, would

directly and indirectly take a toll on the state of the financing

industry, which was the main focus of the Company’s

business. In 2014, the realization of the Company’s

financing disbursement was still short of target, achieving

only 74.33% of the target (Rp 3 trillion), or valued at

16

target pembiayaan (Rp 3 trilyun) atau tercatat sebesar

Rp 2,23 trilyun. Penurunan ini berdampak langsung pada

kinerja pendapatan bersih setelah pajak Perseroan yang

menurun sebesar 18,3% dari sebesar Rp 135,67 milyar

pada tahun 2013 menjadi Rp 110,85 milyar di tahun 2014.

Akan tetapi, di tengah tekanan faktor eksternal yang

sangat tinggi, secara internal Perseroan tetap dapat

mempertahankan efektifitas dan efisiensi pengelolaan

manajemen Perseroan termasuk didalamnya

pengelolaan manajemen risiko yang semakin hari

semakin handal. Hal ini terlihat dengan penurunan

temuan internal audit yang berpotensi merugikan

keuangan Perseroan serta berkurangnya permasalahan

mengenai prinsip pengenalan nasabah yang terjadi

dalam proses pemberian fasilitas pembiayaan.

Pada tahun 2014, Otoritas Jasa Keuangan (OJK) telah

mengeluarkan beberapa peraturan baru termasuk

diantaranya adalah Peraturan OJK No. 29 dan 30

tahun 2014. Peraturan OJK No. 29 mengatur tentang

Penyelenggaraan Usaha Perusahaan Pembiayaan,

sedangkan Peraturan OJK No. 30 mengatur tentang

Tata Kelola Perusahaan yang Baik. Dengan aturan baru

ini, Perseroan dituntut untuk lebih berhati-hati dalam

pemberian fasilitas pembiayaan karena kini perusahaan

pembiayaan hampir menyerupai perbankan dalam

mengklasifikasi tingkat kolektabilitas, pencadangan

piutang, batas maksimum pemberian kredit, dan lain-

lain. Walaupun peraturan baru ini dalam jangka pendek

mungkin akan membuat Perseroan mengurangi

ekspansi bisnis, kami yakin dan percaya secara jangka

panjang akan memberikan lingkungan industri yang

lebih sehat dan pada akhirnya Perseroan akan lebih

meningkatkan lagi kualitas tata kelola perusahaan.

Selain itu, pada bulan Desember OJK juga mengeluarkan

Peraturan OJK No. 33/POJK.04/2014 tentang Direksi

dan Dewan Komisaris Emiten atau Perusahaan Publik.

Dalam peraturan ini, OJK secara rinci mengatur tentang

penerapan tata kelola Perseroan yang baik, dan sebagai

perusahaan publik yang berkomitmen untuk menjaga

kualitas pengelolaan perusahaan, maka Dewan Komisaris

beserta Dewan Direksi Buana Finance berkomitmen

untuk menaati dan melaksanakan aturan tersebut.

Sejalan dengan komitmen Perseroan untuk menjaga tata

kelola perusahaan yang baik, Dewan Komisaris senantiasa

Rp 2.23 trillion. The decrease in financing disbursement

had a direct impact on the performance of the Company‘s

net income after tax which decreased by 18.3% from

Rp 135.67 billion in 2013 to Rp 110.85 billion in 2014.

Nevertheless, amid the strong pressure from external

factors, the Company still internally managed to maintain

its effectiveness and efficiency in managing the Company‘s

operations, taking into consideration its risk management

practices that became progressively more reliable. It

was evident by the decrease in the internal audit findings

with identified potential for material financial losses, and

the decrease in the number of violations concerning the

implementation of “know you customers” principles, which

might occur in the process of extending credit facility.

In 2014, the Financial Services Authority (FSA) had issued

several new regulations including the FSA Regulation No.

29 and 30 of 2014. The FSA Regulation No. 29 stipulated

the Conduct of Business Affairs of Finance Companies,

while the FSA Regulation No. 30 stipulated Good Corporate

Governance. Bound by the newly applied regulations,

the Company is required to be more prudent in granting

credit facilities, because financing companies now

commence using a similar regulation requirements for

banks in classification of collectibility level, computation

of allowance for doubtful accounts reserve, maximum

threshold for credit limit, etc. Although in the short term,

these new regulations might sway the Company to

reduce the pace of its business expansion, we are certain

and hopeful that in the long term, these regulations will

render healthier industry environment and will eventually

lead the Company to a better implementation of good

corporate governance. In addition, in December the FSA

also issued FSA Regulation No. 33 /POJK.04/2014 on

the Board of Directors and the Board of Commissioners

of Public Listed Company. In this rule, FSA regulated the

adoption of good corporate governance, hence, being a

public company that is committed to ensuring the quality

of the Company’s governance, the Board of Commissioners

and Directors of Buana Finance are committed to

comply with and implement the aforementioned rules.

In line with the Company‘s commitment to maintain good

corporate governance, the Board of Commissioners

Buana Finance Laporan Tahunan 2014 Annual Report 17

berkonsultasi dengan Komite Audit untuk memastikan

bahwa Perseroan telah (i) memiliki struktur organisasi,

kebijakan, sistem dan prosedur yang memadai, khususnya

yang terkait dengan kerangka pengendalian risiko usaha

yang komprehensif; serta (ii) secara konsisten menjaga

terbentuknya budaya kerja yang berdasarkan integritas

tinggi di antara para pemangku jabatan, termasuk

seluruh karyawan Perseroan. Menilai laporan yang

diberikan oleh Komite Audit, Dewan Komisaris menilai

bahwa pemenuhan kualitas tata kelola perusahaan

oleh Direksi dan Manajemen Perseroan telah berjalan

cukup baik, tanpa mengabaikan kepentingan untuk

terus melakukan upaya perbaikan di masa depan.

Memasuki tahun 2015, kami yakin bahwa optimisme

pelaku usaha semakin lama akan semakin membesar.

Optimisme tersebut tentu sangat beralasan karena dengan

pemerintahan baru dibawah pimpinan Bapak Joko Widodo,

pemerintah berkomitmen untuk membenahi kebijakan-

kebijakan perekonomian untuk menciptakan kondisi

perekonomian yang lebih baik dibandingkan dengan tahun

2014. Dalam APBN-P tahun 2015, pemerintah baru telah

menetapkan beberapa sektor prioritas pembangunan yaitu

pertanian, maritim dan infrastruktur serta mendorong

percepatan investasi pada sektor-sektor unggulan

tersebut. Untuk mendukung kebijakan itu, pemerintah

telah membenahi kebijakan subsidi BBM. Dengan cara

baru subisidi BBM dapat turun menjadi hanya sekitar

Rp 82 trilyun dari sebelumnya yang sebesar Rp 276 trilyun

(angka subsidi Rp 82 trilyun termasuk carry over dari tahun

2014 sebesar Rp 25 trilyun). Penurunan pengeluaran untuk

subsidi BBM ini yang akan dipergunakan untuk membiayai

investasi pada sektor sektor unggulan. Optimisme

perbaikan ini juga terlihat dari prediksi Bank Indonesia

yang menyatakan bahwa pertumbuhan ekonomi Indonesia

akan tumbuh sekitar 5,4% hingga 5,8% atau lebih tinggi

dari pertumbuhan ekonomi tahun 2014 sebesar 5,02%.

Selain itu, optimisme Bank Indonesia juga tercermin

dari kebijakan BI yang dengan percaya diri menurunkan

tingkat suku bunga BI rate menjadi sebesar 7,5%.

Dengan optimisme tersebut maka Dewan Komisaris

yakin atas prospek masa depan pertumbuhan industri

pembiayaan. Dengan mempertimbangkan kapasitas

Perseroan yang didukung oleh permodalan yang sangat

kuat, kualitas sumber daya manusia yang handal,

regularly consulted with the Audit Committee to ensure

that the Company had (i) established an organizational

structure, policies, systems and procedures that were

adequate, particularly with regard to the framework of

a comprehensive business risk management; and (ii)

consistently maintained work culture based on high integrity

among all the Company’s officers and employees. Based on

the report submitted by the Audit Committee, the Board

of Commissioners considered that the Board of Directors

and Management of the Company had satisfactorily

fulfilled the quality of corporate governance, without

disregard for the need to continually improve in the future.

At the onset of 2015, we believe that the optimism of

business players will escalate gradually. Such optimism is

built on the ground that under the new government led by

Mr. Joko Widodo, the government is committed to uphaul

economic policies and stimulate better economic conditions

than 2014. In the 2015 state budget (APBN-P), the new

government has set some priority sectors of development,

namely agriculture, maritime and infrastructure and

pushed for accelerated investment in those leading

sectors. To support this policy, the government already

fixed the fuel subsidy policy. Under the new policy, fuel

subsidy could be reduced to only around Rp 82 trillion from

Rp 276 trillion in the previous year (the figure of

Rp 82 trillion includes carry-over from the 2014’s

Rp 25 trillion). Savings on the Government’s expenses on

fuel subsidies, will be used by the government to expand

its investments in those leading sectors. Optimism on

the improvement is also evident in the prediction of Bank

Indonesia, stating that Indonesia‘s economic growth will grow

by around 5.4% to 5.8% or higher than the economic growth

in 2014 of 5.02%. In addition, Bank Indonesia also reflects

its optimism by confidently reducing the BI rate to 7.5%.

Fueled with such optimism, the Board of Commissioners

is confident with the prospect of the finance industry’s

growth. Taking into account the capacity of the Company

which is supported by a very strong capital base, reliable

human resources, extensive marketing network coverage

18

Karman tandanu

Corneiles tedjo endriyarto tjan soen eng

Komisaris UtamaPresident Commissioner

Komisaris IndependenIndependent Commissioner

Komisaris Commissioner

jangkauan jaringan pemasaran dan nasabah yang luas

serta dalamnya pengalaman industri yang telah teruji,

Dewan Komisaris berpendapat bahwa tahun 2015

merupakan saat bagi Perseroan untuk berani

menangkap peluang baru, berinovasi dan kreatif

untuk mengembangkan usaha dengan tetap

memperhatikan prinsip-prinsip kehati-hatian.

Akhirnya, Dewan Komisaris dengan penuh hormat

menghaturkan rasa terima kasih yang sedalam-dalamnya

kepada seluruh pemangku kepentingan Perseroan atas

segala kepercayaan, dukungan, dan kerjasama yang telah

berjalan dengan baik selama ini, sehingga Buana Finance

tetap pada jalur yang tepat untuk mempertahankan

diri sebagai perusahaan pembiayaan yang terpercaya

di Indonesia. Kemampuan dan konsistensi Perseroan

untuk menjadi perusahaan penyedia jasa keuangan

pilihan selama lebih dari tiga dasawarsa ini, tentu tidak

terlepas dari dedikasi dan prestasi yang merupakan

sumbangsih dari Dewan Direksi, Manajamen dan

seluruh karyawan Perseroan yang juga patut diapresiasi.

Dengan selalu memohon rahmat dan pertolongan Tuhan

Yang Maha Esa, serta kerja sama yang lebih erat dengan

semua pemangku kepentingan, maka kami yakin Buana

Finance di waktu yang akan datang akan terus mencapai

prestasi-prestasi baru dan secara aktif berperan serta

dalam menggerakkan roda perekonomian Indonesia.

and strong customer basis, and coupled with long

experience in the industry, the Board of Commissioners

believes that 2015 is the right moment for the Company to

seize new opportunities, innovate and creatively develop

its business while still considering prudent principles.

Finally, the Board of Commissioners would like to express

gratitude profusely to all stakeholders for the trust,

support, and cooperation that have been going well so far,

so that Buana Finance could remain on track to maintain

its position as a reputable finance company in Indonesia.

The fact that the Company is able to consistently maintain

its position as the preferred financial services provider for

more than three decades, cannot be separated from the

dedication and performance of the Company’s Board of

Directors, Management and employees which must also

be appreciated.

By counting on blessing and guidance from God, and

with solid collaboration with all stakeholders, we are

confident that Buana Finance will continue to thrive

and reach new achievements, as well as actively

participate in driving the growth of Indonesia’s economy.

Buana Finance Laporan Tahunan 2014 Annual Report 19

Laporan Dewan DireksiMessage from Board of Directors

PARA PEMANGKU KEPENTINGAN YANG TERHORMAT,

Pertama-tama sudah layak dan sepantasnya kita

memanjatkan puji syukur kepada Tuhan Yang Maha

Esa atas segala rahmat dan perlindunganNya sehingga

Perseroan dapat terus menyambut peluang dan melalui

beragam tantangan yang dihadapi sepanjang tahun 2014.

Sebagaimana disadur dari laporan riset Bank Dunia,

pertumbuhan ekonomi dunia di tahun 2014 sebesar

2,6% ternyata hanya terpaut tipis dari pertumbuhan yang

rendah di tahun 2013 sebesar 2,5%, sehingga praktis

telah mengecewakan ekspektasi pasar sebelumnya

akan adanya pemulihan ekonomi global yang signifikan.

Secara praktis dapat digambarkan bahwa pemulihan

ekonomi yang meyakinkan hanya terlihat di segelintir

negara maju yang salah satunya adalah Amerika Serikat

(dengan pertumbuhan tahunan 3%), sementara negara-

dear staKeholders,

First and foremost, let us give praise to God Almighty for

all the blessings and protection so that the Company was

able to continue to seize opportunities and overcome the

challenges faced throughout 2014. As reported in research

publication of World Bank, global economic growth in 2014

was 2.6%, merely a slight increase from 2.5% in 2013 that

it had practically failed preceding market expectation that

there would be a significant global economic recovery.

It could be portrayed that convincing economic recovery

was only seen in a handful developed countries, one of

which was the United States of America (with annual

growth of 3%), while the European Union countries were

still overshadowed by the prospect of economic recession

and deflation. In Asia, China seemed to focus more on

consolidating its effort in rearranging its domestic problems

antony muljantoherman lesmanasoetadi liminDirekturDirector

DirekturDirector

Direktur UtamaPresident Director

20

negara kawasan Uni Eropa kembali dihantui oleh prospek

resesi ekonomi dan deflasi. Di kawasan Asia sendiri,

Negara Tiongkok terlihat lebih fokus untuk melakukan

konsolidasi menata ulang permasalahan domestik

sehingga pertumbuhan ekonominya diperkirakan hanya

mencapai 7% di tahun 2014, yang walaupun sebenarnya

tetap relatif cukup tinggi namun terlihat kembali melambat

dibandingkan tahun sebelumnya sebesar 7,3% dan berada

di bawah target pemerintah sebesar 7,5%. Sementara

itu, banyak negara berkembang juga dihadapkan

pada dilema perlambatan ekonomi yang dipicu oleh

penurunan harga komoditas dan ketidakpastian politik.

Melimpahnya pasokan akibat peningkatan kapasitas

produksi, melemahnya permintaan di tengah prospek

pertumbuhan ekonomi dunia yang mengecewakan, serta

menguatnya mata uang Dollar Amerika Serikat secara

global, telah kembali mendorong penurunan harga

komoditas secara meluas di sepanjang paruh kedua

tahun 2014. Perbedaan fenomena kali ini dengan tahun

2013 adalah terjadinya penurunan harga minyak mentah

dunia yang sangat signifikan, di mana sebagai ilustrasi

harga rata-rata di bulan Desember 2014 telah mencapai

USD 60,7/barel, atau tergerus sekitar 42% dibandingkan

harga rata-rata sepanjang tahun 2013. Trend ini sekaligus

mengakhiri anomali harga minyak tinggi yang relative

stabil selama periode 4 tahun terakhir. Sejalan dengan

ambruknya harga minyak dunia, harga rata-rata karet dan

bijih besi di bulan Desember telah tergerus sekitar 43%

dan 50% dibandingkan harga rata-rata sepanjang tahun

2013. Pergerakan harga komoditas unggulan Indonesia

lainnya terlihat cukup variatif, di mana untuk komoditas

batu bara, minyak kelapa sawit dan tembaga masih

melanjutkan trend pelemahan dari tahun sebelumnya

sebesar 26%, 20% dan 12%. Hanya segelintir komoditas

seperti nikel dan pulp kayu yang masih menunjukkan

anomali penguatan harga, masing-masing di kisaran 6%.

so that its economic growth was estimated to barely

reach 7% in 2014, despite the fact that it was considered

relatively high, but it seemed to be slowing down compared

to the previous year’s growth of 7.3% and was below

government’s target of 7.5%. Meanwhile, many developing

countries were also faced with the dilemma of economic

slowdown triggered by the decline in commodity prices and

political uncertainty. Abundant supply due to the increase in

production capacity, weak demand amid unfavorable global

economic growth prospects, and the global strengthening

of US Dollar, had again forced the widespread decline in

commodity prices during the second half of 2014. The

difference in this year’s phenomenon compared to that in

2013 was the significant decline in crude oil prices, whereby

as an illustration, average crude oil price in December 2014

reached USD 60.7/barrel, or plunged by approximately 42%

compared to average crude oil price throughout 2013. The

trend abruptly ended the anomaly in high oil prices which

were relatively stable over a period of 4 years. In line with

the collapse of world oil price, the average price of rubber

and iron ore in December had also declined by 43% and 50%

respectively compared to the average prices during 2013.

Other Indonesia’s main commodities’ price movement were

varied, whereby coal, palm oil and copper prices were still

continuing their decline by 26%, 20% and 12%. Only a handful

of commodities like nickel and wood pulp still managed to

show anomalous price increases, each in the range of 6%.

Buana Finance Laporan Tahunan 2014 Annual Report 21

Indonesia tidaklah luput dari fenomena pelemahan

ekonomi global ini, terutama mengingat bahwa lebih dari

60% dari ekspor barang Indonesia adalah berbasis bahan

baku dan komoditas, sementara di sisi lain ketidakpastian

politik yang dipicu oleh pesta demokrasi di tahun 2014

telah berujung pada pemetaan kekuatan politik baru yang

terlihat rentan, di mana koalisi pemerintah yang dipimpin

oleh presiden terpilih Bapak Joko Widodo ternyata harus

berhadapan dengan koalisi oposisi yang menguasai

mayoritas kursi di parlemen. Berdasarkan data Badan

Pusat Statistik (BPS), pertumbuhan PDB Indonesia di tahun

2014 secara kumulatif hanya tercatat sebesar 5,02% atau

diklasifikasikan sebagai yang terendah dalam kurun waktu

lima tahun terakhir. Kebijakan pengetatan moneter oleh

Bank Indonesia (BI) yang dimulai pada paruh kedua tahun

2013 diperkirakan juga turut mempunyai andil terhadap

perlambatan ekonomi yang terjadi, menimbang telah

terjadinya perlambatan pertumbuhan kredit perbankan

secara tahunan yang pada akhir tahun hanya tercatat

sebesar 11,6%, dibandingkan dengan tingkat pertumbuhan

sebesar 22,2% pada tahun sebelumnya. Sayangnya upaya

BI untuk meredam tingkat inflasi tahunan yang tinggi

di tahun 2014 tampaknya kurang berhasil, ditinjau dari

pencapaian akhir sebesar 8,36% yang kembali melampaui

rentang atas target inflasi BI (walaupun sedikit lebih baik

dibandingkan tingkat inflasi tahun 2013 sebesar 8,38%). Hal

ini antara lain dipicu oleh keputusan pemerintah baru yang

pada tanggal 17 November 2014 kembali menaikkan harga

Bahan Bakar Minyak (BBM) sebesar Rp. 2.000 per liter

untuk bensin premium dan solar (setara dengan kenaikan

30,8% dan 36,4%) untuk memangkas beban subsidi di

anggaran belanja negara; di samping juga diakibatkan oleh

adanya penyesuaian tarif tenaga listrik dan kenaikan harga

LPG 12 kg. Di sisi lain keberhasilan BI dalam menjaga

pergerakan nilai tukar Rupiah terhadap Dollar Amerika

Serikat dalam rentang volatilitas yang relatif terkendali

pantas diapresiasi, walaupun kurs Rupiah tercatat kembali

ditutup melemah ke level Rp. 12.440 atau terdepresiasi

sekitar 2% dari angka kurs penutupan di tahun 2013

sebesar Rp. 12.189. Hal ini diperkirakan sejalan dengan

peningkatan cadangan devisa yang telah menembus angka

USD 111,9 milyar dan dampak kebijakan BI yang pada bulan

November kembali menaikkan tingkat suku bunga BI rate

sebesar 25 basis poin ke level 7,75% sebagai respons atas

pengumuman pengurangan subsidi BBM oleh pemerintah.

Indonesia was not spared from this global economic

downturn, especially due to to the fact that more than

60% of Indonesian exports had been raw materials and

commodities based, while on the other hand, the political

uncertainty triggered by the 2014 election had led to a

rather vulnerable new constellation of political forces, in

which the coalition government led by the elected President

Mr. Joko Widodo was unsettled by the opposition coalition

that dominated the majority seats in parliament. Based on

the data from the Central Statistics Agency (BPS), Indonesia’s

cumulative GDP growth in 2014 was only recorded at 5.02%,

the lowest growth in the last five years. Tightening monetary

policy by Bank Indonesia (BI) since the second half of

2013 was thought to have contributed to the economic

downturn, considering that there had been a slowdown in

banking annual credit growth, which at the end of the year

only amounted to 11.6%, compared with the growth rate

of 22.2% in the previous year. Unfortunately, BI’s efforts to

curb the spike in annual inflation rate in 2014 appeared to

be less successful, looking at the final figure of 8.36% which

exceeded the upper range of BI’s inflation target (although

slightly better than the inflation rate of 8.38% in 2013). This

was partly triggered by the decision of the new government

on November 17, 2014 to raise the price of fuel oil by Rp. 2,000

per litre for premium gasoline and diesel fuel (equivalent

to a rise of 30.8% and 36.4%) to cut the subsidy that was

burdening the state budget; compounded by the electricity

tariff adjustment and the increase in 12 kg LPG. On the other

hand, BI’s success in keeping the exchange rate fluctuation

of Rupiah against US Dollar under control deserved

some appreciation, although the Rupiah exchange rate in

closing continued to weaken to Rp. 12.440 or depreciated

by approximately 2% from the closing rate in 2013 of

Rp. 12.189. This was in line with the increase in

foreign exchange reserves which had exceeded USD

111.9 billion, coupled with the impact of BI’s policy in

November to raise the level of BI rate further by 25

basis points to 7.75% in response to the government’s

announcement of the reduction of fuel subsidy.

22

Di tengah meningkatnya unsur ketidakpastian pasar

dan politik, data industri perusahaan pembiayaan secara

nasional juga telah menunjukkan trend perlambatan di

mana untuk agregat portfolio pembiayaan konsumen

hanya mencatat pertumbuhan sebesar 10,2% menjadi

Rp. 245,8 triliun, sementara di sektor sewa guna usaha

bahkan telah terjadi kontraksi sebesar 5,5% menjadi

Rp. 111 triliun (dibandingkan pertumbuhan masing-masing

sektor sebesar 16,2% dan 11,7% di tahun 2013). Menyikapi

perkembangan situasi pasar yang dihadapi industri

pembiayaan nasional saat ini, Otoritas Jasa Keuangan (OJK)

selaku regulator terlihat menaruh perhatian yang lebih

besar pula untuk memperkuat kualitas pengelolaan internal

perusahaan pembiayaan, yang tercermin dari terbitnya

2 peraturan baru yaitu Peraturan OJK No. 29 tahun 2014

tentang Penyelenggaran Usaha Perusahaan Pembiayaan

dan Peraturan OJK No. 30 tahun 2014 tentang Tata Kelola

Perusahaan Yang Baik. Secara umum terlihat penyelarasan

parameter yang digunakan OJK untuk memonitor

pengelolaan perusahaan pembiayaan dengan mengadopsi

tolak ukur yang digunakan untuk mengatur perusahaan

jasa keuangan perbankan, antara lain terkait klasifikasi

kolektibilitas pembiayaan, perhitungan pencadangan

piutang, batas maksimum pemberian kredit, sertifikasi

jabatan, anggaran wajib untuk pelatihan karyawan, dan

lain-lain. Inisiatif yang digulirkan oleh OJK ini diyakini akan

berdampak positif terhadap tatanan industri perusahaan

pembiayaan secara jangka panjang, kendati pada jangka

pendek diperkirakan akan mendorong pelaku pasar

untuk mengedepankan prinsip kehati-hatian yang pada

umumnya akan cenderung mengerem laju ekspansi bisnis.

In the midst of rising market and political uncertainties,

national multifinance industry data had also shown a

slowing growth trend where aggregate consumer finance

portfolio only grew by 10.2% to Rp. 245.8 trillion, while leasing

sector had shrunk by 5.5% to Rp. 111 trillion (compared

to the growth in 2013, which were 16.2% and 11.7%,

respectively). In response to the current market condition

faced by national multifinance industry, the Financial

Services Authority (FSA) acting as the regulator paid greater

attention to strengthen the quality of internal management

of multifinance companies, as reflected in the publication

of two new regulations, namely OJK Ruling No. 29/

POJK.05/2014 on The Conduct of Business Affair of Finance

Companies and OJK Ruling No. 30/ POJK.05/2014 on Good

Corporate Governance. In general, it seemed that FSA had

aligned the parameters used to monitor the management

of finance companies by adopting the benchmark used on

banking services, among others related to the classification

of financing collectibility, computation of allowance for

provision of accounts receivable reserves, maximum lending

limit, job certification, mandatory budget for trainings,

etc. The initiatives launched by FSA was believed to have

positive impact on multifinance industry structure in the

long term, although in the short term, it was thought to force

the market players to act more prudently which in general

would tend to reduce the growth of business expansion.

Buana Finance Laporan Tahunan 2014 Annual Report 23

Dipengaruhi oleh tekanan kondisi eksternal yang kurang

kondusif di atas, salah satu kebijakan strategis yang

diambil Direksi adalah dengan mengurangi limit wewenang

persetujuan kredit yang diberikan ke komite kredit cabang

dan meningkatkan keterlibatan komite kredit kantor pusat

dan Direksi dalam mengevaluasi proposal pembiayaan

yang dijajaki. Kendati kebijakan pengelolaan resiko ini

diyakini cukup relevan untuk kondisi yang dihadapi,

namun dapat diprediksi sebelumnya bahwa pengetatan

kriteria dan seleksi nasabah dalam proses pemberian

persetujuan kredit akan berdampak pada meningkatnya

persyaratan uang muka dan kondisi lainnya dan bahkan

dalam beberapa kasus berujung pada penolakan aplikasi.

Sebagaimana diperkirakan, nilai pembiayaan baru di tahun

2014 terkoreksi sebesar 14,7% menjadi Rp. 2,23 triliun

dibandingkan tahun sebelumnya, dan secara kontekstual

merupakan realisasi pembiayaan baru terendah Perseroan

sejak tahun 2011. Sebagai ramifikasi dari kondisi ini, tak

dapat dihindari bahwa nilai piutang bersih dari portfolio

sewa guna usaha dan pembiayaan konsumen Perseroan

mulai menunjukkan tren penurunan sebesar 6,9% dan

4,6% menjadi Rp. 2,79 triliun dan Rp. 562,2 miliar. Di sisi

lain, kombinasi dari strategi pemasaran yang membidik

segmen nasabah dengan resiko kredit yang lebih rendah,

peningkatan pembiayaan dalam valuta asing khususnya

terhadap nasabah berorientasi ekspor serta tekanan biaya

pendanaan yang terkait dengan peningkatan indikator BI

rate (khususnya terkait utilisasi fasilitas pinjaman baru),

telah berdampak pada menyusutnya marjin bunga bersih

dari kisaran 5,77% pada tahun 2013 menjadi sekitar

4,84%. Rasio biaya operasional terhadap total piutang

pembiayaan bersih juga turut meningkat dari kisaran

3,09% menjadi sekitar 3,5%, yang terutama didorong

oleh tekanan biaya gaji karyawan yang antara lain

terkait penyesuaian tingkat inflasi dan upah minimum

regional serta peningkatan jumlah karyawan dari

552 orang menjadi 592 orang, yang terutama terkait

rekrutmen karyawan bagian penagihan di tengah

penundaan ekspansi pembukaan cabang baru. Sebagai

akibatnya, kinerja keuangan Perseroan untuk tahun

2014 ditinjau dari segi pendapatan bersih setelah pajak

sebesar Rp. 110,85 miliar telah menyusut sekitar 18,3%

dibanding hasil tahun lalu sebesar Rp. 135,67 miliar,

dan terpaut sekitar 9% lebih rendah dari hasil yang

dianggarkan untuk tahun ini sebesar Rp. 121,28 miliar.

In response to the pressure of unfavourable external

conditions above, one of the strategic policies taken by the

Directors was to reduce the credit limit approval authority

granted to the branches’ credit committee and to increase

the involvement of the head office’s credit committee and

the Directors in evaluating financing proposals. Despite

such risk management policies believed to be relevant

for the occurring condition, it would seem predictable

that implementation of rigourous customers’ criteria and

selection would result in the increase in downpayments

requirements and other conditions, which in some cases

resulted in the rejection of applications. As predicted, new

financing in 2014 fell by 14.7% to Rp. 2.23 trillion compared

to the previous year, which was contextually the lowest

new financing figure of the Company since 2011. As the

ramification of this condition, it was inevitable that net

receivables of leasing and consumer financing portfolio of

the Company began to show a declining trend by 6.9% and

4.6% to Rp. 2.79 trillion and Rp. 562.2 billion, respectively.

On the other hand, a combination of marketing strategies

that target on customer segments with lower credit risk,

the increase of financing in foreign currencies, particularly

for export-oriented customers as well as the increasing

strain in funding cost associated with the increase in BI

rate indicator (especially those related to the utilization

of new loan facilities), had a negative impact on the net

interest margins, which shrank from the range of 5.77%

in 2013 to about 4.84%. The ratio of operating expenses

against total net receivables also increased from 3.09%

to around 3.5%, which was mainly driven by the increase

in employees’ salaries which among others related to

inflation rate and regional minimum wage adjustments

as well as the increase in the number of employees from

552 people to 592 people, which was mainly related to the

recruitment of employees in the collection department

amidst the momentary freeze in new branch expansion. As

a result, the Company‘s financial performance in 2014 in

terms of net income after tax of Rp. 110.85 billion showed

a decline of about 18.3% compared to previous year’s

result of Rp. 135.67 billion, and approximately 9% lower

than the current year’s budgeted figure of Rp. 121.28 billion.

24

Prospek usaha Perseroan di tahun 2015 akan sangat

dipengaruhi oleh perkembangan kondisi makroekonomi

Indonesia, yang secara umum diperkirakan akan relative

membaik dibandingkan dengan tahun 2014, kendati masih

terdapat beberapa risiko gangguan internal maupun

eksternal yang dapat melemahkan skenario pemulihan

ini. BI dalam siaran persnya di bulan Februari 2015 cukup

optimis bahwa pertumbuhan ekonomi Indonesia di tahun

2015 akan tumbuh lebih tinggi dari tahun 2014 dan berada

pada kisaran 5,4 – 5,8%, didorong oleh ekspansi dan

percepatan investasi pemerintah pada beberapa sektor

prioritas yaitu pertanian, maritim dan infrastruktur,

sebagaimana telah disetujui DPR dalam APBN-P 2015.

Peningkatan kapasitas fiskal pemerintah untuk menopang

kegiatan ekonomi produktif dimungkinkan oleh adanya

reformasi kebijakan subsidi energi yang sekaligus

memanfaatkan momentum penurunan harga minyak

dunia yang signifikan. Pada awal bulan Januari 2015,

pemerintah kembali mengumumkan perubahan

kebijakan yang berani terkait dengan harga dan

subsidi BBM, yaitu menghapus subsidi bahan bakar

premium dan menurunkan harga bahan bakar

solar dengan menetapkan subsidi tetap sebesar

Rp. 1.000 per liter. Sebagai ilustrasi, untuk bulan Januari

2015 harga bensin premium turun Rp. 1.000 menjadi

Rp. 7.600 sementara harga solar turun Rp. 250 menjadi

Rp. 7.250. Dengan adanya perubahan fundamental pada

kebijakan pemerintah ini, maka pemerintah secara efektif

akan melakukan penyesuaian penetapan harga BBM

secara bulanan yang dikaitkan dengan mekanisme harga

pasar, sehingga diperkirakan anggaran pemerintah untuk

beban subsidi BBM ini akan dapat turun signifikan dari

kisaran Rp. 276 triliun menjadi Rp. 60 triliun, dan berpotensi

untuk memperkecil defisit anggaran pemerintah ke tingkat

yang lebih sehat di kisaran 2% dari PDB. Di sisi lain,

inisiatif pemerintah untuk memperluas penyelenggaraan

program jaminan sosial di Indonesia melalui pembentukan

Badan Penyelenggara Jaminan Sosial (BPJS), dengan

telah difungsikannya BPJS Kesehatan pada awal

tahun 2014, diperkirakan akan memberikan dampak

positif yang cukup signifikan terhadap kesejahteraan

masyarakat, yang selanjutnya dapat mendorong

terjadinya realokasi daya beli masyarakat yang berpotensi

untuk kembali menggairahkan sektor konsumsi.

The Company‘s business prospect in 2015 will be

strongly influenced by the development in Indonesia‘s

macroeconomic condition, which is generally expected to

improve relatively compared to macroeconomic condition

in 2014, although there will still be some risk of internal

and external threats that could weaken the recovery

scenario. In its press release in February 2015, BI was quite

optimistic that Indonesia‘s economic growth in 2015 would

be higher than the growth in 2014, expected in the range

of 5.4 - 5.8%, driven by the expansion and acceleration of

government investments on a few priority sectors, namely

agriculture, maritime and infrastructure, as outlined in the

2015 state budget that had been approved by the House of

Representative. The increase in the government‘s fiscal

capacity to support productive economic activities was

made possible by the reformation of energy subsidy policy

which simultaneously took advantage of the momentum

of the significant decline in global oil prices. In the

beginning of January 2015, the government announced

another bold policy on fuel prices and subsidies, by

completely removing subsidy on premium gasoline

and lowering the price of diesel fuel price by setting a

fixed subsidy of Rp 1,000 per litre. As an illustration, the

price of premium gasoline in January 2015 dropped

by Rp. 1,000 to Rp. 7,600, while the price of diesel fell by

Rp. 250 to Rp. 7,250. Following the fundamental changes

in the government’s policy, the government will effectively

adjust the fuel price on a monthly basis based on market

price mechanism, such that in estimation the government‘s

budget for fuel subsidy can be reduced significantly from

Rp. 276 trillion to Rp. 82 trillion, which would potentially

reduce the government’s budget deficit to a healthier

level in the range of 2% of GDP. On the other hand, the

government’s initiative to expand the implementation

of social security programs in Indonesia through the

establishment of the Social Security Agency (BPJS),

with the execution of BPJS Healthcare Program in the

beginning of 2014, is expected to have positive and

significant impact on the welfare of society, which could

in turn lead to a reallocation of purchasing power, which

potentially will stimulate the consumption sector eventually.

Buana Finance Laporan Tahunan 2014 Annual Report 25

Untuk membalikkan tren pelemahan pertumbuhan

ekonomi yang turut dipicu oleh pengetatan kondisi

moneter di tahun 2014, telah terlihat beberapa inisiatif

kebijakan yang dilakukan oleh pemerintah baik melalui

OJK dan BI. Pada penghujung bulan September 2014,

OJK menetapkan regulasi pembatasan suku bunga Dana

Pihak Ketiga (DPK) dan insentif yang diberikan kepada

deposan bank-bank besar (buku 4) dan menengah

(buku 3), masing-masing sebesar 200 dan 225 basis

point di atas BI rate. Langkah positif ini diambil untuk

meredam melambungnya suku bunga pinjaman bank

yang berpotensi memicu ekonomi biaya tinggi, di mana

OJK turut mewajibkan semua lembaga perbankan untuk

segera menindaklanjuti penurunan suku bunga DPK ini

dengan komitmen penurunan suku bunga kredit dalam

rencana bisnis bank di tahun 2015. Pada pertengahan

bulan November 2014, BI mengambil kebijakan yang

memperlunak kewajiban Giro Wajib Minimum (GWM)

dengan memperluas cakupan definisi simpanan dalam

perhitungan rasio Loan to Deposit Ratio (LDR), di mana

bank diijinkan untuk memasukkan surat-surat berharga

yang diterbitkan (seperti obligasi, medium term notes,

dsb). Langkah terbaru yang diambil BI di pertengahan

bulan Februari 2015 bahkan terbilang cukup mengejutkan

pasar, yaitu dengan memutuskan penurunan suku bunga

BI rate sebesar 25 basis point menjadi 7,5%. Kebijakan ini

disinyalir seiring dengan optimisme BI akan berlanjutnya

penurunan defisit neraca pembayaran Indonesia yang

sejalan dengan penurunan defisit transaksi berjalan, dan

mungkin dapat dikaitkan pula dengan harapan BI untuk

dapat menggenjot lebih tinggi laju pertumbuhan kredit