Embed Size (px)

Citation preview

Revista deEconomia FluminenseEstratégias para o desenvolvimento

Ano V - Número 10 - Maio de 2011

Municípios do Conleste e as transformações socioeconômicas na região

Importância e declínio da atividade açucareira no Norte Fluminense

Perspectivas e pujança do Rio advindas da exploração do pré-sal

Reflexão das mudanças econômicas e sociais com as Olimpíadas de 2016

Os impactos do Comperj no cotidiano e futuro

do Rio de Janeiro

Consulte quem tem experiência e trabalha por você!

A Escola de Governo, que há 50 anos, trabalha com excelência junto à diversas entidades de

Governo, Prefeituras, Universidades, ONGs, Empresas, Pesquisadores e Investidores.

Produção de Indicadores EstatísticosAtividades de Estudos e PesquisasRealização de Concursos PúblicosCapacitação e FormaçãoConsultoria para Estudos EspecializadosReestruturação Organizacional

Fundação CeperjO raio X em alta resoluçãodo Estado do Rio de Janeiro

www.ceperj.rj.gov.br

ExpedienteGoverno do Estado do Rio de JaneiroGovernador: Sérgio Cabral

Secretaria de Estado de Planejamento e Gestão - SEPLAGSecretário: Sérgio Ruy Barbosa Guerra Martins

Fundação Centro Estadual de Estatísticas,Pesquisas e Formação de Servidores Públicosdo Estado do Rio de Janeiro - CEPERJ

PresidenteJorge Guilherme de Mello Barreto

Vice presidenteRonaldo Reis Braga

Chefe de GabineteSandra Maria Arueira Liporaci

Centro de Estatísticas, Estudos e PesquisasEpitácio José Brunet Paes

Escola de Gestão e Políticas PúblicasMaria Auxiliadora Trindade Carmo

Diretoria Administrativa e FinanceiraMarco Agostini

Diretoria de Concursos e Processos SeletivosMarcus Vinicius de São Thiago

Diretoria de Cooperação Técnica e Desenvolvimento InstitucionalJoão Carlos de Carvalho

Conselho EditorialEpitácio Brunet, Glaucio Marafon, Jorge Brito, Luiz Martins, Marieta Ferreira, Mauro Osório, Paulo Knauss, Renata La Rovere e Sérgio Magalhães

Assessoria de ComunicaçãoEloisa Leandro

Jornalista ResponsávelEloisa Leandro

CoordenaçãoIvone Ferreira

RevisãoEloisa Leandro, Franklin Campos e Mariléa Miranda

Diagramação Paloma Oliveira

Colaboração Franklin Campos, Mariléa Miranda e Thaís Farias

FotosBanco de Imagens Ceperj, Agência Petrobras, Alexandre Simões, Bruno de Lima, Denilson Santos e Gilberto Azevedo.

Tiragem: 1000 exemplares

O raio X em alta resoluçãodo Estado do Rio de Janeiro

Fundação CeperjFundação Centro Estadual de Estatísticas, Pesquisas e Formação dos Servidores Públicos do Rio de JaneiroAv. Carlos Peixoto, 54 - BotafogoCEP 22290-090 Rio de Janeiro RJwww.ceperj.rj.gov.br

Assessoria de ComunicaçãoTel : 21 - 23347311/[email protected]

CEEP - Centro de Estatística Estudos e PesquisasTel: 21 - 2334-7314/[email protected]

Voltamos neste número com foco nos impactos do petróleo no Rio de Janeiro. O tema precisa ser debatido sempre, pois a cada momento um balanço é preciso ser feito do que positivo se faz para o desenvolvimento do Estado, mas também para nos alertar das chagas que poderão ser abertas se a população e seus legítimos representantes não atuarem de perto defendendo os mais diversos direitos sociais.

É imprescindível atrair investimentos do setor de petróleo que com muita alegria recebe a grande empresa brasileira, a Petrobras. Mas a geração de empregos de melhores salários, a defesa de patrimônios naturais e básicos como água potável barata para todos, educação universal de qualidade, entre outras questões impor-tantes, precisam de soluções que atendam o conjunto de trabalhadores e mora-dores do Rio de Janeiro. Já se fala em apagão de mão de obra, em falta de água nos 13 municípios do Consórcio Intermunicipal do Leste Fluminense (Conleste), cidades que podem sofrer efeitos urbanos negativos, como os vistos em Macaé.

O momento é extremamente positivo e o entusiasmo deve ser mantido. O pa-pel da Revista Economia Fluminense, no entanto, sempre se manterá no campo da crítica construtiva, aquela que aponta novos caminhos e novas estratégias para problemas que surgem em todo grande ciclo de desenvolvimento que se dá de forma acelerada.

A Revista analisa também questões chaves dos grandes eventos esportivos que se avizinham e já alteram nossas cidades. Não podemos perder oportunidades para melhorarmos a condição de vida de centenas de milhares de cariocas e fluminenses, que ainda vivem com pouca ou nenhuma perspectiva de ter uma vida digna. Serão milhões em obras e milhares de empregos que mudarão a vida no Estado para alguma direção. Mas qual direção?

Está claro que Olimpíadas, Pré-Sal, Comperj e Copa do Mundo geram grandes movimentos e investimentos. É o momento de o Rio de Janeiro se tornar, se não o melhor, mais um dos Estados de melhor qualidade de vida, de índice de desenvolvi-mento humano, de distribuição de renda, riqueza e outros avanços nos próximos 10, 15 anos.

Tenham uma boa leitura e nos enviem suas opiniões. Nós precisamos delas para aprimorar cada vez mais nossa visão de futuro para o nosso querido e generoso Rio de Janeiro!

Editorial

Jorge Guilherme de Mello Barretopresidente da Fundação Ceperj

Um novo horizonte desponta para o Rio de Janeiro

Foto

: Gilb

erto

Aze

vedo

2 Revista de Economia Fluminense

Sumário

Pág.4 O Norte Fluminense como espaço açucareiroPedro Paulo Biazzo

Pág.10 Instalação do Comperj: Impactos previstos

Comperj: Reflexos e oportunidades para os municípios do ConlestePág.18

Pág.26 O legado dos mega eventos esportivosLuiz Martins de Melo

Pág.32 A atividade petrolífera no Norte FluminenseAlex Pereira de Morais

Pág.38 O Rio de Janeiro e o Pré-sal

Pág.44 Indicadores Econômicos

Jorge Britto

Jorge Britto

Adilson de Oliveira

4 10 26 3218 38

3Revista de Economia Fluminense

N a porção nordeste do estado do Rio de Janeiro, a canavi-cultura e a produção açucarei-

ra foram fundadoras desde o século XVI-II, de um conjunto de formas e funções no espaço, na acepção de Santos (1996), a compor uma estrutura sócioespacial em abrangência regional. Tais formas e funções - fazendas, usinas e fluxos que as animam - serviram como referencial para definir os municípios participantes de uma região historicamente cana-vieira, o atual Norte Fluminense. Seja através do IBGE - Instituto Brasileiro de Geografia e Estatística - , seja pela antiga Cide - Centro de Informações e Dados do Rio de Janeiro - (atual Ceperj), diferentes critérios de regionalização adotados na segunda metade do século XX levaram ao agrupamento de Campos, Macaé e unidades municipais adjacentes, em unidades regionais caracterizadas, so-bretudo, por seus espaços “canavieiros” e pela territorialidade relativa às empresas do setor açucareiro e alcooleiro.

A atual divisão do estado do Rio de

Janeiro em regiões de governo utilizada pela Fundação Ceperj (2009) delimita a região Norte Fluminense como conjunto de nove municípios. Dentre os núcleos urbanos desta região, alguns cresceram como entroncamentos ferroviários (ca-sos de Campos, São Fidélis, Conceição de Macabú e Cardoso Moreira), alguns surgiram como portos e bases para a in-dústria naval (casos de São João da Barra e Macaé), e outros como núcleos de po-voamento de referência para prósperas

ARTIGO

Pedro Paulo BiazzoMestre em GeografiaUniversidade do Estado do Rio de Janeiro - UERJProfessor do Colégio Pedro IIDoutourando em GeografiaUniversidade Federal Fluminense - UFFCoordenador do Núcleo de Estudos de Geografia Fluminense - (NEGEF / UERJ)

O Norte Fluminense como espaço açucareiro

Fazendas, usinas e fluxos que se animam serviram

como referencial para definir os municípios participantes de uma região historicamente

canavieira, o atual Norte Fluminense

fazendas canavieiras (casos de São Fran-cisco de Itabapoana, Carapebus e Quis-samã). Contudo, ao longo das últimas décadas, o mosaico de territorialidade no Norte Fluminense se tornou muito mais complexo e a “unidade regional” conferida pela outrora generalizada atividade canavieira começou a se di-luir. Estas bases produtivas materiais relativas uma infraestrutura regional foram, desde os anos 80, marcadas pela crescente importância da atividade petrolífera na região.

Neste artigo pretende-se apresen-tar, muito resumidamente, a trajetória de declínio da atividade açucareira e analisar a atual conjuntura da mesma, que continua a enfrentar dificuldades capazes de originar restrições aos pro-cessos econômicos ligados ao desen-volvimento regional. Trata-se de estudo fundamentado em pesquisas de campo e gabinete realizadas entre 2000 e 2009, que resultaram em trabalhos científi-cos diversos e em uma dissertação de mestrado (BIAZZO, 2009).

Trajetória e declínio da atividade açucareira na região e sua substituição pela exploração de petróleo nos anos 80

Foto

: Ale

xand

re S

imõe

s

4 Revista de Economia Fluminense

Implantada em meados do século XVIII, a canavicultura originou uma “Zona Nova do Açúcar” em parcela do atual Norte Fluminense. Desde então, e até meados do século XX, senhores de engenho, usineiros e fornecedores de cana, em conjunto com o poder público, foram os mais importantes agentes na produção do espaço regional.

Por volta de 1870, os engenhos de açúcar através da fusão de recursos públicos e privados concretizaram as expectativas para sua transformação nos primeiros engenhos centrais. Surgi-ram como marcos decisivos na história da agricultura brasileira os engenhos centrais de Quissamã (1877, no então município de Macaé), Barcelos (1878, em São João da Barra) e Pureza (1885, em São Fidélis). Senhores de engenho de Campos se transformaram em ver-dadeiros empresários do açúcar e a mo-agem ocorria, exclusivamente, a partir da recepção de canas de fornecedores (OSCAR, 1985). Paralelamente, nas duas últimas décadas do século XIX, foram criadas seis grandes usinas, que além de receber canas de fornecedores, territori-

alizavam diretamente seu capital, pos-suindo muitos hectares de terras própri-as. Estas também se localizavam no município de Campos: Limão, Queima-do, São José, São João, Outeiro e Sapu-caia. Ironicamente, naquele momento configuraram-se engenhos centrais na periferia e usinas localizadas mais ao centro da região, algo compreensível porque os primeiros cumpriam o papel de captar matéria-prima de fornece-dores mais distantes.

Data da passagem do século XIX para XX, a inauguração de um novo tipo de subvencionismo estatal que iria marcar a política nacional para o setor açuca-reiro e alcooleiro durante praticamente um século. Os crescentes subsídios aos usineiros culminaram com a criação, em 1933, do Instituto do Açúcar e do Álcool (IAA), quando a intervenção federal pas-sou a ter um caráter permanente. Para o Norte Fluminense a atuação do IAA, em conjunto com o Estatuto da Lavoura Ca-navieira, promulgado em 1941, ajudou fornecedores de cana a se manterem em atividade e criou condições para que a agroindústria regional continuasse

existindo ao longo dos anos 60 e 70, mesmo com atraso tecnológico e baixa produtividade. Em um contexto de “de-colagem” da industrialização brasileira, a grande expansão dos espaços cana-vieiros, marcados a partir da década de 50, em contraste com a “permanência e o atraso” do Norte Fluminense, pro-vocaram a perda de expressividade do mesmo em escalas nacional e macror-regional (BERNARDES, 1995).

Entre o início do século XX e a dé-cada de 70 verificou-se na região a ma-nutenção dos principais aspectos da estrutura sócioespacial predominante-mente estabelecida a partir da canavi-cultura. Destacam-se, contudo, trans-formações como o desenvolvimento de uma malha rodoviária e a perda grada-tiva de importância da malha ferroviária, que, juntamente com as usinas, serviu de base para o surgimento de aglomera-dos humanos, que hoje são vilas ou mes-mo cidades. Segundo Limonad (1996), o padrão de urbanização historicamente verificado no Norte-Noroeste Fluminense é de esvaziamento demográfico dos distri-tos, com deslocamento das populações

Auge e Declínio Açucareiro no Norte Fluminense

Engenhos centrais de Quissamã marcaram a história do Norte Fluminense no século XIX e XX. Canavicultura era principal atividade econômica da região

Foto

: Div

ulga

ção

5Revista de Economia Fluminense

Revisitando a Geografia Canavieira no Norte Fluminense: síntese da conjuntura atual

do campo e de vilas para as sedes mu-nicipais, consideradas como um patamar migratório em direção a outras regiões, sobretudo, à região metropolitana. Por conseguinte, surge um reduzido núme-ro de sedes municipais, quase todas com baixo dinamismo econômico. Em relação a este padrão regional constitui-se exceção, até a década de 80, somente a cidade de Campos, durante muito tempo uma das mais dinâmicas do Interior Fluminense, por ser entroncamento rodo-ferroviário.

Nos anos 70, o Programa Nacional do Álcool (Proálcool) originou quadro de otimismo que acabou por se frustrar

na região, que então portava diversos aspectos infensos à modernização agrí-cola e industrial. Esta contínua crise na produção de cana, açúcar e álcool este-ve e está até hoje ligada a fatores como: a crescente escassez de matéria-prima em contraste com o aumento exagera-do do parque agroindustrial ocorrido nos anos 70 (eram 19 as usinas naquele momento); os parcos capitais investidos em destilarias à época da expansão do Proálcool, iníquos em relação aos enor-mes montantes paulista e paranaense; a concorrência e incorporação de usinas menores por unidades maiores (forte

tendência de oligopolização); e a dis-puta entre usinas por grandes fornece-dores de cana, exageradamente des-prendida do fator distância (da fazenda em relação à unidade agroindustrial), o que gera gastos e desperdícios. Mais recentemente se somam outros fatores agravantes de ordem diversa, como a di-ficuldade de adaptar novos cultivares de cana a solos com delicado balanço hídri-co, ou como as tendências neoliberais dos anos 90, que vieram a encerrar a tradição subvencionista estatal, por meio da liberação dos preços do açú-car e do álcool.

Em decorrência de todo o exposto, a expressividade da agroindústria canavieira do Norte Fluminense se tornou claramente diminuta quando comparada com outros espaços integrantes do complexo agroindustrial sucroalcooleiro nacional. Até o ano 2000, existiam nove usinas ativas na região. Elas eram Sapucaia, Santa Cruz, Cupim, São José e Paraíso (todas em Campos); Bar-celos em São João da Barra; Pureza, em São Fidélis; Quissamã e Carapebus, em seus respectivos municípios de mesmo nome. Entretanto, devido a fatores econômicos diversos, alguns deles já expostos, ao longo do último decênio, a moagem de cana em aproximadamente metade destas unidades agroindustriais se tornou intermitente.

Para compreender melhor este processo há que se considerar distintas situações empresariais. O grupo controlador da usina Sapucaia é o único originado em Campos. Já a Coagro (usina São José) funciona com base em uma cooperativa de fornecedores de cana que, nos anos 2000, passou a receber apoio financeiro e logístico da prefeitura de Campos. Mas existem, sobretudo, oligarquias locais sustentadas em vínculos financeiros com empresas de fora da região, cujos investimentos principais não estão aplicados no setor sucro-alcooleiro. São os casos de grupos como o Othon, dono das usinas Santa Cruz, Quissamã e Carapebus (as duas últimas desativadas) e como o J. Pessoa, proprietário das usinas Barcelos e Cupim. Há também o grupo Coutinho, de-tentor da usina Paraíso. São empresários originários do Nordeste que, por sua presença há gerações, criaram vínculos econômi-cos com o Norte Fluminense.

Usina de Barcelos, São João da Barra, uma das de maior capacidade nas safras de 2007 a 2009. Esta usina abriu e fechou várias vezes com o declínio da atividade

Foto

: Pau

lo N

oron

ha

6 Revista de Economia Fluminense

Deste modo, restaram apenas cinco usinas de açúcar em atividade, quatro de-las localizadas no município de Campos, situação que desautoriza caracterizar o conjunto regional exclusivamente como “canavieiro”. Ainda assim é importante sublinhar que a canavicultura envolve aproximadamente 10 mil produtores e gera 15 mil empregos diretos nos mu-nicípios da região (VEIGA, 2006).

As usinas que participaram das sa-fras e da moagem entre 2007 e 2009 foram: Paraíso e Coagro (São José), na porção sudeste de Campos (Baixada Campista); Santa Cruz e Sapucaia, as unidades agroindustriais com maior ca-pacidade, na porção noroeste de Cam-pos; e Barcelos, situada em São João da Barra. Esta última, assim como as uni-dades Cupim (em Campos) e Pureza (em São Fidélis), nos anos 2000 operaram de modo intermitente por pertencerem a alguns destes grupos empresariais pro-prietários de mais de uma usina que, ao tentar minimizar prejuízos, decidem concentrar em apenas uma, a moagem de matéria-prima que até os anos 90 iria para duas unidades.

O município de Campos, portanto, continua a ser espaço central do Norte Fluminense na produção e transfor-mação da cana-de-açúcar. Na medida em que Quissamã e Carapebus, antigos distritos de Macaé, se emanciparam, este último município perdeu suas an-tigas porções territoriais predominante-mente dedicadas à atividade canavieira e, na atualidade, encontra-se quase total-mente à margem do setor sucroalcoolei-ro regional, com um reduzido número de fornecedores. Quissamã e Carape-

bus, por sua vez, contêm cada qual uma usina desativada. No primeiro, contudo, avistam-se extensas áreas plantadas de cana, fornecidas para a usina Santa Cruz

(Campos), enquanto no segundo, as áre-as oficialmente rurais apresentam quase exclusivamente pecuária bovina.

Já Conceição de Macabú continuou a ocupar posição periférica no que diz respeito ao setor e cumpre papel mera-mente figurativo, voltado à atividade pecuarista cada vez mais polarizada por cooperativa de leite da Região Serrana, originando pouca mão de obra agrícola para Campos. Por sua vez, São João da Barra, a leste e São Fidélis, a noroeste, são municípios que se tornaram cada vez menos relevantes na produção ca-navieira. Ademais, as usinas Pureza e Barcelos, existentes em cada um deles, foram fechadas e reabertas mais de uma vez na última década. Por fim, Cardoso Moreira e São Francisco de Itabapo-ana cumprem papel de periferias mais dinâmicas, ainda bastante integradas a Campos, devido ao grande número no caso do primeiro e ao grande número de fornecedores, no caso do segundo, ain-da que os produtores de cana do norte de São Francisco vendam sua produção para a usina Paineiras, localizada no Es-pírito Santo.

O quadro de escassez de cana-de-açúcar vem prejudicando não somente a atividade usineira que restou em Cam-pos, mas também a atividade pecuaris-ta, principalmente em Campos, Cardoso Moreira e Carapebus. De acordo com técnicos da Emater, em 2007, em torno de cinco mil cabeças de gado foram per-didas no município de Campos por falta de cuidados pastorais e por falta de cana para forragem, ao mesmo tempo em que, contraditoriamente, carregamen-tos de cana forrageira, provenientes de São Francisco de Itabapoana “salvaram gado” em municípios próximos, localiza-dos em Minas Gerais e no Espírito Santo.

No que diz respeito à atual expressão espacial das lavouras canavieiras, es-tas se distribuem, principalmente, na porção central de Campos (distrito-sede, distrito de Ibitioca e distrito de Travessão), área onde se situam as maiores usinas - Santa Cruz, Sapucaia e Cupim. As áreas plantadas de cana-de-açúcar são também extensas no Norte Campista, que inclui, do sul para o norte, os pequenos distritos de Vila Nova de Campos, Morro do Côco, Santa Maria e

Santo Eduardo, este último quase na divisa com o Espírito Santo. Segundo técnicos da Emater e o encarregado pela mão de obra agrícola da Usina Santa Cruz, os produtores desses quatro distri-tos, com exceção do primeiro, fornecem cana quase exclusivamente para Painei-ras (ES), enquanto em Vila Nova de Cam-pos o fornecimento é fracionado entre esta usina Capixaba e Sapucaia.

Vale destacar também as duas usinas ativas, situadas na Baixada Campista: Paraíso e Coagro (antiga São José). Se-gundo o gerente agrícola da Usina Santa Cruz, a formação da Coagro em 2003, sub-vencionada pela Prefeitura de Campos, “praticamente salvou a atividade cana-vieira na Baixada”, algo confirmado pe-los técnicos da Emater.

Os diminutos interesses empresariais e de capitais investidos na atividade ca-navieira, desde o início dos anos 90, se de-vem a diversos fatores anteriormente men-cionados. Porém, há que se acrescentar

O município de Cam-pos, portanto, continua a ser espaço central do Norte Fluminense na produção e transfor-mação de cana-de-

açúcar

Canavicultura ainda demanda mão de obra na região

Campos concentra a maior parte de lavouras de cana-de-açúcar

7Revista de Economia Fluminense

um fator adicional: a falta de manutenção dos canais que interligam a malha hídrica nas planícies, construídos por mão de obra escrava no século XIX. Segundo in-dica o Ceivap – Comitê de Integração da Bacia Hidrográfica do Rio Paraíba do Sul (2002), enquanto existiu o DNOS - De-partamento Nacional de Obras Contra as

Dentre as tantas dinâmicas do cam-po no Norte Fluminense, aquelas liga-das direta ou indiretamente ao setor canavieiro e de produção de açúcar e álcool ainda se destacam, mesmo com a existência, desde o final dos anos 90, do Programa Frutificar, que levou a uma maior diversificação produtiva. As decisões concernentes aos gestores de grandes usinas continuam a se revelar cruciais para a oferta de empregos no cam-po e para movimentos populacionais decorrentes (BIAZZO, 2009). As dinâmicas econômicas e demográficas que ense-jam um novo caráter das relações cam-po-cidade incluem não mais o forte êxo-do rural, mas o destaque às migrações de vilas para cidades, ou de centros locais para centros regionais, como Campos e, principalmente, Macaé.

Novos fixos em processo de instau-ração como o Porto do Açu, em São João da Barra, e o estaleiro de Barra do Furado, em Quissamã, além do asfaltamento de

estradas e todos os equipamentos liga-dos à produção e exploração de petróleo, começam a articular mais fortemente a região a escalas de maior abrangência, intensificando processos de “alienação do território” (SANTOS, 1999), cada vez menos organizado de acordo com os interesses de quem nele habita. Há cada vez mais forte atração de mão de obra qualificada externa e incentivo à população da região a buscar qualificação relacionada direta ou indiretamente ao setor petrolífero, com novas inserções profissionais, em regra desvinculadas do segmento agrícola.

Ainda assim, como já aludido, con-tinuam intensas as mobilidades de mão de obra associadas à canavicultura e relevantes são os números que indicam o emprego de mão de obra na atividade pecuária (VEIGA, 2006), demonstrando a necessidade contínua de políticas públi-cas voltadas a estes setores.

Refe

rênc

ias B

iblio

gráfi

cas BERNARDES, Júlia Adão. Mudança Técnica e Espaço: uma proposta de investigação. In: CASTRO, Iná Elias de, GOMES, Paulo Cesar da C.

e CORRÊA, Roberto Lobato (Orgs.). Geografia: Conceitos e Temas. Rio de Janeiro: Bertrand Brasil, 1995. 353 p. p. 239-270.

BIAZZO, Pedro Paulo. Relações Campo-Cidade na Região Norte Fluminense: ruralidades e urbanidades em transformação. 125 f.

Dissertação (Mestrado em Geografia) - Instituto de Geografia, Universidade do Estado do Rio de Janeiro. 2009.

CEIVAP. Relatório Anual do Comitê de Integração da Bacia Hidrográfica do Rio Paraíba do Sul. Rio de Janeiro: CEIVAP, 2002. 45 p.

FUNDAÇÃO CEPERJ. Anuário Estatístico do Rio de Janeiro – Versão On-line 2009.

Disponível em: <http://www.ceperj.rj.gov.br/ceep/ent/anu_online.html>. Acesso em: 28 ago. 2010.

LIMONAD, Ester. Os Lugares da Urbanização: o caso do interior fluminense. 247 f. Tese (Doutorado em Estruturas Ambientais Urbanas) -

Faculdade de Arquitetura e Urbanismo, Universidade de São Paulo. 1996.

OSCAR, João. Escravidão & Engenhos. Rio de Janeiro: Achiamé, 1985. 260 p.

SANTOS, Milton. A Natureza do Espaço: técnica, tempo, razão e emoção. São Paulo: Hucitec, 1996. 390 p.

SANTOS, Milton. Por Uma Outra Globalização. Rio de Janeiro: Record, 1999. 174 p.

VEIGA, Carlos F. de M. Diagnóstico da Cadeia Produtiva da Cana-de-Açúcar do Estado do Rio de Janeiro.

Rio de Janeiro: FAERJ / SEBRAE, 2006. 110 p.

Considerações Finais

Secas, estes canais cumpriram mais plena-mente suas funções de auxiliar a retenção ou o escoamento de água. O significativo decréscimo populacional do campo tam-bém está relacionado a mais esta dificul-dade, que traz novos desafios de mobili-zação política para promover recuperação dos solos na planície canavieira.

Os diminutos interesses empresariais e de capitais

investidos na atividade canavieira, desde o início dos anos 90, se devem a diversos fatores, como a

falta de manutenção dos canais que interligam a malha hídrica nas

planícies, construídos no século XIX

O quadro de escassez de cana-de-açúcar

vem prejudicando não somente a atividade

usineira que restou em Campos, mas também

a atividade pecua-rista, principalmente em Campos, Cardoso Moreira e Carapebus

8 Revista de Economia Fluminense

ARTIGO

Jorge BritoDepartamento de EconomiaUniversidade Federal Fluminense - UFF

Instalação do Comperj: Impactos previstos

Cálculos da Federação das Indús-trias do Estado do Rio de Janeiro (Firjan) apontam que o Com-

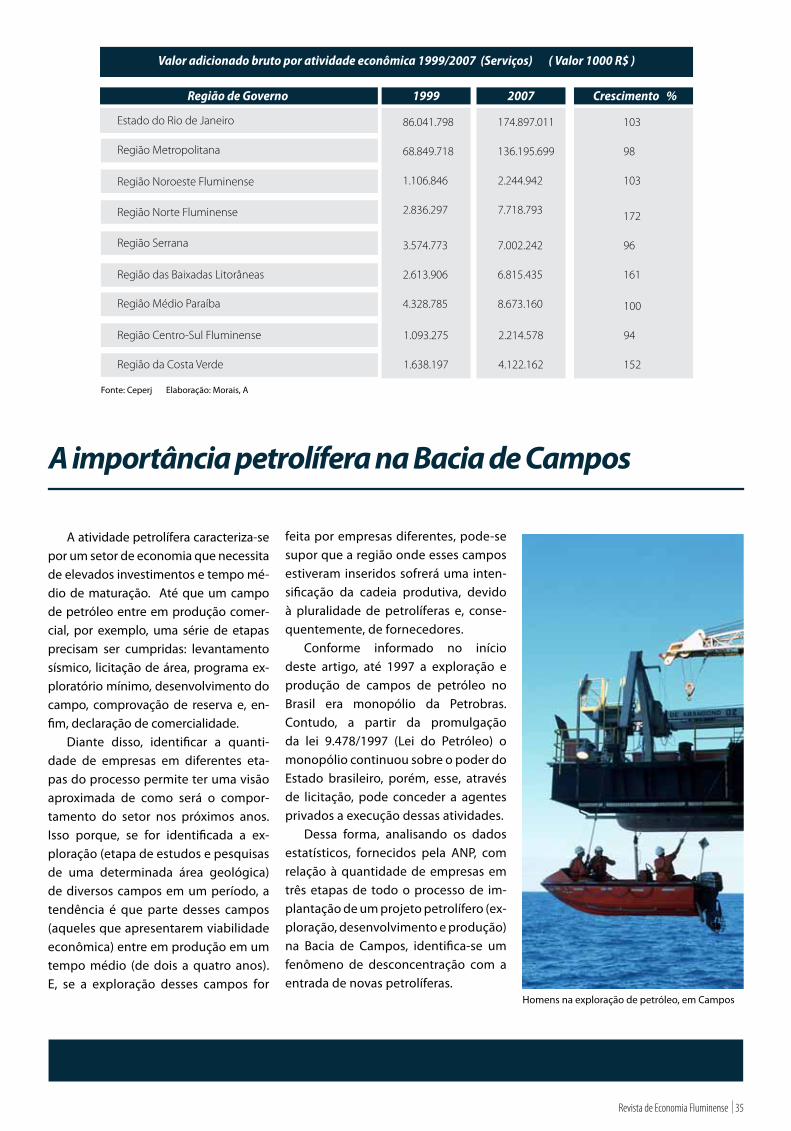

plexo Petroquímico do Estado do Rio de Janeiro (Comperj) deve aumentar em R$ 10 bilhões o Produto Interno Bruto (PIB) do Estado. Neste cálculo está incluída a geração de lucros e tributos com a produção e o refino de 150 mil barris de petróleo por dia, a ser viabilizado na primeira fase do projeto. A iniciativa da Petrobras ao implantar este empreendi-mento no município de Itaboraí trará grandes impactos para as economias das cidades que fazem parte do Consór-cio Intermunicipal do Leste Fluminense (Conleste), formado pelos municípios de Cachoeiras de Macacu, Casimiro de Abreu, Itaboraí, Guapimirim, Maricá, Magé, Niterói, Rio Bonito, São Gonçalo, Tanguá e Silva Jardim .

Da previsão de realização de investi-mentos na região é possível considerar as informações levantadas pelo “Decisão Rio – Investimentos 2010-2012”, realiza-do pela Firjan (2010). Este estudo indica

Foto

: Ale

xand

re S

imõe

s

Petrobras tem ampliado sua carteira de investimentos na Bacia de Campos

10 Revista de Economia Fluminense

que o Estado tem hoje uma das maiores carteiras de investimentos do país, entre empreendimentos públicos e privados, que podem chegar, segundo a Firjan, a mais R$ 126 bilhões entre 2010 e 2012. Do total desses investimentos, a Petro-bras pretende injetar aproximadamente R$ 77 bilhões, ou seja, 61% do total es-timado. Dentre estes, destaca-se a im-plantação do Comperj, um investimento de aproximadamente R$ 18 bilhões, o maior feito até hoje pela estatal.

Do ponto de vista espacial, apesar da maior parte dos investimentos le-vantados serem classificados como im-pactantes em várias regiões do Rio de Janeiro, observa-se que o Leste Fluminense receberá a maior parcela dos recursos pre-vistos, com 12,3%, seguido pela região Norte, que receberá 10,3%, em função da implantação do Complexo Portuário do Açu, em São João da Barra.

* O texto sintetiza e atualiza algumas conclusões do estudo “A Observação Internacional dos Impactos do Comperj Sobre os Objetivos de Desenvolvimento do Milênio (ODMS) nos municípios do Conleste” realizado pela equipe interdisciplinar da Universidade Federal Fluminense (UFF) e coordenado pela ONU-HABITAT.

Em 2010, o Conleste foi ampliado com a inclusão dos municípios de Araruama, Teresópolis, Saquarema e Nova Friburgo. No entanto, este estudo circunscreve-se à sua composição original de 11 municípios.

Foto

: Div

ulga

ção/

Petr

obra

s

11Revista de Economia Fluminense

Os investimentos do Comperj in-tegram-se ao Plano de Negócios da Petrobras (2010-2014) no segmento de refino, transporte e comercialização, que vai receber US$ 73,6 bilhões até 2014. O aumento do consumo de alguns combustíveis no país, como óleo diesel e querosene de aviação, induziram a Petrobras a mudar significativamente o projeto original do Comperj, resultando na sua duplicação, ou seja, com duas e não apenas uma refinaria, cada uma com capacidade para processar 165 mil barris diários de petróleo pesado. A produção não será apenas de matérias-primas para a indústria de plásticos, mas também de combustíveis.

A capacidade de processamento pas-sará de 150 mil barris de petróleo pesa-do para 330 mil barris diários, enquanto os investimentos previstos ultrapassari-am os US$ 8,5 bilhões, podendo chegar a US$ 20 bilhões. Com a ampliação, o projeto, originalmente, previsto para en-trar em operação em 2012, só começará a funcionar em 2013, direcionando-se à produção de combustíveis. Somente em fins de 2015 é que começarão a ser pro-duzidas as matérias-primas petroquími-cas. Já a segunda refinaria entrará em operação no final de 2017.

Assim, em vez de só produzir maté-rias-primas para o setor petroquímico, o empreendimento vai priorizar na primeira fase a produção de combus-tíveis, particularmente diesel e QAV. A quantidade dos petroquímicos será a mesma do projeto original, que envolve unidades geradoras de produtos de 1ª geração como propeno, butadieno, ben-zeno, entre outros, e com capacidade de eteno da ordem de 1,3 milhão de tone-ladas/ano. Haverá também um conjunto de unidades de 2ª geração petroquímica com produção de estireno, etileno-gli-col, polietilenos e polipropileno, entre outros. Além disso, haverá uma Cen-tral de Produção de Utilidades (CDPU), responsável pelo fornecimento de água, vapor e energia elétrica necessári-os para a operação de todo o Complexo.

O projeto elaborado pela Petrobras prevê a instalação de até oito unidades de transformação de resinas no entor-no do empreendimento, principal, em Itaboraí. A previsão é de que o investimento

inicial seja pago em cinco anos, uma vez que a Petrobras terá um ganho de US$ 2 bilhões por ano com o aproveitamento do petróleo pesado no mercado interno. Na fase de operação, a expectativa da Petrobras é de que o Comperj gere um faturamento anual da ordem de US$ 5,8 bilhões, decorrente de vendas tanto dos produtos produzidos pela Unidade de Petroquímico Básicos (62%), quanto pela de Petroquímicos Associados (38%).

Espera-se que empresas de 3ª geração sejam atraídas a se instalar nos municípios vizinhos ao Comperj e ao longo do Arco Metropolitano, que ligará Itaboraí ao Porto de Itaguaí, com o intuito de trans-formar os produtos petroquímicos de 2ª geração em bens de consumo. A partir de uma carga de 150 mil barris/dia de petróleo produzido na Bacia de Campos, o Complexo Petroquímico deverá gerar anualmente 1,3 milhão de toneladas de eteno, 900 mil toneladas de propeno, 360 mil toneladas de benzeno e 700 mil toneladas de para-xileno, além de derivados de petróleo, principalmente coque. As principais resinas termoplásti-cas a serem produzidas pelas UPAs serão polipropileno (850 mil toneladas/ano), polietileno (800 mil toneladas/ano) e poli-tereftalato de etila (600 mil toneladas/ano).

A Petrobras acredita que cerca de

200 empresas de transformação devem investir US$ 200 milhões e gerar quatro mil empregos após a instalação do Pólo. A expectativa é de gerar 212 mil empre-gos diretos, indiretos e via efeito renda (segundo estimativas preliminares).

Ao avaliar os impactos do em-preendimento, de acordo com estudo elaborado pela Firjan e Fundação Getúlio Vargas (FGV) de 2008, buscou construir cenários em termos do número de em-pregos, do valor adicionado gerado e da criação de empresas na região. Além disso, estes cenários compreenderam uma estimativa da distribuição espacial desses impactos. Neste estudo, dois cenários foram considerados para avaliar os impactos gerados em termos da insta-lação de empresas na região.

O Cenário Conservador baseia-se nas seguintes premissas: (i) Direcionamento de 300 mil toneladas anuais de resinas termoplásticas para o consumo das in-dústrias do Estado (13% da capacidade prevista de produção total); (ii) Potencial de instalação de 362 novas indústrias do setor de material plástico no Estado; (iii) Geração de 15 mil empregos diretos; (iv) Expectativa de investimentos da ordem de R$ 900 milhões e de um faturamento anual próximo de R$ 2,4 bilhões.

Já o Cenário Otimista segue as

Arco Rodoviário Metropolitano vai permitir melhor escoamento da produção de Itaboraí à Itaguaí

12 Revista de Economia Fluminense

seguintes premissas: (i) Direcionamento de 600 mil toneladas anuais de resinas termoplásticas para o consumo das in-dústrias do Estado (27% da capacidade prevista de produção total); (ii) Potencial de instalação de 724 novas indústrias do setor de material plástico no Estado; (iii) Geração de cerca de 31 mil empregos diretos; (iv) Expectativa de investimentos na ordem de R$ $ 1,8 bilhão e de faturamento anual próximo de R$ 4,8 bilhões.

Com base na distribuição espacial prevista desses impactos é possível avaliar os possíveis desdobramentos na região do Conleste. A partir de tais estimativas, observa-se que, no cenário pessimista, seriam instaladas 196 em-presas na região, com geração de 8.130 empregos. Em contraste, no cenário otimista seriam instaladas 392 empresas na região, gerando 16.802 empregos.

A expectativa da Petrobras é de que o Comperj gere um faturamento anual da ordem de US$ 5,8 bilhões, decorrente

de vendas tanto de produtos produzidos pela Unidade de Petroquímicos Básicos (62%), quanto pela de Petroquímicos

Associados (38%)

A região do Conleste: quadro socioeconômico atual

A tabela 1 apresenta alguns indica-dores básicos que refletem a situação econômica atual da região composta pelos municípios do Conleste. Apesar das expectativas sobre os impactos de novos investimentos, observa-se que a região do Conleste apresenta uma trajetória recente de baixo dinamismo econômico, apesar das evidências de possível reversão desse quadro a partir de 2008, já como reflexo dos impactos dos investimentos da Petrobras na região.

De fato, a Taxa de Crescimento do PIB estimada para o período 2000-2008 na região do Conleste foi de 29,4%, con-tra 39,0% para o conjunto do estado do Rio de Janeiro e de 38,7% para o total do país. É possível também observar diferenciais expressivos de PIB per-capita entre os municípios da região, o que constitui evidência da presença de desequilíbrios inter-regionais. Observa-

se também uma nítida concentração do PIB em atividades de serviços, com pre-domínio daqueles pouco dinâmicos, as-sim como uma defasagem em termos de remuneração média mensal, em relação ao estado do Rio de Janeiro e principal-mente ao Brasil. Verifica-se também a presença de diferenciais expressivos de remuneração média entre municípios, em função dos respectivos padrões de especialização. Apesar do emprego se concentrar nas faixas de baixa remu-neração, é possível observar um cresci-mento mais acelerado do emprego nas faixas de ensino médio e superior, o que sugere crescentes exigências de qualifi-cação formal da mão de obra.

Empresas começam a se instalar em Rio Bonito, uma das cidades que margeiam o Comperj, em Itaboraí

Foto

: Den

ilson

San

tos

Foto

: Div

ulga

ção/

Ale

rj

13Revista de Economia Fluminense

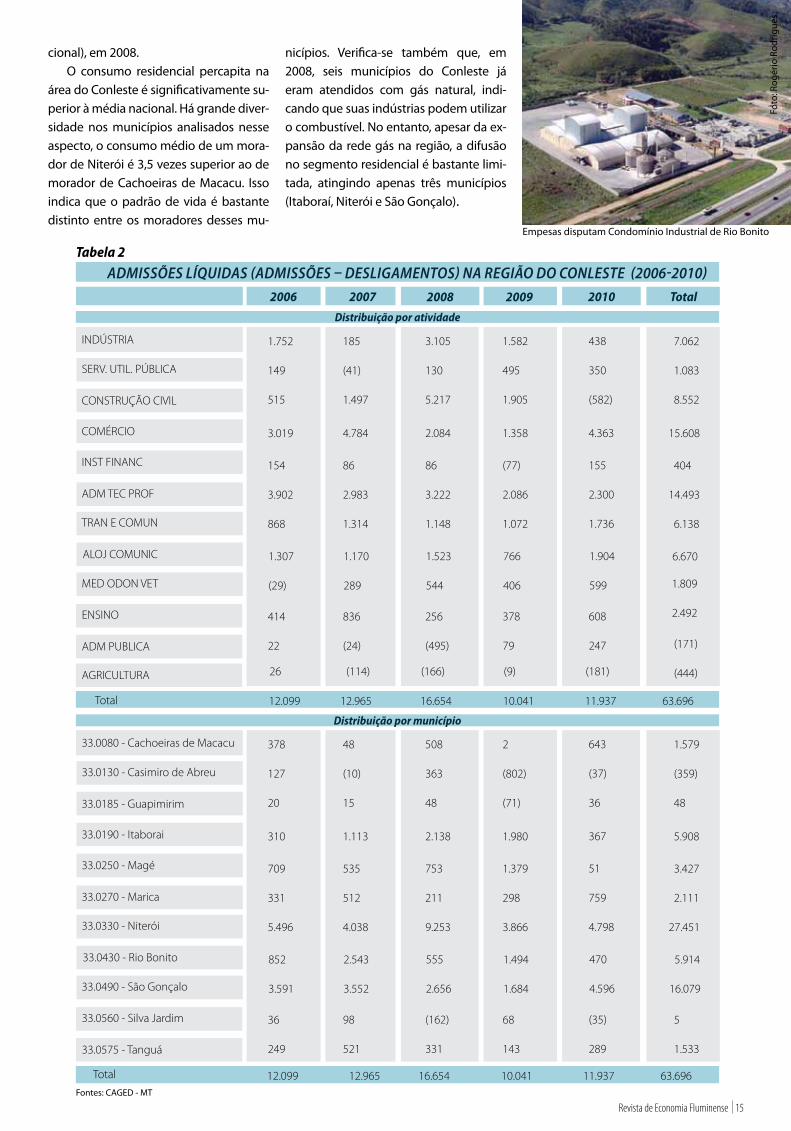

Informações sobre o número de ad-missões líquidas de empregados (des-contados os desligamentos) nos últimos cinco anos (2006-2010), extraídas da base de dados do CAGED revelam que foram gerados aproximadamente 64 mil novos postos de trabalho na região (ver Tabela 2), revelando um certo di-namismo do mercado de trabalho. Em termos da distribuição espacial dessas admissões líquidas, observa-se que as mesmas se concentraram nos municípi-os de Niterói (27 mil admissões líquidas), São Gonçalo (16 mil admissões líquidas) e Itaboraí (96 mil admissões líquidas). Já em termos da distribuição dessas admis-sões por ramos de atividade, verifica-se que as mesmas se concentraram nas atividades de comércio (15,6 mil admis-sões líquidas), Serviços Administrativos Técnico-Profissionais (14,5 mil admis-sões líquidas), Construção Civil (8,5 mil admissões líquidas) e Indústria (7,0 mil admissões líquidas). Em especial, ob-serva-se no setor de Construção Civil – mais diretamente afetado pelas obras de construção do Comperj – um saldo expressivo de admissões em 2008, uma desaceleração dessas contratações em 2009 e uma reversão para admissões

líquidos negativas em 2010, provavel-mente como reflexo de uma diminuição no ritmo de algumas obras devido a problemas circunstanciais.

Apesar dos investimentos do Com-perj apresentarem um potencial de modificação do quadro socioeconômi-co, torna-se necessário remover alguns entraves ao desenvolvimento local e empresarial na região. Os municípios da região do Conleste, de forma agregada, possuíam relativamente mais pobres do que o estado do Rio de Janeiro, particu-larmente em cidades como Guapimirim, Itaboraí, Magé, Silva Jardim e Tanguá, o que reforça a importância de ações localizadas de combate à fome e a po-breza naquelas localidades. As evidên-cias disponíveis apontam a persistência de bolsões de pobreza e desigualdades inter-regionais expressivas na região do Conleste, apesar de políticas públicas implementadas na região, em especial o Programa Bolsa Família.

De forma a contribuir para a elimi-nação desses bolsões, torna-se necessário implementar programas localizados de geração de emprego e renda na região, de forma articulada à realização de es-forços para melhoria da qualificação da

população que se destina ao mercado de trabalho. Isto envolve programas localizados de geração de emprego e renda em áreas mais carentes, através da capacitação de empreendedores lo-cais e da mobilização de linhas de mi-crocrédito, assim como a formatação de programas de requalificação da mão de obra para atender a demanda de empre-gos gerados pela atração de atividades industriais, comerciais e de serviços para a região. Cabe mencionar também a implementação de programas de quali-ficação da mão de obra da população jo-vem, para o mercado de trabalho, envol-vendo não apenas a educação formal, como também cursos técnicos e profis-sionalizantes.

Em termos das condições de infra-estrutura, observa-se que a situação dos municípios do Conleste em termos de serviços de eletricidade se encontra bastante próxima da universalização, apesar de uma expressiva heteroge-neidade entre os municípios. Em sete municípios, o serviço é universalizado. Somente nos municípios mais pobres da região (Cachoeiras de Macacu, Silva Jardim e Tanguá), a parcela de domicílios não atendidos é superior a 5% (média na-

Municípios

Casimiro de Abreu

Guapimirim

Itaboraí

Magé

Maricá

Niterói

Rio Bonito

São Gonçalo

29.811

48.688

240.940

119.231

477.912

54.596

982.832

Cachoeiras de Macacu 56.529

Fontes: (1) IBGE; (2) Estimativa com base em Censo IBGE e extrapolações; (3) RAIs-MT; (4) Ampla

Silva Jardim

Tanguá

Conleste

População(2008) (1)

PIBR$ 1.000

(1)

PIBper-capita

(1)

Estimativa de pobreza

(2)

Empregoformal 2009

(3)

225.309

22.158

30.139

1.435.588

380.661

1.675.618

947.018

9.232.172

726.978

8.184.678

779.078

1.702.231

160.314

202.580

48.156

7.818

6.955

7.943

19.318

13.316

8.328

13.782

7.555

7.235

6.722

Tabela 1Informações básIcas dos munIcípIos do conleste

26,8

37,9

38,9

29,1

15,7

31,0

38,4

30,2

40,4

28,5

44,6

Consumoper-capita deenergia 2008

(4)

716

492

496

898

1.073

445

567

306

481

345

322

12.142

6.926

26.869

15.363

249.173

40.938

138.070

9.816

39.521

4.680

4.368

1.493

952

1.238

929

1.424

827

933

1.019

1.009

868

865

2.288.145 25.426.915 11.112 28,0 547.866 1.182 669

14 Revista de Economia Fluminense

cional), em 2008. O consumo residencial percapita na

área do Conleste é significativamente su-perior à média nacional. Há grande diver-sidade nos municípios analisados nesse aspecto, o consumo médio de um mora-dor de Niterói é 3,5 vezes superior ao de morador de Cachoeiras de Macacu. Isso indica que o padrão de vida é bastante distinto entre os moradores desses mu-

33.0130 - Casimiro de Abreu

33.0185 - Guapimirim

33.0190 - Itaborai

33.0250 - Magé

33.0270 - Marica

33.0330 - Niterói

33.0430 - Rio Bonito

33.0490 - São Gonçalo

127

20

709

331

5.496

852

3.591

33.0080 - Cachoeiras de Macacu 378

Fontes: CAGED - MT

33.0560 - Silva Jardim

33.0575 - Tanguá

Total

2006

310

36

249

(10)

15

535

512

4.038

2.543

3.552

48

1.113

98

521

363

48

753

211

9.253

555

2.656

508

2.138

(162)

331

Tabela 2admIssões líquIdas (admIssões – deslIgamentos) na regIão do conleste (2006-2010)

(802)

(71)

1.379

298

3.866

1.494

1.684

2

1.980

68

143

(359)

48

3.427

2.111

27.451

5.914

16.079

1.579

5.908

5

1.533

(37)

36

51

759

4.798

470

4.596

643

367

(35)

289

12.099 12.965 16.654 10.041 11.937 63.696

Empesas disputam Condomínio Industrial de Rio Bonito

Foto

: Rog

ério

Rod

rigue

s

2007 2008 2009 2010 Total

Distribuição por município

nicípios. Verifica-se também que, em 2008, seis municípios do Conleste já eram atendidos com gás natural, indi-cando que suas indústrias podem utilizar o combustível. No entanto, apesar da ex-pansão da rede gás na região, a difusão no segmento residencial é bastante limi-tada, atingindo apenas três municípios (Itaboraí, Niterói e São Gonçalo).

Distribuição por atividade

SERV. UTIL. PÚBLICA

CONSTRUÇÃO CIVIL

COMÉRCIO

INST FINANC

ADM TEC PROF

TRAN E COMUN

ALOJ COMUNIC

MED ODON VET

149

515

154

3.902

868

1.307

(29)

INDÚSTRIA 1.752

ENSINO

ADM PUBLICA

Total

3.019

414

22

(41)

1.497

86

2.983

1.314

1.170

289

185

4.784

836

(24)

130

5.217

86

3.222

1.148

1.523

544

3.105

2.084

256

(495)

495

1.905

(77)

2.086

1.072

766

406

1.582

1.358

378

79

1.083

8.552

404

14.493

6.138

1.809

2.492

7.062

15.608

(171)

(444)

350

(582)

155

2.300

1.736

1.904

599

438

4.363

608

247

12.099 12.965 16.654 10.041 11.937 63.696

AGRICULTURA 26 (114) (166) (9) (181)

6.670

15Revista de Economia Fluminense

Quanto à infraestrutura de teleco-municações, verifica-se que, na média, existem 34 telefones fixos por 100 habitantes no Conleste. Essa densidade é superior a média brasileira (23), mas é inferior à média do estado do Rio de Ja-neiro (35) e do Sudeste (37). A elevada densidade do município de Niterói é de-terminante para a média alcançada no Conleste, já que os demais municípios têm densidade inferior a média obser-vada. Com exceção de Niterói, os demais municípios têm índices inferiores a mé-dia, no tocante ao acesso à infraestrutu-ra de telecomunicações, sinalizando no sentido de um gargalo a ser enfrentado para viabilizar a aceleração do processo de desenvolvimento local. A totalidade dos municípios do Conleste conta com serviço de internet de banda larga.

Em termos da infraestrutura de transporte, destaca-se a importância da integração de modais (estradas, metrô, com a linha 3 ligando Niterói e São Gon-çalo, linha intermunicipais de ônibus e possível linha de barcas São Gonçalo-Rio) para facilitar o deslocamento da população na região e a melhoria da in-fraestrutura logística local. Em especial, destaca-se a importância do detalha-mento das ligações rodoviárias entre a malha já instalada na região e o Arco Ro-doviário a ser construído, visando elimi-nar possíveis pontos de estrangulamen-to, e a implementação de um Centro Logístico com infraestrutura adequada para movimentação de cargas na região. A perspectiva de um porto em São Gon-çalo, que funcionaria como uma base logística para suprimento de insumos e escoamento da produção gerada pelo Comperj pode contribuir nessa direção.

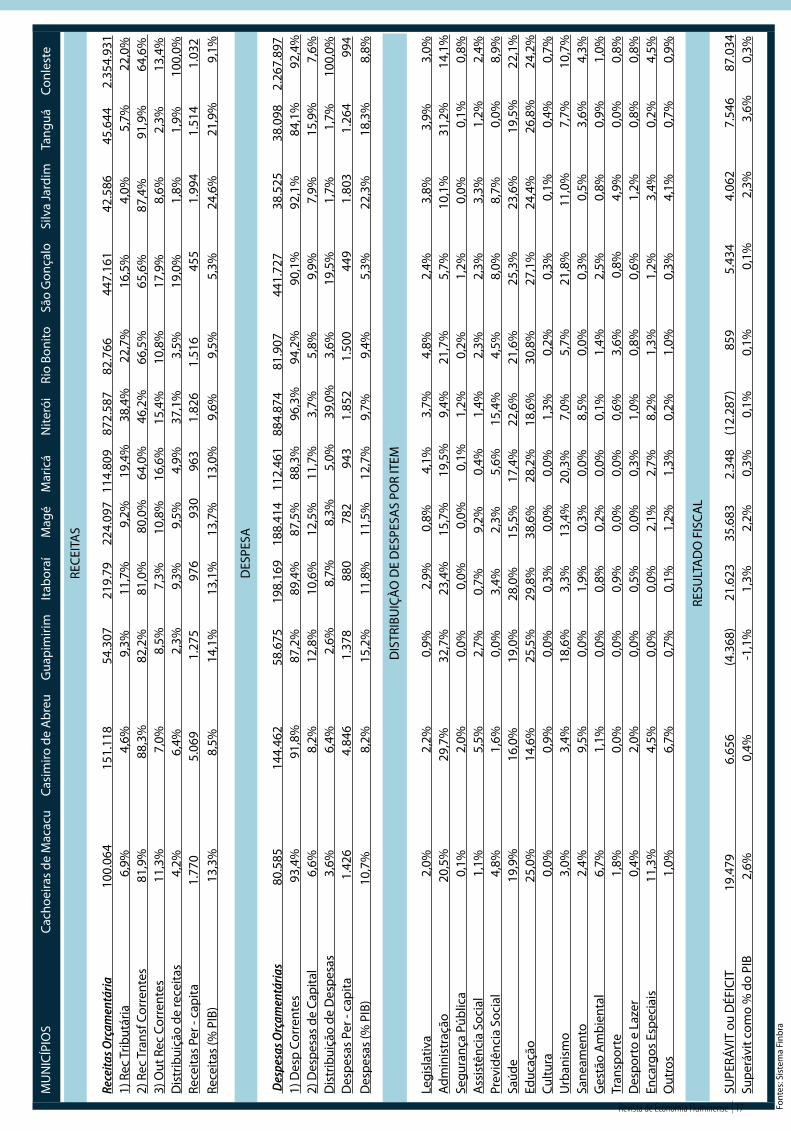

Face às transformações em curso na região é reforçada a importância do fortalecimento da capacidade fiscal dos municípios para a realização de diversos investimentos em infraestrutura, que se fazem necessários. Considerando-se o período recente (2000-2008), verifica-se uma situação fiscal geral favorável para os municípios do Conleste, apesar de apresentar uma grande variabilidade en-tre os diversos municípios e ao longo do período considerado. Como tendência

geral, observa-se uma baixa capacidade de arrecadação e uma forte dependên-cia de transferências constitucionais, particularmente do governo federal.

Observa-se também uma concen-tração regional de receitas arrecadadas em Niterói e São Gonçalo e um baixo superávit primário como proporção do PIB. A pressão das despesas correntes, particularmente dos gastos com pessoal e encargos sociais, resulta numa limi-tação dos investimentos, com os valores médios de investimento per capita infe-riores aos do estado do Rio de Janeiro para o conjunto da região.

A pressão dos gastos com saúde e educação resulta em gastos limitados com infraestrutura urbana, saneamento e gestão ambiental pelos governos mu-nicipais. Considerando-se informações relativas ao ano de 2008, verifica-se que os gastos em urbanismo eram propor-cionalmente mais elevados em São Gonçalo, Maricá e Guapimirim. Já os gastos em saneamento eram propor-cionalmente mais elevados em Niterói e Casimiro de Abreu. E os gastos com gestão ambiental eram proporcional-mente mais elevados em Cachoeiras de Macacu e São Gonçalo (ver Tabela 3).

Bacia de Campos vai abastecer o Comperj gerando matérias-primas para o setor petroquímico

Thia

go G

uim

arãe

s/D

ivul

gaçã

o Pe

trob

ras

16 Revista de Economia Fluminense

MU

NIC

ÍPIO

S

Cac

hoei

ras

de M

acac

u

Cas

imiro

de

Abr

eu

Gua

pim

irim

I

tabo

raí

M

agé

M

aric

á

N

iteró

i

Rio

Boni

to

São

Gon

çalo

S

ilva

Jard

im

Tan

guá

C

onle

ste

RECE

ITA

S

rece

itas o

rçam

entá

ria

1

00.0

64

151

.118

5

4.30

7

219.

79

22

4.09

7 1

14.8

09

872

.587

82.7

66

447.

161

42.

586

4

5.64

4 2.

354.

931

1) R

ec T

ribut

ária

6,

9%

4,6

%

9,3

%

11,

7%

9,

2%

1

9,4%

38,

4%

22,7

%

1

6,5%

4,0

%

5,7

%

22

,0%

2) R

ec T

rans

f Cor

rent

es

81,9

%

8

8,3%

82,

2%

81,

0%

80,

0%

6

4,0%

46,

2%

6

6,5%

65

,6%

8

7,4%

91,

9%

64,6

%

3) O

ut R

ec C

orre

ntes

11

,3%

7

,0%

8

,5%

7,3%

1

0,8%

16,

6%

1

5,4%

10,

8%

17,9

%

8

,6%

2

,3%

13

,4%

Dis

trib

uiçã

o de

rece

itas

4,2

%

6,4%

2

,3%

9,3%

9,5%

4

,9%

37,

1%

3,5%

19

,0%

1,8

%

1,9

%

1

00,0

%Re

ceita

s Pe

r - c

apita

1.7

70

5

.069

1.

275

976

930

96

3

1.82

6

1.51

6

4

55

1

.994

1.

514

1.0

32Re

ceita

s (%

PIB

)

13,

3%

8,5%

14,

1%

13,

1%

13,7

%

1

3,0%

9

,6%

9,

5%

5,

3%

24,

6%

2

1,9%

9,1%

DES

PESA

des

pesa

s orç

amen

tária

s

80.

585

144

.462

58.

675

1

98.1

69

188

.414

1

12.4

61

884

.874

8

1.90

7

441

.727

3

8.52

5

38.

098

2

.267

.897

1) D

esp

Corr

ente

s

93

,4%

91,

8%

8

7,2%

8

9,4%

87

,5%

88,

3%

96,3

%

9

4,2%

9

0,1%

9

2,1%

84

,1%

9

2,4%

2) D

espe

sas

de C

apita

l

6

,6%

8

,2%

12,

8%

10,

6%

12,5

%

1

1,7%

3

,7%

5,

8%

9,

9%

7

,9%

15

,9%

7,6%

Dis

trib

uiçã

o de

Des

pesa

s

3

,6%

6

,4%

2

,6%

8,7

%

8,

3%

5,0

%

39,0

%

3,6%

1

9,5%

1,7

%

1,7

%

1

00,0

%D

espe

sas

Per -

cap

ita

1.4

26

4.84

6

1.

378

880

782

943

1

.852

1.5

00

449

1

.803

1

.264

994

Des

pesa

s (%

PIB

)

10,7

%

8,2

%

1

5,2%

1

1,8%

11

,5%

12,

7%

9,7

%

9,4%

5,3%

2

2,3%

18

,3%

8,8%

DIS

TRIB

UIÇ

ÀO D

E D

ESPE

SAS

POR

ITEM

Legi

slat

iva

2,0

%

2,2

%

0,9

%

2,

9%

0,8

%

4,1

%

3,7

%

4,8%

2,4%

3,8

%

3,9

%

3,

0%Ad

min

istr

ação

20,

5%

2

9,7%

32,

7%

23,

4%

15,7

%

19,5

%

9,4

%

2

1,7%

5,7%

1

0,1%

31

,2%

1

4,1%

Segu

ranç

a Pú

blic

a

0

,1%

2

,0%

0

,0%

0,0%

0,0%

0

,1%

1

,2%

0,

2%

1,

2%

0

,0%

0,1%

0,8%

Ass

istê

ncia

Soc

ial

1,1

%

5,5

%

2,7

%

0,7

%

9,

2%

0,4

%

1,4

%

2,3%

2,3%

3,3

%

1,

2%

2,

4%Pr

evid

ênci

a So

cial

4

,8%

1

,6%

0

,0%

3

,4%

2,3%

5

,6%

15,

4%

4,5%

8,0%

8,7

%

0,

0%

8,

9%Sa

úde

1

9,9%

16,

0%

1

9,0%

28,

0%

15,

5%

1

7,4%

22,

6%

2

1,6%

2

5,3%

2

3,6%

1

9,5%

2

2,1%

Educ

ação

25,

0%

1

4,6%

25,

5%

2

9,8%

3

8,6%

28,

2%

1

8,6%

30,

8%

27,

1%

24,

4%

26,

8%

24,

2%Cu

ltura

0,0

%

0,9

%

0,0

%

0,3

%

0,

0%

0,0

%

1,3

%

0,2

%

0,3

%

0

,1%

0,4%

0,7%

Urb

anis

mo

3,0

%

3,4

%

1

8,6%

3

,3%

1

3,4%

20,

3%

7,0

%

5,7

%

21,8

%

11

,0%

7,7%

1

0,7%

Sane

amen

to

2,4

%

9,5

%

0,0

%

1,9

%

0,

3%

0,0

%

8,5

%

0,0

%

0,3

%

0

,5%

3,6%

4,3%

Ges

tão

Am

bien

tal

6,7

%

1,1

%

0,0

%

0,8

%

0,

2%

0,0

%

0,1

%

1,4

%

2,5

%

0

,8%

0,9%

1,0%

Tran

spor

te

1,8

%

0,0

%

0,0

%

0,9

%

0,

0%

0,0

%

0,6

%

3,6

%

0,

8%

4

,9%

0,0%

0,8%

Des

port

o e

Laze

r

0,

4%

2,0

%

0,0

%

0,5

%

0,

0%

0,3

%

1,0

%

0,8

%

0,6

%

1

,2%

0,8%

0,8%

Enca

rgos

Esp

ecia

is

11,3

%

4,5

%

0,0

%

0,0

%

2,

1%

2,7

%

8,2

%

1,3

%

1,2

%

3

,4%

0,2%

4,5%

Out

ros

1,0%

6

,7%

0

,7%

0

,1%

1,2%

1

,3%

0

,2%

1

,0%

0

,3%

4,1

%

0,

7%

0,

9%

RESU

LTA

DO

FIS

CAL

SUPE

RÁVI

T ou

DÉF

ICIT

19.4

79

6.

656

(4

.368

)

21.

623

35.

683

2.3

48

(12

.287

)

859

5.4

34

4

.062

7.54

6

87

.034

Supe

rávi

t com

o %

do

PIB

2,6

%

0

,4%

-1

,1%

1

,3%

2,2%

0

,3%

0

,1%

0

,1%

0,

1%

2,3%

3,6

%

0,3

%

Font

es: S

iste

ma

Finb

ra

17Revista de Economia Fluminense

w ARTIGO

Reflexos e oportunidades para os municípios do Conleste

Jorge BritoDepartamento de EconomiaUniversidade Federal Fluminense - UFF

As evidências sugerem que a implantação do Comperj, em Itaboraí, trará reflexos diretos sobre o padrão de estruturação das atividades produtivas na região do Conleste. O elevado montante de investimento, em conjunto com o seu potencial de atração de novas empre-sas permite prever que haverá uma grande transformação econômica em toda região de influência. No entanto, algumas qualificações são relevantes na análise desses impactos.

Comperj:

No que se refere especificamente à instalação de unidades petro-químicas e de transformadores

de plásticos na região, evidências sugerem certa cautela em relação a uma visão muito otimista. Por um lado, a revisão do dire-cionamento e do cronograma dos inves-timentos previstos tende a resultar na prática num adiamento da instalação da unidade produtora de matérias-primas petroquímicas. Por outro lado, evidências coletadas através de entrevistas também indicam uma maior probabilidade de se al-cançar números mais próximos do “Cenário Conservador”, do estudo Firjan-FGV, em função de dois aspectos principais.

O primeiro deles decorre do fato de que, à medida que se evolui no sentido da instalação de empresas de 3ª geração

e de transformadores de plástico, a im-portância da proximidade do mercado consumidor torna-se mais relevante quando comparada à proximidade com os fornecedores de matérias-primas. Esta tendência deve ser reforçada tam-bém em função da possível melhoria da infraestrutura logística, interligando o Comperj aos principais mercados consu-midores dos produtos a serem gerados, em razão, por exemplo, da instalação do arco rodoviário que ligará o empreendi-mento ao eixo logístico da Rodovia Presi-dente Dutra. O segundo fator decorre da presença de um núcleo já consolidado de empresas especializadas na fabricação de produtos químicos e de produtos de bor-racha e material plástico no município de Duque de Caxias, na Baixada Fluminense.

Além disso, no caso das empresas de 2ª geração, observa-se certa cautela quanto aos impactos efetivos do Com-perj, que ainda não está claro qual será o formato empresarial do empreendi-mento, particularmente quanto ao pa-pel a ser desempenhado por grandes empresas petroquímicas em parce-ria com a Petrobras, como a Braskem. Frente a este quadro, a indústria química e petroquímica privada tende a poster-gar investimentos na instalação de uni-dades na região do Conleste enquanto não houver maior clareza sobre a es-trutura de governança do empreendi-mento. Quando à indústria produtora de plásticos (3ª geração) e a de produ-tos feitos com plásticos (garrafas PET, tampas, autopeças etc), observa-se que

Foto

: Ale

xand

re S

imõe

s

18 Revista de Economia Fluminense

O Comperj vai refirnar inicialmente 165 mil barris de petróleo por dia, com ampliação para 330 mil até a conclusão da segunda etapa do projeto, previsto para 2017

Foto

: Ste

fers

on F

aria

/Pet

robr

as

19Revista de Economia Fluminense

Os principais pólos para a instalação de indústrias na região deverão se localizar nos municípios de Itaboraí,

Tanguá e São Gonçalo

é relativamente de fácil instalação, estando baseada na aquisição de “pa-cotes tecnológicos” padronizados das unidades fabris.

Com o objetivo de atrair empresas transformadoras de plásticos para a região, seria também importante a estru-turação paulatina de um arranjo produ-tivo local, através do planejamento co-ordenado dos investimentos, da melhoria das condições de infraestrutura e da mo-bilização de um conjunto coerente de in-centivos fiscais capaz de atrair empresas para aquele local. O governo estadual, através da Codim - Comitê de Orien-tação para a Divulgação da Informação ao Mercado - , pode atuar na mobilização de mecanismos de atração de empresas, apesar das experiências passadas de atu-ação nesse sentido não terem sido total-mente exitosas.

No que se refere aos transforma-dores de plásticos, informações coleta-das junto ao sindicato patronal do setor (Simperj – Sindicato da Indústria de Mate-rial Plástico do Estado do Rio de Janeiro)

indicam que um movimento efetivo de deslocamento de empresas já instaladas no município do Rio de Janeiro para a região do Conleste seria improvável, só sendo viável na presença de fortes in-centivos fiscais. Na ausência desses in-centivos, a viabilidade da montagem de um pólo de transformação plástica na região ficaria atrelada ao deslocamento de empresas de outros estados, visando usufruir das facilidades proporcionadas pelo suprimento de matéria-prima.

No caso desse deslocamento vir a ocorrer, e/ou em razão da vinda de transformadores com fábricas instala-das em outros estados para a região do Comperj, um fator importante refere-se à qualificação da mão de obra. Apesar da atividade de transformação de plásticos empregar trabalhadores com um nível de qualificação formal relativamente baixo, é necessário que os mesmos es-

tejam capacitados a operar máquinas mais modernas de controle numérico. Neste caso, o SENAI e as prefeituras des-sas localidades teriam um papel impor-tante a desempenhar, através da criação de cursos de formação de mão de obra adaptados às necessidades da indústria.

Outro aspecto importante refere-se às condições logísticas para o es-coamento da produção. A consolidação de um pólo de transformação de plásti-cos pode gerar externalidades que facili-tam este escoamento, atuando como fa-tor de retroalimentação dos estímulos à instalação de novas empresas na região.

Outras atividades com potencial de serem dinamizadas na região referem-se a empresas vinculadas à cadeia produ-tiva metal-mecânica, que poderiam operar como fornecedoras de equipa-mentos em duas fases distintas do em-preendimento: 1) na fase de construção fornecendo equipamentos para a mon-tagem dos diversos módulos da refi-naria, atividade realizada por consórcios de empresas de engenharia (EPCistas)

sob a coordenação da Petrobras, bem como a infraestrutura logística de dutos terrestres e submarinos e de portos para recebimento de insumos e escoamento da produção (incluindo a construção de um novo terminal em São Gonçalo) ; ii) na fase de operação fornecendo equi-pamentos e serviços técnicos especiali-zados requeridos pelas unidades fabris.

Apesar de as atividades vinculadas a esta cadeia na região estarem locali-zadas principalmente nos municípios de Niterói e São Gonçalo, nota-se um movimento de descentralização destas atividades em direção aos demais mu-nicípios do Conleste. Há indícios de que algumas indústrias metal-mecânicas do Rio de Janeiro e também de São Paulo e do Rio Grande do Sul estão se deslo-cando para a região, para fornecer cal-deiras, tubos, serviços de montagem e serviços de logística para o processo de

construção do Comperj. As evidências sugerem que os principais pólos para instalação de indústrias na região de-verão se localizar nos municípios de Itaboraí, Tanguá e São Gonçalo.

Na avaliação do Sindicato das In-dústrias Metal-Mecânicas do Estado do Rio de Janeiro (Simmerj), a estrutura da cadeia na região do Conleste engloba, principalmente, indústrias do setor na-val, de fabricação de caldeiras, tubos e serralherias, com mais de um mil peque-nas e médias empresas na região. Algu-mas dessas empresas se especializaram em produzir peças para navios e offshore (guinchos, amarras, etc), enquanto outras trabalham com encomendas da Petro-bras (tubos, caldeiras). Na avaliação do Sindicato, são estas últimas as que mais devem se beneficiar com o Comperj.

O setor metal mecânico deve ser im-pactado principalmente durante a fase da construção das refinarias e de uni-dades petroquímicas básicas, e menos nas fases seguintes, quando entrarão em cena as empresas de 2ª e 3ª geração.

De acordo com estimativas do Simmerj, a construção das várias unidades vincu-ladas ao empreendimento deve mobi-lizar, numa primeira fase, um total de 17 EPCistas, número de deverá ser amplia-

Cadeia produtiva de combustíveis e plásticos

Foto

: Agê

ncia

Pet

robr

ás/S

tefe

rson

Far

ia

20 Revista de Economia Fluminense

A região do Conleste vai sofrer muitos impactos com a chegada do Comperj, como no que diz respeito ao crescimento demográfico e a instalação de empresas

do para 33 EPCistas numa segunda fase do empreendimento. Dentre as áreas nas quais as empresas identificam opor-tunidades atrativas, é possível mencio-nar as de painéis elétricos, caldeiraria, tubulações, vasos de pressão, serviços de montagem e operadores logísticos.

Para que o movimento de atração de empresas para a região tenha con-tinuidade, alguns entraves ao desen-volvimento devem ser superados. Um primeiro obstáculo refere-se à ausência de acessos rodoviários e ferroviários em condições adequadas. Este problema estaria em vias de ser melhorado com a construção do Arco Rodoviário e com o provável porto em São Gonçalo. Outros problemas a serem sanados referem-se a resolução mais rápida das licenças am-bientais, a melhoria das condições de infraestrutura de água e energia e a mo-bilização de incentivos fiscais para atrair empresas para a região.

A falta de mão de obra especiali-zada pode se converter num problema bastante restritivo, particularmente no

caso da mão de obra de nível médio técnico e de nível superior (engenheiros em especial), capacitada para trabalhar nas atividades que vierem a se instalar na região. É importante também agilizar o mercado de terras para evitar que o preço da terra continue subindo, existin-do evidências de que este preço aumen-tou em mais de 50% desde o início das obras de terraplanagem.

Quanto ao movimento de desloca-mento de empresas para a região, as evidências sugerem que uma parcela das indústrias metal-mecânicas do Rio de Janeiro e também de São Paulo e Rio Grande do Sul podem vir a se deslocar para essa região, visando fornecer cal-deiras, tubos, serviços de montagem e serviços de logística para o processo de construção do Comperj. A vantagem efetiva proporcionada por uma maior proximidade do Complexo dependerá da relação Peso das Matérias-Primas/Peso dos Produtos Finais.

Um município que apresenta uma vantagem logística para a instalação de

indústrias seria Magé, em virtude de sua posição equidistante entre o Comperj e o pólo gás-químico de Duque de Caxias. No entanto, esta instalação tende a ser dificul-tada em razão de problemas ambientais.

Destaca-se também a possibilidade de criação de oportunidades para PMEs e prestadores de serviços especializa-dos, com a paulatina consolidação de um núcleo de suprimento local, para atender demandas de EPCistas, numa primeira fase, e de unidades industriais, numa fase posterior. Neste caso, a mon-tagem de instâncias de apoio e coorde-nação da atuação dessas empresas – de que é exemplo a constituição da Rede Petro Leste Fluminense, com o apoio do Sebrae-RJ e da própria Petrobras – é particularmente importante e deve ser incentivada. A estruturação de uma rede regional de suprimento seria impor-tante não apenas no intuito de viabilizar um canal de acesso dos fornecedores locais ao poder de compra da Petrobras, mas também como meio de fortalecer um maior enraizamento dos investimentos

Foto

: Div

ulga

ção

21Revista de Economia Fluminense

realizados, ampliando as possibilidades de dinamização do desenvolvimento local.

A cadeia produtiva da construção na região do Conleste também apresenta grandes perspectivas de expansão na região. Em termos do setor de construção, dois tipos de impactos podem ser desta-cados. Os impactos diretos das obras estariam relacionados à realização de obras de terraplanagem (numa primeira etapa), à construção de redes de trans-portes por dutos, à montagem de insta-lações industriais e de estruturas metáli-cas e de instalações elétricas.

Já os impactos sobre infraestrutura viária e urbana estariam relacionados à construção de rodovias e ferrovias, à valorização e especulação fundiária e à construção de edifícios e outras uni-dades residenciais, com impactos na dinâmica urbana. Os impactos previstos envolvem a instalação de construtoras na região, a criação de empregos, o es-tímulo ao suprimento local de insumos para construção civil e a dinamização comércio varejista de ferragens, madeira e materiais de construção.

Dentre os municípios que compõem esta região, Itaboraí, Casimiro de Abreu,

Niterói e São Gonçalo foram os que apresentaram as taxas de contratação de mão-de-obra mais significativas nestas atividades, sendo Itaboraí o de maior saldo no período recente. A ex-pansão do emprego na cadeia produ-tiva da construção no Conleste tem favorecido, em grande medida, a con-tratação de mão-de-obra em diversos ramos de atividade, como em obras de terraplanagem, construção de redes de transportes por dutos, exceto para água e esgoto, construção de edifícios, mon-tagem de instalações industriais e de estruturas metálicas, construção de ro-dovias e ferrovias, instalações elétricas, comércio varejista de ferragens, madeira e materiais de construção, incorporação de empreendimentos imobiliários e obras para geração e distribuição de ener-gia elétrica e para telecomunicações.

Além do aumento de contratação de mão de obra, o aumento da demanda por moradias e a elevação dos preços de terrenos constituem indicadores impor-tantes da expansão recente da cadeia produtiva da construção na região do Conleste. Entre os principais fatores que influenciaram o aumento da demanda

por habitação em alguns municípios da região, sobretudo em Niterói, citam-se: o financiamento público (via Caixa Econômica Federal), os investimentos em obras de infraestrutura, o deslocamento de novos residentes para a região e a sofisticação da rede de serviços urbanos.

As perspectivas favoráveis ao setor de habitação em razão de impactos di-retos do Comperj também podem ser destacadas. Segundo o Sindicato da In-dústria da Construção Civil, o fluxo de grandes construtoras da capital do Rio de Janeiro e de outros estados para a região do Conleste revela as potenciali-dades de expansão desta cadeia produ-tiva, tendo em vista que essas empresas realizam empreendimentos para diver-sos extratos de renda.

Neste contexto, a demanda por habitações criada a partir do Comperj se agrega a um fluxo mais geral de construção de novas unidades habita-cionais na região do Conleste. Em função dessa dinâmica, grandes empresas de construção civil com base no município do Rio de Janeiro, como a Gafisa, CHL, Klabin, Cyrella e Camargo Correia estão se instalando em Niterói e começam

Maquete do Comperj: projeto foi alterado para construir duas refinarias em vez de uma, cujo investimento da Petrobras pode chegar a US$ 20 bilhões até 2017

Foto

: Div

ulga

ção

22 Revista de Economia Fluminense

a competir com outras tradicionais do local, como: Soter, Pinto de Almeida, Anfra, JM, RNM e Fernando Maciel. Este crescimento tem sido induzido tanto pelo mercado residencial, neste caso ori-entado para os vários segmentos de ren-da, como para o mercado de construção para fins comerciais, o qual tende a ser mais rentável em termos da relação cus-to-preço por m².

As possibilidades para a cadeia produtiva da construção na região do Conleste são bastante promissoras não só pelos impactos iniciais da construção do Comperj, mas também pelos se-cundários resultantes do aumento da população naquela região. Segundo o Sindicato da Construção Civil, existe a expectativa de expansão de empreendi-mentos populares através da fixação dos trabalhadores nos municípios de Magé, Itaboraí e Rio Bonito, devido ao Arco Ro-doviário e a proximidade com o local de trabalho, por ocasião do Comperj.

Os representantes do setor acreditam que existe uma possibilidade de expan-são desse mercado, principalmente na direção de Magé, Itaboraí e Rio Bonito, em função do arco rodoviário. A popu-lação trabalhadora tende a se instalar perto de Itaboraí (comparativamente à concentração atual em São Gonçalo), enquanto os executivos devem es-colher Maricá ou Niterói. Em Itaboraí já há notícias do início da construção de condomínios voltados para a classe média-baixa, com imóveis com valores de até 100 mil. Como reflexo, observa-se que, em regiões mais próximas ao Com-perj, os terrenos se valorizaram em 50%.

No entanto, a região ainda sofre com entraves ao seu desenvolvimento, como: falta de planejamento regional, que ajude as empresas a executarem seus investimentos; carências de infraes-trutura (transporte, saneamento básico, telecomunicações, energia etc.) em di-versos municípios. Identificam-se tam-bém deficiências de infraestrutura rela-cionadas às condições de transporte, água e energia em alguns municípios, como Maricá. Neste aspecto, ressalta-se a necessidade de políticas públicas de habitação para que não ocorra um au-mento da “favelização” na região.

Dentre algumas medidas impor-

Atraso na obra do Comperj fez com que a Petrobras adiasse o início da operação da refinaria para 2013

Itaboraí está entre os municípios que mais vão sofrer os impactos com a chegada do Pólo Petroquímico

Foto

: Ste

fers

on F

aria

/Pet

robr

asFo

to: A

lexa

ndre

Sim

ões

23Revista de Economia Fluminense

tantes para minimizar estes problemas, destacam-se o aumento da vazão do sistema Imunana-Laranjal mediante a construção da barragem no Rio Gua-piaçu, em Cachoeiras de Macacu, a construção do arco rodoviário e a sua expansão até o município de Maricá, a ampliação-modernização da BR 101, in-cluindo a eliminação do gargalo da Ave-nida do Contorno na chegada à Niterói e a construção da linha 3 do Metro até Itaboraí, com 14 estações (neste último caso, persistindo indefinições sobre o cronograma das obras).

Problemas relacionados a invasões são relativamente comuns na região,

de identidade territorial, se não forem reforçados os investimentos em infraes-trutura e outras medidas mitigadoras.

Para enfrentar estes problemas é fundamental fortalecer a capacidade de arrecadação municipal para possibilitar um melhor planejamento de investi-mentos. Destaca-se também a necessi-dade de uma maior coordenação inter-municipal para viabilizar a realização de investimentos em infraestrutura, o que reforça a importância da elaboração de um planejamento territorial integrado para a região. O fortalecimento das instâncias para discussão e resolução de problemas e demandas decorrentes

torna-se necessário fortalecer as capaci-tações desses gestores através de pro-gramas periódicos de treinamento. É importante também fortalecer o apoio e assessoria aos gestores públicos e pri-vados na elaboração e gestão de proje-tos, visão a captação de financiamentos, através da criação de centros de gestão e elaboração de projetos.

Por fim, é importante fortalecer a participação da sociedade civil na elabo-ração e acompanhamento de orçamen-tos e planos diretores municipais e na elaboração de um Plano Diretor Regional que incorpore, efetivamente, os anseios e as necessidades da população da região.

FAÇA SUA ESPECIALIZAÇÃO PARA O SETOR PÚBLICO NA ESCOLA DE GOVERNO DO ESTADO DO RIO DE JANEIRO

É necessária a definição de um programa de

integração de modais de transporte na região para facilitar o deslocamento da população e orientar o processo de ocupação

do solo

Fluxo de veículos cresceu mais de 100% nos municípios do Conleste, desde o início das obras do Comperj, e demandam de novo planejamento urbano

particularmente, em São Gonçalo, e a instabilidade da legislação do uso do solo em alguns municípios, como em Niterói, resulta em custos de transação adicionais que penalizam o mercado de construção. O impacto da montagem de instalações industriais de grande porte sobre espaço territorial e da intensifi-cação de fluxos migratórios, em função do ciclo de evolução da obra, tendem a gerar desdobramentos em termos do aquecimento do mercado habitacional, com reflexos na dinâmica urbana e territorial. É provável que ocorra uma pressão crescente sobre a oferta de serviços públicos (água, esgoto, sanea-mento saúde, transporte, educação etc) com riscos de favelização e de perda

dos novos empreendimentos, como o Fórum Comperj, por exemplo, também se faz necessária.

No plano operacional das políti-cas, é necessária a definição de um programa de integração de modais de transporte na região para facilitar o deslocamento da população e ori-entar o processo de ocupação do solo na região. O fortalecimento da institu-cionalidade das políticas urbanas e a realização de levantamentos sistemáti-cos sobre condições de ocupação do solo por assentamentos também são medidas importantes. Em função da dimensão dos investimentos previstos e das demandas e pressões resultantes sobre os gestores públicos municipais

Foto

: Ale

xand

re S

imõe

s

24 Revista de Economia Fluminense

Curso de especialização Administração

Públicaem

FAÇA SUA ESPECIALIZAÇÃO PARA O SETOR PÚBLICO NA ESCOLA DE GOVERNO DO ESTADO DO RIO DE JANEIRO

CEAP XXII

Início: 14 de junho de 2011Dias: terças e quintasHorário: 18 às 21hLocal: UERJ

CEAP XXIII

Início: 14 de junho de 2011Dias: terças e quintasHorário: 18 às 21hLocal: R. Senador Dantas, 15

Maiores informações: www.ceperj.rj.gov.br

20 anos formando gestores de alto nível para a Administração Pública

25Revista de Economia Fluminense

ARTIGO

Luiz Martins de MeloDoutor em EconomiaProfessor do Instituto de EconomiaUniversidade Federal Fluminense - UFF

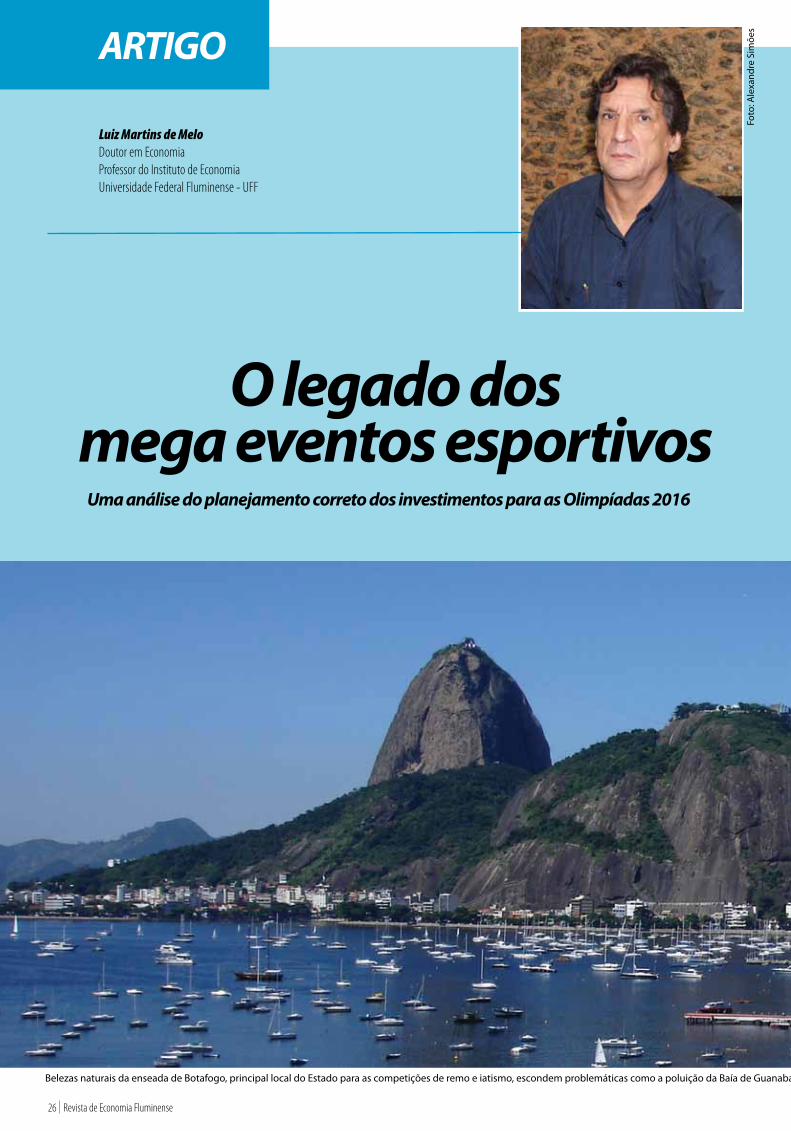

O legado dos mega eventos esportivos Uma análise do planejamento correto dos investimentos para as Olimpíadas 2016

Foto

: Ale

xand

re S

imõe

s

Belezas naturais da enseada de Botafogo, principal local do Estado para as competições de remo e iatismo, escondem problemáticas como a poluição da Baía de Guanabara. Projeto de despoluição se arrasta desde 95, tendo recebido duras críticas do COI quanto à decisão de retirar o Rio da disputa para sediar as Olimpíadas de 2004

26 Revista de Economia Fluminense

Réveillon atestam a riqueza dessa par-ticipação. Em alguns desses eventos, a participação popular se tornou a maior atração. O espaço público é onde o ci-dadão carioca festeja sua integração com a cidade e sua beleza natural privi-legiada. Portanto, como sempre, a na-tureza da cidade e o cidadão carioca são as garantias de uma festa excepcional.