Embed Size (px)

Citation preview

2017

Índice

P.01 1. Resumen ejecutivo

P.03 2. Principales resultados

P.04 2.1 Tendencia (intención) de importación por país

P.07 2.2 Comportamiento digital

P.10 2.3 Atributos más valorados por los importadores, además del

precio y la calidad del producto, al evaluar un posible proveedor

P.12 2.4 Cadena de suministro: logística y barreras

P.15 3. Conclusiones: aspectos destacados y perspectivas

01

PAÍSINDUSTRIA DEL

VESTIDOTOTAL

EE.UU. 50 434

MÉXICO 50 296

BRASIL 50 240

COLOMBIA 50 200

CHILE 50 200

PERÚ 50 200

COSTA RICA 50 200

REP. DOM. 50 200

PANAMÁ 50 200

Tabla 1.A: Muestra por país

1. Resumen ejecutivo

UPS Business MonitorTM Export Index (BMEI) Latin America 2017 surgió como resultado de

las entrevistas que se realizaron a 2,170 pequeños y medianos importadores en el

continente americano sobre su comportamiento de compra en línea y presencial.

Las cuatro industrias seleccionadas para el índice BMEI 2017 fueron: la industria

manufacturera, la industria automotriz, la industria del vestido y la industria de la alta

tecnología. Se seleccionaron a partir de las siguientes cuatro variables:

1. Alta participación en el comercio de Estados Unidos (EE.UU.)

2. Alta participación en el comercio interregional latinoamericano

3. Demanda y/o uso de servicios de transporte express

4. Densidad estimada de exportadores

Una vez definidas las cuatro industrias de principal interés, con base en el flujo comercial y

en otros factores clave, UPS decidió concentrarse en nueve mercados específicos: Brasil,

Chile, Colombia, Costa Rica, EE.UU., México, Panamá, Perú y República Dominicana.

Asimismo, como parte de los criterios de selección, el estudio entrevistó a pequeñas y

medianas empresas (pymes), ya que este segmento representa la mayor parte de las

transacciones de comercio exterior que se llevan a cabo en Latinoamérica, según la

Organización Mundial del Comercio (OMC).

Otro criterio que se aplicó a la muestra fue

que todos los importadores seleccionados

debían haber realizado al menos cinco

importaciones durante los 12 meses previos

a la entrevista.

Por último, para alcanzar los objetivos del

estudio, se entrevistó a los responsables de

las compras internacionales de cada

empresa participante. A los responsables de

las decisiones de importación, se les hizo

una serie de preguntas con base en un

cuestionario para obtener un resultado

cuantitativo y cualitativo.

En el cuestionario, el proceso de importación típico se dividió en cinco etapas: 1) búsqueda

de nuevos proveedores internacionales; 2) contacto con nuevos proveedores internacionales;

3) decisiones de compra; 4) realización de la compra; 5) proceso de importación: cadena de

suministro. Como resultado, se identificaron claras tendencias comunes a las cuatro industrias

entre los importadores de la región, en los nueve países estudiados.

Si desea más información sobre la composición de la muestra total y la metodología aplicada,

visite pressroom.ups.com.

Figura 1: Resumen de la muestra para el BMEI 2017

INDUSTRIA

MANUFACTURERA

36%

INDUSTRIA

AUTOMOTRIZ

22%

INDUSTRIA

DEL VESTIDO

21%

INDUSTRIA DE LA

ALTA TECNOLOGÍA

21%

2,170entrevistas

02

2. Principales resultados

Las cuatro áreas en las que la encuesta arrojó las tendencias más dinámicas de la industria

del vestido fueron:

• Tendencia (intención) de importación por país

• Comportamiento digital1 de los importadores de la industria del vestido

• Atributos más valorados por los importadores, además del precio y la calidad del producto,

al evaluar un posible proveedor

• Cadena de suministro: logística y barreras

Con base en el análisis de estas cuatro tendencias, se creó el perfil del importador típico para

cada una de las cuatro industrias (industria del vestido, industria automotriz, industria de la

alta tecnología e industria manufacturera).

1 Para efectos de este estudio, el comportamiento digital del importador se define sobre la base de la respuesta afirmativadel entrevistado a tres preguntas: ¿Usted busca nuevos proveedores en línea? ¿Usted hace compras en línea? ¿Para usted es

muy importante el sitio web de un exportador?

03

2.1 Tendencia (intención) de importación por país y por industria

En la primera parte del cuestionario, se les preguntó a los importadores si estaban

buscando nuevos proveedores internacionales. El objetivo de la pregunta era determinar la

demanda de nuevos proveedores al momento de la encuesta.

En la industria del vestido, al

momento de la encuesta, el 46%

de los importadores entrevistados

estaba buscando nuevos provee-

dores internacionales. Esta cifra

concuerda con la media del

estudio para las cuatro industrias

(47%).

Posteriormente, los resultados de

la industria del vestido se

desglosaron y analizaron por país

(Tabla 2.1.B). Los países más

atractivos con los cuales iniciar y

continuar acciones de interna-

cionalización son Costa

Tabla 2.1.A

PAÍS TENDENCIA

COSTA RICA 58

EE.UU. 54

CHILE 52

MÉXICO 50

BRASIL 48

REP. DOM. 42

PERÚ 42

PANAMÁ 40

COLOMBIA 26

Tabla 2.1.B: Clasificación de

los destinos de importación de

la industria del vestidoRica y EE.UU., ya que ambos presentan un mercado

interno interesante, que tiene mayores tendencia de

importación, y cuentan con varios acuerdos comerciales

vigentes con otros países de la región (Tablas 2.1.B y

2.1.D).

En el caso de la mayoría de los países —Chile, México,

Brasil, República Dominicana, Perú y Panamá—, la

variación de la tendencia de importación no fue mayor

que seis puntos porcentuales por encima o por debajo de

la media general del sector. Chile, México y Brasil se

encuentran levemente por encima de la media, mientras

que República Dominicana, Perú y Panamá se ubican

ligeramente por debajo.

04

TENDENCIA DE IMPORTACIÓN

INDUSTRIA DEL VESTIDO

Además del indicador de la tendencia de importación del BMEI 2017, los exportadores que

quieran evaluar oportunidades en la región deben tener en cuenta la evolución de las

importaciones de cada mercado y el volumen del mercado. A fin de brindar más contexto, se

analizó la evolución (aumento, disminución o sin cambios) de la partida arancelaria de los

artículos más representativos de la industria (productos específicos) registrada en los últimos

años.

Tabla 2.1.C: Estadísticas de importación de la industria del vestido por país

Fuente: Centro de Comercio Internacional (TradeMap) con estadísticas de importación de las partidas arancelarias representativas de cada industria en 2012 y 2015. Nota: cambio neto en el período analizado.

05

Otro elemento importante para que los exportadores consideren al evaluar mercados

extranjeros potenciales para sus productos es el marco jurídico vigente en materia de

comercio exterior, tales como acuerdos de libre comercio o acuerdos preferenciales.

Tabla 2.1.D: Acuerdos comerciales y de aranceles preferenciales interregionales

El análisis de la tendencia de importación (Tabla 2.1.B), la evolución de las importaciones

de la industria del vestido (Tabla 2.1.C) y los acuerdos comerciales vigentes por país (Tabla

2.1.D) constituyen elementos útiles para que los exportadores identifiquen los mercados

prioritarios o aquellos que ofrecen las mejores oportunidades.

06

Referencias: ALC: Acuerdo de libre comercio. AP: Acuerdo preferencial. S/AC: Sin acuerdo de comercio vigente.

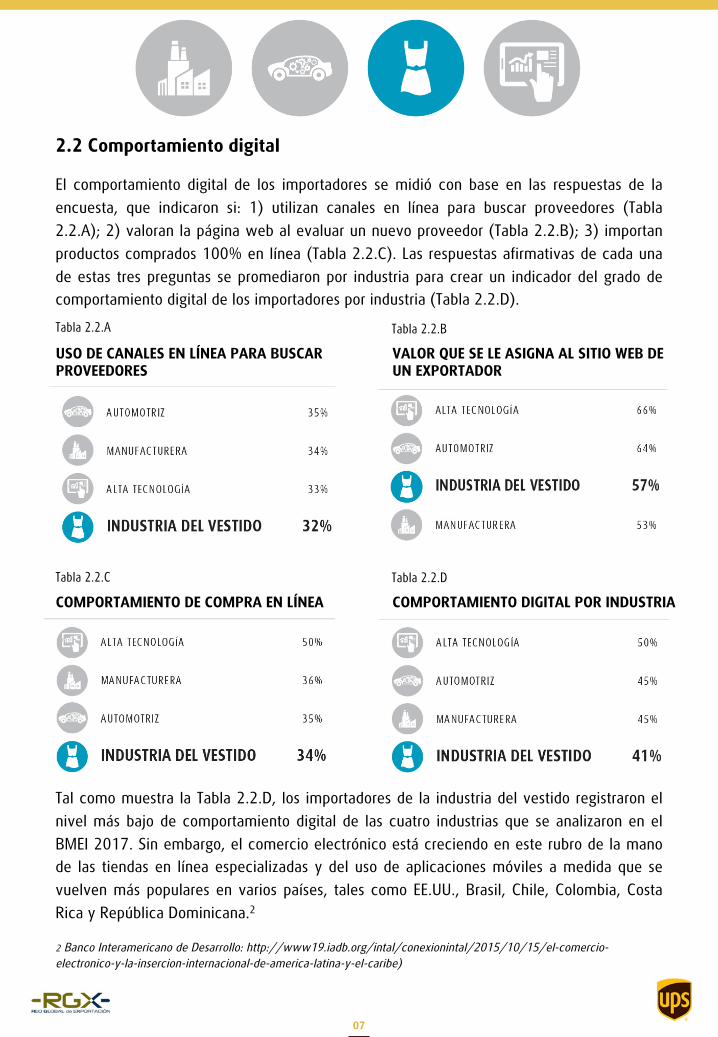

2.2 Comportamiento digital

El comportamiento digital de los importadores se midió con base en las respuestas de la

encuesta, que indicaron si: 1) utilizan canales en línea para buscar proveedores (Tabla

2.2.A); 2) valoran la página web al evaluar un nuevo proveedor (Tabla 2.2.B); 3) importan

productos comprados 100% en línea (Tabla 2.2.C). Las respuestas afirmativas de cada una

de estas tres preguntas se promediaron por industria para crear un indicador del grado de

comportamiento digital de los importadores por industria (Tabla 2.2.D).

Tal como muestra la Tabla 2.2.D, los importadores de la industria del vestido registraron el

nivel más bajo de comportamiento digital de las cuatro industrias que se analizaron en el

BMEI 2017. Sin embargo, el comercio electrónico está creciendo en este rubro de la mano

de las tiendas en línea especializadas y del uso de aplicaciones móviles a medida que se

vuelven más populares en varios países, tales como EE.UU., Brasil, Chile, Colombia, Costa

Rica y República Dominicana.2

2 Banco Interamericano de Desarrollo: http://www19.iadb.org/intal/conexionintal/2015/10/15/el-comercio-

electronico-y-la-insercion-internacional-de-america-latina-y-el-caribe)

Tabla 2.2.C Tabla 2.2.D

Tabla 2.2.BTabla 2.2.A

COMPORTAMIENTO DIGITAL POR INDUSTRIACOMPORTAMIENTO DE COMPRA EN LÍNEA

USO DE CANALES EN LÍNEA PARA BUSCAR

PROVEEDORES

VALOR QUE SE LE ASIGNA AL SITIO WEB DE

UN EXPORTADOR

07

En el estudio, se analizó el comportamiento digital de los importadores de la industria del

vestido en cada mercado y se estableció una relación de los resultados con la tendencia de

importación de cada país que aparecen en la sección 2.1, lo que revela cuáles son los

mercados más adecuados para introducir estrategias en línea con el fin de atraer y retener

nuevos clientes:

Tabla 2.2.E: Atributos digitales de los importadores y la tendencia de importación por país

En la región, EE.UU. (147 puntos porcentuales), Costa Rica (133 puntos porcentuales) y

Chile (131 puntos porcentuales) fueron tres de los cuatro mercados que registraron los

indicadores digitales más altos en la industria del vestido. Asimismo, fueron los tres países

en los que se observaron la mayor tendencia de importación: Costa Rica (58%), EE.UU.

(54%) y Chile (52%).

08

De los importadores de la industria del vestido, de los nueve países incluidos en el estudio,

un tercio (34%) hace compras en línea. En el caso de los importadores que buscan nuevos

proveedores, esta cifra asciende a un 42% de importadores que manifiestan comprar

productos importados en línea; por el contrario, en el caso de las empresas que no buscan

nuevos proveedores, solo el 28% compra en línea, el nivel más bajo registrado en todo el

estudio. Esto nos permite inferir que los compradores que buscan nuevos proveedores

presentan más probabilidad de comprar productos importados en línea que quienes no están

realizando esta búsqueda.

En los nueve países, de los encuestados que afirmaron hacer compras en línea, el porcentaje

de importadores de la industria del vestido que compra en forma directa en la página web

de su proveedor internacional (73%) fue superior a la media del estudio (67%).

Más de la mitad (57%) de las empresas de la industria del vestido de los nueve países

encuestados indicaron que el sitio web de un posible proveedor influye en su decisión de

iniciar una relación comercial. En este sentido, el 65% de las empresas que buscan nuevos

proveedores menciona que el sitio web de un posible proveedor es un elemento que influye

en su decisión, por encima de la media del estudio (59%) y de la industria (57%).

Más de la mitad (57%) de los importadores de la industria del vestido que no compran en

línea pero que están buscando nuevos proveedores indicaron que las exposiciones

internacionales y las ferias comerciales son su canal presencial de preferencia para

encontrarlos. Este resultado es considerablemente mayor que la media de todos los

importadores de la industria del vestido que identificaron las exposiciones internacionales y

las ferias comerciales como su canal presencial de preferencia para ponerse en contacto con

nuevos proveedores (34%). Los métodos indicados por este subgrupo en segundo y en

tercer lugar fueron los motores de búsqueda por Internet (41%) y las propuestas que los

proveedores envían por correo electrónico (39%).

09

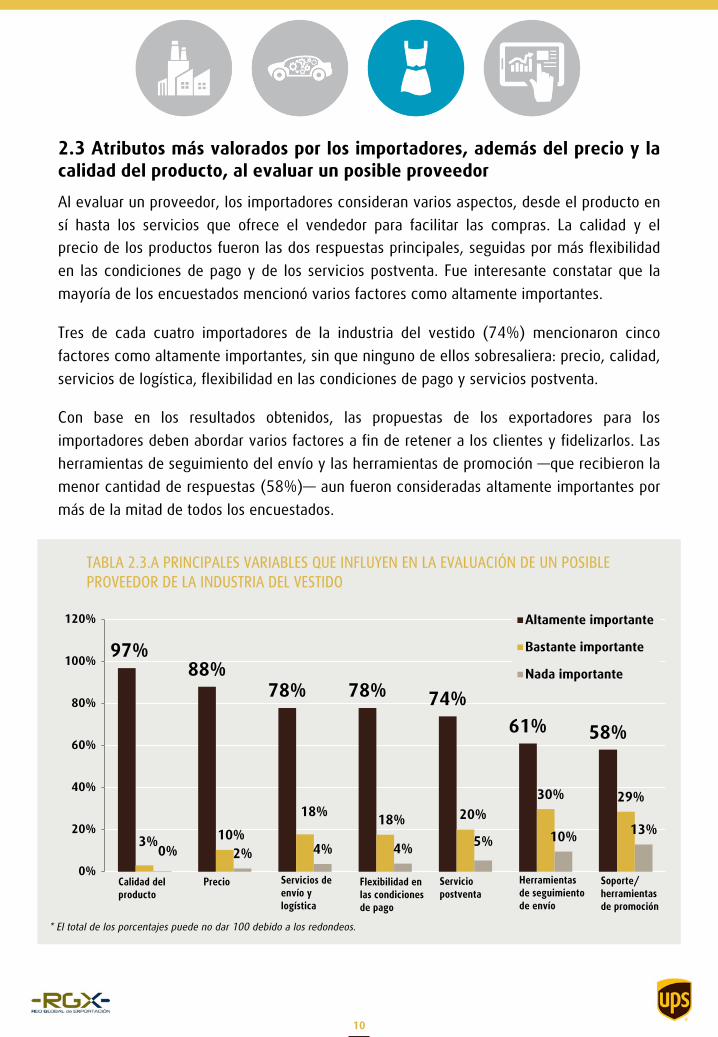

2.3 Atributos más valorados por los importadores, además del precio y la

calidad del producto, al evaluar un posible proveedor

Al evaluar un proveedor, los importadores consideran varios aspectos, desde el producto en

sí hasta los servicios que ofrece el vendedor para facilitar las compras. La calidad y el

precio de los productos fueron las dos respuestas principales, seguidas por más flexibilidad

en las condiciones de pago y de los servicios postventa. Fue interesante constatar que la

mayoría de los encuestados mencionó varios factores como altamente importantes.

Tres de cada cuatro importadores de la industria del vestido (74%) mencionaron cinco

factores como altamente importantes, sin que ninguno de ellos sobresaliera: precio, calidad,

servicios de logística, flexibilidad en las condiciones de pago y servicios postventa.

Con base en los resultados obtenidos, las propuestas de los exportadores para los

importadores deben abordar varios factores a fin de retener a los clientes y fidelizarlos. Las

herramientas de seguimiento del envío y las herramientas de promoción —que recibieron la

menor cantidad de respuestas (58%)— aun fueron consideradas altamente importantes por

más de la mitad de todos los encuestados.

97% 88%

78% 78% 74%

61% 58%

3% 10%

18% 18% 20%

30% 29%

0% 2% 4% 4% 5% 10%

13%

0%

20%

40%

60%

80%

100%

120% Altamente importante

Bastante importante

Nada importante

Precio Servicios de

envío y

logística

Flexibilidad en

las condiciones

de pago

Servicio

postventa

Herramientas

de seguimiento

de envío

Soporte/

herramientas

de promoción

Calidad del

producto

TABLA 2.3.A PRINCIPALES VARIABLES QUE INFLUYEN EN LA EVALUACIÓN DE UN POSIBLE

PROVEEDOR DE LA INDUSTRIA DEL VESTIDO

* El total de los porcentajes puede no dar 100 debido a los redondeos.

10

TABLA 2.3.C LA TERCERA

VARIABLE PRINCIPAL DESPUÉS

DE PRECIO Y CALIDAD DEL

PRODUCTO

AL EVALUAR UN PROVEEDOR: AL EVALUAR UN PRODUCTO:

INDUSTRIA DEL VESTIDOFlexibilidad en las

condiciones de pago

Adaptado a la demanda

local

INDUSTRIA AUTOMOTRIZLogística/Flexibilidad en las

condiciones de pago

Certificación de calidad de

los procesos de producción/

Adaptado a la demanda local

INDUSTRIA DE LA ALTA

TECNOLOGÍA

Flexibilidad en las condiciones

de pago/Logística

Certificación de calidad de

los procesos de producción

INDUSTRIA MANUFACTURERAFlexibilidad en las condiciones

de pago

Certificación de calidad de

los procesos de producción

Se recomienda a los exportadores de la industria del vestido tener en cuenta estas variables

y asegurarse de que queden claramente plasmadas en sus materiales de comunicación y

presentaciones de productos.

Si bien, en el caso de las industrias automotriz y de alta tecnología, hubo dos respuestas que

ocuparon el lugar como tercera variable después de precio y calidad del producto, en el caso

de la industria del vestido, claramente la tercera variable más importante al evaluar un

posible proveedor fue la flexibilidad en las condiciones de pago. Al evaluar un producto, la

tercera variable fue la adaptación a la demanda local3 (Tabla 2.3.B).

3 La adaptación del producto es el proceso de modificar un producto existente para que se adecúe a diferentes clientes o

mercados.

11

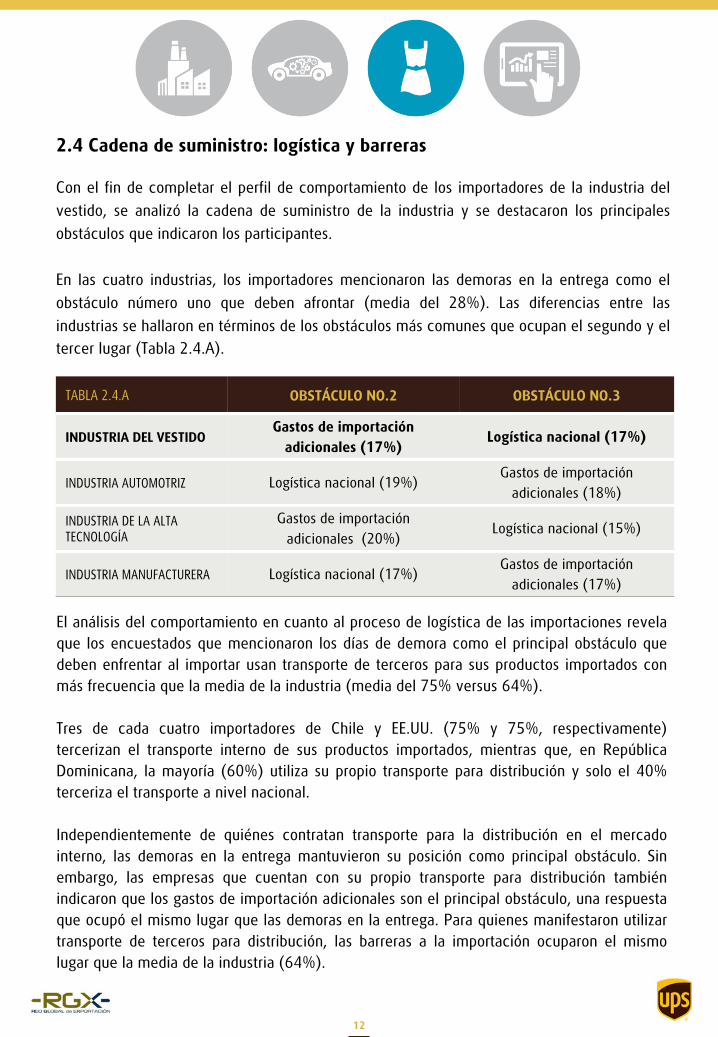

2.4 Cadena de suministro: logística y barreras

Con el fin de completar el perfil de comportamiento de los importadores de la industria del

vestido, se analizó la cadena de suministro de la industria y se destacaron los principales

obstáculos que indicaron los participantes.

En las cuatro industrias, los importadores mencionaron las demoras en la entrega como el

obstáculo número uno que deben afrontar (media del 28%). Las diferencias entre las

industrias se hallaron en términos de los obstáculos más comunes que ocupan el segundo y el

tercer lugar (Tabla 2.4.A).

TABLA 2.4.A OBSTÁCULO NO.2 OBSTÁCULO NO.3

INDUSTRIA DEL VESTIDOGastos de importación

adicionales (17%)Logística nacional (17%)

INDUSTRIA AUTOMOTRIZ Logística nacional (19%)Gastos de importación

adicionales (18%)

INDUSTRIA DE LA ALTA

TECNOLOGÍA

Gastos de importación

adicionales (20%)Logística nacional (15%)

INDUSTRIA MANUFACTURERA Logística nacional (17%)Gastos de importación

adicionales (17%)

El análisis del comportamiento en cuanto al proceso de logística de las importaciones revela

que los encuestados que mencionaron los días de demora como el principal obstáculo que

deben enfrentar al importar usan transporte de terceros para sus productos importados con

más frecuencia que la media de la industria (media del 75% versus 64%).

Tres de cada cuatro importadores de Chile y EE.UU. (75% y 75%, respectivamente)

tercerizan el transporte interno de sus productos importados, mientras que, en República

Dominicana, la mayoría (60%) utiliza su propio transporte para distribución y solo el 40%

terceriza el transporte a nivel nacional.

Independientemente de quiénes contratan transporte para la distribución en el mercado

interno, las demoras en la entrega mantuvieron su posición como principal obstáculo. Sin

embargo, las empresas que cuentan con su propio transporte para distribución también

indicaron que los gastos de importación adicionales son el principal obstáculo, una respuesta

que ocupó el mismo lugar que las demoras en la entrega. Para quienes manifestaron utilizar

transporte de terceros para distribución, las barreras a la importación ocuparon el mismo

lugar que la media de la industria (64%).

12

Tabla 2.4.B: Gestión del proceso de logística en la industria del vestido

Una vez que los importadores reciben los productos de sus proveedores, menos de la mitad

(41%) devuelve los productos dañados, en comparación con el 63% en el caso de la

industria de la alta tecnología, que registra el mayor porcentaje de las cuatro. Si bien la

garantía de producto o la política de devolución tiene una prioridad menor para los

exportadores de la industria del vestido que en los otros tres rubros, de todas formas existe un

volumen considerable de devoluciones para gestionar y procesar.

13

La encuesta brindó a los participantes la opción de mencionar más de un obstáculo ante la

pregunta sobre las barreras de importación que debían enfrentar.

En términos generales, los importadores de la industria del vestido consignaron 1.38

obstáculos por operación, cifra muy similar a la que registró la industria manufacturera.

Esta industria se caracteriza por un alto nivel de obstáculos: a menudo, la industria del

vestido es un sector difícil, con importaciones sujetas a aranceles altos. Además, las

normas internacionales para los productos textiles suelen ser complejas y burocráticas,

según manifiesta la Organización Mundial del Comercio (OMC).

Tabla 2.4.C: Obstáculos por industria Los importadores responsables de

contratar la empresa de transporte

internacional (Tabla 2.4.B) men-

cionaron una media de 1.16

obstáculos. Por el contrario, los

importadores indicaron solo 1.05

obstáculos cuando es el exportador el

que contrata la empresa de flete

internacional directamente.

Brasil es el país que registra el mayor

porcentaje de importadores que envían sus

productos importados directamente a los

clientes de venta al detalle (10%).

En la industria del vestido, los mercados que

presentan la mayor cantidad de obstáculos de

importación según la encuesta son Brasil y

EE.UU., con una media de 1.58 obstáculos.

Colombia registró el nivel más bajo de

obstáculos, con una media de 1.14.

PAÍSObstáculo

(media)

Tendencia de

importación

BRASIL 1.58 48

EE.UU. 1.58 54

COSTA RICA 1.46 58

CHILE 1.42 52

PANAMÁ 1.38 40

PERÚ 1.34 42

MÉXICO 1.26 50

REP. DOM. 1.24 42

COLOMBIA 1.14 26

Tabla 2.4.D: Obstáculos en la industria del

vestido y tendencia de importación por país

PROMEDIO POR IMPORTADOR

14

3. Conclusiones: aspectos destacados y perspectivas

UPS Business MonitorTM Export Index Latin America 2017 analiza en profundidad el

comportamiento de compra de las pequeñas y medianas empresas en el continente

americano y, en particular, qué prefieren y qué medidas adoptan a lo largo de todo el

proceso de importación. Como resultado de las respuestas recibidas, se identificaron varias

oportunidades para los pequeños y medianos exportadores de América Latina.

Cuatro de cada diez empresas encuestadas para el BMEI 2017 (42%) manifestaron adquirir

productos importados por Internet. Esta tendencia marca una oportunidad para que los

exportadores con capacidad de vender productos en línea aumenten las ventas. Asimismo,

los pequeños y medianos exportadores pueden aprovechar el posicionamiento orgánico en

los buscadores en línea, las herramientas de comercialización en línea y la presencia en

plataformas en línea Negocio a Negocio (B2B) para captar una mayor cantidad de clientes.

Al mismo tiempo, el estudio destaca la importancia que atribuyen los importadores a la

calidad de los productos que compran. Las pymes exportadoras de la región deben invertir

en sus procesos de producción y esforzarse por garantizar que el producto que entregan

satisface o supera los estándares de la industria. A su vez, tales atributos deben comunicarse

de manera eficaz en las páginas web de los exportadores, lo cual, según nuestros resultados,

influye en la decisión de compra de los importadores.

El hecho de que los resultados hayan sido uniformes en los nueve países encuestados y en

las cuatro industrias refleja que las condiciones del comercio exterior en la región son

razonablemente homogéneas. Sin embargo, un análisis más detallado del comportamiento

de los importadores en los cuatro rubros estudiados en los nueve países reveló algunos

puntos clave de los cuales aprender en función de:

• Un análisis de la tendencia de importación de la industria y por país

• El comportamiento digital de los importadores de la industria

• Los atributos de los productos que influyen al comprar, además de precio y calidad

• La logística y las barreras que se encuentran a lo largo de la cadena de suministro

En términos de los principales mercados que importan indumentaria, la recomendación es

iniciar actividades comerciales en aquellos países que presentan una alta tendencia de

importación, que tienen acuerdos comerciales vigentes con el país del exportador y que, de

ser posible, ofrecen una industria local abierta a la competencia internacional o una

economía con una dimensión tal como para ofrecer distintos nichos de mercado.

15

Entre los países que aparecen como los más atractivos para iniciar y continuar acciones de

internacionalización, se encuentran Costa Rica y EE.UU., pues ambos ofrecen un mercado

interno atractivo que muestra una gran tendencia a la importación y varios acuerdos

comerciales vigentes.

En términos de la oportunidad que ofrecen, los siguen Chile y México, dos mercados con

una buena tendencia de importación y numerosos acuerdos comerciales vigentes.

Por último, los mercados menos atractivos son: Colombia, debido a su devaluación, industria

local y barreras para las empresas nuevas; Brasil, a causa de su industria local, devaluación

y la poca cantidad de acuerdos comerciales vigentes; y República Dominicana, pues cuenta

con pocos acuerdos comerciales y una baja tendencia de importación.4

La industria del vestido presenta el nivel más bajo de comportamiento digital, lo que la

coloca en el último lugar en tres de las cuatro categorías de análisis utilizadas para evaluar

este comportamiento. No obstante, cabe destacar que los motores de búsqueda en Internet

fueron mencionados como el medio utilizado con más frecuencia para buscar nuevos

proveedores, junto con las ferias internacionales.

Después del precio y la calidad del producto, la flexibilidad en las condiciones de pago y la

adecuación del producto a la demanda local son las dos variables más importantes al

evaluar un posible proveedor, según lo indicado por la industria.

El análisis de la cadena de suministro reveló que la industria del vestido es la segunda en

tener las barreras más altas de importación, lo que subraya la oportunidad que tienen los

exportadores de diferenciarse de su competencia si adoptan medidas más enérgicas para

evitar demoras en las entregas y mayores gastos para los importadores.

El estudio completo UPS Business MonitorTM Export Index Latin America 2017 (disponible en

pressroom.ups.com) contiene los datos de las cuatro industrias. Los resultados del BMEI

2017 describen el comportamiento general de los importadores en el continente americano

a lo largo de todo el proceso de importación. Asimismo, se presentan una serie de

recomendaciones para los exportadores de la región.

4 Para más información sobre las devaluaciones de moneda que tuvieron lugar en los diferentes países, véase el enlace del

Banco Mundial: http://data.worldbank.org/indicator/PA.NUS.FCRF?end=2015&start=2015&view=map; para los acuerdos

comerciales vigentes, véase la Tabla 2.1.D; y, para los distintos niveles de tendencia de importación, véase la Tabla 2.1.B.

16