Embed Size (px)

DESCRIPTION

Revista Argumentos Numero 19. Enero de 2015 Causas y consecuencias de la apreciación del franco suizo un 14% en un día. Carlos Martínez Eduardo Garzón Espinosa

Citation preview

En tan sólo un día el franco suizo se ha apreciado frente al euro en un 14%, de formaque si antes 1 euro se podía cambiar por 1,20 francos, ahora cada euro esintercambiable por 1,02 francos (o lo que es lo mismo: antes cada franco se podíacambiar por 0,83 euros, y ahora cada franco es intercambiable por 0,98 euros). Elfranco vale ahora mucho más que antes. ¿Por qué ha ocurrido esto?

Con la irrupción de la crisis de deuda pública en la Eurozona en mayo de 2010 y lagran volatilidad financiera que generó muchos inversionistas decidieron retirar susfondos en euros por miedo a que la moneda única pudiese quebrar. Un destinoalternativo y seguro a la vez que cercano fue Suiza, donde se cambiaron innumerablescantidades de euros por francos. Los inversionistas no sabían que iba a ocurrir con eleuro, pero sí sabían que el franco suizo gozaba de extraordinaria fortaleza yseguridad, con lo cual convertir las inversiones en esa moneda les daba muchatranquilidad. Por la ley de la oferta y la demanda, cuando una moneda se compra engrandes volúmenes se acaba apreciando, y esto es lo que le fue ocurriendo al francosuizo desde mayo de 2010 hasta agosto de 2011 (en mayo de 2010 un franco secambiaba por 0,71 euros y en septiembre de 2011 se cambiaba por 0,88 euros).

Que el franco suizo se hiciera tan fuerte no le venía bien a Suiza. Las exportacionessuizas suponen el 60% del PIB, y el 40% de las mismas se dirigen hacia la zona euro,de forma que con un franco fuerte los productos suizos se encarecían mucho para losque compraban en euros. Para evitar esta tendencia de apreciación de su moneda y elconsiguiente deterioro de sus ventas, el Banco Nacional de Suiza (BNS) decidió actuaren agosto de 2011. Si el franco se estaba apreciando porque se compraban muchosfrancos con euros, se trataba de realizar el movimiento inverso: comprar euros confrancos suizos. Puesto que cualquier banco central puede crear su moneda encantidades ilimitadas, el BNS comenzó a crear tantos francos como fuese necesariopara convertirlos en euros hasta dejar el tipo de cambio en 1,20 francos por cada euro.

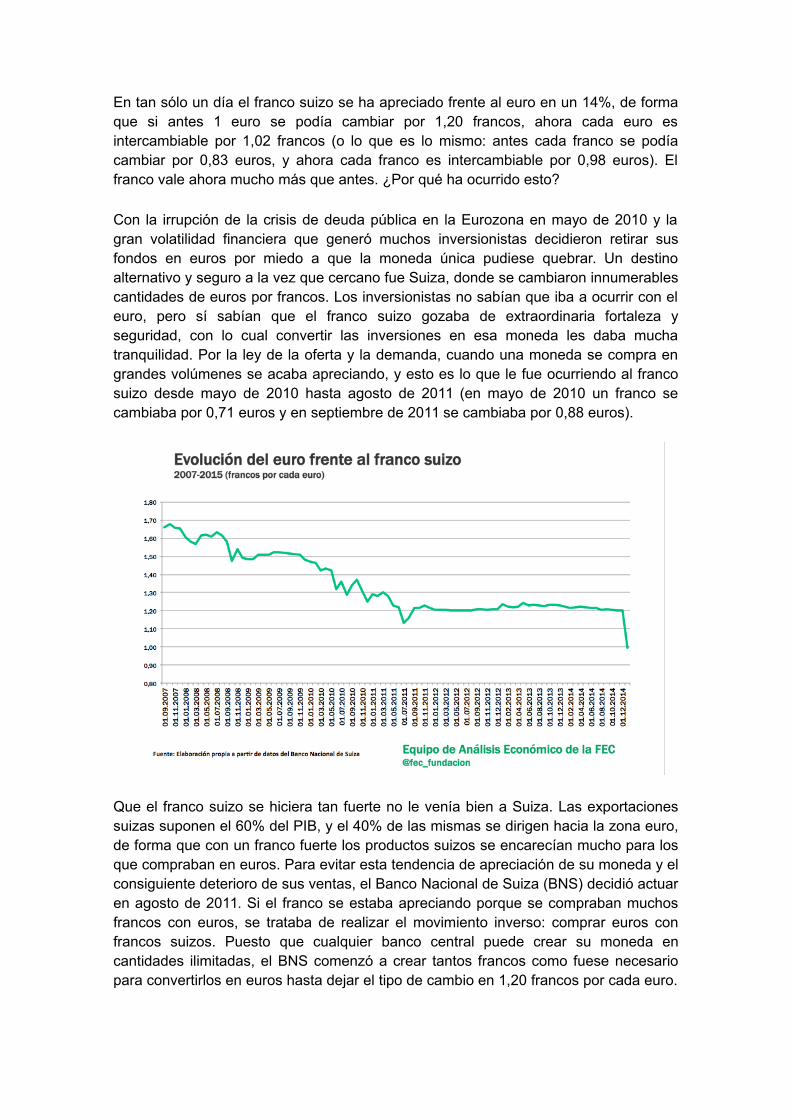

Y así ha estado actuando durante tres años y medio (ver gráfico), multiplicando susreservas en euros por diez.

Esto suponía fijar la cotización del franco suizo en función del euro: si éste bajaba conrespecto a otras monedas, también lo haría el franco, y viceversa. Puesto que el eurose mantuvo relativamente estable (e incluso apreciándose frente al dólar) desdeentonces hasta hace sólo unos meses, el BNS no modificó su política cambiaria. Sinembargo, con el cambio de política monetaria de Estados Unidos (ya no va a creartantos dólares) y la proximidad de la flexibilización cuantitativa (quantitative easing)que va a aplicar próximamente el BCE (va a crear muchos euros), el euro hacomenzado a depreciarse a ritmos elevados. En consecuencia, el BNS ha decididoque ya no tiene sentido anclar el valor del franco al euro, y por eso el jueves 15 deenero de 2015 dejó de crear francos para comprar euros. El resultado ha sido elesperado: el tipo de cambio ya no es artificial y ha vuelto a su nivel natural, quecorresponde con una apreciación fuerte con respecto al euro.

La otra medida que ha adoptado el BNS y que ya avanzó el pasado diciembre es la depenalizar los depósitos de agentes extranjeros (no afecta a los depositantes suizos).Cualquier extranjero que quiera depositar su dinero (a partir de una cuantíadeterminada) en bancos suizos deberá pagar 0,75% cada año. El objetivo es claro:ahuyentar a inversionistas y evitar que sigan comprando importantes cantidades defrancos, ya que ello sólo tendería a seguir apreciando una moneda ya muy fuerte. Laestrategia de Suiza ha cambiado, pero su objetivo es el mismo: intentar que el francosuizo no se aprecie hasta cotas desorbitadas.

Las consecuencias de este cambio de 180 grados en la política monetaria suiza sonmuy variadas:

1) Las exportaciones se verán bastante afectadas. Los productos suizos son porregla general un 14% más caros que hace dos días. La industria relojera havisto cómo los precios de sus relojes subían de 15% a 20% para los clientesextranjeros. Al mismo tiempo las compras a otros países se abaratanconsiderablemente.

2) El turismo hacia Suiza se verá bastante perjudicado, porque comprar francosahora es muy caro. En cambio, el turismo desde Suiza se impulsará porquecomprar con francos otras monedas es muy barato. Durante estos días muchosciudadanos suizos están cambiando muchos francos a otras monedas (creenque esta apreciación del franco no durará, aunque sí lo hará) para verincrementados sus ahorros expresados en otras divisas. El pasado viernesmuchos bancos suizos se quedaron sin euros en sus sucursales debido a laenorme demanda de euros de sus clientes. Esto no quiere decir que el BNS notenga suficientes euros (tiene demasiados: 478.000 millones), sino que todavíano habían sido trasladados a los establecimientos bancarios.

3) La bolsa suiza se ha hundido un 8,6%, sufriendo la caída más intensa desde1991, debido a las malas expectativas sobre el turismo suizo y susexportaciones.

4) El tipo de interés del bono público suizo a 10 años ha caído al -0,0031 desdeun 0,076. Esto significa que quien compre deuda pública suiza tendrá quepagar de forma periódica, en vez de recibir dinero.

5) Al no ser rentable invertir en Suiza, los capitales se han desplazado a otrosvalores seguros, fundamentalmente el bono público alemán y el oro(impulsando al alza sus cotizaciones).

6) Muchos especuladores financieros han ganado y otros muchos han perdido. Enel casino financiero se apuesta mucho dinero a que una moneda sube o baja, ylos que han apostado a que el franco suizo iba a bajar han perdido muchodinero. Según datos de la Comisión de Comercio de Futuros de EEUU lasposiciones cortas para el franco suizo (apuestas a que disminuía su valor)contaban con un total de 24.171 contratos, la mayor posición desde junio de2013 y que suponen más de 3.500 millones de dólares. El bróker en divisasonline más importante de EEUU, FXCM, ha registrado innumerables pérdidaspor ello (cuando el cliente no puede pagar el coste se transmite alintermediario). Por el mismo motivo el bróker británico Alpari se ha declaradoinsolvente y el neozelandés Global Brokers ha tenido que abandonar elnegocio.

7) Todos los agentes que se habían endeudado en francos suizos ven aumentarsu deuda en un 14%. En muchos países las hipotecas se dieron en francossuizos porque en su momento ofrecían condiciones de financiación muyfavorables. Ahora esas hipotecas son un 14% más caras. El país más afectadoes Austria, donde unos 150.000 hogares se endeudaron en francos. Otrospaíses bastante afectados son Croacia, Hungría y Polonia.

8) Se desincentiva la burbuja inmobiliaria que estaba creciendo peligrosamenteen Suiza debido a la importante entrada de capitales que se venía registrando.

9) Es muy previsible que el franco siga apreciándose frente al euro,especialmente cuando el BCE active su política de flexibilización cuantitativa(prevista para el jueves 22 de enero).