Embed Size (px)

Citation preview

Attenti al tasso ...Introduzione alle trappole mentali e cognitive delle decisioni

finanziarie

Matteo Ploner

Mercoledi 12 NovembreSpiegare l’economia e la finanza in modo semplice

Sommario

Indice1 Risparmio e investimento 2

1.1 Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

2 Tempo e rischio 22.1 Il valore del tempo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32.2 Esiti incerti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

3 Educazione finanziaria 6

4 Pianificazione 74.1 Simulazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84.2 Problemi di autocontrollo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84.3 Avversione alle perdite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94.4 Una possibile soluzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

5 Gestione di portafoglio 115.1 Simulazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115.2 Avversione miope alle perdite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125.3 Scarsa diversificazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

6 Riepilogo 17

1

1 Risparmio e investimento

1.1 Introduzione

Aspetti chiave delle scelte di risparmio

• Le scelte di risparmio sono scelte di allocazione intertemporale rischiose

– Rinuncia al consumo presente in vista di maggiore consumo futuro

– Prospettive di maggiori guadagni aleatori

• Un scelta ottimale dal punto di vista economico richiede capacità di

– Raccolta dell’informazione

∗ Educazione finanziaria

– Pianificazione

∗ Consistenza intertemporale delle scelte

– Gestione

∗ Ottimizzazione rischio/rendimento

• Tuttavia ...

• I risparmiatori mostrano limiti in tutti e tre gli ambiti

2 Concetti fondamentali: tempo e rischio

Indice

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

Concetti fondamentali

• I mercati finanziari forniscono una valutazione del tempo e del rischio

– Il differimento del consumo nel tempo è costoso

∗ Meglio un uovo oggi o un uovo domani?

– Un evento rischioso è meno attraente di un evento certo

∗ Meglio un uovo o un uovo se esce testa al lancio di una moneta?

2.1 Il valore del tempo

Tasso di sconto/interesse

• In termini economici il valore del differimento del consumo è misurato daltasso di interesse

• Quanto vale €1 tra un anno? →

– =1+ r

– dove r è il tasso di interesse

– Ad esempio, se il tasso è il 10%, tra un anno l’euro varrà €1,10

• In maniera analoga è possibile calcolare il valore ad oggi di €1 tra un anno←

– 11+r

– Nel nostro esempio, €1 tra un anno vale oggi €0.91

• Il tempo ha un valore economico direttamente misurabile

– ⇒ Il tasso di interesse

Tasso di sconto/interesse (II)

• Individui più impazienti richiederanno un tasso di interesse maggiore perrinunciare al consumo presente

• Se un individuo A richiede il 10% e un individuo B il 20%, il secondo è piùimpaziente

– Per A €1 tra un anno vale oggi €0.91

– Per B €1 tra un anno vale oggi €0.83

∗ Se offro a €0.84 in cambio di €1 tra un anno B accetta lo scambiomentre A no

3

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

– Essendo A più paziente chiede di più oggi

2.2 Esiti incerti

Rischio

• Considerate un dado a sei facce

• Considerate questo gioco

– Riceverete €12 qualsiasi sia l’esito del lancio deldado

– Quanto sareste disposti a pagare al massimo perpartecipare a questo gioco?

∗ Più di €12? Meno di €12? €12?

– Questo non è un gioco rischioso!

• Adesso vi propongo un altro gioco

– Riceverete €12 qualsiasi se l’esito del lancio è pa-ri, altrimenti €0

• Questo è un gioco rischioso

– Potreste pagare e non ricevere nulla!

Propensione o avversione al rischio

• Considerate il gioco rischioso (lotteria) di prima

4

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

– Quanto sareste disposti a pagare al massimo per partecipare a questogioco?

• Il valore atteso del gioco è €6

– =€12 p(PARI) + 0 p(DISPARI)= €12 12 + €0 1

2=6

• Se siete disposti a pagare più del valore atteso siete propensi al rischio

• Se siete disposti a pagare meno del valore atteso siete avversi al rischio

• Se siete disposti a pagare il valore atteso siete neutrali al rischio

– Un gioco è equo se il suo costo è uguale al valore atteso

∗ I giochi d’azzardo sono giochi iniqui (per il giocatore)

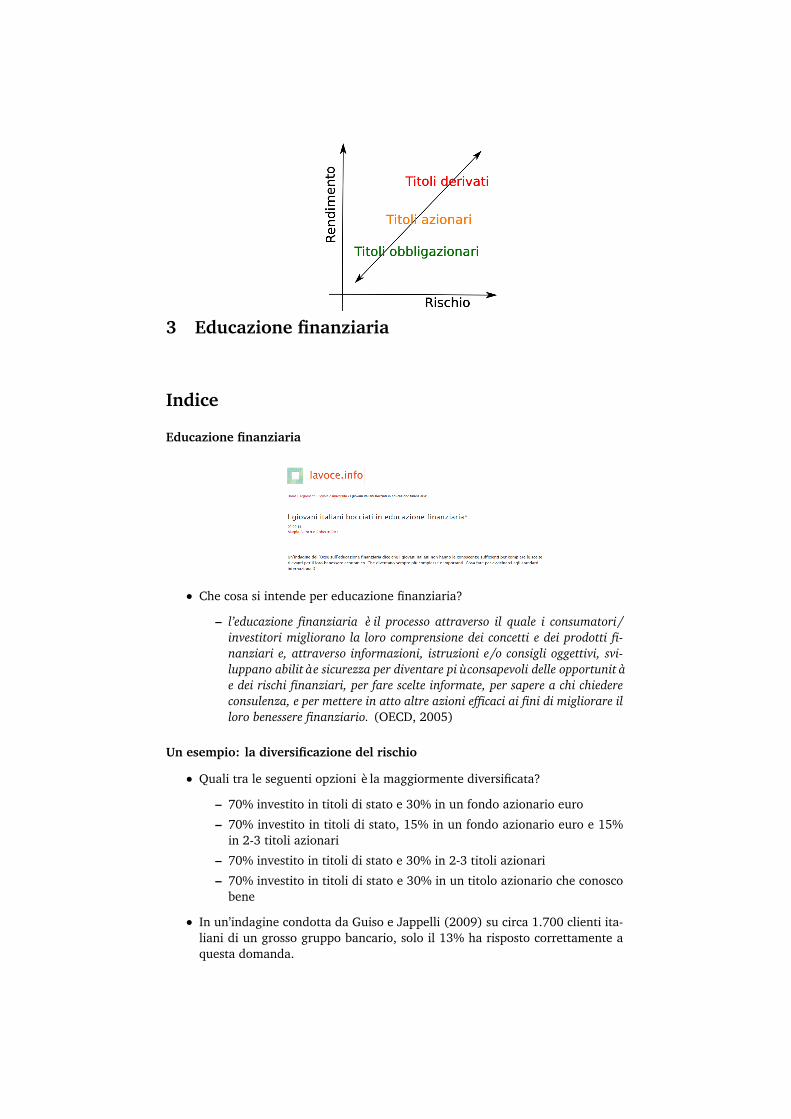

Rischio e rendimento

• La legge fondamentale della finanza

– Maggiore il rischio maggiore sarà la remunerazione (attesa) richiesta

• LOTTERIA A: €12 se oppure €0 se

• LOTTERIA B: €12 se oppure €0 se

– Quale delle due lotterie ha un valore atteso maggiore?

– Quale delle due lotterie è più rischiosa?

∗ Quale preferireste?

• LOTTERIA B’: euro 18 se oppure €0 se

– Quale delle due lotterie ha un valore atteso maggiore (A o B’)?

– Quale delle due lotterie è più rischiosa?

∗ Quale preferireste?

Prodotti finanziari e profili di rischio

• I prodotti finanziari possono essere classificati in base al loro profilo di ri-schio/rendimento

• A tal proposito la direttiva MiFID (2004/39/EC)

– [...] l’impresa di investimento ottiene le informazioni necessarie in merito alle co-noscenze e esperienze del cliente o potenziale cliente, in materia di investimentiriguardo al tipo specifico di prodotto o servizio, alla situazione finanziaria e agliobiettivi di investimento per essere in grado di raccomandare i servizi di investi-mento e gli strumenti finanziari adatti al cliente o al potenziale cliente. (art. 19,comma 4)

5

3 Educazione finanziaria

Indice

Educazione finanziaria

• Che cosa si intende per educazione finanziaria?

– l’educazione finanziaria è il processo attraverso il quale i consumatori/investitori migliorano la loro comprensione dei concetti e dei prodotti fi-nanziari e, attraverso informazioni, istruzioni e/o consigli oggettivi, svi-luppano abilità e sicurezza per diventare più consapevoli delle opportunitàe dei rischi finanziari, per fare scelte informate, per sapere a chi chiedereconsulenza, e per mettere in atto altre azioni efficaci ai fini di migliorare illoro benessere finanziario. (OECD, 2005)

Un esempio: la diversificazione del rischio

• Quali tra le seguenti opzioni è la maggiormente diversificata?

– 70% investito in titoli di stato e 30% in un fondo azionario euro

– 70% investito in titoli di stato, 15% in un fondo azionario euro e 15%in 2-3 titoli azionari

– 70% investito in titoli di stato e 30% in 2-3 titoli azionari

– 70% investito in titoli di stato e 30% in un titolo azionario che conoscobene

• In un’indagine condotta da Guiso e Jappelli (2009) su circa 1.700 clienti ita-liani di un grosso gruppo bancario, solo il 13% ha risposto correttamente aquesta domanda.

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

– Qual è la risposta giusta?

Indagini sulla conoscenza finanziaria

• I risultati dei numerosi studi condotti sulla conoscenza finanziaria mostranoche:

– La conoscenza finanziaria è correlata con:

∗ età: adulti > giovani e anziani∗ sesso: uomini > donne∗ istruzione: maggiore è il livello di istruzione e maggiore è il livello

di conoscenza finanziaria∗ reddito e ricchezza finanziaria: maggiori sono il reddito e la ricchez-

za finanziaria e maggiore è la conoscenza finanziaria∗ abilità cognitive (verbali, mnemoniche, computazionali, . . . ): mag-

giori abilità cognitive sono associate a maggiori conoscenza finan-ziarie

– La relazione tra conoscenza finanziaria oggettiva (misurata con doman-de specifiche) e conoscenza finanziaria soggettiva (autovalutazione) èmolto debole.

∗ Spesso le persone pensano di sapere molto di più di quello che sannorealmente

Indagini sulla conoscenza finanziaria (II)

• Gli individui con bassi livelli di conoscenza finanziaria mostrano:

– bassi livelli di risparmio

– scarsa partecipazione ai mercati finanziari

– scarsa pianificazione del futuro

– inefficienti scelte di investimento (scarsa diversificazione di portafoglio,allocazionidi portafoglio inefficienti, ...)

– Gli individui con bassi livelli di conoscenza finanziaria tendono ad af-fidarsi a familiari e amici come fonte primaria di consigli in materiafinanziaria.

4 Pianificazione

Indice

7

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

4.1 Simulazione

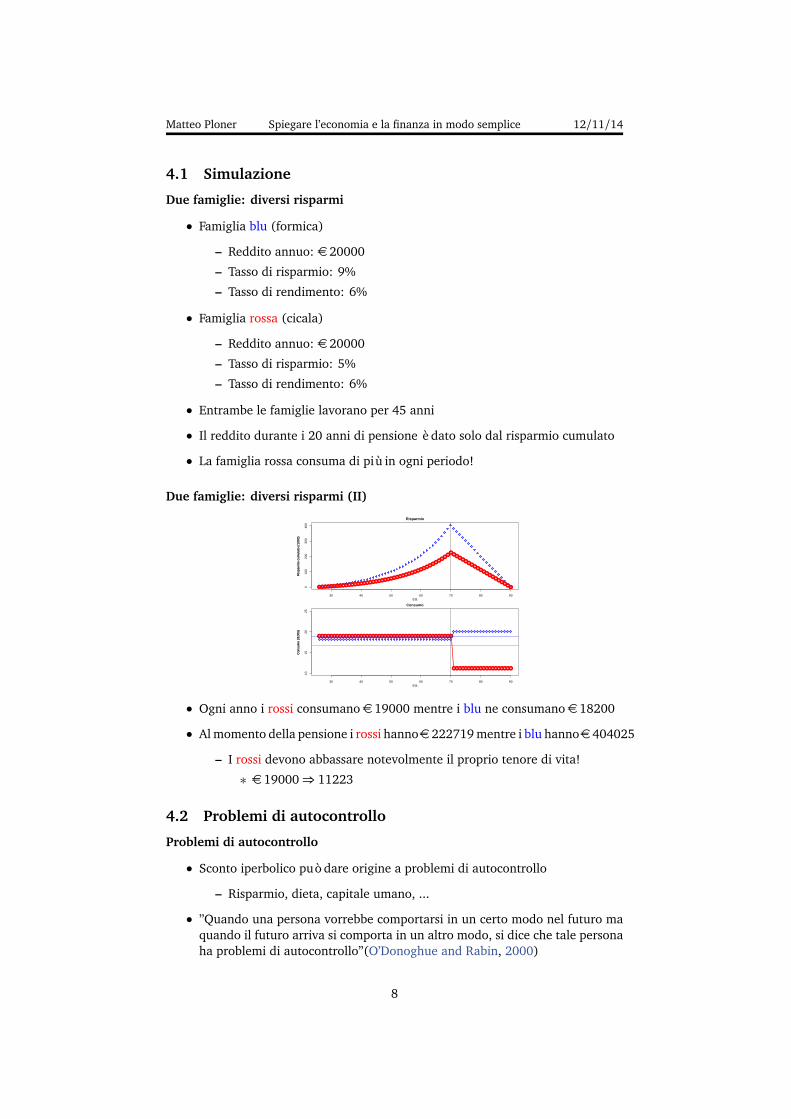

Due famiglie: diversi risparmi

• Famiglia blu (formica)

– Reddito annuo: €20000

– Tasso di risparmio: 9%

– Tasso di rendimento: 6%

• Famiglia rossa (cicala)

– Reddito annuo: €20000

– Tasso di risparmio: 5%

– Tasso di rendimento: 6%

• Entrambe le famiglie lavorano per 45 anni

• Il reddito durante i 20 anni di pensione è dato solo dal risparmio cumulato

• La famiglia rossa consuma di più in ogni periodo!

Due famiglie: diversi risparmi (II)

30 40 50 60 70 80 90

010

020

030

040

0

Risparmio

Età

Ris

parm

io c

umul

ato

(/10

00)

Età

Ris

parm

io c

umul

ato

(/10

00)

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●

30 40 50 60 70 80 90

1015

2025

Consumo

Con

sum

o (/

1000

)

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Età

Con

sum

o (/

1000

)

• Ogni anno i rossi consumano €19000 mentre i blu ne consumano €18200

• Al momento della pensione i rossi hanno€222719 mentre i blu hanno€404025

– I rossi devono abbassare notevolmente il proprio tenore di vita!

∗ €19000⇒ 11223

4.2 Problemi di autocontrollo

Problemi di autocontrollo

• Sconto iperbolico può dare origine a problemi di autocontrollo

– Risparmio, dieta, capitale umano, ...

• ”Quando una persona vorrebbe comportarsi in un certo modo nel futuro maquando il futuro arriva si comporta in un altro modo, si dice che tale personaha problemi di autocontrollo”(O’Donoghue and Rabin, 2000)

8

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

Il Marshmallow Test

• Un test sviluppato negli anni ‘60 da Mischel e colleghi

– Bambini in età prescolare venivano posti di fronte ad un dilemma inter-temporale

∗ Mangiare subito un mini marshmallow o resistere per averne duepiù tardi

∗ Maggiore è il tempo di «resistenza» maggiore è la forza di volontàrivelata

• Forza di volontà da bambini è fortemente correlata ai comportamenti da adul-ti (e.g., Mischel et al., 2011)

– Ad esempio, bambini meno impazienti sono meno aggressivi da adulti

Sconto iperbolico

• I problemi di autocontrollo nelle scelte economiche vengono rappresentatimediante una funzione di sconto iperbolico

– Tasso di sconto relativo decresce nel tempo

∗ Il rapporto fra il consumo oggi e il consumo domani è maggiore delmedesimo rapporto fra il consumo tra un anno e tra un anno e ungiorno

– Indifferenza fra $15 adesso e x tra [1 mese, 1 anno, 10 anni] (Thaler,1981)

∗ I tassi di sconto (mediani) applicati sono, rispettivamente, 345%,120%, 19%

– Più le scelte sono differite, più le persone sono pazienti

∗ Eccessiva attrazione per il consumo presente

– Tendenza a risparmiare in modo inadeguato

• A posteriori gli individui vorrebbero aver risparmiare di più

4.3 Avversione alle perdite

Avversione alle perdite

• Oltre all’avversione al rischio, le persone mostrano generalmente un’avver-sione alle perdite (Kahneman and Tversky, 1979)

– Immaginate due scenari

9

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

• SCENARIO 1: Ricevete €10 e partecipate a questa lotteria

– Guadagnate €0 se esce testa in un lancio di moneta

– Perdete €10 se esce croce in un lancio di moneta

• SCENARIO 2: Partecipare a questa lotteria

– Guadagnate €10 se esce testa in un lancio di moneta

– Guadagnate €0 se esce croce in un lancio di moneta

• Quale scenario preferite?

– Dal punto di vista economico gli scenari sono equivalenti

Scelte a confronto: effetti framing

• Un esempio di framing fornito da Fetherstonhaugh & Ross, 1999

– Un lavoratore deve scegliere se andare in pensione all’età di 65 o all’etàdi 68 anni, ha le seguenti due opzioni:

• [A]=62% andare in pensione a 65 anni e iniziare a ricevere una pensione di $ 10000all’anno

• [B]=38% andare in pensione più tardi, a 68 anni anziché a 65, e iniziare a ricevereuna pensione di $ 12500, che equivale a $ 10000 all’anno più un bonus di $ 2500all’anno dovuto al pensionamento posticipato

• [A’]=57% andare in pensione a 68 anni e cominciare a ricevere una pensione di $12500 all’anno

• [B’]=43% andare in pensione prima, a 65 anni anziché a 68, e cominciare a ricevereuna pensione di $ 10000 all’anno, che equivale a $12500 all’anno meno una penaledi $ 2500 all’anno dovuto al pensionamento anticipato

• Opzione B è descritta in termini di guadagni mentre l’opzione B’ è descrittain termine di perdite

– Avversione alle perdita provoca scelte inconsistenti

4.4 Una possibile soluzione

Un piano SMarT

• Benartzi and Thaler (2004) propongono un piano di risparmio per superareproblemi di pianificazione

• 4 elementi fondamentali

– Differimento contribuzione

∗ Contribuzione al piano viene differita∗ Superamento dell’impazienza

– Aumento con aumento stipendio

10

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

∗ La maggior contribuzione non è percepita come una perdita macome un mancato guadagno

∗ Evitare l’avversione alle perdite

– Automaticità dell’aumento

∗ L’aumento della contribuzione è automatico∗ Sfruttamento dell’inerzia decisionale

– Flessibilità

∗ L’uscita dal piano è possibile in ogni momento∗ Percezione di flessibilità per evitare barriera all’ingresso

• Esempio di ”architettura della scelta”(Thaler and Sunstein, 2008) che aiuta asuperare le trappole cognitive

5 Gestione di portafoglio

Indice

5.1 Simulazione

Due famiglie: diversi rendimenti

• Famiglia blu (formica)

– Reddito annuo: €20000

– Tasso di risparmio: 9%

– Tasso di rendimento: 6%

• Famiglia rossa (cicala)

– Reddito annuo: €20000

– Tasso di risparmio: 9%

– Tasso di rendimento: 4%

• Entrambe le famiglie lavorano per 45 anni

• Il reddito durante i 20 anni di pensione è dato solo dal risparmio cumulato

• La famiglia rossa investe in maniera meno redditizia i propri risparmi!

11

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

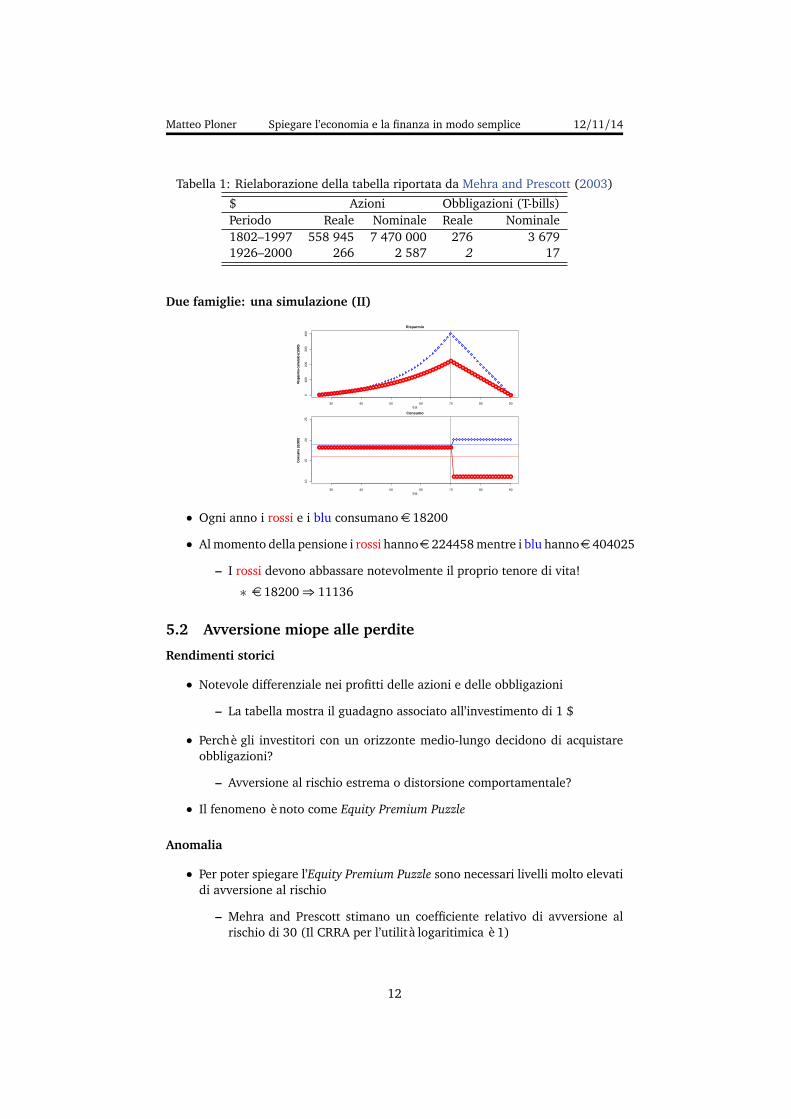

Tabella 1: Rielaborazione della tabella riportata da Mehra and Prescott (2003)

$ Azioni Obbligazioni (T-bills)Periodo Reale Nominale Reale Nominale1802–1997 558 945 7 470 000 276 3 6791926–2000 266 2 587 2 17

Due famiglie: una simulazione (II)

30 40 50 60 70 80 90

010

020

030

040

0

Risparmio

Età

Ris

parm

io c

umul

ato

(/10

00)

Età

Ris

parm

io c

umul

ato

(/10

00)

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

●●

30 40 50 60 70 80 90

1015

2025

Consumo

Con

sum

o (/

1000

)

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Età

Con

sum

o (/

1000

)

• Ogni anno i rossi e i blu consumano €18200

• Al momento della pensione i rossi hanno€224458 mentre i blu hanno€404025

– I rossi devono abbassare notevolmente il proprio tenore di vita!

∗ €18200⇒ 11136

5.2 Avversione miope alle perdite

Rendimenti storici

• Notevole differenziale nei profitti delle azioni e delle obbligazioni

– La tabella mostra il guadagno associato all’investimento di 1 $

• Perchè gli investitori con un orizzonte medio-lungo decidono di acquistareobbligazioni?

– Avversione al rischio estrema o distorsione comportamentale?

• Il fenomeno è noto come Equity Premium Puzzle

Anomalia

• Per poter spiegare l’Equity Premium Puzzle sono necessari livelli molto elevatidi avversione al rischio

– Mehra and Prescott stimano un coefficiente relativo di avversione alrischio di 30 (Il CRRA per l’utilità logaritimica è 1)

12

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

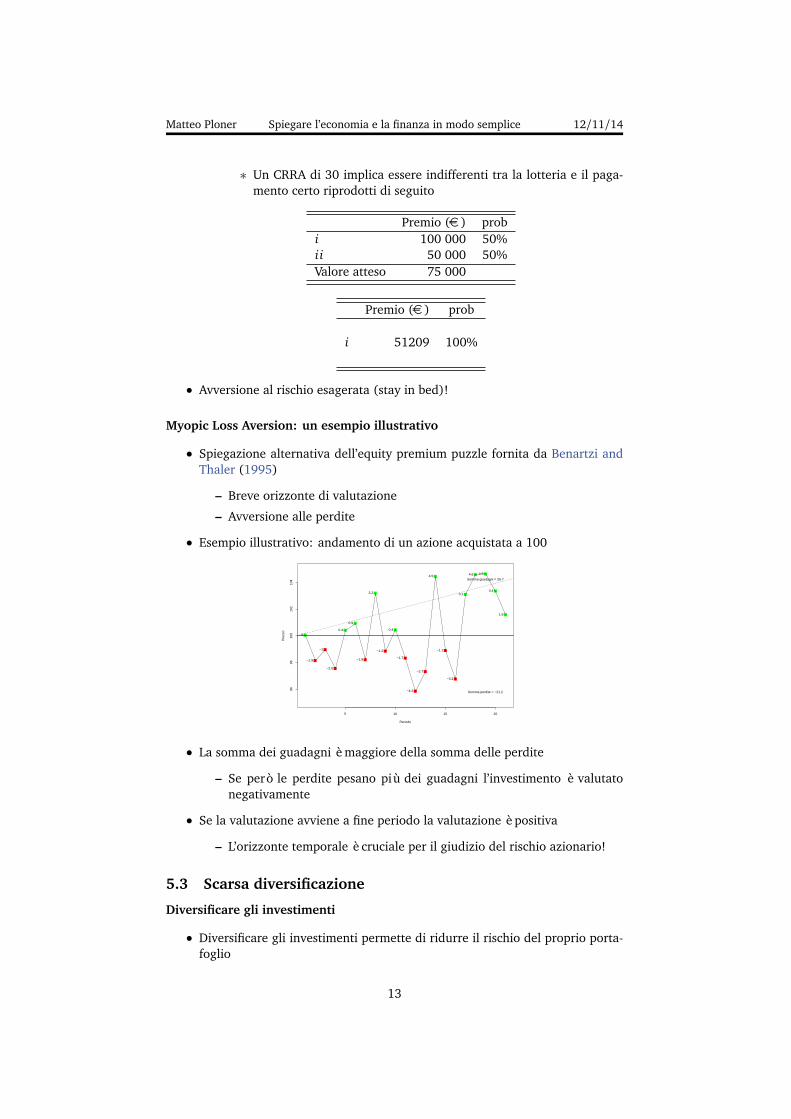

∗ Un CRRA di 30 implica essere indifferenti tra la lotteria e il paga-mento certo riprodotti di seguito

Premio (€) probi 100 000 50%ii 50 000 50%Valore atteso 75 000

Premio (€) prob

i 51209 100%

• Avversione al rischio esagerata (stay in bed)!

Myopic Loss Aversion: un esempio illustrativo

• Spiegazione alternativa dell’equity premium puzzle fornita da Benartzi andThaler (1995)

– Breve orizzonte di valutazione

– Avversione alle perdite

• Esempio illustrativo: andamento di un azione acquistata a 100

5 10 15 20

9698

100

102

104

Periodo

Pre

zzo

0

−1.9

−1

−2.5

0.4

0.9

−1.8

3.2

−1.2

0.4

−1.7

−4.2

−2.7

4.5

−1.1

−3.2

3.1

4.6 4.6

3.4

1.6

Somma perdite = −21.2

Somma guadagni = 26.7

• La somma dei guadagni è maggiore della somma delle perdite

– Se però le perdite pesano più dei guadagni l’investimento è valutatonegativamente

• Se la valutazione avviene a fine periodo la valutazione è positiva

– L’orizzonte temporale è cruciale per il giudizio del rischio azionario!

5.3 Scarsa diversificazione

Diversificare gli investimenti

• Diversificare gli investimenti permette di ridurre il rischio del proprio porta-foglio

13

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

– non mettere tutte le uova in un paniere...

• Sfruttare gli andamenti divergenti degli investimenti

– Tra settori, tra paesi, tra tipologia di beni ...

↑ ↓Un esempio di diversificazione

• La compagnia Rainy Monday produce ombrelli

• La compagnia Sunny Sunday produce ombrelloni da spiaggia

– Le probabilità che l’estate sia soleggiata, variabile o piovosa sono ugualiad 1/3

• I guadagni nelle tre condizioni atmosferiche sono riportati nella tabella sot-tostante

• Sunny Sunday

Guadagno (in MIL) p Meteo

€5 1/3

€3 1/3

€1 1/3

R̄S = 3,σ2s = 2.660

• Rainy Monday

Guadagno (in MIL) p Meteo

€1 1/3

€3 1/3

€5 1/3

R̄r = 3,σ2r = 2.660

• Gli investimenti nelle due società sono rischiosi!

Un esempio di diversificazione (II)

• Sunny Sunday

14

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

Guadagno (in MIL) p Meteo

€5 1/3

€3 1/3

€1 1/3

• Rainy Monday

Guadagno (in MIL) p Meteo

€1 1/3

€3 1/3

€5 1/3

• Possiamo però sfruttare l’andamento opposto delle due aziende per creare unportafoglio privo di rischio

↑ ↓• Investendo metà nella Sunny Sunday e metà nella Rainy Monday otteniamo

un rendimento certo di €3!

Bassa diversificazione

• La maggior parte degli investitori investe in titoli nazionali

• Stima delle allocazioni di portafoglio degli investitori americani, giapponesie inglesi

Pesi di portafoglio% USA Giappone UKUSA 93.8 1.3 5.9Giappone 3.1 98.1 4.8UK 1.1 0.2 82.0Francia 0.5 0.1 3.2Germania 0.5 0.1 3.5Canada 1.0 0.1 0.6

Rielaborazione della Table I in French and Poterba (1991)

• Una possibile spiegazione potrebbe essere l’illusoria percezione di maggiorcontrollo sui titoli nazionali

– Ha senso investire nell’azienda in cui si lavora?

Scarsa diversificazione: determinanti anagrafiche

• La scarsa diversificazione è costosa per gli investitori (Goetzmann and Kumar,2008)

– Chi diversifica meno assume maggiori rischi e, sorprendentemente, ot-tiene rendimenti inferiori

• Alcuni fattori demografici sono correlati con la diversificazione di portafoglio

– Età

∗ I più anziani diversificano di più

15

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

– Reddito

∗ I più ricchi diversificano di più

– Competenze finanziarie

∗ Maggiori le competenze e l’esperienza sui mercati finanziari mag-giore la diversificazione

– Tipo di occupazione

∗ Livello di diversificazione: Pensionati > Impiegati > Operai

Euristica 1/N

• Risparmi pensionistici possono avere forme diverse

– Principalmente azioni ed obbligazioni

• La differenziazione fra azioni ed obbligazioni è il risultato di condizioni dimercato e preferenze individuali

• Secondo Benartzi and Thaler (2001) le strategie di portafoglio sono troppocomplesse e quindi gli esseri umani tendono ad utilizzare semplici euristiche

– Euristica 1/n ⇒ ripartire il risparmio in misura uguale sule n destina-zioni disponibili

∗ Maggiori saranno le opzioni rischiose, maggiore sarà il rischio delportafoglio

– Rischio di manipolazione da parte di chi fornisce le opportunità di inve-stimento

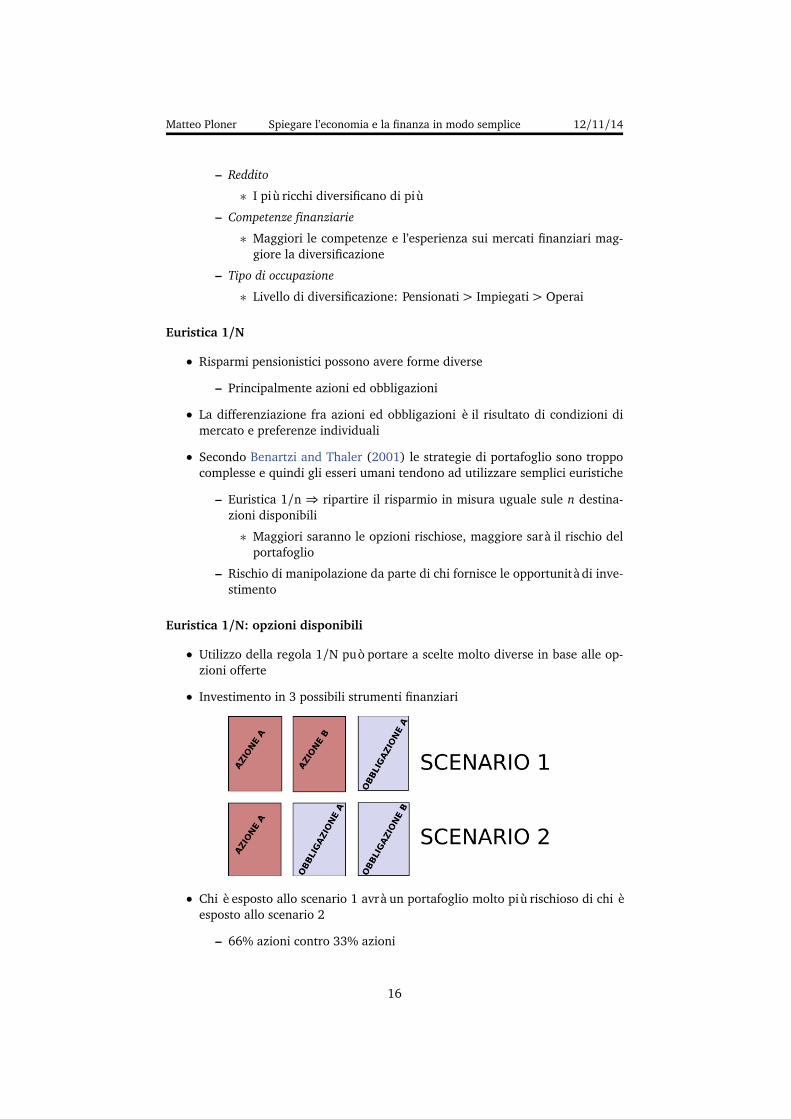

Euristica 1/N: opzioni disponibili

• Utilizzo della regola 1/N può portare a scelte molto diverse in base alle op-zioni offerte

• Investimento in 3 possibili strumenti finanziari

• Chi è esposto allo scenario 1 avrà un portafoglio molto più rischioso di chi èesposto allo scenario 2

– 66% azioni contro 33% azioni

16

Matteo Ploner Spiegare l’economia e la finanza in modo semplice 12/11/14

6 Riepilogo

Riepilogo

Importanza della cultura finanziaria di base

Consapevolezza delle proprie preferenze di rischio

Scelta adeguata rispetto alle proprie preferenze di rischio

Adesione a schemi vincolanti per superare problemi di autocontrollo

Sfruttamento opportunità di diversificazione

17

Riferimenti bibliograficiBenartzi, S. and Thaler, R. (2004). Save more tomorrow

TM: Using behavioral economics to increase employee saving.

Journal of Political Economy, pages 164–187. (supplement).

Benartzi, S. and Thaler, R. H. (1995). Myopic Loss-Aversion and the Equity Premium Puzzle. The Quarterly Journal ofEconomics, 110(1):73–92.

Benartzi, S. and Thaler, R. H. (2001). Naive diversification strategies in defined contribution saving plans. The AmericanEconomic Review, 91(1):79–98.

French, K. R. and Poterba, J. M. (1991). Investor diversification and international equity markets. American EconomicReview, 81(2):222–226.

Goetzmann, W. N. and Kumar, A. (2008). Equity portfolio diversification. Review of Finance, 12:433–463.

Kahneman, D. and Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47(2):263–291.

Mehra, R. and Prescott, E. C. (2003). The equity premium in retrospect. In Handbook of the Economics of Finance,volume 1, chapter Chapter 14, pages 889–938. Elsevier.

O’Donoghue, T. and Rabin, M. (2000). The economics of immediate gratification. Journal of Behavioral Decision Making,13(2):233–250.

Thaler, R. (1981). Some empirical evidence on dynamic inconsistency. Economics Letters, 8(3):201 – 207.

Thaler, R. H. and Sunstein, C. R. (2008). Nudge: improving decisions about health, wealth, and happiness. Yale UniversityPress.