Embed Size (px)

Citation preview

8

BAB II

TINJAUAN PUSTAKA

2.1 Auditing

Auditing memberikan nilai tambah bagi laporan keuangan perusahaan,

karena akuntansi publik sebagai yang ahli dan independen pada akhir

pemeriksaannya akan memberikan pendapat mengenai kewajaran posisi

keuangan, hasil usaha, perubahan ekuitas, dan laporan arus kas.

2.1.1 Pengertian Auditing

Auditing merupakan salah satu atestasi. Atestasi, pengertian umumnya

merupakan suatu komunikasi dari seorang expert mengenai kesimpulan tentang

realibilitas dari pernyataan seseorang. Berikut ini beberapa pengertian Auditing :

Menurut Sukrisno Agoes (2012 ; 4)

“Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis,

oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh

manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya,

dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan

keuangan tersebut”.

Menurut Konrath (2002:5) dalam Sukrisno Agoes (2012:2) mendefinisikan

auditing sebagai: “Suatu proses sistematis untuk secara objektif mendapatkan

untuk mengevaluasi bukti mengenai asersi tentang kegiatan-kegiatan dan

kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan antara asersi

tersebut dan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya

kepada pihak-pihak yang berkepentingan.”

9

Menurut Alvin A. Arens, Mark S. Beasley dan Randal J. Elder (2011; 4)

“Auditing is the accumulation and evaluation of evidence about information to

determine and report on the degree of correspondence between the information

and established criteria. Auditing should be done by a competent, independent

person”.

Dapat disimpulkan bahwa auditing merupakan pemeriksaan yang

dilakukan oleh pihak independen terhadap laporan keuangan yang telah dibuat

oleh manajemen untuk mengumpulkan dan mengevaluasi bukti-bukti dengan

tujuan memberi kewajaran atas laporan keuangan.

2.1.2 Jenis-jenis Audit

Dalam (Sukrisno Agoes, 2012:10) Ditinjau dari luasnya pemeriksaan,

audit bisa dibedakan atas :

1. Pemeriksaan Umum (General Audit)

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh

KAP independen dengan tujuan untuk bisa memberikan pendapat

mengenai kewajaran laporan keuangan secara keseluruhan. Pemeriksaan

tersebut harus sesuai dengan standar Professional Akuntan Publik dan

memperhatikan kode etik akuntan indonesia, aturan etika KAP yang telah

disahkan Ikatan Akuntan Indonesia serta standar pengendalian mutu.

2. Pemeriksaan Khusus (Special Audit)

Suatu pemeriksaan terbatas (sesuai dengan permintaan Auditee) yang

dilakukan oleh KAP yang independen, dan pada akhir pemeriksaannya

auditor tidak perlu memberikan pendapat terhadap kewajaran laporan

keuangan secara keseluruhan. Pendapat yang diberikan terbatas pada pos

atau masalah tertentu yang diperiksa, karena prosedur audit yang

10

dilakukan juga terbatas. Misalnya KAP diminta untuk memeriksa apakah

terdapat kecurangan pada penagihan piutang usaha perusahaan. Dalam hal

ini prosedur audit terbatas untuk memeriksa piutang, penjualan dan

penerimaan kas. Pada akhir pemeriksaan KAP hanya memberikan

pendapat apakah terdapat kecurangan atau tidak terhadap penagihan

piutang usaha di perusahaan. Jika memang ada kecurangan, berapa besar

jumlahnya dan bagaimana modus operandinya.

Dalam (Sukrisno Agoes, 2012 ; 11-13) Ditinjau dari jenis pemeriksaan,

audit bisa dibedakan atas:

1. Management Audit (Operational Audit)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk

kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh

manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah

dilakukan secara efektif, efisien dan ekonomis. Pengertian efisien disini

adalah, dengan biaya tertentu dapat mencapai hasil atau manfaat yang telah

ditetapkan atau berdaya guna. Efektif adalah dapat mencapai tujuan atau

sasaran sesuai dengan waktu yang telah ditentukan atau berhasil/dapat

bermanfaat sesuai dengan waktu yang telah ditentukan. Ekonomis adalah

dengan pengorbanan yang serendah-rendahnya dapat mencapai hasil yang

optimal atau dilaksanakan secara hemat.

11

2. Pemeriksaan Ketaatan (Compliance Audit)

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah

mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang

ditetapkan oleh pihak intern perusahaan (manajemen, dewan komisaris)

maupun pihak eksternal (Pemerintah, Bapepam, Bank Indonesia, Direktorat

Jendral Pajak, dan lain-lain). Pemeriksaan bisa dilakukan oleh KAP maupun

bagian internal audit.

3. Pemeriksaan Intern (Internal Audit)

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik

terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun

ketaatan terhadap kebijakan manajemen yang telah ditentukan. Pemeriksaan

umum yang dilakukan internal auditor biasanya lebih rinci dibandingkan

dengan pemeriksaan umum yang dilakukan oleh KAP. Internal auditor

biasanya tidak memberikan opini terhadap kewajaran laporan keuangan,

karena pihak-pihak diluar perusahaan menganggap bahwa internal auditor,

yang merupakan orang dalam perusahaan, tidak independen. Laporan internal

auditor berisi temuan pemeriksaan (audit finding) mengenai penyimpangan

dan kecurangan yang ditemukan, kelemahan pengendalian intern, beserta

saran-saran perbaikannya (recommendations).

4. Computer Audit

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data

akuntansinya dengan menggunakan Electronic Data Processing (EDP) sistem.

12

2.1.3 Standar Auditing

Menurut PSAP 01 (2011: 150.1-150.2) Standar auditing yang ditetapkan

dan disahkan oleh Institut Akuntan Publik Indonesia terdiri atas sepuluh standar

yang dikelompokkan menjadi tiga kelompok besar, yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian

dan pelatihan teknis yang cukup sebagai auditor

2. Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten

harus disupervisi dengan semestinya

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

yang akan dilakukan

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun

sesuai dengan standar akuntansi yang berlaku umum di Indonesia

13

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan standar akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

standar akuntansi tersebut dalam periode sebelumnya

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan

demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak

dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama

auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus

memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang

dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh

auditor. (IAPI, 2011:150.1 & 150.2)

2.1.4 Kertas Kerja Pemeriksaan

Kertas kerja pemeriksaan adalah semua berkas-berkas yang dikumpulkan

oleh auditor dalam menjalankan pemeriksaan, yang berasal (Sukrisno Agoes,

2012: 128):

1. Dari pihak klien

2. Dari analisis yang dibuat oleh auditor

3. Dari pihak ketiga

14

Tujuan kertas kerja pemeriksaan antara lain : Mendukung opini auditor

mengenai kewajaran laporan keuangan, sebagai bukti bahwa auditor telah

melaksanakan pemeriksaan sesuai dengan Standar Profesional Akuntan Publik,

Sebagai referensi dalam hal ada pertanyaan dari pihak pajak, pihak bank, dan

pihak klien, sebagai salah satu dasar penilaian asisten (seluruh tim audit), dan

sebagai pegangan untuk audit tahun berikutnya. Kertas kerja pemeriksaan

biasanya dikelompokkan dalam (Sukrisno Agoes, 2012: 129-130) sebagai berikut:

a. Current file

Berisi kertas kerja yang mempunyai kegunaan untuk tahun berjalan,

misalnya:

Neraca saldo

Berita Acara Kas Opname

Rekonsiliasi Bank

Rincian Piutang

Rincian Persediaan

Rincian Liabilities

Rincian Biaya, dan lain-lain

b. Permanent File

Berisi kertas kerja yang mempunyai kegunaan untuk beberapa tahun,

misalnya :

Akta Pendirian

Buku Pedoman Akuntansi (Accounting Manual)

Kontrak-kontrak

15

Notulen rapat

c. Correspondence File

Berisi korespondensi dengan klien, berupa surat menyurat, facsimile,

email dan lain-lain

2.2 Audit Internal

Dengan berkembangnya era globalisasi dan meningkatnya persaingan

dewasa ini, setiap perusahaan dituntut untuk berusaha meningkatkan daya

saingnya secara berkelanjutan. Salah satu cara yang ditempuh adalah

meningkatkan efisiensi dan efektifitas dari kegiatan usahanya dimana sangat

memerlukan adanya departemen audit internal yang efektif.

2.2.1 Pengertian Audit Internal

Definisi internal audit terus berkembang. Internal audit yang modern tidak

lagi terbatas fungsinya dalam bidang pemeriksaan finansial, tetapi sudah meluas

ke bidang lain seperti manajemen audit, audit lingkungan hidup, sosial audit, audit

investigasi, compliance audit. Berikut ini pengertian Internal audit :

Menurut Busra Emka (2006 : 27)

Pemeriksaan intern (Internal Auditing) adalah suatu kegiatan yang bebas dalam

suatu organisasi untuk memeriksa kembali semua kegiatan perusahaan. Selain itu

Pemeriksaan intern berfungsi memberikan laporan kepada manajemen, atau

merupakan suatu alat pengendalian manajemen yang berfungsi untuk mengukur

dan mengevaluasi efektivitas dari sistem pengendalian intern.

16

Menurut Hiro Tugiman (2006:11)

Internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang

independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan

organisasi yang dilaksanakan.

Menurut Sukrisno Agoes (2012 : 204)

Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh

bagian internal audit perusahaan, terhadap laporan keuangan dan catatan

akuntansi perusahaan maupun ketaatan terhadap kebijakan manajemen puncak

yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-

ketentuan dari ikatan profesi yang berlaku. Peraturan pemerintah misalnya

peraturan di bidang perpajakan, pasar modal, lingkungan hidup, perbankan,

perindustrian, investasi, dan lain-lain.

Dari pengertian-pengertian internal auditing di atas, dapat disimpulkan

bahwa audit internal merupakan pemeriksaan kembali kegiatan operasi

perusahaan secara independen untuk menguji dan mengevaluasi kegiatan

organisasi yang dilaksanakan guna memenuhi kebutuhan pemimpin.

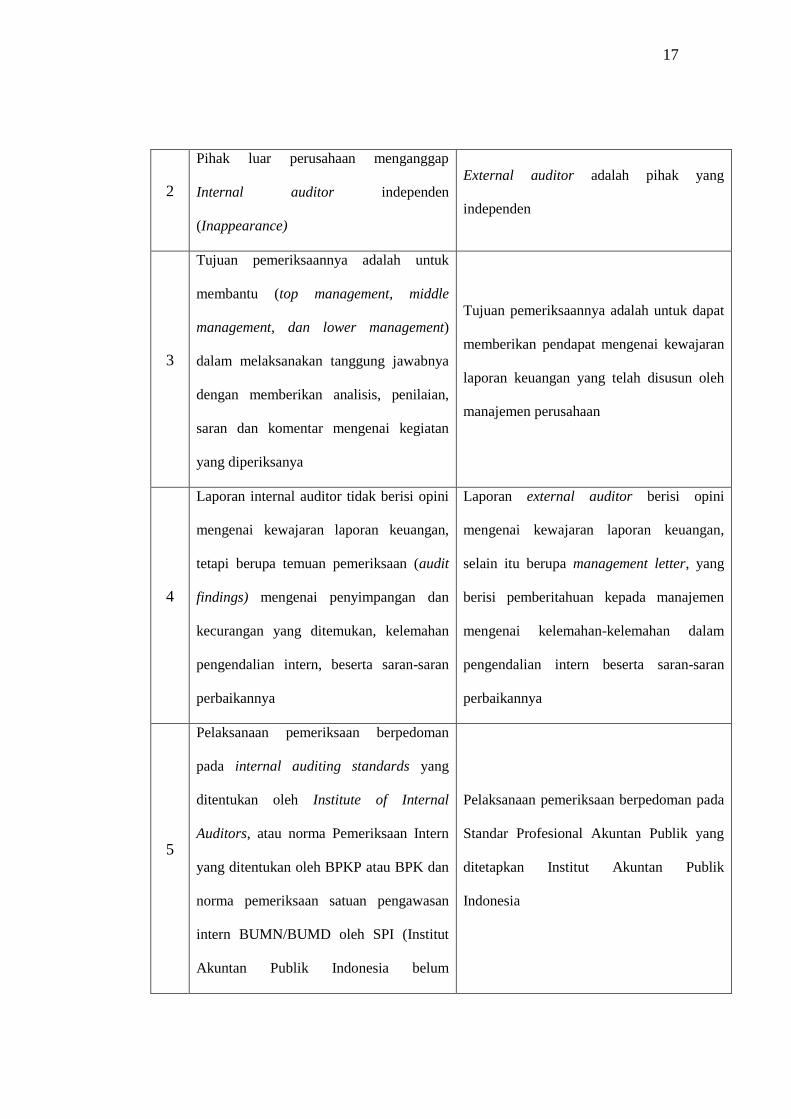

Walaupun terdapat kesamaan antara pemeriksaan intern (Internal

Auditing) dengan pemeriksaan ekstern (External Auditing) dalam area audit

finansial, namun terdapat perbedaan yang signifikan antara kedua tipe audit

tersebut perbedaan-perbedaan tersebut diringkas sebagai berikut:

Tabel 2.1

Perbedaan Internal Audit dan External Audit

NO INTERNAL AUDIT EXTERNAL AUDIT

1

Dilakukan oleh Internal Auditor yang

merupakan orang dalam perusahaan

(pegawai perusahaan)

Dilakukan oleh external auditor (Kantor

akuntan Publik) yang merupakan orang luar

perusahaan

17

2

Pihak luar perusahaan menganggap

Internal auditor independen

(Inappearance)

External auditor adalah pihak yang

independen

3

Tujuan pemeriksaannya adalah untuk

membantu (top management, middle

management, dan lower management)

dalam melaksanakan tanggung jawabnya

dengan memberikan analisis, penilaian,

saran dan komentar mengenai kegiatan

yang diperiksanya

Tujuan pemeriksaannya adalah untuk dapat

memberikan pendapat mengenai kewajaran

laporan keuangan yang telah disusun oleh

manajemen perusahaan

4

Laporan internal auditor tidak berisi opini

mengenai kewajaran laporan keuangan,

tetapi berupa temuan pemeriksaan (audit

findings) mengenai penyimpangan dan

kecurangan yang ditemukan, kelemahan

pengendalian intern, beserta saran-saran

perbaikannya

Laporan external auditor berisi opini

mengenai kewajaran laporan keuangan,

selain itu berupa management letter, yang

berisi pemberitahuan kepada manajemen

mengenai kelemahan-kelemahan dalam

pengendalian intern beserta saran-saran

perbaikannya

5

Pelaksanaan pemeriksaan berpedoman

pada internal auditing standards yang

ditentukan oleh Institute of Internal

Auditors, atau norma Pemeriksaan Intern

yang ditentukan oleh BPKP atau BPK dan

norma pemeriksaan satuan pengawasan

intern BUMN/BUMD oleh SPI (Institut

Akuntan Publik Indonesia belum

Pelaksanaan pemeriksaan berpedoman pada

Standar Profesional Akuntan Publik yang

ditetapkan Institut Akuntan Publik

Indonesia

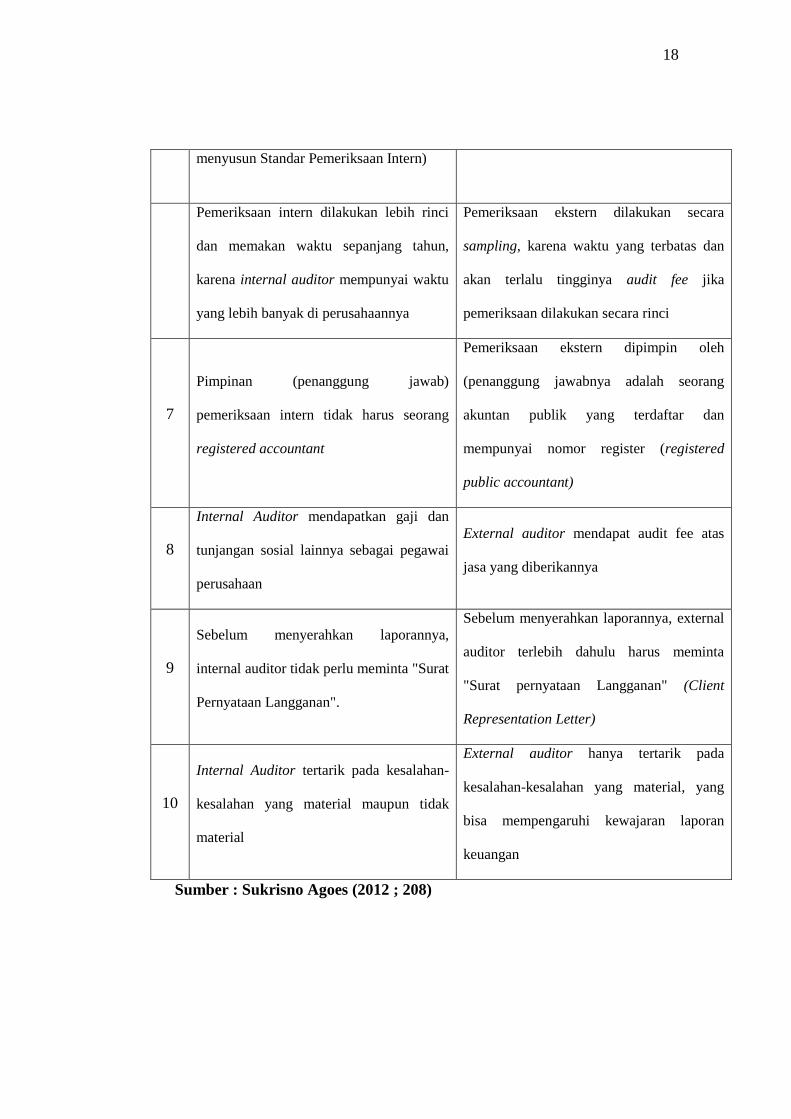

18

menyusun Standar Pemeriksaan Intern)

Pemeriksaan intern dilakukan lebih rinci

dan memakan waktu sepanjang tahun,

karena internal auditor mempunyai waktu

yang lebih banyak di perusahaannya

Pemeriksaan ekstern dilakukan secara

sampling, karena waktu yang terbatas dan

akan terlalu tingginya audit fee jika

pemeriksaan dilakukan secara rinci

7

Pimpinan (penanggung jawab)

pemeriksaan intern tidak harus seorang

registered accountant

Pemeriksaan ekstern dipimpin oleh

(penanggung jawabnya adalah seorang

akuntan publik yang terdaftar dan

mempunyai nomor register (registered

public accountant)

8

Internal Auditor mendapatkan gaji dan

tunjangan sosial lainnya sebagai pegawai

perusahaan

External auditor mendapat audit fee atas

jasa yang diberikannya

9

Sebelum menyerahkan laporannya,

internal auditor tidak perlu meminta "Surat

Pernyataan Langganan".

Sebelum menyerahkan laporannya, external

auditor terlebih dahulu harus meminta

"Surat pernyataan Langganan" (Client

Representation Letter)

10

Internal Auditor tertarik pada kesalahan-

kesalahan yang material maupun tidak

material

External auditor hanya tertarik pada

kesalahan-kesalahan yang material, yang

bisa mempengaruhi kewajaran laporan

keuangan

Sumber : Sukrisno Agoes (2012 ; 208)

19

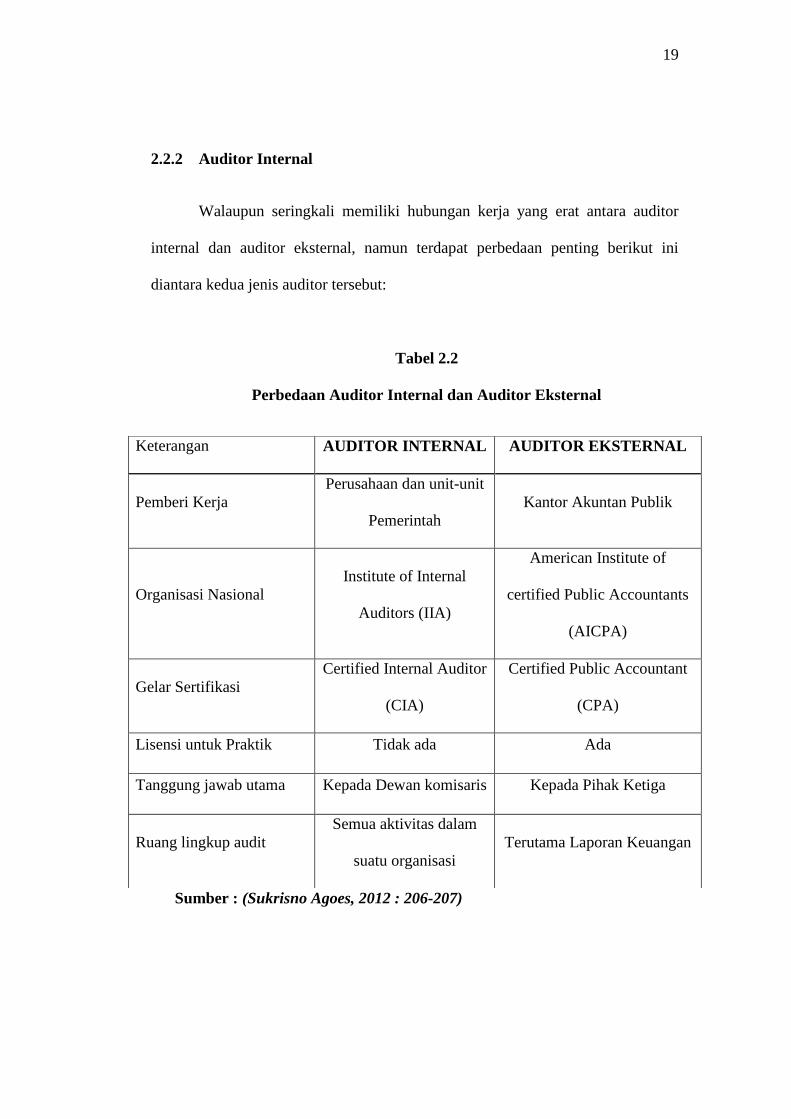

2.2.2 Auditor Internal

Walaupun seringkali memiliki hubungan kerja yang erat antara auditor

internal dan auditor eksternal, namun terdapat perbedaan penting berikut ini

diantara kedua jenis auditor tersebut:

Tabel 2.2

Perbedaan Auditor Internal dan Auditor Eksternal

Sumber : (Sukrisno Agoes, 2012 : 206-207)

Keterangan AUDITOR INTERNAL AUDITOR EKSTERNAL

Pemberi Kerja

Perusahaan dan unit-unit

Pemerintah

Kantor Akuntan Publik

Organisasi Nasional

Institute of Internal

Auditors (IIA)

American Institute of

certified Public Accountants

(AICPA)

Gelar Sertifikasi

Certified Internal Auditor

(CIA)

Certified Public Accountant

(CPA)

Lisensi untuk Praktik Tidak ada Ada

Tanggung jawab utama Kepada Dewan komisaris Kepada Pihak Ketiga

Ruang lingkup audit

Semua aktivitas dalam

suatu organisasi

Terutama Laporan Keuangan

20

2.2.3 Tahap Audit Internal

Menurut Hiro Tugiman dalam bukunya ”Standar Profesional Audit

Internal” mengemukakan bahwa: Kegiatan pemeriksaan harus meliputi

perencanaan, pemeriksaan, pengujian, dan pengevaluasian informasi,

pemberitahuan hasil dan menindaklanjuti (Follow up). (2006 : 53)

Jadi kegiatan pemeriksaan terdiri dari perencanaan pemeriksaan, pengujian

dan pengevaluasian informasi, penyampaian hasil pemeriksaan (pelaporan) dan

tindak lanjut (follow up).

2.2.3.1 Perencanaan Pemeriksaan

Perencanaan pemeriksaan internal harus didokumentasikan dan meliputi

hal-hal berikut ini (Hiro Tugiman, 2006: 53-59) :

1. Penetapan tujuan pemeriksaan dan lingkup pekerjaan

2. Memperoleh informasi dasar (background information) tentang kegiatan

yang akan diperiksa

3. Penentuan berbagai tenaga yang diperlukan untuk melaksanakan

pemeriksaan

4. Pemberitahuan kepada para pihak yang dipandang perlu

5. Melaksanakan survei secara tepat untuk lebih mengenali kegiatan yang

diperlukan, risiko-risiko, dan pengawasan-pengawasan, untuk

mengidentifikasi area yang ditekankan dalam pemeriksaan, serta untuk

memperoleh berbagai ulasan dan sasaran dari pihak yang akan diperiksa.

6. Penulisan program pemeriksaan

21

2.2.3.2 Pengujian dan Pengevaluasian Informasi

Pemeriksa internal haruslah mengumpulkan, menganalisis,

menginterpretasi, dan membuktikan kebenaran informasi untuk mendukung hasil

pemeriksaan.

Proses pengujian dan pengevaluasian informasi adalah sebagai berikut

(Hiro Tugiman, 2006 : 59-68) :

1. Berbagai informasi tentang seluruh hal yang berhubungan dengan tujuan

pemeriksa dan lingkup kerja haruslah dikumpulkan.

2. Informasi haruslah mencukupi, kompeten, relevan dan berguna untuk

membuat dasar yang logis bagi temuan pemeriksaan dan rekomendasi

3. Prosedur pemeriksaan, termasuk teknik pengujian dan penarikan contoh

yang dipergunakan, harus terlebih dahulu diseleksi bila memungkinkan

dan diperluas atau diubah bila keadaan menghendaki demikian.

4. Proses pengumpulan, analisis, penafsiran dan pembuktian kebenaran

informasi haruslah diawasi untuk memberikan kepastian bahwa sikap

objektif pemeriksa terus dijaga dan sasaran pemeriksaan dapat dicapai.

5. Kertas kerja pemeriksaan adalah dokumen pemeriksaan yang harus dibuat

oleh pemeriksa dan ditinjau atau direview oleh manajemen bagian audit

internal. Kertas kerja ini harus mencantumkan berbagai informasi yang

diperoleh dan dianalisis yang dibuat serta harus mendukung dasar temuan

pemeriksaan dan rekomendasi yang akan dilaporkan.

22

2.2.3.3 Penyampaian hasil Pemeriksaan

Pemeriksa internal harus melaporkan hasil pemeriksaan yang

dilakukannya. Penyampaian hasil pemeriksaan lebih lanjut dijelaskan sebagai

berikut dalam (Hiro Tugiman, 2006 : 68-75) :

1. Laporan tertulis yang ditandatangani haruslah dikeluarkan setelah

pengujian terhadap pemeriksaan (audit examination) selesai dilakukan.

Laporan sementara dapat dibuat secara tertulis atau lisan dan diserahkan

secara formal atau informal

2. Pemeriksa internal harus terlebih dahulu mendiskusikan berbagai

kesimpulan dan rekomendasi dengan tingkatan manajemen yang tepat,

sebelum mengeluarkan laporan akhir

3. Suatu laporan haruslah objektif, jelas, singkat, konstruktif dan tepat waktu

4. Laporan haruslah mengemukakan tentang maksud, lingkup dan hasil

pelaksanaan pemeriksaan dan bila dipandang perlu, laporan harus pula

berisikan pernyataan tentang pendapat pemeriksa

5. Laporan-laporan dapat mencantumkan berbagai rekomendasi bagi

berbagai perkembangan yang mungkin dicapai, pengakuan terhadap

kegiatan yang dilaksanakan secara meluas dan tindakan korektif

6. Pandangan dari pihak yang diperiksa tentang berbagai kesimpulan atau

rekomendasi dapat pula dicantumkan dalam laporan pemeriksaan

7. Pimpinan audit internal atau staf yang ditunjuk harus mereview dan

menyetujui laporan pemeriksaan akhir, sebelum laporan tersebut

23

dikeuarkan, dan menentukan kepada siapa laporan tersebut akan

disampaikan

2.2.3.4 Tindak Lanjut Pemeriksaan

Pemeriksa internal harus terus-menerus meninjau dan melakukan tindak

lanjut (follow up) untuk memastikan bahwa terhadap temuan pemeriksaan yang

dilaporkan telah dilakukan tindakan yang tepat.

Pemeriksa internal harus memastikan apakah suatu tindakan korektif telah

dilakukan dan memberikan berbagai hasil yang diharapkan, ataukah manajemen

senior atau dewan telah menerima risiko akibat tidak dilakukannya tindakan

korektif atas temuan yang dilaporkan (Hiro Tugiman, 2006:75).

2.3 Persediaan

Setiap perusahaan, baik itu perusahaan perdagangan ataupun perusahaan

pabrik serta perusahaan jasa selalu mengadakan persediaan. Tanpa adanya

persediaan, para pengusaha akan dihadapkan pada resiko bahwa perusahaannya

pada suatu waktu tidak dapat memenuhi keinginan pelanggan yang memerlukan

atau meminta barang atau jasa.

24

2.3.1 Pengertian Persediaan

Berikut ini beberapa pendapat yang menulis mengenai pengertian

persediaan.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14

tahun 2012 menuliskan bahwa :

“Pengertian persediaan menurut PSAK no. 14 :

a. Tersedia untuk dijual dalam kegiatan usaha normal.

b. Dalam proses produksi dan atau dalam perjalanan

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam

proses produksi atau pemberian jasa”

Menurut Holy Icun Yuniarto dan Martinus Getty Santika (2005: 1)

Definisi Inventory adalah item atau material yang dipakai oleh suatu

organisasi atau perusahaan untuk menjalankan bisnisnya. Definisi dari inventory

yang lain secara umum adalah sebagai berikut :

Suatu item yang disimpan untuk memenuhi kebutuhan yang akan

datang

Suatu item yang harus ditentukan kapan harus dibutuhkan

Suatu item yang harus ditentukan berapa banyak yang harus

dibutuhkan

Suatu item yang seberapa jauh harus di-maintain

Dari pengertian diatas dapat disimpulkan bahwa persediaan merupakan

1. Persediaan merupakan aktiva yang terus menerus mengalami perubahan.

2. Persediaan merupakan barang yang dibeli dan dimiliki untuk dijual kembali.

3. Persediaan dalam perusahaan dagang terdiri dari persediaan bahan baku,

persediaan barang dalam proses dan persediaan barang jadi.

25

2.3.2 Jenis-jenis Persediaan

Pada perusahaan dagang, hanya dikenal satu jenis inventory, yaitu

persediaan barang dagangan (Inventory of merchandise) yang merupakan barang-

barang yang dibeli dan dijual kembali tanpa adanya pengolahan lebih lanjut

sedangkan pada perusahaan industri terlibat bermacam-macam persediaan.

Berikut ini klasifikasi persediaan menurut Holy Icun Yunarto & Martinus Getty

Santika (2005: 5-7) yaitu:

1. Raw material

Merupakan bahan dasar dari suatu industri untuk memproduksi barang

yang siap dijual ke customer. Namun hal ini tergantung dari suatu jenis

perusahaan masing-masing, karena raw material di suatu perusahaan bisa

menjadi finished good dari perusahaan lainnya.

2. Work in Process

Merupakan inventory yang sudah diolah untuk proses menjadi finished

goods (barang jadi). Boleh dikatakan work in process inventory

merupakan barang setengah jadi.

3. Finished goods (barang jadi)

Merupakan barang yang siap disajikan/dikirimkan/dijual kepada customer.

Finished goods dalam industri manufacturing merupakan barang dari

proses terakhir yang kemudian disimpan dalam gudang.

4. MRO (Maintenance, Repair and Operating Supplies)

Maintenance merupakan kegiatan yang berhubungan dengan perawatan

peralatan mesin dalam produksi. Repair merupakan kegiatan perbaikan

26

mesin di dalam proses produksi maupun alat pendukung jalannya proses

bisnis. Sedangkan operating supplies merupakan kebutuhan pelengkap

yang selalu ada dalam proses produksi tersebut seperti komponen -

komponen kecil spare part.

5. Flow Process Inventory

Merupakan jalur jalannya inventory tersebut dalam bisnis perusahaan.

Semakin kompleks (ada barang yang diproduksi), maka semakin panjang

alur yang dibutuhkan.

2.3.3 Metode Penilaian Persediaan

Penilaian persediaan barang adalah nilai rupiah atas persediaan barang

untuk pencantuman dalam neraca akhir periode akuntansi dan nilai yang akan

dibebankan sebagai harga pokok barang yang dijual.

Tujuan auditor mengetahui metode penilaian persediaan adalah untuk

menetukan secara layak besarnya hasil usaha dengan cara membandingkan biaya

bersangkutan dengan pendapatannya.

Beberapa metode penilaian persediaan barang yang biasanya digunakan

oleh perusahaan, yaitu (Busra Emka, 2006: 91):

1. FIFO (First In First Out)

Menurut metode ini, barang-barang yang paling awal masuk, dikeluarkan

paling awal juga. Dengan demikian persediaan akhir dinilai berdasarkan

harga-harga pembelian yang terakhir masuk.

27

2. LIFO (Last In First Out)

Menurut metode ini, barang-barang yang terakhir masuk dikeluarkan lebih

dulu. Dengan demikian persediaan akhir dinilai berdasarkan harga-harga

pembelian yang paling awal.

3. Simple Average (Rata-rata Sederhana)

Menurut metode ini, persediaan akhir dinilai berdasarkan harga pembelian

rata-rata selama satu periode akuntansi

4. Weighted Average (Rata-rata Tertimbang)

Menurut metode ini, persediaan akhir dinilai berdasarkan harga rata-rata

dari seluruh pembelian yang pernah dialami, yaitu nilai rupiah seluruh

pembelian dibagi dengan berat barang yang dibeli.

5. Cost or Market whichever is lower

Menurut cara ini, persediaan akhir dinilai dengan harga yang lebih rendah

antara harga pembelian (cost) dengan harga pasar pada saat penilaian

tersebut dilakukan.

6. Base Stock (persediaan dasar)

Menurut cara ini, persediaan akhir dinilai berdasarkan suatu jumlah

persediaan tertentu sebagai suatu persediaan dasar beserta dengan

harganya. Apabila persediaan akhir lebih besar atau lebih kecil dari base

stock, maka kelebihan atau kekurangannya dinilai berdasarkan harga pasar

pada waktu itu.

28

2.3.4 Metode Pencatatan Persediaan

Metode pencatatan persediaan dibagi 2 (Busra Emka, 2006 : 90-91) :

1. Perpetual method/ Metode Buku

Menurut metode ini, semua pembelian dan penjualan barang dibukukan ke

dalam perkiraan persediaan dari barang yang bersangkutan dengan harga

pembeliannya. Oleh karena itu, perkiraan inventory selalu menunjukkan

keadaan jumlah sisa persediaan yang masih ada dan segala mutasi

perubahannya.

2. Physical method /Metode fisik

Menurut metode ini, semua pembelian dan penjualan barang tidak

dibukukan ke dalam perkiraan persediaan yang bersangkutan. Setiap

adanaya pembelian, barang dibukukan ke dalam perkiraan pembelian

(purchase) beserta dengan perkiraan yang menyertainya, yaitu potongan

pembelian (purchase discount), pembelian yang dikembalikan (purchase

returned), dan cadangan pembelian (purchase allowance) sebesar harga

pembeliannya. Sedangkan penjualan atau pengeluaran barang dibukukan

dalam perkiraan penjualan (sales) beserta perkiraan yang menyertainya,

yaitu potongan penjualan (sales discount), penjualan yang dikembalikan

(sales returned), dan cadangan penjualan (sales allowances) sebesar harga

penjualannya.

29

2.4 Audit Persediaan

Persediaan merupakan bagian dari aset perusahaan yang pada umumnya

nilainya cukup material dan rawan oleh tindakan pencurian ataupun

penyalahgunaan. Oleh karena itu, biasanya akun persediaan menjadi salah satu

perhatian utama auditor dalam pemeriksaan atas laporan keuangan perusahaan.

2.4.1 Tujuan Audit Persediaan

Menurut Sukrisno Agoes (2012: 229), tujuan audit persediaan sebagai berikut:

1. Untuk memeriksa apakah terdapat Internal control yang cukup baik atas

persediaan

2. Untuk memeriksa apakah persediaan yang tercantum di neraca betul-betul ada

dan dimiliki oleh perusahaan pada tanggal neraca

3. Untuk memeriksa apakah metode penilaian persediaan (valuation) sesuai

dengan standar akuntansi keuangan di Indonesia (SAK/ETAP/IFRS)

4. Untuk memeriksa apakah sistem pencatatan persediaan sesuai dengan standar

akuntansi keuangan di Indonesia (SAK/ETAP/IFRS)

5. Untuk memeriksa apakah terhadap barang-barang yang rusak (defective),

bergerak lambat (slow moving) dan ketinggalan mode (absolescence) sudah

dibuatkan allowance yang cukup

6. Untuk mengetahui apakah ada persediaan yang dijadikan jaminan kredit

7. Untuk mengetahui apakah persediaan diasuransikan dengan nilai

pertanggungan yang cukup

30

8. Untuk mengetahui apakah ada perjanjian pembelian/penjualan persediaan

(purchase/sales commitment) yang mempunyai pengaruh yang besar terhadap

laporan keuangan.

9. Untuk memeriksa apakah penyajian persediaan dalam laporan keuangan sudah

sesuai dengan standar akuntansi keuangan di Indonesia

2.4.2 Prosedur Audit Persediaan

Menurut Sukrisno Agoes (2008 : 233), Prosedur Audit pemeriksaan untuk

Compliance test untuk persediaan terdiri atas:

1. Pelajari dan evaluasi internal control atas persediaan

a. Dalam hal ini auditor bisanya menggunakan internal control

questionnaires

b. Lakukan tes transaksi (compliance test) atas pembelian dengan

menggunakan purchase order sebagai sampel. Untuk tes transaksi

atas pemakaian persediaan (bahan baku) bisa digunakan material

requisition sebagai sampel. Untuk tes transaksi penjualan, bisa

digunakan faktur penjualan sebagai sampel.

2. Tarik kesimpulan mengenai internal control atas persediaan

Jika dari tes transaksi auditor tidak menemukan kesalahan yang berarti,

maka auditor bisa menyimpulkan bahwa internal control atas persediaan

berjalan efektif. Karena itu substantive test atas persediaan bisa

dipersempit.

31

Menurut Sukrisno Agoes (2008 : 233), Prosedur Audit substantive atas

persediaan terdiri atas:

1. Lakukan observasi atas Stock opname (perhitungan fisik) yang dilakukan

perusahaan (klien)

2. Minta Final Inventory List (Inventory Compilation) dan lakukan prosedur

pemeriksaan berikut ini :

Check mathematical accuracy (penjumlahan dan perkalian)

Cocokkan “quantity per book” dengan Stock Card

Cocokkan “quantity per count” dengan count sheet kita (auditor)

Cocokkan “total value” dengan buku besar persediaan

3. Kirimkan konfirmasi untuk persediaan Consignment out

4. Periksa unit price dan bahan baku (raw material), barang dalam proses

(work in proses), barang jadi (finished goods) dan bahan pembantu

(supplies)

5. Lakukan rekonsiliasi jika stock opname dilakukan beberapa waktu sebelum

atau sesudah tanggal neraca

6. Periksa cukup tidaknya allowance for slow moving (barang-barang yang

bergerak lambat), barang-barang yang rusak dan barang-barang yang

ketinggalan mode

7. Periksa kejadian sesudah tanggal neraca (subsequent event)

8. Periksa cut off penjualan dan cut off pembelian

9. Periksa jawaban konfirmasi dari bank, perjanjian kredit (loan agreement),

notulen rapat

32

10. Periksa apakah ada sales atau purchase commitment per tanggal neraca

11. Seandainya ada barang dalam perjalanan (goods in transit), lakukan

prosedur berikut ini :

Minta rincian goods in transit per tanggal neraca

Periksa mathematical accuracy

Periksa subsequent clearance

12. Buat kesimpulan dari hasil pemeriksaan persediaan dan buat usulan

adjustment jika diperlukan

13. Periksa apakah penyajian persediaan di laporan keuangan sudah sesuai dengan

standar akuntansi yang berlaku umum di Indonesia/SAK/ETAP/IFRS