Embed Size (px)

Citation preview

Gestão de CustosAula 2

EXERCÍCIO PROPOSTOClassifique os eventos descritos a seguir em Investimento (I), Custo (C), Despesa (D) ou Perda (P):( ) Compra de matéria-prima( ) Consumo de energia elétrica( ) Utilização de mão de obra( ) Consumo de combustível( ) Gastos com pessoal do faturamento (salário)( ) Aquisição de máquinas( ) Depreciação das máquinas( ) Remuneração do pessoal da contabilidade geral (salário)( ) Pagamento de honorários da administração( ) Depreciação do prédio da empresa( ) Utilização de matéria-prima (transformação)

EXERCÍCIO PROPOSTOClassifique os eventos descritos a seguir em Investimento (I), Custo (C), Despesa (D) ou Perda (P):( C ) Aquisição de embalagens( P ) Deterioração do estoque de matéria-prima por enchente( D ) Remuneração do tempo do pessoal em greve( C ) Geração de sucata no processo produtivo( P ) Estrago acidental e imprevisível de lote de material( I ) Gastos com desenvolvimento de novos produtos( D ) Imposto de circulação de mercadorias e serviços (ICMS)

Gestão de Custos

Classificação dos gastos (enquanto Custos)◦ Materiais

matérias-primas consumidas; materiais de embalagens materiais auxiliares

◦ Mão de obra produtiva dos trabalhadores dos departamentos diretamente ligados

à produção; departamentos não produtivos, dos trabalhadores dos setores

auxiliares da produção; gerência e supervisão da fábrica; salários e benefícios da Diretoria Industrial etc.

◦ Outros custos de produção custos gerais de fabricação Serviços de apoio a produção, seguros contra incêndio da fábrica

Gestão de Custos

Classificação dos gastos◦ Despesas:

estão associadas a gastos administrativos e/ou com vendas e incidência de juros (despesas financeiras).

Possuem natureza não fabril, integrando a Demonstração do Resultado do período em que incorrem.

Estão associadas ao momento de seu consumo ou ocorrência.

São temporais.

Gestão de Custos

Classificação dos gastos◦ Resumo :

Custos: gastos incorridos até o momento em que o produto esteja pronto para a venda Industrial, Fabril, Produtivo

Despesas: gastos incorridos após processo produtivo. Em situações específicas, pode ocorrer alguma pequena

confusão ou dúvida na separação clara entre custos e despesas Comercial, Administrativo, Financeiro

Gestão de Custos

Observações: Valores irrelevantes devem ser considerados como

despesas (princípios do conservadorismo e materialidade); Valores relevantes que têm sua maior parte considerada

como despesa, com a característica de se repetirem a cada período, devem ser considerados em sua íntegra (princípio do conservadorismo);

Valores com rateio extremamente arbitrário também devem ser considerados como despesa do período;

Gastos com pesquisa e desenvolvimento de novos produtos podem ter dois tratamentos: Como despesas do período em que incorrem; Como investimento para amortização na forma de custo dos

produtos a serem elaborados futuramente.

Gestão de Custos

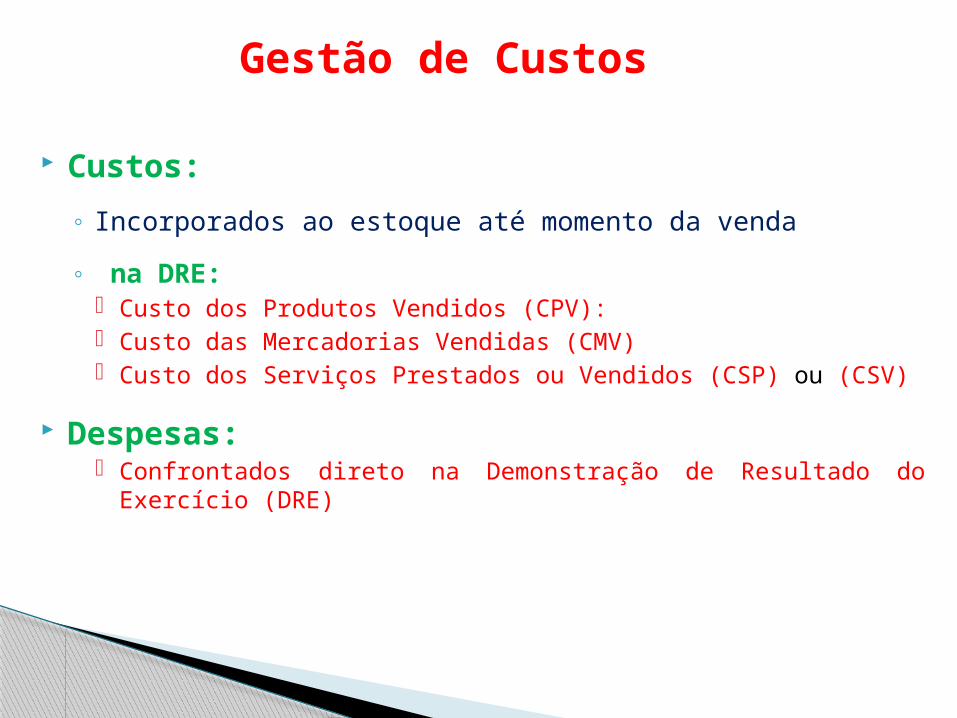

Custos:◦ Incorporados ao estoque até momento da venda◦ na DRE:

Custo dos Produtos Vendidos (CPV): Custo das Mercadorias Vendidas (CMV) Custo dos Serviços Prestados ou Vendidos (CSP) ou (CSV)

Despesas: Confrontados direto na Demonstração de Resultado do Exercício

(DRE)

Gestão de Custos

Gestão de CustosEfeito de Custos e Despesas no DRE

CustosDiretosIndiretos

EstoquesMateriais DiretosProdutos em ElaboraçãoProdutos Acabados

Balanço Patrimonial

(+) Receitas

(=) Resultado

(-) Despesas

(-) Custos do DRECMVCPVCSP

Demonstrativo deResultado do Exercício

Classificação dos Custos

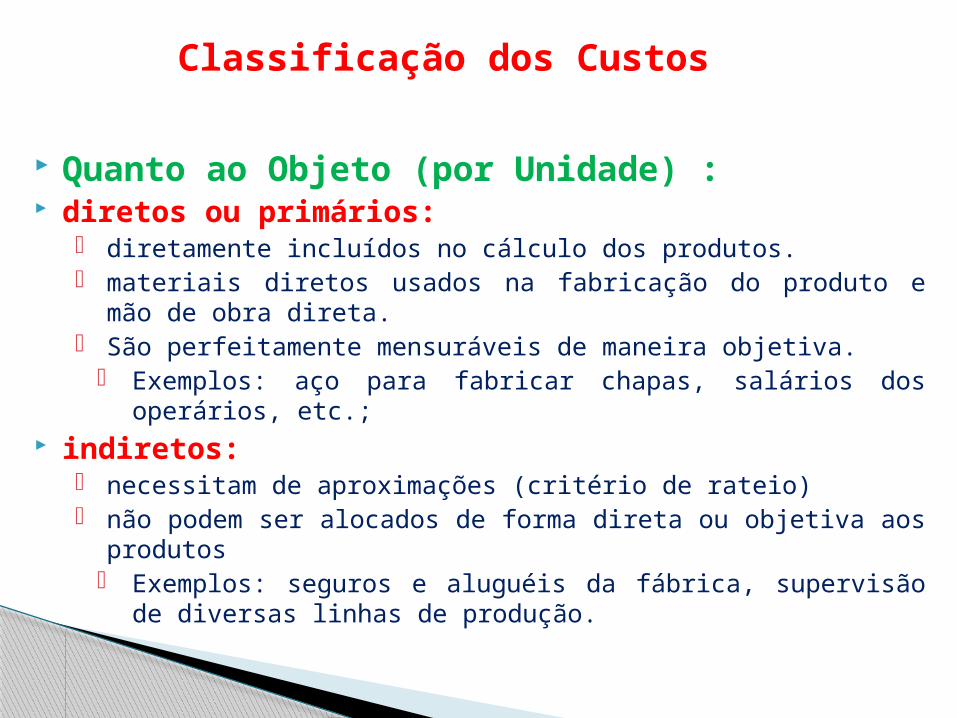

Quanto ao Objeto (por Unidade) : diretos ou primários:

diretamente incluídos no cálculo dos produtos. materiais diretos usados na fabricação do produto e mão de

obra direta. São perfeitamente mensuráveis de maneira objetiva.

Exemplos: aço para fabricar chapas, salários dos operários, etc.;

indiretos: necessitam de aproximações (critério de rateio) não podem ser alocados de forma direta ou objetiva aos

produtos Exemplos: seguros e aluguéis da fábrica, supervisão de

diversas linhas de produção.

Classificação dos Custos

Quanto ao Objeto (por Unidade) : Primários ou Diretos :

◦ apenas incluem a matéria prima e a mão-de-obra direta. De transformação :

◦ Igualmente denominados custos de conversão ou custos de agregação.

◦ Consistem no esforço agregado pela empresa na obtenção do produto.

◦ Exemplos : mão de obra direta e custos indiretos de fabricação

Classificação dos Custos

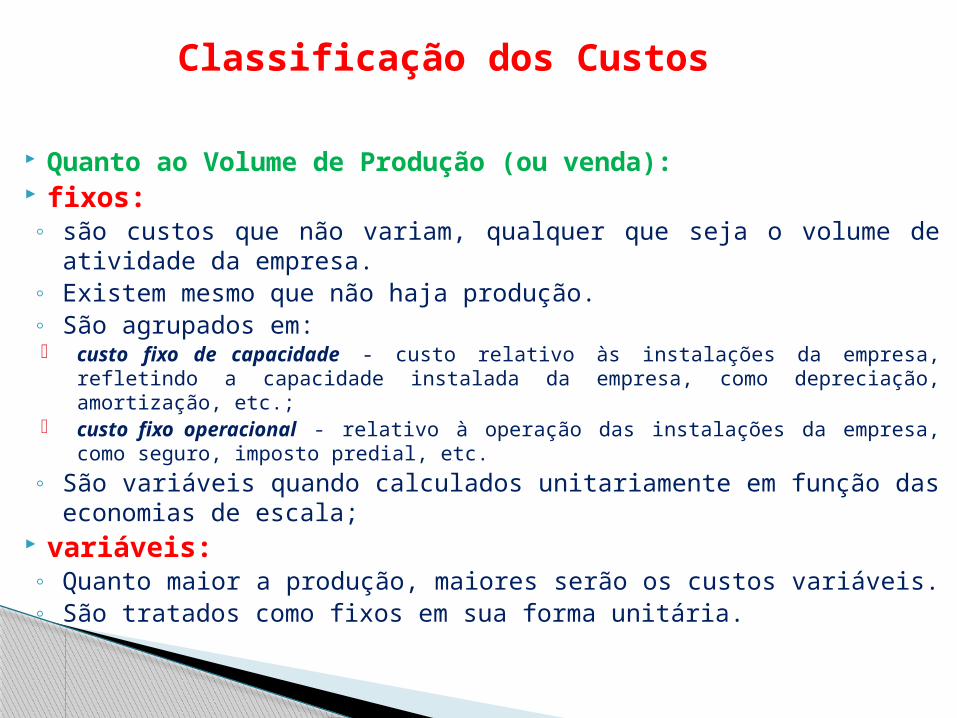

Quanto ao Volume de Produção (ou venda): fixos: ◦ são custos que não variam, qualquer que seja o volume de

atividade da empresa. ◦ Existem mesmo que não haja produção. ◦ São agrupados em: custo fixo de capacidade - custo relativo às instalações da empresa,

refletindo a capacidade instalada da empresa, como depreciação, amortização, etc.;

custo fixo operacional - relativo à operação das instalações da empresa, como seguro, imposto predial, etc.

◦ São variáveis quando calculados unitariamente em função das economias de escala;

variáveis:◦ Quanto maior a produção, maiores serão os custos variáveis. ◦ São tratados como fixos em sua forma unitária.

Classificação dos Custos

Quanto ao Volume de Produção (ou venda): semifixos:◦ Custos fixos até certo patamar, passando a ser variáveis quando esse

patamar for excedido. ◦ Ex: representado pela conta mensal do abastecimento de água.

semivariáveis: ◦ Custos variáveis que não acompanham linearmente a variação da

produção, mas aos saltos, mantendo-se fixos dentro de certos limites. Exemplo: gastos com contratação e pagamento de supervisores ou

referentes ao aluguel de máquinas copiadoras. ◦ Dentro de certos limites, como o número de funcionários sob

supervisão ou quantidade de cópias realizadas, os gastos são fixos. ◦ Quando o patamar é excedido, porém, os gastos variam, assumindo

um novo patamar.

Classificações : Volume

Custos SemivariáveisExemplo : Copiadora

QuantidadeProduzida

Valor$

Custos SemifixosExemplo : Conta de Água

QuantidadeProduzida

Valor$

QuantidadeProduzida

Valor$

Custos Fixos Exemplo : Aluguel

Custos VariáveisExemplo : Mat Diretos

QuantidadeProduzida

Valor$

Classificação das Despesas

Quanto ao Volume de Produção (ou venda):

despesas fixas:

◦ não variam em função do volume de vendas.

◦ Exemplo: aluguel e seguro das lojas;

despesas variáveis:

◦ variam de acordo com as vendas.

◦ Exemplo: comissões de vendedores, gastos com fretes.

Classificações : Decisões Especiais

Incrementais :◦ também denominados diferenciais ou marginais, incorridos

adicionalmente em função de uma decisão tomada. De oportunidade :

◦ benefício relegado em decorrência da escolha de uma outra alternativa. Evitáveis :

◦ custos que serão eliminados se a empresa deixar de executar alguma atividade.

Inevitáveis : ◦ independente da decisão a ser tomada, os custos continuariam

existindo. Empatados :

◦ também denominados custos afundados. Por já terem sido incorridos e sacramentados no passado, não devem influir em decisões para o futuro por serem irrelevantes.

18

Classificações : Base Monetária Históricos :

◦ custos em valores originais da época em que ocorreu a compra, de acordo com a Nota Fiscal.

Históricos corrigidos : ◦ custos acrescidos de correção monetária, trazidos para o

valor monetário atual. Correntes :

◦ também denominados custos de reposição. Custo necessário para repor um item no total.

Estimados : ◦ custos previstos para o futuro.

Custo padrão : ◦ custo estimado com maior eficiência, valor ideal a ser

alcançado.

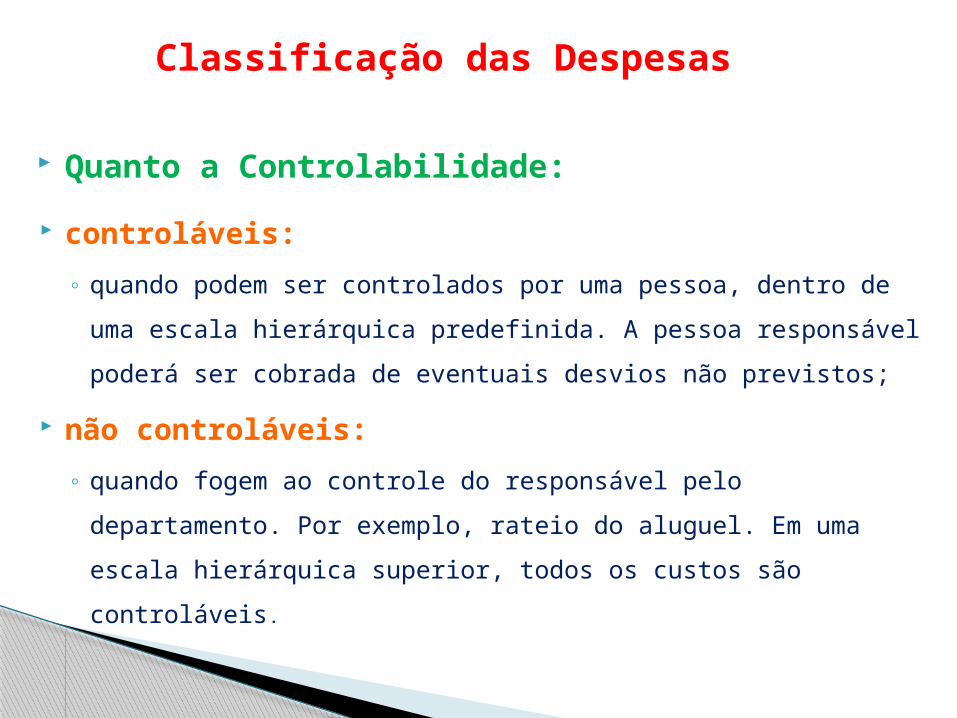

Classificação das Despesas

Quanto a Controlabilidade: controláveis:

◦ quando podem ser controlados por uma pessoa, dentro de uma escala hierárquica predefinida. A pessoa responsável poderá ser cobrada de eventuais desvios não previstos;

não controláveis: ◦ quando fogem ao controle do responsável pelo

departamento. Por exemplo, rateio do aluguel. Em uma escala hierárquica superior, todos os custos são controláveis.

Classificação das Despesas

Quanto a Controlabilidade: controláveis:

◦ quando podem ser controlados por uma pessoa, dentro de uma escala hierárquica predefinida. A pessoa responsável poderá ser cobrada de eventuais desvios não previstos;

não controláveis: ◦ quando fogem ao controle do responsável pelo

departamento. Por exemplo, rateio do aluguel. Em uma escala hierárquica superior, todos os custos são controláveis.

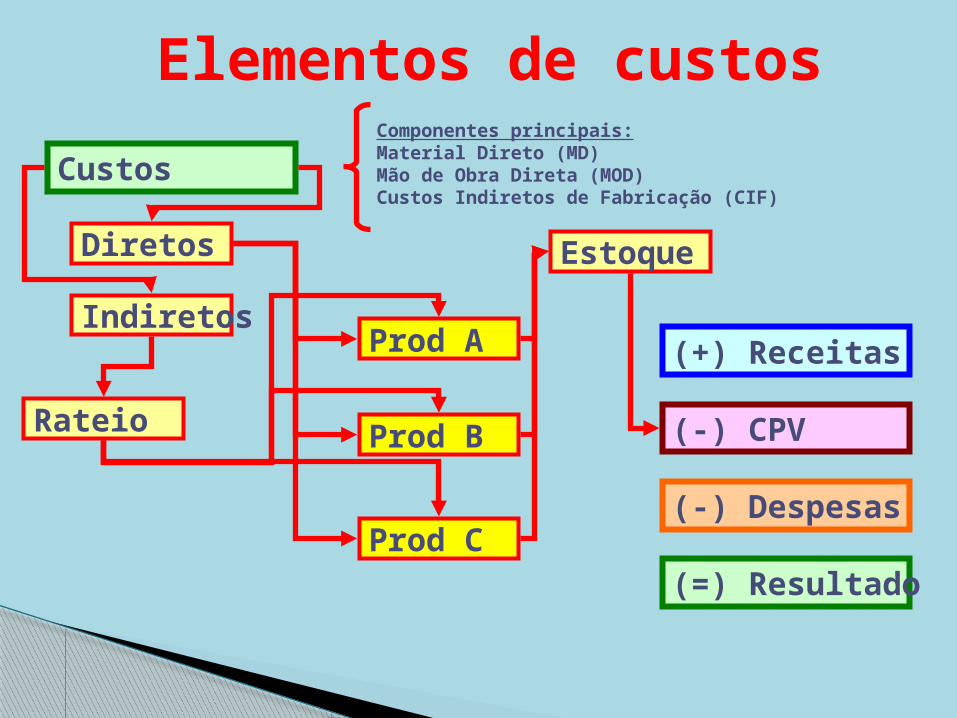

Elementos de custos Material Direto (MD):

◦ todo material que pode ser alocado diretamente à unidade do produto que está sendo fabricado e que sai da fábrica incorporado ao produto. Exemplo : embalagem.

Mão de Obra Direta (MOD) : ◦ todo o salário pago ao operário que trabalha diretamente

no produto, cujo tempo pode ser identificado com a unidade que está sendo produzida.

Custos Indiretos de Fabricação (CIF) : ◦ todas os custos relacionados com a fabricação e que não

podem ser economicamente identificados com as unidades que estão sendo produzidas.

Elementos de custos

Indiretos

Diretos

Rateio

Prod A

Prod B

Prod C

Estoque

(=) Resultado

(-) Despesas

Componentes principais:Material Direto (MD)Mão de Obra Direta (MOD)Custos Indiretos de Fabricação (CIF)

(-) CPV

(+) Receitas

Custos

23

MDMateriais DiretosMatéria-PrimaEmbalagem

MODMão-de-Obra DiretaMensurada e identifi-cada de forma direta

CIFCustos IndiretosCustos que não sãoMD nem MOD

Despesas

Gastos não associadosà produção

Custo total, contábil ou fabril

Custo de transformação Custo primário ou direto

Gastos totais ou custo integral

Classificação dos Gastos

Classificação dos Custos Exemplo: Quais custos são diretos ou indiretos?

Classificação dos Custos Exemplo: