Embed Size (px)

Citation preview

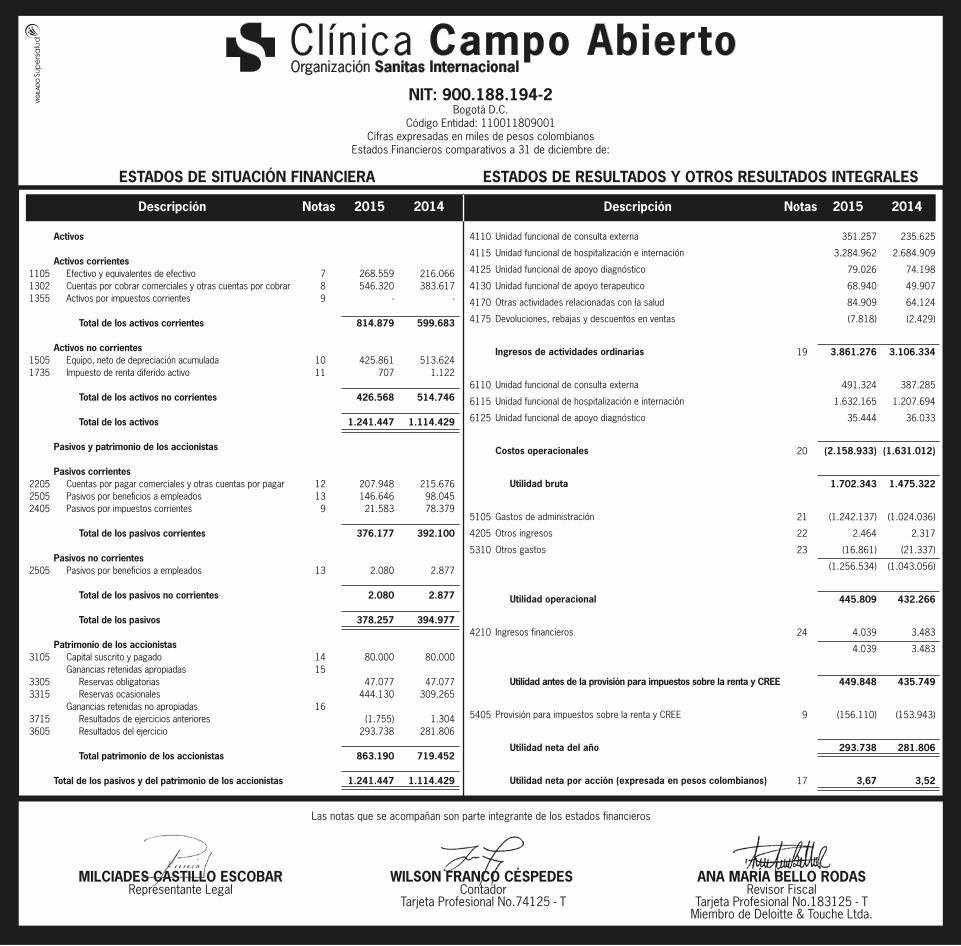

NIT: 900.188.194-2Bogotá D.C.

Código Entidad: 110011809001Cifras expresadas en miles de pesos colombianos

Estados Financieros comparativos a 31 de diciembre de:

268.559

546.320-

814.879

425.861707

426.568

1.241.447

207.948146.646

21.583

376.177

2.080

2.080

378.257

80.000

47.077444.130

(1.755)293.738

863.190

1.241.447

2015

789

1011

12139

13

1415

16

Notas

19

20

21

22

23

24

9

17

Notas

216.066 383.617

-

599.683

513.624 1.122

514.746

1.114.429

215.676 98.045 78.379

392.100

2.877

2.877

394.977

80.000

47.077 309.265

1.304 281.806

719.452

1.114.429

2014

351.257

3.284.962

79.026

68.940

84.909

(7.818)

3.861.276

491.324

1.632.165

35.444

(2.158.933)

1.702.343

(1.242.137)

2.464

(16.861)

(1.256.534)

445.809

4.039

4.039

449.848

(156.110)

293.738

3,67

2015

235.625

2.684.909

74.198

49.907

64.124

(2.429)

3.106.334

387.285

1.207.694

36.033

(1.631.012)

1.475.322

(1.024.036)

2.317

(21.337)

(1.043.056)

432.266

3.483

3.483

435.749

(153.943)

281.806

3,52

2014

110513021355

15051735

220525052405

2505

3105

33053315

37153605

Activos

Activos corrientes Efectivo y equivalentes de efectivo Cuentas por cobrar comerciales y otras cuentas por cobrar Activos por impuestos corrientes

Total de los activos corrientes

Activos no corrientes Equipo, neto de depreciación acumulada Impuesto de renta diferido activo

Total de los activos no corrientes

Total de los activos

Pasivos y patrimonio de los accionistas

Pasivos corrientes Cuentas por pagar comerciales y otras cuentas por pagar Pasivos por beneficios a empleados Pasivos por impuestos corrientes

Total de los pasivos corrientes

Pasivos no corrientes Pasivos por beneficios a empleados

Total de los pasivos no corrientes

Total de los pasivos

Patrimonio de los accionistas Capital suscrito y pagado Ganancias retenidas apropiadas Reservas obligatorias Reservas ocasionales Ganancias retenidas no apropiadas Resultados de ejercicios anteriores Resultados del ejercicio

Total patrimonio de los accionistas

Total de los pasivos y del patrimonio de los accionistas

Descripción

4110

4115

4125

4130

4170

4175

6110

6115

6125

5105

4205

5310

4210

5405

Unidad funcional de consulta externa

Unidad funcional de hospitalización e internación

Unidad funcional de apoyo diagnóstico

Unidad funcional de apoyo terapeutico

Otras actividades relacionadas con la salud

Devoluciones, rebajas y descuentos en ventas

Ingresos de actividades ordinarias

Unidad funcional de consulta externa

Unidad funcional de hospitalización e internación

Unidad funcional de apoyo diagnóstico

Costos operacionales

Utilidad bruta

Gastos de administración

Otros ingresos

Otros gastos

Utilidad operacional

Ingresos financieros

Utilidad antes de la provisión para impuestos sobre la renta y CREE

Provisión para impuestos sobre la renta y CREE

Utilidad neta del año

Utilidad neta por acción (expresada en pesos colombianos)

Descripción

Las notas que se acompañan son parte integrante de los estados financieros

ESTADOS DE RESULTADOS Y OTROS RESULTADOS INTEGRALESESTADOS DE SITUACIÓN FINANCIERA

WILSON FRANCO CÉSPEDES Contador

Tarjeta Profesional No.74125 - T

MILCIADES CASTILLO ESCOBARRepresentante Legal

ANA MARÍA BELLO RODASRevisor Fiscal

Tarjeta Profesional No.183125 - TMiembro de Deloitte & Touche Ltda.

CLÍNICA CAMPO ABIERTO ORGANIZACIÓN SANITAS INTERNACIONAL S.A.S.

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2015 Y 2014 (En miles de pesos, excepto cuando se indique lo contrario)

- 8 -

1. INFORMACIÓN GENERAL Clínica Campo Abierto Organización Sanitas Internacional S.A.S. (en adelante la “Compañía”) fue establecida de acuerdo con las leyes colombianas el 19 de Noviembre de 2007 mediante la Escritura Pública No. 4774 de la Notaria 35 y su domicilio principal se encuentra en la ciudad de Bogotá D.C. y el término de duración de la Compañía es indefinido.

La Compañía tiene como objeto social la prestación de toda clase de servicios asistenciales, médicos, quirúrgicos, hospitalarios y de diagnóstico médico para lo cual la sociedad podrá adquirir, tomar en arrendamiento o laboratorios los bienes e inmuebles necesarios e indispensables para desarrollar su actividad principal, girar, otorgar, aceptar, endosar, avalar y negociar toda clase de títulos valores, celebrar toda clase de contratos y actos jurídicos, tales como operaciones bancarias, de crédito y bursátiles con las entidades del sector financiero, público o privado, intervenir como asociado en todo tipo de sociedades comerciales o civiles y formar parte de las personas jurídicas del derecho privado y economía mixta.

La Compañía forma parte del Grupo Empresarial Organización Sanitas Internacional, el cual prepara y formula sus estados financieros consolidados de acuerdo con las Normas de Contabilidad e Información Financiera Aceptadas en Colombia - NCIF en la holding OSI S.A.

2. BASES PARA LA PREPARACIÓN DE LOS ESTADOS FINANCIEROS 2.1 Normas contables aplicadas - Los estados financieros de la Compañía se han preparado de acuerdo con las Normas de Contabilidad e Información Financiera aceptadas en Colombia - NCIF, fundamentadas en las Normas Internacionales de Información Financiera (NIIF), junto con sus interpretaciones, marco de referencia conceptual, los fundamentos de conclusión y las guías de aplicación autorizadas y emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) hasta el 31 de diciembre de 2012.

2.2 Bases de preparación – La Compañía tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez al año, el 31 de diciembre. Para efectos legales en Colombia, los estados

- 9 -

financieros principales son los estados financieros individuales, los cuales se expresan en pesos colombianos, por ser la moneda de presentación o reporte para todos los efectos. La moneda funcional es el (peso colombiano), que corresponde a la moneda del entorno económico principal en el que opera la Compañía.

Los estados financieros de la Compañía al 31 de diciembre de 2015, corresponden a los primeros estados financieros preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF). Estos estados financieros han sido preparados sobre la base del costo histórico, excepto por la revaluación de ciertas propiedades e instrumentos financieros que son medidos a valores revaluados o a valores razonables al final de cada período de reporte, como se explica en las políticas contables. El costo histórico esta generalmente basado sobre el valor razonable de la contraprestación entregada en el intercambio de bienes y servicios.

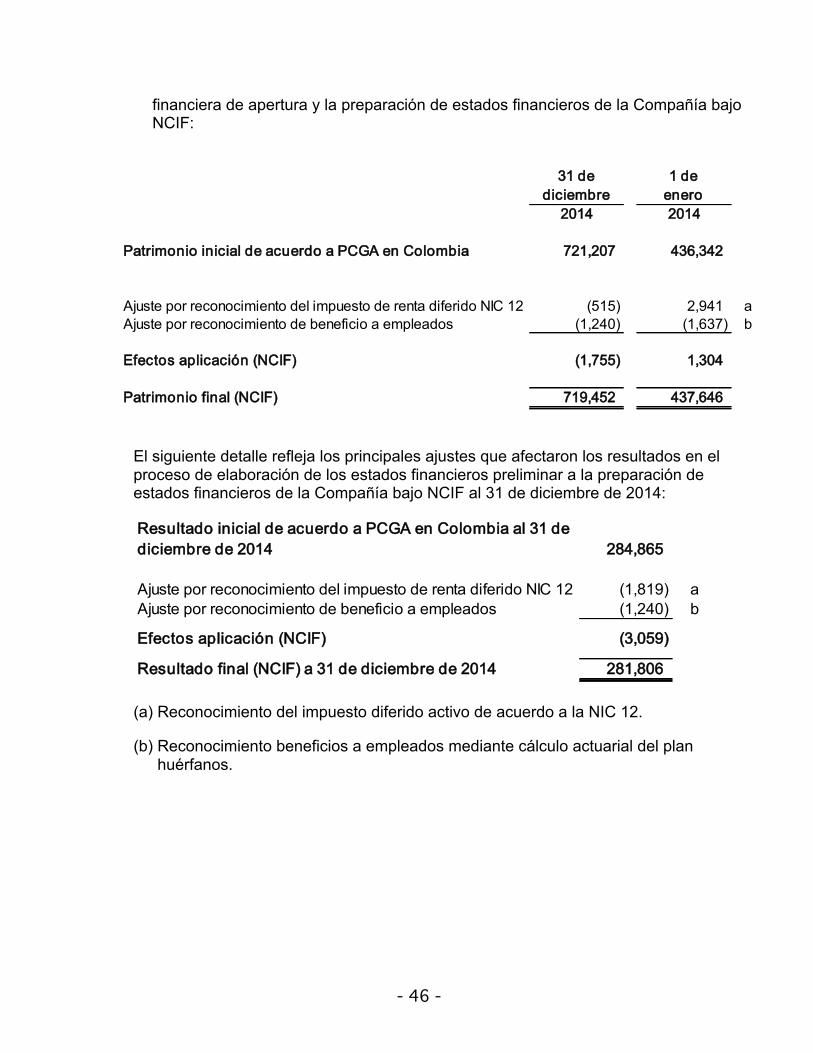

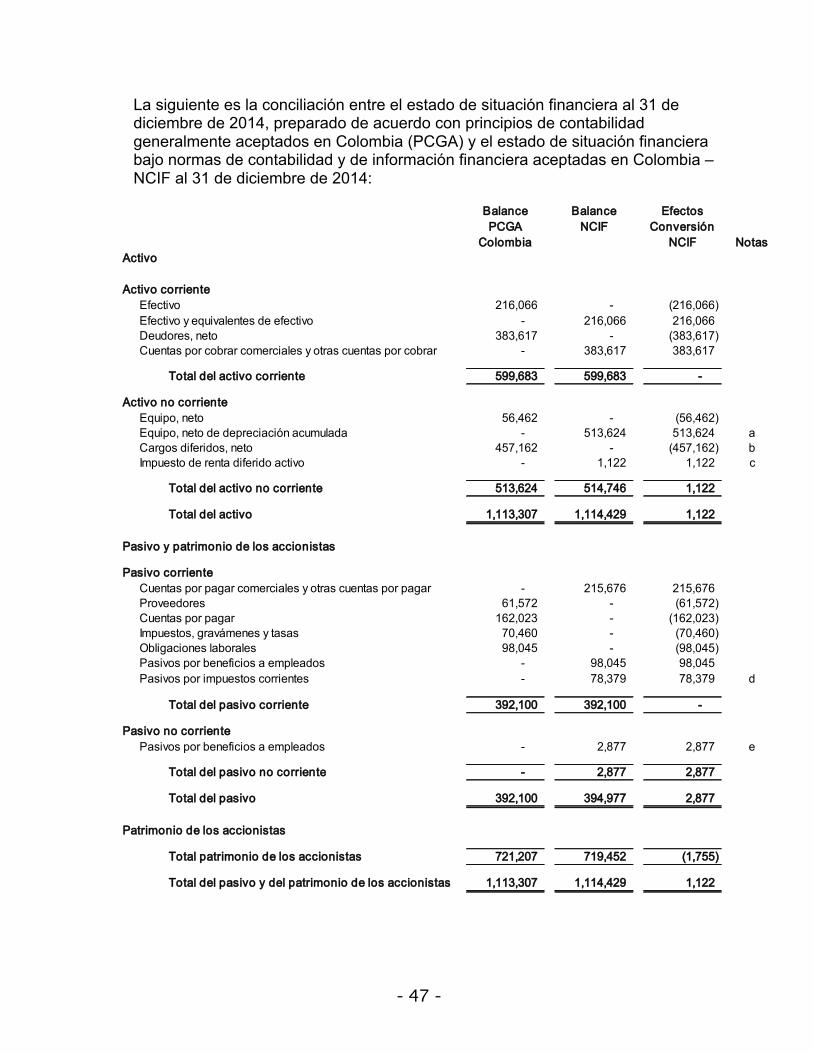

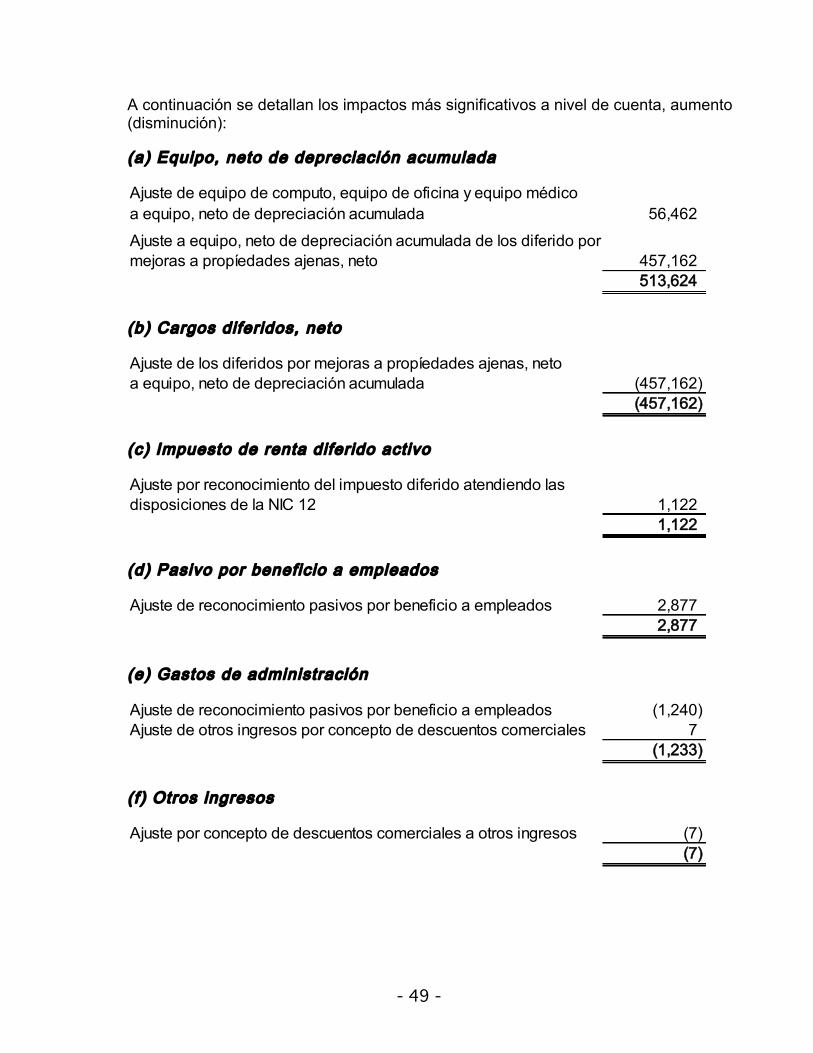

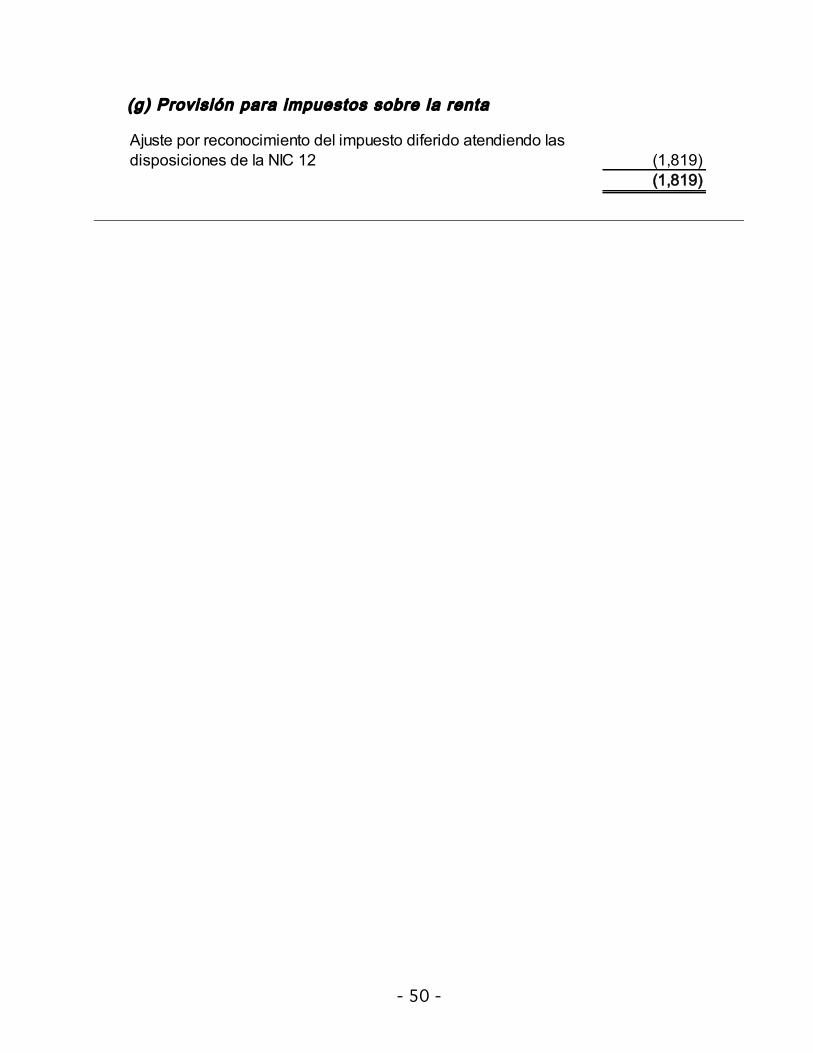

Hasta el ejercicio finalizado el 31 de diciembre de 2014 inclusive, la Compañía preparó sus estados financieros anuales de acuerdo con los principios de contabilidad generalmente aceptados en Colombia (PCGA Colombianos). La información financiera correspondiente al ejercicio finalizado el 31 de diciembre de 2014, incluida en los presentes estados financieros individuales con propósitos comparativos, ha sido modificada y se presenta de acuerdo a las NCIF. Los efectos de los cambios de los PCGA Colombianos aplicados al 31 de diciembre de 2014 y al 1 de enero de 2014 (fecha de transición) y las NCIF se explican en las conciliaciones detalladas en la Nota 31.

La Compañía ha aplicado las políticas contables, los juicios, estimaciones y supuestos contables significativos descritos en la Nota 3. Así mismo, la Compañía ha contemplado las excepciones y exenciones previstas en la NIIF 1, que se describen en la Nota 31.1.1.

2.3 Bases de medición - Los estados financieros han sido preparados sobre la base del costo histórico. Los efectos de adopción por primera vez de NCIF fueron reconocidos en otras reservas en el patrimonio de la Compañía.

Costo histórico - El costo histórico generalmente se basa en el valor razonable de la contraprestación entregada a cambio de bienes y servicios.

i. Valor razonable - El valor razonable se define como el precio que se recibiría por

vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes en el mercado a la fecha de valuación independientemente de si ese precio es observable o estimado utilizando directamente otra técnica de valuación. Al estimar el valor razonable de un activo o un pasivo, la Entidad tiene en cuenta las características del activo o pasivo, si los participantes del mercado tomarían esas características al momento de fijar el precio del activo o pasivo en la fecha de medición. El valor razonable para propósitos de medición y/o revelación de estos estados financieros. Además, para efectos de información financiera, las mediciones de valor razonable se clasifican en Nivel 1, 2 ó 3 con base en el grado en que son observables los datos de entrada en las

- 10 -

mediciones y su importancia en la determinación del valor razonable en su totalidad, las cuales se describen de la siguiente manera:

� Nivel 1: Se consideran precios de cotización en un mercado activo para activos

o pasivos idénticos que la entidad puede obtener a la fecha de la valuación. � Nivel 2: Datos de entrada observables distintos de los precios de cotización del

Nivel 1, sea directa o indirectamente. � Nivel 3: Considera datos de entrada no observables.

2.4 Material idad (o importancia relativa) - Las omisiones o inexactitudes de partidas son materiales o tienen importancia relativa si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la base de los estados financieros. La materialidad (o importancia relativa) depende de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor determinante.

2.5 Uniformidad - La Compañía mantendrá la presentación y clasificación de las partidas en los estados financieros de un ejercicio a otro, a menos que:

� Tras un cambio significativo en la naturaleza de las actividades de la entidad o una revisión de sus estados financieros, se ponga de manifiesto que sería más apropiada otra presentación u otra clasificación, tomando en consideración los criterios para la selección y aplicación de políticas contables de la NIC 8.

� Una NIIF requiera un cambio en la presentación.

2.6 Período contable - La Compañía prepara y difunde estados financieros de propósito general una vez al año con corte al 31 de diciembre y eventualmente prepara estados financieros intermedios para fines específicos.

2.7 Negocio en marcha - La administración de la Compañía, estima que no tiene incertidumbre significativas, eventos subsecuentes significativos, o indicadores de deterioro fundamentales que pudieran afectar la hipótesis de empresa en marcha a la fecha de presentación de los presentes estados financieros.

2.8 Compensación de saldos y transacciones - Como norma general en los estados financieros no se compensan los activos y pasivos, ni los ingresos y gastos, salvo en aquellos casos en que la compensación sea requerida o este permitida por alguna norma y esta presentación sea el reflejo del fondo de la transacción.

Los ingresos o gastos con origen en transacciones que, contractualmente o por intermedio de una norma legal, contemplan la posibilidad de compensación y la Compañía tiene la intención de liquidar por su importe neto o de realizar el activo y proceder al pago del pasivo de forma simultánea, se presentan netos.

- 11 -

2.9 Clasif icación de saldos en corrientes y no corrientes - La Compañía presenta como categorías separadas dentro del estado de situación financiera los activos corrientes y no corrientes, así como los pasivos corrientes y no corrientes. En el estado de situación financiera se clasificarán los activos y pasivos en función de su vencimiento; serán corrientes los activos y pasivos que cumplan las siguientes condiciones:

� Se espera realizar el activo o liquidar el pasivo, en su ciclo normal de operación.

� Se mantiene el activo o pasivo, principalmente, con fines de negociación.

� Se espera realizar el activo o liquidar el pasivo dentro de los doce meses siguientes, contados a partir de la fecha de su adquisición.

� El activo es efectivo o equivalente al efectivo a menos que este se encuentre restringido y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un ejercicio mínimo de doce meses después del ejercicio sobre el que se informa.

� No tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha del período sobre el que se informa.

Se clasificarán todas las demás partidas como activos y pasivos no corrientes.

El activo o pasivo por impuesto diferido se clasifica como no corriente.

2.10 Presentación del estado de resultado del período - La Compañía presenta el estado de resultados del período de acuerdo al método “función de los gastos” o del “costo de ventas”, ya que este método puede proporcionar a los usuarios una información más relevante que la clasificación de gastos por naturaleza.

2.10.1 Utilidad neta por acción - La Compañía como información adicional presenta la utilidad neta por acción, basándose en el procedimiento de la NIC 33, para tal fin divide la utilidad neta atribuible a los accionistas de la Compañía por el promedio de acciones en circulación del año.

El promedio de acciones en circulación del año 2015 y 2014 es de 80,000.

2.11 Presentación del estado de flujos de efectivo - El estado de flujo de efectivo se presenta por el método indirecto.

Los flujos de efectivo por dividendos recibidos y pagados, así como lo pagos relacionados con el impuesto a las ganancias, se incluyen como flujos por actividades de operación, a menos que puedan ser específicamente asociados con actividades de inversión o financiación.

- 12 -

3. PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES Las políticas contables establecidas han sido aplicadas consistentemente a todos los períodos presentados en estos estados financieros por la Compañía, y son descritas a continuación:

3.1 Efectivo y equivalentes de efectivo - El efectivo y equivalentes de efectivo son reconocidos en el balance a su costo y corresponden al efectivo en caja y bancos. El efectivo en bancos se presenta neto de sobregiros bancarios en el balance.

3.2. Instrumentos f inancieros – Los activos y pasivos financieros se reconocen cuando la Compañía se convierte en una parte de las disposiciones contractuales de los instrumentos.

Los activos y pasivos financieros se valúan inicialmente a su valor razonable. Los costos de la transacción que son directamente atribuibles a la adquisición o emisión de activos y pasivos financieros (distintos de los activos financieros a valor razonable con cambios en resultados) se suman o reducen del valor razonable de los activos o pasivos financieros, en su caso, en el reconocimiento inicial. Los costos de transacción directamente atribuibles a la adquisición de activos y pasivos financieros a su valor razonable con cambios en resultados se reconocen inmediatamente en resultados.

3.3 Activos f inancieros - Inicialmente, un activo financiero es clasificado como medido a costo amortizado o valor razonable. Un activo financiero deberá medirse al costo amortizado si se cumplen las dos condiciones siguientes:

� El activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos para obtener los flujos de efectivo contractuales.

� Las condiciones contractuales del activo financiero dan lugar, en fechas especificadas, a flujos de efectivo que son únicamente pagos del principal e intereses sobre el importe del principal.

Si un activo financiero no cumple estas dos condiciones, será medido a valor razonable.

La medición posterior de los activos financieros es a costo amortizado. Si un activo financiero es medido a costo amortizado, se sumarán los costos transaccionales directamente atribuibles a su emisión, siempre y cuando cumpla con los criterios de materialidad.

Activos financieros medidos a costo amortizado - Cuentas por cobrar comerciales y otras cuentas por cobrar. Son activos financieros no derivativos con pagos fijos o determinables que no se encuentran en un mercado activo. Ellos son incluidos en activos corrientes, salvo los que tienen un vencimiento mayor a 12 meses después de la fecha del balance, que son clasificados como activos no corrientes. Los saldos de las cuentas por cobrar se registran a su valor nominal, el cual es similar a su valor

- 13 -

presente, neto de la provisión efectuada para el deterioro de su valor. El saldo de la provisión para el deterioro del valor de las cuentas por cobrar es establecido por la Gerencia cuando se considera que existe evidencia objetiva para no recaudar los montos de acuerdo con los términos originales de las cuentas por cobrar. Las cuentas incobrables se castigan cuando se identifican como tales.

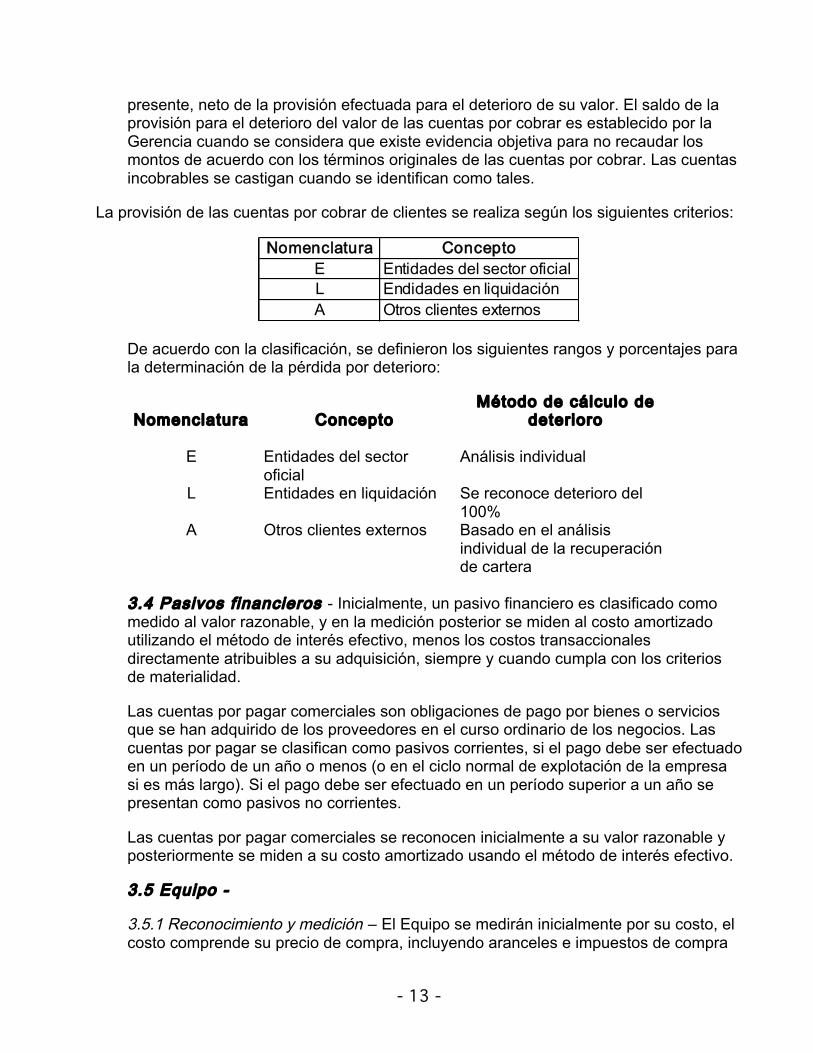

La provisión de las cuentas por cobrar de clientes se realiza según los siguientes criterios:

Nomenclatura ConceptoE Entidades del sector oficialL Endidades en liquidaciónA Otros clientes externos

De acuerdo con la clasificación, se definieron los siguientes rangos y porcentajes para la determinación de la pérdida por deterioro:

Nomenclatura Concepto Método de cálculo de

deterioro

E Entidades del sector oficial

Análisis individual

L Entidades en liquidación Se reconoce deterioro del 100%

A Otros clientes externos Basado en el análisis individual de la recuperación de cartera

3.4 Pasivos f inancieros - Inicialmente, un pasivo financiero es clasificado como medido al valor razonable, y en la medición posterior se miden al costo amortizado utilizando el método de interés efectivo, menos los costos transaccionales directamente atribuibles a su adquisición, siempre y cuando cumpla con los criterios de materialidad.

Las cuentas por pagar comerciales son obligaciones de pago por bienes o servicios que se han adquirido de los proveedores en el curso ordinario de los negocios. Las cuentas por pagar se clasifican como pasivos corrientes, si el pago debe ser efectuado en un período de un año o menos (o en el ciclo normal de explotación de la empresa si es más largo). Si el pago debe ser efectuado en un período superior a un año se presentan como pasivos no corrientes.

Las cuentas por pagar comerciales se reconocen inicialmente a su valor razonable y posteriormente se miden a su costo amortizado usando el método de interés efectivo.

3.5 Equipo -

3.5.1 Reconocimiento y medición – El Equipo se medirán inicialmente por su costo, el costo comprende su precio de compra, incluyendo aranceles e impuestos de compra

- 14 -

no reembolsables y cualquier costo directamente atribuible para ubicar y dejar al activo en condiciones de uso.

Cuando un activo está conformado por diferentes componentes importantes, los cuales poseen vidas útiles distintas, son registrados como partidas separadas en la cuenta de equipo.

La vida útil estimada, valor residual y método de depreciación son revisados al final de cada período sobre el que se informa, siendo el efecto de cualquier cambio en el estimado registrado sobre una base prospectiva.

Los costos por intereses directamente atribuibles a la adquisición de activos, son capitalizados, formando parte del costo del activo, siempre que sea probable que generen beneficios económicos futuros a la entidad y puedan ser medidos con suficiente fiabilidad. Los demás costos por intereses se reconocen como gastos del período en que se incurran.

3.5.2 Costos posteriores - Costos subsecuentes son incluidos en el monto registrado del activo o reconocidos como un activo separado, si es apropiado, solo cuando es probable que fluyan beneficios económicos futuros asociados con el ítem y este pueda ser medido razonablemente. El valor en libros de la parte reemplazada se da de baja.

Todas las demás reparaciones y mantenimientos son cargadas al estado de resultados en el período en el cual son incurridos.

3.5.3 Depreciación - La depreciación se calcula sobre el monto depreciable, que corresponde al costo de un activo, u otro monto que se substituye por el costo, menos su valor residual.

La depreciación es reconocida en resultados con base en el método de depreciación lineal sobre las vidas útiles estimadas de cada parte de una partida de equipo, puesto que éstas reflejan con mayor exactitud el patrón de consumo esperado de los beneficios económicos futuros relacionados con el activo.

Los activos arrendados son depreciados en el período más corto entre el arrendamiento y sus vidas útiles, a menos que sea razonablemente seguro que la Compañía obtendrá la propiedad al final del período de arrendamiento.

La depreciación de planta y equipo se calcula con base en el método de línea recta para distribuir su costo o valor revaluado a sus valores residuales sobre sus vidas útiles estimadas, así:

� Maquinaria y equipo, y equipo médico-científico (10-50 años) � Equipo de oficina (5-10 años) � Equipos de cómputo y comunicaciones (3-5 años) � Mejoras a propiedades ajenas (Vida Útil o termino del contrato, el menor)

- 15 -

Los métodos de depreciación, las vidas útiles y valores residuales son revisados en la fecha de cada balance y se ajustan si es necesario.

3.5.4 Venta o retiro de activos - Se dará de baja una partida de planta y equipo al momento de su disposición o cuando ya no se espera que surjan beneficios económicos futuros del uso continuado del activo. La ganancia o pérdida que surja del retiro o desincorporación de un activo de planta y equipo es calculada como la diferencia entre las ganancias por ventas y el importe en libros del activo, y reconocida en ganancias o pérdidas.

3.6 Arrendamientos - Los arrendamientos se clasifican como financieros cuando los términos del arrendamiento transfieren sustancialmente a los arrendatarios todos los riesgos y ventajas inherentes a la propiedad. Todos los demás arrendamientos se clasifican como operativos.

Los pagos de arrendamientos operativos se reconocen como un gasto empleando el método de línea recta, durante el plazo correspondiente al arrendamiento, salvo que resulte más representativa otra base sistemática de reparto por reflejar más adecuadamente el patrón temporal de los beneficios del arrendamiento para el usuario. Las cuotas contingentes por arrendamiento se reconocen como gastos en los períodos en los que sean incurridos.

En caso de que se reciban incentivos por arrendamientos operativos, dichos incentivos se reconocerán como pasivos. El beneficio agregado de los incentivos se reconoce como una reducción del gasto por concepto de alquiler de forma lineal, salvo que resulte más representativa otra base sistemática de reparto por reflejar más adecuadamente el patrón temporal de los beneficios del arrendamiento para el usuario.

3.7 Impuestos - El gasto por impuesto a las ganancias representa la suma del impuesto a las ganancias por pagar actual y el impuesto diferido.

3.7.1 Impuesto corriente - El impuesto por pagar corriente se basa en las ganancias fiscales registradas durante el año. La ganancia fiscal difiere de la ganancia reportada en el estado de resultados integral, debido a las partidas de ingresos o gastos imponibles o deducibles en otros años y partidas que nunca son gravables o deducibles. El pasivo de la Compañía por concepto del impuesto corriente se calcula utilizando las tasas fiscales promulgadas o substancialmente aprobadas al final del período sobre el cual se informa. La Compañía determina la provisión para impuesto sobre la renta y complementarios y el impuesto sobre la renta para la equidad (CREE) con base en la utilidad gravable o la renta presuntiva, la mayor, estimada a tasas especificadas en la ley de impuestos.

3.7.2 Impuesto diferido - El impuesto diferido se reconoce sobre las diferencias temporarias entre el importe en libros de los activos y pasivos incluidos en los estados financieros y las bases fiscales correspondientes utilizadas para determinar la ganancia fiscal. El pasivo por impuesto diferido se reconoce generalmente para todas

- 16 -

las diferencias fiscales temporarias. Se reconocerá un activo por impuestos diferidos, por causa de todas las diferencias temporarias deducibles, en la medida en que resulte probable que la entidad disponga de ganancias fiscales futuras contra las que cargar esas diferencias temporarias deducibles. Estos activos y pasivos no se reconocen si las diferencias temporarias surgen del reconocimiento inicial (distinto al de la combinación de negocios) de otros activos y pasivos en una operación que no afecta la ganancia fiscal ni la ganancia contable.

El importe en libros de un activo por impuestos diferidos debe someterse a revisión al final de cada período sobre el que se informe y se debe reducir, en la medida que estime probable que no dispondrá de suficiente ganancia fiscal, en el futuro, como para permitir que se recupere la totalidad o una parte del activo.

Los activos y pasivos por impuestos diferidos deben medirse empleando las tasas fiscales que se espera sean de aplicación en el período en el que el activo se realice o el pasivo se cancele, basándose en las tasas (y leyes fiscales) que al final del período sobre el que se informa hayan sido aprobadas o prácticamente aprobadas terminado el proceso de aprobación.

La medición de los pasivos por impuestos diferidos y los activos por impuestos diferidos reflejará las consecuencias fiscales que se derivarían de la forma en que la entidad espera, al final del período sobre el que se informa, recuperar o liquidar el importe en libros de sus activos y pasivos.

Con el propósito de medir los pasivos por impuestos diferidos y los activos por impuestos diferidos para propiedades de inversión que se miden usando el modelo de valor razonable, el valor en libros de dichas propiedades se presume que se recuperará completamente a través de la venta, a menos que la presunción sea rebatida. La presunción es rebatida cuando la propiedad de inversión es depreciable y se mantiene dentro de un modelo de negocio cuyo objetivo es consumir substancialmente todos los beneficios económicos que genera la propiedad de inversión en el tiempo, y no a través de la venta. La Administración revisó la cartera de propiedades de inversión de la Compañía y concluyeron que ninguna de las propiedades de inversión de la Compañía se mantiene bajo un modelo de negocio cuyo objetivo sea consumir substancialmente todos los beneficios económicos generados por las propiedades de inversión en el tiempo y no a través de la venta. Por lo tanto, la Administración ha determinado que la presunción de “venta” establecida en las modificaciones a la NIC 12 no es rebatida. En consecuencia, la Compañía no ha reconocido impuesto diferido alguno en los cambios de valor razonable de la propiedad de inversión ya que la Compañía no está sujeta a impuesto a las ganancias algunas sobre la venta de las propiedades de inversión.

3.8 Provisiones - Las provisiones se reconocen cuando la Compañía tiene una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado, es probable que la Compañía tenga que desprenderse de recursos que comporten beneficios económicos para cancelar la obligación, y puede hacerse una estimación fiable del importe de la obligación.

- 17 -

El importe reconocido como provisión debe ser la mejor estimación del desembolso necesario para cancelar la obligación presente, al final del período sobre el que se informa, teniendo en cuenta los riesgos y las incertidumbres correspondientes. Cuando se mide una provisión usando el flujo de efectivo estimado para cancelar la obligación presente, su importe en libros representa el valor actual de dicho flujo de efectivo (cuando el efecto del valor del dinero en el tiempo es material).

Cuando se espera la recuperación de algunos o todos los beneficios económicos requeridos para cancelar una provisión, se reconoce una cuenta por cobrar como un activo si es virtualmente seguro que se recibirá el desembolso y el monto de la cuenta por cobrar puede ser medido con fiabilidad.

3.8.1 Beneficios a empleados -

3.8.1.1 Beneficios al corto plazo - Los beneficios a los empleados a corto plazo son medidos en base no descontada y son reconocidos como gastos cuando se presta el servicio relacionado.

Se reconoce una obligación por el monto que se espera pagar si la Compañía posee una obligación legal o implícita actual de pagar este monto como resultado de un servicio entregado por el empleado en el pasado y la obligación puede ser estimada con fiabilidad.

3.8.1.2 Beneficios al largo plazo - post empleo - La Compañía otorga a los hijos de sus empleados becas estudiantiles en caso de muerte del trabajador.

El pasivo reconocido en el balance respecto de estos beneficios es el valor presente de la obligación prestacional definida a la fecha del balance, calculada anualmente usando el método de crédito unitario proyectado y tasa de interés de bonos del Gobierno Colombiano de largo plazo. Para las ganancias y pérdidas actuariales, se tiene como política que los costos de servicios pasados y cambios en las asunciones actuariales se reconocen en resultados.

Las pérdidas y ganancias actuariales que surgen de ajustes por la experiencia, y los cambios en las hipótesis actuariales se cargan o abonan en el patrimonio neto en el otro resultado integral en el período en que las mismas se originan. Estas obligaciones se valoran anualmente por actuarios cualificados.

3.9 Reconocimiento de ingresos - Los ingresos se calculan al valor razonable de la contraprestación cobrada o por cobrar. Los ingresos se reducen por los descuentos o rebajas y otras asignaciones similares estimadas para los clientes.

3.9.1 Ingresos por prestación de servicios - Los ingresos generados por la prestación de servicios asistenciales, médicos, hospitalarios y de diagnóstico médico son reconocidos cuando los servicios son prestados a los usuarios. Para los pacientes que se encuentre a final de mes hospitalizados y cuyos servicios no han sido facturados se reconocerá el ingreso sobre una estimación con base a la prestación del servicio.

- 18 -

La Compañía reconoce los ingresos por otros servicios que prestan por el sistema de causación en el período contable en el cual los servicios son prestados a los usuarios.

3.9.2 Ingresos por intereses - Los ingresos por intereses de un activo financiero se reconocen cuando sea probable que la Compañía reciba los beneficios económicos asociados con la transacción y el importe de los ingresos de actividades ordinarias pueda ser medido de forma fiable. Los ingresos por intereses son registrados sobre una base de tiempo, con referencia al capital pendiente y a la tasa de interés efectiva aplicable, que es la tasa de descuento que nivela exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero con el importe neto en libros del activo financiero sobre el reconocimiento inicial.

3.10 Reconocimiento de costos y gastos - Los costos y gastos se contabilizan por el sistema de causación. Los costos por intereses se llevan al gasto en el período que se causan, salvo por los intereses atribuibles préstamos adquiridos para la construcción de inmuebles, los cuales se capitalizan como un mayor valor del activo.

4. NORMAS EMITIDAS POR EL IASB AÚN NO VIGENTES 4.1Incorporadas en Colombia a partir del 1 de enero de 2016 - Decreto 2420 de 2015 - Con este decreto, a partir del 1 de enero de 2016 entrarán a regir las siguientes normas en el marco técnico normativo que contiene las normas que están vigentes al 31 de diciembre de 2013 con su respectivas enmiendas emitidas por el IASB, permitiendo su aplicación anticipada:

CINIIF 21 – Gravámenes

Esta interpretación de la NIC 37 ”provisiones, activos contingentes y pasivos contingentes”, proporciona una guía sobre cuándo una entidad debe reconocer un pasivo por un gravamen impuesto por el gobierno, distinto al impuesto a la renta, en sus estados financieros. NIC 36 – Deterioro en el valor de los activos

La enmienda a clara en alcance de las revelaciones sobre el valor recuperable de los activos deteriorados, limitando los requerimientos de información al monto recuperable que se basa en el valor razonable menos los costos de disposición. NIC 39 – Instrumentos Financieros: Reconocimiento y medición

A través de esta enmienda, se incorpora en la Norma los criterios que se deben cumplir para no suspender la contabilidad de coberturas, en los casos en que el instrumento de cobertura sufre una novación. Mejoras a las NIIF (Ciclos 2010 – 2012 y 2011 – 2013)

Corresponde a una serie de mejoras, necesarias pero no urgentes, que

- 19 -

modifican las siguientes normas: NIIF 2, NIIF 3, NIIF 8, NIIF 13, NIC 16, NIC 24, NIC 38 y NIC 40. Enmienda a NIC 19 – Beneficios a los empleados

Esta modificación al alcance de la NIC tiene por objetivo simplificar la contabilidad de las contribuciones que son independientes de los años de servicio del empleado, por ejemplo, contribuciones de los empleados que se calculan de acuerdo a un porcentaje fijo del sueldo. Enmienda a NIC 32 – Instrumentos f inancieros: Presentación

Aclara los requisitos para la compensación de activos financieros y pasivos financieros, con el fin de eliminar las inconsistencias de la aplicación del actual criterio de compensaciones de NIC 32. Enmienda a NIIF 10,12 y NIC 27 – Entidades de Inversión

Bajo los requerimientos de las NIIF 10, las entidades informantes están obligadas a consolidar todas las sociedades sobre las cuales poseen control. La enmienda establece una excepción a estos requisitos, permitiendo que las Entidades de Inversión midan sus inversiones a valor razonable con cambio en resultados de acuerdo a NIIF 9, un lugar de consolidarlas. Enmienda a NIC 1 – Iniciativa de Divulgación

El IASB emitió enmiendas a las NIC 1, como parte de su principal iniciativa para mejorar la presentación y revelación de información en los estados financieros. Estas modificaciones están diseñadas para alentar aún más a las empresas a aplicar el juicio profesional para determinar qué tipo de información revelar en sus estados financieros. Enmienda a NIC 16 y NIC 38 – Métodos aceptables de depreciación y amortización

La enmienda a NIC 16 prohíbe de manera explícita la depreciación basada en los ingresos ordinarios para propiedades, plantas y equipos. En el caso de la NIC 38, la enmienda introduce la presunción refutable de que para los activos intangibles el método de amortización basado en los ingresos ordinarios es inapropiado, establecido dos excepciones limitadas. Enmienda a NIC 27 – Método de la participación en los estados financieros separados

- 20 -

Permite a las entidades utilizar el método de la participación para contabilizar las inversiones en filiales, negocios conjuntos y asociados en sus estados financieros separados. El objetivo de esta enmienda es minimizar los costos de cumplir con las NIIF, especialmente para quienes aplican NIIF por primera vez, sin reducir la información disponible para los inversores. Enmienda a NIIF 10, NIIF 12 y NIC 28 – Entidades de inversión, aplicación de la excepción de consolidación

Las modificaciones de alcance restringido introducen aclaraciones a los requisitos para la contabilización de las entidades de inversión. Las modificaciones también proporcionan alivio en circunstancias particulares, lo que reducirá los costos de la aplicación de las Normas. Enmienda a NIIF 10 y NIC 28 – Venta y aportación de activos

La enmienda corrige una inconsistencia existente entre la NIIF 10 y la NIC 28 respecto al tratamiento contable de la venta y aportaciones entre un inversionista y su asociada o negocio conjunto. Enmienda a NIIF 11– Acuerdos Conjuntos

Esta enmienda requiere que los principios relevantes de la contabilidad de las combinaciones de negocios, contenidos en la NIIF 3 y otros estándares, deben ser aplicados en la contabilidad para la adquisición de un interés en una operación conjunta, cuando la operación constituye un negocio. NIIF 14 – Cuentas regulatorias diferidas

El objetivo de este estándar intermedio es reducir las barreras a la adopción de las NIIF por parte de entidades que desarrollan actividades de tarifa regulada. Esta norma permite a quienes adoptan por primera vez las NIIF, y que cumplan los requisitos, continuar con sus anteriores políticas de contabilidad PCGA relacionados con tarifa regulada, establece requerimientos específicos de presentación de saldos y de revelaciones de información. NIIF 9 – Instrumentos Financieros

- 21 -

Corresponde a la versión final de la norma, publicada en julio de 2014, y completa el proyecto del IASB de reemplazar a la NIC 39 “Instrumentos financieros: reconocimiento y medición”. Este proyecto fue dividido en tres etapas: Fase 1 – Clasificación y medición de los activos y pasivos financieros: introduce un enfoque lógico para la clasificación de los activos financieros, basado en las características del flujo de efectivo y en el modelo de negocio. Este nuevo modelo también resulta en un único modelo de deterioro para todos los instrumentos financieros. Fase 2 – Metodología del deterioro de valor: con el objetivo de reconocer las pérdidas crediticias de manera oportuna, la norma exige a las entidades dar cuenta de las pérdidas crediticias esperadas desde el momento en que los instrumentos financieros son reconocidos en los estados financieros. Fase 3 – Contabilidad de coberturas: establece un nuevo modelo que está orientado a reflejar una mejor alineación entre la contabilidad y la gestión de los riesgos. Se incluyen además mejoras en las revelaciones requeridas. Esta versión de la NIIF 9 reemplaza a las versiones anteriores de la norma. Mejoras a las NIIF (Ciclo 2012 – 2014)

Corresponde a una serie de mejoras, necesarias pero no urgentes, que modifican las siguientes normas: NIIF 5, NIIF 7, NIC 19 y NIC 34.

5. ESTIMADOS CONTABLES Y JUICIOS EN LA APLICACIÓN DE PRINCIPIOS CONTABLES. En la aplicación de las políticas contables, las cuales se describen en la nota 3, la Administración debe hacer juicios, estimados y presunciones sobre los importes en libros de los activos y pasivos que aparentemente no provienen de otras fuentes. Los estimados y presunciones asociados se basan en la experiencia histórica y otros factores que se consideran como relevantes. Los resultados reales podrían diferir de dichos estimados.

Los estimados y presunciones subyacentes se revisan regularmente. Las revisiones a los estimados contables se reconocen en el período de la revisión si la revisión sólo afecta ese período, o en períodos futuros si la revisión afecta tanto al período actual como a períodos subsecuentes.

5.1 Estimación de pérdidas por deterioro de activos financieros y no financieros - Se reconoce una pérdida por deterioro por el valor en que el importe en libros del activo excede su importe recuperable. El importe recuperable es el mayor entre el valor razonable de un activo menos los costos de venta, y el valor en uso.

- 22 -

La Compañía hizo pruebas de pérdidas por deterioro de cuentas de cartera de dudoso recaudo, planta y equipo disponibles para la venta de acuerdo con la política establecida en la nota 3.

5.2 Depreciación de equipo - La depreciación se calcula sobre el monto depreciable, que corresponde a costo de un activo, u otro monto que se substituye por el costo, menos su valor residual.

La determinación de la vida útil económica y los valores residuales de las propiedades, planta y equipo está sujeta a la estimación de la administración de la Compañía respecto del nivel de utilización de los activos, así como de la evolución tecnológica esperada. La Compañía revisa regularmente la totalidad de sus tasas de depreciación y los valores residuales para tener en cuenta cualquier cambio respecto del nivel de utilización, marco tecnológico y su desarrollo futuro, que son eventos difíciles de prever, y cualquier cambio podría afectar los futuros cargos de depreciación y los montos en libros de los activos.

5.3 Beneficios a empleados - El objetivo de estos análisis es calcular el valor presente neto del gasto de los beneficios como auxilio de matrimonio, auxilio de nacimiento, incapacidades empleados OSI con salario integral y plan huérfanos, a que tienen derecho los empleados de la Compañía.

El valor presente neto se calcula con base a información estadística de la Compañía de años anteriores, el número de empleados de la Compañía que cumplen con las parámetros establecidos para cada estudio y la tasa de descuento calculada con el promedio de la DTF de los últimos 10 años.

5.4 Impuesto de Renta Diferido - La Compañía está sujeta a las regulaciones Colombianas en materia de impuestos. Juicios significativos son requeridos en la determinación de las provisiones para impuestos. Existen transacciones y cálculos para los cuales la determinación de impuestos es incierta durante el curso ordinario de las operaciones. La Compañía evalúa el reconocimiento de pasivos por discrepancias que puedan surgir con las autoridades de impuestos sobre la base de estimaciones de impuestos adicionales que deban ser cancelados. Si los pagos finales de estos asuntos difieren de los montos inicialmente reconocidos, tales diferencias impactan las provisiones de impuesto de renta en el período de su determinación.

6. MANEJO DE RIESGOS La Compañía está expuesta a una variedad de riesgos financieros a través de sus activos y pasivos financieros. Los riesgos más importantes son riesgo de cambio, de liquidez, de tasa de interés y de crédito. La Compañía tiene diseñados programas para monitorear estos riesgos y minimizar los efectos en el desempeño financiero.

6.1 Riesgo de mercado

6.1.1 Riesgo de precios - La Compañía está expuesta al riesgo de precio de los bienes y servicios que adquiere para el desarrollo de sus operaciones. La Compañía efectúa

- 23 -

la negociación de contratos de compra para asegurar un suministro continuó y en algunos casos a precios fijos.

6.1.2 Riesgo de crédito - Debido a la naturaleza de su negocio, la Compañía no tiene importantes concentraciones de riesgo de crédito. Para las demás cuentas por cobrar las políticas establecidas por la Compañía aseguran que los servicios son prestados a clientes con una apropiada historia de créditos.

- 24 -

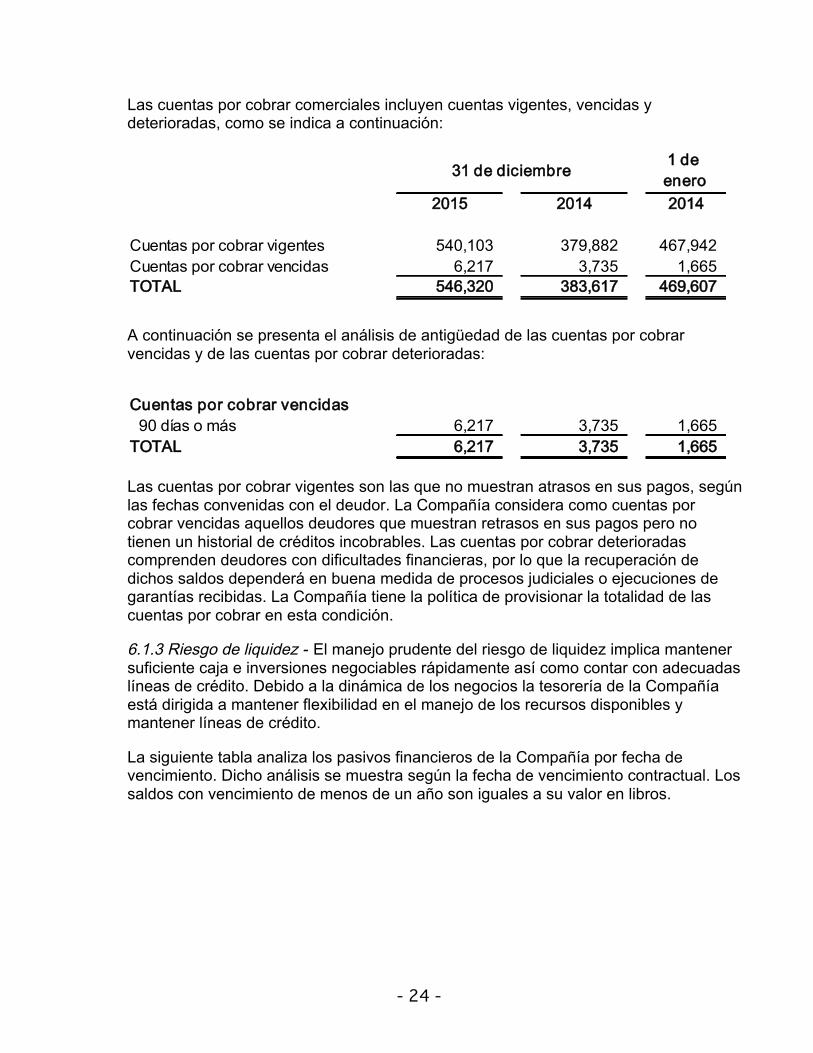

Las cuentas por cobrar comerciales incluyen cuentas vigentes, vencidas y deterioradas, como se indica a continuación:

31 de diciembre1 de enero

2015 2014 2014

Cuentas por cobrar vigentes 540,103 379,882 467,942 Cuentas por cobrar vencidas 6,217 3,735 1,665 TOTAL 546,320 383,617 469,607

A continuación se presenta el análisis de antigüedad de las cuentas por cobrar vencidas y de las cuentas por cobrar deterioradas:

Cuentas por cobrar vencidas90 días o más 6,217 3,735 1,665

TOTAL 6,217 3,735 1,665

Las cuentas por cobrar vigentes son las que no muestran atrasos en sus pagos, según las fechas convenidas con el deudor. La Compañía considera como cuentas por cobrar vencidas aquellos deudores que muestran retrasos en sus pagos pero no tienen un historial de créditos incobrables. Las cuentas por cobrar deterioradas comprenden deudores con dificultades financieras, por lo que la recuperación de dichos saldos dependerá en buena medida de procesos judiciales o ejecuciones de garantías recibidas. La Compañía tiene la política de provisionar la totalidad de las cuentas por cobrar en esta condición.

6.1.3 Riesgo de liquidez - El manejo prudente del riesgo de liquidez implica mantener suficiente caja e inversiones negociables rápidamente así como contar con adecuadas líneas de crédito. Debido a la dinámica de los negocios la tesorería de la Compañía está dirigida a mantener flexibilidad en el manejo de los recursos disponibles y mantener líneas de crédito.

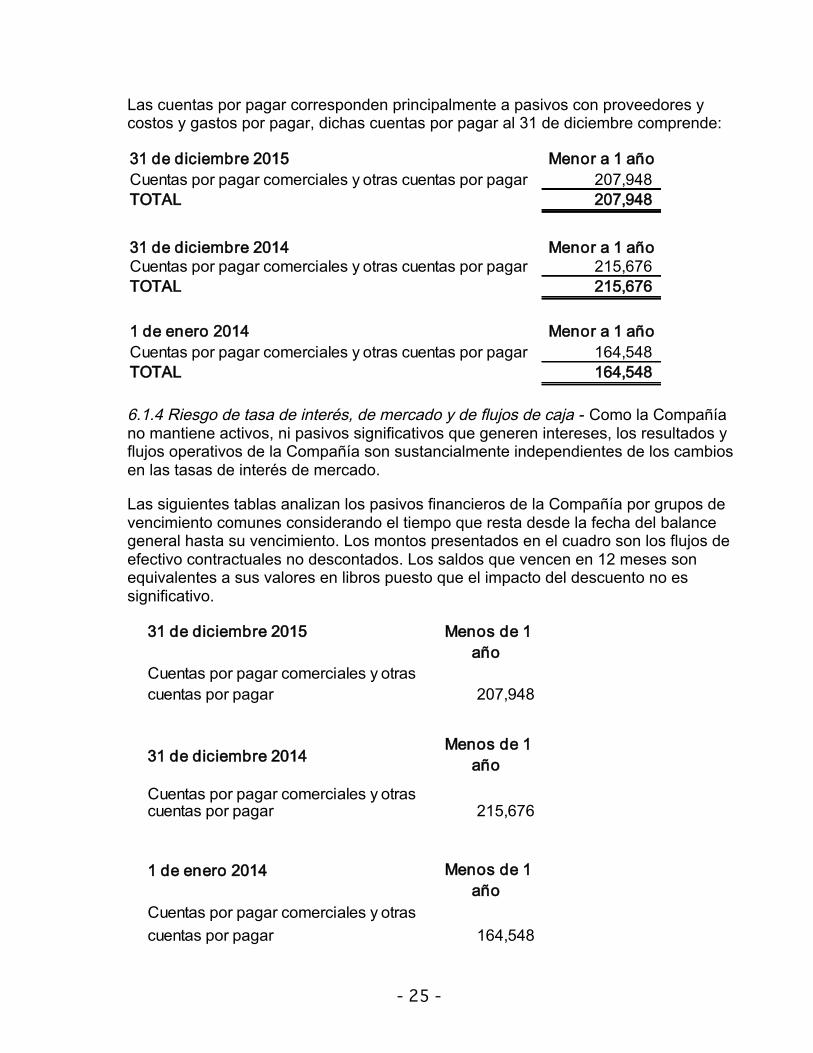

La siguiente tabla analiza los pasivos financieros de la Compañía por fecha de vencimiento. Dicho análisis se muestra según la fecha de vencimiento contractual. Los saldos con vencimiento de menos de un año son iguales a su valor en libros.

- 25 -

Las cuentas por pagar corresponden principalmente a pasivos con proveedores y costos y gastos por pagar, dichas cuentas por pagar al 31 de diciembre comprende:

31 de diciembre 2015 Menor a 1 añoCuentas por pagar comerciales y otras cuentas por pagar 207,948 TOTAL 207,948

31 de diciembre 2014 Menor a 1 añoCuentas por pagar comerciales y otras cuentas por pagar 215,676 TOTAL 215,676

1 de enero 2014 Menor a 1 añoCuentas por pagar comerciales y otras cuentas por pagar 164,548 TOTAL 164,548

6.1.4 Riesgo de tasa de interés, de mercado y de flujos de caja - Como la Compañía no mantiene activos, ni pasivos significativos que generen intereses, los resultados y flujos operativos de la Compañía son sustancialmente independientes de los cambios en las tasas de interés de mercado.

Las siguientes tablas analizan los pasivos financieros de la Compañía por grupos de vencimiento comunes considerando el tiempo que resta desde la fecha del balance general hasta su vencimiento. Los montos presentados en el cuadro son los flujos de efectivo contractuales no descontados. Los saldos que vencen en 12 meses son equivalentes a sus valores en libros puesto que el impacto del descuento no es significativo.

31 de diciembre 2015

Cuentas por pagar comerciales y otras cuentas por pagar 207,948

Menos de 1 año

31 de diciembre 2014

Cuentas por pagar comerciales y otras cuentas por pagar 215,676

Menos de 1 año

1 de enero 2014

Cuentas por pagar comerciales y otras cuentas por pagar 164,548

Menos de 1 año

- 26 -

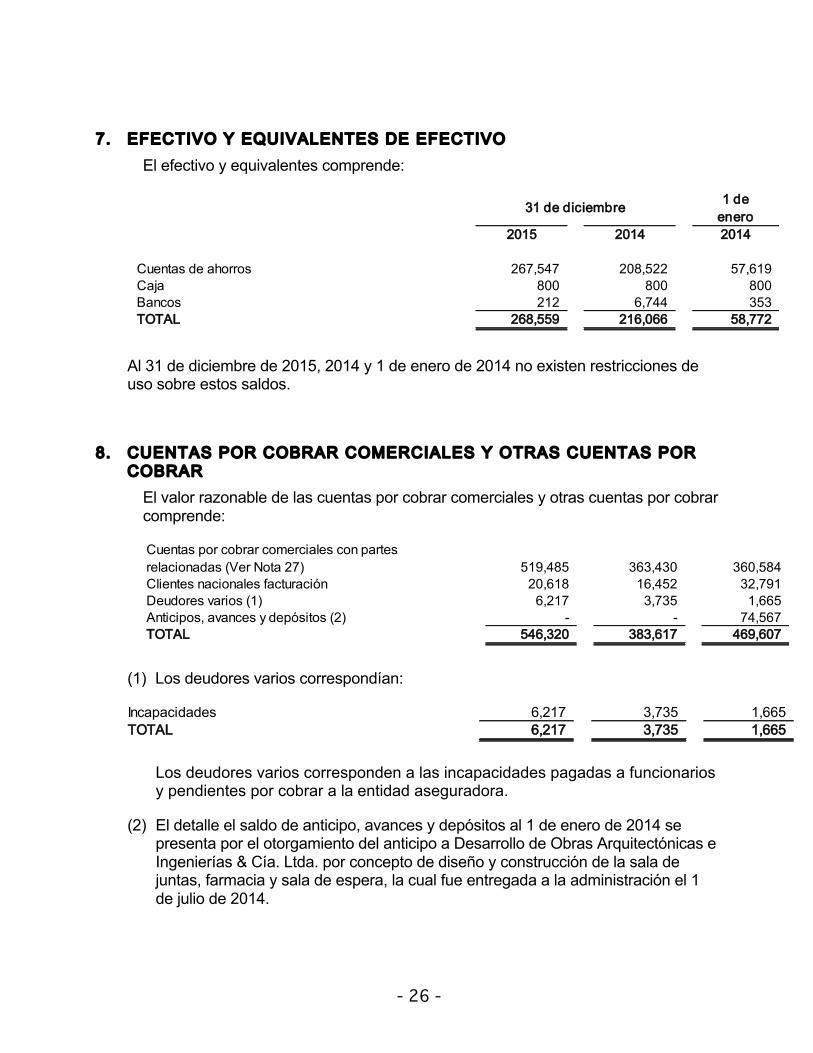

7. EFECTIVO Y EQUIVALENTES DE EFECTIVO El efectivo y equivalentes comprende:

31 de diciembre 1 de enero

2015 2014 2014

Cuentas de ahorros 267,547 208,522 57,619 Caja 800 800 800 Bancos 212 6,744 353 TOTAL 268,559 216,066 58,772

Al 31 de diciembre de 2015, 2014 y 1 de enero de 2014 no existen restricciones de uso sobre estos saldos.

8. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTAS POR COBRAR

El valor razonable de las cuentas por cobrar comerciales y otras cuentas por cobrar comprende:

Cuentas por cobrar comerciales con partes relacionadas (Ver Nota 27) 519,485 363,430 360,584 Clientes nacionales facturación 20,618 16,452 32,791 Deudores varios (1) 6,217 3,735 1,665 Anticipos, avances y depósitos (2) - - 74,567 TOTAL 546,320 383,617 469,607

(1) Los deudores varios correspondían:

Incapacidades 6,217 3,735 1,665 TOTAL 6,217 3,735 1,665

Los deudores varios corresponden a las incapacidades pagadas a funcionarios y pendientes por cobrar a la entidad aseguradora.

(2) El detalle el saldo de anticipo, avances y depósitos al 1 de enero de 2014 se presenta por el otorgamiento del anticipo a Desarrollo de Obras Arquitectónicas e Ingenierías & Cía. Ltda. por concepto de diseño y construcción de la sala de juntas, farmacia y sala de espera, la cual fue entregada a la administración el 1 de julio de 2014.

- 27 -

- 28 -

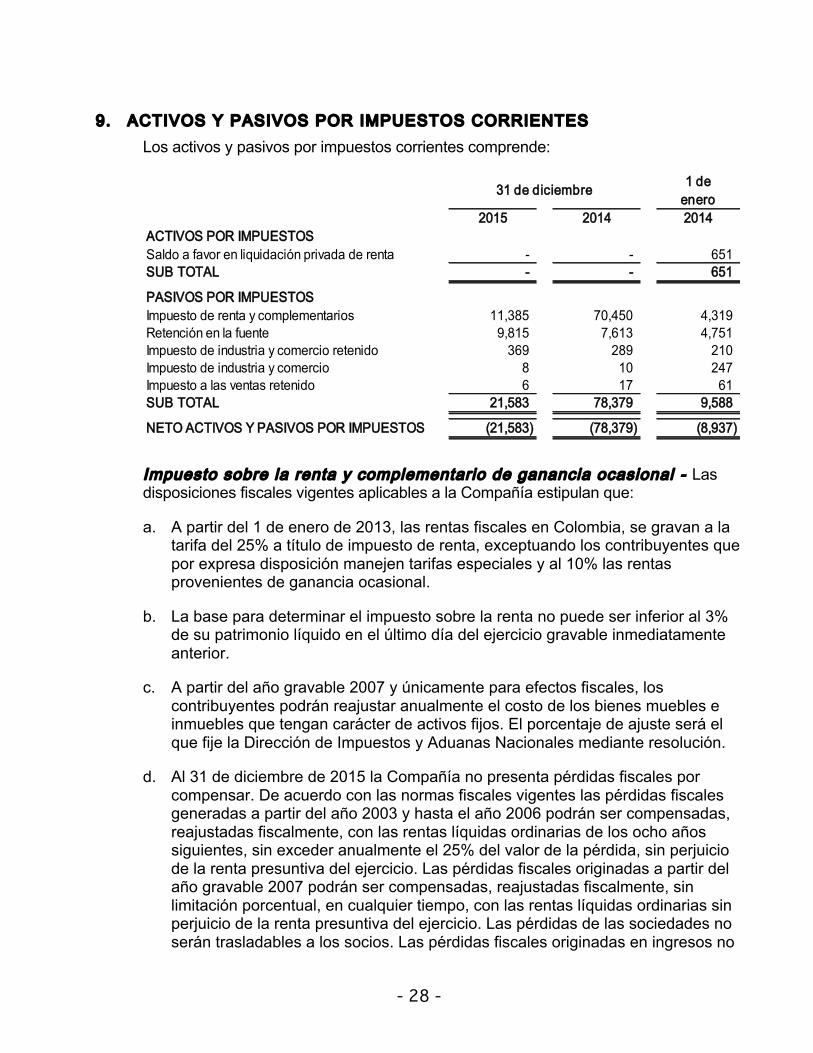

9. ACTIVOS Y PASIVOS POR IMPUESTOS CORRIENTES Los activos y pasivos por impuestos corrientes comprende:

31 de diciembre 1 de enero

2015 2014 2014ACTIVOS POR IMPUESTOSSaldo a favor en liquidación privada de renta - - 651 SUB TOTAL - - 651

PASIVOS POR IMPUESTOSImpuesto de renta y complementarios 11,385 70,450 4,319 Retención en la fuente 9,815 7,613 4,751 Impuesto de industria y comercio retenido 369 289 210 Impuesto de industria y comercio 8 10 247 Impuesto a las ventas retenido 6 17 61 SUB TOTAL 21,583 78,379 9,588

NETO ACTIVOS Y PASIVOS POR IMPUESTOS (21,583) (78,379) (8,937)

Impuesto sobre la renta y complementario de ganancia ocasional - Las disposiciones fiscales vigentes aplicables a la Compañía estipulan que:

a. A partir del 1 de enero de 2013, las rentas fiscales en Colombia, se gravan a la tarifa del 25% a título de impuesto de renta, exceptuando los contribuyentes que por expresa disposición manejen tarifas especiales y al 10% las rentas provenientes de ganancia ocasional.

b. La base para determinar el impuesto sobre la renta no puede ser inferior al 3% de su patrimonio líquido en el último día del ejercicio gravable inmediatamente anterior.

c. A partir del año gravable 2007 y únicamente para efectos fiscales, los contribuyentes podrán reajustar anualmente el costo de los bienes muebles e inmuebles que tengan carácter de activos fijos. El porcentaje de ajuste será el que fije la Dirección de Impuestos y Aduanas Nacionales mediante resolución.

d. Al 31 de diciembre de 2015 la Compañía no presenta pérdidas fiscales por compensar. De acuerdo con las normas fiscales vigentes las pérdidas fiscales generadas a partir del año 2003 y hasta el año 2006 podrán ser compensadas, reajustadas fiscalmente, con las rentas líquidas ordinarias de los ocho años siguientes, sin exceder anualmente el 25% del valor de la pérdida, sin perjuicio de la renta presuntiva del ejercicio. Las pérdidas fiscales originadas a partir del año gravable 2007 podrán ser compensadas, reajustadas fiscalmente, sin limitación porcentual, en cualquier tiempo, con las rentas líquidas ordinarias sin perjuicio de la renta presuntiva del ejercicio. Las pérdidas de las sociedades no serán trasladables a los socios. Las pérdidas fiscales originadas en ingresos no

- 29 -

constitutivos de renta ni de ganancia ocasional, y en costos y deducciones que no tengan relación de causalidad con la generación de la renta gravable, en ningún caso podrán ser compensadas con las rentas líquidas del contribuyente.

Al 31 de diciembre de 2015 la Compañía no presenta excesos de renta presuntiva. De acuerdo con las disposiciones tributarias vigentes los excesos de renta presuntiva sobre la renta ordinaria pueden ser compensados con la renta líquida ordinaria, dentro de los cinco años siguientes, reajustados fiscalmente.

Es importante mencionar, que la compensación de pérdidas fiscales o excesos de renta presuntiva sólo se podrán aplicar al impuesto sobre la renta y no al impuesto sobre la renta para la equidad “CREE”, según lo establecido en la Ley 1607 de diciembre de 2012.

e. Desde el año gravable 2004 los contribuyentes del impuesto de renta y complementarios que hubieren celebrado operaciones con vinculados del exterior, están obligados a determinar para efectos del impuesto de renta y complementarios sus ingresos ordinarios y extraordinarios, sus costos y deducciones, y sus activos y pasivos, considerando para estas operaciones los precios o márgenes de utilidad que pactarían terceros independientes (principio a valores de mercado). A la fecha, la administración de la Compañía considera que con base en los resultados del estudio correspondiente al año 2014, no se requerirán provisiones adicionales de impuesto de renta derivados del análisis de precios por 2015, que afecten los resultados del período.

La Compañía no está obligada al régimen de precios de transferencia con corte a 31 de diciembre de 2015.

La declaración de renta del año gravable 2014 está sujeta a aceptación y revisión por parte de las autoridades tributarias. La Administración de la Compañía y sus asesores legales consideran que las sumas contabilizadas como pasivo por impuestos por pagar son suficientes para atender cualquier reclamación que se pudiera establecer con respecto al año 2014.

Las declaraciones de impuesto de renta y complementarios de los años gravables 2013 y 2014 se encuentran sujetas a aceptación y revisión por parte de las autoridades tributarias. La Administración de la Compañía y sus asesores legales consideran que las sumas contabilizadas como pasivo por impuestos por pagar son suficientes para atender cualquier reclamación que se pudiera establecer con respecto a tales años.

Impuesto sobre la renta para la equidad - CREE - Las disposiciones fiscales vigentes aplicables a la Compañía estipulan que:

a. A partir del 1 de enero de 2013, la Ley 1607 de diciembre de 2012 crea el Impuesto sobre la renta para la equidad – CREE como el aporte con el que contribuyen las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios en beneficio de los

- 30 -

trabajadores, generación de empleo y la inversión social. Las entidades sin ánimo de lucro, personas naturales y sociedades declaradas como zonas francas a la tarifa 15% no son sujetos pasivos de impuesto sobre la renta para la equidad - CREE.

b. La base para determinar el impuesto sobre la renta para la equidad - CREE no puede ser inferior al 3% de su patrimonio líquido en el último día del ejercicio gravable inmediatamente anterior.

c. Al impuesto sobre la renta para la equidad “CREE”, le es aplicable una tarifa del 9% de conformidad con la Ley 1739 de diciembre de 2014.

d. Durante los años 2015, 2016, 2017 y 2018, la Ley 1739 del 23 de diciembre de 2014 establece una sobretasa al impuesto sobre la renta para la equidad – CREE, la cual es responsabilidad de los sujetos pasivos de este tributo y aplicará a una base gravable superior a $800.000, a las tarifas de 5%, 6%, 8% y 9% por año, respectivamente.

e. Según indica la Ley 1607 de diciembre de 2012, en su artículo 25, a partir del 1 de julio de 2013 están exoneradas del pago de aportes parafiscales a favor de SENA e ICBF, y, de acuerdo al artículo 31 de la misma Ley , a partir del 1 de enero de 2014, están exonerados de la cotización del régimen contributivo de salud, las personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, individualmente considerados, hasta diez (10) salarios mínimos mensuales vigentes. Esta exoneración no aplica a aquellos contribuyentes no sujetos al impuesto CREE.

f. La base gravable del impuesto sobre la renta para la equidad CREE, se establecerá restando de los ingresos brutos susceptibles de incrementar el patrimonio realizados en el año gravable, las devoluciones, rebajas y descuentos y de lo así obtenido se restará los que corresponda a los ingresos no constitutivos de renta establecidos en el Estatuto Tributario. De los ingresos netos así obtenidos, se restará el total de los costos y deducciones aplicables a este impuesto, de conformidad con lo establecido en los artículos 107 y 108 del Estatuto Tributario. A lo anterior se le permitirá restar las rentas exentas que taxativamente fueron fijadas por el artículo 22 de la Ley 1607 de 2012.

A partir del año 2015, de conformidad con lo establecido por la Ley 1739 de diciembre de 2014, las pérdidas fiscales y excesos de base mínima podrán ser compensados con rentas futuras originadas en el impuesto sobre la renta para la equidad CREE, considerando las mismas reglas previstas para el impuesto sobre la renta y complementarios.

- 31 -

A continuación se detalla la conciliación entre la utilidad antes de impuesto sobre la renta y complementarios:

31 de diciembre2015 2014

Utilidad antes de la provisión del impuesto de renta y cree 449,848 435,749Más: Gastos no deducibles

50% impuesto del 4 por mil 6,258 5,769 Pérdida en venta y retiro de bienes 763 4,271 Pérdida por siniestros 469 - Contribuciones y afiliaciones 444 810 Impuestos asumidos 149 3,779 Impuesto Ica causado no pagado 8 10 Arreglos ornamentales - 1,494 Plan huérfanos - 1,240

Subtotal gastos no deducibles 8,091 17,373Menos: Ingresos no gravados y/o partidas fiscales

Impuesto Ica noviembre - diciembre y anuales 10 247 Provisión para costos y gastos - 5,450

Subtotal ingresos no gravados y/o partidas fiscales 10 5,697Renta líquida 457,929 447,425Renta presuntiva 21,636 13,254

Renta líquida gravable 457,929 447,425Tasa impositiva 25% 25%Provisión para el impuesto de renta 114,482 111,856

A continuación se detalla la conciliación entre la utilidad antes de impuesto de CREE:

31 de diciembre2015 2014

Utilidad antes de la provisión del impuesto de renta y cree 449,848 435,749Más: Gastos no deducibles

50% impuesto del 4 por mil 6,258 5,769 Pérdida en venta y retiro de bienes 763 4,271 Pérdida por siniestros 469 - Contribuciones y afiliaciones 444 810 Impuestos asumidos 149 3,779 Impuesto Ica causado no pagado 8 10 Arreglos ornamentales - 1,494 Plan huérfanos - 1,240

Subtotal gastos no deducibles 8,091 17,373Menos: Ingresos no gravados y/o partidas fiscales

Impuesto Ica noviembre - diciembre y anuales 10 247 Provisión para costos y gastos - 5,450

Subtotal ingresos no gravados y/o partidas fiscales 10 5,697Renta líquida 457,929 447,425Renta presuntiva 21,636 13,254

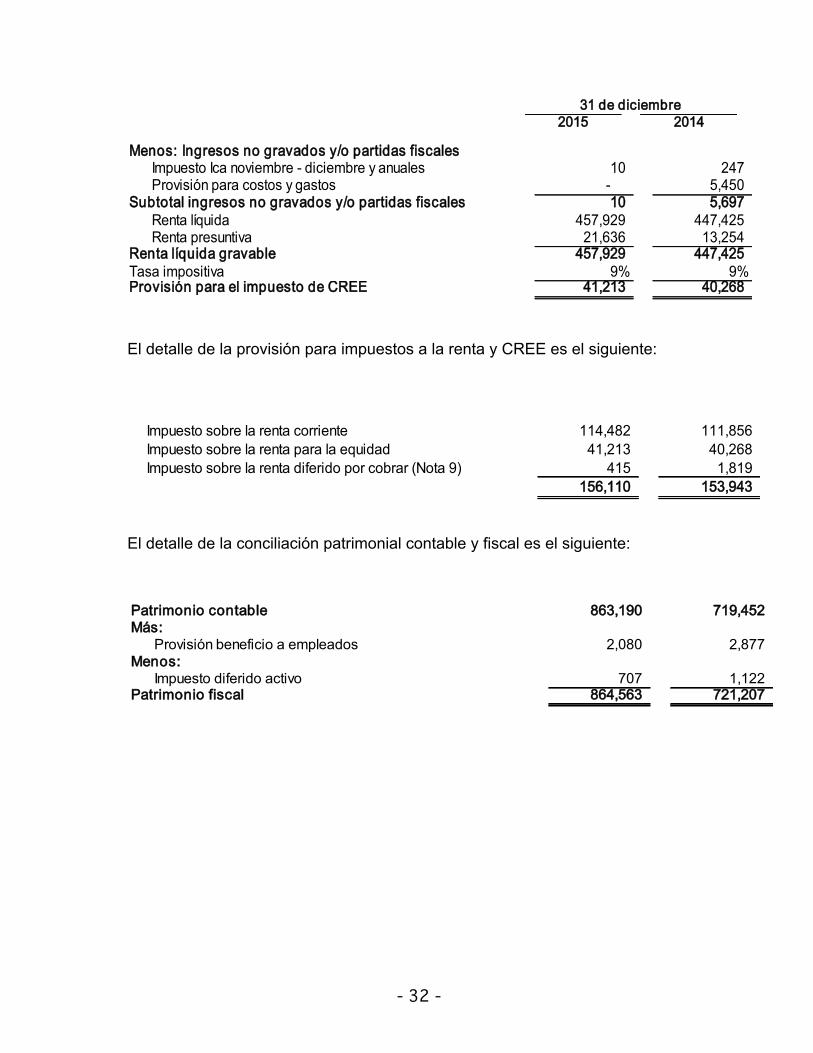

Renta líquida gravable 457,929 447,425Tasa impositiva 9% 9%Provisión para el impuesto de CREE 41,213 40,268

- 32 -

31 de diciembre2015 2014

Utilidad antes de la provisión del impuesto de renta y cree 449,848 435,749Más: Gastos no deducibles

50% impuesto del 4 por mil 6,258 5,769 Pérdida en venta y retiro de bienes 763 4,271 Pérdida por siniestros 469 - Contribuciones y afiliaciones 444 810 Impuestos asumidos 149 3,779 Impuesto Ica causado no pagado 8 10 Arreglos ornamentales - 1,494 Plan huérfanos - 1,240

Subtotal gastos no deducibles 8,091 17,373Menos: Ingresos no gravados y/o partidas fiscales

Impuesto Ica noviembre - diciembre y anuales 10 247 Provisión para costos y gastos - 5,450

Subtotal ingresos no gravados y/o partidas fiscales 10 5,697Renta líquida 457,929 447,425Renta presuntiva 21,636 13,254

Renta líquida gravable 457,929 447,425Tasa impositiva 9% 9%Provisión para el impuesto de CREE 41,213 40,268

31 de diciembre2015 2014

Utilidad antes de la provisión del impuesto de renta y cree 449,848 435,749Más: Gastos no deducibles

50% impuesto del 4 por mil 6,258 5,769 Pérdida en venta y retiro de bienes 763 4,271 Pérdida por siniestros 469 - Contribuciones y afiliaciones 444 810 Impuestos asumidos 149 3,779 Impuesto Ica causado no pagado 8 10 Arreglos ornamentales - 1,494 Plan huérfanos - 1,240

Subtotal gastos no deducibles 8,091 17,373Menos: Ingresos no gravados y/o partidas fiscales

Impuesto Ica noviembre - diciembre y anuales 10 247 Provisión para costos y gastos - 5,450

Subtotal ingresos no gravados y/o partidas fiscales 10 5,697Renta líquida 457,929 447,425Renta presuntiva 21,636 13,254

Renta líquida gravable 457,929 447,425Tasa impositiva 9% 9%Provisión para el impuesto de CREE 41,213 40,268

El detalle de la provisión para impuestos a la renta y CREE es el siguiente:

31 de diciembre2015 2014

Impuesto sobre la renta corriente 114,482 111,856 Impuesto sobre la renta para la equidad 41,213 40,268 Impuesto sobre la renta diferido por cobrar (Nota 9) 415 1,819

156,110 153,943

El detalle de la conciliación patrimonial contable y fiscal es el siguiente:

Patrimonio contable 863,190 719,452Más:

Provisión beneficio a empleados 2,080 2,877 Menos:

Impuesto diferido activo 707 1,122 Patrimonio fiscal 864,563 721,207

- 33 -

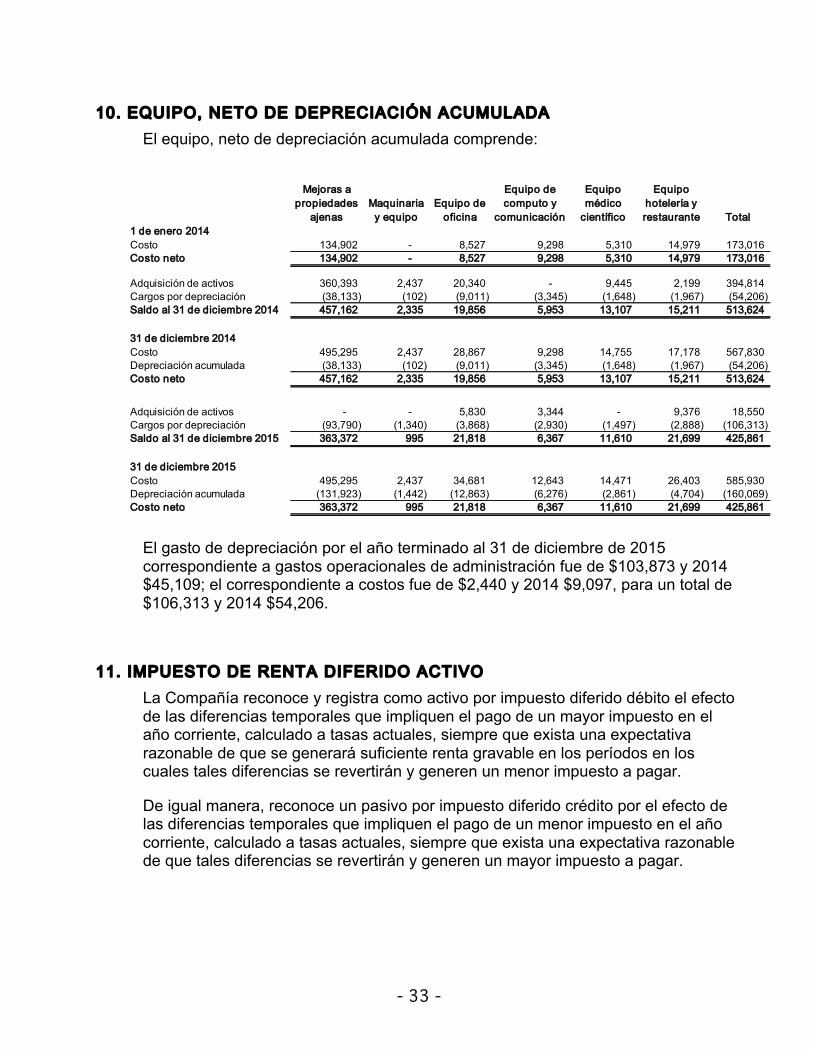

10. EQUIPO, NETO DE DEPRECIACIÓN ACUMULADA El equipo, neto de depreciación acumulada comprende:

Mejoras a

propiedades ajenas

Maquinaria y equipo

Equipo de oficina

Equipo de computo y

comunicación

Equipo médico

científico

Equipo hotelería y restaurante Total

1 de enero 2014Costo 134,902 - 8,527 9,298 5,310 14,979 173,016 Costo neto 134,902 - 8,527 9,298 5,310 14,979 173,016

Adquisición de activos 360,393 2,437 20,340 - 9,445 2,199 394,814 Cargos por depreciación (38,133) (102) (9,011) (3,345) (1,648) (1,967) (54,206) Saldo al 31 de diciembre 2014 457,162 2,335 19,856 5,953 13,107 15,211 513,624

31 de diciembre 2014Costo 495,295 2,437 28,867 9,298 14,755 17,178 567,830 Depreciación acumulada (38,133) (102) (9,011) (3,345) (1,648) (1,967) (54,206) Costo neto 457,162 2,335 19,856 5,953 13,107 15,211 513,624

Adquisición de activos - - 5,830 3,344 - 9,376 18,550 Cargos por depreciación (93,790) (1,340) (3,868) (2,930) (1,497) (2,888) (106,313) Saldo al 31 de diciembre 2015 363,372 995 21,818 6,367 11,610 21,699 425,861

31 de diciembre 2015Costo 495,295 2,437 34,681 12,643 14,471 26,403 585,930 Depreciación acumulada (131,923) (1,442) (12,863) (6,276) (2,861) (4,704) (160,069) Costo neto 363,372 995 21,818 6,367 11,610 21,699 425,861

El gasto de depreciación por el año terminado al 31 de diciembre de 2015 correspondiente a gastos operacionales de administración fue de $103,873 y 2014 $45,109; el correspondiente a costos fue de $2,440 y 2014 $9,097, para un total de $106,313 y 2014 $54,206.

11. IMPUESTO DE RENTA DIFERIDO ACTIVO La Compañía reconoce y registra como activo por impuesto diferido débito el efecto de las diferencias temporales que impliquen el pago de un mayor impuesto en el año corriente, calculado a tasas actuales, siempre que exista una expectativa razonable de que se generará suficiente renta gravable en los períodos en los cuales tales diferencias se revertirán y generen un menor impuesto a pagar.

De igual manera, reconoce un pasivo por impuesto diferido crédito por el efecto de las diferencias temporales que impliquen el pago de un menor impuesto en el año corriente, calculado a tasas actuales, siempre que exista una expectativa razonable de que tales diferencias se revertirán y generen un mayor impuesto a pagar.

- 34 -

Tasa de impuesto a considerar en la determinación del impuesto diferido - Para definir la tasa de impuestos que debería ser aplicada en la medición de los impuestos diferidos, se deben considerar las tasas aplicables como impuesto de renta y las tasas aplicables al impuesto sobre la renta para la equidad CREE y la respectiva sobretasa.

Los impuestos diferidos por las diferencias temporarias de activos y pasivos que se esperan recuperar en menos de un año, deben someterse a dos tarifas: Una por concepto de renta y complementarios del 25% y otra del 14% por concepto de impuesto de renta CREE más sobretasa. Los impuestos diferidos por las diferencias temporarias de activos y pasivos que se esperan recuperar en más de un año se calculan a una tasa promedio del 41.66% por todo concepto, dado que las normas tributarias vigentes, prevén variación de tasas hasta el año 2018. Para el caso del impuesto diferido por diferencias temporarias de activos fijos se utiliza una tasa del 10% por concepto de impuesto de Ganancias Ocasionales, dado que estas operaciones están reglamentadas de esta manera en las normas tributarias.

Los impuestos diferidos activos o pasivos deben realizarse o liquidarse en algún momento, en ese orden de ideas, las normas contables se han concentrado en medir los impuestos de renta diferidos aplicando las tasas de impuesto que sean conocidas al momento del cálculo y que se espere sean aplicadas cuando el activo se realice o el pasivo se liquide.

Adicionalmente, se deben considerar las consecuencias fiscales de la recuperación del importe en libros de un activo o pasivo cuando existen tasas impositivas diferenciales.

Para el cálculo del impuesto diferido, se deben considerar las tarifas aprobadas por la autoridad fiscal, mediante la Ley 1607 de 2012 y 1739 de 2014, las cuales se establecieron en:

Impuesto sobre la renta - La tarifa sobre la renta gravable para las sociedades anónimas, sociedades limitadas y demás asimiladas, según lo establecido en el artículo 240 del ET, es del 25%.

Impuesto sobre la renta para la equidad CREE: La tarifa sobre la renta gravable del CREE para las sociedades anónimas, sociedades limitadas y demás asimiladas, según lo establecido en el artículo 23 de la ley 1607 de 2012, es del 9%.

- 35 -

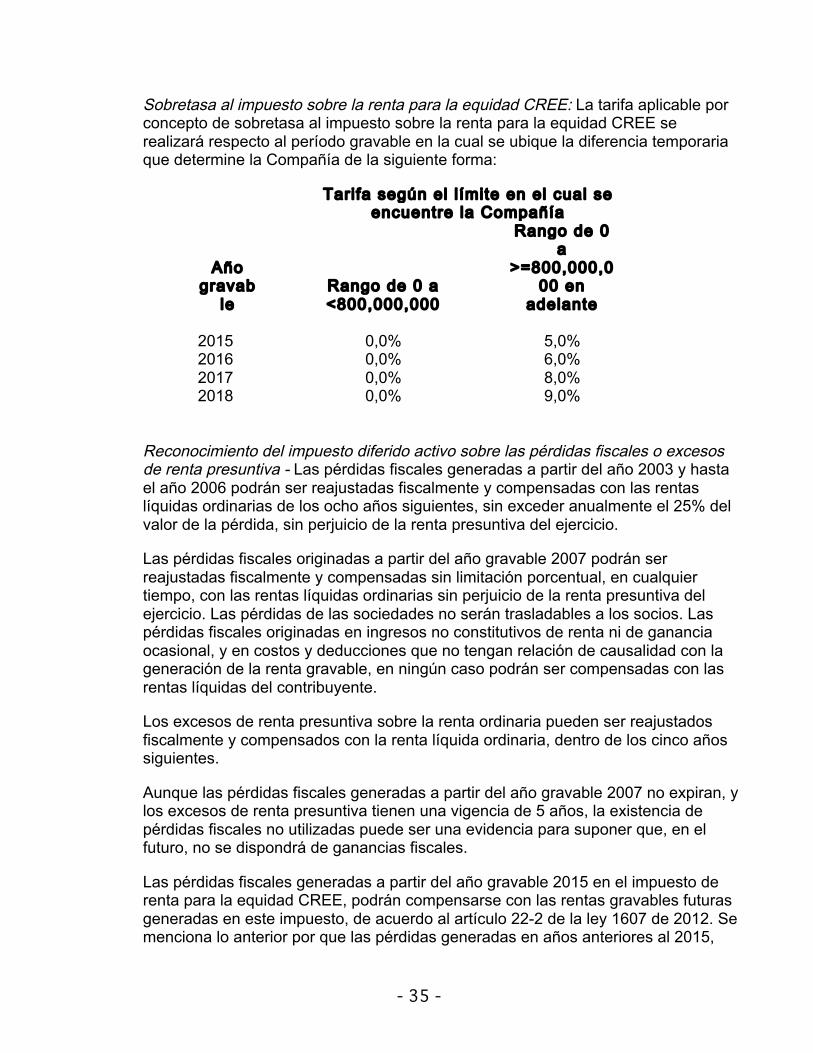

Sobretasa al impuesto sobre la renta para la equidad CREE: La tarifa aplicable por concepto de sobretasa al impuesto sobre la renta para la equidad CREE se realizará respecto al período gravable en la cual se ubique la diferencia temporaria que determine la Compañía de la siguiente forma:

Año gravab

le

Tarifa según el l ímite en el cual se encuentre la Compañía

Rango de 0 a <800,000,000

Rango de 0 a

>=800,000,000 en

adelante

2015 0,0% 5,0% 2016 0,0% 6,0% 2017 0,0% 8,0% 2018 0,0% 9,0%

Reconocimiento del impuesto diferido activo sobre las pérdidas fiscales o excesos de renta presuntiva - Las pérdidas fiscales generadas a partir del año 2003 y hasta el año 2006 podrán ser reajustadas fiscalmente y compensadas con las rentas líquidas ordinarias de los ocho años siguientes, sin exceder anualmente el 25% del valor de la pérdida, sin perjuicio de la renta presuntiva del ejercicio.

Las pérdidas fiscales originadas a partir del año gravable 2007 podrán ser reajustadas fiscalmente y compensadas sin limitación porcentual, en cualquier tiempo, con las rentas líquidas ordinarias sin perjuicio de la renta presuntiva del ejercicio. Las pérdidas de las sociedades no serán trasladables a los socios. Las pérdidas fiscales originadas en ingresos no constitutivos de renta ni de ganancia ocasional, y en costos y deducciones que no tengan relación de causalidad con la generación de la renta gravable, en ningún caso podrán ser compensadas con las rentas líquidas del contribuyente.

Los excesos de renta presuntiva sobre la renta ordinaria pueden ser reajustados fiscalmente y compensados con la renta líquida ordinaria, dentro de los cinco años siguientes.

Aunque las pérdidas fiscales generadas a partir del año gravable 2007 no expiran, y los excesos de renta presuntiva tienen una vigencia de 5 años, la existencia de pérdidas fiscales no utilizadas puede ser una evidencia para suponer que, en el futuro, no se dispondrá de ganancias fiscales.

Las pérdidas fiscales generadas a partir del año gravable 2015 en el impuesto de renta para la equidad CREE, podrán compensarse con las rentas gravables futuras generadas en este impuesto, de acuerdo al artículo 22-2 de la ley 1607 de 2012. Se menciona lo anterior por que las pérdidas generadas en años anteriores al 2015,

- 36 -

solo se pueden recuperar a una tasa del 25%, por tal razón si una empresa del Grupo tiene disponible este tipo de pérdidas, el impuesto diferido de calcula a esta tasa.

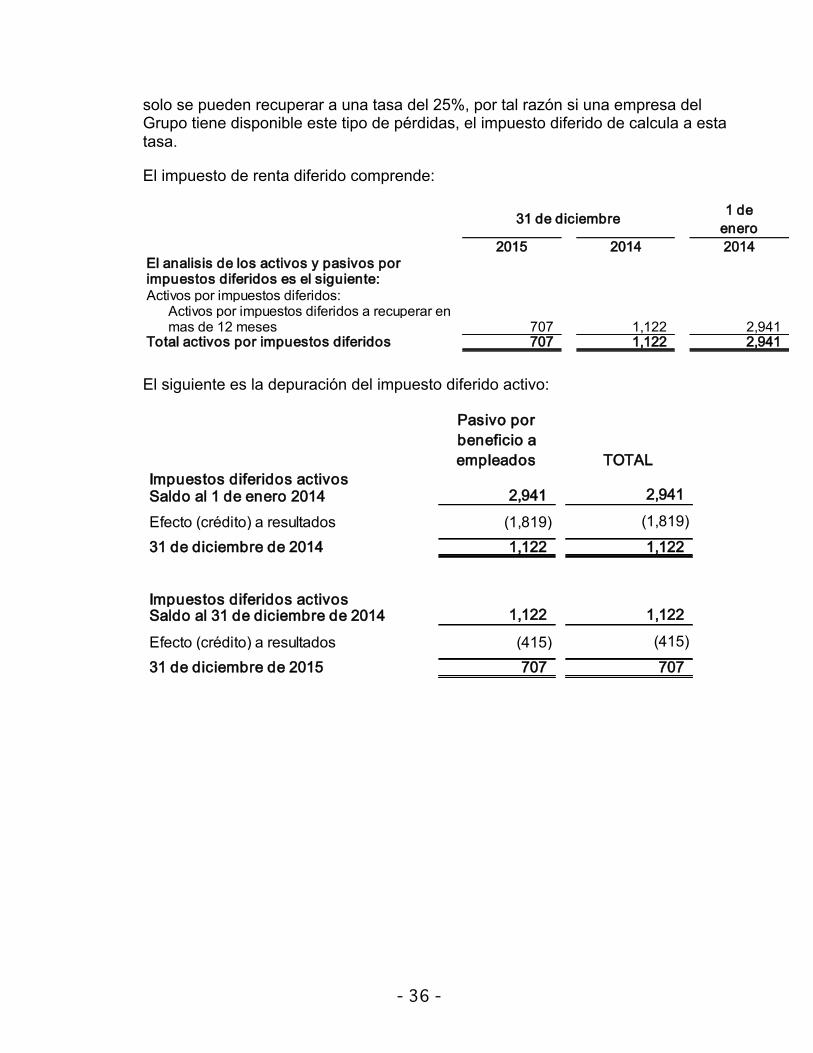

El impuesto de renta diferido comprende:

31 de diciembre 1 de enero

2015 2014 2014El analisis de los activos y pasivos por impuestos diferidos es el siguiente:Activos por impuestos diferidos:

Activos por impuestos diferidos a recuperar en mas de 12 meses 707 1,122 2,941

Total activos por impuestos diferidos 707 1,122 2,941 El siguiente es la depuración del impuesto diferido activo:

Pasivo por beneficio a empleados TOTAL

Impuestos diferidos activosSaldo al 1 de enero 2014 2,941 2,941

Efecto (crédito) a resultados (1,819) (1,819)

31 de diciembre de 2014 1,122 1,122

Impuestos diferidos activosSaldo al 31 de diciembre de 2014 1,122 1,122

Efecto (crédito) a resultados (415) (415)

31 de diciembre de 2015 707 707

- 37 -

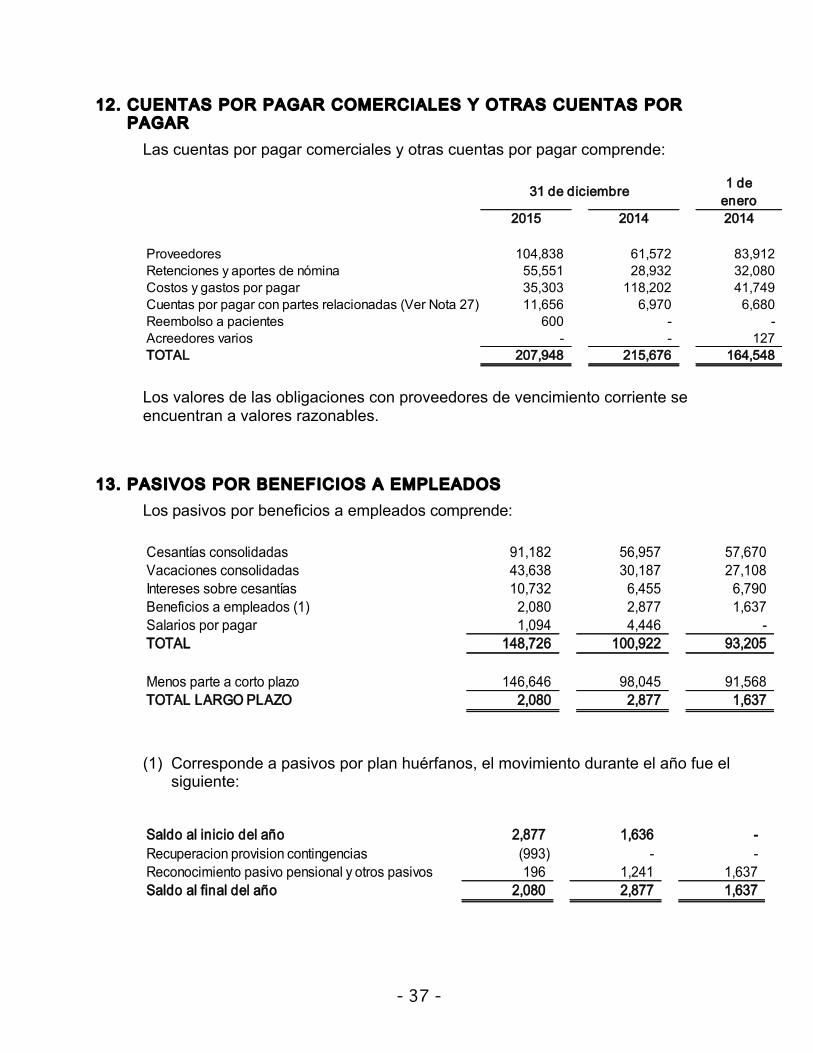

12. CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR

Las cuentas por pagar comerciales y otras cuentas por pagar comprende:

31 de diciembre 1 de enero

2015 2014 2014

Proveedores 104,838 61,572 83,912 Retenciones y aportes de nómina 55,551 28,932 32,080 Costos y gastos por pagar 35,303 118,202 41,749 Cuentas por pagar con partes relacionadas (Ver Nota 27) 11,656 6,970 6,680 Reembolso a pacientes 600 - - Acreedores varios - - 127 TOTAL 207,948 215,676 164,548

Los valores de las obligaciones con proveedores de vencimiento corriente se encuentran a valores razonables.

13. PASIVOS POR BENEFICIOS A EMPLEADOS Los pasivos por beneficios a empleados comprende:

31 de diciembre 1 de enero

2015 2014 2014

Cesantías consolidadas 91,182 56,957 57,670 Vacaciones consolidadas 43,638 30,187 27,108 Intereses sobre cesantías 10,732 6,455 6,790 Beneficios a empleados (1) 2,080 2,877 1,637 Salarios por pagar 1,094 4,446 - TOTAL 148,726 100,922 93,205

Menos parte a corto plazo 146,646 98,045 91,568 TOTAL LARGO PLAZO 2,080 2,877 1,637

(1) Corresponde a pasivos por plan huérfanos, el movimiento durante el año fue el siguiente:

Saldo al inicio del año 2,877 1,636 - Recuperacion provision contingencias (993) - - Reconocimiento pasivo pensional y otros pasivos 196 1,241 1,637 Saldo al final del año 2,080 2,877 1,637

- 38 -

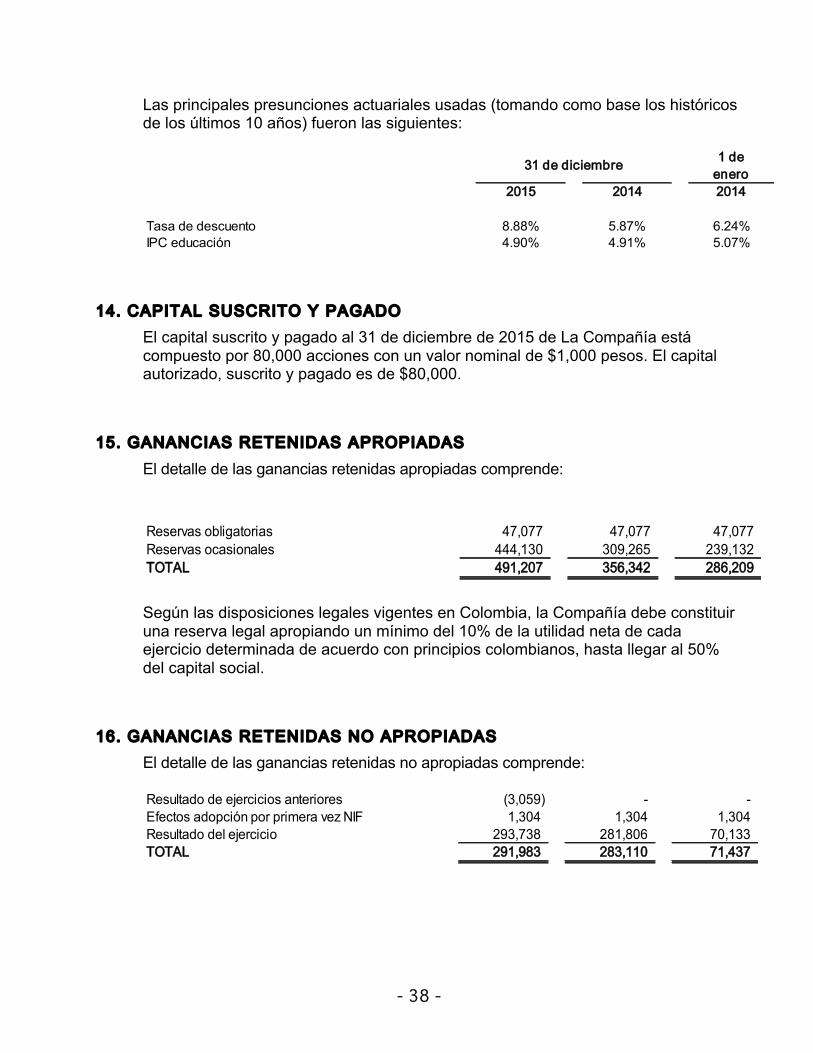

Las principales presunciones actuariales usadas (tomando como base los históricos de los últimos 10 años) fueron las siguientes:

31 de diciembre 1 de enero

2015 2014 2014

Tasa de descuento 8.88% 5.87% 6.24%IPC educación 4.90% 4.91% 5.07%

14. CAPITAL SUSCRITO Y PAGADO El capital suscrito y pagado al 31 de diciembre de 2015 de La Compañía está compuesto por 80,000 acciones con un valor nominal de $1,000 pesos. El capital autorizado, suscrito y pagado es de $80,000.

15. GANANCIAS RETENIDAS APROPIADAS El detalle de las ganancias retenidas apropiadas comprende:

31 de diciembre 1 de

enero2015 2014 2014

Reservas obligatorias 47,077 47,077 47,077 Reservas ocasionales 444,130 309,265 239,132 TOTAL 491,207 356,342 286,209

Según las disposiciones legales vigentes en Colombia, la Compañía debe constituir una reserva legal apropiando un mínimo del 10% de la utilidad neta de cada ejercicio determinada de acuerdo con principios colombianos, hasta llegar al 50% del capital social.

16. GANANCIAS RETENIDAS NO APROPIADAS El detalle de las ganancias retenidas no apropiadas comprende:

Resultado de ejercicios anteriores (3,059) - - Efectos adopción por primera vez NIF 1,304 1,304 1,304 Resultado del ejercicio 293,738 281,806 70,133 TOTAL 291,983 283,110 71,437

- 39 -

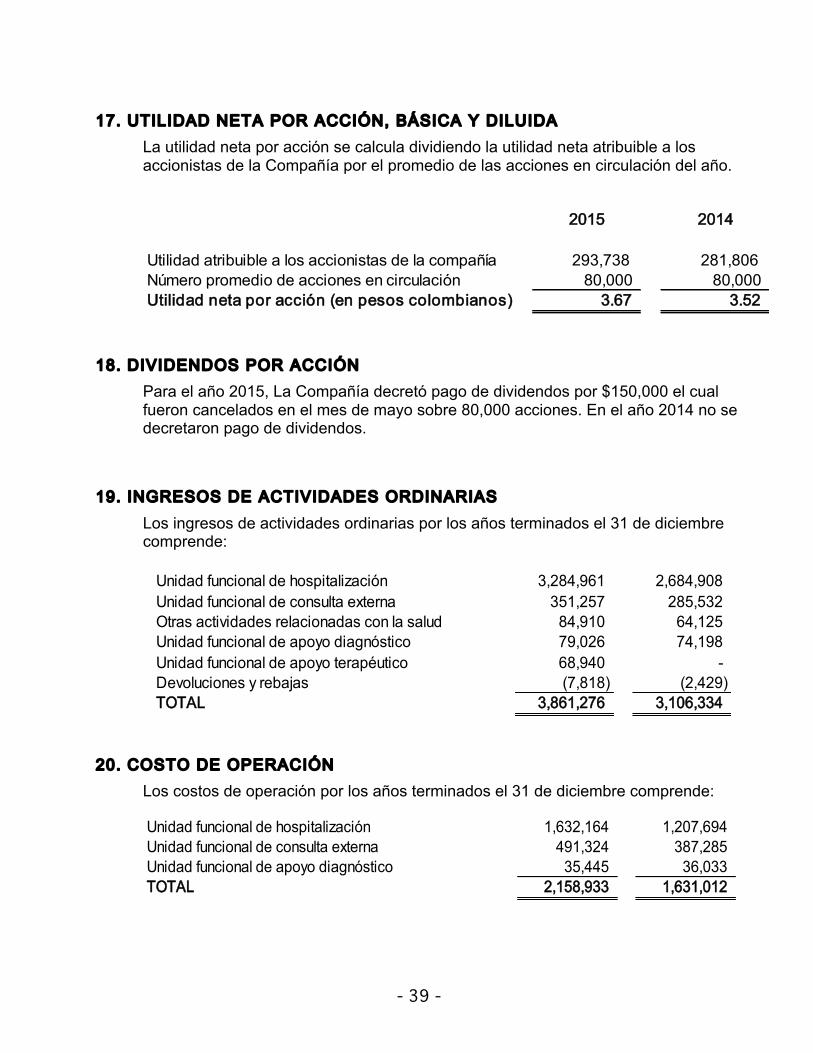

17. UTILIDAD NETA POR ACCIÓN, BÁSICA Y DILUIDA La utilidad neta por acción se calcula dividiendo la utilidad neta atribuible a los accionistas de la Compañía por el promedio de las acciones en circulación del año.

2015 2014

Utilidad atribuible a los accionistas de la compañía 293,738 281,806 Número promedio de acciones en circulación 80,000 80,000 Utilidad neta por acción (en pesos colombianos) 3.67 3.52

18. DIVIDENDOS POR ACCIÓN Para el año 2015, La Compañía decretó pago de dividendos por $150,000 el cual fueron cancelados en el mes de mayo sobre 80,000 acciones. En el año 2014 no se decretaron pago de dividendos.

19. INGRESOS DE ACTIVIDADES ORDINARIAS Los ingresos de actividades ordinarias por los años terminados el 31 de diciembre comprende: 2015 2014

Unidad funcional de hospitalización 3,284,961 2,684,908 Unidad funcional de consulta externa 351,257 285,532 Otras actividades relacionadas con la salud 84,910 64,125 Unidad funcional de apoyo diagnóstico 79,026 74,198 Unidad funcional de apoyo terapéutico 68,940 - Devoluciones y rebajas (7,818) (2,429) TOTAL 3,861,276 3,106,334

20. COSTO DE OPERACIÓN Los costos de operación por los años terminados el 31 de diciembre comprende:

Unidad funcional de hospitalización 1,632,164 1,207,694 Unidad funcional de consulta externa 491,324 387,285 Unidad funcional de apoyo diagnóstico 35,445 36,033 TOTAL 2,158,933 1,631,012

- 40 -

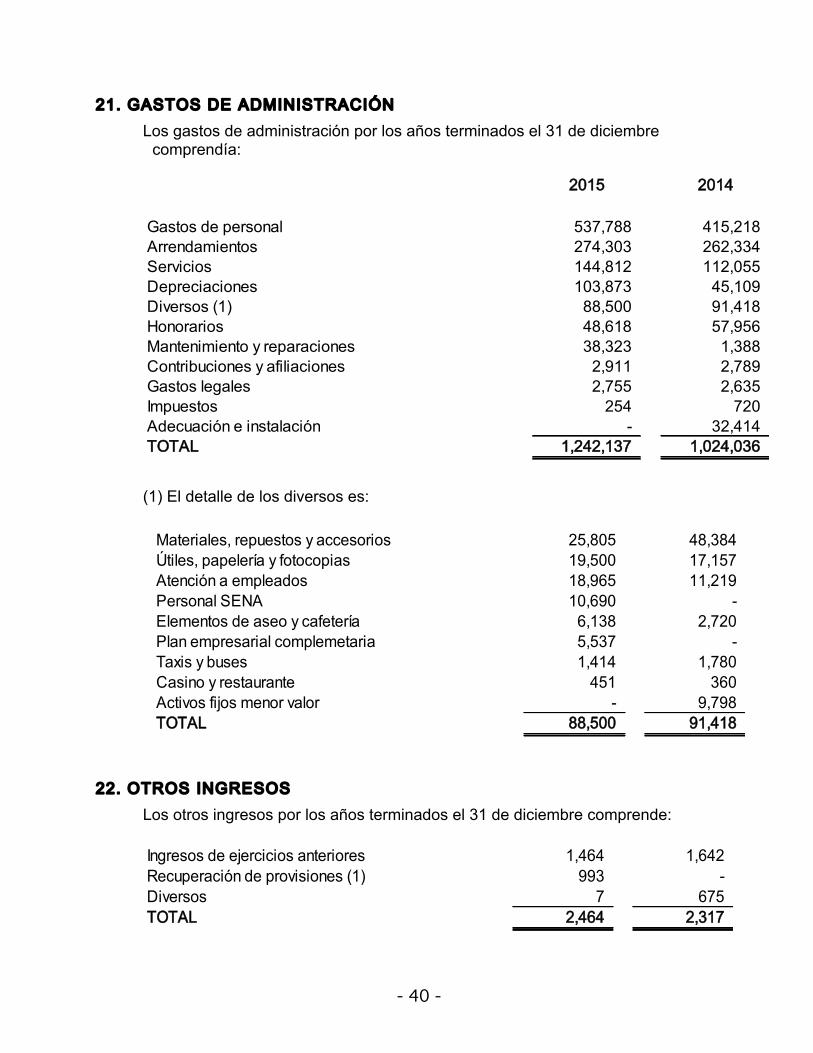

21. GASTOS DE ADMINISTRACIÓN Los gastos de administración por los años terminados el 31 de diciembre

comprendía:

2015 2014

Gastos de personal 537,788 415,218 Arrendamientos 274,303 262,334 Servicios 144,812 112,055 Depreciaciones 103,873 45,109 Diversos (1) 88,500 91,418 Honorarios 48,618 57,956 Mantenimiento y reparaciones 38,323 1,388 Contribuciones y afiliaciones 2,911 2,789 Gastos legales 2,755 2,635 Impuestos 254 720 Adecuación e instalación - 32,414 TOTAL 1,242,137 1,024,036

(1) El detalle de los diversos es: 2015 2014

Materiales, repuestos y accesorios 25,805 48,384 Útiles, papelería y fotocopias 19,500 17,157 Atención a empleados 18,965 11,219 Personal SENA 10,690 - Elementos de aseo y cafetería 6,138 2,720 Plan empresarial complemetaria 5,537 - Taxis y buses 1,414 1,780 Casino y restaurante 451 360 Activos fijos menor valor - 9,798 TOTAL 88,500 91,418

22. OTROS INGRESOS Los otros ingresos por los años terminados el 31 de diciembre comprende: 2015 2014

Ingresos de ejercicios anteriores 1,464 1,642 Recuperación de provisiones (1) 993 - Diversos 7 675 TOTAL 2,464 2,317

- 41 -

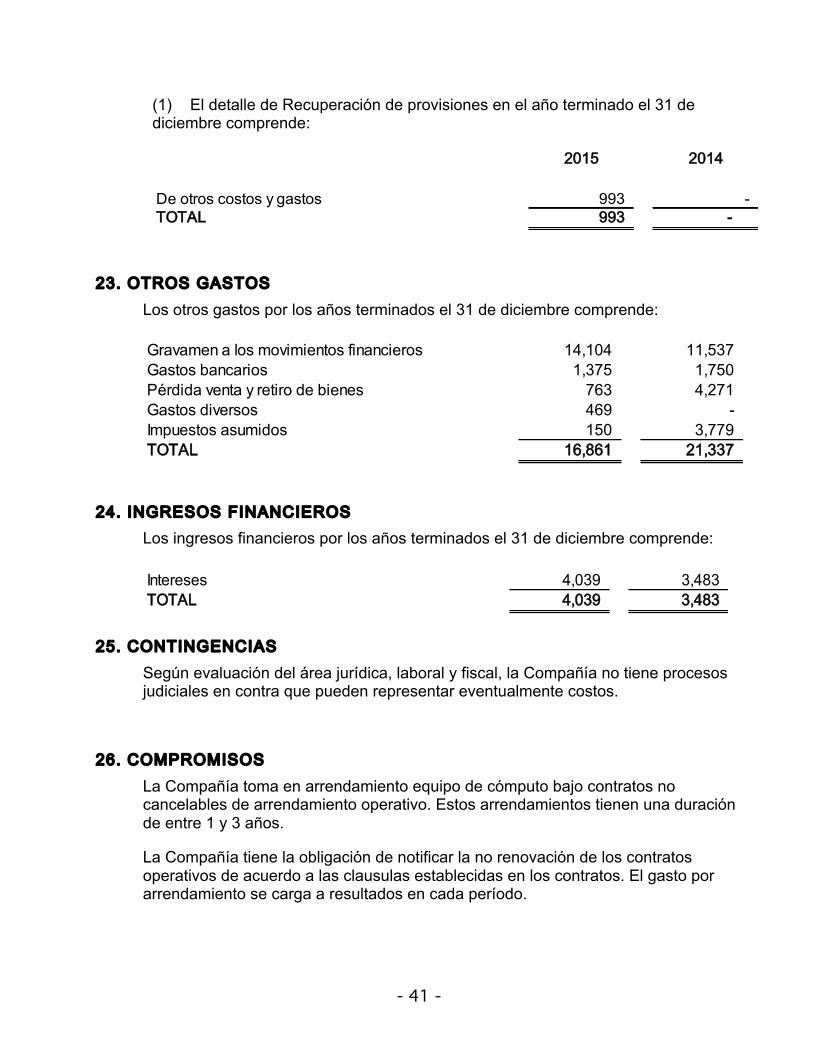

(1) El detalle de Recuperación de provisiones en el año terminado el 31 de diciembre comprende:

2015 2014

De otros costos y gastos 993 - TOTAL 993 -

23. OTROS GASTOS Los otros gastos por los años terminados el 31 de diciembre comprende: 2015 2014

Gravamen a los movimientos financieros 14,104 11,537 Gastos bancarios 1,375 1,750 Pérdida venta y retiro de bienes 763 4,271 Gastos diversos 469 - Impuestos asumidos 150 3,779 TOTAL 16,861 21,337

24. INGRESOS FINANCIEROS Los ingresos financieros por los años terminados el 31 de diciembre comprende: 2015 2014

Intereses 4,039 3,483 TOTAL 4,039 3,483

25. CONTINGENCIAS Según evaluación del área jurídica, laboral y fiscal, la Compañía no tiene procesos judiciales en contra que pueden representar eventualmente costos.

26. COMPROMISOS La Compañía toma en arrendamiento equipo de cómputo bajo contratos no cancelables de arrendamiento operativo. Estos arrendamientos tienen una duración de entre 1 y 3 años.

La Compañía tiene la obligación de notificar la no renovación de los contratos operativos de acuerdo a las clausulas establecidas en los contratos. El gasto por arrendamiento se carga a resultados en cada período.

- 42 -

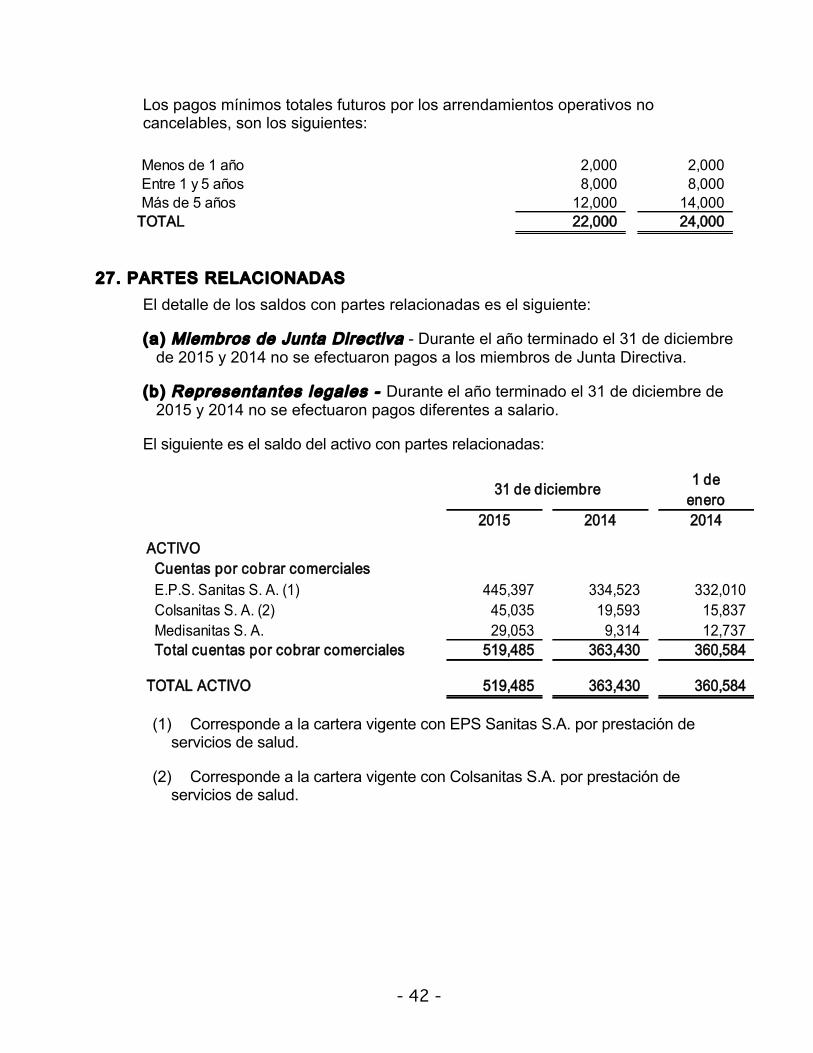

Los pagos mínimos totales futuros por los arrendamientos operativos no cancelables, son los siguientes:

Al 31 de diciembre de

2015

Al 31 de diciembre de 2014

Menos de 1 año 2,000 2,000 Entre 1 y 5 años 8,000 8,000 Más de 5 años 12,000 14,000

TOTAL 22,000 24,000

27. PARTES RELACIONADAS El detalle de los saldos con partes relacionadas es el siguiente:

(a) Miembros de Junta Directiva - Durante el año terminado el 31 de diciembre de 2015 y 2014 no se efectuaron pagos a los miembros de Junta Directiva.

(b) Representantes legales - Durante el año terminado el 31 de diciembre de 2015 y 2014 no se efectuaron pagos diferentes a salario.

El siguiente es el saldo del activo con partes relacionadas:

31 de diciembre 1 de enero

2015 2014 2014

ACTIVOCuentas por cobrar comercialesE.P.S. Sanitas S. A. (1) 445,397 334,523 332,010 Colsanitas S. A. (2) 45,035 19,593 15,837 Medisanitas S. A. 29,053 9,314 12,737 Total cuentas por cobrar comerciales 519,485 363,430 360,584

TOTAL ACTIVO 519,485 363,430 360,584

(1) Corresponde a la cartera vigente con EPS Sanitas S.A. por prestación de servicios de salud.

(2) Corresponde a la cartera vigente con Colsanitas S.A. por prestación de servicios de salud.

- 43 -

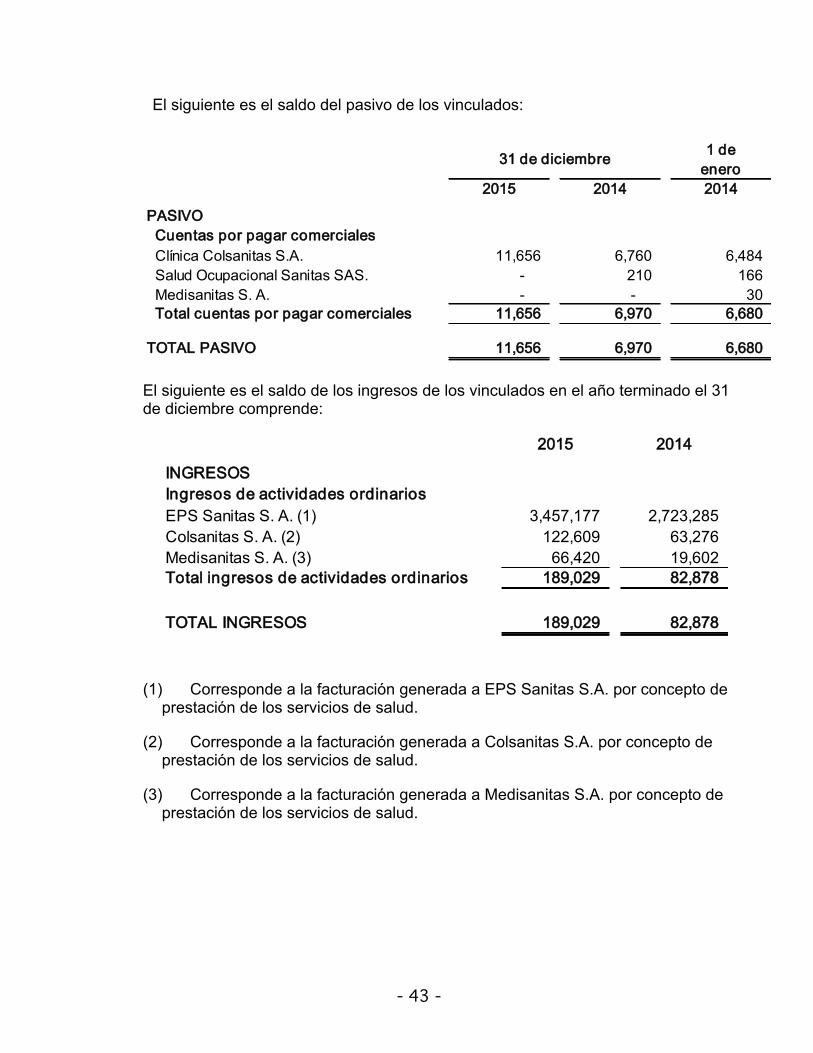

El siguiente es el saldo del pasivo de los vinculados:

31 de diciembre 1 de enero

2015 2014 2014

PASIVOCuentas por pagar comercialesClínica Colsanitas S.A. 11,656 6,760 6,484 Salud Ocupacional Sanitas SAS. - 210 166 Medisanitas S. A. - - 30 Total cuentas por pagar comerciales 11,656 6,970 6,680

TOTAL PASIVO 11,656 6,970 6,680

El siguiente es el saldo de los ingresos de los vinculados en el año terminado el 31 de diciembre comprende:

2015 2014

INGRESOSIngresos de actividades ordinariosEPS Sanitas S. A. (1) 3,457,177 2,723,285 Colsanitas S. A. (2) 122,609 63,276 Medisanitas S. A. (3) 66,420 19,602 Total ingresos de actividades ordinarios 189,029 82,878

TOTAL INGRESOS 189,029 82,878

(1) Corresponde a la facturación generada a EPS Sanitas S.A. por concepto de prestación de los servicios de salud.

(2) Corresponde a la facturación generada a Colsanitas S.A. por concepto de prestación de los servicios de salud.

(3) Corresponde a la facturación generada a Medisanitas S.A. por concepto de prestación de los servicios de salud.

- 44 -

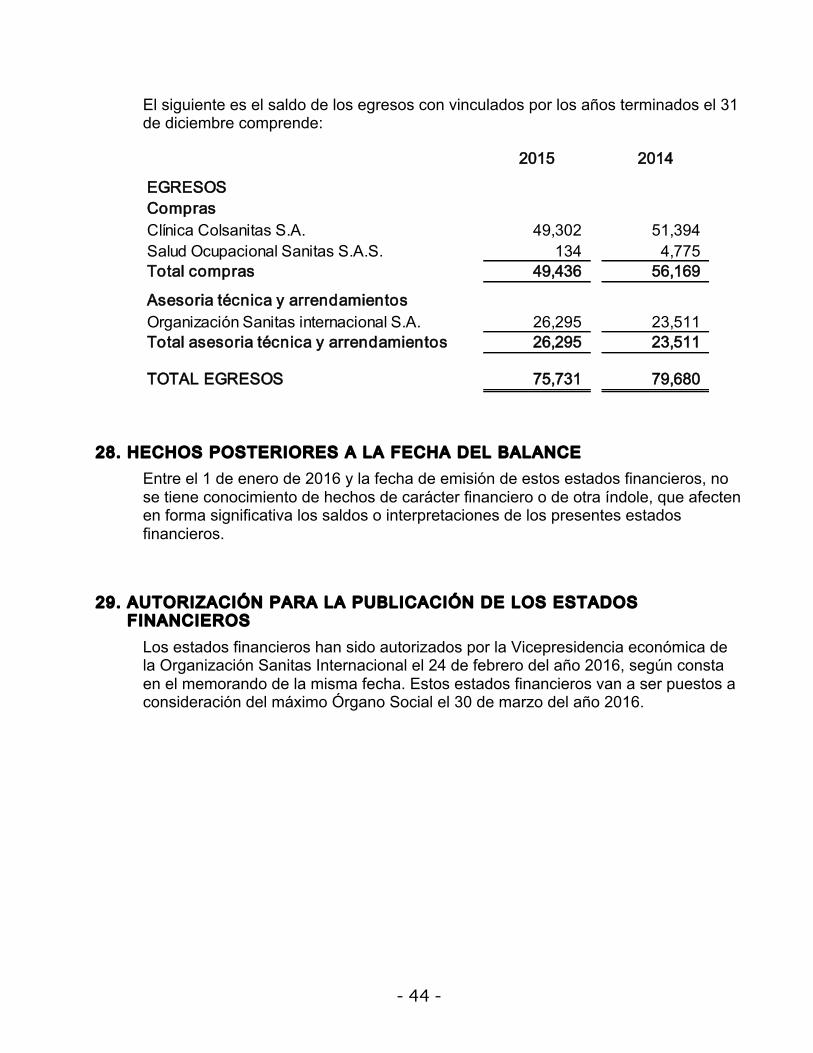

El siguiente es el saldo de los egresos con vinculados por los años terminados el 31 de diciembre comprende:

2015 2014

EGRESOSComprasClínica Colsanitas S.A. 49,302 51,394 Salud Ocupacional Sanitas S.A.S. 134 4,775 Total compras 49,436 56,169

Asesoria técnica y arrendamientosOrganización Sanitas internacional S.A. 26,295 23,511 Total asesoria técnica y arrendamientos 26,295 23,511

TOTAL EGRESOS 75,731 79,680

28. HECHOS POSTERIORES A LA FECHA DEL BALANCE Entre el 1 de enero de 2016 y la fecha de emisión de estos estados financieros, no se tiene conocimiento de hechos de carácter financiero o de otra índole, que afecten en forma significativa los saldos o interpretaciones de los presentes estados financieros.

29. AUTORIZACIÓN PARA LA PUBLICACIÓN DE LOS ESTADOS FINANCIEROS

Los estados financieros han sido autorizados por la Vicepresidencia económica de la Organización Sanitas Internacional el 24 de febrero del año 2016, según consta en el memorando de la misma fecha. Estos estados financieros van a ser puestos a consideración del máximo Órgano Social el 30 de marzo del año 2016.

- 45 -

30. ADOPCIÓN DE LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA ACEPTADAS EN COLOMBIA

Los primeros estados financieros de la Compañía de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF), se prepararon al 31 de diciembre de 2015. Las políticas de Contabilidad indicadas en la nota 3 se han aplicado de manera consistente desde el balance de apertura con corte al 1 de enero de 2014 (balance de apertura).