Embed Size (px)

Citation preview

Oscar Lozano (525) 621-4938Ingrid Cerwinka (525) 621-5875

Federico Reyes (525) 621-2718Jose Luis Flores (525) 621-4437

FAX (525) 621-7912e-mail: [email protected]

Internet: bancomer.com.mx

GFB REPORTA UTILIDAD NETA CONSOLIDADA ACUMULADA DE PS. 1,980 MILLONES.LA UTILIDAD NETA CONSOLIDADA DEL SEGUNDO TRIMESTRE ALCANZA PS. 601MILLONES.

(México, D.F., 29 de julio de 1999) Grupo Financiero Bancomer (GFB) reportó hoy Ps.1,980 millones de utilidad neta consolidada acumulada, ó Ps. 0.32 por acción condilución, casi 30 veces la cifra reportada por los primeros seis meses de 1998.Alcanzando los Ps. 601 millones, ó Ps. 0.10 por acción con dilución, la utilidad netaconsolidada de GFB por el trimestre contrasta con la pérdida del mismo período del añoanterior.

Bancomer, la subsidiaria bancaria de GFB, reportó utilidad neta consolidada acumuladade Ps. 1,892 millones, con un resultado operativo 157% superior, en términos reales, alregistrado el primer semestre de 1998. La utilidad neta consolidada por el trimestrealcanzó los Ps. 522 millones, con reducciones de cartera vencida y crecimiento de créditoal consumo. El índice total de capitalización de Bancomer se incrementó a 18.3%durante el trimestre, o 14.6% incluyendo riesgo de mercado.

Las subsidiarias no-bancarias de GFB continuaron registrando resultados operativospositivos. GFB Sector Seguros reportó utilidad neta acumulada de Ps. 181 millones, conuna importante utilidad técnica y baja siniestralidad. Afore Bancomer continuó comolíder del mercado de administración de fondos de pensiones con un 23% del total deactivos en administración, utilidad neta de Ps. 213 millones por el semestre, y unrendimiento anualizado sobre capital de 24.2%.

Aspectos Financieros Relevantes del Trimestre

• El margen financiero neto de Bancomer alcanzó 5.9%, 67 pb sobre el nivel del segundotrimestre de 1998.

• El ingreso por comisiones sumó Ps. 1,324 millones, 20% más que el nivel del segundotrimestre de 1998, en términos reales. Excluyendo Afore Bancomer, el crecimientoanual alcanzó 25%.

1 En marzo de 1992, los ADR´s de Bancomer comenzaron a operar bajo la regla restrictiva 144ª. En febrero 8 de

1996, GFB emitió una serie paralela llamada Level-1. El Banco de Nueva York es el depositario. Los ADR´s operan en elmercado “over the counter” y cada ADR representa veinte acciones ordinarias de GFB serie “O”.

GRUPO FINANCIERO BANCOMER2T99

México OTC-NY1 Bloomberg - ReutersSímbolo GFBO GFNSY (ADR) GFBO - GFBO.MX

Calificaciones de Deuda Bancomer Largo Plazo Corto Plazo

Pesos Mon. Ext. Pesos Mon. Ext.S & P BB+ BB B BMoody’s/DCR Baa3/BBB Ba2/BB+ P-3/D-2 NP/D-4

2

• El gasto no financiero bajó 5% en términos reales comparado con el segundo trimestrede 1998.

• La cartera de tarjeta de crédito creció 6.5% en términos reales durante el trimestre.

• La cartera vencida registró un decremento real de 1% y 11% comparada contra eltrimestre anterior y el segundo trimestre de 1998, respectivamente.

• Las provisiones de Fobaproa por el trimestre fueron de Ps. 257 millones, sumando Ps.5,032 millones hasta junio.

• El índice total de capitalización de Bancomer llegó a 18.3%, 107 puntos base superioral trimestre anterior y 421 puntos base superior al nivel del segundo trimestre de 1998.El índice de capital básico fue de 10.7%. Incluyendo riesgo crédito y riesgo mercado, elíndice total de capitalización llegó a 14.6%, con capital básico de 8.5%.

• La utilidad neta de Afore Bancomer por los primeros seis meses del año alcanzó los Ps.213.4 millones, con un rendimiento anualizado sobre capital de 24.2%.

• GFB Sector seguros continuó registrando fuertes resultados operativos, con utilidadneta trimestral 384% superior a la del primer trimestre de 1999, en términos reales.

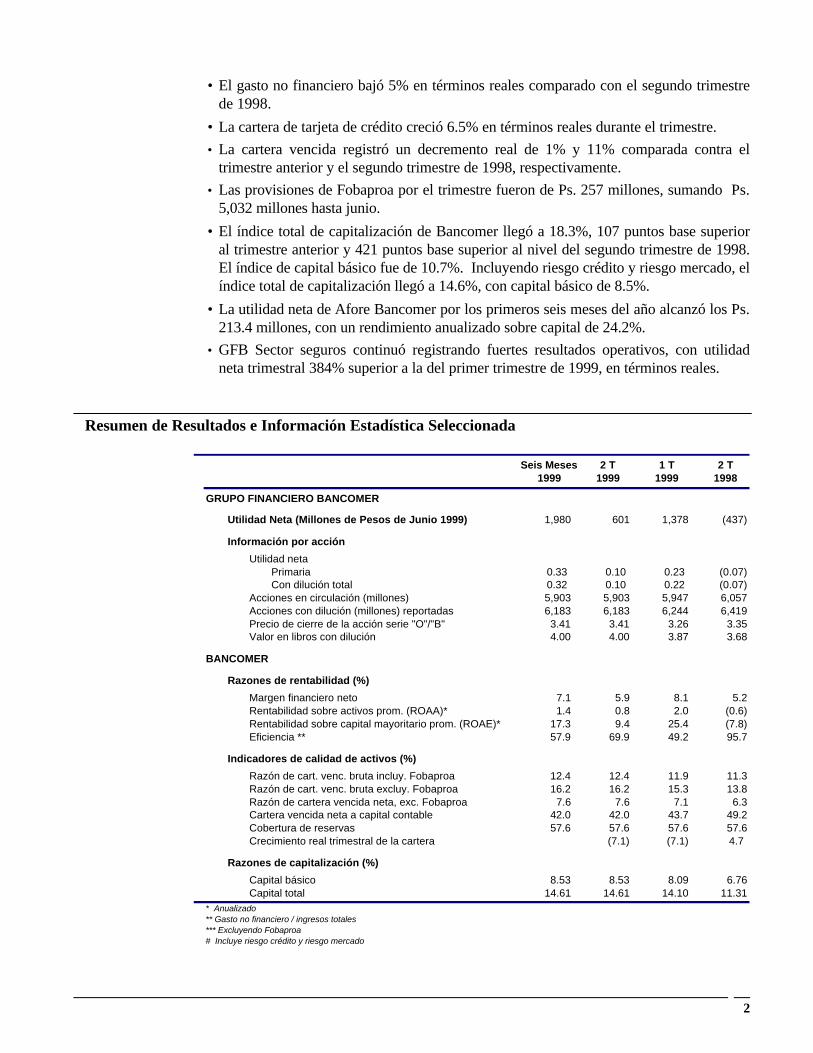

Resumen de Resultados e Información Estadística Seleccionada

Seis Meses 2 T 1 T 2 T1999 1999 1999 1998

GRUPO FINANCIERO BANCOMER

Utilidad Neta (Millones de Pesos de Junio 1999) 1,980 601 1,378 (437)

Información por acción

Utilidad netaPrimaria 0.33 0.10 0.23 (0.07)Con dilución total 0.32 0.10 0.22 (0.07)

Acciones en circulación (millones) 5,903 5,903 5,947 6,057Acciones con dilución (millones) reportadas 6,183 6,183 6,244 6,419Precio de cierre de la acción serie "O"/"B" 3.41 3.41 3.26 3.35Valor en libros con dilución 4.00 4.00 3.87 3.68

BANCOMER

Razones de rentabilidad (%)

Margen financiero neto 7.1 5.9 8.1 5.2Rentabilidad sobre activos prom. (ROAA)* 1.4 0.8 2.0 (0.6)Rentabilidad sobre capital mayoritario prom. (ROAE)* 17.3 9.4 25.4 (7.8)Eficiencia ** 57.9 69.9 49.2 95.7

Indicadores de calidad de activos (%)

Razón de cart. venc. bruta incluy. Fobaproa 12.4 12.4 11.9 11.3Razón de cart. venc. bruta excluy. Fobaproa 16.2 16.2 15.3 13.8Razón de cartera vencida neta, exc. Fobaproa 7.6 7.6 7.1 6.3Cartera vencida neta a capital contable 42.0 42.0 43.7 49.2Cobertura de reservas 57.6 57.6 57.6 57.6Crecimiento real trimestral de la cartera (7.1) (7.1) 4.7

Razones de capitalización (%)

Capital básico 8.53 8.53 8.09 6.76Capital total 14.61 14.61 14.10 11.31

* Anualizado** Gasto no financiero / ingresos totales*** Excluyendo Fobaproa# Incluye riesgo crédito y riesgo mercado

3

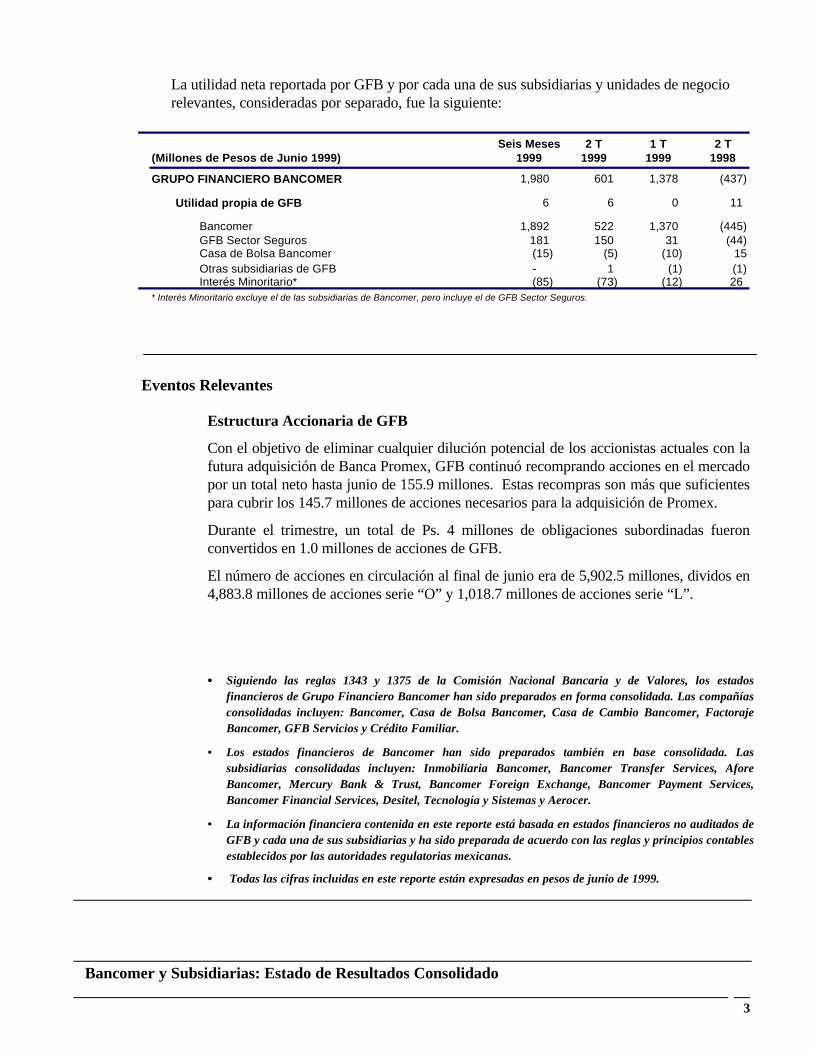

La utilidad neta reportada por GFB y por cada una de sus subsidiarias y unidades de negociorelevantes, consideradas por separado, fue la siguiente:

Seis Meses 2 T 1 T 2 T(Millones de Pesos de Junio 1999) 1999 1999 1999 1998

GRUPO FINANCIERO BANCOMER 1,980 601 1,378 (437)

Utilidad propia de GFB 6 6 0 11

Bancomer 1,892 522 1,370 (445)GFB Sector Seguros 181 150 31 (44)Casa de Bolsa Bancomer (15) (5) (10) 15Otras subsidiarias de GFB - 1 (1) (1)Interés Minoritario* (85) (73) (12) 26

* Interés Minoritario excluye el de las subsidiarias de Bancomer, pero incluye el de GFB Sector Seguros.

Eventos Relevantes

Estructura Accionaria de GFB

Con el objetivo de eliminar cualquier dilución potencial de los accionistas actuales con lafutura adquisición de Banca Promex, GFB continuó recomprando acciones en el mercadopor un total neto hasta junio de 155.9 millones. Estas recompras son más que suficientespara cubrir los 145.7 millones de acciones necesarios para la adquisición de Promex.

Durante el trimestre, un total de Ps. 4 millones de obligaciones subordinadas fueronconvertidos en 1.0 millones de acciones de GFB.

El número de acciones en circulación al final de junio era de 5,902.5 millones, dividos en4,883.8 millones de acciones serie “O” y 1,018.7 millones de acciones serie “L”.

• • Siguiendo las reglas 1343 y 1375 de la Comisión Nacional Bancaria y de Valores, los estadosfinancieros de Grupo Financiero Bancomer han sido preparados en forma consolidada. Las compañíasconsolidadas incluyen: Bancomer, Casa de Bolsa Bancomer, Casa de Cambio Bancomer, FactorajeBancomer, GFB Servicios y Crédito Familiar.

• • Los estados financieros de Bancomer han sido preparados también en base consolidada. Lassubsidiarias consolidadas incluyen: Inmobiliaria Bancomer, Bancomer Transfer Services, AforeBancomer, Mercury Bank & Trust, Bancomer Foreign Exchange, Bancomer Payment Services,Bancomer Financial Services, Desitel, Tecnología y Sistemas y Aerocer.

• • La información financiera contenida en este reporte está basada en estados financieros no auditados deGFB y cada una de sus subsidiarias y ha sido preparada de acuerdo con las reglas y principios contablesestablecidos por las autoridades regulatorias mexicanas.

• • Todas las cifras incluidas en este reporte están expresadas en pesos de junio de 1999.

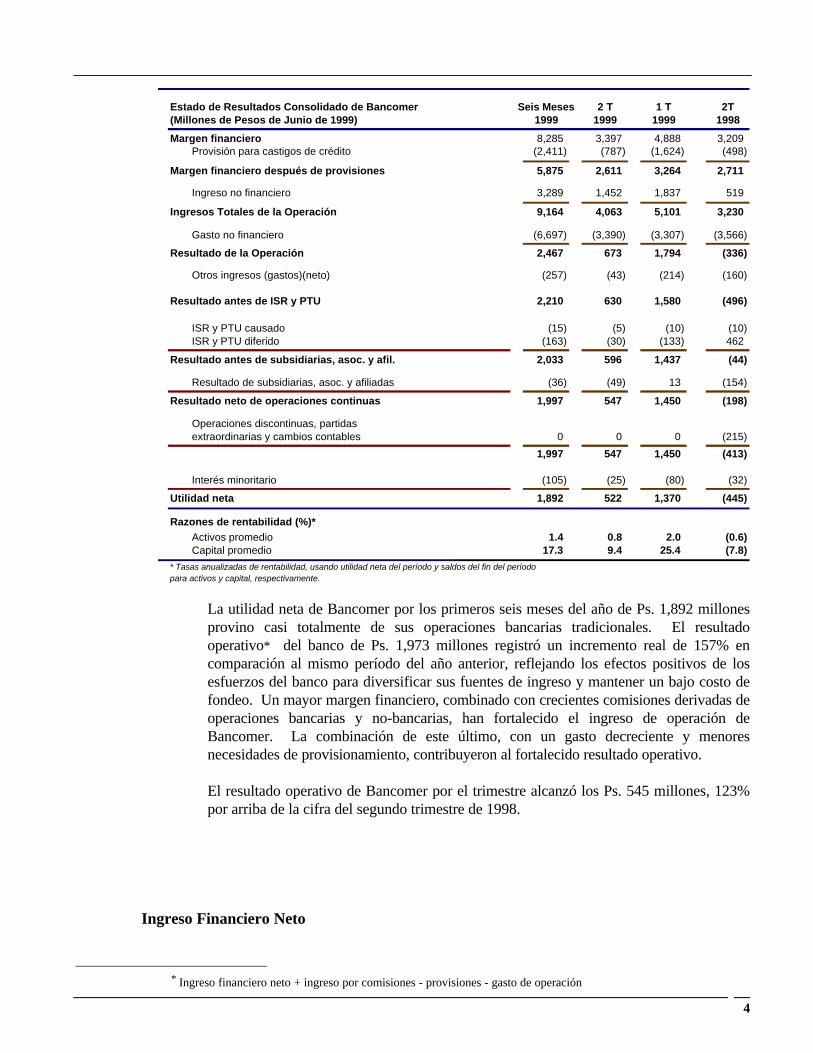

Bancomer y Subsidiarias: Estado de Resultados Consolidado

4

Estado de Resultados Consolidado de Bancomer Seis Meses 2 T 1 T 2T(Millones de Pesos de Junio de 1999) 1999 1999 1999 1998

Margen financiero 8,285 3,397 4,888 3,209Provisión para castigos de crédito (2,411) (787) (1,624) (498)

Margen financiero después de provisiones 5,875 2,611 3,264 2,711

Ingreso no financiero 3,289 1,452 1,837 519

Ingresos Totales de la Operación 9,164 4,063 5,101 3,230

Gasto no financiero (6,697) (3,390) (3,307) (3,566)

Resultado de la Operación 2,467 673 1,794 (336)

Otros ingresos (gastos)(neto) (257) (43) (214) (160)

Resultado antes de ISR y PTU 2,210 630 1,580 (496)

ISR y PTU causado (15) (5) (10) (10)ISR y PTU diferido (163) (30) (133) 462

Resultado antes de subsidiarias, asoc. y afil. 2,033 596 1,437 (44)

Resultado de subsidiarias, asoc. y afiliadas (36) (49) 13 (154)

Resultado neto de operaciones continuas 1,997 547 1,450 (198)

Operaciones discontinuas, partidasextraordinarias y cambios contables 0 0 0 (215)

1,997 547 1,450 (413)

Interés minoritario (105) (25) (80) (32)

Utilidad neta 1,892 522 1,370 (445)

Razones de rentabilidad (%)*

Activos promedio 1.4 0.8 2.0 (0.6)Capital promedio 17.3 9.4 25.4 (7.8)

* Tasas anualizadas de rentabilidad, usando utilidad neta del período y saldos del fin del períodopara activos y capital, respectivamente.

La utilidad neta de Bancomer por los primeros seis meses del año de Ps. 1,892 millonesprovino casi totalmente de sus operaciones bancarias tradicionales. El resultadooperativo* del banco de Ps. 1,973 millones registró un incremento real de 157% encomparación al mismo período del año anterior, reflejando los efectos positivos de losesfuerzos del banco para diversificar sus fuentes de ingreso y mantener un bajo costo defondeo. Un mayor margen financiero, combinado con crecientes comisiones derivadas deoperaciones bancarias y no-bancarias, han fortalecido el ingreso de operación deBancomer. La combinación de este último, con un gasto decreciente y menoresnecesidades de provisionamiento, contribuyeron al fortalecido resultado operativo.

El resultado operativo de Bancomer por el trimestre alcanzó los Ps. 545 millones, 123%por arriba de la cifra del segundo trimestre de 1998.

Ingreso Financiero Neto

* Ingreso financiero neto + ingreso por comisiones - provisiones - gasto de operación

5

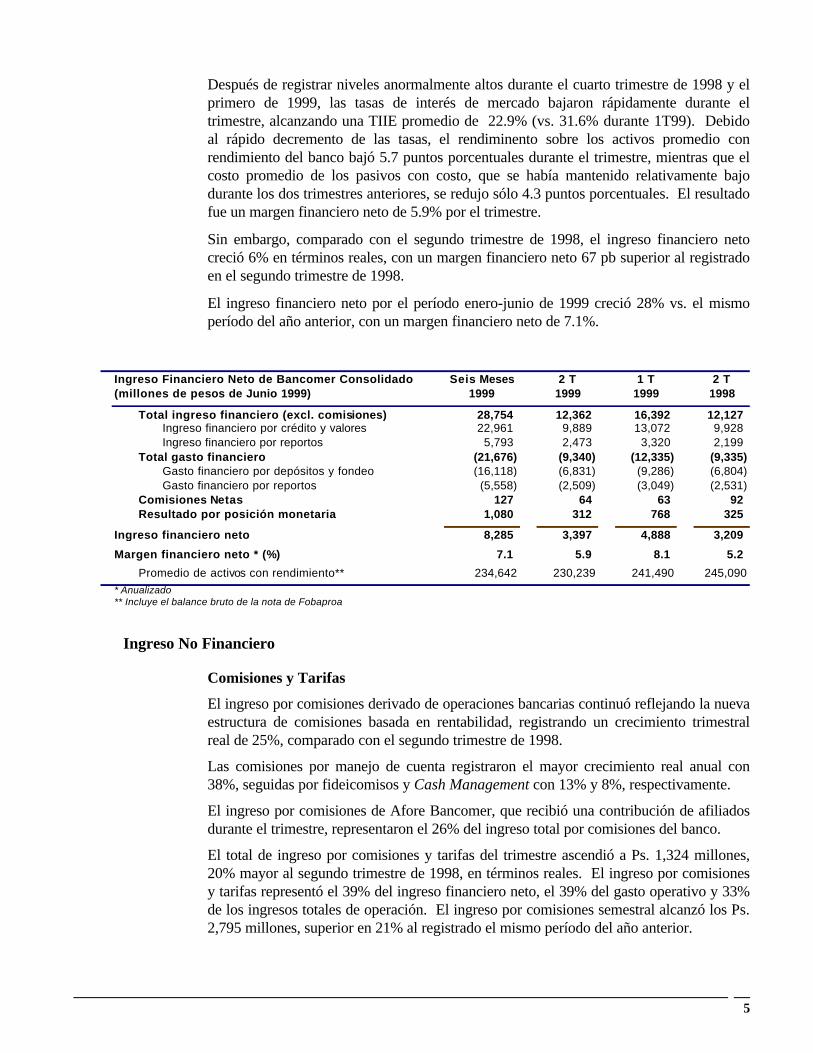

Después de registrar niveles anormalmente altos durante el cuarto trimestre de 1998 y elprimero de 1999, las tasas de interés de mercado bajaron rápidamente durante eltrimestre, alcanzando una TIIE promedio de 22.9% (vs. 31.6% durante 1T99). Debidoal rápido decremento de las tasas, el rendiminento sobre los activos promedio conrendimiento del banco bajó 5.7 puntos porcentuales durante el trimestre, mientras que elcosto promedio de los pasivos con costo, que se había mantenido relativamente bajodurante los dos trimestres anteriores, se redujo sólo 4.3 puntos porcentuales. El resultadofue un margen financiero neto de 5.9% por el trimestre.

Sin embargo, comparado con el segundo trimestre de 1998, el ingreso financiero netocreció 6% en términos reales, con un margen financiero neto 67 pb superior al registradoen el segundo trimestre de 1998.

El ingreso financiero neto por el período enero-junio de 1999 creció 28% vs. el mismoperíodo del año anterior, con un margen financiero neto de 7.1%.

Ingreso Financiero Neto de Bancomer Consolidado Seis Meses 2 T 1 T 2 T(millones de pesos de Junio 1999) 1999 1999 1999 1998

Total ingreso financiero (excl. comisiones) 28,754 12,362 16,392 12,127Ingreso financiero por crédito y valores 22,961 9,889 13,072 9,928Ingreso financiero por reportos 5,793 2,473 3,320 2,199

Total gasto financiero (21,676) (9,340) (12,335) (9,335)Gasto financiero por depósitos y fondeo (16,118) (6,831) (9,286) (6,804)Gasto financiero por reportos (5,558) (2,509) (3,049) (2,531)

Comisiones Netas 127 64 63 92Resultado por posición monetaria 1,080 312 768 325

Ingreso financiero neto 8,285 3,397 4,888 3,209

Margen financiero neto * (%) 7.1 5.9 8.1 5.2

Promedio de activos con rendimiento** 234,642 230,239 241,490 245,090* Anualizado** Incluye el balance bruto de la nota de Fobaproa

Ingreso No Financiero

Comisiones y Tarifas

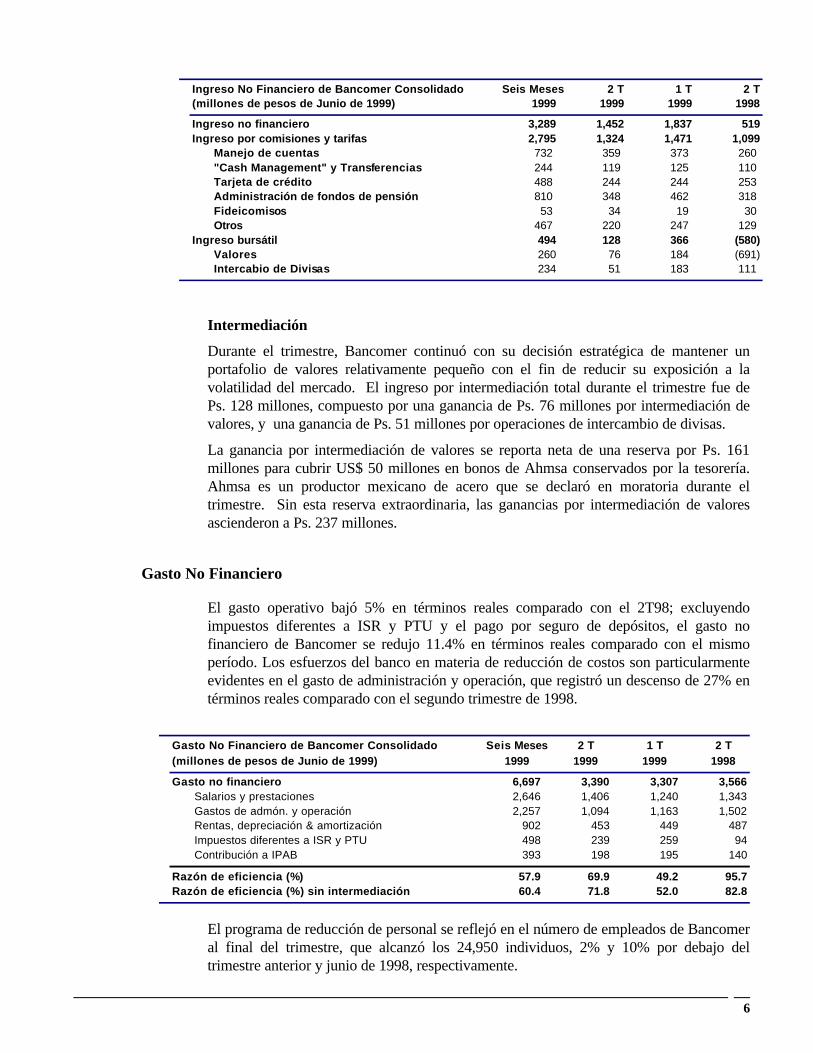

El ingreso por comisiones derivado de operaciones bancarias continuó reflejando la nuevaestructura de comisiones basada en rentabilidad, registrando un crecimiento trimestralreal de 25%, comparado con el segundo trimestre de 1998.

Las comisiones por manejo de cuenta registraron el mayor crecimiento real anual con38%, seguidas por fideicomisos y Cash Management con 13% y 8%, respectivamente.

El ingreso por comisiones de Afore Bancomer, que recibió una contribución de afiliadosdurante el trimestre, representaron el 26% del ingreso total por comisiones del banco.

El total de ingreso por comisiones y tarifas del trimestre ascendió a Ps. 1,324 millones,20% mayor al segundo trimestre de 1998, en términos reales. El ingreso por comisionesy tarifas representó el 39% del ingreso financiero neto, el 39% del gasto operativo y 33%de los ingresos totales de operación. El ingreso por comisiones semestral alcanzó los Ps.2,795 millones, superior en 21% al registrado el mismo período del año anterior.

6

Ingreso No Financiero de Bancomer Consolidado Seis Meses 2 T 1 T 2 T(millones de pesos de Junio de 1999) 1999 1999 1999 1998

Ingreso no financiero 3,289 1,452 1,837 519Ingreso por comisiones y tarifas 2,795 1,324 1,471 1,099

Manejo de cuentas 732 359 373 260"Cash Management" y Transferencias 244 119 125 110Tarjeta de crédito 488 244 244 253Administración de fondos de pensión 810 348 462 318Fideicomisos 53 34 19 30Otros 467 220 247 129

Ingreso bursátil 494 128 366 (580)Valores 260 76 184 (691)Intercabio de Divisas 234 51 183 111

Intermediación

Durante el trimestre, Bancomer continuó con su decisión estratégica de mantener unportafolio de valores relativamente pequeño con el fin de reducir su exposición a lavolatilidad del mercado. El ingreso por intermediación total durante el trimestre fue dePs. 128 millones, compuesto por una ganancia de Ps. 76 millones por intermediación devalores, y una ganancia de Ps. 51 millones por operaciones de intercambio de divisas.

La ganancia por intermediación de valores se reporta neta de una reserva por Ps. 161millones para cubrir US$ 50 millones en bonos de Ahmsa conservados por la tesorería.Ahmsa es un productor mexicano de acero que se declaró en moratoria durante eltrimestre. Sin esta reserva extraordinaria, las ganancias por intermediación de valoresascienderon a Ps. 237 millones.

Gasto No Financiero

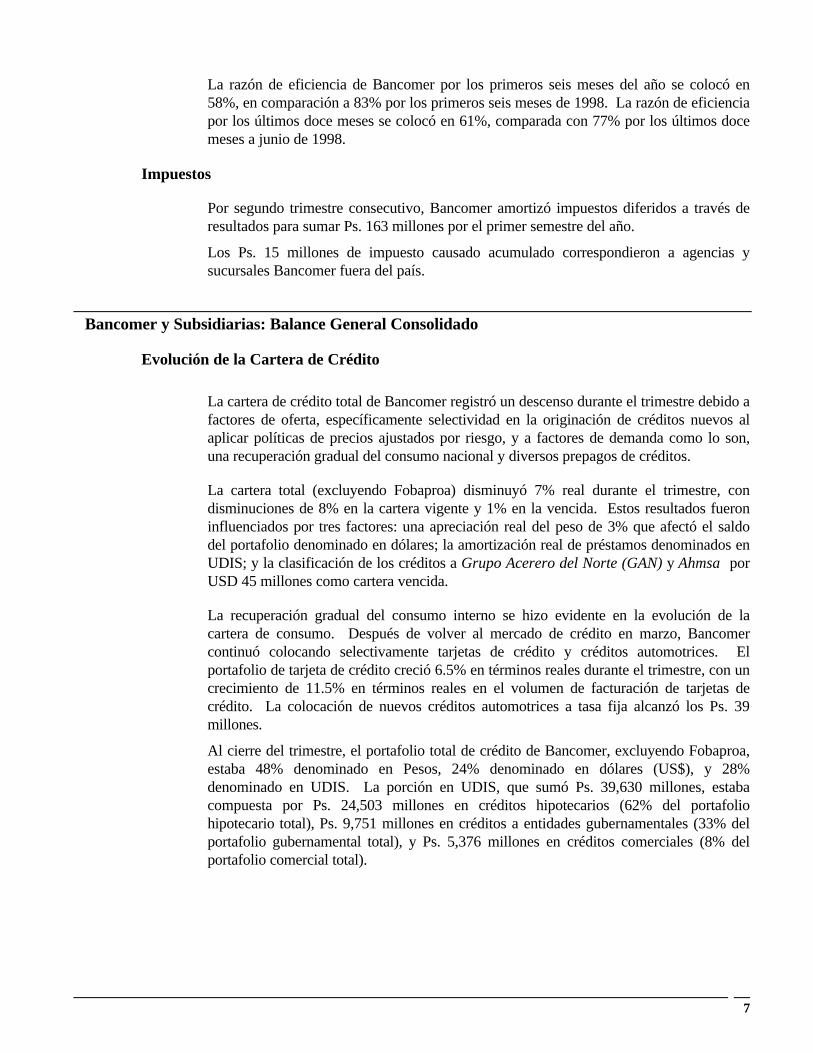

El gasto operativo bajó 5% en términos reales comparado con el 2T98; excluyendoimpuestos diferentes a ISR y PTU y el pago por seguro de depósitos, el gasto nofinanciero de Bancomer se redujo 11.4% en términos reales comparado con el mismoperíodo. Los esfuerzos del banco en materia de reducción de costos son particularmenteevidentes en el gasto de administración y operación, que registró un descenso de 27% entérminos reales comparado con el segundo trimestre de 1998.

Gasto No Financiero de Bancomer Consolidado Seis Meses 2 T 1 T 2 T(millones de pesos de Junio de 1999) 1999 1999 1999 1998

Gasto no financiero 6,697 3,390 3,307 3,566Salarios y prestaciones 2,646 1,406 1,240 1,343Gastos de admón. y operación 2,257 1,094 1,163 1,502Rentas, depreciación & amortización 902 453 449 487Impuestos diferentes a ISR y PTU 498 239 259 94Contribución a IPAB 393 198 195 140

Razón de eficiencia (%) 57.9 69.9 49.2 95.7Razón de eficiencia (%) sin intermediación 60.4 71.8 52.0 82.8

El programa de reducción de personal se reflejó en el número de empleados de Bancomeral final del trimestre, que alcanzó los 24,950 individuos, 2% y 10% por debajo deltrimestre anterior y junio de 1998, respectivamente.

7

La razón de eficiencia de Bancomer por los primeros seis meses del año se colocó en58%, en comparación a 83% por los primeros seis meses de 1998. La razón de eficienciapor los últimos doce meses se colocó en 61%, comparada con 77% por los últimos docemeses a junio de 1998.

Impuestos

Por segundo trimestre consecutivo, Bancomer amortizó impuestos diferidos a través deresultados para sumar Ps. 163 millones por el primer semestre del año.

Los Ps. 15 millones de impuesto causado acumulado correspondieron a agencias ysucursales Bancomer fuera del país.

Bancomer y Subsidiarias: Balance General Consolidado

Evolución de la Cartera de Crédito

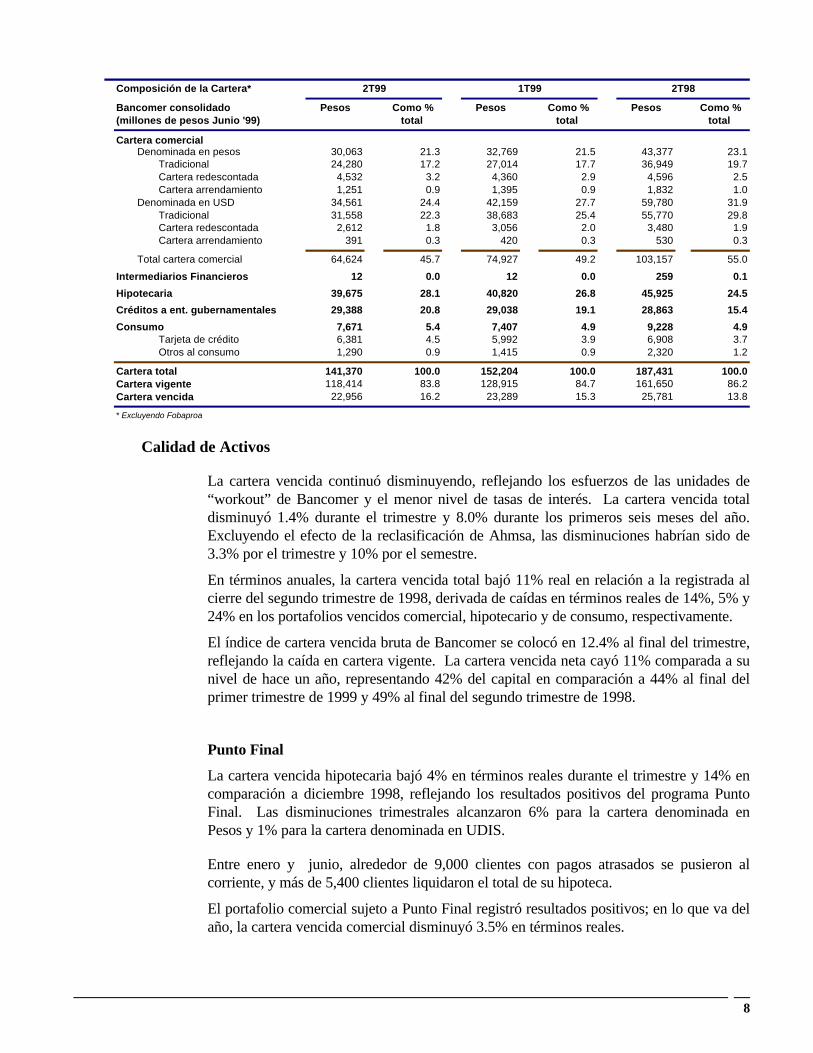

La cartera de crédito total de Bancomer registró un descenso durante el trimestre debido afactores de oferta, específicamente selectividad en la originación de créditos nuevos alaplicar políticas de precios ajustados por riesgo, y a factores de demanda como lo son,una recuperación gradual del consumo nacional y diversos prepagos de créditos.

La cartera total (excluyendo Fobaproa) disminuyó 7% real durante el trimestre, condisminuciones de 8% en la cartera vigente y 1% en la vencida. Estos resultados fueroninfluenciados por tres factores: una apreciación real del peso de 3% que afectó el saldodel portafolio denominado en dólares; la amortización real de préstamos denominados enUDIS; y la clasificación de los créditos a Grupo Acerero del Norte (GAN) y Ahmsa porUSD 45 millones como cartera vencida.

La recuperación gradual del consumo interno se hizo evidente en la evolución de lacartera de consumo. Después de volver al mercado de crédito en marzo, Bancomercontinuó colocando selectivamente tarjetas de crédito y créditos automotrices. Elportafolio de tarjeta de crédito creció 6.5% en términos reales durante el trimestre, con uncrecimiento de 11.5% en términos reales en el volumen de facturación de tarjetas decrédito. La colocación de nuevos créditos automotrices a tasa fija alcanzó los Ps. 39millones.

Al cierre del trimestre, el portafolio total de crédito de Bancomer, excluyendo Fobaproa,estaba 48% denominado en Pesos, 24% denominado en dólares (US$), y 28%denominado en UDIS. La porción en UDIS, que sumó Ps. 39,630 millones, estabacompuesta por Ps. 24,503 millones en créditos hipotecarios (62% del portafoliohipotecario total), Ps. 9,751 millones en créditos a entidades gubernamentales (33% delportafolio gubernamental total), y Ps. 5,376 millones en créditos comerciales (8% delportafolio comercial total).

8

Composición de la Cartera* 2T99 1T99 2T98

Bancomer consolidado Pesos Como % Pesos Como % Pesos Como %(millones de pesos Junio '99) total total total

Cartera comercialDenominada en pesos 30,063 21.3 32,769 21.5 43,377 23.1

Tradicional 24,280 17.2 27,014 17.7 36,949 19.7Cartera redescontada 4,532 3.2 4,360 2.9 4,596 2.5Cartera arrendamiento 1,251 0.9 1,395 0.9 1,832 1.0

Denominada en USD 34,561 24.4 42,159 27.7 59,780 31.9Tradicional 31,558 22.3 38,683 25.4 55,770 29.8Cartera redescontada 2,612 1.8 3,056 2.0 3,480 1.9Cartera arrendamiento 391 0.3 420 0.3 530 0.3

Total cartera comercial 64,624 45.7 74,927 49.2 103,157 55.0

Intermediarios Financieros 12 0.0 12 0.0 259 0.1

Hipotecaria 39,675 28.1 40,820 26.8 45,925 24.5

Créditos a ent. gubernamentales 29,388 20.8 29,038 19.1 28,863 15.4

Consumo 7,671 5.4 7,407 4.9 9,228 4.9Tarjeta de crédito 6,381 4.5 5,992 3.9 6,908 3.7Otros al consumo 1,290 0.9 1,415 0.9 2,320 1.2

Cartera total 141,370 100.0 152,204 100.0 187,431 100.0Cartera vigente 118,414 83.8 128,915 84.7 161,650 86.2Cartera vencida 22,956 16.2 23,289 15.3 25,781 13.8

* Excluyendo Fobaproa

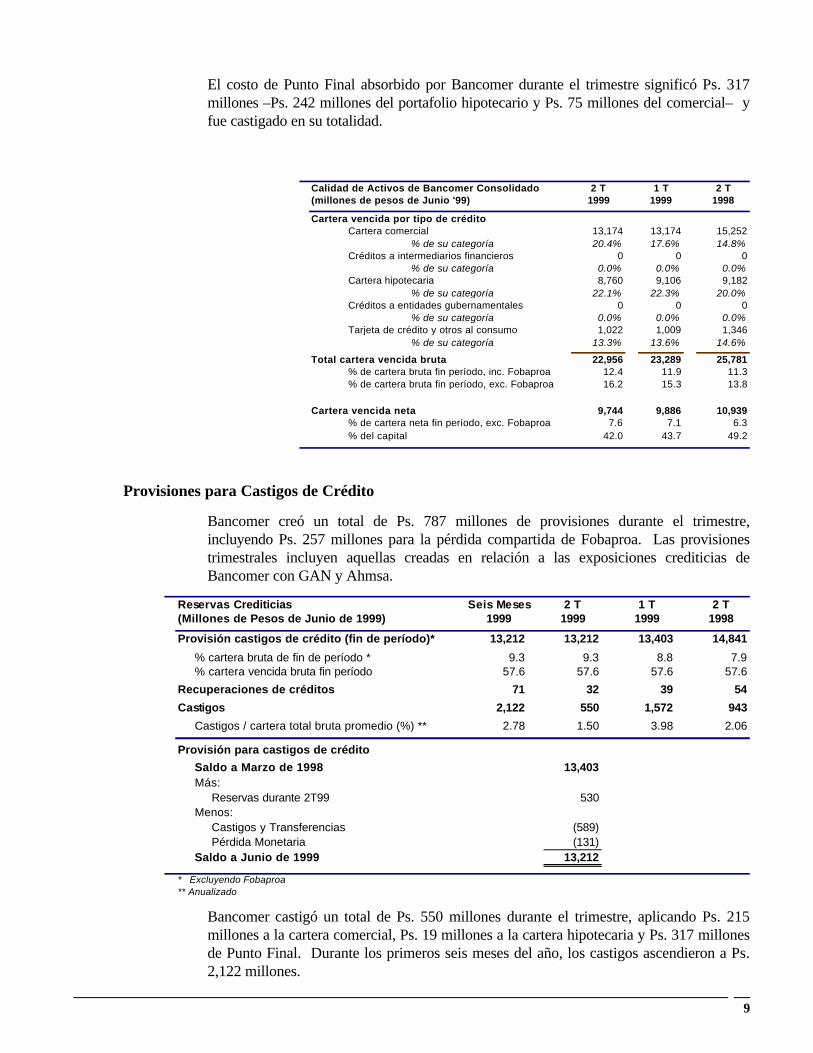

Calidad de Activos

La cartera vencida continuó disminuyendo, reflejando los esfuerzos de las unidades de“workout” de Bancomer y el menor nivel de tasas de interés. La cartera vencida totaldisminuyó 1.4% durante el trimestre y 8.0% durante los primeros seis meses del año.Excluyendo el efecto de la reclasificación de Ahmsa, las disminuciones habrían sido de3.3% por el trimestre y 10% por el semestre.

En términos anuales, la cartera vencida total bajó 11% real en relación a la registrada alcierre del segundo trimestre de 1998, derivada de caídas en términos reales de 14%, 5% y24% en los portafolios vencidos comercial, hipotecario y de consumo, respectivamente.

El índice de cartera vencida bruta de Bancomer se colocó en 12.4% al final del trimestre,reflejando la caída en cartera vigente. La cartera vencida neta cayó 11% comparada a sunivel de hace un año, representando 42% del capital en comparación a 44% al final delprimer trimestre de 1999 y 49% al final del segundo trimestre de 1998.

Punto Final

La cartera vencida hipotecaria bajó 4% en términos reales durante el trimestre y 14% encomparación a diciembre 1998, reflejando los resultados positivos del programa PuntoFinal. Las disminuciones trimestrales alcanzaron 6% para la cartera denominada enPesos y 1% para la cartera denominada en UDIS.

Entre enero y junio, alrededor de 9,000 clientes con pagos atrasados se pusieron alcorriente, y más de 5,400 clientes liquidaron el total de su hipoteca.

El portafolio comercial sujeto a Punto Final registró resultados positivos; en lo que va delaño, la cartera vencida comercial disminuyó 3.5% en términos reales.

9

El costo de Punto Final absorbido por Bancomer durante el trimestre significó Ps. 317millones –Ps. 242 millones del portafolio hipotecario y Ps. 75 millones del comercial– yfue castigado en su totalidad.

Calidad de Activos de Bancomer Consolidado 2 T 1 T 2 T(millones de pesos de Junio '99) 1999 1999 1998

Cartera vencida por tipo de créditoCartera comercial 13,174 13,174 15,252

% de su categoría 20.4% 17.6% 14.8%Créditos a intermediarios financieros 0 0 0

% de su categoría 0.0% 0.0% 0.0%Cartera hipotecaria 8,760 9,106 9,182

% de su categoría 22.1% 22.3% 20.0%Créditos a entidades gubernamentales 0 0 0

% de su categoría 0.0% 0.0% 0.0%Tarjeta de crédito y otros al consumo 1,022 1,009 1,346

% de su categoría 13.3% 13.6% 14.6%

Total cartera vencida bruta 22,956 23,289 25,781% de cartera bruta fin período, inc. Fobaproa 12.4 11.9 11.3% de cartera bruta fin período, exc. Fobaproa 16.2 15.3 13.8

Cartera vencida neta 9,744 9,886 10,939% de cartera neta fin período, exc. Fobaproa 7.6 7.1 6.3% del capital 42.0 43.7 49.2

Provisiones para Castigos de Crédito

Bancomer creó un total de Ps. 787 millones de provisiones durante el trimestre,incluyendo Ps. 257 millones para la pérdida compartida de Fobaproa. Las provisionestrimestrales incluyen aquellas creadas en relación a las exposiciones crediticias deBancomer con GAN y Ahmsa.

Reservas Crediticias Seis Meses 2 T 1 T 2 T(Millones de Pesos de Junio de 1999) 1999 1999 1999 1998

Provisión castigos de crédito (fin de período)* 13,212 13,212 13,403 14,841

% cartera bruta de fin de período * 9.3 9.3 8.8 7.9% cartera vencida bruta fin período 57.6 57.6 57.6 57.6

Recuperaciones de créditos 71 32 39 54

Castigos 2,122 550 1,572 943

Castigos / cartera total bruta promedio (%) ** 2.78 1.50 3.98 2.06

Provisión para castigos de crédito

Saldo a Marzo de 1998 13,403Más:

Reservas durante 2T99 530Menos:

Castigos y Transferencias (589)Pérdida Monetaria (131)

Saldo a Junio de 1999 13,212

* Excluyendo Fobaproa** Anualizado

Bancomer castigó un total de Ps. 550 millones durante el trimestre, aplicando Ps. 215millones a la cartera comercial, Ps. 19 millones a la cartera hipotecaria y Ps. 317 millonesde Punto Final. Durante los primeros seis meses del año, los castigos ascendieron a Ps.2,122 millones.

10

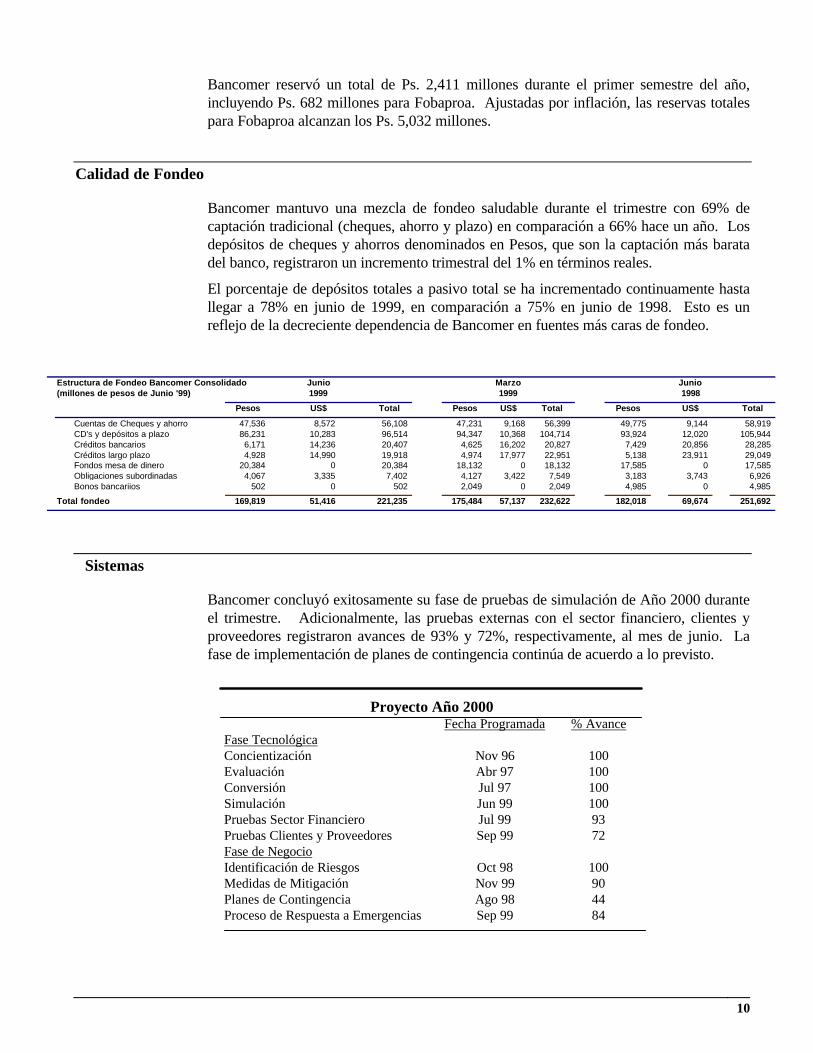

Bancomer reservó un total de Ps. 2,411 millones durante el primer semestre del año,incluyendo Ps. 682 millones para Fobaproa. Ajustadas por inflación, las reservas totalespara Fobaproa alcanzan los Ps. 5,032 millones.

Calidad de Fondeo

Bancomer mantuvo una mezcla de fondeo saludable durante el trimestre con 69% decaptación tradicional (cheques, ahorro y plazo) en comparación a 66% hace un año. Losdepósitos de cheques y ahorros denominados en Pesos, que son la captación más baratadel banco, registraron un incremento trimestral del 1% en términos reales.

El porcentaje de depósitos totales a pasivo total se ha incrementado continuamente hastallegar a 78% en junio de 1999, en comparación a 75% en junio de 1998. Esto es unreflejo de la decreciente dependencia de Bancomer en fuentes más caras de fondeo.

Estructura de Fondeo Bancomer Consolidado Junio Marzo Junio(millones de pesos de Junio '99) 1999 1999 1998

Pesos US$ Total Pesos US$ Total Pesos US$ Total

Cuentas de Cheques y ahorro 47,536 8,572 56,108 47,231 9,168 56,399 49,775 9,144 58,919CD's y depósitos a plazo 86,231 10,283 96,514 94,347 10,368 104,714 93,924 12,020 105,944Créditos bancarios 6,171 14,236 20,407 4,625 16,202 20,827 7,429 20,856 28,285Créditos largo plazo 4,928 14,990 19,918 4,974 17,977 22,951 5,138 23,911 29,049Fondos mesa de dinero 20,384 0 20,384 18,132 0 18,132 17,585 0 17,585Obligaciones subordinadas 4,067 3,335 7,402 4,127 3,422 7,549 3,183 3,743 6,926Bonos bancariios 502 0 502 2,049 0 2,049 4,985 0 4,985

Total fondeo 169,819 51,416 221,235 175,484 57,137 232,622 182,018 69,674 251,692

Sistemas

Bancomer concluyó exitosamente su fase de pruebas de simulación de Año 2000 duranteel trimestre. Adicionalmente, las pruebas externas con el sector financiero, clientes yproveedores registraron avances de 93% y 72%, respectivamente, al mes de junio. Lafase de implementación de planes de contingencia continúa de acuerdo a lo previsto.

Proyecto Año 2000Fecha Programada % Avance

Fase TecnológicaConcientización Nov 96 100Evaluación Abr 97 100Conversión Jul 97 100Simulación Jun 99 100Pruebas Sector FinancieroPruebas Clientes y Proveedores

Jul 99Sep 99

9372

Fase de NegocioIdentificación de Riesgos Oct 98 100Medidas de Mitigación Nov 99 90Planes de Contingencia Ago 98 44Proceso de Respuesta a Emergencias Sep 99 84

11

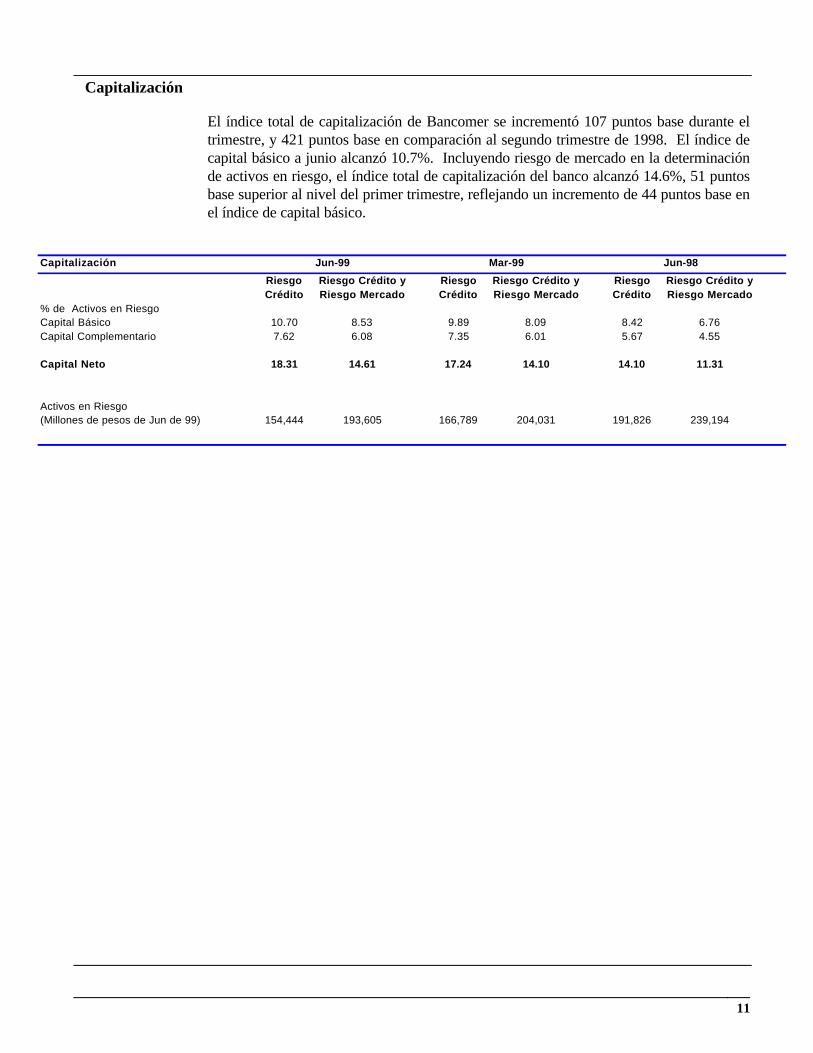

Capitalización

El índice total de capitalización de Bancomer se incrementó 107 puntos base durante eltrimestre, y 421 puntos base en comparación al segundo trimestre de 1998. El índice decapital básico a junio alcanzó 10.7%. Incluyendo riesgo de mercado en la determinaciónde activos en riesgo, el índice total de capitalización del banco alcanzó 14.6%, 51 puntosbase superior al nivel del primer trimestre, reflejando un incremento de 44 puntos base enel índice de capital básico.

Capitalización Jun-99 Mar-99 Jun-98

Riesgo Riesgo Crédito y Riesgo Riesgo Crédito y Riesgo Riesgo Crédito yCrédito Riesgo Mercado Crédito Riesgo Mercado Crédito Riesgo Mercado

% de Activos en RiesgoCapital Básico 10.70 8.53 9.89 8.09 8.42 6.76Capital Complementario 7.62 6.08 7.35 6.01 5.67 4.55

Capital Neto 18.31 14.61 17.24 14.10 14.10 11.31

Activos en Riesgo (Millones de pesos de Jun de 99) 154,444 193,605 166,789 204,031 191,826 239,194

12

Otras Subsidiarias de GFB

Afore Bancomer

Durante el trimestre, Afore Bancomer continuó siendo el líder del mercado con el 23%del total de activos en administración (Ps. 18,446 millones) y el 16% del total de afiliados(2.3 millones de individuos).

La utilidad neta de Afore Bancomer por el trimestre alcanzó los Ps. 51 millones. Lautilidad neta acumulada por los primeros seis meses del año totalizó Ps. 213.4 millones,con un rendimiento anualizado sobre capital de 24.4%.

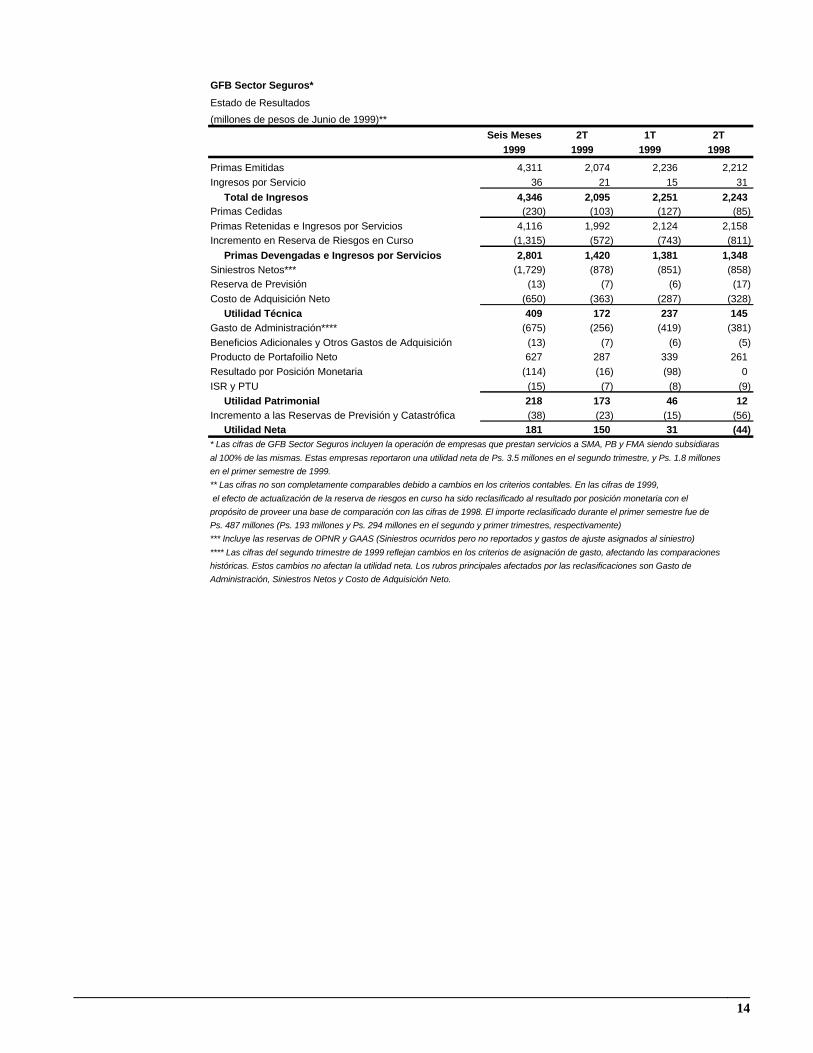

GFB Sector Seguros

GFB Sector Seguros incluye las operaciones de Seguros Monterrey Aetna (SMA),Seguros Bancomer (SB), Pensiones Bancomer (PB) y Fianzas Monterrey Aetna (FMA).

La utilidad neta reportada por el primer semestre de 1999 alcanzó los Ps. 181 millones,incluyendo Ps. 150 millones correspondientes al segundo trimestre. Siguiendo nuevoscriterios contables aplicables desde enero de 1999, se utilizó contabilidad inflacionaria enla preparación de los resultados de GFB Sector Seguros. Excluyendo los ajustesinflacionarios, la utilidad neta por el primer semestre del año alcanzó los Ps. 223 millones.

Los factores que más han contribuido a los resultados favorables de los primeros seismeses del año son una reducción de 5% en téminos reales en los siniestros netos, unaconstitución de reserva menor a la de 1998 y una reducción en los gastos deadministración de 6% en términos reales, acompañados por un mayor producto deportafolio.

Los resultados muestran una tendencia marcada en la mejora de la utilidad técnica y de laselección de riesgos. El índice de siniestralidad por el primer semestre del año se ubicó en61.7%, 1.6 puntos porcentuales menor al registrado el primer semestre de 1998. En elsegundo trimestre, el índice fue de 61.8%, 2 puntos porcentuales menor al registrado haceun año.

La utilidad técnica semestral sumó Ps. 409 millones, representando un crecimiento del12% comparada con el mismo período del año anterior. El índice de utilidad técnica aprima retenida alcanzó 10% en forma acumulada (vs. 8% en 1998), mientras el índicetrimestral fue de 9%, mayor al 7% del segundo trimestre de 1998.

El producto del portafolio fue 43% mayor al obtenido en 1998, promediando Ps. 314millones por trimestre en 1999.

Seguros Monterrey Aetna

SMA reportó utilidad neta de Ps. 63 millones durante el segundo trimestre de 1999. Elíndice de siniestralidad de 69% obtenido durante el trimestre fue 8 puntos porcentualesmenor al registrado el segundo trimestre de 1998, evidenciando el fortalecimiento de laoperación. El índice de siniestralidad se ubicó en 70% por el semestre, menor por casi 5puntos porcentuales al reportado durante el mismo periodo el año anterior.

13

El costo de adquisición representó el 22% de la prima retenida durante el trimestre,menor en 2.3 y 2.6 puntos porcentuales en comparación a los índices registrados elprimer trimestre de 1999 y segundo trimestre de 1998, respectivamente.

La participación de mercado de SMA se ubicó en 7.7% al cierre de marzo de 1999.

Seguros Bancomer

La venta de productos estandarizados a través de sucursales y de Banco por Teléfono, asícomo la marca Bancomer, continúan siendo factores clave en la operación de SB.Posicionada como líder en el mercado de bancaseguros, las primas emitidas por lacompañía sumaron Ps. 745 durante el primer semestre de 1999.

La utilidad neta acumulada de Seguros Bancomer fue de Ps. 132 millones, equivalente al18% de sus primas retenidas, resultados superiores a los obtenidos durante el año anteriorpor Ps. 92 millones de utilidad neta y 12% de prima retenida.

La utilidad técnica acumulada alcanzó los Ps. 164 millones, equivalente al 22% de laprima retenida, contra 16% por el primer semestre de 1998.

Pensiones Bancomer

PB ha mantenido su posición como líder del mercado durante dos años completos, conuna participación de mercado a junio de 1999 del 21%.

La utilidad neta de PB por el primer semestre de 1999 fue de Ps. 15 millones.

Fianzas Monterrey Aetna

Las primas emitidas por FMA durante el primer semestre del año fueron 20% mayores alas emitidas el primer semestre de 1998, en términos reales.

La utilidad neta del segundo trimestre sumó Ps. 23 millones, representando uncrecimiento real del 38% con respecto al trimestre anterior y 2.3 veces la cifra reportadapor el mismo periodo de 1998.

La participación de mercado de FMA al mes de abril de 1999 fue de 21%, 2 puntosporcentuales mayor al nivel de abril de 1998.

14

GFB Sector Seguros*

Estado de Resultados

(millones de pesos de Junio de 1999)**

Seis Meses 2T 1T 2T1999 1999 1999 1998

Primas Emitidas 4,311 2,074 2,236 2,212Ingresos por Servicio 36 21 15 31

Total de Ingresos 4,346 2,095 2,251 2,243Primas Cedidas (230) (103) (127) (85)Primas Retenidas e Ingresos por Servicios 4,116 1,992 2,124 2,158Incremento en Reserva de Riesgos en Curso (1,315) (572) (743) (811)

Primas Devengadas e Ingresos por Servicios 2,801 1,420 1,381 1,348Siniestros Netos*** (1,729) (878) (851) (858)Reserva de Previsión (13) (7) (6) (17)Costo de Adquisición Neto (650) (363) (287) (328)

Utilidad Técnica 409 172 237 145Gasto de Administración**** (675) (256) (419) (381)Beneficios Adicionales y Otros Gastos de Adquisición (13) (7) (6) (5)Producto de Portafoilio Neto 627 287 339 261Resultado por Posición Monetaria (114) (16) (98) 0ISR y PTU (15) (7) (8) (9)

Utilidad Patrimonial 218 173 46 12Incremento a las Reservas de Previsión y Catastrófica (38) (23) (15) (56)

Utilidad Neta 181 150 31 (44)* Las cifras de GFB Sector Seguros incluyen la operación de empresas que prestan servicios a SMA, PB y FMA siendo subsidiaras

al 100% de las mismas. Estas empresas reportaron una utilidad neta de Ps. 3.5 millones en el segundo trimestre, y Ps. 1.8 millones

en el primer semestre de 1999.

** Las cifras no son completamente comparables debido a cambios en los criterios contables. En las cifras de 1999,

el efecto de actualización de la reserva de riesgos en curso ha sido reclasificado al resultado por posición monetaria con el

propósito de proveer una base de comparación con las cifras de 1998. El importe reclasificado durante el primer semestre fue de

Ps. 487 millones (Ps. 193 millones y Ps. 294 millones en el segundo y primer trimestres, respectivamente)

*** Incluye las reservas de OPNR y GAAS (Siniestros ocurridos pero no reportados y gastos de ajuste asignados al siniestro)

**** Las cifras del segundo trimestre de 1999 reflejan cambios en los criterios de asignación de gasto, afectando las comparaciones

históricas. Estos cambios no afectan la utilidad neta. Los rubros principales afectados por las reclasificaciones son Gasto de

Administración, Siniestros Netos y Costo de Adquisición Neto.

15

Apéndice

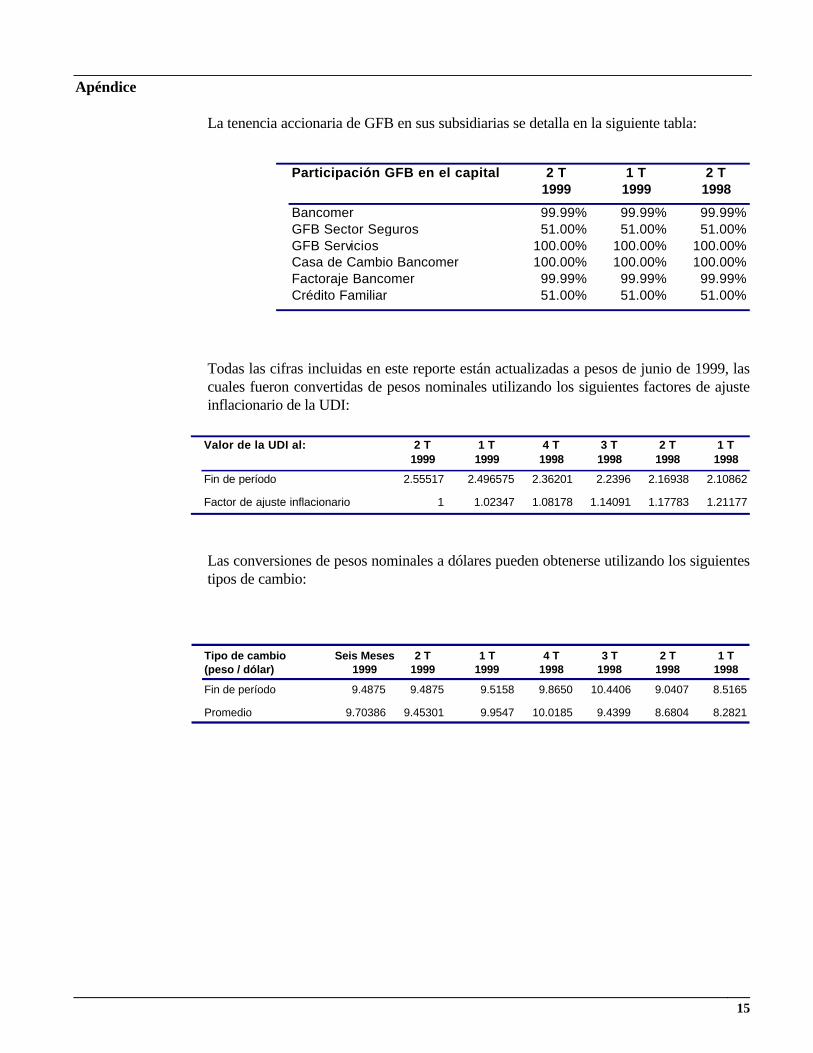

La tenencia accionaria de GFB en sus subsidiarias se detalla en la siguiente tabla:

Participación GFB en el capital 2 T 1 T 2 T1999 1999 1998

Bancomer 99.99% 99.99% 99.99%GFB Sector Seguros 51.00% 51.00% 51.00%GFB Servicios 100.00% 100.00% 100.00%Casa de Cambio Bancomer 100.00% 100.00% 100.00%Factoraje Bancomer 99.99% 99.99% 99.99%Crédito Familiar 51.00% 51.00% 51.00%

Todas las cifras incluidas en este reporte están actualizadas a pesos de junio de 1999, lascuales fueron convertidas de pesos nominales utilizando los siguientes factores de ajusteinflacionario de la UDI:

Valor de la UDI al: 2 T 1 T 4 T 3 T 2 T 1 T1999 1999 1998 1998 1998 1998

Fin de período 2.55517 2.496575 2.36201 2.2396 2.16938 2.10862

Factor de ajuste inflacionario 1 1.02347 1.08178 1.14091 1.17783 1.21177

Las conversiones de pesos nominales a dólares pueden obtenerse utilizando los siguientestipos de cambio:

Tipo de cambio Seis Meses 2 T 1 T 4 T 3 T 2 T 1 T(peso / dólar) 1999 1999 1999 1998 1998 1998 1998

Fin de período 9.4875 9.4875 9.5158 9.8650 10.4406 9.0407 8.5165

Promedio 9.70386 9.45301 9.9547 10.0185 9.4399 8.6804 8.2821

16

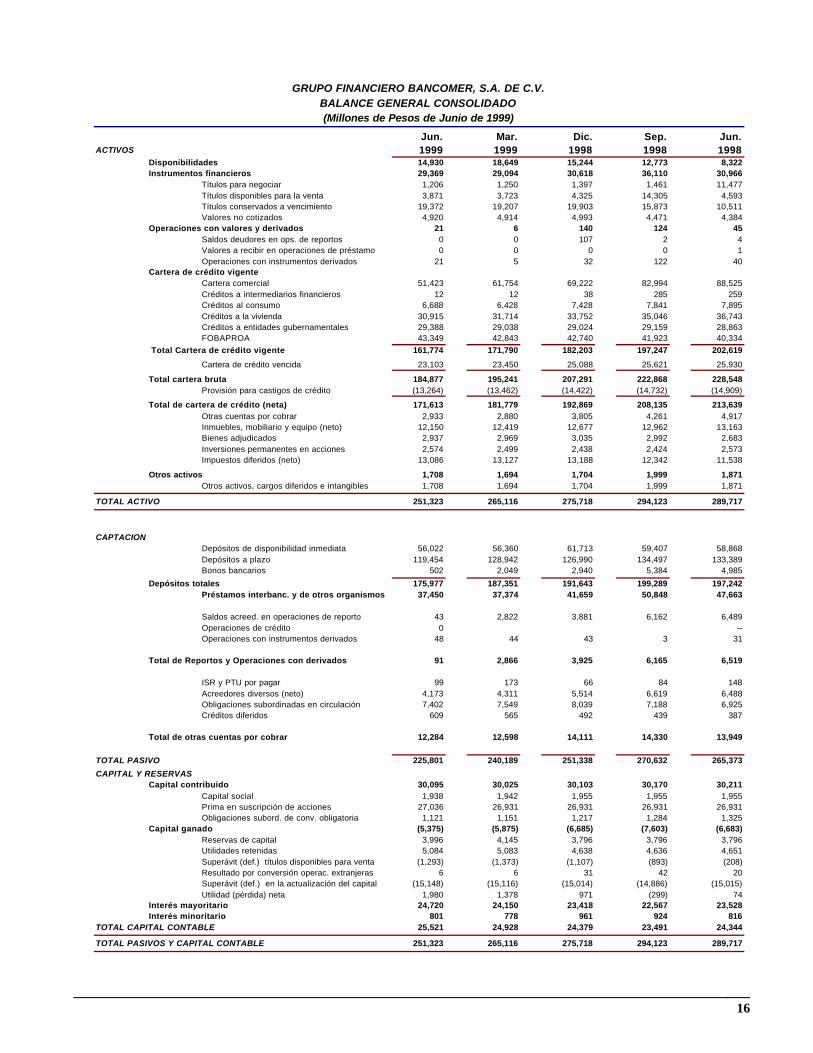

GRUPO FINANCIERO BANCOMER, S.A. DE C.V.BALANCE GENERAL CONSOLIDADO(Millones de Pesos de Junio de 1999)

Jun. Mar. Dic. Sep. Jun.ACTIVOS 1999 1999 1998 1998 1998

Disponibilidades 14,930 18,649 15,244 12,773 8,322Instrumentos financieros 29,369 29,094 30,618 36,110 30,966

Títulos para negociar 1,206 1,250 1,397 1,461 11,477Títulos disponibles para la venta 3,871 3,723 4,325 14,305 4,593Títulos conservados a vencimiento 19,372 19,207 19,903 15,873 10,511Valores no cotizados 4,920 4,914 4,993 4,471 4,384

Operaciones con valores y derivados 21 6 140 124 45Saldos deudores en ops. de reportos 0 0 107 2 4Valores a recibir en operaciones de préstamo 0 0 0 0 1Operaciones con instrumentos derivados 21 5 32 122 40

Cartera de crédito vigenteCartera comercial 51,423 61,754 69,222 82,994 88,525Créditos a intermediarios financieros 12 12 38 285 259Créditos al consumo 6,688 6,428 7,428 7,841 7,895Créditos a la vivienda 30,915 31,714 33,752 35,046 36,743Créditos a entidades gubernamentales 29,388 29,038 29,024 29,159 28,863FOBAPROA 43,349 42,843 42,740 41,923 40,334

Total Cartera de crédito vigente 161,774 171,790 182,203 197,247 202,619

Cartera de crédito vencida 23,103 23,450 25,088 25,621 25,930

Total cartera bruta 184,877 195,241 207,291 222,868 228,548Provisión para castigos de crédito (13,264) (13,462) (14,422) (14,732) (14,909)

Total de cartera de crédito (neta) 171,613 181,779 192,869 208,135 213,639Otras cuentas por cobrar 2,933 2,880 3,805 4,261 4,917Inmuebles, mobiliario y equipo (neto) 12,150 12,419 12,677 12,962 13,163Bienes adjudicados 2,937 2,969 3,035 2,992 2,683Inversiones permanentes en acciones 2,574 2,499 2,438 2,424 2,573Impuestos diferidos (neto) 13,086 13,127 13,188 12,342 11,538

Otros activos 1,708 1,694 1,704 1,999 1,871Otros activos, cargos diferidos e intangibles 1,708 1,694 1,704 1,999 1,871

TOTAL ACTIVO 251,323 265,116 275,718 294,123 289,717

CAPTACIONDepósitos de disponibilidad inmediata 56,022 56,360 61,713 59,407 58,868Depósitos a plazo 119,454 128,942 126,990 134,497 133,389Bonos bancarios 502 2,049 2,940 5,384 4,985

Depósitos totales 175,977 187,351 191,643 199,289 197,242Préstamos interbanc. y de otros organismos 37,450 37,374 41,659 50,848 47,663

Saldos acreed. en operaciones de reporto 43 2,822 3,881 6,162 6,489Operaciones de crédito 0 --Operaciones con instrumentos derivados 48 44 43 3 31

Total de Reportos y Operaciones con derivados 91 2,866 3,925 6,165 6,519

ISR y PTU por pagar 99 173 66 84 148Acreedores diversos (neto) 4,173 4,311 5,514 6,619 6,488Obligaciones subordinadas en circulación 7,402 7,549 8,039 7,188 6,925Créditos diferidos 609 565 492 439 387

Total de otras cuentas por cobrar 12,284 12,598 14,111 14,330 13,949

TOTAL PASIVO 225,801 240,189 251,338 270,632 265,373

CAPITAL Y RESERVASCapital contribuido 30,095 30,025 30,103 30,170 30,211

Capital social 1,938 1,942 1,955 1,955 1,955Prima en suscripción de acciones 27,036 26,931 26,931 26,931 26,931Obligaciones subord. de conv. obligatoria 1,121 1,151 1,217 1,284 1,325

Capital ganado (5,375) (5,875) (6,685) (7,603) (6,683)Reservas de capital 3,996 4,145 3,796 3,796 3,796Utilidades retenidas 5,084 5,083 4,638 4,636 4,651Superávit (def.) títulos disponibles para venta (1,293) (1,373) (1,107) (893) (208)Resultado por conversión operac. extranjeras 6 6 31 42 20Superávit (def.) en la actualización del capital (15,148) (15,116) (15,014) (14,886) (15,015)Utilidad (pérdida) neta 1,980 1,378 971 (299) 74

Interés mayoritario 24,720 24,150 23,418 22,567 23,528Interés minoritario 801 778 961 924 816

TOTAL CAPITAL CONTABLE 25,521 24,928 24,379 23,491 24,344

TOTAL PASIVOS Y CAPITAL CONTABLE 251,323 265,116 275,718 294,123 289,717

17

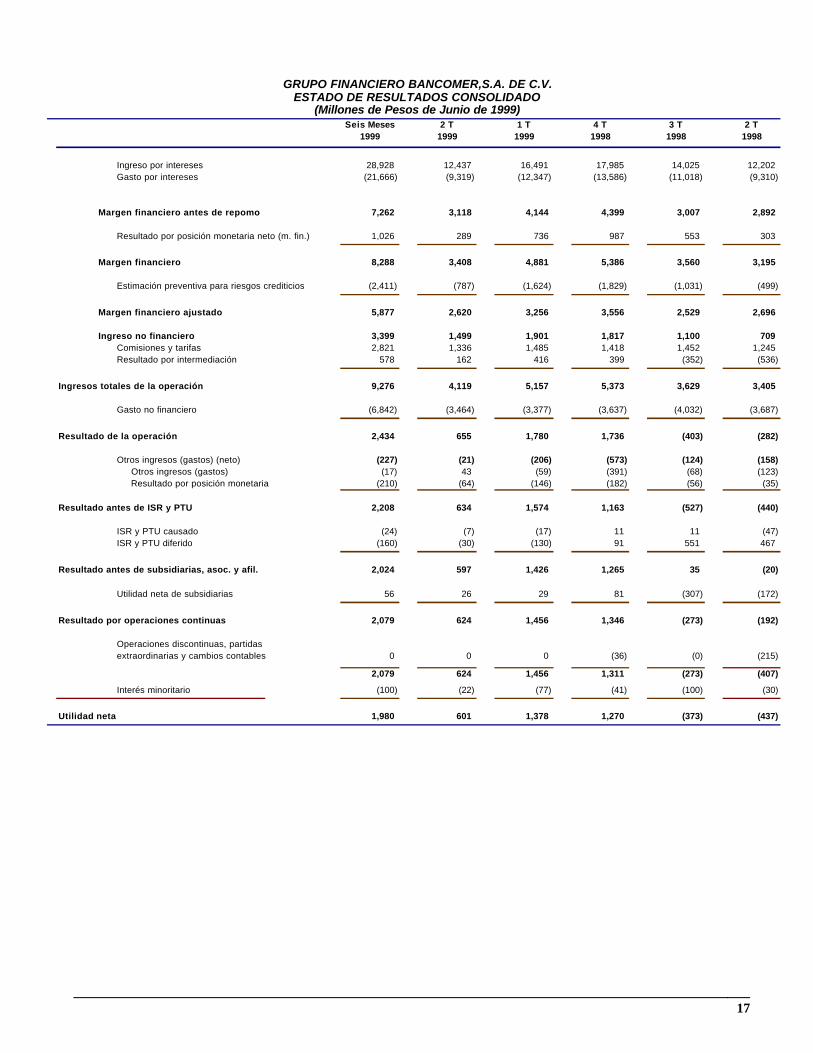

GRUPO FINANCIERO BANCOMER,S.A. DE C.V.ESTADO DE RESULTADOS CONSOLIDADO

(Millones de Pesos de Junio de 1999)Seis Meses 2 T 1 T 4 T 3 T 2 T

1999 1999 1999 1998 1998 1998

Ingreso por intereses 28,928 12,437 16,491 17,985 14,025 12,202 Gasto por intereses (21,666) (9,319) (12,347) (13,586) (11,018) (9,310)

Margen financiero antes de repomo 7,262 3,118 4,144 4,399 3,007 2,892

Resultado por posición monetaria neto (m. fin.) 1,026 289 736 987 553 303

Margen financiero 8,288 3,408 4,881 5,386 3,560 3,195

Estimación preventiva para riesgos crediticios (2,411) (787) (1,624) (1,829) (1,031) (499)

Margen financiero ajustado 5,877 2,620 3,256 3,556 2,529 2,696

Ingreso no financiero 3,399 1,499 1,901 1,817 1,100 709 Comisiones y tarifas 2,821 1,336 1,485 1,418 1,452 1,245 Resultado por intermediación 578 162 416 399 (352) (536)

Ingresos totales de la operación 9,276 4,119 5,157 5,373 3,629 3,405

Gasto no financiero (6,842) (3,464) (3,377) (3,637) (4,032) (3,687)

Resultado de la operación 2,434 655 1,780 1,736 (403) (282)

Otros ingresos (gastos) (neto) (227) (21) (206) (573) (124) (158) Otros ingresos (gastos) (17) 43 (59) (391) (68) (123) Resultado por posición monetaria (210) (64) (146) (182) (56) (35)

Resultado antes de ISR y PTU 2,208 634 1,574 1,163 (527) (440)

ISR y PTU causado (24) (7) (17) 11 11 (47)ISR y PTU diferido (160) (30) (130) 91 551 467

Resultado antes de subsidiarias, asoc. y afil. 2,024 597 1,426 1,265 35 (20)

Utilidad neta de subsidiarias 56 26 29 81 (307) (172)

Resultado por operaciones continuas 2,079 624 1,456 1,346 (273) (192)

Operaciones discontinuas, partidasextraordinarias y cambios contables 0 0 0 (36) (0) (215)

2,079 624 1,456 1,311 (273) (407)

Interés minoritario (100) (22) (77) (41) (100) (30)

Utilidad neta 1,980 601 1,378 1,270 (373) (437)

18

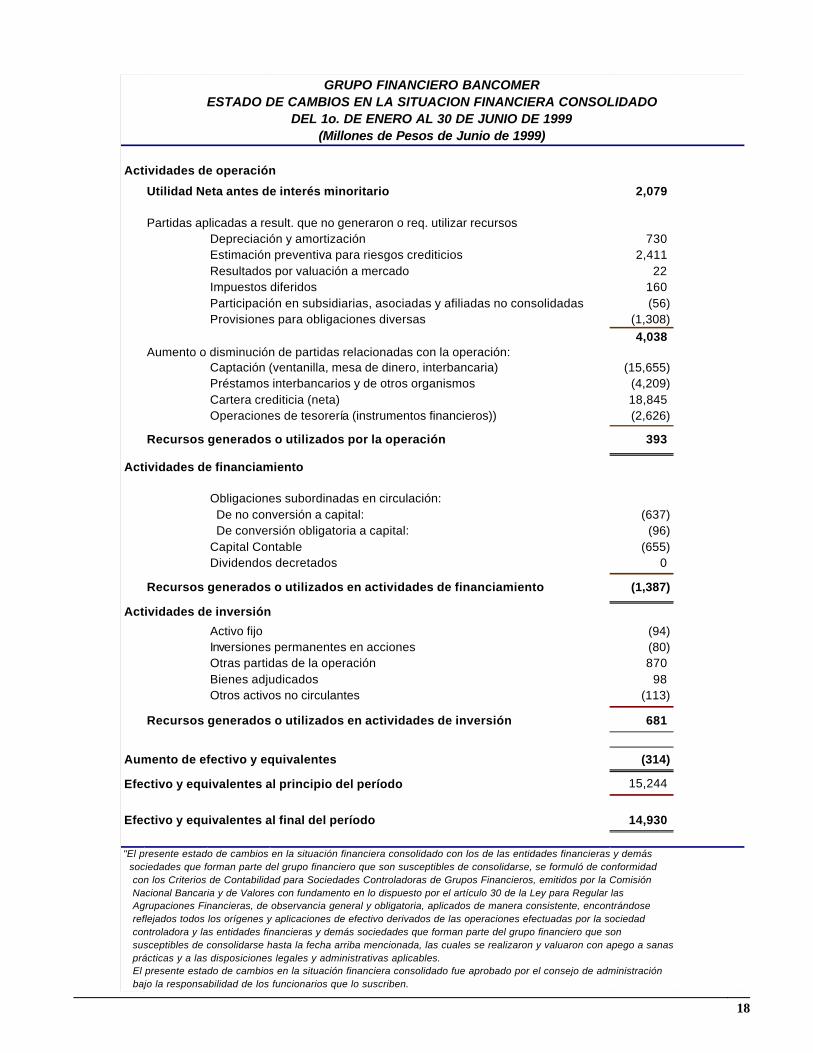

GRUPO FINANCIERO BANCOMERESTADO DE CAMBIOS EN LA SITUACION FINANCIERA CONSOLIDADO

DEL 1o. DE ENERO AL 30 DE JUNIO DE 1999(Millones de Pesos de Junio de 1999)

Actividades de operación

Utilidad Neta antes de interés minoritario 2,079

Partidas aplicadas a result. que no generaron o req. utilizar recursosDepreciación y amortización 730 Estimación preventiva para riesgos crediticios 2,411 Resultados por valuación a mercado 22 Impuestos diferidos 160 Participación en subsidiarias, asociadas y afiliadas no consolidadas (56)Provisiones para obligaciones diversas (1,308)

4,038 Aumento o disminución de partidas relacionadas con la operación:

Captación (ventanilla, mesa de dinero, interbancaria) (15,655)Préstamos interbancarios y de otros organismos (4,209)Cartera crediticia (neta) 18,845 Operaciones de tesorería (instrumentos financieros)) (2,626)

Recursos generados o utilizados por la operación 393

Actividades de financiamiento

Obligaciones subordinadas en circulación: De no conversión a capital: (637) De conversión obligatoria a capital: (96)Capital Contable (655)Dividendos decretados 0

Recursos generados o utilizados en actividades de financiamiento (1,387)

Actividades de inversión

Activo fijo (94)Inversiones permanentes en acciones (80)Otras partidas de la operación 870 Bienes adjudicados 98 Otros activos no circulantes (113)

Recursos generados o utilizados en actividades de inversión 681

Aumento de efectivo y equivalentes (314)

Efectivo y equivalentes al principio del período 15,244

Efectivo y equivalentes al final del período 14,930

"El presente estado de cambios en la situación financiera consolidado con los de las entidades financieras y demás sociedades que forman parte del grupo financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los orígenes y aplicaciones de efectivo derivados de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del grupo financiero que son susceptibles de consolidarse hasta la fecha arriba mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. El presente estado de cambios en la situación financiera consolidado fue aprobado por el consejo de administración bajo la responsabilidad de los funcionarios que lo suscriben.

19

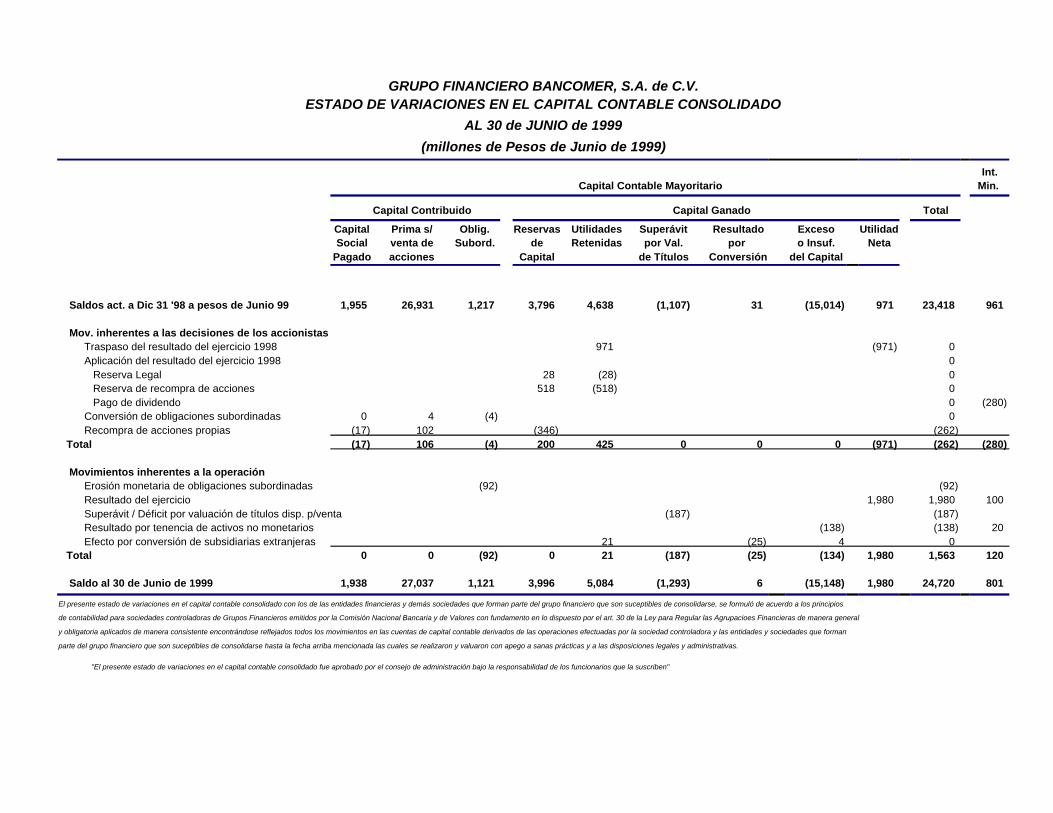

GRUPO FINANCIERO BANCOMER, S.A. de C.V.ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE CONSOLIDADO

AL 30 de JUNIO de 1999

(millones de Pesos de Junio de 1999)

Int.Capital Contable Mayoritario Min.

Capital Contribuido Capital Ganado Total

Capital Prima s/ Oblig. Reservas Utilidades Superávit Resultado Exceso UtilidadSocial venta de Subord. de Retenidas por Val. por o Insuf. Neta

Pagado acciones Capital de Títulos Conversión del Capital

Saldos act. a Dic 31 '98 a pesos de Junio 99 1,955 26,931 1,217 3,796 4,638 (1,107) 31 (15,014) 971 23,418 961

Mov. inherentes a las decisiones de los accionistasTraspaso del resultado del ejercicio 1998 971 (971) 0Aplicación del resultado del ejercicio 1998 0 Reserva Legal 28 (28) 0 Reserva de recompra de acciones 518 (518) 0 Pago de dividendo 0 (280)Conversión de obligaciones subordinadas 0 4 (4) 0Recompra de acciones propias (17) 102 (346) (262)

Total (17) 106 (4) 200 425 0 0 0 (971) (262) (280)

Movimientos inherentes a la operaciónErosión monetaria de obligaciones subordinadas (92) (92)Resultado del ejercicio 1,980 1,980 100Superávit / Déficit por valuación de títulos disp. p/venta (187) (187)Resultado por tenencia de activos no monetarios (138) (138) 20Efecto por conversión de subsidiarias extranjeras 21 (25) 4 0

Total 0 0 (92) 0 21 (187) (25) (134) 1,980 1,563 120

Saldo al 30 de Junio de 1999 1,938 27,037 1,121 3,996 5,084 (1,293) 6 (15,148) 1,980 24,720 801

El presente estado de variaciones en el capital contable consolidado con los de las entidades financieras y demás sociedades que forman parte del grupo financiero que son suceptibles de consolidarse, se formuló de acuerdo a los principios

de contabilidad para sociedades controladoras de Grupos Financieros emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el art. 30 de la Ley para Regular las Agrupacioes Financieras de manera general

y obligatoria aplicados de manera consistente encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la sociedad controladora y las entidades y sociedades que forman

parte del grupo financiero que son suceptibles de consolidarse hasta la fecha arriba mencionada las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas.

"El presente estado de variaciones en el capital contable consolidado fue aprobado por el consejo de administración bajo la responsabilidad de los funcionarios que la suscriben"

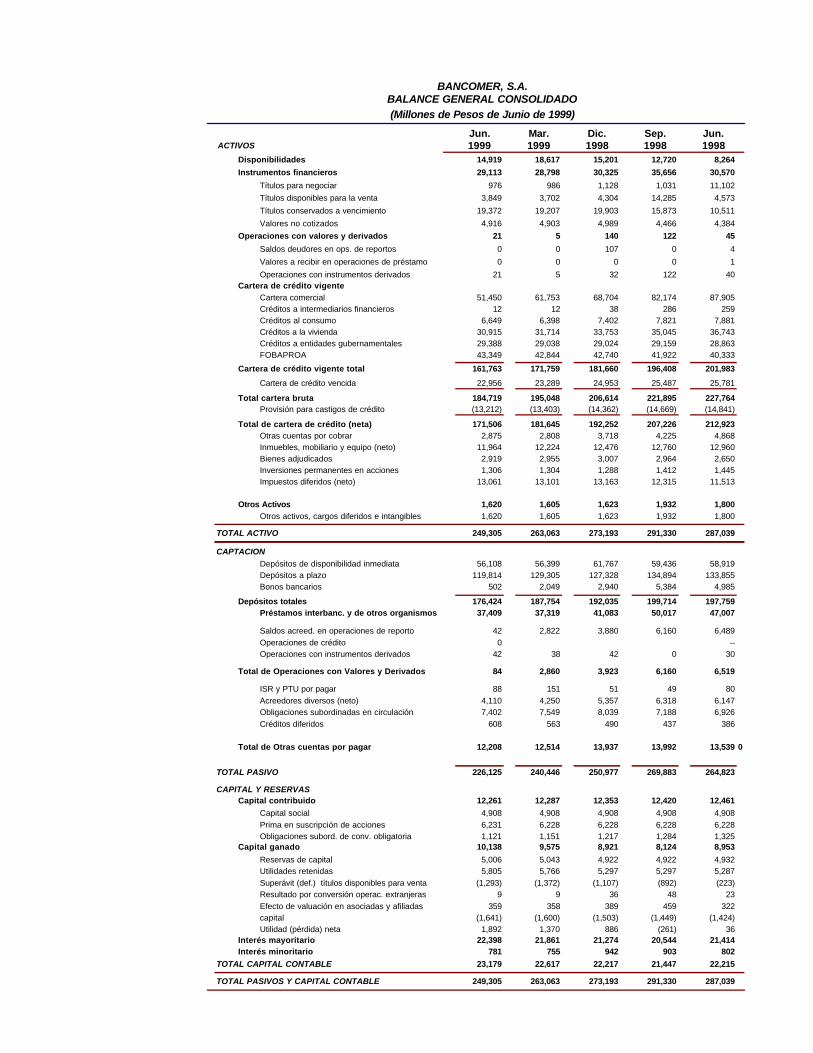

BANCOMER, S.A.BALANCE GENERAL CONSOLIDADO(Millones de Pesos de Junio de 1999)

Jun. Mar. Dic. Sep. Jun.ACTIVOS 1999 1999 1998 1998 1998

Disponibilidades 14,919 18,617 15,201 12,720 8,264

Instrumentos financieros 29,113 28,798 30,325 35,656 30,570

Títulos para negociar 976 986 1,128 1,031 11,102

Títulos disponibles para la venta 3,849 3,702 4,304 14,285 4,573

Títulos conservados a vencimiento 19,372 19,207 19,903 15,873 10,511

Valores no cotizados 4,916 4,903 4,989 4,466 4,384

Operaciones con valores y derivados 21 5 140 122 45

Saldos deudores en ops. de reportos 0 0 107 0 4

Valores a recibir en operaciones de préstamo 0 0 0 0 1

Operaciones con instrumentos derivados 21 5 32 122 40Cartera de crédito vigente

Cartera comercial 51,450 61,753 68,704 82,174 87,905Créditos a intermediarios financieros 12 12 38 286 259Créditos al consumo 6,649 6,398 7,402 7,821 7,881Créditos a la vivienda 30,915 31,714 33,753 35,045 36,743Créditos a entidades gubernamentales 29,388 29,038 29,024 29,159 28,863FOBAPROA 43,349 42,844 42,740 41,922 40,333

Cartera de crédito vigente total 161,763 171,759 181,660 196,408 201,983

Cartera de crédito vencida 22,956 23,289 24,953 25,487 25,781

Total cartera bruta 184,719 195,048 206,614 221,895 227,764Provisión para castigos de crédito (13,212) (13,403) (14,362) (14,669) (14,841)

Total de cartera de crédito (neta) 171,506 181,645 192,252 207,226 212,923Otras cuentas por cobrar 2,875 2,808 3,718 4,225 4,868Inmuebles, mobiliario y equipo (neto) 11,964 12,224 12,476 12,760 12,960Bienes adjudicados 2,919 2,955 3,007 2,964 2,650Inversiones permanentes en acciones 1,306 1,304 1,288 1,412 1,445Impuestos diferidos (neto) 13,061 13,101 13,163 12,315 11,513

Otros Activos 1,620 1,605 1,623 1,932 1,800Otros activos, cargos diferidos e intangibles 1,620 1,605 1,623 1,932 1,800

TOTAL ACTIVO 249,305 263,063 273,193 291,330 287,039

CAPTACION

Depósitos de disponibilidad inmediata 56,108 56,399 61,767 59,436 58,919Depósitos a plazo 119,814 129,305 127,328 134,894 133,855Bonos bancarios 502 2,049 2,940 5,384 4,985

Depósitos totales 176,424 187,754 192,035 199,714 197,759Préstamos interbanc. y de otros organismos 37,409 37,319 41,083 50,017 47,007

Saldos acreed. en operaciones de reporto 42 2,822 3,880 6,160 6,489Operaciones de crédito 0 --Operaciones con instrumentos derivados 42 38 42 0 30

Total de Operaciones con Valores y Derivados 84 2,860 3,923 6,160 6,519

ISR y PTU por pagar 88 151 51 49 80Acreedores diversos (neto) 4,110 4,250 5,357 6,318 6,147Obligaciones subordinadas en circulación 7,402 7,549 8,039 7,188 6,926Créditos diferidos 608 563 490 437 386

Total de Otras cuentas por pagar 12,208 12,514 13,937 13,992 13,539 0

TOTAL PASIVO 226,125 240,446 250,977 269,883 264,823

CAPITAL Y RESERVASCapital contribuido 12,261 12,287 12,353 12,420 12,461

Capital social 4,908 4,908 4,908 4,908 4,908Prima en suscripción de acciones 6,231 6,228 6,228 6,228 6,228Obligaciones subord. de conv. obligatoria 1,121 1,151 1,217 1,284 1,325

Capital ganado 10,138 9,575 8,921 8,124 8,953

Reservas de capital 5,006 5,043 4,922 4,922 4,932Utilidades retenidas 5,805 5,766 5,297 5,297 5,287Superávit (def.) títulos disponibles para venta (1,293) (1,372) (1,107) (892) (223)Resultado por conversión operac. extranjeras 9 9 36 48 23Efecto de valuación en asociadas y afiliadas 359 358 389 459 322capital (1,641) (1,600) (1,503) (1,449) (1,424)Utilidad (pérdida) neta 1,892 1,370 886 (261) 36

Interés mayoritario 22,398 21,861 21,274 20,544 21,414Interés minoritario 781 755 942 903 802

TOTAL CAPITAL CONTABLE 23,179 22,617 22,217 21,447 22,215

TOTAL PASIVOS Y CAPITAL CONTABLE 249,305 263,063 273,193 291,330 287,039

23

BANCOMER, S.A.BALANCE GENERAL CONSOLIDADO

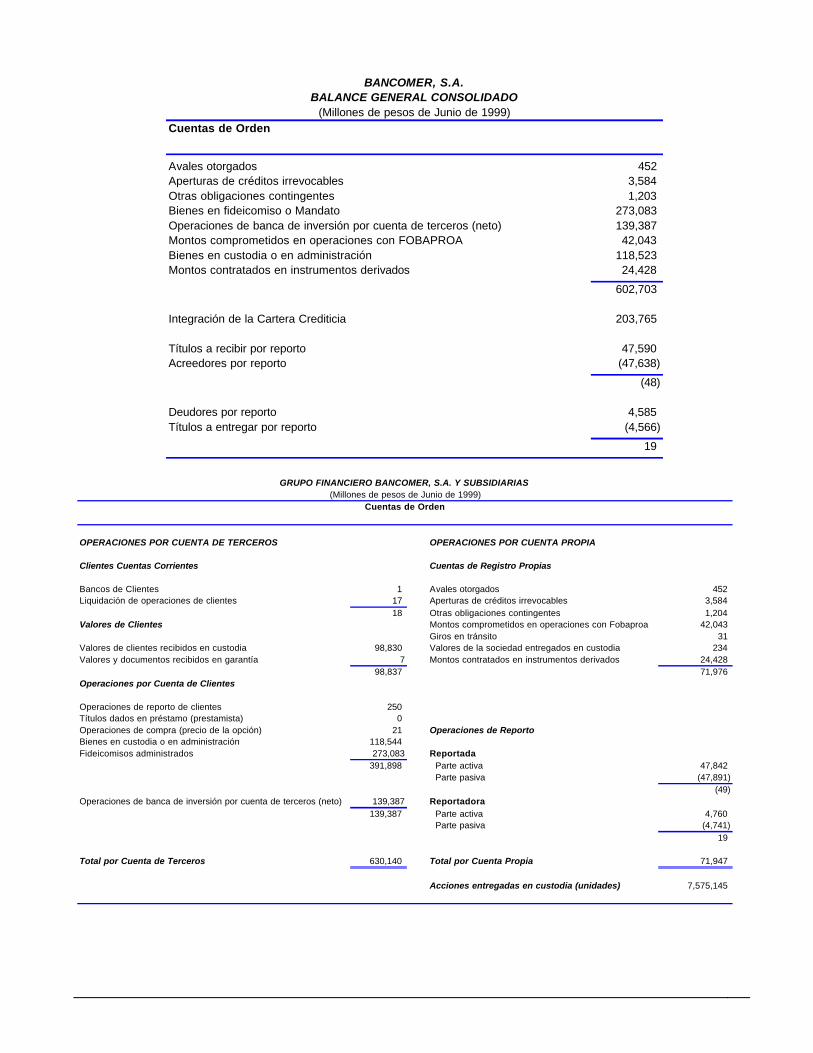

(Millones de pesos de Junio de 1999)Cuentas de Orden

Avales otorgados 452Aperturas de créditos irrevocables 3,584Otras obligaciones contingentes 1,203Bienes en fideicomiso o Mandato 273,083Operaciones de banca de inversión por cuenta de terceros (neto) 139,387Montos comprometidos en operaciones con FOBAPROA 42,043Bienes en custodia o en administración 118,523Montos contratados en instrumentos derivados 24,428

602,703

Integración de la Cartera Crediticia 203,765

Títulos a recibir por reporto 47,590Acreedores por reporto (47,638)

(48)

Deudores por reporto 4,585Títulos a entregar por reporto (4,566)

19

GRUPO FINANCIERO BANCOMER, S.A. Y SUBSIDIARIAS(Millones de pesos de Junio de 1999)

Cuentas de Orden

OPERACIONES POR CUENTA DE TERCEROS OPERACIONES POR CUENTA PROPIA

Clientes Cuentas Corrientes Cuentas de Registro Propias

Bancos de Clientes 1 Avales otorgados 452Liquidación de operaciones de clientes 17 Aperturas de créditos irrevocables 3,584

18 Otras obligaciones contingentes 1,204Valores de Clientes Montos comprometidos en operaciones con Fobaproa 42,043

Giros en tránsito 31Valores de clientes recibidos en custodia 98,830 Valores de la sociedad entregados en custodia 234Valores y documentos recibidos en garantía 7 Montos contratados en instrumentos derivados 24,428

98,837 71,976Operaciones por Cuenta de Clientes

Operaciones de reporto de clientes 250Títulos dados en préstamo (prestamista) 0 Operaciones de compra (precio de la opción) 21 Operaciones de ReportoBienes en custodia o en administración 118,544Fideicomisos administrados 273,083 Reportada

391,898 Parte activa 47,842 Parte pasiva (47,891)

(49)Operaciones de banca de inversión por cuenta de terceros (neto) 139,387 Reportadora

139,387 Parte activa 4,760 Parte pasiva (4,741)

19

Total por Cuenta de Terceros 630,140 Total por Cuenta Propia 71,947

Acciones entregadas en custodia (unidades) 7,575,145

24

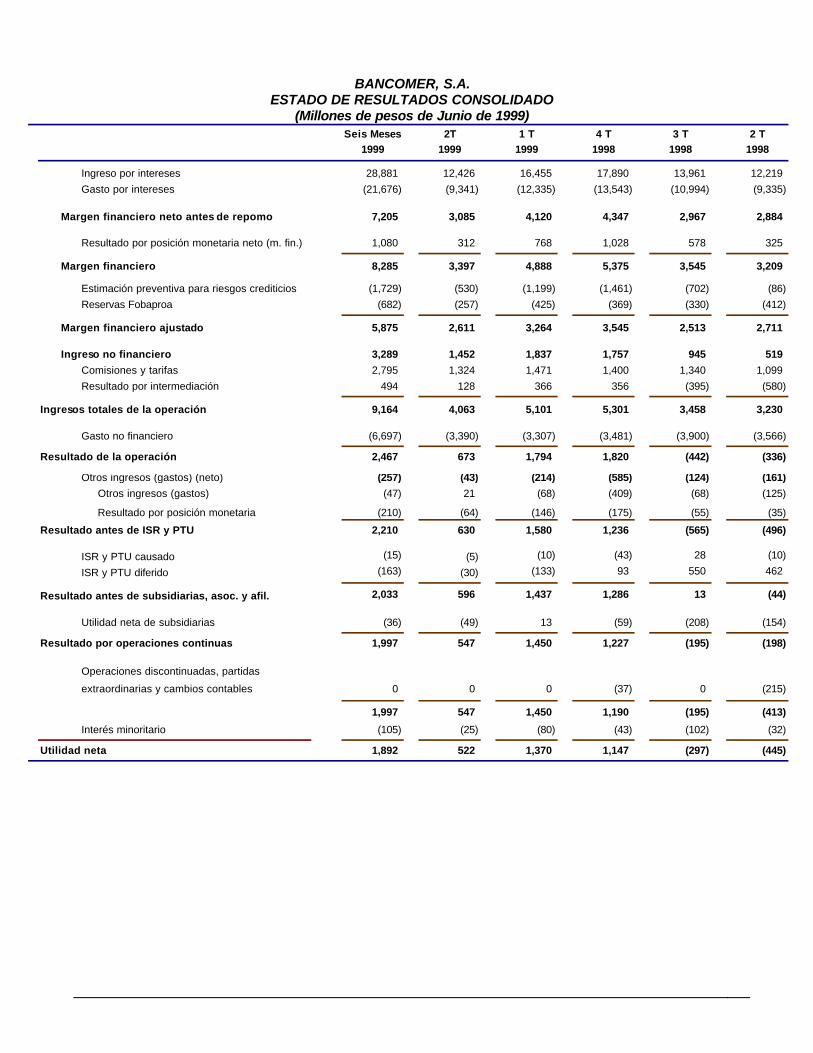

BANCOMER, S.A.ESTADO DE RESULTADOS CONSOLIDADO

(Millones de pesos de Junio de 1999)Seis Meses 2T 1 T 4 T 3 T 2 T

1999 1999 1999 1998 1998 1998

Ingreso por intereses 28,881 12,426 16,455 17,890 13,961 12,219

Gasto por intereses (21,676) (9,341) (12,335) (13,543) (10,994) (9,335)

Margen financiero neto antes de repomo 7,205 3,085 4,120 4,347 2,967 2,884

Resultado por posición monetaria neto (m. fin.) 1,080 312 768 1,028 578 325

Margen financiero 8,285 3,397 4,888 5,375 3,545 3,209

Estimación preventiva para riesgos crediticios (1,729) (530) (1,199) (1,461) (702) (86)

Reservas Fobaproa (682) (257) (425) (369) (330) (412)

Margen financiero ajustado 5,875 2,611 3,264 3,545 2,513 2,711

Ingreso no financiero 3,289 1,452 1,837 1,757 945 519

Comisiones y tarifas 2,795 1,324 1,471 1,400 1,340 1,099

Resultado por intermediación 494 128 366 356 (395) (580)

Ingresos totales de la operación 9,164 4,063 5,101 5,301 3,458 3,230

Gasto no financiero (6,697) (3,390) (3,307) (3,481) (3,900) (3,566)

Resultado de la operación 2,467 673 1,794 1,820 (442) (336)

Otros ingresos (gastos) (neto) (257) (43) (214) (585) (124) (161)

Otros ingresos (gastos) (47) 21 (68) (409) (68) (125)

Resultado por posición monetaria (210) (64) (146) (175) (55) (35)

Resultado antes de ISR y PTU 2,210 630 1,580 1,236 (565) (496)

ISR y PTU causado (15) (5) (10) (43) 28 (10)

ISR y PTU diferido (163) (30) (133) 93 550 462

Resultado antes de subsidiarias, asoc. y afil. 2,033 596 1,437 1,286 13 (44)

Utilidad neta de subsidiarias (36) (49) 13 (59) (208) (154)

Resultado por operaciones continuas 1,997 547 1,450 1,227 (195) (198)

Operaciones discontinuadas, partidas

extraordinarias y cambios contables 0 0 0 (37) 0 (215)

1,997 547 1,450 1,190 (195) (413)

Interés minoritario (105) (25) (80) (43) (102) (32)

Utilidad neta 1,892 522 1,370 1,147 (297) (445)