Embed Size (px)

Citation preview

BAB 2

LANDASAN TEORI

2.1 Bank

2.1.1 Definisi Bank

Dalam UU No. 7 tahun 1992 tentang perbankan sebagaimana telah

diubah dalam UU No. 10 tahun 1998 pasal 1 ayat 2 mendefinisikan

bank sebagai badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Prof. G.M. Verryn Stuart mendefinisikan bank sebagai suatu badan

yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat

pembayarannya sendiri atau dengan uang yang diperolehnya dari orang

lain maupun dengan jalan memperedarkan alat-alat penukar baru

berupa uang giral. (2001, 1)

Dahlan Siamat mendefinisikan bank sebagai suatu badan usaha yang

kegiatan utamanya menerima simpanan dari masyarakat dan atau dari

9

10

pihak lainnya kemudian mengalokasikannya kembali untuk

memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas

pembayaran. (1993, 12)

2.1.2 Jenis Bank

Bank ditinjau dari berbagai segi antara lain :

1. Dilihat dari segi fungsinya

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Sifat jasa yang diberikan adalah umum, dalam

arti dapat memberikan seluruh jasa perbankan yang ada. Begitu

pula dengan wilayah operasinya dapat dilakukan di seluruh

wilayah Indonesia, bahkan keluar negeri (cabang). Bank umum

sering disebut bank komersil (commercial bank).

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak

memberikan jasa dalam lalu lintas pembayaran. Artinya, jasa-

11

jasa perbankan yang ditawarkan BPR jauh lebih sempit jika

dibandingkan dengan kegiatan atau jasa bank umum.

2. Dilihat dari segi kepemilikannya

a. Bank milik pemerintah

Bank milik pemerintah merupakan bank yang akte pendirian

maupun modal bank ini sepenuhnya dimiliki oleh pemerintah

Indonesia, sehingga seluruh keuntungan bank ini dimiliki oleh

pemerintah pula. Disamping itu, ada pula Bank Pemerintah

Daerah (BPD) di daerah tingkat I dan tingkat II masing-masing

provinsi. Modal BPD sepenuhnya dimiliki oleh Pemda masing-

masing tingkatan.

b. Bank milik swasta nasional

Bank milik swasta nasional merupakan bank yang seluruh atau

sebagian besar sahamnya dimiliki oleh swasta nasional. Hal ini

dapat diketahui dari akte pendiriannya didirikan oleh swasta

sepenuhnya, begitu pula dengan pembagian keuntungannya

untuk keuntungan swasta pula.

c. Bank milik koperasi

Bank milik koperasi merupakan bank yang kepemilikan

saham-sahamnya dimiliki oleh perusahaan yang berbadan

hukum koperasi.

12

d. Bank milik asing

Bank milik asing merupakan bank yang kepemilikannya 100%

oleh pihak asing (luar negeri) di Indonesia. Bank jenis ini

merupakan cabang dari bank yang ada di luar negeri, baik

milik swasta asing atau pemerintah asing.

e. Bank milik campuran

Bank milik campuran merupakan bank yang sahamnya dimiliki

oleh dua belah pihak yaitu dalam negeri dan luar negeri.

Artinya, kepemilikan saham bank campuran dimiliki oleh

pihak asing dan pihak swasta nasional. Komposisi kepemilikan

saham secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari segi status

a. Bank devisa

Bank devisa merupakan bank yang dapat melaksanakan

transaksi ke luar negeri atau yang berhubungan dengan mata

uang asing secara keseluruhan. Contoh transaksi ke luar negeri

adalah transfer ke luar negeri, inkaso ke luar negeri, travelers

cheque, pembukaan dan pembayaran Letter of Credit (L/C) dan

transaksi luar negeri lainnya. Persyaratan untuk menjadi bank

devisa ini ditentukan oleh Bank Indonesia.

13

b. Bank non devisa

Bank non devisa merupakan bank yang belum mempunyai izin

untuk melaksanakan transaksi sebagai bank devisa, sehingga

tidak dapat melaksanakan transaksi seperti halnya bank devisa.

Jadi, bank non devisa merupakan kebalikan daripada bank

devisa, di mana transaksi yang dilakukan masih dalam batas-

batas negara (dalam negeri).

4. Dilihat dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

• Menetapkan bunga sebagai harga, untuk produk simpanan

seperti giro, tabungan maupun deposito. Demikian pula

harga untuk produk pinjamannya (kredit) juga ditentukan

berdasarkan tingkat suku bunga tertentu. Penentuan harga

ini dikenal dengan istilah spread based.

• Untuk jasa-jasa bank lainnya pihak perbankan

konvensional menggunakan atau menerapkan berbagai

biaya-biaya dalam nominal atau persentase tertentu. Sistem

pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan prinsip syariah

Prinsip syariah adalah aturan perjanjian berdasarkan hukum

Islam antara bank dan pihak lain untuk penyimpanan dana dan

14

atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang

dinyatakan sesuai dengan syariah, antara lain pembiayaan

berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musharakah), prinsip

jual beli barang dengan memperoleh keuntungan (murabahah),

atau pembiayaan barang modal berdasarkan prinsip sewa

murni tanpa pilihan (ijarah), atau dengan adanya pilihan

pemindahan kepemilikan atas barang yang disewa dari pihak

bank oleh pihak lain (ijarah wa iqtina).

2.1.3 Fungsi Bank

Menurut UU No. 10 tahun 1998 bank wajib menjalankan fungsinya

dalam menghimpun dan menyalurkan dana masyarakat dengan lebih

memperhatikan pembiayaan kegiatan sektor perekonomian nasional

dengan prioritas kepada koperasi, pengusaha kecil dan menengah, serta

berbagai lapisan masyarakat tanpa diskriminasi sehingga akan

memperkuat struktur perekonomian nasional.

2.2 Sumber Dana Dan Biaya Bank

2.2.1 Produk Dana Perbankan

Adapun produk–produk dana perbankan antara lain :

15

a. Giro

Simpanan yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya,

atau dengan pemindahbukuan.

Mengingat sifat rekening giro ini dapat ditarik sewaktu-waktu

maka pengendapannya di bank juga sangat berfluktuasi, dan sulit

dianggarkan oleh pihak bank dalam rangka investasi sumber dana

dari giro ini. Akibatnya suku bunga yang diberikan pada pemegang

rekening ini juga relatif paling rendah dibandingkan dengan produk

dana perbankan lainnya. Karena sifatnya yang volatile tadi maka

rekening giro hanya dapat diinvestasikan untuk penanaman dana

jangka pendek saja.

b. Tabungan

Simpanan yang penarikannya hanya dapat dilakukan menurut

syarat tertentu yang disepakati, tidak dapat ditarik dengan cek,

bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu.

Pada tabungan dapat dilakukan penyetoran sewaktu-waktu dan

penarikan dananya oleh nasabah dengan tidak perlu

memperhatikan jatuh waktunya seperti pada deposito. Melihat

mekanisme kerja dari tabungan maka akan terlihat bahwa stabilitas

pengendapannya lebih baik dibandingkan dengan rekening giro

tetapi lebih volatile dibandingkan dengan rekening deposito.

16

c. Deposito

Simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Sesuai dengan namanya sebagai simpanan berjangka maka bentuk

deposito ini juga dapat dibedakan dengan jangka waktu jatuh

temponya. Masing-masing bank mempunyai pembagian jangka -

waktu yang berbeda-beda tetapi pada umumnya jangka waktu

tersebut diatur dalam bentuk 1 bulan, 3 bulan, 6 bulan, 1 tahun dan

seterusnya. Secara normal suku bunga deposito yang berjangka

waktu lebih panjang biasanya mempunyai tingkat suku bunga yang

lebih tinggi dibandingkan dengan deposito yang mempunyai

jangka waktu lebih pendek. Mengingat jangka waktu jatuh tempo

dari deposito ini sudah pasti dapat diperkirakan, maka

pengendapan dari dana yang bersumber dari deposito tentu lebih

stabil dibandingkan dengan rekening giro. Oleh karena itu, pihak

bank juga dapat menanamkan dana ini ke asset yang mempunyai

jangka waktu (umur) yang relatif lebih panjang dan sudah tentu

suku bunga yang dibayarkan oleh bank kepada deposannya juga

lebih tinggi dibanding dengan para pemegang rekening giro.

2.2.2 Biaya Dana Perbankan

Berbagai jenis perhitungan biaya dana antara lain :

a. Cost of borrowing

17

Biaya dana yang langsung dikeluarkan oleh bank untuk

mendapatkan dana dari pinjaman yang dilakukan. Biaya ini

terutama sebesar suku bunga dana yang dibayarkan oleh bank

terhadap pemilik dana.

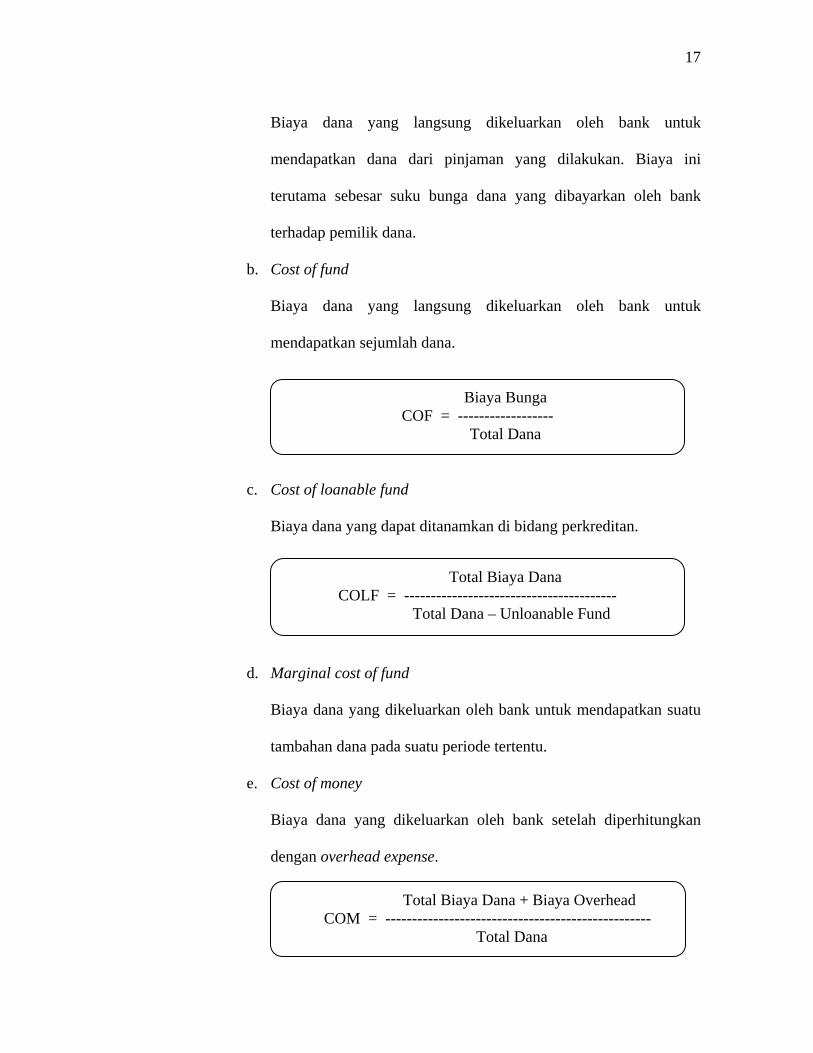

b. Cost of fund

Biaya dana yang langsung dikeluarkan oleh bank untuk

mendapatkan sejumlah dana.

Biaya Bunga COF = ------------------

Total Dana

c. Cost of loanable fund

Biaya dana yang dapat ditanamkan di bidang perkreditan.

Total Biaya Dana COLF = ----------------------------------------

Total Dana – Unloanable Fund

d. Marginal cost of fund

Biaya dana yang dikeluarkan oleh bank untuk mendapatkan suatu

tambahan dana pada suatu periode tertentu.

e. Cost of money

Biaya dana yang dikeluarkan oleh bank setelah diperhitungkan

dengan overhead expense.

Total Biaya Dana + Biaya Overhead COM = --------------------------------------------------

Total Dana

18

f. Cost of operable fund (Cost of Investible Fund)

Biaya atas dana yang dapat diinvestasikan ke dalam earning asset.

Biaya Operasional COOF = --------------------------------------------------

Total Dana – Unloanable Fund

2.3 Kredit

2.3.1 Definisi Kredit

Istilah kredit sesungguhnya berasal dari bahasa latin yaitu "credere"

yang berarti kepercayaan atau "credo" yang berarti saya percaya. Jadi

seandainya seseorang memperoleh kredit berarti dia memperoleh

kepercayaan, dengan kata lain kredit mengandung pengertian adanya

suatu kepercayaan dari seseorang atau badan yang diberikan kepada

orang lain atau badan lainnya.

Menurut UU No. 10 tahun 1998, kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjam-meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga.

19

Dari definisi tersebut terkandung unsur-unsur sebagai berikut:

a. Terdapat penyediaan uang, barang atau jasa.

b. Terdapat kesepakatan pinjam meminjam antara kedua belah pihak.

c. Terdapat jangka waktu tertentu untuk pembayaran kembali.

d. Terdapat besar bunga yang telah ditetapkan (dikenal dengan price)

e. Adanya risiko, sebagai akibat adanya perbedaan waktu.

2.3.2 Jenis-jenis Kredit

Kredit dari berbagai segi dapat diuraikan sebagai berikut :

a. Secara umum

• Kredit komersial

Kredit yang diberikan kepada perusahaan atau perorangan

untuk tujuan komersial. Dengan mendapatkan fasilitas kredit

ini, maka perusahaan dapat meningkatkan volume penjualan

yang sekaligus juga meningkatkan volume penjualan yang

sekaligus juga meningkatkan perolehan laba usaha. Sumber

pembayaran kewajiban bunga kredit berasal dari hasil

keuntungan yang diperoleh dari perusahaan.

• Kredit konsumsi

Kredit yang diberikan biasanya kepada perorangan untuk

tujuan konsumsi, sebagai contoh untuk pembelian rumah,

mobil, biaya anak sekolah, dan lain-lain. Sumber pembayaran

20

angsuran kredit dan bunga berasal dari pendapatan tetap yang

diterima oleh debitur setiap bulannya

b. Tujuan pembiayaan

• Kredit modal kerja

Kredit yang diberikan kepada perusahaan atau perorangan

untuk menambah modal kerjanya. Modal kerja ini meliputi

biaya pembelian bahan baku, bahan pembantu, upah buruh,

overhead cost, dan lain-lain. Biasanya jangka waktu

perputaran dana ini tidak lebih dari satu tahun.

• Kredit investasi

Kredit yang diberikan kepada perusahaan untuk pembelian

barang modal. Misalnya untuk pembelian mesin-mesin,

kendaraan, peralatan dan pembangunan gedung pabrik. Kredit

ini berjangka panjang, melebihi jangka waktu satu tahun dan

pelunasannya melalui angsuran.

c. Jangka waktu

• Kredit jangka pendek

Kredit yang mempunyai jangka waktu sampai dengan satu

tahun.

• Kredit jangka menengah

21

Kredit yang mempunyai jangka waktu di atas satu tahun

sampai dengan lima tahun.

• Kredit jangka panjang

Kredit yang mempunyai jangka waktu lebih dari lima tahun.

d. Sektor ekonomi

• Kredit pertanian

Kredit yang diberikan untuk pembiayaan sektor pertanian

termasuk perkebunan, perikanan dan kehutanan.

• Kredit pertambangan

Kredit yang diberikan untuk pembiayaan sektor pertambangan

meliputi eksplorasi dan eksploitasi.

• Kredit perindustrian

Kredit yang diberikan untuk pembiayaan pabrik-pabrik,

manufaktur dari segala sektor.

• Kredit konstruksi

Kredit yang diberikan kepada kontraktor untuk pembiayaan

pembangunan proyek sampai dengan proyek selesai (building

finance). Pembangunan proyek ini meliputi pembangunan

gedung, jalan dan jembatan serta sarana lainnya.

• Kredit perdagangan, restoran dan hotel

22

Kredit yang diberikan untuk membantu kebutuhan modal

perdagangan antar kota, antar pulau dan perdagangan lokal

serta untuk restoran dan hotel-hotel.

• Kredit pengangkutan

Kredit yang diberikan untuk pengangkutan, distribusi barang-

barang dan pergudangan. Termasuk di dalamnya kredit

distribusi, yakni pembelian barang-barang dalam jumlah besar

dan kemudian dijual dalam jumlah yang lebih kecil.

• Kredit jasa-jasa dunia usaha

Kredit yang diberikan untuk perusahaan jasa seperti

konsultan, akuntan, dokter, pengacara dan jasa pendidikan.

e. Sifat

• Kredit revolving

Fasilitas kredit yang diberikan atas dasar limit atau plafon

tertentu dan dapat dipakai berulang-ulang sampai dengan batas

limit yang telah ditentukan tersebut. Kredit ini biasanya dalam

bentuk kredit modal kerja atas dasar rekening koran dengan

jangka waktu tidak melebihi satu tahun.

• Kredit aflopend

Fasilitas kredit yang diberikan untuk satu kali penggunaan atau

sesuai skedul dan tidak dapat dipakai berulang.

23

f. Penggunaan

• Kredit usaha

Kredit yang digunakan untuk pembiayaan dalam bentuk modal

kerja atau investasi. Pembayaran bunga dan pelunasan kedit

berasal dari keuntungan yang diperoleh dari hasil usaha

perusahaan.

• Kredit konsumsi

Kredit yang digunakan utnuk pembelian barang-barang

konsumsi bukan dalam bentuk usaha. Misalanya kredit

pemilikan rumah, kredit kendaraan dan kredit untuk pembelian

peralatan rumah tangga.

g. Golongan debitur

• Kredit kepada penduduk

Kredit yang diberikan kepada penduduk, warga negara atau

perusahaan yang mempunyai status penduduk Indonesia.

• Kredit bukan kepada penduduk

Kredit yang diberikan kepada bukan penduduk Indonesia,

warga negara asing atau perusahaan yang berstatus perusahaan

asing (PMA)

24

h. Kebijaksanaan

• Kredit umum

Kredit yang diberikan lebih ditekankan kepada untung rugi

dan prinsip-prinsip bisnis yang berlaku atau dikenal dengan

ketentuan bank teknis.

• Kredit prioritas

Kredit yang penyalurannya berdasarkan prioritas yang

disyaratkan oleh pemerintah, misalnya untuk usaha skala kecil.

Untuk jenis ini ada keringanan persyaratan bank teknis yang

diberikan kepada calon debitur tanpa mengabaikan aspek

kelayakannya, misalnya tidak diharuskan menyediakan

jaminan tambahan dalam bentuk aktiva.

i. Kredit non cash

Kredit yang diberikan dalam bentuk bank garansi. Hal ini

berkaitan dengan analisis keuangan yang terfokus kepada analisis

risiko, dan apabila risiko itu muncul di kemudian dalam masa

garansi maka bank berkewajiban membayar sejumlah nilai yang

dicantumkan dalam bank garansi tersebut. Jika hal ini terjadi maka

bank garansi akan menjadi kredit efektif.

25

j. Kredit berdokumen

Kredit yang diberikan dalam bentuk dokumen untuk transaksi

antar pulau dan impor. Kredit ini dikenal dengan letter of credit

(L/C). Untuk perdagangan antar pulau dikenal dengan surat kredit

berdokumen dalam negeri (SKBDN). L/C ini memuat persyaratan

dokumen yang harus dipenuhi dalam kontrak jual beli dan

persyaratan-persyaratan lainnya serta nilai jual beli. Pernyataan

akan membayar dari L/C yang akan diterbitkan oleh bank dalam

negeri (issuing bank) kepada bank luar negeri (paying bank) atas

dasar kelengkapan dokumen tersebutlah yang dikenal dengan

kredit berdokumen.

2.3.3 Siklus dan Metode Analisis Kredit

Siklus perkreditan dimulai dari pengajuan permohonan kredit hingga

akhirnya disetujui, dicairkan, diawasi dan pelunasan kredit secara

grafis dapat digambarkan sebagai berikut :

26

1

2

3

4 5

6

7

Permohonan Kredit

Analisis Kredit

Persetujuan Kredit

Perjanjian Kredit

Pencairan Kredit

Pengawasan Kredit

Tambahan Kredit

7Pelunasan Kredit

7

Kredit Bermasalah

A

B

C

Gambar 2.1 Siklus Perkreditan

Dalam melakukan analisa kredit harus tetap memperhatikan prinsip 5C

dan 6A, agar tidak lepas dari ketentuan bank teknis.

Analisis prinsip 5C dapat diuraikan sebagai berikut :

a. Character

Melakukan penilaian moral, watak atau sifat – sifat yang positif

kooperatif, kejujuran dan rasa tanggung jawab dalam kehidupan

27

pribadi sebagai manusia dan kehidupan pribadi sebagai anggota

masyarakat dalam melakukan kegiatan usahanya.

Penilaian ini dilakukan dengan cara meneliti daftar riwayat

hidup, reputasi di lingkungan usaha, informasi antar bank,

informasi pada asosiasi usaha yang bersangkutan, dan

kebiasaan–kebiasaan hidup yang bersangkutan dalam masyarakat

baik yang sifatnya positif maupun negatif.

b. Capacity

Penilaian yang sifatnya subyektif tentang kemampuan

perusahaan untuk melunasi hutang dan kewajiban lainnya tepat

pada waktunya, sesuai perjanjian, dan hasil usaha yang

diperoleh. Dalam penilaian ini didasarkan atas kemampuan

perusahaan pada masa lalu, kemampuan berproduksi, keuangan

dan menajemen. Termasuk juga kemampuan riil perusahaan di

lapangan, pabrik, toko, dll.

c. Capital

Penilaian atas kemampuan keuangan perusahaan jumlah dana

atau modal yang dimiliki oleh calon debitur dalam artian

kemampuan untuk menyertakan dana sendiri atau modal sendiri.

Hal tersebut dapat dilakukan dengan menganalisis laporan

keuangan, akta pendirian dan atau akta perubahan. Sedangkan

untuk perusahaan perorangan dapat diketahui dengan jalan

mengurangi total harta dengan total hutang kepada pihak ketiga.

28

d. Collateral

Collateral adalah jaminan atau kemampuan perusahaan untuk

menyerahkan barang jaminan / aktiva perusahaan sehubungan

dengan fasilitas kredit yang akan diajukan.

e. Condition of economy

Menganalisis kondisi ekonomi makro yang meliputi kondisi

ekonomi makro yang meliputi kondisi politik, sosial, ekonomi,

budaya dan lain – lain yang mempengaruhi keadaan

perekonomian pada suatu saat tertentu atau periode tertentu,

termasuk peraturan pemerintah setempat.

Analisis prinsip 6A dapat diuraikan sebagai berikut :

a. Aspek yuridis (Hukum)

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti

kekuatan – kekuatan legalitas dari sebuah perusahaan atau badan

hukum yang akan memperoleh bantuan kredit atau pembiayaan

dari Bank.

b. Aspek pasar & pemasaran

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti

kemungkinan pangsa pasar yang dapat diraih bagi produk atau

jasa yang diproduksi dari proyek yang dibiayai dengan kredit

bank serta meneliti strategi pemasaran apa yang digunakan oleh

29

investor atau pengelola proyek agar perusahaan / proyek dapat

memenangkan persaingan yang cukup kompetitif.

c. Aspek teknis

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai

seberapa jauh kemampuan pengelola proyek dalam

mempersiapkan dan melaksanakan pembangunan proyek serta

kesiapan teknis perusahaan dalam melakukan operasinya kelak

sebagai suatu business entity.

d. Aspek manajemen

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai

kemampuan dan kecakapan dari manajemen pengelola proyek

ataupun manajemen perusahaan dalam menjalankan bisnisnya.

Penilaian dilakukan terhadap jenis serta bentuk manajemen pada

saat proyek sedang dibangun (belum beroperasi) dan pada saat

perusahaan sudah beroperasi.

e. Aspek Keuangan

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai

kemampuan dan kecakapan dari manajemen pengelola proyek

atau manajemen perusahaan dalam bidang keuangan. Penilaian

dilakukan terhadap proyek yang masih dalam pembangunan dan

proyek yang sudah berkembang menjadi perusahaan / bisnis.

30

Analisis yang dilakukan berbeda – beda tergantung kepada jenis

proyek, misalnya proyek baru, proyek perluasan, proyek

rehabilitasi, diversifikasi produk, dll.

f. Aspek sosial – ekonomis

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai

sejauh mana proyek yang akan dibangun dan dibiayai dengan

kredit bank memiliki value added yang tinggi dilihat dari sudut

pandang sosial maupun makro ekonomis, terutama dilihat dari

pandangan pihak pemerintah dan masyarakat, seperti kesempatan

kerja, penerimaan devisa, penghematan devisa, penggunaan

bahan baku lokal, pendapatan negara dari segi pajak, kelestarian

alam, dsb.

2.3.4 Risiko Kredit

Berbagai bentuk risiko yang harus diperhatikan dalam pembiayaan

kredit antara lain :

a. Risiko sifat usaha

Beragam jenis usaha dalam ekonomi mengandung risiko yang

berbeda satu dengan yang lain. Dari sifat-sifat usaha masing-

masing dapat diketahui tinggi rendahnya tingkat risiko usaha

dengan berbagai kriterian antara lain :

• Turn over usaha makin tinggi, risiko makin tinggi

31

• Semakin khusus tingkat spesifikasi usaha, risiko makin tinggi

• Semakin besar investasi pada modal kerja dibandingkan

investasi pada barang modal, maka risiko akan lebih tinggi

• Usaha yang padat modal (captital intensive) akan mempunyai

risiko yang lebih tinggi dibandingkan dengan usaha yang padat

karya (labour intensive) khusus pada negara berkembang dan

sebaliknya pada negara maju.

• Sifat pekerjaan atau usaha itu sendiri yang mempunyai risiko

tinggi, misalnya pengeboran minyak bumi lepas pantai,

stuntman dalam pembuatan film, usaha pencarian harta karun,

dan usaha – usaha yang sifatnya perintis yang sebelumnya

belum pernah dilakukan.

b. Risiko geografis

Risiko geografis mempunyai pengaruh terhadap besarnya risiko

dari suatu kegiatan usaha. Risiko geografis ini erat hubungannya

dengan bencana alam yang sering terjadi pada suatu lokasi usaha

tertentu, misalnya bencana banjir, kebakaran pada usaha

perkebunan dan peternakan, usaha yang berlokasi dekat sungai dan

gunung berapi, daerah yang rawan dengan gempa. Risiko memilih

usaha yang berdekatan dengan pemukiman penduduk, timbulnya

protes dari masyarakat. Risiko kesalahan dalam pemilihan lokasi,

32

jauh dari bahan baku atau jauh dari pasar. Risiko karena dampak

lingkungan.

c. Risiko musim / waktu

Untuk beberapa sektor usaha sangat tergantung pada musim

misalnya untuk kegiatan pertanian, perkebunan atau juga risiko

waktu misalnya industri hotel, transportasi akan baik pada dekat

hari raya Idul Fitri atau tahun baru karena banyak orang yang

berlibur. Jadi, dengan memperhatikan musim dan waktu tersebut

maka pemberian fasilitas kredit juga diarahkan agar dapat

memenuhi kebutuhan para nasabahnya dalam rangka menghadapi

musim yang tidak dapat diubah oleh manusia.

d. Risiko politis

Banyak kegagalan perkreditan karena tidak adanya kebijaksanaan

politik yang jelas. Oleh karenanya, analisis tentang kestabilan

politik suatu daerah atau negara akan cukup memberikan masukan

tentang prediksi keberhasilan usaha di masa datang.

e. Risiko moneter

Salah satu bentuk risiko moneter yaitu adanya tingkat inflasi yang

tinggi, hal ini memberikan pengaruh terhadap perkembangan

proyek jangka panjang yang memperoleh kredit dapat

mengakibatkan terjadinya over run cost. Atau untuk kredit-kredit

kontruksi kemungkinan akan mengalami kesulitan karena nilai

kontraknya sudah disetujui pada jumlah tertentu pada saat

33

penandatanganan kontrak. Oleh karena itu, akan lebih bijaksana

apabila kredit yang akan dikeluarkan diprioritaskan untuk kredit

jangka pendek.

f. Risiko persaingan

Persaingan dapat pula mengakibatkan kegagalan kredit karena

bank mencoba untuk memberikan pelayanan yang sebaik-baiknya

kepada nasabah, dan mengakibatkan usaha pengawasan dan

pengamanan kurang mendapat perhatian, atau pemberian kreditnya

karena tergesa-gesa penelitiannya sehingga terdapat penyimpangan

terhadap prinsip-prinsip perkreditan yang sehat.

g. Risiko uncertainty

Faktor ketidakpastian akan menimbulkan spekulasi dan setiap

usaha spekulasi akan mengandung risiko yang tinggi karena segala

sesuatunya tidak dapat direncanakan terlebih dahulu dengan baik.

Risiko-risiko tersebut dapat dengan mudah dibuktikan tetapi sulit

untuk dihitung besarnya dan kapan risiko tersebut akan datang.

2.3.5 Mekanisme Penetapan Suku Bunga Kredit

Penetapan suku bunga kredit (loan pricing) mempunyai arti yang

sangat penting. Dalam menetapkan suku bunga kredit tersebut,

perbankan harus memperhatikan tiga hal yaitu :

• Komposisi biaya dana dan kondisi dari bank yang bersangkutan

34

• Bargaining position dari nasabah

• Market price yang berlaku

Loan pricing ini dimaksudkan agar bank tetap memperoleh pendapatan

yang tinggi di satu pihak dan di pihak lain juga tetap dapat

mempertahankan pangsa pasar (market share) dari para debiturnya

supaya jangan pindah ke bank lain. Untuk penetapan loan pricing ini

ada berbagai pendekatan atau teknik yang dapat ditempuh yang

mungkin dapat diaplikasikan secara berbeda-beda tergantung situasi

dan kondisi bank yang bersangkutan maupun posisi nasabah yang

sedang dihadapinya.

Adapun bentuk-bentuk pendekatan loan pricing tersebut dapat

diuraikan sebagai berikut :

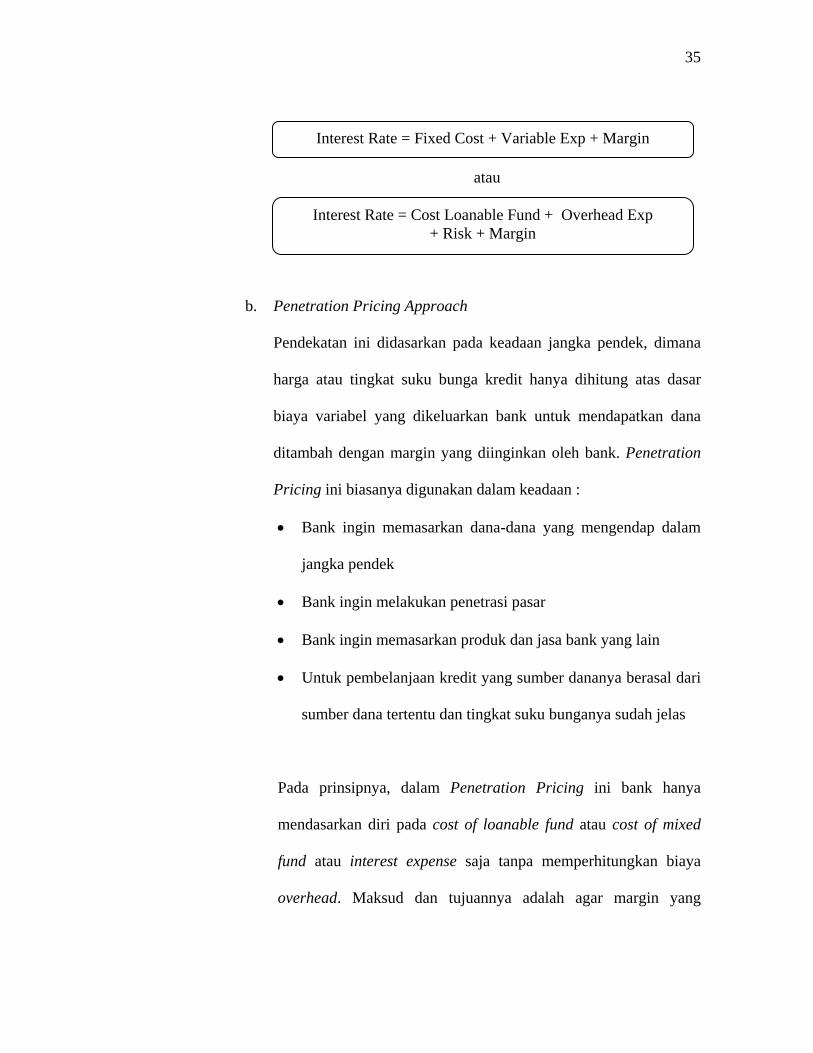

a. Cost Plus Pricing Approach

Pendekatan ini didasarkan pada cost yang dikeluarkan bank

ditambah dengan margin yang diinginkan oleh bank. Cost yang

diartikan disini merupakan Full Absorption Costing, yaitu seluruh

biaya yang dikeluarkan oleh bank untuk mendapatkan dana. Jadi

meliputi seluruh komponen biaya variabel ditambah biaya tetap

(overhead). Dari pendekatan ini maka besarnya tingkat suku

bunga kredit dapat dihitung dengan formula :

35

atau

Interest Rate = Fixed Cost + Variable Exp + Margin

Interest Rate = Cost Loanable Fund + Overhead Exp + Risk + Margin

b. Penetration Pricing Approach

Pendekatan ini didasarkan pada keadaan jangka pendek, dimana

harga atau tingkat suku bunga kredit hanya dihitung atas dasar

biaya variabel yang dikeluarkan bank untuk mendapatkan dana

ditambah dengan margin yang diinginkan oleh bank. Penetration

Pricing ini biasanya digunakan dalam keadaan :

• Bank ingin memasarkan dana-dana yang mengendap dalam

jangka pendek

• Bank ingin melakukan penetrasi pasar

• Bank ingin memasarkan produk dan jasa bank yang lain

• Untuk pembelanjaan kredit yang sumber dananya berasal dari

sumber dana tertentu dan tingkat suku bunganya sudah jelas

Pada prinsipnya, dalam Penetration Pricing ini bank hanya

mendasarkan diri pada cost of loanable fund atau cost of mixed

fund atau interest expense saja tanpa memperhitungkan biaya

overhead. Maksud dan tujuannya adalah agar margin yang

36

diperolehnya dapat digunakan untuk menutup overhead yang

dikeluarkan dengan formula sebagai berikut :

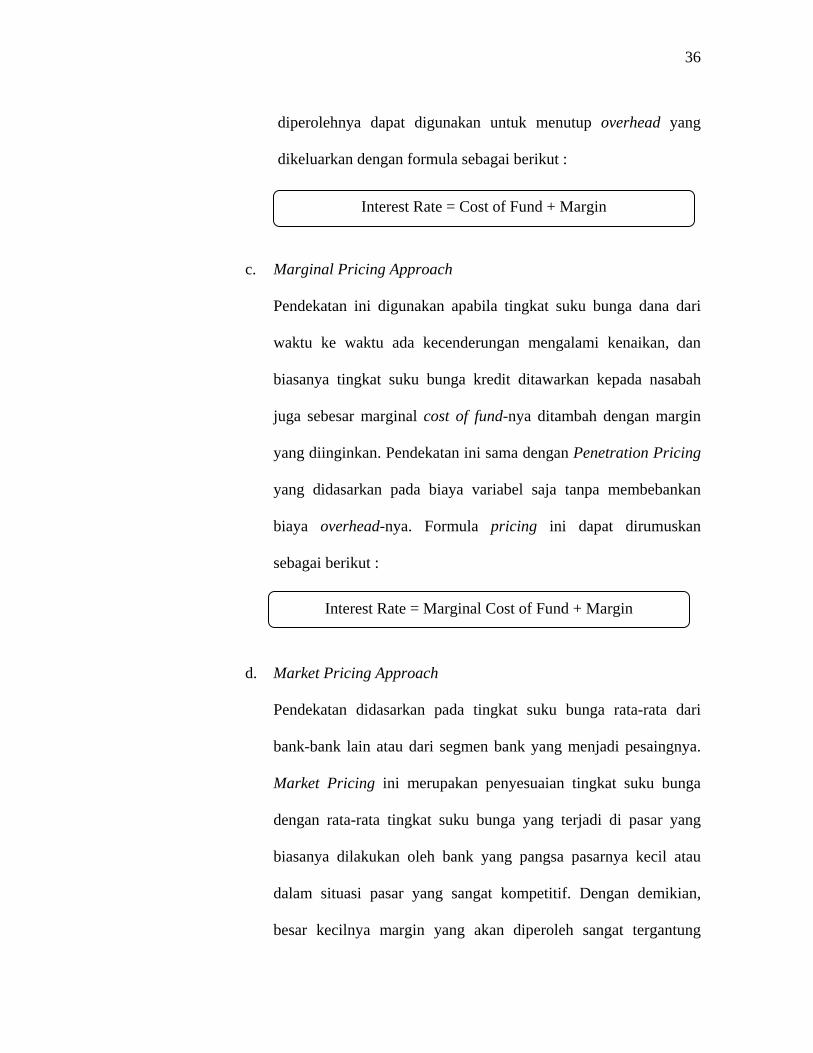

Interest Rate = Cost of Fund + Margin

c. Marginal Pricing Approach

Pendekatan ini digunakan apabila tingkat suku bunga dana dari

waktu ke waktu ada kecenderungan mengalami kenaikan, dan

biasanya tingkat suku bunga kredit ditawarkan kepada nasabah

juga sebesar marginal cost of fund-nya ditambah dengan margin

yang diinginkan. Pendekatan ini sama dengan Penetration Pricing

yang didasarkan pada biaya variabel saja tanpa membebankan

biaya overhead-nya. Formula pricing ini dapat dirumuskan

sebagai berikut :

Interest Rate = Marginal Cost of Fund + Margin

d. Market Pricing Approach

Pendekatan didasarkan pada tingkat suku bunga rata-rata dari

bank-bank lain atau dari segmen bank yang menjadi pesaingnya.

Market Pricing ini merupakan penyesuaian tingkat suku bunga

dengan rata-rata tingkat suku bunga yang terjadi di pasar yang

biasanya dilakukan oleh bank yang pangsa pasarnya kecil atau

dalam situasi pasar yang sangat kompetitif. Dengan demikian,

besar kecilnya margin yang akan diperoleh sangat tergantung

37

tingkat efisiensi pengumpulan sumber dana maupun efisiensi

kegiatan operasionalnya.

e. Skiming Pricing Approach

Dalam hal ini, bank mencoba untuk menetapkan tingkat suku

bunga setinggi-tingginya dengan maksud untuk mendapatkan

margin yang sebesar-besarnya. Hal ini dapat dilakukan untuk

situasi dan kondisi dimana bank mempunyai kedudukan yang

monopolistik. Skiming Pricing ini juga dapat digunakan apabila

bank mempunyai produk kredit unggulan yang belum dipasarkan

oleh bank lain sehingga bank memperoleh margin yang maksimal

yang dapat dipergunakan untuk menutup biaya R&D, biaya

promosi, dan biaya lainnya.

f. Relationship Pricing Approach

Suatu bank mungkin saja memberikan kredit kepada nasabahnya

dengan suku bunga kredit di bawah (lebih kecil) dari cost of fund-

nya tanpa harus merasa takut akan menderita kerugian. Situasi dan

kondisi ini dapat terjadi apabila nasabah (debitur) bank

mempunyai business relationship yang mempunyai volume yang

sangat besar terhadap bank. Dengan demikian, bank akan

memperoleh :

• Penetapan suku bunga kredit

38

• Fee based income

• Aliran dana yang masuk ke bank secara gratis

• Non financial benefit lainnya

Jadi kerugian pendapatan bunga yang ada dapat dikompensasikan

dengan fee based income maupun dengan adanya aliran dana yang

dapat masuk kembali ke bank serta non financial benefit lainnya.

Relation Pricing Approach ini dapat diterapkan kepada nasabah-

nasabah besar (corporate) yang memerlukan produk dan jasa bank

yang sangat beragam.

![Buku belajar ke luar negeri seri 2 [edited 19.6.2014]](https://img.pdfslide.tips/doc/110x75/5a66791c7f8b9ac3578b46a1/buku-belajar-ke-luar-negeri-seri-2-edited-1962014.jpg)